proiect econometrie final

TRANSCRIPT

CuprinsIntroducere..................................................2APLICAŢIA 1:.................................................3Model de regresie simplă....................................31.1. Literature review....................................31.2. Metodologia cercetării...............................42.1. Date utilizate.......................................42.2. Rezultatele empirice ale cercetării..................63. Concluzii.............................................11

APLICAŢIA 2:................................................11Model de regresie multiplă.................................111.1. Literature review...................................111.2. Metodologia cercetării..............................122.1. Date utilizate......................................122.2. Rezultatele empirice ale cercetării.................163. Concluzii.............................................28

APLICAŢIA 3:................................................29Model cu ecuații simultane.................................291.1. Literature review...................................291.2. Metodologia cercetării..............................292.1. Date utilizate......................................302.2. Rezultatele empirice ale cercetării.................343. Concluzii.............................................36

Concluzii finale............................................37ANEXE.......................................................38Bibliografie................................................42

1

Introducere

Modelul clasic de regresie liniară reprezintă una dintre

tehnicile statistice cele mai versatile şi mai des utilizate

în analiza economică. Prin acest proiect ne propunem să

realizăm analiza modelelor liniare de regresie şi, în vederea

atingerii acestui scop, vor fi avute în vedere trei modele de

regresie diferite.

Prima aplicaţie analizează prin intermediul unui model

unifactorial de regresie influența ratei de ocupare a

populației României din perioada 1999 – 2013 asupra PIB-

ului/locuitor. Studiile efectuate pe perioadele anterioare

arată existența unei legături directe şi puternice, de aceea

dorim să analizăm în ce măsură acest lucru se verifică la

nivelul țării noastre, în ultimii 15 ani.

A doua aplicaţie îşi propune să studieze prin intermediul unui

model multifactorial de regresie factorii care influențează

câştigul salarial în industria de fabricare a produselor

textile din România. Cu ajutorul acestui model se doreşte

2

evidențierea semnificației factorilor de care angajatorii țin

cont în stabilirea salariului acordat lucrătorilor, şi cu

precădere care este acțiunea pe care productivitatea muncii o

exercită asupra câştigului salarial.

Ultima aplicaţie se referă la modelul echilibrului

dublu sau simultan. Pentru elaborarea acestui model s-au

studiat datele pentru următoarele variabile: produsul intern

brut, rata dobânzii, masa monetară şi investițiile brute în

perioada 1977-2012, în China. Se urmăreşte să se evidențieze

în ce măsură rata dobânzii şi investițiile acționează asupra

PIB-ului.

În continuare, sunt descrise şi analizate tehnicile de

regresie puse la dispoziție de către

programul econometric Eviews: specificarea şi estimarea unui

model de regresie, efectuarea de analize simple de diagnostic

şi utilizarea rezultatelor estimării în analize suplimentare,

cum ar fi efectuarea de prognoze.

APLICAŢIA 1:Model de regresie simplă

1.1. Literature review

3

Aplicația de față îşi propune analizeze prin intermediulunui model unifactorial de regresie influența ratei de ocuparea populației României din perioada 1999 – 2013 asupraPIB/locuitor în aceeaşi perioadă.

Acest model a fost abordat anterior în sursa1 s-a arătatcă pe o perioada de 10 ani (2002 - 2011) între cele douăvariabile exista o legătură directă şi puternică. Prezentulstudiu măreşte numărul de unități de la 10 la 15, de aceeadupă estimarea modelului se obțin rezultate semnificative însămai slabe din punct de vedere statistic.

Conform (Anon., 2012), Zoltan Kazatsay, director generaladjunct, Direcția Generală pentru Ocuparea forței de muncă,Afaceri Sociale şi Incluziune din cadrul Comisiei Europene,afirmă despre rata de ocupare a forței de muncă în România căeste de 63%, a şasea ca nivel din Europa, dintre statele cucele mai mici rate. Patru priorități vizează aspecte privindcapitalul uman. Asta înseamnă importanța investirii încapitalul uman. Funcționarea pieței muncii necesităîmbunătățiri. Rata de ocupare în România a stagnat între anii2007 şi 2011, este vorba în special de situația ocupăriiforței de muncă în rândul tinerilor. Diferența dintre ratagenerală a ocupării şi cea din rândul tinerilor este, înRomânia, de 16%, față media europeană, de 10%. Rata este maimare decât era în 2008.

Potrivit oficialului european, aproape o treime din forțade muncă din România se află în domenii cu productivitatescăzută, în timp ce la capitolul educației şi formăriiprofesionale situația este îngrijorătoare.

România a ajuns la finalul anului 2012 la o rată deocupare a forței de muncă de aproape 60%, în condițiile încare ținta națională pentru anul 2020 este de 70%, potrivitproiectului „Strategia Europa 2020“. Referindu-ne la contextuleuropean în acelaşi timp, 75% din populația Olandei cu vârstade peste 15 ani a lucrat cel puțin o oră pe săptămână îndecursul aceluiaşi interval, obiectivul acestei țări fiind caîn următorii şase ani ponderea să mai crească cu încă 5%,arată cele mai recente date ale Eurostat, biroul de statisticăal Comisiei Europene. În Olanda, statul în care piața forțeide muncă temporară este cea mai dezvoltată din Europa, unsfert din angajați au contracte de muncă în regim temporar,

1http://www.revistadestatistica.ro/Articole/2012/RRS12_2012_a5_ro.pdf 4

adesea angajatorii încheind şi contracte colective de muncăpentru angajații temporari.

Conform (Mirea, 2013), deşi România este departe de ratelede ocupare a forței de muncă atinse de țări precum Germania,Danemarca sau Marea Britanie, unde ponderea salariaților întotal populație aptă de muncă variază între 70 şi aproape 73%din numărul total de locuitori, situația locală este mai bunădecât în state precum Bulgaria sau Ungaria.

Deşi rata de ocupare a forței de muncă din România estesub media europeană (de 64%), România are o populație ocupatămai mare decât cea a Greciei, a Spaniei sau a Italiei, underata de ocupare variază între 51% şi aproape 57%. Ţinta deocupare a forței de muncă stabilită în Strategia Europa 2020(semnată de statele membre UE în 2010) include populația cuvârste cuprinse între 20 şi 64 de ani, în timp ce rata deocupare calculată de Eurostat include numărul de persoane cuvârste cuprinse între 15 şi 64 de ani care au obținut venituripentru cel puțin o oră de muncă lucrată pe săptămână.

1.2. Metodologia cercetării

Pe baza cercetărilor efectuate în domeniu, am hotarâtrealizarea unui model în care să includem valorile reale alePIB-ului pe cap de locuitor din România, precum şi rata deocupare a populației cu vârste cuprinse între 15 şi 64 de ani.

Forma acestuia este următoarea:PIB=β0+β1∗X ,

unde:X – variabila independentă, adică rata de ocupare a

populațieiPIB – variabila dependentă, adică PIB per locuitor.Pentru a analiza corelațiile dintre variabilele selectate,

am folosit date cu o frecvență anuală, preluate de pe site-ulInstitutului Național de Statistică şi site-ul EUROSTAT.Pentru PIB-ul real per locuitor am deflaționat datele, luândca an de bază 1999 prin împărțirea la Indicele Prețului deConsum din anul respectiv a valorilor nominale ale PIB-ului.

5

Cu ajutorului softului Eviews, am estimat modelul,folosind metoda celor mai mici pătrate şi am testatvaliditatea modelului, gradul său de bonitate, ipotezelemodelului unifactorial de regresie precum şi semnificațiastatistică a parametrilor incluşi în model.

2.1. Date utilizate

Definirea variabilelor utilizate în model

„Rata de ocupare a populaţiei reprezintă ponderea populațieiocupate din grupa de vârstă x în populația totală din aceeaşigrupă de vârstă x”. (Anon., 2013) În acest proiect ne-amconcentrat pe grupul de vârstă 15-64 ani.

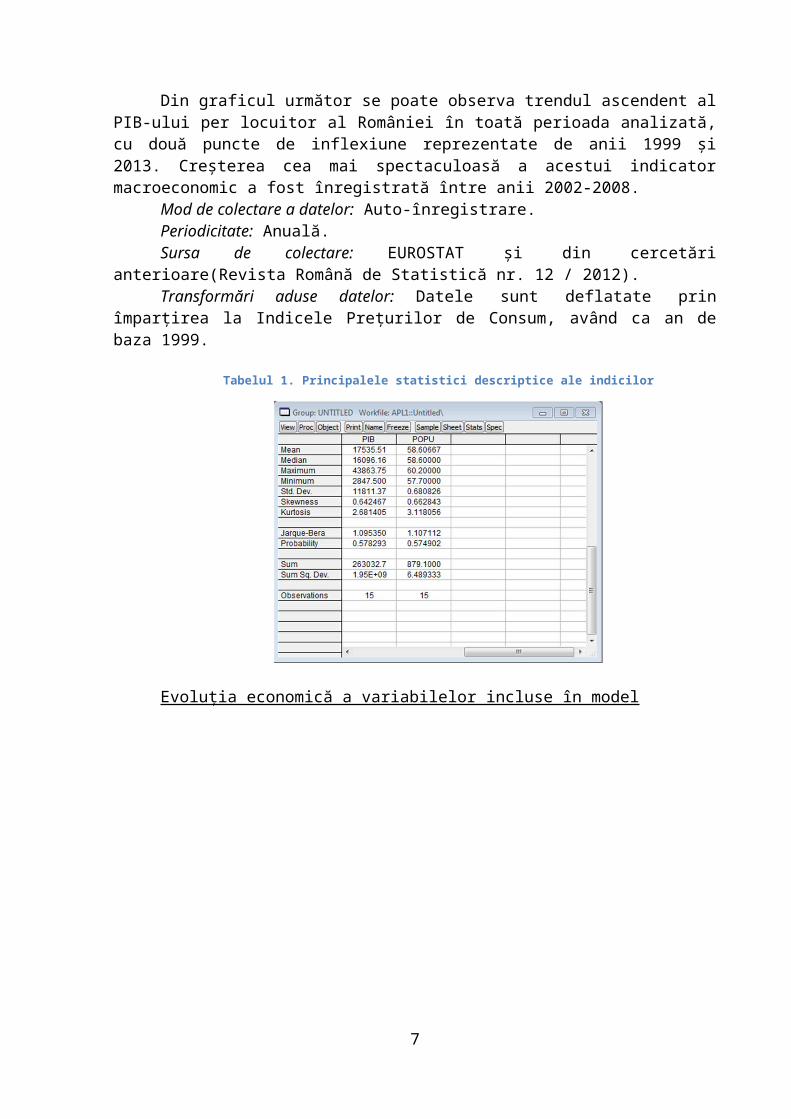

Din statisticile disponibile reiese că în medie 58.6% dinpopulația României se află în câmpul muncii, cu o abatere decirca 0,68. Distribuția este asimetrică pozitivă moderată(coeficientul de asimetrie - Skewness), iar coeficientul deaplatizare de 2,68 < 3 arată că este platicurtică. Valorilevariază între minimul de 57.7% rata de ocupare a populațieidin anul 2005 şi maximum 60,2% în 2013.

Mod de colectare a datelor: Auto-înregistrare.Periodicitate: Anuală.Sursa de colectare: EUROSTAT şi din cercetări

anterioare(Revista Română de Statistică nr. 12 / 2012).Transformări aduse datelor: Datele sunt exprimate în procente

din populația totală, conform formulei:

Ro = Po 15-64 / Pt 15-64 *100 , unde:

Ro – rata de ocupare a populației de 15-64 ani; Po 15-64 – populația ocupată în vârstă de 15-64 ani; Pt 15-64 – populația totală în vârstă de 15-64 ani.

Cel mai elocvent indicator de măsurare a creşteriieconomice este produsul intern brut. Produsul intern brut perlocuitor este „PIB-ul împărțit la numărul locuitorilor. Acestaeste adesea dat ca ajustat, însemnând că este astfel calculatîncât nivelurile diferitelor prețuri sunt mascate în diferitețări. Astfel poate fi comparată eficiența diferitelor țări”.(Anon., 2013)

6

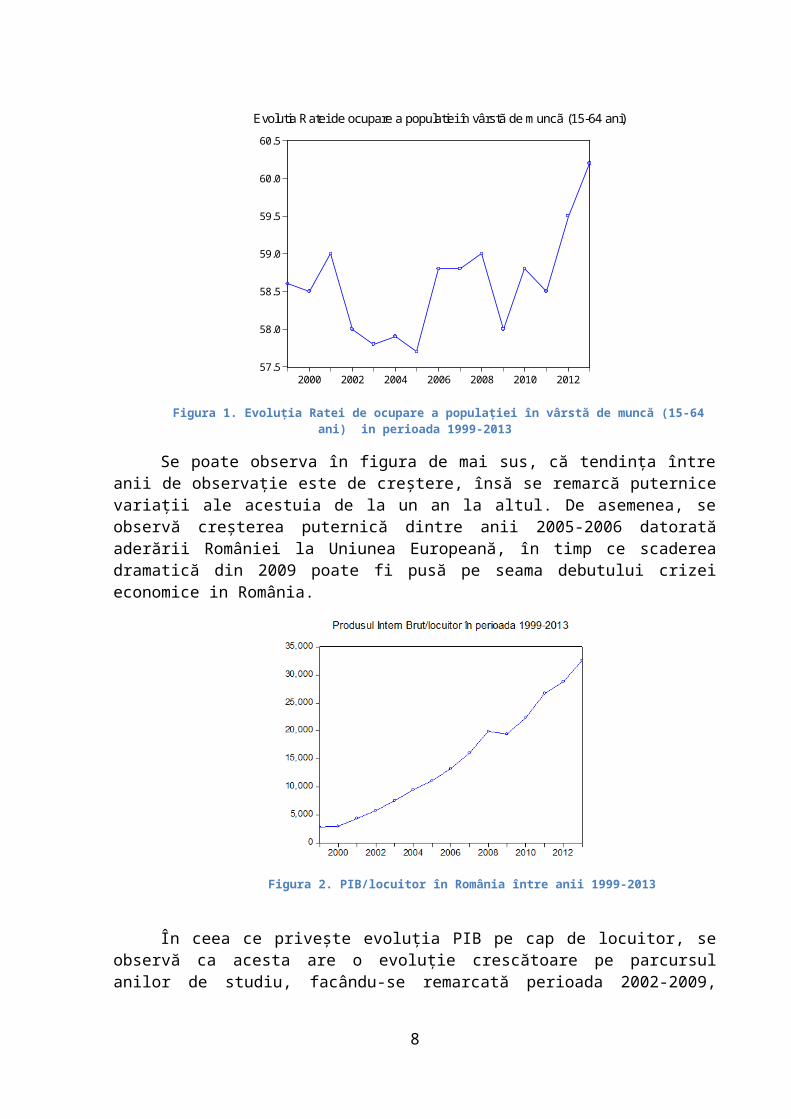

Din graficul următor se poate observa trendul ascendent alPIB-ului per locuitor al României în toată perioada analizată,cu două puncte de inflexiune reprezentate de anii 1999 şi2013. Creşterea cea mai spectaculoasă a acestui indicatormacroeconomic a fost înregistrată între anii 2002-2008.

Mod de colectare a datelor: Auto-înregistrare.Periodicitate: Anuală.Sursa de colectare: EUROSTAT şi din cercetări

anterioare(Revista Română de Statistică nr. 12 / 2012).Transformări aduse datelor: Datele sunt deflatate prin

împarțirea la Indicele Prețurilor de Consum, având ca an debaza 1999.

Tabelul 1. Principalele statistici descriptice ale indicilor

Evoluția economică a variabilelor incluse în model

7

57.5

58.0

58.5

59.0

59.5

60.0

60.5

2000 2002 2004 2006 2008 2010 2012

Evolutia Ratei de ocupare a populatiei în vârstã de m uncã (15-64 ani)

Figura 1. Evoluţia Ratei de ocupare a populaţiei în vârstă de muncă (15-64ani) in perioada 1999-2013

Se poate observa în figura de mai sus, că tendința întreanii de observație este de creştere, însă se remarcă puternicevariații ale acestuia de la un an la altul. De asemenea, seobservă creşterea puternică dintre anii 2005-2006 datoratăaderării României la Uniunea Europeană, în timp ce scadereadramatică din 2009 poate fi pusă pe seama debutului crizeieconomice in România.

Figura 2. PIB/locuitor în România între anii 1999-2013

În ceea ce priveşte evoluția PIB pe cap de locuitor, seobservă ca acesta are o evoluție crescătoare pe parcursulanilor de studiu, facându-se remarcată perioada 2002-2009,

8

perioada în care este inclusă şi aderarea României la UniuneaEuropeană.

2.2. Rezultatele empirice ale cercetării

Pentru a determina intensitatea relației dintre variabile(cât de bine este reprezentat setul de date cu ajutorulfuncției de regresie) se stabileşte nivelul corelației dintreacestea. Corelația indică intensitatea legăturii dintrevariabile prin măsurarea gradului de împrăştierea a datelorînregistrate în jurul dreptei de regresie. Raportul decorelație va avea semnul parametrului β1 din ecuația deregresie. Vom calcula acum coeficientul de corelație Pearson:

rxy=√R2=R=0,63364 , care indică o legătură directăputernică între cele două variabile.

Vom continua cu estimarea parametrilor modelului. Analizaseriilor de date considerate, precum şi estimarea parametrilormodelului de regresie a fost realizată cu ajutorul pachetuluide programe infromatice specializate Eviews, prin aplicareaM.C.M.M.P, ducând la obținerea următoarelor rezultate:

Tabelul 2. Estimarea parametrilor prin MCMMP

9

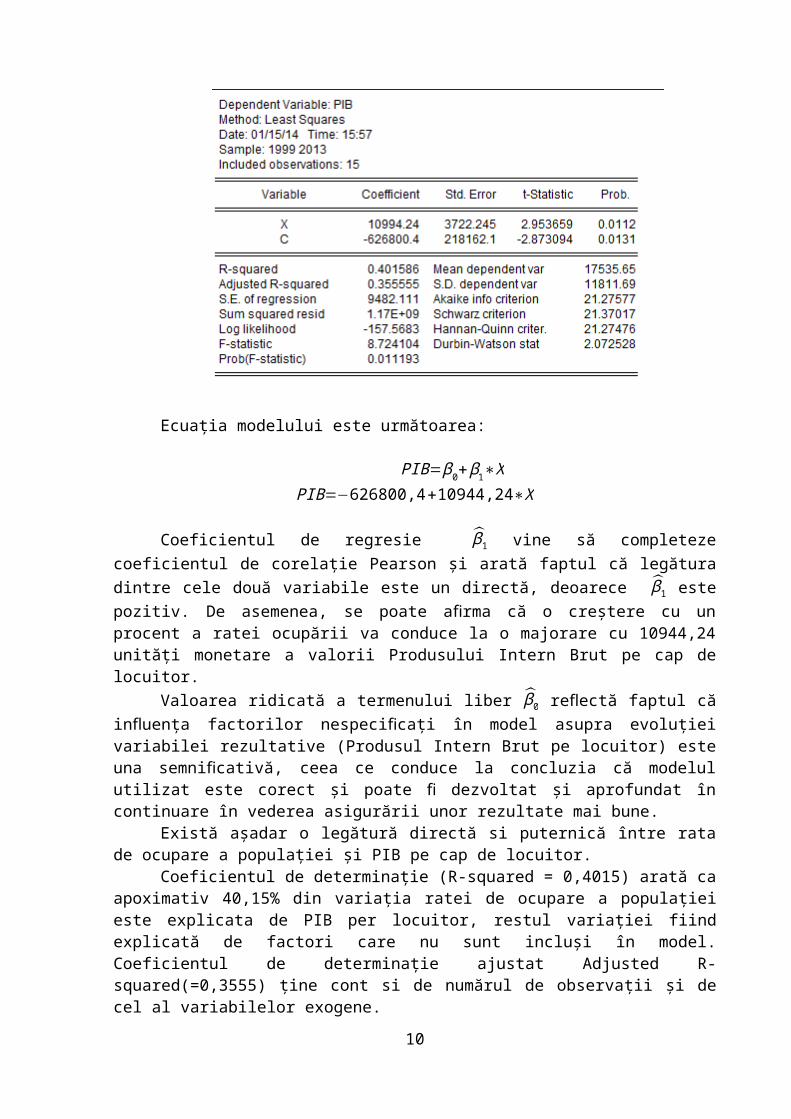

Ecuația modelului este următoarea:

PIB=β0+β1∗XPIB=−626800,4+10944,24∗X

Coeficientul de regresie β̂1 vine să completezecoeficientul de corelație Pearson şi arată faptul că legăturadintre cele două variabile este un directă, deoarece β̂1 estepozitiv. De asemenea, se poate a rma că o creştere cu unfiprocent a ratei ocupării va conduce la o majorare cu 10944,24unități monetare a valorii Produsului Intern Brut pe cap delocuitor.

Valoarea ridicată a termenului liber β̂0 re ectă faptul căflin uența factorilor nespeci cați în model asupra evoluțieifl fivariabilei rezultative (Produsul Intern Brut pe locuitor) esteuna semni cativă, ceea ce conduce la concluzia că modelulfiutilizat este corect şi poate dezvoltat şi aprofundat înficontinuare în vederea asigurării unor rezultate mai bune.

Există aşadar o legătură directă si puternică între ratade ocupare a populației şi PIB pe cap de locuitor.

Coeficientul de determinație (R-squared = 0,4015) arată caapoximativ 40,15% din variația ratei de ocupare a populațieieste explicata de PIB per locuitor, restul variației fiindexplicată de factori care nu sunt incluşi în model.Coeficientul de determinație ajustat Adjusted R-squared(=0,3555) ține cont si de numărul de observații şi decel al variabilelor exogene.

10

Raportul de corelație (R = 0,63364) tinzând spre 1demonstrează că modelul de regresie estimat aproximează binedatele de observație, având o bonitate ce sugerează că modelulpoate fi dezvoltat în viitoare cercetări pentru obținerea unorrezultate mai bune. Abaterea medie pătratică a erorilorestimate (S.E. of regression) este de 9482,11.

În continuarea vom verifica semnificația parametrilor cuajutorul testului t:

H0:β0=0;β1=0 (parametrii nu sunt semnificativi,modelul nu este valid)

H1:β0≠0;β1≠0 (parametrii sunt semnificativi din punctde vedere statistic, modelul este valid statistic)

Deoarece |tcalc|>ttab (1,98) pentru fiecare dintre cei 2parametri ⇒ respingem H0 ⇒ acceptăm H1 ⇒ toți parametrii βi suntsemnificativi statistic la pragul de semnificație de 5%(i=0,1). Acest lucru este întărit şi de valorile foarte miciale lui Prob. pentru fiecare parametru al modelului(0,0112,respectiv 0,0131).

Testarea validităţii modelului:

Pentru testarea validității modelului de regresie,ipotezele sunt:

H0: modelul nu este valid statistic (MSR=MSE)H1: modelul este valid statistic (MSR>MSE)Putem afirma cu siguranță că modelul este semnificativ

statistic în urma testului F (F-statistic = 8,724 > F critic,deci se respinge ipoteza H0 şi se acceptă H1), fiind validpentru un nivel de semnificație Prob. (F-statistic)=0,01139,mai mic față de 5%.

Verificarea îndeplinirii ipotezelor modelului de regresieliniară simplă

1. Forma funcţională este liniară: PIB= -626800,4+10944,24*X

2. Normalitatea distribuţiei erorilor aleatoare și mediaacestora

11

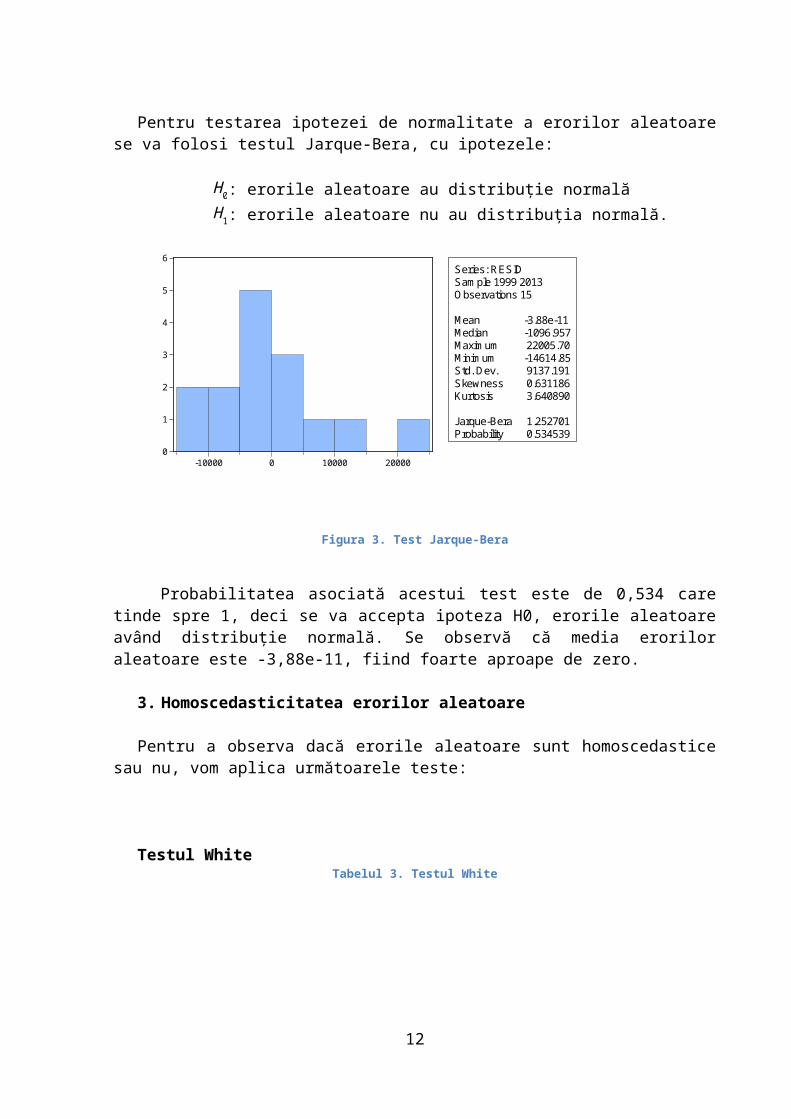

Pentru testarea ipotezei de normalitate a erorilor aleatoarese va folosi testul Jarque-Bera, cu ipotezele:

H0: erorile aleatoare au distribuție normalăH1: erorile aleatoare nu au distribuția normală.

Figura 3. Test Jarque-Bera

Probabilitatea asociată acestui test este de 0,534 caretinde spre 1, deci se va accepta ipoteza H0, erorile aleatoareavând distribuție normală. Se observă că media eroriloraleatoare este -3,88e-11, fiind foarte aproape de zero.

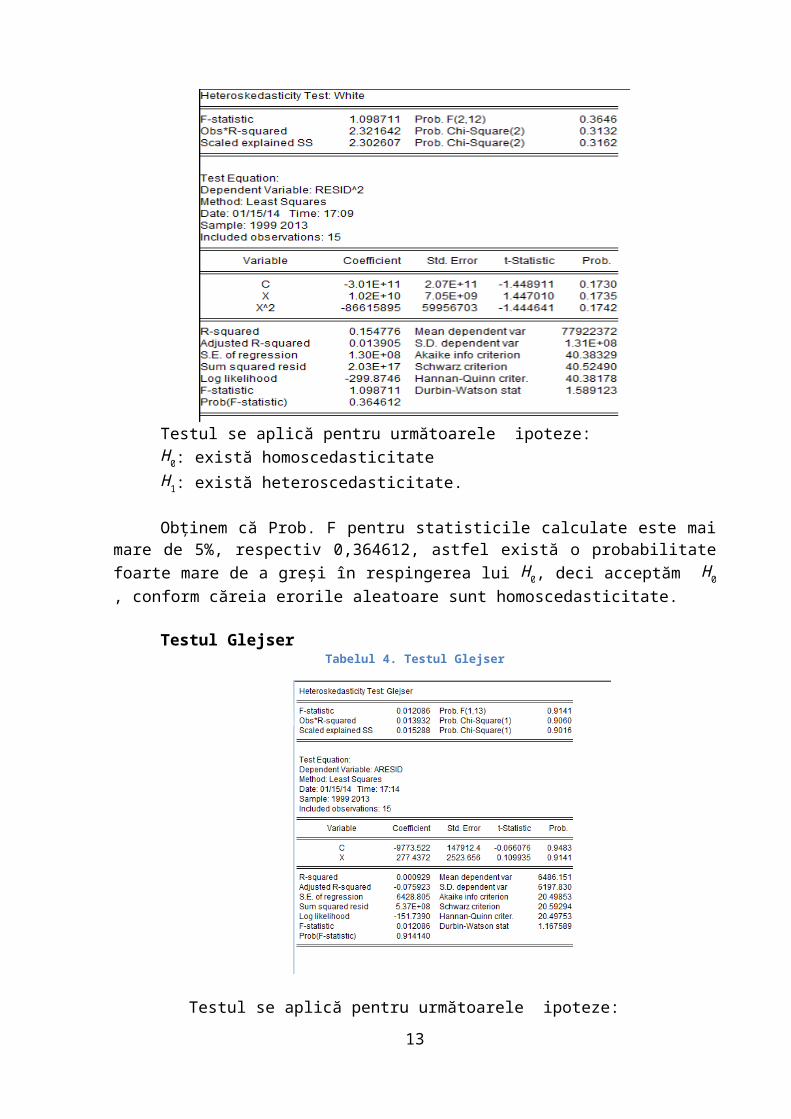

3. Homoscedasticitatea erorilor aleatoare

Pentru a observa dacă erorile aleatoare sunt homoscedasticesau nu, vom aplica următoarele teste:

Testul WhiteTabelul 3. Testul White

12

0

1

2

3

4

5

6

-10000 0 10000 20000

Series: RESIDSam ple 1999 2013O bservations 15

Mean -3.88e-11Median -1096.957Maxim um 22005.70Minim um -14614.85Std. Dev. 9137.191Skewness 0.631186Kurtosis 3.640890

Jarque-Bera 1.252701Probability 0.534539

Testul se aplică pentru următoarele ipoteze:H0: există homoscedasticitateH1: există heteroscedasticitate.

Obținem că Prob. F pentru statisticile calculate este maimare de 5%, respectiv 0,364612, astfel există o probabilitatefoarte mare de a greşi în respingerea lui H0, deci acceptăm H0, conform căreia erorile aleatoare sunt homoscedasticitate.

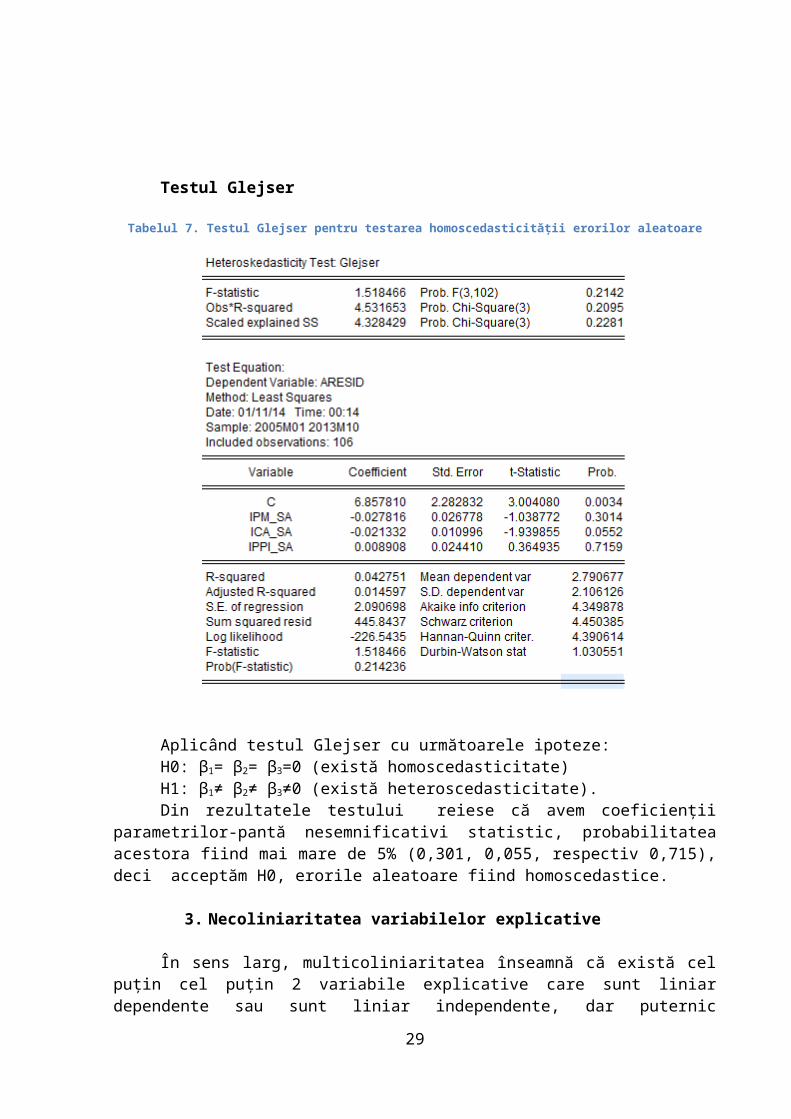

Testul GlejserTabelul 4. Testul Glejser

Testul se aplică pentru următoarele ipoteze:13

H0: β0=β1=0 (există homoscedasticitate)H1: β0≠β1≠0 (există heteroscedasticitate)

Din figura de mai sus rezultă că avem coeficiențiiparametrilor-pantă nesemnificativi statistic, probabilitateaacestora fiind mai mare de 5% (0,9483, respectiv 0,9141), deciacceptăm H0, erorile aleatoare fiind homoscedastice.

4. Neautocorelarea erorilor aleatoare

Testul Durbin-Watson

Folosim statistica Durbin-Watson cu ipotezele:H0: ρ =0 (nu există autocorelarea erorilor aleatoare de

ordinul I)H1: ρ ≠0 (există autocorelarea erorilor aleatoare de

ordinul I)

Se obține DW = 2,0725 pentru modelul analizat.

Valorile critice ale statisticii DW sunt d1=1,645 şid2=1,7219.

Având în vedere că DW calculat se află în intervalul(d2,4- d2), rezultă că nu există autocorelarea erorilor.

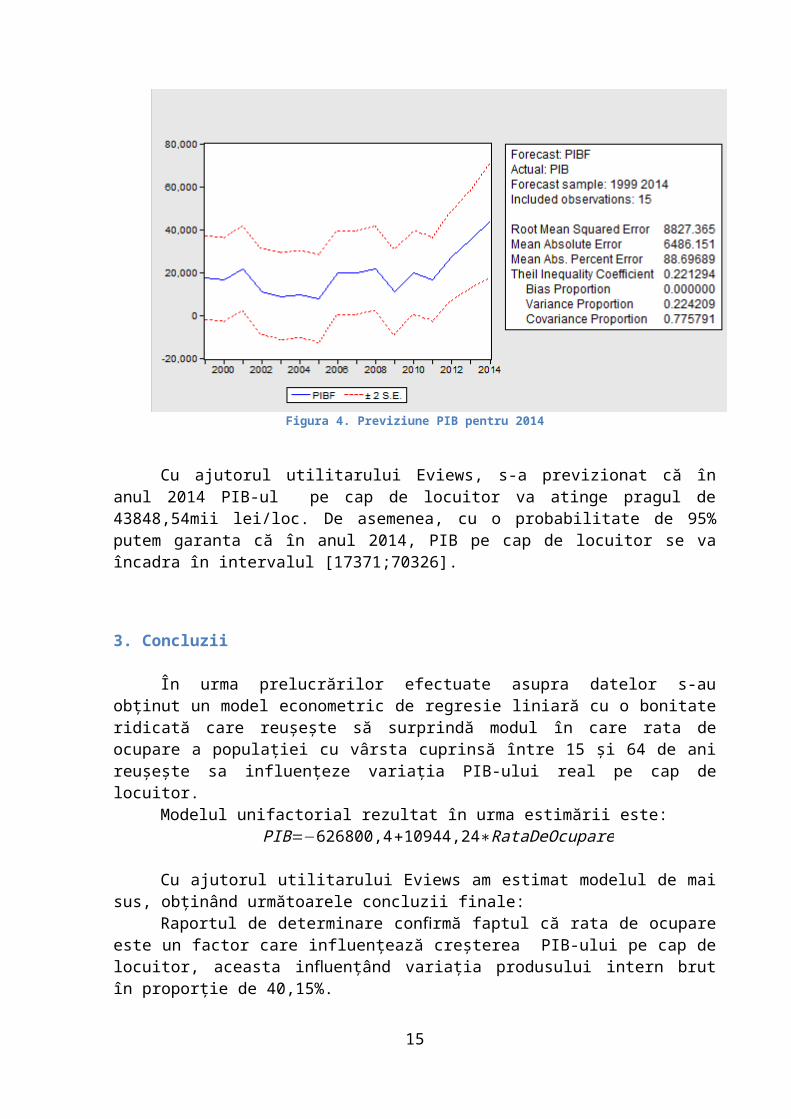

Previziuni pe baza modelului de regresie liniară multiplăestimat

În această secțiune vom previziona PIB-ul pe cap delocuitor pe teritoriul României pentru anul 2014, încondițiile unei rate de ocupare a populației cu vârstecuprinse între 15 şi 64 de ani de 61%.

14

Figura 4. Previziune PIB pentru 2014

Cu ajutorul utilitarului Eviews, s-a previzionat că înanul 2014 PIB-ul pe cap de locuitor va atinge pragul de43848,54mii lei/loc. De asemenea, cu o probabilitate de 95%putem garanta că în anul 2014, PIB pe cap de locuitor se vaîncadra în intervalul [17371;70326].

3. Concluzii

În urma prelucrărilor efectuate asupra datelor s-auobținut un model econometric de regresie liniară cu o bonitateridicată care reuşeşte să surprindă modul în care rata deocupare a populației cu vârsta cuprinsă între 15 şi 64 de anireuşeşte sa influențeze variația PIB-ului real pe cap delocuitor.

Modelul unifactorial rezultat în urma estimării este:PIB=−626800,4+10944,24∗RataDeOcupare

Cu ajutorul utilitarului Eviews am estimat modelul de maisus, obținând următoarele concluzii finale:

Raportul de determinare con rmă faptul că rata de ocuparefieste un factor care influențează creşterea PIB-ului pe cap delocuitor, aceasta in uențând variația produsului intern brutflîn proporție de 40,15%.

15

Cu o probabilitate de 95% şi pentru 13 grade de libertate,utilizând statistica t se poate aprecia că ipotezasemni cației de corelație se veri că şi între variabilelefi ficercetate există o legatură semni cativă, deci fi ry/x estesemni cativ statistic şi modelul de analiză este corectfispeci cat.fi

Între valoarea Produsului Intern Brut pe locuitor şi cea aratei ocupării populației înregistrate în anii 2002 – 2011există o relație directă semni cativă. Se poate a rma că ofi ficreştere cu un procent a ratei ocupării a conduce la omajorare cu 11.150,08 unități monetare a valorii ProdusuluiIntern Brut pe locuitor.

APLICAŢIA 2:Model de regresie multiplă

1.1. Literature review

Aplicația de față îşi propune analizeze prin intermediulunui model multifactorial de regresie factorii careinfluențează câştigul salarial în industria de fabricare aproduselor textile din România. Se doreşte evidențiereasemnificației factorilor de care angajatorii țin cont înstabilirea salariului acordat lucrătorilor.

Stabilirea determinanților câştigului salarial areprezentat o problemă actuală, mai ales în contextulglobalizării, care a avut un impact major, în special asupraindustriei uşoare. România este una din țările în careactivitatea economică din industria uşoară s-a redusconsiderabil, aproape la jumătate, numai în ultimele douădecenii. (Vişan & Dobre, 2012)

În cursul anului se înregistrează fluctuații alecâştigului salarial determinate, în principal, de acordareaprimelor anuale şi a primelor de sărbători (decembrie,martie/aprilie). Acestea influențează creşterile sau scăderileîn funcție de perioada în care sunt acordate, conducând, încele din urmă, la estomparea fluctuațiilor câştigului salariallunar la nivelul întregului an. (Statistică, 2013)

În general, teoria economică postulează o legăturăputernică între productivitatea muncii şi salariu, acestea

16

fiind direct proporționale. Există şi teorii conform cărorasalariul influențează productivitatea muncii, şi nu invers,Akerlof susținând că salariile reale mai mari conduc la unefort mai mare din partea muncitorilor. (Klein, 2012)

Cu toate acestea, economia României înainte de criză s-aconfruntat cu problema creşterii salariilor mai repede decâtproductivitatea muncii, făcând astfel ca forța de muncă sădevină din ce în ce mai scumpă în raport cu valoarea adaugatăpe care o genera. (Anon., 2009) Lipsa unei legături puterniceîntre salariu şi productivitatea muncii, în unele țări poatefi explicată prin factori macroeconomici şi / sauinstituționali. Aceşti factori au tendința de a crea odiscrepanță între cele două variabile, ceea ce înseamnă căcâştigurile obținute pe seama productivității muncii nu suntaliniate la creşterile salariale (sau invers), pe termen scurtsau pe termen lung.

“Valoarea adăugată brută (baza de calcul aproductivității) depinde nu de numărul de salariați în primulrând, ci de gradul de tehnologizare şi calitatea utilajelor,de eficiența organizării şi de management, de guvernanțacorporativă, de nivelul de sofisticare al produselor (careinfluențează şi prețul). România stă prost la toate acestecapitole iar disponibilizările în masă, atât la stat cât şi laprivat, nu rezolvă problema productivității.” (Anon., 2013)

De aceea, se doreşte să se identifice în ce măsurăproductivitatea muncii a influențat salariile muncitorilor dinindustria textilă, în ultimii 9 ani.

1.2. Metodologia cercetării

Pe baza cercetărilor efectuate în domeniu, am hotarâtrealizarea unui model în care să includem productivitateamuncii, indicele cifrei de afaceri pe piața internă, precum şiindicele prețurilor producției industriale pentru piațainternă, pentru a analiza influența acestor factori asupracâştigului salarial nominal, în industria textilă.

Forma acestuia este următoarea:ICS = β0+ β1* IPM + β2* ICA + β3* IPPI,

unde:ICS – indicele câştigului salarial mediu net lunarIPM – indicele productivității muncii în industrie

17

ICA – indicele valoric al cifrei de afaceri din unitățileindustriale pe piața internăIPPI – indicele prețurilor producției industriale pentru piațainternă

Pentru a analiza corelațiile dintre variabilele selectate,am folosit date cu o frecvență lunară, din ianuarie 2005 şipână în octombrie 2013, preluate de pe site-ul InstitutuluiNațional de Statistică. Pentru câştigul salarial mediu netlunar am calculat indicii cu bază fixă, cu an de bază 2010.Pentru toate variabilele din model am desezonalizat seriile,pentru a elimina componenta sezonieră.

Cu ajutorului softului Eviews, am estimat modelul,folosind metoda celor mai mici pătrate şi am testatvaliditatea modelului, gradul său de bonitate, precum şisemnificația statistică a parametrilor incluşi în model. Dupăvalidarea modelului, acesta a fost corectat astfel încât săîndeplinească ipotezele modelului de regresie liniarămultiplă.

2.1. Date utilizate

Definirea variabilelor utilizate în model

Câștigul salarial mediu net lunar pe activităţi (secţiuniși diviziuni) ale economiei naţionale CAEN Rev.2 (ICS)

Definiţie: “Câştigul salarial nominal net se obține prinscăderea din câştigul salarial nominal brut a: impozitului,contribuției salariaților pentru asigurările sociale desanatate, contribuției individuale de asigurări sociale destat şi a contribuției salariaților la bugetul asigurărilorpentru şomaj.

Câştigul salarial mediu lunar reprezinta raportul dintresumele plătite salariaților de către agenții economici în lunade referință, indiferent pentru ce perioadă se cuvin, şinumărul mediu de salariați. Numărul mediu al salariațilorreprezintă o medie aritmetică simplă calculată pe bazaefectivelor zilnice ale salariaților din luna respectivă.Salariații care nu sunt angajați cu normă întreagă se includîn numărul mediu proporțional cu timpul de lucru prevăzut încontractul de muncă. În efectivul de salariați luat în calcul

18

se includ numai persoanele care au fost plătite pentru lunarespectivă. Nu se iau în considerare: salariații aflati înconcediu fără plată, în grevă, detaşați la lucru înstrăinatate şi cei al căror contract de muncă/raport deserviciu a fost suspendat.” (Anon., fără an)

Mod de colectare a datelor: Auto-înregistrare.Periodicitate: Lunară.Sursa de colectare: Cercetarea statistică lunară asupra

câştigurilor salariale.Transformări aduse datelor: Pentru câştigul salarial mediu net

lunar am calculat indicii cu bază fixă, raportați la anul debază 2010, astfel încât fiecare variabilă inclusă în model săfie exprimată procentual, având la bază aceeaşi formulă decalcul.

Indicele productivităţii muncii în industrie, peactivităţi CAEN Rev.2, serii lunare - an de bază 2010 (IPM)

Definiţie: “Indicii productivității muncii pe un salariat înindustrie se calculează pe baza indicilor producțieiindustriale (Laspeyres) şi a indicilor numărului mediu desalariați pentru agenții economici cu activitate industrială.”(Anon., fără an)

Mod de colectare a datelor: Auto-înregistrare.Periodicitate: Lunară.Sursa de colectare: Cercetarea statistică privind produsele şi

serviciile industriale.

Indicele valoric al cifrei de afaceri din unităţileindustriale pe piaţa internă - an de bază 2010 (ICA)

Definiţie: “Cifra de afaceri a unei întreprinderi reprezintăveniturile totale (pe piața internă şi externă) înregistratede către întreprinderea cu activitate principală industrialăîn perioada respectivă, provenite atât din activitateaprincipală, cât şi din activitățile secundare exercitate deaceasta. Cifra de afaceri nu include TVA şi veniturile dinvânzarea sau transferul de mijloace fixe.” (Anon., fără an)

Mod de colectare a datelor: Auto-înregistrare.Periodicitate: Lunară.Sursa de colectare: Cercetarea statistică privind cifra de

afaceri în industrie.

19

Indicele preţurilor producţiei industriale pentru piaţainternă pe activităţi (diviziuni) CAEN Rev.2 și mari grupeindustriale - evoluţia lunară - 2010 = 100 (IPPI)

Definiţie: “Indicele prețurilor producției industriale (IPPI)măsoară evoluția de ansamblu a prețurilorproduselor/serviciilor industriale fabricate şi livrate înprimul stadiu de comercializare de producătorii interni într-oanumită perioadă (denumită perioadă curentă) față de operioadă anterioară (denumită perioadă de bază sau dereferință).”

Mod de colectare a datelor: Auto-înregistrare.Periodicitate: Lunară.Sursa de colectare: Cercetare statistică privind prețurile

producției industriale.Toate datele necesare estimării modelului au fost preluate

de pe site-ul Institutului Național de Statistică,www.insse.ro, din baza de date „TEMPO-Online - serii de timp”,de unde s-au selectat aceşti indicatori, începând cu lunaianuarie 2005 şi până în octombrie 2013.

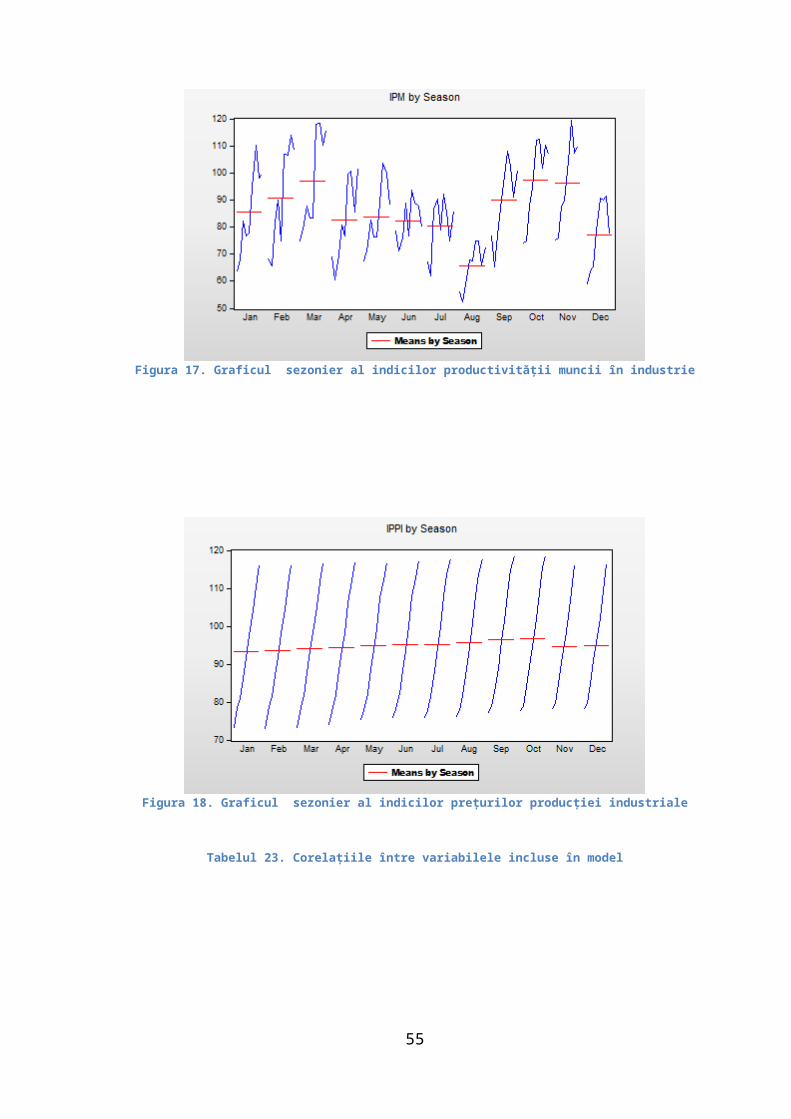

De asemenea, fiecare serie de date în parte a fostdesezonalizată pentru eliminarea componentei sezoniere, acestlucru fiind necesar, aşa cum se observă din graficele, carepot fi consultate în ANEXE (Figura 1, Figura 2, Figura 3,Figura 4).

Evoluția economică a variabilelor incluse în model

În continuare se va analiza fiecare variabilă inclusă înmodel, pentru a evidenția evoluția sa economică, de-a lungulcelor nouă ani, pentru care s-au selectat datele.

20

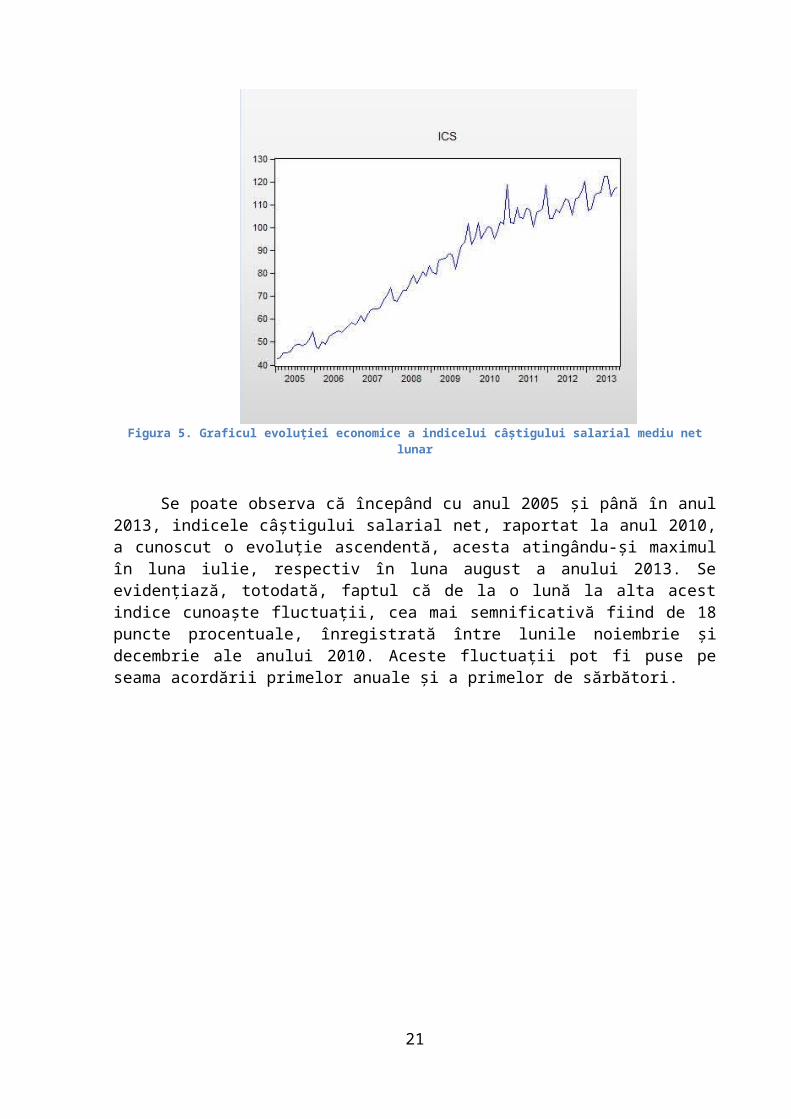

Figura 5. Graficul evoluţiei economice a indicelui câștigului salarial mediu netlunar

Se poate observa că începând cu anul 2005 şi până în anul2013, indicele câştigului salarial net, raportat la anul 2010,a cunoscut o evoluție ascendentă, acesta atingându-şi maximulîn luna iulie, respectiv în luna august a anului 2013. Seevidențiază, totodată, faptul că de la o lună la alta acestindice cunoaşte fluctuații, cea mai semnificativă fiind de 18puncte procentuale, înregistrată între lunile noiembrie şidecembrie ale anului 2010. Aceste fluctuații pot fi puse peseama acordării primelor anuale şi a primelor de sărbători.

21

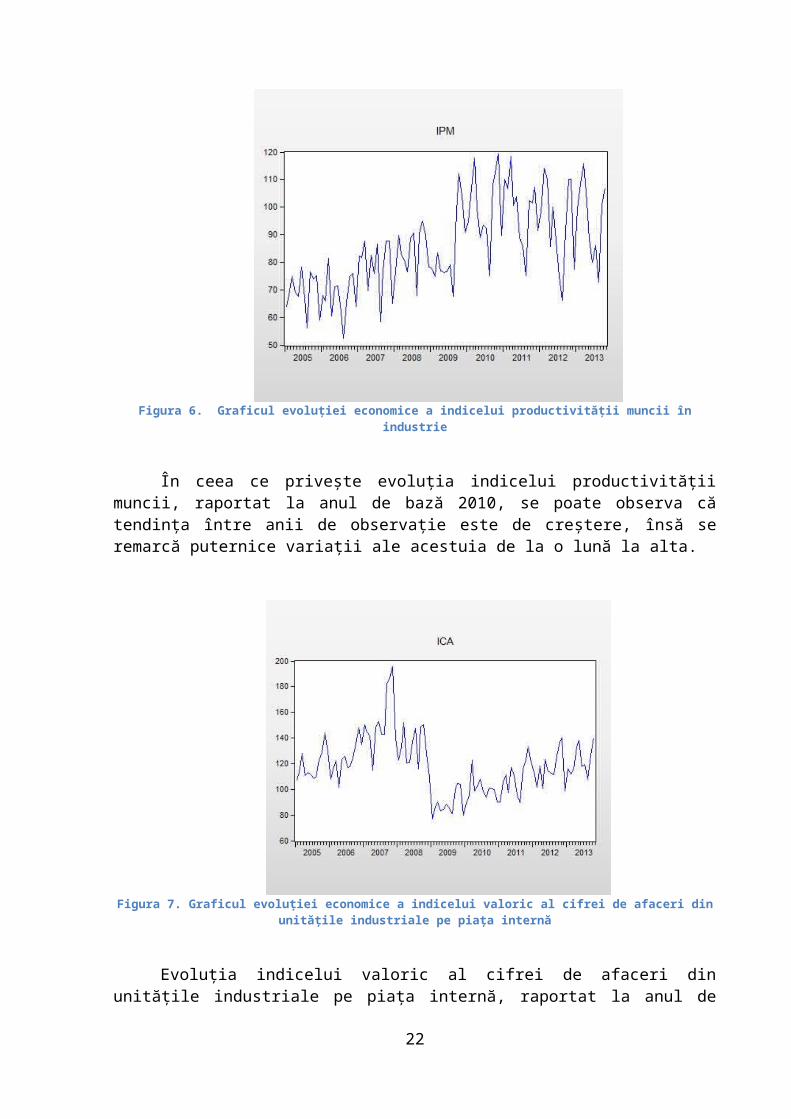

Figura 6. Graficul evoluţiei economice a indicelui productivităţii muncii înindustrie

În ceea ce priveşte evoluția indicelui productivitățiimuncii, raportat la anul de bază 2010, se poate observa cătendința între anii de observație este de creştere, însă seremarcă puternice variații ale acestuia de la o lună la alta.

Figura 7. Graficul evoluţiei economice a indicelui valoric al cifrei de afaceri dinunităţile industriale pe piaţa internă

Evoluția indicelui valoric al cifrei de afaceri dinunitățile industriale pe piața internă, raportat la anul de

22

bază 2010, a cunoscut de asemenea variații semnificativelunare, cea mai importantă înregistrându-se între lunilenoiembrie 2007 şi ianuarie 2008, de 27 de puncte procentuale.Între anii 2005-2007 acesta a avut o tendință evidentă decreştere, urmată de o perioadă de declin între anul 2008 şipână la jumătatea anului 2009, după care a început din nou săcrească, dar cu un ritm mai lent. Perioada de scădere poate fipusă pe seama crizei economice, cu care s-a confruntat înaceea perioadă şi țara noastră.

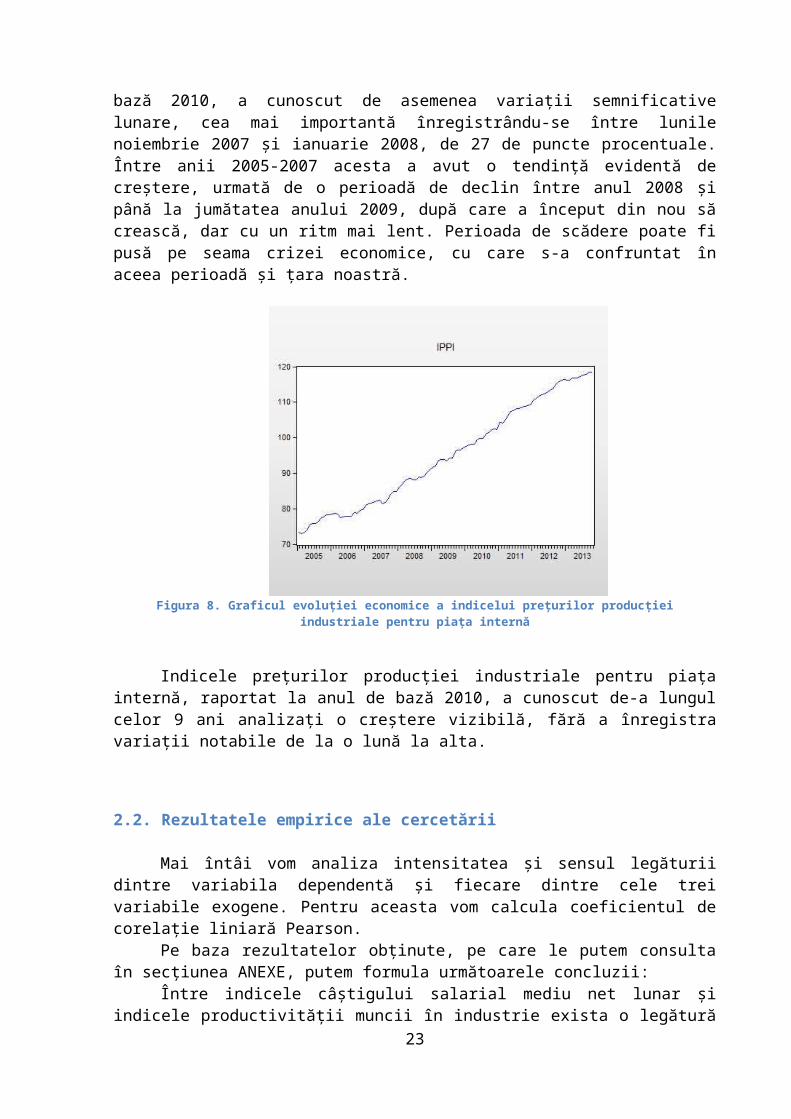

Figura 8. Graficul evoluţiei economice a indicelui preţurilor producţieiindustriale pentru piaţa internă

Indicele prețurilor producției industriale pentru piațainternă, raportat la anul de bază 2010, a cunoscut de-a lungulcelor 9 ani analizați o creştere vizibilă, fără a înregistravariații notabile de la o lună la alta.

2.2. Rezultatele empirice ale cercetării

Mai întâi vom analiza intensitatea şi sensul legăturiidintre variabila dependentă şi fiecare dintre cele treivariabile exogene. Pentru aceasta vom calcula coeficientul decorelație liniară Pearson.

Pe baza rezultatelor obținute, pe care le putem consultaîn secțiunea ANEXE, putem formula următoarele concluzii:

Între indicele câştigului salarial mediu net lunar şiindicele productivității muncii în industrie exista o legătură

23

directă puternică, valoarea coeficientului de corelație fiindde 0,864.

Legătura dintre indicele câştigului salarial mediu netlunar şi indicele prețurilor producției industriale pentrupiața internă este, de asemenea, una în sens direct, cuintensitate puternică, coeficientul de corelație avândvaloarea 0,981.

Nu în ultimul rând, între indicele valoric al cifrei deafaceri din unitățile industriale pe piața internă şivariabila dependentă analizată se observă că există o legăturăîn sens invers, de intensitate mai slabă, totuşi (r = -0,356).

Se poate afirmă că putem include în model toate cele treivariabile, întrucât fiecare impactează într-o anumită măsurăindicele câştigului salarial mediu net lunar în industriatextilă.

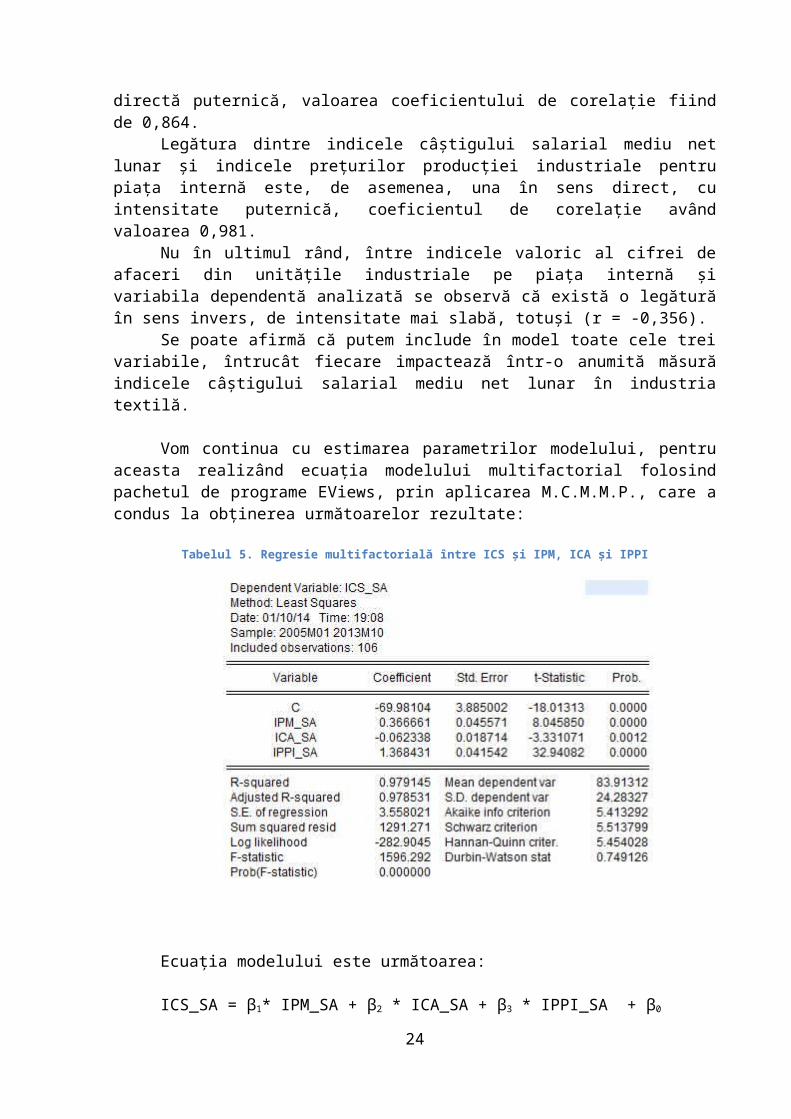

Vom continua cu estimarea parametrilor modelului, pentruaceasta realizând ecuația modelului multifactorial folosindpachetul de programe EViews, prin aplicarea M.C.M.M.P., care acondus la obținerea următoarelor rezultate:

Tabelul 5. Regresie multifactorială între ICS și IPM, ICA și IPPI

Ecuația modelului este următoarea:

ICS_SA = β1* IPM_SA + β2 * ICA_SA + β3 * IPPI_SA + β0

24

ICS_SA = 0,366 * IPM_SA – 0,0623 * ICA_SA + 1,368 *IPPI_SA - 69,981

Coeficientul de regresie parțial, β̂1are valoarea 0,366,ceea ce arată că la o creştere cu un procent a indiceluiproductivității muncii, indicele câştigului salarial mediu netlunar creşte, în medie, cu 0,366 procente, ceilalți factoriincluşi în model rămânând constanți.

β̂2==-0,0623, arată că, menținând celelalte variabileconstante, atunci când indicele valoric al cifrei de afaceridin unitățile industriale pe piața internă creşte cu unprocent, indicele câştigului salarial mediu net lunar creşte,în medie, cu 0,0623 procente.

Coeficientul de regresie parțial, β̂3 ilustrează că la ocreştere cu un procent a indicelui prețurilor producțieiindustriale pentru piața internă, indicele câştigului salarialmediu net lunar creşte în medie cu 1,368 procente.

β̂0=300,28625 arată că, dacă cele trei variabileexplicative au valoarea 0, valoarea medie a indicelecâştigului salarial mediu net lunar este estimată la -69,981%.Parametrul de interceptare β̂0 nu are o semnificație economică.

Există aşadar o dependență directă între indicelecâştigului salarial mediu net lunar în idustria textilă şiindicele productivității muncii în industrie, respectivindicele prețurilor producției industriale pentru piațainternă, dar şi una inversă între variabila endogenă şiindicele valoric al cifrei de afaceri din unitățileindustriale pe piața internă.

Coeficientul de determinație (R-squared = 0,9791) arată că97,91% din variația variabilei dependente este explicată devariația simultană a indicelui productivității muncii înindustrie, indicelui prețurilor producției industriale pentrupiața internă şi indicelui valoric al cifrei de afaceri dinunitățile industriale pe piața internă, adică o legăturăputernică între variabila endogenă şi cele trei variabileexogene, lucru confirmat şi de coeficientul de determinațieajustat (Adjusted R-squared = 0,9785), care ia în considerareşi numărul de observații şi numărul de variabile exogene.

Raportul de corelație (R = 0,9894) tinzând spre 1demonstrează că modelul de regresie estimat aproximează foartebine datele de observație, având o bonitate ridicată. Abaterea

25

medie pătratică a erorilor estimate (S.E. of regression) estede 3,558.

Verificarea semnificației parametrilor:

H0: β0=0β1=0 (parametrii nu sunt semnificativi

statistic, modelul nu este valid)β2=0β3=0

H1: βi≠0 , i=0,1,2,3 (parametrii sunt semnificativistatistic, modelul este valid)

Deoarece tcalc>ttab (1,98) pentru fiecare dintre cei 4parametri ⇒ respingem H0 ⇒ acceptăm H1 ⇒ toți parametrii βi suntsemnificativi statistic la pragul de semnificație de 5%(i=0,1,2,3). Acest lucru este întărit şi de valorile foartemici ale lui Prob. pentru fiecare parametru al modelului.

Testarea validității modelului:

Pentru testarea validității modelului de regresie,ipotezele sunt:

H0: modelul nu este valid statistic (MSR=MSE)H1: modelul este valid statistic (MSR>MSE)Putem afirma cu siguranță că modelul este semnificativ

statistic în urma testului F (F-statistic = 1596,292 >>> Fcritic, deci se respinge ipoteza H0 şi se acceptă H1), fiindvalid pentru un nivel de semnificație Prob. (F-statistic)=0,000000, mult mai mic față de 5%.

Verificarea îndeplinirii ipotezelor modelului de regresieliniară multiplă

În continuare se va verifica dacă modelul estimatîndeplineşte ipotezele modelului de regresie liniară multiplă.

1. Normalitatea distribuţiei erorilor aleatoare și mediaacestora

26

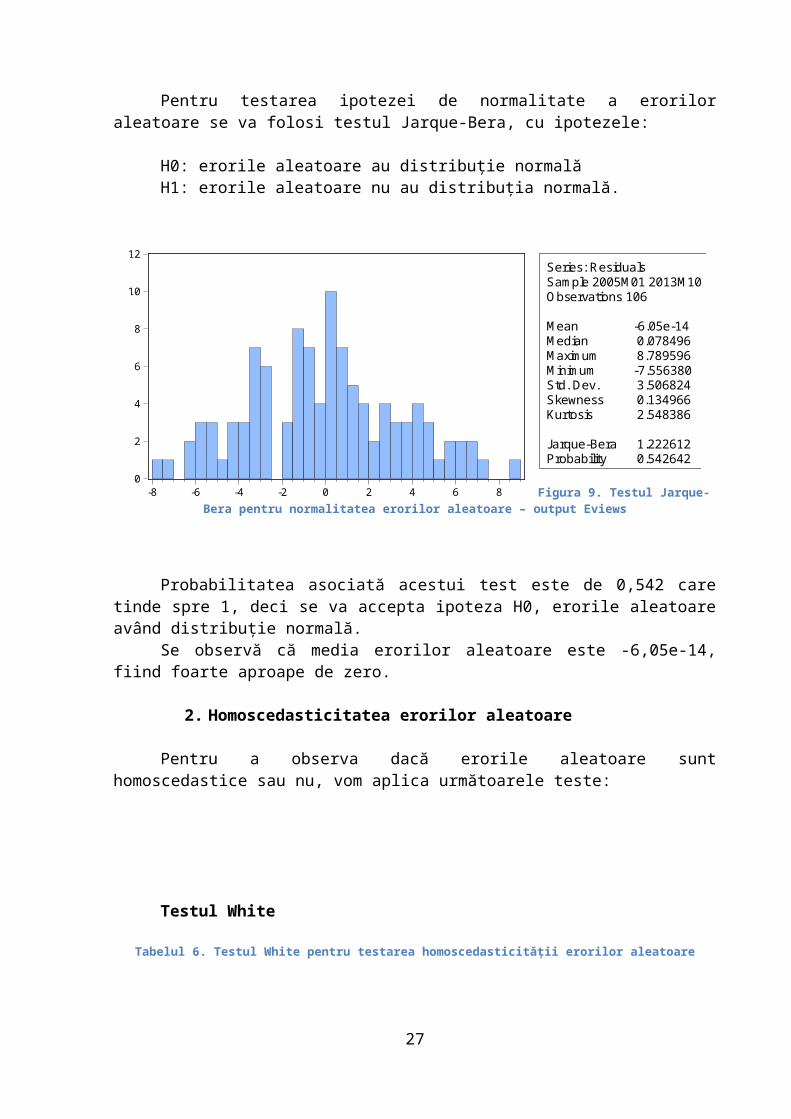

Pentru testarea ipotezei de normalitate a eroriloraleatoare se va folosi testul Jarque-Bera, cu ipotezele:

H0: erorile aleatoare au distribuție normalăH1: erorile aleatoare nu au distribuția normală.

Figura 9. Testul Jarque-Bera pentru normalitatea erorilor aleatoare – output Eviews

Probabilitatea asociată acestui test este de 0,542 caretinde spre 1, deci se va accepta ipoteza H0, erorile aleatoareavând distribuție normală.

Se observă că media erorilor aleatoare este -6,05e-14,fiind foarte aproape de zero.

2. Homoscedasticitatea erorilor aleatoare

Pentru a observa dacă erorile aleatoare sunthomoscedastice sau nu, vom aplica următoarele teste:

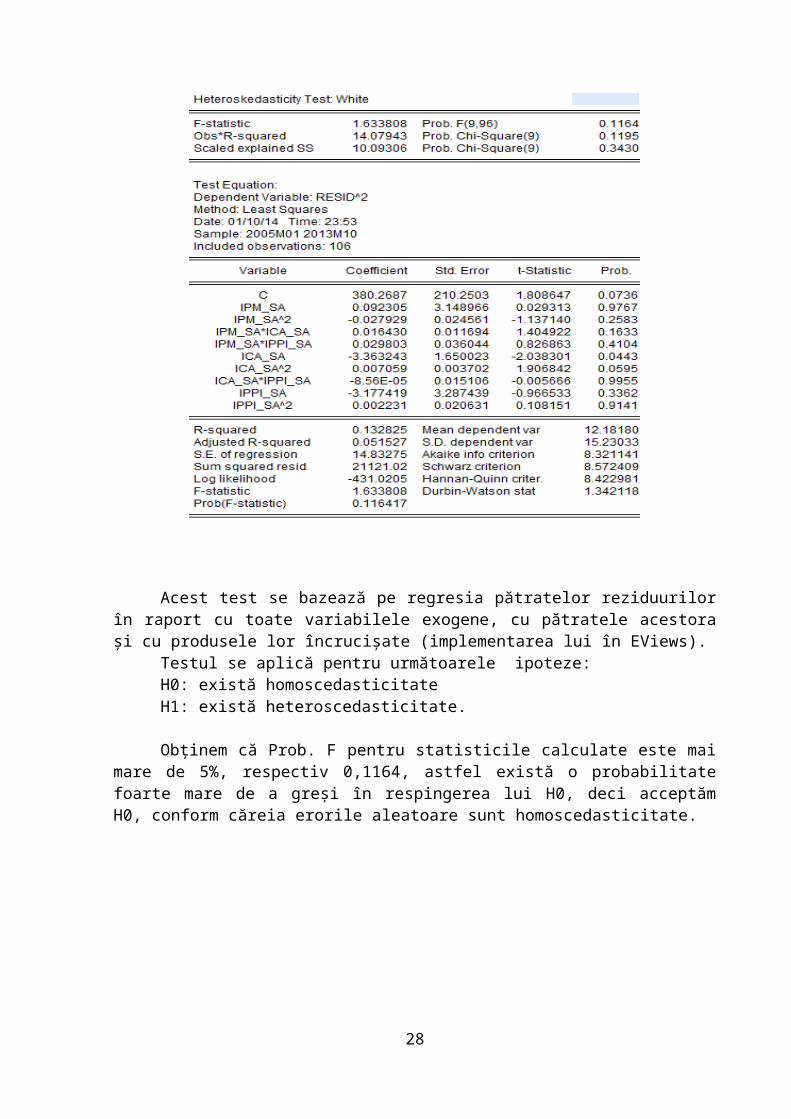

Testul White

Tabelul 6. Testul White pentru testarea homoscedasticităţii erorilor aleatoare

27

0

2

4

6

8

10

12

-8 -6 -4 -2 0 2 4 6 8

Series: ResidualsSam ple 2005M 01 2013M 10O bservations 106

M ean -6.05e-14M edian 0.078496M axim um 8.789596M inim um -7.556380Std. Dev. 3.506824Skewness 0.134966Kurtosis 2.548386

Jarque-Bera 1.222612Probability 0.542642

Acest test se bazează pe regresia pătratelor reziduurilorîn raport cu toate variabilele exogene, cu pătratele acestoraşi cu produsele lor încrucişate (implementarea lui în EViews).

Testul se aplică pentru următoarele ipoteze:H0: există homoscedasticitateH1: există heteroscedasticitate.

Obținem că Prob. F pentru statisticile calculate este maimare de 5%, respectiv 0,1164, astfel există o probabilitatefoarte mare de a greşi în respingerea lui H0, deci acceptămH0, conform căreia erorile aleatoare sunt homoscedasticitate.

28

Testul Glejser

Tabelul 7. Testul Glejser pentru testarea homoscedasticităţii erorilor aleatoare

Aplicând testul Glejser cu următoarele ipoteze:H0: β1= β2= β3=0 (există homoscedasticitate)H1: β1≠ β2≠ β3≠0 (există heteroscedasticitate).Din rezultatele testului reiese că avem coeficienții

parametrilor-pantă nesemnificativi statistic, probabilitateaacestora fiind mai mare de 5% (0,301, 0,055, respectiv 0,715),deci acceptăm H0, erorile aleatoare fiind homoscedastice.

3. Necoliniaritatea variabilelor explicative

În sens larg, multicoliniaritatea înseamnă că există celpuțin cel puțin 2 variabile explicative care sunt liniardependente sau sunt liniar independente, dar puternic

29

corelate. Pentru a verifica dacă există multicoliniaritateaîntre variabilele explicative, vom folosi mai multe metode.

Statistica FStatistica F a modelului estimat este semnificativă, având

o valoare mare, precum şi statisticile t pentru coeficienți,prin urmare, această metodă nu este concludentă.

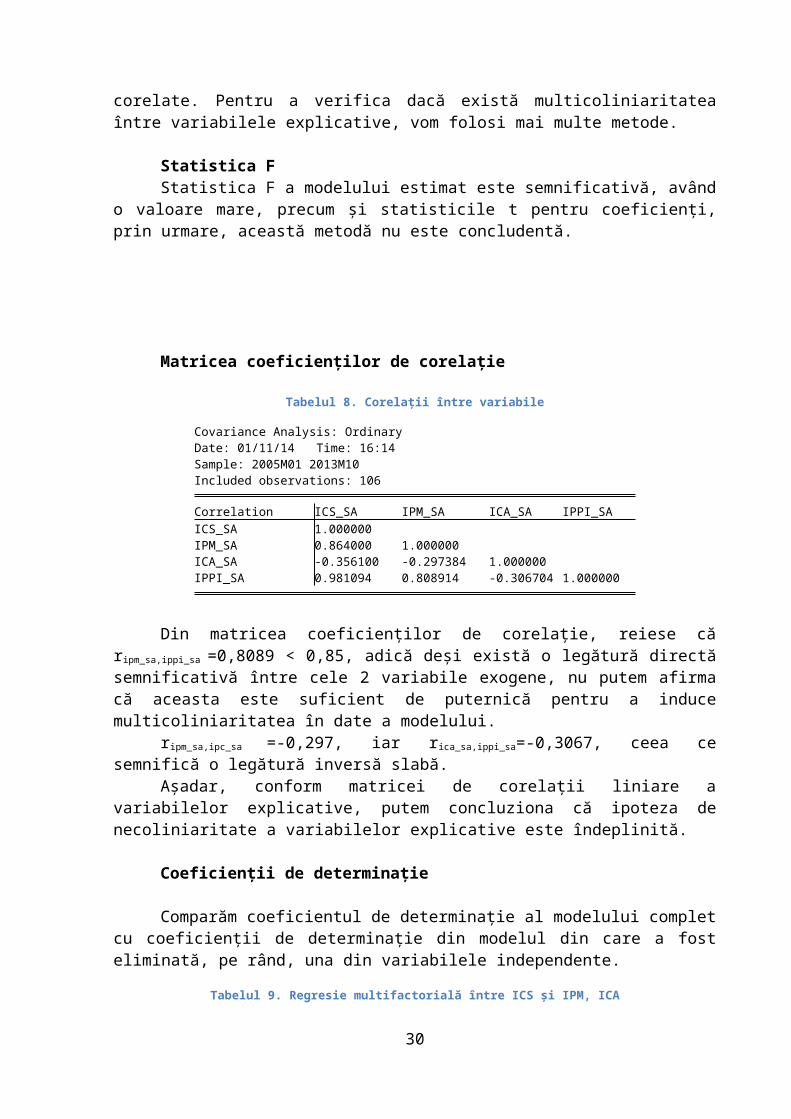

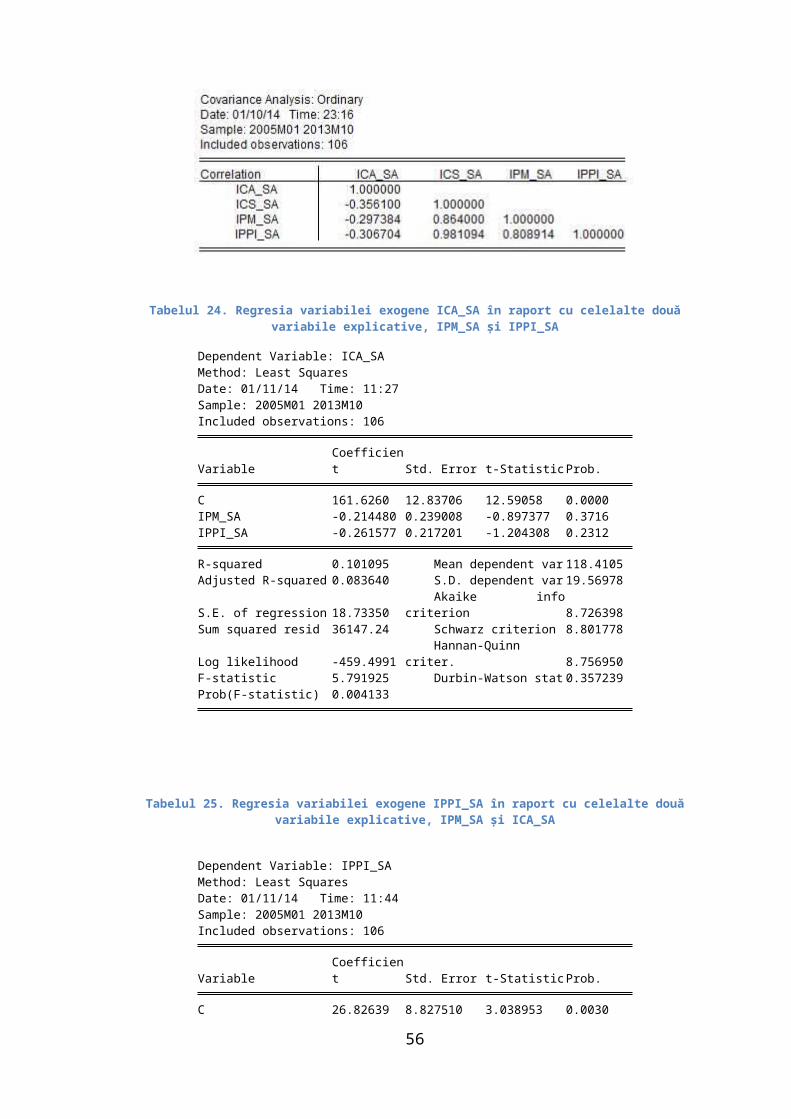

Matricea coeficienţilor de corelaţie

Tabelul 8. Corelaţii între variabile

Covariance Analysis: OrdinaryDate: 01/11/14 Time: 16:14Sample: 2005M01 2013M10Included observations: 106

Correlation ICS_SA IPM_SA ICA_SA IPPI_SAICS_SA 1.000000IPM_SA 0.864000 1.000000ICA_SA -0.356100 -0.297384 1.000000IPPI_SA 0.981094 0.808914 -0.306704 1.000000

Din matricea coeficienților de corelație, reiese căripm_sa,ippi_sa =0,8089 < 0,85, adică deşi există o legătură directăsemnificativă între cele 2 variabile exogene, nu putem afirmacă aceasta este suficient de puternică pentru a inducemulticoliniaritatea în date a modelului.

ripm_sa,ipc_sa =-0,297, iar rica_sa,ippi_sa=-0,3067, ceea cesemnifică o legătură inversă slabă.

Aşadar, conform matricei de corelații liniare avariabilelor explicative, putem concluziona că ipoteza denecoliniaritate a variabilelor explicative este îndeplinită.

Coeficienţii de determinaţie

Comparăm coeficientul de determinație al modelului completcu coeficienții de determinație din modelul din care a fosteliminată, pe rând, una din variabilele independente.

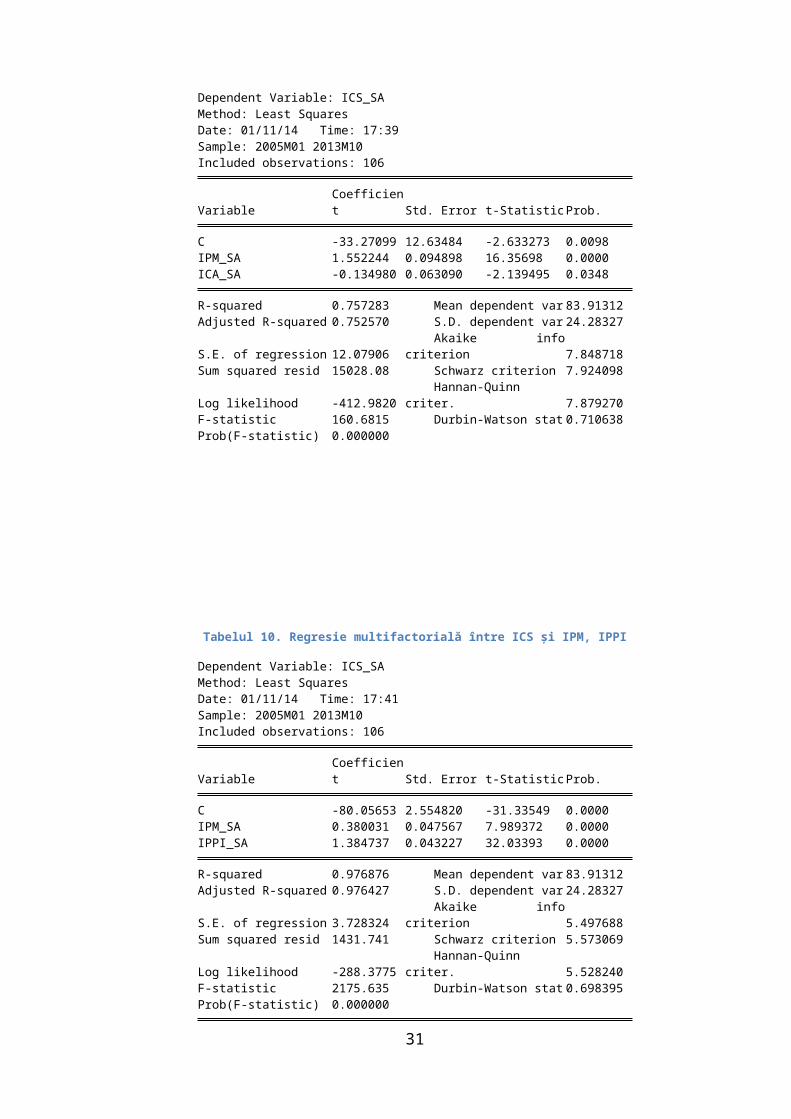

Tabelul 9. Regresie multifactorială între ICS și IPM, ICA

30

Dependent Variable: ICS_SAMethod: Least SquaresDate: 01/11/14 Time: 17:39Sample: 2005M01 2013M10Included observations: 106

VariableCoefficient Std. Error t-StatisticProb.

C -33.27099 12.63484 -2.633273 0.0098IPM_SA 1.552244 0.094898 16.35698 0.0000ICA_SA -0.134980 0.063090 -2.139495 0.0348

R-squared 0.757283 Mean dependent var 83.91312Adjusted R-squared 0.752570 S.D. dependent var 24.28327

S.E. of regression 12.07906 Akaike infocriterion 7.848718

Sum squared resid 15028.08 Schwarz criterion 7.924098

Log likelihood -412.9820 Hannan-Quinncriter. 7.879270

F-statistic 160.6815 Durbin-Watson stat 0.710638Prob(F-statistic) 0.000000

Tabelul 10. Regresie multifactorială între ICS și IPM, IPPI

Dependent Variable: ICS_SAMethod: Least SquaresDate: 01/11/14 Time: 17:41Sample: 2005M01 2013M10Included observations: 106

VariableCoefficient Std. Error t-StatisticProb.

C -80.05653 2.554820 -31.33549 0.0000IPM_SA 0.380031 0.047567 7.989372 0.0000IPPI_SA 1.384737 0.043227 32.03393 0.0000

R-squared 0.976876 Mean dependent var 83.91312Adjusted R-squared 0.976427 S.D. dependent var 24.28327

S.E. of regression 3.728324 Akaike infocriterion 5.497688

Sum squared resid 1431.741 Schwarz criterion 5.573069

Log likelihood -288.3775 Hannan-Quinncriter. 5.528240

F-statistic 2175.635 Durbin-Watson stat 0.698395Prob(F-statistic) 0.000000

31

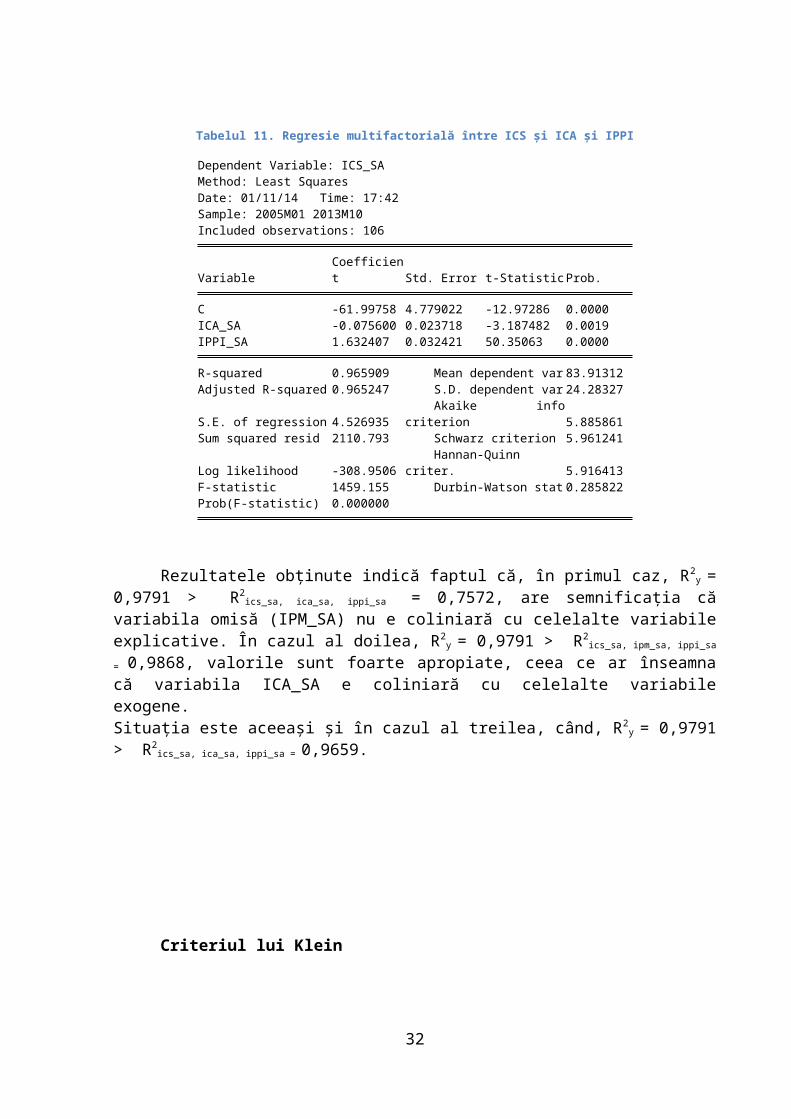

Tabelul 11. Regresie multifactorială între ICS și ICA și IPPI

Dependent Variable: ICS_SAMethod: Least SquaresDate: 01/11/14 Time: 17:42Sample: 2005M01 2013M10Included observations: 106

VariableCoefficient Std. Error t-StatisticProb.

C -61.99758 4.779022 -12.97286 0.0000ICA_SA -0.075600 0.023718 -3.187482 0.0019IPPI_SA 1.632407 0.032421 50.35063 0.0000

R-squared 0.965909 Mean dependent var 83.91312Adjusted R-squared 0.965247 S.D. dependent var 24.28327

S.E. of regression 4.526935 Akaike infocriterion 5.885861

Sum squared resid 2110.793 Schwarz criterion 5.961241

Log likelihood -308.9506 Hannan-Quinncriter. 5.916413

F-statistic 1459.155 Durbin-Watson stat 0.285822Prob(F-statistic) 0.000000

Rezultatele obținute indică faptul că, în primul caz, R2y =

0,9791 > R2ics_sa, ica_sa, ippi_sa = 0,7572, are semnificația că

variabila omisă (IPM_SA) nu e coliniară cu celelalte variabileexplicative. În cazul al doilea, R2

y = 0,9791 > R2ics_sa, ipm_sa, ippi_sa

= 0,9868, valorile sunt foarte apropiate, ceea ce ar înseamnacă variabila ICA_SA e coliniară cu celelalte variabileexogene.Situația este aceeaşi şi în cazul al treilea, când, R2

y = 0,9791> R2

ics_sa, ica_sa, ippi_sa = 0,9659.

Criteriul lui Klein

32

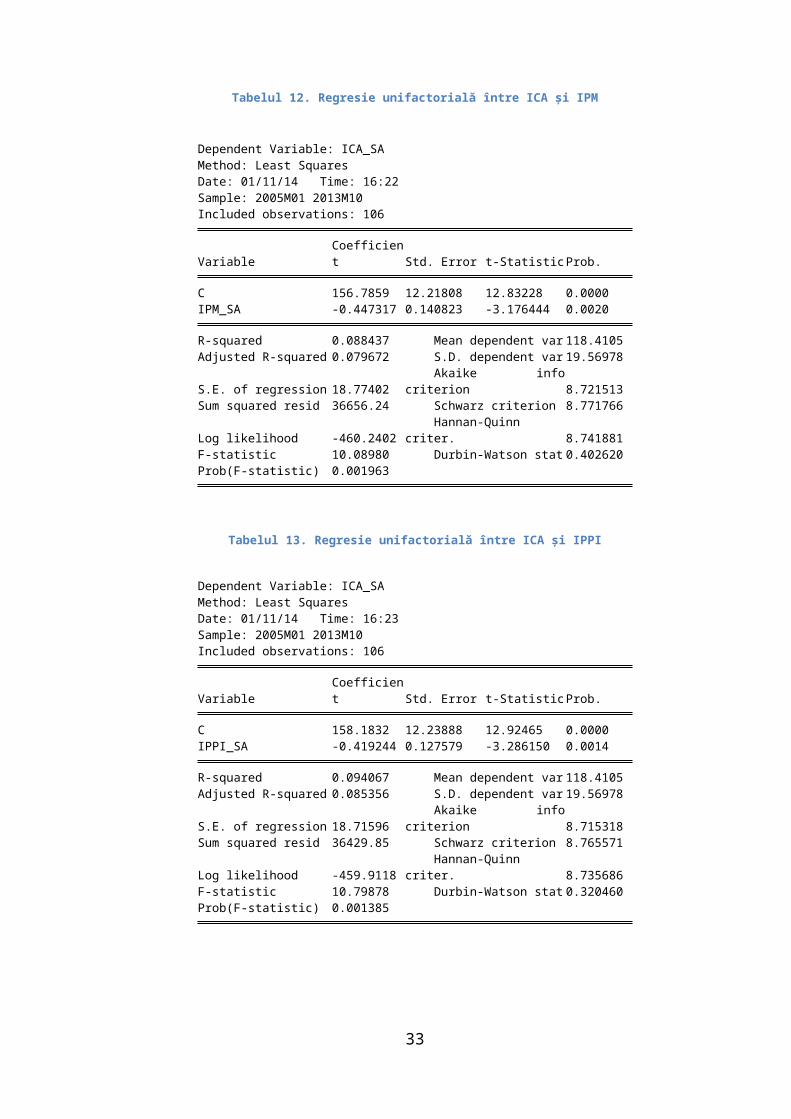

Tabelul 12. Regresie unifactorială între ICA și IPM

Dependent Variable: ICA_SAMethod: Least SquaresDate: 01/11/14 Time: 16:22Sample: 2005M01 2013M10Included observations: 106

VariableCoefficient Std. Error t-StatisticProb.

C 156.7859 12.21808 12.83228 0.0000IPM_SA -0.447317 0.140823 -3.176444 0.0020

R-squared 0.088437 Mean dependent var 118.4105Adjusted R-squared 0.079672 S.D. dependent var 19.56978

S.E. of regression 18.77402 Akaike infocriterion 8.721513

Sum squared resid 36656.24 Schwarz criterion 8.771766

Log likelihood -460.2402 Hannan-Quinncriter. 8.741881

F-statistic 10.08980 Durbin-Watson stat 0.402620Prob(F-statistic) 0.001963

Tabelul 13. Regresie unifactorială între ICA și IPPI

Dependent Variable: ICA_SAMethod: Least SquaresDate: 01/11/14 Time: 16:23Sample: 2005M01 2013M10Included observations: 106

VariableCoefficient Std. Error t-StatisticProb.

C 158.1832 12.23888 12.92465 0.0000IPPI_SA -0.419244 0.127579 -3.286150 0.0014

R-squared 0.094067 Mean dependent var 118.4105Adjusted R-squared 0.085356 S.D. dependent var 19.56978

S.E. of regression 18.71596 Akaike infocriterion 8.715318

Sum squared resid 36429.85 Schwarz criterion 8.765571

Log likelihood -459.9118 Hannan-Quinncriter. 8.735686

F-statistic 10.79878 Durbin-Watson stat 0.320460Prob(F-statistic) 0.001385

33

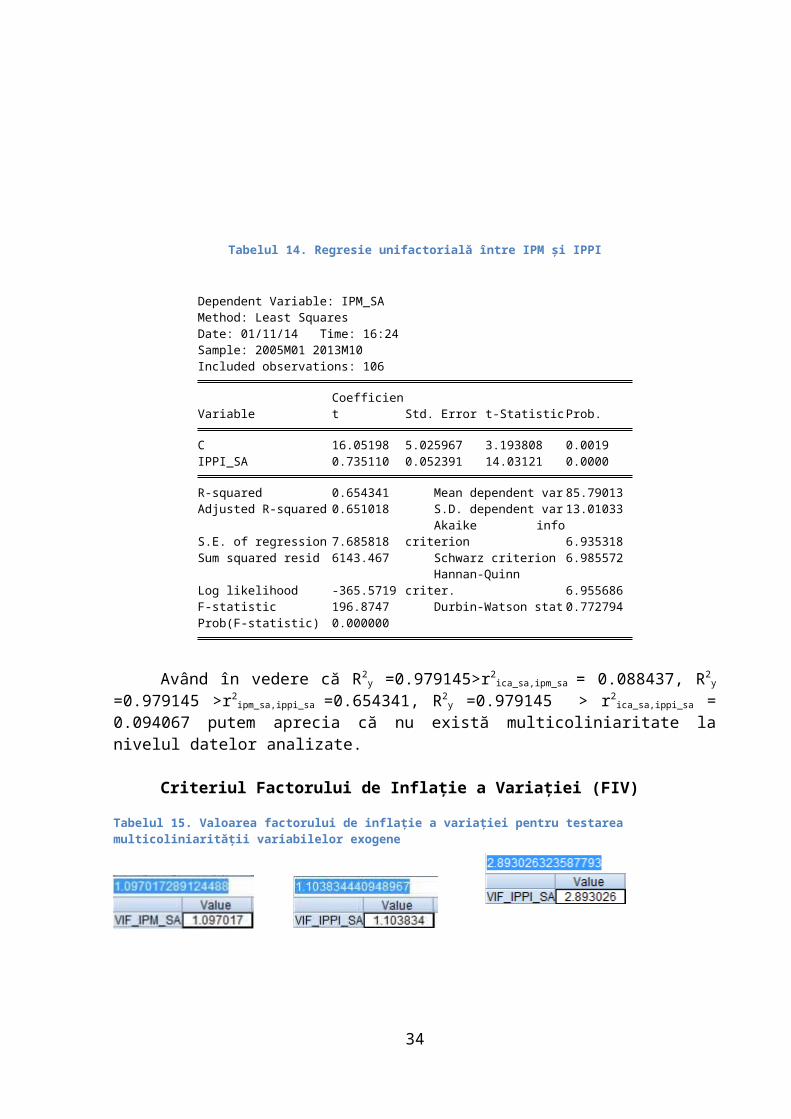

Tabelul 14. Regresie unifactorială între IPM și IPPI

Dependent Variable: IPM_SAMethod: Least SquaresDate: 01/11/14 Time: 16:24Sample: 2005M01 2013M10Included observations: 106

VariableCoefficient Std. Error t-StatisticProb.

C 16.05198 5.025967 3.193808 0.0019IPPI_SA 0.735110 0.052391 14.03121 0.0000

R-squared 0.654341 Mean dependent var 85.79013Adjusted R-squared 0.651018 S.D. dependent var 13.01033

S.E. of regression 7.685818 Akaike infocriterion 6.935318

Sum squared resid 6143.467 Schwarz criterion 6.985572

Log likelihood -365.5719 Hannan-Quinncriter. 6.955686

F-statistic 196.8747 Durbin-Watson stat 0.772794Prob(F-statistic) 0.000000

Având în vedere că R2y =0.979145>r2

ica_sa,ipm_sa = 0.088437, R2y

=0.979145 >r2ipm_sa,ippi_sa =0.654341, R2

y =0.979145 > r2ica_sa,ippi_sa =

0.094067 putem aprecia că nu există multicoliniaritate lanivelul datelor analizate.

Criteriul Factorului de Inflaţie a Variaţiei (FIV)

Tabelul 15. Valoarea factorului de inflaţie a variaţiei pentru testarea multicoliniarităţii variabilelor exogene

34

În fiecare din cele trei cazuri valoarea lui VIF aparțineintervalului (1, 5), demonstrând că multicoliniaritateamodelului este una foarte scăzută.

În urma testelor efectuate, putem aprecia că gradul demulticoliniaritate este scăzut, deci nu se impune corectareamodelului.

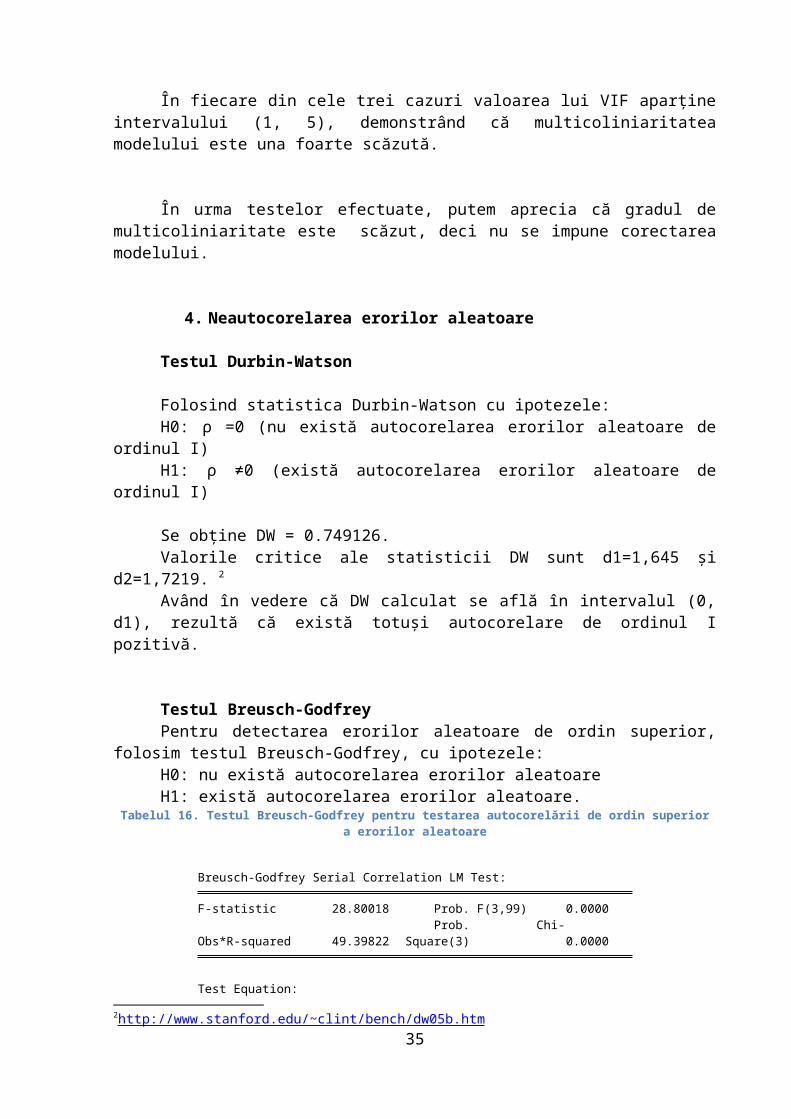

4. Neautocorelarea erorilor aleatoare

Testul Durbin-Watson

Folosind statistica Durbin-Watson cu ipotezele:H0: ρ =0 (nu există autocorelarea erorilor aleatoare de

ordinul I)H1: ρ ≠0 (există autocorelarea erorilor aleatoare de

ordinul I)

Se obține DW = 0.749126.Valorile critice ale statisticii DW sunt d1=1,645 şi

d2=1,7219. 2

Având în vedere că DW calculat se află în intervalul (0,d1), rezultă că există totuşi autocorelare de ordinul Ipozitivă.

Testul Breusch-GodfreyPentru detectarea erorilor aleatoare de ordin superior,

folosim testul Breusch-Godfrey, cu ipotezele:H0: nu există autocorelarea erorilor aleatoareH1: există autocorelarea erorilor aleatoare.

Tabelul 16. Testul Breusch-Godfrey pentru testarea autocorelării de ordin superiora erorilor aleatoare

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 28.80018 Prob. F(3,99) 0.0000

Obs*R-squared 49.39822 Prob. Chi-Square(3) 0.0000

Test Equation:

2http://www.stanford.edu/~clint/bench/dw05b.htm 35

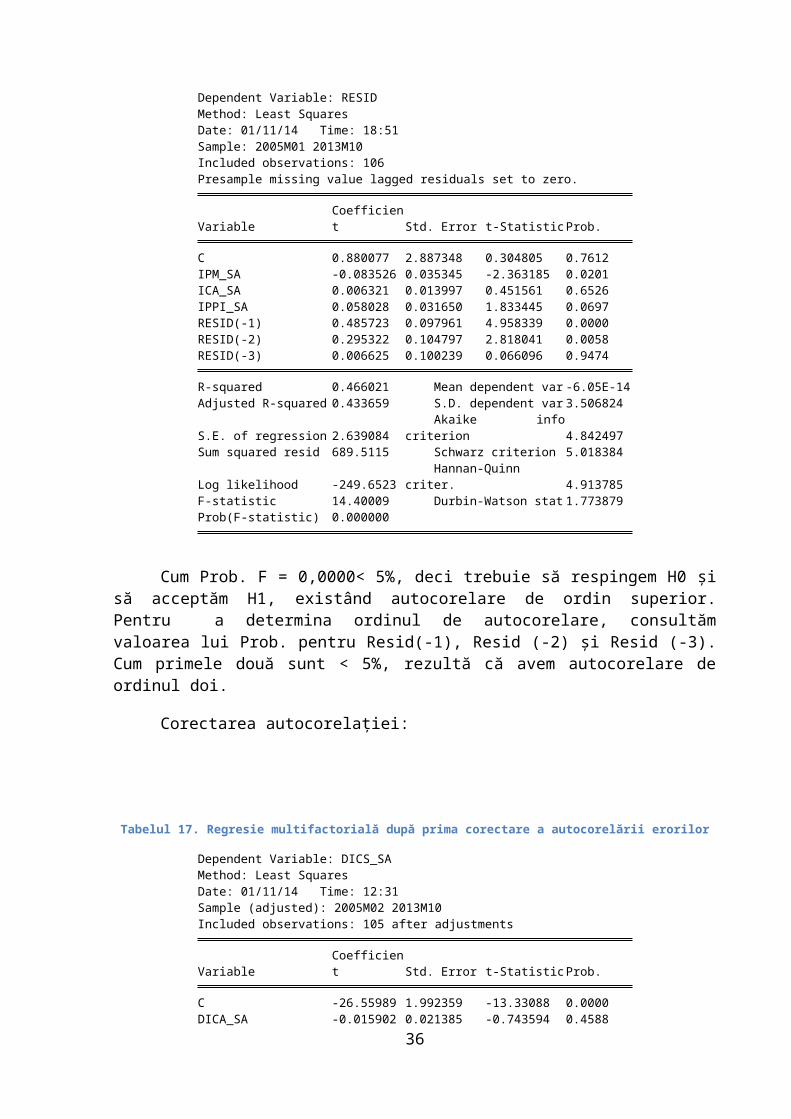

Dependent Variable: RESIDMethod: Least SquaresDate: 01/11/14 Time: 18:51Sample: 2005M01 2013M10Included observations: 106Presample missing value lagged residuals set to zero.

VariableCoefficient Std. Error t-StatisticProb.

C 0.880077 2.887348 0.304805 0.7612IPM_SA -0.083526 0.035345 -2.363185 0.0201ICA_SA 0.006321 0.013997 0.451561 0.6526IPPI_SA 0.058028 0.031650 1.833445 0.0697RESID(-1) 0.485723 0.097961 4.958339 0.0000RESID(-2) 0.295322 0.104797 2.818041 0.0058RESID(-3) 0.006625 0.100239 0.066096 0.9474

R-squared 0.466021 Mean dependent var -6.05E-14Adjusted R-squared 0.433659 S.D. dependent var 3.506824

S.E. of regression 2.639084 Akaike infocriterion 4.842497

Sum squared resid 689.5115 Schwarz criterion 5.018384

Log likelihood -249.6523 Hannan-Quinncriter. 4.913785

F-statistic 14.40009 Durbin-Watson stat 1.773879Prob(F-statistic) 0.000000

Cum Prob. F = 0,0000< 5%, deci trebuie să respingem H0 şisă acceptăm H1, existând autocorelare de ordin superior.Pentru a determina ordinul de autocorelare, consultămvaloarea lui Prob. pentru Resid(-1), Resid (-2) şi Resid (-3).Cum primele două sunt < 5%, rezultă că avem autocorelare deordinul doi.

Corectarea autocorelației:

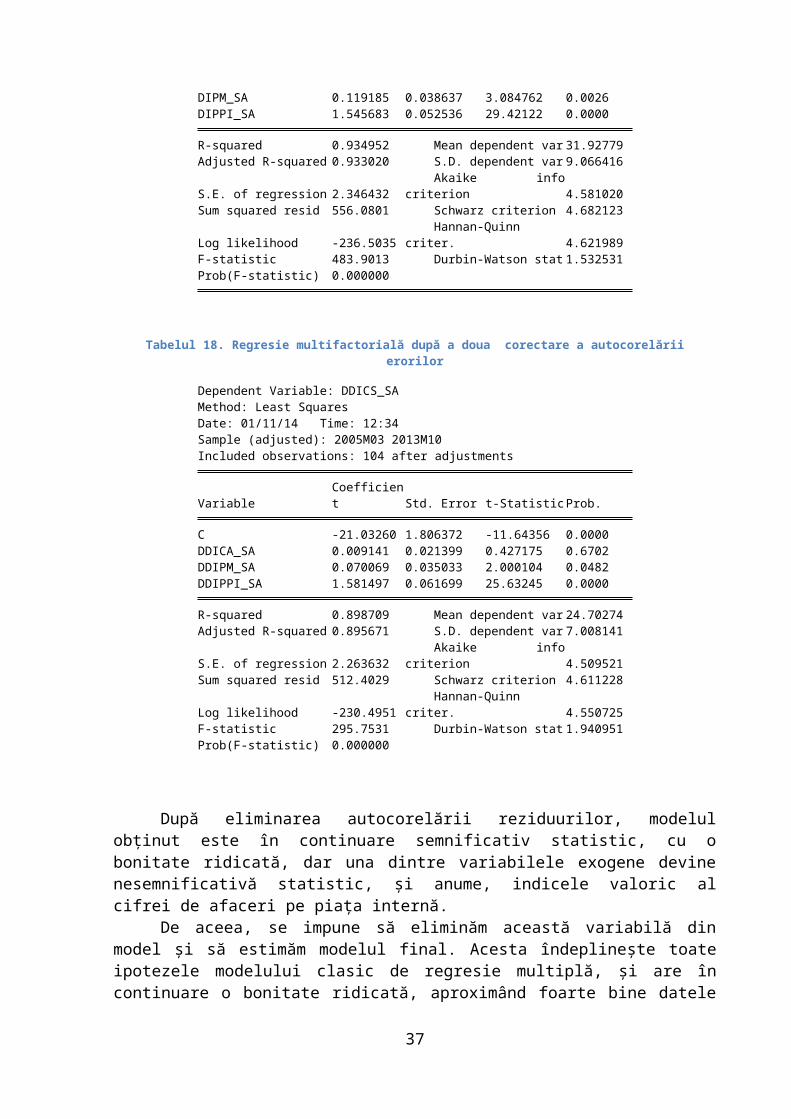

Tabelul 17. Regresie multifactorială după prima corectare a autocorelării erorilor

Dependent Variable: DICS_SAMethod: Least SquaresDate: 01/11/14 Time: 12:31Sample (adjusted): 2005M02 2013M10Included observations: 105 after adjustments

VariableCoefficient Std. Error t-StatisticProb.

C -26.55989 1.992359 -13.33088 0.0000DICA_SA -0.015902 0.021385 -0.743594 0.4588

36

DIPM_SA 0.119185 0.038637 3.084762 0.0026DIPPI_SA 1.545683 0.052536 29.42122 0.0000

R-squared 0.934952 Mean dependent var 31.92779Adjusted R-squared 0.933020 S.D. dependent var 9.066416

S.E. of regression 2.346432 Akaike infocriterion 4.581020

Sum squared resid 556.0801 Schwarz criterion 4.682123

Log likelihood -236.5035 Hannan-Quinncriter. 4.621989

F-statistic 483.9013 Durbin-Watson stat 1.532531Prob(F-statistic) 0.000000

Tabelul 18. Regresie multifactorială după a doua corectare a autocorelăriierorilor

Dependent Variable: DDICS_SAMethod: Least SquaresDate: 01/11/14 Time: 12:34Sample (adjusted): 2005M03 2013M10Included observations: 104 after adjustments

VariableCoefficient Std. Error t-StatisticProb.

C -21.03260 1.806372 -11.64356 0.0000DDICA_SA 0.009141 0.021399 0.427175 0.6702DDIPM_SA 0.070069 0.035033 2.000104 0.0482DDIPPI_SA 1.581497 0.061699 25.63245 0.0000

R-squared 0.898709 Mean dependent var 24.70274Adjusted R-squared 0.895671 S.D. dependent var 7.008141

S.E. of regression 2.263632 Akaike infocriterion 4.509521

Sum squared resid 512.4029 Schwarz criterion 4.611228

Log likelihood -230.4951 Hannan-Quinncriter. 4.550725

F-statistic 295.7531 Durbin-Watson stat 1.940951Prob(F-statistic) 0.000000

După eliminarea autocorelării reziduurilor, modelulobținut este în continuare semnificativ statistic, cu obonitate ridicată, dar una dintre variabilele exogene devinenesemnificativă statistic, şi anume, indicele valoric alcifrei de afaceri pe piața internă.

De aceea, se impune să eliminăm această variabilă dinmodel şi să estimăm modelul final. Acesta îndeplineşte toateipotezele modelului clasic de regresie multiplă, şi are încontinuare o bonitate ridicată, aproximând foarte bine datele

37

de observație. Toți parametrii modelului final suntsemnificativi statistic, având Prob. asociată mai mică de 5%.

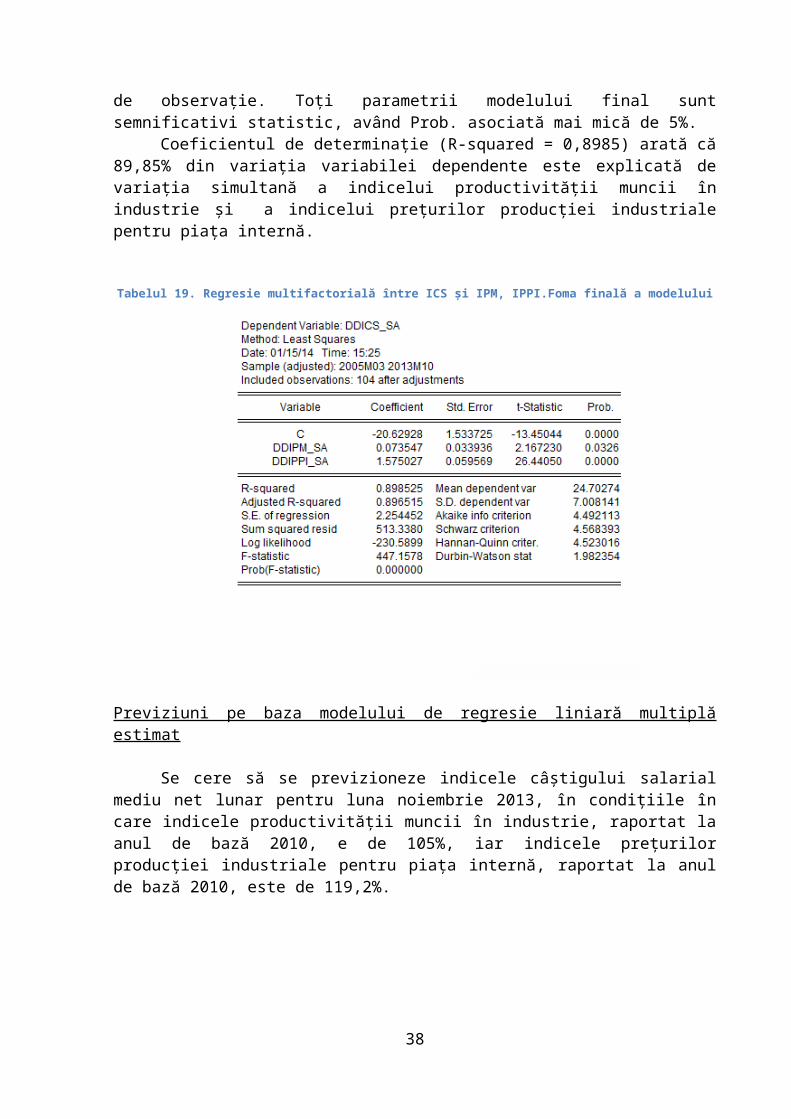

Coeficientul de determinație (R-squared = 0,8985) arată că89,85% din variația variabilei dependente este explicată devariația simultană a indicelui productivității muncii înindustrie şi a indicelui prețurilor producției industrialepentru piața internă.

Tabelul 19. Regresie multifactorială între ICS și IPM, IPPI.Foma finală a modelului

Previziuni pe baza modelului de regresie liniară multiplăestimat

Se cere să se previzioneze indicele câştigului salarialmediu net lunar pentru luna noiembrie 2013, în condițiile încare indicele productivității muncii în industrie, raportat laanul de bază 2010, e de 105%, iar indicele prețurilorproducției industriale pentru piața internă, raportat la anulde bază 2010, este de 119,2%.

38

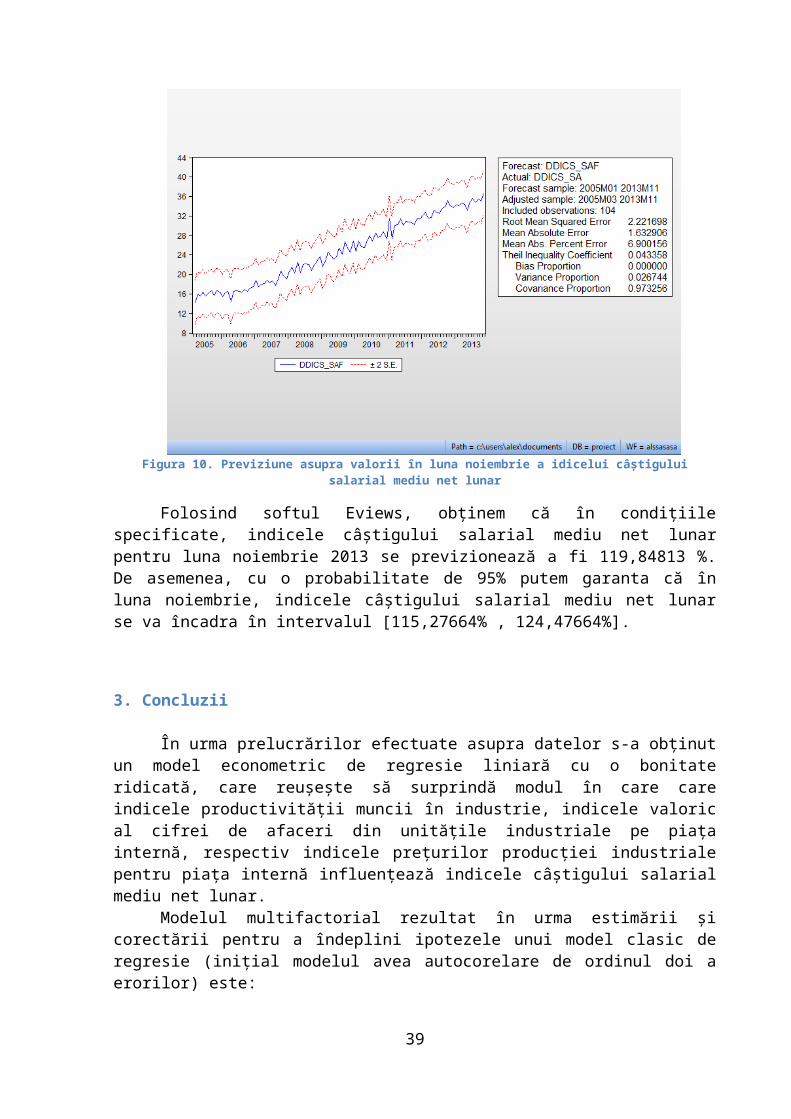

Figura 10. Previziune asupra valorii în luna noiembrie a idicelui câștiguluisalarial mediu net lunar

Folosind softul Eviews, obținem că în condițiilespecificate, indicele câştigului salarial mediu net lunarpentru luna noiembrie 2013 se previzionează a fi 119,84813 %.De asemenea, cu o probabilitate de 95% putem garanta că înluna noiembrie, indicele câştigului salarial mediu net lunarse va încadra în intervalul [115,27664% , 124,47664%].

3. Concluzii

În urma prelucrărilor efectuate asupra datelor s-a obținutun model econometric de regresie liniară cu o bonitateridicată, care reuşeşte să surprindă modul în care careindicele productivității muncii în industrie, indicele valorical cifrei de afaceri din unitățile industriale pe piațainternă, respectiv indicele prețurilor producției industrialepentru piața internă influențează indicele câştigului salarialmediu net lunar.

Modelul multifactorial rezultat în urma estimării şicorectării pentru a îndeplini ipotezele unui model clasic deregresie (inițial modelul avea autocorelare de ordinul doi aerorilor) este:

39

ICS = 0,07 * IPM – 0,009 * ICA + 1,581 * IPPI - 21,03

Se observă pe baza outputului de regresie din Eviews căparametrul indicelui valoric al cifrei de afaceri nu estesemnificativ, acesta având Prob. de 0,6702, deci se considerănecesară eliminarea acestei variabile exogene din model,întrucât este nesemnificativă statistic. Acest lucru esteconfirmat şi de valoarea foarte mică a parametrului, carearată că la o modificare cu un procent a indicelui valoric alcifrei de afaceri, indicele câştigului salarial mediu netlunar s-ar modifica în sens invers cu 0,009 procente.

Estimând din nou modelul în care includem doar douăvariabile exogene, cele care îşi păstrează semnificațiastatistică, în urma corectării impuse de îndeplinireaipotezelor modelului de regresie liniară multiplă, determinămforma finală a acestuia:

ICS = 0,073 * IPM + 1,575 * IPPI - 20,629

Coeficientul de regresie parțial al indiceluiproductivității muncii are valoarea 0,073, ceea ce arată că lao creştere cu un procent a indicelui productivității muncii,indicele câştigului salarial mediu net lunar creşte, în medie,cu 0,073 procente, ceilalți factori incluşi în model rămânândconstanți. Acest lucru ne dovedeşte faptul că în industriatextilă productivitatea muncii nu este un determinantsemnificativ al salariului, impactul pe care aceasta îlgenerează fiind foarte mic.

În schimb, al doilea coeficient de regresie parțialilustrează că la o creştere cu un procent a indiceluiprețurilor producției industriale pentru piața internă,indicele câştigului salarial mediu net lunar creşte, în medie,cu 1,575 procente, aşadar această variabilă exogenă are unimpact mare asupra salariului net lunar în industria textilă.

În concluzie, la nivelul țării noastre, în industriatextilă, se poate afirma că productivitatea muncii nureprezintă un determinant semnificativ al câştigului salarialmediu net lunar, un impact semnificativ asupra acestuiaexercitând însă indicele prețurilor producției industrialepentru piața internă.

40

APLICAŢIA 3:Model cu ecuaţii simultane

1.1. Literature review

„Modelul IS-LM sau modelul echilibrului

dublu sau simultan, este un model economic în baza teoriei

macroeconomice keynesiene.”(Anon., 2014) Acest model operează

cu mărimi economice agregate (nivelul ratelor dobânzii,

volumul total de producție, cheltuielile publice, masa

monetară etc.).

Echilibrul economic este privit ca echilibru pe două

piețe:

piața bunurilor şi serviciilor

piața monetară (sau piața banilor)

Grafic, modelul este reprezentat ca intersecția a doua

linii/curbe, numite IS şi LM.

Principalele mărimi variabile ale modelului sunt:

R= nivelul ratelor dobânzii

Y= PIB

„Curba IS ("Curba investițiilor egale cu economisirile")

reprezintă toate combinațiile posibile dintre venit şi rata

dobânzii care echilibrează piața bunurilor şi serviciilor.

Curba LM ("Curba cererii pentru mijloace lichide egale cu

masa monetară") reprezintă toate combinațiile posibile dintre

venit şi rata dobânzii care echilibrează piața banilor.”

Economia chineză este cea de-a doua la nivel mondial după

SUA în ceea ce priveşte Produsul Intern Brut. Astfel, China a avut

anul trecut un PIB de aproximativ 8.200 miliarde de dolari,

circa jumătate din cel al Statelor Unite.

41

În ceea ce priveşte investițiile, economia chineză

continuă să fie puternic marcată, acestea crescând cu 20,1% pe

ansamblul primului trimestru din anul 2013. (Anon., 2013)

Masa monetară a Chinei a crescut pana la 110650 CNY

bilioane în decembrie 2013 de la 107930 CNY bilioane în

noiembrie 2013. Masa monetară medie este de 37395,44 CNY

bilioane din 1996 până în 2013. Rata dobânzii, în medie este

de 6,42 % de la 1996 până în 2013. (Anon., 2013)

1.2. Metodologia cercetării

Forma structurală a unui model cu ecuații simultane este formainițială a modelului rezultată în urma etapei de specificareşi reprezintă structura (elemente şi conexiuni) procesuluidescris. Specificarea unui model econometric reprezintă alegereavariabilelor endogene, stabilirea numărului de ecuații înforma structurală, alegerea numărului de variabile factorialeconsiderate determinante pentru evoluția fiecăreia dintrevariabilele endogene, stabilirea fiecărei ecuații de regresie,definirea relațiilor de identitate dacă acestea există.

Pentru definirea modelului IS-LM se consideră variabileleR = rata dobânzii, M = masa monetară, Y = Produsul Intern Brutşi I = Investițiile. Ecuațiile modelului:

Pentru estimarea parametrilor modelului cu ecuații

simultane am folosit softul statistic EViews şi am parcurs

urmatoarele etape:

Etapa I: Introducerea datelor in Eviews

Introducerea seriilor de date în EViews folosind date

trimestriale, din perioada 1977- 2012, pentru Produsul intern

brut, Rata dobânzii, Masa Monetară şi Investițiile.

Etapa II: Identificarea variabilelor endogene/exogene

42

Identificarea ecuațiilor MES (Metoda ecuațiilor simultane)

luând în considerare elementele de mai jos:

- Variabilele predeterminate din model : Mt, Mt-1, It

- Variabilele endogene din model :Rt, Yt=>m=2, (m-1)=1

Cum k* (nr. de variabile endogene şi predeterminate care

lipsesc din ecuație) = 1, obținem că avem k* = (m-1) =>

modelul este exact identificat, deci putem folosi pentru

estimare atât metoda regresiei indirecte, cât şi metoda celor

mai mici pătrate în două faze.

Etapa III: Estimarea parametrilor pentru fiecare ecuaţie

Pentru fiecare regresie am estimat parametrii utilizând

metoda celor mai mici patrate.

Etapa IV: Estimare prin metoda TSLS simultan pentru ambele

ecuaţii

Se estimează parametrii sistemului cu ecuații simultane,

prin opțiunea Estimation şi metoda de estimare TSLS, simultan

pentru cele două ecuații.

2.1. Date utilizate

Definirea variabilelor utilizate în model

„Produsul intern brut (prescurtat PIB) este un indicator

macroeconomic care reflectă suma valorii de piață a tuturor

mărfurilor şi serviciilor destinate consumului final, produse

în toate ramurile economiei în interiorul unei țări în decurs

de un an. Acesta se poate calcula şi la nivelul unei regiuni

sau localități.”(Anon., 2013) În cazul de față, noi am

analizat Pib-ul Chinei în perioada 1977-2012.

Mod de colectare a datelor: Auto-înregistrare.43

Periodicitate: Trimestrială.

Sursa de colectare: Cercetarea statistică lunară asupra sumei

valorii de piață a tuturor mărfurilor şi serviciilor destinate

consumului final.

“Rata dobânzii este nivelul procentual aplicat capitalului

împrumutat pe perioada derulării creditului.”

Mod de colectare a datelor: Auto-înregistrare.

Periodicitate: Lunară.

Sursa de colectare: Cercetarea statistică lunară asupra

nivelului capitalului împrumutat.

“Investițiile brute în bunuri corporale reprezintă

valoarea investițiilor efectuate în cursul perioadei de

referință în toate bunurile corporale, adică cele cumpărate de

la terți sau produse pe cont propriu (producția de imobilizări

de bunuri corporale) şi a căror durată de utilizare este mai

mare de 1 an.

Investițiile nete reprezintă cheltuielile efectuate pentru

lucrări de construcții, de instalații si de montaj, pentru

achiziționarea de utilaje, mijloace de transport, alte

cheltuieli destinate creării de noi mijloace fixe, pentru

dezvoltarea, modernizarea, reconstrucția celor existente,

precum şi valoarea serviciilor legate de transferul de

proprietate al mijloacelor fixe existente şi al terenurilor

(taxe notariale, comisioane, cheltuieli de transport, de

încărcare-descărcare) etc.” (Anon., 2013)

Mod de colectare a datelor: Auto-înregistrare.

Periodicitate:Anuală.

44

Sursa de colectare: Cercetarea statistică structurală în

întreprinderi.

Transformări aduse datelor: Investițiile au fost aduse în

prețuri comparabile prin împărțirea valorilor în prețuri

curente la deflatorul PIB din anul 2000.

“Masa monetară, definită ca totalitate a mijloacelor

băneşti existente existente în economia unei țări la un moment

dat sau în medie pe o anumită perioadă. Componentele masei

monetare sunt studiate cu ajutorul agregatelor monetare.”(Anon., 2013)

Mod de colectare a datelor: Auto-înregistrare.

Periodicitate: lunară.

Toate datele necesare estimării modelului au fost preluatede pe site-ul WorldBank, din baza de date pentru China, deunde s-au selectat aceşti indicatori, începând cu anul 1977 şipână 2013.

Evoluția economică a variabilelor incluse în model

În continuare se va analiza fiecare variabilă inclusă înmodel, pentru a evidenția evoluția sa economică, de-a lungulcelor 36 de ani, pentru care s-au selectat datele.

45

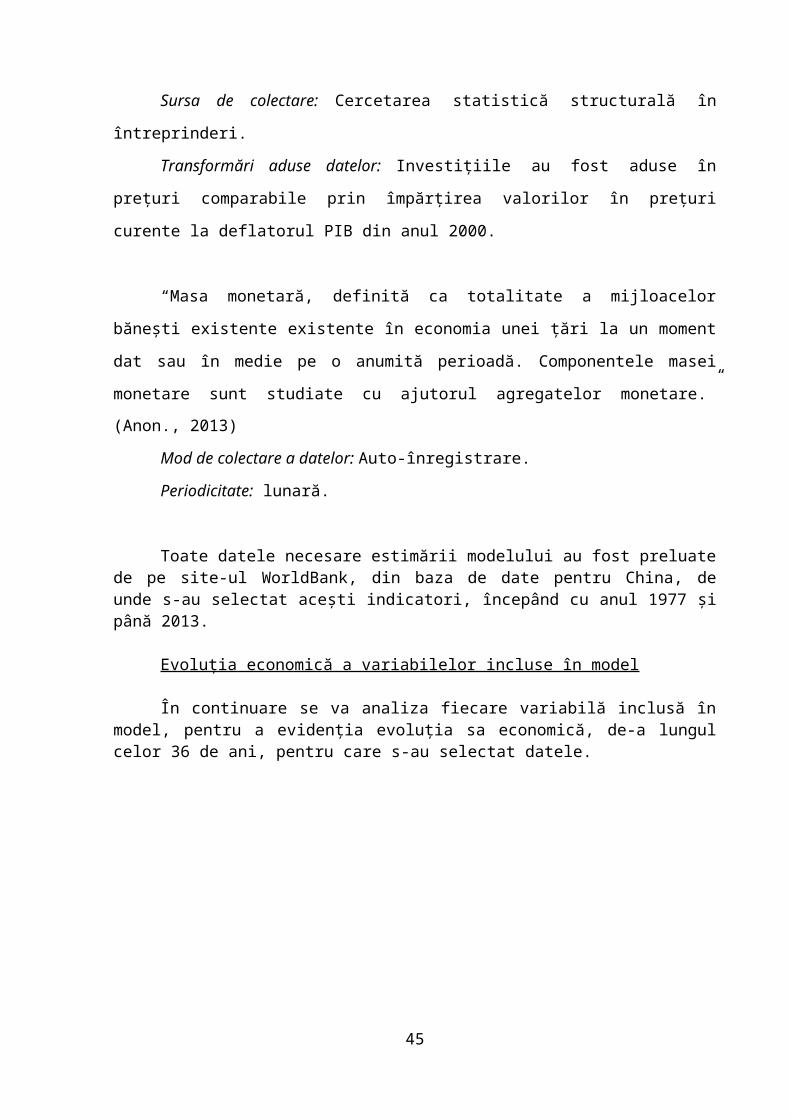

Figura 11. Graficul evoluţiei economice a ratei dobânzii pentru China

Se poate observa că la nivelul Chinei până în anul 1995,rata dobânzii a avut o tendință accentuată de creştere,atingându-şi maximul în anul 1994. Din 1995 şi până în 1999aceasta a suferit o scădere dramatică, urmând ca până în 2012să urmeze un trend relativ constant.

Figura 12, Graficul evoluţiei economice a masei monetare pentru China

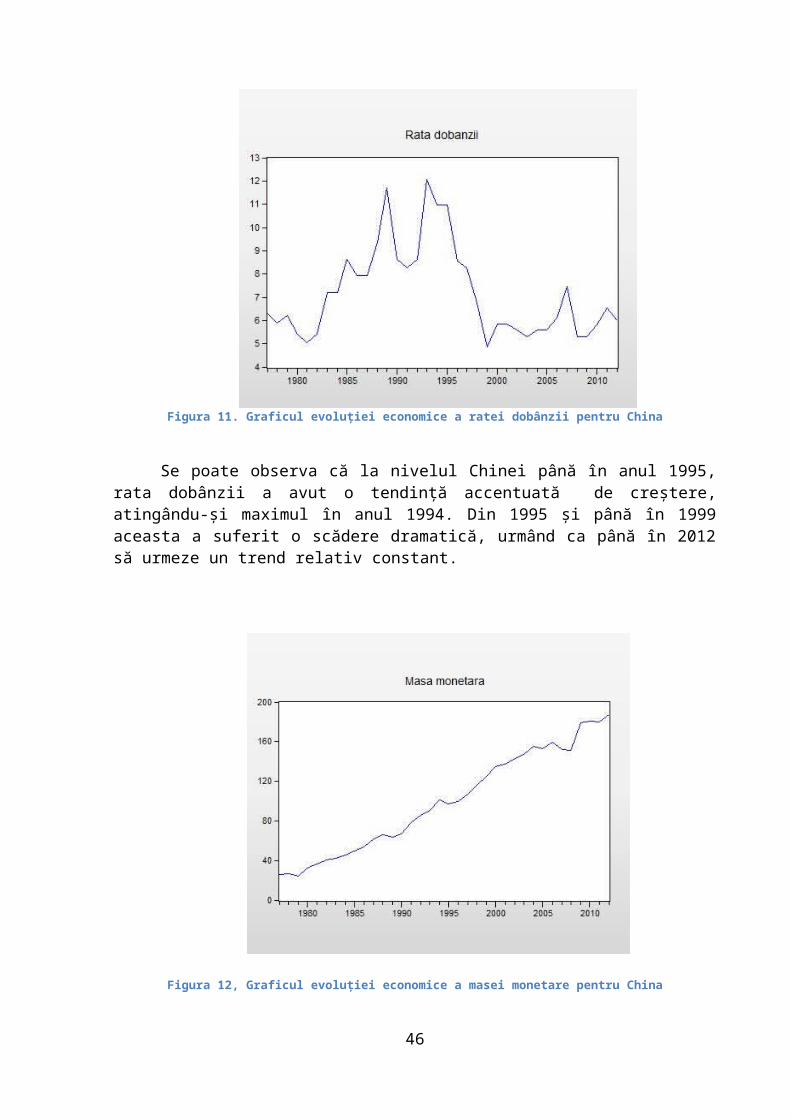

46

Începând cu anul 1977 şi până în 2012, masa monetară aChinei a avut un trend de creştere.

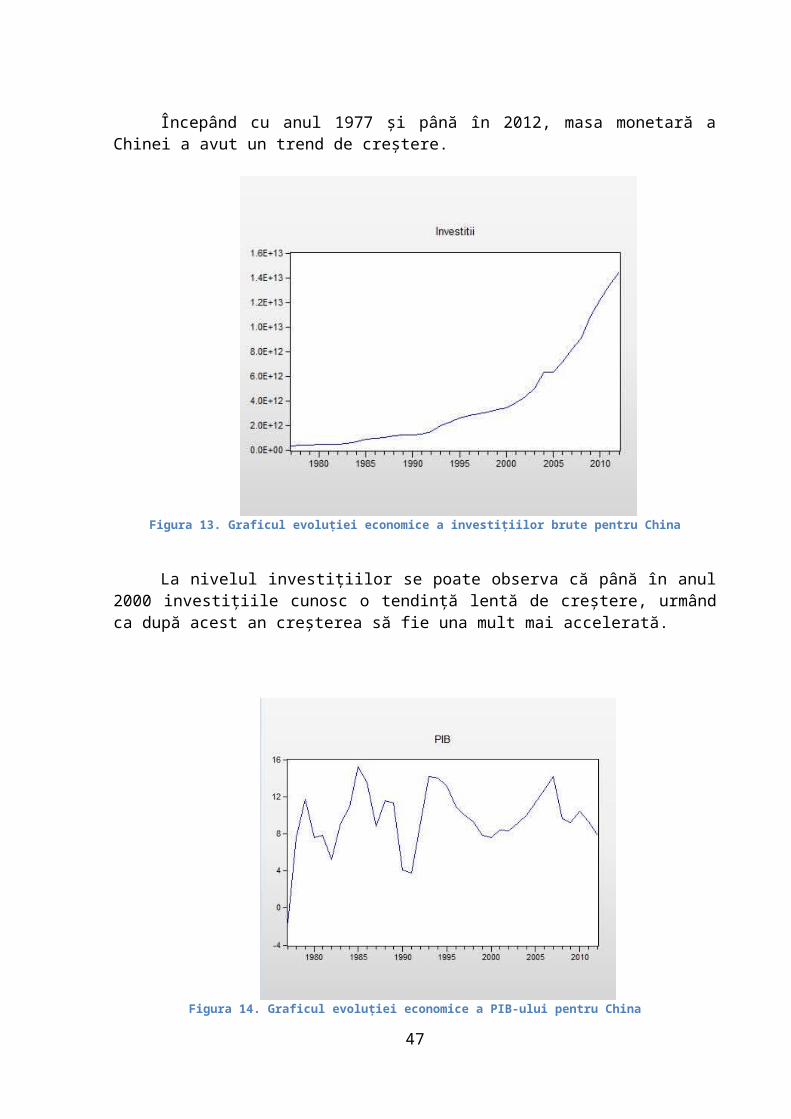

Figura 13. Graficul evoluţiei economice a investiţiilor brute pentru China

La nivelul investițiilor se poate observa că până în anul2000 investițiile cunosc o tendință lentă de creştere, urmândca după acest an creşterea să fie una mult mai accelerată.

Figura 14. Graficul evoluţiei economice a PIB-ului pentru China

47

Analizând evoluția PIB-ului la nivelul Chinei, în perioadaobservată, evidențiem faptul că acesta prezintă variațiisemnificative de la un an la altul. În ultimii 3 ani acesta acunoscut un trend de scădere.

2.2. Rezultatele empirice ale cercetării

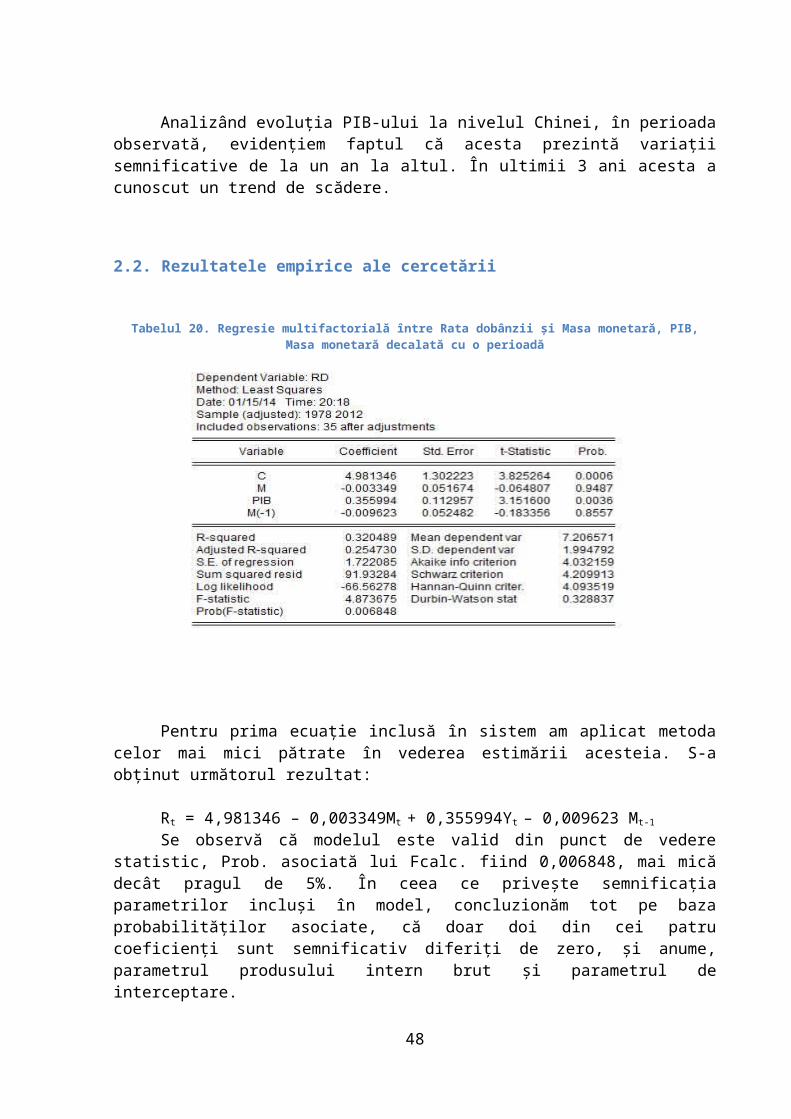

Tabelul 20. Regresie multifactorială între Rata dobânzii și Masa monetară, PIB,Masa monetară decalată cu o perioadă

Pentru prima ecuație inclusă în sistem am aplicat metodacelor mai mici pătrate în vederea estimării acesteia. S-aobținut următorul rezultat:

Rt = 4,981346 – 0,003349Mt + 0,355994Yt – 0,009623 Mt-1

Se observă că modelul este valid din punct de vederestatistic, Prob. asociată lui Fcalc. fiind 0,006848, mai micădecât pragul de 5%. În ceea ce priveşte semnificațiaparametrilor incluşi în model, concluzionăm tot pe bazaprobabilităților asociate, că doar doi din cei patrucoeficienți sunt semnificativ diferiți de zero, şi anume,parametrul produsului intern brut şi parametrul deinterceptare.

48

Valoarea coeficientului de determinație (R-squared =0,320489) arată că 32,04% din variația variabilei dependenteeste explicată de variația simultană a masei monetare dinperioada curentă, a PIB-ului şi a masei monetare decalată cu operioadă în urmă, adică o legătură slabă între variabilaendogenă şi cele trei variabile exogene, lucru confirmat şi decoeficientul de determinație ajustat (Adjusted R-squared =0,2547), care ia în considerare şi numărul de observații şinumărul de variabile exogene.

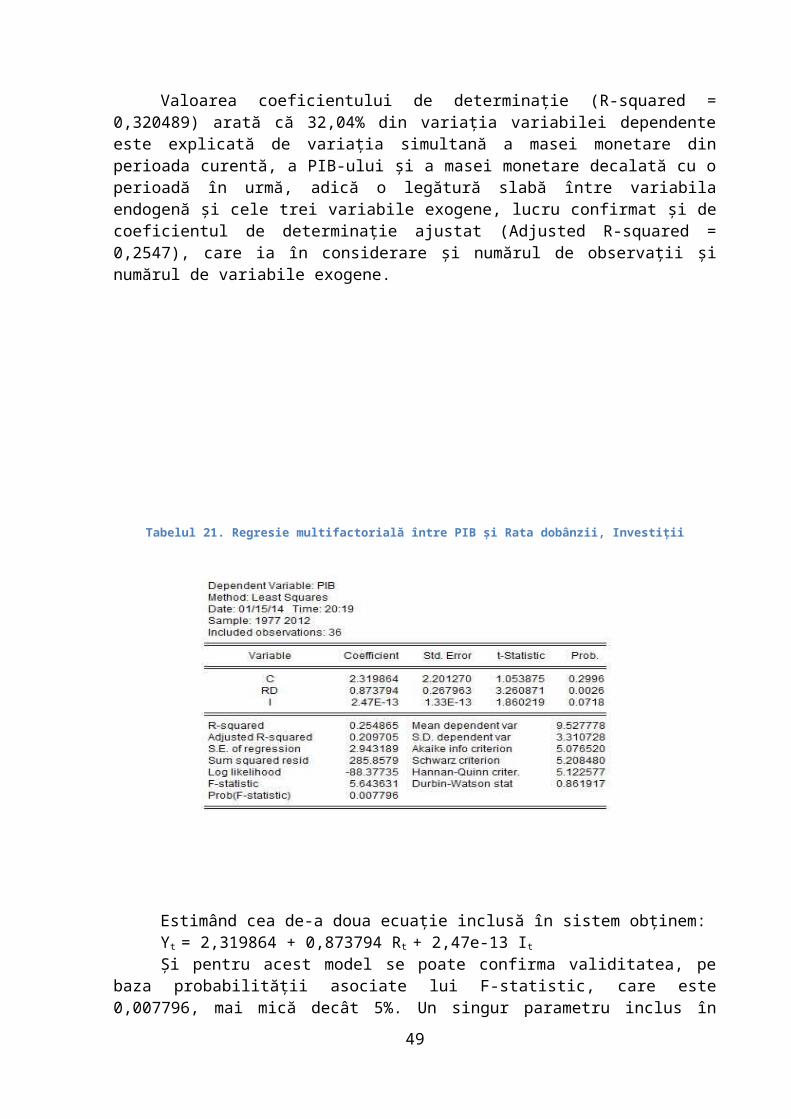

Tabelul 21. Regresie multifactorială între PIB și Rata dobânzii, Investiţii

Estimând cea de-a doua ecuație inclusă în sistem obținem: Yt = 2,319864 + 0,873794 Rt + 2,47e-13 It

Și pentru acest model se poate confirma validitatea, pebaza probabilității asociate lui F-statistic, care este0,007796, mai mică decât 5%. Un singur parametru inclus în

49

model este semnificativ statistic şi anume cel asociat rateidobânzii, ceilalți doi, parametrul investițiilor brute şi celde interceptare, având probabilități peste pragul de 5%.

În acest caz, valoarea coeficientului de determinație (R-squared = 0,254865) este mai mică, ceea ce înseamnă cu numai25,48% din variația Pib–ului este explicată de variațiasimultană a ratei dobânzii şi a investițiilor brute.

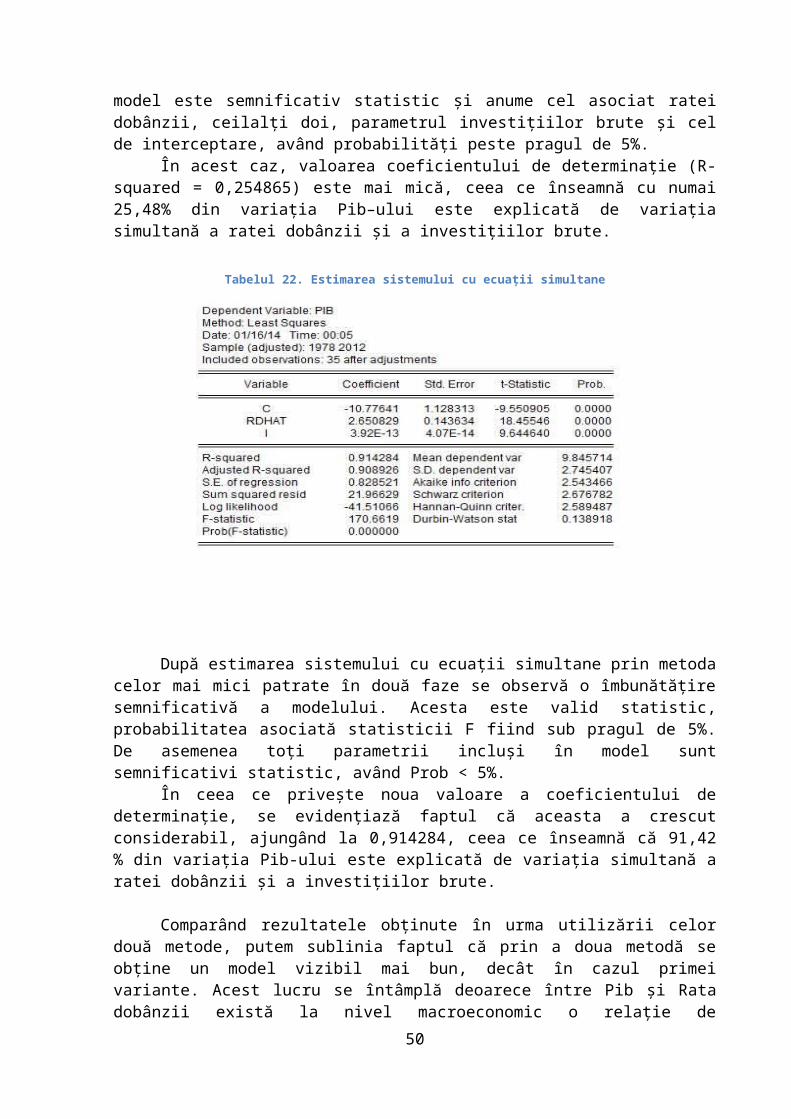

Tabelul 22. Estimarea sistemului cu ecuaţii simultane

După estimarea sistemului cu ecuații simultane prin metodacelor mai mici patrate în două faze se observă o îmbunătățiresemnificativă a modelului. Acesta este valid statistic,probabilitatea asociată statisticii F fiind sub pragul de 5%.De asemenea toți parametrii incluşi în model suntsemnificativi statistic, având Prob < 5%.

În ceea ce priveşte noua valoare a coeficientului dedeterminație, se evidențiază faptul că aceasta a crescutconsiderabil, ajungând la 0,914284, ceea ce înseamnă că 91,42% din variația Pib-ului este explicată de variația simultană aratei dobânzii şi a investițiilor brute.

Comparând rezultatele obținute în urma utilizării celordouă metode, putem sublinia faptul că prin a doua metodă seobține un model vizibil mai bun, decât în cazul primeivariante. Acest lucru se întâmplă deoarece între Pib şi Ratadobânzii există la nivel macroeconomic o relație de

50

simultaneitate, pe care prima metodă o neglijează. Pe bazavalorii coeficientului de determinație pentru fiecare din celedouă metode folosite, putem afirma cu încredere ca ultimaconduce la rezultate mai bune şi ancorate totodată înrealitatea macroeconomică, valoarea lui R-squared fiindaproape de trei ori mai mare decât în cazul utilizării primeimetode.

3. Concluzii

În urma prelucrărilor efectuate asupra datelor preluatepentru China pe 36 de ani (din 1977 şi până în 2012) pentruestimarea modelului IS-LM, putem concluziona că pentru oestimare corectă a legăturii dintre PIB şi Rata dobânzii, seimpune rezolvarea sistemului de ecuații simultane, deoarececele două variabile se află într-o relație de simultaneitatela nivel macroeconomic. Astfel că dacă încercăm estimareaindividuală a celor două ecuații incluse în model, prin metodacelor mai mici pătrate, deşi se obțin modele valide din punctde vedere statistic, parametrii sunt nesemnificativi. Totodatăaceste modele inviduale au o bonitate scăzută şi surprindfoarte puțin din variația variabilei endogene, PIB.

În cazul în care folosim metoda celor mai mici pătrate îndouă faze, rezultatele obținute întăresc postulatele teorieimacroeconomice keynesiene, şi arată că la nivelul Chinei, înperioada analizată (1977 – 2012), 91,42% din variația PIB-uluieste explicată de variația simultană a ratei dobânzii şi ainvestițiilor brute. Modelul obținut prin această metodă are obonitate ridicată şi aproximează bine datele de observație.

51

Concluzii finale

În urma utilizării tehnicilor de regresie puse ladispoziție de către programul econometric Eviews, au fostspecificate şi estimate trei modele distincte de regresie,primele două fiind folosite pentru prognoză.

Astfel, în urma realizării unei regresii liniare simpleîntre PIB-ul / locuitor şi rata de ocupare a populațieiRomâniei în perioada 1999 – 2013, am obținut o legăturădirectă puternică între cele două variabile, valoareacoeficientului de corelație Pearson fiind de 0,6336. La ocreştere cu un procent a ratei ocupării, valoarea ProdusuluiIntern Brut pe cap de locuitor s-a majorat în perioadaanalizată, în medie, cu 10944,24 unități monetare. Modelulestimat este valid din punct de vedere statistic, are toțiparametrii diferiți de zero, si în urma aplicării mai multorteste, s-a demonstrat că îndeplineşte toate ipotezelemodelului clasic de regresie, nefiind necesară o corectareulterioară a acestuia.

Cea de-a doua aplicație inclusă în proiect s-a focusat peanaliza determinanților câştigului salarial în cadrulindustriei textile din România, în perioada ianuarie 2005 –octombrie 2013. S-a realizat inițial o corelație întrevariabila endogenă şi fiecare variabilă exogenă ce se dorea afi inclusă în model (indicele productivității muncii înindutrie, indicele valoric al cifrei de afaceri din unitățileindustriale pe piața internă şi indicele prețurilor producțieiindustriale pentru piața internă). Întrucât fiecare a doveditcă impactează într-o anumită măsură indicele câştiguluisalarial mediu net lunar în industria textilă, s-a stabilit căse pot include în model toate cele trei variabile.

Modelul astfel estimat şi-a dovedit validitatea din punctde vedere statistic şi a avut un grad înalt de bonitate,97,91% din variația indicelui câştigului salarial mediu netlunar fiind explicată de variația simultană a indiceluiproductivității muncii în industrie, indicelui prețurilorproducției industriale pentru piața internă şi indiceluivaloric al cifrei de afaceri din unitățile industriale pe

52

piața internă, adică o legătură puternică între variabilaendogenă şi cele trei variabile exogene.

În urma testării îndeplinirii ipotezelor modelului deregresie liniară multiplă, acesta s-a dovedit că nu respectaipoteza de neautocorelare a erorilor aleatoare, identificându-se prezența unei autocorelări de ordinul al doilea. Dupăcorectarea modelului, s-a propus excluderea variabileiindependente indicele valoric al cifrei de afaceri dinunitățile industriale pe piața internă (ICA), întrucât adevenit nesemnificativă din punct de vedere statistic.

La nivelul țării noastre, în industria textilă, se poateafirma că productivitatea muncii nu reprezintă un determinantsemnificativ al câştigului salarial mediu net lunar, astfel căla o creştere cu un procent a indicelui productivitățiimuncii, indicele câştigului salarial mediu net lunar creşte,în medie, cu 0,073 procente, atunci când ceilalți factoriincluşi în model rămân constanți. Un impact semnificativasupra variabilei dependente exercită însă indicele prețurilorproducției industriale pentru piața internă.

Ultima aplicație din cadrul proiectului şi-a propus săanalizeze modelul IS-LM, având ca țară de observație China, înperioada 1977-2012. S-a dovedit că pentru o estimare corectă alegăturii dintre PIB şi Rata dobânzii, se impune rezolvareasistemului de ecuații simultane, deoarece cele două variabilese află într-o relație de simultaneitate la nivelmacroeconomic, astfel că doar estimarea individuală aecuațiilor din model nu conduce la rezultate viabile din punctde vedere macroeconomic şi econometric.

Modelul obținut are o bonitate ridicată şi aproximeazăbine datele de observație, 91,42% din variația PIB-ului fiindpusă pe seama variației simultane a ratei dobânzii şi ainvestițiilor brute.

În concluzie, tehnicile de regresie puse la dispoziție decătre Eviews îşi dovedesc utilitatea în cadrul analizeloreconomice, fapt ilustrat de fiecare dintre cele trei aplicațiicuprinse în cadrul acestui proiect.

ANEXE

53

Figura 15. Graficul sezonier al indicilor valorici ai cifrei de afaceri pe piaţainternă

Figura 16. Graficul sezonier al indicilor câștigului salarial mediu net lunar

54

Figura 17. Graficul sezonier al indicilor productivităţii muncii în industrie

Figura 18. Graficul sezonier al indicilor preţurilor producţiei industriale

Tabelul 23. Corelaţiile între variabilele incluse în model

55

Tabelul 24. Regresia variabilei exogene ICA_SA în raport cu celelalte douăvariabile explicative, IPM_SA și IPPI_SA

Dependent Variable: ICA_SAMethod: Least SquaresDate: 01/11/14 Time: 11:27Sample: 2005M01 2013M10Included observations: 106

VariableCoefficient Std. Error t-StatisticProb.

C 161.6260 12.83706 12.59058 0.0000IPM_SA -0.214480 0.239008 -0.897377 0.3716IPPI_SA -0.261577 0.217201 -1.204308 0.2312

R-squared 0.101095 Mean dependent var 118.4105Adjusted R-squared 0.083640 S.D. dependent var 19.56978

S.E. of regression 18.73350 Akaike infocriterion 8.726398

Sum squared resid 36147.24 Schwarz criterion 8.801778

Log likelihood -459.4991 Hannan-Quinncriter. 8.756950

F-statistic 5.791925 Durbin-Watson stat 0.357239Prob(F-statistic) 0.004133

Tabelul 25. Regresia variabilei exogene IPPI_SA în raport cu celelalte douăvariabile explicative, IPM_SA și ICA_SA

Dependent Variable: IPPI_SAMethod: Least SquaresDate: 01/11/14 Time: 11:44Sample: 2005M01 2013M10Included observations: 106

VariableCoefficient Std. Error t-StatisticProb.

C 26.82639 8.827510 3.038953 0.0030

56

ICA_SA -0.053084 0.044079 -1.204308 0.2312IPM_SA 0.866381 0.066302 13.06724 0.0000

R-squared 0.659141 Mean dependent var 94.86762Adjusted R-squared 0.652522 S.D. dependent var 14.31654

S.E. of regression 8.439205 Akaike infocriterion 7.131547

Sum squared resid 7335.678 Schwarz criterion 7.206927

Log likelihood -374.9720 Hannan-Quinncriter. 7.162099

F-statistic 99.58882 Durbin-Watson stat 0.460622Prob(F-statistic) 0.000000

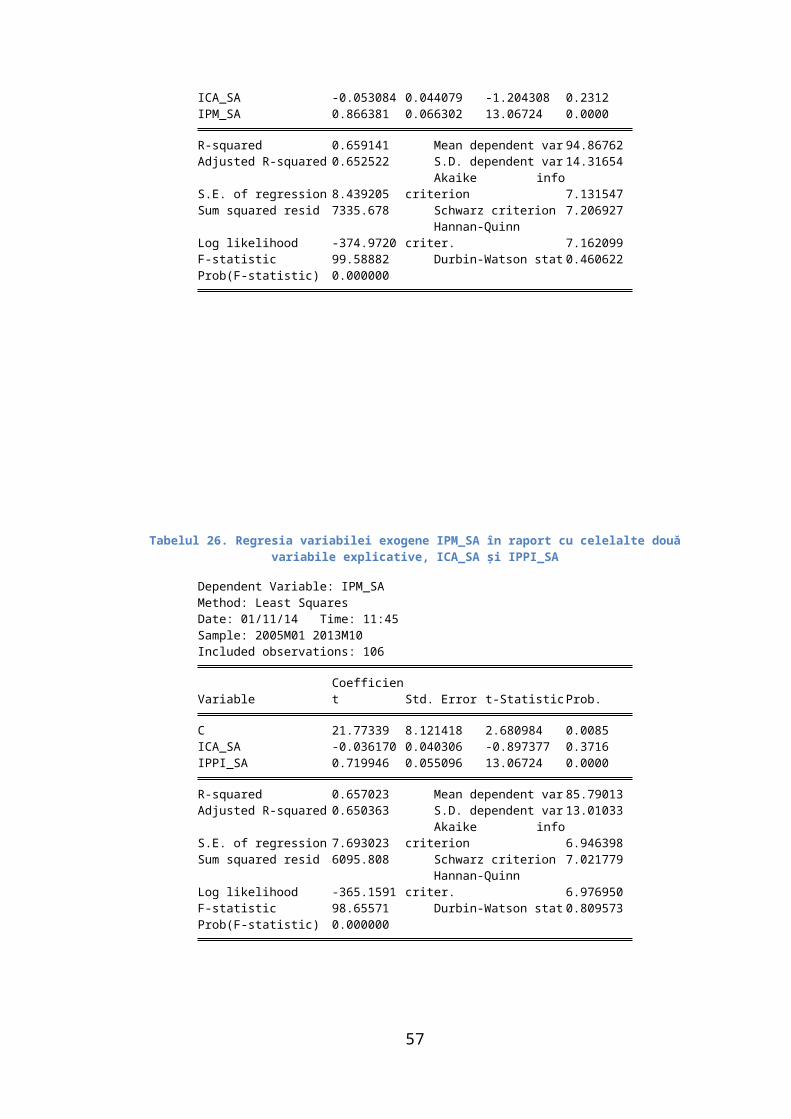

Tabelul 26. Regresia variabilei exogene IPM_SA în raport cu celelalte douăvariabile explicative, ICA_SA și IPPI_SA

Dependent Variable: IPM_SAMethod: Least SquaresDate: 01/11/14 Time: 11:45Sample: 2005M01 2013M10Included observations: 106

VariableCoefficient Std. Error t-StatisticProb.

C 21.77339 8.121418 2.680984 0.0085ICA_SA -0.036170 0.040306 -0.897377 0.3716IPPI_SA 0.719946 0.055096 13.06724 0.0000

R-squared 0.657023 Mean dependent var 85.79013Adjusted R-squared 0.650363 S.D. dependent var 13.01033

S.E. of regression 7.693023 Akaike infocriterion 6.946398

Sum squared resid 6095.808 Schwarz criterion 7.021779

Log likelihood -365.1591 Hannan-Quinncriter. 6.976950

F-statistic 98.65571 Durbin-Watson stat 0.809573Prob(F-statistic) 0.000000

57

Bibliografie

Anon., 2009. Productivitatea și salariile. [Interactiv] Available at: http://businessday.ro/11/2009/productivitatea-si-salariile/

Anon., 2012. Rata de ocupare a forţei de muncă în România este de 63%. [Interactiv] Available at: http://jurnalul.ro/bani-afaceri/economia/oficial-european-rata-de-ocupare-a-fortei-de-munca-in-romania-este-de-63-627970.html

58

Anon., 2013. BAROMETRUL PRODUCTIVITĂŢII MUNCII. [Interactiv] Available at: http://194.117.236.69:7893/Docs/BAR_F.pdf

Anon., 2013. Cresterea economica a Chinei a continuat sa incetineasca si pe trimestrul doi. [Interactiv]

59

Available at: http://www.business24.ro/international/china/cresterea-economica-a-chinei-a-continuat-sa-incetineasca-si-pe-trimestrul-doi-1532903

Anon., 2013. TRADING ECONOMICS. China Money Supply M2. [Interactiv] Available at: http://www.tradingeconomics.com/china/money-supply-m2

Anon., 2014. Modelul IS-LM. [Interactiv] Available at: http://ro.wikipedia.org/wiki/Modelul_IS-LM

Anon., fără an Institutul Naţional de Statistică. [Interactiv] Available at: www.insse.ro

Klein, N., 2012. Real Wage, Labor Productivity, and EmploymentTrends in South Africa: A Closer. IMF Working Paper.

Statistică, I. N. d., 2013. Câștigul salarial mediu în luna noiembrie 2013. s.l., s.n.

Vişan, C. & Dobre, M., 2012. An econometric estimation of the wage determinants in the light industry. Industria textilă.

60