presentasi skripsi

TRANSCRIPT

EARNED VALUE ANALYSIS (EVA) TERHADAP BIAYA PADA PEMBANGUNAN RUKO BORNEO PARADISO BALIKPAPAN

(STUDI KASUS PROYEK PEMBANGUNAN RUKO EBONY A1)

Oleh Wahyudi

09.11.106.701101.0587

PROGRAM STUDI TEKNIK SIPIL DAN PERENCANAAN

UNIVERSITAS BALIKPAPANTAHUN 2014

PROPOSAL SKRIPSIKarya Ilmiah sebagai salah satu syarat untuk memperoleh gelar

sarjana Teknik Sipil dari Universitas Balikpapan

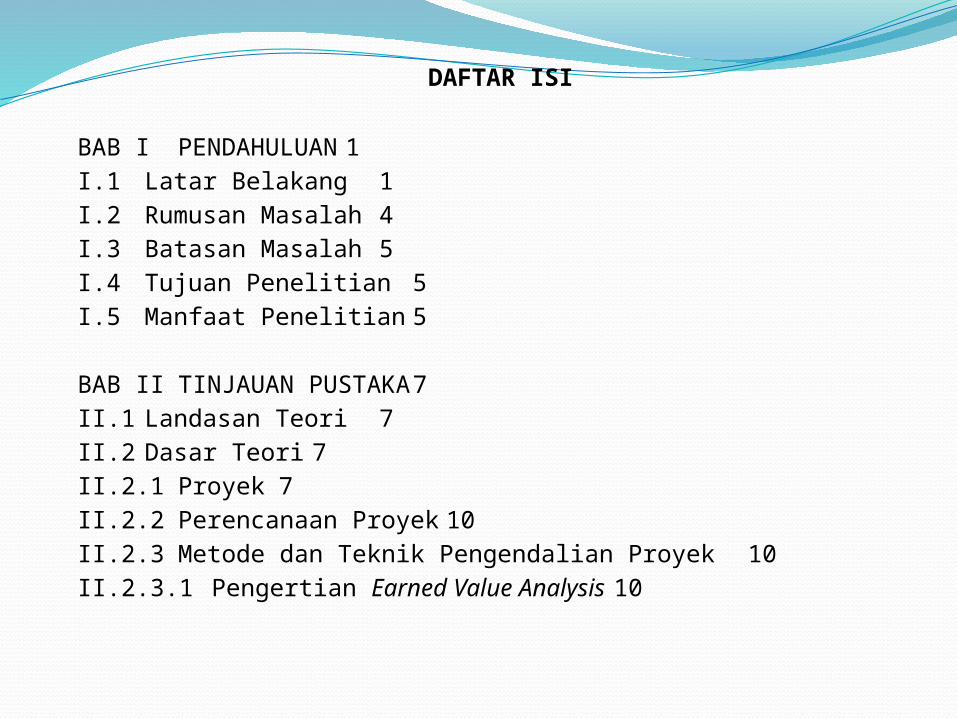

DAFTAR ISI BAB I PENDAHULUAN 1I.1 Latar Belakang 1I.2 Rumusan Masalah 4I.3 Batasan Masalah 5I.4 Tujuan Penelitian 5I.5 Manfaat Penelitian 5 BAB II TINJAUAN PUSTAKA7II.1 Landasan Teori 7II.2 Dasar Teori 7II.2.1 Proyek 7II.2.2 Perencanaan Proyek 10II.2.3 Metode dan Teknik Pengendalian Proyek 10II.2.3.1 Pengertian Earned Value Analysis 10

II.2.3.2 Konsep Nilai Hasil (Earned Value12II.2.4 Estimasi Biaya Langsung dan Tak Langsung19II.2.4.1 Biaya Langsung 19II.2.4.2 Biaya Tak Langsung 20

BAB III METODOLOGI PENELITIAN 22III.1 Metode Penelitian 22III.2 Pengumpulan Data 22III.3 Teknik Pengumpulan Data 23III.4 Tahap dan Prosedur Penelitian 23

DAFTAR GAMBAR DAN ILUSTRASI

Gambar II.1 Hubungan Triple Constrain 9Gambar II.2 Analisa Varians Terpadu dengan Grafik S

13Gambar III.1 Diagram Alir Penelitian 25

DAFTAR TABEL Tabel II.1 Analisa varians terpadu 13

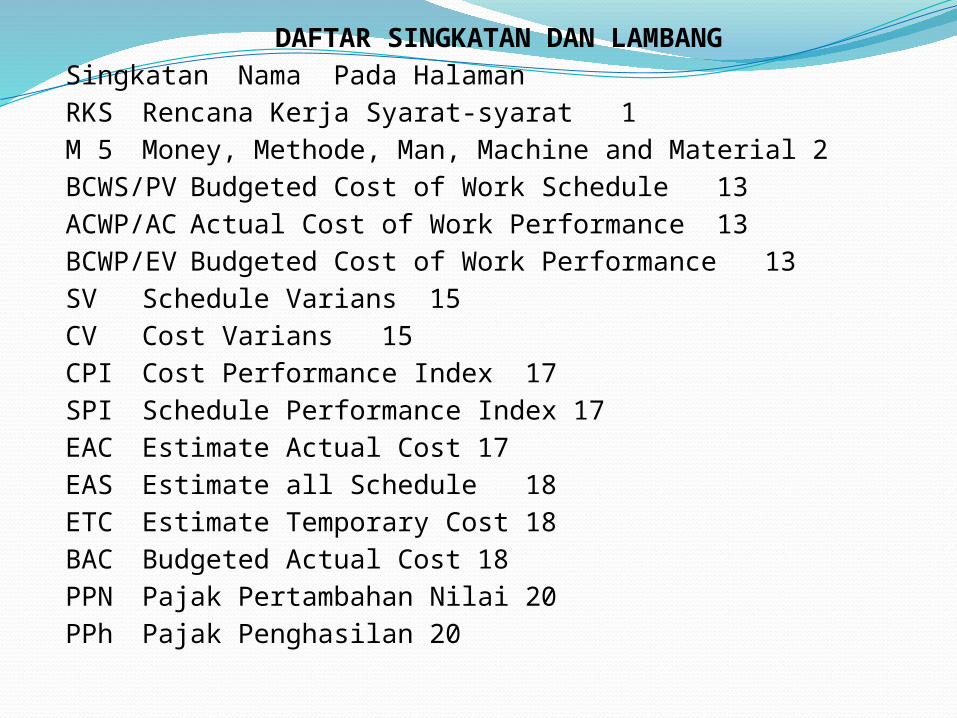

DAFTAR SINGKATAN DAN LAMBANGSingkatan Nama Pada HalamanRKS Rencana Kerja Syarat-syarat 1M 5 Money, Methode, Man, Machine and Material 2BCWS/PV Budgeted Cost of Work Schedule 13ACWP/AC Actual Cost of Work Performance 13 BCWP/EV Budgeted Cost of Work Performance 13SV Schedule Varians 15CV Cost Varians 15CPI Cost Performance Index 17SPI Schedule Performance Index 17EAC Estimate Actual Cost 17EAS Estimate all Schedule 18ETC Estimate Temporary Cost 18BAC Budgeted Actual Cost 18PPN Pajak Pertambahan Nilai 20PPh Pajak Penghasilan 20

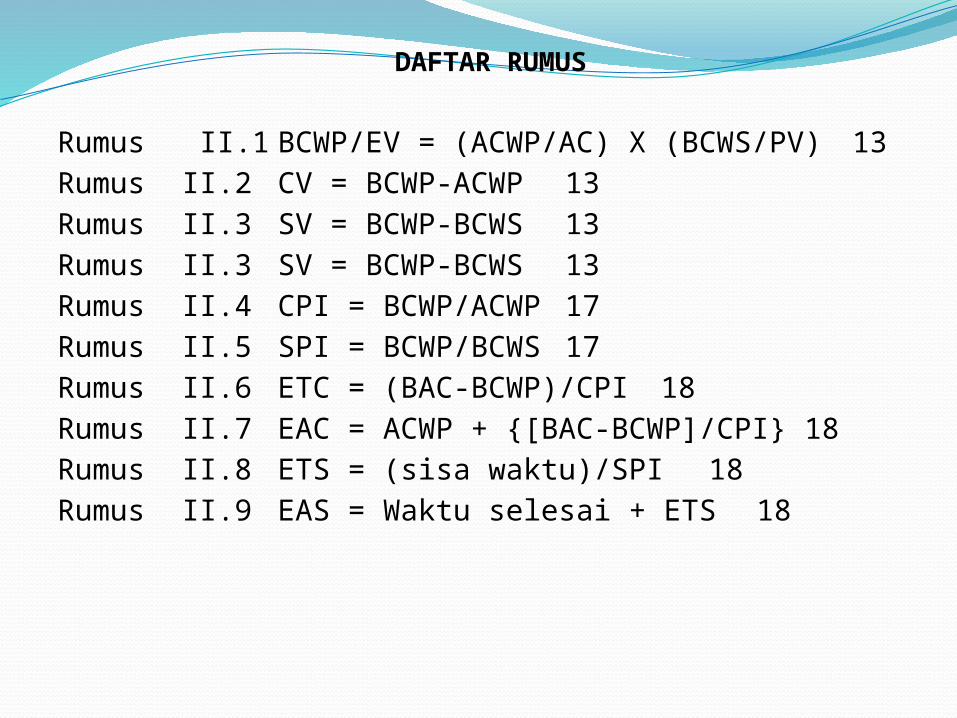

DAFTAR RUMUS Rumus II.1 BCWP/EV = (ACWP/AC) X (BCWS/PV) 13Rumus II.2 CV = BCWP-ACWP 13Rumus II.3 SV = BCWP-BCWS 13Rumus II.3 SV = BCWP-BCWS 13Rumus II.4 CPI = BCWP/ACWP 17Rumus II.5 SPI = BCWP/BCWS 17Rumus II.6 ETC = (BAC-BCWP)/CPI 18Rumus II.7 EAC = ACWP + {[BAC-BCWP]/CPI} 18Rumus II.8 ETS = (sisa waktu)/SPI 18Rumus II.9 EAS = Waktu selesai + ETS 18

BAB IPENDAHULUAN

I.1 Latar BelakangDewasa ini pembangunan sarana fisik di Indonesia semakin pesat seiring dengan digalakkannya modernisasi oleh pemerintah dengan tujuan menyongsong era globalisasi. Berbagai proyek berskala besar dikerjakan untuk memenuhi kebutuhan masyarakat yang semakin kompleks. Hal tersebut memicu perkembangan industri konstruksi di Indonesia. Pembangunan sarana fisik perlu suatu pengelolaan yang serius, mengingat semakin besarnya ukuran proyek dan semakin kompleksnya ketergantungan antara suatu bagian pekerjaan dengan bagian pekerjaan lainnya dalam suatu proyek untuk mencapai hasil yang diinginkan.

Dalam manajemen konstruksi, perencanaan, pelaksanaan serta pengendalian dari industri jasa konstruksi dapat diatur sesuai dengan sumber daya yang ada. Karena dalam jasa konstruksi di tuntut untuk mampu bersaing dan melaksanakan proyek secara tepat waktu serta sesuai spesifikasi pekerjaan yang terdapat dalam Rencana Kerja Syarat-Syarat (RKS) yang ditetapkan.

Proyek konstruksi memiliki karakteristik unik atau tidak berulang. Proyek yang dilaksanakan tidak akan berulang pada proyek lainnya. Hal ini disebabkan oleh kondisi-kondisi yang mempengaruhi proses suatu proyek konstruksi berbeda satu sama lain. Kondisi alam serta perbedaan letak geografis, hujan, gempa dan keadaan tanah merupakan faktor yang turut mempengaruhi keunikan proyek konstruksi.

Dalam proyek konstruksi pembuatan rencana kerja merupakan salah satu dari langkah awal perencanaan. Perencanaan dibuat untuk mencapai efektifitas dan efisiensi yang tinggi dari sumberdaya yang akan digunakan selama pelaksanaan proyek konstruksi. Sumber daya yang direncanakan biasanya disebut dengan M5. M5 yang disebutkan adalah sebagai berikut : 1.Money atau uang yang di keluarkan untuk pelaksanaan proyek. 2.Method atau metode pelaksanaan yang akan diterapkan dalam pelaksanaan proyek.

3.Man atau tenaga kerja yang di butuhkan dalam pelaksanan pekerjaan proyek.

4.Machine atau peralatan yang digunakan dalam pelaksanaan proyek.

5.Material atau bahan yang dibutuhkan dalam pelaksanaan proyek.

Sumber daya ini harus direncanakan seefisien dan seefektif mungkin agar diperoleh biaya pelaksanaan yang minimum tanpa mengurangi mutu yang dihasilkan. Dalam pelaksanaan kita harus menyusun penggolongan pekerjaan sesuai dengan kualifikasinya masing-masing. Penjadwalan yang tepat dengan pengalokasian sumber daya yang tepat mendukung keberhasilan suatu proyek.

Dalam pelaksanaan suatu proyek sangat jarang ditemui suatu proyek yang berjalan tepat sesuai dengan yang direncanakan. Umumnya mengalami keterlambatan yang direncanakan, baik waktu maupun kemajuan pekerjaan, tetapi ada juga proyek yang mengalami percepatan dari jadwal yang direncanakan.

Pembangunan proyek konstruksi gedung memiliki masalah yang kompleks jika dibandingkan dengan konstruksi lain, permasalahan sangat banyak terjadi seperti kesalahan dalam menerapkan metode pelaksanaan pekerjaan atau tahapan pelaksanaan pekerjaan,

item yang mana lebih diutamakan dan kegiatan yang lain mengikuti kemudian. Apabila kita terbalik dalam pelaksanaannya dilapangan dapat merusak sistem kerja yang direncanakan, oleh karena itu diperlukan ketelitian dan komunikasi antar lini yang ada di lapangan baik dari pihak kontraktor selaku pelaksana di lapangan maupun pihak owner selaku pemilik konstruksi, kekurangan biaya untuk pembelian material dan pembayaran upah tukang yang bekerja dilapangan atau keterlambatan pembayaran dari pihak owner juga dapat menghambat progress, pengalokasian tenaga kerja dilapangan juga dapat menjadi masalah serius dilapangan, apabila kekurangan tenaga kerja dapat menghambat laju pelaksanan pekerjaan dilapangan karena proyek dibatasi oleh waktu dan biaya, apabila kelebihan tenaga kerja pekerjaan dapat cepat diselesaikan akan tetapi anggaran biaya dapat melebihi anggaran yang ada, pengiriman material dari luar daerah karena sesuai dengan pesananan atau kehabisan stok gudang, faktor lingkungan dan alam juga sangat mempengaruhi siklus proyek sehingga suatu proyek yang dikerjakan mengalami keterlambatan oleh karena itu diperlukan suatu metode pengendalian proyek yang efektif sehingga kedepannya pada saat pelaksanaan

pembangunan proyek berjalan dilapangan metode ini dapat dijadikan acuan agar keterlambatan dapat di minimalisir.

Dalam proyek konstruksi yang memiliki kompleksitas permasalahan yang tinggi memerlukan metode dan teknik pengendalian berbagai aspek kegiatan proyek, salah satu diantaranya adalah Konsep Nilai Hasil (Earned Value Concept). Konsep Nilai Hasil adalah suatu sistem pemantauan dan pengendalian yang memerlukan perencanaan yang realistis sebagai tolak ukur pencapaian sasaran, pengendalian biaya dan jadwal. Untuk mencapai hal tersebut harus dilengkapi teknik dan metode yang dapat segera mengungkapkan tanda-tanda terjadinya penyimpangan. Untuk pengendalian biaya dilakukan dengan membandingkan jumlah uang yang sesungguhnya dikeluarkan dengan anggaran. Sedangkan untuk jadwal dilakukan analisis kurun waktu yang dipakai dibandingkan dengan perencanaan. Dengan demikian akan terlihat bila terjadi penyimpangan antara rencana dan progress aktual dilapangan, serta mendorong untuk mencari sebab-sebabnya sehingga dapat mengurangi kerugian dalam proyek, kita dapat meramalkan (forecasting) terhadap biaya penyelesaian proyek dengan Konsep Nilai Hasil (Earned Value Analysis).

Konsep Nilai Hasil (Earned Value Analysis) adalah cara atau metode yang digunakan untuk mengukur jumlah pekerjaan yang sebenarnya dilakukan pada sebuah proyek (yaitu, untuk mengukur kemajuan) dan untuk memperkirakan biaya proyek dan tanggal penyelesaian. Metode bergantung pada ukuran kunci yang dikenal sebagai nilai yang diterima (Biaya dianggarkan bekerja dilakukan atau Budgeted Cost of Work Performance).

Merencanakan dan mengestimasikan sebuah proyek bukan merupakan hal yang mudah, karena sebuah proyek dibatasi oleh waktu, mutu dan biaya. Jadi dalam merencanakan proyek harus mempunyai dasar teori yang jelas dan dapat dipertanggungjawabkan sehingga ketika diadakan evaluasi proyek, kita dapat menelusuri asal permasalahannya berasal darimana.

Konsep Nilai Hasil adalah konsep menghitung besarnya biaya menurut anggaran sesuai dengan pekerjaan yang telah dilaksanakan. Bila ditinjau dari jumlah pekerjaan yang telah diselesaikan pada suatu waktu bila dinilai berdasarkan jumlah anggaran yang disediakan untuk pekerjaan tersebut.

Dengan perhitungan ini dapat diketahui hubungan antara apa yang sesungguhnya telah dicapai secara fisik terhadap jumlah anggaran yang telah dikeluarkan atau perbandingan antara biaya yang dianggarkan sesuai dengan jadwal yang direncanakan dari awal sebelum pekerjaan dimulai.

Pelaksanaan pekerjaan pembangun ruko ebony A1 borneo paradiso at Balikpapan sesuai dengan time schedule dalam kontrak harus diselesaikan selama 34 minggu (mulai minggu ke 1 bulan Mei 2013 sampai dengan minggu ke 3 bulan Desember 2013), pada kenyataannya dalam pelaksanaan dilapangan terjadi keterlambatan pada proyek tersebut maka waktu untuk penyelesaian pekerjaan pembangunan ruko ebony A1 borneo paradiso Balikpapan mengalami keterlambatan yang mencapai 2 minggu, sehingga proyek pembangunan ruko ebony baru dapat diselesaikan pada minggu ke 36 (minggu ke 1 bulan Januari 2014), dari keterlambatan ini peneliti ingin melakukan penelitian dilapangan faktor-faktor apa saja yang menjadi permasalahan yang terjadi di lapangan sehingga proyek yang seharusnya dikerjakan selama 34 minggu mengalami keterlambatan sehingga penyelesaiannya menjadi 36 minggu.

Total rencana anggaran biaya yang disepakati antara owner dan kontraktor sesuai dengan Surat Perjanjian Kerja yang ditanda tangani oleh kedua belah pihak adalah senilai Rp. 2.368.812.000,00 dan PPN 10 % senilai 236.881.200,00.

I.2 Rumusan MasalahBerdasarkan latar belakang maka perumusan masalahnya adalah sebagai berikut :1. Mengidentifikasi progress perminggunya yang menyebabkan keterlambatan ?2. Bagaimana besarnya biaya pelaksanaan proyek terhadap nilai kontrak ?3. Menganalisa hasil akhir pekerjaan apakah kontraktor mengalami keuntungan atau kerugian mengerjakan proyek ini ?I.3 Batasan MasalahAgar penelitian ini lebih mengarah pada latar belakang permasalahan yang telah dirumuskan maka diperlukan batasan-batasan masalah guna membatasi ruang lingkup penelitian,

batasan masalahnya adalah sebagai berikut :1. Pengambilan data dan penelitian dilakukan pada

Proyek Pembangunan Ruko Ebony A1 Borneo Paradiso Balikpapan.

2. Analisis Proyek Pembangunan Ruko Ebony A1 Borneo Paradiso menggunakan Konsep Nilai Hasil (Earned Value Analysis).

3. Analisis dititikberatkan hanya pada biaya.

I.4 Tujuan PenelitianAdapun tujuan penelitian ini adalah sebagai berikut :4. Untuk mengetahui titik kritis pengeluaran biaya

terbesar dalam pelaksanaan dilapangan sesuai dengan rekapitulasi laporan mingguan atau bulanan proyek, sehingga kedepannya kontraktor harus menyediakan dana lebih pada saat mendekati titik kritis pengeluaran biaya terbesar tersebut.

2. Untuk mengetahui perkiraan biaya yang dikeluarkan pada minggu terakhir.

3. Untuk mengetahui biaya pelaksanaan proyek terhadap nilai kontrak.

4. Untuk mengetahui apakah kontraktor mengalami keuntungan atau kerugian dalam mengerjakan proyek tersebut.

I.5 Manfaat PenelitianManfaat yang diperoleh dari penelitian ini adalah sebagai berikut :

1. Memperdalam pengetahuan dalam ilmu manajemen khususnya yang berkaitan dengan biaya pelaksanaan proyek.

2. Mengetahui progress pekerjaan selama proyek.3. Memberikan penekanan bahwa perencanaan biaya yang sistematis

sesuai dengan jadwal sangat bermanfaat untuk diterapkan di proyek.

4. Mengetahui pebandingan antara biaya yang dikeluarkan perminggu dengan progress yang selesai dikerjakan.

5. Menjadi acuan kontraktor dalam pelaksanaan pembangunan konstruksi di masa mendatang.

6. Menjadi bahan evaluasi faktor-faktor apa saja yang dapat memunculkan permasalahan di lapangan.

7. Mengetahui titik-titik kritis pengeluaran biaya terbesar dalam pelaksanaan di lapangan jika dalam laporan keuangannya dilaksanakan perminggu, sehingga kedepannya kontraktor harus meyediakan biaya lebih pada saat mendekati titik-titik tersebut.

8. Digunakan sebagai salah satu bacaan atau referensi.

BAB IITINJAUAN PUSTAKA

II.1 Landasan TeoriNilai yang diterima Analisa (Earned Value Analysis) adalah cara untuk mengukur jumlah pekerjaan yang sebenarnya dilakukan pada sebuah proyek (yaitu, untuk mengukur kemajuan) dan untuk memperkirakan biaya proyek dan tanggal penyelesaian. Metode bergantung pada ukuran kunci yang dikenal sebagai nilai yang diterima (juga dikenal sebagai “biaya dianggarkan bekerja dilakukan” atau Budgeted Cost of Work Performance). Ukuran ini memungkinkan seseorang untuk menghitung indeks kinerja biaya dan jadwal, yang berguna untuk mengetahui seberapa baik proyek yang dilaksanakan terhadap rencana semula. Indeks ini juga memungkinkan seseorang untuk meramalkan bagaimana proyek ini akan dilakukan di masa depan (Denis J. Frailey).

Rumusan baru dan notasi baru yang sesuai untuk memperoleh analisis nilai yang disajikan. Dengan kompak, konsisten, perhitungan nilai yang diperoleh menjadi lebih transparan dan fleksibel, yang menyebabkan wawasan tentang standar kuantitas dan kemajuan melalui langkah-langkah baru. Contoh notasi utilitas digunakan untuk menghasilkan nilai yang diterima untuk pendekatan yang berat menurut jumlah posisi mereka dalam proyek. (Denis F. Cioffi, 2006)

II.2 Dasar TeoriII.2.1 ProyekProyek adalah kegiatan sekali lewat dengan waktu dan sumber daya terbatas untuk mencapai hasil akhir yang telah ditentukan. Menurut Iman Soeharto, 1996 : Proyek mempunyai ciri pokok sebagai berikut :1. Bertujuan menghasilkan lingkup (deliverable) tertentu berupa

produk akhir atau hasil kerja akhir.2. Dalam proses mewujudkan lingkup di atas, ditentukan jumlah biaya, jadwal serta kriteria mutu.

3. Bersifat sementara, dalam arti umurnya dibatasi oleh selesainya tugas. Titik awal dan titik akhir ditentukan dengan jelas.

4. Non rutin, tidak berulang-ulang. Macam dan intensitas kegiatan berubah sepanjang proyek berlangsung.

Proyek mempunyai tiga karakteristik yang dapat dipandang secara tiga dimensi. Tiga karakteristik tersebut adalah :

1. Bersifat unikKeunikan dari proyek konstruksi adalah : tidak pernah terjadi rangkaian kegiatan yang sama persis (tidak ada proyek yang identik, yang ada adalah proyek yang sejenis), proyek yang bersifat sementara, dan selalu terlibat grup pekerja yang berbeda-beda.

2. Dibutuhkan sumber daya (resource)Setiap proyek membutuhkan sumber daya, yaitu pekerja, uang, mesin , metode dan material. Dalam kenyataannya, mengorganisasikan pekerja lebih sulit dibandingkan dengan sumber daya lainnya.

3. OrganisasiSetiap organisasi mempunyai keragaman tujuan dimana didalamnya terlibat sejumlah individu dengan keahlian yang bervariasi, perbedaan ketertarikan, kepribadian yang bervariasi dan ketidakpastian. Langkah awal yang harus dilakukan adalah menyusun visi menjadi satu tujuan yang telah ditetapkan oleh organisasi. (Wulfram I. Ervianto; 2002:9)

Dalam proses mencapai tujuan ada batasan yang harus dipenuhi yaitu besar biaya (anggaran) yang dialokasikan, jadwal, serta mutu yang harus dipenuhi. Ketiga hal tersebut merupakan parameter yang paling penting bagi penyelenggara proyek yang sering diasosiasikan sebagai sasaran proyek. Ketiga batasan diatas disebut tiga kendala atau (triple constrain), (triple constrain) adalah sebagai berikut :1. Anggaran

Proyek harus diselesaikan dengan biaya yang tidak boleh melebihi anggaran Untuk proyek-proyek yang melibatkan dana dalam jumlah besar dan jadwal pengerjaan bertahun-tahun, anggarannya tidak hanya ditentukan dalam total proyek, tetapi dipecah atas komponen-komponennya atau perpriode tertentu.

2. JadwalProyek harus dikerjakan sesuai dengan kurun waktu dan tanggal akhir yang telah ditentukan. Bila hasil akhir adalah produk baru, maka penyerahannya tidak boleh melewati batas waktu yang telah ditentukan.

3. MutuProduk atau hasil kegiatan harus memenuhi spesifikasi dan kriteria yang dipersyaratkan. Jadi, memenuhi persyaratan mutu berarti mampu memenuhi tugas yang dimaksudkan atau sering disebut sebagai fit for the intended use.

Biaya (anggaran)

Jadwal Mutu (waktu) (kinerja)Gambar 2.1 Hubungan triple constrain (Iman Soeharto ; 1997:3)Ketiga batasan tersebut bersifat tarik menarik, Artinya, jika ingin meningkatkan kinerja produk yang telah disepakati dalam kontrak, maka umumnya harus diikuti dengan meningkatkan mutu. Hal ini selanjutnya berakibat pada naiknya biaya sehingga melebihi anggaran. Sebaliknya, bila ingin menekan biaya, maka biasanya harus berkompromi dengan mutu dan jadwal.

Dari segi teknis, ukuran keberhasilan proyek dikaitkan dengan sejauh mana kegiatan sasaran tersebut dapat dipenuhi. Pada perkembangan selanjutnya ditambahkan parameter lingkup sehingga parameter diatas menjadi lingkup, biaya, jadwal dan mutu.II.2.2. Perencanaan ProyekDalam uraian diatas telah disebutkan bahwa kegiatan proyek itu tidak pernah sama persis, hanya sejenis dan dalam rangkaian kegiatan proyek tidak akan berulang, oleh sebab itu diperlukan perencanaan proyek yang matang.Merencanakan dan mengestimasikan sebuah proyek bukan merupakan hal yang mudah, karena sebuah proyek dibatasi oleh waktu, mutu dan biaya. Jadi dalam merencanakan proyek harus mempunyai dasar teori yang jelas dan dapat dipertanggungjawabkan sehingga ketika diadakan evaluasi proyek, kita dapat menelusuri asal permasalahannya berasal darimana.II.2.3Metode dan Teknik Pengendalian ProyekMetode pengendalian proyek yang digunakan adalah Metode Pengendalian Biaya dan Jadwal Terpadu (Earned Value). Metode ini mengkaji Varian Jadwal dan Varian Biaya pada suatu periode waktu selama proyek belangsung (Soeharto, 1997).

II.2.3.1Pengertian Earned Value AnalysisMetode “Nilai Hasil” (Earned Value) adalah suatu metode pengendalian yang digunakan untuk mengendalikan biaya dan jadwal proyek secara terpadu. Metode ini memberikan informasi status kinerja proyek pada suatu periode pelaporan dan memberikan informasi prediksi biaya yang dibutuhkan dan waktu untuk penyelesaian seluruh pekerjaan berdasarkan indikator kinerja saat pelaporan. Merencanakan dan mengestimasikan sebuah proyek bukan merupakan hal yang mudah, karena sebuah proyek dibatasi oleh waktu, mutu dan biaya. Jadi dalam merencanakan proyek harus mempunyai dasar teori yang jelas dan dapat dipertanggungjawabkan sehingga ketika diadakan evaluasi proyek, kita dapat menelusuri asal permasalahannya berasal darimana.

II.2.3.1.1 Metode Analisis VariansMetode Analisis Varians adalah metode untuk mengendalikan biaya dan jadwal suatu kegiatan proyek konstruksi. Dalam metode ini identifikasi dilakukan dengan membandingkan jumlah biaya sesungguhnya dikeluarkan terhadap anggaran.

Analisis Varians dilakukan dengan mengumpulkan informasi tentang status terakhir kemajuan proyek pada saat pelaporan dengan menghitung jumlah pekerjaan yang telah diselesaikan kemudian dibandingkan dengan perencanaan atau melihat catatan penggunaan sumberdaya. Metode ini akan memperlihatkan perbedaan antara lain sebagai berikut :1. Biaya pelaksanaan dengan anggaran.2. Tanggal mulai pelaksanaan dengan jadwal.3. Tanggal akhir pekerjaan dengan rencana.4. Jumlah penyelesaian pekerjaan dengan rencanaII.2.3.1.2 Varians dengan Grafik “S”Cara lain untuk memperagakan adanya varians dengan menggunakan grafik. Grafik “S” akan menggambarkan kemajuan volume pekerjaan yang diselesaikan sepanjang siklus proyek. Bila grafik tersebut dibandingkan dengan grafik serupa yang disusun berdasarkan perencanaan dasar maka akan segera terlihat jika terjadi penyimpangan.

Penggunaan grafik “S” dijumpai dalam hal berikut :1. Pada analisis kemajuan proyek secara

keseluruhan.2. Penggunaan seperti diatas, tetapi untuk satuan

unit pekerjaan atau elemen-elemennya.3. Pada kegiatan engineering dan pembelian untuk

menganalisis persentase (%) penyelesaian pekerjaan, misalnya jam – orang untuk menyiapkan rancangan, produksi gambar, menyusun pengajuan pembelian.

4. Pada kegiatan konstruksi, yaitu untuk menganalisa pemakaian tenaga kerja atau jam – orang dan untuk menganalisis persentase (%) penyelesaian serta pekerjaan – pekerjaan lain yang diukur (dinyatakan) dalam unit versus waktu. Grafik “S” sangat bermanfaat untuk dipakai sebagai laporan bulanan dan laporan kepada pimpinan proyek, karena grafik ini dapat dengan jelas menunjukkan kemajuan proyek dalam bentuk yang mudah dipahami.

II.2.3.1.3 Kombinasi Bagan Balok dan Grafik “S”Salah satu teknik pengendalian kemajuan proyek adalah memakai kombinasi grafik “S” dan tonggak kemajuan (milestone). Milestone adalah titik yang dianggap menandai suatu peristiwa yang dianggap penting dalam rangkaian pelaksanaan pekerjaan proyek. Titik milestone ditentukan pada waktu pembuatan perencanaan dasar yang disiapkan sebagai tolak ukur kegiatan pengendalian kemajuan proyek. Penggunaan milestone yang dikombinasikan dengan grafik “S” amat efektif untuk mengendalikan pembayaran berkala.

II.2.3.2 Konsep Nilai Hasil (Earned Value)Konsep Nilai Hasil merupakan bagian dari Konsep Analisis Varians, Dimana dalam varians hanya menunjukkan perbedaan hasil kerja pada waktu pelaporan dibandingkan dengan anggaran atau jadwalnya. . (PMBOK. 2004). Adanya kelemahan dari metode Analisis Varians adalah hanya menganalisa varians dan jadwal masing-masing secara terpisah sehingga tidak dapat mengungkapkan masalah kinerja kegiatan yang sedang dilakukan. Sedangkan dengan metode Konsep Nilai Hasil dapat diketahui kinerja kegiatan yang sedang dilakukan serta dapat meningkatkan efektivitas dalam meningkatkan kegiatan proyek.

Dengan memakai asumsi bahwa yang ada dan terungkap pada saat pelaporan akan terus berlangsung, maka metode perkiraan atau proyeksi masa depan proyek, seperti :1. Dapatkah proyek diselesaikan dengan kondisi yang ada.2. Berapa besar perkiraan biaya untuk menyelesaikan proyek.3. Berapa besar keterlambatan/kemajuan proyek.Konsep Nilai Hasil adalah konsep menghitung besarnya biaya menurut anggaran sesuai dengan pekerjaan yang telah dilaksanakan. Bila ditinjau dari jumlah pekerjaan yang telah diselesaikan pada suatu waktu bila dinilai berdasarkan jumlah anggaran yang disediakan untuk pekerjaan tersebut. Dengan perhitungan ini dapat diketahui hubungan antara apa yang sesungguhnya telah dicapai secara fisik terhadap jumlah anggaran yang telah dikeluarkan atau perbandingan antara biaya yang dianggarkan sesuai dengan jadwal rencana Budgeted Cost Work of Schedule (BCWS/PV), biaya yang dikeluarkan sesuai dengan pelaksanaan Actual Cost of Work Performance (ACWP/AC) dengan konsep nilai hasil Budgeted Cost of Work Performace (BCWP/EV) dapat dilihat pada tabel berikut :

(Rumus II.1)EV/BCWP = (ACWP/AC) X (BCWS/PV)Nilai Hasil = (% penyelesaian)X(anggaran)

Gambar II.2 Analisa Varians dengan grafik S

12001000800600400200

0 M ulai

Jan

Feb Mar Apr Mei Jun Jul Ags

- PV/BCWS 60 140 280 480 660 870 1020 1080

- EV/ACWP 40 100 210 380 530

- AC/ACWP 90 210 410 640 840

Keterangan :1. % penyelesaian yang dicapai pada saat pelaporan2. Anggaran yang dimaksud adalah real cost biaya proyek

II.2.3.2.1 Indikator-Indikator yang DipergunakanKonsep dasar nilai hasil dapat dipergunakan untuk menganalisis kinerja dan membuat perkiraan pencapaian sasaran. Indikator yang digunakan adalah biaya aktual (actual cost), nilai hasil (earned value) dan jadwal anggaran (planed value).a. Biaya Aktual (Actual Cost = AC)Biaya aktual (Actual Cost = AC) atau Actual Cost Work of Performance (ACWP) adalah jumlah biaya aktual pekerjaan yang telah dilaksanakan pada kurun pelaporan tertentu. Biaya ini diperoleh dari data-data akuntansi keuangan proyek pada tanggal pelaporan. (misalnya, akhir bulan), yaitu catatan segala pengeluaran biaya aktual dari paket kerja atau kode akuntansi termasuk perhitungan overhead dan lain-lain. Jadi AC merupakan jumlah aktual dari pengeluaran atau dana yang digunakan untuk melaksanakan pekerjaan pada kurun waktu tertentu.

b. Nilai HasilNilai Hasil (Earned Value = EV) atau Budgeted Cost of Work Performance (BCWP) adalah nilai pekerjaan yang telah selesai terhadap anggaran yang disediakan untuk melaksanakan pekerjaan tersebut. Bila angka AC dibandingkan dengan EV akan terlihat perbandingan antara biaya yang telah dikeluarkan untuk pekerjaan yang terlaksana terhadap biaya yang seharusnya dikeluarkan untuk maksud tersebut.c. Jadwal AnggaranJadwal Anggaran (planned value = PV) atau Budgeted Cost of Work Schedule (BCWS) menunjukkan anggaran untuk suatu paket pekerjaan yang disusun dan dikaitkan dengan jadwal pelaksanaan. Disini terjadi perpaduan antara biaya, jadwal dan lingkup kerja, dimana pada setiap elemen pekerjaan telah diberi alokasi biaya dan jadwal yang dapat menjadi tolak ukur pelaporan pelaksanaan pekerjaan.

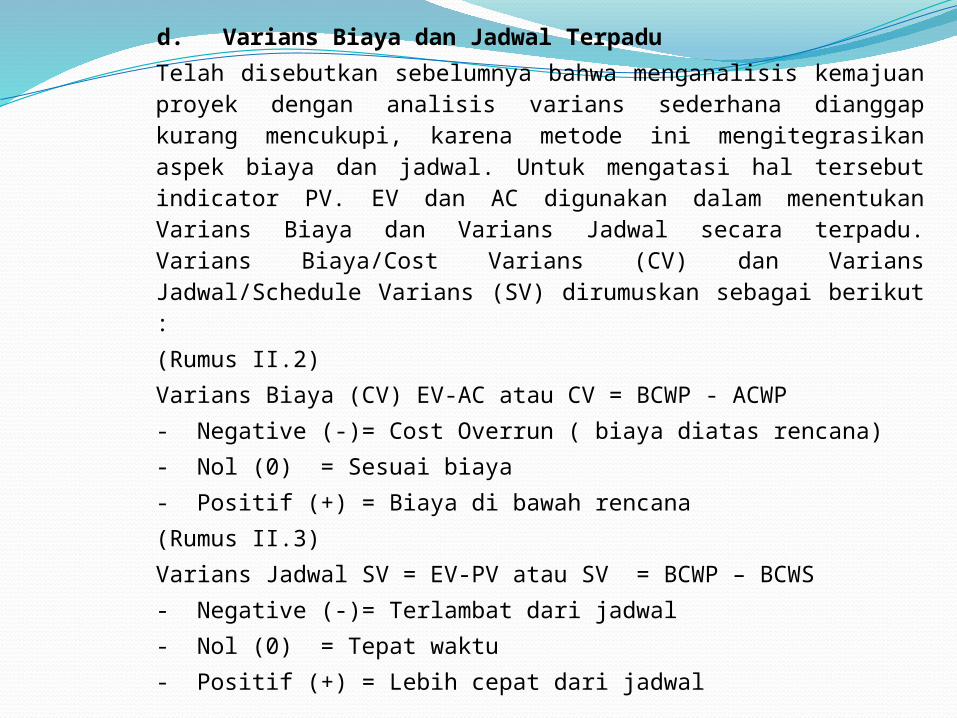

d. Varians Biaya dan Jadwal TerpaduTelah disebutkan sebelumnya bahwa menganalisis kemajuan proyek dengan analisis varians sederhana dianggap kurang mencukupi, karena metode ini mengitegrasikan aspek biaya dan jadwal. Untuk mengatasi hal tersebut indicator PV. EV dan AC digunakan dalam menentukan Varians Biaya dan Varians Jadwal secara terpadu. Varians Biaya/Cost Varians (CV) dan Varians Jadwal/Schedule Varians (SV) dirumuskan sebagai berikut :(Rumus II.2)Varians Biaya (CV) EV-AC atau CV = BCWP - ACWP- Negative (-)= Cost Overrun ( biaya diatas rencana)- Nol (0) = Sesuai biaya- Positif (+) = Biaya di bawah rencana(Rumus II.3)Varians Jadwal SV = EV-PV atau SV = BCWP – BCWS- Negative (-)= Terlambat dari jadwal- Nol (0) = Tepat waktu- Positif (+) = Lebih cepat dari jadwal

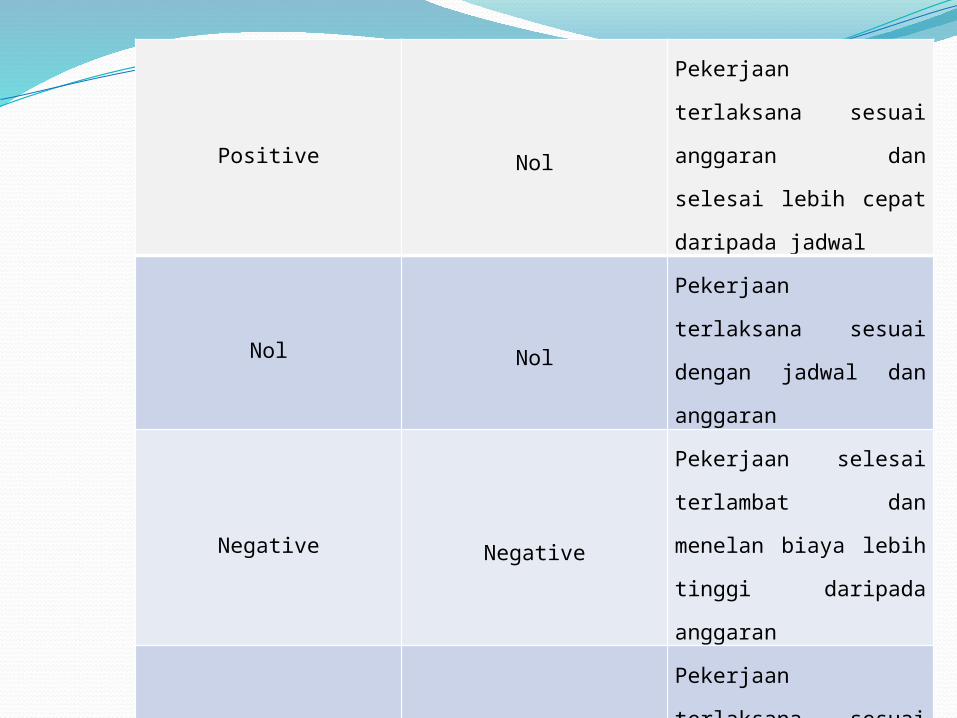

Kriteria untuk kedua indikator di atas baik untuk SV (Schedule Varians) dan CV (Cost Varians) di tabelkan oleh Iman Soeharto tersebut dibawah ini.Tabel II.1 Analisa Varians TerpaduVarians JadwalSV = BCWP - BCWS

Varians Biaya

CV = BCWP - ACWP Keterangan

Positive Positive

Pekerjaan

terlaksana lebih

cepat daripada

jadwal dengan biaya

lebih kecil

daripada anggaran

Nol Positive

Pekerjaan

terlaksana tepat

sesuai jadwal

dengan biaya lebih

rendah daripada

anggaran

Positive Nol

Pekerjaan

terlaksana sesuai

anggaran dan

selesai lebih cepat

daripada jadwal

Nol Nol

Pekerjaan

terlaksana sesuai

dengan jadwal dan

anggaran

Negative Negative

Pekerjaan selesai

terlambat dan

menelan biaya lebih

tinggi daripada

anggaran

Nol Negative

Pekerjaan

terlaksana sesuai

jadwal dengan

menelan biaya

diatas anggaran

Negative Nol

Pekerjaan selesai

terlambat dan

menelan biaya

sesuai anggaran

Positive Negative

Pekerjaan selesai

lebih cepat dari

rencana dengan

menelan biaya

diatas anggaran

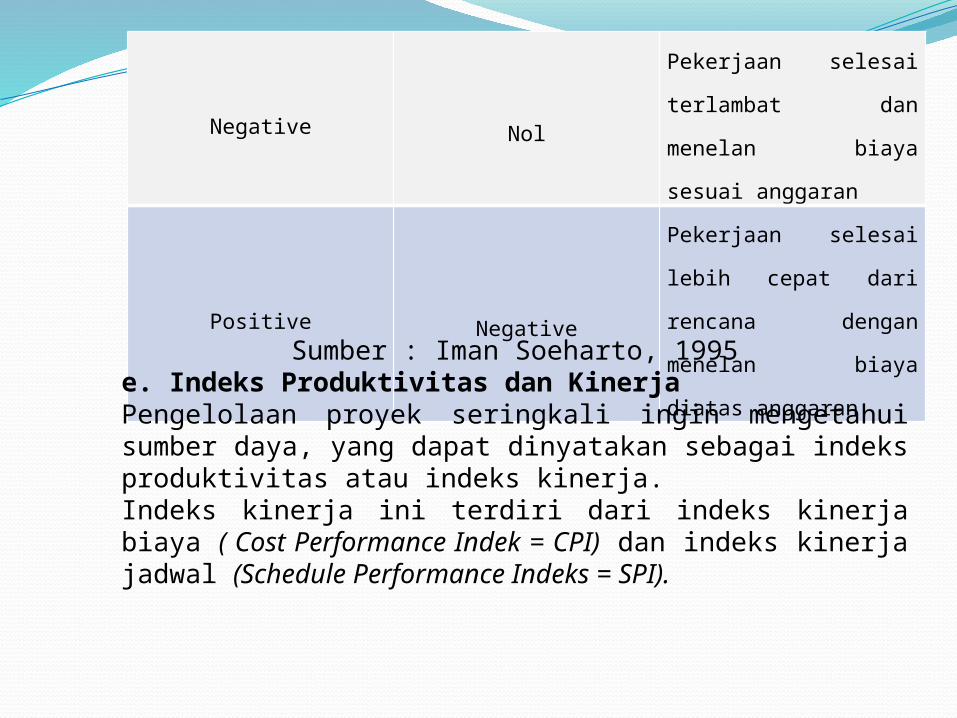

Sumber : Iman Soeharto, 1995e. Indeks Produktivitas dan KinerjaPengelolaan proyek seringkali ingin mengetahui sumber daya, yang dapat dinyatakan sebagai indeks produktivitas atau indeks kinerja. Indeks kinerja ini terdiri dari indeks kinerja biaya ( Cost Performance Indek = CPI) dan indeks kinerja jadwal (Schedule Performance Indeks = SPI).

(Rumus II.4)Indeks Kinerja Biaya (CPI) = EV/AC atau CPI = BCWP/ACWP(Rumus II.5)Indeks Kinerja Jadwal (SPI) = EV/PV atau SPI = BCWP/BCWSdengan kriteria indeks kinerja (performance indeks) :- Indeks kinerja < 1, berarti pengeluaran lebih besar

daripada anggaran atau waktu pelaksanaan lebih lama dari jadwal yang direncanakan. Bila anggaran dan jadwal sudah dibuat secara realistis, maka berarti ada sesuatu yang tidak benar dalam pelaksanaan kegiatan.

- Indeks kinerja > 1, maka kinerja penyelenggaraan proyek lebih baik dari perencanaan, dalam arti pengeluaran lebih kecil dari anggaran atau jadwal lebih cepat dari rencana.

- Indeks kinerja makin besar perbedaannya dari angka 1, maka makin besar penyimpangannya dari perencanaan dasar atau anggaran. Bahkan bila didapat angka yang terlalu tinggi berarti prestasi pelaksanaan pekerjaan sangat baik, perlu pengkajian lebih dalam apakah mungkin perencanaannya atau anggaran yang justru tidak realistis.

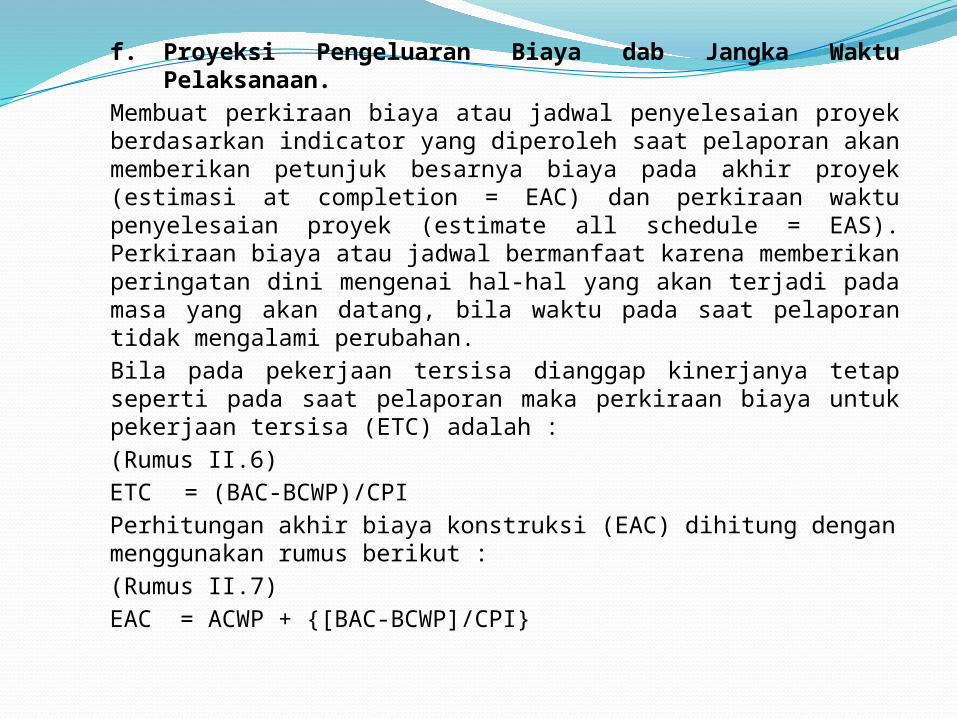

f. Proyeksi Pengeluaran Biaya dab Jangka Waktu Pelaksanaan.

Membuat perkiraan biaya atau jadwal penyelesaian proyek berdasarkan indicator yang diperoleh saat pelaporan akan memberikan petunjuk besarnya biaya pada akhir proyek (estimasi at completion = EAC) dan perkiraan waktu penyelesaian proyek (estimate all schedule = EAS). Perkiraan biaya atau jadwal bermanfaat karena memberikan peringatan dini mengenai hal-hal yang akan terjadi pada masa yang akan datang, bila waktu pada saat pelaporan tidak mengalami perubahan.Bila pada pekerjaan tersisa dianggap kinerjanya tetap seperti pada saat pelaporan maka perkiraan biaya untuk pekerjaan tersisa (ETC) adalah :(Rumus II.6)ETC = (BAC-BCWP)/CPI Perhitungan akhir biaya konstruksi (EAC) dihitung dengan menggunakan rumus berikut :(Rumus II.7)EAC = ACWP + {[BAC-BCWP]/CPI}

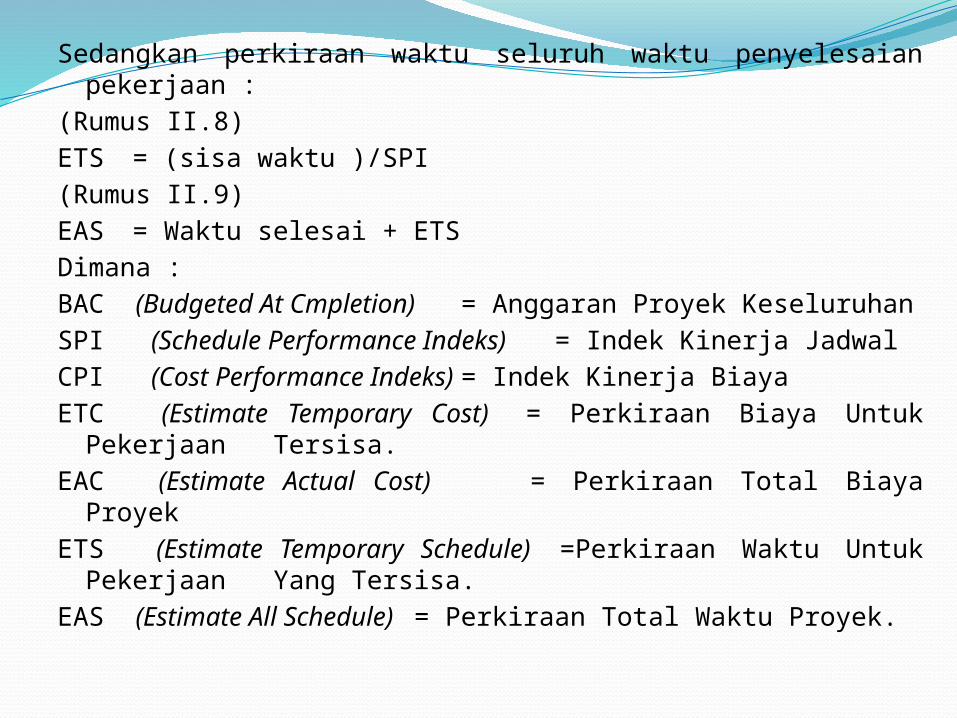

Sedangkan perkiraan waktu seluruh waktu penyelesaian pekerjaan :

(Rumus II.8)ETS = (sisa waktu )/SPI(Rumus II.9)EAS = Waktu selesai + ETSDimana :BAC (Budgeted At Cmpletion) = Anggaran Proyek KeseluruhanSPI (Schedule Performance Indeks) = Indek Kinerja JadwalCPI (Cost Performance Indeks) = Indek Kinerja BiayaETC (Estimate Temporary Cost) = Perkiraan Biaya Untuk Pekerjaan Tersisa.

EAC (Estimate Actual Cost) = Perkiraan Total Biaya Proyek

ETS (Estimate Temporary Schedule) =Perkiraan Waktu Untuk Pekerjaan Yang Tersisa.

EAS (Estimate All Schedule) = Perkiraan Total Waktu Proyek.

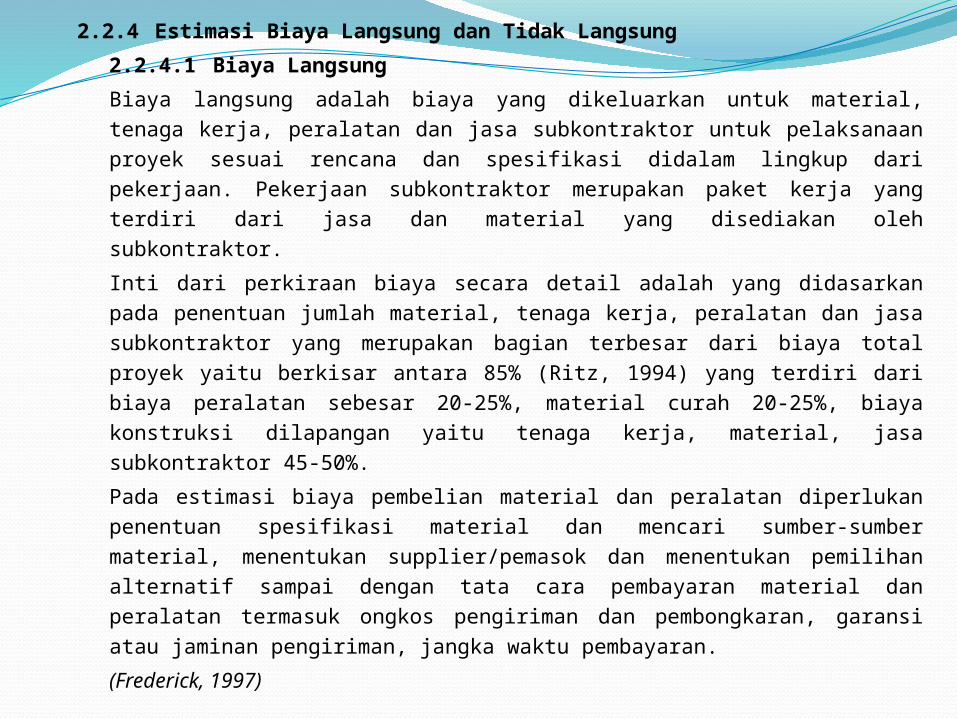

2.2.4 Estimasi Biaya Langsung dan Tidak Langsung2.2.4.1 Biaya LangsungBiaya langsung adalah biaya yang dikeluarkan untuk material, tenaga kerja, peralatan dan jasa subkontraktor untuk pelaksanaan proyek sesuai rencana dan spesifikasi didalam lingkup dari pekerjaan. Pekerjaan subkontraktor merupakan paket kerja yang terdiri dari jasa dan material yang disediakan oleh subkontraktor.Inti dari perkiraan biaya secara detail adalah yang didasarkan pada penentuan jumlah material, tenaga kerja, peralatan dan jasa subkontraktor yang merupakan bagian terbesar dari biaya total proyek yaitu berkisar antara 85% (Ritz, 1994) yang terdiri dari biaya peralatan sebesar 20-25%, material curah 20-25%, biaya konstruksi dilapangan yaitu tenaga kerja, material, jasa subkontraktor 45-50%.Pada estimasi biaya pembelian material dan peralatan diperlukan penentuan spesifikasi material dan mencari sumber-sumber material, menentukan supplier/pemasok dan menentukan pemilihan alternatif sampai dengan tata cara pembayaran material dan peralatan termasuk ongkos pengiriman dan pembongkaran, garansi atau jaminan pengiriman, jangka waktu pembayaran. (Frederick, 1997)

Pada penentuan estimasi biaya untuk material perlu dipertimbangkan pengaruh terhadap factor kuantitas dan factor waktu. Faktor kuantitas dari setiap jenis material dapat diperoleh penghematan dari segi biaya. Demikian juga pertimbangan terhadap factor waktu pemasaran sampai pada saat penerimaan material dilokasi proyek.Biaya untuk peralatan bisa berupa biaya penyewaan ataupun biaya pembelian peralatan konstruksi yang digunakan sebagai sarana untuk pelaksanaan pekerjaan kosntruksi seperti truck, crane, fork-liftl, grader, scraper dan sebagainya.Biaya tenaga kerja meliputi tenaga kerja dilapangan, sedangkan tenaga ahli dibidang konstruksi temasuk biaya overhead lapangan merupakan biaya tidak langsung.Identifikasi biaya tenaga kerja/jam orang merupakan penjabaran dan kajian yang mendalam merupakan faktor yang amat penting dalam menentukan perkiraan biaya konstruksi. Juga aspek lain seperti aspek produktivitas tenaga kerja, tingkatan gaji, keahlian dan lain-lain.

2.2.4.2 Biaya Tidak LangsungDalam penentuan estimasi biaya proyek dikenal biaya tidak langsung yang umumnya disebut biaya overhead yang terdiri dari biaya overhead lapangan dan overhead kantor. Overhead lapangan adalah termasuk semua biaya untuk operasi dari semua aktivitas pekerjaan dilapangan yang tidak termasuk didalam biaya langsung.Biaya tidak langsung dilapangan (overhead lapangan) berkisar antara 8-12% dari total biaya konstruksi, sedangkan biaya overhead kantor adalah 3-5% dari total biaya proyek (Ritz, 1994).

Beberapa bagian utama dari biaya overhead lapangan antara lain adalah :

1. Biaya pengadaan bangunan sementara dan berbagai fasilitas proyek seperti pagar, gudang, direksi kit, jalan masuk kantor, drainase, perumahan sementara untuk tenaga kerja.2. Gaji karyawan dan staf dilapangan.3. Keamanan dan keselamatan lokasi proyek.4. Sistem utulitas kebutuhan proyek seperti air, listrik, telpon.

5. Pengaturan material dan gudang.6. Transportasi dan perlengkapan konstruksi seperti lift, crane, truck.

7. Perumahan tenaga kerja.8. Alat komunikasi dan pelayanan9. Biaya laboratorium, pengujian lapangan, biaya pengawasan.

10. Dewatering (pemompaan) air tanah dan sebagainya

11. Biaya overhead kantor meliputi antara lain :12. Gaji karyawan dan staf kantor13. Peralatan dan kebutuhan kantor, sewa kantor, pemasaran, reklame.

14. Sistem utilitas kantor air, listrik, telpon.15. Asuransi, pembayaran bunga pinajaman bank.16. Pengurusan ijin dan pajak PPN, PPh.17. Sumbangan / pungutan.18. Biaya perjalanan dinas, akomodasi dan lain-lain.

BAB IIIMETODOLOGI PENELITIAN

III.1. Metode Penelitian

Metode penelitian adalah langkah-langkah atau cara-cara penelitian suatu masalah, kasus, gejala atau fenomena dengan jalan ilmiah untuk menghasilkan jawaban yang rasional.Metode yang digunakan dalam penelitian ini adalah deskriptif kuantitatif, penelitian yang menggambarkan kondisi proyek tertentu dengan analisis data-data yang ada.

Analisis data menggunakan metode analitis dan dekriptif. Analitis berarti data yang sudah ada diolah sedemikian rupa sehingga menghasilkan hasil akhir yang dapat disimpulkan. Sedangkan deskriptif maksudnya adalah dengan memaparkan masalah-masalah yang sudah ada atau tampak.

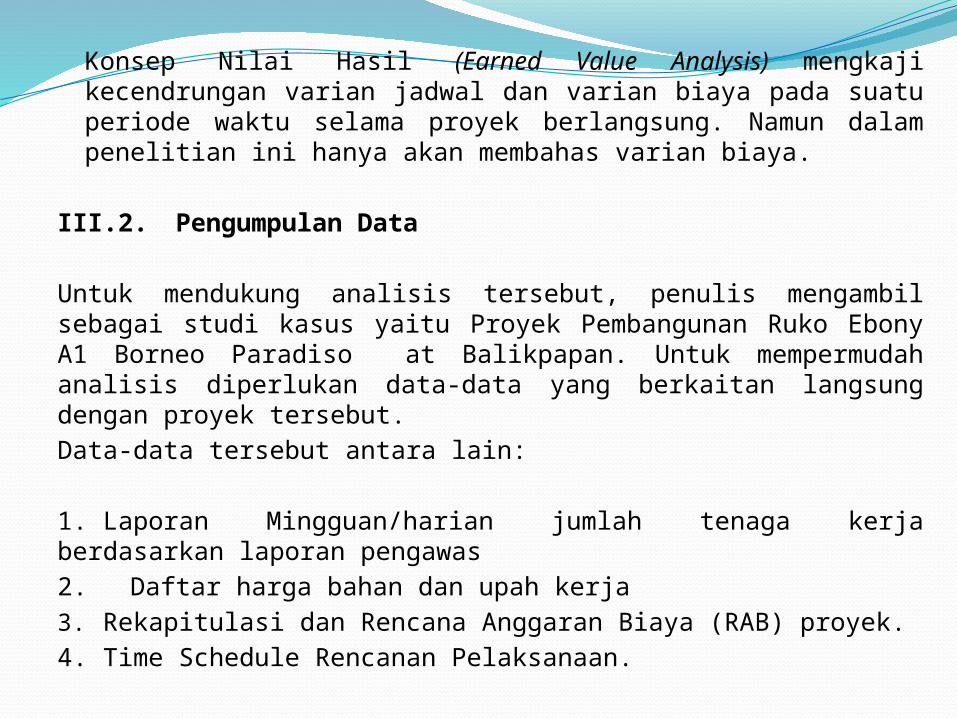

Konsep Nilai Hasil (Earned Value Analysis) mengkaji kecendrungan varian jadwal dan varian biaya pada suatu periode waktu selama proyek berlangsung. Namun dalam penelitian ini hanya akan membahas varian biaya.

III.2. Pengumpulan Data

Untuk mendukung analisis tersebut, penulis mengambil sebagai studi kasus yaitu Proyek Pembangunan Ruko Ebony A1 Borneo Paradiso at Balikpapan. Untuk mempermudah analisis diperlukan data-data yang berkaitan langsung dengan proyek tersebut.Data-data tersebut antara lain:

1. Laporan Mingguan/harian jumlah tenaga kerja berdasarkan laporan pengawas2. Daftar harga bahan dan upah kerja3. Rekapitulasi dan Rencana Anggaran Biaya (RAB) proyek.4. Time Schedule Rencanan Pelaksanaan.

III.3. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan langkah-langkah yang digunakan untuk mendapatkan data. Data dalam penelitian ini adalah time schedule, gambar rencana, daftar harga bahan dan upah dan laporan minggun/harian, rekapitulasi dan rencana anggaran biaya proyek. Data tersebut diperoleh dari pengawas yang melakukan pengawasan pembangunan proyek tersebut.

III.4 Tahap dan Prosedur Penelitian

Tahapan dalam analisis data merupakan urutan langkah yang dilaksanakan secara sistematis dan logis sesuai dasar teori permasalahan sehingga didapat analisis yang akurat untuk mencapai tujuan penulis. Tahapan dalam penelitian ini adalah sebagai berikut :

Tahap 1Sebelum melakukan penelitian perlu dilakukan studi literatur untuk memperdalam ilmu yang berkaitan dengan penelitian. Kemudian merumuskan masalah sampai dengan kompilasi data

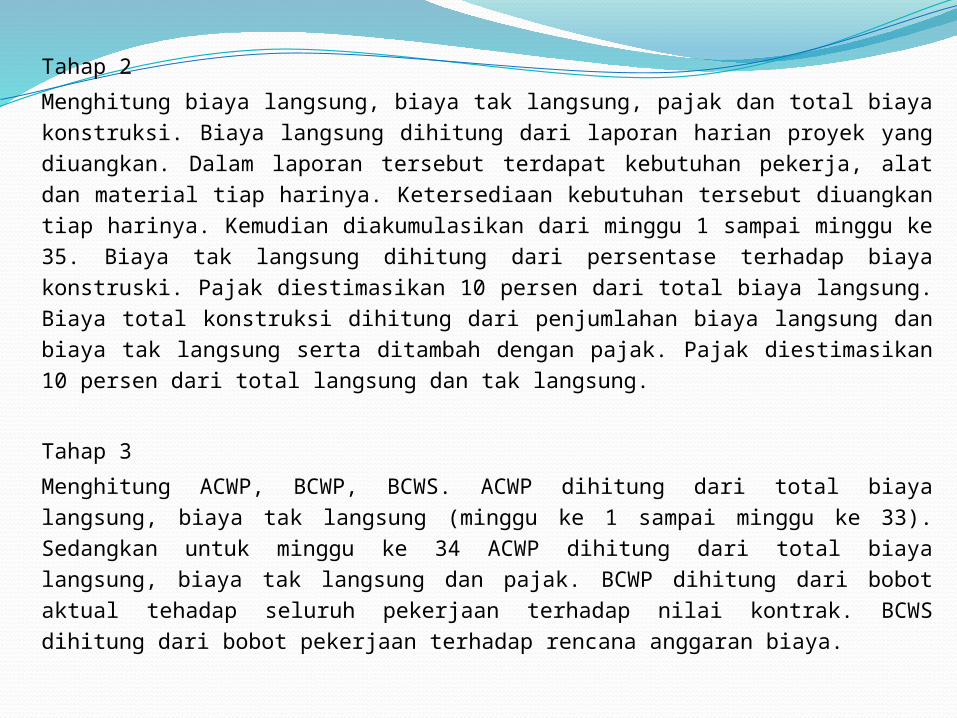

Tahap 2Menghitung biaya langsung, biaya tak langsung, pajak dan total biaya konstruksi. Biaya langsung dihitung dari laporan harian proyek yang diuangkan. Dalam laporan tersebut terdapat kebutuhan pekerja, alat dan material tiap harinya. Ketersediaan kebutuhan tersebut diuangkan tiap harinya. Kemudian diakumulasikan dari minggu 1 sampai minggu ke 35. Biaya tak langsung dihitung dari persentase terhadap biaya konstruski. Pajak diestimasikan 10 persen dari total biaya langsung. Biaya total konstruksi dihitung dari penjumlahan biaya langsung dan biaya tak langsung serta ditambah dengan pajak. Pajak diestimasikan 10 persen dari total langsung dan tak langsung.

Tahap 3Menghitung ACWP, BCWP, BCWS. ACWP dihitung dari total biaya langsung, biaya tak langsung (minggu ke 1 sampai minggu ke 33). Sedangkan untuk minggu ke 34 ACWP dihitung dari total biaya langsung, biaya tak langsung dan pajak. BCWP dihitung dari bobot aktual tehadap seluruh pekerjaan terhadap nilai kontrak. BCWS dihitung dari bobot pekerjaan terhadap rencana anggaran biaya.

Tahap 4Menghitung CV, CPI, SPI, ETC. CV dihitung dari selisih BCWP dengan ACWP. CPI dihitung dari perbandingan BCWP dengan ACWP. SPI dihitung dari BCWP/BCWS. ETC dihitung dari selisih BAC dengan BCWP dibagi CPI.

Tahap 5Menghitung EAC. EAC dihitung dengan menggunakan rumus ACWP + (BAC – BCWP) / (CPIxSPI).

Tahap 6Pembahasan dan kesimpulan. Pembahasan ini menjelaskan tentang perhitungan yang telah dilakukan. Kesimpulan disebut juga pengambilan keputusan. Pada tahap ini, data yang telah dianalisa dibuat suatu kesimpulan yang berhubungan dengan tujuan penelitian.

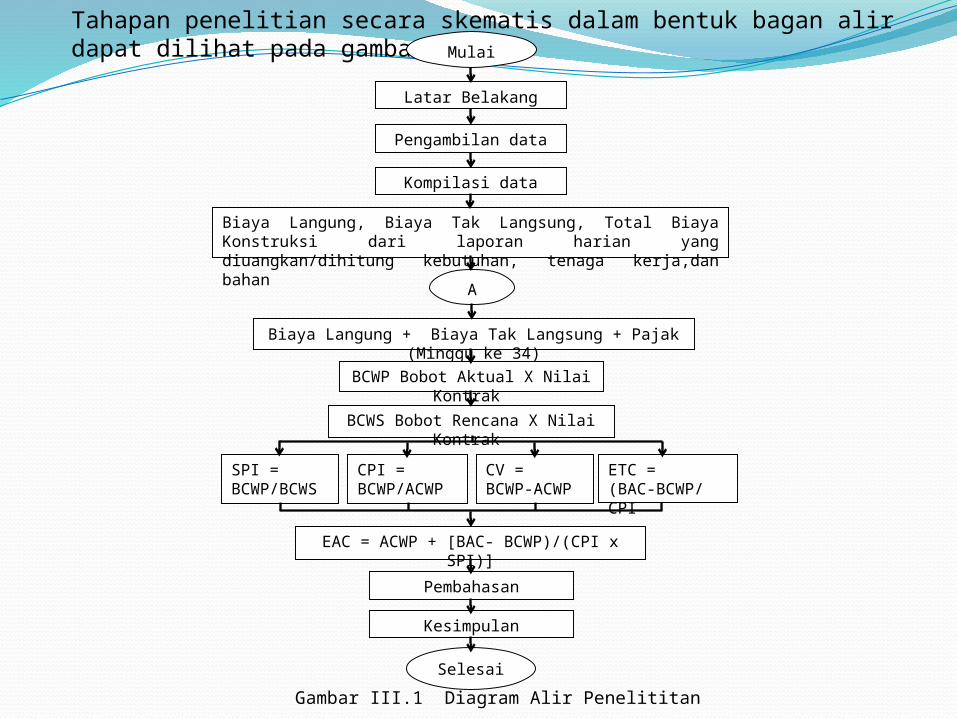

Tahapan penelitian secara skematis dalam bentuk bagan alir dapat dilihat pada gambar III.1

Gambar III.1 Diagram Alir Penelititan

Mulai

Latar Belakang

Pengambilan data

Kompilasi data

Biaya Langung, Biaya Tak Langsung, Total Biaya Konstruksi dari laporan harian yang diuangkan/dihitung kebutuhan, tenaga kerja,dan bahan A

Biaya Langung + Biaya Tak Langsung + Pajak (Minggu ke 34)

BCWP Bobot Aktual X Nilai Kontrak

BCWS Bobot Rencana X Nilai Kontrak

SPI =BCWP/BCWS

CPI =BCWP/ACWP

CV =BCWP-ACWP

ETC =(BAC-BCWP/CPI

EAC = ACWP + [BAC- BCWP)/(CPI x SPI)]

Pembahasan

Kesimpulan

Selesai