presentasi adie

TRANSCRIPT

Kajian Perspektif Ekonomi Islam dalam Merespon Turbulensi Ekonomi Global

Oleh : Moch. Noviadi. Nugroho, M.Pd

UIN Syarif Hidayatullah JakartaHotel Bali World Indonesia, Bandung 26-31 Oktober 2013

Dimohon dengan hormat:

Mematikan Hand Phone (alat

komunikasi lain)

Menyimak Serius

Mencatat Informasi

Rileks

M.Noviadi.Nugroho, M.Pd

Kajian Perspektif Ekonomi Islam dalam Merespon Turbulensi Ekonomi

Global

OLEH :M. NOVIADI NUGROHO, M.Pd

UIN SYARIF HIDAYATULLAH JAKARTA

DAMPAK KRISIS SISTEM EKONOMI KAPITALIS

KAPITALISME & HEDONISME

PENYELESAIAN MASALAH

IslamicIslamicEconomyEconomy

High Quality High Quality Education Education ProcessProcess

Competent Competent PeoplePeople

Service ExcellentService ExcellentBest PracticeBest Practice

Quality ExcellentQuality Excellent

REGULATINGREGULATINGIslamicIslamicBanking Banking Financial Financial ProductProductISLAMIC ISLAMIC

ASSURANCEASSURANCE

BEST EFFORTBEST EFFORT&&

SUPPORT SUPPORT SYSTEMSYSTEMGood Good FinancialFinancial

InfrastructureInfrastructure Stake Stake

HoldersHolders

Ekonomi Islam Hasanuz Zaman (1984) : Ekonomi Islam adalah

pengetahuan dan penerapan hukum syariah untuk mencegah ketidakadilan atas pemanfaatan dan pembuangan sumber-sumber material dengan tujuan untuk memberikan kepuasan manusia dan melakukannya sebagai kewajiban kepada Allah dan masyarakat.

Syed Nawab Heidar Naqvi (1994) : Ekonomi Islam merupakan representasi perilaku Muslim dalam suatu masyarakat Muslim tertentu.

M. Akhram Khan : Ekonomi Islam bertujuan untuk mempelajari kemenangan manusia (agar menjadi baik ) yang dicapai melalui pengorganisasian sumber daya alam yang didasarkan pada kerjasama dan partisipasi.

M.A. Mannan (1986) : Ekonomi Islam merupakan suatu studi sosial yang mempelajari masalah ekonomi manusia berdasarkan nilai-nilai Islam

Dr. Muhammad bin Abdullah al Arabi : Ekonomi Islam adalah kumpulan prinsip-prinsip umum tentang ekonomi dengan pondasi dasar al-qur’an dan sunnah dengan mempertimbangkan lingkungan dan waktu.

Dr. Muhammad syauki al Fanjari : ekonomi Islam adalah segala sesuatu yang mengendalikan dan mengatur aktivitas ekonomi sesuai dengan pokok-pokok Islam dan politik ekonominya.

• Prinsip-Prinsip Dasar Ekonomi Islam sebagai ekonomi Rabbani dan Insani.

• Disebut ekonomi Rabbani karena sarat dengan arahan dan nilai-nilai Ilahiah.

• Dikatakan ekonomi Insani karena system ekonomi ini dilaksanakan dan ditujukan untuk kemakmuran manusia.

• Keimanan sangat penting dalam ekonomi Islam karena secara langsung akan mempengaruhi cara pandang dalam membentuk kepribadian, perilaku, gayahidup, selera dan preferensi manusia.

• Prinsip ekonomi Islam adalah penerapan asas efisiensi dan produktifitas, serta asas manfaat dengan tetap menjaga kelestarian lingkungan alam.

• Motif ekonomi Islam adalah mencari keberuntungan di dunia dan di akhirat selaku khalifatullah dengan jalan beribadah dalam arti yang luas

APA ITU EKONOMI ISLAM ?

Nilai Dasar Sistem Ekonomi Islam

1.Hakikat pemilikan adalah kemanfaatan, bukan penguasaan.

2.Keseimbangan ragam aspek dalam diri manusia.

3.Keadilan antar sesama manusia

Perspektif Nilai Ekonomi IslamNilai instrumental sistem ekonomi Islam:

1) Kewajiban zakat. 2) Larangan riba. 3) Kerjasama ekonomi. 4) Jaminan sosial. 5) Peranan negara.

Nilai filosofis sistem ekonomi Islam:1) Sistem ekonomi Islam bersifat terikat yakni nilai. 2) Sistem ekonomi Islam bersifat dinamik, dalam arti penelitian dan pengembangannya berlangsung terus-menerus.

Nilai normatif sistem ekonomi Islam:1) Landasan aqidah. 2) Landasan akhlaq. 3) Landasan syari'ah. 4) Al-Qur'anul Karim.5) Ijtihad (Ra'yu)

PERSPEKTIF EKONOMI SYARIAH

• Larangan menumpuk-numpuk harta dengan tidak tidak mengeluarkan zakatnya.

• Larangan dari praktek riba• Larangan judi (Maysir)• Larangan menimbun (Ihtikar)• Larangan harta menumpuk di segelintir orang

• Dihalalkan transaksi (muamalah)

Ciri khas Ekonomi Syariah• Kesatuan (unity)• Keseimbangan (equilibrium)

• Kebebasan Memilih (free will)• Tanggungjawab (responsibility)

PRINSIP KONSUMSIKonsumsi dalam Islam dikendalikan oleh lima prinsip;• Prinsip keadilan

Makananyang dikomonsumsi hendaknya tidak membahayakan, bahkan memberi manfaat lebih secara fisik dan spiritual. Seperti bangkai dan babi dilarang karena membahayakan secara fisik, sedang binatang yang disembelih untuk persembahan selain Allah, dilarang karena membahayakan secara spiritual.

• Prinsip kebersihanHarus baik dan cocok untuk dimakan (dikonsumsi), tidak kotor dan menjijikkan

• Prinsip kesederhanaanTidak berlebih-lebihan, sesuai dengan kebutuhan

• Prinsip SosialMenyadari bahwa dalam apa yang kita dapat merupakan pemberian/ kemurahan hati Allah Swt. Sehingga perlu pula bermurah hati dengan membagi rizki tersebut dengan yang lain (membutuhkan)

• Prinsip moralitasKonsumsi yang dilakukan hendaknya juga memperhatikan peningkatan kemajuan nilai-nilai moral dan spiritual.

PRINSIP & MOTIF EKONOMI ISLAM• Prinsip ekonomi Islam Penerapan asas efisiensi dan produktifitas, serta asas manfaat dengan tetap menjaga kelestarian lingkungan alam.

• Motif ekonomi Islam Mencari keberuntungan di dunia dan di akhirat selaku khalifatullah dengan jalan beribadah dalam arti yang luas.

JENIS-JENIS RIBA Secara garis besar besar, riba dikelompokkan menjadi dua. Masing-masing adalah

riba utang-pitang dan riba jual beli. Kelompok pertama terbagi lagi menjadi riba qardh dan riba jahiliyyah. Adapun kelompok kedua terbagi menjadi riba fadhl dan riba nasi’ah.

• Riba Qardh Suatu manfaat atau tingkat kelebihan tertentu yang disyaratkan terhadap yang

berutang (muqtaridh).• Riba Jahiliyyah

Utang dibayar lebih dari pokoknya karena si peminjam tidak mampu membayar utangnya pada waktu yang ditetapkan.

• Riba FadhlPertukaran antar barang sejenis dengan kadar atau takaran yang berbeda, sedangkan barang yang dipertukarkan itu termasuk dalam jenis barang ribawi. Contoh: dalam perbankan konvensional (berbasis sistem bunga), riba fadl dapat ditemui dalam transaksi jual beli valta asing yang tidak dilakukan secara tunai.

• Riba Nasi’ahPenangguhan penyerahan atau penerimaan jenis barang ribawi yang dipertukarkan dengan jenis barang ribawi lainnya. Riba dalam nasi’ah muncul karena adanya perbedaan, perubahan, atau tambahan antara yang diserahkan saat ini dan yang diserahkan kemudian. riba nasi’ah dapat ditemui dalam pembayaran bunga kartu kredit, bunga deposito, bunga tabungan.

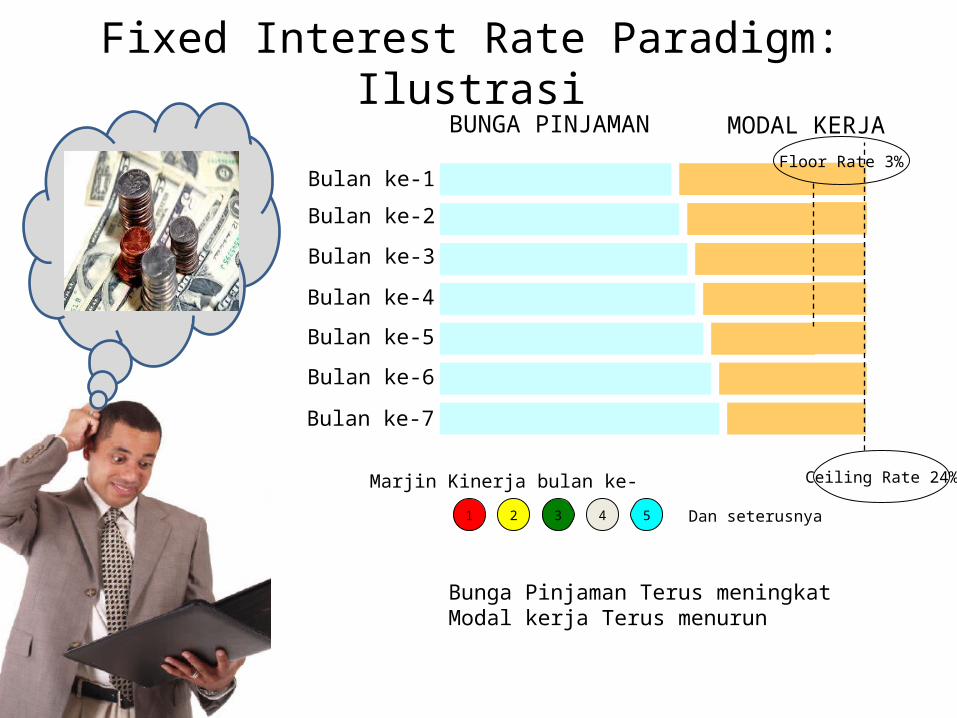

BUNGA PINJAMAN MODAL KERJA

Bulan ke-1Bulan ke-2Bulan ke-3Bulan ke-4Bulan ke-5Bulan ke-6Bulan ke-7

Marjin Kinerja bulan ke-1 2 3 4 5 Dan seterusnya

Fixed Interest Rate Paradigm: Ilustrasi

Bunga Pinjaman Terus meningkat Modal kerja Terus menurun

Ceiling Rate 24%

Floor Rate 3%

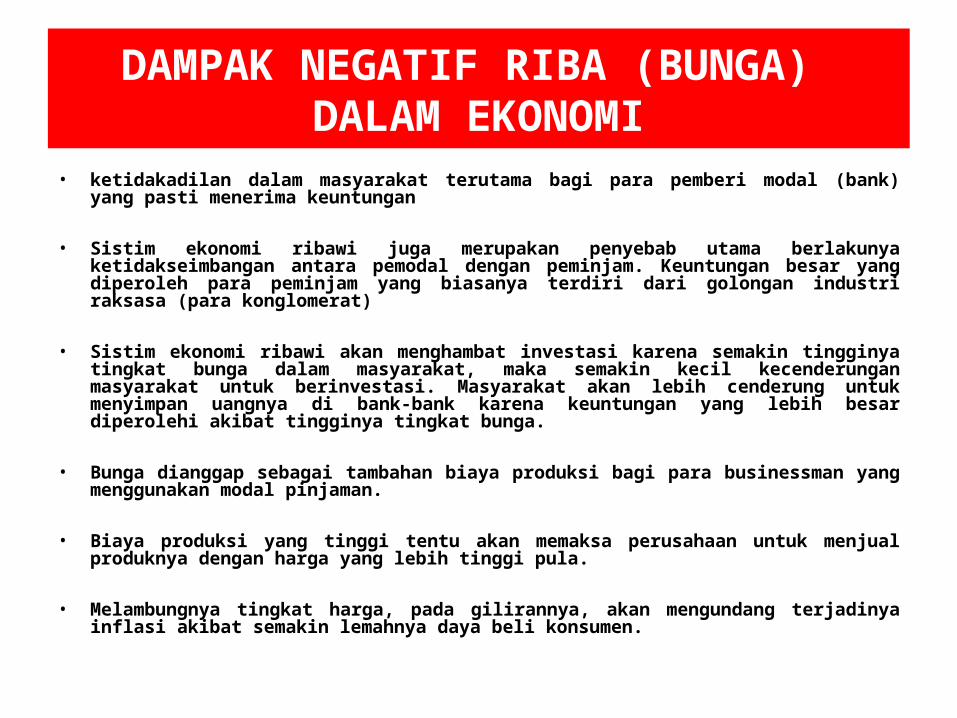

DAMPAK NEGATIF RIBA (BUNGA) DALAM EKONOMI

• ketidakadilan dalam masyarakat terutama bagi para pemberi modal (bank) yang pasti menerima keuntungan

• Sistim ekonomi ribawi juga merupakan penyebab utama berlakunya ketidakseimbangan antara pemodal dengan peminjam. Keuntungan besar yang diperoleh para peminjam yang biasanya terdiri dari golongan industri raksasa (para konglomerat)

• Sistim ekonomi ribawi akan menghambat investasi karena semakin tingginya tingkat bunga dalam masyarakat, maka semakin kecil kecenderungan masyarakat untuk berinvestasi. Masyarakat akan lebih cenderung untuk menyimpan uangnya di bank-bank karena keuntungan yang lebih besar diperolehi akibat tingginya tingkat bunga.

• Bunga dianggap sebagai tambahan biaya produksi bagi para businessman yang menggunakan modal pinjaman.

• Biaya produksi yang tinggi tentu akan memaksa perusahaan untuk menjual produknya dengan harga yang lebih tinggi pula.

• Melambungnya tingkat harga, pada gilirannya, akan mengundang terjadinya inflasi akibat semakin lemahnya daya beli konsumen.

KRITIKAL SISTEM EKONOMI KONVENSIONAL

M. THERESA LUNATI HOMO ECONOMICUS (MANUSIA EKONOMI) BERADA DI PUSAT EKONOMI KLASIK (KEPENTINGAN PRIBADI, RASIONALIS DAN BERETIKA INDIVIDUALIS, INDEPENDEN, NON KOOPERATIF), EGOIS, RASIONAL DAN BERUPAYA MENCARI KEPUASAN SECARA MAKSIMUM.

UMER CHAPRA. KETERKUTUKAN ILMU EKONOMI KONVENSIONAL KARENA MEMBERIKAN TEKANAN BERLEBIHAN PADA HARTA DAN PENCAPAIAN KEPUASAN SECARA MAKSIMAL, MERUPAKAN PENYIMPANGAN DARI AJARAN SEBAGIAN BESAR AGAMA

LESTER C. THUROW. ILMU EKONOMI TIDAK KONTEKSTUAL, SANGAT MATEMATIS DAN PEMAHAMAN TENTANG REALITAS YANG SEMAKIN MENURUN

DELIARNOVILMU EKONOMI MENDASARKAN PADA ASPEK KESERAKAHAN

ROBERT HEILBRONER. PASAR PASAR H,MERUPAKAN PELAYAN YANG RAJIN BAGI YANG KAYA TAPI TIDAK PEDULI PADA YANG MISKIN

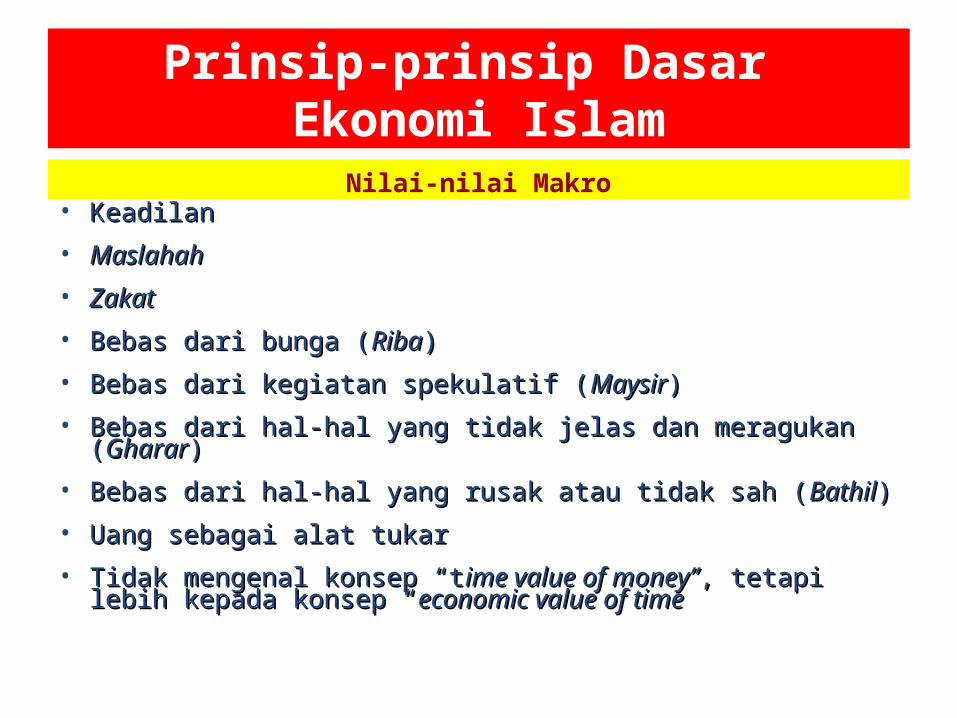

Prinsip-prinsip Dasar Ekonomi Islam

Nilai-nilai Makro• KeadilanKeadilan• MaslahahMaslahah• ZakatZakat• Bebas dari bunga (Bebas dari bunga (RibaRiba))• Bebas dari kegiatan spekulatif (Bebas dari kegiatan spekulatif (MaysirMaysir))• Bebas dari hal-hal yang tidak jelas dan meragukan Bebas dari hal-hal yang tidak jelas dan meragukan

((GhararGharar) ) • Bebas dari hal-hal yang rusak atau tidak sah (Bebas dari hal-hal yang rusak atau tidak sah (BathilBathil))• Uang sebagai alat tukarUang sebagai alat tukar• Tidak mengenal konsep “tTidak mengenal konsep “t ime value of money”ime value of money”, tetapi , tetapi

lebih kepada konsep “lebih kepada konsep “economic value of timeeconomic value of time

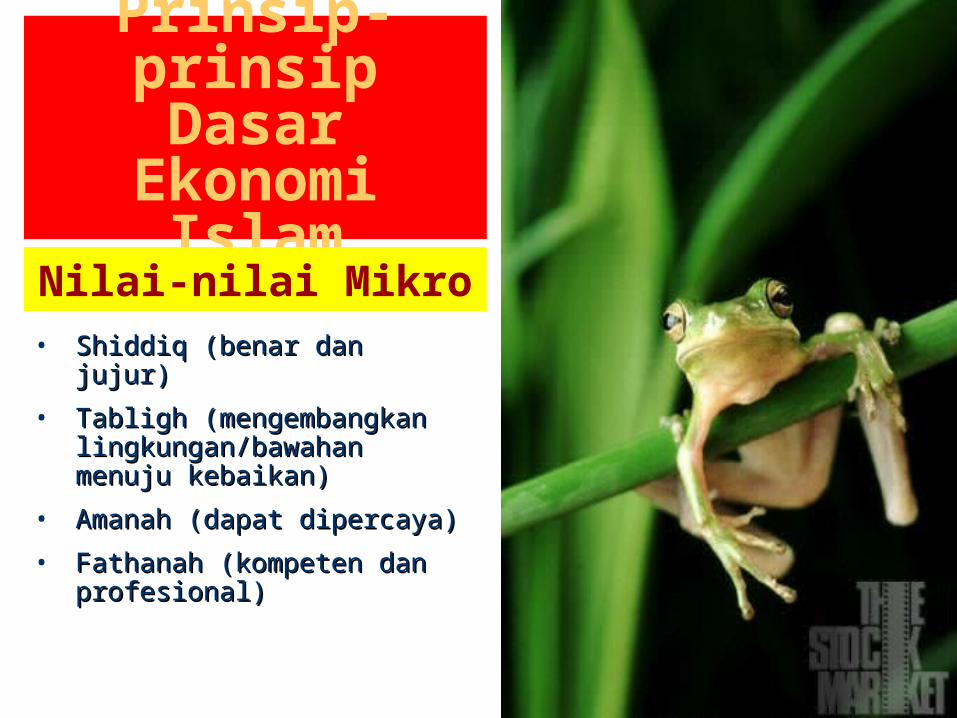

• Shiddiq (benar dan Shiddiq (benar dan jujur)jujur)

• Tabligh (mengembangkan Tabligh (mengembangkan lingkungan/bawahan lingkungan/bawahan menuju kebaikan)menuju kebaikan)

• Amanah (dapat dipercaya)Amanah (dapat dipercaya)• Fathanah (Fathanah (kkompeten dan ompeten dan

profesional)profesional)

Prinsip-prinsip Dasar Ekonomi Islam

Nilai-nilai Mikro

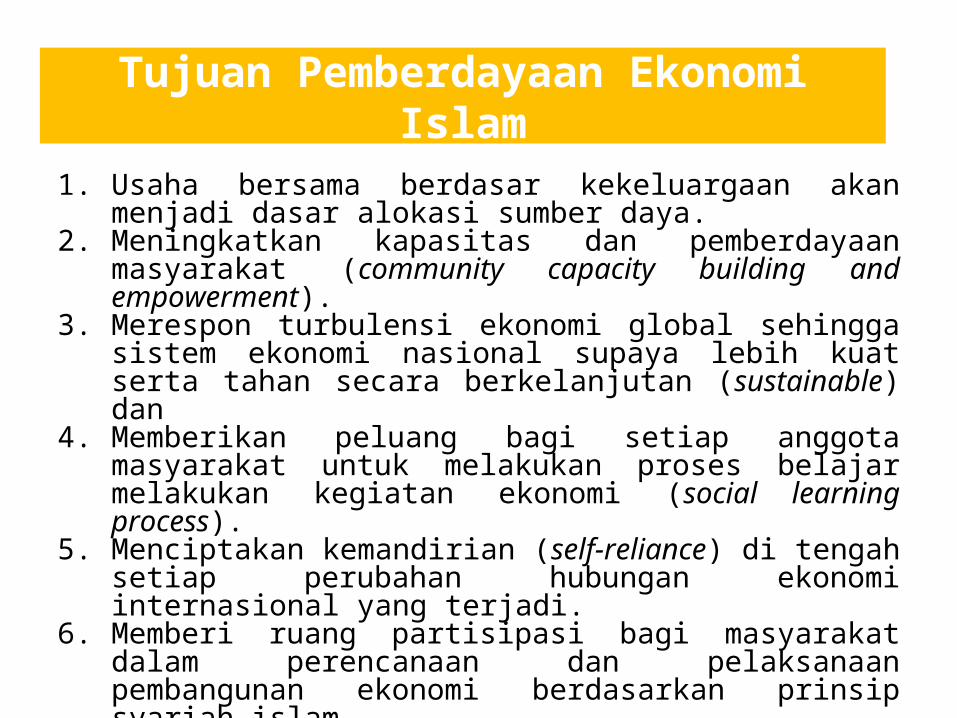

Tujuan Pemberdayaan Ekonomi Islam

1. Usaha bersama berdasar kekeluargaan akan menjadi dasar alokasi sumber daya.

2. Meningkatkan kapasitas dan pemberdayaan masyarakat (community capacity building and empowerment).

3. Merespon turbulensi ekonomi global sehingga sistem ekonomi nasional supaya lebih kuat serta tahan secara berkelanjutan (sustainable) dan

4. Memberikan peluang bagi setiap anggota masyarakat untuk melakukan proses belajar melakukan kegiatan ekonomi (social learning process).

5. Menciptakan kemandirian (self-reliance) di tengah setiap perubahan hubungan ekonomi internasional yang terjadi.

6. Memberi ruang partisipasi bagi masyarakat dalam perencanaan dan pelaksanaan pembangunan ekonomi berdasarkan prinsip syariah islam

7. Optimalisasi peran kelembagaan ekonomi syariah

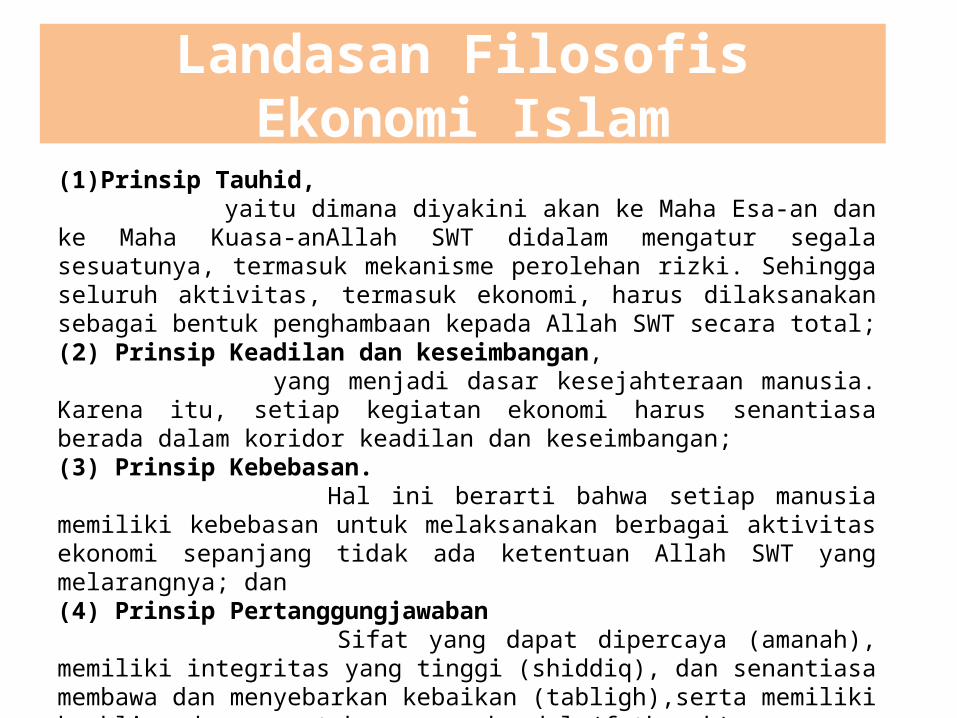

Landasan Filosofis Ekonomi Islam

(1)Prinsip Tauhid, yaitu dimana diyakini akan ke Maha Esa-an dan ke Maha Kuasa-anAllah SWT didalam mengatur segala sesuatunya, termasuk mekanisme perolehan rizki. Sehingga seluruh aktivitas, termasuk ekonomi, harus dilaksanakan sebagai bentuk penghambaan kepada Allah SWT secara total; (2) Prinsip Keadilan dan keseimbangan, yang menjadi dasar kesejahteraan manusia. Karena itu, setiap kegiatan ekonomi harus senantiasa berada dalam koridor keadilan dan keseimbangan; (3) Prinsip Kebebasan. Hal ini berarti bahwa setiap manusia memiliki kebebasan untuk melaksanakan berbagai aktivitas ekonomi sepanjang tidak ada ketentuan Allah SWT yang melarangnya; dan (4) Prinsip Pertanggungjawaban Sifat yang dapat dipercaya (amanah), memiliki integritas yang tinggi (shiddiq), dan senantiasa membawa dan menyebarkan kebaikan (tabligh),serta memiliki keahlian dan pengetahuan yang handal (fathonah).

• Dapat dipercaya• Hormat• Bertanggung jawab• Perhatian• Adil • Taat peraturan

EKONOMI ISLAM YANG BERETIKA

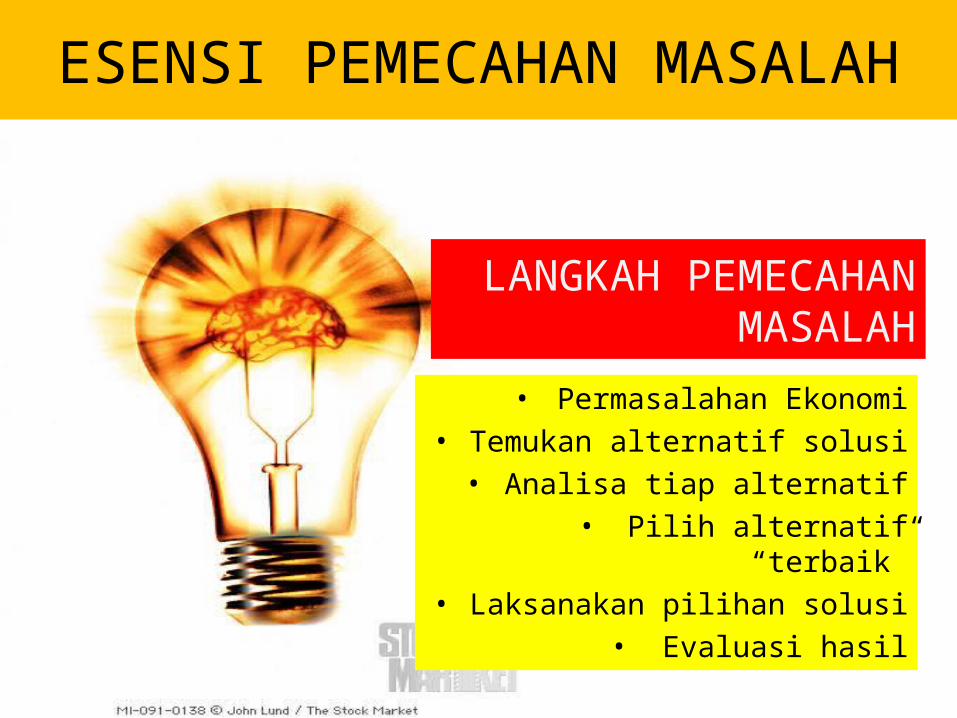

ESENSI PEMECAHAN MASALAH

• Permasalahan Ekonomi• Temukan alternatif solusi• Analisa tiap alternatif

• Pilih alternatif “terbaik”

• Laksanakan pilihan solusi• Evaluasi hasil

LANGKAH PEMECAHAN MASALAH

GARRY DESLERGARRY DESLER : : GLOBALGLOBAL HUMAN RESOURCE DEVELOPMENTHUMAN RESOURCE DEVELOPMENT

global learning

GLOBALNETWORKING

knowledge-based worker

competency based approach

internalizing Globalvalues

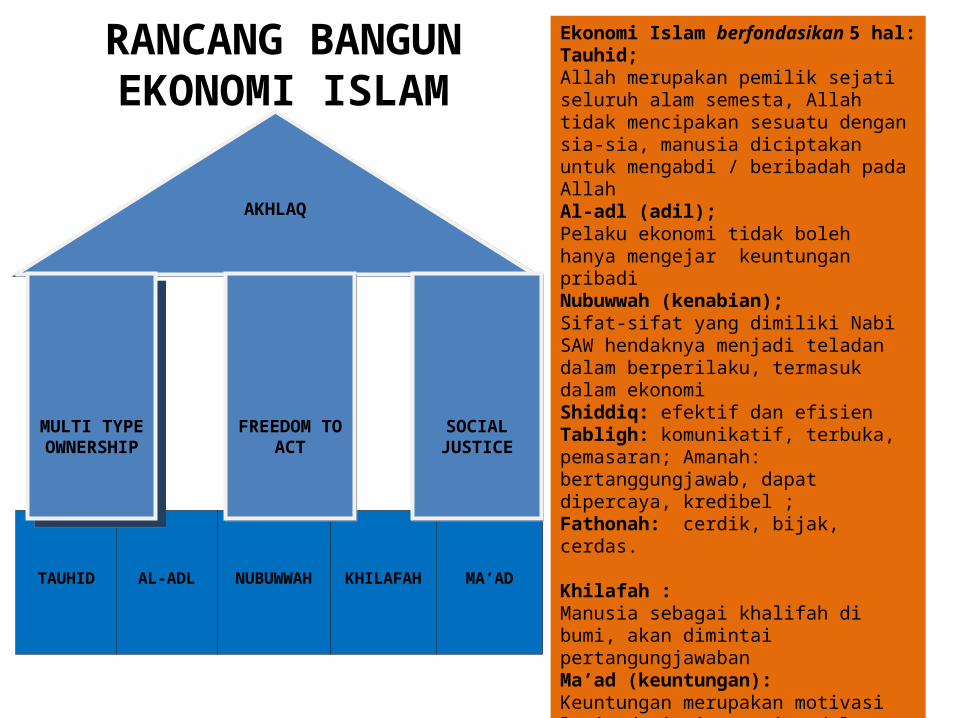

RANCANG BANGUN EKONOMI ISLAM

TAUHID AL-ADL NUBUWWAH KHILAFAH MA’AD

AKHLAQ

MULTI TYPEOWNERSHIP

FREEDOM TO ACT

SOCIAL JUSTICE

Ekonomi Islam berfondasikan 5 hal:Tauhid; Allah merupakan pemilik sejati seluruh alam semesta, Allah tidak mencipakan sesuatu dengan sia-sia, manusia diciptakan untuk mengabdi / beribadah pada AllahAl-adl (adil);Pelaku ekonomi tidak boleh hanya mengejar keuntungan pribadiNubuwwah (kenabian);Sifat-sifat yang dimiliki Nabi SAW hendaknya menjadi teladan dalam berperilaku, termasuk dalam ekonomiShiddiq: efektif dan efisien Tabligh: komunikatif, terbuka, pemasaran; Amanah: bertanggungjawab, dapat dipercaya, kredibel ; Fathonah: cerdik, bijak, cerdas.

Khilafah :Manusia sebagai khalifah di bumi, akan dimintai pertangungjawabanMa’ad (keuntungan):Keuntungan merupakan motivasi logis-duniawi manusia dalam beraktivitas ekonomi, keuntungan mancangkup keuntungan dunia dan akhirat

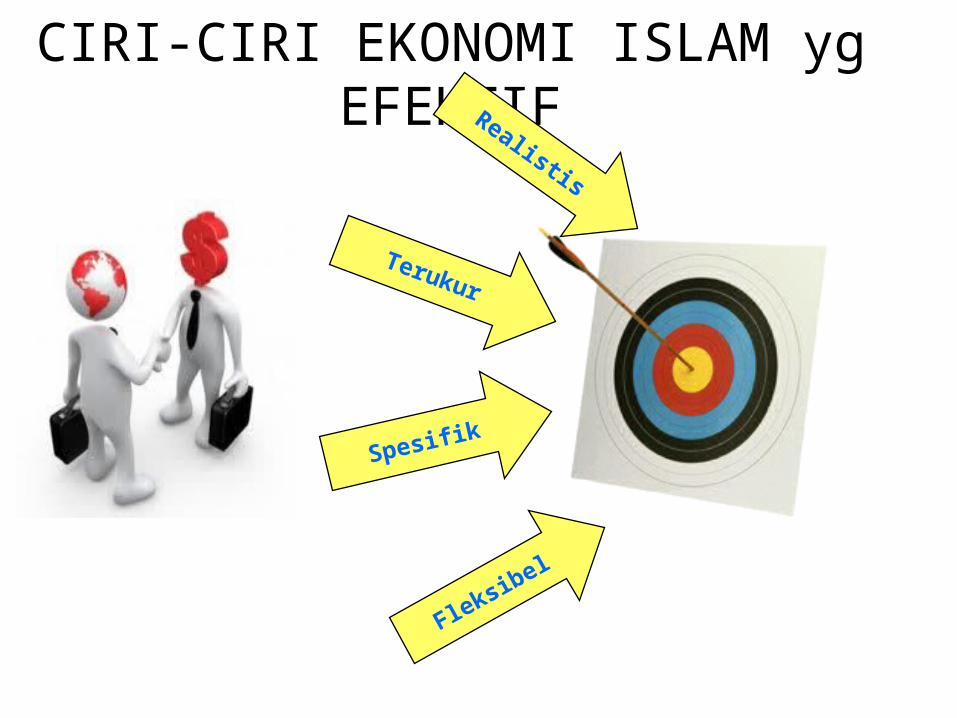

CIRI-CIRI EKONOMI ISLAM yg EFEKTIFRealistis

Fleksi

bel

Terukur

Spesifik

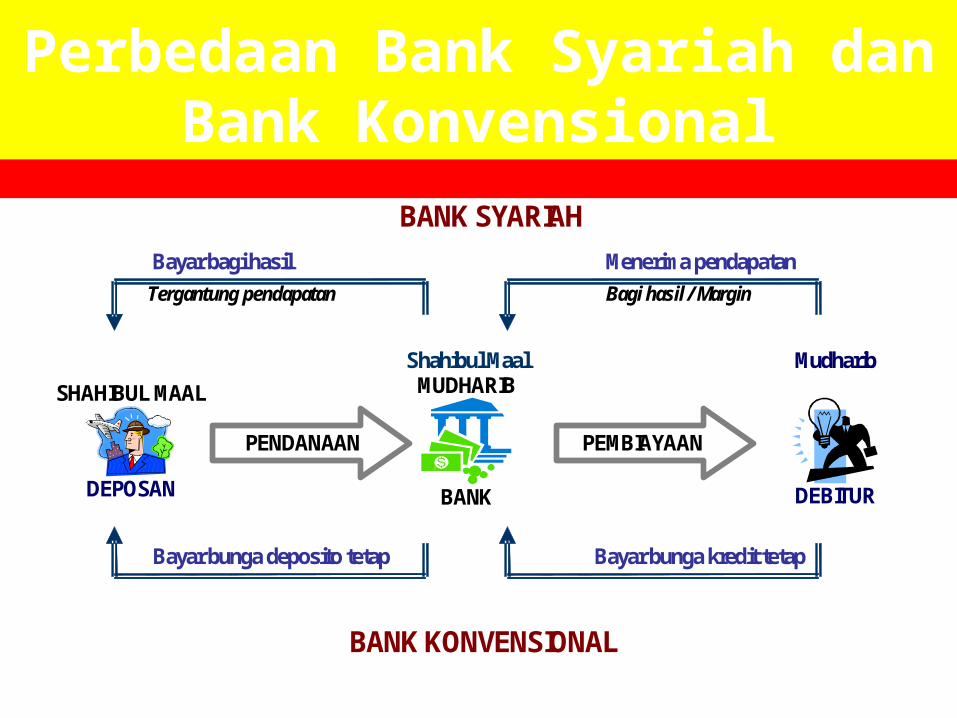

Perbedaan Bank Syariah dan Bank Konvensional

Shahibul Maal MUDHARIB

BANK

Menerima pendapatan

BANK KONVENSIONAL

Mudharib

DEBITUR

SHAHIBUL MAAL

DEPOSAN

PENDANAAN PEMBIAYAAN

BANK SYARIAH

Bayar bunga deposito tetap Bayar bunga kredit tetap

Bayar bagi hasil Bagi hasil / Margin Tergantung pendapatan

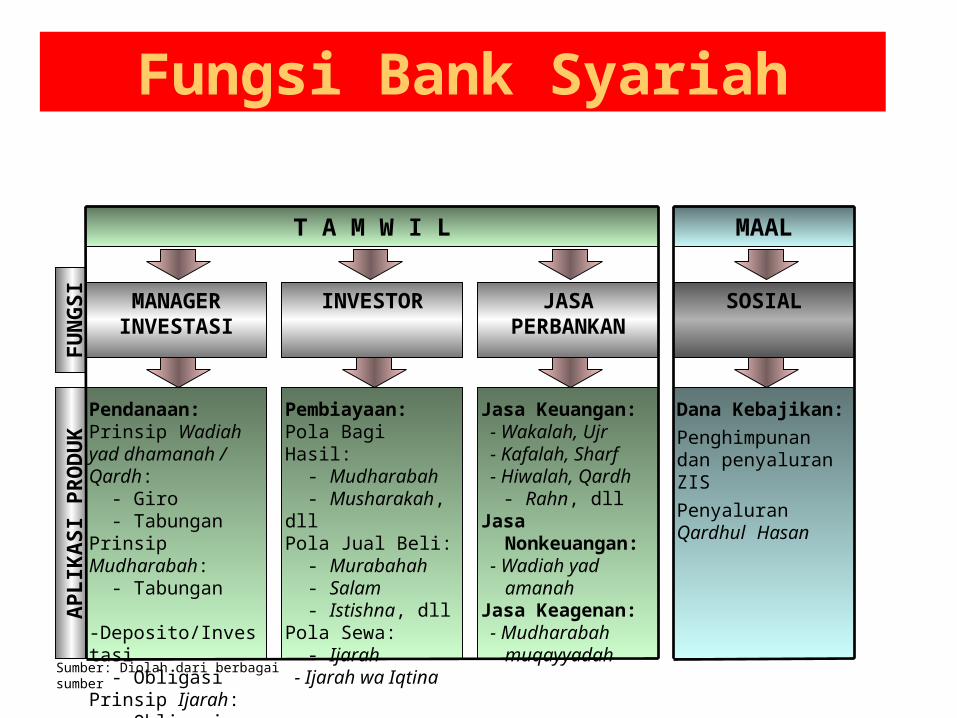

Fungsi Bank Syariah

Sumber: Diolah dari berbagai sumber

MANAGERINVESTASI

INVESTOR JASAPERBANKAN

SOSIAL

Pendanaan:Prinsip Wadiah yad dhamanah / Qardh: - Giro - TabunganPrinsip Mudharabah: - Tabungan -Deposito/Investasi - ObligasiPrinsip Ijarah: - Obligasi

Pembiayaan:Pola Bagi Hasil: - Mudharabah - Musharakah, dllPola Jual Beli: - Murabahah - Salam - Istishna, dllPola Sewa: - Ijarah - Ijarah wa Iqtina

MAALT A M W I L

Jasa Keuangan: - Wakalah, Ujr - Kafalah, Sharf - Hiwalah, Qardh - Rahn, dllJasa

Nonkeuangan: - Wadiah yad

amanahJasa Keagenan: - Mudharabah

muqayyadah

Dana Kebajikan:Penghimpunan dan penyaluran ZISPenyaluran Qardhul Hasan

FUNG

SIAP

LIKA

SI P

RODU

K

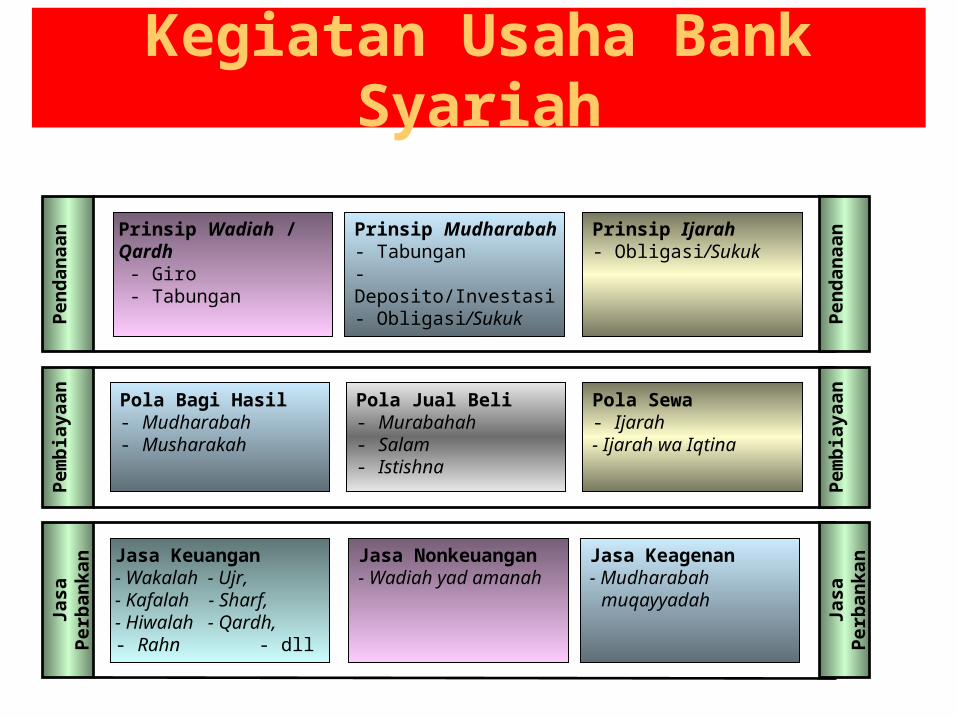

Kegiatan Usaha Bank Syariah

Pendan

aan

Pemb

iaya

anJa

sa

Perb

ankan

Prinsip Mudharabah- Tabungan- Deposito/Investasi- Obligasi/Sukuk

Prinsip Ijarah- Obligasi/Sukuk

Pola Bagi Hasil- Mudharabah- Musharakah

Pola Jual Beli- Murabahah- Salam- Istishna

Pola Sewa- Ijarah- Ijarah wa Iqtina

Jasa Keuangan- Wakalah - Ujr,- Kafalah - Sharf,- Hiwalah - Qardh,- Rahn - dll

Jasa Keagenan- Mudharabah

muqayyadah

Pendan

aan

Pemb

iaya

an

Jasa Nonkeuangan- Wadiah yad amanah

Jasa

Perban

kan

Prinsip Wadiah / Qardh - Giro - Tabungan

ESENSI PEMBELAJARAN EKONOMI ISLAM• Pembelajaran Ekonomi Islam di dalam lingkup

organisasi (innersphere) yaitu meliputi pembelajaran individu (individual learning) dan pembelajaran kelompok (group learning), Pembelajaran di tingkat organisasi (middle sphere), serta pembelajaran dari luar lingkup organisasi (outer sphere) yang bersifat pembelajaran global (global learning).

• Pembelajaran Ekonomi Islam sebagai proses penyempurnaan, perbaikan berkesinambungan melibatkan semua orang, berfokus pada upaya perbaikan , pendekatan sistemik (systemized approach), adanya upaya pembaharuan pola pikir (mindset)

PENDIDIKAN EKONOMI ISLAMAda beberapa langkah yang dapat dilakukan oleh perguruan tinggi,

yaitu antara lain:• Memperbaiki dan menyempurnakan kurikulum pendidikan ekonomi,

dimana sudah saatnya ada ruang bagi pengkajian dan penelaahan ekonomi Islam secara lebih mendalam dan aplikatif.

• Dibukanya jurusan ekonomi Islam secara tersendiri,di mana ilmu ekonomi Islam dikembangkan dengan memadukan pendekatan normatif keagamaan dan pendekatan kuantitatif empiris, yang disertai oleh komprehensivitas analisis.

• Memperbanyak riset, studi, dan penelitian tentang ekonomi Islam, baik yang berskala mikro maupun makro.

• Memperkaya khazanah keilmuan dan literatur ekonomi Islam, sekaligus sebagai alat ukur keberhasilan penerapan sistem ekonomi Islam di Indonesia;

• Mengembangkan networking yang lebih luas dengan berbagai institusi pendidikan ekonomi Islam lainnya, lembaga-lembaga keuangan dan non keuangan Islam, baik di dalam maupun luar negeri, seperti IDB maupun kalangan perbankan Islam di dalam negeri.

Adanya kesamaan langkah ini insya Allah akan mendorong percepatan sosialisasi dan

implementasi ekonomi Islam.

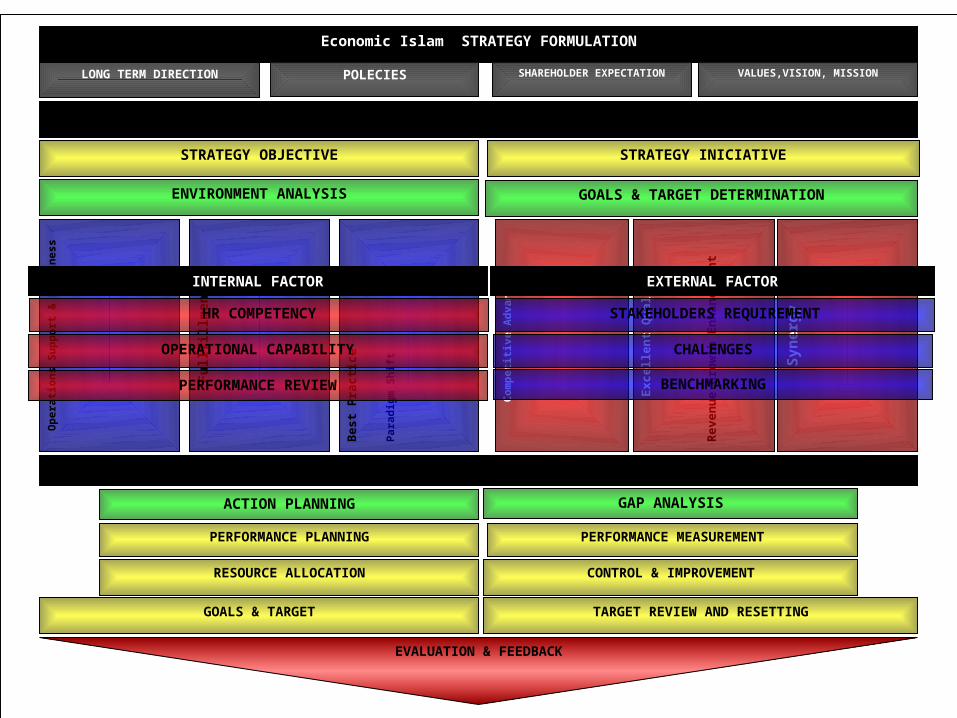

STRATEGY DEPLOYMENT

ACTION PLANNING

PERFORMANCE PLANNING

GAP ANALYSIS

PERFORMANCE MEASUREMENT

STRATEGY OBJECTIVE

ENVIRONMENT ANALYSIS GOALS & TARGET DETERMINATION

Operat

ions S

upport

& Rea

diness

Paradi

gm Shi

ft

Full

fillme

nt

Comp

eten

t Peop

le

Best Practice

Revenue Growth Enhancement

Compet

itive

Advant

age

High Q

uality

Educa

tion P

rocess

Improv

ing Cu

stomer

Value

Excellent Quality

Know

ledge

Creati

on

Synerg

y

Focuse

d Stra

tegy

INTERNAL FACTOR

HR COMPETENCY

OPERATIONAL CAPABILITY

EXTERNAL FACTOR

STAKEHOLDERS REQUIREMENT

CHALENGES

PERFORMANCE REVIEW BENCHMARKING

STRATEGY INICIATIVE

STRATEGY DEVELOPMENT

LONG TERM DIRECTION

Economic Islam STRATEGY FORMULATION

POLECIES SHAREHOLDER EXPECTATION VALUES,VISION, MISSION

RESOURCE ALLOCATION CONTROL & IMPROVEMENT

GOALS & TARGET TARGET REVIEW AND RESETTING

EVALUATION & FEEDBACK

STRATEGI PENGEMBANGANTRANSFORMASI ORGANISASI

TRANSFORMASI MUTU

TRANSFORMASISDM

Sustainable Growth Knowledge Creation Quality Excellent

2009-2015 2015-2020 2020-2025

Sustainable Growth Quality ExcellentKnowledge Creation

Quality Excellent

Knowledge CreationSustainable Growth

Knowledge Creation Sustainable GrowthQuality Excellent

•Image & Capacity BuildingInfrastructure (ICT Based, Smart/Digital Banking) Banking Learning ResultStudent & Stakeholder ResultBudgetary Financial & Market ResultWealthy ResultOrganization Effectiveness ResultCustomer Focus ResultHuman Resource Result

High Quality Education ProcessCompetitive AdvantageService ExcellenceQuality ExcellenceCustomer IntimacyInternal CapabilityCompetent People

Research & DevelopmentLearning&teaching CenterSynergy/NetworkingKnowledge Society

Revenue Growth, Financial efficience, Organizational Capabilities, Competitive Position

Kualitas SDM, Kualitas Proses, Kualitas Hasil

KegiatanIlmiah, Publikasi/Desiminasi Karya Ilmiah Science& teknologi, Pengembangan SDM Syariah

yang Berkualitas

Islamic Economy - Strategic Framework

PENGUATANKapasitas pribadi

Komitmen untuk Ekonomi Islam

Dimensi Pribadi

KURIKULUM EKONOMI ISLAMKurikulum ekonomi islam hendaknya dibuat secara komprehensif, sebagaimana layaknya kurikulum fakultas/program studi, sehingga mahasiswa memahami ekonomi Islam secara utuh, yang mencakup kaidah fikih muamalat, Pendidikan Tinggi Ekonomi Islam (PTEI) menjalin kerjasama dengan lembaga pendidikan tinggi lain atau lembaga bisnis dalam merancang kurikulum, sehingga dapat mensinergikan antara praktik dan teori ekonomi Islam, mencari masukan dari praktisi (pengguna lulusan), pakar-pakar,peneliti, menyelenggarakan berbagai temu ilmiah, lokakarya, seminar, workshop, riset, studi banding, melengkapi dengan laboratorium, pusat kajian, jasa konsultasi, menerbitkan jurnal ataupun media komunikasi lainnya

Globalisasi: Kenichi Ohmae

Batas-batas negara:-geografis-politik, relatif tetap

Kehidupan dlm suatu negaratdk dpt membatasi kekuatanglobal:-informasi, inovasi, industri

PENGEMBANGAN SDM SYARIAH Pengembangan Produktivitas personil di organisasi (productivity),

Kualitas produk organisasi (quality), Perencanaan sumber daya manusia (human resources planning), Semangat personil dan iklim organisasi (morale), Meningkatkan kompensasi secara tidak langsung (indirect

compensation), Peningkatan Kesehatan dan keselamatan kerja (health and safety), Pencegahan merosotnya kemampuan personil (obsolescence prevention) Pertumbuhan kemampuan personil (personal growth). Pendidikan dititik beratkan pada pembentukan pribadi (cipta,

rasa, karsa dan percaya) Pengajaran pada aspek formal pendidikan dan dan pelatihan

pada jabatan. Pendidikan dan Pelatihan dari segi jabatan, pelatihan

bertujuan mentransfer, membentuk dan menanam tiga nilai di dalam diri :

Nilai Tahu (T, knowledge, skill) Nilai mau (B, behavior, attitude, comitment, culture) Nilai mampu (M, capability = capacity + ability, ability = kondisi diri +

sarana, prasarana dan lingkungan kerja).

GLOBALISASI HARUS KITA PAHAMI SECARA KOMPREHENSIFSikap kita: -Menerima sepenuhnya? -Menolak sepenuhnya? -Menerima secara selektif? PENDIDIKAN EKONOMI ISLAM SOLUSINYA

PENGEMBANGAN EKONOMI ISLAMPengembangan Ekonomi Islam terus diusahakan dengan melibatkan berbagai pihak : secaraindividual maupun kelembagaan.

• Para pemikir terus mencoba menggali dan membahas sistem Ekonomi Islam secara serius dan kemudian menginformasikannya kepada masyarakat baik melalui seminar, simposium, penulisan buku maupun melalui internet serta media yang lain.

• Para praktisi atau pelaku binis yang relevan juga terus memperbaiki dan menerapkan sistem Ekonomi Islam sesuai dengan prinsip-prinsip Syariah yang dibolehkan dalam melaksanakan bisnis mereka.

• Di pihak pemerintah, pengembangan Ekonomi Islam bisa dipacu dengan membuat undang-undang yang digunakan sebagai landasan formal dalam menjalankan kegiatan bisnis berdasarkan sistem Ekonomi Islam.

• Pada tataran global, semakin banyak lembaga keuangan barat yang menawarkan berbagai produk keuangan syariah. Seperti yang dilakukan Citigroup, Deutsche Bank, HSBC, Lloyds TSB dan UBS. Namun, pesatnya perkembangan keuangan syariah tersebut tidak diikuti pertambahan jumlah sumber daya manusia (SDM) berkualitas yang memadai. Dengan demikian pengembangan Ekonomi Islam diharapkan dapat sejalan antara konseptual dan praktik dalam bisnis sesuai dengan tuntunan yang ada yang pada akhirnya akan terbentuk sistem Ekonomi Islam yang betul-betul sesuai dengan prinsip-prinsip dasar Syariah yang digariskan

PROSPEK PENGEMBANGANEKONOMI ISLAM

• Respon masyarakat yang antusias dalam melakukan aktivitas ekonomi dengan menggunakan prinsip-prinsip Islami

• Kecenderungan yang positif di sektor non-keuangan/ ekonomi, seperti system pendidikan, hukum dan lain sebagainya yang menunjang pengembangan ekonomi Islam nasional

• Pengembangan instrumen keuangan Islam yang diharapkan akan semakin menarik investor/ pelaku bisnis masuk dan membesarkan industri Bisnis Islam Nasional

• Potensi investasi dari negara-negara Timur Tengah dalam industri Bisnis islam Nasional

• Peluang Pengembangan Pendidikan Tinggi Ekonomi Islam• Kerangka SDM Islami terkait dengan lembaga akademis,

pusat kajian ekonomi serta pendidikan dan pelatihan bisnis Islam yang keberadaannya saat ini masih sangat terbatas

TERIMA KASIH

FENOMENA EKONOMI ISLAM• Dalam aplikasinya, perkembangan sistem Ekonomi Islam ditandai dengan banyaknya lembaga-lembaga keuangan Syariah yang didirikan seperti Perbankan Syariah, Baitul Mal Wat-Tamwil, Pasar Modal Syariah, Reksadana Syariah, Pegadaian Syariah, Asuransi Syariah dan lembaga-lembaga lain yang dijalankan dengan prinsip-prinsip Syariah.

• Semakin banyak lembaga-lembaga keuangan yang berasaskan prinsip-prinsip dasar Syariah memberikan alternatif yang lebih besar kepada masyarakat untuk menggunakan lembaga keuangan yang tidak berdasarkan sistem bunga (lembaga keuangan konvensional).

Perbedaan Sudut Pandang/ Pemikiran Madzhab Ekonomi

Islam• Madzhab IqtisadunaAliran ini didasari oleh pandangan bahwa ilmu ekonomi yang sekarang ada (konvensional) tidak pernah bisa sejalan dengan Islam. Teori-teori dalam ekonomi Islam seharusnya didapat dari Al-Quran dan Sunnah (konsep dekonstruksi), dan bukan ekonomi konvensional yang diadaptasikan dengan ajaran Islam. Aliran ini menolak masalah ekonomi tentang kelangkaan (scarcity) sumber daya. Masalah ekonomi terjadi karena keserakahan manusia, distribusi yang tidak merata dan ketidakadilan. Islam hendaknya punya konsep sendiri dalam ekonomi, dengan nama Iqtishad.

• Madzhab MainstreamPandangan ini tidak jauh berbeda dengan pandangan ekonomi konvensional, hanya disesuaikan dengan tuntunan Islam dalam Al-Quran dan As-Sunnah (konsep rekonstruksi). Aliran ini tetap mengakui adanya “kelangkaan” sebagai masalah ekonomi.

• Madzhab Alternatif – KritisAnalisis kritis bukan saja perlu dilakukan terhadap sosialis dan kapitalis, tetapi juga terhadap ekonomi Islam itu sendiri. Islam pasti benar, tapi ekonomi Islam belum tentu benar, karena ekonoi Islam merupakan hasil pemikiran manusia atas interpretasinya terhadap Al-Quran dan As-Sunnah.

Perubahan Fungsi UangTiga tahap dalam perkembangan fungsi uang:Commodity Money; sebagai alat pertukaran yang dapat mempunyai nilai komoditas jika

commodity tersebut digunakan bukan sebagai uang. Tiga hal penting yang harus diperhatikan:

KelangkaanDaya tahanMempunyai nilai tinggi, sehingga tidak perlu jumlah banyak (kuantiti)

dalam melakukan transaksi

Token Money; paper notes dan mata uang (uang legal=M1) bermula dari Goldsmith (orang yang meminjamkan uang) dan para

bankir menyadari meminjam komoditi (emas dan perak) dan mengeluarkan tanda penerimaan akan menghasilkan keuntungan. Sejalan dengan waktu, uang jenis ini digantikan dengan

Deposit money; cheque (cek) yang berkembang menjadi kemampuan bank untuk menciptakan

uang baru (deposit), melebihi notes (uang kertas) dan coin (uang logam) –token atau legal money

Fungsi UangFungsi UangDalam ekonomi konvensional, fungsi uang ada 3:Medium of Exchange (alat pertukaran)Unit of Account (unit penghitung)Store of value (penyimpan nilai/kekayaan) Dalam Ekonomi Islam, uang hanya berfungsi sebagai:

Medium of exchangeUnit of Account

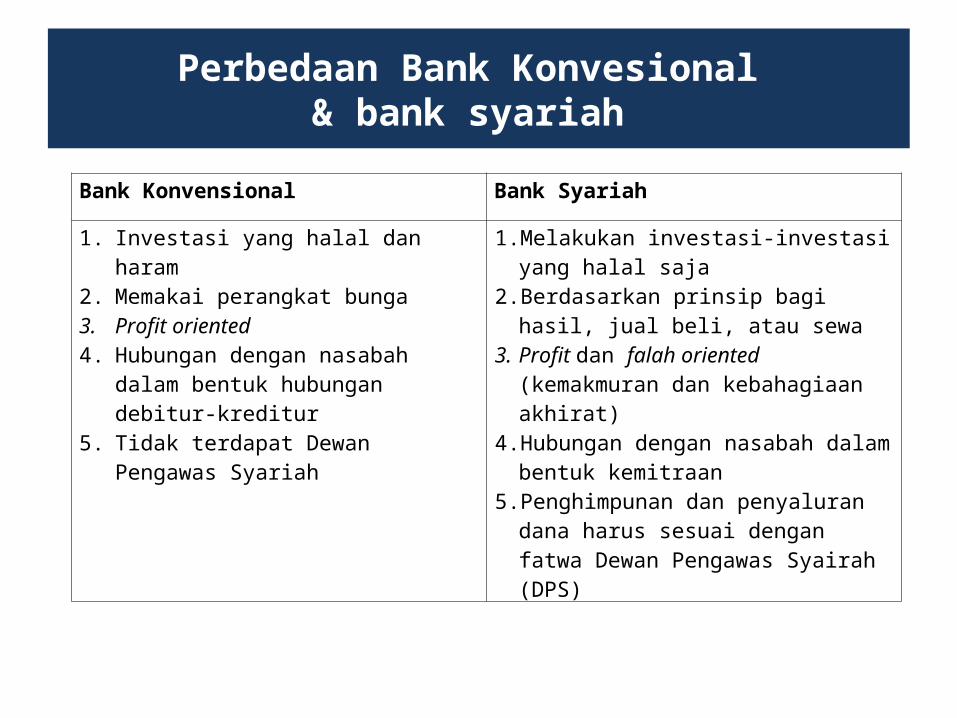

Perbedaan Bank Konvesional & bank syariah

Bank Konvensional Bank Syariah

1. Investasi yang halal dan haram

2. Memakai perangkat bunga3. Profit oriented4. Hubungan dengan nasabah

dalam bentuk hubungan debitur-kreditur

5. Tidak terdapat Dewan Pengawas Syariah

1.Melakukan investasi-investasi yang halal saja

2.Berdasarkan prinsip bagi hasil, jual beli, atau sewa

3. Profit dan falah oriented (kemakmuran dan kebahagiaan akhirat)

4.Hubungan dengan nasabah dalam bentuk kemitraan

5.Penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan Pengawas Syairah (DPS)

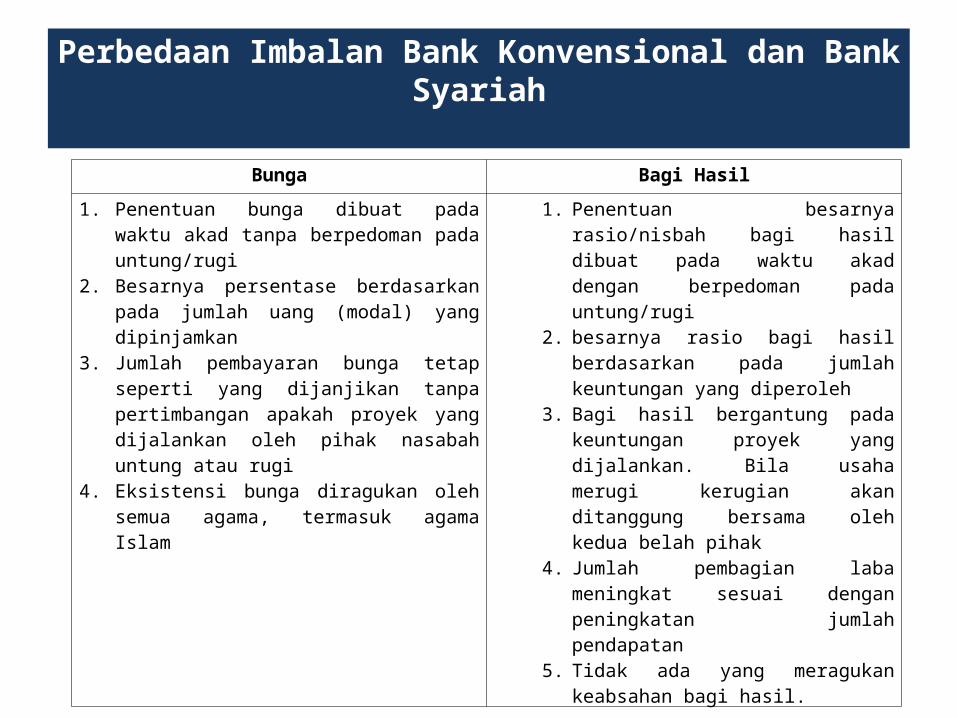

Perbedaan Imbalan Bank Konvensional dan Bank Syariah

Bunga Bagi Hasil1. Penentuan bunga dibuat pada

waktu akad tanpa berpedoman pada untung/rugi

2. Besarnya persentase berdasarkan pada jumlah uang (modal) yang dipinjamkan

3. Jumlah pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi

4. Eksistensi bunga diragukan oleh semua agama, termasuk agama Islam

1. Penentuan besarnya rasio/nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada untung/rugi

2. besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh

3. Bagi hasil bergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi kerugian akan ditanggung bersama oleh kedua belah pihak

4. Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan

5. Tidak ada yang meragukan keabsahan bagi hasil.

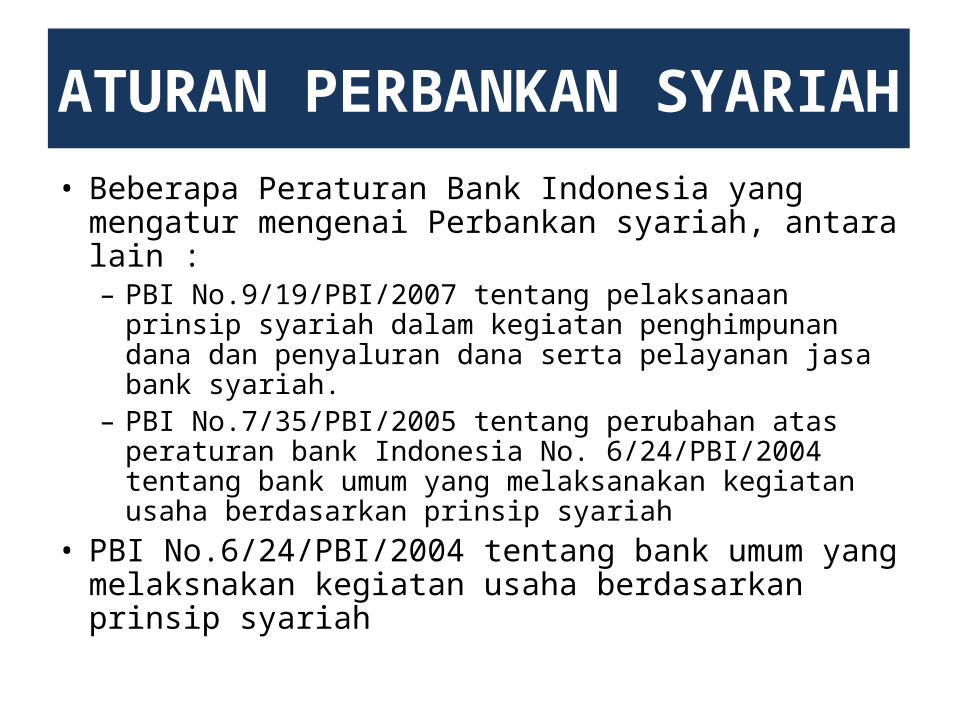

ATURAN PERBANKAN SYARIAH• Beberapa Peraturan Bank Indonesia yang mengatur mengenai Perbankan syariah, antara lain :– PBI No.9/19/PBI/2007 tentang pelaksanaan prinsip syariah dalam kegiatan penghimpunan dana dan penyaluran dana serta pelayanan jasa bank syariah.

– PBI No.7/35/PBI/2005 tentang perubahan atas peraturan bank Indonesia No. 6/24/PBI/2004 tentang bank umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah

• PBI No.6/24/PBI/2004 tentang bank umum yang melaksnakan kegiatan usaha berdasarkan prinsip syariah

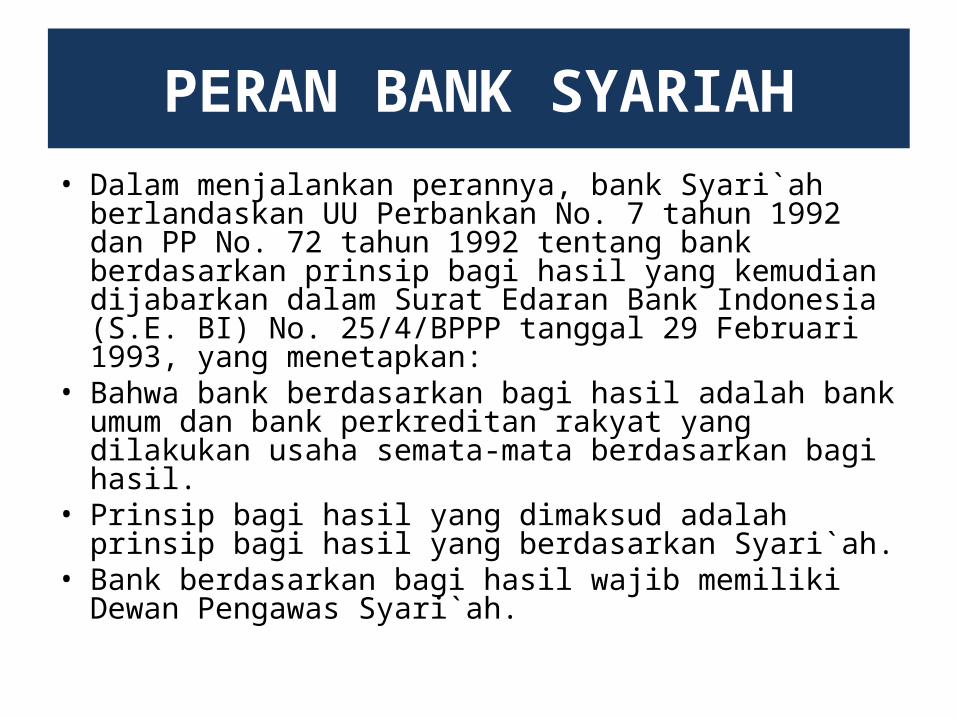

PERAN BANK SYARIAH• Dalam menjalankan perannya, bank Syari`ah berlandaskan UU Perbankan No. 7 tahun 1992 dan PP No. 72 tahun 1992 tentang bank berdasarkan prinsip bagi hasil yang kemudian dijabarkan dalam Surat Edaran Bank Indonesia (S.E. BI) No. 25/4/BPPP tanggal 29 Februari 1993, yang menetapkan:

• Bahwa bank berdasarkan bagi hasil adalah bank umum dan bank perkreditan rakyat yang dilakukan usaha semata-mata berdasarkan bagi hasil.

• Prinsip bagi hasil yang dimaksud adalah prinsip bagi hasil yang berdasarkan Syari`ah.

• Bank berdasarkan bagi hasil wajib memiliki Dewan Pengawas Syari`ah.

Arah Kebijakan Pengembangan Perbankan Syariah

• Arah kebijakan pengembangan perbankan Syari`ah saat ini ditandai dengan lahirnya UU No. 10 tahun 1998 tentang perubahan UU No. 7 tahun 1992, dimana terdapat beberapa perubahan yang memberi peluang yang lebih besar terhadap pengembangan perbankan Syari`ah, antara lain meliputi:– Memenuhi jasa perbankan bagi masyarakat yang tidak menerima konsep

bunga. Dengan ditetapkannya sistem perbankan Syari`ah yang berdampingan dengan sistem konvensional, mobilitas dana masyarakat dapat dilakukan secara lebih luas terutama dari segmen yang selama ini belum dapat tersentuh oleh sistem perbankan konvensional yang menerapkan sistem bunga.

– Membuka peluang pembiayaan bagi pengembangan usaha berdasarkan prinsip kemitraan. Dalam prinsip ini, konsep yang diterapkan adalah hubungan investor yang harmonis (mutual investor relationship). Sementara dalam bank konvensional konsep yang diterapkan adalah hubungan debitur dan kreditur (debitor and creditor relationship)

– Memenuhi kebutuhan akan produk dan jasa perbankan yang memiliki beberapa keunggulan komparatif berupa peniadaan pembebanan bunga yang berkesinambungan (perpectual interest effect), membatasi kegiatan spekulasi yang tidak produktif (unproductive speculation), pembiayaan ditujukan kepada usaha-usaha yang menjunjung tinggi nilai-nilai moral.

KEGIATAN OPERASIONAL BANK SYARIAH

Surat Keputusan Direktur Bank Indonesia No. 32/36/KEP/DIR/1999.menurut surat keputusan ini kegiatan operasional bank syariah adalah :1. Menghimpun dana dari masyarakat dalam bentuk simpanan yang meliputi :a. Tabungan berdasarkan prinsip wadiah atau mudharabah.b. Deposito berjangka berdasarkan prinsip mudharabah.c. Bentuk lain yang menggunakan wadiah atau mudharabah.2. Melakukan penyaluran dana melalui :a. Transaksi jual-beli berdasarkan prinsip:a) Murabahahb) Istinhac) Ijarahd) Salame) Jual-beli lainnyab. Pembiayaan bagi hasil berdasarkan prinsip :a) Mudharabahb) Musyarakahc) Bagi hasil lainnya.c. Pembiayaan lain berdasarkan prinsip :a) Rahnb) Qardh

Karakteristik Bank Syariah

Karakteristik bank syariah dapat bersifat fleksibel, yang meliputi :

1.Keadilan, melarang riba tetapi menggunakan bagi hasil.Pengertian riba menurut M. Syafi’i Antonio (2001;37) dijelaskan sebagai berikut:“Riba adalah pengambilan tambahan, baik dalam transaksi jual beli maupun pinjam-meminjam secara batil atau bertentangan dengan prinsip muamalah dalam Islam”.

2. Kemitraan, yaitu saling memberi manfaat.Posisi nasabah, investor, pengguna dana dan bank berada dalam hubungan sejajar sebagai mitra usaha yang saling menguntungkan dan bertanggung jawab di mana tidak ada pihak yang merasa dirugikan.

3. Universal, melarang transaksi yang bersifat tidak transparan (gharar). Menghindari penggunaan sumber daya yang tidak efisien, dan terbuka seluas-luasnya bagi masyarakat tanpa membedakan agama, suku, dan ras.

Prinsip Operasional Bank Syariah

• Menurut M. Syafi’i Antonio (2001:50) berdasarkan surat keputusan direksi Bank Indonesia No.32/34/KEP/DIR tanggal 19 Mei 1999 tentang bank umum berdasarkan prinsip syariah, prinsip operasional bank syariah meliputi :

1.Prinsip titipan atau simpanan. 2.Prinsip bagi hasil.3. Prinsip jual beli.4. Prinsip sewa.5. Prinsip jasa.”

PRINSIP TITIPAN• Prinsip titipan atau simpanan (depository atau Al

Wadi’ah).Adalah akad penitipan barang atau uang antara pihak yang mempunyai uang atau barang dengan pihak yang diberi kepercayaan dengan tujuan untuk menjaga keselamatan, keamanan, serta keutuhan barang atau uang tersebut. Berdasarkan jenisnya wadi’ah terdiri atas :– Wadi’ah Yad Amanah, yaitu akad penitipan barang atau uang

di mana pihak penerima tidak diperkenankan menggunakan barang atau uang yang dititipkan dan tidak bertanggung jawab atas kerusakan atau kehilangan barang atau titipan yang bukan diakibatkan kelalaian penerima titipan.

– Wadi’ah Yad Damanah, yaitu akad penitipan barang atau uang di mana pihak penerima titipan dengan atau tanpa izin pemilik barang atau uang dapat memanfaatkan barang atau titipan dan harus bertanggung jawab terhadap kerusakan atau kehilangan barang titipan. Semua manfaat dan keuntungan yang diperoleh dalam penggunaan barang atau uang tersebut menjadi hak penerima titipan.

Prinsip Bagi Hasil (Profit Sharing)Suatu prinsip penetapan imbalan yang diberikan kepada masyarakat sehubungan dengan penggunaan atau pemanfaatan dana masyarakat yang dipercayakan kepada bank.

Besarnya imbalan yang diberikan berdasarkan kesepakatan bersama dalam perjanjian tertulis antara bank dan nasabahnya.

• Al-Musyarakah : Akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu di mana masing-masing pihak memberikan kontribusi dana (amal/expertise) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai kesepakatan.

• Al-Mudharabah : Akad kerjasama usaha antara dua pihak di mana pihak pertama (shahibul maal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola (mudharib).

• Al-Muzara’ah : Kerjasama pengelola pertanian antara pemilik lahan dan penggarap, di mana pemilik lahan memberikan lahan pertanian kepada penggarap untuk ditanami dan dipelihara dengan imbalan bagian tertentu (persentase) dari hasil panen.

• Al-Musaqah : Bentuk yang lebih sederhana dari muzara’ah di mana penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan. Sebagai imbalan, penggarap berhak atas nisbah tertentu dari hasil panen.

Prinsip Jual Beli (Sale and Purchase)

• Suatu prinsip penetapan imbalan yang akan diterima bank sehubungan dengan penyediaan dana kepada masyarakat dalam bentuk pembiayaan, baik untuk keperluan investasi maupun modal kerja, juga termasuk kegiatan usaha jual beli, di mana dilakukan pada waktu bersamaan baik antara penjual dengan bank maupun antara bank dengan nasabah sebagai pembeli, sehingga bank tidak memiliki persediaan barang yang dibiayainya. Berdasarkan jenisnya terdiri dari :– Al- Murabahah : Akad jual beli barang pada harga asal dengan

tambahan keuntungan yang disepakati. Penjual harus memberi tahu harga produk yang dibeli dan menentukan suatu tingkat keuntungan sebagai tambahannya. Jual beli ini dapat dilakukan untuk pembelian secara pesanan.

– Al-Salam : Akad jual beli barang pesanan yang pembelian barangnya diserahkan kemudian hari, sedangkan pembayarannya dilakukan di muka secara penuh.

– Al-Istishna : Akad jual beli barang antara pemesan dengan penerima pesanan. Spesifikasi dan harga pesanan disepakati di awal akad dengan pembayaran dilakukan secara bertahap sesuai kesepakatan.

Prinsip Sewa (Operational Lease and Financial Lease)

Prinsip sewa ini didasarkan pada :– Al-Ijarah : Akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan (ownership/milkiyah) atas barang itu sendiri.

– Ijarah wa iqtina : Akad sewa-menyewa barang antara bank (muaajir) dengan penyewa (mustajir) yang diikuti janji bahwa pada saat yang ditentukan kepemilikan barang sewaan akan berpindah kepada mustajir.

Prinsip Jasa (Fee Based Services)

• Suatu prinsip penetapan imbalan sehubungan dengan kegiatan usaha lain bank syariah yang lazim dilakukan terdiri dari :

• Al-Kafalah : Akad pemberian jaminan (makful alaih) yang diberikan suatu pihak kepada pihak lain sebagai pemberi jaminan (kafiil) yang bertanggung jawab atas pembayaran kembali suatu utang yang menjadi hak penerima jaminan (makful).

• Al-Hiwalah : Akad pemindahan piutang nasabah (muhil) kepada bank (muhal alaih) dari nasabah lain (muhal). Muhil meminta muhal alaih untuk membayarkan terlebih dahulu piutang yang timbul dari jual beli. Pada saat piutang tersebut jatuh tempo, muhal akan membayar kepada muhal alaih. Muhal akan memperoleh imbalan sebagai jasa pemindahan piutang.

• Al-Kafalah : Akad pemberian kuasa dari dari pemberi kuasa (muwakhil) kepada penerima kuasa (wakil) untuk melaksankan tugas (taukil) atas nama pemberi kuasa.

• Ar-Rahn : Akad penyerahan barang harta (markun) dari nasabah (rahim) kepada bank (murtahin) sebagai jaminan sebagian atau seluruh utang.

• Al-Qardhul Al-Hasan : Akad pinjaman dari bank (murqidh) kepada pihak tertentu (muqtaridh) untuk tujuan sosial yang wajib dikembalikan sesuai dengan pinjaman.

• Sharf : Akad jual beli suatu valuta asing dengan valuta lainnya sesuai dengan prinsip syariah.

• Ujr : Imbalan yang diminta atau diberikan atas suatu pekerjaan yang diberikan.