universidad autÓnoma de nuevo leÓn...

TRANSCRIPT

PROGRAMA ANALÍTICO

CONTADOR PÚBLICO

©2013 FACULTAD DE CONTADURÍA PÚBLICA Y ADMINISTRACIÓN DE LA U.A.N.L. TODOS LOS DERECHOS RESERVADOS Página 1

UNIVERSIDAD AUTÓNOMA DE NUEVO LEÓN

Facultad de Contaduría Pública y Administración

1. Datos de identificación Nombre de la institución y de la dependencia: Nombre de la unidad de aprendizaje: Horas aula-teoría y/o práctica, totales: Horas extra-aula totales: Modalidad: Tipo de periodo académico: Tipo de Unidad de aprendizaje: Área Curricular: Créditos UANL: Fecha de elaboración: Fecha de última actualización: Responsable (s) del diseño:

UANL, Facultad de Contaduría Pública y Administración

Elementos del costo 72 18 Escolarizada 4to Semestre Obligatoria ACFBP 3 16/01/2015 16/01/2015 Dra. Ma. Margarita Carrera Sánchez, M.F. Adriana Garza Elizondo.

2. Presentación: La Unidad de Aprendizaje Elementos del Costo, se estructura en tres etapas, en la primer etapa los estudiantes conocerán los

antecedentes de la contabilidad de costos y sus elementos que lo integran, podrán identificar los elementos que integran el costo de

producción y así poder determinar el Estado de Costo de Producción y Ventas de una empresa de transformación para presentar un caso

práctico en trabajo colaborativo; en la segunda etapa se analizan a detalle los 3 elementos del costo y su importancia en la adecuada

aplicación para la toma de decisiones en los departamentos que se involucran en la organización, control y registro de materiales así como

tener conocimiento de los diferentes departamentos que existen en una planta fabril, tener la oportunidad de conocer las bases de

aplicación del direccionamiento de origen, primario, secundario y final de acuerdo a los centros de costos de servicios y centros de costos

de producción que la empresa cuente al momento de la ejecución del direccionamiento y /o prorrateo, en la etapa tres los estudiantes

exponen, presentan y entregan su trabajo colaborativo, productor integrador de aprendizaje (PIA) al docente para su correcta evaluación,

utilizando las herramientas tecnológicas para su desarrollo y presentación..

3. Propósito(s)

En esta unidad de aprendizaje es conocer e integrar los elementos del costo de un producto. Se requiere de las competencias generales como manejar tecnologías de información y comunicación, utilizar los lenguajes lógico, formal, matemático y verbal adecuados para expresar ideas y teorías que les permitan intervenir en los retos de la sociedad y

PROGRAMA ANALÍTICO

CONTADOR PÚBLICO

©2013 FACULTAD DE CONTADURÍA PÚBLICA Y ADMINISTRACIÓN DE LA U.A.N.L. TODOS LOS DERECHOS RESERVADOS Página 2

UNIVERSIDAD AUTÓNOMA DE NUEVO LEÓN

Facultad de Contaduría Pública y Administración

resolver conflictos tanto personales como sociales. Esta unidad es la base de la línea de Costos y facilita el desarrollo de las competencias específicas necesarias para comprender los diferentes aspectos de control, administración y contabilización de los elementos que integran parte del costo de la unidad producida como la materia prima directa, mano de obra directa y gastos indirectos de fabricación en las entidades económicas. Además esta unidad se relaciona con las unidades de aprendizaje como: Sistemas de Costos, Contabilidad financiera, Información financiera que identifican los conceptos de contabilidad financiera, contabilidad de costos y contabilidad administrativa, así como para la toma de decisiones eficiente.

4. Competencias del perfil de egreso

a. Competencias Generales a las que contribuye esta unidad de aprendizaje Instrumentales:

• Utilizar los lenguajes lógico, formal, matemático, icónico, verbal y no verbal de acuerdo a su etapa de vida, para comprender, interpretar y expresar ideas, sentimientos, teorías y corrientes de pensamiento con un enfoque ecuménico.

• Manejar las tecnologías de la información y la comunicación como herramienta para el acceso a la información y su transformación en conocimiento, así como para el aprendizaje y trabajo colaborativo con técnicas de vanguardia que le permitan su participación constructiva en la sociedad.

Personales y de interacción social: • Intervenir frente a los retos de la sociedad contemporánea en lo local y global con actitud crítica y

compromiso humano, académico y profesional para contribuir a consolidar el bienestar general y el desarrollo sustentable.

Integradoras: • Resolver conflictos personales y sociales conforme a técnicas específicas en el ámbito académico y de su

profesión para la adecuada toma de decisiones.

b. Competencias específicas del perfil de egreso a las que contribuye la unidad de aprendizaje

• Implementar mecanismos de control y evaluación de los costos en que incurre una entidad económica, para optimizar el uso de los recursos y maximizar las utilidades de la empresa de manera sustentable y socialmente responsable.

PROGRAMA ANALÍTICO

CONTADOR PÚBLICO

©2013 FACULTAD DE CONTADURÍA PÚBLICA Y ADMINISTRACIÓN DE LA U.A.N.L. TODOS LOS DERECHOS RESERVADOS Página 3

UNIVERSIDAD AUTÓNOMA DE NUEVO LEÓN

Facultad de Contaduría Pública y Administración

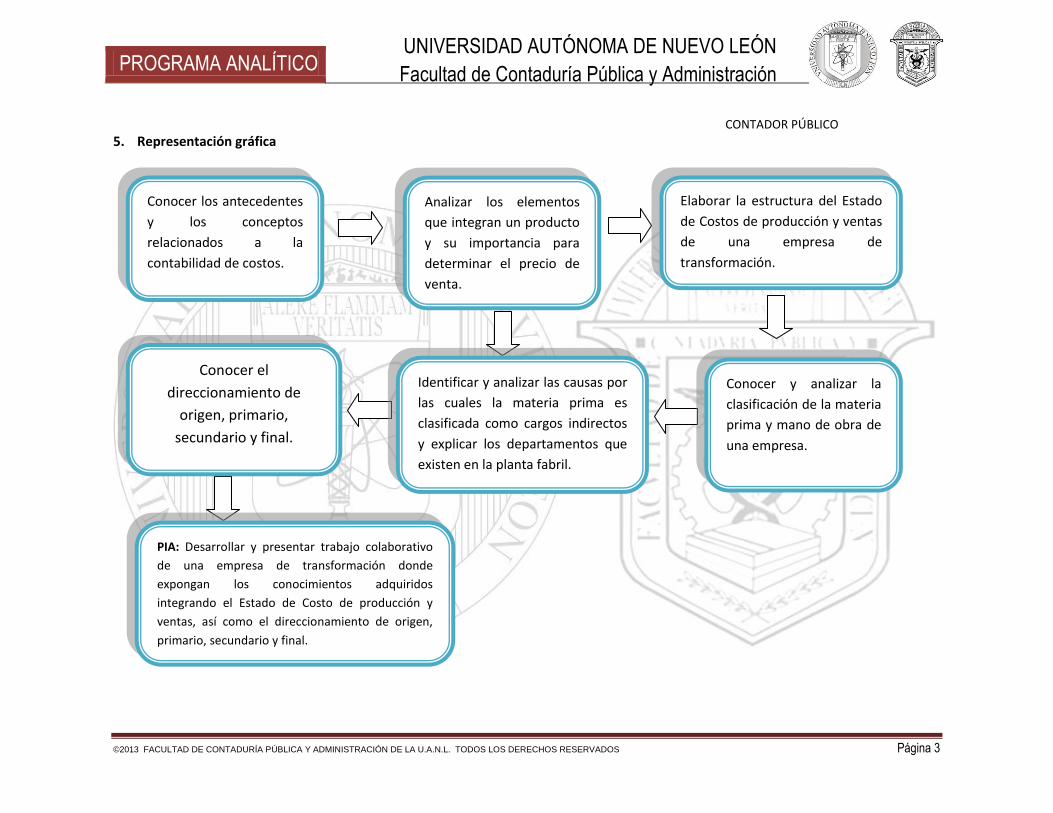

5. Representación gráfica

Conocer los antecedentes

y los conceptos

relacionados a la

contabilidad de costos.

Analizar los elementos

que integran un producto

y su importancia para

determinar el precio de

venta.

Elaborar la estructura del Estado

de Costos de producción y ventas

de una empresa de

transformación.

Conocer y analizar la

clasificación de la materia

prima y mano de obra de

una empresa.

Identificar y analizar las causas por

las cuales la materia prima es

clasificada como cargos indirectos

y explicar los departamentos que

existen en la planta fabril.

Conocer el

direccionamiento de

origen, primario,

secundario y final.

PIA: Desarrollar y presentar trabajo colaborativo

de una empresa de transformación donde

expongan los conocimientos adquiridos

integrando el Estado de Costo de producción y

ventas, así como el direccionamiento de origen,

primario, secundario y final.

PROGRAMA ANALÍTICO

CONTADOR PÚBLICO

©2013 FACULTAD DE CONTADURÍA PÚBLICA Y ADMINISTRACIÓN DE LA U.A.N.L. TODOS LOS DERECHOS RESERVADOS Página 4

UNIVERSIDAD AUTÓNOMA DE NUEVO LEÓN

Facultad de Contaduría Pública y Administración

6. Estructura en capítulos, etapas, o fases de la unidad de aprendizaje: Etapa 1: Fundamentos de la contabilidad de costos. Elementos de competencia:

a. Conocer los conceptos fundamentales de la contabilidad de costos así como su campo de acción que se realiza en las empresas

con el propósito de su correcta aplicación a cualquier tipo de actividad económica.

Evidencias de aprendizaje

Criterios de desempeño Actividades de aprendizaje Contenidos Recursos

1. Resumen de los antecedentes de la contabilidad de costos.

El resumen deberán incluir al menos los siguientes puntos:

Definición de los elementos del costo, tipos de usuarios de las empresas, especificar las empresas del sector industrial, comercial y de servicios, precisar la diferencia entre la contabilidad financiera y la contabilidad administrativa, describir la diferencia entre costo y gasto.

Deberá realizarse a

computadora en un mínimo de tres y un máximo de cinco cuartillas, Arial 12.

Incluir la bibliografía y referencias utilizadas para la realización de la evidencia, al menos tres fuentes.

Facilitador:

Revisará y evaluará la evidencia de acuerdo a los criterios de desempeño

Moderará la discusión en aula sobre las preguntas y cuestionamientos realizados por los estudiantes ofreciendo opiniones y reflexiones sobre éstos.

De aprendizaje:

Lectura de la bibliografía propuesta.

Exposición por equipo.

Debate y reflexión grupal.

Entrega de la evidencia de acuerdo a los criterios de desempeño

Conceptuales:

Definición del costo de producción.

Tipos de empresas.

Campo de acción de la contabilidad de costos.

Definición de la contabilidad financiera y contabilidad administrativa.

Objetivos de la contabilidad de costos.

Usuarios de la información financiera.

Clasificación de los costos.

Procedimentales:

Seguimiento de la rúbrica de los criterios de desempeño.

Desarrollo de la capacidad para el trabajo colaborativo.

Desarrollo de análisis crítico. Actitudinales:

Disposición y apertura para ofrecer y aceptar puntos de vista relevantes a sus investigaciones y respecto a las exposiciones realizadas.

Material bibliográfico propuesto.

Equipos de cómputo.

Pantalla inteligente.

Pizarrón.

Internet.

Word, Power Point, Excel, etc.

Videos.

PROGRAMA ANALÍTICO

CONTADOR PÚBLICO

©2013 FACULTAD DE CONTADURÍA PÚBLICA Y ADMINISTRACIÓN DE LA U.A.N.L. TODOS LOS DERECHOS RESERVADOS Página 5

UNIVERSIDAD AUTÓNOMA DE NUEVO LEÓN

Facultad de Contaduría Pública y Administración

Elementos de competencia: b. Conocer la estructura básica de la contabilidad de costos así como los elementos que integran el estado de costo producción y

ventas para la toma de decisiones de una empresa de transformación.

Evidencias de aprendizaje

Criterios de desempeño Actividades de aprendizaje Contenidos Recursos

2. Reporte de los elementos que integran el costo de producción y su tratamiento contable.

Reporte deberá incluir al menos los siguientes puntos:

Definición de los elementos que integran el costo de producción, forma en que se determina el costo primo, el costo de operación, el costo total, factores que se deben de considerar para determinar el precio de venta, análisis del movimiento contable y naturaleza del saldo de las cuentas que se emplean en la contabilidad de costos. Explicar la estructura del estado de costos de producción y ventas.

Deberá realizarse a

computadora en un mínimo de cinco y un máximo de seis cuartillas, Arial 12.

Incluir la bibliografía y referencias utilizadas para la realización de la evidencia, al menos tres fuentes.

Facilitador:

Revisará y evaluará la evidencia de acuerdo a los criterios de desempeño

Moderará la discusión en aula sobre las preguntas y cuestionamientos realizados por los estudiantes ofreciendo opiniones y reflexiones sobre éstos.

De aprendizaje:

Lectura de la bibliografía propuesta.

Exposición por equipo.

Debate y reflexión grupal.

Entrega de la evidencia de acuerdo a los criterios de desempeño

Conceptuales:

Elementos que integran el costo de producción.

Analizar la forma en cómo se determina el costo primo.

Factores para determinar el precio de venta.

Calcular el costo de las materias primas directas utilizadas.

Analizar el movimiento contable y la naturaleza del saldo de las cuentas que se emplean en la contabilidad de costos.

Calcular el costo de los artículos vendidos.

Sistema de acumulación de costos.

Determinar el estado de costos de producción y ventas de una empresa industrial.

Procedimentales:

Seguimiento de la rúbrica de los criterios de desempeño.

Desarrollo de la capacidad para el trabajo colaborativo.

Desarrollo de análisis crítico. Actitudinales:

Disposición y apertura para ofrecer y aceptar puntos de vista relevantes a sus investigaciones y respecto a las exposiciones realizadas.

Material bibliográfico propuesto.

Equipos de cómputo.

Pantalla inteligente.

Pizarrón.

Internet.

Word, Power Point, Excel, Mind map, etc.

Videos.

PROGRAMA ANALÍTICO

CONTADOR PÚBLICO

©2013 FACULTAD DE CONTADURÍA PÚBLICA Y ADMINISTRACIÓN DE LA U.A.N.L. TODOS LOS DERECHOS RESERVADOS Página 6

UNIVERSIDAD AUTÓNOMA DE NUEVO LEÓN

Facultad de Contaduría Pública y Administración

Elementos de competencia:

c. Elaborar el Estado de Costos de Producción y Ventas, el Estado de Resultados y el Balance General de una empresa de

transformación, para conocer los elementos y su aplicación de cada estado así como la importancia de su adecuada presentación,

para la toma de decisiones en la empresa.

Evidencias de aprendizaje

Criterios de desempeño Actividades de aprendizaje Contenidos Recursos

3. Laboratorio. Estado de Costos de Producción y Ventas de una empresa de transformación.

Registro confiable de la información del registro de materia prima de la empresa.

Correcta información de los métodos de valuación de inventarios de la empresa.

Deberán realizarse a computadora

Facilitador:

Revisará y evaluará la evidencia de acuerdo a los criterios de desempeño

Moderará la discusión en aula sobre las preguntas y cuestionamientos realizados por los estudiantes ofreciendo opiniones y reflexiones sobre éstos.

De aprendizaje:

Lectura de la bibliografía propuesta.

Exposición por equipo.

Debate y reflexión grupal.

Entrega de la evidencia de acuerdo a los criterios de desempeño

Conceptuales:

Analizar el movimiento contable y la naturaleza del saldo de las cuentas que se emplean en la contabilidad de costos.

Determinar el costo de la producción terminada.

Calcular el costo de los artículos vendidos.

Procedimentales:

Seguimiento de la rúbrica de los criterios de desempeño.

Desarrollo de la capacidad para el trabajo colaborativo.

Desarrollo de análisis crítico. Actitudinales:

Disposición y apertura para ofrecer y aceptar puntos de vista relevantes a sus investigaciones y respecto a las exposiciones realizadas.

Material bibliográfico propuesto.

Equipos de cómputo.

Pantalla inteligente.

Pizarrón.

Internet.

Word, Power Point, Excel.

PROGRAMA ANALÍTICO

CONTADOR PÚBLICO

©2013 FACULTAD DE CONTADURÍA PÚBLICA Y ADMINISTRACIÓN DE LA U.A.N.L. TODOS LOS DERECHOS RESERVADOS Página 7

UNIVERSIDAD AUTÓNOMA DE NUEVO LEÓN

Facultad de Contaduría Pública y Administración

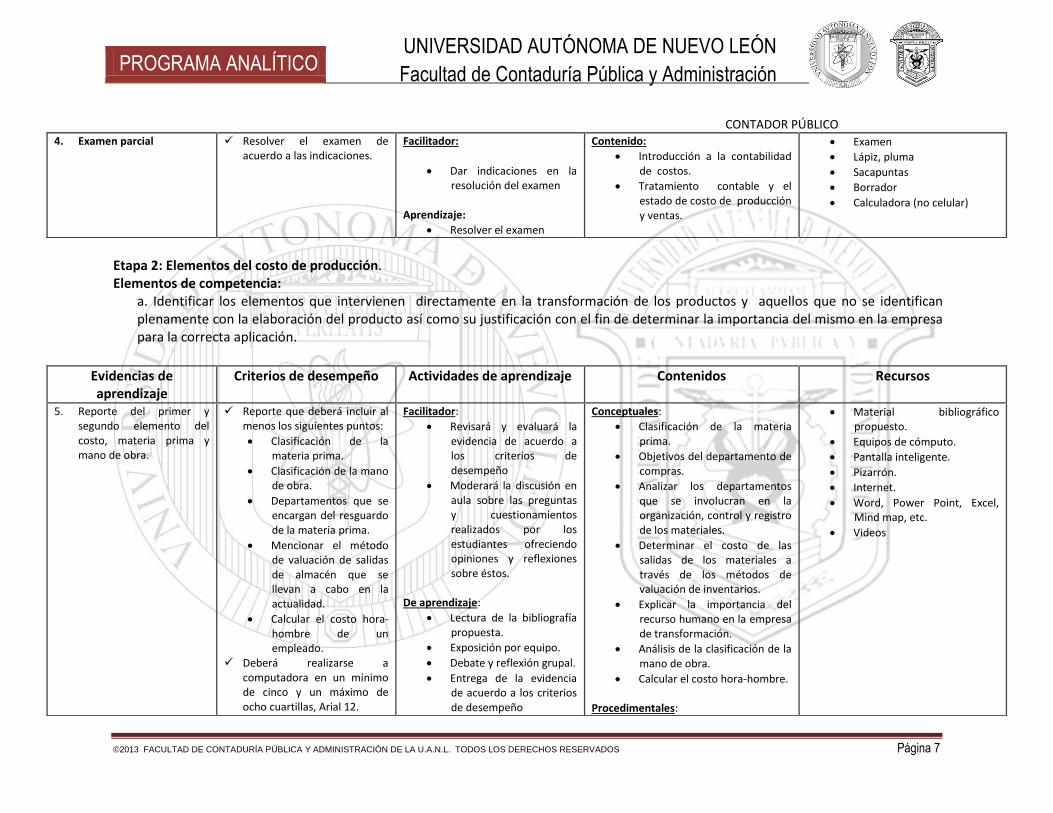

Etapa 2: Elementos del costo de producción. Elementos de competencia:

a. Identificar los elementos que intervienen directamente en la transformación de los productos y aquellos que no se identifican plenamente con la elaboración del producto así como su justificación con el fin de determinar la importancia del mismo en la empresa para la correcta aplicación.

4. Examen parcial Resolver el examen de acuerdo a las indicaciones.

Facilitador:

Dar indicaciones en la resolución del examen

Aprendizaje:

Resolver el examen

Contenido:

Introducción a la contabilidad de costos.

Tratamiento contable y el estado de costo de producción y ventas.

Examen

Lápiz, pluma

Sacapuntas

Borrador

Calculadora (no celular)

Evidencias de aprendizaje

Criterios de desempeño Actividades de aprendizaje Contenidos Recursos

5. Reporte del primer y segundo elemento del costo, materia prima y mano de obra.

Reporte que deberá incluir al menos los siguientes puntos:

Clasificación de la materia prima.

Clasificación de la mano de obra.

Departamentos que se encargan del resguardo de la materia prima.

Mencionar el método de valuación de salidas de almacén que se llevan a cabo en la actualidad.

Calcular el costo hora-hombre de un empleado.

Deberá realizarse a computadora en un mínimo de cinco y un máximo de ocho cuartillas, Arial 12.

Facilitador:

Revisará y evaluará la evidencia de acuerdo a los criterios de desempeño

Moderará la discusión en aula sobre las preguntas y cuestionamientos realizados por los estudiantes ofreciendo opiniones y reflexiones sobre éstos.

De aprendizaje:

Lectura de la bibliografía propuesta.

Exposición por equipo.

Debate y reflexión grupal.

Entrega de la evidencia de acuerdo a los criterios de desempeño

Conceptuales:

Clasificación de la materia prima.

Objetivos del departamento de compras.

Analizar los departamentos que se involucran en la organización, control y registro de los materiales.

Determinar el costo de las salidas de los materiales a través de los métodos de valuación de inventarios.

Explicar la importancia del recurso humano en la empresa de transformación.

Análisis de la clasificación de la mano de obra.

Calcular el costo hora-hombre.

Procedimentales:

Material bibliográfico propuesto.

Equipos de cómputo.

Pantalla inteligente.

Pizarrón.

Internet.

Word, Power Point, Excel, Mind map, etc.

Videos

PROGRAMA ANALÍTICO

CONTADOR PÚBLICO

©2013 FACULTAD DE CONTADURÍA PÚBLICA Y ADMINISTRACIÓN DE LA U.A.N.L. TODOS LOS DERECHOS RESERVADOS Página 8

UNIVERSIDAD AUTÓNOMA DE NUEVO LEÓN

Facultad de Contaduría Pública y Administración

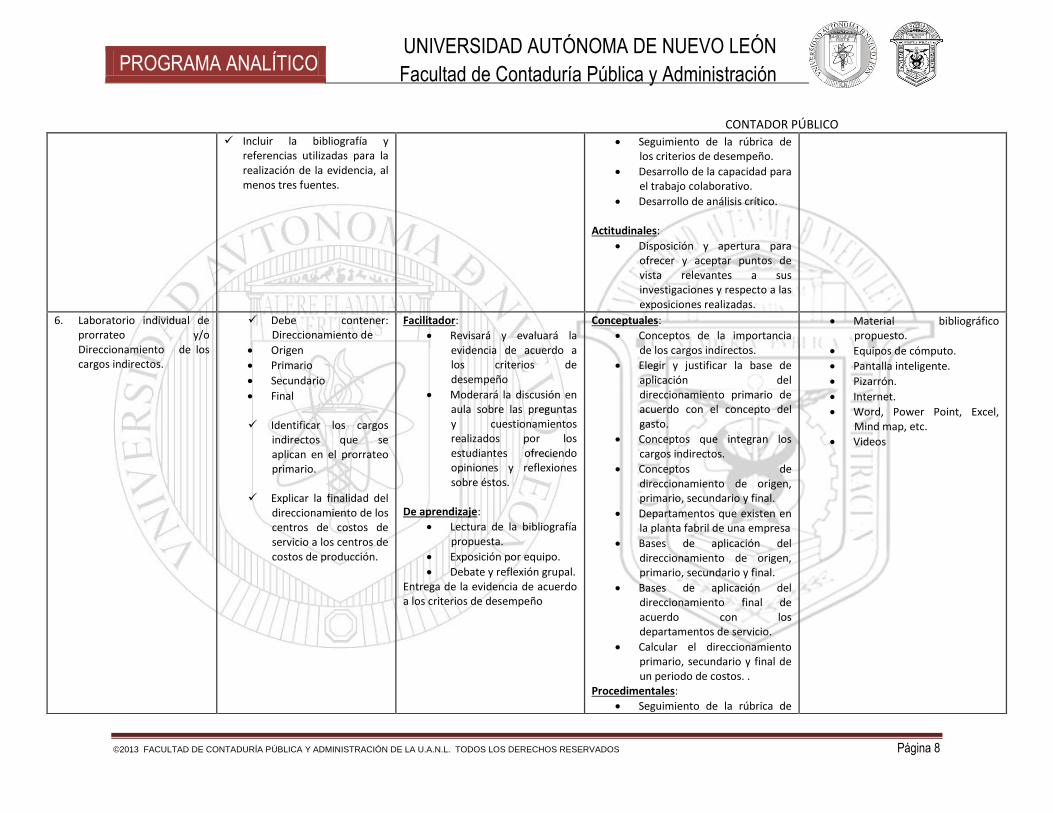

Incluir la bibliografía y referencias utilizadas para la realización de la evidencia, al menos tres fuentes.

Seguimiento de la rúbrica de los criterios de desempeño.

Desarrollo de la capacidad para el trabajo colaborativo.

Desarrollo de análisis crítico. Actitudinales:

Disposición y apertura para ofrecer y aceptar puntos de vista relevantes a sus investigaciones y respecto a las exposiciones realizadas.

6. Laboratorio individual de prorrateo y/o Direccionamiento de los cargos indirectos.

Debe contener: Direccionamiento de

Origen

Primario

Secundario

Final

Identificar los cargos indirectos que se aplican en el prorrateo primario.

Explicar la finalidad del

direccionamiento de los centros de costos de servicio a los centros de costos de producción.

Facilitador:

Revisará y evaluará la evidencia de acuerdo a los criterios de desempeño

Moderará la discusión en aula sobre las preguntas y cuestionamientos realizados por los estudiantes ofreciendo opiniones y reflexiones sobre éstos.

De aprendizaje:

Lectura de la bibliografía propuesta.

Exposición por equipo.

Debate y reflexión grupal. Entrega de la evidencia de acuerdo a los criterios de desempeño

Conceptuales:

Conceptos de la importancia de los cargos indirectos.

Elegir y justificar la base de aplicación del direccionamiento primario de acuerdo con el concepto del gasto.

Conceptos que integran los cargos indirectos.

Conceptos de direccionamiento de origen, primario, secundario y final.

Departamentos que existen en la planta fabril de una empresa

Bases de aplicación del direccionamiento de origen, primario, secundario y final.

Bases de aplicación del direccionamiento final de acuerdo con los departamentos de servicio.

Calcular el direccionamiento primario, secundario y final de un periodo de costos. .

Procedimentales:

Seguimiento de la rúbrica de

Material bibliográfico propuesto.

Equipos de cómputo.

Pantalla inteligente.

Pizarrón.

Internet.

Word, Power Point, Excel, Mind map, etc.

Videos

PROGRAMA ANALÍTICO

CONTADOR PÚBLICO

©2013 FACULTAD DE CONTADURÍA PÚBLICA Y ADMINISTRACIÓN DE LA U.A.N.L. TODOS LOS DERECHOS RESERVADOS Página 9

UNIVERSIDAD AUTÓNOMA DE NUEVO LEÓN

Facultad de Contaduría Pública y Administración

Etapa 3: Elaboración de evidencias relacionadas con una empresa de transformación. Elementos de competencia:

a. Analizar e interpretar el Estado de Costo de Producción y Ventas para informar sobre el desempeño contable de las empresas para la correcta toma de decisiones.

los criterios de desempeño.

Desarrollo de la capacidad para el trabajo colaborativo.

Desarrollo de análisis crítico. Actitudinales:

Disposición y apertura para ofrecer y aceptar puntos de vista relevantes a sus investigaciones y respecto a las exposiciones realizadas.

7. Examen Final Resolver el examen de acuerdo a las indicaciones.

Facilitador:

Dar indicaciones en la resolución del examen

Aprendizaje:

Resolver el examen

Conceptuales: Direccionamiento de Origen,

primario, secundario y final.

Materia prima y

Mano de obra

Cargos indirectos

Examen

Lápiz, pluma

Sacapuntas

Borrador

Calculadora (no celular)

Evidencias de aprendizaje

Criterios de desempeño Actividades de aprendizaje Contenidos Recursos

8. Portafolio de evidencias Debe contener los siguiente:

Portada con datos completos: nombre, matrícula, grupo, semestre, maestro, unidad de aprendizaje, fecha.

Introducción.

Apartados: Evidencias, trabajos y/o laboratorios en clase,

Facilitador:

Conducción del trabajo individual y colaborativo.

Guía en la realización de laboratorios.

Revisará y evaluará el portafolio de evidencias de acuerdo a los criterios de desempeño

De aprendizaje:

Conceptuales:

Conceptos fundamentales de la contabilidad de costos.

Elementos del Estado de Costo de Producción y Ventas.

Direccionamiento primario y Secundario.

Procedimentales:

Seguimiento de las indicaciones.

Material bibliográfico propuesto.

Equipos de cómputo.

Pantalla inteligente.

Pizarrón.

Internet.

Word, Power Point, Excel, Mind map, etc.

Videos

PROGRAMA ANALÍTICO

CONTADOR PÚBLICO

©2013 FACULTAD DE CONTADURÍA PÚBLICA Y ADMINISTRACIÓN DE LA U.A.N.L. TODOS LOS DERECHOS RESERVADOS Página 10

UNIVERSIDAD AUTÓNOMA DE NUEVO LEÓN

Facultad de Contaduría Pública y Administración

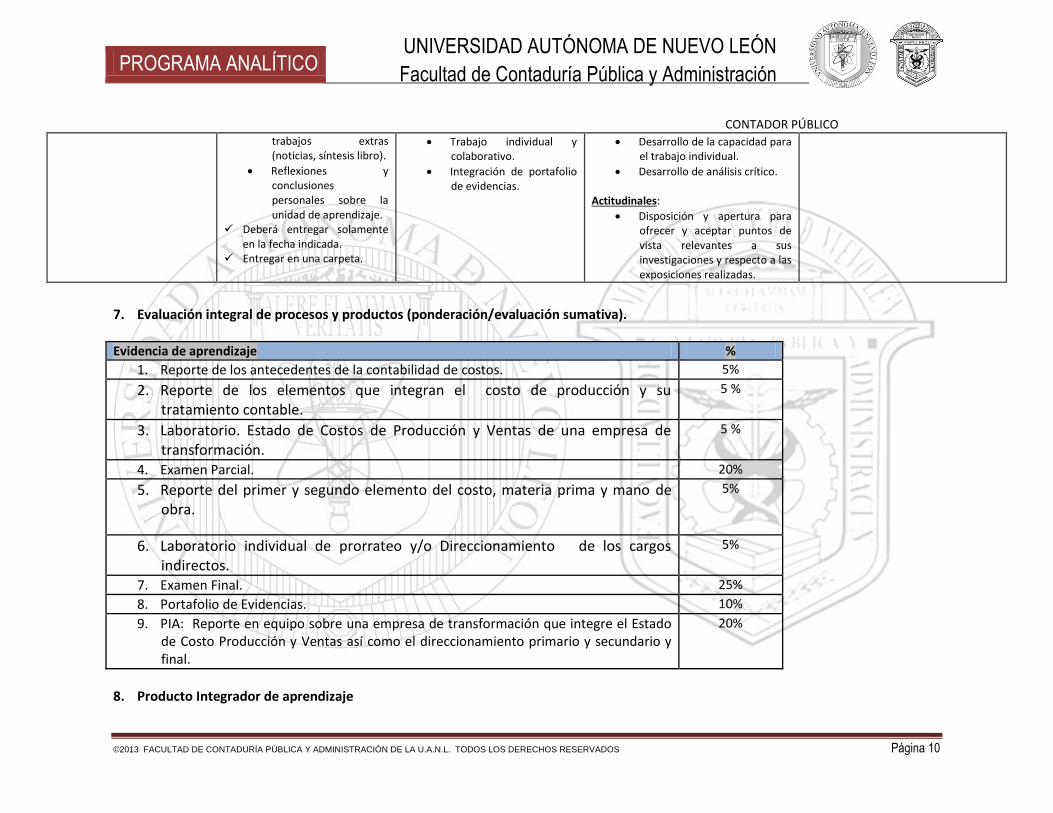

7. Evaluación integral de procesos y productos (ponderación/evaluación sumativa).

Evidencia de aprendizaje %

1. Reporte de los antecedentes de la contabilidad de costos. 5%

2. Reporte de los elementos que integran el costo de producción y su tratamiento contable.

5 %

3. Laboratorio. Estado de Costos de Producción y Ventas de una empresa de transformación.

5 %

4. Examen Parcial. 20%

5. Reporte del primer y segundo elemento del costo, materia prima y mano de obra.

5%

6. Laboratorio individual de prorrateo y/o Direccionamiento de los cargos indirectos.

5%

7. Examen Final. 25%

8. Portafolio de Evidencias. 10%

9. PIA: Reporte en equipo sobre una empresa de transformación que integre el Estado de Costo Producción y Ventas así como el direccionamiento primario y secundario y final.

20%

8. Producto Integrador de aprendizaje

trabajos extras (noticias, síntesis libro).

Reflexiones y conclusiones personales sobre la unidad de aprendizaje.

Deberá entregar solamente en la fecha indicada.

Entregar en una carpeta.

Trabajo individual y colaborativo.

Integración de portafolio de evidencias.

Desarrollo de la capacidad para el trabajo individual.

Desarrollo de análisis crítico. Actitudinales:

Disposición y apertura para ofrecer y aceptar puntos de vista relevantes a sus investigaciones y respecto a las exposiciones realizadas.

PROGRAMA ANALÍTICO

CONTADOR PÚBLICO

©2013 FACULTAD DE CONTADURÍA PÚBLICA Y ADMINISTRACIÓN DE LA U.A.N.L. TODOS LOS DERECHOS RESERVADOS Página 11

UNIVERSIDAD AUTÓNOMA DE NUEVO LEÓN

Facultad de Contaduría Pública y Administración

Elaborar un trabajo sobre una empresa de transformación en donde se defina el método de control de inventarios y la administración de la mano de obra, identificación del costo unitario del producto, así como la distribución de los cargos indirectos aplicados. Evidencia de producto: Presentará por escrito y de manera digital el PIA de una empresa hibrida, se entregara al docente en la fecha que determine en primera oportunidad según el calendario escolar. Evidencia de desempeño: El diseño de desarrollo del PIA cumple con las indicaciones técnicas expuestas en clase, el cual corresponde a lo visto en el transcurso del curso. Evidencia de conocimiento: El diseño del PIA es explicado y justificado apegándose a las consideraciones técnicas institucionales y de las lecturas del curso.

Evidencias de aprendizaje

Criterios de desempeño Actividades de aprendizaje Contenidos Recursos

9. PIA: Reporte en equipo sobre una empresa de transformación que integre el Estado de Costo Producción y Ventas así como el direccionamiento de origen, primario y secundario y final.

El reporte debe contener los siguiente:

Portada con datos completos: nombre, matrícula, grupo, semestre, maestro, unidad de aprendizaje, fecha, título del PIA

Introducción: objetivo, justificación, descripción breve de cada compañía

Contenido: Análisis e interpretación financiera individual de cada empresa a través de los análisis comparativos, base común, tendencias, razones financieras, razones financiera,

Facilitador:

Conducción del trabajo individual y colaborativo.

Guía para resolver dudas en el proceso de elaboración del PIA.

Revisará y evaluará el PIA de acuerdo a los criterios de desempeño

De aprendizaje:

Trabajo individual y colaborativo.

Integración de conocimientos teóricos-prácticos para el correcto análisis e interpretación de información financiera para la toma de decisiones.

Conceptuales:

Conceptos fundamentales de Finanzas y contabilidad.

Elementos de estados financieros básicos.

Métodos y herramientas para el análisis e interpretación de estados financieros.

Procedimentales:

Seguimiento de las indicaciones.

Desarrollo de la capacidad para el trabajo individual.

Desarrollo de análisis crítico. Actitudinales:

Disposición y apertura para ofrecer y aceptar puntos de vista relevantes a sus investigaciones y respecto a las

Material bibliográfico propuesto.

Equipos de cómputo.

Pantalla inteligente.

Pizarrón.

Internet.

Word, Power Point, Excel, etc.

Videos

PROGRAMA ANALÍTICO

CONTADOR PÚBLICO

©2013 FACULTAD DE CONTADURÍA PÚBLICA Y ADMINISTRACIÓN DE LA U.A.N.L. TODOS LOS DERECHOS RESERVADOS Página 12

UNIVERSIDAD AUTÓNOMA DE NUEVO LEÓN

Facultad de Contaduría Pública y Administración

9. Fuentes de apoyo y consulta bibliográfica:

Anderson, H. y M. Raiborn (2001). Conceptos Básicos de Contabilidad de Costos. México: Ed. Patria Arredondo González, M. (2005). Contabilidad y análisis de costos. México: Ed. Patria Crosson, Susan V.; Needles, Belverd E. (2014). Managerial Accounting. Estados Unidos: Ed. Cengage Learning Del Rió González, C., C. del Rió Sánchez y R. del Rió Sánchez (2003). Costos históricos. México: Ed. Cengage García Colín, J. (2007). Contabilidad de Costos. Mexico: Ed. Mc Graw Hill Garrison, R., E. Norren y P. Brewer (2007). Contabilidad Administrativa. México: Ed. Mc Graw Hill Hansen, D. y M. Mowen (2007). Administración de costos contabilidad y control. México: Ed. Thomson Horngren, Ch., G. Foster y S. Dakar (2006). Contabilidad de costos un enfoque gerencial. México: Ed. Pearson Kinney, Michael R.; Raiborn, Cecily A. (2013). Cost Accounting: Foundations and Evolutions. Estados Unidos: Ed. Cengage Learning. Polimeni, R. (1990). Contabilidad de Costos. Conceptos y aplicaciones para la toma de decisiones gerenciales. México: Ed. Mc Graw Hill Ramírez Padilla, D. (2008). Contabilidad Administrativa. Mexico: Ed. Mc Graw Hill Torres Salinas, A. Contabilidad de Costos (Análisis para toma de decisiones). México: Ed. Mc Graw Hill Warren, Carl S.; Reeve, James M.; Duchac, Jonathan. (2014). Managerial Accounting. Estados Unidos: Ed. Cengage Learning FUENTES DE APOYO Y CONSULTA HEMEROGRÁFICA

Revista Contaduría Pública, (2012), MÉXICO, I.M.C.P. FUENTES DE APOYO Y CONSULTA ELECTRÓNICA

Diario Oficial de la Federación (2012). http://dof.gob.mx (página consultada el 16 de Julio de 2012).

gráficas así como el análisis comparativo entre ambas empresas.

Deberá entregar solamente en la fecha indicada.

Entregar engargolado. Se evaluará la ortografía y

redacción así como la originalidad del trabajo.

exposiciones realizadas.

PROGRAMA ANALÍTICO

CONTADOR PÚBLICO

©2013 FACULTAD DE CONTADURÍA PÚBLICA Y ADMINISTRACIÓN DE LA U.A.N.L. TODOS LOS DERECHOS RESERVADOS Página 13

UNIVERSIDAD AUTÓNOMA DE NUEVO LEÓN

Facultad de Contaduría Pública y Administración

I.M.C.P. (2012) Revistas Contaduría Pública http://www.imcp.org (página consultada el 16 de julio de 2012). Ley Federal del Trabajo http://www.diputados.gob.mx/LeyesBiblio/index.htm (página consultada el 22 de Julio de 2012).