seminar ski iz usluznog menadzmenta

TRANSCRIPT

Tema:

Problemi u marketingu i menadžmentu u bankarstvu

1. Sadržaj............................................................................................................2.str

2. Uvod...............................................................................................................3.str

3. Karakteristike i stanje finansijskog sektora...................................................4.str

3.1. Ciljevi marketinga u srpskom bankarstvu...............................................5.str

3.2. Vraćanje poverenja u bankarski sektor kao funkcija marketinga...........6.str

4. Elementi promotivne aktivnosti.....................................................................7.str

4.1. Postojanje patriotizma prema srpskim banknama...................................10.str

5. Zaključak........................................................................................................13.str

6. Literatura........................................................................................................14.str

2

2. UVOD

Istraživanje i izbor marketina predstavlja jedan od zadataka preduzeća. Pošto

analiza marketing mogućnosti da opšta saznanja o delovanju faktora iz okoline, načinu

delovanja tržišta i ponašanju potrošača, obavlja se istraživanje za izbor marketing

mogućnosti. Istraživanje treba da dovede do selekcije marketing mogućnosti i izbora

najpovoljnije alternative. Ono se bazira na istraživanju marketinga kao delu marketing

informacionog sistema i tržišnom predviđanju, koji dovode do izbora ciljnog/ciljnih

tržišta.

Tradicionalni menadžment preduzeća bavi se upravljanjem novčanim sredstvima

(finansijskim tokovima), upravljanjem sirovinama i materijalima, proizvodnjom,

opremom, mašinama i kadrovima. Savremeni menadžment ne zapostavlja koncepciju

tradicionalnog menadžmenta, ali joj i ne dodeljuje priznanje. Presudno konkurentsko

sredstvo preduzeća leži u upravljanju informacijama.Upravljanje informacijama čini

okosnicu savremenog menadžmenta i time marketing menadžmenta. To podrazumeva

upravljanje marketing informacijama i svim drugim informacijama sa marketinške tačke

poslovanja.

U industriji bankarstva brendiranje mora nesumnjivo da kombinuje doslednost sa

jasnom porukom. Doslednost u svim komunikacijama i interakciji sa klijentima ojačava

poverenje i koliko je jasna poruka, toliko manja verovatnoća konfuzije usled

“informacijske pretrpanosti”1.

Brendovi nastoje da pridobiju i srce i dušu klijenta i centralni su deo koncepta

kompanije. Moćni brend će biti prepoznatljiv. Brendovi imaju jak uticaj na klijente.

Banke obično nude iste proizvode i usluge istim klijentskim segmentima. Brending je

način da se kaže da vaša kompanija stvarno pravi razliku. Neke kompanije su postale

svetski lideri kroz svoje brendove.

Brend je dakle ime, izraz, simbol ili dizajn, ili kombinacija svega toga što ima za

cilj da indentifikuje robu ili uslugu tako da se razlikuju od jednog prodavca ili grupe

prodavaca, kao i da ih razlikuje od proizvoda konkurencije. Najbolji brendovi imaju

1 Vasiljev Stevan, Marketing principi, Ekonomski fakultet Subotica,Univerzitet u Novom Sadu, Novi Sad, 2001,str. 13

3

utisak garancije kvaliteta. Kompanije koje nude finansijske usluge moraju da stvaraju,

izgrađuju i upravljaju lojalnošću brenda. To se odnosi na to kako i zašto kompanija

obećava da će biti drugačija, a kako se stvarno ponaša u isporučivanju tih obećanja.

Obećanje i njihovo ostvarenje stvaraju reputaciju ili imidž Brenda.

3. KARAKTERISTIKE I STANJE FINANSIJSKOG SEKTORA

Ne ulazeći u analizu uzroka stanja finansijskog sektora, može se reći da je stanje

odraz neefikasnosti celokupne privrede. Nedovoljna finansijska aktivnost, visok nivo

imobilizirane imovine, prevelik i nestručan broj zaposlenih sve su to samo posledice

dosadašnjeg pristupa poslovanju sektora, koji je nerazvijen i zasniva svoje poslovanje na

principima tradicionalnog bankarstva.

Ocene stanja kreću se od navođenja problema koji se pojavljuju u drugim

privredama u tranziciji do ocena da su realna i finansijska kretanja poprimila

karakteristiku nekontroliranog procesa. Uprkos velikom broju banaka na srpskom tržištu,

većinu tržišnog dela ostvaruje nekoliko banaka, pa tržišna struktura odgovara obliku

asimetričnog oligopola.

Takva je struktura utiče na ponašanje i odnose na tržištu, pa nisu stvoreni odnosi

zdrave konkurencije, kojom bi bio stvoren pritisak na smanjenje troškova poslovanja,

aktivnih kamata i cene usluga. Politika stranih banaka pratila je njihovu regionalnu

strategiju, tj. poslovanje s klijentima iz matične zemlje i privlačenje novih. Njihov je

ulazak bio ograničen, pa stoga nije direktno uticao na efikasnost poslovanja srpskih

banaka koja je višestruko niža od prosečne evropske efikasnosti.

Pitanje sveukupne efikasnosti poslovanja srpskih preduzeća retko je u dosadašnjoj

praksi ocenjivana uspešnost poslovanja izlagano kritičnom sudu šire ekonomske javnosti.

Istraživanja, vide efikasnost rešenja u porastu rentabilnosti i ekonomičnosti poslovanja i u

pojačanom istraživanju i razvoju, čemu su predpostavlja zadržavanje kvalitetnih kadrova

i nova organizacija poslovanja.

Pojave neizvršavanja bankarskih obaveza teško se skrivaju od javnosti, pa se

njihovim otkrivanjem direktno okrivljuje bankarski sektor. Poverenje je narušeno

4

iskustvom dosadašnjih stečajeva banaka, neisplatom osigurane štednje uz stalni problem

rizika neplaćanja, pa to naglašava problem održavanja likvidnosti, koji je jedan od

najvažnijih kratkoročnih ciljeva poslovanja.

U takvim se uslovima ne misli na dugi rok, tj. na smanjenje operativnih troškova.

Zato su kamatni prihodi, za razliku od modernih bankarstava, dominantan izvor prihoda i

služe za kompenzaciju neracionalnog i neefikasnog poslovanja. Analize promene

strukture prihoda pokazuju da banke zaostaju i prema proizvodima koje nude i da splet

proizvoda ne razvijaju u skladu sa trendovima razvoja finansijskih proizvoda. Zbog

značaja toga spleta na finansijsko poslovanje, otežani su uvođenje koncepta marketinga i

optimalno pozicioniranje na tržištu.

3.1 CILJEVI MARKETINGA U SRPSKOM BANKARSTVU

Cilj marketinga kao dela poslovne strategije u našem okruženju prepoznatljiva je

samo kod nekoliko stranih banaka. Radi istraživanja tržišta, ekonomske propagande,

odnosa s javnošću i sl., funkcija marketinga javlja se i kod niza drugih banaka, ali ona

utiče na poslovnu strategiju.

Tržišni uslov razvijene i uspešne banke jeste razvijena i jasno definisana usluga sa

određenom tržišnom cenom, pri čemu je potrošač posebno istražen, distribucija visoko

razvijena, a informisanost visoka. Na osnovu toga, a zbog nivoa razvijenosti domaćeg

finansijskog tržišta, ne postoji ni razvijen marketing odnos. Marketing funkcija uslovljena

je malim brojem i vrstom proizvoda i usmerena je na njihovu promociju.

Manji broj savremenih bankarskih proizvoda srećemo isključivo kod stranih

banaka i kod nekoliko srpskih banaka (mada se ne možemo pohvaliti brojnošću naših

banaka,na tržištu ih ima svega par). Savremenim sredstvima promocije i komunikacije

se koriste, ali ne u kontekstu šire marketing strategije, već su ta sredstva usmerena na

konačne ciljeve promocije - na privlačenje novih klijenata i/ili zadržavanje starih.

Većina srpskih banaka ima nedefinisan imidž regionalnog tipa, od čega pojedine

razvijaju strategiju poslovanja na načelima “city-marketinga”. Stvoren “srpski” imidž

(pokrivenost zemlje) imaju samo dve banke ( Meridijan, Komercijalna), a strane banke

još uvek imaju isto tako nedifinisan imidž zemlje porekla.

5

3.2 VRAĆANJE POVERENJA U BANKARSKI SEKTOR KAO FUNKCIJA MARKETINGA

Glavni problemi vraćanja poverenja, poput isplate osigurane štednje, jasno

definisane finansijske regulative i sigurnosti poslovanja, prioritet države i ona to kao

preduslov mora rešiti u što kraćem roku, da bi se vratilo poverenje u državu i u finansijski

sektor u celini.

Osnovni zadaci marketinga savremenih finansijskih institucija, poput vraćanja

poverenja, informisanja, stvaranja i unapređenja odnosa s klijentima, unapređenja

internog marketinga i sl., sve su manje jasno odvojeni, a sve više integrisani u

jedinstvenu marketing strategiju, cilj je kontrola potražnje2.

Realizacija tih zadataka pretpostavlja prihvaćenu organizacijsku koncepciju

marketing odnosa koji u kontekstu formiranja poverenja postavljaju korisnika usluga kao

dugoročnog partnera u njegovom životnome ciklusu. Bez obzira na izbor modela

stvaranja poverenja, to se poverenje uvek zasniva na korisničkoj percepciji ličnog

interesa. Zbog toga je efikasnost kontrole potražnje u korelaciji s poznavanjem partnera,

njegovih potencijala i sadašnjih i budućih potreba. Obostrana komunikacija, u kojoj se

poverenje može zasnivati na ugovoru, kompetenciji ili ugledu, dograđuje se razmenom

informacija u cilju definisanja stavova i preferencija korisnika usluga.

Budući da se preferencija ne mora bezuslovno podudarati sa percepcijom

određene usluge i da se preferencije formiraju na osnovi stavova, važno je naglasiti da se,

iako najvažnija, kognitivna odrednica određenog stava mora posmatrati zajedno s

afektivnim i biheviorističkim pravcem.

Sve one primarno utiču na kognitivno poverenje, koje je zbog “neopipljivosti”,

zbog diferentnosti i drugih obeležja usluge u središtu procesa komunikacije. Poverenje se

izgrađuje povezivanjem s korisnikom, dodavanjem vrednosti uslugi, koja može biti

finansijska, socijalna ili strukturna veza. Pritom lični finansijski savetnik kao akter

procesa dobija ulogu edukatora, koji razvija socijalnu vrednost usluge, pretvarajući

korisnika u partnera.

Empirijski je utvrđeno da korisnikovo poverenje snažno zavisi o kompetentnosti 2 Vasiljev Stevan, Marketing principi, Ekonomski fakultet Subotica,Univerzitet u Novom Sadu, Novi Sad, 2001,str. 10

6

posla finansijskog savetnika i o stepenu pažnje posvećene samome korisniku. U manje

razvijenim privredama znatan uticaj na korisnikovo poverenje određuje nivo poverenja u

organizaciju koju savetnik predstavlja, a korisnikovo znanje o proizvodu ne utiče na

poverenje prema savetniku. Ostale determinante poverenja koje se javljaju u analizi

marketing odnosa su: rizik, neizvesnost i ranjivost, kredibilitet, prethodna iskustva,

reputacija, komunikacija, verodostojnost i odnos ugovornih veza.

Praktični primeri su su pokazal da su za dobijanje potrebnih informacija o

korisniku najbitnije determinante: prethodno iskustvo, reputacija, ugovorni odnos i

zakonska regulative.

Aktuelni marketing usmeren je na “pružanje traženih usluga klijentu”. Da bi on

bio efektivan, pretpostavka je da klijent zna što želi. Nove se kompetitivne strategije, za

razliku od ovoga pristupa, kreiraju na pretpostavci da klijent, bar inicijalno ne zna što

želi, pa zato traži informaciju.

U skladu s empirijskim istraživanjima, u prepuštanju klijenta ličnoj inicijativi

traženja informacija i interpretaciji, dolazi do “efekta kompromisa”, gde se u izboru

između nediferentnih proizvoda odaberu srednje pozicionirani proizvodi.

Budući da marketing koncept nije prije svega usmeren na maksimizaciju

korisnikova individualnog zadovoljstva, konačan je cilj organizacije stvaranje marketing

odnosa, kojima se efikasno može balansirati stepenom zadovoljstva različitih korisnika.

Dosadašnja međunarodna finansijska praksa je potvrdila da se definisanom strategijom

promocije na duži rok može uticati na povrat poverenja u narušeni bankarski sistem.

Formalnu strategiju organizacije svakako koriste kognitivnim poverenjem za

stvaranje kredibiliteta, odnosno verodostojnosti kao komponente kredibiliteta. U tom se

kontekstu teorijske rasprave sve manje vode o uzroku ili definiciji poverenja, a sve više o

samoj koristi od njega. Pritom autori promatraju poverenje kao važno sredstvo za

otklanjanje tržišnih problema.

4. ELEMENTI PROMOTIVNE AKTIVNOSTI

Promocija se odvija preko svih nivoa organizacije, pri čemu je potrebno

razlikovati dvije funkcionalno različite nivoe komunikacije:

7

(1) korporativne komunikacije sa zadacima usmerenima na stvaranju imidža, na

razvijanje interne komunikacije, na obrazovanje i sl., pri čemu se koriste sredstva:

oglašivanje, odnosi s javnošću i publicitet,

(2) komunikaciju na nivou poslovne jedinice sa zadatkom informisanja,

podsticanja prodaje i drugih promotivnih aktivnosti, koristeći se svim raspoloživim

komunikacijskim mogućnostima.

Oglašivanje, kao najsnažnije i najskuplje sredstvo u domaćoj bankarskoj praksi,

kompetitivno je sredstvo tržišnog nadmetanja za tržišni deo, a ne komunikaciju s

poznatom i ciljnom publikom. Zbog tog razloga uobičajeno naglašivanje uspešnosti

poslovanja u oglašivanju nije pokazalo efekte ekonomije obima, ni organizacijske

stabilnosti. Iako teorija razlikuje tri grupe ciljeva oglašivanja:

informisanje,

uveravanje i

podsećanje.

Pri čemu svaka grupa ima bitno drugačiji pristup, samo oglašivanje treba

posmatrati kao dugoročno ulaganje u ugled (goodwill) banke. Savremeno je oglašivanje

prihvatilo činjenicu da je za nivo korisnikove percepcije važnija štampana informacija

nego elektronsko oglašavanje, ali ona u funkciji povratka poverenja nema širinu

auditorija, poput elektronske. U našem slučaju oba su sredstva potrebna i njihov primarni

cilj je razvoj imidža u skladu sa planiranom tržišnom pozicijom.

Poruke moraju imati dve zadatka -pasivan, koja razvija identitet banke, koji se

veže za logotip, simbol, boju, predmet i sl., a koji se svakako pojavljuje u svim

komunikacijama i drugi - aktivan, koja sadržajno predstavlja informativno oglašivanje

(infomercials, advertorials).

Bez obzira na odabrano sredstvo ili platformu oglašivanja, ono mora omogućivati

dvosmernu komunikaciju (besplatan korisnički telefon, www adresu, 0-24 sata

komunikaciju i sl.). Koncepcija oglašivanja, koja omogućava korisniku pristup

informacijama kada on to želi, u našem slučaju direktno utiče na percepciju otvorenosti

banke kao institucije.

Banke, koje su 2005. godine činile 3,5 odsto tržišta reklamnih poruka na

8

televizijama, sledeće godine su bile najaktivnije, da bi se 2007. povukle na isto, šesto

mesto po kategorijama. Činjenica da nam je mobilna telefonija najjača kategorija u

oglašavanju polako nas vraća u status „normalne“ zemlje kada je reklamno tržište u

pitanju. U apsolutnim ciframa, srpsko reklamno tržište raste vrlo brzo i, prema podacima

iz „Financial Timesa“, na kraju prošle godine Srbija je, posle Katara, zemlja sa najbržom

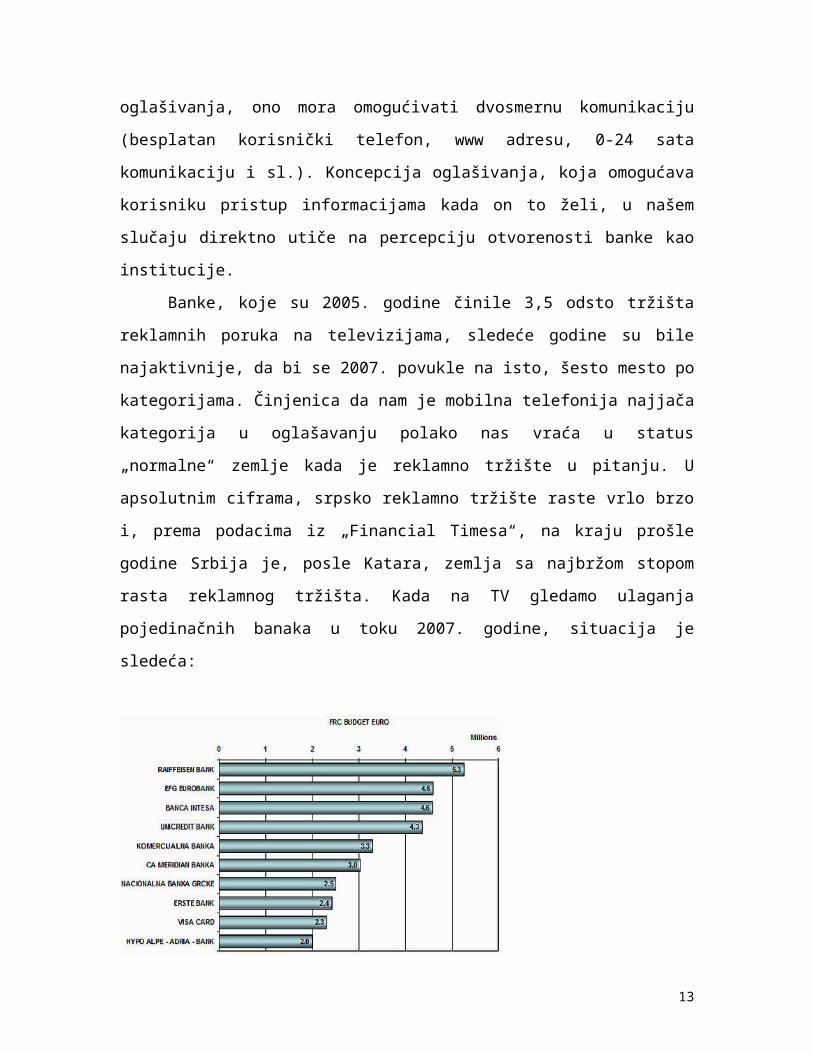

stopom rasta reklamnog tržišta. Kada na TV gledamo ulaganja pojedinačnih banaka u

toku 2007. godine, situacija je sledeća:

Slika 1: Predstavlja pojedinačna ulaganja banaka u 2007.godini3

Iako su se oglašavale po punim cenama, sve banke su ukupno potrošile mnogo

više. Prema našim procenama, realno je utrošeno oko osam miliona. Najveći oglašivači

su bili Raiffeisen, EFG Eurobank i Banka Intesa.

Kada govorimo o komunikaciji u bankarskom sektoru, na prvi pogled bi se reklo

da je tu bolji način – preko pogodnosti, visine kamatnih stopa, broja rata ili ostalih

elemenata boriti se za naklonost klijenata. I to nije pogrešno. Problem je što se te

pogodnosti mogu iskopirati i pojaviće se banka koja daje veću kamatu na oročenu

štednju, nižu na stambeni kredit, veći broj rata za revolving kredite.

Posmatrajući, s druge strane, zvanični pregled ulaganja u prošloj godini, samo na

televizijama, banke su, po punim cenama, dakle bez popusta, to zadovoljstvo platile više

od 42 miliona evra. Ako bismo uključili i ostale medije, kao što su dnevne novine,

3 www.ekarpija.com

9

magazini i bilbordi, došli bismo do cifre od preko 50 miliona.

2005. 2006. 2007.

1. PIVA 11.3% BANKE 8.3%MOBILNA

TELEFONIJA10.1%

2. NOVINE 9.7% SOFT DRINKS 7.9% SLATKIŠI 7.8%

3. SOFT DRINKS 6.9% PIVA 6.9% SOFT DRINKS 7.0%

4.

DETERDZENTI5.5% SLATKIŠI 5.0% DETERDZENTI 5.8%

5. SLATKIŠI 4.7% DETERDZENTI 4.9% ŠAMPONI 4.8%

6. BANKE 3.5% ŠAMPONI 4.4% BANKE 4.7%

7. ŠAMPONI 3.5%NAGRADNE

IGRE3.3% PIVA 4.4%

8. TV SHOPS 2.9% KAFE 3.0% KUĆNA HEMIJA 2.8%

9. NAGRADNE

IGRE2.8% KUĆNA HEMIJA 2.9% NAGRADNE IGRE 2.6

Tabela 1: predstavlja ulaganja u reklamu, po kategorijama4

4.1 POSTOJANJE PATRIOTIZMA PREMA SRPSKIM BANKAMA

Analizom uloge “patriotizma” u izboru između domaćeg ili stranog proizvoda,

koja upoređuje različite ponude na tržištu (kvalitet, cenu i sl.), sa patriotskim stavom,

došlo se do saznanja da “patriotizam” ima važnu ulogu u izboru pre kod starijih, niže do

srednje obrazovanih i ženskih korisnika. Budući da su ključni činioci izbora finansijske

usluge, strani proizvodi/usluge imaju izraženu kompetitivnu prednost, a domaće banke

zbog stvorenog tržišnoga imidža imaju još uvijek određenu prednost kod napred

navedenih segmenata korisnika.

Visoko obrazovani tržišni segment veže niža cenovna osetljivost i bolja

informisanost o kvalitetu, iz toga proizlazi niži nivo odanosti domaćem proizvodu ili

4 www.ekarpija.com

10

usluzi. Da bi isticanje “patriotizma” bilo uspešno, oglašivanje mora naglašavati pozitivne

posledice kupovine domaćih proizvoda i izbegavati izazivanje osećaja krivice zbog

kupovine stranog proizvoda, jer se time izaziva negativan efekt. Imidž zemlje porekla

može biti efikasno korišćen kao marketing sredstvo. Analize pokazuju da za efektivno

korišćenje toga sredstva moraju biti definisana opšta obeležja zemlje porekla i opšta

obeležja proizvoda. Zato imidž određene zemlje, korišćen u promotivnom spletu banke,

može direktno uticati na nivo poverenja korisnika.

Drugi element indirektnog uticaja na korisničku svest jesu odnosi s javnošću.

Njihovi se ciljevi postavljaju dugoročno (stvaranje organizacijskog ugleda, i sl.), potom

aktivnosti imaju dnevni karakter. One se svode na posmatranje i analizu ponašanja

ciljnog tržišta i promena u organizacijskom okruženju i na eksternu/internu distribuciju

informacija i organizacijsku komunikaciju. Za razliku od oglašivanja, odnosi s javnošću

izazivaju mali trošak i pružaju privid neutralnosti. U funkciji podsticaja korisnikove

svesnosti o banci ili proizvodu potrebno je kreirati medijske sadržaje, koji su usklađeni s

interesima društvene/lokalne zajednice. To pretpostavlja uspostavljen odnos s medijima

preko kojih se ostvaruje komunikacija sa javnošću i razvijen odnos s lokalnom

zajednicom, pri čemu nije dovoljno samo delovati radi dobrih odnosa, nego društvene

potrebe trebalo bi predviđati i obuhvatiti politikom banke. Pored uobičajenih i redovnih

sredstava komunikacije, poput: izjava za novine, konferencija za novinare, godišnjih

izveštaja, seminara i sl., a skladu s obeležjima našeg privrednog okruženja, efikasna

sredstva izgradnje poverenja jesu: sponzorstva, donacije, pomaganje zajednice u

projektima. U tom se kontekstu u strategiju odnosa s javnošću uklapaju komunikacijski

elementi neprofitnih organizacija: uspostavljanje odnosa s voditeljima javnog mišljenja

(opinion leaders), uključivanje zaposlenu osobu u aktivnosti i projekte lokalne zajednice,

organizaciju “savetodavnog odbora” uglednih predstavnika lokalne zajednice, i sl.

Zaključni i najvažniji nivo faze komunikacije s korisnikom predstavlja prenos

znanja (knowledge). Pritom lična prodaja ima ključnu ulogu. U okviru našeg modela

prenos znanja, odnosno informisanje, pre se odvija na nivou poslovne jedinice preko

osoblja, informativnih terminala, štampanih materijala – časopisa i sl. Prodaja u

okruženju s niskim stepenom poverenja većinu svojih napora usmerava na razvijanje

odnosa s korisnicima, pri čemu opšti zadatci (komunikacija, prodaja, usluga, skupljanje

11

informacija) nastoje uticati na smanjenje neizvesnosti i rizika i povećati nivo

kredibiliteta. Klasična organizacija prodaje usmerena na samu transakciju u ovom slučaju

mora biti dopunjena principima marketing odnosa (relationship marketing).

Zbog relativno visokog troška lične prodaje, proces implementacije marketing

odnosa bezuslovno započinje preciznom identifikacijom ključnih korisnika,

dodeljivanjem individualnog savetnika, definisanjem savetnikovog posla, određivanjem

supervizora i završava izradom godišnjeg plana razvoja odnosa. Za uspešno upravljanje

odnosima s korisnikom i sprovođenjem zadataka marketinga, prodaje i usluga, osoblje

mora raspolagati informacijama o korisniku, o proizvodima, o programima unapređenja

prodaje i o servisnim informacijama. Podaci o korisniku se dele na:

(1) osnovne informacije o korisniku, o promenama na računu, o strukturama

depozita,

(2) kvalitativne informacije o korisnikovim interesima, o porodičnim i radnim

odnosima i sl.,

(3) nestrukturirane informacije o korisniku (osoblje “poznaje” korisnika) koje je

teško formulirati i sprovesti.

Preko potrebne informacije o proizvodima moraju biti u jedinstvenoj bazi

podataka, pri čemu su podaci tako grupisani da odgovaraju različitim zahtevima

korisnika. Promotivne informacije obuhvataju informacije o ciljevima promotivnih

akcija, o ciljnim grupama, o ponuđenim proizvodima, o korišćenim medijima, i sl.

Servisne informacije o odnosima s korisnikom, o eventualnim poteškoćama i

problemima, o žalbama i sl.

I pored značajnih napora u implementaciji sistema upravljanja odnosa s

korisnikom (customer relations management), organizacije imaju poteškoća u sagledanju

rezultata tih ulaganja. Uspešna implementacija strategije upravljanja odnosa s korisnikom

zavisi o prihvaćanju ovih principa:

(1) Ekonomska segmentacija - marketing, prodajne i sl. odluke donose se na osnovu

poznavanja kategorije vrednosti za korisnika;

(2) Institucionalno pamćenje - predstavlja sposobnost.

12

5. ZAKLJUČAK

Sumirajući sve do sada rečeno možemo zaključiti da kod izrade marketing plana,

tj. razrade strategije, potrebno je uzeti u obzir sledeće faktore:konkurencija, ključni kupci

tj. ciljna grupa kupaca, karakteristke koje vaš proizvod ili uslugu ima na specifičnom

tržištu, kanali distribucije, cenovna politika, istraživanje i razvoj troškovi, marketing

kanali. Uključenje ovih faktora u marketing strategiju je važan korak na putu prema

uspešnom poslovanju. Važno je gledanje na marketing strategiju kao kompas koji će

posao voditi prema cilju.

Druga prednost marketing strategija je to što pomaže u određivanju ciljeva

kompanije. Bilo da se radi o kratkoročnom ili dugoročnom cilju, marketing strategije

olakšavaju njihovo određivanje. Zavisno od situacije, može se primeniti različita

marketing strategija u skladu sa potrebama poslovanja.

Ovo su neke od strategija koje se mogu upotrebiti kako bi maksimizirali dobit ili

smanjili gubitke. Ponekad je marketing strategiju potrebno menjati u hodu kako bi se

odgovorilo na promene okoline, kao što su npr.: novi konkurenti, nove tehnologije,

gubitak kupaca, smanjenje dobiti itd.

Prema tome, zavisno od situacije, trebalo bi uvek planirati koja marketing

strategija će se primeniti za boljitak firme. Prema zakonima poslovanja, doći će vremena

kada će preduzeće biti u opasnosti od gubitaka. Zbog stalnih promena u poslovnom svetu,

planiranje marketing strategije je veoma bitno kako bi minimizirali rizik i povećali dobit.

Izazov za uslužne firme je da pronađu opipljive pokazatelje kvaliteta usluge.

Način na koje se uslužne kompanije ponašaju može da ima presudan uticaj na

ponavljanje kupovine, veći od tehničke efikasnosti usluge. Na primer, ljubaznost osoblja

je važna u procenjivanju kvaliteta usluge banke. Usluga mora da se pruži ne samo u

pravo vreme i na pravom mestu, već i na pravi način. Izbor, obuka i nagrađivanje osoblja

koje ima direktan kontakt sa kupcima od suštinske važnosti za postizanje visokih

standarda usluge.

13

6. LITERATURA

1) Koprivica Miodrag, Svet usluga Fakultet za pravne i poslovne studije, Novi Sad -

Bar, 2007

2) Vasiljević Aleksandar, Bankarski menadžment - skripta Novi Sad 2009

3) Veljković Sasa, Marketing usluga,Centar za izdavacku delatnost Ekonomskog

fakulteta u Beogradu, 2006

4) Vasiljev Stevan, Principi Marketinga, Ekonomski fakultet Subotica,Univerzitet u

Novom Sadu, Novi Sad, 2001

5) www.ekarpija.com

6) www.ekonomija.org

7) www.sbsb.edu.ba

8) www.mccannpr.co.yu

9) www.postdiploma.me

14