19va. sesion - 2015.ppt

TRANSCRIPT

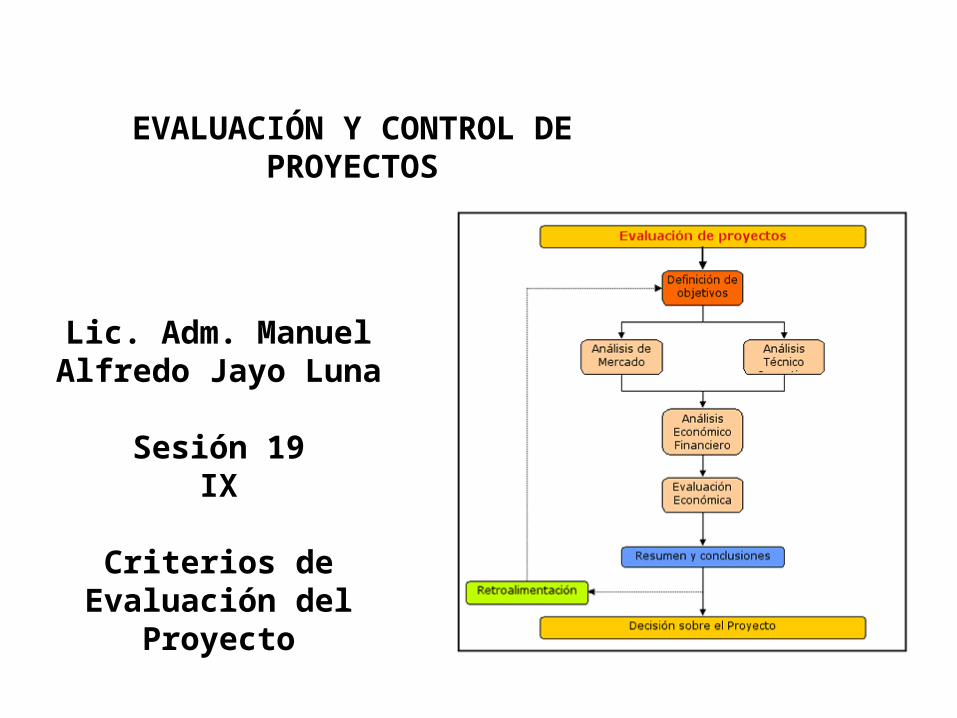

EVALUACIÓN Y CONTROL DE PROYECTOS

Lic. Adm. Manuel Alfredo Jayo Luna

Sesión 19IX

Criterios de Evaluación del Proyecto

Evaluación de Proyectos de Inversión

• Concepto de Inversión:- Punto de vista financiero.Corriente de flujos negativos y positivos que se van a dar en un futuro incierto y que por lo tanto reconocerán un cierto valor en el tiempo.- Punto de vista económicoRenunciar a un consumo presente en pos de un consumo futuroEstimar la inversión y las ventajas económicas a fin de determinar si estas son como mínimo equivalentes a las que puedan lograrse con otro tipo de inversión.

Evaluación de proyectos de inversión

• ¿ Porque se deben evaluar las inversiones?La elección acertada de las inversiones es trascendental para su supervivencia, y esta, a su vez esencial para la obtención de utilidades.

Características actuales de las inversiones:- los requerimientos financieros de las inversiones son cada vez mayores- el tamaño de las empresas cada vez es más grande- las inversiones de capital incorporan cada vez mayor tecnología generando mayor obsolescencia - la inversiones generan cada vez mayor productividad- las decisiones de inversión deben cada vez más competitiva

Evaluación de proyectos de inversión

• Análisis de las inversionesLas inversiones se pueden analizar desde tres puntos de

vista:- Factibilidad Técnica

¿ se pueden hacer, hay capacidad ?- Factibilidad financiera ¿ tenemos los fondos para realizarlo?- Factibilidad económica¿ es rentable o no , otorgará beneficios o no ?En esta oportunidad analizaremos su factibilidad

económica

Evaluación de proyectos de Inversión

• Pasos para el análisis de factibilidad económica

1- detectar las posibles inversiones y clasificarlas

2- determinar la inversión requerida

3- determinar su vida económica

4- determinar el riesgo del proyecto

5- determinar los beneficios del proyecto

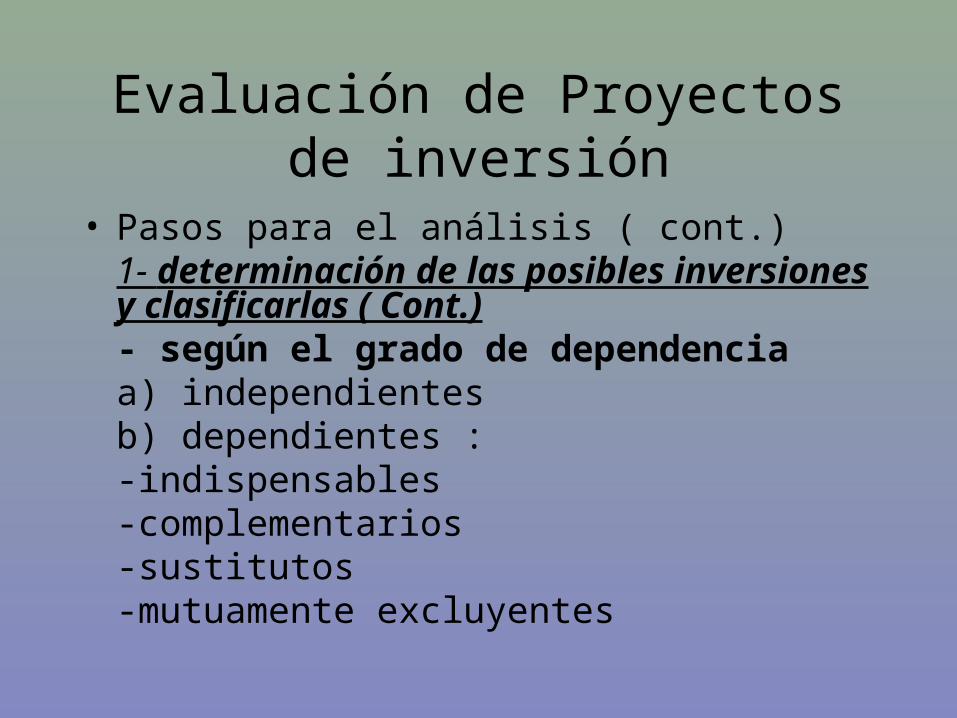

Evaluación de Proyectos de inversión

• Pasos para el análisis ( cont.)1- determinación de las posibles inversiones y clasificarlasclasificación:- según las características de los flujos de fondos:a) ordinarios o convencionalesb) extraordinarios o no convencionalesc) solo generan egresosd) un ingreso seguido de egresos

Evaluación de Proyectos de inversión

• Pasos para el análisis ( cont.)1- determinación de las posibles inversiones y clasificarlas ( Cont.)- según el grado de dependencia

a) independientesb) dependientes :

-indispensables-complementarios-sustitutos-mutuamente excluyentes

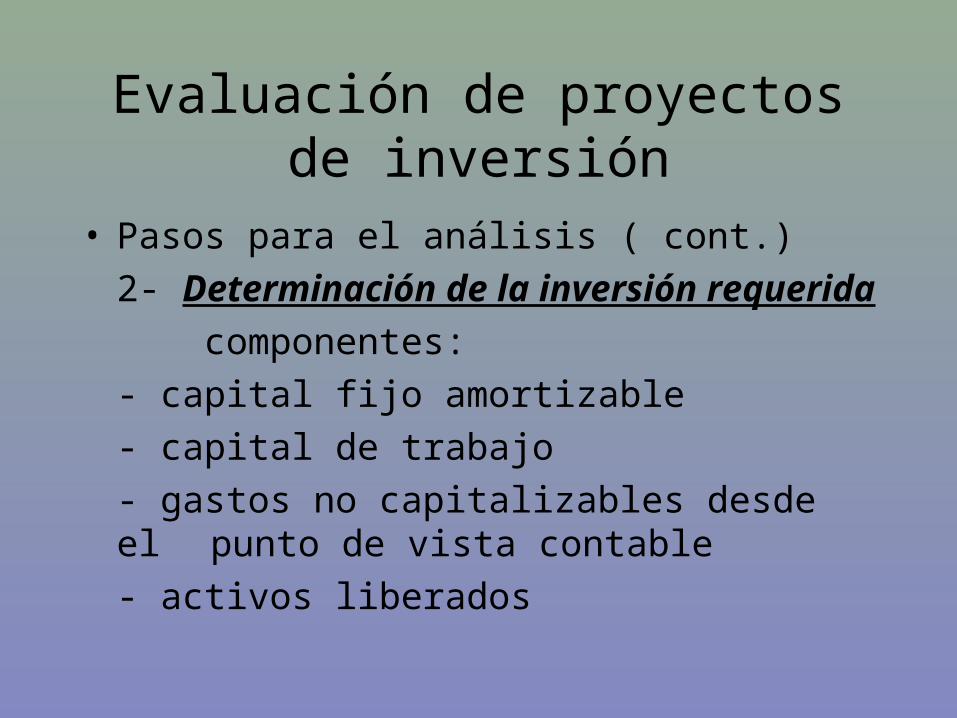

Evaluación de proyectos de inversión

• Pasos para el análisis ( cont.)

2- Determinación de la inversión requerida

componentes:

- capital fijo amortizable

- capital de trabajo

- gastos no capitalizables desde el punto de vista contable

- activos liberados

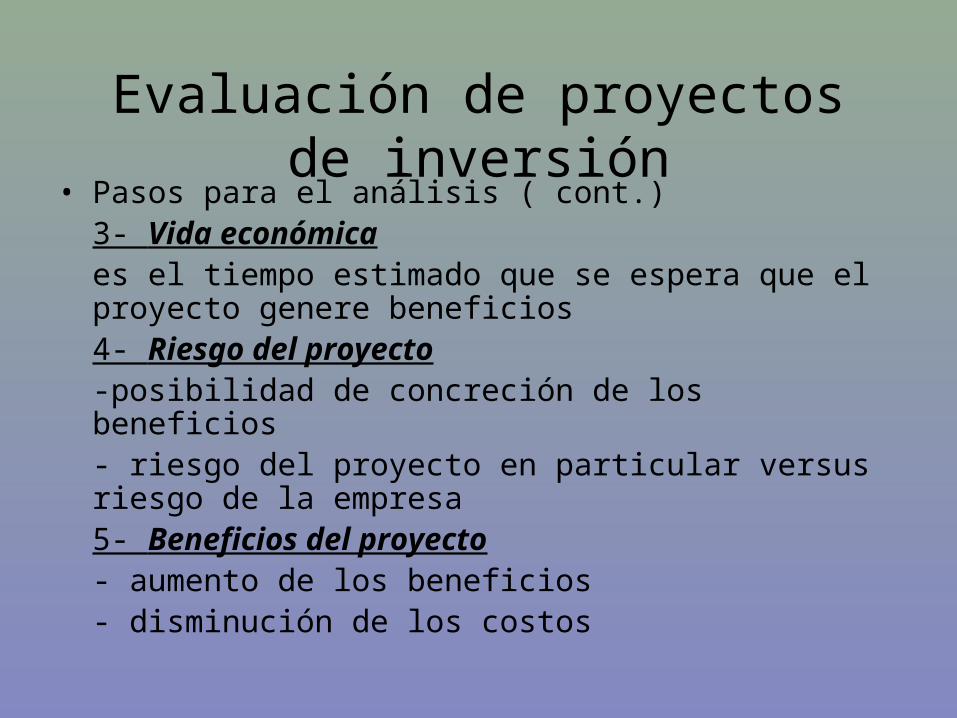

Evaluación de proyectos de inversión

• Pasos para el análisis ( cont.)3- Vida económicaes el tiempo estimado que se espera que el proyecto genere beneficios4- Riesgo del proyecto-posibilidad de concreción de los beneficios- riesgo del proyecto en particular versus riesgo de la empresa5- Beneficios del proyecto- aumento de los beneficios- disminución de los costos

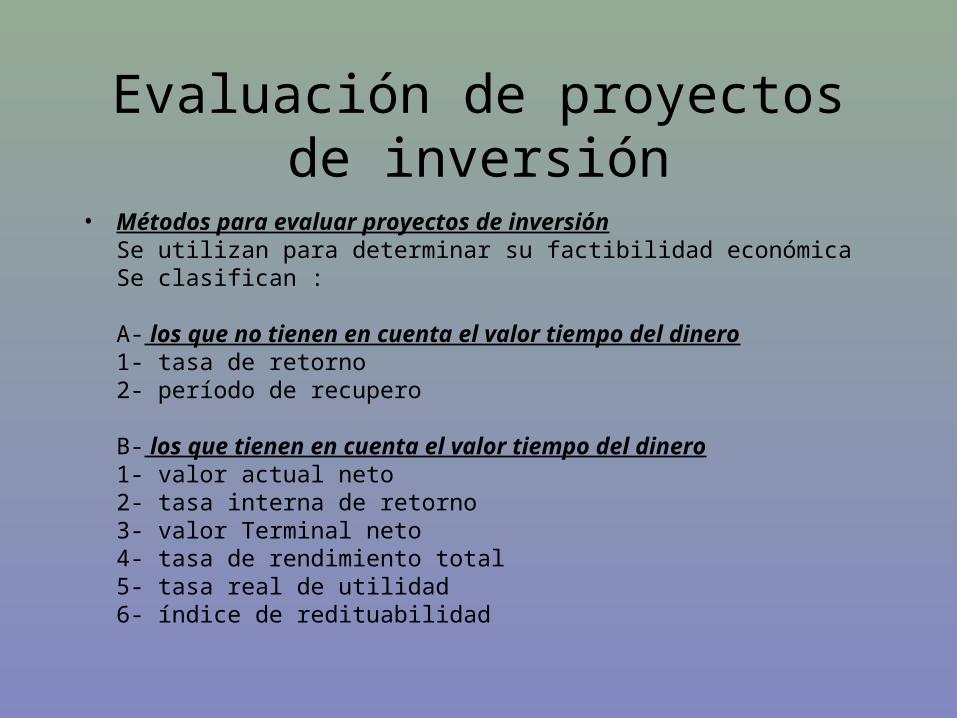

Evaluación de proyectos de inversión

• Métodos para evaluar proyectos de inversiónSe utilizan para determinar su factibilidad económicaSe clasifican :

A- los que no tienen en cuenta el valor tiempo del dinero1- tasa de retorno2- período de recupero

B- los que tienen en cuenta el valor tiempo del dinero1- valor actual neto2- tasa interna de retorno3- valor Terminal neto4- tasa de rendimiento total5- tasa real de utilidad6- índice de redituabilidad

Evaluación de proyectos de inversión

• Métodos para evaluar proyectos de inversión ( cont.)A- métodos que no tienen en cuenta el valor tiempo del dinero1- criterio de la tasa de retornoconcepto: consiste en relacionar la utilidad esperada con la inversión a efectuar, siendo ambos criterios determinados en base a conceptos contables .- beneficiostomar un promedio de los obtenidos a lo largo del proyecto- Inversión Distintas posibilidades:

- inversión original o inversión promedio- con inclusión o no del capital de trabajo - con inclusión o no de los gastos de iniciación del proyecto- con inclusión o no de los activos existentes

Evaluación de proyectos de inversión

• Métodos para evaluar proyectos de inversión ( cont.)A- métodos que no tienen en cuenta el valor tiempo del dinero1- criterio de la tasa de retorno ( cont.)

Ventajas:- es fácil de entender y comunicar- nos proporciona una tasa de rendimiento

Desventajas:- no utiliza flujos de fondos- no tiene en cuenta el valor tiempo del dinero- no tiene en cuenta la forma en que se realizan las inversiones- varia de acuerdo a la composición de la inversión

Criterio de selección:- se elige aquella inversión que genere mayor tasase debería seleccionar una tasa de corte

Evaluación de proyectos de inversión

• Métodos para evaluar proyectos de inversión ( cont.)A- métodos que no tienen en cuenta el valor tiempo del dinero2- criterio del período de reintegro

concepto: es el tiempo requerido para que el flujo de ingresos netos de fondos, después del pago de impuestos, pero antes de considerar los cargos que no son desembolsos, producidos por una inversión, iguale al desembolso original de fondos requerido por esa inversión

Es el tiempo que nos lleva recuperar la inversión inicial

Evaluación de proyectos de inversión

• Métodos para evaluar proyectos de inversión ( cont.)A- métodos que no tienen en cuenta el valor tiempo del dinero2- criterio del período de reintegro ( cont.)

Forma de aplicarlo:

a) si los flujos son constantes:inv. Original/ promedio de beneficios

b) si los flujos no son constantes:se acumulan los flujos de ingresos hasta cubrir los

flujos de egresos.

Evaluación de proyectos de inversión

• Métodos para evaluar proyectos de inversión ( cont.)A- métodos que no tienen en cuenta el valor tiempo del dinero2- criterio del período de reintegro ( cont.)Ventajas:

- toma en cuenta parcialmente el tiempo- otorga fundamental importancia a la rápida recuperación de la inversión

Desventajas:- no considera los ingresos considerados con posterioridad al tiempo de

recuperación- no toma en cuenta el tiempo de los flujos antes de la recuperación de la

inversión- no proporciona una tasa de rentabilidad

Criterio de selección: se elegirá aquel proyecto de inversión con menor período de repago. Debería fijarse un tiempo limite de recuperación de la inversión

Evaluación de proyectos de inversión

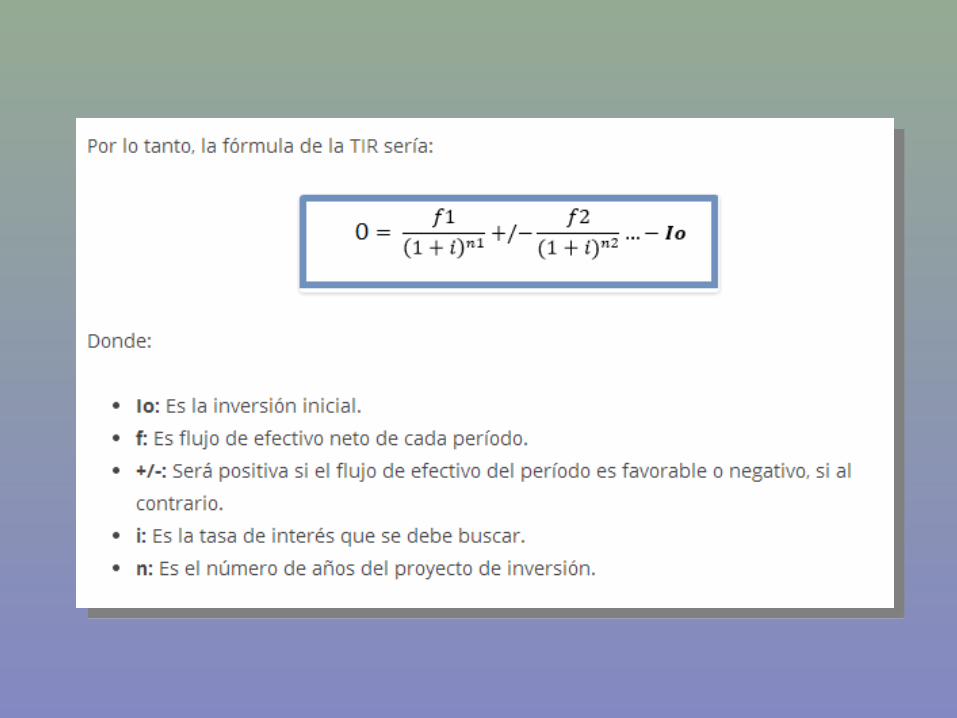

• Métodos para evaluar proyectos de inversión ( cont.)A- métodos que tienen en cuenta el valor tiempo del dinero1- Valor actual netoConcepto: el valor actual bruto de una inversión, calculado al costo de capital, es el importe máximo que una empresa puede desembolsar sin experimentar un perjuicio financiero.Pasos para su cálculo:

a) determinación de los flujos de fondosb) elección de la tasa de costo del proyectocaracterísticas:- es una tasa externa o de mercado- no la genera el proyecto- es la tasa que dejo de ganar por elegir una alternativa de inversión: K= i + riesgoc) establecer el valor actual de los egresos de fondo utilizando la tasad) establecer el valor actual de los flujos de ingresos de fondos utilizando la tasa e) determinar el VAN por diferencia

Evaluación de proyectos de inversión

• Métodos para evaluar proyectos de inversión ( cont.)A- métodos que tienen en cuenta el valor tiempo del dinero1- Valor actual neto ( cont.)Ventajas:

a) elimina el problema de la clasificación de los flujos b) toma en cuenta el valor tiempo del dineroc) tiene en cuenta el riesgo del proyectod) permite considerar distintas tasas de interés

Desventajas:a) no determina una tasa de rendimientob) genera incertidumbre en la determinación de los flujos de

fondosc) supone que los fondos intermedios se reinvierten o financian a la

tasa Kd) se determina una tasa de costo de oportunidad

Criterio de selección:se aceptan todos los proyectos que tienen un VAN = o mayor a O

Evaluación de proyectos de inversión

• Métodos para evaluar proyectos de inversión ( cont.)A- métodos que tienen en cuenta el valor tiempo del dinero2- Tasa interna de retornoConcepto: es la tasa de rendimiento que hace que la suma de los valores actuales de los ingresos netos futuros sean iguales que el importe de la inversión inicial.

Es el costo de capital máximo que se puede pagar sin perder dineroCálculo:a través de un proceso iterativo o por interpolación

Evaluación de proyectos de inversión

• Métodos para evaluar proyectos de inversión ( cont.)A- métodos que tienen en cuenta el valor tiempo del dinero2- Tasa interna de retorno ( cont.)Ventajas:

a) tiene en cuenta el valor tiempo del dinerob) trabaja con flujos de fondosc) se obtiene una tasa de rendimiento

Desventajas:a) incertidumbre en la determinación de los flujos de fondosb) limitaciones en el cálculoc) supone que los flujos intermedios se reinvierten o financian a la tasa TIR

Criterio de selección:Se elegirá el proyecto que tenga la mayor TIR. Se debería establecer una tasa de corte.

Evaluación de proyectos de inversión

• Métodos para evaluar proyectos de inversión ( cont.)A- métodos que tienen en cuenta el valor tiempo del dinero3- Valor terminal neto (VTN)Concepto: es el valor de la inversión al final de vida económica capitalizando los flujos a la tasa KCriterio de selección: el proyecto que tenga mayor VTN . Coincide con el VAN

4- Tasa de rendimiento total( TRT)

Concepto: es aquella tasa tal que si capitalizamos la inversión inicial a interés compuesto, por n períodos, obtenemos el mismo valor que se alcanza capitalizando los flujos de fondos a la tasa K por los n períodos , obtenemos el mismo valor que se alcanza capitalizando los Flujos de Fondos a la tasa K .Criterio de selección: el que tenga la mayor TRT. Coincide con el VAN

Evaluación de proyectos de inversión

• Métodos para evaluar proyectos de inversión ( cont.)A- métodos que tienen en cuenta el valor tiempo del dinero5- Tasa real de Utilidad (TRU)

Concepto: la tasa real de utilidad es una tasa que indica que porcentaje de la inversión inicial puedo consumir cada año, de tal manera que reinvirtiendo el resto del flujo a la tasa K obtengo al final de los n periodos un monto equivalente a la inversión inicial.Uso: para establecer una política de distribución en los proyectos de inversión.

6- Indice de RedituabilidadConcepto: me indica por cada $ que invierto, cuantos $ me reintegra el proyecto.

IR= VAB/ Fo

Criterio de aceptación: IR mayor a 1

Evaluación de proyectos de inversión

• Valor Actual neto y presupuesto de capital

- Aspectos a tener en cuenta en la determinación de los flujos de un proyecto

1- a) Flujos de caja no beneficios

b) Flujos de caja incrementales

son los cambios de los flujos de caja de la empresa que ocurren como una consecuencia directa de la aceptación del proyecto

Evaluación de proyectos de inversión

• Valor Actual neto y presupuesto de capital

2- costos hundidos

son los costos ya ocurridos , son los costos que se incurren independientes de la realización del proyecto o no

3- costos de oportunidad

es el costo a computar como consecuencia de las rentas potenciales de los usos alternativos de un determinado bien.

Evaluación de proyectos de inversión

• Valor Actual neto y presupuesto de capital

4- efectos colaterales

el efecto que produce en otras áreas de la empresa la realización del proyecto , constituye el efecto desgaste

5- Capital de Trabajo

fondos necesarios para invertir en créditos para los clientes y stock de bienes de cambio

característica particular no se consume

Evaluación de proyectos de inversión

• Valor Actual neto y presupuesto de capital

6- Financiación del proyecto

se presupone la financiación con capital propio, si existiera un préstamo tiene incidencia en los flujos de fondos

7- Inflación y presupuesto de capital

determinación de la tasa de descuento

Costos Relevantes para la Toma de Decisiones

• Costos Reales v/s Costos ContablesPara evaluar proyectos se debe considerar los costos reales asociados a la ejecución y operación del proyecto y no los costos contables, pues estos cumplen otros fines, además de representar costos históricos.

Por ejemplo:

Depreciación, Valor de los activos, Provisiones.

Costos Relevantes para la Toma de Decisiones

• Costos Evitables v/s Costos SumergidosPara la evaluación de un proyecto sólo se deben considerar aquellos costos que son afectados por la realización de un proyecto (costos evitables). Por ejemplo:En la etapa de preinversión se debe considerar el costo del estudio de diseño (es un costo que se puede evitar si es que se decide no ejecutar el proyecto).Sin embargo, una vez realizado el estudio de diseño la decisión de ejecutar el proyecto no debe incluir dichos costos, ya que ese costo no será alterado por la decisión de ejecutar o no el proyecto (es un costo sumergido).

Costos Relevantes para la Toma de Decisiones

• Costo de Oportunidad v/s Costo MonetarioPara la toma de decisiones los costos relevantes a considerar corresponden a los costos de oportunidad de los recursos, impliquen o no éstos un desembolso efectivo de dinero.

Ejemplo: Ud. Dispone de un terreno agrícola cuya producción le reporta beneficios netos actualizados de US$10.000/ha. Ud. está analizando la posibilidad de urbanizarlo y vender parcelas. El costo de la infraestructura de urbanización es de $15.000/ha y podría obtener un ingreso de US$20.000/ha.

Le conviene lotear el terreno?

Costos Relevantes para la Toma de Decisiones

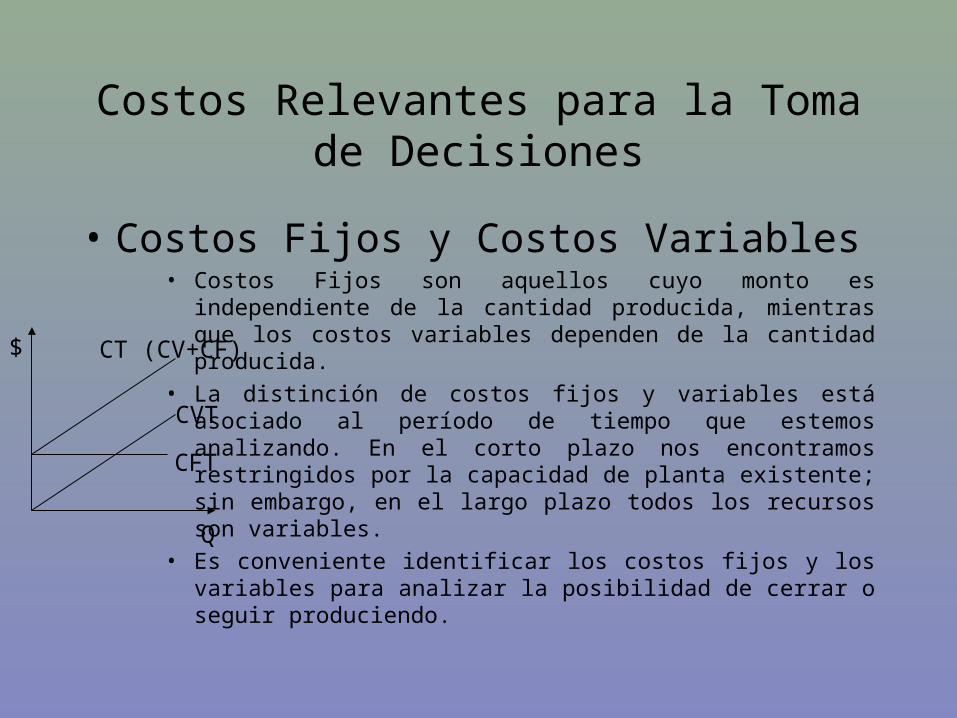

• Costos Fijos y Costos Variables• Costos Fijos son aquellos cuyo monto es independiente de la cantidad

producida, mientras que los costos variables dependen de la cantidad producida.

• La distinción de costos fijos y variables está asociado al período de tiempo que estemos analizando. En el corto plazo nos encontramos restringidos por la capacidad de planta existente; sin embargo, en el largo plazo todos los recursos son variables.

• Es conveniente identificar los costos fijos y los variables para analizar la posibilidad de cerrar o seguir produciendo.

CVT

CFT

CT (CV+CF)$

Q

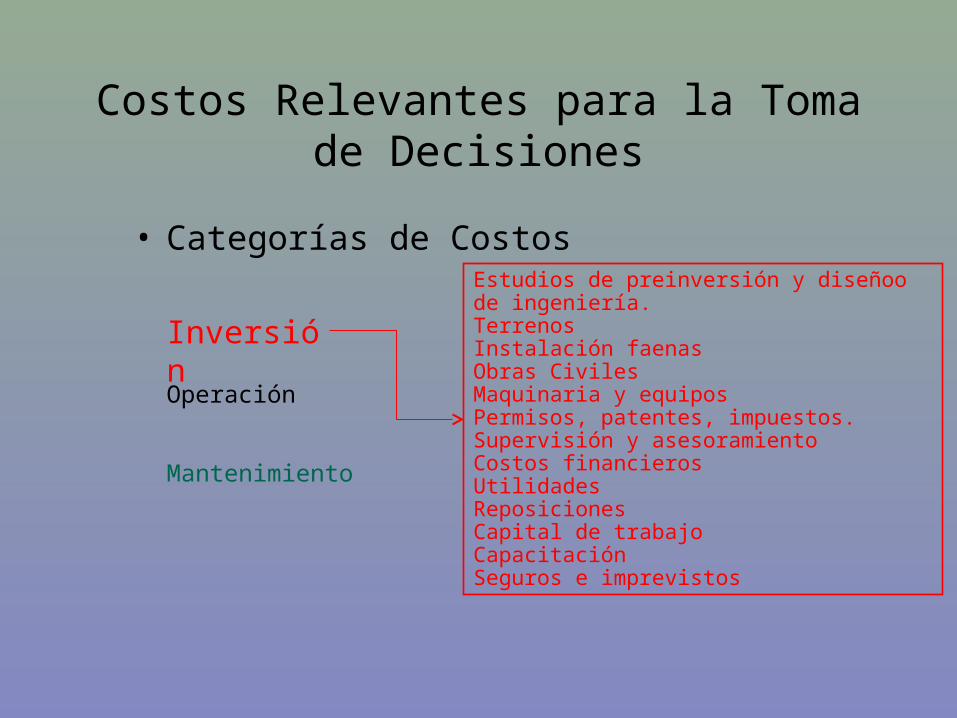

Costos Relevantes para la Toma de Decisiones

• Categorías de Costos

Inversión

Operación

Mantenimiento

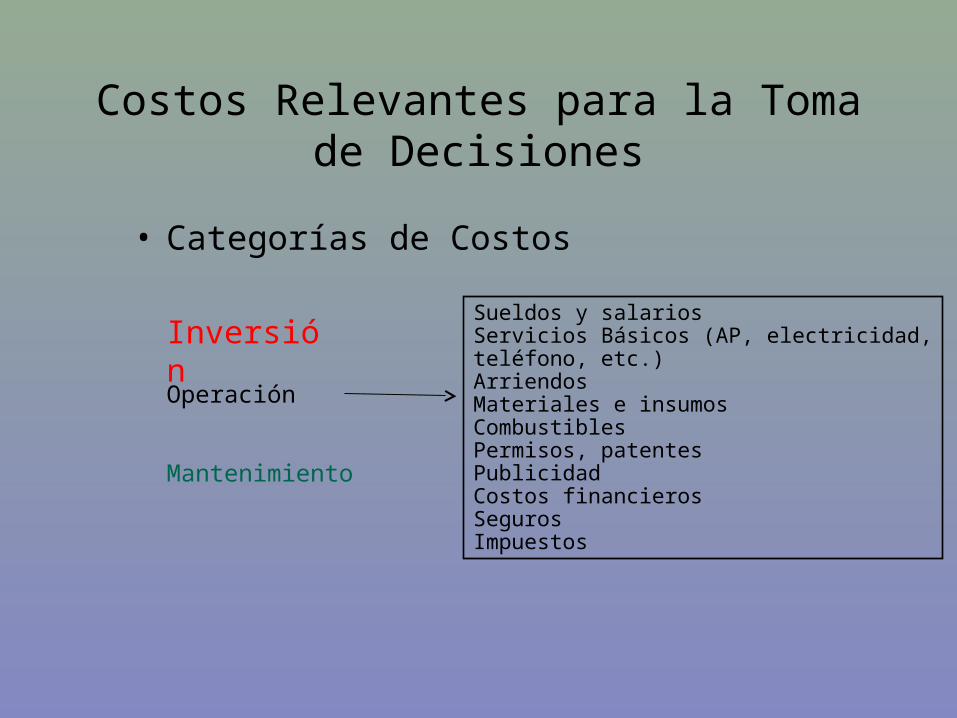

Costos Relevantes para la Toma de Decisiones

• Categorías de Costos

Inversión

Operación

Mantenimiento

Estudios de preinversión y diseñoo de ingeniería.TerrenosInstalación faenasObras CivilesMaquinaria y equiposPermisos, patentes, impuestos.Supervisión y asesoramientoCostos financierosUtilidadesReposicionesCapital de trabajoCapacitaciónSeguros e imprevistos

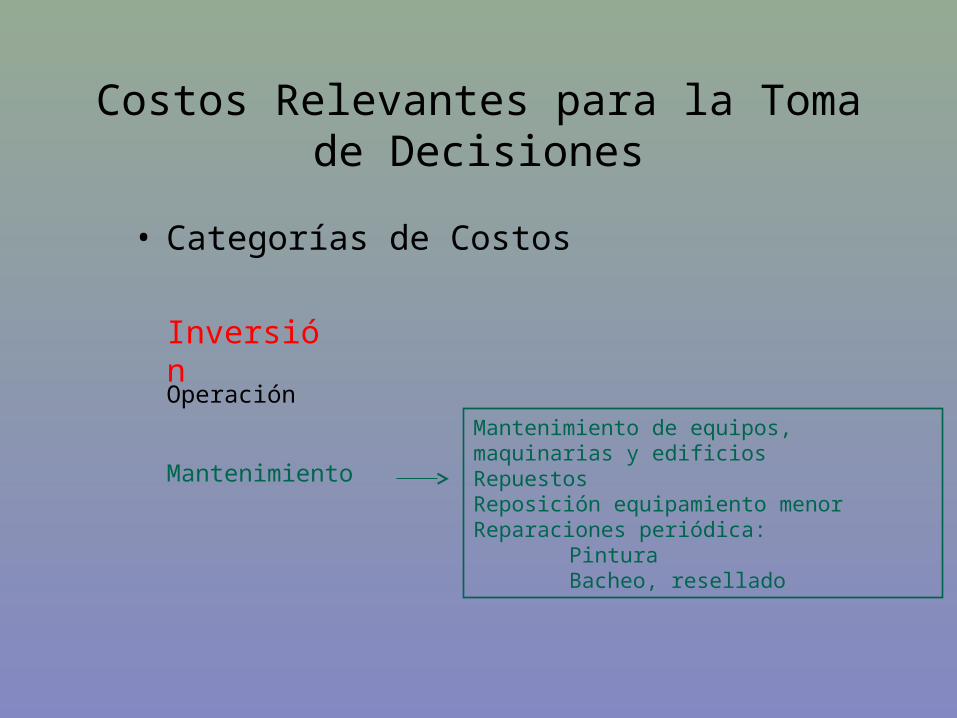

Costos Relevantes para la Toma de Decisiones

• Categorías de Costos

Inversión

Operación

Mantenimiento

Sueldos y salariosServicios Básicos (AP, electricidad, teléfono, etc.)ArriendosMateriales e insumosCombustiblesPermisos, patentesPublicidadCostos financierosSegurosImpuestos

Costos Relevantes para la Toma de Decisiones

• Categorías de Costos

Inversión

Operación

Mantenimiento

Mantenimiento de equipos, maquinarias y edificiosRepuestosReposición equipamiento menorReparaciones periódica:

PinturaBacheo, resellado

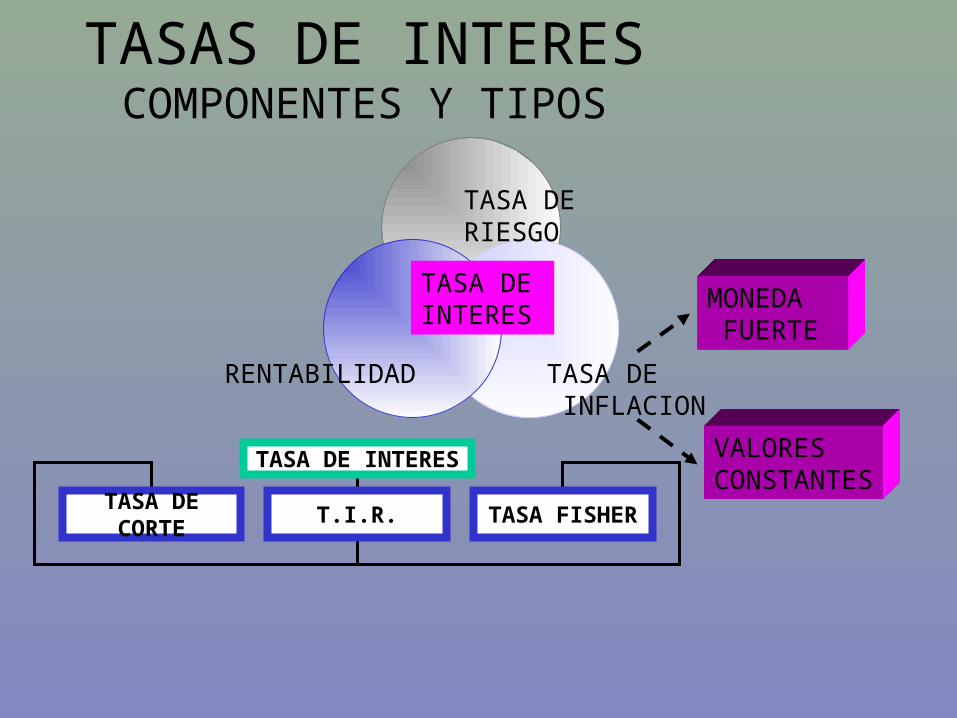

TASAS DE INTERES COMPONENTES Y TIPOS

TASA DE RIESGO

TASA DE INFLACION

RENTABILIDAD

TASA DE INTERES

TASA DE INTERES

TASA DECORTE

T.I.R. TASA FISHER

MONEDA FUERTE

VALORES CONSTANTES

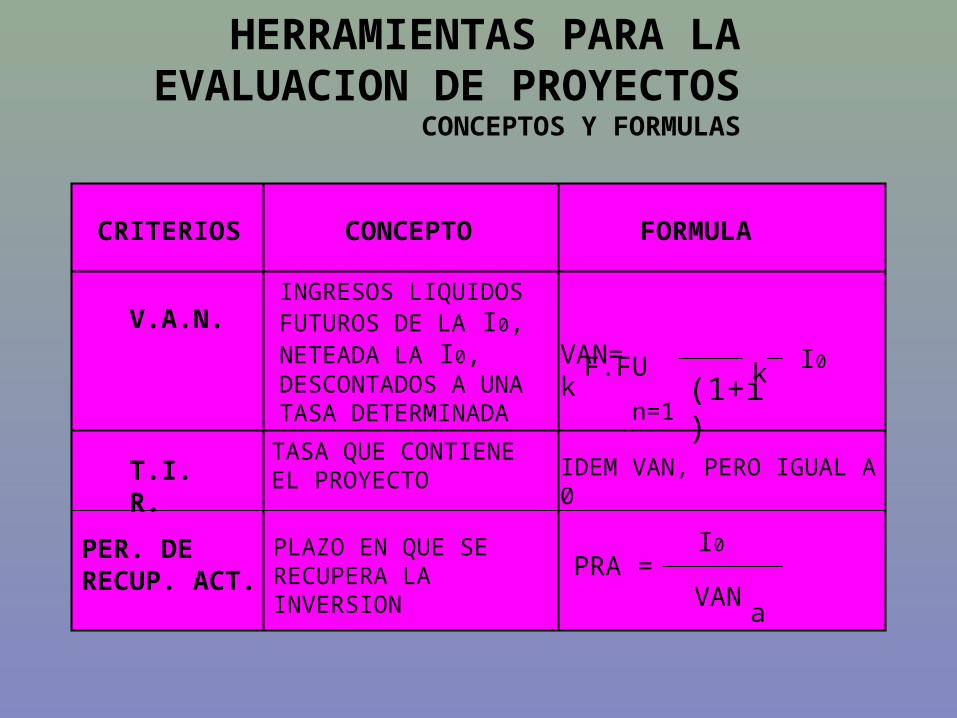

HERRAMIENTAS PARA LA EVALUACION DE PROYECTOS

CONCEPTOS Y FORMULAS

CRITERIOS CONCEPTO FORMULA

V.A.N.INGRESOS LIQUIDOS FUTUROS DE LA I0,NETEADA LA I0, DESCONTADOS A UNA TASA DETERMINADA

F.FU

(1+i)k I0VAN= k

n=1

T.I.R.TASA QUE CONTIENEEL PROYECTO IDEM VAN, PERO IGUAL A 0

PER. DERECUP. ACT.

PLAZO EN QUE SERECUPERA LA INVERSION

PRA =I0

VAN

a

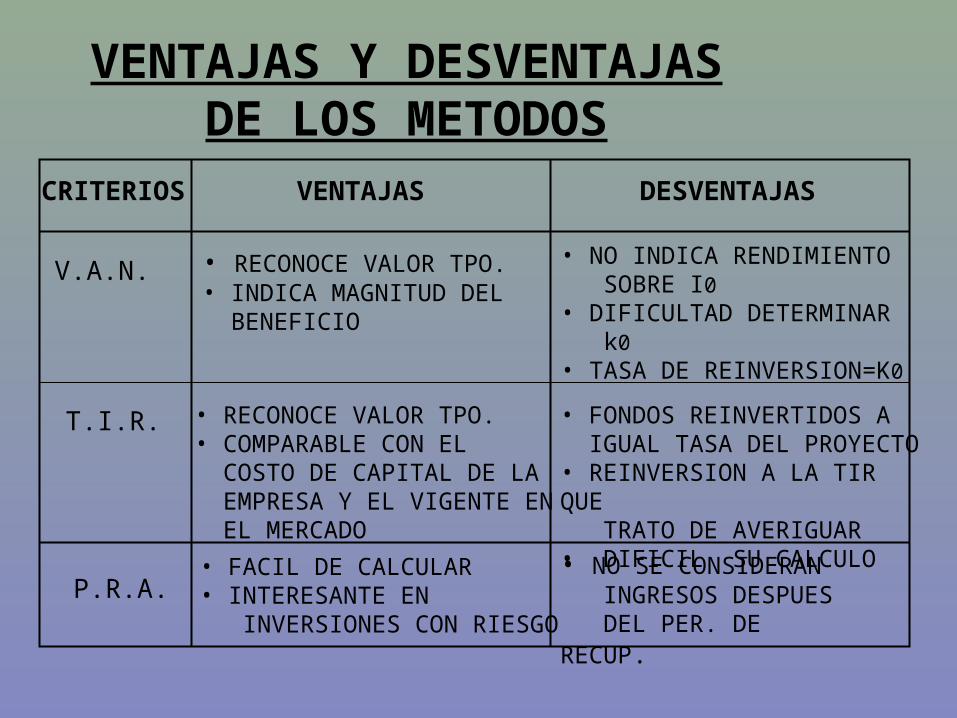

VENTAJAS Y DESVENTAJAS DE LOS METODOS

CRITERIOS VENTAJAS DESVENTAJAS

V.A.N. • RECONOCE VALOR TPO.• INDICA MAGNITUD DEL BENEFICIO

• NO INDICA RENDIMIENTO SOBRE I0• DIFICULTAD DETERMINAR k0• TASA DE REINVERSION=K0

T.I.R. • RECONOCE VALOR TPO.• COMPARABLE CON EL COSTO DE CAPITAL DE LA EMPRESA Y EL VIGENTE EN EL MERCADO

• FONDOS REINVERTIDOS A IGUAL TASA DEL PROYECTO• REINVERSION A LA TIR QUE TRATO DE AVERIGUAR• DIFICIL SU CALCULO

P.R.A.• FACIL DE CALCULAR• INTERESANTE EN INVERSIONES CON RIESGO

• NO SE CONSIDERAN INGRESOS DESPUES DEL PER. DE RECUP.

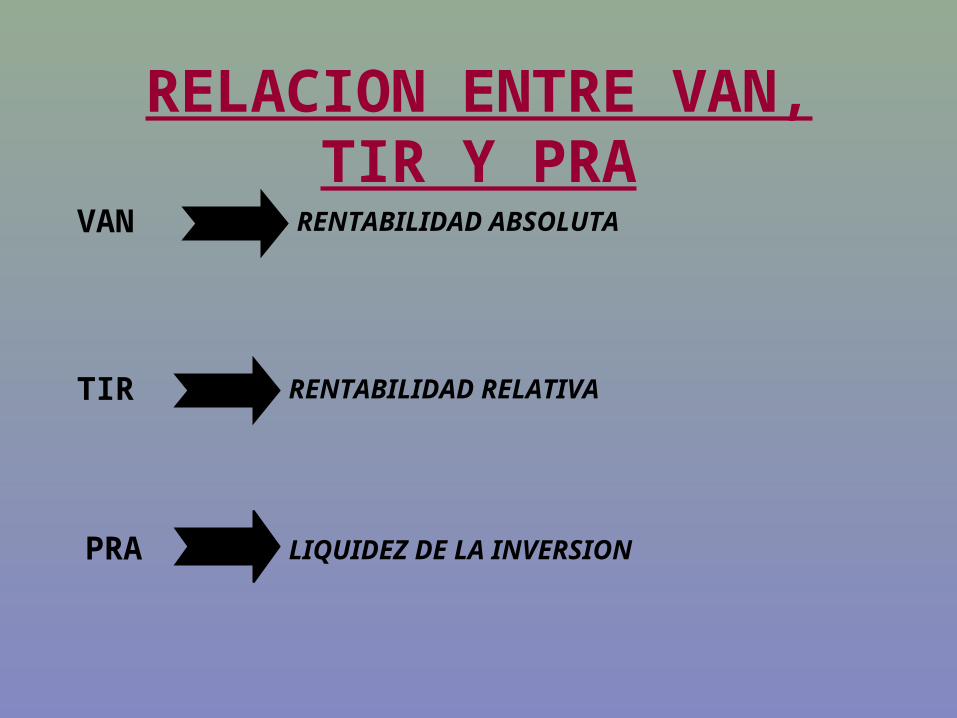

RELACION ENTRE VAN, TIR Y PRA

VAN RENTABILIDAD ABSOLUTA

TIR RENTABILIDAD RELATIVA

PRA LIQUIDEZ DE LA INVERSION

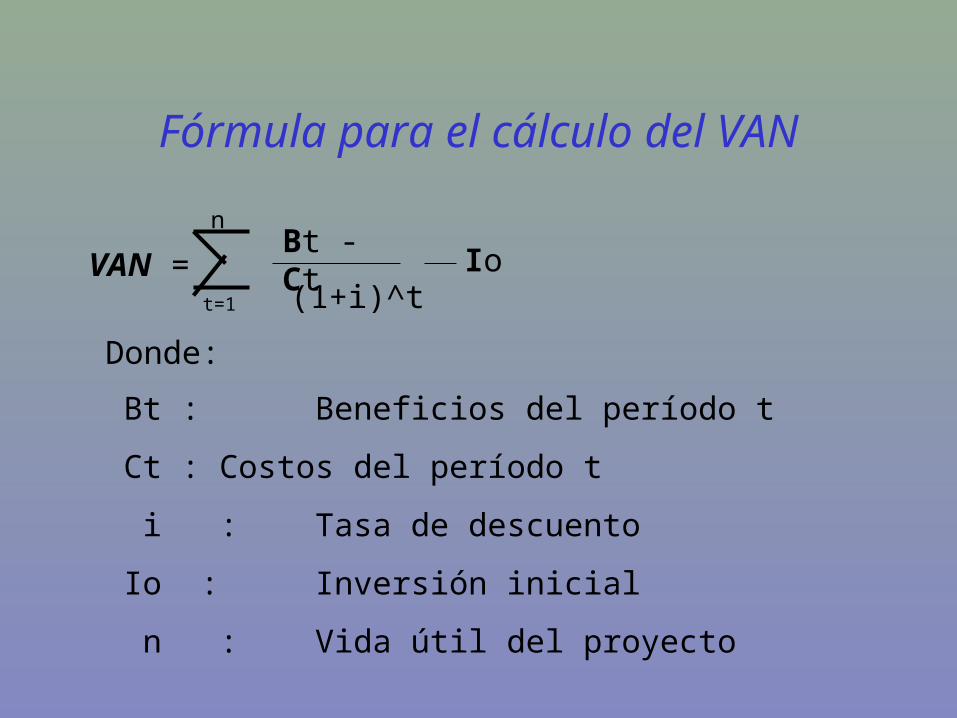

Fórmula para el cálculo del VAN

VAN =Bt - Ct

(1+i)^tt=1

n

Io

Donde:

Bt : Beneficios del período t

Ct : Costos del período t

i : Tasa de descuento

Io : Inversión inicial

n : Vida útil del proyecto

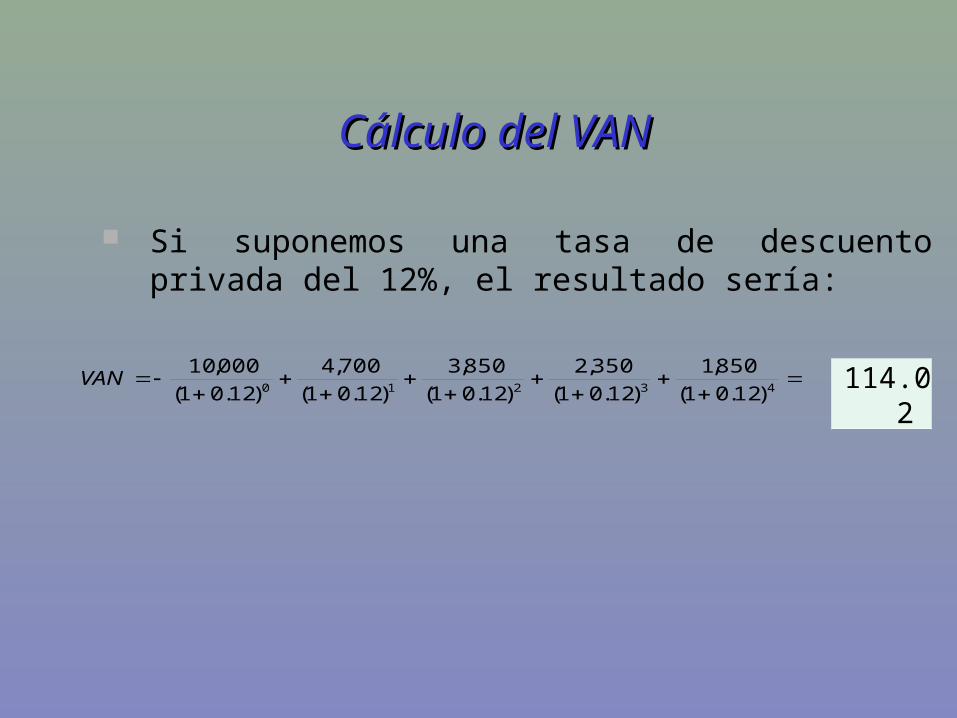

Si suponemos una tasa de descuento privada del 12%, el resultado sería:

Cálculo del VANCálculo del VAN

43210 )12.01(

850,1

)12.01(

350,2

)12.01(

850,3

)12.01(

700,4

)12.01(

000,10VAN 114.02

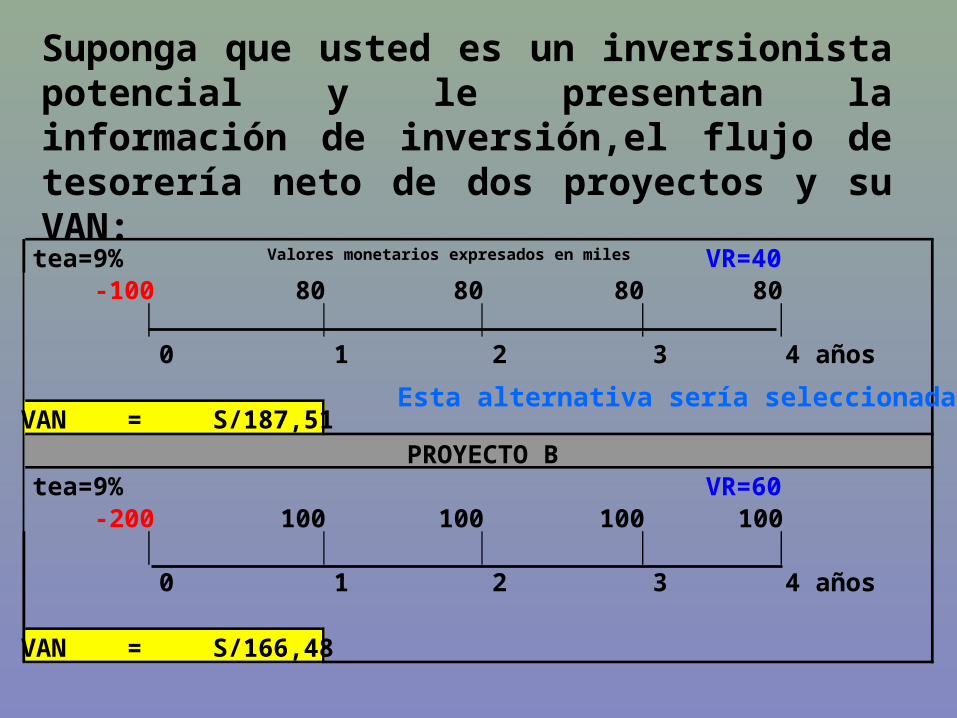

Suponga que usted es un inversionista potencial y le presentan la información de inversión,el flujo de tesorería neto de dos proyectos y su VAN:

tea=9% VR=40-100 80 80 80 80

0 1 2 3 4 años

VAN = S/187,51

tea=9% VR=60-200 100 100 100 100

0 1 2 3 4 años

VAN = S/166,48

PROYECTO B

Valores monetarios expresados en miles

Esta alternativa sería seleccionada

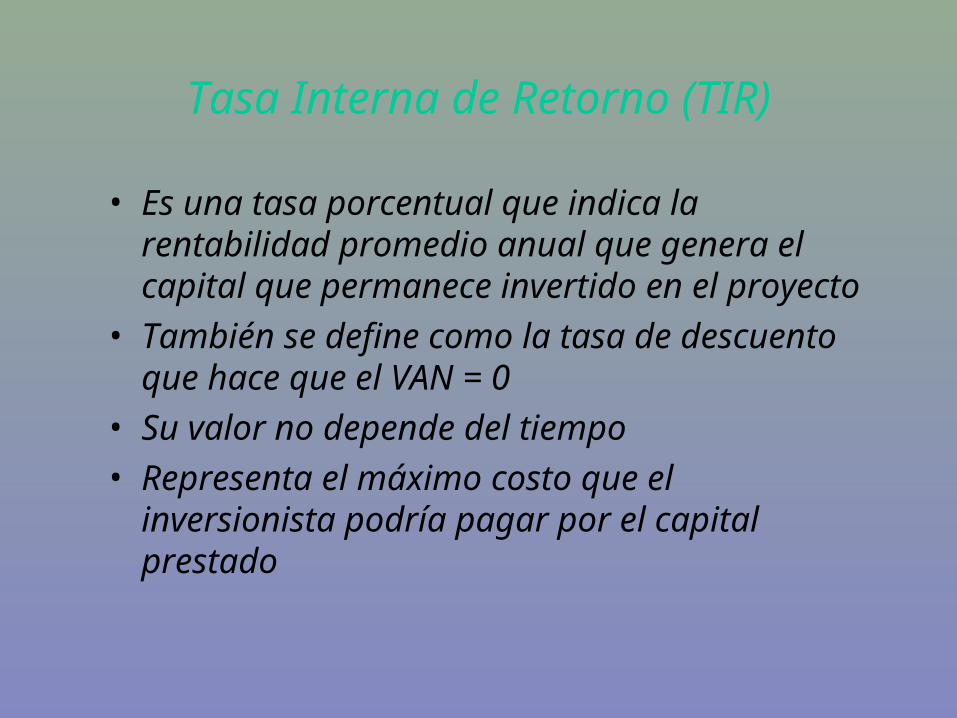

Tasa Interna de Retorno (TIR)

• Es una tasa porcentual que indica la rentabilidad promedio anual que genera el capital que permanece invertido en el proyecto

• También se define como la tasa de descuento que hace que el VAN = 0

• Su valor no depende del tiempo

• Representa el máximo costo que el inversionista podría pagar por el capital prestado

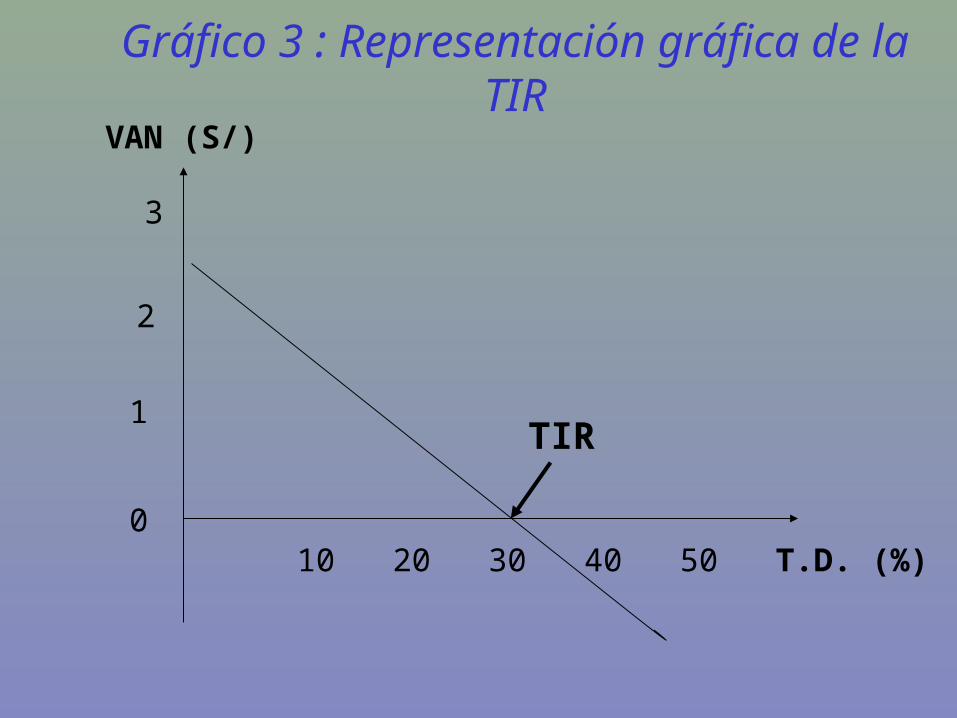

Gráfico 3 : Representación gráfica de la TIR

10 20 30 40 500

1

2

3

VAN (S/)

T.D. (%)

TIR

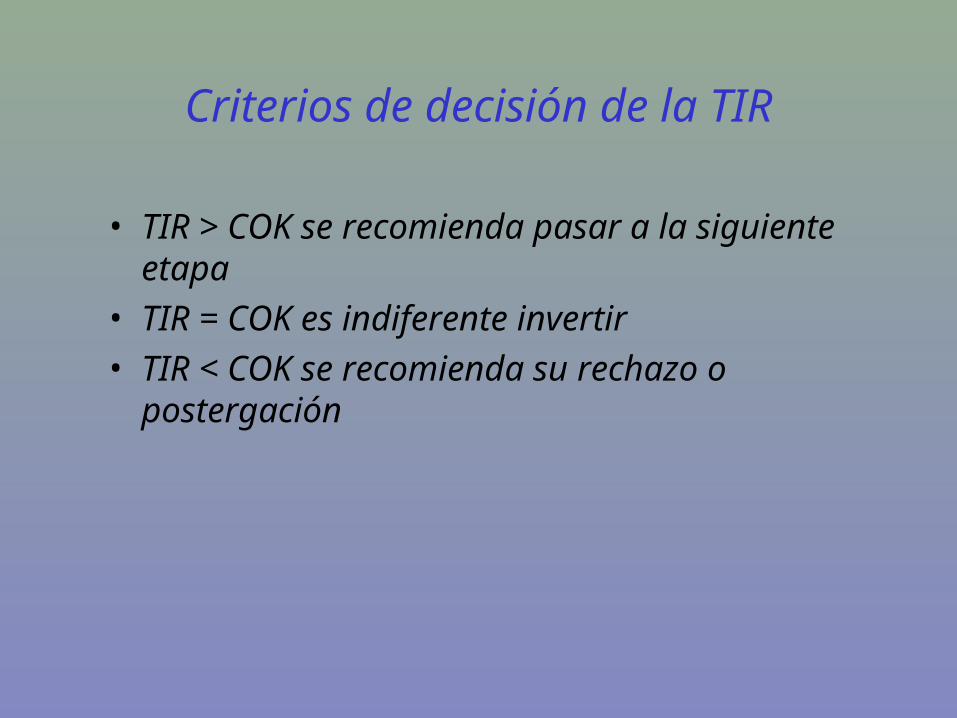

Criterios de decisión de la TIR

• TIR > COK se recomienda pasar a la siguiente etapa

• TIR = COK es indiferente invertir

• TIR < COK se recomienda su rechazo o postergación

Ventajas y desventajas de la TIR

• Ventaja : Brinda un coeficiente de rentabilidad comprensible y facilmente comparable

• Desventajas• No es apropiado aplicar a proyectos mutuamente

excluyentes, si tienen distinta duración o diferente distribución de beneficios

• Un mismo proyecto puede tener diferentes TIR porque matematicamente pueden darse diversas soluciones a la ecuación: VAN = 0

COSTO DE OPORTUNIDADCOSTO DE OPORTUNIDAD

Representa la valoración que uno da a tener algo hoy o

mañana. Esto depende de:

Aspectos Objetivos

Aspectos Subjetivos

Representa la valoración que uno da a tener algo hoy o

mañana. Esto depende de:

Aspectos Objetivos

Aspectos Subjetivos

El costo lo puedo representar en una unidad común: EL DINEROEL DINERO

COSTO DE OPORTUNIDAD DEL DINEROCOSTO DE OPORTUNIDAD DEL DINERO

SUPUESTO: NO HAY INFLACIONSUPUESTO: NO HAY INFLACION

El COSTO DE OPORTUNIDAD DEL DINERO ESTA EN

FUNCION DEL TIEMPO

Se prefiere recibir HOY y pagar MAÑANA

TASA DE OPORTUNIDADTASA DE OPORTUNIDAD

Valora la oportunidad de recibir más pronto o no los

beneficios y costos de un proyecto.

Refleja la oportunidad de proyecto con respecto a otro.

Valora la oportunidad de recibir más pronto o no los

beneficios y costos de un proyecto.

Refleja la oportunidad de proyecto con respecto a otro.

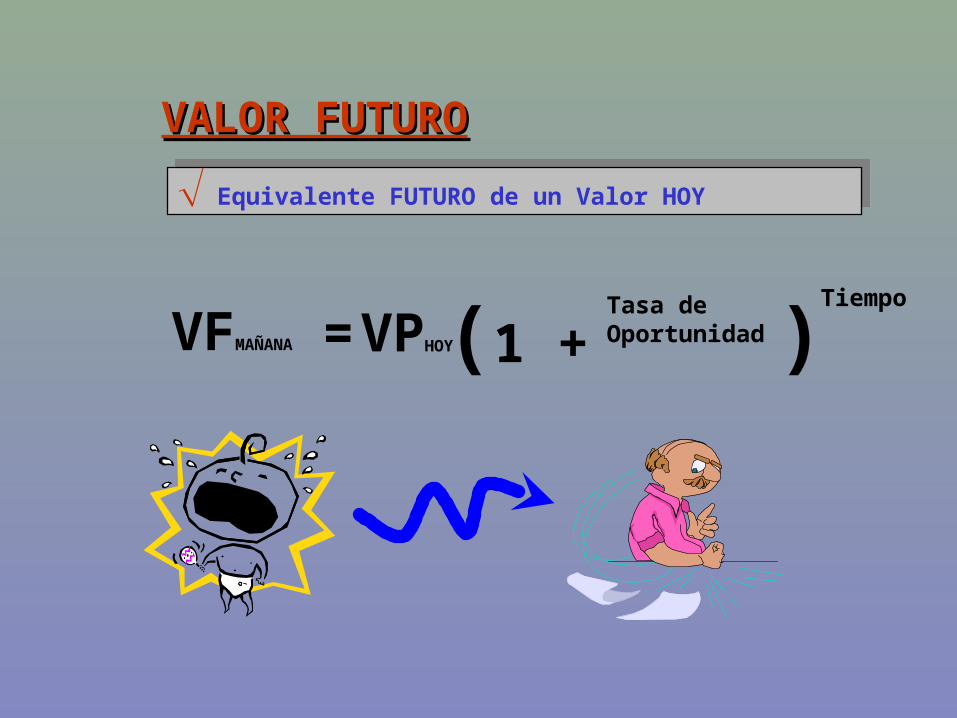

VALOR FUTUROVALOR FUTURO

Equivalente FUTURO de un Valor HOY Equivalente FUTURO de un Valor HOY

VPHOYVFMAÑANA = (1 +Tasa de Oportunidad )

Tiempo

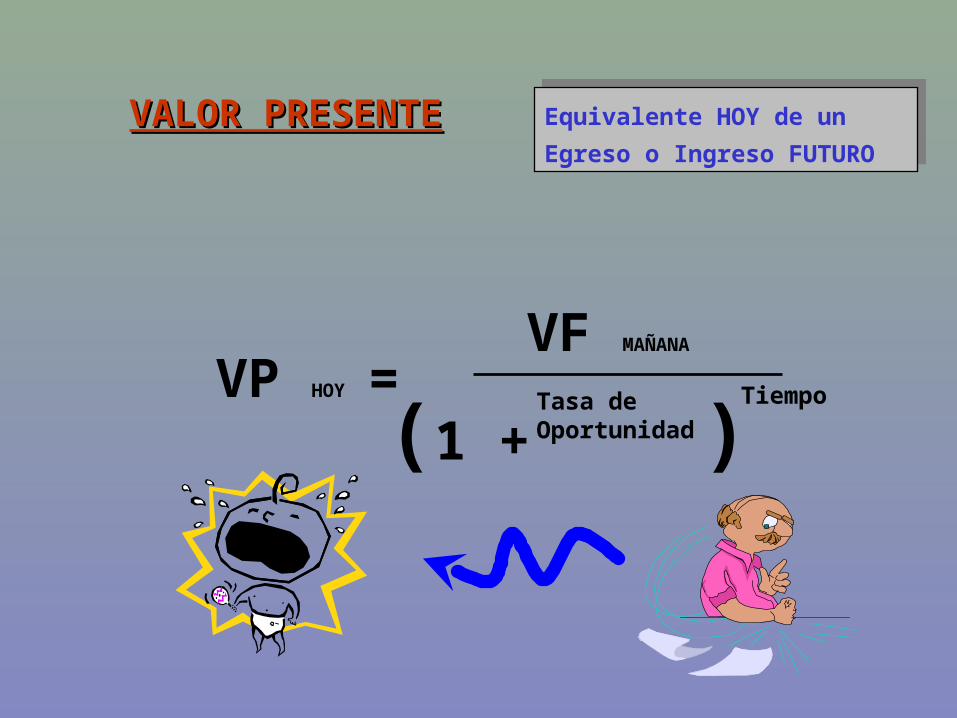

VALOR PRESENTEVALOR PRESENTE Equivalente HOY de un Egreso

o Ingreso FUTUROEquivalente HOY de un Egreso

o Ingreso FUTURO

VP HOY =VF MAÑANA

(1 +Tasa de Oportunidad )

Tiempo

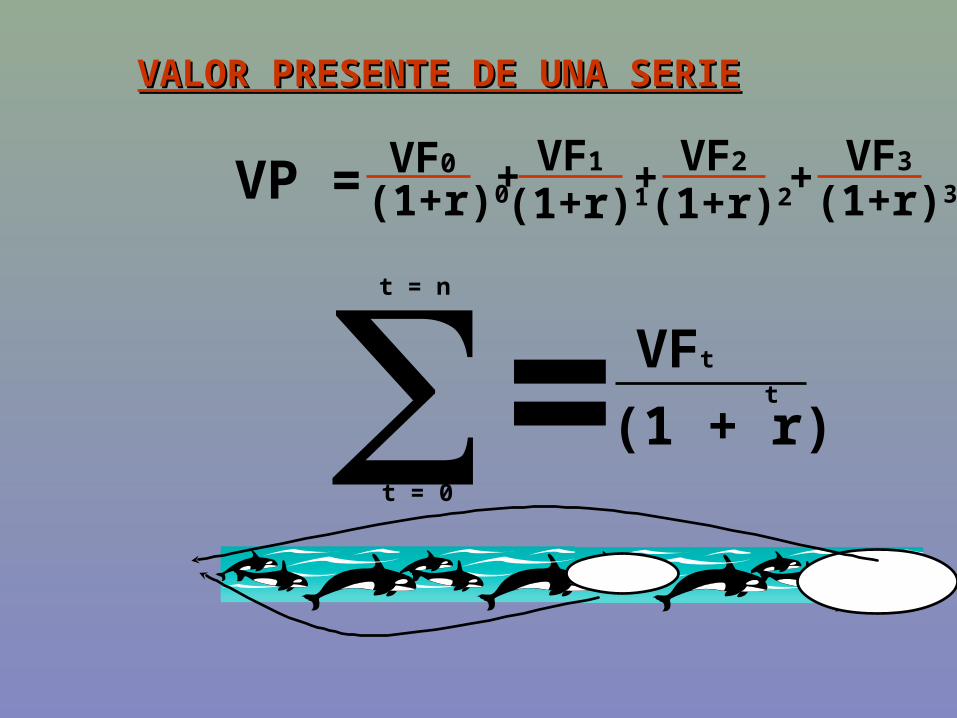

VALOR PRESENTE DE UNA SERIEVALOR PRESENTE DE UNA SERIE

t = 0

VFt

(1 + r)t

t = n

=

VP = VF0

(1+r)0VF1

(1+r)1

VF2

(1+r)2

VF3

(1+r)3+ + +

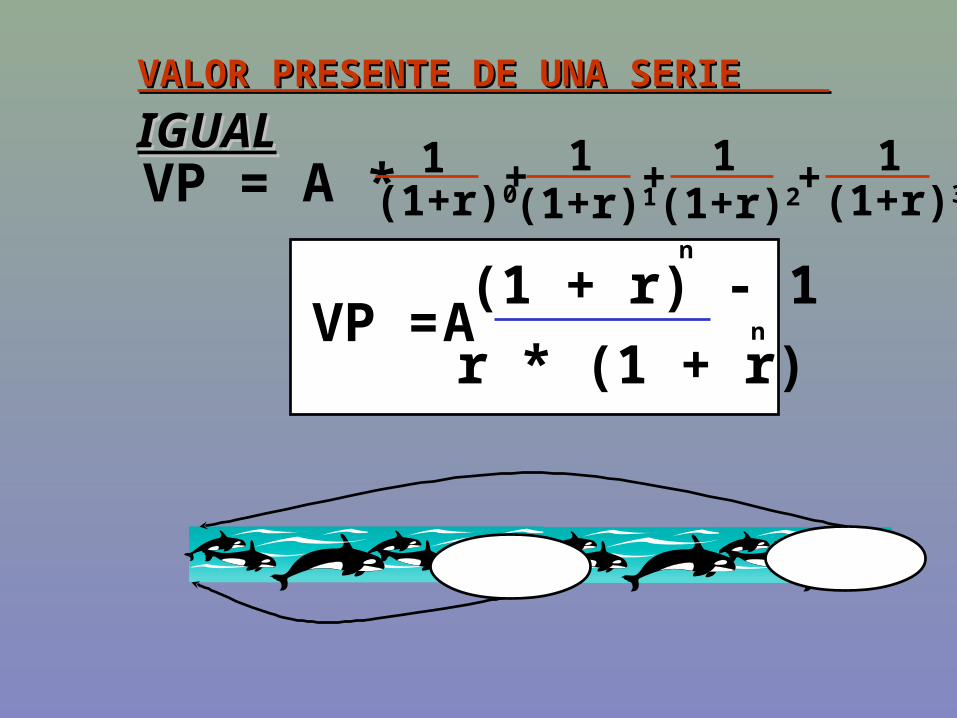

VALOR PRESENTE DE UNA SERIE VALOR PRESENTE DE UNA SERIE IGUALIGUAL

VP = A * 1(1+r)0

1(1+r)1

1(1+r)2

1(1+r)3+ + +

AVP =(1 + r) - 1

n

r * (1 + r)n