revik d.o.o. sarajevo member of - home | vakufska bankavakuba.ba/userfiles/file/vakufska banka 31 12...

TRANSCRIPT

REVIK d.o.o. Sarajevo Member of

Sarajevo, Branilaca Sarajeva 20 Raiffeisen BANK d.d. BH Sarajevo

tel. / fax (387) (33) 200 – 383 i 226 – 289 - 1610000001640087

E-mail: [email protected] UniCredit Banka d.d. Sarajevo

Opštinski sud u Sarajevu: - 3383202250064583

065-0-Reg-13-003456, MBS 65-01-1066-09 Identifikacijski broj: 4200002790002

Poreski broj: 01075138 Identifikacijski PDV broj: 200002790002

VAKUFSKA BANKA d.d. SARAJEVO

Finansijski izvještaji za godinu koja je završila 31. decembra 2014. godine pripremljeni u skladu sa Međunarodnim standardima finansijskog izvještavanja i

Izvještaj nezavisnog revizora

2

VAKUFSKA BANKA d.d. SARAJEVO

SADRŽAJ Stranica Odgovornost za finansijske izvještaje

3

Izvještaj nezavisnog revizora

4 - 5

Finansijski izvještaji:

Izvještaj o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti 6

Izvještaj o finansijskom položaju 7 Izvještaj o promjenama na kapitalu i rezervama 8

Izvještaj o novčanim tokovima 9 Napomene uz finansijske izvještaje 10 - 44

3

VAKUFSKA BANKA d.d. SARAJEVO

ODGOVORNOST ZA FINANSIJSKE IZVJEŠTAJE

U skladu sa Zakonom o računovodstvu i reviziji Federacije BiH ("Službene novine Federacije BiH", broj

83/09), Uprava je dužna pobrinuti se da za svaku finansijsku godinu budu sastavljeni finansijski izvještaji u

skladu s Međunarodnim standardima finansijskog izvještavanja (MSFI) koje je objavio Odbor za

međunarodne računovodstvene standarde, koji pružaju istinit i fer pregled stanja u Banci, kao i njegove

rezultate poslovanja za navedeno razdoblje.

Nakon provedbe odgovarajućeg istraživanja, Uprava opravdano očekuje da će Banka u dogledno vrijeme

raspolagati odgovarajućim resursima, te stoga i dalje usvaja načelo vremenske neograničenosti poslovanja

pri sastavljanju finansijskih izvještaja.

Odgovornosti Uprave pri izradi finansijskih izvještaja obuhvataju sljedeće:

- odabir i dosljednu primjenu odgovarajućih računovodstvenih politika

- davanje opravdanih i razboritih prosudbi i procjena

- postupanje u skladu s važećim računovodstvenim standardima, uz objavu i obrazloženje svih

materijalno značajnih odstupanja u finansijskim izvještajima i

- sastavljanje finansijskih izvještaja pod pretpostavkom vremenske neograničenosti poslovanja, osim

ako pretpostavka da će Banka nastaviti poslovanje nije primjerena.

Uprava je odgovorna za vođenje odgovarajućih računovodstvenih evidencija, koje u svakom trenutku s

opravdanom tačnošću prikazuju finansijski položaj Banke. Također, Uprava je dužna pobrinuti se da

finansijski izvještaji budu u skladu sa Zakonom o računovodstvu i reviziji u Federaciji BiH. Pored toga, Uprava

je odgovorna za čuvanje imovine Banke, te za poduzimanje opravdanih koraka za sprječavanje i otkrivanje

prijevare i drugih nepravilnosti.

Za i u ime Uprave:

Mirzet Ribić, direktor

VakufskaBanka, d.d. Sarajevo

Maršala Tita 13

71000 Sarajevo

Bosna i Hercegovina

Sarajevo, 18. februar 2015. godine

REVIK d.o.o. Sarajevo Member of

Sarajevo, Branilaca Sarajeva 20 Raiffeisen BANK d.d. BH Sarajevo

tel. / fax (387) (33) 200 – 383 i 226 – 289 - 1610000001640087

E-mail: [email protected] UniCredit Banka d.d. Sarajevo

Opštinski sud u Sarajevu: - 3383202250064583

065-0-Reg-13-003456, MBS 65-01-1066-09 Identifikacijski broj: 4200002790002

Poreski broj: 01075138 Identifikacijski PDV broj: 200002790002

4

Izvještaj nezavisnog revizora Skupštini dioničara Vakufske banke d.d. Sarajevo Obavili smo reviziju priloženih finansijskih izvještaja Vakufske banke d.d. Sarajevo (u daljnjem tekstu: "Banka"), prikazanih na stranicama 6 do 44 koji se sastoje od izvještaja o finansijskom položaju na dan 31. decembra 2014. godine, i izvještaja o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti, izvještaja o promjenama na kapitalu i izvještaja o novčanim tokovima za godinu koja je tada završila, kao i sažetka značajnih računovodstvenih politika i ostalih napomena.

Finansijski izvještaji Banke za 2013. godinu revidovani su od strane revizorskog društva “Deloitte” d.o.o.

Sarajevo u čijem se izvještaju od 13. marta 2014. izražava pozitivno mišljenje.

Odgovornost Uprave za finansijske izvještaje

Uprava je odgovorna za pripremanje i fer prezentiranje priloženih finansijskih izvještaja u skladu sa

Međunarodnim standardima finansijskog izvještavanja („MSFI“). Odgovornosti Uprave obuhvataju:

dizajniranje, uspostavljanje i održavanja internih kontrola vezanih za pripremanje i fer prezentiranje

finansijskih izvještaja koji ne sadrže materijalno značajne pogreške, bilo zbog prevare ili grešaka

Odgovornost revizora

Naša je odgovornost izraziti nezavisno mišljenje o priloženim finansijskim izvještajima na temelju naše

revizijeReviziju smo obavili u skladu sa Međunarodnim revizijskim standardima. Navedeni standardi

zahtijevaju da postupamo u skladu s etičkim pravilima te da reviziju planiramo i obavimo kako bismo se u

razumnoj mjeri uvjerili da finansijski izvještaji ne sadrže materijalno značajne pogreške.

Revizija uključuje primjenu postupaka kojima se prikupljaju revizijski dokazi o iznosima i drugim podatcima

objavljenim u finansijskim izvještajima. Odabir postupaka zavisi od prosudbe revizora, uključujući i procjenu

rizika materijalno značajnog pogrešnog prikaza finansijskih izvještaja, bilo kao posljedica prevare ili

pogreške. U procjenjivanju rizika, revizor procjenjuje interne kontrole koje su relevantne za sastavljanje te

objektivno prezentiranje finansijskih izvještaja kako bi odredio revizijske postupke primjerene datim

okolnostima, a ne kako bi izrazio mišljenje o učinkovitosti internih kontrola u Banci. Revizija također uključuje

i ocjenjivanje primjerenosti primijenjenih računovodstvenih politika te značajnih procjena Uprave, kao i

prikaza finansijskih izvještaja u cjelini.

Uvjereni smo da su revizijski dokazi koje smo prikupili dostatni i primjereni kao osnova za izražavanje našeg

mišljenja.

5

Mišljenje

Po našem mišljenju, finansijski izvještaji prikazuju objektivno i fer finansijski položaj Vakufske banke d.d.

Sarajevo na dan 31. decembra 2014. godine, te rezultate njenog poslovanja i izvještaja o novčanim tokovima

za godinu koja je tada završila, u skladu sa Međunarodnim standardima finansijskog izvještavanja („MSFI“).

Naglašavanje činjenica

Bez uslovljavanja našeg mišljenja iznijetog u prethodnom paragrafu, skrećemo pažnju da:

koeficijent adekvatnosti kapitala Banke na dan 31. decembra 2014. godine iznosi 7.0%, što je ispod

propisanog minimuma definisanog Odlukom o minimalnim standardima za upravljanje kapitalom

banaka i kapitalnoj zaštiti od 12,0% (član 41. Stav 2. Zakona o Bankama („Službene novine FbiH“,

br. 39/98, 32/00, 48/01, 27/02, 41/02, 58/02, 13/043, 19/03, 28/03 i 66/13).

Banka na dan 31.12.2014. godine ima nedozvoljene koncentracije kreditnog rizika propisane

odredbamma iz člana 42. Stav 1. Zakona o bankama i člana 8. Stav 1. Odluke o minimalnim

standardima za upravljanje koncentracijom rizika banaka.

Iz navedenog proizlazi da je trenutna razina osnovnog kapitala Banke nedostatna te u slučaju

eventualnih budućih gubitaka iz poslovanja, Banka će nužno morati osnažiti kapital tj. izvršiti hitnu

dokapitalizaciju.

Milan Novokmet, direktor

Edin Udovčić, ovlašteni revizor

REVIK d.o.o. Sarajevo,

Sarajevo, 18. februar 2015. godine

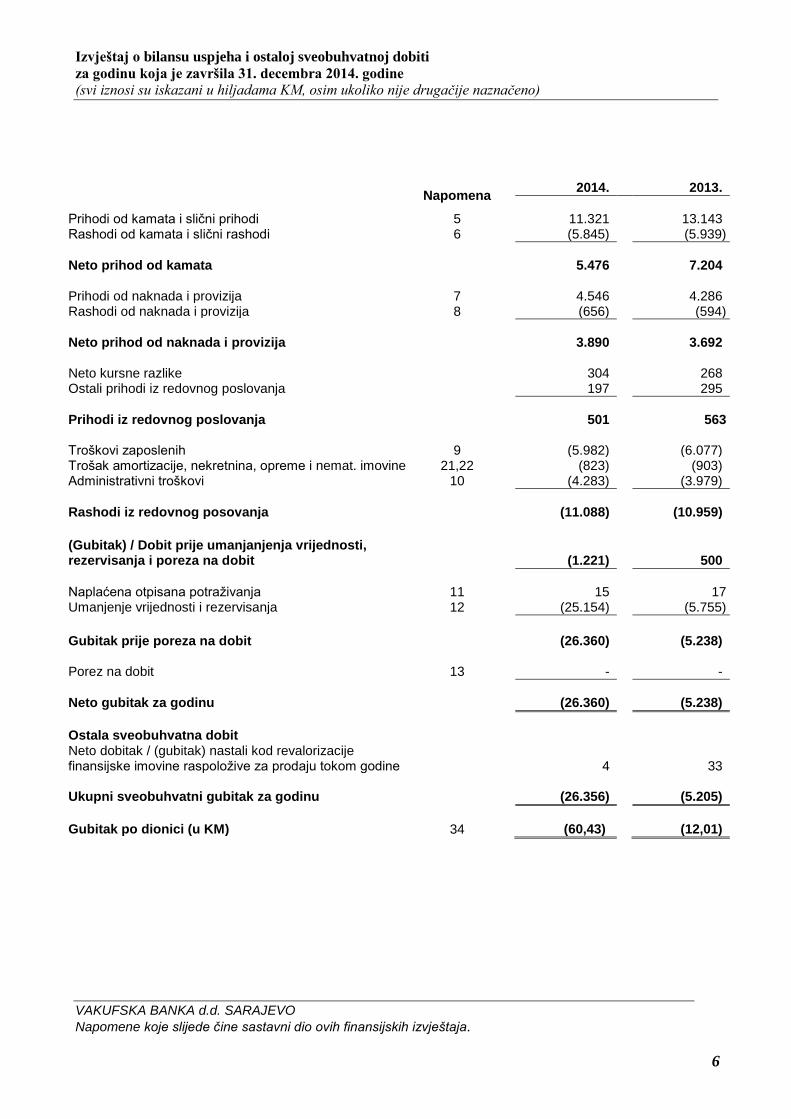

Izvještaj o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO

Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

6

Napomena

2014. 2013.

Prihodi od kamata i slični prihodi 5 11.321 13.143 Rashodi od kamata i slični rashodi 6 (5.845) (5.939)

Neto prihod od kamata 5.476 7.204 Prihodi od naknada i provizija 7 4.546 4.286 Rashodi od naknada i provizija 8 (656) (594)

Neto prihod od naknada i provizija 3.890 3.692 Neto kursne razlike 304 268 Ostali prihodi iz redovnog poslovanja 197 295

Prihodi iz redovnog poslovanja 501 563 Troškovi zaposlenih 9 (5.982) (6.077) Trošak amortizacije, nekretnina, opreme i nemat. imovine 21,22 (823) (903) Administrativni troškovi 10 (4.283) (3.979)

Rashodi iz redovnog posovanja (11.088) (10.959)

(Gubitak) / Dobit prije umanjanjenja vrijednosti, rezervisanja i poreza na dobit

(1.221) 500

Naplaćena otpisana potraživanja 11 15 17 Umanjenje vrijednosti i rezervisanja 12 (25.154) (5.755)

Gubitak prije poreza na dobit (26.360) (5.238) Porez na dobit 13 - -

Neto gubitak za godinu (26.360) (5.238)

Ostala sveobuhvatna dobit Neto dobitak / (gubitak) nastali kod revalorizacije finansijske imovine raspoložive za prodaju tokom godine

4 33

Ukupni sveobuhvatni gubitak za godinu (26.356) (5.205)

Gubitak po dionici (u KM) 34 (60,43) (12,01)

Izvještaj o finansijskom položaju

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO

Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

7

Napomena

2014. 2013.

Aktiva Novac i novčani ekvivalenti 14 53.599 72.542 Sredstva obavezne rezerve kod Centralne banke 15 17.914 18.743 Kratkoročni plasmani drugim bankama 16 3.112 5.261 Zajmovi i avansi klijentima 17 148.002 176.090 Ostala imovina 18 1.210 1.110 Finansijska imovina namijenjena trgovanju - 36 21 Finansijska imovina raspoloživa za prodaju 19 384 388 Finansijska imovina po fer vrijednosti kroz BU 20 - 14 Ulaganja u nekretnine 21 307 312 Nekretnine, oprema i nematerijalna imovina 22 9.349 9.802

Ukupna aktiva 233.913 284.283

Pasiva Obaveze prema dr. bankama i finansijskim institucijama 23 5.180 4.884 Obaveze prema klijentima (depozitarima) 24 205.075 229.246 Subordinirani dug 25 1.419 1.416 Ostale obaveze 26 1.997 2.096 Rezervisanja za potencijalne i preuzete obaveze 27 335 378

Ukupno obaveze 214.006 238.020

Kapital Dionički kapital 44.010 44.010 Dionička premija 3.818 3.818 Revalorizacione rezerve 7 3 Regulatorne rezerve 3.402 3.402 (Nepokriveni gubitak) / Zadržana dobit i rezerve (31.330) (4.970)

Ukupno kapital 19.907 46.263

Ukupno obaveze i kapital 233.913 284.283

Potpisali u ime Vakufske banke dd Sarajevo dana 18.02.2015. godine Direktor Banke Direktor Sektora računovodstva Mirzet Ribić Feriha Šehić

Izvještaj o promjenama na kapitalu i rezervama

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

8

Dionički

kapital Dionička

premija

Revalori-zacione rezerve

Regulatorne rezerve

(Nepokriveni gubitak i

rezerve Ukupni kapital

Stanje 1. januara 2013. godine 44.010 3.818 (30) 3.402 268 51.468

Neto gubitak za godinu - - - - (5.238) (5.238) Promjene u fer vrijednosti imovine raspoložive za prodaju - - 33 - - 33

Ukupna sveobuhvatna dobit - - 33 - (5.238) (5.205)

Stanje 31. decembra 2013. godine 44.010 3.818 3 3.402 (4.970) 46.263

Stanje 1. januara 2014. godine 44.010 3.818 3 3.402 (4.970) 46.263

Neto gubitak za godinu - - - - (26.360) (26.360) Promjene u fer vrijednosti imovine raspoložive za prodaju - 4 - - 4

Ukupna sveobuhvatna dobit - - 4 - (26.360) (26.356)

Stanje 31. decembra 2014. godine 44.010 3.818 7 3.402 (31.330) 19.907

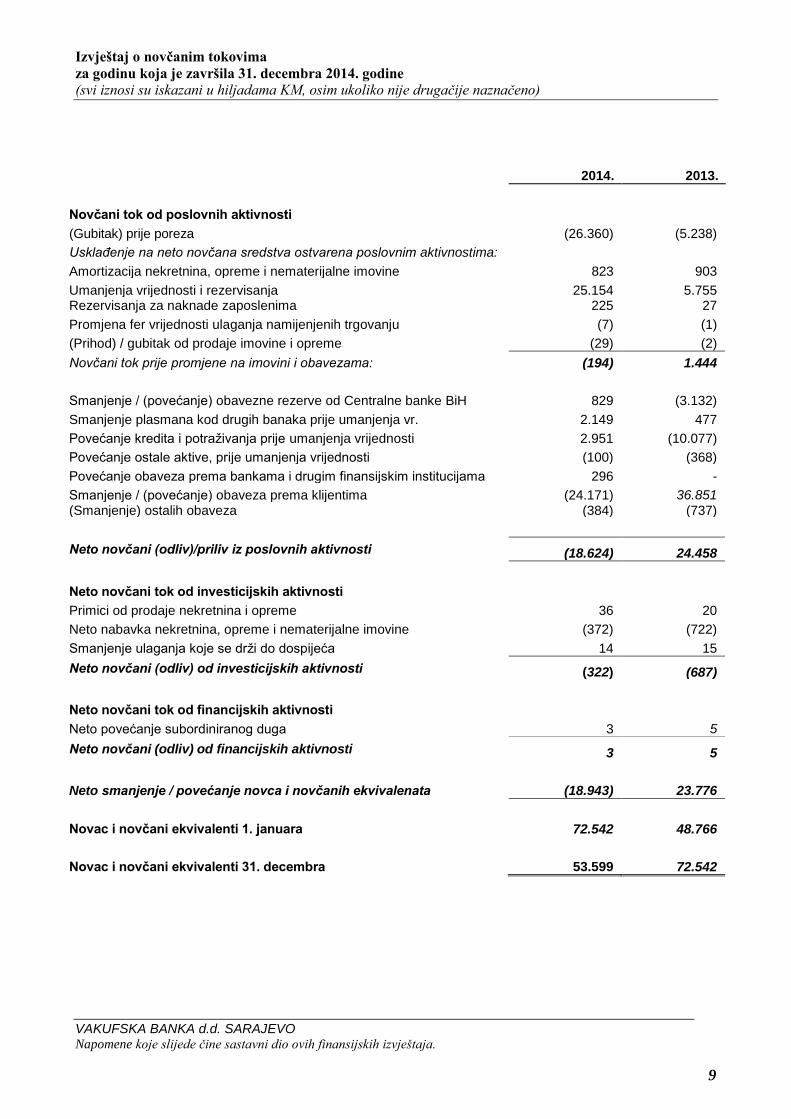

Izvještaj o novčanim tokovima

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

9

2014. 2013.

Novčani tok od poslovnih aktivnosti

(Gubitak) prije poreza (26.360) (5.238)

Usklađenje na neto novčana sredstva ostvarena poslovnim aktivnostima:

Amortizacija nekretnina, opreme i nematerijalne imovine 823 903

Umanjenja vrijednosti i rezervisanja 25.154 5.755 Rezervisanja za naknade zaposlenima 225 27

Promjena fer vrijednosti ulaganja namijenjenih trgovanju (7) (1)

(Prihod) / gubitak od prodaje imovine i opreme (29) (2)

Novčani tok prije promjene na imovini i obavezama: (194) 1.444

Smanjenje / (povećanje) obavezne rezerve od Centralne banke BiH 829 (3.132)

Smanjenje plasmana kod drugih banaka prije umanjenja vr. 2.149 477

Povećanje kredita i potraživanja prije umanjenja vrijednosti 2.951 (10.077)

Povećanje ostale aktive, prije umanjenja vrijednosti (100) (368)

Povećanje obaveza prema bankama i drugim finansijskim institucijama 296 -

Smanjenje / (povećanje) obaveza prema klijentima (24.171) 36.851

(Smanjenje) ostalih obaveza (384) (737)

Neto novčani (odliv)/priliv iz poslovnih aktivnosti (18.624) 24.458

Neto novčani tok od investicijskih aktivnosti

Primici od prodaje nekretnina i opreme 36 20

Neto nabavka nekretnina, opreme i nematerijalne imovine (372) (722)

Smanjenje ulaganja koje se drži do dospijeća 14 15

Neto novčani (odliv) od investicijskih aktivnosti (322) (687)

Neto novčani tok od financijskih aktivnosti

Neto povećanje subordiniranog duga 3 5

Neto novčani (odliv) od financijskih aktivnosti 3 5

Neto smanjenje / povećanje novca i novčanih ekvivalenata (18.943) 23.776

Novac i novčani ekvivalenti 1. januara 72.542 48.766

Novac i novčani ekvivalenti 31. decembra 53.599 72.542

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

10

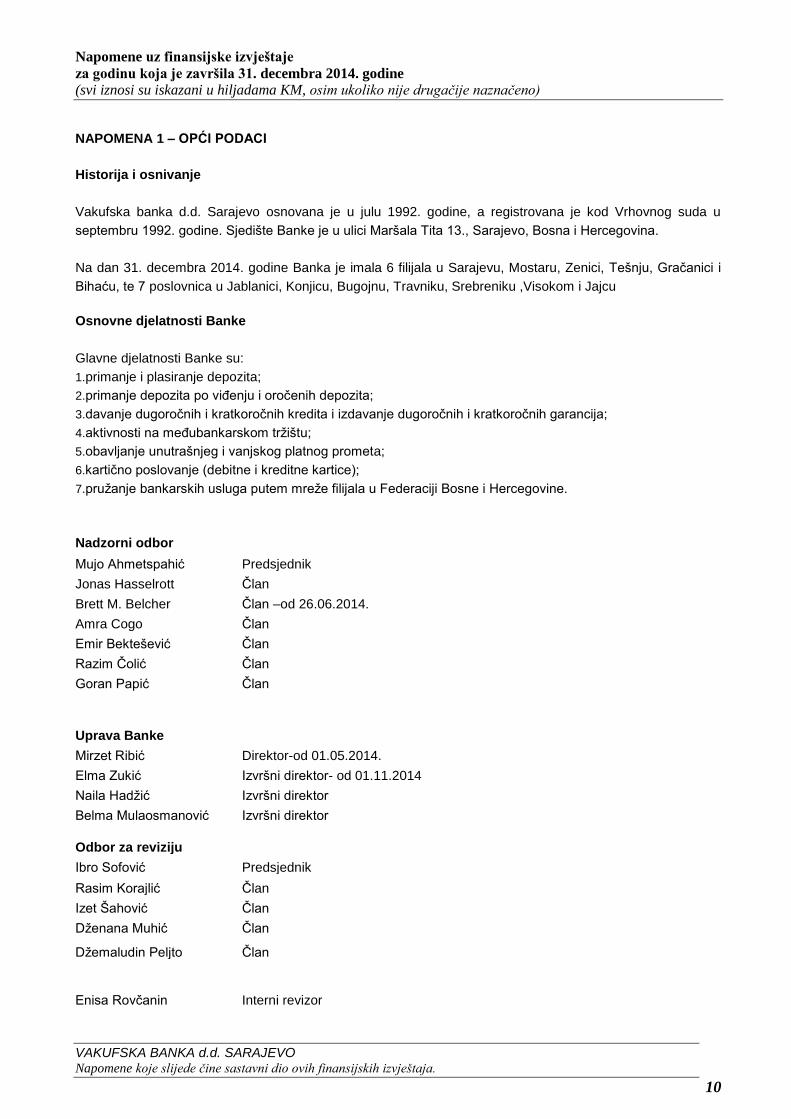

NAPOMENA 1 – OPĆI PODACI

Historija i osnivanje

Vakufska banka d.d. Sarajevo osnovana je u julu 1992. godine, a registrovana je kod Vrhovnog suda u

septembru 1992. godine. Sjedište Banke je u ulici Maršala Tita 13., Sarajevo, Bosna i Hercegovina.

Na dan 31. decembra 2014. godine Banka je imala 6 filijala u Sarajevu, Mostaru, Zenici, Tešnju, Gračanici i

Bihaću, te 7 poslovnica u Jablanici, Konjicu, Bugojnu, Travniku, Srebreniku ,Visokom i Jajcu

Osnovne djelatnosti Banke

Glavne djelatnosti Banke su:

1.primanje i plasiranje depozita;

2.primanje depozita po viđenju i oročenih depozita;

3.davanje dugoročnih i kratkoročnih kredita i izdavanje dugoročnih i kratkoročnih garancija;

4.aktivnosti na međubankarskom tržištu;

5.obavljanje unutrašnjeg i vanjskog platnog prometa;

6.kartično poslovanje (debitne i kreditne kartice);

7.pružanje bankarskih usluga putem mreže filijala u Federaciji Bosne i Hercegovine.

Nadzorni odbor

Mujo Ahmetspahić Predsjednik

Jonas Hasselrott Član

Brett M. Belcher Član –od 26.06.2014.

Amra Cogo Član

Emir Bektešević Član

Razim Čolić Član

Goran Papić Član

Uprava Banke

Mirzet Ribić Direktor-od 01.05.2014.

Elma Zukić Izvršni direktor- od 01.11.2014

Naila Hadžić Izvršni direktor

Belma Mulaosmanović Izvršni direktor

Odbor za reviziju

Ibro Sofović Predsjednik

Rasim Korajlić Član

Izet Šahović Član

Dženana Muhić Član

Džemaludin Peljto Član

Enisa Rovčanin Interni revizor

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

11

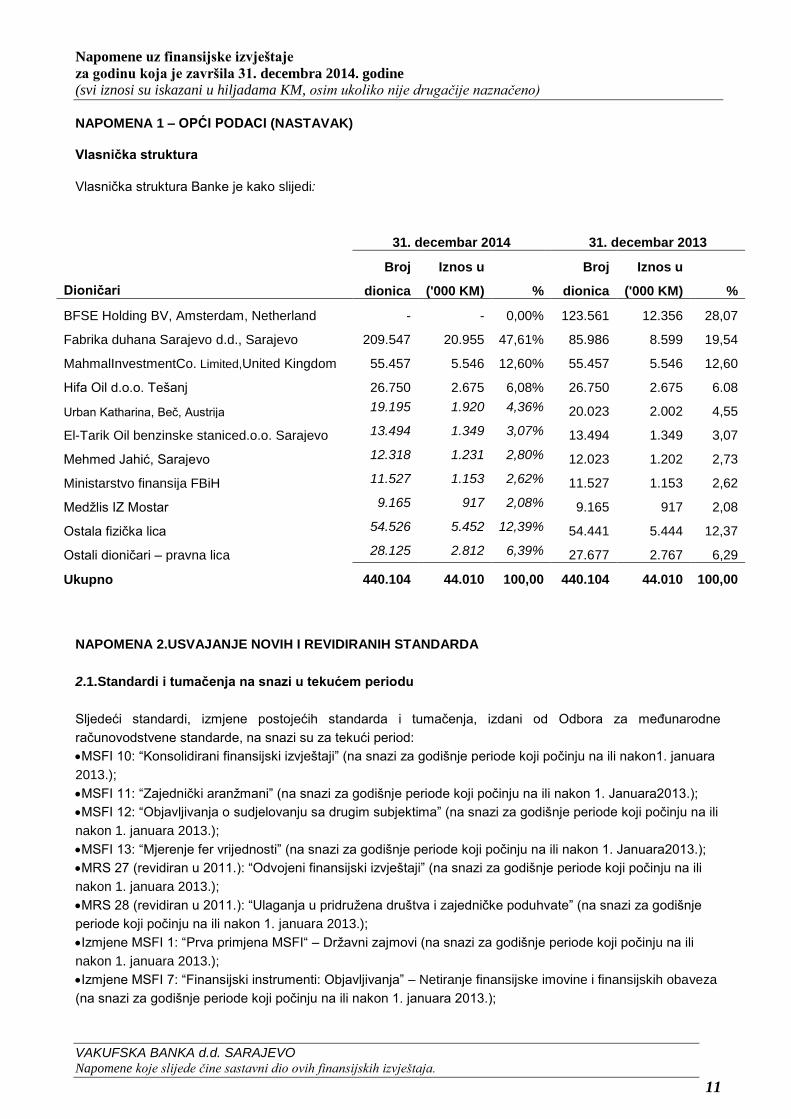

NAPOMENA 1 – OPĆI PODACI (NASTAVAK)

Vlasnička struktura

Vlasnička struktura Banke je kako slijedi:

Dioničari

31. decembar 2014 31. decembar 2013

Broj

dionica

Iznos u

('000 KM)

%

Broj

dionica

Iznos u

('000 KM)

%

BFSE Holding BV, Amsterdam, Netherland - - 0,00% 123.561 12.356 28,07

Fabrika duhana Sarajevo d.d., Sarajevo 209.547 20.955 47,61% 85.986 8.599 19,54

MahmalInvestmentCo. Limited,United Kingdom 55.457 5.546 12,60% 55.457 5.546 12,60

Hifa Oil d.o.o. Tešanj 26.750 2.675 6,08% 26.750 2.675 6.08

Urban Katharina, Beč, Austrija 19.195 1.920 4,36% 20.023 2.002 4,55

El-Tarik Oil benzinske staniced.o.o. Sarajevo 13.494 1.349 3,07% 13.494 1.349 3,07

Mehmed Jahić, Sarajevo 12.318 1.231 2,80% 12.023 1.202 2,73

Ministarstvo finansija FBiH 11.527 1.153 2,62% 11.527 1.153 2,62

Medžlis IZ Mostar 9.165 917 2,08% 9.165 917 2,08

Ostala fizička lica 54.526 5.452 12,39% 54.441 5.444 12,37

Ostali dioničari – pravna lica 28.125 2.812 6,39% 27.677 2.767 6,29

Ukupno 440.104 44.010 100,00 440.104 44.010 100,00

NAPOMENA 2.USVAJANJE NOVIH I REVIDIRANIH STANDARDA

2.1.Standardi i tumačenja na snazi u tekućem periodu

Sljedeći standardi, izmjene postojećih standarda i tumačenja, izdani od Odbora za međunarodne

računovodstvene standarde, na snazi su za tekući period:

MSFI 10: “Konsolidirani finansijski izvještaji” (na snazi za godišnje periode koji počinju na ili nakon1. januara

2013.);

MSFI 11: “Zajednički aranžmani” (na snazi za godišnje periode koji počinju na ili nakon 1. Januara2013.);

MSFI 12: “Objavljivanja o sudjelovanju sa drugim subjektima” (na snazi za godišnje periode koji počinju na ili

nakon 1. januara 2013.);

MSFI 13: “Mjerenje fer vrijednosti” (na snazi za godišnje periode koji počinju na ili nakon 1. Januara2013.);

MRS 27 (revidiran u 2011.): “Odvojeni finansijski izvještaji” (na snazi za godišnje periode koji počinju na ili

nakon 1. januara 2013.);

MRS 28 (revidiran u 2011.): “Ulaganja u pridružena društva i zajedničke poduhvate” (na snazi za godišnje

periode koji počinju na ili nakon 1. januara 2013.);

Izmjene MSFI 1: “Prva primjena MSFI“ – Državni zajmovi (na snazi za godišnje periode koji počinju na ili

nakon 1. januara 2013.);

Izmjene MSFI 7: “Finansijski instrumenti: Objavljivanja” – Netiranje finansijske imovine i finansijskih obaveza

(na snazi za godišnje periode koji počinju na ili nakon 1. januara 2013.);

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

12

NAPOMENA 2. USVAJANJE NOVIH I REVIDIRANIH STANDARDA (NASTAVAK)

2.1.Standardi i tumačenja na snazi u tekućem periodu (nastavak)

Izmjene MSFI 10: “Konsolidirani finansijski izvještaji“, MSFI 11 “Zajednički aranžmani” i MSFI 12

“Objavljivanja o sudjelovanju sa drugim subjektima” – prelazne smjernice (na snazi za godišnje periode koji

počinju na ili nakon 1. januara 2013.);

Izmjene MRS 1: “Prezentacija finansijskih izvještaja“ - Prezentacija stavki Izvještaja o ostaloj sveobuhvatnoj

dobiti (na snazi za godišnje periode koji počinju na ili nakon 1. jula 2012.);

Izmjene MRS 19: “Primanja zaposlenika“ – u računovodstvu Primanja zaposlenih nakon umirovljenja (na

snazi za godišnje periode koji počinju na ili nakon 1. januara 2013.);

Izmjene različitih standarda i tumačenja “Poboljšanja MSFI-a (ciklus 2009.-2011.)“ koja su rezultat projekta

godišnjeg kvalitativnog poboljšanja MSFI (MSFI 1, MRS 1, MRS 16, MRS 32, MRS 34) prvenstveno kroz

otklanjanje nekonzistentnosti i raščišćavanje teksta (izmjene će biti na snazi za godišnje periode koji počinju

na ili nakon 1. januara 2013.);

IFRIC 20 “Troškovi demontaže u fazi proizvodnje kod površinskih rudnika” (na snazi za godišnje periode koji

počinju na ili nakon 1. januara 2013.).

Usvajanje spomenutih standarda, izmjena postojećih standarda i tumačenja nije vodilo nikakvoj promjeni

računovodstvenih politika Banke.

2.2.Standardi i tumačenja koji su objavljeni a nisu još u upotrebi

Na dan izdavanja ovih finansijskih izvještaja, sljedeći standardi, izmjene postojećih standarda i tumačenja su

objavljeni, ali nisu još na snazi:

MSFI 9: “Finansijski instrumenti'' (datum stupanja na snagu još nije određen);

Izmjene MSFI 10 “Konsolidirani finansijski izvještaji”, MSFI 12 “Objavljivanje učešća u drugim društvima” i

MRS 27 “Odvojeni finansijski izvještaji“ – Ulagačka društva (na snazi za godišnje periode koji počinju na ili

nakon 1. januara 2014.);

Izmjene MRS 19 ''Primanja zaposlenika'' – Definirani planovi primanja zaposlenika: doprinosi zaposlenika

(na snazi godišnje periode koji počinju na ili nakon 1. januara 2014.);

Izmjene MRS 32 “Finansijski instrumenti: prezentacija“ - Netiranje finansijske imovine i finansijskih obaveza

(na snazi za godišnje periode koji počinju na ili nakon 1. januara 2014.);

Izmjene MRS 36 “Umanjenje vrijednosti imovine“ - Objavljivanja nadoknadivih iznosa za nefinansijsku

imovinu (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2014.);

Izmjene MRS 39: “Finansijska imovina: Priznavanje i mjerenje“ – Zamjenski ugovori kod derivata i nastavak

hedžing računovodstva (na snazi za godišnje periode koji počinju na ili nakon 1. Januara2013.);

Izmjene različitih standarda i tumačenja “Poboljšanja MSFI-a (ciklus 2010.-2012.)“ koja su rezultat projekta

godišnjeg kvalitativnog poboljšanja MSFI (MSFI 2, MSFI 3, MSFI 8, MSFI 13, MRS 16, MRS 24 i MRS 38)

prvenstveno kroz otklanjanje nekonzistentnosti i raščišćavanje teksta (izmjene će biti na snazi za godišnje

periode koji počinju na ili nakon 1. jula 2014.);

Izmjene različitih standarda i tumačenja “Poboljšanja MSFI-a (ciklus 2011.-2013.)“ koja su rezultat projekta

godišnjeg kvalitativnog poboljšanja MSFI (MSFI 1, MSFI 3, MSFI 13 i MRS 40) prvenstveno kroz otklanjanje

nekonzistentnosti i raščišćavanje teksta (izmjene će biti na snazi za godišnje periode koji počinju na ili nakon

1. jula 2014.);

IFRIC 21 “Dažbine” (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2014.).

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

13

NAPOMENA 2. USVAJANJE NOVIH I REVIDIRANIH STANDARDA (NASTAVAK)

2.2.Standardi i tumačenja koji su objavljeni a nisu još u upotrebi (nastavak)

Banka je izabrala da ne usvoji ove standarde, izmjene i tumačenje prije nego oni stupe na snagu. Banka

predviđa da usvajanje ovih standarda, izmjena i tumačenja neće imati materijalan utjecaj na finansijske

izvještaje Banke u periodu inicijalne primjene.

NAPOMENA 3.SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA

Izjava o usklađenosti

Ovi finansijski izvještaji pripremljeni su u skladu sa Međunarodnim standardima finansijskog izvještavanja

('MSFI') koji su objavljeni od strane Odbora za međunarodne računovodstvene standarde.

Osnova sastavljanja izvještaja

Ovi finansijski izvještaji pripremljeni su po načelu historijskog troška. Historijski trošak se uglavnom temelji na

fer vrijednosti naknade date u zamjenu za imovinu.

Fer vrijednost je cijena koja bi se dobila za prodaju ili bi bila plaćena za prijenos obaveza u redovnoj

transakciji između učesnika na tržištu na datum mjerenja, bez obzira na to je li ta cijena direktno uočljiva ili

procijenjena koristeći drugu tehniku procjene vrijednosti. U procjeni fer vrijednosti imovine ili obaveza, Banka

uzima u obzir karakteristike imovine ili obaveza kada bi učesnici na tržištu uzeli u obzir ove karakteristike kod

određivanja cijene imovine ili obaveza na datum mjerenja. Fer vrijednost za mjerenje i/ili za svrhu

objavljivanja u ovim finansijskim izvještajima je određena na takvoj osnovi, osim za mjerenja koja imaju neke

sličnosti u fer vrijednosti, ali nisu fer vrijednosti, kao što su neto utrživa vrijednost prema MRS 2 ili vrijednost u

upotrebi prema MRS 36.

Osim toga za potrebe finansijskog izvještavanja, pokazatelji fer vrijednosti su podijeljeni na Nivoe 1, 2 ili 3 na

temelju stepena do kojeg je vrednovanje fer vrijednosti moguće posmatrati i prema značaju vrednovanja fer

vrijednosti u cijelosti, kako slijedi:

Nivo1 ulazni podaci su kotirane cijene (nekorigovane) na aktivnim tržištima za identičnu imovinu ili obaveze

kojima Banka može pristupiti na datum mjerenja; pokazatelji fer vrijednosti su izvedeni iz cijena koje kotiraju

na aktivnim tržištima;

Nivo 2 ulazni podaci, osim onih kotiranih cijena koje su uključene u Nivo 1, koji su uočljivi za imovinu ili

obaveze, bilo direktno ili indirektno; i

Nivo 3 ulazni podaci su neuočljivi ulazni podaci za imovinu ili obaveze.

Finansijski izvještaji prezentirani su u konvertibilnim markama (KM), obzirom da je to valuta u kojoj je

iskazana većina poslovnih događaja Banke. Konvertibilna marka je fiksno vezana za euro (1 EUR = 1,95583

KM).

Sastavljanje finansijskih izvještaja u skladu sa MSFI zahtijeva od Uprave korištenje prosudbi, procjena i

pretpostavki koje utječu na primjenu računovodstvenih politika, te objavljene iznose imovine, obaveza,

prihoda i rashoda. Stvarni rezultati mogu biti različiti od tih procjena.

Procjene i povezane pretpostavke redovno se pregledaju. Promjene računovodstvenih procjena priznaju se u

periodu u kojem su procjene promijenjene, te eventualno budućim periodima, ako utiču i na njih.

Informacije o područjima sa značajnom neizvjesnošću u procjenama i kritičnim prosuđivanjima u primjeni

računovodstvenih politika, koje imaju najznačajniji uticaj na iznose objavljene u ovim finansijskim izvještajima,

objavljene su u Napomeni 4.

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

14

NAPOMENA 3.SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

Prihodi i rashodi od kamata

Prihodi i rashodi od kamata se priznaju kroz izvještaj o sveobuhvatnoj dobiti za sve kamatonosne instrumente

u trenutku nastanka koristeći metodu efektivne kamatne stope. Prihodi od kamata iskazuju se po načelu

vremenske osnove, u odnosu na ostatak glavnice i primijenjenoj efektivnoj kamatnoj stopi, koja je jednaka

diskontiranom procijenjenom budućem novčanom toku tokom očekivanog operativnog vijeka finansijskog

sredstva do njenog neto knjigovodstvenog iznosa.

Kamate na depozite se pripisuju glavnici ako je to ugovorom predviđeno. Prihod od kamata se suspendira

kada se ustanovi da nije izvjestan. Suspendirana kamata se iskazuje kao prihod kada se naplati.

Prihodi i rashodi od naknada i provizija

Naknade i provizije sastoje se uglavnom od provizija u domaćem i inostranom platnom prometu, te naknada

za odobrenje kredita i drugih kreditnih instrumenata Banke. Provizije od platnog prometa priznaju se u

periodu u kojem su usluge pružene.

Naknade za odobrenje kredita se nakon odobrenja i povlačenja kreditnih sredstava odgađaju, zajedno s

povezanim direktnim troškovima odobrenja i priznaju kao usklađenje efektivnog prinosa na kredit tokom

perioda kreditiranja.

Oporezivanje

Porezni rashod s temelja poreza na dobit jest zbirni iznos tekuće porezne obaveze i odgođenih poreza.

Tekuća porezna obaveza temelji se na oporezivoj dobiti za godinu. Oporeziva dobit razlikuje se od neto dobiti

perioda iskazanoj u izvještaju o sveobuhvatnoj dobiti jer uključuje stavke prihoda i rashoda koje su oporezive

ili neoporezive, kao i stavke koje nikada nisu oporezive ni odbitne. Tekuća porezna obaveza Banke

izračunava se primjenom poreznih stopa koje su na snazi, odnosno u postupku donošenja na datum

izvještaja o finansijskom položaju. Odgođeni porez jest iznos za koji se očekuje da će po njemu nastati

obaveza ili povrat temeljem razlike između knjigovodstvene vrijednosti imovine i obaveza u finansijskim

izvještajima i pripadajuće porezne osnovice koja se koristi za izračunavanje oporezive dobiti a obračunava se

metodom bilansne obaveze. Odgođene porezne obaveze općenito se priznaju za sve oporezive privremene

razlike, a odgođena porezna imovina se priznaje u onoj mjeri u kojoj je vjerojatno da će biti raspoloživa

oporeziva dobit na temelju koje je moguće iskoristiti privremene razlike koje se odbijaju.

Knjigovodstveni iznos odgođene porezne imovine preispituje se na svaki datum izvještaja o finansijskom

položaju i umanjuje u onoj mjeri u kojoj više nije vjerojatno da će biti raspoloživ dostatan iznos oporezive

dobiti za povrat cijelog ili dijela porezne imovine. Odgođeni porez obračunava se po poreznim stopama za

koje se očekuje da će biti u primjeni u periodu u kojem će doći do podmirenja obaveze ili realizacije sredstva.

Odgođeni porez knjiži se na teret ili u korist izvještaja o sveobuhvatnoj dobiti, osim ako se odnosi na stavke

koje se knjiže direktno u korist ili na teret glavnice, u kojem slučaju se odgođeni porez također iskazuje u

okviru glavnice. Odgođena porezna imovina i obaveze se prebijaju ako se odnose na poreze na dobit koje je

nametnula ista porezna vlast i ako Banka namjerava podmiriti svoju tekuću poreznu imovinu i obaveze na

neto osnovi.

Novac i novčani ekvivalenti

Za potrebe izvještavanja o novčanim tokovima, novac i novčani ekvivalenti obuhvataju sredstva u blagajni,

stanja na računu kod Centralne banke Bosne i Hercegovine (“CBBH”) i stanja na računima kod drugih

banaka.

Novac i novčani ekvivalenti isključuju obaveznu minimalnu rezervu kod CBBH, budući da sredstva obvezne

rezerve nisu na raspolaganju Banci u njenom svakodnevnom poslovanju. Obavezna minimalna rezerva kod

CBBH je iznos koji su obavezne izdvajati sve poslovne banke koje imaju dozvolu za rad u Bosni i

Hercegovini.

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

15

NAPOMENA 3.SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

Finansijski instrumenti

Finansijska imovina i finansijske obaveze se priznaju kada Banka postane ugovorna strana u ugovoru

vezanom za finansijski instrument.

Finansijska imovina i obaveze inicijalno se priznaju po fer vrijednosti uvećani za transakcijske troškove.

Transakcijski troškovi koji su direktno pripisivi sticanju finansijske imovine, odnosno nastanku finansijske

obaveze (izuzev finansijske imovine i finansijskih obaveza po fer vrijednosti kroz bilans uspjeha), dodaju se,

odnosno oduzimaju, od fer vrijednosti finansijske imovine, odnosno finansijskih obaveza, pri početnom

priznavanju. Transakcijski troškovi koji su direktno pripisivi sticanju finansijske imovine i finansijskih obaveza

po fer vrijednosti kroz bilans uspjeha odmah se priznaju u izvještaju o bilansu uspjeha i ostaloj sveobuhvatnoj

dobiti.

Finansijska imovina

Finansijska imovina i finansijske obaveze se priznaju, odnosno prestaju priznavati na datum trgovanja kad je

kupoprodaja imovine definirana ugovorenim datumom isporuke finansijske imovine u rokovima utvrđenima u

skladu konvencijama na predmetnom tržištu.

Finansijska imovina je klasifikovana u kategoriju: “po fer vrijednost kroz bilans uspjeha”, “koja se drži do

dospijeća“, “raspoloživa za prodaju” i “krediti i potraživanja”.

Klasifikacija finansijske imovine ovisi o prirodi i svrsi finansijske imovine i određena je u trenutku inicijalnog

prepoznavanja.

Finansijska imovina iskazana po fer vrijednosti kroz bilans uspjeha:

Banka sredstvo klasificira kao finansijsko sredstvo iskazano po fer vrijednosti kroz bilans uspjeha, kada se

sredstvo drži kao "namijenjeno za trgovanje" ili je određeno kao finansijsko sredstvo iskazano po fer

vrijednosti kroz bilans uspjeha.

Finansijsko sredstvo je klasifikovano kao "namijenjeno za trgovanje" ako:

je nabavljeno s ciljem prodaje u bliskoj budućnosti; ili

je dio identificiranog portfelja finansijskih instrumenata koje banka drži zajedno, i koji se ponaša po šablonu

kratkoročne zarade.

Finansijsko sredstvo može biti priznato kao finansijsko sredstvo iskazano po fer vrijednosti iako nije

"namijenjeno za trgovanje" ako:

takva klasifikacija eliminiše ili značajno reducira nekonzistentnost mjerenja i priznavanja koja bi inače

nastala; ili

je finansijsko sredstvo dio grupe finansijskih sredstava ili obaveza, čiji je učinak mjeren na bazi fer

vrijednosti, u skladu s dokumentovanim upravljanjem rizika Banke ili njenom investicijskom strategijom, i

informacijama oko internog grupisanja sredstava na toj osnovi; ili

je dio ugovora koji sadrži jedan ili više ugrađenih derivativa, a prema MRS 39 koji kaže da svi elementi

ovakvog kombinovanog ugovora mogu biti okvalifikovani kao finansijsko sredstvo iskazano po fer vrijednosti

kroz bilans uspjeha.

Finansijsko sredstvo priznato kao finansijsko sredstvo iskazano po fer vrijednosti prikazuje se prema fer

vrijednosti, sa rezultantnom dobiti ili gubitkom prikazanom u bilansu uspjeha. Neto dobit ili gubitak priznat u

bilansu uspjeha treba da sadrži bilo kakvu dividendu ili kamatu koja se odnosi na ta sredstva.

Fer vrijednost finansijskog sredstva ili obaveze određuje se na slijedeći način:

Fer vrijednost finansijskog sredstva ili obaveze po standardnim terminima i uslovima trgovanja na aktivnim,

likvidnim tržištima je determinisana u odnosu na kotirane tržišne cijene;

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

16

NAPOMENA 3.SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

Finansijska imovina (nastavak)

Fer vrijednost ostalih finansijskih sredstava ili obaveza (isključujući izvedene instrumente) se određuje u

skladu s generalno prihvaćenim cjenovnim modelima koji se baziraju na analizi diskontovanja priliva novca i

transparentnim cijenama na tekućem tržištu; i

Fer vrijednost izvedenih instrumenata, se računa pomoću kotiranih cijena. Gdje takva cijena nije dostupna,

koristi se analiza diskontovanja priliva novca i primjenjiva kriva prihoda za vrijeme trajanja instrumenta.

Finansijska sredstva "raspoloživa za prodaju":

Kotirane dionice i vrijednosni papiri s mogućnošću otkupa koje drži Banka i kojima se trguje na aktivnim

tržištima se klasifikuju kao "raspoloživa za prodaju" i vode po fer vrijednosti umanjenoj za troškove

transakcije. Fer vrijednost se određuje na način spomenut u prethodnim paragrafima.

Dobit i gubitak koji nastaju zbog promjena u fer vrijednosti se priznaju direktno kao kapital tj. revalorizacione

rezerve sa izuzetkom gubitaka po ispravci vrijednosti, kamate kalkulisane po metodu efektivne kamatne

stope, i dobiti i gubitaka po osnovu kursnih razlika na monetarnim sredstvima, koji se priznaju u bilans

uspjeha. U slučaju prodaje sredstva ili je sredstvo amortizovano, kumulativna dobit ili gubitak koja je

prethodno bila priznata kao revalorizaciona rezerva se uključuje u izvještaj o bilansu uspjeha i ostaloj

sveobuhvatnoj dobiti perioda.

Dividende po ovim sredstvima se priznaju u izvještaju o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti kada

Banka uspostavi pravo da prima uplate.

Fer vrijednost finansijskih sredstava "raspoloživa za prodaju", denominiranih u stranoj valuti se određuje u toj

valuti i preračunava se po važećoj kursnoj stopi na dan izvještaja. Promjena u fer vrijednosti koja se može

pripisati promjenama kursa i koja rezultira promjeni amortizovanog troška sredstva priznaje se u izvještaju o

bilansu uspjeha i ostaloj sveobuhvatnoj dobiti, dok se ostale promjene priznaju kao promjene u kapitalu.

Finansijska imovina u posjedu do dospijeća:

Mjenice, obveznice i državne obveznice sa fiksnim ili odredivim plaćanjima i fiksnim rokom dospijeća, za koje

Banka ima pozitivnu namjeru i mogućnost da ih čuva do dospijeća, klasifikuju se kao imovina u posjedu do

dospijeća. Knjiže se po amortizovanom trošku koristeći metodu efektivne kamatne stope, umanjenom za

umanjenje vrijednosti, sa prihodom koji se priznaje na bazi efektivnog prihoda.

Umanjenje vrijednosti finansijske imovine:

Finansijska imovina, osim finansijske imovine iskazane po fer vrijednosti kroz bilans uspjeha, se evaluira sa

ciljem identifikacije indikatora umanjenja vrijednosti na svaki datum bilansa. Finansijska imovina je pretrpjela

umanjenje vrijednosti tamo gdje je dokazano da, kao rezultat jednog ili više događaja koji su se desili nakon

početnog priznanja finansijske imovine, procijenjeni budući novčani tokovi investicije su izmijenjeni.

Za sva ostala finansijska sredstva objektivni dokaz umanjenja može uključiti:

značajnu finansijske teškoće strane pod ugovorom; ili

kašnjenje ili propust u plaćanju kamata ili glavnice; ili

kada postane vjerovatno da će dužnik otići pod stečaj ili finansijsku reorganizaciju.

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

17

NAPOMENA 3.SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

Finansijska imovina (nastavak)

Umanjenje vrijednosti finansijske imovine (nastavak)

Za finansijsku imovinu iskazanu po amortizovanom trošku, iznos umanjenja je razlika između knjigovodstvene

vrijednosti imovine i sadašnje vrijednosti procijenjenih budućih novčanih tokova, diskontovanih po originalnoj

efektivnoj kamatnoj stopi finansijskog sredstva.

Ako se u sljedećem periodu iznos gubitka od umanjenja smanji i smanjenje se objektivno može povezati sa

događajem koji je nastao nakon priznavanja umanjenja vrijednosti, sa izuzetkom vlasničkih instrumenata

"raspoloživih za prodaju", prethodno priznati gubitak od umanjenja vrijednosti se ispravlja kroz izvještaj o

bilansu uspjeha i ostaloj sveobuhvatnoj dobiti u mjeri koja neće rezultirati knjigovodstvenim iznosom većim

nego što bi bio amortizirani trošak da nije došlo do priznavanja umanjenja vrijednosti na datum kada je

umanjenje vrijednosti ispravljeno.

U vezi sa vlasničkim instrumentima ‘’raspoloživim za prodaju’’, svako sljedeće povećanje u fer vrijednosti

nakon priznavanja gubitaka od umanjenja se priznaje direktno u kapital.

Dati krediti i potraživanja:

Dati krediti i potraživanja su nederivacijska finansijska imovina sa fiksnim ili odredivim plaćanjima koja ne

kotira na aktivnom tržištu. Zajmovi i potraživanja mjere se početno po fer vrijednosti i kasnije po

amortiziranom trošku primjenom metode efektivne kamatne stope, umanjenom za ispravku vrijednosti zbog

umanjenja. Troškovi prema trećim stranama, kao što su naknade klijenata, tretiraju se kao dio troška

transakcije.

Prestanak priznavanja finansijske imovine:

Banka prestaje priznavati finansijsku imovinu samo kada ugovorna prava na novčane tokove od finansijske

imovine isteknu; ili ako prenese finansijsku imovinu, pa samim tim i sve rizike i nagrade od vlasništva

sredstva na drugi subjekt. Ako Banka ne prenese i zadrži suštinski sve rizike i povrate od vlasništva, i zadrži

kontrolu nad finansijskom imovinom, Banka nastavlja da priznaje finansijsku imovinu.

Klasifikacija kao finansijska obaveza ili kapital:

Dužnički ili vlasnički instrumenti su klasifikovani ili kao finansijske obaveze ili kao kapital u skladu sa suštinom

ugovornog angažmana.

Vlasnički instrumenti:

Vlasnički instrument je bilo koji ugovor koji dokazuje pravo na preostali iznos udjela u imovini subjekta nakon

odbijanja svih njegovih obaveza. Vlasnički instrumenti koje je Banka izdala knjiže se u iznosu primljenih

sredstava, umanjenih za troškove izdavanja.

Obaveze za ugovore o finansijskoj garanciji:

Obaveze za ugovore o finansijskoj garanciji su inicijalno mjerene po fer vrijednosti i naknadno su mjerene po

većem od:

iznosa obaveze u ugovoru, kako je utvrđeno u skladu sa MRS 37 Rezervisanja, nepredviđene obaveze i

nepredviđena imovina; ili

iznosa inicijalno priznatog i, gdje je to odgovarajuće, umanjenog za kumulativnu amortizaciju priznatu u

skladu sa politikama priznavanja prihoda koji su gore utvrđeni.

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

18

NAPOMENA 3.SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

Finansijske obaveze

Finansijske obaveze su klasifikovane kao finansijske obaveze “iskazane po fer-vrijednosti kroz bilans

uspjeha“ ili kao “ostale finansijske obaveze“. Banka stvara samo jednu kategoriju finansijskih obaveza za koju

je računovodstvena osnova prikazano kako slijedi.

Ostale finansijske obaveze:

Ostale finansijske obaveze, uključujući i obaveze po kreditima, se početno priznaju po fer vrijednosti,

umanjenoj za transakcijske troškove.

Ostale finansijske obaveze su naknadno mjerene po amortiziranom trošku koristeći metodu efektivne

kamatne stope.

Metoda efektivne kamate je metoda izračunavanja troškova amortizacije finansijske obaveze i određivanja

troška kamate za relevantni period. Efektivna kamatna stopa je stopa koja tačno diskontuje procijenjena

buduća plaćanja u gotovini kroz očekivani period trajanja finansijske obaveze, ili, gdje je to moguće, u kraćem

periodu.

Prestanak priznavanja finansijske obaveze:

Banka prestaje priznavati finansijsku obavezu kada, i samo kada, su obaveze Banke otpuštene, otkazane ili

ističu.

Nekretnine, oprema i nematerijalna imovina

Nekretnine, oprema i nematerijalna imovina početno se iskazuju po trošku nabavke umanjenom za ispravku

vrijednosti i akumulirane gubitke od umanjenja vrijednosti. Trošak nabavke obuhvata nabavnu cijenu i sve

troškove direktno povezane s dovođenjem sredstva u radno stanje za namjeravanu upotrebu. Troškovi

tekućeg održavanja i popravaka, zamjene te investicijskog održavanja manjeg obima priznaju se kao rashod

kad su nastali. Troškovi značajnih investicijskih održavanja i zamjene se kapitaliziraju. Dobici i gubici

temeljem rashodovanja ili otuđenja dugotrajne materijalne imovine iskazuju se u izvještaju o bilansu uspjeha i

ostaloj sveobuhvatnoj dobiti u periodu u kojem su nastali.

Nekretnine u izgradnji iskazane su po trošku nabavke umanjenom za eventualne gubitke od umanjenja.

Obračun amortizacije započinje u trenutku u kojem je sredstvo spremno za namjeravanu upotrebu.

Amortizacija se obračunava na temelju procijenjenog vijeka upotrebe sredstva, koji je kako slijedi:

2014. 2013.

Zgrade 1,3% 1,3%

Računari 20% 20%

Vozila i namještaj 10-16,5% 10-16,5%

Nematerijalna imovina 20% 20%

Ulaganja u nekretnine

Ulaganja u nekretnine, obuhvataju nekretnine u posjedu radi zarade prihoda od najma ili zbog porasta

vrijednosti kapitalne imovine, ili oboje, i mjere se po trošku nabavke, uključujući transakcijske troškove. Nakon

početnog priznavanja, ulaganja u nekretnine se iskazuju po trošku, umanjenom za amortizaciju i eventualne

akumulirane gubitke od umanjenja vrijednosti. Amortizacija ove imovine počinje u trenutku u kojem je imovina

spremna za upotrebu. Amortizacija se obračunava primjenom linearne metode tokom procijenjenog korisnog

vijeka trajanja imovine koji je kako slijedi:

Zgrade 77 godina (1,30%)

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

19

NAPOMENA 3.SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

Umanjenja

Na svaki datum izvještaja Banka preispituje knjigovodstvene iznose svojih nekretnina i opreme da bi utvrdila

postoje li naznake da je došlo do gubitaka uslijed umanjenja vrijednosti navedene imovine. Ako postoje takve

naznake, procjenjuje se nadoknadivi iznos sredstva da bi se mogao utvrditi eventualni gubitak nastao

umanjenjem.

Nadoknadiva vrijednost je neto prodajna cijena ili vrijednost u upotrebi, zavisno od toga koja je viša. Za

potrebe procjene vrijednosti u upotrebi, procijenjeni budući novčani tokovi diskontuju se do sadašnje

vrijednosti primjenom diskontne stope prije oporezivanja koja odražava sadašnju tržišnu procjenu vremenske

vrijednosti novca i rizike specifične za to sredstvo.

Ako je procijenjen nadoknadivi iznos sredstva manji od knjigovodstvenog iznosa, onda se knjigovodstveni

iznos tog sredstva umanjuje do nadoknadivog iznosa. Gubici od umanjenja vrijednosti priznaju se odmah kao

rashod, osim ako sredstvo nije zemljište ili zgrada koje se ne koristi kao investicijska nekretnina koja je

iskazana po revalorizovanom iznosu, u kojem slučaju se gubitak od umanjenja iskazuje kao smanjenje

vrijednosti nastalo revalorizacijom sredstva.

Kod naknadnog poništenja gubitka od umanjenja vrijednosti, knjigovodstveni iznos sredstva povećava se do

revidiranog procijenjenog nadoknadivog iznosa toga sredstva, pri čemu veća knjigovodstvena vrijednost ne

premašuje knjigovodstvenu vrijednost koja bi bila utvrđena da u prethodnim godinama nije bilo priznatih

gubitaka na tom sredstvu uslijed umanjenja vrijednosti. Poništenje gubitka od umanjenja vrijednost i odmah se

priznaje kao prihod, osim ako se predmetno sredstvo ne iskazuje po procijenjenoj vrijednosti, u kojem slučaju

se poništenje gubitka od umanjenja vrijednosti iskazuje kao povećanje uslijed revalorizacije.

Na dan 31 decembar 2014. i 2013. godine, nekretnine, oprema i materijalna imovina banke nisu umanjeni.

Naknade zaposlenim

U ime svojih zaposlenika, Banka plaća porez na dohodak, kao i doprinose za penziono, invalidsko,

zdravstveno i osiguranje od nezaposlenosti, na i iz plate, koji su obračunavaju po zakonskim stopama tokom

godine na bruto platu Banka gore navedene doprinose plaća u korist penzijskog i zdravstvenog fonda

Federacije Bosne i Hercegovine (na federalnom i kantonalnom nivou), po zakonskim stopama tokom godine.

Nadalje, topli obrok, prijevoz i regres su plaćeni u skladu sa domaćim zakonskim propisima. Ovi troškovi su

prikazani u bilansu uspjeha u razdoblju u kojem su troškovi plata nastali.

Otpremnine za odlazak u penziju:

Prema lokalnim propisima Banka pravi rezervisanja za otpremnine za odlazak u penziju u iznosu od šest

plata zaposlenika isplačenih u predhodna tri mjeseca ili šest prosječnih mjesečnih plata isplačenih u

Federaciji, zavisno od toga šta je povoljnije za zaposlenika.

Banka knjiži troškove otpremnina za odlazak u penziju koristeći metodu projecirane kreditne jedinice.

Preračunavanje stranih valuta

Poslovni događaji koji nisu u konvertibilnim markama početno se knjiže preračunavanjem po važećem kursu

na datum transakcije. Monetarna imovina i obaveze iskazani u stranim valutama ponovno se preračunavaju

na dan izvještaja o finansijskom položaju primjenom kursa važećeg na taj datum. Nenovčane stavke u stranoj

valuti iskazane po fer vrijednosti preračunavaju se primjenom valutnog kursa važećeg na datum procjene fer

vrijednosti.

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

20

NAPOMENA 3.SAŽETAK TEMELJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

Preračunavanje stranih valuta (nastavak)

Nenovčane stavke u stranoj valuti iskazane po historijskom trošku se ne preračunavaju ponovno na dan

izvještaja o finansijskom položaju. Dobici i gubici nastali preračunavanjem uključuju se u izvještaj o bilansu

uspjeha i ostaloj sveobuhvatnoj dobiti perioda.

Banka vrednuje svoju imovinu i obaveze prema srednjem kursu Centralne banke Bosne i Hercegovine koji je

važeći na dan izvještaja. Kursevi Centralne banke Bosne i Hercegovine za najznačajnije valute koje je Banka

primjenjivala u izradi izvještaja o finansijskom položaju na izvještajne datume su kako slijedi:

31. decembar 2014. 1 EUR = 1,95583 KM 1 USD = 1,608413 KM

31. decembar 2013. 1 EUR = 1,95583 KM 1 USD = 1,419016 KM

Banka priznaje rezerviranje ako ima sadašnju obavezu koja je nastala temeljem prošlih događaja, ako postoji

vjerovatnost da će za podmirenje obaveze biti potreban odliv resursa. Uprava Banke određuje iznos

rezervisanja na temelju najbolje moguće procjene troškova koji će nastati podmirenjem obaveze.

Iznos priznat kao rezervisanje je najbolja procjena naknade koja je potrebna za podmirenje sadašnje obaveze

na datum izvještajnog perioda, uzimajući u obzir rizike i neizvjesnosti obaveza.

Ako je učinak materijalno značajan, rezervisanja se diskontiraju do sadašnje vrijednosti.

Regulatorno okruženje

Banka podliježe regulativi Agencije za bankarstvo Federacije Bosne i Hercegovine, kojom se propisuju limiti i

druga ograničenja vezana za minimalnu razinu adekvatnosti kapitala, klasifikaciju kredita i vanbilansnih

preuzetih obaveza, te utvrđivanje rezervisanja za kreditni rizik koji ako je izračunat prema MRS-u 39 treba biti

dodijeljen zakonskim rezervama, rizik likvidnosti, kamatni rizik i valutni rizik i operativni rizik.

NAPOMENA 4. ZNAČAJNE RAČUNOVODSTVENE PROCJENE I PRETPOSTAVKE

Kod primjene računovodstvenih politika, opisanih u Napomeni 3., Uprava donosi odluke, te daje procjene i

pretpostavke koje utiču na iznose imovine i obaveza, koji se ne mogu izvesti iz ostalih izvora. Procjene i

pretpostavke zasnivaju se na prijašnjim i ostalim relevantnim faktorima. Stvarni iznosi mogu se razlikovati od

procijenjenih. Značajne procjene od strane Uprave Banke na dan 31. decembra 2014. i 2013. godine u ovim

finansijskim izvještajima su predstavljene ispod.

Procjene i pretpostavke se stalno preispituju. Izmjene knjigovodstvenih procjena priznaju se u periodu

izmjene ukoliko se odnose na taj period, ili u periodu izmjene i budućim periodima ukoliko utiče na tekući i

buduće periode.

Ključni izvori procjene neizvjesnosti

Sljedeće su ključne pretpostavke koje se odnose na budućnost i ostali ključni izvori procjene neizvjesnosti na

datum izvještajnog perioda, koji imaju značajan rizik uzrokovanja materijalnog usklađivanja knjigovodstvene

vrijednosti sredstava i obaveza u narednoj finansijskoj godini.

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

21

NAPOMENA 4. ZNAČAJNE RAČUNOVODSTVENE PROCJENE I PRETPOSTAVKE (NASTAVAK)

Vijek trajanja nekretnina i opreme:

Kao što je opisano u Napomeni 3., Banka pregleda procijenjeni vijek trajanja nekretnina i opreme na kraju

svakog godišnjeg izvještajnog perioda.

Gubici od umanjenja vrijednosti kredita i potraživanja:

Kao što je opisano u Napomeni 3., na svaki datum izvještaja Banka ocjenjuje pokazatelje umanjenja

vrijednosti kredita i potraživanja i njihov uticaj na procijenjene buduće tokove iz kredita i potraživanja.

Rezervisanja za primanja zaposlenih:

Kao što je opisano u Napomeni 3., u paragrafu sa nazivom primanja zaposlenih, rezervisanja za primanja

zaposlenih se obračunavaju metodom projecirane kreditne jedinice.

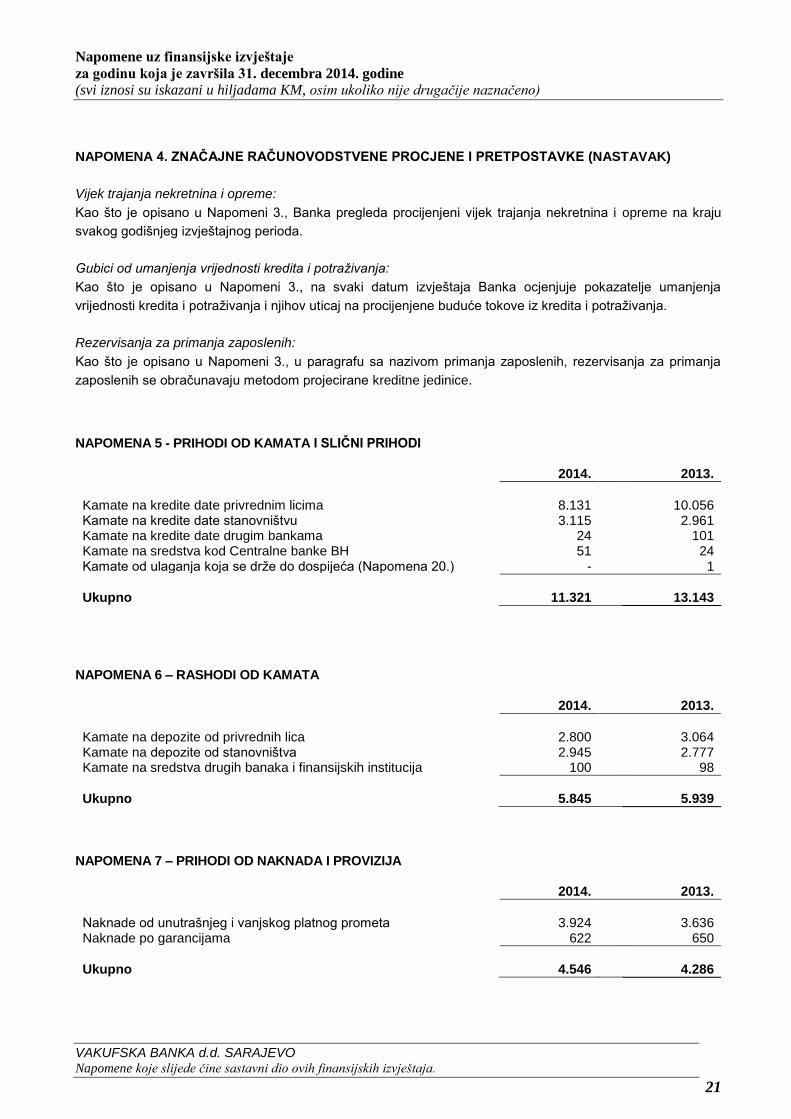

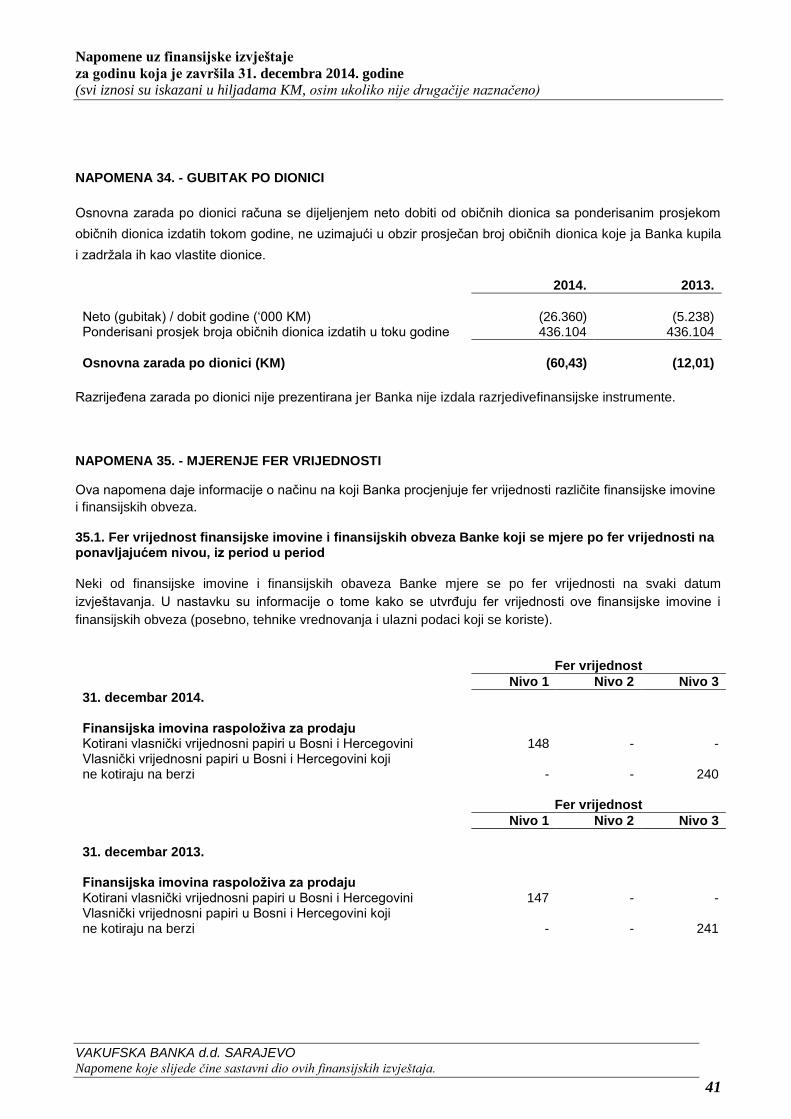

NAPOMENA 5 - PRIHODI OD KAMATA I SLIČNI PRIHODI 2014. 2013.

Kamate na kredite date privrednim licima 8.131 10.056 Kamate na kredite date stanovništvu 3.115 2.961 Kamate na kredite date drugim bankama 24 101 Kamate na sredstva kod Centralne banke BH 51 24 Kamate od ulaganja koja se drže do dospijeća (Napomena 20.) - 1

Ukupno 11.321 13.143

NAPOMENA 6 – RASHODI OD KAMATA 2014. 2013.

Kamate na depozite od privrednih lica 2.800 3.064 Kamate na depozite od stanovništva 2.945 2.777 Kamate na sredstva drugih banaka i finansijskih institucija 100 98

Ukupno 5.845 5.939

NAPOMENA 7 – PRIHODI OD NAKNADA I PROVIZIJA 2014. 2013.

Naknade od unutrašnjeg i vanjskog platnog prometa 3.924 3.636 Naknade po garancijama 622 650

Ukupno 4.546 4.286

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

22

NAPOMENA 8 – RASHODI OD NAKNADA I PROVIZIJA 2014. 2013.

Elektronsko bankarstvo i SWIFT 397 387 Unutrašnji platni promet 259 207

Ukupno 656 594

NAPOMENA 9 - TROŠKOVI ZAPOSLENIH 2014. 2013.

Neto plate 3.023 3.063 Porezi i doprinosi 1.827 1.848 Ostalo 1.132 1.166

Ukupno 5.982 6.077

Banka nema penzioni fond odvojen od postojećeg penzionog fonda Federacije Bosne i Hercegovine. Prema

tom sistemu, poslodavac je dužan obračunati tekuće doprinose u procentu od bruto plaća i porez na neto

plaće, a troškovi terete izvještaj o bilansu uspjeha i ostaloj sveobuhvatnoj dobiti za period za koji je uposlenik

zaradio plaću ili naknadu

Broj zaposlenih u Banci na dan 31. decembra 2014. i 2013. bio je 232 odnosno 226.

NAPOMENA 10– ADMINISTRATIVNI TROŠKOVI 2014. 2013.

Energija, režije, pošta i telefon 653 692 Zakupnina 558 580 Osiguranje depozita 512 519 Održavanje materijalne imovine 576 496 Ostale usluge 412 380 Kancelarijski materijal i sitan inventar 199 190 Reklama i reprezentacija 130 183 Profesionalne usluge i naknade regulatornim tijelima 306 164 Ostali porezi i doprinosi 148 140 Naknade članovima Nadzornog odbora i Odbora za reviziju 88 96 Osiguranje imovine 80 87 Ostali troškovi 621 452

Ukupno 4.283 3.979

NAPOMENA 11 – NAPLAĆENA OTPISANA POTRAŽIVANJA 2014. 2013.

Kamata 5 5 Ostala potraživanja 10 12

Ukupno 15 17

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

23

NAPOMENA 12 – UMANJENJE VRIJEDNOSTI

2014. 2013.

Krediti dati klijentima (Napomena 17.) 24.903 5.767

Ostala aktiva (Napomena 18.) 206 83

Finansijska imovine raspoloživa za prodaju (Napomena 19.) 4 -

Rezervisanja za potencijalne i preuzete obaveze (Napomena 27.) (43) (95)

Plasmani kod drugih banaka (Napomena 16.) - -

Rezervisanja za sudske sporove 84 -

Ukupno 25.154 5.755

NAPOMENA 13 – POREZ NA DOBIT

Porezna obaveza Banke izračunava se na temelju računovodstvene dobiti, uzimajući u obzir porezno

nepriznate troškove i neoporezive prihode. Stopa poreza na dobit za godine koje su završile 31. decembra

2014. i 31. decembra 2013. bila je 10%. Ukupan porez priznat u izvještaju o sveobuhvatnoj dobiti se može

prikazati kako slijedi:

2014. 2013.

Tekući porez - -

Odgođeni porez - -

Ukupno porez - -

Usklađenje između poreza na dobit predstavljenog u poreznom bilansu i računovodstvenom porezu na dobit

može se prikazati kako slijedi:

2014. 2013.

Gubitak prije poreza na dobit (26.360) (5.238)

Porez na dobit po stopi od 10% (2.636) (524)

Učinci nepriznatih rashoda i prihoda – stalne razlike 363 28

Preneseni neiskorišteni porezni gubitak iz prethodnih godina (496) -

(Odgođena poreska imovina) /obaveza poreza na dobit (2.769) (496)

U skladu sa Zakonom o porezu na dobit, poreski gubici se mogu prenositi i koristiti u periodu od 5 narednih

godina. Na dan 31. decembra 2014. godine, Banka nije priznala odgođenu poresku imovinu vezano za

ostvarene gubitke u 2014. godini u iznosu od 2.769 hiljade KM, koji ukoliko budu neiskorišteni ističu u 2019.

godini.

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

24

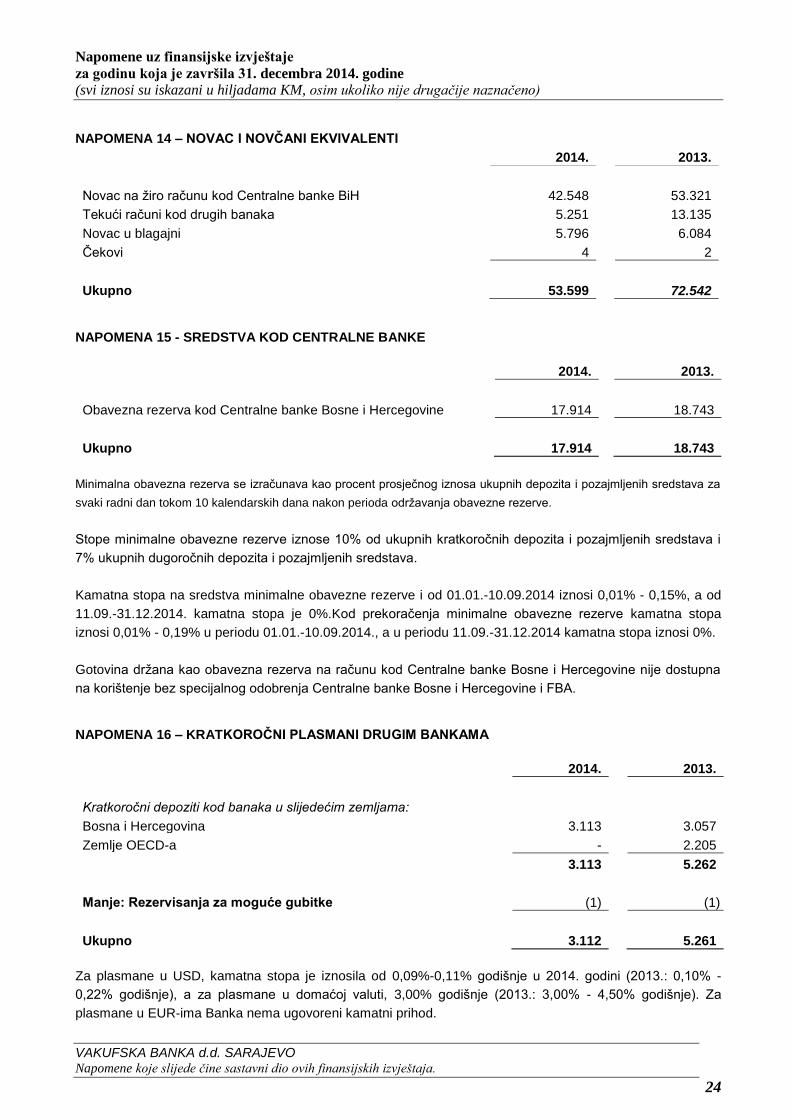

NAPOMENA 14 – NOVAC I NOVČANI EKVIVALENTI

2014. 2013.

Novac na žiro računu kod Centralne banke BiH 42.548 53.321

Tekući računi kod drugih banaka 5.251 13.135

Novac u blagajni 5.796 6.084

Čekovi 4 2

Ukupno 53.599 72.542

NAPOMENA 15 - SREDSTVA KOD CENTRALNE BANKE

2014. 2013.

Obavezna rezerva kod Centralne banke Bosne i Hercegovine 17.914 18.743

Ukupno 17.914 18.743

Minimalna obavezna rezerva se izračunava kao procent prosječnog iznosa ukupnih depozita i pozajmljenih sredstava za

svaki radni dan tokom 10 kalendarskih dana nakon perioda održavanja obavezne rezerve.

Stope minimalne obavezne rezerve iznose 10% od ukupnih kratkoročnih depozita i pozajmljenih sredstava i

7% ukupnih dugoročnih depozita i pozajmljenih sredstava.

Kamatna stopa na sredstva minimalne obavezne rezerve i od 01.01.-10.09.2014 iznosi 0,01% - 0,15%, a od

11.09.-31.12.2014. kamatna stopa je 0%.Kod prekoračenja minimalne obavezne rezerve kamatna stopa

iznosi 0,01% - 0,19% u periodu 01.01.-10.09.2014., a u periodu 11.09.-31.12.2014 kamatna stopa iznosi 0%.

Gotovina držana kao obavezna rezerva na računu kod Centralne banke Bosne i Hercegovine nije dostupna

na korištenje bez specijalnog odobrenja Centralne banke Bosne i Hercegovine i FBA.

NAPOMENA 16 – KRATKOROČNI PLASMANI DRUGIM BANKAMA

2014. 2013.

Kratkoročni depoziti kod banaka u slijedećim zemljama:

Bosna i Hercegovina 3.113 3.057

Zemlje OECD-a - 2.205

3.113 5.262

Manje: Rezervisanja za moguće gubitke (1) (1)

Ukupno 3.112 5.261

Za plasmane u USD, kamatna stopa je iznosila od 0,09%-0,11% godišnje u 2014. godini (2013.: 0,10% -

0,22% godišnje), a za plasmane u domaćoj valuti, 3,00% godišnje (2013.: 3,00% - 4,50% godišnje). Za

plasmane u EUR-ima Banka nema ugovoreni kamatni prihod.

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

25

NAPOMENA 17 - ZAJMOVI I AVANSI KLIJENTIMA (a) Analiza po vrstama korisnika:

2014. 2013.

Kratkoročni krediti

Pravna lica 33.978 40.962

Stanovništvo 3.779 3.738

Tekuće dospijeće dugoročnih kredita 27.149 30.100

Ukupno kratkoročni krediti 64.906 74.800

Dugoročni krediti

Prravna lica 115.450 117.770

Stanovništvo 36.720 30.747

Manje:Tekuće dospijeće dugoročnih kredita (27.149) (30.100)

Ukupno dugoročni krediti 125.021 118.417

Ukupno krediti prije rezervisanja za moguće gubitke 189.927 193.217

Manje: Rezervisanja za moguće gubitke (41.925) (17.127)

Ukupno 148.002 176.090

b) Analiza po sektorima: 2014. 2013.

Proizvodnja i industrija 55.465 58.579

Trgovina 30.836 38.452

Građevinarstvo 21.877 24.514

Turizam 1.096 1.334

Ostalo 80.653 70.338

Ukupno zajmovi 189.927 193.217

Manje: Rezervisanja za moguće gubitke (41.925) (17.127)

Ukupno 148.002 176.090

(c) Rezervisanjima za moguće gubitke Promjene na rezervisanjima za moguće gubitke po kreditima su prikazane kako slijedi:

2014. 2013.

Stanje na dan 1. januara 17.127 11.729

Neto promjene na umanjenju vrijednosti (Napomena 12.) 24.903 5.767

Otpisi (105) (369)

Stanje na kraju perioda 41.925 17.127

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

26

Kamatne stope po kreditima na godišnjem nivou na dan 31. decembra 2014. i 2014. godine, mogu se

prikazati kako slijedi:

2014. 2013.

Pravna lica 6,9%-13,0% 7,0% -13,0%

Fizička lica 7,7,5% - 11,99% 7,5% -13,9% NAPOMENA 18 - OSTALA IMOVINA 2014. 2013.

Primljeni kolaterali 576 308

Unaprijed plaćeni troškovi 256 298

Pretplata poreza na dobit 164 164

Potraživanja za naknade 88 89

Alati, sitan inventar i uredski materijal 93 72

Namjenski depozit 25 25

Potraživanja za kartične transakcije 6 25

Ostala imovina 549 485

Ukupno ostala imovina prije rezervisanja za moguće gubitke 1.757 1.466

Manje: Rezervisanja za moguće gubitke (547) (356)

Ukupno 1.210 1.110

Promjene na rezervisanjima za moguće gubitke na ostaloj aktivi su prikazane kako slijedi:

2014. 2013.

Stanje na dan 1. januara 356 297

Neto promjene na umanjenju vrijednosti (Napomena 12.) 206 83

Otpisi (15) (24)

Stanje na kraju perioda 547 356

NAPOMENA 19 - FINANSIJSKA IMOVINA RASPOLOŽIVA ZA PRODAJU a) Analiza po sektorima

2014. 2013.

Vlasničke hartije od vrijednosti

BOR banka d.d. Sarajevo 147 147

UF “Ilirika – Moj fond” Sarajevo 109 109

Tuzlatransport d.d. Tuzla 103 103

Registar vrijednosnih papira FBiH 18 18

Ostalo 11 11

Ukupno finansijska imovina raspoloživa za prodaju 388 388

Manje: Rezervisanja za moguće gubitke (4) -

Ukupno 384 388

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

27

b) Ulaganja po klijentima

Struktura udjela u vlasništvu emitenata, može se prikazati kako slijedi:

Emitent

% vlasništva Djelatnost

Zemlja

Tuzlatransport d.d. Tuzla 5,26 Transport Bosna i Hercegovina

UF “Ilirika – Moj fond” Sarajevo 3,96 Uzajamni fond Bosna i Hercegovina

BOR banka d.d. Sarajevo 0,45 Bankarstvo Bosna i Hercegovina

Union banka d.d. Sarajevo 0,24 Bankarstvo Bosna i Hercegovina

BiH POS - CardBusiness 0,16 Bankarske kartice Bosna i Hercegovina

Registar vrijednosnih papira FBiH 0,69 Vrijednosni papiri Bosna i Hercegovina

PBS d.d. Sarajevo 0,002 Bankarstvo Bosna i Hercegovina

SWIFT - Komunikacije Belgija

c) Rezervisanja za moguće gubitke Promjene na rezervisanjima za moguće gubitke po hartijama od vrijednosti mogu se prikazati kako slijedi:

2014. 2013.

Stanje na dan 1. januara - -

Neto promjene na umanjenju vrijednosti (Napomena 12.) 4 -

Stanje na kraju perioda 4 -

NAPOMENA 20 - VRIJEDNOSNI PAPIRI PO FER VRIJEDNOSTI KROZ BU a) Vrijednosni papiri po klijentima

2014. 2013.

Obveznice Općine Tešanj - 14

Ukupno - 14

Na dan 31. decembar 2013. godine, Banka je raspolagala obveznicama Općine Tešanj serije C koje su

dospijele na dan 11. maja 2014. godine.

U 2014. godini nije bilo priznatog prihoda od kamata na obveznice (2013.: 1 hiljada KM) - (Napomena 5.)

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

28

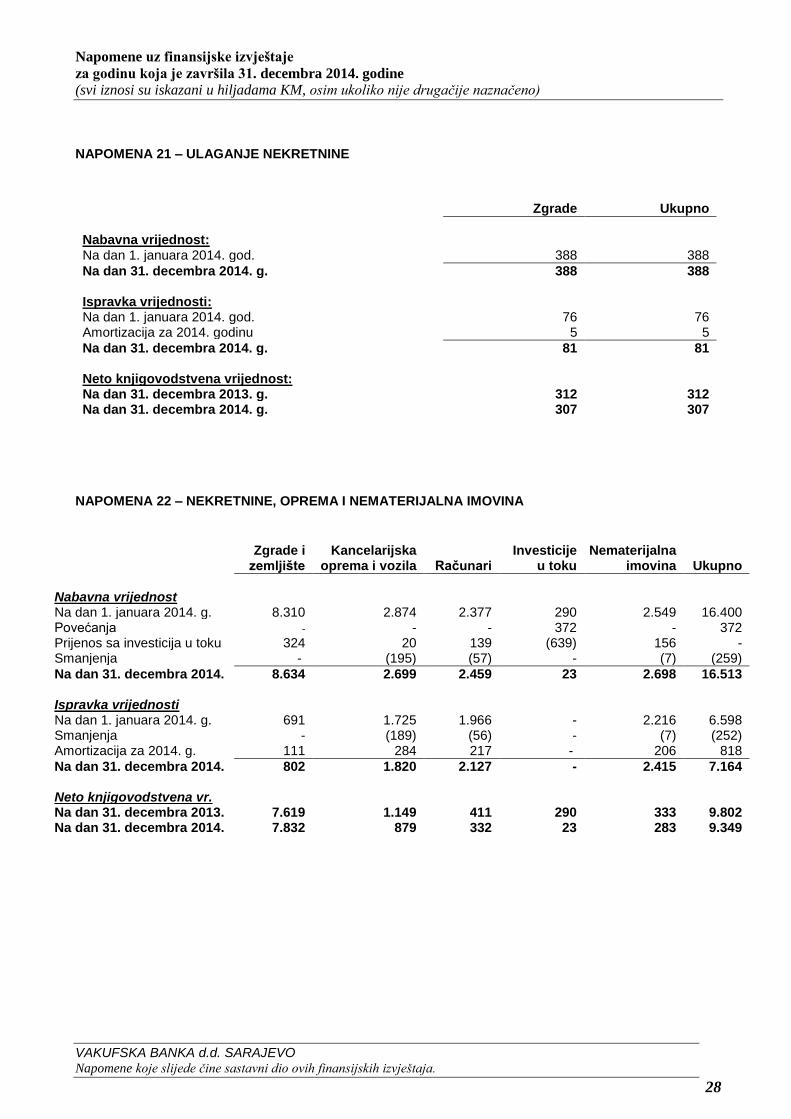

NAPOMENA 21 – ULAGANJE NEKRETNINE

Zgrade Ukupno

Nabavna vrijednost: Na dan 1. januara 2014. god. 388 388

Na dan 31. decembra 2014. g. 388 388 Ispravka vrijednosti: Na dan 1. januara 2014. god. 76 76 Amortizacija za 2014. godinu 5 5

Na dan 31. decembra 2014. g. 81 81 Neto knjigovodstvena vrijednost: Na dan 31. decembra 2013. g. 312 312 Na dan 31. decembra 2014. g. 307 307

NAPOMENA 22 – NEKRETNINE, OPREMA I NEMATERIJALNA IMOVINA

Zgrade i

zemljište Kancelarijska

oprema i vozila Računari Investicije

u toku Nematerijalna

imovina Ukupno

Nabavna vrijednost Na dan 1. januara 2014. g. 8.310 2.874 2.377 290 2.549 16.400 Povećanja - - - 372 - 372 Prijenos sa investicija u toku 324 20 139 (639) 156 - Smanjenja - (195) (57) - (7) (259)

Na dan 31. decembra 2014. 8.634 2.699 2.459 23 2.698 16.513 Ispravka vrijednosti Na dan 1. januara 2014. g. 691 1.725 1.966 - 2.216 6.598 Smanjenja - (189) (56) - (7) (252) Amortizacija za 2014. g. 111 284 217 - 206 818

Na dan 31. decembra 2014. 802 1.820 2.127 - 2.415 7.164 Neto knjigovodstvena vr. Na dan 31. decembra 2013. 7.619 1.149 411 290 333 9.802 Na dan 31. decembra 2014. 7.832 879 332 23 283 9.349

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

29

NAPOMENA 22 – NEKRETNINE, OPREMA I NEMATERIJALNA IMOVINA (NASTAVAK)

Zgrade i

zemljište Kancelarijska

oprema i vozila Računari Investicije

u toku Nematerijalna

imovina Ukupno

Nabavna vrijednost Na dan 1. januara 2013. g. 8.310 2.927 2.369 31 2.534 16.171 Povećanja - - - 722 - 722 Prijenos sa / na - 101 65 (187) 21 - Prijenos na kredite - - - (276) - (276) Smanjenja - (154) (57) - (6) (217)

Na dan 31. decembra 2013. 8.310 2.874 2.377 290 2.549 16.400 Ispravka vrijednosti Na dan 1. januara 2013.g. 584 1.551 1.768 - 1.996 5.899 Amortizacija za 2013.g. 107 310 255 - 226 898 Smanjenja - (136) (57) - (6) (199)

Na dan 31. decembra 2013. 691 1.725 1.966 - 2.216 6.598 Neto knjigovodstvena vr. Na dan 31. decembra 2012. 7.726 1.376 601 31 538 10.272 Na dan 31. decembra 2013. 7.619 1.149 411 290 333 9.802

NAPOMENA23 – OBAVEZE PREMA DRUGIM BANAKAMA I FINANSIJSKIM INSTITUCIJAMA 2014. 2013.

Ministarstvo finansija Federacije BiH 5.180 4.884

5.180 4.884

Dana 17. maja 2005. godine Banka je sklopila kreditni ugovor sa Ministarstvom finansija Federacije BiH o

korištenju sredstava iz zajma koji je Bosni i Hercegovini osigurao Međunarodni fond za poljoprivredni razvoj

(IFADLo 562), koja se odnose na razvoj stočarstva i ruralnog finansiranja. Ukupan iznos iskorištenih

pozajmica bit će vraćan u jednom iznosu (jednokratno) nakon 12 (dvanaest) godina od datuma povlačenja

prve, odnosno svake tranše sredstava. Kamata na sredstva pozajmica od 2% (fiksna) će se plaćati na

godišnjem nivou u dvije polugodišnje rate i to: 1. marta i 1. septembra.

Dana 15. maja 2008. godine Banka je sklopila drugi kreditni ugovor sa Ministarstvom finansija Federacije BiH

o korištenju sredstava iz zajma koji je Bosni i Hercegovini osigurao Međunarodni fond za poljoprivredni razvoj

(IFADLo 679) za finansiranje pravnih i fizičkih lica na novim projektnim područjima i to općine Unsko-

sanskog, Livanjskog i Zapadnohercegovačkog kantona. Uslovi kreditne linije su isti kao u prethodnom

ugovoru osim što u kreditiranju svakog pojedinačnog korisnika kredita Banka ima minimalno učešće vlastitih

sredstava u iznosu od 20% iznosa kredita.

Dana 15. juna 2013. godine Banka je sklopila treći kreditni ugovor sa Ministarstvom finansija Federacije BiH o

korištenju sredstava iz zajma koji je Bosni i Hercegovini osigurao Međunarodni fond za poljoprivredni razvoj

(IFAD-Lo 772-BA) za finansiranje individualnih poljoprivrednih proizvođača i kreditiranje malih i srednjih

preduzeća na području Projekta. U 2014 realizovan je jedan kredit iz ove kreditne linije u iznosu 296 hiljada

KM.

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

30

NAPOMENA23 – OBAVEZE PREMA DRUGIM BANAKAMA I FINANSIJSKIM INSTITUCIJAMA (NASTAVAK)

Banka je obavezna da sredstva pozajmice koristi isključivo za kreditiranje krajnjih korisnika pod uslovima iz

Projekta koji su definisani u unaprijed pomenutom ugovoru. Sredstva pozajmica imaju karakter revolving

sredstava koje će Banka isključivo koristiti za iste namjene i pod uslovima koji su definisani za sredstva

pozajmica uz saglasnost PCU za svaki odobreni kredit. Banka preuzima rizik u slučajevima da korisnik

(primaoci kredita) ne ispunjava uslove svoje obaveze prema Banci.“

NAPOMENA 24 – OBAVEZE PREMA KLIJENTIMA (DEPOZITARIMA) 2014. 2013.

Depoziti po viđenju Depoziti građana: - u KM 22.322 19.571 - u devizama 9.456 8.080

31.778 27.651 Depoziti preduzeća: - u KM 31.128 30.401 - u devizama 6.475 13.008

37.603 43.409 Ostale vladine u nevladine organizacije: - u KM 5.821 4.544 - u devizama 145 13

5.966 4.557 Ukupno depoziti po viđenju 75.347 75.617

Štednja i oročeni depoziti Računi štednje i depoziti građana: - u KM 26.068 22.517 - u devizama 52.310 52.518

78.378 75.035 Oročeni depoziti preduzeća: - u KM 20.256 45.594 - u devizama 18.205 16.612

38.461 62.206 Ostale vladine u nevladine organizacije: - u KM 12.889 14.386 - u devizama - 2.002

12.889 16.388 Ukupno štednja i oročeni depoziti 129.728 153.629

Ukupno 205.075 229.246

Godišnje kamatne stope na depozite po viđenju,za period 01.01.-01.11.2014 su se kretale od 0,005% do

1,10%, a od 01.11.-31.12.2014 od 0,00%-1,10% (od 0,005% do 1,10% u 2013. godini). Godišnje kamatne

stope na oročene depozite su se kretale od 0,25% do 6,0% u 2014. godini (od 0,5% do 8,0% u 2013. godini)

zavisno od perioda oročenja.

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

31

NAPOMENA 25 – SUBORDINIRANI DUG 2014. 2013.

Vlada Hercegovačko-neretvanskog Kantona 1.079 1.077 Medžlis IZ Mostar 340 339

Ukupno 1.419 1.416

Banka raspolaže sredstvima u iznosu od 1.079 hiljade KM na dan 31. decembra 2014., odnosno 1.077 hiljade

KM na dan 31. decembra 2013. godine, koja su data nepovratno od Vlade HNK u svrhu daljeg kreditiranja i

finansiranja razvoja poljoprivrede i poboljšanja zaposlenosti. Ova sredstva su priznata kao dodatni kapital,

bazirano na Odluci Agencije za bankarstvo Federacije Bosne i Hercegovine od 17. aprila 2003. godine.

Iznosi od 340 hiljada KM na dan 31. decembra 2014., odnosno 339 hiljada KM na dan 31. decembra 2013.

predstavljaju Bančina sredstva dobijena od Fondacije "Bošnjaci", Mostar u svrhu daljeg kreditiranja i

finansiranja. Sredstva su odobrena bespovratno. Ova sredstva su također priznata kao dodatni kapital,

bazirano na Odluci Agencije za bankarstvo Federacije Bosne i Hercegovine od 10. januara 2001. godine.

Fondacija "Bošnjaci" Mostar je u likvidacijskom postupku, u septembru 2010. godine, prenijela svoja

potraživanja na Medžlis IZ Mostar. NAPOMENA 26 - OSTALE OBAVEZE 2014. 2013.

Poslovi u ime i za tuđi račun (Napomena 29.) 363 838 Rezervisanja za naknade zaposlenima 489 264 Obaveze prema zaposlenima 241 246 Obaveze za poreze i doprinose 168 178 Obaveze prema dobavljačima 158 120 Odgođeni prihod 99 116 Obračunati troškovi 53 28 Obaveze za neraspoređeni priliv 241 8 Ostale obaveze 185 298

Ukupno 1.997 2.096

Kretanje na rezervisanjima za naknade zaposlenima predstavljaju rezervisanja za sudske sporove i

otpremnine prilikom odlaska u penziju, i ista se mogu prikazati kako slijedi: 2014. 2013.

Stanje 1. januara 264 244 Smanjenje rezervisanja (isplata) (60) (7) Nova rezervisanja 285 27

Stanje 31.decembra 489 264

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

32

NAPOMENA 27 - POTENCIJALNE I PREUZETE OBAVEZE (a) Analiza rezervisanja 2014. 2013.

Činidbene garancije 14.027 17.924 Plative garancije 6.618 7.490 Ugovoreni krediti 8.908 9.072 Akreditivi - 650

Ukupno finansijske obaveze 29.553 35.136

Rezervisanja za potencijalne i preuzete obaveze 335 378

(b) Rezervisanja za moguće gubitke Promjene u rezervisanjima za potencijalne i preuzete finansijske obaveze:

2014. 2013.

Stanje na dan 1. januara 378 473

Promjene na rezervisanjima, neto (Napomena 12.) (43) (95)

Stanje na kraju perioda 335 378

U okviru redovnog poslovanja Banka preuzima obaveze za kreditiranjem, koje vodi u vanbilansnoj evidenciji,

a koje prvenstveno obuhvataju garancije, akreditive i nepovučene odobrene kredite. Rezervisanja za

preuzete obaveze se priznaju kad Banka ima sadašnju obavezu kao rezultat prošlih događaja i kada je

vjerovatno da će Banka morati izmirit tu obavezu. NAPOMENA 28 - TRANSAKCIJE S POVEZANIM STRANKAMA

Prema definiciji iz MRS-a 24, povezane strane su strane koje predstavljaju:

društva koja direktno ili indirektno putem jednog ili više posrednika, kontrolišu izvještajno društvo ili su pod

njegovom kontrolom, odnosno koja izvještajno društvo kontroliše zajedno s drugim subjektima (što uključuje

maticu, ovisne subjekte i sestrinska društva);

pridružena lica – društva u kojima Banka ima značajan utjecaj a koja nisu ni povezano lice, niti zajedničko

ulaganje investitora;

fizičke osobe koje direktno ili indirektno imaju pravo glasa u Banci koje im omogućava značajan uticaj na

Banku, kao i bilo koji drugi subjekt za koji se očekuje da će uticati ili biti pod uticajem povezane osobe u

poslovanju s Bankom;

rukovodioci na ključnim položajima, odnosno osobe koje imaju ovlaštenja i odgovornosti za planiranje,

usmjeravanje i kontrolisanje aktivnosti Banke, uključujući direktore i službene osobe Banke i članove

njihovih užih obitelji; i

društva u kojima bilo koja osoba navedena pod (c) ili (d) ima značajan interes u glasačkim pravima ili koje je

direktno ili indirektno u vlasništvu navedenih osoba, odnosno u kojima iste mogu imati značajan uticaj. To

uključuje društva u vlasništvu direktora ili većinskih dioničara Banke, kao i preduzetnike čiji rukovoditelji na

ključnim položajima su istovremeno na istim ili sličnim položajima u Banci.

Prilikom razmatranja svake moguće transakcije s povezanom stranom, pažnja je usmjerena na suštinu

odnosa, a ne samo na pravni oblik.

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

33

NAPOMENA 28 - TRANSAKCIJE S POVEZANIM STRANKAMA (NASTAVAK)

Transakcije sa povezanim stranama mogu se prikazati kako slijedi: 31. decembar 2014. 31. decembar 2013.

Potraživanja Obaveze Potraživanja Obaveze

Uprava i članovi Nadzornog odbora i sa njima povezane strane 7.718 9.003 13.520 11.296

7.718 9.003 13.520 11.296 2014 2013.

Prihodi od

kamate

Ostali

troškovi

Prihodi od

kamate

Ostali

troškovi

Uprava i članovi Nadzornog odbora i sa njima povezane strane 584 366 718 532

584 366 718 532 2014. 2013.

Krediti dati dioničarima (osim onih uključenih u gornju tabelu) 9.405 14.695 Potencijalne obaveze prema dioničarima 3.759 3.825

Ukupno 13.164 18.520

Sve gore prikazane transakcije su nastale pod komercijalnim bankarskim uslovima.

Naknade direktorima, članovima Nadzornog odbora, Odbora za reviziju i ostalim članovima menadžmenta

prikazane su kako slijedi: 2014. 2013.

Naknade Upravi i ostalom menadžmentu 874 887 Porezi i doprinosi na naknade 443 438

Ukupno 1.317 1.325

Napomene uz finansijske izvještaje

za godinu koja je završila 31. decembra 2014. godine

(svi iznosi su iskazani u hiljadama KM, osim ukoliko nije drugačije naznačeno)

VAKUFSKA BANKA d.d. SARAJEVO Napomene koje slijede čine sastavni dio ovih finansijskih izvještaja.

34

NAPOMENA 29–KOMISIONI POSLOVI