macro 1 resumen 3st part

TRANSCRIPT

TEORIA DE LA INVERSION

Ahorro

• Causas de la disminución de la tasa de ahorro:

– Seguro social

• Ej. No ahorrar para jubilarse

– Mercados capitales

• Ej. Prestamos para estudios

– Lento crecimiento del ingreso

– Elevada inflación

– Reducción de incentivos para ahorrar

• Ej. Más impuestos; más población anciana

Ahorro

• Componentes del ahorro interno:

– Ahorro personal (privado)

– Ahorro de las empresas (privado)

– Ahorro del sector público

• Destino del ahorro: Financiar la inversión

productiva, formar capital, incrementar

producción y generar empleos.

Ahorro (e Inversión)

Ahorro realizado = Inversión realizada (privada y pública)

Ahorro realizado = Ahorro externo + Ahorro interno

Ahorro externo = Déficit en Cta. Corriente de Bal. Pagos

Ahorro interno (priv./púb.) = Ahorro realizado – Ahorro externo

Ahorro público = Inversión pública + Superavit operacional

Ahorro privado = Ahorro interno – Ahorro público

Ahorro privado = Ahorro personas + Ahorro empresas

Ahorro empresas = Utilidades no distribuídas + Depreciación

Ahorro personal = Ahorro privado – Ahorro empresas

Ahorro

• Determinantes del ahorro:

– Edad

– Grado de urbanización

– Tasa de ahorro del gobierno

– Restricciones de crédito

– PIB percápita y tasa de crecimiento

– Desarrollo de sistemas financieros

Ahorro

• Círculo Virtuoso

Crecimiento Ahorro

Inversión

• Funciones:

– A corto plazo:

• Componente del gasto. Sus variaciones pueden afectar la demanda agregada y a su vez la producción y el empleo.

– A largo plazo:

• Genera acumulación de capital afectando producción potencial (oferta agregada) y crecimiento del país.

Inversión • Determinantes de la Inversión:

– Ingresos Generados por la demanda de producción

+ Producción + Inversión)

– Costos Tasas de interés e impuestos

+ Int. e Impuestos - Inversión)

– Expectativas De los inversionistas sobre la situación económica

( + pesimismo empresarial - Inversión)

Gasto en inversión

El gasto planeado en inversión es el gasto en inversión que

una firma planea llevar a cabo durante un período dado.

Depende negativamente de:

la tasa de interés

y

la capacidad de producción existente

Y positivamente de:

el PBI real futuro esperado.

De acuerdo al principio del acelerador, una mayor tasa de

crecimiento en el PBI real lleva a un mayor gasto planeado en

inversión. 10

Inventarios y gasto en inversión no planeado

Los inventarios son stocks de bienes mantenidos para satisfacer ventas futuras.

La inversión en inventarios es el valor del cambio en el total de inventarios mantenidos en la economía durante un cierto período.

La inversión en inventarios no planeada ocurre cuando las ventas actuales son mayores o menores que las esperadas, llevando a cambios no planificados en los inventarios.

El gasto en inversión real es la suma del gasto en inversión planeado y la inversión en inventarios no planeada.

No planeada Planeada

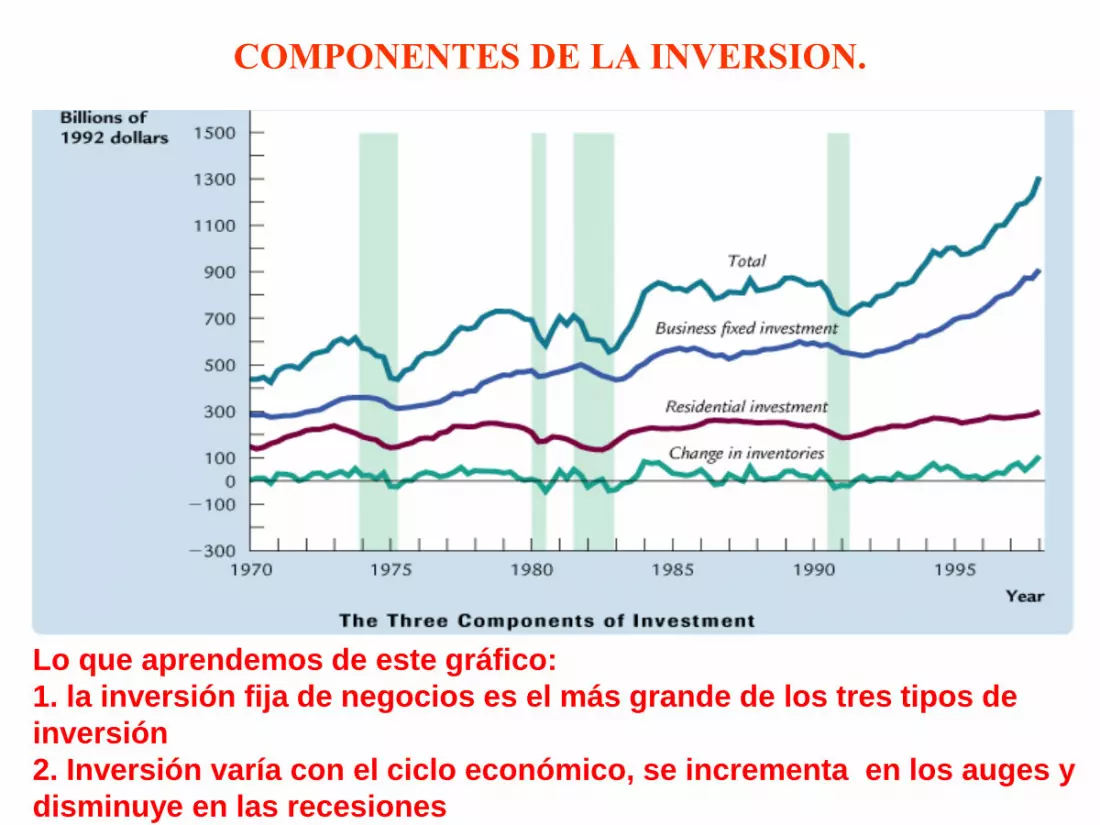

COMPONENTES DE LA INVERSION.

Tres tipos de

inversión:

Inversión fija: incluye los

equipos y las máquinas que

utilizan las empresas para

producir.

Inversión en inventarios: incluye los bienes que las empresas guardan en

stock incluyendo materia prima, bienes terminados y no terminados.

Inversión Residencial: incluye las

casas y departamentos nuevos

que compra la gente para vivir o

alquilar.

COMPONENTES DE LA INVERSION.

Lo que aprendemos de este gráfico:

1. la inversión fija de negocios es el más grande de los tres tipos de

inversión

2. Inversión varía con el ciclo económico, se incrementa en los auges y

disminuye en las recesiones

MODELO NEOCLASICO DE LA INVERSION.

• Hay dos grupos de empresas,

a) las que construyen un stock de bienes de capital para arrendar, y

b) las que alquilan los bienes de capital para producir bienes y servicios.

• La empresa que produce bienes paga un alquiler o renta “r” por el servicio que brinda un bien de capital. En terminos del bien que vende a un precio “p”, significa el pago de una renta real de “r/p”.

• El beneficio para la empresa por alquilar una unidad adicional de capital es el producto marginal del capital.

• En un momento de tiempo predeterminado el stock de capital es fijo, por lo tanto la oferta es fija, y la renta real del bien de capital equilibra la oferta y demanda de capital.

• En terminos de una funcion de produccion cobb-douglas:

1

1

)1(

K

LA

P

R

K

LAPMgK

LAKY Precio Real de Alquiler de Capital:

• A menor stock de K mayor precio.

• A mayor trabajo empleado mayor

precio. • A mayor tecnología mayor

precio.

MODELO NEOCLASICO DE LA INVERSION.

• recordar que A representa el nivel de la tecnología, y es un número entre 0 y 1 que es igual a la parte del capital de la renta nacional.)

• En relación con el impacto de un aumento de la A en R / P: Por lo general, asociar A con la tecnología.

• Sin embargo, A representa cualquier cosa que afecta a la cantidad de producción que puede ser producido a partir de un conjunto dado de insumos.

• Por ejemplo, las empresas utilizan los recursos (en este contexto, L y / o K) para el cumplimiento de la normativa (se usa un tiempo de trabajo que llenar formularios, algunos de capital se utiliza para reducir las emisiones de cosas contaminantes en el aire o ríos).

• La relajación de las regulaciones permitiría a las empresas desviar estos recursos de conformidad con las regulaciones para la producción, haciendo que la producción aumente. Por lo tanto, una desregulación podría causar que A suba.

Inversión

• Curva de demanda de inversión

– Muestra la relación entre el gasto de inversión y el tipo de interés (o tasa).

– Para elegir entre proyectos de inversión se comparan los ingresos anuales de una inversión con el costo anual de capital.

– La diferencia entre ingreso anual y costo anual es la utilidad neta.

La función de inversión

• La inversión representa el segundo elemento de la demanda agregada en el mercado de bienes y servicios.

• La inversión consiste en el aumento del stock de los medios de producción para una nación (máquinas, equipamiento, infraestructura...) e igualmente en la adquisición de conocimiento y capacitación en el objetivo de una producción futura.

Inversion se distinguen:

• La inversión de reemplazo que se implementa cuando una máquina es obsoleta al nivel técnico.

• La inversión neta cuyo objetivo es: aumentar la capacidad productiva.

• La suma de estas dos inversiones se define como la formación bruta de capital fijo o la inversión bruta.

La función de inversión…

• Determina las modalidades que condicionan la demanda de capital.

• Enfatiza sobre los motivos de los empresarios cuando deciden crear nuevos bienes de capital por medio de la inversión y las modalidades que permiten la toma y la implementación de esta decisión.

• La tasa de interés es determinante esencial de la

inversión.

• Al contrario de la función de consumo, la función de

inversión no es una particularidad del enfoque

keynesiano.

• La teoría de la inversión inició con la teoría del interés

de Irving Fisher (1930) que establece la relación entre

la tasa de interés y la inversión

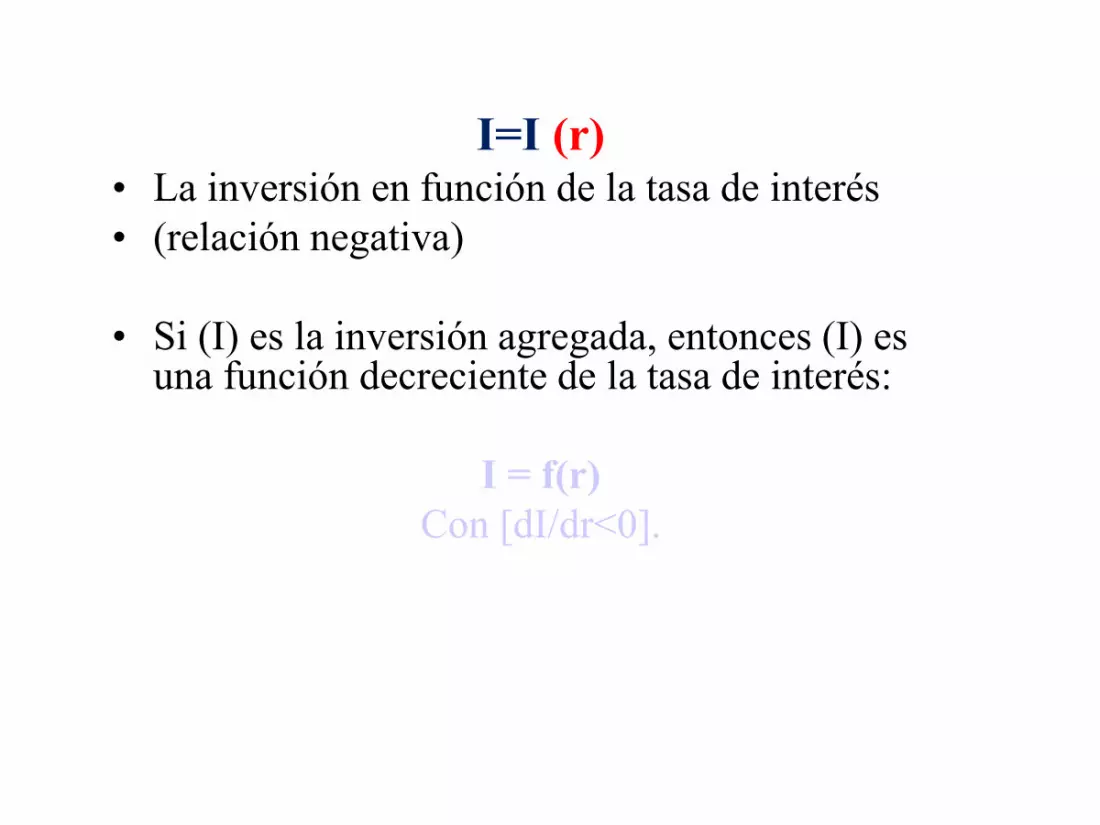

I=I (r) • La inversión en función de la tasa de interés

• (relación negativa)

• Si (I) es la inversión agregada, entonces (I) es una función decreciente de la tasa de interés:

I = f(r)

Con [dI/dr<0].

Relación inversa entre la inversión y la tasa

de interés

i

à

I

I=f(i)

A) Comportamiento de inversión en el enfoque

neoclásico

• Dentro de este marco, la función de inversión está basada en

la teoría microeconómica del comportamiento de la

empresa.

• Así, se presentará en una primera vision esta la teoría

tradicional microeconómica de la inversión según el análisis

intertemporal de Fisher.

• En una segunda vision, corresponde la determinación de la

inversión en el marco de la teoría keynesiana.

1 - Condición necesaria de la realización de una

inversión

• Suponemos el caso de una empresa que debe decidir la

inversión total en función de diferentes proyectos de

inversión disponibles (N).

• El objetivo de la empresa es obtener la máxima utilidad

(ganancia. )

• La empresa toma su decisión de inversión en función

del costo y del rendimiento de los diferentes proyectos.

• Si πk es el rendimiento del proyecto “k”, todos los proyectos siendo clasificados por orden decreciente es decir del más rentable al menos rentable, obtenemos:

π1 1> π2>...> πk >...> πn .

• La firma decide implementar el proyecto k si al momento del ejecución del proyecto , el rendimiento de los flujos de efectivo compensa el costo de la Inversion, es decir si:

πk –I / (1+i) 0

Esta ecuación define la condición de decision de una inversión.

0)1(

I

r k

KπValor del rendimiento

actualizado

• El término

• representa el valor actual de una suma disponible futura

igual a π K o al valor actualizado.

(Valor de flujos de efectivo actualizado)

•

• es la suma que gana la firma es decir, lo que queda en valor

neto actualizado después ejecutado la inversion (I).

• Se llama el valor actualizado neto del proyecto de inversión

K.

i

K

1

π

Ii

K 1

π

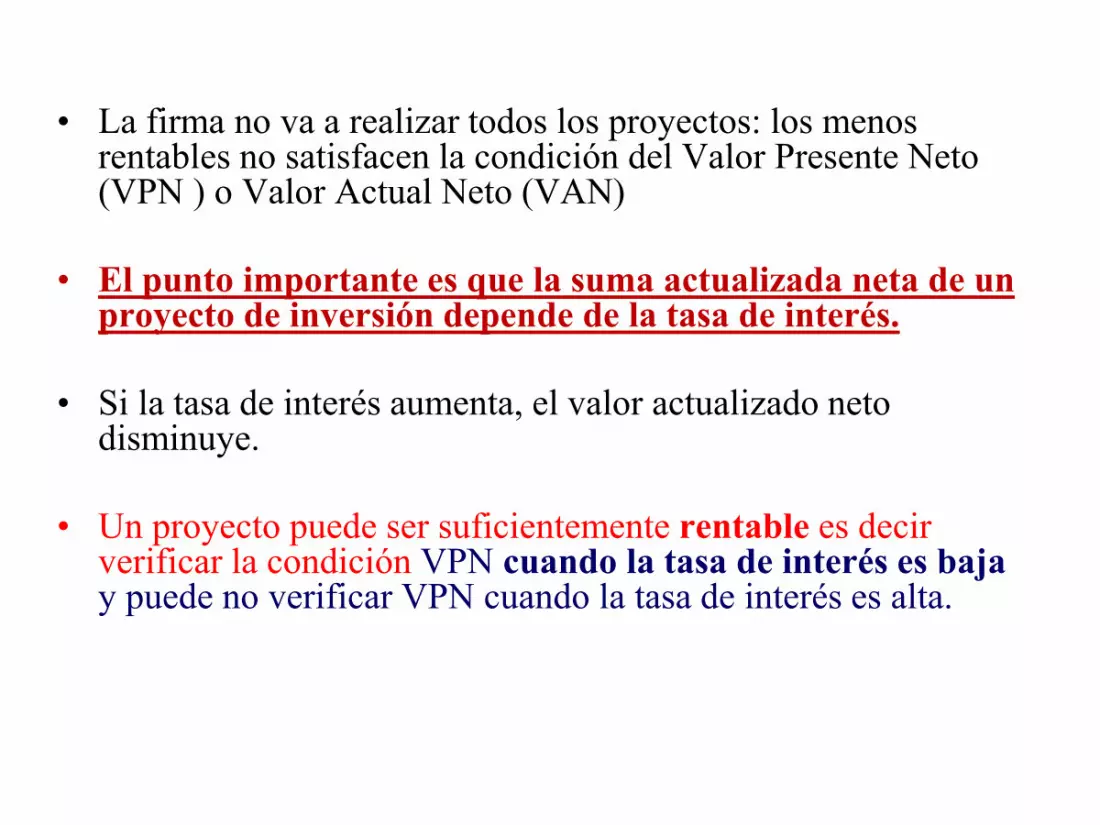

• La firma no va a realizar todos los proyectos: los menos rentables no satisfacen la condición del Valor Presente Neto (VPN ) o Valor Actual Neto (VAN)

• El punto importante es que la suma actualizada neta de un proyecto de inversión depende de la tasa de interés.

• Si la tasa de interés aumenta, el valor actualizado neto disminuye.

• Un proyecto puede ser suficientemente rentable es decir verificar la condición VPN cuando la tasa de interés es baja y puede no verificar VPN cuando la tasa de interés es alta.

2 - La inversión: función de la tasa de

interés

• Se realiza una comparación entre las decisiones de inversión de una empresa con respecto a dos tasas de interés r1 y r2,

• con r1 < r2 • A la tasa de interés r1 , supongamos que los k1 primeros proyectos de

inversión serán rentables (verifican VPN).

• A la tasa r2, el número de proyectos de inversión rentables, k2, es más pequeño:

• Los últimos proyectos de inversión contenidos en k1 rentables a la tasa r1 ya no son rentables a la tasar2

• .

• Así cuando la tasa de interés aumenta, el número de proyectos para la empresa disminuye y también el total de la inversión.

El caso de un periodo de un año

• Se supone una empresa representativa que produce un bien a partir de máquinas, stock de capital, (K) y de trabajo (L).

• La función de producción se define así: Q=F(K,L).

• Dado las hipótesis convencionales, las productividades del capital y del trabajo son positivas y decrecientes.

• La empresa puede usar capital propio

(recursos financieros propios ) o pide un

préstamo igual a la inversión deseada a la

tasa de interés r.

• La inversión es realizada si la

rentabilidad VAN mayor o igual a cero.

T

tT

T

t

t

i

H

iIVAN

11

10

)1()1(

π

En el caso de un periodo de n años (n>1).

• Si la duración de la inversión es mayor que el año, implica una técnica de actualización en un marco de la elección intertemporal.

• Para determinar el papel de la tasa de interés en la decisión de inversión, existen diversos métodos.

Una inversión tiene diferentes características:

• Un gasto (inversion ) inicial I0 que incluye los

costos de adquisición y de instalación...Se supone

que este gasto se realizó en un año (0).

• Los ingresos netos (ingresos-gastos) de cada

periodo πt , de t=1 hasta t=T es decir durante la

duración de la inversión.

• Se considera eventualmente el valor residual :

HT+1 de la venta de la máquina o equipamiento al

fin de la explotación.

Así, el Valor Actual Neto (VAN) es la suma de los

valores actuales de estos 3 elementos, sea:

• El criterio de inversión seleccionado es entonces: la inversión se realizará si el valor actualizado es positivo.

• La inversión es una función decreciente de la tasa de interés.

T

tT

T

t

t

i

H

iIVAN

11

10

)1()1(

π

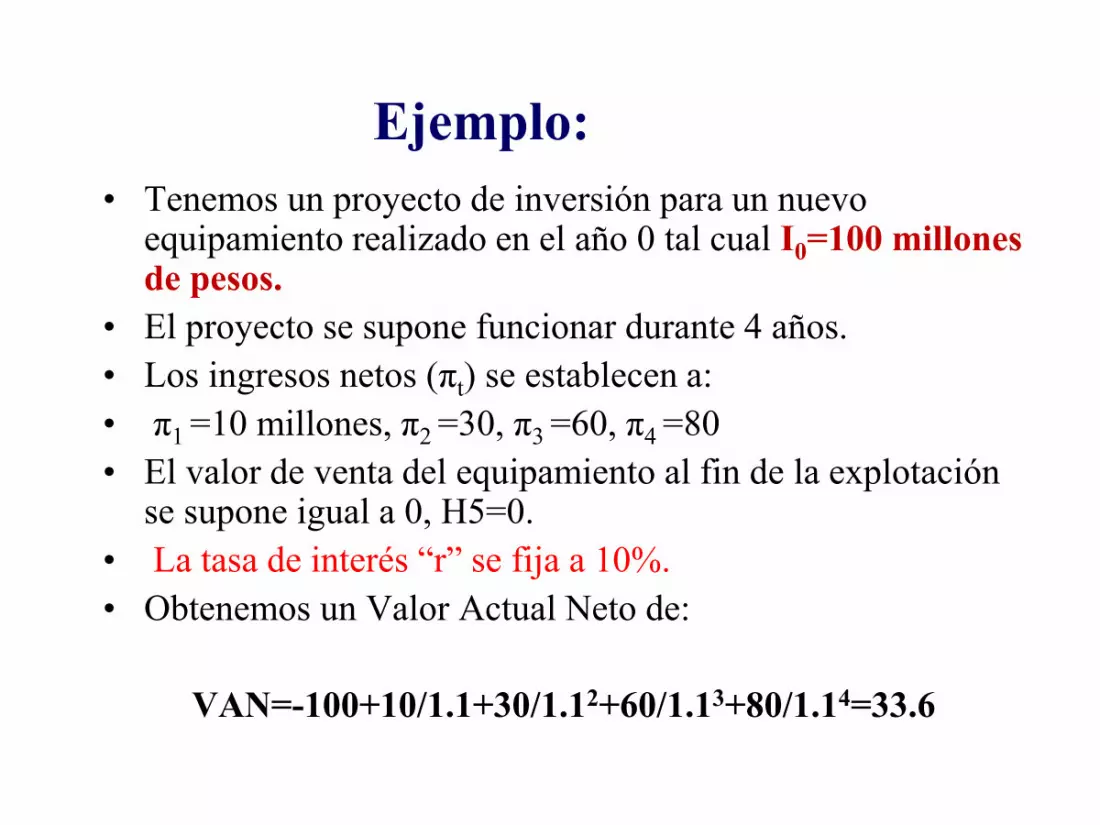

Ejemplo:

• Tenemos un proyecto de inversión para un nuevo equipamiento realizado en el año 0 tal cual I0=100 millones de pesos.

• El proyecto se supone funcionar durante 4 años.

• Los ingresos netos (πt) se establecen a:

• π1 =10 millones, π2 =30, π3 =60, π4 =80

• El valor de venta del equipamiento al fin de la explotación se supone igual a 0, H5=0.

• La tasa de interés “r” se fija a 10%.

• Obtenemos un Valor Actual Neto de:

VAN=-100+10/1.1+30/1.12+60/1.13+80/1.14=33.6

Resumen del enfoque neoclásico

Predicciones perfectas

Calculan rendimientos de inversión en

diferentes periodos

Actualizan rendimientos futuros

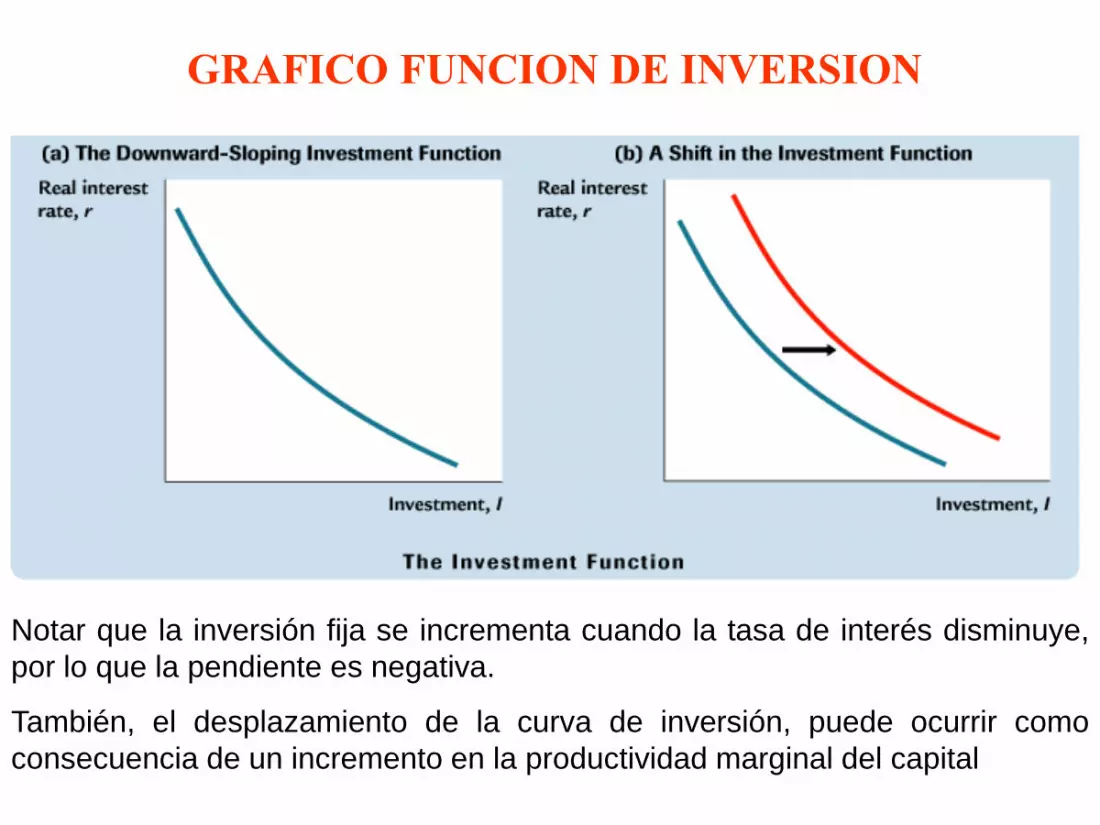

GRAFICO FUNCION DE INVERSION

Notar que la inversión fija se incrementa cuando la tasa de interés disminuye,

por lo que la pendiente es negativa.

También, el desplazamiento de la curva de inversión, puede ocurrir como

consecuencia de un incremento en la productividad marginal del capital

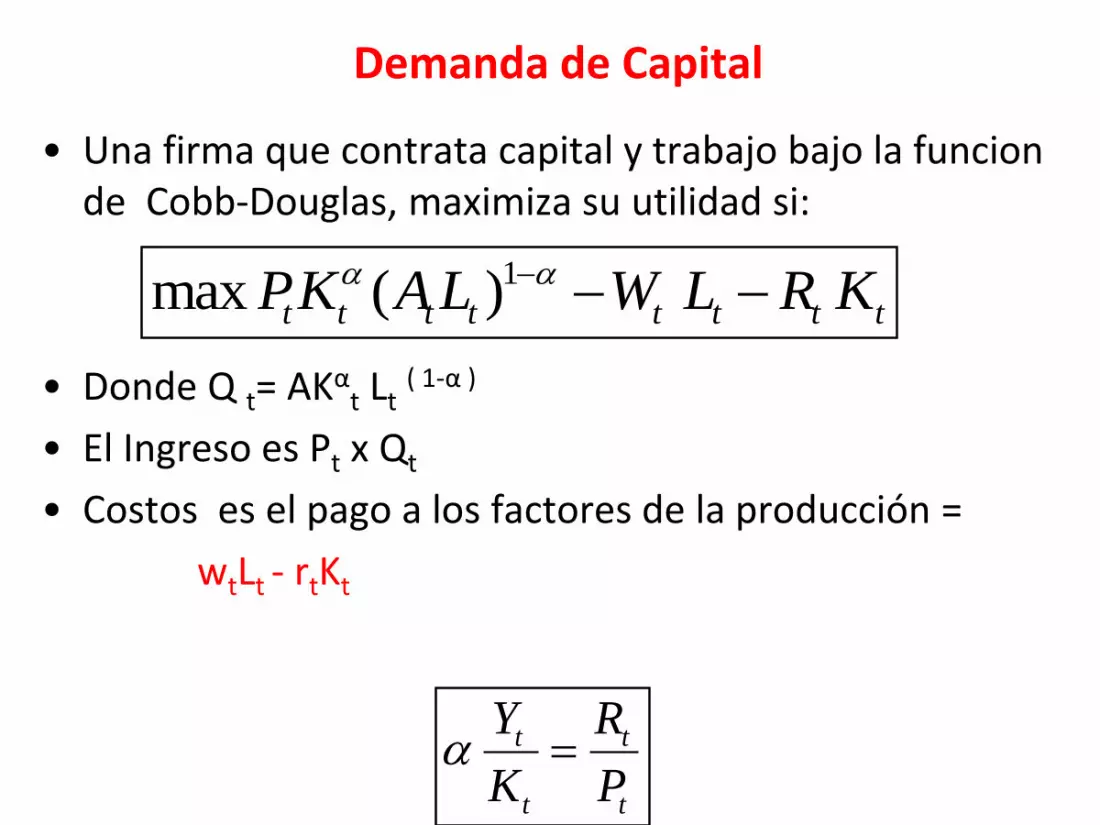

Demanda de Capital

• Una firma que contrata capital y trabajo bajo la funcion de Cobb-Douglas, maximiza su utilidad si:

• Donde Q t= AKαt Lt

( 1-α )

• El Ingreso es Pt x Qt

• Costos es el pago a los factores de la producción =

wtLt - rtKt

1max ( )t t t t t t t tPK A L W L R K

t t

t t

Y R

K P

K Optimo

K

r/P

I = PMagK

r/P

K*

Aumento del Costo del Capital disminuye la Inversion

K

r/P

PMagK

r/P

K* K**

Incremento en la Productividad

K

r/P

MPK

r/P

K*

MPK’

K***

Que es el costo del Capital?

• Examine un modelo de inversion.

– Firma inicia en period 0 con K0.

– Firma contrata trabajadores a tasa de salarios wt igual cada periodo de tiempo.

– Firms vende sus productos al precio Pt

– Firmas compran nuevos bienes de inversiona al precio

– Firma usa los nuevos bienes de inversion para acumular capital .

– Variacion de capital considerando la depreciacion:

I

tP

1 (1 )t t tK K I

Problema Intertemporal

• Mas que optimizar las utilidades en cada

periodo, las firmas construyen un plan para

maximizar la riqueza neta real de la

empresa.

Valor presente Nominal

• Supone que la empresas perdurara hasta el periodo T. La empresa genera un flujo de efectivo. El Valor presente neto (en $ es)

• Valor + Inversion = Ingresos - Costos.

• VAN = -Inversion + ( Ingresos – Costos variables)

• Este es valor actual neto del proyecto de la empresa.

1

0 0

0

1( )

1

I

t t t t t t t t

t t

V PK A L W L P Ii

FACTORES QUE AFECTAN LA INVERSION

• IMPUESTOS influencian los incentivos de las firmas a acumular

capital.

– IMPUESTOS SOBRE LAS EMPRESAS

– LA Q DE TOBIN

q = VALOR DE MERCADO /

VALOR DE REPONER UNA UNIDAD DE

CAPITAL

El numerador refleja el valor del capital de acuerdo al mercado de valores.

El denominador refleja el precio de capital como si fuera comprado hoy.

Si q > 1 las empresas pueden incrementar su valor incrementando el stock de capital.

Si q < 1, el mercado valora menos al capital en relación a su costo de reposición, por lo

que las empresas no adquirirán más capital cuando este se deprecie.

La q de Tobin mide la ganancia esperada futura y la ganancia corriente.

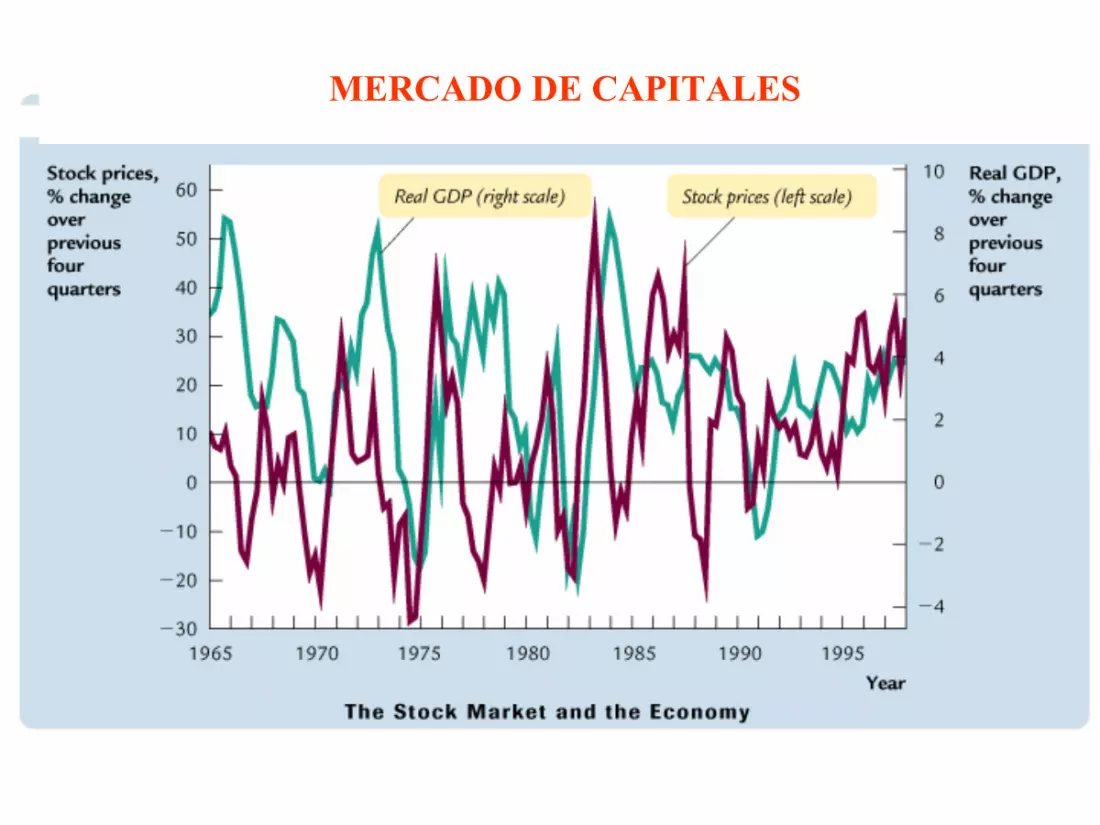

El mercado de acciones (Bolsa) y el PIB

1. Un expectativa negativa acerca de las utilidades

futuras del capital produce:

– Caída en el precio de las acciones

– Caída en Tobin’s q

– Desplazamiento hacia abajo de la función de

inversión

– Shock negativo en la demanda agregada

El mercado de acciones y el PIB

2. Una caída en el precio de las acciones:

– Reduce la riqueza de los hogares

– Desplaza la función consumo hacia abajo (se

restringe el consumo)

– Produce un shock negativo sobre la demanda

agregada

El mercado de acciones y el PIB

3. Una caída en el precio de las acciones puede

reflejar malas noticias acerca del progreso

tecnológico y crecimiento económico de largo

plazo.

Esto implica que la oferta agregada y el producto

de pleno empleo se expandirá más lentamente de

lo que se espera.

MERCADO DE CAPITALES

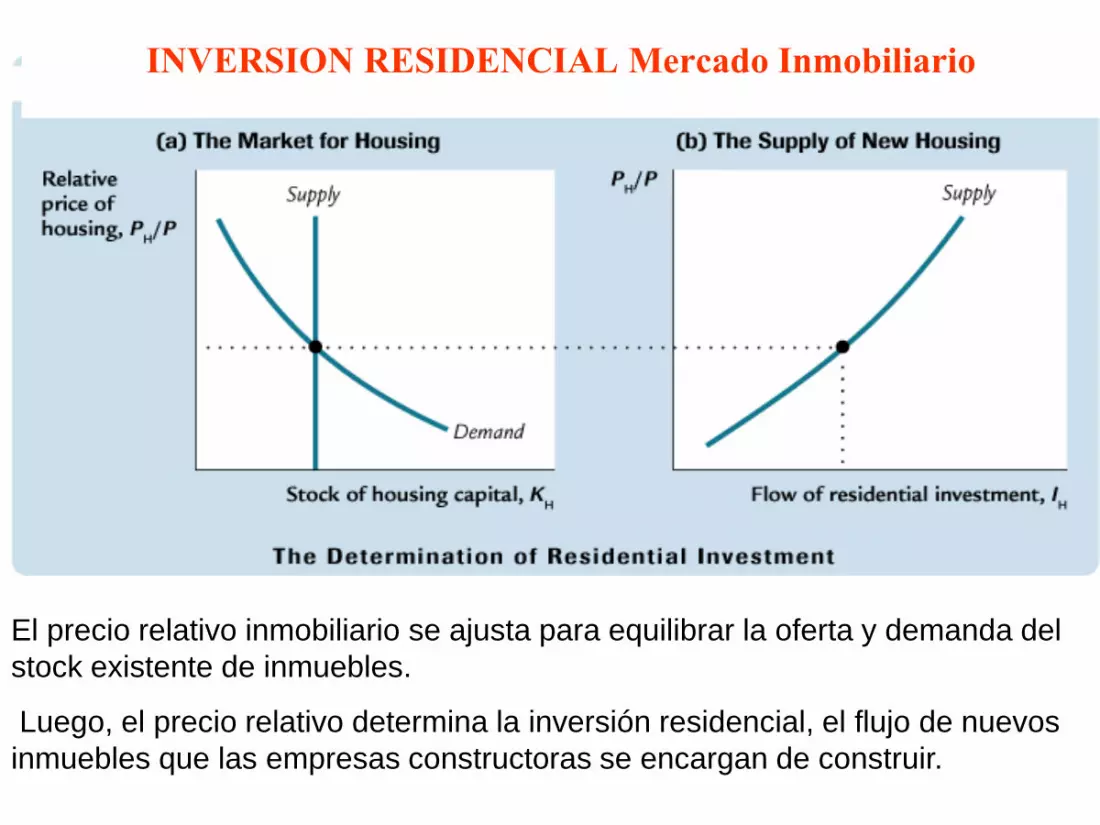

INVERSION RESIDENCIAL Mercado Inmobiliario

El precio relativo inmobiliario se ajusta para equilibrar la oferta y demanda del

stock existente de inmuebles.

Luego, el precio relativo determina la inversión residencial, el flujo de nuevos

inmuebles que las empresas constructoras se encargan de construir.

DEMANDA INMOBILIARIA

Un incremento en la demanda inmobiliaria, talvez como consecuencia de una

caída de la tasa de interés, incrementa el precio relativo y la inversión

residencial:

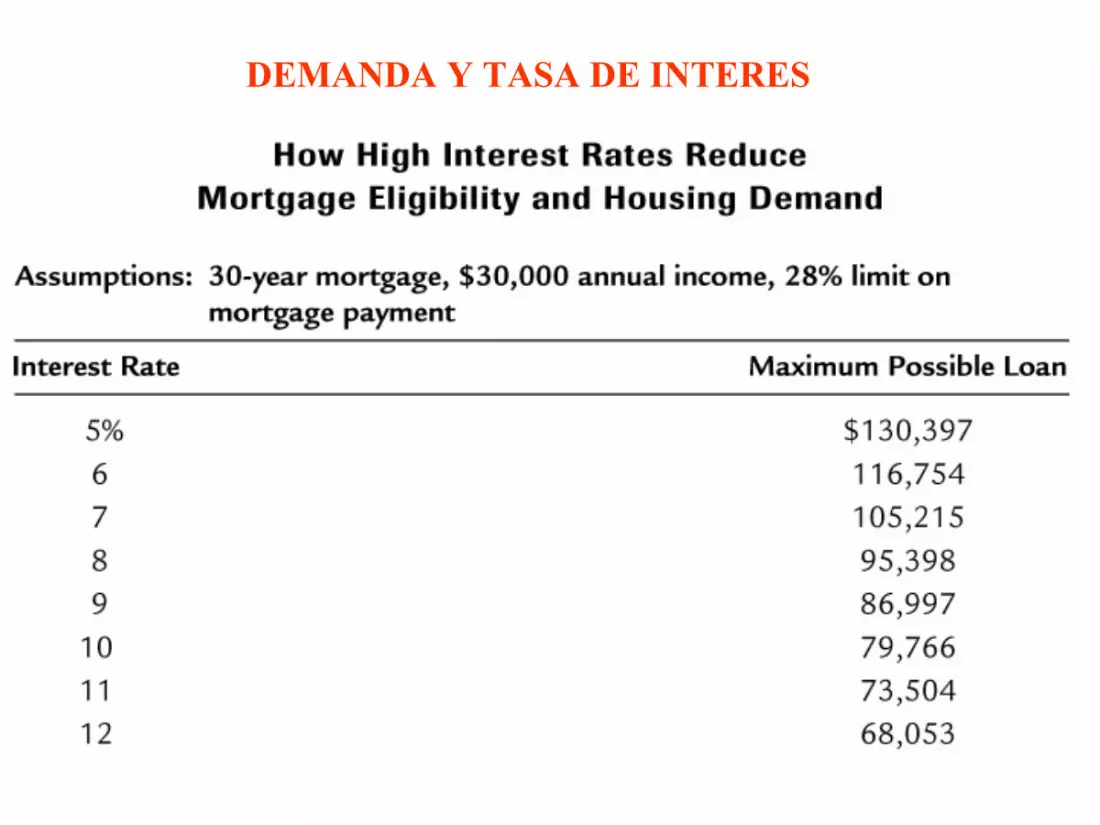

DEMANDA Y TASA DE INTERES

Inversión

• Principio del acelerador

– La tasa de inversión depende principalmente

de la tasa de variación en la producción.

– La inversión es alta cuando la producción

crece y es baja (e incluso negativa) cuando

la producción disminuye.

YNI

YN

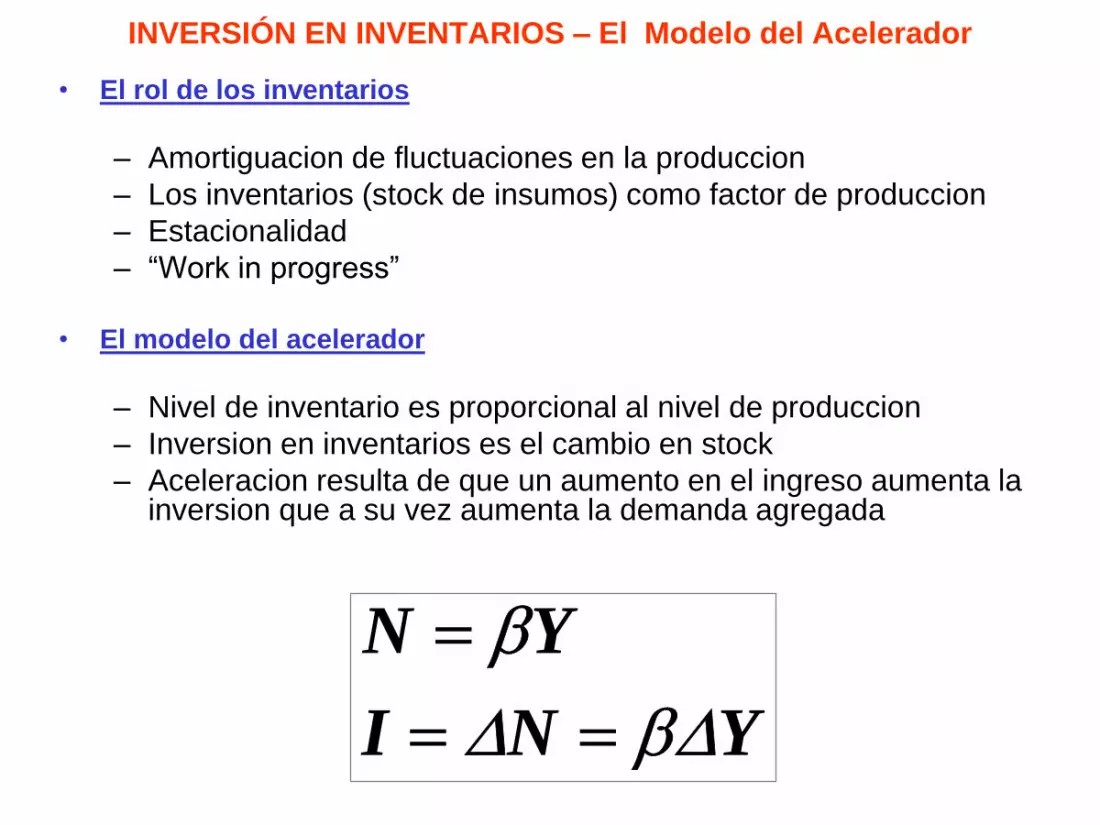

INVERSIÓN EN INVENTARIOS – El Modelo del Acelerador

• El rol de los inventarios

– Amortiguacion de fluctuaciones en la produccion

– Los inventarios (stock de insumos) como factor de produccion

– Estacionalidad

– “Work in progress”

• El modelo del acelerador

– Nivel de inventario es proporcional al nivel de produccion

– Inversion en inventarios es el cambio en stock

– Aceleracion resulta de que un aumento en el ingreso aumenta la inversion que a su vez aumenta la demanda agregada

YNI

YN

ACELERADOR. EVIDENCIA EMPIRICA.

La relación estimada es I = 0.2 ΔY

Inventarios y la Tasa Real de interés

• El costo de oportunidad de acumular inventarios: el interés que se podría haber ganado sobre las ganancias por la venta de esos bienes.

• Así, la inversión en inventarios depende de la tasa real de interés.

• Ejemplo: En los Estados Unidos, las altas tasa de interés en 1980 impulsaron a varias empresas a adoptar el just-in-time, diseñado a reducir los inventarios.

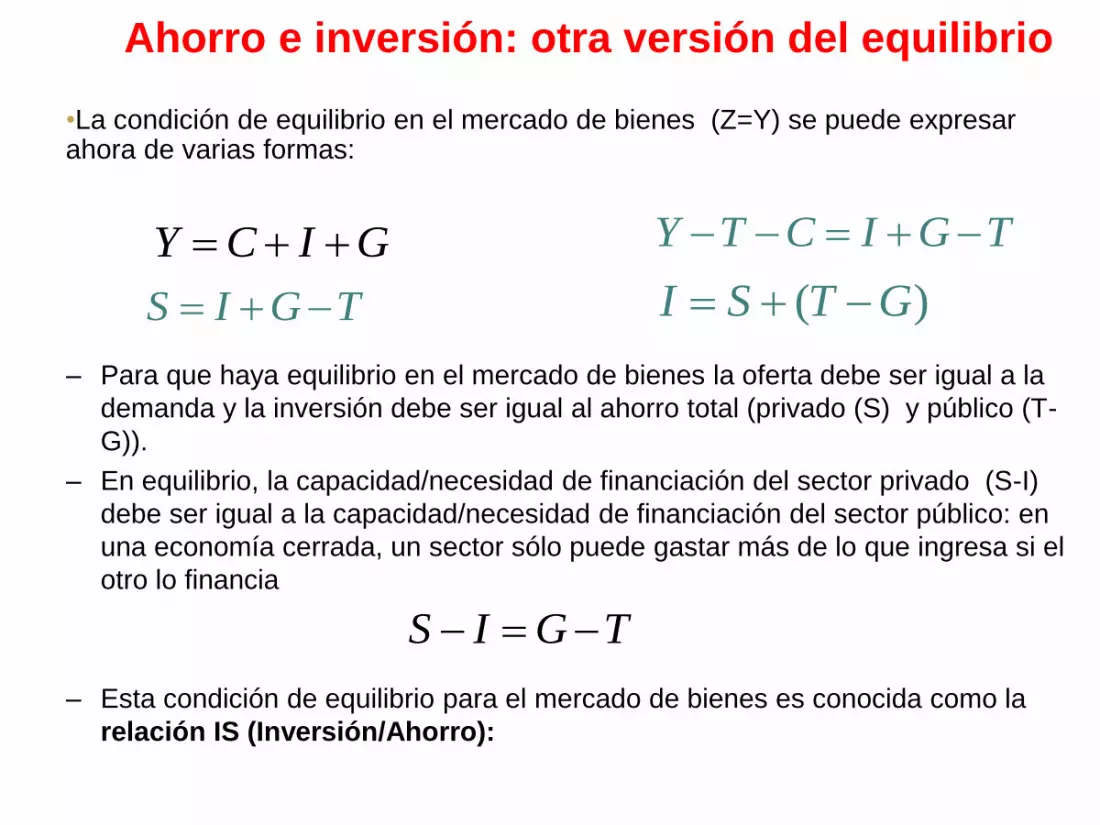

Ahorro e inversión: otra versión del equilibrio

• El ahorro privado (S) es el que realizan los consumidores. Se puede expresar de dos maneras:

DS Y C S Y T C

( )I S T G

• El ahorro financiero privado es la diferencia S-I:

• Si S > I, se dice que existe capacidad de financiación: (S-I)>0

• Si S < I, se dice que existe necesidad de fianciación (S-I)<0

• El ahorro financiero público es la diferencia entre los impuestos -netos de transferencias- (T) y el gasto público (G):

• Si T > G, se dice que existe superávit presupuestario: (T-G)>0

• Si T < G, se dice que existe déficit presupuestario: (T-G)<0

Ahorro e inversión: otra versión del equilibrio

– Para que haya equilibrio en el mercado de bienes la oferta debe ser igual a la

demanda y la inversión debe ser igual al ahorro total (privado (S) y público (T-

G)).

– En equilibrio, la capacidad/necesidad de financiación del sector privado (S-I)

debe ser igual a la capacidad/necesidad de financiación del sector público: en

una economía cerrada, un sector sólo puede gastar más de lo que ingresa si el

otro lo financia

– Esta condición de equilibrio para el mercado de bienes es conocida como la

relación IS (Inversión/Ahorro):

S I G T ( )I S T G

•La condición de equilibrio en el mercado de bienes (Z=Y) se puede expresar ahora de varias formas:

Y T C I G T GICY

TGIS

Ahorro e inversión: otra versión del equilibrio

Las decisiones de consumo y ahorro son dos caras de una misma elección sobre cómo asignar los recursos:

S Y T C

0 1( )S Y T c c Y T

0 1(1 )( )S c c Y T

El término (1 – c1) es la propensión a ahorrar. En el equilibrio:

0 1

1

1[ ]

1Y c I G c T

c

0 1(1 )( ) ( )I c c Y T T G

Reordenando términos, llegamos al resultado :

1. La inversión se encuentra inversamente relacionada con la tasa de

interés. Una tasa de interés más alta, incrementa el costo de capital para

las firmas que invierten en bienes de capital; aumenta el costo de

endeudamiento para la inversión residencial e incrementa el costo de

mantener inventario en stock.

2. Desplazamientos de la función de inversión: una mejora en la tecnología,

incrementa la PmgK y aumenta la inversión fija. Un incremento

poblacional incrementa la demanda residencial. Políticas fiscales

(impuestos y créditos) alteran los incentivos a invertir.

3. Volatilidad de la inversión y los ciclos económicos: en el modelo

neoclásico, un incremento en el empleo incrementa la PMgK y la

inversión. Un incremento en el ingreso aumenta la demanda residencial,

aumentando los precios e inversión residencial. Un producto mayor eleva

la cantidad de inventarios en stock estimulando la inversión en stock.

4. Los modelos predicen que en los booms se estimula la inversión y en las

recesiones se deprime la inversión. Esto es exactamente lo que se puede

observar en la realidad.