deutschland im jahr drei des glüstv - reformvorschläge zur regulierung des deutschen...

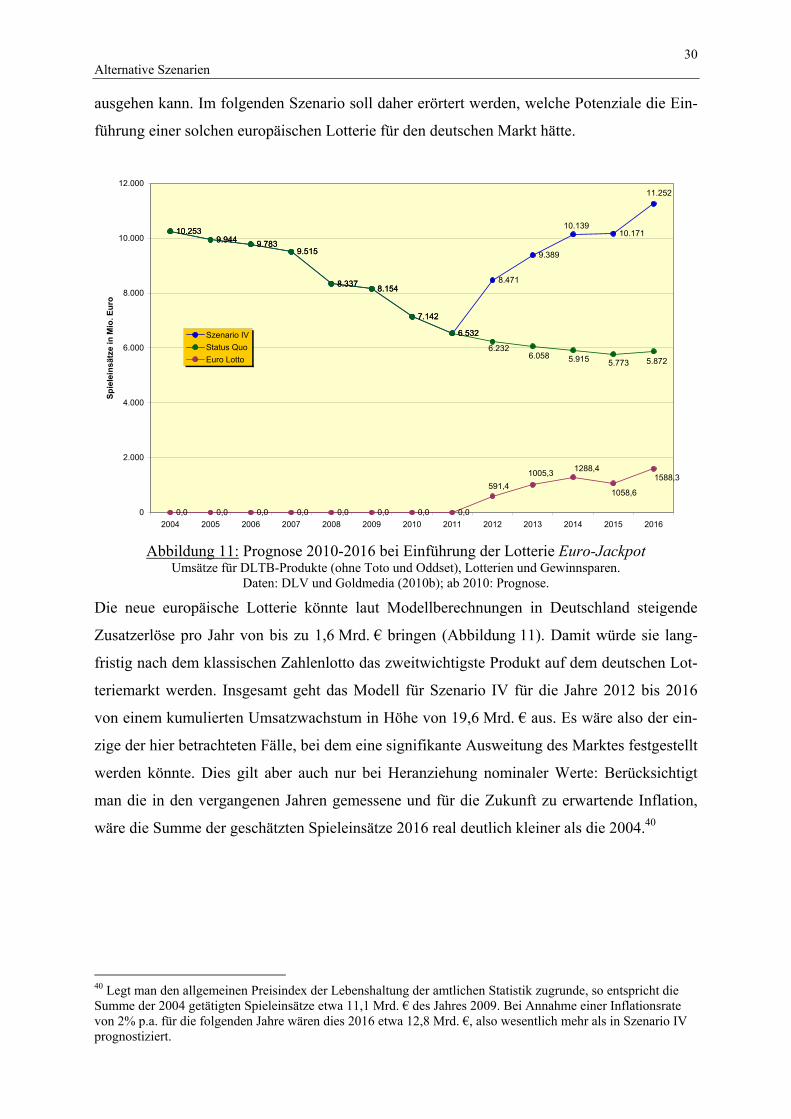

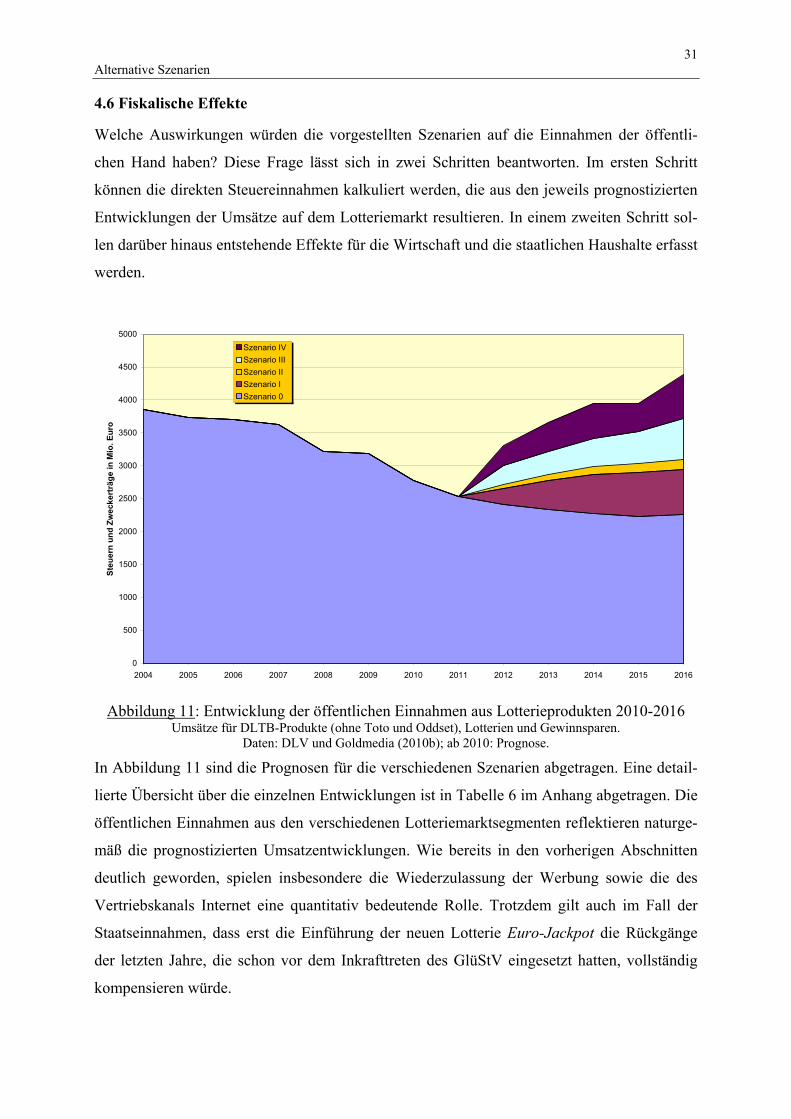

TRANSCRIPT

Luca Rebeggiani

Deutschland im Jahr Drei des GlüStV

Reformvorschläge zur Regulierung des deutschen Glücksspielmarktes

Gutachten

Verfasser:

Dr. Luca Rebeggiani, M.A.

Leibniz Universität Hannover

Wirtschaftswissenschaftliche Fakultät Königsworther Platz 1, 30167 Hannover

Im Auftrag des Deutschen Lottoverbandes e.V. (DLV)

Mai 2010

Luca Rebeggiani1

Deutschland im Jahr Drei des GlüStV Reformvorschläge zur Regulierung des deutschen

Glücksspielmarktes

Executive Summary

Der neue Staatsvertrag zum Glücksspielwesen in Deutschland hat das bereits bestehende staatliche Veranstaltungsmonopol bestätigt und im Vertrieb sogar deutlich verschärft. Das vorliegende Gutach-ten beleuchtet die Situation im dritten Jahr nach seinem Inkrafttreten aus statistischer und ökonomi-scher Sicht.

Die statistische Analyse offenbart beträchtliche Verschiebungen bei den Marktanteilen einzelner Glücksspielarten. Auf Zahlenlotto und Lotterien entfällt etwa ein Drittel der ‚legalen’ Spieleinsätze, wobei absolut betrachtet ihre Höhe seit 2004 deutlich zurückgegangen ist. Den größten Marktanteil besitzt das Automatenspiel. Während sich jedoch das gewerbliche Automatenspiel in den letzten Jah-ren positiv entwickelt hat, sind Umsätze und Erträge der Spielbanken eingebrochen. Bei den Sportwet-ten macht der konzessionierte Teil des Angebotes (Oddset, Toto, Pferdewetten) mittlerweile nur einen kleinen Teil des Marktes aus: Der überwiegende Teil der Spieleinsätze wird in einer rechtlichen Grau-zone (Internet und nicht konzessionierte private Wettshops) oder auf dem Schwarzmarkt getätigt.

Aus wirtschaftstheoretischer Sicht wird deutlich, dass eine konsistente ökonomische Begründung des Monopols grundsätzlich schwierig ist. Diese ist allenfalls über die Annahme starker negativer externer Effekte durch die Spielsucht denkbar, die bei Lotterien jedoch nicht relevant ist. Zeitgleich sinken die Einnahmen öffentlicher Haushalte infolge der sehr strengen und undifferenzierten Regulie-rung des Staatsvertrages deutlich. Allein 2008, im ersten Jahr des neuen GlüStV, nahmen die Gesamt-einnahmen der öffentlichen Hand um über eine halbe Mrd. Euro ab. Diese Entwicklung legt eine Neu-konzeption der Regulierung des Glücksspielmarktes, insbesondere der Lotterien, nahe, die im letzten Abschnitt diskutiert und im Rahmen einer Szenario-Analyse quantitativ untersucht wird.

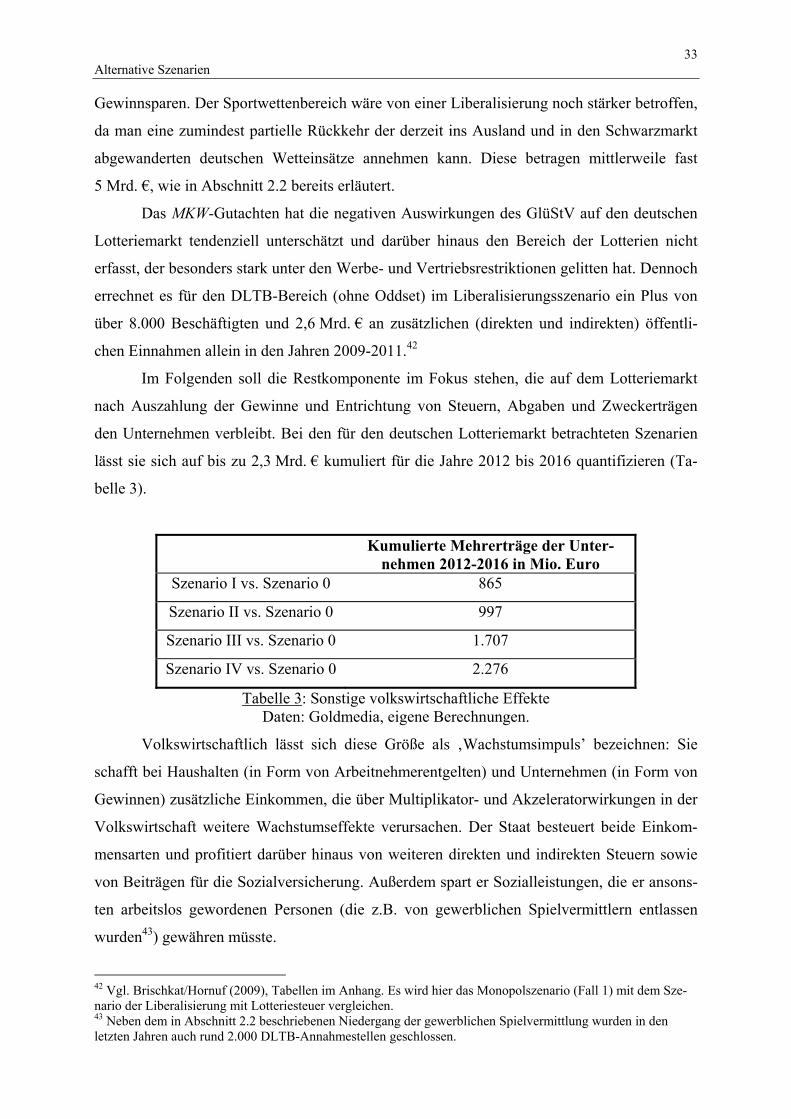

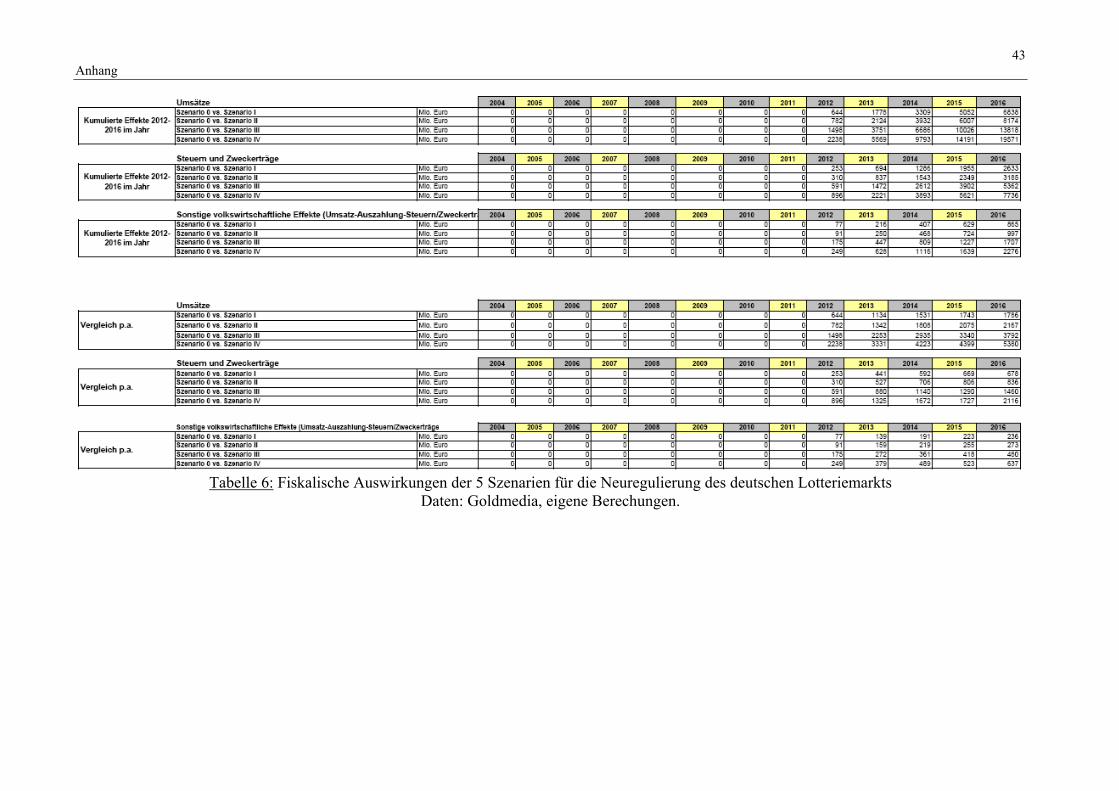

Die vergleichsweise konservativen Prognosen für den Lotteriemarkt zeigen, dass private Vermitt-ler, staatliche Veranstalter und die öffentlichen Haushalte erheblich von einer Lockerung der Werbung und des Vertriebs staatlicher Lotterien profitieren würden. Kumuliert könnten die Länder zwischen 2012 und 2016 aus einem prognostizierten Spieleinsatz-Plus von bis zu 19,6 Mrd. Euro rund 7,7 Mrd. Euro an direkten Steuern und Zweckerträge erlösen.Daneben könnten die öffentlichen Haushalte indi-rekt, ausgelöst durch zusätzliche Erträge der staatlichen Lotterieveranstalter, privaten Vermittler (An-nahmestellen, Lotterie-Einnehmer, sonstige Spielvermittler) sowie Dienstleister (Werbung und Ver-trieb etc.), mit weiteren Einnahmen in Höhe von bis zu 2,3 Mrd. Euro profitieren. Zusammengefasst könnten somit die Bundesländer alleine durch die Neuregelung des Lotteriemarktes zusätzliche 10 Mrd. Euro an direkten Steuern und Zweckerträgen sowie indirekten Einnahmen zwischen 2012 und 2016 erlösen. Dieses entspricht jährlichen Mehreinnahmen von bis zu 2,8 Mrd. Euro.

Insgesamt lässt sich resümieren, dass eine Reform der Regulierung des deutschen Glücksspiel-marktes, insbesondere der Lotterien, aus statistischer und ökonomischer Sicht angebracht erscheint. Die derzeitige Ausgestaltung stellt niemanden zufrieden – nicht den Staat, der in einer nach wie vor ungeklärten Rechtslage sich einen unverhältnismäßig aufwändigen Regulierungsapparat leisten muss und mit schwindenden Einnahmen konfrontiert ist; nicht die Spieler, die mit stark eingeschränktem Angebot und strafrechtlichen Androhungen leben müssen; und natürlich nicht die Vertreter der priva-ten Vermittler staatlicher Lotterien, deren Geschäftsgrundlage in Frage gestellt ist.

Die Erfahrungen anderer europäischer Länder zeigen, dass alternative Lösungen möglich sind, mit denen sich der Markt für Glücksspiel, und insbesondere das im Hinblick auf die Suchtproblematik weitgehend unproblematische Marktsegment von Lotterieprodukten, ordnungspolitisch konformer gestalten ließe. Dieses wäre erreichbar, ohne dass auf ein sinnvolles Maß an staatlicher Kontrolle über den Glücksspielmarkt verzichtet werden müsste. 1 Dr. Luca Rebeggiani, M.A., Leibniz Universität Hannover, Wirtschaftswissenschaftliche Fakultät, Königsworther Platz 1, 30167 Hannover.

Deutschland im Jahr Drei des GlüStV Reformvorschläge zur Regulierung des deutschen

Glücksspielmarktes

Inhalt

1. EINLEITUNG ................................................................................................................................................... 1 2. DER GLÜCKSSPIELMARKT IN DEUTSCHLAND – EINE BESTANDSAUFNAHME........................ 3

2.1 DER RECHTLICHE RAHMEN ........................................................................................................................... 3 2.2 KENNZAHLEN ZUM GLÜCKSSPIELMARKT...................................................................................................... 5 2.3 ÖFFENTLICHE EINNAHMEN ........................................................................................................................... 9 2.4 SUCHTPROBLEMATIK .................................................................................................................................. 12

3. PROBLEME DER AKTUELLEN MARKTREGULIERUNG .................................................................. 16 3.1 DER RECHTLICHE RAHMEN: ENTSTEHUNG UND AKTUELLE DISKUSSION..................................................... 16 3.2 ÖKONOMISCHE ASPEKTE............................................................................................................................. 17 3.3 PRAKTISCHE PROBLEME.............................................................................................................................. 21

4. ALTERNATIVE SZENARIEN ..................................................................................................................... 23 4.1 ÜBERSICHT UND METHODIK........................................................................................................................ 23 4.1 SZENARIO 0: FORTFÜHRUNG DES GLÜSTV MIT SÄMTLICHEN WERBE-/VERTRIEBSRESKTRIKTIONEN ......... 23 4.2 SZENARIO I: AUFHEBUNG DER WERBEBESCHRÄNKUNGEN GEMÄß § 5 GLÜSTV ......................................... 25 4.3 SZENARIO II: ÖFFNUNG DER GEWERBLICHEN SPIELVERMITTLUNG ............................................................. 26 4.4 SZENARIO III: AUFHEBUNG DES VERTRIEBSVERBOTS IM INTERNET GEMÄß § 4, ABS. 4 GLÜSTV ............... 27 4.5 SZENARIO IV: EINFÜHRUNG DER JACKPOT-LOTTERIE EURO-JACKPOT........................................................ 29 4.6 FISKALISCHE EFFEKTE ................................................................................................................................ 31

5. FAZIT .............................................................................................................................................................. 35 LITERATUR....................................................................................................................................................... 36 ANHANG............................................................................................................................................................. 40 Zusammenfassung:

Der neue Staatsvertrag zum Glücksspielwesen in Deutschland hat das bereits bestehende staatliche Veranstal-tungsmonopol bestätigt und im Vertrieb sogar deutlich verschärft. Das vorliegende Gutachten beleuchtet die Situation im dritten Jahr nach seinem Inkrafttreten aus statistischer und ökonomischer Sicht. Es wird deutlich, dass aus volkswirtschaftlicher Sicht eine konsistente ökonomische Begründung des Monopols grundsätzlich schwierig ist. Diese ist allenfalls über die Annahme starker negativer externer Effekte durch die Spielsucht denkbar, die bei Lotterien jedoch nicht relevant ist. Zeitgleich sinken die Einnahmen öffentlicher Haushalte infolge der sehr strengen und undifferenzierten Regulierung des Staatsvertrages seit 2008 deutlich. Diese Ent-wicklung legt eine Neukonzeption der Regulierung des Glücksspielmarktes, insbesondere der Lotterien, nahe, die im letzten Abschnitt diskutiert und im Rahmen einer Szenario-Analyse quantitativ untersucht wird.

Abstract:

This report analyzes the state monopoly in the German gambling market, which has been reinforced by the new treaty put into force in 2008. It firstly gives a statistical overview over the consequences of the new regulatory regime on market participants and on public revenues. Then, it analyzes possible economic justifications for the monopoly and discusses in particular the issue of gambling addiction. From an economic point of view, it clearly emerges a difficulty of finding a consistent economic rationale for the monopoly, which only could rely on strong negative external effects caused by gambling addiction; a problem that is rather less relevant in the case of lotteries. At the same time, public revenues are clearly diminishing, which makes the actual regulatory setting less attractive for the regional governments (Länder) as main beneficiaries. In a further step, the report explores possible alternatives to the state monopoly. Illuminated by solutions established in other major EU-countries, it performs a quantitative study of different scenarios, which could represent alternatives to the current regulation.

1 Einleitung

In diesem Korbe die Gewinnen seyn / Für Große, Mittel und auch Klein / Niemand kann sagen an dieser Sydt / Liegen die Gewinn und da die Nydt. (Text aus der Lostrommel der großen Hamburger Lotterie 1614).

1. Einleitung s sind mittlerweile über zwei Jahre nach dem Inkrafttreten des neuen Glücks-

spielstaatsvertrags (GlüStV) am 1. Januar 2008 vergangen. Die wissenschaftli-

che und politische Diskussion zum Thema Regulierung des Glücksspielmarktes ist seitdem

aber kaum abgeklungen, die juristischen Auseinandersetzungen erst recht nicht. Die Bilanz ist

gespalten: Anstatt zur gewünschten Klarheit beizutragen, hat der GlüStV die Unsicherheit in

einigen Bereichen noch erhöht und offensichtlich das Ziel verfehlt, eine transparente, allseits

akzeptierte und langfristig stabile Marktordnung zu schaffen.

Die wissenschaftliche Debatte über die Glücksspielmarktregulierung wird in Deutsch-

land eindeutig von Rechtswissenschaftlern dominiert, die die Verfassungs- und Europarechts-

konformität des GlüStV sowie die Anwendung dieser Normen in der Praxis deutscher Gerich-

te diskutieren. Für eine tiefgehende Bewertung wäre es aber angebracht, grundsätzliche Über-

legungen bezüglich der Angemessenheit und der Effizienz des bestehenden Regulierungsre-

gimes anzustellen. Dies können nur ökonomische Analysen leisten, die auf der einen Seite

eine theoretisch fundierte ordnungspolitische Einschätzung hinsichtlich des optimalen Regu-

lierungsmodus liefern, auf der anderen Seite eine Bewertung der Folgen vornehmen können,

und zwar sowohl für die beteiligten Marktakteure, als auch für den Staat. Dies betrifft z.B.

Höhe und Inzidenz der Einnahmen, die durch Glücksspiel erzielt werden.

Dieses Gutachten beleuchtet daher die Situation in Deutschland im dritten Jahr des

neuen GlüStV aus statistischer und ökonomischer Sicht. Welche Tendenzen lassen sich auf

dem Glücksspielmarkt quantitativ erkennen (Kapitel 2)? Welche Folgen sollten diese für die

ökonomische und juristische Bewertung haben? In einem zweiten Schritt soll überprüft wer-

den, inwieweit aus theoretischer Sicht Marktversagen auf den Glücksspielmärkten vorliegt,

das ordnungspolitisch als Legitimation für ein staatliches Monopol dienen könnte (Kapitel 3).

Eine prominente Rolle wird dabei die Berücksichtigung schwerwiegender negativer

‚externer Effekte’ in Form von Spielsucht spielen, da diese explizit vom Gesetzgeber als Be-

gründung für die derzeitige Marktordnung aufgeführt werden. Zur Klarheit soll hierbei ein

Blick auf die Situation in ähnlichen Märkten beitragen, die der Staat aufgrund negativer ex-

E

2 Einleitung

terner Effekte stark reguliert oder gänzlich verbietet (Tabak, Drogen, Prostitution). Darüber

hinaus bieten jüngste Erfahrungen anderer Länder, in letzter Zeit auch zunehmend EU-

Nachbarstaaten, mögliche Anknüpfungspunkte für alternative Regulierungsmodelle des

Glücksspielmarkts.

Auf dieser Basis sind verschiedene Optionen denkbar (staatliches Monopol, vollstän-

dige Liberalisierung, Lizenzmodell), die für deutschen Glücksspielmarkt realistische Ergeb-

nisse des laufenden Evaluationsprozesses darstellen. Speziell für den Lotteriemarkt ist das

Problem aus volkswirtschaftlicher Sicht wesentlich einfacher: Aufgrund der Produkteigen-

schaften stellt sich hier nicht einmal eine Abkehr vom staatlichen Monopol als ordnungspoli-

tisch geboten heraus, sondern lediglich eine Überarbeitung einiger Vorschriften des GlüStV,

insbesondere der strengen Restriktionen für Werbung und Vertrieb. Für ausgewählte Optionen

wird im Rahmen einer Szenario-Analyse eine quantitative Prognose erstellt (Kapitel 4). Be-

sonderes Augenmerk wird dabei auf die Entwicklung der Umsätze, aber auch auf die fiskali-

schen Auswirkungen gelegt. Dabei wird zwischen direkten und indirekten fiskalischen Effek-

ten der Szenarien unterschieden. Generelles Ziel dieser Analyse ist es, eine solide ökonomi-

sche Grundlage für die politische Entscheidungsfindung bei der anstehenden Neuregulierung

des deutschen Glücksspielmarktes zu liefern.

3 Der Glücksspielmarkt in Deutschland – Eine Bestandsaufnahme

2. Der Glücksspielmarkt in Deutschland – Eine Bestandsaufnahme

2.1 Der rechtliche Rahmen

Der Glücksspielmarkt ist in den meisten europäischen Ländern streng reguliert. Dies wurde

von den Anfängen des modernen Glücksspiels in Europa in der frühen Neuzeit bis heute mit

der Angst vor den negativen Folgen des Glückspiels begründet, insb. vor der Gefahr der

Spielsucht mit ihren Konsequenzen für das unmittelbare soziale Umfeld der Betroffenen und

der Begleitkriminalität. So erließ der Rat der Stadt Nürnberg 1579 ein Glücksspielverbot

„…weil dem gemainen man von wegen dess täglichen hinauslauffens und zuhörens desto mehr zu versäumung seiner arbait, mussigang und anderer liederligkait, spilens, fressens und sauffens ursach geben wirdet“; (zitiert aus Rombach 2008, S. 17).

Auch in den Debatten im preußischen Abgeordnetenhaus in den sechziger Jahren des 19.

Jahrhunderts, die zum Verbot der Casinos 1872, aber zur Weitererlaubnis der staatlichen Lot-

terien führten, ging es stets um die Abwägung zwischen sittlich-moralischer Überlegungen

auf der einen und der Notwendigkeit der Kanalisierung eines als ‚natürlich’ eingestuften

Spieltriebs auf der anderen Seite. Auch eine andere Konstante der Begründung des staatlichen

Monopols war in den Auseinandersetzungen von Anfang an präsent: Das fiskalische Interesse

des Staates, darunter häufig die Möglichkeit der Finanzierung sozialer Projekte aus den Über-

schüssen der Lotterien. Auf diese Weise wurde die erste staatliche Lotterie auf deutschem

Boden 1611-1614 in Hamburg rechtfertigt:2

„ein Christlich Mittel … in gestalt eines Loßes … zu großen Nutzen gereichen und ein ansehnliches geld … zu fürderung solches werkes tragen könte“; (zitiert aus Rombach 2008, S. 15).

Auch heutzutage werden die Überschüsse der staatlichen Lotterien in den meisten europäi-

schen Ländern für wohltätige Zwecke, aber auch für die Kultur- und Breitensportförderung

verwendet. Häufig ist die Verwendung der Abgaben von vorneherein festgelegt und macht

einen nicht unerheblichen Teil der Finanzierung des Breitensports und verschiedener karitati-

ver Projekte aus.3

2 Bemerkenswert ist hierbei, dass selbst der moralisch relativ strenge Katechismus der Katholischen Kirche eine relativ neutrale Bewertung des Glücksspiels beinhaltet. So führt § 2413 aus: “Glücksspiele (wie Kartenspiele) oder Wetten verstoßen an und für sich nicht gegen die Gerechtigkeit … werden jedoch dann sittlich unzulässig, wenn … die Spielleidenschaft droht, den Spieler zu versklaven.“ 3 Beispielsweise flossen 2008 über 77 Mio. € an Konzessionsabgaben und Zweckerträgen von Toto-Lotto Nie-dersachsen für Soziales, Sport, Kultur und Umweltschutz, davon ca. 35 Mio. € allein für die Breitensportförde-rung (TLN 2008, S. 13).

4 Der Glücksspielmarkt in Deutschland – Eine Bestandsaufnahme

Die gesetzlichen Grundlagen für die Ausrichtung von Glücksspielen stellt heute der

Glücksspielstaatsvertrag (GlüStV) in Verbindung mit den jeweiligen Glücksspielgesetzen der

Bundesländer, bspw. in Niedersachsen das Niedersächsische Glücksspielgesetz (NGlüSpG),

dar. Diese traten am 1. Januar 2008 in Kraft. Generell gilt, dass öffentliches Glücksspiel um

Geld in Deutschland verboten ist (§ 284 ff. SGB), es sein denn, der Veranstalter oder Vermitt-

ler besitzt eine behördliche Erlaubnis. Diese Genehmigungen erteilen die Glücksspielaufsich-

ten der jeweiligen Länder, die allerdings seit dem Inkrafttreten des GlüStV bei anderen

Glücksspielen als Lotterien und Klassenlotterien keine Erlaubnisse mehr an Private erteilen

und bei Lotterien und Klassenlotterien in der Regel selbst die Vermittlung und die Werbung

für Glücksspielprodukte extrem restriktiv behandeln. Auf der Anbieterseite verbleiben somit

die staatlichen Anbieter, also die 16 staatlichen Landeslotteriegesellschaften, die im Deut-

schen Lotto und Toto-Block (DLTB) zusammengeschlossen sind, das Gewinnsparen der

Volksbanken und Sparkassen sowie die Klassen- und Fernsehlotterien. Dazu existieren fol-

gende Ausnahmebereiche:

1. Die Pferdewetten, die durch das Rennwett- und Lotteriegesetz (RennwG) von 1922

(zuletzt 2006 geändert) geregelt sind und mit entsprechender Erlaubnis von Privaten

veranstaltet werden können.

2. Vier 1990 von DDR-Behörden erteilte Lizenzen für Sportwettenbüros, deren Gültig-

keit und räumliche Reichweite jedoch juristisch umstritten sind.

3. Das Automatenspiel mit Geldgewinn,4 das durch §§ 33 c ff GewO geregelt ist und als

‚normales’ Gewerbe von privaten Anbietern in Gaststätten und Spielhallen betrieben

werden kann.

4. Der Spielbankensektor, der zwar teilweise ebenfalls unter den Bestimmungen des

GlüStV fällt, in dem es aber die Möglichkeit einer Konzessionsvergabe an private Be-

treiber gibt. Einzelheiten werden in den jeweiligen Spielbankengesetzen der Länder,

z.B. im Niedersächsischen Spielbankengesetz (NSpielbG), geregelt. In Niedersachsen

befinden sich zehn von bundesweiten 84 Spielbankenstandorten. Seit 2005 sind sie als

Spielbanken Niedersachsen GmbH privat organisiert und eine 100%-ige Tochter der

Casino Austria International Holding GmbH (CAI).

Einen derzeit unklaren juristischen Status besitzen andere privaten Anbieter, die in den Jahren

2002-2005 stark aufblühten, seit dem Sportwettenurteil des Bundesverfassungsgerichts aber

4 Man unterscheidet im verwaltungstechnischen Sprachgebrauch Glücksspielautomaten, die in staatlich konzes-sionierten Spielbanken stehen und somit in die Zuständigkeit des GlüStV und der Länderspielbankengesetze fallen, und Geldspielautomaten, die in gewerblichen Spielhallen aufgestellt werden dürfen. Letztere haben ge-setzlich geregelte niedrigere Ausschüttungs- und maximale Verlusthöhen, besitzen aber ansonsten mittlerweile eine ähnliche technische Beschaffenheit wie die ‚Einarmigen Banditen’ in den Spielbanken.

5 Der Glücksspielmarkt in Deutschland – Eine Bestandsaufnahme

mit zunehmenden Einschränkungen zu kämpfen haben. Dazu gehören Internet-Buchmacher,

stationäre Sportwettenanbieter, die Sportwetten selbst veranstalten oder solche von Anbietern

im EU-Ausland vermitteln sowie private Vermittler für Lotterien des DLTB wie z.B. Faber,

Tipp24, FluXX. Letztere stellen den juristisch umstrittensten Fall dar, da sie lediglich als

Vermittler eines von Staatsmonopolisten hergestellten Produkts agieren, ihnen aber durch die

Bestimmungen des GlüStV und die daraus resultierende Praxis der Aufsichtsbehörden, die

Geschäftsgrundlage entzogen wurde.

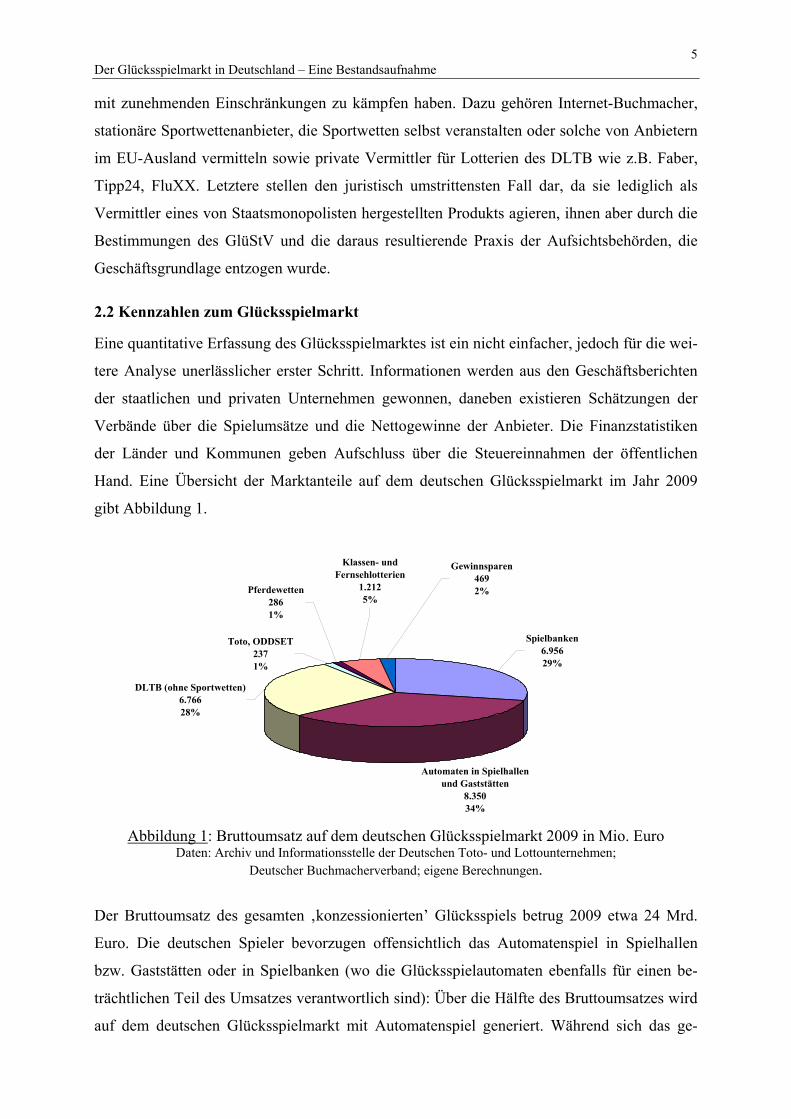

2.2 Kennzahlen zum Glücksspielmarkt

Eine quantitative Erfassung des Glücksspielmarktes ist ein nicht einfacher, jedoch für die wei-

tere Analyse unerlässlicher erster Schritt. Informationen werden aus den Geschäftsberichten

der staatlichen und privaten Unternehmen gewonnen, daneben existieren Schätzungen der

Verbände über die Spielumsätze und die Nettogewinne der Anbieter. Die Finanzstatistiken

der Länder und Kommunen geben Aufschluss über die Steuereinnahmen der öffentlichen

Hand. Eine Übersicht der Marktanteile auf dem deutschen Glücksspielmarkt im Jahr 2009

gibt Abbildung 1.

Automaten in Spielhallen und Gaststätten

8.35034%

Spielbanken6.95629%

DLTB (ohne Sportwetten)6.76628%

Toto, ODDSET2371%

Pferdewetten2861%

Klassen- und Fernsehlotterien

1.2125%

Gewinnsparen4692%

Abbildung 1: Bruttoumsatz auf dem deutschen Glücksspielmarkt 2009 in Mio. Euro

Daten: Archiv und Informationsstelle der Deutschen Toto- und Lottounternehmen; Deutscher Buchmacherverband; eigene Berechnungen.

Der Bruttoumsatz des gesamten ‚konzessionierten’ Glücksspiels betrug 2009 etwa 24 Mrd.

Euro. Die deutschen Spieler bevorzugen offensichtlich das Automatenspiel in Spielhallen

bzw. Gaststätten oder in Spielbanken (wo die Glücksspielautomaten ebenfalls für einen be-

trächtlichen Teil des Umsatzes verantwortlich sind): Über die Hälfte des Bruttoumsatzes wird

auf dem deutschen Glücksspielmarkt mit Automatenspiel generiert. Während sich das ge-

6 Der Glücksspielmarkt in Deutschland – Eine Bestandsaufnahme

werbliche Automatenspiel in den letzten Jahren positiv entwickelt hat,5 sind Umsätze und

Erträge der Spielbanken dramatisch eingebrochen.6 Dies schlägt sich auch in ihrem Marktan-

teil nieder: Noch 2005 hatten die Spielbanken mit 37% den größten Umsatzanteil auf dem

deutschen Glücksspielmarkt, seitdem sind Umsätze und Bruttoerträge um etwa einen Drittel

gesunken. Neben der Konkurrenz der gewerblichen Geldspielautomaten und der aus dem In-

ternet machte den Spielbanken vor allem das Rauchverbot zu schaffen.7 Die Produkte des

Deutschen Lotto- und Totoblocks (ohne Sportwetten) machen etwa einen Viertel des Gesamt-

umsatzes aus, die Klassen- und Fernsehlotterien etwa ein Zwanzigstel. Der Anteil der ‚lega-

len’ Sportwetten (inkl. Pferdewetten) am konzessionierten Glückspiel betrug in den letzten

Jahren lediglich 1 bis 1,5%.

Der Nettoumsatz oder Einspielertrag, also das, was letztendlich von den privaten

Haushalten verloren und von den Glücksspielanbietern (vor Steuern) verdient wurde, belief

sich in den letzten Jahren auf Werte zwischen 25% und 32% des Bruttoumsatzes, also norma-

lerweise auf etwas über ein Viertel davon.8 Dabei haben aufgrund der geringeren Ausschüt-

tungsquoten die Produkte des DLTB und die Lotterien einen überdurchschnittlichen Anteil

am Einspielertrag, die Spielbanken dagegen einen eher geringen.

Der stationäre Glücksspielmarkt wird auf der einen Seite beherrscht von den staatli-

chen Anbietern. Die Zahl der Toto-Lotto-Verkaufsstellen belief sich 2008 auf 24.360, was

einer flächendeckenden Versorgung entspricht. Daneben existieren 84 staatliche oder staatlich

konzessionierte Spielbankenstandorte (Spielbanken inkl. Dependancen). Während die Zahl

der stationären privaten Sportwettenanbieter in den letzten Jahren zurückgegangen ist (s.u.),

stehen auf der anderen Seite die gewerbliche Unterhaltungsautomaten mit Geldgewinnmög-

lichkeit, von denen 2009 etwa 212.000 gezählt wurden.9

Möchte man das Ausmaß des privaten Sportwettenmarktes quantifizieren, stößt man

auf erhebliche Schwierigkeiten, da es keine offiziellen Erhebungen gibt. Die instabile Rechts-

lage hat dazu geführt, dass in den letzten Jahren ständige Veränderungen zu beobachten wa-

ren. Nach einer bemerkenswerten Expansion des online- und des stationären Wettgeschäfts in

5 Für eine Übersicht der wirtschaftlichen Lage der Automatenindustrie siehe Vieweg (2010). Eine kritische Aus-einandersetzung mit dem gewerblichen Automatenspiel findet sich in Reeckmann (2009). 6 Die Probleme der deutschen Spielbanken wurden ausführlich in den Medien diskutiert (z.B. Ott 2008 und Lo-cke 2010) und haben schon zu ersten Reaktionen auf politischer Ebene geführt, bspw. zu Stundungen oder Re-duzierungen der Spielbankenabgabe (so z.B. im August 20009 in Niedersachsen). Das Land Sachsen-Anhalt hat seine Casinos im Dezember 2009 an einen privaten Investor verkauft. 7 Dass ein Rauchverbot negative wirtschaftliche Folgen für den Betrieb einer Spielbank hat, ist eine in der Wis-senschaft relativ unstrittige Beobachtung. Vgl. z.B. Thalheimer/Ali (2008). 8 Vgl. Albers (2008a), S. 62-68 und Becker (2009b). 9 Vgl. Vieweg (2010), S. 14.

7 Der Glücksspielmarkt in Deutschland – Eine Bestandsaufnahme

den Jahren 2003-200510 führte das Sportwettenurteil des BVerfG in einigen Kommunen und

Bundesländern zu einer Reduzierung der Anzahl der Wettshops, während in anderen die er-

wartete Schließungswelle bislang ausgeblieben ist.

Seit dem 1. Januar 2008 operieren sämtliche privaten Sportwettenanbieter und

–vermittler in einer rechtlichen Grauzone. Zusammen mit den Werbebeschränkungen für

staatliche Anbieter hat dies zur Folge gehabt, dass nach Brancheninformationen mittlerweile

94% der Einsätze auf dem Graumarkt getätigt werden. Eine jüngst erschienene Studie der

Goldmedia GmbH schätzt den Gesamtmarkt für Sportwetten in Deutschland auf 7,8 Mrd. €

Einsätze 2009.11 Davon entfielen auf die staatlich konzessionierten Anbieter (Toto, Oddset,

Pferdewetten) lediglich 6%, der Rest wurde auf gänzlich illegalen Märkten (1 Mrd. €), bei den

weiterhin existierenden stationären Annahmestellen (2,4 Mrd. €) oder bei Online-Anbietern

(3,9 Mrd. €) gewettet, von denen die meisten über eine ausländische Lizenz verfügen. Diese

konnten über die letzen Jahre trotz der unklaren Rechtslage, der ordnungsrechtlichen Maß-

nahmen und der Strafdrohungen sowie des Werbeverbots ein deutliches Wachstum verbu-

chen. Branchenexperten schätzen das Potential des deutschen Marktes für Sportwetten auf

insgesamt 8 Mrd. € Umsatz pro Jahr für den stationären Bereich und auf bis zu 40 Mrd. €,

wenn man den Online-Markt (inklusive seiner Ausstrahlung auf das Ausland) hinzunimmt.12

Eine besondere Entwicklung hat in den letzten Jahren auch der Markt für gewerbliche

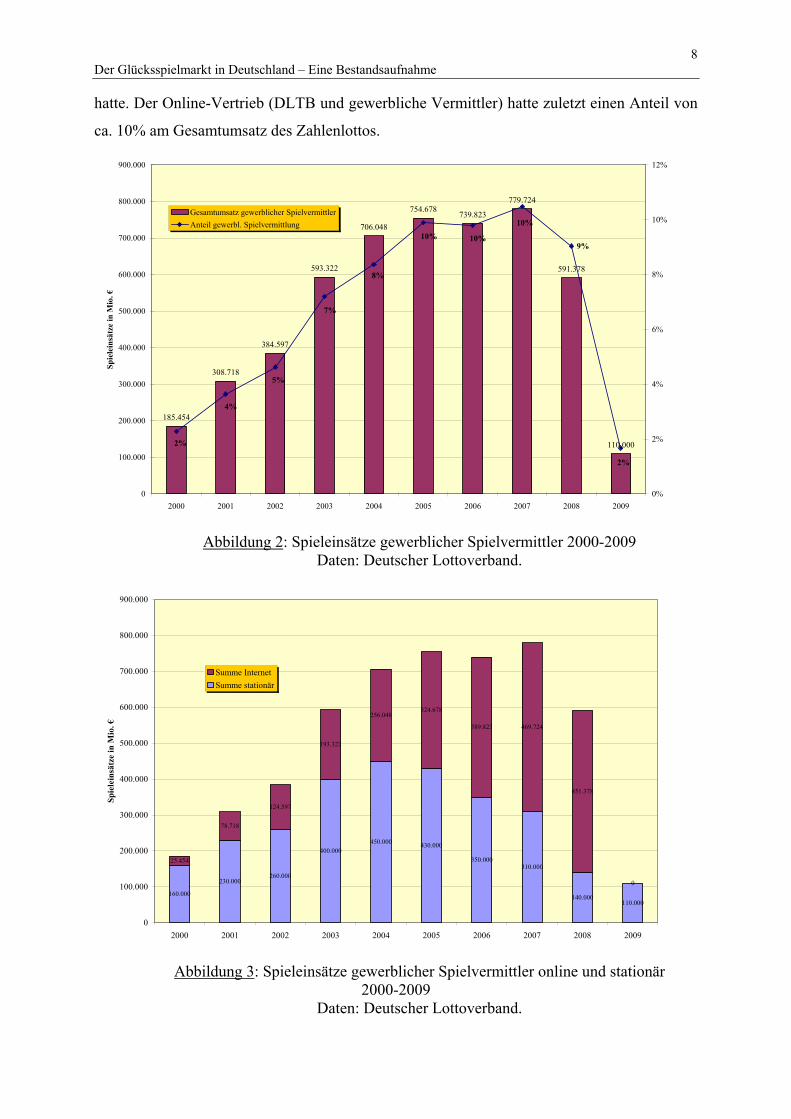

Vermittler von Lotterieprodukten erlebt. Nach einem rasanten Aufstieg in den Jahren nach der

Jahrtausendwende, brachten die Regelungen des GlüStV 2008 eine scharfe Trendumkehr. Der

gewerblich vermittelte Anteil am Gesamtumsatz des DLTB, der sich zuletzt auf Werte um die

10% stabilisiert hatte, fiel drastisch auf gerade einmal 2%. Was sind die Gründe dafür? Wie

aus Abbildung 3 hervorgeht, war in den letzten Jahren vor allem der Online-Vertrieb für den

Zuwachs verantwortlich. Dieser fiel aufgrund des Internetverbots des GlüStV 2009 nach ei-

nem Jahr Übergangsregelung vollständig weg. Die massiven Werberestriktionen des GlüStV,

die gewerbliche Anbieter naturgemäß stärker treffen als den weit verzweigten stationären

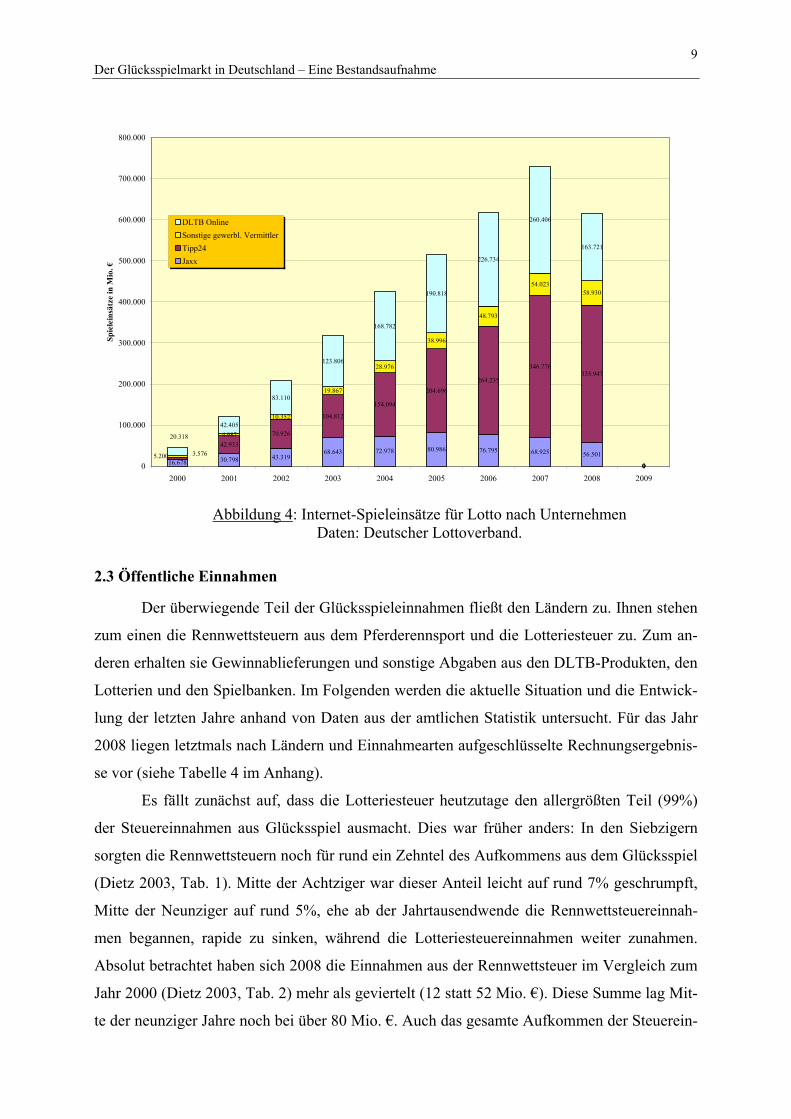

Vertrieb des DLTB, taten ihr Übriges. Auch der DLTB musste auf einen viel versprechenden

Vertriebsweg verzichten (Abbildung 4), mit dem er zuletzt über 260 Mio. € Umsatz generiert

10 Es gab zu diesem Zeitpunkt rund 3.200 private Annahmestellen von Sportwettvermittlern, gegenüber erst 300 im Jahre 2002. Das Wettvolumen je Annahmestelle vor Gewinnausschüttung betrug monatlich ca. 50.000 €, pro Jahr also 600.000 €. Bei den privaten Anbietern arbeiteten zu diesem Zeitpunkt ca. 31.000 Vollzeit-Beschäftigte (Hornuf et al. 2006, S. 5-7; Albers 2008a, S: 64-67). 11 Siehe Goldmedia (2010a). 12 Interview mit Dr. Norman Albers vom Deutschen Buchmacherverband e.V. am 10.05.2010. Das Potential des Online-Glückspiels in Deutschland wird als hoch und lange nicht ausgeschöpft eingeschätzt. Die Einsätze pro Kopf sind gerade im internationalen Vergleich sehr niedrig (Bieker/Haslauer 2006), die Verbreitung des Inter-nets ist dagegen überdurchschnittlich hoch. Im Jahr 2008 hatten schon ca. 25 Mio. oder 64,4% aller deutschen Haushalte einen Internet-Anschluss (StBA 2009, S. 11-12).

8 Der Glücksspielmarkt in Deutschland – Eine Bestandsaufnahme

hatte. Der Online-Vertrieb (DLTB und gewerbliche Vermittler) hatte zuletzt einen Anteil von

ca. 10% am Gesamtumsatz des Zahlenlottos.

185.454

308.718

384.597

593.322

706.048

754.678 739.823

779.724

591.378

110.000

9%

2%

10%

10%10%

8%

7%

5%

4%

2%

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Spie

lein

sätz

e in

Mio

. €

0%

2%

4%

6%

8%

10%

12%

Gesamtumsatz gewerblicher SpielvermittlerAnteil gewerbl. Spielvermittlung

Abbildung 2: Spieleinsätze gewerblicher Spielvermittler 2000-2009

Daten: Deutscher Lottoverband.

160.000

230.000260.000

400.000450.000 430.000

350.000310.000

140.000110.000

25.454

78.718

124.597

193.322

256.048324.678

389.823 469.724

451.378

0

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Spie

lein

sätz

e in

Mio

. €

Summe InternetSumme stationär

Abbildung 3: Spieleinsätze gewerblicher Spielvermittler online und stationär

2000-2009 Daten: Deutscher Lottoverband.

9 Der Glücksspielmarkt in Deutschland – Eine Bestandsaufnahme

16.678 30.798 43.31968.643 72.978 80.986 76.795 68.925 56.501

0

42.933

70.926

104.812

154.094

204.696264.235

346.776335.947

0

4.987

10.352

19.867

28.976

38.996

48.793

54.02358.930

0

42.405

83.110

123.806

168.782

190.818

226.734

260.406

163.721

05.200 3.576

20.318

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Spie

lein

sätz

e in

Mio

. €

DLTB OnlineSonstige gewerbl. VermittlerTipp24Jaxx

Abbildung 4: Internet-Spieleinsätze für Lotto nach Unternehmen

Daten: Deutscher Lottoverband.

2.3 Öffentliche Einnahmen

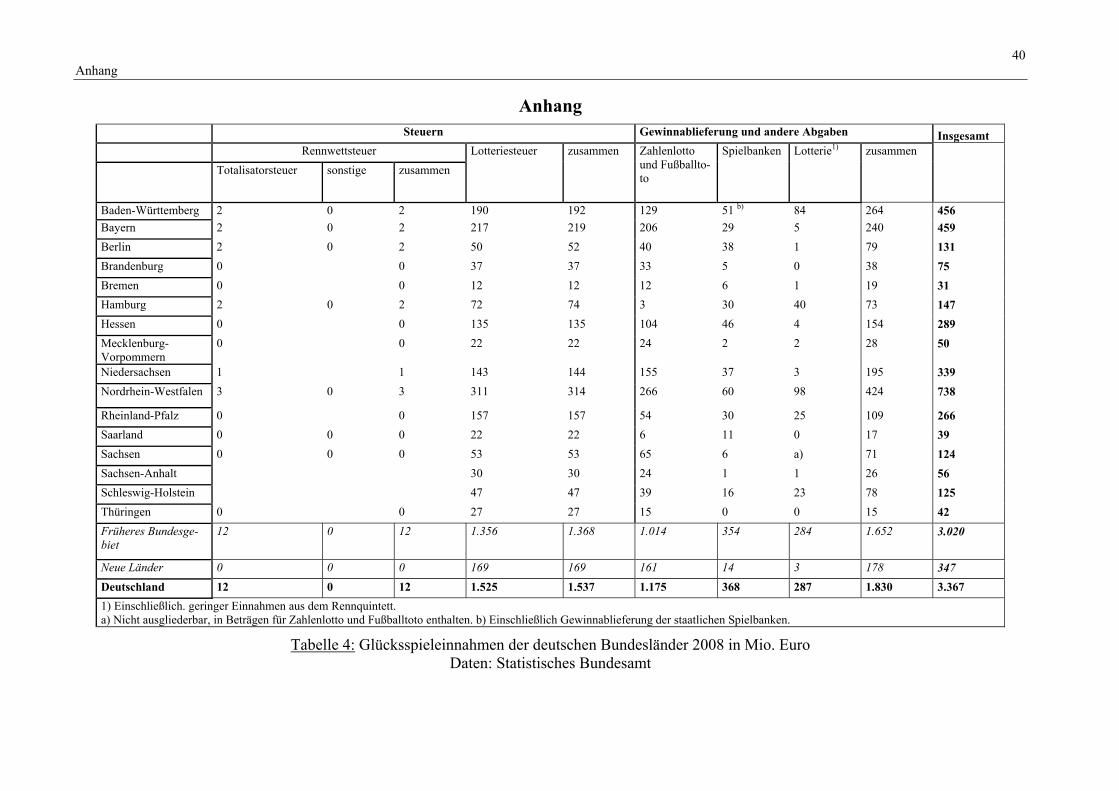

Der überwiegende Teil der Glücksspieleinnahmen fließt den Ländern zu. Ihnen stehen

zum einen die Rennwettsteuern aus dem Pferderennsport und die Lotteriesteuer zu. Zum an-

deren erhalten sie Gewinnablieferungen und sonstige Abgaben aus den DLTB-Produkten, den

Lotterien und den Spielbanken. Im Folgenden werden die aktuelle Situation und die Entwick-

lung der letzten Jahre anhand von Daten aus der amtlichen Statistik untersucht. Für das Jahr

2008 liegen letztmals nach Ländern und Einnahmearten aufgeschlüsselte Rechnungsergebnis-

se vor (siehe Tabelle 4 im Anhang).

Es fällt zunächst auf, dass die Lotteriesteuer heutzutage den allergrößten Teil (99%)

der Steuereinnahmen aus Glücksspiel ausmacht. Dies war früher anders: In den Siebzigern

sorgten die Rennwettsteuern noch für rund ein Zehntel des Aufkommens aus dem Glücksspiel

(Dietz 2003, Tab. 1). Mitte der Achtziger war dieser Anteil leicht auf rund 7% geschrumpft,

Mitte der Neunziger auf rund 5%, ehe ab der Jahrtausendwende die Rennwettsteuereinnah-

men begannen, rapide zu sinken, während die Lotteriesteuereinnahmen weiter zunahmen.

Absolut betrachtet haben sich 2008 die Einnahmen aus der Rennwettsteuer im Vergleich zum

Jahr 2000 (Dietz 2003, Tab. 2) mehr als geviertelt (12 statt 52 Mio. €). Diese Summe lag Mit-

te der neunziger Jahre noch bei über 80 Mio. €. Auch das gesamte Aufkommen der Steuerein-

10 Der Glücksspielmarkt in Deutschland – Eine Bestandsaufnahme

nahmen aus Glücksspiel ist gesunken: Mit ca. 1,5 Mrd. € lag es 2008 sogar nominal niedriger

als 2000, als sich die Länderkassen noch über ca. 1,8 Mrd. € freuen konnten. Neben der

Rennwettsteuer haben auch die Einnahmen aus der Lotteriesteuer, die bis 2003 fast durchgän-

gig gestiegen waren, in den letzten Jahren um fast 400 Mio. € abgenommen.

Bei den sonstigen Einnahmen verzeichnet man ebenfalls einen deutlichen Rückgang.

Diese lagen 2000 für ganz Deutschland bei 2,6 Mrd. €, im Jahr 2008 nur noch bei 1,8 Mrd. €.

Gesunken ist vor allem das Aufkommen der Spielbankabgaben, das 2000 noch bei 773 Mio. €

gelegen hatte (Dietz 2003, Tab. 1) und 2008 nur noch 368 Mio. € betrug (minus 52%). Deut-

lich abgenommen haben auch die Einnahmen aus Zahlenlotto und Fußballtoto (minus

502 Mio. € bzw. 30% im gleichen Zeitraum), während sich die Lotterieabgaben von

112 Mio. € auf 284 Mio. € mehr als verdoppelt haben. Insgesamt beliefen sich somit die Ein-

nahmen der Länder aus Glücksspiel 2008 auf etwa 3,4 Mrd. €, gegenüber 4,6 Mrd. € im Jahr

2001.

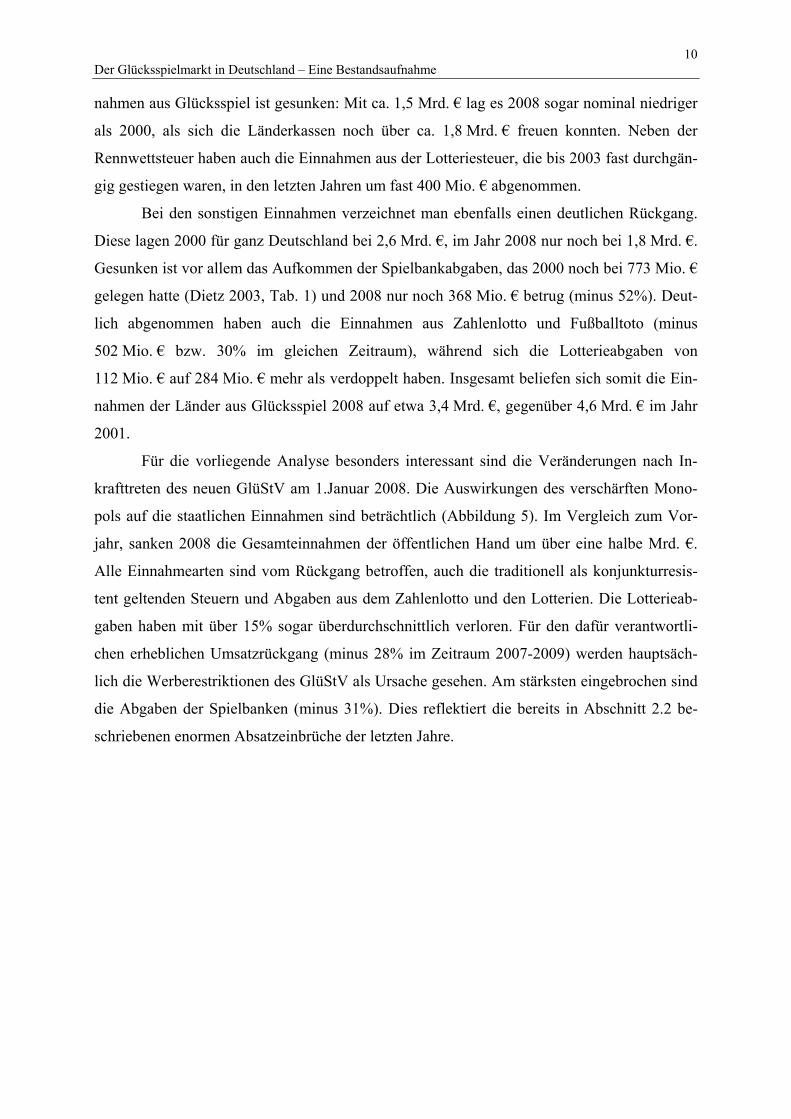

Für die vorliegende Analyse besonders interessant sind die Veränderungen nach In-

krafttreten des neuen GlüStV am 1.Januar 2008. Die Auswirkungen des verschärften Mono-

pols auf die staatlichen Einnahmen sind beträchtlich (Abbildung 5). Im Vergleich zum Vor-

jahr, sanken 2008 die Gesamteinnahmen der öffentlichen Hand um über eine halbe Mrd. €.

Alle Einnahmearten sind vom Rückgang betroffen, auch die traditionell als konjunkturresis-

tent geltenden Steuern und Abgaben aus dem Zahlenlotto und den Lotterien. Die Lotterieab-

gaben haben mit über 15% sogar überdurchschnittlich verloren. Für den dafür verantwortli-

chen erheblichen Umsatzrückgang (minus 28% im Zeitraum 2007-2009) werden hauptsäch-

lich die Werberestriktionen des GlüStV als Ursache gesehen. Am stärksten eingebrochen sind

die Abgaben der Spielbanken (minus 31%). Dies reflektiert die bereits in Abschnitt 2.2 be-

schriebenen enormen Absatzeinbrüche der letzten Jahre.

11 Der Glücksspielmarkt in Deutschland – Eine Bestandsaufnahme

1.689

15

530

1.525

12

339

1.332

3.905

368287

1.175

3.367

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

Gesamt Lotteriesteuer Rennwettsteuer Abgaben ausZahlenlotto und

Fußballtoto

Lotterieabgaben Spielbankenabgaben

Einn

ahm

en d

er L

ände

r in

Mio

. Eur

o 20072008

Abbildung 5: Fiskalische Auswirkungen des GlüStV 2007-2008

Daten: Statistisches Bundesamt.

Verglichen mit dem Steueraufkommen aus Genussmitteln, also den Gütern, die man in

der politischen Diskussion am ehesten mit Glücksspielprodukten vergleicht, spielen die

Glücksspieleinnahmen dennoch eine nicht vernachlässigbare Rolle. So betrugen die Einnah-

men der öffentlichen Hand aus dem Glücksspiel nahezu das Fünffache derjenigen aus der

Biersteuer (728 Mio. € im Jahr 2009), die ebenfalls den Ländern zufließt. Sie lagen auch hö-

her als das Aufkommen aus der Branntwein- (2,1 Mrd. €) und der Schaumweinsteuer

(431 Mio. €), aber weit unterhalb desjenigen aus der wichtigsten Genussmittelsteuer, der Ta-

baksteuer, die 2009 dem Bund 13,6 Mrd. € einbrachte.

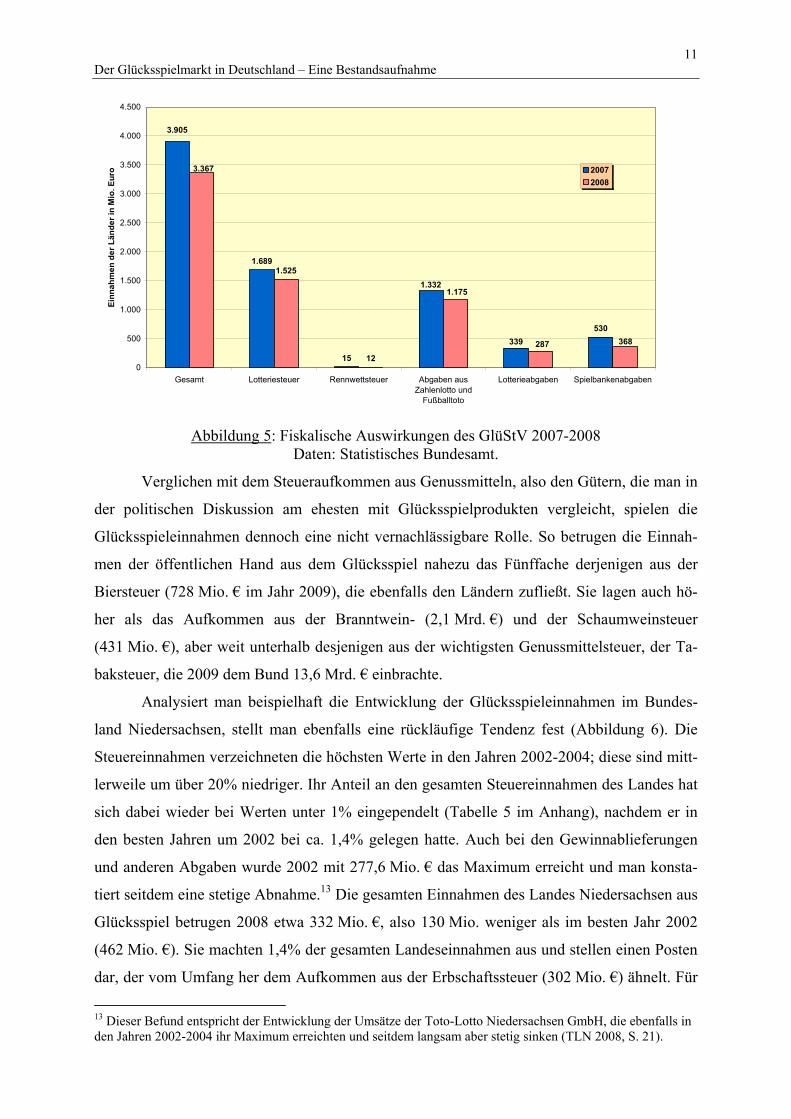

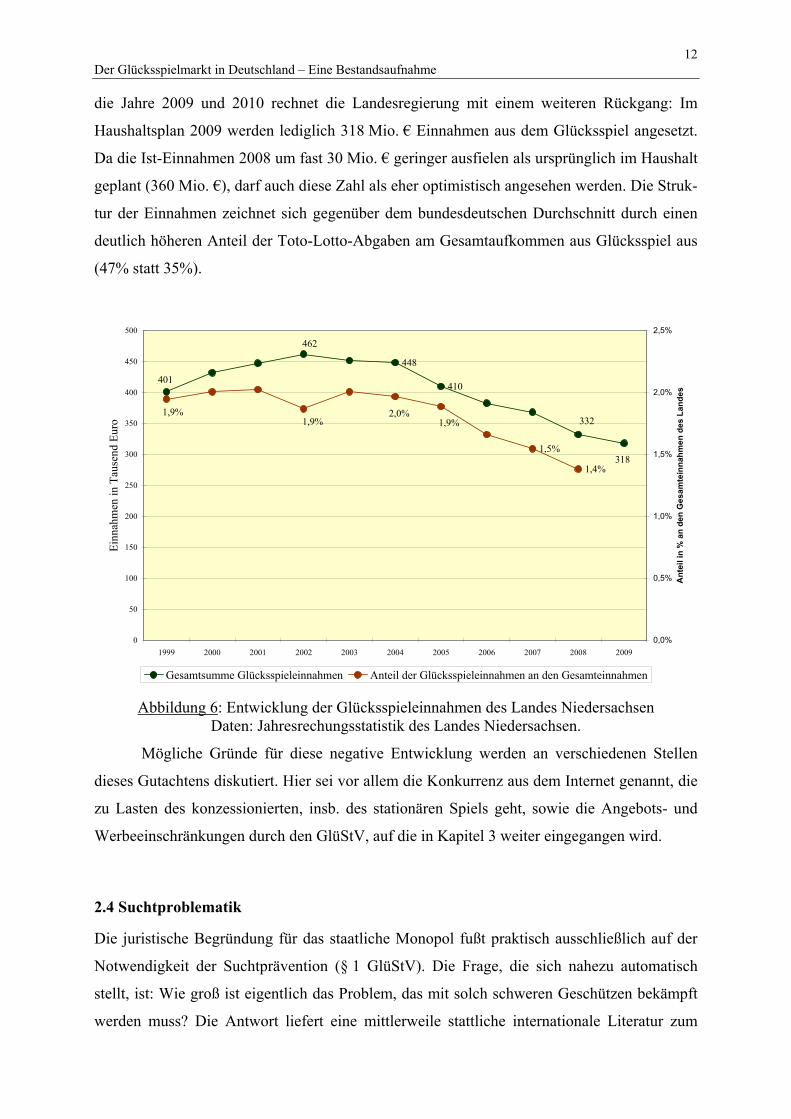

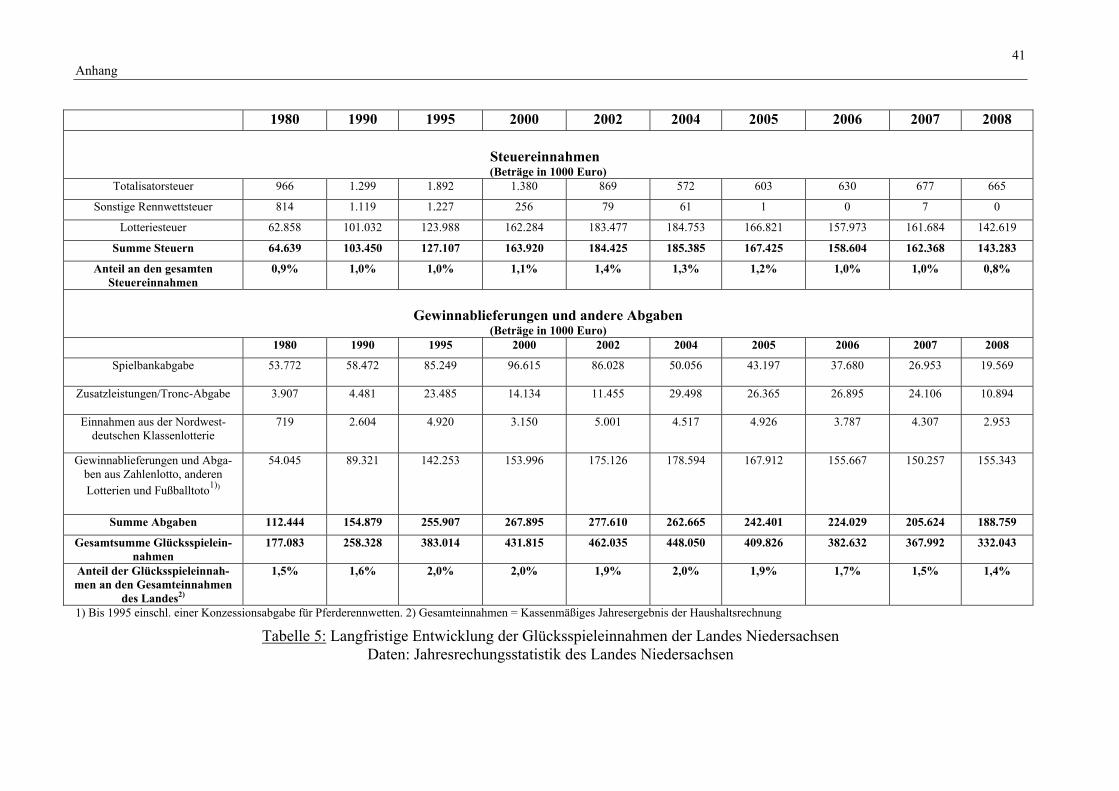

Analysiert man beispielhaft die Entwicklung der Glücksspieleinnahmen im Bundes-

land Niedersachsen, stellt man ebenfalls eine rückläufige Tendenz fest (Abbildung 6). Die

Steuereinnahmen verzeichneten die höchsten Werte in den Jahren 2002-2004; diese sind mitt-

lerweile um über 20% niedriger. Ihr Anteil an den gesamten Steuereinnahmen des Landes hat

sich dabei wieder bei Werten unter 1% eingependelt (Tabelle 5 im Anhang), nachdem er in

den besten Jahren um 2002 bei ca. 1,4% gelegen hatte. Auch bei den Gewinnablieferungen

und anderen Abgaben wurde 2002 mit 277,6 Mio. € das Maximum erreicht und man konsta-

tiert seitdem eine stetige Abnahme.13 Die gesamten Einnahmen des Landes Niedersachsen aus

Glücksspiel betrugen 2008 etwa 332 Mio. €, also 130 Mio. weniger als im besten Jahr 2002

(462 Mio. €). Sie machten 1,4% der gesamten Landeseinnahmen aus und stellen einen Posten

dar, der vom Umfang her dem Aufkommen aus der Erbschaftssteuer (302 Mio. €) ähnelt. Für

13 Dieser Befund entspricht der Entwicklung der Umsätze der Toto-Lotto Niedersachsen GmbH, die ebenfalls in den Jahren 2002-2004 ihr Maximum erreichten und seitdem langsam aber stetig sinken (TLN 2008, S. 21).

12 Der Glücksspielmarkt in Deutschland – Eine Bestandsaufnahme

die Jahre 2009 und 2010 rechnet die Landesregierung mit einem weiteren Rückgang: Im

Haushaltsplan 2009 werden lediglich 318 Mio. € Einnahmen aus dem Glücksspiel angesetzt.

Da die Ist-Einnahmen 2008 um fast 30 Mio. € geringer ausfielen als ursprünglich im Haushalt

geplant (360 Mio. €), darf auch diese Zahl als eher optimistisch angesehen werden. Die Struk-

tur der Einnahmen zeichnet sich gegenüber dem bundesdeutschen Durchschnitt durch einen

deutlich höheren Anteil der Toto-Lotto-Abgaben am Gesamtaufkommen aus Glücksspiel aus

(47% statt 35%).

448

410401

462

318

332

1,5%

1,4%

1,9% 2,0%1,9% 1,9%

0

50

100

150

200

250

300

350

400

450

500

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Einn

ahm

en in

Tau

send

Eur

o

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

Ant

eil i

n %

an

den

Ges

amte

inna

hmen

des

Lan

des

Gesamtsumme Glücksspieleinnahmen Anteil der Glücksspieleinnahmen an den Gesamteinnahmen Abbildung 6: Entwicklung der Glücksspieleinnahmen des Landes Niedersachsen

Daten: Jahresrechungsstatistik des Landes Niedersachsen.

Mögliche Gründe für diese negative Entwicklung werden an verschiedenen Stellen

dieses Gutachtens diskutiert. Hier sei vor allem die Konkurrenz aus dem Internet genannt, die

zu Lasten des konzessionierten, insb. des stationären Spiels geht, sowie die Angebots- und

Werbeeinschränkungen durch den GlüStV, auf die in Kapitel 3 weiter eingegangen wird.

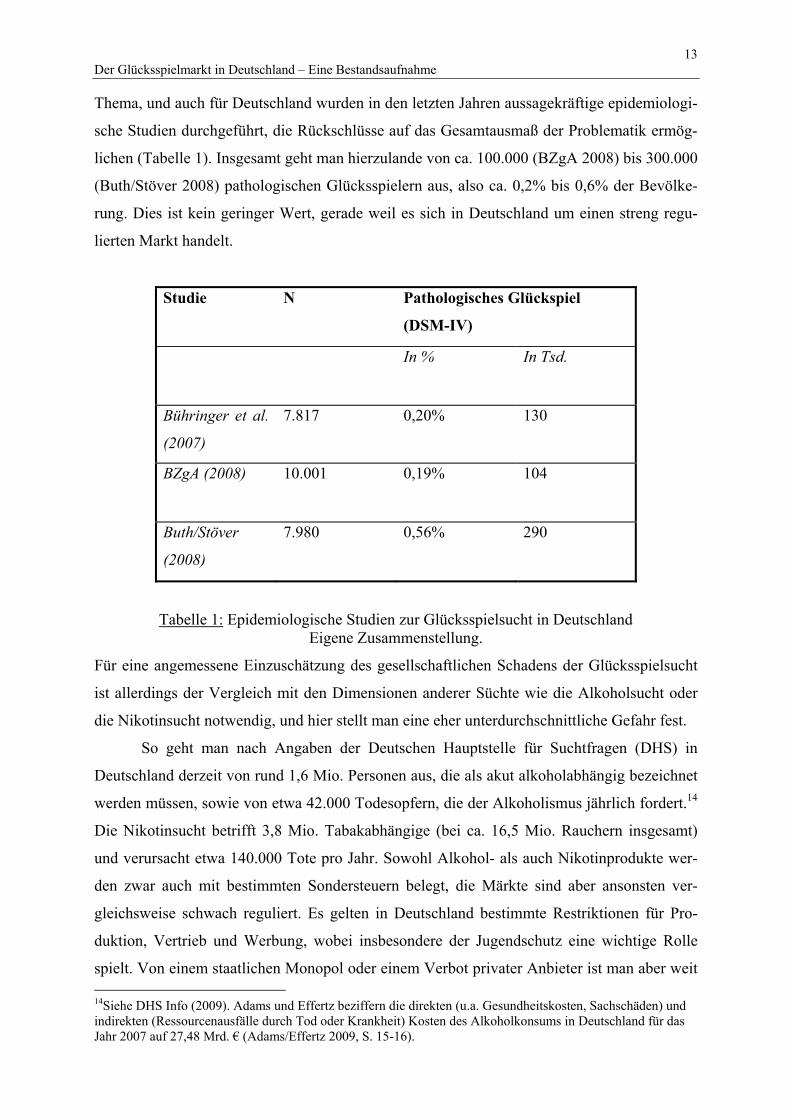

2.4 Suchtproblematik

Die juristische Begründung für das staatliche Monopol fußt praktisch ausschließlich auf der

Notwendigkeit der Suchtprävention (§ 1 GlüStV). Die Frage, die sich nahezu automatisch

stellt, ist: Wie groß ist eigentlich das Problem, das mit solch schweren Geschützen bekämpft

werden muss? Die Antwort liefert eine mittlerweile stattliche internationale Literatur zum

13 Der Glücksspielmarkt in Deutschland – Eine Bestandsaufnahme

Thema, und auch für Deutschland wurden in den letzten Jahren aussagekräftige epidemiologi-

sche Studien durchgeführt, die Rückschlüsse auf das Gesamtausmaß der Problematik ermög-

lichen (Tabelle 1). Insgesamt geht man hierzulande von ca. 100.000 (BZgA 2008) bis 300.000

(Buth/Stöver 2008) pathologischen Glücksspielern aus, also ca. 0,2% bis 0,6% der Bevölke-

rung. Dies ist kein geringer Wert, gerade weil es sich in Deutschland um einen streng regu-

lierten Markt handelt.

Studie N Pathologisches Glückspiel

(DSM-IV)

In % In Tsd.

Bühringer et al.

(2007)

7.817 0,20% 130

BZgA (2008) 10.001 0,19% 104

Buth/Stöver

(2008)

7.980 0,56% 290

Tabelle 1: Epidemiologische Studien zur Glücksspielsucht in Deutschland Eigene Zusammenstellung.

Für eine angemessene Einzuschätzung des gesellschaftlichen Schadens der Glücksspielsucht

ist allerdings der Vergleich mit den Dimensionen anderer Süchte wie die Alkoholsucht oder

die Nikotinsucht notwendig, und hier stellt man eine eher unterdurchschnittliche Gefahr fest.

So geht man nach Angaben der Deutschen Hauptstelle für Suchtfragen (DHS) in

Deutschland derzeit von rund 1,6 Mio. Personen aus, die als akut alkoholabhängig bezeichnet

werden müssen, sowie von etwa 42.000 Todesopfern, die der Alkoholismus jährlich fordert.14

Die Nikotinsucht betrifft 3,8 Mio. Tabakabhängige (bei ca. 16,5 Mio. Rauchern insgesamt)

und verursacht etwa 140.000 Tote pro Jahr. Sowohl Alkohol- als auch Nikotinprodukte wer-

den zwar auch mit bestimmten Sondersteuern belegt, die Märkte sind aber ansonsten ver-

gleichsweise schwach reguliert. Es gelten in Deutschland bestimmte Restriktionen für Pro-

duktion, Vertrieb und Werbung, wobei insbesondere der Jugendschutz eine wichtige Rolle

spielt. Von einem staatlichen Monopol oder einem Verbot privater Anbieter ist man aber weit 14Siehe DHS Info (2009). Adams und Effertz beziffern die direkten (u.a. Gesundheitskosten, Sachschäden) und indirekten (Ressourcenausfälle durch Tod oder Krankheit) Kosten des Alkoholkonsums in Deutschland für das Jahr 2007 auf 27,48 Mrd. € (Adams/Effertz 2009, S. 15-16).

14 Der Glücksspielmarkt in Deutschland – Eine Bestandsaufnahme

entfernt, obwohl das Ausmaß und die Mortalität die Suchtproblematik im Glücksspielbereich

um ein Vielfaches übersteigen. An dieser Stelle wird deutlich, dass die Suchtbekämpfung als

Begründung für das Staatsmonopol erhebliche Kohärenzprobleme aufweist.

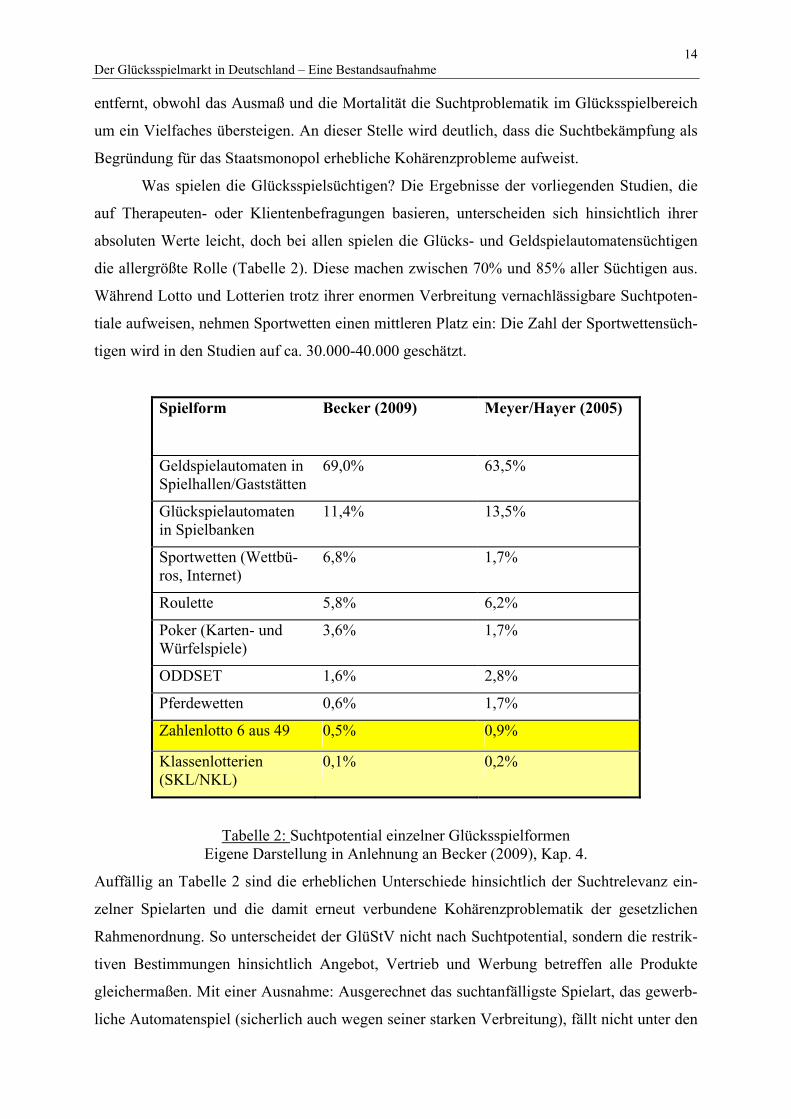

Was spielen die Glücksspielsüchtigen? Die Ergebnisse der vorliegenden Studien, die

auf Therapeuten- oder Klientenbefragungen basieren, unterscheiden sich hinsichtlich ihrer

absoluten Werte leicht, doch bei allen spielen die Glücks- und Geldspielautomatensüchtigen

die allergrößte Rolle (Tabelle 2). Diese machen zwischen 70% und 85% aller Süchtigen aus.

Während Lotto und Lotterien trotz ihrer enormen Verbreitung vernachlässigbare Suchtpoten-

tiale aufweisen, nehmen Sportwetten einen mittleren Platz ein: Die Zahl der Sportwettensüch-

tigen wird in den Studien auf ca. 30.000-40.000 geschätzt.

Spielform Becker (2009) Meyer/Hayer (2005)

Geldspielautomaten in Spielhallen/Gaststätten

69,0% 63,5%

Glückspielautomaten in Spielbanken

11,4% 13,5%

Sportwetten (Wettbü-ros, Internet)

6,8% 1,7%

Roulette 5,8% 6,2%

Poker (Karten- und Würfelspiele)

3,6% 1,7%

ODDSET 1,6% 2,8%

Pferdewetten 0,6% 1,7%

Zahlenlotto 6 aus 49 0,5% 0,9%

Klassenlotterien (SKL/NKL)

0,1% 0,2%

Tabelle 2: Suchtpotential einzelner Glücksspielformen Eigene Darstellung in Anlehnung an Becker (2009), Kap. 4.

Auffällig an Tabelle 2 sind die erheblichen Unterschiede hinsichtlich der Suchtrelevanz ein-

zelner Spielarten und die damit erneut verbundene Kohärenzproblematik der gesetzlichen

Rahmenordnung. So unterscheidet der GlüStV nicht nach Suchtpotential, sondern die restrik-

tiven Bestimmungen hinsichtlich Angebot, Vertrieb und Werbung betreffen alle Produkte

gleichermaßen. Mit einer Ausnahme: Ausgerechnet das suchtanfälligste Spielart, das gewerb-

liche Automatenspiel (sicherlich auch wegen seiner starken Verbreitung), fällt nicht unter den

15 Der Glücksspielmarkt in Deutschland – Eine Bestandsaufnahme

Bestimmungen des GlüStV, sondern wird durch die Gewerbeordnung, also wirtschafts- und

nicht ordnungsrechtlich geregelt. Im Gegenzug werden selbst die harmlosen Lotterien mit

einer Vielzahl an Restriktionen belegt, die u.a. die gewerblichen Vermittler fast komplett aus

dem Markt gedrängt und zu erheblichen Rückgängen bei Umsätzen und Staatseinnahmen ge-

führt haben.

16 Probleme der aktuellen Marktordung

3. Probleme der aktuellen Marktregulierung

3.1 Der rechtliche Rahmen: Entstehung und aktuelle Diskussion

Es ist für die weitere Analyse die Feststellung wichtig, dass das Sportwettenurteil des BVerfG

im März 2006 nicht von vorneherein einen einzigen Weg vorgegeben, sondern prinzipiell

zwei Szenarien zugelassen hat:

1. Fortführung des staatlichen Monopols mit strikter Ausrichtung auf Suchtbekämpfung.

2. Abschaffung des Sportwettenmonopols und Liberalisierung des deutschen Wettmark-

tes.

Die politische Entscheidungsfindung entwickelte sich allerdings rasch in Richtung einer Ze-

mentierung des Monopols seitens der Bundesländer. Der neue GlüStV wurde von allen Län-

derparlamenten ratifiziert und trat am 1.Januar 2008 in Kraft (Ende der Übergangszeit). Am 1.

Januar 2009 erfolgte eine weitere Verschärfung, als die letzten Übergangsregelungen auslie-

fen und insbesondere das Internetverbot voll wirksam wurde. Zwar bestand schon vorher ein

Staatsmonopol, doch im Vergleich zum alten Staatsvertrag beinhaltet der neue GlüStV von

2008 einschneidende Änderungen:

• Nicht nur für die Veranstaltung sondern auch für die Vermittlung von Glücksspielpro-

dukten besteht Erlaubnispflicht.

• Erteilung einer Erlaubnis liegt in dem Ermessen der zuständigen Behörden, da ein

Rechtsanspruch ausdrücklich ausgeschlossen ist.

• Erlaubnis wird nur erteilt, wenn Ziele der Suchtbekämpfung nicht gefährdet werden

(faktisches Verbot privater Anbieter).

• vollständiges Werbeverbot im Fernsehen, Internet und über Telefon.

Wie wird der GlüStV in der juristischen Literatur bewertet?15 Es gibt zwei recht klar abge-

grenzte Lager. Das der Gegner des GlüStV betont die Grundrechtsverletzungen, die daraus

resultieren. Insbesondere verletzt das Monopol nach Ansicht seiner Gegner die:

I. Berufsfreiheit gemäß Art. 12 Abs. 1 GG

II. Dienstleistungs- und Niederlassungsfreiheit gemäß Art. 56ff und 49ff AEUV16

III. Medien- und Werbefreiheit gemäß Art. 5 Abs. 1 S. 2 GG

IV. Kapital- und Zahlungsverkehrsfreiheit gemäß Art. 63ff EG

Darüber hinaus wird gerade von privaten Sportwettenanbietern die mangelnde Unterschei-

dung zwischen Sportwetten und übrigen Glücksspielen (Poker, Automaten) sowohl im Gesetz 15 Eine detaillierte Darstellung der juristischen Debatte mit ausführlichem Quellenverzeichnis findet sich in Janssen/Rebeggiani (2008), Abschnitte IV-VI. 16 AEUV = Vertrag über die Arbeitsweise der Europäischen Union.

17 Probleme der aktuellen Marktordung

als auch in der juristischen Praxis bemängelt. Die gewerblichen Spielvermittler bezweifeln die

Rechmäßigkeit der Genehmigungspraxis ohne Rechtsanspruch sowie der Werbe- und Ver-

triebsverbote des GlüStV, gerade weil sie die Vermarktung von legalen, ja sogar von Staats-

monopolisten bereitgestellten Glücksspielprodukten wie Zahlenlotto und Lotterien betreffen.

Größter Kritikpunkt bleibt die gesonderte Behandlung des gewerblichen Automatenspiels, das

nicht unter den Bestimmungen des GlüStV fällt. Dies ist gerade vor dem Hintergrund der in

2.4 dargestellten Suchtrelevanz ein zentrales Problem, da es den Kern der juristischen und

wirtschaftspolitischen Begründung für das staatliche Monopol berührt.

Befürworter des Monopols rücken dagegen die Gemeinwohlziele als Rechtfertigung

für Grundrechtsverletzungen in den Fokus ihrer Argumentation und betonen die Notwendig-

keit der Suchtbekämpfung und des Spieler- und Jugendschutzes. Auch das fiskalische Interes-

se wird herangeführt, zumindest indirekt, wenn gerade von Seiten des DLTB die sozial-,

sport- und kulturpolitische Bedeutung der Einnahmen aus dem Monopol unterstrichen wird.

In der juristischen Praxis hat der GlüStV die Unsicherheit, die er eigentlich beseitigen

sollte, eher noch erhöht und, neben einem im Januar 2008 eingeleiteten Vertragsverletzungs-

verfahren der Europäischen Kommission gegen die Bundesrepublik, zu einer kaum quantifi-

zierbaren Anzahl an Gerichtsverfahren auf allen Ebenen geführt. Die Rechtsprechung verlief

bislang uneinheitlich: Neben der Aussprache von Verboten, wurde in einigen Fällen auch

Vollstreckungsschutz für private Sportwettenvermittler gewährt.17 Am 7.April 2009 hat das

BVerfG eine weitere Entscheidung in der Sache gefällt (1 BvR 2410/08), nach der Unterlas-

sungsverfügungen gegen private Wettbüros mit sofortiger Wirkung, also vor Abschluss der

endgültigen Prüfung des GlüStV durch das BVerfG und den EuGH, erlassen werden können.

Im laufenden Jahr 2010 wird eine Reihe von Urteilen vom EuGH erwartet, die Vorlageverfah-

ren deutscher Gerichte betreffen.18

3.2 Ökonomische Aspekte

Die ökonomische Diskussion dreht sich um die Frage, ob und wie sich ein staatliches

Monopol auf Glücksspiel wirtschaftstheoretisch rechtfertigen lässt. Bekanntlich orientiert sich

die Wirtschaftsordnung der Bundesrepublik Deutschland am Modell der freien Marktwirt-

schaft, mit freiem Unternehmertum, Schutz des Privateigentums und Konsumentensouveräni-

tät. Das verbürgen z.B. Artikel 12, Abs. 1 des Grundgesetzes, der Berufsfreiheit garantiert,

das Gesetz gegen Wettbewerbsbeschränkungen (GWB) sowie verschiedene Artikel des AEU-

17 Siehe dazu die Diskussion in Janssen/Rebeggiani (2008), S. 195. Eine Übersicht über die jüngste Rechtspre-chung deutscher Gerichte liefern Ennuschat/Klestil (2010). 18 Eine Übersicht dieser Fälle findet sich in Arendts (2010).

18 Probleme der aktuellen Marktordung

Vertrages, die u.a. Niederlassungs- (Art. 49ff), Dienstleistungs- (Art. 56ff) und Kapitalver-

kehrsfreiheit (Art. 63ff) in der gesamten Europäischen Union schützen.

Es gibt dennoch Teilmärkte, in denen der Staat die Freiheit der Produzenten und Kon-

sumenten beschneidet und, in unterschiedlichem Ausmaße, regulierend eingreift. Diese Ein-

griffe benötigen allerdings einer besonderen Begründung, um nicht den verfassungs- und eu-

roparechtlichen Grundsätzen zuwiderzulaufen. So gehörten lange Zeit Sektoren wie die Ener-

gieversorgung, die Post oder der Schienenverkehr zur so genannten Daseinsvorsorge und wa-

ren als staatliche Monopole organisiert. Zum einen sollte damit die Versorgung mit bestimm-

ten Gütern des Grundbedarfs für alle Bevölkerungsschichten sichergestellt werden, zum ande-

ren galten die meisten dieser Sektoren als ‚natürliche Monopole’, die als solche wirtschaftli-

cher zu betreiben waren als mit privaten Unternehmen in einem Konkurrenzmarkt. Viele die-

ser Märkte wurden allerdings in den letzten zwei Jahrzehnten liberalisiert, da sich mancher-

orts die technischen Voraussetzungen geändert haben und weil man sich durch die Liberali-

sierung Effizienzvorteile versprach.19

Eine mögliche Begründung des staatlichen Monopols im Glücksspielsektor setzt daher

notwendigerweise bei den verschiedenen Arten von Marktversagen an. Damit bezeichnet in

man der Wirtschaftstheorie Situationen, in denen aufgrund technischer oder organisatorischer

Gegebenheiten die Marktlösung nicht optimal ist und eine ‚Planerlösung’ oder ein Monopol

effizienter wären.20 Traditionell werden vier Arten von Marktversagen unterschieden, deren

Vorliegen eine mehr oder minder einschneidende staatliche Regulierung rechtfertigen kann.

Die Ergebnisse ökonomischer Untersuchungen fallen für den Glücksspielmarkt ziemlich ein-

deutig aus, so dass sie hier nur kurz wiedergegeben werden sollen:21

a) Haben Glücksspielprodukte den Charakter öffentlicher Güter? Nein, es handelt

sich um privatvertragliche Vereinbarungen zwischen Anbietern und Nachfrager, wobei

selbstverständlich eine Gewinnmöglichkeit für die privatwirtschaftlichen Anbieter existiert.

b) Kann auf den Glücksspielmärkten von einem natürlichen Monopol ausgegangen

werden, bei dem ein einzelner großer Anbieter eine größere ökonomische Effizienz verspricht

19 Die Diskussion über die Rolle des Staates als wirtschaftspolitischer Akteur in einer Marktwirtschaft ist sowohl in der Wissenschaft als auch in der politischen Praxis kaum zu überschauen. Daher wird hier auf Literaturver-weise verzichtet. Während sie sich bis vor einigen Jahren schwerpunktmäßig um die Regulierung netzgebunde-ner Industrien (Eisenbahn, Telekommunikation, Energie) drehte, wird in letzter Zeit verstärkt über die Ordnung der Finanzmärkte debattiert. 20 Für eine ausführliche theoretische Einführung vgl. dazu Fritsch/Wein/Ewers (2007), Teil. II. 21 Siehe dazu Albers (1993), Kap. III; Adams/Tolkemitt (2001); Quitzau (2007); Daumann/Breuer (2008) und Janssen/Rebeggiani (2008), Abschnitt II. Für eine Untersuchung auf europäischer Ebene vgl. Forrest (2008).

19 Probleme der aktuellen Marktordung

als die Konkurrenzlösung mit vielen kleinen? Hier ist eine gesonderte Behandlung der unter-

schiedlichen Glücksspielformen notwendig:

• Sportwetten werden von dieser Problematik kaum berührt. Einzelne private

Buchmacher können, wie die Erfahrungen in den Jahren 2002-2006 zeigen,

problemlos am Markt existieren, und zwar auch im Wettbewerb gegen staatli-

che. Außerdem ist dies keine ausreichende Begründung für ein Monopol, denn

es ist Aufgabe des Marktes, zu schwache Anbieter vom Markt zu eliminieren.

Dies gilt umso mehr, als es sich bei Glücksspielprodukten nicht um lebensnot-

wendige Güter handelt, so dass dem Staat auch keine Aufgaben der Daseinsvor-

sorge obliegen.

• Dagegen spielen Netzeffekte und Größenvorteile bei Lotterien und auch beim

Lottospiel eine traditionell begünstigende Rolle, da mit großen Lotterien höhere

Gewinne garantiert werden können. Die Abhängigkeit der Lottonachfrage von

der Höhe der Jackpots unterstreicht diesen Zusammenhang.22 Außerdem galten

öffentliche Träger schon immer als besonders vertrauenerweckend, da sie für

die Sicherheit der Gewinne bürgen konnten.

c) Herrschen auf Glücksspielmärkten asymmetrische Informationen, die die ‚norma-

len’ Anpassungen eines Marktes mit vollständiger Konkurrenz verhindern? Ja, sie sind sogar

ein grundlegender Bestandteil von Wettmärkten.23 Dies spricht aber eher für eine Liberalisie-

rung, da dadurch eine höhere Transparenz und niedrigere Marktpreise (bzw. höhere Ausschüt-

tungen) erreicht werden könnten.24 Die Argumentation des EuGH vom 08.09.2009 im Rah-

men der Liga Portuguesa-Entscheidung, die stark auf den Aspekt des „Schutzes der Konsu-

menten vor Betrug“ bei Online-Wetten abstellt, ist sehr verwunderlich: Bei den großen inter-

nationalen Sportwettenanbieter wie Ladbrokes oder Bwin handelt es sich um traditionsreiche

Firmen, die z.T. sogar börsennotiert sind. Außerdem wird nicht klar, weshalb für die Sport-

wette andere Regeln gelten müssen als für die übrigen Transaktionen, die über das Internet

abgeschlossen werden.25

22 Siehe dazu u.a. Hornuf et al. (2006), S. 16. 23 Dieser Punkt wird in der angelsächsischen Literatur ausführlich diskutiert. Vgl. beispielsweise Clotfel-ter/Cook (1989), S. 71 und Eadington (1999). 24 Siehe dazu die Ausführungen in Adams/Tolkemitt (2001), Kap. IV und V. 25 Das Liga Portuguesa-Urteil wird in Rebeggiani (2010) besprochen. Eine grundsätzliche Diskussion über die europäische Glücksspielmarktregulierung findet sich in Eadington (2008).

20 Probleme der aktuellen Marktordung

d) Verursachen Produktion oder Konsum von Glücksspielprodukte (negative) externe

Effekte? Auch hier ist eine differenzierte Betrachtung notwendig:

• Alle Glücksspielarten erzeugen externe negative Effekte auf die Gesellschaft in

Form von Spielsucht und den daraus resultierenden Konsequenzen (Verringerung

der Arbeitsproduktivität, familiäre Konflikte, Begleitkriminalität etc.). Die Quanti-

fizierung dieser Effekte ist allerdings schwierig.26 Außerdem variieren sie, wie in

Abschnitt 2.4 deutlich gezeigt, deutlich je nach Spielart. Das Automatenspiel ist

stark von dieser Problematik betroffen, das Lottospiel und die Lotterien kaum.

• Im Bereich der Sportwetten existieren neben den externen Effekten auf der Kon-

sumentenseite in Form von Sucht auch solche auf der ‚Produzentenseite’ in Form

von Manipulationsanreizen für Spieler, Schiedsrichter und Funktionäre. Diese An-

reize könnten im Zuge einer Marktliberalisierung zunehmen, wenn der Markt

wächst und liquider wird. Sie werden zudem begünstigt durch die Entwicklung

neuer Wett-Typen (z.B. Live-Wetten auf einzelne Spielereignisse) mit hoher Spiel-

frequenz. Diese Effekte könnten langfristig einen höheren gesellschaftlichen Scha-

den erzeugen als die Suchtproblematik, da sie die Reputation des Gutes Sport zer-

stören können und somit seine gesamte wirtschaftliche Verwertung in Gefahr brin-

gen.27

• Dem ‚Schaden’ für die Gesellschaft in Form von negativen externen Effekten

müsste man im Zuge einer Evaluation wirtschaftspolitischer Maßnahmen den Nut-

zen gegenüberstellen, der aus den verschiedenen Regulierungsoptionen der Gesell-

schaft erwächst. Hierbei schneidet das Monopol mit Abstand am schlechtesten ab,

weil es für die meisten Beteiligten mit Nutzenverlusten einhergeht: Die Konsumen-

ten sind mit einem geringeren Angebot zu höheren Preisen konfrontiert, die Anbie-

ter werden in ihrem freien Unternehmertum beschränkt.28 Aus finanzwissenschaft-

licher Sicht ist zudem die Praxis, Glücksspiel hoch zu besteuern und die Einkünfte

‚guten Zwecken’ zukommen zu lassen, problematisch: Sie entspricht einer regres-

26 Einen Überblick über diese Quantifizierungsprobleme bietet Walker (2008). 27. Siehe dazu die ausführliche Diskussion in Rebeggiani (2010b). Eine derartige Zerstörung der Reputation hat bspw. in den letzten Jahren der professionelle Radsport aufgrund der bekannten Dopingproblematik erlebt. 28 Diese Art von umfassender volkswirtschaftlicher Evaluation alternativer Modelle der Glücksspielmarktregu-lierung ist bislang eher in angelsächsischen Ländern durchgeführt worden. Siehe z.B. die Übersicht in Farrell (2008).

21 Probleme der aktuellen Marktordung

siven Steuer, bei der die ‚Armen’ überproportional stark an der Finanzierung von

Projekten beteiligt werden, die mehrheitlich von ‚Reichen’ genutzt werden.29

Insgesamt wird also deutlich, dass rein ökonomisch ein staatliches Monopol schwer

begründbar ist. Am ehesten könnte dies durch die Betonung der großen negativen externen

Effekte erreicht werden. Man würde dann eine ähnliche Rechtfertigung anbringen wie im Fal-

le der Märkte für harte Drogen oder Waffen, die aufgrund der befürchteten negativen externen

Effekte für die Gesellschaft sehr stark eingeschränkt oder völlig verboten werden. Aus öko-

nomischer Sicht stellen allerdings alternative Regulierungsregimes wie ein Konzessionsmo-

dell die bei weitem geeignetere Lösung dar, da sie imstande sind, einen Ausgleich zwischen

negativen externen Effekten und dem Nutzen aus dem Angebot und dem Konsum von

Glücksspielprodukten für die Allgemeinheit herzustellen. Im Bereich der Lotterien und des

Zahlenlottos sprechen für eine Monopollösung allerdings auch die Größenvorteile und der

Vertrauensvorsprung, den große, staatliche Anbieter genießen.

3.3 Praktische Probleme

Neben den theoretischen Problemen existieren zahlreiche Fragezeichen bezüglich der

rein technischen und organisatorischen Umsetzbarkeit der Maßgaben des GlüStV. Zum einen

würde eine konsequente „Orientierung am Spielerschutz“, wie sie im Gesetz gefordert wird,

ein völliges ‚Umkrempeln’ des staatlichen Angebots erfordern. Dies betrifft insbesondere die

Werbung und die Zahl und Art der Toto-Lotto-Annahmestellen, aber auch das Angebot von

Glücksspielprodukten in normalen Kiosken. Eine signifikante Reduktion der Werbeaktivitäten

gemäß § 5 GlüStV hat bereits stattgefunden, was u.a. zur Absetzung der SKL-Show im Fern-

sehen im Juli 2008 geführt hat.30 Eine weitere mögliche Konsequenz müsste der Verzicht auf

die Ausstrahlung der Lottozahlenziehung im Fernsehen sein. Was das Filialnetz des DLTB

angeht, sind ebenfalls erste marginale Einschränkungen umgesetzt worden, die aber eher

kosmetisch wirken.31 Ein Verbot des Verkaufs von Glücksspielprodukten in Kiosken neben

29 Siehe dazu Smith (2008) sowie, für Deutschland, Beckert/Lutter (2007) und (2008). 30 Die Werbeaktivitäten der Staatsmonopolisten seit dem Inkrafttreten des neuen GlüStV werden in Albers (2008b) einer kritischen Bewertung unterzogen. 31 Noch kann die Versorgung mit Lottoannahmestellen als flächendeckend bezeichnet werden. Kritiker bemän-geln, dass der DLTB keine Universaldiensteverpflichtung wie die Deutsche Post AG hat und sich trotzdem auf über 10.000 Annahmestellen mehr als die Post stützen kann.

22 Probleme der aktuellen Marktordung

Artikeln des täglichen Bedarfs würde eine Vielzahl von Betreibern vor kaum lösbare Proble-

men stellen.32

Zum anderen bleibt die faktische Kontrolle über das Glückspiel im Internet eine kaum

lösbare Aufgabe, auch wenn die öffentliche Hand künftig verstärkt gegen Anbieter und Nach-

frager ‚illegaler’ Sportwetten vorgehen will. Eine Art financial blocking, wie es in den USA

praktiziert wird, erscheint für einen mitteleuropäischen Staat wie Deutschland wenig prakti-

kabel und bedarf noch einer umfassenderen rechtlichen Grundlage.33 An diesem Punkt wird

außerdem deutlich, dass das deutsche Monopol zunehmend eine ‚Insellösung’ darstellt: Von

den europäischen Nachbarn besitzen Großbritannien und Österreich eine traditionell andere

Einstellung zum Glücksspiel (insbesondere zu Sportwetten), während Italien eine umfassende

Liberalisierung des Marktes vorgenommen hat. Da in Frankreich und Dänemark ebenfalls ein

Neuregulierungsprozess im Gang ist, steht Deutschland mit seiner Linie zunehmend isoliert

da, was aufgrund der technischen und organisatorischen Möglichkeiten in Europa (Internet,

gemeinsame Währung) die Aufrechterhaltung des Monopols zu einer (teuren) Herkulesaufga-

be für die deutschen Behörden macht.34

Schließlich zeichnet sich immer mehr das oben beschriebene Problem der schwinden-

den Einnahmen der öffentlichen Hand ab. Dieser Trend dürfte durch die konsequente Anwen-

dung des GlüStV noch zunehmen, wenn weiter Werbung und Angebote reduziert werden

müssen. Auch wenn offiziell das fiskalische Interesse bei der Begründung des öffentlichen

Monopols keine Rolle spielen darf (BVerfG 2006, Ziffer 107), ist es natürlich kein Geheim-

nis, dass die gut planbaren Einnahmen der Hauptgrund für die Aufrechterhaltung des Mono-

pols seitens der Länder sind. Eine der entscheidenden Fragen wird daher in unmittelbarer Zu-

kunft sein, ob das ökonomisch ineffiziente Monopol für seine Verfechter überhaupt noch inte-

ressant oder ob dies der entscheidende Hebel sein wird, der zu einer konsensualen Neuord-

nung des Glücksspielmarktes führen wird.

32 Dieses Problem wurde in den Medien diskutiert (z.B. RZO 2008), aber auch auf der Ebene politischer Interes-senvertretung hervorgebracht (z.B. NStGB 2009). 33 Zum ‚financial blocking’ und seiner Umsetzbarkeit in Deutschland siehe die verschiedenen Beiträge in Time-Law (2009). 34 So haben mittlerweile alle großen internationalen Anbieter ansprechend gestaltete Wettportale in deutscher Sprache. Für eine vergleichende Analyse der Glücksspielregulierungen in der Europäischen Union vgl. Rebeggi-ani (2010a).

23 Alternative Szenarien

4. Alternative Szenarien

4.1 Übersicht und Methodik

Das GlüStV tritt mit Ablauf des vierten Jahres nach seinem Inkrafttreten außer Kraft

(§ 28 GlüStV), seine Gültigkeit ist also bis Ende 2011 befristet. Welche Szenarien sind für die

Zeit danach denkbar? Im Folgenden sollen vier mögliche Varianten für den Lotteriesektor

durchgedacht und mit einer Szenario-Analyse quantitativ prognostiziert werden. Anschlie-

ßend wird eine Analyse der fiskalischen Auswirkungen der verschiedenen Szenarien präsen-

tiert.

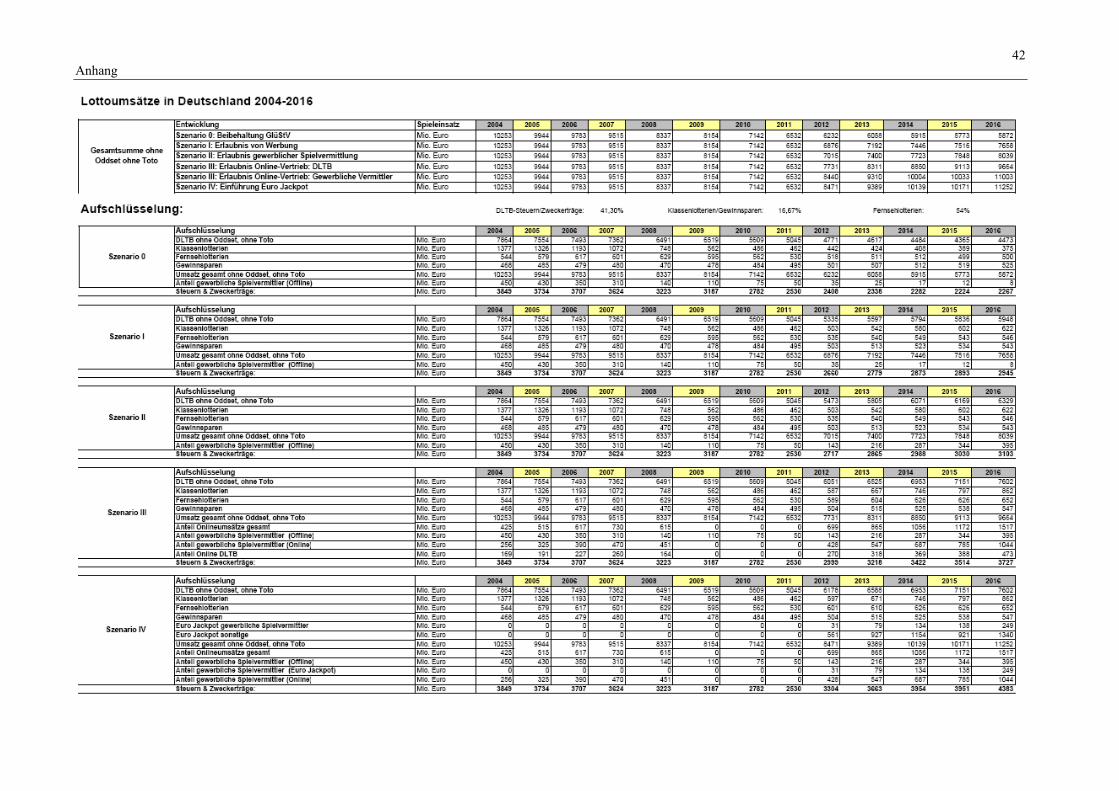

Den statistischen Rahmen für die Szenario-Analyse gibt ein von der Goldmedia

GmbH entwickeltes Prognose-Modell.35 Darin fließen detaillierte Zeitreihen für die einzelnen

Glücksspielsegmente ein, wie sie z.T. bereits in den vorangegangenen Abschnitten verwendet

wurden. Den makroökonomischen Überbau für die Schätzung zukünftiger Entwicklungen

geben auf der einen Seite die Prognosen der amtlichen Statistik für die Bevölkerungsentwick-

lung. Auf der anderen Seite bilden Daten des Statistischen Bundesamtes sowie gemittelte

Prognosen anderer Institute die Basis für die Schätzung der künftigen Entwicklung des BIPs.

Dabei wird kein linearer Verlauf angenommen, sondern es werden auch zyklische Schwan-

kungen modelliert. Schließlich liefern verschiedene amtliche und gewerbliche Statistiken die

notwendigen Informationen für die Schätzung der zu erwartenden Trends auf dem Online-

Glücksspielmarkt. Für diese Betrachtung spielen insbesondere Hochrechnungen zur Entwick-

lung der Online-Einzelhandelumsätze sowie Annahmen zum Wachstum der Online-

Nutzerbasis und der Breitbandanschlüsse eine zentrale Rolle.

4.1 Szenario 0: Fortführung des GlüStV mit sämtlichen Werbe-/Vertriebsresktriktionen

Die auf dem ersten Blick einfachste Lösung wäre die Beibehaltung des Status quo, also des

staatlichen Monopols mit einem faktischen Verbot privater Anbieter.36 Darüber hinaus müss-

ten künftig besonders die Werbeeinschränkungen des GlüStV noch konsequenter angewandt

und z.B. Informationen über die Höhe der Jackpots noch restriktiver herausgegeben werden.

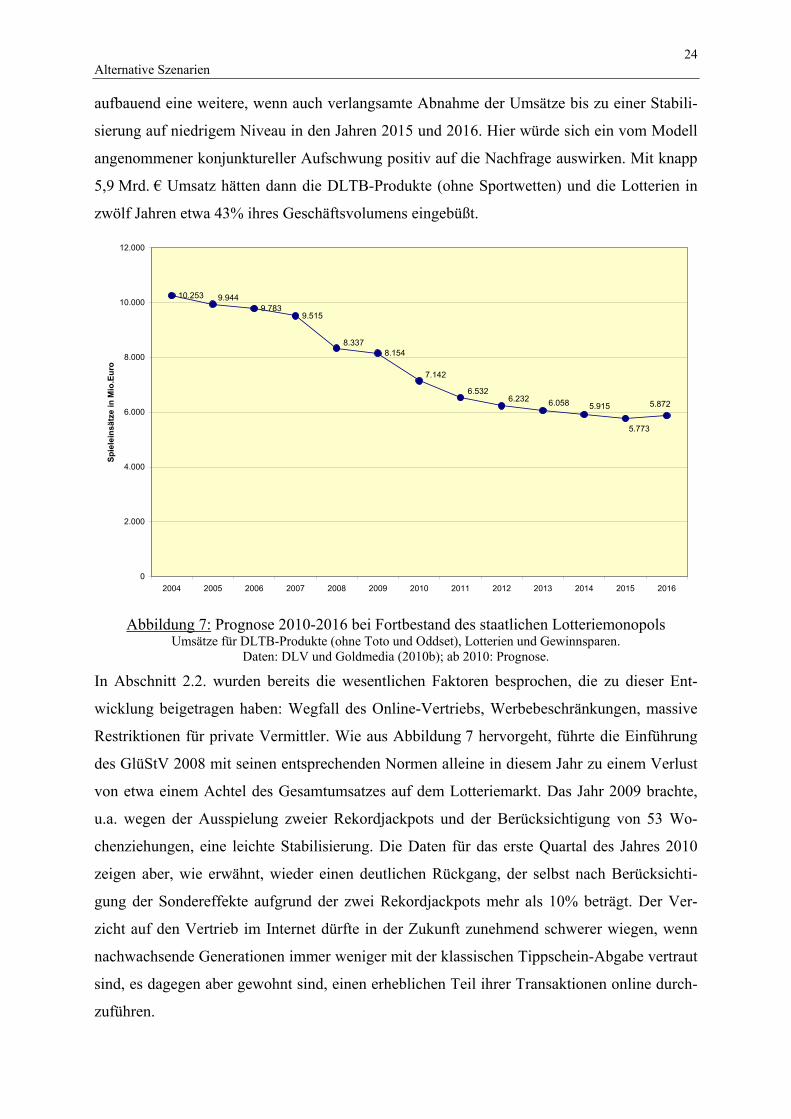

Was wären die Folgen dieser Fortführung? Die Entwicklung der Umsätze auf dem

deutschen Lotteriemarkt zeigt in den letzten Jahren einen klar fallenden Verlauf. Auch die

Daten der ersten Monate des Jahres 2010 deuten auf einen weiteren Rückgang hin. Die Prog-

nose des Modells bei unveränderten Rahmenbedingungen (Abbildung 7) offenbart darauf 35 Vgl. Goldmedia (2010b), Kap. 3. 36 Eine mögliche Variante davon wäre die Errichtung so genannter Off-Licence-Shops nach skandinavischem Vorbild: Dies wären staatliche Verkaufsstellen für ‚demeritorische Güter‘, ähnlich wie die Systembolaget-Geschäfte für Alkohol in Schweden (Albers 2008a, S. 80).

24 Alternative Szenarien

aufbauend eine weitere, wenn auch verlangsamte Abnahme der Umsätze bis zu einer Stabili-

sierung auf niedrigem Niveau in den Jahren 2015 und 2016. Hier würde sich ein vom Modell

angenommener konjunktureller Aufschwung positiv auf die Nachfrage auswirken. Mit knapp

5,9 Mrd. € Umsatz hätten dann die DLTB-Produkte (ohne Sportwetten) und die Lotterien in

zwölf Jahren etwa 43% ihres Geschäftsvolumens eingebüßt.

10.2539.783

9.515

8.154

9.944

6.058 5.915 5.872

5.773

8.337

7.142

6.2326.532

0

2.000

4.000

6.000

8.000

10.000

12.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Spie

lein

sätz

e in

Mio

.Eur

o

Abbildung 7: Prognose 2010-2016 bei Fortbestand des staatlichen Lotteriemonopols

Umsätze für DLTB-Produkte (ohne Toto und Oddset), Lotterien und Gewinnsparen. Daten: DLV und Goldmedia (2010b); ab 2010: Prognose.

In Abschnitt 2.2. wurden bereits die wesentlichen Faktoren besprochen, die zu dieser Ent-

wicklung beigetragen haben: Wegfall des Online-Vertriebs, Werbebeschränkungen, massive

Restriktionen für private Vermittler. Wie aus Abbildung 7 hervorgeht, führte die Einführung

des GlüStV 2008 mit seinen entsprechenden Normen alleine in diesem Jahr zu einem Verlust

von etwa einem Achtel des Gesamtumsatzes auf dem Lotteriemarkt. Das Jahr 2009 brachte,

u.a. wegen der Ausspielung zweier Rekordjackpots und der Berücksichtigung von 53 Wo-

chenziehungen, eine leichte Stabilisierung. Die Daten für das erste Quartal des Jahres 2010

zeigen aber, wie erwähnt, wieder einen deutlichen Rückgang, der selbst nach Berücksichti-

gung der Sondereffekte aufgrund der zwei Rekordjackpots mehr als 10% beträgt. Der Ver-

zicht auf den Vertrieb im Internet dürfte in der Zukunft zunehmend schwerer wiegen, wenn

nachwachsende Generationen immer weniger mit der klassischen Tippschein-Abgabe vertraut

sind, es dagegen aber gewohnt sind, einen erheblichen Teil ihrer Transaktionen online durch-

zuführen.

25 Alternative Szenarien

Im Folgenden sollen daher diese Faktoren einzeln analysiert werden, um sie auf ihre

Eignung als Stellschrauben für eine Neujustierung des Ordnungsrahmens des deutschen Lot-

teriemarktes hin zu überprüfen.

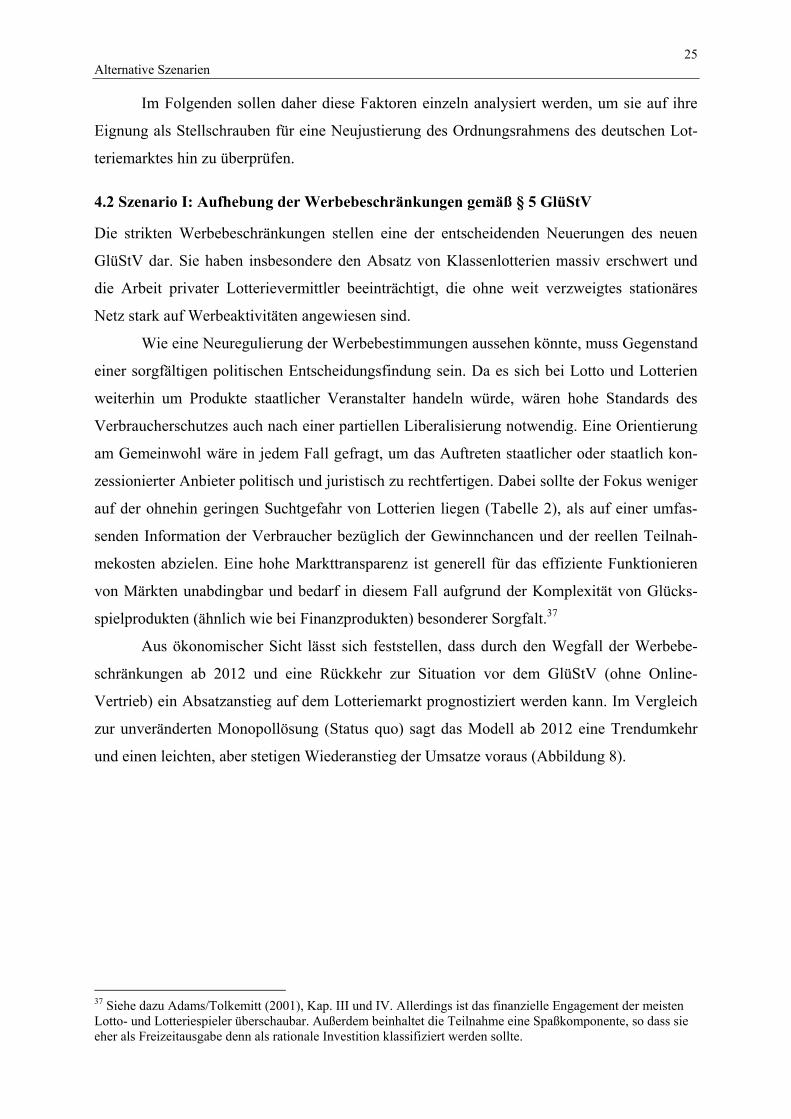

4.2 Szenario I: Aufhebung der Werbebeschränkungen gemäß § 5 GlüStV

Die strikten Werbebeschränkungen stellen eine der entscheidenden Neuerungen des neuen

GlüStV dar. Sie haben insbesondere den Absatz von Klassenlotterien massiv erschwert und

die Arbeit privater Lotterievermittler beeinträchtigt, die ohne weit verzweigtes stationäres

Netz stark auf Werbeaktivitäten angewiesen sind.

Wie eine Neuregulierung der Werbebestimmungen aussehen könnte, muss Gegenstand

einer sorgfältigen politischen Entscheidungsfindung sein. Da es sich bei Lotto und Lotterien

weiterhin um Produkte staatlicher Veranstalter handeln würde, wären hohe Standards des

Verbraucherschutzes auch nach einer partiellen Liberalisierung notwendig. Eine Orientierung

am Gemeinwohl wäre in jedem Fall gefragt, um das Auftreten staatlicher oder staatlich kon-

zessionierter Anbieter politisch und juristisch zu rechtfertigen. Dabei sollte der Fokus weniger

auf der ohnehin geringen Suchtgefahr von Lotterien liegen (Tabelle 2), als auf einer umfas-

senden Information der Verbraucher bezüglich der Gewinnchancen und der reellen Teilnah-

mekosten abzielen. Eine hohe Markttransparenz ist generell für das effiziente Funktionieren

von Märkten unabdingbar und bedarf in diesem Fall aufgrund der Komplexität von Glücks-

spielprodukten (ähnlich wie bei Finanzprodukten) besonderer Sorgfalt.37

Aus ökonomischer Sicht lässt sich feststellen, dass durch den Wegfall der Werbebe-

schränkungen ab 2012 und eine Rückkehr zur Situation vor dem GlüStV (ohne Online-

Vertrieb) ein Absatzanstieg auf dem Lotteriemarkt prognostiziert werden kann. Im Vergleich

zur unveränderten Monopollösung (Status quo) sagt das Modell ab 2012 eine Trendumkehr

und einen leichten, aber stetigen Wiederanstieg der Umsatze voraus (Abbildung 8).

37 Siehe dazu Adams/Tolkemitt (2001), Kap. III und IV. Allerdings ist das finanzielle Engagement der meisten Lotto- und Lotteriespieler überschaubar. Außerdem beinhaltet die Teilnahme eine Spaßkomponente, so dass sie eher als Freizeitausgabe denn als rationale Investition klassifiziert werden sollte.

26 Alternative Szenarien

10.2539.944 9.783

8.337 8.154

7.142

6.532

10.2539.944 9.783

9.515

8.337 8.154

7.142

6.532

7.6587.5167.4467.1926.876

5.8726.232 6.058

5.915 5.773

0

2.000

4.000

6.000

8.000

10.000

12.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Spie

lum

sätz

e in

Mio

.Eur

o

Szenario IStatus Quo

Abbildung 8: Prognose 2010-2016 bei Aufhebung der Werbebeschränkungen für

Lotterieprodukte Umsätze für DLTB-Produkte (ohne Toto und Oddset), Lotterien und Gewinnsparen.

Daten: DLV und Goldmedia (2010b); ab 2010: Prognose. Laut Prognose würde sich in Szenario I für den deutschen Lotteriemarkt ein kumulierter Um-

satzzuwachs von über 6,8 Mrd. € in den Jahren 2012 bis 2016 ergeben. Dies bedeutet aber

zugleich, dass man weit von den Dimensionen entfernt bliebe, die der deutsche Lotteriemarkt

vor dem GlüStV erreicht hatte.

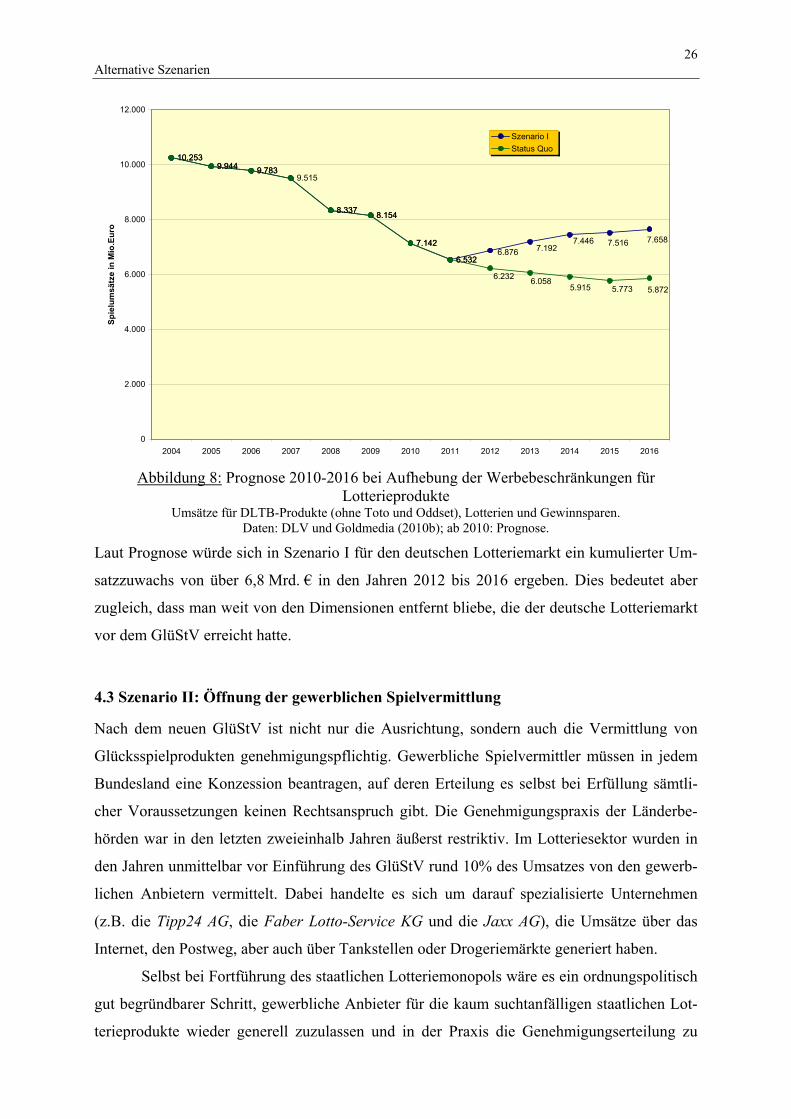

4.3 Szenario II: Öffnung der gewerblichen Spielvermittlung

Nach dem neuen GlüStV ist nicht nur die Ausrichtung, sondern auch die Vermittlung von

Glücksspielprodukten genehmigungspflichtig. Gewerbliche Spielvermittler müssen in jedem

Bundesland eine Konzession beantragen, auf deren Erteilung es selbst bei Erfüllung sämtli-

cher Voraussetzungen keinen Rechtsanspruch gibt. Die Genehmigungspraxis der Länderbe-

hörden war in den letzten zweieinhalb Jahren äußerst restriktiv. Im Lotteriesektor wurden in

den Jahren unmittelbar vor Einführung des GlüStV rund 10% des Umsatzes von den gewerb-

lichen Anbietern vermittelt. Dabei handelte es sich um darauf spezialisierte Unternehmen

(z.B. die Tipp24 AG, die Faber Lotto-Service KG und die Jaxx AG), die Umsätze über das

Internet, den Postweg, aber auch über Tankstellen oder Drogeriemärkte generiert haben.

Selbst bei Fortführung des staatlichen Lotteriemonopols wäre es ein ordnungspolitisch

gut begründbarer Schritt, gewerbliche Anbieter für die kaum suchtanfälligen staatlichen Lot-

terieprodukte wieder generell zuzulassen und in der Praxis die Genehmigungserteilung zu

27 Alternative Szenarien

vereinfachen. Das Modell prognostiziert für dieses Szenario38 einen deutlichen Anstieg der

Umsätze gewerblicher Anbieter (Abbildung 9). Diese könnten im Vergleich zum Tiefpunkt

2011 ihr stationär erwirtschaftetes Geschäftsvolumen bis 2016 fast verachtfachen, wobei sie

trotzdem unter den Werten aus der Zeit vor dem GlüStV liegen würden (Abbildung 3).

10.2539.944 9.783

9.515

8.337 8.154

7.142

6.532

10.2539.944 9.783

9.515

8.337 8.154

7.142

6.532

450 430

7.0157.400

7.723

7.8488.039

6.2325.7735.9156.058 5.872

350 310 140 395344287216110 14350750

2.000

4.000

6.000

8.000

10.000

12.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Spie

lein

sätz

e in

Mio

. Eur

o

Szenario II

Status Quo

Gewerbliche Spielevermittler (Stationär)

Abbildung 9: Prognose 2010-2016 bei Wiederzulassung gewerblicher

Spielvermittler/Lotterieeinnehmer Umsätze für DLTB-Produkte (ohne Toto und Oddset), Lotterien und Gewinnsparen.

Daten: DLV und Goldmedia (2010b); ab 2010: Prognose. Im Vergleich zum Basisszenario ergäbe sich für Szenario II ein kumulierter Umsatzzuwachs

in den Jahren 2012 bis 2016 für den gesamten Lotteriemarkt von knapp 8,2 Mrd. €. Die Um-

sätze des Zahlenlottos würden stark von der Vermittlungstätigkeit gewerblicher Anbieter pro-

fitieren, auf die Umsätze in den anderen Segmenten (Klassen- und Fernsehlotterien, Gewinn-

sparen) hätten die gewerblichen Spielvermittler aufgrund der Nichtzuständigkeit dagegen kei-

nen Einfluss.

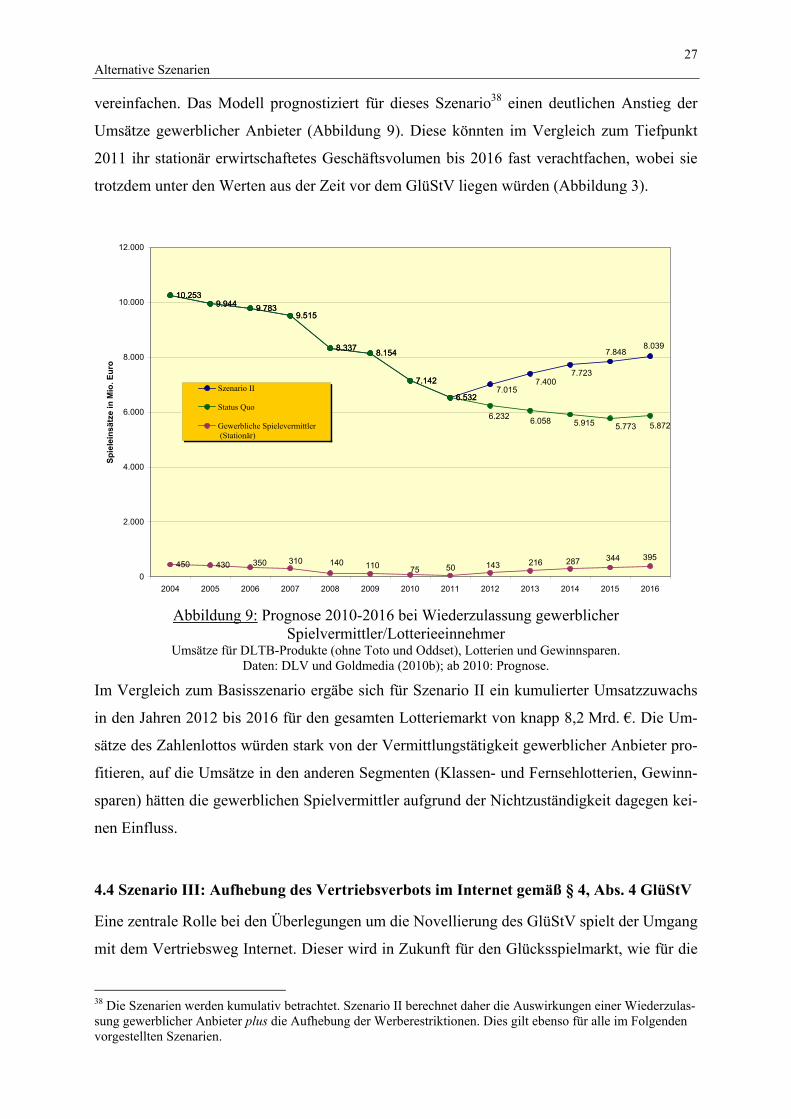

4.4 Szenario III: Aufhebung des Vertriebsverbots im Internet gemäß § 4, Abs. 4 GlüStV

Eine zentrale Rolle bei den Überlegungen um die Novellierung des GlüStV spielt der Umgang

mit dem Vertriebsweg Internet. Dieser wird in Zukunft für den Glücksspielmarkt, wie für die

38 Die Szenarien werden kumulativ betrachtet. Szenario II berechnet daher die Auswirkungen einer Wiederzulas-sung gewerblicher Anbieter plus die Aufhebung der Werberestriktionen. Dies gilt ebenso für alle im Folgenden vorgestellten Szenarien.

28 Alternative Szenarien

meisten Gütermärkte, eine wachsende Bedeutung einnehmen. Der Wegfall dieses Kanals ist

für einen Großteil der Umsatzeinbußen auf dem deutschen Lotteriemarkt in den letzten zwei-

einhalb Jahren verantwortlich.

Auch in diesem Fall wäre es eine ordnungsökonomisch nahe liegende und politisch

gut implementierbare Lösung, selbst bei Beibehaltung des staatlichen Lotteriemonopols den

Vertrieb über das Internet für den DLTB und für private Vermittler wieder zu öffnen. Es ist

allein wegen der größeren Internet-Affinität nachwachsender Generationen und der wachsen-

den Verbreitung von Breitbandanschlüssen zu erwarten, dass die ‚legalen’ Online-Umsätze,

die seit 2009 auf Null Euro gesunken sind, bei einer Wiederzulassung wieder erheblich an-

steigen würden.

Darüber hinaus rechnen Branchenkenner damit, dass gerade gewerbliche Spielvermitt-

ler einen beträchtlichen Teil des Kundenstamms aus der Zeit vor dem Verbot ‚reaktivieren’

können.39 Weiterhin darf davon ausgegangen werden, dass ein Großteil der Produkt- und Ver-

triebsinnovationen den Online-Bereich betreffen wird, so wie dies auch in den Jahren unmit-

telbar vor Inkrafttreten des GlüStV der Fall war. Schließlich lassen Erfahrungen anderer Län-

der annehmen, dass der deutsche Online-Markt bei weitem nicht gesättigt ist. So wird z.B. in

Österreich ca. ein Viertel des Lotterieumsatzes über das Internet generiert; in Deutschland

waren es selbst in den ‚guten’ Jahren vor dem GlüStV nur knapp 10%.

10.2539.944 9.783

9.515

8.337 8.154

7.142

6.532

7.731

8.311

9.113

10.2539.944 9.783

9.515

8.337 8.154

7.142

6.532

424,8 515,5 617 730 615

0 0 0

8.850

9.664

5.9156.0586.232

5.773 5.872

1.1721.056865699

1.517

0

2.000

4.000

6.000

8.000

10.000

12.000

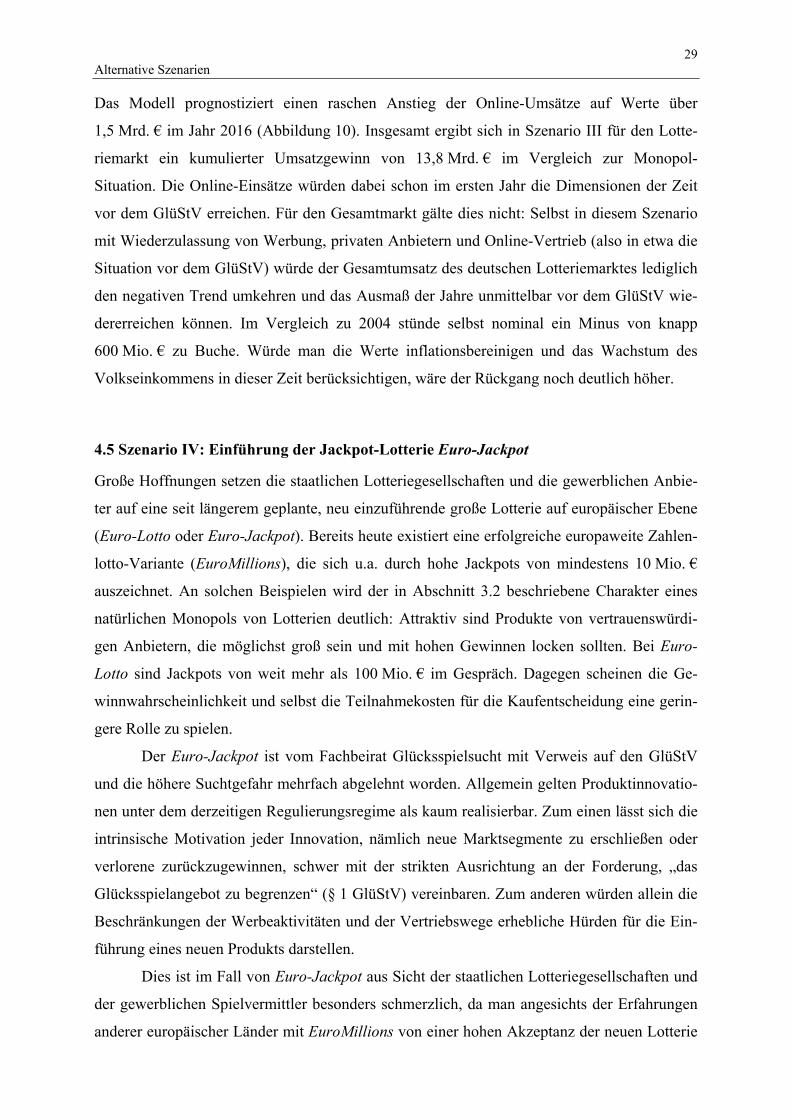

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Spie

lein

sätz

e in

Mio