cálculo previdenciário

TRANSCRIPT

Indaial – 2021

CálCulo PrevidenCiárioProf.ª Dayana Catherine CorrêaProf.ª Vera Lúcia Hoffmann Pieritz

1a Edição

Copyright © UNIASSELVI 2021

Elaboração:

Prof.ª Dayana Catherine Corrêa

Prof.ª Vera Lúcia Hoffmann Pieritz

Revisão, Diagramação e Produção:

Centro Universitário Leonardo da Vinci – UNIASSELVI

Ficha catalográfica elaborada na fonte pela Biblioteca Dante Alighieri

UNIASSELVI – Indaial.

Impresso por:

C824c

Corrêa, Dayana Catherine

Cálculo previdenciário. / Dayana Catherine Corrêa; Vera Lúcia Hoffmann Pieritz. – Indaial: UNIASSELVI, 2021.

190 p.; il.

ISBN 978-65-5663-745-7ISBN Digital 978-65-5663-740-2

1. Direito previdenciário. - Brasil. I. Pieritz, Vera Lúcia Hoffmann. II. Centro Universitário Leonardo da Vinci.

CDD 341.67

APresentAçãoPrezado acadêmico, bem-vindo à disciplina de Cálculos Previdenciários!

Nesta disciplina, abordaremos os elementos necessários para a elaboração de um cálculo previdenciário e a importância do estudo das legislações anteriores e atu-ais, pois, ao longo dos anos, passamos por muitas mudanças, sendo que o direito previdenciário é regido pelo princípio tempus regit actum (o tempo rege o ato).

Os cálculos previdenciários sempre foram complicados, inclusive, em razão das diversas alterações legislativas ao longo dos anos, porém, ele é indispensável ao previdenciarista, que deve, sempre, buscar o melhor bene-fício para o segurado/cliente.

As normas regulamentadoras estão dispostas no Art. 201, da Consti-tuição Federal, nos Arts. 28 a 41, da Lei nº 8.213, de 1991, nos Arts. 31 a 42, do Decreto nº 3.048, de 1999, e nos Arts. 169 a 212, da Instrução Normativa do INSS/PRES 77, de 2015, sendo que esta disciplina abordará as regras a partir da Lei nº 13.183/2015 e as atuais, trazidas com a reforma da previdência, através da Emenda Constitucional 103/2019.

Este livro didático foi desenvolvido de forma objetiva e didática, para facilitar a compreensão e a elaboração dos cálculos dos benefícios previden-ciários, sendo indispensável a leitura das legislações pertinentes.

Na Unidade 1, abordaremos as noções elementares dos cálculos pre-videnciários, identificando os documentos necessários para a elaboração dos cálculos, aprendendo como acessar o MEU INSS. Entenderemos, também, o tempo de contribuição, o salário de contribuição e o salário de benefício, além do objetivo e da fórmula do fator previdenciário. Estudaremos a expectativa de sobrevida, onde utilizá-la e como encontrá-la. Ainda, abarcaremos o perío-do básico de cálculo e a correção monetária dos salários de contribuição.

Em seguida, na Unidade 2, conheceremos os cálculos de conversão de tempo especial em tempo comum, da porcentagem, da Média Aritmética Simples (M.A.S), da Renda Mensal Inicial (RMI) de todos os benefícios e, ainda, das atividades concomitantes e reajustamento.

Por fim, na Unidade 3, englobaremos as mudanças trazidas com a Emen-da Constitucional103/2019 – a famosa reforma da previdência. Nesta unidade, analisaremos o que mudou nos cálculos, o direito adquirido x a expectativa de direito e as alterações no seguro-desemprego e no auxílio-acidente.

Pronto para começar a aprender os cálculos previdenciários? Então, vamos começar! Bons estudos!

Dayana Catherine CorrêaVera Lúcia Hoffmann Pieritz

Você já me conhece das outras disciplinas? Não? É calouro? Enfim, tanto para você que está chegando agora à UNIASSELVI quanto para você que já é veterano, há novi-dades em nosso material.

Na Educação a Distância, o livro impresso, entregue a todos os acadêmicos desde 2005, é o material base da disciplina. A partir de 2017, nossos livros estão de visual novo, com um formato mais prático, que cabe na bolsa e facilita a leitura.

O conteúdo continua na íntegra, mas a estrutura interna foi aperfeiçoada com nova diagra-mação no texto, aproveitando ao máximo o espaço da página, o que também contribui para diminuir a extração de árvores para produção de folhas de papel, por exemplo.

Assim, a UNIASSELVI, preocupando-se com o impacto de nossas ações sobre o ambiente, apresenta também este livro no formato digital. Assim, você, acadêmico, tem a possibilida-de de estudá-lo com versatilidade nas telas do celular, tablet ou computador. Eu mesmo, UNI, ganhei um novo layout, você me verá frequentemente e surgirei para apresentar dicas de vídeos e outras fontes de conhecimento que complementam o assun-to em questão.

Todos esses ajustes foram pensados a partir de relatos que recebemos nas pesquisas institucionais sobre os materiais impressos, para que você, nossa maior prioridade, possa continuar seus estudos com um material de qualidade.

Aproveito o momento para convidá-lo para um bate-papo sobre o Exame Nacional de Desempenho de Estudantes – ENADE. Bons estudos!

NOTA

Olá, acadêmico! Iniciamos agora mais uma disciplina e com ela um novo conhecimento.

Com o objetivo de enriquecer seu conhecimento, construímos, além do livro que está em suas mãos, uma rica trilha de aprendizagem, por meio dela você terá contato com o vídeo da disciplina, o objeto de aprendizagem, materiais complemen-tares, entre outros, todos pensados e construídos na intenção de auxiliar seu crescimento.

Acesse o QR Code, que levará ao AVA, e veja as novidades que preparamos para seu estudo.

Conte conosco, estaremos juntos nesta caminhada!

LEMBRETE

sumário

UNIDADE 1 — NOÇÕES ELEMENTARES DOS CÁLCULOS PREVIDENCIÁRIOS ............ 1

TÓPICO 1 — DAS DISPOSIÇÕES GERAIS..................................................................................... 31 INTRODUÇÃO .................................................................................................................................... 32 DOCUMENTAÇÃO NECESSÁRIA ................................................................................................. 4

2.1 MEU INSS ........................................................................................................................................ 53 PISO E TETO DO INSS ...................................................................................................................... 8RESUMO DO TÓPICO 1..................................................................................................................... 20AUTOATIVIDADE .............................................................................................................................. 21

TÓPICO 2 — DO TEMPO DE CONTRIBUIÇÃO E DA CARÊNCIA ........................................ 231 INTRODUÇÃO .................................................................................................................................. 232 SALÁRIO DE CONTRIBUIÇÃO .................................................................................................... 233 TEMPO DE CONTRIBUIÇÃO ........................................................................................................ 244 CARÊNCIA ......................................................................................................................................... 26RESUMO DO TÓPICO 2..................................................................................................................... 31AUTOATIVIDADE .............................................................................................................................. 32

TÓPICO 3 — DO SALÁRIO DE BENEFÍCIO ................................................................................. 351 INTRODUÇÃO .................................................................................................................................. 352 FATOR PREVIDENCIÁRIO ............................................................................................................ 353 EXPECTATIVA DE SOBREVIDA ................................................................................................... 384 REGRA 85/95 PROGRESSIVA ........................................................................................................ 395 O SALÁRIO DE BENEFÍCIO ANTES E DEPOIS DA LEI Nº 9.876/99 .................................... 42

5.1 O SALÁRIO DE BENEFÍCIO PARA INSCRITOS ANTES DA LEI Nº 9.876/99 .................. 435.2 O SALÁRIO DE BENEFÍCIO PARA INSCRITOS APÓS A LEI Nº 9.876/99 (26/11/1999 EM DIANTE) ............................................................................................................ 44

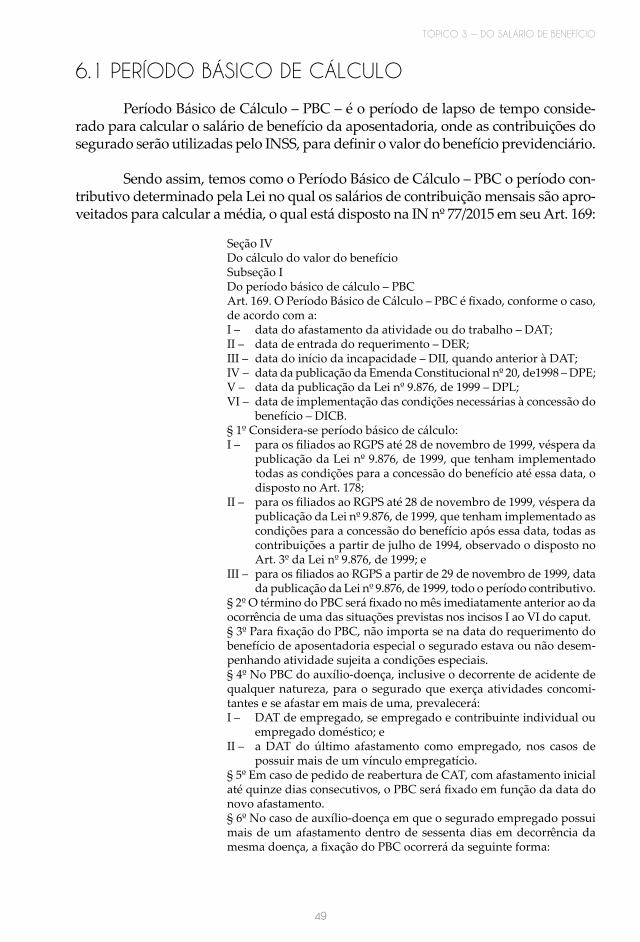

6 PERÍODO BÁSICO DE CÁLCULO E CORREÇÃO MONETÁRIA ........................................ 486.1 PERÍODO BÁSICO DE CÁLCULO ............................................................................................ 496.2 CORREÇÃO MONETÁRIA ........................................................................................................ 51

LEITURA COMPLEMENTAR ............................................................................................................ 53RESUMO DO TÓPICO 3..................................................................................................................... 55AUTOATIVIDADE .............................................................................................................................. 56

REFERÊNCIAS ...................................................................................................................................... 58

UNIDADE 2 — DOS CÁCULOS DOS BENEFÍCIOS PREVIDENCIÁRIOS ........................... 61

TÓPICO 1 — CÁLCULO DE CONVERSÃO DE TEMPO ESPECIAL EM COMUM, PORCENTAGEM E MÉDIA ARITMÉTICA SIMPLES ....................................... 631 INTRODUÇÃO .................................................................................................................................. 632 CÁLCULO DA CONVERSÃO DE TEMPO ESPECIAL ............................................................ 643 CÁLCULO DA PORCENTAGEM ................................................................................................. 66

4 CÁLCULO DA MÉDIA ARITMÉTICA SIMPLES ...................................................................... 67RESUMO DO TÓPICO 1..................................................................................................................... 70AUTOATIVIDADE .............................................................................................................................. 71

TÓPICO 2 — CÁLCULO DA RENDA MENSAL INICIAL – RMI ............................................. 731 INTRODUÇÃO .................................................................................................................................. 732 CÁLCULO DA RMI DAS APOSENTADORIAS ......................................................................... 73

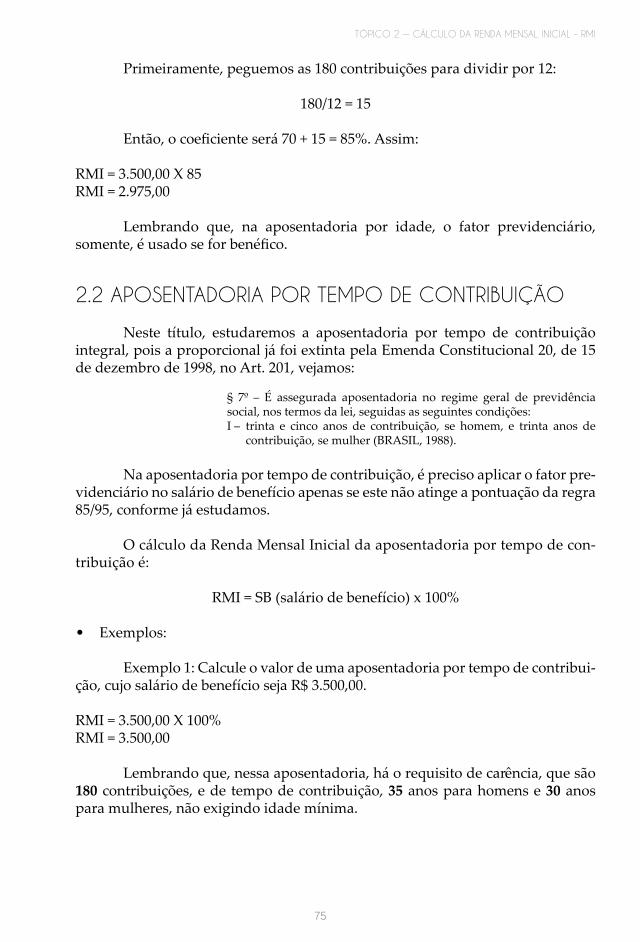

2.1 APOSENTADORIA POR IDADE ............................................................................................... 732.2 APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO ....................................................... 752.3 APOSENTADORIA POR INVALIDEZ ...................................................................................... 762.4 APOSENTADORIA ESPECIAL .................................................................................................. 79

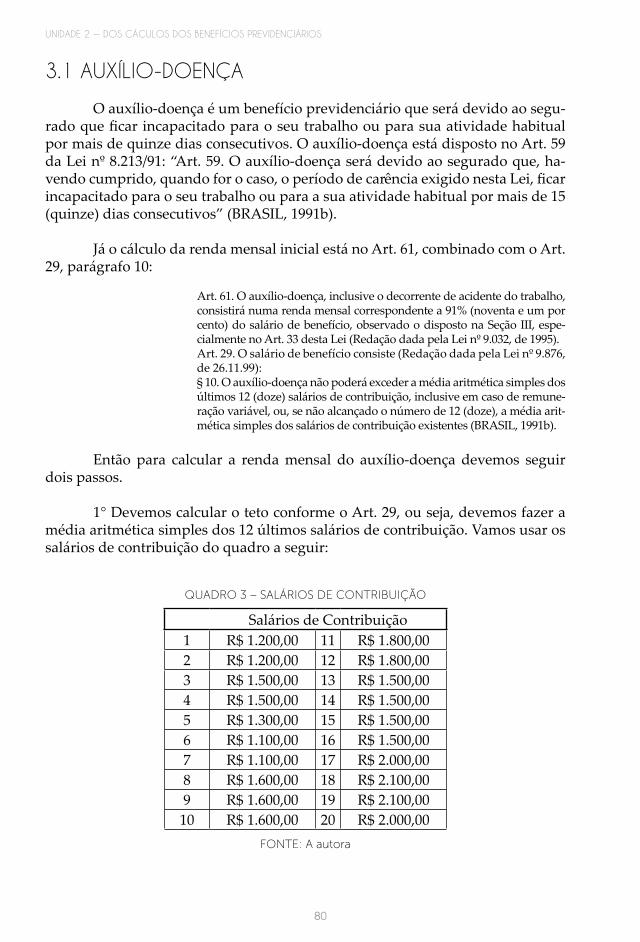

3 CÁLCULO DO RMI DOS AUXÍLIOS .......................................................................................... 793.1 AUXÍLIO-DOENÇA ..................................................................................................................... 803.2 AUXÍLIO-ACIDENTE .................................................................................................................. 813.3 AUXÍLIO-RECLUSÃO ................................................................................................................. 82

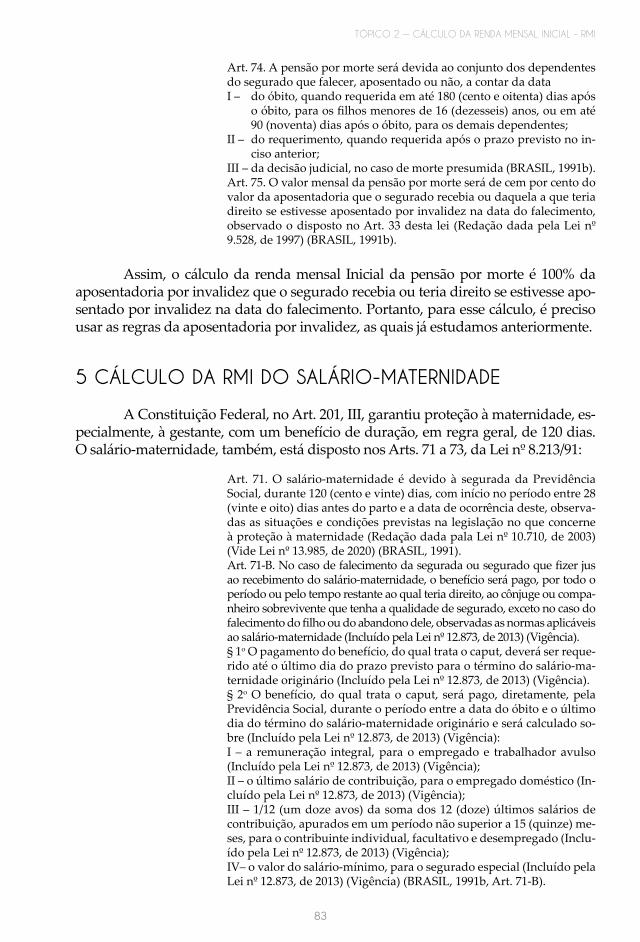

4 CÁLCULO DA RMI DA PENSÃO POR MORTE ....................................................................... 825 CÁLCULO DA RMI DO SALÁRIO-MATERNIDADE .............................................................. 83RESUMO DO TÓPICO 2..................................................................................................................... 88AUTOATIVIDADE .............................................................................................................................. 89

TÓPICO 3 — REAJUSTAMENTO E CÁLCULO DO SALÁRIO DE BENEFÍCIO PARA ATIVIDADES CONCOMITANTES ............................................................ 911 INTRODUÇÃO .................................................................................................................................. 912 REAJUSTE E RENDA MENSAL ATUAL ..................................................................................... 913 REAJUSTE DOS BENEFÍCIOS CUJO SALÁRIO DE BENEFÍCIO FOR LIMITADO AO TETO ............................................................................................................................................. 974 ATIVIDADES CONCOMITANTES ............................................................................................. 100

4.1 SALÁRIO DE CONTRIBUIÇÃO PARA ATIVIDADES CONCOMITANTES .................... 1014.2 ATIVIDADES CONCOMITANTES E PERCEPÇÃO DE BENEFÍCIOS .............................. 106

5 CÁLCULO DO SALÁRIO DE BENEFÍCIO PARA ATIVIDADES CONCOMITANTES .......... 1085.1 NAS REGRAS ANTERIORES À LEI Nº 9.876/99 ................................................................... 1085.2 NAS REGRAS POSTERIORES À LEI Nº 9.876/99 .................................................................. 1135.3 NAS REGRAS POSTERIORES À LEI Nº 13.846/2019 ............................................................ 117

LEITURA COMPLEMENTAR .......................................................................................................... 122RESUMO DO TÓPICO 3................................................................................................................... 128AUTOATIVIDADE ............................................................................................................................ 129

REFERÊNCIAS .................................................................................................................................... 131

UNIDADE 3 — OS CÁLCULOS PREVIDENCIÁRIOS APÓS A REFORMA DA PREVIDÊNCIA – EC Nº 103/2019 ................................................................ 133

TÓPICO 1 — DA REFORMA DA PREVIDÊNCIA ...................................................................... 1351 INTRODUÇÃO ................................................................................................................................ 1352 DIREITO ADQUIRIDO X EXPECTATIVA DO DIREITO ...................................................... 136

2.1 DIREITO ADQUIRIDO .............................................................................................................. 1372.2 EXPECTATIVA DO DIREITO ................................................................................................... 137

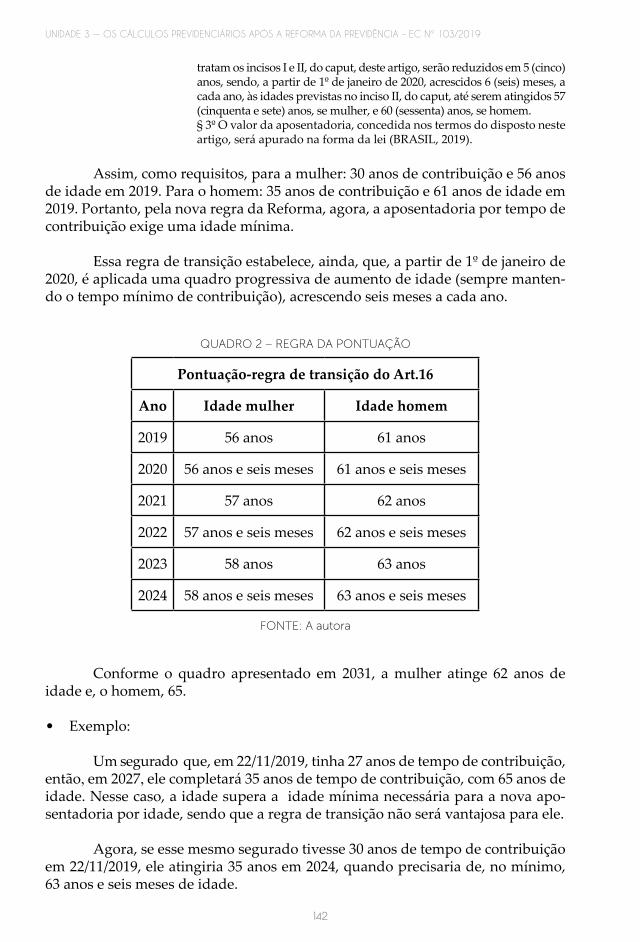

3 O QUE MUDOU NOS CÁLCULOS COM A REFORMA DA PREVIDÊNCIA .................. 1383.1 REGRAS PERMANENTES DA EMENTA CONSTITUCIONAL Nº 103/2019 .................. 1383.2 REGRAS DE TRANSIÇÃO DA EC Nº 103/2019 .................................................................... 140

RESUMO DO TÓPICO 1................................................................................................................... 151AUTOATIVIDADE ............................................................................................................................ 152

TÓPICO 2 — SALÁRIO DE BENEFÍCIO E RENDA MENSAL INICIAL ............................... 1551 INTRODUÇÃO ................................................................................................................................ 1552 SOMA DA PONTUAÇÃO ............................................................................................................. 1553 SALÁRIO DE BENEFÍCIO ............................................................................................................. 1604 RENDA MENSAL INICIAL .......................................................................................................... 166

4.1 RMI DA PENSÃO POR MORTE .............................................................................................. 170RESUMO DO TÓPICO 2................................................................................................................... 174AUTOATIVIDADE ............................................................................................................................ 175

TÓPICO 3 — RECENTES ALTERAÇÕES NA LEGISLAÇÃO PREVIDENCIÁRIA E DECRETO Nº 10.410/2020 ..................................................................................... 1771 INTRODUÇÃO ................................................................................................................................ 1772 TEMPO DE CONTRIBUIÇÃO ...................................................................................................... 1783 ACUMULAÇÃO DE BENEFÍCIOS .............................................................................................. 179LEITURA COMPLEMENTAR .......................................................................................................... 183RESUMO DO TÓPICO 3................................................................................................................... 187AUTOATIVIDADE ............................................................................................................................ 188

REFERÊNCIAS .................................................................................................................................... 190

1

UNIDADE 1 —

NOÇÕES ELEMENTARES DOS CÁLCULOS PREVIDENCIÁRIOS

OBJETIVOS DE APRENDIZAGEM

PLANO DE ESTUDOS

A partir do estudo desta unidade, você deverá ser capaz de:

• compreender as noções elementares dos cálculos dos benefícios previ-denciários e identificar os documentos indispensáveis para a elaboração;

• acessar o MEU INSS, para obter as informações necessárias para a elabo-ração dos cálculos previdenciários;

• distinguir salário de contribuição, tempo de contribuição e salário de benefício;• calcular o salário de benefício, aplicando a regra 85/95, ou o fator previ-

denciário;• entender e calcular o salário de benefício para inscritos antes e após a

Lei nº 9.876, de 1999;• compreender o que é o Período Básico de Cálculo (PBC);• assimilar a correção monetária nos benefícios previdenciários.

Esta unidade está dividida em três tópicos. No decorrer da unidade, você encontrará autoatividades com o objetivo de reforçar o conteúdo apresentado.

TÓPICO 1 – DAS DISPOSIÇÕES GERAIS

TÓPICO 2 – DO TEMPO DE CONTRIBUIÇÃO E DA CARÊNCIA

TÓPICO 3 – DO SALÁRIO DE BENEFÍCIO

Preparado para ampliar seus conhecimentos? Respire e vamos em frente! Procure um ambiente que facilite a concentração, assim absorverá melhor as informações.

CHAMADA

2

3

TÓPICO 1 — UNIDADE 1

DAS DISPOSIÇÕES GERAIS

1 INTRODUÇÃO

Prezado acadêmico, neste tópico, abordaremos as noções elementares do direito previdenciário, indispensáveis para a compreensão e a realização dos cál-culos dos benefícios previdenciários do Regime Geral da Previdência Social.

Sabemos da complexidade dos cálculos previdenciários, portanto, é im-portante ter uma base do conceito para a realização de um cálculo correto e de uma atualização constante da legislação. Nesta primeira unidade, abordaremos alguns conceitos essenciais antes de adentrarmos, diretamente, nos cálculos.

O Governo Federal disponibiliza um aplicativo, O MEU INSS, no qual consta toda a vida laboral do segurado. Nesse aplicativo, é possível fazer agenda-mentos, requerimentos, simulações e obter documentos que serão necessários na hora da realização dos cálculos.

A entrevista com o segurado é a primeira etapa e uma das mais impor-tantes, a partir da qual se sabe a respeito da vida laboral dele, onde já trabalhou, se estava sujeito a agentes nocivos, se trabalhou na zona rural, se já contribui por carne (guia GPS), se já esteve em gozo de auxílio-doença etc., enfim, cada detalhe pode fazer a diferença para elaborar o cálculo.

A importância da realização de uma análise minuciosa e de estar sempre atualizado quanto às normas vigentes faz toda a diferença no momento de chegar a um cálculo. Assim, busca-se um melhor benéfico para o segurado. Vamos começar!

Nesta disciplina, abordaremos somente os cálculos do Regime Geral da Previ-dência Social, não adentrando nos cálculos do Regime Próprio.

IMPORTANTE

UNIDADE 1 — NOÇÕES ELEMENTARES DOS CÁLCULOS PREVIDENCIÁRIOS

4

2 DOCUMENTAÇÃO NECESSÁRIA

Prezado acadêmico, para a realização dos cálculos dos benefícios pre-videnciários, faz-se necessário obter o maior número de informações possíveis acerca da vida laboral do segurado.

Além das informações, os documentos listados, a seguir, são indispensá-veis para a elaboração de um cálculo correto:

• Carteira de Identidade – RG.• Cadastro de Pessoa Física – CPF.• Carteira de Trabalho e Previdência Social – CTPS, se o segurado trabalhou

como empregado.• Guias da Previdência Social – GPS, caso o segurado tenha feito recolhimento,

como facultativo ou contribuinte individual. • Cadastro Nacional de Informações Sociais – CNIS, encontrado no site da

previdência, o qual abordaremos no próximo tópico.• Número de identificação do trabalhador – NIT.

Os documentos mencionados são para o caso de cálculos de concessão, porém, dependendo do cálculo a ser feito, é necessária uma documentação mais ampla, como as revisões dos benefícios previdenciários.

No caso de revisões, o segurado já tem um benefício, então, são necessários os seguintes documentos:

• Carta de concessão memória de cálculo.• Processo administrativo de concessão.• HISCRE (se precisar verificar os valores dos benefícios recebidos).• Telas do Plenus-CV3: REVSIT, INFBEN, CONBAS etc.

Neste livro didático, não abordaremos as revisões previdenciárias, pois é um conteúdo muito amplo, por isso, deixaremos, a seguir, sugestões de dois livros para você aprofundar o assunto, de Hermes Arrais e Eduardo Rivera Palmeira Filho.

• ARRAIS, H. Cálculo de benefícios previdenciários. 11. ed. Saraiva: São Paulo, 2020.• PALMEIRA FILHO, E. R. Manual de revisão de benefícios previdenciários. Curitiba:

Alteridade Editora, 2019.

DICAS

TÓPICO 1 — DAS DISPOSIÇÕES GERAIS

5

Agora que já sabemos de quais documentos precisamos para iniciar o estudo dos cálculos previdenciários, compreenderemos como funciona o acesso ao MEU INSS.

2.1 MEU INSS

O MEU INSS é a central de serviços do instituto nacional do seguro social, um aplicativo disponibilizado pelo Governo Federal, no qual é possível ter acesso às informações do segurado, fazer agendamentos, requerimentos, baixar documentos.

Para ter acesso, é preciso fazer um cadastro do segurado através do link https://meu.inss.gov.br. O ideal é fazer o procedimento com o segurado, pois existe um passo a passo, no qual é necessário responder a algumas perguntas.

Outro modo de se obter a senha é se dirigindo até uma agência da pre-vidência social, solicitar a senha provisória. Com essa senha e o CPF, é possível acessar o sistema, além de cadastrar uma nova senha.

No portal, você está apto a obter/consultar, de forma on-line, diversos docu-mentos que são necessários para a elaboração dos cálculos, principalmente, CNIS.

FIGURA 1 – EXTRATO CNIS

FONTE: Adaptada de <https://bit.ly/3eIYLCq>. Acesso em: 24 abr. 2021.

UNIDADE 1 — NOÇÕES ELEMENTARES DOS CÁLCULOS PREVIDENCIÁRIOS

6

Na figura anterior, apareceu o Cadastro Nacional de Informações Sociais, bai-xado do aplicativo. Nele, conseguimos observar todas as contribuições do segurado, e, com a Carteira de Trabalho em mãos, conferir se todos os vínculos estão constando no documento, além de analisar se as contribuições estão, todas, constando e corretas.

Existem muitos casos de o segurado ter contribuído pelo carne (GPS) e essas contribuições não constarem no CNIS, ou, ainda, de ter contribuído no extinto Instituto Nacional de Previdência Social (INPS), também, através de carnes, sendo que, nesse caso, devem ser solicitadas as microfichas, que são relatórios em imagens com os extra-tos de contribuições vertidas por contribuintes individuais na época do instituto.

FIGURA 2 – GUIA DA PREVIDÊNCIA SOCIAL - CAPA

FONTE: <https://bit.ly/3wUykQC>. Acesso em: 24 abr. 2021.

FIGURA 3 – GUIA DA PREVIDÊNCIA SOCIAL

FONTE: <https://bit.ly/3kHDJIq>. Acesso em: 24 abr. 2021.

TÓPICO 1 — DAS DISPOSIÇÕES GERAIS

7

FIGURA 4 – CARNE ANTIGO INPS

FONTE: <https://bit.ly/36XlYwl>. Acesso em: 24 abr. 2021.

Ainda, surge o caso de conter o vínculo na carteira de trabalho e não es-tar no CNIS. Ocorrendo isso, é preciso abrir um requerimento para solicitar a inclusão e apresentar os documentos pertinentes. Por isso, a importância de per-guntar, ao segurado, se ele prestou serviço militar, se exerceu atividade rural, se existe algum período especial a ser reconhecido, vínculo anotado em CTPS que não consta no CNIS etc. Todos esses casos podem significar alguma melhora no cálculo do segurado, aumentando o fator previdenciário, a pontuação, para che-gar na regra 85/95, ou melhorando a média das contribuições vertidas.

Por fim, existem alguns documentos que, ainda, não são disponibilizados no aplicativo, como é o caso das microfichas. No caso de não conseguir obter os docu-mentos pelo aplicativo, é possível se dirigir até uma agência do INSS para solicitar, lembrando que, caso o segurado não esteja junto, é fundamental uma procuração.

Acesso à informação

Alguns documentos, ainda, não são disponibilizados no aplicativo, portanto, para obtê-los, é necessário se dirigir até uma agência da previdência social.Lembre-se de que qualquer cidadão pode solicitar informação aos órgãos e entidades do Poder Executivo Federal.

NOTA

UNIDADE 1 — NOÇÕES ELEMENTARES DOS CÁLCULOS PREVIDENCIÁRIOS

8

Constituição da República Federativa do Brasil de 1988

Art. 5° XXXIII – todos têm direito a receber, dos órgãos públicos, informações do seu interesse particular, ou de interesse coletivo ou geral, que serão prestadas no prazo da lei, sob pena de responsabilidade, ressalvadas aquelas cujo sigilo seja imprescindível à segurança da sociedade e do Estado.

Lei nº 12.527, de 18 de novembro de 2011

Art. 5º É dever, do Estado, garantir o direito de acesso à informação, que será franqueada mediante procedimentos objetivos e ágeis, de forma transparente, clara e em linguagem de fácil compreensão.[...]Art. 7º O acesso à informação de que trata esta lei compreende, entre outros, os direitos de obter:I – orientação sobre os procedimentos para a consecução de acesso, e sobre o local onde poderá ser encontrada ou obtida a informação almejada.II – informação contida em registros ou documentos, produzidos ou acumulados por seus órgãos ou entidades, recolhidos ou não a arquivos públicos.[...]Art. 11. O órgão ou entidade pública deverá autorizar ou conceder o acesso imediato à informação disponível.[...]§ 5º A informação armazenada em formato digital será fornecida nesse formato, caso haja anuência do requerente.

FONTES: <https://bit.ly/3oIh5iL> <https://bit.ly/3bKce9w>, Acesso em: 12 jul. 2021.

Prezado acadêmico, os temas, aqui abordados, envolvem diversas situações, e, para que você tenha uma visão mais ampla, pesquisamos alguns artigos na internet, os quais queremos deixar de referência para você se aprofundar:

• https://bit.ly/3rny7Ex.• https://bit.ly/3hQSsPo.• https://bit.ly/2W4C3ym.• https://bit.ly/3hUaVdH.

DICAS

3 PISO E TETO DO INSS

Os benefícios previdenciários, que são substitutivos da remuneração dos segurados, são limitados a um valor estabelecido, como sendo o piso (mínimo) e o teto (máximo). Assim, nenhum benefício que substituía a renda do segurado poderá ser inferior ao salário-mínimo ou superior ao limite máximo estipulado na época. Agora, estudaremos cada um deles, detalhadamente.

TÓPICO 1 — DAS DISPOSIÇÕES GERAIS

9

• PISO – LIMITE MÍNIMO

A Constituição Federal de 1988, no Art. 201, parágrafo 2°, garantiu que todos os segurados da previdência social tivessem garantido o direito de receber benefício não inferior ao salário-mínimo, desde que substitutivo do salário de contribuição ou do rendimento do trabalho:

“Art. 201§ 2º Nenhum benefício que substitua o salário de contribuição ou o rendimento do trabalho do segurado terá valor mensal inferior ao salário-mínimo” (BRASIL, 1988).

Entretanto, existem algumas exceções, nas quais o valor do benefício pode ser inferior ao mínimo, conforme preceitua o Decreto nº 3.048/99, no Art. 42:

Art. 42. Nenhum benefício reajustado poderá exceder o limite máximo do salário de benefício na data do reajustamento, respeitados os direitos adquiridos, nem inferior ao valor de um salário-mínimo (Redação dada pelo Decreto nº 6.722, de 2008).Parágrafo único. O auxílio-acidente, o abono de permanência em ser-viço, o auxílio-suplementar, o salário-família e a parcela a cargo do Regime Geral de Previdência Social dos benefícios por totalização, concedidos com base em acordos internacionais de previdência social, poderão ter valor inferior ao do salário-mínimo (BRASIL, 1999).

Como supracitado, o auxílio-acidente é uma exceção e pode ter valor in-ferior ao salário-mínimo, pois não substitui a renda do segurado. Conforme des-crito por Alencar (2019, p. 453):

A concessão de auxílio-acidente não importa afastamento do ambiente de trabalho, de modo que, além da percepção do benefício de auxílio--acidente pago, mensalmente, pelo INSS, o segurado permanece rece-bendo a remuneração mensal frente ao empregador.

Então, observamos que o limite mínimo seria o valor do salário-mínimo da época. O segurado não pode receber um valor de benefício inferior ao mínimo, e nem efetuar as contribuições abaixo do mínimo. Falaremos mais disso no fim deste tópico, agora, vamos ao TETO – limite máximo.

• TETO – LIMITE MÁXIMO

Os valores dos benefícios são limitados por um valor estabelecido como o teto máximo.

Os valores estão previstos no Art. 5°, da Emenda Constitucional n° 41, de 19 de dezembro de 2013, no Art. 28, parágrafo 5°, da Lei nº 8.212/91, e nos Arts. 29, parágrafos 2, 33, 41 e 135, da Lei nº 8.213/91, e são aplicáveis a todos os benefícios da previdência social.

UNIDADE 1 — NOÇÕES ELEMENTARES DOS CÁLCULOS PREVIDENCIÁRIOS

10

Nesse caso, há uma exceção, que é o salário-maternidade da segurada em-pregada e avulsa, que não obedece ao limite-teto do Regime Geral da Previdência Social, conforme preceitua o Art. 248, da Constituição Federal.

Nesse sentido, Castro e Lazarri (2021, p. 503) expõem que “o salário-ma-ternidade, devido à trabalhadora avulsa e à empregada, exceto à doméstica, terá a renda mensal sujeita ao limite máximo fixado no Art. 37, XI, da Constituição Federal (subsidio de ministro do STF), não se aplicando o teto do RGPS”.

Agora que já entendemos o que seria o piso – limite mínimo e teto – limite máximo, é importante esclarecer que, para os cálculos dos benefícios previdenci-ários, devemos obedecer ao limite mínimo ou máximo, ou seja, o salário de con-tribuição precisa respeitar, sempre, os valores mínimo e máximo.

Caso o segurado contribua abaixo do mínimo, o valor é descartado, e, aci-ma do teto, é limitado, por isso, a importância da análise do CNIS. Atente-se aos valores dos limites mínimo e máximo.

TABELA 1 – EVOLUÇÃO PISO E TETO

Período Salário-Mínimo

Limite Máximo Salário-Família (Lei 10.888/2004)

De 05/2004 a 04/2005 260,00 2.508,72Remuneração

até R$- 390,00 = R$- 20,00

Remuneração acima de R$- 390,00 até R$-

586,19 = R$- 14,09

De 05/2005 a 03/2006 300,00 2.668,15Remuneração

até R$- 414,78 = R$- 21,27

Remuneração acima de R$- 414,78 até R$-

623,44 = R$- 14,99

De 04/2006 a 07/2006 350,00 2.801,56Remuneração

até R$- 435,52 = R$- 22,33

Remuneração acima de R$- 435,52 até R$-

654,61 = R$- 15,74

De 08/2006 a 03/2007 350,00 2.801,82Remuneração

até R$- 435,56 = R$- 22,34

Remuneração acima de R$- 435,56 até R$-

654,67 = R$- 15,74

De 04/2007 a 02/2008 380,00 2.894,28Remuneração

até R$- 449,93 = R$- 23,08

Remuneração acima de R$- 449,93 até R$-

676,27 = R$- 16,26

De 03/2008 a 01/2009 415,00 3.038,99Remuneração

até R$- 472,43 = R$- 24,23

Remuneração acima de R$- 472,43 até R$-

710,08 = R$- 17,07

TÓPICO 1 — DAS DISPOSIÇÕES GERAIS

11

De 02/2009 a 12/2009 465,00 3.218.90Remuneração

até R$- 500,40 = R$- 25,66

Remuneração acima de R$- 500,40 até R$-

752,12 = R$- 18,08De de 01/2010 a

12/2010Portaria

Interministerial MPS/MF n° 333 - DOU 30/06/2010

510,00 3.467,40Remuneração

até R$- 539,03 = R$- 27,64

Remuneração acima de R$- 539,03 até R$-

810,18 = R$- 19,48

De 01/2011 a 06/2011Portaria

Interministerial MPS/MF n° 568, de

31/12/2010 - DOU de 03/01/2011

540,00 até Fevereiro545,00 a partir de

Março

3.689,66Remuneração

até R$- 573,91 = R$- 29,43

Remuneração acima de R$- 573,91 até R$-

862,60 = R$- 20,74

De 07/2011 a 12/2011 545,00 3.691,74Remuneração

até R$- 573,91 = R$- 29,43

Remuneração acima de R$- 573,91 até R$-

862,60 = R$- 20,74

De 01/2012 a 12/2012 622,00 3.916,20Remuneração até R$ 608,80 =

R$- 31,22

Remuneração mensal superior a R$ 608,80 e igual ou inferior a R$

915,05 = R$ 22,00A partir de 01/2013

Portaria Interministerial

MPS/MF nº 15, de 10/01/2013 - DOU de

11/01/2013

678,00 4.159,00Remuneração até R$ 646,55 =

R$- 33,16

Remuneração mensal superior a R$ 646,55 e igual ou inferior a R$

971,78 = R$ 23,36

A partir de 01/2014 724,00 4.390,24Remuneração até R$ 682,50 =

R$- 35,00

Remuneração mensal superior a R$ 682,50 e igual ou inferior a R$

1.025,81 = R$ 24,66

A partir de 01/2015 788,00 4.663,75Remuneração até R$ 725,02 =

R$- 37,18

Remuneração mensal superior a R$ 725,02 e igual ou inferior a R$

1.089,72 = R$ 26,20

UNIDADE 1 — NOÇÕES ELEMENTARES DOS CÁLCULOS PREVIDENCIÁRIOS

12

FONTE: <https://bit.ly/3rntaLT>. Acesso em: 12 jul. 2021.

A partir de 01/2016Portaria

Interministerial - MTPS / MF nº 1, de 08/01/2016 - DOU de

11/01/2016

880,00 5.189,82Remuneração até R$ 806,80 =

R$- 41,37

Remuneração de R$ 806,81 a R$

1.212,64 = R$ 29,16

A partir de 01/2017Portaria MF nº 8, de 13/01/2017 - DOU de

16/01/2017

937,00 5.531,31Remuneração

até R$- 859,88 = R$- 44,09

Remuneração de R$ 859,89 a R$

1.292,43 = R$ 31,07

A partir de 01/2018Portaria MF nº 15,

de 16/01/2018 - DOU de 17/01/2018

954,00 5.645,80Remuneração

até R$- 877,67 = R$- 45,00

Remuneração de R$ 877,68 a R$

1.319,18 = R$ 31,71

A partir de 01/2019Portaria MF nº 9, de 15/01/2019 - DOU de

16/01/2019

998,00 5.839,45Remuneração

até R$- 907,77 = R$- 46,54

Remuneração de R$ 907,77 a R$

1.364,43 = R$ 32,80

De 01 a 02/2020Portaria SEPRT / ME

nº 3659/20201.039,00 6.101,06

Remuneração até R$- 1.425,56

= R$- 48,62

De 03/2020 a 12/2020Portaria SEPRT / ME

nº 3659/20201.045,00 6.101,06

Essa tabela é atualizada anualmente, contudo, sempre devemos observar a data da contribuição e verificar os limites mínimo e máximo daquela data. No caso de ocorrerem contribuições abaixo do valor mínimo, é possível pedir a complementação, pois, como já citado, os valores recolhidos abaixo do mínimo são descartados, ou seja, não fazem parte do cálculo e nem do tempo de contribuição.

Acadêmico, o tema cálculos previdenciários é extenso. Portanto, é válido estar atualizado quanto aos conceitos e às mudanças, por isso, para quem deseja aprofundar os conhecimentos, sugerimos a leitura de alguns materiais:

DICAS

TÓPICO 1 — DAS DISPOSIÇÕES GERAIS

13

CASTRO, C. A. P. de; LAZARRI, J. B. Manual de Direito Previdenciário. 22. ed. São Paulo: Forense, 2019.

FONTE: <https://bit.ly/3xUrGuU>. Acesso em: 12 jul. 2021.

CASTRO, C. A. P. de et al. Prática processual previdenciária. 13. ed. São Paulo: Forense, 2020. FONTE: <https://bit.ly/2V3ThuZ>. Acesso em: 12 jul. 2021.

UNIDADE 1 — NOÇÕES ELEMENTARES DOS CÁLCULOS PREVIDENCIÁRIOS

14

LENZA, P.; SANTOS, M. F. dos. Direito Previdenciário esquematizado. 11. ed. São Paulo: Saraiva, 2021.

FONTE: <https://bit.ly/3iBPX2F>. Acesso em: 12 jul. 2021.

ALENCAR, H. P. A. Cálculo dos benefícios previdenciários. 11. ed. São Paulo. Saraiva, 2020.

FONTE: <https://bit.ly/3zkhmfZ>. Acesso em: 12 jul. 2021.

TÓPICO 1 — DAS DISPOSIÇÕES GERAIS

15

LEMES, E. C. Manual dos cálculos previdenciários. 4. ed. Curitiba: Jurua, 2020.

FONTE: <https://bit.ly/3BtFcrx>. Acesso me 12 jul. 2021.

GEROMES, S. Passo a passo do cálculo do benefício previdenciário. São Paulo: Lujur, 2020.

FONTE: <https://bit.ly/2W7gddx>. Acesso em: 12 jul. 2021.

UNIDADE 1 — NOÇÕES ELEMENTARES DOS CÁLCULOS PREVIDENCIÁRIOS

16

CÁLCULOS PREVIDENCIÁRIOS – COMO FAZER CÁLCULOS PREVIDENCIÁRIOS?

Pâmela Francine Ribeiro

O advogado previdenciário tem que lidar, diariamente, com vários tipos de cálculos, como cálculo de tempo de contribuição, cálculo da renda mensal inicial, cálculo do fator previdenciário, cálculo de revisão de aposentadoria, dentre inúmeros outros.

Alguns cálculos são fáceis de ser elaborados. Outros, entretanto, como de ações revi-sionais, são mais complicados, e exigem a atuação do especialista para que não existam prejuízos ao cliente e ao patrono. Por exemplo: um dos cálculos mais complicados e que requer conhecimento delicado da matéria é a ação revisional para reconhecimento de tempo especial. É aquele cálculo a partir do qual o INSS não reconheceu algum período que o cliente possui como atividade especial e concedeu, a este, a aposentadoria por tempo de contribuição comum, aplicando o fato previdenciário.

Ora, obviamente, na ação judicial, deve ser demonstrado, ao juiz, que o INSS deixou de conceder o benefício mais vantajoso, devendo apresentar os cálculos necessários, inclusi-ve, com o desconto que o cliente possa já ter recebido com a aposentadoria concedida.

Aqui, nesta suposta ação, são necessários vários cálculos que demonstrem, ao magistra-do, que o advogado sabe, exatamente, o que está pedindo, e as vantagens que acarre-tam, ao seu cliente, referida ação revisional.

Outro cálculo que exige atenção especial são os cálculos para cumprimento de sentença ou impugnação. Esse é um dos mais complexos, assim, a atuação do colaborador espe-cialista em cálculos previdenciários se torna imprescindível.

Formas de cálculos

A forma de cálculo depende do benefício pretendido:

• Aposentadoria.• Auxílio-doença (benefício por incapacidade temporária – EC 103/2019).• Auxílio-acidente.• Aposentadoria por invalidez (benefício por incapacidade permanente –

EC 103/2019).• Revisão de benefícios.• Dentre outros.

Portanto, se você pretende obter um benefício programável (aposentadoria/revisão), pri-meiramente, precisa fazer a simulação do tempo de contribuição. Verificado que o cliente possui direito a certo benefício, o segundo cálculo a ser elaborado é o do salário-benefício.Em todos os benefícios previdenciários, o salário de benefício é o cálculo utilizado para se chegar à Renda Mensal Inicial (RMI), que nada mais é do que o valor pago, mensalmente, ao segurado.

A legislação apresenta regras gerais e regras transitórias que precisam ser observadas caso a caso. Trata-se do cálculo mais complicado para ser elaborado, pois depende de vários fatores, como data de entrada do segurado no regime de previdência e quando atinge direito ao benefício pretendido, a fim de resguardar o direito adquirido.

DICAS

TÓPICO 1 — DAS DISPOSIÇÕES GERAIS

17

Formas de cálculo antes da EC 103/2019

OBS.: As regras explicadas permanecem aplicáveis até 12/11/2019. Se o cliente atingiu o direito até essa data, mesmo que opte por exercê-lo depois, possui o direito adquiri-do de ter o benefício calculado, conforme a legislação anterior.

Aposentadoria por idade

Nessa forma de aposentadoria, a Renda Mensal Inicial é de 70% do valor do “Salário de Benefício”, acrescido de 1% para cada grupo de 12 contribuições até o limite de 100% do “Salário de Benefício”.

Trata-se da regra prevista no Art. 50, da Lei nº 8.213/91, com um complemento através do Art. 7º, da Lei nº 9.876/99, que trata da opção da aplicação do fator previdenciário. Caso essa aposentadoria seja requerida com base na Lei Complementar nº 142/2013, isto é, no caso de aposentadoria em tempo integral, como deficiente físico, a aplicação do Fator Previdenciário será opcional.

Aposentadoria por tempo de contribuição

O cálculo da aposentadoria por tempo de contribuição deve ser feito conforme o tempo total apurado, analisando caso a caso, quanto às peculiaridades do segurado, devendo ser considerando o tempo de contribuição proporcional, integral, especial, de professor ou na condição de deficiente físico.

Aposentadoria por tempo de contribuição proporcional

Essa forma de aposentadoria só é possível para aqueles que entraram no Regime Previ-denciário antes de 1998, não existindo para quem entrou após essa data.

Na aposentadoria por tempo de contribuição proporcional, aplica-se 70% do valor do salário de benefício, multiplicado pelo Fator Previdenciário, acrescendo-se 5% por ano de contribuição, que supere a soma do tempo mínimo previsto na lei, até o limite de 100%.

Aposentadoria por tempo de contribuição integral

O Art. 29, da Lei nº 8.213/91, prevê que o valor da aposentadoria por tempo de contribui-ção integral é de 100% do valor do salário de benefício multiplicado pelo Fator Previden-ciário. Nesse caso, vale lembrar que a Lei nº 13.183/15 trouxe nova regra, cuja aplicação do Fator Previdenciário se torna facultativa:

• Art. 29-C. O segurado que preencher o requisito para a aposentadoria por tempo de contribuição poderá optar pela não incidência do Fator Previdenciário no cálculo da sua aposentadoria, quando o total resultante da soma da idade e do tempo de con-tribuição, incluídas as frações, na data de requerimento da aposentadoria, for: (Incluí-do pela Lei nº 13.183, de 2015).

• I – igual ou superior a noventa e cinco pontos, se homem, observando o tempo míni-mo de contribuição de trinta e cinco anos; ou (Incluído pela Lei nº 13.183, de 2015);

• II – igual ou superior a oitenta e cinco pontos, se mulher, observado o tempo míni-mo de contribuição de trinta anos (Incluído pela Lei nº 13.183, de 2015).

• § 1º Para os fins do disposto no caput, serão somadas as frações em meses comple-tos de tempo de contribuição e de idade (Incluído pela Lei nº 13.183, de 2015).

• § 2º As somas de idade e de tempo de contribuição, previstas no caput, serão majo-radas em um ponto em: (Incluído pela Lei nº 13.183, de 2015).

• I – 31 de dezembro de 2018 (Incluído pela Lei nº 13.183, de 2015).

UNIDADE 1 — NOÇÕES ELEMENTARES DOS CÁLCULOS PREVIDENCIÁRIOS

18

• II – 31 de dezembro de 2020 (Incluído pela Lei nº 13.183, de 2015).• III – 31 de dezembro de 2022 (Incluído pela Lei nº 13.183, de 2015).• IV – 31 de dezembro de 2024 (Incluído pela Lei nº 13.183, de 2015).• V – 31 de dezembro de 2026 (Incluído pela Lei nº 13.183, de 2015).

Aposentadoria por tempo de contribuição do professor

Nesse caso, o cálculo é igual ao da aposentadoria por tempo de contribuição integral, sendo 100% do valor do salário de benefício multiplicado pelo Fator Previdenciário, porém, o tempo de contribuição é reduzido em cinco anos, com acréscimo de cinco ou dez anos de contri-buição na escala da tabela do Fator Previdenciário (professor ou professora, respectivamente).

Aposentadoria por tempo de contribuição em razão de atividade especial (Aposenta-doria Especial)

O cálculo dessa aposentadoria, talvez, seja o mais simples de se realizar, quando o se-gurado tem reconhecido todo o período laborativo exercido como atividade especial, já que consiste em 100% do valor do salário de benefício, sem aplicação do Fator Previden-ciário. Entretanto, torna-se complicado quando há apenas uma parte do tempo traba-lhado nessas condições, devendo ser convertido em tempo comum para aposentadoria por tempo de contribuição normal, com aplicação do Fator Previdenciário. É que, nessa hipótese, deve ser considerado o tipo de atividade exercida para a devida conversão.

Aposentadoria por tempo de contribuição do deficiente físico

Nessa aposentadoria, cuja legislação é peculiar, a renda mensal inicial é aplicada nos termos do Art. 29, da Lei nº 8.213/91, com percentuais diferenciados.

Convém, entretanto, salientar, que a renda mensal inicial, apresentada na Lei Complementar nº 142/13, só é aplicada quando o segurado tem laborado, integralmente, na condição de defi-ciente. Caso tenha período que não seja nessa condição, os valores de tempo de contribuição devem ser ajustados, isto é, há conversões a serem feitas. Nesse ínterim, o valor da renda men-sal inicial não está livre da aplicação do Fator Previdenciário, por exemplo, conforme o caso.

Art. 7º Se o segurado, após a filiação ao RGPS, tornar-se pessoa com deficiência, ou tiver seu grau de deficiência alterado, os parâmetros mencionados no Art. 3º serão, proporcionalmente, ajustados, considerando-se o número de anos em que o segurado exerceu atividade laboral sem deficiência e com deficiência, observado o grau de deficiência correspondente, nos ter-mos do regulamento ao qual se refere o parágrafo único do Art. 3º, desta Lei Complementar.

Benefícios por incapacidade

A forma de cálculo dos benefícios por incapacidade, como nas aposentadorias, depende do benefício pretendido, calculando-se, inicialmente, o salário-benefício.

Posteriormente, verificado o direito pretendido (que tipo de benefício por incapacidade o segurado possui), deve ser calculada a Renda Mensal Inicial, que é o valor pago, mensal-mente, ao segurado.

Auxílio-doença

O § 10, do Art. 29, da Lei nº 8.213/91, estabelece que o auxílio-doença não pode exceder a média aritmética simples dos últimos 12 (doze) salários de contribuição, inclusive, em caso de remuneração variável, ou, se não alcançado o número de 12 (doze), a média aritmética simples dos salários de contribuição existentes.

TÓPICO 1 — DAS DISPOSIÇÕES GERAIS

19

Para apurar essa média, devem ser analisados todos os salários de contribuição após julho de 1994 até o mês anterior à data do afastamento do trabalho, ou seja, os doze últimos meses de contribuição dentro do Período Básico de Cálculo. O valor do benefício, portanto, é a média das últimas doze contribuições, multiplicada pelo fator de 91% do salário do benefício.

O auxílio-doença do trabalhador não pode ser inferior ao salário-mínimo, nem superior ao limite máximo do salário de contribuição (Média das doze últimas contribuições X 91% do salário do benefício).

Auxílio-acidente

O referido benefício, por se tratar de natureza indenizatória, pode ter valor inferior ao salário-mínimo, diferentemente do auxílio-doença. Diante disso, o valor do benefício é de 50% do salário-benefício.

Aposentadoria por Invalidez (comum ou acidentária)

A aposentadoria por invalidez, inclusive, a decorrente de acidente do trabalho, consiste em uma renda mensal correspondente a 100% (cem por cento) do salário de benefício.

Conclusão

Verifica-se ser, de tamanha importância, a elaboração dos cálculos previdenciários, já que surte efeito no valor da renda que o segurado, talvez, receberá pelo resto da vida. A correta aplicação dos valores e da legislação vigente torna a responsabilidade muito grande. A aná-lise correta leva tempo e dedicação, e é necessário profissional qualificado e confiável.

FONTE: <https://bit.ly/3zi1Hhi>. Acesso em: 24 abr. 2021.

20

Neste tópico, você aprendeu que:

RESUMO DO TÓPICO 1

• Para realizar os cálculos dos benefícios previdenciários, primeiramente, faz--se necessário obter a documentação do segurado.

• O aplicativo MEU INSS é uma ferramenta fundamental para a obtenção de documentos e de informações da vida laboral do segurado, e para requeri-mentos diversos, agendamentos etc.

• Os salários de contribuição que são recolhidos abaixo do salário-mínimo são descartados, e os acima são limitados ao valor do teto.

• Os salários de benefício são limitados ao mínimo e ao máximo, contudo, exis-tem algumas exceções.

• É importante uma análise detalhada de todos os documentos para a elabora-ção de um cálculo correto.

21

1 A Constituição Federal de 1988, no Art. 201, parágrafo 2°, garantiu que todos os segurados da previdência social tivessem garantido o direito de receber benefício não inferior ao salário-mínimo, desde que substitutivo do salário de contribuição ou do rendimento do trabalho. Contudo, o Decreto nº 3.048, de 1999, traz algumas exceções. Diante disso, assinale a alternativa CORRETA:

a) ( ) O auxílio-acidente, o abono de permanência em serviço, o salário-família e a parcela a cargo do Regime Geral de Previdência Social dos benefícios por totalização, concedidos com base em acordos internacionais de previdência social, podem ter valor inferior ao do salário-mínimo.

b) ( ) O auxílio-acidente, o auxílio-suplementar, o abono de permanência em serviço e a parcela a cargo do Regime Geral de Previdência Social dos benefícios por totalização, concedidos com base em acordos internacionais de previdência social, podem ter valor inferior ao do salário-mínimo.

c) ( ) O auxílio-acidente, o abono de permanência em serviço, o auxílio-suplementar, o salário-família e a parcela a cargo do Regime Geral de Previdência Social dos benefícios por totalização, concedidos com base em acordos internacionais de previdência social, podem ter valor inferior ao do salário-mínimo.

d) ( ) O auxílio-acidente, o auxílio-maternidade, o abono de permanência em serviço, o auxílio-suplementar, o salário-família e a parcela a cargo do Regime Geral de Previdência Social dos benefícios por totalização, concedidos com base em acordos internacionais de previdência social, podem ter valor inferior ao do salário-mínimo.

2 O MEU INSS é a central de serviços do instituto nacional do seguro social, um aplicativo disponibilizado pelo Governo Federal, no qual é possível ter acesso às informações do segurado. Com base nos estudos a respeito do assunto, analise as sentenças a seguir:

I- No MEU INSS, é possível verificar a vida laboral do segurado, através do CNIS, e checar se os dados, ali constantes, estão corretos.

II- Para fazer um requerimento pelo MEU INSS, basta acessar o aplicativo, sem a necessidade de cadastro ou de senha.

III- No MEU INSS, é possível fazer agendamentos, requerimentos, baixar do-cumentos etc. Também, pode-se agendar uma simulação da aposentado-ria do segurado.

Assinale a alternativa CORRETA:

a) ( ) As sentenças I e II estão corretas.b) ( ) Somente a sentença II está correta.c) ( ) As sentenças I e III estão corretas.d) ( ) Somente a sentença III está correta.

AUTOATIVIDADE

22

3 Os benefícios previdenciários são limitados a valores mínimo e máximo, que chamamos de PISO – limite mínimo e TETO – limite máximo. De acor-do com as normativas elencadas nesta unidade, classifique V para as sen-tenças verdadeiras e F para as sentenças falsas:

( ) A Constituição Federal de 1988, no Art. 201, parágrafo 2°, garantiu que todos os segurados da previdência social tivessem garantido o direito de receber benefício não inferior ao salário-mínimo, sem exceção.

( ) O salário-maternidade, da segurada empregada e avulsa, pode ser supe-rior ao limite-teto do Regime Geral da Previdência Social.

( ) O auxílio-acidente pode ter um valor abaixo do salário-mínimo.

Assinale a alternativa que apresenta a sequência CORRETA:

a) ( ) V – F – F.b) ( ) V – F – V.c) ( ) F – V – F.d) ( ) F – V – V.

4 Sabemos que os valores dos benefícios são limitados por um valor estabele-cido como sendo o teto máximo de benefício, contudo, existe uma exceção, que é o salário-maternidade, da segurada empregada e avulsa. Disserte a respeito do assunto.

5 Sabemos que, para a realização dos cálculos dos benefícios previdenciários, fa-z-se necessário obter o maior número de informações possíveis da vida laboral do segurado, além de uma documentação específica. Disserte a respeito.

23

TÓPICO 2 — UNIDADE 1

DO TEMPO DE CONTRIBUIÇÃO E

DA CARÊNCIA

1 INTRODUÇÃO

Prezado acadêmico, no tópico anterior, estudamos as noções básicas para a elaboração de um cálculo de um benefício previdenciário, além da documenta-ção necessária e onde encontrá-la.

Neste tópico, abordaremos o conceito de salário de contribuição, como calcular o tempo de contribuição e a carência necessária para a obtenção dos benefícios, e quais são os elementos indispensáveis para a realização de um cálculo previdenciário.

Sabemos que, recentemente, tivemos mudanças nos direitos previdenci-ários, através da Emenda Constitucional nº 103/2019 (Reforma da Previdência), sendo que essas alterações serão abordadas na última unidade deste material. Nesta primeira e segunda unidades, trataremos das normas de cálculo, de acordo com a Lei nº 13.183/2015.

2 SALÁRIO DE CONTRIBUIÇÃO

O salário de contribuição é o valor que serve de base de incidência das alíquo-tas das contribuições previdenciárias, fração numérica com a qual, aplicando-se a alí-quota, obtém-se o montante da contribuição a ser recolhido para a Previdência Social.

O conceito de salário de contribuição está disposto no Art. 28, da Lei nº 8.212/91, do qual é importante uma leitura completa para um melhor entendimento.

CAPÍTULO IXDO SALÁRIO-DE-CONTRIBUIÇÃOArt. 28. Entende-se por salário-de-contribuição:I – para o empregado e trabalhador avulso: a remuneração auferida em uma ou mais empresas, assim entendida a totalidade dos rendi-mentos pagos, devidos ou creditados a qualquer título, durante o mês, destinados a retribuir o trabalho, qualquer que seja a forma, inclusive, as gorjetas, os ganhos habituais sob a forma de utilidades e os adian-tamentos decorrentes de reajuste salarial, pelos serviços, efetivamen-te, prestados, pelo tempo à disposição do empregador ou tomador de serviços nos termos da Lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa (redação dada pela Lei nº 9.528, de 10.12.97);

24

UNIDADE 1 — NOÇÕES ELEMENTARES DOS CÁLCULOS PREVIDENCIÁRIOS

II – para o empregado doméstico: a remuneração registrada na Car-teira de Trabalho e Previdência Social, observadas as normas a serem estabelecidas em regulamento para comprovação do vínculo empre-gatício e do valor da remuneração;III – para o contribuinte individual: a remuneração auferida em uma ou mais empresas ou pelo exercício de sua atividade por conta pró-pria, durante o mês, observado o limite máximo a que se refere o § 5o; (Redação dada pela Lei nº 9.876, de 1999).IV – para o segurado facultativo: o valor por ele declarado, observado o limite máximo a que se refere o § 5o (Incluído pela Lei nº 9.876, de 1999) (BRASIL, 1991)

Alencar (2019, p. 99) descreve que o salário de contribuição “é, ainda, a medida de ponderação do aspecto quantitativo da prestação pecuniária dos beneficiários da Previdência Social. Da média dos salários de contribuição, obtém-se o salário de benefício, que, por sua vez, é o valor sobre o qual se faz incidir o coeficiente de cálculo do benefício previdenciário”.

Ainda, de acordo com Castro e Lazarri (2021, p. 825), “o salário de contribuição corresponde ao lapso temporal, em meses, ou competências, no jargão das normas previdenciárias”.

De modo simplificado, podemos dizer que o salário de contribuição corresponde ao salário/remuneração do trabalhador segurado obrigatório, ou ao valor declarado pelo segurado facultativo. Lembrando que o salário de contribuição deve respeitar o limite mínimo (piso) e o máximo (teto), conforme estudamos no tópico anterior.

Para entender melhor o salário de contribuição, é importante ler o Art. 28, da Lei nº 8.212/91, disponível em http://www.planalto.gov.br/ccivil_03/leis/L8212cons.htm.

NOTA

3 TEMPO DE CONTRIBUIÇÃO

Conceitua-se tempo de contribuição o período para o qual tenha havido con-tribuição, conforme descreve o Art. 19-C, do Decreto nº 3.048, de 6 de maio de 1999.

Art. 19-C. Considera-se tempo de contribuição o tempo corresponden-te aos períodos para os quais tenha havido contribuição obrigatória ou facultativa ao RGPS, dentre outros (Incluído pelo Decreto nº 10.410, de 2020) (BRASIL, 1999b).

TÓPICO 2 — DO TEMPO DE CONTRIBUIÇÃO E DA CARÊNCIA

25

Teoricamente, todo tempo de contribuição deveria ser acompanhado de uma contribuição previdenciária no mês correspondente, porém, existem exce-ções, como o tempo especial, o tempo de trabalho rural anterior ao ano de 1991, dentre outros, portanto, é necessário um estudo completo da vida laboral do se-gurado, para fins de um correto cálculo do tempo de contribuição, além da leitura do Art. 60, do Decreto nº 3.048/99, ficando atento à legislação vigente à época.

O tempo de contribuição do segurado pode ser obtido através da consulta do MEU INSS, no simulador de aposentadoria:

FIGURA 5 – TELA MEU INSS

FIGURA 6 – TELA SIMULADOR - MEU INSS

FONTE: <https://meu.inss.gov.br/central/#/login>. Acesso em: 24 abr. 2021.

A seguir, poderemos verificar que a segurada possui, de tempo de contri-buição, 14 anos e oito meses. Caso tenha algum período que não conste ou precise ser ajustado, é possível fazer, clicando no ícone para editar. Observe:

FONTE: Adaptada de <https://bit.ly/3eIYLCq>. Acesso em: 24 abr. 2021.

26

UNIDADE 1 — NOÇÕES ELEMENTARES DOS CÁLCULOS PREVIDENCIÁRIOS

Nessa tela, é possível ajustar um vínculo já existente, além de adicionar um novo vínculo. Como já estudamos anteriormente, é, sempre, necessário con-ferir se todas as contribuições estão constando no CNIS, e, caso não constem, é fundamental adicionar para um correto cálculo do tempo de contribuição.

FIGURA 7 – TELA SIMULADOR - MEU INSS

FONTE: Acesso em: <https://meu.inss.gov.br/central/#/login>. Acesso em: 24 abr. 2021.

O modo anterior é apenas uma das maneiras de se fazer o cálculo do tem-po de contribuição, sendo que, nos dias atuais, existem diversas planilhas dispo-níveis na internet, e, de posse dos documentos do segurado, consegue-se fazer o cálculo tranquilamente. Podemos utilizar, também, planilhas feitas no Excel.

O tempo de contribuição é somado em anos, meses e dias, sendo que é de grande importância fazer a soma corretamente, pois a diferença de um dia pode fazer com que o segurado tenha ou não direito ao benefício.

Agora, estudaremos o que é carência, para uma melhor compreensão dos benefícios previdenciários.

4 CARÊNCIA

Carência é o tempo mínimo que o segurado precisa contribuir para ter direito ao benefício previdenciário. É contada em meses, e a previsão legal está nos Arts. 24 e 25, da Lei nº 8.213/91, e no Decreto nº 3.048/99:

Lei nº 8.213/91Seção II Dos Períodos de CarênciaArt. 24. Período de carência é o número mínimo de contribuições mensais indispensáveis para que o beneficiário faça jus ao benefício, consideradas a partir do transcurso do primeiro dia dos meses das suas competências.

TÓPICO 2 — DO TEMPO DE CONTRIBUIÇÃO E DA CARÊNCIA

27

Art. 25. A concessão das prestações pecuniárias do Regime Geral de Previdência Social depende dos seguintes períodos de carência, ressal-vado o disposto no Art. 26:I – auxílio-doença e aposentadoria por invalidez: 12 (doze) contri-

buições mensais;II – aposentadoria por idade, aposentadoria por tempo de serviço e

aposentadoria especial: 180 contribuições mensais (Redação dada pela Lei nº 8.870, de 1994);

III – salário-maternidade para as seguradas de que tratam os incisos V e VII, do caput, dos Arts. 11 e 13 desta Lei: 10 (dez) contribuições mensais, respeitado o disposto no parágrafo único do Art. 39, desta Lei; (Redação dada pela Lei nº 13.846, de 2019)IV – auxílio-reclusão: 24 (vinte e quatro) contribuições mensais (Inclu-

ído pela Lei nº 13.846, de 2019).Parágrafo único. Em caso de parto antecipado, o período de carência a que se refere o inciso III será reduzido em número de contribuições equivalente ao número de meses em que o parto foi antecipado (Inclu-ído pela Lei nº 9.876, de 26.11.99) (BRASIL, 1991b).

Decreto nº 3.048Seção II Da CarênciaArt. 26. Período de carência é o tempo correspondente ao número mí-nimo de contribuições mensais indispensáveis para que o beneficiá-rio faça jus ao benefício, consideradas as competências cujo salário de contribuição seja igual ou superior ao seu limite mínimo mensal (Re-dação dada pelo Decreto nº 10.410, de 2020).§ 1º Para o segurado especial, considera-se período de carência, para fins de concessão dos benefícios de que trata o inciso I, do § 2º, do Art. 39, o tempo mínimo de efetivo exercício de atividade rural, ainda que de forma descontínua, igual à quantidade de meses necessária à concessão do benefício requerido (Redação dada pelo Decreto nº 10.410, de 2020).§ 2º Será considerado, para efeito de carência, o tempo de contribuição para o Plano de Seguridade Social do Servidor Público anterior à Lei nº 8.647, de 13 de abril de 1993, efetuado pelo servidor público ocupante de cargo em comissão sem vínculo efetivo com a União, autarquias, ainda que em regime especial, e fundações públicas federais.§ 3º Não é computado, para efeito de carência, o tempo de atividade do trabalhador rural anterior à competência de novembro de 1991.§ 4º Para efeito de carência, considera-se presumido o recolhimento das contribuições do segurado empregado, do trabalhador avulso e, relativamente, ao contribuinte individual, a partir da competência de abril de 2003, das contribuições, dele, descontadas pela empresa, na forma do Art. 216 (Redação dada pelo Decreto nº 4.729, de 2003).§ 4º-A Para fins de carência, no caso de segurado empregado doméstico, considera-se presumido o recolhimento das contribuições, dele, desconta-das pelo empregador doméstico, a partir da competência de junho de 2015, na forma prevista no Art. 211 (Incluído pelo Decreto nº 10.410, de 2020).§ 4º-B Para o segurado empregado doméstico filiado ao RGPS, nessa condição, até 31 de maio de 2015, o período de carência será contado a partir da data do efetivo recolhimento da primeira contribuição sem atraso (Incluído pelo Decreto nº 10.410, de 2020).§ 4º-C Para o período de filiação comprovado como empregado doméstico sem a comprovação do recolhimento ou sem a comprovação da primeira contribuição sem atraso, será reconhecido o direito ao benefício na forma prevista no § 2º, do Art. 36, independentemente da categoria do segurado na data do requerimento (Incluído pelo Decreto nº 10.410, de 2020).

28

UNIDADE 1 — NOÇÕES ELEMENTARES DOS CÁLCULOS PREVIDENCIÁRIOS

§ 5º Observado o disposto no § 4º, do Art. 13, as contribuições vertidas para regime próprio de previdência social serão consideradas para todos os efei-tos, inclusive, para os de carência (Incluído pelo Decreto nº 3.265, de 1999).§ 6º Para fins de carência, as contribuições anteriores à data de publi-cação da Emenda à Constituição nº 103, de 12 de novembro de 2019, serão consideradas em conformidade com a legislação vigente à épo-ca (Incluído pelo Decreto nº 10.410, de 2020) (BRASIL, 1999b).

Segundo Daniel Machado da Rocha, a carência pode ser (THIESEN; FREI-TAS, 1999, p. 64),

neste comando legal, jaz uma norma protetiva do sistema, impondo um período mínimo durante o qual o obreiro, cuja qualidade de segurado foi adquirida, não poderá usufruir de determinados benefícios, a fim de se preservar o sistema de previdência social, essencialmente, contribu-tivo, daqueles que só acorrem a ele quando atingidos pelo risco social.

O cálculo da carência é contado a partir do primeiro recolhimento, inde-pendentemente do dia, por exemplo, se a primeira contribuição é feita no dia 27 do mês, aquele mês todo já conta para efeito de carência. Também, são conside-rados os recolhimentos em atraso, desde que o primeiro tenha sido pago em dia, nos termos do Art. 27, II, da Lei nº 8.213/91.

Nos últimos anos, ocorreram várias alterações quanto à carência, assim, é importante verificar a data de início do benefício para saber que regra estava vigente na época (principio tempus regitactum).

O princípio tempus regit actum (o tempo rege o ato) significa dizer que a lei vigente da época do fato gerador é a que se torna eficaz, ou, ainda, que uma lei posterior não influenciará na relação firmada na época da lei anterior. Esse princípio é importante, pois garante o negócio jurídico perfeito, assegurado na Constituição Federal brasileira. A respeito desse princípio, Martinez (2010, p. 190) descreve que “a administração consagra a eficácia temporal, vigente à época, dos fatos geradores da faculdade [...]”.

Acadêmico, para finalizar este tópico, vamos a um artigo a respeito do princípio tempus regit actum:

TÓPICO 2 — DO TEMPO DE CONTRIBUIÇÃO E DA CARÊNCIA

29

REFORMA DA PREVIDÊNCIA, DIREITO ADQUIRIDO E TEMPUS REGIT AC-TUM: COMO O DIREITO INTERTEMPORAL AFETA AS RELAÇÕES PREVIDENCIÁRIAS

Yoshiaki Yamamoto

NOTA

FONTE: <https://bit.ly/3rti3kG>. Acesso em: 24 abr. 2021.

Em tempos de reformas no sistema previdenciário, muitas são as dúvidas de segurados e de advogados a respeito do alcance da garantia constitucional do direito adquirido nesta matéria. O texto da atual proposta de reforma da previdência (PEC 6/2019) prevê, expres-samente, a proteção do direito adquirido dos segurados que preencham os requisitos para a obtenção de benefícios até a data da promulgação da EC.

A proteção do direito adquirido, nos casos de preenchimento dos requisitos para con-cessão do benefício, ainda que requerido em momento posterior à mudança das regras, parece-nos trivial. O que, de fato, suscitará grandes debates jurisprudenciais, será a exten-são dessa proteção às relações e aos fatos jurídicos já consolidados, mas que não se en-quadram enquanto preenchimento de todos os requisitos para concessão de benefício.

A jurisprudência do Supremo Tribunal Federal já asseverou que inexiste direito adquirido a regime jurídico previdenciário, sendo aplicável o princípio do tempus regit actum nas relações previdenciárias, ou seja, para a Suprema Corte, só há direito adquirido quando o titular preenche todas as exigências previstas no ordenamento jurídico vigente, de modo a habilitar ao seu exercício.

O que podemos perceber é que tempus regit actum e direito adquirido são conceitos que se complementam, na medida em que ambos determinam qual é o regime jurídico aplicável nas relações previdenciárias.

Vejamos, como exemplo, o caso do enquadramento de atividades especiais. A jurisprudência consolidou o entendimento de que a comprovação do tempo especial deve ser feita confor-me a legislação de regência da época. Assim, nos casos até o advento da Lei nº 9.032/1995 (28/04/1995), por exemplo, era possível o reconhecimento do tempo de serviço especial com base no enquadramento da categoria profissional do trabalhador. Até hoje, é possível reconhecer o tempo especial até 28/04/1995 por categoria profissional, ainda que a norma em vigência exija a comprovação real da exposição aos agentes nocivos.

30

UNIDADE 1 — NOÇÕES ELEMENTARES DOS CÁLCULOS PREVIDENCIÁRIOS

A PEC 6/2019 antevê essa situação e prevê, expressamente, a possibilidade de conversão de tempo especial em comum até a data de promulgação da EC, vedando a conversão somente para o período laborado posteriormente (Art. 26, §2º). Por outro lado, algumas situações carecem de previsão expressa, ainda que possamos apontar o provável cami-nho hermenêutico. Um desses casos é o da vedação de enquadramento da atividade es-pecial por periculosidade, cuja solução que advogamos é a de possibilidade de conces-são de aposentadoria especial por periculosidade, desde que preenchidos os requisitos em momento anterior à PEC.

Outro caso que nos parece pertinente é o introduzido pela Lei nº 13.846/19, que conver-teu a MP 871/2019, estabelecendo que, para comprovação de união estável e dependên-cia econômica, não seria admitida prova, exclusivamente, testemunhal, sendo impres-cindível o início de prova material. Sabemos que, antes do advento dessa exigência, vigia a Súmula 63, da TNU, que possibilitava a comprovação da união estável ainda que sem início de prova material. Então, como resolver esse problema?

Parece-nos, igualmente, simples: para as uniões estáveis constituídas até a entrada, em vigor, da MP 871/2019, possibilitava-se a comprovação pela via da prova testemunhal, aplicando-se as novas exigências apenas para as relações jurídicas constituídas a poste-riori do novo regramento.

Esses são apenas alguns exemplos que demonstram a importância de compreender, pro-fundamente, essa temática, e reforçam a necessidade de relembrar que o direito adquirido e o tempus regit actum permitem que o advogado realize o trabalho com calma, eis que, independentemente do decurso do tempo, o regime jurídico e o direito do cliente estão assegurados, a despeito de modificações legislativas. Portanto, a lição que fica é a de que devemos sempre pensar, juridicamente, no Direito Previdenciário, a fim de não deixarmos escapar detalhes que podem fazer a diferença na resolução de casos complexos.

FONTE: <https://bit.ly/3BjqVO6>. Acesso em: 24 abr. 2021.

31

RESUMO DO TÓPICO 2

Neste tópico, você aprendeu que:

• O salário de contribuição é o valor da remuneração do empregado/segurado obrigatório ou o valor declarado pelo segurado facultativo.

• O tempo de contribuição corresponde ao tempo em que houve contribuição previdenciária, contudo, existem alguns casos em que o tempo conta mesmo sem haver contribuição.

• O tempo de contribuição é calculado em anos, dias e meses, e é necessário observar todos os vínculos e os recolhimentos para se calcular, corretamente.

• A carência é um requisito para a maioria dos benefícios previdenciários.

32

1 A carência é o tempo mínimo que o segurado precisa contribuir para ter direi-to ao benefício previdenciário. Diante disso, assinale a alternativa CORRETA:

a) ( ) Período de carência é o tempo correspondente ao número mínimo de contribuições mensais indispensáveis para que o beneficiário faça jus ao benefício, consideradas todas as competências.

b) ( ) Período de carência é o tempo correspondente ao número mínimo de contribuições mensais indispensáveis para que o beneficiário faça jus ao benefício, consideradas as competências, cujo salário de contribuição seja igual ou superior ao limite mínimo mensal.

c) ( ) Não é computado, para efeito de carência, o tempo de atividade do tra-balhador rural anterior à competência de novembro de 1999.

d) ( ) O cálculo da carência é contado a partir do segundo recolhimento, inde-pendentemente do dia.

2 O Art. 28, da Lei nº 8.212/91, traz-nos o entendimento do salário de contri-buição. Com base no artigo, analise as sentenças a seguir:

I- Para o empregado doméstico: a remuneração registrada na Carteira de Trabalho e Previdência Social, observadas as normas a serem estabelecidas em regulamen-to para a comprovação do vínculo empregatício e do valor da remuneração.

II- Para o empregado e trabalhador avulso: a remuneração auferida em uma ou em mais empresas, assim entendida a totalidade dos rendimentos pagos, de-vidos ou creditados a qualquer título, durante o mês, destinados a retribuir o trabalho, qualquer que seja a forma, excluindo as gorjetas e os ganhos ha-bituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, pelos serviços efetivamente prestados, pelo tempo à disposição do empregador ou tomador de serviços nos termos da lei ou do contrato ou, ainda, pela convenção, acordo coletivo de trabalho ou sentença normativa.

III- Para o segurado facultativo: o valor, por ele, declarado, observado o limite máximo ao qual se refere o § 5o.

IV- Para o contribuinte individual: a remuneração auferida em uma ou em mais empresas ou pelo exercício da atividade por conta própria, durante o mês, observado o limite máximo ao qual se refere o § 5o.

Assinale a alternativa CORRETA:

a) ( ) As sentenças I, II e III estão corretas.b) ( ) Somente a sentença II está correta.c) ( ) As sentenças I, III e IV estão corretas.d) ( ) Todas estão corretas.

AUTOATIVIDADE

33

3 Cada benefício previdenciário depende de um período de carência, assim, classifique V para as sentenças verdadeiras e F para as sentenças falsas:

( ) A aposentadoria por idade, a aposentadoria por tempo de serviço e a aposentadoria especial têm, como carência, 180 contribuições mensais.

( ) O auxílio-doença e a aposentadoria por invalidez têm, como carência, 12 contribuições mensais.

( ) O auxílio-reclusão e o salário-maternidade têm, como carência, 24 contri-buições mensais.

Assinale a alternativa que apresenta a sequência CORRETA:

a) ( ) V – F – F.b) ( ) V – V – F.c) ( ) F – V – F.d) ( ) F – F – V.

4 O Direito Previdenciário, assim como os cálculos previdenciários, é regido pelo princípio tempus regit actum (o tempo rege o ato). Disserte a respeito desse princípio e da importância dele nos cálculos.

5 Conceitua-se tempo de contribuição o período para o qual tenha havido con-tribuição, conforme descreve o Art. 19-C, do Decreto nº 3048, de 6 de maio de 1999: “Considera-se tempo de contribuição o tempo correspondente aos pe-ríodos para os quais tenha havido contribuição obrigatória ou facultativa ao RGPS, dentre outros, o período:” (Incluído pelo Decreto nº 10.410, de 2020). Nesse contexto, disserte a respeito do conceito de tempo de contribuição.

34

35

TÓPICO 3 — UNIDADE 1

DO SALÁRIO DE BENEFÍCIO

1 INTRODUÇÃO

Acadêmico, o salário de benefício já passou por algumas alterações ao longo do tempo. Antes da Emenda Constitucional n° 103/2019, os cálculos eram feitos de acordo com a Lei nº 8.213/1991, alterada pela Lei nº 9.876/99.

Neste tópico, estudaremos os cálculos do salário de benefício com as metodo-logias anterior e posterior à Lei nº 8.213/1991, alterada pela Lei nº 9.876/99, já os cálculos da regra atual, nos termos da Emenda Constitucional n° 103/2019 (Reforma da Previ-dência), serão abordados, exclusivamente, na última unidade deste livro didático.

Por que devemos estudar as regras anteriores? O Direito Previdenciário, como estudamos no tópico anterior, rege o princípio tempus regit actum (tempo rege o ato), ou seja, são aplicadas as normas vigentes na data em que o segurado implantou os requisitos para a concessão do benefício. É comum encontrarmos casos em que são aplicadas as regras anteriores, pois as alterações trazidas pela EC 103/2019 são recentes, e muitos segurados já tinham disponibilizados os re-quisitos anteriormente, ou estão nas regras de transição, por isso, devemos, sem-pre, prestar atenção nas datas antes da realização dos cálculos.

Entende-se, como salário de benefício, a base de cálculo dos valores dos benefícios previdenciários. Corresponde à média aritmética simples de um deter-minado número de salários de contribuição dentro de um certo período básico de cálculo. O salário de benefício é a base de cálculo da Renda Mensal Inicial (RMI).

Em determinados benefícios, o salário de benefício consiste na média arit-mética simples x fator previdenciário, sendo que, em algumas regras, não se apli-ca, conforme veremos no decorrer deste tópico.

2 FATOR PREVIDENCIÁRIO

O fator previdenciário faz parte do cálculo do salário de benefício, surgiu com a Lei nº 9.876/99 e passou a ser aplicado, obrigatoriamente, na aposentadoria por tempo de contribuição, e, facultativamente, na aposentadoria por idade. Posteriormente, com a edição da Lei nº 13.183/2015, o fator previdenciário passou a ser facultativo para as aposentadorias por tempo de contribuição que atingem a somatória 89/95, regra esta que estudaremos mais à frente.

36

UNIDADE 1 — NOÇÕES ELEMENTARES DOS CÁLCULOS PREVIDENCIÁRIOS

O fator previdenciário é uma fórmula aplicada à média dos salários de contribuição. Pode diminuir ou aumentar o valor do benefício. Nesse sentido, Alencar (2019, p. 379) cita:

O intuito do fator previdenciário é proporcionar uma aposentadoria com valores maiores, conforme sejam maiores a idade e o tempo de contribuição do segurado. Ao reverso, reduz o valor da aposentadoria se, de tenra idade, o segurado, e se contribuiu por pouco tempo.

Assim, compreendemos que essa fórmula foi criada com o intuito de re-duzir o benefício para quem se aposenta muito jovem, ou seja, quanto mais jovem e menos tempo de contribuição o segurado tem, menor é o fator previdenciário e, consequentemente, menor é o valor do benefício.

Vamos, então, à fórmula matemática, que representa o fator previdenciário:

• F= fator previdenciário.• Es= expectativa de sobrevida no momento da aposentadoria, em anos.• Tc= tempo de contribuição até o momento da aposentadoria, em anos.• Id= idade no momento da aposentadoria.• A = alíquota de contribuição correspondente a 0,31 (valo fixo).

No cálculo do fator previdenciário, sempre, é utilizado o coeficiente fixo de 0,31, ou seja, é um valor invariável, independentemente do tipo de benefício a ser calculado. Então, vamos à prática de como aplicar o fator previdenciário. Exemplo: Um segurado (homem) com idade de 48 anos, 35 anos de tempo de contribuição e expectativa de sobrevida de 30 anos no ano de 2019:

Id = 48Tc = 35

Es = 32,6 (no próximo item, estudaremos onde encontrar a expectativa de sobrevida, que é usada neste cálculo)

a = 0,31

FP = 35x0,31x[1+(48+35x0,31)] = 0,332x1,5885=0,52832,6 100

O fator previdenciário é igual a 0,573.

Suponhamos que a média do salário de contribuição desse segurado seja igual a R$ 2.000,00 (dois mil reais). Teremos, então, como salário de benefício = 2.000,00 X 0,528 = 1.056,00.

TÓPICO 3 — DO SALÁRIO DE BENEFÍCIO

37

Ainda , para fins do cálculo do fator previdenciário, devemos observar o disposto no Art. 29, paragráfo 9°, da Lei nº 8.213/91 :