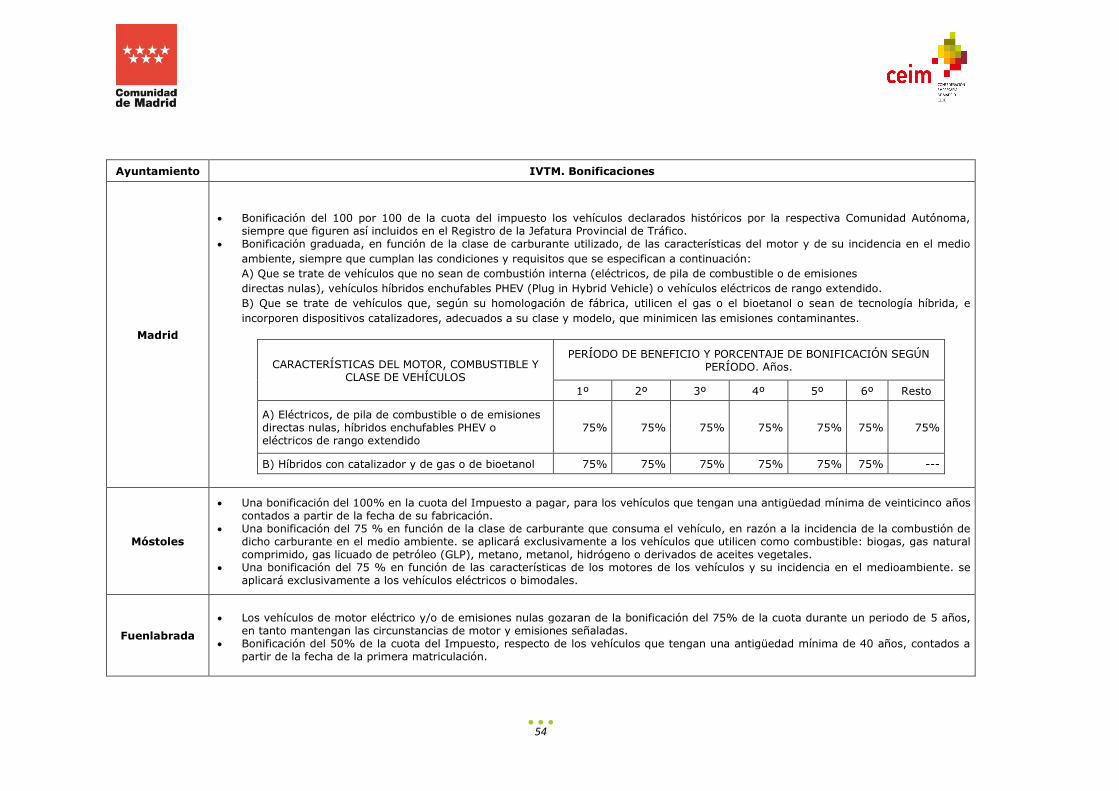

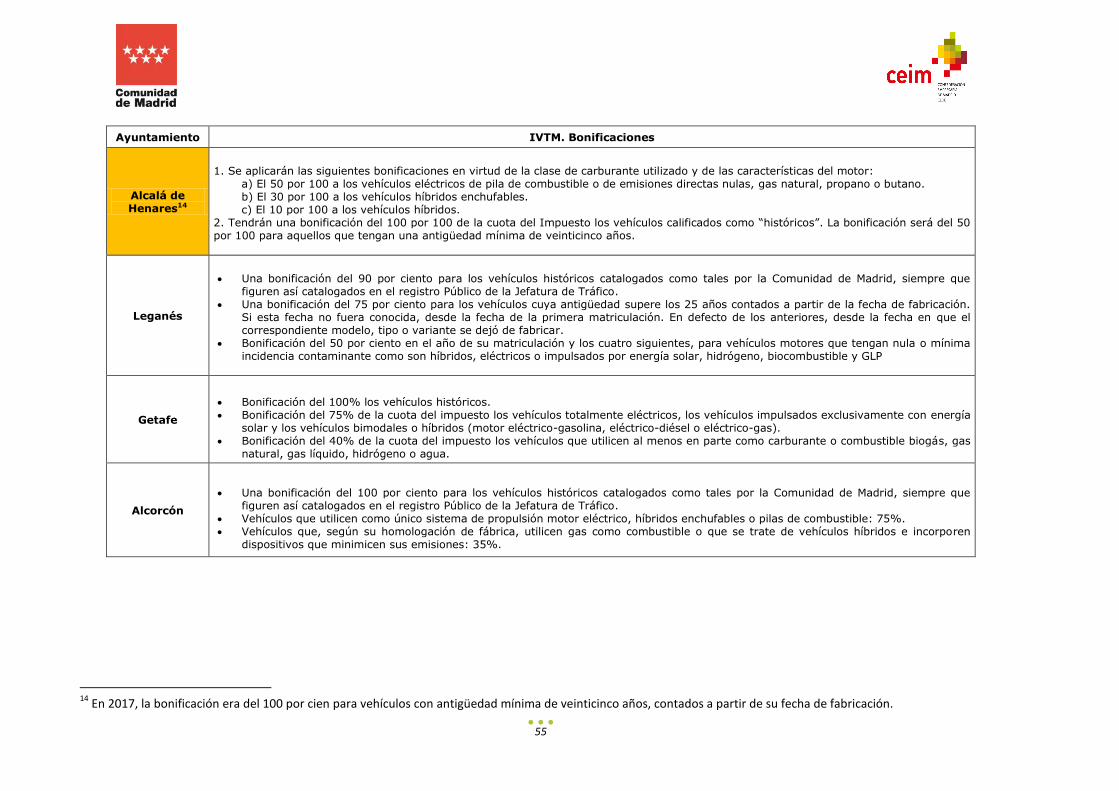

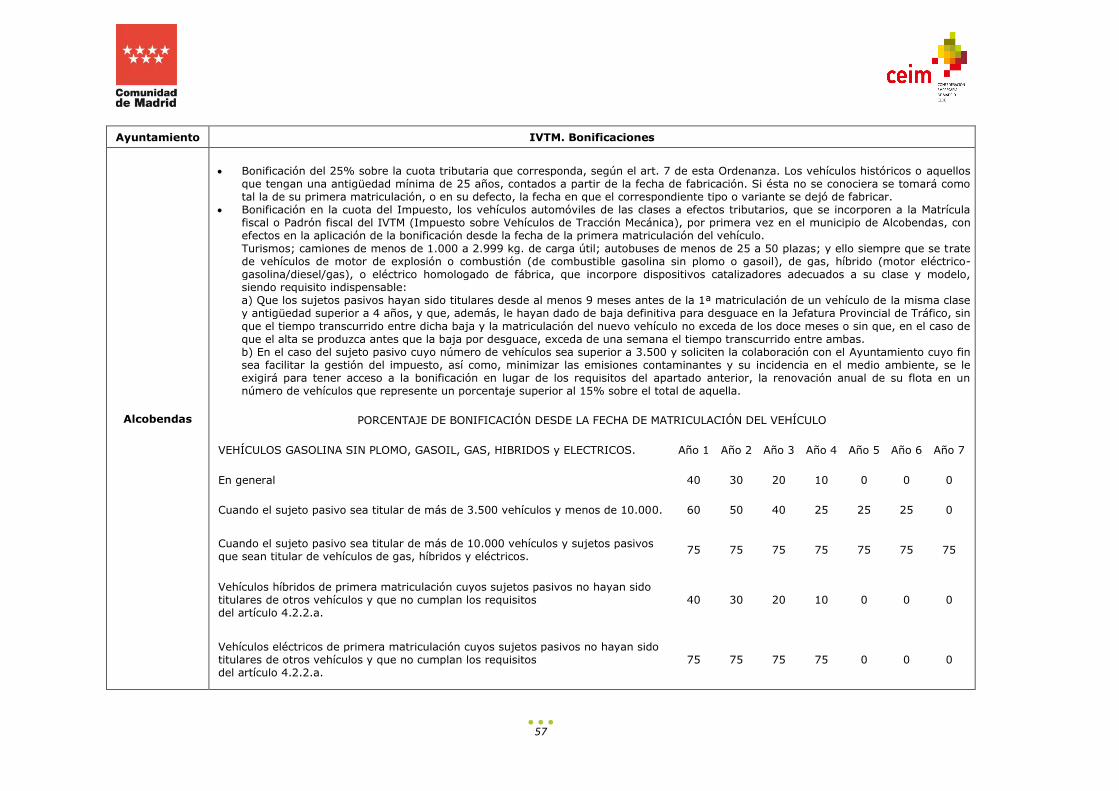

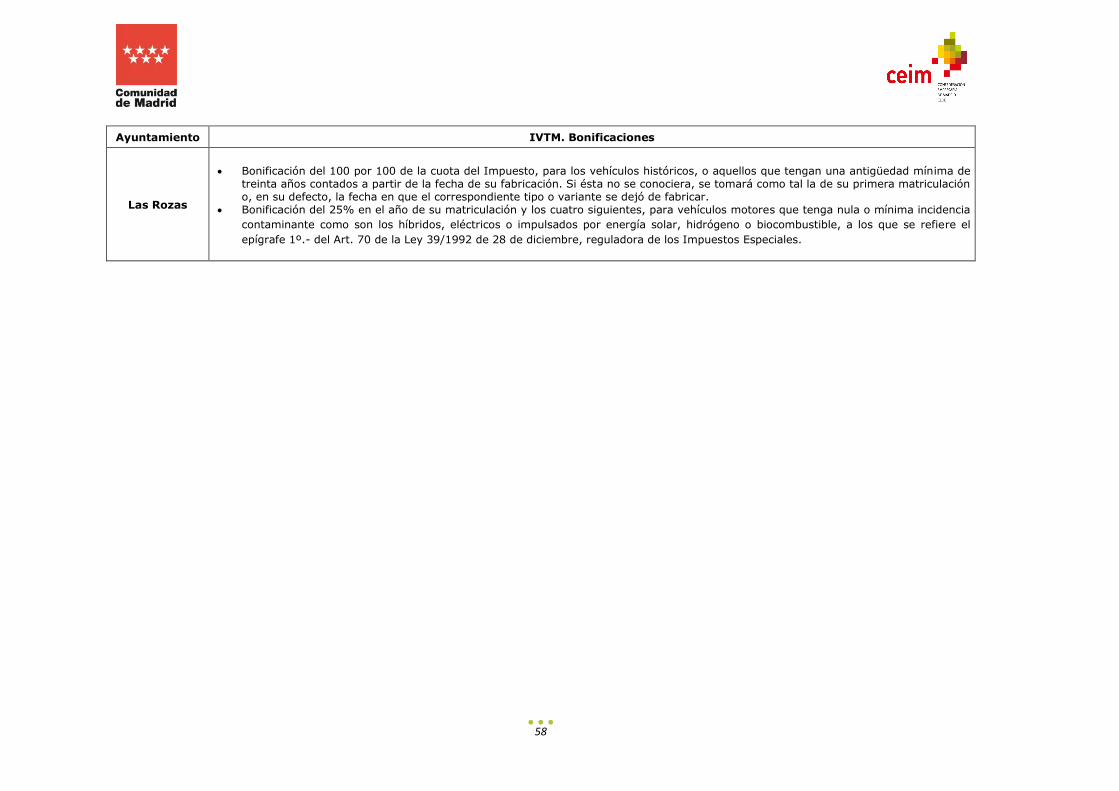

análisis de impuestos municipales · los impuestos municipales son todos aquellos que recaudan los...

TRANSCRIPT

Análisis de impuestos municipales 2018

2

Índice

I. INTRODUCCIÓN. .............................................................................................................................. 3

1. Objetivos. ................................................................................................................................ 3

2. Competencias normativas de los Ayuntamientos en materia de tributos propios. ............... 5

II.IMPUESTOS MUNICIPALES. ............................................................................................................. 6

1. Impuestos obligatorios. .......................................................................................................... 7

El Impuesto sobre Bienes Inmuebles (IBI) ................................................................................. 7

El Impuesto sobre Actividades Económicas (IAE) ................................................................... 22

El Impuesto sobre Vehículos de Tracción Mecánica (IVTM) ................................................... 37

2. Impuestos potestativos. ....................................................................................................... 68

El Impuesto sobre Construcciones, Instalaciones y Obras (ICIO)........................................... 68

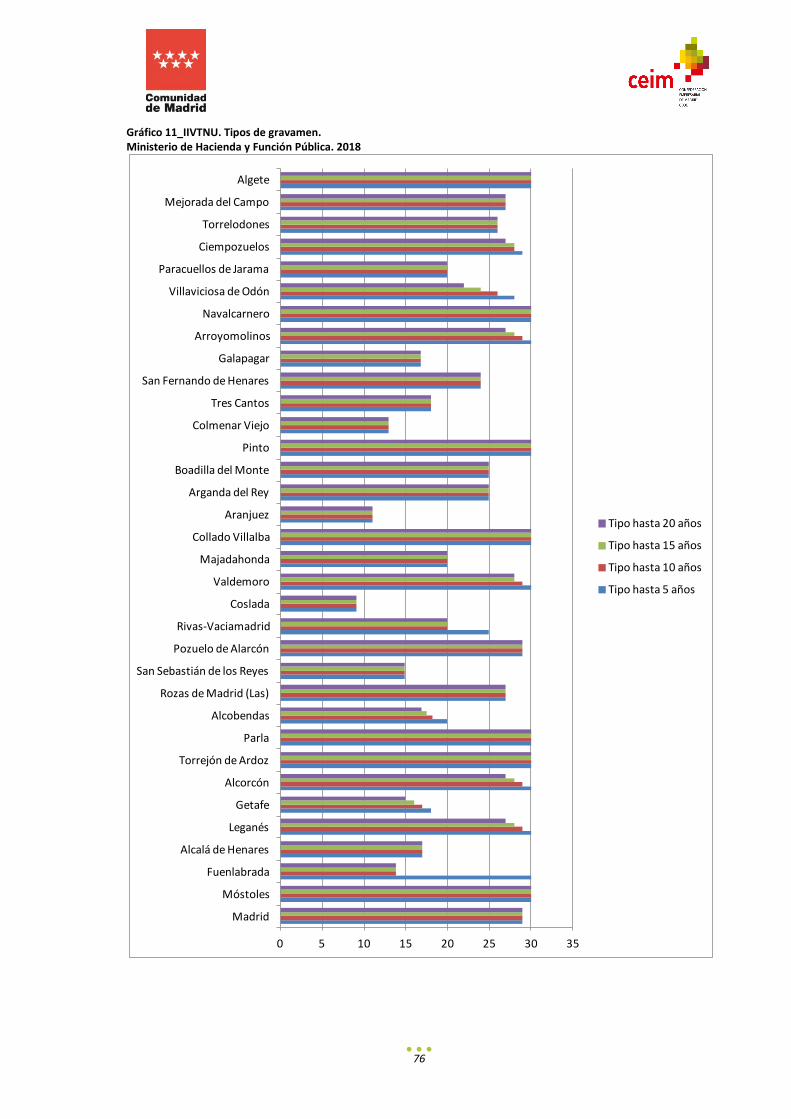

El Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU) 70

III. TASAS QUE INCIDEN EN LA ACTIVIDAD ECONÓMICA. TASA DE RECOGIDA DE RESIDUOS. ........ 83

3

I. INTRODUCCIÓN.

1. Objetivos.

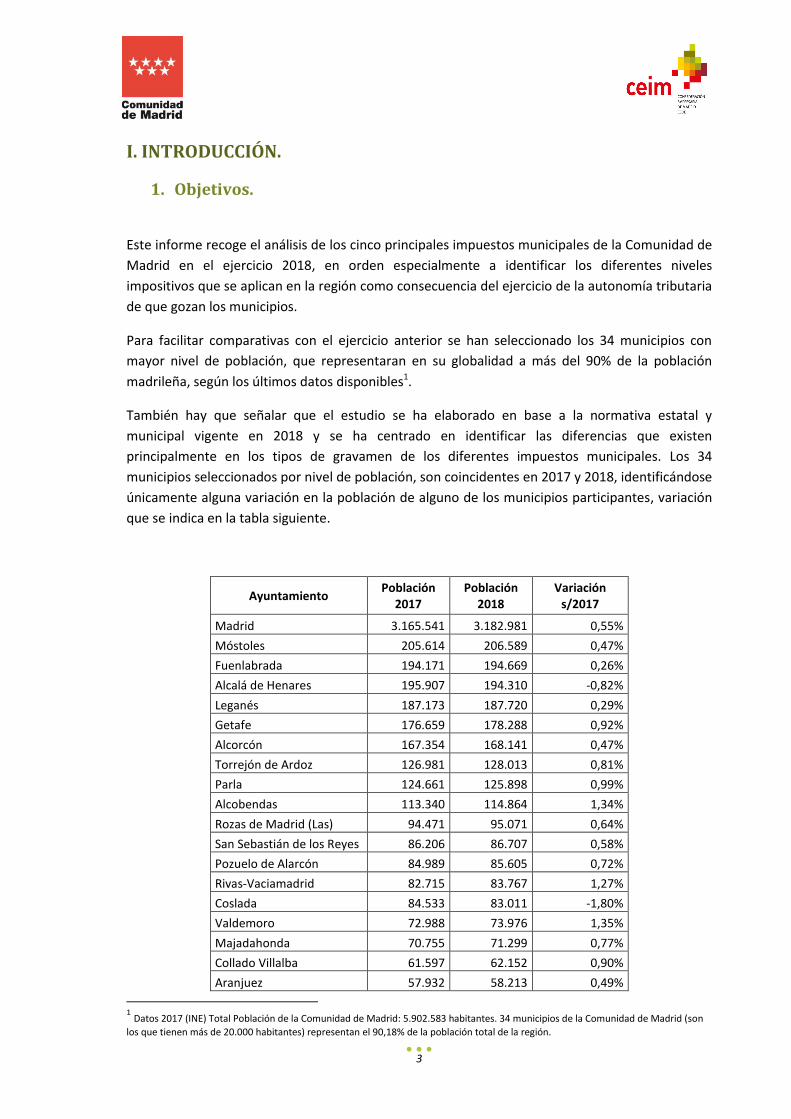

Este informe recoge el análisis de los cinco principales impuestos municipales de la Comunidad de

Madrid en el ejercicio 2018, en orden especialmente a identificar los diferentes niveles

impositivos que se aplican en la región como consecuencia del ejercicio de la autonomía tributaria

de que gozan los municipios.

Para facilitar comparativas con el ejercicio anterior se han seleccionado los 34 municipios con

mayor nivel de población, que representaran en su globalidad a más del 90% de la población

madrileña, según los últimos datos disponibles1.

También hay que señalar que el estudio se ha elaborado en base a la normativa estatal y

municipal vigente en 2018 y se ha centrado en identificar las diferencias que existen

principalmente en los tipos de gravamen de los diferentes impuestos municipales. Los 34

municipios seleccionados por nivel de población, son coincidentes en 2017 y 2018, identificándose

únicamente alguna variación en la población de alguno de los municipios participantes, variación

que se indica en la tabla siguiente.

Ayuntamiento Población

2017 Población

2018 Variación

s/2017

Madrid 3.165.541 3.182.981 0,55%

Móstoles 205.614 206.589 0,47%

Fuenlabrada 194.171 194.669 0,26%

Alcalá de Henares 195.907 194.310 -0,82%

Leganés 187.173 187.720 0,29%

Getafe 176.659 178.288 0,92%

Alcorcón 167.354 168.141 0,47%

Torrejón de Ardoz 126.981 128.013 0,81%

Parla 124.661 125.898 0,99%

Alcobendas 113.340 114.864 1,34%

Rozas de Madrid (Las) 94.471 95.071 0,64%

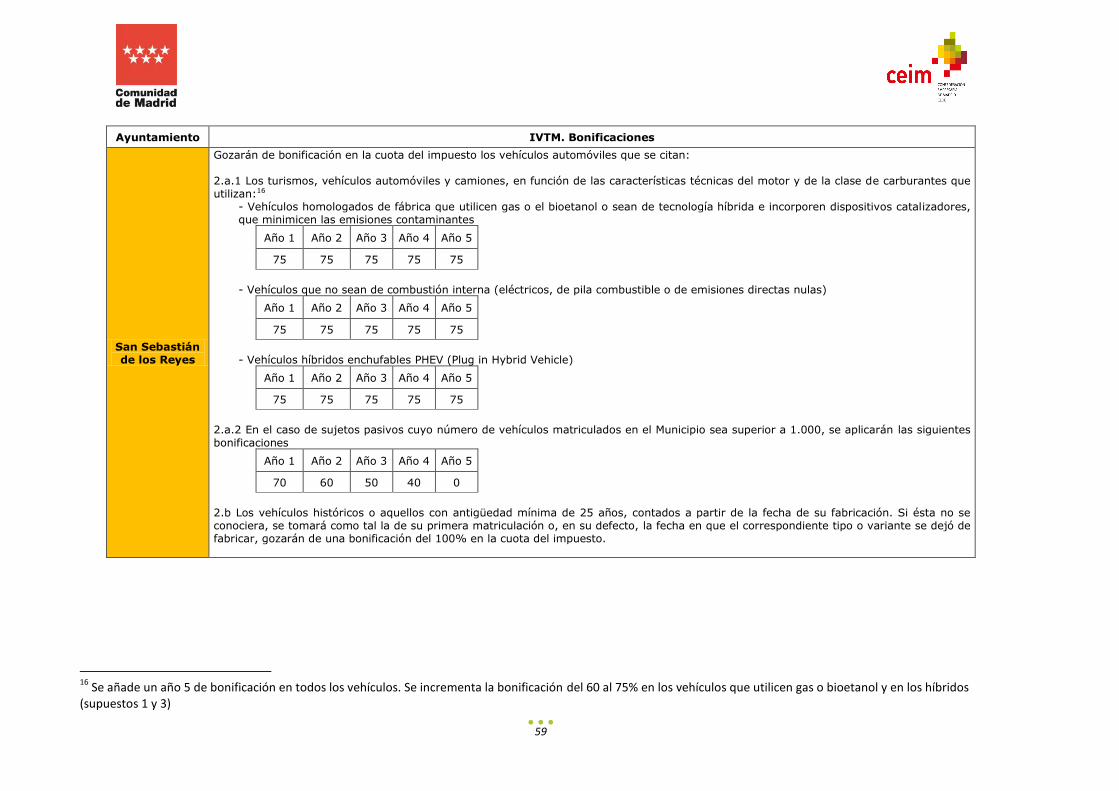

San Sebastián de los Reyes 86.206 86.707 0,58%

Pozuelo de Alarcón 84.989 85.605 0,72%

Rivas-Vaciamadrid 82.715 83.767 1,27%

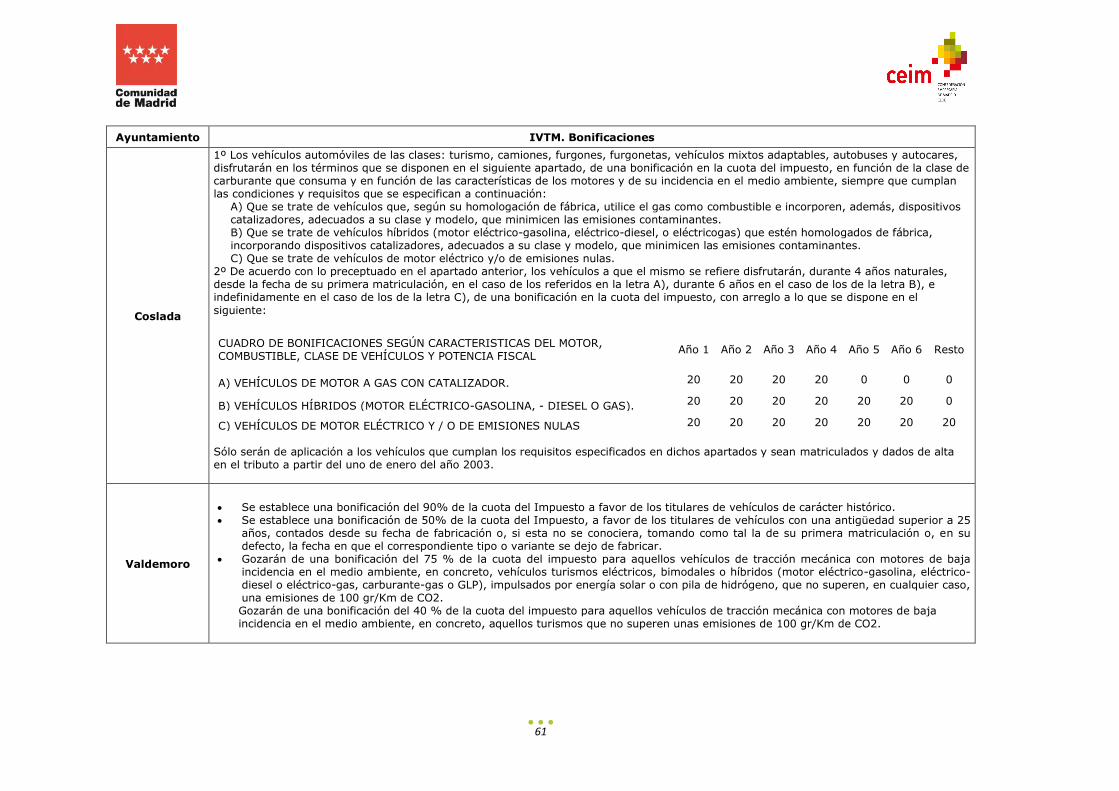

Coslada 84.533 83.011 -1,80%

Valdemoro 72.988 73.976 1,35%

Majadahonda 70.755 71.299 0,77%

Collado Villalba 61.597 62.152 0,90%

Aranjuez 57.932 58.213 0,49%

1 Datos 2017 (INE) Total Población de la Comunidad de Madrid: 5.902.583 habitantes. 34 municipios de la Comunidad de Madrid (son

los que tienen más de 20.000 habitantes) representan el 90,18% de la población total de la región.

4

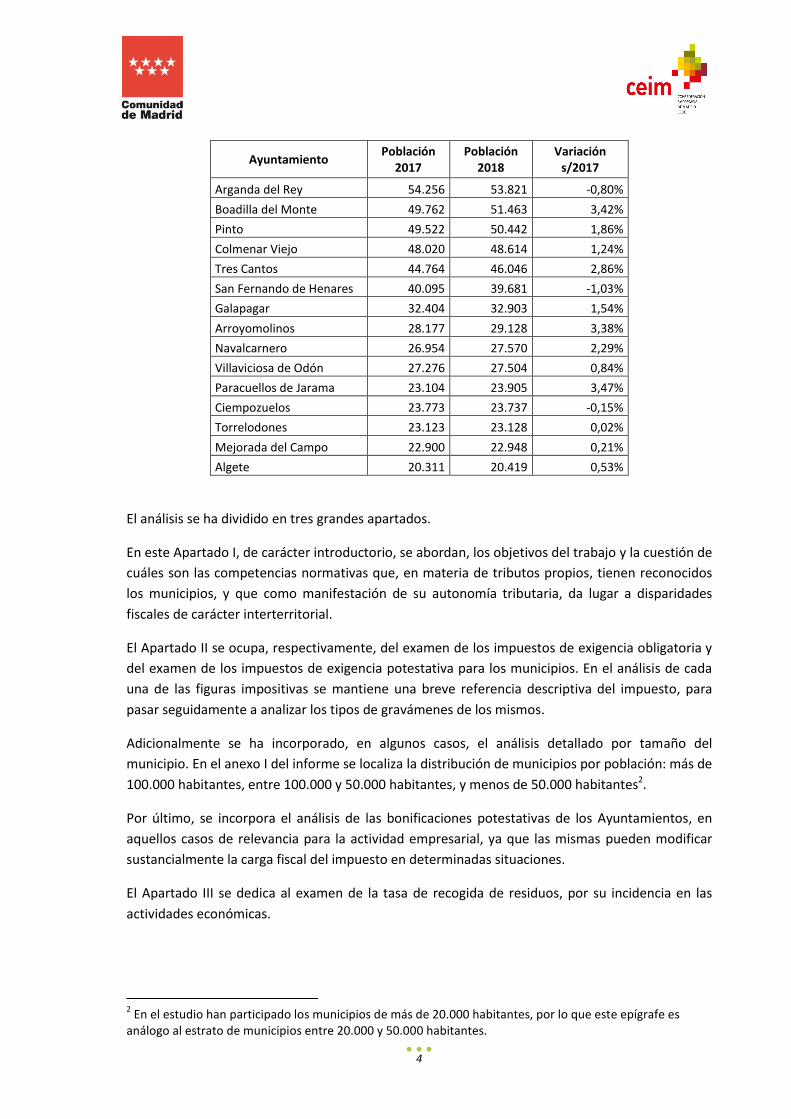

Ayuntamiento Población

2017 Población

2018 Variación

s/2017

Arganda del Rey 54.256 53.821 -0,80%

Boadilla del Monte 49.762 51.463 3,42%

Pinto 49.522 50.442 1,86%

Colmenar Viejo 48.020 48.614 1,24%

Tres Cantos 44.764 46.046 2,86%

San Fernando de Henares 40.095 39.681 -1,03%

Galapagar 32.404 32.903 1,54%

Arroyomolinos 28.177 29.128 3,38%

Navalcarnero 26.954 27.570 2,29%

Villaviciosa de Odón 27.276 27.504 0,84%

Paracuellos de Jarama 23.104 23.905 3,47%

Ciempozuelos 23.773 23.737 -0,15%

Torrelodones 23.123 23.128 0,02%

Mejorada del Campo 22.900 22.948 0,21%

Algete 20.311 20.419 0,53%

El análisis se ha dividido en tres grandes apartados.

En este Apartado I, de carácter introductorio, se abordan, los objetivos del trabajo y la cuestión de

cuáles son las competencias normativas que, en materia de tributos propios, tienen reconocidos

los municipios, y que como manifestación de su autonomía tributaria, da lugar a disparidades

fiscales de carácter interterritorial.

El Apartado II se ocupa, respectivamente, del examen de los impuestos de exigencia obligatoria y

del examen de los impuestos de exigencia potestativa para los municipios. En el análisis de cada

una de las figuras impositivas se mantiene una breve referencia descriptiva del impuesto, para

pasar seguidamente a analizar los tipos de gravámenes de los mismos.

Adicionalmente se ha incorporado, en algunos casos, el análisis detallado por tamaño del

municipio. En el anexo I del informe se localiza la distribución de municipios por población: más de

100.000 habitantes, entre 100.000 y 50.000 habitantes, y menos de 50.000 habitantes2.

Por último, se incorpora el análisis de las bonificaciones potestativas de los Ayuntamientos, en

aquellos casos de relevancia para la actividad empresarial, ya que las mismas pueden modificar

sustancialmente la carga fiscal del impuesto en determinadas situaciones.

El Apartado III se dedica al examen de la tasa de recogida de residuos, por su incidencia en las

actividades económicas.

2 En el estudio han participado los municipios de más de 20.000 habitantes, por lo que este epígrafe es

análogo al estrato de municipios entre 20.000 y 50.000 habitantes.

5

2. Competencias normativas de los Ayuntamientos en materia de

tributos propios.

La Constitución, en el apartado 2 del artículo 133, dispone que las Corporaciones locales puedan

establecer tributos, operando así una atribución a favor de las citadas entidades de competencias

normativas respecto a sus tributos propios.

La regulación básica del sistema tributario municipal se contiene en una ley estatal, que es el Real

Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley

Reguladora de las Haciendas Locales3, (en adelante, LRHL), a través de la cual se ha llevado a cabo

la concreción de las competencias normativas que los Ayuntamientos tienen sobre sus propios

tributos, competencias que van a permitir a los mismos incidir sobre el montante de sus ingresos,

con la consiguiente repercusión que ello tiene en la presión fiscal que se va a soportar en sus

demarcaciones territoriales y, por extensión, en la del tejido empresarial.

El marco normativo regulador de los tributos municipales está también integrado por la normativa

de desarrollo de la LRHL, por las ordenanzas fiscales y la legislación general del Estado así como

por sus disposiciones reglamentarias.

Una primera manifestación del poder tributario de los entes municipales consiste en la posibilidad

de establecer y exigir varios impuestos previstos en la LRHL. Una segunda manifestación del poder

tributario de los municipios consiste en la facultad de establecer y exigir diversas tasas locales.

3 Última actualización publicada el 04 de julio de 2018.

6

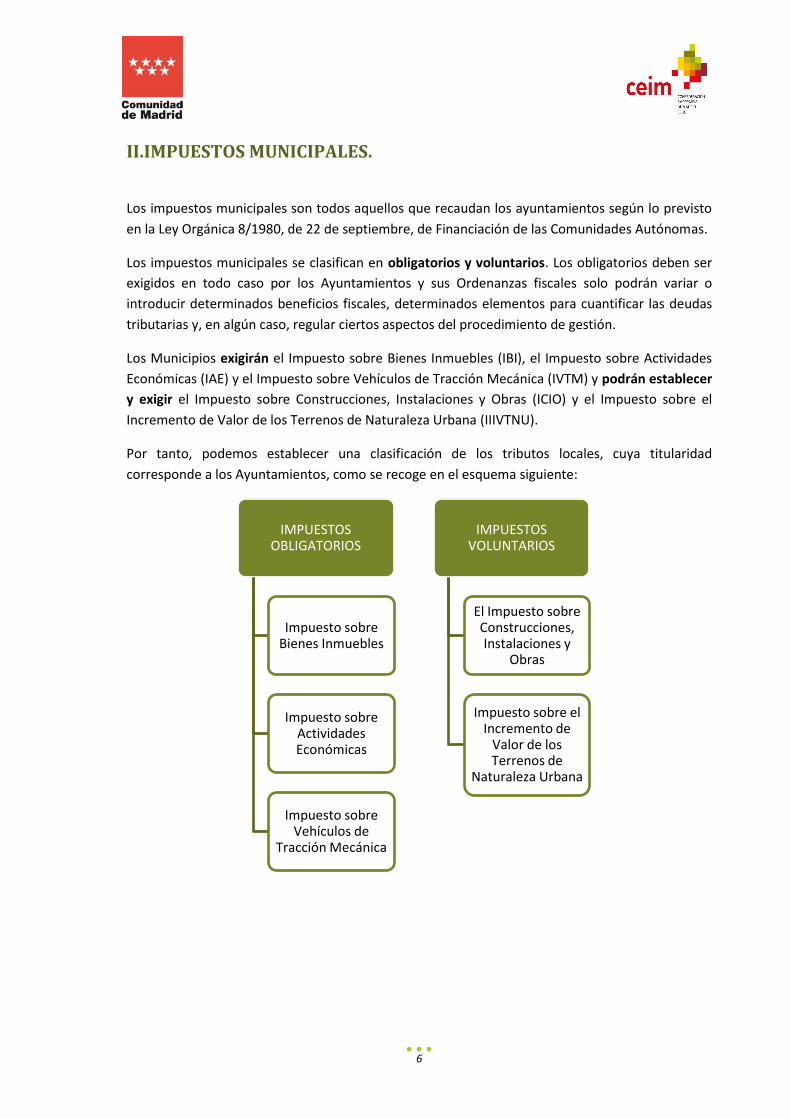

II.IMPUESTOS MUNICIPALES.

Los impuestos municipales son todos aquellos que recaudan los ayuntamientos según lo previsto

en la Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las Comunidades Autónomas.

Los impuestos municipales se clasifican en obligatorios y voluntarios. Los obligatorios deben ser

exigidos en todo caso por los Ayuntamientos y sus Ordenanzas fiscales solo podrán variar o

introducir determinados beneficios fiscales, determinados elementos para cuantificar las deudas

tributarias y, en algún caso, regular ciertos aspectos del procedimiento de gestión.

Los Municipios exigirán el Impuesto sobre Bienes Inmuebles (IBI), el Impuesto sobre Actividades

Económicas (IAE) y el Impuesto sobre Vehículos de Tracción Mecánica (IVTM) y podrán establecer

y exigir el Impuesto sobre Construcciones, Instalaciones y Obras (ICIO) y el Impuesto sobre el

Incremento de Valor de los Terrenos de Naturaleza Urbana (IIIVTNU).

Por tanto, podemos establecer una clasificación de los tributos locales, cuya titularidad

corresponde a los Ayuntamientos, como se recoge en el esquema siguiente:

IMPUESTOS OBLIGATORIOS

Impuesto sobre Bienes Inmuebles

Impuesto sobre Actividades Económicas

Impuesto sobre Vehículos de

Tracción Mecánica

IMPUESTOS VOLUNTARIOS

El Impuesto sobre Construcciones, Instalaciones y

Obras

Impuesto sobre el Incremento de

Valor de los Terrenos de

Naturaleza Urbana

7

1. Impuestos obligatorios.

Existen tres figuras impositivas que el precepto menciona deben necesariamente exigirse en todos

los municipios.

El Impuesto sobre Bienes Inmuebles (IBI)

Constituye la figura más importante del sistema tributario municipal, tanto desde el punto de

vista recaudatorio, como del número de contribuyentes afectados por el mismo. En este impuesto

los Ayuntamientos tienen competencia normativa, dentro de una serie de límites, sobre los tipos

de gravamen y determinadas bonificaciones.

El hecho imponible del IBI, según dispone el artículo 61 de la LRHL, lo constituye" la titularidad de

los siguientes derechos sobre los bienes inmuebles rústicos y urbanos y sobre los inmuebles de

características especiales: a) De una concesión administrativa sobre los propios inmuebles o sobre

los servicios públicos a que se hallen afectos, b) De un derecho real de superficie, c) De un

derecho real de usufructo y d) Del derecho de propiedad.".

El artículo 72 de la LRHL establece que “El tipo de gravamen mínimo y supletorio será el 0,4 por

ciento cuando se trate de bienes inmuebles urbanos y el 0,3 por ciento cuando se trate de bienes

inmuebles rústicos, y el máximo será el 1,10 por ciento para los urbanos y 0,90 por ciento para los

rústicos.” Adicionalmente, en su apartado 3 capacita a los ayuntamientos para incrementar los

tipos fijados cuando concurra alguna de las circunstancias siguientes. En el supuesto de que sean

varias, se podrá optar por hacer uso del incremento previsto para una sola, algunas o todas ellas:

Puntos porcentuales Bienes urbanos Bienes rústicos

A) Municipios que sean capital de provincia o comunidad autónoma 0.07 0.06

B) Municipios en los que se preste servicio de transporte público

colectivo de superficie 0.07 0.05

C) Municipios cuyos ayuntamientos presten más servicios de

aquellos a los que están obligados según lo dispuesto en el artículo

26 de la Ley 7/1985, de 2 de abril

0.06 0.06

D) Municipios en los que los terrenos de naturaleza rústica

representan más del 80 por ciento de la superficie total del término 0.00 0.15

Impuesto sobre Bienes Inmuebles

Impuesto sobre Actividades Económicas

Impuesto sobre Vehículos de

Tracción Mecánica

8

El impuesto diferencia tres tipos de gravámenes en función de la naturaleza del bien inmueble:

urbano, rústico o de características especiales4. Además, en cuanto a tipo de gravamen, hay que

tener en cuenta que dentro de los límites indicados anteriormente, los ayuntamientos pueden

establecer, para los bienes inmuebles urbanos, excluidos los de uso residencial, tipos

diferenciados atendiendo a los usos establecidos en la normativa catastral para la valoración de

las construcciones. Dichos tipos solo podrán aplicarse, como máximo, al 10 por ciento de los

bienes inmuebles urbanos del término municipal que, para cada uso, tenga mayor valor catastral,

a cuyo efecto la ordenanza fiscal del impuesto señalará el correspondiente umbral de valor para

todos o cada uno de los usos, a partir del cual serán de aplicación los tipos incrementados.

El primer análisis se centra en los GRAVÁMENES DE LOS INMUEBLES DE NATURALEZA RÚSTICA Y URBANA

(USO RESIDENCIAL). Se marca en color aquellos municipios que han modificado el gravamen

respecto a 2017.

MUNICIPIO POBLACIÓN ÚLTIMA

REVISIÓN CATASTRAL

TIPOS DE GRAVAMEN

URBANA (uso residencial)

RÚSTICA

Madrid 3.182.981 2012 0,51 0,567

Móstoles 206.589 2012 0,64 0,9

Fuenlabrada 194.669 2010 0,4436 0,7262

Alcalá de Henares 194.310 2009 0,43 0,9

Leganés 187.720 2014 0,359 0,9

Getafe 178.288 2009 0,41 1,01

Alcorcón 168.141 2009 0,464 0,318

Torrejón de Ardoz 128.013 2002 0,5834 0,6454

Parla 125.898 2009 0,433 0,96

Alcobendas 114.864 2014 0,395 0,9

Rozas de Madrid (Las) 95.071 2009 0,4 0,33

San Sebastián de los Reyes 86.707 2008 0,497 0,422

Pozuelo de Alarcón 85.605 2001 0,5 0,6

Rivas-Vaciamadrid 83.767 2011 0,57 0,75

Coslada 83.011 2010 0,4 0,5

Valdemoro 73.976 2012 0,579 0,9

Majadahonda 71.299 2008 0,4 0,6

Collado Villalba 62.152 2010 0,6 0,55

Aranjuez 58.213 2008 0,44 1,015

Arganda del Rey 53.821 2005 0,48 0,867

Boadilla del Monte 51.463 2004 0,4 0,6

Pinto 50.442 2016 0,655 0,8

Colmenar Viejo 48.614 2009 0,44 0,45

4 A los efectos de este impuesto, tendrán la consideración de bienes inmuebles rústicos, de bienes inmuebles urbanos y de bienes

inmuebles de características especiales los definidos como tales en las normas reguladoras del Catastro Inmobiliario.

9

MUNICIPIO POBLACIÓN ÚLTIMA

REVISIÓN CATASTRAL

TIPOS DE GRAVAMEN

URBANA (uso residencial)

RÚSTICA

Tres Cantos 46.046 2010 0,4 0,65

San Fernando de Henares 39.681 2009 0,4 0,715

Galapagar 32.903 2012 0,57 0,65

Arroyomolinos 29.128 2005 0,47 0,91

Navalcarnero 27.570 2013 0,62 0,6

Villaviciosa de Odón 27.504 2005 0,43 0,6

Paracuellos de Jarama 23.905 2007 0,4 0,7

Ciempozuelos 23.737 2009 0,4154 0,9

Torrelodones 23.128 2006 0,5 0,525

Mejorada del Campo 22.948 2004 0,5 0,9

Algete 20.419 2015 0,7 0,9

Los tres municipios que aplican mayor gravamen a los INMUEBLES URBANOS DE USO

RESIDENCIAL en 2018 son Pinto y Móstoles, los mismos que en 2017. En estos municipios el

gravamen iguala o supera el 0,6. El resto de municipios aplican un gravamen inferior al 0,7,

correspondiendo el menos oneroso a Leganés con un 0,359.

Es de destacar que Leganés sigue aplicando el gravamen más bajo, siendo el quinto municipio en

población. En el lado opuesto Algete, municipio de menor población de la muestra analizada,

aplica en 2018 el gravamen de IBI más alto (frente a la segunda posición que ocupada en 2017).

Ningún municipio aplica el coeficiente máximo para inmuebles urbanos de uso residencial que

establece la norma (1,1). Frente a los cinco municipios que no habían hecho uso de su facultad de

recargo en 2017- San Fernando de Henares, Paracuellos de Jarama, Boadilla del Monte, Coslada y

Las Rozas de Madrid – en 2018 tampoco Mahadahonda y Tres Cantos lo han hecho. Son por tanto

7 los municipios que han optado por aplicar el tipo mínimo del 0,4. No obstante esta aplicación

mínima, en el caso de Mahadahonda ha supuesto un aumento del gravamen.

Los municipios que aplican mayor gravamen a los INMUEBLES RÚSTICOS son Aranjuez, Getafe y

Parla, igual que en el ejercicio impositivo anterior. En estos municipios el gravamen supera el

0,95. El resto de municipios aplican un gravamen inferior al 0,91. Los gravámenes inferiores se

aplican en Las Rozas de Madrid y Alcorcón, igual o inferior al 0,33 en las dos localidades.

En el caso de inmuebles rústicos, ocho municipios aplican en 2018 el coeficiente máximo o

superior (0,9). Adicionalmente, cuatro han aplicado su facultad de incremento: Getafe, Parla,

Arroyomolinos y Aranjuez. Este último es el que más gravamen aplica a los inmuebles rústicos con

un 1,015.

10

Gráfico 1_IBI. Tipos de gravamen por naturaleza del inmueble y municipio. Datos 2018. Ministerio de Hacienda y Función Pública

11

Gráfico 2_IBI. Municipios de más de 100.000 habitantes. Tipos de gravamen por naturaleza del inmueble y municipio. Datos 2018. Ministerio de Hacienda y Función Pública

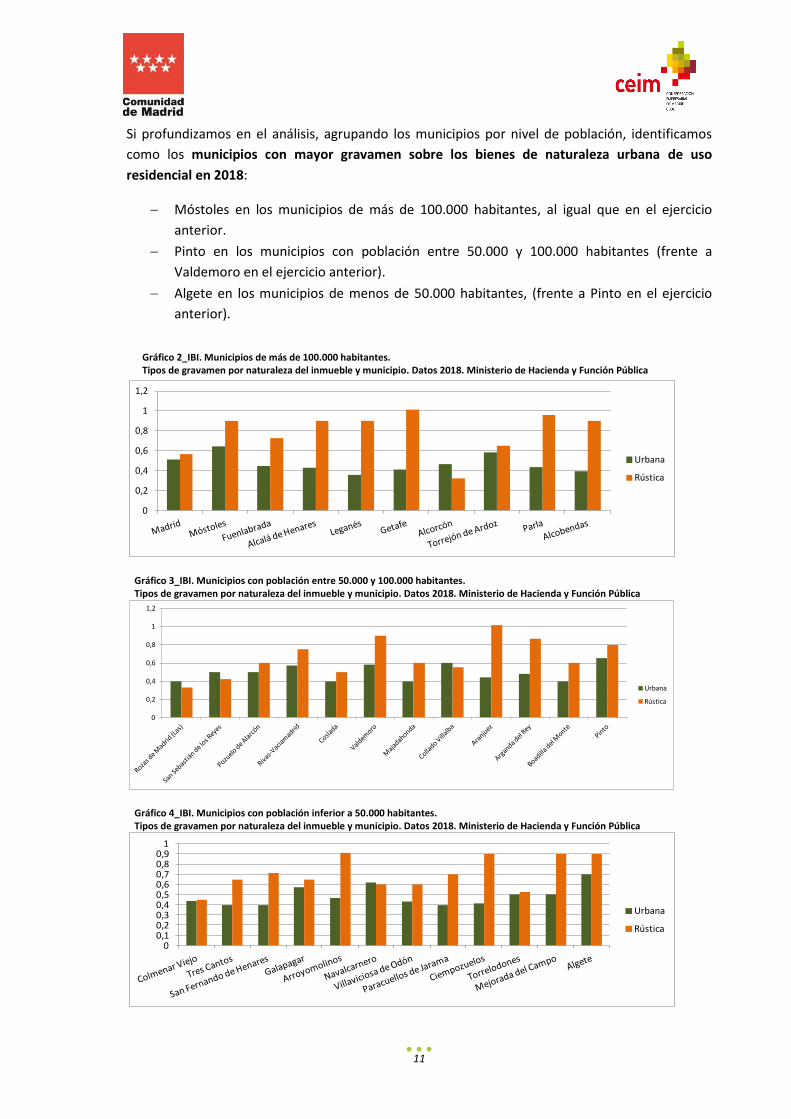

Si profundizamos en el análisis, agrupando los municipios por nivel de población, identificamos

como los municipios con mayor gravamen sobre los bienes de naturaleza urbana de uso

residencial en 2018:

Móstoles en los municipios de más de 100.000 habitantes, al igual que en el ejercicio

anterior.

Pinto en los municipios con población entre 50.000 y 100.000 habitantes (frente a

Valdemoro en el ejercicio anterior).

Algete en los municipios de menos de 50.000 habitantes, (frente a Pinto en el ejercicio

anterior).

Gráfico 3_IBI. Municipios con población entre 50.000 y 100.000 habitantes. Tipos de gravamen por naturaleza del inmueble y municipio. Datos 2018. Ministerio de Hacienda y Función Pública

Gráfico 4_IBI. Municipios con población inferior a 50.000 habitantes. Tipos de gravamen por naturaleza del inmueble y municipio. Datos 2018. Ministerio de Hacienda y Función Pública

0

0,2

0,4

0,6

0,8

1

1,2

Urbana

Rústica

0

0,2

0,4

0,6

0,8

1

1,2

Urbana

Rústica

00,10,20,30,40,50,60,70,80,9

1

Urbana

Rústica

12

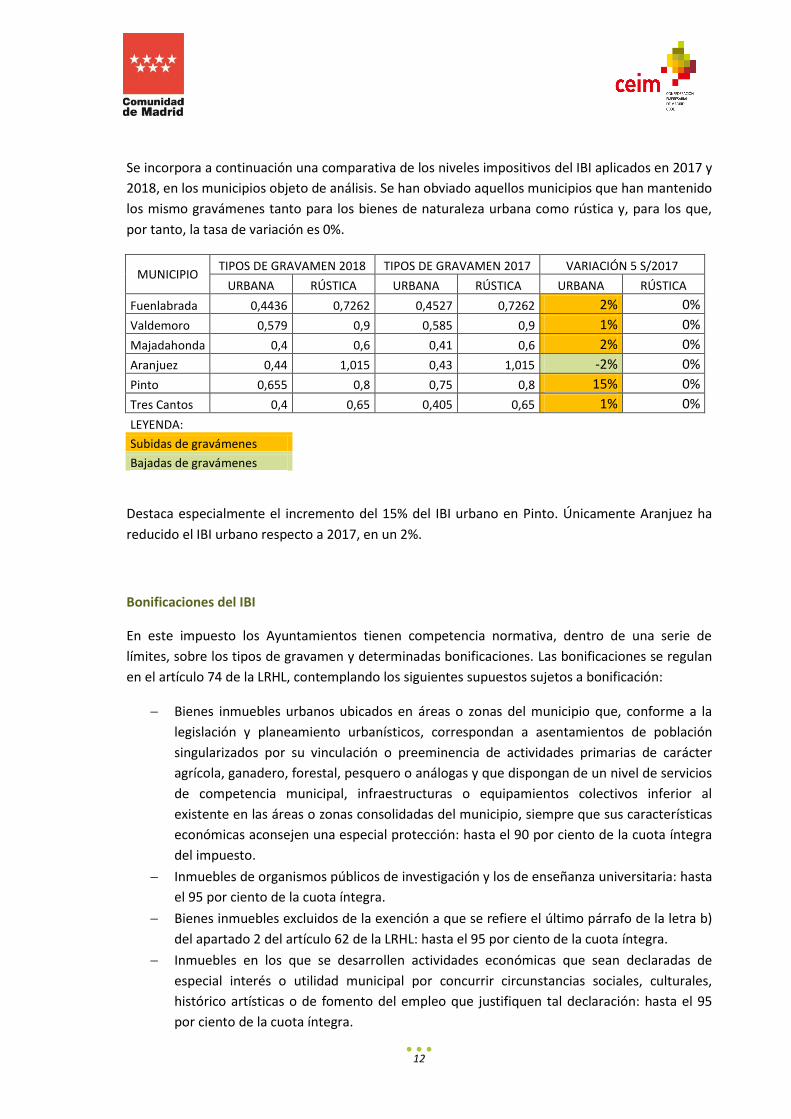

Se incorpora a continuación una comparativa de los niveles impositivos del IBI aplicados en 2017 y

2018, en los municipios objeto de análisis. Se han obviado aquellos municipios que han mantenido

los mismo gravámenes tanto para los bienes de naturaleza urbana como rústica y, para los que,

por tanto, la tasa de variación es 0%.

MUNICIPIO TIPOS DE GRAVAMEN 2018 TIPOS DE GRAVAMEN 2017 VARIACIÓN 5 S/2017

URBANA RÚSTICA URBANA RÚSTICA URBANA RÚSTICA

Fuenlabrada 0,4436 0,7262 0,4527 0,7262 2% 0%

Valdemoro 0,579 0,9 0,585 0,9 1% 0%

Majadahonda 0,4 0,6 0,41 0,6 2% 0%

Aranjuez 0,44 1,015 0,43 1,015 -2% 0%

Pinto 0,655 0,8 0,75 0,8 15% 0%

Tres Cantos 0,4 0,65 0,405 0,65 1% 0%

LEYENDA:

Subidas de gravámenes

Bajadas de gravámenes

Destaca especialmente el incremento del 15% del IBI urbano en Pinto. Únicamente Aranjuez ha

reducido el IBI urbano respecto a 2017, en un 2%.

Bonificaciones del IBI

En este impuesto los Ayuntamientos tienen competencia normativa, dentro de una serie de

límites, sobre los tipos de gravamen y determinadas bonificaciones. Las bonificaciones se regulan

en el artículo 74 de la LRHL, contemplando los siguientes supuestos sujetos a bonificación:

Bienes inmuebles urbanos ubicados en áreas o zonas del municipio que, conforme a la

legislación y planeamiento urbanísticos, correspondan a asentamientos de población

singularizados por su vinculación o preeminencia de actividades primarias de carácter

agrícola, ganadero, forestal, pesquero o análogas y que dispongan de un nivel de servicios

de competencia municipal, infraestructuras o equipamientos colectivos inferior al

existente en las áreas o zonas consolidadas del municipio, siempre que sus características

económicas aconsejen una especial protección: hasta el 90 por ciento de la cuota íntegra

del impuesto.

Inmuebles de organismos públicos de investigación y los de enseñanza universitaria: hasta

el 95 por ciento de la cuota íntegra.

Bienes inmuebles excluidos de la exención a que se refiere el último párrafo de la letra b)

del apartado 2 del artículo 62 de la LRHL: hasta el 95 por ciento de la cuota íntegra.

Inmuebles en los que se desarrollen actividades económicas que sean declaradas de

especial interés o utilidad municipal por concurrir circunstancias sociales, culturales,

histórico artísticas o de fomento del empleo que justifiquen tal declaración: hasta el 95

por ciento de la cuota íntegra.

13

Bienes inmuebles de características especiales: hasta el 90 por ciento de la cuota íntegra

del impuesto

Titulares de familia numerosa: hasta el 90 por ciento de la cuota íntegra del impuesto

Bienes inmuebles en los que se hayan instalado sistemas para el aprovechamiento

térmico o eléctrico de la energía proveniente del sol: hasta el 50 por ciento de la cuota

íntegra del impuesto

Por otra parte, como hemos indicado en el expositivo de este impuesto, en el caso de los

inmuebles de naturaleza urbana, se distingue el uso residencial y el no residencial. Es habitual que

las ordenanzas municipales fijen un tipo de gravamen diferenciado para los bienes urbanos de

uso no residencial, cuando los mismos superan un determinado valor catastral, aplicable, como

máximo al 10% de los bienes inmuebles urbanos del término municipal.

Se expone a continuación, a modo de tabla, un segundo análisis centrado en:

los TIPOS DE GRAVAMEN PARA USOS NO RESIDENCIALES

las BONIFICACIONES POTESTATIVAS que se aplican en cada municipio objeto de análisis, a los

inmuebles que constituyan el objeto de la actividad de las empresas de urbanización,

construcción y promoción inmobiliaria tanto de obra nueva como de rehabilitación

equiparable a ésta, y no figuren entre los bienes de su inmovilizado.

Se destacan en color los municipios en los que se ha identificado algún cambio respecto a las

bonificaciones del impuesto aplicado en 2017.

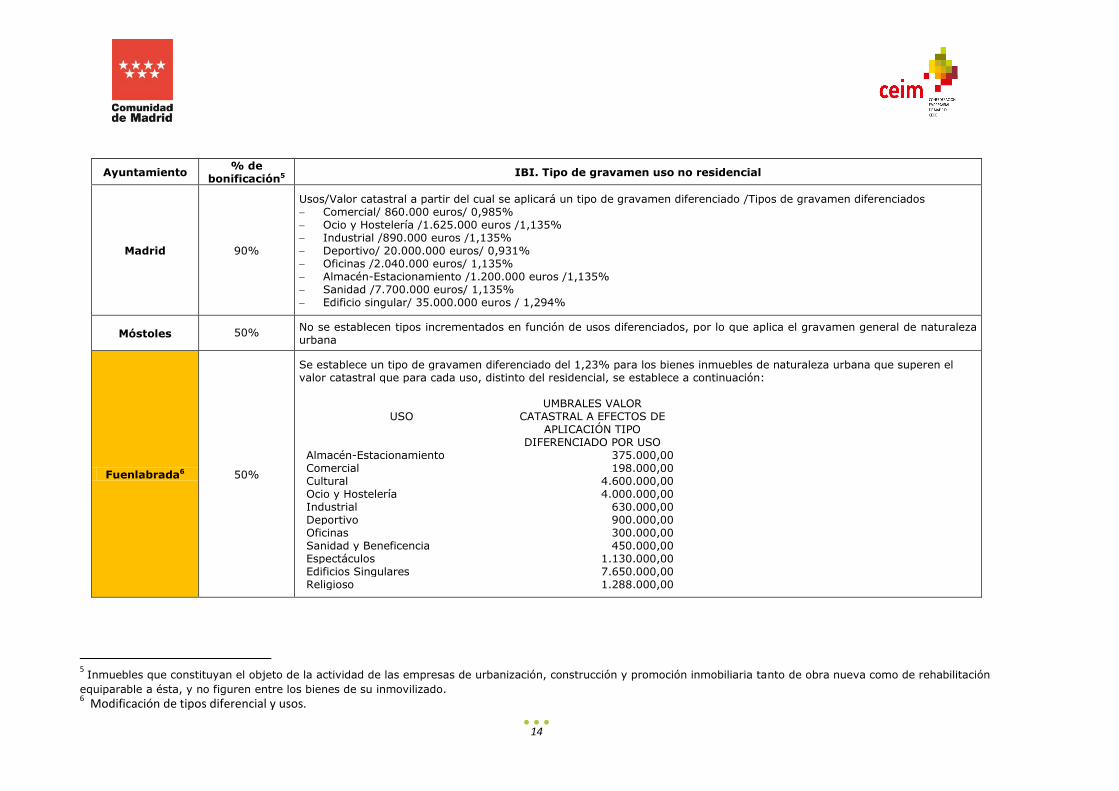

14

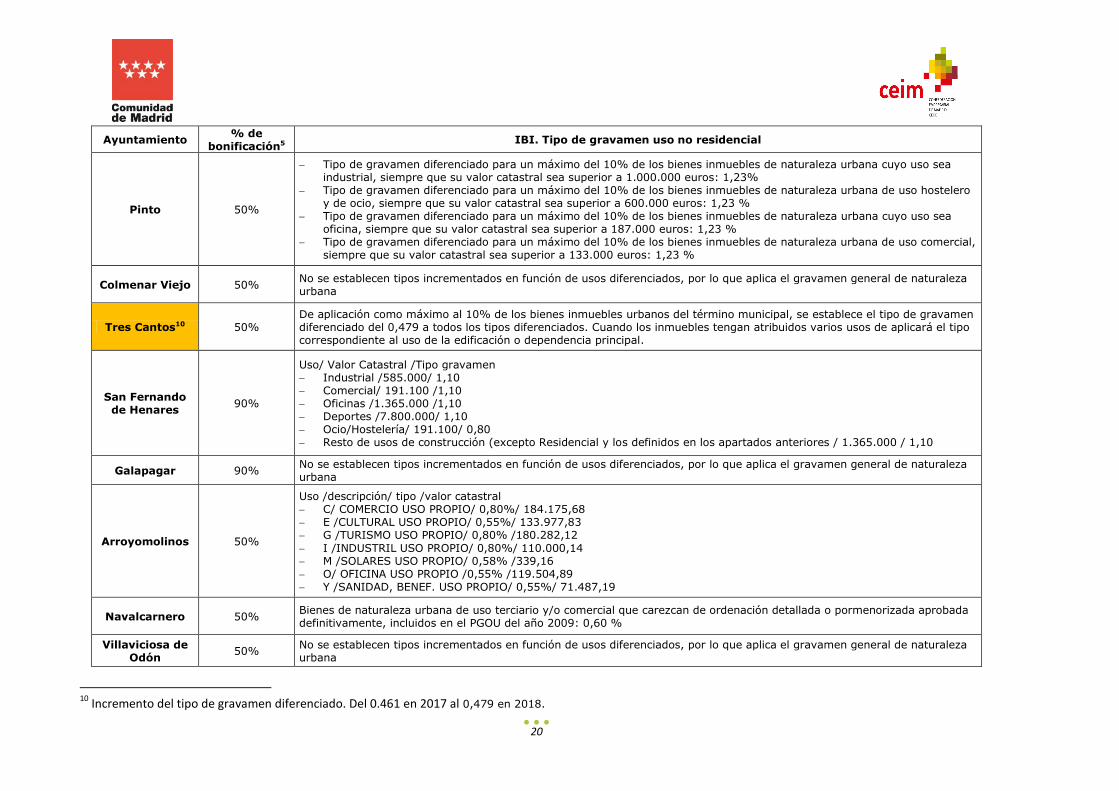

Ayuntamiento % de

bonificación5 IBI. Tipo de gravamen uso no residencial

Madrid 90%

Usos/Valor catastral a partir del cual se aplicará un tipo de gravamen diferenciado /Tipos de gravamen diferenciados Comercial/ 860.000 euros/ 0,985% Ocio y Hostelería /1.625.000 euros /1,135% Industrial /890.000 euros /1,135% Deportivo/ 20.000.000 euros/ 0,931% Oficinas /2.040.000 euros/ 1,135% Almacén-Estacionamiento /1.200.000 euros /1,135% Sanidad /7.700.000 euros/ 1,135% Edificio singular/ 35.000.000 euros / 1,294%

Móstoles 50% No se establecen tipos incrementados en función de usos diferenciados, por lo que aplica el gravamen general de naturaleza urbana

Fuenlabrada6 50%

Se establece un tipo de gravamen diferenciado del 1,23% para los bienes inmuebles de naturaleza urbana que superen el valor catastral que para cada uso, distinto del residencial, se establece a continuación:

USO

UMBRALES VALOR CATASTRAL A EFECTOS DE

APLICACIÓN TIPO DIFERENCIADO POR USO

Almacén-Estacionamiento 375.000,00 Comercial 198.000,00 Cultural 4.600.000,00 Ocio y Hostelería 4.000.000,00 Industrial 630.000,00 Deportivo 900.000,00 Oficinas 300.000,00 Sanidad y Beneficencia 450.000,00 Espectáculos 1.130.000,00 Edificios Singulares 7.650.000,00 Religioso 1.288.000,00

5 Inmuebles que constituyan el objeto de la actividad de las empresas de urbanización, construcción y promoción inmobiliaria tanto de obra nueva como de rehabilitación

equiparable a ésta, y no figuren entre los bienes de su inmovilizado. 6 Modificación de tipos diferencial y usos.

15

Ayuntamiento % de

bonificación5 IBI. Tipo de gravamen uso no residencial

Alcalá de Henares7

50%

Usos/Valor catastral mínimo (umbral)/ Tipo Almacén – Estacionamiento / 50.142,90 € / 0,80 % Comercial /198.252,60 € / 0,80 % E- Cultural /10.920.000 € /0,75 % G- Ocio y Hostelería / 1.794.000 € / 0,80 % Industrial / 934.311,30 € / 0,75 % K- Deportivo / 3.198.000 € / 0,80 % O- Oficinas / 238.205,12 € / 0,80 % P- Edificio Singular / 31.200.000 € / 1,10 % R- Religioso / 2.964.000 € / 1,10 % T- Espectáculos / 1.950.000 € / 0,80 % Y- Sanidad / 2.652.000 € / 0,80 %

Leganés 50%

Bienes inmuebles de uso industrial cuyo valor catastral exceda de 850.000 €: 0,78 %. Uso comercial cuyo valor catastral exceda de 140.000 €: 0,92 %. Uso oficinas cuyo valor catastral exceda de 182.000 €:1,1 %. Uso ocio y hostelería cuyo valor catastral exceda de 1.250.000 €:0,97 %. Uso aparcamiento y almacenamiento cuyo valor catastral exceda de 30.000 €: 0,65 % Uso sanidad cuyo valor catastral exceda de 15.000.000 €:1,1 %.

Getafe 50%

Bienes inmuebles de uso industrial cuyo valor catastral sea igual o mayor que 1.496.725,67€: 1,066%. Bienes inmuebles destinados a oficinas cuyo valor catastral sea igual o mayor que 317.560,75€: 1,066%. Bienes inmuebles de uso comercial cuyo valor catastral sea igual o mayor que 200.399,51€:1,066%. Bienes inmuebles de uso ocio y hostelería, cuyo valor catastral sea igual o mayor que 4.920.372,09€: 0,8%. Bienes inmuebles de uso Almacén y Estacionamiento, cuyo valor catastral sea igual o mayor que 2.000.000,00€:0,8%. Bienes inmuebles de uso Deportivo, cuyo valor catastral sea igual o mayor que 8.000.000,00€: 0,8%. Bienes inmuebles de uso Sanidad y Beneficencia, cuyo valor catastral sea igual o mayor que 4.510.545,74€ :0,8%. Bienes inmuebles de uso Cultural-equipamiento, cuyo valor catastral sea igual o mayor que 5.808.302,51€: 0,8%. Bienes inmuebles de uso Edificio singular, cuyo valor catastral sea igual o mayor que 5.407.953,58€: 0,8%. Bienes inmuebles de uso Religioso, cuyo valor catastral sea igual o mayor que 3.000.958,16€ : 0,8%. Bienes inmuebles de uso Espectáculo, cuyo valor catastral se encuentre comprendido dentro del 10 por ciento de los

inmuebles con mayor valor catastral del término municipal de este uso: 0,8%”

Alcorcón 50%

Bienes inmuebles de uso Industrial cuyo valor catastral exceda de 800.000,00 €: 0,909 %. Bienes inmuebles de uso Comercial cuyo valor catastral exceda de 350.000,00 €: 0,957 %. Bienes inmuebles cuyo uso sea Oficina y su valor catastral exceda de 246.825,00 €: 0,957 %. Bienes inmuebles cuyo uso sea Sanidad cuyo valor catastral exceda de 1.595.908,27 €: 0,957 %. Bienes inmuebles de uso ocio y hostelería cuyo valor catastral exceda de 3.563.507 €: 0,944 %.

7 Incorporación de tipo diferencial para determinados usos.

16

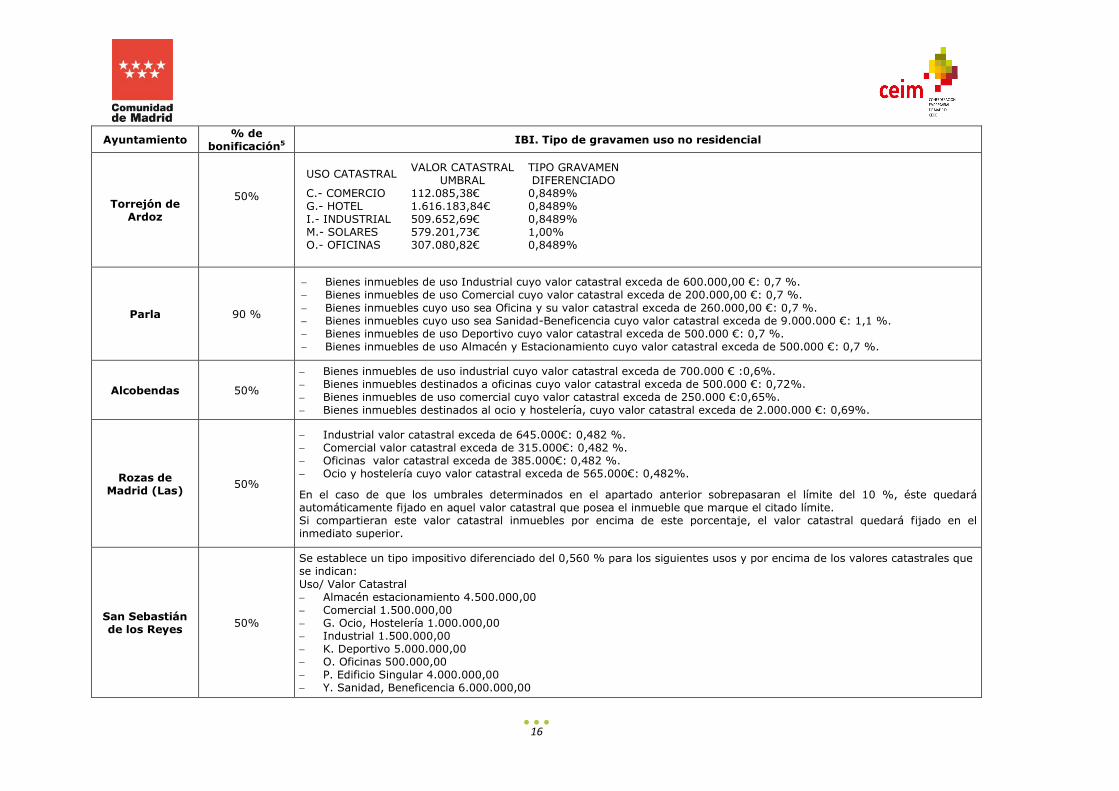

Ayuntamiento % de

bonificación5 IBI. Tipo de gravamen uso no residencial

Torrejón de Ardoz

50%

USO CATASTRAL VALOR CATASTRAL

UMBRAL TIPO GRAVAMEN DIFERENCIADO

C.- COMERCIO 112.085,38€ 0,8489% G.- HOTEL 1.616.183,84€ 0,8489% I.- INDUSTRIAL 509.652,69€ 0,8489% M.- SOLARES 579.201,73€ 1,00% O.- OFICINAS 307.080,82€ 0,8489%

Parla 90 %

Bienes inmuebles de uso Industrial cuyo valor catastral exceda de 600.000,00 €: 0,7 %. Bienes inmuebles de uso Comercial cuyo valor catastral exceda de 200.000,00 €: 0,7 %.

Bienes inmuebles cuyo uso sea Oficina y su valor catastral exceda de 260.000,00 €: 0,7 %. Bienes inmuebles cuyo uso sea Sanidad-Beneficencia cuyo valor catastral exceda de 9.000.000 €: 1,1 %. Bienes inmuebles de uso Deportivo cuyo valor catastral exceda de 500.000 €: 0,7 %. Bienes inmuebles de uso Almacén y Estacionamiento cuyo valor catastral exceda de 500.000 €: 0,7 %.

Alcobendas 50%

Bienes inmuebles de uso industrial cuyo valor catastral exceda de 700.000 € :0,6%. Bienes inmuebles destinados a oficinas cuyo valor catastral exceda de 500.000 €: 0,72%. Bienes inmuebles de uso comercial cuyo valor catastral exceda de 250.000 €:0,65%. Bienes inmuebles destinados al ocio y hostelería, cuyo valor catastral exceda de 2.000.000 €: 0,69%.

Rozas de Madrid (Las)

50%

Industrial valor catastral exceda de 645.000€: 0,482 %. Comercial valor catastral exceda de 315.000€: 0,482 %. Oficinas valor catastral exceda de 385.000€: 0,482 %. Ocio y hostelería cuyo valor catastral exceda de 565.000€: 0,482%.

En el caso de que los umbrales determinados en el apartado anterior sobrepasaran el límite del 10 %, éste quedará automáticamente fijado en aquel valor catastral que posea el inmueble que marque el citado límite. Si compartieran este valor catastral inmuebles por encima de este porcentaje, el valor catastral quedará fijado en el inmediato superior.

San Sebastián de los Reyes

50%

Se establece un tipo impositivo diferenciado del 0,560 % para los siguientes usos y por encima de los valores catastrales que se indican: Uso/ Valor Catastral Almacén estacionamiento 4.500.000,00 Comercial 1.500.000,00 G. Ocio, Hostelería 1.000.000,00 Industrial 1.500.000,00 K. Deportivo 5.000.000,00 O. Oficinas 500.000,00 P. Edificio Singular 4.000.000,00 Y. Sanidad, Beneficencia 6.000.000,00

17

Ayuntamiento % de

bonificación5 IBI. Tipo de gravamen uso no residencial

Pozuelo de Alarcón

50%

Bienes inmuebles de naturaleza urbana, excluidos los de uso residencial, que superen, atendiendo a los usos establecidos en la normativa catastral para la valoración de las construcciones, el valor catastral que para cada uno de los usos se recoge a continuación: 0,99%. Uso deportivo: cuando su valor catastral supere los 217.000,00 € Uso industrial: cuando su valor catastral supere los 823.000,00 €. Oficinas: cuando su valor catastral supere los 550.000,00 €. Uso comercial: cuando su valor catastral supere los 117.000,00 €. Uso ocio/hostelería: cuando su valor catastral supere los 8.500.000,00€. Obras de urbanización y jardinería: cuando su uso supere los 330.000,00 €. Uso almacén/estacionamiento: cuando su valor catastral supere los 12.000,00 €. Uso sanitario; cuando su valor catastral supere los 1.100.000,00 €. Uso cultural: cuando su valor catastral supere los 7.800.000,00 €.

Rivas-Vaciamadrid

50%

Uso Industrial cuyo valor catastral exceda de 750.000,00 €:1,10. Uso Comercial cuyo valor catastral exceda de 750.000,00 €:1,10. Uso Deportivo y su valor catastral exceda de 750.000,00 €:0,85. Uso Ocio y Hostelería y su valor catastral exceda de 750.000,00 €:1,10. Uso Oficina y su valor catastral exceda de 750.000,00 €:1,10.

Coslada 50%

Uso/ Valor Catastral /Tipo gravamen Industrial /264.344,93 €/ 0,7775 Oficinas/ 437.762,55 € /0,7775 Comercial/ 255.267,68 €/ 0,7775 Ocio y hostelería/ 260.522,54 € /0,7775 Sanidad y beneficencia /10.109.262,71 €/ 0,7775 Edificios singulares/ 369.850,30 € /0,7775

18

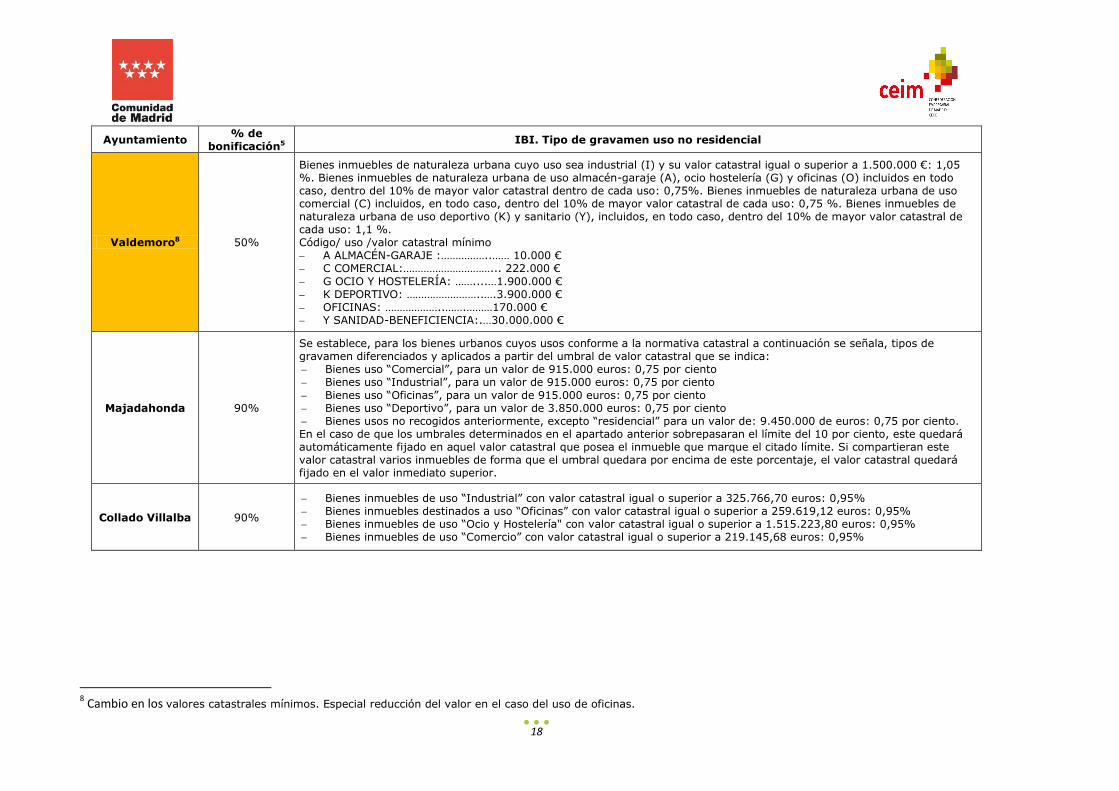

Ayuntamiento % de

bonificación5 IBI. Tipo de gravamen uso no residencial

Valdemoro8 50%

Bienes inmuebles de naturaleza urbana cuyo uso sea industrial (I) y su valor catastral igual o superior a 1.500.000 €: 1,05 %. Bienes inmuebles de naturaleza urbana de uso almacén-garaje (A), ocio hostelería (G) y oficinas (O) incluidos en todo caso, dentro del 10% de mayor valor catastral dentro de cada uso: 0,75%. Bienes inmuebles de naturaleza urbana de uso comercial (C) incluidos, en todo caso, dentro del 10% de mayor valor catastral de cada uso: 0,75 %. Bienes inmuebles de naturaleza urbana de uso deportivo (K) y sanitario (Y), incluidos, en todo caso, dentro del 10% de mayor valor catastral de cada uso: 1,1 %. Código/ uso /valor catastral mínimo A ALMACÉN-GARAJE :……………..…… 10.000 € C COMERCIAL:…………………………... 222.000 €

G OCIO Y HOSTELERÍA: ……....…1.900.000 € K DEPORTIVO: ……………………..….3.900.000 € OFICINAS: ………………..…….………170.000 € Y SANIDAD-BENEFICIENCIA:.…30.000.000 €

Majadahonda 90%

Se establece, para los bienes urbanos cuyos usos conforme a la normativa catastral a continuación se señala, tipos de gravamen diferenciados y aplicados a partir del umbral de valor catastral que se indica: Bienes uso “Comercial”, para un valor de 915.000 euros: 0,75 por ciento Bienes uso “Industrial”, para un valor de 915.000 euros: 0,75 por ciento

Bienes uso “Oficinas”, para un valor de 915.000 euros: 0,75 por ciento Bienes uso “Deportivo”, para un valor de 3.850.000 euros: 0,75 por ciento Bienes usos no recogidos anteriormente, excepto “residencial” para un valor de: 9.450.000 de euros: 0,75 por ciento. En el caso de que los umbrales determinados en el apartado anterior sobrepasaran el límite del 10 por ciento, este quedará automáticamente fijado en aquel valor catastral que posea el inmueble que marque el citado límite. Si compartieran este valor catastral varios inmuebles de forma que el umbral quedara por encima de este porcentaje, el valor catastral quedará fijado en el valor inmediato superior.

Collado Villalba 90%

Bienes inmuebles de uso “Industrial” con valor catastral igual o superior a 325.766,70 euros: 0,95% Bienes inmuebles destinados a uso “Oficinas” con valor catastral igual o superior a 259.619,12 euros: 0,95% Bienes inmuebles de uso “Ocio y Hostelería" con valor catastral igual o superior a 1.515.223,80 euros: 0,95% Bienes inmuebles de uso “Comercio” con valor catastral igual o superior a 219.145,68 euros: 0,95%

8 Cambio en los valores catastrales mínimos. Especial reducción del valor en el caso del uso de oficinas.

19

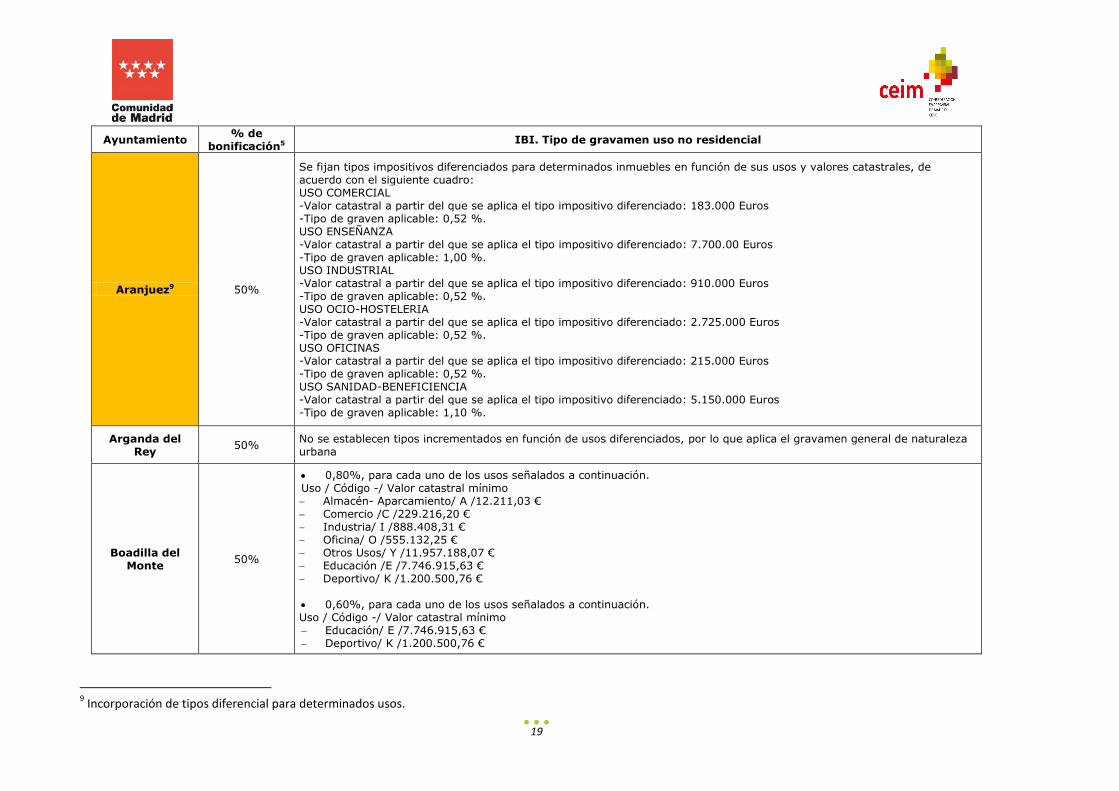

Ayuntamiento % de

bonificación5 IBI. Tipo de gravamen uso no residencial

Aranjuez9 50%

Se fijan tipos impositivos diferenciados para determinados inmuebles en función de sus usos y valores catastrales, de acuerdo con el siguiente cuadro: USO COMERCIAL -Valor catastral a partir del que se aplica el tipo impositivo diferenciado: 183.000 Euros -Tipo de graven aplicable: 0,52 %. USO ENSEÑANZA -Valor catastral a partir del que se aplica el tipo impositivo diferenciado: 7.700.00 Euros -Tipo de graven aplicable: 1,00 %. USO INDUSTRIAL -Valor catastral a partir del que se aplica el tipo impositivo diferenciado: 910.000 Euros -Tipo de graven aplicable: 0,52 %. USO OCIO-HOSTELERIA -Valor catastral a partir del que se aplica el tipo impositivo diferenciado: 2.725.000 Euros -Tipo de graven aplicable: 0,52 %. USO OFICINAS -Valor catastral a partir del que se aplica el tipo impositivo diferenciado: 215.000 Euros -Tipo de graven aplicable: 0,52 %. USO SANIDAD-BENEFICIENCIA -Valor catastral a partir del que se aplica el tipo impositivo diferenciado: 5.150.000 Euros -Tipo de graven aplicable: 1,10 %.

Arganda del Rey

50% No se establecen tipos incrementados en función de usos diferenciados, por lo que aplica el gravamen general de naturaleza urbana

Boadilla del Monte

50%

0,80%, para cada uno de los usos señalados a continuación. Uso / Código -/ Valor catastral mínimo Almacén- Aparcamiento/ A /12.211,03 € Comercio /C /229.216,20 € Industria/ I /888.408,31 € Oficina/ O /555.132,25 € Otros Usos/ Y /11.957.188,07 € Educación /E /7.746.915,63 € Deportivo/ K /1.200.500,76 €

0,60%, para cada uno de los usos señalados a continuación. Uso / Código -/ Valor catastral mínimo Educación/ E /7.746.915,63 € Deportivo/ K /1.200.500,76 €

9 Incorporación de tipos diferencial para determinados usos.

20

Ayuntamiento % de

bonificación5 IBI. Tipo de gravamen uso no residencial

Pinto 50%

Tipo de gravamen diferenciado para un máximo del 10% de los bienes inmuebles de naturaleza urbana cuyo uso sea industrial, siempre que su valor catastral sea superior a 1.000.000 euros: 1,23%

Tipo de gravamen diferenciado para un máximo del 10% de los bienes inmuebles de naturaleza urbana de uso hostelero y de ocio, siempre que su valor catastral sea superior a 600.000 euros: 1,23 %

Tipo de gravamen diferenciado para un máximo del 10% de los bienes inmuebles de naturaleza urbana cuyo uso sea oficina, siempre que su valor catastral sea superior a 187.000 euros: 1,23 %

Tipo de gravamen diferenciado para un máximo del 10% de los bienes inmuebles de naturaleza urbana de uso comercial, siempre que su valor catastral sea superior a 133.000 euros: 1,23 %

Colmenar Viejo 50% No se establecen tipos incrementados en función de usos diferenciados, por lo que aplica el gravamen general de naturaleza urbana

Tres Cantos10 50% De aplicación como máximo al 10% de los bienes inmuebles urbanos del término municipal, se establece el tipo de gravamen diferenciado del 0,479 a todos los tipos diferenciados. Cuando los inmuebles tengan atribuidos varios usos de aplicará el tipo correspondiente al uso de la edificación o dependencia principal.

San Fernando de Henares

90%

Uso/ Valor Catastral /Tipo gravamen Industrial /585.000/ 1,10 Comercial/ 191.100 /1,10 Oficinas /1.365.000 /1,10 Deportes /7.800.000/ 1,10 Ocio/Hostelería/ 191.100/ 0,80 Resto de usos de construcción (excepto Residencial y los definidos en los apartados anteriores / 1.365.000 / 1,10

Galapagar 90% No se establecen tipos incrementados en función de usos diferenciados, por lo que aplica el gravamen general de naturaleza urbana

Arroyomolinos 50%

Uso /descripción/ tipo /valor catastral C/ COMERCIO USO PROPIO/ 0,80%/ 184.175,68 E /CULTURAL USO PROPIO/ 0,55%/ 133.977,83 G /TURISMO USO PROPIO/ 0,80% /180.282,12

I /INDUSTRIL USO PROPIO/ 0,80%/ 110.000,14 M /SOLARES USO PROPIO/ 0,58% /339,16 O/ OFICINA USO PROPIO /0,55% /119.504,89 Y /SANIDAD, BENEF. USO PROPIO/ 0,55%/ 71.487,19

Navalcarnero 50% Bienes de naturaleza urbana de uso terciario y/o comercial que carezcan de ordenación detallada o pormenorizada aprobada definitivamente, incluidos en el PGOU del año 2009: 0,60 %

Villaviciosa de Odón

50% No se establecen tipos incrementados en función de usos diferenciados, por lo que aplica el gravamen general de naturaleza urbana

10

Incremento del tipo de gravamen diferenciado. Del 0.461 en 2017 al 0,479 en 2018.

21

Ayuntamiento % de

bonificación5 IBI. Tipo de gravamen uso no residencial

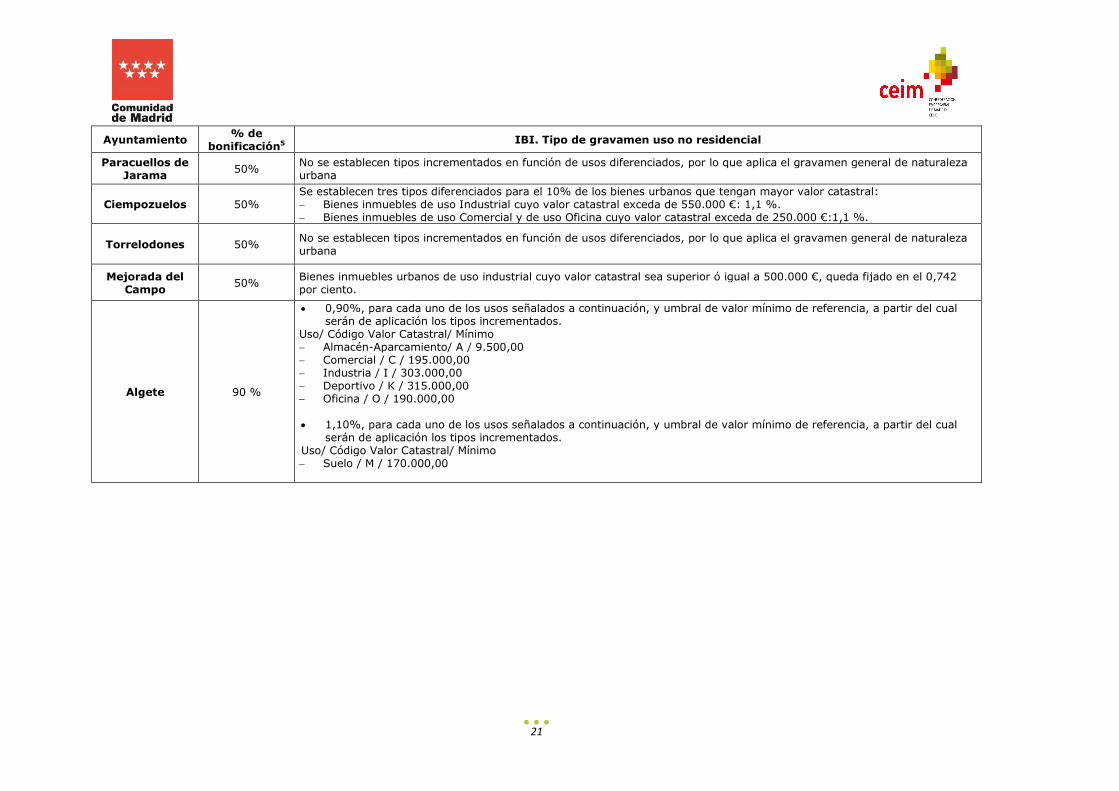

Paracuellos de Jarama

50% No se establecen tipos incrementados en función de usos diferenciados, por lo que aplica el gravamen general de naturaleza urbana

Ciempozuelos 50% Se establecen tres tipos diferenciados para el 10% de los bienes urbanos que tengan mayor valor catastral: Bienes inmuebles de uso Industrial cuyo valor catastral exceda de 550.000 €: 1,1 %. Bienes inmuebles de uso Comercial y de uso Oficina cuyo valor catastral exceda de 250.000 €:1,1 %.

Torrelodones 50% No se establecen tipos incrementados en función de usos diferenciados, por lo que aplica el gravamen general de naturaleza urbana

Mejorada del Campo

50% Bienes inmuebles urbanos de uso industrial cuyo valor catastral sea superior ó igual a 500.000 €, queda fijado en el 0,742 por ciento.

Algete 90 %

0,90%, para cada uno de los usos señalados a continuación, y umbral de valor mínimo de referencia, a partir del cual serán de aplicación los tipos incrementados.

Uso/ Código Valor Catastral/ Mínimo Almacén-Aparcamiento/ A / 9.500,00 Comercial / C / 195.000,00 Industria / I / 303.000,00 Deportivo / K / 315.000,00 Oficina / O / 190.000,00

1,10%, para cada uno de los usos señalados a continuación, y umbral de valor mínimo de referencia, a partir del cual

serán de aplicación los tipos incrementados. Uso/ Código Valor Catastral/ Mínimo Suelo / M / 170.000,00

22

El Impuesto sobre Actividades Económicas (IAE)

Es la segunda figura impositiva en importancia desde el punto de vista recaudatorio.

El hecho imponible del IAE se describe como "el mero ejercicio en territorio nacional de

actividades empresariales, profesionales o artísticas, se ejerzan o no en local determinado y se

hallen o no especificadas en las tarifas del impuesto".

En relación a las competencias normativas los Ayuntamientos pueden establecer determinadas

bonificaciones y modificar las cuotas mínimas municipales de tarifa de este impuesto mediante la

aplicación de un coeficiente de situación. Así, los ayuntamientos pueden establecer una escala de

coeficientes que pondere la situación física del local dentro de cada término municipal,

atendiendo a la categoría de la calle en que radique. Este coeficiente no puede ser inferior a 0,4 ni

superior a 3,8. Además, el número de categorías de calles que defina cada municipio no podrá ser

inferior a 2 ni superior a 9, según lo establecido en el artículo 87 de la LRHL.

Para la elaboración del análisis del IAE se han recogido los coeficientes de situación, máximo y

mínimo, que aplica cada municipio. Se marca en color aquellos municipios que han modificado el

gravamen respecto a 2017.

Ayuntamiento Coeficiente de situación

máximo mínimo

Madrid 3,8 1,34

Móstoles 3,77 2,02

Fuenlabrada 3,78 2,42

Alcalá de Henares 3,79 2,42

Leganés 3,76 2,08

Getafe 3,27 1,98

Alcorcón 3,76 1,87

Torrejón de Ardoz 3,8 2,06

Parla 2,74 1,39

Alcobendas 2,9 1,56

Rozas de Madrid (Las) 1,91 1,39

San Sebastián de los Reyes 3,41 1,68

Pozuelo de Alarcón 3,72 1,85

Rivas-Vaciamadrid 3 1,4

Coslada 3,61 1,78

Valdemoro 2,8 1,7

Majadahonda 2 1,5

Collado Villalba 3,8 2

Aranjuez 3,14 2,08

Arganda del Rey 2,55 1,95

Boadilla del Monte 1 1

Pinto 3,39 2,95

Colmenar Viejo 1,37 0,96

23

Ayuntamiento Coeficiente de situación

máximo mínimo

Tres Cantos 3 1,2

San Fernando de Henares 2,77 2,51

Galapagar 3,4 3,3

Arroyomolinos 3,2 1,6

Navalcarnero 3,8 3,6

Villaviciosa de Odón 2 1,5

Paracuellos de Jarama 1,7 1,5

Ciempozuelos 3 2,5

Torrelodones 1,81 0,41

Mejorada del Campo 3,8 1

Algete 3 2,55

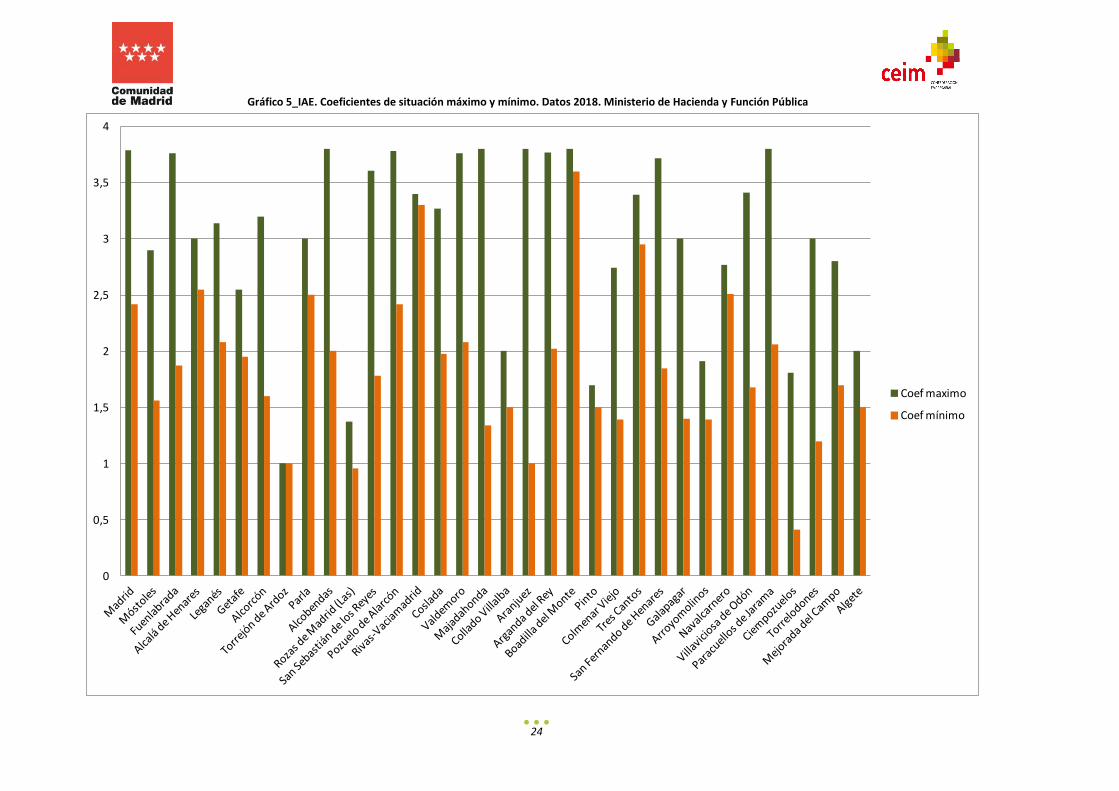

El coeficiente de situación máximo que se aplica en la Comunidad de Madrid se sitúa en 3,8, el

máximo permitido por la LRHL, que se aplica en cinco de los municipios objeto de análisis: Madrid,

Torrejón de Ardoz, Collado Villalba, Navalcarnero y Mejorada del Campo. Únicamente dos

municipios aplican coeficientes máximos por debajo de 1,5: Colmenar Viejo y Boadilla del Monte.

Esta situación es idéntica a la descrita en 2017.

En ningún caso el coeficiente de situación máximo que se aplica en los municipios analizados es

inferior a la unidad.

En relación al coeficiente de situación mínimo que aplican los municipios, únicamente Colmenar

Viejo y Torrelodones aplican un coeficiente mínimo por debajo de la unidad.

Encontramos dos municipios con coeficientes máximo y mínimo superiores a 3: Navalcarnero y

Galapagar. En el lado opuesto, solo Boadilla del Monte aplica coeficientes máximo y mínimo

inferiores o iguales a 1

A continuación se indican los municipios con los coeficientes máximos y mínimos más ventajosos.

Ayuntamiento Población Coef máximo Coef mínimo

Rozas de Madrid (Las) 95.071 1,91 1,39

Boadilla del Monte 51.463 1 1

Colmenar Viejo 48.614 1,37 0,96

Paracuellos de Jarama 23.905 1,7 1,5

Torrelodones 23.128 1,81 0,41

24

Gráfico 5_IAE. Coeficientes de situación máximo y mínimo. Datos 2018. Ministerio de Hacienda y Función Pública

0

0,5

1

1,5

2

2,5

3

3,5

4

Coef maximo

Coef mínimo

25

Si profundizamos en el análisis, agrupando los municipios por nivel de población, identificamos:

Municipios con coeficientes de situación máximo más bajo

Parla y Alcobendas son los municipios de más de 100.000 habitantes que aplican menores

coeficientes máximos, en ambos casos los únicos por debajo de 3.

Las Rozas y Boadilla del Monte en los municipios con población entre 50.000 y 100.000,

en ambos casos los únicos por debajo de 2.

Colmenar Viejo y Paracuellos de Jarama en los municipios de menos de 50.000 habitantes.

Municipios con coeficientes de situación mínimo más bajo

De los municipios de más de 100.000 habitantes, Madrid y Parla son los que aplican

menores coeficientes mínimos.

Las Rozas y Boadilla en los municipios con población entre 50.000 y 100.000 habitantes.

Colmenar Viejo y Torrelodones en los municipios de menos de 50.000 habitantes, en

ambos casos los únicos por debajo de 1.

Gráfico 5_IAE. Coeficientes de situación máximo y mínimo. Municipios de más de 100.000 habitantes. Datos 2018. Ministerio de Hacienda y Función Pública

Gráfico 6_IAE. Coeficientes de situación máximo y mínimo. Municipios con población entre 50.000 y 100.000 habitantes. Datos 2018. Ministerio de Hacienda y Función Pública

0

0,5

1

1,5

2

2,5

3

3,5

4

Madrid Móstoles Fuenlabrada Alcalá de Henares

Leganés Getafe Alcorcón Torrejón de Ardoz

Parla Alcobendas

Coef maximo

Coef mínimo

0

0,5

1

1,5

2

2,5

3

3,5

4

Coef maximo

Coef mínimo

26

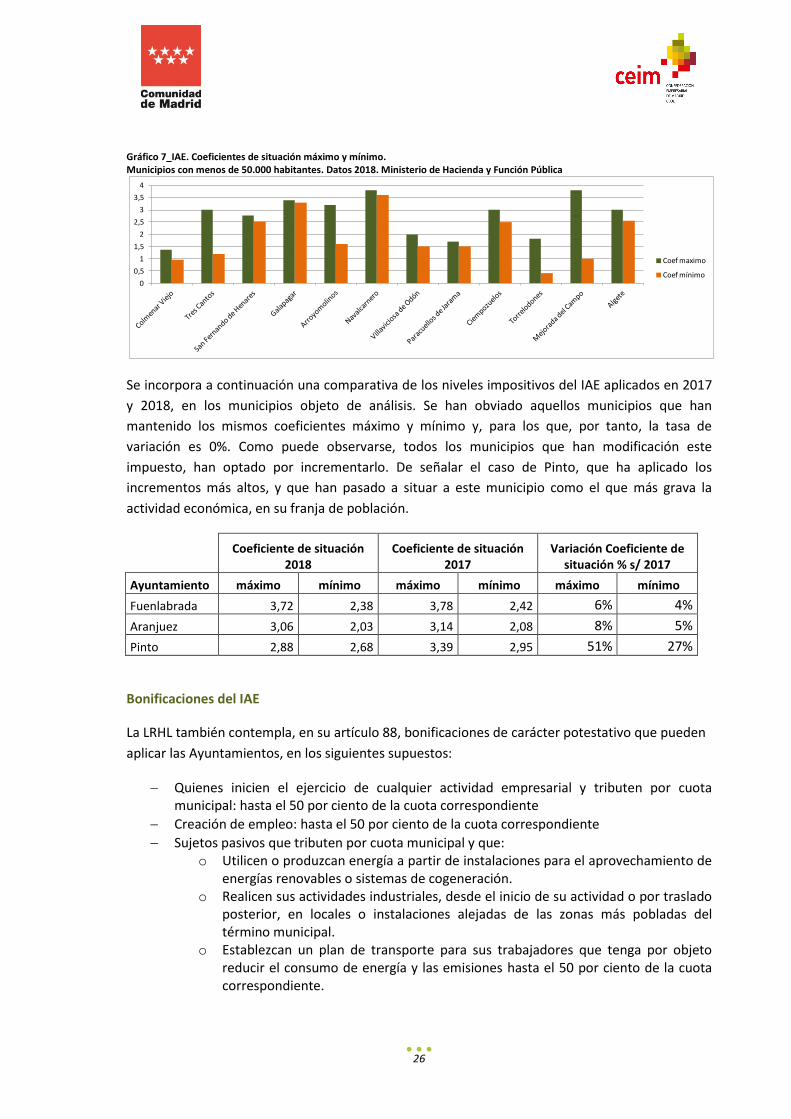

Gráfico 7_IAE. Coeficientes de situación máximo y mínimo. Municipios con menos de 50.000 habitantes. Datos 2018. Ministerio de Hacienda y Función Pública

Se incorpora a continuación una comparativa de los niveles impositivos del IAE aplicados en 2017

y 2018, en los municipios objeto de análisis. Se han obviado aquellos municipios que han

mantenido los mismos coeficientes máximo y mínimo y, para los que, por tanto, la tasa de

variación es 0%. Como puede observarse, todos los municipios que han modificación este

impuesto, han optado por incrementarlo. De señalar el caso de Pinto, que ha aplicado los

incrementos más altos, y que han pasado a situar a este municipio como el que más grava la

actividad económica, en su franja de población.

Coeficiente de situación 2018

Coeficiente de situación 2017

Variación Coeficiente de situación % s/ 2017

Ayuntamiento máximo mínimo máximo mínimo máximo mínimo

Fuenlabrada 3,72 2,38 3,78 2,42 6% 4%

Aranjuez 3,06 2,03 3,14 2,08 8% 5%

Pinto 2,88 2,68 3,39 2,95 51% 27%

Bonificaciones del IAE

La LRHL también contempla, en su artículo 88, bonificaciones de carácter potestativo que pueden

aplicar las Ayuntamientos, en los siguientes supuestos:

Quienes inicien el ejercicio de cualquier actividad empresarial y tributen por cuota municipal: hasta el 50 por ciento de la cuota correspondiente

Creación de empleo: hasta el 50 por ciento de la cuota correspondiente

Sujetos pasivos que tributen por cuota municipal y que: o Utilicen o produzcan energía a partir de instalaciones para el aprovechamiento de

energías renovables o sistemas de cogeneración. o Realicen sus actividades industriales, desde el inicio de su actividad o por traslado

posterior, en locales o instalaciones alejadas de las zonas más pobladas del término municipal.

o Establezcan un plan de transporte para sus trabajadores que tenga por objeto reducir el consumo de energía y las emisiones hasta el 50 por ciento de la cuota correspondiente.

0

0,5

1

1,5

2

2,5

3

3,5

4

Coef maximo

Coef mínimo

27

Sujetos pasivos que tributen por cuota municipal y tengan una renta o rendimiento neto de la actividad económica negativos o inferiores a la cantidad que determine la ordenanza fiscal: hasta el 50 por ciento de la cuota correspondiente.

Sujetos pasivos que tributen por cuota municipal y que desarrollen actividades económicas que sean declaradas de especial interés o utilidad municipal por concurrir circunstancias sociales, culturales, histórico artísticas o de fomento del empleo que justifiquen tal declaración: hasta el 95 por ciento de la cuota correspondiente.

A continuación se recoge el análisis de estas bonificaciones en los diferentes territorios. Se marca

en color aquellos municipios que han modificado las bonificaciones respecto a 2017.

28

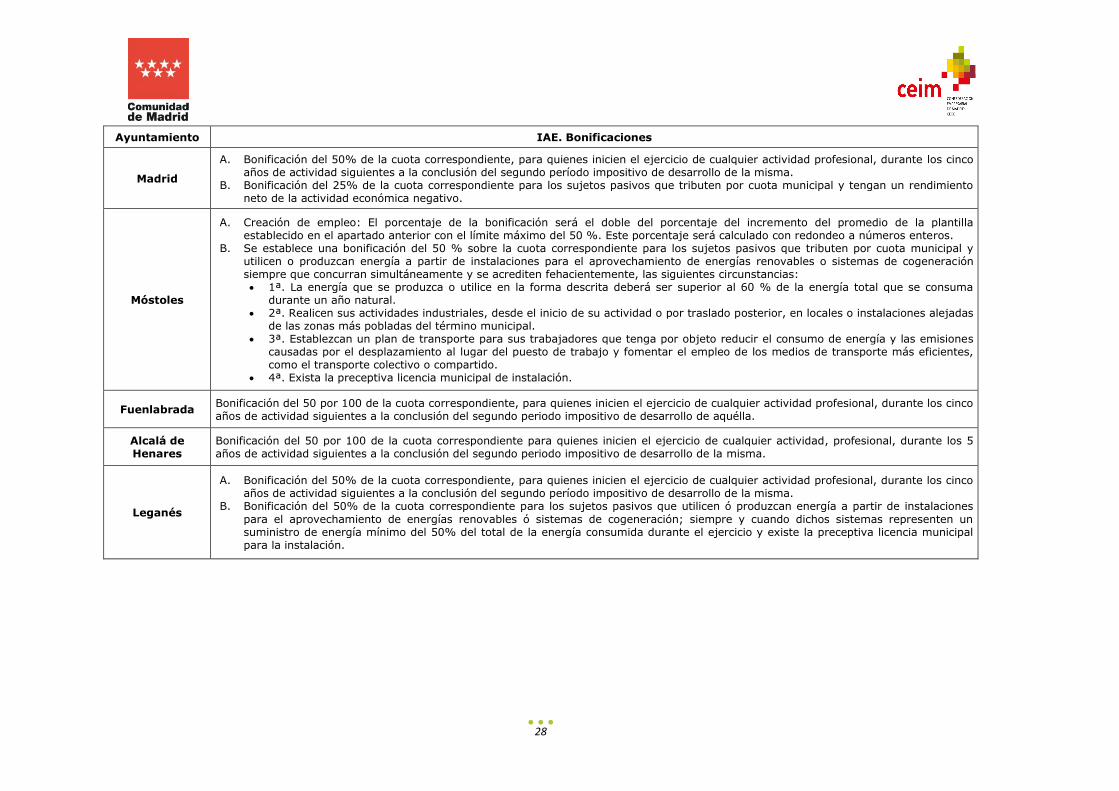

Ayuntamiento IAE. Bonificaciones

Madrid

A. Bonificación del 50% de la cuota correspondiente, para quienes inicien el ejercicio de cualquier actividad profesional, durante los cinco años de actividad siguientes a la conclusión del segundo período impositivo de desarrollo de la misma.

B. Bonificación del 25% de la cuota correspondiente para los sujetos pasivos que tributen por cuota municipal y tengan un rendimiento neto de la actividad económica negativo.

Móstoles

A. Creación de empleo: El porcentaje de la bonificación será el doble del porcentaje del incremento del promedio de la plantilla establecido en el apartado anterior con el límite máximo del 50 %. Este porcentaje será calculado con redondeo a números enteros.

B. Se establece una bonificación del 50 % sobre la cuota correspondiente para los sujetos pasivos que tributen por cuota municipal y utilicen o produzcan energía a partir de instalaciones para el aprovechamiento de energías renovables o sistemas de cogeneración siempre que concurran simultáneamente y se acrediten fehacientemente, las siguientes circunstancias: 1ª. La energía que se produzca o utilice en la forma descrita deberá ser superior al 60 % de la energía total que se consuma

durante un año natural. 2ª. Realicen sus actividades industriales, desde el inicio de su actividad o por traslado posterior, en locales o instalaciones alejadas

de las zonas más pobladas del término municipal. 3ª. Establezcan un plan de transporte para sus trabajadores que tenga por objeto reducir el consumo de energía y las emisiones

causadas por el desplazamiento al lugar del puesto de trabajo y fomentar el empleo de los medios de transporte más eficientes, como el transporte colectivo o compartido.

4ª. Exista la preceptiva licencia municipal de instalación.

Fuenlabrada Bonificación del 50 por 100 de la cuota correspondiente, para quienes inicien el ejercicio de cualquier actividad profesional, durante los cinco años de actividad siguientes a la conclusión del segundo periodo impositivo de desarrollo de aquélla.

Alcalá de Henares

Bonificación del 50 por 100 de la cuota correspondiente para quienes inicien el ejercicio de cualquier actividad, profesional, durante los 5 años de actividad siguientes a la conclusión del segundo periodo impositivo de desarrollo de la misma.

Leganés

A. Bonificación del 50% de la cuota correspondiente, para quienes inicien el ejercicio de cualquier actividad profesional, durante los cinco años de actividad siguientes a la conclusión del segundo período impositivo de desarrollo de la misma.

B. Bonificación del 50% de la cuota correspondiente para los sujetos pasivos que utilicen ó produzcan energía a partir de instalaciones

para el aprovechamiento de energías renovables ó sistemas de cogeneración; siempre y cuando dichos sistemas representen un suministro de energía mínimo del 50% del total de la energía consumida durante el ejercicio y existe la preceptiva licencia municipal para la instalación.

29

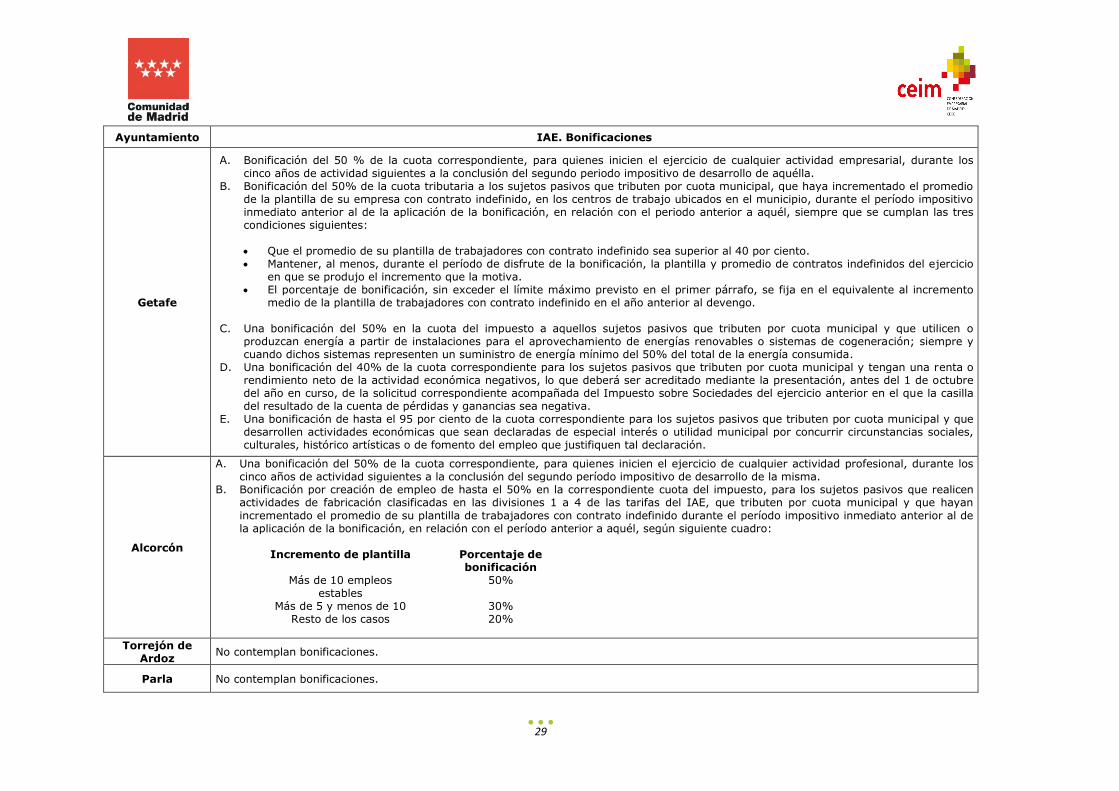

Ayuntamiento IAE. Bonificaciones

Getafe

A. Bonificación del 50 % de la cuota correspondiente, para quienes inicien el ejercicio de cualquier actividad empresarial, durante los

cinco años de actividad siguientes a la conclusión del segundo periodo impositivo de desarrollo de aquélla. B. Bonificación del 50% de la cuota tributaria a los sujetos pasivos que tributen por cuota municipal, que haya incrementado el promedio

de la plantilla de su empresa con contrato indefinido, en los centros de trabajo ubicados en el municipio, durante el período impositivo inmediato anterior al de la aplicación de la bonificación, en relación con el periodo anterior a aquél, siempre que se cumplan las tres condiciones siguientes: Que el promedio de su plantilla de trabajadores con contrato indefinido sea superior al 40 por ciento. Mantener, al menos, durante el período de disfrute de la bonificación, la plantilla y promedio de contratos indefinidos del ejercicio

en que se produjo el incremento que la motiva. El porcentaje de bonificación, sin exceder el límite máximo previsto en el primer párrafo, se fija en el equivalente al incremento

medio de la plantilla de trabajadores con contrato indefinido en el año anterior al devengo.

C. Una bonificación del 50% en la cuota del impuesto a aquellos sujetos pasivos que tributen por cuota municipal y que utilicen o produzcan energía a partir de instalaciones para el aprovechamiento de energías renovables o sistemas de cogeneración; siempre y cuando dichos sistemas representen un suministro de energía mínimo del 50% del total de la energía consumida.

D. Una bonificación del 40% de la cuota correspondiente para los sujetos pasivos que tributen por cuota municipal y tengan una renta o rendimiento neto de la actividad económica negativos, lo que deberá ser acreditado mediante la presentación, antes del 1 de octubre del año en curso, de la solicitud correspondiente acompañada del Impuesto sobre Sociedades del ejercicio anterior en el que la casilla del resultado de la cuenta de pérdidas y ganancias sea negativa.

E. Una bonificación de hasta el 95 por ciento de la cuota correspondiente para los sujetos pasivos que tributen por cuota municipal y que desarrollen actividades económicas que sean declaradas de especial interés o utilidad municipal por concurrir circunstancias sociales, culturales, histórico artísticas o de fomento del empleo que justifiquen tal declaración.

Alcorcón

A. Una bonificación del 50% de la cuota correspondiente, para quienes inicien el ejercicio de cualquier actividad profesional, durante los cinco años de actividad siguientes a la conclusión del segundo período impositivo de desarrollo de la misma.

B. Bonificación por creación de empleo de hasta el 50% en la correspondiente cuota del impuesto, para los sujetos pasivos que realicen actividades de fabricación clasificadas en las divisiones 1 a 4 de las tarifas del IAE, que tributen por cuota municipal y que hayan

incrementado el promedio de su plantilla de trabajadores con contrato indefinido durante el período impositivo inmediato anterior al de la aplicación de la bonificación, en relación con el período anterior a aquél, según siguiente cuadro:

Incremento de plantilla Porcentaje de

bonificación

Más de 10 empleos estables

50%

Más de 5 y menos de 10 30% Resto de los casos 20%

Torrejón de Ardoz

No contemplan bonificaciones.

Parla No contemplan bonificaciones.

30

Ayuntamiento IAE. Bonificaciones

Alcobendas

A. Una bonificación del 50% de la cuota correspondiente, para quienes inicien el ejercicio de cualquier actividad profesional, durante los cinco años de actividad siguientes a la conclusión del segundo período impositivo de desarrollo de la misma.

B. Una bonificación del 20% de la cuota correspondiente, para quienes inicien el ejercicio de cualquier actividad empresarial, tributen por cuota municipal y suscriban con este Ayuntamiento Convenio para el Fomento del Empleo, durante los cinco años de actividad siguientes a la conclusión del segundo periodo impositivo de desarrollo de aquélla.

C. Bonificación del impuesto por generación de empleo indefinido, para los sujetos pasivos que tributen por cuota municipal, que tengan firmado convenio por la Estabilidad de Empleo o Convenio de Red de Empresas por la Igualdad o convenio para el Fomento del Empleo y haya incrementado el promedio de su plantilla de trabajadores con contrato indefinido durante el período impositivo inmediato anterior al de la aplicación de las bonificaciones en relación con el período anterior a aquel:

Incremento de plantilla con contrataciones indefinidas

Generación de empleo Indefinido a jóvenes menores de 35 años

Generación de empleo Indefinido en general

Entre el 5% y el 10% Bonificación de un 15% Bonificación de un 10% Entre el 10% y el 20% Bonificación de un 25% Bonificación de un 20% Más del 20% Bonificación de un 30% Bonificación de un 25%

D. Bonificación de carácter rogado del 20% de la cuota correspondiente para los sujetos pasivos que tributen por cuota municipal y que se encuentren en situación de alta en la Sección 1ª, División 7ª, Transportes y Comunicaciones, salvo las Agrupaciones 75 y 76 (Actividades anexas al transporte y Telecomunicaciones) y en el grupo 854 de la División 8ª del R.D. 1175/1990 de 28 de septiembre

por el que se aprueban las tarifas y la instrucción del Impuesto sobre Actividades Económicas.

Las Rozas

A. Bonificación por creación de empleo indefinido para los sujetos pasivos que tributen por la cuota municipal en las siguientes cuantías: Del 5 % de la cuota correspondiente, para aquellos sujetos pasivos que hayan incrementado el promedio de su plantilla de

trabajadores con contrato indefinido durante el periodo inmediato anterior al de la aplicación de la bonificación, en relación con el período anterior a aquel, en un 5% de la misma.

Del 10% de la cuota correspondiente, para aquellos sujetos que hayan incrementado el promedio de su plantilla de trabajadores con contrato indefinido, durante el período inmediato anterior al de la aplicación de la bonificación, en relación con el período anterior a aquel, en un 10% de la misma.

Del 15% de la cuota correspondiente, para aquellos sujetos que hayan incrementado el promedio de su plantilla de trabajadores con contrato indefinido, durante el período inmediato anterior al de la aplicación de la bonificación, en relación con el período anterior a aquel, en un 15% de la misma.

B. Se establece una bonificación del 5% sobre la cuota correspondiente para los sujetos pasivos que tributen por cuota municipal que establezcan un plan de transporte para sus trabajadores que tenga por objeto reducir el consumo de energía y las emisiones causadas por el desplazamiento al lugar del puesto de trabajo y fomentar el empleo de medios de transporte más eficientes, como el transporte colectivo o compartido.

31

Ayuntamiento IAE. Bonificaciones

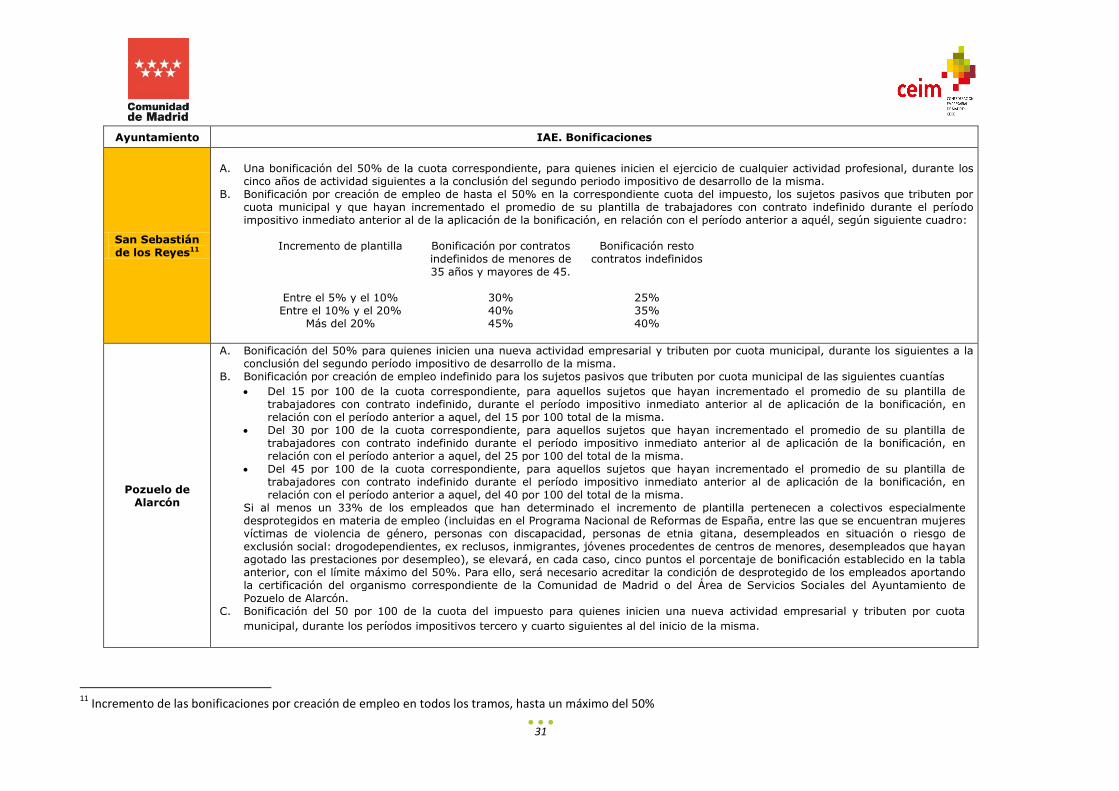

San Sebastián de los Reyes11

A. Una bonificación del 50% de la cuota correspondiente, para quienes inicien el ejercicio de cualquier actividad profesional, durante los cinco años de actividad siguientes a la conclusión del segundo periodo impositivo de desarrollo de la misma.

B. Bonificación por creación de empleo de hasta el 50% en la correspondiente cuota del impuesto, los sujetos pasivos que tributen por cuota municipal y que hayan incrementado el promedio de su plantilla de trabajadores con contrato indefinido durante el período impositivo inmediato anterior al de la aplicación de la bonificación, en relación con el período anterior a aquél, según siguiente cuadro:

Incremento de plantilla Bonificación por contratos

indefinidos de menores de 35 años y mayores de 45.

Bonificación resto contratos indefinidos

Entre el 5% y el 10% 30% 25% Entre el 10% y el 20% 40% 35%

Más del 20% 45% 40%

Pozuelo de Alarcón

A. Bonificación del 50% para quienes inicien una nueva actividad empresarial y tributen por cuota municipal, durante los siguientes a la conclusión del segundo período impositivo de desarrollo de la misma.

B. Bonificación por creación de empleo indefinido para los sujetos pasivos que tributen por cuota municipal de las siguientes cuantías

Del 15 por 100 de la cuota correspondiente, para aquellos sujetos que hayan incrementado el promedio de su plantilla de trabajadores con contrato indefinido, durante el período impositivo inmediato anterior al de aplicación de la bonificación, en relación con el período anterior a aquel, del 15 por 100 total de la misma.

Del 30 por 100 de la cuota correspondiente, para aquellos sujetos que hayan incrementado el promedio de su plantilla de trabajadores con contrato indefinido durante el período impositivo inmediato anterior al de aplicación de la bonificación, en relación con el período anterior a aquel, del 25 por 100 del total de la misma.

Del 45 por 100 de la cuota correspondiente, para aquellos sujetos que hayan incrementado el promedio de su plantilla de trabajadores con contrato indefinido durante el período impositivo inmediato anterior al de aplicación de la bonificación, en relación con el período anterior a aquel, del 40 por 100 del total de la misma.

Si al menos un 33% de los empleados que han determinado el incremento de plantilla pertenecen a colectivos especialmente desprotegidos en materia de empleo (incluidas en el Programa Nacional de Reformas de España, entre las que se encuentran mujeres víctimas de violencia de género, personas con discapacidad, personas de etnia gitana, desempleados en situación o riesgo de exclusión social: drogodependientes, ex reclusos, inmigrantes, jóvenes procedentes de centros de menores, desempleados que hayan agotado las prestaciones por desempleo), se elevará, en cada caso, cinco puntos el porcentaje de bonificación establecido en la tabla anterior, con el límite máximo del 50%. Para ello, será necesario acreditar la condición de desprotegido de los empleados aportando la certificación del organismo correspondiente de la Comunidad de Madrid o del Área de Servicios Sociales del Ayuntamiento de Pozuelo de Alarcón.

C. Bonificación del 50 por 100 de la cuota del impuesto para quienes inicien una nueva actividad empresarial y tributen por cuota

municipal, durante los períodos impositivos tercero y cuarto siguientes al del inicio de la misma.

11

Incremento de las bonificaciones por creación de empleo en todos los tramos, hasta un máximo del 50%

32

Ayuntamiento IAE. Bonificaciones

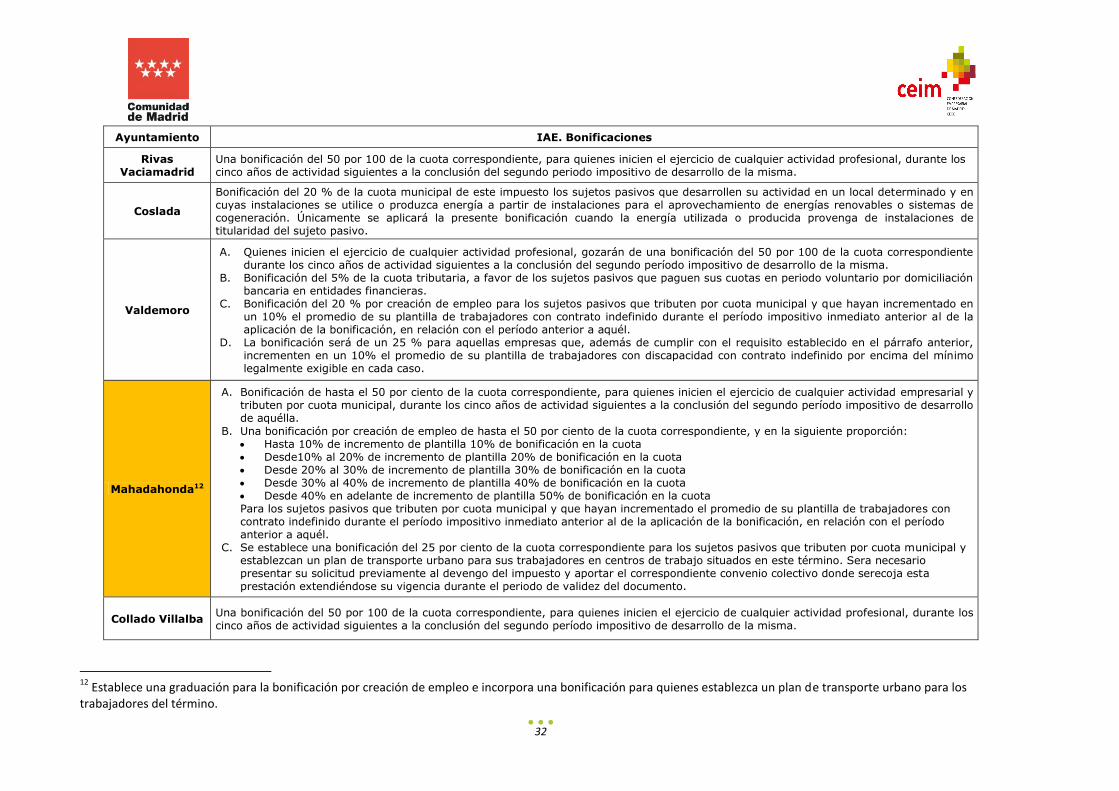

Rivas Vaciamadrid

Una bonificación del 50 por 100 de la cuota correspondiente, para quienes inicien el ejercicio de cualquier actividad profesional, durante los cinco años de actividad siguientes a la conclusión del segundo periodo impositivo de desarrollo de la misma.

Coslada

Bonificación del 20 % de la cuota municipal de este impuesto los sujetos pasivos que desarrollen su actividad en un local determinado y en cuyas instalaciones se utilice o produzca energía a partir de instalaciones para el aprovechamiento de energías renovables o sistemas de cogeneración. Únicamente se aplicará la presente bonificación cuando la energía utilizada o producida provenga de instalaciones de titularidad del sujeto pasivo.

Valdemoro

A. Quienes inicien el ejercicio de cualquier actividad profesional, gozarán de una bonificación del 50 por 100 de la cuota correspondiente durante los cinco años de actividad siguientes a la conclusión del segundo período impositivo de desarrollo de la misma.

B. Bonificación del 5% de la cuota tributaria, a favor de los sujetos pasivos que paguen sus cuotas en periodo voluntario por domiciliación bancaria en entidades financieras.

C. Bonificación del 20 % por creación de empleo para los sujetos pasivos que tributen por cuota municipal y que hayan incrementado en un 10% el promedio de su plantilla de trabajadores con contrato indefinido durante el período impositivo inmediato anterior al de la aplicación de la bonificación, en relación con el período anterior a aquél.

D. La bonificación será de un 25 % para aquellas empresas que, además de cumplir con el requisito establecido en el párrafo anterior, incrementen en un 10% el promedio de su plantilla de trabajadores con discapacidad con contrato indefinido por encima del mínimo legalmente exigible en cada caso.

Mahadahonda12

A. Bonificación de hasta el 50 por ciento de la cuota correspondiente, para quienes inicien el ejercicio de cualquier actividad empresarial y tributen por cuota municipal, durante los cinco años de actividad siguientes a la conclusión del segundo período impositivo de desarrollo de aquélla.

B. Una bonificación por creación de empleo de hasta el 50 por ciento de la cuota correspondiente, y en la siguiente proporción: Hasta 10% de incremento de plantilla 10% de bonificación en la cuota Desde10% al 20% de incremento de plantilla 20% de bonificación en la cuota Desde 20% al 30% de incremento de plantilla 30% de bonificación en la cuota Desde 30% al 40% de incremento de plantilla 40% de bonificación en la cuota Desde 40% en adelante de incremento de plantilla 50% de bonificación en la cuota Para los sujetos pasivos que tributen por cuota municipal y que hayan incrementado el promedio de su plantilla de trabajadores con contrato indefinido durante el período impositivo inmediato anterior al de la aplicación de la bonificación, en relación con el período anterior a aquél.

C. Se establece una bonificación del 25 por ciento de la cuota correspondiente para los sujetos pasivos que tributen por cuota municipal y establezcan un plan de transporte urbano para sus trabajadores en centros de trabajo situados en este término. Sera necesario presentar su solicitud previamente al devengo del impuesto y aportar el correspondiente convenio colectivo donde serecoja esta prestación extendiéndose su vigencia durante el periodo de validez del documento.

Collado Villalba Una bonificación del 50 por 100 de la cuota correspondiente, para quienes inicien el ejercicio de cualquier actividad profesional, durante los cinco años de actividad siguientes a la conclusión del segundo período impositivo de desarrollo de la misma.

12

Establece una graduación para la bonificación por creación de empleo e incorpora una bonificación para quienes establezca un plan de transporte urbano para los trabajadores del término.

33

Ayuntamiento IAE. Bonificaciones

Aranjuez Bonificación del 50 % de la cuota correspondiente, para quienes inicien el ejercicio de cualquier actividad profesional, durante los cinco años de actividad siguientes a la conclusión del segundo período impositivo de desarrollo de la misma.

Arganda del Rey

A. Bonificación del 50 por 100 de la cuota correspondiente para quienes inicien el ejercicio de cualquier actividad profesional, durante los cinco años de actividad siguientes a la conclusión del segundo periodo impositivo de desarrollo de aquélla.

B. Bonificación de la cuota anual por creación de empleo. Los sujetos pasivos que tributen por cuota municipal y que hayan incrementado el promedio de su plantilla de trabajadores con contrato indefinido durante el periodo impositivo inmediato anterior disfrutarán de una bonificación sobre la cuota , resultante de aplicar, en su caso, las bonificaciones previstas en los apartados anteriores de este mismo artículo, en función del incremento medio de la plantilla de trabajadores con contrato indefinido, en la cuantía siguiente:

Incremento entre el 5% y el 9% ……… 15% Incremento entre el 10% y el 20% .... 25% Incremento superior al 20% ............. 50%

C. Bonificación de la cuota por utilización o producción de energía a partir de aprovechamiento de energías renovables o sistemas de cogeneración. Los sujetos pasivos que utilicen o produzcan energía a partir de sistemas para el aprovechamiento de energías renovables o sistemas de cogeneración podrán beneficiarse de una bonificación sobre la base del coste efectivo de dicha instalación o

equipo. La cuantía de esta bonificación será del 10% del coste real de la instalación del sistema para el aprovechamiento de energías renovables o de cogeneración repartido en porcentajes iguales, durante los cinco años siguientes a su instalación, con el límite del 50% de la cuota tributaria anual resultante de aplicar, en su caso, las bonificaciones previstas en los apartados anteriores a este mismo artículo.

Boadilla del

Monte

Quienes inicien el ejercicio de cualquier actividad empresarial, y tributen por cuota mínima municipal, disfrutarán durante los cinco años siguientes a la conclusión del segundo período impositivo de desarrollo de la misma, de una bonificación en la cuota con arreglo al siguiente cuadro:

PERÍODO MÁXIMO

PORCENTAJE DE BONIFICACIÓN

Primer año 10% Segundo año 10% Tercer año 5% Cuarto año 5% Quinto año 5%

34

Ayuntamiento IAE. Bonificaciones

Pinto13

A. Bonificación del 50 por 100 de la cuota correspondiente para quienes inicien el ejercicio de cualquier actividad profesional durante los cinco años de actividad siguientes a la conclusión del segundo período impositivo de desarrollo de la misma.

B. Bonificación del 50 por 100 de la cuota correspondiente para los sujetos pasivos que tributen por cuota municipal y que utilicen o produzcan energía a partir de instalaciones para el aprovechamiento de energías renovables o sistemas de cogeneración, entendiendo por tales instalaciones las definidas como tales en el Plan de Fomento de las Energías Renovables y por sistemas de cogeneración los equipos que permitan la producción conjunta de electricidad y energía térmica útil. Solo se aplicará en los casos en que su instalación no sea obligatoria por prescripción legal.

C. Bonificación del 50 por 100 de la cuota correspondiente, para quienes inicien el ejercicio de cualquier actividad empresarial y tributen por cuota municipal, durante los tres años de actividad siguientes a la conclusión del segundo periodo impositivo de desarrollo de aquella.

D. Bonificación de la cuota anual por creación de empleo. La bonificación sobre la cuota íntegra del impuesto será el porcentaje que se obtenga de multiplicar 50 por 100 y la cifra resultante dividirla por la cuota íntegra del periodo impositivo en el que se solicita la bonificación. A los efectos de la concesión de esta bonificación, únicamente se computarán nuevos empleos directos, de carácter indefinido, a jornada completa o reducida y deberá tratarse de personas residentes en Pinto que figuren inscritos en el padrón de habitantes de este municipio al menos en los doce meses anteriores ala solitud de bonificación. La Bonificación máxima aplicada será del 50 por 100 de la cuota íntegra del impuesto. Cuando en aplicación del sistema de cálculo indicado en el apartado segundo de este artículo resulte una cifra superior a 50, será este porcentaje el que aplique a la cuantía integra.

E. Bonificación del 50 por 100 de la cuota correspondiente para los sujetos pasivos que tributen por cuota municipal, que hayan trasladado sus actividades industriales desde el casco antiguo, el casco protegido o el ensanche del casco, conforme a la delimitación fijada en el vigente Plan General de Ordenación Urbana de Pinto, a zonas situadas fuera de dicha delimitación, en locales o instalaciones alejadas de las zonas más pobladas del término municipal.

F. Bonificación del 30 por 100 de la cuota correspondiente para los sujetos pasivos que tributen por cuota municipal y establezcan un plan de transporte para sus trabajadores que tenga por objeto reducir el consumo de energía y las emisiones causadas por el desplazamiento al lugar del puesto de trabajo y fomentar el empleo de los medios de transporte más eficientes, como el transporte colectivo o el compartido.

Colmenar Viejo Bonificación del 50 por 100 de la cuota correspondiente para quienes inicien el ejercicio de cualquier actividad profesional durante los cinco años de actividad siguientes a la conclusión del segundo período impositivo de desarrollo de la misma.

13

Reducción de 5 a 3 años la bonificación tipo C. Eliminación de la graduación de la bonificación por creación de empleo, en función del incremento de plantilla

35

Ayuntamiento IAE. Bonificaciones

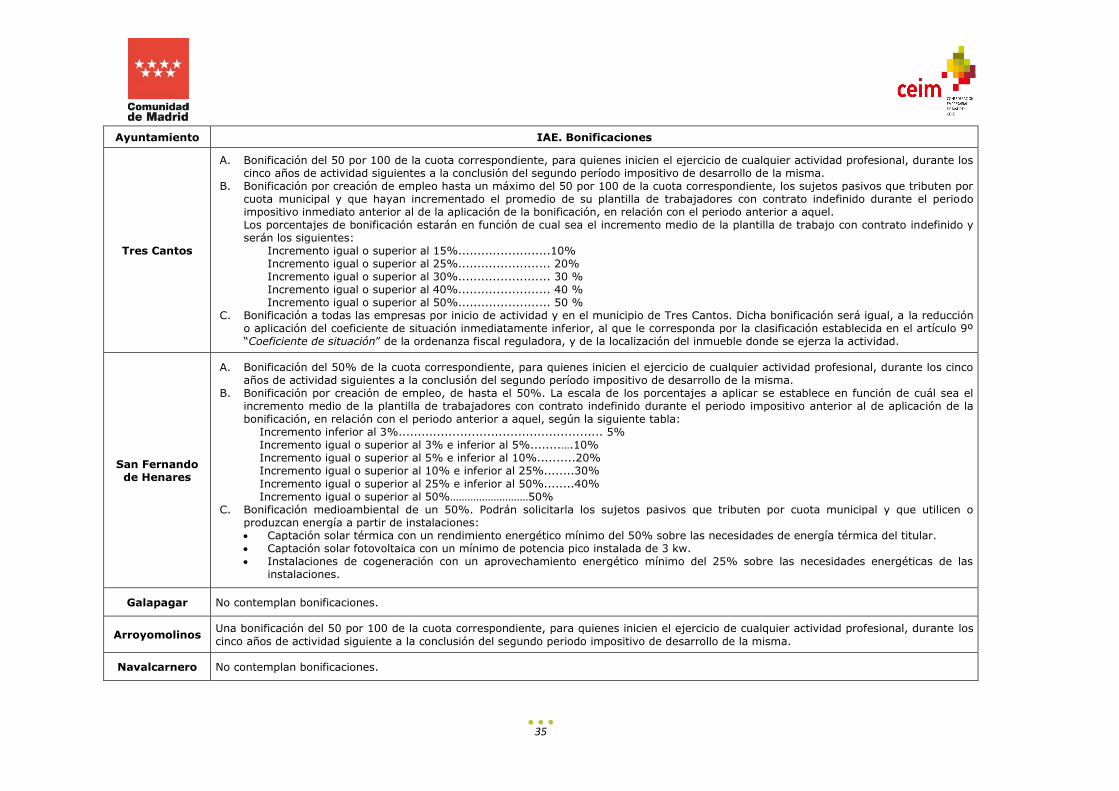

Tres Cantos

A. Bonificación del 50 por 100 de la cuota correspondiente, para quienes inicien el ejercicio de cualquier actividad profesional, durante los cinco años de actividad siguientes a la conclusión del segundo período impositivo de desarrollo de la misma.

B. Bonificación por creación de empleo hasta un máximo del 50 por 100 de la cuota correspondiente, los sujetos pasivos que tributen por cuota municipal y que hayan incrementado el promedio de su plantilla de trabajadores con contrato indefinido durante el periodo impositivo inmediato anterior al de la aplicación de la bonificación, en relación con el periodo anterior a aquel. Los porcentajes de bonificación estarán en función de cual sea el incremento medio de la plantilla de trabajo con contrato indefinido y serán los siguientes:

Incremento igual o superior al 15%........................10% Incremento igual o superior al 25%........................ 20% Incremento igual o superior al 30%........................ 30 % Incremento igual o superior al 40%........................ 40 % Incremento igual o superior al 50%........................ 50 %

C. Bonificación a todas las empresas por inicio de actividad y en el municipio de Tres Cantos. Dicha bonificación será igual, a la reducción o aplicación del coeficiente de situación inmediatamente inferior, al que le corresponda por la clasificación establecida en el artículo 9º “Coeficiente de situación” de la ordenanza fiscal reguladora, y de la localización del inmueble donde se ejerza la actividad.

San Fernando de Henares

A. Bonificación del 50% de la cuota correspondiente, para quienes inicien el ejercicio de cualquier actividad profesional, durante los cinco años de actividad siguientes a la conclusión del segundo período impositivo de desarrollo de la misma.

B. Bonificación por creación de empleo, de hasta el 50%. La escala de los porcentajes a aplicar se establece en función de cuál sea el incremento medio de la plantilla de trabajadores con contrato indefinido durante el periodo impositivo anterior al de aplicación de la bonificación, en relación con el periodo anterior a aquel, según la siguiente tabla:

Incremento inferior al 3%..................................................... 5% Incremento igual o superior al 3% e inferior al 5%........….10% Incremento igual o superior al 5% e inferior al 10%..........20% Incremento igual o superior al 10% e inferior al 25%........30%

Incremento igual o superior al 25% e inferior al 50%........40% Incremento igual o superior al 50%………………………50%

C. Bonificación medioambiental de un 50%. Podrán solicitarla los sujetos pasivos que tributen por cuota municipal y que utilicen o produzcan energía a partir de instalaciones: Captación solar térmica con un rendimiento energético mínimo del 50% sobre las necesidades de energía térmica del titular. Captación solar fotovoltaica con un mínimo de potencia pico instalada de 3 kw. Instalaciones de cogeneración con un aprovechamiento energético mínimo del 25% sobre las necesidades energéticas de las

instalaciones.

Galapagar No contemplan bonificaciones.

Arroyomolinos Una bonificación del 50 por 100 de la cuota correspondiente, para quienes inicien el ejercicio de cualquier actividad profesional, durante los

cinco años de actividad siguiente a la conclusión del segundo periodo impositivo de desarrollo de la misma.

Navalcarnero No contemplan bonificaciones.

36

Ayuntamiento IAE. Bonificaciones

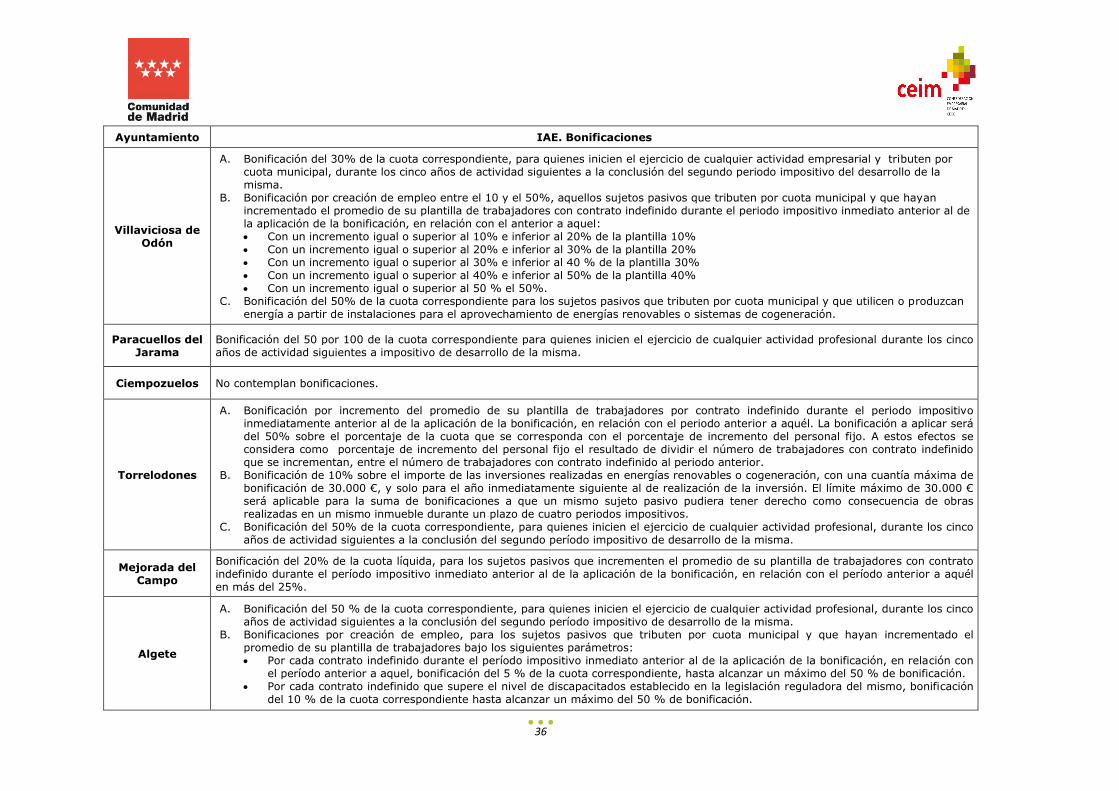

Villaviciosa de Odón

A. Bonificación del 30% de la cuota correspondiente, para quienes inicien el ejercicio de cualquier actividad empresarial y tributen por cuota municipal, durante los cinco años de actividad siguientes a la conclusión del segundo periodo impositivo del desarrollo de la misma.

B. Bonificación por creación de empleo entre el 10 y el 50%, aquellos sujetos pasivos que tributen por cuota municipal y que hayan incrementado el promedio de su plantilla de trabajadores con contrato indefinido durante el periodo impositivo inmediato anterior al de la aplicación de la bonificación, en relación con el anterior a aquel: Con un incremento igual o superior al 10% e inferior al 20% de la plantilla 10% Con un incremento igual o superior al 20% e inferior al 30% de la plantilla 20% Con un incremento igual o superior al 30% e inferior al 40 % de la plantilla 30% Con un incremento igual o superior al 40% e inferior al 50% de la plantilla 40% Con un incremento igual o superior al 50 % el 50%.

C. Bonificación del 50% de la cuota correspondiente para los sujetos pasivos que tributen por cuota municipal y que utilicen o produzcan energía a partir de instalaciones para el aprovechamiento de energías renovables o sistemas de cogeneración.

Paracuellos del Jarama

Bonificación del 50 por 100 de la cuota correspondiente para quienes inicien el ejercicio de cualquier actividad profesional durante los cinco años de actividad siguientes a impositivo de desarrollo de la misma.

Ciempozuelos No contemplan bonificaciones.

Torrelodones

A. Bonificación por incremento del promedio de su plantilla de trabajadores por contrato indefinido durante el periodo impositivo inmediatamente anterior al de la aplicación de la bonificación, en relación con el periodo anterior a aquél. La bonificación a aplicar será del 50% sobre el porcentaje de la cuota que se corresponda con el porcentaje de incremento del personal fijo. A estos efectos se considera como porcentaje de incremento del personal fijo el resultado de dividir el número de trabajadores con contrato indefinido que se incrementan, entre el número de trabajadores con contrato indefinido al periodo anterior.

B. Bonificación de 10% sobre el importe de las inversiones realizadas en energías renovables o cogeneración, con una cuantía máxima de bonificación de 30.000 €, y solo para el año inmediatamente siguiente al de realización de la inversión. El límite máximo de 30.000 € será aplicable para la suma de bonificaciones a que un mismo sujeto pasivo pudiera tener derecho como consecuencia de obras realizadas en un mismo inmueble durante un plazo de cuatro periodos impositivos.

C. Bonificación del 50% de la cuota correspondiente, para quienes inicien el ejercicio de cualquier actividad profesional, durante los cinco años de actividad siguientes a la conclusión del segundo período impositivo de desarrollo de la misma.

Mejorada del Campo

Bonificación del 20% de la cuota líquida, para los sujetos pasivos que incrementen el promedio de su plantilla de trabajadores con contrato indefinido durante el período impositivo inmediato anterior al de la aplicación de la bonificación, en relación con el período anterior a aquél en más del 25%.

Algete

A. Bonificación del 50 % de la cuota correspondiente, para quienes inicien el ejercicio de cualquier actividad profesional, durante los cinco años de actividad siguientes a la conclusión del segundo período impositivo de desarrollo de la misma.

B. Bonificaciones por creación de empleo, para los sujetos pasivos que tributen por cuota municipal y que hayan incrementado el promedio de su plantilla de trabajadores bajo los siguientes parámetros: Por cada contrato indefinido durante el período impositivo inmediato anterior al de la aplicación de la bonificación, en relación con