ttk’dakİ son gelİŞmeler iŞiĞinda muhasebe ve muhasebecİlİk

DESCRIPTION

TTK’DAKİ SON GELİŞMELER IŞIĞINDA MUHASEBE VE MUHASEBECİLİK. PROF.DR. SELAHATTİN KARABINAR SAKARYA ÜNİVERSİTESİ İŞLETME FAKÜLTESİ [email protected]. SUNUM AKIŞI. BİRAZ ENTELLEKTÜEL BİLGİ: DOĞRULAR SKALASI YENİ TTK’NIN AMACI NEYDİ, NE OLDU? DENETİM UFRS GELİŞEN İŞLETMELER PİYASASI - PowerPoint PPT PresentationTRANSCRIPT

TTK’DAKİ SON GELİŞMELER IŞIĞINDA MUHASEBE VE MUHASEBECİLİK

PROF.DR. SELAHATTİN KARABINAR

SAKARYA ÜNİVERSİTESİ İŞLETME FAKÜLTESİ

SUNUM AKIŞI• BİRAZ ENTELLEKTÜEL BİLGİ: DOĞRULAR SKALASI• YENİ TTK’NIN AMACI NEYDİ, NE OLDU?• DENETİM• UFRS• GELİŞEN İŞLETMELER PİYASASI• SERMAYE AVANSI UYGULAMASI• BİRLEŞME RAPORU • FAALİYET RAPORU• HOŞ GELDİN MERSİS• MUHASEBE UYGULAMALARINDA DEĞİŞEN ANLAYIŞ• «EBİTDA» HESAPLAMA

KAÇ TANE DOĞRU VARDIR?

• DOĞRU TEK MİDİR?• DENEY DOĞRULARI• OLGU DOĞRULARI• AKIL/MANTIK DOĞRULARI• FİKİR DOĞRULARI• İNANÇ DOĞRULARI

YASALAR NEREDE KALDI?

• YASAL DOĞRULUK MU • YASAL UYGUNLUK MU?• YASALARA UYGUNLUK DOĞRULUK

GÖSTERGESİ MİDİR?• BUNUN MUHASEBE İLE İLGİSİ NEDİR?

BU DOĞRULAR NE İŞE YARAR?• DENEY DOĞRULARI

• BİLİM YAPARSINIZ• OLGU DOĞRULARI

• BİLİM YAPARSINIZ• AKIL/MANTIK DOĞRULARI

• FELSEFE YAPARSINIZ• FİKİR DOĞRULARI

• POLİTİKA/SİYASET YAPARSINIZ• İNANÇ DOĞRULARI

• İMAN İNŞA EDERSİNİZ

MUHASEBE BUNLARIN HANGİSİNDE?

• DENEY DOĞRULARI• OLGU DOĞRULARI • AKIL/MANTIK DOĞRULARI• FİKİR DOĞRULARI • İNANÇ DOĞRULARI• YASAL DOĞRULUK

OLMAMIZ GEREKEN YER

OLDUĞUMUZ YER

YENİ TTK’NIN AMACI

• SORU: – BİR ANNE-BABA ÇOCUĞUNU «BU BENİM

ÇOCUĞUM, DÖVERİM DE SEVERİM DE» DİYEBİLİR Mİ?

– BU SORUNUN KONUMUZLA İLGİSİ NE?• CEVAP:

YENİ TTK’NIN AMACI (DEVAM)

• SORULAR: – BİR ANNE BABA ÇOCUKLARININ YAPTIKLARINDAN

SORUMLU MUDUR?– ÇOCUK EBEVEYNİNE «BENİM KÖTÜ OLMAMA SİZ

NEDEN OLDUNUZ» DİYE HESAP SORABİLİR Mİ?• KONUMUZLA İLGİSİ NEDİR?

DENETİM

• ŞİMDİLİK BU NOKTADA PASTADAN PAY YOK AMA….

-KAPSAM GENİŞLETİLECEK– TAHMİNEN 2015 YILINDA, TÜM ŞİRKETLER

• DENETİME KAYITSIZ KALINMAMALI• İÇ KONTROL SİSTEMİNE UZAK DURMAYINIZ• BAKANLIK’TAN DENETİME GELEBİLİRLER (TTK md.210)

İŞTE YENİ PASTA

• DENETİMSİZ KALAN A.Ş.’LERİN DENETİMİ• SİSTEM NASIL ÇALIŞACAK?• SMMM’LERDEN DENETLEME KURULU

RAPORU ALINABİLİR• KİM BU SMMM?• ŞİRKETİN SMMM’Sİ• BİR BAŞKA SMMM*****

DENETİM (DEVAM)

• BU RAPORUN İÇERİĞİ NASIL OLACAK?• KISMEN BAĞIMSIZ DENETİM KISMEN DE KLASİK

MURAKIPLAR RAPORUNA BENZEMESİ BEKLENEBİLİR.• Yıllık faaliyet raporunda; ……muhasebe ve mali

raporlama sisteminden sağlanan bilgilerin bütünlüğünü, tutarlılığını, güvenilirliğini, zamanında elde edilebilirliğini ve güvenliğini sağlamak amacıyla yapılan iç kontrollerin etkinliği, yeterliliği ve uyumluluğu konularında açıklamalara yer verilir

• KAYİK’İN MUHASEBECİSİ İSENİZ NE YAPACAKSINIZ?

UFRS

• ŞİRKETLER UFRS İLE İLGİLİ OLARAK;• HEM DENETİM HEM DE UFRS İLE MÜKELLEF OLANLAR• SADECE UFRS İLE MÜKELLEF OLANLAR• ESKİSİ GİBİ DEVAM EDECEK OLANLAR

• UFRS’YE DÖNÜŞTÜRME UYGULAMASI HIZ KAZANACAK

• KOBİ FURYASI• ŞİRKET SATIŞLARI• YABANCI ORTAK ARAYIŞLARI

UFRS (DEVAM)

• KOBİ TFRS’Yİ BIRAKINIZ. • HEDEF; TAM SET UFRS• NEDEN?• AB BİLE İSTEKLİ DEĞİL• KOBİ’LERDE BİLE KOBİ TFRS KULLANILMAYABİLİR

• CEVABINI BEKLEYEN SORU:• UFRS TABLOLARI KİME VERİLECEK?

YENİ BİR EKMEK KAPISI DAHA

• BİRLEŞME RAPORU • AMA ÖNCEDENHAZIRLIKLI OLMAK

GEREKİYOR.

BİRLEŞME RAPORU (DEVAM)

• BİRLEŞME, BÖLÜNME VE DEVİR İŞLEMLERİNDE SMMM’LERİN GÖREVİ;– TÜM ANGARYALARI YAPMAK– BİRLEŞME RAPORU HAZIRLAMAK (AYRICA FİYATLANDIRILMALI)

• GÖREVİN DAYANAĞI– BAKANLIĞIN «YAPI DEĞİŞİKLİĞİ» TEBLİĞİ

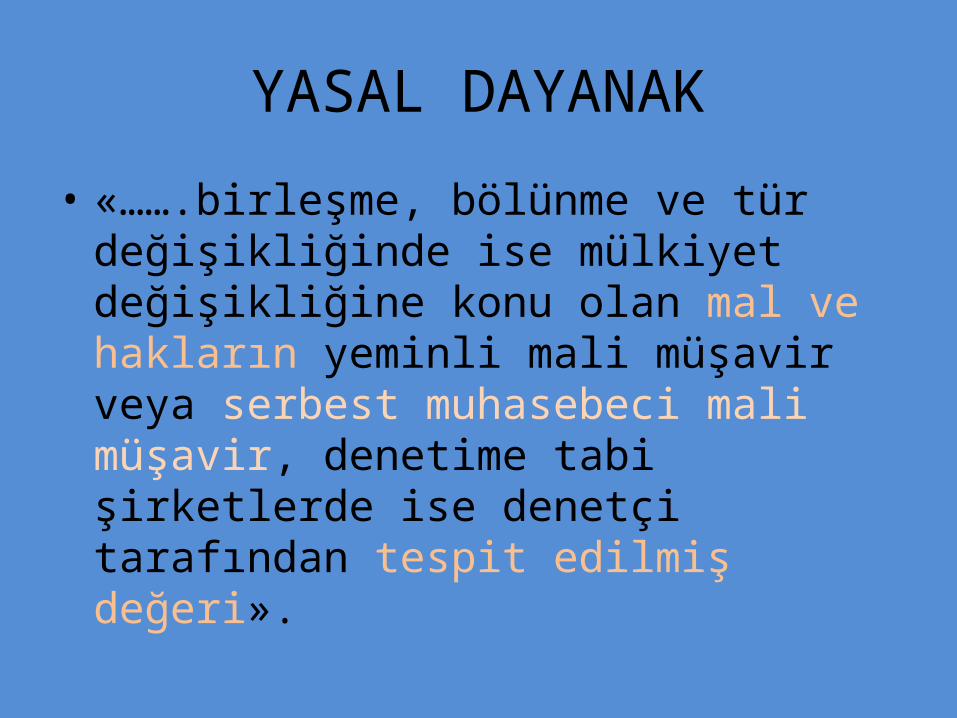

YASAL DAYANAK

• «…….birleşme, bölünme ve tür değişikliğinde ise mülkiyet değişikliğine konu olan mal ve hakların yeminli mali müşavir veya serbest muhasebeci mali müşavir, denetime tabi şirketlerde ise denetçi tarafından tespit edilmiş değeri».

MAL VE HAKLARIN TESPİT EDİLMİŞ DEĞERİ İÇİN NE YAPMAK GEREKİR

• BİRLEŞEN VEYA BÖLÜNEN HER ŞİRKET İÇİN (AYRI AYRI);

• AMAÇ: • ÖZVARLIK DEĞERİNİN TESPİTİ

• İZLENECEK YOL: • AKTİF VE PASİFLERİN DEĞERİNİN TESPİTİ

• FİKTİF HESAPLARA DİKKAT• AMORTİSMANLAR VE DEĞER DÜŞÜKLÜKLERİ• GELECEK DÖNEMLERE AİT GEL. VE GİD.,• VERİLEN ÇEKLER• TEMİNAT MEKTUPLARI

• NE VAR BUNDA HEPSİ DE BİLANÇO ÜZERİNDEN HESAPLANAMAYACAK MI? DEMEYİN

• TEK YÖNTEM Mİ YOKSA BİRDEN FAZLA YÖNTEM Mİ?

ŞİRKET DEĞERLEME YÖNTEMLERİ

• BİLANÇO DEĞERİ • YENİDEN KURMA DEĞERİ• İNA YÖNTEMİ• PİYASA DEĞERİ YÖNTEMİ • YENİDEN DEĞERLEME YÖNTEMİ • ……• …..

• BİRLEŞME VEYA BÖLÜNME SONRASI • AMAÇ: • DEVROLAN ŞİRKETTEN GELENLERE KARŞILIK VERİLECEK SERMAYE PAYLARINI

BELİRLEMEK

• İZLENECEK YOL:• BİRLEŞME VEYA BÖLÜNME KATSAYILARINI HESAPLAMAK• ARTIRILACAK SERMAYE TUTARINI HESAPLAMAK

• ARTIRILAN SERMAYEDEKİ ORTAKLIK PAYLARINI HESAPLAMAK

• ORTAKLAR DEĞİŞMİYORSA• ORTAKLAR DEĞİŞİYORSA

FAALİYET RAPORU• BASMA KALIP FAALİYET RAPORU YAZILAMAYACAK• TÜM SERMAYE ŞİRKETLERİNDE FAALİYET RAPORLARININ ASGARİ İÇERİĞİ

BELİRLENMİŞTİR.

• DİKKAT: • Yıllık faaliyet raporu, şirketin ilgili hesap dönemine ait iş ve işlemlerinin akışını,

her yönüyle finansal durumunu, şirketin hak ve yararını da gözetecek şekilde, doğru, eksiksiz, dolambaçsız, gerçeğe uygun ve dürüst bir şekilde yansıtır. Yanıltıcı, abartılı ve yanlış kanaat uyandırıcı, gerçeğe aykırı ifadelere yer verilemez.

• Ortakların şirketin faaliyetleri hakkında her türlü bilgiye tam ve doğru bir şekilde ulaşmasını sağlayacak ayrıntıda hazırlar.

• Yıllık faaliyet raporunda mümkün olan en basit kavram ve terimler kullanılır, tereddüde neden olabilecek belirsiz ifadelerden kaçınılır.

ASGARİ İÇERİK UNSURLARI

a) Genel bilgiler,b) Yönetim organı üyeleri ile üst düzey yöneticilere

sağlanan mali haklar,c) Şirketin araştırma ve geliştirme çalışmaları,d) Şirket faaliyetleri ve faaliyetlere ilişkin önemli

gelişmeler,e) Finansal durum,f) Riskler ve yönetim organının değerlendirmesi,g) Diğer hususlar

Şirket Faaliyetleri ve Faaliyetlere İlişkin Önemli Gelişmeler Bölümünde……

• a) Şirketin ilgili hesap döneminde yapmış olduğu yatırımlara ilişkin bilgiler,• b) Şirketin iç kontrol sistemi ve iç denetim faaliyetleri hakkında bilgiler ile

yönetim organının bu konudaki görüşü,• c) Şirketin doğrudan veya dolaylı iştirakleri ve pay oranlarına ilişkin bilgiler,• ç) Şirketin iktisap ettiği kendi paylarına ilişkin bilgiler,• d) Hesap dönemi içerisinde yapılan özel denetime ve kamu denetimine

ilişkin açıklamalar,• e) Şirket aleyhine açılan ve şirketin mali durumunu ve faaliyetlerini

etkileyebilecek nitelikteki davalar ve olası sonuçları hakkında bilgiler,• f) Mevzuat hükümlerine aykırı uygulamalar nedeniyle şirket ve yönetim

organı üyeleri hakkında uygulanan idari veya adli yaptırımlara ilişkin açıklamalar,

Şirket Faaliyetleri ve Faaliyetlere İlişkin Önemli Gelişmeler Bölümünde……

• g) Geçmiş dönemlerde belirlenen hedeflere ulaşılıp ulaşılamadığı, genel kurul kararlarının yerine getirilip getirilmediği, hedeflere ulaşılamamışsa veya kararlar yerine getirilmemişse gerekçelerine ilişkin bilgiler ve değerlendirmeler,

• ğ) Yıl içerisinde olağanüstü genel kurul toplantısı yapılmışsa, toplantının tarihi, toplantıda alınan kararlar ve buna ilişkin yapılan işlemler de dâhil olmak üzere olağanüstü genel kurula ilişkin bilgiler,

• h) Şirketin yıl içinde yapmış olduğu bağış ve yardımlar ile sosyal sorumluluk projeleri çerçevesinde yapılan harcamalara ilişkin bilgiler,

Şirket Faaliyetleri ve Faaliyetlere İlişkin Önemli Gelişmeler Bölümünde……

• ı) Şirketler topluluğuna bağlı bir şirketse; hâkim şirketle, hâkim şirkete bağlı bir şirketle, hâkim şirketin yönlendirmesiyle onun ya da ona bağlı bir şirketin yararına yaptığı hukuki işlemler ve geçmiş faaliyet yılında hâkim şirketin ya da ona bağlı bir şirketin yararına alınan veya alınmasından kaçınılan tüm diğer önlemler,

• i) Şirketler topluluğuna bağlı bir şirketse; (ı) bendinde bahsedilen hukuki işlemin yapıldığı veya önlemin alındığı veyahut alınmasından kaçınıldığı anda kendilerince bilinen hal ve şartlara göre, her bir hukuki işlemde uygun bir karşı edim sağlanıp sağlanmadığı ve alınan veya alınmasından kaçınılan önlemin şirketi zarara uğratıp uğratmadığı, şirket zarara uğramışsa bunun denkleştirilip denkleştirilmediği

hususlarının yer alması zorunludur.

YASAL ZEMİNİ OLMAYAN AMA UYGULAMADA KULLANILAN BİR YOL

• SERMAYE AVANSI UYGULAMASI• NEDİR?• Şirket ortakları tarafından, ileride yapılacak

sermaye artırımına mahsup edilmek üzere sermaye artırım avansı adı altında ortak oldukları sirketlere para transferleridir.

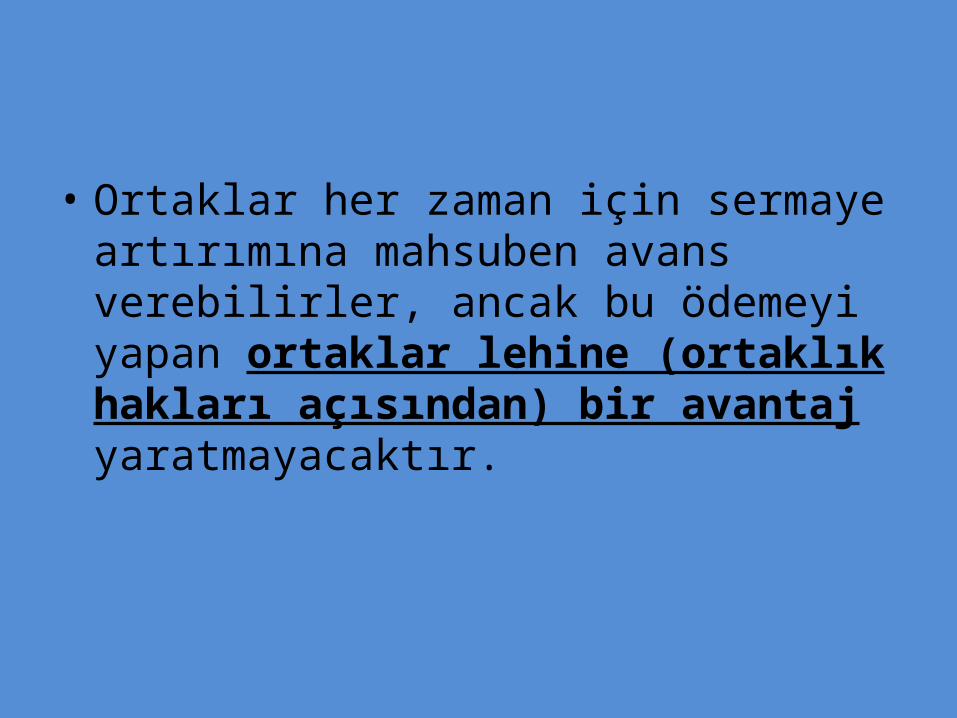

• Ortaklar her zaman için sermaye artırımına mahsuben avans verebilirler, ancak bu ödemeyi yapan ortaklar lehine (ortaklık hakları açısından) bir avantaj yaratmayacaktır.

SERMAYE AVANSININ KULLANILMA NEDENİ

• Sermaye artırım avansı uygulamada genellikle öz kaynakları zayıf, hatta yitirilmis sirketlerde karsımıza çıkmaktadır.

• Bilindiği gibi TTK’na göre, öz kaynakları 2/3 oranının altına düsen• sirketlerin feshedilmesi gerekmektedir. Bu gibi sirketlerde sermaye

artırımına da izin verilmemektedir. • Sirketin ortakları bu gibi durumlarda faaliyete devam edilebilmesi

açısından para transferi yapmaktadır. • Sayet, sermaye artırım avansı adı altında gönderilen paralar,

“makul bir süre” içinde tescilli sermayeye dönüsmez ise ve borcu kullandıran ortak da Türkiye mukimi bir sirket ise, yapılan para transferleri faizsiz borç kullandırılması seklinde değerlendirilecek ve örtülü kazanç elestirisine maruz kalınacaktır.

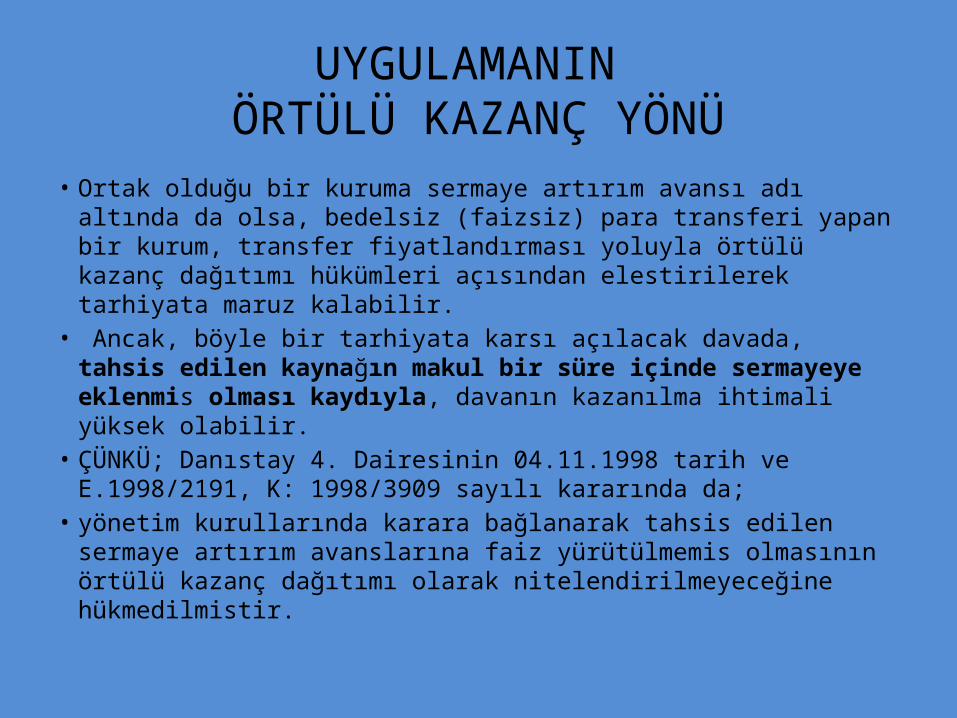

UYGULAMANIN ÖRTÜLÜ KAZANÇ YÖNÜ

• Ortak olduğu bir kuruma sermaye artırım avansı adı altında da olsa, bedelsiz (faizsiz) para transferi yapan bir kurum, transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı hükümleri açısından elestirilerek tarhiyata maruz kalabilir.

• Ancak, böyle bir tarhiyata karsı açılacak davada, tahsis edilen kaynağın makul bir süre içinde sermayeye eklenmis olması kaydıyla, davanın kazanılma ihtimali yüksek olabilir.

• ÇÜNKÜ; Danıstay 4. Dairesinin 04.11.1998 tarih ve E.1998/2191, K: 1998/3909 sayılı kararında da;

• yönetim kurullarında karara bağlanarak tahsis edilen sermaye artırım avanslarına faiz yürütülmemis olmasının örtülü kazanç dağıtımı olarak nitelendirilmeyeceğine hükmedilmistir.

GELİŞEN İŞLETMELER PİYASASI• BİLDİĞİNİZ KOBİ BORSASIDIR.• UCUZ ÖZKAYNAK TEMİNİ YOLUDUR.• ŞİRKETİM KONTROLÜMDEN ÇIKACAK DİYE KORKMAYINIZ• 2012 YILINDA ARTAN BİR TALEP VARDIR• HEDEF 2015 YILINA KADAR 1.000 KOBİ• YAKLAŞIK %8 MALİYETİ VARDIR AMA…..• DEVLET DESTEKLERİ DE VARDIR• KOSGEB, “GELİŞEN İŞLETMELER PİYASASI KOBİ DESTEK

PROGRAMI” İLE ÜST LİMİTİ TOPLAM 100.000TL OLMAK ÜZERE AŞAĞIDAKİ TABLODA BELİRTİLEN ŞEKİLDE GERİ ÖDEMESİZ DESTEK SAĞLAYACAKTIR.

KOBİ’LER İÇİNBORSAYA AÇILMA DESTEKLERİ

Destek Unsurları Destek ÖdemesiÜst Limiti (TL) Oranı (%)

Piyasa danışmanı danışmanlık hizmet bedeli (azami 2 yıl)

60.000 75

Bağımsız denetim hizmeti bedeli 20.000 75

SPK kurul kaydına alma ücreti, İMKB Gelişen İşletmeler Piyasası Listesine kabul ücreti, Merkezi Kayıt Kuruluşu masrafı

10.000 100

Aracı kuruluşa ödenecek aracılık komisyonu

10.000 75

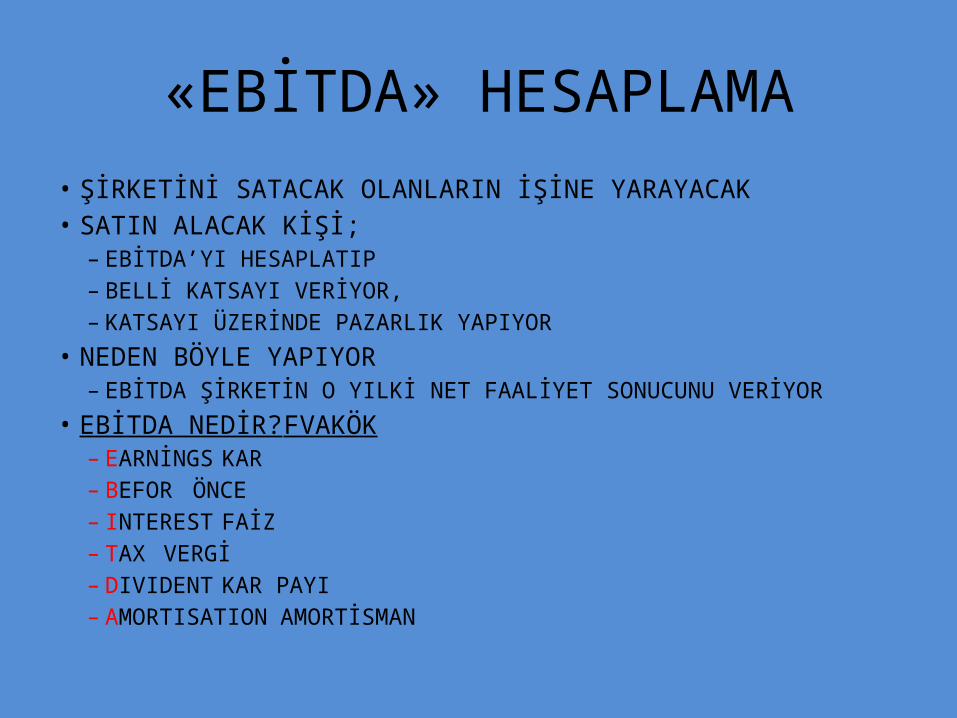

«EBİTDA» HESAPLAMA• ŞİRKETİNİ SATACAK OLANLARIN İŞİNE YARAYACAK• SATIN ALACAK KİŞİ;

– EBİTDA’YI HESAPLATIP– BELLİ KATSAYI VERİYOR, – KATSAYI ÜZERİNDE PAZARLIK YAPIYOR

• NEDEN BÖYLE YAPIYOR– EBİTDA ŞİRKETİN O YILKİ NET FAALİYET SONUCUNU VERİYOR

• EBİTDA NEDİR? FVAKÖK– EARNİNGS KAR– BEFOR ÖNCE– INTEREST FAİZ– TAX VERGİ– DIVIDENT KAR PAYI– AMORTISATION AMORTİSMAN

MUHASEBE UYGULAMALARINDA DEĞİŞEN ANLAYIŞ

• DİĞER AKADEMİK MESLEKLER ARASINDA EN FAZLA MESAFE ALAN BİR MESLEK OLMUŞTUR.

• DAHA FAZLA MESAFE İÇİN;• BİNDİĞİNİZ DALI KESMEYİN• MÜKELLEFİN SADECE HAKLI TALEPLERİNE CEVAP VERİNİZ.• BAZI ŞEYLERİ MÜKELLEFLER İSTEMEDEN SİZ ONLARA VER

İN Kİ;• FARK YARATIN• KALİTENİZ ORTAYA ÇIKSIN• MÜKELLEFLERİN AYAKLARI ALIŞSIN

• ÇEK CİRO EDİLDİĞİNDE BORCUNUZDAN KURTULDUĞUNUZU MU ZANNEDİYORSUNUZ?

SABRINIZ VE DİNLEDİĞİNİZ İÇİN

TEŞEKKÜR EDERİM.

ŞİMDİ SIRA SORULARDA AMA ZOR SORMAYIN))