płatności w standardzie blik. wstępna analiza customer experience

TRANSCRIPT

przyjaznyserwis.pl

1

PŁATNOŚCI W STANDARDZIE BLIK WSTĘPNA ANALIZA CUSTOMER EXPERIENCE

Prezentacja z Konferencji„Nowości płatnicze, czyli co nas czeka wkrótce”

Warszawa, czerwiec 2015

Płatności w standardzie blik. Wstępna analiza customer experience

Wstęp

Na potrzeby konferencji „Nowości płatnicze, czyli co nas czeka wkrótce” przeprowadzona została ekspercka analiza komunikacji oraz procesu aktywacji usługi blik w 6 bankach, 3 pogłębione wywiady z użytkownikami podczas których wykonano 50 testowych transakcji: płatności blik w punktach sprzedaży, w internecie, wypłat z bankomatów, a także transakcji kartowych. Na tej podstawie sformułowaliśmy wstępny opis customer experience związanego z płatnościami w standardzie blik.

Wg naszej opinii, oprócz oczywistego obszaru regulacji i wspólnych standardów bezpieczeństwa, to właśnie w obszarze customer experience stoczy się największa bitwa o powodzenie takiej lub innej metody płatności. Wygoda, łatwość użycia, szybkość procesu, wreszcie całościowa opinia użytkownika o tym, czy usługa mu/jej się podoba, czy jest „fajna”, będą decydować o użyciu karty, telefonu a być może jeszcze czegoś innego (zegarka? inteligentnej odzieży? innego gadżetu?).

Pierwszym pomysłem na konferencję było przygotowanie regularnych testów użyteczności: mieliśmy zdefiniować i wybrać respondentów, napisać dla nich scenariusze i je przeprowadzić. Zmierzyć czas realizacji, zarejestrować błędy i uwagi uczestników, zrobić podsumowanie. Business as usual, przeprowadziliśmy dziesiątki takich testów. Podczas rekrutacji oraz wstępnych przygotowań do scenariuszy zmodyfikowaliśmy plany: na tym etapie rozwoju usługi powinniśmy poświęcić więcej uwagi także komunikacji usługi, procesom towarzyszącym jej uruchomieniu oraz budowaniu świadomości na rynku.

Zdajemy sobie sprawę, że ledwie dotknęliśmy tematu, jednak zgodnie z metodą przyjętą przez Usability Monitor, wnioski winniśmy wyciągać w wyniku dłuższej obserwacji zjawiska i podobnie jak w przypadku bankowości internetowej i mobilnej oraz systemów sprzedaży online, zastanawiamy się nad włączeniem płatności mobilnych do naszego panelu.

Maciej Kostro, Usability Monitor

3

6 banków

2 ekspertów

3 wywiady pogłębione

35 transakcji płatnicznych

15 wypłat z bankomatów

4 przy użyciu pay-by-link

6 przy użyciu karty

15 przy użyciu blika

16 przy użyciu karty

9 przy użyciu blika

ponad 6 godzin rozmów

Płatności w standardzie blik. Wstępna analiza customer experience

Płatności w standardzie blik. Wstępna analiza customer experience

4

blik jest komunikowany jako usługa „drugiego wyboru”, awaryjna, „zamiast”, a nie jako podstawowy instrument płatniczy

1

5

Płatności w standardzie blik. Wstępna analiza customer experience

6

Płatności w standardzie blik. Wstępna analiza customer experience

7

Bez wyraźnej potrzeby i własnej woli klient nie dotrze łatwo do informacji o usłudze

2

Płatności w standardzie blik. Wstępna analiza customer experience

8

Płatności w standardzie blik. Wstępna analiza customer experience

9

Płatności w standardzie blik. Wstępna analiza customer experience

10

Płatności w standardzie blik. Wstępna analiza customer experience

11

Płatności w standardzie blik. Wstępna analiza customer experience

12

Płatności w standardzie blik. Wstępna analiza customer experience

13

Mapy oraz spisy miejsc, w których można zapłacić blikiem nie dają klientowi pełnej i aktualnej informacji

3

Płatności w standardzie blik. Wstępna analiza customer experience

14

Płatności w standardzie blik. Wstępna analiza customer experience

15

Proces aktywacji blika bywa trudny

4

Płatności w standardzie blik. Wstępna analiza customer experience

16

Odnośnik blik znajduje się na ekranie głównym aplikacji, dostępny przed zalogowaniem. Po wybraniu ikony blik -> komunikat o konieczności aktywacji usługi ->logowanie do aplikacji -> zdefiniowanie PIN-u do usługi blik -> autoryzacja aktywacji przy pomocy PIN-u zdefiniowanego podczas aktywacji aplikacji mobilnej Kod domyślnie dostępny bez logowania.

Automatycznie wraz z rejestracją urządzenia jako zaufanego. Kod domyślnie dostępny bez logowania.

Po zalogowaniu (Strefa klienta) -> Oferta -> Aktywuj blik -> wybór rachunku -> akceptacja regulaminu -> OK. Wyświetlanie kodu bez logowania wymaga uprzedniej konfiguracji.

Automatycznie wraz z aktywacją aplikacji na urządzeniu. Kod domyślnie dostępny bez logowania.

Automatycznie wraz z aktywacją aplikacji na urządzeniu; kody blik dostępne przed zalogowaniem, ale tylko po uprzedniej konfiguracji widgetów dostępnych przed zalogowaniem, domyślnie dostępny zaraz po zalogowaniu.

Wysłanie SMS z potwierdzeniem dot. urządzenia -> zdefiniowanie PIN-u, wybór banku (PKO/Inteligo lub jako portmonetka)-> wygenerowanie kodu do wpisania w systemie bankowości internetowej-> telefon od konsultanta potwierdzający aktywację aplikacji. Wyświetlanie kodu bez logowania wymaga uprzedniej konfiguracji.

Płatności w standardzie blik. Wstępna analiza customer experience

17

Płatność blikiem w punkcie stacjonarnym (sklep, kawiarnia itp) w porównaniu z płatnością kartą (szczególnie kartą zbliżeniową) trwa dłużej

i wymaga od klienta większego zaangażowania

5

Płatności w standardzie blik. Wstępna analiza customer experience

18

Płatność blik Płatność kartą Płatność kartą zbliżeniową

5

25

35

Średni czas (sekundy) realizacji płatności w punkcie sprzedaży, na podstawie 24 transakcji dokonanych podczas testów

Płatności w standardzie blik. Wstępna analiza customer experience

19

6 cyfr

PIN lub hasło do aplikacji

4 cyfry

4 cyfry

"Czy mogę zapłacić blikiem?""A co to jest blik?"

Muszę mówić "Czy mogę zapłacić kodem blik

przy użyciu telefonu? Nie, nie chodzi o

zbliżenie telefonu, muszę wpisać ten kod tutaj"

generowanie kodu

Płatności w standardzie blik. Wstępna analiza customer experience

20

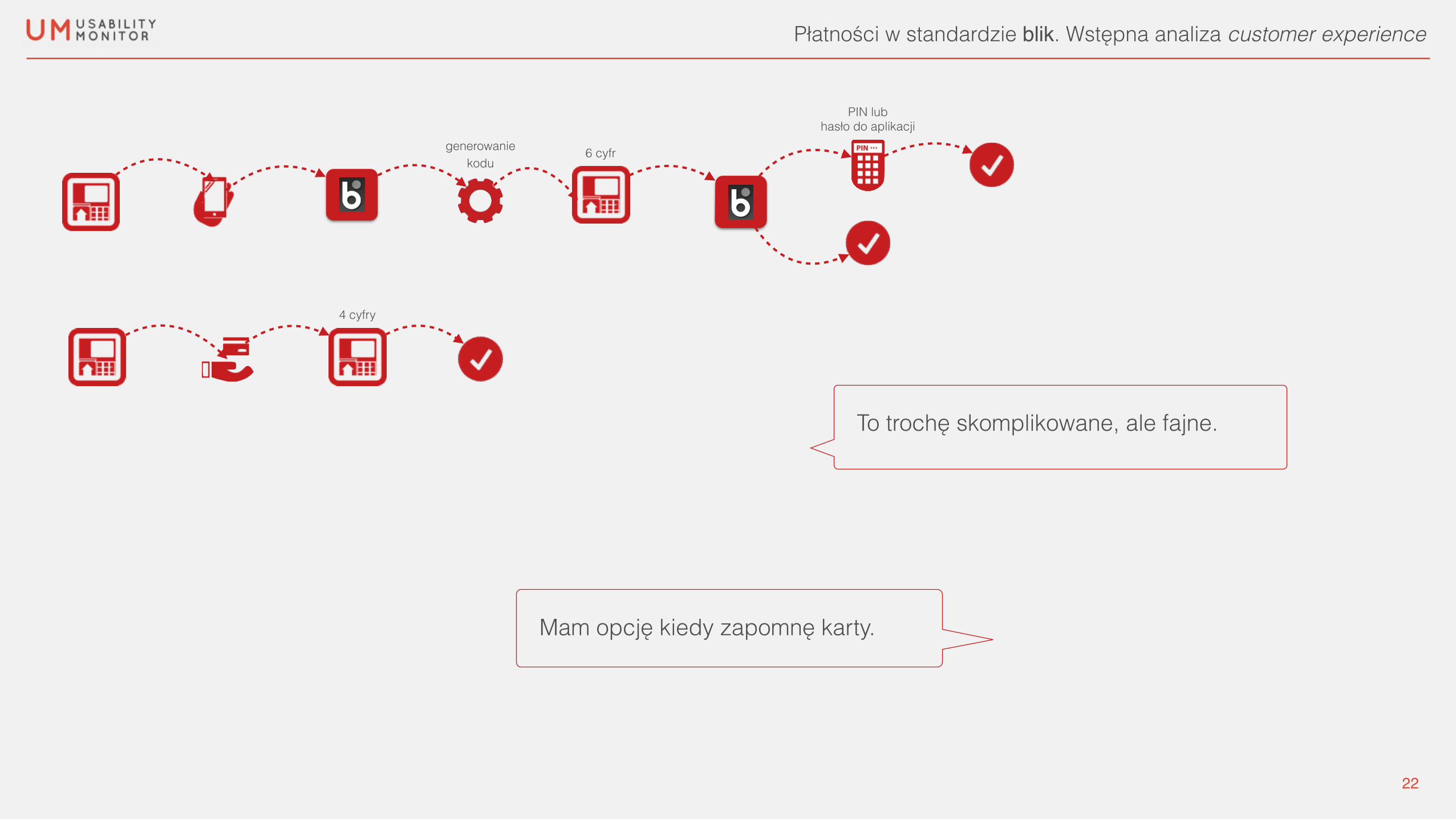

Wypłata z bankomatu przy użyciu kodu blik trwa dłużej od wypłaty przy użyciu karty i wymaga od klienta większego zaangażowania, jednak jest

przydatna w sytuacjach awaryjnych

6

Płatności w standardzie blik. Wstępna analiza customer experience

21

Wypłata blik Wypłata kartą

35

48

Średni czas (sekundy) wypłaty gotówki z bankomatu, na podstawie 15 transakcji dokonanych podczas testów

Płatności w standardzie blik. Wstępna analiza customer experience

22

6 cyfr

PIN lub hasło do aplikacji

4 cyfry

To trochę skomplikowane, ale fajne.

Mam opcję kiedy zapomnę karty.

Płatności w standardzie blik. Wstępna analiza customer experience

generowanie kodu

23

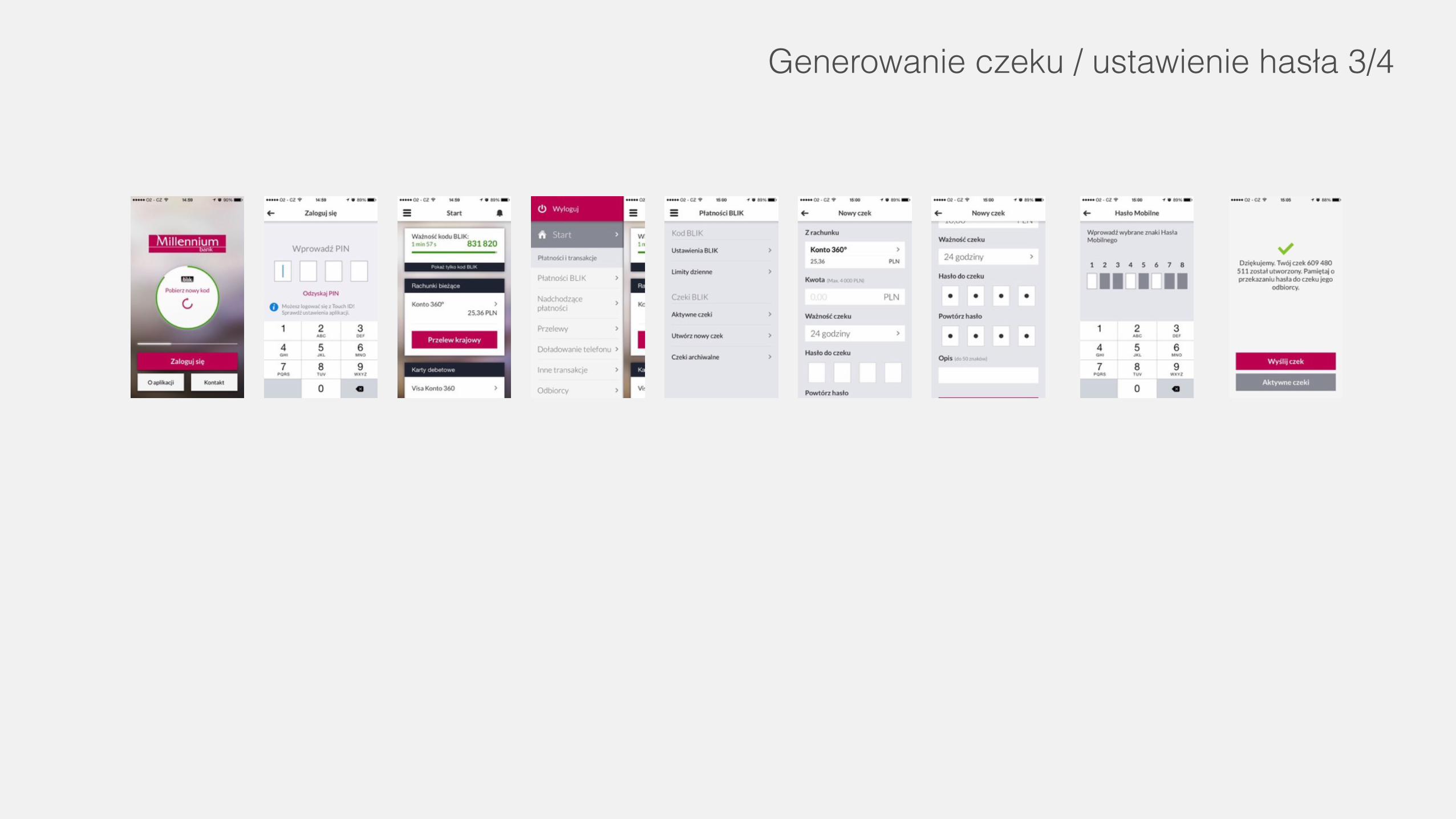

Płatność z wykorzystaniem czeku blik oraz wypłata z bankomatu na podstawie czeku posiada unikalny choć niszowy charakter

7

Płatności w standardzie blik. Wstępna analiza customer experience

24

Ale jak mam zapamiętać to hasło?

Musiałem pokazać telefon i pani sama wpisała ten długi numer czeku. Tak to

powinno wyglądać?

9 cyfr PIN lub hasło do czeków

generowanie czeku

Płatności w standardzie blik. Wstępna analiza customer experience

25

Płatność blik w internecie może stanowić realną konkurencję dla innych form płatności - jest szybka i wygodna

8

Płatności w standardzie blik. Wstępna analiza customer experience

26

Płatność blik Płatność kartą Płatność pay-by-link

90

5045

Średni czas płatności internetowej (sekundy), na podstawie 14 transakcji dokonanych podczas testów

Płatności w standardzie blik. Wstępna analiza customer experience

27

Wow

Ale o co chodzi z tym nie zamykaniem strony? A niżej jest

napisane, że mogę kliknąć OK i przejdę na inną stronę. To w

końcu jak?

6 cyfr

PIN lub hasło do aplikacji

numer karty (16 cyfr) data ważności (4 cyfry)

kod cvv (3 cyfry) imię i nazwisko

imię i nazwiskologowanie do

bankowości internetowej hasło jednorazowe

Płatności w standardzie blik. Wstępna analiza customer experience

generowanie kodu

28

1. blik jest komunikowany jako usługa „drugiego wyboru”, awaryjna, „zamiast”, a nie jako podstawowy instrument płatniczy

2. Bez wyraźnej potrzeby i własnej woli klient nie dotrze łatwo do informacji o usłudze

3. Mapy oraz spisy miejsc, w których można zapłacić blikiem nie dają klientowi pełnej i aktualnej informacji

4. Proces aktywacji blika bywa trudny

5. Płatność blikiem w punkcie stacjonarnym (sklep, kawiarnia itp) w porównaniu z płatnością kartą (szczególnie kartą zbliżeniową) trwa dłużej i wymaga od klienta większego zaangażowania

6. Wypłata z bankomatu przy użyciu kodu blik trwa dłużej od wypłaty przy użyciu karty i wymaga od klienta większego zaangażowania

7. Płatność z wykorzystaniem czeku blik oraz wypłata z bankomatu na podstawie czeku posiada unikalny choć niszowy charakter

8. Płatność w internecie może stanowić realną konkurencję dla innych form płatności - jest szybka i wygodna

Podsumowanie

Płatności w standardzie blik. Wstępna analiza customer experience

1 Komunikacja usługi jest niedostateczna

2 W większości przypadków korzystanie z usługi jest dla użytkownika trudne

3 Płatność w internecie jest szybka i wygodna

W tym obszarze widzimy największą szansę

dla blika, sugerujemy także przyjrzenie się

możliwościom związanym z lepszym

dostosowaniem płatności do sytuacji, w

której użytkownik dokonuje zakupu przy

użyciu urządzenia mobilnego, czyli tego

samego, na którym ma zainstalowaną

aplikację swojego banku. W tej chwili

proces ten, jakkolwiek możliwy do

przeprowadzenia w stosunkowo łatwy

sposób - jest jednak daleki od komfortu z

jakim mamy do czynienia w przypadku

zakupów dokonywanych przy pomocy

komputera.

29

Usability Monitor to usługa badawcza, pozwalająca na stałe gromadzenie opinii użytkowników transakcyjnych systemów bankowych - internetowych i mobilnych oraz wniosków o nowe produkty bankowe. Każdego miesiąca grupa starannie wyselekcjonowanych respondentów wykonuje problemowe testy użyteczności w systemach transakcyjnych wybranych polskich banków lub składa testowe wnioski.

demo.usabilitymonitor.net

Dodatki

Wygenerowanie kodu

* wymaga uprzedniej konfiguracji

*

* *

Generowanie czeku / ustawienie hasła 1/4

Generowanie czeku / ustawienie hasła 2/4

Generowanie czeku / ustawienie hasła 3/4

Generowanie czeku / ustawienie hasła 4/4