pengaruh economic value added (eva) dan · pdf filemahasiswa fakultas ekonomi, jurusan...

TRANSCRIPT

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

PENGARUH ECONOMIC VALUE ADDED (EVA) DAN ANALISIS FUNDAMENTAL TERHADAP HARGA SAHAM

(STUDI PADA SEKTOR INDUSTRI PERDAGANGAN RETAIL)

Dr. WIDYATMINI MICHAEL VALENTINO DAMANIK

Mahasiswa Fakultas Ekonomi, Jurusan Akuntansi – Universitas Gunadarma

ABSTRAK Penelitian ini bertujuan untuk mengetahui pengaruh dari Economic Value

Added dan Analisis Fundamental terhadap harga saham perusahaan pada sektor industri retail.

Metodologi yang dipergunakan dalam penelitian ini adalah pengumpulan data berbasis web yaitu laporan keuangan perusahaan dan harga saham perusahaan yang kemudian diolah dan dianalisis dengan menggunakan Microsoft Excel. Setelah diperoleh hasil analisis dengan menggunakan Microsoft Excel, kemudian data tersebut dilakukan uji statistik menggunakan SPSS 11.5 untuk mengetahui pengaruh dari Economic Value Added dan Analisis Fundamental terhadap harga saham perusahaan.

Hasil penelitian ini menunjukkan bahwa dari keempat belas variabel bebas (Economic Value Added, Current Ratio, Quick Ratio, Total Asset Turnover Ratio, Inventory Turnover Ratio, Gross Profit Margin Ratio, Net Profit Margin Ratio, Return On Asset Ratio, Return On Equity Ratio, Debt Ratio, Debt Equity Ratio, Leverage Ratio, Earning Per Share, dan Price Earning Ratio) secara bersama-sama seluruhnya berpengaruh secara signifikan terhadap harga saham perusahaan, tetapi secara parsial hanya Net Profit Margin Ratio dan Earning Per Share yang berpengaruh secara signifikan terhadap harga saham perusahaan. Kata Kunci : Harga Saham, Economic Value Added, Analisis Fundamental.

1. PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal di Indonesia terus berkembang, seiring dengan pembangunan nasional. Hal ini terlihat dari kapitalisasi pasar yang terus mengalami peningkatan beberapa tahun belakangan ini. Keadaan belakangan inipun juga menunjukkan terjadinya peningkatan pada jumlah peminat pasar modal, terlihat dari peningkatan jumlah transaksi harian dan jumlah emitten baru yang terdaftar (listing).

Pasar modal adalah tempat bertemunya pihak yang membutuhkan dana, seperti perusahaan-perusahaan yang ingin memperluas usahanya, menambah modal baru, dan sebagainya, dengan pihak yang memiliki kelebihan dana, para

1

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

investor yang ingin menanamkan dananya dalam bentuk saham, obligasi, dan sebagainya, dengan harapan memperoleh keuntungan dari dana tersebut.

Salah satu instrumen pasar modal yang paling sering diperdagangkan adalah saham. Terutama saham yang bersifat Go Public. Saham Go Public adalah saham yang diperjual-belikan pada khalayak umum (investor) pada suatu bursa saham. Bursa efek yang mengatur transaksi pembelian dan penjualan saham di Indonesia adalah Bursa Efek Indonesia (BEI).

Seperti halnya harga-harga barang pada pasar tradisional yang dapat mengalami fluktuasi, harga-harga saham yang diperdagangkan di pasar modalpun mengalami fluktuasi. Namun tidak seperti harga-harga barang yang diperdagangkan di pasar tradisional yang cenderung konstan dan hanya berubah karena kondisi tertentu seperti perubahan harga musiman, kenaikan harga BBM, dan sebagainya, harga-harga saham yang diperdagangkan di pasar modal dapat naik ataupun turun dalam hitungan menit.

Kenaikan ataupun penurunan harga dari saham dipengaruhi oleh seberapa kuat penawaran dan penjualan yang terjadi pada bursa terhadap saham tersebut. Harga saham akan naik jika semakin banyak investor yang ingin membeli saham tersebut, sebaliknya harga saham akan turun jika semakin banyak investor yang ingin menjual saham tersebut.

Banyak hal yang mempengaruhi penilaian terhadap suatu saham, namun pada umumnya kinerja perusahaan cukup berpengaruh terhadap kenaikan ataupun penurunan dari harga saham tersebut. Kinerja perusahaan biasanya diukur dari kemampuan perusahaan menghasilkan laba dari kegiatan operasionalnya. Besar-kecilnya laba yang bisa dihasilkan menunjukkan kemampuan perusahaan memenuhi kewajiban-kewajibannya seperti biaya-biaya operasional, hutang dan bunga pinjaman, serta pengembalian modal dalam bentuk dividen. Hal inilah yang diinginkan oleh para investor.

Ada banyak cara untuk menilai kinerja perusahaan, namun pada umumnya para investor biasanya menggunakan Analisis Fundamental untuk menilai kinerja perusahaan. Adapun Analisis Fundamental adalah suatu alat analisis laporan keuangan menggunakan rasio-rasio tertentu seperti Rasio Likuiditas, Rasio Aktivitas, Rasio Profitabilitas, Rasio Pengungkit, dan Rasio Pasar yang akan digunakan untuk menilai kinerja perusahaan berdasarkan Laporan Keuangan perusahaan yang bersangkutan.

Namun pada perkembangannya, akhir-akhir ini semakin banyak teori dan metode-metode baru untuk menilai kinerja perusahaan. Salah satu dari metode baru tersebut adalah Economic Value Added (EVA). Metode EVA didasarkan pada gagasan laba ekonomis yang menyatakan bahwa kekayaan hanya diciptakan ketika sebuah perusahaan mampu menutup biaya operasi dan biaya modal. EVA merupakan tolak ukur kinerja keuangan yang berbasis nilai, yang menggambarkan jumlah absolut dari nilai pemegang saham (shareholder value) yang dapat dihasilkan (created) atau dirusak (destroyed) pada suatu periode tertentu.

Adapun BEI membagi perusahaan-perusahaan yang tercatat (listing) ke dalam berbagai-bagai sektor dan subsector berdasarkan kegiatan usahanya. Salah satu sektor di dalam Bursa Efek Indonesia adalah Sektor Perdagangan Retail. Adapun perkembangan pembangunan di berbagai daerah di seluruh Indonesia

2

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

menunjukkan semakin banyaknya pusat perbelanjaan dan mall ataupun super mall yang dibangun, dan lebih banyak lagi yang sedang dalam proses pembangunan. Pada setiap mall setidaknya terdapat satu cabang dari perusahaan retail seperti Carrefour, Hypermart, Ramayana, Matahari, Giant, dll. Dari hal tersebut terlihat seberapa besarnya potensi yang dimiliki oleh Sektor Perdagangan Retail. Oleh sebab itu, penulis tertarik untuk mengambil populasi penelitian dari Sektor Perdagangan Retail karena menurut penulis, Sektor ini masih akan terus berkembang seturut dengan pembangunan infrastruktur dan kesejahteraan masyarakat di Indonesia.

Berdasarkan uraian dan permasalahan di atas, maka penulis tertarik untuk melakukan penelitian dengan judul: “PENGARUH ECONOMIC VALUE ADDED (EVA) DAN ANALISIS FUNDAMENTAL TERHADAP HARGA SAHAM” (STUDI PADA SEKTOR INDUSTRI PERDAGANGAN RETAIL).

1.2 Rumusan Masalah Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka rumusan masalah penelitian ini adalah: “Bagaimana pengaruh Analisis Fundamental dan EVA terhadap harga saham perusahaan?”

1.3 Batasan Masalah

Ruang lingkup penulisan ini dibatasi pada perhitungan EVA dan Analisis Fundamental terhadap laporan keuangan serta hubungannya terhadap harga saham objek penelitian. Perusahaan yang dijadikan penelitian adalah perusahaan yang terdaftar dalam Sektor Perdagangan Retail di Bursa Efek Indonesia tahun 2003-2007.

1.4 Tujuan Penelitian Tujuan dari penelitian ini adalah untuk mengetahui pengaruh EVA dan Analisis Fundamental terhadap harga saham objek penelitian.

2. TINJAUAN PUSTAKA 2.1 Analisis Rasio Keuangan (Analisis Fundamental) Untuk menilai kondisi keuangan dan prestasi perusahaan, analisis keuangan memerlukan beberapa tolak ukur. Tolak ukur yang seringkali dipakai adalah rasio atau indeks yang menghubungkan dua data keuangan yang satu dengan yang lainnya. Analisis rasio keuangan, yang menghubungkan unsur-unsur neraca dan perhitungan laba-rugi satu dengan yang lainnya, dapat memberikan gambaran tentang sejarah perusahaan dan penilaian posisinya pada saat ini. Analisis rasio juga memungkinkan manajer keuangan memperkirakan reaksi para kreditor dan investor serta memberikan pandangan ke dalam tentang bagaimana kira-kira dana yang diperoleh (Agnes Sawir, 2003:6).

3

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

Rasio-rasio keuangan dapat dikelompokkan ke dalam lima kelompok dasar (Lukas Setia Atmaja, 2002:416), yaitu: 1. Rasio Likuiditas, yaitu rasio untuk mengukur kemampuan perusahaan

memenuhi kewajiban jangka pendeknya. a. Current Ratio

Mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dengan menggunakan aktiva lancar.

b. Quick Ratio Seperti Current Ratio tetapi persediaan tidak diperhitungkan karena

kurang likuid.

2. Rasio Aktivitas, yaitu rasio untuk mengukur sejauh mana efektivitas penggunaan asset dengan melihat tingkat aktivitas asset.

a. Total Asset Turnover Ratio Mengukur efektifitas penggunaan seluruh aktiva. b. Inventory Turnover Ratio Mengukur perputaran persediaan menjadi kas. 3. Rasio Profitabilitas, yaitu rasio untuk melihat kemampuan perusahaan

untuk menghasilkan laba. a. Gross Profit Margin Ratio Mengukur tingkat pengembalian laba kotor terhadap penjualan. b. Net Profit Margin Ratio Mengukur tingkat pengembalian laba bersih terhadap penjualan. c. Return On Asset Ratio

Mengukur kemampuan perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktivanya.

d. Return On Equity Ratio Mengukur kemampuan perusahaan dalam menghasilkan keuntungan

dengan memanfaatkan modalnya.

4. Rasio Pengungkit, yaitu rasio untuk mengukur kemampuan perusahaan memenuhi kewajiban jangka panjangnya serta menilai sejauh mana sumber pembiayaan perusahaan berasal dari pinjaman.

a. Debt Ratio Mengukur tingkat penggunaan hutang sebagai sumber pembiayaan

aktiva perusahaan. b. Debt Equity Ratio

Membandingkan sumber pembiayaan yang berasal dari modal pemegang saham.

c. Leverage Ratio Mengukur jumlah dari aktiva perusahaan terhadap modal pemegang

saham.

4

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

5. Rasio Pasar, yaitu rasio untuk melihat perkembangan nilai pasar relatif terhadap nilai buku perusahaan.

a. Earning Per Share Menghitung penghasilan bersih yang diperoleh untuk setiap lembar

saham. b. Price Earning Ratio

Menghitung penghasilan yang akan diterima investor bila perusahaan mengalami keuntungan

2.2 Economic Value Added (EVA) Beberapa ahli mengemukakan pendapatnya tentang Economic Value Added (EVA) dengan definisi yang berbeda-beda. Berikut ini adalah beberapa definisi Economic Value Added (EVA) menurut beberapa ahli yaitu: 1. Economic Value Added (EVA) merupakan indikator tentang adanya

penambahan nilai dari suatu investasi (Agnes Sawir, 2003:48). 2. Economic Value Added (EVA) adalah suatu tolak ukur yang

menggambarkan jumlah absolut dari nilai pemegang saham (Shareholder value) yang diciptakan (created) atau dirusak (destroyed) pada suatu periode tertentu, biasanya satu tahun (Amin Widjaja Tunggal, 2001:2).

3. Economic Value Added (EVA) adalah tolak ukur kinerja keuangan dengan mengukur perbedaan antara pengembalian atas modal perusahaan dengan biaya modal (S. David Young dan Stephen F, 2001:5).

3. METODE PENELITIAN

3.1 Data dan Variabel yang Digunakan Data dan variabel yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari berbagai sumber. Adapun data-data tersebut antara lain: 1. Laporan Keuangan Konsolidasi tahun 2003 – 2007 2. Daftar Harga Saham masing-masing emiten tahun 2003 – 2007 3.4 Alat Analisis yang Digunakan 1. Analisis Fundamental a. Rasio Likuiditas 1.) Current Ratio (CR)

2.) Quick Ratio (QR)

b. Rasio Aktivitas 1.) Total Asset Turnover Ratio (TAT)

5

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

2.) Inventory Turnover Ratio (IT)

c. Rasio Profitabilitas 1.) Gross Profit Margin Ratio (GPM) G

2.) Net Profit Margin Ratio (NPM)

3.) Return On Asset Ratio (ROA)

4.) Return On Equity Ratio ROE)

d. Rasio Pengungkit 1.) Debt Ratio (DR)

2.) Debt Equity Ratio (DER)

3.) Leverage Ratio (LR)

e. Rasio Pasar 1.) Earning Per Share (EPS)

2.) Price Earning Ratio (PER)

2. Economic Value Added (EVA) a. Penghitungan Net Operating Profit After Tax (NOPAT).

NOPAT adalah laba yang diperoleh dari operasi perusahaan setelah dikurangi pajak penghasilan, tetapi termasuk biaya keuangan (financial cost) dan non cash bookkeeping entries seperti biaya penyusutan.

b. Menghitung Invested Capital. Invested Capital adalah jumlah seluruh keuangan perusahaan terlepas dari kewajiban jangka pendek, passiva yang tidak menanggung bunga seperti hutang, upah yang akan jatuh tempo, dan pajak yang akan jatuh tempo. Invested Capital sama dengan jumlah ekuitas pemegang saham, seluruh hutang jangka pendek dan jangka

6

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

panjang yang menanggung bunga hutang, dan kewajiban jangka panjang lainnya.

c. Menentukan Capital Cost Rate (WACC / Weighted Average Cost of Capital) WACC adalah jumlah biaya dari setiap komponen modal hutang jangka pendek, hutang jangka panjang, dan ekuitas pemegang saham ditimbang berdasarkan proporsi relatifnya dalam struktur modal perusahaan pada nilai pasar.

Dengan cara:

1). Menghitung Tingkat Modal dari Hutang (D)

2.) Menghitung Biaya Hutang Jangka Pendek (rd)

3.) Menentukan Pajak Penghasilan (T)

4.) Menghitung Tingkat Modal dari Ekuitas (E)

5.) Menghitung Biaya Modal (re)

d. Menghitung Capital Charges

Capital Charges adalah aliran kas yang dibutuhkan untuk mengganti para investor atas resiko usaha dari modal yang ditanamkan.

e. Menghitung Nilai Economic Value Added (EVA)

Economic Value Added (EVA) adalah laba yang tersisa setelah dikurangi biaya modal yang diinvestasikan untuk menghasilkan laba tersebut.

3. Uji Asumsi Klasik Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada

analisis regresi linear berganda yang berbasis Ordinary Least Square (OLS). Setidaknya ada empat uji asumsi klasik, yaitu uji normalitas, multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi. Tidak ada ketentuan yang pasti tentang urutan uji mana dulu yang harus dipenuhi. Analisis dapat dilakukan tergantung pada data yang ada. Setelah

7

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

dilakukan analisis terhadap semua uji asumsi klasik, jika ada data yang tidak memenuhi persyaratan, maka dapat dilakukan perbaikan pada uji tersebut sampai data tersebut memenuhi persyaratan asumsi klasik.

a. Uji Normalitas Uji normalitas adalah untuk melihat apakah populasi data berdistribusi normal atau tidak. Model regresi yang baik adalah memiliki populasi data yang berdistribusi normal. Pengamatan data yang normal akan memberikan nilai ekstrim rendah dan ekstrim tinggi yang sedikit dan kebanyakan mengumpul di tengah. Demikian juga nilai rata-rata, modus dan median relatif dekat. Uji normalitas dapat dilakukan salah satunya dengan menggunakan uji Kolmogorov Smirnov. Data dinyatakan berdistribusi normal apabila tingkat signifikansinya lebih besar dari 0,05.

b. Uji Heteroskedastisitas Uji heteroskedastisitas adalah untuk melihat apakah terdapat ketidaksamaan varians dari residual pengamatan satu ke pengamatan yang lain. Model regresi yang memenuhi persyaratan adalah di mana tidak terdapat ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain atau disebut homoskedastisitas. Uji heteroskedastisitas dapat dilakukan salah satunya dengan menggunakan Uji Glejser. Uji Glejser dilakukan dengan meregresikan variabel-variabel bebas terhadap nilai absolut residualnya (Gujarati, 2003). Interpretasi heteroskedastisitas dilakukan dengan melihat signifikansi antara variabel bebas secara parsial terhadap absolut residualnya. Gangguan heteroskedastisitas terjadi jika terdapat pengaruh yang signifikan antara variabel bebas (salah satu atau kesemuanya) terhadap absolut residualnya.

c. Uji Multikolinearitas Uji multikolinearitas adalah untuk melihat ada atau tidaknya korelasi yang tinggi antara variabel-variabel bebas dalam suatu model regresi linear berganda. Jika ada korelasi yang tinggi di antara variabel-variabel bebasnya, maka hubungan antara variabel bebas terhadap variabel terikatnya menjadi terganggu. Uji multikolinearitas dapat dilakukan salah satunya dengan menggunakan Variance Inflation Factor (VIF). Data dinyatakan memiliki gangguan multikolinearitas apabila memiliki nilai VIF yang lebih besar dari 5.

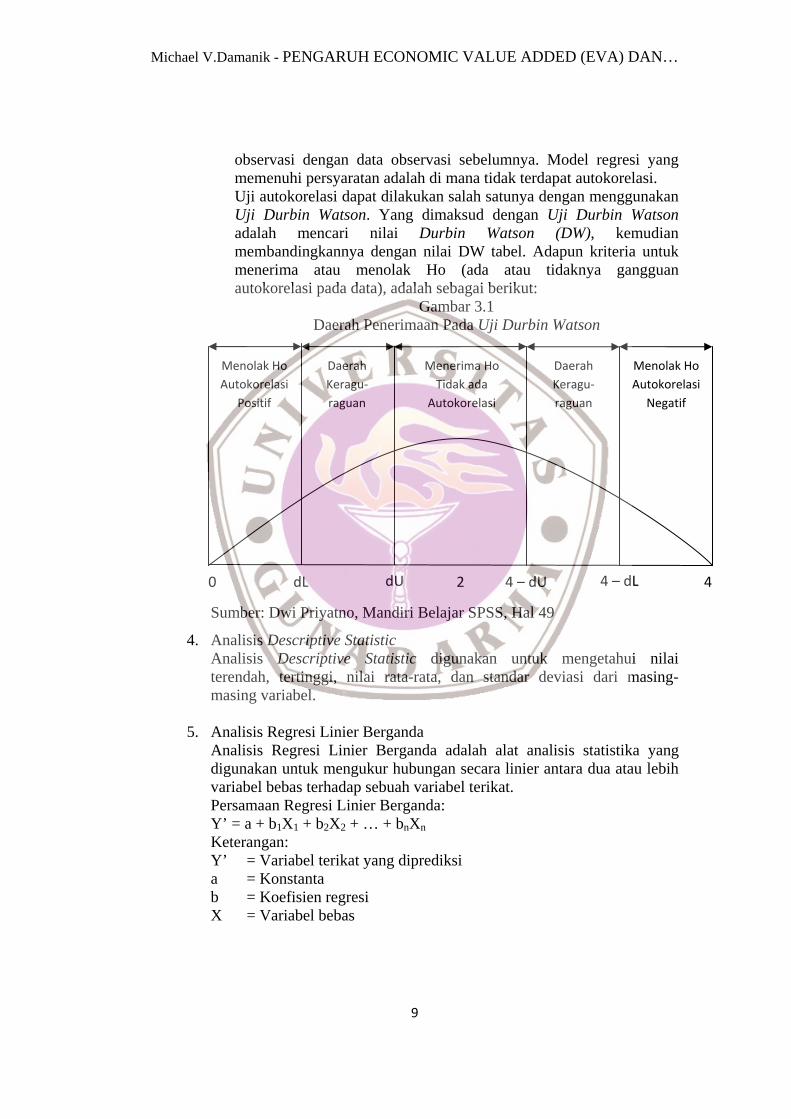

d. Uji Autokorelasi Uji autokorelasi adalah untuk melihat apakah terjadi korelasi antara suatu periode dengan periode sebelumnya. Secara sederhana bahwa analisis regresi adalah untuk melihat pengaruh antara variabel bebas terhadap variabel terikat, jadi tidak boleh ada korelasi antara

8

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

observasi dengan data observasi sebelumnya. Model regresi yang memenuhi persyaratan adalah di mana tidak terdapat autokorelasi. Uji autokorelasi dapat dilakukan salah satunya dengan menggunakan Uji Durbin Watson. Yang dimaksud dengan Uji Durbin Watson adalah mencari nilai Durbin Watson (DW), kemudian membandingkannya dengan nilai DW tabel. Adapun kriteria untuk menerima atau menolak Ho (ada atau tidaknya gangguan autokorelasi pada data), adalah sebagai berikut:

Gambar 3.1 Daerah Penerimaan Pada Uji Durbin Watson

9

Sumber: Dwi Priyatno, Mandiri Belajar SPSS, Hal 49

4. Analisis Descriptive Statistic Analisis Descriptive Statistic digunakan untuk mengetahui nilai

terendah, tertinggi, nilai rata-rata, dan standar deviasi dari masing-masing variabel.

5. Analisis Regresi Linier Berganda Analisis Regresi Linier Berganda adalah alat analisis statistika yang

digunakan untuk mengukur hubungan secara linier antara dua atau lebih variabel bebas terhadap sebuah variabel terikat.

Persamaan Regresi Linier Berganda: Y’ = a + b1X1 + b2X2 + … + bnXn Keterangan: Y’ = Variabel terikat yang diprediksi a = Konstanta b = Koefisien regresi X = Variabel bebas

Menolak Ho Autokorelasi

Positif

DaerahKeragu‐raguan

Menerima HoTidak ada

Autokorelasi

Daerah Keragu‐raguan

Menolak HoAutokorelasi

Negatif

dU 4 – dL dL 0 2 4 – dU 4

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

a. Analisis Korelasi Ganda (R) Analisis Koefisien Ganda digunakan untuk mengetahui seberapa kuatkah pengaruh variabel bebas secara bersama-sama terhadap variabel terikat. Adapun menurut Sugiyono (2007) pedoman untuk memberikan interpretasi Koefisien Korelasi Ganda sebagai berikut:

Tabel 3.1 Interpretasi Koefisien Korelasi Ganda Interval Koefisien Tingkat Pengaruh

0,000 – 0,199 Sangat Lemah 0,200 – 0,399 Lemah 0,400 – 0,599 Sedang 0,600 – 0,799 Kuat 0,800 – 1,000 Sangat Kuat

Sumber : Sugiyono, 2007 b. Analisis Koefisien Determinasi (R2)

Analisis Koefisien Determinasi digunakan untuk mengetahui besarnya persentase pengaruh variabel bebas secara bersama-sama terhadap variabel terikat.

c. ANOVA (Uji F) ANOVA digunakan untuk mengetahui signifikansi antara variabel bebas dengan variabel terikat. Jika signifikan (nilai signifikansi di bawah 0,05) berarti variabel bebas secara bersama-sama berpengaruh terhadap variabel terikat. Jika tidak signifikan (nilai signifikansi di atas 0,05) berarti variabel bebas secara bersama-sama tidak berpengaruh terhadap variabel terikat.

d. Uji Koefisien Regresi Secara Parsial (Uji t) Uji Koefisien Regresi Secara Parsial digunakan untuk mengetahui arah dan pengaruh dari masing-masing variabel bebas terhadap variabel terikat secara parsial. Untuk mengetahui apakah variabel bebas secara terpisah berpengaruh secara signfikan atau tidak terhadap variabel terikat, dapat diketahui dari nilai signifikansinya. Jika nilai signifikansi di bawah 0,05 berarti variabel bebas secara terpisah memiliki pengaruh yang signifikan terhadap variabel terikat. Jika nilai signifikansi di atas 0,05 berarti variabel bebas secara terpisah tidak memiliki pengaruh yang signifikan terhadap variabel terikat. Arah pengaruh variabel bebas terhadap variabel terikat dapat dilihat dari nilai t hitungnya. Jika t hitung bernilai positif artinya variabel bebas memiliki pengaruh yang searah dengan variabel terikat, sedangkan jika t hitung bernilai negatif artinya variabel bebas memiliki pengaruh yang berlawanan arah dengan variabel terikat.

10

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

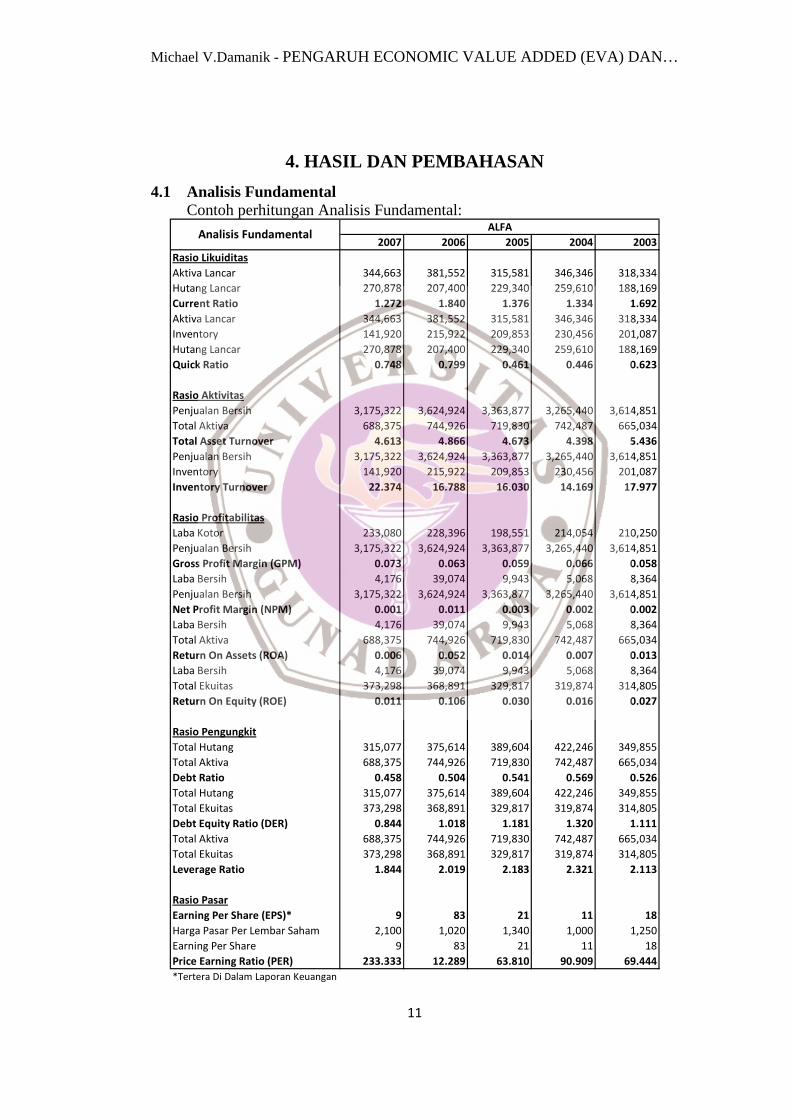

4. HASIL DAN PEMBAHASAN 4.1 Analisis Fundamental Contoh perhitungan Analisis Fundamental:

2007 2006 2005 2004 2003Rasio LikuiditasAktiva Lancar 344,663 381,552 315,581 346,346 318,334Hutang Lancar 270,878 207,400 229,340 259,610 188,169Current Ratio 1.272 1.840 1.376 1.334 1.692Aktiva Lancar 344,663 381,552 315,581 346,346 318,334Inventory 141,920 215,922 209,853 230,456 201,087Hutang Lancar 270,878 207,400 229,340 259,610 188,169Quick Ratio 0.748 0.799 0.461 0.446 0.623

Rasio AktivitasPenjualan Bersih 3,175,322 3,624,924 3,363,877 3,265,440 3,614,851Total Aktiva 688,375 744,926 719,830 742,487 665,034Total Asset Turnover 4.613 4.866 4.673 4.398 5.436Penjualan Bersih 3,175,322 3,624,924 3,363,877 3,265,440 3,614,851Inventory 141,920 215,922 209,853 230,456 201,087Inventory Turnover 22.374 16.788 16.030 14.169 17.977

Rasio ProfitabilitasLaba Kotor 233,080 228,396 198,551 214,054 210,250Penjualan Bersih 3,175,322 3,624,924 3,363,877 3,265,440 3,614,851Gross Profit Margin (GPM) 0.073 0.063 0.059 0.066 0.058Laba Bersih 4,176 39,074 9,943 5,068 8,364Penjualan Bersih 3,175,322 3,624,924 3,363,877 3,265,440 3,614,851Net Profit Margin (NPM) 0.001 0.011 0.003 0.002 0.002Laba Bersih 4,176 39,074 9,943 5,068 8,364Total Aktiva 688,375 744,926 719,830 742,487 665,034Return On Assets (ROA) 0.006 0.052 0.014 0.007 0.013Laba Bersih 4,176 39,074 9,943 5,068 8,364Total Ekuitas 373,298 368,891 329,817 319,874 314,805Return On Equity (ROE) 0.011 0.106 0.030 0.016 0.027

Rasio PengungkitTotal Hutang 315,077 375,614 389,604 422,246 349,855Total Aktiva 688,375 744,926 719,830 742,487 665,034Debt Ratio 0.458 0.504 0.541 0.569 0.526Total Hutang 315,077 375,614 389,604 422,246 349,855Total Ekuitas 373,298 368,891 329,817 319,874 314,805Debt Equity Ratio (DER) 0.844 1.018 1.181 1.320 1.111Total Aktiva 688,375 744,926 719,830 742,487 665,034Total Ekuitas 373,298 368,891 329,817 319,874 314,805Leverage Ratio 1.844 2.019 2.183 2.321 2.113

Rasio PasarEarning Per Share (EPS)* 9 83 21 11 1Harga Pasar Per Lembar Saham 2,100 1,020 1,340 1,000 1,250Earning Per Share 9 83 21 11 18Price Earning Ratio (PER) 233.333 12.289 63.810 90.909 69.444*Tertera Di Dalam Laporan Keuangan

Analisis FundamentalALFA

8

11

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

Contoh Perhitungan EVA:

2007 2006 2005 2004 2003Laba Bersih (Setelah Pajak) 4,176 39,074 9,943 5,068 8,364Biaya Bunga ‐24,040 ‐29,842 ‐32,524 ‐32,839 ‐27,761NOPAT ‐19,864 9,232 ‐22,581 ‐27,771 ‐19,397

Hutang Jk. Pendek 270,878 207,400 229,340 259,610 188,169Hutang Jk. Panjang 44,199 168,214 160,264 162,637 161,686Total Ekuitas 373,298 368,891 329,817 319,874 314,805Invested Capital (IC) 688,375 744,505 719,421 742,121 664,660

Total Hutang 315,077 375,614 389,604 422,247 349,855Total Ekuitas 373,298 368,891 329,817 319,874 314,805Tingkat Hutang (D) 0.458 0.505 0.542 0.569 0.526Biaya Bunga ‐24,040 ‐29,842 ‐32,524 ‐32,839 ‐27,761Total Hutang 315,077 375,614 389,604 422,247 349,855Cost Of Debt (rd) ‐0.076 ‐0.079 ‐0.083 ‐0.078 ‐0.079Beban Pajak 9,950 4,642 5,156 3,617 882Laba Sebelum Pajak ‐5,913 34,444 4,830 1,444 7,490Tingkat Pajak (T) ‐1.683 0.135 1.067 2.505 0.118Total Ekuitas 373,298 368,891 329,817 319,874 314,805Total Hutang 315,077 375,614 389,604 422,247 349,855Tingkat Modal (E) 0.542 0.495 0.458 0.431 0.474PER 233.333 12.289 63.810 90.909 69.444Cost Of Equity (re) 0.004 0.081 0.016 0.011 0.014WACC ‐0.091 0.006 0.010 0.071 ‐0.030

Capital Charges (CC) ‐62,893 4,197 7,364 52,936 ‐19,959

Economic Value Added (EVA) 43,029 5,035 ‐29,945 ‐80,707 562

ALFAEconomic Value Added

12

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

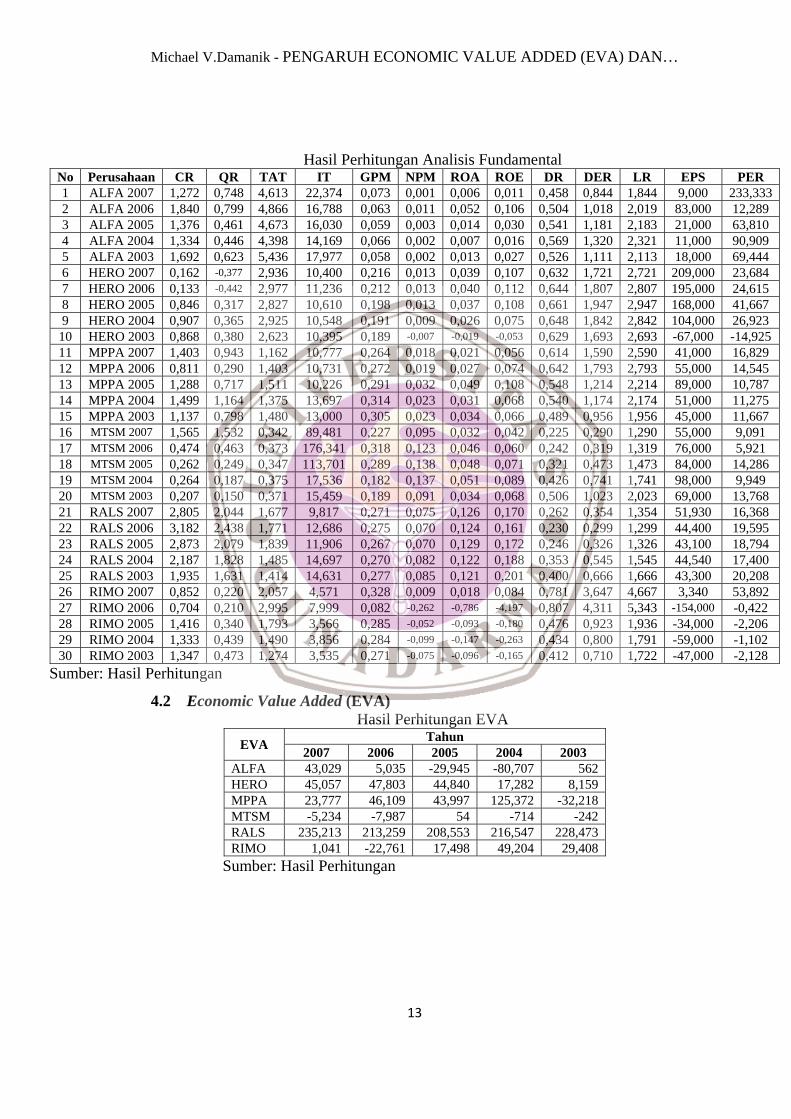

Hasil Perhitungan Analisis Fundamental No Perusahaan CR QR TAT IT GPM NPM ROA ROE DR DER LR EPS PER 1 ALFA 2007 1,272 0,748 4,613 22,374 0,073 0,001 0,006 0,011 0,458 0,844 1,844 9,000 233,333 2 ALFA 2006 1,840 0,799 4,866 16,788 0,063 0,011 0,052 0,106 0,504 1,018 2,019 83,000 12,289 3 ALFA 2005 1,376 0,461 4,673 16,030 0,059 0,003 0,014 0,030 0,541 1,181 2,183 21,000 63,810 4 ALFA 2004 1,334 0,446 4,398 14,169 0,066 0,002 0,007 0,016 0,569 1,320 2,321 11,000 90,909 5 ALFA 2003 1,692 0,623 5,436 17,977 0,058 0,002 0,013 0,027 0,526 1,111 2,113 18,000 69,444 6 HERO 2007 0,162 -0,377 2,936 10,400 0,216 0,013 0,039 0,107 0,632 1,721 2,721 209,000 23,684 7 HERO 2006 0,133 -0,442 2,977 11,236 0,212 0,013 0,040 0,112 0,644 1,807 2,807 195,000 24,615 8 HERO 2005 0,846 0,317 2,827 10,610 0,198 0,013 0,037 0,108 0,661 1,947 2,947 168,000 41,667 9 HERO 2004 0,907 0,365 2,925 10,548 0,191 0,009 0,026 0,075 0,648 1,842 2,842 104,000 26,923

10 HERO 2003 0,868 0,380 2,623 10,395 0,189 -0,007 -0,019 -0,053 0,629 1,693 2,693 -67,000 -14,925 11 MPPA 2007 1,403 0,943 1,162 10,777 0,264 0,018 0,021 0,056 0,614 1,590 2,590 41,000 16,829 12 MPPA 2006 0,811 0,290 1,403 10,731 0,272 0,019 0,027 0,074 0,642 1,793 2,793 55,000 14,545 13 MPPA 2005 1,288 0,717 1,511 10,226 0,291 0,032 0,049 0,108 0,548 1,214 2,214 89,000 10,787 14 MPPA 2004 1,499 1,164 1,375 13,697 0,314 0,023 0,031 0,068 0,540 1,174 2,174 51,000 11,275 15 MPPA 2003 1,137 0,798 1,480 13,000 0,305 0,023 0,034 0,066 0,489 0,956 1,956 45,000 11,667 16 MTSM 2007 1,565 1,532 0,342 89,481 0,227 0,095 0,032 0,042 0,225 0,290 1,290 55,000 9,091 17 MTSM 2006 0,474 0,463 0,373 176,341 0,318 0,123 0,046 0,060 0,242 0,319 1,319 76,000 5,921 18 MTSM 2005 0,262 0,249 0,347 113,701 0,289 0,138 0,048 0,071 0,321 0,473 1,473 84,000 14,286 19 MTSM 2004 0,264 0,187 0,375 17,536 0,182 0,137 0,051 0,089 0,426 0,741 1,741 98,000 9,949 20 MTSM 2003 0,207 0,150 0,371 15,459 0,189 0,091 0,034 0,068 0,506 1,023 2,023 69,000 13,768 21 RALS 2007 2,805 2,044 1,677 9,817 0,271 0,075 0,126 0,170 0,262 0,354 1,354 51,930 16,368 22 RALS 2006 3,182 2,438 1,771 12,686 0,275 0,070 0,124 0,161 0,230 0,299 1,299 44,400 19,595 23 RALS 2005 2,873 2,079 1,839 11,906 0,267 0,070 0,129 0,172 0,246 0,326 1,326 43,100 18,794 24 RALS 2004 2,187 1,828 1,485 14,697 0,270 0,082 0,122 0,188 0,353 0,545 1,545 44,540 17,400 25 RALS 2003 1,935 1,631 1,414 14,631 0,277 0,085 0,121 0,201 0,400 0,666 1,666 43,300 20,208 26 RIMO 2007 0,852 0,220 2,057 4,571 0,328 0,009 0,018 0,084 0,781 3,647 4,667 3,340 53,892 27 RIMO 2006 0,704 0,210 2,995 7,999 0,082 -0,262 -0,786 -4,197 0,807 4,311 5,343 -154,000 -0,422 28 RIMO 2005 1,416 0,340 1,793 3,566 0,285 -0,052 -0,093 -0,180 0,476 0,923 1,936 -34,000 -2,206 29 RIMO 2004 1,333 0,439 1,490 3,856 0,284 -0,099 -0,147 -0,263 0,434 0,800 1,791 -59,000 -1,102 30 RIMO 2003 1,347 0,473 1,274 3,535 0,271 -0,075 -0,096 -0,165 0,412 0,710 1,722 -47,000 -2,128

Sumber: Hasil Perhitungan

4.2 Economic Value Added (EVA) Hasil Perhitungan EVA

EVA Tahun 2007 2006 2005 2004 2003

ALFA 43,029 5,035 -29,945 -80,707 562 HERO 45,057 47,803 44,840 17,282 8,159 MPPA 23,777 46,109 43,997 125,372 -32,218 MTSM -5,234 -7,987 54 -714 -242 RALS 235,213 213,259 208,553 216,547 228,473 RIMO 1,041 -22,761 17,498 49,204 29,408

Sumber: Hasil Perhitungan

13

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

14

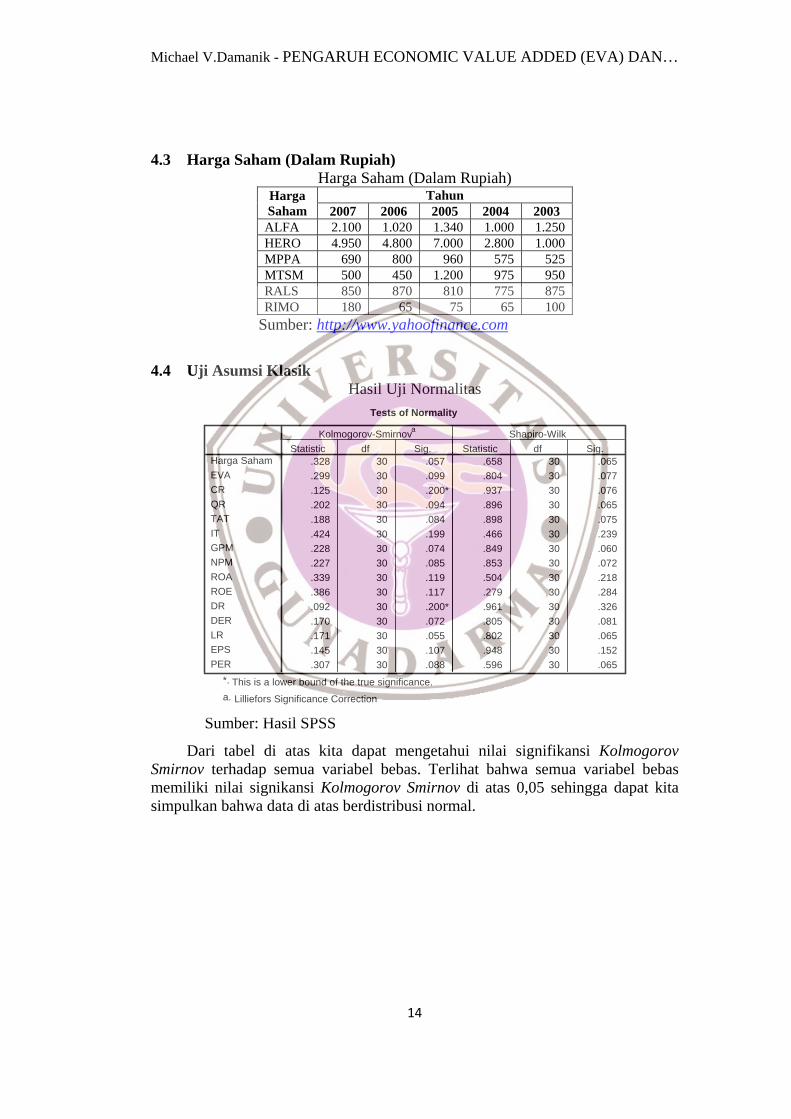

4.3 Harga Saham (Dalam Rupiah) Harga Saham (Dalam Rupiah)

Harga Saham

Tahun 2007 2006 2005 2004 2003

ALFA 2.100 1.020 1.340 1.000 1.250 HERO 4.950 4.800 7.000 2.800 1.000 MPPA 690 800 960 575 525 MTSM 500 450 1.200 975 950 RALS 850 870 810 775 875 RIMO 180 65 75 65 100

Sumber: http://www.yahoofinance.com

4.4 Uji Asumsi Klasik

Hasil Uji Normalitas Tests of Normality

.328 30 .057 .658 30 .065

.299 30 .099 .804 30 .077

.125 30 .200* .937 30 .076

.202 30 .094 .896 30 .065

.188 30 .084 .898 30 .075

.424 30 .199 .466 30 .239

.228 30 .074 .849 30 .060

.227 30 .085 .853 30 .072

.339 30 .119 .504 30 .218

.386 30 .117 .279 30 .284

.092 30 .200* .961 30 .326

.170 30 .072 .805 30 .081

.171 30 .055 .802 30 .065

.145 30 .107 .948 30 .152

.307 30 .088 .596 30 .065

Harga SahamEVACRQRTATITGPMNPMROAROEDRDERLREPSPER

Statistic df Sig. Statistic df Sig.Kolmogorov-Smirnova Shapiro-Wilk

This is a lower bound of the true significance.*.

Lilliefors Significance Correctiona.

Sumber: Hasil SPSS

Dari tabel di atas kita dapat mengetahui nilai signifikansi Kolmogorov Smirnov terhadap semua variabel bebas. Terlihat bahwa semua variabel bebas memiliki nilai signikansi Kolmogorov Smirnov di atas 0,05 sehingga dapat kita simpulkan bahwa data di atas berdistribusi normal.

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

Hasil Uji Heteroskedastisitas Nilai Signifikansi Variabel Bebas Terhadap Absolut Residual

No. Variabel Bebas Nilai Signifikansi No. Variabel Bebas Nilai Signifikansi 1. EVA 0,949 8. ROA 0,501 2. CR 0,679 9. ROE 0,421 3. QR 0,569 10. DR 0,232 4. TAT 0,598 11. DER 0,484 5. IT 0,719 12. LR 0,490 6. GPM 0,925 13. EPS 0,180 7. NPM 0,923 14. PER 0,542

Sumber: Hasil SPSS

Dari tabel di atas kita dapat melihat nilai signifikansi masing-masing variabel bebas terhadap absolut residualnya. Terlihat bahwa semua variabel bebas memiliki nilai signifikansi di atas 0,05. Dapat kita simpulkan bahwa tidak terdapat pengaruh yang signifikan antara variabel bebas dengan absolut residualnya, sehingga dapat dikatakan bahwa tidak terdapat gangguan heteroskedastisitas pada data penelitian.

15

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

Hasil Uji Multikolinearitas Model Variabel VIF Model Variabel VIF Model Variabel VIF

1

EVA 5,872

4

EVA 3,594

8

EVA 3,373 CR 58,478 CR 30,621 CR 3,363 QR 51,205 QR 29,686 GPM 1,558 TAT 30,356 TAT 9,426 NPM 2,727 IT 7,168 GPM 7,992 ROE 2,960 GPM 14,596 NPM 13,837 EPS 2,467 NPM 62,064 ROE 13,636

9

EVA 2,992 ROA 349,044 DR 17,200 CR 2,789 ROE 161,123 LR 17,100 GPM 1,448 DR 31,098 EPS 2,867 NPM 1,888 LR 19,706

5

EVA 3,550 EPS 2,061 EPS 4,304 CR 26,091

10

EVA 1,247 PER 2,655 QR 26,997 GPM 1,277

2

EVA 5,848 GPM 2,414 NPM 1,795 CR 40,928 NPM 12,926 EPS 1,595 QR 36,737 ROE 11,751

11 GPM 1,121

TAT 22,628 DR 16,987 NPM 1,742 IT 6,570 LR 15,561 EPS 1,591 GPM 14,398 EPS 2,695 12 NPM 1,579 NPM 61,584

6

EVA 3,490 EPS 1,579 ROA 333,084 CR 4,599 ROE 145,709 GPM 1,997 DR 26,995 NPM 5,672 LR 17,685 ROE 7,391 EPS 4,281 DR 16,381

3

EVA 4,806 LR 14,885 CR 32,651 EPS 2,584 QR 30,894

7

EVA 3,373 TAT 12,882 CR 3,563 GPM 8,761 GPM 1,563 NPM 52,835 NPM 3,405 ROA 308,595 ROE 3,246 ROE 141,900 LR 2,566 DR 20,428 EPS 2,568 LR 17,203 EPS 4,208

Sumber: Hasil SPSS

Dari hasil SPSS, kita dapat mengetahui bahwa terdapat keseluruhan 12 model regresi. Dari model ke-1 sampai dengan model ke-6 masih terdapat variabel bebas yang memiliki nilai VIF lebih besar dari 5, dengan kata lain terdapat gangguan Multikolinearitas pada model regresi. Namun mulai dari model ke-7 sampai dengan model ke-12 sudah tidak ada variabel bebas yang memiliki nilai VIF yang lebih besar dari 5, dengan kata lain sudah tidak terdapat gangguan Multikolinearitas pada model regresi. Dari hal di atas, kita dapat mengambil kesimpulan bahwa Model Regresi yang dapat kita gunakan adalah mulai dari Model Regresi ke-7sampai dengan Model Regresi ke-12. Adapun variabel bebas yang dimiliki Model Regresi ke-7 adalah EVA, CR, GPM, NPM, ROE, LR, dan EPS. Variabel bebas dalam Model

16

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

Regresi ke-7 semakin berkurang (dieliminasi) sampai akhirnya pada Model Regresi ke-12 variabel bebas yang tersisa hanya NPM dan EPS.

Hasil Uji Autokorelasi Model Summaryb

.891a .793 .727 828.652 2.014Model1

R R SquareAdjustedR Square

Std. Error ofthe Estimate

Durbin-Watson

Predictors: (Constant), EPS, EVA, LR, GPM, ROE, NPM, CRa.

Dependent Variable: Harga Sahamb.

Sumber: Hasil SPSS

- Nilai Durbin Watson Tabel n = 30; k = 7 dL = 0,926; dU = 2,034; 4-dL =3,074; 4-dU = 1,966

Gambar 5.1 Daerah Penerimaan Pada Uji Durbin Watson

4 – dU

1,966 3,074

4 – dL

2,014

DW

2,034

dU

0,926

dL

4 0

Menolak Ho Autokorelasi

Positif

Menerima Ho Tidak ada

Autokorelasi

Daerah Keragu‐raguan

Daerah Keragu‐raguan

Menolak Ho Autokorelasi

Negatif

Dari gambar di atas kita dapat melihat bahwa nilai DW berada pada daerah penerimaan Ho yang artinya tidak terdapat gangguan autokorelasi pada data penelitian, sehingga dapat dikatakan bahwa Model Regresi ke-7 lulus Uji Autokorelasi.

17

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

4.5 Analisis Descriptive Statistic Descriptive Statistics

30 65 7000 1318.33 1586.56830 -80707 235213 49015.47 85677.97830 .133 3.182 1.26580 .78958530 -.442 2.438 .71717 .70743730 .342 5.436 2.16027 1.44707930 3.535 176.341 23.29133 37.17572930 .058 .328 .21952 .08757230 -.262 .138 .02207 .07777330 -.786 .129 .00353 .16169430 -4.197 .201 -.08627 .78338530 .225 .807 .49220 .15954530 .290 4.311 1.22127 .91179230 1.290 5.343 2.22373 .91713130 -154.000 209.000 45.02033 74.44475830 -14.925 233.333 27.67553 45.00671130

Harga SahamEVACRQRTATITGPMNPMROAROEDRDERLREPSPERValid N (listwise)

N Minimum Maximum Mean Std. Deviation

Sumber: Hasil SPSS

Dari tabel di atas, kita dapat mengetahui bahwa jumlah data observasi (N), nilai minimum (Minimum), nilai maksimum (Maksimum), nilai rata-rata (Mean), serta nilai standar deviasi (Std. Deviation) masing-masing variabel. Sebagai contoh, variabel Harga Saham memiliki jumlah data observasi sebanyak 30, dengan nilai minimum 65, nilai maksimum 7.000, nilai rata-rata 1.318,33, serta standar deviasi sebesar 1.586,568. Begitupun selanjutnya dengan variabel EVA, CR, dst.

18

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

4.6 Analisis Regresi Linier Berganda Variables Entered/Removed(b)

Model Variables Entered Variables Removed Method 1 PER, NPM, CR, IT, GPM, EPS,

LR, EVA, TAT, ROE, DR, QR, ROA(a)

. Enter

2 . PER Backward (criterion: Probability of F-to-remove >= .100).

3 . IT Backward (criterion: Probability of F-to-remove >= .100).

4 . ROA Backward (criterion: Probability of F-to-remove >= .100).

5 . TAT Backward (criterion: Probability of F-to-remove >= .100).

6 . QR Backward (criterion: Probability of F-to-remove >= .100).

7 . DR Backward (criterion: Probability of F-to-remove >= .100).

8 . LR Backward (criterion: Probability of F-to-remove >= .100).

9 . ROE Backward (criterion: Probability of F-to-remove >= .100).

10 . CR Backward (criterion: Probability of F-to-remove >= .100).

11 . EVA Backward (criterion: Probability of F-to-remove >= .100).

12 . GPM Backward (criterion: Probability of F-to-remove >= .100).

Sumber: Hasil SPSS

Tabel di atas menunjukkan berapa banyak variabel bebas yang dimasukkan dan dikeluarkan. Untuk Model 1 semua variabel bebas dimasukkan ke dalam model regresi, kemudian satu per satu yang tidak memenuhi kriteria dikeluarkan. Untuk Model 2 variabel bebas yang dikeluarkan adalah PER yang berarti variabel bebas dari Model 1 (14 buah variabel bebas) semua dimasukkan ke Model 2 kecuali variabel PER (jumlah variabel bebasnya berkurang menjadi 13 buah), begitu selanjutnya sampai Model 12. Adapun kriteria variabel bebas mana yang dikeluarkan terlebih dahulu akan dijelaskan pada analisis selanjutnya. Berdasarkan hasil Uji Asumsi Klasik, model regresi yang dianalisis hanya mulai dari Model Regresi ke-7 sampai dengan Model Regresi ke-12.

19

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

Model Summary

.906a .821 .676 903.652

.906b .821 .695 876.672

.906c .821 .711 853.099

.905d .819 .724 833.650

.904e .817 .735 816.776

.896f .803 .728 827.027

.891g .793 .727 828.652

.889h .791 .736 815.300

.883i .780 .735 817.436

.872j .761 .722 836.203

.868k .753 .724 833.307

.853l .728 .708 857.854

Model123456789101112

R R SquareAdjustedR Square

Std. Error ofthe Estimate

Predictors: (Constant), PER, NPM, CR, IT, GPM, EPS,LR, EVA, TAT, ROE, DR, QR, ROA

a.

Predictors: (Constant), NPM, CR, IT, GPM, EPS, LR,EVA, TAT, ROE, DR, QR, ROA

b.

Predictors: (Constant), NPM, CR, GPM, EPS, LR, EVA,TAT, ROE, DR, QR, ROA

c.

Predictors: (Constant), NPM, CR, GPM, EPS, LR, EVA,TAT, ROE, DR, QR

d.

Predictors: (Constant), NPM, CR, GPM, EPS, LR, EVA,ROE, DR, QR

e.

Predictors: (Constant), NPM, CR, GPM, EPS, LR, EVA,ROE, DR

f.

Predictors: (Constant), NPM, CR, GPM, EPS, LR, EVA,ROE

g.

Predictors: (Constant), NPM, CR, GPM, EPS, EVA, ROEh.

Predictors: (Constant), NPM, CR, GPM, EPS, EVAi.

Predictors: (Constant), NPM, GPM, EPS, EVAj.

Predictors: (Constant), NPM, GPM, EPSk.

Predictors: (Constant), NPM, EPSl.

Sumber: Hasil SPSS

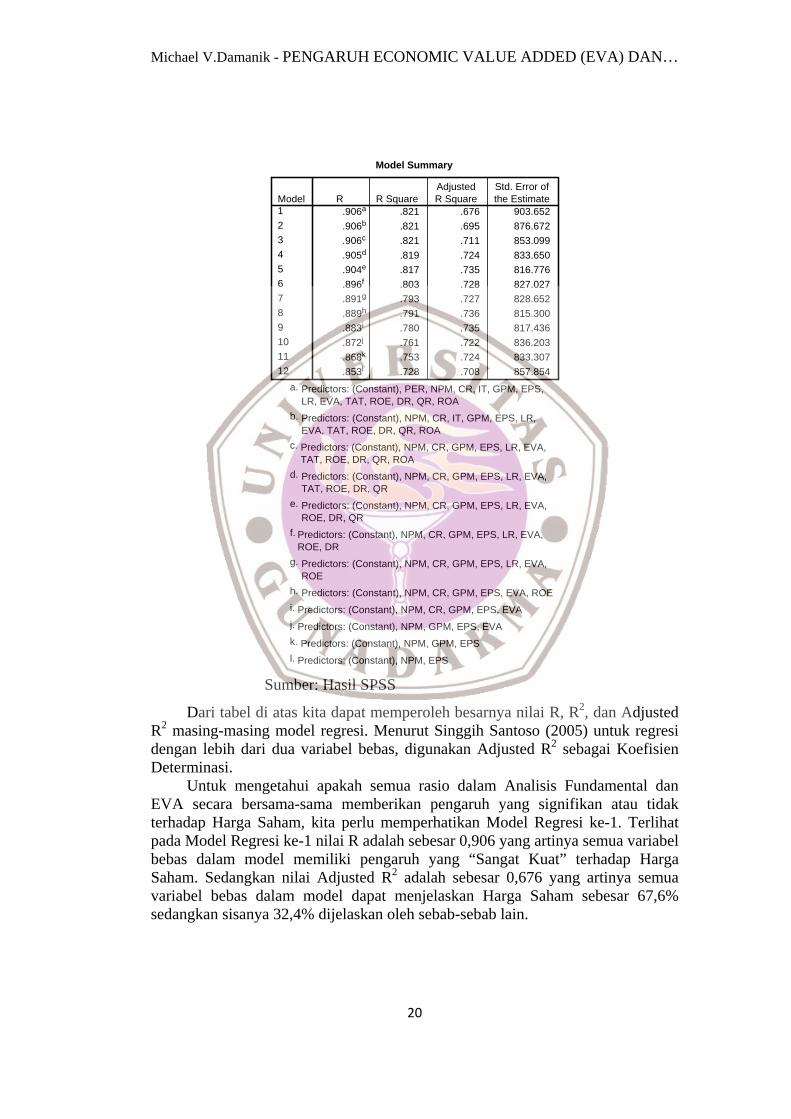

Dari tabel di atas kita dapat memperoleh besarnya nilai R, R2, dan Adjusted R2 masing-masing model regresi. Menurut Singgih Santoso (2005) untuk regresi dengan lebih dari dua variabel bebas, digunakan Adjusted R2 sebagai Koefisien Determinasi. Untuk mengetahui apakah semua rasio dalam Analisis Fundamental dan EVA secara bersama-sama memberikan pengaruh yang signifikan atau tidak terhadap Harga Saham, kita perlu memperhatikan Model Regresi ke-1. Terlihat pada Model Regresi ke-1 nilai R adalah sebesar 0,906 yang artinya semua variabel bebas dalam model memiliki pengaruh yang “Sangat Kuat” terhadap Harga Saham. Sedangkan nilai Adjusted R2 adalah sebesar 0,676 yang artinya semua variabel bebas dalam model dapat menjelaskan Harga Saham sebesar 67,6% sedangkan sisanya 32,4% dijelaskan oleh sebab-sebab lain.

20

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

ANOVA m

59933337 13 4610256.696 5.646 .001a

13065380 16 816586.22672998717 2959933314 12 4994442.794 6.499 .000b

13065403 17 768553.12572998717 2959898718 11 5445338.030 7.482 .000c

13099998 18 727777.68572998717 2959794245 10 5979424.506 8.604 .000d

13204472 19 694972.19072998717 2959656243 9 6628471.499 9.936 .000e

13342473 20 667123.65972998717 2958635287 8 7329410.824 10.716 .000f

14363430 21 683972.86172998717 2957892117 7 8270302.466 12.044 .000g

15106599 22 686663.60972998717 2957710279 6 9618379.762 14.470 .000h

15288438 23 664714.70072998717 2956961882 5 11392376.37 17.049 .000i

16036835 24 668201.45172998717 2955517810 4 13879452.48 19.849 .000j

17480907 25 699236.27072998717 2954944310 3 18314769.87 26.375 .000k

18054407 26 694400.27272998717 2953129052 2 26564526.12 36.097 .000l

19869664 27 735913.49772998717 29

RegressionResidualTotalRegressionResidualTotalRegressionResidualTotalRegressionResidualTotalRegressionResidualTotalRegressionResidualTotalRegressionResidualTotalRegressionResidualTotalRegressionResidualTotalRegressionResidualTotalRegressionResidualTotalRegressionResidualTotal

Model1

2

3

4

5

6

7

8

9

10

11

12

Sum ofSquares df Mean Square F Sig.

Predictors: (Constant), PER, NPM, CR, IT, GPM, EPS, LR, EVA, TAT, ROE, DR, QR,ROA

a.

Predictors: (Constant), NPM, CR, IT, GPM, EPS, LR, EVA, TAT, ROE, DR, QR, ROAb.

Predictors: (Constant), NPM, CR, GPM, EPS, LR, EVA, TAT, ROE, DR, QR, ROAc.

Predictors: (Constant), NPM, CR, GPM, EPS, LR, EVA, TAT, ROE, DR, QRd.

Predictors: (Constant), NPM, CR, GPM, EPS, LR, EVA, ROE, DR, QRe.

Predictors: (Constant), NPM, CR, GPM, EPS, LR, EVA, ROE, DRf.

Predictors: (Constant), NPM, CR, GPM, EPS, LR, EVA, ROEg.

Predictors: (Constant), NPM, CR, GPM, EPS, EVA, ROEh.

Predictors: (Constant), NPM, CR, GPM, EPS, EVAi.

Predictors: (Constant), NPM, GPM, EPS, EVAj.

Predictors: (Constant), NPM, GPM, EPSk.

Predictors: (Constant), NPM, EPSl.

Dependent Variable: Harga Sahamm.

Sumber: Hasil SPSS

Dari tabel di atas kita dapat memperoleh besarnya nilai F hitung dan tingkat signifikansi dari masing-masing model regresi. Nilai F hitung dan tingkat signifikansi digunakan untuk menganalisis apakah variabel bebas secara bersama-sama berpengaruh terhadap variabel terikat (Harga Saham). Jika tingkat signifikansi di bawah 0,05 berarti variabel bebas secara bersama-sama berpengaruh terhadap variabel terikat. Sebaliknya, jika tingkat signifikansi di atas 0,05 berarti variabel bebas secara bersama-sama tidak berpengaruh terhadap variabel terikat.

21

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

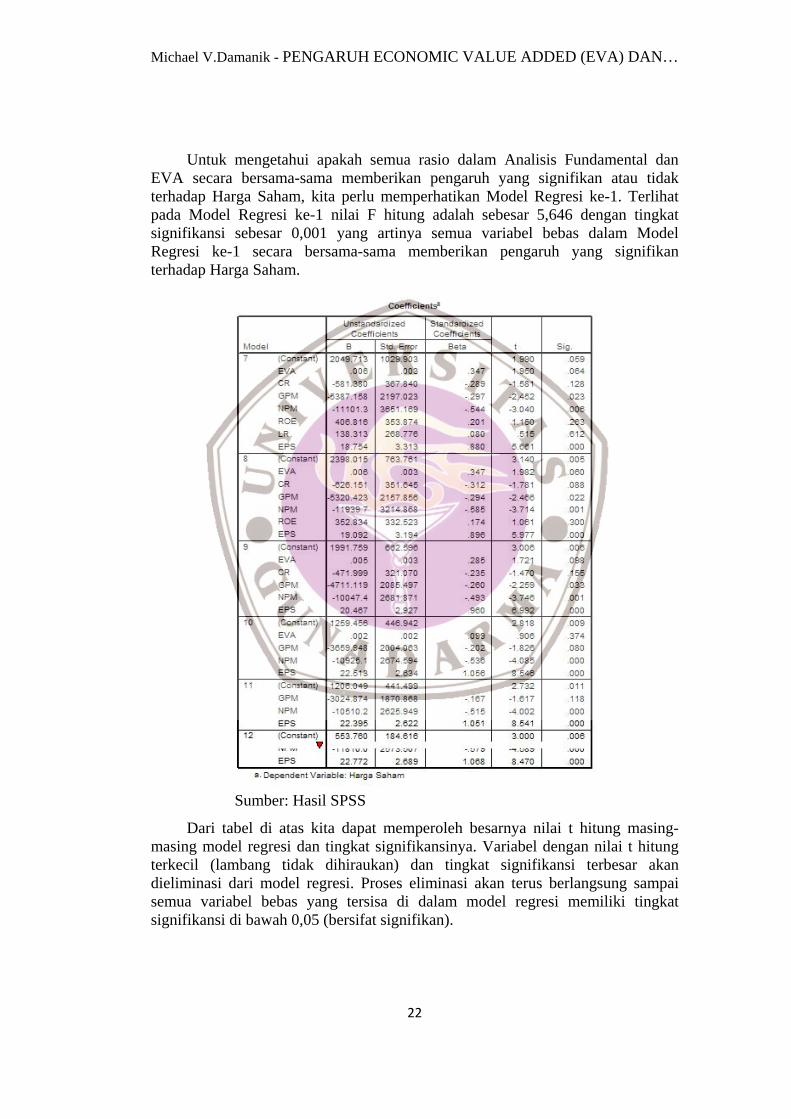

Untuk mengetahui apakah semua rasio dalam Analisis Fundamental dan EVA secara bersama-sama memberikan pengaruh yang signifikan atau tidak terhadap Harga Saham, kita perlu memperhatikan Model Regresi ke-1. Terlihat pada Model Regresi ke-1 nilai F hitung adalah sebesar 5,646 dengan tingkat signifikansi sebesar 0,001 yang artinya semua variabel bebas dalam Model Regresi ke-1 secara bersama-sama memberikan pengaruh yang signifikan terhadap Harga Saham.

Sumber: Hasil SPSS

Dari tabel di atas kita dapat memperoleh besarnya nilai t hitung masing-masing model regresi dan tingkat signifikansinya. Variabel dengan nilai t hitung terkecil (lambang tidak dihiraukan) dan tingkat signifikansi terbesar akan dieliminasi dari model regresi. Proses eliminasi akan terus berlangsung sampai semua variabel bebas yang tersisa di dalam model regresi memiliki tingkat signifikansi di bawah 0,05 (bersifat signifikan).

22

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

5. PENUTUP 5.1 Kesimpulan Tujuan dari penelitian ini adalah untuk mengetahui pengaruh EVA dan Analisis Fundamental terhadap harga saham objek penelitian. Berikut ini adalah kesimpulan yang diperoleh dari penelitian ini, yaitu: 1. EVA tidak memiliki pengaruh terhadap Harga Saham, sehingga EVA

kurang tepat untuk digunakan dalam memprediksi Harga Saham. 2. Rasio-rasio dalam Analisis Fundamental tidak semuanya berpengaruh

terhadap Harga Saham. Adapun rasio yang berpengaruh secara signifikan terhadap Harga Saham hanya NPM dan EPS saja, sedangkan sisanya yaitu CR, QR, TAT, IT, GPM, ROA, ROE, DR, DER, LR, dan PER tidak memiliki pengaruh terhadap Harga Saham.

3. Semua rasio-rasio dalam Analisis Fundamental dan EVA jika secara bersama-sama digunakan akan berpengaruh secara signifikan terhadap Harga Saham. Hal ini terlihat pada Tabel ANOVA, Model Regresi ke-1, nilai F hitung sebesar 5,646 dengan tingkat signifikansi 0,001. Hal ini berarti bahwa semua variabel bebas dalam Model Regresi ke-1 secara bersama-sama memberikan pengaruh yang signifikan terhadap Harga Saham. Dari Tabel Model Summary diperoleh nilai R dan Adjusted R2 untuk Model Regresi ke-1 adalah sebesar 0,901 dan 0,676. Hal ini berarti secara bersama-sama variabel bebas dalam Model Regresi ke-1 memiliki pengaruh yang “Sangat Kuat” karena nilai R di antara 0,800 – 1,000. Nilai Adjusted R2 sebesar 0,676 yang artinya variabel bebas dalam Model Regresi ke-1 secara bersama-sama dapat menjelaskan 67,6% Harga Saham, sementara sisanya 32,4% dijelaskan oleh sebab-sebab lain.

5.2 Keterbatasan Penelitian 1. Periode penelitian yang menggunakan periode tahunan, sementara harga

saham yang bergerak di Pasar Modal bergerak dalam periode harian (bahkan dapat berubah dalam hitungan menit) sehingga kesimpulan yang diperoleh kurang akurat bila digunakan untuk menganalisis perubahan harga saham dalam periode singkat (harian, mingguan, ataupun bulanan).

2. Variabel penelitian hanya berkisar pada faktor akuntansi yaitu analisis laporan keuangan saja, tanpa memperdulikan faktor-faktor lain seperti tingkat inflasi, tingkat suku bunga, situasi ekonomi global, dll.

5.3 Saran 1. Bagi investor yang hendak menilai kinerja emiten melalui laporan keuangan,

rasio yang harus mendapatkan perhatian lebih ialah rasio NPM dan EPS. 2. Untuk penelitian selanjutnya disarankan untuk menambah jumlah sampel

dalam penelitian agar kesimpulan yang dihasilkan dapat lebih meyakinkan untuk digeneralisasikan.

3. Untuk penelitian selanjutnya disarankan untuk menggunakan laporan keuangan bulanan (jika memungkinkan) atau laporan keuangan triwulan sehingga periode waktu bisa lebih akurat.

23

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

4. Untuk penelitian selanjutnya disarankan untuk menambahkan faktor-faktor lain selain faktor akuntansi.

DAFTAR PUSTAKA Aryo Tifandanu, 2007, Pengaruh Economic Value Added (EVA) dan Return On Asset (ROA) Terhadap Keuntungan Yang Diterima Oleh Pemegang Saham, Skripsi, Universitas Gunadarma. Bambang Kustituanto dan Rudy Badrudin, 1994. Statistika 1 (Deskriptif). Gunadarma. Duwi Priyatno, 2008, Mandiri Belajar SPSS, Edisi Pertama, MediaKom, Yogyakarta. Gloria Margaret, 2007, Pengukuran Kinerja Keuangan Dengan Metode Economic Value Added Dan Metode Konvensional: Studi Kasus Pada PT. Indofood Sukses Makmur Tbk. Periode 1996-2005, Skripsi, Universitas Gunadarma. Haryono Subiyakto, 1994. Statistika 2, Gunadarma. Lembaga Pengembangan Pasar Modal LEPMA, 2001, Modul Kursus Pasar Modal, Universitas Gunadarma. Lisa L. Utomo, 1999, Economic Value Added Sebagai Ukuran Keberhasilan Manajemen Perusahaan, Jurnal Akuntansi dan Keuangan Vol.1 No.1, Mei 1999, 28-42. Lukas S. Atmaja, Manajemen Keuangan, Edisi Revisi, Andi, Yogyakarta. Noer Sasongko dan Nila Wulandari, 2006, Pengaruh EVA dan Rasio-Rasio Probabilitas Terhadap Hara Saham, Empirika Vol.19 No.1, Juni 2006, 64-80. Shinta Herdiani, 2007, Pengaruh Economic Value Added (EVA) Terhadap Return Saham (Studi empiris pada Emiten Sektor Makanan Dan Minuman Di Bursa Efek Jakarta), Skripsi, Universitas Gunadarma. Singgih Santoso, 2005, Mengatasi Berbagai Masalah Statistik Dengan SPSS Versi 11.5, Edisi Ketiga, PT Elex Media komputindo, Jakarta. Vicky T.H Butar-Butar, 2006, Perbandingan Pengukuran Kinerja Perusahaan Antara Metode Konvensional Dengan Metode Economic Value Added Serta Hubungannya dengan Harga Saham Pada 30 Perusahaan Multi Sektor Di Bursa Efek Jakarta, Skripsi, Universitas Gunadarma.

24

Michael V.Damanik - PENGARUH ECONOMIC VALUE ADDED (EVA) DAN…

25

Yulius J. Christawan, 2004, Pengaruh Economic Value Added, Residual Income, Earnings, dan Arus Kas Operasi Terhadap Return Yang Diterima Oleh Pemegang Saham (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta), urnal Akuntansi dan Keuangan Vol.6 No.2, November 2004, 140-166. www.yahoofinance.com www.idx.co.id www.jonikriswanto.blogspot.com www.konsultanstatistik.blogspot.com www.psikologistatistik.blogspot.com