mÉxico: economÍa polÍtica y presupuesto base...

TRANSCRIPT

MÉXICO: ECONOMÍA POLÍTICA Y PRESUPUESTO BASE CERO

Abelardo Aníbal Gutiérrez Lara

ENTORNO ECONÓMICO INTERNACIONAL Y NACIONAL

Abelardo Aníbal Gutiérrez Lara

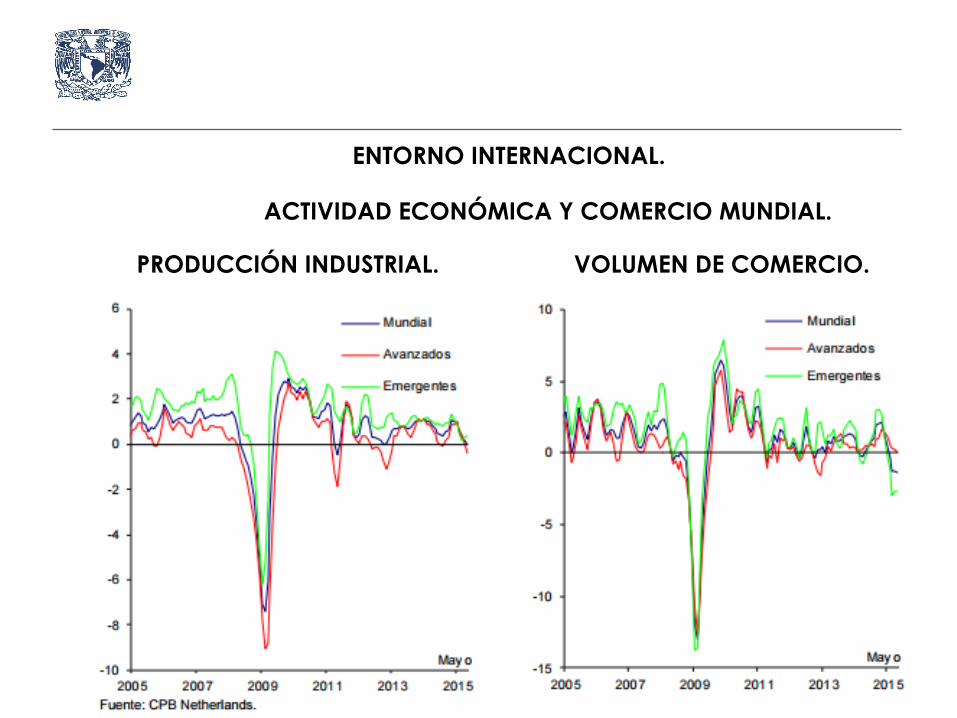

ENTORNO INTERNACIONAL.

ACTIVIDAD ECONÓMICA Y COMERCIO MUNDIAL.

PRODUCCIÓN INDUSTRIAL. VOLUMEN DE COMERCIO.

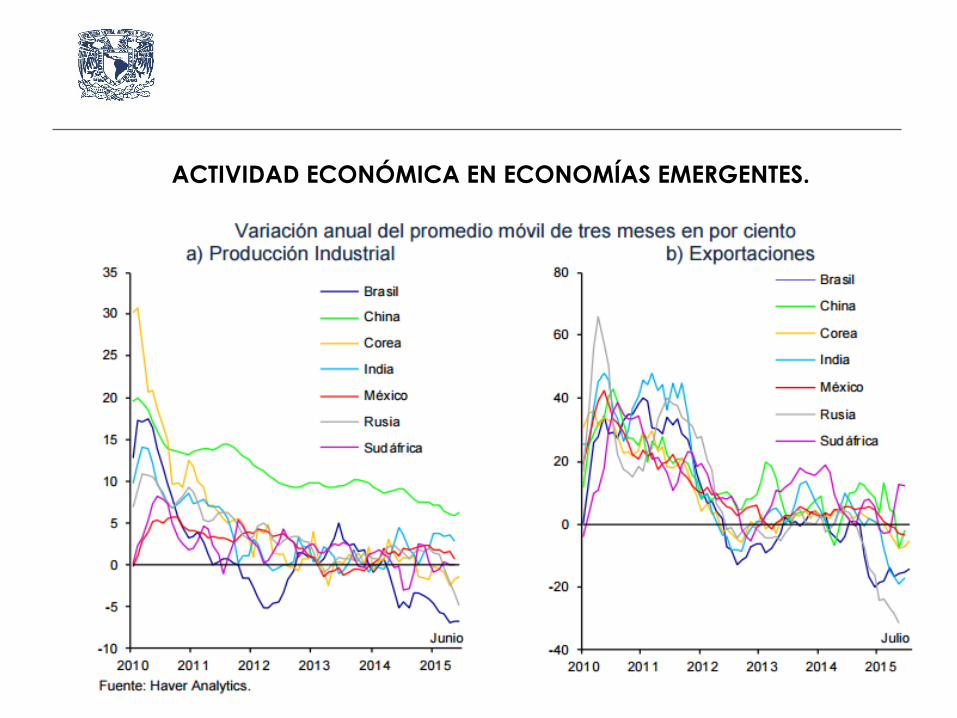

ACTIVIDAD ECONÓMICA EN ECONOMÍAS EMERGENTES.

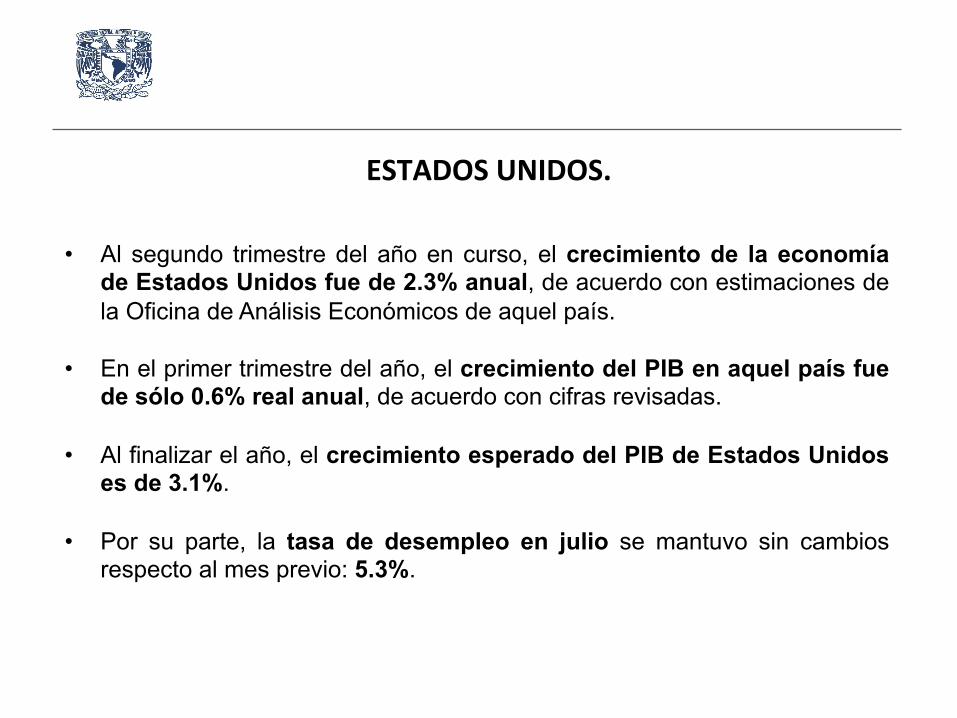

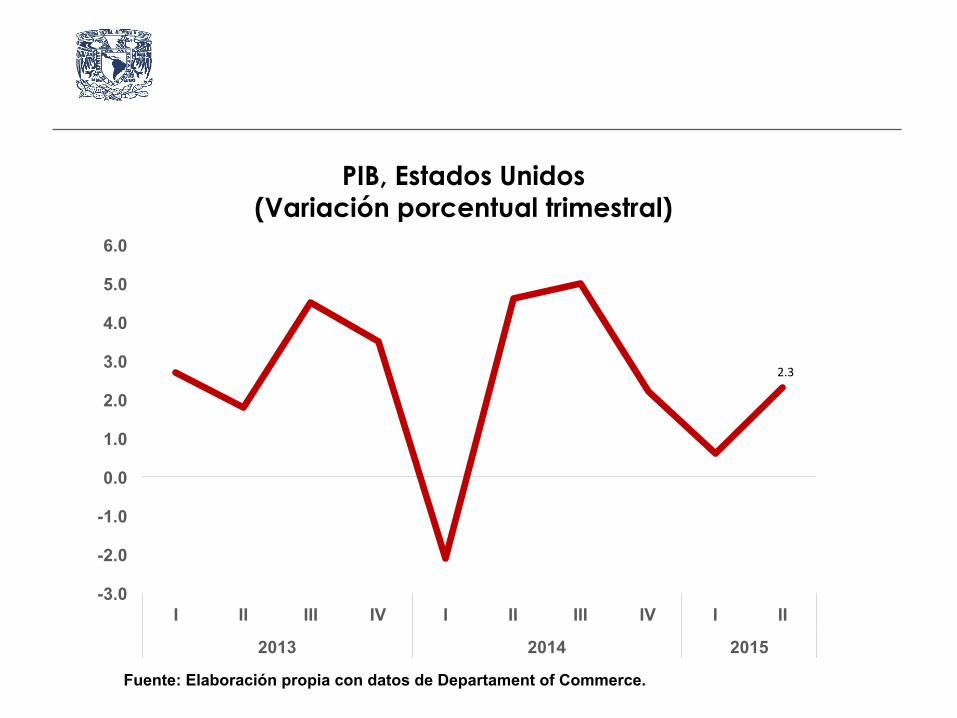

ESTADOS UNIDOS.

• Al segundo trimestre del año en curso, el crecimiento de la economía de Estados Unidos fue de 2.3% anual, de acuerdo con estimaciones de la Oficina de Análisis Económicos de aquel país.

• En el primer trimestre del año, el crecimiento del PIB en aquel país fue de sólo 0.6% real anual, de acuerdo con cifras revisadas.

• Al finalizar el año, el crecimiento esperado del PIB de Estados Unidos es de 3.1%.

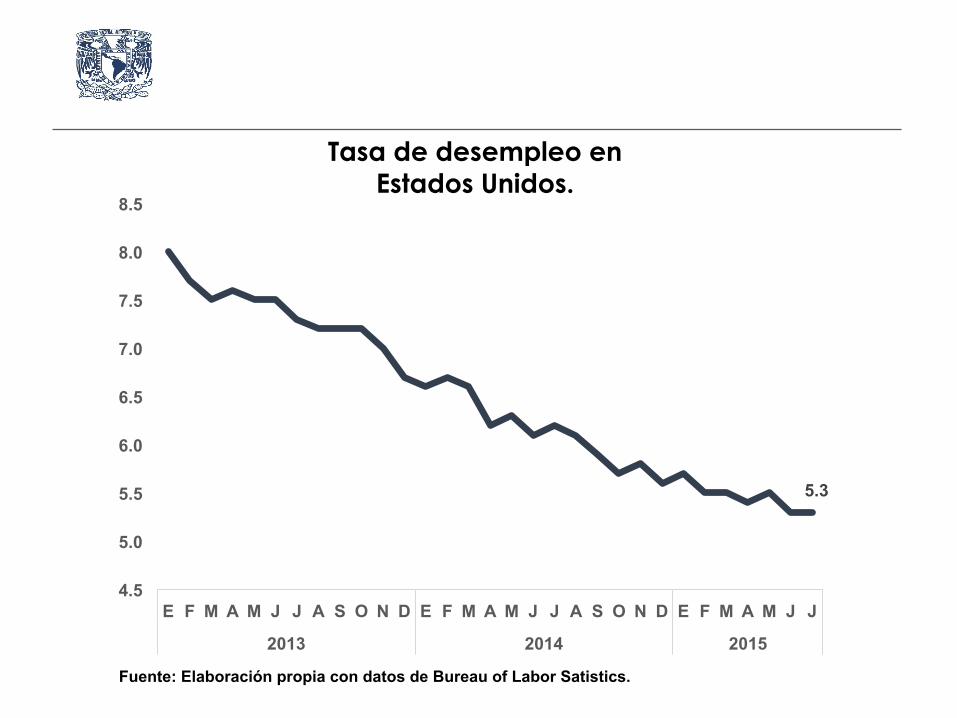

• Por su parte, la tasa de desempleo en julio se mantuvo sin cambios respecto al mes previo: 5.3%.

PIB, Estados Unidos (Variación porcentual trimestral)

Fuente: Elaboración propia con datos de Departament of Commerce.

2.3

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

I II III IV I II III IV I II

2013 2014 2015

5.3

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

8.5

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J

2013 2014 2015

Tasa de desempleo en Estados Unidos.

Fuente: Elaboración propia con datos de Bureau of Labor Satistics.

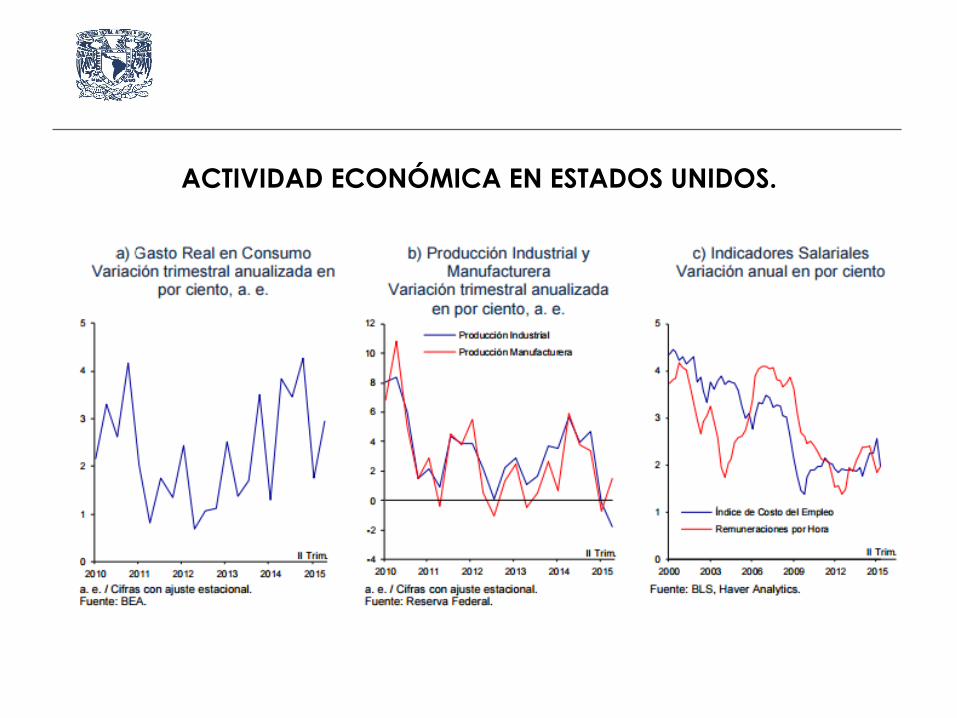

ACTIVIDAD ECONÓMICA EN ESTADOS UNIDOS.

CHINA.

• Ante la desaceleración de su economía China, devaluó la moneda en 4.6%, a fin de hacer más baratas sus exportaciones para recuperar su crecimiento a un nivel cercano al 7% anual.

• Durante los últimos 25 años, el éxito de la economía china se basó

en exportaciones baratas, lo que les permitió tener altos niveles de empleo y un rápido crecimiento que llegó a su nivel más alto en 2007, cuando creció 14.2%.

• Este modelo les funcionó hasta 2008, cuando la crisis financiera mundial hizo que los países occidentales les dejarán de comprar.

BRICS*.

• A inicios del pasado mes de julio, los líderes del grupo BRICS afirmaron estar preocupados por la volatilidad de los mercados financieros globales y los precios del petróleo, razón por la que acordaron coordinar esfuerzos para mantener estables sus economías.

• Determinaron crear un banco de desarrollo, una reserva monetaria de emergencia y solicitaron un rápido acuerdo sobre el programa nuclear de Irán.

• Las naciones BRICS representan una quinta parte de la producción económica mundial y un 40% de su población.

• A pesar de ello, los resultados económicos en estos países no son alentadores.

*Brasil, Rusia, India, China y Sudáfrica.

• En Brasil, el Banco Central revisó una vez más a la baja su previsión de caída del PIB para 2015, pasando de -1.7% a -1.8%.

• Para 2016, la previsión se mantiene en una ligera recuperación de 0.2%, cuando un mes atrás se encontraba en 0.5%.

• En el último año, el real brasileño se ha devaluado 70%.

• En el caso de Rusia, durante el segundo trimestre del presente año su PIB se contrajo 4.6% real anual. Durante el primer trimestre de 2015, también presentó una reducción de 2.2%.

• La devaluación del rublo a superado el 40% en el último año.

• El rand de Sudáfrica, por su parte, en el mismo periodo de tiempo se ha devaluado 50%.

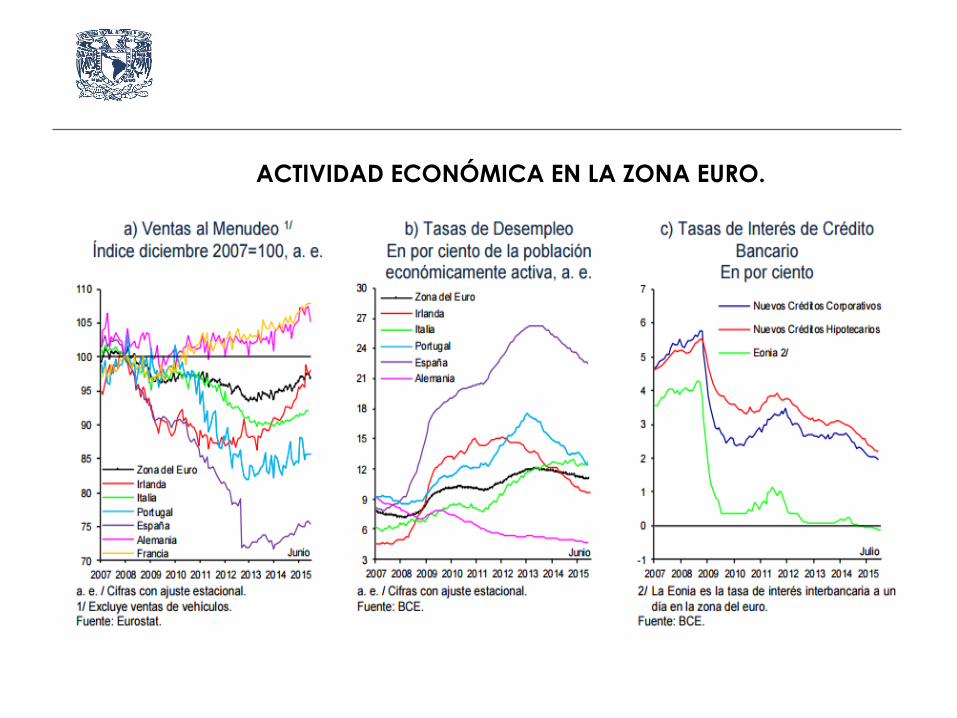

ZONA EURO.

• El Fondo Monetario Internacional dijo en un informe del 27 de julio que las perspectivas para la región euro eran grises debido a una falta de demanda “crónica” y una débil productividad. Su potencial de crecimiento había caído a alrededor de 1% anual.

• De hecho, como lo revelan cifras presentadas la semana pasada por la Oficina Federal de Estadísticas de Alemania, la producción industrial alemana cayó un 1.4% en junio respecto al nivel del mes anterior.

• El único sector en el que aumentó la producción en junio fue en el energético. Todos los demás ámbitos registraron caídas.

• Por otra parte, las exportaciones alemanas aumentaron en junio por quinto mes consecutivo impulsadas por la debilidad del euro.

• Por su parte, el PIB de Grecia sorprendió al expandirse durante el segundo trimestre de 2015 en 1.4% real anual.

• No obstante, todo apunta a que la imposición de controles de capital afectará seriamente a la economía helena en el segundo semestre de 2015. Grecia y sus acreedores calculan que la economía se contraerá un 2.3% este año.

• Ahora bien, el PIB español creció a una tasa anual de 3.1% en el segundo trimestre del presente año. De manera que el gobierno de aquel país ha revisado al alza sus previsiones para 2015 y 2016, hasta el 3.3% y el 3%, respectivamente.

ACTIVIDAD ECONÓMICA EN LA ZONA EURO.

2.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

I II III IV I II III IV I

2013 2014 2015

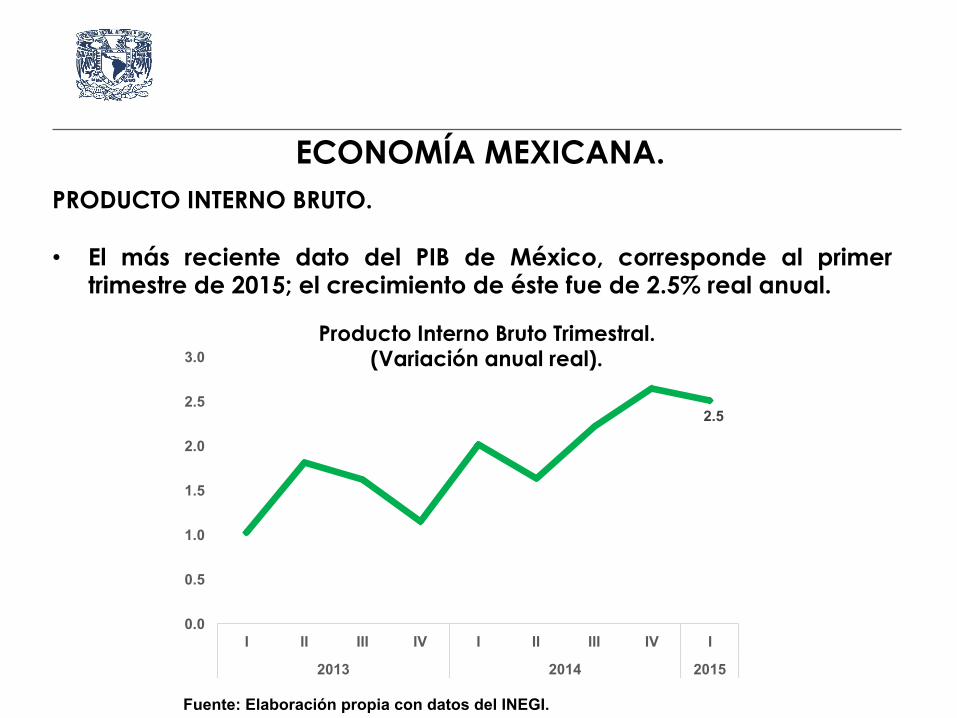

ECONOMÍA MEXICANA. PRODUCTO INTERNO BRUTO. • El más reciente dato del PIB de México, corresponde al primer

trimestre de 2015; el crecimiento de éste fue de 2.5% real anual.

Producto Interno Bruto Trimestral. (Variación anual real).

Fuente: Elaboración propia con datos del INEGI.

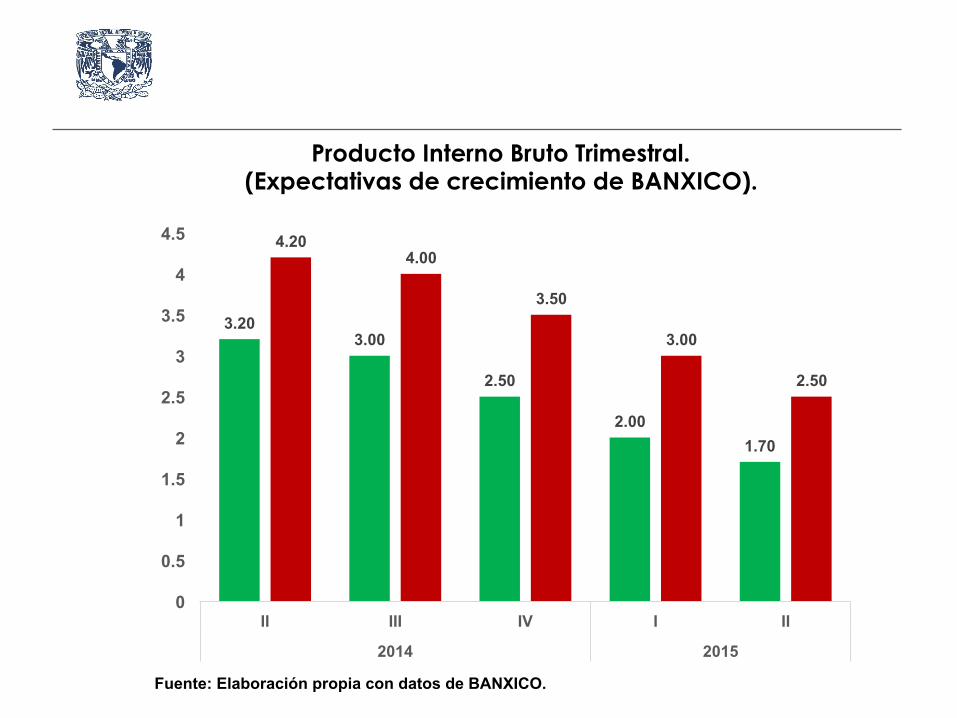

• La Junta de Gobierno de Banco de México redujo por cuarto trimestre consecutivo su estimación del PIB para el cierre de 2015.

• La nueva estimación es que la economía mexicana crecerá este año entre 1.7 y 2.5%. El trimestre previo, la estimación se encontraba en un intervalo de entre 2 y 3%.

• La nueva previsión se basa en que en el primer semestre el ritmo de la actividad económica de México fue menor al esperado, reflejo del débil desempeño de la actividad industrial y del moderado avance de la demanda interna.

• A su vez, especialistas prevén que el crecimiento anual del Indicador Global de la Actividad Económica (IGAE) en julio sea menor a 1%.

3.20 3.00

2.50

2.00 1.70

4.20 4.00

3.50

3.00

2.50

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

II III IV I II

2014 2015

Producto Interno Bruto Trimestral. (Expectativas de crecimiento de BANXICO).

Fuente: Elaboración propia con datos de BANXICO.

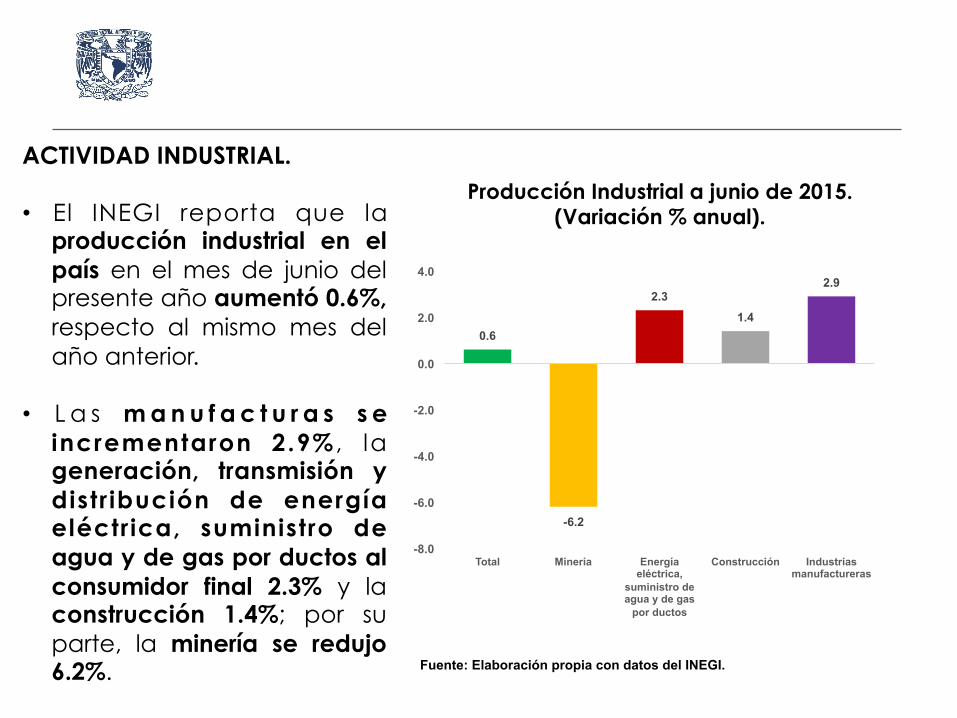

ACTIVIDAD INDUSTRIAL. • El INEGI reporta que la

producción industrial en el país en el mes de junio del presente año aumentó 0.6%, respecto al mismo mes del año anterior.

• L a s m a n u f a c t u r a s s e

incrementaron 2.9% , la generación, transmisión y distr ibución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final 2.3% y la construcción 1.4%; por su parte, la minería se redujo 6.2%. Fuente: Elaboración propia con datos del INEGI.

Producción Industrial a junio de 2015. (Variación % anual).

0.6

-6.2

2.3 1.4

2.9

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

Total Minería Energía eléctrica,

suministro de agua y de gas

por ductos

Construcción Industrias manufactureras

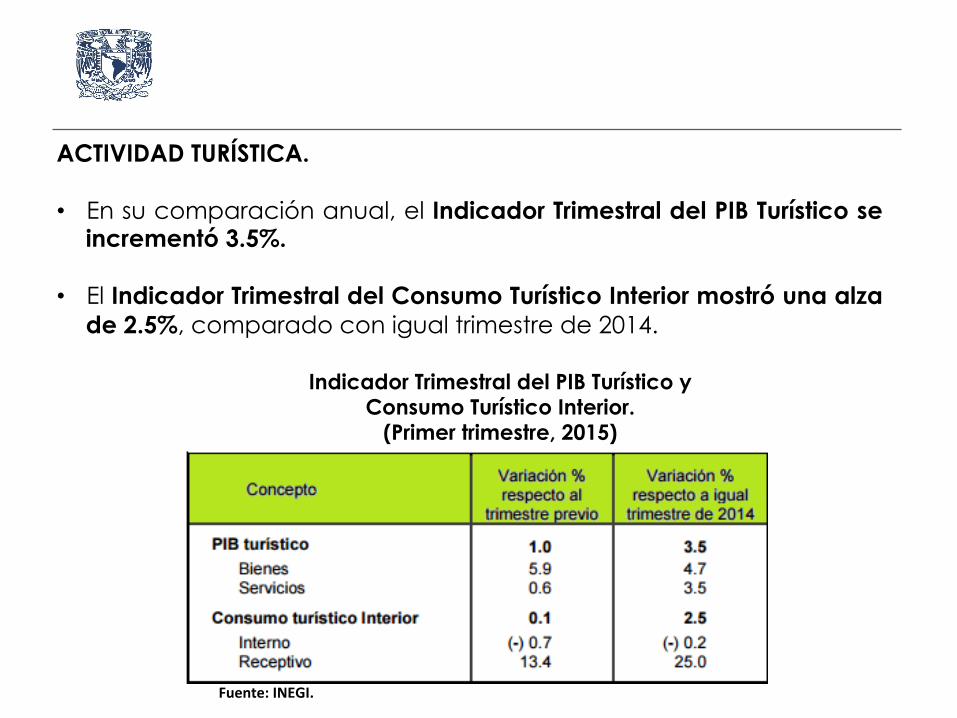

ACTIVIDAD TURÍSTICA. • En su comparación anual, el Indicador Trimestral del PIB Turístico se

incrementó 3.5%.

• El Indicador Trimestral del Consumo Turístico Interior mostró una alza de 2.5%, comparado con igual trimestre de 2014.

Indicador Trimestral del PIB Turístico y Consumo Turístico Interior.

(Primer trimestre, 2015)

Fuente: INEGI.

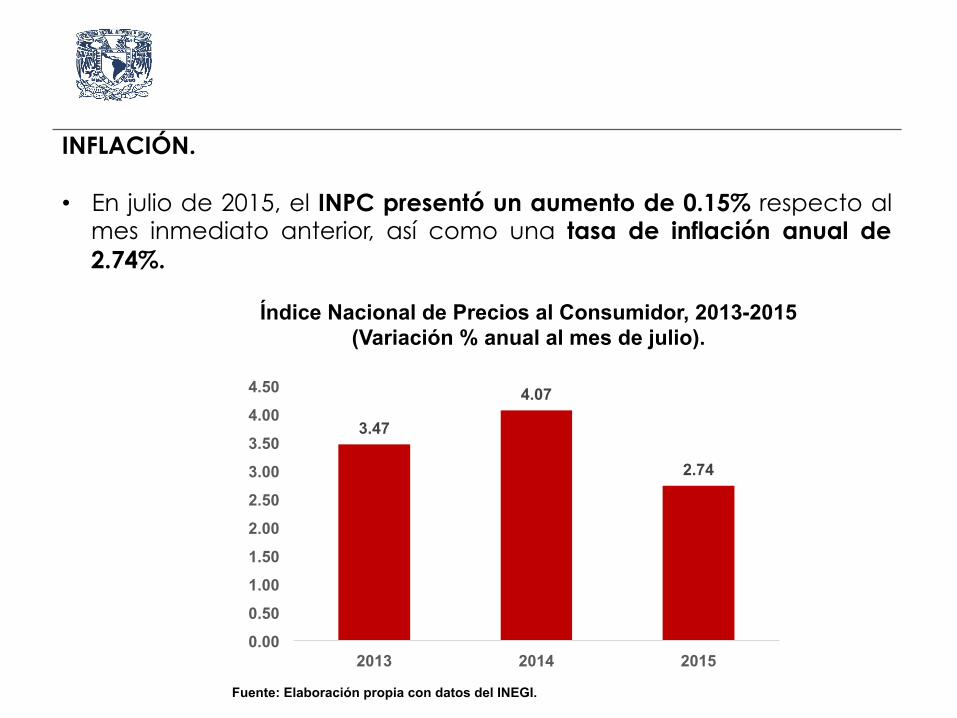

INFLACIÓN. • En julio de 2015, el INPC presentó un aumento de 0.15% respecto al

mes inmediato anterior, así como una tasa de inflación anual de 2.74%.

Fuente: Elaboración propia con datos del INEGI.

Índice Nacional de Precios al Consumidor, 2013-2015 (Variación % anual al mes de julio).

3.47

4.07

2.74

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

2013 2014 2015

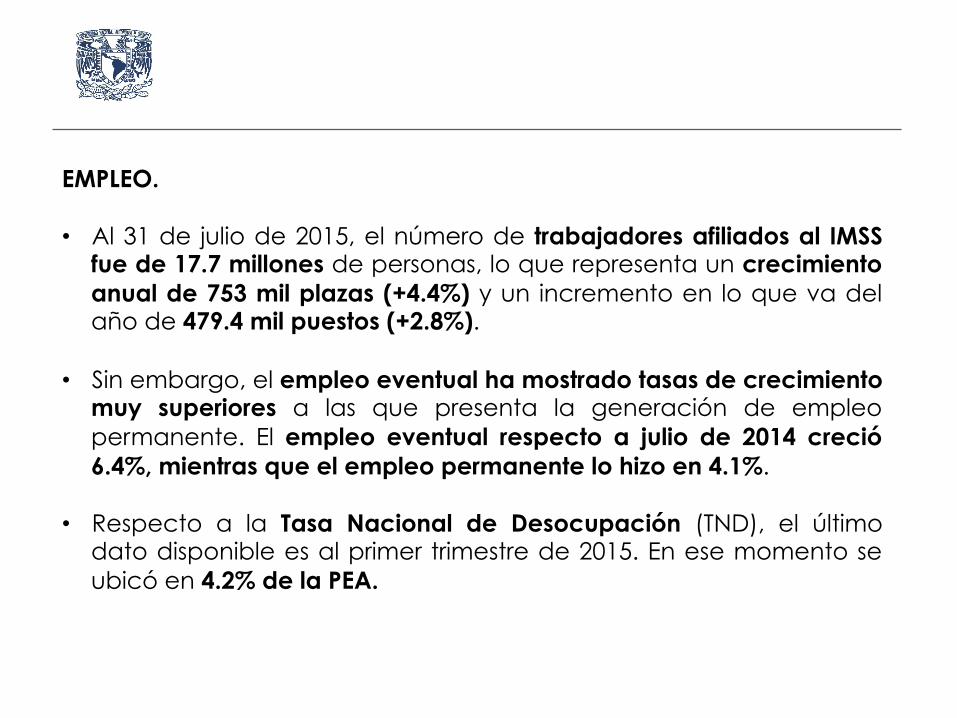

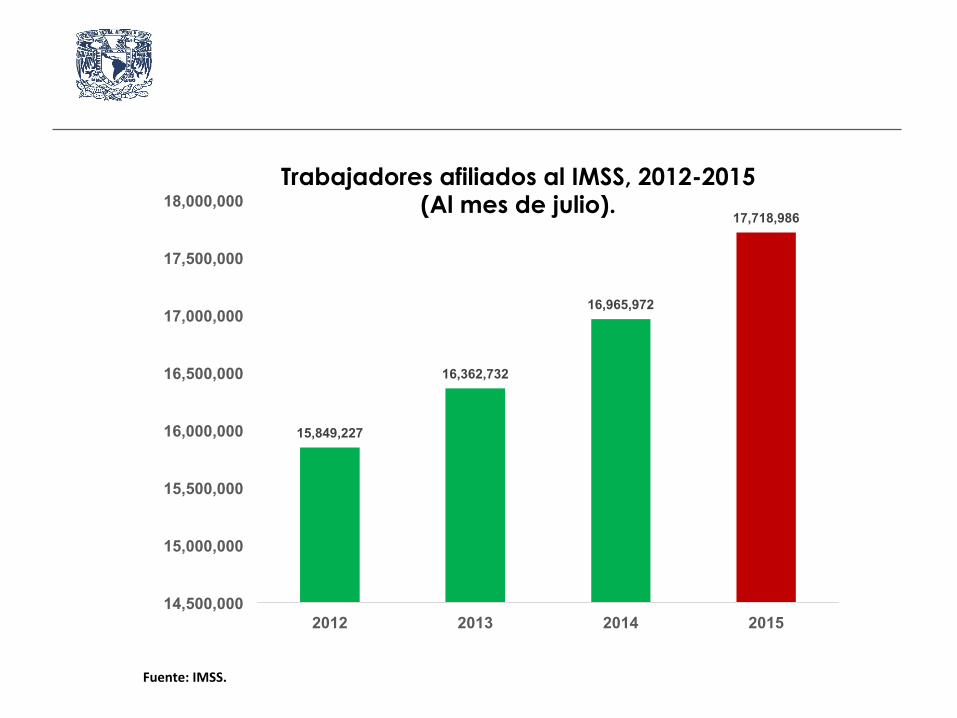

EMPLEO. • Al 31 de julio de 2015, el número de trabajadores afiliados al IMSS

fue de 17.7 millones de personas, lo que representa un crecimiento anual de 753 mil plazas (+4.4%) y un incremento en lo que va del año de 479.4 mil puestos (+2.8%).

• Sin embargo, el empleo eventual ha mostrado tasas de crecimiento muy superiores a las que presenta la generación de empleo permanente. El empleo eventual respecto a julio de 2014 creció 6.4%, mientras que el empleo permanente lo hizo en 4.1%.

• Respecto a la Tasa Nacional de Desocupación (TND), el último dato disponible es al primer trimestre de 2015. En ese momento se ubicó en 4.2% de la PEA.

15,849,227

16,362,732

16,965,972

17,718,986

14,500,000

15,000,000

15,500,000

16,000,000

16,500,000

17,000,000

17,500,000

18,000,000

2012 2013 2014 2015

Trabajadores afiliados al IMSS, 2012-2015 (Al mes de julio).

Fuente: IMSS.

0.13

3.3

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

5.00

A M J J A S O N D E F M A M J J A S O N D E F M A M J J

2013 2014 2015

EUA: Tasa de Fondos Federales México: TIIE, 28 días

Tasa de interés. México – EUA, 2013-2015.

Fuente: Elaboración propia con datos de BANXICO.

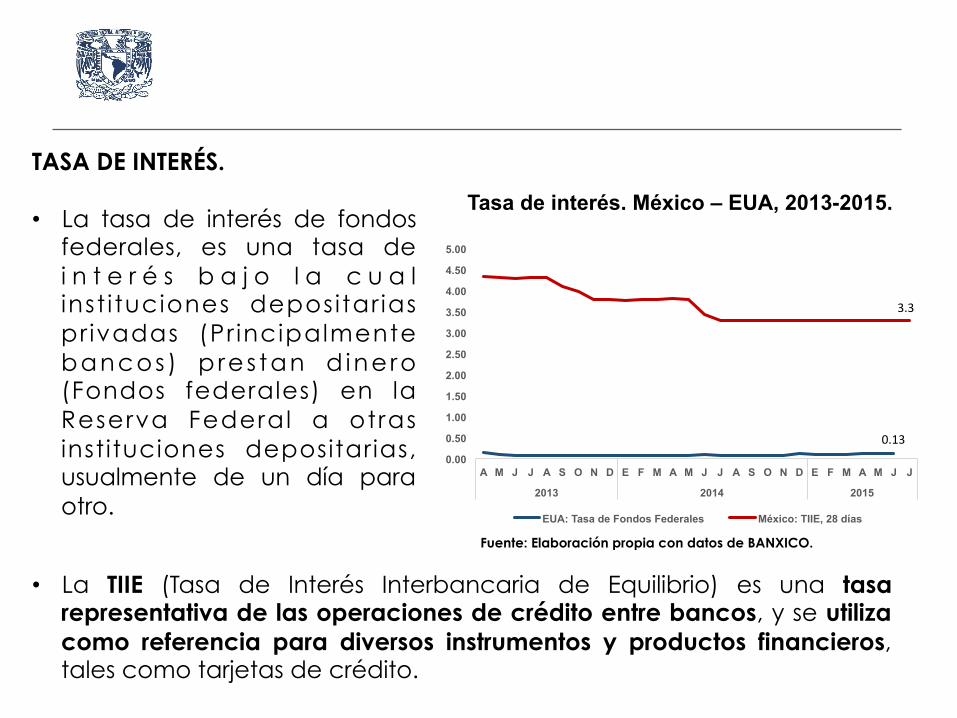

TASA DE INTERÉS. • La tasa de interés de fondos

federales, es una tasa de i n t e r é s b a j o l a c u a l inst i tuciones depositar ias pr ivadas (Pr incipalmente bancos) p res tan d ine ro (Fondos federales) en la Reserva Federal a otras instituciones depositarias, usualmente de un día para otro.

• La TIIE (Tasa de Interés Interbancaria de Equilibrio) es una tasa representativa de las operaciones de crédito entre bancos, y se utiliza como referencia para diversos instrumentos y productos financieros, tales como tarjetas de crédito.

Fuente: Elaboración propia con datos de BANXICO.

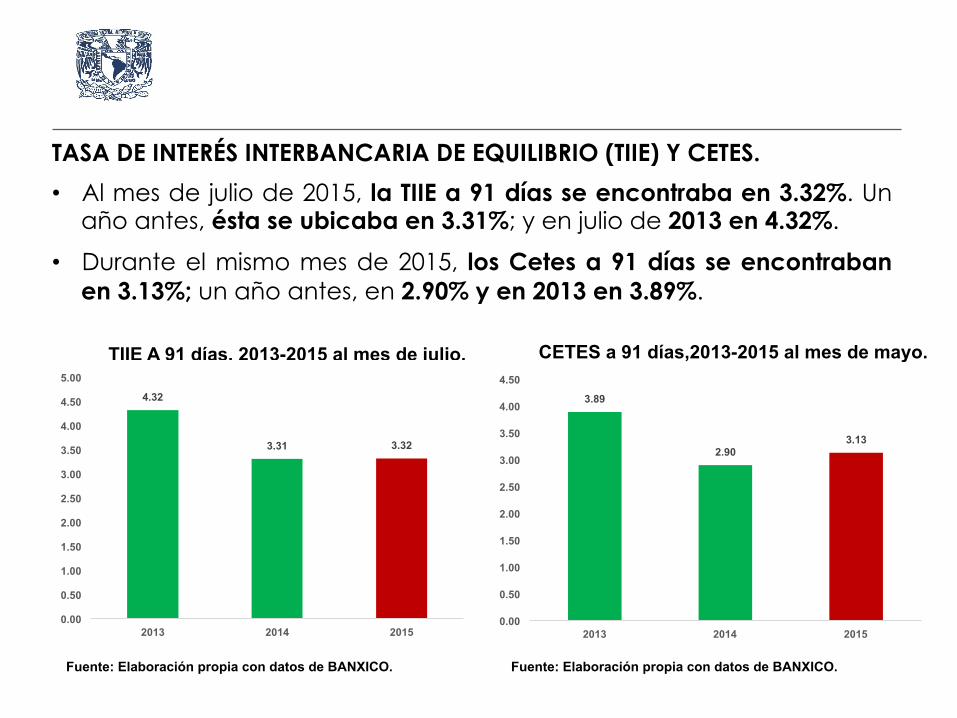

TASA DE INTERÉS INTERBANCARIA DE EQUILIBRIO (TIIE) Y CETES.

• Al mes de julio de 2015, la TIIE a 91 días se encontraba en 3.32%. Un año antes, ésta se ubicaba en 3.31%; y en julio de 2013 en 4.32%.

• Durante el mismo mes de 2015, los Cetes a 91 días se encontraban en 3.13%; un año antes, en 2.90% y en 2013 en 3.89%.

TIIE A 91 días, 2013-2015 al mes de julio. CETES a 91 días,2013-2015 al mes de mayo.

Fuente: Elaboración propia con datos de BANXICO.

4.32

3.31 3.32

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

5.00

2013 2014 2015

3.89

2.90 3.13

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

2013 2014 2015

42,500.00

43,000.00

43,500.00

44,000.00

44,500.00

45,000.00

45,500.00

Cierre Máximo Mínimo

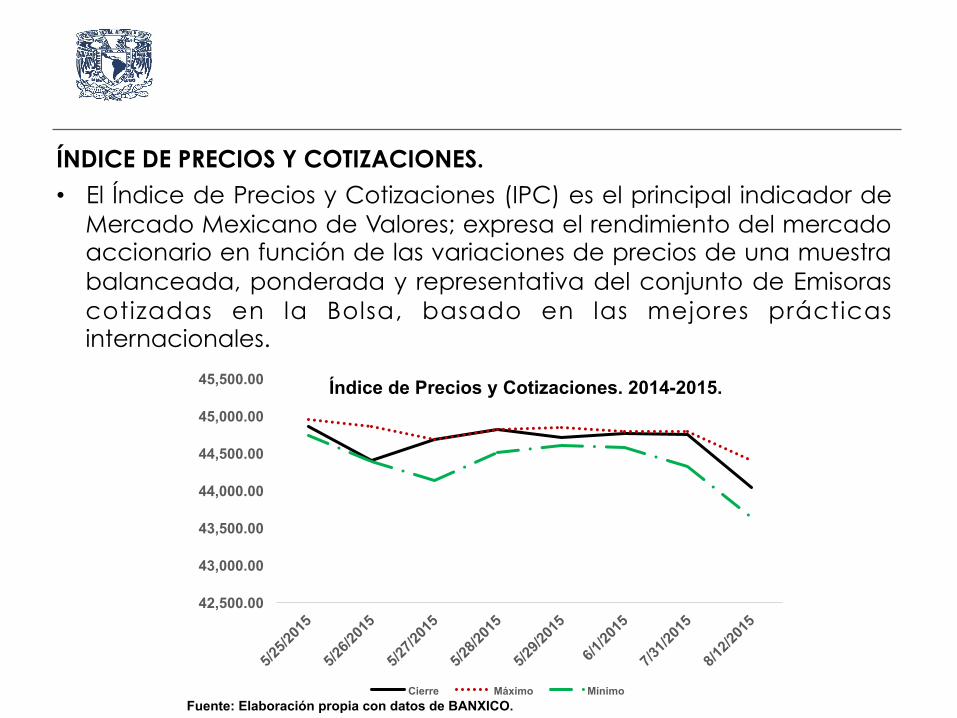

ÍNDICE DE PRECIOS Y COTIZACIONES.

• El Índice de Precios y Cotizaciones (IPC) es el principal indicador de Mercado Mexicano de Valores; expresa el rendimiento del mercado accionario en función de las variaciones de precios de una muestra balanceada, ponderada y representativa del conjunto de Emisoras cotizadas en la Bolsa, basado en las mejores prácticas internacionales.

Fuente: Elaboración propia con datos de BANXICO.

Índice de Precios y Cotizaciones. 2014-2015.

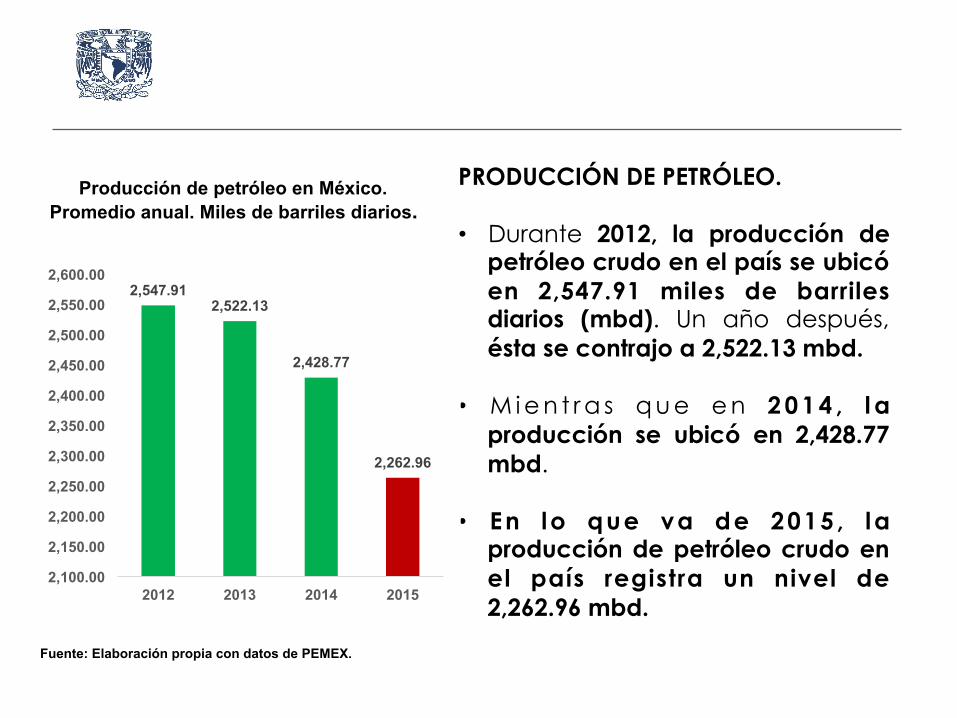

Fuente: Elaboración propia con datos de PEMEX.

PRODUCCIÓN DE PETRÓLEO. • Durante 2012, la producción de

petróleo crudo en el país se ubicó en 2,547.91 miles de barriles diarios (mbd). Un año después, ésta se contrajo a 2,522.13 mbd.

• M i e n t r a s q u e e n 2 0 1 4 , l a producción se ubicó en 2,428.77 mbd.

• En lo que va de 2015 , la producción de petróleo crudo en el país registra un nivel de 2,262.96 mbd.

2,547.91 2,522.13

2,428.77

2,262.96

2,100.00

2,150.00

2,200.00

2,250.00

2,300.00

2,350.00

2,400.00

2,450.00

2,500.00

2,550.00

2,600.00

2012 2013 2014 2015

Producción de petróleo en México. Promedio anual. Miles de barriles diarios.

1,255.51

1,188.78

1,142.25

1,165.13

1,080.00

1,100.00

1,120.00

1,140.00

1,160.00

1,180.00

1,200.00

1,220.00

1,240.00

1,260.00

1,280.00

2012 2013 2014 2015

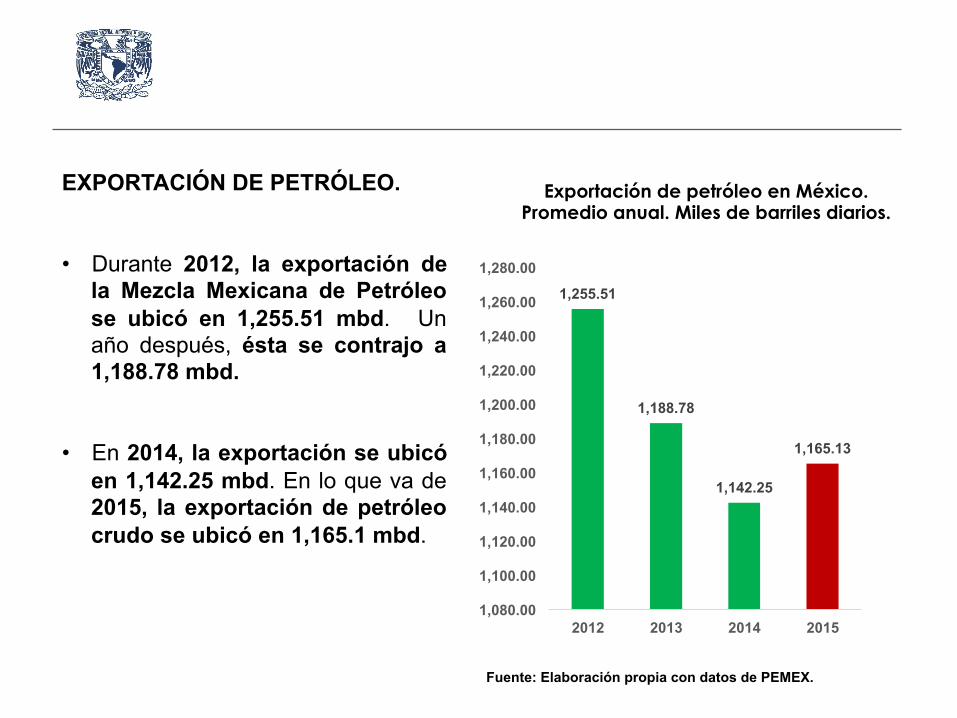

EXPORTACIÓN DE PETRÓLEO. • Durante 2012, la exportación de

la Mezcla Mexicana de Petróleo se ubicó en 1,255.51 mbd. Un año después, ésta se contrajo a 1,188.78 mbd.

• En 2014, la exportación se ubicó en 1,142.25 mbd. En lo que va de 2015, la exportación de petróleo crudo se ubicó en 1,165.1 mbd.

Fuente: Elaboración propia con datos de PEMEX.

Exportación de petróleo en México. Promedio anual. Miles de barriles diarios.

98.79

87.63

50.01

0.00

20.00

40.00

60.00

80.00

100.00

120.00

2013 2014 2015

Fuente: SHCP.

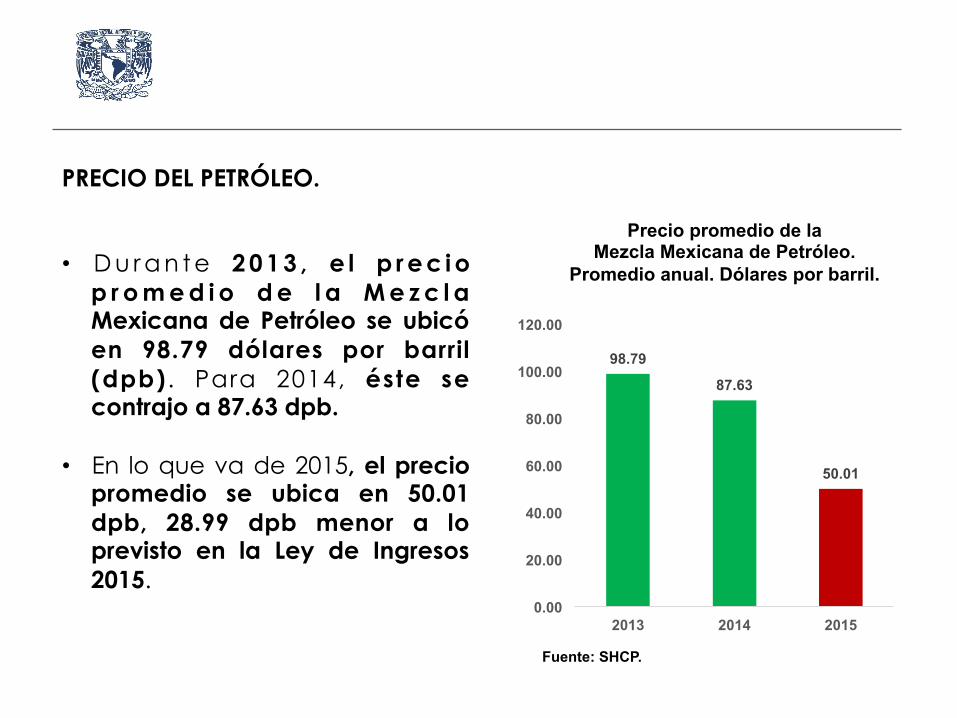

PRECIO DEL PETRÓLEO. • D u r a n t e 2 0 1 3 , e l p r e c i o

p r o m e d i o d e l a M e z c l a Mexicana de Petróleo se ubicó en 98.79 dólares por barril (dpb) . Para 2014, éste se contrajo a 87.63 dpb.

• En lo que va de 2015, el precio promedio se ubica en 50.01 dpb, 28.99 dpb menor a lo previsto en la Ley de Ingresos 2015.

Precio promedio de la Mezcla Mexicana de Petróleo.

Promedio anual. Dólares por barril.

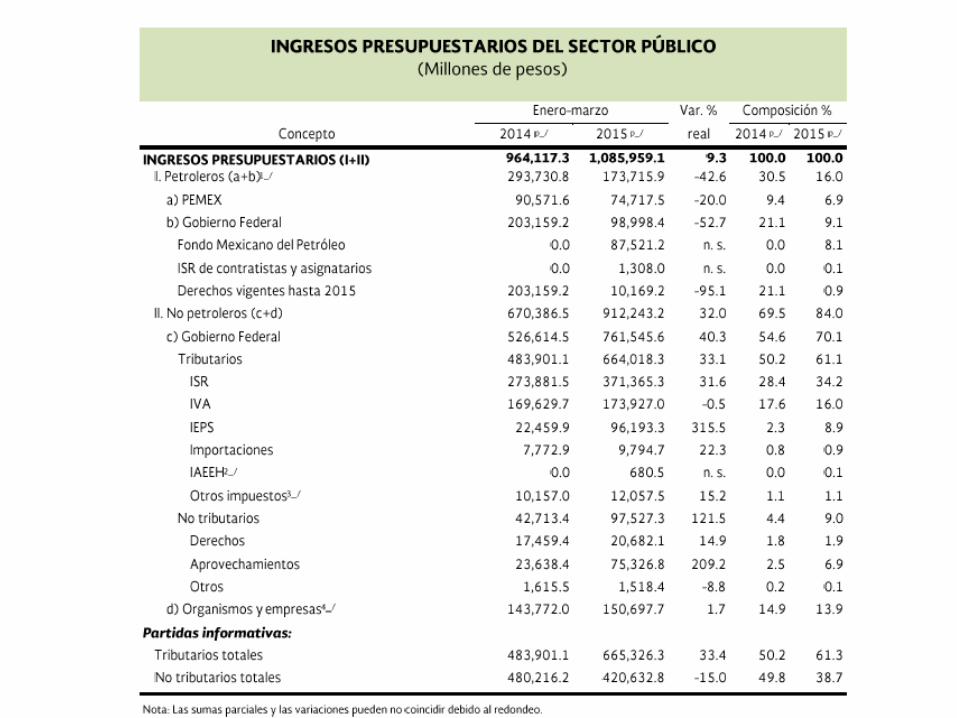

FINANZAS PÚBLICAS. • Respecto a las Finanzas Públicas, se observa un desempeño mejor

a lo esperado en materia de ingresos, un gasto creciente en inversión física y decreciente en gastos de operación y niveles de endeudamiento acordes a lo aprobado.

• Los ingresos presupuestarios del sector público fueron de 1,086 mil millones de pesos (mmp), 9.3% superiores en términos reales a los registrados en enero-marzo de 2014.

• Cabe señalar que superaron en 93 mmp, al monto originalmente previsto para el periodo. Sin embargo, al ser una parte de dicho incremento no recurrente, estos ingresos no marcan una tendencia para el resto de 2015, ni para ejercicios fiscales posteriores.

• Tampoco se espera que suplan la caída en ingresos asociada a los

bajos precios del petróleo que se esperan para los próximos años.

• Destaca la reducción de los ingresos petroleros de -42.6% con lo cual el ingreso presupuestario y petrolero del gobierno federal se redujo en -52.7%.

• En lo que lo que toca a los ingresos tributarios se registra un aumento de 33.1%, en parte por el efecto de la modificación de la consolidación fiscal.

• Por otra parte, en materia de recaudación llama la atención el aumento de 31.6% en la recaudación del ISR, lo que contrasta con la reducción de la recaudación de IVA de -0.5%.

• Asimismo, la participación de los ingresos petroleros dentro del total se fue a la baja hasta alcanzar un nivel de 16.0%, cuando el año anterior era de 30.5%.

• Con ello se ha argumentado que se trata de un avance al despetrolizarse las finanzas públicas.

• Pero más bien es resultado de la caída en la producción, la exportación y el precio del hidrocarburo.

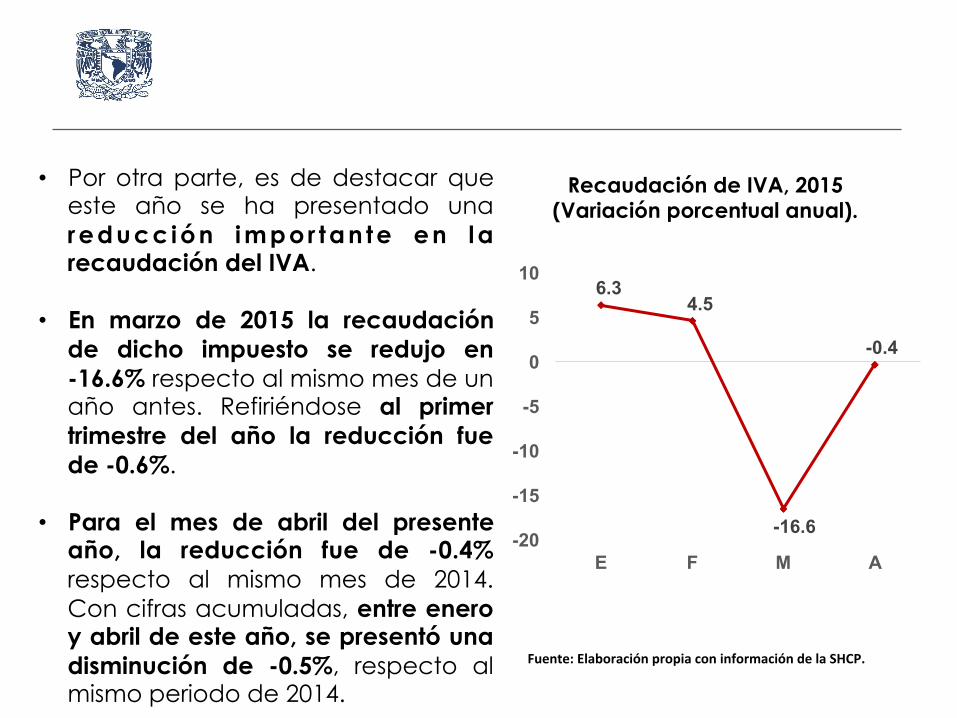

• Por otra parte, es de destacar que este año se ha presentado una reducc ión impor tan te en la recaudación del IVA.

• En marzo de 2015 la recaudación de dicho impuesto se redujo en -16.6% respecto al mismo mes de un año antes. Refiriéndose al primer trimestre del año la reducción fue de -0.6%.

• Para el mes de abril del presente año, la reducción fue de -0.4% respecto al mismo mes de 2014. Con cifras acumuladas, entre enero y abril de este año, se presentó una disminución de -0.5%, respecto al mismo periodo de 2014.

Recaudación de IVA, 2015 (Variación porcentual anual).

6.3 4.5

-16.6

-0.4

-20

-15

-10

-5

0

5

10

E F M A

Fuente: Elaboración propia con información de la SHCP.

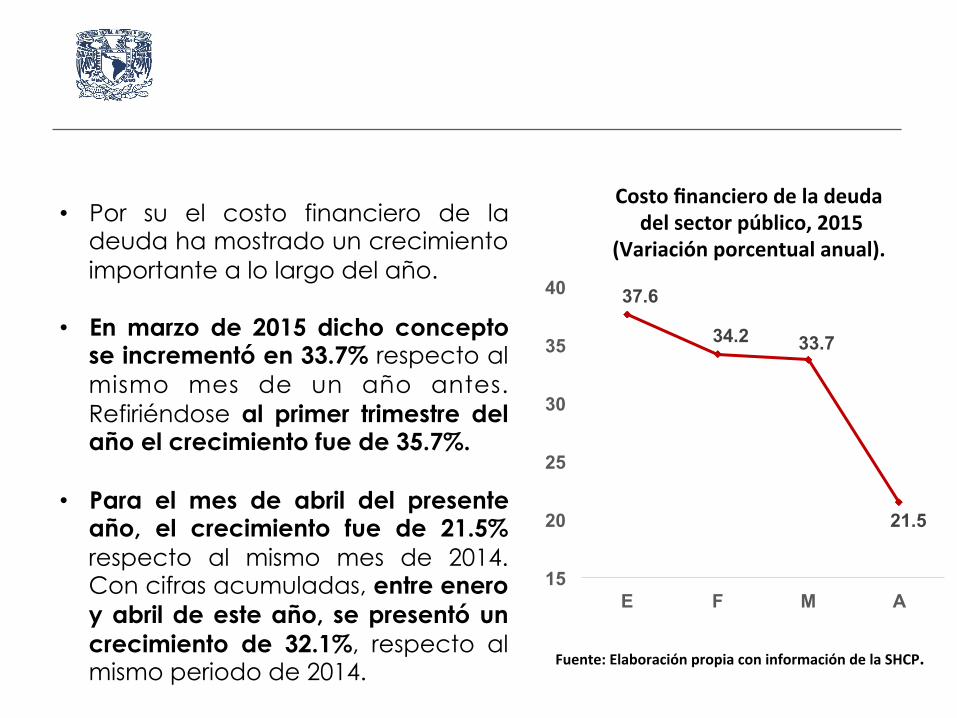

• Por su el costo financiero de la deuda ha mostrado un crecimiento importante a lo largo del año.

• En marzo de 2015 dicho concepto se incrementó en 33.7% respecto al mismo mes de un año antes. Refiriéndose al primer trimestre del año el crecimiento fue de 35.7%.

• Para el mes de abril del presente año, el crecimiento fue de 21.5% respecto al mismo mes de 2014. Con cifras acumuladas, entre enero y abril de este año, se presentó un crecimiento de 32.1%, respecto al mismo periodo de 2014.

37.6

34.2 33.7

21.5

15

20

25

30

35

40

E F M A

Costo financiero de la deuda del sector público, 2015

(Variación porcentual anual).

Fuente: Elaboración propia con información de la SHCP.

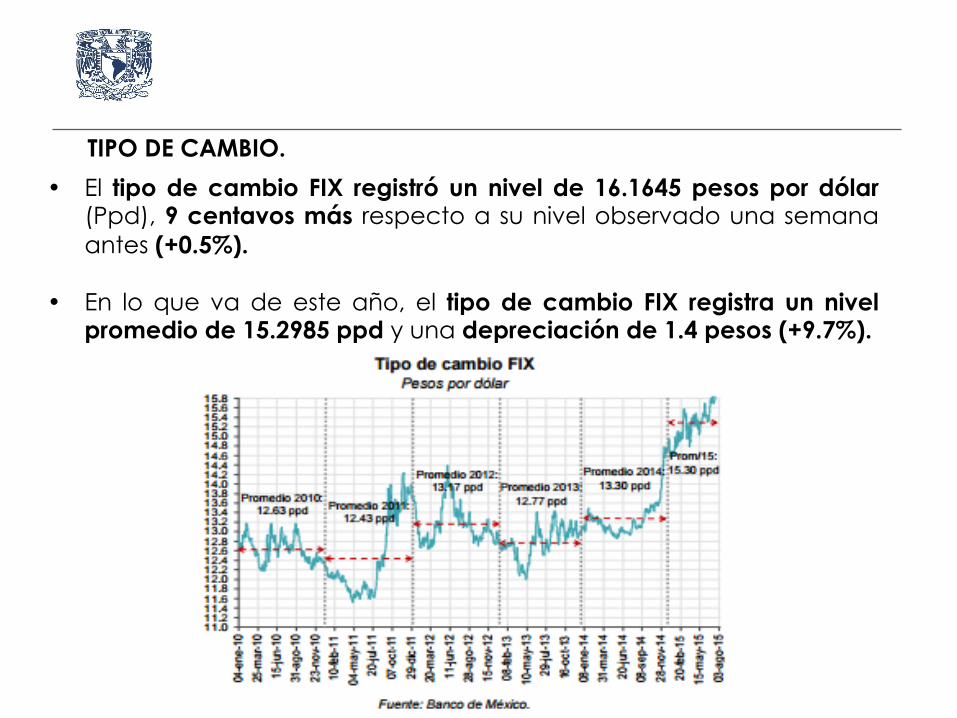

TIPO DE CAMBIO.

• El tipo de cambio FIX registró un nivel de 16.1645 pesos por dólar (Ppd), 9 centavos más respecto a su nivel observado una semana antes (+0.5%).

• En lo que va de este año, el tipo de cambio FIX registra un nivel promedio de 15.2985 ppd y una depreciación de 1.4 pesos (+9.7%).

TIPO DE CAMBIO.

• Para contener la depreciación, el Banco Central intervino en el mercado de cambio elevando a 200 millones de dólares la subasta diaria de la divisa y estableciendo la regla de que si la depreciación supera el uno por ciento en cada joranada se subastarán 200 mdd más.

• Independientemente de lo anterior y de la expectativa de

incremento de las tasas de interés en EUA se considera factible utilizar la tasa de interés para contribuir a contener la demanda de dólares.

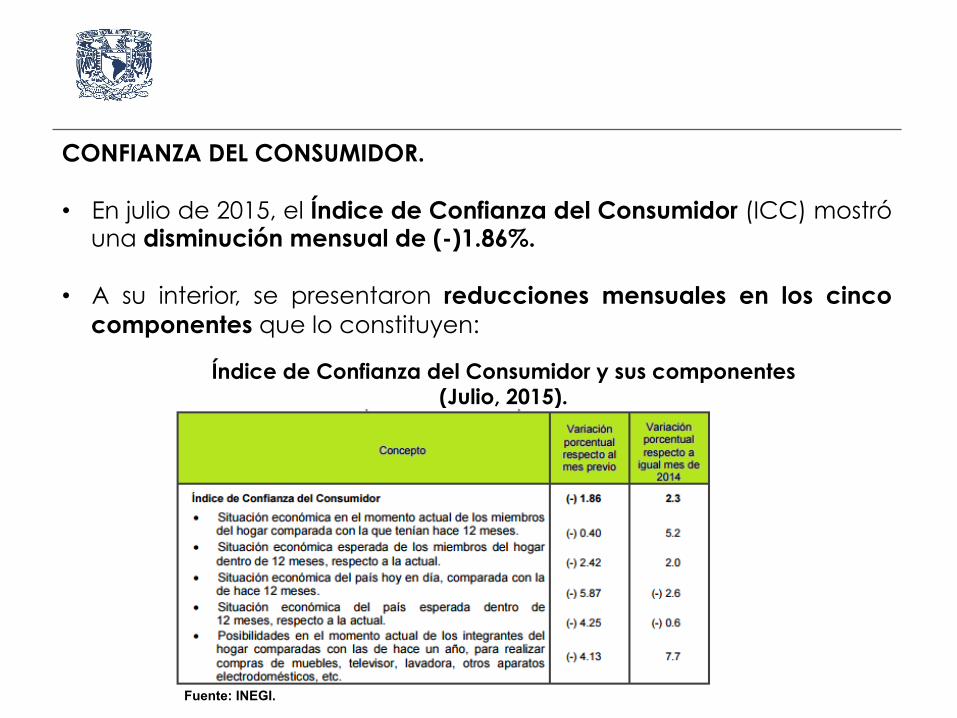

CONFIANZA DEL CONSUMIDOR. • En julio de 2015, el Índice de Confianza del Consumidor (ICC) mostró

una disminución mensual de (-)1.86%.

• A su interior, se presentaron reducciones mensuales en los cinco componentes que lo constituyen:

Índice de Confianza del Consumidor y sus componentes (Julio, 2015).

Fuente: INEGI.

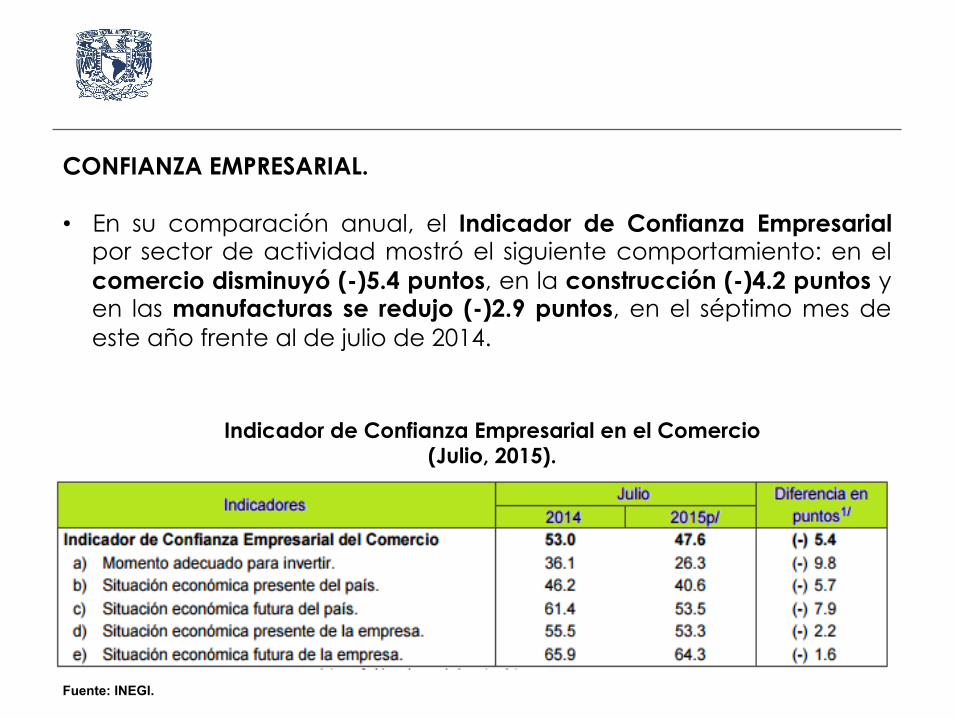

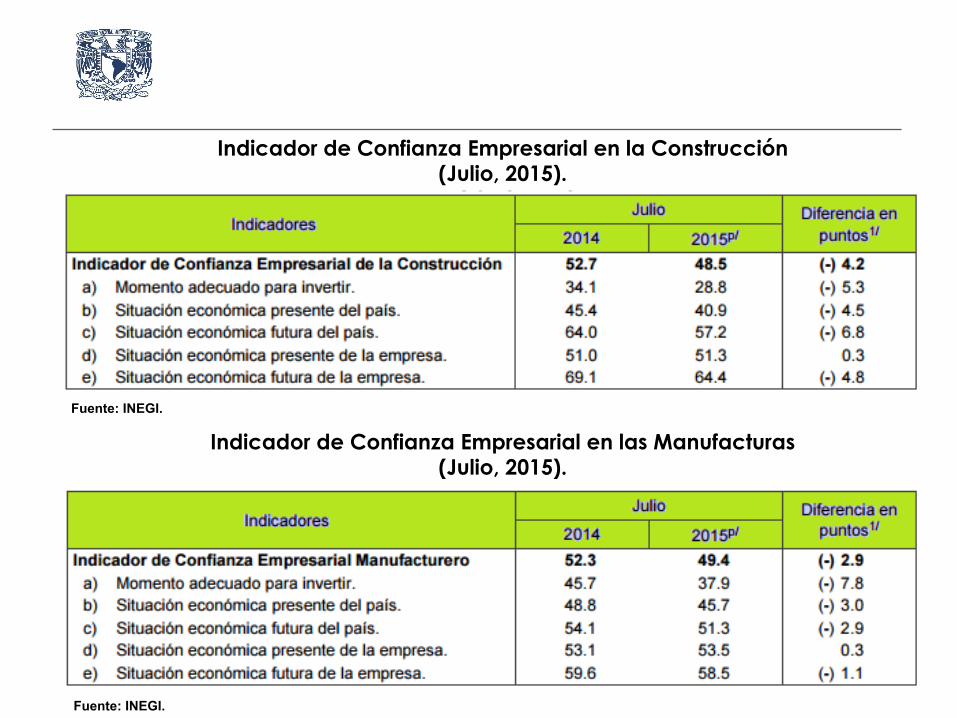

CONFIANZA EMPRESARIAL. • En su comparación anual, el Indicador de Confianza Empresarial

por sector de actividad mostró el siguiente comportamiento: en el comercio disminuyó (-)5.4 puntos, en la construcción (-)4.2 puntos y en las manufacturas se redujo (-)2.9 puntos, en el séptimo mes de este año frente al de julio de 2014.

Indicador de Confianza Empresarial en el Comercio (Julio, 2015).

Fuente: INEGI.

Indicador de Confianza Empresarial en la Construcción (Julio, 2015).

Fuente: INEGI.

Indicador de Confianza Empresarial en las Manufacturas (Julio, 2015).

Fuente: INEGI.

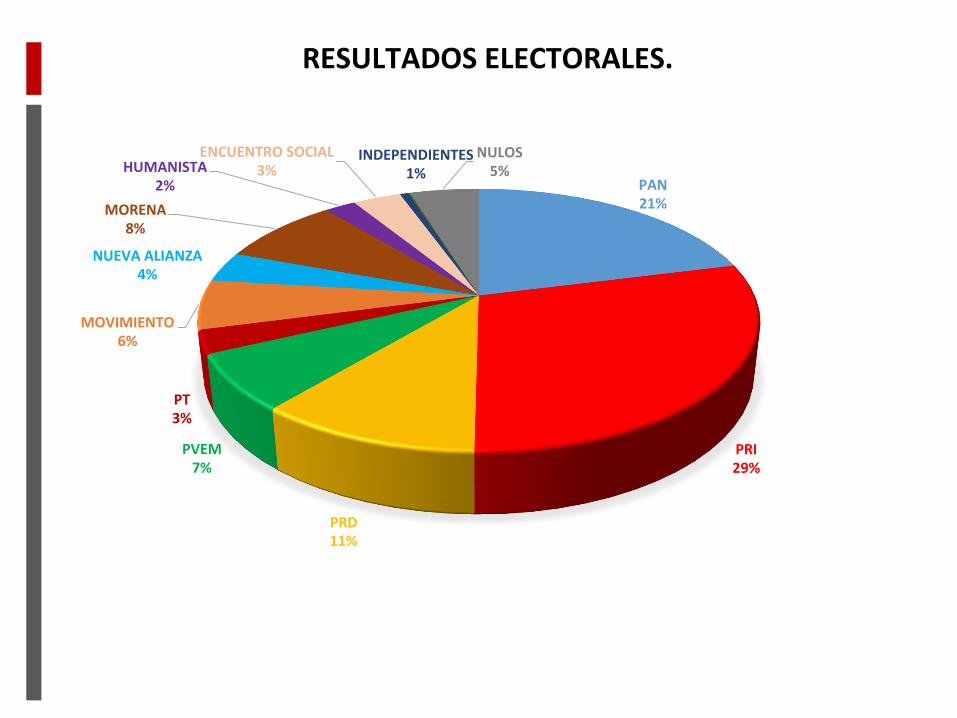

RESULTADOS ELECTORALES.

PAN 21%

PRI 29%

PRD 11%

PVEM 7%

PT 3%

MOVIMIENTO 6%

NUEVA ALIANZA 4%

MORENA 8%

HUMANISTA 2%

ENCUENTRO SOCIAL 3%

INDEPENDIENTES 1%

NULOS 5%

Abelardo Aníbal Gutiérrez Lara

El Presupuesto Base Cero (PBC) consiste en la elaboración de una propuesta de gasto que parte de la identificación de una necesidad, la justificación de su atención, la utilidad, los costos y los beneficios esperados, como si fuera la primera vez que se va a atender. Esto es, la metodología del PBC es un proceso de revisión y evaluación de los programas presupuestales sin considerar situaciones pasadas, sino lo que se plantea realizar en el ejercicio presupuestal siguiente considerando que problema resuelve y cuanto cuesta. Identificada la necesidad se establece el costo de atenderla, se plantean diversas alternativas, se evalúan los costos y los resultados esperados para tomar la mejor decisión en términos de eficacia y eficiencia del programa: mejores resultados y menores costos. El PBC busca evitar gastar más de lo necesario por lo que analiza cuánto dinero cuesta alcanzar un determinado resultado. No busca elevar o reducir un porcentaje de recursos contra el año anterior.

PRINCIPIOS.

Los principios del PBC en términos de Función, Objetivos y Metas, son:

ü Fijar el monto del presupuesto.

ü Equilibrar su distribución.

VENTAJAS.

ü Permite identificar gastos no necesarios o no rentables.

ü Permite reorientar los recursos a lo estrictamente necesario.

ü Plantea objetivos, metas y alternativas para alcanzarlos.

ü Establece opciones costo /beneficio para la toma de decisiones.

El PBC tiene:

ü Un carácter de proceso administrativo (1).

ü Un carácter de proceso de planeación (2).

ü Un carácter de proceso presupuestario (3).

El PBC requiere de:

ü La precisión de la función de la institución para;

ü Determinar objetivos, prioridades de atención y metas (objetivos cuantificados) y con ello;

ü Elaborar alternativas para la toma de decisiones informadas bajo un enfoque costo/beneficio.

En la elaboración del PBC se pueden plantear preguntas básicas:

ü ¿Qué tengo hacer, cuál es mi función?

ü ¿En qué y por qué gastar en ello?

ü ¿Cuánto cuesta, cómo y cuál es la mejor forma de gastar en ello?

En síntesis, el PBC obliga a la revisión de cada programa y cada partida de gasto considerando su justificación, el monto de recursos requeridos y el resultado esperado. Al establecer alternativas se definen “Paquetes de Decisión” o Programas de Inversión, (alternativas de intervención) sobre los que se realiza la evaluación costo/ beneficio para la toma de decisiones.

La aplicación de un Presupuesto base Cero requiere del establecimiento de:

ü Un sistema de Costeo Estándar.

ü La determinación de Beneficios Esperados.

ü La jerarquización de las alternativas de intervención con base a un análisis Costo /Beneficio.

El Presupuesto Base Cero es una metodología de planeación y presupuesto que plantea reevaluar cada año todos los programas y gastos de una organización. El PBC proporciona información detallada sobre lo que cuesta alcanzar cada objetivo y meta trazada. El PBC busca mejorar resultados y reducir costos.

CARACTERÍSTICAS:

ü Simplifica los procedimientos presupuestales.

ü Evita la duplicidad de esfuerzos.

ü Establece que cada unidad responsable justifique el presupuesto solicitado totalmente y en detalle, comprobando por qué se debe gastar, las metas a lograr y la forma de medir los avances.

ü Es un mecanismo para identificar, evaluar e informar sobre el costo de cada actividad u operación, acción y proyecto.

ü Incluye un análisis de costos, propósitos, alternativas, evaluación de resultados y de consecuencias de la no asignación presupuestal.

ü Exige el análisis a detalle de las actividades que se deben llevar a cabo y sus alternativas para seleccionar la opción que permite obtener los resultados deseados a un menor costo.

ü Requiere de un, para cumplir con las actividades. estudio comparativo de costo-beneficio entre las diferentes alternativas existentes.

OBJETIVOS.

ü Reducir gastos sin afectar actividades prioritarias, manteniendo los servicios y minimizando los efectos negativos de la medida.

ü Suprimir actividades de baja prioridad.

ü Imponer ajustes presupuestales a las actividades de prioridad media, tratando de minimizar los efectos negativos de la medida.

ü Identificar por cada actividad sus costos y las alternativas para desempeñarla.

ü Diseñar los “paquetes de decisión” y ordenarlos de acuerdo a su importancia y relación costo/ beneficio, detallando las actividades u operaciones que se han de añadir o suprimir.

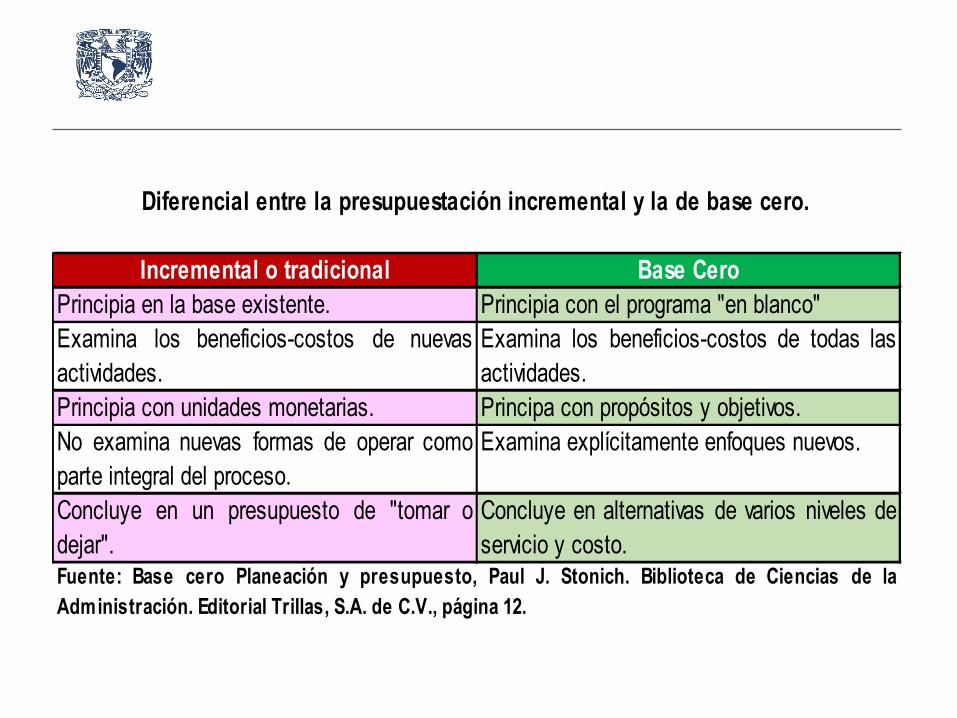

Incremental o tradicional Base CeroPrincipia en la base existente. Principia con el programa "en blanco"Examina los beneficios-costos de nuevasactividades.

Examina los beneficios-costos de todas lasactividades.

Principia con unidades monetarias. Principa con propósitos y objetivos.No examina nuevas formas de operar comoparte integral del proceso.

Examina explícitamente enfoques nuevos.

Concluye en un presupuesto de "tomar odejar".

Concluye en alternativas de varios niveles deservicio y costo.

Diferencial entre la presupuestación incremental y la de base cero.

Fuente: Base cero Planeación y presupuesto, Paul J. Stonich. Biblioteca de Ciencias de laAdministración. Editorial Trillas, S.A. de C.V., página 12.

ü Reducir gastos sin afectar actividades prioritarias, manteniendo los servicios y minimizando los efectos negativos de la medida.

ü Suprimir actividades de baja prioridad.

ü Imponer ajustes presupuestales a las actividades de prioridad media, tratando de minimizar los efectos negativos de la medida.

ü Identificar por cada actividad sus costos y las alternativas para desempeñarla.

ü Diseñar los “paquetes de decisión” y ordenarlos de acuerdo a su importancia y relación costo/ beneficio, detallando las actividades u operaciones que se han de añadir o suprimir.

ü El reto de la aplicación del Presupuesto Base Cero.

ü En el marco de lo que ha sido la elaboración de la Propuesta de Decreto de Presupuesto de Egresos de la Federación, la aplicación del PBC implica la revisión de los programas federales, de sus objetivos de política pública, de las necesidades a atender y de las prioridades de atención definidas por las máximas autoridades del gobierno federal.

ü Las condicionantes que se presentan son: los lineamientos de la política de gasto; la dimensión del gasto público (más de una quinta parte del PIB); el volumen de recursos comprometidos con determinadas funciones de las dependencias de la Administración Pública Federal o bien con determinados grupos de poder, así como la tendencia inercial de las grandes partidas de gasto (por ejemplo, educación y salud).

ü A ello se agrega el componente político que implica la negociación con distintas fuerzas políticas, agentes económicos y organizaciones sociales.

ü El reto del PBC, es que a partir de las prioridades del Ejecutivo Federal, se ordenen los programas federales a fin de jerarquizarlos analizando costos, beneficios e impactos esperados, así como diseñar alternativas de menor costo que contribuyan a la mejor toma de decisiones.

ü No obstante, hay que reconocer que el presupuesto trae una carga inercial importante.

ü Partidas de gasto como las de educación y salud involucran a muchos actores e intereses que dificultan su reestructuración. Lo mismo pasa con las partidas destinadas al campo, a la población indígena o a la igualdad de género.

ü Cabe mencionar que si bien el Presupuesto Base Cero da la posibilidad tanto de ampliar como de reducir las asignaciones presupuestales o las estructuras administrativas, el enfoque que hoy se maneja busca reducir presiones de gasto.

ü Ello explica la reducción de los programas presupuestarios y una reducción del gasto corriente y de operación

ü Actualmente se cuenta con el Presupuesto basado en Resultados, el Sistema de Evaluación del Desempeño, las auditorías de la ASF y las de la misma Función Públia

ü Todas ellas suman para que la SHCP temga los elementos suficientes para desaparecer o compactar porgramas y reorientar o recortar recursos.

MÉXICO: ECONOMÍA POLÍTICA Y PRESUPUESTO BASE CERO

Abelardo Aníbal Gutiérrez Lara