documentos aduaneros

TRANSCRIPT

Principales Documentos Importación y Exportación

Principales Documentos

Importación y Exportación

Documentos

aduaneros

www.plancameral.org

www.plancameral.org

Enero 2012

2

Principales Documentos Importación y Exportación

3

Principales Documentos Importación y Exportación

Índice

1. Certificado de Circulación EUR.1 ..................................................................................................... 5 2. Certificado de Circulación EUR.2 ..................................................................................................... 9 3. Certificado de Circulación ATR.1 ................................................................................................... 14 4. Certificado de Circulación ATR.3 ................................................................................................... 18

5. Certificado de Origen ................................................................................................................ 22 6. Certificado de Origen FORM A ..................................................................................................... 27

7. Documento Administrativo de Acompañamiento (Modelo 500) ......................................................... 31 8. Certificado sanitario para la exportación de productos alimentarios ................................................... 39 9. Solicitud de inspección a los organismos de inspección (SOIVRE) ..................................................... 43 10. Certificado Fitosanitario .............................................................................................................. 50 11. Certificado farmacológico ............................................................................................................ 54

12. Certificado veterinario de exportación Certificado de control de calidad SOIVRE (para exportaciones) .... 59 13. Certificado de control CEE/SOIVRE frutas y hortalizas ...................................................................... 63 14. Certificado CITES ....................................................................................................................... 68 15. Solicitud de importación temporal ................................................................................................. 72 16. Solicitud de actuaciones previas al Despacho (C5) .......................................................................... 76 17. Factura del agente de aduanas .................................................................................................... 81

18. DUA exportación (Documento Único Administrativo) ........................................................................ 85 19. DUA importación (Documento Único Administrativo) ....................................................................... 89 20. Autorización Administrativa de Exportación por operación (AAE) ................................................... 103

21. Notificación Previa de Exportación (NOPE) .................................................................................... 118 22. Notificación Previa de Importación (NOPI) ................................................................................... 124 23. Autorización Administrativa de Importación (AAI) ........................................................................ 132 24. Licencia de Importación (LI) ...................................................................................................... 138

25. Declaración complementaria a la Licencia de Importación .............................................................. 144 26. Solicitud de Documento de Vigilancia .......................................................................................... 148 27. Solicitud de adjudicación de contingente cuantitativo de importación ............................................. 152 28. Asignación de contingente arancelario de importación ................................................................... 157 29. Autorización Administrativa global de exportación ......................................................................... 162 30. Certificado internacional de importación ...................................................................................... 166 31. Inscripción en registro de tecnologías de doble uso (036) ............................................................... 170

32. FORM APR (País SPG) ............................................................................................................... 174 33. Declaración de valor (DV1) ........................................................................................................ 178

34. Solicitud de gestión de un depósito aduanero .............................................................................. 182 35. Modelo de notificación de concesión de un depósito aduanero ......................................................... 187 36. Modelo de Declaración de depósito fiscal ..................................................................................... 193 37. Solicitud de Información Arancelaria Vinculante (IAV) ................................................................... 197

38. Certificado de autenticidad de uvas frescas de mesa emperador ...................................................... 201 39. Certificado para las preparaciones llamadas fondues ...................................................................... 210 40. Certificado de denominación de origen de vino Tokay .................................................................... 214 41. Certificado de autenticidad del Bourbon Whisky ............................................................................ 218 42. Certificado de autenticidad del tabaco ......................................................................................... 222 43. Certificado de calidad de Nitrato de Chile ..................................................................................... 226 44. Solicitud de autorización del régimen de transformación bajo control aduanero ................................. 230

45. Autorización de transformación bajo control aduanero .................................................................. 234 46. Certificado de importación de productos agroalimentarios (AGRIM) ................................................. 238 47. Cuaderno ATA ......................................................................................................................... 242

48. Documento Unificado de Exportación (DUE) ................................................................................ 246 49. Hoja liquidativa y contable 031 .................................................................................................. 250 50. Licencia de exportación/expedición de material de defensa y doble uso ............................................ 254 51. Licencia de transferencia de material de defensa y doble uso .......................................................... 258

52. Factura aduanera ..................................................................................................................... 263 53. Certificado de exportación de productos ..................................................................................... 268 54. agroalimentarios (AGREX) .......................................................................................................... 272 55. Certificado de cuota .................................................................................................................. 279 56. Movimiento de dinero por frontera .............................................................................................. 283

4

Principales Documentos Importación y Exportación

57. Declaración de proveedor para productos originarios a título preferencial ......................................... 287

58. Declaración de proveedor a largo plazo de productos originarios a título preferencial ......................... 292 59. Solicitud de Certificado OEA ....................................................................................................... 297 60. Certificado OEA ....................................................................................................................... 303

5

Principales Documentos Importación y Exportación

1

Certificado de

Circulación EUR.1

6

Principales Documentos Importación y Exportación

Características

Finalidad

Es un documento justificativo del origen preferencial otorgado por la Comunidad Europea con aquellos países con

los cuales mantiene un Acuerdo Preferencial.

El certificado constituye el título justificativo para la aplicación del régimen arancelario preferencial.

Este documento es utilizado en el comercio con países Mediterráneos, del Este, EFTA, países ACP (África, Caribe

y Pacífico), así como para las mercancías originarias de países y territorios de ultramar (PTUM). Y más reciente-

mente para países con los que la Unión Europea ha suscrito Acuerdos Bilaterales Preferenciales (Sudáfrica, Méxi-

co y Chile).

Los países ACP gozan de un tratamiento especial en virtud de que, en la mayoría de los casos, se trataba de anti-

guas colonias de algún país de la CE. Para el caso de los países PTUM, países y territorios de ultramar, se trata o

bien de países o bien de territorios en dependencia con la metrópoli, dependencia que puede ser absoluta o ate-

nuada, pero que en cualquier caso tienen alguna relación directa con algún Estado miembro de la Comunidad

Europea.

Las preferencias que se otorgan a los países ACP fueron producto de las negociaciones que fructificaron en el de-

nominado “Convenio de Lomé”.

Este certificado será expedido en el momento de la exportación de las mercancías a que se refiera por las autori-

dades del Estado miembro o del país o territorio de exportación.

Para que una mercancía pueda beneficiarse del régimen arancelario Preferencial a su exportación a la Comuni-

dad, tiene que presentar el correspondiente certificado de circulación que acredite su origen, según lo dispuesto

por cada acuerdo preferencial.

El documento debe estar validado por la Aduana de salida y se presentan conjuntamente con el DUA (Documento

Unificado Aduanero) de exportación.

Emisores competentes

Emitido por el exportador (agente de aduanas).

7

Principales Documentos Importación y Exportación

Modelo

8

Principales Documentos Importación y Exportación

Cumplimentación

Casilla 1.- Exportador

Nombre, apellidos, dirección completa y país

Casilla 2.- Certificado utilizado en los intercambios preferenciales entre

País exportador y País Destinatario

Casilla3.- Destinatario

Nombre, dirección completa y país

Casilla 4.- País, grupo de países o territorio de donde se considera originarios los productos.

En el caso de España, sería España o Unión Europea.

Casilla 5.- País, grupo de países o territorios de destino.

Ejemplo: Marruecos o Países del Magreb

Casilla6.- Información relativa al transporte.

medio de transporte por el que se efectúa la exportación

Casilla 7.- Observaciones

Las que se crean relevantes a la exportación.

Casilla 8.- Número de orden

Marcas, numeración, número y naturaleza de los bultos, designación de las mercancías.

Casilla 9.- Masa bruta

10. Factura

Nº de la Factura Comercial

11.- Visado de la Aduana

Se ha de hacer constar el Número del DUA de exportación, la Aduana de Salida, el país donde se expide y la fe-

cha.

Casilla 12.- Declaración del Exportador

Fecha, firma y sello del exportador o del agente de aduanas.

9

Principales Documentos Importación y Exportación

2

Certificado de

Circulación EUR.2

10

Principales Documentos Importación y Exportación

Características

Finalidad

Es un documento justificativo del origen preferencial otorgado por la Comunidad Europea con aquellos países con

los cuales mantiene un Acuerdo Preferencial.

El certificado constituye el título justificativo para la aplicación del régimen arancelario preferencial.

Este documento es utilizado en el comercio con países Mediterráneos, del Este, EFTA, países ACP (África, Caribe

y Pacífico), así como para las mercancías originarias de países y territorios de ultramar (PTUM). Y más reciente-

mente para países con los que la Unión Europea ha suscrito Acuerdos Bilaterales Preferenciales (Sudáfrica, Méxi-

co y Chile).

Los países ACP gozan de un tratamiento especial en virtud de que, en la mayoría de los casos, se trataba de anti-

guas colonias de algún país de la CE. Para el caso de los países PTUM, países y territorios de ultramar, se trata o

bien de países o bien de territorios en dependencia con la metrópoli, dependencia que puede ser absoluta o ate-

nuada, pero que en cualquier caso tienen alguna relación directa con algún Estado miembro de la Comunidad

Europea.

Las preferencias que se otorgan a los países ACP fueron producto de las negociaciones que fructificaron en el de-

nominado “Convenio de Lomé”.

Este certificado será expedido en el momento de la exportación de las mercancías a que se refiera por las autori-

dades del Estado miembro o del país o territorio de exportación.

Para que una mercancía pueda beneficiarse del régimen arancelario Preferencial a su exportación a la Comuni-

dad, tiene que presentar el correspondiente certificado de circulación que acredite su origen, según lo dispuesto

por cada acuerdo preferencial.

El documento debe estar validado por la Aduana de salida y se presentan conjuntamente con el DUA (Documento

Unificado Aduanero) de exportación.

A diferencia del EUR 1, el EUR 2 se emite cuando el valor de la factura no supera los 215 euros en pequeños en-

víos o 600 euros en productos contenidos en el equipaje personal de viajeros.

Ambos documentos deben estar validados por la Aduana de salida y se presentan conjuntamente con el DUA

(Documento Unificado Aduanero) de exportación.

EL EUR. 2 no necesita de la validación de la Aduana de salida, siendo firmado por el exportador o su representan-

te (Agente de Aduanas o Transitario)

Emisores Competentes

Emitido por el exportador (agente de aduanas).

11

Principales Documentos Importación y Exportación

Modelo

12

Principales Documentos Importación y Exportación

13

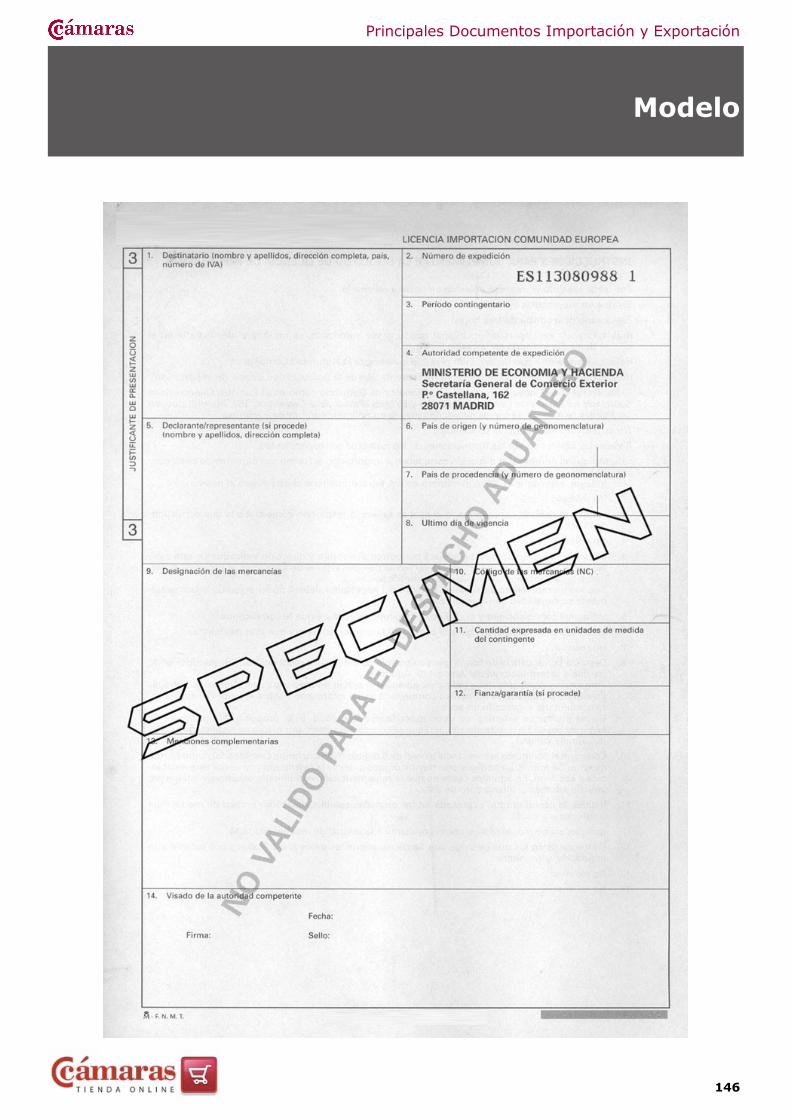

Principales Documentos Importación y Exportación

Cumplimentación

Casilla 1.- Impreso utilizado en los intercambios preferenciales entre.

País Exportador y País destinatario

Casilla 2.- Exportador

Nombre, apellidos, dirección completa y país

Casilla 3.- Declaración del Exportador

Cumple con los requisitos necesarios para la expedición del impreso.

Casilla 4.- Destinatario

Nombre, dirección completa y país

Casilla 5.- Lugar y fecha

Casilla 6.- Firma del Exportador

Casilla 7.- Observaciones

Las que se crean relevantes a la exportación.

Casilla 8.- País de Origen

Casilla 9.- País de destino

Casilla 10.- Masa bruta

Casilla 11.- Marcas, numeración, número y naturaleza de los bultos, designación de las mercancías.

Casilla 11.- Masa bruta

Casilla 12.- Administración o servicios del país exportador.

Firma y sello de la Administración

Casilla 13.- Solicitud de control.

Referidos al control físico de la mercancía efectuado por la Aduana de Salida (si lo hubiera)

Casilla 14.- Resultado del control.

14

Principales Documentos Importación y Exportación

3

Certificado de

Circulación ATR.1

15

Principales Documentos Importación y Exportación

Características

Finalidad

Es el documento que se utiliza en el comercio recíproco con Turquía y constituye el título justificativo para la apli-

cación del régimen arancelario preferencial con ese país.

Sólo podrá expedirse un ATR1 cuando las mercancías se transporten directamente desde Turquía a un Estado

miembro y viceversa. El formulario ATR será visado por las autoridades aduaneras del Estado de exportación,

debiéndose presentar en la aduana del Estado de importación en el plazo de tres meses desde la fecha del visado

de la aduana de exportación.

EL ATR 1 debe estar validado por la Aduana de salida y se presentan conjuntamente con el DUA (Documento Uni-

ficado Aduanero) de exportación.

Emisores competentes

El exportador (agente de aduanas).

16

Principales Documentos Importación y Exportación

Modelo

17

Principales Documentos Importación y Exportación

Cumplimentación

Casilla 1.- Exportador

Nombre, apellidos, dirección completa y país

Casilla 2.- Documento de transporte

Casilla3.- Destinatario

Nombre, dirección completa y país

Casilla 4.- Asociación entre la Comunidad Económica Europea y Turquia

Casilla 5.- Estado de Exportación

Casilla6.- Estado de destino

Turquía

Casilla 7.- Datos relativos al transporte

Medio de transporte por el que se efectúa la exportación

Casilla 8.- Observaciones

Las que se crean relevantes a la exportación.

Casilla 9.- Nº de orden

En el caso de que el documento ampare varios productos, asignar un número de orden a cada uno.

Casilla 10.- Marcas, numeración, número y naturaleza de los bultos, designación de las mercancías.

Casilla 11.- Masa bruta

Casilla 12.- Visado de la Aduana

Se ha de hacer constar el Número del DUA de exportación, la Aduana de Salida, el país donde se expide y la fe-

cha.

Casilla 13.- Declaración del Exportador

Fecha, firma y sello del exportador o del agente de aduanas.

Casilla 14.- Solicitud de control.

Referidos al control físico de la mercancía efectuado por la Aduana de Salida (si lo hubiera)

Casilla 15.- Resultado del control.

18

Principales Documentos Importación y Exportación

4

Certificado de

Circulación ATR.3

19

Principales Documentos Importación y Exportación

Características

Finalidad

Es el documento que se utiliza en el comercio recíproco con Turquía y constituye el título justificativo para la apli-

cación del régimen arancelario preferencial con ese país.

Sólo podrá expedirse un ATR 3 cuando las mercancías se transporten directamente desde Turquía a un Estado

miembro y viceversa. El formulario ATR será visado por las autoridades aduaneras del Estado de exportación,

debiéndose presentar en la aduana del Estado de importación en el plazo de tres meses desde la fecha del visado

de la aduana de exportación.

EL ATR 3 es igual que el ATR 1, pero cuando el valor de la factura no supera los 215 euros.

EL ATR 3 no necesita de la validación de la Aduana de salida, siendo firmado por el exportador o su representan-

te (Agente de Aduanas o Transitario).

Emisores competentes

El exportador (agente de aduanas).

20

Principales Documentos Importación y Exportación

Modelo

21

Principales Documentos Importación y Exportación

Cumplimentación

Casilla 1.- Exportador

Nombre, apellidos, dirección completa y país

Casilla 2.- Documento de transporte

Casilla3.- Destinatario

Nombre, dirección completa y país

Casilla 4.- Asociación entre la Comunidad Económica Europea y Turquia

Casilla 5.- Estado de Exportación

Casilla 6.- Estado de destino

Turquía

Casilla 7.- Datos relativos al transporte

Medio de transporte por el que se efectúa la exportación

Casilla 8.- Observaciones

Las que se crean relevantes a la exportación.

Casilla 9.- Nº de orden

En el caso de que el documento ampare varios productos, asignar un número de orden a cada uno.

Casilla 10.- Marcas, numeración, número y naturaleza de los bultos, designación de las mercancías.

Casilla 11.- Nº de arancel

Código arancelario de la mercancía

Casilla 12.- Peso bruto

Casilla 13.- Peso Neto

Casilla 14.- Visado de la Aduana

Se ha de hacer constar el Número del DUA de exportación, la Aduana de Salida, el país donde se expide y la fe-

cha.

Casilla 15.- Declaración del Exportador

Fecha, firma y sello del exportador o del agente de aduanas.

Casilla 16.- Solicitud de control.

Referidos al control físico de la mercancía efectuado por la Aduana de Salida (si lo hubiera)

Casilla 17.- Resultado del control.

22

Principales Documentos Importación y Exportación

5

Certificado de

Origen

23

Principales Documentos Importación y Exportación

Características

Finalidad

El certificado de origen, así como el EUR, el FORM A y otros documentos de origen, sirve para acreditar frente a

la autoridad aduanera de importación que la mercancía que en él se detalla se ha fabricado o producido en el país

que se indica como origen.

La acreditación del origen resulta imprescindible para determinar el arancel aplicable a la importación y los regí-

menes preferenciales derivados de acuerdos entre ambos países.

El procedimiento normal es que el certificado de origen sea expedido en el momento de la exportación.

En caso de pérdida o robo se podrá solicitar la expedición de un duplicado exactamente igual al certificado expe-

dido inicialmente, en el que figurara la leyenda “duplicado” y la fecha de la expedición del certificado original,

produciendo sus efectos a partir de esa fecha y no la del día en que se expide el duplicado.

Excepcionalmente, y por causas justificadas y/o circunstancias especiales, podrá solicitarse la expedición de un

certificado “a posteriori”. En este caso en el certificado deberá indicarse la leyenda “expedido a posteriori”.

La administración aduanera podrá de oficio y aleatoriamente realizar los oportunos controles “a posteriori” para

comprobar la autenticidad de los documentos de origen y los datos contenidos en ellos.

Asimismo, si existieran dudas fundadas respecto a la autenticidad y contenido, podrán realizarse los oportunos

controles a efectos de las comprobaciones pertinentes.

En el caso de los sistemas preferenciales existe un plazo inicial de seis meses para que la Administración aduane-

ra del país consultado conteste a la solicitud de comprobación.

Transcurrido ese plazo sin obtener contestación será reiterada la solicitud y, si en un segundo plazo de cuatro

meses no ha sido obtenida contestación, o la misma ha sido contradictoria con lo solicitado la Administración

aduanera podrá denegar el beneficio solicitado liquidando la diferencia de derechos no ingresada inicialmente.

El certificado de origen deberá haber sido expedido por una autoridad debidamente facultada por el país emisor o

por un organismo que ofrezca las garantías necesarias y, asimismo, debidamente facultado.

Deberá contener todas las indicaciones necesarias para la perfecta identificación de las mercancías a que se re-

fiera (número, naturaleza, marcas o numeración de los bultos, descripción de la mercancía, pesos bruto y neto,

nombre del expedidor, etc.).

Por último, deberá certificar fehacientemente que la mercancía que se detalla es originaria de un país determina-

do.

El plazo de validez es de 5 meses desde la fecha de expedición.

Se utiliza para el intercambio con países catalogados como “terceros” por el Arancel de Aduanas Comunitario

(TARIC).

El Certificado de origen es facultativo y en ningún momento sustituye al certificado de circulación EUR para aque-

llas mercancías con origen preferencial.

El Certificado de origen, pese a ser un documento justificativo del origen de la mercancía, no lo es a efectos de

acogerse a un beneficio arancelario otorgado como consecuencia de un origen preferencial.

La administración aduanera podrá, discrecionalmente, aceptar el despacho de una mercancía sin la presentación

del certificado de origen, con la aplicación del tipo de arancel correspondiente a terceros países (origen no prefe-

rencial) y sin beneficio ni rebaja arancelaria alguna.

Sin embargo, si se suscitan dudas sobre el origen de la mercancía declarada, por ejemplo, con relación a la posi-

24

Principales Documentos Importación y Exportación

ble aplicación de la normativa sobre régimen comercial, podrá solicitarse la presentación del pertinente certifica-

do de origen.

Emisores competentes

El certificado de origen es expedido por las Cámaras de Comercio.

25

Principales Documentos Importación y Exportación

Modelo

26

Principales Documentos Importación y Exportación

Cumplimentación

Casilla 1.- Expedidor

Nombre, apellidos, dirección completa y país

Casilla2.- Destinatario

Nombre, dirección completa y país

Casilla 3.- País de Origen

Casilla 4.- Informes relativos al transporte

Medio de transporte por el que se efectúa la exportación

Casilla 5.- País de destino

Casilla 6.- Marcas, numeración, número y naturaleza de los bultos, designación de las mercancías.

Casilla 7.- Cantidad

Kilos u otra medida.

Casilla 8.- La autoridad suscribe.

Reservado para la Cámara de Comercio

27

Principales Documentos Importación y Exportación

6

Certificado de

Origen FORM A

28

Principales Documentos Importación y Exportación

Características

Finalidad

Este certificado permite importar en la Comunidad Europea los productos originarios de los países del Sistema de

Preferencias Generalizadas (SPG), siempre que hayan sido transportadas directamente a la Comunidad Europea.

Este certificado debe ser expedido por las autoridades aduaneras o bien gubernamentales del país de exporta-

ción.

Este certificado válido como justificante, a efectos de obtener las preferencias arancelarias, se expedirá una vez

realizada la exportación y se pondrá a disposición del exportador.

La autoridad aduanera o gubernativa deberá sellar y suscribir, mediante firma autorizada, el Certificado de origen

modelo A.

Éste deberá presentarse a las autoridades aduaneras del Estado miembro de importación en que se presenten los

productos, en un plazo máximo de diez meses contados a partir de la fecha de expedición, por parte de la autori-

dad gubernativa competente del país de exportación.

Únicamente podrá expedirse cuando se pueda utilizar como justificante a efectos de las preferencias generaliza-

das para las que se expide.

El plazo en el que el certificado de origen deberá ser presentado ante las autoridades aduaneras es de 10 meses.

En caso de presentar a disposición de una aduana comunitaria una mercancía acogida a las Preferencias Genera-

lizadas y desear reexpedir toda o una parte de ella a otra aduana comunitaria, de Suiza o de Noruega, el certifi-

cado de origen modelo A puede ser sustituido por otro expedido por la aduana donde se han presentado las mer-

cancías.

Previas las comprobaciones pertinentes, la mercancía así presentada en una nueva aduana, comunitaria, de No-

ruega o Suiza podrá también acogerse al Sistema de Preferencias Generalizadas.

En caso de pérdida o robo se podrá solicitar la expedición de un duplicado exactamente igual al certificado expe-

dido inicialmente, en el que figurará la leyenda “duplicado” y la fecha de la expedición del certificado original,

produciendo sus efectos a partir de esa fecha y no la del día en que se expide el duplicado.

Emisores competentes

El certificado será expedido por autoridad gubernativa competente u organismo autorizado (cámaras de comer-

cio, aduanas, consulados...). Dependerá en cada caso del país donde se emita.

29

Principales Documentos Importación y Exportación

Modelo

30

Principales Documentos Importación y Exportación

Cumplimentación

1.- Exportador

Nombre, dirección completa y país

2.- Destinatario

Nombre, dirección completa y país

3.- Modo de transporte

Modo de transporte relativo a la exportación

4.- Espacio reservado para la autoridad que expide el formulario

5.- Nº de orden

En el supuesto de que se especifiquen varios tipos de mercancías, hay que asignar un número de orden a cada

una de ellas.

6.- Marcas y número de los bultos.

7.- Nombre y tipo de bultos, descripción de la mercancía

8.- Criterio de origen

9.- Peso bruto

10.- Nº de la factura de exportación

11.- Certificado

Sello y firma de la autoridad que expide el formulario

12.- Declaración del exportador.

Conforme las indicaciones mencionadas son correctas.

31

Principales Documentos Importación y Exportación

7

Documento

Administrativo de

Acompañamiento

(Modelo 500)

32

Principales Documentos Importación y Exportación

Características

Finalidad

Documento que debe acompañar a los productos sometidos a impuestos especiales (aceites minerales, tabacos y

sus manufacturas, alcoholes y bebidas alcohólicas).

El Documento de Acompañamiento amparará la circulación de los productos objeto de impuestos especiales de la

fabricación en los siguientes casos:

a) Circulación en régimen suspensivo, tanto intracomunitaria como interna, incluida la circulación directa,

por vía marítima o aérea, entre un puerto o aeropuerto del ámbito territorial interno y otro puerto o aero-

puerto situado en el ámbito territorial comunitario no interno.

b) Circulación de productos por los que el devengo del impuesto se hayan producido a un tipo reducido o

por los que resulte aplicable una exención en razón de su destino, con las excepciones previstas en el Art.

22 del Reglamento de impuestos especiales.

c) Circulación de productos importados por Aduanas situadas en el ámbito territorial interno y despachados

a libre práctica, desde la Aduana de despacho hasta el lugar de destino, cualquiera que sea el tratamiento

con respecto a los impuestos especiales de fabricación.

Los receptores de los productos objeto de los impuestos especiales de fabricación, recibidos en el régimen sus-

pensivo, procedentes del ámbito territorial comunitario no interno, están obligados a presentar, en la oficina ges-

tora correspondiente al lugar de recepción, los ejemplares 2, 3 y 4 del Documento de Acompañamiento, una vez

consignados en ellos la fecha y el lugar de la recepción y firmado el Certificado de Recepción, con la conformidad

expresa o diferencias habidas, en clase y cantidad, entre los productos consignados en el documento y los real-

mente recibidos.

Emisores competentes

Emite el documento el almacén, fábrica o depósito fiscal donde se hallen las mercancías sujetas a II.EE. y que

van a circular en régimen suspensivo (sin pago de tales impuestos).

1. Circulación interna:

a) Los expedidores de productos que circulen en régimen suspensivo, excepto en el caso de los productos

no sensibles de la tarifa 2ª de hidrocarburos.

b) Los expedidores de productos por los que el devengo del impuesto se haya producido a tipo reducido,

con la excepción de hidrocarburos vendidos por detallistas a consumidores finales y cuando resulte aplica-

ble el procedimiento de ventas en ruta.

c) Los expedidores de productos por los que resulte aplicable una exención en razón de su destino, con la

excepción de los avituallamientos de combustibles y carburantes de entrega o recibidos de entrega, si la

distancia a recorrer desde el establecimiento de expedición no es superior a 50 Km. Y los productos rela-

cionados en la tarifa 2ª de hidrocarburos a los que se aplique la exención prevista en el apartado 1 del Art.

51 del DF 20/1998 de II.EE.

d) En los envíos de los destiladores artesanales a las Fábricas de bebidas Derivadas, el Servicio de Gestión de

Impuestos Indirectos.

El almacén, fábrica o depósito fiscal de destino de las mercancías, en el territorio aduanero de la Comunidad.

Debe firmar la llegada el resguardo Fiscal (Guardia Civil) con el “visto de entrada”.

La oficina Gestora de Impuestos Especiales de Destino comprobará la regularidad de la operación, además se le

33

Principales Documentos Importación y Exportación

da cuenta al emisor mediante un ejemplar del Documento de Acompañamiento que se libra al efecto.

Los productos objeto de impuestos especiales de fabricación circularán por su ámbito territorial al amparo de do-

cumentos de circulación que deberán ser presentados a requerimiento de los Agentes de la Administración.

Es utilizado tanto para los productos de exportación, de importación y en tránsito.

Se emite en el momento de la Expedición del producto.

Los receptores presentarán los Documentos de Acompañamiento en la oficina gestora correspondiente al lugar de

recepción, dentro de la semana siguiente a la de la recepción.

El Modelo 500 (Documento Administrativo de Acompañamiento) sujeto al modelo aprobado por el Anexo del Re-

glamento (CEE) número 2719/92 modificado por el Reglamento CEE número 2225/93.

Consta de cuatro ejemplares:

Ejemplar 1: es para conservación del Expedidor.

Ejemplar 2: es para conservación por el Destinatario.

Ejemplar 3: a devolver al Expedidor.

Ejemplar 4: para el país de destino.

34

Principales Documentos Importación y Exportación

Modelo

35

Principales Documentos Importación y Exportación

36

Principales Documentos Importación y Exportación

Cumplimentación

Expedidor

Deberá consignarse el nombre y apellidos o razón social y dirección completa del establecimiento desde el que se

expidan los productos (dirección, municipio, código postal y provincia).

Con carácter general, el Documento de Acompañamiento será expedido por el titular del establecimiento desde

donde se expidan los productos.

En los supuestos de despacho a libre práctica, será la Aduana donde se documente dicha operación la que deberá

expedir el Documento Administrativo de Acompañamiento, excepto en el caso de que los productos se encuen-

tren previamente vinculados al régimen de depósito aduanero y almacenados en un depósito quien expida el do-

cumento en el último caso el documento podrá ser administrativo o comercial. Cuando dicho documento sea ex-

pendido por una Aduana se indicará el nombre y dirección completa de la misma.

NIF, Impuestos especiales-Remitente

Se consignará el código de actividad y establecimientos correspondiente al establecimiento correspondiente des-

de el que se expidan los productos, cuando éste deba estar inscrito en el Régimen Territorial.

Nº de referencia

Deberá consignarse el número de Documento de Acompañamiento asignado por el Expedidor, precedido de los

dos últimos dirigidos del año de expedición. Esta numeración será secuencial por años naturales, independiente y

única por cada establecimiento de salida, bien sean documentos administrativos o comerciales. A petición del

expedidor, las Oficinas Gestoras podrán autorizar la utilización de series diferentes, previamente determinadas.

Si el documento es expedido por una Aduana se consignará como número de referencia en del documento único

administrativo. (DUA).

Cuando el documento sea expedido por una Oficia Gestora se consignará el número del expediente abierto para

la expedición del documento.

La numeración constará como máximo de 11 caracteres. Los dos primeros serán los dos últimos dígitos del año

de expedición, si procede, de la serie y por último el número secuencial por año y establecimiento y, en su caso,

serie.

Número de identificación fiscal. Impuestos Especiales. Destinatario

Se deberá consignar, cuando proceda, el número de identificación fiscal a efectos de impuestos especiales corres-

pondientes al depositario autorizado u operador registrado.

Si el destinatario es un operador no registrado se consignará en número de autorización de la remesa asignado

por las autoridades fiscales del Estado miembro de destino, antepuesto del código NR.

El Expedidor de productos con destino a un depositario autorizado o a un operador registrado podrá solicitar de la

Oficina Gestora correspondiente al establecimiento desde el que se expidan los productos, la confirmación del

número de identificación del destinatario y de destino, nombre y domicilio de dichas personas y establecimientos

y naturaleza de los productos que puedan recibir.

En las Exportaciones, cuando la Aduana de exportación y de salida, tan como ésta viene definida en el Art. 793

de las disposiciones de aplicación del Código Aduanero Comunitario, sean distintas, deberá consignarse, el código

del Estado Miembro de salida según relación que figura en el Anexo II.

Destinatario

Se consignará el nombre y apellidos o razón social y domicilio fiscal y, si éste es un operador no registrado, debe

indicarse obligatoriamente el número de identificación fiscal a efectos de IVA. En los demás casos, esta puntuali-

37

Principales Documentos Importación y Exportación

zación es opcional.

Cuando se trate de Exportaciones y avituallamientos que se documenten como Exportaciones en otro Estado

Miembro, deberá consignarse el NIF-IVA y los datos de la persona que represente el Expedidor en el lugar de Ex-

portación o embarque.

Cuando se trate de entregas exentas en el marco de relaciones internacionales se consignará el número de iden-

tificación fiscal de la Misión de cada país u organismo Internacional acreditado en el Estado Miembro de destino,

así como nombre y dirección completa (dirección, municipio, código postal y provincia).

Autoridad competente en el lugar de despacho de las mercancías

Deberá consignarse el código, nombre y dirección completa de la Oficina Gestora correspondiente al estableci-

miento desde donde se expidan los productos.

En el caso de despacho a libre práctica los datos a consignar serán los de la Aduana donde se documente la ope-

ración.

Garantía

Se deberá indicar el número que la oficina Gestora asigne a la garantía que cubre la circulación intracomunitaria

y la mención “expedidor”.

En los despachos a libre práctica con destino a otro Estado Miembro, se deberá indicar el responsable y el núme-

ro de garantía asignado por la Aduana donde se documente la operación.

Pormenores sobre el trasporte

Deberá consignarse el medio de transporte empleado (camión, barco, vagón) y la identidad (matrícula y marca),

con puntualización, en su caso, de la matrícula de la cabeza tractora y del remolque, así como el número de pre-

cinto comercial o aduanero, si existe.

País de despacho

Deberá indicarse el código ES, incluido en la tabla contenida en el Anexo II.

País de destino

Deberá consignarse el código que corresponde al Estado Miembro donde se encuentra el establecimiento recep-

tor, según los códigos establecidos en el anexo II.

Cuando se trate de exportaciones a través de otro estado miembro, deberá consignarse el Código del Estado

Miembro donde acaba la circulación.

Fecha de despacho

Deberá consignarse la fecha y la hora en que las mercaderías abandonan el establecimiento expedidos o, en las

operaciones de despacho a libre práctica, el recinto aduanero.

En el transporte por tuberías fijas se indicará la fecha y hora de inicio de las operaciones.

Duración de transporte

Deberá consignarse en número de días y horas previstos para la duración del transporte.

En el transporte por tuberías fijas se indicará el tiempo transcurrido desde el inicio hasta el fin de la circulación.

Marcas y números, tipo de embalaje, descripción de las mercaderías

Deberá utilizarse una sola casilla para cada expedición correspondiente a un mismo código de epígrafe, código

NC y régimen fiscal.

Deberá consignarse en esta casilla: marcas y números del embalaje externo, refiriéndose a las ostentadas exte-

riormente por los bultos, incluyéndose también las marcas de identificación de los contenedores.

Código de las mercaderías (Código NC)

Deberán cumplimentarse las tres primeras subcasillas, consignando lo siguiente:

38

Principales Documentos Importación y Exportación

Primera Subcasilla: Código NC correspondiente, según el Anexo 1 del Reglamento CEE nº 2658/87 relativo

a la Nomenclatura Arancelaria y Estadística y al Arancel Aduanero Común.

Segunda Subcasilla: El código de epígrafe correspondiente, según el Anexo IV.

Tercera Subcasilla: El régimen fiscal correspondiente, según las claves del Anexo III.

Cantidad.

Se consignará el número de unidades expresado en:

Miles para los cigarrillos, cigarros puros y cigarritos.

Kilogramos de peso neto para los fuelóleos pesados y GLPs.

Litros de volumen real de producto a 20º C con aproximación a la centésima para el alcohol y bebidas al-

cohólicas.

Litros de volumen real a 15º C para los hidrocarburos, a excepción de fuelóleo pesado, GLPs y Metanos.

Ciga julios para los metanos.

En todo caso las unidades a expresar serán las que se consignan en la tabla contenida en el Anexo IV.

Peso bruto

Se indicará en kilogramos el peso bruto de los productos, incluyendo los envases y palets, pero excluyendo os

contenedores y otros elementos de transporte.

Peso bruto

Se indicará en Kg. el peso neto de los productos, sin incluir en ningún caso los envases y palets, excepto para los

cigarrillos.

Firma

Los datos a consignar en los destinos apartados de esta casilla corresponden al firmante del documento y todos

son obligatorios.

Todos los ejemplares deberán llevar la firma manuscrita del firmante del documento.

Cuando en las condiciones establecidas en el Art. 2 bis del reglamento (CEE) 2719/92, la Oficina Gestora, o en su

caso, el Departamento de Aduanas e Impuestos Especiales, hubieran autorizado la situación de la firma manus-

crita por el sello que sello que se indica en el anexo II de dicho Reglamento, en esta casilla deberá constar la

mención “dispensa de firma”.

39

Principales Documentos Importación y Exportación

8

Certificado

sanitario para la

exportación de

productos

alimentarios

40

Principales Documentos Importación y Exportación

Características

Inglés

Health Certificate/Sanitary Certificate/Certificate of soundness

Francés

Certificado de Santè/Certificat Sanitaire

Finalidad

Acreditar que la mercancía incluida en el mismo es apta para el consumo humano y cumple la reglamentación

sanitaria.

Certifica la condición sanitaria en la que se encuentra la mercancía exportada. Suele ser obligatorio, en los países

que su legislación tienen previsto que a la mercadería le acompañe el mencionado certificado, sin embargo no se

hace en ningún caso para las plantas ni animales vivos, ya que en los vegetales la autoridad competente son los

servicios Fitosanitarios, y para los animales y productos animales la autoridad competente son los Servicios de

sanidad Animal (Veterinario) ambos dependientes del Ministerio de Agricultura, Pesca y Alimentación.

Lo solicita el exportador o productor, que puede o no ser el Exportador.

Las diferentes Consejerías Sanitarias, que lo emiten al estar transferidas las competencias en este campo, a las

Comunidades Autónoma.

Es un documento exigido por el comprador y solicitado por el Exportador a las Autoridades Sanitarias competen-

tes.

Los productos se someterán a uno o varios de los siguientes controles:

Control documental.

Control de identidad.

Control físico.

La normativa vigente es:

La Reglamentación Sanitaria.

Orden 12 de mayo de 1993 (BOE 21 de mayo de 1993)

Orden 20 de enero de 1994 (BOE 4 de febrero de 1994)

Emisores competentes

Emitido por Sanidad Exterior (Ministerio de Sanidad).

41

Principales Documentos Importación y Exportación

Modelo

42

Principales Documentos Importación y Exportación

Cumplimentación

Nombre del Documento

Certificado sanitario para la Exportación de Productos Alimentarios (Anexo I)

Organismo que lo Expide

Organismo Oficial Competente/ Establecimiento expedidor: Nº R.S.

Fecha de expedición

Nº de registro

Clase de mercancía

Denominación del producto.

Nombre científico.

Cantidad

Número de bultos.

Peso Neto.

Kgs.

Nombre del destinatario

Sistema de conservación

Fecha de congelación en su caso.

Fecha de caducidad o de consumo preferente.

Nombre y Apellidos del inspector sanitario oficial

Certificación

Certificación que los productos indicados:

Han sido producidos o elaborados, almacenados y cargados correctamente en un medio de transporte,

conforme a las normas en vigor.

Cumplen las siguientes especificaciones.

43

Principales Documentos Importación y Exportación

9

Solicitud de

inspección a los

organismos de

inspección

(SOIVRE)

44

Principales Documentos Importación y Exportación

Características

Finalidad

Documento normalizado que, cuando procede, el Agente de Aduanas presenta a los distintos Organismos con

anterioridad a la inspección física de la mercadería: SOIVRE, Sanidad, Veterinario, Fitosanitario:

SOIVRE: inspeccionada y certificada la calidad comercial de los productos, normalmente para consumo hu-

mano.

Sanidad: inspecciona y certifica que los productos presentados son aptos para consumo humano.

Veterinario: inspecciona los animales y productos para los animales (pieles, animales vivos, comida para

animales etc.).

Fitosanitario: inspecciona y certifica que los vegetales y productos vegetales están libres de plagas u otros

organismos nocivos, siempre bajo el punto de vista de Sanidad Vegetal.

Los inspectores comprueban que las mercaderías cumplan los requisitos mínimos exigidos en cuanto a salubri-

dad, calidad y buen estado en general, en virtud de lo que marcan las distintas reglamentaciones en vigor.

Por otro lado constan también que las mercancías se ajuntan a lo declarado por el Importador/ Exportador.

Para aquellas mercaderías incluidas en el TARIC, corresponde al Agente de Aduanas solicitar la inspección a los

distintos Organismos, mediante la prestación de un documento normalizado debidamente cumplimentado deno-

minado Solicito de Inspección.

Cada Organismo, a su vez, indicará qué mercaderías de las incluidas en dicho documento desea inspeccionar.

Se trata de una parte del proceso de despacho aduanero, por lo tanto se emite en el momento del despacho

aduanero y lo tramita el Agente de Aduanas

Los Servicios Oficiales con facultad de inspección en el Puerto de valencia, se comprometen a colaborar decisiva-

mente en la agilización de los despachos de las mercaderías, revolviendo la gestión de inspección física, toma de

muestra y emisión de certificados en el mismo día de la prestación del Solicito correspondiente si éste se ha pre-

sentado antes delas 9:30 h no se requiere análisis de laboratorio ni Autorizaciones previas (CITES). En estos ca-

sos el Certificado se emitirá una vez se tengan los resultados o Autorizaciones correspondientes.

La normativa vigente es la Orden Ministerial de 24 de febrero de 1995, por la que se dictan normas de inspección

y control para los Centros de Inspección de Comercio Exterior (SOIVRE)

Emisores competentes

El SOIVRE (Ministerio de Industria, Turismo y Comercio).

45

Principales Documentos Importación y Exportación

Modelo

46

Principales Documentos Importación y Exportación

47

Principales Documentos Importación y Exportación

48

Principales Documentos Importación y Exportación

Cumplimentación

Solicitante

Se indicará el nombre y dirección del Exportador.

Número de solicitud de control

Destinatario

Se indicará el nombre y dirección del destinatario.

Servicio de control

Consta el Ministerio de Agricultura, Pesca y Alimentación. Dirección General de Sanidad de la Producción Agraria.

Lugar de control

País de destino

Lugar de origen

Punto de entrada

Medio de transporte

Se indicará el medio de transporte a utilizar

Tasa 21.09

Se indicará Sí o No.

Envases

Se indicará el número y descripción.

Nombre del producto

Valor FOB

Se indicará el valor en euros

Peso total

Se indicará el peso bruto y neto expresado en Kg.

Declarante

Se hará constar el nombre, firma y sello del declarante.

Inspección

Se indicará el nombre y firma del inspector así como el sello y la fecha

Tratamiento fitosanitario

Se indicará si procede.

Declaración suplementaria

Se indicará si procede.

Documentación que acompaña

Documentos que se haya facilitado.

49

Principales Documentos Importación y Exportación

Solicitante

Se indicará el nombre, apellidos y razón social.

Dirección

Identificación de los animales/productos animales

Animales:

Especie animal y categoría.

Identificación, marcas, etc.

Edad y sexo.

Nº de animales.

Productos:

Tipo de producto.

Tipo de envase/ Nº de bultos.

Modo de conversación.

Peso neto/bruto: se expresa en Kilogramos.

Exportador/Importador

Se indicará el nombre, dirección y país.

Procedencia

Se indicará el propietario, la dirección y el país.

Destino

Destinatario y dirección.

Documentación aportada

Se indicará el tipo de documento aportado.

Medio de transporte

Se indicará el medio como buque, camión, ferrocarril etc. y el nº de container.

Fecha en que se solicita la inspección

Se indicará la fecha y la firma del solicitante.

50

Principales Documentos Importación y Exportación

10

Certificado

Fitosanitario

51

Principales Documentos Importación y Exportación

Características

Inglés

Certificate phytosanitary

Francés

Certificat phytosanitaire

Finalidad

Es un documento de control y lucha contra las plagas. Determinados vegetales, productos vegetales y otros ve-

getales y otros objetos relacionados con ellos, deben ir acompañados de su correspondiente pasaporte fitosanita-

rio en el momento de la Expedición.

La validez del certificado Fitosanitario, a partir de la fecha de su Expedición, no debe ser indefinida, sino de dura-

ción limitada a fin de asegurar la integridad física y fitosanitaria del embarque. En ningún caso debe ser superior

a 60 días.

El documento se emite antes del despacho aduanero.

La normativa vigente es la Convención internacional de Protección Fitosanitaria.

Emisores competentes

Lo emite la Subdirección General de Sanidad Vegetal.

Dirección General de Agricultura (Ministerio de Agricultura, Pesca y Alimentación).

Consejerías de Agricultura de las Comunidades Autónomas.

52

Principales Documentos Importación y Exportación

Modelo

53

Principales Documentos Importación y Exportación

Cumplimentación

Nombre y dirección del Exportador

Nº Certificado Fitosanitario

Nombre y dirección declarados del Destinatario

Organización de Protección Fitosanitaria

Lugar de Origen

Medios de transporte declarados

Punto de entrada declarados

Descripción de la mercancía

Cantidad declarada

Certificación

Inspeccionado de acuerdo con los procedimientos adecuados.

Exenta de plagas.

Ajustadas a las disposiciones fitosanitarias presentes.

Declaración suplementaria.

Tratamiento de desinfección y/ o desinfección

Tratamiento.

Producto químico.

Duración y temperatura.

Concentración.

Fecha.

Información adicional.

Lugar de expedición

Fecha

Nombre y firma del funcionario autorizado

54

Principales Documentos Importación y Exportación

11

Certificado

farmacológico

55

Principales Documentos Importación y Exportación

Características

Finalidad

Las sustancias, medicamentos o preparaciones que se consideran estupefacientes o psicotrópicos están someti-

dos a Autorización Sanitaria y a control por parte de los Servicios de Aduanas. Dichas mercancías deben ser pre-

sentadas en los servicios de Aduanas acompañadas del correspondiente permiso sanitario expedido por los servi-

cios competentes.

Dirección General de Salud Pública (Ministerio de Sanidad y Consumo).

Según el real Decreto 1573/1993, de 10 de Septiembre en su Art. Único:

Estarán sometidos a Autorización Previa de la Autoridad sanitaria y a control por parte de los Servicios de Adua-

nas las sustancias, medicamentos o preparaciones que se consideren estupefacientes o psicotrópicos, incluidos

en las listas anexas a la Convención Única de 1961 sobre estupefacientes y al Convenio de 1971 sobre sustancias

psicotrópicas, de naciones Unidas, que procedan o se destinen a otros Estados Miembros de la Comunidad Euro-

pea.

Se emite antes del despacho aduanero.

La normativa vigente es la Convención Única de 1961 sobre Estupefacientes, enmendada por el Protocolo sobre

estupefacientes de 8 de agosto de 1975. Nueva York.

Instrumento de adhesión de España al Convenio sobre sustancias psicotrópicos de 21 de febrero de 1971, Viena.

Ley 17/1967 por la que se actualizan las normas vigentes sobre estupefaciente, y adaptándolas a lo establecido

en el Convenio de 1961 de las Naciones Unidas (BOE 11/04/1967).

Real Decreto 2829/1993, de 10 de septiembre, por el que se somete a ciertas restricciones la circulación de los

productos psicotrópicos y estupefacientes.

Emisores competentes

Dirección General de Salud Pública (Ministerio de Sanidad y Consumo).

56

Principales Documentos Importación y Exportación

Modelo

57

Principales Documentos Importación y Exportación

58

Principales Documentos Importación y Exportación

Cumplimentación

Datos del lote presentado

Puesto de inspección fronteriza.

País de origen.

País de procedencia.

Expedidor.

Importador.

Destino Aduanero.

Mar: Buque y Nº del contenedor.

Precios nº.

Código NC

Naturaleza de la mercancía

Modo de conservación

Número de bultos

Peso bruto

Peso neto

Totales

Fecha probable de llegada de los productos

Certificado o documento de origen

Nº.

Fecha de expedición.

Lugar de emisión.

Autoridad emisora.

Identificación completa del declarante

Firma.

Fecha.

Otros usos (a precisar)

Identificación completa del puesto de inspección fronterizo, sello oficial

Fecha

Veterinario oficial

Firma

59

Principales Documentos Importación y Exportación

12

Certificado

veterinario de

exportación

60

Principales Documentos Importación y Exportación

Características

Finalidad

El certificado Veterinario de Exportación, justificado para evitar el riesgo de provocar a otros países enfermeda-

des infecciosas existentes en el ganado español, debe acompañar a los animales vivos y a los productos de ori-

gen animal.

Todo lo referente a estos controles es para la Importación, en Exportación ni siquiera se debe presentar la mer-

cancía para su inspección, habitualmente solo se hacen controles documentales (comprobación de los certificados

o documentos veterinarios u otros documentos que acompañen a una partida de productos).

El documento se emite antes del despacho aduanero.

La normativa vigente es:

Real Decreto 1361/1992, de 30 de octubre (BOE de 1/12/93).

En aplicación de la directiva 90/425 de la CEE de 26 de junio relativa a los controles veterinarios y zootéc-

nicos cuya última modificación la constituye la Directiva 92/60 de la CEE de 30 de junio de 1992.

Real Decreto 49/1993, de 15 de enero (BOE de 27/2/93).

Real Decreto 147/1993, de 29 de enero (BOE del 12/3/1993).

Real Decreto 1904/1003, de 29 de octubre (BOE de 11/2/94).

Real Decreto 2551/1994, de 29 de diciembre (BOE de 10/2/95).

Real Decreto 315/1996, de 23 de febrero (BOE 6/4/96).

Real Decreto 74/1998, de 23 de enero (BOE 24/1/98).

Real Decreto 1997/1999, de 23 de diciembre por el que se establecen los principios relativos a la organiza-

ción de los controles veterinarios sobre los productos procedentes de países terceros.

Emisores competentes

Lo emite la Subdirección General de Sanidad Animal. Dirección General de Ganadería (Ministerio de Agri-

cultura, Pesca y Alimentación).

Consejerías de Agricultura de las comunidades Autónomas.

Subdirección General de Sanidad Exterior y Veterinaria. Dirección General de Salud Pública (Ministerio de

Sanidad y Consumo).

61

Principales Documentos Importación y Exportación

Modelo

62

Principales Documentos Importación y Exportación

Cumplimentación

Nº certificado

Lo consignará el organismo emisor

Que la partida de productos que a continuación se detalla:

Naturaleza de la mercancía

Descripción de la mercancía, indicando partida arancelaria.

Peso

Peso en Kg.

Origen

País de procedencia.

Exportador

Identificación (nombre, NIF y dirección del exportador)

Destinatario

Identificación (nombre, NIF y dirección del destinatario)

Medio de transporte

Se indicará el medio de transporte que se va a utilizar.

63

Principales Documentos Importación y Exportación

13

Certificado de

control de calidad

SOIVRE (para

exportaciones)

64

Principales Documentos Importación y Exportación

Características

Inglés

Comercial Quality Control Certificate

Francés

Certificat de Controle de Qualité Comercial

Finalidad

El operador o representante deberán notificar al Centro de Asistencia Técnica e Inspección del Comercio Exterior

que corresponda los envíos destinados a ser exportados a terceros países. En el caso en que los controles se

realicen en las instalaciones de operador la notificación deberá presentarse al menos con 24 horas de antelación.

Se trata de un documento emitido por el Servicio Oficial de Inspección, Vigilancia y Regulación de las Exportacio-

nes (SOIVRE)

Todos los operadores, sean o no exceptuados, han de solicitar la intervención de los inspectores SOIVRE de los

CATICE, mediante la reglamentaria “Notificación de Operaciones de Control”. Desde el Centro se realizará el con-

trol de las mercancías objeto de exportación con la consiguiente emisión del “Certificado de Control CE/ SOIVRE”

en caso de conformidad.

Empleado para las exportaciones del resto de productos intervenidos, salvo para aquellos a los que hacen refe-

rencia el RD 1793/97 de 20 de Noviembre, sobre medidas de aplicación del Convenio CITES y del Reglamento

(CE) nº 338/97 del Consejo.

Como resultado de la inspección la mercadería será declarada conforme o no conforme y expedido el correspon-

diente “Certificado de Control de Calidad SOIVRE”

Toda mercadería que haya sido declarada "No-Conforme" por un CATICE no podrá, sin la previa Autorización del

mismo, ser presentada a inspección o control en otro Centro de Inspección.

Normativa vigente

- Orden de 24 de febrero de 1995 (BOE del 7/3/95), modificada por la Orden de 18 de mayo de 1995 (BOE de

7/6/95)

- Resolución de 31 de julio de 1995 (BOE del 14/8/95)

- Reglamento CEE 2251/92 fue elaborado para reunir en un solo texto el conjunto de disposiciones hasta enton-

ces existentes en materia de control, al tiempo que introducía nuevas fórmulas para enfrentarse al resto del Mer-

cado Único que entraba en vigor en enero de 1993.

- Orden de 31 de julio de 1989 sobre la que se designa a la Subdirección general de Control, Inspección y Nor-

malización del Comercio Exterior (SOIVRE) a través de los Centros de Inspección de Comercio Exterior como ór-

gano encargado de velar por el cumplimiento de las normas comunes de comercialización. BOE 7/8/89.

- Orden de 18 de febrero de 1999 sobre establecimiento de precios públicos por prestación de servicios y realiza-

ción de la Secretaría General de Comercio Exterior.

Emisores competentes

El SOIVRE es el Organismo Oficial encargado de la expedición del Certificado de Control e Inspección Oficial de

65

Principales Documentos Importación y Exportación

una serie de productos alimentarios incluidos en el Orden Ministerial del 24 de febrero de 1995 (modificada por la

Orden del 18 de Mayo de 1995), que se exige para su despacho como garantía del cumplimiento de las normas

de calidad, de las especificaciones comerciales y de aquellas concernientes a sus envases y embalajes. La trans-

misión se lleva a cabo por la Subdirección General de Inspección, Certificación y Asistencia Técnica (SOIVRE).

66

Principales Documentos Importación y Exportación

Modelo

67

Principales Documentos Importación y Exportación

Cumplimentación

Organismo que lo expide

Organismo Oficial Competente/ Establecimiento Expedidor: Nº R.S.

Certificado Nº:

Identificación de la mercadería

Exportador/Operador

NIF.

Localidad.

Provincia.

Fabricante/ Envasador

Destinatario

País.

Identificación del medio de transporte.

Denominación del producto.

Cogido N.C.

Nº y tipo de envases.

Marca Comercial.

Lote Fábrica.

Peso Neto.

Nombre del funcionario inspector

Persona que certifica que la mercancía arriba resanada ha superado el control de calidad SOIVRE.

Sello del Servicio

Firma del Inspector

68

Principales Documentos Importación y Exportación

14

Certificado de

control CEE/

SOIVRE frutas y

hortalizas

69

Principales Documentos Importación y Exportación

Características

Inglés

EECC/SOIVRE Inspection Certificate for Fresh Fruits and Hegetable.

Finalidad

En el caso particular de frutas y hortalizas frescas con norma de calidad comunitaria, y en aplicación del Regla-

mento (CEE) 2251/92, las Expediciones de estos productos a países de la UE y las Exportaciones a Terceros paí-

ses debe pasar el correspondiente control de calidad comercial competencia del SOIVRE.

El operador o su representante deberán notificar al Centro de Asistencia Técnica e Inspección del Comercio Exte-

rior que corresponda los envíos destinados a ser exportados a Terceros países. En el caso en que los controles se

realicen en las instalaciones del operador la notificación deberá presentarse al menos con 24 horas de antelación.

Servicio Oficial de Inspección, Vigilancia y Regulación de las Exportaciones (SOIVRE)

Cualquier Operador hortofrutícola antes de Exportar o Expedir sus productos deberá someterse a cualquiera de

las modalidades de control que abajo se exponen y obtener el Certificado de Control CEE Reglamento 2251/92

correspondiente (salvo para aquellos operadores que hayan obtenido exceptuación de los controles de calidad en

el lugar de la expedición, para el tráfico intracomunitario, cuyo caso este certificado se sustituye por el logotipo

exceptuación.)

El documento se emite como resultado de la inspección la mercancía será declarada conforme o no conforme, y

expedido el correspondiente “Certificado CEE/ SOIVRE para frutas y hortalizas”. Toda mercancía que haya sido

declarada “no-conforme” por un CATICE no podrá, sin la previa Autorización del mismo, ser presentada a inspec-

ción o control en otro Centro de Inspección.

El documento consta de 4 ejemplares:

El primer ejemplar para el interesado.

El segundo ejemplar para la Aduana.

El tercer ejemplar para CATICE.

El cuarto ejemplar para el FEGA (Fondo Español de Garantía Agraria).

La normativa vigente:

Reglamento (CEE) 1035/72 del Consejo, de 18 de mayo de 1972 y Reglamento CEE 2251/92.

Orden de 31 de julio de 1989. BOE 7/8/89.

O.M. de 24 de febrero de 1995. BOE del 7/6/95 y Resolución de 31 de julio de 1995. BOE del 14/8/95.

Orden de 18 de febrero de 1999.

Emisores competentes

El SOIVRE es el Organismo Oficial encargado de la expedición del Certificado de Control e Inspección Oficial de

una serie de productos alimentarios incluidos en el Orden Ministerial del 24 de febrero de 1995 (modificada por la

Orden del 18 de Mayo de 1995), que se exige para su despacho como garantía del cumplimiento de las normas

de calidad, de las especificaciones comerciales y de aquellas concernientes a sus envases y embalajes. La trans-

misión se lleva a cabo por la Subdirección General de Inspección, Certificación y Asistencia Técnica (SOIVRE).

70

Principales Documentos Importación y Exportación

Modelo

71

Principales Documentos Importación y Exportación

Cumplimentación

Certificado de control. CE/ES

Nº El presente certificado se destina exclusivamente a los organismos de control.

Casilla nº 1: Operador económico

Nº de Registro SOIVRE

Casilla nº 2: Envasador mencionado en el envase

Si es distinto del operador económico.

Casilla nº 2ª: Destinatario

Casilla nº 3: Servicio de control

Se indica el nombre de la Secretaría general de Comercio Exterior SOIVRE.

Casilla nº 4: Lugar de control

Casilla nº 4ª: País de origen

En el caso de exportación habrá que indicar el país de origen en la casilla nº 4.

Casilla nº 5: región o país de destino

Casilla nº 6: Medios de transporte

Datos identificativos.

Casilla nº 7: Control de destino

Se indicará el número y tipo de envases.

Casilla nº 7ª: ( ) Intra ( ) Exportación

Se marcará lo que proceda.

Casilla nº 8: Envases y marca comercial

Se indicará el número y tipo de envases.

Casilla nº 9: Naturaleza del producto y Código NC

En la naturaleza del producto se indicará la variedad, si está prevista por la norma.

Casilla nº 10: Categoría de calidad

Casilla nº 11: Peso total en Kg

Se indicará el peso bruto y peso neto.

Casilla nº 12: Certificación

Aduana de salida

Validez

Nombre y apellidos del inspector

Lugar y fecha de expedición

Firma del inspector

Sello de control

En esta casilla el servicio de control arriba indicado certifica, tras haber realizado un examen mediante muestreo,

que en el momento de control la mercancía indicada se ajunta a las normas de calidad vigente.

Casilla nº 13: Observaciones

72

Principales Documentos Importación y Exportación

15

Certificado CITES

73

Principales Documentos Importación y Exportación

Características

Inglés

Convention on International Trade in Endangered Species of Wild Fauna and Flora

Finalidad

La convención sobre el Comercio internacional de Especies Amenazadas de fauna y Flora Silvestres, constituida

en Washington, persigue la regulación del comercio de animales y plantas salvajes y de los productos que de

ellos se obtiene con la finalidad de salvaguardar ciertas especies en peligro de extinción.

El solicitante deberá presentar en uno de los 12 CATICES (Centros de Asistencia Técnica e Inspección de Comer-

cio Exterior) habilitados para ello, solicitud de permiso de exportación CITES para especimenes de los Anexos A,

B y C. Según los casos se deberá adjuntar:

Si se trata de animales criados en cautividad, documentos que permitan comprobar que la cría ha sido

controlada.

Si se trata de especímenes silvestres, copia del documento que demuestre que el espécimen ha sido obte-

nido legalmente.

Si la Exportación se realiza directamente desde España, previo al despacho aduanero se deberán presentar

en el CATICE correspondiente la solicitud de inspección mediante el Documento de Inspección de Especies

Protegidas.

Este documento certifica que la mercancía que se pretende Exportar es conforme con la mercancía autorizada en

el permiso de Exportación.

Si se procede Autorizar la Exportación solicitada, el CATICE emitirá el correspondiente Permiso de Exportación

que será entregado al importador. Este documento certifica que la Exportación de la mercadería solicitada ha si-

do autorizada y el Exportador puede proceder a realizar la operación de Exportación por cualquier punto de salida

autorizado de la Unión Europea.

Para los productos objeto de este régimen, se exige un certificado de exportación visado por los centros de Ins-

pección de Comercio Exterior de las Aduanas, habilitadas para el despacho de este tipo de productos.

Previo al despacho aduanero se deberá presentar en el CATICE correspondiente la solicitud de inspección me-

diante el documento de inspección de especies protegidas. Este documento certifica que la mercancía que se pre-

tende exportar es conforme con la mercancía autorizada en el Permiso de Exportación.

La normativa vigente es la Convención sobre el Comercio Internacional de Especies Amenazadas de Fauna y Flo-

ra Silvestres (CITES), firmada en Washington el 3 de marzo de 1973. entrada en vigor el 1 de julio de 1975.

Certificado con 12 meses de validez.

Emisores competentes

La transmisión se realiza ante la Subdirección General de Inspección, Certificación y Asistencia Técnica (SOIVRE),

Secretaría General de Comercio Exterior, del Ministerio de Industria, Turismo y Comercio.

74

Principales Documentos Importación y Exportación

Modelo

75

Principales Documentos Importación y Exportación

Cumplimentación

Casilla nº 1: Exportador/Reexportador

Nombre y dirección.

Casilla nº 2: Permiso/Certificado

Se indicará en la casilla correspondiente si se trata de proceso de exportación, importación o reexportación.

Casilla nº 3: Importador.

Casilla nº 4: País de exportación o reexportación

Casilla nº 5: País de importación

Casilla nº 6: Dirección autorizada de

conservación de los de las

especies del anexo A, capturados en la naturaleza.

Casilla nº 7: Autoridad expedidora

Ministerio de Economía y hacienda

Dirección General de Comercio Exterior/ Subdirección General de Inspección, Certificación y Asistencia Técnica de

Comercio Exterior.

Casilla nº 8: Descripción de los especímenes

Se incluyen marcas, sexo, fecha de nacimiento de los animales vivos.

Casilla nº 9: Masa Neta

Se expresa en Kg.

Casilla nº 10: Cantidad

Casilla nº 15: país de Origen

Casilla nº 16: nº de Permiso

Casilla nº 17: Fecha de expedición

Casilla nº 21: Nombre científico

Casilla nº 22: Nombre común

76

Principales Documentos Importación y Exportación

16

Solicitud de

importación

temporal

77

Principales Documentos Importación y Exportación

Características

Finalidad

Régimen que permite la importación de mercancías, con exoneración total o parcial de derechos, que permane-

cen temporalmente en el territorio aduanero de la Comunidad para ser posteriormente reexportados, sin haber

sido objeto de transformación alguna.

Plazo general de permanencia

Dos años máximos, prorrogable por circunstancias excepcionales.

Concesión

Mediante autorización expedida por la autoridad aduanera. Prestación de garantía que cubra derechos e impues-

tos.

Autoriza la Secretaria de Estado de Comercio:

Exoneración parcial.

Exoneración total de:

Moldes, matrices

Instrumentos

Herramientas

Películas a visionar

Películas a sonorizar

Armas y explosivos

Cuando exista movimiento de divisas.

Autoriza el Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal Tributaria:

Ferias no incluidas en calendario oficial

Material pedagógico o científico

Medios de producción substitutivos gratuitos

Autorizan las Aduanas: el resto de casos

Cesión

Autorizable por el mismo órgano que concedió el régimen.

Exoneración de derechos

Puede ser total o parcial.

Exoneración Total de derechos:

Material profesional

Mercancías para ferias o congresos

Material pedagógico o científico

78

Principales Documentos Importación y Exportación

Material médico-quirúrgico y de laboratorio

Materiales destinados a combatir los efectos de las catástrofes

Envases

Moldes, matrices clichés, dibujos, proyectos

Instrumentos de medida y control.- Muestras

Herramientas

Mercancías con reserva de prueba

Obras de arte para exponer

Envíos a prueba de peletería, bisutería, tapices y joyas

Medios de producción sustitutivos gratuitos

Películas para visionar o sonorizar

Películas de propaganda sin fines lucrativos

Soportes de información de sonido y de informática, gratuitos

Efectos personales de viajeros

Animales vivos para doma, entrenamiento, reproducción, tratamiento veterinario, en trashumancia o pas-

toreo

Material de propaganda turística

Materiales destinados al bienestar de las gentes del mar

Exoneración parcial de derechos:

Para mercancías propiedad de persona física o jurídica establecida fuera del territorio aduanero de la Comunidad,

que no estén amparadas por exoneración total y en general para ser utilizadas -nunca transformadas- con fines

lucrativos. La cuantía a ingresar será el 3% de los derechos arancelarios, que se ingresará mensualmente. Si se

despachase a libre práctica, lo ingresado mensualmente por exoneración parcial, se considera ingreso a cuenta,

deduciéndose del total a ingresar por derechos arancelarios.

Mercancías excluidas de la exoneración parcial:

Todos los productos consumibles. Mercancías cuya utilización amenaza causar un prejuicio a la economía comuni-

taria especialmente en razón de su duración económica en relación con el plazo de permanencia previsto.

Conversión en importación definitiva

Mediante autorización administrativa de importación.

Exclusión

El régimen descrito no ampara la importancia temporal de medios de transporte que en general, se efectúa sin

trámites documentales.

Legislación

Código Aduanero de la CE- Reglamento CE 2454/93

Orden Ministerial del 28-11-86

Circular nº 964 del a Dirección General de Aduanas e II.EE

Emisores competentes

Secretaria General de Comercio Exterior o Aduana de salida.

79

Principales Documentos Importación y Exportación

Modelo

80

Principales Documentos Importación y Exportación

Cumplimentación

Los datos básicos que deben aparecer son:

Datos fiscales del importador

Nombre, razón social, domicilio, teléfono y NIF

Nombre o Razón Social para la notificación

En caso de que fuese diferente de la dirección fiscal.

Descripción de la mercancía

Denominación, Código TARIC, Unidad de medida, Cantidad, Peso, Valor

Origen de la mercancía

Empresa o persona remitente, domicilio, país de procedencia y país de origen.

Aduana importadora

País de destino de la mercancía

Gastos de la operación

Justificación de la necesidad de realizar la importación

Documentos que acompañan a la mercancía

Plazo de permanencia en España

Condiciones de entrega

81

Principales Documentos Importación y Exportación

17

Solicitud de

actuaciones

previas al

Despacho (C5)

82

Principales Documentos Importación y Exportación

Características

Finalidad

Este documento, una vez cumplimentado, es presentado a la Aduana (para su autorización) donde se encuentre

depositada la mercancía, pudiéndose emplear bajo alguna de las siguientes circunstancias:

Reconocimiento previo

Extracción de muestras para otros Organismo (SOIVRE, Sanidad Exterior…)

Extracción de muestras para la Aduana

Extracción de muestras para el importador

Solicitante

Agente de Aduanas.

Observaciones

Este documento se entrega junto con las Solicitudes de Inspección y sobre él los inspectores anotarán las dife-

rentes extracciones de muestras que consideren necesarias realizar a fin de analizar la mercancía.

Destinatario

Aduana.

Observaciones

Se presenta ante la aduana para que ésta autorice la inspección física de la mercancía. Es entregado a la aduana