value of information in petroleum exploration and production projects

TRANSCRIPT

Copyright 2014, Instituto Brasileiro de Petróleo, Gás e Biocombustíveis - IBP

Este Trabalho Técnico foi preparado para apresentação na Rio Oil & Gas Expo and Conference 2014, realizado no período de 15 a

18 de setembro de 2014, no Rio de Janeiro. Este Trabalho Técnico foi selecionado para apresentação pelo Comitê Técnico do evento,

seguindo as informações contidas no trabalho completo submetido pelo(s) autor(es). Os organizadores não irão traduzir ou corrigir os

textos recebidos. O material conforme, apresentado, não necessariamente reflete as opiniões do Instituto Brasileiro de Petróleo, Gás e

Biocombustíveis, Sócios e Representantes. É de conhecimento e aprovação do(s) autor(es) que este Trabalho Técnico seja publicado

nos Anais da Rio Oil & Gas Expo and Conference 2014.

______________________________ 1 Mestrando em ciências da Engenharia Civil na Universidade Federal de Pernambuco – UFPE;

email: [email protected] 2 Professor Adjunto nível VI do Departamento de Engenharia Civil da Universidade Federal de

Pernambuco – UFPE; email: [email protected] 3 Doutorando em ciências da Engenharia de Produção na Universidade Federal de Pernambuco –

UFPE; email: [email protected]

IBP1035_14

VALOR DA INFORMAÇÃO EM PROJETOS DE EXPLORAÇÃO

E PRODUÇÃO DE PETRÓLEO

Rodrigo Antônio Melisan Amâncio da Matta1, Ézio da Rocha Araújo

2,

Hélder Henrique Lima Diniz3

(linha simples, 10)

(linha simples, 10)

Resumo (Times NewRoman 12, negrito, maiúscula/minúscula) (linha simples, 10)

O objetivo geral deste trabalho foi analisar o valor da informação aplicada aos projetos de exploração e produção (E&P)

de petróleo. Foi utilizado um procedimento de análise com oito etapas onde duas delas são de decisão e entremeiam a

sequência. A metodologia foi aplicada aos dados de um estudo de caso retirado da literatura. Ao final calculou-se o

valor da informação adicional que pôde ser comparado ao seu custo antes mesmo de obtê-la. O propósito de tal

iniciativa é a redução das incertezas em uma fase do projeto em que elas são altas e significativas. A redução das

incertezas mudou a tomada de decisão e criou valor como foi constatado pelos resultados encontrados. Concluiu-se que

este tipo de análise pode representar uma importante e poderosa ferramenta para os tomadores de decisão na indústria

de petróleo e gás natural. (linha simples, 10)

(linha simples, 10)

(linha simples, 10)

Abstract (Times NewRoman 12, negrito, maiúscula/minúscula) (linha simples, 10)

This paper assesses the value of information applied to oil and gas projects. An eight-step procedure was developed to

achieve the goal. It was applied in a study case’s data removed from literature. At the end of the process, the value of

information was calculated and could be compared to its cost before any action to gather it. The aim of the analysis is

uncertainty reduction in a moment it is very high and relevant. The reduction of uncertainly changed the way decision

was made and therefore created value for the project as seen on results. Consequently, this kind o methodology may be

an important and powerful tool to decision makers in the oil and gas industry. (linha simples, 10)

(linha simples, 10)

(linha simples, 10)

1. Introdução (Times New Roman, 12, Negrito, Alinhado à Esquerda). (linha simples, 10)

Os projetos de exploração e produção (E&P) de petróleo e gás natural têm se tornado significativamente

maiores e mais complexos, pois é provável que a maioria dos campos gigantes já tenha sido descoberta e que restem

apenas campos menores ou com maior grau de dificuldade de explotação (Jahn et al., 2012).

Segundo Merrow (2003) apud Merrow (2012), a taxa de sucesso dos projetos de E&P de hidrocarbonetos fora

do continente (offshore) com orçamento acima de US$1 bilhão, definidos como megaprojetos, é de aproximadamente

50%. Ao atualizar o seu estudo com uma amostra maior da indústria petrolífera e de outras indústrias de processo,

Merrow (2012) concluiu que apesar dos projetos terem crescido em escopo e em grau de dificuldade, a indústria não-

petrolífera manteve os mesmos 50% de taxa de sucesso enquanto, a indústria do petróleo e gás natural teve a taxa de

sucesso dos seus megaprojetos reduzida a menos da metade, ou seja, a 22%.

Existem vários motivos para tal. Dentre os mais relevantes destacam-se: baixo nível de integração funcional,

preparação deficiente, falta de continuidade na liderança do projeto (Merrow,2012), celeridade no cronograma ou fast-

Rio Oil & Gas Expo and Conference 2014

2

tracking (Begg;Bratvold;Campbell,2002; Merrow,2012), alta complexidade do sistema de engenharia e principalmente,

a falta de consideração ou pouca ênfase às incertezas existentes (Begg;Bratvold;Campbell,2002; Lin,2008).

Uma das formas de lidar com a incerteza é coletar informação sobre um determinado evento de interesse no

intuito de reduzi-la. A palavra “informação” é utilizada aqui em sentido amplo e no contexto da exploração e produção

de petróleo e gás natural para designar atividades de aquisição de dados como levantamentos sísmicos, perfilagem de

poços, coleta e análise de testemunhos etc., como também contratação de consultoria especializada.

Baseado neste contexto foi definido como objetivo específico deste trabalho, analisar o valor da informação

por meio da metodologia proposta, utilizando como dado de entrada o VPL calculado na etapa de avaliação de um

projeto de E&P de petróleo e gás natural obtido através de um estudo de caso retirado da literatura.

(linha simples, 10)

(linha simples, 10)

2. Metodologia (Times New Roman, 12, Negrito, Alinhado à Esquerda).

(linha simples, 10) Foi elaborado um procedimento de análise para avaliar o valor da informação, objeto de estudo deste trabalho.

O mesmo possui oito etapas a seguir descritas:

1.Cálculo do Valor Presente Líquido (VPL) do projeto com os dados atuais e disponíveis: nesta etapa

obtém-se o valor presente líquido (VPL) do projeto a partir das informações atuais e disponíveis. O resultado é referido

no presente trabalho como o VPL do projeto base (VPLb).

2.Cálculo do VPL baseado na informação perfeita: nesta etapa utiliza-se um conceito hipotético de que a

informação é 100% confiável, ou seja, perfeita. O objetivo é saber se vale a pena investir na obtenção mais informação

sobre o campo como novos levantamentos sísmicos, perfuração de poços de avaliação, coleta e análise de testemunhos

etc. Ou seja, deseja-se estimar o valor da informação antes mesmo de adquiri-la.

3.Cálculo do valor da informação perfeita (VDIP): o VPID é obtido subtraindo-se o VPL do projeto base do

VPL baseado na informação perfeita calculado na etapa anterior.

4.Comparação entre o VDIP e custo de obtenção da informação: como o valor da informação perfeita

(VDIP) é o limite superior do valor da informação, ou seja, o máximo que se deve despender para obtê-la, caso o VDIP

seja desprezível ou inferior ao custo para obter a informação adicional, é inútil adquiri-la e o processo de análise se

encerra. Caso contrário, prossegue-se para a próxima etapa.

5.Cálculo do VPL baseado na informação amostrada ou imperfeita: ao verificar-se que o custo para obter a

informação é inferior ao VDIP, procede-se para o cálculo do VPL baseado na informação amostrada ou imperfeita

(VPLa). Através de testes intensivos dos equipamentos que coletam os dados do campo, chega-se a uma tabela de

probabilidades condicionais de acordo com as possíveis quantidades inicialmente recuperáveis de hidrocarbonetos. Com

estes dados, aplica-se o Teorema de Bayes para obter as probabilidades posteriores que possibilitam o cálculo do VPL

baseado na informação amostrada ou imperfeita (VPLa).

6.Cálculo do valor da informação amostrada ou imperfeita (VDIA): o VDIA é obtido subtraindo-se o VPL

base, ou seja, sem informação adicional, do VPL baseado na informação amostrada ou imperfeita.

VDIA = VPLa – VPLb (1)

Importante observar que a Equação 1 só é valida para o cálculo do VDIA, caso o tomador de decisão possua

aversão constante ao risco, isto é, seja neutro ao risco ou suas preferências ao risco sigam uma função-utilidade.

7.Comparação entre o custo de obtenção da informação e o VDIA: compara-se agora o custo de obtenção

da informação com o VDIA. Caso o custo seja maior que o VDIA, é economicamente inviável obter a informação

adicional. Caso contrário, procede-se com o(s) processo(s) para aquisição de mais informação.

8.Cálculo do novo VPL com a informação adicional: finalmente procede-se o novo cálculo do VPL do

projeto com a informação adicional obtida em campo.

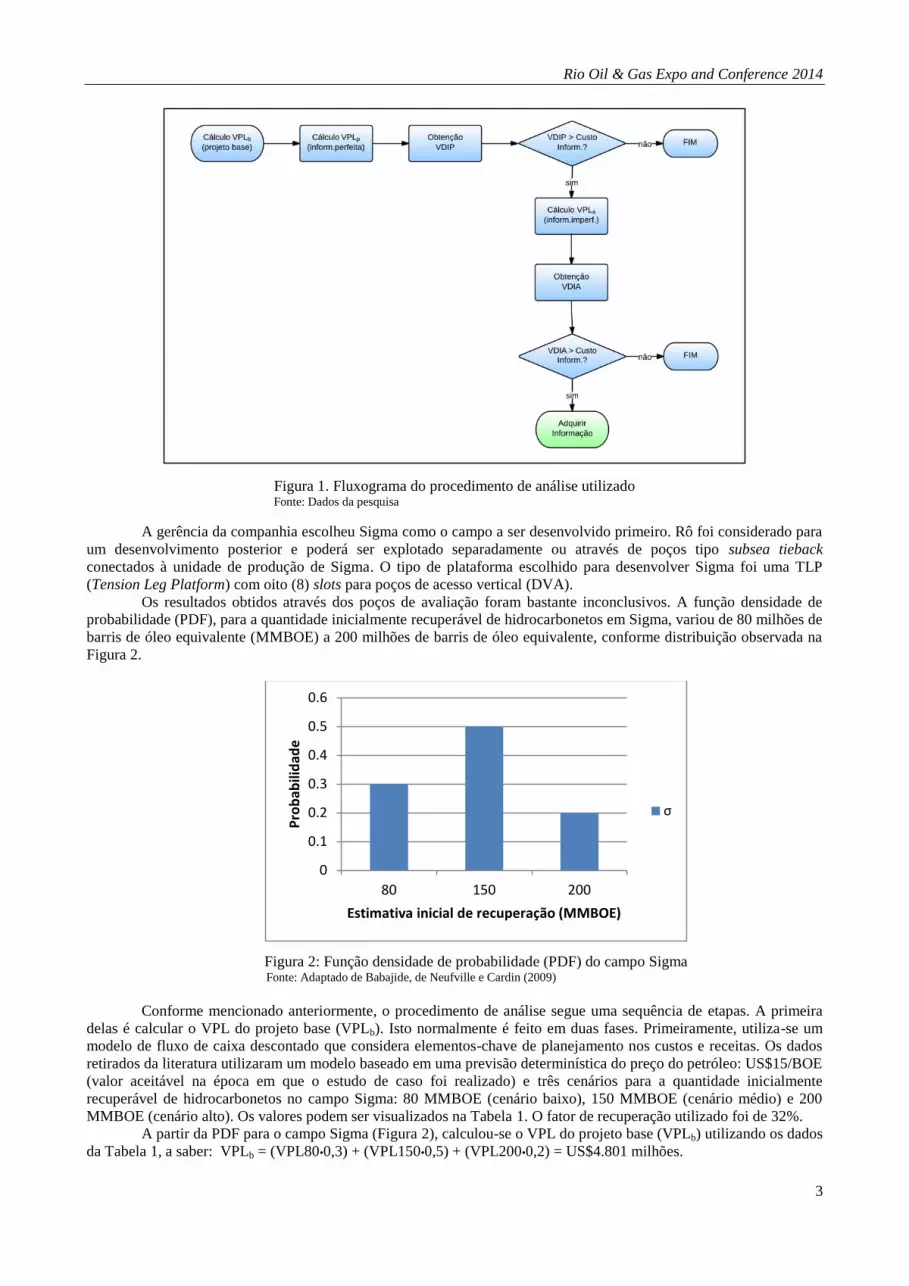

O processo acima pode ser descrito por meio do fluxograma vertical contido na Figura 1.

3. Aplicação

Na aplicação da metodologia descrita acima, se utilizou dados do estudo de caso publicado por Babajide, de

Neufville e Cardin (2009).

Considere a exploração de dois campos de petróleo em lâmina de água acima dos 100 metros ao norte do Golfo

do México, área bastante conhecida e explorada.

Um levantamento sísmico descobriu os campos σ (Sigma) e ρ (Rô) ainda no início da fase de exploração. A

empresa operadora perfurou um poço de exploração quatro anos após a descoberta e dois poços de avaliação

respectivamente sete e nove anos depois.

Rio Oil & Gas Expo and Conference 2014

3

Figura 1. Fluxograma do procedimento de análise utilizado Fonte: Dados da pesquisa

A gerência da companhia escolheu Sigma como o campo a ser desenvolvido primeiro. Rô foi considerado para

um desenvolvimento posterior e poderá ser explotado separadamente ou através de poços tipo subsea tieback

conectados à unidade de produção de Sigma. O tipo de plataforma escolhido para desenvolver Sigma foi uma TLP

(Tension Leg Platform) com oito (8) slots para poços de acesso vertical (DVA).

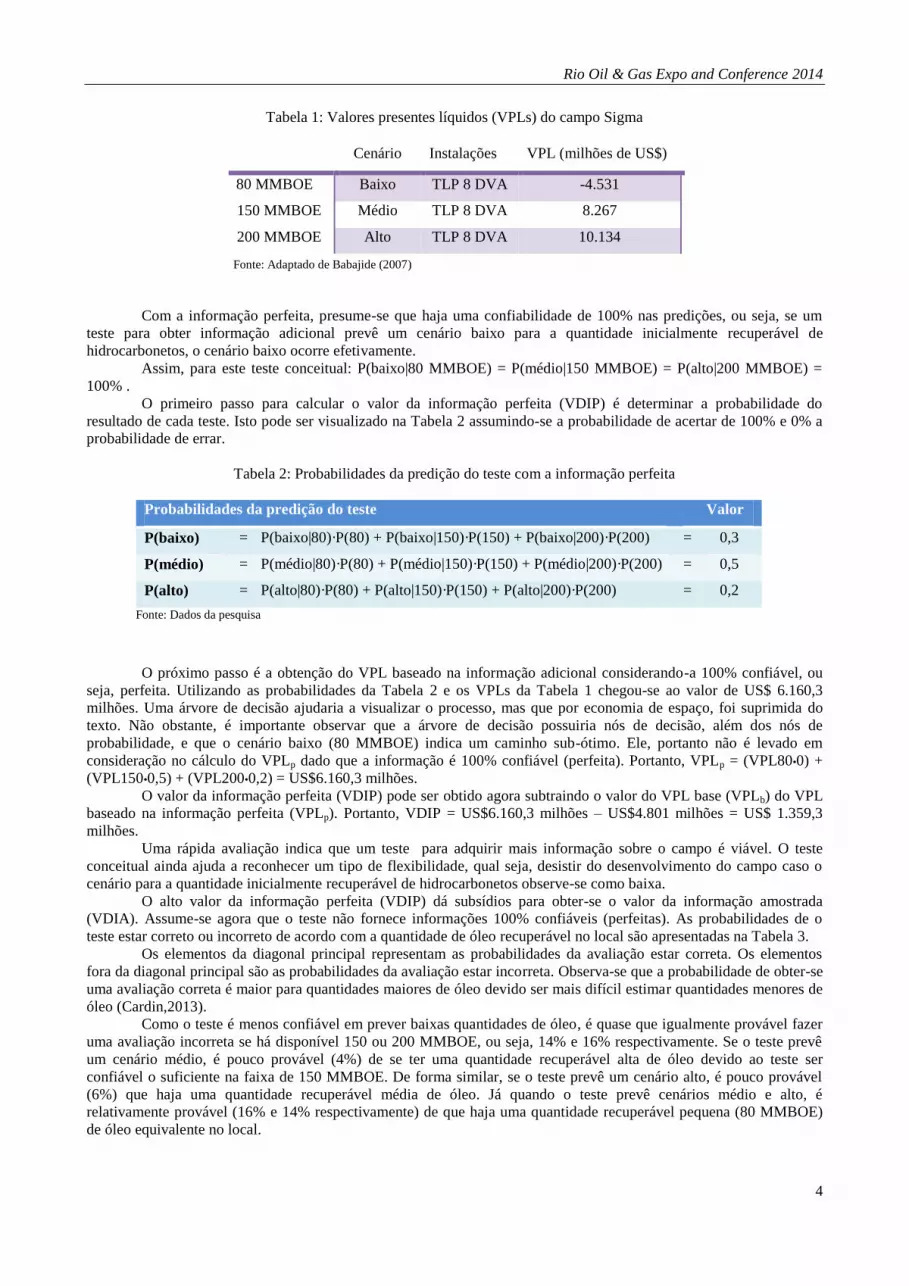

Os resultados obtidos através dos poços de avaliação foram bastante inconclusivos. A função densidade de

probabilidade (PDF), para a quantidade inicialmente recuperável de hidrocarbonetos em Sigma, variou de 80 milhões de

barris de óleo equivalente (MMBOE) a 200 milhões de barris de óleo equivalente, conforme distribuição observada na

Figura 2.

Figura 2: Função densidade de probabilidade (PDF) do campo Sigma Fonte: Adaptado de Babajide, de Neufville e Cardin (2009)

Conforme mencionado anteriormente, o procedimento de análise segue uma sequência de etapas. A primeira

delas é calcular o VPL do projeto base (VPLb). Isto normalmente é feito em duas fases. Primeiramente, utiliza-se um

modelo de fluxo de caixa descontado que considera elementos-chave de planejamento nos custos e receitas. Os dados

retirados da literatura utilizaram um modelo baseado em uma previsão determinística do preço do petróleo: US$15/BOE

(valor aceitável na época em que o estudo de caso foi realizado) e três cenários para a quantidade inicialmente

recuperável de hidrocarbonetos no campo Sigma: 80 MMBOE (cenário baixo), 150 MMBOE (cenário médio) e 200

MMBOE (cenário alto). Os valores podem ser visualizados na Tabela 1. O fator de recuperação utilizado foi de 32%.

A partir da PDF para o campo Sigma (Figura 2), calculou-se o VPL do projeto base (VPLb) utilizando os dados

da Tabela 1, a saber: VPLb = (VPL80•0,3) + (VPL150•0,5) + (VPL200•0,2) = US$4.801 milhões.

0

0.1

0.2

0.3

0.4

0.5

0.6

80 150 200

Pro

bab

ilid

ade

Estimativa inicial de recuperação (MMBOE)

σ

Rio Oil & Gas Expo and Conference 2014

4

Tabela 1: Valores presentes líquidos (VPLs) do campo Sigma

Fonte: Adaptado de Babajide (2007)

Com a informação perfeita, presume-se que haja uma confiabilidade de 100% nas predições, ou seja, se um

teste para obter informação adicional prevê um cenário baixo para a quantidade inicialmente recuperável de

hidrocarbonetos, o cenário baixo ocorre efetivamente.

Assim, para este teste conceitual: P(baixo|80 MMBOE) = P(médio|150 MMBOE) = P(alto|200 MMBOE) =

100% .

O primeiro passo para calcular o valor da informação perfeita (VDIP) é determinar a probabilidade do

resultado de cada teste. Isto pode ser visualizado na Tabela 2 assumindo-se a probabilidade de acertar de 100% e 0% a

probabilidade de errar.

Tabela 2: Probabilidades da predição do teste com a informação perfeita

Probabilidades da predição do teste Valor

P(baixo) = P(baixo|80)·P(80) + P(baixo|150)·P(150) + P(baixo|200)·P(200) = 0,3

P(médio) = P(médio|80)·P(80) + P(médio|150)·P(150) + P(médio|200)·P(200) = 0,5

P(alto) = P(alto|80)·P(80) + P(alto|150)·P(150) + P(alto|200)·P(200) = 0,2

Fonte: Dados da pesquisa

O próximo passo é a obtenção do VPL baseado na informação adicional considerando-a 100% confiável, ou

seja, perfeita. Utilizando as probabilidades da Tabela 2 e os VPLs da Tabela 1 chegou-se ao valor de US$ 6.160,3

milhões. Uma árvore de decisão ajudaria a visualizar o processo, mas que por economia de espaço, foi suprimida do

texto. Não obstante, é importante observar que a árvore de decisão possuiria nós de decisão, além dos nós de

probabilidade, e que o cenário baixo (80 MMBOE) indica um caminho sub-ótimo. Ele, portanto não é levado em

consideração no cálculo do VPLp dado que a informação é 100% confiável (perfeita). Portanto, VPLp = (VPL80•0) +

(VPL150•0,5) + (VPL200•0,2) = US$6.160,3 milhões.

O valor da informação perfeita (VDIP) pode ser obtido agora subtraindo o valor do VPL base (VPLb) do VPL

baseado na informação perfeita (VPLp). Portanto, VDIP = US$6.160,3 milhões – US$4.801 milhões = US$ 1.359,3

milhões.

Uma rápida avaliação indica que um teste para adquirir mais informação sobre o campo é viável. O teste

conceitual ainda ajuda a reconhecer um tipo de flexibilidade, qual seja, desistir do desenvolvimento do campo caso o

cenário para a quantidade inicialmente recuperável de hidrocarbonetos observe-se como baixa.

O alto valor da informação perfeita (VDIP) dá subsídios para obter-se o valor da informação amostrada

(VDIA). Assume-se agora que o teste não fornece informações 100% confiáveis (perfeitas). As probabilidades de o

teste estar correto ou incorreto de acordo com a quantidade de óleo recuperável no local são apresentadas na Tabela 3.

Os elementos da diagonal principal representam as probabilidades da avaliação estar correta. Os elementos

fora da diagonal principal são as probabilidades da avaliação estar incorreta. Observa-se que a probabilidade de obter-se

uma avaliação correta é maior para quantidades maiores de óleo devido ser mais difícil estimar quantidades menores de

óleo (Cardin,2013).

Como o teste é menos confiável em prever baixas quantidades de óleo, é quase que igualmente provável fazer

uma avaliação incorreta se há disponível 150 ou 200 MMBOE, ou seja, 14% e 16% respectivamente. Se o teste prevê

um cenário médio, é pouco provável (4%) de se ter uma quantidade recuperável alta de óleo devido ao teste ser

confiável o suficiente na faixa de 150 MMBOE. De forma similar, se o teste prevê um cenário alto, é pouco provável

(6%) que haja uma quantidade recuperável média de óleo. Já quando o teste prevê cenários médio e alto, é

relativamente provável (16% e 14% respectivamente) de que haja uma quantidade recuperável pequena (80 MMBOE)

de óleo equivalente no local.

Cenário Instalações VPL (milhões de US$)

80 MMBOE Baixo TLP 8 DVA -4.531

150 MMBOE Médio TLP 8 DVA 8.267

200 MMBOE Alto TLP 8 DVA 10.134

Rio Oil & Gas Expo and Conference 2014

5

Tabela 3: Probabilidades condicionais para a confiabilidade do teste

Quantidade de óleo recuperável no local – MMBOE

Teste prevê 80 150 200

Baixo 0,70 0,14 0,16

Médio 0,16 0,80 0,04

Alto 0,14 0,06 0,80

Fonte: Cardin (2013)

A probabilidade cada resultado do teste é então calculada utilizando as probabilidades condicionais da Tabela

3. O resultado pode ser obervado na Tabela 4.

Tabela 4: Probabilidades da predição do teste com a informação imperfeita

Probabilidades da predição do teste Valor

P(baixo) = P(baixo|80)·P(80) + P(baixo|150)·P(150) + P(baixo|200)·P(200) = 0,312

P(médio) = P(médio|80)·P(80) + P(médio|150)·P(150) + P(médio|200)·P(200) = 0,456

P(alto) = P(alto|80)·P(80) + P(alto|150)·P(150) + P(alto|200)·P(200) = 0,232

Fonte: Dados da pesquisa

Finalmente obtêm-se as probabilidades posteriores por meio do Teorema de Bayes. Por exemplo, P(80|baixo) =

P(80)•P(baixo|80) ÷ P(baixo) = 0,30•(0,70) ÷ 0.312 = 0,672 . Os resultados podem ser visualizados na Tabela 5 .

Tabela 5: Probabilidades posteriores utilizando o Teorema de Bayes

Probabilidades posteriores Valor

P(80|baixo) = P(80)·P(baixo|80) ÷ P(baixo) = 0,673

P(150|baixo) = P(150)·P(baixo|150) ÷ P(baixo) = 0,224

P(200|baixo) = P(200)·P(baixo|200) ÷ P(baixo) = 0,103

P(80|médio) = P(80)·P(médio|80) ÷ P(médio) = 0,105

P(150|médio) = P(150)·P(médio|150) ÷ P(médio) = 0,877

P(200|médio) = P(200)·P(médio|200) ÷ P(médio) = 0,018

P(80|alto) = P(80)·P(alto|80) ÷ P(alto) = 0,181

P(150|alto) = P(150)·P(alto|150) ÷ P(alto) = 0,129

P(200|alto) = P(200)·P(alto|200) ÷ P(alto) = 0,690

Fonte: Dados da pesquisa

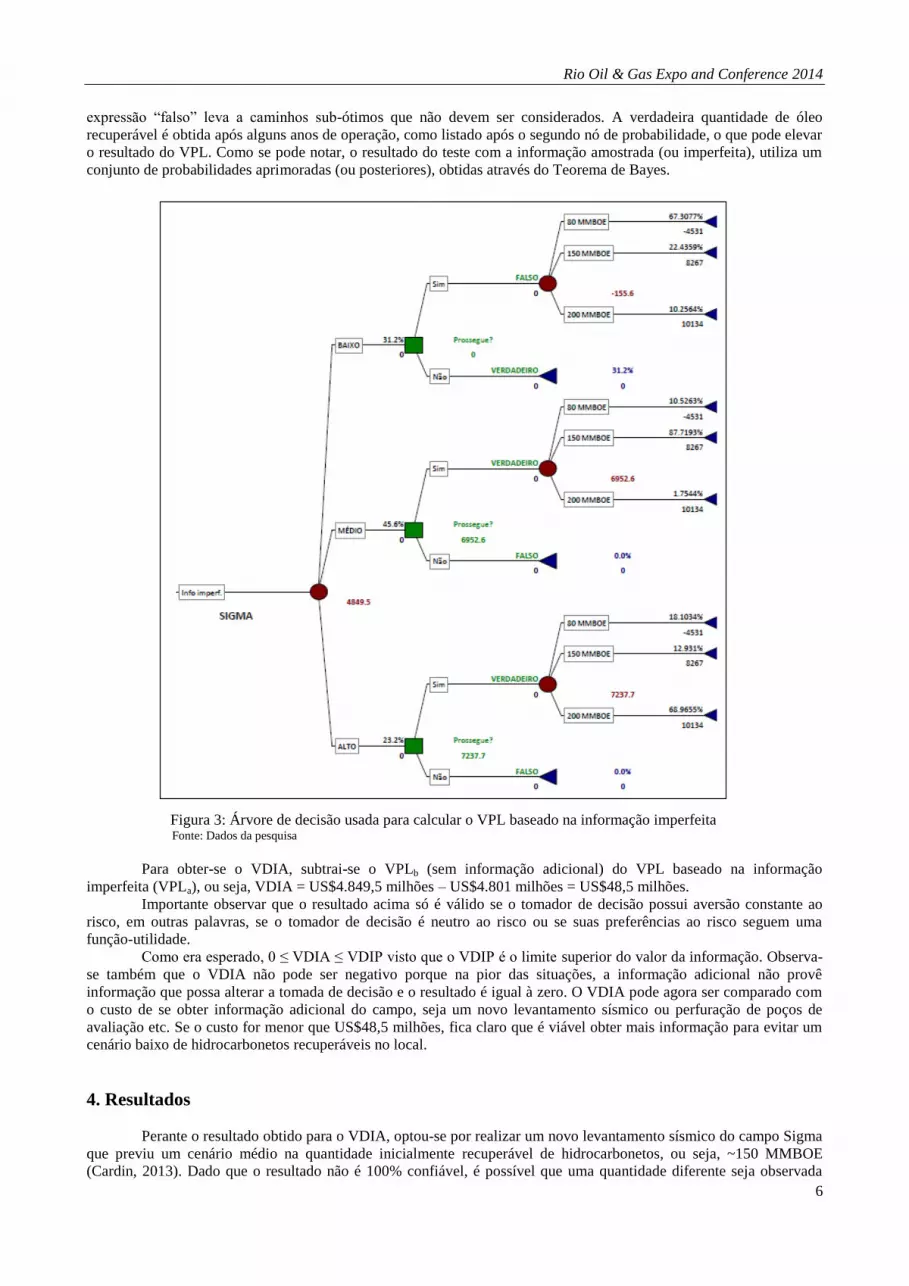

Utilizando-se os dados contidos nas duas últimas Tabelas (4 e 5) pode-se agora obter o novo VPL baseado na

informação amostrada ou imperfeita (VPLa). O valor para o VPLa foi calculado em US$4.849,5 milhões. A árvore de

decisão contida na Figura 3 ajuda a visualizar o processo: VPLa = P(baixo)•0 + P(médio)•6952,6 + P(alto)•7337,7 =

US$4.849,5 milhões. Neste cálculo, os valores 6952,6 e 7337,7 foram obtidos a partir dos nós de probabilidade mais à

direita na árvore de decisão contida na mesma figura. Ex.: 6952,6 = (VPL80•0,673) + (VPL150•0,224) +

(VPL200•0,103).

Observando a árvore de decisão contida na Figura 3 percebe-se que há três possíveis resultados após o primeiro

nó de probabilidade: baixo, médio e alto. Uma decisão pode ser feita então avaliando se deve prosseguir ou não no

desenvolvimento do campo, dependendo do valor do cenário, no intuito de evitar possíveis perdas. A expressão

“verdadeiro” denota o caminho que leva à melhor decisão baseada no critério de maximização do VPL, enquanto a

Rio Oil & Gas Expo and Conference 2014

6

expressão “falso” leva a caminhos sub-ótimos que não devem ser considerados. A verdadeira quantidade de óleo

recuperável é obtida após alguns anos de operação, como listado após o segundo nó de probabilidade, o que pode elevar

o resultado do VPL. Como se pode notar, o resultado do teste com a informação amostrada (ou imperfeita), utiliza um

conjunto de probabilidades aprimoradas (ou posteriores), obtidas através do Teorema de Bayes.

Figura 3: Árvore de decisão usada para calcular o VPL baseado na informação imperfeita Fonte: Dados da pesquisa

Para obter-se o VDIA, subtrai-se o VPLb (sem informação adicional) do VPL baseado na informação

imperfeita (VPLa), ou seja, VDIA = US$4.849,5 milhões – US$4.801 milhões = US$48,5 milhões.

Importante observar que o resultado acima só é válido se o tomador de decisão possui aversão constante ao

risco, em outras palavras, se o tomador de decisão é neutro ao risco ou se suas preferências ao risco seguem uma

função-utilidade.

Como era esperado, 0 ≤ VDIA ≤ VDIP visto que o VDIP é o limite superior do valor da informação. Observa-

se também que o VDIA não pode ser negativo porque na pior das situações, a informação adicional não provê

informação que possa alterar a tomada de decisão e o resultado é igual à zero. O VDIA pode agora ser comparado com

o custo de se obter informação adicional do campo, seja um novo levantamento sísmico ou perfuração de poços de

avaliação etc. Se o custo for menor que US$48,5 milhões, fica claro que é viável obter mais informação para evitar um

cenário baixo de hidrocarbonetos recuperáveis no local.

4. Resultados

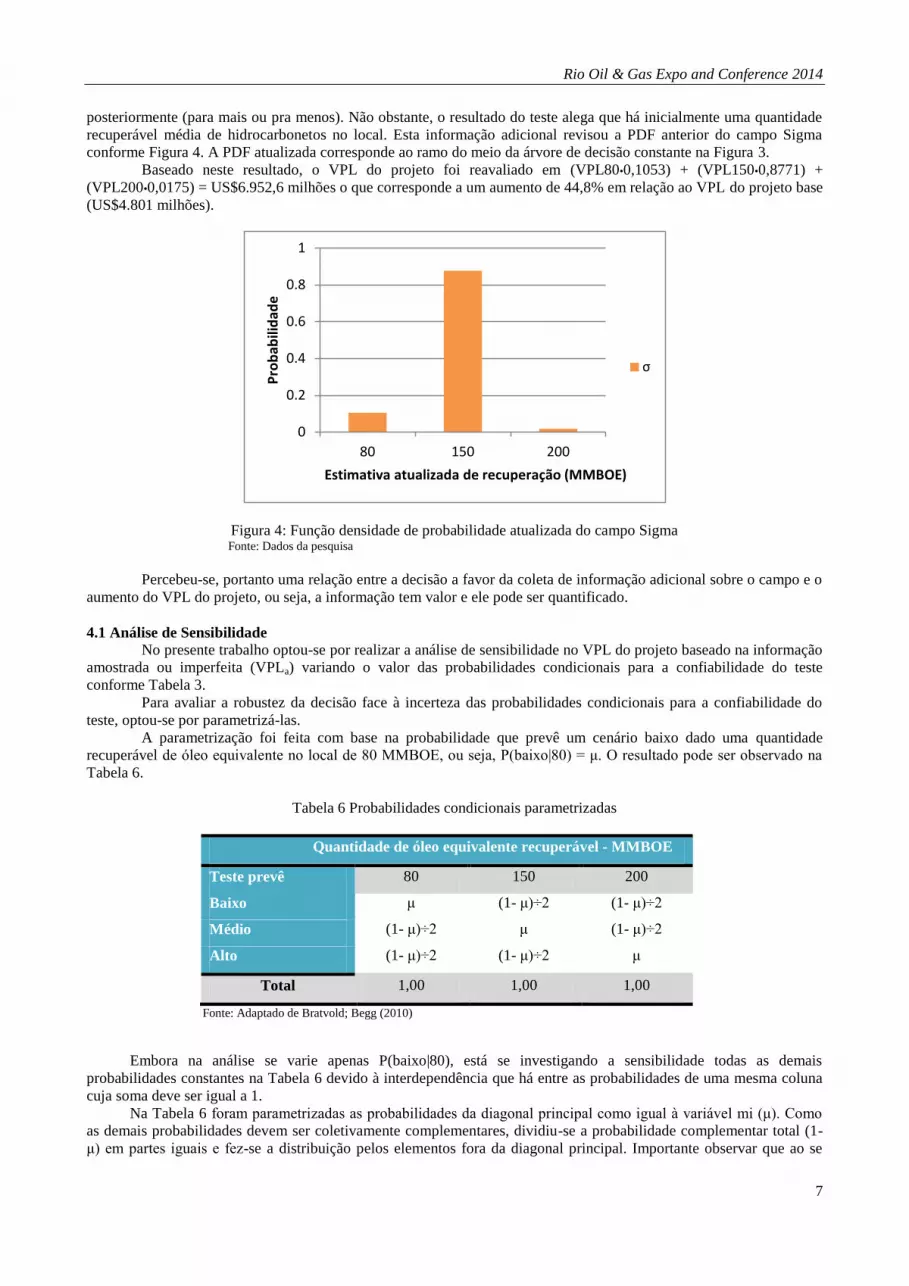

Perante o resultado obtido para o VDIA, optou-se por realizar um novo levantamento sísmico do campo Sigma

que previu um cenário médio na quantidade inicialmente recuperável de hidrocarbonetos, ou seja, ~150 MMBOE

(Cardin, 2013). Dado que o resultado não é 100% confiável, é possível que uma quantidade diferente seja observada

Rio Oil & Gas Expo and Conference 2014

7

posteriormente (para mais ou pra menos). Não obstante, o resultado do teste alega que há inicialmente uma quantidade

recuperável média de hidrocarbonetos no local. Esta informação adicional revisou a PDF anterior do campo Sigma

conforme Figura 4. A PDF atualizada corresponde ao ramo do meio da árvore de decisão constante na Figura 3.

Baseado neste resultado, o VPL do projeto foi reavaliado em (VPL80•0,1053) + (VPL150•0,8771) +

(VPL200•0,0175) = US$6.952,6 milhões o que corresponde a um aumento de 44,8% em relação ao VPL do projeto base

(US$4.801 milhões).

Figura 4: Função densidade de probabilidade atualizada do campo Sigma Fonte: Dados da pesquisa

Percebeu-se, portanto uma relação entre a decisão a favor da coleta de informação adicional sobre o campo e o

aumento do VPL do projeto, ou seja, a informação tem valor e ele pode ser quantificado.

4.1 Análise de Sensibilidade

No presente trabalho optou-se por realizar a análise de sensibilidade no VPL do projeto baseado na informação

amostrada ou imperfeita (VPLa) variando o valor das probabilidades condicionais para a confiabilidade do teste

conforme Tabela 3.

Para avaliar a robustez da decisão face à incerteza das probabilidades condicionais para a confiabilidade do

teste, optou-se por parametrizá-las.

A parametrização foi feita com base na probabilidade que prevê um cenário baixo dado uma quantidade

recuperável de óleo equivalente no local de 80 MMBOE, ou seja, P(baixo|80) = μ. O resultado pode ser observado na

Tabela 6.

Tabela 6 Probabilidades condicionais parametrizadas

Quantidade de óleo equivalente recuperável - MMBOE

Teste prevê 80 150 200

Baixo μ (1- μ)÷2 (1- μ)÷2

Médio (1- μ)÷2 μ (1- μ)÷2

Alto (1- μ)÷2 (1- μ)÷2 μ

Total 1,00 1,00 1,00

Fonte: Adaptado de Bratvold; Begg (2010)

Embora na análise se varie apenas P(baixo|80), está se investigando a sensibilidade todas as demais

probabilidades constantes na Tabela 6 devido à interdependência que há entre as probabilidades de uma mesma coluna

cuja soma deve ser igual a 1.

Na Tabela 6 foram parametrizadas as probabilidades da diagonal principal como igual à variável mi (μ). Como

as demais probabilidades devem ser coletivamente complementares, dividiu-se a probabilidade complementar total (1-

μ) em partes iguais e fez-se a distribuição pelos elementos fora da diagonal principal. Importante observar que ao se

0

0.2

0.4

0.6

0.8

1

80 150 200

Pro

bab

ilid

ade

Estimativa atualizada de recuperação (MMBOE)

σ

Rio Oil & Gas Expo and Conference 2014

8

parametrizar as probabilidades condicionais para a confiabilidade do teste desta forma, preserva-se a chance relativa dos

eventos não sujeitos à análise de sensibilidade.

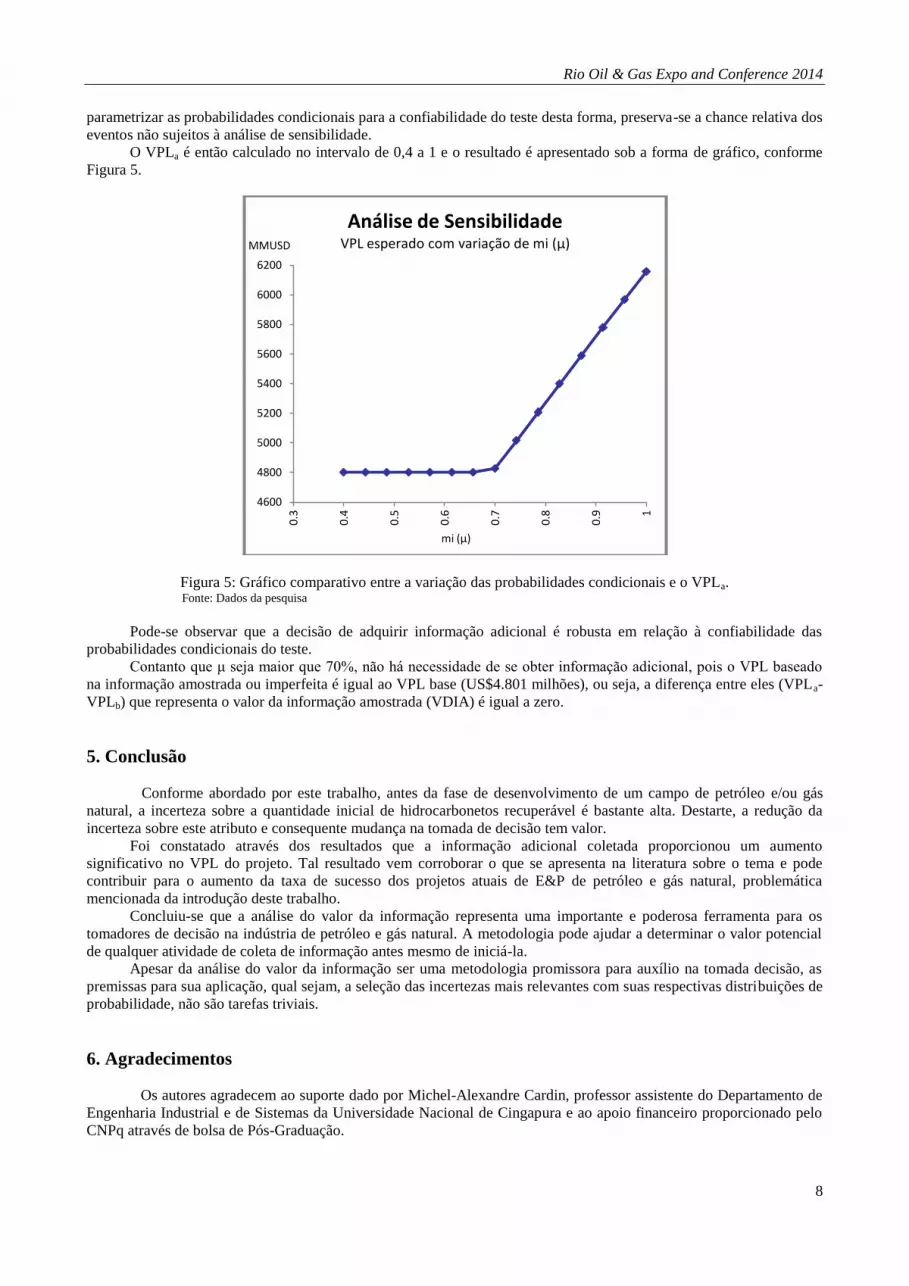

O VPLa é então calculado no intervalo de 0,4 a 1 e o resultado é apresentado sob a forma de gráfico, conforme

Figura 5.

Figura 5: Gráfico comparativo entre a variação das probabilidades condicionais e o VPLa. Fonte: Dados da pesquisa

Pode-se observar que a decisão de adquirir informação adicional é robusta em relação à confiabilidade das

probabilidades condicionais do teste.

Contanto que μ seja maior que 70%, não há necessidade de se obter informação adicional, pois o VPL baseado

na informação amostrada ou imperfeita é igual ao VPL base (US$4.801 milhões), ou seja, a diferença entre eles (VPLa-

VPLb) que representa o valor da informação amostrada (VDIA) é igual a zero.

5. Conclusão

Conforme abordado por este trabalho, antes da fase de desenvolvimento de um campo de petróleo e/ou gás

natural, a incerteza sobre a quantidade inicial de hidrocarbonetos recuperável é bastante alta. Destarte, a redução da

incerteza sobre este atributo e consequente mudança na tomada de decisão tem valor.

Foi constatado através dos resultados que a informação adicional coletada proporcionou um aumento

significativo no VPL do projeto. Tal resultado vem corroborar o que se apresenta na literatura sobre o tema e pode

contribuir para o aumento da taxa de sucesso dos projetos atuais de E&P de petróleo e gás natural, problemática

mencionada da introdução deste trabalho.

Concluiu-se que a análise do valor da informação representa uma importante e poderosa ferramenta para os

tomadores de decisão na indústria de petróleo e gás natural. A metodologia pode ajudar a determinar o valor potencial

de qualquer atividade de coleta de informação antes mesmo de iniciá-la.

Apesar da análise do valor da informação ser uma metodologia promissora para auxílio na tomada decisão, as

premissas para sua aplicação, qual sejam, a seleção das incertezas mais relevantes com suas respectivas distribuições de

probabilidade, não são tarefas triviais.

6. Agradecimentos (Times New Roman, 12, Negrito, Alinhado à Esquerda). (linha simples, 10)

Os autores agradecem ao suporte dado por Michel-Alexandre Cardin, professor assistente do Departamento de

Engenharia Industrial e de Sistemas da Universidade Nacional de Cingapura e ao apoio financeiro proporcionado pelo

CNPq através de bolsa de Pós-Graduação.

(linha simples, 10)

(linha simples, 10)

4600

4800

5000

5200

5400

5600

5800

6000

6200

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

MMUSD

mi (μ)

Análise de Sensibilidade

VPL esperado com variação de mi (μ)

Rio Oil & Gas Expo and Conference 2014

9

7. Referências

BABAJIDE,A. Real Options Analysis as a Decision Tool in Oil Field Developments. 2007. 66 p. Dissertação (Mestrado

em Engineering and Management) - Massachusetts Institute of Technology, Cambridge, 2007.

BABAJIDE,A.; DE NEUFVILLE,R.; CARDIN,M. Integrated method for Designing Valuable Flexibility in Oil

Development Projects. SPE Projects,Facilities & Constructions, Houston, v.4,n.2,p.3-12, jun.2009

BEGG,S.;BRATVOLD,R.;CAMPBELL,J. The Value of Flexibility in Managing Unceirtainty in Oil and Gas

Investments, In: SPE ANNUAL TECHNICAL CONFERENCE AND EXHIBITION, 2002, San Antonio.

Proceedings.

BRATVOLD,R.; BEGG,S. Making Good Decisions . Richardson: Society of Petroleum Engineers, 2010. 215 p.

CARDIN,M. Missing Paper. Publicação eletrônica [mensagem pessoal]. Mensagem recebida por

<[email protected]> em 26 dez.2013

DA MATTA, R.A.M.A. Análise do valor da informação aplicada à exploração e produção de petróleo. 2013. 51p.

Trabalho de Conclusão de Curso (Bacharelado em Engenharia de Produção) – Universidade Salgado de Oliveira,

Recife, 2013.

JAHN,F.;COOK,M.;GRAHAM,M.;FERREIRA,D. Introdução à Exploração e Produção de Hidrocarbonetos. Tradução

de Luciano C.de Oliveira. São Paulo: Elsevier, 2012.520 p.

LIN,J. Exploring Flexible Strategies in Engineering Systems Using Screening Models:Applications to Offshore

Petroleum Projects. 2008. 311 p. Tese (Doutorado em Engineering Systems) - Massachusetts Institute of

Technology, Cambridge, 2008.

MERROW,E. Reflections on 10 Years of Upstream Asset Development Benchmarking, In: OFFSHORE

TECHNOLOGY CONFERENCE, 2003, Houston. Apresentação oral.

MERROW,E. Oil and Gas Industry Megaprojects: Our Recent Track Record. SPE Oil and Gas Facilities, Houston, v.1,

n.2, p. 38-42, abr.2012