pertemuan pertama pendahuluan

TRANSCRIPT

1 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

PERTEMUAN PERTAMA

PENDAHULUAN

1.1 Akuntansi dan Lingkupnya

― Saya telah mencoba untuk menghilangkan stigma yang tertanam pada akuntansi dengan

menunjukkan bahwa sejak awal akuntansi adalah sesuatu yang terhormat, bahkan bersifat

akademis, meskipun saat ini tidak dihormati, akuntansi dari waktu ke waktu telah menarik

perhatian dari orang-orang yang memiliki kemampuan intelektual yang tidak perlu

dipertanyakan lagi, ia mampu memberikan bukti lewat dirinya sendiri bahwa ia timbul

untuk memenuhi kebutuhan sosial‖. Fungsinya adalah untuk menunjukkan

pertanggungjawaban, untuk mencegah terjadinya kecurangan (fraud), untuk memandu

industri, untuk menentukan ekuitas, untuk memecahkan teka-teki mendasar di dalam

dunia usaha: ―berapa keuntungan yang telah saya raih?‖; untuk membantu pemerintah di

dalam operasi fiskalnya, untuk memandu manajer bisnis dalam upaya memastikan

efisiensi.

Evolusi Pembukuan Pencatatan Ganda

A. Sejarah awal akuntansi

Kapan akuntansi lahir? Lokasi dan waktu lahirnya sistem pencatatan berpasangan melahirkan

beberapa skenario. Kebanyakan skenario tersebut mengakui adanya kehadiran suatu

pelaksanaan pencatatan di sebagian besar kebudayaan sekitar tahun 3.000 tahun sebelum

masehi. Termasuk di dalamnya adalah kebudayaan Chaldean-Babilonia, Asiria dan Sumeria,

yang menemukan permerintahan terorganisasi pertama di dunia, termasuk beberapa naskah

kuno kebudayaan mesir, pada kebudayaan Cina, dimana akuntansi pemerintahannya

memainkan peranan yang vital dan rumit pada masa dinasti Chao (1122-256 SM);

kebudayaan Yunani, dimana Zenon, seorang manajer dari wilayah Appolonius yang luas,

memperkenalkan di tahun 256 SM sebuah sistem akuntansi pertanggungjawaban yang

terperinci, dan kebudayaan Romawi, dengan hukuman yang mengharuskan para pembayar

pajak membuat pelaporan mengenai posisi keuangan mereka, dan di mana hak – hak sipil

bergantung kepada jumlah harta benda dilaporkan oleh para penduduknya. Kehadiran dari

bentuk-bentuk pembukuan di dunia kuno tersebut dapat dikaitkan kepada beberapa faktor,

termasuk penemuan mengenai aljabar, diperkenalkan angka-angka Arab dan sistem desimal,

penyebaran pengetahuan mengenai aljabar, adanya sarana penulisan yang tidak mahal,

meningkatnya tingkat melek huruf, dan adanya suatu standar alat pertukaran.

A.C. Littleton membuat daftar tujuh prasyarat bagi munculnya pembukuan yang sistematis:

1) Seni Penulisan (The Art of Writing), karena pembukuan pada intinya adalah sebuah

2 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

catatan. 2) Aritmatika (Arithmetic), karena aspek mekanis dari pembukuan mengandung

adanya serangkaian penghitungan sederhana. 3) Milik Pribadi (Private Property), karena

pembukuan hanya berkepentingan dengan pencatatan fakta-fakta menganai harta banda dan

hak miliknya. 4) Uang (Money), yaitu transaksi yang belum selesai, karena tidak akan ada

dorongan untuk membuat catatan apa pun jika seluruh pertukaran dilakukan di tempat saat itu

juga, 5) Perdagangan (Commerse), karena sebuah penjualan lokal saja tidak akan

menciptakan cukup tekanan, 6) size (volume bisnis) untuk merangsang manusia

mengkoordinasikan berbagai pemikiran ke dalam suatu sistem; 7) Modal (Capital), karena

tanpa modal perdagangan tidak akan berarti dan pemberian kredit menjadi sesuatu yang tidak

mungkin bisa dibayangkan.

B. Kontribusi Luca Pacioli

Luca Pacioli, seorang pastur dari ordo Fransiskus, memperkenalkan pembukuan

pencatatan berpasangan untuk pertama kalinya. Pada tahun 1494 ia menerbitkan bukunya,

Summa de Aritmetica Geometria, Proportioni et Proportionalita Summa de Aritmetica

Geometria, Proportioni et Proportionalita yang didalamnya terdapat dua buah bab - de

Computis et Scripturis - yang menjelaskan pembukuan pencatatan berpasangan. Risalahnya

mencerminkan praktik yang berlaku di Venesia pada masa itu, yang kemudian dikenal

sebagai ―Metode Venesia‖ atau ―Metode Italia.‖ Ia menyatakan bahwa tujuan pembukuan

adalah ―untuk memberikan informasi yang tidak tertunda kepada para pedagang mengenai

keadaan aktiva dan utang-utangnya. Debit (adebeo) dan kredit (credito) digunakan dalam

pencatatan untuk memastikan sebuah pencatatan berpasangan.

B. Perkembangan Pembukuan Pencatatan berpasangan

Metode Italia menyebar ke seluruh Eropa pada abad ke-16 dan 17, yang selanjutnya

menerima karakteristik-karakteristikdan perkembangan-perkembangan baru, untuk menjadi

apa yang kita kenal sekarang sebagai model pencatatan berpasangan.Cushing mencatat

serangkaian perkembangan akuntansi:

1. Sekitar abad 16 terjadi perubahan di dalam teknik-teknik pembukuan. Perubahan yang

patut dicatat adalah diperkenalkannya jurnal-jurnal khusus untuk pencatatan berbagai

jenis transaksi yang berbeda.

2. Pada abad ke-16 dann 17 terjadi evolusi pada praktik leporan keuangan periodik. Sebagai

tambahan lagi , di abaf ke-17 dan 18 terjadi evolusi pada personifikasi dari seluruh akun

dan transaksi, sebagai suatu usaha untuk merasionalisasikan aturan debit dan kredit yang

digunakan pada akun-akun yang tidak pasti hubunganya dan abstrak.

3 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

3. Penerapan dari sistem pencatatan berpasangan juga diperluas ke jenis-jenis organisasi

lain.

4. Abad ke-17 juga mencatat terjadinya penggunaan akun-akun persediaan yang terpisah

untuk jenis barang yang berbeda.

5. Dimuai dari East India Company di abad ke-17 dan selanjutnya diikuti dengan

perkembangan dari perusahaan tad seiring dengan revolusi industri, akuntansi mendapat

status yan lebih baik, yang ditunjukkan dengan adanya kebutuhan akan akuntansi biaya,

dan kepercayaan yang diberikan kepada konsep-konsep mengenai kelangsungan,

periodesitas, dan akrual.

6. Metode-metode untuk pencatatan aktiva tetap mengalami evolusi pada abad ke-18.

7. Sampai dengan awal abad ke – 19, depresiasi untuk aktiva tetap hanya diperhitungkan

pada barang dagangan yang tidak terjual. Pada paruh abad ke 19, depresiasi pada industri

rek kereta api dianggap tidak dibutuhkan kecuali jika aktiva tetap tersebut dinilai

memiliki kondisi yang sudah tidak dapat dipergunakan lagi.

8. Akuntansi biaya muncul pada abad ke-19 sebagai sebuah hasil dari revolusi industri.

Akuntansi biaya ini diawali oleh pabrik-pabrik tekstil abad ke-15. D.R. Scott mencatat

hasil berikut dari perkembangan pabrik di dalam bukunya, The Cultural Significance of

Accounts: sebelum revolusi industri, akuntansi hanyalah sebuah pencatatan atas

hubungan eksternal antara satu unist bisnis dengan unit bisnis lain, pencatatan atas

hubungan yang ditentukan di dalam pasar. Namun dengan munculnya operasi produksi

dalam skala besar....berkembang kebutuhan untuk lebih memberikan penekanan pada

akuntansi untuk kepentingan di dalam unit-unit kompetitif dan pada penggunaan catatan

akuntansi sebagai salah satu cara pengendalian administratif atas perusahaan ....

Munculnya akuntansi biaya pada perusahaan manufaktur, ... adalah sebuah contoh.

9. Pada paruh terakhir dari abad ke 19 terjadi perkembangan pada tteknik-teknik akuntansi

untuk pembayaran dibayar dimuka dan akrual, sebagai cara untuk memungkinkan

dilakukannya perhitungan dari laba periodik.

10. Akhir abad ke-19 dan ke-20 terjadi perkembangan pada laporan dana.

11. Di abad ke-20 terjadi perkembangan pada metode-metode akuntansi untuk isu-isu

kompleks, mulai dari perhitungan laba per saham, akuntansi untuk perhitungan bisnis,

akuntansi untuk inflasi, sewa jangka panjang dan pensiun, sampai kepada masalah

penting dari akuntansi sebagai produk baru dari rekayasa keuangan (financial

engineering).

4 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

Arti Penting Teori Akuntansi

Praktik akuntansi bersifat dinamik dan selalu menghadapi masalah-masalah praktis

dan profesional. Jawaban atas pertanyaan-pertanyaan dan berbagai masalah praktik

lainnya dapat diberikan atas dasar penalaran yang sehat (sound theory) dan atas dasar

taktik cerdik (shrewd tact). Kalau praktik yang baik dan sehat harus dicapai, pemecahan

masalah atas dasar pengalaman saja tidak cukup. Pemecahan masalah praktik harus juga

dilandasi oleh teori yang baik dan sehat. Kam (1990) menyatakan: ― Behind every

practice is a rationale, . ..... Good practice is based on good theory whetever we are

aware of the theory or not. If we can formulate “good” theory, then we will have “good”

practices if the theory is followed (hlm. 45-46).

Teori akuntansi merupakan bagian penting dari praktik, dan menjadi landasan

memecahkan masalah akuntansi secara beralasan atau bernalar yang secara etis dan

ilmiah dapat dipertanggungjawaban. Untuk masalah-masalah yang kompleks dan

berimplikasi luas, pemecahan masalah akan makin bergantung kepada kearifan (wisdom)

dan tilikan (insights) yang terkandung dalam teori yang sehat. Dengan teori, orang akan

melihat masalah dengan perspektif yang lebih luas dan bebas dari hal-hal yang teknis

atau rinci. Praktik akuntansi yang baik dan maju tidak akan dapat dicapai tanpa suatu

teori baik yang melandasinya. Praktik dan profesi harus dikembangkan atas dasar

penalaran (causes and reason). Kemajuan profesi dan pengetahuan akuntansi hanya

dapat dicapai dengan kerja sama yang harmonis antara praktisi dan akademisi (pendidik).

Pengembangan Akuntansi

Seperangkat pengetahuan akuntansi (accounting body of knowledge) dapat dilihat dari

dua sudut pandang pengertian, sebagai pengetahuan profesi (keahlian) yang

dipraktikkan di dunia nyata dan sekaligus sebagai suatu displin pengetahuan yang

diajarkan di perguruan tinggi. Dari segi profesi, akuntansi sebagai serangkaian prosedur,

metode, dan teknik tanpa memperhatikan teori dibalik praktik tersebut. Akuntansi

dipandang sebagai sebagai pelaksanaan dan penerapan standar untuk menyusun

seperangkat laporan keuangan.

Sebagai objek pengetahuan di perguruan tinggi, akademisi memandang akuntansi

sebagai dua bidang kajian yaitu bidang praktik dan teori. Bidang praktik berkepentingan

dengan masalah bagaimana praktik dijalankan sesuai dengan PABU. Bidang teori

berkepentingan dengan penjelasan, diskripsi dan argumen yang dianggap melandasi

praktik akuntansi yang semuanya dicakup dalam suatu pengetahuan yang disebut teori

akuntansi. Kebutuhan untuk menjelaskan (to explain) dan membenarkan (to justify)

5 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

praktik dan fenomena akuntansi yang berjalan telah menumbuhkan berbagai gagasan

akademik, teori, dan riset ilmiah di bidang akuntansi dengan maksud untuk

mengembangkan dan memperbaiki praktik akuntansi.

1.2 Pendekatan Teori Akuntansi

Pendekatan Pajak

Pendekatan pajak memberikan pengaruh terhadap praktik akuntansi pajak, misalkan

mengenai penyusutan yang tercakup dalam Excite Act 1909 dan dalam undang-undang

selanjutnya telah menyebabkan digunakannya metode penyusutan yang sistematis,

pencarian konsep-konsep penyusutan yang lebih baik, dan penggunaan metode yang lebih

tepat untuk menghitung biaya penyusutan. Sayangnya, aturan-aturan pajak penghasilan

mempunyai pengaruh yang merugikan pada teori dan prinsip akuntansi dalam banyak

bidang. Kecenderungan untuk menerima ketentuan pajak penghasilan sebagai prinsip

dan praktik akuntansi yang berlaku umum ini patut disayangkan. Contohnya adalah:

1. Setiap metode penyusutan yang dapat diterima untuk keperluan pajak juga

dapat diterima untuk keperluan akuntansi, tanpa memperhatikan apakah

metode ini mengikuti atau tidak mengikuti teori akuntansi yang baik dalam

situasi yang bersangkutan.

2. LIFO harus digunakan untuk keperluan pelaporan keuangan jika metode itu

digunakan dalam laporan pajak.

3. Pos-pos yang seharusnya dikapitalisasi dalam laporan keuangan jadi

dibebankanpada beban sesuai dengan perlakuan dalam laporan pajak karena

perusahaan mencoba mendapatkan pengurangan pajak sedini mungkin.

4. Karena undang-undang pajak tidak mengizinkan, biasanya tidak dibuat

penyisihan dalam laporan keuangan untuk ―mengakui‖ beban-beban perbaikan

dan pemeliharaan kecuali yang dilakukan secara tidak langsung dan secara

tidak beraturan melalui penyusutan yang dipercepat.

Pendekatan Legal

Pendekatan legal terhadap akuntansi yang banyak dipakai pendatang baru untuk

menganalisa situasi-situasi dengan menyarankan untuk memperoleh pendapat hukum

(legal). Dalam pendekatan legal, praktik akuntansi merujuk kepada putusan hakim

terkait kasus-kasus yang diselesaikan lewat pengadilan. Pada kasus penggelapan uang

oleh James, hakim berpihak kepada James karena James tidak memiliki penghasilan,

karena seorang yang melakukan penggelapan ―sedikitpun tidak mendapat hak, hak

6 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

milik, atau kepentingan atas barang jarahan.‖ FASB, dalam menetapkan Kerangka

Dasar Konseptual untuk akuntansi, menyelidiki penggunaan hukum untuk

menetapkan prinsip-prinsip akuntansi.

Pendekatan etika

Pendekatan etika pada teori akuntansi menekankan konsep-konsep keadilan,

kebenaran, dan kewajaran (justice, truth, fairness). Sistem akuntansi yang andal

dikarakteristikan sebagai tidak bias, kejujuran penyajian, netralitas sehingga dapat

meningkatkan kualitas informasi akuntansi yang dihasilkan. Misalkan, istilah

kebenaran dengan arti ―sesuai dengan fakta‖ yang ekuivalen dengan ―kejujuran

penyajian‖, data yang objektif dan dapat diuji (verifiable).

Pendekatan Ekonomi

Terdapat tiga jalur di dalam Pendekatan ekonomi : makroekonomi, mikroekonomi,

dan sosial korporasi.

Makroekonomi, mencoba menjelaskan pengaruh prosedur pelaporan alternatif pada

pengukuran ekonomi dan aktivitas ekonomi pada tingkatan yang lebih luas daripada

perusahaan,seperti industri atau perekonomian nasional. Salah satu pendekatan adalah

bahwa tujuan melaporkan penghasilan yang stabil dari tahun ke tahun mengesahkan

digunakannya cadangan dan kebijakan penyusutan yang fleksibel.

Mikroekonomi, mencoba menjelaskan pengaruh prosedur pelaporan alternatif pada

pengukuran ekonomi dan aktivitas ekonomi pada tingkatan perusahaan. Pandangan

inilah FASB menyusun Kerangka Dasar Konseptual dengan dasar premis bahwa

informasi keuangan memiliki konsekuensi ekonomi yang tidak dapat dielakan.

Akuntansi Sosial Korporasi, pandangan mikroekonomi terhadap akuntansi tidak

mesti mencakup semua pengaruh perusahaan pada masyarakt. Biaya polusi

lingkungan, pengangguran, kondisi kerja yang tidak sehat, dan masalah sosial lainnya

biasanya tidak dilaporkan oleh perusahaan, kecuali sejauh biaya-biaya itu ditanggung

langsung oleh perusahaan melalui pemajakan dan regulasi. Akuntansi sosial korporasi

mencoba membahas masalh-maslah itu.

7 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

Pendekatan Perilaku

Sebuah alternatif selain pendekatan ekonomi dengan mengandalkan diri pada

pandangan-pandangan psikologi dan sosiologi dalam perkembangan teori akuntansi.

Fokus pendekatan ini adalah pada relevansi informasi yang dikomunikasikan kepada

para pengambil keputusan dan perilaku berbagai individu atau kelompok sebagai

akibat dari disajikannya informasi akuntansi. Pendekatan ini mencoba menjawab

pertanyaan: siapa pemakai laporan keuangan yang dipublikasikan? Bagaimana sifat

informasi spesifik yang diinginkan oleh beberapa kelompok pemakai?

Pendekatan Struktural

Pendekatan struktural di kategorikan sebagai pendekatan klasik, dalam menyelesaikan

masalah-masalah dengan mengupayakan konsistensi dalam mencatat dan melaporkan

transaksi. Sebagian besar dasar pemikiran dalam pendekatan ini adalah, khususnya

pada tingkatan lokal, dilakukan analogi. Pendekatan ini mencoba untuk

memperlakukan hal- hal serupa dengan cara serupa. Pada tahun 1941, Committee on

Terminology dalam American Institute of accountants (AIA), cikal bakal American

Institute of Certified Public Accountants(AICPA), merangkum proses pemadatan ini

dalam defenisi yang banyak dikutip.

Akuntansi adalah seni mencatat, mengklasifikasikan, dan mengikhtisarkan dengan cara yang signifikan

dan berdasarkan nilai uang, transaksi, dan peristiwa, yang paling tidak sebagaian, bersifat keuangan,

lalu mengintepretasikan hasilnya.

8 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

PENGERTIAN TEORI AKUNTANSI

2.1. Latar belakang

Teori akuntansi merupakan penalaran logis dalam bentuk seperangkat prinsip luas yang

memberikan kerangka acuan umum yang dapat digunakan untuk menilai praktek akuntansi

memberi arah pengembangan prosedur dan praktek baru.

Tujuan teori akuntansi adalah untuk memberikan seperangkat prinsip logis yang saling

berkaitan, yang membentuk kerangka acuan umum bagi penilaian dan pengembangan praktek

akuntansi yang sehat.

Dalam pengembangan teori akuntansi selain pertimbangan kemampuan untuk menjelaskan

atau meramalkan, juga harus dipertimbangkan kesanggupan teori tersebut untuk mengukur

risiko, atau probabilitas prediksi untuk berfungsi sebagai pernyataan yang tepat atas kejadian

di masa depan.

Peran teori akuntansi. Konsep teori dapat diungkapkan secara luas serta memiliki beragam

fokus yang berasal dari catatan akuntansi keuangan, kita dapat menjelaskan konsep teori

mengacu kepada metodologi penelitian. Metodologi merupakan hasil dari pencarian peneliti

selama bertahun-tahun berupa pengalamannya di dalam menciptakan teori-teori yang berguna

( Watt, R.L & Zimmerman, J.L: 1986:1).

Sifat Teori, tujuan dari teori akuntnais adalah untuk menjelaskan (to explain) dan

memprediksi ( predict) praktik akuntansi.

Menjelaskan artinya menyediakan alasan-alasan terhadap praktik yang terjadi. Sebagai

contoh, teori akuntansi harus dapat menjelaskan mengapa perusahaan saat ini menggunakan

metode LIFO daripada metode FIFO dalam mengelola persediaan?

Memprediksi praktik akuntansi artinya bahwa teori memprediksi fenomena akuntansi yang

tidak teramati. Fenomena yang tidak teramati perlu untuk fenomena di masa datang; meliputi

fenomena yang terjadi berupa bukti sistimatis yang tidak terkumpul. Contohnya, teori

akuntansi menyediakan hipotesis tentang karakteristik perusahaan yang menggunakan

metode LIFO dan perusahaan yang menggunakan metode FIFO.

Mengapa teori akuntansi penting

Banyak orang yang membuat keputusan dari laporan keuangan yang dipublikasi. Para

manajer perusahaan membuat keputusan melalui prosedur akuntansi khusus dengan memakai

angka-angka yang tertera dalam laporan.

9 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

Para akuntan publik secara berkala dihubungi manajer untuk dimintai pendapatnya terkait

prosedur akuntansi yang digunakan dalam pelaporan. Akuntan publik kemudian memutuskan

membuat penjelasan standar akuntansi yang diusulkan dan jika jalan, juga posisi yang

diambil.

Para eksekutif perbankan membutuhkan penilaian terhadap kepercayaan calon debitur

mereka dengan menggunakan prosedur akuntansi yang berbeda. Sebagai pemberi pinjaman

atau investor, mereka membutuhkan pembobotan akibat dari prosedur akuntansi yang

berbeda di dalam memutuskan pemberian kredit atau investasi. Misalkan, secara umum

kesepakatan pinjaman/kredit menetapkan perusahaan-perusahaan harus patuh terhadap

syarat-syarat berdasarkan pada angka-angka (rasio-rasio) akuntansi, jika tidak kredit di

batalkan.

Pada akhirnya, anggota lembaga penyusun standar seperti Financial Accounting Standards

Board (FASB) dan Securities and Exchange Commission (SEC) bertanggungjawab untuk

menyusun standar – standar akuntansi. Mereka memutuskan untuk menyetujui prosedur-

prosedur dengan cara membatasi prosedur-prosedur akuntansi yang tersedia bagi perusahaan.

Mereka juga memutuskan tentang frekuensi perusahaan membuat laporan (bulanan,

seperempat bulanan, tahunan) dan harus diaudit.

Diasumsikan bahwa setiap pihak dalam memilih atau merekomendasikan prosedur akuntansi

dan audit untuk memaksimalkan kesejahteraan. Dengan membuat keputusan pada pelaporan

akuntansi, dan mereka ingin mengetahui sejauh mana dampak pemilihan metode akuntansi

tersebut terhadap kesejahteraan mereka.

2.2. Metodologi Akuntansi

Metodologi dan Methods

Gaffikin, Michael, (2008:7) menyebutkan metodologi adalah kata yang disalahgunakan dan

kata ini dibingungkan dengan metode-metode. Metodologi adalah rerangka kerja yang berarti

bagi pencarian pengetahuan. Metodologi menginvestigasi dan mengevaluasi metode-metode

yang menyelidiki dan menentukan set keterbatasan pengetahuan. Kadangkala, metodologi

digunakan untuk menunjukkan teknik-teknik yang digunakan dalam mengumpulkan data dan

informasi-merupakan metode-metode. Metodologi adalah tentang metode-metode tetapi

bukan sesuatu yang sama.

Pendapat ahli ekonomi, menyatakan bahwa metodologi, diartikan dalam kata yang digunakan

orang, merupakan cabang ilmu philosofi atau Logika... ketidaktahuan mengadopsi kata

10 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

tersebut ketika perhatian dan juga para filsuf tidak berlogika, tetapi secara sederhana adalah

metode.

Dapat dikatakan bahwa metode-metode yang digunakan akan menurunkan metodologi, dan

tergantung pada pengadopsian epistemologi (epistemologi adalah sebuah proses untuk

mendapatkan pengetahuan, sedangkan epistemologi biasanya diserahkan sebagai teori sebuah

pengetahuan dan terdiri dari ―aturan-aturan‖ bagaimana dan mengapa pengetahuan diperoleh.

Epistemologi merupakan suatu teori yang diakui sebagai pengetahuan yang benar) dan

tergantung pada ontologi (komitment ontologi). Ontologi merupakan teori itu sendiri, yang

didesain untuk menentukan sifat dasar sesuatu benda ada. Teori-teori sendiri, memiliki

komitmen ontologi yang disebut sebagai asumsi keberadaan sesuatu dan keberagaman asumsi

tentang keberadaan.

Watts & Zimmerman (1986: 9), mengembangkan teori terdiri atas asumsi-asumsi yang

meliputi defenisi variabel-variabel dan logika yang menghubungkannya, dan set hipotesis

substantive. Asumsi, defenisi dan logika digunakan untuk mengelola, menganalisas dan

memahami fenomena empiris yang diminati, sementara hipotesis merupakan prediksi yang

diturunkan dari analisis.

Pengembangan teori berawal dari pemikiran peneliti untuk menjelaskan sebuah fenomena.

Misalkan, menjelaskan mengapa manajer memilih menggunakan metode LIFO atau FIFO

untuk meminimalkan kewajiban pajak?

11 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

2.3. Klasifikasi Teori Akuntansi

Tingkatan Teori Akuntansi

Teori akuntansi dapat dikelompokkan dalam tiga tingkat utama, yaitu:

1. Teori Sintaksis

2. Teori Interpretasional

3. Teori perilaku (pragmatis)

Ad. 1 Teori Sintaksis

Teori ini berhubungan dengan struktur proses pengumpulan data dan pelaporan

keuangan. Teori sintaksis mencoba menerapkan praktek akuntansi yang sedang berjalan

dan meramalkan bagaimana para akuntan harus bereaksi terhadap situasi tertentu atau

bagaimana mereka akan melaporkan kejadian-kejadian tertentu.

Teori-teori yang berhubungan dengan struktur akuntansi antara lain teori praktek

akuntansi tradisional (oleh Ijiri dan Sterling) yang disebut model Ijiri, model ini

menerangkan praktek akuntansi tradisional yang ditekankan pada sistem biaya historis/

harga perolehan (historical cost system). Diperlukan untuk memperoleh pandangan

yang lebih luas tentang praktek yang sedang berlangsung. Teori ini memungkinkan

untuk dievaluasi secara lebih tepat, juga memungkinkan pengevaluasian terhadap

praktek-praktek yang ada, yang tidak sesuai dengan teori tradisional. Teori yang

berhubungan dengan struktur akuntansi dapat diuji untuk melihat konsistensi logis

dalam teori itu, atau untuk melihat apakah teori-teori itu bener-bener dapat meramalkan

apa yang dikerjakan akuntan. Pengujian lain menunjukkan bahwa meskipun teori

tradisional tidak lengkap, namun sudah menunjukkan variabel-variabel yang relevan.

Ad. 2 Teori Interpretasional (semantis)

Teori ini berkonsentrasi pada hubungan antara gejala (obyek atau kejadian) dan istilah

atau simbol yang menunjukkannya.

Teori-teori yang berhubungan dengan interpretasi (semantik) diperlukan untuk

memberikan pengertian dalil-dalil akuntansi yang bertujuan meyakinkan bahwa

penafsiran konsep oleh para akuntan sama dengan penafsiran para pemakai laporan

akuntansi.

12 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

Pada umumnya, konsep akuntansi tidak dapat diinterpretasikan dan tidak mempunyai

arti selain sebagai hasil prosedur akuntansi tertentu. Misalnya, laba akuntansi

merupakan konsep buatan yang mencerminkan kelebihan pendapatan atas beban

sesudah menerapkan aturan tertentu untuk mengukur pendapatan dan beban. Teori

interpretasi memberikan interpretasi yang berguna terhadap konsep buatan dan menilai

prosedur akuntansi alternatif berdasarkan interpretasi. Namun, konsep-konsep umum

sering tidak dapat diinterpretasikan dan diberi pengertian yang berbeda oleh para

peneliti yang berbeda. Misalnya, nilai tidak memiliki interpretasi khusus. Current value

(nilai saat ini/nilai berlaku) akan mempunyai pengertian yang sama, sebelum

menginterpretasikan kita harus melihat subkonsepnya dahulu sehingga terdapat

kesepakatan yang jelas mengenai interpretasinya. Konsep nilai sekarang dari jasa yang

akan datang, arus kas yang didiskontokan (discounted cash flows), harga pasar berlaku

(current market prices), dan nilai bersih yang dapat direalisasikan (net realizable value)

semuanya merupakan subkonsep dari nilai berlaku (current value) dan masing-masing

dapat diberi aturan interpretasi khusus.

Contoh penerapan teori interpretif adalah sebagai berikut: pengukuran nilai persediaan

pada saat ini, langkah pertama adalah menunjukkan sub konsep untuk menerapkan

aturan interpretasi khusus. Jika harga beli berlaku yang dipilih maka current value dapat

didefinisikan sebagai harga tukar untuk suatu barang di pasar pembelian pada tanggal

neraca. Jika harga pasar tidak ada dapat dianggap harga pasar tidak layak pakai, maka

alternatifnya adalah menilai prosedur akuntansi lain yang tersedia dalam kondisi

interpretasi ini.

Pembuktian teori ini dapat diperoleh dari riset yang dilakukan untuk menentukan

apakah pemakai informasi akuntansi memahami makna yang dimaksudkan oleh

pembuat informasi, apakah telah konsisten dengan teori yang ada.

Ad. 3 Teori Perilaku (pragmatik)

Teori ini menekankan pada pengaruh laporan serta ikhtisar akuntansi terhadap perilaku

atau keputusan. Penekanan dalam perkembangan teori akuntansi adalah penerimaan

orientasi komunikasi dan pengambilan keputusan. Sasarannya pada relevansi informasi

yang dikomunikasikan kepada para pengambil keputusan dan perilaku berbagai

individu atau kelompok sebagai akibat penyajian informasi akuntansi serta pengaruh

laporan dari pihak eksternal terhadap manajemen dan pengaruh umpan balik terhadap

13 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

tindakan para akuntan dan auditor. Jadi, teori perilaku mengukur dan menilai pengaruh-

pengaruh ekonomik, psikologis, dan sosiologis dari prosedur akuntansi alternatif dan

media pelaporannya.

PENALARAN DEDUKTIF DAN INDUKTIF

PENALARAN DEDUKTIF

Metode penalaran deduktif dalam akuntansi adalah proses yang bermula dengan tujuan dan

postulat, yang dari sini diturunkan prinsip-prinsip logis yang memberikan landasan bagi

penerapan yang konkret dan praktis. Jadi, aturan atau penerapan praktis berasal dari

penalaran logis, postulat dan prinsip yang ditarik secara logis seharusnya tidak hanya

mendukung atau berusaha menjelaskan kelaziman akuntansi atau praktek yang sekarang telah

diterima. Struktur proses deduktif mencakup hal-hal sebagai berikut:

1. perumusan tujuan umum dan khusus laporan keuangan

2. pernyataan mengenai postulat akuntansi yang berhubungan dengan bidang ekonomi,

politik, dan sosial dimana akuntansi harus berperan

3. seperangkat kendala untuk mengarahkan proses penalaran

4. suatu struktur, rangkaian simbol, atau kerangka acuan dimana ide-ide dapat dinyatakan

dan diikhtisarkan

5. pengembangan seperangkat definisi

6. perumusan prinsip atau pernyataan umum mengenai kebijakan yang diturunkan dari

proses logik

7. penerapan prinsip-prinsip dalam situasi khusus dan penetapan metode serta aturan

prosedural

8. Dalam proses deduktif, perumusan tujuan sangat penting karena tujuan yang berbeda

dapat mensyaratkan struktur yang sama sekali berbeda dan menghasilkan prinsip-prinsip

yang berbeda pula.

Teori akuntansi harus cukup fleksibel untuk memenuhi berbagai tujuan yang berbeda, tetapi

cukup ketat untuk mempertahankan keseragaman dan konsistensi dalam laporan keuangan

kepada pemegang saham dan masyarakat umum.

Kendala merupakan pembatasan pengembangan prinsip yang diturunkan dari tujuan dan

postulat. Batasan-batasan ini diperlukan karena beberapa keterbatasan lingkungan, khususnya

yang disebabkan oleh ketidakpastian mengenai masa yang akan datang dan perubahan di

dalam lingkungan, misalnya fluktuasi dalam nilai unit pengukur yaitu uang.

14 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

Simbol dan struktur kerja umum diperlukan sebagai sarana pengkomunikasian ide-ide, dalam

akuntansi dapat berupa persamaan akuntansi dan beberapa laporan keuangan turunan. Dalam

struktur ini, laporan-laporan keuangan saling berkaitan guna menjaga konsistensi internal.

Kelemahan metode deduktif adalah jika setiap postulat dan premis ternyata salah, maka

kesimpulannya juga akan salah. Metode ini juga dianggap menyimpang dari kenyataan untuk

bisa menurunkan prinsip yang realistis dan berguna, atau untuk memberikan dasar bagi

aturan-aturan praktis.

PENDEKATAN INDUKTIF

Proses induktif meliputi penarikan kesimpulan umum dari pengamatan dan pengukuran yang

terinci. Pendekatan induktif tidak dapat dipisahkan dari pendekatan deduktif, karena

pendekatan deduktif memberikan petunjuk pemilihan data yang akan ditelaah.

Dalam akuntansi, proses induktif melibatkan pengamatan data keuangan perusahaan. Jika

terdapat hubungan yang berulang-ulang, maka generalisasi dan prinsip dapat dirumuskan,

sehingga ide dan prinsip yang baru dapat ditemukan, khususnya bila pengamatan tidak

dipengaruhi oleh prinsip dan praktek yang berlaku.

Misalnya pengamatan terhadap sejumlah perusahaan dapat dibuktikan kecenderungan historis

dari penjualan masa lalu merupakan alat ramal yang lebih baik untuk kas yang akan diterima

dari pelanggan pada masa yang akan datang ketimbang catatan kas yang sesungguhnya

diterima pada masa lalu karena adanya tenggang waktu dalam proses penagihannya.

Keunggulan pendekatan induktif adalah tidak perlu dibatasi oleh model atau struktur yang

ditetapkan terlebih dahulu. Para peneliti bebas mengadakan pengamatan yang dianggap

relevan, generalisasi atau prinsip yang telah dirumuskan harus ditegaskan dengan proses logis

pendekatan deduktif dan pembuktian kesimpulan.

Kelemahan utama prosesi induktif adalah bahan pengamat mungkin dipengaruhi oleh ide-ide

di bawah sadar mengenai hubungan apa yang relevan dan data apa yang harus diamati.

Kesulitan pendekatan induktif dalam akuntansi adalah data mentah mungkin berbeda bagi

setiap perusahaan, yang mungkin hubungannya berbeda sehingga sulit menarik generalisasi

dan prinsip-prinsip dasar. Misalnya hubungan antara total pendapatan dan harga pokok

penjualan mungkin konstan terus untuk beberapa perusahaan, tetapi hal ini bukan berarti

konsep laba kotor historis merupakan pengukuran yang baik untuk meramalkan operasi suatu

perusahaan pada masa datang dalam seluruh kasus.

15 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

Teori induktif maupun deduktif bersifat deskriptif atau normatif. Teori deskriptif berusaha

menguraikan dan menjelaskan apa dan bagaimana informasi keuangan disajikan serta

dikomunikasikan kepada pemakai data akuntansi. Teori normatif menjelaskan data apa yang

seharusnya dikomunikasikan dan bagaimana data itu harus disajikan.

BEBERAPA PENDEKATAN PERILAKU ALTERNATIF

Salah satu langkah pertama dalam pengembangan teori akuntansi adalah pernyataan yang

jelas mengenai tujuan perilaku (behavioral objectives) pemakai laporan. Berberapa alternatif

pendekatan perilaku adalah sebagai berikut:

Teori-teori penilaian investasi

Tujuan utama laporan akuntansi keuangan adalah untuk menyajikan informasi kepada para

pemegang saham dan para calon pembeli saham guna membantu mereka mengambil

keputusan utnuk membeli atau menjual atau menahan saham biasa perusahaan. Teori ini

mencakup:

Teori-teori nilai intrinsic, untuk menjelaskan harga surat berharga. Nilai intrinsik adalah

nilai yang dianggap investor sebagai nilai yang sesungguhnya dari surat berharga dan nilai

yang akan tercermin dalam harga pasarnya.

Hipotesis pasar yang efisien, menyatakan bahwa pasar surat berharga adalah efisien. Tiga

bentuk pasar efisien yang dikenal secara umum adalah (1) bentuk lemah – harga-harga surat

berharga mencerminkan informasi yang tersirat dalam urutan harga historis; (2) bentuk

semikuat – harga-harga surat berharga mencerminkan sepenuhnya seluruh informasi yang

tersedia bagi publik mengenai perusahaan; (3) bentuk kuat – harga-harga surat berharga

mencerminkan bahkan termasuk informasi khusus.

Teori Portofolio, menyatakan bahwa para investor yang rasional akan lebih suka menyimpan

surat berharga yang memaksimisasi rate of return (tingkat laba) yang diharapkan untuk

tingkat risiko tertentu atau meminimisasi tingkat risiko untuk tingkat laba yang diharapkan.

Teori portofolio bersifat normatif karena menjelaskan bagaimana investor seharusnya

bertindak, teori ini penting karena menunjukkan perlunya membedakan antara risiko

sistematik (variabilitas yang dikaitkan dengan pergerakan harga pasar umum) dan risiko

16 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

nonsistematik (variabilitas tingkat laba suatu surat berharga yang tidak dikorelasikan dengan

tingkat laba untuk pasar secara keseluruhan).

PEMROSESAN INFORMASI MANUSIA

Tujuan telaah ini adalah:

1. Untuk meningkatkan kemampuan informasi keuangan untuk mencerminkan secara

akurat obyek atau kejadian yang sesungguhnya

2. Untuk memahami bagaimana jumlah, jenis dan format informasi keuangan

mempengaruhi penilaian atau prediksi para pemakai

3. Untuk memahami kemampuan pengambil keputusan untuk bereaksi secara tepat

terhadap persepsi lingkungan (ketepatan reaksi)

4. Untuk memahami bagaimana para individu menangani kerumitan dalam pengambilan

keputusan

5. Indikator prediktif

Ada empat cara untuk mengaitkan data akuntansi dengan masukan model-model keputusan :

1. Prediksi langsung, dibuat oleh akuntan dan pihak manajemen dalam bentuk prakiraan

(forecast) yang dapat diuji akuntan independen.

2. Prediksi tak langsung, merupakan konsep yang paling umum diterapkan. Data masa lalu

dianggap memiliki kemampuan prediktif yang dapat digunakan untuk memperkirakan

obyek atau kejadian masa datang.

3. Penggunaan indikator utama akan menekankan kemampuan akuntansi untuk

meramalkan titik balik.

4. Penggabungan informasi dapat digunakan sebagai indikator prediktif, data akuntansi

tertentu tidak dapat digunakan untuk membuat prediksi, tetapi mungkin akan menjadi

relevan bila digabung dengan informasi lainnya untuk menilai prospek perusahaan di

masa mendatang.

PENDEKATAN KEJADIAN (EVENTS APPROACH)

Tiga masalah dalam pengembangan teori akuntansi adalah:

1. Haruskah laporan keuangan ditujukan pada pemakai tertentu dan kebutuhannya atau

pada berbagai pemakai yang kebutuhannya bermacam-macam.

2. Seberapa rinci jenis informasi akuntansi tertentu harus disajikan

17 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

3. Jenis informasi apa yang harus dipilih untuk disajikan

Kelemahan pendekatan ini adalah:

q Kriteria untuk memilih informasi apa yang harus disajikan tidak jelas, sehingga tidak

mengarah pada teori akuntansi yang berkembang

q Perluasan data mungkin menyebabkan informasi yang berlebihan bagi pemakainya

q Tidak terdapat bukti bahwa pengukuran kejadian lebih dapat diverifikasi daripada

pengukuran obyek, atau penyajian ciri-ciri kejadian membutuhkan prediksi yang lebih

baik daripada penyajian kejadian dan obyek yang dipilih.

PENDEKATAN ETIS

1. Pendekatan etis terhadap teori akuntansi menekankan konsep keadilan, kebenaran, dan

kewajaran. Konsep dasarnya adalah:

2. Prosedur akuntansi harus memberikan perlakuan yang adil (sama rata) bagi semua

pihak yang berkepentingan

3. Laporan keuangan harus menyajikan laporan yang benar dan akurat tanpa kesalahan

penyajian

4. Data akuntansi haruslah wajar, tidak menyesatkan, dan tidak memihak pada

kepentingan tertentu.

Penggunaan teori komunikasi

Penekanan pada faktor-faktor sosiologis perusahaan

Teori akuntansi sosial mensyaratkan suatu pernyataan tujuan, konsep sosial dan metode

pengukurannya, struktur pelaporan dan komunikasi informasi kepada pihak-pihak yang

berkepentingan. Tujuan meliputi biaya dan manfaat internal bagi perusahaan, serta biaya dan

manfaat yang hanya mempengaruhi pihak luar, membuat perbandingan sasaran perusahaan

dan kegiatan yang berkaitan dengan prioritas sosial, dan mempertanggungjawabkan

sumbangan terhadap tujuan sosial kepada masyarakat umum.

18 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

VERIFIKASI TEORI AKUNTANSI

Dalam pengembangan pemahaman akuntansi atau praktek akuntansi, teori akuntansi harus

dapat dikonfirmasi. Konfirmasi harus dapat diterima pada beberapa tingkat:

Premis mengenai dunia nyata harus berdasarkan hubungan antara pernyataan dan gejala yang

dapat diamati

Hubungan beberapa pernyataan didalam teori harus dapat diuji dari segi konsistensi logis

Jika ada premis yang didasarkan pada pertimbangan nilai yang tidak pasti, maka kesimpulan

teori atau hipotesis yang sedang diuji harus tergantung pada verifikasi nilai yang independen.

KONTROVERSI DALAM PENGEMBANGAN PRINSIP DAN PROSEDUR

AKUNTANSI

Setiap pendekatan teori akuntansi berperan membantu penerapan dan pengevaluasian prinsip

dan prosedur akuntansi. Pengembangan dan penerapan teori akuntansi berusaha

menempatkan semua pendekatan teori dalam prespektif yang tepat dengan penekanan khusus

pada proses deduktif yang disertai pembahasan verifikasi empiris dimana temuan penelitian

dianggap relevan.

LINGKUNGAN AKUNTANSI

Lingkungan akuntansi berpengaruh langsung terhadap tujuan akuntansi dan penjabaran

prinsip dan aturan secara logis. Tidak semua aspek masyarakat relevan bagi akuntansi,

beberapa tidak relevan, beberapa lainnya relevan secara tidak langsung. Aspek masyarakat

yang relevan secara langsung adalah aspek ekonomi, sosial, dan politik.

Kesatuan akuntansi (accounting entity)

Definisi kesatuan akuntansi adalah menentukan unit ekonomi yang mengendalikan sumber-

sumber daya, bertanggungjawab untuk membuat dan melaksanakan kegiatan ekonomi.

Kesatuan akuntansi dapat berupa perusahaan perseorangan, firma, atau perseroan terbatas

atau perusahaan konsolidasi yang melaksanakan kegiatan ekonomi untuk mencari laba atau

bukan untuk mencari laba. Pemilihan kesatuan yang tepat dan penentuan batasannya

tergantung pada tujuan laporan dan kepentingan para pemakai informasi yang dilaporkan.

Kesinambungan (continuity)

Unit kesatuan ekonomi akan beroperasi selama periode waktu yang tak terbatas untuk

melaksanakan komitmen yang ada, dan tidak bermaksud untuk melikuidasi atau mengurangi

secara material skala usahanya. Jika likuidasi terpaksa dilakukan maka prosedur akuntansi

yang biasa tidak dapat diterapkan lagi, harus disusun dengan dasar yang berbeda dan dasar

yang digunakan harus diungkapkan.

19 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

TUJUAN AKUNTANSI

Tujuan laporan keuangan adalah untuk menyajikan informasi mengenai transaksi dan posisi

keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Laporan keuangan yang

disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun,

tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan

keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian

di masa lalu dan tidak diwajibkan untuk menyediakan informasi non keuangan.

Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen atau

pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai

ingin menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat

demikian agar mereka dapat membuat keputusan ekonomi, misalnya keputusan untuk

menahan atau menjual investasi mereka pada perusahaan tersebut.

Relevansi

Informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan

keputusan. Informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan

ekonomi pemakai dan membantu mereka mengevaluasi peristiwa masa lalu, masa kini dan

masa depan, menegaskan atau mengkoreksi hasil evaluasi mereka di masa lalu.

KENDALA PEMAKAI

Kendala utama timbul karena para akuntan kurang mampu mengendalikan kemampuan para

pemakai untuk mengelola data yang sangat banyak atau untuk menginterpretasikan data yang

terikhtisar dalam membuat ramalan, tanpa memperhatikan perbaikan laporan keuangan dan

penyajian semua informasi yang perlu untuk membuat keputusan atas ramalan tersebut.

Materialitas

Relevansi informasi dipengaruhi oleh hakekat dan materialitasnya. Informasi dianggap

material kalau kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi

tersebut dapat mempengaruhi keputusan ekonomi pemakai yang diambil atsa dasar laporan

keuangan. Materialitas tergantung pada besarnya pos dan kesalahan yang dinilai sesuai

dengan situasi khusus dari kelalaian dalam mencantumkan atau kesalahan dalam mencatat.

Konsistensi

Konsistensi penggunaan prosedur akuntansi yang sama oleh satu perusahaan dari satu periode

ke periode berikutnya, penggunaan konsep dan prosedur pengukuran yang sama untuk

perkiraan yang bersangkutan dalam laporan perusahaan dalam suatu periode, dan penggunaan

20 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

prosedur yang sama oleh perusahaan yang berbeda. Jika digunakan prosedur pengukuran

yang berbeda maka sulit untuk memproyeksikan tren atau menjelaskan pengaruhnya terhadap

perusahaan dari periode ke periode yang dipengaruhi faktor eksternal.

Tepat Waktu (Timeliness)

Informasi harus tepat waktu, artinya informasi yang digunakan investor dan kreditor pada

saat membuat ramalan dan keputusan harus terbaru. Pengumpulan dan pengikhtisaran

informasi akuntansi dan publikasinya harus secepat mungkin guna menjamin tersedianya

informasi yang tepat waktu bagi para pemakai.

PENGUKURAN DI DALAM AKUNTANSI

Pengukuran melibatkan proses penggolongan, pengidentifikasian, serta pengungkapan

informasi yang tidak bersifat kuantitatif. Pengukuran dalam akuntansi diarahkan ke penyajian

informasi yang relevan untuk penggunaan yang ditetapkan. Keterbatasan data yang tersedia

dan ciri-ciri lingkungan membatasi keakuratan dan keterandalan pengukuran. Kendala-

kendala pengukuran tersebut antara lain:

Ketidakpastian (Uncertainty)

Ketidakpastian dalam akuntansi timbul dari dua sumber utama:

1. Informasi akuntansi diharapkan tetap beroperasi dimasa mendatang, karena alokasi

dilakukan antara periode masa lalu dan masa datang, maka asumsi harus dibuat

berdasarkan harapan mengenai masa datang.

2. Pengukuran akuntansi sering diasumsikan mengungkapkan kekayaan dalam nilai uang

yang membutuhkan estimasi jumlah mendatang yang tidak pasti.

Obyektivitas dan veriabilitas

Obyektivitas mengandung pengertian yang berbeda, diantaranya ialah:

1. Pengukuran yang bersifat impersonal atau berada di luar pikiran orang yang melakukan

pengukuran

2. Pengukuran didasarkan pada bukti yang dapat diperiksa

3. Pengukuran didasarkan pada kesepakatan para pihak yang kompeten

4. Lebar-sempitnya dispersi statistis dari pengukuran bila dilakukan oleh pengukur yang

berbeda.

5. Bebas dari bias

6. Bebas dari bias atau netral dan wajar merupakan kemampuan prosedur pengukuran

untuk memberikan deskripsi yang akurat atas atribut yang sedang diteliti.

21 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

Keterbatasan unit moneter

Unit moneter mempunyai keterbatasan sebagai metode pengkomunikasian informasi. Batasan

atau kendala yang paling serius disebabkan oleh nilai unit moneter yang tidak stabil dengan

berjalannya waktu.

Konservatif

Istilah konservatisme digunakan untuk mengartikan bahwa akuntan harus melaporkan nilai

yang terendah dari beberapa nilai yang mungkin untuk aktiva dan pendapatan serta nilai yang

tertinggi untuk kewajiban dan beban. Beban harus diakui sedini mungkin dan pendapatan

diakui selambat mungkin. Jadi pesimisme dianggap perlu dan lebih baik untuk mengimbangi

optimisme yang berlebihan dari manajer dan pemilik.

Argumen kedua, laba dan penilaian yang dinyatakan terlalu tinggi lebih berbahaya bagi

perusahaan dan pemiliknya daripada penyajian yang terlalu rendah. Artinya konsekuensi

kerugian lebih serius daripada keonsekuensi keuntungan.

Argumen ketiga, asumsi bahwa akuntan lebih mampu memperoleh informasi yang lebih

banyak daripada yang dapat dikomunikasikan kepada para investor dan kreditor. Akuntan

dihadapkan pada dua risiko yaitu di satu pihak risiko bahwa apa yang dilaporkan ternyata

tidak benar, di pihak lain terdapat risiko apa yang dilaporkan ternyata benar.

Modul Teori Akuntansi Pertemuan 3

Sejarah Akuntansi dan Pencarian Prinsip

3.1. Sejarah Perkembangan akuntansi

Akuntansi merupakan produk masa Renaisans Itali. Kekuatan-kekuatan yang

memperbaharui semangat manusia di Eropa adalah kekuatan-kekuatan yang sama yang

menciptakan akuntansi.

Masa Renaisans

Kita tidak tahu siapa yang menciptakan akuntansi, namun sejak abad ke-13 dan ke-14

sistem tata buku berpasangan secara bertahap telah mulai digunakan dibeberapa pusat

perniagaan di itali bagian utara. Catatan pertama mengenau tata buku berpasangan yang

lengkap ditemukan didalam catatan kota Genoa, Itali, di tahun 1340. Bagian-bagian

sebelumnya dditemukan dalam catatan Giovani Farolfi & Company, sebuah perusahaan

dagang di Florence, tertanggal dari tahun 1299-1300, dan dalam catatan Rinieri Fini &

Brothers, yang berdagang di pekan-pekan raya yang terkenal pada masa itu di daerah

Champagne, Perancis.

Orang pertama yang mengkodefkasi akuntansi adalah seorang rahip Fransisca bernama

Bruder Luca Pacioli, buku Pacioli yang berjudul Summa de Aritmethica, Geometrica,

Proportioni et Proportionalita merupakan salah satu produk sejati amsa renaiesans. Pada

awalnya, pencatatan transaksi perdagangan dilakukan dengan cara sederhana, yaitu dicatat

pada batu, kulit kayu, dan sebagainya. Catatan tertua yang berhasil ditemukan sampai saat

22 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

ini masih tersimpan, yaitu berasal dari Babilonia pada 3600 SM. Penemuan yang sama juga

diperoleh di Mesir dan Yunani kuno. Pencatatan itu belum dilakukan secara sistematis dan

sering tidak lengkap. Pencatatan yang lebih lengkap dikembangkan di Italia setelah dikenal

angka-angka desimal arab dan semakin berkembangnya dunia usaha pada waktu itu.

Lucas Pacioli dikenal sebagai Bapak Akuntansi. Beliau mengarang buku yang berjudul

Summa de Arithmetica, Geometrica, Proportioni et Proportionalita, di mana pada buku

tersebut terdapat ada beberapa bagian yang membahas tentang perhitungan keuangan

untuk para pengusaha.

Asal mula istilah-istilah dalam akuntansi

Debet, kredit, ayat jurnal, bbuk besar, akun, neraca saldo, dan laporan laba rugi semuanya

berasal dari masa Renaisans. Maka dari itu, akunttnansi bisa saja mengaku sebagai istilah

yang sama mulianya seperti senit liberal lain. Istilah-istilah seperti kaya, debt, debtor,

debenture dan debit semuanya diturunkan dari kata dasar debere, yaitu berhutang, yang

disingkat menjadi dr yang dipakai dalam ayat jurnal. Sedangkan kredit datang dari kata

creed yaang berarti sesuatu yang dapat dipercaya, seperti pernyataan kepecayaan agama

kristen yang dikenal sebagai Aposles Creed. Kata ini dapat berarti seseorang yang dapat

dipercaya seseoarang lain.

Anteseden-anteseden akuntansi

Kisah akuntansi mengungkapkan bahwa bagaimana kosmopolitannya nenek moyang kita,

sejarah akuntansi sengan cepat memperlihatkan bahwa kebudayaan kita sendiri hampir

seluruhnya merupakan derivasi dari kebudayaan-kebudyaan lain.

Peradaban Awal

1600 SM Dinasti Shang di Cina sudah mengenal perekonomian yang canggih, sementara itu

di India 2300 SM catatan mengenai kebudayaan yang canggih ditemukan di india. 4000

tahun yang lalu piramida-piramida di mesir yang megah, dan puncak kejayaan peradaban

dialami di Yunani Kuno, filsuf-filsuf seperti Plato dan Aristoteles, penulis seperti Homer dan

Sophocles dan ahli matematika seperti Euklides dan Pitagoras tetap memengaruhi

pemikiran kita. Dan sumpah para dokter yang mengikutinya setelah ribuan tahun untuk

menjunjung tinggi sumpah Hipokrates.

Setelah kejayaan Yunani kuno, muncullah pengikut dan murid Aristoteles seperti Alexander

Agung, di tahun 332 SM mrmbangun kota Alexandria, tempat didirikannya perpustakaan

terbesar dlam dunia kuno, di tahun 235 SM perpus tersebut telah menampung lebih dari

500.000 manuskrip, dan dari sanalah Claudius Ptolemeus seorang cendekiawan hebat

mengambangkan ilmu astronomi dengan menukis buku yang berjudul Almagest, yang

23 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

selama berabad-abad membentuk pemikiran dunia mengenai astronoomi dan dari buku itu

kita menurunkan tanda-tana zodiak seperti Aquarius, Aries, dan Pisces.

Catatan akuntansi di masa dini ini antara lain para petani Mesir di tepian sungai Nil

membayar para juru tagih dengan gandum dan rami untuk pemaian air irigasi. Tanda terima

diberikan kepada para petani dengan menggambarkan banyaknya gandum padamdinding

rumah para petani tersebut. Adanya keyakinan para arkeolog tentng banyaknya kepingan

tanah liat di daerah Mesopotamia yang digunakan sebagai alat keperluan akuntansi. Di Cina

di tahun 2000 SM sudah digunakan sistem akuntansi yang canggih dan referensi-referensi

yang menunjukkan bangsa Cina sudah negenal tata buku berpasangan yang berkembang di

Roma awal masehi. Yang kontroversial, sebagian orang bahkan mengklaim bahwa orang-

orang Romawi sudah mengenal konsep penyusutan.

Pengaruh Bangsa Arab

Serangkaian wahyu yang diturunkan kepada Nabi Muhammad, sejak tahun 650

membuatnya menulis Alqur’an dan mendirikan Islam. Dalam masa satu abad setelah

wafatnya Nabi Muhammad, para pengikutnya telah menaklukkan sebagian besar afrika

bagian utara dan timur tengah dan telah menembus eropa, sebelum akhirnya dihentikan

oleh Charlemagne dan para pendahulunya. Kontribusi bangsa Arab terhadap

perkembangan akuntansi antara lain diperkenalkan konsep angka nol, ahli matematika

Aljabar yaitu Al-Khwarizmi, konsep toleransi

Kemajuan teknologi dan Perubahan Sosioekoonomi

Pada sebuah pertempuran di Samarkan di tahun 751, tentara Arab merebut sebuah paberik

kertas dari orang-orang Cina. Tidak lama kemudian Xativa, sebuah kota kecil di selatan

Valencia menjadi pusat pembuatan kertas bagi erop. Mesiu yang ditemukan di Cina di abad

sembilan, dieksploitasi demi keperluan perang oleh bangsa Mongol dan tidak lama

kemudian memasuki Eropa. Dengan ditemukan kompas di Cina maka Alexander Neckham,

saudara angkat Raja Richard dan kepala biara cirencester menggambar kompas seperti

yang digunakan di Cina. Tidak sampai satu abad kemudian, Alfonso yang Bijak, Raja

Spanyol atas Castile ddan Leon, mewajibkan penggunaan kompas dalam navigasi.

Era Stagnasi

Dimulai pada akhir abad ke-15, kota-kota di Itali mulai menurun baik secara politis maupun

sebagai pusat-pusat perdagangan. Dengan ditemukannya Dunia Baru dan dibukanya rute-

rute perdagangan baru, pusat perniagaan pindah ke Spanyol dan Portugis dan kemudian ke

Antwerpen dan Belanda. Penggunaan tata buku berpasangan ala pacioli menyebar

bersamaan dengan pengaruh perdagangan, pada masa itu di Belanda ahli matematikanya

bernama Simon Stevin mempopulerkan ide-ide Pacioli dalam bukunya Vorstelicke

Boukhounding yang diterbitkan di Leyden tahun 1607 dan kemudian diterjemahkan ke

dalam bahasa Perancis.

24 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

Era Eksplorasi

Dipicu oleh besarnya kekuasaan kota-kota Itali, yang menghalangi partisipasi bagian Eropa

dalam perdagangan di Mediterania. Bangsa-bangsa Purtugis, Kristifer Columbus, Vasco

daGama, Ferdinan Magellan, joh Cabot mencari jalan baru menuju dunia baru untuk

mencari sumber rempah-rempah dan emas menggunakan caravel-caravel berlayar segitiga

menelusuri pantai Afrika.

Pada masa ekplorasi ini dibutuhkan dana yang tidak sedikit, maka dari itu mulailah dikenal

adanya perusahaan-perusahaan saham bersama (Joint stock company) agar para

penjelajah ini dapat di danai, perusahaan-perusahaan ini merupakan cikal bakal korporasi

modern dan dipandang sebagai perluasan comenda Itali. Orang-orang yang bergabung

membiayai sebuah usaha petualangan (ventura), dan setiap orang diberi lembara-lembaran

saham yang proporsional dengan investasi mereka. Pada akhir setiap ventura, para

pemegang saham itu seharusnya dilunasi secara penuh, sehingga muncullah istilah saham

terminasi.

Revolusi Industri

Revolusi indusrti di Inggris pada tahun 1776 juga menimbulkan efek positif terhadap

perkembangan akuntansi. Pada tahun 1845 undang-undang perusahaan yang pertama di

Inggris dikeluarkan untuk mengatur tentang organisasi dan status perusahaan. Dalam

undang-undang tersebut, diatur tentang kemungkinan perusahaan meminjam uang,

mengeluarkan saham, membayar hutang, dan dapat bertindak sebagaimana halnya

perorangan. Keadaaan-keadaaan inilah yang menimbulkan perlunya laporan baik sebagai

informasi maupun sebagai pertanggungjawaban.

Dalam artikelnya, Herbert (dalam Harahap, 1997) menjelaskan perkembangan akuntansi

sebagai berikut.

Tahun 1775 : pada tahun ini mulai diperkenalkan pembukuan baik yang single

entrymaupun double entry.

Tahun 1800 : masyarakat menjadikan neraca sebagai laporan yang utama digunakan

dalam perusahaan.

Tahun 1825 : mulai dikenalkan pemeriksaaan keuangan (financial auditing).

Tahun 1850 : laporan laba/rugi menggantikan posisi neraca sebagai laporan yang

dianggap lebih penting.

Tahun 1900 : di USA mulai diperkenalkan sertifikasi profesi yang dilakukan melalui ujian

yang dilaksanakan secara nasional.

Tahun 1925 : banyak perkembangan yang terjadi tahun ini, antara lain:

1. Mulai diperkenalkan teknik-teknik analisis biaya, akuntansi untuk perpajakan, akuntansi

pemerintahan, serta pengawasan dana pemerintah;

2. Laporan keuangan mulai diseragamkan;

25 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

3. Norma pemeriksaaan akuntan juga mulai dirumuskan; dan

4. Sistem akuntansi yang manual beralih ke sistem EDP dengan mulai

dikenalkannya “punch card record”.

Tahun 1950 s/d 1975 : Pada tahun ini banyak yang dapat dicatat dalam perkembangan

akuntansi, yaitu sebagai berikut.

1. Pada periode ini akunansi sudah menggunakan computer untuk pengolahan data.

2. Sudah dilakukan Perumusan Prinsip Akuntansi (GAAP).

3. Analisis Cost Revenue semakin dikenal.

4. Jasa-jasa perpajakan seperti kunsultan pajak dan perencanaan pajak mulai ditawarkan

profesi akuntan.

5. Management accounting sebagai bidang akuntan yang khusus untuk kepentingan

manajemen mulai dikenal dan berkembang cepat.

6. Muncul jasa-jasa manajemen seperti system perencanaan dan pengawasan.

7. Perencanaan manajemen serta management auditing mulai diperkenalkan.

Tahun 1975 : mulai periode ini akuntansi semakin berkembang dan meliputi bidang-bidang

lainnya, perkembangan itu antara lain:

1. Timbulnya management science yang mencakup analisis proses manajemen dan

usaha-usaha menemukan dan menyempurnakan kekurangan-kekurangannya;

2. Sistem informasi semakin canggih yang mencakup perkembangan model-model

organisasi, perencanaan organisasi, teori pengambilan keputusan, dan analisis cost

benefit;

3. Metode permintaan yang menggunakan computer dalam teori cybernetics;

4. Total system review yang merupakan metode pemeriksaan efektif mulai dikenal; dan

5. Social accounting manjadi isu yang membahas pencatatan setiap transaksi

perusahaan yang mempengaruhi lingkungan masyarakat.

Di Indonesia, akuntansi mulai diterapkan sejak 1642, tetapi jejak yang jelas baru ditemui

pada pembukuan Amphion Society yang berdiri di Jakarta sejak tahun 1747.

Perkembangan akuntansi yang mencolok baru muncul setelah undang-undang mangenai

tanam paksa dihapuskan tahun 1870. Dengan dihapuskannya tanam paksa, kaum

pengusaha Belanda banyak bermunculan di Indonesia untuk menanamkan modalnya.

Sistem yang dianut oleh pengusaha Belanda ini adalah seperti yang diajarkan oleh Luca

Pacioli.

Pada Zaman penjajahan Belanda, perusahaan-perusahaan di Indonesia menggunakan tata

buku. Akuntansi tidak sama dengan tata buku walaupun asalnya sama-sama dari

pembukuan berpasangan. Akuntansi sangat luas ruang lingkupnya, diantaranya teknik

pembukuan. Setelah tahun 1960, akuntansi cara Amerika (Anglo-Saxon) mulai

26 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

diperkenalkan di Indonesia. Jadi, sistem pembukuan yang dipakai di Indonesia berubah dari

sistem Eropa (Kontinental) ke sistem Amerika (Anglo-Saxon).

Fungsi pemeriksaan (auditing) mulai dikenalkan di Indonesia tahun 1907, yaitu sejak

seorang anggota NIVA, Van Schagen, menyusun dan mengontrol pembukuan perusaan.

Pengiriman Van Schagen ini merupakan cikal bakal dibukanya Jawatan Akuntan Negara

(GAD – Government Accountant Dients) yang resmi didirikan pada tahun 1915. Akuntan

public pertama adalah Frese & Hogeweg, yang mendirikan kantornya di Indonesia tahun

1918.

Dalam masa pendudukan Jepang, Indonesia sangat kekurangan tenaga di bidang

akuntansi. Jabatan-jabatan pimpinan dib Jawatan Keuangan yang 90% dipegang oleh

bangsa belanda, menjadi kosong. Dalam masa ini, atas prakarsa Mr. Slamet, didirikan

kusus-kursus untuk mengisi kekosongan jabatab tadi dengan tenaga-tenaga Indonesia.

Pada tahun 1874, hanya ada seorang akuntan berbangsa Indonesia, yaitu Prof. Dr. Abutari.

Di Indonesia, pendidikan akuntansi mulai dirintis dengan dibukanya jurusan akuntansi di

Fakultas Ekonomi Universitas Indonesia tahun 1952. Pembukaan ini kemudian diikuti Institut

Ilmu Keuangan (sekarang Sekolah Tinggi Akuntansi Negara) tahun 1960 dan Fakultas-

fakultas Ekonomi di Universitas Padjadjaran (1961), Universitas Sumatera Utara (1964),

universitas Airlangga (1962), dan universitas Gadjah Mada (1964).

Organisasi profesi yang menghimpun para akuntan Indonesia bediri 23 Desember 1957.

Organisasi ini diberi nama Ikatan Akuntan Indonesia (IAI) dengan pendiri lima orang akuntan

Indonesia.profesi akuntan mulai berkembang dengan pesat sejak tahun 1967. Pada tahun

itu juga dikeluarjannya undang-undang modal asing yang kemudian disusul dengan undang-

undang penanaman modal dalam negeri tahun 1968 yang merupakan pendorong

berkembangnya profesi akuntansi. Setelah krisis ekonomi Indonesia tahun 1997, peran

profesi akuntan diakui semakin signifikan mengingat profesi ini memiliki peranan strategis di

dalam menciptakan iklim transparansi di Indonesia.

3.2. Lahirnya CPA

Dengan dimulainya Revolusi industri, para spesialis akuntansi mulai menampakkan diri.

Edinburgh memimpiin, dengan maemasukkan tujuh akuntan dalam daftar anggota dewan

kota tahun 1773. Pada awl abad ke-19, baru ada kurang dari 50 akuntan publik yang

tercatat di inggris dan skotlandia. Angka ini tumbuh pesat dengan disetujuinya Companies

Act tahun 1844, yang mengharuskan neraca hasil auditan. Dengan semakin banyaknya

kebutuhan tenaga akuntan khususnya pada kasus kepailitan, hal ini membuat hakim Quanin

di tahun 1857 mengeluh bahwa ―seluruh urusan kepalilitan diserahkan kepada sekelompok

orang yang acuh tak acuh yang disebut akuntan‖. Society of accountants, ikatan-ikatan lokal

27 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

lainnya dengan cepat mengikuti sampai, dalam tahun 1880, Institute of Chartered

Accountants di Inggris dan Walles disetujui Ratu Victoria.

American Institute of CPAs

Industrialisasi di Amerika diiringi oleh besarnya aliran modal masuk dari luar negeri dan

khususnya dari Inggrgis Raya, kekuatan ekonomi pada masa itu. Oleh karena itu, wajar jika

para akuntan Ingris sampai Amerika Serikat sebagai auditor. Baik PriceWaterhouse & Co,

dan KPMG Peat Marwick dapat menelusuri akar meraka sampai di Inggris. Haskin dan Sells

(sekarang bagian dari Delloite & Touche) adalah salah satu kantor akuntan tertua yang

semua anggotanya orang amerika, yang didirikan oleh Charles Waldo Haskins dan Ellijah

Watt Sells pada tahun 1895. Di tahun 1887, profesi akuntan di Amerika, membentuk

American Association of Public Accountants, cikal bakal American Institute of Certified

Public accountants modern, dengan Journal of Accountancy sebagai publikasi pembawa

benderanya.

Pengakuan hukum terhadap sebutan akuntan bersertifikat diberikan kepada seseorang

setelah yang bersangkutan menerima sertifikat dari pengawas universitas negara bagian,

sebutan CPA di berikan pertama kali di New York tahun 1896. Persayaratan pendidikan

semakin ketat, dan untuk mencegah penyalahgunaan dan dominansi CPA New York

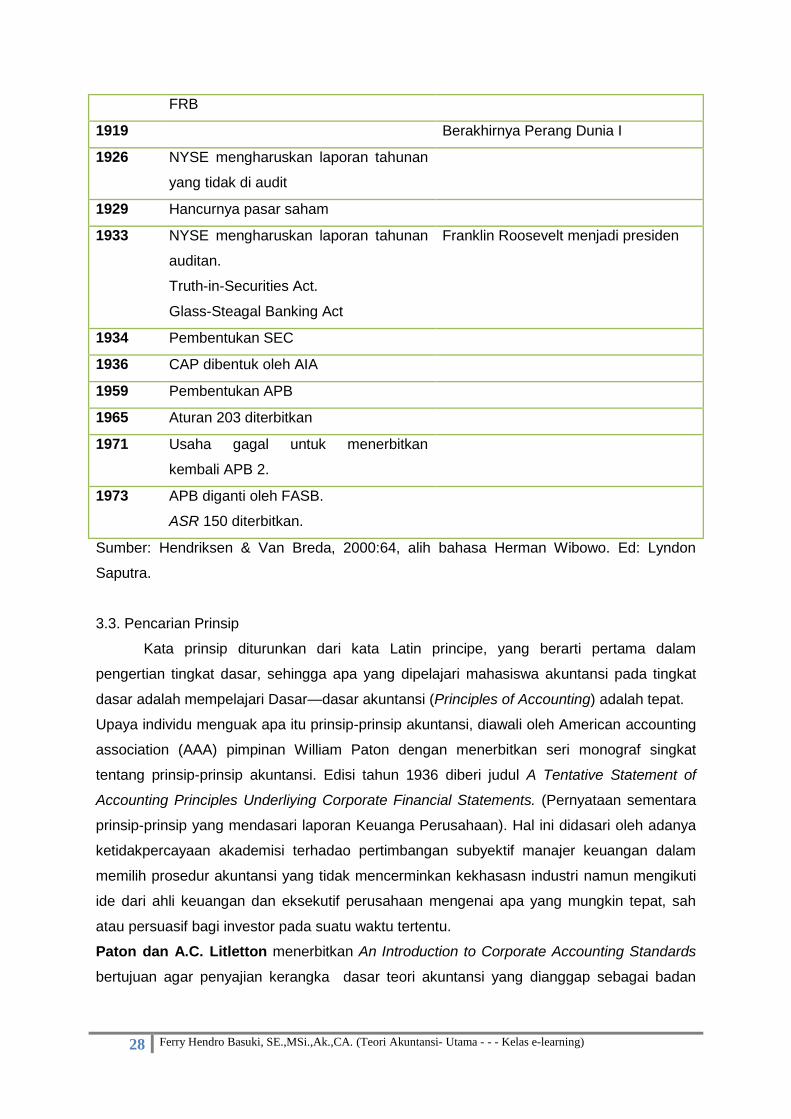

Tabel 1. Abad CPA

Tahun Peristiwa

1830 Jalur kereta api Liverpool-Manchester

dibuka di Inggris.

1844 Joint Stock Companies Act di Inggris

1886 Rapat Pertama AAPA pada tanggal 22

Desember

1887 AAPA didirikan di New York pada

tanggal 20 agustus

Pembentukan ICC

1890 Sherman Antitrust Act

1906 Hepburn Act mengizinkan ICC

menetapkan aturan-aturan akuntansi

yang seragam

1914 Clayton Antitrust Act.

Pembentukan FTC.

Pembentukan FRB

Pecahnya Perang Duia I

Pembukaan terusan Panama

1916 AAPA menjadi AIA

1917 Uniform Accounting diterbitkan oleh

28 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

FRB

1919 Berakhirnya Perang Dunia I

1926 NYSE mengharuskan laporan tahunan

yang tidak di audit

1929 Hancurnya pasar saham

1933 NYSE mengharuskan laporan tahunan

auditan.

Truth-in-Securities Act.

Glass-Steagal Banking Act

Franklin Roosevelt menjadi presiden

1934 Pembentukan SEC

1936 CAP dibentuk oleh AIA

1959 Pembentukan APB

1965 Aturan 203 diterbitkan

1971 Usaha gagal untuk menerbitkan

kembali APB 2.

1973 APB diganti oleh FASB.

ASR 150 diterbitkan.

Sumber: Hendriksen & Van Breda, 2000:64, alih bahasa Herman Wibowo. Ed: Lyndon

Saputra.

3.3. Pencarian Prinsip

Kata prinsip diturunkan dari kata Latin principe, yang berarti pertama dalam

pengertian tingkat dasar, sehingga apa yang dipelajari mahasiswa akuntansi pada tingkat

dasar adalah mempelajari Dasar—dasar akuntansi (Principles of Accounting) adalah tepat.

Upaya individu menguak apa itu prinsip-prinsip akuntansi, diawali oleh American accounting

association (AAA) pimpinan William Paton dengan menerbitkan seri monograf singkat

tentang prinsip-prinsip akuntansi. Edisi tahun 1936 diberi judul A Tentative Statement of

Accounting Principles Underliying Corporate Financial Statements. (Pernyataan sementara

prinsip-prinsip yang mendasari laporan Keuanga Perusahaan). Hal ini didasari oleh adanya

ketidakpercayaan akademisi terhadao pertimbangan subyektif manajer keuangan dalam

memilih prosedur akuntansi yang tidak mencerminkan kekhasasn industri namun mengikuti

ide dari ahli keuangan dan eksekutif perusahaan mengenai apa yang mungkin tepat, sah

atau persuasif bagi investor pada suatu waktu tertentu.

Paton dan A.C. Litletton menerbitkan An Introduction to Corporate Accounting Standards

bertujuan agar penyajian kerangka dasar teori akuntansi yang dianggap sebagai badan

29 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

doktrin yang koheren, terkoordinasi dan konsisten, yang mendukung prinsip-prinsip yang

dikemukakan dalam penyataan tahun 1936.

Lebih lanjut, Gilbert Byrne ditahun 1937 dalam makalahnya yang berpengaruh

menekankan bahwa prinsip-prinsip adalah kebenaran mendasar atau seperti yang diurakan

dalam New Internationa Dictionary dari Webster: Suatu kebenaran mendasar suatu hukum,

suatu doktrin menyelusuh daripada yag lain diturunkan, atau kepadanya yang lain

didasarkan, suatu kebenaran umum; suatu dalil (proposition)dasar atau asumsi

fundamental, suatu maksim suatu aksioma, suatu postulat. Selanjutnya pendapat Gilber

Byrne ditanggapi dengan cepat oleh George May bahwa prinsip-prinsip harus merupakan

kebenaran mendasar, dengan menyanggah bahwa defenisi yang lebih sesuai adalah

defenisi dari kamus oxford yang terbaca: ―Suatu hukum atau aturan umum yang diambil atau

diakui sebagai pedoman untuk bertindak: suatu landasan pijakan atau dasar dari perilaku

atau praktik.‖

Beberapa intepretasi May yang diajukan , misalkan:

1. Laba tidak akan diakui sebelum penjualan terjadi.

2. Semua beban seharusnya dibebankan terhadap laporan laba rugi dan tidak terhadap

laba ditahan.

3. Laba ditahan dari suatu perolehan baru, yang dihasilkan sebelum perolehan, tidak

bisa ditambahkan ke laba ditahan pemerolehan, jadi arus digunakan adalah metode

pembelian, dan bukan metode penyatuan.

4. Dividen pada saham perbendaharaan bukanlah laba bagi perusahaan meskipun

saham perbendaharaan bisa diperlakukan sebagai aktiva.

5. Pinjaman kepada pihak mempunyai hubungan khusus seharusnya dipisahkan dari

pinjaman lain.

Enam Postulat Paton:

1. Keberadaan dari suatu satuan usaha yang terpisah. Diasumsikan secara universal

meskipun dalam kenyataannya hanya merupakan kata kiasan.

2. Kelangsungan hidup satuan usaha ini. Asumsi perusahaan berkensinambungan

umumnya merupakan salah satu keleluasaan.

3. Persamaan neraca. Persamaan terjadi hanya karena kita mengisi perbedaan apapun

yang mungkin ada dengan menyesuaikan perkiraan modal pemilik.

4. Postulat moneter. Ini merupakan asumsi yang tidak berdasar bahwa suatu laporan

aktiva dan utang dalam dolar dan sen adalah suatu gambaran menyeluruh dari

kondisi keuangan badan usaha itu pada tanggal laporan.

5. Postulat biaya. Ini adalah asumsi yang tidak berdasar bahwa biaya memberikan nilai

yang sebenarnya untuk tujuan laporan awal.

30 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

6. Postulat pengakuan laba. Ini mengasumsikan bahwa pendapatan bersih atau laba

tiba-tiba muncul, sepenuhnya, pada beberapa kejadian khusus, umumnya dari

penjualan yang tidak benar.

Bangkitnya investor

Pergeseran penting dalam pemikiran dasar akuntansi yang muncul di akhir tahun

1920an dan 1930an adalah perubahan dalam tujuan akuntansi dari menyajikan informasi ke

manajemen dan kreditur menjadi menyajikan informasi keuangan untuk investor dan

pemegang saham. Tekan muncul dari sektor keuangan dan perdagangan saham, dan

bukan dari akuntan. Jumlah saham yang terdaftar pada Bursa Surat Berharga New York

pada tahun 1900adalah sekitar 60 juta, dibandingkan dengan 180 juta pada tahun 1917 dan

1.212 juta pada tahun 1930. Perubahan dalam laporan keuangan menyebabkan: (1)

berkurangnya penekanan pada neraca sebagai laporan nilai-nilai, (2) konsekwensi

peningkatan penekanan pada laporan rugi laba dan suatu konsep laba yang seragam. (3)

kebutuhan akan pengungkapan menyeluruh mengenai informasi yang relevan, dengan

menyajikan laporan keuangan yang lebih lengkap dam meningkatkan penggunaan catatan

kai. (4) penekanan pada konsistensi pelaporan, khususnya sehubungan dengan laporan

rugi laba.

Pencarian dipercepat

Pada Tahun 1948, AAA merevisi Prinsip-Prinsip Sementara yang diberi judul

Accounting Concepts and Standards. Komite AAA pada Prosedur Akuntansi juga

melanjutkan pekerjaannya dan pada tahun 1953 menerbitkan 17 buletin baru. Yang

disayangkan pendekatan AAA sepotong demi sepotong dan tidak dimaksudkan untuk

meneruskan pencarian prinsip-prinsip secara luas.

Accounting Research Division

Tahun 1959, atas rekomendasi Special Committee on Research Program, institute

direorganisasi untuk memajukan ―ekpresi tertulis mengenai apa yang merupakan prinsip-

prinsip akuntansi yang berlaku umum, sebagai pedoman untuk anggota-anggotanya pada

pihak lain. Tujuan dari reorgganisasi adalah untuk dapat menanggulangi masalah luas dari

akuntansi pada empat tingkat: (1) Pembentukan postulat dasar. (2) Perumusan prinsip-

prinsip secara luas. (3) Pengembangan aturan atau pedoman lain untuk aplikasi prinsip

dalamm situasi-situasi khusus. (4) Penelitian.

Pada fase ini, kontribusi peneliti seperti Profesor Maurice Moonitz dengan menerbitkan

Accoaunting Research Study no. 1 (ARS 1 dan postulat) tentang postulat dasar akuntansi

seperti yang dijelaskan oleh AICPA di tahun 1958:

31 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

Postulat sedikit jumlahnya dan merupakan asumsi-asumsi dasar yang menjadi landasan

bagi prinsip—prinsip. Postulat harus diturunkan dari lingkungan dan politik dan dari cara

berpikir dan dari kebiasaan semua segmen komunitas bisnis. Akan tetapi, profesi harus

memperjelas pengertian dan interpretasi mereka menganai apa yang dimaksudkan dengan

itu, untuk memebrikan landasan yang berguna untuk merumuskan prinsip-prinsip dan

perkembangan aturan-aturan atau pedoman-pedoman lain untuk penerapan prinsip-prinsip

dalam situasi-situasi tertentu.

Kritikan dan serangan terhadap pendekatan postulat/prinsip memuncak dari Profesor

Berkeley, William Vatter, ia berpendapat bahwa sebelum seseorang dapat mununjukkan

suatu masalah dalam akuntansi, sesorang harus menetapkan suatu maksud atau tujuan,

oleh karena itu ia menekankan bahwa tujuan-tujuan, bukan postulat-postulat, yang

merupakan blok utama dalam membangun teori akuntansi. Menurut Vatter, Prinsip adalah

alat agar tujuan dapat dicapai. Hal ini akan menjadi subjek dari ―konvensi‖, seperti

kesepakatan untuk membuat laporan keuangan, dan untuk ―Doctrin‖, seperti keinginan untuk

konsistensi dalam pelaporan.,postulat dalam kerangka dasar seperti itu hanya ―pengisi‖

untuk menutup rantai logika yang terputus. Ia mengatakan, dalam teori yang sempurna,

tidak akan ada postulat.

Suatu Penyataan Teori Akuntansi

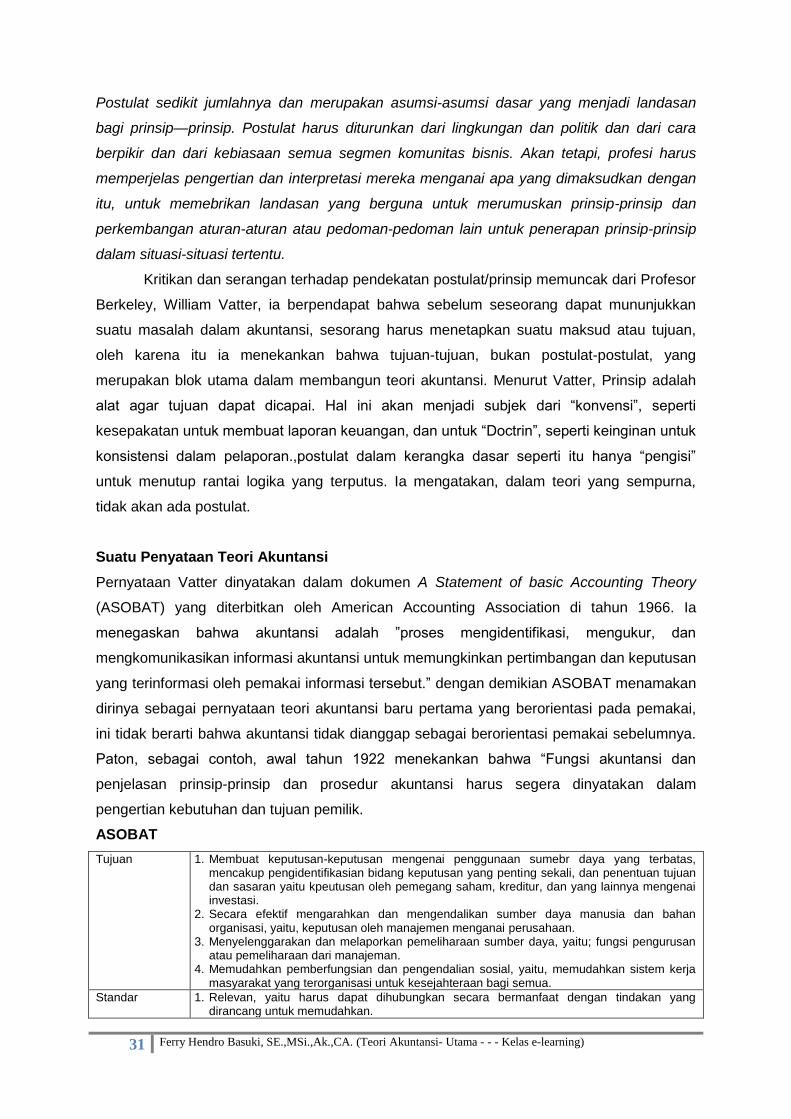

Pernyataan Vatter dinyatakan dalam dokumen A Statement of basic Accounting Theory

(ASOBAT) yang diterbitkan oleh American Accounting Association di tahun 1966. Ia

menegaskan bahwa akuntansi adalah ‖proses mengidentifikasi, mengukur, dan

mengkomunikasikan informasi akuntansi untuk memungkinkan pertimbangan dan keputusan

yang terinformasi oleh pemakai informasi tersebut.‖ dengan demikian ASOBAT menamakan

dirinya sebagai pernyataan teori akuntansi baru pertama yang berorientasi pada pemakai,

ini tidak berarti bahwa akuntansi tidak dianggap sebagai berorientasi pemakai sebelumnya.

Paton, sebagai contoh, awal tahun 1922 menekankan bahwa ―Fungsi akuntansi dan

penjelasan prinsip-prinsip dan prosedur akuntansi harus segera dinyatakan dalam

pengertian kebutuhan dan tujuan pemilik.

ASOBAT

Tujuan 1. Membuat keputusan-keputusan mengenai penggunaan sumebr daya yang terbatas, mencakup pengidentifikasian bidang keputusan yang penting sekali, dan penentuan tujuan dan sasaran yaitu kpeutusan oleh pemegang saham, kreditur, dan yang lainnya mengenai investasi.

2. Secara efektif mengarahkan dan mengendalikan sumber daya manusia dan bahan organisasi, yaitu, keputusan oleh manajemen menganai perusahaan.

3. Menyelenggarakan dan melaporkan pemeliharaan sumber daya, yaitu; fungsi pengurusan atau pemeliharaan dari manajeman.

4. Memudahkan pemberfungsian dan pengendalian sosial, yaitu, memudahkan sistem kerja masyarakat yang terorganisasi untuk kesejahteraan bagi semua.

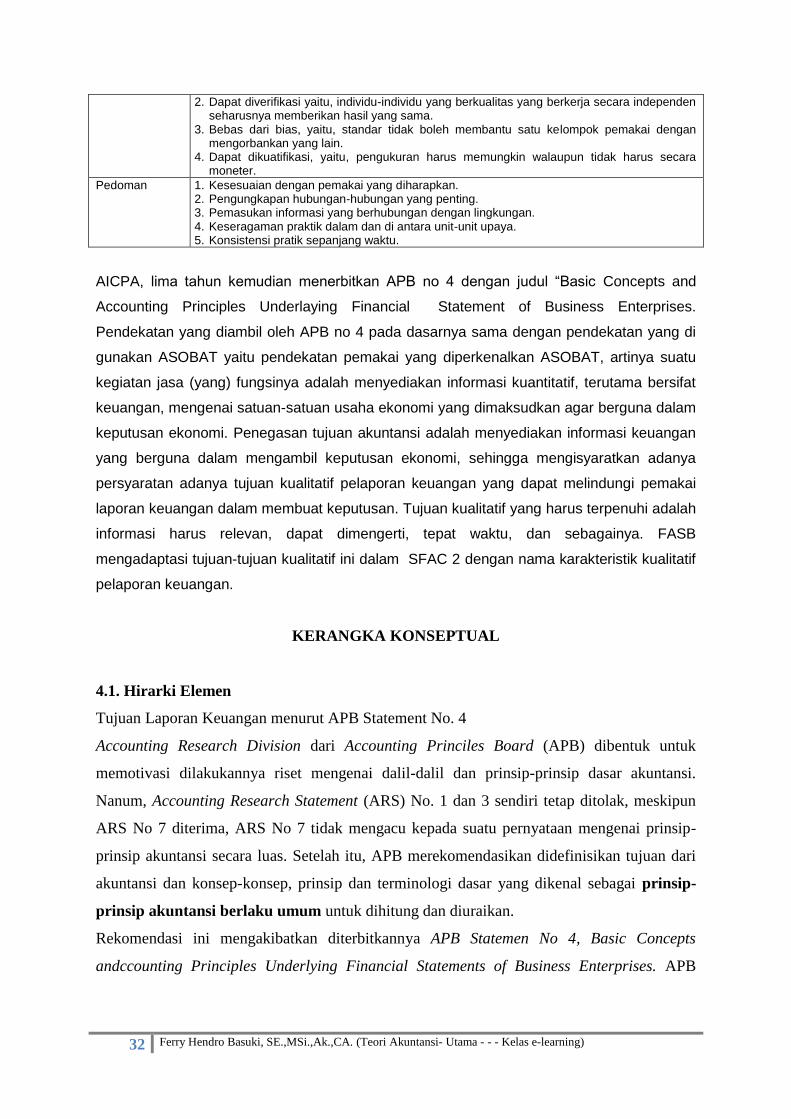

Standar 1. Relevan, yaitu harus dapat dihubungkan secara bermanfaat dengan tindakan yang dirancang untuk memudahkan.

32 Ferry Hendro Basuki, SE.,MSi.,Ak.,CA. (Teori Akuntansi- Utama - - - Kelas e-learning)

2. Dapat diverifikasi yaitu, individu-individu yang berkualitas yang berkerja secara independen seharusnya memberikan hasil yang sama.

3. Bebas dari bias, yaitu, standar tidak boleh membantu satu kelompok pemakai dengan mengorbankan yang lain.

4. Dapat dikuatifikasi, yaitu, pengukuran harus memungkin walaupun tidak harus secara moneter.

Pedoman 1. Kesesuaian dengan pemakai yang diharapkan. 2. Pengungkapan hubungan-hubungan yang penting. 3. Pemasukan informasi yang berhubungan dengan lingkungan. 4. Keseragaman praktik dalam dan di antara unit-unit upaya. 5. Konsistensi pratik sepanjang waktu.

AICPA, lima tahun kemudian menerbitkan APB no 4 dengan judul ―Basic Concepts and

Accounting Principles Underlaying Financial Statement of Business Enterprises.

Pendekatan yang diambil oleh APB no 4 pada dasarnya sama dengan pendekatan yang di

gunakan ASOBAT yaitu pendekatan pemakai yang diperkenalkan ASOBAT, artinya suatu

kegiatan jasa (yang) fungsinya adalah menyediakan informasi kuantitatif, terutama bersifat

keuangan, mengenai satuan-satuan usaha ekonomi yang dimaksudkan agar berguna dalam

keputusan ekonomi. Penegasan tujuan akuntansi adalah menyediakan informasi keuangan

yang berguna dalam mengambil keputusan ekonomi, sehingga mengisyaratkan adanya

persyaratan adanya tujuan kualitatif pelaporan keuangan yang dapat melindungi pemakai

laporan keuangan dalam membuat keputusan. Tujuan kualitatif yang harus terpenuhi adalah

informasi harus relevan, dapat dimengerti, tepat waktu, dan sebagainya. FASB

mengadaptasi tujuan-tujuan kualitatif ini dalam SFAC 2 dengan nama karakteristik kualitatif

pelaporan keuangan.

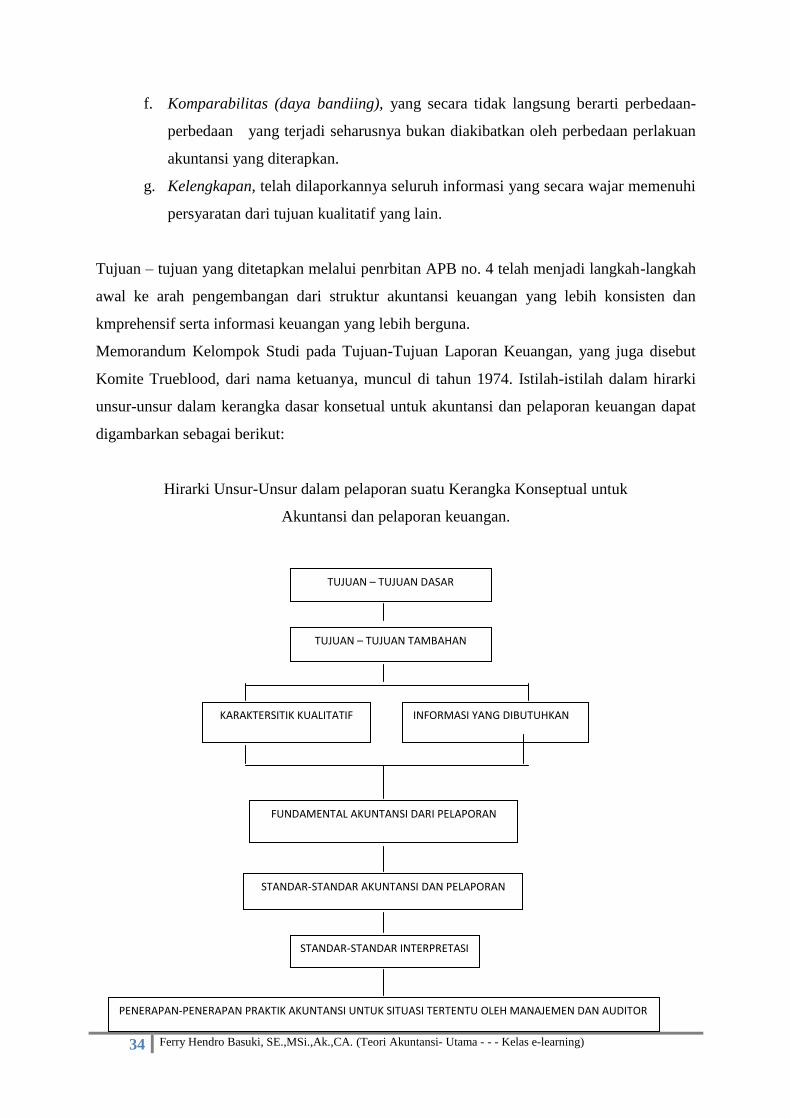

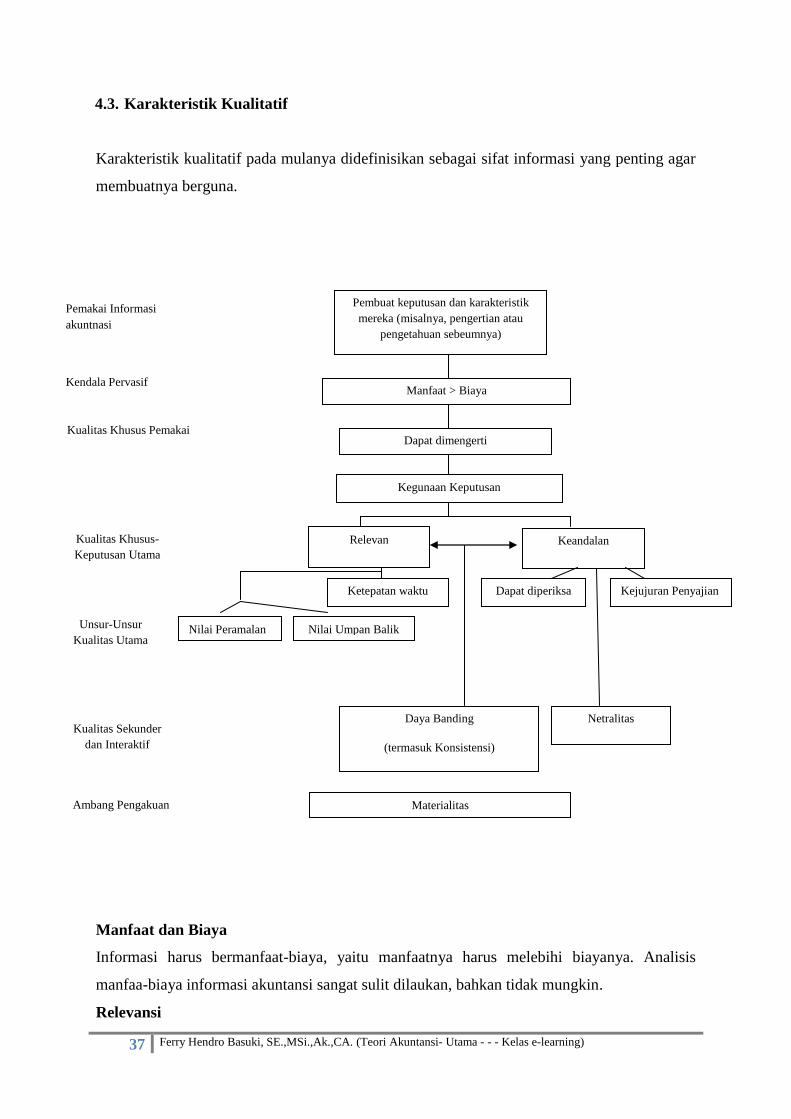

KERANGKA KONSEPTUAL

4.1. Hirarki Elemen

Tujuan Laporan Keuangan menurut APB Statement No. 4

Accounting Research Division dari Accounting Princiles Board (APB) dibentuk untuk

memotivasi dilakukannya riset mengenai dalil-dalil dan prinsip-prinsip dasar akuntansi.

Nanum, Accounting Research Statement (ARS) No. 1 dan 3 sendiri tetap ditolak, meskipun

ARS No 7 diterima, ARS No 7 tidak mengacu kepada suatu pernyataan mengenai prinsip-