modul akuntansi keuangan lanjutan - repository bsi

TRANSCRIPT

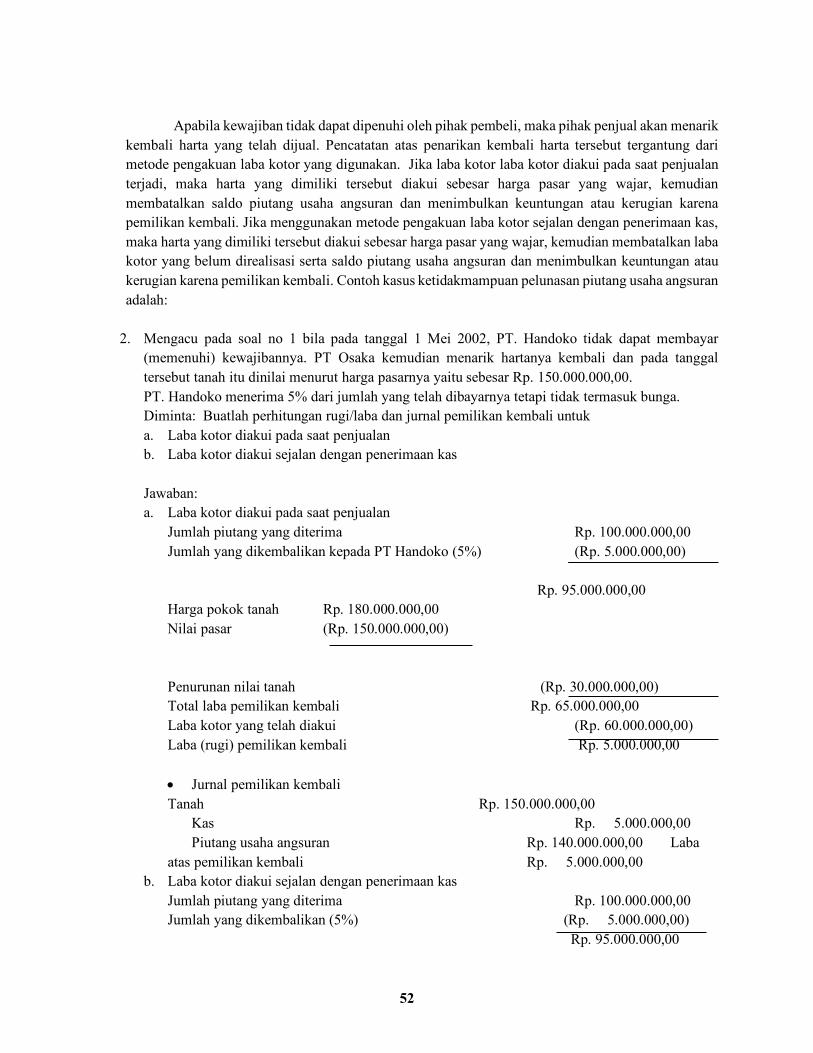

1

MODUL

AKUNTANSI KEUANGAN LANJUTAN

Yulia, S.E., M.M.

NIP. 200809937

PROGRAM STUDI SISTEM INFORMASI AKUNTANSI FAKULTAS TEKNIK DAN INFORMATIKA

UNIVERSITAS BINA SARANA INFORMATIKA 2021

i

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah Subhanahu Waa Ta'ala yang telah memberikan kemampuan untuk Penulis, sehingga dapat menyusun modul akuntansi keuangan lanjutan 1, sebagai sebagai lanjutan dari pengantar akuntansi, akuntansi keuangan menengah. Modul ini muncul adanya kebutuhan yang harus ada dengan acuan garis – garis Besar Program Belajar (GBPB) yang mengikuti perkembangan dilapangan, sehingga Modul ini akan tetap up to date. Isi Inti Pokok pada modul ini adalah agar mahasiswa/mahasiswi, pelajar maupun pengusaha dan siapapun yang berminat dapat mudah memahami dan menguasai permasalahan bisnis yang sangat komplek.

Penulis merasa bahwa penyusunan modul akuntansi keuangan lanjutan 1 sangat dibutuhkan sekali bagi para mahasiswa/ mahasiswi atau pihak lain yang ingin mempelajari Akuntansi Keuangan lanjutan 1 yang mudah dipelajari. Modul Akuntansi keuangan lanjutan 1. Oleh karena itu, penyusun berharap Modul ini bermanfaat bagi lembaga pendidikan dan mahaiswa/mahasiswi serta pihak lain yang mempelajarinya.

Penulis sangat sadar bahwa semua insane pasti mempunyai kelemahan-kelemahan oleh karena itu penyusun menyadari dalam penyusunan modul ini masih ada kekurangan-kekurangan baik dalam pemadatan materi maupun bahasa serta kelengkapan kasus, oleh karena itu penulis sangat mengharapkan sumbang saran dari rekan-rekan yang membaca modul ini untuk dapat menjadi modul yang lebih lengkap dan lebih baik. Besar harapan modul Akuntansi Keuangan Lanjutan 1 ini dapat dijadikan modul pegangan para pembaca, sehingga dipakai oleh masyarakat luas.

Pontianak, Agustus 2020

Yulia, S.E., M.M.

ii

DAFTAR ISI

Halaman

Kata Pengantar ...................................................................................................................... i

Daftar Isi ............................................................................................................................... ii

Bab I Usaha Persekutuan ...................................................................................................... 1

Bab II Pembagian Laba Rugi Persekutuan ............................................................................ 15

Bab III Pembubaran Persekutuan ......................................................................................... 22

Bab IV Likuiditas Persekutuan ............................................................................................. 27

Bab V Joint Venture............................................................................................................. 37

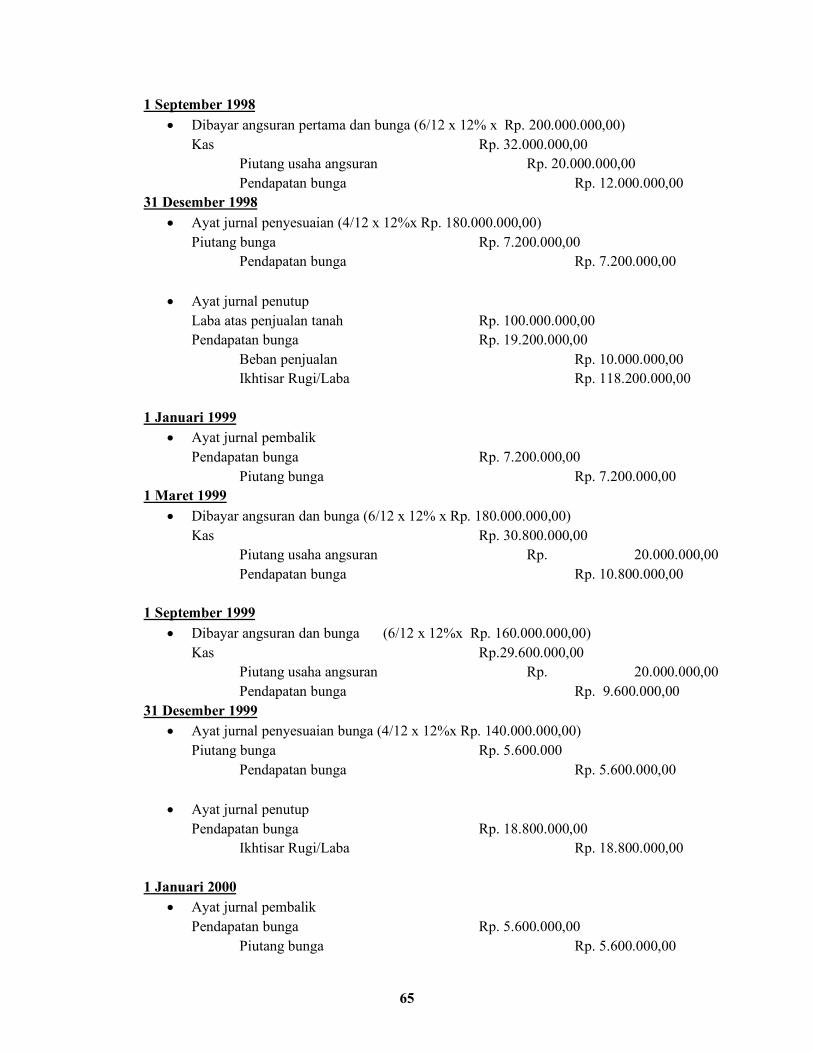

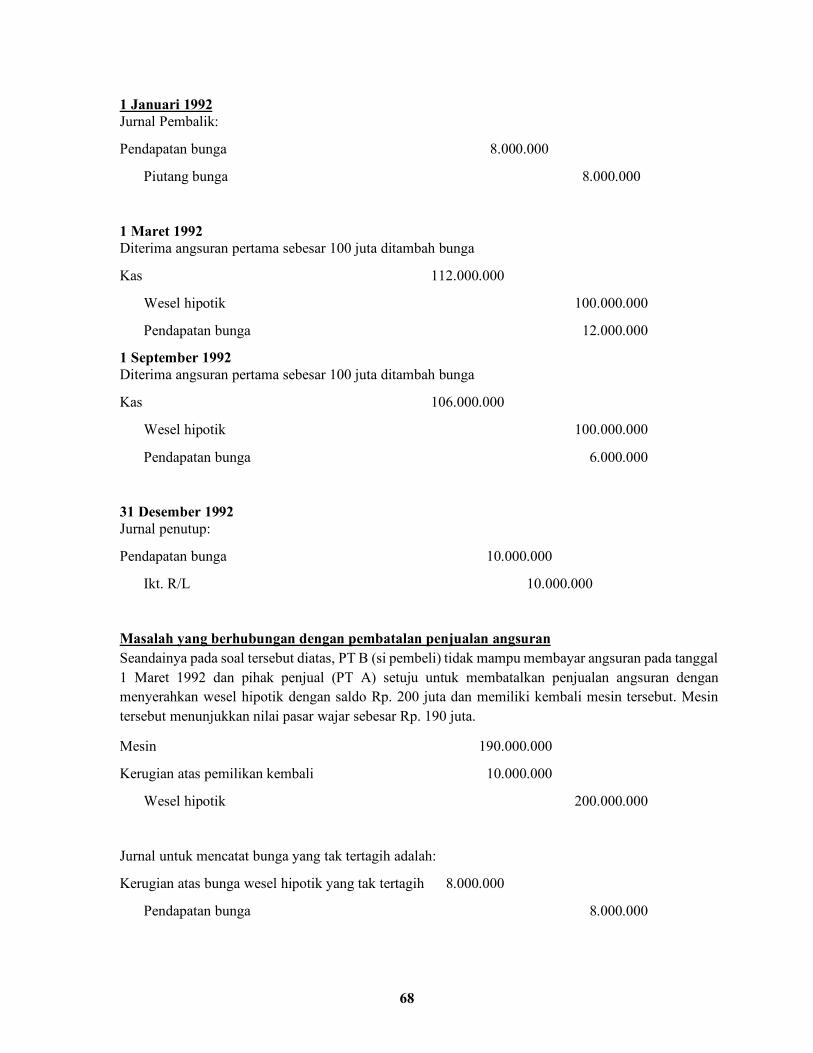

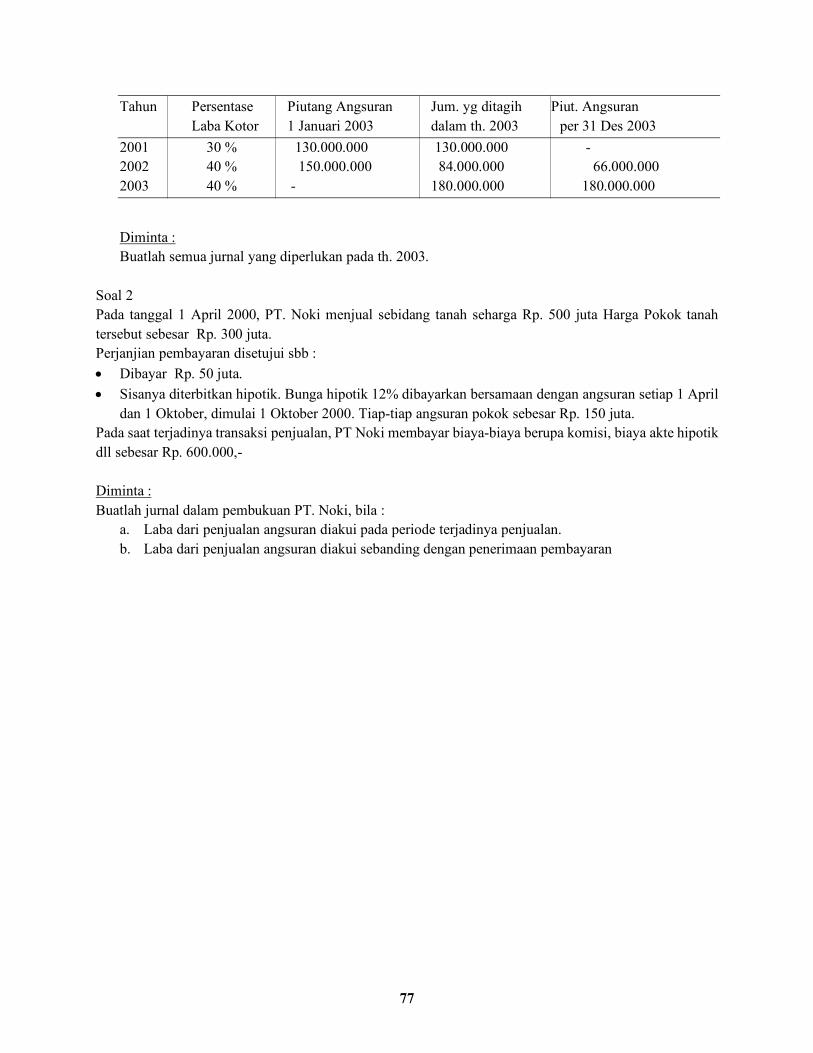

Bab VI Penjualan Angsuran ................................................................................................. 44

Bab VII Penjualan Konsinyasi ............................................................................................. 78

Bab VIII Penggabungan Usaha ............................................................................................ 81

1

BAB I USAHA PERSEKUTUAN

A. Pengertian Persekutuan dan Unsur Pokok Persekutuan

1. Pengertian Persekutuan Secara umum Persekutuan dapat didefinisikan sebagai suatu gabungan atau asosiasi dari

dua individu atau lebih untuk memiliki dan menyelenggarakan suatu usaha secara bersama dengan tujuan untuk memperoleh laba.

2. Unsur Pokok Persekutuan yaitu : Gabungan atau asosiasi para sekutu.

Sebagai suatu asosiasi dari beberapa sekutu ( individu ) maka persekutuan tidak dapat dipisahkan dengan kesepakatan atau perjanjian, yaitu perjanjian untuk mendirikan, memiliki, dan mengelola persekutuan. Pemilikan dan pengelolaan bersama. Didalam Persekutuan harus selalu dituntut adanya kebersamaan, yaitu : a) Persekutuan dimiliki bersama. b) Persekutuan dikelola bersama. c) Kalau ada risiko ditanggung bersama. d) Kalau memperoleh laba dibagi bersama.

3. Tujuan untuk memperoleh laba. Laba dibagi secara adil menurut rasio atau metode pembagian laba yang telah disepakati.

B. Ketentuan di dalam Perjanjian Persekutuan Perjanjian persekutuan akan berisi ketentuan-ketentuan yang disepakati oleh para sekutu mengenai segala sesuatu yang berhubungan dengan kehidupan persekutuan sampai pembubarannya. Isi perjanjian antara lain : 1. Ketentuan mengenai persekutuan. 2. Ketentuan mengenai sekutu. 3. Ketentuan yang berhubungan dengan modal persekutuan. 4. Ketentuan mengenai pembagian laba. 5. Ketentuan yang berhubungan dengan pembubaran persekutuan. 6. Ketentuan mengenai pertanggungan ( asuransi ) terhadap masing-masing sekutu.

Isi perjanjian persekutuan akan dipakai sebagai : • Dasar pencatatan setoran modal. • Dasar perhitungan modal. • Dasar pembagian laba. • Dasar pencatatan transaksi-transaksi persekutuan yang menyangkut modal. • Dasar pembagian aktiva dalam likuidasi.

Dari uraian diatas terlihat bahwa perjanjian mempunyai peranan yang sangat penting dalam persekutuan mulai dari pendirian hingga pembubarannya.

C. Penggolongan Persekutuan Persekutuan dapat dikelompokkan menjadi 2, yaitu : 1. Persekutuan Firma ( Fa ), adalah :

2

Suatu usaha kerjasama yang didirikan untuk menjalankan perusahaan dengan menggunakan nama bersama dan semua sekutu dalam usaha tersebut bertanggung jawab penuh (dan biasanya ikut aktif) mengelola perusahaan.

2. Persekutuan Komanditer ( cv ), adalah : Suatu bentuk perjanjian kerja sama untuk berusaha di mana salah satu atau lebih dari anggotanya bertanggung jawab terbatas. a. Sekutu Aktif, adalah :

Sekutu yang ikut aktif mengelola perusahaan dan bertanggung jawab penuh dengan seluruh harta pribadinya.

b. Sekutu Pasif (Silent Partner), adalah : Sekutu yang hanya menyetor modal saja tanpa ikut mengelola perusahaan.

3. Joint Stock Company, adalah : Persekutuan yang struktur modalnya terbagi atas saham-saham yang dapat dipindahtangankan. Besarnya saham masing-masing sekutu didalam Joint Stock Company tidak menunjukkan besarnya tanggung jawab sekutu yang bersangkutan melainkan hanya menunjukkan besarnya kepemilikan.

D. Karakteristik Utama Persekutuan Karakteristik utama adalah merupakan sifat utama atau ciri khas persekutuan yang meliputi:

1. Mutual Agency Masing-masing sekutu merupakan agen (wakil, perantara, perpanjangan tangan ) dari persekutuan.

2. Limited Life Umur persekutuan adalah terbatas. Hal-hal yang mebatasi umur persekutuan antara lain perjanjian persekutuan, ketentuan hukum serta putusan pengadilan. Sewaktu-waiktu persekutuan dapat bubar karena masuknya sekutu baru, pengunduran sekutu dan sebagainya.

3. Unlimited Liability Tanggung jawab masing-masing sekutu ( kecuali sekutu pasif ) tidak terbatas pada modal yang telah disetor saja.

4. Ownership of an Interset in a Partnership Kekayaan yang telah disetor ke dalam persekutuan sudah bukan lagi milik sekutu penyetor, melainkan milik semua sekutu.

5. Participation on Partnership Profit Masing-masing sekutu mempunyai hak di dalam pembagian laba atau rugi persekutuan.

6. Right to Dispose of a Partnership Interest Masing-masing sekutu mempunyai hak untuk menjual atau memindahkan haknya atas modal dan hak atas laba kepada orang lain, baik kepada anggota sekutu maupun bukan.

7. Mutual Liabiliy Semua sekutu bertanggung jawab terhadap utang persekutuan. Jadi utang persekutuan adalah juga utang seluruh sekutu

E. Alasan Pemilihan Persekutuan Atau Bentuk Badan Usaha Lainnya

Pertimbangan untuk memilih bentuk badan usaha berupa persekutuan atau bukan adalah berdasarkan kelemahan dan kelebihan persekutuan dibandingkan bentuk badan usaha lainnya seperti perseroan terbatas dan lain-lain. Oleh karena itu perlu dibahas mengenai kelebihan dan kelemahan persekutuan.

Kelebihan Bentuk Usaha Persekutuan: 1. Bentuk persekutuan seperti firma lebih mudah dalam pendiriannya.

3

2. Bentuk persekutuan seperti firma juga lebih mudah dalam pembubarannya misalkan akan berubah menjadi bentuk perseroan terbatas.

3. Bentuk persekutuan juga mempunyai kebebebasan dan keluwesan dalam menentukan bentuk usahanya.

4. Kebebasan masing-masing sekutu dalam pengambilan keputusan. 5. Persekutuan hanya wajib melaporkan pajaknya tetapi bukan pembayar pajaknya karena yang

membayar pajak adalah para sekutu yang memperoleh laba persekutuan. Pajaknya berupa pajak penghasilan.

Kelemahan Bentuk Usaha Persekutuan: 1. Tanggung jawab pribadi sekutu akan hutang perusahaan. 2. Kelangsungan hidup perusahaan biasanya terbatas karena ikut ditetukan oleh perjanjian dalam

pendirian persekutuan. 3. Kesulitan dalam memindahtangankan kepentingan pemilik.

F. Akuntansi Dalam Persekutuan

Pada persekutuan laba atau rugi selalu dibagi di antara para sekutu sesuai dengan metode pembagian laba yang telah disepakati. Pembagian laba adalah pemindahan saldo laba ( rugi ) persekutuan ke rekening modal masing-masing sekutu. Mengenai modal sekutu pada dasarnyamerupakan keseluruhan dari hak para sekutu terhadap persekutuan. Pada umumnya hubungan ekonomis antara persekutuan dan para sekutu ditampung di dalam tiga rekening, yaitu :

1. Rekening “ Modal ”

Rekening modal menunjukkan besarnya hak modal sekutu yang bersangkutan. Modal masing masing sekutu berasal dari setoran modal mula-mula. Selanjutnya akan bertambah dengan setoran tambahan modal dan pembagian laba serta berkurang dengan pengambilan modal dam pembgian rugi. Rekening modal akan didebit apabila berkurang dan dikredit apabila bertambah.

2. Rekening “ prive ”

Rekening prive juga diselenggarakan untuk tiap-tiap sekutu. Rekening akan didebit apabila terjadi pengambilan harta persekutuan untuk sekutu. Sedangkan Rekening akan dikredit dengan bagian laba ( apabila tidak langsung ditutup ke rekening modal ).

Pada akhir periode saldo rekening “ prive ” ini akan dipindah ke rekening “ modal ” sekutu yang bersangkutan yaitu :

• Ke sisi debit, apabila rekening prive bersaldo debit. • Ke sisi kredit apabila rekening prive bersaldo kredit.

Jadi setelah tutup buku saldo rekening prive selalu nol. 3. Rekening “ Utang Kepada Sekutu ”

Rekening ini akan di debit apabila utang kepada sekutu berkurang dan di kredit apabila utang kepada sekutu bertambah. Dalam hal persekutuan dilikuidasi maka saldo rekening ini ikut

4

dipertimbangkan di dalam menghitung bagian kas sekutu yang bersangkutan. Di dalam neraca saldo disajikan pada kelompok pasiva, yaitu utang.

4. Rekening ‘ Piutang Kepada Sekutu ”

Rekening ini didebit apabila piutang kepada sekutu bertambah dan dikredit apabila piutang kepada sekutu berkurang. Dalam hal persekutuan dilikuidasi (dilebur) yaitu mengurangi hak sekutu yang bersangkutan. Didalam neraca saldo rekening disajikan dalam kelompok aktiva, yaitu piutang.

Piutang kepada pihak ketiga:

LATIHAN: 1.1 Untuk memperdalam pemahaman Anda mengenai materi di atas, silakan anda mengerjakan

latihan berikut ini ! 1) Apa yang dimaksud dengan Persekutuan dalam arti luas maupun dalam arti sempit ? 2) Apa saja yang menjadi ketentuan dalam perjanjian pendirian persekutuan? 3) Sebutkan jenis persekutuan ! 4) Apa yang dimaksud dengan silent partner? 5) Sebutkan karakteristik utama dari persekutuan!

Pembentukan Persekutuan A. Pembentukan Persekutuan Baru

Yaitu merupakan pembentukan persekutuan yang samasekali baru berdasarkan kesepatan dua orang sekutu atau lebih.

Masing-masing sekutu menyetor modal untuk mendirikan perusahaan baru yang akan dimiliki bersama. Setoran modal tersebut dapat berupa kas, aktiva nonkas atau bahkan aktiva tidak berujud seperti kemampuan lebih yang dimiliki oleh seorang sekutu diatas kemampuan sekutu yang lain. Bila aktiva berupa non-kas maka penilaian besarnya modal harus dengan persetujuan masing-masing sekutu agar mendapatkan nilai yang wajar dan memenuhi prinsip keadilan sehingga biasanya digunakan nilai pasarnya yang wajar. Penurunan nilai aktiva juga harus ditetapkan secara bersama.

Bila terdapat kemampuan lebih dari sekutu maka perlakuan terhadap kemampuan lebih yang dimiliki sekutu ada 2 metode pengakuan modal yaitu: 1. Metode Bonus 2. Metode Goodwill

Metode Bonus : Di asumsikan bhw jumlah Setoran modal mula-mula = jumlah rerata modal mula-mula Metode Goodwill Mengasumsi bhw jumlah setoran modal mula-mula = jumlah rerata modal mula-mula di+ goodwill yang diakui

5

A.1. Setoran Modal berupa Kas (contoh dan penyelesaiannya) Tuan Artha & Tuan Graha sepakat mendirikan usaha persekutuan firma dengan nama

“GATRA ”. Sebagai setoran awal masing-masing sekutu menyetorkan sbb :

Artha : Sebesar Rp 240.000.000 sedangkan Graha sebesar Rp 200.000.000).

a) Bagaimana pengakuan dan pencatatan setoran modal awal pendirian persekutuan tersebut dengan menggunakan metode bonus dan metode goodwill? Buatlah juga jurnal yang diperlukan! Jawab A.1. :

a) Jurnal untuk Setoran Modal ke Fa. GATRA dalam Rp

Bila dalam pendirian persekutuan tidak ada ketentuan proporsi pengakuan modal di dalam perjanjian, maka proporsi pengakuan modal dengan metode bonus besarnya dibagi rata (dibagi sama besar). Dengan demikian penyelesaian soal A.1 adalah: Masing-masing modal diakui sebesar Rp 220.000.000,- (440.000.000 ÷ 2) oleh karena pengakuan modal dalam Fa. GATRA dengan menggunakan metode Bonus maka perhitungannya seperti berikut:

b) Pengakuan Modal dengan Metode Bonus

* Jurnal untuk mencatat besarnya bonus Modal Artha 20.000.000,- Modal Graha 20.000.000,-

Neraca Fa. “GATRA ”

c) Pengakuan Modal dengan Metode Goodwill

Keterangan Setoran Modal

Metode Goodwill

Besarnya Goodwill

(1) (2) (2-1)

Setoran Artha

Setoran Graha

Jumlah Setoran

240.000.000

200.000.000

240.000.000

240.000.000

0

40.000.000

440.000.000 480.000.000 40.000.000

6

Jurnal untuk mencatat besarnya goodwill Goodwill 40.000.000,- Modal Graha 40.000.000,-

Neraca Fa. “GATRA ”

Demikian contoh sederhana tentang pembentukan persekutuan (Fa) dengan setoran modal awalnya berupa uang kas. Dalam contoh ini juga telah dijelaskan bagaimana kita melakukan perhitungan dan perekayasaan pencatatan apabila salah satu dari anggota sekutu mempunyai kemampuan lebih dalam persekutuan, sehingga pengakuan modal-nya terhadap setoran modal para sekutu dapat diakui dengan menggunakan 2 metode yaitu Bonus dan Goodwill.

Sub pembahasan berikutnya adalah pembentukan Fa. dengan setoran modal awalnya berupa Aktiva Non-kas. Apabila penyetoran modalnya berupa aktiva non-kas maka penilaian besarnya modal harus memenuhi prinsip keadilan dan biasanya di nilai berdasarkan harga pasar yang wajar. Berikut adalah contoh sederhana mengenai penyetoran modal berupa aktiva non-kas.

A.2. Penyetoran Modal berupa Aktiva Non-Kas (contoh dan penyelesaiannya) Bapak Upin & Ipin mendirikan usaha dengan nama “PT. MAKMUR”. Masing-masing

menyetorkan modal: Upin berupa uang tunai (Kas) Rp 150.000.000.- dan Ipin berupa Gedung, Tanah dan Truk dengan nilai Rp 225.000.000,-; Rp 160.000.000,- dan Rp 175.000.000,-.

Dari informasi ini Saudara diminta (a) menyusun bagaimana cara mengakui setoran modal awal pendirian persekutuan tersebut apabila menggunakan metode bonus dan metode goodwill? (b) buatlah jurnal yang diperlukan dan Neraca awal atas setoran perdirian firma tersebut! Jawab A.2. : a). Jurnal untuk mencatat setoran Modal Upin dan Ipin ke PT MAKMUR adalah (Rp)

Kas 150.000.000,- Gedung 225.000.000,- Tanah 160.000.000,- Truk 175.000.000,-

Modal Upin 150.000.000,- Modal Ipin 560.000.000,-

Keterangan Setoran Modal

Metode Bonus

Besarnya Bonus

(1) (2) (1-2)

Setoran Upin

Setoran Ipin

150.000.000

560.000.000

355.000.000

355.000.000

(205.000.000)*

205.000.000

7

b). Pengakuan Modal

dengan Metode Bonus

Jurnal untuk mencatat besarnya bonus: (Bonus untuk Ipin) Modal Ipin ….. 205.000.000,- Modal Upin ….. 205.000.000,- Neraca awal atas setoran modal Upin dan Ipin : (metode bonus)

Neraca PT. “MAKMUR ”

Atau bisa juga dibuat seperti

berikut: Neraca PT. “MAKMUR ”

c). Pengakuan Modal dengan

Metode Goodwill

Keterangan Setoran Modal

Metode Bonus

Besarnya Bonus

(1) (2) (1-2)

Setoran Upin

Setoran Ipin

150.000.000

560.000.000

560.000.000

560.000.000

410.000.000

0

Jumlah Setoran 710.000.000 710.000.000 0

Aktiva

Kas 710.000.000,-

Total 710.000.000,-

Pasiva

Modal Upin 355.000.000,-

Modal Ipin 355.000.000,-

Total 710.000.000,-

Aktiva

Kas 150.000.000,-

Gedung 225.000.000,-

Tanah 160.000.000,-

Truk 175.000.000,-

Total Aktiva 710.000.000,-

Pasiva

Modal Upin 355.000.000,-

Modal Ipin 355.000.000,-

Total Pasiva 710.000.000,-

8

Jumlah Setoran 710.000.000 1.120.000.000 140.000.000

Jurnal untuk mencatat besarnya goodwill

Goodwill 410.000.000,- Modal Upin 410.000.000,-

Neraca Fa. “GATRA ”

Aktiva

Kas 710.000.000,-

Goodwill 410.000.000,-

Jumlah 1.120.000.000,-

Pasiva

Modal Upin 560.000.000,-

Modal Ipin 560.000.000,-

Jumlah 1.120.000.000,-

B. Mengubah Pemilikan Perusahaan Perseorangan Yang Sudah Ada Adanya peluang dan kerja-sama dalam bisnis, biasa pemilik perusahaan ingin

mengembangankan perusahaan dengan menambah/ membuka peluang bagi orang atau pengusaha lain untuk bergabung dalam perusahaan. Apabila ini dilakukan maka pencatatan atas bergabungnya pihak lain tersebut akan dicatat melalui satu dari dua metode pencatatan yang digunakan, yaitu metode pembukuan lama (berdasarkan pembukuan/ pencatatan dari perusahaan sebelumnya) dan metode pembukuan baru. Perlakuan atas perubahan kepemilikan ini akan mengakibatkan adanya hal-hal sebagai berikut: • Penilaian (kembali) Aktiva Bersih yang Disetor atau Revaluasi Aktiva • Penentuan Modal masing-masing Sekutu • Pembukuan atau akuntansinya disesuaikan dengan metode pembukuan yang digunakan.

SKEMA PERUBAHAN PERUSAHAAN PERORANGAN MENJADI PERSEKUTUN

9

Contoh Soal Pendirian Persekutuan Yang Sudah Ada: Pada awal tahun 2001 Upin dan Ipin sepakat mendirikan Persekutuan “Murah Rejeki”. Upin sudah

mempunyai perusahaan perseorangan “Sumber Rejeki” yang bergerak di bidang servis dan perawatan kendaraan bermotor dan akan menggunakan aktiva bersih perusahaan perseorangan tersebut sebagai setoran modal. Sedangkan Ipin akan menyetor modal berupa kas sebesar Rp 375.000.000,- untuk mendirikan persekutuan baru. Neraca perusahaan perseorangan Upin pada saat itu sebagai berikut:

Perusaha Jasa “Sumber Rejeki” Neraca per 31 Desember 2000

(dalam Rp) Aktiva:

Kas

Piutang Dagang

Persediaan Brg. Dagang

Tanah

Gedung

Akumulasi Penyusutan

Mebel dan Peralatan

Akumulasi Penyusutan

Total Aktiva

Pasiva :

Utang Bank

Modal

Total Pasiva

37.500.000

22.500.000

37.500.000

45.000.000

52.500.000

42.000.000

15.000.000

10.500.000

22.500.000

12.000.000

202.500.000

82.500.000

120.000.000

202.500.000

Dalam hubungannya dengan setoran Upin tersebut telah disepakati adanya penyesuaian sebagai berikut :

1. Cadangan kerugian piutang diakui sebesar 10 % dari saldo piutang dagang. 2. Persediaan barang dagangan dinilai berdasarkan nilai pasarnya yaitu Rp 60.000.000 3. Diakuinya adanya goodwill sebesar Rp 15.000.000 4. Nilai tanah disepakati sebesar Rp 75.000.000 5. Diakuinya adanya utang biaya sebesar Rp 6.000.000

Pertanyaan: a) Atas transaksi tersebut diatas buatlah Neraca dan pencatatan pembentukan persekutuan dengan

metode pembukuan lama (metode pembukuan melanjutkan pencatatan persekutan lama)?

10

b) Atas transaksi tersebut diatas buatlah Neraca dan pencatatan pembentukan persekutuan dengan metode pembukuan baru?

Jawab B.1. : a) Pengakuan Modal Pendirian Persekutuan “Murah Rejeki” Menggunakan Metode Buku Lama:

√ Persediaan : - Nilai Pasar Persd. Brg. Dagangan 60.000.000 - Nilai Buku 52.500.000

Kenaikan nilai persd. Brg Dagangan 7.500.000

√ Tanah : - Nilai Pasar Tanah 75.000.000 - Nilai Buku 42.000.000

Kenaikan nilai Tanah 33.000.000

Pengakuan adanya Goodwill 15.000.000 Jumlah penambahan modal karena Penilaian kembali 55.500.000

(Revaluasi Aktiva) - Cadangan Kerugian Piutang (10% x 45.000.000) 4.500.000 - Utang Biaya 6.000.000 Jumlah Pengurangan Modal karena penilaian kembali (10.500.000)

Kenaikan Modal Upin karena Revaluasi Aktiva 45.000.000

√ Jurnal penyesuaian atas Revaluasi aktiva (penilaian kembali) yaitu :

Persediaan Barang Dagangan 7.500.000 Tanah 33.000.000 Goodwill 15.000.000

Cadangan Kerugian Piutang 4.500.000 Utang Biaya 6.000.000 Modal Upin 45.000.000

√ Mencatat setoran Ipin :

Kas 375.000.000 Modal Ipin 375.000.000

Dengan demikian untuk mengakui adanya penilaian kembali (revaluasi) atas aktiva tetap yang diserahkan Upin tersebut kita diwajibkan mencatat dan menilai kembali untuk rekening persediaan barang dagangan, Tanah, goodwill serta cadangan kerugian piutang dan utang. Sekaligus mencatat setoran Ipin berupa kas. Dan dalam metode pembukuan lama ini , neraca dari persekutuan baru yang mereka dirikan merupakan gabungan antara nilai aktiva perusahaan lama + penyesuaian + setoran modal sekutu baru, yaitu sebagai berikut:

11

Perusaha Jasa “Murah Rejeki” Neraca per 1 Januari 2001

b) Pengakuan Modal Pendirian Persekutuan “Murah Rejeki” Menggunakan Metode Buku Baru :

Pertanyaan dan Latihan Untuk memperluas cakrawala pemahaman saudara mengenai materi pembentukan persekutuan,

silahkan mengerjakan latihan berikut ini ! 1. Apa yang dimaksud dengan“Ownership of an Interest in a Partnership”? 2. Apa yang dimaksud dengan “Right to Dispose of Partnership Interest”? 3. Sebutkan cara pembentukan persekutuan ! 4. Apa perbedaan pembentukan persekutuan antara metode goodwill dengan metode bonus? 5. Tiga orang yaitu Doni, Endah (keduanya bekas foto model) dan Ferdy 2001 mendirikan

persekutuan yang usahanya berupa foto studio bernama “ MODEL “. Mereka menyetorkan modal, masing-masing:

• Doni Rp 12.500.000 dan kursi dengan nilai buku Rp 3.000.000 dan nilai pasar Rp 5.000.000 • Endah Rp 15.000.000 dan peralatan foto dengan nilai buku Rp 2.500.000 dan nilai pasarnya

Rp 4.500.000. • Ferdy Rp 2.000.000 dan Ruko dengan nilai buku Rp 20.000.000 namun nilai pasarnya Rp

23.000.000 Berapakah besarnya setoran modal yang diakui bila persekutuan yang akan didirikan

menggunakan metode bonus? Buatlah laporan pengakuan setoran dan jurnal untuk setiap transaksi yang berkaitan dengan setoran modal tersebut dan neracanya setelah ada pemberian bonus!

6. Tiga orang yaitu Andi, Beni, dan Cindy pada tahun 1991 mendirikan persekutuan yang usahanya berupa café bernama “ MOGE “. Mereka menyetorkan modal sebesar:

12

• Andi Rp. 10.500.000 dan kursi dengan nilai buku Rp. 3000.000 dan nilai pasar Rp. 4000.000. • Beni Rp. 13.000.000 dan peralatan dapur dengan nilai buku Rp. 2500.000 dan nilai pasarnya

Rp. 4500.000. • Cindy Rp. 1000.000 dan tanah dan bangunan dengan nilai buku Rp 19.000.000 namun nilai

pasarnya Rp. 21.000.000. Berapakah besarnya setoran modal yang diakui bila persekutuan yang akan didirikan

menggunakan metode goodwill? Buatlah laporan pengakuan setoran, jurnal untuk setiap transaksi yang berkaitan dengan setoran modal tersebut dan neracanya setelah ada pengakuan goodwill!

7. Perhatikan neraca dari perusahaan dagang di bawah ini!

Perusahaan dagang “ SANTOSO” Neraca Per 31 Desember 2000

Aktiva : Kas Piutang Dagang Cad. Kerugian Piutang Persediaan Brg. Dagang Tanah Gedung Akumulasi Penyesutan Mebel dan Peralatan Akumulasi Penyusutan Total Aktiva Pasiva : Utang Bank Modal Burhan Total Pasiva

77.500.000 (5.000.000) 60.000.000 (22.500.000) 30.000.000 (12.000.000)

45.000.000 72.500.000 52.500.000 45.000.000 37.500.000 18.000.000 270.500.000 112.500.000 158.000.000 270.500.000

Pada 10 Januari 2001 Tuan Burhan dan Tuan Teddy sepakat untuk mendirikan persekutuan baru dengan nama “RUKUN SANTOSO”. Tuan Burhan sebelumnya telah memiliki perusahaan perorangan dengan neraca seperti diatas dan Tuan Teddy akan menyetorkan modal berupa kas sebesar Rp. 170.000.000. Bila kemudian terdapat beberapa hal untuk penyesuaian berikut:

1. Cadangan kerugian piutang perlu diakui sebesar 10% dari saldo piutang dagang. 2. Persediaan dinilai dari nilai pasarnya sebesar Rp. 50 juta, 3. Diakui adanya goodwill yang timbul dari usaha yang dijalankan selama ini sebsar Rp. 15 juta. 4. Nilai tanah dinilai kembali seharga Rp. 45 juta. Diakui adanya hutang gaji sebesar Rp 7 juta.

Buatlah system pencatatan secara lengkap untuk mendirikan persekutuan “RUKUN SANTOSO” dengan metode pembukuan lama (berdasarkan neraca perusahaan “SANTOSO” milik Tuan Burhan).

13

RANGKUMAN: • Pengakuan setoran modal dengan metode bonus maka penghitungannya = total modal sekutu

dibagi banyaknya sekutu. Besarnya bonus = sebelum memperoleh bonus dikurangi setelah memperoleh bonus.

• Pengakuan setoran modal dengan metode goodwill maka penghitungannya modal masing-masing sekutu dinaikkan sebesar setoran modal tertinggi sehingga besarnya goodwill = setelah pengakuan goodwill dikurangi modal masing-masing sebelumnya.

• Pembentukan persekutuan dimana salah satu sekutunya sudah mempunyai perusahaan sebelumnya: Pencatatan akuntansinya dengan metode pembukuan lama maka harus melakukan penyesuaian terhadap penilaian kembali aktiva non-kasnya, kemudian langsung menambahkan dalam neracanya.

TES FORMATIF 1 Pilih salah satu jawaban yang paling tepat dari beberapa alternatif jawaban yang disediakan !

1) Berikut ini yang bukan merupakan prinsip pemilikan dan pengelolaan bersama,adalah: A. Pemilikan bersama dari persekutuan B. Bila ada resiko ditanggung bersama C. Bila memperoleh laba dibagi bersama D. Silent Partner tidak memperoleh laba, hanya gaji saja. E. Tidak ada jawaban yang benar

2) Pernyataan berikut ini yang bukan merupakan ketentuan yang diatur di dalam perjanjian persekutuan adalah:

A. Ketentuan mengenai Sekutu B. Ketentuan mengenai Pembagian Hutang. C. Ketentuan mengenai Pembagian Laba D. Ketentuan mengenai Permodalan E. Tidak ada jawaban yang benar

3) Karakteristik persekutuan adalah umurnya terbatas, hal ini disebut juga: A. Unlimited Liability B. Mutual Liability C. Limited Life D. Mutual Agency E. Tidak ada jawaban yang benar

4) Karakteristik persekutuan yang menyebutkan “ Participation on Partnership Profit”, artinya adalah: A. Masing-masing sekutu mempunyai hak di dalam pembagian laba atau rugi persekutuan. B. Kekayaan yang disetor ke dalam sekutu sudah bukan lagi milik sekutu penyetor. C. Tanggung jawab masing-masing sekutu tidak terbatas, kecuali sekutu pasif sebatas modal saja D. Masing-masing sekutu berpartisipasi sebagai agen (wakil) E. Tidak ada jawaban yang benar

5) Karakteristik persekutuan yang menyebutkan “Mutual Liability”, artinya adalah: A. Masing-masing sekutu mempunyai hak di dalam pembagian laba atau rugi persekutuan B. Kekayaan yang disetor ke dalam sekutu sudah bukan lagi milik sekutu penyetor C. Tanggungjawab terhadap utang persekutuan adalah pada sekutu-sekutunya D. Tanggung jawab masing-masing sekutu tidak terbatas, kecuali sekutu pasif sebatas modal saja E. Tidak ada jawaban yang benar

6) Yang menyebabkan modal persekutuan dicatat disisi kredit adalah: A. Penambahan Piutang

14

B. Penambahan modal dan pembagian laba C. Transaksi Prive D. Penambahan hutang E. Tidak ada jawaban yang benar

7) Berikut ini pernyataan yang benar mengenai cara mendirikan persekutuan dengan mengubah pemilikan perusahaan perseorangan yang sudah ada:

A. Pengakuan Aktiva Bersih yang disetor B. Pembukuan Hutang masing-masing sekutu C. Penilaian Modal masing-masing sekutu D. Penentuan modal masing-masing sekutu E. Tidak ada jawaban yang benar

8) Yang menyebabkan rekening Prive di dalam persekutuan dicatat disisi debet adalah, kecuali: A. Penerimaan laba persekutuan B. Pembayaran gaji sebagai pembagian laba C. Pembayaran bonus sebagai pembagian laba D. Bagian rugi yang harus ditanggung sekutu E. Tidak ada jawaban yang benar

9) Apabila Avin dan Huges mendirikan persekutuan Gono-Gini dengan perbandingan modal 1: 3 dengan total modal Rp. 600 juta apabila kemudian masuk sekutu baru Reza yang menyetor modal Rp. 240 juta maka besarnya modal bila diakui dengan metode bonus adalah sebesar:

A. Rp. 240 juta B. Rp. 300 juta C. Rp. 270 juta D. Rp. 280 juta E. Tidak ada jawaban yang benar

10) Apabila Avin, Huges dan Reza yang mendirikan persekutuan Gono-Gini tersebut diatas (no.9), Modalnya diakui dengan metode goodwill. Atas masuknya Reza sebagai sekutu baru maka besarnya goodwill Reza adalah:

A. Rp. 50 juta B. Rp. 60 juta C. Rp. 40 juta D. Rp. 55 juta E. Tidak ada jawaban yang benar

Cocokkanlah jawaban Anda dengan Jawaban yang benar dalam diskusi kelas dan refensi buku, dan hitunglah jumlah jawaban yang benar. Kemudian gunakan rumus di bawah ini untuk mengetahui tingkat penguasaan dalam materi Kegiatan Belajar 1.

Rumus

Arti tingkat penguasaan materi : 90 % - 100 % = baik sekali 80 % - 89 % = baik 70 % - 79 % = sedang < 70 % = baik sekali

15

BAB II PEMBAGIAN LABA - RUGI PERSEKUTUAN

Pendahuluan

Karakteristik utama yang kelima dari persekutuan adalah participation in partnership profit maka laba rugi persekutuan harus dibagi kepada para sekutu secara adil, artinya adil dalam pembagian laba kepada masing-masing sekutu disesuaikan dengan kontribusinya baik berupa waktu, modal dan kemampuan pribadi dalam menghasilkan laba.

Di samping itu adil juga berarti tidak ada perbedaan yang mencolok dari besarnya masing-masing bagian rugi-laba yang diberikan kepada sekutu. Oleh karena itu diperlukan metode penghitungan untuk pembagian laba-rugi yang disepakati bersama. Selanjutnya metode-metode yang dapat digunakan akan dibahas ke dalam dua bagian atau topik, yaitu:

1. Macam-macam Metode Pembagian Laba 2. Metode Pembagian Laba dengan Penghitungan Khusus

Tujuan yang ingin didapat dari pembelajaran dari materi ini adalah:

1. Mahasiswa dapat mengerti dan memahami prinsip pembagian laba-rugi persekutuan dan latar belakangnya.

2. Mahasiswa dapat menyebutkan dan memahami 3 metode yang dapat digunakan dalam pembagian laba-rugi persekutuan.

3. Mahasiswa dapat menghitung, menjurnal serta menyusun laporan pembagian laba dengan masingmasing metode yang ada.

Metode Pembagian Laba A. Pengertian Metode Pembagian Laba

Metode pembagian laba adalah metoda atau cara yang digunakan untuk dasar penghitungan pembagian laba. Ada berbagai macam Metode Pembagian Laba yang digunakan: 1. Laba dibagi sama 2. Laba dibagi dengan rasio tertentu 3. Laba dibagi menurut perbandingan modal 4. Laba dibagi dengan memperhitungkan bunga modal dan sisanya dibagi menurut metode 1,2, atau

3. 5. Laba dibagi dengan memperhitungkan gaji dan atau bonus dan sisanya dibagi menurut metode

1,2 atau 3 6. Laba dibagi dengan memperhitungkan bunga modal serta gaji dan atau bonus dan sisanya dibagi

menurut metode 1,2 atau 3

1. Laba Dibagi Sama (Kasus 1) Masing-masing sekutu selalu mendapatkan bagian laba yang sama. Misalnya : A menyetor = Rp 51.000.000

B menyetor = Rp 54.000.000 C menyetor = Rp 45.000.000 Jumlah modal disetor Rp 150.000.000

Maka apabila persekutuan memperoleh laba Rp 9.000.000,- dan metode pembagian laba memakai metode dibagi sama maka rerata masing-masing sekutu mendapatkan laba Rp 3.000.000 (9.000.000 ÷3 ).

16

2. Laba Dibagi Dengan Rasio Tertentu (Kasus 2) Misalnya : Sekutu A = Rp 51.000.000

Sekutu B = Rp 54.000.000 Sekutu C = Rp 45.000.000

Rp 150.000.000 Laba atau rugi persekutuan dibagi dengan rasio 3 : 4 : 3, dengan laba Rp 9.000.000 Maka :

Sekutu A = 30 % x Rp 9.000.000 = Rp 2.700.000 Sekutu B = 40 % x Rp 9.000.000 = Rp 3.600.000 Sekutu C = 30 % x Rp 9.000.000 = Rp 2.700.000

3. Laba Dibagi Dengan Rasio Modal (Kasus 3) yang jenisnya antara lain: a. Modal Mula-mula adalah modal masing-masing sekutu pada saat persekutuan berdiri. b. Modal Awal Periode adalah saldo modal pada awal periode yang bersangkutan. Pada

umumnya saldo modal masing-masing sekutu setiap periodenya mengalami perubahan karena berbagai macam sebab, seperti :

a) Setoran modal. b) Penarikan modal. c) Pemindahan saldo rekening prive. d) Bagian laba. e) Pembebanan bagian rugi.

c. Modal Akhir Periode adalah saldo rekening “ Modal “ pada akhir periode sebelum pemindahan saldo rekening “ prive “ dan pembagian laba atau rugi. Pada umumnya saldo modal akhir ini setiap periodenya juga mengalami perubahan.

d. Modal Rata-rata adalah modal rata-rata masing-masing sekutu selama satu periode. e. Dalam menghitung besarnya modal rata-rata ini ada 2 faktor yang diperhitungkan, yaitu

saldo modal dan jangka waktu, sehingga dapat dirumuskan sebagai berikut:

Untuk menguji pemahaman Saudara mengenai metode pembagian laba rugi (cara ke 3) ini, silakan saudara mengerjakan latihan berikut ini. (Cermatilah cara menghitung dan analisisnya seperti “Clue” yang ada ditabel tersebut)

LATIHAN 1 Perhatikan rekapitulasi saldo modal sekutu X, Y dan Z pada Tahun 2000 di bawah ini, untuk menjawab soal no. 1 sampai dengan 4!

Sekutu Periode Saldo Modal

Sekutu X 1/1-1999 1/5-1999 1/9-1999

Rp. 64.000.000 Rp. 70.000.000 Rp. 75.000.000

Sekutu Y 1/1-1999 1/7-1999

Rp. 64.000.000 Rp. 74.000.000

Sekutu Z 1/1-1999 1/4-1999 1/8-1999

Rp. 60.000.000 Rp. 70.000.000 Rp. 80.000.000

Laba yang dibagi pada akhir tahun 1999 adalah sebesar Rp 25.000.000

17

1. Berdasarkan tabel di atas hitunglah pembagian rugi-laba persekutuan X, Y dan Z berdasarkan saldo modal awal!

2. Berdasarkan tabel di atas hitunglah pembagian rugi-laba persekutuan X, Y dan Z berdasarkan saldo modal akhir!

3. Bila ada tambahan informasi sebagai berikut: Bunga modal 10%, Gaji perbulan X, Y dan Z masing-masing Rp. 600.000, Rp. 600.000, dan Rp. 750.000, Bonus 5% untuk X karena prestasi kerjanya. Pembagian laba perusahaan pada akhir tahun 1999 meningkat menjadi Rp. 50.000.000, maka: 3.1. Hitunglah pembagian laba mereka setelah bunga modal, gaji dan bonus mereka dengan metode rasio modal rata-rata. 3.2. Buatlah laporan perubahan modal bila diketahui prive X, Y dan Z masing-masing Rp.5.000.000, Rp. 6.500.000, dan Rp. 6.500.000.

4. Buatlah jurnal dari semua transaksi akuntansi dari soal no. 3 dan laporan perubahan modalnya! Langkah pengerjaan kasus 3, Latihan 1 : (a) Hitung rasio modal rata-ratanya dengan melihat periodenya; (b) Hitung bunga modal masingmasing = prosentase x Jml modal rata-ratanya. (c) Hitung gaji disetahunkan untuk masing-masing sekutu. (d) Buatlah daftar perhitungan pembagian laba yang disusun mulai dari bunga modal, gaji sampai pada bonus, kemudian ketiganya dijumlahkan. (e) Laba perusahaan total dikurangi jumlah tersebut kemudian sisanya dibagi sebesar rasio modal rata-ratanya.

Pembagian Laba dengan Perhitungan Khusus Dalam metode ini, semua faktor yang menentukan besarnya andil masing-masing sekutu di dalam menghasilkan laba atau rugi. Perubahan metode pembagian laba ini harus disetujui oleh para sekutu. Metode pembagiannya adalah sebagai berikut :

1. Laba dibagi dengan memperhitungkan bunga modal 2. Laba dibagi dengan memperhitungkan Gaji dan/ atau Bonus 3. Laba dibagi dengan memperhitungkan Bunga modal, Gaji dan/ atau Bonus 4. Penghitungan Perubahan Metode Pembagian Laba 5. Jurnal Pembagian Laba

1. Laba dibagi dengan memperhitungkan bunga modal

Dalam metode ini, bunga modal dan sisanya dibagi menurut metode laba dibagi rata, rasio tertentu, atau rasio modal. Bunga dapat dihitung berdasarkan rasio modal sebagai berikut:

1. Modal mula-mula 2. Modal awal periode 3. Modal akhir periode 4. Modal rata-rata 5. Kelebihan modal diatas jumlah tertentu.

Besarnya bagian laba masing-masing sekutu adalah sama dengan bunga modal ditambah bagian

sisanya. Apabila setelah diperhitungkan bunga tersebut menjadi minus, yang berarti rugi, maka besarnya bagian laba masing-masing sekutu adalah sama dengan bunga modal dikurangi denganbagian sisa rugi. Bunga modal ini hanya sebagai alat pembagian laba saja, sehingga tidak mempengaruhi besarnya laba

2. Laba dibagi dengan memperhitungkan Gaji dan/ atau Bonus Di dalam metode ini laba yang ada dikurangi gaji dan atau bonus terlebih dahulu baru kemudian

sisanya dibagi menurut laba dibagi rata, rasio tertentu atau metode rasio modal.

18

sehingga sisa tersebut dapat positif maupun negatif. Bila negatif berarti mengalami rugi riil meskipun sebenarnya ada laba namun setelah dikurangi gaji dan bonus menjadi rugi karena gaji dan bonusnya terlalu besar. Gaji biasanya dihitung dalam satuan waktu satu tahun (disetahunkan) sedangkan bonus dihitung dengan prestasi atau berdasarkan setoran modalnya.

3. Laba dibagi dengan memperhitungkan Bunga Modal, Gaji dan/ atau Bonus Dalam metode ini pertama-tama laba dikurangi bunga modal, gaji dan bonus (gabungan metode 1

dan 2) kemudian sisanya dibagi menurut metode laba dibagi rata, rasio tertentu atau metode rasio modal. Dalam metode ini, semua faktor yang menentukan besarnya andil masing-masing sekutu di dalam menghasilkan laba atau rugi. Perubahan metode pembagian laba ini harus disetujui oleh para sekutu.

Contoh Soal: Perhatikan tabel Fa “X” tentang rekapitulasi setoran modal masing-masing sekutu menurut periodenya

Periode setoran Sekutu X Sekutu Y Sekutu Z 1 Jan 2001 55.000.000 65.000.000 60.000.000 1 April 2001 60.000.000 - - 1 Juni 2001 65.000.000 70.000.000 60.000.000 1 Agustus 2001 75.000.000 72.000.000 75.000.000 1 Sept 2001 - 78.000.000 -

Apabila dalam satu tahun operasi Fa “X” memperoleh laba sebesar Rp 36.000.000,- maka Hitunglah :

1. Pembagian laba masing-masing sekutu berdasarkan metode rasio tertentu! 2. Pembagian laba masing-masing sekutu berdasarkan metode modal awal! 3. Pembagian laba masing-masing sekutu berdasarkan metode modal akhir! 4. Pembagian laba masing-masing sekutu berdasarkan metode modal rata-rata! 5. Buatlah jurnal untuk pencatatan laba dengan metode rata-rata! 6. Buatlah laporan perubahan modal setelah penentuan laba berdasarkan metode rata-rata!

Jawaban Soal I: Diketahui komposisi setoran modal masing-masing sekutu sebagai berikut:

Periode setoran Sekutu X Sekutu Y Sekutu Z 1 Jan 2001 55.000.000 65.000.000 60.000.000 1 April 2001 60.000.000 - - 1 Juni 2001 65.000.000 70.000.000 60.000.000 1 Agustus 2001 75.000.000 72.000.000 75.000.000 1 Sept 2001 - 78.000.000 - 255.000.000 285.000.000 195.000.000

Maka perhitungan Laba Rugi untuk masing-masing metode sebagai berikut: 1. Metode rasio tertentu

Jumlah Modal Proporsi Laba yang dibagi dengan Sekutu Rasio Tententu

X 255,000,000,- 0,35* 36.000.000 12.489.796 Y 285,000,000,- 0,39 36.000.000 13.959.184 Z 195,000,000,- 0,27 36.000.000 9.551.020

100% 36.000.000

19

2. Metode Modal awal Jumlah Modal Proporsi Laba yang dibagi dengan

Sekutu Rasio tertentu X 55,000,000,- 0,31*) 36.000.000 11.000.000 Y 65,000,000,- 0,36 36.000.000 13.000.000 Z 60,000,000,- 0,33 36.000.000 12.000.000 100% 36.000.000

3. Metode Modal Akhir Jumlah Modal Proporsi Laba yang dibagi dengan

Sekutu Rasio Tertentu X 75,000,000,- 0,33 36.000.000 11.842.105 Y 78,000,000,- 0,34 36.000.000 12.315.789 Z 75,000,000,- 0,33 36.000.000 11.842.105 100

4. Metode Modal Rata-rata Sekutu Periode Modal Modal Rerata

X 1/1 - 1/4 = 3/12 55.000.000 13.750.000

1/4 – 1/6 = 2/12 60.000.000 10.000.000 1/6 – 1/8 = 2/12 65.000.000 10.833.333 1/8 – 31/12 = 5/12 75.000.000 31.250.000

65.833.333

Y 1/1 – 1/6 = 5/12 65.000.000 27.083.333

1/6 – 1/8 = 2/12 70.000.000 11.666.667 1/8 – 1/9 =1/2 72.000.000 6.000.000 1/9 – 31/12 = 4/12 78.000.000 26.000.000 70.750.000

Z 1/1 - 1/6 = 5/12 60.000.000 25.000.000

1/6 – 1/8 = 2/12 60.000.000 10.000.000 1/8 -31/12 = 5/12 75.000.000 31.250.000 66.250.000

Jumlah Modal Proporsi Laba yang dibagi dengan Rerata Sekutu Rasio Tertentu X 65,833,333,- 0,32 36.000.000 11.520.000 Y 70,750,000,- 0,35 36.000.000 12.600.000 Z 66,250,000,- 0,33 36.000.000 11.880.000

100% 36.000.000

20

Jurnal-jurnal yang diperlukan dalam pembagian laba: Rugi – laba 36.000.000,-

Modal X 11.742.362 Modal Y 12.440.958 Modal Z 11.816.680

Laporan Perubahan Modal

Setoran = Saldo akhir – Saldo awal

II. Menghitung pembagian Laba dengan memperhitungkan Bunga Modal, Gaji dan Bonus

Periode setoran Sekutu X Sekutu Y Sekutu Z 1 / 1’ 01 55.000.000 65.000.000 60.000.000 1 / 4 ‘01 60.000.000 - - 1 / 6 ‘01 65.000.000 70.000.000 60.000.000 1 / 8 ‘01 75.000.000 72.000.000 75.000.000

1 / 11 ‘01 - 78.000.000 -

Laba yang dibagi Rp 36.000.000. Masing-masing sekutu melakukan prive sbb: Sekutu X 6.000.000 Sekutu Y 7.500.000 Sekutu Z 6.500.000 Diketahui informasi sebagai berikut:

a) laba Rp 40.000.000 b) gaji sekutu X = Rp 550.000 c) gaji sekutu Y = Rp 700.000 d) gaji sekutu Z = Rp 450.000 e) bonus untuk sekutu Y sebesar 5 % dari laba total f) bunga modal 5% dari modal awal g) proporsi pembagian laba berdasarkan rasio modal awal.

Pertanyaan:

Hitung berapa pembagian laba-rugi setelah memperhitungkan bunga modal; gaji & bonus?

Keterangan Setoran X Setoran Y Setoran Z Saldo

Setoran Laba Prive

55.000.000 20.000.000 11.742.362

( 6.000.000 )

65.000.000 13.000.000 12.440.958

( 7.500.000 )

60.000.000 15.000.000 11.816.680 ( 6.500.000)

Modal akhir 80.692.800 82.887.600 80.419.600

21

Jawaban permasalahan soal II

22

BAB III

PEMBUBARAN PERSEKUTUAN

Pembubaran Persekutuan Suatu persekutuan dinyatakan dibubarkan apabila perjanjian bersama yang semula

diadakan untuk menjalankan usaha bersama telah berakhir.

Faktor-Faktor Yang Menyebabkan Pembubaran Persekutuan A. Pembubaran atas dsr perjanjian persekutuan (Act Of The Parties). Karena :

• Berakhirnya jangka waktu yang ditentukan dalam perjanjian • Persetujuan bersama • Pengunduran diri seorang anggota persekutuan

B. Pembubaran atas dasar bekerjanya undang-undang, karena : • Kematian seorang/beberapa orang anggota • Bangkrutnya seorang/lebih anggota persekutuan. • Kejadian tertentu yang mengakibatkan tidak dapat bertindaknya persekutuan yang disebabkan

perbuatan individu anggota yang, membawa nama persekutuan. • Ada perang didalam suatu negara dari salah seorang anggota persekutuan

C. . Pembubaran atas dasar keputusan pengadilan, karena : • Ketidakmampuan seorang anggota untuk memenuhi kewajibannya terhadap perjanjian

persekutuan • Tindakan seorang anggota yg mengakibatkan tdk adanya keserasian dalam usaha yg sedang

berjalan • Perselisihan intern antar anggota • Tidak mungkin lagi utk mendapatkan keuntungan secara kontinue dari usaha persekutuan • Kecurangan didalam pembentukan formasi persekutuan

Persoalan Akuntansi Dalam Pembubaran Persekutuan

Jika ada anggota baru yg masuk, berarti persekutuan yg lama bubar & terbentuk persekutuan yg baru. Perjanjian persekutuan harus dirubah atau dibuat yg baru & ditentukan pembagian laba rugi yg baru.

Pembelian sebagian hak penyertaan dari anggota persekutuan Persekutuan YE

Neraca 1 Desember 2012

Kas 5.000.000 Hutang Dagang 12.000.000

Piutang Dagang 7.000.000 Modal Y 4.000.000

Aktiva Tetap 10.000.000 Modal E 6.000.000

Total 22.000.000

22.000.000

23

Tn. S masuk dengan membeli hak Tn. Y ½ bagian dan membeli hak Tn. E ¼ bagian,maka pencatatan pemindahan hak penyertaan atau modal sebagai berikut :

Ø Modal Tn. Y 2.000.000 Ø Modal Tn. E 1.500.000 Ø Modal Tn. S 3.500.000

Oleh karena itu persekutuan berubah dari “YE” menjadi persekutuan “YES” dengan neraca sbb:

Persekutuan “YES” Neraca 1 Desember 2012

Kas 5.000.000 Hutang Dagang 12.000.000

Piutang Dagang 7.000.000 Modal Y 2.000.000

Aktiva Tetap 10.000.000 Modal E 4.500.000

Modal S 3.500.000

Total Aktiva 22.000.000 Total Passiva 22.000.000

Pembelian seluruh hak penyertaan dari anggota sekutu lama

Jika Tn. I masuk dengan membeli seluruh hak Tn.Y dengan harga 3.000.000 maka pencatatan yang dilakukan persekutuan sbb: Modal Y 2.000.000 Modal I 2.000.000 (kelebihan pembayaran dianggap keuntungan pribadi untuk Tn. Y sehingga tidak perlu dilakukan pencatatan oleh persekutuan) Suatu penyertaan (investasi) dengan memberikan bonus dan atau goodwill kepada anggota pemllik yang lama

Ø Apabila sebuah persekutuan telah berjalan dengan sukses, maka biasanya kepada anggota baru yang akan masuk dibebani kewajiban-kewajiban terhadap antara lain :

Ø Bagian penyertaan daripada anggota baru harus dikurangi dengan lumlah tertentu sebagai bonus kepada anggota pemilik lama

Ø Goodwill persekutuan harus diadakan dan dikredit sebagai penambahan modal anggota-anggota pemilik yang lama.

Pemberian bonus kepada anggota pemilik lama

Berikut ini adalah modal dan pembagian laba pada persekutuan “NOA” Keterangan Saldo Modal Pembagian laba/rugi Modal N 4.000.000 25 % Modal O 5.000.000 35 % Modal A 6.000.000 40 % Jumlah 15.000.000 100 %

Kemudian Tn. H masuk dengan menyetorkan modal sebesar 3.000.000 dan diakui haknya sebesar 15 % dari jumlah modal persekutuan yang baru.

Modal Tn. H 15 % x 18.000.000 = 2.700.000 Setoran Tn. H = 3.000.000

24

Bonus kepada anggota lama = 300.000 Kelebihan setoran Tn.H dianggap sebagai bonus untuk sekutu lama yang dibagikan sesuai dengan ketentuan laba (rugi) yang telah disepakati.Sehingga modal sekutu lama akan bertambah masing-masing sbb: Tn.N 25% x 300.000 = 75.000 Tn.O 35% x 300.000 = 105.000 Tn.A 40% x 300.000 = 120.000

Maka Jurnal untuk mencatat masuknya Tn.H adalah sbb. Kas 3.000.000

u Modal N 75.000 u Modal O 105.000 u Modal A 120.000 u Modal H 2.700.000

Pembentukan Goodwill untuk anggota pemilik lama

Dari contoh setoran modal Tn.H di atas,maka goodwill yang akan dibentuk untuk sekutu lama adalah sbb. 100 x 3.000.000 = 20.000.000 (pembulatan) 15

Total modal yang sesungguhnya =18.000.000 Goodwill yang harus dibentuk = 2.000.000

Berikut ini pembagian goodwill sesuai perhitungan kesepakatan laba(rugi) Modal Tn.N 25% x 2.000.000 = 500.000 Modal Tn.O 35% x 2.000.000 = 700.000 Modal Tn.A 40% x 2.000.000 = 800.000

Jurnal yang harus dicatat oleh persekutuan adalah: Goodwill 2.000.000

u Modal Tn.N 500.000 u Modal Tn.O 700.000 u Modal Tn.A 800.000 Kas 3.000.000 u Modal Tn.H 3.000.000

Suatu penyertaan (investasi) dengan memberikan bonus atau goodwill kepada anggota yang baru

u Bonus atau goodwill yang diberikan kepada anggota yang baru timbul karena persekutuan yang ada mungkin mengharapkan adanya keuntungan yang lebih besar apabila calon anggota tertentu masuk ke dalam persekutuannya.

u Dalam hal ini akan terjadi kemungkinan-kemungkinan sebagai berikut : u Bagian modal anggota pemilik lama dikurangi dan diberikan sebagai bonus kepada anggota

yang baru, atau u Goodwill harus dibentuk dan dikredit pada rekening modal anggota yang baru.

25

Pemberian bonus kepada anggota baru

Persekutan Tn.N,Tn.O,Tn.A setuju untuk memasukkan Tn.H kedalam persekutuan dengan menyetorkan modal sebesar 3.000.000 diakui haknya sebesar 20% daro total modal persekutuan yang baru,maka pencatatannya adalah sbb.

Modal Tn.H 20% x 18.000.000= 3.600.000 Setoran Tn.H 3.000.000 Bonus kepada anggota baru 600.000

Perhitungan pengurangan masing-masing modal pada sekutu lama

Tn.N 25% x 600.000 = 150.000 Tn.O 35% x 600.000 = 210.000 Tn.A 40% x 600.000 = 240.000 Jurnal untuk mencatat masuknya Tn.H Kas 3.000.000 Modal Tn.N 150.000 Modal Tn.O 210.000 Modal Tn.A 240.000 Ø Modal Tn.H 3.600.000

Pembentukan Goodwill untuk anggota baru

Apabila kelebihan 600.000 dari setoran modal Tn.H dianggap sebagai goodwill,maka masing-masing modal anggota lama tidak berubah dan berikut pencatatannya. Kas 3.000.000 Goodwill 600.000 u Modal Tn.H 3.600.000

Pengunduran Diri Seorang Sekutu Pengunduran diri salah seorang sekutu, di mana kegiatan perusahaan tetap dilanjutkan oleh

sekutu yang tinggal. Hal ini para sekutu yang lama harus membayar kepada sekutu yang mengundurkan diri. Pembayaran kepada sekutu yang keluar ada 2 (dua) kemungkinan yaitu:

1. Pembayaran lebih besar dari saldo modalnya. 2. Pembayaran lebih kecil dari saldo modalnya.

• Pembayaran Kepada Sekutu yang Mengundurkan Diri Suatu Jumlah yang Melebihi Saldo

Modalnya. Pembayaran kepada sekutu yang keluar melebihi saldo modalnya, pencatatannya ada 3 (tiga) metode:

a) Selisihnya dicatat sebagai bonus. b) Selisihnya dicatat sebagai goodwill. c) Modal persekutuan dinilai kembali dengan dasar jumlah selisihnya.

• Pembayaran Kepada Sekutu yang Mengundurkan Diri Dengan Jumlah yang Lebih Kecil Daripada Saldo modalnya.

26

Pencatatan pembayaran kepada sekutu yang keluar lebih kecil dari saldo modalnya, ada dua metode yaitu goodwill dan bonus.

Pengunduran diri seorang sekutu dapat menyebabkan pembubaran perusahaan sepenuhnya. Sebaliknya, perusahaan dapat dilanjutkan tanpa hambatan, sementara penyelesaian dengan sekutu yang mengundurkan diri dilakukan dengan:

1. Pembelian kepentingannya oleh salah seorang sekutu yang lain atau dengan 2. Pembayaran kepadanya uang kas perusahaan atau aktiva lainnya untuk memenuhi kepentingannya.

Penyelesaian pembayaran oleh persekutuan firma kepada sekutu yang mengundurkan diri

mengakibatkan penurunan aktiva perusahaan, yang dibarengi dengan penghapusan modal sekutu yang mengundurkan diri. Jika penyelesaian ditangguhkan sampai tanggal pengunduran diri, maka perkiraan modal sekutu yang mengundurkan diri ditutup dan perkiraan kewajiban di kredit sebesar jumlah yang harus dibayarkan dalam penyelesaian.

27

BAB IV LIKUIDASI PERSEKUTUAN

Pengertian

Likuidasi adalah suatu keadaan dimana baik persekutuan maupun usaha perusahaannya dibubarkan semua. Pengunduran diri atau disasosiasi (disasosiation) adalah konsep hokum untuk pengunduran diri sekutu karena: 1. Sekutu meninggal 2. Sekutu secara sukarela mengundurkan diri (Misalnya Pensiun) 3. Keputusan pengadilan, seperti: (a) Sekutu terlibat dalam tindakan yang melanggar hokum yang secara

signifikan berakibat negative bagi persekutuan, (b) sekutu melanggar perjanjian persekutuan, (c) sekutu menjadi debitor dalam kebangkrutan, dan (d) sekutu individual sudah tidak mampu melaksanakan kewajiban berdasarkan perjanjian persekutuan.

Tidak seluruh disasosiasi menimbulkan pembubaran persekutuan. Banyak disasosiasi hanya

melibatkan pembelian kepemilikan sekutu yang mengundurkan diri dibandingkan melakukan terminasi dan pembubaran bisnis persekutuan.

Prosedur Likuidasi : 1. Rekening –rekening pembukuan harus disesuaikan dan ditutup. Laba dan rugi bersih selama periode

terakhir diperhitungkan ke rekening modal masing – masing, sesudah itu dikatakan persekutuan siap untuk dilikuidasi ;

2. Pada proses pengubahan aktiva menjadi uang tunai, apabila ada perbedaan antara nilai buku dan nilai realisasi yang menunjukkan keuntungan atau kerugian harus dibagi di antara anggota sesuai dengan perbandingan pembagian laba (rugi). Saldo modal selanjutnya dipakai sebagai dasar penyelesaian.

3. Apabila dijumpai keadaan di mana salah seorang anggota mempunyai saldo debit di dalam rekening modalnya, di lain pihak ia mempunyai piutang kepada persekutuan, maka piutang kepada persekutuan itu dipakai untuk menutup saldo debit rekening modal yang Di samping itu pada prinsipnya apabila seorang anggota mengalami defisit maka anggota yang lain berkewajiban untuk menutupnya terlebih dahulu.

4. Apabila uang tunai sudah tersedia untuk dibagi, maka pertama-tama harus dibayarkan terlebih dahulu kepada para kreditur extern, baru sesudah itu dibayarkan saldo –saldo modal masing – masing anggota.

Pembubaran (dissolution)

Pembubaran (dissolution) merupakan pengakhiran persekutuan. Kejadian-kejadian yang dapat menyebabkan pembubaran dan terminasi bisnios persekutuan adalah sebagai berikut: 1. Dalam persekutuan, sewaktu-waktu, seorang sekutu dapat mengeluarkan pemberitahuan pengunduran

diri dari persekutuan. Pengunduran diri sewaktu-waktu ini dapat terjadi sebagian besar, hanya dalam pemahaman secara lisan diantara para sekutu dan tidak ada ketentuan para sekutu dan tidak ada ketentuan pasti atau tindakan spesifik yang diambil. Perjanjian persekutuan dapat menghindari kejadian sperti ini yang dapat menyebabkan bubarnya persekutuan dengan memasukkannya, sebuah ketentuan untuk membeli kepemilikan sekutu yang keluar dari persekutuan.

2. Pada persekutuan yang didirikan dengan batas waktu dan tujuan tertentu, pembubaran dapat terjadi karena: (a) seorang sekutu meninggal atau mengundurkan diri karena melakukan kesalahan, pealing tidak terdapat setengah sekutu yang tinggal memtuskan menghentikan bisnis persekutuan, (b) ketika

28

seluruh sekutu setuju untuk menghentikan persekutuan, atau (c) ketika batas waktu atau tujuan yang dimaksud telah terpenuhi atau selesai.

3. Adanya keputusan pengadilan bahwa: (a) tujuan ekonomis persekutuan tampaknya tidak dapat tercapai, (b) seorang sekutu terlibat dalam suatu tindakan terkait dengan bisnis persekutuan yang membuat bisnis persekutuan tidak mungkin dilanjutkan secara praktik.

Proses pembubaran usaha ini meliputi dua tahap, yaitu : 1. Proses mengubah harta kekayaan yang akan menjadi uang tunai, yang disebut dengan proses realisasi; 2. Proses pembayaran kembali utang-utang kepada kreditur dan pembayran kembali sisa modal kepada

para anggota, yang disebut juga dengan proses likuidasi. Likuidasi berlangsung setelah proses realisasi berakhir Apabila semua anggota persekutuan mengalami deficit modal, maka secara pribadi dinyatakan mampu untuk menutupi kewajiban-kewajibannya. Maka penyelesaian yang dapat dilakukan antara lain : 1. Anggota-anggota yang mengalami deficit modalnya menyetorkan sejumlah uang kepada perusahaan

untuk menutup deficit modal tersebut, tentunya pertama-tama harus dibayarkan kepada kreditur bayarkan kepada anggota sebesar hak mereka masing-masing.

2. Pelunasan sisa hutang kepada kreditur oleh salah satu pemilik. Pelunasan hutang ini boleh dilakukan oleh anggota yang mengalami deficit saldo modalnya maupun oleh anggota yang masih mempunyai hak klaim di dalam perusahaan, tetapi tetap harus mengutamakan hak kreditur untuk melunasi semua hutang yang dimiliki oleh persekutuan.

LIKUIDASI SEKALIGUS Likuidasi persekutuan secara sekaligus (Lump-sump liquidation) merupakan proses likuidasi dimana seluruh asset dikonversikan menjadi kas dalam waktu yang sangat pendek, kreditor eksternal dibayar, dan pembayaran tunggal secara gabungan dilakukan kepada para sekutu atas bagian modal yang disetorkan. Meskipun kebanyakan likuidasi persekutuan terjadi selama periode yang lebih panjang. Realisasi Aset

Pada umumnya sebuah perusahaan mengalami kerugian ketika menjual asetnya. Perusahaan dapat melakukan: - Cuci gudang karena akan tutup dimana persediaan diturunkan nilainya sehingga mencapai dibawah

harga jual normal dengan maksud untuk mendorong penjualan dengan segera. - Piutang usaha persekutuan menawarkan potongan tunai dalam jumlah besar untuk pembayaran piutang

tepat waktu atau piutang tersebut dijual kepada perusahaan anjak piutang (Factor) - Aset-aset persekutuan termasuk piutang dari sekutu dan sejumlah kontribusi yang disyaratkan kepada

sekutu untuk menutupi modal deficit digunakan untuk membayar kreditor persekutuan Beban likuidasi

Proses likuidasi juga melibatkan beberapa beban seperti biaya hokum dan akuntansi tambahan. Persekutuan juga menanggung biaya penghentian usaha, seperti biaya iklan khusus dan biaya menvcari agen penjual peralatan yang khusus. Beban ini dialokasikan terhadap akun modal para sekutu dalam rasio distribusi laba dan rugi.

29

Ilustrasi Likuidasi Sekaligus Aldi, Bayu dan Citra pada 1 Mei 20X5, pada tahun 20X4 melakukan penyesuaian persentase

distribusi laba rugi berdasarkan besarnya peran masing-masing sekutu. Hasil penyesuaian distribusi laba rugi tersebut adalah: Aldi; 40%; bayu, 40% dan Citra 20%. Ringkasan neraca saldo perusahaan per tanggal 1 Mei 20X5, pada saat para sekutu memutuskan untuk melikuidasi usaha, adalah sebagai berikut:

Persekutuan ABC Neraca Saldo 1 Mei 20X5 Kas 10.000.000 Aset non kas 90.000.000 Kewajiban 42.000.000 Modal, Aldi (40%) 34.000.000 Modal, Bayu (40%) 10.000.000 Modal Citra (20%) 14.000.000 Total 100.000.000 100.000.00 Persamaan dasar akuntansi akuntansi, yaitu Aset – Kewajiban = Ekuitas Pemilik, dapat digunakan dalam akuntansi persekutuan. Dalam kasus ini, ekuitas pemilik adalah jumlah akun modal sekutu adalah sebagai berikut :

Aset - Kewajiban = Ekuitas Pemilik Rp 100.000.000-42.000.000 = 58.000.000

Tiga Kasus berikut ini menunjukkan konsep likuidasi persekutuan yang digunakan secara umum

Kasus 1 Persekutuan masih solven dan tidak terdapat deficit dalam akun modal sekutu

Kasus 2 Persekutuan Masih solven dan timbul deficit pada akun modal sekutu

Kasus 3 Persekutuan tidak solven dan deficit timbul dalam akun modal sekutu

Ilustrasi Kasus 1 Persekutuan masih solven dan tidak terdapat deficit dalam akun modal sekutu

Aset non kas dijual dengan harga Rp 80.000.000 pada tanggal 1 Mei 20X5 dengan kerugian sebesar Rp 10.000.000. Kreditor eksternal dibayar sebesar Rp 42.000.000 pada tanggal 20Mei dan sisa kas sebesar Rp 48.000.000 didistribusikan kepada para sekutu pada tanggal 30 Mei 20X5.

Observasi penting lainnya adalah sebagai berikut: - Saldo sebelum likuidasi diperoleh dari neraca saldo pada tanggal 1 Mei 20X5. - Kerugian sebesar Rp 10.000.000 didistribusikan langsung kepada akun modal para sekutu - Kreditor eksternal dibayarkan sebelum distribusi kas kepada para sekutu - Pembayaran kepada para sekutu dilakukan dengan slado modal kredit - Saldo pasca likuidasi sebesar nol, yang menandakan bahwa seluruh akun telah ditutup dan persekutuan

benar-benar telah dilikuidasi dan dihentikan sepenuhnya.

30

PERSEKUTUAN ABC Laporan Likuidasi dan Realisasi Persekutuan

Likuiditas Sekaligus Kas Aset Kewajiban Saldo Modal

nonkas Aldi, 40% Bayu, 40% Citra, 20% Saldo sebelum likuidasi, 1 Mei 10.000.000 90.000.000 (42.000.000) (34.000.000) (10.000.000) (14.000.00) Penjualan aser Rp 80.000.000 dan 80.000.000 (90.000.000) . 0 4.000.000 4.000.000 2.000.000 distribusi kerugian Rp 10.000.000 90.000.000 0 (42.000.000) (30.000.000) (6.000.000) (12.000.00) Pembayaran untuk kreditor eksternal (42.000.00) . 0 (42.000.000) . 0 . 0 . 0 48.000.000 0 0 (30.000.000) (6.000.000) (12.000.00) Pembayaran sekaligus kepada para (48.000.000) . 0 . 0 30.000.000 6.000.000 12.000.000 sekutu Saldo Pasca likuidasi . 0 . 0 . 0 . 0 . .0 . 0

Catatan: Tanda kurung bmenunjukkan jumlah kredit Laporan realisasi dan likuidasi persekutuan merupakan dasar untuk ayat jurnal yang mencatat proses likuidasi sebagai berikut: Jurnal Realisasi seluruh nonkas persekutuan ABC dan distribusi kerugian sebesar Rp 10.000.000 dengan menggunakan rasio laba dan rugi.

Tanggal Akun Ref Debit Kredit Mei 15 Kas 80.000.000 20X5 Modal, Aldi 4.000.000 Modal, Bayu 4.000.000 Modal, Citra 2.000.000 Aset nonkas 90.000.000

Jurnal Pembayaran kepada kreditor eksternal

Tanggal Akun Ref Debit Kredit Mei 20 Kewajiban 42.000.000 20X5 Kas 42.000.000

Jurnal Pembayaran sekaligus kepada para sekutu

Tanggal Akun Ref Debit Kredit Mei 30 Modal, Aldi 30.000.000 20X5 Modal, Bayu 6.000.000 Modal, Citra 12.000.000 Kas 48.000.000

31

Kasus 2 Persekutuan Masih solven dan timbul deficit pada akun modal sekutu

Defisit akun modal sekutu dapat terjadi jika saldo kredit akun modal sekutu terlampau rendah untuk dapat menanggung bagian kerugian yang ditentukan. Defisit modal dapat terjadi kapan saja selama proses likuidasi. Defisit tersebut dapat dihilangkan melalui salah satu dari dua cara berikut:

1. Para sekutu menginvestasikan kas atau asset lain untuk mengeliminasi kan deficit modal 2. Defisit modal sekutu didistribusikan kepada sekutu yang lain berdasarkan rasio pembagian laba

dan rugi yang terjadi. Pendekatan yang digunakan bergantung pada kondisi solvensi sekutu yang mengalami defidit modal. Seorang sekutu yang secara pribadi masih solven dan memiliki kekayaan bersih untuk mengeliminasi deficit modal harus melakukan investasi tambahan pada persekutuan untuk menutup dsefisit tersebut. Di sisi lain, jika sekutu tersebut secara pribadi tidak solven, yaitukewajiban pribadi melebihi asset pribadinya – maka sekutu lain yang menanggung deficit sekutu yang tidak solven dengan mengalokasikannya kedalam akun modal masing-masing sesuai dengan rasio pembagian laba dan rugi yang berlaku.

Distribusi sekaligus berikut mengilustrasikan poin-poin ini:

1. Laporan keuangan pribadi ketiga sekutu tersebut sebagai berikut.

Aldi Bayu Citra Aset Pribadi 150.000.000 12.000.000 42.000.000 Kewajiban Pribadi (86.000.000) (16.000.000) (14.000.000) Kekayaan (deficit) Bersih 64.000.000 (4.000.000) 28.000.000

2. Aset nonkas persekutuan dijual seharga Rp 35.000.000 pada tanggal 15 Mei 20X5, dan kerugian

sebesar Rp 55.000.000 dialokasikan kepada akun modal para sekutu 3. Kreditor eksternal dibayar sebesar Rp 42.000.000 pada tanggal 20 Mei 20X5 4. Oleh karena Bayu secara pribadi tidak solven, maka deficit modal Bayu sebesar Rp 12.000.000

dialokasikan kepada sekutu lainnya. 5. Sisa kas sebesar Rp 4.000.000 didistribusikan kepada para sekutu sebagai pembayaran sekaligus pada

tanggal 30 Mei 20X5. Pengamatan dari ilustrasi ini adalah sebagai berikut: 1. Kerugian sebesar Rp 55.000.000 dari realisasi asset non kas dialokasikan menurut rasio pembagian laba

dan rugi para sekutu, yaitu 40 persen untuk Aldi, 40 Persen untuk Bayu dan 20 Persen untuk Citra. Bagian Bayu atas kerugian penghapusan asset, sebesar Rp 22.000.000 menimbulkan deficit akun modal sebesar Rp 12.000.000. Bayu secara pribadi tidak solven dan tidak mampu untuk melakukan investasi tambahan untuk menghapus deficit modal.

2. Kreditor eksternal dibayar sebelum dilakukan distribusi kepada para sekutu. 3. Defisit Bayu sebesar Rp 12.000.000 didistribusikan kepada Aldi dan Citra menurut rasio laba dan rugi

yang berlaku. Aldi menanggung dua pertiga (40/60) dari deficit Bayu dan Citra menanggung sebesar sepertiga (20/60).

4. Distribusi atas deficit Bayu menimbulkan deficit dalam akun modal Citra. Citra harus memberikan kontribusi Rp 1.000.000 untuk menutup deficit modalnya.

32

5. Pembayaran sekaligus dilakukan kepada Aldi sebesar kredit modal Rp 4.000.000 6. Saldo Pasca Likuidasi seluruhnya adalah nol, yang menunjukkan bahwa seluruh akun telah ditutup dan

persekutuan secara penuh telah dilikuidasi dan dihentikan.

PERSEKUTUAN ABC Laporan Likuidasi dan Realisasi Persekutuan

Likuidasi sekaligus Kas Aset Kewajiban Saldo Modal nonkas Aldi, 40% Bayu, 40% Citra, 20%

Saldo sebelum likuidasi, 1 Mei 10.000.000 90.000.000 (42.000.000) (34.000.000) (10.000.000) (14.000.000

) Penjualan aset dan distribusi

kerugian 80.000.000 (90.000.000) . 0 22.000.000 22.000.000 11.000.000 Rp 55.000.000 45.000.000 0 (42.000.000) (12.000.000) 12.000.000 (3.000.000) Pembayaran untuk kreditor

eksternal (42.000.000

) . 0 42.000.000) . 0 . 0 . 0 3.000.000 0 0 (12.000.000) 12.000.000 (3.000.000) Distribusi deficit sekutu yang

insolven (12.000.000) 40/60 x Rp 12.000.000 8.000.000 20/60 x Rp 12.000.000 . . . . . 4.000.000 3.000.000 0 0 (4.000.000) 0 1.000.000 Kontribusi dari Citra untuk

menutup 1.000.000 . . . . (1.000.000) Modal deficit 4.000.000 0 0 (4.000.000) 0 0 Pembayaran sekaligus kepada

para (4.000.000) . 0 . 0 4.000.000 . . sekutu Saldo Pasca likuidasi . 0 . 0 . 0 . 0 . .0 . 0 Notes : Tanda kurung menunjukkan Jumlah kredit LIKUIDASI BERTAHAP Likuidasi Bertahap merupakan likuidasi yang secara umum memerlukan beberapa bulan dalam penyelesaiannya dan mencakup pembayaran secara periodic, atau cicilan /bertahap, kepada para sekutunya selama masa likuidasi. Kebanyakan likuidasi persekutuan dilakukan dalam periode yang diperpanjang dengan tujuan memperoleh jumlah realisasi asset yang sebesar mungkin. Umumnya para sekutu menerima pembayaran periodic selama likuidasi karena mereka memerlukan dana tersebut untuk keperluan pribadi. Likuidasi bertahap mencakup distribusi kas kepada para sekutu sebelum likuidasi asset sepenuhnya dilakukan. Pihak akuntan secara khusus harus berhati-hati pada saat mendistribusikan kas, karena dapat saja terjadi suatu peristiwa di masa mendatang yang mungkin mengubah jumlah yang harus dibayarkan kepada masing-masing sekutu. Panduan Praktis berikut dapat digunakan untuk membantu para akuntan dalam menatukan pembayaran bertahap yang aman kepada para sekutu.

33

1. Tidak mendistribusikan kas kepada para sekutu hingga seluruh kewajiban dan beban likuidasi actual maupun potential telah dibayarkan atau telah dicadangkan seperlunya.

2. Antisipasilah kemungkinan terburuk, atau yang paling membatasi sebelum menentukan jumlah uang tunai yang dapat diterima oleh masing-masing sekutu. a. Aumsikan bahwa seluruh asset non kas yang tersisa akan dihapuskan sebagai kerugian, yaitu

asumsikan bahwa tidak ada yang dapat direalisasikan lagi dari penghapusan asset. b. Asumsikan bahwa deficit yang timbul pada akun modal para sekutu akan didistribusikan kepada

sekutu yang tersisa, asumsikan bahwa deficit tersebut tidak akan dihapuskan oleh kontribusi modal tambahan para sekutu.

3. Setelah akuntans mengasumsikan kondisi terburuk yang terburuk dapat terjadi, maka sisa saldo kredit pada akun modal menunjukkan distribusi asset dank as yang aman yang dapat didistribusikan kepada masing-masing sekutu dalam jumlah yang terkait.

ILUSTRASI LIKUIDASI BERTAHAP

Aldi, Bayu dan Citra memutuskan untuk untuk melakukan likuidasi terhadap usaha mereka selama beberapa periode waktu dan menerima distribusi kas yang tersedia secara bertahap selama proses likuidasi. Ringkasan neraca saldo perusahaan per tanggal 1 Mei 20X5, pada saat para sekutu memutuskan untuk melikuidasi usaha, adalah sebagai berikut. Persentase pembagian laba rugi masing-masing sekutu juga ditunjukkan.

Persekutuan ABC Neraca Saldo 1 Mei 20X5 Kas 10.000.000 Aset non kas 90.000.000 Kewajiban 42.000.000 Modal, Aldi (40%) 34.000.000 Modal, Bayu (40%) 10.000.000 Modal Citra (20%) 14.000.000 Total 100.000.000 100.000.00

Berikut adalah penjelasan mengenai kasus tersebut.

1. Laporan keuangan pribadi ketiga sekutu tersebut pada tanggal 1 Mei 20X5 adalah sebagai berikut

Aldi Bayu Citra Asset Pribadi 150.000.000 12.000.000 42.000.000 Kewajiban Pribadi (86.000.000) (16.000.000) (14.000.000)

Kekayaan (deficit) bersih 64.000.0000 (4.000.000) 28.000.000

34

Bayu secara pribadi tidak solven, sedangkan Aldi dan Citra secara pribadi masih solven. 2. Aset non kas persekutuan dijual sebagai berikut: Nilai Buku Nilai wajar Kerugian 5/15/X5 55.000.000 45.000.000 10.000.000 6/15/X5 30.000.000 15.000.000 15.000.000 7/15/X5 5.000.0000 5.000.000

3. Kreditor Eksternal dibayar sebesar Rp 42.000.000 pada tanggal 20 Mei 4. Para sekutu bersepakat untuk menyimpan cadangan tunai sebesar Rp 10.000.000 selama proses likuidasi yang digunakan untuk membayar beban likuidasi yang mungkin timbul . 5. Para sekutu bersepakat untuk mendistribusikan kas yang tersedia pada akhir setiap bulan ,

yaitu likuidasi bertahap akan dilakukan pada tanggal 31 Mei dan 30 Juni. Distribusi terakhir pada sekutu akan dilakukan pada tanggal 31 Juli 20X5, yaitu akhir proses likuidasi.

Transaksi Selama Bulan Mei 20X5

Peristiwa yang terjadi selama bulan Mei 20X5 menghasilkan distribusi sebesar Rp 5.000.000 kepada setiap sekutu. Prosedur yang digunakan untuk menghasilkan jumlah ini adalah sebagai berikut:

1. Penjualan asset yang bernilai Rp 55.000.000 menghasilkan kerugian sebesar Rp 10.000.000 2. Pembayaran sebesar Rp 42.000.000 dilakukan kepada kreditor ekstenal atas kewajiban yang

diketahui. 3. Kas yang tersediadidistribusikan pada tanggal 21 Mei 20X5.

Transaksi Selama Bulan Juni 20X5

Berlanjut dengan transaksi untuk bulan Juni 20X5 adalah sebagai berikut:

1. Aset nonkas sebesar Rp 30.000.000 dijual pada tanggal 15 Juni dengan kerugian sebesar Rp 15.000.000. kerugian tersebut didistribusikan kepada para sekutu menurut rsio pembagian laba rugi, yang menghsilkan saldo modal bayu sebesar nol.

2. Pada tanggal 30 Junio 20X5, kas yang tersedia didistribusikan kepada para sekutu sebagai pembayaran bertahap.

Transaksi Selama Bulan Julii 20X5Berlanjut dengan transaksi untuk bulan Juli 20X5 adalah sebagai berikut: 1. Aset yang tersisa dijual sebesar nilai bukunya Rp 5.000.000 2. Biaya likuidasi actual sebear Rp 7.500.000 dibayarkan dan dialokasikan kepada para sekutu sesuai

dengan rasio pembagian laba rugi, sehingga menghasilkan deficit sebesar Rp 3.000.0000 dalam akun Modal Bayu. Sisa sebesar Rp 2.500.000 dari cadangan Rp 10.000.000 untuk beban dikeluarkan agar dapat didistribusikan kepada para sekutu.

35

3. Oleh karena Bayu secara pribadi tidak solven dan tidak dapat memberikan kontribusi kepada persekutuan., maka deficit sebesar Rp 3.000.000 tersebut didistribusikan kepada Aldi dan Citra sesuai dengan rasio pembagian laba rigu. Perhatikan bahwa ini deficit actual, bukan perkiraan deficit

4. Sisa kas sebesar Rp 7.500.000 dibayarkan kepada Aldi dan Citra menuru saldo modal masing-masing. Setelah distribusi akhir ini, seluruh saldo akan menjadi nol, yang mengindikasikan penyelesaian proses likuidasi.

PERSEKUTUAN ABC

Laporan Likuidasi dan Realisasi Persekutuan Likuidasi Bertahap

Kas Aset Kewajiban Saldo Modal

nonkas Aldi, 40% Bayu, 40% Citra, 20% Saldo sebelum likuidasi, 1 Mei 10.000.000 90.000.000 (42.000.000) (34.000.000) (10.000.000) (14.000.000) Penjualan aset dan distribusi kerugian 45.000.000 (55.000.000) . 0 4.000.000 4.000.000 2.000.000 Rp 10.000.000 55.000.000 35.000.000 (42.000.000) (30.000.000) (6.000.000) (12.000.000)

Pembayaran kepada kreditor (42.000.000) . 42.000.000 . . .

13.000.000 35.000.000 0 (30.000.000) (6.000.000) (12.000.000) Pembayaran kepada sekutu (skedul 1, (3.000.000) . . 3.000.000 . . gbr. 16-5 10.000.000 35.000.000 0 (27.000.000) (6.000.000) (12.000.000) Juni 20X5 Penjualan asset dan distribusi kerugian 15.000.000 (30.000.000) . 6.000.000 6.000.000 3.000.000 sebesar Rp 15.000.000 25.000.000 5.000.000 0 (21.000.000) 0 (9.000.000) Pembayaran kepada sekutu (skedul 2, (15.000.000) . . 11.000.000 . 4.000.000 gbr. 16-5 10.000.000 5.000.000 0 (10.000.000) 0 (5.000.000) Juni 20X5 Penjualan asset sebesar nilai buku 5.000.000 (5.000.000) . . . . 15.000.000 0 0 (10.000.000) 0 (5.000.000) Pembayaran biaya likuidasi Rp (7.500.000) . . 3.000.000 3.000.000 1.500.000 7.500.000 7.500.000 0 0 (7.000.000) 3.000.000 (3.500.000) Distribusi deficit sekutu yang insolven 40/60 x Rp 3.000.000 2.000.000 (3.000.000) 20/60 x Rp 3.000.000 . . . . . 1.000.000 7.500.000 0 0 (5.000.000) 0 (2.500.000) Pembayaran untuk sekutu (7.500.000) . 0 0 5.000.000 . 2.500.000 Saldo Pasca likuidasi, 31 Juli . 0 . 0 . 0 . 0 . .0 . 0

36

Skedul Pembayaran Aman pada para sekutu dalam likuidasi bertahap

PERSEKUTUAN ABC Skedul Pembayaran Aman Kepada Sekutu

Saldo Modal Aldi, 40% Bayu, 40% Citra, 20% Skedul 1, 31 Mei 20X5 Perhitungan distribusi kas yang tersedia per 31 Mei 20X5 Saldo modal, 31 Mei, sebelum distribusi (30.000.000) (6.000.000) (12.000.000) Asumsikan terjadi kerugian penuh Rp 35.000.000 atas sisa asset non kas dan kemungkinan 18.000.000. 18.000.000 9.000.000. terjadinya beban likuidasi dimasa mendatang Rp 10.000.000 (12.000.000 12.000.000 (3.000.000) Asumsikan potensi deficit modal Bayu harus ditanggung oleh Aldi dan Citra : (12.000.000) 40/60 x Rp 12.000.000 8.000.000 20/60 x Rp 12.000.000 . . 4.000.000 (4.000.000) 0 1.000.000 Asumsikan bahwa deficit modal Citra harus ditanggung oleh Aldi 1.000.000 . (1.000.000) Pembayaran aman kepada sekutu, 31 Mei (3.000.000) 0 0 Skedul 1, 30 Juni 20X5 Perhitungan distribusi kas yang tersedia per 30 Juni 20X5 Saldo modal, 30 Juni, sebelum distribusi (21.000.000) 0 (9.000.000) Asumsikan terjadi kerugian penuh Rp 35.000.000 atas sisa asset non kas dan kemungkinan 6.000.000. 6.000.000 3.000.000. terjadinya beban likuidasi dimasa mendatang Rp 10.000.000 (15.000.000) 6.000.000 (6.000.000) Asumsikan potensi deficit modal Bayu harus ditanggung oleh Aldi dan Citra : (6.000.000) 40/60 x Rp 6.000.000 4.000.000 20/60 x Rp 6.000.000 . . 2.000.000 Pembayaran aman kepada sekutu, 31 Mei (11.000.000) 0 (4.000.000)

37

BAB V JOINT VENTURE

Pengertian Dan Contoh Joint Venture

Pada dasarnya joint venture tidak berbeda banyak dengan persekutuan, yaitu kerja sama beberapa pihak untuk menyelenggarakan usaha bersama dalam jangka waktu tertentu. Kerja sama tersebut akan berakhir setelah tujuan tercapai atau pekerjaan selesai. Perbedaan yang pokok antara joint venture dengan persekutuan adalah umurnya, dalam arti bahwa umur joint venture jauh lebih pendek jika dibandingkan dengan umur persekutuan yang biasa. Misalnya A dan B bekerja sama menjual barang-barang kerajinan, si A menyediakan barang jenis X dan B menyediakan barang jenis Y dan tempat stand di alun-alun utara Yogyakarta disewa dengan pembayaran patungan keduanya. Atau Tuan Tanah A dan Developer Bangunan B kerjasama selama pembangunan perumahan dan kota wisata.

Jadi pada dasarnya joint venture merupakan kerjasama antara 2 atau lebih orang atau badan yang saling menguntungkan pihak-pihak terkait karena tersirat perjanjian pembagian laba-rugi yang jelas dan merupakan komitmen disamping itu jangka waktu yang dibutuhkan terbatas misalnya dibatasi oleh tercapainya tujuan. Tidak memerlukan prosedur yang sulit untuk pembubaran usahanya seperti perusahaan persekutuan, kecuali bila joint venture terdiri dari dua persekutuan yang sama-sama bangkrut.

Pengertian Anggota Joint Venture

Para anggota (pihak yang menyelenggarakan) joint venture sering disebut dengan istilah venture atau partner atau juga disebut sekutu. Disebut juga sekutu karena kedudukannya seperti sekutu dalam persekutuan. Anggota joint venture dapat berupa perseorangan, persekutuan, perseorangan terbatas dan sebagainya. Pada umumnya semua partner ikut mengelola jalannya perusahaan. Salah satu di antara para sekutu tersebut bertindak sebagai manajernya, yang disebut managing partner. Biasanya orang atau badan yang dianggap cakap dan modalnya relatif besar dibandingkan lainnya.

Pembagian Laba Dalam Joint Venture

Seperti halnya persekutuan, maka laba joint venture juga hak para anggota. Oleh karena itu laba joint venture akan dibagikan kepada para sekutu. Cara (metode) pembagian labanya juga akan diatur di dalam perjanjian. Metode pembagian laba yang dapat dipakai juga sama dengan metode pembagian laba persekutuan, yaitu :

a) Laba dibagi sama, b) Laba dibagi dengan ratio tertentu, c) Laba dibagi sesuai dengan ratio modal, yaitu:

1) Modal mula-mula, 2) Modal awal periode, 3) Modal akhir periode dan 4) Modal rata-rata.

d) Laba dibagi dengan memperhitungkan bunga modal dan sisanya dibagi menurut cara a, b, atau c. e) Laba dibagi dengan memperhitungkan gaji dan bonus dan sisanya dibagi menurut cara a, b, atau c. f) Laba dibagi dengan memperhitungkan bunga modal, gaji serta bonus dan sisanya dibagi menurut

cara a, b, atau c.

38

Akuntansi Joint Venture

Pada dasarnya akuntansi joint venture dapat diselenggarakan dengan 2 metode, yaitu:

1) Metode akuntansi terpisah 2) Metode akuntansi tidak terpisah.

1. Metode Akuntansi Terpisah

Di dalam metode ini joint venture menyelenggarakan akuntansi secara tersendiri. Akuntansi yang diselenggarakan oleh joint venture ini pada dasarnya sama dengan akuntansi yang diselenggarakan oleh persekutuan. Dalam hal ini joint venture akan menyelenggarakan rekening-rekening:

a) Aktiva. b) Utang. c) Modal untuk masing-masing sekutu. d) Penghasilan. e) Biaya.

Dalam metode ini masing-masing sekutu hanya akan mencatat investasi senndiri saja. Jadi para sekutu hanya akan mencatat apabila haknya berubah. Metode ini biasanya dipakai oleh joint venture yang umurnya relatif panjang. Contoh 1

Dalam rangka perayaan Sekaten tahun 1991 A, B, dan C sepakat untuk mengadakan joint venture yang bergerak dalam bidang penjualan pakaian dan mainan anak-anak selama selama perayaan Sekaten di alun-alun utara Yogyakarta. Setoran modal masing-masing sekutu disepakati:

- A. Rp 10.000.000,00

- B. Rp 10.000.000,00

- C. Rp 15.000.000,00

Cara pembagian laba disepakati:

a. A sebagai managing partner mendapat bonus sebesar 20% dari laba. b. Sisa laba setelah dikurangi bonus akan dibagi:

- A 30%

- B 30%

- C 40%

Transaksi yang terjadi selama beroperasinya joint venture tersebut adalah:

1. A menyetor modal berupa kas sebesar Rp 10.000.000,00. 2. Joint venture membayar biaya sewa tempat sebesar Rp 2.500.000,00. 3. B menyetor kas sebesar Rp 10.000.000,00 sebagai setoran modal. 4. C menyerahkan barang dagangan sebagai setoran modal. Harga perolehan 5. Barang dagangan tersebut Rp 14.000.000,00 akan tetapi nilainya disepakati Rp 15.000.000,00. 6. Joint venture membeli tambahan barang dagangan seharga Rp 9.000.000,00. Pembelian ini

dilakukan oleh managing partner. 7. Joint venture membayar berbagai macam biaya usaha sebesar Rp 3.500.000,00. 8. Joint venture berhasil menjual semua barang dagangan seharga Rp 35.000.000,00 secara tunai. 9. Rugi – laba joint venture dihitung dan dibagikan kepada para partner.

39

10. Joint venture dibubarkan dan semua kas dibagikan kepada para sekutu.

Apabila joint venture menyelenggarakan akuntansi secara terpisah, maka pencatatan baik oleh joint venture maupun oleh masing-masing partner dapat dilihat pada setoran modal. Perhitungan pembagian laba dapat dilihat pada table di bawah ini. Pembagian kas tersebut didasarkan pada saldo modal masing-masing partner setelah pembagian laba.

Pembagian Rugi-laba Joint venture ABC

2. METODE AKUNTANSI TIDAK TERPISAH