la alianza renault-nissan: ¿una futura ... - ecotec

TRANSCRIPT

LA ALIANZA RENAULT-NISSAN: ¿UNA FUTURA INTEGRACIÓN

CREARÁ MÁS SINERGIAS? 1

Wiboon Kittilaksanawong y Caroline Palecki escribieron este caso bajo la supervisión del Profesor

Simon Parker para proveer material para ser discutido en clase. Los autores no desean ilustrar el

manejo efectivo o no de una situación empresarial. Los autores podrían haber cambiado ciertos

nombres para mantener la confidencialidad.

Esta publicación no puede ser reproducida sin la autorización de derechos de autor. Para solicitar

copias o pedir autorización para su reproducción contactar a Ivey Publising, Ivey Business School,

Western University, Londrés, Ontario, Canadá o a [email protected] ; teléfono (519) 661-3208

Derechos de autor 2012, Richard Ivey School of Business Foundation Versión: 2015-10-19

La Alianza Renault-Nissan (ARN) fue una de las más antiguas de su clase en la industria

automotriz, celebrando su décimo quinto aniversario en marzo del 2014. En abril del 2015, la

alianza vendió más de uno de cada diez autos a nivel mundial2. La alianza se formó basada en

principios de respeto mutuo y preservando las marcas Renault y Nissan y la identidad corporativa

de cada una. El 1 de abril del 2014, para acelerar las sinergias, ARN lanzó proyectos de

convergencia en 4 funciones claves: investigación y desarrollo, fabricación y logística,

adquisiciones y recursos humanos. Con esto se esperaba realizar al menos 4.3 billones de euros en

sinergias anuales y reducción de costes para el 2016, un incremento del 54 por ciento desde el

20133. Sin embargo los proyectos tuvieron muchas incógnitas: ¿Serviría esta estrategia para mejorar

las economías de escala por medio de mejores niveles de producción y un proceso de

estandarización que limite la calidad y la innovación? ¿Los beneficios son mayores que los costos

de organizar procesos comunes entre las dos entidades culturalmente distantes e independientes?

¿Permitiría este movimiento a ARN competir exitosamente en los mercados de destino tanto

desarrollados como emergentes? ¿Una futura integración pondría en peligro el espíritu de la alianza

original que respeta la identidad de cada marca y por lo tanto debilitar su competitividad y

sustentabilidad a largo plazo? ¿Debería la alianza invitar a nuevos socios para fortalecer su

prestigio?

1 Este caso ha sido escrito basado en fuentes publicadas. Consecuentemente, la interpretación y

perspectivas presentadas en este caso no necesariamente reflejan las de la Alianza Renault-Nissan o de alguno de sus empleados. 2 “The Renault-Nissan Aliance Reports Record Sales of 7,276,398 Units in 2010”, 28 de enero de 2011. Acceso

el 20 de agosto del 2015. 3 “Renault and Nissan Alliance Facts and Figures 2014”, acceso el 20 de agosto del 2015.

Página 2 W15481

LA INDUSTRIA MUNDIAL AUTOMOTRIZ

La industria automotriz se había consolidado para enfrentar los desafíos de una línea amplia de

productos, presencia mundial y economías de escala. Mientras que en los mercados desarrollados

tradicionales como los Estados Unidos y Europa Occidental la industria había crecido más despacio,

mercados emergentes como Brasil, Rusia, India y China (BRIC) habían crecido rápidamente,

representando más del 50 por ciento de las ventas de vehículos livianos4. Los mercados

desarrollados habían visto a la expansión en medios substitutos tales como transportación pública,

el uso compartido de automóviles y autos usados. Los consumidores estaban más conscientes por el

costo y menos fieles a las marcas al momento de extender el uso de sus autos. Los fabricantes de

autos tenían que lidiar con regulaciones más rigurosas sobre seguridad y emisiones de carbono de

dióxido. Por este motivo, los fabricantes tenían que encontrar una manera de invertir en nuevas

tecnologías y garantizar precios competitivos. En mercados emergentes, el principal desafío era el

adaptar modelos y tecnologías ya existentes a los mercados locales así como también buscar una

mejor manera de producir y distribuir para lograr menores precios. Sin embargo, los factores

comunes claves de éxito en ambos mercados para los fabricantes eran el tiempo de

comercialización, costos, calidad y estilo.5

La industria tenía algunos proveedores de dispositivos y partes largas que servían principalmente a

principales fabricantes de automóviles. También existía un número de proveedores pequeño pero

altamente especializado, fabricantes principalmente de partes y equipamiento originales (OEM por

sus siglas en inglés)6, quienes mantienen relaciones solamente con pocos fabricantes. Estos

proveedores tenía el desafío de brindar mejores productos pero por el mismo precio.7 Por ejemplo,

se requería que los proveedores inviertan en activos muy específicos o tecnologías dedicadas a

necesidades particulares de sus clientes y asegurar la gran capacidad de producción a escala

mundial sin compromisos recíprocos.

El Papel de la Función de Adquisiciones

Los fabricantes externalizaban más de la mitad de las partes y componentes requeridos8. Las

compras representaban hasta el 70 por ciento del costo total del precio final de los vehículos9. El

éxito de Toyota como el mayor fabricante de autos a nivel mundial, produciendo más de 10

millones de vehículos al año, se debía a inversiones ligadas específicamente con sus proveedores10

.

Desde los años 80, los fabricantes de autos habían adoptado técnicas de producción “justo a tiempo”

4 “McKinsey Report – The automotive Industry:2020 adn Beyond”

5 J.H. Dyer, Collaborative Advantage: Winning Through Extended Enterprise Supplier Networks, Oxford

University Press, Oxford, 2000. 6 OEM: Original Equipment Manufacturers

7 “Global Autmotive Supplier Study”, 9 de septiembre del 2013.

8 F. Lettice, C. Wyatt y S. Evans, “Buyer Supplier Partnerships During Product Design and Development in the

Global Automotive Sector: Who Invest, in What and When? International Journal of Production Economics. 9 Dyer, op. cit

10 R. Vaghefi, “Creating Sustainable Competitive Advantage: They Toyota Philosophy and its effecs”, Ft.com,

2001.

W15481 Página 3

(JIT11

por sus siglas en inglés), reduciendo el número de proveedores e invirtiendo en relaciones

colaborativas más duraderas con sólo pocos de estos, de esta manera se aseguraba la calidad y el

tiempo de producción del producto.

Los fabricantes japoneses estaban principalmente familiarizados con desarrollar relaciones

informales, fuertes y a largo plazo con los proveedores bajo el principio del “keiretsu”. El

keiretsu es un término japonés que hace referencia a un modelo empresarial y del mantenimiento

industrial en el que existe una coalición de empresas unidas por ciertos intereses económicos. Es un

tipo de grupo de negocios donde una empresa central, que no es una cúspide jerárquica, plantea

montar un entorno económico adecuado que ayude a diferentes empresas a autocoordinarse para

aunar esfuerzos y posteriormente realizar un reparto equitativo de los resultados. Es una red

regularizada de proveedores que mejora la eficiencia de los procesos de producción. Mientras que

los grandes fabricantes de automóviles en Occidente han optado por relaciones entre partes

independientes con los proveedores de piezas, Toyota invirtió significantemente en la capacidad de

desarrollo de sus proveedores. Estos proveedores podían brindar componentes del sistema

sofisticados adaptados a los requerimientos específicos de Toyota y a precios sumamente

competitivos. La relación entre ARN y sus proveedores estaba bajo condiciones de libre

competencia y transacciones de relaciones específicas. In particular la alianza desarrolló sólidas

alianzas con proveedores de componentes claves mientras que empleaba transacciones en igualdad

de condiciones con aquellos que proveedores de componentes estandarizados y periféricos.

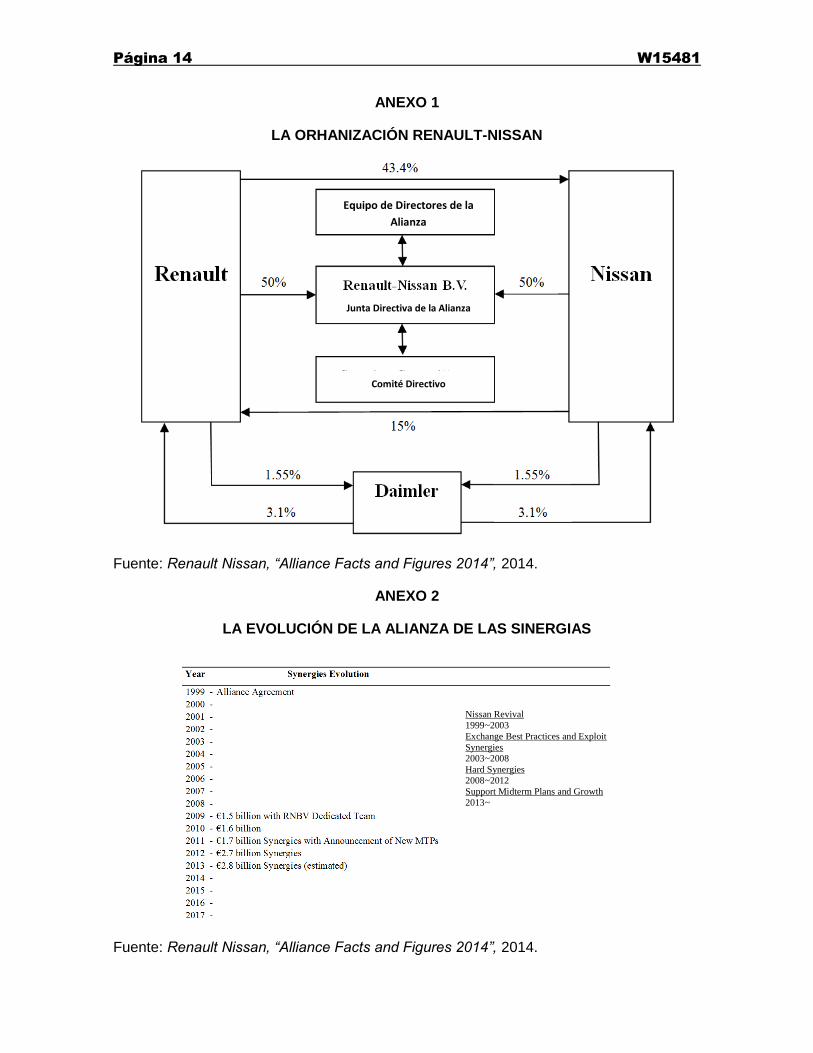

LA ALIANZA RENAULT-NISSAN

La ARN era una asociación estratégica ente dos fabricantes de automóviles. Renault, situado en

París-Francia, y Nissan, situado en Yokohama-Japón. La alianza fue establecida oficialmente el 27

de marzo de 1999, Renault adquirió 36.8 por ciento de las acciones en circulación de Nissan.12

Carlos Ghosn había sido nombrado como el CEO de ambas compañías. Un principio clave de la

alianza era que ambas partes debían respetar la identidad corporativa que tenía cada una. Durante

finales de los 90 y principios del 200º, la industria automotriz atravesaba un período de

consolidación, con muchas fusiones y negocios de adquisición.13

La prioridad de ARN era la de

salvar a Nissan del filo de la banca rota. El plan de recuperación de Nissan drásticamente suspendió

costos operativos mientras implementaba una dirección estratégica clara. En el año 2001, después

del cambio, Nissan compró un 15 por ciento de la participación de Renault, mientras que Renault

incrementó su participación de Nissan al 43.3 por ciento14

. (Ver Anexo 1).

El objetivo principal de ARN era el crear sinergias en cada etapa de la cadena de valor por medio

de promover una reducción de costos y mejorar la calidad/innovación (Ver Anexo 2). La alianza

permitía a las partes compartir tecnologías y mejores prácticas así como entrar a nuevos mercados.

Renault se podía beneficiar de la fuerte posición que tenía Nissan en Norte América y Asia,

11

JIT: Just In Time 12

Renault and Nissan Alliance Facts and Figures, 2014. 13

J. MacDuffie and C. Benko, “Auto industry Consolidation: Is There a New Model On the Horizon?”, 25 de enero del 2006. 14

“Nissan and Renault Cement Ties”, 30 de octubre del 2001.

Página 4 W15481

mientras que Nissan podía aprender del exitoso mercado de Renault en Europa, América Latina y

Rusia (Ver Anexo 3). La alianza quería estar en el top tres de los tres mejores fabricantes de autos

en términos de calidad, tecnología y rentabilidad, sin olvidarse de mantener el principio de respetar

la imagen de la marca y los procesos organizacionales de cada uno. Tanto Renault como Nissan se

dieron cuenta que la cooperación debía estar basada en confianza y que las decisiones estratégicas

tenía que beneficiar a las dos marcas.

Estrategias de una Futura Integración

Desde su formación, ARN había desarrollado más integraciones entre los dos socios. ARN primero

estableció la Organización de Adquisiciones Renault-Nissan (RNOP15

por sus siglas en inglés), en

el 2001, para maximizar las economías a escala. Para mejorar las estrategias de alineación y crear

más sinergias, en el 2002 la alianza creó la BV Renault-Nissan (RNBV). RNBV era una empresa de

gestión estratégica que mantenía las acciones de una forma equitativa entre ambos socios. También

era una plataforma imparcial que permitía a Renault y Nissan intercambiar ideas, crear estrategias e

impulsar las competencias y recursos de cada una de una manera que maximicen sus sinergias.

Para el año 2009, RNBV había establecido un equipo de directores pertenecientes a la alianza para

acelerar la integración y compartir las mejores prácticas para incluso crear más sinergias. Tal

emprendimiento permitió a los socios de ARN abrir su primera planta de fabricación conjunta y un

centro técnico en Chennai, India, en el 2010.16

La planta empezaría la producción de vehículos

dentro del módulo común familiar – accesible (CMF-A), para ser lanzado en el mercado hindú en el

2015. CMF-A cubriría la más accesible categoría de. Para una máxima eficiencia y diferenciación

de la marca, partes y componentes compatibles dentro del sistema modular serían ensambladas en

cientos de posibles configuraciones.

Un paso importante hacia la integración fue hecho el 1 de abril de 2014 cuando la alianza empezó

los cuatro proyectos de convergencia17

. Ambas compañías gestionaron conjuntamente las funciones

claves del proyecto al nombrar un executivo de la alianza para liderar cada función y un comité de

administración para que supervisar la implementación.

La alianza claramente beneficiaba a ambos socios en términos de cuotas de mercado, presencia a

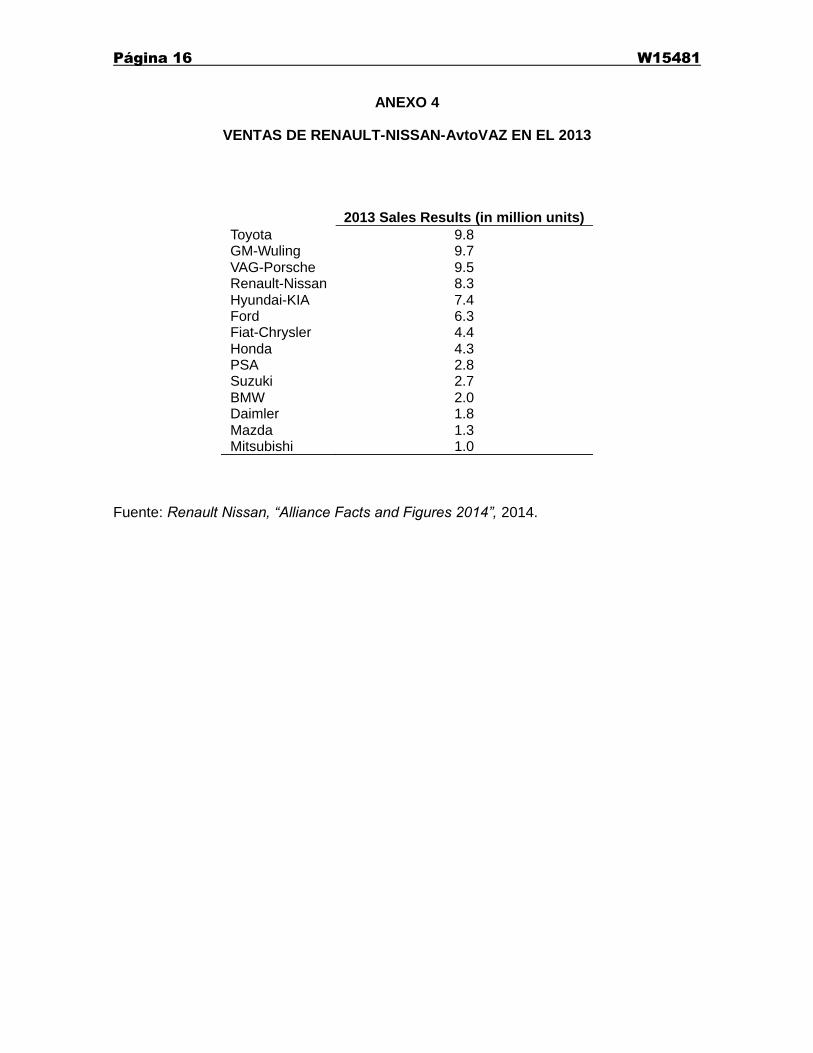

nivel mundial, desarrollo de tecnología y reducción de costos. Para el 2013, ARN había vendido

cerca de 8.3 millones de unidades llegando a ser la cuarta empresa fabricante de vehículos más

grande a nivel mundial18

(Ver Anexo 4). La alianza había cumplido con su objetivo de expandirse

globalmente logrando el 10 por ciento de las cuotas de mercado en 5 países importantes: Rusia,

Alemania, Francia, México, Turquía y Japón. Sin embrago, la ARN necesitaba fortalecer su

presencia en China, Alemania, los Estados Unidos, el Reino Unido y Brasil. Mediante la alianza,

ambas compañías podían compartir experiencia, conocimientos y costos al desarrollar nuevas

tecnologías que satisfagan las futuras necesidades y nuevas tendencias de los mercados de

15

The Renault-Nissan Purchasing Organization 16

“Renault-Nissan Confirms New Vehicles Specifically Tailored for Growth Markets”, 16 de Julio de 2013. 17

“The Alliance”, op. cit. 18

“Renault-Nissan: Can Anyone Succeed Carlos Ghosn?”, 29 de diciembre de 2014.

W15481 Página 5

automóviles. En particular, la ARN era el principal fabricante de vehículos eléctricos. La alianza

tenía un destacado 58 por ciento de cuotas de mercado de los autos cero-emisiones con ventas de

más de 200.000 unidades en el 2014.19

Invitando a Nuevos Socios

Paralelamente con estos progresos, la ARN invitó a nuevos socios para acceder a nuevos mercados

y tecnologías. En el 2008, Renault y Nissan adquirieron el 25 por ciento y el 17 por ciento de

acciones respectivamente de AvtoVAZ, el fabricante de automóviles más grande de Rusia y dueño

de la marca más vendida en Rusia-Lada.20

Esta adquisición permitió a la ARN entrar al mercado

automotriz ruso. La ARN también lanzó la Organización de Adquisiciones AvtoVAZ-Renault-

Nissan (ARNPO) en enero del 2015 para localizar la compra de partes al mismo tiempo que

motivaban a sus proveedores a expandir sus operaciones en Rusia.21

Los beneficios deseados para la

ARN y AvtoVAZ era n mejorar la tecnología así como una mejora de la calidad y reducción de

costos.

En el año 2010, la ARN decide asociarse con Daimler, un fabricante alemán de autos de lujo. La

ARN compró el 3.13 por ciento de las acciones para desarrollar tecnología que incremente su mutua

eficiencia a nivel mundial22

(Ver anexo 1). En el 2013, la ARN y Daimler conjuntamente asociaron

a otra principal industria, Ford, para juntos desarrollar un vehículo eléctrico con tecnología de

celdas de combustible.23

En el mismo año, Renault aceleró su expansión global a través de una

empresa conjunta 50-50 con una compañía estatal china, Dongfeng, para construir una planta en

Wuhan, la misma que esperaba lanzar su primer vehículo fabricado en casa en el 2016.24

Debido a

que Dongfeng y Nissan habían colaborado en China alrededor de 10 años atrás, la compañía

conjunta Renault-Dongfeng impulsó sus sinergias en términos de la construcción de la planta y

operaciones. En el 2014, Nissan y Mitsubishi establecieron una compañía conjunta con

participación igual de acciones para empezar el desarrollo de un mini auto eléctrico al precio más

bajo entre los fabricantes de autos esperando lanzar un nuevo modelo en el 2016.25

Esta empresa

conjunta también permitió que Nissan y Mitsubishi puedan compartir tecnología y costos de

desarrollo.

Algunos de los desafíos de la estrategia de asociación incluían el encontrar los socios apropiados

que estén de acuerdo en los principios de la alianza e implementar una efectiva colaboración. La

ARN tuvo algunas dificultades en el 2009 cuando decidió fabricar mino autos a un bajo precio en

India con sociedad con la compañía local Bajaj, la misma que tenía experiencia en desarrollar

19

“Renault-Nissan Sells Its 200,000th Electric Vehicle”, 26 de noviembre de 2014. 20

“Renautl-Nissan and Russian Technologies Create Joint Venture to Finalize Strategic Partnership with AutoVAZ”, 12 de diciembre del 2012. 21

“Renault-Nissan Alliance and AVTOVAZ to Create New, Merged Purchasing Organization in Russia”, 15 de diciembre de 2014. 22

“Renault-Nissan Alliance and Daimler AG Announce Wide-ranging Strategic Cooperation”, 7 de abril de 2010. 23

“Daimler”, 28 de enero de 2013. 24

“Renault-Dongfeng One Year Later”, 16 de dicembre de 2014. 25

“Nissan, Mitsubishi to Join Hand son Low-cost Electric Car”, 4 de agosto de 2014.

Página 6 W15481

productos a bajo costo y conocía el mercado hindú. Sin embargo, las partes no podían alcanzar

acuerdos, principalmente cuando se trataba de la calidad y seguridad del mini auto.26

La ARN no

continuó con los planes de compartir plantas para fabricar vehículos en India.

AMPLIANDO EL ALCANCE DE COMPRAS DE LA ARAN Y EL COMPARTIR

LAS MEJORES PRÁCTICAS

Actividades comunes de adquisiciones

La RNPO era la organización más grande entre Renault Y Nissan que había contribuido

significativamente a la creación de nuevas sinergias, cubriendo todas las actividades de

adquisiciones de Renault y Nissan a nivel mundial. Desde el 2009, RNPO había manejado el 100

por ciento de las adquisiciones de sus socios (comparadas a solamente el 30 por ciento cuando fue

creada en el 2001).27

Como resultado, el poder de negociación que tenía la alianza con sus

proveedores había crecido enormemente y por lo tanto los insumos de fabricación habían

disminuido directa e indirectamente. Desde la creación de la RNPO, el cambio más importante para

Nissan fue el que Ghosn había disuelto el tradicional keiretsu, el mismo que era visto como

costoso, lento e ineficiente.28

Antes de la creación de la ARN, Nissan y sus proveedores bajo el esquema keiretsu estaban ligados

por relaciones obligadas y financieras. Los proveedores eran considerados parte el grupo Nissan, de

igual manera Nissan poseía algunas participaciones accionariales de sus proveedores. Sin embargo,

estas relaciones basadas en la confianza y la buena fe no demostraban ser eficientes. El precio de las

partes y componentes ofrecidos por estos proveedores era usualmente mayor que el precio del

mercado. Debido a que la industria automotriz entró en un período de consolidación, el keiretsu

debilitó significativamente a posición competitiva que tenía Nissan en la industria. Al contrario,

Renault, estaba entre los fabricantes de autos más competitivos al momento de emplear

componentes externos a nivel mundial, particularmente con el número en aumento de partes

electrónicas29

. Gracias a prácticas óptimas, Nissan estaba muy motivado a imitar el proceso de

selección de proveedores realizado por Renault, en el cual los proveedores exitosos eran los que

ofrecían la mejor calidad y entrega al mejor precio.

Nissan también era motivado a subcontratar muchas partes y componentes, que alguna vez habían

sido fabricados puerta adentro, o a producirlas conjuntamente con sus proveedores. En ese

momento, Renault ayudó a Nissan a seleccionar los mejores proveedores, incluidos aquellos que se

encontraban en el portfolio Renault. Esta combinación de proveedores para ambas marcas fortaleció

26

“Renault not to Partner Bajaj; Holds Plants of Low-cost Cars”, 28 de marzo de 2014. 27

“Renault-Nissan Alliance Recognizes Its 10-year Anniversary and Takes a New Step Forward”, 20 de agosto de 2015. 28

“The Renault-Nissan Alliance in2008: Exploting the Potential of a Novel Organization Form”, HBR. 29

G Douin, “Behind the scenes of the Renault Nissan Alliance,” traducido por Rachel Marlin, École de Parés du Management, París, 2002.

W15481 Página 7

el poder de negociación con los mismos, lo cual incrementó la eficiencia y redujo costos. Desde su

creación, la ARN se había convertido en el mejor motor de creación de sinergias. En el 2013,

mediante procesos integrados de adquisiciones la RNPO creó 1.036 billones de euros de sinergias,

siendo cerca del 37 por ciento de todas las sinergias creadas por la alianza. 30

Este éxito se apoyaba

en la habilidad que poseía la alianza para lograr una igual y equitativa distribución de beneficios

entre los socios. Así como Renault compartió sus mejores prácticas in los procesos de selección de

proveedores ayudando a Nissan a disminuir sus costos de adquisiciones, Nissan contribuyó a

mejorar la calidad de los procesos de producción de Renault.

Siguiendo esta experiencia exitosa, en India, la alianza construyó su más grande planta en donde

conjuntamente producían componentes para promover la eficiencia y la reducción de costos al

mismo tiempo que disminuían la complejidad que suponían los procesos de adquisición. 31

En

Rusia, Renault, Nissan y AvtoVAZ juntaron sus actividades de adquisiciones en enero del 2015. La

ARNPO manejaba las adquisiciones de los tres socios en Rusia bajo los estándares originales de la

RNPO. Con el volumen combinado de adquisiciones de los tres socios, la ARNPO estaba armada

para llegar a ser el mayor comprador en Rusia, haciendo más fácil una futura integración de

AvtoVAZ a la industria automotriz a nivel global.

La Estandarización a través de Plataformas Compartidas y Módulo Familiar

Común

En el 2013, la alianza lanzó el módulo común familiar (CMF32

por sus siglas en inglés), una

arquitectura modular que consiste de cinco módulos intercambiables, que incluían un

compartimento del motor, una cabina, la carrocería inferior, carrocería posterior así como partes

eléctricas y electrónicas.33

El CMF permitía a los ingenieros mezclar e igualar una variedad común

de componentes para facilitar una futura adquisición de partes en conjunto. El objetivo era el

producir 70 por ciento de vehículos bajo el CMF para el 2018. El CMF permitía a la alianza

maximizar las economías de escala en términos de número de vehículos y la cobertura de las

regiones geográficas. Se anticipaba que este proyecto genere al menos el 30 o el 40 por ciento de

una reducción general de costos por modelo. El innovador CMF permitía a la alianza reducir

significantemente los costos de adquisición al mismo tiempo que aseguraba la marca distintiva de

cada socio y una diversidad de productos para servir mejor a los diferentes mercados.

30

“Renault-Nissan Alliance Posts Record 2.96 b of euros synergies in 2013 ahead of Launch of First Common Module Family Vehicles”, 2 de Julio de 2014. 31

“The Renault-Nissan Alliance Inagurates Plant in Chennai, India”, 17 de marzo de 2010. 32

CMF: Common Module Family 33

“Common Module Family (CMF): A New Approach to Engineering for the Ranault-Nissan Alliance”, 19 de junio de 2013.

Página 8 W15481

Una mayor cooperación entre la Alianza Renault-Nissan y Otros Socios

Inspirado por Nissan, la ARN mejoró la práctica del “monozukuri” en el proceso de desarrollo de

nuevos carros. Monozukuri, que significa “haciendo cosas” en japonés, era clave en la cadena de

valor integrada de Nissan, desde diseñar-fabricar hasta entregar así como también ofrecer productos

de alta calidad a una bajo costo.34

Las funciones esenciales a ser integradas eran adquisiciones,

fabricación, logística y entrega. Gracias a la creación de equipos interdisciplinarios, los equipos de

adquisiciones no sólo seguían las decisiones tomadas por los ingenieros sino que también tenían una

participación importante en la toma de estas decisiones. Debido a las reuniones llevadas a cabo

durante las etapas tempranas del desarrollo del producto los equipos de adquisición podían

influenciar efectivamente al momento de usar partes más comunes y asequibles lo cual generaría

los más altos costos de ahorros a la alianza. Se esperaba que la aplicación de la filosofía

monozukuri reduzca costos directos del 4 por ciento cada año.35

Además de mejoras tecnologías ya existentes, Renault and Nissan también compartía los costos que

implicaban estas mejoras (por ejemplo, baterías y carros eléctricos). Ambas compañías compartían

los resultados de las investigaciones con sus respectivos proveedores de las baterías (LG Chem para

Renault36

y NEC para Nissan).37

Como resultado, la alianza pudo producir autos eléctricos de

calidad a precios atractivos. El modelo Nissan Leaf, lanzado en diciembre del 2010, fue el primer

vehículo a nivel mundial cero –emisiones producido en masa y se convirtió en el carro eléctrico más

vendido, con más de 100.000 unidades vendidas en el 2014, siendo más del 45 por ciento de las

cuotas de mercado a nivel mundial.38

La alianza también mejoró su experiencia de adaptación a través de la cooperación con socios

locales en nuevos lugares. Particularmente, Renault and Nissan aprendieron a crear “innovaciones

frugales” 39

mediante la cooperación de CMF-A en India, con el objetivo de lanzar autos a precios

extremadamente bajos en mercados emergentes.40

Con la colaboración de ingenieros hindús, la

ARN podía adaptar sus productos y ofertas al mercado local usando pocas partes y materiales y

menos tiempo en terminar el producto. El uso de un abastecimiento local era crucial en la estrategia

de la alianza para reducir los costos de fabricación en la India. Con la ayuda de un proveedor local,

la ARN incluso desarrolló un sistema de reciclado de chatarra para producir partes nuevas de

materiales usados.

34

P. Pringle, “Monozukuri – Another Look at a Key Japanese Principle”, 23 de Julio de 2010. 35

“Renault 2016- Drive the Change”, 10 de Febrero de 2011. 36

“Renault Inks MOU with LG Chem to Jointly Develop Future EV Batteries”, 24 de mayo de 2014. 37

“Nissan Joins with NEC to produce Lithium Ion Batteries”, 19 mayo del 2008. 38

“Nissan Leaf Global Sales Reach 100.000 Units” 20 de enero del 2014. 39

“Frugal innovation: Lessons from Carlos Ghosn”, HBR 40

“Renaut-Nissan Confirms New Vehicles Specifically Tailored for Growth Markets”, op. cit.

W15481 Página 9

LA CO-CREACIÓN ENTRE LA ALIANZA Y SUS PROVEEDORES

Cuando Ghosn lanzó el plan de revitalización en octubre de 1999, una de las primeras medidas para

desmantelar el sistema de adquisiciones usado por Nissan, el keiretsu. La adquisición de las partes y

componentes de la alianza había cambiado hacia relaciones de igualdad de condiciones. Sin

embargo, en el 2004, la ARN había reintegrado algunos elementos de las transacciones ligadas

específicamente en el trato con los proveedores en su nueva política de compras.41

Las prácticas de

adquisiciones habían recalcado los beneficios potenciales de la inversión en relación con los

proveedores.

Primero, la ARN estableció la revisión continua del desempeño de los proveedores y compartir los

resultados con los mismos. Cada año, los mejores proveedores eran premiados públicamente. Esta

política motivó a los proveedores a entregar continuamente partes de alta calidad y precios

competitivos. También se daba a los proveedores más confianza para que éstos se beneficien de

invertir en este tipo de relación. Además, la alianza evaluaba el desempeño de los proveedores de

acuerdo a su habilidad de hacer propuestas e implementar una mejora continua en términos de

calidad, costos y entrega.42

A cambio, la ARN invertía en sus proveedores colaborando a mejorar y optimizar sus productos y

procesos de fabricación. La alianza creó equipos multifuncionales para trabajar con sus proveedores

para desarrollar nuevas partes y componentes o mejorar los ya existentes. Tal ayuda incluía una

participación directa en mejoras técnicas desarrollar productos en los lugares de producción de los

proveedores. Para motivar la innovación de los proveedores, la ARN construyó relaciones a largo

plazo con los mismos desarrollando equipo de trabajo en común con especialistas de la alianza

desde las etapas tempranas de desarrollo.43

La ARN usó muchas iniciativas para convencer exitosamente a sus proveedores en invertir en este

tipo de relaciones. Los proveedores podían mejorar su propia competitividad accediendo al valioso

conocimiento y experiencia de la ARN y siguiendo a la ARN en su crecimiento internacional. Los

proveedores también ganaban un mayor reconocimiento en el mercado y una notoria reputación. 44

La co-creación también benefició a la ARN al entregar productos a un precio competitivo con mejor

calidad, un menor tiempo de fabricación y tecnologías únicas hechas a las necesidades de los

fabricantes de autos. Mediante la sólida sociedad de la ARN con sus proveedores, la ARN podía

enfocarse más en sus competencias fundamentales e invertir en proyectos estratégicos con un alto

potencial de crecimiento tales como autos eléctricos y mini autos para mercados nuevos, llámense

también emergentes. Estas sociedades eran también cruciales en algunos mercados emergentes, en

los cuales no había suficientes proveedores calificados y flexibles. Por ejemplo, al invertir en

sociedades con AvtoVAZ, la ARN podía garantizar un número suficiente de partes de calidad en

Rusia.45

41

Aoki and Lennerfors, op. cit. 42

“The Renault-Nissan Purchasing Way” 43

“The Renault-Nissan Purchasing Way”, op. cit. 44

Faurecia, Activity Report 2012. 45

“Renault-Nissan and AvtoVAZ Create Common Purchasing Organizations in Russia”, 18 de septiembre del 2013.

Página 10 W15481

DESAFÍOS CON LA INTEGRACIÓN

Reducción de Costos versus la Calidad e Innovación

Mientras que los expertos de la industria y los medios de comunicación inicialmente dudaban de las

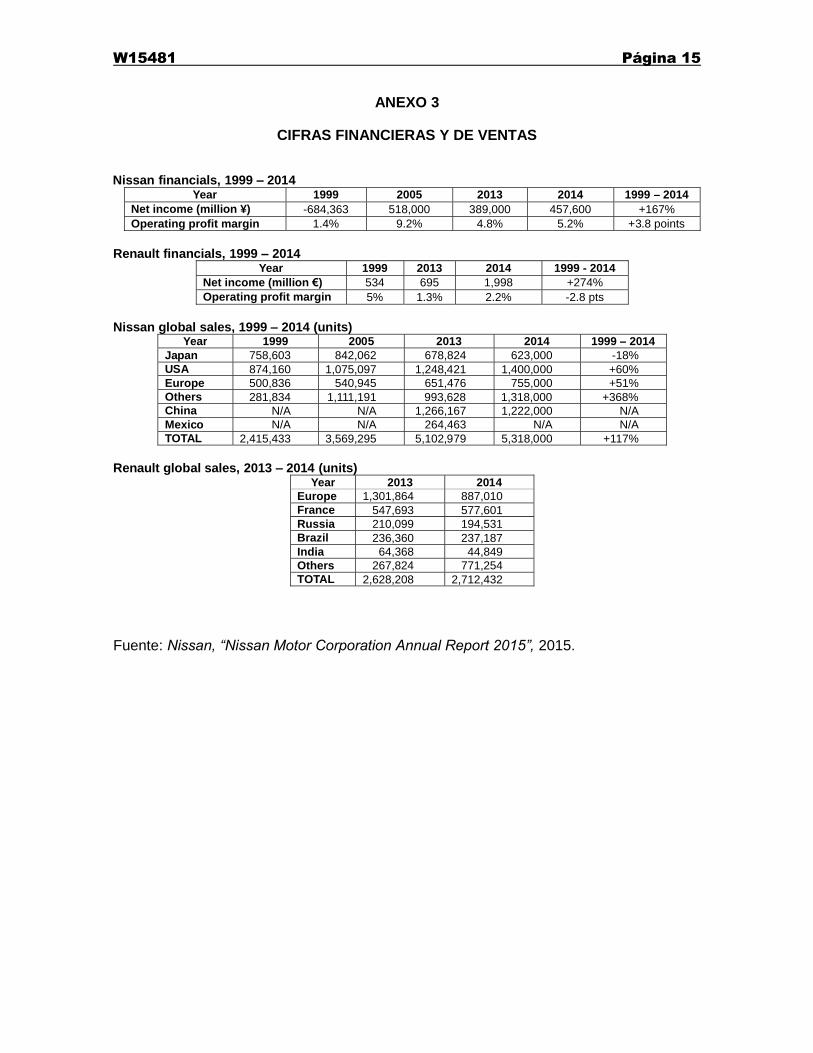

oportunidades de éxito que tenía la ARN, la alianza había probado ser muy exitosa. En 1999,

Nissan reportó una pérdida neta de 684 billones de yenes.46

Sin embargo para el 2014, disfrutaba de

una ganancia neta de 458 billones de yenes. El margen de ganancias de explotación de Nissan en el

2014 (5.2 por ciento – dos puntos más arriba del promedio de la industria) fue uno de los mejores en

la industria.47

De la misma manera, Renault se expandió a nuevos países y realizó reducción de

costos así como desarrollo de tecnología y mejora de la calidad. Su ingreso neto creció a 274 por

ciento desde 1999 hasta 2014. Las cotizaciones bursátiles de ambas compañías habían subido: en un

50 por ciento Nissan mientras que Renault tenía más que el doble.48

Sin embargo ambos socios tenían que aceptar algunas compensaciones a cambio de beneficios.

Algunos de los ingenieros de Nissan lamentaron lo que ellos vieron como un excesivo enfoque a los

costos de reducción más que a la calidad y la innovación y estaban renuentes a usar los proveedores

de Renault.49

El precio era una de las preocupaciones más importantes de los clientes al momento

de comprar un auto nuevo, sin embargo no era el único aspecto50

. Incrementar el número de partes

comunes dentro de los diferentes modelos de autos de la ARN también incrementaría la

probab8ilidad de tener un componente defectuoso que afecte a más vehículos. Este riesgo había

sucedido en el 2013 cuando Nissan tuvo que revisar a un millón de autos en Norte América por

problemas con las bolsas de aire (airbags). También en el 2013, cerca de 841.000 vehículos a nivel

mundial tuvieron que ser revisados debido a fallas en el volante.51

Una mayor estandarización de

piezas en grandes volúmenes de producción aumentó los riesgos, no sólo en términos de

rendimiento financiero sino también con respecto a la reputación e imagen de la marca.

Un nivel más alto de la estandarización de productos (por ejemplo plataformas y módulos

predeterminados) podía también comprometer el enfoque de la ARN sobre la innovación. La

renuencia de los ingenieros de Nissan en usar los proveedores de Renault implicaba que enfocarse

en los costos podría deteriorar la creatividad y la innovación dentro de la ARN.52

Los ingenieros

pueden estar restringidos para desarrollar innovaciones de los diseños tradicionales o de modelos ya

existentes. Tales inconvenientes podrían obstaculizar la expansión en los mercados emergentes,

donde la adaptación local era crítica. Por ejemplo, Renault decidió entrar a la India con el modelo

Logan, un modelo de bajo costo ya existente en el portfolio. Debido a esta decisión, Renault no

tenía información sobre la localización de sus proveedores. En India, la compañía obtuvo solamente

el 50 por ciento de las partes necesarias, lo cual era una tasa más baja comparada a la de sus

competidores. El motor del auto, una de las partes más costosas, era importado de Francia53

. Por lo

46

Cada Yen equivale a 0.007 Euros al 31 de agosto del 2014 47

S&P 500 Sectors and Industries Profit Margins, 31 de diciembre del 2014. 48

“Renault-Nissan: Can Anyone Succeed Carlos Ghosn?”, op. cit. 49

“Ghosn: Resistance to Renault Supplier is Healthy”, 19 de mayo del 2003. 50

“Consumer Reports: Car Buying Guide”, acceso el 20 de agosto del 2015. 51

“Nissan To Recall 841.000 vehicles Worldwide due to Steering Wheel Glitch”, 24 de mayo de 2013. 52

“Ghosn: Resistance to Renault Suppliers is Healthy”,19 de mayo de 2003. 53

“What Went Wrong with Logan”, 10 de noviembre del 2009.

W15481 Página 11

tanto, el precio del Logan no era lo suficientemente bajo para atraer a los clientes hindús así como

para competir con el mercado automotriz de la India.

Como una estrategia sustentable a largo plazo, se suponía que la ARN invertiría en muchos

potenciales proyectos innovadores. Al contrario, la ARN se enfocó solamente en vehículos

eléctricos. La junta de directores subestimó la oportunidad de autos híbridos, los mismos que

estaban creciendo en países desarrollados.54

Como resultado, Toyota había exitosamente regresado

a su posición líder a nivel mundial con su modelo Prius.55

Podría decirse que la ARN, a pesar de

todo, estaba optimista acerca del éxito de los autos eléctricos. En el 2013, Ghosn reconoció que las

ventas de sus autos eléctricos estaban cuatro años atrás del objetivo, a lo cual Ghosn culpó a una

lenta infraestructura de desarrollo.56

De hecho, la gerencia de la ARN no estudió lo suficiente a los

proveedores de infraestructuras de electricidad y apoyo antes de invertir en este proyecto.

El renacimiento de Nissan Datsun en India para competir con Tata Nano fue otro error. El Programa

Global de Evaluación de Nuevos Vehículos, una organización internacional de seguridad vehicular,

dio cero estrellas al Nissan Datsun y recomendó ser retirado del mercado, sin embargo Nissan

argumentaba que el modelo cumplía con todas las regulaciones locales de seguridad.57

De igual

manera, Renault también estaba muy tarde para entrar al creciente mercado Chino. El mismo entró

a China en el 2013 cuando ya otros importantes competidores estaban presentes. Renaut casi no

estableció una colaboración estratégica con socios y proveedores locales para competir con los

competidores establecidos.

Integración versus flexibilidad

Renault y Nissan tenían diferentes culturas cooperativas. Ambas necesitaban un tiempo

considerable para alcanzar e implementar decisiones estratégicas en común. Tal compromiso en la

flexibilidad de la alianza fue reducido cuando más socios fueron involucrados y se puso más

atención en la integración entre socios. Mantener el estatus quo fue cada vez más difícil para los

socios de la alianza. Por ejemplo, la ARN necesitó mucho más tiempo para lograr los acuerdos

comunes no sólo con la alianza (por ejemplo los equipos multidisciplinarios de Renault, Nissan,

Daimler, AvtoVAZ, Dongfeng y Mitsubishi), pero también con socios externos (proveedores y

otros fabricantes de autos). El tiempo de comercialización, un factor clave de éxito en la industria

automotriz, indudablemente empeoraría. La prerrogativa de la alianza para garantizar que todas sus

decisiones eran basadas en un principio de beneficio mutuo podría ser difícil de lograr.

Debido a que las dos compañías aumentaron su integración y la convergencia de los procesos

organizativos para lograr más economías de escala, ¿en qué medida deberían dejar a un lado sus

culturas corporativas e identidades para fortalecer a la integración? En el 2008, Nissan se reusó a

usar la plataforma Logan para el desarrollo de su segmento de vehículos de bajo costo y decidieron

crear una nueva plataforma. Esta decisión no respetó la estrategia de la alianza de incrementar el

54

“Ghosn Says Not Time for Hybrids Yet”, 20 de abril del 2006. 55

“Worldwide Prius Sales Top 3-Millon Mark; Prius Family Sales at 3.4 million”, 3 de Julio del 2013. 56

Cost of Electric Vehicles Outweights Their ‘Green’ Credential, 20 de noviembre del 2014. 57

“Renault-Nissan. Can Anyone Succeed Carlos Ghosn?” op. cit.

Página 12 W15481

uso de módulos comunes. 58

¿Estaba la futura estrategia de la ARN, por ejemplo el depender de la

estandarización y aumentar procesos comunes organizativos, amenazando el principio básico de su

creación: el respeto mutuo a la identidad de casa compañía?

EL LIDERAZGO DEL CEO Y EL PLAN DE SUCESIÓN

El éxito de la ARN era sumamente basado en el liderazgo de Ghosn. Él había dado a ambas

compañías la autonomía para actuar dentro de ciertos límites y mantener su propia individualidad al

mismo tiempo que construían beneficios mutuos. Debido a que la ARN empujó para lograr más

integración y por lo tanto eficiencias, Ghosn utilizó algo de coerción para persuadir a la dirección

de ambas compañías para compartir los diseños así como sus partes y componentes. La desventaja

de presionar a la integración fue que era difícil mantener las empresas por separado y en igualdad

de condiciones.

Ghosn, con 61 años de edad, esperaba que los carros eléctricos, vehículos autónomos y la reducción

de costos ayudasen a llevar a la alianza a estar entre los tres principales fabricantes de autos a nivel

mundial. Tomando en cuenta su trayectoria, incluso si Ghosn tuviese éxito con esta tarea, podría

alguien reemplazarlo exitosamente? La mayoría de los ejecutivos de primera línea de la industria

tenían más de 50 años de edad. Ni Nissan Ni Renault tenían un claro candidato para liderar esta

compleja alianza. La ARN controlaba al menos tres empresas de automóviles (Renault, Nissan,

AvtoVAZ y algunas otras) cada una con su propia lengua. Ghosn fue el responsable del 10 por

ciento de todas las ventas de autos a nivel mundial, sumando la cantidad de 115 billones de euros en

el 2014.59

La ARN también poseía el 3.1 por ciento de Daimler, la misma que a su vez poseía el 3.1

por ciento de Nissan y Renault. ¿Podría alguien suceder a Ghosn en liderar una empresa tan grande

y compleja?

SIGUIENTES MOVIMIENTOS ESTRATÉGICOS DE LA ALIANZA

Ghosn estaba considerando integrar un tercer fabricante de vehículos a la ARN para aumentar las

sinergias en el futuro y elevar la inversión necesitada para adaptarse a nuevas regulaciones,

tendencias y necesidades tanto en los mercados importantes como en los emergentes.60

La ARN

había tenido conversaciones con General Motors pero su intento de asociarse con esta empresa

norteamericana fracasó en el 2006.61

Tomando en cuenta la exitosa colaboración a largo plazo entre

Renault y Nissan, ¿podría la experiencia y el conocimiento de esta alianza ayudar a identificar a los

(el) socios correctos y administrar el portfolio de la nueva alianza efectivamente? ¿Podrían los

nuevos socios terminar con los valores fundamentales y la identidad de la ARN y al mismo tiempo

incrementar la complejidad (y costos) de la organización?

58

“The Renault-Nissan Alliance in 2008: Exploting the Potential of a Novel Organization Form”, op. cit. 59

“Renault-Nissan: Can Anyone Succeed Carlos Ghosn?” op. cit. 60

“The Renault-Nissan Alliance in 2008: Exploiting the potential of a Novel Organization Form”, op. cit. 61

“GM Talks with Renault and Nissan End in Disagreement”, Financial Times, 5 de octubre del 2006.

W15481 Página 13

Como las nuevas sinergias necesitaban una mayor integración, ¿deberían los dos socios fusionarse?

Ambas compañías habían negado esta opción desde la formación de la alianza. Sin embargo, en

vista del aumento de la dependencia y la integración la unión parecía ser una posible opción.

Alternativamente, las dos compañías podían separare entre dos pequeñas entidades, peleando por

sobrevivir en la industria automotriz altamente consolidada.

En la reunión anual de Renault en abril del 2014, Ghosn estableció un objetivo para que la ARN

llegue a ser uno de los tres fabricantes de autos más importantes a nivel mundial. Para lograr este

objetivo, la compañía tenía menos de tres años para incrementar su cuota de mercado y ganancias

al 33 por ciento para lograr el 8 por ciento de cuota del mercado mundial y el 8 por ciento de

márgenes operativos para finales del año fiscal 2017-2018. La mayor ambición era conquistar el

mercado BRIC. Sin embargo, las economías de Brasil y China empezaban a detenerse así como la

economía rusa parecía caer en recesión. De igual manera, el Nissan Leaf no estaba ni cerca de

cubrir los 5 billones de euros que se habían invertido en el mismo. Ghosn tuvo que admitir que la

ARN todavía tenía un camino largo por recorrer.

Página 14 W15481

ANEXO 1

LA ORHANIZACIÓN RENAULT-NISSAN

Fuente: Renault Nissan, “Alliance Facts and Figures 2014”, 2014.

ANEXO 2

LA EVOLUCIÓN DE LA ALIANZA DE LAS SINERGIAS

Fuente: Renault Nissan, “Alliance Facts and Figures 2014”, 2014.

Nissan Revival

1999~2003

Exchange Best Practices and Exploit

Synergies

2003~2008

Hard Synergies

2008~2012

Support Midterm Plans and Growth

2013~

Junta Directiva de la Alianza

Equipo de Directores de la

Alianza

Comité Directivo

W15481 Página 15

ANEXO 3

CIFRAS FINANCIERAS Y DE VENTAS

Fuente: Nissan, “Nissan Motor Corporation Annual Report 2015”, 2015.

Nissan financials, 1999 – 2014Year 1999 2005 2013 2014 1999 – 2014

Net income (million ¥) -684,363 518,000 389,000 457,600 +167%

Operating profit margin 1.4% 9.2% 4.8% 5.2% +3.8 points

Renault financials, 1999 – 2014Year 1999 2013 2014 1999 - 2014

Net income (million €) 534 695 1,998 +274%

Operating profit margin 5% 1.3% 2.2% -2.8 pts

Nissan global sales, 1999 – 2014 (units)Year 1999 2005 2013 2014 1999 – 2014

Japan 758,603 842,062 678,824 623,000 -18%

USA 874,160 1,075,097 1,248,421 1,400,000 +60%

Europe 500,836 540,945 651,476 755,000 +51%

Others 281,834 1,111,191 993,628 1,318,000 +368%China N/A N/A 1,266,167 1,222,000 N/A

Mexico N/A N/A 264,463 N/A N/A

TOTAL 2,415,433 3,569,295 5,102,979 5,318,000 +117%

Renault global sales, 2013 – 2014 (units)Year 2013 2014

Europe 1,301,864 887,010

France 547,693 577,601

Russia 210,099 194,531

Brazil 236,360 237,187

India 64,368 44,849

Others 267,824 771,254

TOTAL 2,628,208 2,712,432

Página 16 W15481

ANEXO 4

VENTAS DE RENAULT-NISSAN-AvtoVAZ EN EL 2013

Fuente: Renault Nissan, “Alliance Facts and Figures 2014”, 2014.

2013 Sales Results (in million units)

8.9atoyoT7.9gniluW-MG

VAG-Porsche 9.5Renault-Nissan 8.3Hyundai-KIA 7.4

3.6droFFiat-Chrysler 4.4

3.4adnoH8.2ASP7.2ikuzuS0.2WMB8.1relmiaD3.1adzaM0.1ihsibustiM