¿dónde y cuánto invertir?...fuentes: inepad, goldman sachs y larrain vial administradora general...

TRANSCRIPT

¿Dónde y Cuánto Invertir?

1

Tomás LangloisGerente de Renta Variable Local

LarrainVial Adm.Gral. De Fondos S.A.21 de Octubre de 2009

Ya vimos lo peor de la recesión….

Los indicadores líderes dejaron de caer y han rebotado.

El tercer trimestre tendrá crecimiento positivo en EE.UU.

L b bilid d d d ió d ióLa probabilidad de una depresión desapareció.

El mercado financiero muestra signos vitales aunque sigue con respirador artificial.

Las acciones financieras, que fueron un indicador líder de las caídas, han rebotado.

China y Bernanke los ARTIFICES de la RecuperaciónChina y Bernanke, los ARTIFICES de la Recuperación.

Algunos riesgos presentes:Las cifras inmobiliarias residenciales recién tocando fondo y las comerciales se están debilitando..

Los activos tóxicos siguen presentes en los balances bancarios, solo se ha pospuesto su reconocimiento.

2

p p

Indicadores líderes repuntan y anticipan rebote del PIB MUNDIALPIB MUNDIAL

3

Indicadores líderes ANTICIPAN fuerte crecimiento industrial mundial…industrial mundial…

4

Rebote de producción industrial China clave para mercados emergentes

Industria China se abastece de mercados emegentes

g

1600 25

erge

ntes

% d

Prod

1200

140020

mer

cado

sem

e de crecimiento

ucción Industri600

800

1000

10

15

Índi

cede

ial

200

400

600

5

0

Dic

-02

Mar

-03

Jun-

03Se

p-03

Dic

-03

Mar

-04

Jun-

04Se

p-04

Dic

-04

Mar

-05

Jun-

05Se

p-05

Dic

-05

Mar

-06

Jun-

06Se

p-06

Dic

-06

Mar

-07

Jun-

07Se

p-07

Dic

-07

Mar

-08

Jun-

08Se

p-08

Dic

-08

Mar

-09

Jun-

09

0

5Fuente: LarrainVial; Dragonomics

China: crecimiento Producción Industrial Índice Mercados Emergentes

China, Alta tasa de ahorro financia inversiones récord.

6

Agresivo Plan Chino de reactivación: 586 billones de dólares …..billones de dólares …..

Tamaño del Plan como % del PIB (aprox.)

12%

14%

8%

10%

4%

6%

0%

2%

China Corea Japon USA Taiwan Alemania Canada Francia Reino

7Fuente: LarrainVial, Deutsche Bank

China Corea Japon USA Taiwan Alemania Canada Francia ReinoUnido

Mercados Emergentes se desacoplan de EEUU….

3 50

4,00 QUIEBRA LEHMAN PLAN CHINA

mal

izad

o

2 50

3,00

3,50

mer

cado

sno

rm

1 50

2,00

2,50

Índi

ces

dem

0 50

1,00

1,50

-

0,50

Dic

-04

Feb-

05A

br-0

5Ju

n-05

Ago

-05

Oct

-05

Dic

-05

Feb-

06A

br-0

6Ju

n-06

Ago

-06

Oct

-06

Dic

-06

Feb-

07A

br-0

7Ju

n-07

Ago

-07

Oct

-07

Dic

-07

Feb-

08A

br-0

8Ju

n-08

Ago

-08

Oct

-08

Dic

-08

Feb-

09A

br-0

9Ju

n-09

Ago

-09

8Fuente: LarrainVial; Bloomberg

US GEM BRIC

Recuperación CHINA aumenta demanda por commodities…

9

EEUU, débil mercado inmobiliario mantendrá consumo deprimidop

10

Fuerte caída en el empleo, más que otras crisis…

11

¿Quién será el consumidor de última instancia?

12

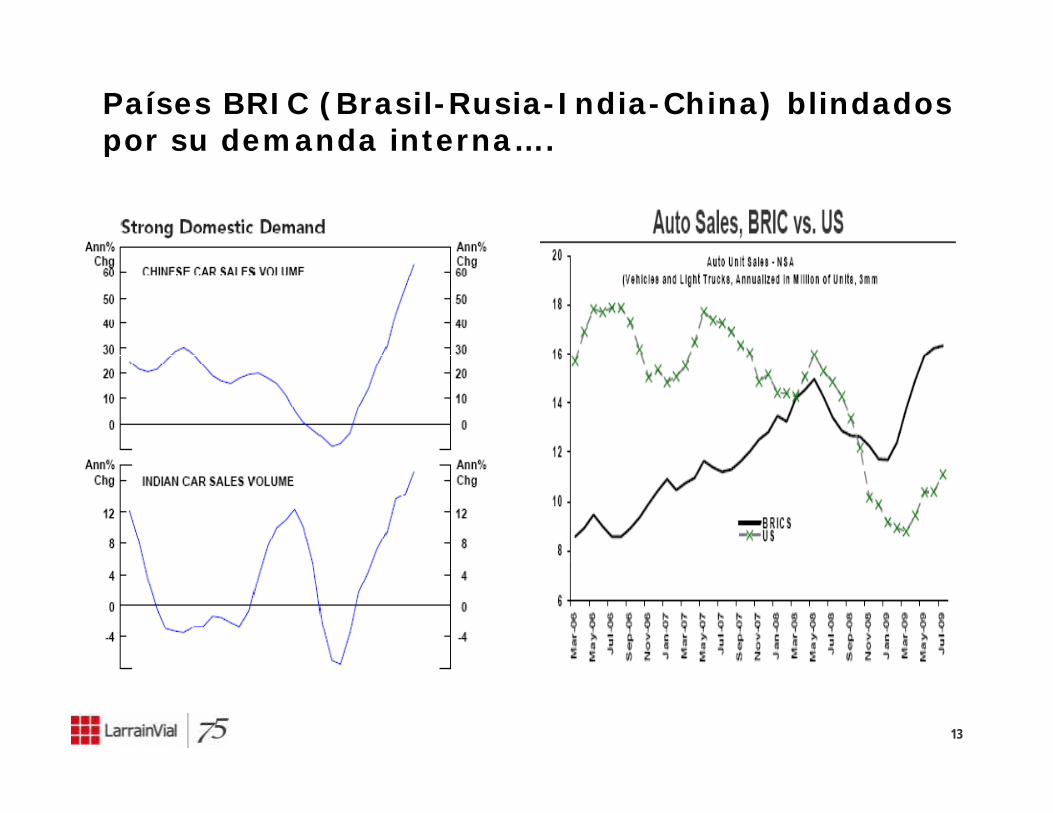

Países BRIC (Brasil-Rusia-India-China) blindados por su demanda interna….por su demanda interna….

13

Mercados emergentes crecerán más que los G-7

14

Retornos Anuales Esperados para los próximos 5 años

15

Los mercados emergentes: mejor demografía y sub representadosp

16

RUSIA, una manera barata de invertir en petróleo

Demanda China: 9% de la Demanda Global por Petróleo el 2008 Demanda creciente de otro BRIC: India

RUSIA segundo

exportador global

de petróleo

después de Arabia p

Saudita

17

INDIA: 1.200 millones de personas, 60% rural, 25 años promedio25 años promedio

18

INDIA, el siguiente China…?

.

19

India, el con mayor productividad potencial….

20

CHINA: Gran Potencial de Consumo

Consumo Personal 35% del PIBPaíses BRIC 54%, Estados Unidos 70%

21

CHINA: Aumento de créditos reactiva consumo…

22Fuente: Dragonomics y LarrainVial Administradora General de Fondos

China: Población Urbana 40%, gran potencial de industrialización…

23

Autos en CHINA cada 100 habitantes

24

Fuerte Consumo en Brasil …

15

(%)

5

10

-5

0

-15

-10Prod. industrialVentas al detalle

-20

15

May-01 May-02 May-03 May-04 May-05 May-06 May-07 May-08 May-09

25

Brasil, su consumo interno apuntaló el PIB a diferencia de las exportaciones..diferencia de las exportaciones..

26

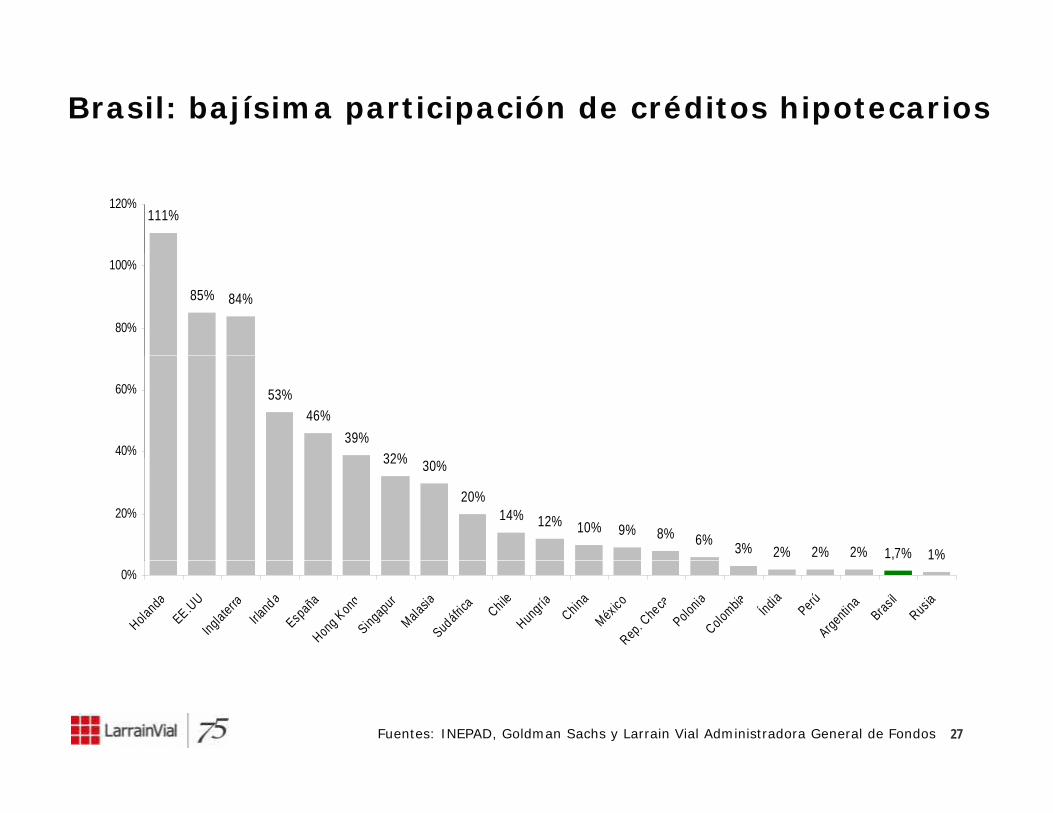

Brasil: bajísima participación de créditos hipotecarios

111%120%

85% 84%

80%

100%

53%46%

39%32%40%

60%

32% 30%

20%14% 12% 10% 9% 8% 6% 3% 2% 2% 2% 1%1,7%

20%

0%

HolandaEE.UU

InglaterraIrla

ndaEspaña

Hong KongSingapur

MalasiaSudáfric

a

ChileHungría

ChinaMéxico

Rep. Checa

PoloniaColombia

Índia

PerúArgentin

aBrasilRusia

27Fuentes: INEPAD, Goldman Sachs y Larrain Vial Administradora General de Fondos

Brasil-China, la gran dupla comercial

28

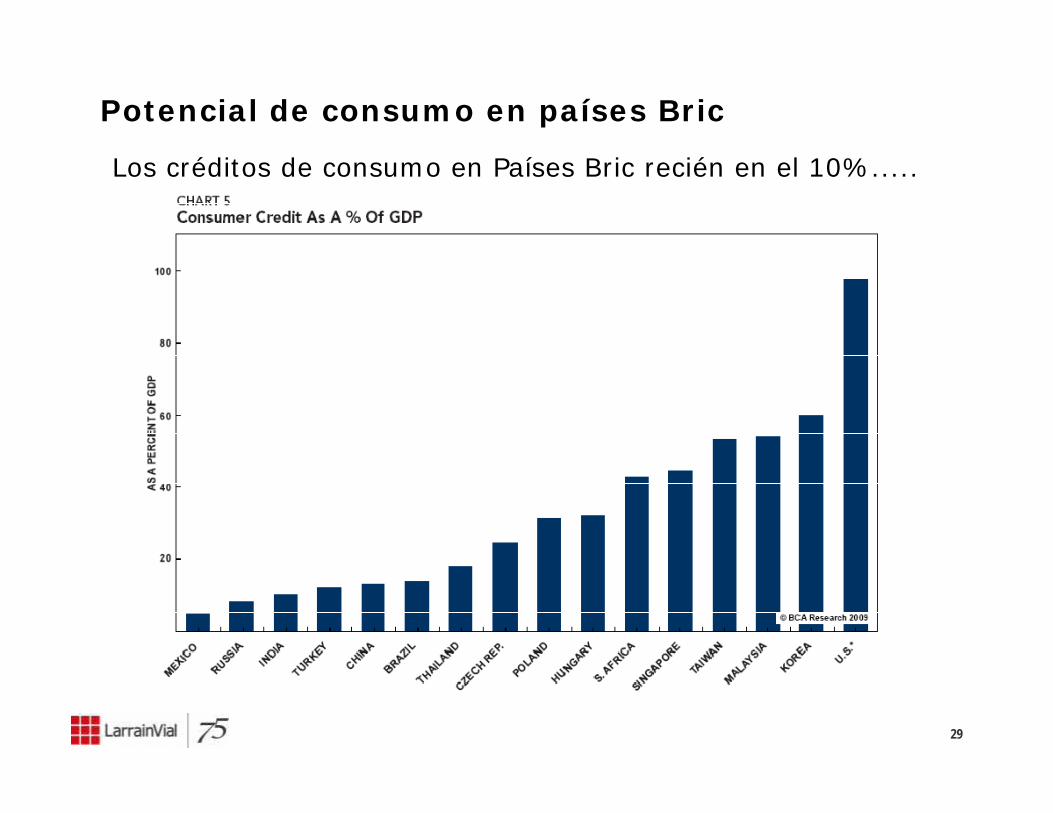

Potencial de consumo en países Bric

Los créditos de consumo en Países Bric recién en el 10%.....

29

BRIC: valorizaciones han subido…pero siguen en el promedio histórico

Relación precio/utilidad esperada a 12 meses

p

30

25

15

20

5

10

0

5

un-0

3

ep-0

3

Dic

-03

ar-0

4

un-0

4

ep-0

4

Dic

-04

ar-0

5

un-0

5

ep-0

5

Dic

-05

ar-0

6

un-0

6

ep-0

6

Dic

-06

ar-0

7

un-0

7

ep-0

7

Dic

-07

ar-0

8

un-0

8

ep-0

8

Dic

-08

ar-0

9

un-0

9

ep-0

9

30Fuente: LarrainVial; Bloomberg

Ju Se D Ma

Ju Se D Ma

Ju Se D Ma

Ju Se D Ma

Ju Se D Ma

Ju Se D Ma

Ju Se

China Brasil India Rusia

Valorización de China

31

Rusia es el mercado emergente más barato…

32

BRIC:…respaldado por incremento de utilidades

Estimaciones macroeconómicas a Octubre 2009

PGB Nominal PGB per Total GovtGDP Growth

Country

($bn)

p

Capita ($)

09E (X) 10E 09E % 10E % 2009E 2010E 2009E 2009E 2009E 2010E TPM Rate 2009E 2010E

Total Govt

Debt (% GDP)PE UT. CRECIMIENTO

GDP Growth

(YoY %) CPI (YoY %)

China

India

Russia

14,7 13,0 10,5 15,9 8,3 8,5 4.693 3.440 0,0 3,0 5,31 22,4 24,5

15,9 13,5 13,0 22,0 5,5 6,0 1.186 989 0,7 4,8 4,75 83,9 84,1

7,8 9,3 -21,3 -2,8 -4,4 1,8 1.325 9.417 11,2 10,3 10,75 6,8 8,5

Brazil

GEM

US 14

16,2 13,9 -20,8 18,9 -1,0 4,5 1.451 7.465 4,3 4,2 8,75 62,7 61,0

13,6 12,2 0,9 17,8 1,3 4,7 13.824 6.382 3,3 4,1 37,6 38,7

14,2 -8,5 20,9 -2,8 1,5 14.227 45.550 1,4 2,3 0,25

33Fuente: LarrainVial; Deutsche Bank

¿Cuál es la próxima burbuja?

34

Empresas de Mercados Emergentes tienen mayor ROE (RETORNO SOBRE CAPITAL)ROE (RETORNO SOBRE CAPITAL)

35

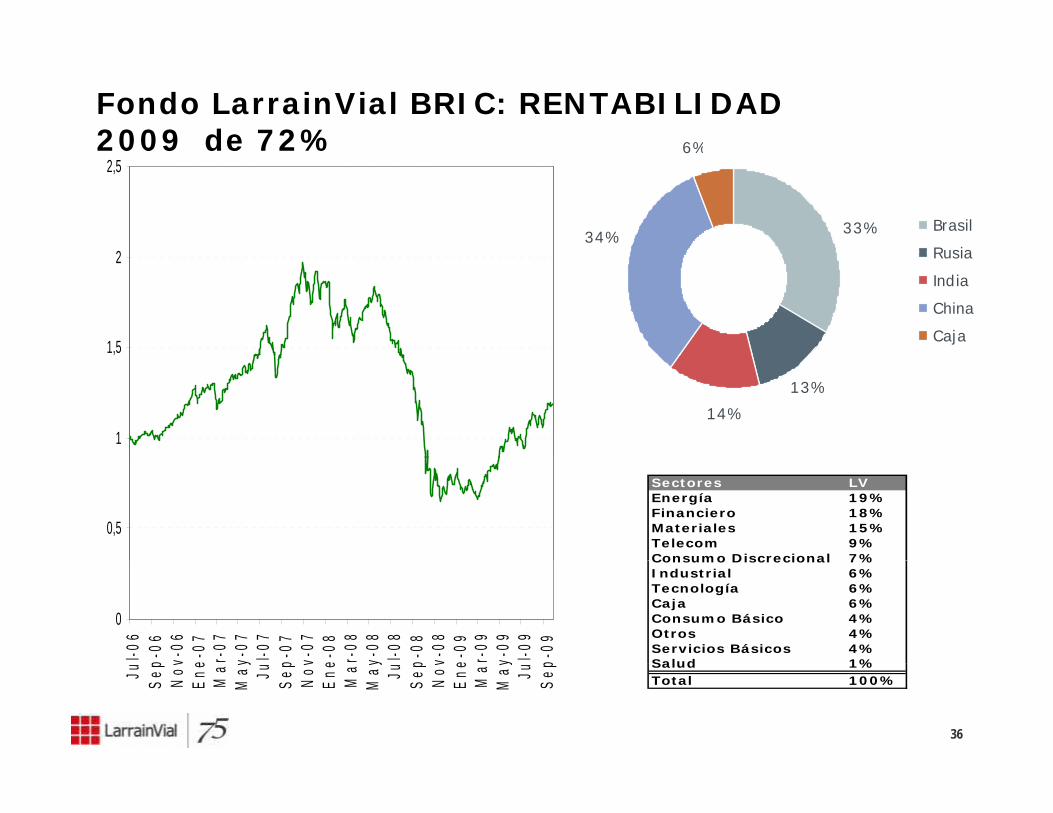

Fondo LarrainVial BRIC: RENTABILIDAD 2009 de 72% 6%2009 de 72%

33%

6%

34%BrasilRusia2

2,5

RusiaIndiaChinaCaja1,5

2

Composición Fondo (aprox.)14%

13%

1

0,5

Sectores LVEnergía 19%Financiero 18%Materiales 15%Telecom 9%Consumo Discrecional 7%

0

l-06

p-06

v-06

e-07 r-07

y-07 l-0

7p-

07v-

07e-

08 r-08

y-08 l-0

8p-

08v-

08e-

09 r-09

y-09 l-0

9p-

09Consumo Discrecional 7%Industrial 6%Tecnología 6%Caja 6%Consumo Básico 4%Otros 4%Servicios Básicos 4%Salud 1%

36

Ju Sep

Nov

Ene

Ma

May Ju Se

pN

ovEn

eM

aM

ay Ju Sep

Nov

Ene

Ma

May Ju Se

p Salud 1%Total 100%

Fondo LarrainVial MANDARIN: rentabilidad 2009 de 52%

1,4

1,6

1,8

0,8

1

1,2

0,2

0,4

0,6

0

Jul-0

7

Sep

-07

Nov

-07

Ene

-08

Mar

-08

May

-08

Jul-0

8

Sep

-08

Nov

-08

Ene

-09

Mar

-09

May

-09

Jul-0

9

Sep

-09

27%40%

ChinaTaiwanHong Kong

3728%

Hong KongCaja

S&P 500 , atractiva exposición al crecimiento mundial

38

S&P 500 a precios razonables en una perspectiva histórica

39

Fondo LarrainVial EEUU

Rendimiento del fondo LV EEUU en USD contra S&P 500140

120

130

LVEEUU SPX

110

Composición Sectorial Fondo LVEEUU

90

100

16,7%

13,9%

FinancialServices

Healthcare

80

%

13,6%Hardware

40

70Dic-08 Ene-09 Mar-09 Abr-09 May-09 Jun-09 Jul-09 Ago-09 Sep-09 Oct-09

Bolsa de EEUU (S%P 500) bajo su promedio histórico histórico

P/U Trailing 12 meses

P/U 2010 de 14 veces…

g

22

24

18

20

14

16

12

Dic

-00

May

-01

Oct

-01

Feb-

02

Jul-0

2

Nov

-02

Abr

-03

Sep-

03

Ene-

04

un-0

4

Oct

-04

Mar

-05

Ago-

05

Dic

-05

May

-06

Sep-

06

Feb-

07

Jul-0

7

Nov

-07

Abr

-08

Ago-

08

Ene-

09

un-0

9

41

D M O F J N A S E J O M A D M S F J N A A E J

Fondo Mutuo Brasil Retorno Total: Rentabilidad 2009 de 128%

105%

120%Brasil RT B MSCI Brazil 1040

60%

75%

90%

15%

30%

45%

45%

-30%

-15%

0%

YTD 3M 6M 1Y Desde Inicio (DI) Volatilidad DI Sharpe Ratio DILV Brasil RT 128 0% 52 3% 78 4% 84 2% 64 9% 45 5% 1 34

Rentabilidad

-45%20 nov 06 19 abr 07 16 sep 07 13 feb 08 12 jul 08 09 dic 08 08 may 09 05 oct 09

42

LV Brasil RT 128,0% 52,3% 78,4% 84,2% 64,9% 45,5% 1,34MSCI Brazil 1040 122,7% 52,0% 78,6% 83,7% 67,1% 47,9% 1,32Exceso de Retorno 5,3% 0,3% -0,3% 0,5% -2,2%

Fondo LarrainVial Brasil Retorno Total

Composición Fondo Sectores Diez Posiciones más importantes

3%

Empresa Participación

VALE 9.8%

PETROBRÁS 9 7%23%

3%

22%FinancieroMineríaPetróleo y GásAcero PETROBRÁS 9.7%

ITAÚ 7.2%GERDAU 5.7%

BRADESCO 5.6%

BRADESPAR 4 5%

ce oConsumoEnergíaOtrosCaja

BRADESPAR 4.5%

BANCO DO BRASIL 4.3%

CEMIG 2.5%

AMBEV 2.4%

15%6%

AMBEV 2.4%

OGX 2.3%

13%10%

7%

43Fuente: LarrainVial Administradora General de Fondos

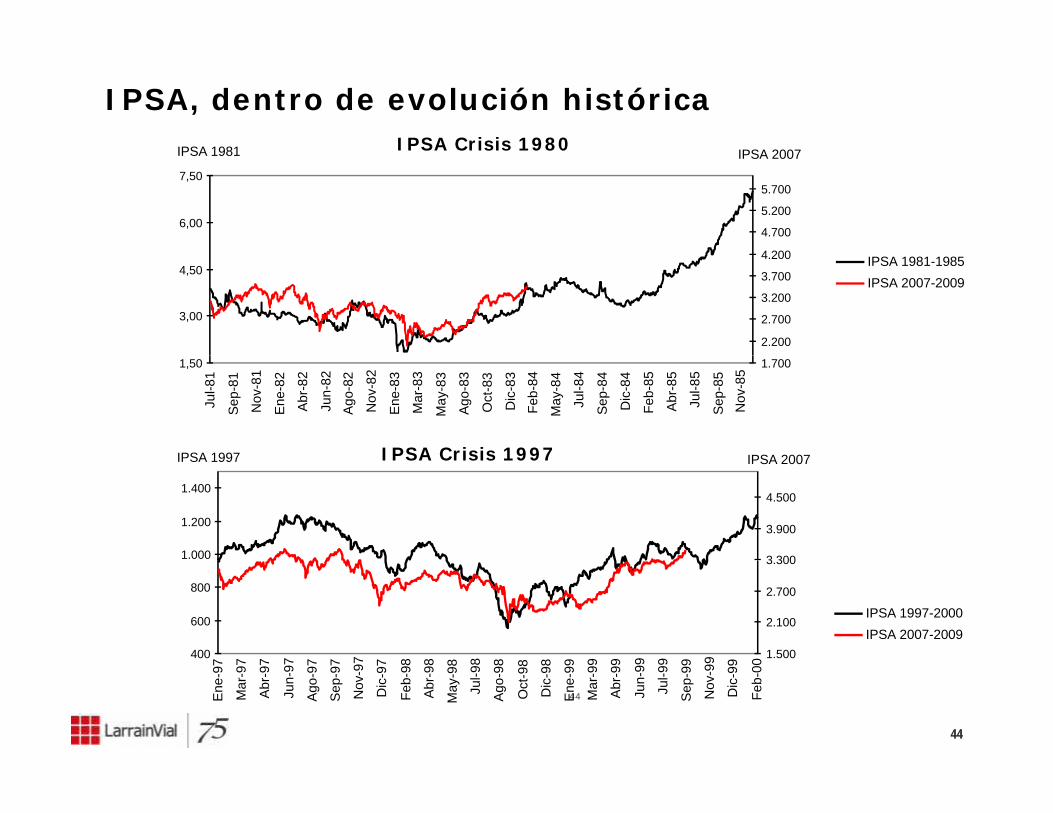

IPSA, dentro de evolución históricaIPSA Crisis 1980IPSA 1981 IPSA 2007IPSA Crisis 1980

6,00

7,50

IPSA 1981

4 200

4.700

5.200

5.700

IPSA 2007

3,00

4,50

2.200

2.700

3.200

3.700

4.200 IPSA 1981-1985IPSA 2007-2009

1,50

Jul-8

1

Sep

-81

Nov

-81

Ene

-82

Abr

-82

Jun-

82

Ago

-82

Nov

-82

Ene

-83

Mar

-83

May

-83

Ago

-83

Oct

-83

Dic

-83

Feb-

84

May

-84

Jul-8

4

Sep

-84

Dic

-84

Feb-

85

Abr

-85

Jul-8

5

Sep

-85

Nov

-85

1.700

IPSA Crisis 1997IPSA 1997 IPSA 2007IPSA Crisis 1997

1.000

1.200

1.400

IPSA 1997

3 300

3.900

4.500

IPSA 2007

400

600

800

7 7 7 7 7 7 7 7 8 8 8 8 8 8 8 9 9 9 9 9 9 9 9 0 1.500

2.100

2.700

3.300

IPSA 1997-2000IPSA 2007-2009

44

44Ene

-97

Mar

-97

Abr

-97

Jun-

97

Ago

-97

Sep

-97

Nov

-97

Dic

-97

Feb-

98

Abr

-98

May

-98

Jul-9

8

Ago

-98

Oct

-98

Dic

-98

Ene

-99

Mar

-99

Abr

-99

Jun-

99

Jul-9

9

Sep

-99

Nov

-99

Dic

-99

Feb-

00

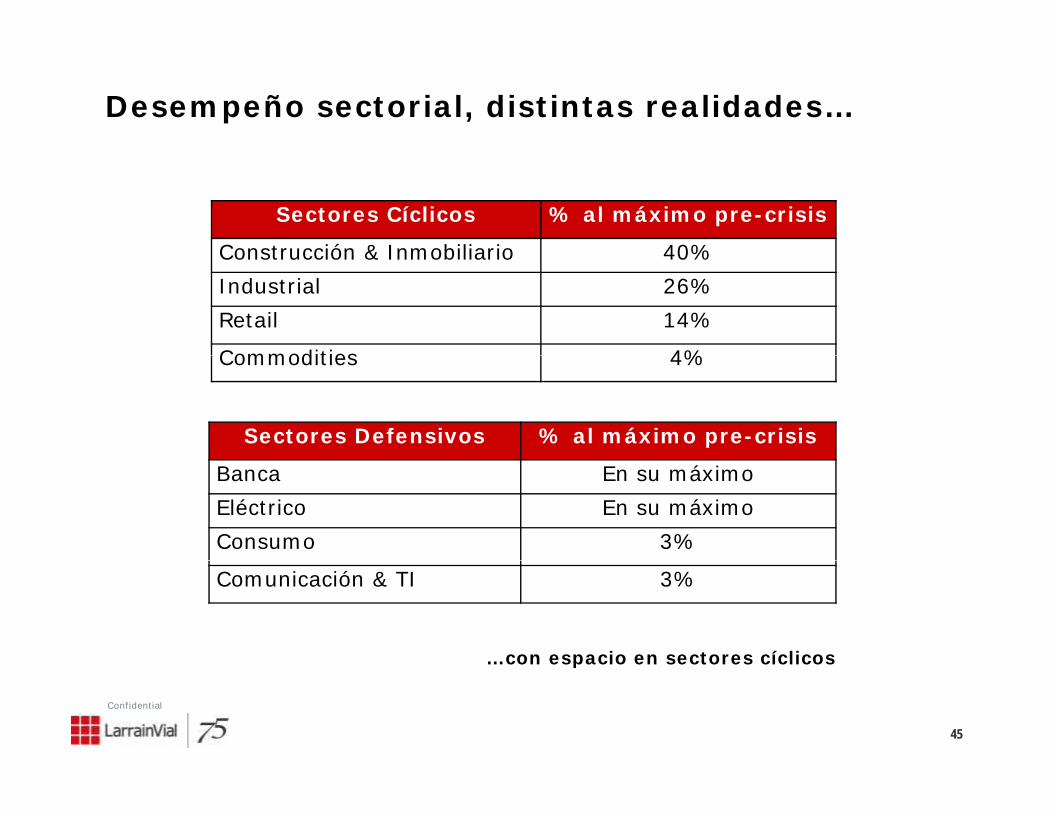

Desempeño sectorial, distintas realidades…

Sectores Cíclicos % al máximo pre-crisis

Construcción & Inmobiliario 40%Construcción & Inmobiliario 40%

Industrial 26%

Retail 14%

Commodities 4%Commodities 4%

Sectores Defensivos % al máximo pre-crisis

Banca En su máximo

Eléctrico En su máximo

Consumo 3%

Comunicación & TI 3%

…con espacio en sectores cíclicos

45

Confidential

…con espacio en sectores cíclicos

Chile 2010: Crecimiento CERCANO AL 5%

…Correlación entre PIB y Utilidades de un 91%

PIB y Utilidades empresas IPSA

21,000,000

23,000,000

25,000,000

5,000,000

6,000,000

17,000,000

19,000,000

PIB

MM

$

3,000,000

4,000,000

dade

s M

M$

11,000,000

13,000,000

15,000,000

P

1,000,000

2,000,000 Util

i

PIBUtilidades IPSA

9,000,000 0

46

Confidential

Fondo Mutuo LarrainVial Acciones Nacionales

Evolución Valor Cuota (serie B) vs. IPSA

135

145

• al 14 10 09

115

125

• al 14-10-09

95

105

Ene-09 Feb-09 Mar-09 Abr-09 May-09 Jun-09 Jul-09 Ago-09 Sep-09 Oct-09

Acciones NacionalesIPSA

47

IPSAIGPA

Acciones Nacionales vs IPSA

Evolución del Valor Cuota

53.6%49.8%

41 9%

45.8%50%

60%

34.9%30.9%

41.9%

30%

40%

13.2%

4.9%

9.8%

2.7%

0%

10%

20%

0%

12 Meses 6 Meses 3 Meses YTD Octubre*

LV ACCIONES NACIONALES B IPSA

48

Retail: La Polar

Salarios cambio YoY % Ventas Mino istas CNC cambio YoY %Salarios, cambio YoY % Ventas Minoristas CNC, cambio YoY %

Caída en inflación restituye ingresos disponible de las personas

Ventas Minoristas se expandieron en agosto 9,2%

2010E P/E EV/EBITDAHering 10,6 7,4Dufry 12,8 6,7Guararapes 17,3 8,2Lojas Americanas 38,6 12,7Lojas Renner 26 2 14 2Lojas Renner 26,2 14,2Pão de Açucar 21,3 8,3Brazil 26,9 11,3Cencosud 20,8 10,4Falabella 24,5 16,9La Polar 11,7 9,7Ripley 54,8 17,8Chile 28,0 13,7Almacenes Éxito 27 7 10 1

49

Almacenes Éxito 27,7 10,1Colombia 27,7 10,1Alsea 23,4 5,4Liverpool 21,6 12,6Soriana 16,2 8,2Walmex 20,3 12,0Mexico 18,2 18,2

Industrial (transporte): Lan

Factor de Ocupación Pasajeros Factor de Ocupación Carga

Informe de Tráfico Agosto:Informe de Tráfico Agosto:Tráfico doméstico en Argentina, Chile, Perú y Ecuador continúa mostrando fuerte crecimientotráfico internacional de pasajeros, VOLVIÓ A CRECER 9,8% YoY,

Ó

50

El negocio de carga TOCÓ PISO….

Commodities: CMPC

Apreciación de monedas de países productores y bajos inventarios

51

sigue bajo promedio histórico. Esto daría soporte a precios

Commodities: CMPC

Guaiba I, recientemente adquiridaCMPC ingresa con fuerza a la producción de celulosa en Brasil con la d i i ió d Pl t d 450 Mt / ñ l d id d adquisición de Planta de 450 Mton/año alcanzando una capacidad

de 2,45 MMton/año212.000 hectáreas (incluyendo 32.000 bajo modalidad de arriendo)Planta de producción de papel con capacidad de 60.000 toneladas

Guaiba II, proyectoPermisos ambientales, licencias y un sitio industrial para la expansión de la actual planta de celulosa con una capacidad expansión de la actual planta de celulosa, con una capacidad adicional de 1,3 millones de toneladasCMPC se convertiría en el segundo productor con casi 4 MMton/año detrás de Fibria (VCP + Aracruz) con 5 MMton/añoBrasil tiene potencial de crecimiento adicional dado la gran Brasil tiene potencial de crecimiento adicional dado la gran disponibilidad de bosques

52

Portfolio Recomendado

Categoría Fondo Mutuo Conservadora Moderada CrecimientoRenta Fija 80% 60% 40%

Cartera

Renta Fija 80% 60% 40%UF Ahorro Estratégico 55% 45% 30%Pesos Ahorro Plazo 10% 5% 2%Internacional Alto Rendimiento 15% 10% 8%

Renta Variable 20% 40% 60%Renta Variable 20% 40% 60%Chile Acciones Nacionales 6% 12% 16%

Brasil RT 2% 5% 9%BRIC 2% 5% 9%L t i i 2% 4% 6%

Emergentes Lat inoamericano 2% 4% 6%Mandarín 2% 4% 6%Inversión Mundial 3% 5% 7%EE.UU. 3% 5% 7%

g

Desarrollados

53

Cartera del Fondo LVIAL PORTFOLIO LIDER

Renta Variable Desarrollados;

Renta Fija UF; 45%

Renta Variable Emergentes; 18%

Desarrollados; 10%

j ;

Renta Fija Pesos; 5%Renta Fija

Renta Variable Nacional; 12%

Internacional; 10%

54

Algunas Conclusiones….

La economía global se alejó definitivamente del abismo.Esta crisis marca el ascenso definitivo de China como la segunda locomotora del mundosegunda locomotora del mundo.La primera, Estados Unidos, tendrá una recuperación más larga.Por lo tanto más que nunca dependemos de China Esto le Por lo tanto, más que nunca dependemos de China. Esto le agregará “concentración” a la recuperación de los mercados.Debemos seguir invirtiendo en los países y empresas proveedoras de China y evitar sus competidoresproveedoras de China y evitar sus competidores.En ese contexto, las bolsas de Brasil, Chile y Países BRIC parecen las alternativas más atractivas en el mediano y largo plazo.plazo.

55

¿Dónde y Cuánto Invertir?

56

Tomás LangloisGerente de Renta Variable Local

LarrainVial Adm.Gral. De Fondos S.A.21 de Octubre de 2009