apres resultados 4 t07 port final

TRANSCRIPT

Apresentação de Resultados da Lopes – 2007

ApresentaçãoMarcos Lopes - Diretor PresidenteFrancisco Lopes – EVPRoberto Amatuzzi - Diretor Financeiro e DRI

Aviso importante

Esta apresentação não constitui uma oferta, convite ou pedido de qualquer forma, para a

subscrição ou compra de ações ou qualquer outro instrumento financeiro, nem esta

apresentação ou qualquer informação aqui contida formam a base de qualquer tipo de contrato

ou compromisso.

O material que se segue contém informações gerais sobre os negócios da LPS Brasil –

Consultoria de imóveis S.A e suas controladas (“Lopes” ou “Companhia”), referentes ao

trimestre findo em 31 de Dezembro de 2007. Este material não deve ser entendido como

aconselhamento a potenciais investidores. Estas informações não se propõem estarem

completas e estão sob a forma de resumo. Nenhuma confiança deveria ser realizada na

exatidão das informações aqui presentes e nenhuma representação ou garantia, expressa ou

implícita, é feita em relação à exatidão da informação aqui presente.

Esta apresentação contém afirmações que podem contemplar previsões futuras e estas são

somente previsões, não garantias de performance futura. Os investidores são avisados de que

tais previsões acerca do futuro estão e serão sujeitas a inúmeros riscos, incertezas e fatores

relacionados às operações e aos ambientes de negócios da Lopes, tais como: pressões

competitivas, a performance da economia brasileira e do setor imobiliário, mudanças em

condições de mercado, entre outros fatores presentes nos documentos divulgados pela Lopes.

Tais riscos podem fazer com que os resultados da Companhia sejam materialmente diferentes

de quaisquer resultados futuros expressos ou implícitos em tais afirmações acerca do futuro.

A Lopes acredita que baseada nas informações atualmente disponíveis para os administradores

da Companhia, as expectativas e hipóteses refletidas nas afirmações acerca do futuro são

razoáveis. Também, a Lopes não pode garantir eventos ou resultados futuros. Finalmente a

Lopes expressamente nega qualquer obrigação de atualizar qualquer previsões futuras aqui

presentes.

2

Programa

I. Destaques

II. Resultados Operacionais

III.Joint Venture Lopes Itaú

IV.Resultados Financeiros

3

Destaques

4

Destaques

O ano de 2007 foi marcado pela nossa expansão para 9 novos estados, Distrito Federal e Região Metropolitana de Campinas, por meio de 6 aquisições e 3 operações greenfield. Além disso, adquirimos a Patrimóvel no Rio de Janeiro, assumindo a liderança absoluta naquele mercado.

Em 2007 anunciamos uma operação pioneira na história do mercado imobiliário brasileiro: a constituição de uma joint venture entre Lopes e o Banco Itaú, visando explorar o mercado de crédito imobiliário no Brasil.

As vendas contratadas no 4T07 totalizaram R$2,2 bilhões, um aumento de 147% em relação ao 4T06. São Paulo representou R$1,7 bilhão, Rio de Janeiro R$330,5 milhões e outros mercados, R$ 268,6 milhões.

As vendas contratadas ao longo de 2007 somaram R$5,2 bilhões, um aumento de 83% em relação ao ano anterior. São Paulo representou R$4,3 bilhões, Rio de Janeiro R$625,7 milhões e outros mercados, R$359,8 milhões.

5

A receita líquida da Lopes alcançou R$57,0 milhões no 4T07, 114% superior ao 4T06. A receita líquida acumulada em 2007 atingiu R$143,0 milhões, um crescimento de 74% em relação ao ano anterior.

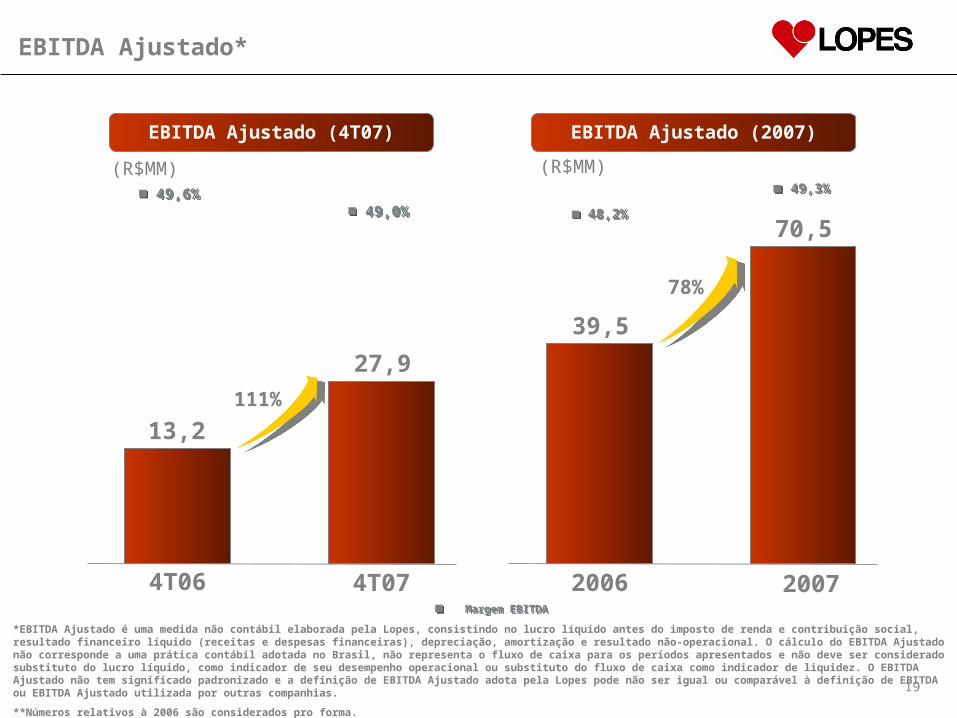

O EBITDA Ajustado alcançou R$27,9 milhões no 4T07, um aumento de 111% em relação ao mesmo período de 2006, e R$70,5 milhões em 2007, um aumento de 78% comparado a 2006.

O lucro líquido ajustado* no 4T07 aumentou 95% se comparado ao 4T06, atingindo R$20,0 milhões. Em 2007, o lucro líquido ajustado foi de R$52,9 milhões, um crescimento de 67% comparado a 2006.

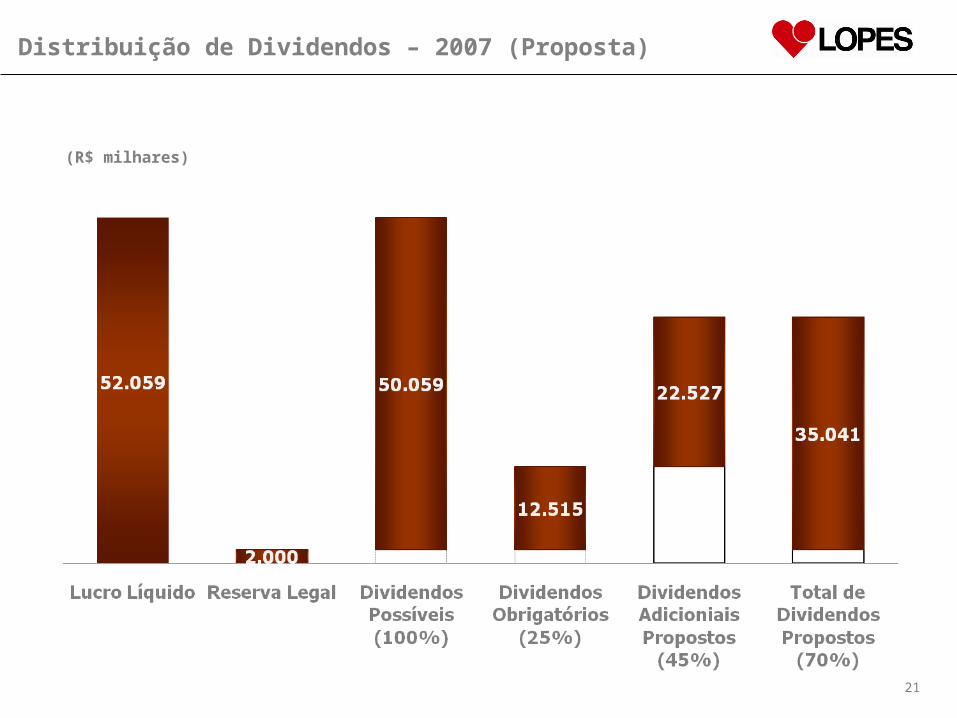

A Administração da Lopes proporá aos acionistas, em sua Assembléia Geral Ordinária de 2008, a distribuição de R$35,0 milhões em dividendos, ou seja, 70% do disponível, considerando-se os R$2,0 milhões destinados à reserva legal da Companhia (5% do lucro líquido, limitado a 20% do capital social).

Destaques

* Excluído o efeito da amortização de ágio. 6

Resultados Operacionais

7

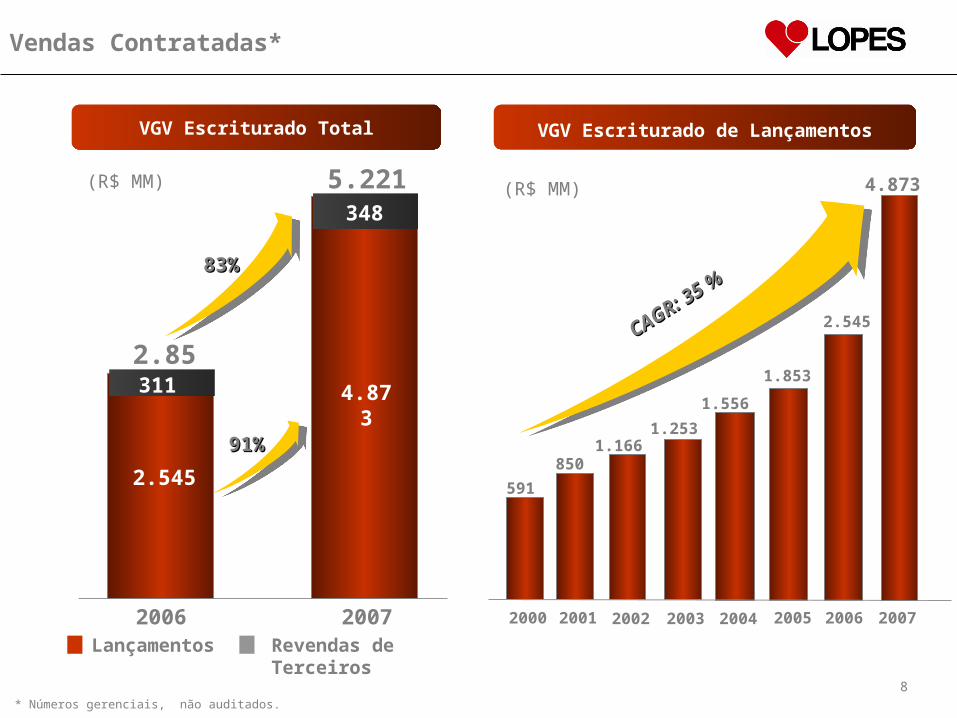

Vendas Contratadas*

Revendas de Terceiros

Lançamentos

VGV Escriturado Total

* Números gerenciais, não auditados.

VGV Escriturado de Lançamentos

569

1.253

1.556

2003 2004 2005

CAGR: 35 %

CAGR: 35 %

1.853

850

591

1.166

20022000 2001 2006

2.545

2007

4.873

83%83%

2006 2007

2.856

5.221

311

4.873

2.545

311

348

91%91%

(R$ MM) (R$ MM)

8

Vendas Contratadas por Região (Lançamentos)

Durante 2007, a Lopes realizou sua expansão geográfica, diversificando rapidamente as origens de suas vendas contratadas ao longo desse

período.9

Unidades Vendidas (Lançamentos) por Segmento de Renda

A Lopes concentrou 35% de suas vendas no segmento econômico, evidenciando seu ótimo posicionamento para captar o crescimento

esperado neste setor

Total de Unidades (Lançamentos): 15.853

10

Evolução da Força de Vendas em 2007

(Número de corretores)

O ano de 2007 evidenciou a Lopes como maior força de vendas do Brasil, atingindo, aproximadamente, 5.000 corretores autônomos, crescimento de

381%11

2006 2007

Expansão Geográfica

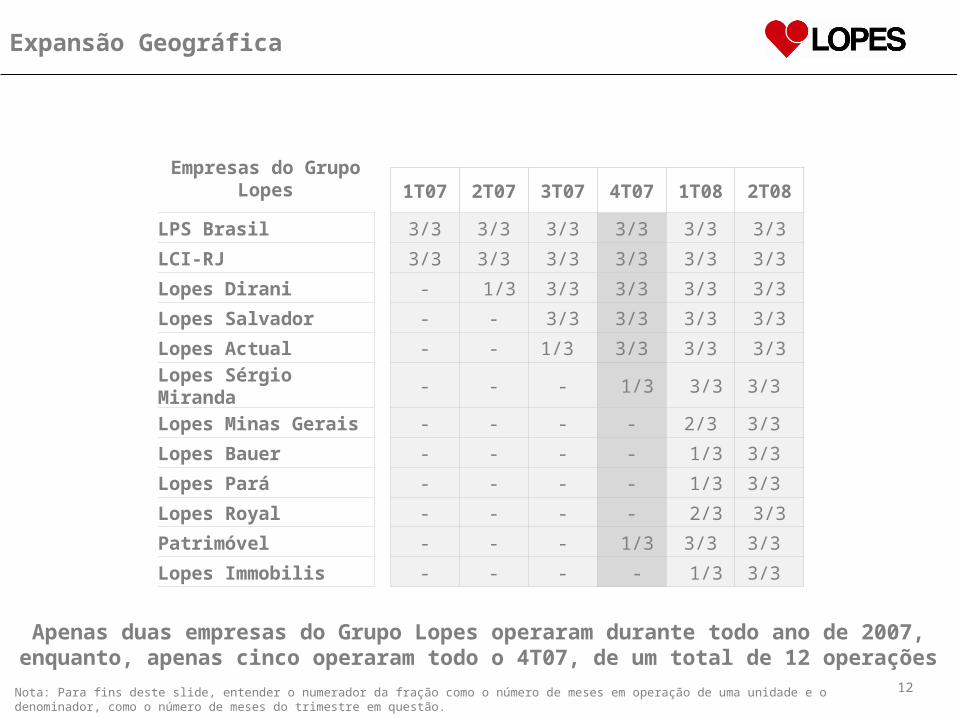

Empresas do Grupo Lopes

1T07 2T07 3T07 4T07 1T08 2T08

LPS Brasil 3/3 3/3 3/3 3/3 3/3 3/3LCI-RJ 3/3 3/3 3/3 3/3 3/3 3/3Lopes Dirani - 1/3 3/3 3/3 3/3 3/3Lopes Salvador - - 3/3 3/3 3/3 3/3Lopes Actual - - 1/3 3/3 3/3 3/3Lopes Sérgio Miranda

- - - 1/3 3/3 3/3

Lopes Minas Gerais - - - - 2/3 3/3 Lopes Bauer - - - - 1/3 3/3 Lopes Pará - - - - 1/3 3/3 Lopes Royal - - - - 2/3 3/3Patrimóvel - - - 1/3 3/3 3/3 Lopes Immobilis - - - - 1/3 3/3

Nota: Para fins deste slide, entender o numerador da fração como o número de meses em operação de uma unidade e o denominador, como o número de meses do trimestre em questão.

Apenas duas empresas do Grupo Lopes operaram durante todo ano de 2007, enquanto, apenas cinco operaram todo o 4T07, de um total de 12 operações

12

Dois componentes sazonais:

• Variação natural das vendas durante o ano devido aos feriados. No 1T, férias e feriado do Carnaval.

• Variação resultante do pipeline das Incorporadoras – os lançamentos estão sujeitos a adiamentos devido a aprovações legais, gerando distorções relevantes entre os trimestres.

Sazonalidade de Vendas Contratadas

Comportamento Instável das Contribuições Trimestrais para as Vendas Anuais

13

Joint Venture Lopes Itaú

14

Criação de uma Promotora (companhia não-financeira) para promover e oferecer produtos e serviços financeiros – hipotecas e produtos e serviços

relacionados - com ênfase no mercado secundário e com exclusividade para clientes da Lopes

Posição de liderança nos respectivos mercados

Excelência de gestão

Marcas de grande valor

Base de dados de clientes ímpar no mercado brasileiro

Operação integrada e consistente com o processo de venda, incluindo plano de remuneração baseado em incentivos

Exposição à mídia da Lopes

Excelência na prestação de serviços

Condições e termos de financiamento competitivos

Velocidade e qualidade de processamento

Experiência em análise de crédito Histórico de sucesso em

financiamento e joint ventures

15

Joint Venture Itaú Lopes

Fortalecimento da originação de hipotecas e outros serviços relacionados.

16

O pagamento realizado pelo Banco Itaú será contabilizado e diferido por 20 anos (exclusividade prevista no contrato), iniciando-se com o início das operações da Promotora, prevista para o segundo semestre de 2008.

Reconhecimento do Pagamento do Banco Itaú

DescriçãoValor

(R$ 000)Diferimento

Anual (R$000)Prazo (Anos)

(+) Receita 290.000 14.500 20

(-) PIS (1.885) (94) 20

(-) COFINS (8.700) (435) 20

(-) IRPJ (23.200) (1.160) 20

(-) CSLL (8.352) (418) 20

(-) Custos Associados à Operação (20.500) (1.025) 20

Resultado Líquido 227.363 11.368 20

Lopes e Banco Itaú farão um investimento inicial na Promotora de R$14 milhões, cada um, para viabilizar o início das operações.

Resultados Financeiros

17

Receita Líquida

114%

26,7

57,0

4T06

4T07

Receita Líquida (4T07)

(R$ MM)

74%

2006 2007

82,0

143,0(R$ MM)

Receita Líquida (2007)

*Números relativos à 2006 são considerados pro forma18

EBITDA Ajustado*

78%

39,5

70,5

111%

13,2

27,9

4T06 4T07 2006 2007

EBITDA Ajustado (4T07) EBITDA Ajustado (2007)

(R$MM)

*EBITDA Ajustado é uma medida não contábil elaborada pela Lopes, consistindo no lucro líquido antes do imposto de renda e contribuição social, resultado financeiro líquido (receitas e despesas financeiras), depreciação, amortização e resultado não-operacional. O cálculo do EBITDA Ajustado não corresponde a uma prática contábil adotada no Brasil, não representa o fluxo de caixa para os períodos apresentados e não deve ser considerado substituto do lucro líquido, como indicador de seu desempenho operacional ou substituto do fluxo de caixa como indicador de liquidez. O EBITDA Ajustado não tem significado padronizado e a definição de EBITDA Ajustado adota pela Lopes pode não ser igual ou comparável à definição de EBITDA ou EBITDA Ajustado utilizada por outras companhias.

**Números relativos à 2006 são considerados pro forma.

Margem EBITDAMargem EBITDA

49,6%49,6%49,0%49,0% 48,2%48,2%

49,3%49,3%

(R$MM)

19

Lucro Líquido Ajustado*

67%

31,7

52,9

2006

2007

Lucro Líquido Ajustado (2007)

(R$ MM)

4T06 4T07

10,3

20,0

(R$ MM)

38,5%38,5%

35,1%35,1%

Margem LíquidaMargem Líquida

38,6%38,6%37,0%37,0%

Lucro Líquido Ajustado (4T07)

95%

*Lucro Líquido Ajustado é uma medida não contábil elaborada pela Lopes, que consiste no lucro líquido de período menos a amortização do ágio. A amortização de ágio no 4T07 foi de (R$12) mil, enquanto que no acumulado do ano representou R$833 mil.**Números relativos à 2006 são considerados pro forma.

20

Distribuição de Dividendos – 2007 (Proposta)

(R$ milhares)

21

Pagamento das Aquisições e Amortização do Ágio

Cronograma de Pagamento das Aquisições*(R$ milhares)

9M07 4T071T08

**2T08 3T08 4T08 1T09 4T09

2010***

2011***

Total

Total Lopes

7.88551.71

69.699 7.915 3.240 65.567 4.500 73.765 119.580 3.600 347.467

* Valores nominais.** No 1T08 foi realizado um aumento de capital, no valor de R$35 milhões, relacionado ao pagamento da Patrimóvel.*** Os pagamentos dos earn outs das aquisições ocorrerão em 2010 e 2011 e os valores apresentados na tabela acima são baseados no cenário base de valor dos earn outs e, portanto, estão sujeitos a alterações.

Cronograma de Amortização de Ágio*(R$ milhares)

2007 2008E 2009E 2010E 2011E 2012E 2013E 2014E 2015E 2016E 2017E TotalTotal Lopes

833

20.731

25.111

26.063

28.172

29.425

30.720

31.630

32.993

34.311

3.228 263.216

* Projeção em Curva

22

23

Guidance 2008

Mercado VGV Contratado

(R$ MM)

São Paulo 5.000 – 5.500

Rio de Janeiro 2.250 – 2.500

Outros 2.250 – 2.500

Total 9.500 – 10.500

Aviso: O Valor Geral de Vendas (VGV) contratado projetado para 2008, aqui divulgado, poderá sofrer alterações devido a uma série de variáveis. Este fato relevante contém considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e às perspectivas de crescimento da Lopes. Tais considerações futuras podem ser afetadas, substancialmente, devido a mudanças nas condições de mercado, regras governamentais, pressões da concorrência, desempenho do setor e da economia brasileira, entre outros fatores, além dos riscos apresentados nos documentos de divulgação arquivados pela Lopes e estão, portanto, sujeitas a mudanças sem aviso prévio.

Obrigado!

24