verfügung betr. ausländische gesetzliche...

TRANSCRIPT

Verfügung betr. ausländische gesetzliche Rentenversicherungen; Übersicht über ausländische

gesetzliche Rentenversicherungen i. S. des § 10 Abs. 1 Nr. 2 Buchst. a EStG und des §22 Nr. 1 Satz 3 Buchst. a

Doppelbuchst. aa EStG Vom 17. März 2014

(OFD Frankfurt S 2255 A – 36 – St 220) Anlage

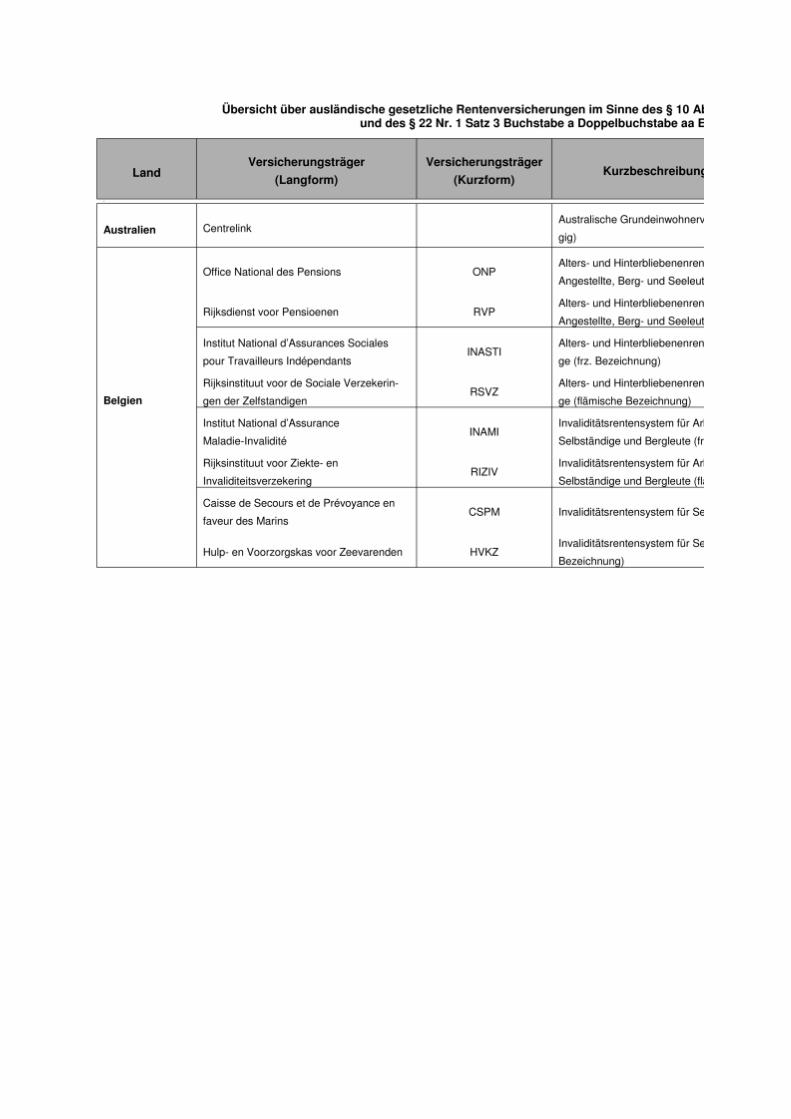

I. Übersicht über ausländische gesetzliche Rentenversicherungen

Das Bundesministerium der Finanzen hat eine Übersicht über ausländische gesetzliche Rentenversicherungen i. S. des § 10 Abs. 1 Nr. 2 Buchst. a EStG und des § 22 Nr. 1 Satz 3 Buchst. a Doppelbuchst. aa EStG – als Anlage beigefügt – erstellt, die als Arbeitshilfe beim Sonderausgabenabzug und der zutreffenden nachgelagerten Besteuerung in der Auszahlungsphase genutzt werden kann.

Die Übersicht erstreckt sich im Wesentlichen auf die Staaten des EWR und der Schweiz sowie die Staaten Australien, Bosnien-Herzegowina, Japan, Kanada, Korea, Kroatien, Mazedonien, Serbien-Montenegro, Türkei und die USA. Mit dieser Auswahl wird die weitaus überwiegende Zahl der Fälle in der Praxis erfasst. Die in der Übersicht getroffene Aussage zum Besteuerungsrecht basiert auf dem Stand der Doppelbesteuerungsabkommen vom November 2005. Da eine fortlaufende Aktualisierung der Übersicht durch das Bundesministerium der Finanzen nicht vorgesehen ist, kann im jeweiligen Einzelfall die Zuweisung des Besteuerungsrechts von den Angaben in der Übersicht abweichen (z. B. wegen neuer Abkommen bzw. Änderung der Abkommen).

Darüber hinaus weise ich darauf hin, dass die Leistungen einiger in der Übersicht aufgeführten Rentenversicherungsträger vereinzelt auch Ruhegehälter für frühere unselbständige Arbeit im öffentlichen Dienst oder in anderen öffentlichen Funktionen des anderen Vertragsstaats erfassen können. Dies betrifft Kurzbeschreibungen, die z. B. die Begriffe „Beamtenversorgungsträger“ oder „Sondersystem für Staatsbeamte“ enthalten. Außerdem sind nicht alle Ausnahme-/Sonderregelungen (z. B. Besteuerungsrecht aufgrund der Staatsangehörigkeit) aufgeführt.

Es ist daher unumgänglich, in jedem Einzelfall das Besteuerungsrecht nach den genannten Vorschriften des einschlägigen Doppelbesteuerungsabkommens zu prüfen.

Zur Anwendung der in der Anlage dargestellten Übersicht haben sich folgende Änderungen ergeben:

1. Italienische Sozialversicherungsrenten bei im Inland ansässigen italienischen Staatsbürgern

Nach Auffassung des italienischen Finanzministeriums ist Art. 19 Abs. 4 DBA Italien nur auf Staatspensionen und Kriegsrenten, nicht aber auf Sozialversicherungsrenten, anwendbar. Entgegen der rechtlichen Einordung der Sozialversicherungsrenten in der Übersicht, unterliegen die Einkünfte aus italienischen Sozialversicherungsrenten mit dem Besteuerungsanteil nach § 22 Nr. 1 Satz 3 a) aa) EStG der Einkommensteuer. Umfassendere Informationen hierzu sind im „Leitfaden zur Besteuerung ausländischer Einkünfte“ des Außensteuerreferates (S. 98) abrufbar.

2. Türkische gesetzliche Rentenversicherungsträger

Bei den türkischen gesetzlichen Rentenversicherungsträgern haben sich Änderungen gegenüber der Übersicht ergeben. Die drei in der Liste enthaltenen türkischen Rentenversicherungsträger wurden zwischenzeitlich unter einer Dachanstalt namens „Sosyal Güvenlik Kurumu“ („SGK“ – Anstalt für Soziale Sicherheit) verschmolzen. Nach Mitteilung der Deutschen Rentenversicherung Nordbayern hat dieser Rentenversicherungsträger folgende Anschriften mit getrennten Zuständigkeiten:

Für Angestellte/Arbeiter und Selbständige (ehemals SSK und Bag Kur): Abkürzung:

Sosyal Güvenlik Kurumu SGK

Sosyal Sigortalar Genel Müdürlügü Sosy. Sig. Gen. Müd.

Yurtdisi Borçlanma ve Yurtds. Borcl. ve

Tahsis Islemleri Daire Baskanligi Tahs. Isl. Gen. Müd.

Mithatpasa Cad. 7 Mithatpasa Cad. 7

06437 Ankara Sihhiye 06437 Ankara Sihhiye

Türkei Türkei Für Beschäftigte im öffentlichen Dienst (ehemals TCES): Abkürzung:

Sosyal Güvenlik Kurumu SGK

Sosyal Sigortalar Genel Müdürlügü Sosy. Sig. Gen. Müd.

Kamu Görevlileri Emeklilik Kamu Görevl. Em.

Islemleri Daire Baskanligi Isl. D. Bsk.

Milli Müdafaa Cad. 24 Milli Müdafaa Cad. 24

06643 Ankara Bakanliklar 06643 Ankara Bakanliklar

Türkei Türkei

Nur dieser Rentenversicherungsträger ist berechtigt, die erforderlichen Bescheinigungen für den Abzug von türkischen gesetzlichen Rentenversicherungsbeiträgen als Sonderausgaben sowie die in der Unterhaltserklärung geforderten Negativbescheinigungen für die Berücksichtigung von Unterhaltsleistungen nach § 33 a Abs. 1 EStG auszustellen.

Ausführliche Informationen zum türkischen Sozialversicherungssystem werden – auch in deutscher Sprache – auf der Webseite der türkischen Sozialversicherungsanstalt Sosyal Güvenlik Kurumu (www.sgk.gov.tr) zur Verfügung gestellt.

3. „Leitfaden zur Besteuerung ausländischer Einkünfte“ des Außensteuerreferates

Weitere Änderungen können Sie der aktualisierteren Übersicht über ausländische gesetzliche Rentenversicherungen im „Leitfaden zur Besteuerung ausländischer Einkünfte“ des Außensteuerreferates (Anlage 5 b, S. 166–175) entnehmen.

II. Einsprüche gegen die Berücksichtigung ausländischer gesetzlicher Renten mit dem Besteuerungsanteil

Mit Urteil FG Schleswig-Holstein vom 27. 9. 2007 2 K 53/07 hat das Schleswig-Holsteinische Finanzgericht die Verwaltungsauffassung bestätigt und entschieden, dass auch eine ausländische Rente aus einem gesetzlichen Rentenversicherungssystem unter die Regelung des § 22 Nr. 1 Satz 3 Buchst. a Doppelbuchst. aa EStG fällt und – sofern nach DBA das Besteuerungsrecht im ausländischen Kassenstaat (= Zahlstaat) liegt – im Rahmen des Progressionsvorbehalts mit dem entsprechenden Besteuerungsanteil zu berücksichtigen ist. Im entschiedenen Fall handelte es sich um dänische Renteneinkünfte, die gemäß Art. 18 Abs. 2 des Doppelbesteuerungsabkommens

Deutschland/Dänemark in Dänemark besteuert werden und in Deutschland bei der Berechnung des Steuersatzes nach § 32 b Abs. 1 Nr. 3 EStG zu berücksichtigen sind.

Gegen diese Entscheidung des Finanzgerichts haben die Kläger nach Zulassung durch den BFH Revision eingelegt.

Mit BFH-Urteil vom 14. 7. 2010 X R 37/08 (BStBl. 2011 II S. 628) – wurde das FG-Urteil bestätigt und entschieden, dass dänische Renteneinkünfte aus der DSS und der ATP (siehe obige Übersicht des BMF über ausländische gesetzliche Rentenversicherungen) im Rahmen des Progressionsvorbehalts mit dem Besteuerungsanteil zu berücksichtigen sind. Gemäß § 32 b Abs. 1 Nr. 3 EStG seien die von der deutschen Besteuerung freigestellten ausländischen Einkünfte ohne ausdrückliche abweichende DBA-Regelung nach Art, Höhe sowie persönlicher und sachlicher Zurechnung nach deutschem Recht zu ermitteln. Bei der Anwendung des deutschen Steuerrechts sei stets eine rechtsvergleichende Qualifizierung der ausländischen Einkünfte nach deutschem Recht vorzunehmen. Vergleichbarkeit von Altersrenten sei dann anzunehmen, wenn die ausländische Leistung in ihrem Kerngehalt den gemeinsamen und typischen Merkmalen der inländischen Leistung entspricht. Das Charakteristikum der Renten i. S. des § 22 Nr. 1 Satz 3 Buchst. a Doppelbuchst. aa EStG sei, dass sie der sog. Basisversorgung dienen. Zu den wesentlichen Merkmalen der Basisversorgung gehöre, dass die Renten erst bei Erreichen einer bestimmten Altersgrenze bzw. bei Erwerbsunfähigkeit gezahlt werden und als Entgeltersatzleistung der Lebensunterhaltssicherung dienen.

Aber auch Einmalzahlungen ausländischer gesetzlicher Rentenversicherungen sind als „andere Leistung“ mit dem Besteuerungsanteil gemäß § 22 Nr. 1 Satz 3 Buchst. a Doppelbuchst. aa EStG zu besteuern. Dies hat der BFH mit Urteil vom 23. 10. 2013 X R 33/10, BStBl. 2014 II S. 103, in Bezug auf eine Austrittsleistung, die von einer schweizerischen öffentlich-rechtlichen Pensionskasse nach dem 31. 12. 2004 ausgezahlt wurde, bestätigt. Die Leistungen der Pensionskasse des Basler Staatspersonals (PKBS) seien als Leistungen einer gesetzlichen Rentenversicherung anzusehen. Deutschland besitzt nach dem DBA Deutschland/Schweiz das Besteuerungsrecht (Auffangnorm des Art. 21 DBA Deutschland/Schweiz). Die Austrittsleistung kann gemäß § 34 Abs. 1i. V. m. Abs. 2 Nr. 4 EStG als Vergütung für eine mehrjährige Tätigkeit ermäßigt besteuert werden (vgl. ofix HE EStG/22/47).

III. Steuerliche Behandlung von Wechselkursschwankungen bei Renten in ausländischer Währung

Ergibt sich aufgrund von Änderungen eines Wechselkurses ein höherer oder niedrigerer Rentenbruttobetrag in Euro, obgleich sich die Höhe der Rente in der ursprünglichen Währung nicht geändert hat, hat dies bei der Besteuerung der Rente zur Folge, dass der steuerfreie Teil der Rente unter Berücksichtigung des maßgebenden Beusteuerungsanteils neu berechnet wird (§ 22Nr. 1 Satz 3 Buchst. a Doppelbuchst. aa Satz 6 EStG; vgl. BMF-Schreiben vom 19. 8. 2013, BStBl. I S. 1087, Rz. 232[1] ).

Eine Rentenanpassung i. S. des § 22 Nr. 1 Satz 3 Buchst. a Doppelbuchst. aa Satz 7 EStG, die nicht zu einer Neuberechnung des steuerfreien Teils der Rente führt und somit zu 100 % der Besteuerung unterliegt, wird darin nicht gesehen.

Danach ist die Rente in ausländischer Währung zunächst in Euro umzurechnen. Anschließend ist der Besteuerungsanteil in Euro zu ermitteln. Die Differenz zum Rentenbetrag ist der steuerfreie Teil der Rente.

Ist im Rentenbetrag eine regelmäßige Rentenerhöhung enthalten, muss der Rentenbetrag in Euro zunächst um den Erhöhungsbetrag gekürzt werden. Von dem verbleibenden Betrag wird mit dem entsprechenden Prozentsatz der Besteuerungsanteil ermittelt. Die Differenz zwischen dem Besteuerungsanteil und dem um die Rentenanpassung gekürzten Rentenbetrag ist der steuerfreie Betrag.

Beispiel:

Kalenderjahr 2006 2007

Rente ohne regelmäßige Rentenerhöhung (Rentenbeginn 2005)

Rentenbetrag in CHF 30 000,00 CHF 30 000,00 CHF

Umrechnungskurs 1,57 1,65

Rentenbetrag in Euro 19 108,28 € 18 181,82 €

Besteuerungsanteil 50 % 9554,14 € 9090,91 €

Steuerfreier Betrag 9554,14 € 9090,91 €

Rente mit regelmäßiger Rentenerhöhung (Rentenbeginn 2005)

Rentenbetrag in CHF 30 000,00 CHF 30 600,00 CHF (Rentenerhöhung 2 %)

Umrechnungskurs (geschätzt) 1,57 1,65

Rentenbetrag in Euro 19 108,28 € 18 545,45 €

abzüglich regelmäßige Rentenanpassung (600 CHF: 1,65 CHF/€) – 363,63 €

verbleiben 18 181,82 €

Besteuerungsanteil 50 % 9554,14 € 9090,91 €

Steuerfreier Betrag 9554,14 € 9090,91 €

Anlage