presentación inversionistas - crediclub · 2020-03-10 · crediclub 1 presentación inversionistas...

TRANSCRIPT

Crediclub 1

Presentación InversionistasNoviembre, 2019

Este documento solo puede ser usado por potenciales inversionistas. La copia parcial o total del documento, así como la distribución están prohibidas, salvo autorización escrita de Crediclub. Este documento fue utilizado por Crediclub como presentación de soporte y no refleja la totalidad de la información.

Crediclub 2

Contenido

Historia de Crediclub

Productos y Originación

Desempeño Financiero y Operativo

Términos y Condiciones del Programa de Corto Plazo

Datos de contacto

Crediclub 3

Crediclub es una empresa fundada en 2005 en Monterrey, N.L., con la misión de mejorar los productos ofrecidos en nichos selectos del sector financiero mexicano, creando valor sustancial para clientes, colabora-dores y accionistas. Actualmente Crediclub participa principalmente en los sectores de microcrédito y ahorros personales. El apego a la trans-parencia y mejores prácticas de Crediclub se reflejan en certificaciones y reconocimientos de alto prestigio; cuenta con accionistas, consejeros y directivos con amplia experiencia, siendo regidos por un sistema efec-tivo de gobierno corporativo.

Historia de Crediclub

Crediclub 4

Nuestro propósito

Misión

Filosofía

Visión en los siguientes 5 años

Creemos firmemente que el ahorro y el sano financiamiento son esenciales para alcanzar las grandes metas de la vida.

Los mexicanos necesitamos mejores productos financieros para invertir nuestros ahorros y fi-nanciarnos correctamente; con tecnología y modelos de negocio innovadores podemos ofrecer productos sustancialmente superiores a los existentes en algunos nichos del mercado.

Mejorar los productos ofrecidos en nichos selectos del sector financiero mexicano, creando valor sustancial para clientes, colaboradores y accionistas.

Crecer el tamaño y valor de nuestros activos y utilidades 5 veces. Incursionar exitosamente y de manera distintiva en un nuevo nicho por año. Seguir ofreciendo carreras exitosas en un ambiente profesional y respetuoso.

Crediclub 5

Desarrollo del plan de negocios y fundación de Crediclub en septiembre de 2005 en Monterrey, N.L.

Levantamiento de la primera ronda de capital por $13 mdp en 2006, incluyendo a 3 socios administradores y 11 socios inversionistas.

Inicio de operaciones como SOFOM ENR, atendiendo al sector popular con tarjetas de crédito de marca privada (aceptación restringida) y de marca Carnet (aceptación nacional). Estos productos se ofrecieron hasta 2008.

Accionistas incrementan capital en $39 mdp en 2007, in-tegrando 7 nuevos socios inversionistas y 2 nuevos socios administradores.

Redefinición del modelo de negocios, con un nuevo enfo-que en microcrédito productivo para mujeres, con la mar-ca MA Mujer Activa®; en la actualidad continúa siendo el producto principal de Crediclub.

Conversión a Sociedad Financiera Popular, figura regu-lada por la CNBV que permite la captación de depósitos.

Lanzamiento del producto de crédito personal promo-cionado en línea Crédito SuperTasas.com®

Accionistas aumentan su inversión en 72 mdp en 2016, totalmente colocada entre socios existentes.

Lanzamiento del producto de captación de depósitos promocionado y operado en línea Inversión SuperTa-sas.com®

Calificación crediticia por S&P Global Ratings de‘mxBBB+’ y ‘mxA-2’; perspectiva estable.

Accionistas aumentan su inversión en 48 mdp en 2018, para fomentar un mayor crecimiento.

2005

2006

2007

2009

2015

2016

2017

2018

Crediclub a través del tiempo

2019 Fitch Rattings asigna calificaciones de ‘A-(mex)’ y ‘F2 (mex)’; perspectiva estable.

Emisión de Cebures.

Crediclub 6

Gobierno CorporativoElementos selectos del sistema de gobierno corporativo

• Todas las acciones tienen el mismo poder de voto y valor económico.• Tenencia accionaria pulverizada, sin accionistas con más del 15% de acciones.• Consejo mantiene informados e involucrados a los accionistas.• Derecho de adquisición preferente; tag-along, drag-along.

Asamblea de Accionistas

Consejo de Administración

Dirección General

• Consejo incluye a ejecutivos con amplia experiencia en el sector financiero y empresarial, con 25% independientes.• Comités de Riesgos y Auditoría presididos por consejeros independientes; de ellos dependen tanto el administrador de riesgos como el auditor interno.• Presidente Ejecutivo es responsable de definir la estrategia y supervisar su ejecución, así como del desarrollo de nuevas líneas de negocio.• El Consejo tiene facultad para remover y designar al Director General, así como para aprobar presupuestos, operaciones importantes y manuales operativos.

• El Director General es responsable de ejecutar los planes aprobados por el Consejo, y rinde cuentas sobre esa ejecución.• El equipo ejecutivo cuenta con amplia experiencia en el sector.• La organización se encuentra debidamente estructurada, con funciones claramente delimitadas.

Crediclub 7

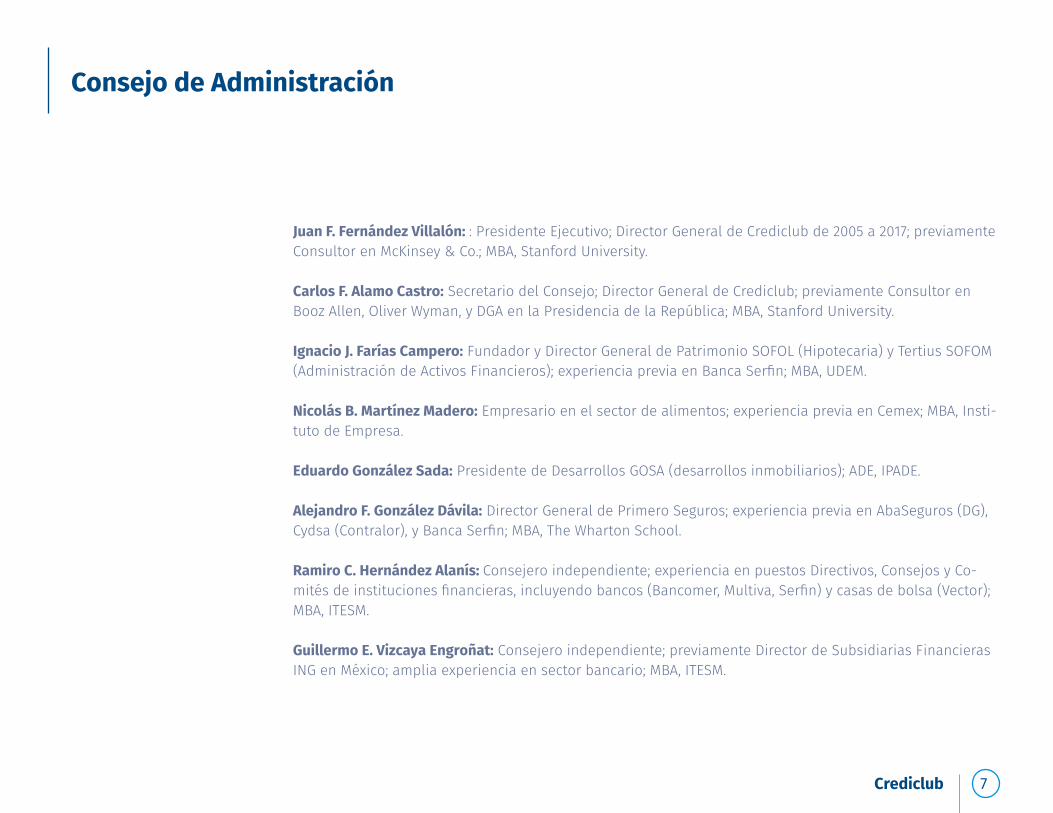

Consejo de Administración

Juan F. Fernández Villalón: : Presidente Ejecutivo; Director General de Crediclub de 2005 a 2017; previamente Consultor en McKinsey & Co.; MBA, Stanford University.

Carlos F. Alamo Castro: Secretario del Consejo; Director General de Crediclub; previamente Consultor en Booz Allen, Oliver Wyman, y DGA en la Presidencia de la República; MBA, Stanford University.

Ignacio J. Farías Campero: Fundador y Director General de Patrimonio SOFOL (Hipotecaria) y Tertius SOFOM (Administración de Activos Financieros); experiencia previa en Banca Serfin; MBA, UDEM.

Nicolás B. Martínez Madero: Empresario en el sector de alimentos; experiencia previa en Cemex; MBA, Insti-tuto de Empresa.

Eduardo González Sada: Presidente de Desarrollos GOSA (desarrollos inmobiliarios); ADE, IPADE.

Alejandro F. González Dávila: Director General de Primero Seguros; experiencia previa en AbaSeguros (DG), Cydsa (Contralor), y Banca Serfin; MBA, The Wharton School.

Ramiro C. Hernández Alanís: Consejero independiente; experiencia en puestos Directivos, Consejos y Co-mités de instituciones financieras, incluyendo bancos (Bancomer, Multiva, Serfin) y casas de bolsa (Vector); MBA, ITESM.

Guillermo E. Vizcaya Engroñat: Consejero independiente; previamente Director de Subsidiarias Financieras ING en México; amplia experiencia en sector bancario; MBA, ITESM.

Crediclub 8

TransparenciaCalificaciones y auditorías vigentes.

Reconocimientos y certificaciones recientes.

Regulados y supervisados por la CNBV bajo la figura de

Sociedad Financiera Popular.

Calificación Riesgo LP: A-, perspectiva estable

Calificación Riesgo CP: F2.

Calificación Riesgo LP: BBB+;

perspectiva estable.Calificación Riesgo

CP: mxA-2

Auditorías periódicas de cartera de crédito desde 2012.

Auditor de Estados Financieros desde 2008.

Seleccionada por séptimo año consecutivo como una de

“Las Mejores Empresas Mexicanas” por Deloitte, Banamex

y el ITESM (Nov. 2019).

Certificado como un Gran Lugar Para Trabajar

(Ene. 2019).

Sistema de Calidad certificado en ISO 9001-2015

(Septiembre 2018).

ISO 9001:2015Certificado No. 46067

Crediclub 9

Emisión de certificados bursátiles quirografarios en la BMV

Oferta Pública Inicial: 9 de mayo de 2019; Monto colocado al 31 de octubre de 2019: 200 mdp.

Intermediario Colocador

Calificadoras

Representante Común

Bolsa de Valores

Crediclub 10

Contenido

Historia de Crediclub

Productos y Originación

Desempeño Financiero y Operativo

Términos y Condiciones del Programa de Corto Plazo

Datos de contacto

Crediclub 11

Los principales productos de Crediclub son el microcrédito productivo comercializado bajo la marca MA Mujer Activa® y originado bajo la me-todología de grupos solidarios, así como el producto de captación de depósitos Inversión SuperTasas.com® promovido y operado en línea.

A septiembre de 2019 Crediclub cuenta con 138 mil clientes con los pro-ductos de crédito y captación distribuidos en 27 estados de la República Mexicana.

Productos y Originación

Crediclub 12

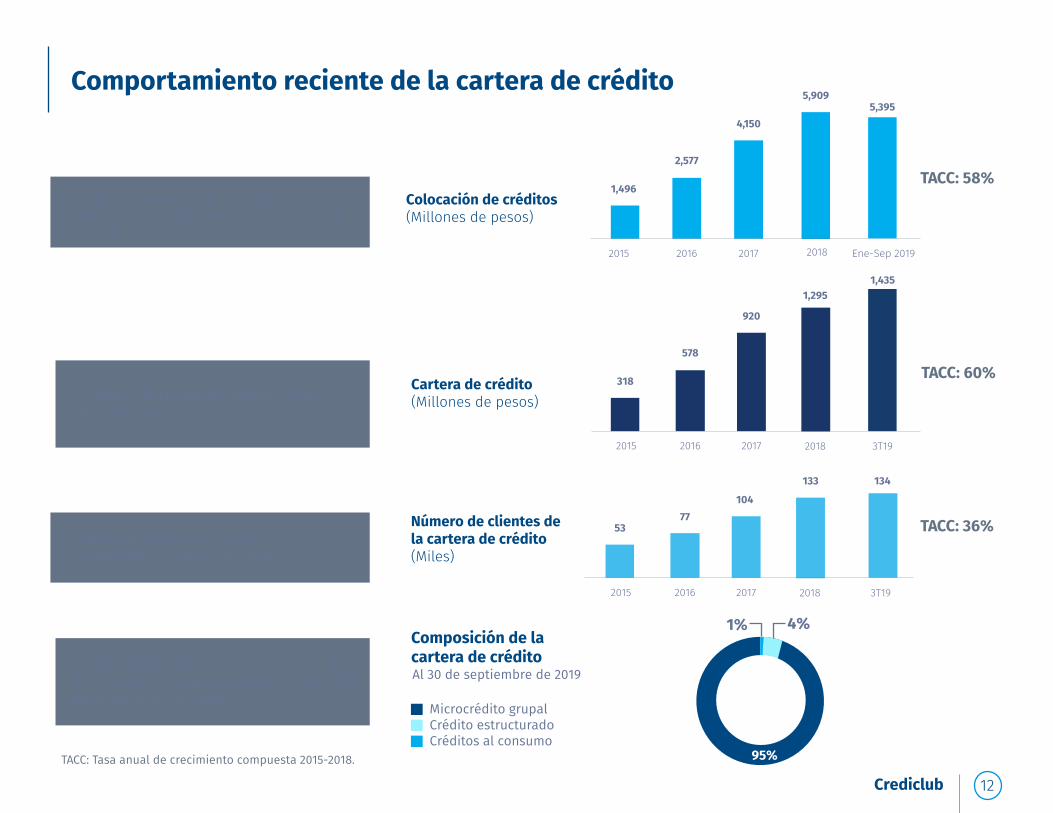

Comportamiento reciente de la cartera de crédito

Colocación de créditos(Millones de pesos)

Cartera de crédito(Millones de pesos)

Número de clientes dela cartera de crédito(Miles)

Composición de la cartera de crédito

Crediclub incrementó su colocación de créditos en un 61% en 2017 y en un 42% en 2018.

La cartera de crédito incrementó 59% en 2017 y 41% en 2018.

La base de clientes se ha ido consolidando a través de los años.

Entre los productos de crédito de Crediclub, el microcrédito grupal es el que concentra la mayor parte de la cartera.

2015

2015

2015

2016

2016

2016

2,577

578

77

1,496

318

53

Microcrédito grupalCrédito estructuradoCréditos al consumo

Al 30 de septiembre de 2019

4,150

5,909

920

104

133 134

1,295

2017 2018 Ene-Sep 2019

3T19

3T19

2017

2017

2018

2018

1%

2019

95%TACC: Tasa anual de crecimiento compuesta 2015-2018.

TACC: 58%

TACC: 60%

TACC: 36%

5,395

1,435

4%

Crediclub 13

Microcrédito grupal MA Mujer Activa®

Descripción

Moneda

Plazo

Abono

Tasa de interés

Comisiones

Montos

Moneda Nacional.

16 semanas.

Pagos fijos semanales.

32.78% a 106.37% sobre saldos insolutos más IVA. Tasa de interés al 1 de noviembre de 2019.

Disposición del crédito: hasta $20 una única vez al momento de la disposición del crédito.

$3,000 a $100,000 por persona.

Crédito Grupal para mujeres que desempeñan una actividad pro-ductiva, orientado al sector popular. Cumple un objetivo social de fomentar la actividad emprendedora para combatir la pobreza, al mismo tiempo que empodera a la mujer. Destaca en su segmento por ofrecer mejores precios a clientes con mejor perfil crediticio, traduciéndose en importantes ahorros para el cliente.

Crediclub 14

Proceso de Originación del Producto MA Mujer Activa®

1. Promoción y Capacitación

3. Resolución de crédito

5. Desembolso

2. Evaluación de solicitudes

4. Formalización del crédito

6. Administración

Asesor Financiero promociona el producto entre clientes poten-ciales, dispuestas a tomar el crédito en un esquema grupal.

Realiza tres reuniones de capacitación, en las que se buscan los siguientes objetivos:

• Explicación del esquema y elección del comité de grupo.• Obtención de información individual y llenado de solicitud.• Confirmación de montos.

La resolución se realiza por instancias:• Grupos de menos de $250 mil lo resuelve Análisis de Crédito. • Grupos entre $250 mil y $4 millones son resueltos por un Sub-Comité de Crédito.• Grupos entre $4 y $20 millones son resueltos por el Comité de Crédito.• Grupos superiores a $20 millones requieren la aprobación del Consejo de Administración.El Asesor Financiero avisa al grupo de la aprobación para que se realice el Vo.bo.

• Analista de Crédito confirma el cumplimiento de las políticas, y en caso aprobatorio gira instrucción de desembolso al Tesorero.• Tesorero emite instrumento de desembolso.• Supervisor realiza la correcta ejecución de protocolo de desem-bolso y autentificación de documentos de identificación del grupo.• Supervisor entrega expediente a Administrador de Sucursal para su envío a Corporativo.• Contador General realiza el registro de las operaciones.

Gerente Comercial valida que la documentación se encuentre completa y correcta para ser ingresada a análisis integral.

El Administrador de Sucursal verifica que la documentación de cada individuo esté completa y realiza una consulta en alguna Sociedad de Información Crediticia y lo turna a las instancias autorizadas para resolución.

Gerente Comercial reúne las firmas del Vo. Bo.; Administrador de Sucursal conforma el expediente completo y lo turna al Analista de Crédito.

Encargado de Archivo resguarda y administra el expediente.Seguimiento por Área Comercial:• Equipo comercial realiza labores de cobranza de cuentas al co-rriente y hasta con 30 días de retraso, con seguimiento semanal. Seguimiento por Área de Cobranza:• Equipo de cobranza realiza cobranza de cuentas con más de 30 días de retraso o cuentas de alta dificultad, y en su caso emite dictamen de cuentas incobrables. En casos puntuales puede solicitarse el uso de procesos judiciales de cobranza.

Crediclub 15

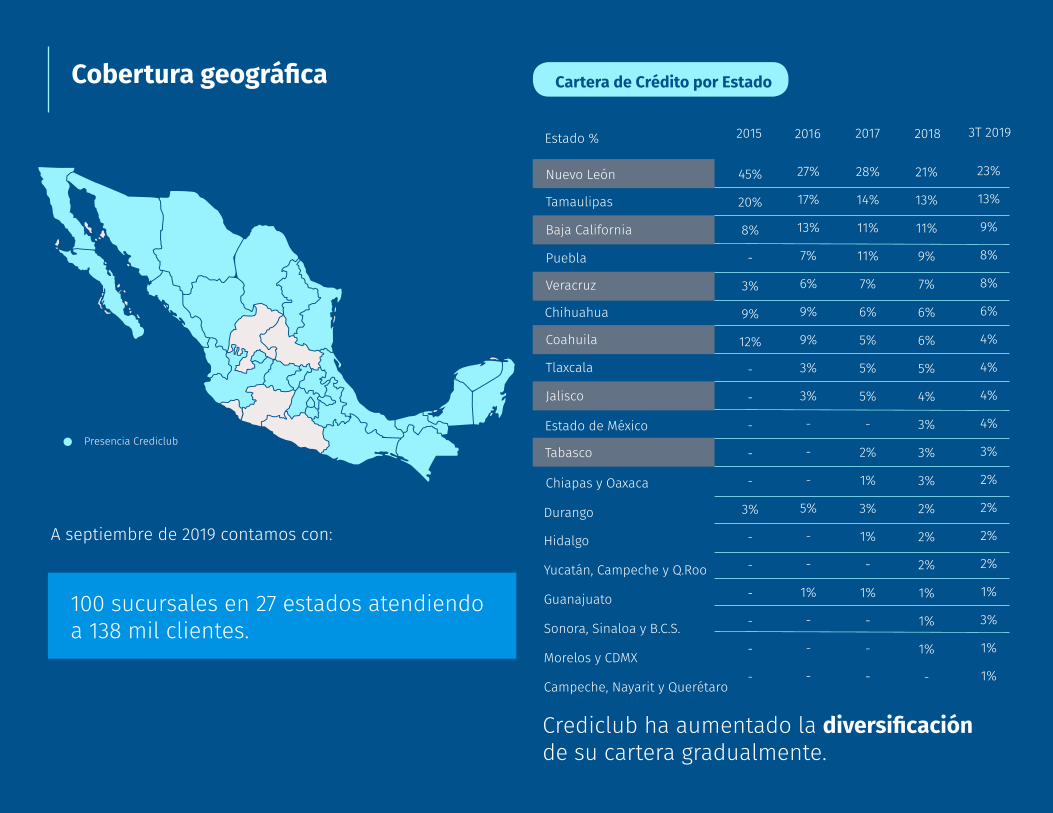

Cobertura geográfica

A septiembre de 2019 contamos con:

Crediclub ha aumentado la diversificación de su cartera gradualmente.

100 sucursales en 27 estados atendiendo a 138 mil clientes.

Presencia Crediclub

Nuevo León

Estado %

Cartera de Crédito por Estado

2015

45%

20%

8%

-

3%

9%

12%

-

-

-

-

-

3%

-

-

-

-

-

-

27%

17%

13%

7%

6%

9%

9%

3%

3%

-

-

-

5%

-

-

1%

-

-

-

28%

14%

11%

11%

7%

6%

5%

5%

5%

-

2%

1%

3%

1%

-

1%

-

-

-

21%

13%

11%

9%

7%

6%

6%

5%

4%

3%

3%

3%

2%

2%

2%

1%

1%

1%

-

23%

13%

9%

8%

8%

6%

4%

4%

4%

4%

3%

2%

2%

2%

2%

1%

3%

1%

1%

2016 2017 2018 3T 2019

Tamaulipas

Baja California

Puebla

Veracruz

Chihuahua

Coahuila

Tlaxcala

Jalisco

Chiapas y Oaxaca

Estado de México

Durango

Tabasco

Hidalgo

Yucatán, Campeche y Q.Roo

Guanajuato

Sonora, Sinaloa y B.C.S.

Morelos y CDMX

Campeche, Nayarit y Querétaro

Crediclub 16

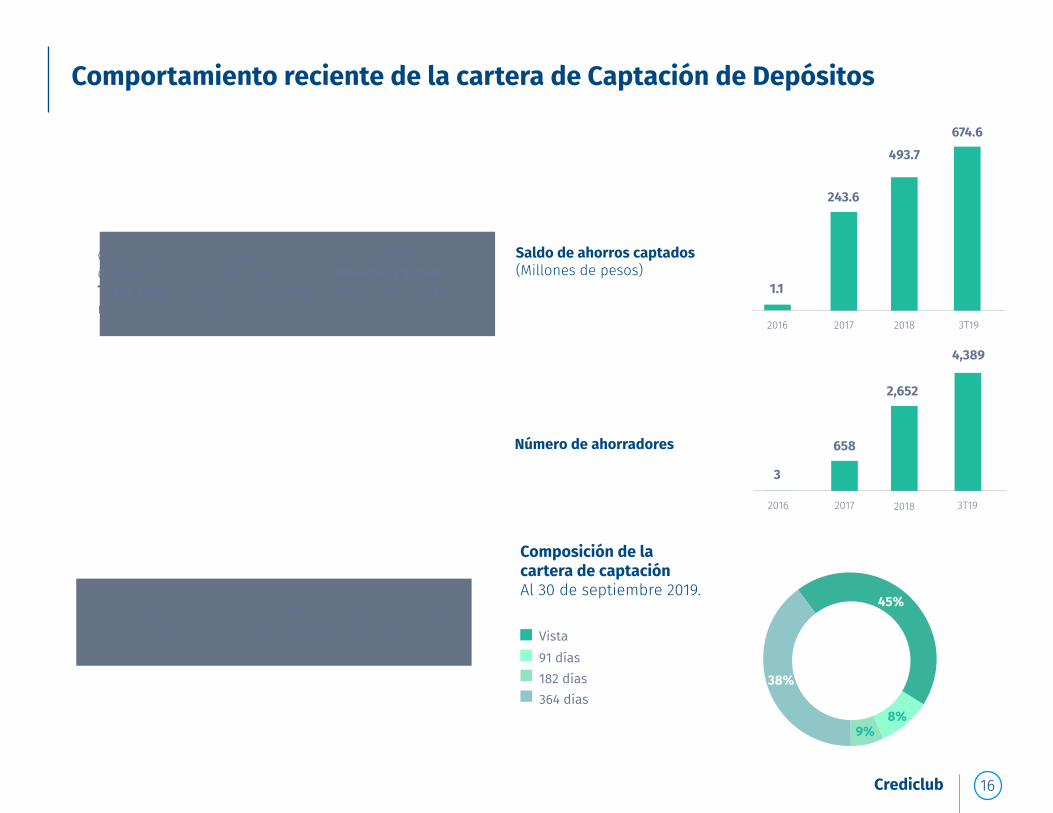

Comportamiento reciente de la cartera de Captación de Depósitos

Saldo de ahorros captados(Millones de pesos)

Composición de la cartera de captaciónAl 30 de septiembre 2019.

Número de ahorradores

Crediclub inició la captación de depósitos a finales de diciembre de 2016, con el programa Inversión Super-Tasas.com®, siendo la iniciativa “Fintech” de ahorro más exitosa en México.

La mayor parte de los depósitos captados se ubican en los productos a la vista y plazo de 364 días.

2016

2016

1.1

3

Vista

182 días91 días

364 días

243.6

493.7

2,652

658

4,389

674.6

2017 2018

20182017

3T19

3T19

45%

8%9%

38%

Crediclub 17

Inversión SuperTasas.com®

Descripción

Moneda

Plazo

Depósitos a la vista Depósitos a plazo

Abono

Tasa de interés

Comisiones

Montos

Moneda Nacional.

A la vista.

7.7% anual.

Ninguna.

91, 182 y 364 días.

De 9.0% a 11.0% anual.

SPEI, cheque y cuenta referenciada en bancos.

$1 peso mínimo; $5 millones de pesos máximo.

Productos de ahorro para personas físicas, mayores de edad; ofre-cen un alto rendimiento sin ningún tipo de comisiones y sin distin-ción por monto invertido (tasa diferenciada únicamente por plazo). Toma elementos de los modelos Fintech conocidos como “banca directa” exitosos en Europa y EEUU, mismos que muestran la mayor ganancia de participación de mercado en el sector financiero.

Tasa de interés al 1 de noviembre de 2019.

Crediclub 18

Proceso de inversión del producto SuperTasas.com®

1. Apertura de cuenta

3. Validación de documentación y resguardo

5. Inversión

2. Programación de firma

4. Depósito

6. Retiro

La apertura de la cuenta de inversión se puede realizar de ma-nera presencial en sucursal o en el domicilio del cliente. El cliente deberá hacer entrega al Ejecutivo de Cuenta una copia de su identificación oficial y comprobante de domicilio.El cliente realiza el llenado de la solicitud y formato de conoci-miento del cliente.La atracción de prospectos se realiza principalmente de forma digital.

El Supervisor entrega los documentos al Ejecutivo de Cuenta, quien realiza la validación de la documentación.

El expediente es enviado al corporativo para su resguardo.

Medios de solicitud de inversión: • Correo electrónico : ([email protected]) • Instrucción física en sucursal • Aplicación móvil SuperTasas.com®

Una vez realizada la operación, automáticamente se notifica al cliente por medio de correo electrónico la realización de su in-versión, enviándole una constancia de operación.

En caso de no haberse realizado la apertura de cuenta en su-cursal, vía telefónica se realiza la programación de la firma de documentos, en donde un supervisor de la Entidad acude al cliente.

Los medios de depósitos son vía SPEI y cuentas bancarias con-centradoras.

Los depósitos son reflejados en cuentas a la vista hasta que el cliente indique alguna instrucción de inversión.

Medios de solicitud de retiro: • Correo electrónico: ([email protected]) • Instrucción física en sucursal • Aplicación móvil SuperTasas.com®

El Jefe de Mesa de Control procede a validar la solicitud de retiro, donde verifica que los montos, clientes y CLABES interbancarias son correctas, para después solicitar por medio de sistema su ejecución.

El Tesorero realiza la aplicación de los retiros.

Automáticamente se notifica al cliente cuando la transferencia ha sido realizada a su cuenta.

Crediclub 19

Contenido

Historia de Crediclub

Productos y Originación

Desempeño Financiero y Operativo

Términos y Condiciones del Programa de Corto Plazo

Datos de contacto

Crediclub 20

El desempeño financiero y operativo de Crediclub es muy destacado, incluyendo crecimiento, rentabilidad, calidad crediticia y fortaleza de capital.

Con base en la información financiera publicada por la CNBV de las Entidades de Ahorro y Crédito Popular, en microfinanzas sustentamos nuestra ventaja competitiva en liderazgo en costo operativo, lo que nos ha llevado a reportar el mayor crecimiento orgánico del sector. Nuestro producto Inversión SuperTasas.com® destaca como la iniciativa “Fin-tech” líder en el sector de captación de ahorros. Contamos con fuentes de financiamiento diversas para apoyar nuestros planes de crecimiento.

Desempeño Financiero y Operativo

Crediclub 21

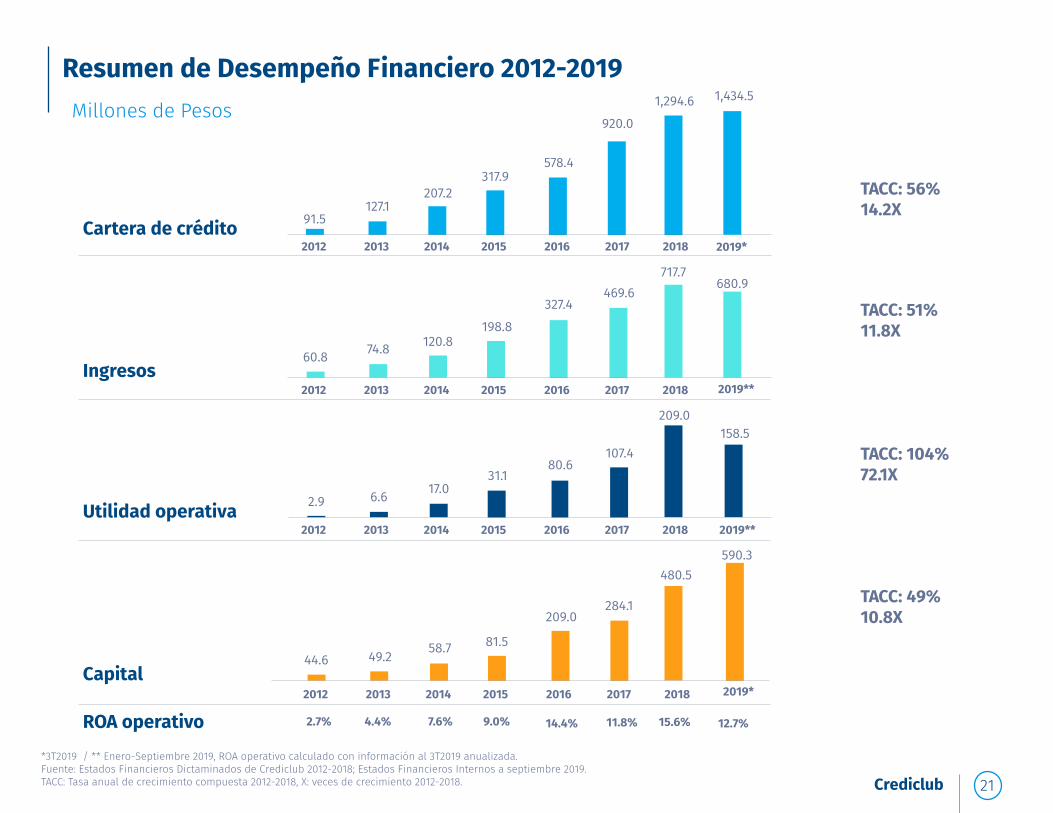

Resumen de Desempeño Financiero 2012-2019Millones de Pesos

Cartera de crédito

Ingresos

Utilidad operativa

Capital

ROA operativo

127.1

74.8

6.6

49.2

578.4

327.4

80.6

209.0

91.5

60.8

2.9

44.6

317.9

198.8

31.1

81.5

2.7% 4.4%

*3T2019 / ** Enero-Septiembre 2019, ROA operativo calculado con información al 3T2019 anualizada.Fuente: Estados Financieros Dictaminados de Crediclub 2012-2018; Estados Financieros Internos a septiembre 2019.TACC: Tasa anual de crecimiento compuesta 2012-2018, X: veces de crecimiento 2012-2018.

7.6% 9.0% 14.4% 11.8% 15.6% 12.7%

2012 2013 2014 2015 2016 2017 2018 2019*

2019*

2019**

2019**

2012 2013 2014 2015 2016 2017 2018

2012 2013 2014 2015 2016 2017 2018

2012 2013 2014 2015 2016 2017 2018

207.2

120.8

17.0

58.7

920.01,294.6

469.6680.9

717.7

107.4

209.0

284.1

480.5590.3

TACC: 56%14.2X

TACC: 51%11.8X

TACC: 104%72.1X

TACC: 49%10.8X

1,434.5

158.5

Crediclub 22

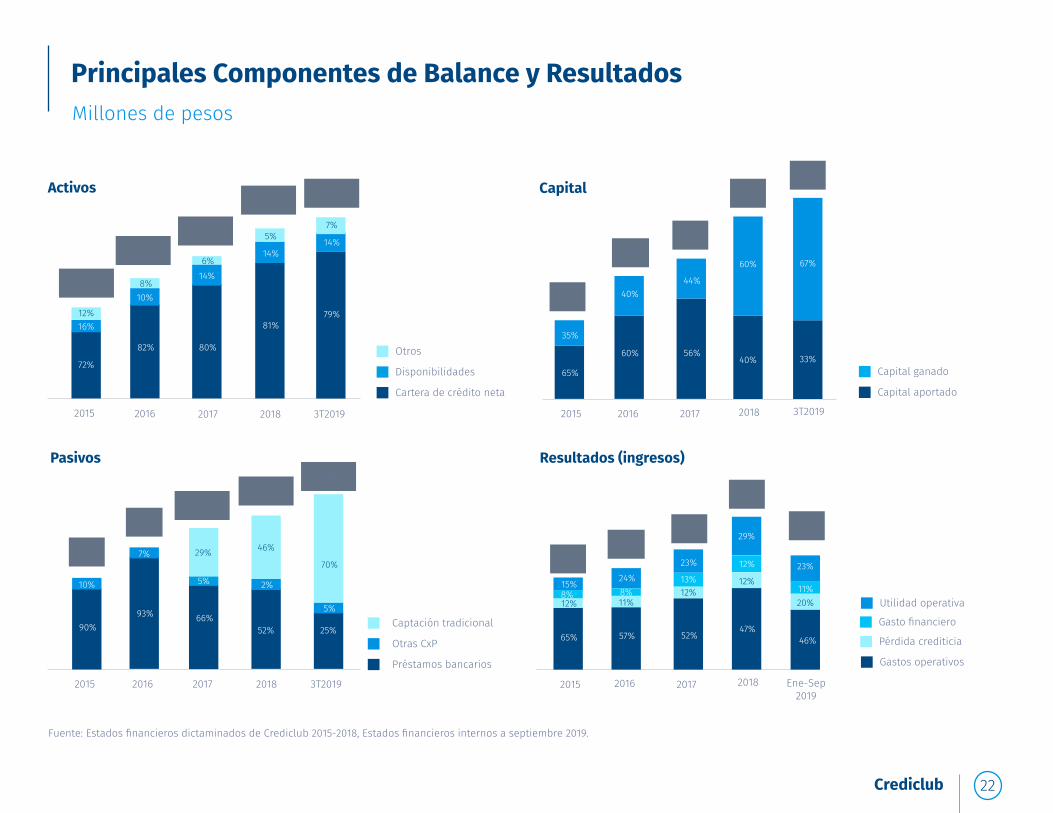

Principales Componentes de Balance y ResultadosMillones de pesos

Activos

Pasivos

Capital

Resultados (ingresos)

2015

2015

2015

2015

2016

2016

2016

2016

427

346

82

204

695

486

209

330

1,126

1,553 1,772

1,0731,182

842

284

480590

470

718

681

2017 2018 3T2019

2018 3T2019 2018 Ene-Sep2019

2018 3T2019

2017

2017

2017

72%

82% 80%

81%79%

52% 25%

65%

60% 56%40% 33%

35%

40%44%

60% 67%

16%

10%

14%

14%14%

2%

5%

12%

8%

6%

5%7%

46%

70%

Otros

Captación tradicional

Capital ganado

Gastos operativos

Pérdida crediticia

Disponibilidades

Otras CxP

Capital aportado

Utilidad operativa

Gasto financiero

Cartera de crédito neta

Préstamos bancarios

90%93%

10%

7%

66%

29%

5%

65% 57% 52%47%

46%

15% 24%23% 12%

11%12% 11%

13% 12%

20%8% 8% 12%

29%

23%

Fuente: Estados financieros dictaminados de Crediclub 2015-2018, Estados financieros internos a septiembre 2019.

Crediclub 23

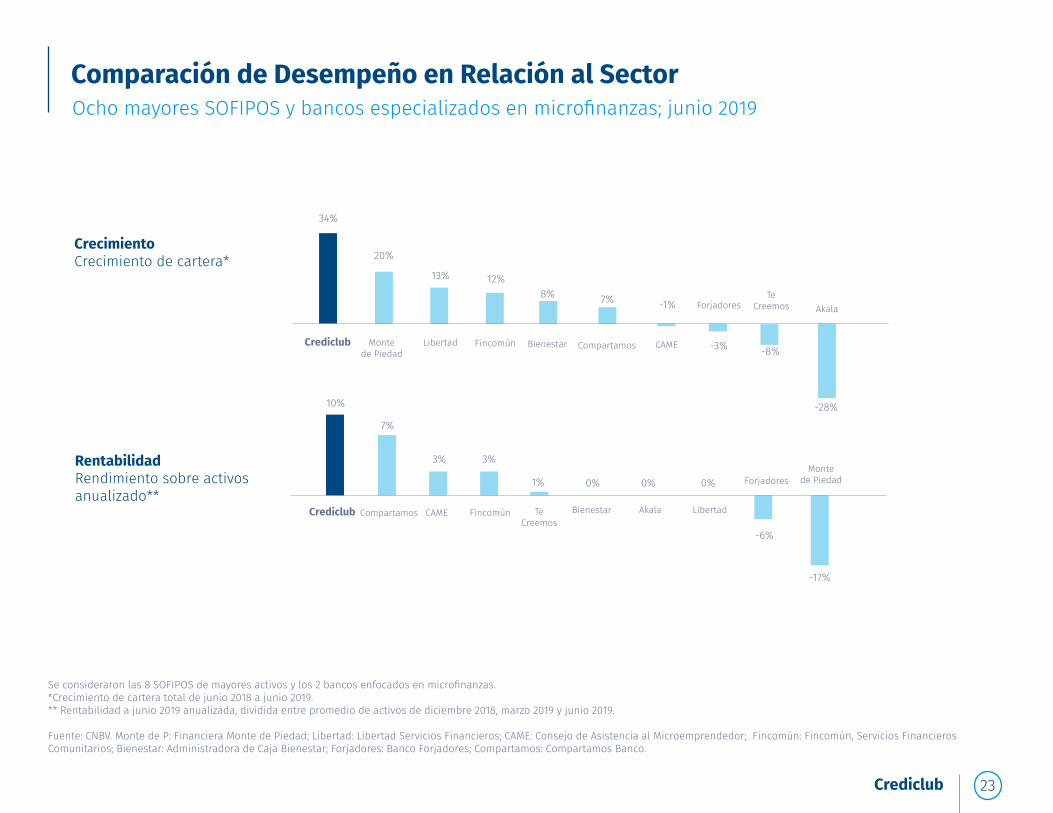

Comparación de Desempeño en Relación al SectorOcho mayores SOFIPOS y bancos especializados en microfinanzas; junio 2019

CrecimientoCrecimiento de cartera*

RentabilidadRendimiento sobre activos anualizado**

Se consideraron las 8 SOFIPOS de mayores activos y los 2 bancos enfocados en microfinanzas.*Crecimiento de cartera total de junio 2018 a junio 2019.** Rentabilidad a junio 2019 anualizada, dividida entre promedio de activos de diciembre 2018, marzo 2019 y junio 2019.

Fuente: CNBV. Monte de P: Financiera Monte de Piedad; Libertad: Libertad Servicios Financieros; CAME: Consejo de Asistencia al Microemprendedor; Fincomún: Fincomún, Servicios Financieros Comunitarios; Bienestar: Administradora de Caja Bienestar; Forjadores: Banco Forjadores; Compartamos: Compartamos Banco.

20%

10%

Crediclub

Crediclub

Montede Piedad

Montede Piedad

Compartamos Te Creemos

Bienestar

CAME

CAME

TeCreemos

Fincomún

Bienestar

AkalaForjadores

Forjadores

Akala

Libertad Compartamos

Libertad

Fincomún

34%

7%

3% 3%

12%8% 7%

-8%

-28%

13%

-1%

-3%

1% 0% 0% 0%

-17%

-6%

Crediclub 24

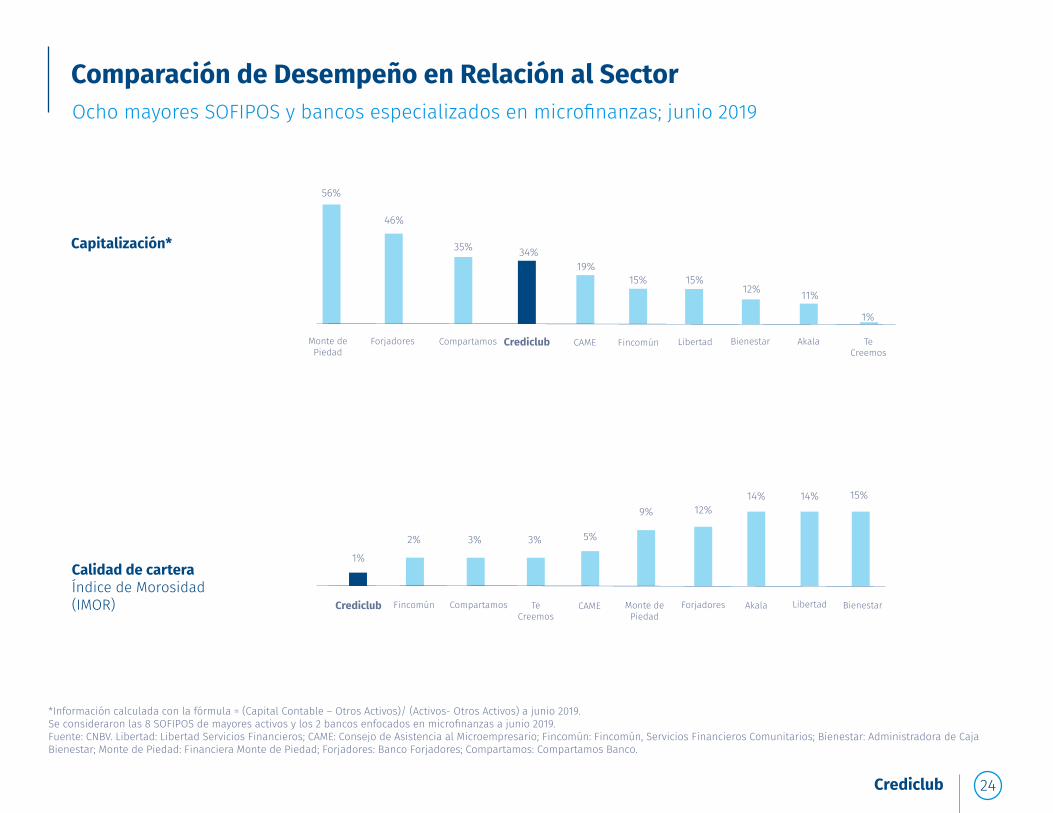

Comparación de Desempeño en Relación al SectorOcho mayores SOFIPOS y bancos especializados en microfinanzas; junio 2019

Capitalización*

Calidad de carteraÍndice de Morosidad (IMOR)

56%

Compartamos CAMEForjadores Crediclub

Crediclub

Fincomún

TeCreemos

Compartamos Monte de Piedad

BienestarMonte de Piedad

Libertad

CAME Akala

Te Creemos

ForjadoresFincomún BienestarLibertad

Akala

19%34%

46%

35%

2% 3%

12%15%15%

1%

11%

5%

9% 12%

1%

14% 14% 15%

*Información calculada con la fórmula = (Capital Contable – Otros Activos)/ (Activos- Otros Activos) a junio 2019.Se consideraron las 8 SOFIPOS de mayores activos y los 2 bancos enfocados en microfinanzas a junio 2019.Fuente: CNBV. Libertad: Libertad Servicios Financieros; CAME: Consejo de Asistencia al Microempresario; Fincomún: Fincomún, Servicios Financieros Comunitarios; Bienestar: Administradora de Caja Bienestar; Monte de Piedad: Financiera Monte de Piedad; Forjadores: Banco Forjadores; Compartamos: Compartamos Banco.

3%

Crediclub 25

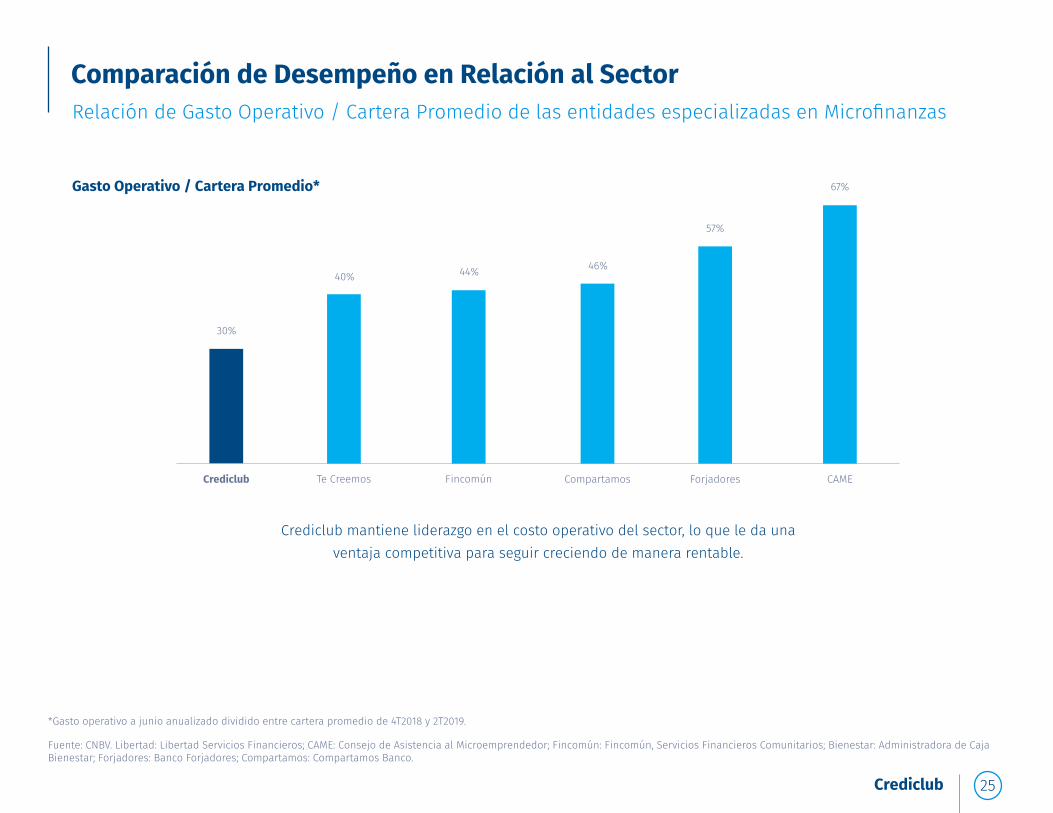

Comparación de Desempeño en Relación al SectorRelación de Gasto Operativo / Cartera Promedio de las entidades especializadas en Microfinanzas

Fuente: CNBV. Libertad: Libertad Servicios Financieros; CAME: Consejo de Asistencia al Microemprendedor; Fincomún: Fincomún, Servicios Financieros Comunitarios; Bienestar: Administradora de Caja Bienestar; Forjadores: Banco Forjadores; Compartamos: Compartamos Banco.

*Gasto operativo a junio anualizado dividido entre cartera promedio de 4T2018 y 2T2019.

Gasto Operativo / Cartera Promedio*

Crediclub mantiene liderazgo en el costo operativo del sector, lo que le da una ventaja competitiva para seguir creciendo de manera rentable.

Crediclub FincomúnTe Creemos ForjadoresCompartamos CAME

30%

67%

57%

46%44%40%

Crediclub 26

Fuentes de financiamientoMillones de pesos, septiembre 2019

Préstamos Bancarios

Institución

TOTAL

NAFINPRONAFIMBANSEFI BANCREA

290.0105.0150.0

15.0

161.070.465.30.0

RevolventeRevolvente

SimpleRevolvente

Sin vencimientoNoviembre 2021Noviembre 2021Diciembre 2019

Enero 2021Julio 2020

Noviembre 2021-

Monto autorizado

560.0

Tipo de crédito Vencimiento línea de crédito Vencimiento deuda vigenteSaldo pasivo (capital + intereses)

296.7

A septiembre de 2019, el saldo de captación de depósitos se ubicó en

El saldo de certificados búrsatileses de

674.6 mdp 150.2 mdpRepresentando

60.2%Representando

13.4%de las fuentes de financiamiento. de las fuentes de financiamiento.

Captación de Depósitos Certificados Bursátiles

Perfil de vencimiento de deuda Bancaria

2019

171.4

97.8

27.5

2020 2021

4% 100%

18%

31%

78%

41%28%

NAFIN PRONAFIM BANSEFI

Crediclub 27

Contenido

Historia de Crediclub

Productos y Originación

Desempeño Financiero y Operativo

Términos y Condiciones del Programa de Corto Plazo

Datos de contacto

Crediclub 28

Términos y Condiciones de la Emisión

Tipo de valor

Plazo de las emisiones

Emisora

Tipo de oferta

Garantía

Monto del Programa

Amortización

Intermediario colocador

Monto colocado al 31 de octubre de 2019

PP adicionales a Tasa de Referencia

$200,000,000.00 doscientos millones de pesos 00/100 M.N.

1.60

Plazo del programa

Calificación de la Emisión

Denominación

Representante Común

Tasa de Referencia

Certificados Bursátiles de Corto Plazo

CREDICLUB, S.A. DE C.V., S.F.P.

Oferta pública primaria nacional

Hasta $500,000,000.00 quinientos millones de Pesos 00/100 M.N.

Pesos, Moneda Nacional

TIIE a 28 días

5 años

84 días, equivalentes a 3 periodos de 28 días

Quirografaria

Al vencimiento

CI Banco, S.A., Institución de Banca Múltiple

Casa de Bolsa Banorte, S.A. de C.V., Grupo Financiero Banorte

“F2(mex)“ por Fitch Ratings y ”mxA-2” por S&P

Crediclub 29

Contenido

Historia de Crediclub

Productos y Originación

Desempeño Financiero y Operativo

Términos y Condiciones del Programa de Corto Plazo

Datos de contacto

Crediclub 30

Juan Francisco Fernández Presidente del Consejo de Administración

[email protected]. + 52 (81) 8000.9800 ext. 201

Carlos Farah Alamo Director General

[email protected]. + 52 (81) 8000.9800 ext. 110

Luis Antonio CoronaDirector de Finanzas

[email protected]. + 52 (81) 8000.9800 ext. 239

Ana Victoria Treviño Gerente de Fuentes de Financiamiento

[email protected]. + 52 (81) 8000.9800 ext. 205

Datos de Contacto

Crediclub 31