presentación a inversionistas institucionales - bg valores (panamá)

TRANSCRIPT

Presentación Corporativa

Información al 30 de junio de 2017

Declaración

“Esta presentación contiene declaraciones futuras sobre acontecimientos futuros esperados. El Banco desea asegurar que

dichas declaraciones estén acompañados por declaraciones de precaución significativas de conformidad con el “puerto

seguro” (“safe harbor”) establecido en el “Private Securities Litigation Reform Act de 1995”. Estas declaraciones sobre

acontecimientos esperados futuros reflejan las expectativas de la administración del Banco y están basados en datos

disponibles actualmente; sin embargo, la experiencia actual en lo que concierne a estos factores está sujeta a futuros

acontecimientos e incertidumbres que podrían impactar materialmente a las expectativas del Banco. Entre los factores que

pudiesen causar que el desempeño y los resultados reales difieran significativamente se encuentran: el anticipado

crecimiento de la cartera de crédito del Banco, incluyendo su cartera de comercio exterior, la continuidad del estatus de

acreedor preferencial del Banco, el efecto que pudiera tener el aumento o disminución en las tasas de interés y el ambiente

macroeconómico en la condición financiera del Banco, la implementación de las estrategias e iniciativas del Banco,

incluyendo la estrategia de diversificación de ingresos, la adecuación de la reserva para pérdidas crediticias, la necesidad

de realizar provisiones para pérdidas crediticias adicionales, la volatilidad de los ingresos provenientes de la División de

Tesorería, la habilidad del Banco para alcanzar un crecimiento en el futuro y aumentar su base de clientes, la reducción de

niveles de liquidez y aumento en el apalancamiento, la habilidad del Banco de mantener su calificación de grado de

inversión, la disponibilidad y la diversificación de fuentes de fondeo para las operaciones de préstamos del Banco, las

pérdidas potenciales en la negociación de valores, las regulaciones bancarias y de regulación vigentes y futuras, la

posibilidad de fraude, y la adecuación de las fuentes de liquidez del Banco para cubrir retiro de depósitos.”

2

Agenda

3

Perspectivas 2017 4

Misión y Visión 5

Comex en América Latina y Perspectivas Macro 6

Perfil del Negocio y Cartera Comercial 8

Estructuración y Distribución de Activos 15

Fuentes de Fondeo y Liquidez 17

Índicadores Clave 19

Propuesta de Valor de Bladex para los Accionistas 23

• Apuntando a cartera de $6.4 mil Millones, con énfasis en comercio exterior de corto plazo en un

entorno de mercado de alta liquidez y poca demanda, presionando márgenes

• Continua desconcentración de riesgos y diversificación de exposiciones (Países, Sectores y

Clientes)

• Crecimiento de comisiones basado en recuperación de demanda de cartas de crédito, y

ejecución en el mercado de sindicaciones con mercados de capitales más constructivos

• Se mantiene enfoque en control de gastos, con nivel de eficiencia alrededor del 30%

• Se mantendrá un enfoque conservador para constituir provisiones crediticias - modelo de

pérdidas esperadas (crecimiento de cartera y evitar deterioro de la misma)

• RoAE todavía de apenas un dígito acompañado de fuerte capitalización, con objetivo de volver

a los dos dígitos en 2018

• Aunque con resultados menores no se espera cambio en la política de dividendos

Perspectivas 2017

Región mostrando mejoría apenas modesta en la condición económica de sus países en

general. Expectativas de crecimiento en 2017 no se han concretado a la fecha. Nos mantenemos

atentos al entorno de negocios y los diferentes desafíos – inestabilidad geopolítica, bajo nivel de

tasas de intereses, entre otros

Bladex sigue comprometido en apoyar al Comercio Exterior y la Integración Regional, pero con

un manejo conservador del crecimiento del portafolio buscando siempre alcanzar niveles de

rentabilidad y desempeño financiero sostenibles y crecientes

4

Países

Entorno

Local

Entorno Regional

Entorno

Global

(*) Comex Integración Regional

Latinoamérica Mundo

Misión y Visión

5

Comex América Latina

Fuente: FMI a Julio de 2017 y The Economist Intelligence a Agosto 2017

Aspectos positivos:

Mejora de expectativas de

precios de algunas materias

primas

Promesas de estímulos

apuntan a cambio de

tendencia en la demanda

externa

Estimación Comex 2017 en

América Latina es de 8.5%

Puntos de Atención:

Políticas proteccionistas de

EEUU

Sostenibilidad de la incipiente

recuperación exportadora

supeditada a la mejora de la

calidad/precio (vs. cantidad) y

a la integración dentro de la

cadena de suministro global

6

Etapa Desaceleración Etapa Recesión Etapa Recuperación o Aceleración

Etapa Estable

Brasil Argentina

Perú

Panamá

Venezuela

Uruguay

México

Rep. Dom.

Ecuador

Costa Rica

Guatemala

Jamaica

Bolivia

Paraguay Honduras

Nicaragua

El Salvador

T&T

Colombia

Chile

América Latina PIB = 1.9%

Fuentes: Análisis de Estudios Económicos Bladex; Datos: FMI, Perspectiva de la Economía Mundial, Julio del 2017; OMC.

2018 - El crecimiento seguirá en terreno positivo, proyectando 2.1% en 2018 para la región como un todo, bajo una nueva

normalidad de demanda externa más moderada y de políticas internas más favorables al crecimiento

Perspectiva Macroeconómica

7

América Latina – 2018: Crecimiento PIB: 2.1% Crecimiento Comercio Exterior: 4.2% Variación índice Commodities: -0.7% Economías en recesión: Ecuador y Venezuela (8% del PIB Regional)

América Latina – 2017: Crecimiento PIB: 1.0% Crecimiento Comercio Exterior: 8.5% Variación índice Commodities: 10.8% Economías en recesión: Ecuador y Venezuela (8% del PIB Regional)

8

Perfil de Negocio

Cartera Comercial por Tipo de Transacción

Cartera comercial plazo promedio de 271 días

80% de la cartera comercial con un promedio de

vencimiento de 116 días

Cartera comercial superior a 1 año con plazo

promedio de 2.4 años

Cartera Comercial Orientada al Corto Plazo

La cartera de Bladex continua enfocada en el

negocio de comercio exterior*: bajo riesgo, corto

plazo, con menores requerimiento de capital, pero

que demanda creciente apalancamiento

(*) La cartera de inversiones de Bladex representa solo 1% de los activos al 30 de junio de 2017 (multilateral, soberano y estatal). El Banco continúa

reduciendo su posición para minimizar el riesgo de mercado

8

Instituciones Financieras (“IFs”)

Evolución Composición Cartera Comercial

(sobre saldos promedio)

Cartera Comercial con FIs

(al 30 de junio de 2017)

Bladex sigue relevante en el segmento de IFs – Activos de alta liquidez

Bladex es un socio importante para los bancos pues no actúa como competencia y complementa el

apoyo de la banca a segmentos corporativos de comercio exterior (medianas y Pymes)

Bladex agrega valor a la banca con su plataforma de operaciones sindicadas

9

Banca Corporativa - Enfoque en Cadenas de Valor

Segmentación de mercado permite:

Definir un universo de clientes potenciales, con enfoque en añadir valor en su cadena de

comercio exterior (“trade value supply chain”)

Conocer al cliente y su modelo de negocios para:

Ofrecer soluciones financieras estructuradas a la cadena de valor de comercio exterior

Reforzar las prácticas de cumplimiento (KYC) y robustecer el proceso de vinculación y seguimiento de

crédito (destino de los fondos conocido)

Enfoque en países, sectores y clientes con mejores fundamentos cualitativos:

Perú (oficina en Lima)

Colombia (oficina en Bogotá)

México (oficina en Ciudad de México)

Chile (desde la oficina de B. Aires)

Centroamérica y Caribe (casa matriz en Panamá)

Brasil (Oficina en S. Paulo)

Argentina (Oficina B. Aires)

Enfoque por ahora muy selectivo con seguimiento constante

Dimensionamiento y segmentación del

tejido corporativo

Tamaño de los segmentos en cada sector

de actividad

Dimensionar los volúmenes de las

cadenas de valor

Análisis cross-border, países de Origen y

Destino, de las cadenas de valor

Flujos Comex Universo Corporativo

Monitoreando oportunidades con adecuada relación riesgo/retorno 10

Continuo enfoque en diversificación de

riesgo país

Incremento relativo en exposición a IFs

debido a “flight to quality”,

especialmente en Brasil

Menor financiamiento corporativo

debido al exceso de liquidez, menor

demanda por prestamos en dólares y

diversificación de la cartera

Cartera Comercial - Aspectos Sobresalientes

11

12

Cartera Comercial – Exposición a Brasil

30Jun17

30Jun17 30Jun17

30Jun17

30Jun17

Cartera Comercial - Exposición por Industria

Gestión dinámica de exposición por

industria enfocada a sectores con términos

de comercio exterior favorables

Exposición a Gas y Petróleo enfocada en

compañías integradas: Exposición en el

sector de “Upstream” se mantienen en

niveles bajos

Cartera Comercial se mantiene líquida con

el 80% de su cartera venciendo dentro de 1

año

Exposición Regional por Industria al 30 de junio de 2017

13

14

Cartera Comercial - Calidad de Activos

Clase de activos privilegiada, con naturaleza de CP y mejor desempeño de pérdidas comparado con otras clases de activos y

sin exposición a fluctuación de monedas

La cartera deteriorada y las provisiones para pérdidas crediticia esperadas se mantienen relativamente limitadas a ciertos

países, industrias y clientes; Brasil representa el 88% de la exposición de la cartera en deterioro

Eventos económicos impactando a nivel global y la desaceleración/decrecimiento en las economías de América Latina durante

los últimos años han incrementado la volatilidad y el riesgo de crédito en la Región

Conservadora metodología de reservas crediticias (IFRS 9) y la pro-activa prevención de pérdidas y procesos de recuperación

diligentes han evitado/mitigado impactos mayores en la rentabilidad del Banco

El lento desempeño de las negociaciones de restructuración continúa impactando el requerimiento para provisiones

14

Estructuración y Distribución de Activos

Amplio alcance de operaciones con transacciones

ejecutadas en 12 Países: Alemania, México, Guatemala,

Honduras, Costa Rica, Panamá, Rep. Dom., Colombia,

Perú, Ecuador, Brasil y Paraguay

Composición de clientes y sectores muy diversificada:

21 IFs, 16 Corporaciones en múltiples sectores industriales

(agro, empaques, refractarios, acero, cable, energía y

cemento)

Creando vías de acceso a capital entrelazando clientes

con 74 Contrapartes participantes: (Centroamérica,

Caribe, Suramérica, EE.UU., Canadá, Taiwan, China,

Japón, Europa e Israel)

Apoyo a múltiples tipos de transacciones: Trade, Capital

de Trabajo, Créditos Puente, Financiamiento de Adquisiciones,

Pre-exportaciones, Préstamos A/B, Manejo de Pasivos

2011 – Junio 2017 37 Transacciones

Equipo dedicado de 6 personas hoy

> US$3.4 mil millones en transacciones

ejecutadas

US$25.8 millones en comisiones totales de

estructuración y distribución

Participación en comisiones pasa del 12% al 29%

Trayectoria

15

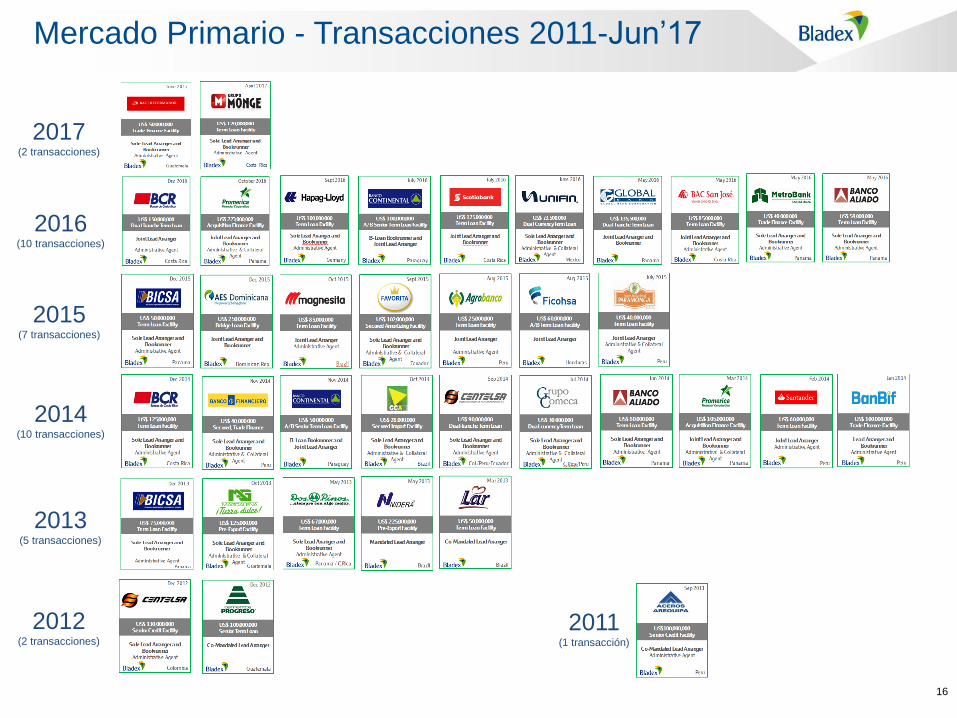

Mercado Primario - Transacciones 2011-Jun’17

16

2016 (10 transacciones)

2017 (2 transacciones)

2015 (7 transacciones)

2014 (10 transacciones)

2013 (5 transacciones)

2012 (2 transacciones)

2011 (1 transacción)

Fuentes de Fondeo – Diversificación Regional y Global

(*) Moneda original: Los

pasivos en moneda

extranjera son cubiertos a

dólares (USD) a través de

derivados financieros con la

excepción de las emisiones

en pesos mexicanos

(MXN), los cuales fondean

activos en la misma

moneda

Aspectos Sobresalientes de Fondeo

Capacidad comprobada para asegurar fondeo y mantener altos

niveles de liquidez

Enfoque constante en incrementar la diversificación de las fuentes

de fondeo a nivel global y regional en base a clientes, geografía y

monedas. Amplio acceso a los mercados de capitales a través de

programas de emisiones de deuda pública y privada en dólares

estadounidense y en otras monedas, así como préstamos

sindicados globales

El Banco depende principalmente de depósitos para cubrir sus

necesidades de fondeo a corto plazo a medida que la cartera de

préstamos se desplaza hacia plazos cortos, a la vez aumenta la

estabilidad en general del fondeo con fuentes de mediano y largo

plazo en general, manteniendo costos competitivos.

Nivel récord de depósitos de US$3.4 mil millones al 30 de junio de

2017 ó 63% del total de fondeo. 71% de los depósitos

corresponden a bancos centrales o designados (Clase A), quienes

proporcionan una base de fondeo estable

Depósitos por Tipo de Cliente Fuentes de Fondeo Diversificadas

Al 30 de junio de 2017 Al 30 de junio de 2017

Fuentes de Fondeo y Costo de Fondos

Fondeo por Moneda (*)

Al 30 de junio de 2017

17

(1) Corresponde al costo de fondos promedio para el periodo

Liquidez - Gestión Conservadora

Aspectos Sobresalientes de Gestión de Liquidez Colocaciones de Liquidez

Índice de Cobertura de Liquidez Índice de Liquidez

(US$ millones)

Al 30 de junio de 2017

Indicadores confortables de liquidez

US$ 771 millones

LCR = 1.08x

NSFR = 1.42x

Los activos líquidos son invertidos con la Reserva Federal y bancos

de primera línea

Cartera de comercio exterior de corto plazo de alta calidad (fuente de

liquidez alterna), vencimiento mensual alrededor de US$1 mil

millones

18

Indicadores Clave – P&L

Utilidad Neta Ingreso Neto de Intereses y Márgenes

Comisiones y Otros Ingresos Razón de Eficiencia

Nota: La información financiera del 2014 a la fecha están preparados bajo las Normas Internacionales de Información Financiera (NIIF) emitido de acuerdo con el Consejo de Normas

Internacionales de Contabilidad (“IASB” por sus siglas en inglés). La información financiera del 2011 al 2013 está preparada bajo las normas anteriores, Principios Generalmente

Aceptados en los Estados Unidos (US-GAAP). Bladex completó el proceso de transición de US-GAAP a NIIF en el 2015.

(US$ millones)

19

(US$ millones, excepto porcentajes)

(US$ millones, excepto porcentajes)

(US$ millones)

Indicadores Clave – Balance de Situación

Total de Activos Cartera de Préstamos

Depósitos Patrimonio de los Accionistas

(US$ millones)

(US$ millones) (US$ millones)

(US$ millones)

Nota: La información financiera del 2014 a la fecha están preparados bajo las Normas Internacionales de Información Financiera (NIIF) emitido de acuerdo con el Consejo de Normas

Internacionales de Contabilidad (“IASB” por sus siglas en inglés). La información financiera del 2011 al 2013 está preparada bajo las normas anteriores, Principios Generalmente

Aceptados en los Estados Unidos (US-GAAP). Bladex completó el proceso de transición de US-GAAP a NIIF en el 2015. 20

Retorno sobre el Promedio del Patrimonio “ROAE” Retorno sobre los Activos Promedios “ROAA”

Rentabilidad y Solvencia

Razón de Capital Primario “Tier 1” Activos ponderados por riesgo –

Basilea III (US$ millones)

2011 (*) $4,090

2012 (*) $4,609

2013 (*) $5,473

2014 $5,914

2015 $6,104

2016 $5,662

30-Jun-2017 $5,048

(*) No disponible en Basilea III, corresponde a Basilea I.

Nota: La información financiera del 2014 a la fecha están preparados bajo las Normas Internacionales de Información Financiera (NIIF) emitido de acuerdo con el Consejo de Normas

Internacionales de Contabilidad (“IASB” por sus siglas en inglés). La información financiera del 2011 al 2013 está preparada bajo las normas anteriores, Principios Generalmente

Aceptados en los Estados Unidos (US-GAAP). Bladex completó el proceso de transición de US-GAAP a NIIF en el 2015.

21

22

Principales Métricas Financieras

Nota: La información financiera del 2014 a la fecha están preparados bajo las Normas Internacionales de Información Financiera (NIIF) emitido de acuerdo con el Consejo de Normas

Internacionales de Contabilidad (“IASB” por sus siglas en inglés). La información financiera del 2011 al 2013 está preparada bajo las normas anteriores, Principios Generalmente

Aceptados en los Estados Unidos (US-GAAP). Bladex completó el proceso de transición de US-GAAP a NIIF en el 2015.

(*) Incluye resultados obtenidos de la participación en los fondos de inversión. 22

(En US$ millones, excepto donde se indique) 2011 2012 2013 2014 2015 2016 6M17

Total Ingresos $138.8 $137.4 $133.7 $167.6 $173.9 $168.0 $72.7

Utilidad Neta del Negocio $66.3 $83.5 $89.4 $99.7 $99.0 $91.5 $40.9

Partidas no relacionadas con el Negocio Principal 16.9 9.5 (4.6) 2.7 5.0 (4.5) -

Utilidad Neta $83.2 $93.0 $84.8 $102.4 $104.0 $87.0 $40.9

Utilidad básica por acción (US$) $2.25 $2.46 $2.21 $2.65 $2.67 $2.23 $1.04

Retorno sobre el Promedio del Patrimonio ("ROAE") 11.4% 11.6% 10.0% 11.5% 11.0% 8.8% 8.1%

Retorno de Negocio sobre Promedio del Patrimonio ("ROAE" del Negocio) 9.1% 10.4% 10.6% 11.2% 10.4% 9.2% 8.1%

Retorno sobre Activos Promedio ("ROAA") 1.5% 1.5% 1.2% 1.4% 1.3% 1.2% 1.2%

Retorno de Negocio sobre Activos Promedio ("ROAA" del Negocio) 1.2% 1.4% 1.3% 1.3% 1.3% 1.2% 1.2%

Margen Financiero Neto 1.81% 1.70% 1.75% 1.88% 1.84% 2.08% 1.91%

Margen de Interés Neto 1.62% 1.44% 1.55% 1.72% 1.68% 1.84% 1.58%

Cartera de Préstamos 4,960 5,716 6,148 6,686 6,692 6,021 5,570

Cartera Comercial 5,354 5,953 6,630 7,187 7,155 6,444 5,840

Reserva para pérdidas crediticias esperadas en préstamos, compromisos de crédito

y contratos de garantías financieras sobre Cartera Comercial (%) 1.82% 1.31% 1.18% 1.22% 1.33% 1.73% 2.06%

Préstamos con deterioro sobre Cartera de Préstamos (%) 0.65% 0.00% 0.05% 0.06% 0.78% 1.09% 1.12%

Reserva para pérdidas crediticias esperadas en préstamos, compromisos de crédito

y contratos de garantías financieras sobre préstamos con deterioro (x veces) 3.0 0.0 25.0 21.7 1.8 1.7 1.9

Razón de Eficiencia 36% 42% 41% 32% 30% 27% 33%

Capitalización de Mercado 596 822 1,081 1,167 1,010 1,153 1,078

Activos 6,360 6,756 7,471 8,022 8,286 7,181 6,422

Razón de Capital Primario "Tier 1" (Basilea III) (Basilea I en años 2011-2013) 18.6% 17.9% 15.9% 15.5% 16.1% 17.9% 20.3%

Apalancamiento (veces) 8.4 8.2 8.7 8.8 8.5 7.1 6.3

Moody's Investor Services Baa2/P-2 Baa2/P-2 Baa2/P-2 Baa2/P-2 Baa2/P-2 Baa2/P-2 Baa2/P-2

S&P Global Ratings BBB/A-2 BBB/A-2 BBB/A-2 BBB/A-2 BBB/A-2 BBB/A-2 BBB/A-2

Fitch Ratings BBB/F2 BBB+/F2 BBB+/F2 BBB+/F2 BBB+/F2 BBB+/F2 BBB+/F2

Desempeño

Eficiencia

Escala y

Capitalización

Calidad de Cartera

Resultados

Calificación crediticia

(*)

Propuesta de Valor de Bladex para los Accionistas

Bladex ofrece a los inversionistas

acceso a un continente con

perspectivas de mejora de crecimiento

a largo plazo

El modelo de negocios provee

exposición diversificada a los

mercados emergentes, pero con

riesgos de calidad de cartera, mercado

y operacionales ampliamente

diversificados

El crecimiento del valor en libros y

dividendos sostenibles sustentan el

precio de mercado de la acción

Comprometido con proporcionar

retorno total para los accionistas

(“TSR”). Atractivo rendimiento de

dividendos (constantemente por

encima del 5%) con un objetivo de

“pay-out” que preserva una base de

capital robusta

Valuación de consenso atractiva

(siguientes 12-meses) al 30 de junio

de 2017:

10.0x Precio / Utilidad por acción

1.0x Precio /Valor Libros

Dividendo por Acción

Evolución del Precio y Volumen de la Acción

23

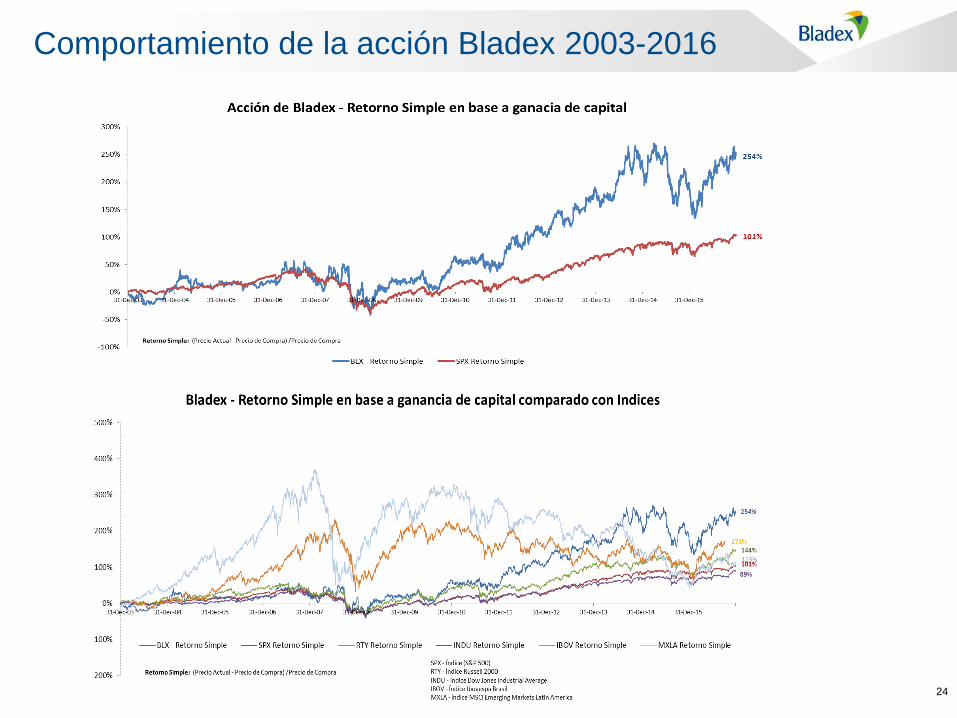

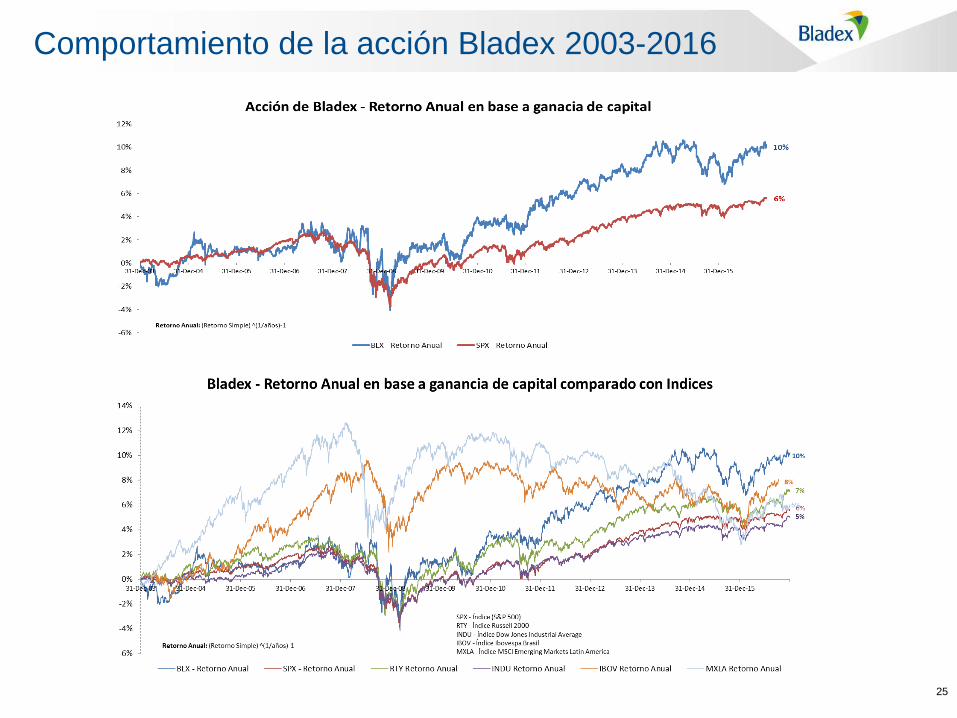

Comportamiento de la acción Bladex 2003-2016

24

Comportamiento de la acción Bladex 2003-2016

25

Aspectos Sobresalientes de Inversión

Cartera Comercial diversificada con una calidad de activos

robusta

Estrategia definida hacia un crecimiento sostenible

Fondeo diversificado y gestión conservadora de liquidez

Administración con experiencia y prácticas conservadoras de gestión

de riesgos

Retornos sostenidos por métricas de desempeño

fuertes y fiables

Franquicia Líder en América

Latina con sólida trayectoria

Banco de Financiamiento de

Comercio Exterior con más de 37

años cubriendo América Latina

Perfil con grado de inversión con

una estructura accionaria fuerte y

única

Profundo conocimiento de

América Latina con su enfoque

principal en el financiamiento de

comercio exterior

Estratégicamente posicionado

para identificar oportunidades de

crecimiento

Estrategia comercial enfocada

en la diversificación y el

crecimiento sostenido

Robusta gestión de la calidad

de crédito Aumento en la diversificación de

fuentes de fondeo regional y global

Gestión avanzada de liquidez bajo

el marco de operación de Basilea III

Crecimiento sostenido de ingresos

Crecimiento en generación de

comisiones a través de la

diversificación

Ganancias continuas en eficiencia

Retornos atractivos a través del

ciclo

Alta Gerencia con amplia

trayectoria

Estándares de Gobierno

Corporativo de clase mundial,

enfocados en la gestión integral

del riesgo

26

PANAMÁ CASA MATRIZ Torre V, Business Park

Ave. La Rotonda, Costa del Este

Apartado 0819-08730

Panamá, República de Panamá

Tel: (507) 210-8500

ARGENTINA Av. Corrientes 222 –P.18º

(1043AAP) Capital Federal

Buenos Aires, Argentina

Tel: (54-11) 4331-2535

Contacto: Carlos de Alvear

Email: [email protected]

BRASIL Rua Leopoldo Couto de Magalhäes

Junior 110, 1º andar

04542-000, Sao Paulo, Brazil

Tel: (55-11) 2198-9606

Contacto: Roberto Kanegae

Email: [email protected]

MÉXICO Rubén Darío 281, piso 15, Oficina #1501

Colonia Bosque de Chapultepec

CP. 11580, México D.F.

Tel: (52-55) 5280-0822

Contacto: Alejandro Barrientos

Email: [email protected]

PERÚ Dean Valdivia 243

Piso 7, Oficina 701

San Isidro, Lima

Tel: (511) 207-8800

Contacto: Federico Field

Email: [email protected]

COLOMBIA Calle 113 # 7-45

Edificio Teleport Business Park

Torre B, Oficina 1008

Bogotá, Colombia

Tel: (57-1) 214-3677

Contacto: Camilo Alvarado

Email: [email protected]

ESTADOS UNIDOS AGENCIA DE NUEVA YORK

10 Bank Street, Suite 1220,

White Plains, NY 10606

Tel: (001) 914-328-6640

Contacto: Pierre Dulin

Email: [email protected]

Presencia Regional

en América Latina

Contacto:

Irma Garrido Arango

VPS, Desarrollo Corporativo y Relaciones con Inversionistas

Tel.: (+507) 210-8559

Email: [email protected]

27