ismo kuutti 11.11 - opinahjo...nov 11, 2015 · keskinäinen kiinteistöosakeyhtiö = osakeyhtiö,...

TRANSCRIPT

Konsernitilinpäätös, ajankohtaista

Ismo Kuutti

11.11.2015

Tuki:- Puhelin 020 795 9960 (vain ennen koulutusta)- Sähköposti [email protected]

Kysymykset koulutuksen aikana:- Kaikki kysymykset pikaviestien kautta - Mikrofonit avataan tarvittaessa keskustelua varten

Ennen webinaarin alkua studiomme lähettää:- Tämän materiaalin kansikuvaa- Videokuvaa n. 15 min ennen alkua- Äänitestejä n. 10 min välein

Webinaarin aikataulu:

8:40 Yhteyksien testaus

9:00 Aloitus

10:00 Viiden minuutin tauko

11:00 Lopetus

© Opinahjo Oy 2015

Aihealueet

Uusimpia säädöksiä, 3-7

Yhtenäiset laadintaperiaatteet, 8-15

Suunnattu osakeanti, 16-29

Keskinäisen kiinteistöosakeyhtiön konsolidointi, 30-37

Täsmäytykset konsernitilinpäätöksen oikeellisuuden varmistamiseksi, 38-42

Arvonalentumiskirjaukset, 43- 47

Siirtyminen excelistä konsernitilinpäätösohjelman käyttämiseen, 48-50

2

© Opinahjo Oy 2015

Uusimpia konsernitilinpäätökseen liittyviä säädöksiä ja ohjeita

Kirjanpitolainsäädäntö uudistuu

Hallituksen esitys eduskunnalle 22.10.2015, sisältö tod näk muuttuu (esim

pääomalainan luokittelu omaksi pääomaksi vai velaksi)

Pienkonsernit vapautetaan konsernitilinpäätöksen laatimisesta (osingonjako ei

enää vaikuta)

Pienille konserneille annetut helpotukset poistuvat (jos laatii, ei helpotuksia)

Olennaisuuden periaate ehkä aiempaa vahvemmin huomioitavissa yhdistelyissä

ja eliminoinneissa

Laatimisvelvollisuus ulottuu osuuskuntiin, poistuu liikkeenharjoittajilta

Konserniliikearvon enimmäispoistoaika 20 v => 10 v (ellei voida osoittaa

perusteita pitemmälle ajalle)

Pooling –menetelmä kielletään, ainoaksi menetelmäksi jää

hankintamenomenetelmä

Voimaantulo 1.1.2016 alkavalla tilikaudella, mahdollisuus soveltuvin osin

noudattaa jo 2015 tilinpäätöksessä

3

© Opinahjo Oy 2015

Uusimpia konsernitilinpäätökseen liittyviä säädöksiä ja ohjeita

KILAn lausuntoja

1918/6.5.2014 KILA ei hyväksynyt sisältöpainotteisuuden käyttämistä perustelunahelpotusten saamiseksi laskennallisten verojen ja keskinäisen kiinteistöyhtiönkonsolidoinnin tapauksissa

1927/14.10.2014 Liiketoimintaa harjoittava yhdistys on velvollinen laatimaankonsernitilinpäätöksen

1936/23.12.2014 Yrityskaupasta johtuva väliaikainen tilikausien eriaikaisuus on sellainen erityinen syy, jonka perusteella voidaan myöntää poikkeus KPL 6:5.1 §:n samatilikautisuuden vaatimuksesta.

Ei liity erityisesti konserniin mutta mielenkiintoinen lausunto 1943/22.9.2015:Hakija (- - -) on kysynyt, voiko osakeyhtiön hallitus allekirjoittaa tilinpäätöksenkokousta pitämättä, toisin sanoen hallituksen pöytäkirjaa pitämättä. Kirjanpitolautakunta toteaa, että kirjanpitolain näkökulmasta allekirjoittamalla tilinpäätöksen hallitus hyväksyy sen. KPL mahdollistaa myös sen, että tilinpäätökseen voi kirjata eriävän mielipiteen. KPL ei vaadi, että allekirjoitusta varten tulisi pitää erillinen kokous ja tehdä tilinpäätöksen allekirjoittamisesta erillinen päätös. Päätösvaltaisen hallituksen allekirjoitukset ovat riittävä osoitus tilinpäätöksen hyväksymisestä.

(Eriäviä mielipiteitä on olemassa, ne liittyvät hallitukseen kollegiaalisena yhtiöelimenä osakeyhtiölain tarkoittamassa mielessä.)

4

© Opinahjo Oy 2015

Uusimpia konsernitilinpäätökseen liittyviä säädöksiä ja ohjeita

KILAn lausuntoja

1945/3.11.2015 Omaehtoinen lausunto lähipiiritoimien esittämisestä säätiön

toimintakertomuksessa sekä tytäryrityksen tilinpäätöksen yhdistelemättä jättämisestä

Aina kun tytäryrityksen tilinpäätös jätetään yhdistelemättä säätiön

konsernitilinpäätökseen, tulee säätiön toimintakertomuksessa tai liitetietona

ilmoittaa asianomaisen tytäryrityksen:

•tulos,

•vapaaehtoisten varausten määrä ja sen muutos,

•oman pääoman määrä, ja

•vieraan pääoman määrä, konsernin ulkopuolisten velkojen osuus erikseen.

5

© Opinahjo Oy 2015

Uusimpia konsernitilinpäätökseen liittyviä säädöksiä ja ohjeita

IFRS

IASB julkaisi uuden konsernitilinpäätösstandardin toukokuussa 2011. Ennen kyseistä

muutosta, konsernitilinpäätöksestä ohjeisti IAS 27 Konserni- ja erillistilinpäätös-

standardi. Muutoksen astuttua voimaan tuli täysin uusi IFRS 10 Konsernitilinpäätös -

standardi, joka korvasi IAS 27-standardin konsernitilinpäätösosiota. IFRS 10-standardi

otettiin Suomessa käyttöön vuoden 2014 alusta.

Merkittävimmät muutokset olivat uusi määräysvallan määritelmä, joka on sama

kaikille yrityksille, sekä ”de facto control” (tosiasiallinen määräysvalta) konsepti, joka

ohjeistaa yrityksiä erityistä tarkoitusta varten perustettujen yksiköiden yhdistelyssä.

IFRS 10.6:

6

© Opinahjo Oy 2015

Uusimpia konsernitilinpäätökseen liittyviä säädöksiä ja ohjeita

Kirjanpitolautakunnan kuntajaosto, yleisohjeet:

Kuntajaosto on uusimassa yleisohjetta kunnan ja kuntayhtymän konsernitilinpäätöksen laatimisesta. Muutokset

liittyvät mm poistoeroihin, vapaaehtoisiin varauksiin, laskennallisiin verovelkoihin ja –saamisiin sekä sisäisen

omistuksen eliminointiin.

Kirjanpitolautakunnan kuntajaoston lausunnoista:

Lausunto 111/9.3.2015 Konserniyleisohjeen soveltamisesta suunnitelman mukaisten poistojen oikaisussa

Konserniyhteisöjen tilinpäätökset muutetaan pääsääntöisesti yhdistelyvaiheessa kunnassa noudatettujen

tilinpäätösperiaatteiden mukaisiksi. Mikäli poistoaikojen yhdenmukaistamatta jättämiselle on kuitenkin

olemassa perusteet, voidaan …erilaiset poistosuunnitelmat jättää konsernitilinpäätöstälaadittaessa

yhdenmukaistamatta. (edellytys: konsernitilinpäätös antaa oikean ja riittävän kuvan konsenrin tuloksesta ja

taloudellisesta asemasta)…Mikäli konserniyhteisö ei ole tehnyt lainkaan suunnitelman mukaisia poistoja,

poistot tulee aina konsernitilinpäätökseen yhdisteltäessä yhdenmukaistaa …”

Kuntajaoston lausunto on käytettävissä sopivana periaatteena myös harkittaessa liikeyrityskonsernissa

poistojen yhdenmukaistamista konsernitilinpäätöstä laadittaessa.

7

© Opinahjo Oy 2015

Yhtenäiset laadintaperiaatteet

Minkä tyyppisissä asioissa voi olla laadintaperiaate-eroja konserniyhtiöiden välillä?- tuloutus:

- osatuloutus vai tuloutus luovutuksen mukaan- kuinka tarkkaan noudatetaan KILAn lausuntoa 1812/2012

(ohjelmistoliiketoiminnassa lisenssin vuokra, ylläpito- huolto-ymssopimuksen osa on pääsäännön mukaan jaksotettava tasaerinä sopimuskaudelle)

- kiinteiden menojen huomioiminen osaksi hankintamenoa- vaihto-omaisuus- pysyvät vastaavat

- rahoitusvälineiden arvostaminen, mahdollisuus KPL 5§2a:n mukaiseen käyvän arvon arvostamiseen

- kehittämismenojen ja muiden aineettomien hyödykkeiden aktivointi- poistosuunnitelmat- pakolliset varaukset- poistoerot, vapaaehtoiset varaukset, laskennalliset verot- ulkomaisten tytäryhtiöiden kansallisten tilinpäätössääntöjen eroavuus

suomalaisista säännöksistä

8

© Opinahjo Oy 2015

Yhtenäiset laadintaperiaatteet, KILAn konserniyleisohje

Konserniyritysten tilinpäätökset tulee ennen yhdistelyä muuttaa siten, että niissä sovelletaan yhtenäisesti joko emoyrityksessä tai konsernin pääasiallisessa toiminnassa noudatettuja kirjanpitolain mukaisia tilinpäätösperiaatteita. Tästä saadaan poiketa erityisestä syystä (KPL 6:4.2 §). Konserniyritysten tilinpäätösten laatimisessa on voitu soveltaa erilaisia tilinpäätösperiaatteita, jotka on yhtenäistettävä, esimerkiksi pitkän valmistusajan vaativista suoritteista syntyvien tulojen kirjaamisessa tuotoiksi, vaihto-omaisuuden hankintamenon määrittelyssä, käyttöomaisuuden hankintamenon jaksottamisessa tai kiinteistöyrityksen erilaisessa poistokäytännössä. Tilinpäätökset saadaan jättää muuttamatta ennen yhdistelyä, jos tilinpäätösperiaatteiden yhtenäistäminen on tarpeetonta oikean ja riittävän kuvan antamiseksi konsernin toiminnan tuloksesta ja taloudellisesta asemasta. Jos konsernitilinpäätöksen laatimisessa ei ole noudatettu samoja arvostus- ja jaksotusperiaatteita kuin konsernin emoyrityksen tilinpäätöksessä, on siitä esitettävä perusteltu selostus liitetietona (KPA 4:2 § 3 kohta). Konsernituloslaskelman ja konsernitaseen liitetietona on esitettävä perustelu sille, jos konsernitilinpäätökseen yhdistellyssä tytäryrityksen tilinpäätöksessä on erityisestä syystä poikettu KPL 6:4.2 §:ssä tarkoitetusta laskentaperiaatteesta (KPA 4:2 § 4 kohta).

9

© Opinahjo Oy 2015

Yhtenäiset laadintaperiaatteet ja laskennalliset verot

KILAn konsernitilinpäätösyleisohje:

Tehtyjen ja suunnitelman mukaisten poistojen kertynyt erotus (poistoero) ja vapaaehtoiset varaukset merkitään konsernitaseeseen jaettuna omaan pääomaan ja laskennalliseen verovelkaan sekä niiden muutos konsernituloslaskelmaan jaettuna laskennallisen verovelan muutokseen ja tilikauden tulokseen (KPL 6:7.5 §). (Ns pienkonserni saa esittää poistoeron bruttona.)

KILAn yleisohje laskennallisista veroista:

erillistilinpäätöksen laatijalla on käytettävissään kaksi vaihtoehtoista tapaa esittää laskennalliset verovelat ja -saamiset: Ne saadaan erityistä varovaisuutta noudattaen merkitä omana eränään tuloslaskelmaan tai taseeseen tai vaihtoehtoisesti ne tulee esittää tuloveroja koskevissa liitetiedoissa, jos ne ovat olennaisia eikä niitä ole merkitty taseeseen.

konsernin tulee esittää yhdistelytoimenpiteistä johtuvat laskennalliset verovelat ja -saamiset omana eränään konsernituloslaskelmassa tai -taseessa. Tässä yleisohjeessa on yhdistelytoimenpiteistä johtuvina laskennallisina veroina käsitetty myös laadintaperiaatteiden yhtenäistämisestä johtuvat erät sekä laskennalliset verot, joita ei ole esitetty konserniyhtiöiden erillistilinpäätöksissä.

10

© Opinahjo Oy 2015

Yhtenäiset laadintaperiaatteet ja laskennalliset verot

Kirjanpitolaki 5:18 § (1304/2004): "Tuottojen ja niitä vastaavien veronalaisten

tulojen samoin kuin kulujen ja niitä vastaavien verotuksessa

vähennyskelpoisten menojen jaksotuseroista sekä kirjanpitoarvojen ja

verotuksellisten arvojen välisistä väliaikaisista eroista johtuvat laskennalliset

verovelat ja -saamiset saadaan erityistä varovaisuutta noudattaen merkitä

omana eränään tuloslaskelmaan ja taseeseen.“

Kirjanpitolaki 6:11 §: "Jos yhdistelytoimenpiteiden seurauksena konsernin

tulos on olennaisesti suurempi tai pienempi kuin konsernitilinpäätökseen

yhdisteltyjen tilinpäätösten tulokset yhteensä, on tilikauden ja edellisten

tilikausien välittömiä veroja oikaistava ja täydennettävä konsernin tuloksen

perusteella ennen konsernitilinpäätökseen merkitsemistä siltä osin kuin

vastaisia verovaikutuksia konserniyrityksille on pidettävä ilmeisenä."

11

© Opinahjo Oy 2015

Yhtenäiset laadintaperiaatteet ja laskennalliset verot

Tuloslaskelman osoittaman kirjanpidon tuloksen ja verotettavan tulon välillä on kahdenlaisia eroja: pysyviä eroja ja väliaikaisia eroja. Väliaikaiset erot pitävät sisällään jaksottamisesta ja arvostamisesta johtuvat erot. Pysyvät erot johtuvat verovapaista tuloista ja vähennyskelvottomista menoista, joita ei oteta lainkaan huomioon verotettavaa tuloa laskettaessa. Jaksottamisesta johtuvat väliaikaiset erot johtuvat puolestaan siitä, että tuottoja ja kuluja otetaan huomioon kirjanpidossa ja verotuksessa eri tilikausilla. Arvostamisesta johtuvat erot liittyvät jaksottamisesta johtuvia eroja korostetummin taselähtöiseen näkökulmaan, jossa tietyn tase-erän kirjanpidollisen ja verotuksellisen arvon välillä on väliaikainen ero. Väliaikaisista eroista aiheutuu laskennallinen verovelka tai verosaaminen. Pysyvistä eroista niitä ei synny.

Konsernitilinpäätöksessä

Väliaikaiset erot määritetään vertaamalla varojen ja velkojen konsernitilin- päätöksessä olevaa kirjanpitoarvoa niiden verotukselliseen arvoon

Verotuksellinen arvo määritetään konserniveroilmoituksen perusteella, jos verotus perustuu sellaiseen (ei Suomessa)

Muutoin verotuksellinen arvo määritetään kunkin konserniin kuuluvan yksittäisen yhteisön veroilmoituksen perusteella (Suomessa on näin) => edellyttää tarkastelua yksittäisen yhtiön tasolla

Tasekeskeinen ajattelu: tase-erän kirjanpitoarvo vs verotuksellinen arvo (tax base)

12

© Opinahjo Oy 2015

Yhtenäiset laadintaperiaatteet ja laskennalliset verot

Verotuksen ja kirjanpidon välillä voi olla ns pysyvä ero, joka johtuu verovapaista

tuotoista ja vähennyskelvottomista kuluista

Pysyvästä erosta ei synny laskennallista veroa.

Pysyviä eroja syntyy esim seuraavista:

50 % edustuskuluista

Vähennyskelvottomat lahjoitukset

Verovapaat sulautumisvoitot ja vähennyskelvottomat sulautumistappiot

Verovapaat osingot

Verovapaat myyntivoitot

Muut vähennyskelvottomat erät

13

© Opinahjo Oy 2015

Yhtenäiset laadintaperiaatteet ja laskennalliset verot

Väliaikaiset erot ovat varojen tai velkojen taseeseen merkityn kirjanpitoarvon ja

niiden verotuksellisen arvon välisiä eroja.

Väliaikaiset erot voivat olla joko

veronalaisia väliaikaisia eroja, jotka kerryttävät verotettavaa tuloa

tulevaisuudessa, kun omaisuuserän kirjanpitoarvoa vastaava määrä kertyy tai velan

kirjanpitoarvoa vastaava määrä suoritetaan (=> laskennallinen verovelka), tai

Verotuksessa vähennyskelpoisia väliaikaisia eroja, jotka kerryttävät verotuksessa

vähennyskelpoisia menoja tulevaisuudessa, kun omaisuuserän kirjanpitoarvoa

vastaava määrä kertyy tai velan kirjanpitoarvoa vastaava määrä suoritetaan (=>

laskennallinen verosaaminen)

Laskennallista verosaamista ei kirjata, ellei ole todennäköisesti käytettävissä

verotettavaa tuloa, jota vastaan väliaikainen ero voidaan käyttää.

Esim on hyllypoistoja tai vahvistettuja tappioita, mutta takana on monta tappiovuotta

eikä käännettä ole näkyvissä. Joskus voi konsernissa olla mahdollisuus (esim

konserniavustus) käyttää tappioita, vaikka yhtiössä ei näytä mahdolliselta.

14

© Opinahjo Oy 2015

Yhtenäiset laadintaperiaatteet ja laskennalliset verot

15

Omaisuuserän tai velan kirjan-

pitoarvo ja verotuksellinen arvo

eroavat toisistaan

Vaihtoehto I Vaihtoehto II Vaihtoehto III Vaihtoehto IV

Omaisuuserän Velan kirjanpito- Omaisuuserän Velan kirjanpito-

kirjanpitoarvo < arvo > kirjanpitoarvo> arvo <

verotuksellinen verotuksellinen verotuksellinen verotuksellinen

arvo arvo > arvo arvo

esim hyllypoisto, esim pakollinen esim poistoero harvinainen,

kate-eliminointi varaus ei Suomessa

LASKENNALLINEN LASKENNALLINEN

VEROSAAMINEN VEROVELKA

© Opinahjo Oy 2015

Suunnattu osakeanti

Osakeanti voi olla maksullinen tai maksuton. Osakkeenomistajilla on etuoikeus

annettaviin osakkeisiin samassa suhteessa kuin heillä ennestään on yhtiön osakkeita.

Tästä etuoikeudesta voidaan poiketa, jos siihen on yhtiön kannalta painava

taloudellinen syy. Maksuttomassa annissa etuoikeudesta poikkeamiseen tarvitaan

kaikkien osakkeenomistajien etu huomioon ottaen erityisen painava taloudellinen syy.

Maksullista osakeantia koskeva päätös on ilmoitettava rekisteröitäväksi, jos

osakeannissa annetaan uusia osakkeita.

Uusien maksullisten osakkeiden merkintähinnalla korotetaan osakepääomaa. Yhtiö voi

kuitenkin päättää laittaa maksun kokonaan ja osittain vapaaseen omaan pääomaan. Jos

osakkeilla on nimellisarvo, osakepääomaa on aina korotettava vähintään uusien

osakkeiden nimellisarvon määrällä.

Maksutonta osakeantia koskeva päätös on ilmoitettava rekisteröitäväksi kun

osakeannissa annetaan uusia osakkeita. Yhtiö voi päättää maksuttomasta

osakeannista myös itselleen. Kyseessä on tilanne, jossa annetaan uusia osakkeita.

Jos maksullinen tai maksuton osakeantipäätös koskee yhtiön hallussa olevien

omien osakkeiden luovuttamista, ei osakeantipäätöstä tarvitse ilmoittaa

rekisteröitäväksi. Jos maksulliseen osakeantipäätökseen liittyy osakepääoman

korotus, on korotus kuitenkin ilmoitettava rekisteröitäväksi.

16

© Opinahjo Oy 2015

Suunnattu osakeanti

Suunnatulla osakeannilla tarkoitetaan osakeantia, jossa poiketaan olemassa olevien osakkeen omistajien etuoikeudesta osakeannin kohteena oleviin osakkeisiin. Osakkeita voidaan suunnatussa osakeannissa antaa joko suoraan henkilöille, jotka eivät ennestään omista yhtiön osakkeita tai poiketa tavallisessa osakeannissa noudatettavan etuosto-oikeuden määräytymisestä osakkeenomistuksen suhteellisen suuruuden perusteella.

Suunnattu osakeanti muodostaa poikkeuksen osakkaiden lähtökohtaisesti yhdenvertaiselle kohtelulle. Suunnatun annin yhteydessä tuleekin arvioida, onko anti kokonaisuutena arvioiden kaikkien osakkaiden yhteisen edun mukainen. Lain mukaan suunnattu osakeanti voidaan toteuttaa, mikäli tähän on yhtiön kannalta painava taloudellinen syy. Suunnatun osakeannin hyväksyttävyyttä arvioitaessa tulee lain mukaan kiinnittää erityisesti huomiota osakkeen merkintähinnan ja käyvän hinnan suhteeseen. Suunnatun osakeannin hyväksyttävyyttä arvioitaessa merkitystä on myös sillä, kenen hyväksi osakkeenomistajan lähtökohtaisesta etuosto-oikeudesta poiketaan.

Suunnatun osakeannin tulee lähtökohtaisesti olla maksullinen. Maksuton se voi olla vain, mikäli tähän on yhtiön kannalta ja sen kaikkien osakkeenomistajien etu huomioon ottaen erityisen painava taloudellinen syy.

17

© Opinahjo Oy 2015

Suunnattu osakeanti

Kirjanpitolautakunnan konserniyleisohje, kappale 12.3.:

18

© Opinahjo Oy 2015

Suunnattu osakeanti

19

Seuraava esimerkki suunnatusta annista on kirjasta Samuli Perälä- Lauri

Mäki – Panu Vänskä: konsernitilinpäätöksen erityiskysymyksiä (KHT –Pro,

Porvoo 2012), lisätty muutamia selventäviä alaviitekommentteja.

© Opinahjo Oy 2015

Suunnattu osakeanti

20

© Opinahjo Oy 2015

Suunnattu osakeanti

21

© Opinahjo Oy 2015

Suunnattu osakeanti

22

© Opinahjo Oy 2015

Suunnattu osakeanti

23

© Opinahjo Oy 2015

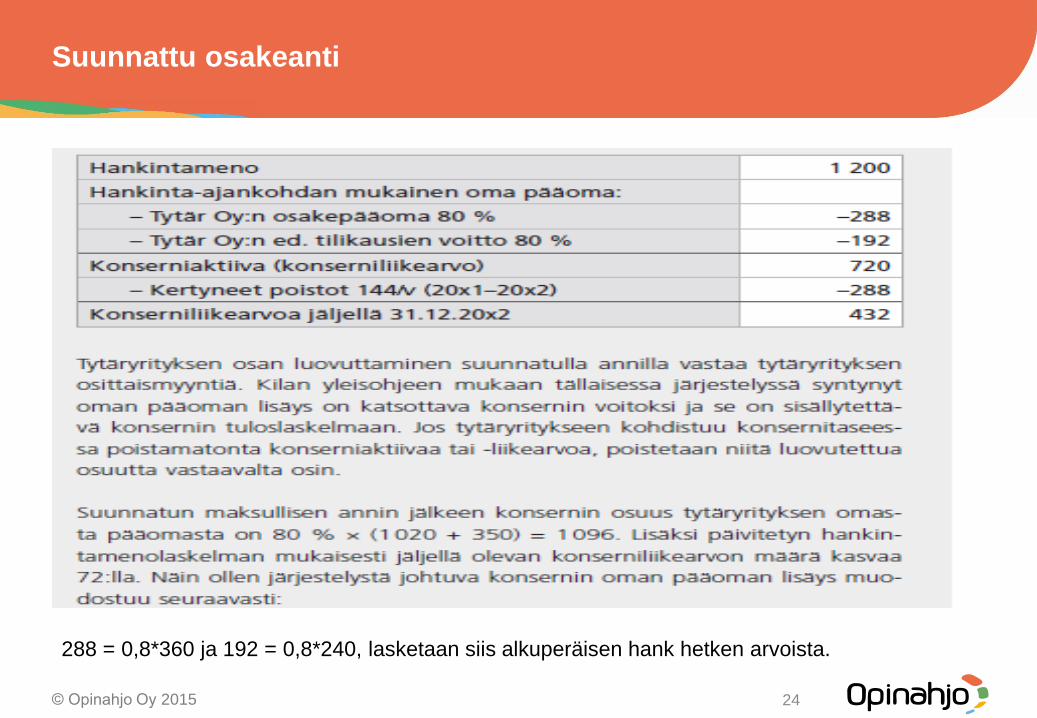

Suunnattu osakeanti

24

288 = 0,8*360 ja 192 = 0,8*240, lasketaan siis alkuperäisen hank hetken arvoista.

© Opinahjo Oy 2015

Suunnattu osakeanti

25

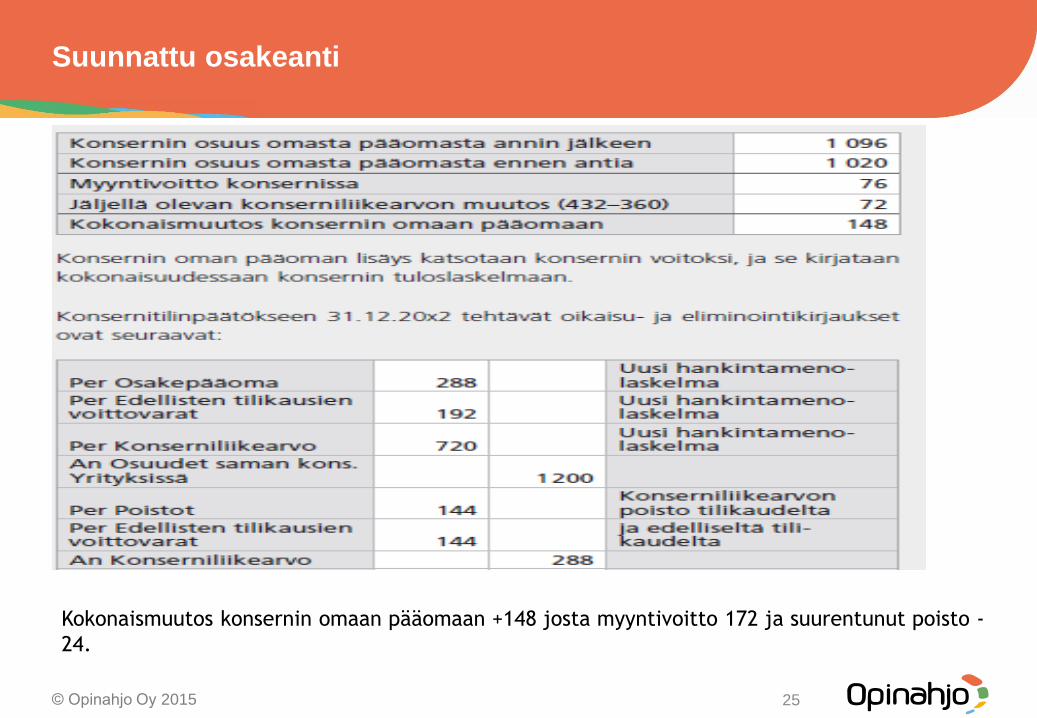

Kokonaismuutos konsernin omaan pääomaan +148 josta myyntivoitto 172 ja suurentunut poisto -

24.

© Opinahjo Oy 2015

Suunnattu osakeanti

26

Myyntivoittona näytetään yhteensä 172.

© Opinahjo Oy 2015

Suunnattu osakeanti

27

480 = 600-120; 576 = 720 -144

© Opinahjo Oy 2015

Suunnattu osakeanti

28

Vähemmistöosuus 274 = 20 % * 1370. Ed tilik voittovaroissa -360 = -192 (uusi hank meno

laskelma) -144 (gw-poisto ed tilik) -132 (väh osuus) +280 (svopista siirto) -96 (liikearvon

oikaisu) ja -76 (myyntivoitto tuloslaskelmaan).

© Opinahjo Oy 2015

Suunnattu osakeanti

29

© Opinahjo Oy 2015

Keskinäisen kiinteistöosakeyhtiön konsolidointi

Keskinäinen kiinteistöosakeyhtiö = osakeyhtiö, jonka tarkoitus on omistaa tai hallita maapohjaa ja omistaa ja hallita sillä olevaa rakennusta tai sillä olevia rakennuksia. Jokainen osake yksin tai yhdessä muiden kanssa tuottaa oikeuden hallita yhtiöjärjestyksessä määrättyä huoneistoa tai muuta tilaa.

Myös asunto-osakeyhtiö on keskinäinen yhtiö, mutta siinä on lisäominaisuutena se, että yli puolet osakashallinnassa olevien huoneistojen pinta-alasta on asuinhuoneistoja. (Tavallisessa kiinteistöosakeyhtiössä ei ole osakkeisiin liittyvää hallintaoikeutta.)

Asunto-osakeyhtiössä ja keskinäisessä koy:ssä tilojen käyttö perustuu hallintaoikeuteen, yhtiö perii vastiketta menojensa kattamiseksi, osakkaat käyttävät hallitsemiaan tiloja tai vuokraavat niitä (vuokratuotot kuuluvat osakkaalle), kunnossapitovastuut yhtiöjärjestyksen tai asunto-osakeyhtiölain mukaan.

Kiinteistöosakeyhtiössä tilojen käyttö perustuu vuokrasopimuksiin, vuokrasopimukset tehdään yhtiön nimissä, yhtiön menot katetaan vuokratuloilla. Tyypillinen esimerkki on kunnallinen vuokrataloyhtiö.

30

© Opinahjo Oy 2015

Keskinäisen kiinteistöosakeyhtiön konsolidointi

MÄÄRÄYSVALTA

Yleensä ei yhdellä osakkeenomistajalla ole määräysvaltaa, vaikka omistusosuus olisi yli 50 %

Määräysvaltaa voivat rajoittaa yhtiöoikeus tai yhtiöjärjestys

TUOTTO/ETU VARALLISUUDESTA

Osakkaalla itsenäinen taloudellinen päätösvalta yhtiöjärjestyksen perusteella hallitsemansa huoneiston

hoidosta

Tuotto tuloutuu osakkaalle

Varallisuuden realisointi osakkeiden muodossa osakkaan lukuun

TALOUDELLINEN RISKI

Osakkaalla hallitsemansa kiinteistön osan osalta

Tuotto, omaisuuden arvonkehitys

PÄÄOMARAKENNE

Pääsääntöisesti osakas voi valita, rahoittaako kiinteistön rakentamisen sijoittamalla yhtiöön omaa pääomaa

vai yhtiön ottamalla lainalla

Osakas saa yleensä maksaa halutessaan yhtiön ottaman lainan pois (jolloin oma pääoma lisääntyy)

Yhtiön omat ja vieraat pääomat eivät tavanomaisesti jakaudu osakkaille osakeomistusten suhteessa

31

© Opinahjo Oy 2015

Keskinäisen kiinteistöosakeyhtiön konsolidointi IFRS:n mukaan

Keskinäinen kiinteistöosakeyhtiö = yhteiset toiminnot, IFRS 11

Luonteeltaan yhteiseksi toiminnoksi katsottu kiinteistön hallintamuoto

Osapuolilla on oikeus järjestelyyn liittyviin varoihin ja vastuu järjestelyyn liittyvistä veloista –

osapuoli kirjaa osuutensa varoista, veloista, kuluista ja tuotoista

100 %:sti omistettu keskinäinen kiinteistöosakeyhtiö voidaan käsitellä tytäryhtiön tavoin, kun

otetaan huomioon, että:

Yhdistelyn seurauksena ei pääsääntöisesti synny liikearvoa tai negatiivista liikearvoa

(konsernireserviä)

Keskinäinen kiinteistöosakeyhtiö ei harjoita liiketoimintaa, joten arvoerot (käyvän arvon ja

yhtiön taseessa olevien kirjanpitoarvojen erot) kohdistetaan suoraan omaisuuserille

Keskinäisen kiinteistöosakeyhtiön yhdistely osakkaan konsernitilinpäätökseen:

Osuus tuotoista, kuluista, varoista ja veloista

Osuus pitkäaikaisista veloista (vain osakkaan oma velkaosuus)

Keskinäisten tapahtumien eliminoinnissa vastikekulu korvautuu kiinteistön hoitokululla

Suhteellisen yhdistelyn seurauksena kiinteistöosakeomistus ”purkautuu” kiinteistövaroiksi

velkojen määrällä korjattuna

32

© Opinahjo Oy 2015

Keskinäisen kiinteistöosakeyhtiön konsolidointi IFRS:n mukaan,

esimerkki

Esimerkki suhteellisesta yhdistelystä (hankintahetki), osakas A

Tase

Kiinteistöosakkeet 100 Oma pääoma 100

Keskinäisen kiinteistöosakeyhtiön osakekannasta omistusosuus 60 %

Kiinteistöosakkeiden hankintahinta 100, lisäksi velkaosuutta 48, joten osakkeiden

(kiinteistön, 60 %) velaton käypä arvo on hankintahetkellä 148

Maa-alueen (15 %) käypä arvo = 22 ja rakennuksen (85 %) käypä arvo =126,

perustuvat kiinteistöosakeyhtiön taseeseen:

Maa-alue 20 Oma pääoma 70

Rakennukset 130 Pitkäaikaiset velat 80

Pitkäaikaisista veloista 60 % eli 48 kohdistuu osakas A:lle

60 % osuus maa-alueen tasearvosta = 12

60 % osuus rakennuksen tasearvosta on 78

33

© Opinahjo Oy 2015

Keskinäisen kiinteistöosakeyhtiön konsolidointi IFRS:n mukaan,

esimerkki

Yhdistely osakkaan taseeseen

Kiinteistöosakkeet ”puretaan” kiinteistöomaisuudeksi

Hankintamenosta 22 kohdistuu maapohjaan, 126 rakennukseen

Osakkeiden (100) tilalle varoihin 22+126 = 148 ja velkoihin 48

Maa-pohja:

60 % kirjanpitoarvosta = 0,60 * 20 = 12

Hankintamenon ja kirjanpitoarvon erotus = 22-12 = 10

Rakennus:

60 % kirjanpitoarvosta = 0,60 * 120 = 78

Hankintamenon ja kirjanpitoarvon erotus = 126 – 78 = 48

Tässä esimerkissä velkaosuus vastaa omistusosuutta (60 %).

34

© Opinahjo Oy 2015

Keskinäisen kiinteistöosakeyhtiön konsolidointi IFRS:n mukaan,

esimerkki

Keskinäisten tapahtumien eliminoinnissa vastikekulut korvautuvat kiinteistön hoitokuluilla ja

korkokuluilla

Eliminointi-sarakkeen poistot 33 aiheutuvat hankintamenolaskelman käyvän arvon kohdistuksesta,

konsernissa on myös kirjattava poistot 357 jos Koy ei olisi niitä kirjannut. Esimerkissä ei ole

huomioitu laskennallisia veroja.

35

Oikaisut, konsernin tuloslaskelma

Koy (osakas Konserni-

Osakas Oy oy:n osuus) Eliminoinnit tuloslaskelma

Vuokratuotot 1500 1500

Hoitovastiketuotot 350 -350 0

Hoitokulut -840 -343 840 -343

Hallintokulut -19,5 -19,5

Poistot -357 -33 -390

Liikevoitto 640,5 -350 457 747,5

Pääomavastikkeet 490 -490 0

Korkokulut -150 -140 -290

Tuloverot -127 0 -127

Tilikauden tulos 363,5 0 -33 330,5

© Opinahjo Oy 2015

Keskinäisen kiinteistöosakeyhtiön konsolidointi suomalaisessa

käytännössä

Keskinäinen kiinteistöyhtiö voi olla konsernin emo- tai tytäryhtiö. Konsernitilinpäätöksen

laatimisvelvollisuus koskee kirjanpitolain 6:1.1 §:n pääsäännön mukaan lähtökohtaisesti

kaikkia osakeyhtiöitä ja siten myös konsernin emoyrityksenä toimivia keskinäisiä

kiinteistöosakeyhtiöitä.

KILA mainitsee yleisohjeessaan pienet asunto- ja kiinteistöyhtiöt esimerkkeinä sellaisista

tytäryrityksistä, jotka usein voidaan jättää yhdistelemättä niiden vähäisen merkityksen

vuoksi. Pelkästään toiminnan luonteen perusteella kiinteistöyhtiöitä ei voi jättää

konsolidoimatta tytäryhteisöinä konsernitilinpäätökseen. Vaikka kiinteistöyhtiön tulos on

usein lähellä nollaa, voi sillä kuitenkin olla jo kokonsa puolesta sellaisia vaikutuksia

konsernin taserakenteeseen, että yhdisteleminen on välttämätöntä oikean ja riittävän kuvan

kannalta.

Keskinäisten kiinteistöyhtiöiden yhdistelyä suhteellisella menetelmällä (IFRS:sää vastaava

tapa) ei ole kirjanpitolaissa edellytetty. Tästä syystä käytännössä esiintyvät kaikki

vaihtoehdot: suhteellinen yhdistely, sijoituksena esittäminen, pääomaosuusmenetelmän

käyttäminen ja tytäryhteisön tavoin käsittely.

36

© Opinahjo Oy 2015

Keskinäisen kiinteistöosakeyhtiön konsolidointi suomalaisessa

käytännössä

Kirjanpitolain 6:15 § sallii suhteellisen yhdistelymenetelmän

yhteisyrityksen käsittelyssä riippumatta omistusosuuden suuruudesta.

Asiantuntijoiden käsityksen mukaan suhteellinen yhdistelymenetelmä

sopii parhaiten keskinäisten kiinteistöyhtiöiden yhdistelyyn myös

suomalaisten säännösten mukaisissa konsernitilinpäätöksissä. Se

antaa oikean kuvan konsernin omistamista ja hallussa olevista varoista

ja veloista.

37

© Opinahjo Oy 2015

Täsmäytykset konsernitilinpäätöksen oikeellisuuden

varmistamiseksi

Kriteerejä konsernitilinpäätöksen oikeellisuudelle

- kaikki konsernitilinpäätökseen säännösten mukaan otettavat yhteisöt on huomioitu

- mukaan otettavat yhteisöt on huomioitu säännösten mukaan (tytäryhtiöiden täydellinen mukanaolo vähemmistöosuus erikseen näytettynä, osakkuusyhteisöjen osalta pääomaosuusmenetelmä, kunnissa myös kuntayhtymät suhteellisella menetelmällä)

- yhdisteltävien konserniyhteisöjen (myös osakkuusyhteisöt jos mahdollista) tilinpäätökset on yhdistelyvaiheessa muutettu emoyhteisön/konsernin tilinpäätösperiaatteiden mukaiseksi

- konsernin sisäisten erien vaikutus on eliminoitu (sisäiset tuotot ja kulut, sisäinen voitonjako, keskinäiset saamiset ja velat sekä sisäiset katteet)

- konsernin sisäinen omistus on eliminoitu (hankintamenomenetelmällä, kunnissa pariarvomentelmällä)

- tytäryhteisöosakkeisiin tai -osuuksiin tehdyt arvonkorotukset tai arvonalennukset on peruutettu

- muiden kuin konserniyhteisöjen omistusta vastaavat osuudet tytäryhteisöjen tuloksista ja omista pääomista on merkitty konsernituloslaskelmassa ja –taseessa omiksi erikseen

- konsernin sisäisten rakennemuutosten vaikutus on eliminoitu konsernitilinpäätöksestä

- konsernirakenteen ulkoisten muutosten vaikutukset on esitetty konsernin, ei emoyhteisön tai muun yksittäisen konserniyhteisön kannalta

38

© Opinahjo Oy 2015

Täsmäytykset konsernitilinpäätöksen oikeellisuuden

varmistamiseksi

Tarkistuskeinoja konsernitilinpäätöksen oikeellisuudelle

onko konsernin peruspääoma sama kuin emoyhteisön peruspääoma (harvinaisena

poikkeuksena voi olla vain osakeyhtiölain 11:1§3 mukainen ns vastikkeeton

osakepääomasijoitus)

ovatko sisäisten erien tilit nollattu (ja erot selvitetty olennaisilta osin)

onko oman pääoman muutoksille hyväksyttävät selitykset

onko taseen vähemmistöosuuden muutokselle hyväksyttävät selitykset

Konsolidoinnissa käytettävä ohjelma voi tarjota valmiita raportteja tai mahdollisuuksia

raporttien luomiseen oikeellisuustarkistuksia ja täsmäytyksiä varten.

39

© Opinahjo Oy 2015

Täsmäytykset konsernitilinpäätöksen oikeellisuuden

varmistamiseksi, tuloksen täsmäytys

40

Tilikausi Tilikausi

1.1.-

31.12.2015

1.1.-

31.12.2015

Emoyhteisön tulos

Tytäryhteisö A:n tulos

Tytäryhteisö B:n tulos

…

Osakkuusyhteisö K:n tulos

…

Yhtenäisiin laadintaperiaatteisiin siirtyminen

Vaihto-omaisuuden kate-eliminoinnit

Pysyvien vastaavien kate-eliminoinnit

Sisäisten osinkojen eliminoinnit

Sisäisten myyntivoittojen eliminoinnit

Sisäisten myyntitappioiden eliminoinnit

Suunnatut osakeannit (muussa kuin aiemmassa

omistussuhteessa toteutetut)

Konsernitason laskennallisten verojen kirjaukset

Muut tulosvaikutteiset eliminoinnit

= Konsernin tulos

Muutosten analysointi ja syiden selvittäminen:

© Opinahjo Oy 2015

Täsmäytykset konsernitilinpäätöksen oikeellisuuden

varmistamiseksi, vähemmistöosuuden täsmäytys

41

Muutosten analysointi ja syiden selvittäminen:

Vähemmistöosuus 31.12.2014

Vähemmistöosuus tuloksesta 2015 (osuus voitosta kasvattaa,

osuus tappiosta vähentää)

Vähemmistölle maksettu osinko 2015 (vähentää väh osuutta)

Tilikauden aikana hankittuihin tytäryhtiöihin liittyvä väh osuus (=lisäys)

Tilikauden aikana lunastetut väh osuudet (pienentävät)

Vähemmistöosuusprosenttien muutokset tilikaudella 2015

Yhteensä (A)

Vähemmistöosuus taseessa 31.12.2015 (B)

Tarkistus: (A) - (B) onko nolla ?

© Opinahjo Oy 2015

Täsmäytykset konsernitilinpäätöksen oikeellisuuden

varmistamiseksi, oman pääoman täsmäytys

42

Muutosten analysointi ja syiden selvittäminen:

1.1.2015 31.12.2015

(sisältää

2014

tuloksen)

(ilman

2015

tulosta)

Emoyhteisön oma pääoma

Tytäryhteisö A:n oma pääoma

Tytäryhteisö B:n oma pääoma

…

Osuus osakkuusyhteisö K:n omasta pääomasta

…

Eliminointien vaikutus muuhun omaan pääomaan kuin

tulokseen:

Yhtenäisiin laadintaperiaatteisiin siirtyminen

Vaihto-omaisuuden kate-eliminoinnit

Pysyvien vastaavien kate-eliminoinnit

Sisäisten osinkojen eliminoinnit

Sisäisten myyntivoittojen eliminoinnit

Sisäisten myyntitappioiden eliminoinnit

Suunnatut osakeannit (muussa kuin aiemmassa

omistussuhteessa toteutetut)

Konsernitason laskennallisten verojen kirjaukset

=konsernin oma pääoma yhteensä ilman 2015 tulosta

© Opinahjo Oy 2015

Arvonalentumiset

43

© Opinahjo Oy 2015

Arvonalentumiset

44

Suomalaisessa kirjanpitokäytännössä usein ajatellaan että liikearvosta ja muista

poistojen kohteena olevista omaisuuseristä ei ole tarvetta kirjata arvonalentumisia,

kunhan ne tulvat poistetuiksi poistosuunnitelman mukaan. Osittain tähän käytäntöön on

vaikuttanut puuttuva ohjeistus arvoalentumistestauksista ja arvonalentumiskirjauksista.

Suomalaisessa käytännössä arvonalentumistarkastelu perustuu erillisarvostukseen. On

kuitenkin useita omaisuuseriä jotka eivät tuota itsenäisiä rahavirtoja eikä niihin sen

vuoksi voi soveltaa erillisarvostusta arvonalentumistarkastelussa.

© Opinahjo Oy 2015

Arvonalentumiset

45

Otteita KILAn konserniyleisohjeesta:

© Opinahjo Oy 2015

Arvonalentumiset

46

Otteita KILAn konserniyleisohjeesta:

© Opinahjo Oy 2015

Arvonalentumiset

47

© Opinahjo Oy 2015

Siirtyminen excelistä konsernitilinpäätösohjelman käyttämiseen

48

Excelin avulla on mahdollista laatia myös suuria ja rakenteeltaan monimutkaisia

konsernitilinpäätöksiä. Excelin käyttö edellyttää suurta huolellisuutta, koska

Excel ei sisällä debet/kredit –logiikkaa vaan asia on hoidettava plus- ja miinusetumerkeillä

Excel mahdollistaa karkean käyttämisen eli että exceliä käytetään vain

muistiinmerkitsemisalustana, tämä tarkoittaa sitä että soluihin syötetään lukuja jotka on

laskettu jossain muualla (sen sijaan että kaavoilla ja kommenteilla tuodaan mukaan

läpinäkyvyyttä ja jäljitettävyyttä)

Karkeaa käyttämistapaa on syytä välttää, se jättää dokumentoinnin, tarkastettavuuden,

jäljitettävyyden, toistettavuuden ja virheiden selvittämismahdollisuudet erittäin huonolle tasolle

Eliminointivienneissä on manuaalisesti hoidettava oman pääoman jatkuvuus

Jos esim vaihto-omaisuuseliminointi pienentää konsernin tulosta 100 vuonna X1, niin kyseissä

eliminointiviennissä vuonna x2 täytyy 100 vähentää edellisten tilikausien voittovaroista

Mikäli konsernirakenteessa on päällekkäisiä alakonserneja ja konsolidoinnissa käytetään

alakonsernitietoja, jotka on laadittu erillisillä taulukoilla, on erillisten excel-taulukoiden

linkittäminen ja linkittämisen päivitykset tehtävä huolellisesti (muussa tapauksessa alemmilla

tasoilla tehdyt muutokset eivät välttämättä tule samanlaisina ylemmille tasoille)

© Opinahjo Oy 2015

Siirtyminen excelistä konsernitilinpäätösohjelman käyttämiseen

Konsolidointiohjelmissa on yhteisenä piirteenä se, että järjestelmään

syötetään käyttöön otettaessa perustiedot, joita ovat yleensä:

Konserniyhteisöt

Konsernirakenne

Yleiset ohjaustiedot

Tunnisteet

Kaudet

Tositelajit ja tositteiden numerointi

Ohjaustiedot

Tiliryhmät

Tiliryhmien kytkennät

Tilit

Tiliryhmätasot

49

© Opinahjo Oy 2015

Siirtyminen excelistä konsernitilinpäätösohjelman käyttämiseen

Konsolidointiohjelmat eroavat toisistaan sen suhteen, kuinka paljon niissäon automatiikkaa ja logiikkaa helpottamaan konsernitilinpäätöksenlaatimista. Automatisointia yleensä löytyy sisäisten erien eliminointiin, koskase on helppo ohjelmoida konserniyhtiökoodien, sisäisten erien tilien ja saldovertailujen avulla.

Myös osakkuusyhteisölaskenta pääomaosuusmenetelmällä, suhteellinenyhdistely ja vähemmistöosuuksien erottaminen ovat melko yksinkertaisiatoteuttaa.

Sen sijaan keskinäisen omistuksen eliminointi hankintatapahtumakohtaisestija automatisoitu rahoituslaskelma sekä liitetietojen tuottaminen on toteutettuvain hyvin harvoissa konsolidointiohjelmissa.

Kuten aina ohjelman vaihdoissa, myös siirryttäessä excelistäkonsolidointiohjelman käyttämiseen olisi suositeltavaa tehdä ainakin yksikonsolidointi (mielellään harjoituksena muulloin kuin tilikaudenpäätöshetkeltä) sekä vanhalla että uudella tavalla oikeellisuudenvarmistamiseksi.

50

© Opinahjo Oy 2015

Tulevat webinaarit

Tulevia webinaareja:

Marraskuu 2015 ajankohtaiskatsaus (ML) ti 17.11. klo 14-15

Investointilaskelmat (L) ke 18.11. klo 9-11

Excel –raportointi (L) to 19.11. klo 9-11

Tilinpäätös 2015 (ML) to 19.11. klo 13-15

Webinaaritallenteet katsottavissa muutaman arkipäivän kuluttua pidetystä webinaarista.

Lisää webinaareja sekä webinaarien tarkempi sisältö ja kuvaukset löytyvät osoitteesta:

OPINAHJO.FI

© Opinahjo Oy 2015

Yhteystiedot

52

Opinahjo Oy

Tekniikantie 14

02150 Espoo

Finland

www.opinahjo.fi

+358 20 795 9960

Muistatko sen

OIVALTAMISEN

RIEMUN?