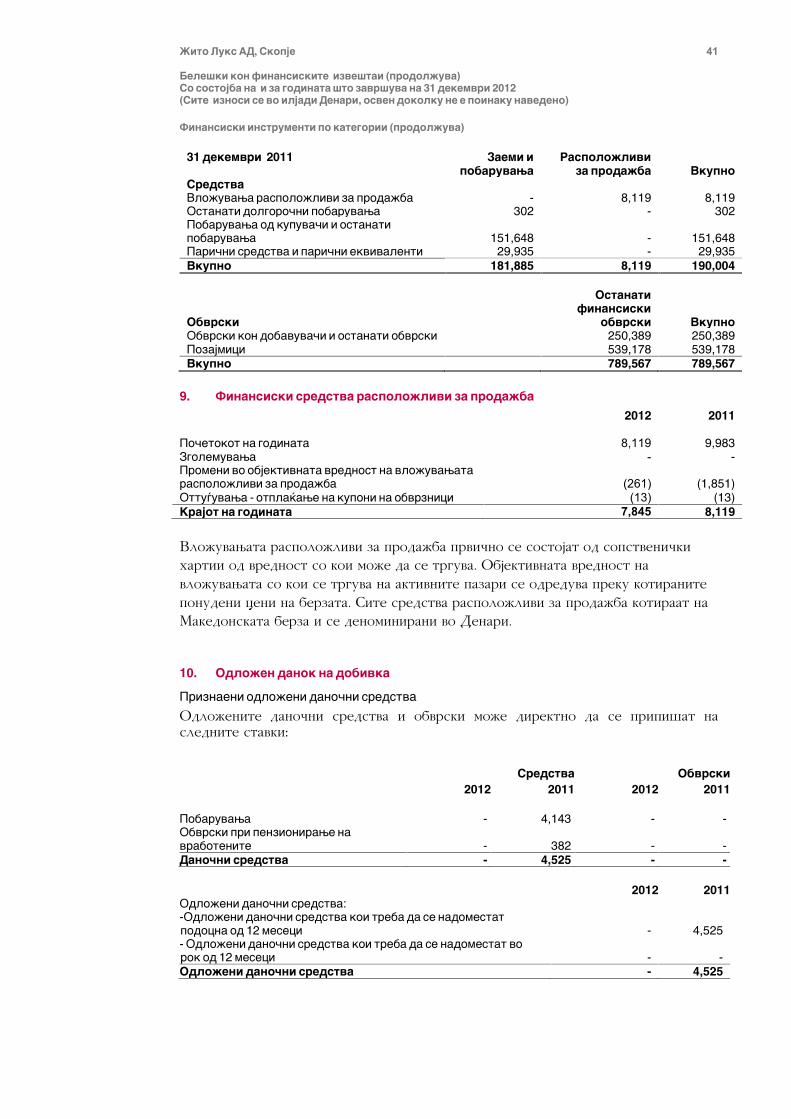

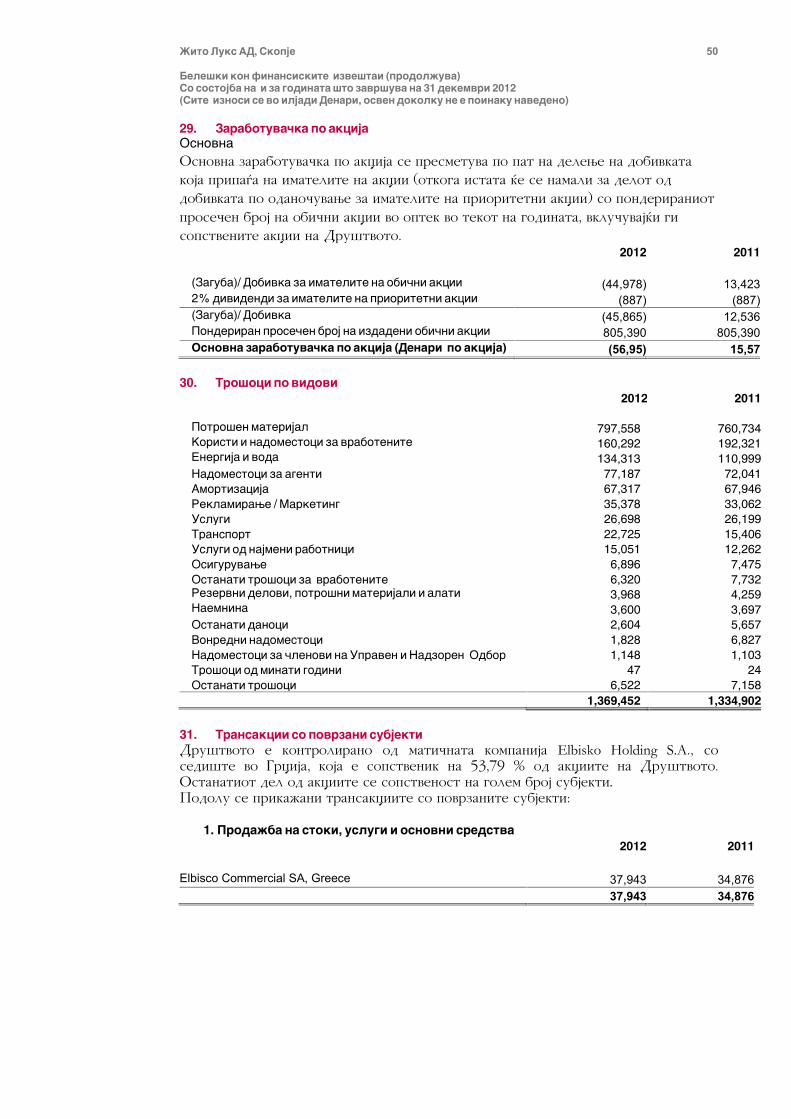

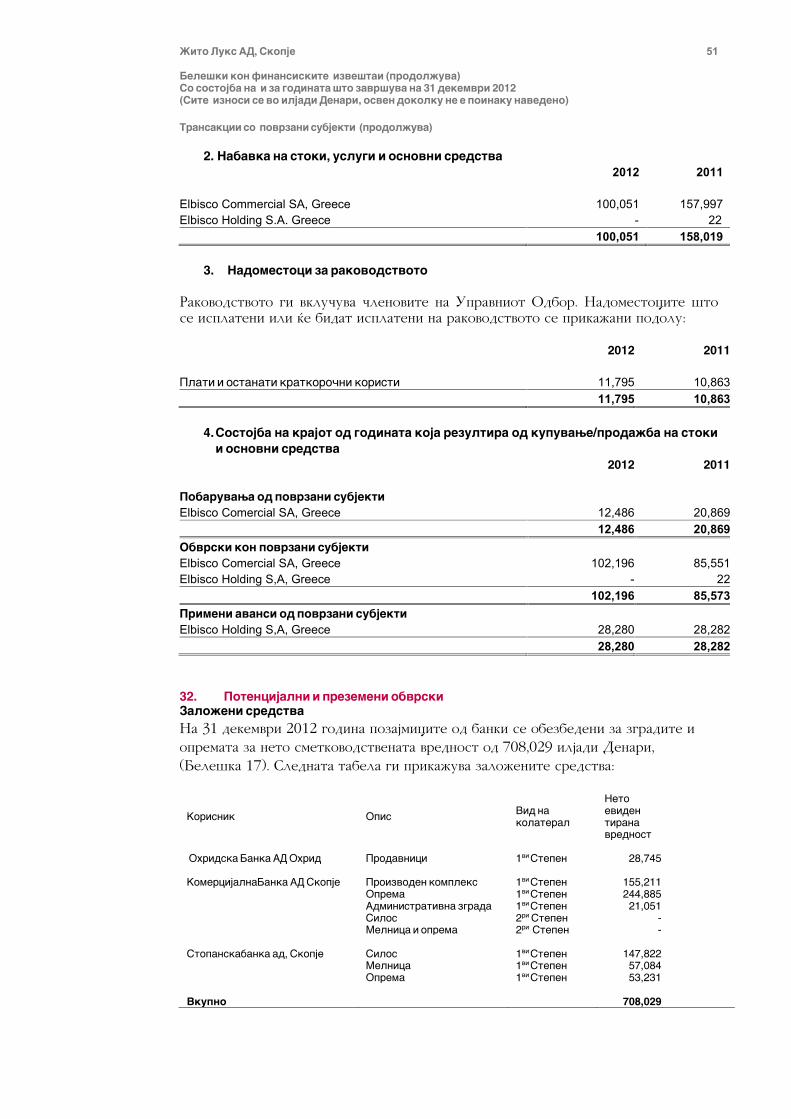

finansiski izve[tai i izve[taj na nezavisnite revizori...

TRANSCRIPT

Finansiski izve[tai i Izve[taj na nezavisniterevizori

@ito Luks AD, Skopje

31 dekemvri 2012 godina

Prevod na originalniot tekst na Izve[tajot izdaden na angliski jazik , vo slu~aj na razliki pome\umakedonskata i angliskata verzija, angliskiot tekst e verodostoen.

@ito Luks AD, Skopje

Sodr`ina

Strana

Izve[taj na nezavisnite revizori ................................................................................................ 2

Izve[taj za finansiskata sostojba .............................................................................................. 4

Izve[taj za seopfatnata dobivka ................................................................................................. 5

Izve[taj za promenite na kapitalot ........................................................................................... 6

Izve[taj na pari~nite tekovi ........................................................................................................ 7

Bele[ki kon finansiskite izve[tai ......................................................................................... 8

Chartered AccountantsMember firm of Grant Thornton International Ltd

Grant Thornton DOOM.H.Jasmin 52 v-1/71000 SkopjeMacedonia

T +389 (2) 3214 700F +389 (2) 3214 710www.grant-thornton.com.mk

Izve[taj na nezavisnite revizori

Do Akcionerite i Upravniot Odbor na

@ito Luks AD, Skopje

Izvr[ivme revizija na pridru`nite finansiski izve[tai na @ito Luks AD,Skopje (“Dru[tvoto”) sostaveni od Izve[tajot za finansiskata sostojba na den31 dekemvri 2012 godina, i Izve[tajot za seopfatnata dobivka, Izve[tajot zapromeni vo kapitalot, i Izve[tajot za pari~ni tekovi za godinata [to toga[zavr[i, kako i pregled na zna~ajnite smetkovodstveni politiki i drugiobjasnuva~ki bele[ki, vklu~eni na stranite 8 do 53.

Odgovornost na Rakovodstvoto za finansiskite izve[tai

Rakovodstvoto e odgovorno za izgotvuvawe i objektivno prezentirawe na oviefinansiski izve[tai soglasno Me\unarodnite Standardi za FinansiskoIzvestuvawe, kako i za vospostavuvawe na takva vnatre[na kontrola kojaRakovodstvoto utvrduva deka e neophodna za da ovozmo`i izgotvuvawe nafinansiski izve[tai koi ne sodr`at materijalno zna~ajni gre[ki kako rezultatna izmama ili gre[ka.

Odgovornost na revizorot

Na[a odgovornost e da izrazime mislewe za ovie finansiski izve[tai vrzosnova na izvr[enata revizija. Nie ja izvr[ivme revizijata vo soglasnost soMe\unarodnite Standardi za Revizija. Tie standardi baraat na[a usoglasenostso eti~kite barawa, kako i toa revizijata da ja planirame i izvr[uvame na na~inkoj ]e ni ovozmo`i da stekneme razumno uveruvawe deka finansiskite izve[taine sodr`at materijalno zna~ajani gre[ki. Revizijata vklu~uva sproveduvawe naproceduri so cel steknuvawe revizorski dokazi za iznosite i objavuvawata vofinansiskite izve[tai.

Izbranite proceduri zavisat od procenata na revizorot, i istite vklu~uvaatprocena na rizicite od postoewe na materijalno zna~ajni gre[ki vofinansiskite izve[tai, bilo poradi izmama ili gre[ka.

2

Chartered AccountantsMember firm of Grant Thornton International Ltd

Pri ovie procenki na rizicite revizorot ja zema vo predvid vnatre[natakontrola relevantna za podgotvuvawe i objektivno prezentirawe nafinansiskite izve[tai na Dru[tvoto so cel kreirawe na takvi revizorskiproceduri koi ]e bidat soodvetni na okolnostite, no ne i za potrebata da izrazimislewe za efektivnosta na vnatre[nata kontrola na Dru[tvoto.

Revizijata, isto taka vklu~uva i ocenka na soodvetnosta na primenetitesmetkovodstveni politiki i na razumnosta na smetkovodstvenite procenkinapraveni od strana na Rakovodstvoto, kako i ocenka na sevkupnata prezentacija nafinansiskite izve[tai.

Nie veruvame deka steknatite revizorski dokazi pretstavuvaat zadovolitelna isoodvetna osnova za na[eto revizorsko mislewe so rezerva.

Osnova za mislewe so rezerva

Na 31 dekemvri 2012 godina, avansite za kapitalni rashodi sodr`at avansidadeni do dobavuva~i vo tekot na 2002 godina za nabavka na delovni prostorii vovkupen iznos od 13,813 iljadi Denari. So sostojba na datumot na ovoj izve[taj,Dru[tvoto go nema nadomesteno preostanatiot iznos koj e vo proces na sudskapostapka. Evidencijata na Dru[tvoto poka`uva deka krajniot rezultat od ovojsudski proces e nesiguren i deka treba da se priznae soodvetna zaguba poradio[tetuvawe na spomenatite avansi za kapitalni rashodi vo iznos od 13,813iljadi Denari. Soglasno navedenoto, so sostojba na 31 dekemvri 2012 godinaavansite za kapitalni rashodi bi bile namaleni, a neto zagubata i akumuliranatazaguba bi bile zgolemeni za iznosot od 13,813 iljadi Denari soodvetno.

Kako [to e ponatamu navedeno vo Bele[ka 12, del od zalihite na Dru[tvoto koise sostojat od ambala`a, surovini, alati i potro[en materijal, kako i rezervnidelovi vo iznos od 33,095 iljadi Denari se zastareni. Rakovodstvoto gi nemaproceneto ovie zalihi vo soglasnost so MSS 2 “Zalihi”, nitu pak nie bevme vomo`nost da go storime toa so cel da ja odredime nivnata neto realizacionavrednost, a ottamu, da odredime dali treba da se namali vrednostita na oviezalihi so sostojba na 31 dekemvri 2012 godina. Vo otsustvo na informacii zaprocenka na mo`nosta za povrat na ovie sredstva, ne bevme vo sostojba dastekneme razumno uveruvawe za evidentiraniot iznos na zalihite na datumot naIzve[tajot za finansiska sostojba.

Mislewe so rezervaSpored na[eto mislewe, osven za pra[awata diskutirani vo pasusot Osnova zamislewe so rezerva, finansiskite izve[tai na Dru[tvoto ja prezentiraatobjektivno, vo site materijalni aspekti, finansiskata sostojba na @ito LuksAD, Skopje na 31 dekemvri 2012 godina, kako i rezultatite od raboteweto ipari~nite tekovi za godinata [to toga[ zavr[i, vo soglasnost soMe\unarodnite Standardi za Finansisko Izvestuvawe.

3

Chartered AccountantsMember firm of Grant Thornton International Ltd

Naglasuvawe na pra[aweBez ponatamu da go modifikuvame na[eto mislewe, obrnuvame vnimanie dekadano~nata evidencija na Dru[tvoto ne bila predmet na dano~na kontrola odstrana na dano~nite vlasti za danok na dodadena vrednost, danok na dobivka ipersonalniot danok za godinata koja zavr[i na 31 dekemvri 2012 godina. Poraditoa, obvrskite po osnov danoci vo ovie finansiki izve[tai ne mo`e da sesmetaat za kone~ni. Sekoja korekcija za dopolnitelni danoci i pridonesi koimo`at da proizlezat od dano~na kontrola ne mo`e da se proceni so razumnasigurnost na datumot na finansiskoto izvestuvawe.

Skopje,27 mart 2013 godina

Grant Thornton DOO

Direktor Ovlasten revizorRu`a Filip~eva Marjan Andonov

@ito Luks AD, Skopje 4

Finansiski izve[tai

31 dekemvri 2012 godina

Pridru`nite Bele[ki se sostaven del na finansiskite izve[tai

Izve[taj za finansiskata sostojba

Godina [to zavr[uva na31 dekemvri

Bele[ki 2012 2011SREDSTVA 000 MKD 000 MKDNetekovni sredstvaNedvi`nosti, postrojki i oprema 5.1 1,021,312 1,059,363Avansi za kapitalni rashodi 5.2 14,364 14,241Nematerijalni sredstva 6 1,751 2,118Vlo`uvawa vo nedvi`nosti 7 23,663 28,819Finansiski sredstva raspolo`livi zaproda`ba 9 7,845 8,119Odlo`eni dano~ni sredstva 10 - 4,525Ostanati dolgoro~ni pobaruvawa 195 302

1,069,130 1,117,487

Netekovni sredstva koi se ~uvaat za proda`ba 11 189,389 187,571

Tekovni sredstvaZalihi 12 184,490 157,981Pobaruvawa od kupuva~i i ostanatipobaruvawa 13 168,005 174,603Pari~ni sredstva i pari~ni ekvivalenti 14 5,821 29,935

358,316 362,519

Vkupno sredstva 1,616,835 1,667,577

KAPITAL I OBVRSKIKapital i rezerviAkcionerski kapital 15 1,596,336 1,596,336Ostanati rezervi 16 408,678 412,956Akumulirana (zaguba) (1,220,012) (1,179,052)

785,002 830,240Netekovni obvrskiPozajmici 17 120,945 147,000Pridonesi za penzisko osiguruvawe 18 3,820 3,820

124,765 150,820Tekovni obvrskiObvrski kon dobavuva~i iostanatiobvrski 19 305,736 294,339Pozajmici 17 401,332 392,178

707,068 686,517

Vkupno kapital i obvrski 1,616,835 1,667,577

Finansiskite izve[tai se odobreni za izdavawe na 28 fevruari 2013 godina odstrana na Rakovodstvoto na @ito Luks A.D. - Skopje i bea pregledani iodobreni od strana na Upravniot Odbor na istiot datum.

Petko Nedelkovski Dimitrios Plakucis

{ef na smetkovodstvo Zamenik generalen direktor

@ito Luks AD, Skopje 5

Finansiski izve[tai

31 dekemvri 2012 godina

Pridru`nite Bele[ki se sostaven del na finansiskite izve[tai

Izve[taj za seopfatnata dobivka

Godina [to zavr[uva na31 dekemvri

Bele[ki 2012 2011000 MKD 000 MKD

Proda`ba 20 1,354,587 1,294,874Tro[oci na proda`bata 21 (1,052,814) (996,510)Bruto dobivka 301,773 298,364

Ostanati delovni prihodi 22 28,008 97,718Tro[oci na distribucija 23 (242,232) (238,568)Administrativni tro[oci 24 (74,406) (99,824)Ostanati delovni tro[oci 25 (7,943) (7,702)Dobivka od delovni aktivnosti 5,200 49,988

Finansiski prihodi 878 1,290Finansiski (rashodi) (43,875) (35,395)Neto finansiski (rashodi) 27 (42,997) (34,105)

(Zaguba)/Dobivka pred odano~uvawe (37,797) 15,883Danok od dobivka 28 (7,181) (2,460)Neto (Zaguba)/Dobivka za godinata (44,978) 13,423

Ostanata seopfatna dobivka za godinata:Namaluvawe na revalorizacioni rezervi poosnov na proda`ba na sredstva - (40,014)Promeni vo objektivnata vrednost navlo`uvawa raspolo`livi za proda`ba (260) (1,851)Vkupna seopfatna dobivka za godinata (45,238)) (28,442)

(Zaguba)/Dobivka za imatelite na obi~ni akcii (44,978) 13,423Vkupna seopfatna dobivka za imatelite naobi~ni akcii (45,238) (28,442)

Zarabotka po akcija (vo Denari)-Osnovna 29 (56,95) 15.57

@ito Luks AD, Skopje 6

Finansiski izve[tai

31 dekemvri 2012 godina

Pridru`nite Bele[ki se sostaven del na finansiskite izve[tai

Izve[taj za promenite vo kapitalot

Akcionerskikapital Rezervi Akumulirana

(zaguba) Vkupno

000 MKD 000 MKD 000 MKD 000 MKD

Na 01 januari 2012 godina 1,596,336 412,956 (1,179,052) 830,240Transakcii so sopstvenicite(Zaguba) za godinata - - (44,978) (44,978)Ostanata seopfatna dobivka: - (4,278) 4,018 (260)Vkupna seopfatna dobivka - (4,278) (40,960) (45,238)Na 31 dekemvri 2012 godina 1,596,336 408,678 (1,220,012) 785,002

Na 01 januari 2011 godina 1,596,336 459,543 (1,197,197) 858,682Transakcii so sopstveniciteDobivka za godinata - - 13,423 13,423Ostanata seopfatna dobivka: - (46,587) 4,722 (41,865)Vkupna seopfatna dobivka - (46,587) 18,145 (28,442)Na 31 dekemvri 2011 godina 1,596,336 412,956 (1,179,052) 830,240

@ito Luks AD, Skopje 7

Finansiski izve[tai31 dekemvri 2012 godina

Izve[taj za pari~nite tekoviBele[ki Godina [to zavr[uva na

31 dekemvri2012 2011

000 MKD 000 MKDOperativni aktivnostiPrilivi od kupuva~ite 1,305,230 1,260,805Isplati na dobavuva~i i vraboteni (1,270,104) (1,224,977)Pari~ni sredstva dobieni od operativnorabotewe 35,126 35,828

Primena kamata 123 179(Platena) kamata (42,178) (33,766)Neto pari~ni sredstva (upotrebeni vo)/ odoperativni aktivnosti (6,929) 2,241

Investicioni aktivnostiPrilivi od ottu\uvawe na nedvi`nost,postrojki i oprema 32,840 153,656(Nabavka) na nedvi`nosti, postrojki i oprema inematerijalni sredstva (33,759) (43,493)Prilivi po dividendi 556 556Prilivi po dadeni krediti 107 84Neto pari~ni sredstva (upotrebeni vo)/odinvesticioni aktivnosti (256) 110,803

Finansiski aktivnostiPrimawa od kratkoro~ni krediti 335,383 299,613(Pla]awe) na kratkoro~ni krediti (365,481) (272,140)Primawa od dolgoro~ni krediti 61,500 77,859(Pla]awe) na dolgoro~ni krediti (48,331) (196,059)Neto pari~ni sredstva (upotrebeni vo)finansiski aktivnosti (16,929) (90,727)

Pari~ni sredstva i ekvivalenti na po~etokotna godinata 14 29,935 7,618Neto promena na pari~nite sredstva iekvivalenti (24,114) 22,317Pari~ni sredstva i ekvivalenti na krajot nagodinata 14 5,821 29,935

@ito Luks AD, Skopje 8

*Bele[ki kon finansiskite izve[tai

1. Општи податоци@ito Luks A.D, Skopje (vo ponatamo[niot tekst Dru[tvoto) e akcionerskodru[tvo osnovano vo 1946 godina vo Skopje, preku zdru`uvawe na privatni pekarii Trgovskoto pretprijatie Granap. Sedi[teto na Dru[tvoto e locirano na ul.Makedonsko-Kosovska Brigada 44, Skopje.

Osnovnata dejnost na Dru[tvoto e proizvodstvo na melni~ki, pekarski islatkarski proizvodi koi se distribuiraat vo golemoproda`bata imaloproda`bata preku sopstvena distribucija ili preku ovlasteni distributeri.Dru[tvoto isto taka vr[i izvoz i uvoz na pekarski proizvodi.

Mnozinskiot akcioner, Elbisko Holding S.A. (Grcija) poseduva 53.79% odvkupnite akcii na Dru[tvoto.

Akciite na Dru[tvoto kotiraat na Oficijalniot Pazar na Makedonskata Berza.

Na 31 dekemvri 2012 godina brojot na vrabotenite vo Dru[tvoto iznesuva 383vraboteni (2011 godina: 414 vraboteni).

2. Преглед на значајни сметководствени политикиVo prodol`enie se prika`ani osnovnite smetkovodstveni politiki upotrebenipri podgotovkata na ovie finansiski izve[tai. Ovie politiki se konzistentnoprimeneti na site prika`ani godini, osven dokolku ne e poinaku navedeno.

2.1. Основа за подготовкаOvie finansiski izve[tai se podgotveni vo soglasnost so Me\unarodniteStandardi za Finansisko Izvestuvawe (MSFI) izdadeni od Odborot zame\unarodni smetkovodstveni standardi (OMSS). Finansiskite izve[tai sepodgotveni spored konceptot na istoriska vrednost osven za zemji[teto,finansiskite sredstva raspolo`livi za proda`ba, i finansiskite sredstva iobvrski vklu~uvaj]i i derivativni instrumenti do kolku postojat koi se merat poobjektivnata vrednost. Osnovite za nivno merewe se detalno opi[ani voprodol`enie.

@ito Luks AD, Skopje 9

Bele[ki na finansiskite izve[tai (prodol`uva)

Smetkovodstveni politiki (prodol`uva)

Основа за подготовка (продолжува)

Podgotovkata na ovie finansiski izve[tai vo soglasnost so MSFI baraupotreba na odredeni kriti~ni smetkovodstveni procenki. Taa isto taka baraRakovodstvoto na Dru[tvoto da upotrebuva svoi procenki vo procesot naprimena na smetkovodstvenite politiki. Podra~jata [to vklu~uvaat povisokstepen na procenka ili kompleksnost, ili podra~jata vo koi pretpostavkite iprocenkite se zna~ajni za finansiskite izve[tai, se obelodeneti vo Bele[ka 4:Zna~ajni smetkovodstveni procenki.

Finansiskite izve[tai se podgotveni so sostojba na i za godinite [tozavr[uvaat na 31 dekemvri 2012 i 2011 godina. Tekovnite i sporedbenitepodatoci prika`ani vo ovie finansiski izve[tai se izrazeni vo iljadi Denari,osven dokolku ne e poinaku navedeno.

2.2. Промена на сметководствени политики и обелоденувања2.2.1 Примена на "Презентација на ставки од Останата сеопфатна добивка"(Измени во МСС 1)Dru[tvoto izvr[i primena na "Prezentacija na stavki od Ostanatata seopfatnadobivka" (Izmeni vo MSS 1). Izmenite vo MSS 1 stapuvaat vo sila za godi[niteperiodi koi po~nuvaat na ili po 1 juli 2012 godina i baraat entitetite da gigrupiraat stavkite prezentirani vo Ostanata seopfatna dobivka kako stavki koi,vo soglasnost so ostanatite MSFI, nema da bidat reklasifikuvaniposledovatelno vo dobivki i zagubi i stavki koi ]e bidat reklasifikuvaniposledovatelno vo dobivki i zagubi koga odredeni uslovi ]e bidat ispolneti.Postoe~kata mo`nost da se prezentiraat stavkite vo Ostanata seopfatnadobivka pred odano~uvawe ili po odano~uvawe ostanuva nepromeneta; sepak,dokolku stavkite se prezentirani pred odano~uvawe, toga[ izmenite na MSS 1baraat danokot koj se odnesuva na sekoja od dvete grupi na Ostanatata seopfatnadobivka da bide prika`an oddelno.

2.2.2 Стандарди, измени и толкувања на постојните стандарди кои сеуште не се восила и не се применети пред датумот на стапување во сила од страна на ДруштвотоNa datumot na odobruvawe na ovie finansiski izve[tai, odredeni novistandardi, izmeni i tolkuvawa na postojnite standardi se izdadeni od strana naOMSS, no seu[te ne se vo sila i ne se primeneti od strana na Dru[tvoto preddatumot na stapuvawe vo sila (osven za izmenite na MSS 1 prika`ani pogore vo2.2.1).Rakovodstvoto predviduva deka site relevantni objavi ]e bidat primeneti vosmetkovodstvenite politiki na Dru[tvoto vo prviot period koj po~nuva podatumot na stapuvawe vo sila na objavata. Podolu se prezentirani podetalnoinformaciite za novite standardi, izmeni i tolkuvawa relevantni zafinansiskite izve[tai na Dru[tvoto. Odredeni novi standardi i tolkuvawaisto taka se izdadeni, no ne se o~ekuva da imaat materijalno vlijanie vrz

finansiskite izve[tai na Dru[tvoto.

@ito Luks AD, Skopje 10

Bele[ki na finansiskite izve[tai (prodol`uva)

Smetkovodstveni politiki (prodol`uva)

Основа за подготовка (продолжува)MSFI 9 Finansiski instrumenti (MSFI 9)OMSS ima za cel celosno da go zameni MSS 39 Finansiski instrumenti:Priznavawe i merewe. Do denes, se izdadeni poglavjata koi se odnesuvaat napriznavawe, klasificirawe, merewe i depriznavawe na finansiskite sredstva iobvrski. Ovie poglavja stapuvaat vo sila za godi[nite periodi koi po~nuvaat naili po 1 januari 2015 godina. Ostanatite poglavja koi se odnesuvaat nametodologijata za o[tetuvawe i smetkovodstvo za hexing seu[te se vo proces narazvoj. Ponatamu, vo noemvri 2011 godina, OMSS privremeno odlu~i da napraviodredeni ograni~eni modifikacii na modelot za klasifikacija na finansiskitesredstva spored MSFI 9 so cel da naglasi odredeni pra[awa vo vrska soprimenata. Rakovodstvoto na Dru[tvoto treba da go proceni vlijanieto na ovojnov standard vrz finansiskite izve[tai na Dru[tvoto. Sepak, Rakovodstvoto neo~ekuva da izvr[i primena na MSFI 9 se dodeka site negovi poglavja ne bidatizdadeni, koga ]e mo`e celosno da se proceni vlijanieto na site nastanatiizmeni.

Standardi za konsolidacijaPaketot na novi standardi za konsolidacija stapuva vo sila za godi[ni periodikoi po~nuvaat na ili po 1 januari 2013 godina. Informaciite za ovie novistandardi podetalno se prezentirani podolu. Rakovodstvoto na Dru[tvotosmeta deka navedeniot standard nema efekti vrz finansiskite izve[tai naDru[tvoto, poradi toa [to Dru[tvoto ne podgotvuva konsolidiranifinansiski izve[tai.

MSFI 10 Konsolidirani finansiski izve[tai (MSFI 10)MSFI 10 go zamenuva MSS 27 Konsolidirani i poedine~ni finansiskiizve[tai (MSS 27) i PKT 12 Konsolidacija - Entiteti so posebna namena. Ovojstandard ja revidira definicijata za kontrola i obezbeduva novo obemnoupatstvo za negova primena. Ovie novi barawa mo`at da vlijaat na odlukata zatoa koi od entitetite vo koi e vlo`eno ]e se smeta za podru`nica i spored toamo`at da go promenat delokrugot na konsolidacijata. Sepak, barawata zakonsolidacionite proceduri, smetkovodstvo za izmeni na nekontroliraniu~estva i smetkovostvoto za gubeweto na kontrola vo podru`nica ostanuvaatnepromeneti. Rakovodstvoto na Dru[tvoto smeta deka navedeniot standard nemaefekti vrz finansiskite izve[tai na Dru[tvoto, poradi toa [to Dru[tvoto nepodgotvuva konsolidirani finansiski izve[tai.

MSFI 11 Zaedni~ki Anga`mani (MSFI 11)MSFI 11 go zamenuva MSS 31 “U~estva vo zaedni~ki vlo`uvawa” (MSS 31). Soovoj standard se usoglasuva smetkovodstvoto na vlo`uva~ite so nivnite prava iobvrski soglasno zaedni~kiot aran`man. Pokraj toa, mo`nosta vo MSS 31 zaprimena na proporcionalna konsolidacija na zaedniki vlo`uvawa e eliminirana.MSFI 11 sega bara primena na metodot na glavnina, koj momentalno se koristiza vlo`uvawa vo pridru`eni entiteti. Ova ne e relevantno vo raboteweto naDru[tvoto bidej]i istoto nema podru`nici.

@ito Luks AD, Skopje 11

Bele[ki na finansiskite izve[tai (prodol`uva)

Smetkovodstveni politiki (prodol`uva)

Основа за подготовка (продолжува)MSFI 12 Obelodenuvawe na U~estvo vo ostanati entiteti (MSFI 12)MSFI 12 gi integrira i usoglasuva barawata za obelodenuvawe za razli~nitipovi na vlo`uvawa, vklu~uvaj]i gi i nekonsolidiranite strukturiranientiteti. Ovoj standard voveduva novi barawa za obelodenuvawe za rizici na koientitetot e izlo`en kako rezultat na negovata povrzanost so strukturiranientiteti.

Upatstvo za primena na MSFI 10, 11 i 12Posledovatelno na izdavaweto na novite standardi, OMSS napravi promeni naodredbite za primena na MSFI 10, MSFI 11 i MSFI 12. Upatstvotopotvrduva deka entitetot ne mora da go primenuva MSFI 10 retroaktivno voodredeni okolnosti i gi pojasnuva barawata da se prezentiraat koregiranisporedbeni podatoci. Upatstvoto isto taka pravi promeni na MSFI 11 iMSFI 12 koi obezbeduvaat sli~no osloboduvawe od prezentacija ili korekcijana sporedbeni podatoci za periodi pred neposredno prethodniot period.Ponatamu, obezbeduva dopolnitelno osloboduvawe otsranuvaj]i go baraweto dase prezentiraat komparativni podatoci za obelodenuvawa koi se odnesuvaat nanekonsolidirani strukturirani entiteti za bilo koj period pred po~etniotgodi[en period za koj MSFI 12 se primenuva. Novoto upatstvo isto takastapuva vo sila za godi[nite periodi na ili po 1 januari 2013 godina.

Posledovatelni izmeni na MSS 27 Poedine~ni finansiski izve[tai iMSS 28 Vlo`uvawa vo pridru`eni entiteti i zaedni~ki vlo`uvawa (MSS28)MSS 27 sega isklu~itelno se odnesuva na poedine~ni finansiski izve[tai.MSS 28 gi voveduva vlo`uvawata vo zaedni~ki vlo`uvawa vo svojot delokrug.Sepak, metodot na glavnina spored MSS 28 ostanuva nepromenet.

MSFI 13 Merewe na objektivna vrednost (MSFI 13)MSFI 13 ja pojasnuva definicijata za objektivna vrednost i dava povrzanoupatstvo i podobreni obelodenuvawa za mereweto na objektivnata vrednost.MSFI 13 nema vlijanie na toa koi stavki e potrebno da bidat mereni poobjektivna vrednost. Istiot e primenliv prospektivno za godi[ni periodi koipo~nuvaat na ili po 1 januari 2013 godina. Rakovodstvoto na Dru[tvoto e voproces na revidirawe na svoite metodologii na procenka zaradi nivnousoglasuvawe so novite barawa i seu[te ne go procenilo nivnoto vlijanie vrzfinansiskite izve[tai na Dru[tvoto.

Izmeni na MSS 19 "Koristi za vrabotenite" (Izmeni na MSS 19)Izmenite na MSS 19 vklu~uvaat odreden broj na celni podobruvawa vostandardot. Voglavno, promenite se odnesuvaat na planovi za definiranikoristi. Tie:

go otstranuvaat "metodot koridor" i baraat entitetite da gi priznaatsite aktuarski dobivki i zagubi koi nastanuvaat vo period naizvestuvawe

go menuvaat na~inot na merewe i prezentirawe na odredenikomponenti od planovite za definirani tro[oci

@ito Luks AD, Skopje 12

Bele[ki na finansiskite izve[tai (prodol`uva)

Smetkovodstveni politiki (prodol`uva)

Основа за подготовка (продолжува)

gi zajaknuvaat barawata za obelodenuvawe, vklu~uvaj]i gi iinformaciite za karakteristikite na planovite za definiranikoristi i rizici na koi entitetite se izlo`eni preku u~estvo voistite.

Izmenite na MSS 19 stapuvaat vo sila za godi[nite periodi koi po~nuvaat naili po 1 januari 2013 godina i ]e se primenuvaat retrospektivno.

Prebivawe na finansiski sredstva i finansiski obvrski (Izmeni naMSS 32)Izmenite na MSS 32 vklu~uvaat upatstvo za primena so cel da se pojasnatnekonzistentnostite vo primenata na MSS 32 kriteriumot za prebivawe nafinansiskite sredstva i finansiskite obvrski vo slednive dve oblasti:

zna~eweto na"tekovno ima zakonski izvr[no pravo za prebivawe" deka odredeni sistemi za bruto prebivawe mo`e da se smetaat kako

neto prebivawe.

Izmenite na MSS 32 stapuvaat vo sila za godi[nite periodi koi po~nuvaat naili po 1 januari 2014 godina i ]e se primenuvaat retrospektivno. Rakovodstvotone predviduva ovie izmeni da imaat materijalno zna~ajno vlijanie vrzfinansiskite izve[tai na Dru[tvoto.

Obelodenuvawa - Prebivawe na finansiski sredstva i finansiskiobvrski (Izmeni na MSFI 7)

Vo ramkite na MSFI 7 Finansiski instrumenti: Obelodenuvawa (MSFI 7) beadodadeni odredeni kvalitativni i kvantitativni obelodenuvawa koi seodnesuvaat na bruto i neto iznosite na priznaenite finansiski instrumentikoi se: (a) prebieni vo izve[tajot za finansiskata sostojba i (b) predmet naizvr[eno prebivawe od glavni dogovori za prebivawe i sli~ni dogovori, duri iako ne e prebieno vo izve[tajot za finansiskata sostojba. Izmenite stapuvaat vosila za godi[nite periodi koi po~nuvaat na ili po 1 januari 2013 godina kako ime\uperiodi~no vo ramkite na tie godi[ni periodi. Rakovodstvoto nepredviduva materijalno zna~ajno vlijanie na ovie izmeni vrz finansiskiteizve[tai na Dru[tvoto.

Godi[ni Podobruvawa 2009-2011 (Godi[ni Podobruvawa)Godi[nite Podobruvawa 2009-2011 (Godi[ni Podobruvawa) izvr[ija odredenimali izmeni vo golem broj na MSFI. Izmenite koi se odnesuvaat na Dru[tvotose prika`ani podolu:Pojasnuvawe na barawata za po~eten izve[taj za finansiskata sostojba: pojasnuvawe deka soodveten datum za po~etniot izve[taj za finansiskata

sostojba e po~etokot na prethodniot period (pri [to ne e pove]e potrebnoda bidat prezentirani pridru`ni bele[ki)

potencira sporedbeni barawa za po~etniot izve[taj za finansiskatasostojba koga entitetot pravi promena vo smetkovodstvenite politiki ilipravi retrospektivni povtorni prika`uvawa ili reklasifikacii, vosoglasnost vo MSS 8.

@ito Luks AD, Skopje 13

Bele[ki na finansiskite izve[tai (prodol`uva)

Smetkovodstveni politiki (prodol`uva)

Основа за подготовка (продолжува)

Pojasnuvawe na barawata za sporedbeni informacii koi gi nadminuvaatminimalnite barawa: pojasnuvawe deka ne e potrebno da bidat prezentirani dopolnitelni

informacii za finansiskiot izve[taj vo forma na celosen set nafinansiski izve[tai za periodi koi gi nadminuvaat minimalnite barawa.

barawa deka bilo koi dopolnitelni informacii treba da bidatprezentirani vo soglasnost so MSFI i deka entitetot treba daprezentira sporedbeni informacii vo pridru`nite bele[ki za tiedopolnitelni informacii.

Dano~en efekt od raspredelbata na sopstvenicite na instrumenti na kapitalot: potencira sogledana nedoslednost pome\u MSS 12 Danok na dobivka (MSS

12) i MSS 32 Finansiski instrumenti: Prezentacija (MSS 32) vo odnos napriznavawe na vlijanieto na danokot na dobivka koe se odnesuva naraspredelbite na sopstvenicite na instrumenti na kapitalot i natransakciskite tro[oci koi proizleguvaat od transakcija so kapitalot.

pojasnuvawe deka namerata na MSS 32 e da gi sledi barawata na MSS 12 zasmetkovodstvo na danokot na dobivka koe se odnesuva na raspredelbite nasopstvenicite na instrumenti na kapitalot i na transakciskite tro[ocikoi proizleguvaat od transakcija so kapitalot.

Segmentni informacii za vkupni sredstva i obvrski: pojasnuvawe deka vkupnite sredstva i obvrski za odreden izvestuva~ki

segment treba da bidat objaveni, ako i samo ako: (a) merewe na vkupnitesredstva ili vkupnite obvrski (ili dvete zaedno) e redovno dostaveno dorakovodstvoto; (b) postoi materijalna zna~ajna izmena od merewata koi bileobjaveni vo poslednite godi[ni finansiski izve[tai za toj izvestuva~kisegment.

Godi[nite Podobruvawa prezentirani pogore stapuvaat vo sila za godi[niteperiodi koi po~nuvaat na ili po 1 januari 2013 godina. Rakovodstvoto nepredviduva materijalno zna~ajno vlijanie na ovie izmeni vrz finansiskiteizve[tai na Dru[tvoto.

2.3. Трансакции во странски валути

a) Функционална валута и валута на презентирањеStavkite koi se vklu~eni vo ovie finansiski izve[tai se mereni spored valutatana ekonomskata sredina vo koja Dru[tvoto raboti (“funkcionalnata valuta”).Finansiskite izve[tai se prezentirani vo iljadi MKD, [to pretstavuva ifunkcionalna valuta i valuta na prezentirawe na Dru[tvoto.

b) Трансакции и салдаTransakciite vo stranski valuti se preveduvaat vo funkcionalnata valuta soprimena na deviznite kursevi koi va`at na datumite na transakciite.Pozitivnite i negativnite kursni razliki koi rezultiraat od podmiruvaweto navakvite transakcii i od preveduvaweto na deviznite kursevi na pari~nitesredstva i obvrski koi se denominirani vo stranski valuti na krajot nagodinata, se priznavaat vo Izve[tajot za seopfatnata dobivka.

@ito Luks AD, Skopje 14

Bele[ki na finansiskite izve[tai (prodol`uva)

Smetkovodstveni politiki (prodol`uva)

Transakcii vo stranski valuti (prodol`uva)

Pozitivnite i negativnite kursni razliki povrzani so pozajmuvawa i pari~nisredstva i pari~ni ekvivalenti vo izve[tajot za seopfatnata dobivka seprezentirani pod "prihodi и расходи od finansirawe". Srednite deviznikursevi koi bea primeneti za prika`uvawe na poziciite na Izve[tajot zafinansiskata sostojba denominirani vo stranska valuta, se slednite:

31 декември 2012 31 декември 20111 USD 46.6510 Denari 47.5346 Denari

1 EUR 61.5000 Denari 61.5050 Denari

2.4. Недвижности, постројки и опрема

Zemji[teto i zgradite voglavno se sostojat od proizvodni objekti, kancelarii iprodavnici. Nedvi`nostite, postrojkite i opremata se evidentirani po nabavnavrednost, namalena za akumuliranata deprecijacija i zagubite poradio[tetuvawe, dokolku postojat. Nabavnata vrednost vklu~uva tro[oci koidirektno se odnesuvaat na nabavkata na sredstvata. Zemji[teto se evidentira poobjektivna vrednost.

Tro[ocite za kamati na pozajmuvawa upotrebeni za finansirawe na izgradbatana nedvi`nostite, postrojkite i opremata se priznavaat kako [to e detalnoobelodeneto vo bele[ka 2.18. Ostanatite tro[oci za pozajmuvawa se priznavaatkako rashodi.

Cenata na ~inewe na sredstvata, izgradeni vo sopstvena re`ija, dokolku gi ima,se sostoi od tro[okot za materijal, direktna rabotna sila i soodvetni op[tiproizvodni tro[oci.

Posledovatelnite nabavki se vklu~eni vo evidentiranata vrednost nasredstvoto ili se priznavaat kako posebno sredstvo, soodvetno, samo koga postoiverojatnost od priliv na idni ekonomski koristi za Dru[tvoto povrzani sostavkata i koga nabavnata vrednost na stavkata mo`e razumno da se izmeri. Siteostanati redovni odr`uvawa i popravki se evidentiraat kako rashodi voizve[tajot za seopfatnata dobivka vo tekot na finansiskiot period vo koj sejavuvaat.

Ne se presmetuva deprecijacija na zemji[teto. Deprecijacijata se evidentirakako rashod vo izve[tajot za seopfatnata dobivka sporedpravoproporcionalnata metoda vo tekot na procenetiot vek na upotreba nastavkite na nedvi`nosti, postrojki i oprema. Deprecijacija ne se presmetuva zasredstvata pred istite da se stavat vo upotreba. Vo prodol`enie slediprocenetiot vek na upotreba:

Згради 10 - 40 годиниМашини и останата опрема 4 - 20 години

Rezidualnite vrednosti na sredstvata i procenetiot vek na upotreba sepregleduvaat, i dokolku e potrebno se koregiraat, na sekoj datum na izvestuvawe.Koga evidentiraniot iznos na sredstvoto e povisok od negoviot procenetnadomestliv iznos, toj vedna[ se otpi[uva do negoviot nadomestliv iznos.

@ito Luks AD, Skopje 15

Bele[ki na finansiskite izve[tai (prodol`uva)

Smetkovodstveni politiki (prodol`uva)

Prihodite ili rashodite povrzani so ottu\uvawa se odreduvaat po pat nasporedba na prilivite so evidentiraniot iznos. Razlikite se vklu~eni voIzve[tajot za seopfatnata dobivka vo periodot koga nastanuvaat, pri [toiznosite na revalorizacija iska`ani vo rezervi se prenesuvaat vo akumuliranadobivka/zaguba.

2.5. Нематеријални средстваNematerijalnite sredstva so koi se steknalo Dru[tvoto se evidentiraat ponivnata nabavna vrednost, namalena za akumuliranata amortizacija izagubiteporadi o[tetuvawe, dokolku postojat.

Posledovatelnite nabavki se kapitaliziraat samo koga postoi verojatnost odpriliv na idni ekonomski koristi za Dru[tvoto povrzani so stavkata i koganabavnata vrednost na stavkata mo`e razumno da se izmeri.

Site ostanati tro[oci se priznavaat vo dobivki ili zagubi vo periodot koganastanuvaat.

Amortizacijata se evidentira kako rashod vo izve[tajot za seopfatnata dobivkaso upotreba na pravoproporcionalnata metoda zavisno od procenetiot vek naupotreba na nematerijalnite sredstva. Amortizacija za nematerijalnite sredstvase presmetuva od datumot koga istite se stavat vo upotreba. Vo prodol`eniesledi procenetiot vek na upotreba:

Софтвер и лиценци 5 години

Vekot na upotreba na sredstvata se pregleduva najmalku edna[ godi[no i popotreba se koregira.

2.6. Оштетување на нефинансиски средстваNedvi`nostite, postrojkite i opremata, kako i nematerijalnite sredstva seproveruvaat za postoewe na mo`ni o[tetuvawa sekoga[ koga odredeni nastaniili promeni na uslovi uka`uvaat deka evidentiraniot iznos na sredstvata nemo`e da se nadomesti. Sekoga[ koga evidentiraniot iznos na sredstvata gonadminuva nivniot nadomestliv iznos, se priznava zaguba od o[tetuvawe.Nadomestliviot iznos pretstavuva povisokiot iznos pome\u neto proda`natacena i upotrebnata vrednost na sredstvata. Neto proda`nata cena e iznos koj sedobiva od proda`ba na sredstvo vo transakcija pome\u dobro izvesteni subjekti,dodeka upotrebenata vrednost e sega[nata vrednost na procenetite idnigotovinski prilivi [to se o~ekuva da proizlezat od kontinuiranata upotreba nasredstvata i od nivnoto otu\uvawe na krajot od upotrebniot vek. Nadomestliviteiznosi se procenuvaat za poedine~ni sredstva ili ako e toa nemo`no, za celatagrupa na sredstva koja generira gotovina.

@ito Luks AD, Skopje 16

Bele[ki na finansiskite izve[tai (prodol`uva)

Smetkovodstveni politiki (prodol`uva)

2.7. Финансиски инструменти

Finansiskite sredstva i finansiskite obvrski se priznavaat koga Dru[tvotostanuva strana na dogovornite odredbi na finansiskiot instrument iinicijalno se merat po objektivnata vrednost prilagodena za transakcionitetro[oci, osven onie evidentirani po objektivna vrednost preku prihodi ilirashodi, koi se merat inicijalno po nivnata objektivna vrednost.Posledovatelnite merewa na finansiskite sredstva i finansiskite obvrski seopi[ani podolu.

Финансиски средства

Dru[tvoto gi klasificira svoite finansiski sredstva vo slednite kategorii:finansiski sredstva po objektivna vrednost preku dobivki i zagubi, krediti ipobaruvawa, finansiski sredstva koi se ~uvaat do dospevawe i finansiskisredstva raspolo`ivi za proda`ba. Klasifikacijata zavisi od celite za nabavkana finansiskite sredstva. Rakovodstvoto gi klasificira finansiskite sredstvavo momentot na nivnoto prvi~no priznavawe.

Finansiski sredstva po objektivna vrednost preku dobivki i zagubi

Finansiskite sredstva po objektivna vrednost preku dobivki i zagubi sefinansiski sredstva nameneti za trguvawe. Edno finansisko sredstvo seklasificira kako sredstvo nameneto za trguvawe dokolku se steknuva so cel dase prodade vo kratok rok. Sredstvata vo ovaa kategorija se klasificiraat kakotekovni sredstva.

Dru[tvoto nema sredstva klasificirani vo ovaa kategorija na datumot naIzve[tajot za finansiskata sostojba.

Krediti i pobaruvawa

Pobaruvawata se ne-derivativni finansiski sredstva so fiksni ili odredenipla]awa koi ne kotiraat na aktiven pazar. Tie se vklu~eni vo tekovnite sredstva,osven za onie koi dospevaat vo period podolg od 12 meseci od datumot naIzve[tajot za finansiska sostojba. Vakvite pobaruvawa se klasificiraat kakonetekovni sredstva. Pobaruvawata se klasificiraat kako "pobaruvawa odkupuva~i i ostanati pobaruvawa’ i pari~ni sredstva i pari~ni ekvivalenti voizve[tajot za finansiska sostojba.

Finansiski sredstva koi se ~uvaat do dospevawe

Vlo`uvawa ~uvani do dospevawe se ne-derivativni finansiski instrumenti sofiksni periodi na otplata i so fiksen period na dospevawe koi Dru[tvoto imanamera i mo`nost da gi ~uva do periodot na dospevawe. So sostojba na 31dekemvri 2012 godina Dru[tvoto nema klasificirano sredstva vo ovaakategorija.

Finansiski sredstva raspolo`livi za proda`ba

Finansiskite sredstva raspolo`livi za proda`ba se ne-derivativi koi ili sekreirani vo ovaa kategorija ili pak ne se klasificirani vo bilo koja odostanatite kategorii. Tie se vklu~eni vo netekovni sredstva osven akorakovodstvoto nema namera da gi otu\i vlo`uvawata vo rok od 12 meseci oddatumot na Izve[tajot za finansiska sostojba.

@ito Luks AD, Skopje 17

Bele[ki na finansiskite izve[tai (prodol`uva)

Smetkovodstveni politiki (prodol`uva)

Finansiski instrumenti (prodol`uva)Priznavawe i merewe na finansiskite sredstva

Nabavkite i proda`bite na finansiskite sredstva se evidentiraat na datumot natransakcijata - datumot na koj [to Dru[tvoto ima obvrska da go kupi ili prodadesredstvoto. Finansiskite sredstva koi se priznavaat spored objektivna vrednostpreku dobivki ili zagubi po~etno se priznavaat spored nivnata objektivnavrednost, pri [to tro[ocite na transakciite se priznavaat vo Izve[tajot zaseopfatnata dobivka.

Finansiskite sredstva prestanuvaat da se priznavaat po istekot na pravata zaprimawe na pari~nite tekovi od finansiskite sredstva ili po nivnotoprenesuvawe, a Dru[tvoto gi prenelo zna~itelno site rizici i koristi odsopstvenosta. Finansiskite sredstva raspolo`livi za proda`ba i finansiskitesredstva po objektivna vrednost preku dobivki i zagubi posledovatelno seevidentirani po nivnata objektivna vrednost. Kreditite i pobaruvawata seposledovatelno evidentirani po amortizirana nabavna vrednost so upotreba nametodot na efektivna kamata.

Site finansiski sredstva koi ne se priznavaat spored objektivna vrednost prekudobivki i zagubi po~etno se priznavaat po nivnata objektivna vrednost zgolemenaza tro[ocite na transakciite. Dobivkite ili zagubite od promenata naobjektivnata vrednost na sredstvata po objektivna vrednost preku dobivki i zagubise vklu~uvaat vo Izve[tajot za seopfatnata dobivka kako ostanati neto dobivki /zagubi vo periodot koga nastanuvaat. Prihodite od dividendi od finansiskitesredstva preku dobivki i zagubi se priznavaat vo Izve[tajot za seopfatna dobivkakako del od ostanatite prihodi vo momentot koga Dru[tvoto ima vospostavenopravo na priliv od dividenda.Promenite na objektivnata vrednost na monetarnitei ne-monetarnite vlo`uvawa klasificirani kako raspolo`livi za proda`ba sepriznaeni vo ostanatata seopfatna dobivka. Koga hartiite od vrednostklasificirani kako raspolo`livi za proda`ba se prodavaat ili se o[teteni,akumuliranata korekcija na objektivnata vrednost priznaena vo kapitalot sevklu~uva vo izve[tajot za seopfatna dobivka kako dobivka ili zaguba od vlo`uvawavo hartii od vrednost vo periodot na koj se odnesuvaat. Kamatite od sredstvataraspolo`livi za proda`ba, presmetani vrz osnova na efektivnata kamatna stapkase priznavaat vo dobivki/zagubi kako finansiski prihodi. Prihodi od divideniod finansiskite sredstva raspolo`livi za proda`ba se priznavaat vo dobivki /zagubi kako del od ostanatite prihodi vo momentot koga Dru[tvoto imavospostaveno pravo na priliv od dividenda.

Depriznavawe na finansiskite sredstva

a. Sredstva evidentirani po amortizirana nabavna vrednost

Na sekoj datum na Izve[tajot za finansiska sostojba, Dru[tvoto procenuva dalipostoi objektiven dokaz za o[tetuvawe na edno finansisko sredstvo ili grupa nafinansiski sredstva. Finansiskoto sredstvo ili grupata na finansiski sredstva,se o[teteni, i zaguba poradi o[tetuvawe se evidentira samo ako postoiobjektiven dokaz za o[tetuvawe kako rezultat na eden ili pove]e nastani koi seslu~ile po prvi~noto priznavawe na sredstvata i deka nastanot ima vlijanie nao~ekuvanite idni pari~ni tekovi na finansiskoto sredstvo ili grupata nafinansiski sredstva koi mo`at verodostojno da se procenat.

@ito Luks AD, Skopje 18

Bele[ki na finansiskite izve[tai (prodol`uva)

Smetkovodstveni politiki (prodol`uva)

Finansiski instrumenti (prodol`uva)

Kako dokazi za o[tetuvawe mo`e de se zemat idikaciite deka dol`nikot iligrupata dol`nici imaat zna~ajni finansiski te[kotii, docnewe pri isplata naglavnica i kamata, verojatnost deka ]e vlezat vo ste~aj ili druga regorganizacija, ikade [to postojat vidlivi indikacii za namaluvawe na idnite pari~ni tekovi kako[to se promenite vo ekonomskite uslovi koi korespondiraat so zagubata.

Za kategorijata krediti i pobaruvawa iznosot na zagubata poradi o[tetuvawepretstavuva razlika pome\u evidentiraniot iznos na sredstvoto i sega[natavrednost na procenetite idni pari~ni tekovi diskontirani so primena naizvornata efektivna kamatna stapka na finansiskoto sredstvo.

Evidentiraniot iznos na sredstvoto se namaluva i iznosot na zagubataistovremeno se priznava vo Izve[tajot na seopfatna dobivka. Dokolku kreditotili sredstvoto koe se ~uva do dospevawe e so promenliva kamatna stapka,tekovnata efektivna kamatna stapka utvrdena spored dogovorot pretstavuvastapkata na merewe na bilo koja zaguba od o[tetuvawe. Na primer, Dru[tvotomo`e da go izmeri o[tetuvaweto na sredstvoto vrz osnova na objektivnatavrednost na instrumentot, koristej]i pazarna cena.

Dokolku vo nekoj posledovatelen period iznosot na o[tetuvaweto se namali i toanamaluvawe mo`e obejktivno da se povrze so nastan koj nastanal poslepriznavaweto na o[tetuvaweto (kako na primer podobruvawe na kreditniotrejting na dol`nikot), prethodno priznaenata zaguba ]e bide vratena so korekcijavo Izve[ajot na seopfatna dobivka.

b. Finansiski sredstva raspolo`livi za proda`ba

Na sekoj datum na Izve[tajot za finansiska sostojba, Dru[tvoto procenuva dalipostoi objektiven dokaz za o[tetuvawe na edno finansisko sredstvo ili grupa nafinansiski sredstva. Za dol`ni~ki hartii od vrednost, Dru[tvoto gi koristikriteriumite navedeni vo podto~ka (a). Kaj sopstveni~ki hartii od vrednostraspolo`livi za proda`ba, zna~itelnoto ili prolongirano opa\awe naobjektivnata vrednost na hartiite od vrednost pod nivnata nabavna vrednostpretstavuva indikator deka sredstvoto e o[teteno. Dokolku postoi takov dokaz zafinansiskite sredstva raspolo`livi za proda`ba, kumulativnata zaguba -izmerena kako razlika me\u nabavnata vrednost i tekovnata objektivna vrednost,namalena za zagubata poradi o[tetuvawe prethodno priznaena vo Izve[tajot zafinansiskata sostojba, se otstranuva od kapitalot i se priznava vo Izve[tajot zaseopfatnata dobivka. Zagubite poradi o[tetuvawe priznaeni vo Izve[tajot zaseopfatnata dobivka za vlo`uvawata vo instrumenti na kapitalot ne sekorigiraat preku Izve[tajot za seopfatnata dobivka.

Dokolku vo nekoj posledovatelen period objektivnata vrednost na dol`ni~kiteinstrumenti evidentirani kako finansiski sredstva raspolo`livi za proda`base zgolemi i zgolemuvaweto mo`e obejktivno da se povrze so nekoj nastan podatumot na evidentiraweto na o[tetuvaweto vo dobivkite ili zagubite,prethodno priznaenata zaguba ]e bide vratena so korekcija vo Izve[ajot naseopfatna dobivka.

@ito Luks AD, Skopje 19

Bele[ki na finansiskite izve[tai (prodol`uva)

Smetkovodstveni politiki (prodol`uva)

Finansiski instrumenti (prodol`uva)

Финансиски обврски

Finansiskite obvrski na Dru[tvoto vklu~uvaat pozajmici i obvrski kondobavuva~i i ostanati obvrski, koi se celosno klasificirani vo kategorijataostanati finansiski obvrski.

2.8 Prebivawe na finasiskite instrumenti

Finansiskite sredstva i obvrski se prebivaat i neto vrednosta se prezentira voIzve[tajot za finansiska sostojba, koga postoi zakonsko izvr[no pravo zaprebivawe na priznaenite vrednosti i postoi mo`nost da se poramnat na netoosnova ili pak istovremeno da se realiziraat sredstvata i podmirat obvrskite.

2.9 Zalihi

Zalihite se evidentirani po poniskata od nabavnata i neto realizacionatavrednost. Nabavnata vrednost se odreduva so metodot na ponderiran prosek.Nabavnata vrednost na gotovi proizvodi i proizvodstvo vo tek se sostoi odsurovini, direktna rabotna sila, drugi direktni tro[oci i povrzani op[titro[oci na proizvodstvo (vrz osnova na normalniot raboten kapacitet). Netorealizacionata vrednost pretstavuva procenetata proda`na cena vo tekot nanormalnoto rabotewe, namalena za soodvetnite varijabilini proda`ni tro[oci.

2.10 Pobaruvawa od kupuva~i i ostanati pobaruvawa

Pobaruvawa od kupuva~ite pretstavuvaat iznosi od kupuva~i za prodadeni gotoviproizvodi vo normalniot tek na raboteweto. Dokolku naplatata na pobaruvawatase o~ekuva za edna ili pomalku od edna godina (ili vo vremenska ramka na edenoperativen ciklus dokoklku e podolg), pobaruvawata se klasificirani kakotekovni sredstva. Dokolku ne go ispolnuvaat navedeniot uslov, istite seklasificiraat kako ne-tekovni pobaruvawa.

Pobaruvawata od kupuva~i inicijalno se priznavaat po nivnata objektivnavrednost i posledovatelno se izmereni spored nivnata amortizirana nabavnavrednost so upotreba na metodot na efektivna kamatna stapka, neto odrezerviraweto poradi o[tetuvawe. Rezervirawe poradi o[tetuvawe se priznavakoga postoi objektiven dokaz deka Dru[tvoto nema da mo`e da gi naplati sitedospeani pobaruvawa spored nivnite originalni uslovi na pla]awe.

Zna~itelni finansiski pote[kotii na dol`nikot, verojatnosta za ste~aj ilifinansisko reorganizirawe kako i prolongirawe ili nemo`nost za pla]awepretstavuvaat indikatori deka pobaruvawata od kupuva~i se o[teteni.Zna~ajnite dol`nici se testiraat za o[tetuvawe na individualna osnova.Ostanatite pobaruvawa so sli~ni karakteristiki na krediten rizik seprocenuvaat grupno.

Iznosot na rezerviraweto pretstavuva razlika pome\u evidentiraniot iznos nasredstvoto i sega[nata vrednost na procenetite idni pari~ni tekovidiskontirani so primena na izvornata efektivna kamatna stapka nafinansiskoto sredstvo.

@ito Luks AD, Skopje 20

Bele[ki na finansiskite izve[tai (prodol`uva)

Smetkovodstveni politiki (prodol`uva)

Pobaruvawa od kupuva~i i ostanati pobaruvawa (prodol`uva)

Sredstvata so kratkoro~no dospevawe ne se diskontiraat. Evidentiraniot iznosna sredstvoto so priznavawe na povrzanite zagubi preku smetka za rezerviraweporadi o[tetuvawe, so istovremeno priznavawe na soodvetniot rashod poradio[tetuvawe vo tekovniot Izve[taj za seopfatnata dobivka. Vo slu~aj nanenaplatlivost na pobaruvaweto istoto se otpi[uva nasproti negovotorezervirawe. Posledovatelnata naplata na prethodno otpi[anite iznosi sepriznava kako tekovna dobivka vo Izve[tajot za seopfatnata dobivka.

2.11 Pari~ni sredstva i pari~ni ekvivalenti

Pari~nite sredstva i ekvivalenti vklu~uvaat gotovina vo blagajna, depoziti poviduvawe vo banki i drugi kratkoro~ni visokolikvidni vlo`uvawa koi dospevaatvo periodi do 3 meseci.

2.12 Netekovni sredstva koi se ~uvaat za proda`ba

Netekovnite sredstva se klasificirani kako sredstva koi se ~uvaat za proda`bakoga nivniot evidentiran iznos treba da se nadomesti prvenstveno prekuproda`na transakcija, a se smeta deka postoi golema verojatnost za proda`batada se ostvari. Tie se evidentirani po poniskiot od evidentiraniot iznos iobjektivnata vrednost, namaleno za tro[ocite za proda`ba, dokolku nivniotevidentiran iznos se nadomesti pred se preku proda`nata transakcija namestopreku nivna kontinuirana upotreba.

2.13 Vlo`uvawa vo nedvi`nosti

Vlo`uvawa vo nedvi`nosti se definira kako nedvi`nosti (zemji[te ili zgradi- ili del od zgradi - ili dvete) koi se ~uvaat so cel zarabotka od naemnini i zazgolemuvawe na kapital ili za dvete nameni, namesto za:

(1) upotreba vo proizvodstvoto na stoki i uslugi ili za administrativni celi;ili(2) proda`ba vo normalniot tek na rabotewe.

Vlo`uvawata vo nedvi`nosti se evidentiraat vo izve[tajot za finansiskasostojba po nivnata nabavna vrednost, [to ja vklu~uva kupovnata vrednost, sitenenadomestlivi dava~ki i danoci, kako i site rashodi koi se direktno povrzaniso steknuvaweto na sredstvoto, namaleno za akumuliranata amortizacija izagubite poradi o[tetuvawe, dokolku postojat takvi. Deprecijacijata navlo`uvawata vo nedvi`nosti se presmetuva na sledniot na~in:

Zgradi 20-40 godini

Prihodite od naemnini i operativnite tro[oci od vlo`uvawata vonedvi`nosti se izvestuvaat vo ramkite na "prihod" i "ostanati rashodi"soodvetno, a se priznavaat kako [to e opi[ano vo Bele[ka 2.23.

@ito Luks AD, Skopje 21

Bele[ki na finansiskite izve[tai (prodol`uva)

Smetkovodstveni politiki (prodol`uva)

2.14 Kapital, rezervi, neraspredeleni dobivki/akumulirani zagubi

(a) Akcionerski kapitalAkcionerskiot kapital ja pretstavuva nominalnata vrednost na emitiraniteakcii.

(b) Tro[oci povrzani so emisija na akciiInkrementalnite tro[oci koi mo`e direktno da se pripi[at na emisija na noviakcii ili opcii, ili na steknuvaweto na delovna aktivnost se prezentirani vokapitalot kako namaluvawe na prilivite, neto od danokot.

(v) Sopstveni akciiKoga Dru[tvoto otkupuva svoj akcionerski kapital, platenite nadomesti seodzemaat od vkupniot akcionerski kapital kako sopstveni akcii se dodeka istitene se otu\at. Koga takvite akcii posledovatelno se prodavaat ili povtorno seemitiraat, primenite nadomesti se vklu~uvaat vo akcionerskiot kapital.Dru[tvoto ne poseduva sopstveni akcii.

(g) RezerviRezervite, koi se sostojat od revalorizacioni, zakonski rezervi i rezervi zasopstveni akcii, se sozdadeni vo tekot na periodite vrz osnova nadobivki/zagubi od revalorizacija na materijalnite sredstva i finansiskisredstva raspolo`livi za proda`ba, vo slu~ajot so revalorizacioni rezervi,kako i po pat na raspredelba na akumulirani dobivki vrz osnova na zakonskataregulativa i odlukite na Rakovodstvoto i akcionerite na Dru[tvoto.

(d) Neraspredelenidobivki/Akumulirani zagubiZadr`anata dobivka/Akumuliranata zaguba gi vklu~uva dobivkite/zagubite odtekovniot i prethodnite periodi.

2.15 Dividendi

Dividendite se priznavaat kako obvrska vo finansiskite izve[tai na Dru[tvotovo periodot vo koj [to se odobreni od strana na akcioenrite na Dru[tvoto.

2.16 Obvrski kon dobavuva~i

Obvrskite kon dobavuva~i se obvrski za pla]awe za stoki i uslugi koi se dobienivo normalniot tek na raboteweto od dobavuva~ite. Obvrskite za pla]awe seklasificiraat kako tekovni obvrski dokolku isplatata dostasuva vo rok od ednagodina ili pomalku.Obvrskite kon dobavuva~ite inicijalno se priznavaat ponivnata objektivna vrednost, a posledovatelno se merat spored amortiziranatanabavna vrednost koristej]i go metodot na efektivna kamatna stapka.

@ito Luks AD, Skopje 22

Bele[ki na finansiskite izve[tai (prodol`uva)

Smetkovodstveni politiki (prodol`uva)

2.17 Pozajmici

Pozajmicite inicijalno se evidentirani spored nivnata objektivna vrednost,namalena za tro[ocite na transakcijata. Posledovatelno, pozajmicite seevidentiraat spored nivnata amortizirana nabavna vrednost; razlikite pome\uprimawata (namaleno za tro[ocite na transakcijata) i nadomestliviot iznos sepriznavaat vo Izve[tajot za seopfatnata dobivka za vremetraeweto napozajmicite, koristej]i go metodot na efektivna kamatna stapka. Nadomestocitekoi se pla]aat za vospostavuvawe na kreditni linii se priznavaat kako tro[ok zatransakcijata na zaemot dokolku postoi verojatnost del ili celata linija da sepovle~e. Vo ovoj slu~aj, nadomestokot se odlo`uva do momentot na povlekuvaweto.Dokolku ne postoi dokaz deka ]e se povle~at edna ili site linii, nadomestokot sekapitalizira kako odnapred izvr[eni pla]awa za likvidnost i se amortizira zaperiodot na aran`manot. Pozajmicite se klasificirani kako tekovni obvrskiosven dokolku Dru[tvoto ima neusloveno pravo da go odlo`i podmiruvaweto naobvrskata za najmalku 12 meseci od datumot na Izve[tajot za finansiskatasostojba.

2.18 Tro[oci za pozajmuvawe

Op[tite i posebnite tro[oci za pozajmici direktno povrzani so steknuvawe,izgradba ili proizvodstvo na kvalifikuvani sredstva, koi se sredstva za koi epotreben zna~itelen period na vreme da se podgotvat za nivnata namenskaupotreba ili proda`ba, se dodavaat na nabavnata vrednost na tie sredstva, dovreme, koga sredstvata se zna~itelno podgotveni za nivnata namenska upotrebaili proda`ba.

Prihodi od vlo`uvawa steknati od privremena investicija na specifi~niobvrski po krediti vo o~ekuvawe na nivnite tro[oci za kvalifikuvani sredstvase odzema od tro[ocite za pozajmuvawe prifatlivi za kapitalizacija.

Site ostanati tro[oci za pozajmici se priznaeni vo dobivka ili zaguba voperiodot vo koj nastanale.

2.19 Danok na dodadena vrednost

Prihodite, tro[ocite i sredstvata se priznavaat namaleni za iznosot nadanokot na dodadena vrednost, osven:

-Koga danokot na dodadena vrednost od nabavka na sredstva ili uslugi ne enadomestiv od dano~nata vlast, vo koj slu~aj danokot na dodadena vrednost sepriznava kako del od tro[ocite za steknuvawe na sredstvoto ili kako del odtro[okot kade [to e soodvetno; i

-Pobaruvawa i obvrski koi se iska`ani so vklu~en iznos na danokot na dodadenavrednost.

Neto iznosot na danokot na dodadena vrednost koj se nadomestuva od, ili sepla]a na dano~nite organi se vklu~uva kako del od pobaruvawata ili obvrskitevo Izve[tajot za finansiskata sostojba.

@ito Luks AD, Skopje 23

Bele[ki na finansiskite izve[tai (prodol`uva)

Smetkovodstveni politiki (prodol`uva)

2.20 Rezervirawa

Rezervirawe se priznava koga Dru[tvoto ima tekovna (zakonska ili dogovorna)obvrska kako rezultat na nastan od minatoto i postoi verojatnost deka ]e bidepotreben odliv na sredstva koi vklu~uvaat ekonomski koristi za podmiruvawe naobvrskata, a voedno ]e bide napravena verodostojna procenka na iznosot naobvrskata. Rezervirawata se proveruvaat na sekoj datum na Izve[tajot zafinansiskata sostojba i se koregiraat so cel da se reflektira najdobratatekovna procenka. Koga efektot na vremenata vrednost na parite e materijalen,iznosot na rezerviraweto pretstavuva sega[na vrednost na tro[ocite koi seo~ekuva da se pojavat za podmiruvawe na obvrskata.

2.21 Nadomesti za vrabotenite

a) Pridonesi za penzisko osiguruvawe

Vo normalniot tek na rabotewe, Dru[tvoto vr[i isplati vo ime na svoitevraboteni za pridonesi za penzisko i zdravstveno osiguruvawe kako i personalendanok od plata, koi se presmetuvaat soglasno propi[anite zakonski stapki nasila vo tekovnata godina, vrz osnova na bruto platite. Dru[tvoto gi pla]a oviepridonesi do vladinite institucii. Tro[ocite za ovie isplati se evidentiraatvo izve[tajot za seopfatnata dobivka vo istiot period vo koj nastanalepovrzanite tro[oci za plata. Dru[tvoto ne raboti so drugi penziski planovi.

b) Nadomest za prestanok na rabotniot odnos

Nadomest za prekin na rabotniot odnos se pla]a koga rabotniot odnos e prekinatpred redovniot datum na penzionirawe, ili koga vraboteniot dobrovolno prifa]aprekin na rabotniot odnos vo zamena za ovoj nadomest. Dru[tvoto evidentiranadomest za prekin na rabotniot odnos dokolku postoi o~igledna obvrska zaprekin na rabotniot odnos na tekovno vrabotenite vo soglasnost so detalenformalen plan bez mo`nost za povlekuvawe, ili obezbeduva nadomestok za prekinna rabotniot odnos kako rezultat na ponuda dadena za stimulirawe na dobrovolnopenzionirawe.

v) Obvrski pri penzionirawe na vrabotenite

Soglasno potpi[anite kolektivni dogovori na Dru[tvoto, Dru[tvoto e obvrzanoda isplati posebna suma pri penzioniraweto koja e ednakva na dvomese~naprose~na plata isplatena na nivo na Dr`ava vo poslednite tri meseci.

Dolgoro~nite obvrski koi proizleguvaat od isplata na otpremnini seevidentiraat po sega[nata vrednost na o~ekuvanite idni pari~ni isplati konvrabotenite lica koi se kvalifikuvaat. Ovie koristi gi presmetuva nezavisenprocenitel soglasno va`e~kite pravila za aktuarska matematika.

Aktuarskite dobivki i zagubi, koi proizleguvaat od iskustveni korekcii ipromeni vo aktuarskite pretpostavki, a koi se povisoki od: 10% od vrednosta nasredstvata na planot ili 10% od definiranata obvrska pri penzionirawe, seteretat ili odobruvaat vo prihodot vo tekot na o~ekuvaniot prose~en preostanatraboten vek na vraboteniot.

@ito Luks AD, Skopje 24

Bele[ki na finansiskite izve[tai (prodol`uva)

Smetkovodstveni politiki (prodol`uva)

2.22 Tekoven i odlo`en danok na dobivka

Tekoven dano~en rashod, po stapka od 10%, se presmetuva na nepriznaeniterashodi za dano~ni celi koregirani za dano~niot kredit i na pomalku iska`aniprihodi, kako i na raspredelenata dobivka za dividendi na pravni lica -nerezidenti i na fizi~ki lica. Neraspredelenata dobivka ne se odano~uva.

Odlo`eniot dano~en rashod se evidentira vo celost, koristej]i ja metodata naobvrska, za vremenite razliki koi se javuvaat pome\u dano~nata osnova nasredstvata i obvrskite i iznosite po koi istite se evidentirani za celite nafinansiskoto izvestuvawe. Pri utvrduvawe na odlo`eniot dano~en rashod sekoristat tekovnite va`e~ki dano~ni stapki. Odlo`eniot dano~en rashod sezadol`uva ili odobruva vo Izve[tajot za seopfatnata dobivka, osven dokolku seodnesuva na stavki koi direktno go zadol`uvaat ili odobruvaat kapitalot, vo kojslu~aj odlo`eniot danok se evidentira isto taka vo kapitalot.

Odlo`enite dano~ni sredstva se priznavaat vo obem vo koj postoi verojatnost zaiskoristuvawe na vremenite razliki nasproti idnata raspolo`liva odano~ivadobivka.

So sostojba na 31 dekemvri 2012, Dru[tvoto nema evidentirano odlo`enidano~ni sredstva ili obvrski, bidej]i ne postojat vremenski razliki na oviedatumi.

2.23 Priznavawe na prihodite i rashodite

Prihodi od Proda`ba na proizvodi

Prihodite od proda`ba se merat po objektivnata vrednost na primeniot nadomestili na pobaruvaweto, ili na nadomestot [to treba da se primi namalen za danokotna dodadena vrednost, eventualno odobrenite proda`ni popusti i rabati.

Prihodite se priznavaat koga zna~itelni rizici i pridobivki od sopstvenosta seprenesuvaat na korisnikot, naplatata e verojatna, povrzanite tro[oci i mo`nitevra]awa na stoki mo`at da se procenat verodostojno i iznosot na prihodite mo`eda se izmeri verodostojno. Prenos na rizikot i pridobivkite nastanuva kogastokite se primeni od strana na korisnikot.

Dru[tvoto proizveduva i prodava leb (obi~en i specijalen) i melni~kiproizvodi (site vidovi na bra[no, sto~no bra[no, p~eni~ni nikulci) na pazarotza golemo.Prihodot od proda`ba na stokite se priznava vo momentot koga Dru[tvoto ]e giispora~a proizvodite do trgovecot na golemo i se evidentira vrz osnova nacenata koja e navedena vo proda`nite dogovori. Trgovecot na golemo ima celosnasloboda vo odnos na proda`nite kanali i cenata za proda`ba na proizvodite.

Melni~kite proizvodi ~esto se prodavaat so koli~inski popusti za avansnopla]awe.

Ponatamu, Dru[tvoto ima politika da gi prodava svoite proizvodi do pravnilica preku tenderi, spored uslovi i cenovnici koi se navedeni vo sekoj posebendogovor.

@ito Luks AD, Skopje 25

Bele[ki na finansiskite izve[tai (prodol`uva)

Smetkovodstveni politiki (prodol`uva)

Priznavawe na prihodi i rashodi (prodol`uva)Prihodi od kamata

Prihodot od kamata se evidentira vo izve[tajot za seopfatnata dobivkaproporcionalno, so upotreba na metodot na efektivna kamatna stapka.

Prihodi od naemnini

Prihodi od naemnini na sredstva pod operativen naem se priznavaat vo dobivkitei zagubite na pravoproporcionalna osnova vo tekot na naem periodot.Nepredvidenite naemnini, dokolku gi ima, se priznavaat kako integralen del odvkupnite prihodi od naemnini vo tekot na naem periodot.

Finansiski prihodi i tro[oci

Finansiskite prihodi se priznavaat na vremenska osnova koja go odrazuvaefektivniot prinos na sredstvata. Finansiskite tro[oci se sostojat od tro[ociza kamata na obvrskite po pozajmici i tro[oci za kamata na zadocneti pla]awa.

Tro[ocite za pozajmici se priznavaat vo dobivki ili zagubi so koristewe nametodot na efektivna kamata.

Rashodi od delovnoto rabotewe

Rashodite od delovno rabotewe se priznavaat vo dobivki i zagubi vo momentot naiskoristuvaweto na uslugite odnosno vo periodot na nivnoto nastanuvawe.

Prebivawe na prihodite i rashodite

Vo tekot na svoeto redovno rabotewe, Dru[tvoto u~estvuva vo drugi transakciikoi ne generiraat prihodi, tuku se incidentni vo odnos na glavnite aktivnostikoi generiraat prihodi. Dru[tvoto gi prezentira rezulatite od takvitetransakcii preku prebivawe na sekoj prihod so soodvetnite rashodi koiproizleguvaat od istata transakcija, koga ova prezentirawe ja odrazuva su[tinatana transakciite ili nastanite.

2.24 Naemi

Dru[tvoto priznava postoewe na dogovor za naem vrz osnova na su[tinata nadogovorot vo zavisnost od toa dali ispolnuvaweto na dogovorot zavisi odupotrebata na specifi~noto sredstvo ili sredstva ili dogovorot prenesuva pravoza upotreba na sredstvoto.

Dru[tvoto kako zakupecFinansiski naem e tekoven zakup na sredstvo koj na Dru[tvoto su[tinski mu giprenesuva rizicite i benefitite povrzani za sopstvenosta na predmetot na naem .Zakupenite sredstva se kapitaliziraat vo momentot na otpo~nuvaweto na naemotpo nivnata objektivna vrednost ili ako e poniska, toga[ po sega[nata vrednost naminimalnite naem pla]awa. Naem pla]awata se raspredeleni pome\u finansiskitedava~ki i namaluvaweto na naem obvrskite so cel da se postigne konstantnakamatna stapka za ostanatiot iznos na obvrskata. Finansiskite dava~ki senapla]aat direktno od prihodot. Kapitaliziranite sredstva za naem seamortiziraat spored pokratkiot od procenetiot raboten vek na sredstvoto ilispored naem periodot, ako ne postoi realna sigurnost deka Dru[tvoto ]e steknesopstvenost nad sredstvoto do krajot na naem periodot. Dru[tvoto nema sredstvaklasificirani vo ovaa kategorija na datumot na Izve[tajot za finansiskatasostojba.

@ito Luks AD, Skopje 26

Bele[ki na finansiskite izve[tai (prodol`uva)

Smetkovodstveni politiki (prodol`uva)

Naemi (prodol`uva)

Isplatite na operativen naem se priznavaat kako tro[ok na pravoproporcionalnaosnova vo tekot na naem periodot. Povrzanite tro[oci kako [to se tro[oci zaodr`uvawe i osiguruvawe se priznavaat vo periodot na nivnoto nastanuvawe.

Dru[tvoto kako zakupodava~

Naemot kade Dru[tvoto su[tinski gi zadr`uva site rizici i benefiti odsopstvenosta na sredstvoto se klasificira kako operativen naem. Inicijalnitedirektni tro[oci koi se javuvaat pri dogovorite za operativen naem voizve[tajot za finansiska sostojba se prezentiraat kako odlo`eni tro[oci i sepriznavaat kako dobivki / zagubi vo tekot na naem periodot na ista osnova kakoprihod od naemnini. Nepredvidenite naemnini se priznavaat kako prihod voperiodot vo koi se javile. Odnapred platenite naemnini se priznavaat kakoodlo`en prihod.

2.25 Transakcii so povrzani subjekti

Povrzani subjekti se onie kade edniot subjekt go kontrolira drugiot subjekt iliima zna~ajno vlijanie vo donesuvaweto na finansiskite i delovnite odluki nadrugiot subjekt.

2.26 Prevzemeni i neizvesni obvrski

Ne se evidentirani neizvesni obvrski vo finansiskite izve[tai. Tie seobjavuvaat dokolku postoi verojatnost za odliv na sredstva koi vklu~uvaatekonomski koristi. Isto taka, neizvesni sredstva ne se evidentirani vofinansiskite izve[tai, no se objavuvaat koga postoi verojatnost za priliv naekonomski koristi.Iznosot na neizvesna zaguba se evidentira kako rezervirawedokolku e verojatno deka idnite nastani ]e potvrdat postoewe na obvrska nadenot na Izve[tajot za finansiskata sostojba i koga mo`e da se napravi razumnaprocenka na iznosot na zagubata.

2.27 Izvestuvawe po operativni segmenti

Delovni segmenti

Delovnite aktivnosti na Dru[tvoto se odnesuvaat na eden operativen segment-proizvodstvo na bra[no, leb i ostanati pekarski proizvodi.

Geografski segmenti

Delovnite aktivnosti na Dru[tvoto se vr[at na teritorijata na RepublikaMakedonija i na stranski pazari (Bele[ka 20).

2.28 Nastani po periodot na izvestuvawe

Nastanite po datumot na izvestuvawe koi obezbeduvaat dopolnitelniinformacii vo vrska so sostojbata na Dru[tvoto na denot na Izve[tajot zafinansiskata sostojba (nastani za koi mo`e da se vr[i koregirawe) sereflektirani vo finansiskite izve[tai. Onie nastani po datumot naizvestuvawe koi nemaat karakter na korektivni nastani se objavuvaat vosoodvetna bele[ka dokolku istite se materijalno zna~ajni.

@ito Luks AD, Skopje 27

Bele[ki na finansiskite izve[tai (prodol`uva)

Smetkovodstveni politiki (prodol`uva)

2.29 Reklasifikacii na komparativnite finansiski informacii

Odredeni iznosi od prethodnata godina se reklasificiraat za da odgovaraat napotrebite na prika`uvaweto vo tekovnata godina:

Izve[taj za seopfatnatadobivka

Godinata [to zavr[uva na

31 dekemvri 2011Povtornoiska`ani

Prethodnoobjaveni Reklasifikacija

Proda`ba 1,294,874 1,314,882 (20,008)Tro[oci na distribucija (238,568) (258,576) 20,008Administrativni tro[oci (99,824) (101,257) (1,433)Ostanati delovni tro[oci (7,702) (6,269) 1,433

948,780 948,780 -

Bele[ka 12 Zalihi Godinata [to zavr[uva na31 dekemvri 2011

Povtornoiska`ani

Prethodnoobjaveni Reklasifikacija

Materijali 99,964 101,432 (1,468)Sopstveni proizvodi 29,145 27,677 1,468Rezervni delovi 22,992 22,992 -Siten inventar 2,872 2,872 -Trgovski stoki 897 897 -Ambala`a i gumi 2,111 2,111 -

157,981 157,981 -

Bele[ka 21 Tro[oci naproda`bata

Godinata [to zavr[uva na

31 dekemvri 2011Povtornoiska`ani

Prethodnoobjaveni Reklasifikacija

Potro[en material 738,593 738,409 184Energija 74,260 74,260 -Bruto plati i honorari 99,400 95,698 3,702Amortizacija 39,207 39,207 -Uslugi od najmeni rabotnici 7,681 7,681 -Nabavna vrednost na prodadenistoki

14,93214,932 -

Voda i komunalni uslugi 5,937 5,937 -Ostanati honorari - 4,020 (4,020)Osiguruvawe 3,759 3,759 -Nabavna vrednost na rezervnidelovi

2,6432,643 -

Transportni i po[tenski uslugi 2,343 2,343 -Uslugi na odr`uvawe 1,067 - 1,067Nabavna vrednost na prodadenimaterijali

536536 -

Naemnina 350 - 350Ostanato 403 403 -Potro[en material 2,589 3,688 (1,099)

993,700 993,516 184

Po~etna sostojba na zalihi 31,955 30,671 (1,284)(Namaleno za:) Krajna sostojbana zalihi

(29,145) (27,677) (1,468)

Neto promena na zalhi 2,810 2,994 (184)Tro[oci na proda`bata 996,510 996,510 -

@ito Luks AD, Skopje 28

Bele[ki na finansiskite izve[tai (prodol`uva)

3. Upravuvawe so finansiski rizici

3.1. Faktori na finansiski rizici

Delovnite aktivnosti na Dru[tvoto se izlo`eni na razli~ni finansiskirizici, vklu~uvaj]i rizik od kreditirawe, rizik od likvidnost kako i pazarenrizik. Upravuvaweto so rizici na Dru[tvoto se fokusira na nepredvidlivostana pazarite i se stremi kon minimalizirawe na potencijalnite negativniefekti vrz uspe[nosta na delovnoto rabotewe na Dru[tvoto.

Upravuvaweto so rizici na Dru[tvoto go vr[i Rakovodstvoto vrz osnova naprethodno odobreni pismeni politiki i proceduri koi go opfa]aatcelokupnoto upravuvawe so rizici, kako i specifi~nite podra~ja, kako [to sekreditniot rizik, rizikot na likvidnost, pazarniot rizik kako i upotrebata navlo`uvawata i plasmanite na vi[okot likvidni sredstva.

a) Pazarni rizici

Pazaren rizik e rizik od promeni vo pazarni ceni, kursevite na stranskitevaluti i kamatnite stapki koi imaat vlijae na prihodite na Dru[tvoto ili navrednosta na finansiskite instrumenti. Celta na upravuvawe so pazaren rizik eupravuvawe i kontrola na izlo`enosta na pazaren rizik vo prifatlivi ramki ioptimizirawe na povrat na sredstvata.

(1) Rizik od kursni razliki

Dru[tvoto ima delovni aktivnosti na me\unarodnite pazari, i e izlo`eno narizik od kursni razliki koj se javuva od izlo`enosta kon razli~ni valuti.Valutata koja pred se predizvikuva vakov rizik e evroto. Dru[tvoto ima mnogumali pari~ni rezervi vo amerikanski dolari. Dru[tvoto ne koristiinstrumenti za obezbeduvawe od rizik od kursni razliki. Rakovodstvoto naDru[tvoto e odgovorno za odr`uvawe na soodvetna neto pozicija za sekoja valutapoedine~no, kako i vkupno za site valuti. Smetkovodstvenata vrednost namonetarnite sredstva i obvrski na Dru[tvoto denominirani vo stranski valutie kako [to sledi:

Vo iljadi Denari

Sredstva Valuta 2012 2011

Dadeni avansi za nedvi`nosti, postrojkii oprema EUR 1 57Dadeni avansi za obrtni sredstva EUR 8 39Dadeni avansi za obrtni sredstva USD - 99Pari~ni sredstva i pari~ni ekvivalenti EUR 448 7Pari~ni sredstva i pari~ni ekvivalenti USD 12 12Ostanati pobaruvawa EUR 448 -Pobaruvawa od kupuva~i – stranskikupuva~i EUR 13,049 22,345

13,966 22,559

@ito Luks AD, Skopje 29

Bele[ki kon finansiskite izve[tai (prodol`uva)Upravuvawe so finansiski rizici (prodol`uva)

Pazarni rizici (prodol`uva)

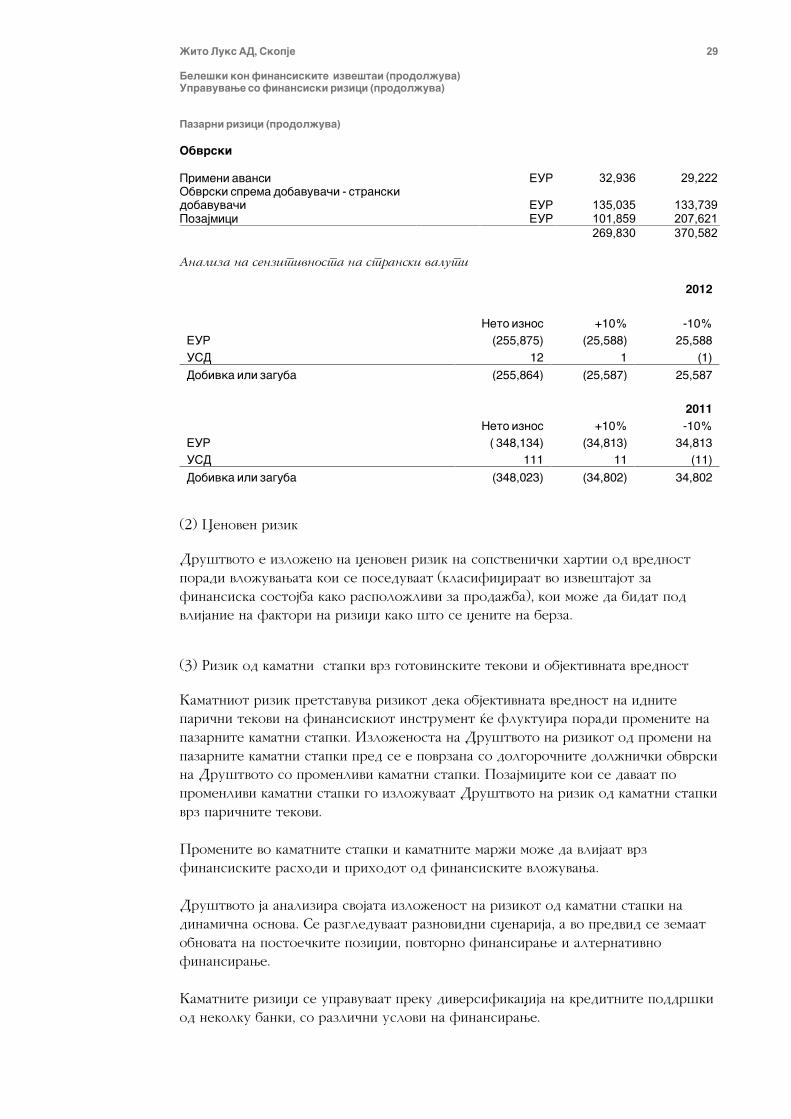

Obvrski

Primeni avansi EUR 32,936 29,222Obvrski sprema dobavuva~i - stranskidobavuva~i EUR 135,035 133,739Pozajmici EUR 101,859 207,621

269,830 370,582

Analiza na senzitivnosta na stranski valuti

2012

Neto iznos +10% -10%

EUR (255,875) (25,588) 25,588

USD 12 1 (1)

Dobivka ili zaguba (255,864) (25,587) 25,587

2011

Neto iznos +10% -10%

EUR ( 348,134) (34,813) 34,813

USD 111 11 (11)

Dobivka ili zaguba (348,023) (34,802) 34,802

(2) Cenoven rizik

Dru[tvoto e izlo`eno na cenoven rizik na sopstveni~ki hartii od vrednostporadi vlo`uvawata koi se poseduvaat (klasificiraat vo izve[tajot zafinansiska sostojba kako raspolo`livi za proda`ba), koi mo`e da bidat podvlijanie na faktori na rizici kako [to se cenite na berza.

(3) Rizik od kamatni stapki vrz gotovinskite tekovi i objektivnata vrednost

Kamatniot rizik pretstavuva rizikot deka objektivnata vrednost na idnitepari~ni tekovi na finansiskiot instrument ]e fluktuira poradi promenite napazarnite kamatni stapki. Izlo`enosta na Dru[tvoto na rizikot od promeni napazarnite kamatni stapki pred se e povrzana so dolgoro~nite dol`ni~ki obvrskina Dru[tvoto so promenlivi kamatni stapki. Pozajmicite koi se davaat popromenlivi kamatni stapki go izlo`uvaat Dru[tvoto na rizik od kamatni stapkivrz pari~nite tekovi.

Promenite vo kamatnite stapki i kamatnite mar`i mo`e da vlijaat vrzfinansiskite rashodi i prihodot od finansiskite vlo`uvawa.

Dru[tvoto ja analizira svojata izlo`enost na rizikot od kamatni stapki nadinami~na osnova. Se razgleduvaat raznovidni scenarija, a vo predvid se zemaatobnovata na postoe~kite pozicii, povtorno finansirawe i alternativnofinansirawe.

Kamatnite rizici se upravuvaat preku diversifikacija na kreditnite poddr[kiod nekolku banki, so razli~ni uslovi na finansirawe.

@ito Luks AD, Skopje 30

Bele[ki kon finansiskite izve[tai (prodol`uva)Upravuvawe so finansiski rizici (prodol`uva)

Pazarni rizici (prodol`uva)

Tabelata podolu ja prika`uva izlo`enosta na Dru[tvoto na rizik od kamatnistapki:

2012 2011

SredstvaNekamatonosni:Finansiski sredstva raspolo`livi zaproda`ba 7,845 8,119Ostanati dolgoro~ni pobaruvawa 195 302Pobaruvawa od kupuva~i i ostanatipobaruvawa (so isklu~ok na preplatenidanoci i avansni pla]awa) 155,244 151,648Blagajna 45 41

163,329 160,110So fiksna kamatna stapka:Pari~ni sredstva i pari~ni ekvivalenti 5,776 29,894

5,776 29,894169,105 190,004

ObvrskiNekamatonosni:Pobaruvawa od dobavuva~i ostanatipobaruvawa(so isklu~ok na preplatenidanoci i avansni pla]awa) 257,622 250,389

257,622 250,389So fiksna kamatna stapka:Kamatonosni pozajmici 368,495 293,416

368,495 293,416So promenliva kamatna stapka:Kamatonosni pozajmici 153,782 245,762

153,782 245,762779,899 789,567

Nominalnite kamatni stapki za kamatonosnite pozajmici se dvi`at pome\u 7,25%godi[no i 8,00%.Kamatnata stapka za zaemot od EBRD e utvrdena na [estmese~enEURIBOR plus mar`a od 2%, a primenetata stapka vo 2012 godina be[e 3.730%(2011: pome\u 3.222% i 3,831%.)

Analiza na senzitivnosta na kamatni stapki:

2012

Neto iznos 2% -2%

Pozajmici so promenliva kamatna stapka (153,782) (3,076) 3,076

2011

Neto iznos 2% -2%

Pozajmici so promenliva kamatna stapka (245,762) (4,915) 4,915

@ito Luks AD, Skopje 31

Bele[ki kon finansiskite izve[tai (prodol`uva)Upravuvawe so finansiski rizici (prodol`uva)

Pazarni rizici (prodol`uva)

b) Krediten rizikRizik od kreditirawe nastanuva od pari~nite sredstva i pari~nite ekvivalenti,depozitite vo banki, kako i izlo`enosta na kupuva~i.Procesot na upravuvawe so kreditniot rizik od delovnite aktivnosti vklu~uvapreventivni merki kako [to se proverka na kredibilitetot i preventivniprepreki, korektivni merki za vreme na nekoj praven odnos kako [to sepotsetuvawe i isklu~uvawe, sorabotka so agencii za naplata i naplata po nekojpraven odnos od vidot na parnici, sudski procesi, involviranost na izvr[niteedinici i faktoring.

Zaostanatite isplati se prosleduvaat preku postapka na zgolemuvawe na dolg vrzosnova na vidot na klientot, kreditnata kategorija i iznosot na dolgot.

Kreditniot rizik se kontrolira preku proverki na kredibilitetot - so [to seodlu~uva dali klientot e zadol`en i se odreduva negovata kreditna sposobnost,kako i preku preventivni prepreki - so [to se odreduva kreditniot limit vrzosnova na prethodnite prihodi od promet na klientot.

Od 2010 godina, Dru[tvoto sproveduva postapka za obezbeduvawe na dolgovi soklienti preku bankarski garancii vo iznosi koi go pokrivaat kreditniot limitna klientite, kako i preku hipoteki na nedvi`nosti i podvi`en imot naklientite.

Procedurite na Dru[tvoto se so cel da obezbedat deka proda`ba se vr[i doklienti so soodvetna kreditna istorija i deka istite ne gi nadminuvaatprifatlivite limiti na kreditna izlo`enost. .

Maksimalnata izlo`enost na Dru[tvoto na rizik od kreditirawe e pretstavenaso evidentiraniot iznos na sekoe finansisko sredstvo vo Izve[tajot zafinansiskata sostojba, kako [to sledi:

2012 2011

Klasi na finansiski sredstva-evidentiranavrednostFinansiski sredstva raspolo`livi zaproda`ba 7,845 8,119Ostanati dolgoro~ni pobaruvawa 195 302Pobaruvawa od kupuva~i i ostanatipobaruvawa (so isklu~ok na preplatenidanoci i avansni pla]awa) 155,244 151,648Pari~ni sredstva i pari~ni ekvivalenti 5,821 29,935

169,105 190,004

Kreditniot rizik za pari~ni sredstva i pari~ni ekvivalenti se smeta zabezna~aen bidej]i klientite na Dru[tvoto se renomirani banki, so nadvore[nikreditni rangirawa so visok kvalitet.

Na datumot na Izve[tajot za finansiskata sostojba, kreditniot rejting napobaruvawata od kupuva~i i pobaruvawata po osnov na dadeni avansi naDru[tvoto se obelodeneti vo Bele[ka 13.

@ito Luks AD, Skopje 32

Bele[ki kon finansiskite izve[tai (prodol`uva)Upravuvawe so finansiski rizici (prodol`uva)

Pazarni rizici (prodol`uva)

v) Rizik od likvidnostRizikot od likvidnost se definira kako rizik deka Dru[tvoto nema da mo`enavremeno da gi podmiri ili ispolni svoite obvrski.

Dru[tvoto ima politika da odr`uva dovolno pari~ni sredstva i pari~niekvivalenti za da gi podmiri svoite obvrski vo bliskata idnina. Finansiskiotsektor gi predviduva pari~nite tekovi za barawata za likvidnost so cel daosigura deka ima dovolno pari~ni sredstva za vo sekoe vreme da se ispolnatoperativnite potrebi. Predviduvaweto gi zema predvid planovite zafinansirawe na dolgovi na Dru[tvoto i usoglasenosta so celite zavnatre[nite bilansni pokazateli. Site vi[oci od pari~ni sredstva koi gi ~uvaDru[tvoto a koi go nadminuvaat saldoto koe se bara za potrebite na rabotniotkapital voobi~aeno se deponiraat vo komercijalni banki ili se investiraat vohartii od vrednost so koi mo`e da se trguva.

Tabelata podolu gi analizira finansiskite obvrski na Dru[tvoto vorelevantni grupi na dospevawe vrz osnova na preostanatiot period od datumotna finansiska sostojba do datumot na dogovornata dostasanost. Saldata koidospevaat vo rok od 12 meseci se so ednakvi smetkovodstveni salda bidej]ivlijanieto od namaluvaweto e nezna~ajno. Golem del od obvrskite spremadobavuva~i imaat dostasanost vo rok od edna godina.

Na 31 dekemvri 2012 godinaPomalku od

1 godinaPome\u

1 i 2 godiniPome\u

2 i 5 godini

Pozajmici 401,332 90,112 30,833Obvrski kon dobavuva~i iostanati obvrski

257,622 - -

Vkupno 658,954 90,112 30,833

Na 31 dekemvri 2011 godinaPomalku od

1 godinaPome\u

1 i 2 godiniPome\u

2 i 5 godini

Pozajmici 392,178 61,927 85,073Obvrski kon dobavuva~i iostanati obvrski

250,389 - -

Vkupno 642,567 61,927 85,073

@ito Luks AD, Skopje 33

Bele[ki kon finansiskite izve[tai (prodol`uva)Upravuvawe so finansiski rizici (prodol`uva)

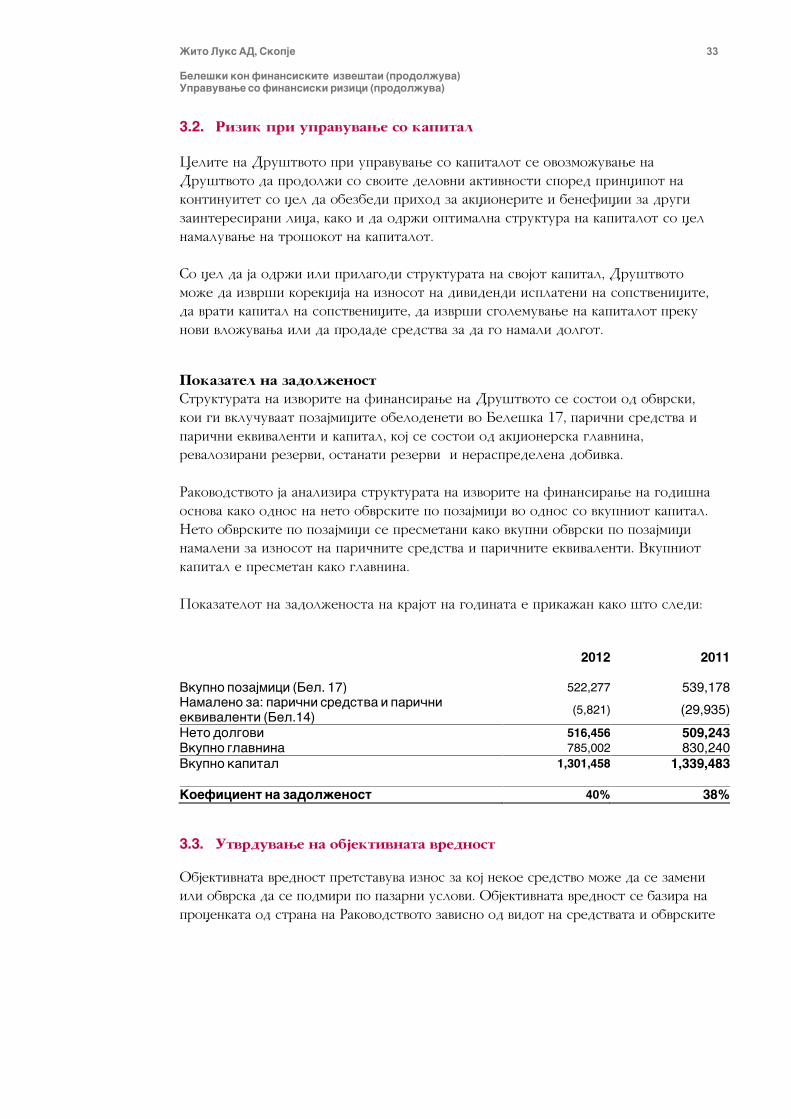

3.2. Rizik pri upravuvawe so kapital

Celite na Dru[tvoto pri upravuvawe so kapitalot se ovozmo`uvawe naDru[tvoto da prodol`i so svoite delovni aktivnosti spored principot nakontinuitet so cel da obezbedi prihod za akcionerite i beneficii za drugizainteresirani lica, kako i da odr`i optimalna struktura na kapitalot so celnamaluvawe na tro[okot na kapitalot.

So cel da ja odr`i ili prilagodi strukturata na svojot kapital, Dru[tvotomo`e da izvr[i korekcija na iznosot na dividendi isplateni na sopstvenicite,da vrati kapital na sopstvenicite, da izvr[i sgolemuvawe na kapitalot prekunovi vlo`uvawa ili da prodade sredstva za da go namali dolgot.

Pokazatel na zadol`enostStrukturata na izvorite na finansirawe na Dru[tvoto se sostoi od obvrski,koi gi vklu~uvaat pozajmicite obelodeneti vo Bele[ka 17, pari~ni sredstva ipari~ni ekvivalenti i kapital, koj se sostoi od akcionerska glavnina,revalozirani rezervi, ostanati rezervi i neraspredelena dobivka.

Rakovodstvoto ja analizira strukturata na izvorite na finansirawe na godi[naosnova kako odnos na neto obvrskite po pozajmici vo odnos so vkupniot kapital.Neto obvrskite po pozajmici se presmetani kako vkupni obvrski po pozajmicinamaleni za iznosot na pari~nite sredstva i pari~nite ekvivalenti. Vkupniotkapital e presmetan kako glavnina.

Pokazatelot na zadol`enosta na krajot na godinata e prika`an kako [to sledi:

2012 2011

Vkupno pozajmici (Bel. 17) 522,277 539,178Namaleno za: pari~ni sredstva i pari~niekvivalenti (Bel.14)

(5,821) (29,935)

Neto dolgovi 516,456 509,243Vkupno glavnina 785,002 830,240Vkupno kapital 1,301,458 1,339,483

Koeficient na zadol`enost 40% 38%

3.3. Utvrduvawe na objektivnata vrednost

Objektivnata vrednost pretstavuva iznos za koj nekoe sredstvo mo`e da se zameniili obvrska da se podmiri po pazarni uslovi. Objektivnata vrednost se bazira naprocenkata od strana na Rakovodstvoto zavisno od vidot na sredstvata i obvrskite

@ito Luks AD, Skopje 34

Bele[ki kon finansiskite izve[tai (prodol`uva)Upravuvawe so finansiski rizici (prodol`uva)

3.3.1 Finansiski instrumenti evidentirani spored objektivnatavrednost

Slednata tabela gi prika`uva finansiskite sredstva koi se mereni sporedobjektivnata vrednost vo izve[tajot za finansiskata sostojba vo soglasnost sohierarhijata na objektivni vrednosti. Ovaa hierarhija gi grupira finansiskitesredstva i obvrski vo tri nivoa, koi se baziraat na zna~ajnosta na dojdovnitepodatoci koi se koristat pri mereweto na objektivnata vrednost nafinansiskite sredstva: Nivo 1: kotirani ceni (namesto koregirani) na aktivnite pazari za

identi~ni sredstva ili obvrski; Nivo 2: drugi vlezni podatoci, osven kotiranite ceni vklu~eni vo Nivo

1, koi se dostapni za sledewe na sredstvata i obvrskite, direktno (t.e.,kako ceni) ili indirektno (t.e., izvedeni od cenite) i

Nivo 3: vlezni podatoci za sredstvoto ili obvrskata koi ne se zasnovaatna podatocite raspolo`livi za sledewe na pazarot.

Finansiskite sredstva koi se registriraat spored nivnata objektivna vrednostvo Izve[tajot za finansiskata sostojba se grupirani spored hierarhiskoto nivona objektivnata vrednost, na sledniot na~in (vo ilajdi Denari):

SredstvaVlo`uvawa raspolo`livi za proda`ba 7,845 - - 7,845

Objektivnite vrednosti na vlo`uvawata raspolo`livi za proda`ba vo javnosta sebaziraat na kotiranite pazarni ceni na datumot na finansiska sostojba i nagodi[nite dvi`ewa na cenite na akciite na Makedonskata berza. Kotiranatapazarnata cena koja se koristi za finansiskite sredstva koi gi ~uva Dru[tvotoe tekovnata cena na kotacija.

3.3.2 Finansiski instrumenti koi ne se prezentirani sporedobjektivnata vrednost

Slednata tabela gi prika`uva evidentiranite iznosi i objektivnite vrednostina onie finansiski sredstva i obvrski koi ne se prezentirani spored nivnataobjektivna vrednost vo Izve[tajot za finansiskata sostojba.

Evidentiranavrednost

Objektivna

vrednost2012 2011 2012 2011