erkki liikanen pääjohtaja, suomen pankki1... · pääjohtaja, suomen pankki talouden näkymistä...

TRANSCRIPT

Pääjohtaja, Suomen Pankki

Talouden näkymistä ja

rahapolitiikasta

Talousneuvosto 21.5.2018

121.5.2018

Erkki Liikanen

Suomen Pankki – Finlands Bank – Bank of Finland

Esityksen sisältö

Keskuspankkitoiminta murroksessa

Finanssikriisin taustatekijät, kulku ja

opetukset

Rahapolitiikan ajankohtaisia

kysymyksiä

2Erkki Liikanen21.5.2018

Suomen Pankki – Finlands Bank – Bank of Finland

Keskuspankkitoiminta murroksessa

Puolentoista vuosikymmenen aikana keskuspankkien toiminta on muuttunut paljon

Finanssikriisiä edelsi ”suuren vakauden” jakso (”Great Moderation”) – poikkeuksellisen vakaan kasvun ja hitaan inflaation jakso 1990-luvulla ja 2000-luvun alussa

Finanssikriisi toi esiin uusia, odottamattomia haasteita sekä raha- että talouspolitiikalle

Kehitys on saanut taloustieteilijät pohtimaan rahapolitiikan ja rahoitusmarkkinoiden perusteita

21.5.2018 Erkki Liikanen 3

Suomen Pankki – Finlands Bank – Bank of Finland

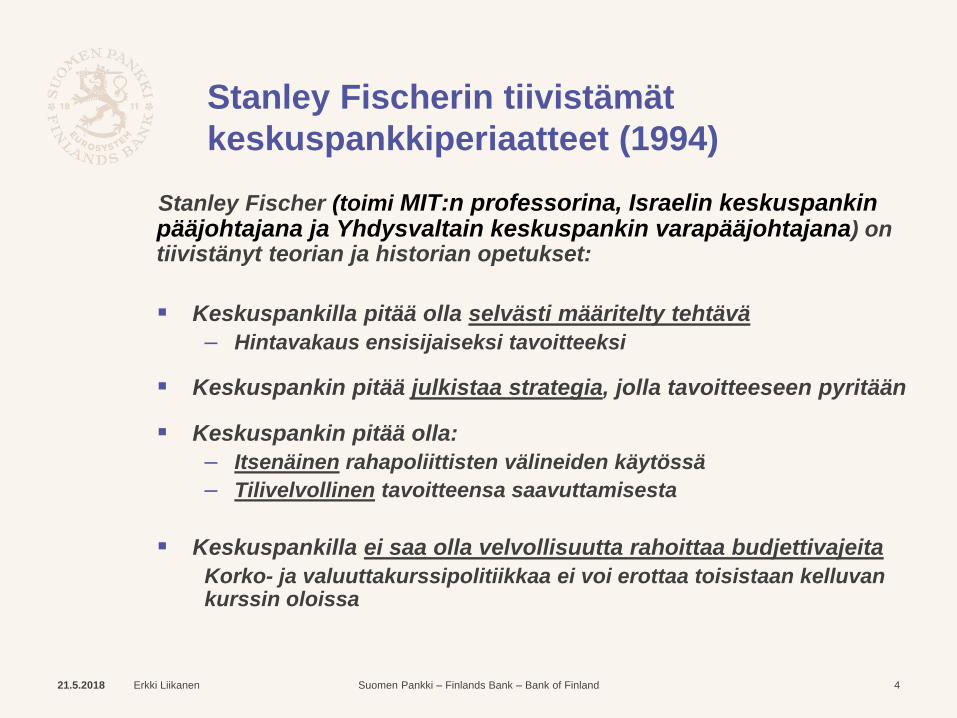

Stanley Fischerin tiivistämät

keskuspankkiperiaatteet (1994)

Stanley Fischer (toimi MIT:n professorina, Israelin keskuspankin pääjohtajana ja Yhdysvaltain keskuspankin varapääjohtajana) on tiivistänyt teorian ja historian opetukset:

Keskuspankilla pitää olla selvästi määritelty tehtävä

– Hintavakaus ensisijaiseksi tavoitteeksi

Keskuspankin pitää julkistaa strategia, jolla tavoitteeseen pyritään

Keskuspankin pitää olla:

– Itsenäinen rahapoliittisten välineiden käytössä

– Tilivelvollinen tavoitteensa saavuttamisesta

Keskuspankilla ei saa olla velvollisuutta rahoittaa budjettivajeita

Korko- ja valuuttakurssipolitiikkaa ei voi erottaa toisistaan kelluvan kurssin oloissa

21.5.2018 Erkki Liikanen 4

Suomen Pankki – Finlands Bank – Bank of Finland

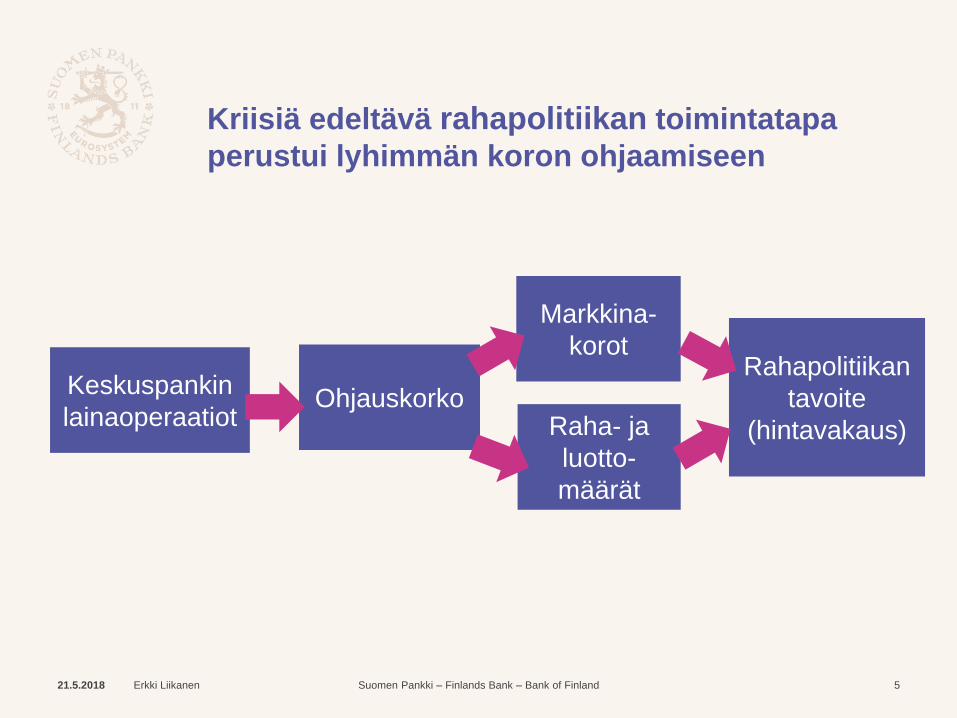

Kriisiä edeltävä rahapolitiikan toimintatapa

perustui lyhimmän koron ohjaamiseen

21.5.2018 Erkki Liikanen 5

Keskuspankin

lainaoperaatiotOhjauskorko

Rahapolitiikan

tavoite

(hintavakaus)

Markkina-

korot

Raha- ja

luotto-

määrät

Suomen Pankki – Finlands Bank – Bank of Finland

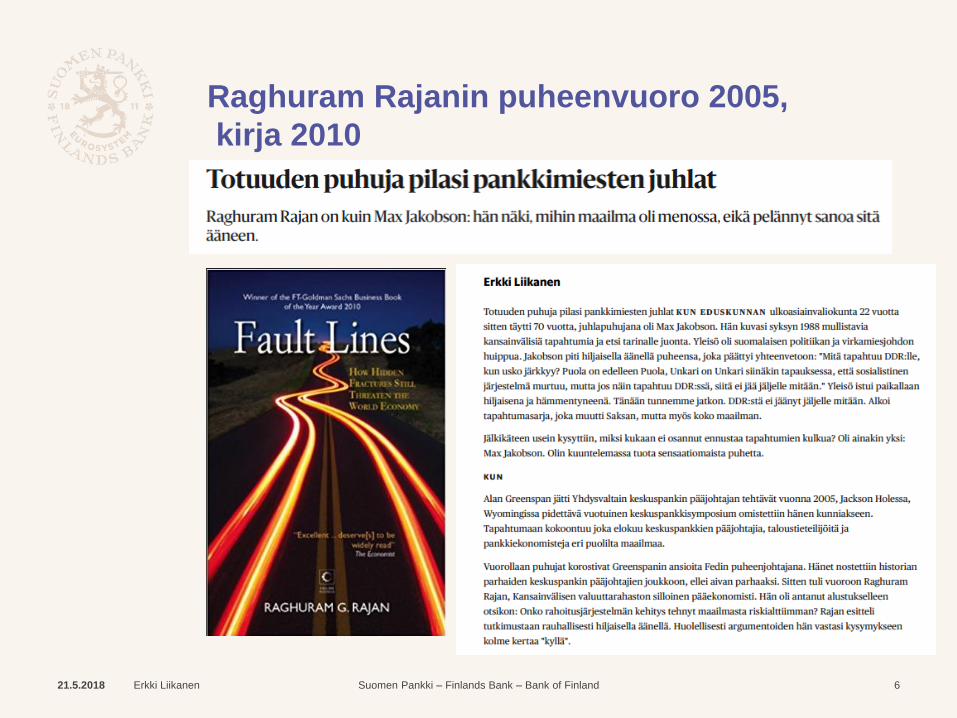

Raghuram Rajanin puheenvuoro 2005,

kirja 2010

Erkki Liikanen 621.5.2018

Suomen Pankki – Finlands Bank – Bank of Finland

Finanssikriisin taustatekijät

Makrotaloudelliset epätasapainot maailmantaloudessa– Kiinan rahoitusylijäämien ja USA:n velkaantumisen yhteys

– Nousevien talouksien aiheuttamat deflaatiopaineet

Rahapolitiikan ongelmat– Erittäin kevyt rahapolitiikka ”suuren vakauden” aikana

Rahoitusmarkkinoiden toiminnan ja sääntelyn puutteet– Pankkien sääntelyä oli purettu

– Arvopaperistuminen ja varjopankkisektori olivat kasvaneet

Euroalueen erityisongelmat– Pankkivalvonnan hajanaisuus ja heikkous

– Valtiontalouksien alijäämät eräissä maissa

Mikä oli psykologisten tekijöiden rooli? – Riskien aliarviointi USA:n asuntomarkkinoilla ja euroalueen

valtionlainamarkkinoilla

Erkki Liikanen 721.5.2018

Suomen Pankki – Finlands Bank – Bank of Finland

2007 2008 2009 2010 2011 2012 2013 2014 2015

markkina- häiriö

systeeminen finanssikriisi

reaalitalou-den syvä taantuma

valtionvelkakriisi

eurooppalainen luottamuskriisi

kohonnut deflaatioriski

Kriisisarjan kuusi vaihetta

Erkki Liikanen21.5.2018 8

Suomen Pankki – Finlands Bank – Bank of Finland

Markkinahäiriö

Kansainvälinen finanssikriisi alkaa USA:sta, kun riskipitoinen

asuntoluototus kasvaa nopeasti 2002-2006

– Iso osa lainoista arvopaperistetaan ja myydään markkinoilla

– Strukturoidut asuntolainaobligaatiot erityisen suosittuja

Kevät 2007: Asuntojen hinnat kääntyvät laskuun

– Asuntolainaobligaatioiden markkinat hyytyvät epävarmuuden levitessä

Elokuu 2007: Tappiot leviävät Eurooppaan,– Vakuudettomat rahamarkkinat kiristyivät; EKP varmisti pankkien likviditeetin 9.8.,

Fed seurasi seuraavalla viikolla, BoE arvosteli toimia.

21.5.2018 Erkki Liikanen 9

Suomen Pankki – Finlands Bank – Bank of Finland

Systeeminen finanssikriisi

USA: Maaliskuu 2008, Bear Sterns– Investointipankki Bear Stearns kaatuu USA:ssa; se myydään Federal

Reserven tulella JP Morganille

– Syyskuu 2008, Lehman Brothers

– Investointipankki Lehman Brothers kaatuu USA:ssa, sitä ei pelasteta,

seurauksena globaali rahamarkkinakriisi

– Vakuutusjätti AIG joutuu vaikeuksiin ja pelastetaan valtion toimesta

Eurooppa: Syyskuu 2007, Nothern Rock, UK– Asuntoluottopankki Northern Rock joutuu paniikin kohteeksi ja pelastetaan,

seuraavana vuonna valtio ottaa sen haltuunsa

– Syyskuu 2008, Irlanti

– Irlanti takaa irlantilaisten pankkien velat (pankkisektori noin 8 x Irlannin BKT)

– Lokakuu 2008, Islanti– Islannin pankkisektori romahtaa (pankkisektori noin 11 x Islannin BKT). Maa

kansallistaa pankit ja panee toimeen kattavan valuutansäännöstelyn

21.5.2018 Erkki Liikanen 10

Suomen Pankki – Finlands Bank – Bank of Finland

Reaalitalouden syvä taantuma

Vuosi 2009– Euroalueen BKT supistuu 4 %, maailmankauppa jopa 30%

21.5.2018 Erkki Liikanen 11

95

100

105

110

115

120

125

130

135

140

145

2005 2007 2009 2011 2013

Maailmankauppa Maailman teollisuustuotanto (pl. rakentaminen)

2005M1 = 100

Lähde: CPB Netherlands Bureau for Economic Policy Analysis.

Suomen Pankki – Finlands Bank – Bank of Finland

Valtion velkakriisi

Lokakuu 2009 - toukokuu 2010, Kreikka

– julkistalouden alijäämä paljastuu paljon aiemmin kerrottua suuremmaksi

– Kreikalle myönnetään ehdollista lainaa rahoituskriisin ratkaisemiseksi

Toukokuu 2010, SMP

– EKP aloittaa arvopaperien ostot (SMP-ohjelma) rahapolitiikan välittymisen turvaamiseksi

Marraskuu 2010, Irlanti saa tukea

Toukokuu 2011, Portugali saa tukea

Kesäkuu 2012, Kyproksen rahoituskriisi puhkeaa

Heinäkuu 2012, Espanja

– lainaa uudelta Euroopan vakausmekanismilta (EVM) pankkien pääomittamiseen

21.5.2018 Erkki Liikanen 12

Suomen Pankki – Finlands Bank – Bank of Finland

Eurooppalainen luottamuskriisi

Kesäkuu 2012, EU:n huippukokous– Päätös pankkiunionin perustamisesta

Heinäkuu 2012, EKP:n pääjohtaja Mario Draghi

– ”EKP tulee mandaattinsa puitteissa tekemään kaikkensa, jotta euroalue pysyy koossa. Ja uskokaa minua, se tulee riittämään.”

Elokuu 2012, EKP:n neuvosto– ”Lähiviikkoina me tulemme määrittämään asianmukaiset

modaliteetit politiikkatoimiksi

Syyskuu 2012, OMT– EKP ilmoittaa ”suorista rahapoliittisista kaupoista” (OMT),

joilla voidaan tarvittaessa rauhoittaa kriisimaiden valtiolainamarkkinoita

21.5.2018 Erkki Liikanen 13

Suomen Pankki – Finlands Bank – Bank of Finland

Kohonnut deflaatioriski

21.5.2018 Erkki Liikanen 14

• Kesä 2013, ennakoiva viestintä• Irrottamaan euroalueen korkokehitys USA:n syklistä

• 2014, talletuskorko negatiiviseksi• Ensimmäisenä suurena valuutta-alueena keskuspankkikorko

negatiiviseksi

• 2014-, Kohdennetut luotto-operaatiot (TLTRO)• Pankeille pitkäkestoista rahoitusta reaalitalouden luototukseen

• 2015, Julkisen sektorin osto-ohjelma• Euroalueella käynnistetään määrällinen keventäminen (QE)

• 2016, Yrityssektorin osto-ohjelma• Täydentämään rahoituksen välittymistä yksityiselle sektorille

Suomen Pankki – Finlands Bank – Bank of Finland

Deflaatiokierre katkaistiin, runsas

rahapoliittinen elvytys on edelleen tarpeen

21.5.2018 Erkki Liikanen 15

Suomen Pankki – Finlands Bank – Bank of Finland

Inflaatio-odotusten kehitys

21.5.2018 Erkki Liikanen 16

Suomen Pankki – Finlands Bank – Bank of Finland

Finanssikriisin opetuksia

Kriisi tulee yleensä yllättäen

Rahapolitiikkaa ja sen toteutustapaa on kyettävä

muuttamaan nopeasti

Rahoitusvakaus vaatii uudenlaista säätelyä ja

makrovakauspolitiikkaa

Rahapolitiikka antaa aikaa, mutta talouksien

sopeutumiskyky ratkaisevassa asemassa

21.5.2018 Erkki Liikanen 17

Suomen Pankki – Finlands Bank – Bank of Finland

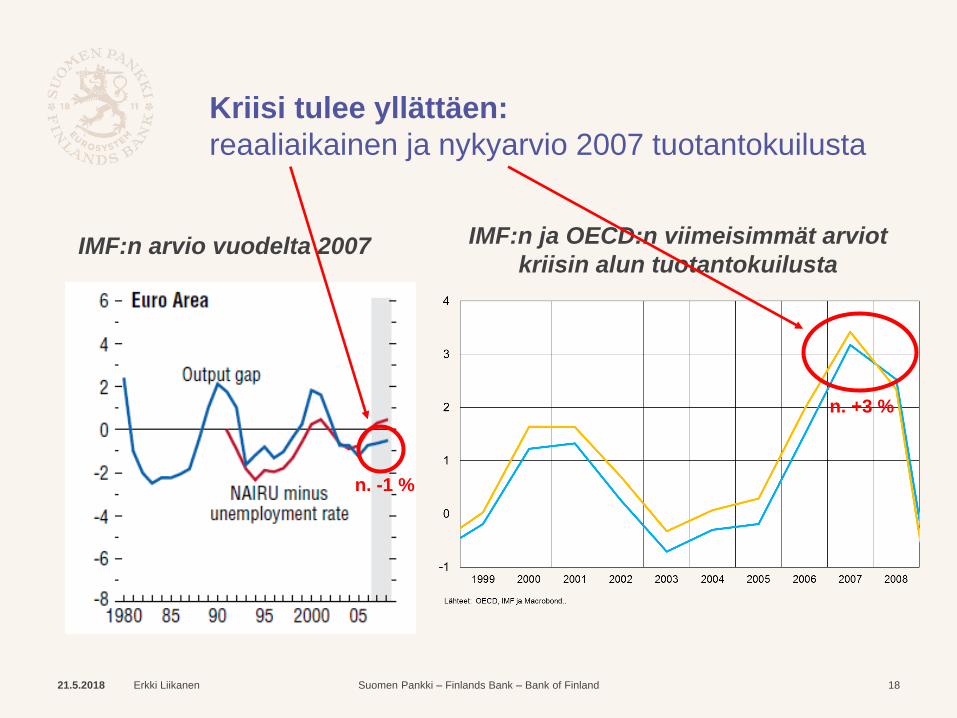

Kriisi tulee yllättäen:

reaaliaikainen ja nykyarvio 2007 tuotantokuilusta

21.5.2018 Erkki Liikanen 18

IMF:n arvio vuodelta 2007 IMF:n ja OECD:n viimeisimmät arviot

kriisin alun tuotantokuilusta

n. -1 %

n. +3 %

Suomen Pankki – Finlands Bank – Bank of Finland

0

1

2

3

4

5

6

01/2006 01/2007 01/2008 01/2009 01/2010 01/2011 01/2012 01/2013

1mo euribor 12mo euribor main refinancing rate

Source: Bloomberg.

%

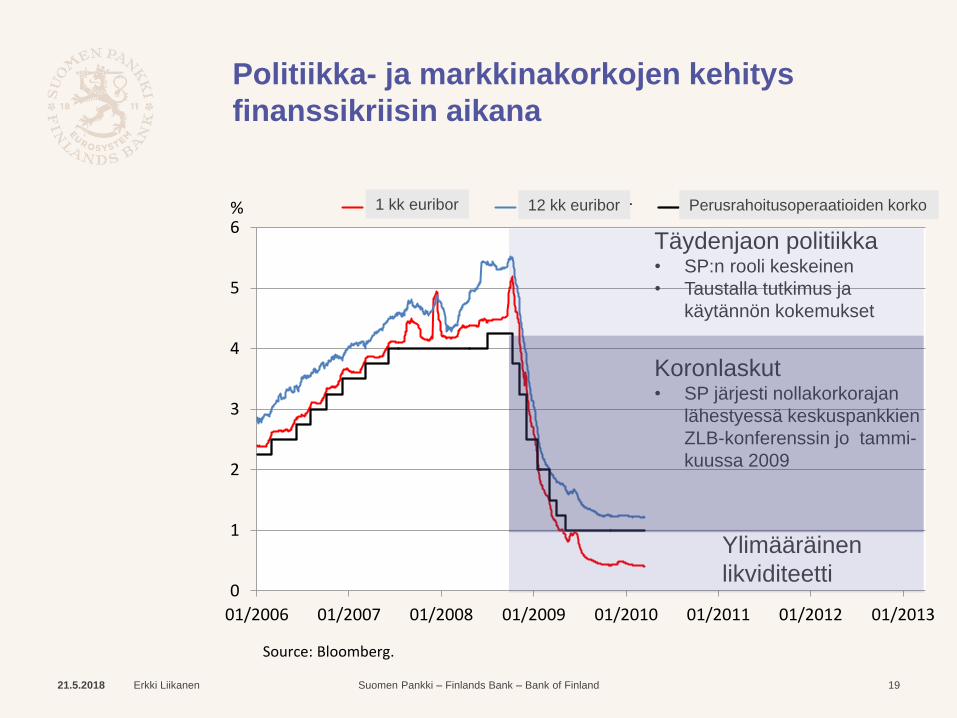

Politiikka- ja markkinakorkojen kehitys

finanssikriisin aikana

21.5.2018 Erkki Liikanen 19

Täydenjaon politiikka• SP:n rooli keskeinen

• Taustalla tutkimus ja

käytännön kokemukset

Koronlaskut• SP järjesti nollakorkorajan

lähestyessä keskuspankkien

ZLB-konferenssin jo tammi-

kuussa 2009

Ylimääräinen

likviditeetti

Perusrahoitusoperaatioiden korko1 kk euribor 12 kk euribor

Suomen Pankki – Finlands Bank – Bank of Finland

Rahapolitiikan on kyettävä reagoimaan

nopeasti ja voimakkaasti (2):

tuhoisan markkinakehityksen ehkäisy

Erkki Liikanen21.5.2018

0.0

0.5

1.0

1.5

2.0

2.5

3.0

01/2007 01/2008 01/2009 01/2010 01/2011 01/2012 01/2013 01/2014

Euroalueen valtionlainojen painotetun 10 vuoden

keskikoron ja Saksan valtionlainakoron erotus

Lähde: Bloomberg, Suomen Pankin laskelmat.

%

Draghin puhe 7/2012 + OMT

20

Suomen Pankki – Finlands Bank – Bank of Finland

Rahapolitiikan on kyettävä reagoimaan nopeasti ja

voimakkaasti (3):

luotonantoa tukevat ja rahoitusoloja keventävät toimet

rahapolitiikan nollakorkorajalla ja deflaation uhatessa

Erkki Liikanen21.5.2018

Papadia with Välimäki (2018), Kortela (2016)

21

Määrällinen keventäminen

Negatiivinen talletuskorko

Suomen Pankki – Finlands Bank – Bank of Finland

Moni asia on muuttunut finanssikriisin jälkeen

Rahapolitiikan välineet monipuolistuneet– Arvopaperiostot tulleet keskeiseen asemaan

– Myös pitkäaikaisempia luotto-operaatioita käytetty

Operaatioiden mittakaava kasvanut huomattavasti– Keskuspankkien taseet moninkertaistuneet

Viestinnän merkitys rahapolitiikassa kasvanut– Ennakoiva viestintä, korko-odotusten ohjaus on tärkeä politiikan väline

Keskuspankkien rooli rahoitusvakauden ylläpitäjinä

korostunut uudelleen– Likviditeetti, makrovakauspolitiikka, pankkivalvonta

Mutta perusasiat ovat ennallaan:– Hintavakaustavoitteen keskeinen asema rahapolitiikassa

– Keskuspankkien itsenäisyyden periaate

21.5.2018 Erkki Liikanen 22

Suomen Pankki – Finlands Bank – Bank of Finland

Rahapolitiikan ajankohtaisia kysymyksiä

21.5.2018 Erkki Liikanen 23

Onko hidas kasvu tullut jäädäkseen? Minne

luonnollisen koron taso on laskenut?

Kohdataanko likviditeettiloukku aiempaa useammin:

– Missä korkojen alaraja?

– Ovatko negatiiviset korot ja laajamittaiset

arvopaperiostot pysyvä osa rahapolitiikkaa?

– Inflaatiotavoite ja hintavakaus, onko tarvetta uudelleen

määrittelyyn?

Suomen Pankki – Finlands Bank – Bank of Finland

0

1

2

3

4

5

6

7

1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Työn tuottavuuden* vuotuinen muutos, 5 vuoden liukuva, keskiarvo %

*) Tuotanto työtuntia kohti.US, UK, JP, DE, FR, FI keskiarvoLähde: Conference Board.33899

Tuotantopotentiaalin kehityksen pitkän

aikavälin trendi on ollut heikkenevä

21.5.2018 24Erkki Liikanen

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1970 1980 1990 2000 2010 2020 2030

15-64-vuotiaiden määrän vuotuinen muutos, %, 5 v. liukuva keskiarvo

*) Eurooppa, Pohjois-Amerikka, Australia, Uusi-Seelanti ja Japani.Lähde: YK. 33899

Kehittyneet taloudet*

Suomen Pankki – Finlands Bank – Bank of Finland

Kasvun hidastumisen ja säästämisen

lisääntymisen seurauksena reaalikorot ovat

laskeneet

21.5.2018 25Erkki Liikanen

-2

0

2

4

6

8

10

1985 1990 1995 2000 2005 2010 2015

10 v:n valtionlainan reaalinen* korko, %

*) Nimellisen koron ja toteutuneen 12 kuukauden inflaatiovauhdin erotus.US, UK, JP, DE, FR, FI keskiarvo Lähteet: Macrobond ja OECD.33899

Suomen Pankki – Finlands Bank – Bank of Finland

Hintavakauden nousu rahapolitiikan

tavoitteeksi on hidastanut inflaatiota

21.5.2018 Erkki Liikanen 26

-2

0

2

4

6

8

10

12

14

16

18

1970 1980 1990 2000 2010

Inflaatio, prosenttimuutos vuodentakaisesta

Lähde: OECD, Macrobond. 32427@inflaatio_pitkä

Suomen Pankki – Finlands Bank – Bank of Finland

Edellisistä seuraa, että…

luonnollinen korko – eli reaalikorkojen taso, joka

ylläpitää vakaata talouskasvua ja hintakehitystä –

on aiempaa matalampi

(ks. Laubach & Williams 2003, Lauri Vilmi, E&t 4/2016)

nimelliskorot liikkuvat aiempaa lähempänä nollaa

→ korkopolitiikan pelivara talouden elvyttämiseksi

ja inflaation kiihdyttämiseksi on pienentynyt

21.5.2018 27Erkki Liikanen

Suomen Pankki – Finlands Bank – Bank of Finland

2 prosenttia keskipitkällä aikavälillä

kansainvälinen hintavakauden normi

2 %:n inflaatiotavoite on laajasti käytössä keskus-

pankeissa. Siitä on muodostunut globaali kiinto-

piste inflaatiolle ja ankkuri inflaatio-odotuksille

Aluksi eurojärjestelmän hintavakauden määritelmä

asetti tavoite inflaation 0 – 2 %:n vaihteluvälille

– Määritelmä ei tarjonnut riittävää turvaväliä deflaation varalle

Vuonna 2004 täsmennettiin, että EKP pyrkii

pitämään inflaation ”alle, mutta lähellä kahta

prosenttia” keskipitkällä aikavälillä

21.5.2018 Erkki Liikanen 28

Suomen Pankki – Finlands Bank – Bank of Finland

Onko 2 prosentin inflaatiotavoite

edelleen ajankohtainen?

Pitkään jatkunut talouden hidas kasvu ja matala inflaatio ovat avanneet keskustelun rahapolitiikan harjoittamisen kehikosta ja sen mahdollisesta muutostarpeista.

On esitetty argumentteja inflaatiotavoitteen muuttamiseksi sekä hintatasotavoitteeseen siirtymisen puolesta.

Toisaalta on esitetty, että vaikeudet nykyisen tavoitteen saavuttamisessa eivät ole peruste muuttaa tavoitetta.

– Jatkuvuus tärkeätä hintavakauden määrittelyssä

– Kustannukset tavoitteen muuttamisesta ylittävät mahdollisesti saavutettavat edut

21.5.2018 Erkki Liikanen 29

Suomen Pankki – Finlands Bank – Bank of Finland

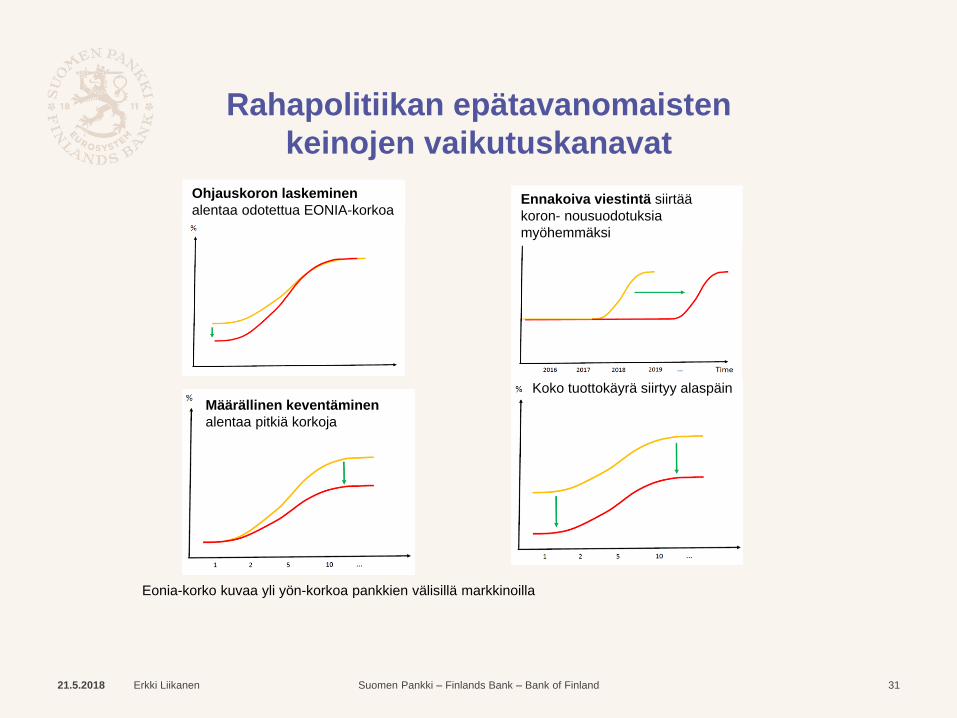

Tarve muuttaa tavoitetta pienenee, jos keskuspankilla on

käytössä epätavanomaisia rahapolitiikkatoimia

Ongelma: nollakorkoraja

– korkopolitiikan liikkumavara kapenee oleellisesti, kun

ohjauskorko ja siten lyhyet riskittömät korot on viety nollaan

Ratkaisumalleja:

– negatiiviset korot

– ryhdytään vaikuttamaan suoremmin pitkiin korkoihin ja/tai

preemioihin

ennakoiva viestintä pitkät luotto-operaatiot

laajamittaiset arvopaperiostot

pankkisektorin ohittaminen rahoituksenvälittämisessä

21.5.2018 Erkki Liikanen 30

Suomen Pankki – Finlands Bank – Bank of Finland

Rahapolitiikan epätavanomaisten

keinojen vaikutuskanavat

Ohjauskoron laskeminen

alentaa odotettua EONIA-korkoa Ennakoiva viestintä siirtää

koron- nousuodotuksia

myöhemmäksi

Määrällinen keventäminen

alentaa pitkiä korkoja

Koko tuottokäyrä siirtyy alaspäin

31Erkki Liikanen

Eonia-korko kuvaa yli yön-korkoa pankkien välisillä markkinoilla

21.5.2018

Suomen Pankki – Finlands Bank – Bank of Finland

Inflaatiotavoitteen selkeys ja

symmetrisyys

Epäselvästä ja tulkinnanvaraisesta hintavakauden määritelmästä ei ole etua.– Monitulkintainen tavoite vaikeuttaa rahapolitiikan reaktiofunktiosta

kommunikointia yleisölle.

– Epäsymmetrinen inflaatiotavoite alentaisi inflaatio-odotuksia ja vähentäisi rahapolitiikan liikkumavaraa ja siten lisäisi deflaatioriskiä taloudessa.

Yksiselitteinen ja symmetrinen hintavakauden määritelmä helpottaa keskustelua rahapolitiikasta, lisää keskuspankin toimien läpinäkyvyyttä ja selventää rahapolitiikan kommunikaatiota yleisölle.

Se myös tehostaa rahapolitiikkaa.

21.5.2018 Erkki Liikanen 32

Suomen Pankki – Finlands Bank – Bank of Finland

Euroalueen rahapolitiikka

symmetrisyydestä

Koska nimelliskorkojen laskemisella on rajansa, rahapolitiikan keinovalikoima on epäsymmetrinen: talouden ja hintakehityksen nopea hillintä on helpompaa kuin kiristäminen

Tämän vuoksi rahapolitiikan tulee reagoida herkästi ja voimakkaasti deflaationuhkaa ja pitkittyneeseen tavoitteen alittavaan inflaatiokehitykseen

Rahapolitiikan tehoa ja tavoitteen uskottavuutta hinta-ankkurina voidaan vahvistaa, jos pitkittyneen, tavoitteen alittavan inflaation jälkeen, inflaation sallitaan vastaavasti ylittää keskipitkän aikavälin tavoite, ennen kuin jalka siirretään jarrulle.

21.5.2018 Erkki Liikanen 33

Suomen Pankki – Finlands Bank – Bank of Finland

Rahapolitiikan tulevien päätöksien periaatteet

Kärsivällisyys

vie aikaa ennen kuin pohjainflaation nopeutumispaine

tukee riittävästi kokonaisinflaation kehitystä

keskipitkällä aikavälillä

Pitkäjänteisyys

hintavakaustavoitteen saavuttaminen riippuu vielä

toistaiseksi kevyestä rahapolitiikasta.

Varovaisuus

rahapolitiikan välittymiseen liittyy poikkeuksellisen

paljon epävarmuutta.

21.5.2018 Erkki Liikanen 34

Suomen Pankki – Finlands Bank – Bank of Finland21.5.2018 Erkki Liikanen 35

Kiitos!