tugas kk ekdas e-views

TRANSCRIPT

TUGAS EKONOMETRIKA DASAR

Analisis Pengaruh Jumlah Uang Beredarterhadap Permintaan (NAB) Reksadana

SahamMenggunakan E-views

Dibuat Oleh :

NARITA ADENDA TELU WIDYA - 2010 011 347 SHAULA SYAKIRIINA – 2010 011 239 DHEA ARINDHA PUTRI - 2010 011 309

PRASTICIA NUR ASTUTI – 2010 011 160

Universitas Katolik Indonesia Atma Jaya

2014

1. Pengujian Asumsi Klasik

Pengujian ini dilakukan untuk mengetahui ada

tidaknya penyimpangan asumsi klasik, pengujian ini

meliputi :

Uji Multikolineritas

Multikolinearitas adalah suatu keadaan dimana satu

atau lebih variabel independent terdapat korelasi atau

hubungan dengan variabel independent lainnya atau dengan

kata lain satu atau lebih variabel independent merupakan

satu fungsi linear dari variabel independent lainnya.

Salah satu cara untuk menganalisis ada atau tidaknya

pengaruh multikolinearitas dalam penelitian ini dengan

melihat nilai Correlation Matrix menggunakan program eviews07.

Suatu data dapat dikatakan terbebas dari gejala

multikolinearitas jika nilai correlation antar variabel

independen lebih kecil dari 0,8 (correlation <0,8)

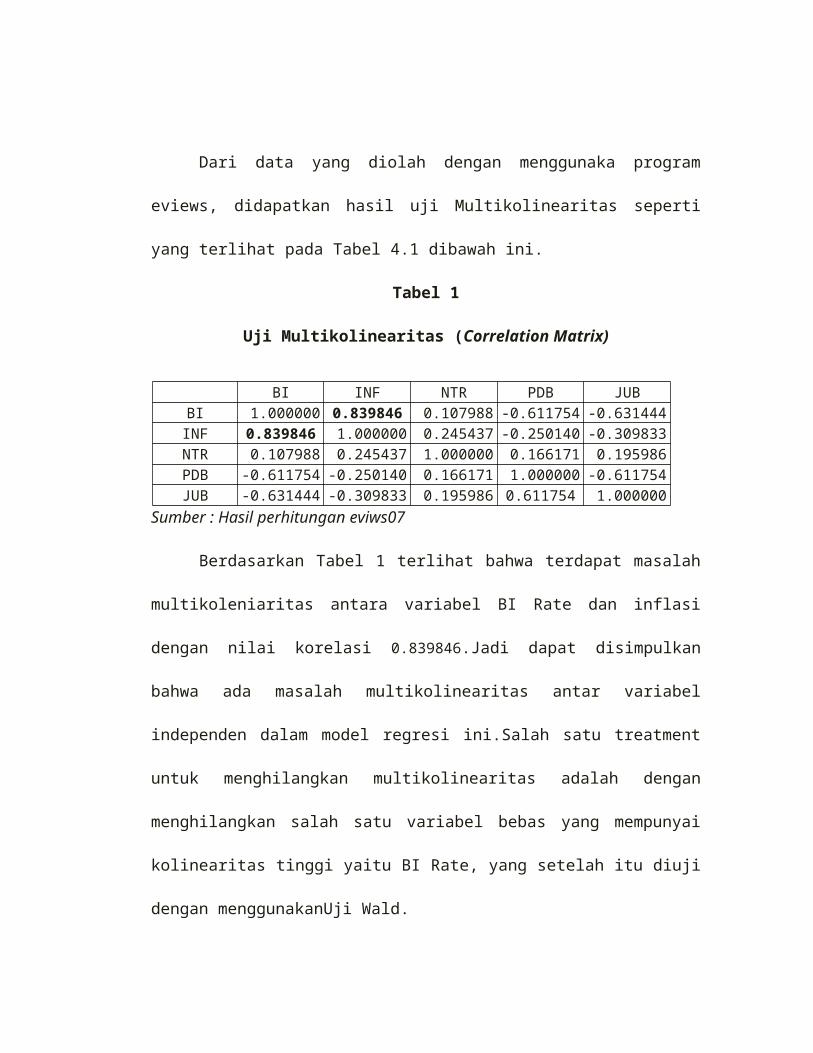

Dari data yang diolah dengan menggunaka program

eviews, didapatkan hasil uji Multikolinearitas seperti

yang terlihat pada Tabel 4.1 dibawah ini.

Tabel 1

Uji Multikolinearitas (Correlation Matrix)

BI INF NTR PDB JUBBI 1.000000 0.839846 0.107988 -0.611754 -0.631444INF 0.839846 1.000000 0.245437 -0.250140 -0.309833NTR 0.107988 0.245437 1.000000 0.166171 0.195986PDB -0.611754 -0.250140 0.166171 1.000000 -0.611754JUB -0.631444 -0.309833 0.195986 0.611754 1.000000

Sumber : Hasil perhitungan eviws07

Berdasarkan Tabel 1 terlihat bahwa terdapat masalah

multikoleniaritas antara variabel BI Rate dan inflasi

dengan nilai korelasi 0.839846.Jadi dapat disimpulkan

bahwa ada masalah multikolinearitas antar variabel

independen dalam model regresi ini.Salah satu treatment

untuk menghilangkan multikolinearitas adalah dengan

menghilangkan salah satu variabel bebas yang mempunyai

kolinearitas tinggi yaitu BI Rate, yang setelah itu diuji

dengan menggunakanUji Wald.

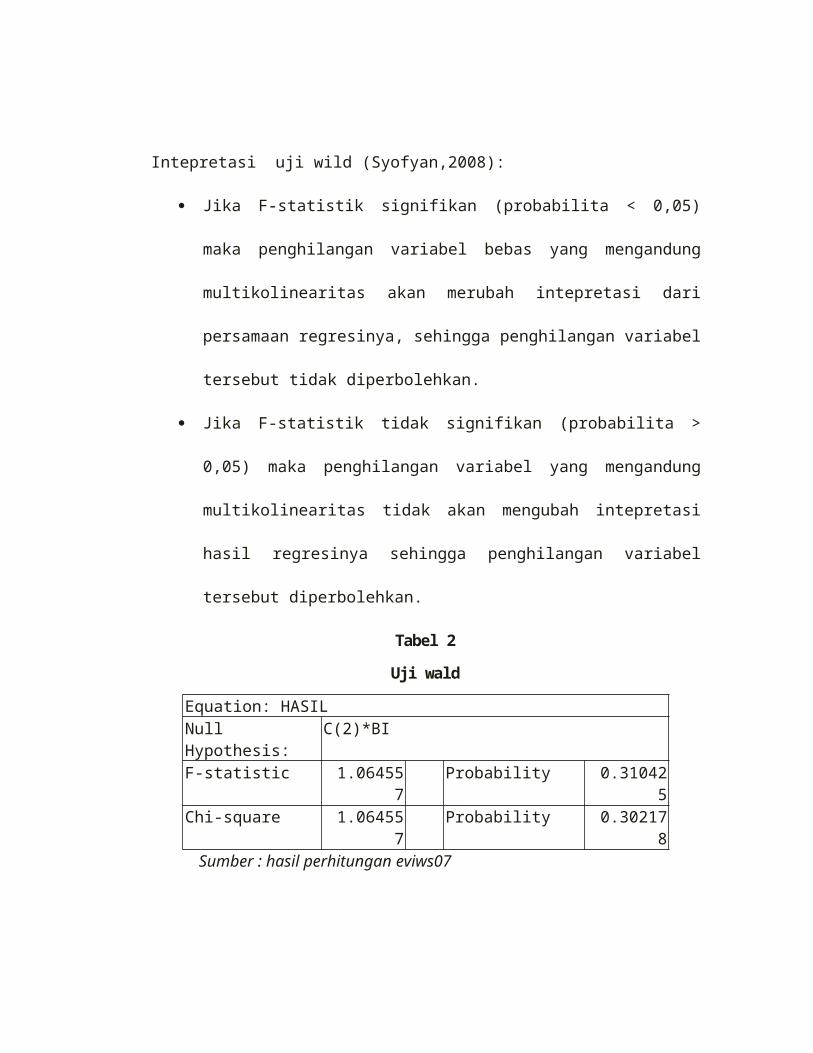

Intepretasi uji wild (Syofyan,2008):

Jika F-statistik signifikan (probabilita < 0,05)

maka penghilangan variabel bebas yang mengandung

multikolinearitas akan merubah intepretasi dari

persamaan regresinya, sehingga penghilangan variabel

tersebut tidak diperbolehkan.

Jika F-statistik tidak signifikan (probabilita >

0,05) maka penghilangan variabel yang mengandung

multikolinearitas tidak akan mengubah intepretasi

hasil regresinya sehingga penghilangan variabel

tersebut diperbolehkan.

Tabel 2

Uji wald

Equation: HASILNull Hypothesis:

C(2)*BI

F-statistic 1.064557

Probability 0.310425

Chi-square 1.064557

Probability 0.302178

Sumber : hasil perhitungan eviws07

Hasil pengujian wald test terlihat nilai F-statistik

sangat tidak signifikan (0,310425) > 0,05 maka

menghilangkan variabel yang mengandung multikoleniaritas

dalam penelitian ini BI Rate diperbolehkan karena tidak

akan merubah interpretasi dari persamaan regresinya

sehingga hasilnya tidak akan bias.

Uji Heterokedastisitas

Pengujian ini untuk melihat apakah setiap variabel

pengganggu mempunyai variabel yang sama atau tidak.Untuk

mengetahui ada tidaknya masalah ini akan dilakukan uji

white heterokedasticity dengan menggunakan eviws07 pada

Tabal 4.3 :

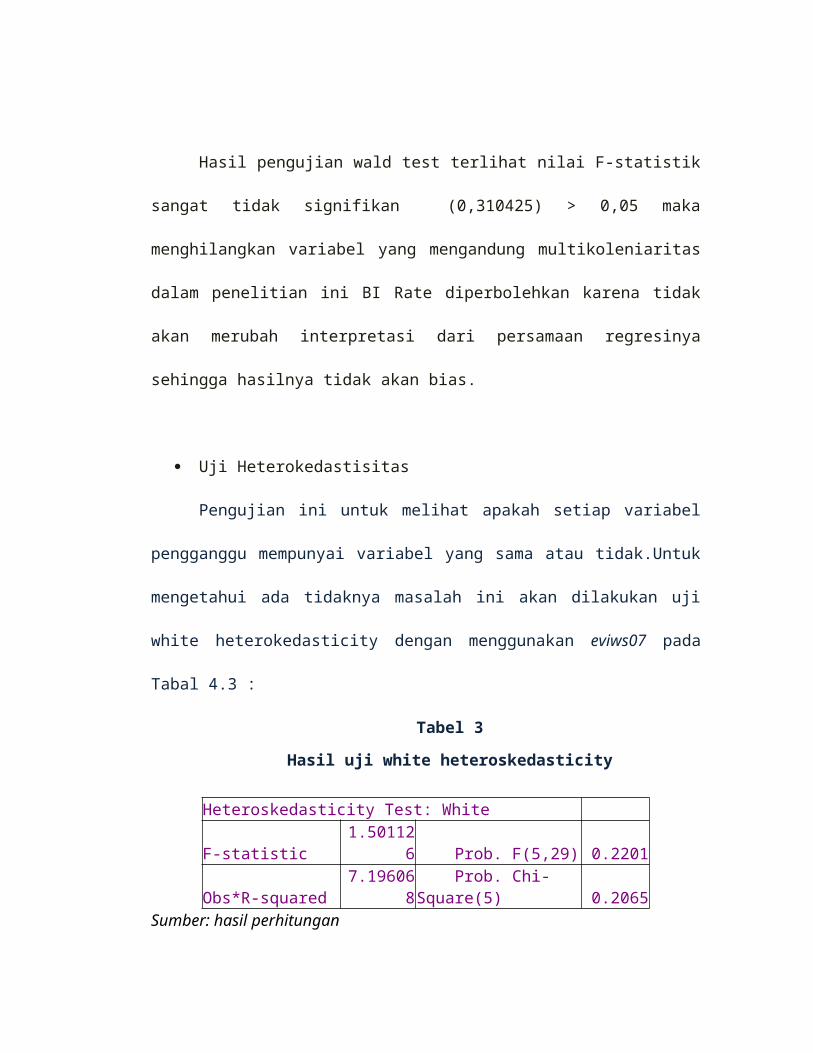

Tabel 3

Hasil uji white heteroskedasticity

Heteroskedasticity Test: White

F-statistic1.50112

6 Prob. F(5,29) 0.2201

Obs*R-squared7.19606

8 Prob. Chi-Square(5) 0.2065

Sumber: hasil perhitungan

Untuk mendeteksi ada tidaknya heterokedasticity atau

tidak maka dengan membandingkan nilai R-squared dan tabel

X2:

a. Jika nilai R-squared> X2 tabel, maka tidak lolos uji

heterokedsticity

b. Jika nilai R-squared < X2 tabel, maka lolos uji

heterokedasticity

Dari hasil output di atas tampak bahwa nilai obs* R-

square untuk hasil estimasi uji white no coss terms

adalah sebesar 7,196068 dan nilai X2 tabel dengan derajat

kepercayaan 5% dan df sesuai banyak variabel bebasyaitu 4

adalah sebesar 9.48773.

Karena nilai R-squared (7,490932) < X2 tabel (9.48773)

maka dapat disimpulkan model di atas lolos uji

heterokedastisitas.

Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam

sebuah model regresi, variabel dependen, variabel

independen, atau keduanya mempunyai distribusi normal

atau tidak.Model regresi yang baik adalah distribusi data

normal atau mendekati normal. Untuk melihat kenormalan

data pada data ini digunakan pengujian menggunakan eviws

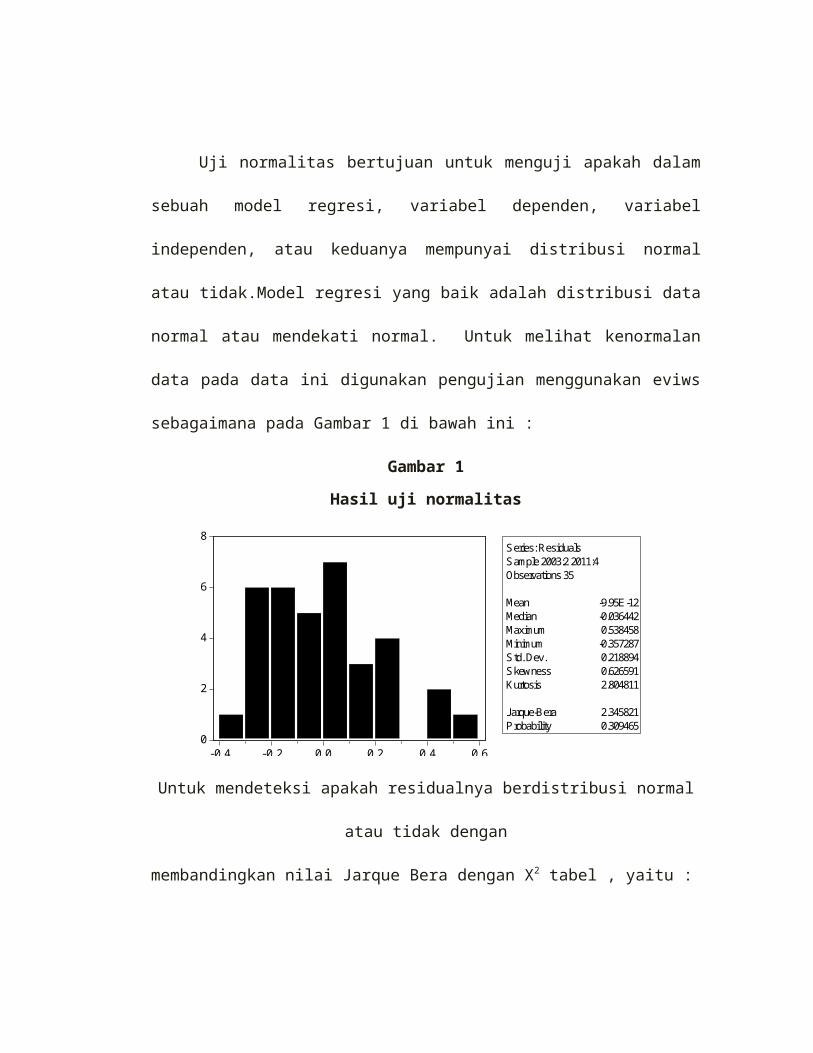

sebagaimana pada Gambar 1 di bawah ini :

Gambar 1

Hasil uji normalitas

0

2

4

6

8

-0.4 -0.2 0.0 0.2 0.4 0.6

Series: ResidualsSample 2003:2 2011:4Observations 35

Mean -9.95E-12Median -0.036442Maximum 0.538458Minimum -0.357287Std. Dev. 0.218894Skewness 0.626591Kurtosis 2.804811

Jarque-Bera 2.345821Probability 0.309465

Untuk mendeteksi apakah residualnya berdistribusi normal

atau tidak dengan

membandingkan nilai Jarque Bera dengan X2 tabel , yaitu :

a. Jika nilai JB > X2 tabel, maka residualnya

berdistribusi tidak normal.

b. Jika nilai JB < X2 tabel, maka residualnya

berdistribusi normal.

Hasil dari uji normalitas pada Gambar 1 , bahwa nilai JB

(2,345821) < X2 tabel (5,99) maka dapat disimpulkan bahwa

residual berdistribusi normal.

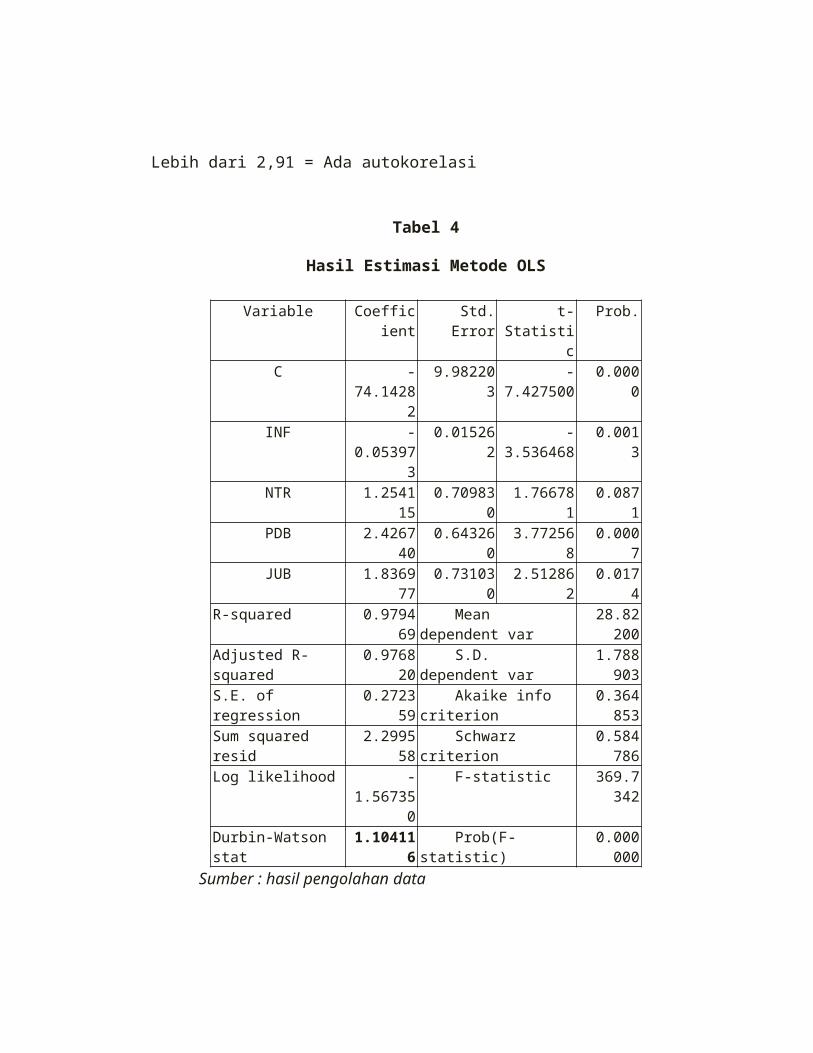

Uji Autokorelasi

Autokorelasi pada model regresi artinya ada korelasi

antar anggota sampel yang diurutkan berdasarkan waktu

saling berkorelasi. Untuk mengetahui adanya autokorelasi

dalam suatu model regresi dilakukan melalui pengujian

terhadap nilai uji Durbin Watson (Uji DW) dengan

ketentuan sebagai berikut (Algifari, 1997 ) :

Kurang 1,10 = Ada autokorelasi

1,0 s/d 1,54 = Tanpa kesimpulan

1,55 s/d 2,46 = Tidak ada autokorelasi

2,46 s/d 2,90 = Tanpa kesimpulan

Lebih dari 2,91 = Ada autokorelasi

Tabel 4

Hasil Estimasi Metode OLS

Variable Coefficient

Std.Error

t-Statisti

c

Prob.

C -74.1428

2

9.982203

-7.427500

0.0000

INF -0.05397

3

0.015262

-3.536468

0.0013

NTR 1.254115

0.709830

1.766781

0.0871

PDB 2.426740

0.643260

3.772568

0.0007

JUB 1.836977

0.731030

2.512862

0.0174

R-squared 0.979469

Mean dependent var

28.82200

Adjusted R-squared

0.976820

S.D. dependent var

1.788903

S.E. of regression

0.272359

Akaike info criterion

0.364853

Sum squared resid

2.299558

Schwarz criterion

0.584786

Log likelihood -1.56735

0

F-statistic 369.7342

Durbin-Watson stat

1.104116 Prob(F-statistic)

0.000000

Sumber : hasil pengolahan data

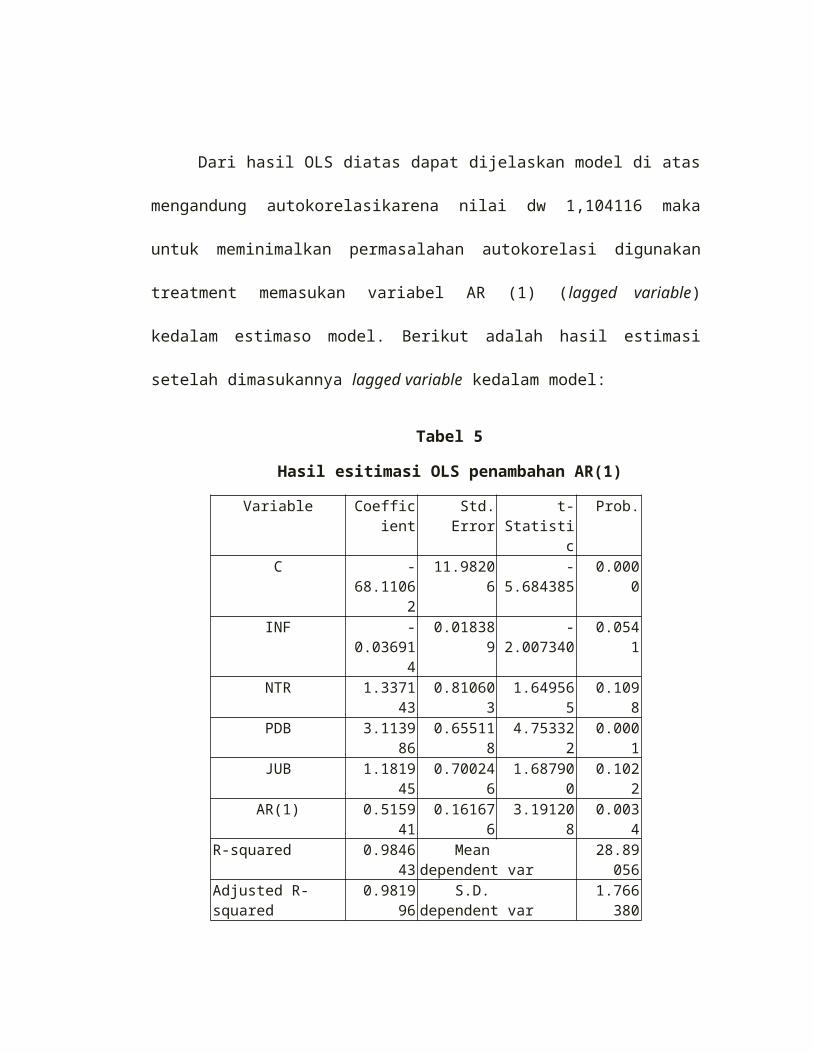

Dari hasil OLS diatas dapat dijelaskan model di atas

mengandung autokorelasikarena nilai dw 1,104116 maka

untuk meminimalkan permasalahan autokorelasi digunakan

treatment memasukan variabel AR (1) (lagged variable)

kedalam estimaso model. Berikut adalah hasil estimasi

setelah dimasukannya lagged variable kedalam model:

Tabel 5

Hasil esitimasi OLS penambahan AR(1)

Variable Coefficient

Std.Error

t-Statisti

c

Prob.

C -68.1106

2

11.98206

-5.684385

0.0000

INF -0.03691

4

0.018389

-2.007340

0.0541

NTR 1.337143

0.810603

1.649565

0.1098

PDB 3.113986

0.655118

4.753322

0.0001

JUB 1.181945

0.700246

1.687900

0.1022

AR(1) 0.515941

0.161676

3.191208

0.0034

R-squared 0.984643

Mean dependent var

28.89056

Adjusted R-squared

0.981996

S.D. dependent var

1.766380

S.E. of regression

0.237014

Akaike info criterion

0.113412

Sum squared resid

1.629097

Schwarz criterion

0.380043

Log likelihood 4.015295

F-statistic 371.8836

Durbin-Watson stat

1.811886 Prob(F-statistic)

0.000000

Inverted AR Roots

.52

Sumber : hasil pengolahan data

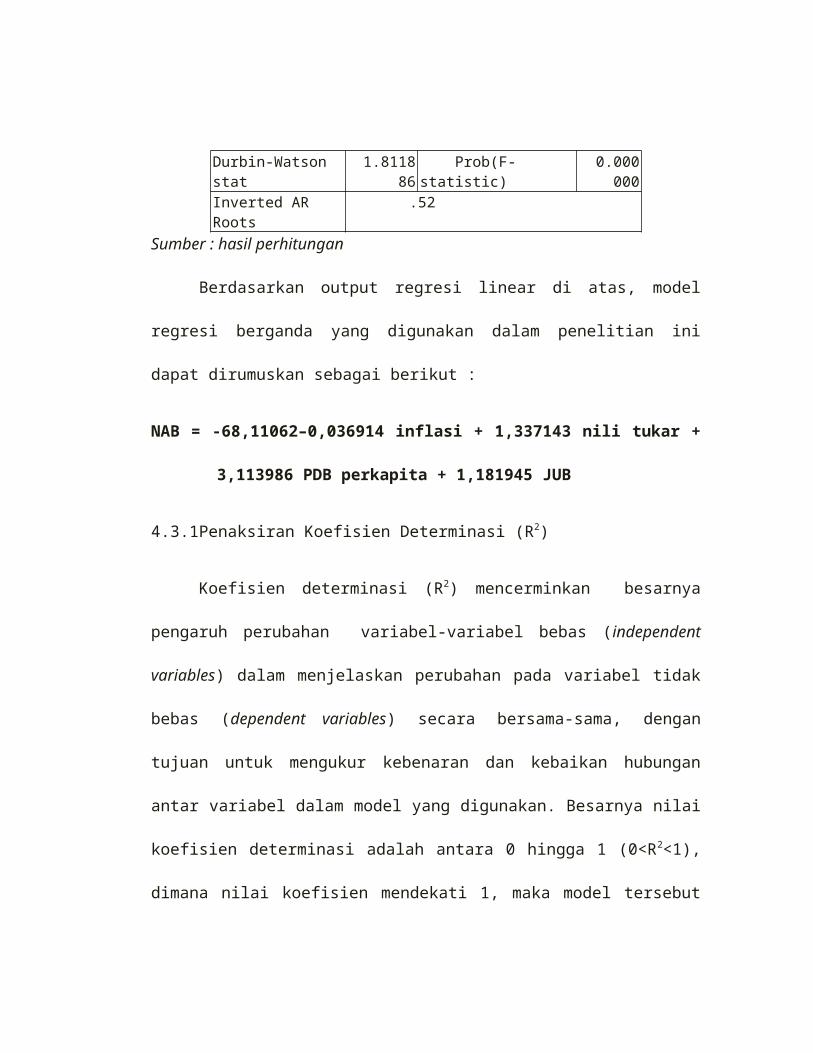

Berdasarkan hasil estimasi diatas diperoleh hasil

pengujian Durbin Watson sebagai berikut :

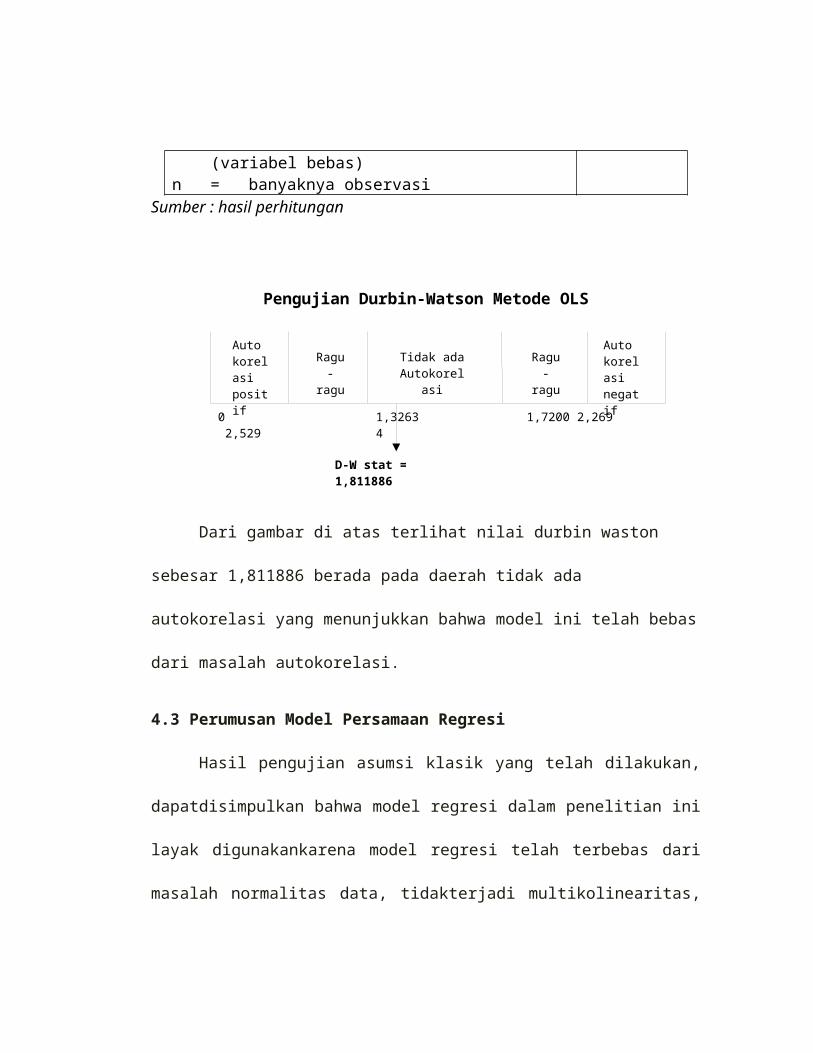

Tabel 6

Pengujian Durbin-Watson Metode OLS

Kategori Nilaik’ 4N 44

D-W Stat 1.811886D-W Tabel pada = 5%

dLdU

1,32631,7200

k’ = jumlah variabel yang menjelaskan

Ragu-

ragu

Ragu-

ragu

0 1,3263 1,7200 2,269 2,529 4

D-W stat = 1,811886

Auto korelasi positif

Tidak ada Autokorel

asi

Auto korelasi negatif

(variabel bebas)n = banyaknya observasi

Sumber : hasil perhitungan

Pengujian Durbin-Watson Metode OLS

Dari gambar di atas terlihat nilai durbin waston

sebesar 1,811886 berada pada daerah tidak ada

autokorelasi yang menunjukkan bahwa model ini telah bebas

dari masalah autokorelasi.

4.3 Perumusan Model Persamaan Regresi

Hasil pengujian asumsi klasik yang telah dilakukan,

dapatdisimpulkan bahwa model regresi dalam penelitian ini

layak digunakankarena model regresi telah terbebas dari

masalah normalitas data, tidakterjadi multikolinearitas,

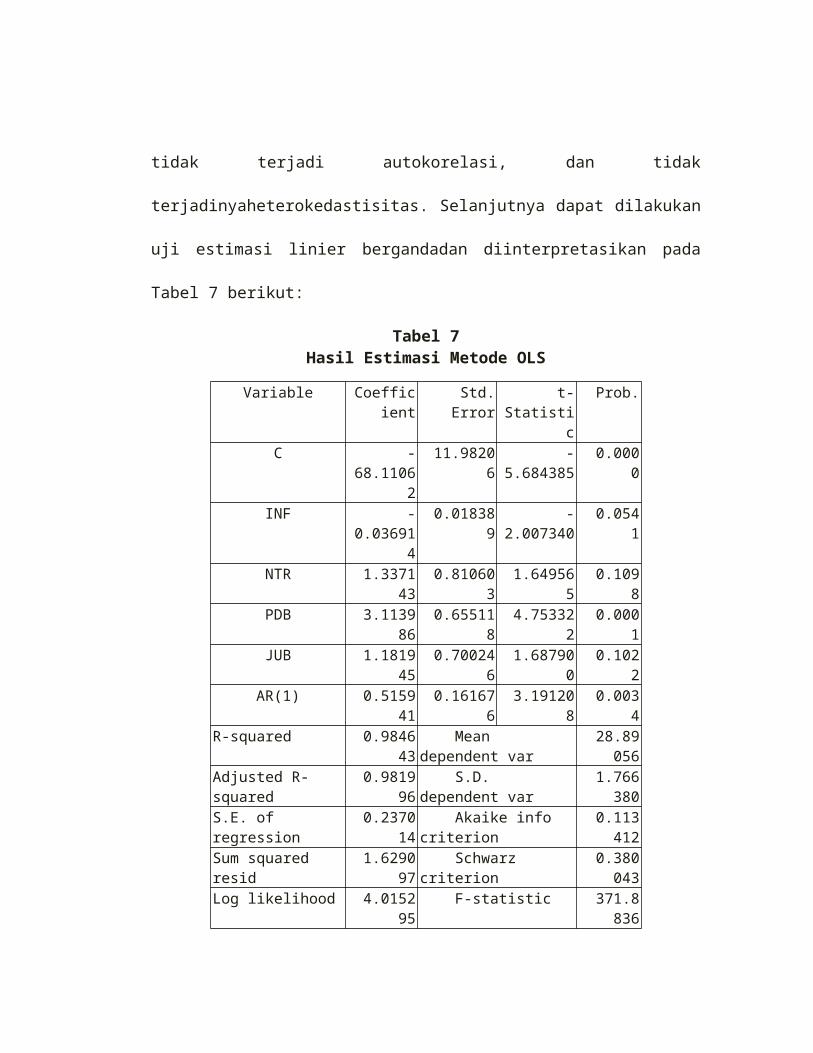

tidak terjadi autokorelasi, dan tidak

terjadinyaheterokedastisitas. Selanjutnya dapat dilakukan

uji estimasi linier bergandadan diinterpretasikan pada

Tabel 7 berikut:

Tabel 7Hasil Estimasi Metode OLS

Variable Coefficient

Std.Error

t-Statisti

c

Prob.

C -68.1106

2

11.98206

-5.684385

0.0000

INF -0.03691

4

0.018389

-2.007340

0.0541

NTR 1.337143

0.810603

1.649565

0.1098

PDB 3.113986

0.655118

4.753322

0.0001

JUB 1.181945

0.700246

1.687900

0.1022

AR(1) 0.515941

0.161676

3.191208

0.0034

R-squared 0.984643

Mean dependent var

28.89056

Adjusted R-squared

0.981996

S.D. dependent var

1.766380

S.E. of regression

0.237014

Akaike info criterion

0.113412

Sum squared resid

1.629097

Schwarz criterion

0.380043

Log likelihood 4.015295

F-statistic 371.8836

Durbin-Watson stat

1.811886

Prob(F-statistic)

0.000000

Inverted AR Roots

.52

Sumber : hasil perhitungan

Berdasarkan output regresi linear di atas, model

regresi berganda yang digunakan dalam penelitian ini

dapat dirumuskan sebagai berikut :

NAB = -68,11062–0,036914 inflasi + 1,337143 nili tukar +

3,113986 PDB perkapita + 1,181945 JUB

4.3.1Penaksiran Koefisien Determinasi (R2)

Koefisien determinasi (R2) mencerminkan besarnya

pengaruh perubahan variabel-variabel bebas (independent

variables) dalam menjelaskan perubahan pada variabel tidak

bebas (dependent variables) secara bersama-sama, dengan

tujuan untuk mengukur kebenaran dan kebaikan hubungan

antar variabel dalam model yang digunakan. Besarnya nilai

koefisien determinasi adalah antara 0 hingga 1 (0<R2<1),

dimana nilai koefisien mendekati 1, maka model tersebut

dikatakan baik karena semakin dekat hubungan antara

variabel bebas dengan variabel tidak bebasnya.

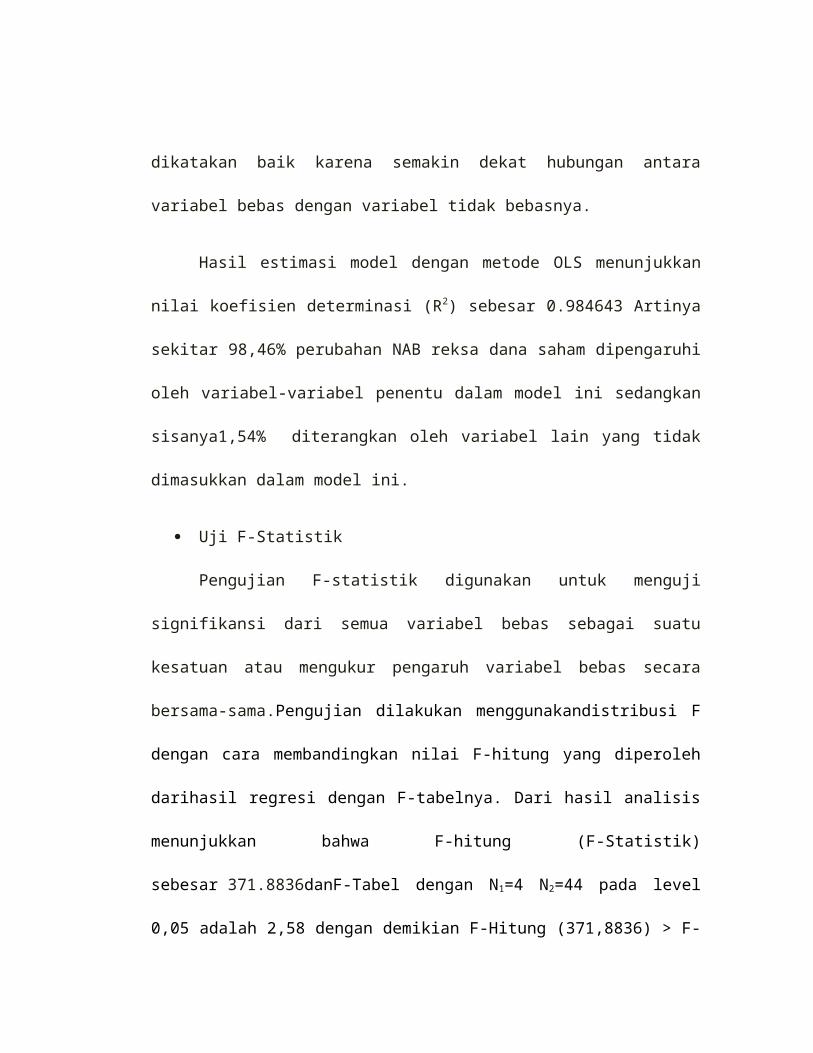

Hasil estimasi model dengan metode OLS menunjukkan

nilai koefisien determinasi (R2) sebesar 0.984643 Artinya

sekitar 98,46% perubahan NAB reksa dana saham dipengaruhi

oleh variabel-variabel penentu dalam model ini sedangkan

sisanya1,54% diterangkan oleh variabel lain yang tidak

dimasukkan dalam model ini.

Uji F-Statistik

Pengujian F-statistik digunakan untuk menguji

signifikansi dari semua variabel bebas sebagai suatu

kesatuan atau mengukur pengaruh variabel bebas secara

bersama-sama.Pengujian dilakukan menggunakandistribusi F

dengan cara membandingkan nilai F-hitung yang diperoleh

darihasil regresi dengan F-tabelnya. Dari hasil analisis

menunjukkan bahwa F-hitung (F-Statistik)

sebesar 371.8836danF-Tabel dengan N1=4 N2=44 pada level

0,05 adalah 2,58 dengan demikian F-Hitung (371,8836) > F-

Tabel(2,58) artinya semua variabelindependen secara

bersama-sama berpengaruh signifikan terhadap

variabeldependen.Dengan kata lain, variabel inflasi,

nilai tukar, PDB perkapita dan jumlah uang beredar secara

bersama-sama signifikan mempengaruhi arah permintaan

(NAB) reksa dana saham pada tingkat kepercayaan 95%.

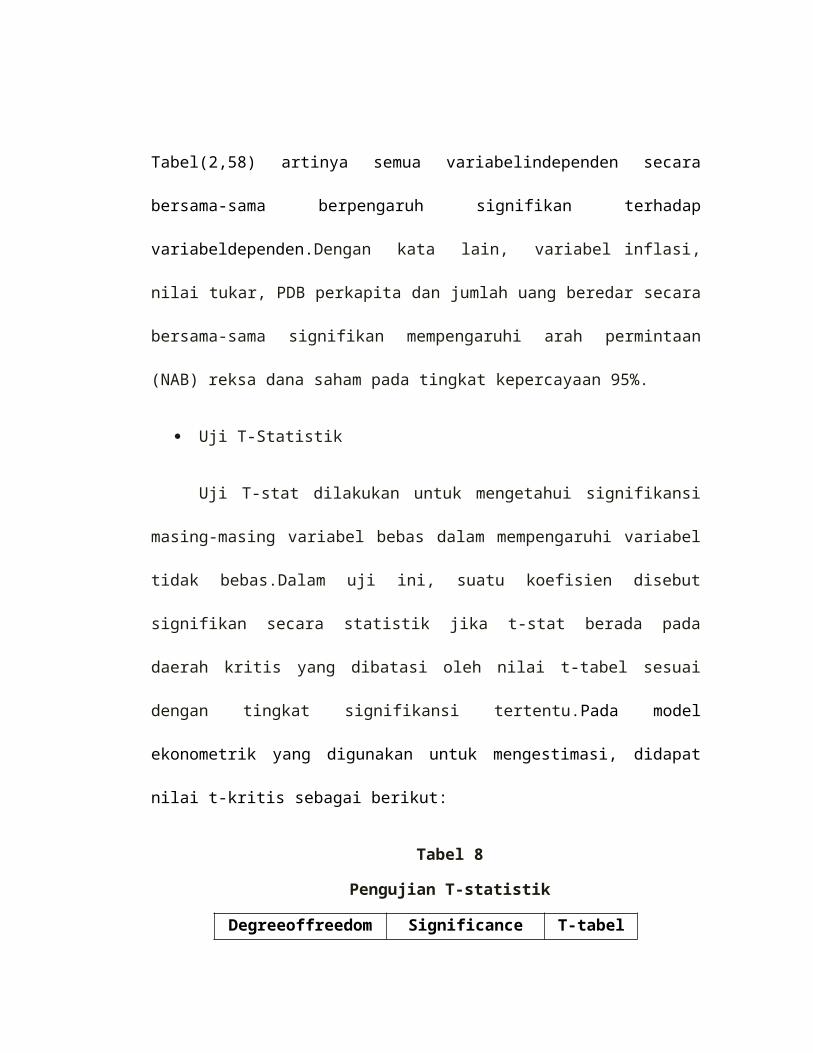

Uji T-Statistik

Uji T-stat dilakukan untuk mengetahui signifikansi

masing-masing variabel bebas dalam mempengaruhi variabel

tidak bebas.Dalam uji ini, suatu koefisien disebut

signifikan secara statistik jika t-stat berada pada

daerah kritis yang dibatasi oleh nilai t-tabel sesuai

dengan tingkat signifikansi tertentu.Pada model

ekonometrik yang digunakan untuk mengestimasi, didapat

nilai t-kritis sebagai berikut:

Tabel 8

Pengujian T-statistik

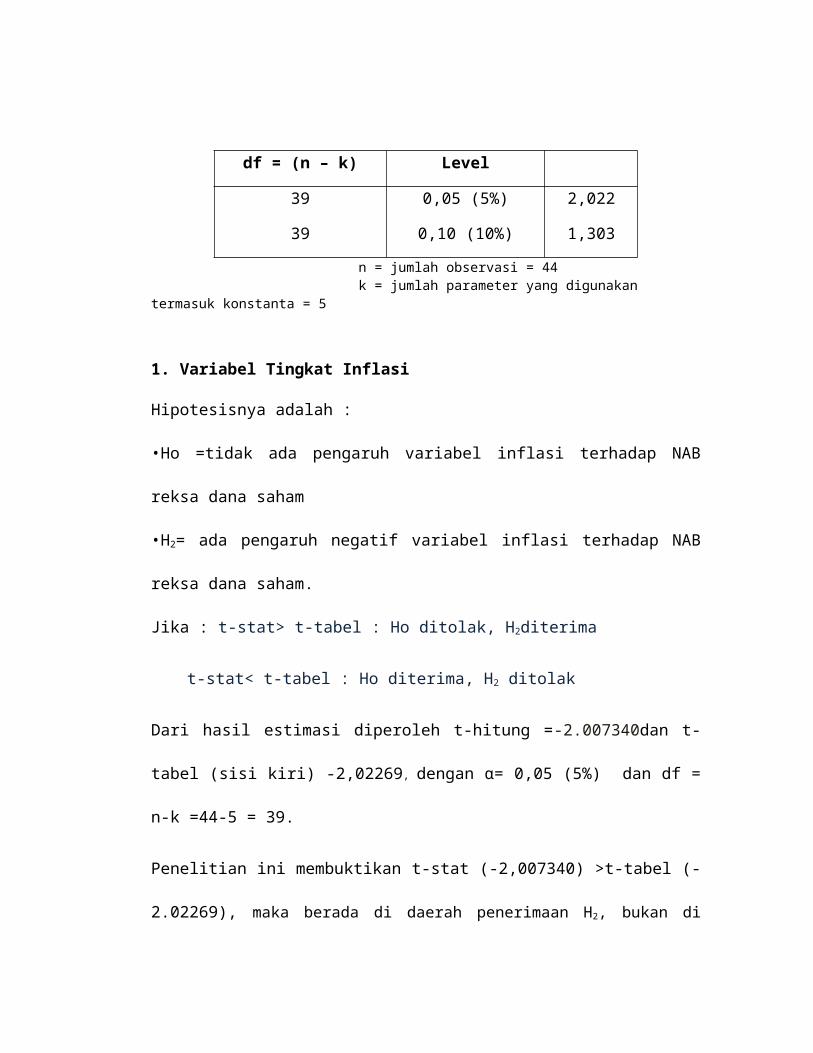

Degreeoffreedom Significance T-tabel

df = (n – k) Level

39

39

0,05 (5%)

0,10 (10%)

2,022

1,303

n = jumlah observasi = 44 k = jumlah parameter yang digunakan termasuk konstanta = 5

1. Variabel Tingkat Inflasi

Hipotesisnya adalah :

•Ho =tidak ada pengaruh variabel inflasi terhadap NAB

reksa dana saham

•H2= ada pengaruh negatif variabel inflasi terhadap NAB

reksa dana saham.

Jika : t-stat> t-tabel : Ho ditolak, H2diterima

t-stat< t-tabel : Ho diterima, H2 ditolak

Dari hasil estimasi diperoleh t-hitung =-2.007340dan t-

tabel (sisi kiri) -2,02269, dengan α= 0,05 (5%) dan df =

n-k =44-5 = 39.

Penelitian ini membuktikan t-stat (-2,007340) >t-tabel (-

2.02269), maka berada di daerah penerimaan H2, bukan di

daerah penerimaan Ho. Jadi Keputusannya adalah menerima

hipotesis yang benar. Artinya, variabel Tingkat Inflasi

signifikan dan berpengaruh negatif terhadap permintaan

(NAB) reksa dana saham dengan tingkat kepercayaan 95%.

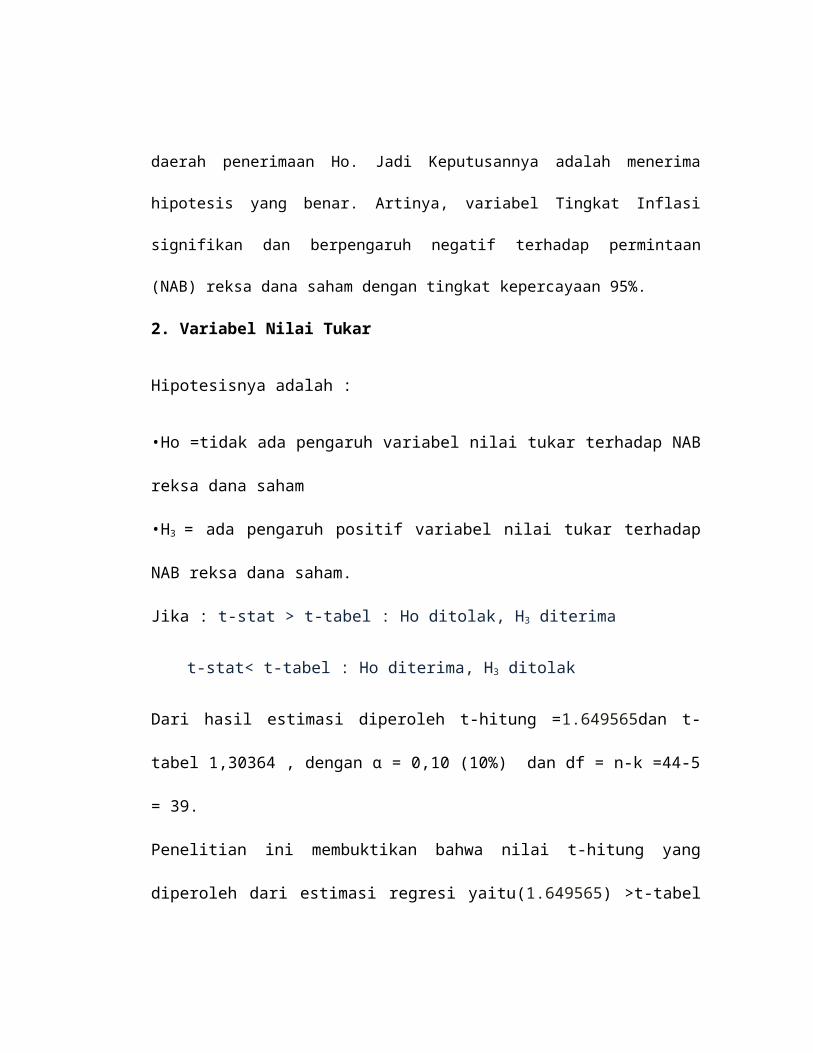

2. Variabel Nilai Tukar

Hipotesisnya adalah :

•Ho =tidak ada pengaruh variabel nilai tukar terhadap NAB

reksa dana saham

•H3 = ada pengaruh positif variabel nilai tukar terhadap

NAB reksa dana saham.

Jika : t-stat > t-tabel : Ho ditolak, H3 diterima

t-stat< t-tabel : Ho diterima, H3 ditolak

Dari hasil estimasi diperoleh t-hitung =1.649565dan t-

tabel 1,30364 , dengan α = 0,10 (10%) dan df = n-k =44-5

= 39.

Penelitian ini membuktikan bahwa nilai t-hitung yang

diperoleh dari estimasi regresi yaitu(1.649565) >t-tabel

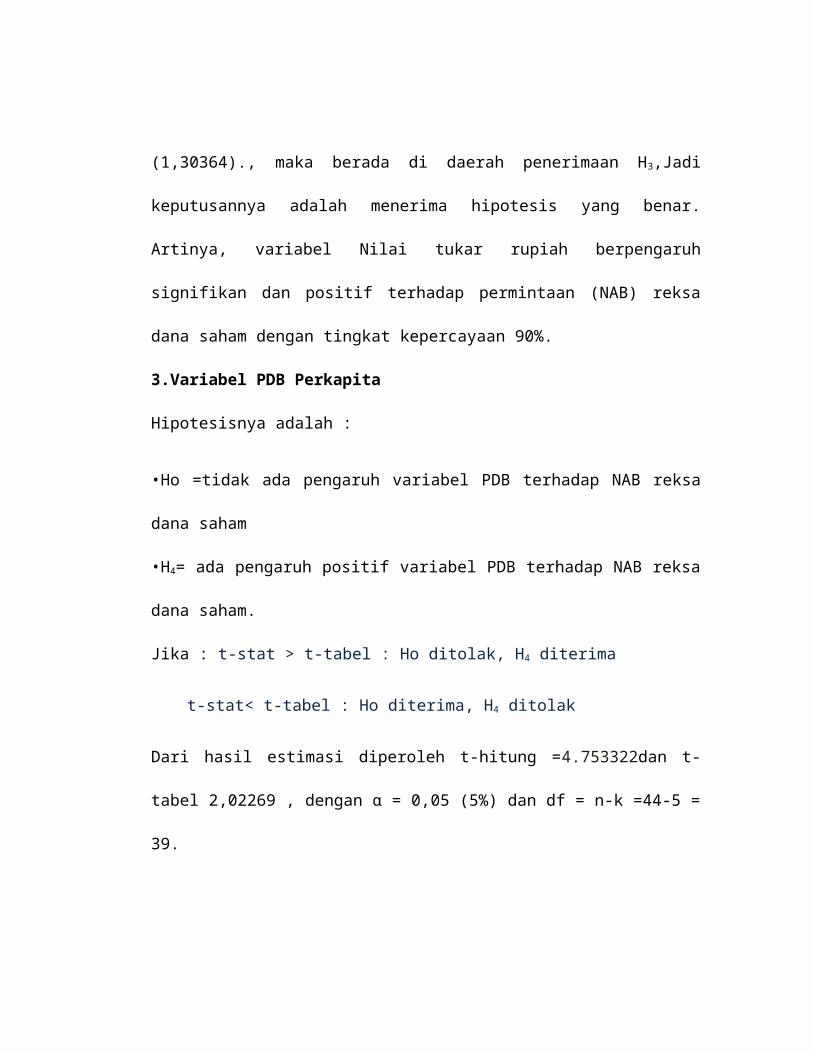

(1,30364)., maka berada di daerah penerimaan H3,Jadi

keputusannya adalah menerima hipotesis yang benar.

Artinya, variabel Nilai tukar rupiah berpengaruh

signifikan dan positif terhadap permintaan (NAB) reksa

dana saham dengan tingkat kepercayaan 90%.

3.Variabel PDB Perkapita

Hipotesisnya adalah :

•Ho =tidak ada pengaruh variabel PDB terhadap NAB reksa

dana saham

•H4= ada pengaruh positif variabel PDB terhadap NAB reksa

dana saham.

Jika : t-stat > t-tabel : Ho ditolak, H4 diterima

t-stat< t-tabel : Ho diterima, H4 ditolak

Dari hasil estimasi diperoleh t-hitung =4.753322dan t-

tabel 2,02269 , dengan α = 0,05 (5%) dan df = n-k =44-5 =

39.

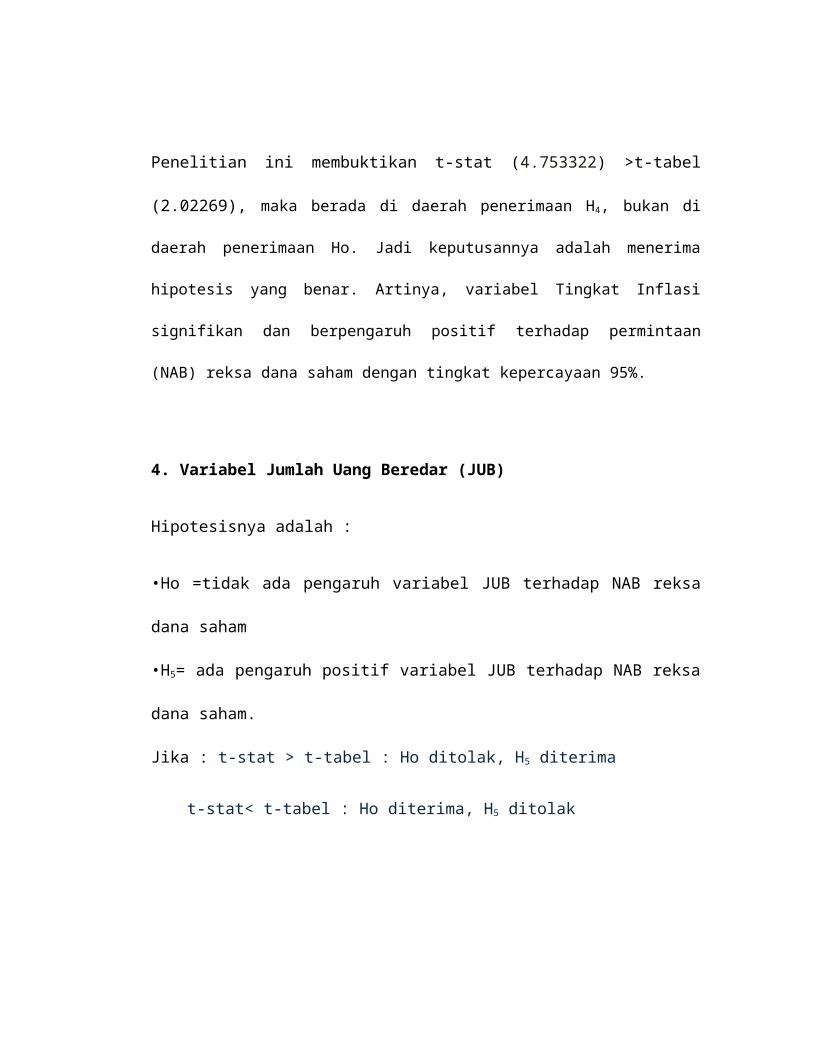

Penelitian ini membuktikan t-stat (4.753322) >t-tabel

(2.02269), maka berada di daerah penerimaan H4, bukan di

daerah penerimaan Ho. Jadi keputusannya adalah menerima

hipotesis yang benar. Artinya, variabel Tingkat Inflasi

signifikan dan berpengaruh positif terhadap permintaan

(NAB) reksa dana saham dengan tingkat kepercayaan 95%.

4. Variabel Jumlah Uang Beredar (JUB)

Hipotesisnya adalah :

•Ho =tidak ada pengaruh variabel JUB terhadap NAB reksa

dana saham

•H5= ada pengaruh positif variabel JUB terhadap NAB reksa

dana saham.

Jika : t-stat > t-tabel : Ho ditolak, H5 diterima

t-stat< t-tabel : Ho diterima, H5 ditolak

Dari hasil estimasi diperoleh t-hitung =1.687900dan t-

tabel 1,30364 , denganα = 0,10 (10%) dan df = n-k =44-5 =

39.

Penelitian ini membuktikan bahwa nilai t-hitung yang

diperoleh dari estimasi regresi yaitu(1,687900) >t-tabel

(1,30364), maka berada di daerah penerimaan H5,Jadi

keputusannya adalah menerima hipotesis yang benar.

Artinya, variabel jumlah uang beredar signifikan dan

berpengaruh positif terhadap permintaan (NAB) reksa dana

saham dengan tingkat kepercayaan 90%.

4.4 Intepretasi Hasil Analisis

Variabel bebas pertama tingkat suku bunga (BI Rate)

yang pada awalnya dimasukkan sebagai variabel independen

dalam model, namun setelah pengujian asumsi klasik

variabel BI Rate memiliki multikolinearitas yang kuat.Hal

ini ditunjukkan oleh pengujian wild tes variabel BI Rate

diperbolehkan untuk dihapus.Sehingga pada model persamaan

linear variabel BI Rate tidak lagi dimasukkan dalam

model.

Variabel bebas kedua, tingkat inflasi, memiliki

nilai koefisien sebesar -0,036914 yang dapat diartikan

bahwa variabel ini berpengaruh secara signifikan dan

negatif terhadappermintaan reksa dana saham dengan

tingkat kepercayaan 95%. Intepretasinya menunjukkan bahwa

untuk setiap peningkatan 1% inflasi, dengan asumsi

variabel lain ceteris paribusmaka akanmenurunkan Nilai Aktiva

Bersih reksa dana saham sebesar Rp.0,036 Miliar. Dari

analisis ekonomi, sesuai dengan teori yang ada, ketika

inflasi meningkat maka akan menurunkan daya beli

masyarakat sehingga masyarakat cenderung menjual sahamnya

yang ada pada reksa dana dan hasil penjualan akan dipakai

untuk keperluan transaksi. Hasil penelitian ini di dukung

oleh peneliti sebelumnyayang dilakukan oleh Utami dan

Rahayu (2003) membuktikansecara empirik pengaruh inflasi

terhadap harga saham, semakin tinggi tingkat

inflasisemakin rendah return saham.

Variabel bebas ketiga, exchangerate (nilai tukar nominal

rupiah terhadap dollar AS), memiliki nilai koefisien

sebesar 1,337143yang dapat diartikan bahwa variabel ini

berpengaruh secara signifikan dan positif

terhadappermitaan reksa dana saham dengan tingkat

kepercayaan 90%. Intepretasinya menunjukkan setiap

apresiasi rupiah sebesar Rp.1 dengan asumsi variabel lain

ceteris paribusmaka akan meningkatkan Nilai Aktiva Bersih

reksa dana saham sebesar Rp.1,3 miliar. Dari analisis

ekonomi, jika terjadi peningkatan nilai rupiah terhadap

dollar, dalam hal ini rupiah terapresiasi maka

perusahaan-perusahaan importir akan berkurang biaya

inputnya sehingga meningkatkan profit perusahaan tersebut

sehingga menarik para investor untuk menanamkan modalnya

pada perusahaan tersebut melalui reksadana saham.

Penelitian ini didukung oleh peneliti sebelumnya

Setyorini, dan Supriyadi (2000) melakukan penelitian yang

berjudul Hubungan Dinamisantara nilai tukar rupiah dan

harga saham di bursa efek Jakarta Pasca penerapan system

devisa bebas mengambang. Dengan variable Nilai tukar

rupiah sebagai variabel independen; harga saham sebagai

variabel dependen menunjukkan hasil ada pengaruh positif

dan tidak signifikan nilai tukar terhadap harga saham.

Variabel bebas keempat, PDB perkapita, memiliki

nilai koefisien sebesar 3,113986yang dapat diartikan

bahwa variabel ini berpengaruh signifikan

danpositifterhadap permintaan reksa dana saham dengan

tingkat kepercayaan 95%. Intepretasinya menunjukkan bahwa

untuk setiap peningkatan Rp.1 pendapatan perkapita,

dengan asumsi variabel lainceteris paribus, maka akan

meningkatkan NilaiAktiva Bersih reksa dana saham

sebesar Rp.3,1 miliar. Dari analisis ekonomi secara teori

dengan adanya peningkatan pendapatan tersebut, maka akan

semakin banyak orang yang memiliki kelebihan dana,

kelebihan dana tersebut dapat dimanfaatkan untuk disimpan

dalam bentuk tabungan atau diinvestasikan dalam bentuk

surat-surat berharga yang diperdagangkan dalam pasar

modal, maka peningkatan pendapatan perkapita akan

meningkatkan permintaan reksa dana saham. Penelitian ini

didukung oleh peneliti sebelumnya Park (1997) menemukan

adanyapengaruh positif antara pertumbuhan pendapatan

perkapita terhadap permintaan saham pada pasar modal.

Variabel bebas kelima, jumlah uang beredar, memiliki

nilai koefisien sebesar 1,181945 yang dapat diartikan

bahwa variabel ini berpengaruh signifikan

danpositifterhadap permintaan reksa dana saham dengan

tingkat kepercayaan 90%. Intepretasinya menunjukkan bahwa

untuk setiap peningkatan Rp.1 pendapatan perkapita,

dengan asumsi variabel lainceteris paribus, maka akan

meningkatkan NilaiAktiva Bersih reksa dana saham

sebesar Rp.1,2 miliar. Dari analisis ekonomi ketika

jumlah uang beredar dimasyarakat semakin bertambah

sehingga ekspektasi harga-harga barang dan jasa akan naik

(inflasi) mengakibatkan tingkat suku bunga deposito dalam

perekonomian menurun. Penurunan tingkat suku bunga

deposito menyebabkan masyarakat lebih memilih untuk

menginvestasikan dananya di pasar saham dengan harapan

akan memperoleh keuntungan yang lebih besar, sehingga

akan berdampak pada peningkatan permintaan saham di pasar

modal.