servizi pubblici locali e societa partecipate

TRANSCRIPT

Servizi pubblici Servizi pubblici localilocali

e e società società

partecipatepartecipateRelazione e file ppt

a cura di Luigi Panunzio

Cenni storiciCenni storici La legge 103 del 1903 fu la prima legge italiana in materia di servizi pubblici locali: aveva lo scopo di frenare la tendenza di concedere a imprenditori privati gli impianti e l’esercizio dei servizi municipali, ma non dava una definizione di servizio pubblico.

Seguirono il RD 3047 del 1923 e il RD 2578 del 1925, testo unico sull’assunzione diretta dei pubblici servizi. Forniva un elenco esemplificativo ma non tassativo dei servizi pubblici.

Articolo 43 della Articolo 43 della CostituzioneCostituzione

A fini di utilità generale la legge può riservare originariamente o trasferire, mediante espropriazione e salvo indennizzo, allo Stato, ad enti pubblici o a comunità di lavoratori o di utenti determinate imprese o categorie di imprese, che si riferiscano a servizi pubblici essenziali o a fonti di energia o a situazioni di monopolio ed abbiano carattere di preminente interesse generale..

Art 14 del TFUEArt 14 del TFUE… in considerazione dell'importanza dei servizi di interesse economico generale nell'ambito dei valori comuni dell'Unione, nonché del loro ruolo nella promozione della coesione sociale e territoriale, l'Unione e gli Stati membri, secondo le rispettive competenze e nell'ambito del campo di applicazione dei trattati, provvedono affinché tali servizi funzionino in base a principi e condizioni, in particolare economiche e finanziarie, che consentano loro di assolvere i propri compiti …

Protocollo 26 al TFUE Protocollo 26 al TFUE sui servizi di interesse sui servizi di interesse

generalegeneraleI valori comuni dell'Unione con riguardo al settore dei servizi di interesse economico generale ai sensi dell'articolo 14 del trattato sul funzionamento dell'Unione europea comprendono in particolare: — il ruolo essenziale e l'ampio potere discrezionale delle autorità nazionali, regionali e locali di fornire, commissionare e organizzare servizi di interesse economico generale il più vicini possibile alle esigenze degli utenti; ;

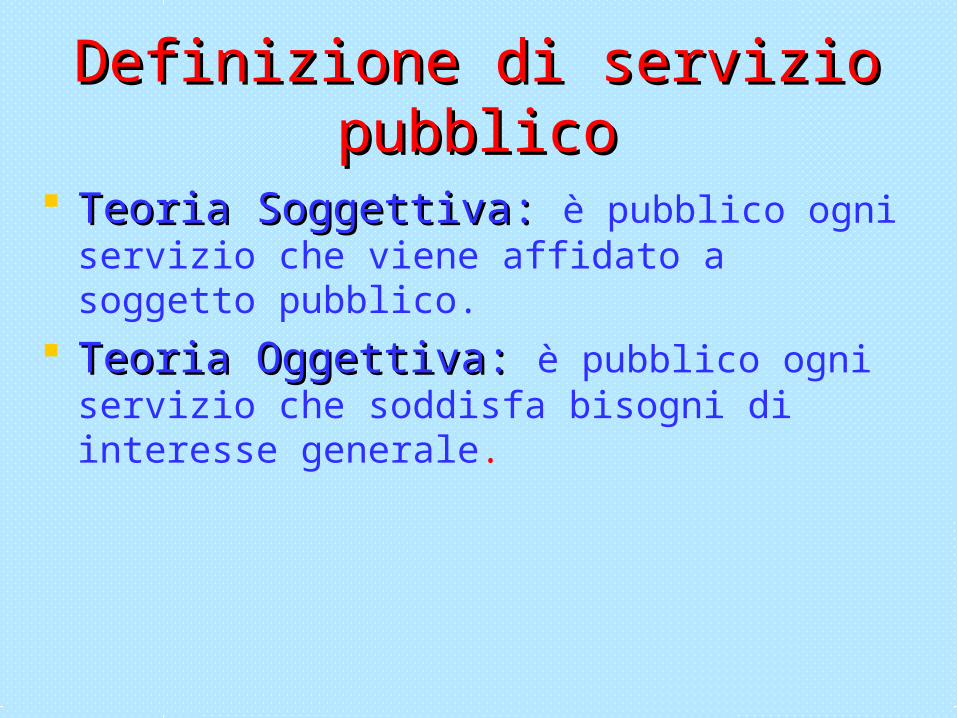

Definizione di servizio Definizione di servizio pubblicopubblico

Teoria Soggettiva: Teoria Soggettiva: è pubblico ogni servizio che viene affidato a soggetto pubblico.

Teoria Oggettiva: Teoria Oggettiva: è pubblico ogni servizio che soddisfa bisogni di interesse generale.

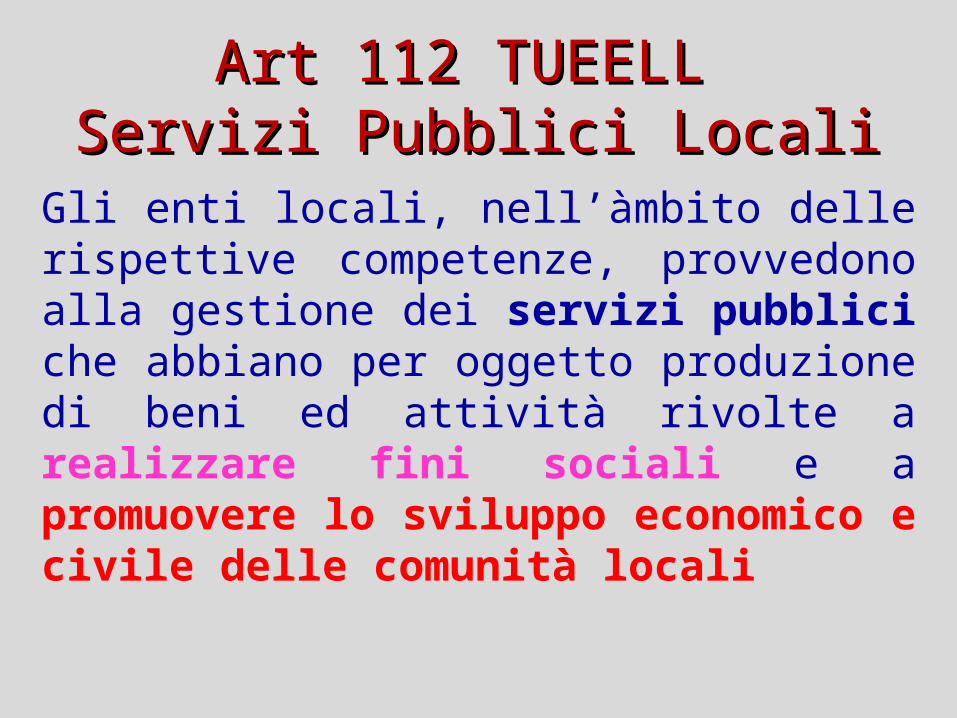

Art 112 TUEELL Art 112 TUEELL Servizi Pubblici LocaliServizi Pubblici Locali

Gli enti locali, nell’àmbito delle rispettive competenze, provvedono alla gestione dei servizi pubblici che abbiano per oggetto produzione di beni ed attività rivolte a realizzare fini sociali e a promuovere lo sviluppo economico e civile delle comunità locali

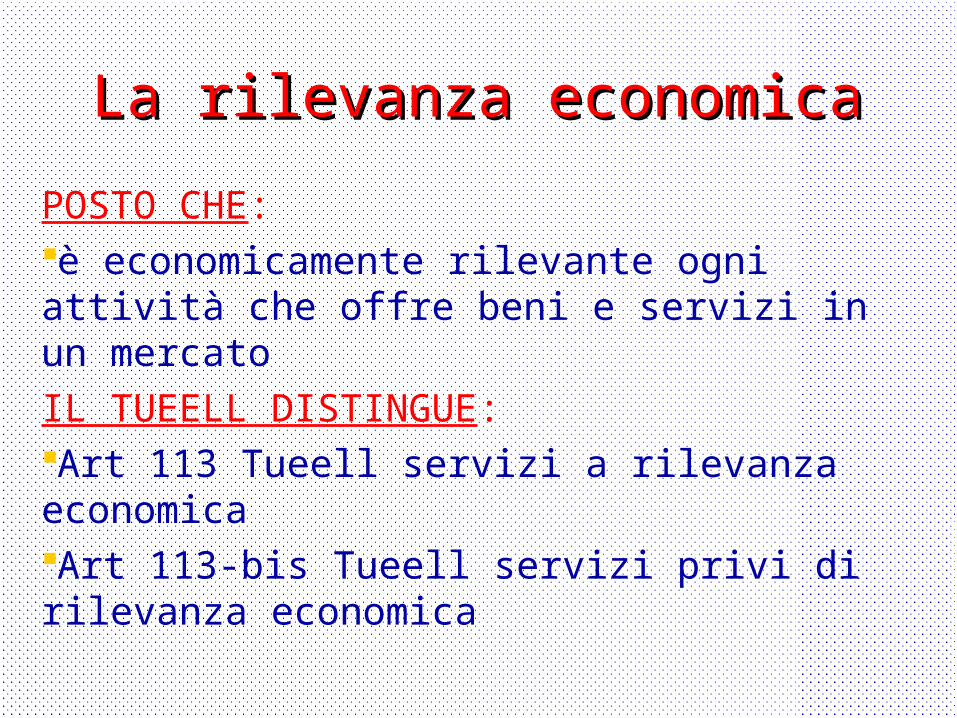

La rilevanza economicaLa rilevanza economicaPOSTO CHE:è economicamente rilevante ogni attività che offre beni e servizi in un mercatoIL TUEELL DISTINGUE:Art 113 Tueell servizi a rilevanza economicaArt 113-bis Tueell servizi privi di rilevanza economica

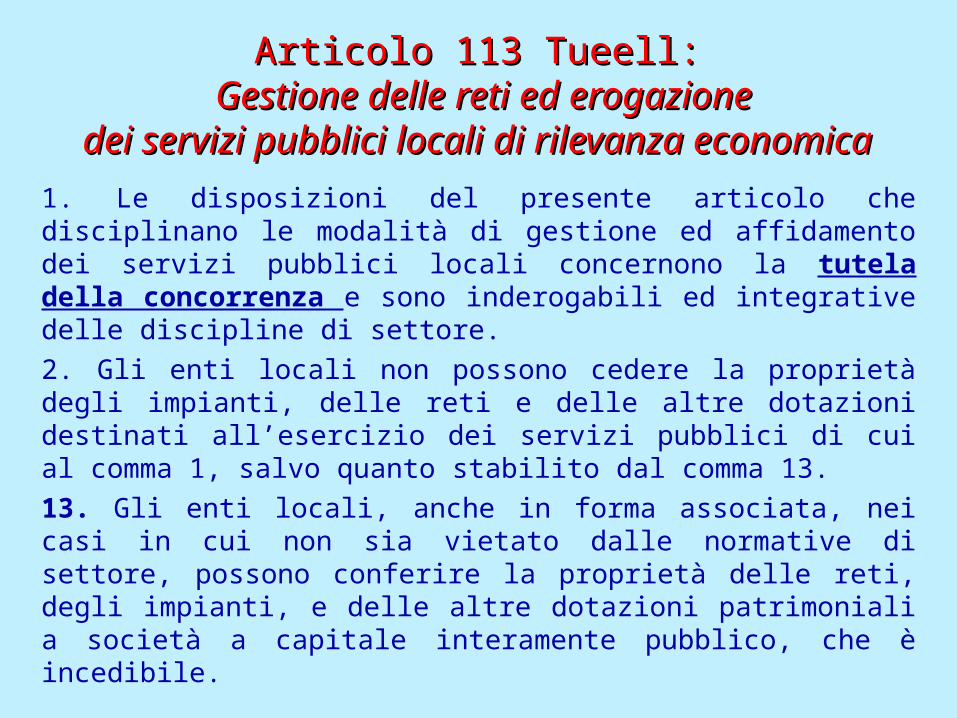

Articolo 113 Tueell:Articolo 113 Tueell: Gestione delle reti ed erogazione Gestione delle reti ed erogazione

dei servizi pubblici locali di rilevanza economicadei servizi pubblici locali di rilevanza economica1. Le disposizioni del presente articolo che disciplinano le modalità di gestione ed affidamento dei servizi pubblici locali concernono la tutela della concorrenza e sono inderogabili ed integrative delle discipline di settore.2. Gli enti locali non possono cedere la proprietà degli impianti, delle reti e delle altre dotazioni destinati all’esercizio dei servizi pubblici di cui al comma 1, salvo quanto stabilito dal comma 13.13. Gli enti locali, anche in forma associata, nei casi in cui non sia vietato dalle normative di settore, possono conferire la proprietà delle reti, degli impianti, e delle altre dotazioni patrimoniali a società a capitale interamente pubblico, che è incedibile.

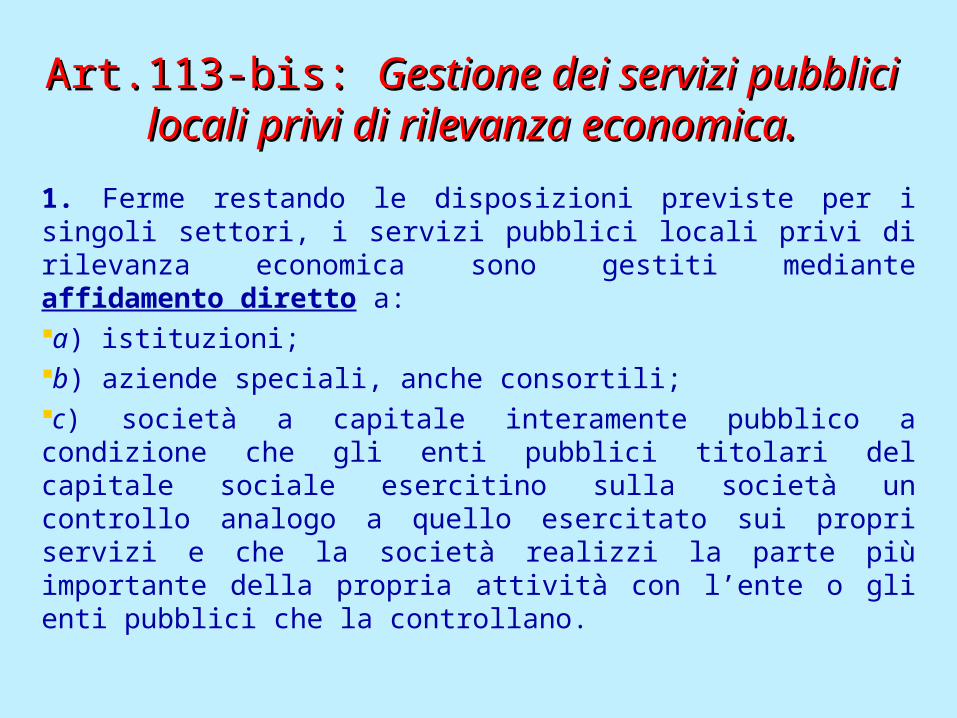

Art.113-bis: Art.113-bis: Gestione dei servizi pubblici Gestione dei servizi pubblici locali privi di rilevanza economica.locali privi di rilevanza economica.

1. Ferme restando le disposizioni previste per i singoli settori, i servizi pubblici locali privi di rilevanza economica sono gestiti mediante affidamento diretto a: a) istituzioni; b) aziende speciali, anche consortili; c) società a capitale interamente pubblico a condizione che gli enti pubblici titolari del capitale sociale esercitino sulla società un controllo analogo a quello esercitato sui propri servizi e che la società realizzi la parte più importante della propria attività con l’ente o gli enti pubblici che la controllano.

Definizione di servizio Definizione di servizio pubblicopubblico

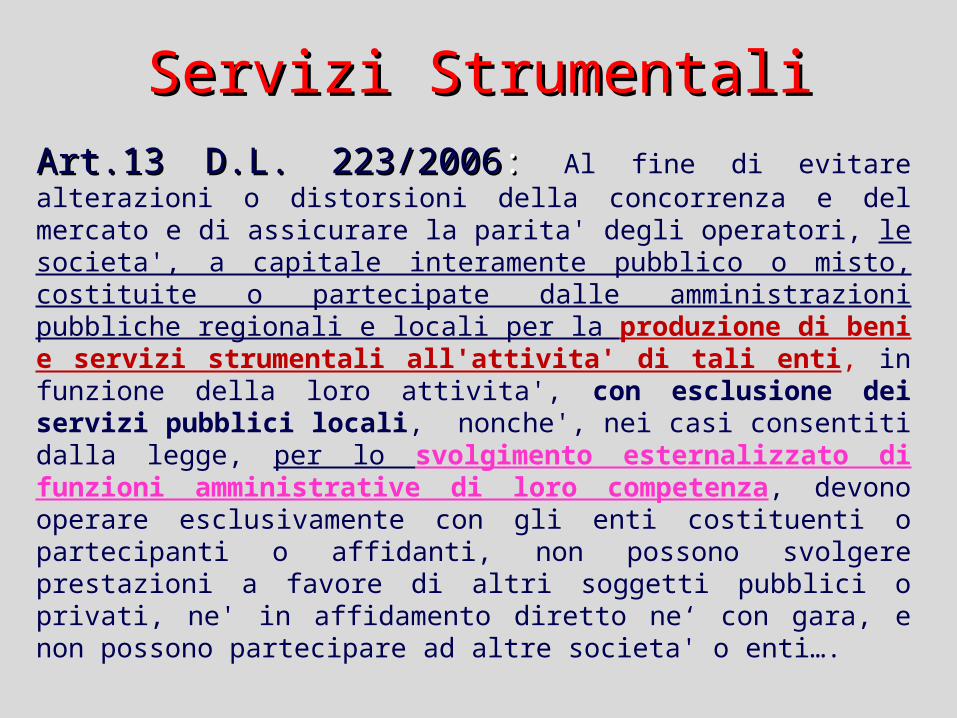

Servizi StrumentaliServizi StrumentaliArt.13 D.L. 223/2006Art.13 D.L. 223/2006: : Al fine di evitare alterazioni o distorsioni della concorrenza e del mercato e di assicurare la parita' degli operatori, le societa', a capitale interamente pubblico o misto, costituite o partecipate dalle amministrazioni pubbliche regionali e locali per la produzione di beni e servizi strumentali all'attivita' di tali enti, in funzione della loro attivita', con esclusione dei servizi pubblici locali, nonche', nei casi consentiti dalla legge, per lo svolgimento esternalizzato di funzioni amministrative di loro competenza, devono operare esclusivamente con gli enti costituenti o partecipanti o affidanti, non possono svolgere prestazioni a favore di altri soggetti pubblici o privati, ne' in affidamento diretto ne‘ con gara, e non possono partecipare ad altre societa' o enti….

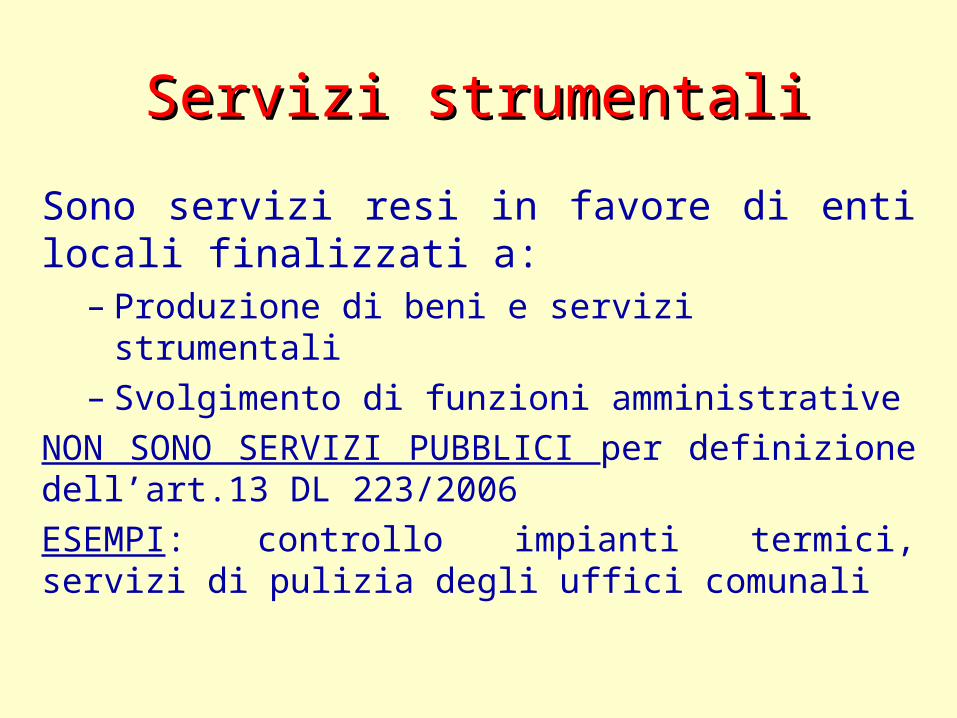

Servizi strumentaliServizi strumentaliSono servizi resi in favore di enti locali finalizzati a:

– Produzione di beni e servizi strumentali

– Svolgimento di funzioni amministrativeNON SONO SERVIZI PUBBLICI per definizione dell’art.13 DL 223/2006ESEMPI: controllo impianti termici, servizi di pulizia degli uffici comunali

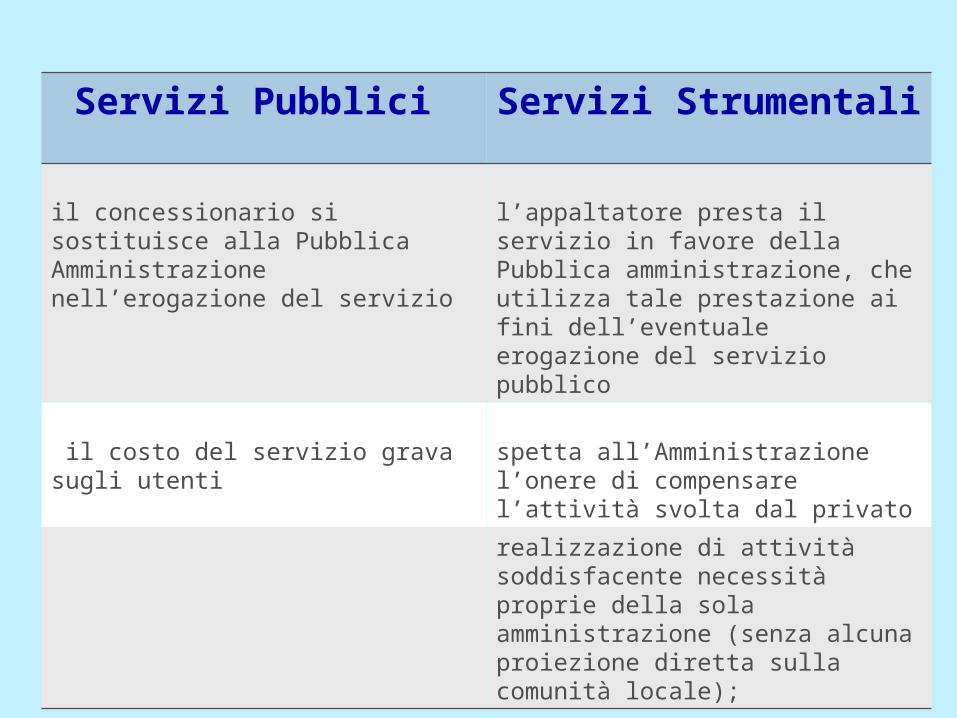

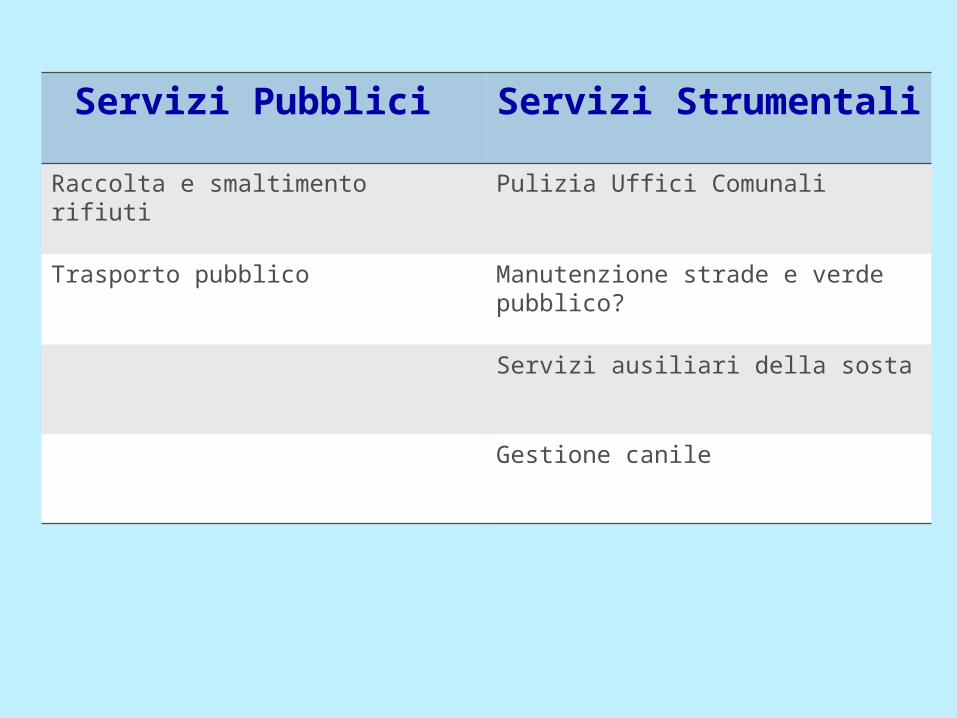

Servizi Pubblici Servizi Strumentali

il concessionario si sostituisce alla Pubblica Amministrazione nell’erogazione del servizio

l’appaltatore presta il servizio in favore della Pubblica amministrazione, che utilizza tale prestazione ai fini dell’eventuale erogazione del servizio pubblico

il costo del servizio grava sugli utenti

spetta all’Amministrazione l’onere di compensare l’attività svolta dal privato realizzazione di attività soddisfacente necessità proprie della solaamministrazione (senza alcuna proiezione diretta sulla comunità locale);

Servizi Pubblici Servizi Strumentali

Raccolta e smaltimento rifiuti

Pulizia Uffici Comunali

Trasporto pubblico Manutenzione strade e verde pubblico?

Servizi ausiliari della sosta

Gestione canile

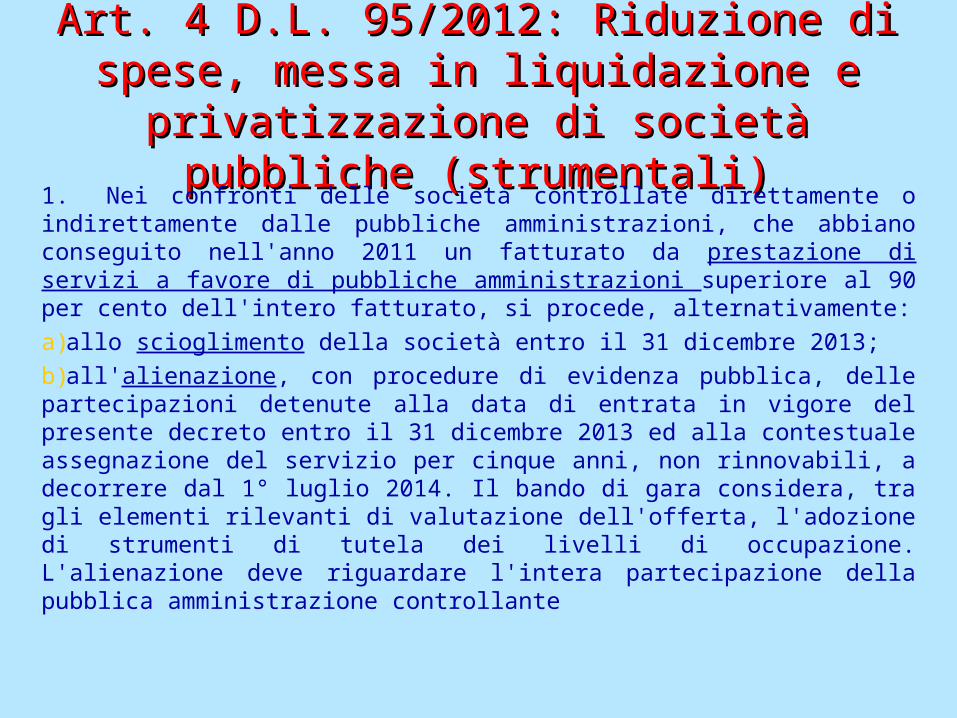

Art. 4 D.L. 95/2012: Riduzione di Art. 4 D.L. 95/2012: Riduzione di spese, messa in liquidazione e spese, messa in liquidazione e

privatizzazione di società privatizzazione di società pubbliche (strumentali)pubbliche (strumentali)1. Nei confronti delle società controllate direttamente o

indirettamente dalle pubbliche amministrazioni, che abbiano conseguito nell'anno 2011 un fatturato da prestazione di servizi a favore di pubbliche amministrazioni superiore al 90 per cento dell'intero fatturato, si procede, alternativamente:a)allo scioglimento della società entro il 31 dicembre 2013; b)all'alienazione, con procedure di evidenza pubblica, delle partecipazioni detenute alla data di entrata in vigore del presente decreto entro il 31 dicembre 2013 ed alla contestuale assegnazione del servizio per cinque anni, non rinnovabili, a decorrere dal 1° luglio 2014. Il bando di gara considera, tra gli elementi rilevanti di valutazione dell'offerta, l'adozione di strumenti di tutela dei livelli di occupazione. L'alienazione deve riguardare l'intera partecipazione della pubblica amministrazione controllante

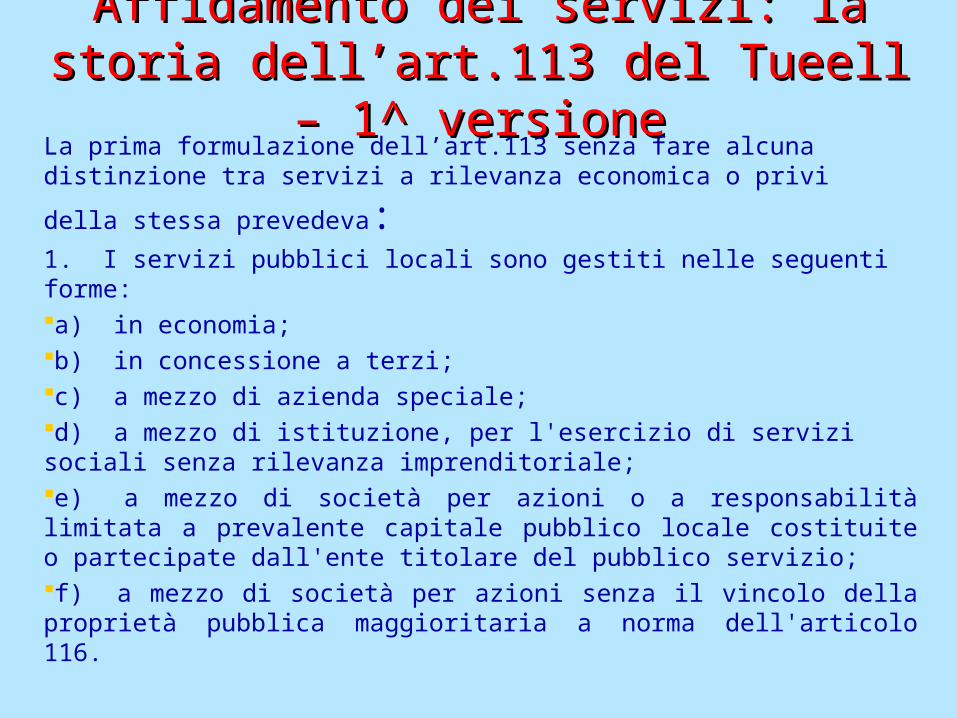

Affidamento dei servizi: la Affidamento dei servizi: la storia dell’art.113 del Tueell storia dell’art.113 del Tueell

– 1^ versione– 1^ versioneLa prima formulazione dell’art.113 senza fare alcuna distinzione tra servizi a rilevanza economica o privi della stessa prevedeva:1. I servizi pubblici locali sono gestiti nelle seguenti forme:a) in economia;b) in concessione a terzi; c) a mezzo di azienda speciale; d) a mezzo di istituzione, per l'esercizio di servizi sociali senza rilevanza imprenditoriale; e) a mezzo di società per azioni o a responsabilità limitata a prevalente capitale pubblico locale costituite o partecipate dall'ente titolare del pubblico servizio; f) a mezzo di società per azioni senza il vincolo della proprietà pubblica maggioritaria a norma dell'articolo 116.

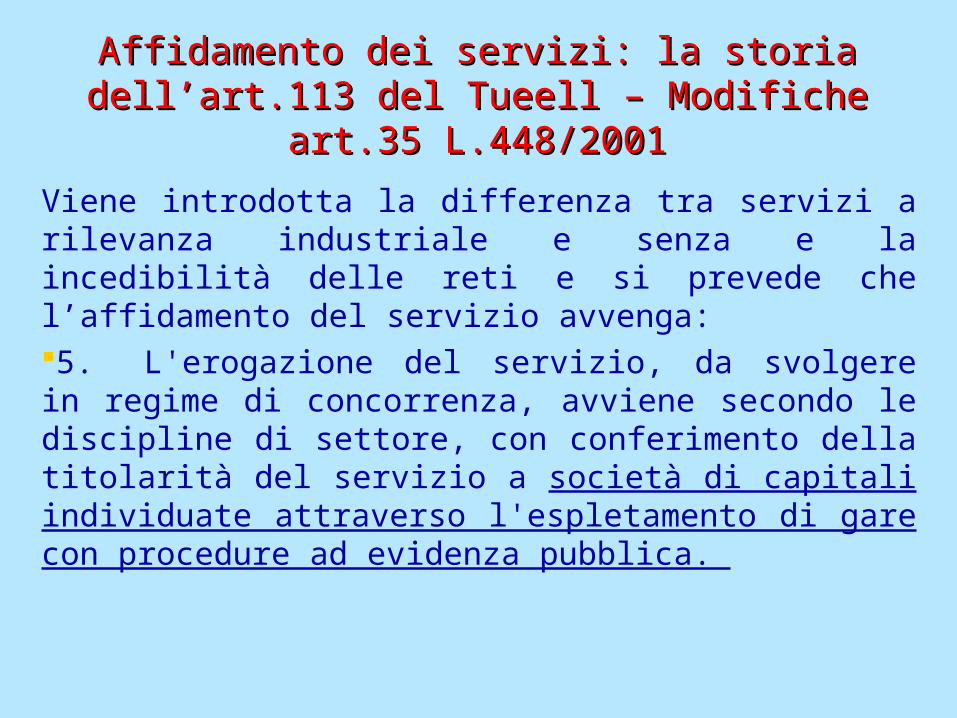

Affidamento dei servizi: la storia Affidamento dei servizi: la storia dell’art.113 del Tueell – Modifiche dell’art.113 del Tueell – Modifiche

art.35 L.448/2001art.35 L.448/2001Viene introdotta la differenza tra servizi a rilevanza industriale e senza e la incedibilità delle reti e si prevede che l’affidamento del servizio avvenga:5. L'erogazione del servizio, da svolgere in regime di concorrenza, avviene secondo le discipline di settore, con conferimento della titolarità del servizio a società di capitali individuate attraverso l'espletamento di gare con procedure ad evidenza pubblica.

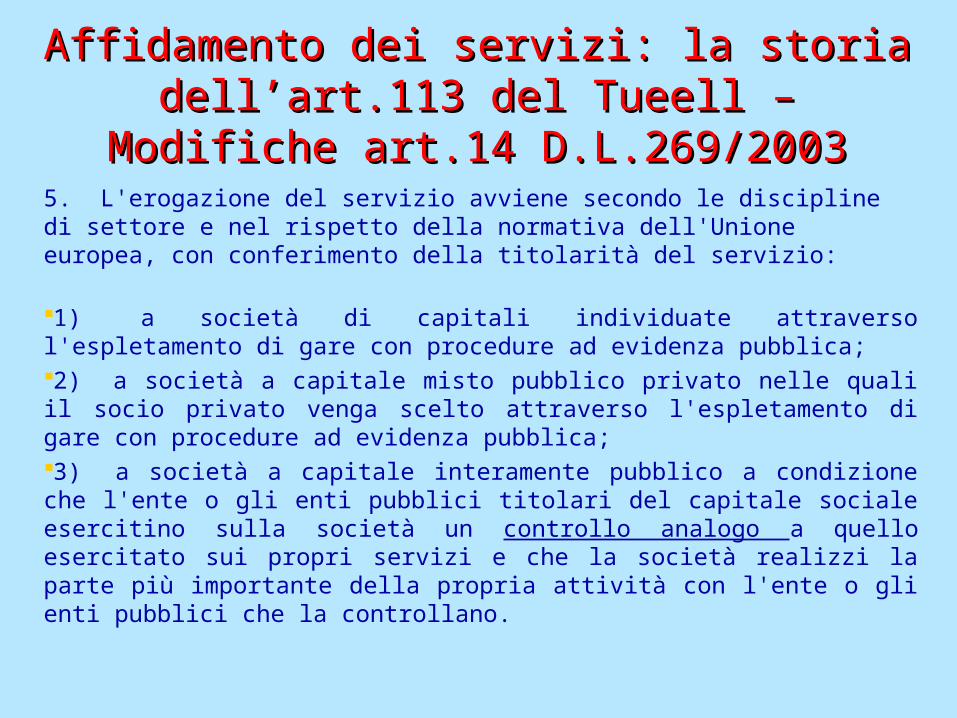

Affidamento dei servizi: la storia Affidamento dei servizi: la storia dell’art.113 del Tueell – dell’art.113 del Tueell –

Modifiche art.14 D.L.269/2003Modifiche art.14 D.L.269/20035. L'erogazione del servizio avviene secondo le discipline di settore e nel rispetto della normativa dell'Unione europea, con conferimento della titolarità del servizio:

1) a società di capitali individuate attraverso l'espletamento di gare con procedure ad evidenza pubblica; 2) a società a capitale misto pubblico privato nelle quali il socio privato venga scelto attraverso l'espletamento di gare con procedure ad evidenza pubblica; 3) a società a capitale interamente pubblico a condizione che l'ente o gli enti pubblici titolari del capitale sociale esercitino sulla società un controllo analogo a quello esercitato sui propri servizi e che la società realizzi la parte più importante della propria attività con l'ente o gli enti pubblici che la controllano.

Affidamento dei servizi: la storia Affidamento dei servizi: la storia dell’art.113 del Tueell – dell’art.113 del Tueell –

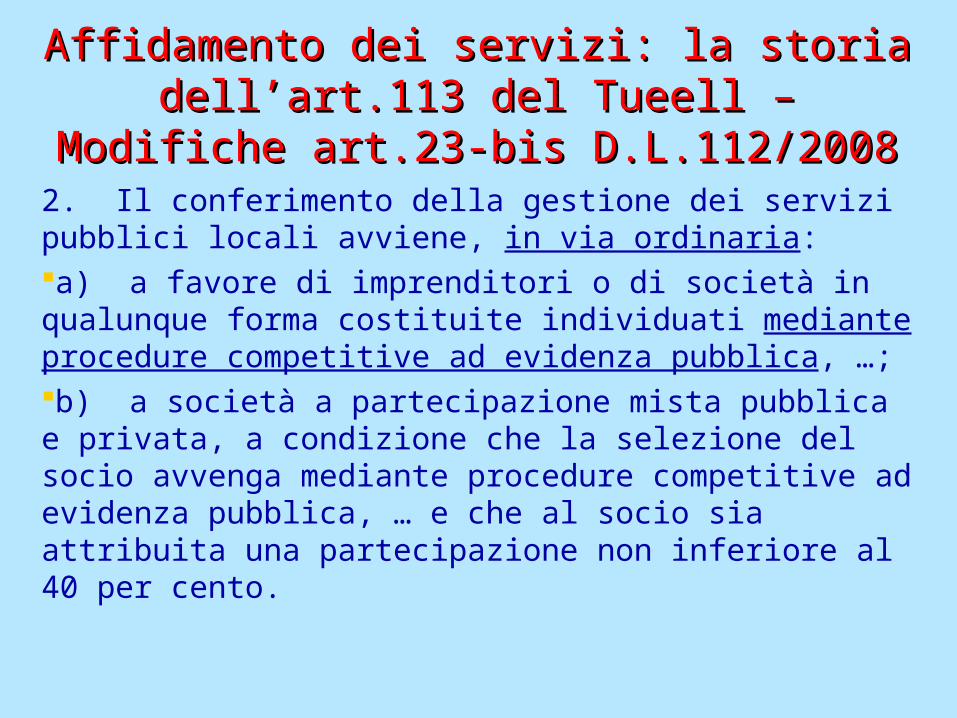

Modifiche art.23-bis D.L.112/2008Modifiche art.23-bis D.L.112/20082. Il conferimento della gestione dei servizi pubblici locali avviene, in via ordinaria: a) a favore di imprenditori o di società in qualunque forma costituite individuati mediante procedure competitive ad evidenza pubblica, …; b) a società a partecipazione mista pubblica e privata, a condizione che la selezione del socio avvenga mediante procedure competitive ad evidenza pubblica, … e che al socio sia attribuita una partecipazione non inferiore al 40 per cento.

Affidamento dei servizi: la storia Affidamento dei servizi: la storia dell’art.113 del Tueell – Modifiche dell’art.113 del Tueell – Modifiche

art.23-bis D.L.112/2008 – Affidamenti art.23-bis D.L.112/2008 – Affidamenti in deroga alle modalità ordinariein deroga alle modalità ordinarie

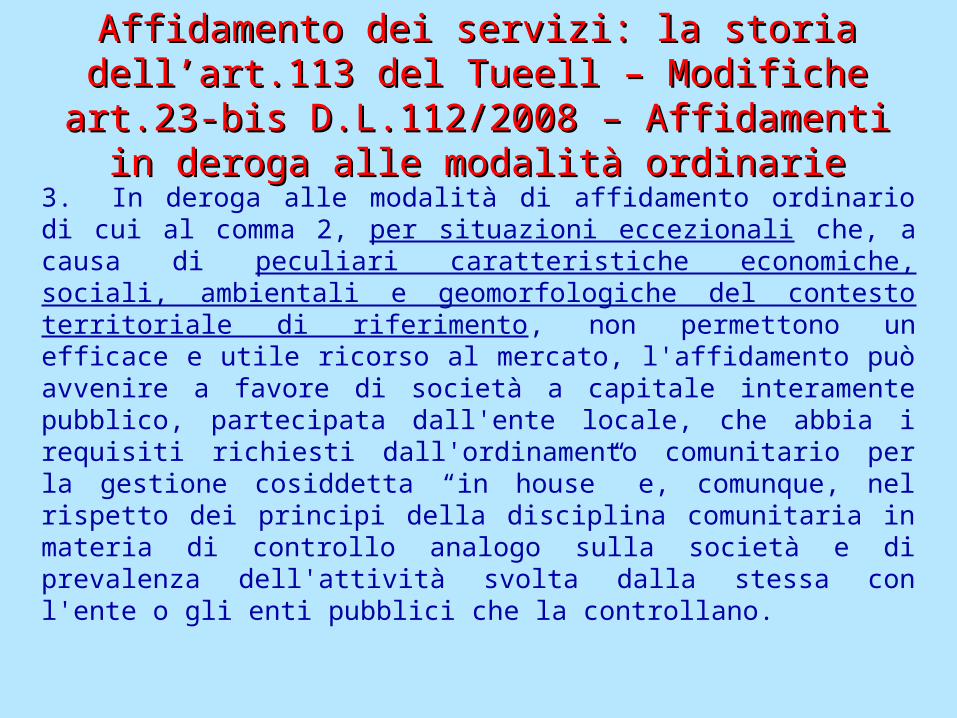

3. In deroga alle modalità di affidamento ordinario di cui al comma 2, per situazioni eccezionali che, a causa di peculiari caratteristiche economiche, sociali, ambientali e geomorfologiche del contesto territoriale di riferimento, non permettono un efficace e utile ricorso al mercato, l'affidamento può avvenire a favore di società a capitale interamente pubblico, partecipata dall'ente locale, che abbia i requisiti richiesti dall'ordinamento comunitario per la gestione cosiddetta “in house” e, comunque, nel rispetto dei principi della disciplina comunitaria in materia di controllo analogo sulla società e di prevalenza dell'attività svolta dalla stessa con l'ente o gli enti pubblici che la controllano.

Affidamento dei servizi: la storia Affidamento dei servizi: la storia dell’art.113 del Tueell – Gli ultimi dell’art.113 del Tueell – Gli ultimi

eventi successivi all’art.23-bis del DL eventi successivi all’art.23-bis del DL 112/2008112/2008

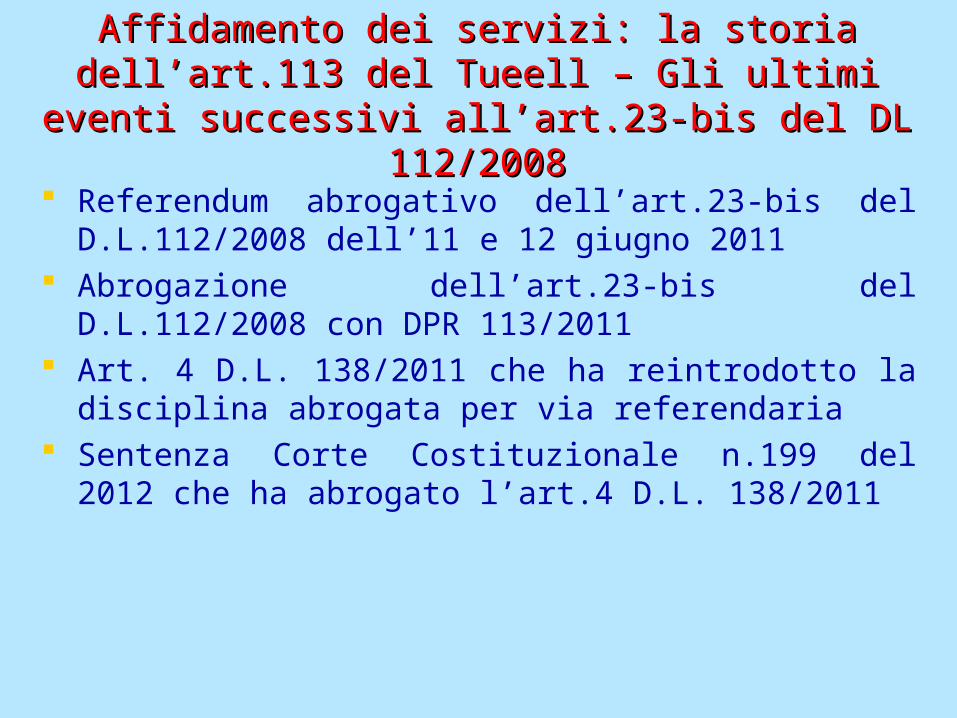

Referendum abrogativo dell’art.23-bis del D.L.112/2008 dell’11 e 12 giugno 2011

Abrogazione dell’art.23-bis del D.L.112/2008 con DPR 113/2011

Art. 4 D.L. 138/2011 che ha reintrodotto la disciplina abrogata per via referendaria

Sentenza Corte Costituzionale n.199 del 2012 che ha abrogato l’art.4 D.L. 138/2011

Applicazione della normativa Applicazione della normativa comunitariacomunitaria

La dichiarazione di illegittimità costituzionale non ha generato un vero e proprio “vuoto normativo”, in quanto le modalità di affidamento dei servizi pubblici locali trova nella normativa comunitaria la naturale disposizione.I modelli possibili di gestione dei servizi pubblici locali sono i seguenti:affidamento del servizio ad una società privata scelta attraverso una gara ad evidenza pubblica;affidamento del servizio ad una società mista con partner privato scelto con procedura ad evidenza pubblica (gara a doppio oggetto);società a capitale interamente pubblico secondo il modello dell’in house providing. (capitale interamente pubblico, criterio del controllo analogo e della prevalenza dell’attività).gestione diretta o tramite azienda speciale (che era consentita solo per la gestione di servizi pubblici privi di rilevanza economica).

Le esternalizzazioniLe esternalizzazioniDagli anni 90 il ruolo dell’Ente Locale

è cambiato

da erogatore di servizi

a regolatore quale vertice del gruppo locale

Ruolo del vertice del Ruolo del vertice del gruppo localegruppo locale

Programmare e impartire gli indirizzi gestionali

Monitorare i livelli di– efficacia – efficenza

– economicità – qualità

L’organigramma del gruppo L’organigramma del gruppo pubblico localepubblico locale

per gruppo pubblico locale si intende il Comune e le proprie aziende di servizi direttamente controllate.

I servizi offertiA.S.M. M.T.M. Molfetta

Multiserv.

Molfetta Porto

Raccolta rifiuti solidi urbani

Trasporti urbani

Manut. Pubblica Illuminazione

Gestione attrezzature e servizi portuali

Raccolta differenziata

Pulizia edifici pubblici

Spazzamento strade

Manut. Verde pubblico

Bonifica aree pubbliche

Gestione canile

Pulizia spiagge

Servizio ausiliari della sosta

Smaltimento rifiuti

Manut. Ordin. strade

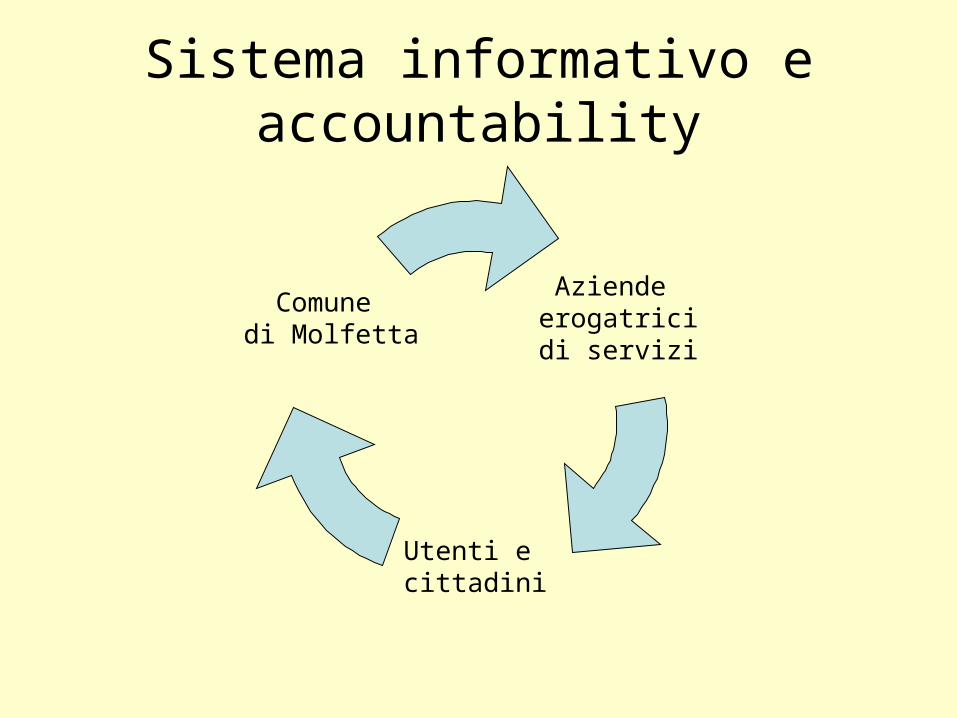

Sistema informativo e accountability

Aziende erogatricidi servizi

Utenti e cittadini

Comune di Molfetta

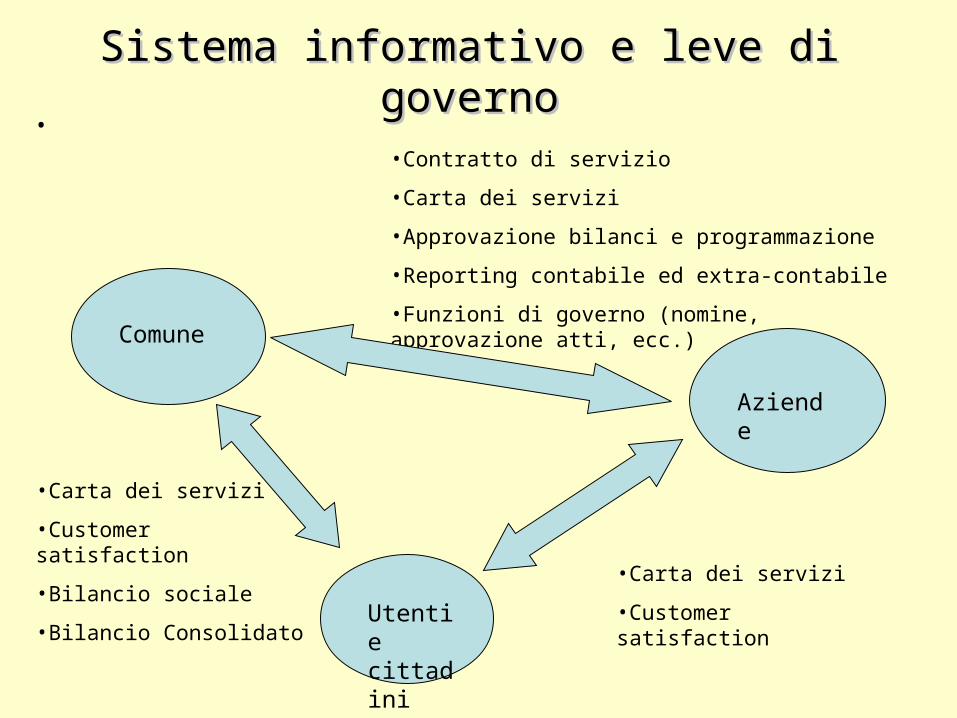

Sistema informativo e leve di Sistema informativo e leve di governogoverno.

Comune

Utenti e cittadini

Aziende

•Carta dei servizi•Customer satisfaction•Bilancio sociale•Bilancio Consolidato

•Contratto di servizio•Carta dei servizi•Approvazione bilanci e programmazione•Reporting contabile ed extra-contabile•Funzioni di governo (nomine, approvazione atti, ecc.)

•Carta dei servizi•Customer satisfaction

Le relazioni di Le relazioni di accountabilityaccountability.

Comune

Utenti e cittadini

Aziende•Corretto

utilizzo delle risorse pubbliche•Rispetto dei procedimenti•Ascolto e coinvolgimento della collettività

•Consenso•Tributi

•Rispetto vincoli contrattuali•Rispetto indirizzi di governo•Quantità e qualità dei servizi•Flussi informativi di accountability

•Indirizzo, controllo del governo dell’azienda

•Qualità dei servizi

•Prezzi dei servizi pubblici

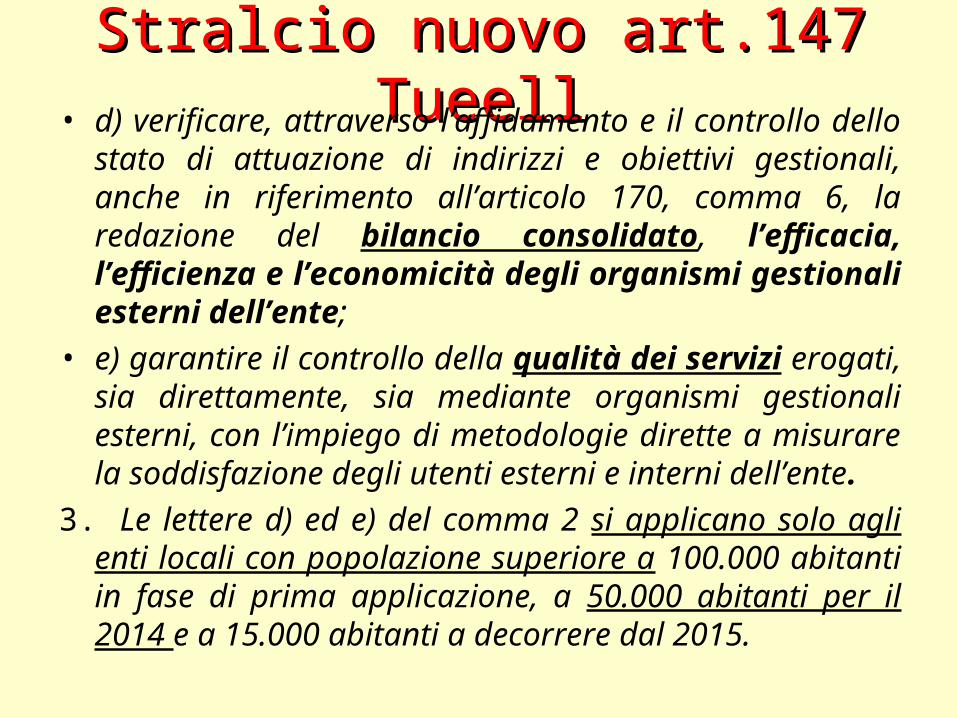

Stralcio nuovo art.147 Stralcio nuovo art.147 TueellTueell• d) verificare, attraverso l’affidamento e il controllo dello

stato di attuazione di indirizzi e obiettivi gestionali, anche in riferimento all’articolo 170, comma 6, la redazione del bilancio consolidato, l’efficacia, l’efficienza e l’economicità degli organismi gestionali esterni dell’ente;

• e) garantire il controllo della qualità dei servizi erogati, sia direttamente, sia mediante organismi gestionali esterni, con l’impiego di metodologie dirette a misurare la soddisfazione degli utenti esterni e interni dell’ente.

3. Le lettere d) ed e) del comma 2 si applicano solo agli enti locali con popolazione superiore a 100.000 abitanti in fase di prima applicazione, a 50.000 abitanti per il 2014 e a 15.000 abitanti a decorrere dal 2015.

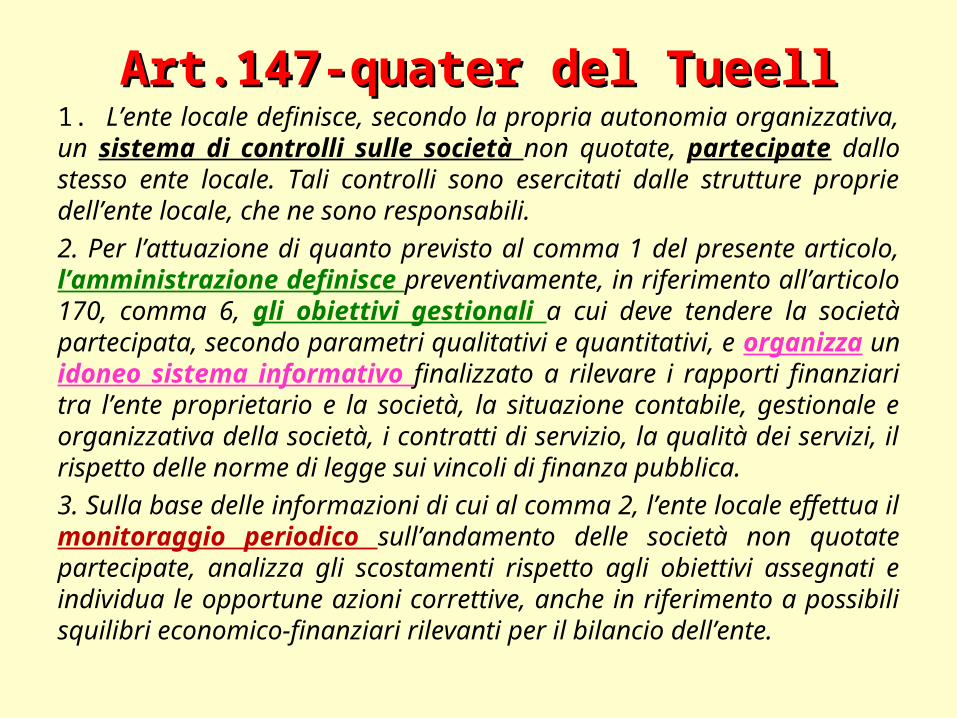

Art.147-quater del TueellArt.147-quater del Tueell1. L’ente locale definisce, secondo la propria autonomia organizzativa, un sistema di controlli sulle società non quotate, partecipate dallo stesso ente locale. Tali controlli sono esercitati dalle strutture proprie dell’ente locale, che ne sono responsabili.2. Per l’attuazione di quanto previsto al comma 1 del presente articolo, l’amministrazione definisce preventivamente, in riferimento all’articolo 170, comma 6, gli obiettivi gestionali a cui deve tendere la società partecipata, secondo parametri qualitativi e quantitativi, e organizza un idoneo sistema informativo finalizzato a rilevare i rapporti finanziari tra l’ente proprietario e la società, la situazione contabile, gestionale e organizzativa della società, i contratti di servizio, la qualità dei servizi, il rispetto delle norme di legge sui vincoli di finanza pubblica.3. Sulla base delle informazioni di cui al comma 2, l’ente locale effettua il monitoraggio periodico sull’andamento delle società non quotate partecipate, analizza gli scostamenti rispetto agli obiettivi assegnati e individua le opportune azioni correttive, anche in riferimento a possibili squilibri economico-finanziari rilevanti per il bilancio dell’ente.

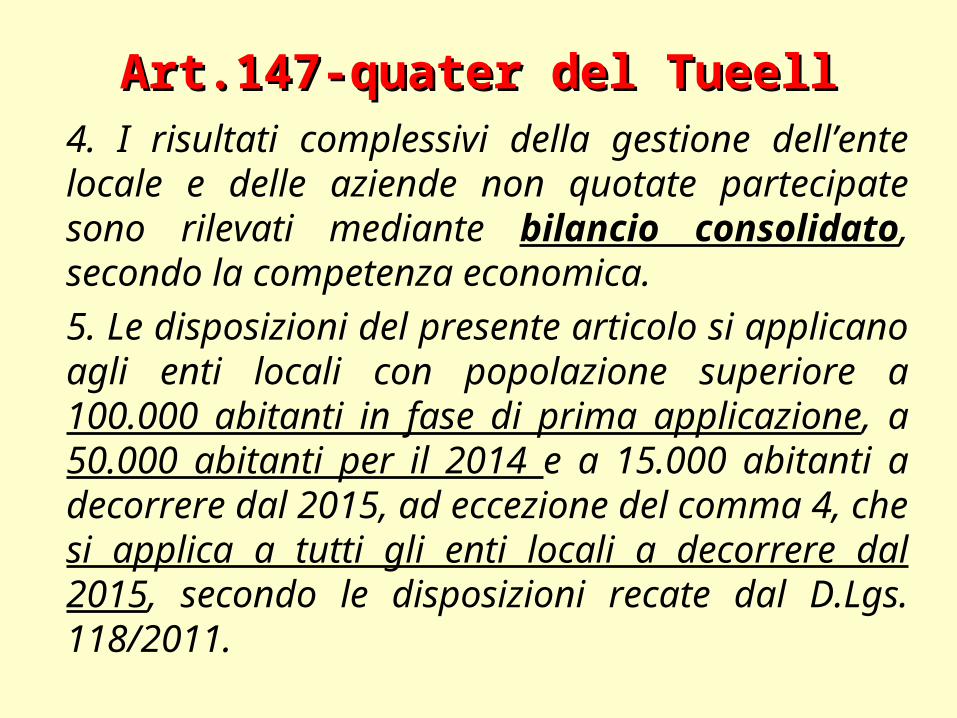

Art.147-quater del TueellArt.147-quater del Tueell4. I risultati complessivi della gestione dell’ente locale e delle aziende non quotate partecipate sono rilevati mediante bilancio consolidato, secondo la competenza economica.5. Le disposizioni del presente articolo si applicano agli enti locali con popolazione superiore a 100.000 abitanti in fase di prima applicazione, a 50.000 abitanti per il 2014 e a 15.000 abitanti a decorrere dal 2015, ad eccezione del comma 4, che si applica a tutti gli enti locali a decorrere dal 2015, secondo le disposizioni recate dal D.Lgs. 118/2011.

Art. 170 (Relazione Previsionale Art. 170 (Relazione Previsionale e Programmatica) comma 6e Programmatica) comma 6

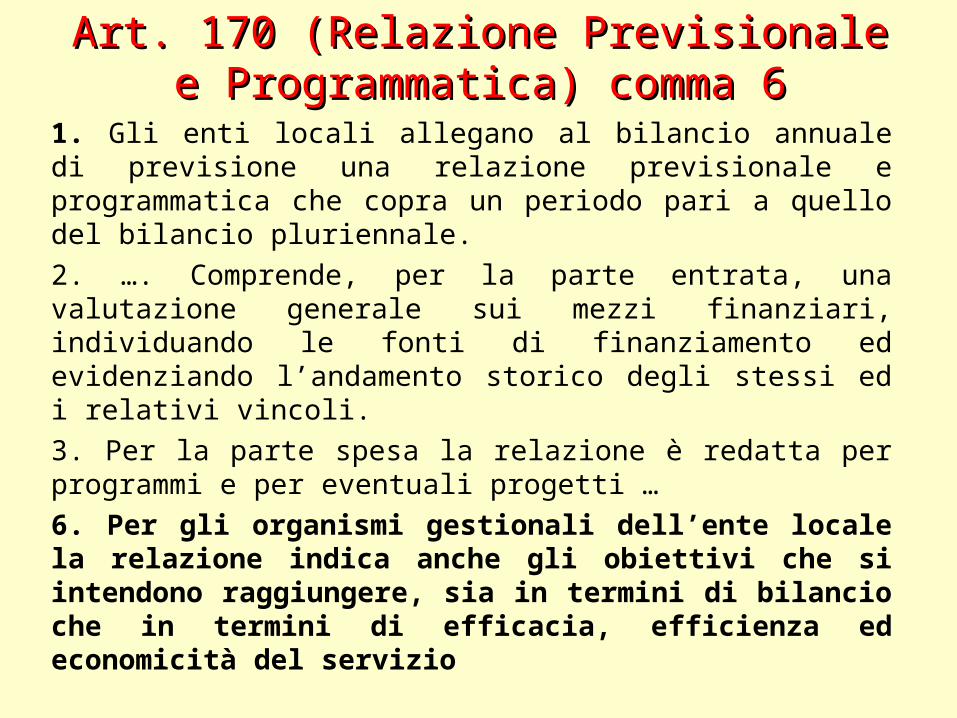

1. Gli enti locali allegano al bilancio annuale di previsione una relazione previsionale e programmatica che copra un periodo pari a quello del bilancio pluriennale. 2. …. Comprende, per la parte entrata, una valutazione generale sui mezzi finanziari, individuando le fonti di finanziamento ed evidenziando l’andamento storico degli stessi ed i relativi vincoli. 3. Per la parte spesa la relazione è redatta per programmi e per eventuali progetti …6. Per gli organismi gestionali dell’ente locale la relazione indica anche gli obiettivi che si intendono raggiungere, sia in termini di bilancio che in termini di efficacia, efficienza ed economicità del servizio

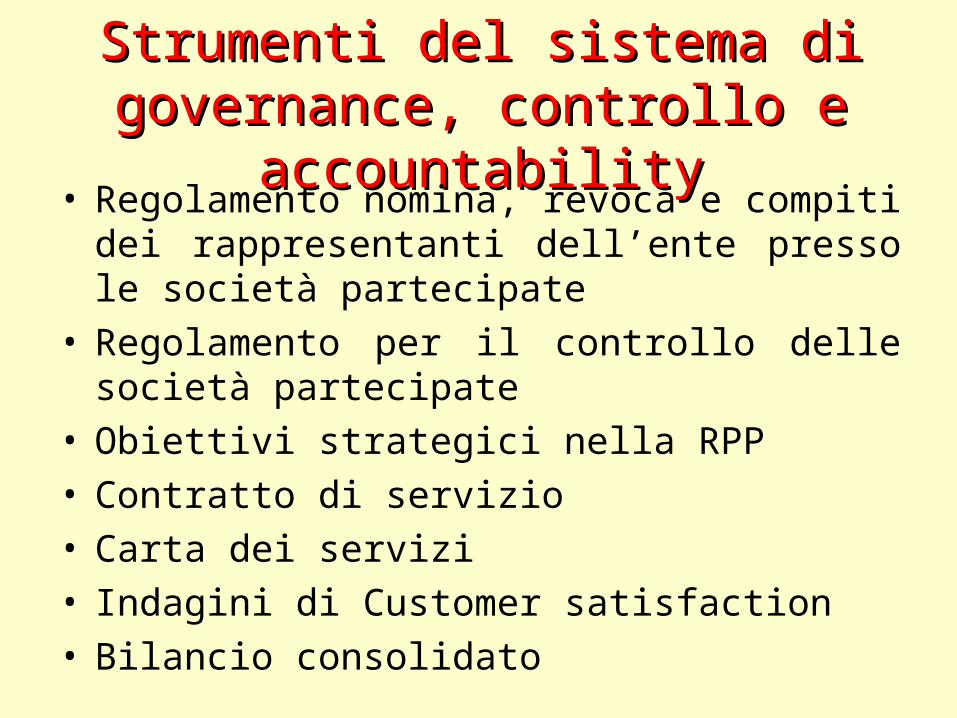

Strumenti del sistema di Strumenti del sistema di governance, controllo e governance, controllo e

accountabilityaccountability• Regolamento nomina, revoca e compiti dei rappresentanti dell’ente presso le società partecipate

• Regolamento per il controllo delle società partecipate

• Obiettivi strategici nella RPP• Contratto di servizio• Carta dei servizi• Indagini di Customer satisfaction• Bilancio consolidato

Obiettivi del Regolamento nomina, Obiettivi del Regolamento nomina, revoca e compiti dei revoca e compiti dei

rappresentanti dell’ente presso rappresentanti dell’ente presso le società partecipatele società partecipate

• Requisiti per la nomina e modalità di scelta dei rappresentanti dell’ente presso le società partecipate

• Definizione dei compiti in relazione alla verifica della coerenza delle scelte gestionali con gli obiettivi strategici

• Modalità e tempi di redazione di una relazione annuale sull’attività gestionale e sull’attività svolta dalla carica sociale

Obiettivi del regolamento per Obiettivi del regolamento per il controllo delle società il controllo delle società

partecipatepartecipate• Prevedere tempi e modalità delle funzioni di controllo

• Prevedere le verifiche per il rispetto del Contratto di Servizio

• Prevedere le verifiche per il rispetto della Carta dei Servizi

• Prevedere le verifiche di efficacia, efficienza ed economicità.

Classificazione del Classificazione del controllocontrollo

• Controllo di governance• Controllo economomico-finanziario

• Controllo sull’efficacia, efficienza e sulla qualità del servizio

Controllo di governanceControllo di governance• Nomina rappresentanti nei consigli di amministrazione (compito di vigilare sulla realizzazione degli indirizzi affidati)

• Voto nelle assemblee societarie (statuti, patti parasociali, aumento riduzione del capitale sociale, trasformazioni, conferimenti, fusioni, scissioni, cessioni di rami aziendali)

Nomine nelle società Nomine nelle società partecipatepartecipate

4. I consigli di amministrazione delle società di cui al comma 1 devono essere composti da non più di tre membri, di cui due dipendenti dell'amministrazione titolare della partecipazione o di poteri di indirizzo e vigilanza, scelti d’intesa tra le amministrazioni medesime, per le società a partecipazione diretta, ovvero …. Il terzo membro svolge le funzioni di amministratore delegato. I dipendenti dell'amministrazione titolare della partecipazione o di poteri di indirizzo e vigilanza, ferme le disposizioni vigenti in materia di onnicomprensività del trattamento economico, ovvero i dipendenti della società controllante hanno obbligo di riversare i relativi compensi assembleari all'amministrazione, ove riassegnabili, in base alle vigenti disposizioni, al fondo per il finanziamento del trattamento economico accessorio, e alla società di appartenenza. E’ comunque consentita la nomina di un amministratore unico. La disposizione del presente comma si applica con decorrenza dal primo rinnovo dei consigli di amministrazione successivo alla data di entrata in vigore del presente decreto.

Controllo economico-Controllo economico-finanziariofinanziario

• Analisi del piano industriale• Analisi e/o approvazione del budget annuale (con particolare attenzione agli investimenti)

• Analisi dei report periodici di contabilità analitica

• Analisi del bilancio d’esercizio (consuntivo)

• Redazione del bilancio consolidato del gruppo locale

Controllo Controllo sull’efficacia, sull’efficacia,

efficienza e qualità dei efficienza e qualità dei serviziservizi• Trattative sul contratto di

servizio• Controlli in relazione alla Carta dei Servizi

• Analisi di Customer satisaction

Il contratto di Il contratto di servizioservizio

• Strumento fondamentale nella regolazione dei rapporti tra l’ente ed il gestore

• Riassume i livelli standard di erogazione dei servizi in termini di volumi, attività, tempi e qualità

• Determina il corrispettivo per i servizi

• Individua le modalità per esercitare i controlli

La Carta dei ServiziLa Carta dei Servizi• Determina gli impegni del gestore nei confronti dell’utente-cittadino

• Viene predisposta dal gestore ma richiede una condivisione dell’ente comunale

• Stabilisce:– i tempi di erogazione dei servizi – gli standard di qualità e quantità offerti– Le modalità di accesso alle informazioni– Le modalità di ristoro dell’utenza in caso di inottemperanza

– Le vie per proporre reclamo e per adire le vie conciliative e giudiziarie.

Le situazioni criticheLe situazioni critiche• art 6 co 4 DL 95/2012 il riallineamento delle partite di credito – debito.

• Il divieto di ripiano delle perdite

• L’inammissibilità dell’istanza di fallimento

La riconciliazione delle La riconciliazione delle partite debitorie e partite debitorie e

creditoriecreditorie4. A decorrere dall'esercizio finanziario 2012, i Comuni e le Province allegano al rendiconto della gestione una nota informativa contenente la verifica dei crediti e debiti reciproci tra l'Ente e le società partecipate. La predetta nota, asseverata dai rispettivi organi di revisione, evidenzia analiticamente eventuali discordanze e ne fornisce la motivazione; in tal caso il Comune o la Provincia adottano senza indugio, e comunque non oltre il termine dell'esercizio finanziario in corso, i provvedimenti necessari ai fini della riconciliazione delle partite debitorie e creditorie.

Divieto di ripiano delle Divieto di ripiano delle perditeperdite

Al fine del perseguimento di una maggiore efficienza delle società pubbliche, tenuto conto dei principi nazionali e comunitari in termini di economicità e di concorrenza, le amministrazioni pubbliche non possono, salvo quanto previsto dall'art. 2447 codice civile, effettuare aumenti di capitale, trasferimenti straordinari, aperture di credito, né rilasciare garanzie a favore delle società partecipate non quotate che abbiano registrato, per tre esercizi consecutivi, perdite di esercizio ovvero che abbiano utilizzato riserve disponibili per il ripianamento di perdite anche infrannuali. Sono in ogni caso consentiti i trasferimenti alle società di cui al primo periodo a fronte di convenzioni, contratti di servizio o di programma relativi allo svolgimento di servizi di pubblico interesse ovvero alla realizzazione di investimenti. Al fine di salvaguardare la continuità nella prestazione di servizi di pubblico interesse, a fronte di gravi pericoli per la sicurezza pubblica, l'ordine pubblico e la sanità, su richiesta della amministrazione interessata, con decreto del Presidente del Consiglio dei Ministri adottato su proposta del Ministro dell'economia e delle finanze, di concerto con gli altri Ministri competenti e soggetto a registrazione della Corte dei Conti, possono essere autorizzati gli interventi di cui al primo periodo del presente comma

Divieto di ripiano delle Divieto di ripiano delle perditeperdite

Tale divieto non è applicabile alle aziende speciali in quanto ai sensi della lettera b) del comma 1 dell’art.194 del Tueell è riconoscibile come debito fuori bilancio la copertura di disavanzi di consorzi, di aziende speciali e di istituzioni, nei limiti degli obblighi derivanti da statuto, convenzione o atti costitutivi, purche' sia stato rispettato l'obbligo di pareggio del bilancio di cui all'articolo 114 ed il disavanzo derivi da fatti di gestione.

Inammissibilità dell’istanza Inammissibilità dell’istanza di fallimentodi fallimento

Secondo un orientamento giurisprudenziale, l'esenzione dal fallimento (e, quindi, anche dall'amministrazione straordinaria) delle società c.d. in mano pubblica si fonda sull'espressa esclusione di cui all'art. 1, co. 1, l.f., per il quale "sono soggetti alle disposizioni sul fallimento (..) gli imprenditori che esercitano una attività commerciale, esclusi gli enti pubblici". La società in mano pubblica, la quale costituisce strumento per la gestione di un servizio pubblico, viene cioè ricondotta ad ente pubblico in senso sostanziale, attraverso la privazione della sua natura formale di ente privato, soggetto alle disposizioni di cui agli artt. 2449 s. c.c..

Grazie per l’attenzioneLuigi Panunzio