gli enti locali tra crisi e spending review: quale ruolo per il non-profit?

TRANSCRIPT

rivista trimestraleanno XIXaprile/settembre 2013

spedizione in a.p. • 45%art. 2 comma 20/blegge 662/97•DCI UmbriaISSN 1122.9322

Teorico-culturale

Aziendale

Tre casi di riorganizzazione in atto- Fondazione Poliambulanza di Brescia- Federazione Lombarda dei Centri di Assistenza alla Famiglia (FeLCeAF)- Casa Religiosa Istituto di Cultura e di Lingue per l’educazione e istruzione nelle scuole delle Suore Marcelline

Case History and Best Practice:- Intervista a Fondazione Sacra Famiglia ONLUS

2-3.2013

2-3.2013

Teorico-culturale

Aziendale

Tre casi di riorganizzazione in atto- Fondazione Poliambulanza di Brescia- Federazione Lombarda dei Centri di Assistenza alla Famiglia (FeLCeAF)- Casa Religiosa Istituto di Cultura e di Lingue per l’educazione e istruzione nelle scuole delle Suore Marcelline

Case History and Best Practice:- Intervista a Fondazione Sacra Famiglia ONLUS

Anno XIXaprile/settembre2013rivista trimestrale

2/3.2013 Editoriale

5 La crisi come destino e fortunaPaoLo Sciumé

area teorico-culturale

9 Tra austerity e spending review: le sfide per un nuovo welfare sussidiariogiovanni marSeguerra

21 Gli enti locali tra crisi e spending review: quale ruolo per il non profit?aLeSSandro braga, aLeSSandro Sancino, mariafranceSca SiciLia

area aziendale

37 La sfida positiva delle riorganizzazioni imposta agli enti non profit dalla spending reviewmarco grumo

65 Sanità cattolica e possibili azioni di risanamento in tempo di spending reviewroberta geroSa

tre casi di riorganizzazione in atto

87 Introduzione

89 Fondazione Poliambulanza di Brescia

99 Federazione Lombarda dei Centri di Assistenza alla Famiglia (FeLCeAF)

121 Casa Religiosa Istituto di Cultura e di Lingue per l’educazione e istruzione nelle scuole delle Suore Marcelline

area case history and best practice

147 Intervista a Fondazione Sacra Famiglia ONLUSa cura deLLa redazione

Hanno collaborato a questo numero

aLeSSandro bragadottorando di ricerca, università degli studi di Siena – ricercatore aLti S (alta Scuola impresa e Società), divisione Public Management, università cattolica del Sacro cuore

roberto geroSaavvocato – Studio legale e tributario Sciumé & associati

marco grumoProfessore di economia e Management delle organizzazioni non profit, università cattolica del Sacro cuore di milano, direttore divisione “Non Profit e Pubblica amministrazione” di altis (alta Scuola impresa e Società)

giovanni marSeguerraProfessore ordinario di economia politica nella facoltà di Scienze politiche e sociali e direttore della divisione Welfare aziendale e innovazione sociale dell’alta Scuola impresa e Società (aLtiS), università cattolica del Sacro cuore di milano, e Segretario scientifico della fondazione vaticana Centesimus Annus Pro Pontifice

aLeSSandro Sancinoassegnista di ricerca, università cattolica di Piacenza – ricercatore aLtiS (alta Scuola impresa e Società), divisione Public Management, università cattolica del Sacro cuore

mariafranceSca SiciLiaricercatore, università degli studi di bergamo – Professor, Sda bocconi School of Management, divisione Public Management & Policy

enrico zamPedridirettore generale – fondazione Poliambulanza

edoardo aLgeriPresidente – fe.L.ce.a.f (federazione Lombarda dei centri di assistenza alla famiglia)

monia aLfieriLegale rappresentante – ente istituto di cultura e Lingue marcelline in milano

deducibilità, detraibilità, agevolazioni e enti non profit

Best practices: opera San francesco per i poveri, milano– fondazione andrea bocelli, Lajatico (Pi)

teorico-culturale 21 area

Gli enti locali tra crisi e spending review: quale ruolo per il non profit?

di Alessandro Braga *, Alessandro Sancino **, Mariafrancesca Sicilia ***

1. La crisi e gli enti locali

Il contesto di crisi degli ultimi anni sta richiedendo a tutte le classi di aziende di introdurre delle riforme e/o delle innovazioni per ri-spondere in modo più efficace ai cambiamenti in atto. Ci sono di-versi contributi che hanno descritto la natura e l’impatto della crisi. Per quanto concerne il primo aspetto, la letteratura ha individua-to una serie di fasi sequenziali per spiegare l’origine e la traiettoria di propagazione della crisi: crisi immobiliare; crisi finanziaria; cri-si economica; crisi fiscale (ad es. Kickert, 2012). In merito agli impatti della crisi, possiamo invece osservarne gli effetti almeno da quattro punti di vista. Dal punto di vista del si-stema economico, essa ha sicuramente generato delle conseguen-ze sull’accesso al credito, sulla politica monetaria, sulla produzio-ne industriale, sul livello occupazionale e sul funzionamento dei mercati finanziari. Dal punto di vista dei processi decisionali, Peters (2011) ha eviden-ziato come essi siano stati modificati e resi più centralizzati, più po-liticizzati e più visibili al pubblico dominio. Dal punto di vista del sistema sociale, la crisi ha aumentato il livel-lo di disagio sociale, nelle sue molteplici forme che lo hanno cau-sato: aumento della disoccupazione, riduzione dei redditi familia-ri, diminuzione del grado di fiducia e della propensione al consu-mo, crescente precarietà e instabilità nelle relazioni di lavoro e so-ciali (Censis, 2012).Dal punto di vista del funzionamento delle aziende pubbliche pos-siamo in questo caso individuare almeno due fenomeni rilevanti: da un lato essa sta modificando le traiettorie di riforma in atto1 (Me-neguzzo et al., 2013) e sta interrogando la natura originaria delle stesse, contribuendo a modificarne i confini nell’ottica di una vi-sione maggiormente poliarchica e sistemica, mettendo così in di-

* Dottorando di ricerca, Università degli studi di Siena – Ricercatore ALTIS (Alta Scuola Impresa e Socie-tà), Divisione Public Management, Università Cattolica del Sacro Cuore.** Assegnista di ricerca, Università Cattolica di Piacenza – Ricercatore ALTIS (Alta Scuola Impresa e So-cietà), Divisione Public Management, Università Cattolica del Sacro Cuore.*** Ricercatore, Università degli studi di Bergamo – Professor, SDA Bocconi School of Management, Di-visione Public Management & Policy.1 Il concetto di traiettoria di riforma è stato definito da Pollitt e Bouckaert (2004: 65-66) nel modo se-guente: “an intentional pattern, a route that someone is trying to take that leads from a starting point (alfa) to a desired place (omega)”.

Impatti della crisi: - sistema economico; - processi decisionali; - sistema sociale; - funzionamento delle aziende pubbliche

teorico-culturale • A. Braga, A. Sancino, M. Sicilia22area

scussione il contenuto e le aree di interrelazione tra mercato, Stato e terzo settore (Zuffada, 2012); dall’altro lato, la crisi ha aumenta-to il livello di tensione finanziaria che le aziende pubbliche devo-no fronteggiare. Ad esempio, con riferimento agli enti locali (che sono oggetto specifico di questo contributo), possiamo osservare contemporaneamente le seguenti tendenze (Paulais, 2011): dimi-nuzione dei trasferimenti dai Governi centrali; aumento del por-tafoglio di funzioni e servizi da presidiare con impatto sui costi di funzionamento e/o sulle tariffe di erogazione dei servizi pubbli-ci2; difficoltà di accesso ai capitali di finanziamento; diminuzione degli investimenti privati. Questa situazione di tensione finanziaria è ben riflessa nel caso simbolo del fallimento del Comune di De-troit e nelle centinaia di casi di salvataggi in stile mini Grecia in at-to nella prosperosa Germania (The Economist, 2011).Ciò risulta particolarmente preoccupante se si considera il ruo-lo centrale svolto dagli enti locali, che oltre a essere responsabi-li di servizi pubblici essenziali per garantire un adeguato livello di welfare e di qualità della vita a tutti i cittadini, hanno una funzio-ne chiave nello stimolo della ripresa economica. Infatti, con riferi-mento al contesto dell’Unione europea a 27, essi rappresentano il livello istituzionale da cui dipende il 62.4% di tutti gli investimenti pubblici, e possono essere considerati relativamente più efficien-ti rispetto a altri comparti del settore pubblico, poiché contribui-scono solo al 16% dei deficit pubblico e rappresentano solo il 17% del debito pubblico (Davey, 2011: 15).In questa prospettiva, il presente articolo si propone di illustrare e discutere quale ruolo e quale relazione possa instaurarsi tra enti locali e settore non profit alla luce del contesto di crisi che caratte-rizza il sistema socio-economico. In particolare, nel secondo para-grafo vengono descritte le caratteristiche di uno specifico strumen-to manageriale messo in campo dai Governi per fronteggiare la cri-si: la spending review. Nel terzo paragrafo si illustra l’applicazione della spending review nel contesto italiano. Nel quarto paragrafo si descrivono invece i possibili modelli di relazione tra enti loca-li e settore non profit. Nell’ultimo paragrafo vengono invece indi-

2 Ad esempio, in Italia, Francia, Germania e Portogallo, le tariffe definite dagli enti locali sono aumenta-te nel 2011 per un valore tra il 2.5% e il 4% (Dexia-CEMR, 2012).

Crisi ed enti locali

Gli enti locali tra crisi e spending review • teorico-culturale 23 area

viduate le implicazioni attuative di un particolare modello di rela-zione tra enti locali e settore non profit, caratterizzato da rinnovate reti di collaborazione e denominato “sistema del valore condiviso”.

2. Crisi e spending review

Se si parla di crisi e del suo impatto sulle amministrazioni pub-bliche, un concetto simbolo, sempre più diffuso e spesso abusa-to nelle cronache quotidiane negli ultimi anni, è certamente quel-lo di spending review.In generale, per spending review si intende un insieme di proce-dure legate alla razionalizzazione dei processi di spesa della pub-blica amministrazione. In particolare, l’OECD (2011, p. 3)3 ha iden-tificato come spending review “evaluations commissioned ex-an-te with a specific objective to identify budgetary savings across gov-ernment. These kinds of evaluations […] can be used to reduce the deficit and/or to make fiscal space for higher priority programmes either through restructuring or cutting activities. […]”La spending review è stata quindi individuata come uno dei prin-cipali strumenti manageriali per affrontare le conseguenze della crisi sul funzionamento delle amministrazioni pubbliche. Essa, in-fatti, si propone di perseguire due obiettivi principali: da un lato qualificare la spesa pubblica e dall’altro lato ridurne l’ammontare.Nello specifico, l’azione di riqualificazione della spesa pubblica comporta il superamento del classico approccio incrementale al-le decisioni di bilancio relative all’allocazione delle risorse. L’im-postazione teorica dell’incrementalismo è da rintracciare in Char-les Lindblom e altri Autori (ad es. Dahl e Lindblom 1953; Lindblom 1959; Braybrooke e Lindblom 1963). Tuttavia, la trasposizione del modello incrementale alle decisioni di bilancio è stata compiuta da Wildavsky (1964), il quale ha evidenziato come annualmente le decisioni di bilancio si fondano sui bilanci precedenti, laddove l’attenzione si concentra sull’allocazione delle eventuali risorse ag-giuntive a disposizione. In questa prospettiva, l’allocazione delle ri-sorse di bilancio è il risultato di successive stratificazioni piuttosto che il frutto di analisi di efficienza, efficacia e congruità della de-stinazione della spesa con gli obiettivi che si vogliono perseguire.

3 Cfr. OCSE (2011), Discussion paper on Typology and Implementation of Spending Review, OCSE, ottobre 2011.

Spending review: qualificare la spesa pubblica e ridurne l’ammontare

teorico-culturale • A. Braga, A. Sancino, M. Sicilia24area

Per ciò che concerne il secondo aspetto testé richiamato (la riduzio-ne dell’ammontare complessivo della spesa), la logica della spen-ding review si contrappone ad un’altra logica sovente altrettanto richiamata nelle cronache quotidiane, ossia quella dei tagli lineari. Infatti, se l’approccio dei tagli lineari comporta (a fronte della ne-cessità di contenere il deficit pubblico) la riduzione delle spese per tutte le amministrazioni pubbliche senza differenziare tra aziende virtuose e non virtuose, la logica della spending review richiama invece una modalità di revisione della spesa pubblica più seletti-va, con la finalità di identificare e sanare le specifiche situazioni di inefficienza insite nelle singole aziende e nel sistema complessivo delle amministrazioni pubbliche.Appare dunque abbastanza evidente come la logica della spen-ding review si ispiri a un modello razionale di allocazione delle ri-sorse, caratterizzato dalla programmazione e dal controllo quali-tativo della spesa. I primi tentativi di razionalizzazione della spesa pubblica posso-no essere rintracciati a partire dagli anni Cinquanta, sebbene sia soprattutto a partire dagli anni ’90 che diversi Paesi hanno avvia-to, seppure con una serie di differenze, vere e proprie esperienze di spending review.

Tabella 1 – Il percorso verso la spending review

Periodo Paese Esigenza e obiettivo Strumenti adottatiAnniCinquanta

I principali Paesisviluppati

Necessità di ottenere una mag-giore qualità informativa sulle modalità di impiego delle risor-se pubbliche

Program budgeting; performance budge-ting

AnniSessanta

Stati Uniti Collegare le fasi del processo di bilancio con l’analisi delle politiche pubbliche

Planning-program-ming budgeting system; analisi costi-benefici

AnniSettanta

Stati Uniti Superare le logiche del budget incrementale

Zero-based-budgeting

AnniOttanta

Canada, Australia,Nuova Zelanda, Olanda

Superare le problematiche le-gate allo squilibrio delle finan-ze pubbliche

Expenditure manage-ment system

AnniNovanta-Duemila

Canada, Regno Unito,Finlandia, Australia,Olanda, Giappone

Perseguire simultaneamente la razionalizzazione delle proce-dure, la revisione delle prio-rità dei programmi di spesa e incrementare l’efficienza delle organizzazioni e dei proces-si produttivi

Prime esperienze di spending e expendi-ture review

Fonte: Adattato da Hinna & Marcantoni (2012) e OECD (2011)

Gli enti locali tra crisi e spending review • teorico-culturale 25 area

Tali esperienze si sono caratterizzate per l’obiettivo di migliorare la gestione ed il controllo della spesa attraverso la razionalizzazio-ne dei processi di bilancio, la verifica costante dei livelli di effica-cia, efficienza e qualità dei programmi di spesa. Secondo Midwin-ter (1984), condizione imprescindibile perché questi interventi di razionalizzazione abbiano successo è sviluppare un adeguato si-stema informativo in grado di specificare obiettivi misurabili e di rappresentare quanto un’amministrazione spende e come spende, ovvero le determinanti della spesa in modo da aiutare i politici e i dirigenti a identificare le aree di inefficienza, i programmi da fi-nanziare e quelli da abbandonare. In generale, le numerose esperienze di razionalizzazione della spe-sa rintracciabili in giro per il mondo mostrano delle significative differenze con riferimento ai seguenti aspetti (OECD 2011):

Oggetto. In questa prospettiva si possono distinguere due tipolo-gie di spending review: spending review funzionale e spending re-view strategica. La prima è volta a verificare se e in che misura i programmi di spesa esistenti possano essere attuati in modo più efficiente. La seconda ha lo scopo di ripensare e ridefinire le aree di intervento pubblico: in altri termini, si tratta di ristabilire i con-fini dell’operato pubblico. Periodicità. Il processo di spending review può essere sistematico oppure sporadico. Processi sistematici ricorrono annualmente in sede di formazione del bilancio preventivo, mentre si configura-no processi sporadici quando l’analisi della spesa è avviata per far fronte a particolari contingenze. Un sistema permanente e struttu-rato nel processo di bilancio risulta oneroso e impegnativo, per-tanto molti Paesi hanno ridotto la frequenza dell’analisi rispetto al-la cadenza annuale.Ambito di applicazione. La spending review può riguardare tut-to l’insieme delle amministrazioni pubbliche e le relative politi-che pubbliche (si parla in tal caso di comprehensive spending re-view) oppure essere limitata ad una precisa area di intervento o li-vello di governo. Livello di approfondimento. L’analisi della spesa è orizzontale se re-lativa a specifiche politiche pubbliche e, quindi, interessa trasver-salmente le amministrazioni coinvolte nella politica oggetto di esa-

Condizione imprescindibile: sviluppare un adeguato sistema informativo

teorico-culturale • A. Braga, A. Sancino, M. Sicilia26area

me, oppure verticale se riguarda uno specifico ente o parti dello stesso. Inoltre, l’analisi può combinare le due prospettive. Nel successivo paragrafo si delineano invece le caratteristiche del processo di spending review nel contesto italiano.

3. La spending review in Italia

In Italia, dopo l’esperienza del 2007, che ha coinvolto cinque Mi-nisteri (Giustizia, Infrastrutture, Interno, Istruzione e Trasporti)4, il programma di spending review è diventato permanente nel 2008 sotto la responsabilità del Ministero dell’economia e delle finanze. Sul tema è intervenuta anche la l. 196/2009 che ha istituito i “nuclei di analisi e valutazione della spesa” i quali avrebbero dovuto indivi-duare e quantificare i principali fattori che ostacolano l’allocazione ottimale e l’utilizzo efficiente delle risorse. Nel 2011 la prima “ma-novra Tremonti” (d.l. 138/2011) ha impegnato il Ministero dell’eco-nomia ad adottare un nuovo ciclo di spending review per il 2012. Il governo Monti ha invece adottato nel luglio del 2012 il d.l. n. 95 “Disposizioni urgenti per la revisione della spesa pubblica con in-varianza dei servizi ai cittadini”, successivamente convertito in leg-ge con modificazioni dall’art. 1, legge 7 agosto 2012, n. 135, noto come decreto sulla spending review.Questo decreto, come evidenziato anche dal Ministro Piero Giar-da in diversi interventi (Hinna & Marcantoni, 2012), persegue l’o-biettivo di riduzione delle inefficienze insite nelle amministrazioni pubbliche attraverso l’eliminazione degli sprechi e degli interventi volti alla riorganizzazione dell’erogazione dei servizi e attività pub-bliche. Tali interventi rappresentano il primo passaggio di un pro-cesso che dovrebbe anche portare ad affrontare il tema della ride-finizione dei confini dell’intervento pubblico. In altre parole que-sto primo intervento di spending review può essere classificato co-me funzionale, sebbene fosse previsto di avviare successivamente anche azioni più di carattere strategico (Rebora, 2012).Secondo Fiorentino (2012), l’adozione della spending review si è

4 Al riguardo, è stata istituita la Commissione tecnica per la finanza pubblica (CTFP), la quale alla fine dei lavori ha identificato tre macro tipologie di interventi da attuare per la razionalizzazione della spe-sa pubblica: (i) razionalizzazione dell’organizzazione territoriale delle amministrazioni; (ii) revisione del-le procedure amministrative e dell’organizzazione del personale; (iii) revisione della politica dei trasfe-rimenti dal centro alla periferia e ad altri soggetti.

Gli enti locali tra crisi e spending review • teorico-culturale 27 area

resa necessaria per due principali ragioni: una tecnica e una poli-tica. La ragione tecnica è da ricercare nella stipula il 2 marzo 2012, da parte dei 25 Paesi dell’Unione europea del fiscal compact, cioè del cosiddetto “patto di bilancio” o “trattato sulla stabilità, sul co-ordinamento e sulla governance nell’Unione economica e mone-taria”. Tale Patto ha affermato nuove regole sulla disciplina di bi-lancio per gli Stati Membri con l’obiettivo di rendere credibile lo sforzo di risanamento dei debiti sovrani e sostenere nel lungo pe-riodo le finanze pubbliche. La seconda ragione – di natura politica – si riferisce alla necessità di sostenere nel lungo periodo le politi-che pubbliche attraverso il principio dell’equità intergenerazionale, evitando pertanto che un governo continui a indebitarsi gravando sulle generazioni future per il pagamento del debito.Per quanto riguarda il livello degli enti locali, la spending review apporta principalmente i seguenti cambiamenti, suddivisi in tre macro-aree:

Organizzativo: • riordino delle province e ridefinizione delle loro funzioni attraver-

so un articolato procedimento condiviso con le comunità locali;• scioglimento per le società a totale partecipazione pubblica che

rientrano in particolari parametri che misurano il grado di di-pendenza dalle pubbliche amministrazioni in quanto a presta-zioni effettuate;

• razionalizzazione nell’uso degli immobili della pubblica ammi-nistrazione.

Finanziario:• tagli ai trasferimenti a favore delle regioni e degli enti locali con

una riduzione progressiva delle risorse trasferite;• riduzione delle spese per consumi intermedi.Gestionale: • nell’attività di public procurement5 obbligo per le pubbliche ammi-

nistrazioni di applicare parametri prezzo-qualità migliori di quelli eventualmente individuati nei bandi di gara della Consip6.

5 Il public procurement fa riferimento a tutte le operazioni di fornitura e acquisto di beni e servizi e la concessione di servizi per la pubblica amministrazione.6 Consip S.p.A. è una società per azioni pubblica nata nel 1997 che svolge la funzione di centrale di acquisti per la pubblica amministrazione italiana. L’azionista unico di Consip è il Ministero dell’economia e delle finanze (MEF).

Spending review ed enti locali

Fiscal compact ed equità intergenerazionale

teorico-culturale • A. Braga, A. Sancino, M. Sicilia28area

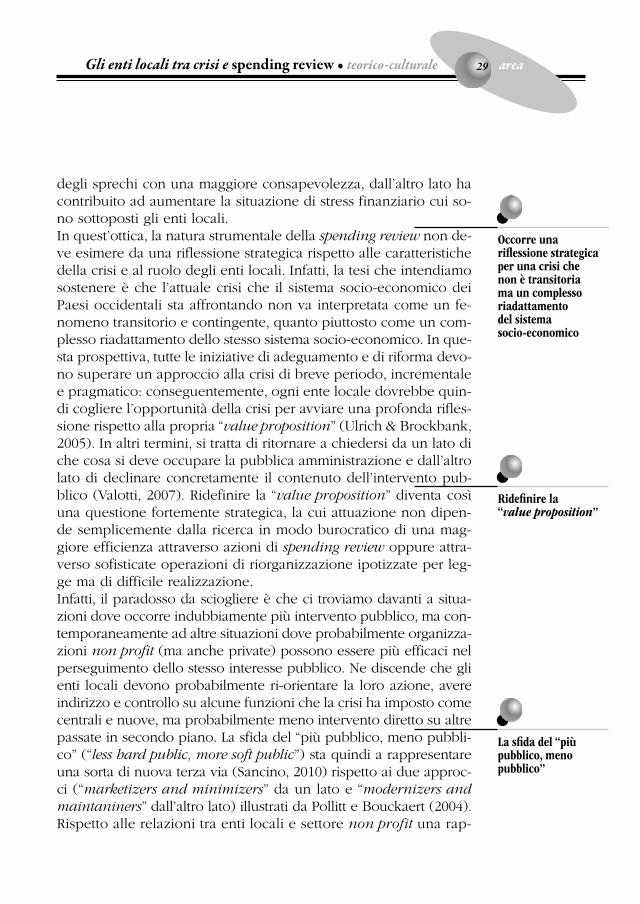

Appare, quindi, che nonostante la volontà dichiarata di voler su-perare la logica dei tagli lineari, il decreto sulla spending review ha previsto ulteriori riduzioni ai trasferimenti agli enti territoriali. D’altronde, negli ultimi anni si sono succeduti numerosi interventi normativi che hanno comportato la contrazione dei trasferimenti agli enti locali e l’irrigidimento delle regole relative all’applicazio-ne del Patto di Stabilità. La tabella 2 riporta le riduzioni per il pe-riodo 2010-2013 conseguenti agli ultimi provvedimenti adottati, in-cluso il d.l. 95/2012. Pertanto, tale provvedimento si configura co-me l’ultimo di una lunga serie di provvedimenti che hanno messo sotto tensione gli enti locali, imponendo riduzioni alla spesa pub-blica e introducendo una serie di vincoli alla gestione da cui sem-bra trasparire una forte sfiducia dello Stato nei confronti del mon-do delle autonomie (Rebora 2012).

Tabella 2 – Riduzione delle risorse a disposizione dei comuni

2010 2011 2012 2013

COMUNI

MANOVRA D’ESTATE2010 (D.L. 78)

1,500 2,500 2,500 2,500 (taglio trasferimenti)

MANOVRE D’ESTATE2011 (D.L. 98 E 138)

1,700 2,000 2,000 (stretta Patto stabilità)

LEGGE DI STABILITÀ2012 (L. 183/2011)

-585 (stretta Patto stabilità)

DECRETO SALVA-ITALIA (D.L. 201/2011)

1,450 1,450 1,450 (taglio trasferimenti)

SPENDING REVIEW(D.L. 95/2012)

500 2,000 2,000 (taglio trasferimenti)

TOTALE 1,500 5,565 7,950 7,950

Fonte: nostra elaborazione da dati ufficiali

4. Oltre la crisi e la spending review: nuovi modelli per per-seguire l’interesse pubblico

Nei paragrafi precedenti l’attenzione è stata focalizzata sulla natu-ra e l’impatto della crisi e sulla spending review quale strumento per ovviare a tale situazione. Tuttavia, essa, se da un lato ha final-mente consentito di affrontare il tema del recupero di efficienza e

Enti locali sotto tensione

Gli enti locali tra crisi e spending review • teorico-culturale 29 area

degli sprechi con una maggiore consapevolezza, dall’altro lato ha contribuito ad aumentare la situazione di stress finanziario cui so-no sottoposti gli enti locali. In quest’ottica, la natura strumentale della spending review non de-ve esimere da una riflessione strategica rispetto alle caratteristiche della crisi e al ruolo degli enti locali. Infatti, la tesi che intendiamo sostenere è che l’attuale crisi che il sistema socio-economico dei Paesi occidentali sta affrontando non va interpretata come un fe-nomeno transitorio e contingente, quanto piuttosto come un com-plesso riadattamento dello stesso sistema socio-economico. In que-sta prospettiva, tutte le iniziative di adeguamento e di riforma devo-no superare un approccio alla crisi di breve periodo, incrementale e pragmatico: conseguentemente, ogni ente locale dovrebbe quin-di cogliere l’opportunità della crisi per avviare una profonda rifles-sione rispetto alla propria “value proposition” (Ulrich & Brockbank, 2005). In altri termini, si tratta di ritornare a chiedersi da un lato di che cosa si deve occupare la pubblica amministrazione e dall’altro lato di declinare concretamente il contenuto dell’intervento pub-blico (Valotti, 2007). Ridefinire la “value proposition” diventa così una questione fortemente strategica, la cui attuazione non dipen-de semplicemente dalla ricerca in modo burocratico di una mag-giore efficienza attraverso azioni di spending review oppure attra-verso sofisticate operazioni di riorganizzazione ipotizzate per leg-ge ma di difficile realizzazione. Infatti, il paradosso da sciogliere è che ci troviamo davanti a situa-zioni dove occorre indubbiamente più intervento pubblico, ma con-temporaneamente ad altre situazioni dove probabilmente organizza-zioni non profit (ma anche private) possono essere più efficaci nel perseguimento dello stesso interesse pubblico. Ne discende che gli enti locali devono probabilmente ri-orientare la loro azione, avere indirizzo e controllo su alcune funzioni che la crisi ha imposto come centrali e nuove, ma probabilmente meno intervento diretto su altre passate in secondo piano. La sfida del “più pubblico, meno pubbli-co” (“less hard public, more soft public”) sta quindi a rappresentare una sorta di nuova terza via (Sancino, 2010) rispetto ai due approc-ci (“marketizers and minimizers” da un lato e “modernizers and maintaniners” dall’altro lato) illustrati da Pollitt e Bouckaert (2004).Rispetto alle relazioni tra enti locali e settore non profit una rap-

La sfida del “più pubblico, meno pubblico”

Ridefinire la “value proposition”

Occorre una riflessione strategica per una crisi che non è transitoria ma un complesso riadattamento del sistema socio-economico

teorico-culturale • A. Braga, A. Sancino, M. Sicilia30area

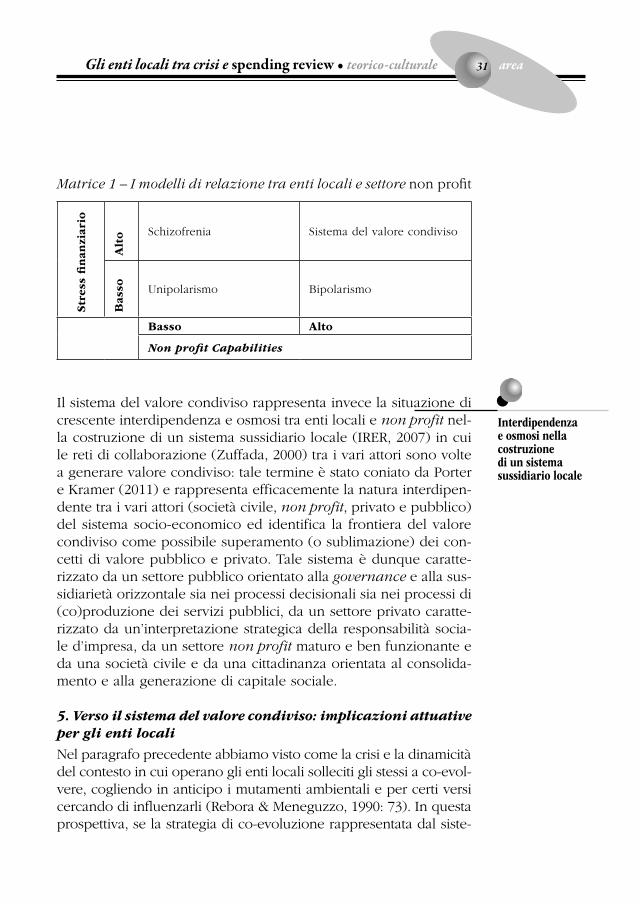

presentazione di come potrà articolarsi questa sfida può essere effettuata attraverso la matrice sotto riportata, in particolare quan-do si fa riferimento al quadrante relativo al “sistema del valore condiviso”. Le dimensioni considerate sono due: livello di stress finanziario che gli enti locali devono affrontare e livello di ca-pabilities del settore non profit. Per stress finanziario si intende la situazione di crescente contrazione delle risorse a disposizio-ne degli enti locali. Per capabilities del settore non profit ci si ri-ferisce alla disponibilità e maturità di risorse e competenze per gestire e fornire attività e servizi di valore per la comunità di ri-ferimento. Le due dimensioni possono assumere due stati: alto e basso. Di conseguenza dal loro incrocio è possibile identifica-re quattro quadranti che rappresentano la tipologia di relazione che può istaurarsi tra enti locali e settore non profit. In particola-re, quando il livello di stress finanziario è basso e le capabilities del non profit sono anch’esse basse si configura una situazione che è possibile definire come “unipolarismo”, caratterizzata os-sia dal ruolo preminente del settore pubblico nel perseguimento dell’interesse pubblico, coerente con una visione dello Stato isti-tuzionalista e imprenditoriale, tipica di alcuni periodi storici qua-le quello del Welfare State. Se le capabilities del non profit sono invece alte si configura una situazione di “bipolarismo”, nel qua-le pubblico e privato agiscono in modo separato e parallelo nel-la generazione di valore pubblico. Qualora il livello di stress fi-nanziario è elevato si può identificare una situazione di “schizo-frenia” se le capabilities del non profit sono basse oppure di “va-lore condiviso” se invece le capabilities del non profit sono alte. La situazione di “schizofrenia” si configura quando il persegui-mento dell’interesse pubblico è complicato e risulta “impazzito” in quanto mancano sia al pubblico sia al non profit le risorse sia materiali sia immateriali per soddisfare la domanda di beni pub-blici da presidiare e garantire.

Sistema del valore condiviso

Gli enti locali tra crisi e spending review • teorico-culturale 31 area

Matrice 1 – I modelli di relazione tra enti locali e settore non profit

Str

ess

finan

ziar

io

Alt

o Schizofrenia Sistema del valore condiviso

Bas

so

Unipolarismo Bipolarismo

Basso Alto

Non profit Capabilities

Il sistema del valore condiviso rappresenta invece la situazione di crescente interdipendenza e osmosi tra enti locali e non profit nel-la costruzione di un sistema sussidiario locale (IRER, 2007) in cui le reti di collaborazione (Zuffada, 2000) tra i vari attori sono volte a generare valore condiviso: tale termine è stato coniato da Porter e Kramer (2011) e rappresenta efficacemente la natura interdipen-dente tra i vari attori (società civile, non profit, privato e pubblico) del sistema socio-economico ed identifica la frontiera del valore condiviso come possibile superamento (o sublimazione) dei con-cetti di valore pubblico e privato. Tale sistema è dunque caratte-rizzato da un settore pubblico orientato alla governance e alla sus-sidiarietà orizzontale sia nei processi decisionali sia nei processi di (co)produzione dei servizi pubblici, da un settore privato caratte-rizzato da un’interpretazione strategica della responsabilità socia-le d’impresa, da un settore non profit maturo e ben funzionante e da una società civile e da una cittadinanza orientata al consolida-mento e alla generazione di capitale sociale.

5. Verso il sistema del valore condiviso: implicazioni attuative per gli enti locali

Nel paragrafo precedente abbiamo visto come la crisi e la dinamicità del contesto in cui operano gli enti locali solleciti gli stessi a co-evol-vere, cogliendo in anticipo i mutamenti ambientali e per certi versi cercando di influenzarli (Rebora & Meneguzzo, 1990: 73). In questa prospettiva, se la strategia di co-evoluzione rappresentata dal siste-

Interdipendenza e osmosi nella costruzione di un sistema sussidiario locale

teorico-culturale • A. Braga, A. Sancino, M. Sicilia32area

ma del valore condiviso può rappresentare un sentiero di sviluppo sostenibile per creare valore, occorre ora non tanto discutere l’even-tuale superiorità o inadeguatezza di questo modello rispetto ad al-tri, ma piuttosto prendere consapevolezza delle sue implicazioni at-tuative che altrimenti lo renderebbero soltanto un esercizio retorico.Assumendo la prospettiva dell’ente locale, esse possono essere sin-teticamente illustrate e ricondotte rispetto a quattro linee di ragio-namento: l’evoluzione del ruolo dell’azienda pubblica; la riproget-tazione degli assetti organizzativi; l’adeguamento dei processi ge-stionali; il fabbisogno di competenze manageriali emergente.

a) Ruolo dell’azienda pubblicaLe pubbliche amministrazioni e il terzo settore possono instaurare tra loro relazioni maggiormente efficaci se pongono al centro del-le loro relazioni di collaborazione il concetto di valore condiviso, focalizzandosi sul raggiungimento di quest’ultimo piuttosto che su-gli sforzi compiuti e le risorse impiegate in modo autonomo e uni-laterale (Porter & Kramer, 2011). A tal proposito, è importante sot-tolineare come sviluppare il “sistema del valore condiviso” richie-de l’evoluzione della pubblica amministrazione verso un ruolo di regolazione, animazione, sviluppo e controllo. Nel “sistema del valore condiviso” diventa così decisivo per l’azien-da pubblica il ruolo di monitoraggio della capacità della società ci-vile di organizzarsi per rispondere ai propri bisogni, così come la capacità degli enti locali di intervenire incentivando e stimolando i soggetti che intendono auto-organizzarsi per rispondere ai propri bisogni, in un clima che valorizzi il pluralismo (Zuffada & Beret-ta, 2008). In tale contesto risulta evidente l’importanza della rego-lamentazione per buon funzionamento dei mercati (ciò è peraltro divenuto ancora più chiaro durante la recente crisi finanziaria); tut-tavia, viene acquisita una maggiore consapevolezza che è proprio il modo in cui i regolamenti sono progettati e realizzati che può determinare i benefici o i costi per la società. Conseguentemente, una regolamentazione orientata a promuovere il “sistema del valore condiviso” supporta obiettivi sociali e contemporaneamente stimo-la l’innovazione, così come crea parità di condizioni per incorag-giare le imprese a investire in valore condiviso, piuttosto che mas-simizzare il profitto a breve termine (Porter & Kramer, 2011: 14).

Pubblica amministrazione:- regolazione;- animazione;- sviluppo; - controllo

Gli enti locali tra crisi e spending review • teorico-culturale 33 area

b) Assetti organizzativiPer dare concreta applicazione al “sistema del valore condiviso” è necessario presidiare la dimensione organizzativa, disegnando nuove architetture istituzionali rispetto al passato, capaci di garan-tire coordinamento e collaborazione tra l’ente locale e i diversi at-tori del sistema socio-economico al fine di approdare all’elabora-zione di obiettivi condivisi con comuni criteri di riferimento, qua-li ad esempio l’efficienza, la capacità di risposta ai bisogni, l’equi-tà (Zuffada & Beretta, 2008: 11). In quest’ottica, a titolo di esem-pio rispetto alla spending review, si tratta quindi di pensare ad essa non solo in termini funzionali o strategici, ma di disegnare gli as-setti organizzativi che consentono di supportare una sorta di spen-ding review partecipata in cui l’ente locale – dopo aver preso con-sapevolezza che il perseguimento di un determinato livello di out-come dipende non solo da se stesso, ma dal funzionamento del sistema sussidiario locale (IRER, 2007) – si coordina con il settore non profit nell’ottica di un’allocazione razionale delle risorse pre-senti. A tal fine, alcune possibili linee di azione per supportare dal punto di vista organizzativo la realizzazione del “sistema del valo-re condiviso” sono le seguenti (Bonaretti, 2005): disegnare struttu-re organizzative orientate alle policy; sviluppare capacità di scou-ting delle risorse dell’ambiente di riferimento rilevanti per il per-seguimento del valore condiviso; sviluppare team di progetto in-terfunzionali e inter-organizzativi; sviluppare alleanze e organizza-zioni ibride volte a superare i confini giurisdizionali per adeguar-si ai livelli dimensionali ottimali al fine di un’erogazione efficace dei servizi pubblici.

c) Processi gestionaliPer ciò che concerne l’adeguamento dei processi gestionali, sem-bra indispensabile pensare alla realizzazione di un ciclo di gestio-ne del valore condiviso, fatto essenzialmente di fasi caratterizza-te da compiti e processi specifici. In particolare, appare funziona-le distinguere tre fasi: conoscitiva, attuativa e di controllo (Ceria-ni, 2003). La fase conoscitiva è volta ad identificare i bisogni so-ciali e le esperienze di risposta e di auto-organizzazione già pre-senti sul territorio al fine di operazionalizzare obiettivi di policy in grado di stimolare la convergenza dei vari attori del sistema socio-

Ciclo di gestione in tre fasi:fase conoscitiva,fase attuativa e fase di controllo

Nuove architetture istituzionali

teorico-culturale • A. Braga, A. Sancino, M. Sicilia34area

economico rispetto al perseguimento di un determinato outcome. In quest’ottica, la fase attuativa può avvalersi di specifici processi e strumenti gestionali che si pongono l’obiettivo di sollecitare una programmazione condivisa degli interventi pubblici e di facilitare le relazioni tra pubblico e non profit. La fase di controllo sarà poi funzionale alla verifica della qualità delle policy e dei servizi pub-blici erogati sia attraverso forme di controllo ex ante (ad es. accre-ditamento) sia attraverso forme di controllo ex post (ad es. misure di citizen satisfaction).

d) Competenze managerialiIn questo rinnovato scenario, il management pubblico è così chia-mato a sviluppare capacità di pensiero strategico, di rappresentan-za verso l’esterno, di mediazione e imprenditorialità sociale, di go-verno delle interdipendenze, di management interistituzionale, di ascolto e interpretazione del contesto, così come di comprensione del grado di omogeneità degli interessi degli attori coinvolti (Bor-gonovi, 2000: 487; Bonaretti, 2005). In quest’ottica, emergono dun-que come decisive le sfide legate alla capacità di fare sistema tra network, di corresponsabilizzare gli attori detentori del capitale so-ciale al fine di renderli co-produttori delle policy e dei servizi pub-blici, di attrazione di risorse private nel co-finanziamento e nella governance di iniziative di pubblico interesse, di quantificazione e misurazione del valore pubblico. Attrarre i migliori talenti (c.d. employment branding), svolgere un ruolo di comunicazione attiva (sense making) per avvicinare la comunità alle esperienze sussi-diarie già esistenti e per stimolarne di altre (promozione della sus-sidiarietà), governare il coinvolgimento degli stakeholder evitando di far catturare il pubblico interesse da gruppi di pressione, misu-rare in modo condiviso e rendicontare – anche in ottica comparata – il valore condiviso creato, gestire e creare efficaci relazioni inte-ristituzionali: sono queste alcune delle soft challenges che sembra-no caratterizzare il futuro della pubblica amministrazione locale, le quali, oltre che da un riorientamento a livello di sistema locale dell’ambito di applicazione degli strumenti manageriali, sembrano fortemente dipendere dal ruolo delle persone e da un public ma-nagerial work sempre più capace di mettere in campo competen-ze di tipo relazionale (Sancino, 2010).

Gli enti locali tra crisi e spending review • teorico-culturale 35 area

In conclusione, sembra comunque opportuno richiamare che per realizzare il sistema del valore condiviso occorre sia un nuovo ruo-lo dell’ente locale (qui sopra illustrato) sia una maturazione e con-solidamento delle capabilities del settore non profit. Infatti, come visto nella matrice, il contesto di stress finanziario apre sì nuovi scenari di collaborazione, che però richiedono uno sforzo sia da parte degli enti locali sia del settore non profit per evolvere verso un sistema sussidiario locale dotato di una propria specifica vision e di una propria peculiare identità organizzativa e orientato a va-lorizzare e integrare in una sintesi armonica i diversi attori pubbli-ci e non profit, affinché possano concorrere a generare nuovo va-lore condiviso ed a consolidare ulteriormente quello già esistente.

Bibliografia

BonAretti M. (2005), Governo locale e innovazione organizzativa: le amministrazioni in tra-sformazione, in “RU – Risorse umane nella PA”, 2: 17-58.BorgonoVi E. (2000), Governare l’amministrazione pubblica con il sistema a rete, in “Azienda Pubblica”, 13(5): 485-487.BrAyBrooke D., lindBloM C.E. (1963), A Strategy of decisions: Policy evaluation as a social pro-cess, New York, Free Press of Glencoe.CeriAni A. (2003), “L’attuazione della sussidiarietà orizzontale in Lombardia”, Presentazione in “L’attuazione della sussidiarietà orizzontale: modelli e esperienze a confronto”, Osservatorio sulla riforma amministrativa e sul federalismo, db.formez.it/progettiformez.nsf/tutti/.../$file/irer%20lombardia.ppt.Censis, (2012), “46° Rapporto Censis sulla situazione sociale del Paese/2012”, Franco Angeli.dAhl R.A., lindBloM C.E. (1953), Politics, economics and welfare, New York, Harper and Row.dAVey K. (2011) (eds.), Local Government in critical times: policies for crisis, recovery and a sustainable future, Strasbourg: Council of Europe Texts. dexiA-CEMR (2012), “Subnational public finance in the European Union”, http://www.ccre.org/docs/Note_CCRE_Dexia_EN.pdf.Fiorentino L. (2012), Oltre la straordinarietà, in “Giornale di diritto amministrativo”, vol. 12/2012, 1161-1163.hinnA l., MArCAntoni M. (2012), Spending Review – È possibile tagliare la spesa pubblica italia-na senza farsi male?, Donzelli Editore, Roma.irer (2007) (a cura di), “Osservatorio sulla governance e la sussidiarietà in Lombardia”, Rap-porto finale IRER, Milano, luglio 2007.kiCkert W. (2012), How the UK responded to the fiscal crisis: an outsider’s view, in “Public Mon-ey & Management”, 32, 3, 169-176.lindBloM C.E. (1959), The Science of Muddling Through, in “Public Administration Review”, 19(1), 79-88.Meneguzzo M., sAnCino A., guenon M., FiorAni g. (forthcoming), The crisis and local government: between reform trajectories and the need for strategic repositioning, in “Public Money & Ma-nagement”.Midwinter A. (1984), Reforming the budgetary process in local government, in “Public Admini-stration”, vol. 62(4), 473-480.oeCd (2011), “Typology and implementation of spending reviews”, Discussion Paper, OECD Conference Centre, Parigi, 9-10 novembre 2011.

teorico-culturale • A. Braga, A. Sancino, M. Sicilia36area

pAulAis T. (2009), The local government and the financial crisis: an analysis, Washington DC, The Cities Alliance.peters B.G. (2011), Governance responses to the fiscal crisis-comparative perspectives, in “Pu-blic Money & Management”, 31, 1, 75-80.pollitt C., BouCkAert g. (2004), Public Management Reform: A Comparative Analysis, Oxford University Press, Oxford.porter M., krAMer M. (2011), Creating shared value: How to reinvent capitalism - and un-leash a wave of innovation and growth, in “Harvard Business Review”, January-February, 1-17.reBorA G. (2012), Oltre la crisi fiscale dello Stato. Dalle riforme amministrative a un progetto di trasformazione delle pubbliche amministrazioni, in “Risorse Umane nella Pubblica Ammi-nistrazione”, vol. XXVI, 59-92.reBorA G., Meneguzzo M. (1990), Strategia delle amministrazioni pubbliche, Torino, Utet.sAnCino A. (2010), Debate: Community governance as a response to economic crisis, in “Public Money & Management”, 30, 2, 117-118.siCiliA M., (2012), Il bilancio preventivo nelle amministrazioni pubbliche. Funzioni, processi de-cisionali, aspetti contabili e di performance, Milano, Egea.“The Economist”, 23rd April 2011, Hundreds of mini-Greeces, 28.ulriCh d., BroCkBAnk W. (2005), The HR Value Proposition, Harvard University Press, Boston, MA.VAlotti G. (2007), Una riforma fondata sulle competenze e sulla responsabilità, in “Quader-ni Formez”, Roma.wildAVsky A.B. (1964), The politics of the budgetary process, Boston, Little, Brown.zuFFAdA E. (2000), Amministrazioni pubbliche e aziende private. Le relazioni di collaborazio-ne, Milano, Egea.zuFFAdA e., BerettA L. (2008), Politiche Sussidiarie per lo Sviluppo Sostenibile: considerazioni te-oriche ed evidenze empiriche, in “Impresa Progetto”, 2, 1-33.zuFFAdA E. (2012), Una pubblica amministrazione che funziona per la crescita del Paese. Cul-tura, strumenti e condizioni per un reale cambiamento, Vita e Pensiero, Milano.