pt pembangunan perumahan (pp) (persero) equity research

TRANSCRIPT

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 1

BUY PT PP (Persero) Tbk.Michael Janitra Wihardjo ([email protected])

Arvian Christanto ([email protected])

Current Price: Rp4.020,00Target Price: Rp4.638,00

Construction & BuildingPTPP.JK/ PTPP:IJ

RE-RATING UPSIDE POTENTIAL: HIGHLIGHTS

Rekomendasi BUY

Rekomendasi pembelian saham ini (Buy) dipertimbangkan berdasarkan beberapa faktor yang antara lain adalah pada industri konstruksi, laba bersih, serta perolehan kontrak baru 2015. Berdasarkan metode valuasi DCF, PER, dan PBV maka harga sasaran untuk PP adalah Rp4.638,00.

Sektor Properti dan Konstruksi Memiliki Prospek Gemilang

Pada 2015 ini, setelah Joko Widodo, Presiden dilantik kemudian menyusun rencana pembangunan infrastruktur selama masa jabatannya 5 tahun hingga 2019. Pembangunan tersebut diantaranya adalah pembangunan jalan baru, bandar udara, serta pelabuhan dan masih banyak lagi. Hal ini menandakan bahwa nantinya pembangunan infrastruktur yang didalamnya terdapat unsur konstruksi dan properti juga akan meningkat dan memiliki prospek yang gemilang.

Laba Bersih Terbesar

PTPP mampu menghasilkan laba bersih tertinggi bila dibandingkan dengan pesaing yang ada dalam industri sejenisnya, terlebih yang berupa Badan Usaha Milik Negara (BUMN). Besarnya laba bersih yang dihasilkan adalah Rp93.616.288.003 pada kuartal I 2015. Angka ini merupakan angka tertinggi yang diikuti oleh pesaingnya, yaitu: WIKA, WSKT, dan ADHI.

BUSINESS DESCRIPTION

Nama PT Pembangunan Perumahan (Persero) secara resmi digunakan pada tahun 1971, setelah sebelumnya menggunakan nama NV Pembangunan Perumahan pada tahun 1953 dan PN Pembangunan Perumahan pada tahun 1960. Selama lebih dari lima dekade. PT PP (Persero) Tbk menjadi pemain kunci dalam bisnis konstruksi nasional dengan menyelesaikan berbagai proyek besar di seluruh Indonesia. Pada tahun 2009, Perseroan melakukan Initial Public Offering (IPO) berdasarkan Peraturan Pemerintah No. 76

Laporan Keuangan Kuartal I 2015

ASSET LABA KOTOR LABA BERSIHPTPP 13.909.817.345.734 1.981.795.602.320 93.616.288.003ADHI 10.975.102.047.355 1 .240.586.741.413 10.793.511.782WIKA 16.317.869.985.000 2.005.423.162.000 66.594.118.000WSKT 13.089.813.304.630 1.402.841.067.700 11.340.160.842

Sumber: IDX, Data olahan

Last Trade Rp4.020

52-Week Range Rp1.755 - Rp4.245

Market Cap (Bill) 16.900Shares (Bill) 4.842

Stock Information

Pembangunan Jalur KA 3.258 KmPembangunan Pelabuhan Penyeberangan di 60 Lokasi

Pembangunan BRT di 29 kota

Jalan tol 1.000 KmPemeliharaan jalan 46.770 KmPembangunan 15 Bandara baru

Pengembangan Bandara untuk pelayanan Cargo Udara di 6 LokasiPembangunan 24 Pelabuhan baru

Pembangunan Infrastruktur Jokowi 2015 - 2019Jalan baru 2.650 Km

KEPEMILIKAN SAHAM51% Pemerintah Republikk Indonesia

44,99% Publik4,01% Koperasi Karyawan

Pemegang Saham PP (KKPSPP)Source: Company Data

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 2

tahun 2009 mengenai Perubahan Struktur Kepemilikan Saham Negara, melalui Penerbitan dan Penjualan Saham Baru pada Emiten Perseroan PT Pembangunan Perumahan tanggal 28 Desember 2009. Selanjutnya, pada tanggal 9 Februari 2010 saham Perseroan resmi diperdagangkan di Bursa Efek Indonesia. Kegiatan Usaha Perseroan meliputi Bidang jasa Konstruksi (Bangunan/Gedung, Jalan/Jembatan, Pengairan, Pelabuhan, dll), EPC (Power Plant, Mining), Properti (Commercial, Residential, Hotel), Investasi (Power Plant & Infrastruktur) dan lain-lain (Pracetak, tiang pancang, peralatan, dll).

INDUSTRY OVERVIEW AND COMPETITIVE POSITIONING

1. MP3EI Masterplan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI) 2011-2025 dilaksanakan untuk mempercepat dan memperkuat pembangunan ekonomi sesuai dengan keunggulan dan potensi strategis wilayah dalam enam koridor. Percepatan dan perluasan pembangunan dilakukan melalui pengembangan delapan program utama yang terdiri atas 22 kegiatan ekonomi utama. Strategi pelaksanaan MP3EI adalah dengan mengintregasikan tiga elemen utama, yaitu (1) mengembangkan potensi ekonomi wilayah di enamKoridor Ekonomi (KE) Indonesia, yaitu KE Sumatera, KE Jawa, KE Kalimantan, KE Sulawesi, KE Bali, KE Nusa Tenggara, dan KE Papua, serta KE Kepulauan Maluku; (2) memperkuat konektivitas nasional yang terintregasi secara lokal dan terhubung secara global (locally integrated, globally connected); (3) memperkuat kemampuan sumber daya manusia (SDM) dan iptek nasional untuk mendukung pengembangan program utama di setiap koridor ekonomi. Sesuai dengan yang dicanangkan, ketiga strategi utama itu dilihat dari perspektif penelitian perguruan tinggi sesuai dengan cabang keilmuan di setiap perguruan tinggi tersebut, dan sumberdaya alam (SDA) yang berada dalam setiap koridor terkait. 2. Infrastruktur Prioritas Pemerintah Infrastruktur prioritas pemerintah tergambar dalam quickwins. Berikut rincian 10 proyek quickwins tersebut:

1. Proyek pertama adalah pembangunan Kilang Minyak Bontang dengan kapasitas minimum 235 ribu per hari senilai Rp60 triliun. Status lahan untuk proyek ini telah dinyatakan siap. Pendanaan proyek ini menggunakan skema Kerja Sama Pemerintah dan Badan Usaha (KPBU

SUMATERA Rp714 TriliunJAWA Rp1.290 TriliunKALIMANTAN Rp945 TriliunSULAWESI Rp309 TriliunBALI- NUSA TENGGARA Rp233 TriliunPAPUA-Kep. MALUKU Rp622 TriliunTOTAL Rp4.012 TriliunSource: Kementrian Koordinator Bidang Perekonomian

Total Investasi MP3EI di Enam Koridor

Swasta 51%Pemerintah 10%

BUMN 18%Campuran 21%

Total 100%Source: Kementrian Koordinator Bidang Perekonomian

Komposisi Sumber Dana Investasi MP3EI

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 3

2. Proyek kedua adalah Pengelolaan Air Minum Semarang Barat dengan nilai investasi Rp765 miliar. Lelang proyek ini akan dilakukan Pemkot Semarang dengan target waktu pekan ketiga Juni 2015.

3. Proyek ketiga adalah Jalan Tol Balikpapan-Samarinda dengan investasi Rp11,4 triliun. Pembebasan lahan untuk proyek ini sudah 86 persen.

4. Proyek keempat adalah revitalisasi tiga bandara berskala kecil dan menengah. Tiga bandara ini merupakan proyek percontohan dari rencana pengembangan 10 bandara.

5. Proyek kelima adalah transmisi listrik 'High Voltage Direct Current' (HVDC) Interkoneksi Sumatera Jawa (ISJ) dengan nilai investasi Rp20 triliun.

6. Proyek keenam adalah Empat ruas jalan tol Sumatera yakni Medan-Binjai, Palembang-Indralaya, Pekanbaru-Dumai, dan Bekauheni-Tebanggi Besar. Nilai investasi empat ruas ini mencapai Rp30 triliun.

7. Proyek ketujuh adalah pembangunan Proyek Listrik Tenaga Uap (PLTU) Batang, Jawa Tengah senilai Rp40 triliun dengan kapasitas 2.000 MW. Pembebasan lahan untuk proyek ini belum 100 persen.

8. Proyek kedelapan adalah kereta api ekspress Bandara Soekarno Hatta dengan nilai investasi Rp24 triliun. Pemerintah menargetkan pada awal Juni sudah melakukan penetapan teknologi dan peralihan tanah BMN pengadaan lahan publik.

9. Proyek kesembilan adalah moda Kereta Api Kalimantan Timur untuk pengangkutan barang. Proyek ini sudah diminati serius oleh investor Rusia. Nilai investasi untuk proyek ini diperkirakan mencapai USD3,5 miliar atau sekitar Rp4,5 triliun.

10. Proyek kesepuluh adalah transmisi listrik di Sumatera sebesar 500 kv senilai Rp35 triliun. Transmisi ini dibutuhkan untuk mengalirkan listrik dari PLTU Sumatera Selatan ke wilayah utara Sumatera.

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 4

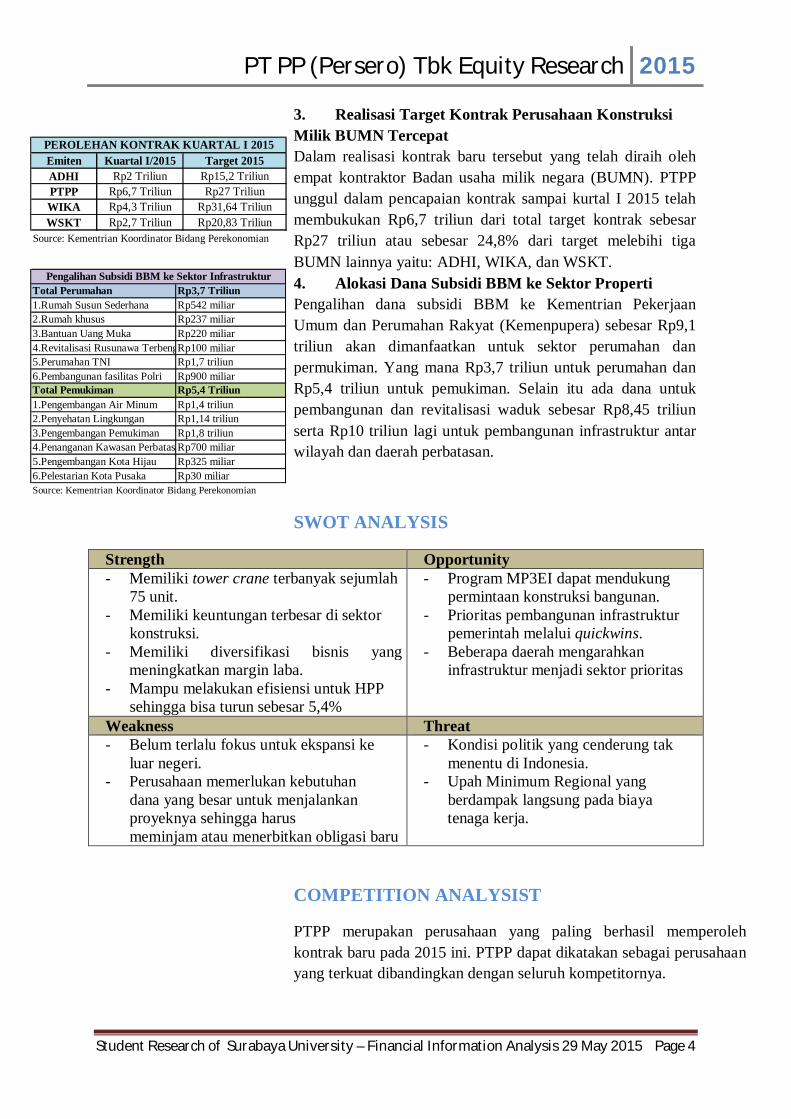

3. Realisasi Target Kontrak Perusahaan Konstruksi Milik BUMN Tercepat Dalam realisasi kontrak baru tersebut yang telah diraih oleh empat kontraktor Badan usaha milik negara (BUMN). PTPP unggul dalam pencapaian kontrak sampai kurtal I 2015 telah membukukan Rp6,7 triliun dari total target kontrak sebesar Rp27 triliun atau sebesar 24,8% dari target melebihi tiga BUMN lainnya yaitu: ADHI, WIKA, dan WSKT. 4. Alokasi Dana Subsidi BBM ke Sektor Properti Pengalihan dana subsidi BBM ke Kementrian Pekerjaan Umum dan Perumahan Rakyat (Kemenpupera) sebesar Rp9,1 triliun akan dimanfaatkan untuk sektor perumahan dan permukiman. Yang mana Rp3,7 triliun untuk perumahan dan Rp5,4 triliun untuk pemukiman. Selain itu ada dana untuk pembangunan dan revitalisasi waduk sebesar Rp8,45 triliun serta Rp10 triliun lagi untuk pembangunan infrastruktur antar wilayah dan daerah perbatasan.

SWOT ANALYSIS

Strength Opportunity - Memiliki tower crane terbanyak sejumlah 75 unit. - Memiliki keuntungan terbesar di sektor konstruksi. - Memiliki diversifikasi bisnis yang bisa

meningkatkan margin laba. - Mampu melakukan efisiensi untuk HPP sehingga bisa turun sebesar 5,4%

- Program MP3EI dapat mendukung permintaan konstruksi bangunan. - Prioritas pembangunan infrastruktur pemerintah melalui quickwins. - Beberapa daerah mengarahkan infrastruktur menjadi sektor prioritas

Weakness Threat - Belum terlalu fokus untuk ekspansi ke luar negeri. - Perusahaan memerlukan kebutuhan dana yang besar untuk menjalankan proyeknya sehingga harus meminjam atau menerbitkan obligasi baru

- Kondisi politik yang cenderung tak menentu di Indonesia. - Upah Minimum Regional yang berdampak langsung pada biaya tenaga kerja.

COMPETITION ANALYSIST

PTPP merupakan perusahaan yang paling berhasil memperoleh kontrak baru pada 2015 ini. PTPP dapat dikatakan sebagai perusahaan yang terkuat dibandingkan dengan seluruh kompetitornya.

Emiten Kuartal I/2015 Target 2015ADHI Rp2 Triliun Rp15,2 TriliunPTPP Rp6,7 Triliun Rp27 TriliunWIKA Rp4,3 Triliun Rp31,64 TriliunWSKT Rp2,7 Triliun Rp20,83 Triliun

Source: Kementrian Koordinator Bidang Perekonomian

PEROLEHAN KONTRAK KUARTAL I 2015

Total Perumahan Rp3,7 Triliun1.Rumah Susun Sederhana Rp542 miliar2.Rumah khusus Rp237 miliar3.Bantuan Uang Muka Rp220 miliar4.Revitalisasi Rusunawa Terbengkalai Rp100 miliar5.Perumahan TNI Rp1,7 triliun6.Pembangunan fasilitas Polri Rp900 miliarTotal Pemukiman Rp5,4 Triliun1.Pengembangan Air Minum Rp1,4 triliun2.Penyehatan Lingkungan Rp1,14 triliun3.Pengembangan Pemukiman Rp1,8 triliun4.Penanganan Kawasan PerbatasanRp700 miliar5.Pengembangan Kota Hijau Rp325 miliar6.Pelestarian Kota Pusaka Rp30 miliarSource: Kementrian Koordinator Bidang Perekonomian

Pengalihan Subsidi BBM ke Sektor Infrastruktur

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 5

Hingga akhir Mei 2015, PTPP berhasil membukukan perolehan kontrak baru senilai Rp9,8 triliun.

Berikut ini adalah kompetitor dari PTPP, yaitu:

PT Adhi Karya (Persero) Tbk

Architecten-Ingenicure-en Annemersbedrijf Associatie Selle en de Bruyn, Reyerse en de Vries N.V. (Assosiate N.V.) merupakan Emiten milik Belanda yang menjadi cikal bakal pendirian ADHI hingga akhirnya dinasionalisasikan dan kemudian ditetapkan sebagai PN Adhi Karya pada tanggal 11 Maret 1960. Nasionalisasi ini menjadi pemacu pembangunan infrastruktur di Indonesia. Berdasarkan pengesahan Menteri Kehakiman Republik Indonesia, pada tanggal 1 Juni 1974, ADHI berubah status menjadi Perseroan Terbatas. Hingga pada tahun 2004 ADHI telah menjadi emiten konstruksi pertama yang terdaftar di Bursa Efek Indonesia. Perolehan proyek baru emiten ini hingga akhir Mei 2015 adalah Rp4,6 triliun.

PT Wijaya Karya (Persero) Tbk

Wijaya Karya (Persero) Tbk (WIKA) didirikan tanggal 29 Maret 1961 dengan nama Emiten Negara/PN "Widjaja Karja" dan mulai beroperasi secara komersial pada tahun 1961. Kantor pusat emiten beralamat di Jl. D.I Panjaitan Kav.9, Jakarta Timur dengan lokasi kegiatan utama di seluruh Indonesia dan luar negeri. Perolehan proyek baru emiten ini hingga akhir Mei 2015 adalah Rp9,3 triliun.

PT Waskita Karya (Persero) Tbk

Didirikan pada 1 Januari 1961 Waskita Karya merupakan salah satu BUMN terkemuka di Indonesia yang memainkan peran utama dalam pembangunan negara. Berasal dari sebuah emiten Belanda bernama "Volker Aannemings Maatschappij NV", yang diambil alih berdasarkan Keputusan No.62 Pemerintah / 1961, Waskita Karya awalnya berpartisipasi dalam perkembangan air terkait termasuk reklamasi, pengerukan, pelabuhan dan irigasi. Perolehan proyek baru emiten ini hingga akhir Mei 2015 adalah Rp4,7 triliun.

PT Acset Indonusa Tbk

Didirikan pada tahun 1995, ACSET adalah emiten konstruksi spesialis beragam yang menyediakan layanan teknis dan konstruksi di gedung, pekerjaan sipil dan kelautan. ACSET telah membangun reputasi yang kuat dengan Foundation and Ground Engineering Specialist.

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 6

Sejak tahun 2000, emiten telah mengalami pertumbuhan yang cepat dan sekarang salah satu kontraktor terkemuka di Indonesia. ACSET, menjadi Spesialis emiten konstruksi umum, merupakan salah satu kelompok konstruksi beberapa di Indonesia dengan kemampuan untuk memberikan layanan yang membentang di seluruh nilai rantai untuk umum dan proyek-proyek pembangunan infrastruktur. Perolehan proyek baru emiten ini hingga akhir Mei 2015 adalah Rp1,4 triliun.

PT Duta Graha Indah Tbk (PT Nusa Konstruksi Enjiniring Tbk)

Didirikan pada tahun 1982, PT Duta Graha Indah Tbk adalah emiten yang terdaftar dan salah satu Indonesia Emiten Konstruksi terbesar dengan bisnis inti pada kemampuan konstruksi dan teknik yang mencakup semua proyek, terlepas dari ukuran, kecanggihan atau lokasi. PT. Duta Graha Indah Tbk adalah bisnis yang matang yang selalu memberikan upaya terbaik untuk mencapai kompetensi keunggulan dan konsisten terkait dengan standar layanan yang tinggi, kualitas, perhatian pribadi kepada klien, pengiriman tepat waktu, efisiensi dan integritas. Perolehan proyek baru emiten ini hingga akhir Mei 2015 adalah Rp560 triliun.

PT Nusa Raya Cipta Tbk

Nusa Raya Cipta Tbk (NRCA) didirikan tanggal 17 September 1975 dan memulai kegiatan komersial pada tahun 1975. Kantor pusat NRCA beralamat di Gedung Graha Cipta, Jalan D.I. Panjaitan No. 40, Jakarta dan memiliki cabang di Surabaya, Denpasar, Medan, Semarang dan Balikpapan. Pemegangan saham yang memiliki 5% atau lebih saham NRCA, antara lain: Surya Semesta Internusa Tbk (SSIA) (induk usaha) (62,52%) dan Saratoga Investama Sedaya Tbk (SRTG) (7,01%). Perolehan proyek baru emiten ini hingga akhir Mei 2015 adalah Rp2 triliun. PT Total Bangun Persada Tbk Berdiri dengan nama PT Tjahja Rimba Kentjana pada tanggal 4 September 1970, TOTAL yang bergerak di bidang bangunan dan konstruksi melakukan restrukturisasi dan mengubah namanya menjadi PT Total Bangun Persada pada awal tahun 1981. Melalui proses pematangan profesional, Emiten berjuang keras untuk memposisikan diri dalam kompetisi jasa konstruksi dengan merintis kiprahnya sebagai pelaksana konstruksi bangunan gedung. Perolehan proyek baru emiten ini hingga akhir Mei 2015 adalah Rp1,53 triliun.

Competitive Positioning PTPP merupakan perusahaan di industri jasa konstruksi dengan efisiensi yang baik dan secara geografis tersebar di seluruh Indonesia, walaupun sebagian besar di Pulau Jawa.

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 7

Perusahaan yang ada pada industri jasa konstruksi di Indonesia hanya didominasi oleh beberapa perusahaan konstruksi besar, sehingga kompetisinya tidak terlalu intensif. Namun, tidak menutup kemungkinan masuknya perusahaan asing yang besar dan dapat menjadi pesaing. Dapat dikatakan entry barrier untuk sektor jasa konstruksi cukup tinggi karena sulitnya pesaing kecil untuk bisa masuk ke dalam industri ini.

INVESTMENT SUMMARY Rekomendasi BUY Rekomendasi BUY dengan target price Rp4.638,00 diberikan mengingat nilai PBV emiten ini yang tertinggi dibandingkan dengan seluruh kompetitornya, selain itu industri ini memiliki prospek yang cerah pada masa mendatang. Peningkatan Pendapatan yang Konsisten Berdasarkan pendapatan, PTPP mampu menghasilkan pendapatan yang meningkat secara konsisten pada 2010 hingga 2014, terlebih pada 2013 – 2014 mampu menghasilkan peningkatan pendapatan tertinggi dibandingkan dengan seluruh kompetitornya. Peningkatan Profit yang Konsisten PTPP mampu menghasilkan peningkatan profit yang konsisten sejak 2010 hingga 2014. Pada 2014 mampu menghasilkan profit tertinggi dibandingkan dengan seluruh kompetitornya. Potensi Ekspansi ke Luar Negeri PTPP berpotensi untuk melakukan ekspansi ke luar negeri. Hal ini didukung dengan adanya kesiapan PTPP dalam hal sumber daya dan dana yang mencukupi, serta pasar luar negeri yang terbuka lebar melalui kesepakatan AFTA yang mulai pada 2015.

Emiten PBV 2014PTPP 8,06ACST 3,04TOTL 4,73ADHI 4,10WSKT 5,90WIKA 4,79NRCA 3,11DGIK 0,90

Source: Company Data

2012 2013 2014 2013 2014PTPP 8.003.873 11.655.844 12.427.371 0,456 0,066ACST 1.014.502 857.660 - -0,155TOTL 1.833.934 2.287.323 1.566.562 0,247 -0,315ADHI 7.627.703 9.799.598 8.653.578 0,285 -0,117WSKT 8.808.416 9.686.610 10.286.813 0,100 0,062WIKA 9.816.086 11.884.668 8.605.350 0,211 -0,276NRCA 3.006.110 2.470.696 - -0,178DGIK 1.216.451 1.452.910 1.530.076 0,194 0,053

RevenueEmiten

Growth

Source: Company Data

2012 2013 2014 2013 2014PTPP 309.683 420.720 532.065 0,359 0,265ACST 99.215 68.621 - -0,308TOTL 181.718 213.169 107.664 0,173 -0,495ADHI 213.318 408.438 326.657 0,915 -0,200WSKT 254.031 36.797 501.213 -0,855 12,621WIKA 505.125 624.372 484.476 0,236 -0,224NRCA 187.799 20.756 - -0,889DGIK 47.468 66.106 54.162 0,393 -0,181

EmitenProfit for the Period Growth

Source: Company Data

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 8

VALUATION Kami menggunakan kombinasi dari metode DCF, PER dan PBV dalam melakukan penilaian untuk mencari harga wajar saham PT Pembangunan Perumahan Tbk. Harga saham menurut masing-masing valuasi adalah Rp5.236,00 (DCF), Rp4.020,00 (PBV) dan Rp4.020,00 (PER). Masing-masih valuasi diberi bobot 0,5 (DCF), 0,25 (PBV) dan 0,25 (PER). Dari kombinasi tersebut diperoleh bahwa harga wajar SMGR adalah Rp4.638,56.

ASSUMPTION’S EXPLANATION

WACC Cost of debt diperoleh dari proporsi utang dengan tingkat suku bunga pinjaman bank

jangka pendek ditambah semua utang jangka panjang perusahaan kemudian dikurangi dengan tax shield sehingga diperoleh cost of debt after tax adalah 7.94%.

Tingkat pajak yang berlaku sesuai dengan pph21 pada 2011 sebesar 25% untuk perusahaan dengan peredaran bruto lebih dari Rp 50.000.000.000,00.

Risk free rate rata-rata satu tahun sejak 2014 sampai mei 2015 BI sebesar 7.54% Beta diperoleh dari perhitungan beta Hamada yaitu 1,1 Market risk premium dihitung berdasarkan return IHSG selama 1 tahun sebesar 14,54% Cost of equity perusahaan adalah 15,26% Growth Growth dihitung berdasarkan pertumbuhan GDP yang didapat dari BPS dan forecast dari data Worldbank; Laju pertumbuhan PDB menurut lapangan usaha (pembangunan) dari BPS dan pertumbuhan pendapatan perusahaan. Sustainable growth perusahaan adalah sebesar 6,97%

Risk to Target Price Risiko yang berpengaruh paling signifikan adalah risiko politik dan tingkat suku bunga. Kelancaran program pembangunan pemerintah bergantung kondisi politik di pemerintahan. Sementara kenaikan tingkat suku bunga akan mempengaruhi permintaan properti.

THE FIVE-FORCES MODEL OF COMPETITION ANALYSIS 1. Potential Development of Substitute Products

Jasa konstruksi terutama untuk pembangunan gedung dan infrastruktur sangat sulit dilakukan oleh kontraktor individual, sehingga PTPP yang merupakan perusahaan jasa konstruksi berplat merah memiliki daya tawar yang kuat.

2. Rivalry Among Competing Firm

Sektor konstruksi adalah pasar oligopoli yang hanya ada beberapa perusahaan yang saling bersaing di dalamnya.

Year 2013 A 2014 A 2015 F 2016 F 2017 F 2018F 2019F 2020FIndonesia GDP Growth (BPS) 0,0573 0,0506 0,0520 0,0550 0,0550 0,0550 0,0550 0,0550Laju pertumbuhan PDB (Bangunan) BPS0,0657 0,0658 0,0659 0,0697 0,0697 0,0697 0,0697 0,0697PTPP's Revenue Growth 0,3759 0,0641 0,1077 0,1139 0,1139 0,1139 0,1139 0,1139 0,0697

Sustainable Growth

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 9

Kompetitor terbesar PTPP adalah WIKA dengan perolehan kontrak baru hingga akhir Mei 2015 sebesar Rp9,3 triliun untuk WIKA dan Rp9,8 triliun untuk PTPP.

3. Bargaining Power of Customers Pelanggan sulit untuk melakukan pembangunan gedung atau infrastruktur sendiri, sehingga membutuhkan bantuan perusahaan konstruksi terutama untuk mendapatkan akses ke pemasok bahan baku. Daya tawar pelanggan cukup lemah.

4. Bargaining Power of Suppliers Perusahaan jasa konstruksi PTPP memiliki banyak bahan baku untuk menjalankan proyeknya. Oleh karena itu tentu akan banyak berhubungan dengan pemasok. Daya tawar pemasok memiliki pengaruh pada PTPP, terlebih karena PTPP juga memiliki beberapa kompetitor.

5. Potential Entry of New Competitor Modal awal yang cukup besar dibutuhkan untuk dapat membangun sebuah perusahaan jasa konstruksi baru. Peralatan yang dibutuhkan juga tidak murah, sehingga potensi masuknya pesaing baru cukup kecil.

INVESTMENT RISKS

Strategic Risks Marketing Risk Meskipun barrier to entry industri konstruksi tinggi, PTPP perlu hati-hati terhadap perusahan asing yang akan masuk ke Indonesia, secara khusus yang dapat menjadi pesaing potensial, walaupun PTPP sendiri memiliki prioritas karena merupakan perusahaan pemerintah. Lebih baik bila PTPP mampu melakukan ekspansi ke luar negeri.

Competition Risk Persaingan yang semakin meningkat akan terjadi jika Indonesia menyetujui atau bergabung dalam AFTA. Hal ini menyebabkan munculnya pesaing yang baru dengan harga yang kompetitif dan kualitas yang sama atau lebih baik.

Failure in Achieving the Target of New Contracts Harga saham PTPP sangat dipengaruhi oleh pencapaian kontrak baru yang diterima perusahaan. Jika target tahunan yang ditetapkan tidak tercapai, besar kemungkinan akan memepengaruhi harga sahamnya.

Financial Risks

Inefficiency Risk Pada PTPP sendiri terdapat peningkatan persediaan yang terjadi sejak 2012 hingga 2014. Hal ini terjadi cukup signifikan sehingga menandakan bahwa PTPP secara tidak langsung memiliki holding dan carrying cost yang tinggi.

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 10

Higher Raw Materials’ Price Kenaikan harga material ini merupakan salah satu hal yang perlu diwsapadai mengingat nilai tukar Indonesia yang terus melemah terhadap dolar Amerika dan ketidakpastian harga Bahan Bakar Minyak (BBM) karena penggunaan kebijakan subsidi yang bernilai tetap.

Liquidity Ratio PTPP memiliki utang yang cukup tinggi sehingga risiko likuiditas merupakan risiko yang perlu diperhatikan. Hal ini erat kaitannya dengan menjaga ketersediaan dana untuk pembayaran liabilitas yang akan jatuh tempo.

Operating Risks

Delay in Contracts’ Completion Keterlambatan penyelesaian kontrak proyek yang diterima dapat menganggu waktu mulai kerja kontrak yang lebih baru. Hal ini berpengaruh erhadap produktivitas PTPP sendiri yang dapat mengakibatkan berkurangnya pendapatan yang diterima. Selain itu, jika melebihi tanggal jatuh tempo kontrak, PTPP dapat dikenakan denda (penalti) sesuai yang telah disepakati yang menjadi biaya tambahan untuk PTPP.

Political and Legal Risk

Slowdown in Infrastructure Projects Proyek MP3EI mungkin tidak berjalan mulus. Kemungkinan perlambatan proyek infrastruktur, terlebih MP3EI terkait pertimbangan ketersediaan anggaran dan sumber pendapatan negara. Masalah tumpang tindih dengan kawasan hutan dan pembebasan lahan juga menjadi faktor lain terhambatnya kelancaran MP3EI. Market Risks

Higher Interest Rate Berdasarkan laporan keuangan PTPP yang menyebutkan bahwa perubahan tingkat suku bunga pinjaman tidak terlalu signifikan, namun harus tetap diawasi secara ketat terkait dengan perubahan yang akan terjadi.

Inflation Risk Sangat mungkin terjadi tingkat inflasi Indonesia yang mulai mengalami peningkatan kembali. Sejak Mei 2015 mulai meningkat kembali, risiko ini perlu diwaspadai mengingat harga Bahan Bakar Minyak (BBM) yang tidak menentu, mengikuti nilai minyak dunia serta terjadinya depresiasi pada nilai tukar rupiah terhadap dolar Amerika.

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 11

APPENDIX

DISCLOSURES:

Kepemilikan dan konflik kepentingan material

penulis laporan ini tidak memiliki kepentingan keuangan dalam sekuritas perusahaan ini dan penulis laporan ini tidak tahu tentang keberadaan konflik kepentingan yang mungkin terjadi dalam perusahaan, baik konten atau publikasi laporan ini

penerimaan kompensasi:

kompensasi penulis laporan ini tidak didasarkan pada pendapatan investasi sekuritas

Posisi sebagai pejabat atau direktur:

penulis berkedudukan sebagai pejabat, direktur atau anggota dewan penasihat dari perusahaan

pembuat pasar:

penulis tidak berperan sebagai pembuat harga pasar untuk tujuan sekuritas perusahaan

peringkat panduan:

penulis memberikan opsi untuk beli, tahan, atau menjual. Rating BUY diberikan ketika sekuritas tersebut diharapkan memberikan imbal hasil sebesar 15% atau lebih selama periode dua belas bulan berikutnya, dan merekomendasikan bahwa investor mengambil posisi di atas nilai aman dalam S & P 500, atau indeks yang relevan lainnya. Rating SELL diberikan bila memberikan hasil yang negatif selama 12 bulan ke depan, sedangkan HOLD menunjukkan hasil yang datar selama 12 ke depan

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 12

DISCLAIMER:

Informasi yang tercantum di sini berasal dari sumber-sumber umum tersedia untuk umum dan diyakini oleh penulis tidak membuat pernyataan atau jaminan, tersurat maupun tersirat, mengenai akurasi dan kelengkapannya. Informasi ini tidak dimaksudkan digunakan sebagai dasar keputusan investasi oleh setiap orang atau badan. Informasi ini tidak merupakan nasihat investasi, juga bukan tawaran atau ajakan untuk membeli atau menjual sekuritas apapun. Laporan ini tidak boleh dianggap sebagai rekomendasi oleh setiap individu berafiliasi dengan BEI, sehubungan dengan saham perusahaan ini

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 13

APPENDIX 1. ORGANIZATION CHART

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 14

APPENDIX 2. PRODUCTS AND SERVICES

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 15

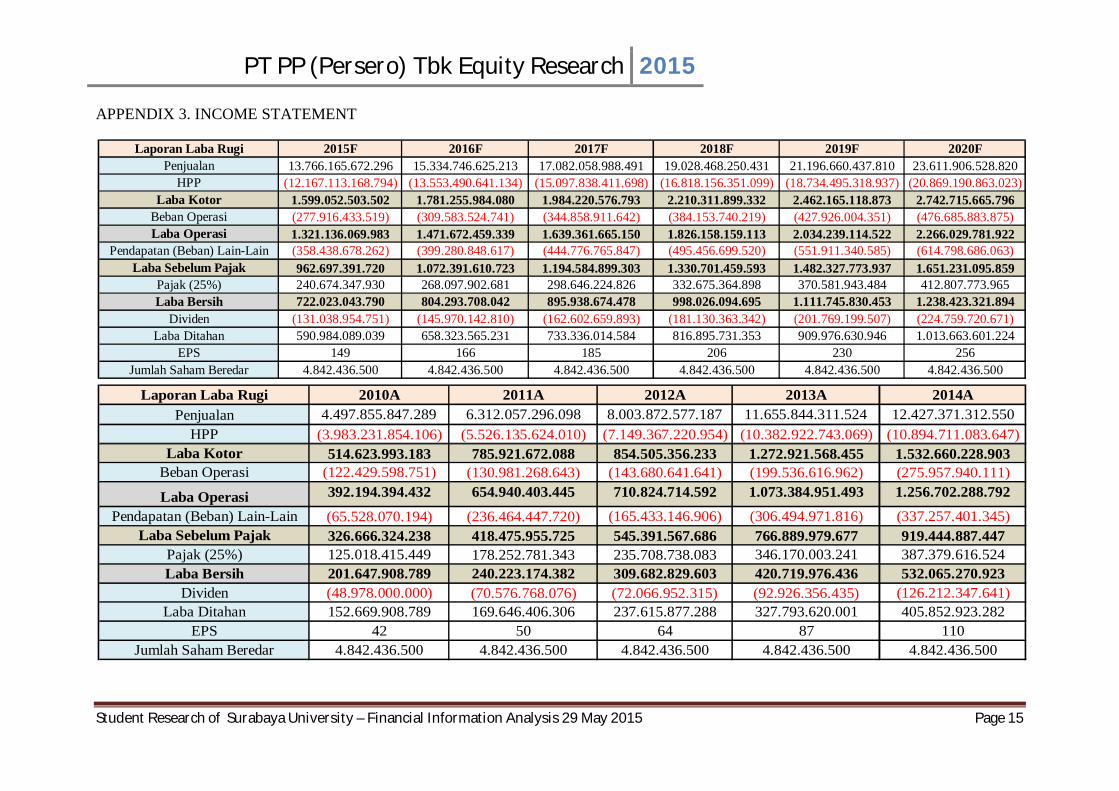

APPENDIX 3. INCOME STATEMENT

Laporan Laba Rugi 2015F 2016F 2017F 2018F 2019F 2020FPenjualan 13.766.165.672.296 15.334.746.625.213 17.082.058.988.491 19.028.468.250.431 21.196.660.437.810 23.611.906.528.820

HPP (12.167.113.168.794) (13.553.490.641.134) (15.097.838.411.698) (16.818.156.351.099) (18.734.495.318.937) (20.869.190.863.023)Laba Kotor 1.599.052.503.502 1.781.255.984.080 1.984.220.576.793 2.210.311.899.332 2.462.165.118.873 2.742.715.665.796

Beban Operasi (277.916.433.519) (309.583.524.741) (344.858.911.642) (384.153.740.219) (427.926.004.351) (476.685.883.875)Laba Operasi 1.321.136.069.983 1.471.672.459.339 1.639.361.665.150 1.826.158.159.113 2.034.239.114.522 2.266.029.781.922

Pendapatan (Beban) Lain-Lain (358.438.678.262) (399.280.848.617) (444.776.765.847) (495.456.699.520) (551.911.340.585) (614.798.686.063)Laba Sebelum Pajak 962.697.391.720 1.072.391.610.723 1.194.584.899.303 1.330.701.459.593 1.482.327.773.937 1.651.231.095.859

Pajak (25%) 240.674.347.930 268.097.902.681 298.646.224.826 332.675.364.898 370.581.943.484 412.807.773.965Laba Bersih 722.023.043.790 804.293.708.042 895.938.674.478 998.026.094.695 1.111.745.830.453 1.238.423.321.894

Dividen (131.038.954.751) (145.970.142.810) (162.602.659.893) (181.130.363.342) (201.769.199.507) (224.759.720.671)Laba Ditahan 590.984.089.039 658.323.565.231 733.336.014.584 816.895.731.353 909.976.630.946 1.013.663.601.224

EPS 149 166 185 206 230 256Jumlah Saham Beredar 4.842.436.500 4.842.436.500 4.842.436.500 4.842.436.500 4.842.436.500 4.842.436.500

Laporan Laba Rugi 2010A 2011A 2012A 2013A 2014APenjualan 4.497.855.847.289 6.312.057.296.098 8.003.872.577.187 11.655.844.311.524 12.427.371.312.550

HPP (3.983.231.854.106) (5.526.135.624.010) (7.149.367.220.954) (10.382.922.743.069) (10.894.711.083.647)Laba Kotor 514.623.993.183 785.921.672.088 854.505.356.233 1.272.921.568.455 1.532.660.228.903

Beban Operasi (122.429.598.751) (130.981.268.643) (143.680.641.641) (199.536.616.962) (275.957.940.111)

Laba Operasi 392.194.394.432 654.940.403.445 710.824.714.592 1.073.384.951.493 1.256.702.288.792

Pendapatan (Beban) Lain-Lain (65.528.070.194) (236.464.447.720) (165.433.146.906) (306.494.971.816) (337.257.401.345)Laba Sebelum Pajak 326.666.324.238 418.475.955.725 545.391.567.686 766.889.979.677 919.444.887.447

Pajak (25%) 125.018.415.449 178.252.781.343 235.708.738.083 346.170.003.241 387.379.616.524Laba Bersih 201.647.908.789 240.223.174.382 309.682.829.603 420.719.976.436 532.065.270.923

Dividen (48.978.000.000) (70.576.768.076) (72.066.952.315) (92.926.356.435) (126.212.347.641)Laba Ditahan 152.669.908.789 169.646.406.306 237.615.877.288 327.793.620.001 405.852.923.282

EPS 42 50 64 87 110Jumlah Saham Beredar 4.842.436.500 4.842.436.500 4.842.436.500 4.842.436.500 4.842.436.500

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 16

APPENDIX 4. BALANCE SHEET

2010A 2011A 2012A 2013A 2014AASETASET LANCARKas dan setara kas 959.608.929.729 1.306.110.014.096 1.303.123.929.922 2.396.801.813.562 2.408.126.221.637Investasi jangka pendek 157.700.000.000 30.200.000.000 141.200.000.000 176.080.053.397 202.500.000.000Piutang usaha 2.051.472.713.092 3.073.691.754.022 4.322.991.175.597 6.417.670.680.682 7.272.006.606.713Persediaan 1.509.428.092.994 1.586.309.420.113 1.565.641.704.087 1.672.895.931.777 2.570.345.608.332Aset lain-lain 551.717.457.559 640.549.903.926 855.988.391.236 1.133.613.609.519 1.092.201.979.924Total Aset Lancar 5.229.927.193.374 6.636.861.092.157 8.188.945.200.842 11.797.062.088.937 13.545.180.416.606Aset Tetap 77.126.920.371 75.996.724.937 72.775.407.301 141.882.278.136 493.575.829.412Aset lainnya 137.019.786.079 220.495.770.749 289.129.916.531 476.725.033.988 573.108.604.952Total Aset Tidak Lancar 214.146.706.450 296.492.495.686 361.905.323.832 618.607.312.124 1.066.684.434.364TOTAL ASET 5.444.073.899.824 6.933.353.587.843 8.550.850.524.674 12.415.669.401.061 14.611.864.850.970

2015F 2016F 2017F 2018F 2019F 2020FASETASET LANCARKas dan setara kas 2.408.126.221.637 2.654.669.679.542 2.957.155.091.584 3.294.107.098.548 3.669.452.984.589 4.087.567.526.886Investasi jangka pendek 221.006.388.271 246.188.884.209 274.240.790.875 305.489.062.276 340.297.907.078 379.073.033.578Piutang usaha 7.588.412.341.370 8.453.071.342.642 9.416.253.612.663 10.489.185.350.975 11.684.371.922.518 13.015.743.611.684Persediaan 2.748.356.461.204 3.061.516.980.951 3.410.360.467.051 3.798.952.802.677 4.231.823.156.642 4.714.016.772.326Aset lain-lain 1.337.238.539.773 1.489.609.719.442 1.659.342.780.108 1.848.416.015.255 2.059.033.134.330 2.293.648.947.681Total Aset Lancar 14.549.683.410.160 16.207.542.018.828 18.054.304.749.245 20.111.496.215.771 22.403.093.647.453 24.955.806.350.348Aset Tetap 314.002.973.002 349.781.932.397 389.637.712.859 434.034.846.343 483.490.795.740 538.581.986.066Aset lainnya 563.212.976.050 627.388.082.445 698.875.598.986 778.508.735.702 867.215.642.445 966.030.226.781Total Aset Tidak Lancar 877.215.949.052 977.170.014.842 1.088.513.311.845 1.212.543.582.045 1.350.706.438.185 1.504.612.212.847TOTAL ASET 15.426.899.359.212 17.184.712.033.669 19.142.818.061.090 21.324.039.797.817 23.753.800.085.638 26.460.418.563.195

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 17

APPENDIX 5. STATEMENT OF CASH FLOW

Cash Flow Statement 2011A 2012A 2013A 2014ACash Flow From Operating Activities: Net Income 240.223.174.382 309.682.829.603 420.719.976.436 532.065.270.923 Change in Receivables (1.022.219.040.930) (1.249.299.421.575) (2.094.679.505.085) (854.335.926.031) Change in Inventory (76.881.327.119) 20.667.716.026 (107.254.227.690) (897.449.676.555) Change in Others 38.667.553.633 (326.438.487.310) (312.505.271.680) 14.991.682.992 Change in Payables 1.078.856.886.555 2.207.212.668.433 2.009.043.196.541 1.487.708.507.466 Change in Current Maturities of Long-Term Loans and Others 287.977.659.397 (1.262.501.721.852) 764.348.434.474 (463.250.886.258)Cash Provided by Operating Activities 546.624.905.918 (300.676.416.675) 679.672.602.996 (180.271.027.463)Cash Flow From Investment Activities: Increase in Net Fixed Asset 1.130.195.434 3.221.317.636 (69.106.870.835) (351.693.551.276) Increase in net Others Properties (83.475.984.670) (68.634.145.782) (187.595.117.457) (96.383.570.964)Cash Provided by Investment Activities (82.345.789.236) (65.412.828.146) (256.701.988.292) (448.077.122.240)Cash Flow From Financing Activities: Increase (Decrease) in Non-Current Liabilities (41.151.826.975) 442.376.808.193 762.528.970.858 766.214.959.521 Dividend (70.576.768.076) (72.066.952.315) (92.926.356.435) (126.212.347.641) Others (6.049.437.264) (7.206.695.231) 1.104.654.514 (330.054.103)Cash Provided by Financing Activities (117.778.032.315) 363.103.160.647 670.707.268.937 639.672.557.777Net Cash Flow 346.501.084.367 (2.986.084.174) 1.093.677.883.641 11.324.408.074

CF Beginning 959.608.929.729 1.306.110.014.096 1.303.123.929.922 2.396.801.813.563CF Ending 1.306.110.014.096 1.303.123.929.922 2.396.801.813.563 2.408.126.221.637

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 18

Cash Flow Statement 2015F 2016F 2017FCash Flow From Operating Activities: Net Income 722.023.043.790 804.293.708.042 895.938.674.478 Change in Receivables (316.405.734.657) (864.659.001.272) (963.182.270.021) Change in Inventory (178.010.852.871) (313.160.519.748) (348.843.486.100) Change in Others (263.542.948.121) (177.553.675.606) (197.784.967.332) Change in Payables 233.057.447.954 1.071.139.494.218 1.193.190.110.820 Change in Current Maturities of Long-Term Loans and Others 650.226.600.733 150.550.080.395 167.704.456.871Cash Provided by Operating Activities 847.347.556.828 670.610.086.030 747.022.518.716Cash Flow From Investment Activities: Increase in Net Fixed Asset 179.572.856.410 (35.778.959.395) (39.855.780.462) Increase in net Others Properties 9.895.628.902 (64.175.106.395) (71.487.516.541)Cash Provided by Investment Activities 189.468.485.312 (99.954.065.790) (111.343.297.003)Cash Flow From Financing Activities: Increase (Decrease) in Non-Current Liabilities (396.681.709.628) 226.341.508.075 252.131.912.380 Dividend (131.038.954.751) (145.970.142.810) (162.602.659.893) Others (262.551.919.856) (348.541.973.463) (388.256.467.236)Cash Provided by Financing Activities (790.272.584.234) (268.170.608.199) (298.727.214.749)Net Cash Flow 246.543.457.905 302.485.412.042 336.952.006.964

CF Beginning 2.408.126.221.637 2.654.669.679.542 2.957.155.091.584CF Ending 2.654.669.679.542 2.957.155.091.584 3.294.107.098.548

Cash Flow Statement 2018F 2019F 2020FCash Flow From Operating Activities: Net Income 998.026.094.695 1.111.745.830.453 1.238.423.321.894 Change in Receivables (1.072.931.738.312) (1.195.186.571.543) (1.331.371.689.166) Change in Inventory (388.592.335.625) (432.870.353.965) (482.193.615.684) Change in Others (220.321.506.549) (245.425.963.877) (273.390.939.851) Change in Payables 1.329.147.742.422 1.480.597.019.004 1.649.303.130.658 Change in Current Maturities of Long-Term Loans and Others 186.813.482.799 208.099.880.032 231.811.748.383Cash Provided by Operating Activities 832.141.739.431 926.959.840.104 1.032.581.956.234Cash Flow From Investment Activities: Increase in Net Fixed Asset (44.397.133.485) (49.455.949.397) (55.091.190.326) Increase in net Others Properties (79.633.136.715) (88.706.906.743) (98.814.584.336)Cash Provided by Investment Activities (124.030.270.200) (138.162.856.140) (153.905.774.662)Cash Flow From Financing Activities: Increase (Decrease) in Non-Current Liabilities 280.860.995.322 312.863.603.613 348.512.737.959 Dividend (181.130.363.342) (201.769.199.507) (224.759.720.671) Others (432.496.215.169) (481.776.845.773) (536.672.740.667)Cash Provided by Financing Activities (332.765.583.190) (370.682.441.667) (412.919.723.378)Net Cash Flow 375.345.886.041 418.114.542.297 465.756.458.194

CF Beginning 3.294.107.098.548 3.669.452.984.589 4.087.567.526.886CF Ending 3.669.452.984.589 4.087.567.526.886 4.553.323.985.080

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 19

APPENDIX 6. FINANCIAL RATIO

LIQUIDITY RATIOS 2010 2011 2012 2013 2014Current Ratio 1,3017 1,2588 1,2402 1,1903 1,1956Quick (Acid-Test) Ratio 0,9977 0,9911 1,0965 1,1486 1,1155ACTIVITY RATIOSInventory Turnover 2,6389 3,4836 4,5664 6,2066 4,2386Average Sales Per Day Rp12.322.892.732 Rp17.293.307.661 Rp21.928.418.020 Rp31.933.820.032 Rp34.047.592.637Average Collection Period 166,4766 177,7388 197,1410 200,9678 213,5836Average Purchases Per Day Rp10.912.963.984 Rp15.140.097.600 Rp19.587.307.455 Rp28.446.363.680 Rp29.848.523.517Average Payment Period 218,5150 228,7636 289,5097 269,9733 307,1330Total Assets Turnover 0,7317 0,7970 0,8361 0,8363 0,7456DEBT RATIOSDebt Ratio 0,7682 0,7944 0,8064 0,8401 0,8364Times Interest Earned Ratio 5,9851 2,7697 4,2967 3,5021 3,7262PROFITABILITY RATIOSGross Profit Margin 0,1144 0,1245 0,1068 0,1092 0,1233Operating Profit Margin 0,0872 0,1038 0,0888 0,0921 0,1011Net Profit Margin 0,0448 0,0381 0,0387 0,0361 0,0428Earnings Per Share 41,6418 49,6079 63,9519 86,8819 109,8755Return On Total Assets 0,04 0,03 0,04 0,03 0,04Return On Common Equity 0,1598 0,1685 0,1870 0,2120 0,2226MARKET RATIOSPrice / Earnings (P/E) Ratio 15,7143 14,0000 10,9375 17,3563 16,7727Market / Book (M/B) Ratio 2,5328 2,3780 2,0471 3,6841 3,7378

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 20

APPENDIX 7. VALUATION

Period (in IDR) 0 1 2 3 4 5Year 2015F 2016F 2017F 2018F 2019F 2020FEBIT Rp1.321.136.069.983 Rp1.471.672.459.339 Rp1.639.361.665.150 Rp1.826.158.159.113 Rp2.034.239.114.522 Rp2.266.029.781.922Tax (Rp240.674.347.930) (Rp268.097.902.681) (Rp298.646.224.826) (Rp332.675.364.898) (Rp370.581.943.484) (Rp412.807.773.965)Depreciation & Amortization Rp142.645.175.201 Rp158.898.830.007 Rp177.004.501.849 Rp197.173.218.164 Rp219.640.051.834 Rp244.666.861.042Change Working Capital Rp692.432.179.719 Rp422.728.645.953 Rp443.046.668.590 Rp493.529.466.934 Rp549.764.510.153 Rp612.407.235.785Capital Expenditure (Rp179.572.856.410) (Rp35.778.959.395) (Rp39.855.780.462) (Rp44.397.133.485) (Rp49.455.949.397) (Rp55.091.190.326)Free Cash Flow Rp1.735.966.220.563 Rp1.749.423.073.223 Rp1.920.910.830.302 Rp2.139.788.345.828 Rp2.383.605.783.627 Rp2.655.204.914.458Growth of FCF 1% 10% 11% 11% 11%Terminal Value Rp46.772.495.618.273Total Free Cash Flow Rp1.749.423.073.223 Rp1.920.910.830.302 Rp2.139.788.345.828 Rp49.156.101.401.901PV FCF Rp1.442.701.560.134 Rp1.306.382.962.200 Rp1.200.095.401.656 Rp22.735.475.232.909Firm's Value Rp26.684.655.156.899Debt Value Rp1.328.751.314.978Equity Value Rp25.355.903.841.921Equity Value per Share Rp5.236

Price Proportion TotalPrice Target by DCF Rp5.236 0,5 Rp2.618Price Target by PER Rp4.020 0,25 Rp1.005Price Target by PBV Rp4.020 0,25 Rp1.005

Price Target Rp4.628Price as 29 May 2015 Rp4.020

Upside 15,13%

Total Equity 2015 (F) Rp2.718.702.344.675Outstanding Shares Rp4.842.436.500

Book Value per Share 2015 Rp561Estimated PBV 2015 7,16

Fair Value Rp4.020

Valuasi PBVEstimated PER 26,96EPS 2015 (F) Rp149

Fair Value Rp4.020PER Industry (WSJ) 25,775

Valuasi PER

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 21

APPENDIX 8. COMPRARISON WITH COMPETITORS

Emiten PTPP ACST TOTL ADHI WSKT WIKA NRCA DGIK IndustryPBV 2012 2,43 - 4,35 2,68 2,16 3,21 - 0,79PBV 2013 2,83 1,78 2,08 1,76 1,64 3,01 2,12 0,78PBV 2014 8,06 3,04 4,73 4,10 5,90 4,79 3,11 0,90PER 2012 12,98 - 16,89 9,08 10,60 17,75 - 8,40 17,34PER 2013 13,35 10,01 8,78 6,70 84,55 17,02 8,85 12,57 9,57PER 2014 44,75 20,22 24,30 46,54 84,55 42,35 10,40 9,08 16,29ROE 2012 18,70% - 25,75% 18,06% 12,66% 17,95% - 4,71%ROE 2013 21,20% 17,70% 26,03% 26,38% 15,44% 19,35% 23,91% 6,23%ROE 2014 22,26% 11,21% 13,34% 18,65% 17,59% 10,26% 22,47% 4,93%ROA 2012 3,62% - 8,80% 2,71% 3,04% 4,62% - 2,70%ROA 2013 3,39% 7,64% 9,57% 4,20% 4,19% 4,96% 11,55% 3,15%ROA 2014 3,64% 4,90% 4,77% 3,12% 4,00% 3,22% 11,71% 2,83%NPM 2012 3,87% - 9,91% 2,80% 2,88% 5,15% - 3,90%NPM 2013 3,61% 9,78% 9,32% 4,17% 3,80% 5,25% 6,25% 4,55%NPM 2014 4,28% 8,00% 6,87% 3,77% 4,87% 5,63% 8,40% 3,54%EPS 2012 63,95 - 53,29 117,46 26,37 74,99 - 8,57EPS 2013 86,88 198,72 56,98 225,38 38,21 92,82 75,73 11,93EPS 2014 109,85 138,18 34,51 179,91 51,88 65,16 83,69 9,77

PBV 2013 PBV 2014 ROE 2013 ROE 2014 ROA 2013 ROA 2014 NPM 2013 NPM 2014 EPS 2013 EPS 2014PTPP 16,461% 184,806% 13,369% 5,000% -6,354% 7,375% -6,718% 18,560% 35,856% 26,439%ACST - 70,787% - -36,667% - -35,864% - -18,200% - -30,465%TOTL -52,184% 127,404% 1,087% -48,751% 8,750% -50,157% -5,954% -26,288% 6,924% -39,435%ADHI -34,328% 132,955% 46,069% -29,303% 54,982% -25,714% 48,929% -9,592% 91,878% -20,175%WSKT -24,074% 259,756% 21,959% 13,925% 37,829% -4,535% 31,944% 28,158% 44,900% 35,776%WIKA -6,231% 59,136% 7,799% -46,977% 7,359% -35,081% 1,942% 7,238% 23,777% -29,800%NRCA - 46,698% - -6,023% - 1,385% - 34,400% - 796,000%DGIK -1,266% 15,385% 32,272% -20,867% 32,272% -10,159% 16,667% -22,198% 39,207% -18,106%

GrowthEmiten

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 22

APPENDIX 9.INDONESIA INFRASTRUCTURE DEVELOPMENT AND OVERSEAS MARKETS OF PTPP

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 23

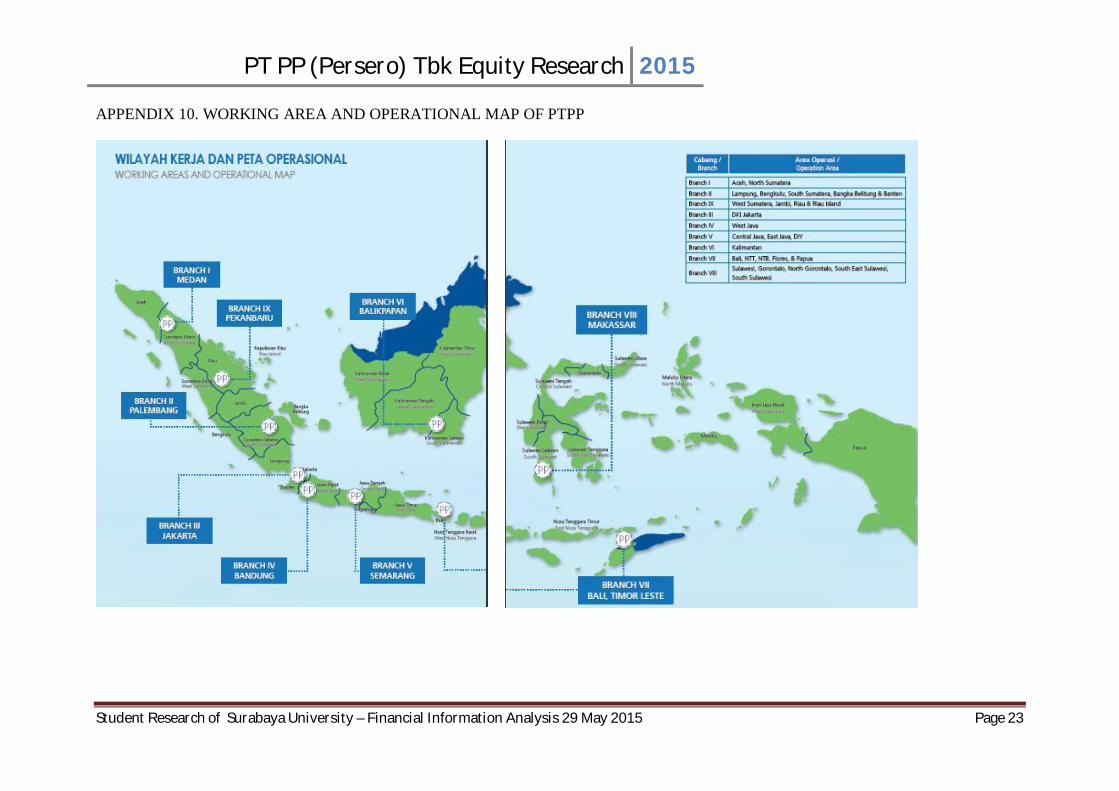

APPENDIX 10. WORKING AREA AND OPERATIONAL MAP OF PTPP

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 24

APPENDIX 11. OWNERSHIP DETAIL OF PTPP AND INDONESIA GLOBAL COMPETITIVE ON INFRASTRUCTURE

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 25

APPENDIX 13. INVESTMENT VALUE OF EACH INFRASTRUCTURE SECTOR, INCREASING OF INVENTORIES AND LIABILITIES OF PTPP

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 26

APPENDIX 14. CONSTRUCTION MARKET IN INDONESIA AND NATIONAL CONSTRUCTION FIRM IN INDONESIA

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 27

APPENDIX 16. DATA FOR PTPP STOCK PRICE CHART, SWOT ANALYSIS OF PTPP, AND INVESTMENT RISKS OF PTPP

30 Juli 2014: Sampai dengan semester I-2014, Perseroan berhasil membukukan pendapatan usaha (revenue) sebesar Rp 4,6 triliun atau naik

menjadi 110% dibandingkan periode yang sama tahun 2013 sebesar Rp 4,17 triliun. Sementara itu, laba usaha PTPP sampai dengan kuartal ini

mencapai Rp 372,48 miliar atau 120% dibandingkan periode yang sama tahun 2013 sebesar Rp 308,86 miliar.

25 September 2014: Dampak negatif dari rencana penghapusan BBM bersubsidi pada harga 8000-8500 sehingga menimbulkan sentimen yang

negatif pada masyarakat karena meiningkatnya anggaran untuk sektor konstruksi dan infrastruktur.

Source: http://www.saham.ws/construction-sector-temporary-headwinds-from-fuel-hike/

14 Oktober 2014: PT Pembangunan Perumahan (Persero) (PTPP) membukukan kontrak baru hingga 3Q14 sebesar Rp12T . Perseroan optimistis

dapat meraih target kontrak baru sebesar Rp24T. Untuk belanja modal (capex) telah terserap Rp160M dari total anggaran Rp446M. Selain itu

PTPP mendapatkan pembangunan proyek pembangunan jalan tol sepanjang 61,8 km itu dikerjakan oleh konsorsium BUMN.

Source:

http://www.saham.ws/jsmr-mempertimbangkan-untuk-menyerap-saham-pt-hutama-karya-persero-dalam-investasi-proyek-pembangunan-jalan-

tol/

http://www.saham.ws/ptpp-membukukan-kontrak-baru-hingga-3q14-sebesar-rp12t/

14 Desember 2014: Rencana pemerintah menggunakan 3 opsi salah satunya adalah subsidi yang bernilai fixed yang mengikuti harga minyak

dunia untuk mengatasi masalah naiknya konsumsi dan lonjakan minyak dunia yang tidak menentu.

Source: http://www.jpnn.com/read/2014/12/14/275463/Harga-BBM-Turun-Akhir-Desember-

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 28

20 Januari 2015: PT PP Properti (PP Properti) meluncurkan 2 (dua) tower baru, yaitu proyek central business district Grand Kamala Lagoon

(GKL) yang berlokasi di Kalimalang dan superblock Grand Sungkono Lagoon (GSL) di Surabaya. Peluncuran Tower Caspian sebagai tower

kedua dari GSL, proyek GKL sedang melakukan pembangunan jembatan penghubung dari jalan Kalimalang yang akan digunakan sebagai akses

utama menuju GKL dan kawasan lain disekitarnya. Progres pembangunan jembatan dan struktur tower I ini telah mencapai 80%. Sedangkan,

pembangunan struktur GSL tower I telah mencapai fisik 84%. Dan semua pembangunan sudah terjual.

Source:

http://www.seputarforex.com/berita/saham/detail.php?id=220508&title=ptpp_tahap_i_ludes_terjual_pp_properti_luncurkan_produk_baru

2 Februari 2015: PTPP akan melakukan rencana Right issue untuk tahun depan sebesar 8,6 Triliun. dana hasil rights issue untuk membiayai

investasi membangun pembangkit listrik, dermaga, dan jalan tol. Aksi korporasi ini bakal diwujudkan pada 2016

Source: http://www.seputarforex.com/berita/saham/detail.php?id=221368&title=ptpp_ptpp_akan_rights_issue_tahun_depan

17 Februari 2015: PT Pembangunan Perumahan Tbk (PTPP) terus berusaha mengejar perolehan kontrak baru tahun ini. Dari target kontrak baru

yang dibidik sepanjang tahun 2015 sebesar Rp 27,5 triliun, pada pertengahan Februari ini perusahaan konstruksi pelat merah itu baru berhasil

mengantongi Rp 382 miliar.selain itu PTPP mengincar Rp 300 miliar melalui penerbitan obligasi. Untuk pembeli surat utang bertenor lima tahun

ini, PTPP memberikan kupon 10,2% per tahun. PTPP memulai masa penawaran pada 17-18 Februari. Kemudian obligasi itu akan tercatat di

Bursa Efek Indonesia pada 25 Februari.

Source: http://www.seputarforex.com/berita/saham/detail.php?id=222887&title=ptpp_pt_pp_baru_kantongi_proyek_rp_382_miliar

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 29

30 Maret 2015: PT PP (Persero) Tbk menyatakan telah mendapatkan kontrak baru senilai Rp6,7 triliun hingga akhir Maret 2015. Nilai tersebut

melebihi target yang ditetapkan perseroan sebelumnya sebesar Rp3,2 triliun. Kontrak baru perseroan sepanjang kuartal I-2015 mencapai 25

persen dari total target yang ditetapkan perseroan sepanjang tahun ini, yaitu sebesar Rp27 triliun

Source: http://www.topsaham.com/new1/index.php?option=com_content&view=article&id=12208:hingga-maret-2015-ptpp-raih-kontrak-baru-

rp67-triliun&catid=3:head-line-news&Itemid=61

4 April 2015: Kinerja keuangan hingga Maret 2015, PTPP harus puas membukukan pendapatan usaha sebesar Rp 1,98 triliun atau turun 0,5%

dari periode yang sama pada tahun lalu sebesar Rp 1,99 triliun meskipun perseroan telah menurunkan beban pokok penjualan menjadi Rp 1,70

triliun atau 5,55% dari kuartal awal tahun lalu yang mencapai Rp 1,80 triliun.

Source: http://vibiznews.com/2015/05/04/semua-bisnis-awal-tahun-alami-lonjakan-saham-ptpp-melemah-terbatas/

23 April 2014: PT PP Properti siap go public. Anak usaha PT PP Tbk (PTPP) ini berencana menawarkan saham perdana ke publik atau initial

public offering (IPO) di Bursa Efek Indonesia. Manajemen perusahaan ini menawarkan harga IPO di rentang Rp 180 hingga Rp 320 per saham.

dana hasil IPO untuk mendukung ekspansi. Adapun 15% dana IPO akan digunakan untuk modal kerja PP Properti dalam pengembangan proyek

yang sudah berjalan. Sedangkan 10% dana IPO akan dipakai untuk melunasi sebagian pinjaman untuk modal kerja dan pembangunan Park Hotel

Jakarta dan Bandung senilai Rp 249 miliar dengan bunga 11% per tahun selama tiga tahun. Selain itu ekspansi, PP Properti berniat memakai

27% total dana IPO untuk investasi properti berupa mal di atas lahan milik PWON di Surabaya dan Bekasi. Dua kota ini menjadi sasaran

utama lokasi ekspansi perusahaan ini. Pertimbangannya, dua kota ini merupakan area maju dengan infrastruktur terpadu sehingga mudah

melakukan penetrasi pasar. 23% dana IPO akan mengalir untuk membeli tanah di Jabodetabek, Jawa Barat, Jawa Tengah, Jawa timur dan Bali.

Kelak, tanah tersebut akan dikembangkan menjadi kawasan superblok baru.

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 30

Selanjutnya, sebesar 21% dana hasil IPO bakal digunakan untuk mengakuisisi hotel yang telah beroperasi di Kalimantan dan pembangunan hotel

di atas lahan sendiri di Sumatra, Bali, Nusa Tenggara Barat dan Jawa. Sedangkan 4% dana IPO akan digunakan untuk pengembangan kegiatan

usaha melalui entitas anak dan asosiasi di Jabodetabek, Jawa Barat, Jawa Tengah, Jawa Timur dan Bali.

Source: http://www.seputarforex.com/berita/saham/detail.php?id=230269&title=ptpp_pp_properti_bidik_dana_ipo_rp_157_triliun

5 Mei 2015: PT Pembangunan Perumahan (Persero) Tbk. mengantongi kontrak baru Rp7,6 triliun hingga April 2015 atau 27,64% dari total

target sepanjang tahun Rp27,5 triliun. Perolehan kontrak baru dikontribusi dari penjualan oleh anak usaha hingga pekan yang sama, yakni PT PP

Properti sebesar Rp650 miliar, PT PP Pracetak Rp390 miliar, dan PT PP Peralatan Rp51 miliar.

Source:

http://www.seputarforex.com/berita/saham/detail.php?id=231510&title=ptpp_hingga_april_2015_ptpp_kantongi_kontrak_baru_rp76_triliun

SWOT – Strength 1

Perusahaan konstruksi dan investasi BUMN, PT PP (Persero) Tbk (PTPP) mengembangkan bisnis peralatan konstruksi dengan mengakuisisi PT Primajasa Aldodua (PJA), anak perusahaan Yayasan Kesejahteraan Karyawan Pembangunan Perumahan (YKKPP) yang kemudian berubah nama menjadi PT PP Peralatan Konstruksi (PP Peralatan). Hingga kini, PP Peralatan memiliki 75 unit tower crane. “Pertumbuhan kinerja PTPP tahun lalu alah satunya didukung kontribusi PP Peralatan," kata Direktur Utama PTPP, Bambang Triwibowo dalam keterangan tertulisnya, Kamis (26/3). Pilar bisnis PP Peralatan meliputi penyewaan peralatan konstruksi dan pemborongan bekisting proyek gedung. Di pilar bisnis penyewaan, perseroan memiilki 75 unit tower crane. Disamping itu, PP Peralatan juga memiliki sejumlah peralatan untuk disewakan, antara lain tower crane, passenger hoist, earth moving equipment dan perancah bekisting. "PP Peralatan sebagai yang terbesar di bidangnya," kata Bambang.

Source: http://www.beritasatu.com/pasar-modal/260374-ptpp-miliki-75-unit-tower-crane.html

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 31

SWOT – Strength 2

PT Triniti Dinamik secara resmi menunjuk PT PP (Persero) Tbk sebagai kontraktor utama pembangunan Springwood Residence, Serpong, yang ditandai dengan penandatanganan kerjasama antar kedua perusahaan. Direktur Utama PT Triniti Dinamik Samuel Stephanus Huang mengatakan, penunjukkan PT PP (Persero) Tbk bukan karena perusahaan tersebut memasang harga paling rendah mengingat ada perusahaan lain yang bahkan mematok harga lebih rendah. "Secara konsesus, segenap dewan direksi sepakat menunjuk PT PP Tbk sebagai pemenang tender, menjadi kontraktor utama. Bukan karena harganya yang terendah, tapi karena rekam jejak PT PP (Persero) Tbk yang telah mengerjakan banyak proyek besar dengan hasil yang bagus, kualitas naik dan serah terima tepat waktu," terang Samuel di acara Signing Ceremony Proyek Springwood Apartment di Jakarta

Source: http://m.liputan6.com/bisnis/read/2259646/ini-alasan-triniti-gandeng-ptpp-bangun-apartemen

SWOT – Strength 3

Usaha konstruksi semakin terbatas karena pembangunan gedung semakin melambat. Oleh karena itu, perusahaan sektor konstruksi memang seharusnya mencari diversifikasi bisnis. Seperti PTPP yang sebelumnya juga mendirikan PT PP Properti dan bersiap melakukan Initial Public Offering (IPO). Untuk pembangunan TCC Kuala Tanjung ini, Reza melihat dananya cuku besar sehingga antar BUMN perlu melakukan patungan.

Source: http://investasi.kontan.co.id/news/ini-kata-analis-tentang-kongsi-ptpp-dan-waskita

SWOT – Weakness 1

Ekspansi PT Pembangunan Perumahan Persero (PP) Tbk ke luar negeri masih minim akibat keterbatasan jumlah SDM yang dimilikinya, padahal potensi market yang siap digarap relatif besar.Lukman Hidayat, Head of Operation Division III PT PP, menyebutkan sampai saat ini totol proyek kontruksi yang ditangani PP di luar negeri baru 5% dari 120 proyek baru dan 70 proyek yang sedang berlangsung. Salah satunya dua proyek di Timor Leste yakni pembangunan gedung keuangan.Menurutnya peluang bisnis jasa kontruksi di luar negeri relatif besar, apalagi untuk pembangunan di sejumlah negara kawasan ASEAN. Akan tetapi PP tidak dapat melakukan ekspansi secara besar-besaran.“Konsisi SDM kami masih terbatas dan tidak memungkinkan untuk melakukan rekrutmen secara besar-besaran sehingga hanya mengandalkan dari internal perusahaan sehingga sulit memacu ekspansi ke luar negeri.

Source: http://industri.bisnis.com/read/20120307/45/67541/industri-properti-pp-sulit-ekspansi-ke-luar-negeri

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 32

SWOT – Weakness 2

Emiten kontraktor pelat merah PT Pembangunan Perumahan Tbk (PTPP) menerbitkan obligasi berkelanjutan I tahap II tahun 2015 sebesar Rp 300 miliar dengan bunga tetap 10,2 % per tahun.Obligasi ini efektif pada 11 Maret 2013 dan masa penawaran dilakukan 17-18 Februari 2015. Sedangkan pencatatan di BEI akan dilakukan pada 25 Februari 2015 mendatang. Sementara pembayaran bunga pertama akan dilakukan pada 24 Mei 2015. Bunga obligasi akan dibayarkan setiap triwulan terhitung dari pembayaran bunga pertama. PTPP akan menggunakan seluruh dana hasil dari penerbitan obligasi ini setelah dikurangi biaya emisi sebagai modal kerja perseroan seperti pembangunan gedung, pelabuhan, jalan dan jembatan serta infrastruktur lain

Source: http://investasi.kontan.co.id/news/ptpp-terbitkan-obligasi-dengan-kupon-102

SWOT – Opportunities 1

Prioritas pembangunan infrastruktur dalam mendukung peningkatan kesejahteraan rakyat adalah melalui penjaminan ketersediaan infrastruktur dasar untuk mendukung peningkatan kesejahteraan serta penjaminan kelancaran distribusi barang, jasa, dan informasi untuk meningkatkan daya saing produk nasional. Akan tetapi pelayanan infrastruktur dasar di Indonesia saat ini kondisinya relatif tertinggal dibandingkan beberapa negara Asia lainnya. Pada tataran internasional, berdasarkan laporan The Global Competitiveness 2012-2013, daya saing infrastruktur Indonesia berada di peringkat 50 dari 144 negara yang dinilai. Dibanding dengan negara ASEAN lainnya, Indonesia posisinya hanya lebih baik dari Filipina, Vietnam dan Kamboja.

Source: www.pu.go.id/uploads/lakip/Lakip%20KemenPU%20Upload.pdf

SWOT – Opportunities 2

Pemerintah mengincar derasnya aliran investasi dari WEF untuk sektor pangan, energi, maritim dan infrastruktur, di tengah upaya pemerintah untuk mencapai pertumbuhan ekonomi hingga 5,7 persen. "Kami akan dorong kesana. Infrastruktur akan diarahkan ke sektor-sektor prioritas.

Source: http://www.antaranews.com/berita/491819/investasi-wef-diarahkan-ke-sektor-prioritas

http://wartaekonomi.co.id/read/2015/04/20/54146/bappenas-pembangunan-infrastruktur-banten-akan-dialihkan-ke-sektor-prioritas.html

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 33

SWOT – Threat 1

Kenaikan harga BBM pada awal tahun 2015 kemarin rupanya tidak terlalu berdampak besar pada perubahan UMP-UMR DKI jakarta dan beberapa tempat lain, hal ini disampaikan oleh Mantan Bupati Belitung Timur yang kini juga menjabat sebagai gubernur DKI Jakarta Basuki tjahja Purnama atau kerap disapa “Ahok” ini. Besaran UMP DKI 2015 telah diputuskan sebesar Rp 2,7 juta dan sudah ditanda tangani oleh ahok, Angka tersebut merupakan pembulatan nominal dari usulan Dewan Pengupahan DKI Jakarta dari unsur pemerintah dan pengusaha. “Rekomendasinya Rp 2.693.764,40. Nah saya bulatkan menjadi Rp 2,7 juta.

Source: http://caranesia.com/besar-gaji-ump-umr-dki-jakarta-tahun-2015/

SWOT – Threat 2

Dipertahankannya BI Rate ini juga untuk mengarahkan defisit transaksi berjalan yang sehat, yakni sekitar 2,5-3 persen terhadap produk domestik bruto untuk jangka menengah. Untuk memelihara pertumbuhan ekonomi, kata dia, BI melonggarkan kebijakan makro prudensial dengan penetapan biro wajib minimum. Menurut Agus, Bank Indonesia sudah mengidentifikasi risiko perekonomian yang ada pada tahun ini. Risiko itu antara lain datang dari naik-turunnya nilai tukar rupiah dan kecenderungan harga minyak dunia yang kembali melambung. Sebelumnya, Menteri Keuangan Bambang Brodjonegoro mengatakan suku bunga acuan tak mungkin turun jika inflasi masih tinggi. Saat ini, inflasi masih berada pada angka 6,79 persen dan suku bunga acuan 7,5 persen.

Source: http://bisnis.tempo.co/read/news/2015/05/19/087667541/bi-pertahankan-suku-bunga-acuan-7-5-persen

Strategic Risks – Marketing Risk

Kementerian Pekerjaan Umum dan Perumahan Rakyat (Kemen PUPR) menegaskan, investor asing tak perlu ragu untuk menanamkan modalnya di Indonesia.

Pasalnya, kini izin usaha asing, utamanya usaha jasa pelaksana dan konsultan konstruksi asing hanya memakan waktu kurang dari dua minggu. Staf Ahli

Bidang Ekonomi dan Investasi Kemen PUPR Rido Matari Ichwan mengungkapkan, untuk izin tersebut, investor asing hanya perlu menunggu selama 10 hari

kerja. Namun, tegas dia, berkas-berkas usaha jasa dan konsultan kontruksi tersebut harus lengkap dan sesuai.

"Izin baru dan perpanjangan izin untuk pelaksana konstruksi asing dikenakan biaya sebesar USD10 ribu. Sedangkan untuk konsultan konstruksi asing sebesar

USD5 ribu dan biaya izin terintegrasi USD15 ribu," ungkap Rido ditemui di kantor Badan Koordinasi Penanaman Modal (BKPM), Jalan Jenderal Gatot

Subroto No 44, Jakarta Selatan, Rabu (4/3/2015).

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 34

Source: http://ekonomi.metrotvnews.com/read/2015/03/04/366465/kemen-pupr-izin-usaha-jasa-konstruksi-asing-hanya-butuh-10-hari

Strategi Risks – Competition Risk

Dengan adanya Perlem LPJKN nomor 10 tahun 2013, persaingan Asosiasi Jasa Konstruksi (Jakon) ke depan akan semakin berat. Pasalnya, ‘Kue’ proyek

bakal diperebutkan 50 Asosiasi, ditambah dengan perusahaan milik negara (BUMN) yang ikut dalam persaingan sejalan dengan berlakunya AFTA dimana

kontraktor asing bisa ikut memperebutkan pangsa pasar tersebut menambah persaingan di Jakon semakin kompetitif dan berat.

“Prospek kedepan memang menjanjikan dan terbuka lebar. Saya hanya mengingatkan, setelah Gapkaindo ditarik menjadi Asosiasi yang bersifat umum, maka

kompetisinya semakin berat. Apalagi tahun depan sudah mulai berlaku AFTA, dimana kontraktor asing bisa masuk ke Indonesia dengan bebas termasuk

dengan modal dan peralatannya.

Source: http://www.gapkaindo.org/modules/artikel.php?ID_Artikel=33&ID_Kategori_Artikel=2

Financial Risks – Higher Raw Materials’ Price

Bisnis Pembangunan Properti Terus Naik ini berisi beberapa hal teraktual yang diharapkan membantu anda mengetahui mengenai Harga Bahan Baku Properti

Naik, Pembangunan Properti Terus Naik dengan lebih jelas. Pengembang property selalu menyiasati kenaikan harga property dgn meningkatkan efisiensi dlm

proses pembangunan proyek huniannya. Harga sejumlah bahan baku konstruksi, mirip baja, semen, besi juga bahan baku bangunan memang telah naik

sebelumnya and ini hal tersebut memproduksi harga property ikut melonjak.

Source: http://stopdreamingstartaction.arentin.info/bisnis/harga-bahan-baku-properti-naik-pembangunan-properti-terus-naik.php

Political and Legal Risk – Slowdown in Infrastructure Projects

Pemerintahan Jokowi-Kalla harus mempertimbangkan ketersediaan anggaran dan sumber pendapatan untuk melanjutkan seluruh rangkaian proyek itu.

"Kebutuhan program MP3EI sangat besar," tutur Andi setelah bertemu dengan Wakil Presiden Boediono, Selasa, 2 September 2014.

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 35

Source: http://bisnis.tempo.co/read/news/2014/09/02/090604017/Jokowi-Bakal-Revisi-Proyek-MP3EI

Market Risks – Inflation Risk

Tekanan inflasi IHK Mei 2015 cukup tinggi terutama bersumber dari tekanan inflasi volatile food. Realisasi inflasi IHK Mei 2015 tercatat sebesar 0,50%

(mtm) atau 7,15% (yoy), mengalami peningkatan yang cukup tinggi dibandingkan dengan bulan lalu sebesar 0,36% (mtm) atau 6,79% (yoy).

Source: http://www.bi.go.id/id/moneter/koordinasi-pengendalian-inflasi/highlight-news/Contents/Analisis%20inflasi%20TPI%20Mei.pdf

PT PP (Persero) Tbk Equity Research 2015

Student Research of Surabaya University – Financial Information Analysis 29 May 2015 Page 36

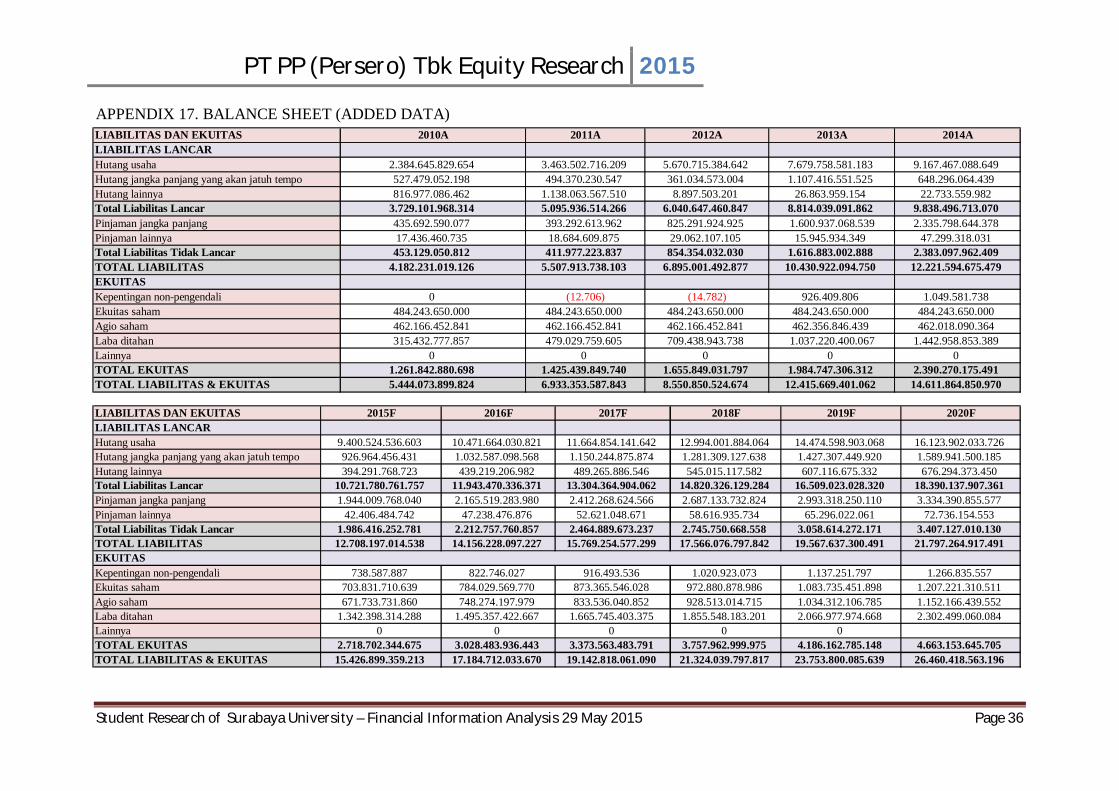

APPENDIX 17. BALANCE SHEET (ADDED DATA)

LIABILITAS DAN EKUITAS 2010A 2011A 2012A 2013A 2014ALIABILITAS LANCARHutang usaha 2.384.645.829.654 3.463.502.716.209 5.670.715.384.642 7.679.758.581.183 9.167.467.088.649Hutang jangka panjang yang akan jatuh tempo 527.479.052.198 494.370.230.547 361.034.573.004 1.107.416.551.525 648.296.064.439Hutang lainnya 816.977.086.462 1.138.063.567.510 8.897.503.201 26.863.959.154 22.733.559.982Total Liabilitas Lancar 3.729.101.968.314 5.095.936.514.266 6.040.647.460.847 8.814.039.091.862 9.838.496.713.070Pinjaman jangka panjang 435.692.590.077 393.292.613.962 825.291.924.925 1.600.937.068.539 2.335.798.644.378Pinjaman lainnya 17.436.460.735 18.684.609.875 29.062.107.105 15.945.934.349 47.299.318.031Total Liabilitas Tidak Lancar 453.129.050.812 411.977.223.837 854.354.032.030 1.616.883.002.888 2.383.097.962.409TOTAL LIABILITAS 4.182.231.019.126 5.507.913.738.103 6.895.001.492.877 10.430.922.094.750 12.221.594.675.479EKUITASKepentingan non-pengendali 0 (12.706) (14.782) 926.409.806 1.049.581.738Ekuitas saham 484.243.650.000 484.243.650.000 484.243.650.000 484.243.650.000 484.243.650.000Agio saham 462.166.452.841 462.166.452.841 462.166.452.841 462.356.846.439 462.018.090.364Laba ditahan 315.432.777.857 479.029.759.605 709.438.943.738 1.037.220.400.067 1.442.958.853.389Lainnya 0 0 0 0 0TOTAL EKUITAS 1.261.842.880.698 1.425.439.849.740 1.655.849.031.797 1.984.747.306.312 2.390.270.175.491TOTAL LIABILITAS & EKUITAS 5.444.073.899.824 6.933.353.587.843 8.550.850.524.674 12.415.669.401.062 14.611.864.850.970

LIABILITAS DAN EKUITAS 2015F 2016F 2017F 2018F 2019F 2020FLIABILITAS LANCARHutang usaha 9.400.524.536.603 10.471.664.030.821 11.664.854.141.642 12.994.001.884.064 14.474.598.903.068 16.123.902.033.726Hutang jangka panjang yang akan jatuh tempo 926.964.456.431 1.032.587.098.568 1.150.244.875.874 1.281.309.127.638 1.427.307.449.920 1.589.941.500.185Hutang lainnya 394.291.768.723 439.219.206.982 489.265.886.546 545.015.117.582 607.116.675.332 676.294.373.450Total Liabilitas Lancar 10.721.780.761.757 11.943.470.336.371 13.304.364.904.062 14.820.326.129.284 16.509.023.028.320 18.390.137.907.361Pinjaman jangka panjang 1.944.009.768.040 2.165.519.283.980 2.412.268.624.566 2.687.133.732.824 2.993.318.250.110 3.334.390.855.577Pinjaman lainnya 42.406.484.742 47.238.476.876 52.621.048.671 58.616.935.734 65.296.022.061 72.736.154.553Total Liabilitas Tidak Lancar 1.986.416.252.781 2.212.757.760.857 2.464.889.673.237 2.745.750.668.558 3.058.614.272.171 3.407.127.010.130TOTAL LIABILITAS 12.708.197.014.538 14.156.228.097.227 15.769.254.577.299 17.566.076.797.842 19.567.637.300.491 21.797.264.917.491EKUITASKepentingan non-pengendali 738.587.887 822.746.027 916.493.536 1.020.923.073 1.137.251.797 1.266.835.557Ekuitas saham 703.831.710.639 784.029.569.770 873.365.546.028 972.880.878.986 1.083.735.451.898 1.207.221.310.511Agio saham 671.733.731.860 748.274.197.979 833.536.040.852 928.513.014.715 1.034.312.106.785 1.152.166.439.552Laba ditahan 1.342.398.314.288 1.495.357.422.667 1.665.745.403.375 1.855.548.183.201 2.066.977.974.668 2.302.499.060.084Lainnya 0 0 0 0 0TOTAL EKUITAS 2.718.702.344.675 3.028.483.936.443 3.373.563.483.791 3.757.962.999.975 4.186.162.785.148 4.663.153.645.705TOTAL LIABILITAS & EKUITAS 15.426.899.359.213 17.184.712.033.670 19.142.818.061.090 21.324.039.797.817 23.753.800.085.639 26.460.418.563.196