penilaian surat berharga jangka panjang (the valuation of long-term securities)

TRANSCRIPT

4-1

Chapter 4

Penilaian Surat Berharga

jangka Panjang

(The Valuation of Long-Term

Securities)( Lecturer : Dr. Edhi Asmirantho,MM.,SE. )

Bahan Ajar Manajemen Keuangan I

*) Sources : Van Horne and Wachowicz

Fundamental Manajemen Keuangan, 13/e

Authors and Created by:

Gregory A. Kuhlemeyer, Ph.D.,

Dr. Edhi Asmirantho, MM.,SE.

4-2

Penilaian Surat Berharga Jangka

Panjang (The Valuation of

Long-Term Securities)

Perbedaan antara Konsep Penilaian

Penilaian obligasi

Penilaian Saham Preferen/ Istimewa

Penilaian Saham Biasa

Tingkat Pengembalian (atau Imbal

hasil)

4-3

Apakah Nilai ?

(What is Value?)

2) Going-concern value mewakili jumlah

perusahaan yang dapat dijual untuk

kelanjutan bisnis operasi.

1) Nilai Likuidasi mewakili jumlah uang

yang dapat direalisasikan jika aset atau

kelompok aset dijual terpisah dari

organisasi operasi.

4-4

Apakah Nilai

(What is Value?)

(2) Perusahaan : Total Aset dikurangi

Liabilitas dan Saham Preferen

seperti yang tercantum pada

neraca.

3) Nilai Buku Mewakili salah satunya

(1) Aset : nilai akuntansi asset, Biaya

Aset dikurangi Akumulasi

Penyusutan;

4-5

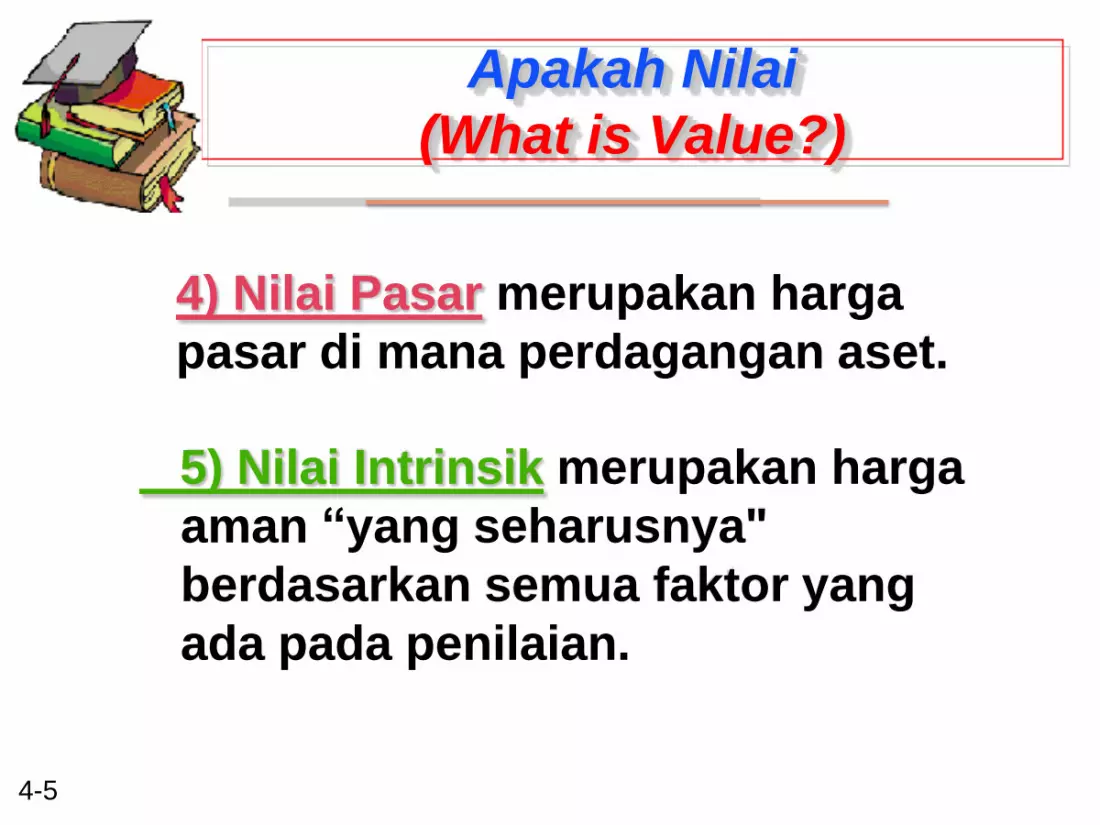

Apakah Nilai

(What is Value?)

5) Nilai Intrinsik merupakan harga

aman “yang seharusnya"

berdasarkan semua faktor yang

ada pada penilaian.

4) Nilai Pasar merupakan harga

pasar di mana perdagangan aset.

4-6

Penilaian Obligasi

(Bond Valuation)

Syarat penting

Jenis Obligasi

Penilaian Obligasi

Penanganan Setengah-

tahunan

4-7

Syarat Penting Obligasi

(Important Bond Terms)

maturity value (MV) / Nilai Jatuh Tempo

[atau nilai nominal] suatu obligasi adalah

nilai dinyatakan. Dalam kasus obligasi

AS, nilai nominal biasanya $ 1.000.

Obligasi adalah instrumen hutang jangka

panjang yang diterbitkan oleh sebuah

perusahaan atau pemerintah.

4-8

Syarat Penting Obligasi

(Important Bond Terms)

Discount rate / tingkat diskonto (tingkat

kapitalisasi) tergantung pada risiko

obligasi dan terdiri dari Tingkat Bebas

Risiko ditambah Premi Risiko.

Obligasi coupon rate / tingkat kupon

adalah tingkat ketetapan bunga;

Pembayaran Bunga Tahunan dibagi

Nilai Nominal Obligasi.

4-9

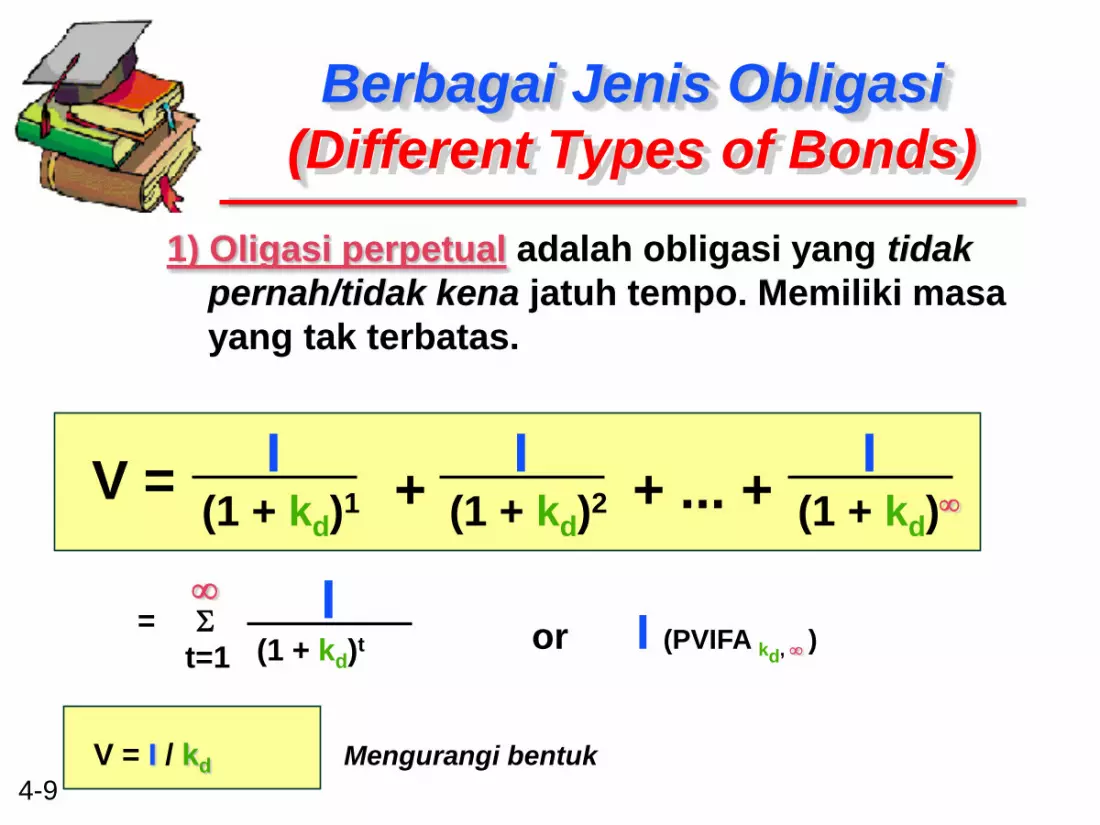

Berbagai Jenis Obligasi

(Different Types of Bonds)

1) Oligasi perpetual adalah obligasi yang tidak

pernah/tidak kena jatuh tempo. Memiliki masa

yang tak terbatas.

(1 + kd)1 (1 + kd)2 (1 + kd)V = + + ... +

I II

= S

t=1 (1 + kd)t

Ior I (PVIFA kd, )

V = I / kd Mengurangi bentuk

4-10

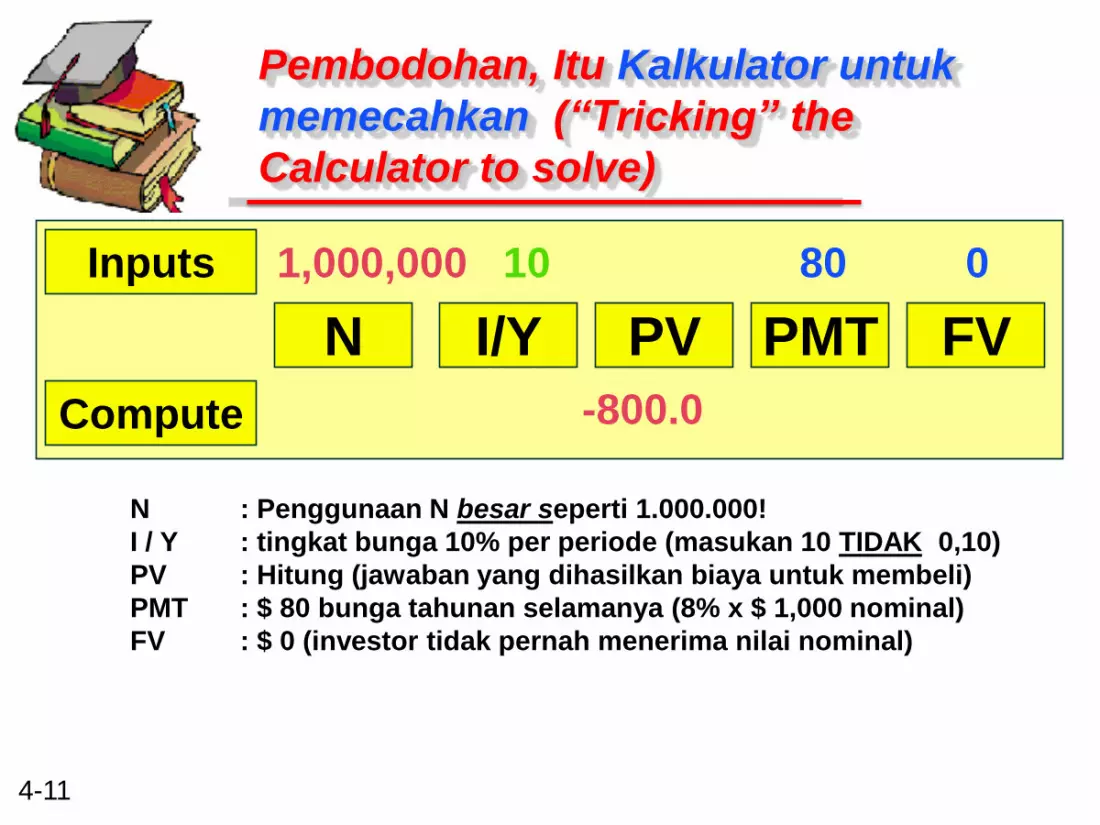

Contoh Obligasi Perpetual

(Perpetual Bond Example)

Obligasi P memiliki nilai nominal $ 1.000

dan memberikan tingkat kupon sebesar

8%. Tingkat diskonto sebesar 10%.

Berapa nilai obligasi perpetual?

I = $1,000 ( 8%) = $80.

kd = 10%.

V = I / kd [mengurangi bentuk]

= $80 / 10% = $800.

4-11

N : Penggunaan N besar seperti 1.000.000!

I / Y : tingkat bunga 10% per periode (masukan 10 TIDAK 0,10)

PV : Hitung (jawaban yang dihasilkan biaya untuk membeli)

PMT : $ 80 bunga tahunan selamanya (8% x $ 1,000 nominal)

FV : $ 0 (investor tidak pernah menerima nilai nominal)

Pembodohan, Itu Kalkulator untuk

memecahkan (“Tricking” the

Calculator to solve)

N I/Y PV PMT FV

Inputs

Compute

1,000,000 10 80 0

-800.0

4-12

Berbagai Jenis Obligasi

(Different Types of Bonds)

non-zero coupon-paying bond / obligasimembayar kupon non-nol adalah Pembayaran

kupon obligasi dengan masa terbatas.

(1 + kd)1 (1 + kd)2 (1 + kd)n

V =+ + ... +

I I + MVI

= S

n

t=1 (1 + kd)t

I

V = I (PVIFA kd, n) + MV (PVIF kd, n)

(1 + kd)n+MV

4-13

Obligasi C memiliki nilai nominal $1,000 dan

memberikan kupon tahunan sebesar 8% untuk 30 tahun.

Tingkat diskonto sebesar 10%. Berapa nilai obligasi

kupon?

Contoh Kupon Obligasi

(Coupon Bond Example)

V = $80 (PVIFA10%, 30) + $1,000 (PVIF10%, 30)

= $80 (9.427) + $1,000 (.057)

[Table IV] [Table II]

= $754.16 + $57.00

= $811.16.

4-14

N : Obligasi tahunan 30 tahun

I / Y : tingkat bunga 10% per periode (masukan 10 TIDAK 0,10)

PV : Hitung (jawaban yang dihasilkan biaya untuk membeli)

PMT : $ 80 bunga tahunan (8% x $ 1000 nilai nominal)

FV : $ 1.000 (investor menerima nilai nominal dalam 30 tahun)

N I/Y PV PMT FV

Inputs

computer

30 10 80 +$1,000

-811.46

Memecahkan Kupon Obligasi dengan

Kalkulator (Solving the Coupon Bond

on the Calculator)

(Sebenarnya, pembulatan

kesalahan dalam tabel)

4-15

Berbagai Jenis Obligasi

(Different Types of Bonds)

zero-coupon bond / Kupon Obligasi Nol (tanpabunga) adalah obligasi yang tidak membayar

bunga tetapi menjual dengan diskon besar dari nilai nominalnya; memberikan kompensasi

kepada investor dalam bentuk apresiasi harga.

(1 + kd)n

V =

MV= MV (PVIFkd, n)

4-16

Berbagai Jenis Obligasi

(Different Types of Bonds)

zero-coupon bond / Kupon

Obligasi Nol (tanpa bunga) adalah

obligasi yang tidak membayar

bunga tetapi menjual dengan

diskon besar dari nilai nominalnya;

memberikan kompensasi kepada

investor dalam bentuk apresiasi

harga

4-17

V = $1,000 (PVIF10%, 30)

= $1,000 (.057)

= $57.00

Contoh : Kupon Obligasi NoL

(Zero-Coupon Bond)

Obligasi Z memiliki nilai nominal $1,000

dan masa 30-tahun. Yang sepantasnya (The

appropriate) tingkat diskonto sebesar 10%.

Berapa nilai kupon obligasi nol?

4-18

N : 30-tahun obligasi tanpa bunga

I / Y : tingkat bunga 10% per periode (masukan10 TIDAK 0,10)

PV : Hitung (jawaban yang dihasilkan biaya untuk membeli)

PMT : 0 $ kupon bunga karena tidak membayar kupon

FV : $ 1.000 (investor hanya menerima wajah dalam 30 tahun)

N I/Y PV PMT FV

Inputs

computer

30 10 0 +$1,000

-57.31

Memecahkan Kupon Obligasi Nol dengan

Kalkulator (Solving the Zero-Coupon Bond on

the Calculator)

(Sebenarnya, pembulatan

kesalahan dalam tabel)

4-19

Penggabungan setengah tahunan

(Semiannual Compounding)

(1) Divide kd by 2

(2) Multiply n by 2

(3) Divide I by 2

Kebanyakan obligasi di AS

membayar bunga dua kali

setahun (1/2 dari kupon

tahunan).

Penyesuaian yang diperlukan :

4-20

(1 + kd/2 ) 2*n(1 + kd/2 )1

Penggabungan setengah tahunan

(Semiannual Compounding)

Obligasi non-zero coupon yang disesuaikan

dengan perhitungan setengah tahunan.

V = ++ ... +

I / 2 I / 2 + MV

= S2*n

t=1(1 + kd /2 )t

I / 2

= I/2 (PVIFAkd /2 ,2*n) + MV (PVIFkd /2 , 2*n)

(1 + kd /2 ) 2*n

+

MV

I / 2

(1 + kd/2 )2

4-21

V = $40 (PVIFA5%, 30) + $1,000 (PVIF5%, 30)

= $40 (15.373) + $1,000 (.231)[Table IV] [Table II]

= $614.92 + $231.00

= $845.92

Contoh : Kupon Obligasi

setengah tahunan (Semiannual

Coupon Bond)

Obligasi C memiliki nilai nominal $1,000 dan

memberikan kupon setengah tahunan sebesar 8%

untuk 15 years. Tingkat diskonto sebesar 10%

(tingkat tahunan). Berapa nilai kupon obligasi?

4-22

N : 15-tahun kupon obligasi setengah tahunan (15 x 2 = 30)

I / Y : tingkat bunga 5% per setengah tahunan (10/2 = 5)

PV : Hitung (jawaban dihasilkan biaya untuk membeli)

PMT : $ 40 kupon setengah tahunan ($ 80/2 = $ 40)

FV : $ 1.000 (investor menerima nilai nominal dalam 15 tahun)

N I/Y PV PMT FV

Inputs

computer

30 5 40 +$1,000

-846.28

Kupon Obligasi setengah tahunan

dengan kalkulator (The Semiannual

Coupon Bond on the Calculator)

(Sebenarnya, pembulatan

kesalahan dalam tabel)

4-23

Contoh : Kupon Obligasi setengah

Tahunan (Semiannual Coupon

Bond )

Untuk memecahkan masalah ini bisa dengan

menggunakan worksheet lain pada kalkulator.

Asumsikan bahwa Obligasi C dibeli (tanggal

pembayaran) pada 2000/12/31 dan akan ditebus

pada 2015/12/31. Hal ini identik dengan periode

15-tahun yang dibahas untuk Obligasi C.

Berapa persen nominalnya?

Berapa nilai obligasinya?

4-24

12.3100 ENTER

Memecahkan Masalah Obligasi

(Solving the Bond Problem)

8

10

12.3115

2nd

CPT

Bond

ENTER

ENTER

ENTER

Press:

4-25

Contoh : Kupon Obligasi setengah

Tahunan (Semiannual Coupon

Bond Example)

1. Berapa persen

nominalnya?

2. Berapa nilai

obligasinya?

84.628% nominal (seperti

dikutip dalam paper

keuangan)

84.628% x $1,000

nilai nominal = $846.28

4-26

Saham Preferen jenis saham yang

menjanjikan dividen tetap, tetapi pada

kebijaksanaan dewan direksi.

Penilaian Saham Preferen /

Istimewa (Preferred Stock

Valuation)

Saham Preferen memiliki preferensi atas

saham biasa dalam pembayaran dividen

dan klaim atas aset.

4-27

Penilaian Saham Preferen

(Preferred Stock Valuation)

Ini untuk mengurangi lamanya

(1 + kP)1 (1 + kP)2 (1 + kP)V =+

+ ..+

DivP DivPDivP

= S

t=1 (1 + kP)t

DivP

or DivP(PVIFA kP, )

V = DivP / kP

4-28

Penilaian Saham Preferen

(Preffered Stock Valuation)

Stock PS memiliki 8%, $ 100 nilai nominal masalah

yang luar biasa. Tingkat diskonto yang tepat adalah

10%. Apa nilai saham preferen?

DivP = $100 ( 8% ) = $8.00.

K = 10%.

V = DivP / kP = $8.00 / 10%

= $80

4-29

Penilaian Saham Biasa

(Common Stock Valuation)

Pro rata share (Pangsa Saham) pendapatan

masa depan setelah semua kewajiban lain dari

perusahaan (jika ada tetap).

Dividen dapat dibayar dari pendapatan pro

rata share (pangsa pasar)

Saham Biasa merupakan posisi kepemilikan

sisa dalam korporasi.

4-30

Penilaian Saham Biasa

(Common Stock Valuation)

(1) dividen di masa depan

(2) penjualan lembar saham

biasa di masa depan

Apa arus kas pemegang saham

akan diterima ketika memiliki

saham biasa?

4-31

Model Penilaian Dividen

(Dividend Valuation Model)

Model dasar penilaian dividen untuk PV dari semua dividen

masa depan.

(1 + ke)1 (1 + ke)

2(1 + ke)

V = ++ ... +

Div1DivDiv2

= S

t=1 (1 + ke)t

DivtDivt : kas deviden pada waktu t

Ke : Pengembalian modal investor

4-32

Model Penilaian Dividen Disesuaikan

(Adjusted Dividend Valuation Model)

Model valuasi dividen dasar disesuaikan untuk

penjualan saham di masa depan.

(1 + ke)1

(1 + ke)2 (1 + ke)

n

V =+ + ... +

Div1 Divn + PricenDiv2

n : Tahun dimana saham perusahaan akan dijual

Pricen: Harga saham pada tahun n.

4-33

Asumsi Pola Pertumbuhan Dividen

(Dividend Growth Pattern Assumptions)

Model penilaian dividen membutuhkan perkiraan

semua dividen masa depan. Berikut ini adalah

asumsi tingkat pertumbuhan dividen dengan

proses penilaian sederhana.

Pertumbuhan Konstan

Tidak Tumbuh

Fase Pertumbuhan

4-34

Model Pertumbuhan Konstan

(Constant Growth Model)

Model Pertumbuhan Konstan mengasumsikan

bahwa dividen akan tumbuh selamanya pada

tingkat g.

(1 + ke)1 (1 + ke)

2 (1 + ke)

V =+ + ... +

D0(1+g) D0(1+g)

= (ke - g)

D1D1 : Deviden yang dibayar pertama.

g : Tingkat pertumbuhan konstan.

Ke : Pengembalian wajib investor.

D0(1+g)2

4-35

Contoh : Model Pertumbuhan

Konstan

(Constant Growth Model )

Saham CG Memiliki Tingkat pertumbuhan yang diharapkan

sebesar 8%. Setiap lembar saham hanya menerima dividen

tahunan sebesar $3.24 per lembar saham. Tingkat diskonto 15%.

Berapa nilai Saham biasa?

D1 = $3.24 ( 1 + .08 ) = $3.50

VCG = D1 / ( ke - g ) = $3.50 / ( .15 - .08 ) = $50

4-36

Model Pertumbuhan Nol

(Zero Growth Model)

Model zero growth / nol pertumbuhan

mengasumsikan bahwa dividen akan tumbuh

selama tingkat g = 0.

(1 + ke)1 (1 + ke)

2 (1 + ke)

VZG = ++ ... +

D1 D

=ke

D1D1 : dividen yang dibayar pertama.

ke : Pengembalian wajib investor.

D2

4-37

Contoh : Model Pertumbuhan Nol

(Zero Growth Model )

Saham ZG memiliki Tingkat pertumbuhan yang diharapkan sebesar 0%. Setiap lembar saham

hanya menerima deviden tahunan sebesar $3.24 per lembar saham. Tingkat diskonto 15%.

Berapa nilai saham biasa?

D1 = $3.24 ( 1 + 0 ) = $3.24

VZG = D1 / ( ke - 0 ) = $3.24 / ( .15 - 0 )

= $21.60

4-38

D0(1+g1)t Dn(1+g2)

t

Model Phase Pertumbuhan

(Growth Phases Model)

Model Fase Pertumbuhan

mengasumsikan bahwa dividen untuk

setiap saham akan tumbuh pada dua atau

lebih tingkat pertumbuhan yang berbeda.

(1 + ke)t (1 + ke)

t

V = S

t=1

n

St=n+1

+

4-39

D0(1+g1)t Dn+1

Model Phase Pertumbuhan

(Growth Phases Model)

Perhatikan bahwa fase kedua model fase

pertumbuhan mengasumsikan bahwa dividen

akan tumbuh pada tingkat g2 konstan. Kita bisa

menulis ulang rumus sebagai:

(1 + ke)t (ke - g2)

V = S

t=1

n

+

1

(1 + ke)n

4-40

Contoh : Model Phase

Pertumbuhan

(Growth Phases Model )

Saham GP Memiliki tingkat pertumbuhan

yang diharapkan sebesar 16% untuk 3

tahun pertama and 8% untuk setelahnya.

Setiap lembar saham hanya menerima

dividen tahunan sebesar $3.24 per

lembar saham. Tingkat diskonto 15%.

Berapa nilai saham biasa?

4-41

Contoh : Model Phase Pertumbuhan

(Growth Phases Model)

Saham GP memiliki 2 fase pertumbuhan. Pertama , 16%, mulai dari t=0 for 3 tahundan diikuti 8% setelahnya mulai dari t=3. Kita harus melihat garis waktu sebagai

dua garis waktu terpisah dalam penilaian.

0 1 2 3 4 5 6

D1 D2 D3 D4 D5 D6

Growth of 16% for 3 years Growth of 8% to infinity!

4-42

Contoh : Model Phase

Pertumbuhan

(Growth Phases Model )

Perhatikan bahwa kita dapat menghargai Tahap # 2

menggunakan Model Pertumbuhan Konstan

0 1 2 3

D1 D2 D3

D4 D5 D6

0 1 2 3 4 5 6

Tahap pertumbuhan

# 1 ditambah Tahap panjang tak terhingga # 2

4-43

Contoh : Model Phase

Pertumbuhan (Growth Phases

Model )

Perhatikan, bahwa sekarang dapat mengganti semua dividen dari tahun 4

dengan nilai tak terbatas pada waktu t = 3, V3! Sederhana !!

V3 =

D4 D5 D6

0 1 2 3 4 5 6

D4

k-g

Model ini dapat digunakan karena pertumbuhan

dividen pada tingkat konstan 8% dimulai pada akhir

tahun 3.

4-44

Contoh : Model Phase

Pertumbuhan (Growth Phases

Model )

Sekarang hanya perlu menemukan empat dividen pertama untuk menghitung arus kas yang diperlukan.

0 1 2 3

D1 D2 D3

V3

0 1 2 3

New Time

Line

D4

k-gWhere V3 =

4-45

Contoh : Model Phase

Pertumbuhan (Growth Phases

Model )

Menentukan deviden tahunan.

D0 = $3.24 (Sudah terbayar)

D1 = D0(1+g1)1 = $3.24(1.16)1 =$3.76

D2 = D0(1+g1)2 = $3.24(1.16)2 =$4.36

D3 = D0(1+g1)3 = $3.24(1.16)3 =$5.06

D4 = D3(1+g2)1 = $5.06(1.08)1 =$5.46

4-46

Contoh : Model Phase

Pertumbuhan (Growth Phases

Model )

Sekarang mencari untuk menemukan Present

Value pada arus kas.

0 1 2 3

3.76 4.36 5.06

78

0 1 2 3

Actual

Values

5.46

.15-.08Where $78 =

4-47

Contoh : Model Phase

Pertumbuhan (Growth Phases

Model )

Menentukan PV pada arus kas.

PV(D1) = D1(PVIF15%, 1) = $3.76 (.870) = $3.27

PV(D2) = D2(PVIF15%, 2) = $4.36 (.756) = $3.30

PV(D3) = D3(PVIF15%, 3) = $5.06 (.658) = $3.33

P3 = $5.46 / (.15 - .08) = $78 [CG Model]

PV(P3) = P3(PVIF15%, 3) = $78 (.658) = $51.32

4-48

D0(1+.16)t D4

Contoh : Model Phase

Pertumbuhan (Growth Phases

Model )

Terakhir, perhitungan nilai intrinsik, dengan

menjumlahkan semua arus kas present value.

(1 + .15)t (.15-.08)

V = S

t=1

3+

1

(1+.15)n

V = $3.27 + $3.30 + $3.33 + $51.32

V = $61.22

4-49

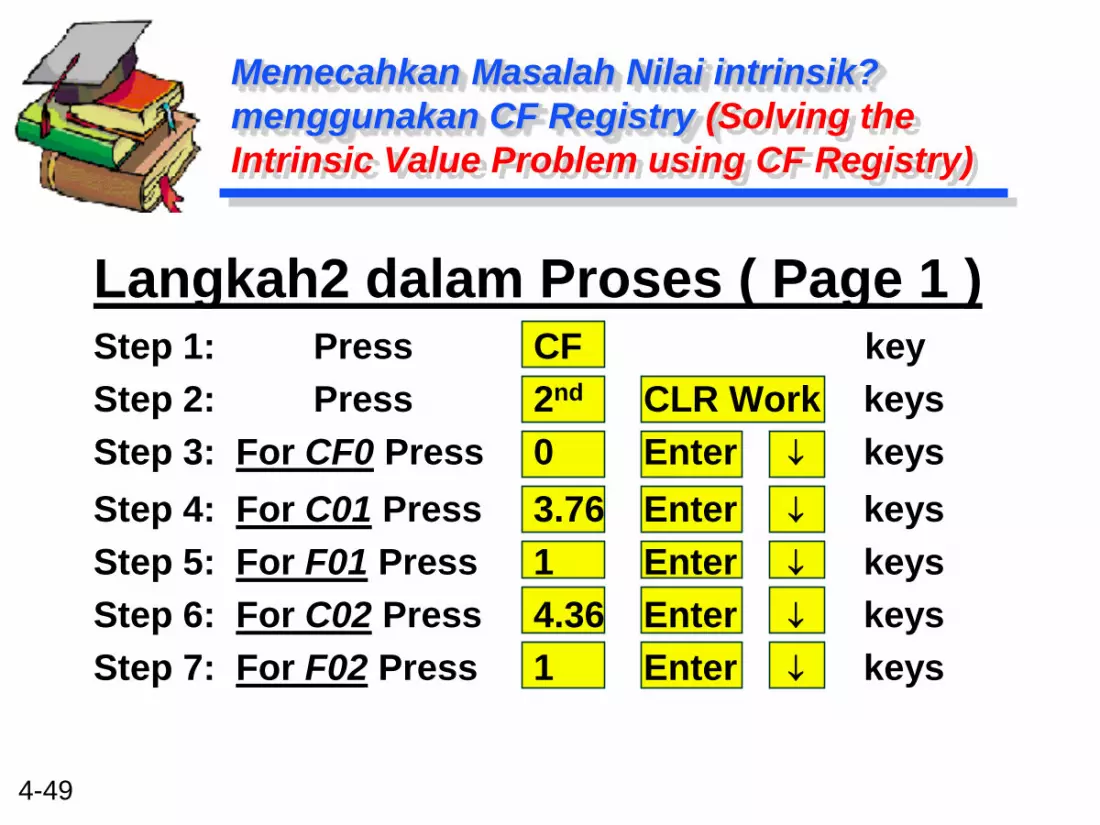

Langkah2 dalam Proses ( Page 1 )Step 1: Press CF key

Step 2: Press 2nd CLR Work keys

Step 3: For CF0 Press 0 Enter keys

Step 4: For C01 Press 3.76 Enter keys

Step 5: For F01 Press 1 Enter keys

Step 6: For C02 Press 4.36 Enter keys

Step 7: For F02 Press 1 Enter keys

Memecahkan Masalah Nilai intrinsik?

menggunakan CF Registry (Solving the

Intrinsic Value Problem using CF Registry)

4-50

Next : Solving the Intrinsic Value

Problem using CF Registry

RESULT: Value = $61.18!

(Actual, rounding error in tables)

Steps in the Process (Page 2)

Step 8: For C03 Press 83.06 Enter keys

Step 9: For F03 Press 1 Enter keys

Step 10: Press keys

Step 11: Press NPV

Step 12: Press 15 Enter keys

Step 13: Press CPT

4-51

Menghitung Tarif Return (atau Imbal

hasil) Calculating Rates of Return (or

Yields)

1) Menentukan Arus kas yang diharapkan.

2) Mengganti nilai intrinsik dengan harga pasar (P0).

3) Memecahkan tingkat pengembalian pasar untuk

menyamakan diskon arus kas dengan harga

pasar.

Langkah-langkah perhitungan tingkat

pengembalian (imbal hasil/yield)

4-52

Menentukan Obligasi YTM

(Determining Bond YTM)

Menentukan Yield-to-Maturity (YTM) untuk

obligasi coupon-paying (pembelian kupon)

dengan masa terbatas.

P0 = Sn

t=1 (1 + kd )t

I

= I (PVIFA kd , n) + MV (PVIF kd , n)

(1 + kd )n+MV

kd = YTM

4-53

Menentukan YTM

(Determining the YTM)

Julie Miller ingin menentukan YTM

untuk obligasi yang beredar di Basket

Wonders (BW). BW menerbitkan

obligasi kupon tahunan 10% dengan

masa 15 tahun hingga jatuh tempo.

Obligasi memiliki nilai pasar saat ini

sebesar $ 1.250.

Berapa YTM?

4-54

Solusi YTM (Coba 9%) YTM

Solution (Try 9%)

$1,250 = $100(PVIFA9%,15) +

$1,000(PVIF9%, 15)

$1,250 = $100(8.061) +

$1,000(.275)

$1,250 = $806.10 + $275.00

= $1,081.10

[Tarip terlalu Tinggi ! ]

4-55

Solusi YTM (Coba 7%) YTM

Solution (Try 7%)

$1,250 = $100(PVIFA7%,15) +

$1,000(PVIF7%, 15)

$1,250 = $100(9.108) +

$1,000(.362)

$1,250 = $910.80 + $362.00

= $1,272.80

[ Tarip terlalu Rendah]

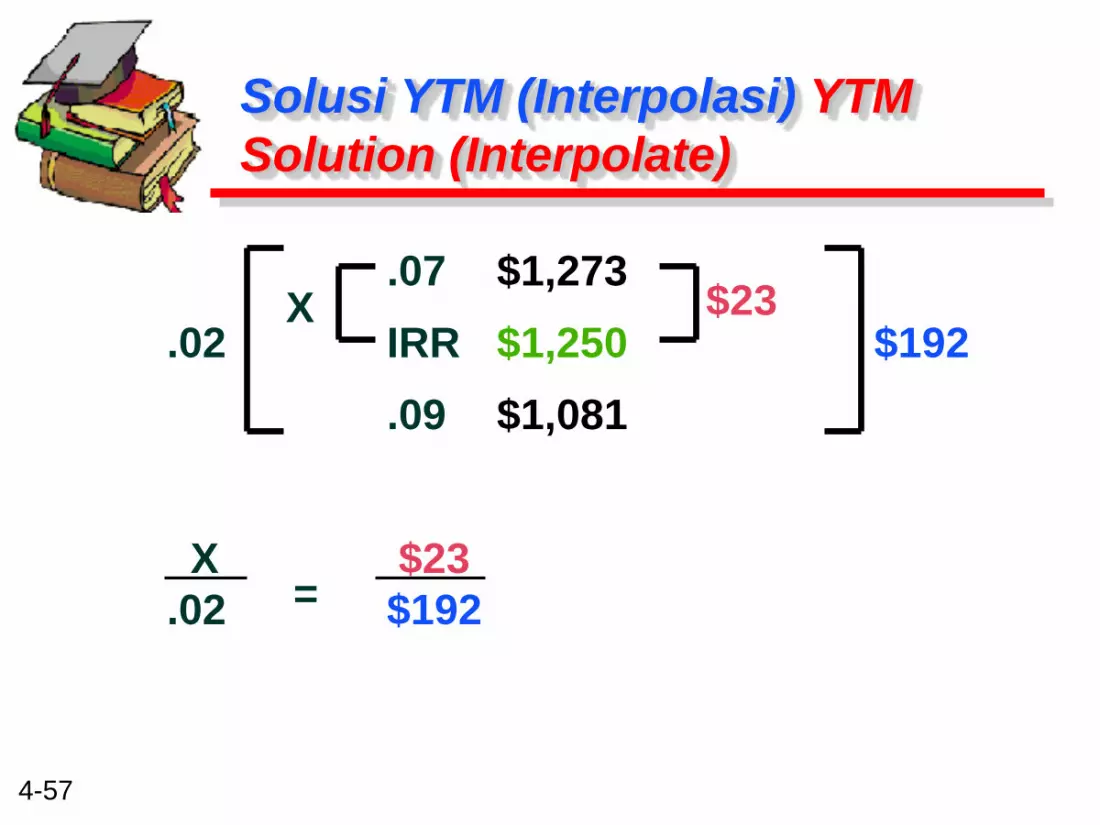

4-56

.07 $1,273

.02 IRR $1,250 $192

.09 $1,081

X $23

.02 $192

Solusi YTM (Interpolasi) YTM

Solution (Interpolate)

$23X

=

4-57

.07 $1,273

.02 IRR $1,250 $192

.09 $1,081

X $23

.02 $192

Solusi YTM (Interpolasi) YTM

Solution (Interpolate)

$23X

=

4-58

.07 $1273

.02 YTM $1250 $192

.09 $1081

($23)(0.02)

$192

Solusi YTM (Interpolasi) YTM

Solution (Interpolate)

$23X

X = X = .0024

YTM = .07 + .0024 = .0724 or 7.24%

4-59

N : obligasi tahunan 15-tahun

I/Y : Hitung – untuk memecahkan YTM tahunan

PV : Biaya pembelian $ 1.250

PMT : $ 100 bunga tahunan (10% x $ 1000 nilai nominal)

FV : $ 1.000 (investor menerima nilai nominal dalam 15 tahun)

N I/Y PV PMT FV

Inputs

Compute

15 -1,250 100 +$1,000

7.22% (actual YTM)

Solusi YTM dengan Kalkulator (YTM

Solution on the Calculator)

4-60

Menentukan Kupon Obligasi Setengah-

tahunan YTM (Determining Semiannual

Coupon Bond YTM)

P0 = S2n

t=1 (1 + kd /2 )t

I / 2

= (I/2)(PVIFAkd /2, 2n) + MV(PVIFkd /2 , 2n)

+MV

[ 1 + (kd / 2) ]2 -1 = YTM

Menentukan Yield-to-Maturity (YTM) untuk kupon

obligasi setengah tahunan membayar dengan

masa yang terbatas.

(1 + kd /2 )2n

4-61

Menentukan Kupon Obligasi Setengah-

tahunan YTM (Determining the Semiannual

Coupon Bond YTM)

Julie Miller ingin menentukan YTM untuk

menerbitkan obligasi lain. Perusahaan memiliki

kupon obligasi setengah tahunan sebesar 8%

dengan 20 tahun lagi hingga jatuh tempo. Obligasi

memiliki nilai pasar saat ini sebesar $ 950.

BerapaYTM?

4-62

N : 20-tahun obligasi setengah tahunan (20 x 2 = 40)

I/Y : Hitung – untuk memecahkan nilai setengah tahunan

PV : Biaya pembelian hari ini $ 950

PMT : $ 40 bunga tahunan (8% x $ 1000 nilai nominal / 2)

FV : $ 1.000 (investor menerima nilai nominal dalam 15 tahun)

N I/Y PV PMT FV

Inputs

Compute

40 -950 40 +$1,000

4.2626% = (kd / 2)

Solusi YTM dengan Kalkulator (YTM

Solution on the Calculator)

4-63

Menentukan Kupon Obligasi Setengah-

tahunan YTM (Determining Semiannual

Coupon Bond YTM)

[ 1 + (kd / 2) ]2 -1 = YTM

Menentukan Yield-to-Maturity (YTM) untuk kupon

obligasi setengah tahunan membayar dengan

masa yang terbatas.

[ 1 + (.042626) ]2 -1 = .0871

or 8.71%

4-64

Menentukan Kupon Obligasi Setengah-

tahunan YTM (Determining Semiannual

Coupon Bond YTM)

[ 1 + (kd / 2) ]2 -1 = YTM

Teknik perhitungan mencari kd. Kemudian

subtitusikan ke dalam rumus berikut.

[ 1 + (.0852514/2) ]2 -1 = .0871

or 8.71% (Hasil yang sama)

4-65

Hubungan Yield _ Harga Obligasi

(Bond Price-Yield Relationship)

Diskon Obligasi (Discount Bond) – Tingkat

pengembalian yang diperlukan Pasar melebihi

Tingkat Kupon (Par > P0 ).

Obligasi Premium (Premium Bond) – Tingkat

Kupon melebihi Tingkat Pengembalian yang

diperlukan Pasar (P0 > Par).

Obligasi Pari (Par Bond) – Tingkat Kupon sama

dengan Tingkat Pengembalian yang diperlukan

Pasar (P0 = Par).

4-66

Hubungan Hasil – Harga Obligasi

(Bond Price-Yield Relationship)

Coupon Rate

MARKET REQUIRED RATE OF RETURN (%)

BO

ND

PR

ICE

($)

1000

Par

1600

1400

1200

600

00 2 4 6 8 10 12 14 16 18

5 Year

15 Year

4-67

Hubungan Hasil – Harga Obligasi

(Bond Price-Yield Relationship)

Diasumsikan bahwa tingkat pengembalian yang diperlukan dalam 15 tahun, 10% obligasi coupon-

paying mengalami kenaikan dari 10% menjadi 12%.

Apa yang terjadi pada harga obligasi?

Ketika tingkat suku bunga mengalami kenaikan, kemudian

tingkat pengembalian yang diperlukan pasar juga

mengalami kenaikan maka harga obligasi akan jatuh.

4-68

Hubungan Hasil – Harga Obligasi

(Bond Price-Yield Relationship)

Coupon Rate

PASAR DIBUTUHKAN RATE OF RETURN (%)

BO

ND

PR

ICE

($)

1000

Par

1600

1400

1200

600

00 2 4 6 8 10 12 14 16 18

15 Year

5 Year

4-69

Hubungan Hasil – Harga Obligasi (

Naiknya Tarip )(Bond Price-Yield

Relationship (Rising Rates)

Oleh karena itu, harga obligasi jatuh dari

$1,000 menjadi $864.

Tingkat pengembalian yang diperlukan

dalam 15 tahun, 10% obligasi coupon-paying

mengalami kenaikan dari 10% menjadi 12%.

4-70

Hubungan Hasil – Harga Obligasi

(Bond Price-Yield Relationship)

Diasumsikan bahwa tingkat pengembalian yang

diperlukan dalam 15 tahun, 10% obligasi coupon-

paying jatuh dari 10% menjadi 8%.

Apa yang terjadi pada harga obligasi?

Ketika tingkat suku bunga jatuh, kemudian tingkat

pengembalian yang diperlukan pasar juga jatuh

maka harga obligasi akan mengalami kenaikan.

4-71

Hubungan Hasil – Harga Obligasi

(Bond Price-Yield Relationship)

Coupon Rate

PASAR DIBUTUHKAN RATE OF RETURN (%)

BO

ND

PR

ICE

($)

1000

Par

1600

1400

1200

600

0

0 2 4 6 8 10 12 14 16 18

15 Year

5 Year

4-72

Hubungan Hasil – Harga Obligasi (

Penurunan Tarip) (Bond Price-Yield

Relationship (Declining Rates)

Oleh karena itu, harga obligasi naik dari $1,000

menjadi $1,171.

Tingkat pengembalian yang diperlukan dalam

15 tahun, 10% obligasi coupon-paying jatuh

dari 10% menjadi 8%.

4-73

Hubungan Hasil – Harga Obligasi

( Penurunan Tarip ) (Bond Price-Yield

Relationship (Declining Rates)

Oleh karena itu, harga obligasi naik dari $1,000

menjadi $1,171.

Tingkat pengembalian yang diperlukan dalam 15

tahun, 10% obligasi coupon-paying jatuh dari

10% menjadi 8%.

4-74

Peran Jatuh Tempo Obligasi (The

Role of Bond Maturity)

Diasumsikan bahwa tingkat pengembalian yang

diperlukan keduanya dalam 5- dan 15 tahun,

obligasi coupon-paying 10% jatuh dari 10%

menjadi 8%. Apa yang terjadi dengan perubahan

harga obligasi?

Semakin lama jatuh tempo obligasi, semakin

besar perubahan harga obligasi untuk

perubahan yang diberikan dalam tingkat

pengembalian yang diperlukan Pasar.

4-75

Peran Jatuh Tempo Obligasi (The Role of

Bond Maturity)

Harga obligasi setelah 5 tahun mengalami

peningkatan dari $1,000 menjadi $1,080 untuk

obligasi selama 5 tahun (+8.0%).

Harga obligasi setelah 15 tahun mengalami

peningkatan dari $1,000 menjadi $1,171 (+17.1%).

Dua kali lebih cepat!

Tingkat pengembalian yang diperlukan

keduanya dalam 5- dan 15 tahun, obligasi

coupon-paying 10% mengalami penurunan

dari 10% menjadi 8%

4-76

Peran Tingkat Kupon (The Role

of the Coupon Rate)

Untuk memberikan perubahan pada

tingkat pengembalian yang diperlukan

pasar, harga obligasi akan berubah

lebih proporsional, dan lagi, semakin

menurunkan tingkat kupon.

4-77

Contoh Peran Rate Kupon

(Example of the Role of the

Coupon Rate)

Diasumsikan bahwa tingkat pengembalian yang

diperlukan pasar pada dua obligasi 15 tahun

yang sama berisiko adalah 10%. Tingkat kupon

untuk obligasi H adalah 10% dan obligasi L

adalah 8%.

Berapa perubahan tingkat harga dalam setiap

obligasi jika tingkat pengembalian pasar jatuh

menjadi 8%?

4-78

Contoh Peran Rate Kupon (Example of

the Role of the Coupon Rate)

Harga untuk obligasi H akan meningkat dari

$1,000 menjadi $1,171 (+17.1%).

Harga untuk obligasi L akan menigkat dari

$848 menjadi $1,000 (+17.9%).

Ini meningkat lebih cepat!

Harga obligasi H dan L sebelum mengalami

perubahan pada tingkat pengembalian yang

diperlukan pasar masing-masing sebesar $1,000

dan $848.

4-79

Menentukan Hasil pada Saham

Preferen (Determining the Yield on

Preferred Stock)

Menentukan hasil untuk saham preferen

dengan masa yang tak terbatas.

P0 = DivP / kP

Pemecahan untuk mencari kP seperti

berikut

kP = DivP / P0

4-80

Contoh Hasil Saham Preferen (Preferred

Stock Yield Example)

kP = $10 / $100.

kP = 10%.

Diasumsikan bahwa dividen tahunan

pada setiap lembar saham preferren

sebesar $10. setiap lembar saham

preferren saat ini diperdagangkan

sebesar $100. Berapa hasil nilai dari

saham preferren?

4-81

Menentukan Hasil di Saham Biasa

(Determining the Yield on Common

Stock)

Diasumsikan model pertumbuhan

konstan / tetap. Menentukan hasil pada

saham biasa.

P0 = D1 / ( ke - g )

Pemecahan untuk mencari ke seperti

berikut

ke = ( D1 / P0 ) + g

4-82

Contoh : Hasil Saham Biasa (Common

Stock Yield Example)

ke = ( $3 / $30 ) + 5%

ke = 15%

Diasumsikan bahwa dividen yang

diharapkan (D1) pada setiap lembar

saham biasa sebesar $3. setiap lembar

saham biasa saat ini diperdagangkan

sebesar $30 dan mempunyai tingkat

pertumbuhan sebesar 5%. Berapa hasil

nilai dari saham biasa?

4-83

End Chapter 4

(Lecturer : Dr. Edhi Asmirantho,MM.,SE.)