pengambilan keputusan jangka pendek

TRANSCRIPT

AKUNTANSI MANAJEMEN dan AKUNTANSI BIAYA“ PENGAMBILAN KEPUTUSAN JANGKA PENDEK “

OLEH:

REFI AGUS REFINA 2013230887

RIZKI KURNIASARI 2013230890

PROGRAM PENDIDIKAN PROFESI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

2014

PENGAMBILAN KEPUTUSAN JANGKA PENDEK

1. Latar Belakang

Perusahaan adalah suatu organisasi yangmenggunakan dan mengkoodinir sumber-sumber ekonomiuntuk menghasilkan produk agar dapat memuaskankebutuhan konsumen atau masyarakat dengan tujuan akhiruntuk memperoleh keuntungan atau laba. Berdasarkankarakteristik kegiatan produksi dan produk yangdihasilkan, perusahaan dapat digolongkan menjadi tigajenis utama yaitu perusahaan jasa, perdagangan danpemanufakturan.

Setiap perusahaan pada umumnya didirikan dengantujuan untuk memperoleh laba dan menjaga kelangsunganhidup perusahaan tersebut. Dalam usaha mempertahankaneksistensinya, setiap perusahaan berupaya memenuhipermintaan produk atau jasa. Permintaan produk ataujasa yang ditawarkan suatu perusahaan dapat meningkat.Permintaan tersebut kemungkinan dapat melebihikemampuan perusahaan. Peningkatan ini membuatperusahaan harus membuat keputusan mengenai tindakanyang akan diambil. Dalam hal ini perusahaan akanmencoba untuk memenuhi peningkatan permintaan denganmengembangkan kapasitas atau kemampuan perusahaan dalammemenuhi permintaan. Untuk itu diperlukan informasi-informasi yang memadai untuk mengurangi resikoketidakpastian dalam pengambilan keputusan oleh pihakmanajemen.

Manajemen seringkali menemukanketidakpastian dalam pengambilan keputusan

untuk pemecahan masalah yang dihadapiperusahaan. Beberapa pilihan keputusan dapatdibuat perusahaan berdasarkan informasikhusus untuk memenuhi tujuan tertentu pihakmanagemen tersebut. Dalam tingkat-tingkatpengambilan keputusan dibagi menjadi beberapamacam yang salah satunya yaitu pengambilankeputusan taktis (pengambilan keputusanjangka pendek di antara berbagai alternativedengan hasil yang langsung atau terbatas yangdapat dilihat). Keputusan jangka pendekmerupakan keputusan yang diambil manajer,dimana hasil dari keputusan tersebut dapatlangsung dirasakan pada tahun dimanakeputusan tersebut diambil. Altrenatif yangharus dipertimbangkan dalam pengambilankeputusan jangka pendek antara lain yaitu;apakah pesanan dibawah harga pokok diterimaatau ditolak, menjual sekarang atau memproseslebih lanjut produk tertentu.

Nilai dari sebuah infomlasi dalam prosespengambilan keputusan adalah sangat berharga, karenahanya dengan informasi yang baik dan benar seorangmanajer dapat mengambil keputusan yang dapat memberikankeuntungan bagi perusahaan pada masa yang akan datang.Pada umumnya pengambilan keputusan akan lebih baik jikadidasarkan atas analisa dan penilaian yang cermat daripada keputusan yang hanya didasarkan atas instuisi.

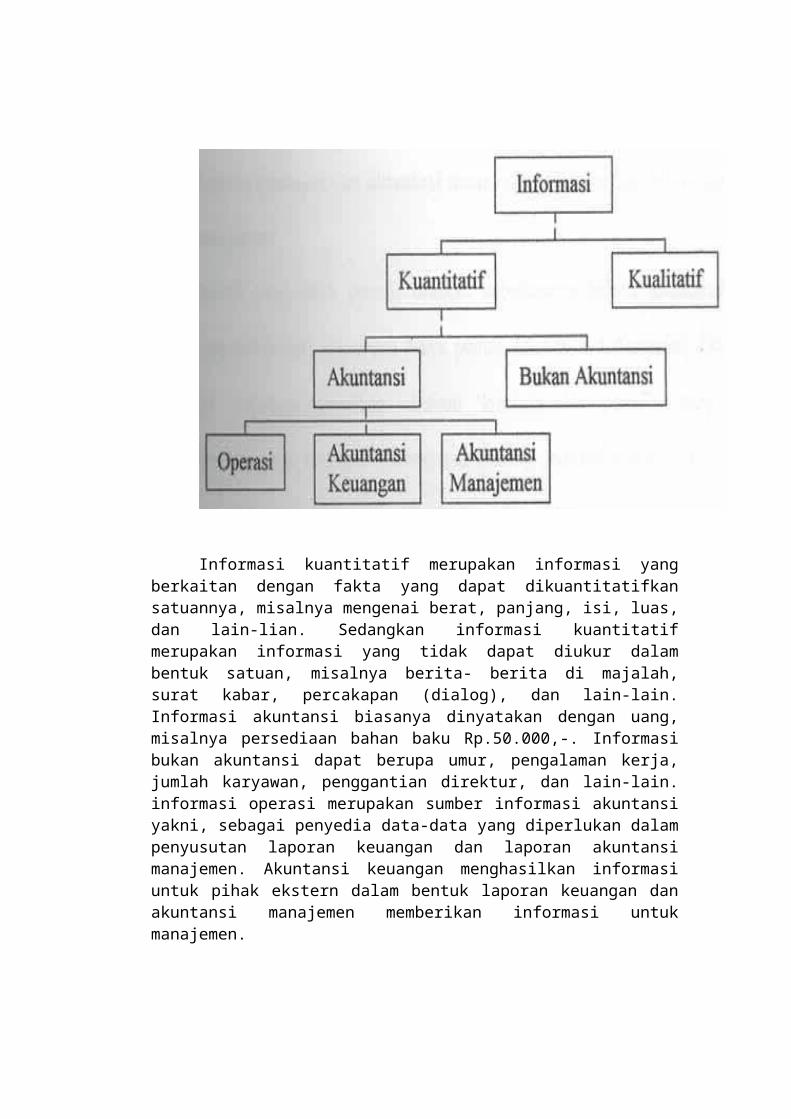

Informasi yang digunakan manajemen dalampengambilan keputusan menurut Abdul Halim dan BambangSupomo (1990, hal.4) dapat digambarkan sebagai berikut

Informasi kuantitatif merupakan informasi yangberkaitan dengan fakta yang dapat dikuantitatifkansatuannya, misalnya mengenai berat, panjang, isi, luas,dan lain-lian. Sedangkan informasi kuantitatifmerupakan informasi yang tidak dapat diukur dalambentuk satuan, misalnya berita- berita di majalah,surat kabar, percakapan (dialog), dan lain-lain.Informasi akuntansi biasanya dinyatakan dengan uang,misalnya persediaan bahan baku Rp.50.000,-. Informasibukan akuntansi dapat berupa umur, pengalaman kerja,jumlah karyawan, penggantian direktur, dan lain-lain.informasi operasi merupakan sumber informasi akuntansiyakni, sebagai penyedia data-data yang diperlukan dalampenyusutan laporan keuangan dan laporan akuntansimanajemen. Akuntansi keuangan menghasilkan informasiuntuk pihak ekstern dalam bentuk laporan keuangan danakuntansi manajemen memberikan informasi untukmanajemen.

Proses pengambilan keputusan jangka pendek tidakmemerlukan waktu yang lama karena informasi yangtersedia cukup lengkap (full information). Dalam halini seorang akuntan manajemen harus mempunyai keahliandan wawasan yang luas dalam bidang akuntansi manajemen,sehingga informasi yang tersedia di perusahaan dapatdianalisa dengan tepat dan relevan dengan masalah yangdihadapi, dengan tujuan keputusan yang diambil manajertidak merugikan perusahaan.2. KONSEP BIAYA RELEVAN

Istilah biaya bisa diartikan dengan sebagai caradan pengertian yang tepat akan berubah-ubah,tergantung pada bagaimana penggunaan biaya tersebut.Biasanya, biaya berkaitan dengan tingkat harga suatubarang yang harus dibayar. Jika kita membeli sebuahproduk secara tunai dan kemudian segera menggunakanproduk tersebut, maka tidak akan ada masalah yangtimbul dalam pendefinisian dan pengukuran biaya produktersebut. Namun demikian, jika barang tersebut dibelilalu disimpan untuk sementara waktu dan kemudian barurumit lagi, jika barang tersebut merupakan aset yangbermacam-macam pada beberapa periode waktu yang takterbatas. Pertanyaannya, “Lantas berapa biaya penggunaan asettersebut selama periode tertentu?”.

Biaya yang akan digunakan untuk suatu penggunaantertentu disebut biaya relevan (relevant cost). Pada saatpenghitungan biaya yang akan digunakan untuk melengkapiformulir pajak pendapatan sebuah perusahaan, paraakuntan diperlukan untuk membuat perincian jumlahrupiah yang aktual yang dikeluarkan untuk membelitenaga kerja, bahan baku dan peralatan modal yangdigunakan dalam produksi. Dan untuk tujuan-tujuanpembayaran pajak, pengeluaran rupiah historis adalahbiaya relevan yang dimaksudkan di atas. Penggunaankonsep biaya relevan untuk keputusan penentu tingkatoutput dan harga secara tepat membutuhkan suatu

pemahaman tentang hubungan antara biaya dan outputsuatu perusahaan atau dengan kata lain fungsibiayanya tergantung pada fungsi produksi perusahaandan fungsi penawaran pasar dari input-input yangdigunakan perusahaan tersebut. Sedangkan Biaya relevanitu sendiri merupakan biaya yang akan terjadi karenasebuah keputusan.

Syarat Relevant Cost1. Merupakan Biaya masa yang akan datang.2. Berbeda antara alternatif tindakan.

Dalam rangka untuk pengambilan keputusan, biaya relevanharus memiliki manfaat yang paling tinggi. Agar supayabiaya disebut biaya relevan, maka biaya tersebut :

- Harus berbeda pada waktu dilakukan perbandinganpilihan keputusan. Apabila suatu biaya meningkat,menurun, mun cul ataupun menghilang pada waktusuatu tindakan yang berbeda dievaluasi, maka biayatadi boleh disebut relevan.

- Harus bernilai kini atau masa yang akan datang.

3. PENENTUAN HARGA

Strategi Penentuan Harga

Harga merupakan elemen penting dalam strategipemasaran dan harus senantiasa dilihat dalamhubungannya dengan strategi pemasaran. Hargaberinteraksi dengan seluruh elemen lainnya dalambauran pemasaran untuk menentukan efektivitas darisetiap elemen dan keseluruhan elemen. Tujuan yangmenuntun strategi penetapan harga haruslah merupakanbagian dari tujuan yang menuntun strategi pemasaran

secara keseluruhan. Oleh karena itu tidaklah benarbila harga dipandang sebagai elemen yang mandiridari bauran pemasaran, karena harga itu sendiriadalah elemen sentral dalam bauran pemasaran.

Harga merupakan satu-satunya unsur bauranpemasaran yang memberikan pemasukan atau pendapatanbagi perusahaan. Dari sudut pandang pemasaran, hargamerupakan satuan moneter atau ukuran lainnya(termasuk barang dan jasa lainnya) yang ditukarkanagar memperoleh hak kepemilikian atas penggunaansuatu barang atau jasa. Pengertian ini sejalandengan konsep pertukaran (exchange) dalam pemasaran.

Harga merupakan komponen yang berpengaruhlangsung terhadap laba perusahaan. Tingkat hargayang ditetapkan mempengaruhi kuantitas barang yangdijual. Selain itu secara tidak langsung harga jugamempengaruhi biaya, karena kuantitas yang terjualberpengaruh pada biaya yang ditimbulkan dalamkaitannya dengan efisiensi produksi. Oleh karena itupenetapan harga mempengaruhi pendapatan total danbiaya total, maka keputusan dan strategi penetapanharga memegang peranan penting dalam setiapperusahaan.

Sementara itu dari sudut pandang konsumen,harga seringkali digunakan sebagai indikator nilaibilamana harga tersebut dihubungkan dengan manfaatyang dirasakan atas suatu barang atau jasa. Nilai(value) dapat didefinisikan sebagai rasio antaramanfaat yang dirasakan dengan harga. Dengan demikianpada tingkat harga tertentu, bila manfaat yangdirasakan konsumen meningkat, maka nilainya akanmeningkat pula. Seringkali pula dalam penentuannilai suatu barang atau jasa, konsumen membandingkankemampuan suatu barang atau jasa dalam memenuhikebutuhannya dengan kemampuan barang atau jasasubstitusi. Harga memiliki dua peranan utama dalam

proses pengambilan keputusan para pembeli, yaituperanan alokasi dan peranan informasi.

Peranan alokasi dari harga adalah fungsi hargadalam membantu para pembeli untuk memutuskan caramemperoleh manfaat atau utilitas tertinggi yangdiharapkan berdasarkan kekuatan membelinya. Dengandemikian adanya harga dapat membantu para pembeliuntuk memutuskan cara mengalokasikan kekuatanmembelinya pada berbagai jenis barang dan jasa.Pembeli membandingkan harga dari berbagai alternatifyang tersedia, kemudian memutuskan alokasi dana yangdikehendaki. Peranan informasi dari harga adalahfungsi harga dalam "mendidik" konsumen mengenaifaktor produk, misalnya kualitas. Hal ini terutamabermanfaat dalam situasi di mana pembeli mengalamikesulitan untuk menilai faktor produk ataumanfaatnya secara objektif. Persepsi yang seringberlaku adalah bahwa harga yang mahal mencerminkankualitas yang tinggi.

Tujuan Penentuan Harga

Pada dasarnya ada empat jenis tujuan penentuanharga, yaitu :

1. Tujuan Berorientasi pada Laba.Asumsi teori ekonomi klasik menyatakan bahwa

setiap perusahaan selalu memilih harga yang dapatmenghasilkan laba paling tinggi. Tujuan inidikenal dengan istilah maksimisasi laba. Dalam erapersaingan global, kondisi yang dihadapi semakinkompleks dan semakin banyak variabel yangberpengaruh terhadap daya saing setiap perusahaan,sehingga tidak mungkin suatu perusahaan dapatmengetahui secara pasti tingkat harga yang dapatmenghasilkan laba maksimum. Oleh karena itu adapula perusahaan yang menggunakan pendekatan targetlaba, yakni tingkat laba yang sesuai atau pantas

sebagai sasaran laba. Ada dua jenis target labayang biasa digunakan, yaitu target marjin dantarget ROI (Return On Investment).

2. Tujuan Berorientasi pada Volume. Selain tujuan berorientasi pada laba, ada

pula perusahaan yang menetapkan harganyaberdasarkan tujuan yang berorientasi pada volumetertentu atau yang biasa dikenal dengan istilahvolume pricing objective. Harga ditetapkansedemikian rupa agar dapat mencapai target volumepenjualan atau pangsa pasar. Tujuan ini banyakditerapkan oleh perusahaan-perusahaan penerbangan.

3. Tujuan Berorientasi pada Citra.Citra (image) suatu perusahaan dapat dibentuk

melalui strategi penetapan harga. Perusahaan dapatmenetapkan harga tinggi untuk membentuk ataumempertahankan citra prestisius. Sementara ituharga rendah dapat digunakan untuk membentuk citranilai tertentu (image of value), misalnya denganmemberikan jaminan bahwa harganya merupakan hargayang terendah di suatu wilayah tertentu. Padahakekatnya baik penetapan harga tinggi maupunrendah bertujuan untuk meningkatkan persepsikonsumen terhadap keseluruhan bauran produk yangditawarkan perusahaan.

4. Tujuan Stabilisasi Harga. Dalam pasar yang konsumennya sangat sensitif

terhadap harga, bila suatu perusahaan menurunkanharganya, maka para pesaingnya harus menurunkanpula harga mereka. Kondisi seperti ini yangmendasari terbentuknya tujuan stabilisasi hargadalam industri-industri tertentu (misalnya minyakbumi). Tujuan stabilisasi dilakukan dengan jalanmenetapkan harga untuk mempertahankan hubunganyang stabil antara harga suatu perusahaan danharga pemimpin industri (industry leader).

5. Tujuan-tujuan lainnya. Harga dapat pula ditetapkan dengan tujuan

mencegah masuknya pesaing, mempertahankanloyalitas pelanggan, mendukung penjualan ulang,atau menghindari campur tangan pemerintah. Tujuan-tujuan penetapan harga di atas memiliki implikasipenting terhadap strategi bersaing perusahaan.Tujuan yang ditetapkan harus konsisten dengan carayang ditempuh perusahaan dalam menetapkan posisirelatifnya dalam persaingan. Misalnya, pemilihantujuan laba mengandung makna bahwa perusahaan akanmengabaikan harga para pesaing. Pilihan ini dapatditerapkan dalam 3 kondisi, yaitu: 1. tidak ada pesaing; 2. perusahaan beroperasi pada kapasitas produksi

maksimum; 3. harga bukanlah merupakan atribut yang penting

bagi pembeli.

Berbeda dengan tujuan laba, pemilihan tujuanvolume dilandaskan pada strategi mengalahkan ataumengatasi persaingan. Sedangkan tujuan stabilisasididasarkan pada strategi menghadapi atau memenuhituntutan persaingan. Dalam tujuan volume danstabilisasi, perusahaan harus dapat menilaitindakan-tindakan pesaingnya. Dalam tujuanberorientasi pada citra, perusahaan berusahamenghindari persaingan dengan jalan melakukandiferensiasi produk atau dengan jalan melayanisegmen pasar khusus.

Model Penentuan Harga.

Kotler dan Armstrong (1994, h. 341) berpendapatbahwa ada dua faktor utama yang perludipertimbangkan dalam menetapkan harga, yakni faktorinternal perusahaan dan faktor lingkungan eksternal.Faktor internal perusahaan mencakup tujuan pemasaran

perusahaan, strategi bauran pemasaran, biaya, danorganisasi. Sedangkan faktor lingkungan eksternalmeliputi sifat pasar dan permintaan, persaingan, danunsur-unsur lingkungan lainnya.

Sejalan dengan teori Kotler dan Armstrongtersebut, Harper W. Boyd, Jr. dan Orville C. Walker,Jr. (1982) mengajukan suatu model pengambilankeputusan secara bertahap untuk penetapan hargadengan mempertimbangkan berbagai faktor internalperusahaan dan lingkungan eksternal. Mengingatbanyaknya faktor yang harus diperhitungkan pada saatpenetapan harga, maka keduanya menyarankan perlunyasuatu prosedur sistematis dalam menetapkan harga,yang dirasakan akan sangat membantu tugas manajemen.Untuk itu mereka mengajukan suatu moedel prosespengambilan keputusan mengenai penetapan harga, yangdisarankan untuk digunakan terutama pada saat untukpertamakalinya keputusan harga akan dilakukan,misalnya saat pengenalan produk baru atau pada saatakan dilakukannya negosiasi suatu kontrak kerja.

Pengaruh dan Kendala yang perlu diperhitungkandalam penentuan harga.

Terdapat banyak cara untuk menghitung harga,namun cara apapun yang digunakan, satu hal yangtetap harus diperhitungkan adalah faktorsituasional, baik yang bersifat internal maupuneksternal.

Analisis internal lebih menekankan pada penilaian atauidentifikasi kekuatan dan kelemahan daritiap-tiap divisi dalam upaya untuk mencarikeunggulan-keunggulan yang akan dapat dipakaiuntuk membedakan diri dari pesaing, sehinggaharus dilakukan melalui kacamata (sudutpandang) konsumen.

Analisis eksternal adalah penilaian terhadap kekuatanyang berada di luar perusahaan, di manaperusahaan tidak mempunyai pengaruh samasekali untuk mengendalikannya, sehinggaperubahan-perubahan yang terjadi padalingkungan ini akan mempengaruhi kinerjasemua perusahan dalam industri tersebut.Lingkungan eksternal mencakup situasiperekonomian umum, pelanggan, dan pesaing.Cara yang umumnya dilakukan dalam analisissituasional antara lain adalah analisisproduk, analisis pasar, analisis pelanggan,dan analisis lingkungan. Semua faktor inidiperkirakan dapat mempengaruhi atau menjadikendala dalam usaha mencapai tujuanperusahaan.

Adapun faktor situasional yang dianalisa dalam modelpenentuan harga ini adalah:

1. Strategi Perusahaan dan Strategi Pemasaran.

Pertanyaan yang mendasar dari strategi perusahaanadalah : " Bagaimana kita akan bersaing dalam industriini?" Jadi strategi perusahaan terutama memperhatikanpendistribusian sumber daya yang ada pada daerah-daerahfungsional dan pasar produk dalam upaya untukmemperoleh sustainable advantage terhadapkompetitornya. Porter (1980) mengemukakan tiga strategigenerik, yaitu diferensiasi, fokus, dan kepemimpinanharga. Strategi pemasaran, yang termasuk dalam strategifungsional, umumnya lebih terinci dan mempunyai jangkawaktu yang lebih pendek dibandingkan strategiperusahaan. Tujuan pengembangan strategi fungsionaladalah untuk mengkomunikasi tujuan jangka pendek,menentukan tindakan-tindakan yang dibutuhkan untukmencapai tujuan jangka pendek, dan untuk menciptakanlingkungan yang mendukung pencapaian tujuan tersebut.Strategi fungsional perlu dikoordinasikan satu sama

lain untuk menghindari terjadinya konflik kepentingandalam organisasi.

2. Karakteristik Pasar Sasaran.

Segmentasi pasar adalah proses membagi pasarmenjadi kelompok-kelompok pelanggan yang berbeda,sedangkan proses memutuskan pasar mana yang akan ditujudisebut target marketing yang menghasilkan targetmarket (pasar sasaran). Pemahaman terhadap pasarsasaran dibutuhkan untuk mengetahui variabel apa sajayang mempengaruhi keinginan pelanggan dan menetukankeputusan membelinya. Baik pada pasar konsumen maupunpada pasar industrial, perlu diketahui apa saja yangmenjadi kebutuhan pelanggan atau benefit yang merekacari, seberapa jauh dibutuhkan inovasi dalammemperkenalkan produk tersebut, bagaimana lokasigeografis dari pasar sasaran, dan apa saja yang menjadikebiasaan hidup mereka.

3. Karakteristik Produk.

Produk merupakan segala sesuatu yang dapatditawarkan produsen untuk diperhatikan, diminta,dicari, dibeli, digunakan, atau dikonsumsi pasarsebagai pemenuhan kebutuhan atau keinginan pasar yangbersangkutan. Produk dapat didefinisikan sebagaipersepsi konsumen yang dijabarkan oleh produsen melaluihasil produksinya. Secara lebih terinci konsep produktotal meliputi barang, kemasan, mereka, label,pelayanan, dan jaminan, yang mempunyai tujuan akhiruntuk mencapai kepuasan pelanggan.

4. Karakteristik Kompetitor.

Menurut Porter (1985, h. 4), ada lima kekuatanpokok yang berpengaruh dalam persaingan suatu industri,yaitu persaingan dalam industri yang bersangkutan,

produk substitusi, pemasok, pelanggan, dan ancamanpendatang baru. Informasi-informasi yang dibutuhkanuntuk menganalisis karakteristik persaingan yangdihadapi antara lain meliputi :

a. Jumlah Perusahaan dalam Industri. Bila hanya adasatu perusahaan dalam industri, maka secarateoritis perusahaan yang bersangkutan bebasmenetapkan harganya seberapapun. Akan tetapisebaliknya, bila industri terdiri atas banyakperusahaan, maka persaingan harga akan terjadi.Bila produk yang dihasilkan tidak terdiferensiasi,maka hanya pemimpin industri yang leluasa menetukaperubahan harga.

b. Ukuran Relatif Setiap Anggota dalam Industri.Bilaperusahaan memiliki pangsa pasar yang besar, makaperusahaan yang bersangkutan dapat memeganginisiatif perubahan harga. Bila pangsa pasarnyakecil, maka perusahaan tersebut hanya menjadipengikut.

c. Diferensiasi Produk. Bila perusahaan berpeluangmelakukan diferensiasi dalam industrinya, makaperusahaan tersebut dapat mengendalikan aspekpenetapan harganya, bahkan sekalipun perusahaanitu kecil dan banyak pesaing dalam industri.

d. Kemudahan untuk Memasuki Industri yangBersangkutan. Bila suatu industri mudah untukdimasuki, maka perusahaan yang ada sulitmempengaruhi atau mengendalikan harga. Sedangkanbila ada hambatan yang masuk ke pasar (barrier tomarket entry), maka perusahaan-perusahaan yangsudah ada dalam industri tersebut dapatmengendalikan harga. Hambatan masuk ke pasar dapatberupa persyaratan teknologi, investasi modal yangbesar, ketidaktersediaan bahan baku pokok/utama,skala ekonomis yang sudah dicapai perusahaan-

perusahaan yang telah ada dan sulit diraih olehpara pendatang baru, ataupun keahlian dalampemasaran.

4. MAKE OR BUYKeputusan membeli atau membuat sendiri dapat dibagi

menjadi dua macam :

1. Keputusan membeli atau membuat sendiri yangdihadapi oleh perusahaan yang sebelumnyamemproduksi sendiri produknya, kemudianmempertimbangkan akan membeli produk tersebut daripemasok. Umumnya merupakan keputusan manajemen jangkapendek, yang tidak menyangkut investasi jangkapanjang. Dua kemungkinan yang dihadapi olehmanajemen dalam pengambilan keputusan ini :

a. Fasilitas yang digunakan untuk memproduksitidak dapat dimanfaatkan jika produk dihentikanproduksinya karena manajemen memilih alternatifmembeli dari luar. Untuk pengambilan keputusan,manajemen perlu memperhitungkan pengorbanan danmanfaat dari pemilihan alternatif membeli ataumembuat sendiri. manfaat dari pemilihanalternatif membeli dari luar yaitu besarnyabiaya diferensial yang berupa biaya yangterhindarkan (avoidable cost) jika kegiatanmembuat sendiri dihentikan. Pengorbanan daripemilihan alternatif membeli dari luar yaitu :sebesar biaya diferensial yang berupa biayayang dikeluarkan untuk membeli produk daripemasok luar.

o Jika manfaat lebih besar dari pengorbanan,alternatif membeli dari luar lebihmenguntungkan jika dipilih.

o Jika manfaat lebih kecil dari pengorbanan,alternatif membeli dari luar sebaiknya tidakdipilih.

b. Fasilitas yang digunakan untuk memproduksidapat dimanfaatkan untuk usaha lain yangmendatangkan laba, jika produk dihentikanproduksinya, karena manajemen memilihalternatif membeli dari luar. Jika perusahaansebelumnya membuat sendiri kemudianmempertimbangkan akan membeli dari luar,manfaat dari pemilihan alternatif membeli dariluar adalah besarnya biaya diferensial, yangberupa biaya yang terhindarkan (avoidable cost)jika kegiatan membuat sendiri dihentikan danpendapatan diferensial dari pemanfaatanfasilitas dalam usaha bisnis lain.

Pengorbanan dari pemilihan alternatif membelidari luar adalah sebesar biaya diferensial yangberupa biaya yang dikelurkan untuk membeliproduk dari pemasok luar. Jika manfaat lebihbesar dari pengorbanan, alternatif membeli dariluar lebih menguntungkan jika dipilih. Jikamanfaat lebih kecil dari pengorbanan,alternatif membeli dari luar sebaiknya tidakdipilih.

2. Keputusan membeli atau membuat sendiri yangdihadapi oleh perusahaan yang sebelumnya membeliproduk tertentu dari pemasok luar, kemudianmempertimbangkan akan memproduksi sendiri produktersebut. umumnya merupakan keputusan manajemenjangka panjang, karena kemungkinan menyangkutinvestasi dana dalam jumlah yang besar untukpengadaan mesin dan perlengkapan produksi.

Dua kemungkinan yang dihadapi oleh manajemendalam pengambilan keputusan ini :

a. Keputusan membuat sendiri tidak memerlukantambahan fasilitas produksi, karena manajemendapat memanfaatkan kapasitas yang masihmenganggur dari mesin dan ekuipmen yang telahdimiliki sebelumnya. Jika perusahaan sebelumnyamembeli dari luar dan kemudian mempertimbangkanakan membuat sendiri, manfaat dari pemilihanalternatif membuat sendiri adalah besarnyabiaya diferensial yang berupa biaya yangterhindarkan (avoidable cost) sebagai akibatmembeli produk dari pemasok luar.

Pengorbanan dari pemilihan alternatif membuatsendiri adalah sebesar biaya diferensial yangberupa biaya yang dikeluarkan untuk memproduksisendiri produk tersebut. Jika manfaat lebihbesar dari pengorbanan, alternatif membuatsendiri lebih menguntungkan jika dipilih.Sebaliknya jika manfaat lebih kecil daripengorbanan alternatif membuat sendirisebaiknya tidak dipilih.

b. Keputusan membuat sendiri akan mengakibatkanmanajemen memerlukan tambahan investasi dalammesin dan ekuipmen . Jika perusahaan sebelumnyamembeli dari luar dan kemudiaanmempertimbangkan akan membuat sendiri, sertamemerlukan mesin dan ekuipmen untuk memproduksisendiri,manfaat dari pemilihan alternatifmembuat sendiri adalah besarnya biayadiferensial yang berupa biaya yang terhindarkan(avidable cost) sebagai akibat membeli produkdari pemasok luar. Pengorbanan dari pemilihanalternatif membuat sendiri adalah sebesar biayadiferensial yang berupa biaya yang dikeluarkanuntuk memproduksi sendiri produk tersebut.

Manfaat bersih yang diperoleh dibandingkandengan besarnya investasi dalam mesin danekuipmen (aktiva penuh) untuk memutuskan apakahmanfaat bersih yang diperoleh sebanding denganinvestasi yang akan dilakukan.

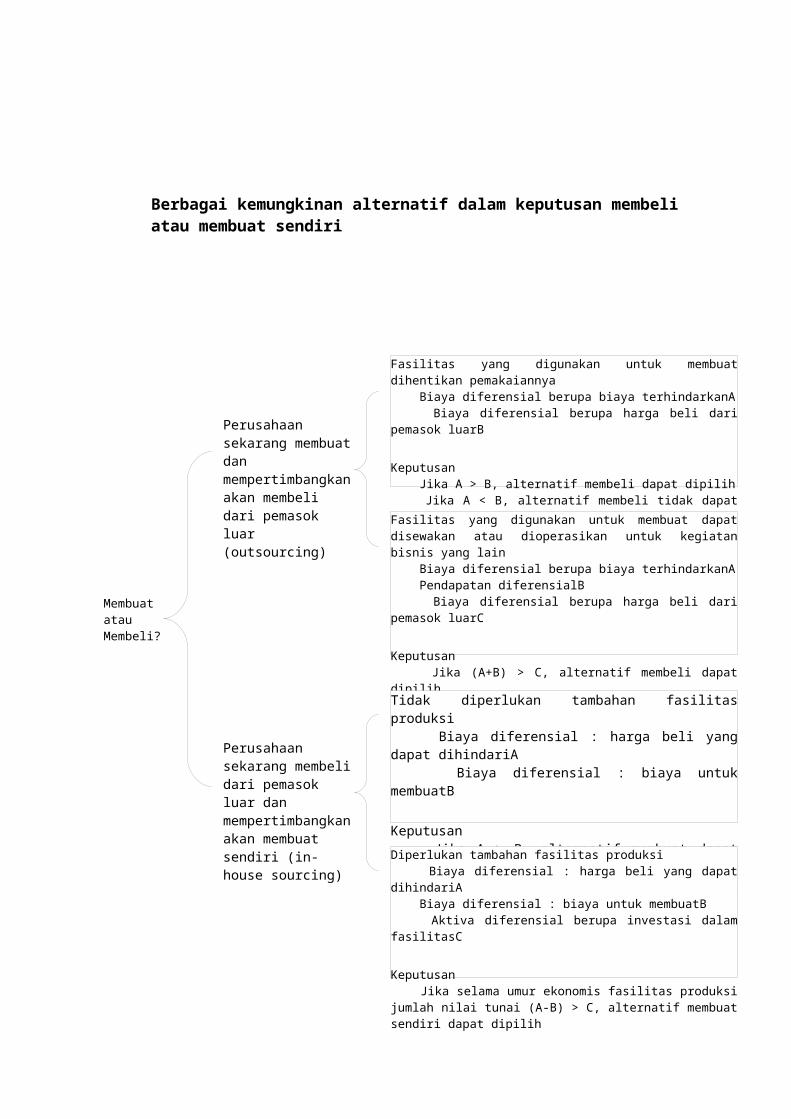

MembuatatauMembeli?

Perusahaan sekarang membuat dan mempertimbangkan akan membeli dari pemasok luar (outsourcing)

Perusahaan sekarang membeli dari pemasok luar dan mempertimbangkan akan membuat sendiri (in-house sourcing)

Fasilitas yang digunakan untuk membuat dihentikan pemakaiannya Biaya diferensial berupa biaya terhindarkanA Biaya diferensial berupa harga beli dari pemasok luarB

Keputusan Jika A > B, alternatif membeli dapat dipilih Jika A < B, alternatif membeli tidak dapat dipilihFasilitas yang digunakan untuk membuat dapat disewakan atau dioperasikan untuk kegiatan bisnis yang lain Biaya diferensial berupa biaya terhindarkanA Pendapatan diferensialB Biaya diferensial berupa harga beli dari pemasok luarC

Keputusan Jika (A+B) > C, alternatif membeli dapat dipilih Jika (A+B) < C, alternatif membeli tidak dapat dipilihTidak diperlukan tambahan fasilitas produksi Biaya diferensial : harga beli yang dapat dihindariA Biaya diferensial : biaya untuk membuatB

Keputusan Jika A > B, alternatif membuat dapat dipilih Jika A < B, alternatif membuat tidak dapat dipilih

Diperlukan tambahan fasilitas produksi Biaya diferensial : harga beli yang dapat dihindariA Biaya diferensial : biaya untuk membuatB Aktiva diferensial berupa investasi dalam fasilitasC

Keputusan Jika selama umur ekonomis fasilitas produksi jumlah nilai tunai (A-B) > C, alternatif membuat sendiri dapat dipilih

Berbagai kemungkinan alternatif dalam keputusan membeliatau membuat sendiri

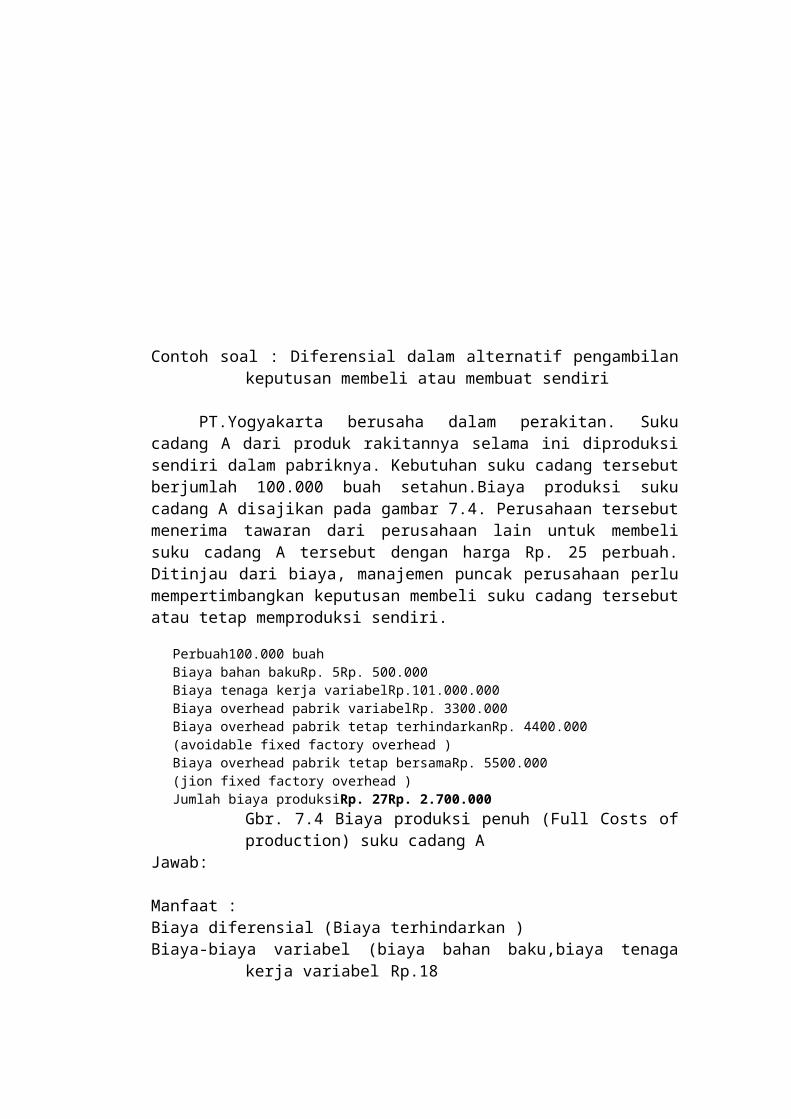

Perbuah100.000 buahBiaya bahan bakuRp. 5Rp. 500.000Biaya tenaga kerja variabelRp.101.000.000Biaya overhead pabrik variabelRp. 3300.000Biaya overhead pabrik tetap terhindarkanRp. 4400.000(avoidable fixed factory overhead )Biaya overhead pabrik tetap bersamaRp. 5500.000(jion fixed factory overhead )Jumlah biaya produksiRp. 27Rp. 2.700.000

Contoh soal : Diferensial dalam alternatif pengambilankeputusan membeli atau membuat sendiri

PT.Yogyakarta berusaha dalam perakitan. Sukucadang A dari produk rakitannya selama ini diproduksisendiri dalam pabriknya. Kebutuhan suku cadang tersebutberjumlah 100.000 buah setahun.Biaya produksi sukucadang A disajikan pada gambar 7.4. Perusahaan tersebutmenerima tawaran dari perusahaan lain untuk membelisuku cadang A tersebut dengan harga Rp. 25 perbuah.Ditinjau dari biaya, manajemen puncak perusahaan perlumempertimbangkan keputusan membeli suku cadang tersebutatau tetap memproduksi sendiri.

Gbr. 7.4 Biaya produksi penuh (Full Costs ofproduction) suku cadang A

Jawab:

Manfaat : Biaya diferensial (Biaya terhindarkan )Biaya-biaya variabel (biaya bahan baku,biaya tenaga

kerja variabel Rp.18

Perbuah100.000 buahBiaya bahan bakuRp. 5Rp. 500.000Biaya tenaga kerja variabelRp.101.000.000Biaya overhead pabrik variabelRp. 3300.000Biaya overhead pabrik tetap terhindarkanRp. 4400.000(avoidable fixed factory overhead )Biaya overhead pabrik tetap bersamaRp. 5500.000(jion fixed factory overhead )Jumlah biaya produksiRp. 27Rp. 2.700.000

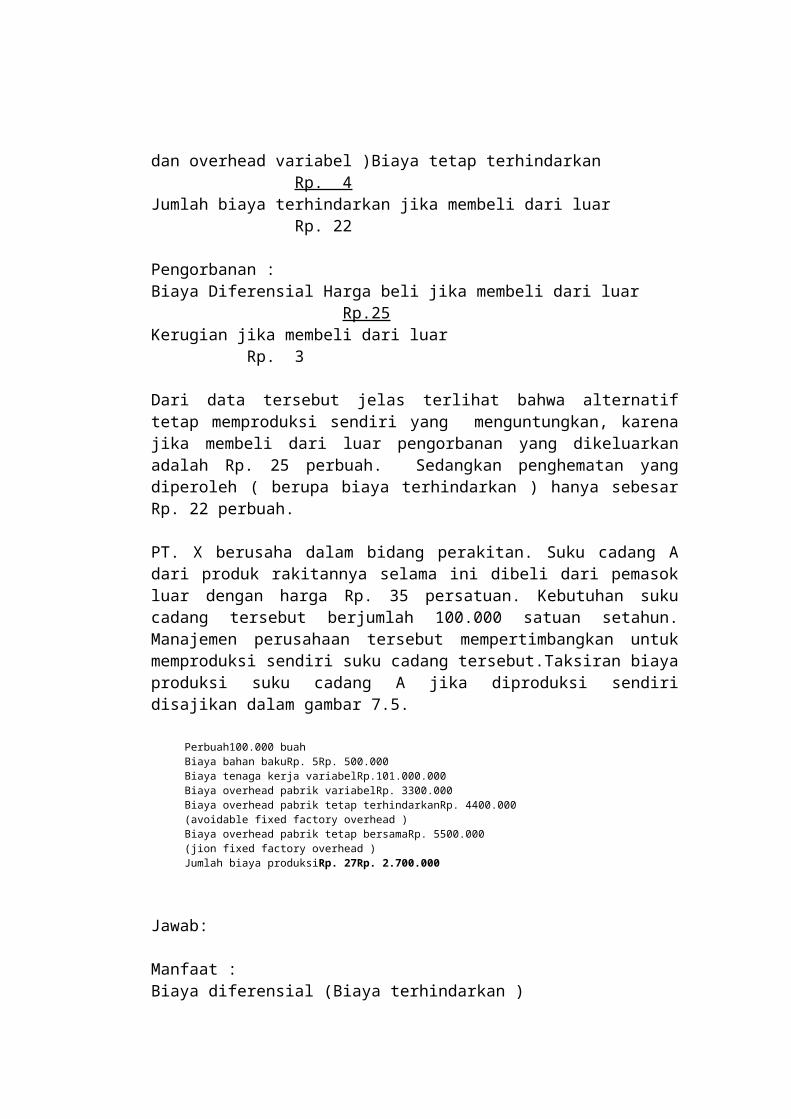

dan overhead variabel )Biaya tetap terhindarkanRp. 4

Jumlah biaya terhindarkan jika membeli dari luarRp. 22

Pengorbanan :Biaya Diferensial Harga beli jika membeli dari luar

Rp.25Kerugian jika membeli dari luar

Rp. 3

Dari data tersebut jelas terlihat bahwa alternatiftetap memproduksi sendiri yang menguntungkan, karenajika membeli dari luar pengorbanan yang dikeluarkanadalah Rp. 25 perbuah. Sedangkan penghematan yangdiperoleh ( berupa biaya terhindarkan ) hanya sebesarRp. 22 perbuah.

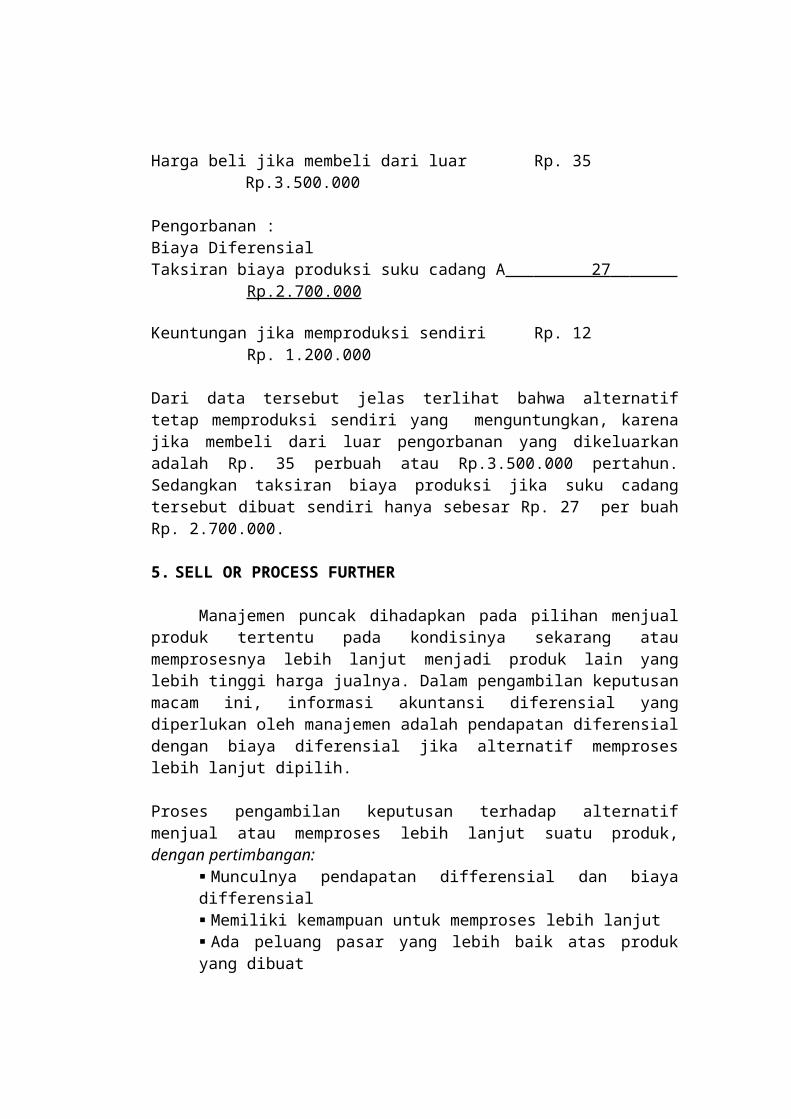

PT. X berusaha dalam bidang perakitan. Suku cadang Adari produk rakitannya selama ini dibeli dari pemasokluar dengan harga Rp. 35 persatuan. Kebutuhan sukucadang tersebut berjumlah 100.000 satuan setahun.Manajemen perusahaan tersebut mempertimbangkan untukmemproduksi sendiri suku cadang tersebut.Taksiran biayaproduksi suku cadang A jika diproduksi sendiridisajikan dalam gambar 7.5.

Jawab:

Manfaat : Biaya diferensial (Biaya terhindarkan )

Harga beli jika membeli dari luar Rp. 35Rp.3.500.000

Pengorbanan :Biaya Diferensial Taksiran biaya produksi suku cadang A 27

Rp.2.700.000

Keuntungan jika memproduksi sendiri Rp. 12Rp. 1.200.000

Dari data tersebut jelas terlihat bahwa alternatiftetap memproduksi sendiri yang menguntungkan, karenajika membeli dari luar pengorbanan yang dikeluarkanadalah Rp. 35 perbuah atau Rp.3.500.000 pertahun.Sedangkan taksiran biaya produksi jika suku cadangtersebut dibuat sendiri hanya sebesar Rp. 27 per buahRp. 2.700.000.

5. SELL OR PROCESS FURTHER

Manajemen puncak dihadapkan pada pilihan menjualproduk tertentu pada kondisinya sekarang ataumemprosesnya lebih lanjut menjadi produk lain yanglebih tinggi harga jualnya. Dalam pengambilan keputusanmacam ini, informasi akuntansi diferensial yangdiperlukan oleh manajemen adalah pendapatan diferensialdengan biaya diferensial jika alternatif memproseslebih lanjut dipilih.

Proses pengambilan keputusan terhadap alternatifmenjual atau memproses lebih lanjut suatu produk,dengan pertimbangan:

Munculnya pendapatan differensial dan biayadifferensial Memiliki kemampuan untuk memproses lebih lanjut Ada peluang pasar yang lebih baik atas produkyang dibuat

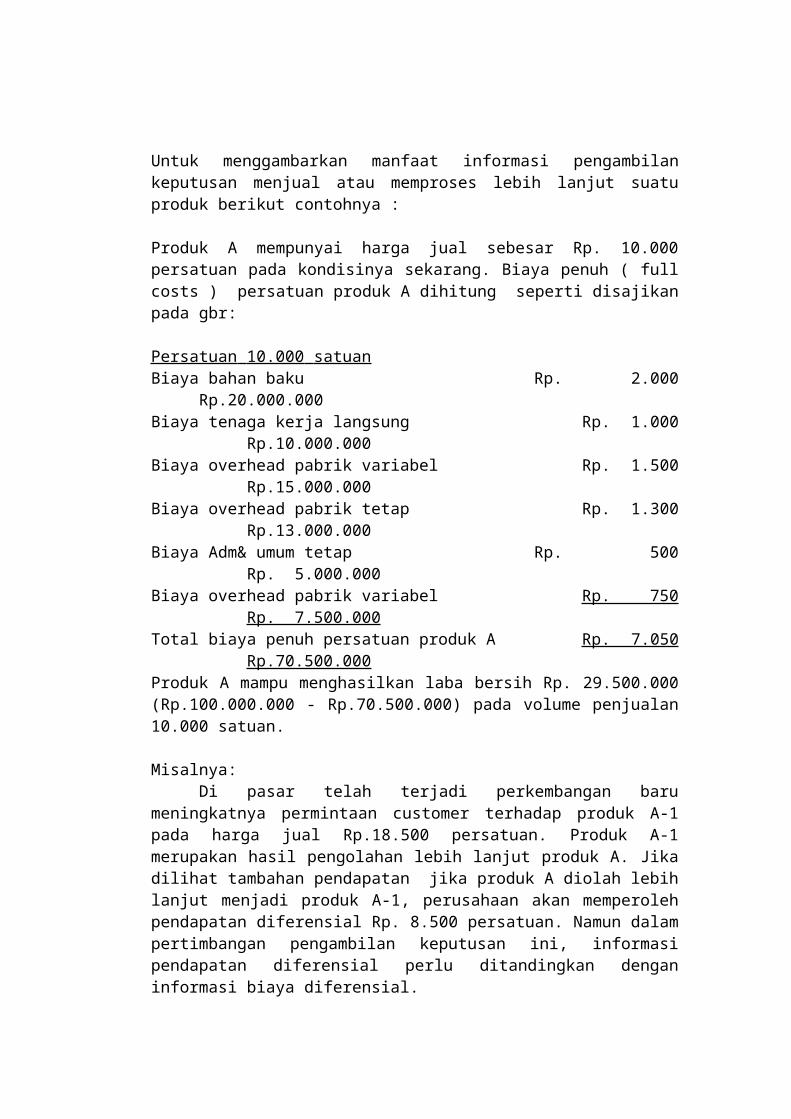

Untuk menggambarkan manfaat informasi pengambilankeputusan menjual atau memproses lebih lanjut suatuproduk berikut contohnya :

Produk A mempunyai harga jual sebesar Rp. 10.000persatuan pada kondisinya sekarang. Biaya penuh ( fullcosts ) persatuan produk A dihitung seperti disajikanpada gbr:

Persatuan 10.000 satuan Biaya bahan baku Rp. 2.000

Rp.20.000.000Biaya tenaga kerja langsung Rp. 1.000

Rp.10.000.000Biaya overhead pabrik variabel Rp. 1.500

Rp.15.000.000Biaya overhead pabrik tetap Rp. 1.300

Rp.13.000.000Biaya Adm& umum tetap Rp. 500

Rp. 5.000.000Biaya overhead pabrik variabel Rp. 750

Rp. 7.500.000 Total biaya penuh persatuan produk A Rp. 7.050

Rp.70.500.000 Produk A mampu menghasilkan laba bersih Rp. 29.500.000(Rp.100.000.000 - Rp.70.500.000) pada volume penjualan10.000 satuan.

Misalnya:Di pasar telah terjadi perkembangan baru

meningkatnya permintaan customer terhadap produk A-1pada harga jual Rp.18.500 persatuan. Produk A-1merupakan hasil pengolahan lebih lanjut produk A. Jikadilihat tambahan pendapatan jika produk A diolah lebihlanjut menjadi produk A-1, perusahaan akan memperolehpendapatan diferensial Rp. 8.500 persatuan. Namun dalampertimbangan pengambilan keputusan ini, informasipendapatan diferensial perlu ditandingkan denganinformasi biaya diferensial.

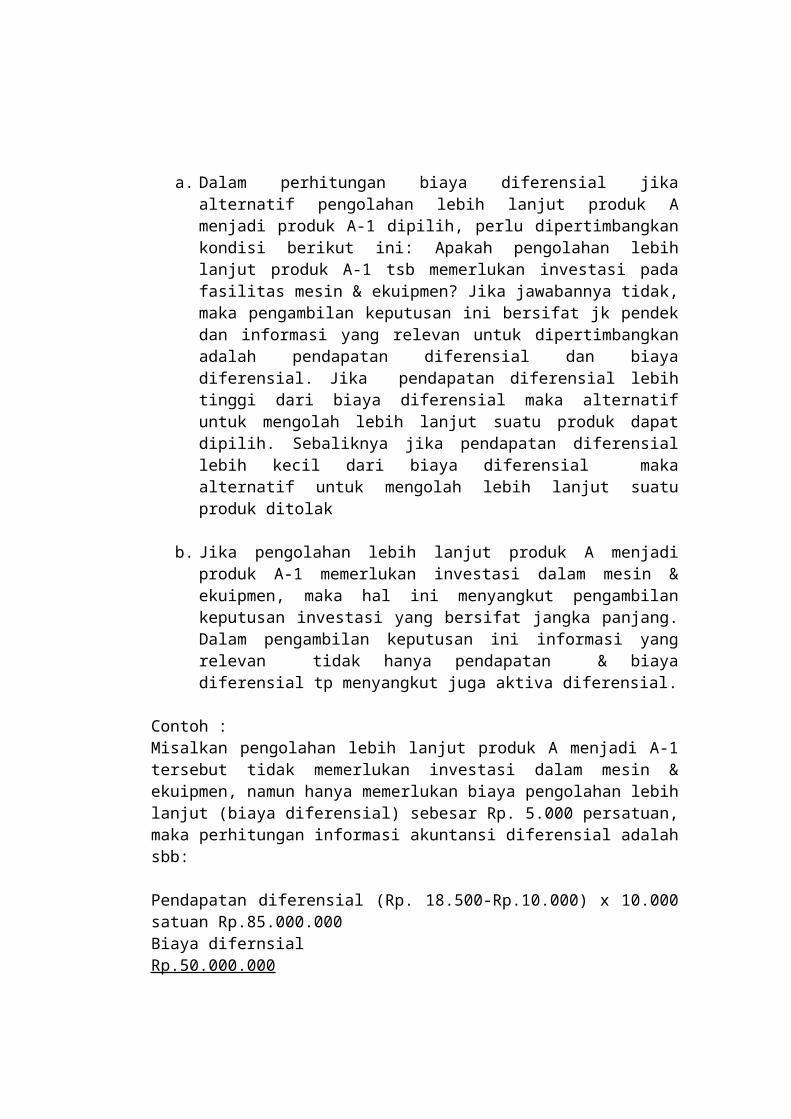

a. Dalam perhitungan biaya diferensial jikaalternatif pengolahan lebih lanjut produk Amenjadi produk A-1 dipilih, perlu dipertimbangkankondisi berikut ini: Apakah pengolahan lebihlanjut produk A-1 tsb memerlukan investasi padafasilitas mesin & ekuipmen? Jika jawabannya tidak,maka pengambilan keputusan ini bersifat jk pendekdan informasi yang relevan untuk dipertimbangkanadalah pendapatan diferensial dan biayadiferensial. Jika pendapatan diferensial lebihtinggi dari biaya diferensial maka alternatifuntuk mengolah lebih lanjut suatu produk dapatdipilih. Sebaliknya jika pendapatan diferensiallebih kecil dari biaya diferensial makaalternatif untuk mengolah lebih lanjut suatuproduk ditolak

b. Jika pengolahan lebih lanjut produk A menjadiproduk A-1 memerlukan investasi dalam mesin &ekuipmen, maka hal ini menyangkut pengambilankeputusan investasi yang bersifat jangka panjang.Dalam pengambilan keputusan ini informasi yangrelevan tidak hanya pendapatan & biayadiferensial tp menyangkut juga aktiva diferensial.

Contoh :Misalkan pengolahan lebih lanjut produk A menjadi A-1tersebut tidak memerlukan investasi dalam mesin &ekuipmen, namun hanya memerlukan biaya pengolahan lebihlanjut (biaya diferensial) sebesar Rp. 5.000 persatuan,maka perhitungan informasi akuntansi diferensial adalahsbb:

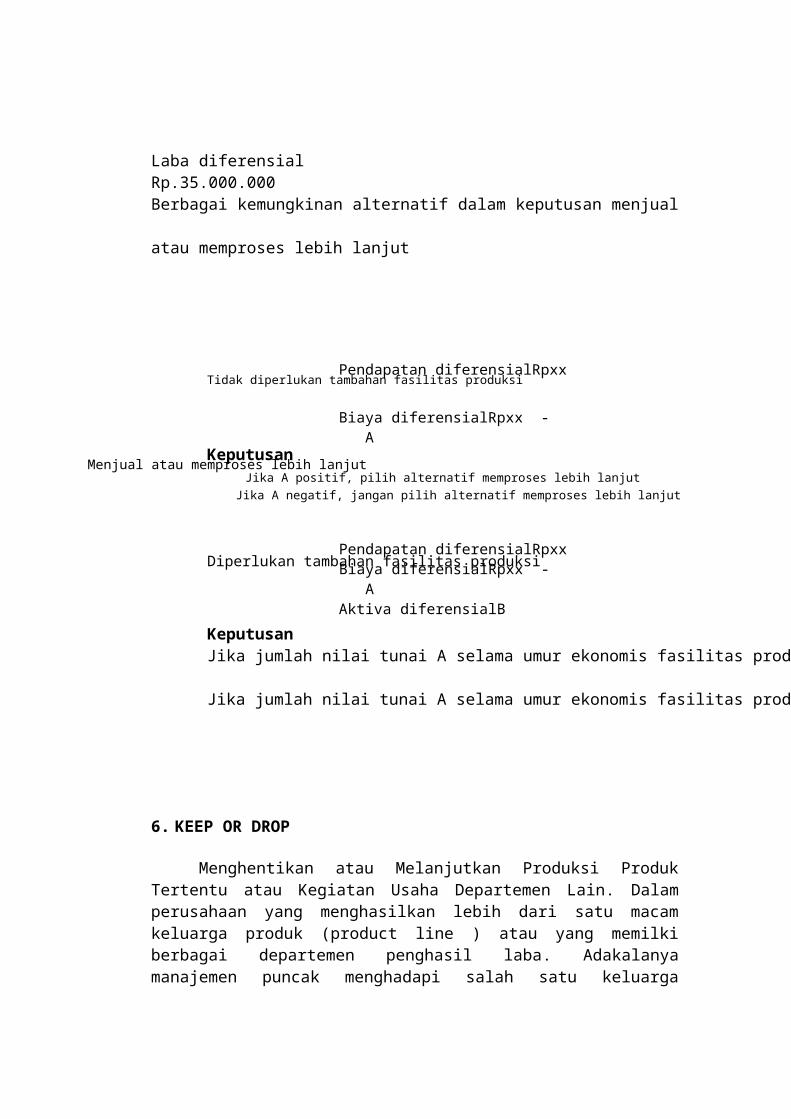

Pendapatan diferensial (Rp. 18.500-Rp.10.000) x 10.000satuan Rp.85.000.000Biaya difernsial Rp.50.000.000

Menjual atau memproses lebih lanjut

Tidak diperlukan tambahan fasilitas produksi

Keputusan Jika A positif, pilih alternatif memproses lebih lanjut Jika A negatif, jangan pilih alternatif memproses lebih lanjut

Pendapatan diferensialRpxx

Biaya diferensialRpxx - A

Diperlukan tambahan fasilitas produksi

KeputusanJika jumlah nilai tunai A selama umur ekonomis fasilitas produksi lebih besar daripada B, alternatif memproses lebih lanjut sebaiknya dipilih

Jika jumlah nilai tunai A selama umur ekonomis fasilitas produksi lebih kecil daripada B, alternatif memproses lebih lanjut sebaiknya tidak dipilih

Pendapatan diferensialRpxxBiaya diferensialRpxx - AAktiva diferensialB

Laba diferensialRp.35.000.000Berbagai kemungkinan alternatif dalam keputusan menjual

atau memproses lebih lanjut

6. KEEP OR DROP

Menghentikan atau Melanjutkan Produksi ProdukTertentu atau Kegiatan Usaha Departemen Lain. Dalamperusahaan yang menghasilkan lebih dari satu macamkeluarga produk (product line ) atau yang memilkiberbagai departemen penghasil laba. Adakalanyamanajemen puncak menghadapi salah satu keluarga

produknya atau salah satu departemennya mengalamikerugian usaha yang akan diperkirakan akan berlangsungterus.

Dalam menghadapi kondisi ini, manajemen perlumempertimbangkan keputusan menghentikan atau tetapmelanjutkan produksi produk atau kegiatan usahadepartemen yang mengalami kerugian. Informasi yangrelevan untuk dipertimbangkan dalam pengambilankeputusan ini adalah biaya difernsial dan pendapatandiferensial. Dengan dihentikannya produksi produktertentu atau kegiatan departemen tertentu perusahaanakan kehilangan kesempatan memperoleh pendapatan dariproduk /departemen tertentu( foregone revenues ).Pendapatan hilang ini merupakan informasi pendapatandiferensial dan merupakan pengorbanan yang ditanggungkarena pemilihan alternatif menghentikan produksiproduk atau departemen tertentu.

Dilain pihak, dengan dihentikannya usahadepartemen tertentu, perusahaan menikmati manfaatberupa biaya terhindarkan yang mrp informasi akuntansidiferensial . Jika biaya terhindarkan (yg mrp manfaatyg diperoleh ) lebih besar dari pendapatan yang hilang( yg mrp pengorbanan) akibat dihentikannya produksiproduk atau kegiatan usaha departemen tertentu, makaalternatif penghentian sebaiknya dipilih. Jika biayaterhindarkan lebih kecil dari dari pendapatan yanghilang akibat dihentikannya produksi produk ataukegiatan usaha departemen tertentu, maka alternatifpenghentian tsb tidak dipilih.

Contoh : Suatu toko memiliki 3 departemen : departemenkosmetika ,departemen pakaian, departemen bahankelontong. Laporan laba-rugi tiap departemen tahunanggaran 20x4 disajikan Sbb:

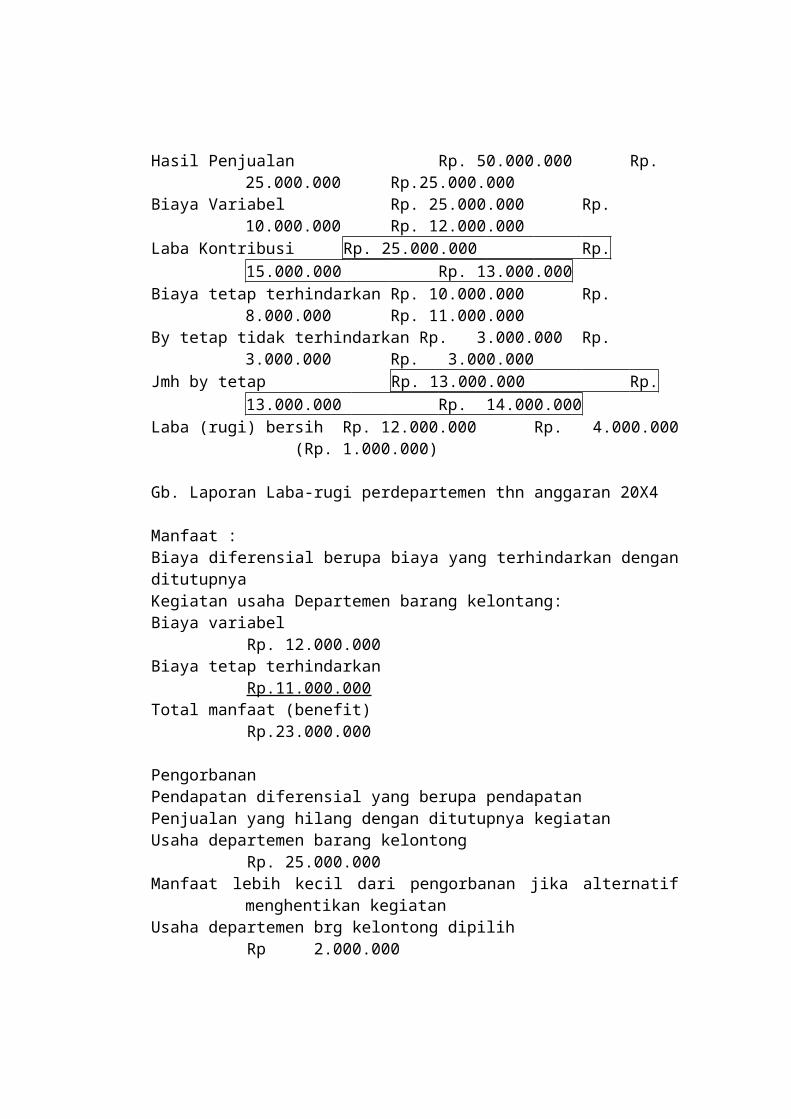

Kosmetika Pakaian BrgKelontang

Hasil Penjualan Rp. 50.000.000 Rp.25.000.000 Rp.25.000.000

Biaya Variabel Rp. 25.000.000 Rp.10.000.000 Rp. 12.000.000

Laba Kontribusi Rp. 25.000.000 Rp.15.000.000 Rp. 13.000.000

Biaya tetap terhindarkan Rp. 10.000.000 Rp.8.000.000 Rp. 11.000.000

By tetap tidak terhindarkan Rp. 3.000.000 Rp.3.000.000 Rp. 3.000.000

Jmh by tetap Rp. 13.000.000 Rp.13.000.000 Rp. 14.000.000

Laba (rugi) bersih Rp. 12.000.000 Rp. 4.000.000(Rp. 1.000.000)

Gb. Laporan Laba-rugi perdepartemen thn anggaran 20X4

Manfaat :Biaya diferensial berupa biaya yang terhindarkan denganditutupnya Kegiatan usaha Departemen barang kelontang:Biaya variabel

Rp. 12.000.000Biaya tetap terhindarkan

Rp.11.000.000Total manfaat (benefit)

Rp.23.000.000

PengorbananPendapatan diferensial yang berupa pendapatan Penjualan yang hilang dengan ditutupnya kegiatanUsaha departemen barang kelontong

Rp. 25.000.000Manfaat lebih kecil dari pengorbanan jika alternatif

menghentikan kegiatan Usaha departemen brg kelontong dipilih

Rp 2.000.000

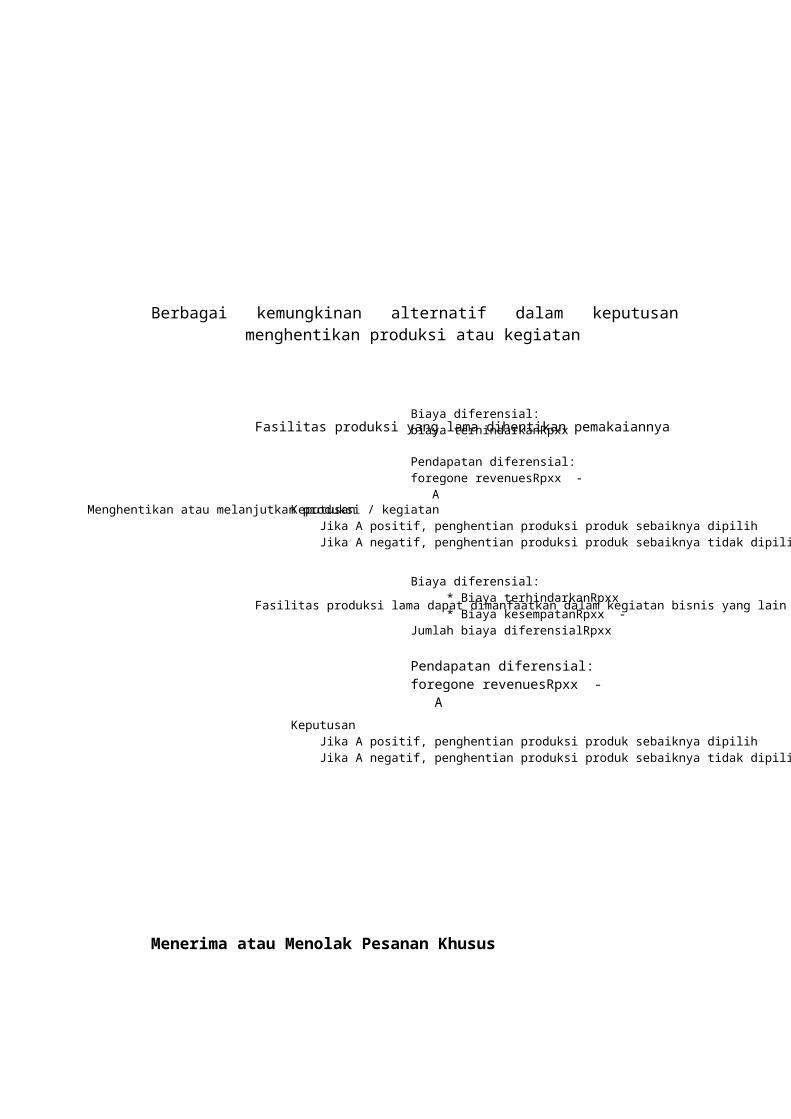

Menghentikan atau melanjutkan produksi / kegiatan

Fasilitas produksi yang lama dihentikan pemakaiannya

Keputusan Jika A positif, penghentian produksi produk sebaiknya dipilih Jika A negatif, penghentian produksi produk sebaiknya tidak dipilih

Biaya diferensial:biaya terhindarkanRpxx

Pendapatan diferensial:foregone revenuesRpxx - A

Fasilitas produksi lama dapat dimanfaatkan dalam kegiatan bisnis yang lainBiaya diferensial: * Biaya terhindarkanRpxx * Biaya kesempatanRpxx -Jumlah biaya diferensialRpxx

Pendapatan diferensial:foregone revenuesRpxx - A

Keputusan Jika A positif, penghentian produksi produk sebaiknya dipilih Jika A negatif, penghentian produksi produk sebaiknya tidak dipilih

Berbagai kemungkinan alternatif dalam keputusanmenghentikan produksi atau kegiatan

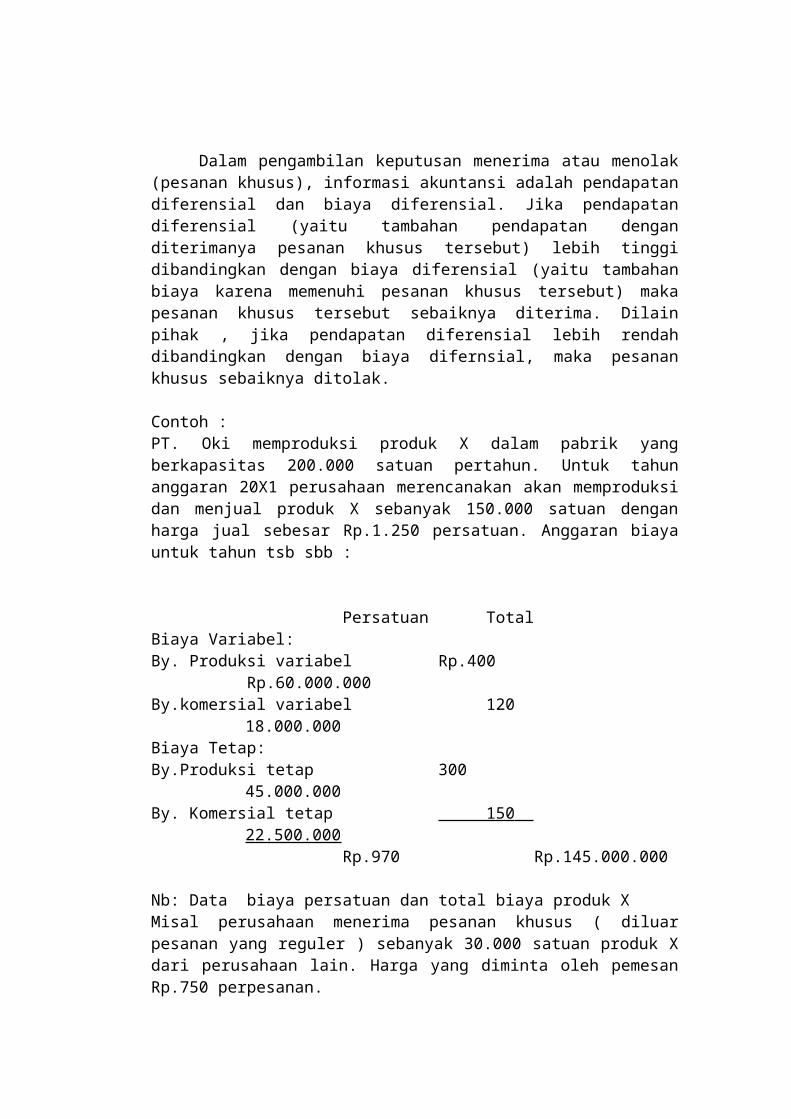

Menerima atau Menolak Pesanan Khusus

Dalam pengambilan keputusan menerima atau menolak(pesanan khusus), informasi akuntansi adalah pendapatandiferensial dan biaya diferensial. Jika pendapatandiferensial (yaitu tambahan pendapatan denganditerimanya pesanan khusus tersebut) lebih tinggidibandingkan dengan biaya diferensial (yaitu tambahanbiaya karena memenuhi pesanan khusus tersebut) makapesanan khusus tersebut sebaiknya diterima. Dilainpihak , jika pendapatan diferensial lebih rendahdibandingkan dengan biaya difernsial, maka pesanankhusus sebaiknya ditolak.

Contoh :PT. Oki memproduksi produk X dalam pabrik yangberkapasitas 200.000 satuan pertahun. Untuk tahunanggaran 20X1 perusahaan merencanakan akan memproduksidan menjual produk X sebanyak 150.000 satuan denganharga jual sebesar Rp.1.250 persatuan. Anggaran biayauntuk tahun tsb sbb :

Persatuan TotalBiaya Variabel:By. Produksi variabel Rp.400

Rp.60.000.000By.komersial variabel 120

18.000.000Biaya Tetap:By.Produksi tetap 300

45.000.000By. Komersial tetap 150

22.500.000Rp.970 Rp.145.000.000

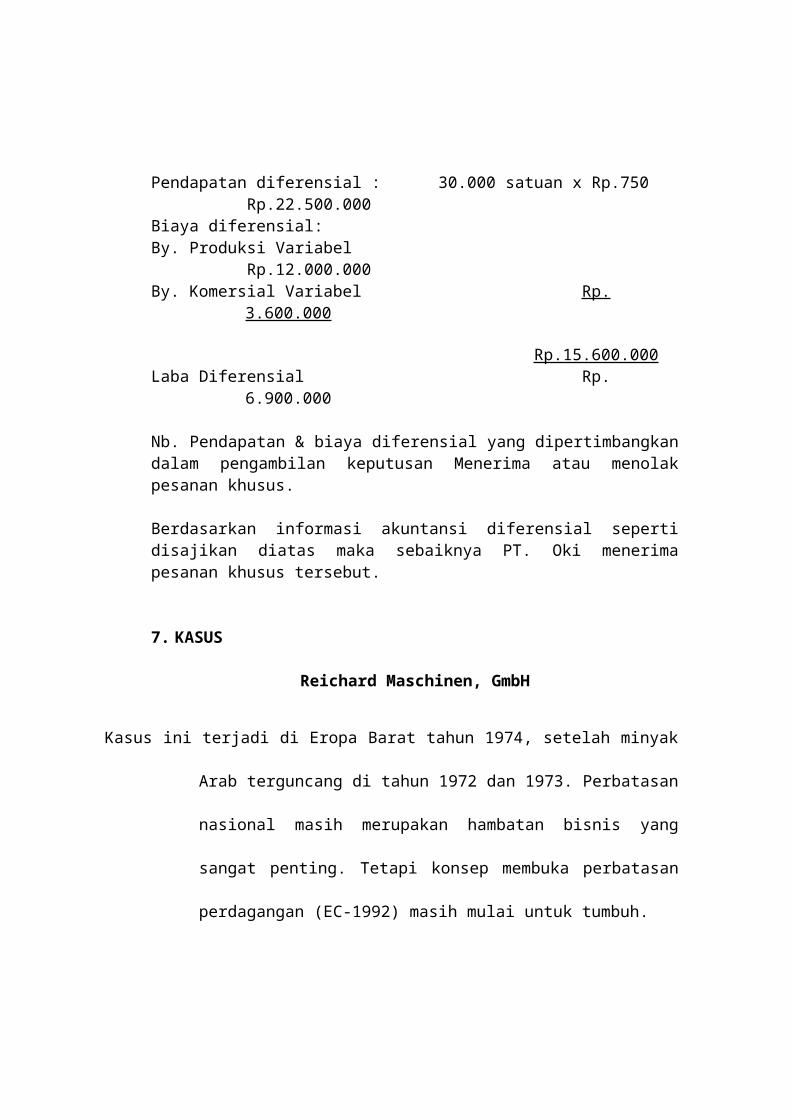

Nb: Data biaya persatuan dan total biaya produk XMisal perusahaan menerima pesanan khusus ( diluarpesanan yang reguler ) sebanyak 30.000 satuan produk Xdari perusahaan lain. Harga yang diminta oleh pemesanRp.750 perpesanan.

Pendapatan diferensial : 30.000 satuan x Rp.750Rp.22.500.000

Biaya diferensial:By. Produksi Variabel

Rp.12.000.000By. Komersial Variabel Rp.

3.600.000

Rp.15.600.000Laba Diferensial Rp.

6.900.000

Nb. Pendapatan & biaya diferensial yang dipertimbangkandalam pengambilan keputusan Menerima atau menolakpesanan khusus.

Berdasarkan informasi akuntansi diferensial sepertidisajikan diatas maka sebaiknya PT. Oki menerimapesanan khusus tersebut.

7. KASUS

Reichard Maschinen, GmbH

Kasus ini terjadi di Eropa Barat tahun 1974, setelah minyak

Arab terguncang di tahun 1972 dan 1973. Perbatasan

nasional masih merupakan hambatan bisnis yang

sangat penting. Tetapi konsep membuka perbatasan

perdagangan (EC-1992) masih mulai untuk tumbuh.

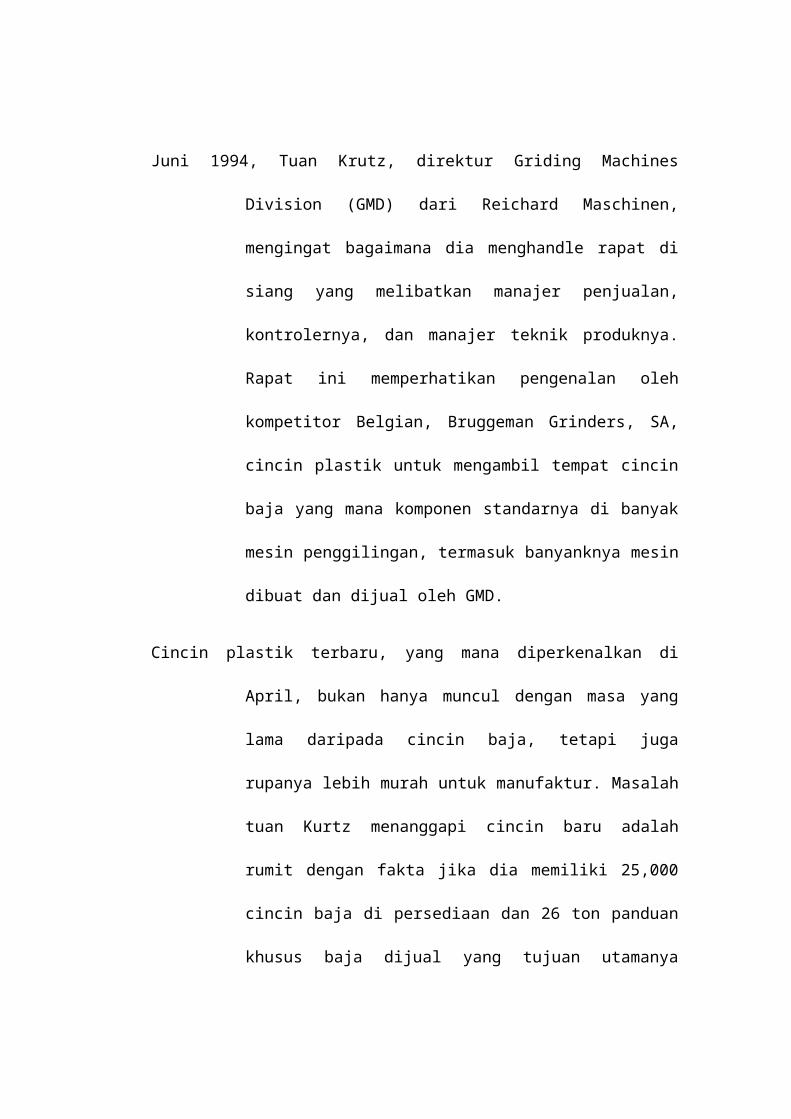

Juni 1994, Tuan Krutz, direktur Griding Machines

Division (GMD) dari Reichard Maschinen,

mengingat bagaimana dia menghandle rapat di

siang yang melibatkan manajer penjualan,

kontrolernya, dan manajer teknik produknya.

Rapat ini memperhatikan pengenalan oleh

kompetitor Belgian, Bruggeman Grinders, SA,

cincin plastik untuk mengambil tempat cincin

baja yang mana komponen standarnya di banyak

mesin penggilingan, termasuk banyanknya mesin

dibuat dan dijual oleh GMD.

Cincin plastik terbaru, yang mana diperkenalkan di

April, bukan hanya muncul dengan masa yang

lama daripada cincin baja, tetapi juga

rupanya lebih murah untuk manufaktur. Masalah

tuan Kurtz menanggapi cincin baru adalah

rumit dengan fakta jika dia memiliki 25,000

cincin baja di persediaan dan 26 ton panduan

khusus baja dijual yang tujuan utamanya

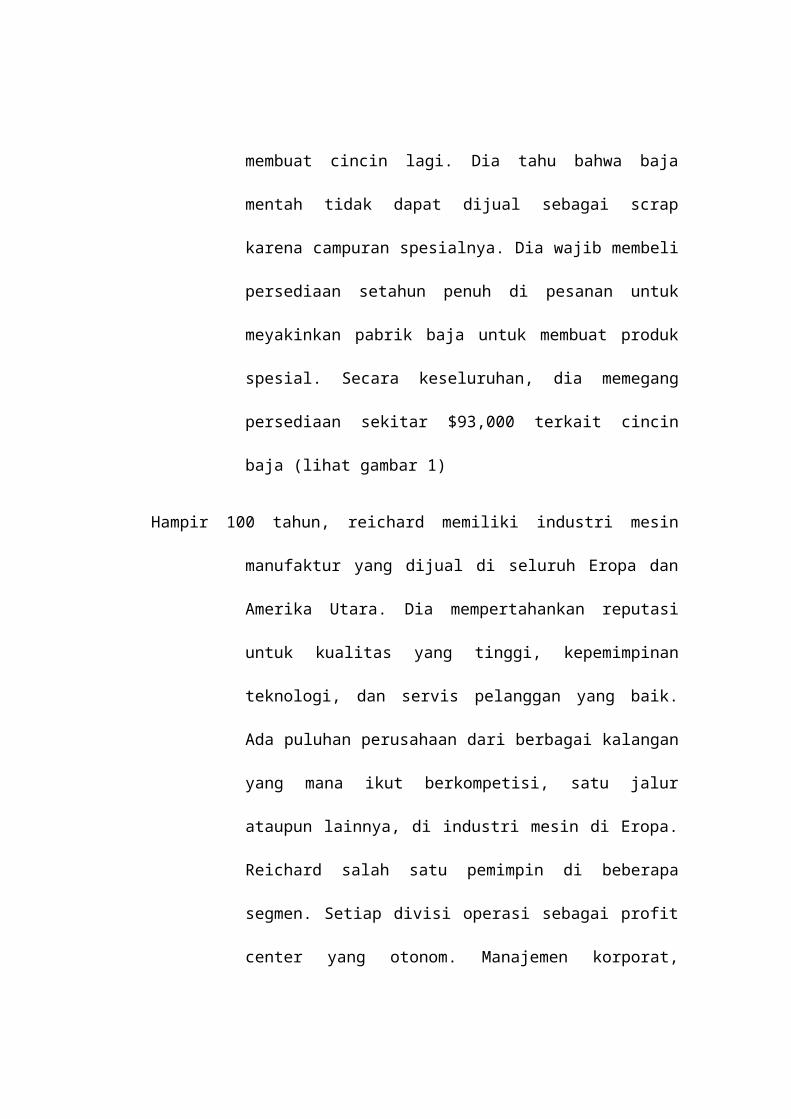

membuat cincin lagi. Dia tahu bahwa baja

mentah tidak dapat dijual sebagai scrap

karena campuran spesialnya. Dia wajib membeli

persediaan setahun penuh di pesanan untuk

meyakinkan pabrik baja untuk membuat produk

spesial. Secara keseluruhan, dia memegang

persediaan sekitar $93,000 terkait cincin

baja (lihat gambar 1)

Hampir 100 tahun, reichard memiliki industri mesin

manufaktur yang dijual di seluruh Eropa dan

Amerika Utara. Dia mempertahankan reputasi

untuk kualitas yang tinggi, kepemimpinan

teknologi, dan servis pelanggan yang baik.

Ada puluhan perusahaan dari berbagai kalangan

yang mana ikut berkompetisi, satu jalur

ataupun lainnya, di industri mesin di Eropa.

Reichard salah satu pemimpin di beberapa

segmen. Setiap divisi operasi sebagai profit

center yang otonom. Manajemen korporat,

berkantor pusat di Frankfurt, dioperasikan

terutama sebagai perusahaan induk.

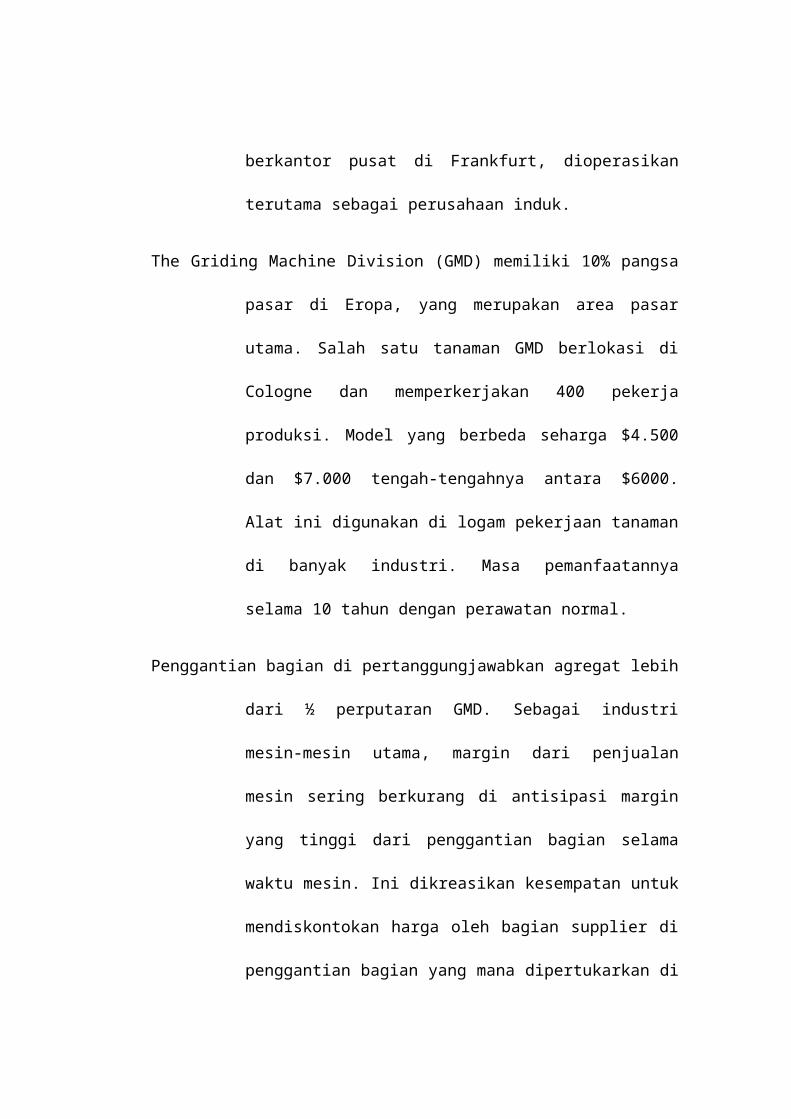

The Griding Machine Division (GMD) memiliki 10% pangsa

pasar di Eropa, yang merupakan area pasar

utama. Salah satu tanaman GMD berlokasi di

Cologne dan memperkerjakan 400 pekerja

produksi. Model yang berbeda seharga $4.500

dan $7.000 tengah-tengahnya antara $6000.

Alat ini digunakan di logam pekerjaan tanaman

di banyak industri. Masa pemanfaatannya

selama 10 tahun dengan perawatan normal.

Penggantian bagian di pertanggungjawabkan agregat lebih

dari ½ perputaran GMD. Sebagai industri

mesin-mesin utama, margin dari penjualan

mesin sering berkurang di antisipasi margin

yang tinggi dari penggantian bagian selama

waktu mesin. Ini dikreasikan kesempatan untuk

mendiskontokan harga oleh bagian supplier di

penggantian bagian yang mana dipertukarkan di

model dan di seluruh produsen. Cincin baja

salah satu komponen standarnya yang mana

dipertukarkan.

Baru-baru ini, Perusahaan japan masuk ke pasar Reichard

dengan suku cadang harga yang rendah.

Perusahaan lain masuk dengan kualitas yang

rendah dan harga mesindan bagian yang rendah.

Kurtz merasa jika kompetisi ini akan

berlanjut intensif di masa depan. Tetapi dia

sepenuhnya berkomitmen kepada strategi

Reichard untuk kualitas tinggi, inovasi dan

servis yang baik sesuai harga.

Cincin baja diproduksi oleh GMD memiliki masa manfaat

sekitar 2 bulan dibawah penggunaan mesin

normal. Cincin aus dapat diganti dalam satu

menit atau dua. Model Mesin yang berbeda

wajib dari dua atau 6 cincin, tetapi rata-

rata adalah empat cincin per mesin. Biasanya

cincin diganti satu kali setiap waktu, ketika

mereka aus.

Manajer penjualan Tuan Goerner mempelajari cincin

plastik yang baru dengan segera setelah

penampilannya dan mempertanyakan kapan GMD

akan menyediakan mereka, terutama dijual

untuk konsumen di Belgia dimana Bruggeman

adalah kompetitor yang kuat. Di pertengahan

Mei, tuan Hainz, insinyur pengembang,

mengestimasikan jika pabrik akan siap untuk

memproduksi cincin plastik di pertengahan

September. Pabrik memiliki departemen cetakan

injeksi plastik. Cetakan utama dan perkakas

perlu diproduksi sekitar $10.000, tetapi

untuk desain spesial dibutuhkan waktu

beberapa bulan.

Di poin ini Tuan Hainz memiliki pertanyaan tentang

investasi di persediaan cincin baja yang mana

tidak akan digunakan di akhir September. Tuan

Goerner mengatakan jika cincin baru akan

diproduksi yang substansinya biaya lebih

kecil daripada baja, maka permasalahan

persediaan akan tidak relevan. Persediaan

baja dapat dijual untuk apa pun yang dapat

diperoleh atau bahkan dibuang jika tidak bisa

dijual.

Tuan Goerned menyatakan bahwa Bruggeman akan menjual

cincin plastik untuk $340 per seratus. Jalan

ini $15 per seratus lebih tinggi daripada

harga cincin baja GMD, meskipun biaya

produksi plastik lebih rendah. Goerner

menginginkan perusahaan mempersiapkan

memproduksi cincin yang baru secepat mungkin.

Hainz mensugestikan sampai persediaan baja

habis., mereka dapat menjual hanya di pasar

yang mana cincin plastik tidak ditawarkan

kompetitor. Tidak ada satupun pengharapan

jika cincin plastik yang baru akan diproduksi

oleh perusahaan lain selain Bruggeman. Ini

berarti jika tidak lebih dari 10% dari pasar

GMD akan efektif.

Di akhir Mei, Tuan Metz grup kantor pusat di Frankfurt

mengunjungi Cologne. Sebelum mereview masalah

GMD, kasus cincin plastik didiskusikan.

Walaupun cincin memiliki bagian yang sangat

kecil untuk penyelesaian mesin,Tuan Metz

tertarik dengan masalah ini karena

perusahaan induk menginginkan semua divisi

menetapkan kebijakan yang sebanding dengan

produksi dan harga semua bagian. Tuan Metz

menunjukkan kepada Tuan Kurtz jika harga

penggantian bagian dan ketersediaan adalah

komponen kritik dari strategi bisnis

Reichard. Metz melihat bahwa tidak ada

masalah dengan GMD yang akan memproduksi

cincin plastik walaupun dia skeptis jika

pasar menerima produk demikian. Tetapi dia

menambahkan “Saya pasti mengharapkan kamu

memulihkan investasi di persediaan baja” Tuan

Kurtz mengerti jika dia membutuhkan cerita

yang bagus jika dia memutuskan untuk scrap

(mengesampingkan) cincin baja dan bahan

mentah.

Beberapa hari setelah kunjungan Tuan Metz, baik Tuan

Hainz dan Tuan Goerner mendatangi Tuan Kurtz.

The former datang karena dia merasa jika

cincin plastik akan membahayakan permintaan

untuk cincin baja. Tes terbaru

mengindikasikan jika plastik memiliki 4 waktu

sifat penggunaan. Namun, karena harga cincin

yang kompetitif sangat tinggi, dia merasa

keputusan untuk menjual cincin plastik hanya

di area Bruggeman adalah pilihan terbaik. “Di

jalan ini kita kemungkinan dapat melanjutkan

menyediakan cincin baja sampai stocks,

setidaknya dari bagian diproses sampai

digunakan.

Goerner mengatakan dia masih sangat kuat untuk menjual

cincin baja apapun setelah plastik terbaru

tersedia. Jika kualitas tinggi cincin plastik

hanya dapat dijual dibeberapa area, konsumen

akan segera mengetahui. Hasilnya akan berefek

pada penjualan mesin, harga penjualan yang

mana banyak waktu untuk cincin. Dia

memproduksi angka-angka untuk menunjukkan

jika harga jual kedua cincin sama di angka

$325 per seratus, profit utama dari cincin

plastik, akan berbiaya $66.60 per seratus

kontras dengan $263.85 per seratus untuk

cincin baja, dapat lebih mengkaver investasi

di persediaan baja sedikit lebih daripada

setahun penyajian level volume.

Tuan Kurtz tidak melakukan keputusan seorang diri,

tetapi percaya beberapa diskusi dalam

seminggu. Dalam antisipasi terhadap rapat,

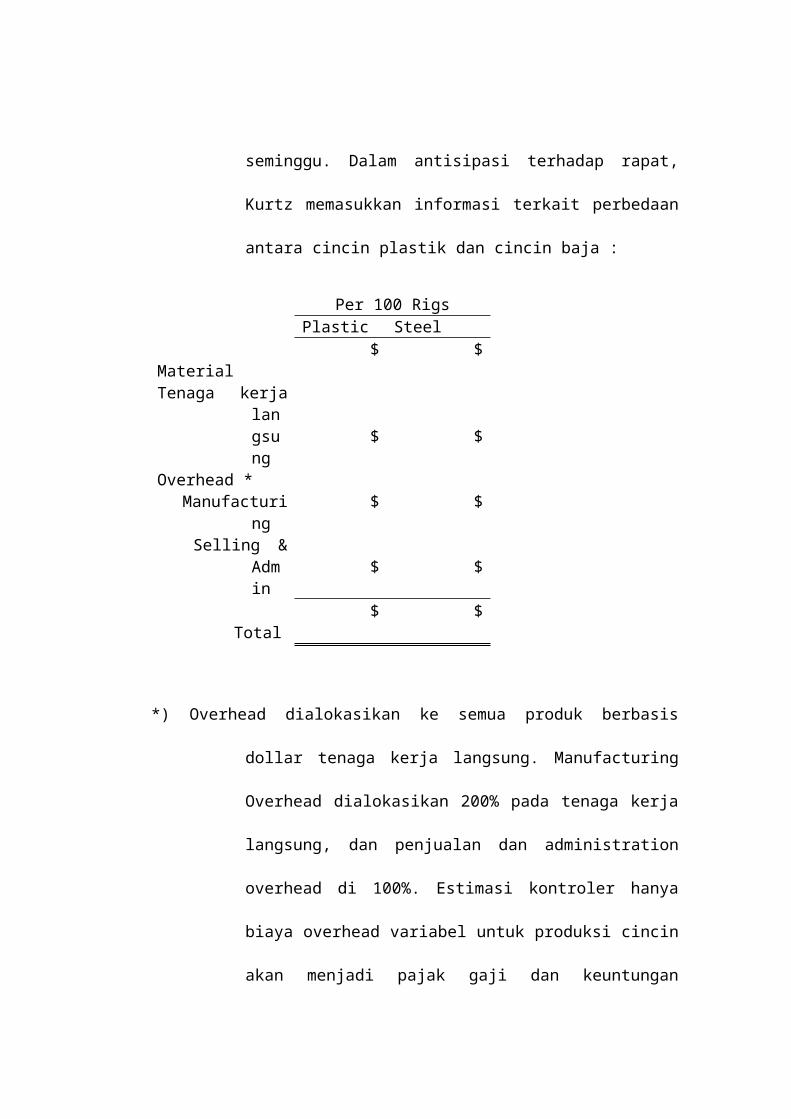

Kurtz memasukkan informasi terkait perbedaan

antara cincin plastik dan cincin baja :

Per 100 RigsPlastic Steel

Material $ $

Tenaga kerjalangsung

$ $

Overhead * Manufacturi

ng $ $

Selling &Admin

$ $

Total $ $

*) Overhead dialokasikan ke semua produk berbasis

dollar tenaga kerja langsung. Manufacturing

Overhead dialokasikan 200% pada tenaga kerja

langsung, dan penjualan dan administration

overhead di 100%. Estimasi kontroler hanya

biaya overhead variabel untuk produksi cincin

akan menjadi pajak gaji dan keuntungan

terkait untuk tenaga kerja langsung (sekitar

80% dari biaya tenaga kerja).

Tuan Kurtz belajar jika persediaan bahan mentah baja di

tangan cukup untuk memproduksi sekitar 34.500

cincin (lihat exhibit 1). Asumsikan jika

penjualan dilanjutkan pada saat ini pada

tingkat 690 cincin per minggu, beberapa

15,000 cincin diseleseikan di tangan pada

pertengahan September tanpa setiap produksi

lebih lanjut terjadi. Ini terjadi pada mereka

berikutnya selama 2 bulan atau 3 bulan pada

tanaman tidak beroperasi sesuai kapasitas.

Perusahaan memiliki aturan untuk tenaga kerja

yang kelebihan tenaga kerja selama masa-masa

sepi di sekitar 70% dari upah biasa pada

berbagai proyek membuat pekerjaan daripada

pekerja merumahkan. Dia berharap jika akan

menjadi ide yang baik untuk berkomitmen utama

atas sumber daya sekarang untuk cincin baja

dengan mengkonverting persediaan bahan mentah

baja selama periode ini dan menggunakan

beberapa pengurangan tenaga kerja produktif.

Jika pekerja memproduksi cincin, mereka akan

dibayar upah tingkat penuh.

Pertanyaan

1. Apa “differential (perbedaan) atau “incremental”(tambahan) biaya untuk memproduksi 100 cincinplastik?

2. Apa biaya tambahan, per 100 cincin, untukmemproduksi 34,500 cincin baja?

3. Apa biaya differensial (beda) “differential” costdari 25,450 cincin baja yang mana tersedia dipersediaan di akhir Mei?

4. Yang mana yang lebih menguntungkan, cincin bajaatau cincin plastik?prepare kalkulasi untukmensuport jawaban

5. Apa yang kamu rekomendasikan kepada Tuan Kurtzmengenai :

a. Pembuatan cincin plastikb. Pembuatan lebih lanjut cincin bajac. Harga baja dan cincin plastikd. Tersedianya baja dan cincin plastik selama 1

atau 2 tahune. jangka panjang ketersediaan dan harga baja

dan cincin plastik

6. Menilai kemungkinan dampak rekomendasi Anda baikqualitatif maupun quantitatif

Exhibit 1

Memorandum

Kepada : Tuan Kurtz, Direktur

Dari : Tuan Politzer, Kontroler

RE : Persediaan baja untuk cincin

Date : 31.5.74

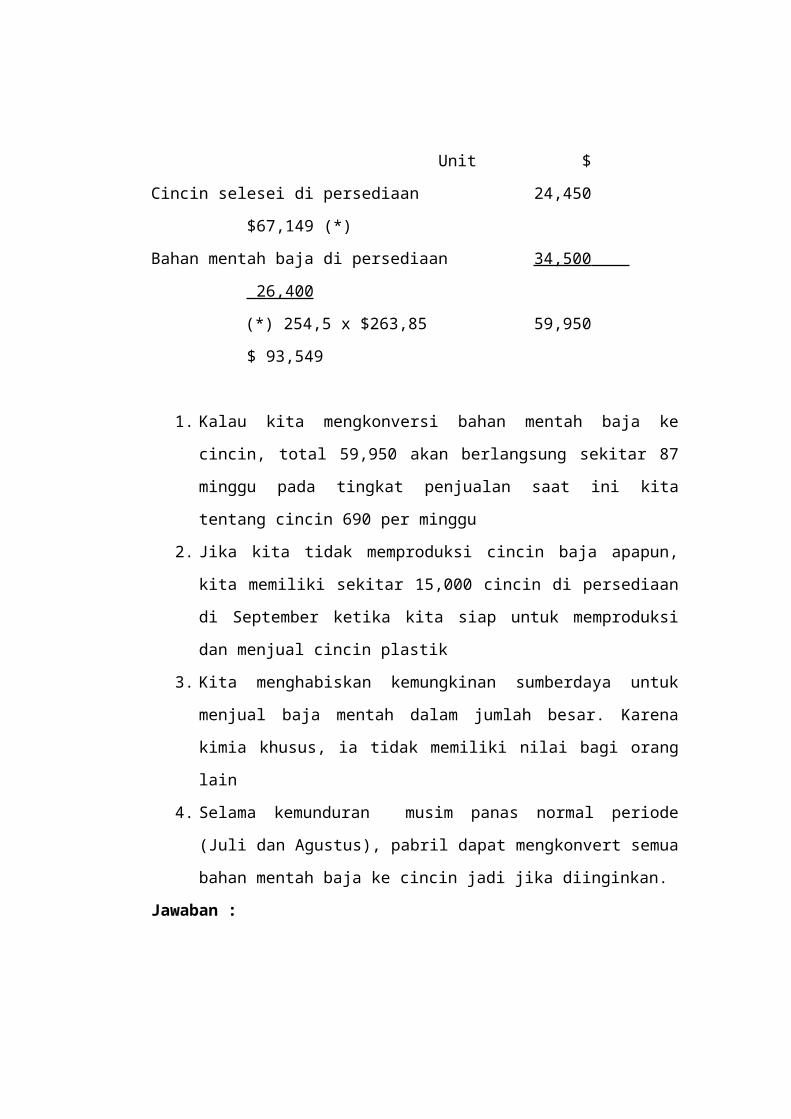

Unit $

Cincin selesei di persediaan 24,450

$67,149 (*)

Bahan mentah baja di persediaan 34,500

26,400

(*) 254,5 x $263,85 59,950

$ 93,549

1. Kalau kita mengkonversi bahan mentah baja ke

cincin, total 59,950 akan berlangsung sekitar 87

minggu pada tingkat penjualan saat ini kita

tentang cincin 690 per minggu

2. Jika kita tidak memproduksi cincin baja apapun,

kita memiliki sekitar 15,000 cincin di persediaan

di September ketika kita siap untuk memproduksi

dan menjual cincin plastik

3. Kita menghabiskan kemungkinan sumberdaya untuk

menjual baja mentah dalam jumlah besar. Karena

kimia khusus, ia tidak memiliki nilai bagi orang

lain

4. Selama kemunduran musim panas normal periode

(Juli dan Agustus), pabril dapat mengkonvert semua

bahan mentah baja ke cincin jadi jika diinginkan.

Jawaban :

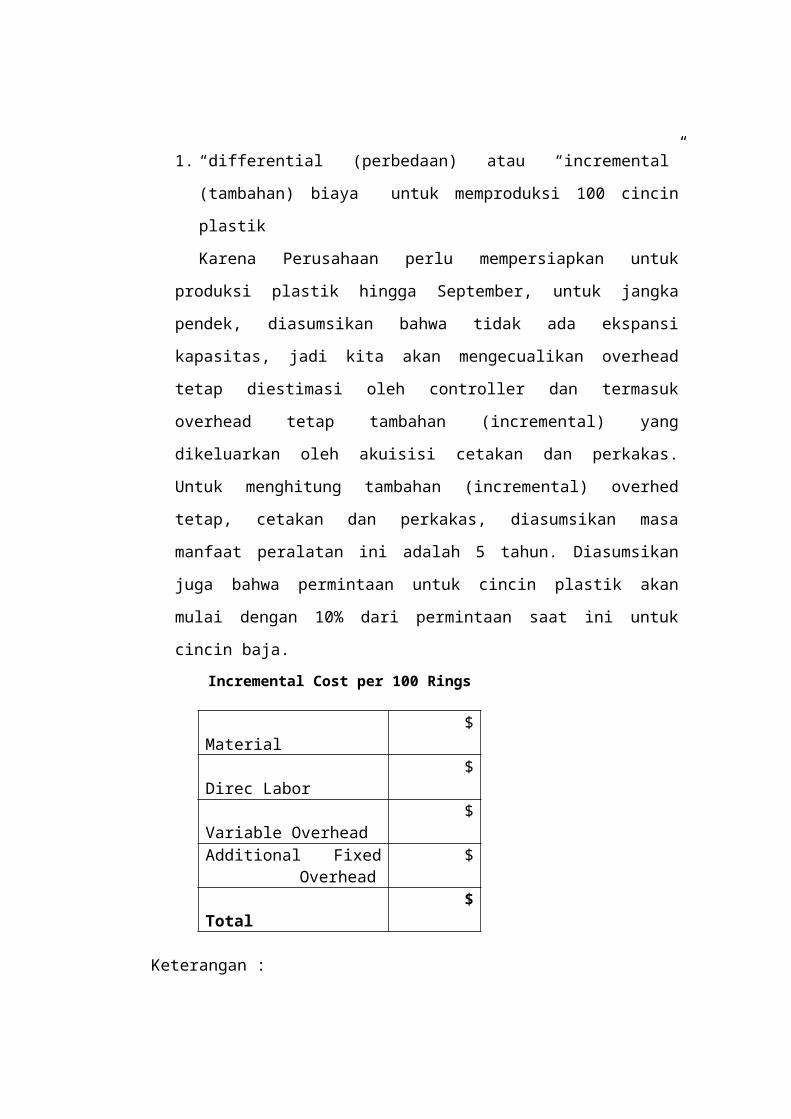

1. “differential (perbedaan) atau “incremental”

(tambahan) biaya untuk memproduksi 100 cincin

plastik

Karena Perusahaan perlu mempersiapkan untuk

produksi plastik hingga September, untuk jangka

pendek, diasumsikan bahwa tidak ada ekspansi

kapasitas, jadi kita akan mengecualikan overhead

tetap diestimasi oleh controller dan termasuk

overhead tetap tambahan (incremental) yang

dikeluarkan oleh akuisisi cetakan dan perkakas.

Untuk menghitung tambahan (incremental) overhed

tetap, cetakan dan perkakas, diasumsikan masa

manfaat peralatan ini adalah 5 tahun. Diasumsikan

juga bahwa permintaan untuk cincin plastik akan

mulai dengan 10% dari permintaan saat ini untuk

cincin baja.Incremental Cost per 100 Rings

Material $

Direc Labor $

Variable Overhead $

Additional FixedOverhead

$

Total $

Keterangan :

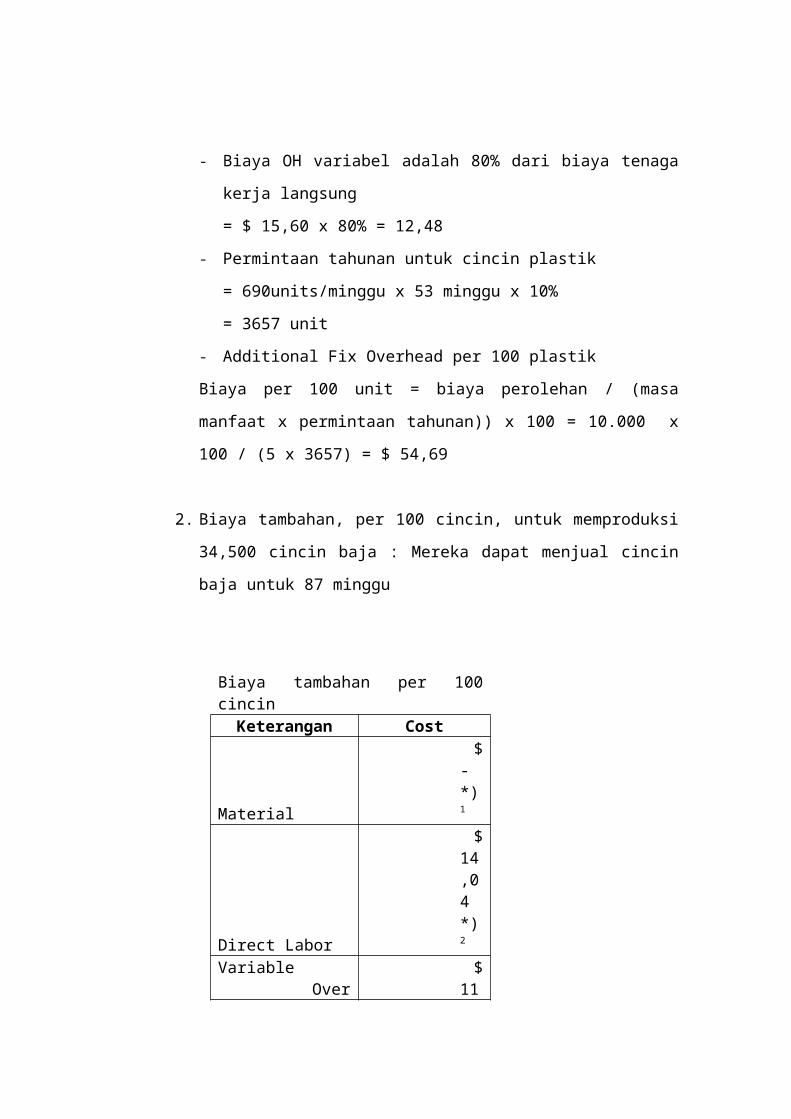

- Biaya OH variabel adalah 80% dari biaya tenaga

kerja langsung

= $ 15,60 x 80% = 12,48

- Permintaan tahunan untuk cincin plastik

= 690units/minggu x 53 minggu x 10%

= 3657 unit

- Additional Fix Overhead per 100 plastik

Biaya per 100 unit = biaya perolehan / (masa

manfaat x permintaan tahunan)) x 100 = 10.000 x

100 / (5 x 3657) = $ 54,69

2. Biaya tambahan, per 100 cincin, untuk memproduksi

34,500 cincin baja : Mereka dapat menjual cincin

baja untuk 87 minggu

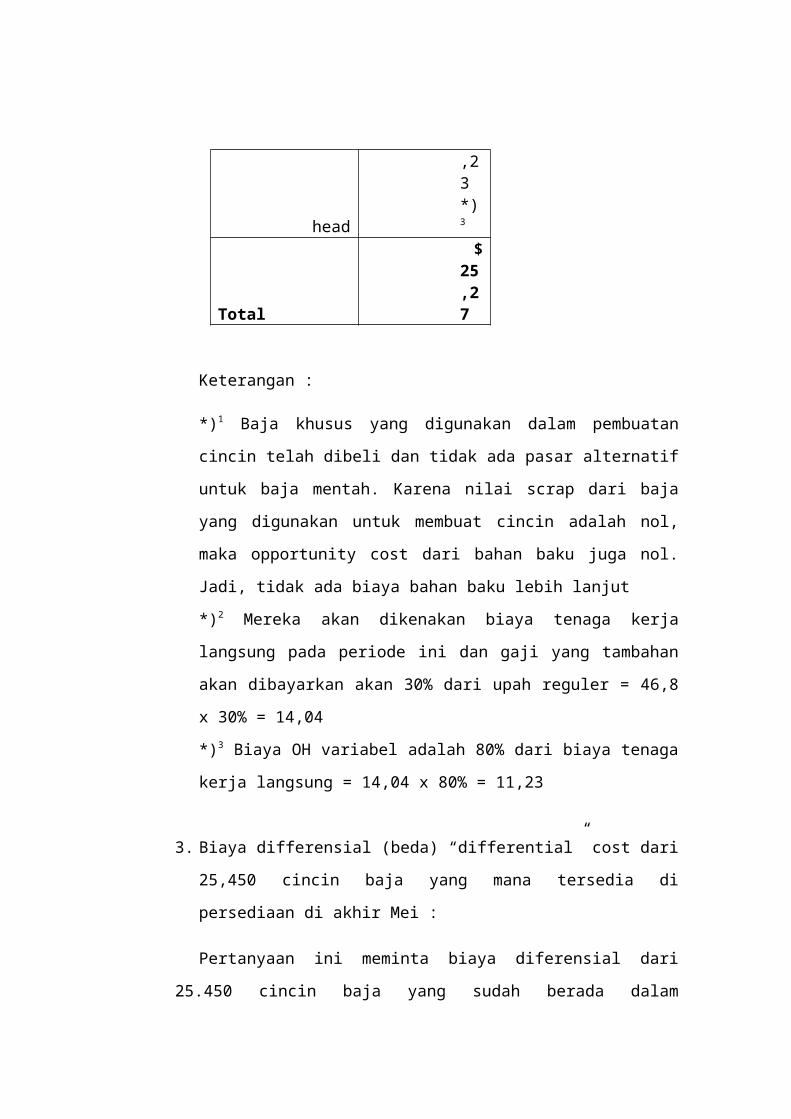

Biaya tambahan per 100cincinKeterangan Cost

Material

$-*)1

Direct Labor

$14,04*)2

VariableOver

$11

head

,23*)3

Total

$25,27

Keterangan :

*)1 Baja khusus yang digunakan dalam pembuatan

cincin telah dibeli dan tidak ada pasar alternatif

untuk baja mentah. Karena nilai scrap dari baja

yang digunakan untuk membuat cincin adalah nol,

maka opportunity cost dari bahan baku juga nol.

Jadi, tidak ada biaya bahan baku lebih lanjut

*)2 Mereka akan dikenakan biaya tenaga kerja

langsung pada periode ini dan gaji yang tambahan

akan dibayarkan akan 30% dari upah reguler = 46,8

x 30% = 14,04

*)3 Biaya OH variabel adalah 80% dari biaya tenaga

kerja langsung = 14,04 x 80% = 11,23

3. Biaya differensial (beda) “differential” cost dari

25,450 cincin baja yang mana tersedia di

persediaan di akhir Mei :

Pertanyaan ini meminta biaya diferensial dari

25.450 cincin baja yang sudah berada dalam

persediaan pada akhir Mei. Ini adalah untuk melihat

bahwa 25.450 cincin baja yang sudah jadi telah ada

dalam persediaan sehingga biaya diferensial adalah

nol. Tidak ada pekerjaan tambahan yang perlu

dilakukan pada cincin ini.

4. Dilihat dari soal :

Per 100 RigsPlastic Steel

Material $ $

Tenaga kerjalangsung

$ $

Overhead * Manufacturin

g $ $

Selling &Admin

$ $

Total $ $

Perhitungan perbedaan antara cincin baja dan

cincin plastik

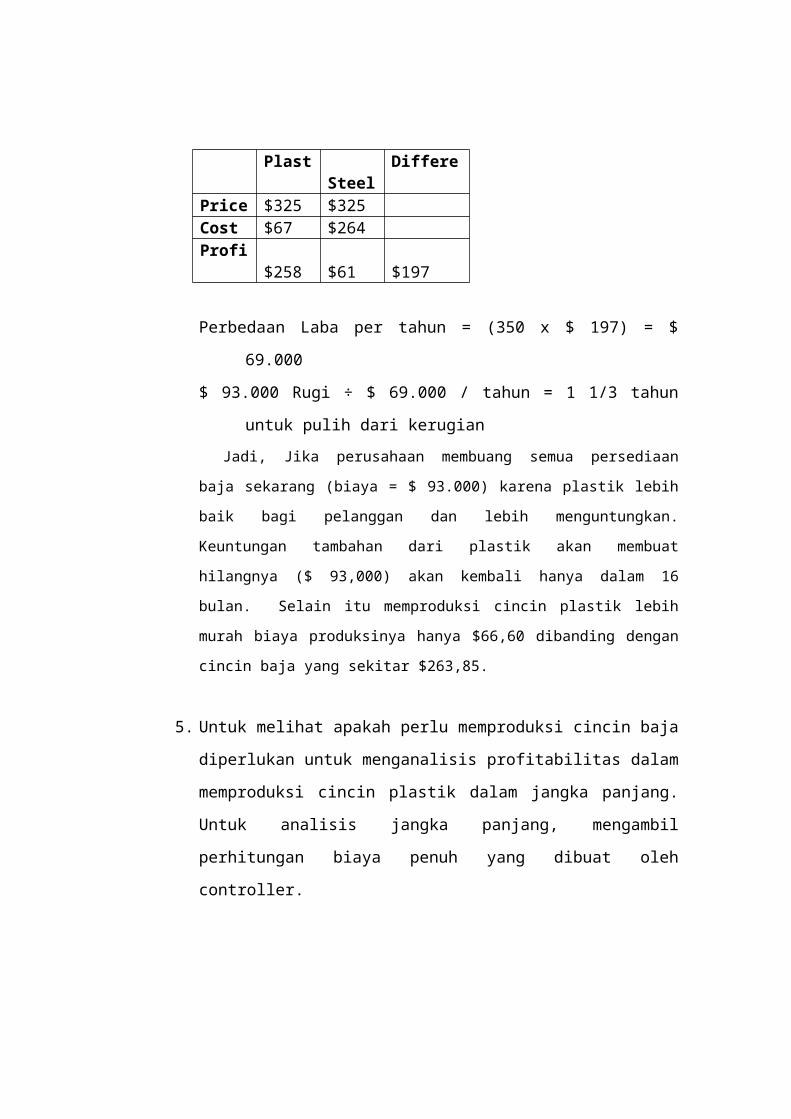

Plast

SteelDiffere

Price $325 $325 Cost $67 $264 Profi

$258 $61 $197

Perbedaan Laba per tahun = (350 x $ 197) = $

69.000

$ 93.000 Rugi ÷ $ 69.000 / tahun = 1 1/3 tahun

untuk pulih dari kerugianJadi, Jika perusahaan membuang semua persediaan

baja sekarang (biaya = $ 93.000) karena plastik lebih

baik bagi pelanggan dan lebih menguntungkan.

Keuntungan tambahan dari plastik akan membuat

hilangnya ($ 93,000) akan kembali hanya dalam 16

bulan. Selain itu memproduksi cincin plastik lebih

murah biaya produksinya hanya $66,60 dibanding dengan

cincin baja yang sekitar $263,85.

5. Untuk melihat apakah perlu memproduksi cincin baja

diperlukan untuk menganalisis profitabilitas dalam

memproduksi cincin plastik dalam jangka panjang.

Untuk analisis jangka panjang, mengambil

perhitungan biaya penuh yang dibuat oleh

controller.

Per 100 RigsPlastic Steel

Material $ $

Tenaga kerjalangsung

$ $

Overhead *

Manufacturing $ $

Selling &Admin

$ $

Total $ $

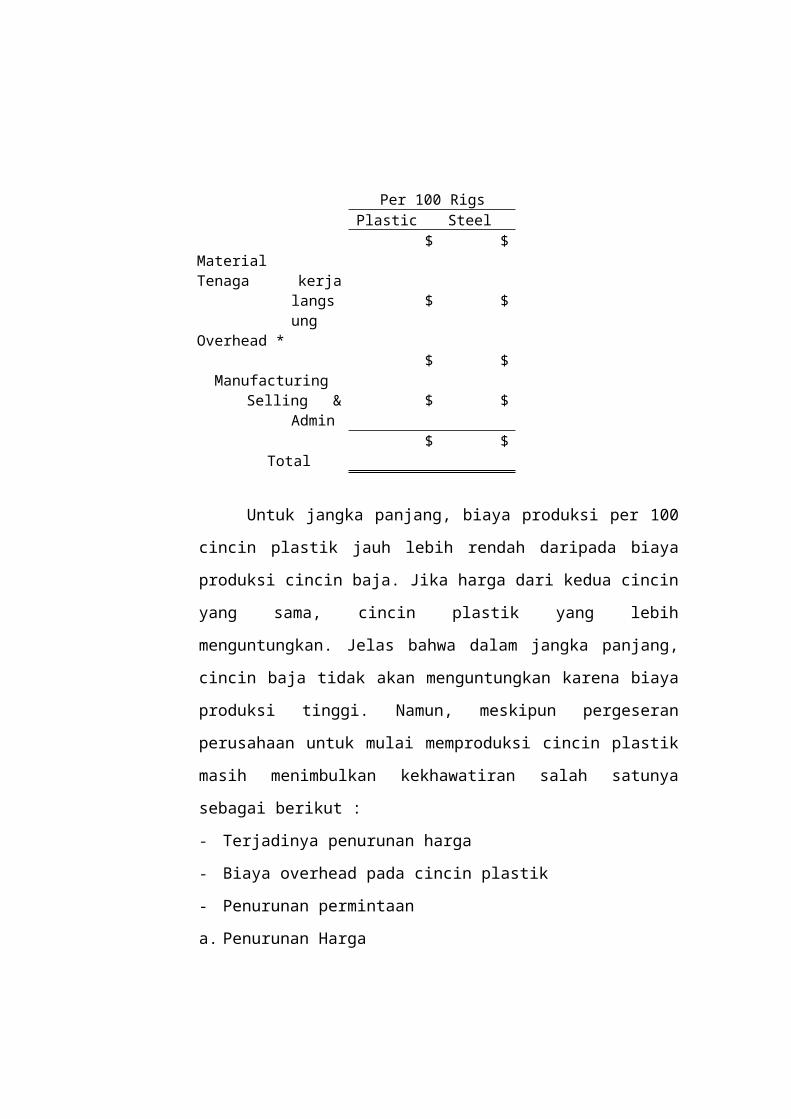

Untuk jangka panjang, biaya produksi per 100

cincin plastik jauh lebih rendah daripada biaya

produksi cincin baja. Jika harga dari kedua cincin

yang sama, cincin plastik yang lebih

menguntungkan. Jelas bahwa dalam jangka panjang,

cincin baja tidak akan menguntungkan karena biaya

produksi tinggi. Namun, meskipun pergeseran

perusahaan untuk mulai memproduksi cincin plastik

masih menimbulkan kekhawatiran salah satunya

sebagai berikut :

- Terjadinya penurunan harga

- Biaya overhead pada cincin plastik

- Penurunan permintaan

a. Penurunan Harga

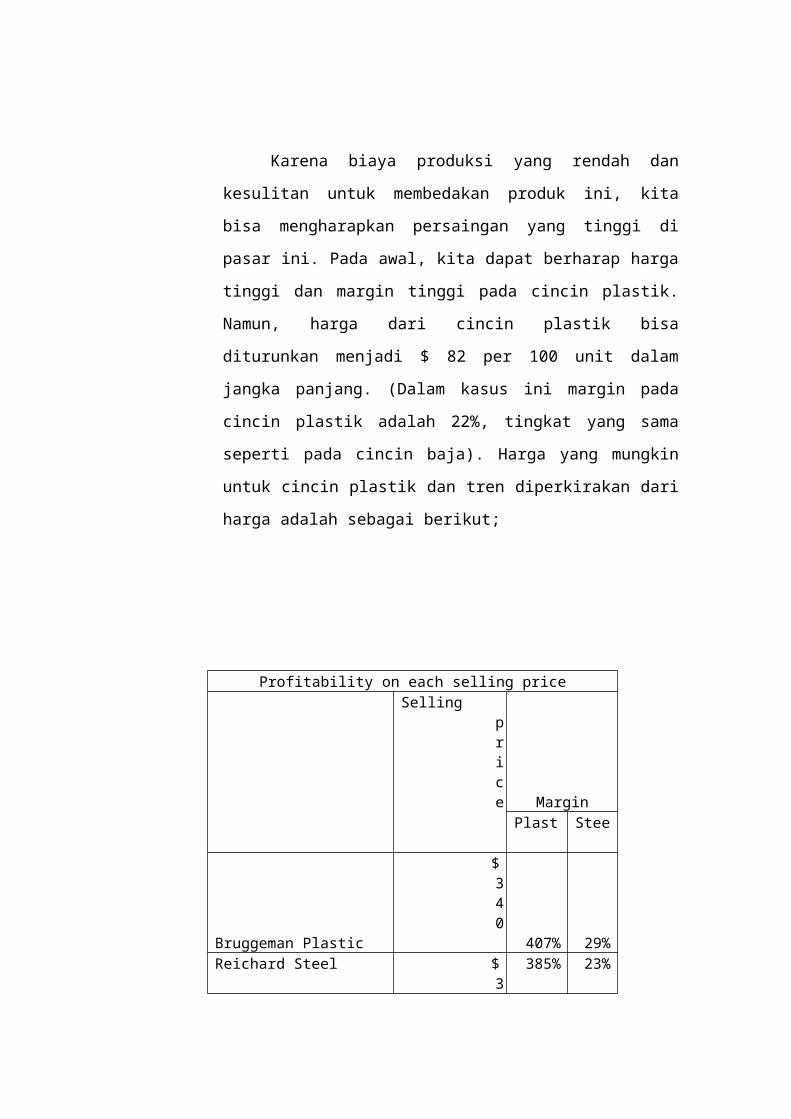

Karena biaya produksi yang rendah dan

kesulitan untuk membedakan produk ini, kita

bisa mengharapkan persaingan yang tinggi di

pasar ini. Pada awal, kita dapat berharap harga

tinggi dan margin tinggi pada cincin plastik.

Namun, harga dari cincin plastik bisa

diturunkan menjadi $ 82 per 100 unit dalam

jangka panjang. (Dalam kasus ini margin pada

cincin plastik adalah 22%, tingkat yang sama

seperti pada cincin baja). Harga yang mungkin

untuk cincin plastik dan tren diperkirakan dari

harga adalah sebagai berikut;

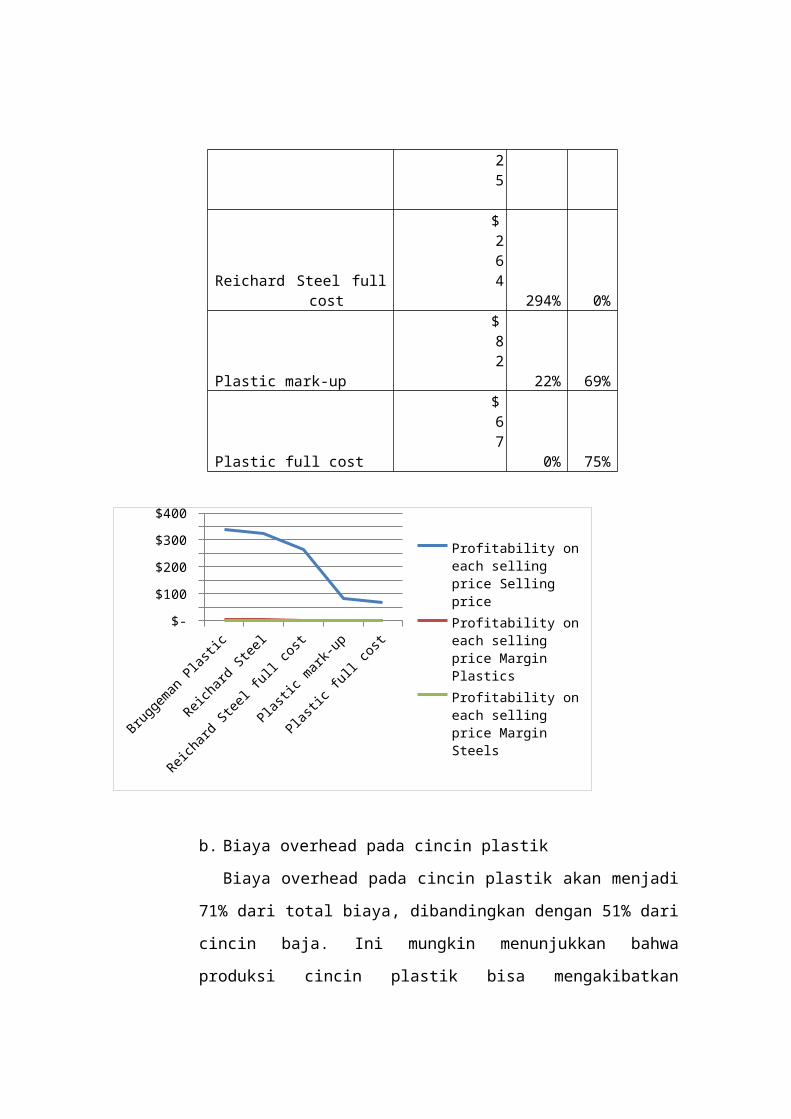

Profitability on each selling price

Sellingprice Margin

Plast Stee

Bruggeman Plastic

$340 407% 29%

Reichard Steel $3

385% 23%

25

Reichard Steel fullcost

$264 294% 0%

Plastic mark-up

$82 22% 69%

Plastic full cost

$67 0% 75%

$-

$100

$200

$300

$400

Profitability on each selling price Selling priceProfitability on each selling price Margin PlasticsProfitability on each selling price Margin Steels

b. Biaya overhead pada cincin plastik

Biaya overhead pada cincin plastik akan menjadi

71% dari total biaya, dibandingkan dengan 51% dari

cincin baja. Ini mungkin menunjukkan bahwa

produksi cincin plastik bisa mengakibatkan

kerugian, jika permintaan untuk cincin plastik

lebih rendah dari proyeksi kontroller (pengawas).

Sebelum membuat keputusan, sehingga

direkomendasikan untuk kembali mengalokasikan

biaya overhead berdasarkan driver biaya yang lebih

rinci sehingga kemungkinan untuk mengalami

kerugian dapat ditekan sejak awal.

c. Penurunan permintaan

Diharapkan terjadi peningkatan permintaan untuk

cincin plastik di awal, karena akan ada pengganti

permintaan dari cincin baja. Namun, permintaan

akan ¼ dari permintaan saat ini untuk cincin baja,

karena daya tahannya. Pada saat yang sama,

permintaan untuk cincin baja akan menjadi 0 dalam

dua setengah tahun, dengan asumsi penurunan 10%

dalam tiga bulan.

6. Rekomendasi Kualitatif :

a. Dari Segi Kepemimpinan Pasar Reichard

Maschinen: Dengan memperkenalkan cincin plastik

ke pasar untuk yang pertama kali, maka

perusahaan akan mempertahankan posisi mereka

sebagai produsen mesin terkemuka industri yang

berkualitas tinggi dan memiliki teknologi yang

tinggi.

b. Kompetitif Pasar : Mengingat untuk memproduksi

cincin plastik ini tidak terlalu sulit dan

Reichard Maschinen, GmbH sedang mencoba untuk

beralih ke produksi cincin plastik sesegera

mungkin dan membawa margin yang lebih tinggi

dari cincin baja, pasar akan menjadi sangat

kompetitif. Bahkan jika RMG tidak memproduksi

cincin plastik, cincin plastik akan diproduksi

oleh perusahaan lain dan pasar akan bergeser ke

cincin plastik secara alami.

c. Perluasan Usaha : Perusahaan harus

mempertimbangkan untuk memperluas usahanya

dengan mengadakan perjanjian dan kontrak dengan

negara-negara lain. Karena pesaing mereka,

Bruggeman, hanya menjual cincin plastik di

negara Belgia, melalui ekspansi ini, Reichard

Maschinen GmbH bisa mmperbesar usaha mereka

dalam memproduksi cincin plastik.

d. Cincin baja tidak lagi layak : biaya pembuatan

cincin baja lebih tinggi

Rekomendasi Kuantitatif :

Dengan mempertimbangkan semua aspek analisis

biaya tambahan jangka pendek, prospek jangka

panjang dari permintaan, profitabilitas harga, dan

analisis kuantitatif, saran yang dapat diberikan

kepada Reichard Maschinen sebagai berikut :

a. Merubah penjualan dari cincin baja ke cincin

plastik dalam waktu 1 tahun

b. Harga awal yang dapat diberikan kepada Reichard

Maschinen saat penjualan cincin plastik adalah

sekitar $325

c. Memberikan potongan harga kepada pembeli untuk

menekan laju kompetitor lain masuk ke pasar

yang sama.

d. Differensiasi produk, dimana merupakan suatu

upaya dari sebuah perusahaan untuk membedakan

produknya dari produk pesaing dalam suatu sifat

yang membuatnya lebih diinginkan. Beberapa

produk dibedakan dan produk pesaing oleh

kualitasnya, Dalam perusahaan ini penerapan

strategi dimana menonjolkan kualitas yang

tinggi, memberi inovasi dan servis yang baik

kepada pelanggan mampu membedakan produk yang

dimiliki perusahaan dengan perusahaan laiinnya.

e. Perusahaan mampu memasarkan produk ke banyak

area (ke banyak negara) dan memperluas basis

pelanggan.