módulo introductorio

TRANSCRIPT

Módulo Introductorio.

1.1 Introducción.

El crédito requiere más juicio que habilidades técnicas.

Revisar los estados financieros puede generar hallazgospreliminares, pero deja aún muchas variables por serponderadas.

Un ejecutivo de crédito debe entender lo que le dice lainformación y no sólo el agregado de los números.

Adicionalmente, a menos que los estándares de análsis decrédito se hayan definido claramente, mucho tiempo yesfuerzo se pueden perder, sin mencionar las consecuenciasde llegar a decisiones incorrrectas.

Si el ejecutivo de crédito determina que el apalancamientode una empresa excede a su capacidad de pago nonecesariamente quiere decir que sus recursos de repago sehan agotado.

Ya que la clave es incrementar la rentabilidad a través deapreciación correcta de capacidad de crédito, el analistadebe evaluar el potencias de repago como recursosalternativos.

Asimismo si el banco confia en el repago basado en hallazgosadicionales, las consideraciones apropiadas de valuacióndeben ser identificadas y monitoreadas.

El efecto neto son las utilidades futuras de un banco debidoa una investigación meticulosa de crédito. De otra forma el

crédito probablemente se perderá en favor de un competidormejor preparado.

Si los prestamistas están en el negocio de tomar riesgos,¿qué les preocupa el perder dinero? En pocas palabras unbanco nunca podrá valuar un crédito individual enincumplimiento sólo aunque su probabilidad de defaultdisminuya.

Por ejemplo sin un banco tiene un margen de utilidad neta de4 por ciento anual, le tomaría 25 años recuperar el cien porciento de una pérdida total sin incluir los costos deoverhead.

¿Por qué prestan los bancos si no pueden enfrentar laspérdidas? Ellos enfrentan el riesgo debido a que el ingresode los créditos es necesario para producir utilidades ycubrir los costos.

1.2 ¿Qué es crédito?

Transacción entre dos partes en la que una de ellas (elacreedor) otorga temporalmente dinero, bienes o servicios aotra (el acreditado) con la promesa de su reembolso en elfuturo, incluyendo el pago de intereses.

Siempre que haya un proveedor de recursos y una partereceptora habrá un crédito y es importante identificar estadinámica en cada operación financiera que se presente.

Tarjeta de crédito Hipoteca Préstamo Fonacot

Pagaré Certificado Bursátil Cete Eurobono CKD Bursatilización Reporto Obligación

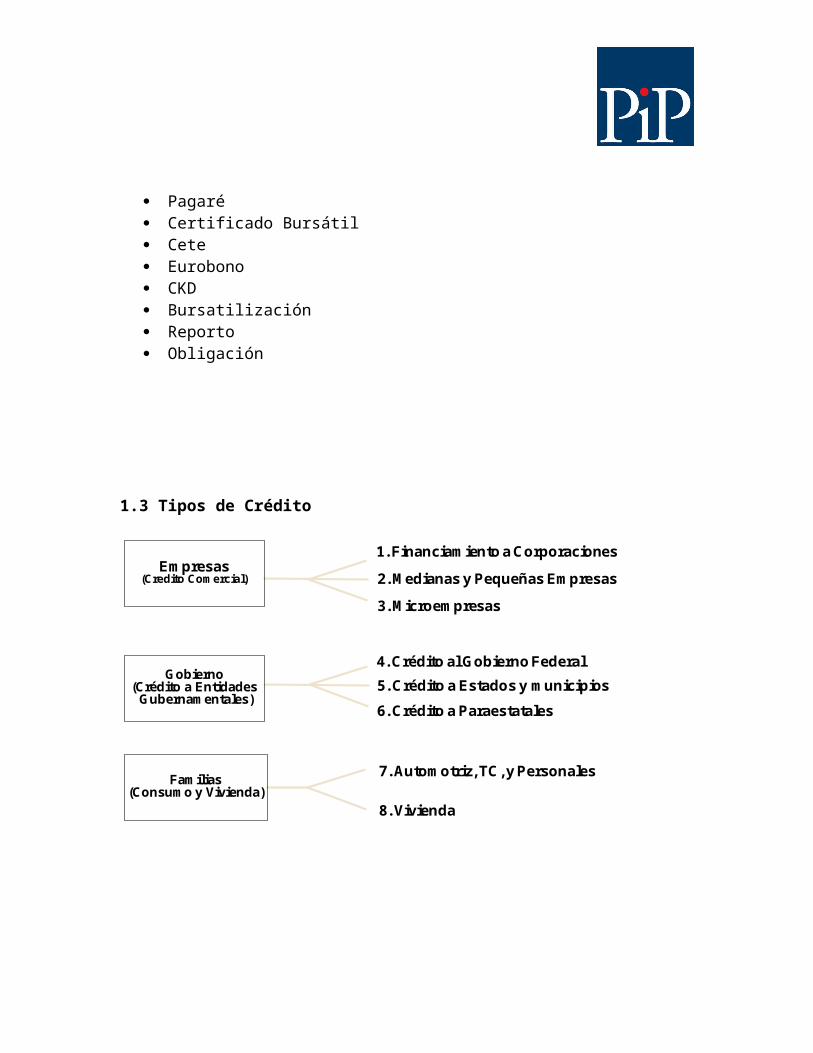

1.3 Tipos de Crédito

G obierno(Crédito a EntidadesG ubernam entales)

Fam ilias(Consum o y Vivienda)

Em presas(Credito Com ercial)

7. Autom otriz, TC, y Personales

8. Vivienda

1. Financiam iento a Corporaciones 2. M edianas y Pequeñas Em presas

4. Crédito al G obierno Federal5. Crédito a Estados y m unicipios6. Crédito a Paraestatales

3. M icroem presas

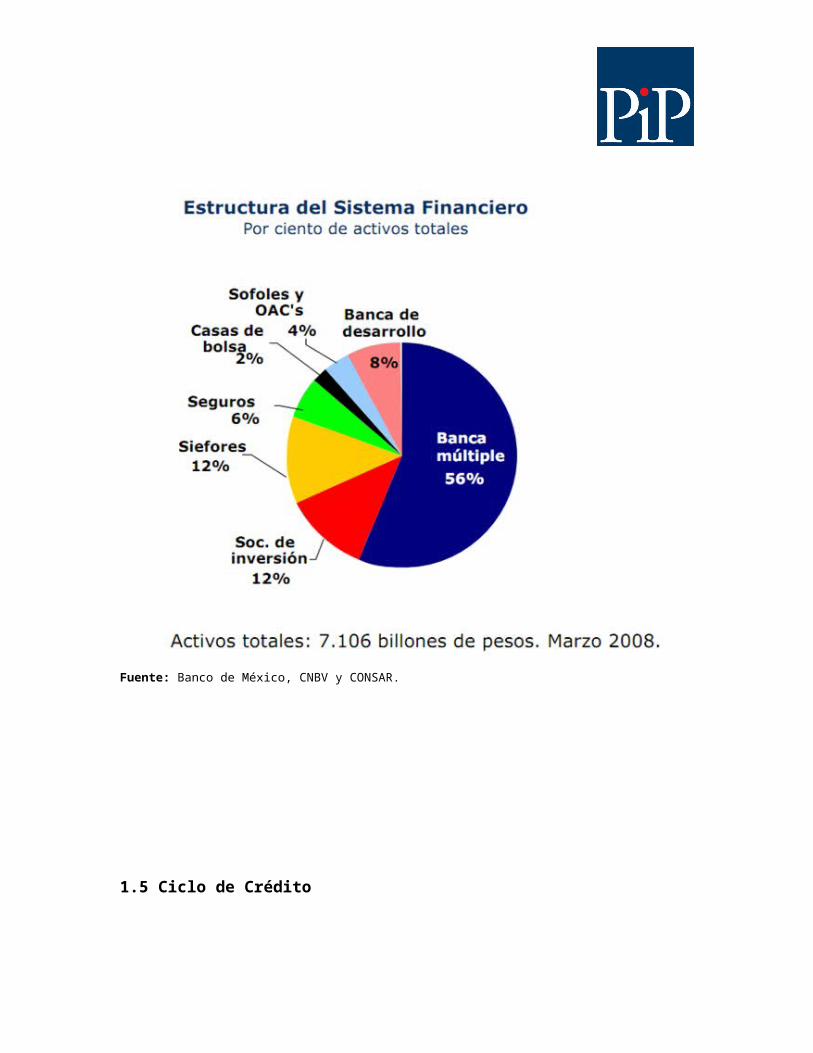

1.4 La industria.

La industria del crédito está integrada por diversosproveedores que integran al sector financiero. Sinconsiderar al sector externo esta era la distribución enMéxico para el año 2002:

Fuente: Banco de México, CNBV y CONSAR.

1.5 Ciclo de Crédito

Se puede definir a partir de la interacción de los agentesde la economía:

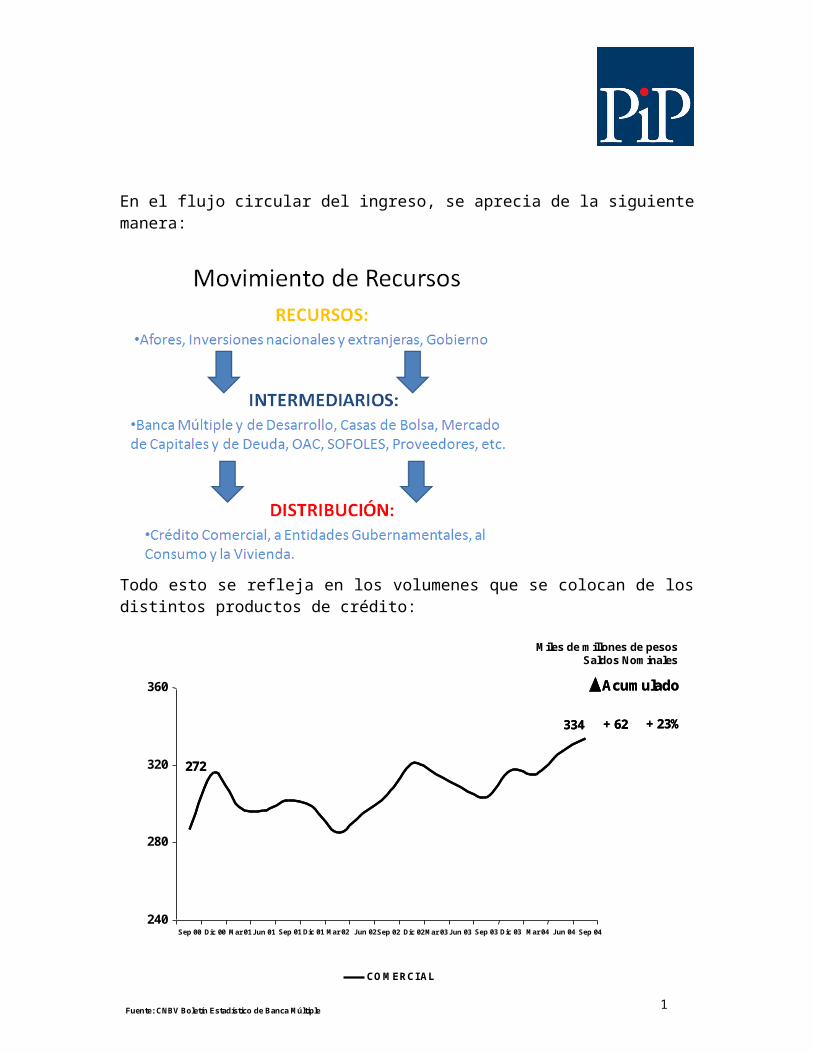

En el flujo circular del ingreso, se aprecia de la siguientemanera:

Todo esto se refleja en los volumenes que se colocan de losdistintos productos de crédito:

Fuente: CNBV Boletín Estadístico de Banca M últiple

M iles de m illones de pesosSaldos Nom inales

1

240

280

320

360

Sep 00 Dic 00 M ar 01Jun 01

CO M ERCIAL

334

Acum ulado

+ 62 + 23%

272

334

Acum ulado

+ 62 + 23%

272

Sep 01Dic 01 M ar 02 Jun 02Sep 02 Dic 02M ar 03Jun 03 Sep 03 Dic 03 M ar 04 Jun 04 Sep 04

1.6 Mercado de Crédito

El mercado de crédito o el espacio que tiene lugar elintercambio de recursos para financiar adquisiciones oactividades se puede analizar desde distintas dimensiones,por:

Tipo de crédito País, Estado Plazo, Moneda, Tamaño Institución que lo otorga Riesgo que representa Sector objetivo Tamaño de la empresa objetivo

Aquí se muestra el comportamiento del mercado de crédito enMéxico por estado indicando en verde a las entidades conmayor dinamismo a la alza y en rojo aquellas que handisminuido su actividad en mayor proporción.

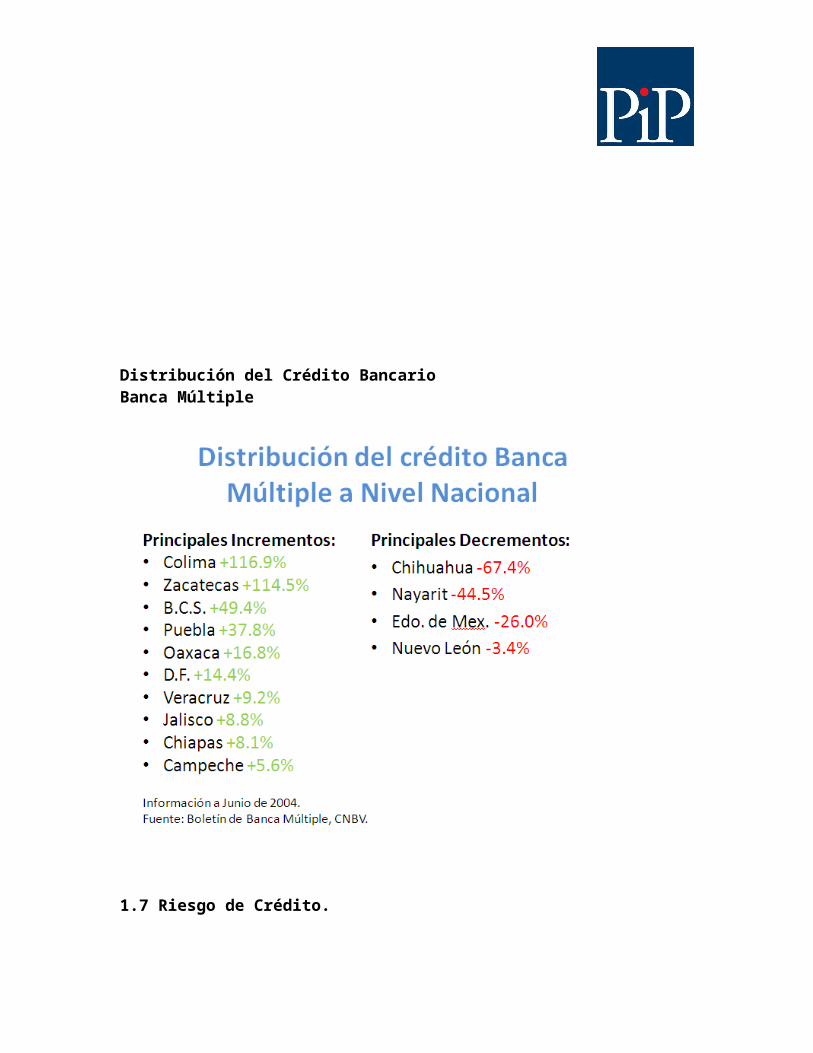

Distribución del Crédito BancarioBanca Múltiple

1.7 Riesgo de Crédito.

Asi la base del análisis de créditos es evaluar la habilidaddel acreditado para repagar la deuda. Los supuestos críticosde riesgo tienen un papel muy importante para concluir lasdecisiones de crédito.

Para calcular el riesgo se requiere información completa ysuficiente. Además, se debe establecer la cantidad deinformación. En otras palabras, identificar que essignificativo y que no lo es es crítico para un juicioconfiable de crédito.

Una forma de hacer esto es mediante un rating (superior alpromedio, promedio y por debajo del promedio) a lascaracterísticas relevantes de los prospectos.Las ponderaciones de importancia serán entonces asignadaspara los detalles sin considerar un rating positivo onegativo.

Un sistema o modelo debe ser empleado para hacer decisionesde crédito, ponderar las alternativas y eventualmenteidentificar y seleccionar el mejor curso de acción.

También hay modelos para medir el riesgo a nivel delportafolio con los cuales se pueden establecer límites yfacultades de otorgamiento de crédito.Ejemplo: el modelo de crédito PRISA:

Perspectiva Repago Intención Salvaguardas Administración

¿Cuál es la perspectiva en cuanto al riesgo-rendimiento?¿El acreditado es capaz de repagar?

¿Con que intensión se solicitó el crédito?¿Que salvaguardas tiene el banco contra el default?¿Quién administra los créditos de la compañía?

Para que el modelo PRISA sea efectivo se deben seguir todoslos pasos. Cada pregunta o componente debe sercuidadosamente analizada e interpretada antes de que lasiguiente sea considerada. Es esencial determinar en laconclusión de cada paso, a cual corresponde de lassiguientes cuatro situaciones:

No hay obstaculos materiales para avanzar Hay problemas específicos que deben ser revisados en

los componentes restantes Hay fuertes indicaciones de que el crédito es

indeseable y el proceso debe ser detenido El acreedor ha sido desviado a la toma de decisiones

crediticas incorrectas

Cada componente utiliza la información previa para poderlograr una opinión confiable.

Además, es necesario rearreglar los componentes del PRISA ylas proguntas en una secuencia lógica

1.8 Estructura del Préstamo

Siempre que haya un proveedor de recursos y una partereceptora habrá un crédito y es importante identificar estadinámica en cada operación financiera que se presente.Veremos este tema con mayor profundidad más adelante.

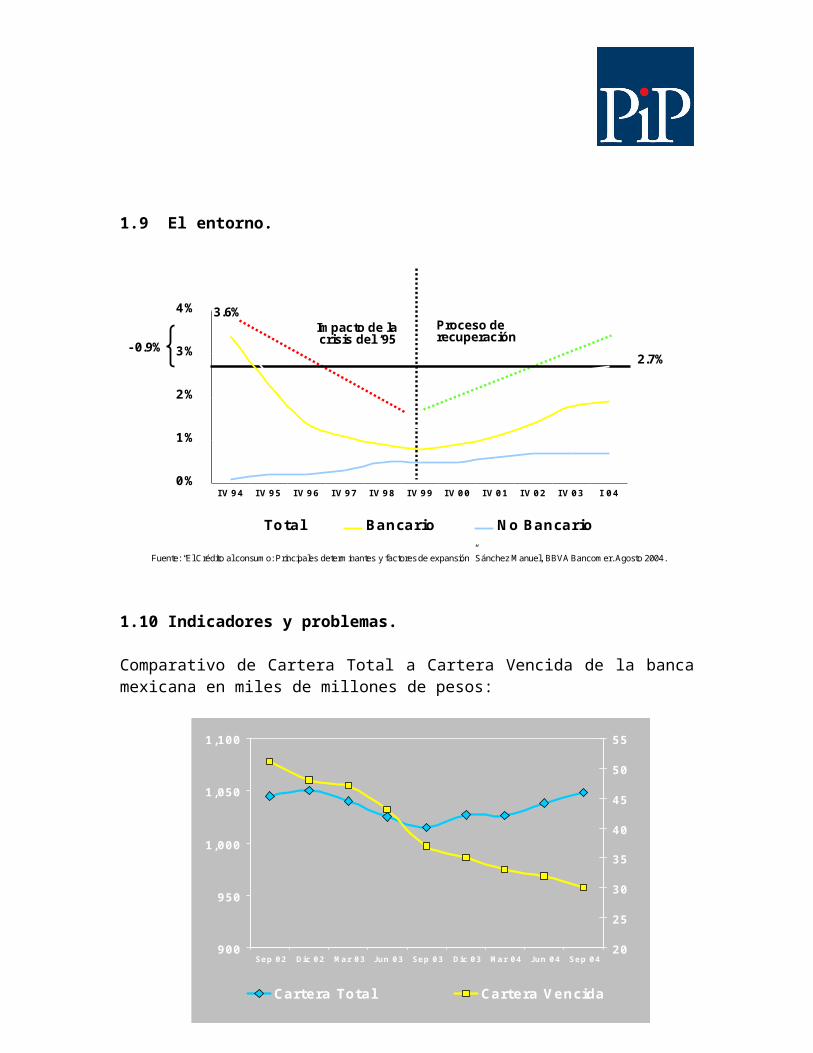

1.9 El entorno.

Im pacto de lacrisis del ‘95

Proceso derecuperación

3.6%

2.7%-0.9%

Fuente: “El Crédito al consum o: Principales determ inantes y factores de expansión” Sánchez M anuel, BBVA Bancom er. Agosto 2004.

0%

1%

2%

3%

4%

IV 94 IV 95 IV 96 IV 97 IV 98 IV 99 IV 00 IV 01 IV 02 IV 03 I 04

Total Bancario N o Bancario

1.10 Indicadores y problemas.

Comparativo de Cartera Total a Cartera Vencida de la bancamexicana en miles de millones de pesos:

900

950

1,000

1,050

1,100

Sep 02 D ic 02 M ar 03 Jun 03 Sep 03 D ic 03 M ar 04 Jun 04 Sep 0420

25

30

35

40

45

50

55

Cartera Total Cartera V encida

1.11 Administración del riesgo

Las agencias calificadoras y los bancos determinan lacalidad de crédito de sus prospectosmediante sistemas decalificación. Acumulando información en el tiempo puedenllegar a determinar probabilidades de incumplimiento, asícomo la severidad de las pérdidas en caso de incumplimiento,los ingredientes clave para determinar el rieso de créditodee una cartera de préstamos.

Existen tantos modelos para determinar la calidad delcrédito como bancos y agencias de calificación en elmercado. Lo cual complica el trabajo de los administradoresde riesgos, sin embargo se puede proponer una clasificaciónpara poder entenderlos y utilizarlos.

Modelos teóricos.

A pesar de que la mayoría de los modelos se limitan arankear los prospectos de crédito, es necesario estimar apartir de estos:

la probabilidad de incumplimiento los patrones de migración entre categorías y la magnitud de la pérdida cuando el crédito no se

pagaDe los enfoques utilizados se presentan dos corrientes:

Los esquemas de calificación que se basan en unaponderación de los factores determinantes en elcumplimiento de sus obligaciones

Los basados en conceptos de tipo fundamental, que seapoyan en variables económicas y financieras paradeterminar las condiciones bajo las cuales se estaríaen quiebra o solvencia, o algún punto entre estosestados

Modelos Basados en Factores de Riesgo

De nueva cuenta se pueden subdividir a estos modelos en doscategorías:

Expertos: basados en la intuición de los analistas conamplia experiencia

Analíticos: apoyados en econometría y análisismultivariado se obtiene un “índice” de la calidad delcrédito

Expertos: se apoyan en mecanismos como inteligenciaartificial y redes neuronales, obtienen una calificación yaque no tienen forma de obtener estimaciones empíricas deprobabilidad de impago y de la severidad de la pérdida. Essólo después de acumular cantidades razonables deinformación que pueden obtener empíricamente dichos valores.

Analíticos: surgen formalmente con el doctor Eduard Altman ysu modelo Z, el cuál combina información financiera de laempresa con su situación de solvencia/quiebra, aplicando unmodelo multivariado discriminante Z. A pesar de no ser esteun modelo econométrico, Altman tuvo la genial idea de

encontrar la relación de los indicadores mencionados convalor de pronóstico al “defasar” la información, usando elestado de solvencia/quiebra al tiempo t y a la informaciónfinanciera al tiempo t-1.

Zt = 0.717X1,t-1 + 0.847X2,t-1 + 3.107X3,t-1 + 0.420X4,t-1 +0.988X5,t-1

Donde:X1= Capital de Trabajo a Activos TotalesX2= Ganancias Retenidas a Activos TotalesX3= Ganancias antes de intereses e impuestos a ActivosTotalesX4= Valor de mercado de las acciones a Activos TotalesX5= Ventas a Activos TotalesZt la variable dependiente vale 1, si la empresa es solventey 0 si la empresa está en quiebra. Las variablesindependientes X’s toman los valores de los estadosfinancieros de la empresa un periodo anterior, el cual puedeaplicarse con cualquier frecuencia. Z del año 2010 vs X’sdel 2009 o bien Z del segundo trimestre del 2011 vs X’s delprimer trimestre del 2011. Más tarde Altman relacionó a suvalor Z con la probabilidad de quiebra obtenida a partir dela matriz de transición que generan las calificadoras.

Otros modelos de naturaleza econométrica exitosamenteaplicados son los obtenidos por Merton, Vacicek de KMV,Donald Van Deventer de Kamakura, CreditMetrics, CreditRisk,etc. Veremos con más detalle el modelo Z y los econométricosmás adelante.

Dossier.

1. Actualice las gráficas de las secciones: 4, 5, 6, 8 y10.

2. Obtenga el contenido lo más documentado posible de lapresentación de Agustín Carstens en el evento deMoody’s del jueves 8 de septiembre en la Hacienda delos Morales y actualice la gráfica de la sección 9.

3. Describa un par de situaciones personales en las queusted haya solicitado un crédito o le hayan pedidoprestado.