kebijakan moneter dan fiskal untuk stabilitas makroekonomi : perspektif asia

TRANSCRIPT

MAKALAH KEBANKSENTRALAN

“KEBIJAKAN MONETER DAN FISKAL UNTUK STABILITAS MAKROEKONOMI :

PERSPEKTIF ASIA”

Dosen Pengampu : Lukman Hakim SE. MSi, Ph.D

Nama Kelompok :

1.Annisa Dewita Nugrahani F0113017

2.Gunawan Adi Saputro F0113042

3.Maia Aprillia F0113060

4.Widi Aprilianto F0113092

EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS NEGERI SEBELAS MARET

“KEBIJAKAN MONETER DAN FISKAL UNTUK STABILITAS

MAKROEKONOMI: PERSPEKTIF ASIA”

Penulis : Akhand Akhtar Hossain

Bab ini memberikan gambaran tentang ruang lingkup ekonomi makro,

memperkenalkan isu-isu kunci dalam teori dan kebijakan moneter,

dan menyoroti peran kebijakan moneter dan fiskal dalam stabilitas

makroekonomi (Friedman, 1948; 1968a; Lucas, 1986). Diskusi

berkisar pada tema bahwa fenomenal kemajuan ekonomi di Timur dan

negara-negara Asia Tenggara selama empat dekade terakhir terjadi

dalam kerangka apa yang dapat disebut paradigma pembangunan Asia

Timur (Ichimura, 1993;. James et al, 1987; Ranis, 1987). Salah

satu fitur karakteristik paradigma ini adalah pemeliharaan

stabilitas ekonomi makro dalam konteks perekonomian terbuka.

Kebijakan moneter dan fiskal dikreditkan untuk inflasi yang

rendah di Asia Timur dan Tenggara yang telah membuat nilai tukar

riil lebih dekat ke tingkat ekuilibrium (Bhagwati, 1996; Montiel,

2003; Pfefferman, 1985). Akibatnya, tidak seperti kebanyakan

negara-negara di Amerika Latin, negara-negara Asia Tenggara dan

Timur menghindari masalah yang disebabkan kebijakan nilai tukar

misalignment dan terkait krisis eksternal (Campos, 1969; Corbo,

1988; Dornbusch, 1993; Edwards, 1989a; 1989b; 1998 ). Menurut

Bank Dunia (1993), nilai tukar riil yang kompetitif kontribusikan

untuk ekspor-didorong pertumbuhan ekonomi Asia berkinerja tinggi.

Karakteristik lain dari model pembangunan Asia Timur adalah

lembaga pro-pertumbuhan yang beberapa ekonom berpendapat lebih

penting dalam menjelaskan kinerja ekonomi makro di negara

berkembang dibandingkan pengaturan nilai tukar mereka (Calvo,

1996; Calvo dan Mishkin, 2003).

EKONOMI MAKRO DAN PERDEBATAN KEBIJAKAN

Teori pertumbuhan ekonomi berfokus pada penentuan tingkat dan

laju pertumbuhan alami (atau potensial) output yang menentukan

standar hidup masyarakat. Penentuan output relatif terhadap

output alami (yaitu, output gap atau siklus bisnis) adalah

perhatian teori stabilisasi. Itu semua merupakan tema makro

ekonomi modern. Ekonom makro pada umumnya menyarankan bahwa

ekonomi dikelola dengan baik mempunyai dua ciri utama. Pertama,

dalam perekonomian seperti tingkat output tidak berfluktuasi

banyak dari level alami. Kedua, tingkat output alami tumbuh

dengan kecepatan tetap menopang akumulasi modal, pertumbuhan

populasi dan pengenalan baru, atau adaptasi yang sudah ada,

teknologi. Dalam perekonomian seperti itu, inflasi dan

pengangguran tetap pada tingkat yang rendah dan standar hidup

masyarakat meningkat dengan kecepatan tetap (Friedman, 1973;

Lucas, 1988). Kenyataannya, berbeda bagi banyak negara, seperti

masalah ekonomi makro yang timbul dan tetap menjadi perdebatan

kebijakan (World Economic Outlook IMF, berbagai masalah).

Isu-isu makroekonomi kontemporer seperti inflasi,

pengangguran dan krisis keseimbangan pembayaran menjadi

perdebatan kebijakan sejak 'Great Depression' dari tahun 1930-an

(Agenor dan Montiel, 1996; Burda dan Wyplosz, 2005). The Great

Depression signifikan dalam sejarah pemikiran ekonomi, karena

memicu pengembangan apa yang disebut ekonomi makro Keynesian.

Ekonomi Keynesian dimulai dengan dasar pikiran bahwa Depresi

Besar merusak pandangan klasik dari kebenaran mekanisme pasar

dalam mengoreksi ketidakseimbangan makroekonomi. Intervensi

pemerintah dalam urusan ekonomi yang mencari dan dibenarkan atas

dasar kegagalan pasar. Sebagai contoh, ia berpendapat bahwa

pengangguran tinggi selama Great Depression adalah konsekuensi

dari penurunan tajam dalam permintaan agregat. ini adalah

interpretasi yang diberikan oleh JM Keynes dalam The General

Theory of Employment, Interest and Money (Keynes, 1936). Bahkan

pesan tersebut hadir dalam tulisan-tulisan Thomas Malthus (Ritter

et al., 2004). Penjelasan Keynesian adalah untuk meningkatkan

permintaan agregat dengan meningkatkan belanja publik dan

menurunkan pajak (Meltzer, 1988). Meskipun ekspansi moneter dapat

meningkatkan permintaan agregat, itu dianggap tidak efektif

selama depresi karena dalam kondisi seperti itu bisa ada

peningkatan tajam dalam permintaan spekulatif untuk uang dan

karenanya tidak ada peningkatan belanja melalui tingkat bunga.

Penjelasan kebijakan Keynesian dalam menaikkan output

melalui kebijakan fiskal ekspansif tampaknya logis selama kondisi

ekonomi tertekan. kesalahannya bagi negara-negara berkembang

ketika banyak dari mereka mengadopsi kebijakan fiskal dan moneter

ekspansif untuk meningkatkan pertumbuhan ekonomi (Aghevli, 1977;

Corbo, 1974; Nichols, 1973). Akibatnya banyak negara berkembang

menderita inflasi yang tinggi dan krisis keseimbangan dari

pembayaran pada waktu yang berbeda sejak 1950-an. Masalah-masalah

ini adalah karena ekspansi moneter yang berlebihan, yang terkait

dengan defisit anggaran yang besar. Defisit anggaran yang besar

adalah salah satu konsekuensi dari peningkatan belanja sektor

publik sebagai bagian dari strategi pembangunan (Edwards dan

Tabellini, 1991). Ironisnya, bukannya meluruskan pernyataan

tentang kegagalan pasar, kegagalan pemerintah menjadi merajalela

di negara-negara berkembang (Kirkpatrick dan Nixson, 1989; Lal,

1985; Sedikit, 1982). Masalah makroekonomi menjadi serius di

negara-negara selama tahun 1970-an dan awal 1980-an setelah

beberapa guncangan penawaran yang merugikan, seperti gejolak

harga minyak dan resesi terkait di negara-negara industri

(Cornwall, 1992). Ini menimbulkan perdebatan apakah masalah

ekonomi di negara-negara berkembang muncul dari kegagalan pasar

atau kegagalan pemerintah atau kombinasi dari keduanya

Pada awal abad kedua puluh satu, perdebatan masih jauh dari

selesai. Ada, bagaimanapun, muncul persetujuan umum pada tingkat

optimal intervensi pemerintah ke urusan ekonomi dari sektor lain

swasta mendominasi, sistem ekonomi berbasis pasar (Hughes, 1994;

Streeten, 1993; Laporan Pembangunan Dunia, berbagai isu Bank

Dunia ). Lembaga-lembaga keuangan internasional-nasional, seperti

Dana Moneter Internasional (IMF) dan Bank Dunia (WB), mendukung

negara-negara berkembang untuk melakukan deregulasi dan reformasi

langkah-langkah keuangan dan membuka ekonomi mereka untuk

persaingan global. Ide untuk mengembangkan uang dan pasar modal

sehingga baik produk dan pasar input bekerja lebih baik. Dalam

ekonomi pasar yang berkembang dengan baik, harus ada sedikit

membutuhkan lebih sering intervensi pemerintah sering menjadi

urusan ekonomi. Ada juga persetujuan bahwa pasar bekerja lebih

baik di bawah peraturan kehati-hatian dan ada institusi checks

and balances untuk kegiatan ekonomi berbasis pasar (Goldsbrough

dan Associates, 1996; Laporan Pembangunan Dunia Bank Dunia,

berbagai tahun). Reformasi ekonomi mikro juga dianggap perlu

untuk meningkatkan efisiensi ekonomi. sebagian besar negara

berkembang belum mengembangkan lembaga-lembaga ekonomi dan

peraturan untuk kelancaran fungsi pasar. Beberapa ekonom dengan

persuasi Keynesian-Marxis masih ada intervensi pemerintah dalam

urusan ekonomi secara teratur. Alih-alih pasar stabil, intervensi

seperti itu sering berakibat tidak diinginkan (Agenor dan

Montiel, 1996; Hossain dan Chowdhury, 1996).

Bagian selanjutnya memberikan gambaran sejarah perdebatan tentang

peran kebijakan moneter dalam stabilisasi. Ini memberikan konteks

untuk meninjau isu-isu kunci dalam teori dan kebijakan di negara-

negara berkembang moneter dalam Bab 3.

PERAN KEBIJAKAN MONETER: PERTUMBUHAN DAN STABILISASI

Secara historis, kebijakan moneter telah dikaitkan dengan

penjinakan dari siklus bisnis di negara-negara maju. Perdebatan ,

apakah kebijakan moneter harus digunakan untuk menstabilkan

perekonomian (Modigliani, 1977) .Seperti disebutkan sebelumnya,

ekonom Keynesian menyarankan penggunaan kebijakan fiskal (bukan

kebijakan moneter) untuk melawan resesi. Mereka berpendapat,

mengutip Depresi Besar tahun 1930-an, bahwa kebijakan moneter

adalah tidak berguna dalam meningkatkan permintaan agregat selama

resesi. Monetarists tidak berbagi pandangan ini. Friedman dan

Schwartz (1963a), dalam buku mereka yang paling terkenal A

Moneter Sejarah Amerika Serikat, 1867-1960, menunjukkan bahwa

pergerakan uang adalah penyumbang utama siklus bisnis di Amerika

Serikat. Menurut mereka, Depresi Besar di Amerika Serikat

merupakan hasil dari penurunan tajam dalam jumlah uang beredar,

dipicu oleh kegagalan bank. Mereka berpendapat bahwa hal ini bisa

dihindari jika Federal Reserve System (The Fed) meningkatkan

basis moneter. The Fed tidak meningkatkan basis moneter karena

tidak mengerti konsekuensi dari kegagalan bank pada persediaan

uang. Faktor-faktor politik internal juga merusak cara kerja Fed.

Hal ini menunjukkan bahwa kebijakan moneter seharusnya dapat

menghentikan Depresi, yang itu sendiri disebabkan oleh guncangan

moneter. Memang, Friedman dan Schwartz (1963a) melihat

pelaksanaan kebijakan moneter di Amerika Serikat selama Depresi

sebagai bencana.

Gagasan bahwa kebijakan moneter tidak dapat menghentikan

selama Depresi dibuang oleh sebagian besar ekonom 1950-an

(Laidler, 1982). Perdebatan berlanjut terus apakah kebijakan

moneter harus digunakan untuk stabilisasi ekonomi atau stabilitas

harga atau keduanya (Samuelson, 1994). Sampai akhir 1960-an,

tidak ada urgensi di negara-negara berkembang untuk mengatasi isu

tersebut. Perhatikan kepada pengangguran adalah nomor satu

masalah bagi sebagian besar negara maju selama Depresi Besar dan

itu diperkirakan tetap tinggi setelah Perang Dunia Kedua.

Pertumbuhan ekonomi yang cepat, namun tetap rendah tingkat

pengangguran di negara-negara selama tahun 1950-an dan 1960-an.

Inflasi juga relatif rendah di negara-negara maju selama beberapa

dekade ini. Oleh karena itu kebijakan moneter di negara-negara

ini tetap dalam bayang-bayang kebijakan fiskal (Friedman, 1968a;

Mishkin, 2007a).

Kebijakan berbeda di negara-negara berkembang. Sebagian

besar negara di Amerika Latin mengalami inflasi tinggi sepanjang

tahun 1950-an dan 1960-an (Wachter, 1983). Inflasi tersebut

disebabkan oleh faktor moneter dan non-moneter (Bottomley, 1965;

Corbo, 1974; Sunkel, 1960). selama tahun 1970-an bahwa inflasi

menjadi fenomena global. Organisasi Negara Pengekspor Minyak

(OPEC) guncangan harga minyak dan tanaman pangan gagal panen

dianggap pemicunya (Cline dan Weintraub, 1981). oil cost full

inflation yang mengakibatkan semakin diperparah dengan upah yang

berlebihan oleh serikat buruh militan, terutama di Australia dan

Inggris. Selain itu, inflasi tetap pada tingkat tinggi karena

kebijakan moneter akomodatif di negara-negara maju bertujuan

menjaga rendah pengangguran. Meskipun inflasi turun di sebagian

besar negara berkembang selama tahun 1980, inflasi di sebagian

besar negara-negara berkembang tetap tinggi sepanjang tahun 1980.

Sejak saat itu inflasi terpuruk bagi negara-negara maju dan

berkembang pada tingkat rendah selama lebih dari satu dekade

sampai lonjakan inflasi baru di seluruh dunia (Brown, 1985; Bruno

dan Sachs, 1985; IMF, 1996; 2001; 2006).

Selama tahun 1950 dan 1960-an peran tradisional kebijakan

moneter di negara berkembang dianggap kemajuan pertumbuhan

ekonomi dan pembangunan (Coates dan Khatkhate, 1980; Ghatak,

1983). Dikotomi/ pembagian dalam dua hal dalam peran kebijakan

moneter dalam mengembangkan sebagai lawan negara maju

mencerminkan perbedaan dalam isu-isu ekonomi dan prioritas para

pembuat kebijakan. Pada kenyataannya, masalah ini tidak

sesederhana kelihatannya. Meskipun pembuat kebijakan di negara-

negara berkembang adalah untuk meningkatkan pertumbuhan ekonomi

dan membawa perubahan struktural dalam perekonomian, pencapaian

tersebut tidak dapat dipisahkan dari keprihatinan tentang

ketidakstabilan harga dan ketidakseimbangan eksternal. Misalnya,

pengalaman negara-negara Amerika Latin pada tahun 1960-an dan

1970-an menunjukkan bahwa tekanan inflasi muncul dari imbas

kebijakan ekonomi, hasilnya alokasi sumber daya ineficient dan

kapasitas produktif kurang dimanfaatkan dapat menghambat

pertumbuhan ekonomi. Pengalaman Amerika Latin juga menunjukkan

bahwa inflasi yang tinggi di negara-negara berhadap hadapan

dengan mitra dagang mereka adalah penyebab utama kurangnya daya

saing dalam perdagangan dan keseimbangan pembayaran. Krisis nilai

tukar yang terlihat dari memburuknya keseimbangan pembayaran.

masalah itu diperparah dengan pelarian modal besar-besaran

(Canavese, 1982; Chu dan Feltenstein, 1979; Dornbusch, 1993;

Edwards dan Edwards, 1987).

Krisis utang besar-besaran pada 1980-an terhenti pertumbuhan

ekonomi dan pertumbuhan sosial di sebagian besar negara-negara

Amerika Latin. Bahkan tahun 1980-an dijuluki dekade yang hilang

untuk Amerika Latin (Corbo, 1988; Edwards, 1994; 1998; Sachs dan

Larrain, 1993). Sebaliknya, pelajaran yang luar biasa dari

pengalaman kedua Asia Timur (Hong Kong SAR, Korea Selatan,

Singapura dan Taiwan) dan negara-negara Asia Tenggara (Indonesia,

Malaysia dan Thailand) telah bahwa berkelanjutan stabilitas

makroekonomi sangat penting untuk pertumbuhan ekonomi (James et

al, 1997;. Bank Dunia, 1993). Inflasi relatif rendah di sebagian

besar negara-negara Asia pada 1960-an. Hal ini terutama

disebabkan konservatif fiskal dan kebijakan moneter (Saini,

1982). Mereka mengalami inflasi tinggi selama tahun 1970-an

akibat guncangan eksternal. Inflasi jatuh di negara-negara ini

selama tahun 1980-an. Mereka juga menghindari masalah utang luar

negeri. Krisis mata uang dari tahun 1990-an di bagian berbeda di

dunia (khususnya di Asia Timur dan Tenggara) karena

ketidakcocokan antara rezim nilai tukar, arus modal dan kebijakan

moneter, daripada ketidakseimbangan makroekonomi yang disebabkan

kebijakan per se (Fischer, 2001; Hossain, 2000; 2006a;. Kaminsky

et al, 2003). Hal ini menunjukkan bahwa tujuan stabilitas harga,

keseimbangan pembayaran dan pertumbuhan ekonomi saling terkait.

Oleh karena itu, upaya pembatasan antara peran kebijakan moneter,

fiskal dan keuangan dalam pertumbuhan ekonomi dan stabilisasi di

negara-negara berkembang dapat menyebabkan kebijakan yang salah

arah (Agenor dan Montiel, 1996; Montiel 2003).

KEBIJAKAN MONETER UNTUK STABILITAS HARGA

Sejak 1970-an telah terjadi perubahan mendasar dalam pandangan

tentang peran moneter dalam kebijakan stabilisasi ekonomi di

negara-negara maju. Mengingat inflasi dari tahun 1970-an, ada

kesepakatan yang berkembang bahwa kebijakan moneter harus

dilakukan dalam jangka menengah dan tujuan utama dari kebijakan

moneter harus menstabilkan harga, yang berarti inflasi rendah.Hal

ini terdapat dalam empat proposisi ekonomi (Blejer et al, 2000;

Debelle, 1997; Mishkin, 2000a; 2000b.):

1. Ekspansi moneter hanya pada tingkat harga, bukan pada output

atau lapangan kerja.

2. Inflasi yang mahal dalam hal alokasi sumber daya (biaya

efisiensi) atau dalam hal

pertumbuhan output jangka panjang .

3. Kebijakan moneter memiliki efek sementara pada variabel riil,

tetapi ada pemahaman yang tidak sempurna.

4. Kebijakan moneter apabila kelambanaan kekuataan variabel dapat

mengurangi kemampuan bank sentral untuk mengendalikan inflasi

secara periodik.

Pesannya adalah bahwa meskipun kebijakan moneter tidak

meningkatkan jangka panjang pertumbuhan ekonomi, dapat mendorong

pertumbuhan ekonomi di negara-negara berkembang dengan

mempertahankan harga dan atau stabilitas nilai tukar. Ide klasik

bahwa uang bukan output jangka panjang dicontohkan oleh pandangan

bahwa uang adalah tabir atas ekonomi riil. Tergantung pada

faktor-faktor riil produksi, seperti tenaga kerja, modal dan

teknologi. Ekspansi moneter meningkatkan output atau menurunkan

pengangguran tetapi hanya dalam jangka pendek karena kesalahan

atau ketidaksempurnaan pasar. Menurut hipotesis ekspektasi

rasional , tidak mungkin ada kesalahan sistematis , oleh karena

itu ekspansi moneter tidak bisa meningkatkan produksi dalam

jangka pendek (Barro, 2008; Lucas dan Sargent, 1981). Pembuat

kebijakan umumnya tidak berlangganan 'kebijakan hipotesis tidak

efektivitas. Namun demikian, sebagian besar bank sentral sudah

pindah dari Keynesian kebijakan moneter ekspansif untuk

meningkatkan output. Mereka juga menerima bahwa kuncinya tujuan

kebijakan moneter harus stabilitas harga, yang tidak berarti nol

inflasi (Akerlof et al, 1996;. Allen, 2004).

Strategi Kebijakan Moneter untuk Stabilitas Harga

Secara historis, pemerintah dan atau bank sentral di negara

maju telah menggunakan pendekatan yang berbeda untuk menjaga

stabilitas harga. Perdebatan berkisar pilihan antara

kebijaksanaan dan aturan dalam pelaksanaan kebijakan moneter.

Argumen di balik aturan kebijakan moneter telah mengatasi apa

yang disebut 'masalah' kebijakan moneter. Standar emas adalah

aturan kebijakan moneter klasik yang ada selama abad kesembilan

belas dan awal abad kedua puluh (Bordo, 1992; Bordo dan Kydland,

1995; Bordo dan Schwartz, 1984). Standar emas berkontribusi harga

jangka panjang. Standar emas, menyebabkan volatilitas jangka

pendek harga dan ditinggalkan selama Perang Dunia Pertama.

Beberapa negara berusaha untuk kembali ke standar emas setelah

Perang Dunia Pertama tapi tidak berhasil. Standar emas

ditinggalkan lagi pada tahun 1931 ketika Poundsterling Inggris

dibuat ditukar menjadi emas.

Salah satu masalah selama depresi tahun 1930-an adalah

perang ekonomi dengan devaluasi kompetitif mata uang (Moosa,

2004). Hal ini menunjukkan perlunya meningkatkan stabilitas nilai

tukar. Munculnya Bretton woods setelah Perang Dunia Kedua,

membawa stabilitas nilai tukar. Sistem ini menghubungkan mata

uang suatu negara dengan dolar AS, yang dipatok dengan emas

dengan kurs dari US $ 35 per ounce. Para delegasi dari 44 negara

mendukung pertukaran Bretton Woods sistem nilai dan menciptakan

dua lembaga keuangan internasional - Bank Internasional untuk

Rekonstruksi dan Pembangunan (Bank Dunia) dan International

Monetary Fund. Sistem Bretton Woods tetap beroperasi sampai awal

1970-an.

Sistem nilai tukar bertindak sebagai stabilitas moneter dan harga

di negara-negara. Setiap negara melakukan bretton woods yang

telah disepakati nilai tukar dengan dolar AS dan siap untuk

pertukaran mata uang untuk dolar pada tingkat yang tetap . Karena

tidak banyak negara yang menerapkan kebijakan moneter AS ,maka

pertukaran mereka dipatok harga yang terkait dengan kontrol modal

yang ketat yang memberikan mereka beberapa kebebasan dalam

pelaksanaan kebijakan moneter. Namun sistem Bretton Woods berada

di bawah tekanan pada akhir 1960-an ketika inflasi AS mulai

meningkat. Pada bulan Agustus 1971,Pemerintah AS di bawah

Presiden Nixon pejabat cially meninggalkan peraturan ini saat

dolar AS ditukar menjadi emas (Cecchetti, 2008; Eiteman et al,

2001.). Para ekonom berpandangan bahwa ekspansif fiskal dan

kebijakan moneter dari Amerika Serikat sejak awal 1960-an

menyebabkan akhir dari sistem Bretton Woods.

Pasca Bretton Woods Tukar Pengaturan di Negara Maju

Sejak awal tahun 1970-an sebagian besar negara maju telah

mengadopsi nilai tukar mengambang. Hal ini telah memungkinkan

bank sentral untuk melakukan kebijakan moneter yang independen

untuk stabilitas harga.. Karena memerlukan adopsi implisit atau

eksplisit kebijakan moneter (Aghevli et al., 1991). Sebagai

contoh,Sistem nilai tukar dapat dikaitkan dengan pertumbuhan uang

(penargetan moneter) atau inflasi sendiri. Beberapa negara maju

misalnya Amerika Serikat dan Jepang dengan majunya pasar uang

dan pasar modal , sejauh ini, menghindari menyebarkan eksplisit

kebijakan moneter. Mereka melakukan kebijakan moneter melalui

jangka pendek dengan tingkat suku bunga atau agregat moneter

digunakan sebagai instrumen kebijakan untuk pengambilan

kebijakan. Hal ini telah bekerja dengan baik bagi Amerika Serikat

sejak tahun 1990-an hingga hadir krisis keuangan global (Mishkin,

2007a; Taylor, 2008a). Jepang tidak berhasil menggunakan

kebijakan moneter diskresioner untuk menghidupkan kembali ekonomi

dari deflasi selama satu dekade. Bank of Japan, yang mendapatkan

otonomi di bawah hukum baru diberlakukan pada tahun 1998, lambat

untuk memperkenalkan kebijakan moneter ekspansif yang luar biasa

untuk menghasilkan ekspektasi inflasi suku bunga riil yang lebih

rendah (Blanchard, 2006; Ito, 2006).

Pasca Bretton Woods Pengaturan tukar di Negara berkembang

Strategi kebijakan moneter telah mengambil bentuk yang berbeda di

negara-negara berkembang. sistem nilai tukar mengambang tidak

sesuai untuk sebagian besar negara-negara berkembang karena

mereka tidak memiliki maju uang dan pasar modal. Dalam

perekonomian, sebuah Sistem nilai tukar dipatok sehingga harga

asing dapat bertindak sebagai penentu untuk harga domestik.

Sehingga untuk negara-negara inflasi tinggi, nilai tukar yang

disarankan menggunakan nilai tukar dollar. Tujuan pengaturan

nilai tukar adalah untuk mencegah bank sentral dari melakukan

fungsi mereka sebagai lender of last resort yang dapat

menyebabkan ekspansi moneter yang berlebihan (Aghevli et

al.,1991; Mishkin dan Savastano, 2000).

Sejak akhir 1990-an negara yang paling berkembang sudah

pindah dari bentuk ekstrim pengaturan nilai tukar dan mengadopsi

rezim mengambang dikelola. Langkah tersebut diambil karena

komitmen mereka terhadap stabilitas harga. Untuk menghapus

persepsi ini, mereka telah memilih untuk aturan kebijakan moneter

seperti penargetan moneter, atau penargetan inflasi, atau

kombinasi dari strategi alternatif kebijakan moneter. Bank-bank

sentral telah diberi gelar besar otonomi untuk melakukan

kebijakan moneter yang independen untuk mencapai satu atau tujuan

yang lebih baik didefinisikan kebijakan moneter (World Economic

Outlook IMF, berbagai isu, Lowe, 1997).

Meskipun otonomi yang lebih besar bagi bank sentral dapat

dianggap sebagai pembangunan yang positif, desain dan pelaksanaan

kebijakan moneter belum dilembagakan di sebagian besar negara-

negara berkembang. Stabilitas harga, sebagai tujuan utama

kebijakan moneter, diakui tetapi belum diadopsi di sebagian besar

negara-negara berkembang. Pada tingkat operasional, pertanyaan

mendasar adalah berapa banyak kontrol bank sentral harus memiliki

terhadap jumlah uang beredar atau suku bunga atau keduanya. Dalam

ekonomi pasar, inflasi tetap berada di luar kendali langsung dari

bank sentral. Apa bank sentral dapat dilakukan adalah dengan

menggunakan instrumen kebijakan moneter tidak langsung untuk

mengubah permintaan agregat dan penawaran agregat mungkin. Cara

instrumen kebijakan moneter mempengaruhi komponen pengeluaran

dalam mengembangkan ekonomi (yaitu, mekanisme transmisi kebijakan

moneter) masih belum jelas (Montiel, 1991). Selanjutnya, ada lagi

yang cukup besar antara tindakan kebijakan dan dampaknya terhadap

permintaan agregat dan penawaran agregat. Aspek lain adalah

kehadiran di banyak negara banyak kontrol ketat atas arus modal.

Interaksi antara kebijakan moneter, pengaturan nilai tukar dan

kontrol modal belum isu penting lain (Cheng, 1988). Isu-isu ini

dibahas dalam bab-bab berikutnya.

STABILITAS MAKROEKONOMI DAN PERTUMBUHAN EKONOMI DI ASIA

Selama tahun 1950 dan 1960-an Amerika Latin bertindak sebagai

laboratorium untuk pengujian model makroekonomi yang berbeda dan

pendekatan pembangunan. Dari sekitar tahun 1970-an sebagian besar

literatur tentang studi pembangunan memiliki fokus di Asia.

Stabilitas makroekonomi pada umumnya, dan stabilitas harga

khususnya, adalah keunggulan dari Asia. Ekonomi Asia yang paling

sukses dipertahankan surplus anggaran atau defisit anggaran

kecil, inflasi yang rendah, dan terus utang baik internal dan

eksternal di bawah kontrol. Hal ini merupakan paradigma kebijakan

non-inflasi yang berbeda dari model pertumbuhan strukturalis

Amerika Latin, di mana inflasi dianggap sebagai bagian dari

pertumbuhan ekonomi (Corbo, 1988; Edwards, 1983; Harberger, 1984;

World Bank, 1993).

Keterbukaan, Stabilitas Ekonomi Makro dan Pertumbuhan Ekonomi

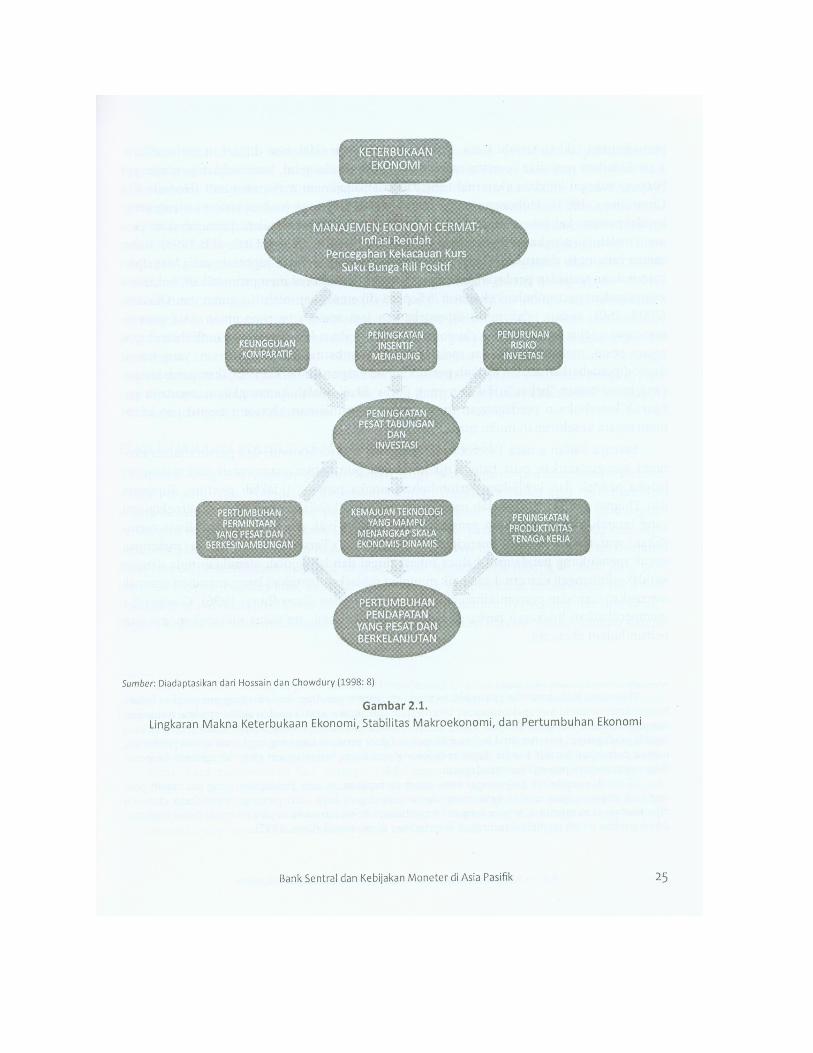

Pengalaman pembangunan Asia Timur telah menjadi dasar paradigma

pembangunan yang menunjukkan lingkaran keterbukaan, stabilitas

makroekonomi dan pertumbuhan ekonomi. Idenya adalah bahwa ada

hubungan antara keterbukaan ekonomi dan stabilitas makroekonomi

(Lane, 1997; Terra, 1999), yang pada gilirannya mendorong

pertumbuhan ekonomi. Dalam particular, keterbukaan ekonomi dan

stabilitas ekonomi makro memiliki hubungan umpan balik. Sebagai

contoh, dasar dari strategi pembangunan yang berorientasi ekspor

adalah pencapaian dan pemeliharaan daya saing ekspor. Hal ini

memerlukan inflasi yang rendah yang membantu mencegah tukar riil

dari apresiasi. Tidak seperti kebanyakan negara-negara

berkembang, negara-negara Asia Timur, khususnya, berhasil

mempertahankan nilai tukar riil pada tingkat optimal dengan

menjaga inflasi yang rendah (Petrie, 1993; World Bank, 1993).

Gambar 2.1 merupakan diagram alir dari paradigma pembangunan

tersebut. Dua hubungan ditunjukkan. Pertama, keterbukaan

perdagangan dan stabilitas makroekonomi yang saling terkait,

Logikanya adalah bahwa dalam perekonomian terbuka kesalahan

kebijakan menjadi jelas jauh lebih awal daripada di perekonomian

tertutup karena daya saing internasional. Untuk mendapatkan

kembali posisi kompetitif, ia harus bertindak cepat. Dengan

demikian, dalam perekonomian terbuka, baik pengakuan dan reaksi

tertinggal. Kesalahan kebijakan tidak dapat memperpanjang terlalu

jauh dan terlalu lama. Dari sudut pandang ini, keterbukaan

perdagangan bertindak sebagai kendala eksternal pada makroekonomi

(Hossain dan Chowdhury, 1998). Kedua, stabilitas makroekonomi

mengurangi ketidakpastian kebijakan. Hal ini mendorong

pertumbuhan ekonomi dengan meningkatkan investasi dan efisiensi

yang (Fischer, 1993; Sedikit et al., 1993). Ketika hubungan ini

dihubungkan bersama-sama, satu hipotesis diuji muncul:

keterbukaan terhadap perdagangan internasional dan investasi

bukan memperlambat pertumbuhan ekonomi. Krugman dan Obstfeld

(2009: 260) menunjukkan, itu tidak bisa dibantah bahwa beberapa

negara Asia mencapai tingkat tinggi pertumbuhan ekonomi melalui

proses yang melibatkan pertumbuhan yang cepat dari ekspor, bukan

substitusi produksi dalam negeri untuk impor. perdebatan apakah

pertumbuhan tersebut ekspor terjadi karena 'bebas' kebijakan

perdagangan. Sebuah konsekuensi dari proposisi di atas adalah

bahwa dampak keterbukaan perdagangan terhadap pertumbuhan ekonomi

berkurang karena ekonomi berkembang.

Hubungan erat antara keterbukaan, stabilitas makroekonomi

dan pertumbuhan ekonomi menunjukkan bahwa setiap dikotomi antara

manajemen ekonomi makro jangka pendek dan kebijakan pertumbuhan

jangka panjang adalah buatan. Summers dan Thomas (1993: 248)

memang menunjukkan bahwa 'suara kebijakan makroekonomi dengan

defisit fiskal yang berkelanjutan dan nilai tukar yang realistis

adalah prasyarat untuk kemajuan'. Ada bukti untuk mendukung

pandangan bahwa tinggi dan variabel inflasi, serta

ketidakseimbangan eksternal yang tidak berkelanjutan, merugikan

mempengaruhi pertumbuhan ekonomi (Hossain dan Chowdhury, 1996).

Gambar 2.1 menunjukkan lingkaran keterbukaan, stabilitas

makroekonomi dan pertumbuhan ekonomi.

Data Asia-Pasifik mendukung hipotesis keterbukaan

pertumbuhan. perekonomian Asia Tenggara dan timur yang lebih

terbuka dari yang lain di Amerika Latin dan Afrika (Collier dan

Gunning, 1999) dan untuk kinerja ekonomi makro mereka unggul.

Meskipun bukti tentang hubungan kausal antara tersirat terbuka

dan pertumbuhan ekonomi harus diperlakukan dengan hati-hati,

beberapa aspek dari pengalaman pembangunan Asia Timur yang

konsisten dengan hipotesis keterbukaan-pertumbuhan (James et al,

1987;. Bank Dunia, 1993). Manfaat reformasi perdagangan yang

dianggap berasal dari alokasi sumber daya efisien berikut

keunggulan komparatif, eksploitasi ekonomi skala dan kemungkinan

bahwa sistem perdagangan bebas mendorong inovasi dan diseminasi

pengetahuan lintas batas nasional. Sampai-sampai reformasi

perdagangan menghilangkan distorsi struktural dan menjaga

stabilitas ekonomi makro, mereka dapat meningkatkan tingkat

investasi dan pertumbuhan ekonomi (Dornbusch, 1992a; Goldsbrough

dan Associates, 1996; Meier, 1985).

MENJAGA STABILITAS MAKROEKONOMI DI ASIA

Globalisasi tetap pilihan terbaik bagi pembangunan ekonomi yang

pesat di Asia. Ada risiko dari globalisasi untuk negara

berkembang, karena mereka menjadi sangat terkena guncangan

internasional (Hossain, 2000; Reisen, 1996). 1997- 1998 krisis

mata uang yang menciptakan gambar kesuraman di sebagian besar

Asia. Meskipun krisis keuangan global saat ini yang telah

menciptakan bayangan pada prospek pertumbuhan beberapa negara

berkembang luar berorientasi Asia. Negara yang paling terkena

dampak telah pulih dan pindah ke jalur pertumbuhan sebelum

krisis. Mereka telah melakukan reformasi dan meningkatkan sistem

keuangan mereka. Reformasi politik juga telah meningkatkan

kapasitas kelembagaan negara-negara tersebut untuk mengembangkan

kebijakan ekonomi yang sehat. Ide inti stabilitas makroekonomi

sebagai kebutuhan pertumbuhan ekonomi tetap utuh (Aziz et al.,

2006). Meskipun ketakutan awal bahwa krisis mata uang dapat

menyebabkan negara-negara Asia Timur menjadi proteksi, sebenarnya

telah terjadi peningkatan keterbukaan ekonomi. Ini telah

meningkatkan pentingnya stabilitas ekonomi makro dalam konteks

global (Fischer, 2003).

Sejak krisis mata uang, kebijakan moneter khususnya telah

memperoleh penting di sebagian besar negara-negara Asia.

Sebaliknya, peran kebijakan fiskal dalam stabilisasi telah

kehilangan nya keadaan. Stabilitas harga di masa depan di kawasan

itu akan tergantung terutama pada sikap kebijakan moneter. Ada

kesepakatan umum, misalnya, oleh bank sentral dan IMF, bahwa

stabilitas harga sangat penting dan setiap negara harus berusaha

untuk mencapainya.

Namun tidak semua negara menaruh penekanan yang sama pada

stabilitas harga. Tampaknya bahwa beberapa mencoba menempatkan

penekanan lebih besar pada pertumbuhan ekonomi. Hal ini

dipengaruhi pembuat kebijakan untuk menurunkan pentingnya

stabilitas harga. Sebagai contoh, meskipun Malaysia dan Singapura

dipertahankan tetap rendah, inflasi satu digit, Korea Selatan dan

Indonesia mengalami inflasi dua digit sepanjang tahun 1960 dan

1970-an. Di depan fiskal, Singapura telah secara konsisten

mempertahankan surplus anggaran sementara Malaysia dipertahankan

defisit anggaran yang relatif besar sekitar 7 persen dari produk

domestik bruto (PDB) pada 1970-an dan 1980-an. Hong Kong (Cina),

Singapura, dan Taiwan (Cina) dihindari pinjaman luar negeri,

sementara Korea Selatan dan Indonesia sangat bergantung pada

asing selama tahun 1980 dan 1990-an. Ekonomi ini, bagaimanapun,

dibiayai CITS defisit mereka dengan cara yang bijaksana dan

menghindari masalah makroekonomi utama. Situasi telah berubah

akhir-akhir ini. Negara-negara seperti Korea Selatan dan

Indonesia, yang masih tumbuh tinggi meskipun inflasi yang tinggi,

mungkin tidak mampu melakukannya di masa depan. Pasar keuangan

telah menjadi peka terhadap perkembangan fiskal dan moneter.

Bahkan, Indonesia menderita selama krisis keuangan akhir 1990-an,

meskipun tidak memiliki ketidakseimbangan makroekonomi yang tidak

berkelanjutan (Hossain, 2006a). Vietnam, yang telah membuat

terobosan ekonomi yang luar biasa sejak akhir 1990-an, ternyata

telah lebih menekankan pada pertumbuhan ekonomi, bahkan dengan

risiko inflasi yang tinggi (Al-Mashat, 2004; Camin, 2008).

Tantangan bagi ekonomi Asia adalah untuk menjaga inflasi dan

berkelanjutan saldo rekening yang rendah saat ini untuk menjaga

pertumbuhan ekonomi yang stabil. Di negara-negara seperti

Indonesia dan Thailand, utang eksternal sektor swasta tetap

menjadi masalah yang memprihatinkan. Manajemen makroekonomi

karena itu telah menjadi fokus dari lembaga keuangan

internasional. Strategi yang telah diberlakukan oleh negara-

negara yang berbeda menunjukkan bahwa stabilitas makroekonomi

telah diambil serius oleh sebagian besar pembuat kebijakan di

kawasan ini. Selain itu, setidaknya ada tiga perkembangan positif

baru-baru ini yang dapat membantu menahan ekses fiskal di negara

berkembang di Asia. Yang pertama adalah pertumbuhan yang cepat

dari sistem keuangan dalam negeri. Inflasi umumnya berbanding

terbalik dengan kedalaman pasar keuangan domestik (Khan et al.,

2006). Pasar keuangan dikembangkan menurunkan biaya pendanaan

non-inflasi dari defisit anggaran dan mengurangi kebutuhan. Pasar

keuangan memiliki ketidaksukaan terhadap inflasi dan mereka

menuntut disiplin ekonomi makro yang pembuat kebijakan tidak

dapat diabaikan. Perkembangan kedua adalah integrasi keuangan

yang lebih besar dari ekonomi pasar berkembang Asia dalam

perekonomian dunia. Dalam rangka untuk menarik modal asing,

mengembangkan negara di kawasan harus menjaga kehati-hatian

fiskal. Pasar modal internasional memantau perkembangan fiskal,

yang menentukan premi risiko spesifik negara pada instrumen utang

atau perusahaan spesifik negara. Yang ketiga adalah toleransi

publik berkurang inflasi. Ini adalah efek demonstrasi, yang telah

berasal dari negara-negara maju rendah inflasi. Ini juga

merupakan refleksi dari beban politik yang lebih tinggi dari

kelompok berpenghasilan rendah dalam rezim demokratis karena

kelompok-kelompok ini kehilangan sebagian besar dari inflasi yang

tinggi (IMF, 1996; 2001).