analisis efektivitas transmisi kebijakan moneter syariah

TRANSCRIPT

1

ANALISIS EFEKTIVITAS TRANSMISI KEBIJAKAN MONETER SYARIAH

TERHADAP PEMBIAYAAN BAGI HASIL PERBANKAN SYARIAH DI

INDONESIA PADA TAHUN 2007-2012

A. Pendahuluan

Pertumbuhan asset dan kinerja perbankan syariah mengalami peningkatan

pesat apabila dibandingkan dengan perbankan konvensional. Jika menggunakan

metode Compounded Annual Growth Rate (CAGR) asset perbankan syariah

sepanjang tahun 2000-2011 meningkat 54% yoy, sedangkan perbankan konvensional

11,21%; deposito perbankan syariah 45,13%, sedangkan konvensional 12,43% dan;

pembiayaan perbankan syariah 42,70%, konvensional 19,88%.1 Sepanjang tahun

2012, kinerja industri perbankan syariah nasional relatif cukup baik, dimana; (i)

fungsi intermediasi ada pada tingkat yang optimal (rata-rata FDR 2012 sebesar

96,5%); (ii) tingkat kecukupan modal (CAR) masih jauh di atas minimum 8% (rata-

rata CAR 2012 sebesar 15,5%); dan (iii) tingkat pembiayaan bermasalah (NPF) di

bawah 5% (rata-rata NPF 2012 sebesar 2,79%).2

Sedangkan proporsi pembiayaan perbankan syariah berdasarkan akad pada

Maret 2013 yakni: mudharabah 7.51%, musyarakah 19.16%, murabahah 60.48%,

salam 0%, istishna 0.26%, ijarah 5.19%, dan qard 7.40%.3 Data tersebut

mengindikasikan, pembiayaan perbankan syariah didominasi oleh pembiayaan

dengan skim jual-beli (murabahah, salam, dan istishna). Padahal kualitas perbankan

dalam menjalankan fungsi intermediasi diketahui dari kredit/pembiayaan yang

1Eka B. Danuwirana, “Indonesian Islamic Banking Dynamics: Profit Sharing, Competition,

and Stability”, presentasi disampaikan pada 4th Seminar on Islamic Deposit Insurance at State Islamic University of Sunan Kalijaga Yogyakarta, diselenggarakan oleh Lembaga Penjaminan Simpanan (LPS), 27 Nov 2012, slide.8

2 Direktorat Perbankan Syariah Bank Indonesia, “Outlook Perbankan Syariah Tahun 2013”, hlm. 26

3 Direktorat Perbankan Syariah, “Statistik Perbankan Syariah Maret 2013”, hlm. 18

2

disalurkan pada kegiatan produktif.4 Dalam hal ini yang dimaksud pembiayaan

produkfit adalah pembiayaan bagi-hasil (Profit and Loss Sharing Financing/ PLS

Financing)

Ada beberapa masalah yang menyebabkan rendahnya pembiayaan bagi-hasil

(Profit Loss Sharing Financing/PLS Financing), yakni:5 a) lack of knowledge

(customer‐external); b) lack of commitment (authority‐external); c) existing value

system (unsupportive environment‐system); d) too much emphasis on business or

profit oriented (top management ‐ internal); and e) lack of support (authority ‐

external).

Dari penjelasan tersebut factor eksternal dari otoritas dan sistem berpengaruh

pada rendahnya pembiayaan dengan skim PLS. Faktor eksternal misalnya: a)

kurangnya komitmen otoritas untuk mempromosikan perbankan syariah sebagai bank

bagi-hasil; b) kurangnya support, baik itu pada penyediaan infrastrukur dan kebijakan

untuk mendorong pembiayaan PLS. Sementara itu sistem perbankan nasional yang

didominasi oleh perbankan konvensional berpengaruh terhadap kebijakan salah

satunya dalam kebijakan moneter.

Otoritas moneter Indonesia diamanahkan kepada Bank Indonesia.6 Tujuan

dari kebijakan moneter bank Indonesia yakni, kestabilan nilai rupiah antara lain

adalah kestabilan terhadap harga-harga barang dan jasa yang tercermin pada inflasi.7

4 Renniwaty Siringoringo, “Karakteristik dan Fungsi Intermediasi Perbankan Di Indonesia”,

Buletin Ekonomi Moneter dan Perbankan, Vol. 15, No.1, Juli 2012, hlm. 63

5 Ascarya, “The Persistence of Low Profit‐and‐Loss Sharing Financing in Islamic Banking: The Case of Indonesia”, Working Paper, Center for Central Banking Education and Studies, Bank Indonesia, 2011, hlm. 38

6 Sebagaimana yang tercantum pada Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia Pasal 7 berbunyi “Tujuan Bank Indonesia adalah mencapai dan memelihara kestabilan nilai rupiah” dan pasal 8 berbunyi “Untuk mencapai tujuan sebagaimana dimaksud dalam Pasal 7, Bank Indonesia mempunyai tugas sebagai berikut: a. menetapkan dan melaksanakan kebijakan moneter; b. mengatur dan menjaga kelancaran sistem pembayaran; c. mengatur dan mengawasi Bank. Disimpulkan bahwa otoritas moneter diamanahkan oleh Bank Indonesia.

7 Dikutip dari http://www.bi.go.id/web/id/Moneter/Tujuan+Kebijakan+Moneter/ pada tanggal 29 Oktober 2013

3

Maka dari itu tahun 2005 BI mulai menerapkan kerangka kebijakan moneter melalui

Inflation Targeting Framework (ITF).8

Agar kebijakan moneter dapat mencapai tujuan inflasi, maka dibutuhkan

mekanisme jalur yang disebut sebagai mekanisme transmisi kebijakan moneter. Pada

dasarnya mekanisme transmisi kebijakan moneter adalah bagaimana menghubungkan

sector moneter dengan sector riil. Maka dari itu, mekanisme transmisi kebijakan

moneter selalu dikaitkan dengan dua pertanyaan. Pertama, apakah kebijakan moneter

dapat mempengaruhi ekonomi riil disamping pengaruhnya terhadap harga.9 Kedua,

apabila bila dapat mempengaruhi ekonomi rill melalui mekanisme transmisi apa

pengaruh kebijakan moneter terhadap ekonomi riil terjadi.10

Mekanisme Transmisi Kebijakan Moneter semakin berkembang dan

kompleks. UU No. 23 1999 yang telah diubah dalam UU No.3 Tahun 2004

menyebutan bahwa Bank Indonesia diberi amanah sebagai otoritas moneter ganda

yang dapat menjalankan kebijakan moneter konvensional maupun syariah. selain itu

diterapkannya dual banking system maka kebijakan moneter yang ditempuh

menggunakan dual monetary policy yakni konvensional dan syariah (islam). Maka

dari itu isu mekanisme transmisi kebijakan moneter terutama syariah menjadi sangat

penting.

Salah satu penelitian yang pernah dilakukan oleh Rusydiana11 menyimpulkan

bahwa instrumen moneter konvensional dalam hal ini PUAB dan SBI berkontribusi

lebih besar terhadap pembiayaan perbankan syariah dibanding instrumen syariah

sendiri (PUAS dan SWBI yang hanya sebesar 11.2 persen). Dapat dipahami karena

saat itu pangsa industri perbankan syariah hanya 2% dibandingkan dengan perbankan

8 Ibid.

9Dini Hasanah, “Analisis Efektivitas Jalur Pembiayaan Dalam Mekanisme Transmisi Kebijakan Moneter di Indonesia Dengan Metode VAR/VECM”, makalah ini disampaikan pada Forum Riset Perbankan Syariah, hlm. 2

10 Ibid.

11 Aam Slamet Rusydiana, “Mekanisme Transmisi Syariah pada Sistem Moneter Ganda di Indonesia”, Buletin Ekonomi Moneter dan Perbankan, Vol.11, No.4, April 2009

4

secara umum.12 Namun penelitian oleh Ascarya13 menyimpulkan pentingnya peran

perbankan Syariah dalam transmisi kebijakan moneter ganda di Indonesia melalui

jalur pembiayaan perbankan, meskipun pangsa baru 2,6% di akhir tahun 2009.

Namun transmisi kebijakan moneter masih memiliki kelemahan. Hasil penting

lain penelitian Ascarya14 adalah masih lemahnya instrumen utama kebijakan moneter

Syariah Bank Indonesia yang menunjukkan bahwa SBIS baru mampu mempengaruhi

imbal hasil di Pasar Uang Antarbank Syariah (PUAS), namun belum efektif

mempengaruhi jalur pembiayaan perbankan Syariah dalam mencapai tujuan-tujuan

makro ekonomi. Hal ini juga didukung oleh peneliti lain bahwa dampak yang negatif

ini mencerminkan karakteristik SBIS menyerap dana yang tidak tersalurkan pada

sektor riil, sehingga kedua nilai ini akan kontra terhadap nilai IPI.15

Dari masalah rendahnya pembiayaan Profit and Loss Sharing yang

disebabkan oleh kurangnya support inflastruktur dan kebijakan dari BI serta dominasi

perbankan konvensional pada industry perbankan Indonesia. Maka dibutuhkan

dukungan dari otoritas moneter agar pembiayaan PLS dapat meningkat. Sehingga,

output barang dan jasa akan meningkat dan tercapainya kestabilan harga (inflasi).

Maka dari itu penelitian ini akan mengetahui efektivitas transmisi moneter syariah

Bank Indonesia dan menemukan model trasmisi yang sesuai untuk mengoptimalkan

fungsi intermediasi perbankan syariah melalui PLS Financing.

Dengan adanya teori dan penelitian sebelumnya, maka peneliti ingin meneliti

Analisis Mekanisme Transmisi Kebijakan Moneter Syariah terhadap

Pembiayaan Bagi Hasil di Perbankan Syariah tahun 2007-2012.

12 Ibid.

13 Ascarya, “Peran Perbankan Syariah dalam Transmisi Kebijakan Moneter Ganda”, Jurnal Ekonomi Islam Republika Iqtishadia, Agustus 2010, hlm. 5

14 ibid

15 Qurroh ‘Ayuniyyah dan Noer Azam Achsani, “Pengaruh Instrumen Moneter Syariah dan Konvensional”, Jurnal Ekonomi Islam Republika Iqtishadia, Agustus 2010, hlm. 6

5

B. Rumusan Masalah

Perkembangan perbankan syariah yang pesat harus didukung dengan regulasi

yang tepat agar sesuai dengan tujuan ekonomi Islam yang pro sector rill. Hal ini

akan terwujud apabila transmisi moneter secara efektif dapat mendorong

perbankan menyalurkan kredit/pembiayaan ke masyarakat. Dengan mengingkatnya

kredit/pembiayaan yang disalurkan, diharapkan investasi akan meningkat sehingga

output barang dan jasa meningkat.

Mekanisme transmisi moneter ganda yang diterapkan di Indonesia sejak

tahun 1992 melegalkan penggunaan sistem moneter syariah dan konvensional secara

bersamaan. Hal ini berarti bahwa ada pengaruh dari instrumen moneter syariah

terhadap penyaluran dana dari perbankan ke masyarakat. Sebagai otoritas moneter,

Bank Indonesia harus menjaga stabilitas keuangan melalui transmisi kebijakan

moneter ganda yakni syariah dan konvensional. Sementara itu perkembangan

keuangan syariah didominasi oleh sector perbankan. Dengan demikian transmisi yang

paling sesuai melalui jalur pembiayaan oleh perbankan syariah. Efektivitas dari

mekanisme transmisi syariah akan berpengaruh terhadap pembiayaan perbankan

syariah. Secara rinci rumusan masalah sebagai berikut:

a) Apakah mekanisme transmisi kebijakan moneter syariah jalur pembiayaan yang

dilakukan oleh Bank Indonesia efektif mempengaruhi perekonomian pada periode

tahun 2007-2012

b) Apakah efektivitas mekanisme transmisi kebijakan moneter syariah jalur

pembiayaan pengaruh terhadap pembiayaan bagi hasil perbankan syariah pada

periode tahun 2007-2012.

C. Tujuan dan Kegunaan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

a) Mengidentifikasi efektivitas transmisi kebijakan moneter syariah saluran

pembiayaan terhadap pengendalian inflasi;

6

b) Mengidentifikasi pengaruh transmisi kebijakan moneter syariah jalur pembiayaan

terhadap pembiayaan bagi hasil di perbankan syariah tahun 2007-2012;

c) Memberi rekomendasi transmisi kebijakan moneter syariah yang tepat sehingga

dapat mengakselerasi pembiayaan bagi hasil di perbankan syariah

7

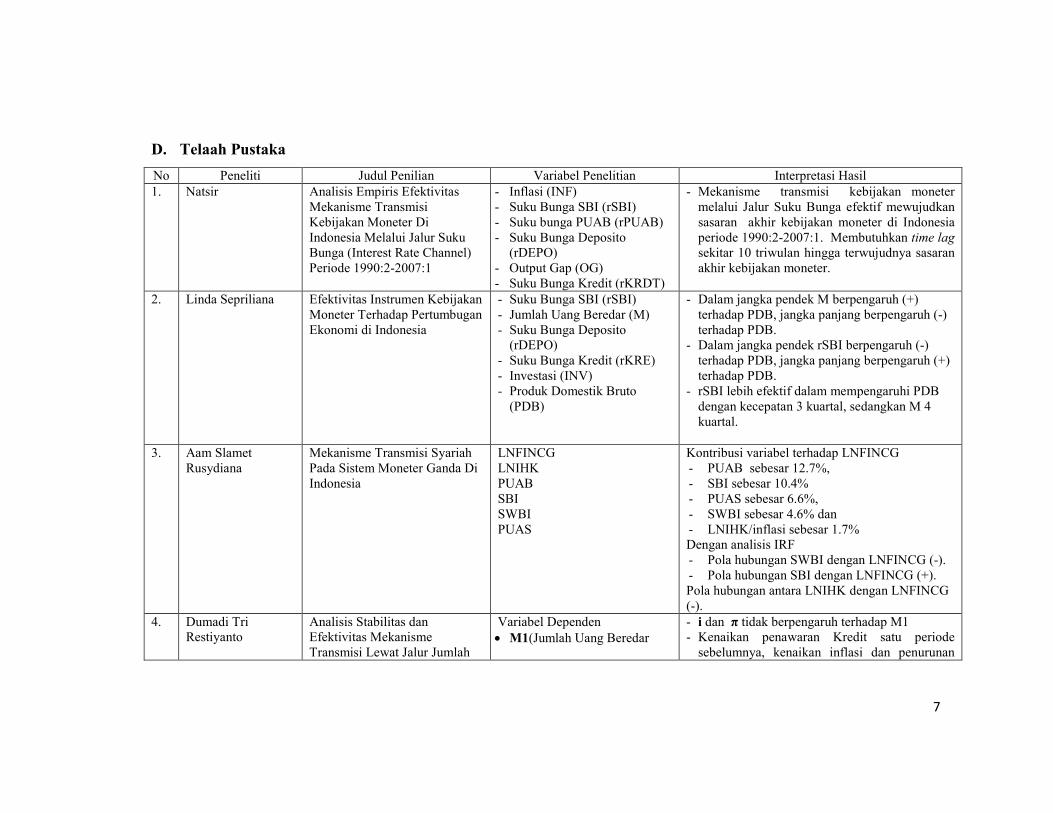

D. Telaah Pustaka

No Peneliti Judul Penilian Variabel Penelitian Interpretasi Hasil 1. Natsir Analisis Empiris Efektivitas

Mekanisme Transmisi Kebijakan Moneter Di Indonesia Melalui Jalur Suku Bunga (Interest Rate Channel) Periode 1990:2-2007:1

- Inflasi (INF) - Suku Bunga SBI (rSBI) - Suku bunga PUAB (rPUAB) - Suku Bunga Deposito

(rDEPO) - Output Gap (OG) - Suku Bunga Kredit (rKRDT)

- Mekanisme transmisi kebijakan moneter melalui Jalur Suku Bunga efektif mewujudkan sasaran akhir kebijakan moneter di Indonesia periode 1990:2-2007:1. Membutuhkan time lag sekitar 10 triwulan hingga terwujudnya sasaran akhir kebijakan moneter.

2. Linda Sepriliana Efektivitas Instrumen Kebijakan Moneter Terhadap Pertumbugan Ekonomi di Indonesia

- Suku Bunga SBI (rSBI) - Jumlah Uang Beredar (M) - Suku Bunga Deposito

(rDEPO) - Suku Bunga Kredit (rKRE) - Investasi (INV) - Produk Domestik Bruto

(PDB)

- Dalam jangka pendek M berpengaruh (+) terhadap PDB, jangka panjang berpengaruh (-) terhadap PDB.

- Dalam jangka pendek rSBI berpengaruh (-) terhadap PDB, jangka panjang berpengaruh (+) terhadap PDB.

- rSBI lebih efektif dalam mempengaruhi PDB dengan kecepatan 3 kuartal, sedangkan M 4 kuartal.

3. Aam Slamet

Rusydiana Mekanisme Transmisi Syariah Pada Sistem Moneter Ganda Di Indonesia

LNFINCG LNIHK PUAB SBI SWBI PUAS

Kontribusi variabel terhadap LNFINCG - PUAB sebesar 12.7%, - SBI sebesar 10.4% - PUAS sebesar 6.6%, - SWBI sebesar 4.6% dan - LNIHK/inflasi sebesar 1.7% Dengan analisis IRF - Pola hubungan SWBI dengan LNFINCG (-). - Pola hubungan SBI dengan LNFINCG (+). Pola hubungan antara LNIHK dengan LNFINCG (-).

4. Dumadi Tri Restiyanto

Analisis Stabilitas dan Efektivitas Mekanisme Transmisi Lewat Jalur Jumlah

Variabel Dependen M1(Jumlah Uang Beredar

- i dan π tidak berpengaruh terhadap M1 - Kenaikan penawaran Kredit satu periode

sebelumnya, kenaikan inflasi dan penurunan

8

Uang Beredar Dan Kredit Di Indonesia

L (Kredit) Variabel Independen M1-1 (satu periode sebelum

JUB) L – 1(satu periode sebelum

Kredit) i (Suku Bunga SBI)

PDB ρ (Suku Bunga Kredit) π (inflasi)

suku bunga kredit mempengaruhi kenaikan Kredit di Indonesia

5 - Mas’Udi Faridatush Shafiyah

- Irfan Syauqi Beik

Pengaruh Instrumen Moneter Syariah terhadap Pembiayaan Investasi Bank Muamalat

INV (pembiayaan investasi BMI)

DPK (Dana Pihak Ketiga) SBIS (ujrah SBIS) PUAS (Pasar Uang Antar

Bank Syariah) PLS (rate return PLS) M (Margin Pembiayaan

Murabahah) NPF (non-Performing

Financing)

Ujrah SBIS memiliki hubungan (-) terhadap INV.

PUAS berkontribusi (-) signifikan terhadap INV.

DPK berkontribusi (+) signifikan terhadap INV. M berkontribusi (+) signifikan terhadap INV PLS berkontribusi (+) terhadap INV NPF dlm jangka panjang berkontribusi (+)

terhadap INV

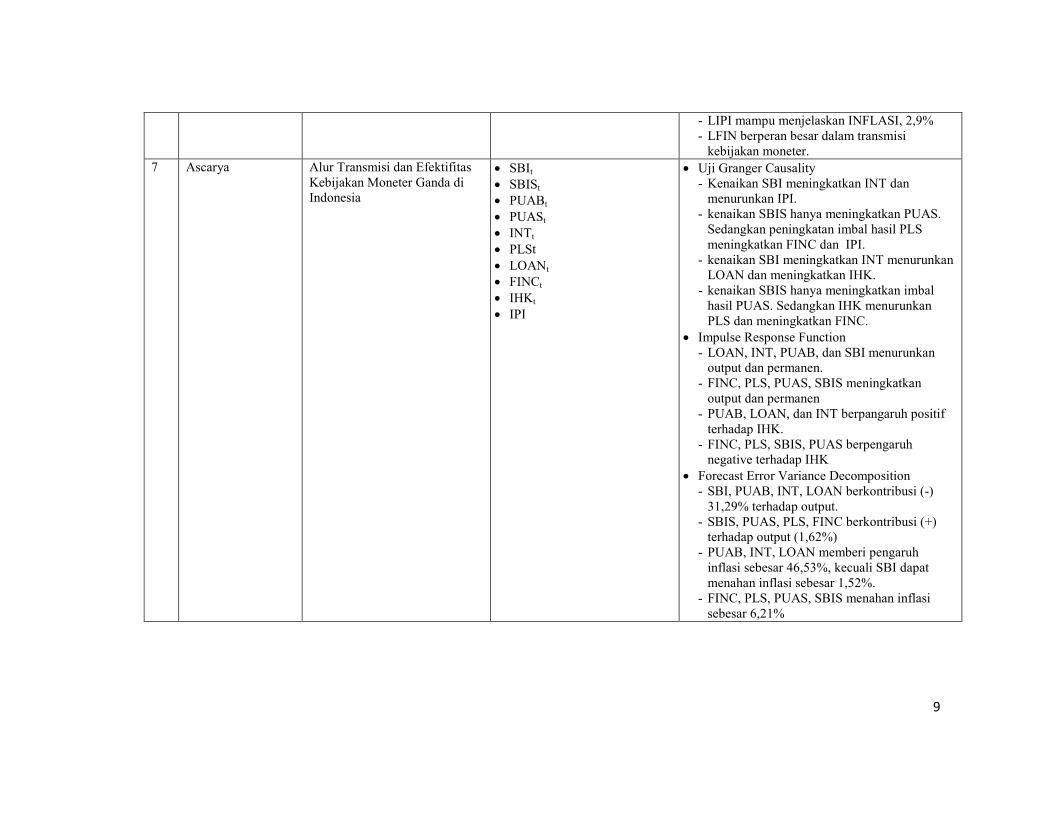

6 Dini Hasanah Analisis Efektivitas Jalur Pembiayaan Dalam Mekanisme Transmisi Kebijakan Moneter Di Indonesia dengan Metode VAR/VECM

rSBIS rPUAS LFIN LIPI INFLASI

Uji Kausalitas: rSBISrPUASLFINLIPIINFLASI

Uji IRF: - rSBISrPUAS (+) - rPUASLFIN (-) - LFINLIPI (+) - LIPIINFLASI (+) - Uji IRF: dibutuhkan waktu 4 bulan dari

perubahan rSBIS sampai INFLASI. Uji Variance Decomposition

- rSBIS mampu menjelaskan rPUAS, 32% - rPUAS mampu menjelaskan LFIN, 30% - LFIN mampu menjelaskan LIPI, 20%

9

- LIPI mampu menjelaskan INFLASI, 2,9% - LFIN berperan besar dalam transmisi

kebijakan moneter. 7 Ascarya Alur Transmisi dan Efektifitas

Kebijakan Moneter Ganda di Indonesia

SBIt SBISt PUABt PUASt INTt PLSt LOANt FINCt IHKt IPI

Uji Granger Causality - Kenaikan SBI meningkatkan INT dan

menurunkan IPI. - kenaikan SBIS hanya meningkatkan PUAS.

Sedangkan peningkatan imbal hasil PLS meningkatkan FINC dan IPI.

- kenaikan SBI meningkatkan INT menurunkan LOAN dan meningkatkan IHK.

- kenaikan SBIS hanya meningkatkan imbal hasil PUAS. Sedangkan IHK menurunkan PLS dan meningkatkan FINC.

Impulse Response Function - LOAN, INT, PUAB, dan SBI menurunkan

output dan permanen. - FINC, PLS, PUAS, SBIS meningkatkan

output dan permanen - PUAB, LOAN, dan INT berpangaruh positif

terhadap IHK. - FINC, PLS, SBIS, PUAS berpengaruh

negative terhadap IHK Forecast Error Variance Decomposition

- SBI, PUAB, INT, LOAN berkontribusi (-) 31,29% terhadap output.

- SBIS, PUAS, PLS, FINC berkontribusi (+) terhadap output (1,62%)

- PUAB, INT, LOAN memberi pengaruh inflasi sebesar 46,53%, kecuali SBI dapat menahan inflasi sebesar 1,52%.

- FINC, PLS, PUAS, SBIS menahan inflasi sebesar 6,21%

10

E. Landasan Teori

Pembahasan awal tentang mekanisme transmisi moneter syariah tidak

lepas dari konsep uang, kebijakan monetr dan intermediasi lembaga keuangan.

Teori yang mendasari mekanisme transmisi moneter meliputi: teori permintaan

uang, model IS-LM, kebijakan moneter model IS-LM, Efektivitas Transmisi

Moneter Model IS-LM, Mekanisme Transmisi Moneter Bank Indonesia,

Mekanisme transmisi moneter syariah, dan fungsi intermediasi perbankan.

1. Teori Permintaan Uang

Terdapat tiga teori tentang permintaan uang yakni: Teori Klasik, Teori

Keynes, dan Teori Milton Friedman.

a Teori Klasik

Teori permintaan klasik tercermin dalam teori kuantitas uang dengan

formulasi sebagai berikut:16

MV = PT M : Jumlah uang tunai yang diminta V : Velocity of money P : Tingkat harga umum T : Volume barang yang ditransaksikan Bentuk persamaan tersebut diubah dalam bentuk lain, yaitu M = kY.

Persamaan tersebut menunjukan bahwa jumlah uang yang diminta sebesar

proporsi tertentu dari pendapatan.

Lebih lanjut menurut teori klasik permintaan uang tunai (Md)

dipengaruhi oleh tujuan transaksi (Mt) dan tujuan berjaga-jaga (Mj).17

Sehingga model persamaan dapat ditulis: Md = Mt + Mj. Secara grafis

digambarkan sebagai berikut:

16 Endang Setyowati, et.al., Ekonomi Makro: Pengantar, (Yogyakarta:Bagian Penerbitan

Sekolah Tinggi Ilmu Ekonomi YKPN, 2004). hlm. 157

17 Ibid.

11

b Teori Permintaan Uang Keynes

Menurut Keynes terdapat tiga motif permintaan uang yakni: motif

transaksi (Mt), motif berjaga-jaga (Mj), dan motif spekulasi (Msp). Motif

bertransaksi ditentukan oleh pendapatan. Secara teori dan grafis sama dengan

teori klasik. Sedangkan motif spekulasi ditentukan oleh tingkat bunga. Secara

grafis motif spekulasi digambarkan sebagai berikut:

Pada grafis tersebut motif spekulasi ditentukan oleh suku bunga

lembaga keuangan. Semakin tinggi suku bunga, motif untuk berspekulasi

semakin rendah. Dengan kata lain jika suku bunga naik maka masyarakat akan

mengalihkan portofolio ke deposito dan obligasi. Sebaliknya jika suku bunga

turun maka masyarakat akan memilih berspekulasi di pasar saham. Hubungan

yang negatif ini disebabkan oleh opportunity cost of holding money.

c Teori Permintaan Uang Milton Friedman18

Milton Friedman mengembangkan suatu teori permintaan uang pada

artikelnya yang berjudul “The Quantity Theory of Money: A Restatement”.

Friedman secara sederhana mengatakan bahwa permintaan atas uang harus

dipengaruhi oleh factor yang sama mempengaruhi permintaan suatu asset

untuk uang.

18 Frederich Miskhin, “Ekonomi Uang, Perbankan, dan Pasar Keuangan”, alih bahasa

Lana Soelistianingsih dan Beta Yulianita G, cet. Ke-8, jilid ke-2, hlm. 201-206

12

Md/P = permintaan uang riil rm = perkiraan pengembalian atas uang Yp = pendapatan permanen (present value dari semua pendapatan masa mendatang)

re = perkiraan pengembalian atas saham

rb = perkiraan pengembalian atas obligasi π e = perkiraan laju inflasi Tanda dibawah persamaan menunjukan variabel endogen berpengaruh

positif (+) dan negatif (-) terhadap permintaan uang. Friedman menggunakan

Yp dari pada Y sebagai factor penentu dari Md/P dengan alasan bahwa

permintaan atas uang tidak berfruktuasi banyak dengan pergerakan siklus

usaha. Variabel rb-rm dan re-rm menunjukan perkiraan tingkat pengembalian

atas obligasi dan saham relatif terhadap uang. Ketika perkiraan tersebut

meningkat maka perkiraan tingkat pengembalian relatif atas uang turun, dan

permintaan atas uang turun. Variabel terakhir πe-rm menunjukan tingkat

pengembalian atas barang relatif terhadap uang. Variabel πe-rm berhubungan

negatif terhadap permintaan uang. Ketika πe-rm meningkat maka permintaan

atas uang menurun.

2. Model IS-LM

Model IS-LM pertama kali diperkenalkan oleh John R Hicks dan

Hansen ketika mendapatkan nobel ekonomi tahun 1972.19 IS-LM merupakan

singkatan dari Investment, Saving-Liquidity, Money. Kurva IS merupakan

keseimbangan pasar barang sedangkan LM merupakan keseimbangan pasar

uang. IS-LM berguna untuk memahami bagaimana kebijakan moneter

mempengaruhi kegiatan ekonomi dan berinteraksi dengan kebijakan fiskal.

Berikut ini merupakan derivasi kurva IS.

19 Deliarnov, “Perkembangan Pemikiran Ekonomi”, (Jakarta: Rajawali Press, 2010), hlm.

179

13

Gambar derivasi kurva IS20

Pada kurva diatas, kurva IS merupakan derivasi dari dua kurva, yakni

kurva investasi dan perpotongan Keynesian. Ketika suku bunga naik maka

investasi akan turun (pada kurva perpotongan keynessian). Sehingga akan

menurunkan fungsi pengeluaran ke bawah. Dengan demikian pendapatan Y1

akan turun ke Y2. Dari kombinasi kurva investasi dan perpotongan

keynessian terbentuklah kurva IS.

Setelah mengetahui terbentuknya kurva IS, akan dijelaskan

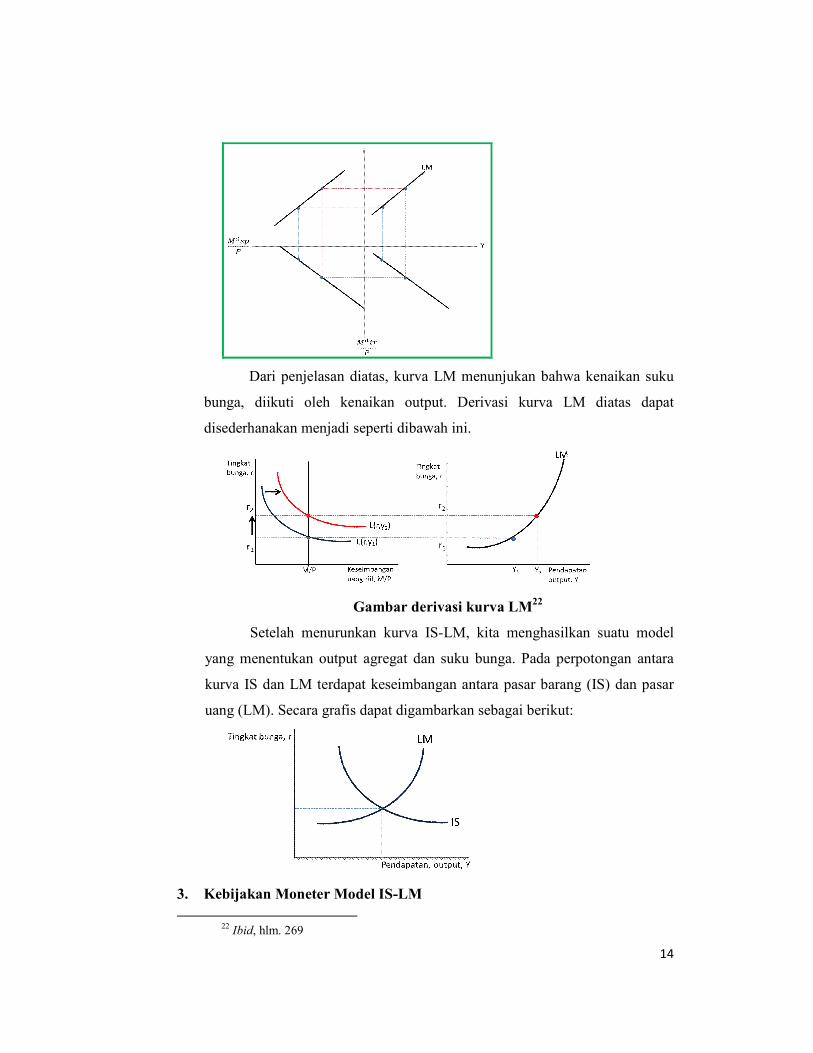

terbentuknya kurva LM. Kurva LM terdiri dari fungsi L (jumlah likuiditas

uang dalam perekonomian yang diedarkan bank sentral) dan M (jumlah uang

yang dipegang oleh masyarakat). Dalam notasi lain L = Ms dan M = Md.21

Dalam teori permintaan uang Keynes motif permintaan uang dipengaruhi

oleh pendapatan (Y) dan suku bunga (r). Ketika Y naik, maka Md naik,

sedangkan ketika r naik maka Md turun. Pada gambar dibawah ini

menjelaskan bahwa ketika suku bunga naik, permintaan uang untuk spekulasi

turun sedangkan permintaan uang untuk transaksi naik. Meningkatnya

permintaan uang untuk transaksi akan meningkatkan output.

20 N. Gregory Mankiw, Teori Makroekonomi, hlm.262

21 Ms merupakan money supply dan Md merupakan money demand

14

Dari penjelasan diatas, kurva LM menunjukan bahwa kenaikan suku

bunga, diikuti oleh kenaikan output. Derivasi kurva LM diatas dapat

disederhanakan menjadi seperti dibawah ini.

Gambar derivasi kurva LM22

Setelah menurunkan kurva IS-LM, kita menghasilkan suatu model

yang menentukan output agregat dan suku bunga. Pada perpotongan antara

kurva IS dan LM terdapat keseimbangan antara pasar barang (IS) dan pasar

uang (LM). Secara grafis dapat digambarkan sebagai berikut:

3. Kebijakan Moneter Model IS-LM

22 Ibid, hlm. 269

15

Faktor-faktor yang mempengaruhi pergeseran kurva IS adalah 1)

perubahan pengeluaran konsumen otonom; 2) perubahan pengeluaran

investasi yang tidak terkait dengan suku bunga; 3) perubahan pengeluaran

pemerintah; 4) perubahan pajak; 5) perubahan ekspor bersih yang tidak terkait

dengan suku bunga.23 Faktor bunga bukan merupakan variabel endogen yang

mempengaruhi pergeseran kurva IS. Sehingga perubahan kurva IS tidak bisa

menjelaskan kebijakan moneter. Maka perubahan kurva LM yang akan

menjelaskan kebijakan moneter dalam mempengaruhi perekonomian.

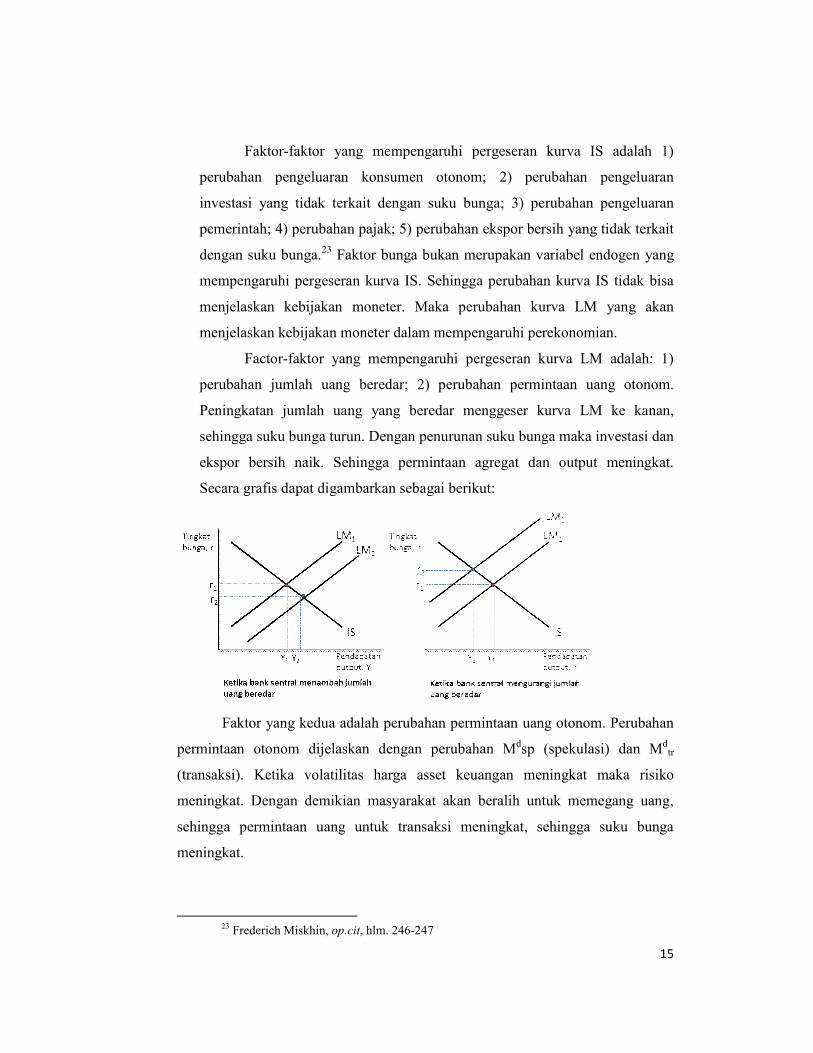

Factor-faktor yang mempengaruhi pergeseran kurva LM adalah: 1)

perubahan jumlah uang beredar; 2) perubahan permintaan uang otonom.

Peningkatan jumlah uang yang beredar menggeser kurva LM ke kanan,

sehingga suku bunga turun. Dengan penurunan suku bunga maka investasi dan

ekspor bersih naik. Sehingga permintaan agregat dan output meningkat.

Secara grafis dapat digambarkan sebagai berikut:

Faktor yang kedua adalah perubahan permintaan uang otonom. Perubahan

permintaan otonom dijelaskan dengan perubahan Mdsp (spekulasi) dan Mdtr

(transaksi). Ketika volatilitas harga asset keuangan meningkat maka risiko

meningkat. Dengan demikian masyarakat akan beralih untuk memegang uang,

sehingga permintaan uang untuk transaksi meningkat, sehingga suku bunga

meningkat.

23 Frederich Miskhin, op.cit, hlm. 246-247

16

4. Efektivitas Transmisi Moneter Model IS-LM

Efektivitas transmisi moneter digambarkan setahu mana kebijakan

moneter dalam mempengaruhi tingkat pendapatan dan variabel makro lainnya.

Terhadap dua pendapat tentang efektivitas transmisi moneter yakni: Natural

Rate Hypotesis dan Rational Expectation Hypothesis.24 Natural Rate Hypotesis

berpendapat bahwa kebijakan moneter hanya efektif pada jangka pendek dan

tidak efektif pada jangka panjang. Sementara itu Rational Expectation

Hypothesis berpendapat bahwa kebijakan moneter tidak efektif, baik jangka

pendek maupun panjang.25

Kebijakan moneter tidak bisa dipisahkan dengan kebijakan fiskal.

Efektivitas dari kebijakan tersebut akan berpengaruh terhadap perekonomian.

Berikut ini beberapa pendapat dari kaum klasik, keynessian dan monetaris

terhadap efektivitas kebijakan fiskal dan moneter:26

a Pandangan Kaum Klasik Terhadap Kebijakan Fiskal dan Moneter

Menurut kaum klasik permintaan uang bukan disebabkan oleh motif

spekulasi yang dipengaruhi oleh tingkat bunga, sehingga kurva LM lurus

vertikal. Selain itu kebijakan fiskal tidak akan mempengaruhi pendapatan.

Hal tersebut terjadi karena adanya crowding out27 investasi. Berikut ini grafik

jika digambarkan dengan kurva IS-LM.

24 Aulia Pohan, “Kerangka Kebijakan Moneter dan Implementasinya di Indonesia”,

(Jakarta: PT RajawaliGrafindo Persada, 2008), hlm. 61

25 Ibid. hlm 62

26 Noor Cholis Madjid, “Analisis Efektivitas antara Kebijakan Fiskal dan Kebijakan Moneter dengan Pendekatan Model IS-LM (Studi Kasus Indonesia Tahun 1970 - 2005)”, Tesis Magister Ilmu Ekonomi dan Studi Pembangunan, dipublikasikan oleh Program Pasca Sarjana Universitas Diponegoro Semarang, 2007, hlm. 40-44

27 Suatu kondisi dimana Kenaikan pendapatan nasional yang tidak menimbulkan kenaikan terhadap pendapatan nasional. Hal ini karena pengeluaran pemerintah (G) akan meningkatkan suku bunga, sehingga investasi swasta akan turun.

17

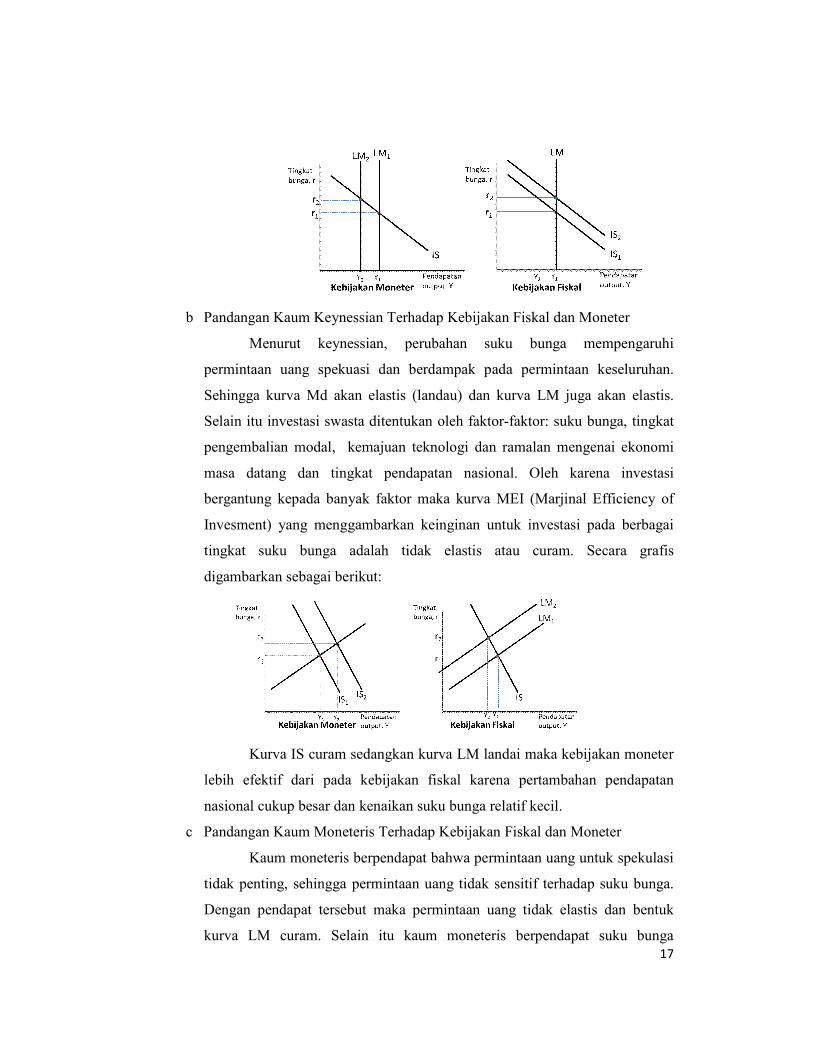

b Pandangan Kaum Keynessian Terhadap Kebijakan Fiskal dan Moneter

Menurut keynessian, perubahan suku bunga mempengaruhi

permintaan uang spekuasi dan berdampak pada permintaan keseluruhan.

Sehingga kurva Md akan elastis (landau) dan kurva LM juga akan elastis.

Selain itu investasi swasta ditentukan oleh faktor-faktor: suku bunga, tingkat

pengembalian modal, kemajuan teknologi dan ramalan mengenai ekonomi

masa datang dan tingkat pendapatan nasional. Oleh karena investasi

bergantung kepada banyak faktor maka kurva MEI (Marjinal Efficiency of

Invesment) yang menggambarkan keinginan untuk investasi pada berbagai

tingkat suku bunga adalah tidak elastis atau curam. Secara grafis

digambarkan sebagai berikut:

Kurva IS curam sedangkan kurva LM landai maka kebijakan moneter

lebih efektif dari pada kebijakan fiskal karena pertambahan pendapatan

nasional cukup besar dan kenaikan suku bunga relatif kecil.

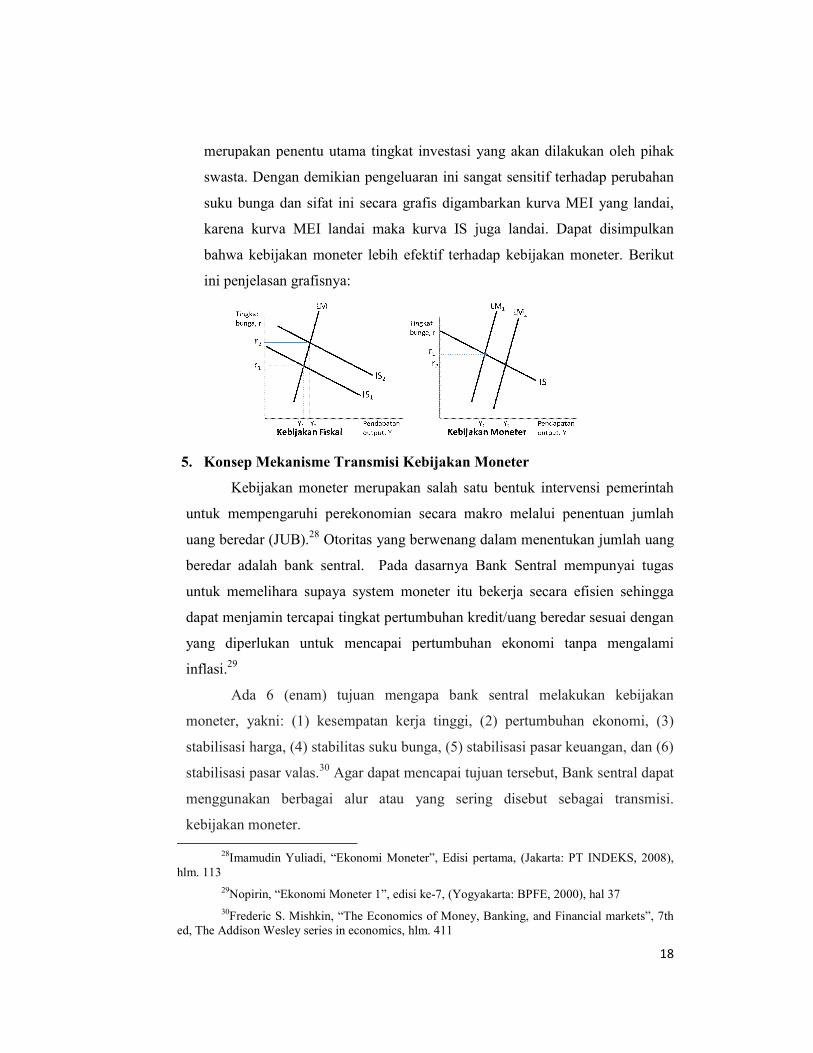

c Pandangan Kaum Moneteris Terhadap Kebijakan Fiskal dan Moneter

Kaum moneteris berpendapat bahwa permintaan uang untuk spekulasi

tidak penting, sehingga permintaan uang tidak sensitif terhadap suku bunga.

Dengan pendapat tersebut maka permintaan uang tidak elastis dan bentuk

kurva LM curam. Selain itu kaum moneteris berpendapat suku bunga

18

merupakan penentu utama tingkat investasi yang akan dilakukan oleh pihak

swasta. Dengan demikian pengeluaran ini sangat sensitif terhadap perubahan

suku bunga dan sifat ini secara grafis digambarkan kurva MEI yang landai,

karena kurva MEI landai maka kurva IS juga landai. Dapat disimpulkan

bahwa kebijakan moneter lebih efektif terhadap kebijakan moneter. Berikut

ini penjelasan grafisnya:

5. Konsep Mekanisme Transmisi Kebijakan Moneter

Kebijakan moneter merupakan salah satu bentuk intervensi pemerintah

untuk mempengaruhi perekonomian secara makro melalui penentuan jumlah

uang beredar (JUB).28 Otoritas yang berwenang dalam menentukan jumlah uang

beredar adalah bank sentral. Pada dasarnya Bank Sentral mempunyai tugas

untuk memelihara supaya system moneter itu bekerja secara efisien sehingga

dapat menjamin tercapai tingkat pertumbuhan kredit/uang beredar sesuai dengan

yang diperlukan untuk mencapai pertumbuhan ekonomi tanpa mengalami

inflasi.29

Ada 6 (enam) tujuan mengapa bank sentral melakukan kebijakan

moneter, yakni: (1) kesempatan kerja tinggi, (2) pertumbuhan ekonomi, (3)

stabilisasi harga, (4) stabilitas suku bunga, (5) stabilisasi pasar keuangan, dan (6)

stabilisasi pasar valas.30 Agar dapat mencapai tujuan tersebut, Bank sentral dapat

menggunakan berbagai alur atau yang sering disebut sebagai transmisi.

kebijakan moneter.

28Imamudin Yuliadi, “Ekonomi Moneter”, Edisi pertama, (Jakarta: PT INDEKS, 2008), hlm. 113

29Nopirin, “Ekonomi Moneter 1”, edisi ke-7, (Yogyakarta: BPFE, 2000), hal 37

30Frederic S. Mishkin, “The Economics of Money, Banking, and Financial markets”, 7th ed, The Addison Wesley series in economics, hlm. 411

19

Secara umum, transmisi kebijakan moneter adalah the channels through

which the money supply affects economic activity.31 Dari pengertian tersebut

dapat dipahami bahwa transmisi kebijakan moneter merupakan saluran

kebijakan moneter yang mana penawaran uang dapat mempengaruhi aktivitas

perekonomian. Bank Sentral dapat menggunakan beberapa transmisi yakni:

Mekanisme Transmisi Alur Suku Bunga, Mekanisme Transmisi Alur Harga

Aset, dan Mekanisme Transmisi Alur Kredit.32

Karena kepelikannya, dalam teori ekonomi moneter, mekanisme

transmisi kebijakan moneter kerap disebut dengan “black box”. Alasannya

adalah karena transmisi moneter ini banyak dipengaruhi oleh tiga factor berikut:

(1) perubahan perilaku bank sentral, perbankan dan para pelaku ekonomi dalam

berbagai aktivitas ekonomi dan keuangannya; (2) lamanya jeda waktu (time lag)

sejak tindakan otoritas moneter hingga sasaran akhir tercapai; dan (3) terjadinya

perubahan pada saluran-saluran transmisi moneter itu sendiri sesuai dengan

perkembangan ekonomi negara yang bersangkutan.33

6. Mekanisme Transmisi Kebijakan Moneter Bank Indonesia

Bank Indonesia menggunakan lima jalur transmisi yakni: Mekanisme

transmisi jalur Suku Bunga (Deposito, Kredit), Kredit yang disalurkan, Harga

Asset (Saham, Obligasi), Nilai Tukar dan Ekspektasi Inflasi. Berikut ini bagan

transmisi kebijakan moneter Bank Indonesia yang digunakan saat ini:34

31 Ibid.

32 Jonni Manurung, Adler Haymans Manurung, “Ekonomi Keuangan & Kebijakan Moneter”, (Jakarta:Salemba, 2009), hlm.286

33 Aulia Pohan, “Kerangka Kebijakan Moneter & Implementasinya di Indonesia”, (Jakarta: PT Rajawali Grafindo Persada, 2008), hlm.13

34 Dikutip dari www.bi.go.id diakses tanggal 30 Mei 2013

20

Bank Indonesia memiliki tujuan untuk mencapai dan memelihara

kestabilan nilai rupiah. Untuk mencapai tujuan tersebut, sejak tahun 2005 Bank

Indonesia menerapkan kerangka kebijakan moneter dengan inflasi sebagai

sasaran utama kebijakan moneter (Inflation Targeting Framework).35 Oleh

karena itu, Bank Indonesia memiliki kewenangan untuk melakukan kebijakan

moneter melalui penetapan sasaran-sasaran moneter dengan tujuan utama

menjaga sasaran laju inflasi yang ditetapkan oleh Pemerintah.36 Pada bagan

diatas menunjukan bahwa dalam menjaga sasaran inflasi yang ditetapkan

pemerintah, Bank Indonesia menetapkan suku bunga (BI rate). Sebuah

mekanisme dibutuhkan agar sasaran kebijakan moneter dapat tercapai dengan

baik. Mekanisme tersebut sebagai mekanisme transmisi kebijakan moneter.37

a) Transmisi Kebijakan Moneter Jalur Suku Bunga

Kebijakan moneter yang ditempuh bank sentral akan berpengaruh

terhadap perkembangan berbagai suku bunga di sector keuangan dan

selanjutnya akan berpengaruh pada tingkat inflasi dan output riil.38 Pada bagan

diatas menunjukan bahwa penetapan saluran suku bunga lebih menekankan

pentingnya aspek harga di pasar keuangan terhadap berbagai aktivitas ekonomi

di sektor riil. Kebijakan moneter yang ditempuh bank sentral akan berpengaruh

terhadap suku bunga di sektor keuangan. Selanjutnya suku bunga akan

mempengaruhi konsumsi dan investasi masyarakat. Perubahan dari pola

konsumsi dan investasi akan mempengaruhi output rill dan inflasi.

b) Transmisi Kebijakan Moneter Jalur Kredit

Transmisi moneter Jalur Kredit terdiri atas mekanisme transmisi alur

pinjaman bank, alur neraca, alur tingkat harga terantisipasi, dan alur

35 Dikutip dari http://www.bi.go.id/web/id/Moneter/ diakses tanggal 30 Mei 2013

36 Dikutip dari http://www.bi.go.id/web/id/Moneter/Tujuan+Kebijakan+Moneter/ diakses

tanggal 30 Mei 2013

37 Dikutip dari http://www.bi.go.id/web/id/Moneter/Transmisi+Kebijakan+Moneter/ diakses tanggal 30 Mei 2013

38 Aulia Pohan, op cit., hlm. 13

21

likuiditas rumah tangga.39 Berikut ini penjelasan singkat tentang alur

transmisi kredit.

a. Transmisi Alur Pinjaman Bank (Bank Lending Channel)

Mekanisme transmisi alur pinjaman bank didasarkan pada peranan

khusus sistem perbankan dan sistem keuangan. Sistem perbankan dan sistem

keuangan yang sehat tercermin dengan fungsi intermediasi yang baik.

Karena salah satu tantangan bagi efektivitas kebijakan moneter adalah

fungsi intermediasi perbankan.40 Transmisi Alur Pinjaman Bank akan

berjalan dengan efektif bila fungsi intermediasi perbankan yang dilihat pada

rasio LDR/FDR. Secara teknis ekspansi akan meningkatkan deposito (d) dan

kredit perbankan (I), sehingga investasi (i) dan output aggregate (y) naik.

Implikasi penting mekanisme transmisi alur pinjaman bank adalah

ekspansi moneter mempunyai pengaruh lebih besar terhadap kinerja bisnis

skala kecil, karena pembiayaan bisnis skala kecil sangat bergantung pada

kredit.41 Oleh karena itu mekanisme transmisi alur pinjaman bank harus

memperhatikan alokasi kredit pada perbankan. Jika kredit yang alokasikan

didominasi pada bisnis skala besar, maka kemungkinan mekanisme alur

pinjaman kurang signifikan untuk mendorong aktivitas ekonomi dan bisnis.

b. Mekanisme Transmisi Alur Neraca (Balance Sheet Channel)

Secara teknis, ekspansi moneter akan meningkatkan nilai perusahaan

dan investasi , akan diikuti menurunnya adveser selection dan moral

hazard, sehingga kredit perbankan meningkat, dan mendorong investasi dan

output perusahaan.

c. Transmisi Alur Arus Kas (Cash Flow Channel)

Ekspansi moneter menurunkan suku bunga nominal. Selanjutnya

akan memperbaiki neraca perusahaan karena manaikkan arus kas. Dengan

adanya kenaikan arus kas, adverse selection dan moral hazard turun,

39 Jonni Manurung, Adler Haymans Manurung, op.cit., hlm. 281

40 Siti Yuli Rahmawati, “Analisis Fungsi Pelaksanaan Fungsi Intermediasi Perbankan Pasca Krisis (Studi Kasus pada Bank Umum)”, skripsi Fakultas Ekonomi Universitas Sebelas Maret, 2005, hlm.7

41 Ibid. hlm. 282

22

sehingga pemberian pinjaman naik. Dengan demikian investasi dan output

meningkat.

d. Transmisi Alur Tingkat Harga Terantisipasi (Unanticipated Price

Level Channel)

Ekspansi moneter akan menaikan tingkat harga yang tidak

terantisipasi. Selanjutnya kekayaan riil bersih naik. Dengan adanya

kekayaan riil bersih, maka adverse selection dan moral hazard menurun,

sehingga pinjaman naik. Dengan demikian investasi dan output meningkat.

e. Alur Likuiditas Rumah Tangga (Household Liquidity Effect)

Ketika terjadi ekspansi moneter harga saham naik, diikuti oleh harga

asset keuangan. Maka kemungkinan finansial distress menurun. Dengan

adanya perbaikan pada neraca rumah tangga maka konsumsi pada property

meningkat. Selanjutnya akan meningkatkan output.

c) Transmisi Kebijakan Moneter Jalur Harga Asset

Perubahan suku bunga dan nilai tukar akan berpengaruh pada

volume transaksi dan harga obligasi, saham dan aset fisik tersebut.

Selanjutnya, perubahan harga aset dimaksud pada gilirannya akan

berdampak pada berbagai aktivitas di sektor riil, seperti permintaan terhadap

konsumsi baik karena perubahan kekayaan yang dimiliki maupun karena

perubahan tingkat pendapatan yang dikonsumsi akibat perubahan hasil

penanaman aset finansial dan fisik.

Transmisi kebijakan moneter jalur harga asset kurang mempunyai

pengaruh dalam menentukan inflasi di Indonesia. Hal ini disebabkan oleh

masih relatif kecilnya porsi saham dalam portofolio investasi dibandingkan

dengan simpanan di bank maupun dalam asset property dan tanah.42

d) Transmisi Kebijakan Moneter Jalur Nilai Tukar

Pada tahap awal, operasi moneter oleh bank sentral akan

mempengaruhi terhadap perkembangan nilai tukar. Tahap berikutnya,

42 Veithzal Rivai, et al., “Bank and Financial Institution Management”, Edisi ke-1,

(Jakarta: PT RajaGrafindo Persada, 2007), hlm.188

23

perubahan nilai tukar berpengaruh perkembangan harga-harga barang di

dalam negeri

e) Transmisi Kebijakan Moneter Jalur Ekspektasi Inflasi

Ekspektasi masyarakat terhadap kenaikan harga pada gilirannya

akan mendorong kenaikan tingkat suku bunga. Jika suku bunga meningkat

lebih kecil dibandingkan dengan kenaikan harga, secara riil rate of return

atas aset finansial menurun dan penurunan tersebut akan mendorong orang

mengalihkan kekayaannya dari bentuk asset finansial ke bentuk aset riil.

Jika dalam setiap tranmisi kebijakan moneter tahap awal melalui pasar

keuangan, maka seharusnya transmisi moneter yang paling tepat digunakan di

Indonesia adalah saluran kredit. Hal cukup beralasan karena perbankan

menguasai industry keuangan di Indonesia dengan komposisi asset 75,8 %

terhadap perbankan nasional.43 Selain itu penelitian yang dilakukan oleh

Lukman Hakim dan Nopirin44 mempertimbangkan jalur kredit digunakan

sebagai jalur utama pada mekanisme transmisi kebijakan moneter. Kebijakan

moneter yang ketat akan memperburuk arus kas bank dan memperburuk

kualitas kredit sehingga menurunkan modal bank.45 Apabila modal bank

sangat terbatas, maka penurunan modal ini akan menurunkan penyaluran

kredit.46 Ketika kredit menurun maka akan berpangaruh pada output dan inflasi

7. Mekanisme Transmisi Kebijakan Moneter Syariah di Indonesia

Berdasarkan UU Bank Indonesia No.23 tahun 1999, Bank Indonesia

diberi amanah sebagai otoritas moneter ganda yang dapat menjalankan

43 Departemen Penelitian dan Pengaturan Perbankan Grup Stabilitas Sistem Keuangan,

“Kajian Stabilitas Sistem Keuangan”, Bank Indonesia, No.20, Maret 2013, hlm.27

44 Lukman Hakim dan Nopirin, “Perbandingan Peranan Jalur Kredit Dan Jalur Tingkat Suku Bunga Pada Mekanisme Transmisi Kebijakan Moneter 1990-1999”, Jurnal Sosiohumanika, Program Pascasarjana UGM, 14(1), 2001, hlm. 23

45 Juda Agung, “Mengintegrasikan Kebijakan Moneter dan Makroprudensial: Menuju Paradigma Baru Kebijakan Moneter di Indonesia Pasca Krisis Global”, WP/07/2010, Bank Indonesia, hlm. 6

46 ibid.

24

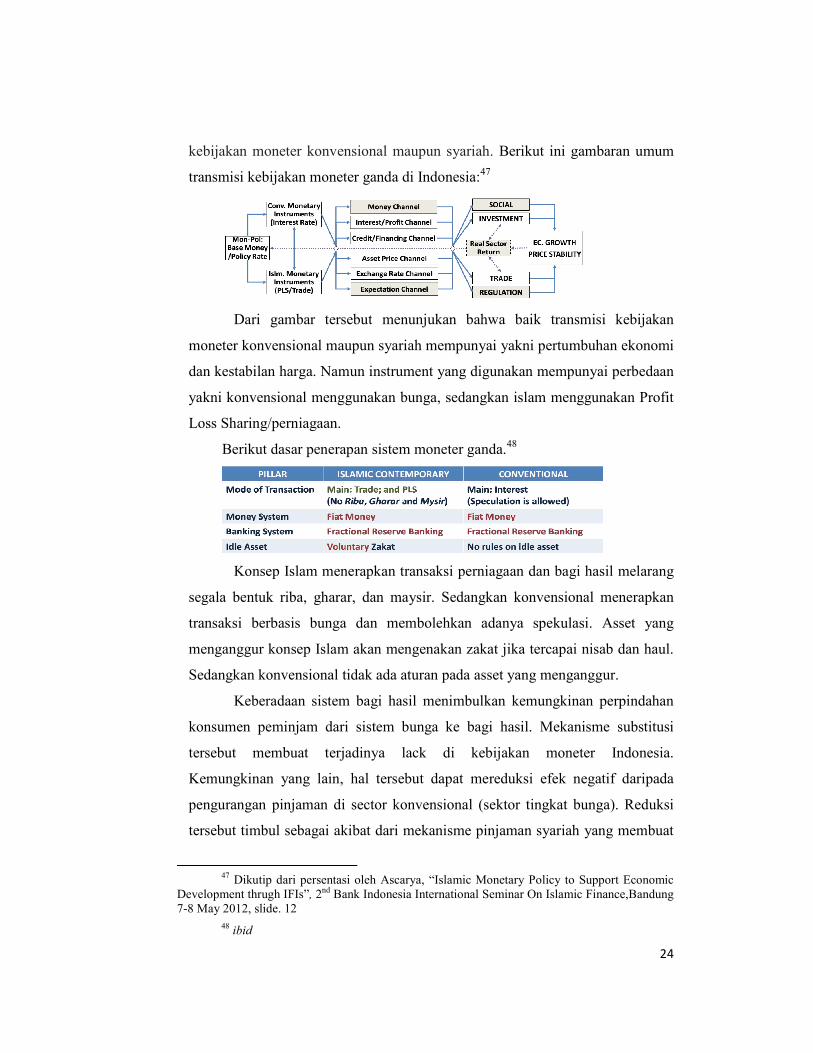

kebijakan moneter konvensional maupun syariah. Berikut ini gambaran umum

transmisi kebijakan moneter ganda di Indonesia:47

Dari gambar tersebut menunjukan bahwa baik transmisi kebijakan

moneter konvensional maupun syariah mempunyai yakni pertumbuhan ekonomi

dan kestabilan harga. Namun instrument yang digunakan mempunyai perbedaan

yakni konvensional menggunakan bunga, sedangkan islam menggunakan Profit

Loss Sharing/perniagaan.

Berikut dasar penerapan sistem moneter ganda.48

Konsep Islam menerapkan transaksi perniagaan dan bagi hasil melarang

segala bentuk riba, gharar, dan maysir. Sedangkan konvensional menerapkan

transaksi berbasis bunga dan membolehkan adanya spekulasi. Asset yang

menganggur konsep Islam akan mengenakan zakat jika tercapai nisab dan haul.

Sedangkan konvensional tidak ada aturan pada asset yang menganggur.

Keberadaan sistem bagi hasil menimbulkan kemungkinan perpindahan

konsumen peminjam dari sistem bunga ke bagi hasil. Mekanisme substitusi

tersebut membuat terjadinya lack di kebijakan moneter Indonesia.

Kemungkinan yang lain, hal tersebut dapat mereduksi efek negatif daripada

pengurangan pinjaman di sector konvensional (sektor tingkat bunga). Reduksi

tersebut timbul sebagai akibat dari mekanisme pinjaman syariah yang membuat

47 Dikutip dari persentasi oleh Ascarya, “Islamic Monetary Policy to Support Economic

Development thrugh IFIs”, 2nd Bank Indonesia International Seminar On Islamic Finance,Bandung 7-8 May 2012, slide. 12

48 ibid

25

keseimbangan antara pertumbuhan di sektor moneter dan sektor riil sehingga

penambahan proporsi pinjaman syariah pada perekonomian dapat menekan

inflasi.49

Instrumen kebijakan moneter ganda juga tidak terbatas hanya

menggunakan suku bunga saja, tetapi dapat pula menggunakan bagi hasil atau

margin. Pada sistem moneter ganda, interest rate pass through lebih tepat

disebut policy rate pass-through, dimana policy rate untuk konvensional

menggunakan suku bunga, sedangkan policy rate untuk syariah dapat

menggunakan bagi hasil atau margin.50 Seperti yang dicontohkan pada grafik

dibawah ini.51

Kebijakan moneter ganda di Indonesia menggunakan instrumen

kebijakan moneter ganda, yaitu SBI dan SBI Syariah yang masih merujuk

kepada tingkat suku bunga SBI. Tingkat suku bunga SBI dan tingkat fee SBIS

berperan sebagai policy rate. Policy rate ini akan mempengaruhi pendanaan

dan pembiayaan perbankan melalui pasar uang antarbank konvensional dan

syariah yang akan mempengaruhi biaya dana perbankan dalam menyalurkan

kredit atau pembiayaannya. Ekspansi kredit dan pembiayaan akan

menghasilkan output dan mempengaruhi tingkat inflasi.

49

Erwin Hardianto, “Mekanisme Transmisi Syariah Di Indonesia”, hlm 3

50 Ascarya, “Alur Transmisi Dan Efektifitas Kebijakan Moneter Ganda Di Indonesia”, Buletin Ekonomi Moneter dan Perbankan, Vol. 14, No.3, Januari 2012, hlm. 299

51 ibid

26

8. Fungsi Intermediasi Perbankan

Bank merupakan bagian dari lembaga keuangan yang memiliki peran

penting terhadap perekonomian. Peran tersebut yakni: lembaga intermediasi

keuangan, jasa lalu lintas pembayaran, dan sebagai sarana pelaksanaan

kebijakan moneter.52 Fungsi perbankan sebagai lembaga intermediasi

keuangan yang menghimpun dana dari pihak surplus untuk diberikan kepada

pihak deficit. Fungsi dan peranan intermediasi keuangan yaitu: (1) function as

broker, (2) function as asset transformers, (3) roleas delegated monitor, (4)

role as information producer.53

Selain itu dalam transmisi moneter jalur kredit perbankan, fungsi

intermediasi keuangan berperan penting untuk mempengaruhi perekonomian

riil. Melalui instrumen moneter, Bank Indonesia akan mempengaruhi

likuiditas perekonomian dan atau suku bunga perbankan yang kemudian akan

mempengaruhi jumlah kredit perbankan dan pada akhirnya akan

mempengaruhi jumlah investasi dan kegiatan perekonomian secara

keseluruhan.54 Dengan demikian dalam proses transmisi dibutuhkan fungsi

intermediasi perbankan.

Fungsi intermediasi dipengaruhi oleh penghimpunan dana deposan

dan penyaluran dana debitur. Penghimpunan dana deposan dipengaruhi oleh

tingkat keuntungan. Sedangkan penyaluran dana debitur banyak dipengaruhi

oleh risiko kredit. Pada risiko kredit disebut moral hazard yang terdiri dari

adverse selection dan asymmetric information. Adanya moral hazard akan

mempengaruhi fungsi intermediasi perbankan. Ketika moral hazard pada

pasar kredit turun, maka kredit akan meningkat. Demikian pula sebaliknya

ketika moral hazard meningkat.

Jika membandingkan fungsi intermediasi perbankan syariah dan

konvensional, maka bank syariah lebih optimal. Hal ini dibuktikan dengan

52 Veithzal Rivai, et al., op.cit., hlm. 109

53 Renniwaty Siringoringo, “Karakteristik dan Fungsi Intermediasi Perbankan Di Indonesia”, Buletin Ekonomi Moneter dan Perbankan, Vol. 15, No. 1, Juli 2012, hlm. 65

54 Veithzal Rivai, et.al., op.cit., hlm. 109

27

FDR Perbankan syariah lebih besar LDR perbankan konvensional. Tingginya

FDR perbankan syariah disebabkan karakteristik perbankan syariah yang pro

sektor rill.

Pembiayaan syariah terdiri dari pembiayaan Jual-Beli dan pembiayaan

Bagi-Hasil. Pembiayaan jual-beli digunakan untuk kegiatan konsumtif.

Sedangkan pembiayaan bagi hasil di gunakan untuk produktif. Fungsi

intermediasi perbankan akan optimal apabila proporsi pembiayaan produktif

lebih banyak.

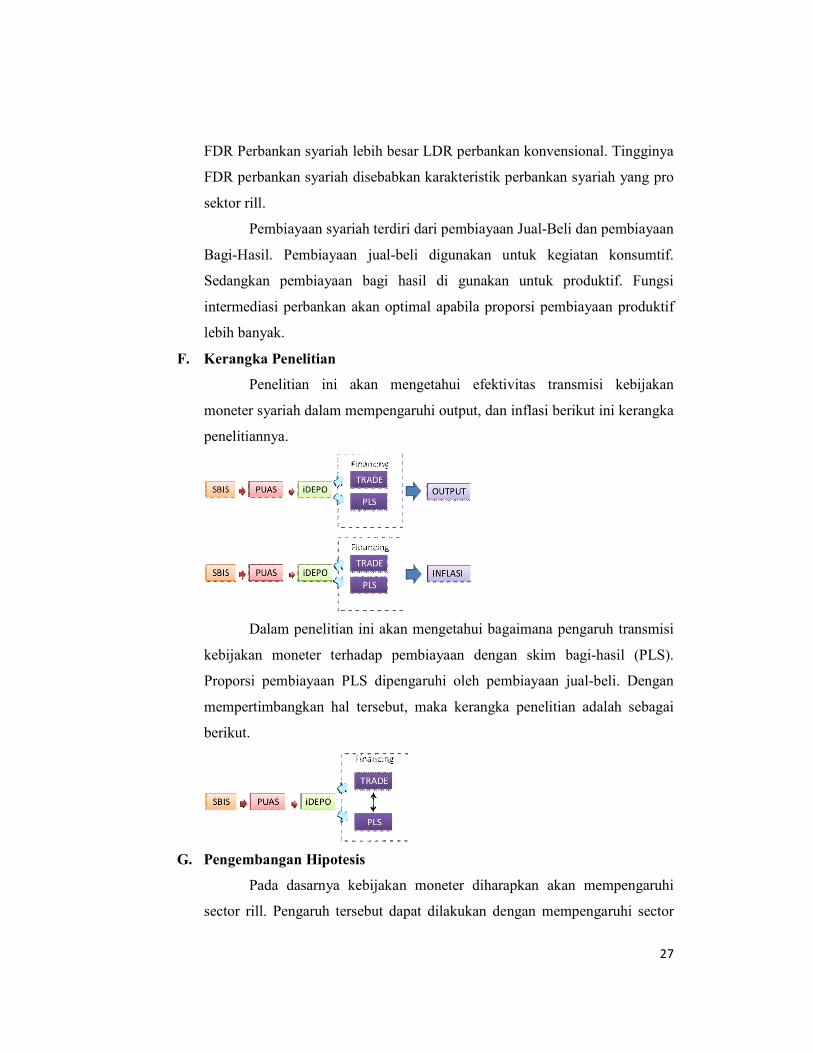

F. Kerangka Penelitian

Penelitian ini akan mengetahui efektivitas transmisi kebijakan

moneter syariah dalam mempengaruhi output, dan inflasi berikut ini kerangka

penelitiannya.

Dalam penelitian ini akan mengetahui bagaimana pengaruh transmisi

kebijakan moneter terhadap pembiayaan dengan skim bagi-hasil (PLS).

Proporsi pembiayaan PLS dipengaruhi oleh pembiayaan jual-beli. Dengan

mempertimbangkan hal tersebut, maka kerangka penelitian adalah sebagai

berikut.

G. Pengembangan Hipotesis

Pada dasarnya kebijakan moneter diharapkan akan mempengaruhi

sector rill. Pengaruh tersebut dapat dilakukan dengan mempengaruhi sector

28

moneter dan kemudian akan berpengaruh terhadap sector riil. Salah satu

indicator kebijakan moneter yang efektive adalah tercapainya pertumbuhan

ekonomi, dan stabilitas harga.

Melalui tranmisi kebijakan moneter syariah jalur pembiayaan, Bank

Indonesia akan berinteraksi dengan Perbankan syariah di Pasar Keuangan

sehingga akan mempengaruhi pembiayaan yang disalurkan perbankan syariah

ke masyarakat. Sehingga akan mempengaruhi output rill dan inflasi. Dari

pembahasan tersebut maka peneliti menyusun hipotesis sebagai berikut:

Ha1: Transmisi Kebijakan Moneter Syariah Jalur Pembiayaan Bank

Indonesia Efektive dalam Mempengaruhi Output dan Inflasi Tahun 2007-

2012.

Dalam menjalankan operasionalnya Perbankan syariah harus sesuai

dengan konsep ekonomi islam yang melarang bunga sebagai instrument

operasional. Alternative yang diperbolehkan adalah Prinsip Profit and Loss

Sharing/ Trade. Dengan demikian Bank Indonesia tidak boleh menggunakan

konsep bunga pada transmisi kebijakan moneter syariah.

Suatu perekonomian akan tumbuh apabila fungsi Intermediasi

perbankan dapat berjalan optimal. Data menunjukan pembiayaan perbankan

syariah hanya terkonsentrasi pada pembiayaan jual-beli yang cenderung

untuk konsumtif. Sedangkan pembiayaan bagi-hasil masih rendah. Padahal

pembiayaan bagi hasil merupakan pembiayaan modal kerja yang dapat

merepresentasikan sector riil. Fakta tersebut menjadi tugas bagi Bank

Indonesia (BI) agar perbankan syariah dapat menyalurkan pembiayaannya

pada modal kerja. Mekanisme transmisi moneter jalur pembiayaan,

diharapkan dapat meningkatkan pembiayaan modal kerja sehingga dapat

tercapainya tujuan makro ekonomi. Dari pembahasan tersebut peneliti

menyusun hipotesis sebagai berikut:

Ha2: Efektivitas Transmisi Kebijakan Moneter Syariah Jalur Pembiayaan

berpengaruh terhadap Pembiayaan Bagi Hasil di Perbankan Syariah

periode Januari 2009-2012.

29

H. METODOLOGI PENELITIAN

1. Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder berupa time

series bulanan periode Januari 2007 sampai Desember 2012. Sumber data

di dapat dari Statistik Ekonomi dan Perbankan Indonesia, Statistik

Perbankan Indonesia (SPI), Statistik Perbankan Syariah Bank Indonesia

(SPSBI), dan Biro Pusat Statistik

2. Variabel dan Definisi Operasional

Variabel-variabel yang digunakan dalam penelitian ini adalah:

a) Pembiayaan PLS (PLS) adalah pembiayaan dengan skim bagi-hasil

yang disalurkan oleh perbankan syariah kepada masyarakat. Pada

Bank Umum Syariah dan Unit Usaha Syariah periode bulan Januari

2007 sampai Desember 2012.

b) Pembiayaan Konsumsi adalah pembiayaan dengan skim jual-beli

dengan akad murabahah, salam, dan Istishna yang disalurkan oleh

perbankan syariah. Pada Bank Umum Syariah dan Unit Usaha Syariah

periode Januari 2007 sampai Desember 2012

c) Dana Pihak Ketiga (DPK) adalah dana nasabah baik itu giro, tabungan,

dan deposito yang ditempatkan di perbankan syariah pada periode

Januari 2007-Desember 2012. Variabel yang digunakan adalah rate of

return deposito berjangka 1 bulan Bank Umum Syariah dan Unit

Usaha Syariah

d) Sertifikat Bank Indonesia Syariah (SBIS), surat berharga dalam mata

uang rupiah yang diterbitkan oleh Bank Indonesia berjangka waktu

pendek berdasarkan prinsip syariah.55 Penelitian ini menggunakan data

Ujrah SBIS periode bulan Januari 2007 sampai Desember 2012.

e) PUAS (Pasar Uang Antarbank Syariah) merupakan pasar uang antar

bank syariah. Penelitian ini menggunakan rata-rata imbalan Sertifikat

55Dewan Syariah Nasional, “Fatwa Dewan Syari’ah Nasional No: 64/DSN-MUI/XII/2007

tentang Sertifikat Bank Indonesia Syariah Ju’alah ( SBIS Ju’alah )”, hlm.5

30

Investasi Mudharabah Antarbank sebagai benchmark dari equivalent

rate PUAS pada tahun 2007-2012

f) Industrial Production Indeks(IPI) merupakan proksi pertumbuhan

ekonomi atau output (GDP). Data IPI pada periode bulan Januari 2007

sampai Desember 2012

g) Inflation (INF) adalah data inflasi bulanan pada periode Januari 2007

sampai Desember 2012.

3. Metode Analisis Data

Penelitian ini menggunakan Vector Autoregressive (VAR). Alasan

menggunakan analisis VAR adalah transmisi moneter belum memiliki

struktur yang pasti. Selain itu transmisi merupakan sesuatu yang kompleks

untuk dijelaskan secara teori dan saling keterkaitan. Ahli ekonometrika

telah mengembangkan sebuah model yang bisa membantu menyelesaikan

persoalan diatas.56

i. Vector Autoregresisve (VAR)

VAR adalah model yang a-priori terhadap teori ekonomi

namun sangat berguna dalam menentukan tingkat eksogenitas suatu

variabel ekonomi dalam sebuah sistem ekonomi dimana terjadi saling

ketergantungan antar variabel dalam ekonomi. Model VAR secara

matematis dapat dituliskan sebagai berikut:

tt

k

itit XZAZ B

11

Dengan:

Zt : vektor dari variabel–variabel endogen sebanyak m

Xt : vektor dari variabel–variabel eksogen sebanyak d

termasuk di dalamnya konstanta (intercept)

A1,..., A dan B : matriks –matriks koefisien yang akan diestimasi

ɛt : vektor dari residual–residual yang secara kontemporer

berkorelasi tetapi tidak berkorelasi dengan nilai–nilai lag mereka

56 Agus Widarjono, “Ekonometrika: Pengantar dan Aplikasinya”, (Yogyakarta: UUP

STIM YKPN, 2013), hlm.331

31

sendiri dan juga tidak berkorelasi dengan seluruh variabel yang ada

dalam sisi kanan persamaan di atas.

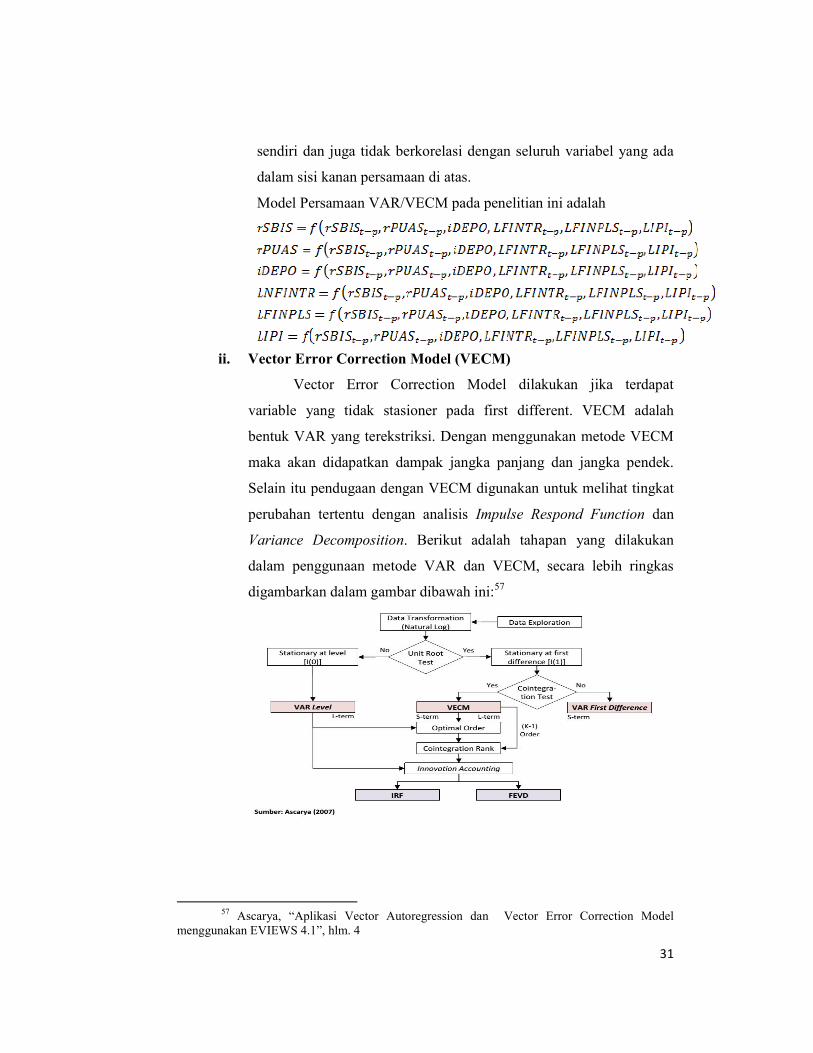

Model Persamaan VAR/VECM pada penelitian ini adalah

ii. Vector Error Correction Model (VECM)

Vector Error Correction Model dilakukan jika terdapat

variable yang tidak stasioner pada first different. VECM adalah

bentuk VAR yang terekstriksi. Dengan menggunakan metode VECM

maka akan didapatkan dampak jangka panjang dan jangka pendek.

Selain itu pendugaan dengan VECM digunakan untuk melihat tingkat

perubahan tertentu dengan analisis Impulse Respond Function dan

Variance Decomposition. Berikut adalah tahapan yang dilakukan

dalam penggunaan metode VAR dan VECM, secara lebih ringkas

digambarkan dalam gambar dibawah ini:57

57 Ascarya, “Aplikasi Vector Autoregression dan Vector Error Correction Model

menggunakan EVIEWS 4.1”, hlm. 4

32

iii. Uji Stasioneritas Data

Tahap pertama yang dilakukan dalam mengolah data time

series adalah dengan menguji stasioneritas atau unit root test. Data

yang stasioner akan mempunyai kecenderungan mendekati nilai rata-

rata dan berfluktuasi di sekitar nilai rata-ratanya atau memiliki ragam

yang konstan. Jika data stasioner maka metode yang dipilih adalah

metode VAR dan jika data tidak stasioner maka menggunakan metode

VECM.

iv. Pemilihan Lag Optimum

Dalam VAR penentuan lag optimal sangat penting karena

penentuan lag optimal berguna untuk menghilangkan masalah

autokorelasi dalam sebuah sistem VAR. Penentuan lag optimal juga

berguna untuk menunjukkan berapa lama reaksi suatu variabel

terhadap variabel lainnya.

v. Uji Kointegrasi

Jika data stasioner pada first different maka perlu dilakukan

pengujian untuk melihat terjadinya kointegrasi. Uji kointegrasi

bertujuan untuk melihat keseimbangan jangka panjang dan

memastikan adanya hubungan jangka panjang antar variabel.

Hubungan jangka panjang antara variabel–variabel yang meski secara

individual tidak stasioner tetapi kombinasi linier antara variabel

tersebut dapat menjadi stasioner. Adanya kointegrasi dalam sebuah

sistem persamaan menandakan bahwa dalam terdapat error correction

model yang menggambarkan adanya dinamisasi dalam jangka pendek

secara konsisten dengan hubungan jangka panjangnya.

vi. Uji Stabilitas

Stabilitas dalam sistem VAR perlu diperhatikan dalam

penentuan lag. Stabilitas VAR dapat dilihat dari nilai inverse roots

karakteristik AR polinomialnya. Suatu sistem VAR dikatakan stabil

apabila seluruh roots pada tabel AR roots-nya memiliki modulus lebih

kecil dari satu (1) dan semuanya terletak di dalam unit circle.

33

vii. Impulse Respond Function (IRF) dan Forecast Error Variance

Decomposition (FEVD)

Impulse Respond Funtion adalah suatu metode yang digunakan

untuk melihat respon suatu variabel akibat adanya guncangan atau

shock pada suatu variabel endogen. Metode ini juga menunjukan arah

hubungan dan besarnya pengaruh suatu variabel endogen terhadap

berbagai variabel endogen lainnya yang ada dalam suatu sistem

dinamis VAR.

Forecast Error Variance Decomposition adalah metode yang

digunakan untuk melihat bagaimana perubahan dalam suatu variabel

yang ditunjukan oleh perubahan error variance dipengaruhi oleh

variabel- variabel lainnya. Analisis ini digunakan untuk menghitung

seberapa besar pengaruh acak guncangan dari variabel tertentu

terhadap variable endogen. Dengan metode ini kita dapat melihat

kekuatan dan kelebihan masing-masing variabel dalam

mempengaruhi variabel lain dalam kurun waktu yang panjang.

34

DAFTAR PUSTAKA

Agung. Juda. 2010. Mengintegrasikan Kebijakan Moneter dan Makroprudensial:

Menuju Paradigma Baru Kebijakan Moneter di Indonesia Pasca Krisis

Global, Working Paper, Bank Indonesia

Ascarya, Aplikasi Vector Autoregression dan Vector Error Correction Model

menggunakan EVIEWS 4.1

Ascarya. 2010. Peran Perbankan Syariah dalam Transmisi Kebijakan Moneter

Ganda, Jurnal Ekonomi Islam Republika Iqtishadia.

Ascarya. 2011. The Persistence of Low Profit‐and‐Loss Sharing Financing in Islamic Banking: The Case of Indonesia. Working Paper, Center for Central Banking Education and Studies, Bank Indonesia.

Ascarya. 2012. Alur Transmisi Dan Efektifitas Kebijakan Moneter Ganda Di

Indonesia, Buletin Ekonomi Moneter dan Perbankan, Vol. 14, No.3.

Ascarya. 2012. Islamic Monetary Policy to Support Economic Development

thrugh IFIs, 2nd Bank Indonesia International Seminar On Islamic

Finance,Bandung.

Cholis Madjid, Noor. 2007. Analisis Efektivitas antara Kebijakan Fiskal dan Kebijakan Moneter dengan Pendekatan Model IS-LM (Studi Kasus Indonesia Tahun 1970 - 2005). Tesis Magister Ilmu Ekonomi dan Studi Pembangunan, dipublikasikan oleh Program Pasca Sarjana Universitas Diponegoro Semarang.

Danuwirana, Eka B. 2012. Indonesian Islamic Banking Dynamics: Profit Sharing,

Competition, and Stability, 4th Seminar on Islamic Deposit Insurance at

State Islamic University of Sunan Kalijaga Yogyakarta,.

Deliarnov. 2010. Perkembangan Pemikiran Ekonomi. Jakarta: Rajawali Press.

Dewan Syariah Nasional. Fatwa Dewan Syari’ah Nasional No: 64/DSN-MUI/XII/2007 tentang Sertifikat Bank Indonesia Syariah Ju’alah ( SBIS Ju’alah ).

Dewan Syariah Nasional.2007.Fatwa Dewan Syari’ah Nasional No: 64/DSN-

MUI/XII/2007 tentang Sertifikat Bank Indonesia Syariah Ju’alah (SBIS

Ju’alah ).

35

Direktorat Perbankan Syariah Bank Indonesia.2013. Outlook Perbankan Syariah

Tahun 2013.

Direktorat Perbankan Syariah. 2013. Statistik Perbankan Syariah Maret 2013

Frederic S. Mishkin, “The Economics of Money, Banking, and Financial markets”, 7th ed, The Addison Wesley series in economics, hlm. 411

Gregory Mankiw. Macroeconomic. http://www.worthpublishers.com/mankiw/

Hakim, Lukman, dkk. 2001. Perbandingan Peranan Jalur Kredit Dan Jalur

Tingkat Suku Bunga Pada Mekanisme Transmisi Kebijakan Moneter

1990-1999, Jurnal Sosiohumanika

Hasanah, Dini. 2009. Analisis Efektivitas Jalur Pembiayaan Dalam Mekanisme Transmisi Kebijakan Moneter di Indonesia Dengan Metode VAR/VECM”, Forum Riset Perbankan Syariah

http://www.bi.go.id/web/id/Moneter/Tujuan+Kebijakan+Moneter/

Manurung. Johnny, dkk. 2009. Ekonomi Keuangan & Kebijakan Moneter.

Jakarta:Salemba.

Mishkin S, Frederic., The economics of money, banking, and financial markets,

7th ed, The Addison Wesley series in economics.

Nopirin. 2000. Ekonomi Moneter 1. Yogyakarta: BPFE

Pohan, Aulia. 2008. Kerangka Kebijakan Moneter & Implementasinya di

Indonesia. Jakarta: PT Rajawali Grafindo Persada.

Qurroh ‘Ayuniyyah. dkk. 2010. Pengaruh Instrumen Moneter Syariah dan

Konvensional, Jurnal Ekonomi Islam Republika Iqtishadia.

Rahmawati, Siti Yuli. 2005. Analisis Fungsi Pelaksanaan Fungsi Intermediasi Perbankan Pasca Krisis (Studi Kasus pada Bank Umum). Skripsi Fakultas Ekonomi Universitas Sebelas Maret

Rivai, Veithzal, dkk. 2007. Bank and Financial Institution Management, Edisi ke-

1. Jakarta: PT RajaGrafindo Persada

Rusydiana. Aam Slamet. 2009. Mekanisme Transmisi Syariah pada Sistem

Moneter Ganda di Indonesia, Buletin Ekonomi Moneter dan Perbankan,

Vol.11, No.4

Setyowati. Endang. dkk. 2004. Ekonomi Makro: Pengantar. Yogyakarta:Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN.

36

Siringoringo, Renniwaty. 2012. Karakteristik dan Fungsi Intermediasi Perbankan Di Indonesia. Buletin Ekonomi Moneter dan Perbankan, Vol. 15, No.1, Juli, hlm. 63

UU No. 10 Tahun 1998 tentang Perbankan

Widarjono. Agus. 2013. Ekonometrika: Pengantar dan Aplikasinya. Yogyakarta: UUP STIM YKPN.

Yuliadi, Imamudin. 2008. Ekonomi Moneter. Jakarta: PT INDEKS.

37