jurnal ekonomi dan pembangunan - bappeda aceh

TRANSCRIPT

Volume: 10 Nomor: 2 Desember 2019 ISSN: 0852-9124

Jurnal EKONOMI DAN PEMBANGUNAN

PEMERINTAH ACEHBADAN PERENCANAAN PEMBANGUNAN DAERAH

(BAPPEDA) ACEH 2019

Reza Septian PradanaFaktor Penentu Perkembangan Market Share Perbankan Syariah di Provinsi Aceh

Vidyarto, Nugroho dan Yoga Radyasa Pengaruh Likuiditas, Ukuran Perusahaan dan Leverage Terhadap Kualitas Laba padaPerusahaan Manufaktur

Murtala dan Irham IskandarAnalisis Belanja Modal, Pendapatan Asli Daerah, Dana Bagi Hasil dan Dana Alokasi Umum Kabupaten Kota di Provinsi Aceh

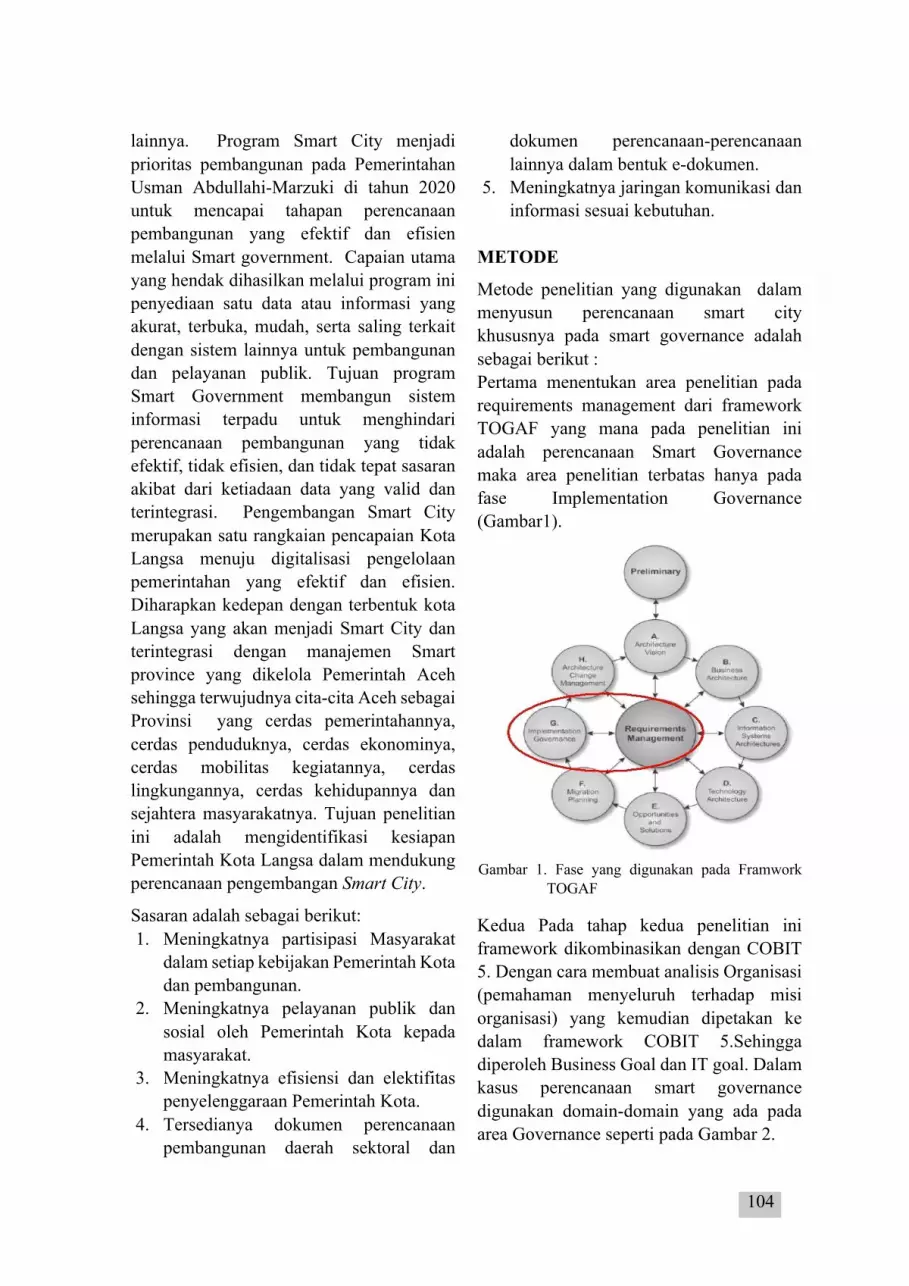

Samsuar dan Siska MediyantiKesiapan Pemerintah Kota Langsa Dalam Mendukung Rencana PengembanganSmart City

H. SyahiruddinPerencanaan Pembangunan Daerah Aliran Sungai Krueng Aceh dan PerubahanLingkungan Hidup di Kota Banda Aceh

Aswin Nasution, Ema Alemina dan Irham Iskandar

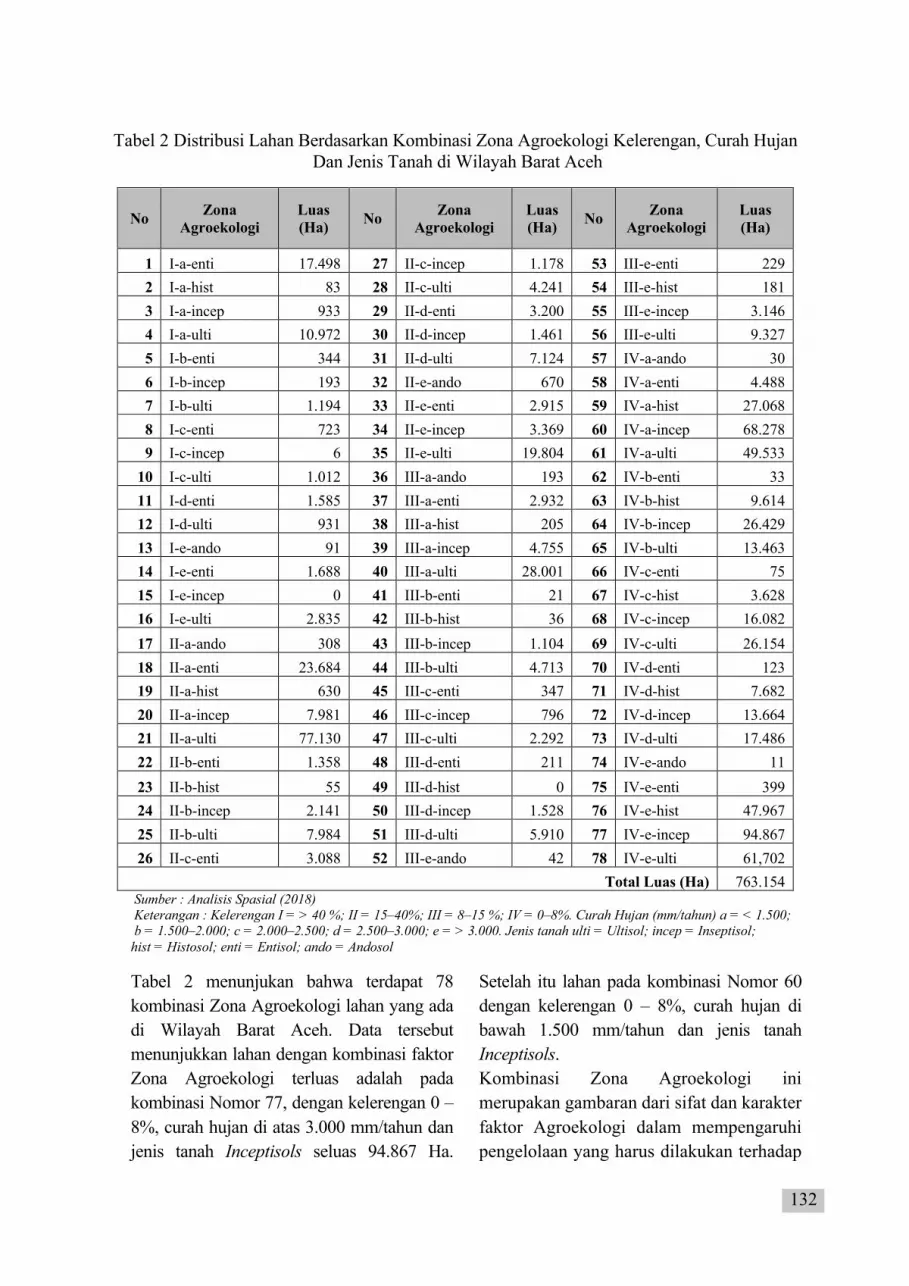

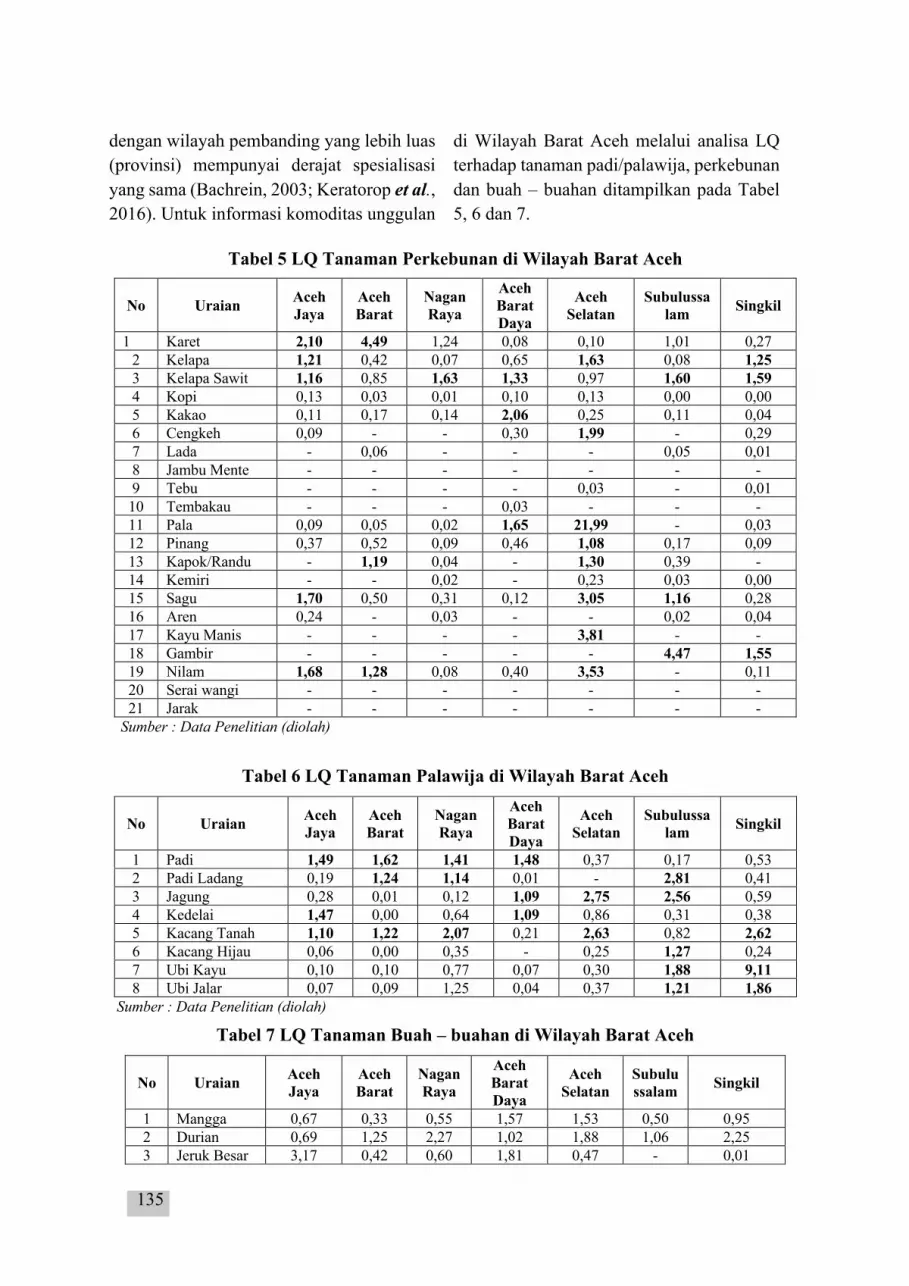

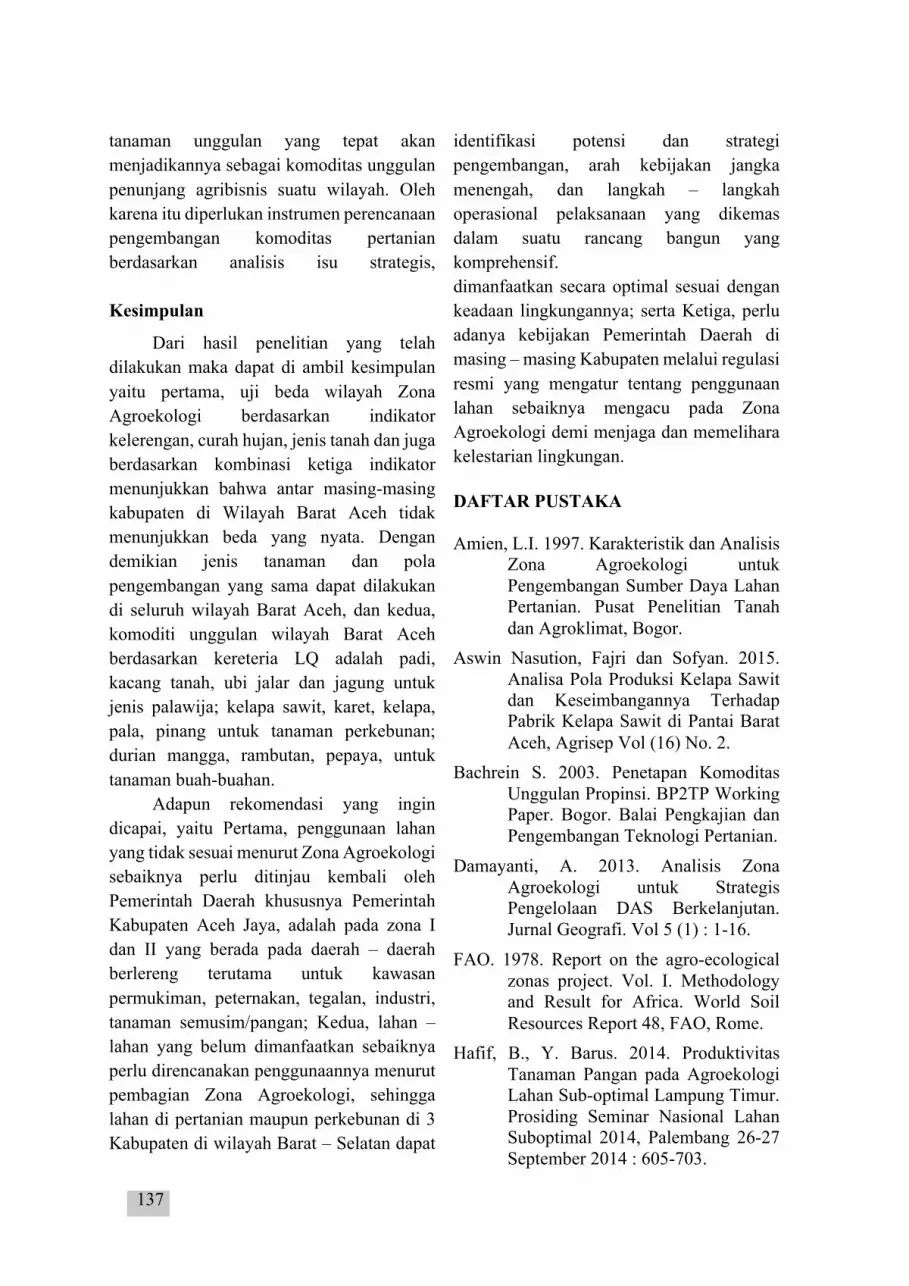

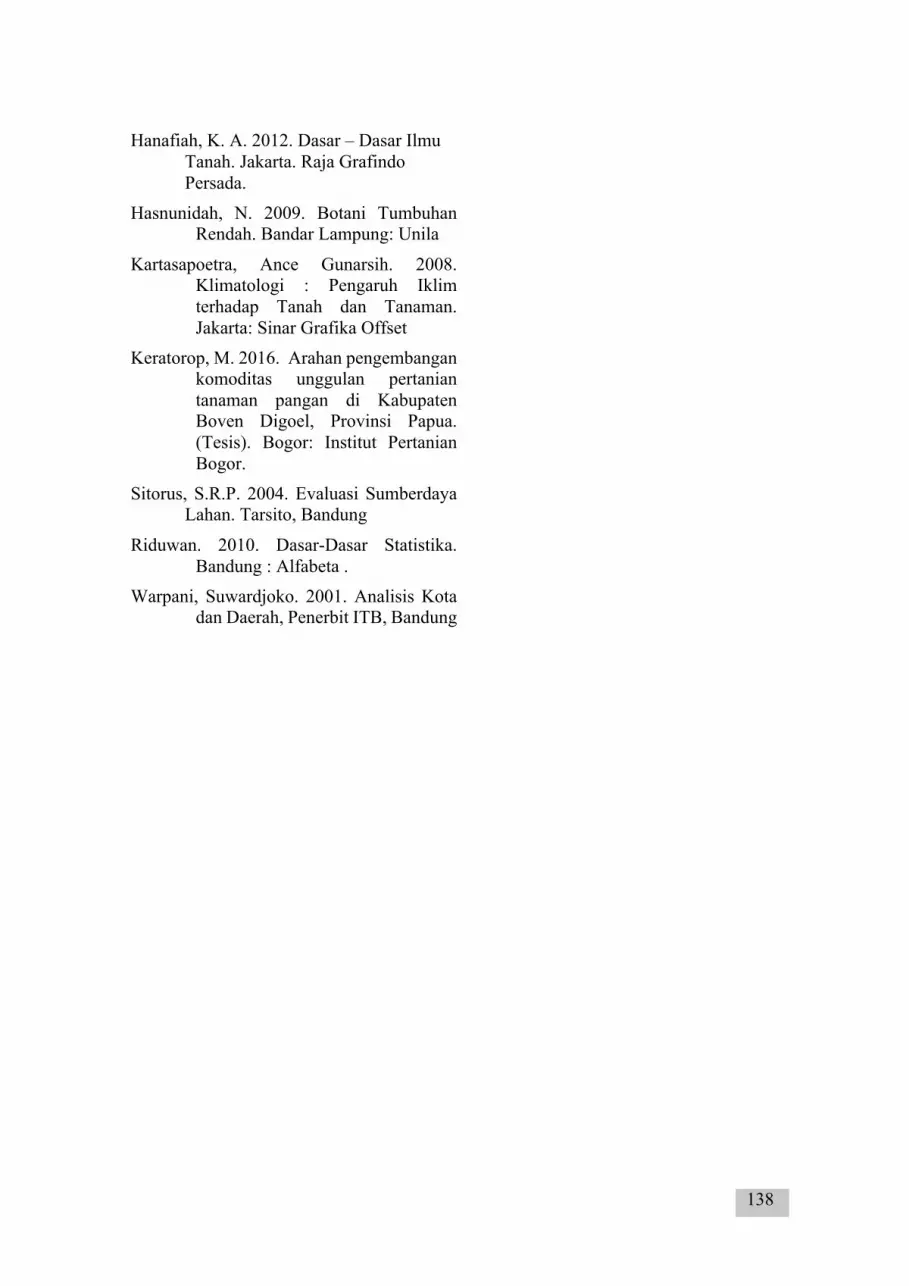

Zona Agroekologi Terhadap Komoditi Unggulan Zona Barat Selatan Aceh.

[Bappeda Aceh]

[ISSN: 0852-9124]

[Vol. 10, No. 2 Desember 2019]

[0651-29713] | [0651-21440] | [[email protected]]

Jurnal Ekonomi dan Pembangunan

Reza Septian Pradana

Faktor Penentu Perkembangan Market Share Perbankan Syariah di Provinsi Aceh.

Vidyarto, Nugroho dan Yoga Radyasa

Pengaruh Likuiditas, Ukuran Perusahaan, dan Leverage Terhadap Kualitas Laba

Pada Perusahaan Manufaktur.

Murtala dan Irham Iskandar

Analisis Belanja Modal , Pendapatan Asli Daerah, Dana Bagi Hasil dan Dana Alokasi

Umum Kabupaten Kota di Provinsi Aceh.

Samsuar dan Siska Mediyanti

Kesiapan Pemerintah Kota Langsa Dalam Mendukung Rencana Pengembangan

Smart City.

Syahiruddin

Perencanaan Pembangunan Daerah Aliran Sungai Krueng Aceh dan Perubahan

Lingkungan Hidup di Kota Banda Aceh.

Aswin Nasution, Ema Alemina dan Irham Iskandar

Zona Agroekologi Terhadap Komoditi Unggulan Zona Barat Selatan Aceh

BADAN PERENCANAAN PEMBANGUNAN DAERAH

(BAPPEDA) ACEH 2019

i

TIM REDAKSI

JURNAL EKONOMI DAN PEMBANGUNAN terbit dua kali setahun pada bulan

Juni dan Desember yang berisi tulisan hasil penelitian dan kajian anallisis kritis di bidang

Ekonomi Pembangunan :

Pengarah : Kepala Badan Perencanaan Pembangunan Daerah Aceh

Wakil Pengarah : Feriyana, SH, M.Hum

Mitra Bestari : Dr. M. Shabri Abdul Majid, M.Ec

Dr. Wawan Hermansyah, SE, MT

Dr. Amin Pujiati, SE, M.Si

Dewan Redaksi : Dr. Sufirmansyah, SE, M.Si

Dr. Anto Widyanto, MA, Ed.S

Nanda Yuniza, ST, MT

Dr. Irham Iskandar, SE, M.Si

Pimpinan Redaksi : Dr. Ir. Ema Alemina, MP

Pimpinan Administrasi : Hasrati, SE, M.Si

Redaktur Pelaksana : Umri Praja Muda, S.Hut, M.Si

Staf Redaksi : Roslaini Z, SE

Hendri Dermawan, S.Kom

Sutrisno HS, S,S.Si

Iskandar, SE

Rizki Amelia. Putri, A.Md

Sri Hastuti Supriatna

Syamsuardi

Masdi, ST

Alamat Redaksi

Badan Perencanaan Pembangunan Daerah Aceh

Bidang Penelitian dan Pengembangan

Jl. Tgk. H. M. Daud Beureueh No. 26 Banda Aceh

Telepon: (0651) 21440, 29713

Website: www.bappeda.acehprov.go.id

Email: [email protected]

ii

KATA PENGANTAR

Syukur Alhamdulillah ke hadirat Allah SWT karena berkat rahmat dan ridha-Nya

sehingga Jurnal Ekonomi dan Pembangunan Volume 10 Nomor 2 Edisi Desember Tahun

2019 dapat diterbitkan. Salawat dan salam kepada junjungan kita Nabi Besar Muhammad

SAW yang telah menanamkan risalah kepada ilmuwan masa lalu, sekarang, dan yang

akan datang.

Penerbitan jurnal ini merupakan salah satu upaya untuk meningkatkan dan

memajukan ilmu pengetahuan sekaligus memberikan informasi bagi stakeholder yang

berkaitan dengan Ekonomi dan Pembangunan di berbagai sektor.

Terbitan Volume 10 Nomor 2 Edisi Desember Tahun 2019 ini, tim redaksi telah

berupaya meningkatkan kualitasnya dengan melakukan perbaikan-perbaikan dalam hal

penambahan dewan pakar, format penulisan yang lebih konsisten, judul jurnal yang lebih

mudah dimengerti serta selektif dalam pengambilan artikel yang akan diterbitkan.

Volume ini berisi enam artikel, yang dimuat adalah: 1) Faktor Penentu Perkembangan

Market Share Perbankan Syariah di Provinsi Aceh; 2) Pengaruh Likuiditas, Ukuran

Perusahaan, dan Leverage Terhadap Kualitas Laba Pada Perusahaan Manufaktur; 3)

Analisis Belanja Modal , Pendapatan Asli Daerah, Dana Bagi Hasil dan Dana Alokasi Umum

Kabupaten Kota di Provinsi Aceh; 4) Kesiapan Pemerintah Kota Langsa Dalam Mendukung

Rencana Pengembangan Smart City; 5) Perencanaan Pembangunan Daerah Aliran Sungai

Krueng Aceh dan Perubahan Lingkungan Hidup di Kota Banda Aceh; 6) Zona

Agroekologi Terhadap Komoditi Unggulan Zona Barat Selatan Aceh.

Akhirnya ucapan terima kasih kepada para penyunting ahli dan reviewer yang

telah bersedia memberikan masukan demi penyempurnaan jurnal ini. Ucapan terima

kasih juga disampaikan kepada para penulis yang telah dimuat tulisannya. Harapan kami

semoga tulisan-tulisan ilmiah yang disajikan akan memberikan tambahan pengetahuan

kepada semua pembaca. Selain itu, kami juga mengundang semua pihak untuk dapat

mengirimkan tulisan ilmiah untuk terbitan selanjutnya. Redaksi juga mengharapkan kritik

dan saran dari semua pihak dalam upaya untuk meningkatkan kualitas jurnal ini.

Redaksi

iii

DAFTAR ISI

Faktor Penentu Perkembangan Market Share Perbankan Syariah di Provinsi Aceh

Reza Septian Pradana ................................................................................................. 66

Pengaruh Likuiditas, Ukuran Perusahaan, dan Leverage Terhadap Kualitas Laba

Pada Perusahaan Manufaktur.

Vidyarto, Nugroho dan Yoga Radyasa ...................................................................... 80

Analisis Belanja Modal , Pendapatan Asli Daerah, Dana Bagi Hasil dan Dana Alokasi

Umum Kabupaten Kota di Provinsi Aceh

Murtala dan Irham Iskandar ....................................................................................... 92

Kesiapan Pemerintah Kota Langsa Dalam Mendukung Rencana Pengembangan

Smart City

Samsuar, dan Siska Mediyanti ................................................................................... 102

Perencanaan Pembangunan Daerah Aliran Sungai Krueng Aceh dan Perubahan

Lingkungan Hidup di Kota Banda Aceh

Syahiruddin, ............................................................................................................... 114

Zona Agroekologi Terhadap Komoditi Unggulan Zona Barat Selatan Aceh

Aswin Nasution, Ema Alemina, dan Irham Iskandar ............................................... 126

66

FAKTOR PENENTU PERKEMBANGAN MARKET SHARE PERBANKAN SYARIAH DI PROVINSI ACEH

DETERMINANTS OF ISLAMIC BANKING MARKET SHARE IN ACEH PROVINCE

Reza Septian Pradana

Fungsional Statistisi Ahli BPS Kabupaten Aceh Jaya E-mail: [email protected]

Diterima: 6 Agustus 2019; direvisi: 8 Oktober 2019; diterbitkan: 1 Desember 2019

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor penentu perkembangan market share perbankan syariah di Provinsi Aceh. Penelitian ini menggunakan analisis regresi linier berganda. Hasil estimasi menunjukkan bahwa proporsi deposito mudharabah dan suku bunga deposito satu bulan bank konvensional berpengaruh secara signifikan positif terhadap market share perbankan syariah di Provinsi Aceh, sedangkan BI rate dan suku bunga deposito satu tahun bank konvensional berpengaruh secara signifikan negatif terhadap market share perbankan syariah di Provinsi Aceh. Dengan demikian, perbankan syariah perlu meningkatkan daya saing produk deposito mudharabah dengan menaikan nisbah bagi hasil. Selain itu, Bank Indonesia sebaiknya mempertimbangkan kepentingan bank syariah dalam penentuan suku bunga acuan BI rate.

Kata kunci: BI rate, deposito mudharabah, market share, perbankan syariah, suku bunga deposito

ABSTRACT

This study aims to analyze the factors that determine market share of islamic banking in Aceh Province. This study uses multiple regression analysis. The result of estimation shows that mudharabah deposits and one month deposits interest rate of conventional bank significantly give positive influence to market share of islamic banking in Aceh Province while BI rate and one year deposits interest rate of conventional bank significantly give negative influence to market share of islamic banking in Aceh Province. So, islamic banking needs to increase the competitiveness of mudharabah deposit product through increasing pofit sharing ratio. Besides, Bank Indonesia should considers the interests of islamic banks in determaining BI rate.

Keyword: BI rate, deposits interest rate, islamic banking, market share, mudharabah deposits

67

PENDAHULUAN Di tengah isu mengenai sistem

keuangan Islam, perbankan syariah mengalami pertumbuhan yang mengesankan. Menurut Bank Indonesia, karakteristik sistem perbankan syariah yang beroperasi berdasarkan prinsip bagi hasil dapat memberikan alternatif sistem perbankan yang saling menguntungkan bagi masyarakat dan bank serta menonjolkan aspek keadilan dalam bertransaksi, investasi yang beretika, mengedepankan nilai-nilai kebersamaan dan persaudaraan dalam berproduksi, dan menghindari kegiatan spekulatif dalam bertransaksi keuangan. Secara teoritis, aktivitas keuangan perbankan syariah dapat mendukung stabilitas sistem keuangan secara keseluruhan karena meminimumkan kegiatan spekulasi, yang pada gilirannya akan memberikan kontribusi signifikan terhadap pencapaian kestabilan harga jangka menengah-panjang (Astasia, 2012).

Indonesia sebagai negara dengan penduduk muslim terbesar, sudah selayaknya menjadi pelopor dan kiblat pengembangan keuangan syariah di dunia karena potensi Indonesia untuk menjadi global player keuangan syariah sangat besar. Pertama, jumlah penduduk muslim yang besar menjadi potensi nasabah industri keuangan syariah. Kedua, prospek ekonomi yang cerah tercermin dari pertumbuhan ekonomi yang relatif tinggi (kisaran 6,0 - 6,5 persen) yang ditopang oleh fundamental ekonomi yang solid. Ketiga, peningkatan sovereign credit rating Indonesia menjadi investment grade yang akan meningkatkan minat investor untuk berinvestasi di sektor keuangan domestik, termasuk industri keuangan syariah. Keempat, memiliki sumber daya alam yang melimpah yang dapat dijadikan sebagai underlying transaksi

industri keuangan syariah. (Alamsyah, 2012 dalam Astasia, 2012)

Mengingat berbagai keunggulan yang dimiliki, alangkah baiknya apabila pemerintah lebih fokus pada pengembangan market share perbankan syariah. Apalagi keberadaan dan keunggulan bank syariah baru dapat dirasakan apabila bank syariah telah memiliki porsi yang signifikan dalam tatanan perekonomian. Market share atau pangsa pasar merupakan indikator tentang posisi perusahaan terhadap kompetitornya. Dalam dunia perbankan, pangsa pasar mencakup 3 indikator penting, yaitu aset, pembiayaan, dan dana pihak ketiga. Aset perbankan syariah merupakan indikator terpenting karena aset menggambarkan ukuran suatu bank. Semakin besar aset perbankan syariah menandakan makin kuatnya posisi perbankan syariah karena perbankan syariah semakin mampu memperluas usahanya. Salah satu langkah yang dapat dilakukan untuk meningkatkan market share perbankan syariah yaitu dengan mengidentifikasi wilayah potensial pengembangan perbankan syariah serta menganalisis faktor penentu perkembangan market share perbankan syariah. (Cahyono, 1999). Provinsi Aceh yang mayoritas penduduknya merupakan penduduk muslim dan satu-satunya provinsi di Indonesia yang menerapkan syariat islam menjadi potensi bisnis yang sangat baik dalam pengembangan perbankan syariah. Dengan diberlakukannya Qanun Aceh No 8 tentang pokok-pokok syariat islam yang mengatur Lembaga Keuangan Syariah, pengembangan industri perbankan syariah di Provinsi Aceh semakin memiliki landasan hukum yang memadai sehingga akan mendorong pertumbuhannya lebih cepat lagi.

68

Berdasarkan Qanun Aceh No 8, bank umum konvensional yang ada di Aceh harus membuka kantor unit usaha syariah. Provinsi Aceh juga mempunyai bank daerah dengan sistem syariah pertama di Indonesia. Ditinjau dari potensi wilayah, Provinsi Aceh memiliki banyak komponen penunjang kemajuan bisnis perbankan syariah, seperti kekayaan alam yang melimpah dan memiliki Kawasan Ekonomi Khusus Arun. Disamping itu, Provinsi Aceh juga memiliki potensi pariwisata yang tergolong lengkap, dari gunung, laut, hingga wisata religi. Hal inilah yang dapat dijadikan underlying transaksi industri keuangan syariah. Dalam menentukan perkembangan market share suatu industri, khususnya perbankan diperlukan analisis lingkungan yeng mencakup lingkungan eksternal dan internal. Cahyono (1999) mengatakan bahwa analisis mengenai lingkungan penting disebabkan oleh dua hal. Pertama, organisasi saling berinteraksi dengan bagian-bagian lingkungan yang selalu berubah setiap saat. Kedua, pengaruh lingkungan. Lingkungan eksternal merupakan faktor-faktor di luar industri yang memiliki kekuatan diluar kendali organisasi sehingga perubahan-perubahan yang terjadi pada lingkungan ini akan memengaruhi kinerja organisasi (Cahyono, 1999). Analisis terhadap lingkungan eksternal dapat membantu perusahaan untuk mengantisipasi peluang dan ancaman dari luar perusahaan. Lingkungan eskternal terdiri dari lingkungan umum dan lingkungan industri. Lingkungan umum dicerminkan oleh BI rate. BI rate mencerminkan kebijakan moneter oleh Bank Indonesia (BI). BI rate merupakan suku bunga acuan yang diumumkan BI tiap bulannya. Hasil

penelitian yang dilakukan oleh Cleopatra (2008), Hidayah (2008), Astasia (2012), dan Virawan (2017) menunjukkan bahwa BI rate berpengaruh secara signifikan terhadap Market Share Perbankan Syariah. Jika BI rate meningkat maka tingkat bagi hasil deposito bank syariah juga meningkat sehingga produk DPK perbankan syariah menjadi lebih kompetitif. Kenaikan tingkat bagi hasil deposito mudharabah menyebabkan meningkatnya penghimpunan dana bank syariah yang akan memperbesar kemampuan bank syariah memperluas pangsanya. Pengaruh faktor lingkungan industri dijelaskan oleh Porter (1980) dengan lima kekuatan yang mendorong persaingan industri (Five Forces Model). Kelima kekuatan tersebut yaitu persaingan diantara perusahaan yang ada (rivalry among existing), pendatang potensial (potential entrants), kekuatan tawar menawar pemasok (bargaining power of suppliers), kekuatan tawar menawar pembeli (bargaining power of buyers), dan ancaman produk atau jasa pengganti (threat of subtitute products or services). Persaingan akan semakin kuat ketika kompetitor secara aktif berusaha meningkatkan pangsa pasar (market share) dan keuntungannya. Persaingan dalam industri perbankan bersifat kompetitif. Sebagai contoh bank jarang mempertahankan tingkat suku bunga dalam waktu lama dan tingkat bunga prima (prime rate) pada umumnya hampir sama pada semua bank. Pemasok dalam industri perbankan adalah nasabah yang menempatkan dana pada bank. Perilaku nasabah deposan dengan sejumlah dana yang dimiliki selalu ingin memaksimalkan keuntungan dari berbagai pilihan investasi yang ada. Terkait dengan penelitian ini, nasabah deposan dihadapkan pada beberapa

69

pilihan investasi, antara lain deposito mudharabah pada bank syariah maupun deposito pada bank konvensional. Jika para individu diasumsikan rasional maka mereka akan cenderung memilih suatu aset yang menghasilkan keuntungan tertingggi relatif terhadap aset lainnya, yaitu yang memiliki tingkat suku bunga/bagi hasil tertinggi. Tingkat suku bunga deposito bank konvensional merupakan instrumen yang mampu menandakan kondisi persaingan antara perbankan syariah dan konvensional dalam menghadapi nasabah yang rasional. Persaingan tingkat suku bunga/ bagi hasil merupakan persaingan penjaringan nasabah untuk meningkatkan jumlah dana pihak ketiga. Ismal dalam Ismail (2011) mengungkapkan bahwa deposan akan meningkatkan simpanannya di bank syariah apabila bank menawarkan tingkat pengembalian yang lebih tinggi, mengharapkan tingkat bagi hasil yang tinggi jika tingkat suku bunga meningkat, menutup rekening jika tingkat pengembalian yang diberikan lebih rendah dari harapan, dan menutup rekening jika tingkat pengembalian bank syariah kurang dari tingkat suku bunga. Begitupun penelitian yang dilakukan Mardiansyah (2004), Martiani (2007), Kasri dan Kassim (2009), serta Astasia (2012) menunjukkan kecenderungan bahwa nasabah deposan bank syariah beralih ke bank konvensional saat tingkat bagi hasil yang ditawarkan bank syariah lebih rendah dari tingkat suku bunga bank konvensional. Penelitian Gerrard dan Cunningham (1997) mengenai perilaku nasabah non-muslim bank syariah di Singapura menunjukkan hasil serupa bahwa tingkat bagi hasil merupakan variabel utama pemanfaatan bank syariah. Hal ini memperkuat anggapan bahwa nasabah bersifat rasional.

Selain memperhatikan faktor eksternal, keberlangsungan bank juga harus memperhatikan faktor internal yang sangat menentukan perkembangannya. Lingkungan internal adalah lingkungan yang berada dalam perusahaan dan secara langsung memiliki implikasi kepada perusahaan itu sendiri. Lingkungan internal pada industri perbankan syariah merupakan kondisi kinerja bank yang meliputi beberapa parameter yang dijadikan sebagai tolok ukur, diantaranya Dana Pihak Ketiga (DPK). Deposito mudharabah memegang peranan penting dalam dana pihak ketiga karena dana deposito digunakan untuk investasi kembali yang akan memberikan keuntungan pada bank. Selain itu, dana deposito cenderung tetap dalam jangka waktu tertentu dibandingkan tabungan. Jika nasabah membuka deposito mudharabah dalam jangka waktu yang lama maka dapat meningkatkan porsi pembiayaan untuk investasi (pembiayaan bagi hasil) sehingga pangsa perbankan syariah akan naik. Hasil penelitian Astasia (2012) menunjukkan bahwa deposito mudharabah secara signifikan berpengaruh positif terhadap market share perbankan syariah. Berdasarkan pemikiran di atas, diperlukan suatu analisis untuk mengetahui faktor penentu market share perbankan syariah di Provinsi Aceh. Dengan demikian, diperoleh informasi terkait upaya yang dapat dilakukan untuk memperluas market share perbankan syariah di Provinsi Aceh. Hipotesis yang digunakan dalam penelitian ini adalah proporsi deposito mudharabah dan BI rate berpengaruh positif terhadap market share perbankan syariah di Provinsi Aceh. Kemudian, suku bunga deposito satu bulan dan satu tahun bank konvensional berpengaruh negatif terhadap

70

market share perbankan syariah di Provinsi Aceh. METODE Penelitian dilakukan pada perbankan syariah, yakni Bank Umum Syariah (BUS) di Provinsi Aceh. Periode penelitian dimulai pada triwulan I tahun 2007 hingga triwulan IV tahun 2015. Data yang digunakan dalam penelitian ini adalah data sekunder berupa data time series pangsa perbankan syariah (market share), BI rate, proporsi deposito mudharabah, suku bunga deposito satu bulan bank konvensional, dan suku bunga deposito satu tahun bank konvensional. Data bersumber dari Bank Indonesia. Variabel dependen dalam penelitian ini yaitu market share perbankan syariah. Kemudian, variabel bebas dalam penelitian ini yaitu BI rate, proporsi deposito mudharabah, suku bunga deposito satu bulan bank konvensional, dan suku bunga deposito satu tahun bank konvensional. Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Model yang akan digunakan dalam penelitian ini adalah sebagai berikut: 𝑀𝑆# = 𝛽& + 𝛽(𝑑𝑒𝑝𝑜# + 𝛽-𝑟𝑎𝑡𝑒# +𝛽2𝑆𝐵1# + 𝛽5𝑆𝐵12# + 𝑒# dimana: 𝑀𝑆# = Pangsa Perbankan Syariah (Market Share) di Provinsi Aceh periode t (persen)𝛽& = Intersep 𝛽(, … , 𝛽5 = Koefisien Regresi Variabel Independen 𝑑𝑒𝑝𝑜# = Proporsi Deposito Mudharabah Perbankan Syariah di Provinsi Aceh periode t (persen) 𝑟𝑎𝑡𝑒# = Suku bunga Bank Indonesia periode t (persen)

𝑆𝐵1# = Suku bunga deposito satu bulan bank kon vensional periode t (persen) 𝑆𝐵12# = Suku bunga deposito satu tahun bank kon vensional periode t (persen) 𝑒# = error term periode t t = triwulan I 2007, triwulan II 2007, ..., triwulan IV 2015 Market Share perbankan syariah dihitung dengan menggunakan formula berikut:

𝑀𝑆 =𝐴𝑠𝑒𝑡𝐵𝑈𝑆

𝐴𝑠𝑒𝑡𝐵𝑈𝑆 + 𝐴𝑠𝑒𝑡𝐵𝑈𝐾𝑥100%

dimana BUS adalah Bank Umum Syariah dan BUK adalah Bank Umum Konvensional. Proporsi deposito mudharabah dihitung dengan menggunakan formula berikut:

𝑑𝑒𝑝𝑜 =𝐷𝑒𝑝𝑜𝑠𝑖𝑡𝑜𝑀𝑢𝑑ℎ𝑎𝑟𝑎𝑏𝑎ℎ𝐷𝑎𝑛𝑎𝑃𝑖ℎ𝑎𝑘𝐾𝑒𝑡𝑖𝑔𝑎𝐵𝑈𝑆

𝑥100%

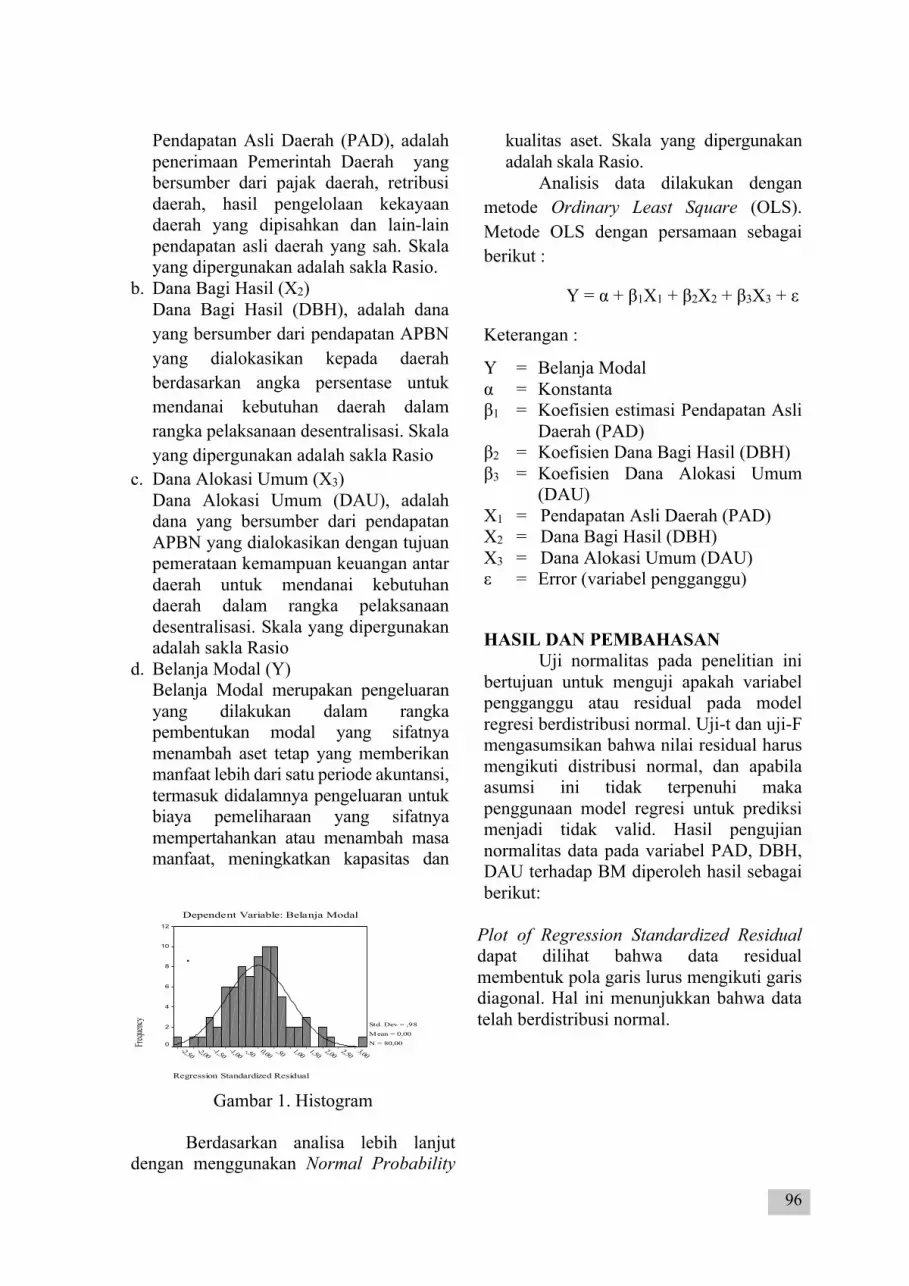

dimana Dana Pihak Ketiga dihitung dengan menjumlahkan total tabungan, giro, dan deposito mudharabah pada seluruh Bank Umum Syariah (BUS) Agar memperoleh penduga yang bersifat BLUE (Best Linier Unbiased Estimator), pada penelitian ini dilakukan berbagai pengujian terhadap data dan model yang terbentuk, seperti uji asumsi dasar (uji Normalitas, Homoskedastisitas, Non-Autokorelasi, dan Non Multikolinearitas) serta Uji Keberartian Model (Uji F dan Uji t). HASIL DAN PEMBAHASAN Kondisi Internal Perbankan Syariah

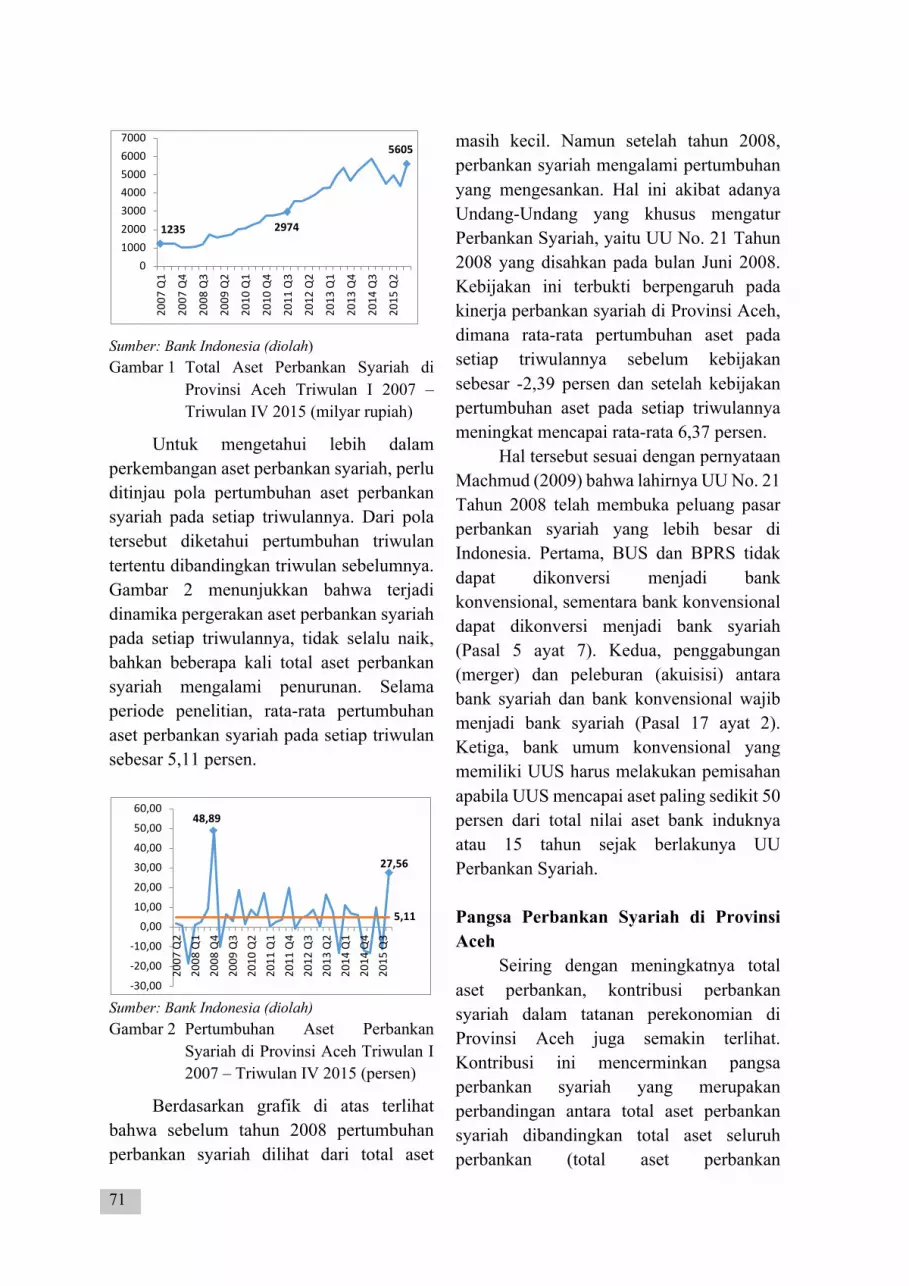

Selama periode penelitian, total aset yang dimiliki perbankan syariah mengalami kecenderungan meningkat (Gambar 1). Pada awal penelitian, yaitu Triwulan I 2006, posisi total aset sebesar 1.235 milyar rupiah dan akhir periode penelitian mencapai 5.605 milyar rupiah, atau tumbuh 4,5 kali lipat.

71

Sumber: Bank Indonesia (diolah) Gambar 1 Total Aset Perbankan Syariah di

Provinsi Aceh Triwulan I 2007 –Triwulan IV 2015 (milyar rupiah)

Untuk mengetahui lebih dalam perkembangan aset perbankan syariah, perlu ditinjau pola pertumbuhan aset perbankan syariah pada setiap triwulannya. Dari pola tersebut diketahui pertumbuhan triwulan tertentu dibandingkan triwulan sebelumnya. Gambar 2 menunjukkan bahwa terjadi dinamika pergerakan aset perbankan syariah pada setiap triwulannya, tidak selalu naik, bahkan beberapa kali total aset perbankan syariah mengalami penurunan. Selama periode penelitian, rata-rata pertumbuhan aset perbankan syariah pada setiap triwulan sebesar 5,11 persen.

Sumber: Bank Indonesia (diolah) Gambar 2 Pertumbuhan Aset Perbankan

Syariah di Provinsi Aceh Triwulan I 2007 – Triwulan IV 2015 (persen)

Berdasarkan grafik di atas terlihat bahwa sebelum tahun 2008 pertumbuhan perbankan syariah dilihat dari total aset

masih kecil. Namun setelah tahun 2008, perbankan syariah mengalami pertumbuhan yang mengesankan. Hal ini akibat adanya Undang-Undang yang khusus mengatur Perbankan Syariah, yaitu UU No. 21 Tahun 2008 yang disahkan pada bulan Juni 2008. Kebijakan ini terbukti berpengaruh pada kinerja perbankan syariah di Provinsi Aceh, dimana rata-rata pertumbuhan aset pada setiap triwulannya sebelum kebijakan sebesar -2,39 persen dan setelah kebijakan pertumbuhan aset pada setiap triwulannya meningkat mencapai rata-rata 6,37 persen.

Hal tersebut sesuai dengan pernyataan Machmud (2009) bahwa lahirnya UU No. 21 Tahun 2008 telah membuka peluang pasar perbankan syariah yang lebih besar di Indonesia. Pertama, BUS dan BPRS tidak dapat dikonversi menjadi bank konvensional, sementara bank konvensional dapat dikonversi menjadi bank syariah (Pasal 5 ayat 7). Kedua, penggabungan (merger) dan peleburan (akuisisi) antara bank syariah dan bank konvensional wajib menjadi bank syariah (Pasal 17 ayat 2). Ketiga, bank umum konvensional yang memiliki UUS harus melakukan pemisahan apabila UUS mencapai aset paling sedikit 50 persen dari total nilai aset bank induknya atau 15 tahun sejak berlakunya UU Perbankan Syariah. Pangsa Perbankan Syariah di Provinsi Aceh

Seiring dengan meningkatnya total aset perbankan, kontribusi perbankan syariah dalam tatanan perekonomian di Provinsi Aceh juga semakin terlihat. Kontribusi ini mencerminkan pangsa perbankan syariah yang merupakan perbandingan antara total aset perbankan syariah dibandingkan total aset seluruh perbankan (total aset perbankan

1235 2974

5605

01000200030004000500060007000

2007

Q1

2007

Q4

2008

Q3

2009

Q2

2010

Q1

2010

Q4

2011

Q3

2012

Q2

2013

Q1

2013

Q4

2014

Q3

2015

Q2

48,89

27,56

5,11

-30,00

-20,00

-10,00

0,00

10,00

20,00

30,00

40,00

50,00

60,00

2007

Q2

2008

Q1

2008

Q4

2009

Q3

2010

Q2

2011

Q1

2011

Q4

2012

Q3

2013

Q2

2014

Q1

2014

Q4

2015

Q3

72

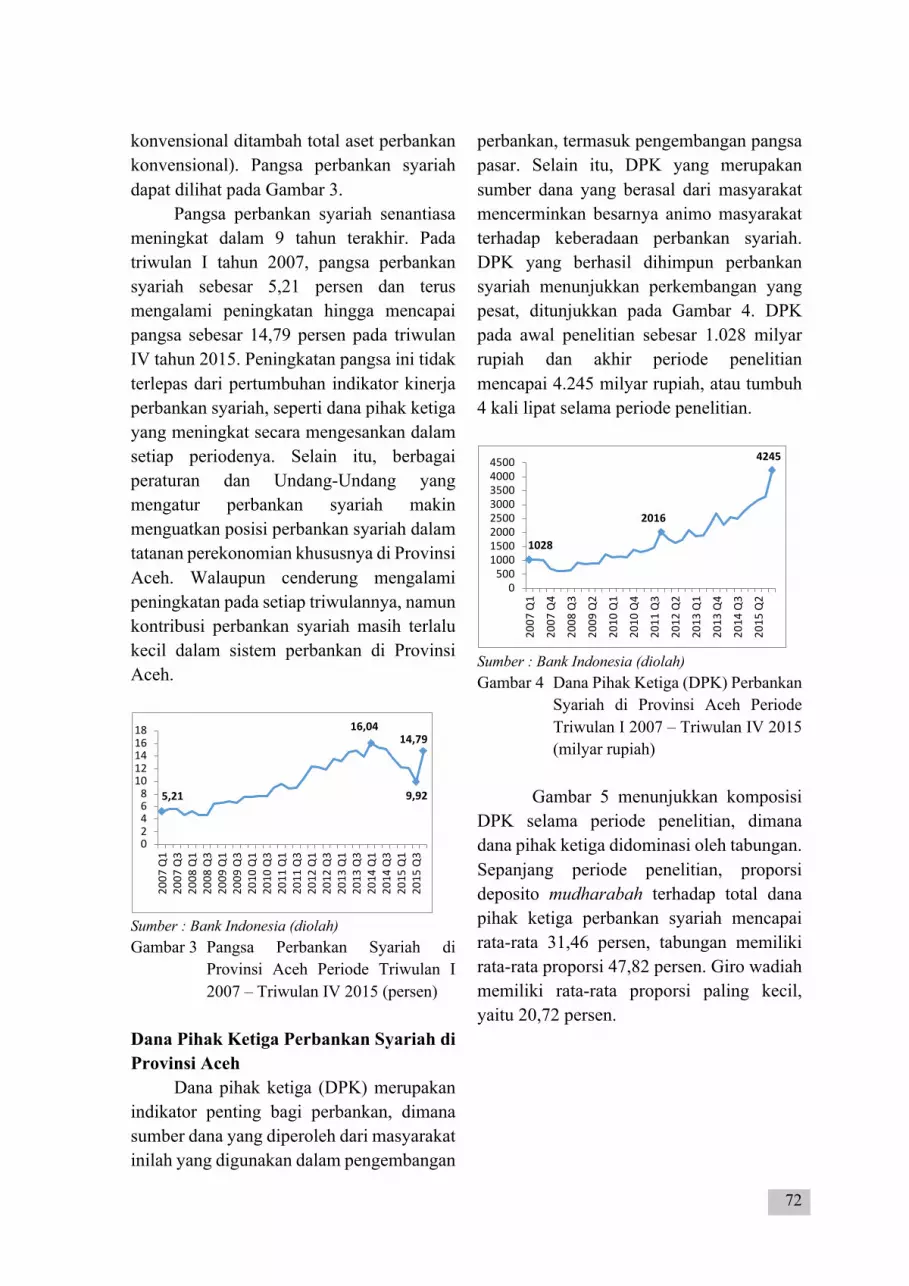

konvensional ditambah total aset perbankan konvensional). Pangsa perbankan syariah dapat dilihat pada Gambar 3.

Pangsa perbankan syariah senantiasa meningkat dalam 9 tahun terakhir. Pada triwulan I tahun 2007, pangsa perbankan syariah sebesar 5,21 persen dan terus mengalami peningkatan hingga mencapai pangsa sebesar 14,79 persen pada triwulan IV tahun 2015. Peningkatan pangsa ini tidak terlepas dari pertumbuhan indikator kinerja perbankan syariah, seperti dana pihak ketiga yang meningkat secara mengesankan dalam setiap periodenya. Selain itu, berbagai peraturan dan Undang-Undang yang mengatur perbankan syariah makin menguatkan posisi perbankan syariah dalam tatanan perekonomian khususnya di Provinsi Aceh. Walaupun cenderung mengalami peningkatan pada setiap triwulannya, namun kontribusi perbankan syariah masih terlalu kecil dalam sistem perbankan di Provinsi Aceh.

Sumber : Bank Indonesia (diolah) Gambar 3 Pangsa Perbankan Syariah di

Provinsi Aceh Periode Triwulan I 2007 – Triwulan IV 2015 (persen)

Dana Pihak Ketiga Perbankan Syariah di Provinsi Aceh

Dana pihak ketiga (DPK) merupakan indikator penting bagi perbankan, dimana sumber dana yang diperoleh dari masyarakat inilah yang digunakan dalam pengembangan

perbankan, termasuk pengembangan pangsa pasar. Selain itu, DPK yang merupakan sumber dana yang berasal dari masyarakat mencerminkan besarnya animo masyarakat terhadap keberadaan perbankan syariah. DPK yang berhasil dihimpun perbankan syariah menunjukkan perkembangan yang pesat, ditunjukkan pada Gambar 4. DPK pada awal penelitian sebesar 1.028 milyar rupiah dan akhir periode penelitian mencapai 4.245 milyar rupiah, atau tumbuh 4 kali lipat selama periode penelitian.

Sumber : Bank Indonesia (diolah) Gambar 4 Dana Pihak Ketiga (DPK) Perbankan

Syariah di Provinsi Aceh Periode Triwulan I 2007 – Triwulan IV 2015 (milyar rupiah)

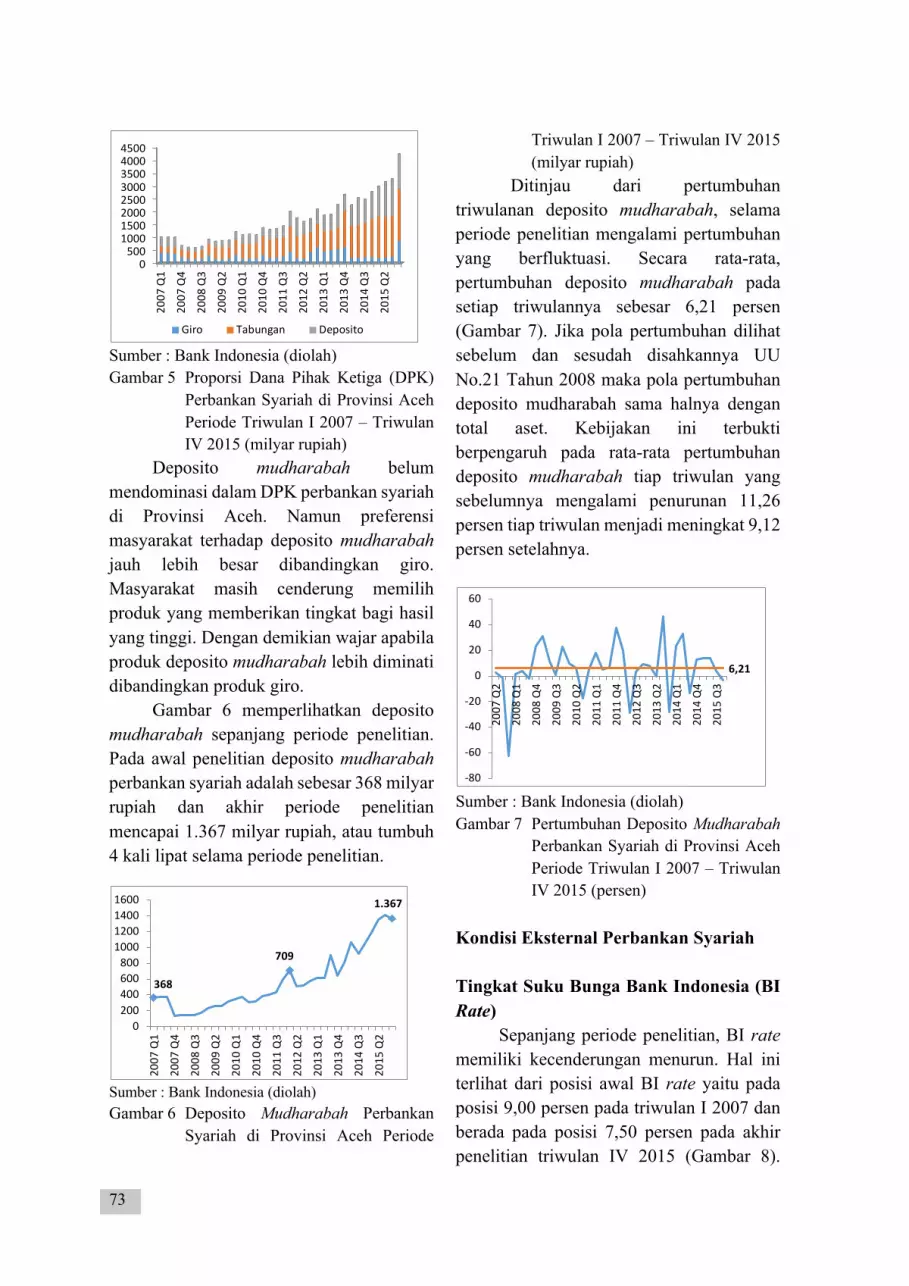

Gambar 5 menunjukkan komposisi

DPK selama periode penelitian, dimana dana pihak ketiga didominasi oleh tabungan. Sepanjang periode penelitian, proporsi deposito mudharabah terhadap total dana pihak ketiga perbankan syariah mencapai rata-rata 31,46 persen, tabungan memiliki rata-rata proporsi 47,82 persen. Giro wadiah memiliki rata-rata proporsi paling kecil, yaitu 20,72 persen.

5,21

16,04

9,92

14,79

02468

1012141618

2007

Q1

2007

Q3

2008

Q1

2008

Q3

2009

Q1

2009

Q3

2010

Q1

2010

Q3

2011

Q1

2011

Q3

2012

Q1

2012

Q3

2013

Q1

2013

Q3

2014

Q1

2014

Q3

2015

Q1

2015

Q3

1028

2016

4245

0500

10001500200025003000350040004500

2007

Q1

2007

Q4

2008

Q3

2009

Q2

2010

Q1

2010

Q4

2011

Q3

2012

Q2

2013

Q1

2013

Q4

2014

Q3

2015

Q2

73

Sumber : Bank Indonesia (diolah) Gambar 5 Proporsi Dana Pihak Ketiga (DPK)

Perbankan Syariah di Provinsi Aceh Periode Triwulan I 2007 – Triwulan IV 2015 (milyar rupiah)

Deposito mudharabah belum mendominasi dalam DPK perbankan syariah di Provinsi Aceh. Namun preferensi masyarakat terhadap deposito mudharabah jauh lebih besar dibandingkan giro. Masyarakat masih cenderung memilih produk yang memberikan tingkat bagi hasil yang tinggi. Dengan demikian wajar apabila produk deposito mudharabah lebih diminati dibandingkan produk giro.

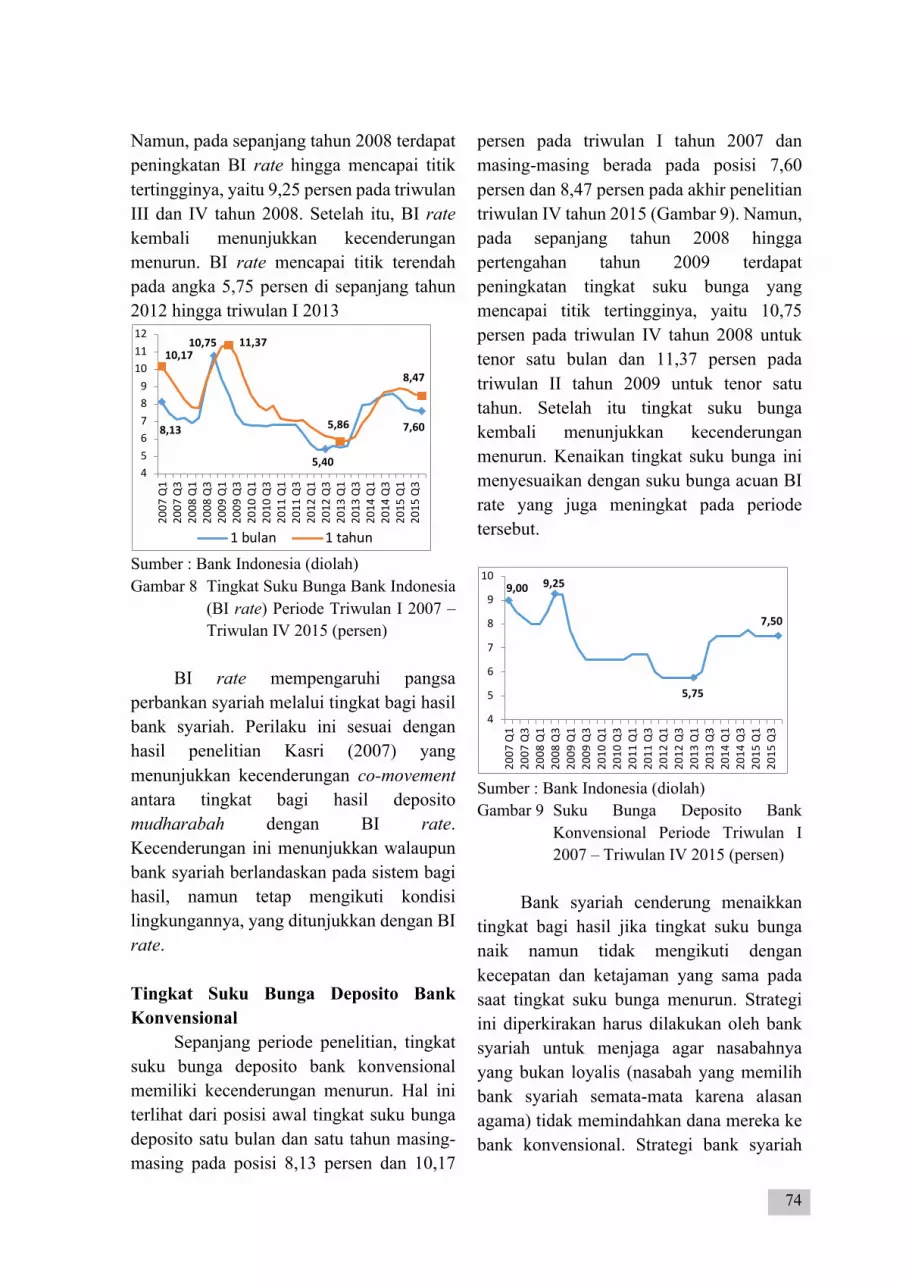

Gambar 6 memperlihatkan deposito mudharabah sepanjang periode penelitian. Pada awal penelitian deposito mudharabah perbankan syariah adalah sebesar 368 milyar rupiah dan akhir periode penelitian mencapai 1.367 milyar rupiah, atau tumbuh 4 kali lipat selama periode penelitian. Sumber : Bank Indonesia (diolah) Gambar 6 Deposito Mudharabah Perbankan

Syariah di Provinsi Aceh Periode

Triwulan I 2007 – Triwulan IV 2015 (milyar rupiah)

Ditinjau dari pertumbuhan triwulanan deposito mudharabah, selama periode penelitian mengalami pertumbuhan yang berfluktuasi. Secara rata-rata, pertumbuhan deposito mudharabah pada setiap triwulannya sebesar 6,21 persen (Gambar 7). Jika pola pertumbuhan dilihat sebelum dan sesudah disahkannya UU No.21 Tahun 2008 maka pola pertumbuhan deposito mudharabah sama halnya dengan total aset. Kebijakan ini terbukti berpengaruh pada rata-rata pertumbuhan deposito mudharabah tiap triwulan yang sebelumnya mengalami penurunan 11,26 persen tiap triwulan menjadi meningkat 9,12 persen setelahnya.

Sumber : Bank Indonesia (diolah) Gambar 7 Pertumbuhan Deposito Mudharabah

Perbankan Syariah di Provinsi Aceh Periode Triwulan I 2007 – Triwulan IV 2015 (persen)

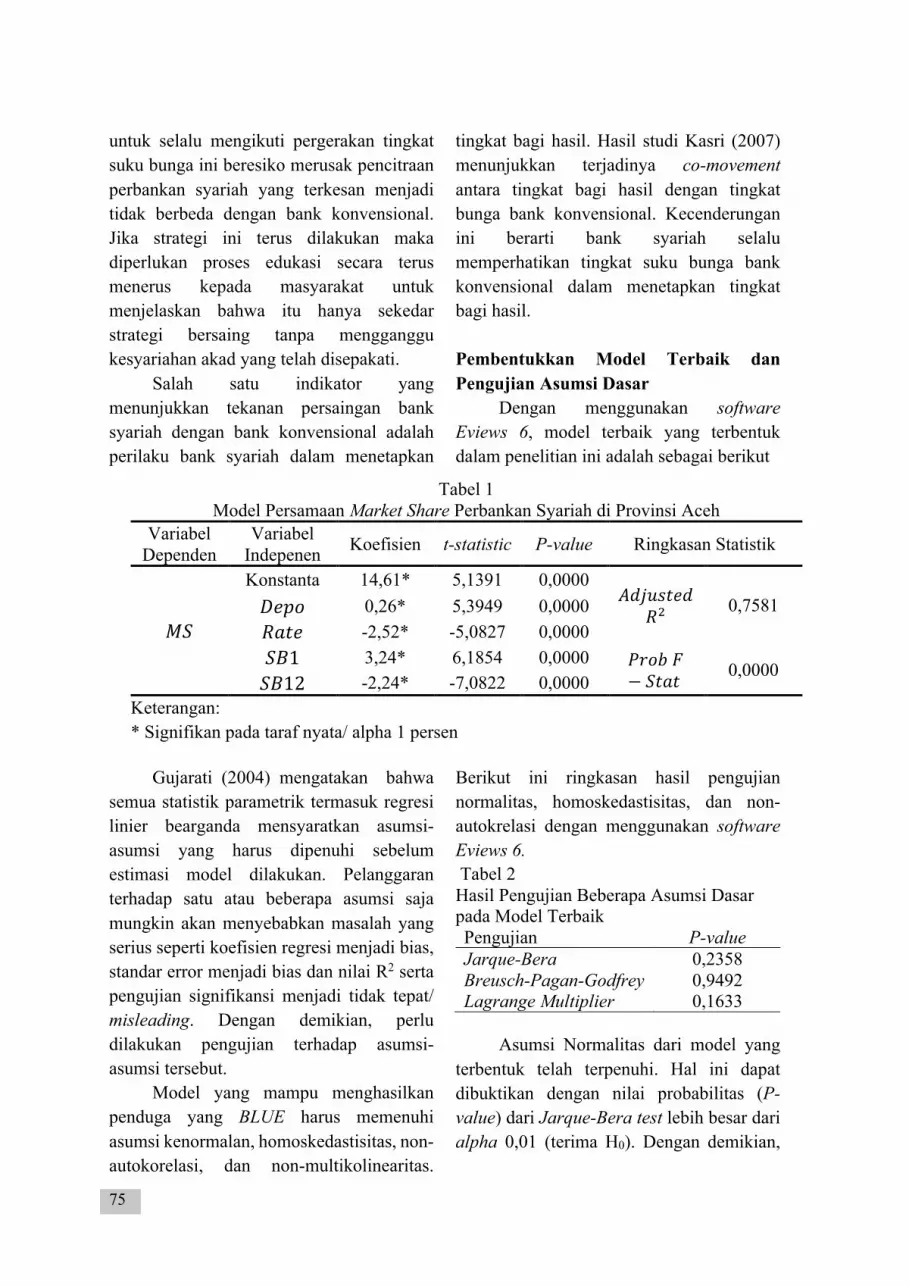

Kondisi Eksternal Perbankan Syariah Tingkat Suku Bunga Bank Indonesia (BI Rate)

Sepanjang periode penelitian, BI rate memiliki kecenderungan menurun. Hal ini terlihat dari posisi awal BI rate yaitu pada posisi 9,00 persen pada triwulan I 2007 dan berada pada posisi 7,50 persen pada akhir penelitian triwulan IV 2015 (Gambar 8).

0500

10001500200025003000350040004500

2007

Q1

2007

Q4

2008

Q3

2009

Q2

2010

Q1

2010

Q4

2011

Q3

2012

Q2

2013

Q1

2013

Q4

2014

Q3

2015

Q2

Giro Tabungan Deposito

6,21

-80

-60

-40

-20

0

20

40

60

2007

Q2

2008

Q1

2008

Q4

2009

Q3

2010

Q2

2011

Q1

2011

Q4

2012

Q3

2013

Q2

2014

Q1

2014

Q4

2015

Q3

368

709

1.367

0200400600800

1000120014001600

2007

Q1

2007

Q4

2008

Q3

2009

Q2

2010

Q1

2010

Q4

2011

Q3

2012

Q2

2013

Q1

2013

Q4

2014

Q3

2015

Q2

74

Namun, pada sepanjang tahun 2008 terdapat peningkatan BI rate hingga mencapai titik tertingginya, yaitu 9,25 persen pada triwulan III dan IV tahun 2008. Setelah itu, BI rate kembali menunjukkan kecenderungan menurun. BI rate mencapai titik terendah pada angka 5,75 persen di sepanjang tahun 2012 hingga triwulan I 2013

Sumber : Bank Indonesia (diolah) Gambar 8 Tingkat Suku Bunga Bank Indonesia

(BI rate) Periode Triwulan I 2007 – Triwulan IV 2015 (persen)

BI rate mempengaruhi pangsa

perbankan syariah melalui tingkat bagi hasil bank syariah. Perilaku ini sesuai dengan hasil penelitian Kasri (2007) yang menunjukkan kecenderungan co-movement antara tingkat bagi hasil deposito mudharabah dengan BI rate. Kecenderungan ini menunjukkan walaupun bank syariah berlandaskan pada sistem bagi hasil, namun tetap mengikuti kondisi lingkungannya, yang ditunjukkan dengan BI rate. Tingkat Suku Bunga Deposito Bank Konvensional Sepanjang periode penelitian, tingkat suku bunga deposito bank konvensional memiliki kecenderungan menurun. Hal ini terlihat dari posisi awal tingkat suku bunga deposito satu bulan dan satu tahun masing-masing pada posisi 8,13 persen dan 10,17

persen pada triwulan I tahun 2007 dan masing-masing berada pada posisi 7,60 persen dan 8,47 persen pada akhir penelitian triwulan IV tahun 2015 (Gambar 9). Namun, pada sepanjang tahun 2008 hingga pertengahan tahun 2009 terdapat peningkatan tingkat suku bunga yang mencapai titik tertingginya, yaitu 10,75 persen pada triwulan IV tahun 2008 untuk tenor satu bulan dan 11,37 persen pada triwulan II tahun 2009 untuk tenor satu tahun. Setelah itu tingkat suku bunga kembali menunjukkan kecenderungan menurun. Kenaikan tingkat suku bunga ini menyesuaikan dengan suku bunga acuan BI rate yang juga meningkat pada periode tersebut.

Sumber : Bank Indonesia (diolah) Gambar 9 Suku Bunga Deposito Bank

Konvensional Periode Triwulan I 2007 – Triwulan IV 2015 (persen)

Bank syariah cenderung menaikkan tingkat bagi hasil jika tingkat suku bunga naik namun tidak mengikuti dengan kecepatan dan ketajaman yang sama pada saat tingkat suku bunga menurun. Strategi ini diperkirakan harus dilakukan oleh bank syariah untuk menjaga agar nasabahnya yang bukan loyalis (nasabah yang memilih bank syariah semata-mata karena alasan agama) tidak memindahkan dana mereka ke bank konvensional. Strategi bank syariah

8,13

10,75

5,40

7,60

10,1711,37

5,86

8,47

456789

101112

2007

Q1

2007

Q3

2008

Q1

2008

Q3

2009

Q1

2009

Q3

2010

Q1

2010

Q3

2011

Q1

2011

Q3

2012

Q1

2012

Q3

2013

Q1

2013

Q3

2014

Q1

2014

Q3

2015

Q1

2015

Q3

1 bulan 1 tahun

9,00 9,25

5,75

7,50

4

5

6

7

8

9

10

2007

Q1

2007

Q3

2008

Q1

2008

Q3

2009

Q1

2009

Q3

2010

Q1

2010

Q3

2011

Q1

2011

Q3

2012

Q1

2012

Q3

2013

Q1

2013

Q3

2014

Q1

2014

Q3

2015

Q1

2015

Q3

75

untuk selalu mengikuti pergerakan tingkat suku bunga ini beresiko merusak pencitraan perbankan syariah yang terkesan menjadi tidak berbeda dengan bank konvensional. Jika strategi ini terus dilakukan maka diperlukan proses edukasi secara terus menerus kepada masyarakat untuk menjelaskan bahwa itu hanya sekedar strategi bersaing tanpa mengganggu kesyariahan akad yang telah disepakati.

Salah satu indikator yang menunjukkan tekanan persaingan bank syariah dengan bank konvensional adalah perilaku bank syariah dalam menetapkan

tingkat bagi hasil. Hasil studi Kasri (2007) menunjukkan terjadinya co-movement antara tingkat bagi hasil dengan tingkat bunga bank konvensional. Kecenderungan ini berarti bank syariah selalu memperhatikan tingkat suku bunga bank konvensional dalam menetapkan tingkat bagi hasil. Pembentukkan Model Terbaik dan Pengujian Asumsi Dasar Dengan menggunakan software Eviews 6, model terbaik yang terbentuk dalam penelitian ini adalah sebagai berikut

Tabel 1 Model Persamaan Market Share Perbankan Syariah di Provinsi Aceh

Variabel Dependen

Variabel Indepenen Koefisien t-statistic P-value Ringkasan Statistik

𝑀𝑆

Konstanta 14,61* 5,1391 0,0000 𝐴𝑑𝑗𝑢𝑠𝑡𝑒𝑑

𝑅- 0,7581 𝐷𝑒𝑝𝑜 0,26* 5,3949 0,0000 𝑅𝑎𝑡𝑒 -2,52* -5,0827 0,0000 𝑆𝐵1 3,24* 6,1854 0,0000 𝑃𝑟𝑜𝑏𝐹

− 𝑆𝑡𝑎𝑡 0,0000 𝑆𝐵12 -2,24* -7,0822 0,0000

Keterangan: * Signifikan pada taraf nyata/ alpha 1 persen

Gujarati (2004) mengatakan bahwa semua statistik parametrik termasuk regresi linier bearganda mensyaratkan asumsi-asumsi yang harus dipenuhi sebelum estimasi model dilakukan. Pelanggaran terhadap satu atau beberapa asumsi saja mungkin akan menyebabkan masalah yang serius seperti koefisien regresi menjadi bias, standar error menjadi bias dan nilai R2 serta pengujian signifikansi menjadi tidak tepat/ misleading. Dengan demikian, perlu dilakukan pengujian terhadap asumsi-asumsi tersebut.

Model yang mampu menghasilkan penduga yang BLUE harus memenuhi asumsi kenormalan, homoskedastisitas, non-autokorelasi, dan non-multikolinearitas.

Berikut ini ringkasan hasil pengujian normalitas, homoskedastisitas, dan non-autokrelasi dengan menggunakan software Eviews 6. Tabel 2 Hasil Pengujian Beberapa Asumsi Dasar pada Model Terbaik Pengujian P-value Jarque-Bera 0,2358 Breusch-Pagan-Godfrey 0,9492 Lagrange Multiplier 0,1633

Asumsi Normalitas dari model yang

terbentuk telah terpenuhi. Hal ini dapat dibuktikan dengan nilai probabilitas (P-value) dari Jarque-Bera test lebih besar dari alpha 0,01 (terima H0). Dengan demikian,

76

dapat dinyatakan bahwa residual dari model yang terbentuk berdistribusi nomal. Varians residual dari model yang terbentuk juga bersifat homoskedastis. Hal ini dibuktikan dengan nilai probabilitas (P-value) dari Breusch-Pagan-Godfrey test lebih besar dari alpha 0,01 (terima H0). Pada model yang terbentuk diatas, tidak terjadi autokorelasi. Hal ini dibuktikan dengan nilai probabilitas (P-value) dari Lagrange Multiplier test (LM test) lebih besar dari alpha 0,01 (terima H0). Dengan kata lain, asumsi non-autokorelasi terpenuhi. Pengujian asumsi non-multikolinieritas pada penelitian ini menggunakan uji formal yakni berdasarkan nilai Variance Inflation Factor (VIF). Dengan menggunakan software SPSS 22, diperoleh hasil pengujian non-multikolinearitas sebagai berikut: Tabel 3

Hasil Pengujian Non-Multikolinearitas pada Variabel Bebas Model Terbaik Asumsi Non-Multikolinearitas atas seluruh variabel bebas yang digunakan dalam model sudah terpenuhi. Hal ini dibuktikan dengan nilai Variance Inflation Factor (VIF) untuk seluruh variabel jauh lebih kecil dari 10 sehingga dapat disimpulkan tidak terjadi hubungan antara variabel bebas yang masuk ke dalam model. Berdasarkan uji asumsi dasar di atas, dapat disimpulkan bahwa model yang terbentuk merupakan model terbaik. Model ini dapat digunakan untuk menganalisis pengaruh proporsi deposito mudharabah, BI Rate, suku bunga deposito satu bulan bank konvensional, dan suku bunga deposito satu tahun bank konvensional terhadap market share perbankan syariah di Provinsi Aceh. Faktor Penentu Perkembangan Market Share Perbankan Syariah di Provinsi Aceh

Nilai Adjusted R-Square yang diperoleh sebesar 0,7581 yang berarti bahwa variasi yang terjadi pada market share perbankan syariah di Provinsi Aceh dapat dijelaskan oleh proporsi deposito mudharabah, BI rate, suku bunga deposito satu bulan bank konvensional, dan suku bunga deposito satu tahun bank konvensional sebesar 75,81 persen sedangkan sisanya sebesar 24,19 persen dijelaskan oleh variabel lain yang tidak masuk di dalam model.

Secara overall, proporsi deposito mudharabah, BI rate, suku bunga deposito satu bulan bank konvensional, dan suku bunga deposito satu tahun bank konvensional secara signifikan berpengaruh terhadap market share perbankan syariah di

Provinsi Aceh. Hal ini ditunjukkan dengan nilai probabilitas uji F-statistic sebesar 0,0000 yang lebih kecil dari alpha 0,01.

Secara parsial, semua variabel signifikan di dalam model. Hal ini ditunjukkan dengan nilai p-value uji t-statistic untuk semua variabel bebas tersebut lebih kecil dari alpha 0,01. Dengan demikian, dapat disimpulkan bahwa proporsi deposito mudharabah, BI rate, suku bunga deposito 1 bulan bank konvensional, dan suku bunga deposito 1 tahun bank konvensional secara signifikan berpengaruh terhadap market share perbankan syariah di Provinsi Aceh.

Nilai koefisien proporsi deposito mudharabah sebesar 0,26 memiliki arti bahwa dengan tingkat kepercayaan 99 persen, peningkatan proporsi deposito mudharabah sebesar 1 persen dapat meningkatkan market share perbankan syariah di Provinsi Aceh sebesar 0,26 persen

Variabel VIF 𝐷𝑒𝑝𝑜 1,013 𝑅𝑎𝑡𝑒 2,687 𝑆𝐵1 4,298 𝑆𝐵12 2,445

77

dengan asumsi variabel bebas lainnya tetap. Pengaruh positif proporsi deposito mudharabah terhadap market share perbankan syariah sesuai dengan teori yang dihipotesiskan. Deposito mudharabah merupakan salah satu sumber perolehan dana terbesar kedua setelah tabungan pada perbankan syariah di Provinsi Aceh yang nantinya digunakan untuk memperluas usaha. Selain itu, dana deposito cenderung tetap dalam jangka waktu tertentu sehingga mempermudah bank untuk melakukan investasi maupun penyaluran pembiayaan tertentu untuk mendapatkan keuntungan. Hasil penelitian ini serupa dengan hasil penelitian yang dilakukan oleh Astasia (2012).

Nilai koefisien BI rate sebesar -2,52 memiliki arti bahwa dengan tingkat kepercayaan 99 persen, kenaikan BI rate sebesar 1 persen dapat menurunkan market share perbankan syariah di Provinsi Aceh sebesar 2,52 persen. Pengaruh negatif BI rate terhadap market share perbankan syariah berlawanan dengan teori yang dihipotesikan. Dalam pelaksanaannya, kenaikan BI rate tidak memengaruhi bank syariah secara langsung karena bank syariah tidak mengacu pada tingkat suku bunga (Aldiansyah, 2018). Di sepanjang periode penelitian, BI rate menunjukkan trend menurun. Dalam kondisi ini, bank syariah melakukan beberapa kebijakan internal, diantaranya dengan menaikkan nisbah bagi hasil yang ditawarkan. Apabila mengacu pada BI rate, ini akan mengakibatkan produk bank syariah menjadi kurang kompetitif karena nisbah bagi hasil akan menurun. Dengan asumsi nasabah bersifat rasional, hal ini mengakibatkan berkurangnya penghimpunan dana bank syariah sehingga menurunkan kemampuan bank syariah memperluas pangsanya. Hasil

penelitian ini serupa dengan hasil penelitian yang dilakukan Aldiansyah (2018) namun bertolak belakang dengan hasil penelitian yang dilakukan oleh Astasia (2012) dan Virawan (2017).

Suku bunga deposito satu bulan bank konvensional secara signifikan berpengaruh positif terhadap market share perbankan syariah di Provinsi Aceh. Nilai koefisien suku bunga deposito satu bulan sebesar 3,24 memiliki arti bahwa dengan tingkat kepercayaan 99 persen, kenaikan suku bunga deposito satu bulan bank konvensional sebesar 1 persen dapat meningkatkan market share perbankan syariah di Provinsi Aceh sebesar 3,24 persen. Pengaruh positif suku bunga deposito satu bulan bank konvensional terhadap market share perbankan syariah berlawanan dengan teori yang dihipotesiskan. Hal ini dikarenakan suku bunga deposito satu bulan bank konvensional tidak begitu besar dan kurang kompetitif. Selain itu, loyalitas beberapa nasabah terhadap produk bank syariah yang diklaim terbebas dari riba menyebabkan produk bank syariah tetap diminati. Loyalitas beberapa nasabah terhadap produk bank syariah akan menjaga bahkan memperluas pangsa perbankan syariah di Provinsi Aceh melalui dana yang dihimpun. Hal ini pun didukung oleh data statistik yang menunjukkan bahwa selama periode penelitian suku bunga deposito satu bulan bank konvensional menunjukkan trend menurun namun pangsa pasar perbankan syariah di Provinsi Aceh tetap menunjukkan trend menaik. Hasil penelitian ini bertolak belakang dengan hasil penelitian yang dilakukan oleh Astasia (2012).

Berbeda dengan suku bunga deposito satu bulan bank konvensional, suku bunga deposito satu tahun bank konvensional

78

secara signifikan berpengaruh negatif terhadap market share perbankan syariah di Provinsi Aceh. Nilai koefisien suku bunga deposito satu tahun bank konvensional sebesar -2,24 memiliki arti bahwa dengan tingkat kepercayaan 99 persen, penurunan suku bunga deposito satu tahun bank konvensional sebesar 1 persen dapat menaikkan market share perbankan syariah di Provinsi Aceh sebesar 2,24 persen. Kondisi ini sesuai dengan teori yang dihipotesiskan. Jika tingkat suku bunga deposito satu tahun bank konvensional naik maka nasabah bank syariah beralih ke bank syariah yang dianggap memberikan keuntungan lebih besar sehingga porsi aset perbankan syariah yang dinyatakan dalam market share mengalami peningkatan. Hasil ini semakin memperkuat pernyataan bahwa tidak semua konsumen bank syariah merupakan konsumen yang loyalis. Sesuai dengan keadaan di lapangan, nasabah pada bank syariah tidak terbatas hanya nasabah muslim saja, melainkan juga nasabah non-muslim. Adanya nasabah non-muslim pengguna produk dan jasa bank syariah memperkuat dugaan pemilihan nasabah menggunakan bank syariah juga dipengaruhi oleh aspek-aspek rasional. Pengaruh negatif suku bunga deposito satu tahun bank konvensional terhadap market share perbankan syariah serupa dengan hasil penelitian yang dilakukan oleh Astasia (2012). KESIMPULAN Selama periode penelitian, market share perbankan syariah di Provinsi Aceh menunjukkan kecenderungan meningkat Setelah adanya undang-undang yang khusus mengatur perbankan syariah, yaitu UU No. 21 Tahun 2008, rata-rata pertumbuhan aset

perbankan syariah di Provinsi Aceh meningkat.

Lingkungan internal yang digambarkan dengan deposito mudharabah mengalami peningkatan sepanjang periode penelitian. Proporsi deposito mudharabah secara signifikan berpengaruh positif terhadap market share perbankan syariah di Provinsi Aceh. Dengan demikian, perbankan syariah perlu meningkatkan daya saing produk deposito mudharabah dengan pemberian nisbah bagi hasil yang lebih tinggi.

Lingkungan eksternal yang berupa lingkungan persaingan industri digambarkan dengan tingkat suku bunga deposito konvensional. Baik jangka waktu satu bulan maupun satu tahun, tingkat suku bunga deposito bank konvensional cenderung mengalami penurunan selama periode penelitian. Suku bunga deposito satu bulan bank konvensional secara signifikan berpengaruh positif sedangkan suku bunga deposito satu tahun bank konvensional berpengaruh negatif terhadap market share perbankan syariah di Provinsi Aceh. Upaya pengembangan bank syariah harus berorientasi kepada pasar atau masyarakat sebagai pengguna jasa perbankan syariah. Hal ini karena tidak semua nasabah bank syariah berkategori loyalis bahkan kebanyakan nasabah bersifat rasional. Oleh karena itu tingkat bagi hasil bank syariah harus dibuat sekompetitif mungkin dengan tingkat suku bunga bank konvensional. Namun, tetap dilakukan tanpa menyampingkan aspek-aspek syariah.

Lingkungan eksternal yang berupa lingkungan umum digambarkan dengan suku bunga acuan BI rate. Selama periode penelitian, BI rate cenderung mengalami penurunan. BI rate secara signifikan berpengaruh negatif terhadap market share

79

perbankan syariah di Provinsi Aceh. Dengan demikian, penentuan BI rate sebagai suku bunga acuan sebaiknya juga mempertimbangkan kepentingan bank syariah. DAFTAR PUSTAKA

Aldiansyah, Toufan. 2018. Pengaruh Inflasi, BI Rate, NPF, dan BOPO Terhadap Profitabilitas Bank Umum Syariah di Indonesia. Jurnal Ekonomi Islam, 6 (1), 133-153.

Astasia, Adina. (2012). Faktor-Faktor yang Mempengaruhi Market Share Perbankan Syariah di Indonesia [Skripsi]. Jakarta: STIS.

Cahyono, Bambang Tri. (1999). Manajemen Strategi. Jakarta: Badan Penerbit IPWI.

Cleopatra, Yuria Pratiwi. (2008). Faktor-Faktor yang Mempengaruhi Pertumbuhan Proporsi Aset Perbankan Syariah di Indonesia. Dikta Ekonomi Jurnal Ekonomi dan Bisnis, 5 (1), 1-25.

Gerrard, P & Cunningham (1997). “Islamic Banking: A Study in Singapore.” International Journal of Bank Marketing, 15(6), 204-216.

Gujarati, Damodar N. (2004). Basic Econometrics: Forth Edition. Mc. Graw Hill Companies.

Hidayah Nur, Herlia Ellyn. (2008). Faktor-Faktor yang Mempengaruhi Pertumbuhan Aset Perbankan Syariah [Tesis]. Depok: Universitas Indonesia.

Ismail, Rifki. (2011). The Indonesian Islamic Banking: Theory and Practices. Jakarta: Gramata Publishing.

Kasri. (2007). The Determinants of Islamic Banking Growth in Indonesia. Journal of Islamic Economics, Banking and Finance, 6 (2), 41-64.

Kasri, Rahmatina & Kasim, Salina. (2009). Empirical Determinants of Saving in the Islamic Banks: Evidence from Indonesia. JKAU: Islamic Econ., 22 (2), 181-201.

Machmud, Amir & Rukmana. (2009). Bank Syariah: Teori, Kebijakan, dan Studi Empiris di Indonesia. Jakarta: Erlangga.

Mardiansyah, Akhmad Denny. (2004). Analisis Faktor-Faktor Penentu Penghimpunan dan Penyaluran Dana Perbankan Syariah Beserta Peramalannya [Skripsi]. Bogor: Institut Pertanian Bogor.

Mariantini, Bety. (2007). Analisis Pengaruh Suku Bunga Bank Konvensional terhadap Jumlah Simpanan pada Bank Umum Syariah Tahun 2002-2006 [Skripsi]. Bogor: Institut Pertanian Bogor.

Mukhlisin, Murniati. (2010). Faktor-Faktor Pengaruh Pertumbuhan Aset BankBank Islam di Indonesia [Tesis]. Depok: Universitas Indonesia.

Porter, Michael E. (1980). Competitive Strategy. New York: The Free Press.

Virawan, Adivia. (2017). Faktor-Faktor yang Mempengaruhi Perlambatan Pertumbuh an Market Share Perbankan Syariah di Indonesia [Skripsi]. Yogyakarta: Universitas Islam Negeri Sunan Kalijaga.

80

PENGARUH LIKUIDITAS, UKURAN PERUSAHAAN, DAN LEVERAGE TERHADAP KUALITAS LABA PADA PERUSAHAAN MANUFAKTUR

EFFECT OF LIQUIDITY, COMPANY SIZE, AND LEVERAGE OF PROFIT

QUALITY IN MANUFACTURING COMPANIES

Vidyarto Nugroho1 dan Yoga Radyasa2 Fakultas EkonomiUniversitas TarumanagaraJakarta

Email: [email protected] Diterima: 24 Juli 2019; direvisi: 17 September 2019; diterbitkan: 1 Desember 2019

ABSTRAK

Tujuan penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh likuiditas, ukuran perusahaan dan leverage terhadap kualitas laba. Metode penelitian yang digunakan yaitu purposive sampling dengan jumlah sampel sebanyak 41 perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini dilakukan dengan menggunakan data sekunder dengan tahun pengamatan yaitu 2015-2017. Data diperoleh dari laporan keuangan yang diambil dari www.idx.com. Metode analisis data yang digunakan yaitu uji statistik deskriptif,uji pemilihan model data panel, uji f, uji t serta uji koefisien determinasi. Pengujian hipotesis dalam penelitian ini menggunakan Eviews versi 10.0 dengan panel data. Hasil penelitian menunjukkan bahwa likuiditas dan ukuran perusahaan tidak mempunyai pengaruh signifikan terhadap kualitas laba, sedangkan leverage mempunyai pengaruh signifikan terhadap kualitas laba.

Kata kunci: Likuiditas, Ukuran Perusahaan, Leverage, Kualitas Laba

ABSTRACT

The purpose of this study is to find out and analyze the influence of liquidity, firm size and leverage on earning quality. The research method used was purposive sampling with a total sample of 41 companies listed on the Indonesia Stock Exchange (IDX). This research was conducted using secondary data with years of observation, namely 2015-2017. Data is obtained from financial statements taken from www.idx.com. Data analysis method used is descriptive statistical test,choosing panel data mode tesl, f test, t test and test coefficient of determination. Testing the hypothesis in this study uses Eviews version 10.0 . The results of the study show that the liquidity and firm size do not have a significant effect on earning quality, while the leverage have a significant effect on earning quality. Keywords:Earning Quality, Liquidity, Firm Size, Leverage

PENDAHULUAN

Laporan keuangan adalah media komunikasi yang berfungsi untuk menghubungkan pihak – pihak yang

berkepentingan kepada perusahaan. Salah satu parameter utama dalam laporan keuangan yang berfungsi untuk mengukur kinerja manajemen adalah laba.

81

Penyampaian informasi laporan keuangan perlu dilakukan untuk memenuhi kebutuhan pihak eksternal dan juga internal yang memiliki sedikit wewenang untuk mendapatkan informasi yang mereka perlukan dari sumber langsung perusahaan. Informasi terserbut diharapkan berguna dalam mengambil keputusan dan menjadi pedoman bagi stockholder dan investor potensial guna menentukan kepentingan investasi terhadap saham emiten.

Dalam laporan keuangan, laba merupakan bagian penting yang seringkali dapat perhatian karena laba adalah indikator yang digunakan sebagai alat ukur kinerja operasional perusahaan. Informasi laba juga mengukur berhasil atau gagalnya suatu bisnis dalam mencapai tujuan operasi yang telah ditetapkan. Kreditur maupun investor, menggunakan laba guna mengevaluasi kinerja manajemen, memprediksi laba dimasa yang akan datang, dan untuk memperkirakan earnings power. Dari perspektif pengambilan keputusan investor, informasi laba sangat dibutuhkan untuk mengetahui kualitas laba supaya mereka dapat memperoleh informasi. Oleh karena ini kualitas laba menjadi perhatian bagi investor dan para pengambil kebijakan akuntansi serta pemerintahan (Sugiarto dan Siagian, 2007).

Laba yang di publikasikan bisa memberikan respon yang bervariasi, hal ini menunjukkan adanya reaksi pasar terhadap informasi laba. Reaksinya tergantung dari kualitas laba yang perusahaan hasilkan. Kualitas laba diindikasikan sebagai kemampuan informasi laba yang memberikan respon kepada pasar. Laba adalah indikator yang digunakan untuk mengukur prestasi perusahaan dari kinerja operasional perusahaan. Laba dalam laporan keuangan memberikan informasi yang

sangat penting mengenai kondisi perusahaan, khususnya bagi mereka yang melihat laporan keuangan dengan tujuan pengambilan keputusan investasi. Pada perspektif pengambilan keputusan investasi, informasi laba berguna bagi investor untuk mengetahui kualitas laba supaya mereka dapat mengambil keputusan mengenai investasi yang mereka lakukan dengan informasi yang telah didapat. Oleh karena itu kualitas laba menjadi hal utama yang diperhatikan bagi investor dan para pengambil kebijakan akuntansi serta pemerintahan dalam menentukan keputusan investasinya.

Pada dasarnya, kualitas laba ditentukan oleh proses akuntansi (Francis et al., 2004). Persiapan pelaporan keuangan melibatkan manajemen dan dewan komisaris. Terdapat kebijakan dan keputusan mengenai penghasilan oleh manajamen yang mempengaruhi proses pelaporan keuangan. Karena itu, kualitas laba bisa dipengaruhi oleh manajemen laba dan mekanisme tata kelola perusahaan.

Likuiditas merupakan rasio keuangan yang mengukur kemampuan suatu perusahaan yang bertujuan untuk memenuhi kewajiban jangka pendek dengan aset lancarnya (Sugiarto dan Siagian, 2007). Untuk mengukur rasio likuiditas akan digunakan current ratio. Menurut hasil penelitian Basuki(2018) likuiditas berpengaruh terhadap kualitas laba pada perusahaan. Namun hasil penelitian Dira dan Astika(2014) menyatakan bahwa likuiditas tidak berpengaruh terhadap kualitas laba.

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar atau kecilnya perusahaan menurut berbagai cara, antara lain : Total Asset, jumlah karyawan nilai pasar saham, log penjualan, kapitalisasi pasar,dan lain - lain (Anggraini, 2006).

82

Perusahaan yang besar biasanya dianggap mempunyai resiko yang lebih kecil dibandingkan dengan perusahaan yang kecil. Menurut hasil penelitian Setiawan(2017) ukuran perusahaan berpengaruh terhadap kualitas laba pada perusahaan. Namun hasil penelitian Novianti(2012) menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap perusahaan.

Leverage dapat mempengaruhi kualitas laba. Leverage merupakan penggunaan sumber dana dan aset oleh perusahaan yang memiliki biaya tetap untuk meningkatkan keuntungan potensial pemegang saham (Sartono, 2008). Leverage diukur dengan menggunakan rasio utang atau debt ratio. Rasio utang mengukur besarnya proporsi utang yang dimiliki oleh perusahaan untuk membiayai asetnya. Menurut penelitian Listyawan(2017) leverage berpengaruh terhadap kualitas laba pada perusahaan. Namun hasil penelitian Irawati(2012)menyatakan bahwa leverage tidak berpengaruh terhadap kualitas laba.

Karena adanya perbedaan hasil – hasil penelitian terdahulu mendorong untuk dilakukannya penelitian kembali dengan topik yang serupa untuk menguji apakah likuiditas, ukuran perusahaan, dan leverage memiliki pengaruh yang signifikan terhadap kualitas laba pada perusahaan manufaktur sektor aneka industri dan barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2015 – 2017.

Penjelasan mengenai konsep kualitas laba tidak terlepas dari Teori Keagenan (agency theory). Masalah keagenan muncul karena adanya perbedaan kepentingan antara para pemegang saham dengan pihak manajemen sebagai agen sehingga muncul konflik kepentingan. Jensen dan Meckling (1976) mendefinisikan hubungan keagenan merupakan suatu kontrak dimana satu atau

lebih principal (pemilik) menggunakan orang lain atau agen (manajer) yang berfungsi untuk menjalankan aktivitas perusahaan.

Pemilik maupun manajer merupakan individu – individu rasional, yang selalu mencari keuntungannya sendiri (moral hazard). Hal ini menguatkan asumsi yang dipaparkan oleh Khomsiyah (2003) tentang sifat dasar manusia, yaitu:

1. Manusia pada umumnya self interest, yaitu lebih mementingkan diri sendiri dan tidak mau berkorban demi kepentingan orang lain.

2. Manusia memiliki pikiran terbatas atas persepsi masa depan atau disebut sebagai bounded rationality menurut agency theory. a.Agency Theory, adanya pemisahan kepemilikan dan pengelolaan perusahaan bisa menimbulkan konflik. Terjadinya konflik pada teori keagenan disebut sebagai agency conflict yang disebabkan oleh pihak terkait yaitu prinsipal dan agen yang mempunyai kepentingan yang saling bertentangan. Apabila agen dan prinsipal berupaya memaksimalkan utilitasnya masing – masing, serta memiliki keinginan dan motivasi yang berbeda, maka ada alasan untuk percaya bahwa agen (manajemen) tidak selalu bertindak sesuai keinginan prinsipal (Rachmawati dan hanung, 2007).

Konflik keagenan (agency theory) mengakibatkan sifat manajemen melaporkan laba secara oportunis untuk memenuhi kepentingan pribadinya. Apabila hal ini terjadi akan mengakibatkan rendahnya kualitas laba. Laba yang dihasilkan perusahaan merupakan salah satu ukuran kinerja perusahaan yang sering digunakan sebagai dasar pengambilan keputusan perusahaan. Laba yang diukur atas dasar akrual merupakan ukuran yang lebih baik atas kinerja perusahaan

83

dibandingkan arus kas operasi karena akrual mengurangi masalah waktu dan mismatching yang terdapat dalam penggunaan arus kas dalam jangka pendek (Rachmawati dan Hanung, 2007).

Dalam prosesnya dasar akrual akan memungkinkan perilaku manajer melakukan rekayasa laba guna menaikkan atau menurunkan angka akrual pada laporan laba rugi. Standar Akuntansi Keuangan (SAK) memberikan kelonggaran memilih metode akuntasi yang digunakan untuk menyusun laporan keuangan. Kelonggaran metode ini dimanfaatkan untuk menghasilkan nilai laba berbeda – beda di setiap perusahaan. Perusahaan dengan metode penyusutan garis lurus akan berbeda hasil laba yang dilaporkan dengan perusahaan yang menggunakan metode saldo menurun. Praktik seperti ini memberikan perubahan terhadap kualitas laba yang dilaporkan (Rachmawati dan Hanung, 2007). b.Teori Signal(Signaling Theory) menurut Ross (1977) adalah sebagai berikut, dia menyatakan bahwa pihak eksekutif perusahaan memiliki informasi yang lebih baik mengenai perusahaannya akan terdorong untuk menyampaikan informasi tersebut kepada calon investor, agar harga saham perusahaannya meningkat.

Sedangkan menurut Suwardjono (2005), signaling theory adalah sinyal – sinyal informasi yang dibutuhkan investor untuk menentukan dan mempertimbangkan apakah investor akan menanamkan sahamnya atau tidak pada perusahaan yang bersangkutan. Kualitas laba merupakan salah satu faktor yang dipertimbangkan investor untuk menentukan apakah pihak investor akan menanamkan modalnya di perusahaan yang bersangkutan atau tidak.

Hal positif dalam signaling theory dimana perusahaan yang memberikan

informasi yang bagus akan membedakan mereka dengan perusahaan lain yang tidak memiliki good news(berita bagus) dengan menginformasikan pada pasa modal tentang keadaan perusahaan, sinyal tentang bagusnya kinerja masa depan yang diberikan oleh perusahaan yang kinerja keuangan pada masa lalunya tidak bagus tidak akan dipercaya oleh pasar dinyatakan oleh Wolk dan Tearney (1997) dalam Dwiyanti (2010). c.Likuiditas merupakan rasio keuangan yang mengukur kemampuan suatu perusahaan yang bertujuan untuk memenuhi kewajiban jangka pendek dengan aset lancarnya (Sugiarto dan Siagian, 2007). Untuk mengukur rasio likuiditas akan digunakan current ratio. Current ratio yang tinggi menunjukkan tidak adanya masalah dalam likuiditas, sehingga semakin tinggi likuiditas artinya tingkat laba yang dihasilkan perusahaan semakin tinggi dan berkualitas sehingga manajemen perusahaan tidak perlu lagi melakukan praktik manajemen laba. d.Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar atau kecilnya perusahaan menurut berbagai cara, antara lain : Total Asset, jumlah karyawan nilai pasar saham, log penjualan, kapitalisasi pasar,dan lain - lain (Anggraini, 2006). Perusahaan yang besar biasanya dianggap mempunyai resiko yang lebih kecil dibandingkan dengan perusahaan yang kecil. Ukuran perusahaan hanya merupakan faktor yang yang kontradiksi. e.Leverage merupakan penggunaan sumber dana dan aset oleh perusahaan yang memiliki biaya tetap untuk meningkatkan keuntungan potensial pemegang saham (Sartono, 2008). Leverage diukur dengan menggunakan rasio utang atau debt ratio. Rasio utang mengukur besarnya proporsi utang yang dimiliki oleh perusahaan untuk membiayai asetnya. Perusahaan dengan

84

leverage yang tinggi akan membuat investor kurang percaya terhadap laba yang dilaporkan oleh perusahaan. Investor mempunyai pendapat bahwa perusahaan akan lebih mengutamakan pembayaran

hutang kepada debtholders daripada pembayaran dividen. Artinya, semakin besar tingkat leverage perusahaan maka semakin rendah kualitas laba suatu perusahaan

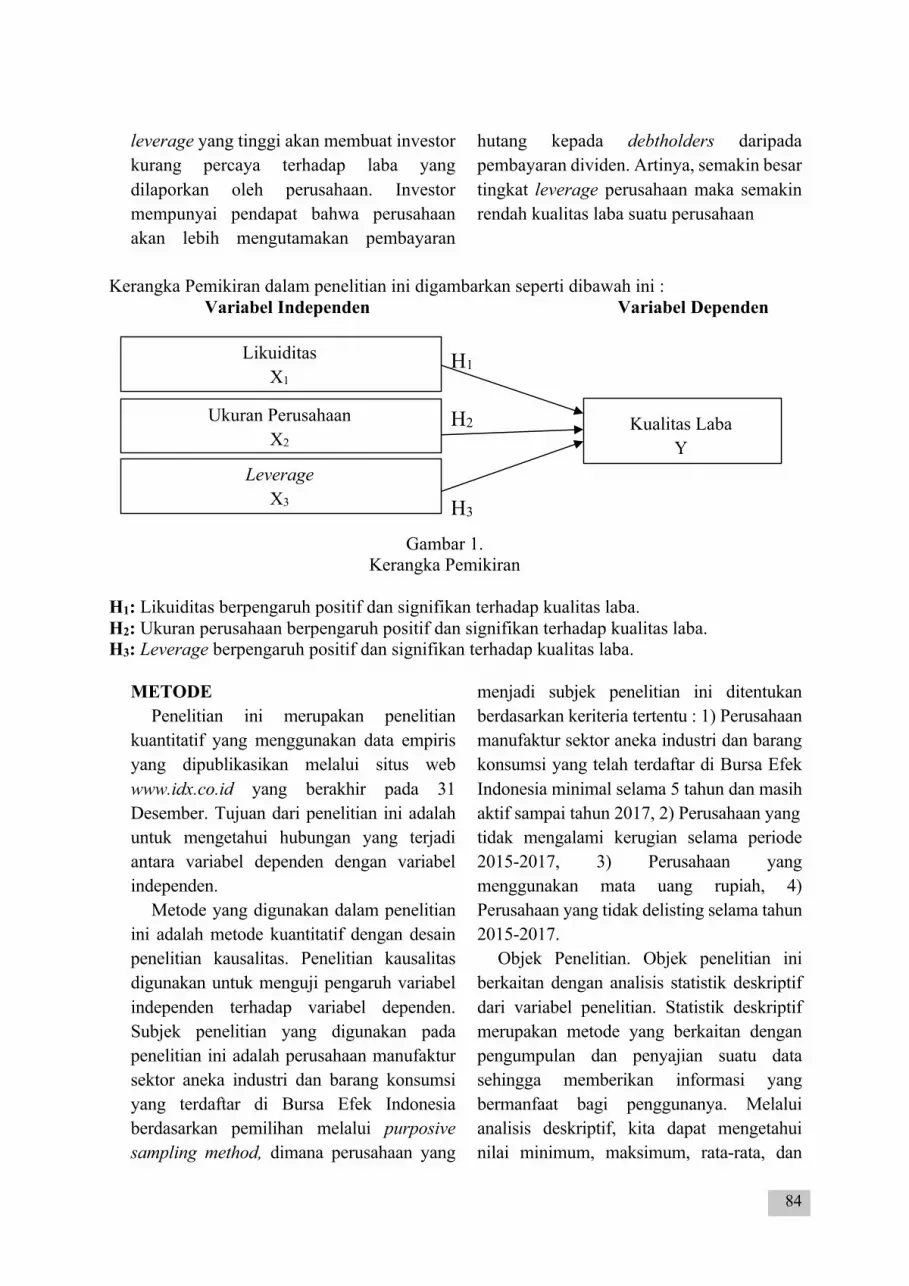

Kerangka Pemikiran dalam penelitian ini digambarkan seperti dibawah ini : Variabel Independen Variabel Dependen

Gambar 1. Kerangka Pemikiran

H1: Likuiditas berpengaruh positif dan signifikan terhadap kualitas laba. H2: Ukuran perusahaan berpengaruh positif dan signifikan terhadap kualitas laba. H3: Leverage berpengaruh positif dan signifikan terhadap kualitas laba.

METODE Penelitian ini merupakan penelitian

kuantitatif yang menggunakan data empiris yang dipublikasikan melalui situs web www.idx.co.id yang berakhir pada 31 Desember. Tujuan dari penelitian ini adalah untuk mengetahui hubungan yang terjadi antara variabel dependen dengan variabel independen.

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif dengan desain penelitian kausalitas. Penelitian kausalitas digunakan untuk menguji pengaruh variabel independen terhadap variabel dependen. Subjek penelitian yang digunakan pada penelitian ini adalah perusahaan manufaktur sektor aneka industri dan barang konsumsi yang terdaftar di Bursa Efek Indonesia berdasarkan pemilihan melalui purposive sampling method, dimana perusahaan yang

menjadi subjek penelitian ini ditentukan berdasarkan keriteria tertentu : 1) Perusahaan manufaktur sektor aneka industri dan barang konsumsi yang telah terdaftar di Bursa Efek Indonesia minimal selama 5 tahun dan masih aktif sampai tahun 2017, 2) Perusahaan yang tidak mengalami kerugian selama periode 2015-2017, 3) Perusahaan yang menggunakan mata uang rupiah, 4) Perusahaan yang tidak delisting selama tahun 2015-2017.

Objek Penelitian. Objek penelitian ini berkaitan dengan analisis statistik deskriptif dari variabel penelitian. Statistik deskriptif merupakan metode yang berkaitan dengan pengumpulan dan penyajian suatu data sehingga memberikan informasi yang bermanfaat bagi penggunanya. Melalui analisis deskriptif, kita dapat mengetahui nilai minimum, maksimum, rata-rata, dan

Kualitas Laba Y

Likuiditas X1

)

Ukuran Perusahaan X2

Leverage X3

H1

H2

H3

85

standar deviasi dari setiap variabel yang digunakan dalam penelitian ini.

Populasi yang digunakan adalah sebanyak 83 perusahaan dan jumlah sampel yang memenuhi kriteria adalah 41 perusahaan dengan demikian total observasi selama tiga tahun adalah 123 data observasi.

Variabel dalam penelitian ini terdiri dari likuiditas, ukuran perusahaan, leverage sebagai variabel independen dan kualitas laba sebagai variabel dependen.

Operasionalisasi dari variabel-variabel dalam penelitian ini disajikan dalam tabel berikut ini.

Tabel 1. Operasionalisasi Variabel

Variabel Parameter Skala Ukuran

Variabel Independen Likuiditas 𝐿𝑖𝑞𝑢𝑖𝑑𝑖𝑡𝑦 =

𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝐴𝑠𝑠𝑒𝑡𝑠𝐶𝑢𝑟𝑟𝑒𝑛𝑡𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 Rasio

Ukuran Perusahaan 𝐹𝑖𝑟𝑚𝑆𝑖𝑧𝑒 = 𝐿𝑛𝑜𝑓𝑇𝑜𝑡𝑎𝑙𝐴𝑠𝑠𝑒𝑡𝑠 Rasio

Leverage 𝐿𝑒𝑣𝑒𝑟𝑎𝑔𝑒 =𝑇𝑜𝑡𝑎𝑙𝐷𝑒𝑏𝑡𝑇𝑜𝑡𝑎𝑙𝐴𝑠𝑠𝑒𝑡𝑠 Rasio

Variabel Dependen

Kualitas Laba 𝑄𝑢𝑎𝑙𝑖𝑡𝑦𝑂𝑓𝐼𝑛𝑐𝑜𝑚𝑒𝑅𝑎𝑡𝑖𝑜(𝑄𝐼𝑅)𝑖𝑡 =𝐶𝐹𝑂𝑖𝑡𝑁𝐼𝑖𝑡 Rasio

Penelitian ini menggunakan Uji Statistik

Deskriptif untuk analisis objek penelitian, dan menggunakan uji regresi linier berganda dengan program Eviews 10.0, yang terdiri dari Uji Likelihood, Uji Hausman, Uji t, Uji F, Uji koefesien determinasi, dan Uji regresi linear.

Uji Likelihood. Uji Likelihood dilakukan untuk menentukan model penelitian data panel mana yang lebih baik untuk digunakan antara common effect model atau Fixed Effect Model. Hasil uji disajikan dalam tabel berikut :

Tabel 2. Hasil Uji Likelihood

Effects Test Statistic d.f. Prob.

Cross-section F 6.342548 (40,79) 0.0000 Cross-section Chi-square 176.849285 40 0.0000

Berdasarkan Tabel tersebut, dapat dilihat bahwa nilai signifikansi sebesar 0.0000 yang berarti lebih kecil dari α sebesar 0.05 menunjukkan lebih baik menggunakan fixed effect model.

Uji Hausman. Uji Hausman dilakukan untuk menentukan mana model terbaik pada penelitian data panel yang digunakan antara fixed effect model dan random effect model. Hasil Uji disajikan dalam tabel berikut :

86

Tabel 3. Hasil Uji Hausman

Correlated Random Effects - Hausman Test

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 3.616981 3 0.3059

Berdasarkan Tabel 3 di atas, probabilitas yang dihasilkan pada uji hausman adalah α >0,05. Artinya lebih baik menggunakan metode random effect.Hal ini karena nilai probabilitas lebih besar dari tingkat signifikansi yang ditentukan yaitu 0,05,maka Ho diterima. Jika sebaliknya nilai probabilitas lebih kecil dari tingkat signifikansi yang ditentukan yaitu 0,05 maka Ho ditolak

sehingga model yang paling baik untuk digunakan adalah model fixed effect model.

Uji Regresi Linier Berganda. uji analisis regresi linear berganda adalah untuk mengetahui apakah terdapat adanya pengaruh variabel independen terhadap variabel dependen. Hasil uji disajikan dalam tabel berikut :

Tabel 4.

Hasil Uji Regresi Linear Berganda

Variable Coefficient Std. Error t-Statistic Prob. C 43.47044 44.25270 0.982323 0.3279

X1 -0.079112 0.537448 -0.147200 0.8832 X2 -1.382462 1.540763 -0.897258 0.3714 X3 0.015159 0.003331 4.550781 0.0000

Berdasarkan tabel 4 di atas, dapat terbentuk persamaan regresi ganda yang berfungsi

untuk melihat pengaruh yang dimiliki dari setiap variabel independen terhadap variabel dependen. Berikut persamaan regresi linier berganda yang terbentuk dalam penelitian ini : Kualitas Laba = 43,47044– 0,079112Likuiditas–1,382462Ukuran Perusahaan + 0,015159Leverage +e

Uji Kelayakan model (Uji F). Untuk menguji hipotesis, maka dilakukan uji statistik F yang bertujuan untuk menunjukkan variabel independen berpengaruh secara simultan terhadap variabel dependen. Hasil uji disajikan dalam tabel berikut :

Tabel 5.

Hasil Uji Kelayakan Model (Uji F) Dependent Variable: Y

Method: Panel EGLS (Cross-section random effects)

Cross-sections included: 41

Total panel (balanced) observations: 123

F-statistic 7.365907

Prob(F-statistic) 0.000143

87

Hasil pengujian menunjukkan bahwa nilai signifikansi yang dihasilkan sebesar 0.000143, artinya hasil tersebut menunjukkan bahwa variabel independen dalam penelitian ini memiliki pengaruh yang signifikan terhadap variabel dependen sehingga model regresi linier berganda dapat dikatakan fit atau cocok digunakan untuk

menjelaskan pengaruh variabel independen terhadap variabel dependen dalam penelitian ini.

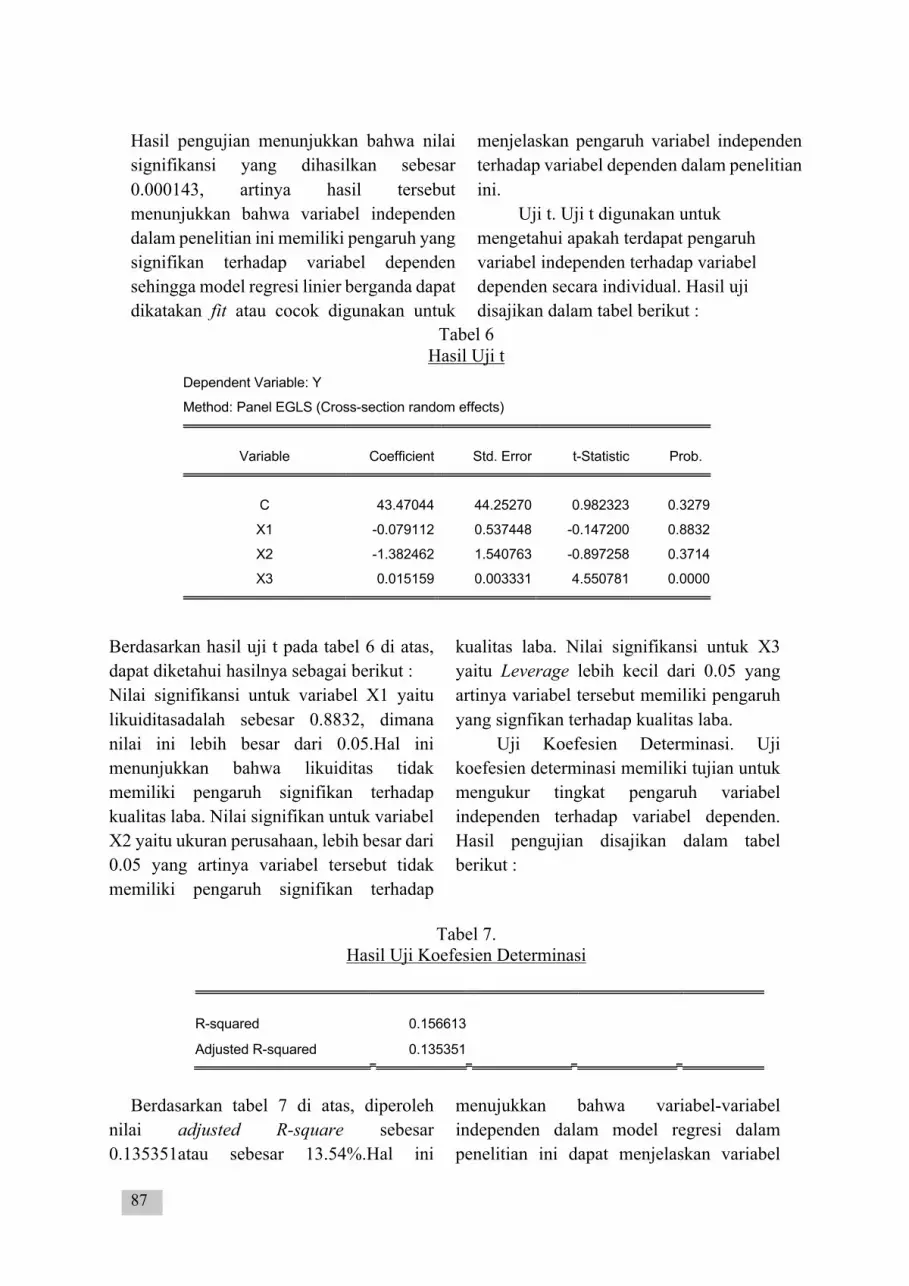

Uji t. Uji t digunakan untuk mengetahui apakah terdapat pengaruh variabel independen terhadap variabel dependen secara individual. Hasil uji disajikan dalam tabel berikut :

Tabel 6 Hasil Uji t

Dependent Variable: Y

Method: Panel EGLS (Cross-section random effects)

Variable Coefficient Std. Error t-Statistic Prob.

C 43.47044 44.25270 0.982323 0.3279

X1 -0.079112 0.537448 -0.147200 0.8832

X2 -1.382462 1.540763 -0.897258 0.3714

X3 0.015159 0.003331 4.550781 0.0000

Berdasarkan hasil uji t pada tabel 6 di atas, dapat diketahui hasilnya sebagai berikut : Nilai signifikansi untuk variabel X1 yaitu likuiditasadalah sebesar 0.8832, dimana nilai ini lebih besar dari 0.05.Hal ini menunjukkan bahwa likuiditas tidak memiliki pengaruh signifikan terhadap kualitas laba. Nilai signifikan untuk variabel X2 yaitu ukuran perusahaan, lebih besar dari 0.05 yang artinya variabel tersebut tidak memiliki pengaruh signifikan terhadap

kualitas laba. Nilai signifikansi untuk X3 yaitu Leverage lebih kecil dari 0.05 yang artinya variabel tersebut memiliki pengaruh yang signfikan terhadap kualitas laba.

Uji Koefesien Determinasi. Uji koefesien determinasi memiliki tujian untuk mengukur tingkat pengaruh variabel independen terhadap variabel dependen. Hasil pengujian disajikan dalam tabel berikut :

Tabel 7.

Hasil Uji Koefesien Determinasi

R-squared 0.156613

Adjusted R-squared 0.135351

Berdasarkan tabel 7 di atas, diperoleh

nilai adjusted R-square sebesar 0.135351atau sebesar 13.54%.Hal ini

menujukkan bahwa variabel-variabel independen dalam model regresi dalam penelitian ini dapat menjelaskan variabel

88

dependen yaitu kualitas laba sebesar 13.54%. HASIL DAN PEMBAHASAN

Hasil penelitian ini memperlihatkan bahwa leverage dapat mempengaruhi kualitas laba, sedangkan ukuran perusahaan dan likuiditas tidak dapat mempengaruhi kualitas laba. Likuiditas tidak berpengaruh terhadap kualitas laba. Karena kualitas laba dilihat dari pergerakan arus kas operasi, sedangkan laba diambil berdasarkan ending balance dari saldo current asset dan current liabilities, sehingga jika likuiditas perusahaan tinggi belum tentu kualitas laba perusahaannya semakin baik juga.Hasil dari penelitian ini sejalan dengan penelitian Dira dan Astika(2014) bahwa likuiditas tidak berpengaruh terhadap kualitas laba. Bahwa dengan semakin baik kemampuan perusahaan untuk memenuhi hutang dan kewajibannya tidak menjadi jaminan bahwa kualitas laba dari perusahaan tersebut juga dalam keadaan baik. Tetapi hasil dari penelitian ini berlawanan dengan penelitian yang dilakukan oleh Basuki(2018) yang menyatakan bahwa variabel likuiditas memiliki pengaruh terhadap kualitas laba. Ukuran perusahaan tidak berpengaruh terhadap kualitas laba. Karena besar atau kecilnya sebuah perusahaan belum dapat meyakinkan investor bahwa keadaan perusahaaan dan tingkat kualitas labanya baik.Hasil penelitian ini sejalan dengan penelitian Novianti(2012) bahwa ukuran perusahaan tidak berpengaruh terhadap kualitas laba,artinya bahwa besar atau kecilnya perusahaan tidak mempengaruhi bagus atau tidaknya kualitas laba perusahaan. Tetapi menurut Setiawan (2017) semakin besar ukuran perusahaan akan meningkatkan kepercayaan para investor

untuk melakukan investasi.Namun, pada perusahaan kecil, perusahaan kecil dapat memberikan profit yang optimal kepada investor. Hal ini menunjukkan bahwa investor tidak memperdulikan ukuran suatu perusahaan karena belum tentu perusahaan besar memiliki kualitas laba yang tinggi. Leverage memiliki pengaruh yang signifikan terhadap kualitas laba. Perusahaan dengan hutang yang lebih tinggi dianggap memiliki kualitas laba yang tidak begitu baik. Apabila hutang ditambahkan pada posisi struktur modal berada diatas titik optimal maka setiap penambahan hutang akan menurunkan kualitas laba perusahaan.Hasil penelitian sejalan dengan penelitian Listyawan(2017) bahwa leverage berpengaruh terhadap kualitas laba,berarti besar atau kecilnya hutang perusahaan dalam membiayai operasional perusahaan mempengaruhi kualitas laba perusahaan. KESIMPULAN

Berdasarkan penelitian ini, dapat disimpulkan bahwa variabel leverage berpengaruh signifikan terhadap kualitas laba. Sedangkan variabel likuiditas, dan ukuran perusahaan tidak berpengaruh signifikan terhadap kualitas laba. Pada penelitian ini masih terdapat beberapa keterbatasan yang mungkin akan berpengaruh terhadap hasil penelitian, yaitu sebagai berikut : 1) Penelitian ini memiliki keterbatasan pengambilan sampel dari periode tahun pengamatan yang relatif pendek yaitu selama 3 tahun,pada perusahaan manufaktur sektor aneka industri dan barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2015-2017. Hal ini menyebabkan peneliti hanya mencerminkan pengaruh variabel indpenden terhadap variabel dependen pada periode 2015-2017 saja, 2) Penelitian ini hanya

89

menggunakan 3 variabel independen dan tidak menggunakan seluruh faktor yang mempengaruhi perusahaan, 3) Peneliti hanya terbatas dengan sampel yang digunakan yaitu sebanyak 123 data observasi, sehingga peneliti ini tidak mampu memberikan hasil yang dapat digeneralisir.

Berdasarkan hasil dan keterbatasan di atas, maka saran yang dapat diberikan untuk melakukan penelitian selanjutnya yaitu perusahaan yang digunakan tidak terbatas hanya pada sektor manufaktur sektor aneka industri dan barang konsumsi saja. Hal ini bertujuan untuk dapat menggambarkan pasar secara keseluruhan. Memperpanjang periode pengamatan untuk mendapat hasil penelitian yang lebih akurat sesuai dengan kondisi pasar saat ini dan menambahkan variabel independen lainnya yang dianggap mempengaruhi kualitas laba perusahaan. DAFTAR PUSTAKA Andri Rachmawati & Hanung Triatmoko.

2007. Analisis Faktor-Faktor yang Mempengaruhi Kualitas Laba dan Nilai Perusahaan. Simposium Nasional Akuntansi X Makassar. 26-28 Juli.

Anggraini, Reni Retno. (2006). Pengungkapan Informasi sosial dan faktor-faktor yang mempengaruhi pengungkapan informasi sosial dalam laporan keuangan tahunan (studi empiris pada perusahaan yang terdaftar di Bursa Efek Indonesia). Jurnal simposium nasional akuntansi 9.

Basuki (2018). Pengaruh Ukuran perusahaan, Likuiditas, dan Investment Opportunity Set terhadap Kualitas Laba.Jurnal Competitive,Vol. 2 No.1 hal.107-120.

Dwiyanti, Rini. (2010). Analisis Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

Dira & Astika (2014). Pengaruh Struktur Modal, Likuiditas, Pertumbuhan Laba, dan Ukuran Perusahaan pada Kualitas Laba.E-jurnal akuntansi Vol.7 No.1 April 2014 hal.64-78.

Francis. J., R. LaFond, P. M. Olsson & K. Schipper. (2004). Costs of equity and earnings attributes. The Accounting Review 79(4), 967-1010.

Jensen & Meckling. (1976). The Theory of The Firm: Manajerial Behaviour, Agency Cost, and Ownership Structure. Journal of Financial and Economics. 3, 305-360.

Irawati (2012). Pengaruh Struktur Modal, Pertumbuhan Laba, Ukuran Perusahaan, dan Likuiditas terhadap Kualitas Laba. Accounting Analysis Journal Vol.1 No.2 (2012).

Karlina, E.Y. (2016). Analisis Faktor-Faktor

Yang Mempengaruhi Kualitas Laba. Surabaya: Sekolah Tinggi Ilmu Ekonomi.

Khomsiyah. (2003). “Hubungan Corporate Governance dan Pengungkapan Informasi: Pengujian Secara Simultan”. Simposium Nasional Akuntansi VI. Surabaya.

Listyawan (2017). Pengaruh Struktur Modal, Likuiditas, Ukuran Perusahaan, Pertumbuhan Laba, dan Profitabilitas terhadap Kualitas Laba.Skripsi S1 Universitas Muhammadiyah Surakarta.

Marsela, S.Y. & Maryono. (2017). Pengaruh Good Corporate Governance, Leverage, Profitabilitas, dan Ukuran Perusahaan Terhadap Kualitas Laba. Dinamika Akuntansi, Keuangan, dan Perbankan, 6 (1), 40-52.

Novianti (2012). Kajian Kualits Laba. Accounting Analysis Journal Vol.1 No.2.

90

Pitria, Eka. (2017). Pengaruh Kesempatan Bertumbuh, Leverage, dan Profitabilitas Terhadap Kualitas Laba. Jurnal Akuntansi, 5(2).

Risdawati,. Iin M. Eka & Subowo. (2015). Pengaruh Struktur Modal, Ukuran Perusahaan, Asimetri Informasi, dan Profitabilitas Terhadap Kualitas Laba. Jurnal Dinamika Akuntansi 7 (2), 109-118.

Ross. (1997). Buku Pintar Pasar Modal Indonesia. Mediasoft. Jakarta.

Sartono & R Agus. (2008). Manajemen Keuangan (Teori dan Aplikasi). Yogyakarta:BPFE.

Setiawan. (2017). Analis Pengaruh Ukuran Perusahaan, Profitabilitas, Likuiditas, dan Leverage Terhadap Kualitas Laba. Menara Ilmu 11 (77).

Suwardjono. (2005). Teori Akuntansi: Perekayasaan Pelaporan Keuangan. Yogyakarta: BPFE.

Warianto, Paulina. & Rusiti, Ch. (2014). Pengaruh Ukuran Perusahaan, Struktur Modal, Likuiditas, dan Investment Opportunity Set (IOS) Terhadap Kualitas Laba. Modus 26 (1), 19–32.

Wiryadi, Ari dan Sebrina, Nurzi. (2013). Pengaruh Asimetri Informasi, Kualitas Audit dan Struktur Kepemilikan Terhadap Manajemen Laba. Wahana Riset Akuntansi 1 (2).

91

92

ANALISIS BELANJA MODAL, PENDAPATAN ASLI DAERAH, DANA BAGI HASIL DAN DANA ALOKASI UMUM DI PROVINSI ACEH

CAPITAL EXPENDITURES ANALYSIS, REGIONAL ORIGINAL INCOME, FUNDS FOR RESULTS AND FUNDS OF GENERAL ALLOCATION IN ACEH

PROVINCE

Murtala1 dan Irham Iskandar2 1)Program Studi Ekonomi Pembangunan Fakultas Ekonomi Universitas Malikussaleh

2)Peneliti Bappeda Aceh E-Mail: [email protected]

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui Pengaruh Pendapatan Asli Daerah, Dana Bagi Hasil dan Dana Alokasi Umum Terhadap Belanja Modal Di Provinsi Aceh. Penelitian ini memiliki rentang waktu 4 tahun, yaitu tahun 2006 sampai dengan 2009 dengan melihat laporan statistik keuangan pemerintah daerah (Laporan Realisasi APBK) yang menyajikan data mengenai Pendapatan Asli Daerah (PAD), Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Belanja Modal. Hasil penelitian menunjukkan secara simultan Pendapatan Asli Daerah, Dana Bagi Hasil dan Dana Alokasi Umum berpengaruh signifikan terhadap Belanja Modal di Provinsi Aceh. Belanja Modal di Provinsi Aceh sangat dipengaruhi oleh Pendapatan Asli Daerah, Dana Bagi Hasil dan Dana Alokasi Umum. Secara parsial Pendapatan Asli Daerah, Dana Bagi Hasil dan Dana Alokasi Umum berpengaruh signifikan terhadap Belanja Modal di Provinsi Aceh. Belanja Modal di Provinsi Aceh sangat dipengaruhi oleh Pendapatan Asli Daerah, Dana Bagi Hasil dan Dana Alokasi Umum. Secara parsial Dana Bagi Hasil berpengaruh signifikan terhadap Belanja Modal di Provinsi Aceh. Belanja Modal di Provinsi Aceh sangat dipengaruhi oleh Pendapatan Asli Daerah, Dana Bagi Hasil dan Dana Alokasi Umum. Secara parsial Dana Alokasi Umum berpengaruh signifikan terhadap Belanja Modal di Provinsi Aceh. Belanja Modal di Provinsi Aceh sangat dipengaruhi oleh Pendapatan Asli Daerah, Dana Bagi Hasil dan Dana Alokasi Umum.

Kata Kunci : Belanja Modal, Pendapatan Asli Daerah, Dana Bagi Hasil dan Dana

Alokasi Umum

ABSTRACT