avances en la transparencia del gasto federalizado cefp centro de estudios de las finanzas pÚblicas

TRANSCRIPT

AVANCES EN LA TRANSPARENCIA DEL GASTO FEDERALIZADO

Mtro. Abelardo Aníbal Gutiérrez Lara.

Facultad de Economía. UNAM

27 de marzo de 2014.

FORO: GASTO FEDERALIZADO.

Ejercicio del gasto Federalizado, Transparencia y Rendición de Cuentas.

CEFP CENTRO DE ESTUDIOS DE LAS FINANZAS PÚBLICAS

Gasto Federalizado

2

El desarrollo democrático del país ha impuesto cambios en la forma en cómo se accede y ejerce el poder. Las relaciones entre Poderes y entre órdenes de gobierno se han modificado, a la vez que hay una mayor exigencia social y ciudadana para conocer sobre los resultados de la acción pública. Este reclamo llevó a la construcción de mecanismos institucionales de información y transparencia que buscan contribuir a la consolidación de un Estado democrático, donde el ciudadano tenga acceso a la información y derecho a la transparencia.

Gasto Federalizado

3

Desde 1977 se incluyó por primera vez en el texto constitucional el derecho a la información (Cejudo, 2009), transformando así la relación entre gobernantes y gobernados. Estos avances se concentraron en el presupuesto y el ejercicio del gasto. Actualmente las obligaciones de transparencia en materia de finanzas públicas se han multiplicado, insertándose en la renovación del proceso presupuestal y de planeación, en la actualización del marco de coordinación fiscal, así como en la dinámica de evaluación gubernamental y armonización contable.

Gasto Federalizado

4

A partir de la Ley Federal de Presupuesto y Responsabilidad Hacendaria ((2005) junto con la implantación del Sistema de Evaluación de Desempeño (SED), el Presupuesto Basado en Resultados (PbR) y las modificaciones a la Ley de Coordinación Fiscal, tanto a nivel federal como en lo que corresponde a los recursos transferidos a las entidades federativas y municipios, se establecieron requisitos que están contribuyendo a hacer más claro el ejercicio de gasto (Gutiérrez, 2012). Las Reglas de Operación de los programas, los Convenios buscan darfle eficacia y transparencia al ejercicio de los recursos.

Gasto Federalizado

5

En 2007 se reformó el artículo 73 fracción XXVIII de la facultando al Congreso de la Unión a: “(…) expedir leyes en materia de contabilidad gubernamental que regirán la contabilidad pública y la presentación homogénea de información financiera, de ingresos y egresos, así como patrimonial, para la Federación, los estados, los municipios, el Distrito Federal y los órganos político-administrativos de sus demarcaciones territoriales, a fin de garantizar su armonización a nivel nacional."

Gasto Federalizado

6

La reforma dio paso a la creación de la Ley General de Contabilidad Gubernamental (LGCG) para avanzar en la homologación de los registros contables y gestión financiera en todo el territorio nacional. Es importante señalar que los alcances de esta Ley van más allá de lo estrictamente contable y definen una nueva institucionalidad de la gestión pública, debido a que obliga a todo tipo de entidad pública a homologar el registro y seguimiento de la información de todo el quehacer público.

Gasto Federalizado

7

Las reformas de 2012 y 2013 a dicha ley fortalecieron las facultades del gobierno federal para supervisar el ejercicio de los subsidios federales que ejercen todos los ENTES PÚBLICOS, sean estos secretarías, organismos descentralizados o autónomos. La reforma en materia de responsabilidad financiera (deuda de las entidades federativas) también apunta a ello.

Gasto Federalizado

8

El artúlo 1º de la Ley establece que la “Ley es de observancia obligatoria para los poderes Ejecutivo, Legislativo y Judicial de la Federación, los estados y el Distrito Federal; los ayuntamientos de los municipios; los órganos político-administrativos de las demarcaciones territoriales del Distrito Federal; las entidades de la administración pública paraestatal, ya sean federales, estatales o municipales y los órganos autónomos federales y estatales.

Integración del Gasto Federalizado

El Gasto Federalizado Ramo 28: Participaciones Federales;

Ramo 33: Aportaciones Federales;

Ramo 25: Previsiones y Aportaciones para los Sistemas

de Educación Básica, Normal, Tecnológica y de Adultos;

Ramo 23: Provisiones Salariales y Económicas;

Convenios de Descentralización.

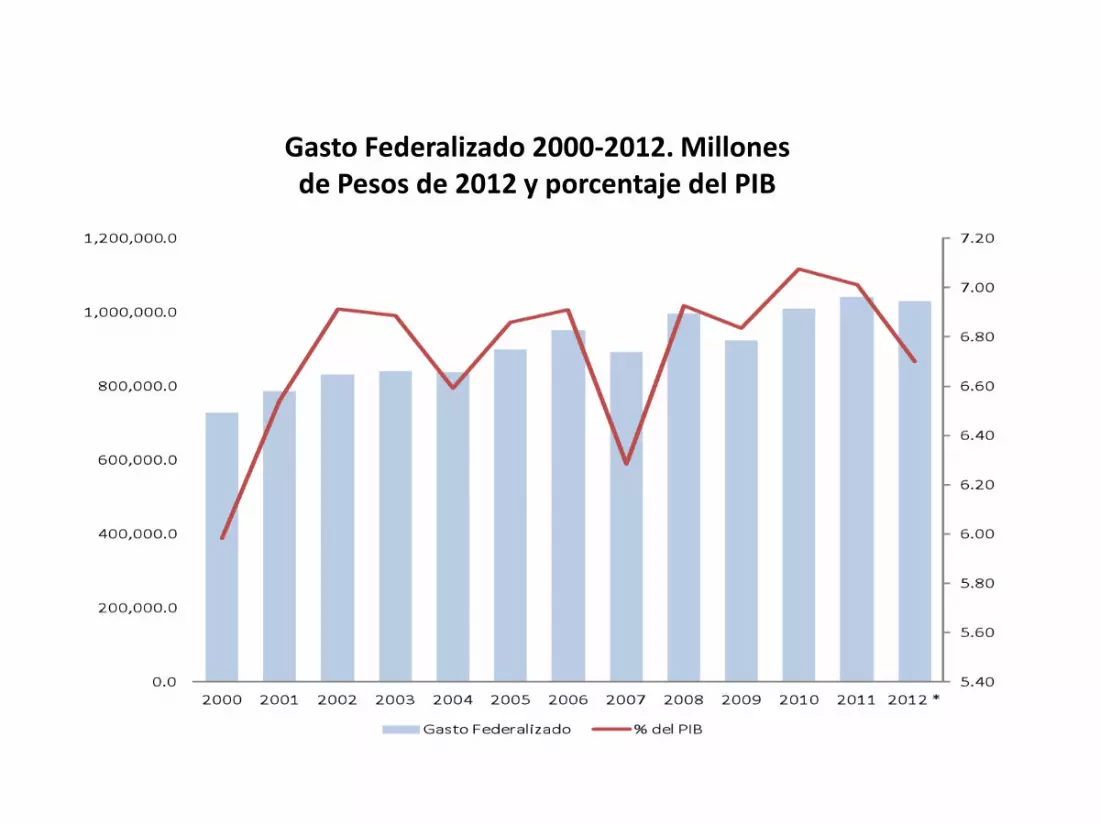

9

Gasto Federalizado 2000-2012. Millones de Pesos de 2012 y porcentaje del PIB

Integración del Gasto Federalizado

• Los dos ramos generales del gasto federalizado que

tienen las partidas presupuestarias más altas son las Participaciones y las Aportaciones federales.

• La principal diferencia entre ambas radica en que las primeras son recursos que los estados y municipios pueden ejercer libremente, mientras que, las segundas son recursos etiquetados, puesto que, la Ley de Coordinación Fiscal (LCF) determina su aplicación por parte de los gobiernos de las entodades federativas y de los Municipios.

11

12

Transferencias Federales a Entidades Federativas

Fuente: Elaborado con información de la SHCP.

Integración del Gasto Federalizado

Gasto Federalizado Participaciones n México.

En torno a las Participaciones quisiera hacer un paréntesis. Las Participaciones responden al acuerdo de coordinación fiscal con el que las entidades federativas dejaron de cobrar determinados impuestos al ingreso y al consumo, a fin de que fuera el gobierno federal quien cobrara este tipo de gravámenes.

Se trataba de crear una mayor y más eficiente capacidad de recaudación. Así se convino que el ingreso recaudado por ISR e IVA, con la colaboración de los gobiernos locales, sería repartido entre los órdenes de gobierno.

13

Gasto Federalizado Participaciones

Las Participaciones son un ingreso que es compartido y generado con la participación federal, estatal y municipal. En este sentido las Participaciones no son un “gasto” propiamente dicho, son ingreso compartido por los tres órdenes de gobierno. Tampoco son un “gasto del gobierno federal” pues no se trata de recursos propiamente de él, son recursos que no le pertenecen.

14

Proceso de Descentralización del Gasto

15

1947• Comisiones

encargadas de impulsar el desarrollo regional

Años 50• Convenios y

acuerdos para impulsar inversiones públicas

• Años 70• Recursos para

impulsar el campo, la industria y el comercio CUC y COPRODES

1981 COPLADES• 1983 CUD

fortalecer planeación, descentralización y fortalecimiento municipal

• Finales 80 Programa Nacional de Seguridad

1982 Convenios de Desarrollo Social• Acuerdo Nacional para la

Modernización de la Educación Básica

• 1996 Acuerdo Nacional para la descentralización de los Servicios de Salud

• 1998 Creación de Ramo 33

• 1999 Creación del PAFEF y en 2007conversión a PAFEF

El proceso de descentralización derivó en una amplia transferencia de responsabilidades de gasto a las entidades federativas

Concentración de las potestades tributarias

16

1917 Principales rasgos de federalismo fiscal Gran cantidad de impuestos• 1925,1933,1947 Convenciones

Nacionales Fiscales• 1947 Esquema de coordinación del

impuesto sobre ingresos mercantiles y convenios fiscales de otras fuentes tributarias

• Punto de partida del sistema vigente:• 1952 – 1954 se comienza a hablar de

colaboración • 1974 coordinación entre entidades

federativas y el gobierno federal alrededor del impuesto sobre ingresos mercantiles

Políticas de estímulos fiscales y de impuestos a actividades comerciales e industriales y a artículos de lujo• Multiplicad de

tributos: • Complejidad del

Sistema Tributario• Existencia de leyes

fiscales contradictorias

1980: Se aprueba una reforma fiscal que

establece la entrada en vigor del IVA, en

sustitución del Impuesto Federal

sobre Ingresos Mercantiles y se

formaliza la creación del Sistema Nacional

de Coordinación Fiscal

80 – 89 Inicia la colaboración administrativa del IVA• 1990 El gobierno

federal asume la administración estatal del IVA

• 1996 Cobro en bancos de todos los impuestos

En sentido contrario se dio una concentración de potestades tributarias

Normatividad sobre Transparencia y Rendición de Cuentas

17

LEY ARTÍCULOS

Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental

37°

Ley Federal de Presupuesto y Responsabilidad Hacendaria

79°, 82°, 85°, 106°, 107° y 110°

Reglamento de la Ley Federal de Presupuesto y Responsabilidad Hacendaria

224° y 226°

Ley de Coordinación Fiscal 48° y 49°

Decreto de Presupuesto de Egresos de la Federación 8° y 9°

Reglas de Operación de los programas gubernamentales – Ley General de Desarrollo Social

**

Ley de Fiscalización y Rendición de Cuentas de la Federación

38°

Ley General de Contabilidad Gubernamental

Sistema de Evaluación del Desempeño

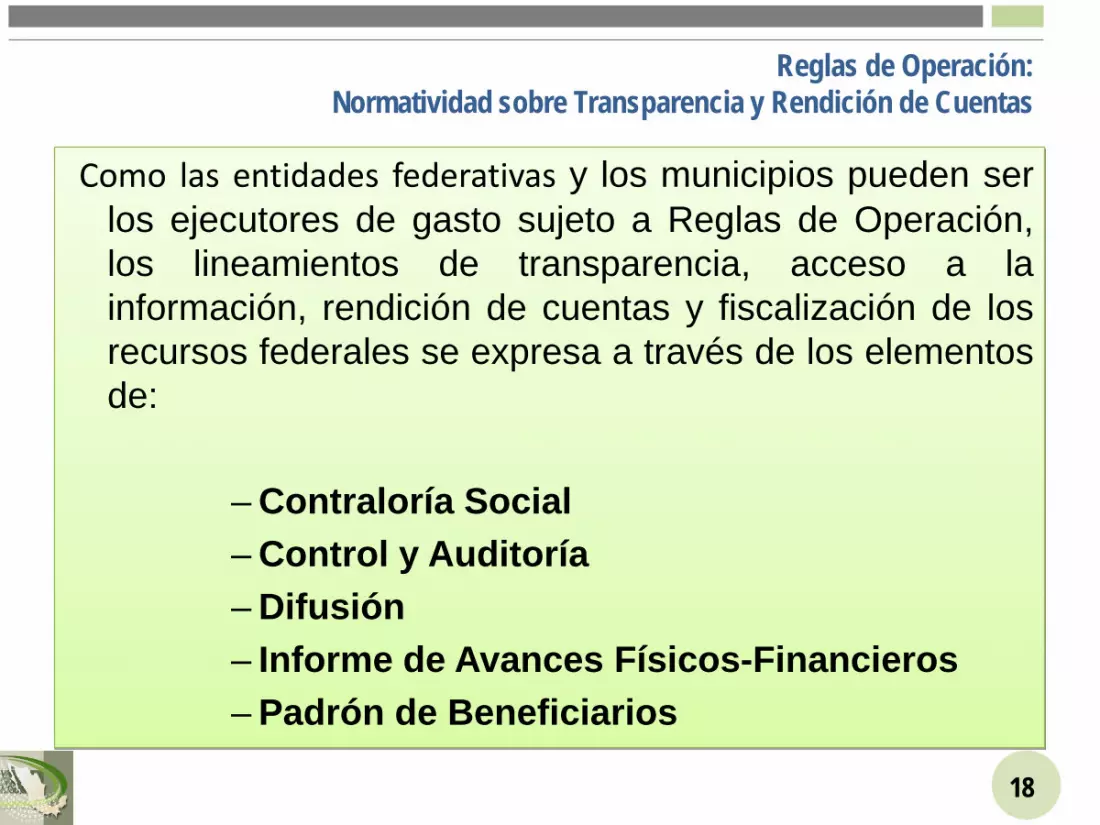

Reglas de Operación: Normatividad sobre Transparencia y Rendición de Cuentas

Como las entidades federativas y los municipios pueden ser los ejecutores de gasto sujeto a Reglas de Operación, los lineamientos de transparencia, acceso a la información, rendición de cuentas y fiscalización de los recursos federales se expresa a través de los elementos de:

– Contraloría Social – Control y Auditoría – Difusión – Informe de Avances Físicos-Financieros – Padrón de Beneficiarios

18

19

Problemática:

Marco Normativo

• No se considera parámetro alguno sobre las prácticas de transparencia a observar en el respectivo quehacer que desempeña cada nivel de gobierno.

• No se establecieron estándares de transparencia y procedimientos claros de coordinación para retroalimentar a la Federación con respecto al ejercicio de este gasto.

• Diseños legales e institucionales heterogéneos

Gasto Federalizado

• No existe información desagregada sobre las actividades que desempeñan las oficinas de gobierno a cargo.

• No hay información sistemática acerca de su fiscalización al interior del Poder Legislativo local.

• No se conocen los resultados concretos de los recursos asignados a los gobiernos de los estados.

• Falta de transparencia en la gestión de estos recursos (gasto capturado por grupos de poder).

• La información financiera presenta serias insuficiencias en torno a la cantidad, claridad y relevancia de la información a disposición del público.

Problemas Estructurales

• La dependencia de los estados de las transferencias del gobierno federal y el poco espacio de maniobra que tienen los estados para manejar sus finanzas públicas.

• Relación entre el poder ejecutivo y legislativo, en un contexto de gobierno dividido

• Las Reglas de Operación de los programas no son

permanentes. • Existen programas o fondos, cuya rigidez en su

normatividad, hace compleja la aplicación y ejecución de los recursos.

• No en todos los casos se puede hacer uso de los recursos, en razón de las limitativas, que las reglas de operación prevén.

• Existe un desfase temporal entre la publicación de las Reglas de Operación y la aprobación de los presupuestos locales.

• Las Reglas de Operación no consideran las divergencias naturales e históricas de las entidades federativas. 20

• No existe una comunicación fluida que permita lograr acuerdos, corregir dificultades emanadas de las reglas o lineamientos o alinear disposiciones federales con las locales.

• Se presentan contradicciones entre las Reglas de Operación y disposiciones presupuestarias para distribuir los recursos aprobados como subsidios a entidades federativas y municipios.

• En materia de Convenios, los plazos que transcurren para que sean enviados por las instancias federales a las entidades federativas para su firma, son largos, pero no se modifican los plazos establecidos para el ejercicio.

• Debido a lo largo del proceso de suscripción de Convenios, sobre todo tratándose de reasignaciones, se incurre en subejercicios lo que obliga a la devolución de recursos al gobierno federal.

21

22

Transparencia en las Entidades Federativas

Medir la responsabilidad que tienen los distintos niveles de gobiernos en términos del gasto federalizado forma parte de una rendición de cuentas efectiva ya que hay claridad sobre las atribuciones y facultades en cuanto a la ejecución del gasto. Tener esta claridad sobre el gasto previene problemas de coordinación fiscal al igual que promueve la eficiencia en el gasto evitando duplicidad en actividades y gasto.

La política de transparencia en el gasto federalizado no debe limitarse a cumplir las normas mínimas que regulan el acceso a la información pública, sino que debe tomar en cuenta la forma en que se produce, se distribuye y se utiliza la información a través de un proceso de coordinación intergubernamental, entendida como un recurso estratégico para el cumplimiento de los fines del gasto.

Dos Premisas

23

Transparencia de los Recursos Federalizados

La LCF y la LFPRH establecen la obligación de evaluar los recursos del PEF transferidos a gobiernos estatales, municipales y el Distrito Federal -excepto las participaciones- a través de un sistema de información financiera y de avance en el logro de metas considerando indicadores estratégicos y de gestión.

Los indicadores son propuestos por las dependencias federales a los gobiernos locales. Éstos conjuntamente con el gobierno federal definen los indicadores definitivos.

Las evaluaciones se realizan conforme al Programa Anual de Evaluación y conforme a los lineamientos y criterios de la SHCP, FP y Coneval.

24

Transparencia de los Recursos Federalizados

La Ley General de Contabilidad Gubernamental define en su artículo 4° a la armonización como:

”… la revisión, reestructuración y compatibilización de los modelos contables vigentes a nivel nacional, a partir de la adecuación y fortalecimiento de las disposiciones jurídicas que las rigen, de los procedimientos para el registro de las operaciones, de la información que deben generar los sistemas de contabilidad gubernamental, y de las características y contenido de los principales informes de rendición de cuentas”.

25

Transparencia de los Recursos Federalizados

El Consejo Nacional de Armonización Contable (CONAC), es un órgano de coordinación que emite las normas contables y lineamientos para la generación de información financiera que aplicarán los entes públicos, como: Lineamientos Generales del Sistema de Contabilidad Gubernamental Simplificado para los Municipios con menos de 25,000 Habitantes;

Reglas Específicas del Registro y Valoración del Patrimonio;

Clasificación Administrativa;

26

Transparencia de los Recursos Federalizados

Clasificación Económica de los Ingresos, de los Gastos y del Financiamiento de los Entes Públicos;

Clasificación funcional del gasto;

Manual de contabilidad gubernamental;

Adecuaciones al clasificador por objeto del gasto;

Clasificador por tipo de gasto;

Clasificador por rubro de ingresos;

Plan de cuentas.

27

Transparencia de los Recursos Federalizados

Se abarca y obliga a todo tipo de entidad pública a homologar el registro y seguimiento de la información que emana del quehacer público. Se obliga a todo ente público a registrar, informar y publicar todo tipo de información financiera.

28

Transparencia de los Recursos Federalizados

La obligación de que todo ingreso, gasto, deuda, fideicomisos y todo mecanismo de generación y administración de recursos deberán cumplir con un esquema general de registro armonizado, favorece la sistematización de los registros contables pero también el entendimiento y el análisis de la evolución financiera de los programas públicos. Más aún, como la ley obliga a informar y publicar con pena de sanción, toda la información y bajo formatos homogéneos a todos los entes públicos, se puede afirmar que la transparencia cuenta hoy con una base legal más firme.

29

Transparencia de los Recursos Federalizados

El artículo 71 de la LGCG estable que "las entidades federativas, los municipios y las demarcaciones territoriales del Distrito Federal, deberán informar de forma pormenorizada sobre el avance físico de las obras y acciones respectivas y, en su caso, la diferencia entre el monto de los recursos transferidos y aquéllos erogados, así como los resultados de las evaluaciones que se hayan realizado”.

30

Transparencia de los Recursos Federalizados

El Artículo 72 plantea que "las entidades federativas remitirán a la Secretaría de Hacienda, a través del sistema de información, [...] la información sobre el ejercicio y destino de los recursos federales que reciban dichas entidades federativas y, por conducto de éstas, los municipios y las demarcaciones territoriales del Distrito Federal, los organismos descentralizados estatales, universidades públicas, asociaciones civiles y otros terceros beneficiarios. Para la remisión y la divulgación de esta información no podrá oponerse la reserva fiduciaria, bursátil, bancaria o cualquier otra análoga”.

31

Transparencia de los Recursos Federalizados

Lo anterior se complementa con la obligación de los entes públicos de publicar en sus páginas de Internet a más tardar el último día hábil de abril su programa anual de evaluaciones, así como las metodologías e indicadores de desempeño y la disposición de sancionar a los servidores públicos que omitan dolosamente dar información o falsearla considerando multas de mil a quinientos mil días de salario mínimo general vigente en el Distrito Federal y penas de dos a siete años de prisión. Además del avance que representan las disposiciones de la Ley, lo señalado por el artículo 71º puede ser llevado hasta el Código Fiscal de la Federación a fin de que tampoco el secreto fiscal sea usado como un instrumento de opacidad.

32

FONE y Ramo 23: Provisiones Salariales y Económicas

Finalmente dos modificaciones recientes abrieron una opción adicional para atender la problemática de transparencia y rendición de cuentas de una parte impirtante del Gasto Federalizado. El tránsito del FAEB al FONE y cientemente la regulación del Ramo 23 fue objeto de modificaciones que le dan transparencia. EL primero busca darle mayor control al gasto educativo, dados los esquemas de doble negociación que impiden controlar su crecimiento, destino y sobre todo impulsar propuesats de calidad educativa.

33

FONE y Ramo 23: Provisiones Salariales y Económicas El segundo es una iniciativa que pretende dotar de transparencia a una “bolsa” de la SHCP, que siempre ha tenido carácter discrecional. Los recursos del Ramo 23 se encuentran divididos en 12 fondos para el desarrollo de proyectos enmarcados en seis grandes rubros:

1. Infraestructura pública. 2. Apoyo a migrantes y sus

comunidades. 3. Desarrollo de zonas

metropolitanas y fronterizas. 4. Accesibilidad para personas

con discapacidad. 5. Incremento del capital físico y

capacidad productiva de las entidades federativas con menor índice de desarrollo humano.

6. Impulso a espacios culturales e infraestructura deportiva.

34

Ramo 23: Provisiones Salariales y Económicas

Para la asignación de estos fondos, las entidades federativas, municipios y demarcaciones territoriales del Distrito Federal deberán firmar un convenio con la Secretaria de Hacienda y Crédito Público (SHCP) y cumplir con las reglas de operación y lineamientos establecidos. Además, para garantizar que los recursos se ejerzan con eficacia y transparencia, se deberá: Presentar informes trimestrales sobre la ejecución y avance de los proyectos, registrar en la cuenta pública de los gobiernos locales la información y aplicación de los recursos y presentar un informe final de los proyectos apoyados.

AVANCES EN LA TRANSPARENCIA DEL GASTO FEDERALIZADO

Mtro. Abelardo Aníbal Gutiérrez Lara.

Facultad de Economía. UNAM

27 de marzo de 2014.

FORO: GASTO FEDERALIZADO.

Ejercicio del gasto Federalizado, Transparencia y Rendición de Cuentas.

CEFP CENTRO DE ESTUDIOS DE LAS FINANZAS PÚBLICAS