proyecto tesis finanzas 10

TRANSCRIPT

UNIVERSIDAD TECNOLOGICA

DEL PERU

IMPLEMENTACION DE UN SISTEMA FINANCIERO PARA MEJORAR LA

GESTION DE COBRANZA EN LA EMPRESA ABC ELECTRODOMESTICOS

S.A.

PROYECTO DE TESIS

Para optar el Título Profesional

INGENIERO DE SISTEMAS

Tesista:

Nilda Candiotti Gutierrez

Lima, Perú

2013

Contenido1. ASPECTOS GENERALES DEL PROYECTO...........................1

1.1. Título del proyecto de Tesis...........................11.2. Tipo de investigación..................................1

1.3. Área de investigación..................................11.4. Localidad o institución donde se realiza la investigación...............................................11.5. Nombre del tesista.....................................1

1.6. Nombre del asesor......................................11.7. Recursos y Cronograma..................................1

1.8. Presupuesto............................................22. PLAN DE INVESTIGACIÓN.....................................3

2.1. Planteamiento del problema.............................32.2. Formulación del problema...............................4

2.3. Justificación..........................................42.4. Limitaciones...........................................6

2.5. Antecedentes...........................................72.6. Preguntas de investigación.............................8

2.7. Objetivos..............................................93. MARCO TEÓRICO.............................................9

3.1. Sistema Financiero.....................................93.2. Crédito...............................................11

3.3. Teoría General de los Sistemas........................163.4. Implementación de Sistemas de Gestión.................18

3.5. Gestión de Cobranza...................................213.6. Sistema y Gestión de Cobranza.........................24

4. BIBLIOGRAFIA.............................................25

2

3

ESQUEMA DEL PROYECTO DE TESIS

(Modelo Cuantitativo)

1. ASPECTOS GENERALES DEL PROYECTO

1.1. Título del proyecto de TesisImplementacion de un sistema financiero para mejorar lagestion de cobranza en la empresa ABC ElectrodomesticosS.A.

1.2. Tipo de investigaciónLa investigación es una combinación de los tipos:

Investigación Aplicada.- Tiene como finalidad la resolución del problema de una “cartera de clientes morosos” en la empresa “Comercializadora de Electrodoméstico S.A.”

Investigación descriptiva.- Se busca que identificar el proceso más óptimo para la cobranza de los créditos personales.

Se utiliza el análisis estadístico como proceso de teoría del conocimiento para entender la temática.

Se usa la metodología IDEF0 para el análisis y diseño de procesos

1.3. Área de investigaciónIngeniería de Procesos

1.4. Localidad o institución donde se realiza lainvestigaciónLa comercializadora de artículos electrodomésticos la empresa Comercializadora “ABC Electrodomésticos S. A.”

1.5. Nombre del tesista

1

Nilda Candiotti Gutierrez

1.6. Nombre del asesorIng. Ponce Sanchez Carlos Fidel

1.7. Recursos y CronogramaRecursos:Para lograr los objetivos se requieren los siguientesrecursos:

Un especialista en análisis y diseño de sistemas(tesista)

Dedicación del tesista de al menos 20 horassemanales de tiempo durante 11 meses.

Una PC Acceso a Internet para investigación

bibliográfica Software de diagramación de procesos Material para imprimir al menos 3 borradores

(120 hojas) Material para imprimir 3 juegos de la versión

final de la tesis

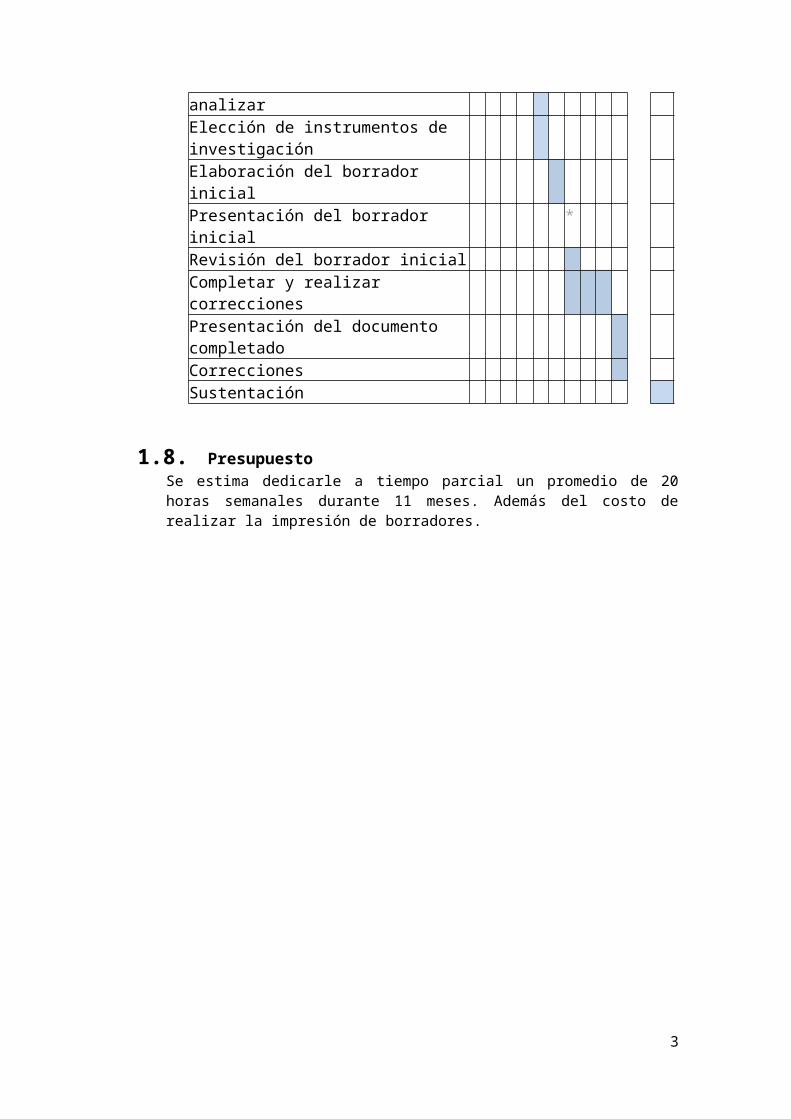

Cronograma:Se propone el siguiente cronograma para cubrir lasdiferentes actividades realizadas para lograr latesis:

Actividad MAR

ABR

MAY

JUN

JUL

AGO

SEP

OCT

NOV

DIC

ENE2015

Investigación bibliográficaRecopilación de informaciónRealización del Diagnostico situacionalDefinir y plantear el problemaFormulación de objetivos específicosElaboración de planteamiento detallado del problemaSelección de variables a

2

analizarElección de instrumentos de investigaciónElaboración del borrador inicialPresentación del borrador inicial

*

Revisión del borrador inicialCompletar y realizar correccionesPresentación del documento completadoCorreccionesSustentación

1.8. PresupuestoSe estima dedicarle a tiempo parcial un promedio de 20horas semanales durante 11 meses. Además del costo derealizar la impresión de borradores.

3

2. PLAN DE INVESTIGACIÓN

2.1. Planteamiento del problemaEl crédito de consumo es primordial para la dinámicaeconómica, porque flexibiliza los términos de unatransacción (plazos, montos, tipo de interés, etc.) alfacilitar el acuerdo comercial, tanto al cubrir unasatisfacción de venta por parte del comerciante, como lanecesidad de comprar por parte del consumidor, de acuerdoa la disponibilidad de pago del último. En la actualidad, se posee un moderno sistema decomercialización mediante el cual una persona o entidadasume un compromiso de pago futuro (deudor) por laaceptación de un bien o servicio ante otra persona oentidad (acreedor); con lo cual los pagos de lasmercancías se aplazan a través del uso general dedocumentos negociables.Según Kester, (1996) “Comercialización, en términosgenerales, es el proceso necesario para llevar los bienesdel productor al consumidor”. Es decir, es el proceso quese lleva a cabo dentro del mercado en el momento en que elempresario lleva su producto final al destinatario. Deallí que en el proceso de comercialización, el estudio delcrédito y la cobranza se ha hecho imprescindible en todaslas organizaciones, ya que la situación económica del paísconlleva al otorgamiento de créditos, debido a queconstituye un instrumento de financiamiento,principalmente del capital de trabajo, mediante el cual selogra que el volumen de ventas aumenten, de tal manera quepermita obtener así los ingresos necesarios para cubrirgastos y percibir a su vez cierta rentabilidad.La Comercializadora de Electrodoméstico “ABCElectrodomésticos S.A.”ubicada en el distrito deLurigancho esobjeto de estudio, la situación actual no leha sido muy favorable en el sentido de que existe una grancompetencia por parte de las grandes tiendas deelectrodomésticos. Tal situación, hace que la empresa parapoder vender sus productos y competir con las grandescompañías que acaparan el mercado local y nacional, se veaen la necesidad de dar facilidades de pago a sus clientespara que puedan efectuar sus compras. Es importanteseñalar que la empresa prolonga el crédito progresivamentehasta un mes. La cartera de clientes pudiera decirse que

4

es muy variable puesto que cada día son más los clientesque solicitan ser atendido y al mismo tiempo piden se lesotorgue una línea de crédito. El problema que se presentaactualmente dentro de la Comercializadora, es la falta deliquidez que tiene la empresa actualmente, lo cualrepercute negativamente ya queno posee el dinero necesariopara realizar las compra de los productos a susproveedores y la necesidad de cumplir con las obligacionescontraídas de manera de contado, para que asíse hagaefectivo el despacho de la mercancía por parte de losproveedores a estaempresa.Cabe destacar que con las dificultades económicas que sevive y la imperante necesidad que tiene esta empresademantener su posición en el mercado, muchas veces hantenido que aumentar su capital, y sin embargo; haymomentos en que la mayoría del dinero no está disponible,porque posee muchas cuentas por cobrar, manteniendo undesequilibrio en laentrada y salida del efectivo a laempresa, acarreando el mal desenvolvimiento en lasfinanzas de la compañía, debido a que tanto los despachosa clientes, como también las compras a los proveedores separalizan, creando inconvenientes para el flujo de caja enel ciclo de comercialización. Dada la situación anteriorse obliga a la organización a ejercer presión sobre losclientes para que les cancelen la deuda contraída, asuntoque se les hace muy difícil por la tradición de otorgarcréditos sin intereses, con lapsos ajustados al momento demayor poder de compra.Con base a esta situación se considera la posibilidaddehacer una revisión exhaustiva del sistema actual decrédito ycobranza, de manera de poder mejorarlo a travésde la detección de las fallas que caractericen lasdebilidades que presenta y que de alguna u otra forma,esté afecta la recuperación del efectivo y a su vez elnormal desenvolvimiento de la empresa.Esta realidad lleva a pensar en la posibilidad derecuperar el sistema de crédito y cobranzas con el fin deofrecer a la Comercializadora de Electrodomésticosoluciones factibles que permitan solventar el problemaque atraviesa actualmente.

Debido al tamaño y la ubicación de su tienda, la empresacomercializadora de electrodomésticos “ABCElectrodomésticos S. A.” cuenta entre sus clientes apersonas que no disponen de una tarjeta de crédito ni

5

acceso a un crédito personal que brinde una instituciónfinanciera o bancaria convencional.La empresa comercializadora desea incrementar sus ventasmediante una campaña para brindar créditos personales apotenciales clientes. Para esto requiere revisar susprocesos de cobranzas. Actualmente el índice de personas deudoras se calcula porencima del 30% del número total de créditos personalesbrindados. Este indicador no distingue entre claramenteentre los deudores que presentan demoras en sus pagos yaquellos clientes que no continúan con los pagos de formadefinitiva.

2.2. Formulación del problema2.2.1 Problema general

¿En que medida la gestion de cobranza puede ser mejorado con la implementacion de un sistema financiero en la empresa ABC Electrodomesticos S.A.?

2.2.2 Problemas específicos

¿En que medida los flujos efectivos puede ser mejorado con la implementacion de un sistema financiero en la empresa ABC Electrodomesticos S.A.?

¿En que medida la gestion de pagos puede ser mejorado con la implementacion de un sistema financiero en la empresa ABC Electrodomesticos S.A.?

¿En que medida los indicadores financieros puede ser mejorado con la implementacion de un sistema financiero en la empresa ABC Electrodomesticos S.A.?

2.3. JustificaciónAplicativo:

Jonhni A. Morocoima , Gabriel E. Rojas (2005)Partiendo desde el punto de vista de la investigacion, y laimportancia que este representa para la institucion . cabe mencionar que la misma tiene como efecto brindarle un mejordesarrollo y funcionamiento a la organización a la

6

organización, ya que esta podria ejecutar de uan manera efectiva y eficiente los procediemintos de los controles internos de credito y cobranza establecidos, por el ente crediticio estatal, los cuales ayuden a agilizar los tramite para el otorgamiento de los creditos y aplicar correctivos necesarios para aumentar la recuperacion de losmismos, ademas mediante la existencia de un procedimiento efectivo, se puede detectar cuantos son los creditos recuperables y las solicitudes que existen, con el fin de poder responderle a la poblacion y determinar la capacidad de recuspuesta de la institucion.Santa josefina valdivia rivero(2005)Es fundamental establecer normativas a los solicitantes delcredito, para que los mismos cumplan con los requisitos exigidos por el fondo, debido a que la hora de aprobar un prestamo o financiamiento, este ea ejecutado en la actividad para la cual fue solicitado, y no sea desviado hacia otras areas.Teorica:

Los sistemas para las organizaciones ,según Hammer(1993 ), tienen su razón de ser en los requerimientos quenecesita el medio ambiente , en cuantos a bienes oservicios , pero también es ese medio que le ofrece a laorganización los insumos , materiales , recursos humanos ,financieros y técnicos , que posibilitan la elaboración desus bienes o servicios; por lo tanto el éxito o fracaso dela empresa dependerá de su interrelación con ese medio, aligual que los cambios políticos , económicos , sociales,tecnológicos, que se suceden en el país y que ejerceránuna influencia notable.

Según Kester, (1996) “Comercialización, en términos generales, es el proceso necesario para llevar los bienes del productor al consumidor” Es decir, es el proceso que se lleva a cabo dentro del mercado en el momento en que el empresario lleva su producto final al destinatario.

Según Frías (1988), “Un cambio en determinada unidad, provoca un cambio en todos los demás elementos y en el sistema total”

Practica:

Pues se va a poder mejorar la utilizacion del tiempo y la calidad de atencion a los clientes asi como la seguridad deestos ademas se reduciran los costos

7

Siendo las empresas comerciales un pilar fundamental parael desarrollo económico del país, es fundamental protegerlos márgenes de beneficios de estas, utilizando para elloprocesos productivo y administrativo, que con el apoyo dela tecnología profundicen y vigoricen la competitividad yla productividad de las mismas. Por tal razón; laComercializadora “ABC Electrodoméstico SA”, da un impulso ala economía local y nacional distribuyendo productos deconsumo masivo no perecedero, para satisfacer lasnecesidades de la colectividad, ademásofreciendo campo detrabajo.

La Comercializadora “ABC Electrodoméstico SA”, entre susfortalezas se puede nombrar, el personal calificado yresponsable con que cuenta la organización, ya que en sumayoría son profesionales que cumplen a cabalidad con susactividades diarias, además posee infraestructurasuficiente acorde con dichas funciones de compra- venta.

La Propuesta Administrativa representan una importantecontribución dentro del ámbito de la Administración y laGerencia, considerando que este tipo deorganizaciónempresarial es el más numeroso en el mundo, yreconociendo su participación estelar en los procesos dedesarrollo económico reciente, cualquier contribución a lamejora de la competitividad de dicha empresa, debe serbienvenida. Desde el punto de vista social, es claro que elfortalecimiento de esta empresatiene un impactosignificativo sobre la generación de empleo, ladistribución del ingreso y, por ende en el bienestar de lacolectividad.

Por otro lado es de suma importancia que la organizacióncuente con un optimó sistema de cobranza de manera de poderobtener mayor liquidez que le permita la normal fluidez desus actividades, así como también la adquisición de susproductos y alcanzar de esta forma, los objetivos propuestopor la gerencia de la empresa. De igual manera, esnecesario destacar que el propósito de este estudio es elde lograr el máximo aprovechamiento de los recursosfísicos, monetarios, materiales y humanos que se involucranen el proceso económico.

Esta investigación es de gran importancia por cuanto, losprocesos que se vienen desarrollando en la empresa, paralograr la permanencia en los mercados, asumiendo mejoras en

8

la competitividad, que lo obliga que en el interior de laorganización se produzca cambios; Para ello hay queconsiderar las debilidades que estas tenga yposteriormente, reestructurar el actual sistema de créditoycobranzas, de tal manera que puedan normalizar el flujo deefectivo, con el fin de ofrecerle a la clientela solucionesfactibles, que permitan mejorar la problemática queatraviesan actualmente.

Además expone alternativas que permita mantener actualizadoy con fácil acceso a los registro de cuentas por cobrar,mejorar la administración del dinero en el tiempo,optimizar el sistema de abastecimiento, cobro y atención alcliente, mejora el control interno de las cuentas porcobrar;Utilizar las bases para una adecuada política decrédito y proporcionar información actualizada para la tomade decisiones. Tambiénpuede contribuir en llegar a nuevosmercados y consumidores, incrementar las ventas, mejorar elservicio al consumidor y fomentar internamente el trabajoen equipo, con el uso de las herramientas tecnológicas.

2.4. Limitaciones

Economicas:

El tesista no cuenta con el presupuesto necesario para unanalisis muy complejo ni estudios de mercado muy extensosque llevarian a una solución mas precisa del problema.

El tesista no cuenta con presupuesto para invertir en eldesarrollo de un software.

El tesista no cuenta con presupuesto para comprar librosactualizados sobre finanzas.

Tecnologicas:

La mayor parte de la informacion recolectada por eltesiste se encuentra en formatos impresos ya que laempresa no cuenta con un programa especializado.

9

Alguna información esta disponible en hojas de calculo,pero no es suficiente para un estudio estadistico muyamplio.

Debido a que el tesista se encuentra en una zona alejadano cuenta con internet para poder recolectar lainformacion necesaria para lograr un buen trabajo.

Recursos:

El personal de la empresa no le dedica el suficientetiempo al tesista para responder sus dudas.

El tesista no cuenta con licencia para un software deanalisis y diseño.

El tesista no cuenta con licencia para un software dedesarrollo.

El tesista no cuenta con recursos como materiales deimpresión,computadora, etc.

2.5. Antecedentes

Autor: Vásquez. Año: 1998. País: Venezuela. Título “Estrategia Administrativa para el mejoramiento de la gestión de crédito y cobranza de la empresa Inversiones Rodríguez & Linares comercializadores internacionales C.A, en Maracay Estado Aragua”.Objetivo General Conocer en qué medida la estrategia Administrativa puedamejorar la gestión de crédito y cobranza de la empresa Inversiones Rodríguez & Linares comercializadores internacionales C.A, en Maracay Estado Aragua”.Conclusiones Este estudio represento una investigación en la modalidad de proyecto factible con un diseño transaccional descriptivo el cual tuvo como finalidad primordial, la elaboración sistemática de una normativa organizacional para mejorar los procesos de las actividades de crédito y cobranza, desarrollada en la

10

mencionada empresa. Para la realización de esa investigación, el autor empleo como técnicas de recolección de datos, la observación y la encuesta.

Autor: Rojas.Año: 1999.País: Venezuela.Título “Sistema administrativo para la maximización de la productividad del área de crédito y cobranza de la empresa Comercializadora los Llanos, C.A. en San Fernandode Apure, “Objetivo GeneralConocer en qué medida un sistema administrativo pueda maximizar la productividad del área de crédito y cobranzade la empresa Comercializadora los Llanos, C.A. en San Fernando de Apure, “ConclusionesEl cual constituyo una investigación realizada con el diseño descriptivo de campo, y tuvo como propósito indicar la necesidad de desarrollar un sistema administrativo para lograr un máximo rendimiento productivo en el área de crédito y cobranza.Con la aplicación del instrumento de recolección de datos, se conoce que era indispensable idear los mecanismos necesarios para constituir organizadamente un sistema administrativo orientado a elevar la productividad de los créditos y las cobranzas.

Autor: Herrera Año: 1997. País: Venezuela Titulo

Propuesta de sistema de control interno contable paraoptimizar el proceso de las cuentas porcobrar de la empresa Cerveza Zuliana.Objetivo generalConocer en qué medida un sistema de control; internocontable puede optimizar el proceso de las cuentas porcobrar de la empresa cervecera Zuliana.ConclusiónDicha propuesta presenta soluciones factibles a losproblemas existentes en la empresa para la recolección de

11

información requerida y fue elaborado en cuatro tópicosde interés: control de recepción, registro contables,mejoramiento de los procesos de cuentas por cobrar ypolíticas de créditos y cobranzas. Además dichainvestigación, sirve de referencia para este estudio, yaque ambos permitirán la elaboración de un sistemapropuesto de cuentas por cobrar sobre las necesidades decualquier organización.

Autor: Henríquez Año: 1998 País: Venezuela Titulo Diseño del funcionamiento operativo de los

sistemas de caja, bancos, créditos y cobranzas de laempresa Inversiones RocíasObjetivo generalPresentar un diseño de cómo debe de ser el funcionamientode caja, bancos, crédito y cobranza de la empresainversiones RocíasConclusiónEl diseño de los sistemas y su impostergabilidad hacia lapuesta en marcha, sirve como base para la presenteinvestigación, por cuanto ambos expresan la necesidad delograr un funcionamiento óptimo en las operacionesinherentes a los sistemas de créditos y cobranzas, a finde hacer un ente más dinámico, organizado y eficienteante los cambios que se producen interno y externo.

2.6. Preguntas de investigación

Las promociones comerciales basadas en el otorgamiento decreditos es una herramienta muy util para elevar lasventas; sin embargo la gestion de los mismos puede seruna tarea muy complicada. El otorgamiento de los creditospara elevar las utilidades plantean nuevos problemas yexigen nuevas soluciones. Las interrogantes de esteestudio son las siguientes:

¿Se equilibrará el Flujo de Efectivo dentro de laComercializadora “ABC Electrodoméstico SA”, si seoptimiza el sistema de cobranza?, ¿Se determina lasfortalezas y debilidades del sistema de crédito y

12

cobranza dentro de la Comercializadora “ABCElectrodoméstico SA”?, ¿Se podrán determinar losindicadores financieros dentro de la Comercializadora“ABC Electrodoméstico SA”?, ¿Se podrá optimizar mediantepropuestas administrativas el sistema de crédito ycobranza de la Comercializadora “ABC ElectrodomésticoSA”?.

2.7. Objetivos

2.7.1. General Conocer en qué medida La Implementación de un

sistema financiero pueda mejorara la gestion decobranza de la empresa comercializadora “ABCElectrodomésticos S.A.

2.7.2. Específicos Valorar en qué medida la Implementación de un

sistema financiero pueda mejorar los flujosefectivos de la empresa comercializadora ABCElectrodomésticos S.A.

Analizar como la Implementación de un sistemafinanciero va a mejorar la gestion de pagosrealizados de la empresa comercializadora ABCElectrodomésticos S.A.

Analizar en qué medida la Implementación de unsistema financiero permita una mejor visión de losindicadores financieros de la empresacomercializadora ABC Electrodoméstico S.A.

3. MARCO TEÓRICO

3.1. Sistema Financiero3.1.1. Definición

Básicamente el Sistema Financiero (llamado también SectorFinanciero) es el conjunto de instituciones que,previamente autorizadas por el Estado, están encargadasde captar, administrar e invertir el dinero tanto depersona naturales como de personas jurídicas (nacionaleso extranjeras).

Hacen parte del Sistema Financiero aquellas entidades quese encargan de prestar servicios y facilitar el

13

desarrollo de múltiples operaciones financieras ycomerciales.

De igual manera, el concepto de Sistema

Financiero abarca el conjunto de normas, instrumentos yregulaciones (por ejemplo el Estatuto Orgánico delSistema Financiero) que recaen sobre personas einstituciones que actúan en el mercado financiero, yasean o no intermediados.

3.1.2. Principales indicadores financierosaplicables a la solicitud de credito

La capacidad y capital de un solicitante de créditopueden ser elevados utilizando índices financieros como.

1. Razon de circulante.2. Prueba del acido o razon de solvencia inmediata.3. Rotacion de cuentas por cobrar y periodo medio de

cobros.4. Periodo medio de pago antiguedad de las cuentas por

pagar.5. Rotacion de inventarios.6. Margen de utilidad neta operativa

1. Razón de circulante.

Este índice financiero indica la capacidad que tiene laempresa para cubrir obligaciones a corto plazo. Seobtiene dividiendo el total del activo circulante delnegocio, entre el total del pasivo circulante.

2. Prueba del acido o razon de solvencia inmediata (RSI)

Se determina esta razón de una manera similar a laanterior pero excluye los inventarios del activocirculante. Entonces la formula sería:

3. Rotacion de cuentas por cobrar y periodo promedio decobranza

Estos indicadores son utilizados alternativamente paramedir la liquidez de las cuentas por cobrar.

14

4. Periodo promedio de cobranza

Si dividimos los 12 meses del año entre las veces querotan las cuentas por cobrar, se obtendría el tiempopromedio en que la empresa cobra sus cuentas.

5. Periodo medio de pago.

Se utiliza un procedimiento similar al anterior perocorrelacionado las cuentas por pagar con lascompras.

6. Rotacion de inventarios.

Este indicador puede reflejar la rapidez del flujo defondos que circula por las alzas o bajas del nivel deinventarios. Esta relación proporciona una idea si losinventarios son eficientes o excesivos en relación con elvolumen de ventas. Puede calcularse el índice de rotaciónde inventarios dividiendo el costo de ventas entre elpromedio de ventas entre el promedio de inventarios delaño, este promedio a su vez se

obtiene sumando el inventario inicial del año más elinventario final y dividiéndolo entre dos.

7. Margen de utilidad neta operativa.

Este margen indica el beneficio de la empresa en relacióncon el valor de sus ventas. Este margen de utilidadindica la eficiencia relativa de la empresa después detomar en cuenta todos sus gastos impuestos e intereses.Excluye las perdidas no operativas.

También puede utilizarse la utilidad neta del año, o lautilidad bruta, según lo que se quiera analizar con esteíndice.

Los índices anteriormente descritos pueden obtenerse delos estados financieros que presenten los solicitantes decrédito. No obstante, es necesario que estos seancomparados con otros de años anteriores y/o con otrasempresas del mismo ramo. Por esta razón, debensolicitarse los estados financieros de varios de losúltimos años, para así poder llegar a conclusiones másprecisas observando la tendencia de la empresa a travésde estas herramientas de análisis y también en relacióncon empresas del mismo ramo.

15

Los conceptos esbozado, constituyen un conjunto de ideasy criterios básicos que, normalmente, pueden serutilizados por cualquier empresa para la formulación desus políticas de concesión de crédito y que servirá depatrón para el control del tamaño o nivel de la inversiónen cuentas por cobrar.

3.2. Crédito3.2.1. Definición

La palabra crédito tiene una cierta variable designificado, todos ellos relacionados a la realización deoperaciones que incluyen préstamos de diversos tipos: enel sentido estricto, el crédito, según Samuelson (1986).

Es la concesión de un permiso dado por una persona a otrapara obtener la posesión de algo perteneciente a laprimera, sin tener en el momento, de lo; dichos en otrostérminos, el crédito es una transferencia de bienes,servicios o dinero efectivo a futuro .

Dar crédito es financiar los gastos de otros a cuentas deun pago futuro. En un sentido general (y más apegado a laetimología de la palabra, que deriva de crédito), es laopinión que se tiene de una persona o empresa en cuanto aque cumplirá puntualmente su compromisos económicos.Tener crédito significa poseer las características ocualidades requeridas paras que otras confíen en esapersona o institución y le otorguen su confianza.

Son de poco monto las transacciones que en la actividadse realizan en efectivo, por lo que puede decirse que lasociedad moderna se basa en una considerable medida, enel crédito mutuo entre las diferentes personas que laintegran. Es fundamental conocer el ordenamiento jurídicoy social que garantiza el pago de las deudas contraídas ypermitan efectuar los reclamos correspondientes, cuandolas mismas no se satisfacen debidamente.

3.2.2. Cuentas por Cobrar

Las cuentas por cobrar son reclamaciones o derechoscontra terceros, en el caso de la organización son lossocios propietarios, según kester (1996).” Son ingresos

16

que no se han recibido en efectivo y suelen estaramparados por recibos o documentos similares que crean elcompromiso de pago”. De la misma manera, Gómez (1995),expone que las cuentas por cobrar son “garantías a favorde la empresa, liquidables dentro del ejercicio normal dela misma, y provenientes de sus actividades específicas.

En esencias, esta definición es importante, puesto quelas cuentas por cobrar van a permitir conocer a laempresa las obligaciones que los clientes contraen con lamisma, representando un margen de ganancia a corto,mediano o largo plazo. Sin embargo, en la práctica sedesignan así todas las clases de créditos, depósitos,anticipos, entre otros que no estén representados porpagare y otras clases de instrumento formales. Por otraparte, según el boletín del instituto de ContadoresPúblicos (2003), establece que “De acuerdo con elprincipio de valor histórico contenido en el esquema dela teorías básica de la contabilidad financiera, lascuentas por cobrar deben registrarse según lo convenidoinicialmente del derecho exigible”.

Basado en el principio de realización, el valor pactadodeberá modificarse para reflejar lo que en formarazonable se espera obtener del efectivo, especie oservicios, de las partidas que la integran, señala quepara esto se requiere que se le dé efectos, descuentos obonificaciones pactadas, así como las estimaciones porirrecuperabilidad o difícil cobro.

3.2.3. Politicas y procedimientos de cobranzas.

Los diferentes procedimientos de cobro que aplique unaempresa están determinados por su política general decobranza. Cuando se realiza una venta a crédito,concediendo un plazo razonable para su pago, es con laesperanza de que el cliente pague sus cuentas en lostérminos convenidos para asegurar así el margen debeneficio previsto en la operación. En materia depolítica crediticia se pueden distinguir tres tipos depolíticas, las cuales son; políticas restrictivas,políticas liberales y políticas racionales.

Politicas restrictivas.

17

Caracterizadas por la concesión de créditos en períodossumamente cortos, normas de crédito estrictas y unapolítica de cobranza agresiva. Esta política contribuye areducir al mínimo las pérdidas en cuentas de cobro dudosoy la inversión movilización de fondos en las cuentas porcobrar. Pero a su vez este tipo de políticas pueden traercomo consecuencia la reducción de las ventas y losmárgenes de utilidad, la inversión es más baja que lasque se pudieran tener con niveles más elevados de ventas,utilidades y cuentas por cobrar.

Politicas Liberales.

Como oposición a las políticas restrictivas, laspolíticas liberales tienden a ser generosas, otorgancréditos considerando la competencia, no presionanenérgicamente en el proceso de cobro y son menosexigentes en condiciones y establecimientos de períodospara el pago de las cuentas. Este tipo de política traecomo consecuencia un aumento de las cuentas y efectos porcobrar así como también en las pérdidas en cuentasincobrables. En consecuencia, este tipo de política noestimula aumentos compensadores en las ventas yutilidades.

Politicas racionales.

Estas políticas son aquellas que deben aplicarse de talmanera que se logre producir un flujo normal de crédito yde cobranzas; se implementan con el propósito de que secumpla el objetivo de la administración de cuentas porcobrar y de la gerencia financiera en general. Esteobjetivo consiste en maximizar el rendimiento sobre lainversión de la empresa Se conceden los créditos a plazosrazonables según las características de los clientes ylos gastos de cobranzas se aplican tomando enconsideración los cobros a efectuarse obteniendo unmargen de beneficio razonable.

3.2.4. Gastos de cobranza.

Gastos fijos de cobranza.

Son aquellos que se mantienen constantes para cualquiermonto de las cobranzas tales como:

18

Sueldos fijos y otras asignaciones del personal decobranza.

Seguros de vida, vehículos, hospitalización, médicoquirúrgico que tenga la empresa para el personal decobranza.

Gastos variables de cobranza.

Son aquellos que varían en función de las gestiones quese hagan para realizar las recuperaciones de cuentas porcobrar, como:

Comisiones de cobradores, según el monto de lascobranzas que realicen.

Gastos de viajes en gestiones de cobranza. Honorarios de abogados y otros gastos en los que se

utilicen procedimientos jurídicos. Gestiones a través de oficinas de cobranzas ajenas a

la empresa. Cualquier otro tipo de gasto que se haya de efectuar

relacionado con cobros y que no se realice concarácter permanente.

3.2.5. Procedimientos de cobranza.

La recuperación de las cuentas por cobrar viene aconstituir la fase culminante del proceso de ventas acrédito, el cual ocasiona entre otras cosas un problemade liquidez, es decir, de aspecto financiero, puesto quepor una parte, aunque las ventas hayan sido planificadas,existen situaciones complejas que no pueden ser valoradasni previstas con resultados precisos; pero por otra parteresulta más complejo aun pronosticar las probabilidadesde los cobros originados de las ventas a créditoefectuadas más que todo en el caso de los negocios que seinician, los cuales necesitan fondos para la adquisiciónde nuevas existencias, para así poder responder alincremento de sus ventas este hecho hace necesario que setenga conocimiento en forma teórica del valor del capitalde trabajo capaz de cubrir esa situación financiera. Porlo tanto los procedimientos de cobranza deben serdiseñados de tal manera que propendan a la recuperaciónde las cuentas tomando en consideración el tiempo futuro,que por siguiente incluye el elemento riesgo, así comotambién las necesidades de fondos de la empresa.

19

Los procedimientos de cobranza deben tomar en cuenta unaserie de aspectos para que sean acordes con lospropósitos del mismo los cuales son:

Causas de que las ventas no se paguen a suvencimiento

Sistemas que se utilizan para observar las cuentas. Análisis de las cuentas.

Sistema de cobranza

Según el Curso de gerencia Estratégica de Crédito yCobranzas dictado por el Ceange (1999), señala que paraun sistema de cobranzas sea efectivo, “Este debeproporcionar rapidez y regularidad de seguimiento y debeestar organizado para utilizar al máximo, métodos decomunicación rutinarios, poco costosos y que consumanpoco tiempo con aquellos clientes que requieren solorecordatorios casuales”.

Por tal motivo, la cobranza es una operación que realizala empresa con la finalidad de recuperar el monto de unaventa a crédito, bien sea de un servicio o de unproducto. Cuando se habla de un sistema de cobranza serefiere a la fijación de objetivo y políticas decobranzas que debe aplicar determinada empresa,dependiendo de la actividad comercial a la cual esta sededica; todo esto para ser que retorne el dinero productode las ventas en el plazo justo, lo cual permitirá eldesenvolvimiento normal de la empresa en sus operacionesde compra – venta.

Políticas de Cobro

Al respecto dice Villaseñor (1998), “Las políticas detrabajo fluyen del personal de mayor experiencia hacia elnuevo, afín de perpetuar las diferentes técnicas cuyaaplicación es fruto de una eficaz labor de cobranzadentro de una organización establecida”.

Particularmente, las políticas de cobro se refieren atodas aquellos parámetros que regular los procedimientosque emplean las empresas, con la finalidad de recuperarlos créditos que han otorgado a sus clientes. Laspolíticas deben ser claras, definidas y deben estar por

20

escrito: El establecer políticas de cobranzas essumamente importante, dado que el personal que labora enel departamento de crédito y cobranzas, sepan que sepuede hacer y para aquellas personas que entran nuevas ala empresa sirven de gran ayuda, porque les orienta. Espor esto, que la implementación de políticas de cobranzastrae los siguientes beneficios:

El personal puede contar con un crédito sobre launidad e cobranza.

Los clientes reciben el mismo trato y el personal dalas mismas respuestas a los clientes.

El personal subalterno puede actuar másindependientemente, sin consultar o referir loscasos a los responsables de área agilizando elproceso.

Asimismo, deben considerarse algunos aspectos al diseñarlas políticas de cobranzas, en primer lugar, debe saberselas condiciones de pagos que pueden aceptarse comocheques, giros y pagos transferidos, luego las acciones aseguir en los casos en que haya cheques devueltos;posteriormente debe saberse los procedimientos decobranzas de acuerdo al cliente y el trato que debedársele a los considerados morosos

Gestión de Cobro

En relación con la gestión de cobranza Villaseñor (1998),lo señala como “El procedimiento de cobro es una de lasmuchas actividades de una empresa que en su conjuntodetermina su eficiencia” (p.222). Es decir, se refiere ala administración eficiente del dinero que representa elcapital de trabajo invertido en cuentas por cobrar aclientes, de los procedimientos de cobro y su prontarecuperación.

La rotación de este dinero es vital para la estabilidadde la empresa, con ello garantiza un buen flujo deefectivo que permitirá a la empresa realizar susoperaciones de compra- venta en forma adecuada. Otroaspecto a considerar dentro de la gestión de cobranza, esel mantenimiento y utilización de registros adecuados quesuministren información veraz y oportuna sobre los

21

clientes a los cuales se les ha otorgado créditos. Dentrode estos aspectos están:

Para cada cliente debe establecerse un registropermanente e individual de las facturas.

El registro individual debe mostrar la fecha, numerode factura y cantidad de cada compra.

Debe evidenciar la fecha y cantidad de cada pagorealmente recibido.

Se debe anotar el seguimiento de cobro que se lehaga al cliente como: visitas personales, llamadastelefónicas, cartas de cobro o recordatorio.

Se debe asignar a un individuo la responsabilidad demantener esos registros.

En relación con el mantenimiento de los registros señalaCeder (1999), que “Necesariamente es importante que estosregistro individuales de los clientes a crédito seanllevados con mucha exactitud y al día, probablemente seanlos registros más importantes y valiosos que tengan sunegocio “

Por otra parte, es importante recalcar que la gestión decobranza en una empresa que está bien organizada, deberealizar los cobros en las fechas convenidas en lafactura, de manera que no se permita que el clientesobrepase la fecha estipulada de cobro. Para ello se hacenecesario que se implemente una serie de políticas ynormativas que regulen la gestión de cobranzas,garantizando un mejor control.

Cabe destaca que para el buen funcionamiento de la unidadde cobranza dentro de la organización se hace necesarioque la persona que realice la labor de cobranza, entreguea diario una relación del dinero recaudados de los cobroshechos a caja o al departamento de cobranza, además dedevolver los documentos no cobrados para realizar lasanotaciones y observaciones necesarias para cada caso ypreparar así la acción de cobro para el día siguiente.

Retención del dinero cobrado significa un riesgo y unobstáculo para el normal desenvolvimiento del flujodiario a caja y por consiguiente el departamento decrédito y cobranza se mantiene desinformado y no tieneconocimiento de la verdadera situación, por lo queresulta muy importante la comunicación existente entre el

22

departamento y el personal de cobranza puesto que elloasegura una gestión eficiente. Igualmente estacomunicación debe existir entre el departamento decrédito y cobranza y el de contabilidad, para que esteregistre los movimientos del día y poder ofreceroportunamente información a la gerencia sobre losresultados de la gestión realizadas, lo cual servirá másadelante para la toma de decisiones acertada.

3.3. Teoría General de los Sistemas 3.3.1. Sistema

Esta teoría con los trabajos del biólogo alemán VonBertalanffy (1968) , el cual afirma que las propiedadesde los sistemas no pueden ser descritassignificativamente en términos de sus elementosseparados; puesto que para la comprensión de los sistemasdeben estudiarse en forma global, involucrando todas lasinterdependencias posibles de sus subsistemas (p.52),mientras que , por otro lado Chiavenato (1998) , defineel sistema como “un conjunto de elementosinterdependientes e interactuantes; un grupo unidadescombinadas que forman un todo organizado” (p. 574).

Es decir, este concepto señala que si las empresas estánconformadas por diferentes unidades organizacionales,estas no pueden actuar de forma independiente, sino quedeben hacerlo de forma coordinada a través de medios deintegración y de control, ya que no se puede olvidar queun sistema está conformado por un conjunto desubsistemas, los cuales deben trabajar conjuntamente parapoder lograr el fin requerido.

Por lo tanto, es necesario ver a la organización como unaglobalidad, dado que cualquier estimulo que se conciba aalgunas de las unidades del sistema, será capaz deafectar a las demás unidades por la relación que existeentre ellas y es así como lo señala Frías (1988), “Uncambio en determinada unidad, provoca un cambio en todoslos demás elementos y en el sistema total” (p.68). Enotras palabras, toda alteración ocurrida en cualquierelemento del sistema proporcionara cambios significativospara el logro de los objetivos; debido a que existe unagran interdependencia entre los mismo. Cabe señalar que

23

la teoría de los sistemas se fundamenta en tres premisasbásicas: Primero, que los sistemas existen dentro delsistemas; segundo que los sistemas son abiertos y terceroque las funciones de un sistema depende de su estructura.Según el mismo autor, ”En la antigüedad los tradicionalesveían la organización como un sistema cerrado donde setomaba en cuenta solo las relaciones internas que sedeben en ella, sin tomar en cuenta su entorno ambiental”(p. 72).

En contraste con este, la teoría moderna de laadministración se ha orientado hacia el enfoque desistema abierto y es así como hoy en día lasorganizaciones son vistas como un sistema abiertocompuesto de subsistemas que interactúan internamente, ya su vez este sistema es parte de un sistema mayor quevendría a ser ambiente externo o situación en que sedesenvuelven la empresa.

3.3.2. Tipos de Sistema

Sistema Abierto: Son sistemas que depende ointeractúan con el entorno que los rodea. Ejemplouna Empresa.

Sistema Cerrado: Son sistemas que no depende delmedio, pero que en determinado momento dependen delo que les rodea; por tanto todo los sistemas sonabiertos.

Sistema Dinámico: Son sistemas que están enconstante desplazamiento y funcionamiento. EjemploEl Hombre.

Sistema Estático: Son sistemas que no tienen ningúntipo de actividad, ni para su funcionamiento.

3.3.3. Importancia de los sistemas para lasorganizaciones

Los sistemas para las organizaciones, según Hammer(1993), tienen su razón de ser en los requerimientos quenecesita el medio ambiente , en cuantos a bienes oservicios , pero también es ese medio que le ofrece a laorganización los insumos , materiales , recursoshumanos , financieros y técnicos , que posibilitan laelaboración de sus bienes o servicios; por lo tanto eléxito o fracaso de la empresa dependerá de su

24

interrelación con ese medio, al igual que los cambiospolíticos , económicos , sociales, tecnológicos, que sesuceden en el país y que ejercerán una influencianotable.

3.3.4. Tecnología de Información

La tecnología de información según Gestein (1988) serefiere a los medios colectivos para reunir y luegoalmacenar, transmitir, procesar y recuperarelectrónicamente palabras, números, imágenes y sonidos,así como a los medios electrónicos para controlarmáquinas de toda especie, desde los aparatos de usocotidiano hasta las vastas fábricas automatizadas

Con esta definición debe quedar claro que la tecnologíade la información, tal como se está utilizando, abarca nosolo el recurso de los computadores, sino tambiénrecursos afines, a saber, las comunicaciones (teléfono,video y radio inclusive) y el equipo de oficina(procesadores de palabra, copiadoras y maquinas). Latecnología de la información puede extenderse al terrenode las imágenes (arquitectura, ingeniería, gráficas,modas y películas) y al de los sonidos, donde se incluyenla música e innumerables aplicaciones para la síntesis yreconocimiento de habla.

3.3.5. Sistema de Información gerencial

Estos sistemas se caracterizan por ser más completos enel procesamiento de información y la salida generadapermite afianzar con mayor fuerza la toma de decisiones,en este sentido Pressman (1993) señala que:

Los sistemas de información gerencial son una colecciónde sistemas de información que interactúan entre sí y queproporcionan información tanto para las necesidades delas operaciones como de la administración.

Sin embargo debe recalcarse que es una colección desistemas de información y no un sistema “total“. Enteoría, una computadora no es necesariamente uningrediente de un Sistema de Información Gerencial (SIG),

25

pero en la prácticaes poco probable que exista un SIGcomplejo sin las capacidades de procesamiento de lascomputadoras. Este concepto aunque más amplio, se ajustaplenamente porque los sistemas de información de todaslas funciones de la empresa están unidas cada vez más enun súper sistema, compuesto de sistemas casiindependientes, pero de tal modo que ninguno de ellospuede verse completamente separado de los otros.

3.4. Implementación de Sistemas de Gestión

Software de Gestión de Cobranzas

Un Software de Gestión de Cobranzas es un programainformático que representa el modelo de un Sistema deGestión de Cobranzas.

Que brinda a sus clientes, además de desarrollos amedida y consultoría; programas estándar para solucionesespecíficas de Cobranzas y Administración, totalmenteadaptables a sus necesidades.

Detallamos a continuación algunos de estos programas ysus características que son de suma utilidad a nuestrosclientes y abonados al Sistema de Gestión de Cobranzas.

Sistema de Gestión de Cobranzas

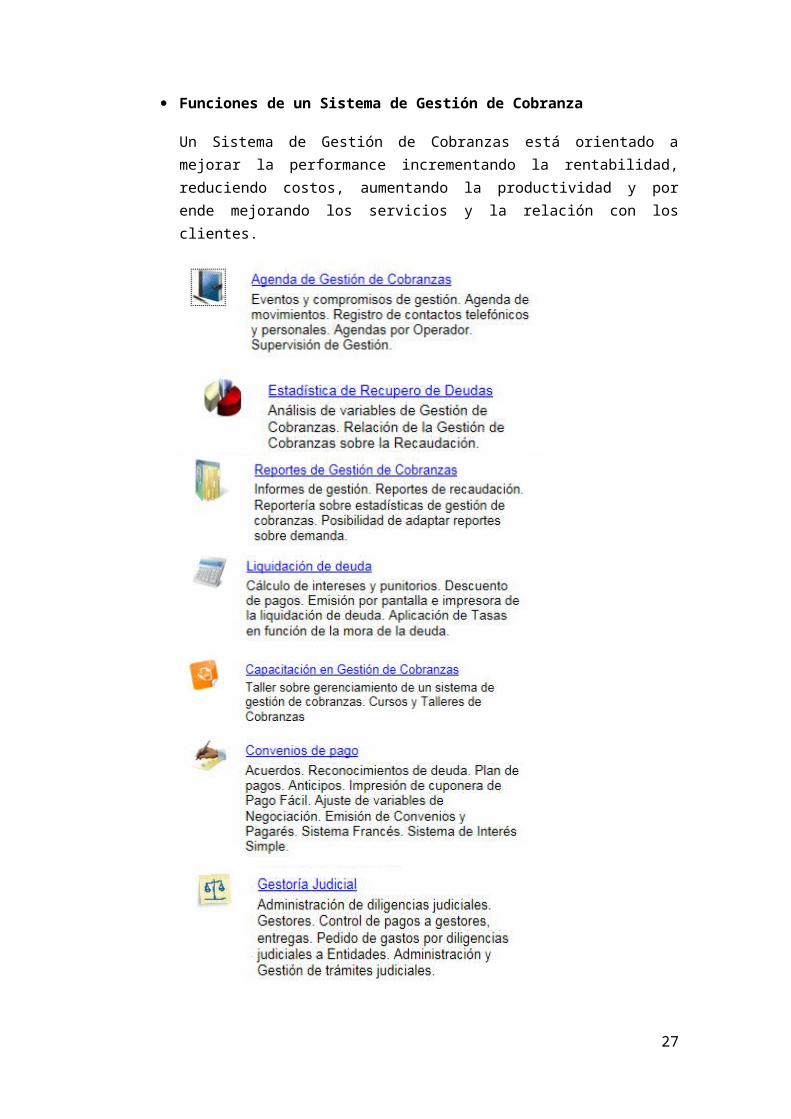

Un Sistema de Gestión de Cobranzas es un conjunto departes relacionadas entre sí con el objeto deadministrar la gestión de cobranzas. La eficiencia quepuede aportar un sistema de gestión de cobranzas a unaempresa depende de su solidez, dinamismo y versatilidadpara garantizar el cumplimiento de los objetivos y lasatisfacción de las necesidades de cualquierorganización que necesite administrar su cartera dedeudores. Un Sistema de Gestión de Cobranzas estáorientado a mejorar la performance incrementando larentabilidad, reduciendo costos, aumentando laproductividad y por ende mejorando los servicios y larelación con los clientes.

26

Funciones de un Sistema de Gestión de Cobranza

Un Sistema de Gestión de Cobranzas está orientado amejorar la performance incrementando la rentabilidad,reduciendo costos, aumentando la productividad y porende mejorando los servicios y la relación con losclientes.

27

Agenda para Administración de Cobranzas

Una agenda de Administración de Cobranzas es unaherramienta que sirve para:

Registrar la información necesaria para llevar adelanteuna gestión de cobranzas efectiva. Por cada cliente odeudor existe una agenda de cobranzas dondeautomáticamente quedan registradas las acciones tomadasy su resultado. Esta información se puede consultar pordiversos campos en cualquier momento.

Disponer de la información de gestión de cobranzas.Rápido, fácil y cómodo. Mediante una agenda de cobranzaspersonalizada, el cobrador o gestor de cobranzas conocelas acciones realizadas de el mismo, otro operador y delcliente o deudor. Esta forma de trabajo ayuda en lacorrecta determinación del siguiente paso a seguir y aestar mejor preparado para el diálogo con el cliente odeudor.

28

Organizar su información como a UD. le gusta. UD. definesu agenda de acuerdo a su necesidad. La configuración sebasa en la creación de eventos de gestión y uno o mássub eventos. Por ejemplo: Evento: CONTACTO TELEFONICO.Sub eventos: Equivocado. Contactado con compromiso.Negociación de la deuda. Un Movimiento de Gestión deCobranzas se compone por un evento y un sub evento.

Ordenar y filtrar la información. Una agenda decobranzas puede ser ordenada y/o filtrada por fecha,movimiento de gestión de cobranzas, gestor de cobranzas,entre otros campos. El objetivo de ordenar y filtrar lainformación de la gestión de cobranzas es facilitar lalectura de lo que considere relevante para el éxito dela misma. Por ejemplo podría filtrar todos los contactostelefónicos positivos que tuvo con el titular de ladeuda en los últimos dos meses.

3.5. Gestión de Cobranza

Mejores Prácticas en Estrategias de Cobranza

Tener portafolios de clientes con atrasos o incobrableses parte del negocio financiero. El problema radicacuando este porcentaje sobrepasa los límites esperados.Aunque considerado muchas veces como el paso final delciclo de crédito en la realidad la cobranza juega unpapel mucho más integral en este proceso. En los últimosaños lasinstituciones de micro finanzas, en vista de unnuevo entorno de mercado cada vez más competitivo, hanprestado mayor atención en el desarrollo de estrategiasy búsqueda de nuevos mecanismos de cobranzafundamentalmente por dos razones: Mayor concentración enactividades de promoción y análisis de créditos y elincremento en los niveles de morosidad institucionales.

Habiendo aprendido de las experiencias de programasdecobranza alrededor de Latinoamérica y de las actividadesiniciales de cobranza en India, que se refierenprincipalmente al crédito individual.

29

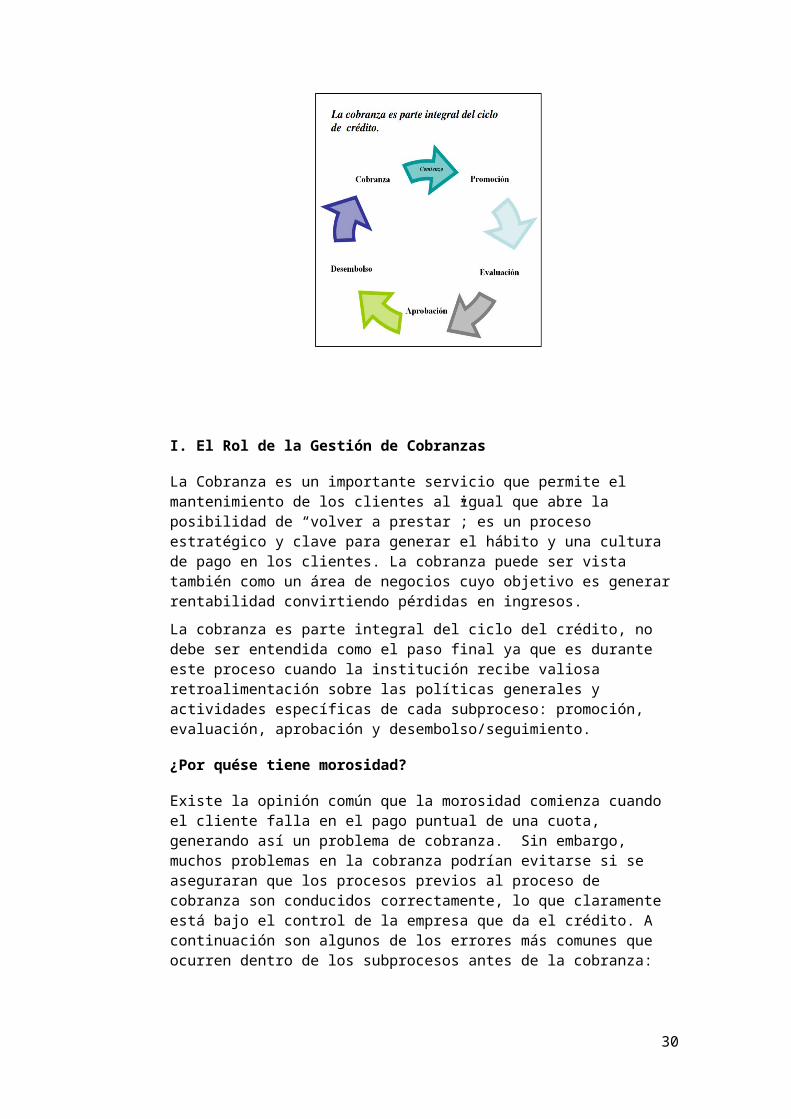

I. El Rol de la Gestión de Cobranzas

La Cobranza es un importante servicio que permite el mantenimiento de los clientes al igual que abre la posibilidad de “volver a prestar”; es un proceso estratégico y clave para generar el hábito y una cultura de pago en los clientes. La cobranza puede ser vista también como un área de negocios cuyo objetivo es generarrentabilidad convirtiendo pérdidas en ingresos. La cobranza es parte integral del ciclo del crédito, no debe ser entendida como el paso final ya que es durante este proceso cuando la institución recibe valiosa retroalimentación sobre las políticas generales y actividades específicas de cada subproceso: promoción, evaluación, aprobación y desembolso/seguimiento.

¿Por quése tiene morosidad?

Existe la opinión común que la morosidad comienza cuando el cliente falla en el pago puntual de una cuota, generando así un problema de cobranza. Sin embargo, muchos problemas en la cobranza podrían evitarse si se aseguraran que los procesos previos al proceso de cobranza son conducidos correctamente, lo que claramente está bajo el control de la empresa que da el crédito. A continuación son algunos de los errores más comunes que ocurren dentro de los subprocesos antes de la cobranza:

30

Promoción: El producto no responde a las necesidades reales delos clientes; falta una clara definición del cliente objetivo; el destino del crédito difiere del destino pretendido con el producto; no se promociona “la relación crediticia a largo plazo” sobre la base del pagooportuno de las cuotas del crédito; falta de capacitacióndel asesor de crédito, vendedor, etc.

Evaluación: Fallas en la aplicación correcta de la metodología de crédito como: El monto del crédito sobrepasa la capacidad del negocio o los clientes presentan sobreendeudamiento; cliente tiene malas referencias o actitud negativa hacia el pago puntual; no se verifica la consistencia de la información o no existecontrol de la documentación; carencia de políticas claraspara la renovación de créditos. Falta de herramientas para el análisis y control del riesgo; herramientas que permitirían mayor entendimiento de la probabilidad de no pago del cliente, identificando las causas en el entorno que podrían afectar la recuperación de un crédito desembolsado y alertar a la alta gerencia acerca de los múltiples eventos asociados con un débil identificación de los riesgos operacionales (fraudes, deficiente infraestructura, contradicciones y vacíos en los procesos, etc.).

Aprobación: Decisiones son influenciadas por la presiónde alcanzar metas; se toman de manera subjetiva, basadas en la confianza o experiencia del asesor de crédito sin el debido análisis de crédito.

Desembolso:Ausencia de un análisis objetivo para el establecimiento de las condiciones del crédito: monto a prestar, plazo, monto de la cuota, fecha más oportuna para el pago de las cuotas del crédito; falta de motivación del cliente para el pago oportuno debido a la carencia de educación y recordación al cliente durante eldesembolso ; no existen canales alternativos de pago comoInternet, agentes y redesde pago que pueden reducir los costos de transacción para los clientes; errores operativos en la formalización del crédito como no identificación del titular o falta de firmas en los contratos y documentos de crédito.

Otro aspecto a considerar es el retraso en el desembolso de créditos, que podría ocasionar la perdida de la oportunidad de inversióny consecuencialmente la

31

desviación de los fondos del crédito o su uso para fines de consumo.

Adicional a los posibles errores en los subprocesos, las altas tasas de morosidad resultan de la falta generalizada de planeación en el proceso de cobranza. Frecuentemente la gestión de cobranza se aprecia como unaactividad secundaria yen muchas organizaciones inexistentes, o sin una estrategia definida. Niveles elevados de morosidad también pueden originarse en problemas sectoriales, sociales, enfermedades, robos, accidentes, estafas, desastres naturales y demás contingencias.

Cuando la empresa observa un alza en la tasa de morosidad, es importante que analice la cartera vencida con mucho cuidado, para identificar claramente el origen de la mora y estimar laprobabilidad de pago, así como definir las estrategias de cobranzas más eficientes. Las herramientas de análisis y control del riesgo contribuyensignificativamente a la identificación de amenazas en lasoperaciones para reducir el impactoen la mora. Esta identificación se realiza a través del proceso conocido como “Data mining” lo que es explicado más adelante en detalle en este documento

II. La Gestión de Cobranza

La gestión de cobranza es el conjunto de acciones coordinadas y aplicadas adecuada y oportunamente a los clientes para lograr la recuperación de los créditos, de manera que los activos exigibles de la institución se conviertan en activos líquidos de la manera más rápida y eficiente posible, manteniendo en el proceso la buena disposición de los clientes para futuras negociaciones.

En tal sentido, la gestión de cobranza es un proceso bastante interactivo con los clientes, que parte del análisis de la situación del cliente, un oportuno y frecuente contacto con el cliente, ofreciendo en el proceso de negociación alternativas de solución oportunaspara cada caso y registrando las acciones ejecutadas pararealizar un seguimiento continuo y el control del cumplimiento de los acuerdos negociados. Algunas accionestípicas en lagestión de la cobranza se describen a continuación, junto con un flujo grama con el proceso quesigue la gestión de cobranza:

32

a) Análisis del caso: ¿Quién es el cliente? ¿Cuál es su situación? ¿Cuáles fueron las condiciones para el otorgamiento del crédito? ¿Por qué cayó en mora? Aquí podemos considerar fuentes internas y externas de información como centrales de riesgo, relación de deudores, etc.

b) Contacto con el cliente: ¿Qué información registra elcliente? ¿Dónde está ubicado el cliente? ¿Cuáles accionesya fueron ejecutadas?

c) Diagnóstico:¿Cuál es el problema a raíz de la morosidad actual? ¿Qué tipo de cliente tenemos?

d) Generación de alternativa:¿Cuáles son las posibles soluciones? El objetivo de esta acción es la venta del beneficio para crear una cultura de pago en el cliente.

e) Obtención de compromisos de pago: ¿Realizamos una buena negociación? La IMF debe identificar claramente, cuándo, dónde, cómo y cuánto pagará el cliente, y recordar, por ejemplo, que el cliente que está en una situación de sobreendeudamiento o disminución de ingresosestablecerá una jerarquía en el pago delas deudas. ¿Logramos que el cliente le dé prioridad al pago de este crédito?

f) Cumplimiento de compromisos de pago: ¿El cliente cumplió con el compromiso de pago en la fecha indicada? ¿Demuestra que quiere pagar? El objetivo es mostrar consistencia a lo largo de todo la gestión de cobranza. No bastael compromiso y la actitud positiva del cliente hacia el pago; los gestores de cobranza deben realizar seguimiento a los compromisos de pago.

g) Registro de Acciones:¿Las acciones están siendo coordinadas? Es importante considerar o ponerse en el lugar de la persona que continuará la gestión de cobranza.

3.6. Sistema y Gestión de Cobranza

Sistema transaccional gestión del día a día

Indicadores Financieros

33

Según Samuelson (1996), señala que losindicadores financieros más relevantes para lagestión de cobranza son los siguientes:

o Razones de Liquidez: Cuantifican la capacidad dela empresa para asumir sus obligaciones a cortoplazo, de acuerdo a los recursos que posee en elmismo periodo de tiempo. Gracias a ellas, seconoce la solvencia del efectivo actual de laempresa y su posición ante contingencias. Lasrazones de liquidez Son:Razón Circulante = Activo Circulante PasivoCirculante

Permite conocer la capacidad de una empresa paracubrir sus pasivos circulantes con los activoscirculantes que posee.

Razón de Liquidez Inmediata: Activo Circulante -Inventario

o Razones de Apalancamiento: Con ellas se conoceel grado en el que la empresa está financia pordeuda, que puede ser en relación con su capitalcontable o sus activos totales.Deuda a capital Contable = Pasivo Total Capitalde los AccionistasSe obtiene información del grado en que seutiliza el financiamiento del pasivo en relacióncon el aporte de los accionistas.Deuda a activos Totales = Pasivo Total Activo Total

Indica el porcentaje de activos de la empresa,que se sustenta y financia a través de suspasivos. El riesgo financiero de una empresa es

34

directamente proporcional al resultado de laaplicación de esta razón.

o Razones de Cobertura: Aquí se tiene la razón decobertura de interés, que indica la capacidad dela empresa para cubrir sus pagos de interés. Sila razón es alta, significa que se tiene mayorprobabilidad de cumplir dichos pagos.Razones de Cobertura = Utilidad antes deimpuesto e intereses Gasto por Interés

Medición de los procesos de cuentas por cobrar através de los indicadores financieros

4. BIBLIOGRAFIA

http://www.monografias.com/trabajos32/gerencia-creditos/gerencia-creditos.shtml

MORENO, Jesús. Trabajo de Investigación Evaluación del ControlInterno Administrativo en el Área Operativa del Banco Venezolano deCrédito, SACA – Agencia Maturín. Monagas, Venezuela. 2001

PÉREZ, Ingrid. Trabajo de Investigación. “Evaluar la cartera Crediticiade FONCRAMO Durante los años 2000 – 2001” Monagas, Venezuela,2002.

ABRAHAM PERDOMO M. Fundamento de Control Interno. Edición.

35

ECAFSA, México 1.997.

http://ri.biblioteca.udo.edu.ve/bitstream/123456789/131/1/TESIS-338.18_M874_01.pdf

36