analisis sistem pengendalian intern kas pada pt

TRANSCRIPT

i

ANALISIS SISTEM PENGENDALIAN INTERN KAS PADA

PT.PELABUHAN INDONESIA I (PERSERO) MEDAN

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Syarat

Memperoleh Gelar Sarjana Akuntansi (S.Ak)

Program Studi Akuntansi

Oleh :

NAMA : MUTIARA MAHFUZAH LUBIS

NPM : 1505170526

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SUMATERA UTARA

2

3

4

ABSTRAK

Mutiara Mahfuzah Lubis . 1505170526. Analisis Sistem Pengendalian Intern

Kas pada PT. PELABUHAN INDONESIA I (persero) Medan, 2019. Skripsi .

Kas disebut sebagai harta yang paling likuid dan merupakan komponen aktiva

lancar yang meliputi uang kertas/ logam dan benda-benda lain yang dapat

digunakan sebagai media tukar yang sah dan dapat diambil setiap saat. Jika

persediaan kas yang cukup maka perusahaan akan beroperasi dengan lancar

terutama dalam kegiatan pengeluaran kas yang meliputi pembelian barang dan

jasa, dan oleh karena itu agar perusahaan terhindar dari penyelewengan maka kas

digunakan dengan sebaik-baiknya. Kas tidak terlepas dari kegiatan penerimaan

dan pembayaran. Tujuan dari Penelitian ini untuk mendeskripsikan bagaimana

Sistem Pengendalian Intern Kas serta menganalisis Sistem Pengendalian Intern

Kas pada persuahaan PT. Pelabuhan Indonesia I (Persero) Medan. Sistem

pengendalian intern kas yaitu sistem pengendalian yang mampu melindungi kas

yang dimiliki perusahaan, dan menjauhkan dari kerugian akibat dari kesalahan

yang disengaja maupun tidak disengaja. Sistem pengendalian intern terbagi

menjadi dua sistem yaitu penerimaan dan pengeluaran kas.Dalam Penelitian ini

permasalahan yang timbul karena adanya nomor urut bukti yang tidak tercetak

dan tidak memiliki stempel Cap “LUNAS” pada bukti kas yang telah dibayarkan.

Adapun pendekatan penelitian yang penulis gunakan adalah pendekatan penelitian

yang berbentuk deskriptif. Jenis data yang dikumpulkan untuk mendukung

variabel yang diteliti adalah jenis data kualitatif. Sumber data yang digunakan

yaitu data primer dan data sekunder. Tekhnik pengumpulan data yang digunakan

yaitu metode wawancara dan metode dokumentasi . Teknik analisis data pada

penelitian ini menggunakan metode analisis deskriptif . Berdasarkan hasil analisis

dengan cara membandingkan sistem pengendalian intern kas pada PT. Pelabuhan

Indonesia I (Persero) Medan dengan unsur sistem pengendalian intern model

COSO, sistem pengendalian intern kas pada PT. Pelabuhan Indonesia 1 (Persero)

Medan belum mencapai tujuan dari sistem pengendalian intern. Hal ini

dikarenakan ada beberapa unsur sistem pengendalian intern kas pada perusahaan

masih terdapat kelemahan.

Kata Kunci : Kas, Sistem Pengendalian Intern, Sistem Pengendalian Intern Kas

5

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Puji dan syukur peneliti panjatkan atas kehadirat Allah SWT yang telah

melimpahkan berkah dan rahmat-Nya yang tak terhingga sehingga peneliti dapat

menyelesaikan skripsi sesuai dengan waktu yang diharapkan. Tak lupa pula

salawat berangkaikan salam atas junjungan Nabi Muhammad Saw sebagai

rahmatan lil‟alamin , semoga kita semua sebagai umat muslim mendapat

syafa‟atnya di yaumil mahsyar kelak. Aminn ya rabbal‟alamin.

Skripsi ini diajukan untuk memenuhi sebagian syarat memperoleh gelar

Sarjana Ekonomi program studi Akuntansi. Skripsi ini memuat tentang

“ANALISIS SISTEM PENGEDALIAN INTERN KAS PADA PT.

PELABUHAN INDONESIA I (PERSERO) MEDAN.” Tujuan dari penelitian

ini untuk mendeskripsikan penerapan Sistem Pengendalian Intern kas pada PT.

Pelabuhan Indonesia 1 (Persero) MEDAN.

Dalam kesempatan ini, peneliti mengucapkan terima kasih yang

sebesarbesarnya kepada banyak pihak yang telah membantu dalam penyelesaian

penyusunan skripsi ini. Penulis ingin mengucapkan terima kasih kepada keluarga

besarku, teristimewa Ayahanda Muhammad Tuah Ramadhan Lubis dan Ibunda

Aswinda Tanjung tercinta, yang memberikan kasih sayang kepada penulis sedari

kecil sampai saat ini dan untuk yang seterusnya dan motivasi untuk selalu

berjuang demi masa depan yang cerah. Hanya doa yang penulis panjatkan untuk

saat ini kepada Allah SWT kiranya Ayah dan Ibu diberi selalu kesehatan, panjang

i

6

umur hingga dapat menyaksikan penulis diwisuda nantinya dan diampuni segala

dosa. Serta tak lupa pula Adik Laki-Laki tersayang saya Muhammad Rafly Haikal

Lubis, dan Adik perempuan tersayang saya Shofie Adzkia Keysha Lubis, yang

selalu memotivasi penulis sehingga penulis mampu menyelesaikan riset dengan

lancar dan menyusun sesuai dengan waktu yang diharapkan.

1. Bapak Dr. Agussani, MAP selaku Rektor Universitas Muhammadiyah

Sumatera Utara.

2. Bapak H. Januri, S.E., MM., M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Sumatera Utara.

3. Bapak Ade Gunawan,S.E., M.Si selaku Wakil Dekan I Fakultas Ekonomi

dan Bisnis Universitas Muhammadiyah Sumatera Utara.

4. Bapak Dr. Hasrudy Tanjung, SE., M.Si selaku Wakil Dekan III Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

5. Ibu Fitriani Saragih, S.E., M.Si selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

6. Ibu Zulia Hanum, S.E., MSi selaku Sekretaris Program Studi Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Sumatera Utara.

7. Bapak Roni Parlindungan, S.E., Msi selaku Dosen Penasehat Akademik

kelas Akuntansi H Pagi stambuk 2015/2016 Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Sumatera Utara.

8. Ibu Maya Sari, Dr., S.E., M.Si., Hj selaku Dosen Pembimbing proposal

yang dengan ikhlas telah meluangkan waktu untuk memberikan bimbingan

dan pengarahan kepada penulis demi selesainya Skripsi ini.

ii

7

9. Ibu Kiki selaku Kepala bendahara PT.Pelabuhan Indonesia I (Persero)

Medan dan seluruh staff dan karyawan, PT Pelabuhan Indonesia I

(Persero) Medan terima Kasih atas saran dan kerjasamanya, semoga

suskses dan tetap semangat.

10. Ibu Helda selaku staff di bagian keuangan PT Pelabuhan Indonesia I

(Persero) Medan yang membantu penulis memperoleh data serta

pengarahannya.

11. Teman-teman serta adik-adik junior di Himpunan Mahasiswa Jurusan

Akuntansi Periode 2017/2018 yang telah memberi semangat agar penulis

dapay menyelesaikan laporan magang ini.

12. Sahabat Aditama Vavirya, Ihkfanny saufiasnerma, Nelayati Saragih,

Amelia Rawita, Muhammad Dicky Tanjung, Muhammmad Faldi,

Muhammad Ricky Hamdani, dan teman – teman H Akuntansi Pagi yang

selalu memberikan dukungan dan motivasi selama ini kepada penulis

sehingga penulis dapat menyelesaikan proposal ini.

13. Dan untuk seluruh staf pengajar di Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Sumatera Utara yang telah mengajarkan saya

selama masa perkuliahan.

Akhir kata penulis mengucapkan terimakasih kepada semua pihak yang

membantu dan semoga laporan magang ini bermanfaat bagi penulis dan pembaca.

Wassalamualaikum Wr.Wb.

Medan, Maret 2019

Penulis

MUTIARA MAHFUZAH LUBIS

1505170526

iii

8

DAFTAR TABEL

Halaman

Tabel I -.1 Penelitian Terdahulu ....................................................................... 32

Tabel II-2 Kisi-Kisi Wawancara................................................................ 39

Tabel III- 3 Tabel Waktu Penelitian .......................................................... 40

iv

9

DAFTAR GAMBAR

Halaman

Gambar II.1 Kerangka Berfikir ............................................................................ 35

Gambar III.1 Struktur Organisasi Perusahaan ...................................................... 46

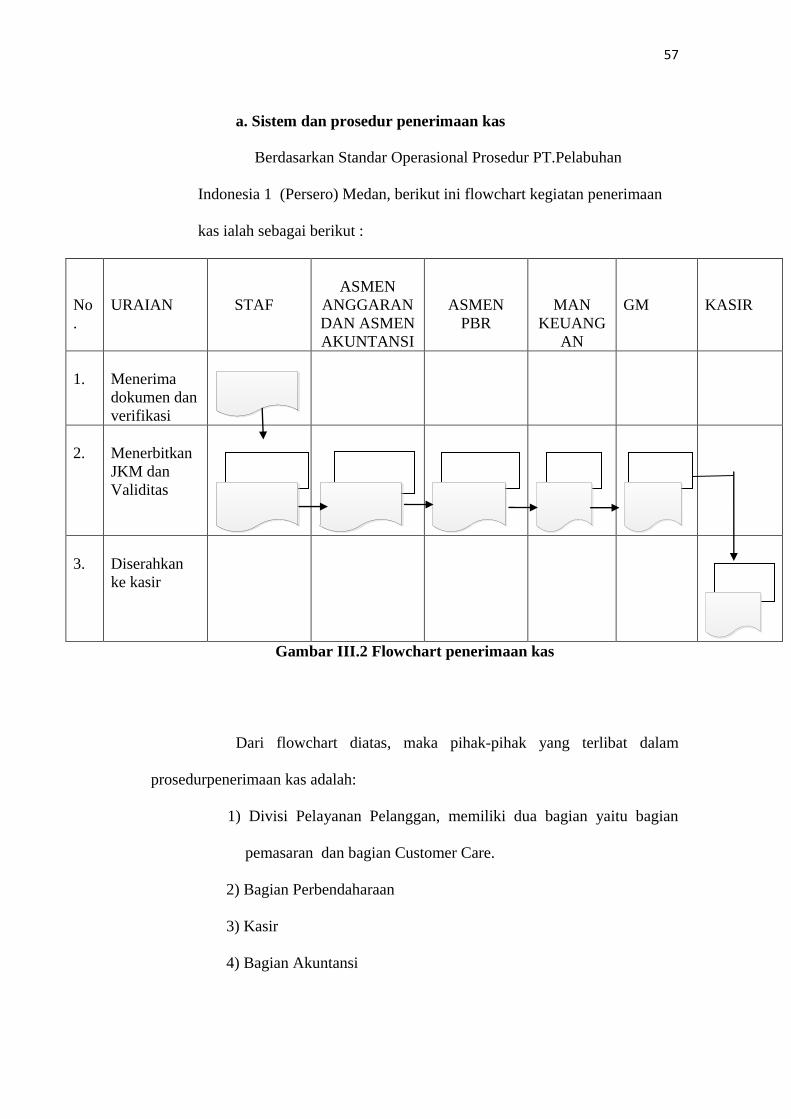

Gambar III .2 Flowchart Penerimaan Kas Perusahaan ........................................ 53

Gambar III.3 Flowchart Pengeluaran Kas Perusahaan ......................................... 56

v

10

DAFTAR ISI

Halaman

ABSTRAK .................................................................................................... i

KATA PENGANTAR .................................................................................. ii

DAFTAR ISI ................................................................................................. vi

DAFTAR TABEL ........................................................................................ vii

DAFTAR GAMBAR .................................................................................... ix

BAB I PENDAHULUAN ............................................................................. 1

A. LatarBelakang Masalah ................................................................. 1

B. Identifikasi Masalah ...................................................................... 5

C. Rumusan Masalah .......................................................................... 6

D. Tujuan Penelitian ........................................................................... 6

E. Manfaat Penelitian ......................................................................... 7

BAB II LANDASAN TEORI ...................................................................... 8

A.Uraian Teoritis ................................................................................ 8

1. Sistem Pengendalian Intern ....................................................... 8

a. Pengertian Sistem Pengendalian Intern ................................. 8

b. Tujuan Sistem Pengendalian Intern ...................................... 10

c. Unsur Pengendalian Intern .................................................... 13

d. Karakteristik dan Keterbatasan Sistem

Pengendalian Intern .............................................................. 19

1) Karakteristik Sistem Pengendaian Intern .......................... 19

2) Keterbatasan Sistem Pengendalian Intern ......................... 20

2. Kas ............................................................................................... 21

vi

11

a. Pengertian Kas ........................................................................... 21

b. Sifat dan Komposisi Kas ....................................................... 22

c. Fungsi Kas .................................................................................................. 24

3. Sistem Pengendalian Intern Kas ............................................... 24

a. Sistem Pengendalian Intern Penerimaan Kas ............................ 25

b. Sistem Pengendalian Intern Pengeluaran Kas ........................... 29

4. Penelitian Terdahulu ................................................................. 33

B. Kerangka Berfikir .......................................................................... 35

BAB III METODE PENELITIAN ............................................................. 36

A. Pendekatan Penelitian .................................................................... 36

B. Defenisi Operasional ..................................................................... 36

C. Tempat dan Waktu Penelitian ........................................................ 40

D. Jenis Dan Sumber Data ................................................................. 41

E. Teknik Pengumpulan Data ............................................................. 41

F. Teknik Analisis data ....................................................................... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ............................ 43

A. Hasil Penelitian ....................................................................................... 43

1. Struktur Organisasi dan Deksripsi Tugas ........................................... 43

a. Struktur Organisasi ......................................................................... 43

b. Deksripsi Tugas .............................................................................. 47

2. Sistem Pengendalian Intern Kas PT. Pelabuhan Indonesia I

(Persero) Medan ................................................................................ 57

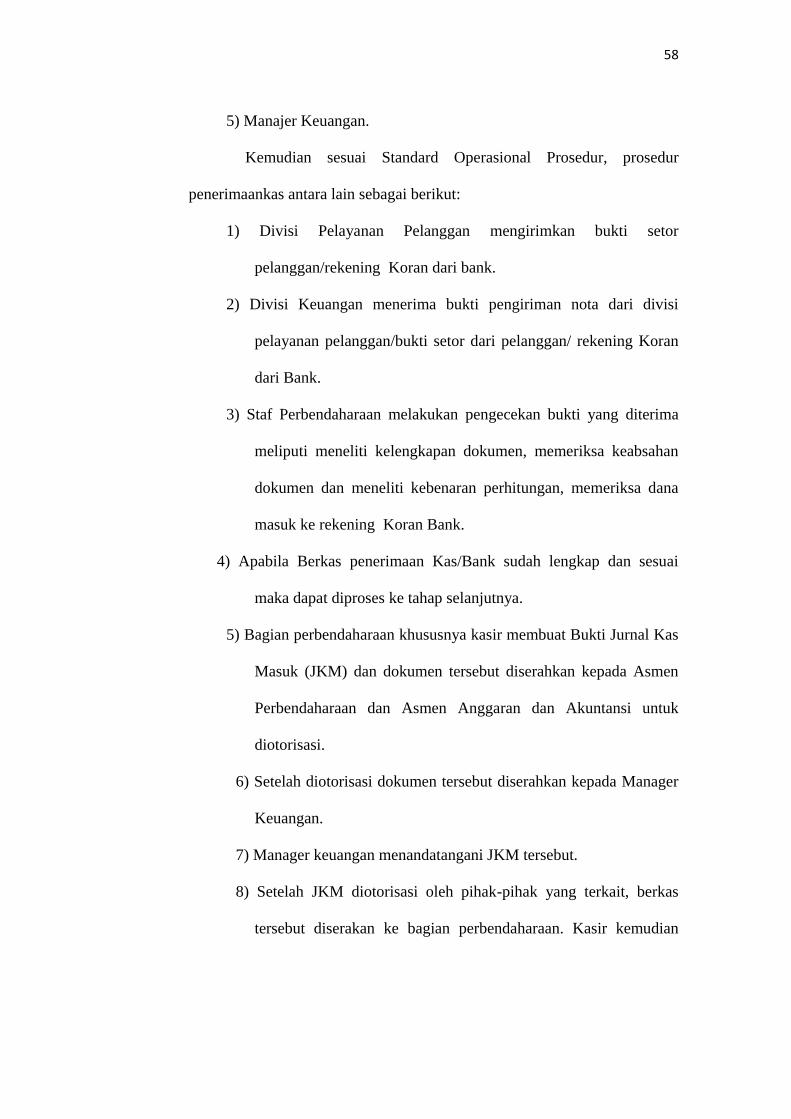

a. Prosedur Penerimaan Kas .............................................................. 58

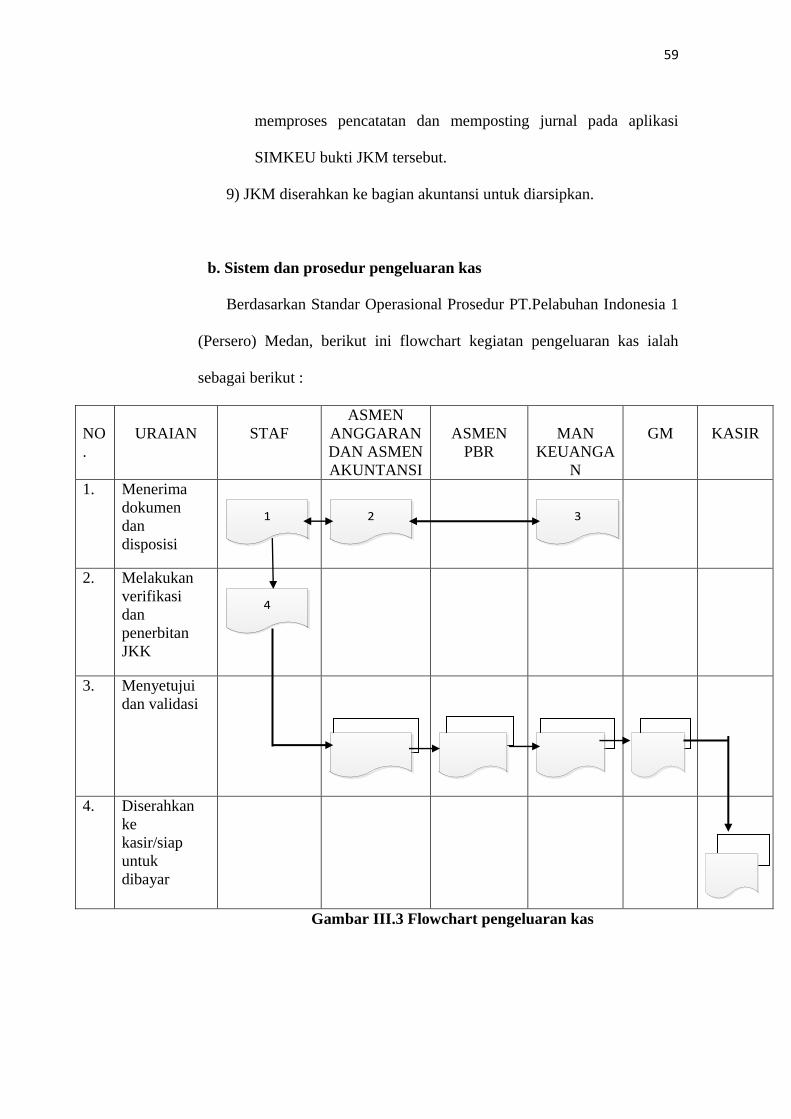

b. Prosedur Pengeluaran Kas ............................................................. 60

B. Pembahasan ............................................................................................ 62

vii

12

BAB V KESIMPULAN DAN SARAN.................................................................. 72

A. Kesimpulan .................................................................................... 72

B. Saran .............................................................................................. 73

viii

13

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam mengembangkan dunia bisnis di suatu perusahaan dibutuhkan

struktur dan manajemen organisasi yang baik dan sehat antara unit maupun intern

unit perusahaannya, untuk menghasilkan informasi keuangan yang valid dan

handal.Selain itu agar dapat mempermudah informasi keuangan (laporan

keuangan) yang akuratdalam menangani masalah-masalah yang terjadi di dalam

perusahaannya,ada salah satu bagian pengamanan dibentuk kedalam struktur

pelaporan keuangan sehingga pengeluaran dari laporan keuangan tersebut dapat

dipastikan kebenarannya.

Untuk mengembangkan dunia bisnis pemimpin suatu perusahaan sangat

membutuhkan pengamanan, pengamanan tersebut adalah sistem pengendalian

intern. Dalam menjalankan pengendalian intern dapat melindungi penanam

modal, kreditur, dan juga mengamankan atau mengawasi aset perusahaan. Selain

itu, dapat membantu manajemen dalam usahanya menjalankan perusahaan

seefektif dan seefisien mungkin. Agar pengendalian intern berjalan dengan baik

perlu diperhatikan dan evaluasi serta membuat perancangan secara terus menerus

terhadap pengamanan tersebut, Fungsi pengendalian sangat penting bagi

perusahaan agar laporan keuangan yang diharapkan oleh pihak perusahaan dapat

menghasilkan nilai-nilai yang akurat dan dipastikan kebenaran dalam pencatatan

akuntansinya.

1

2

Perusahaan pada dasarnya mempunyai prinsip untuk menjalankan fungsi-

fungsi yang terdapat dalam perusahaan yang memerlukan pengawasan dan

pengendalian (pengamanan) dalam melakukan semua kegiatan perusahaan

tersebut. Perihal ini dilakukan agar kegiatan dari perusahaan tersebut dapat

mencapai tujuan yang diinginkan perusahaan. Agar tehindar dari kecurangan atau

penyelewengan yang diakukan pihak-pihak tertentu. Adanya struktur sistem

pngendalian intern yang dapat menjaga kekayaan perusahaan maupun kekayaan

investor yang ditanamkan oleh perusahaan. Pengendalian adalah usaha untuk

mencapai tujuan tertentu melalui perilaku yang diharapkan dalam suatu

perusahaan.

Dalam pengembangan perusahaan juga diperlukan suatu sistem informasi

yang baik, salah satu sistem informasi ini adalah sistem akuntansi. Dengan adanya

sistem akuntansi yang baik, diharapkan manajer akan mampu mengendalikan

perusahaan, agar kegiatan usahanya berkembang dan sistem akuntansi ini

merupakan suatu organisasi formulir, catatan dan laporan yang dikoordinasikan

sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan

manajemen guna memudahkan pengelolaan perusahaan.

Selain itu sistem informasi yang tidak menggunakan unsur-unsur dari

pengendalian intern, akan mengakibatkan dampak buruk bagi suatu perusahaan

dan besar kemungkinan sistem informasi tersebut tidak ada gunanya.Dan jika

Pengendalian intern berfungsi dengan baik maka sistem informasi tersebut akan

menghasilkan informasi keuangan yang valid dan dapat dipercaya. Maka

pengendalian intern ini dilakukan tidak hanya menggunakan bentuk aplikasi saja,

melainkan menggunakan dalam bentuk fisik juga.

3

Kemudian, pengendalian intern adalah rencana organisasi dan metode bisnis

yang dipergunakan untuk menjaga asset, memberikan informasi yang akurat dan

handal mendorong dan memperbaiki efisiensi jalannya organisasi, serta

mendorong kesesuaian dengan kebijakan yang telah ditetapkan. Dari pengertian

sebelumnya disimpulkan bahwa pengendalian intern adalah rancangan

organisasional oleh sebuah perusahaan untuk mengamankan harta perusahaan

serta mengecek keakuratan dan kehandalan mengenai data akuntansi perusahaan

yang telah dipatuhi dan ditetapakan melalui kebijakan dari manajemen dalam

sebuah perusahaan tersebut.

Menurut Mulyadi (2002, 163) Sistem pengendalian intern

Strukturpengendalian intern meliputi struktur organisasi, metode dan

ukuran–ukuran yang dikoordinasi untuk menjaga kekayaan

organisasi,mengecek ketelitian dan keandalan data akuntansi,

mendorongefisiensi dan dipatuhinya kebijakan manajemen”.

Sedangkan Tujuan pengendalian Sanyoto Gondodiyoto dalam bukunya

yang berjudul Audit Sistem Informasi (2007,267) terbagi menjadi tiga, yaitu:

a. Keandalan pelaporan keuangan.

b. Efektivitas dan efisiensi operasi.

c. Kepatuhan terhadap hukum dan peraturan yang berlaku.

Sistem pengendalian intern salah satu cara untuk melindungi aset-aset

di dalam sebuah perusahaan agar terhindar dari kecurangan. Kas merupakan

komponen aktiva. Di dalam kehidupan sehari-hari kas mempunyai istilah yaitu

uang kertas/logam yang dapat digunakan sebagai media tukar yang sah dan dapat

diambil setiap saat. Jika Persediaan kas di dalam sebuah perusahaan mengalami

kecukupan maka keuangan di suatu perusahaan akan beroperasi dengan lancar

terutama terkait dalam pengeluaran kas yang meliputi barang dan jasa, memiliki

harta, membayar hutang serta kegiatan- kegiatan lainnya. Dalam aktiva

4

perusahaan kas merupakan dasar pengukuran dan pencatatan semua data

transaksi.

Oleh karena itu, hal inilah yang membuat sistem pengendalian intern kassangat

penting diperhatikan. Hal ini juga sesuai dengan yang diungkapkan Hery

(2008,158) bahwa” pengendalian internal kas dijalankan untuk memastikan

bahwa kas telah diterima dengan baik dan semestinya dan pengeluaran kas

dilakukan berdasarkan transaksi yang benar-benar terjadi tanpa adanya tindakan

manipulasi dan menghindari pembayaran berganda”.

Objek penelitian ini yaitu PT Pelabuhan Indonesia I (Persero)yang

beralamat di Jl.Krakatau Ujung No. 100, Tj. Mulia, Medan Deli, Kota Medan,

Sumatera Utara. PT Pelabuhan indonesia I adalah suatu perusahaan BUMN yang

bergerak dalam bdang jasa pengelolaan dan pelayanan pelabuhan. Dari hasil

pengamatan yang dilakukan oleh peneliti menemukan bahwabukti pengeluaran

kas yang telah dibayarkan, tidak dibubuhi cap “LUNAS”. Halini tidak sesuai

dengan model pengendalian COSO yang dikemukakan olehSukrisno Agoes

(2011, 101) PenilaianResiko mencakup peristiwa yang terjadi,dari pihak intern

maupun ekstern yang dapat mempengaruhi kemampuanperusahaan mencatat,

mengolah, meringkas dan melaporkan data keuanganperusahaan. Selain itu, hal

ini juga tidak sesuai dengan unsur pengendalianintern pengeluaran kas yang

dikemukakan oleh Mulyadi (2001,519) “dokumendasar dan dokumen pendukung

transaksi pengeluaran kas harus dibubuhi cap“LUNAS” oleh bagian kasir setelah

pengeluaran kas dilakukan”. Hal inidilakukan untuk menghindari penggunaan

dokumen pendukung lebih dari satukali sebagai dasar pembuktian kas keluar.

5

Yang terakhir, bukti penerimaan dan pengeluaran kas tidak memilikinomor

urut secara tercetak, melainkan tulisan manual. Hal ini tidak sesuaidengan unsur

Sistem Pengendalian Intern model COSO yang dikemukakan olehSanyoto

Gondodiyoto (2007,270) dalam Aktivitas Pengendalian salah satunyadapat

dilakukan dengan penggunaan dokumen yang layak. Selain itu,

Mulyadi(2002,167) juga mengemukakan bahwa” praktek yang sehat

dalammelaksanakan tugas dan fungsi setiap unit organisasi dapat dilakukan

dengancara penggunaan formulir bernomor urut tercetak. Dokumen berisi data

yangdapat menghasilkan informasi dan merupakan salah satu unsur penting

dalamperusahaan. Nomor urut tercetak untuk mencegah adanya sabotase

ataumanipulasi dokumen dan apabila hilang dapat membantu melacaknya

kembali.

Dari beberapa fenomena diatas, peneliti tertarik untuk mengambil

judulpenelitian “ANALISIS SISTEM PENGENDALIAN INTERN KAS

PADAPT.PELABUHAN INDONESIA 1 (PERSERO )

B. Identifikasi Masalah

Dari fenomena yang didapat dari hasil prariset, ada beberapa

identifikasimasalah, antara lain sebagai berikut:

1. Adanya Penilaian Resiko terhadap Bukti pengeluaran kas yang telah

dibayarkan, tetapi tidak dibubuhi Cap “LUNAS”

2. Adanya Aktivitas Pengendalian dalam kebijakan dan prosedur terhadap Bukti

penerimaan dan pengeluaran kas yang tidak memiliki nomor urut secara tercetak,

melainkan manual.

6

C. Rumusan Masalah

Rumusan dalam masalah penelitian ini antara lain sebagai berikut:

1. Apakah Sistem Pengendalian Intern Kas yang ada pada PT.PelabuhanIndonesia

1 (Persero) beroperasi dengan baik dalam mencapai tujuan

sistempengendalian intern kas ?

2. Bagaimanakah Sistem Pengendalian Intern Kas yang ada pada

PT. Pelabuhan Indonesia 1 (Persero)?

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian ini telah diuraikan oleh identifikasi masalah yang ada

diatas, dari penelitian ini dapat mengkaji dan menganalisis sistem pengendalian

intern kas pada PT Pelabuhan Indonesia I (Persero) Medan

2. Manfaat Penelitian

Sedangkan manfaat yang diharapkan penulis dari penelitian ini adalah

sebagai berikut, antara lain :

1. Bagi peneliti, Untuk mengetahui tingkat perkembangan informasi

tentang sistem pengendalian intern sesuai dengan kemajuan dunia

bisnis.

2. Bagi perusahaan, Untuk dapat memberikan masukan dan saran-saran

yang dianggap perlu guna membantu memecahkan masalah-masalah

yang menyangkut pada sistem pengendalian intern terhadap

perusahaan.

7

3. Bagi pihak lain yang melakukan penelitian tentang masalah yang

sama, dapat menjadi bahan masukkan dalam penelitian lebih

lanjut.

8

BAB II

LANDASAN TEORI

A. Uraian Teoritis

1. Sistem Pengendalian Intern

a. Pengertian Sistem Pengendalian Intern

Pengendalian adalah usaha untuk mencapai tujuan tertentu melalui perilaku

yang diharapkan. Dalam defenisi pengendalian ini terdapat dua hal penting tujuan

tertentu yang akan diwujudkan dan perilaku tertentu yang diharapkan.

Definisi Sistem pengendalian Intern Menurut Mulyadi (2001,163)

“Pengendalian intern adalah suatu proses yang dipengaruhi oleh dewan

komisaris, manajemen dan personil satuan usaha lainnya yang dirancang

untuk mendapatkan keyakinan memadai tentang pencapaian tujuan dalam

hal keandalan pelaporan keuangan, kesesuaian dengan undangundang, dan

peraturan yang berlaku,efektifitas dan efesiensi operasi manajemen. Struktur

pengendalian intern meliputi struktur organisasi, metode dan ukuran–ukuran

yang dikoordinasi untuk menjaga kekayaan organisasi, mengecek ketelitian

dan keandalan data akuntansi, mendorong efisiensi dan dipatuhinya

kebijakan manajemen”.

Menurut Hery (2008,156) “pengendalian internal adalah seperangkat

kebijakan dan prosedur untuk melindungi aktiva atau kekayaan perusahaan

dari segala bentuk tindakan penyalahgunaan, menjamin tersedianya

informasi akuntansi yang akurat, serta memastikan bahwa semua ketentuan

(peraturan) hukum/undangundang serta kebijakan manajemen telah dipatuhi

atau dijalankan sebagaimana semestinya oleh seluruh karyawan

perusahaan”.

Sedangkan menurut Ikatan Akuntan Indonesia yang dikutip oleh Sanyoto

Gondodiyoto dalam bukunya Audit Sistem Informasi (2007,247) bahwa “

Sistem pengendalian intern meliputi organisasi semua metode dan ketentuan

terkoordinasi yang dianut dalam suatu perusahaan untuk melindungi harta

miliknya, mengecek kecermatan dan kehandalan data akuntansi ,

8

9

meningkatnya efisiensi usaha dan mendorong diatatinya kebijakan

manajemen yang telah digariskan”.

Sedangkan menurut Sukrisno Agoes (2011,100) mendefinisikan:

“Pengendalian intern sebagai suatu proses yang dijalankan oleh dewan

komisaris, manajemen dan personel lain entitas-yang didesain untuk

memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan

berikut: a) Keandalan pelaporan keuangan, b) Efektifitas dan efisiensi

operasi dan, c) Kepatuhan terhadap hukum dan peraturan yang berlaku.

Menurut Ariefah (2007,124) Pengendalian Internal dibedakan menjadi dua

yaitu Administrative controls (pengendalian administratif) dan Accounting

controls (pengendalian akuntansi). Administrative controls (pengendalian

administratif) meliputi rencana organisasi dan prosedur yang menyangkut

efisiensi usaha dan ketaatan pada kebijaksanaan peraturan pimpinan

perusahaan dan pada umumnya tidak berhubungan langsung dengan

pembukuan (sistem akuntansi) misalnya analisa statistik, laporan kegiatan,

kebijakan akuntansi. Accounting controls (pengendalian akuntansi) meliputi

rencana organisasi tentang catatan untuk menjamin pengamanan harta

kekayaan, dan berkaitan dengan rencana sistem akuntansi yang dapat

menghasilkan laporan keuangan yang andal dan relevan.

Dalam buku Sistem Informasi Akuntansi oleh Anastasia Diana dan Lilis

Setiawati (2011,83) “COSO mendefinisikan pengendalian internal sebagai

proses yang diimplementasikan oleh dewan direksi, manajemen, serta

seluruh staf dan karyawan dibawah karyawan mereka dengan tujuan untuk

memberikan jaminan yang memadai atas tercapainya tujuan pengendalian”.

Menurut krismiaji (2015) menjelaskan bahwa, pengendalian intern adalah

rencana, metode, prosedur yang digunakan untuk menjaga atau melindungi

aktiva, menghasilkan informasi yang akurat dan dapat dipercaya,

mendorong efisiensi untuk dipatuhinya kebijakan manajemen. Sedangkan

menurut Romney dan Steinbart (2015) pengendalian internal adalah proses

atau prosedur yang dijalankan untuk menyediakan jaminan memadai bahwa

tujuan pengendalian dipenuhi.

Berdasarkan defenisi tersebut dapat disimpulkan bahwa sistem

pengendalian internal adalah semua rencana organisasional, metode dan

pengukuran yang dipillih oleh suatu perusahaan untuk mengamankan harta

10

kekayaan, mengecek keakuratan dan keandalan data akuntansi usaha tersebut,

meningkatkan efisiensi operasional, serta mendukung dipatuhinya kebijakan

manajerial yang telah ditetapkan. Sistem pengendalian intern merupakan alat yang

dapat digunakan untuk membantu pihak manajemen untuk mencegah terjadinya

kecurangan atau penyelewengan dan mendorong dipatuhinya kebijaksanaan yang

telah ditetapkan oleh pihak manajemen sebelumnya.

b. Tujuan Sistem Pengendalian Intern

Tujuan Pngendalian menurut Mulyadi (2002,178) tujuan pengendalian

intern terbagi atas dua yaitu:

1. Menjaga kekayaan perusahaan

a. Penggunaan kekayaan perusahaan hanya melalui sistem

otorisasi yang telah ditetapkan.

b. Pertanggungjawaban kekayaan perusahaan yang dicatat

dibandingkan dengan kekayaan yang sesungguhnya.

2. Mengecek ketelitian dan keandalan data akuntansi

a. Pelaksanaan transaksi melalui sistem otorisasi yang telah

ditetapkan.

b. Pencatatan transaksi yang terjadi tercatat dengan benar di

dalam catatan akuntansi perusahaan.

Tujuan tersebut dapat dirinci lebih lanjut sebagai berikut:

1. Penggunaan kekayaan perusahaan hanya melalui sistem otorisasi yang

telah ditetapkan :

a. Pembatasan akses langsung terhadap karyawan

b. Pembatasan akses tidak langsung terhadp karyawan.

2. Pertanggung jawaban kekayaan perusahaan yang dicatat dibandingkan

dengan kekayaan yang sesunguhnya ada :

a. Pembandingan secara periodik antara catatan akuntansi dengan

11

kekayaan yang sesungguhya ada

b. Rekonsiliasi antara catatan akutansi yang diselenggarakan

3. Pelaksanaan transaksi melalui sistem otorisasi yang telah ditetapkan:

a. Pemberiaan otorisasi oleh pejabat yang berwenang

b. Pelaksanaan transaksi sesuai dengan otorisasi yang telah diberikan

oleh pejabat yang berwenang

4. Pencatatan transaksi yang terjadi dalam catatan akuntansi:

a. Pencatatan semua transaksi yang terjadi

b. Transaksi yang dicatat adalah benar-benar terjadi

c. Transaksi dicatat dalam jumlah yang benar

d. Transaksi dicatat dalam periode akuntansi yang seharusnya

e. Transaksi dicatat dengan penggolongan yang seharusnya

f. Transaksi dicatat dan diringkas dengan teliti.

Sedangkan menurut Hery (2008,157) tujuan pengendalian intern untuk

memberikan jaminan yang memadai bahwa:

1. Aktiva yang dimiliki oleh perusahaan telah diamankansebagaimana

mestinya dan hanya digunakan untuk kepentinganperusahaan semata,

bukan untuk kepentingan individu atauoknum karyawan tertentu.

Maka,pengendalian internal diterapkanagar supaya seluruh aktiva

perusahaan dapat terlindungi denganbaik dari tindakan penyelewengan,

pencurian, danpenyalahgunaan yang tidak sesuai dengan wewenangnya

dankepentingan perusahaan.

2. Agar karyawan menaati hukum dan peraturan.

3. Informasi akuntansi perusahaan tersedia secara akurat dan dapat

diandalkan hal ini dapat dilakukan dengan cara memperkecil resiko baik

atas salah saji laporan keuangan yang disengaja (manipulasi/sabotase)

maupun yang tidak disengaja (kelalaian).

Dari definisi diatas, dapat disimpulkan bahwa tujuan pengendalian intern

12

untuk menjaga kekayaan perusahaan, terciptanya informasi laporan keuangan

yang relevan dan handal, serta mendorong agar karyawan mematuhi peraturan dan

ketentuan hukum yang berlaku dalam perusahaan.

Tujuan pengendalian Sanyoto Gondodiyoto dalam bukunya yang berjudul

Audit Sistem Informasi (2007,267) terbagi menjadi tiga, yaitu:

a. Keandalan pelaporan keuangan.

b. Efektivitas dan efisiensi operasi.

c. Kepatuhan terhadap hukum dan peraturan yang berlaku.

Sedangkan Tujuan pengendalian intern menurut Jerry J. Weygandt

(2009,454) antara lain :

1. Melindungi aset dari pencurian , perampokan dan penyalahgunaanoleh

karyawan.

2. Meningkatkan keakuratan dan kebenaran pencatatan akuntansi. Halini

dengan menurunkan resiko kesalahan danketidakteraturan dalam proses

akuntansi.

Suatu pengendalian intern yang baik dalam perusahaan akan memberikan

keuntungan yang sangat berarti bagi perusahaan. Menurut Sanyoto Gondodiyoto

(2007,259) keuntungan atau kelebihan pengendalian intern sebagai berikut:

1. Dapat memperkecil kesalahan-kesalahan dalam penyajian data

akuntansi sehingga akan menghasilkan laporan yang benar.

2. Melindungi atau membatasi kemungkinan terjadinya kecurangan dan

penggelapan-penggelapan.

3. Kegiatan organisasi akan dapat dilaksanakan dengan efisien.

4. Mendorong dipatuhinya kebijakan pemimpin.

c. Unsur Sistem Pengendalian Intern

Sistem pengendalian intern memiliki unsur. Unsur-unsur pokok sistem

pengendalian intern menurut Mulyadi (2001,164) adalah sebagai berikut :

13

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara

tegas.

2. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap harta perusahaan.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi

4. Karyawan yang mutunya sesuai dengan tanggung jawab.

Dari unsur-unsur diatas dapat diuraikan kelima unsur tersebut, antara

lain sebagai berikut:

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara

tegas. Struktur organisasi merupakan salah satu alat bagi manajemen

perusahaan untuk memantau dan mengendalikankegiatannya. Struktur

organisasi yang disusun harus dapatmenunjukkan garis-garis wewenang

dan tanggung jawab yang jelas.Untuk memperjelas pembagian

tanggungjawab fungsional dalamorganiasasi didasarkan pada beberapa

prinsip yaitu :

a. Harus dipisahkan fungsi operasi, fungsi penyimpanan dan

fungsiakuntansi. Fungsi operasi adalah fungsi yang memiliki

wewenanguntuk melaksanakan suatu kegiatan, fungsi penyimpanan

adalah fungsi yang memiliki wewenang untuk menyimpan aktiva

perusahaan. Sedangkan fungsi akuntansi adalah fungsi yangmemiliki

wewenang untuk mencatat peristiwa keuangan perusahaan.

b.Suatu fungsi tidak boleh diberi tanggungjawab penuh

untukmelaksanakan semua tahap suatu transaksi. Hasilnya

adalahmerupakan struktur organisasi, yaitu kerangka dari organisasi

yangmenunjukkan tugas-tugas, tanggung jawab dan tata hubungan

14

yangterdapat diantara bagian yang satu dengan lainnya. Struktur

organisasi perusahaan haruslah memungkinkan adanya koordinasi

usaha diantara semua satuan dan jenjang untuk mengambil tindakan

tindakan yang dapat mencapai suatu tujuan umum.

2. Karyawan yang mutunya sesuai dengan tanggung jawab. Unsur mutu

karyawan merupakan unsur sistem pengendalian intern yang penting.

Jika perusahaan memiliki karyawan yang kompeten dan jujur, unsur

pengendalian intern yang lain dikurangi sampai batas yang minimum

dan perusahaan tetap mampu menghasilkan pertanggung jawaban

keuangan yang dapat.

3.Sistem wewenang dan prosedur pencatatan yang memeberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan

biaya. Dalam organisasi, setiap transaksi bisa terjadi atas dasar otorisasi

dari pejabat yang memiliki wewenang untuk menyetujui terjadinya

transasaksi tersebut. Oleh karena itu, dalam suatu organisasi harus

dibuat sebuah sistem yang mengatur pembagian wewenang

untukotorisasi atas pelaksanaannya setiap transaksi. Tujuan dari

otorisasi (transactionauthorization) adalah untuk memastikan bahwa

semua transaksi yang diproses oleh sistem informasi valid dan sesuai

dengan tujuan pihak manajemen.

4. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi. Setelah struktur organisasi dan sistem wewenang serta

prosedur pembukuan disusun dengan baik, maka diperlukan adanya

praktik-praktik yang sehat untuk menjalankannya. Adapun cara-cara

15

yang dapat ditempuh oleh perusahaan dalam melaksanakan praktik

sehat adalah:

a. Penggunaan formulir bernomor urut tercetak yang pemakaiannya

dapat dipertanggungjawabkan oleh yang berwenang.

b. Pemeriksaan mendadak (surprised audit) yang dilaksanakan

tanpapemberitahuan lebih dahulu kepada pihak yang akan diperiksa

dandengan jadwal yang tidak teratur.

c. Setiap transaksi tidak boleh dilakukan dari awal sampai akhir

olehsatu orang atau satu unit organisasi, tanpa ada campur tangan

dariorang atau unit organisasi lain.

d. Perputaran jabatan (job rotation) yang diadakan secara rutin

akandapat menjaga independensi pejabat dalam melaksanakan

tugasnya.

e. Keharusan pengambilan cuti bagi karyawan yang berhak.

Selamacuti, jabatan karyawan yang bersangkutan digantikan

sementara olehpejabat lain, sehingga seandainya terjadi kecurangan

dalam unit yangbersangkutan diharapkan dapat diungkap oleh

pejabat yangmenggantikan untuk sementara tersebut.

f. Secara periodik diadakan pencocokan fisik kekayaan

dengancatatannya. Untuk menjaga kekayaan organisasi dan

mengecekketelitian serta keandalan catatan akuntansinya, secara

periodikharus dilakukan pencocokan atau rekonsiliasi antara

kekayaan secarafisik dengan catatan akuntansi yang bersangkutan

dengan kekayaantersebut.

16

g. Pembentukan unit organisasi yang bertugas untuk

mengecekefektivitas unsur-unsur sistem pengendalian intern yang

lain. Unitorganisasi ini disebut dengan unit pengawas intern atau

stafpemeriksa intern. Adanya unit pengawas intern atau staf

pemeriksaintern dalam perusahaan akan menjamin efektivitas unsur-

unsursistem pengendalian intern, sehingga kekayaan perusahaan

akanterjamin keamanannya dan data akuntansi akan terjamin

ketelitiandan keandalannya.

Sedangkan Menurut Committee of Sponsoring Organizations of theCOSO

yang dikutip oleh Sanyoto Gondodiyoto (2007,268) unsur-unsurpokok

pengendalian intern adalah:

1. Lingkungan Pengendalian (Control Environment)

2. Aktivitas Pengendalian (Control Activities)

3. Penilaian Resiko (Risk Assestment)

4. Informasi dan komunikasi (Information and Communication)

5. Pemantauan (Monitoring)

Unsur-unsur tersebut dapat diuraikan, sebagai berikut:

1. Lingkungan Pengendalian (Control Environment), suasana organisasi

yangmempengaruhi kesadaran penguasaan (control consciousness) dari

seluruhpegawainya. Lingkungan pengendalian ini merupakan dasar

darikomponen lain karena menyangkut kedisiplinan dan struktur.

Lingkunanpengendalian mencakup:

a. Intregritas dan nilai etika

b. Komitmen terhadap kompetensi

c. Partisipasi dewan komisaris atau komite audit

17

d. Struktur organisasi

e. Pemberian wewenang dan tanggung jawab

f. Kebijakan dan praktik sumber daya manusia

2. Penilaian Resiko (Risk Assestment), adalah proses mengidentifikasi

danmenilai atau mengukur resiko-resiko yang dihadapi dalam

mencapaitujuan. Setelah teridentifikasi, manajemen harus menentukan

bagaimanamengelola atau mengendalikannya.

a. perubahan dalam lingkungan operasi

b. personel baru

c. sistem informasi yang baru atau yang diperbaiki

d. teknologi baru

e. lini produk, produk, atau aktivitas baru

f. restrukturisasi korporasi

g. operasi luar negeri

h. standar akuntansi baru

3. Aktivitas Pengendalian (Control Activities), adalah kebijakan dan

proseduryang harus ditetapkan untuk meyakinkan manajemen bahwa semua

arahantelah dilaksanakan. Aktivitas pengendalian ini diterapkan pada

semuatingkat organisasi dan pengolahan data.

a. Review terhadap kinerja

b. Pengolahan informasi

c. Pengendalian fisik

d. Pemisahan tugas

18

4. Informasi dan komunikasi (Information and Communication), dua elemen

yang dapat membantu manajemen melaksanakan tanggung jawabnya.

Manajemen harus membangun sistem informasi yang efektif dan tepat

waktu. Hal tersebut antara lain menyangkut sistem akuntansi yang terdiri

dari cara-cara dan perekaman (records) guna mengidentifikasi,

menggabungkan, menganalisa, mengelompokkan, mencatat dan melaporkan

transaksi yang timbul serta dalam rangka membuat pertanggung jawaban

(akuntabilitas) asset dan utang-utang perusahaan. Komunikasi melibatkan

penyediaan suatu pemahaman yang jelas mengenai peran dan tanggung

jawab individu berkenaan dengan pengendalian intern atas pelaporan

keuangan.

5. Pemantauan (Monitoring), suatu proses penilaian sepanjang waktu atas

kualitas pelaksanaan pengendalian internal. Pemantauan atau pengawasan

kinerja meliputi :

a. Supervise yang efektif

b. Akuntansi pertanggung jawaban

c. Pengauditan internal.

d. Karakteristik dan Keterbatasan Sistem Pengendalian Intern

1) Karakteristik Sistem Pengendalian Internal

Karakteristik pengendalian yang baik dalam buku standar profesi Audit

internal menurut Hiro Tugiman (2000) adalah sebagai berikut :

1. Tepat waktu

19

Pengendalian harus mampu mendeteksi sedini mungin penyimpangan

yang terjadi dengan membatasi biaya yang tidak perlu.

2. Cukup Hemat

Pengendalian menyajikan hasil dengan menimbulkan biaya yang paling

minimum dan efek samping yang sckecil mungkin.

3. Dapat dipertanggungjawabkan

Pengendalian membantu menunjukkan pertanggungjawaban kepada

mereka atas tugas-tugas yang dibebankan kepadanya

4. Dapat ditempatkan

Pengendalian harus dapat ditempatkan atau diposisikan pada tempat

dimana pengendalian dapat berkerja secara efektif.

5. Fleksibel

Pengendalian dapat menyesuaikan akan perubahan-perubahan dalam

pelaksanaan kegiatan untuk mengantisipasi kebutuhan akan perubahan.

6. Mampu mengidentifikasi penyebab

Tindakan koperatif segera dapat dilakukan jika pengendalian bukan hanya

mengidentifikasi masalah tetapi juga penyebab.

7. Sesuai atau Pantas

Pengendalian harus dapat memenuhi kebutuhan manajemen dan cocok

dengan orang dalam struktur organisasi.

2) Keterbatasan Sistem Pengedalian Intern

Keterbatasan yang terdapat dalam pengendalian internal dapat mengakibatkan

tujuan dari pengendalian internal tidak akan tercapai.

20

Menurut Hery (2008,165) “keterbatasan pengendalian intern dapat dipengaruhi

oleh faktor manusia, kolusi dan ukuran perusahaan. Faktor manusia adalah faktor

yang sangat penting sekali dalam sistem pengendalian intern. Sebuah sistem

pengendalian intern yang baik akan menjadi tidak efektif oleh karena adanya

karyawan yang kelelahan, ceroboh, atau bersikap acuh tak acuh. Demikian dengan

kolusi, kolusi ini akan dapat secara signifikan mengurangi keefektifan sebuah

sistem dan mengeliminasi proteksi yang ditawarkan dari pemisahan tugas. Serta

ukuran perusahaan yang dapat memicu keterbatasan pengendalian internal. Dalam

perusahaan berskala kecil, mungkin akan sulit menerapkan pemisahan tugas atau

memberikan pengecekan independen atau verifikasi internal, mengingat satu

karyawan mungkin saja dapat merangkap mengerjakan beberapa pekerjaan

sekaligus.”

Selain itu,Keterbatasan sistem pengendalian iternal tersebut

menurutMulyadi (2002, 81) adalah:

1. Kesalahan dalam pertimbangan

Kesalahan dalam mempertimbangkan keputusan bisnis yang diambil

atau dalam melaksanakan tugas rutin yang biasanya dilakukan oleh

manajemen atau personel lain. Kesalahan ini dapat disebabkan oleh

tidak memadainya informasi yang diterima, keterbatasan waktu, dan

tekanan lain.

2. Gangguan

Adanya kekeliruan dalam memahami perintah, terjadinya kesalahan

karena kelalaian dan perubahan yang bersifat sementara atau permanent

dalam personil atau dalam sistem dan prosedur yang diterapkan.

3. Kolusi

Kerja sama antara pihak-pihak yang terkait, yang mana seharusnya

antara pihak-pihak tersebut saling mengawasi, tetapi malah saling

bekerja sama untuk menutupi kesalahan-kesalahan yang dibuat baik

secara sengaja maupun tidak sengaja

4. Pengabaian oleh manajemen

21

Manajemen mengabaikan kebijakan dan prosedur yang telah diterapkan

semata-mata untuk kepentingan pribadinya sehingga pengendalian

internal tidak berfungsi secara baik.

5. Biaya lawan manfaat

Biaya yang telah dikeluarkan untuk penerapan pengendalian internal

tidak boleh melebihi manfaat yang diharapkan dari adanya penerapan

pengendalian internal tersebut.

2. Kas

a. Pengertian Kas

Kas adalah harta yang paling likuid dan merupakan komponen aktiva lancar

yang meliputi uang kertas/ logam dan benda-benda lain yang dapat digunakan

sebagai media tukar yang sah dan dapat diambil setiap saat. Jika persediaan kas

yang cukup maka perusahaan akan beroperasi dengan lancar terutama dalam

kegiatan pengeluaran kas yang meliputi pembelian barang dan jasa, memiliki

harta, membayar hutang, membiayai operasi serta kegiatan-kegiatan lainnya.

Menurut Slamet Sugiri Sodikirin (2013 : 5) “kas merupakan

asset yang menjadi permulaan siklus operasi perusahaan. Oleh

karena itu kas merupakan titik awal untuk sistem pengendalian

akuntansi.”

Sedangkan menurut SAK ETAP 2009 kas terdiri atas saldo kas di perusahaan dan

saldo rekening giro. Kas diperusahaan terdiri atas uang kertas dan uang logam.

Rekening giro adalah rekening yang dapat di tarik kembali oleh perusahaan

menghendakinya.

Kas dapat dikatakan merupakan satu-satunya pos yang paling penting

dalam neraca. Karena berlaku sebagai alat tukar dalam perekonomian kita,

kasterlihat secara langsung atau tidak langsung dalam hampir semua

transaksiusaha. Hal ini sesuai dengan sifat-sifat kas yaitu:

1. Kas terlalu terlibat dalam hampir semua transaksi perusahaan.

22

2. Kas merupakan harta yang siap dan muda untuk digunakan dalam

transaksi serta ditukarkan dengan harta lain, mudah dipindahkan

danberagam tanpa tanda pemilik.

3. Jumlah uang kas yang dimiliki oleh perusahaan harus di jagasedemikian

rupa sehingga tidak terlalu banyak dan tidak kurang.

Menurut standar akuntansi keuangan (1996-PSAK 9.2) menyebutkan

bahwa : “Yang dimaksud dengan kas adalah alat pembayaran yang siap dan bebas

dipergunakan untuk membiayai kegiatan umum peerusahaan”. Sedangkan

menurut Ikatan Akuntan Indonesia (1995-2.2) adalah sebagai berikut : “Kas

terdiri dari saldo kas (cash on hand) dan rekening giro Setara kas (cash

equivalent) adalah investasi yang sifatnya sangat likuid, berjangka pendek dan

dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi resiko

perubahan nilai yang signifikan.”

b. Sifat dan Komposisi Kas

Menurut Smith and Skousen (1992:267) sifat dan komposisi kas adalah

sebagai berikut :

“ To be reported as “cash”. an item must be readily available and not restricted

for use in the payment of current obligations. Item that are classified as cash

include coin and currency on hand and unrestricted funds available on deposit in

a bank, which are often called demand deposits since they can be withdrawn upon

demond.”

Dari uraian diatas dapat dijelaskan bahwa untu dilaporkan sebagai kas harus

siap tersedia pembayaran kewajiban saat ini dan harus bebas dari pembatasan

23

kontrak yang membatasai penggunaannya untuk penyelesaian hutang. Kas terdiri

dari uang logam, uang kertas, dana yang tersedia pada simpanan bank, cek dan

bilyet giro.

Kelancaran pembiayaan perusahaan terutama tergantung oleh ada tidaknya

uang tunai. Uang tunai ada dalam perusahaan harus tersedia dengan cukup. Pada

umumnya setiap perusahaan memiliki dana kas kecil untuk keperluan seharihari.

Ada beberapa motif untuk menahan uang kas dalam perusahaan yaitu:

1. Motif Transaksi

Motif menahan uang kas yang digunakan perusahaan untuk

menyelenggarakan kegiatan sehari-hari seperti pembelian dan penjualan.

2. Motif Berjaga-jaga

Motif menahan uang kas yang diperlukan untuk kemungkinan kebutuhan

mendadak.

3. Motif Spekulasi

Motif menahan uang kas untuk spekulasi yang diperlukan jika

perusahaan harus mengadakan transaksi yang dapat menghasilkan

labaatau kesempatan bisnis yang menguntukan.

c. Fungsi Kas

Kas adalah aktiva yang tidak produktif oleh karenanya harus dijaga, agar jumlah

kas tidak terlalu besar sehingga tidak ada uang kas yang menganggur. Daya beli

uang bisa berubah-ubah mungkin naik dan turun, tetapi kenaikan atau penurunan

daya beli ini tidak akan mengakibatkan penilaian kembali terhadap kas.Kas juga

menjadi begitu penting, karena baik perorangan, perusahaan dan bahkan

pemerintah harus mempertahankan posisi likuiditas yang memadai, yaitu mereka

24

harus memiliki sejumlah uang yang mencukupi untu membayar kewajibannya

pada saat jatuh tempo agar aktivitas operasional perusahaan yang bersangkutan

dapat terus berlangsung.

Fungsi kas menurut Kieso dan Weygandt (2002,hal 332) adalah “ cash

themost liquid assets is the strandart medium of exchange and the basic for

measuring and accounting for all other items.”

Dari defenisi diatas dapat diartikan bahwa fungsi kas adalah:

a. Memberi dasar bagi pengukuran dan akuntansi untuk semua pos-pos

yang lain dalam neraca.

b. Karena berlaku sebagai alat tukar dalam perekonmian, maka kas dapat

terlibat secara langsung dalam hamper semua kegiatan perusahaan.

c. Untuk mengetahui posisi likuiditas perusahaan.

3.Sistem Pengendalian Intern Kas

a. Sistem Pengendalian Intern Penerimaan Kas

Sistem Akuntansi Penerimaan Kas adalah suatu catatan yang dibuat untuk

melaksanakan kegiatan penerimaan uang dari penjualan tunai atau dari piutang

yang siap dan bebas digunakan untuk kegiatan umum perusahaan. Suatu

perusahaan membuat catatan yang siap digunakan untuk kegiatan umum

penerimaan uang, baik berupa uang tunai maupun piutang.

Menurut Mulyadi (2001,462), fungsi yang terkait dalam Sistem Akuntansi

Penerimaan Kas dari penjualan tunai yaitu:

1. Fungsi Penjualan

2. Fungsi Kas

3. Fungsi Gudang

4. Fungsi Pengiriman

5. Fungsi Akuntansi.

25

Dari fungsi diatas , dapat diuraikan sebagai berikut :

1. Fungsi Penjualan

Fungsi ini bertanggungjawab untuk menerima order dari pembeli,

mengisi faktur penjualan tunai dan menyerahkan faktur tersebut

kepada pembeli.

2. Fungsi Kas

Fungsi ini bertanggungjawab sebagai penerima kas dari pembeli.

3. Fungsi Gudang

Fungsi ini bertanggungjawab untuk menyiapkan barang yang

dipesan oleh pembeli, serta menyerahkan barang tersebut ke fungsi

pengiriman.

4. Fungsi Pengiriman

Fungsi ini bertanggungjawab untuk membungkus barang dan

menyerahkan barang yang telah dibayar harganya kepada pembeli.

5. Fungsi Akuntansi.

Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan

dan penerimaan kas dan pembuat laporan penjualan.

Menurut Mulyadi (2001,470) unsur pengendalian intern yang

seharusnya ada dalam Sistem Akuntansi Penerimaan Kas yaitu:

a. Organisasi

1. Fungsi penjualan harus terpisah dari fungsi kas. Fungsi

penjualan yang merupakan fungsi operasi harus dipisahkan dari

fungsi kas yang merupakan fungsi penyimpanan. Pemisahan ini

mengakibatkan setiap penerimaan kas dari penjualan tunai

dilaksanakan oleh dua fungsi yang saling mengecek.

2. Fungsi kas harus terpisah dari fungsi akuntansi. Berdasarkan

unsur sistem pengendalian intern yang baik, fungsi akuntansi

26

harus dipisahkan dari fungsi operasi dan fungsi penyimpanan. Hal

ini dimaksudkan untuk menjaga kekayaan perusahaan dan

menjamin ketelitian dan keandalan data akuntansi.

3. Transaksi penjualan tunai harus dilaksanakan oleh fungsi

penjualan, fungsi kas, fungsi pengiriman, dan fungsi

akuntansi.Tidak ada transaksi penjualan tunai yang dilaksanakan

secara lengkap hanya oleh satu fungsi tersebut. Dengan

dilaksanakannya setiap transaksi penjualan tunai oleh

berbagaifungsi tersebut akan tercipta adanya pengecekan intern

setiap fungsi tersebut oleh fungsi lainnya.

b. Sistem Otorisasi dan Prosedur Pencatatan

1. Penerimaan order dari pembeli diotorisai oleh fungsi

penjualandengan menggunakan formulir faktur penjualan tunai.

2. Penerimaan kas diotorisasi oleh fungsi kas denganmembubuhkan

cap “lunas” pada faktur penjualan tunai danpenempelan pita

register kas pada faktur tersebut.

3. Penjualan dengan kartu kredit bank didahului dengan permintaan

otorisasi dari bank penerbit kartu kredit.

4. Penyerahan barang diotorisasi oleh fungsi pengiriman dengancara

membubuhkan cap “sudah diserahkan” pada fakturpenjualan

tunai.

5. Pencatatan ke dalam catatan akuntansi harus didasarkan

atasdokumen sumber yang dilampiri dengan dokumen pendukung

yang lengkap.

6. Pencatatan ke dalam catatan akuntansi harus dilakukan oleh

karyawan yang diberi wewenang untuk itu.

c. Praktek yang Sehat

1. Faktur penjualan tunai bernomor urut tercetak danpemakaiannya

dipertanggungjawabkan oleh fungsi penjualan.

2. Jumlah kas yang diterima dari penjualan tunai disetorseluruhnya

ke bank pada hari yang sama dengan transaksipenjualan tunai

atau hari kerja berikutnya.

3. Penghitungan saldo kas yang ada di tangan fungsi kas

secaraperiodik dan secara mendadak oleh fungsi pemeriksa intern.

27

Menurut Mulyadi (2001,487) fungsi yang terkait dalam Sistemakuntansi

Penerimaan Kas dari piutang adalah sebagai berikut:

1. Fungsi Sekretariat

2. Fungsi Penagihan

3. Fungsi Kas

4. Fungsi Akuntansi

5. Fungsi Pemeriksa Intern

Dari fungsi diatas dapat diuraikan sebagai berikut :

1. Fungsi Sekretariat

Dalam Sistem Akuntansi Penerimaan Kas dari piutang,

fungsisekretariat bertanggungjawab dalam penerimaan cek dan

suratpemberitahuan melalui kantor pos dari para debitur perusahaan.

Fungsisekretariat bertugas untuk membuat daftar surat pemberitahuan

atasdasar surat pemberitahuan yang diterima bersama cek dari para

debitur.

2. Fungsi Penagihan

Jika perusahaan melakukan penagihan piutang langsung kepada

debiturmelalui penagih perusahaan. Fungsi Penagihan

bertanggungjawabuntuk melakukan penagihan kepada para debitur

perusahaanberdasarkan daftar piutang yang ditagih yang dibuat oleh

fungsiakuntansi.

3. Fungsi Kas

Fungsi ini bertanggungjawab atas penerimaan cek dari fungsi

sekretariat (jika penerimaan kas dari piutang dilaksanakan melalui

pos)ataudari fungsi penagihan (jika penerimaan kas dari

piutangdilaksanakan melalui penagih perusahaan). Fungsi Kas

28

bertanggungjawab untuk menyetorkan kas yang diterima dari berbagai

fungsitersebut segera ke bank dalam jumlah penuh.

4. Fungsi Akuntansi

Fungsi ini bertanggungjawab dalam pencatatan penerimaan kas

daripiutang kedalam jurnal penerimaan kas dan berkurangnya piutang

kedalam kartu piutang.

5. Fungsi Pemeriksa Intern

Dalam Sistem Akuntansi Penerimaan Kas dari piutang,

FungsiPemeriksa Intern bertanggungjawab dalam melaksanakan

penghitungankas yang ada ditangan fungsi secara periodik. Selain itu,

fungsipemeriksa intern bertanggungjawab dalam melakukan

rekonsiliasibank, untuk mengecek ketelitian catatan kas yang

diselenggarakan olehfungsi akuntansi.

Menurut Mulyadi (2001,482) dalam Sistem Akuntansi Penerimaan Kas

dari piutang mengharuskan:

1. Debitur melakukan pembayaran dengan cek atau dengan

pemindahbukuan melalui rekening bank.

2. Kas yang diterima dalam bentuk cek dari debitur harus segera disetor ke

bank dalam jumlah penuh.

Sementara itu, Unsur pengendalian intern dalam Sistem Akuntansi

Penerimaan Kas dari piutang sebagai berikut:

a. Organisasi

1. Fungsi akuntansi harus terpisah dari fungsi penagihan dan

fungsi penerimaan kas.

2. Fungsi penerimaan kas harus terpisah dari fungsi akuntansi.

b. Sistem Otorisasi dan Prosedur Pencatatan

29

1. Debitur diminta untuk melakukan pembayaran dalam bentuk

cek atas nama atau dengan cara pemindah bukuan (giro/bilyet).

2. Fungsi penagihan melakukan penagihan hanya atas dasar daftar

piutang yang harus ditagih yang dibuat oleh fungsiakuntansi.

3. Pengkreditan rekening pembantu piutang oleh fungsi akuntansi

(bagian piutang) harus didasarkan atas surat pemberitahuanyang

berasal dari debitur.

c. Praktek yang Sehat

1. Hasil perhitungan kas harus direkam dalam berita

acarapenghitungan kas dan disetor penuh ke bank dengan segera.

2. Para penagih dan kasir harus diasuransikan (fidelity bondinsurance).

3. Kas dalam perjalanan (baik yang ada di tangan bagian kasamaupun

di tangan penagih perusahaan) harus diasuransikan(cash in safe dan

cash in transit insurance)

b.Sistem Pengendalian Intern Pengeluaran Kas

Sistem Akuntansi Pengeluaran Kas adalah suatu catatan yang dibuat

untukmelaksanakan kegiatan pengeluaran baik dengan cek maupun dengan uang

tunaiyang digunakan untuk kegiatan umum perusahaan. Pengeluaran kas

dalamperusahaan dilakukan dengan menggunakan cek untuk pengeluaran

yangjumlahnya melebihi batas yang telah ditetapkan oleh perusahaan.

Menurut Mulyadi (2001,513), fungsi yang terkait dalam Sistem Akuntansi

Pengeluaran Kas dengan cek yaitu:

1. Fungsi yang memerlukan pengeluaran kas

2. Fungsi Kas

3. Fungsi Akuntansi

4. Fungsi Pemeriksa Intern.

Dari fungsi diatas, maka dapat diuraikan sebagai berikut:

1. Suatu fungsi memerlukan pengeluaran kas, fungsi yang

bersangkutanmengajukan permintaan cek kepada fungsi

30

akuntansi.Permintaan cek ini harus mendapatkan persetujuan dari

kepala fungsi yang bersangkutan.

2. Fungsi Kas

Dalam Sistem Akuntansi Pengeluaran Kas dengan cek, fungsi ini

bertanggungjawab dalam mengisi cek, memintakan otorisasi atas

cek,dan mengirimkan cek kepada kreditur via pos atau

membayarkanlangsung kepada kreditur.

3. Fungsi Akuntansi

Dalam Sistem Akuntansi Pengeluaran Kas dengan cek, fungsi

inibertanggungjawab atas:

a. Pencatatan pengeluaran kas yang menyangkut biaya dan persediaan.

b. Pencatatan transaksi pengeluaran kas dalam jurnal pengeluaran kas

atau register cek.

c. Pembuatan bukti kas keluar yang memberikan otorisasi kepada

fungsi kas dalam mengeluarkan cek sebesar yang tercantum dalam

dokumen tersebut.

4. Fungsi Pemeriksa Intern

Dalam Sistem Akuntansi Pengeluaran Kas dengan cek, fungsi ini

bertanggungjawab untuk melakukan penghitungan kas secara periodik

dan mencocokan hasil penghitungannya dengan saldo kas untuk

melakukan pemeriksaaan mendadak terhadap saldo kas yang ditangan

dan membuat rekonsiliasi bank secara periodik.

Adapun menurut Mulyadi(2001, 516) Unsur Pengendalian Intern Sistem

Akuntansi Pengeluaran Kas dengan cek yaitu:

31

a. Organisasi

1. Fungsi penyimpanan kas harus terpisah dari fungsi akuntansi.

2. Transaksi pengeluaran kas tidak boleh dilaksanakan sendiri oleh

bagian kasa sejak awal sampai akhir, tanpa campur tangan dari

fungsi yang lain.

b. Sistem Otorisasi dan Prosedur Pencatatan

1. Pengeluaran kas harus mendapat otorisasi dari pejabat yang

berwewenang.

2. Pembukuan dan penutupan rekening bank harus

mendapatkanpersetujuan dari pejabat yang berwewenang.

3. Pencatatan dalam jurnal pengeluaran kas (atau dalam

metodepencatatan tertentu dalam register cek) harus didasarkan

atasbukti kas keluar yang telah mendapat otorisasi dari pejabatyang

berwewenang dan yang dilampiri dengan dokumenpendukung yang

lengkap.

c. Praktik yang sehat

1. Saldo kas yang ada di tangan harus dilindungi darikemungkinan

pencurian atau penggunaan yang tidaksemestinya.

2. Dokumen dasar dan dokumen pendukung transaksipengeluaran kas

harus dibubuhi cap lunas oleh bagian kasasetelah transaksi

pengeluaran kas dilakukan.

3. Penggunaan rekening koran bank, yang merupakan informasi

dari pihak ketiga untuk mengecek ketelitian catatan kas oleh fungsi

yang tidak terlibat dalam pencatatan dan penyimpangankas.

4. Semua pengeluaran kas harus dilakukan dengan cek atas

namaperusahaan penerimaan pembayaran atau dengan

pemindahbukuan.

5. Jika pengeluaran kas hanya menyangkut jumlah yang

kecil,pengeluaran ini dilakukan melalui dana kas kecil

yangakuntansinya diselenggarakan dengan imprest system.

6. Secara periodik diadakan pencocokan jumlah fisik kas yangada di

tangan dengan jumlah kas menurut catatan.

7. Kas yang ada di tangan dan kas yang ada di perjalanan.

8. Kasir diasuransikan.

9. Kasir dilengkapi dengan alat-alat yang mencegah terjadinya

pencurian terhadap kas yang ada di tangan.

10. Semua nomor cek harus dipertanggungjawabkan oleh bagian kasa.

32

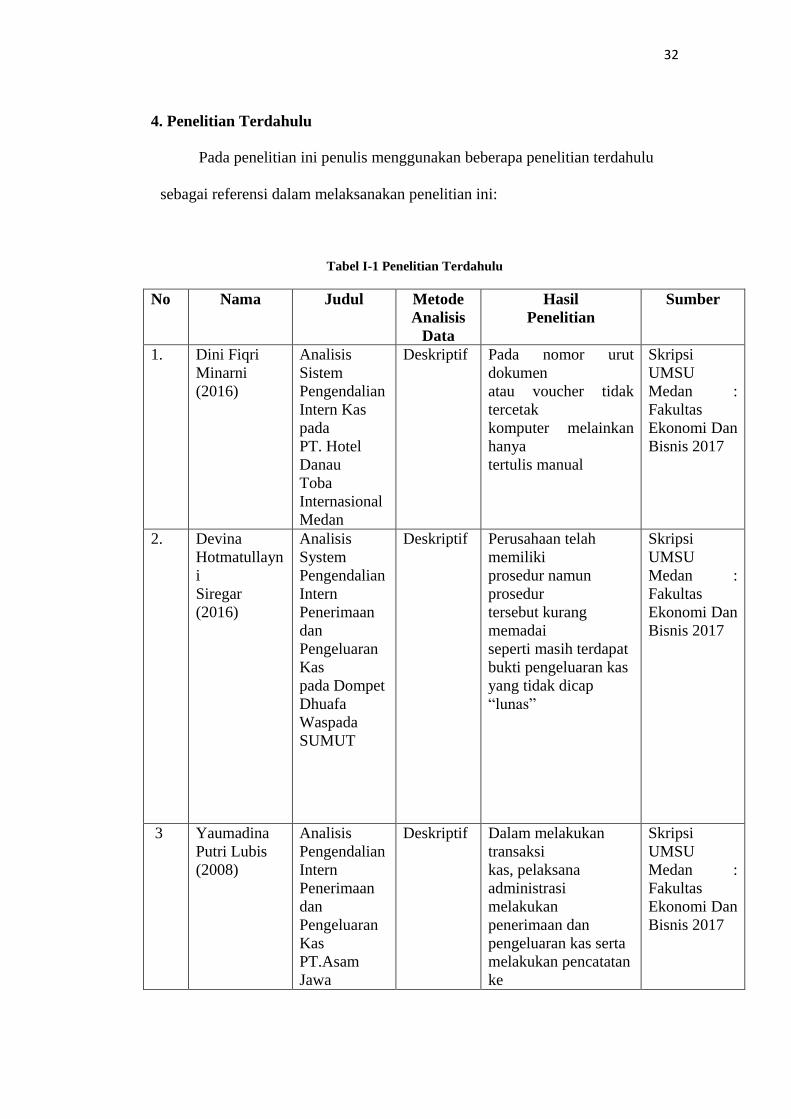

4. Penelitian Terdahulu

Pada penelitian ini penulis menggunakan beberapa penelitian terdahulu

sebagai referensi dalam melaksanakan penelitian ini:

Tabel I-1 Penelitian Terdahulu

No Nama Judul Metode

Analisis

Data

Hasil

Penelitian

Sumber

1. Dini Fiqri

Minarni

(2016)

Analisis

Sistem

Pengendalian

Intern Kas

pada

PT. Hotel

Danau

Toba

Internasional

Medan

Deskriptif Pada nomor urut

dokumen

atau voucher tidak

tercetak

komputer melainkan

hanya

tertulis manual

Skripsi

UMSU

Medan :

Fakultas

Ekonomi Dan

Bisnis 2017

2.

Devina

Hotmatullayn

i

Siregar

(2016)

Analisis

System

Pengendalian

Intern

Penerimaan

dan

Pengeluaran

Kas

pada Dompet

Dhuafa

Waspada

SUMUT

Deskriptif

Perusahaan telah

memiliki

prosedur namun

prosedur

tersebut kurang

memadai

seperti masih terdapat

bukti pengeluaran kas

yang tidak dicap

“lunas”

Skripsi

UMSU

Medan :

Fakultas

Ekonomi Dan

Bisnis 2017

3 Yaumadina

Putri Lubis

(2008)

Analisis

Pengendalian

Intern

Penerimaan

dan

Pengeluaran

Kas

PT.Asam

Jawa

Deskriptif Dalam melakukan

transaksi

kas, pelaksana

administrasi

melakukan

penerimaan dan

pengeluaran kas serta

melakukan pencatatan

ke

Skripsi

UMSU

Medan :

Fakultas

Ekonomi Dan

Bisnis 2017

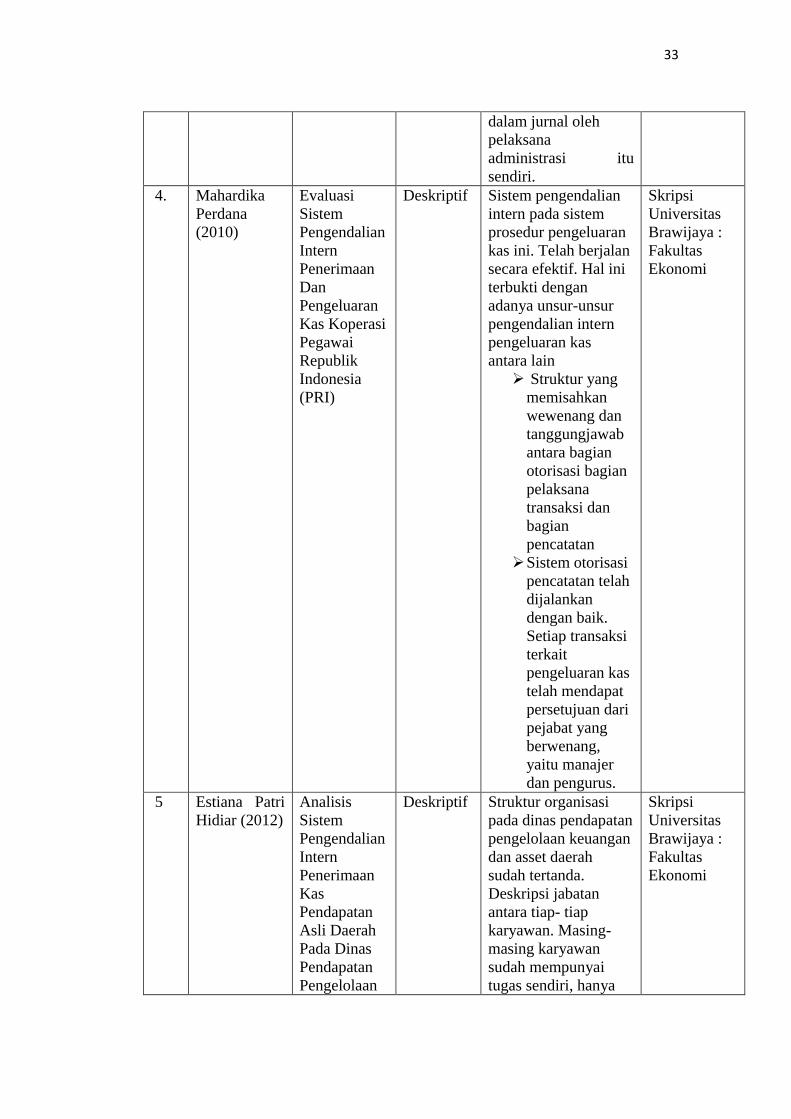

33

dalam jurnal oleh

pelaksana

administrasi itu

sendiri.

4. Mahardika

Perdana

(2010)

Evaluasi

Sistem

Pengendalian

Intern

Penerimaan

Dan

Pengeluaran

Kas Koperasi

Pegawai

Republik

Indonesia

(PRI)

Deskriptif Sistem pengendalian

intern pada sistem

prosedur pengeluaran

kas ini. Telah berjalan

secara efektif. Hal ini

terbukti dengan

adanya unsur-unsur

pengendalian intern

pengeluaran kas

antara lain

Struktur yang

memisahkan

wewenang dan

tanggungjawab

antara bagian

otorisasi bagian

pelaksana

transaksi dan

bagian

pencatatan

Sistem otorisasi

pencatatan telah

dijalankan

dengan baik.

Setiap transaksi

terkait

pengeluaran kas

telah mendapat

persetujuan dari

pejabat yang

berwenang,

yaitu manajer

dan pengurus.

Skripsi

Universitas

Brawijaya :

Fakultas

Ekonomi

5 Estiana Patri

Hidiar (2012)

Analisis

Sistem

Pengendalian

Intern

Penerimaan

Kas

Pendapatan

Asli Daerah

Pada Dinas

Pendapatan

Pengelolaan

Deskriptif Struktur organisasi

pada dinas pendapatan

pengelolaan keuangan

dan asset daerah

sudah tertanda.

Deskripsi jabatan

antara tiap- tiap

karyawan. Masing-

masing karyawan

sudah mempunyai

tugas sendiri, hanya

Skripsi

Universitas

Brawijaya :

Fakultas

Ekonomi

34

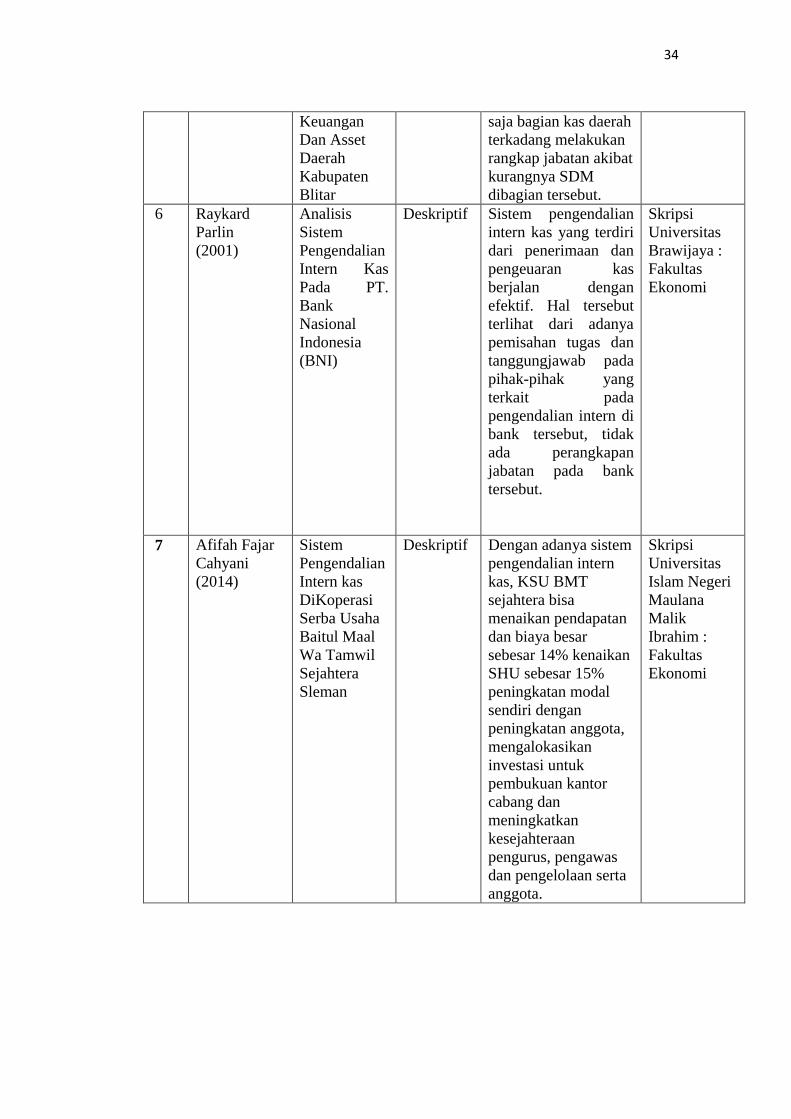

Keuangan

Dan Asset

Daerah

Kabupaten

Blitar

saja bagian kas daerah

terkadang melakukan

rangkap jabatan akibat

kurangnya SDM

dibagian tersebut.

6 Raykard

Parlin

(2001)

Analisis

Sistem

Pengendalian

Intern Kas

Pada PT.

Bank

Nasional

Indonesia

(BNI)

Deskriptif Sistem pengendalian

intern kas yang terdiri

dari penerimaan dan

pengeuaran kas

berjalan dengan

efektif. Hal tersebut

terlihat dari adanya

pemisahan tugas dan

tanggungjawab pada

pihak-pihak yang

terkait pada

pengendalian intern di

bank tersebut, tidak

ada perangkapan

jabatan pada bank

tersebut.

Skripsi

Universitas

Brawijaya :

Fakultas

Ekonomi

7 Afifah Fajar

Cahyani

(2014)

Sistem

Pengendalian

Intern kas

DiKoperasi

Serba Usaha

Baitul Maal

Wa Tamwil

Sejahtera

Sleman

Deskriptif Dengan adanya sistem

pengendalian intern

kas, KSU BMT

sejahtera bisa

menaikan pendapatan

dan biaya besar

sebesar 14% kenaikan

SHU sebesar 15%

peningkatan modal

sendiri dengan

peningkatan anggota,

mengalokasikan

investasi untuk

pembukuan kantor

cabang dan

meningkatkan

kesejahteraan

pengurus, pengawas

dan pengelolaan serta

anggota.

Skripsi

Universitas

Islam Negeri

Maulana

Malik

Ibrahim :

Fakultas

Ekonomi

35

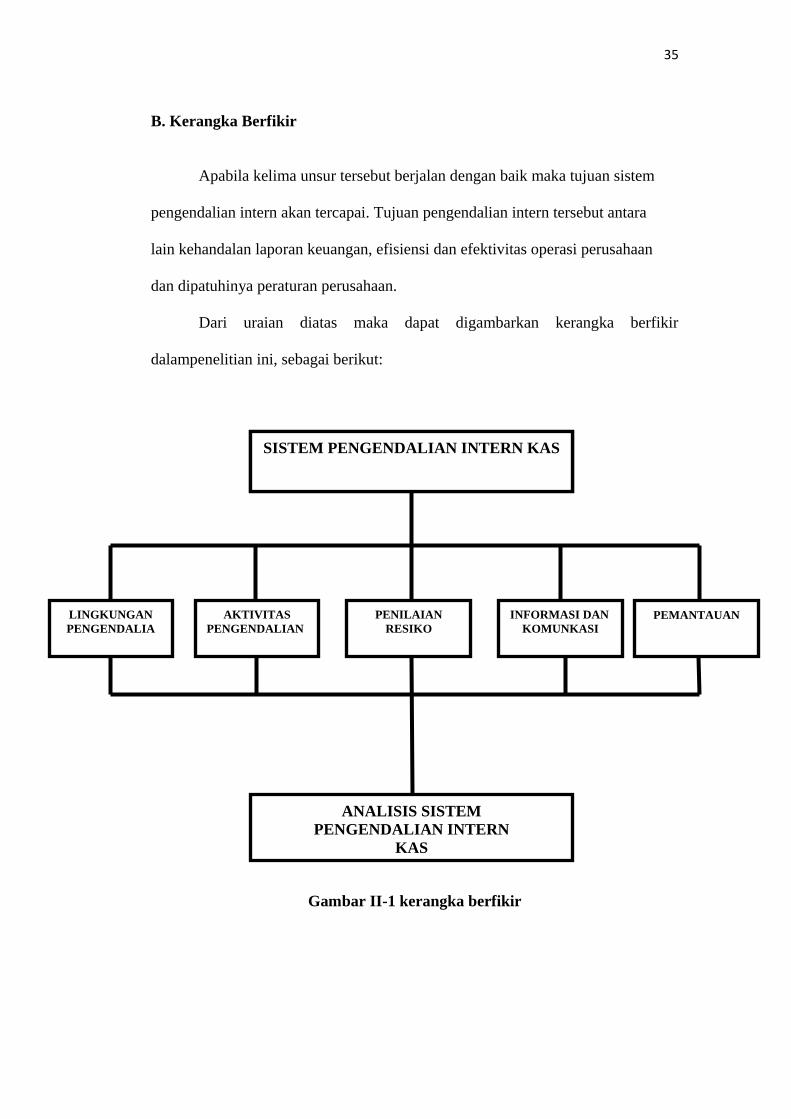

B. Kerangka Berfikir

Apabila kelima unsur tersebut berjalan dengan baik maka tujuan sistem

pengendalian intern akan tercapai. Tujuan pengendalian intern tersebut antara

lain kehandalan laporan keuangan, efisiensi dan efektivitas operasi perusahaan

dan dipatuhinya peraturan perusahaan.

Dari uraian diatas maka dapat digambarkan kerangka berfikir

dalampenelitian ini, sebagai berikut:

Gambar II-1 kerangka berfikir

SISTEM PENGENDALIAN INTERN KAS

LINGKUNGAN

PENGENDALIA AKTIVITAS

PENGENDALIAN PENILAIAN

RESIKO INFORMASI DAN

KOMUNKASI PEMANTAUAN

ANALISIS SISTEM

PENGENDALIAN INTERN

KAS

SISTEM PENGENDALIAN INTERN KAS

36

BAB III

METODE PENELITIAN

A. Pendekatan Penelitian

Adapun pendekatan penelitian yang penulis gunakan adalah

pendekatan penelitian yang berbentuk deskriptif, yaitu menganalisis data-data

yang diperoleh dari perusahaan yang kemudian diolah kembali untuk

mendapatkan deskripsi atau gambaran yang jelas dari masalah yang dibahas

pada penelitian ini yaitu sistem pengendalian intern kas dalam proses

keuangan pada perusahaan. Seperti paparan dari Sugiyono (2015,77) bahwa

pendekatan deskriptif adalah pendekatan yang digunakan untuk menganalisa

data dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang

berlaku untuk umum atau generaalisasi.

B. Definisi Operasional

Adapun yang menjadi variabel dalam penelitian ini sistem

pengendalian intern kas. Definisi operasional pada penelitian ini adalah :

1. Sistem pengendalian intern yaitu meliputi struktur organisasi yang

dapat menggambarkan suatu tanggung jawab yang tegas, yang

mengandung metodemetode ataupun ukuran-ukuran yang

dikoordinasikan untuk menjaga kekayaan organisasi, mengecek

ketelitian dan keandalan data akuntansi, mendorong efisiensi, serta

mendorong dipatuhinya kebijakan manajemen.

36

37

2. Kas merupakan alat pembayaran yang sah dan hampir digunakan

dalam setiap transaksi atau kegiatan perusahaan. Sistem

pengendalian intern kas yaitu sistem pengendalian yang mampu

melindungi kas yang dimiliki perusahaan, dan menjauhkan dari

kerugian akibat dari kesalahan yang disengaja maupun tidak

disengaja. Sistem pengendalian intern terbagi menjadi dua sistem

yaitu penerimaan dan pengeluaran kas. Kedua sistem ini diukur

dengan alat ukur variabel berupa unsur-unsur sistem pengendalian

intern seperti lingkungan pengendalian, aktivitas pengendalian,

penaksiran resiko, informasi dan komunikasi serta pemantauan.

3. Lingkungan pengendalian (Control Environment) menciptakan

suasanadalam suatu organisasi dan mempengaruhi kesadaran

personel organisasi tentangpengendalian. Lingkungan

pengendallian merupakan landasan untuk semuaunsur

pengendalian intern, yang membentuk disiplin dan struktur.

4. Aktivitas pengendalian adalah kebijakan dan prosedur yang dibuat

untuk memberikan keyakinan bahwa petunjuk yang dibuat oleh

manajemen dilaksanakan. Kebijakan dan prosedur ini memberikan

keyakinan bahwa tindakan yang diperlukan telah dilaksanakan

untuk mengurangi resiko dalam pencapaian tujuan entitas.

Aktivitas pengendalian memiliki berbagi macam tujuan dan

ditetapkan dalam berbagai tingkat dan fungsi organisasi.

5. Penaksiran resiko untuk tujuan pelaporan keuangan adalah

identifikasi analisis, dan pengelolaan resiko entitas yang berkaitan

38

dengan penyusunan laporan keuangan, sesuai dengan prinsip

akuntansi berterima umum di Indonesia. Penaksiran resiko untuk

tujuan pelaporan keuangan adalah penaksiran resiko yang

terkandung dalam asersi tertentu dalam laporan keuangan dan

desain serta implementasi aktivitas pengendalian yang ditujukan

untuk mengurangi resiko tersebut pada tingkat minimum, dengan

mempertimbangkan biaya dan manfaat. Penaksiran resiko

manajemen harus mencakup pertimbangan khusus terhadap resiko

yang dapat timbul dari perubahan keadaan.

6. Informasi dan Komunikasi menyangkut Sistem akuntansi

diciptakan untuk mengidentifikasi, merakit, menggolongkan,

menganalisis, mencatat, dan melaporkan transaksi suatu entitas,

serta menyelenggarakan pertanggung jawaban kekayaan dan utang

entitas tersebut. Fokus utama kebijakan dan prosedur pengendalian

yang berkaitan dengan sistem akuntansi adalah bahwa transaksi

dilaksanakan dengan cara yang mencegah salah saji dalam asersi

manajemen dilaporan keuangan. Oleh karena itu, sistem akuntansi

yang efektif dapat memberikan keyakinan bahwa trasaksi telah

memadai. Komunikasi mencakup penyampaian informasi kepada

semua personel yang terlibat dalam pelaporan keuangan tetang

bagaimana aktivitas mereka berkaitan dengan pekerjaan orang lain,

baik yang berada didalam maupun diluar organisasi. Komunikasi

ini mencakup sistem pelaporan penyimpangan kepada pihak yang

lebih tinggi dalam entitas. Pedoman kebikajan, pedoman akuntasi

39

dan pelaporan keuangan, daftar akun, dan memo juga merupakan

bagian dari komponen informasi dan komunikasi dalam

pengendalian intern.

7. Pemantauan adalah proses penilaian kualitas kinerja pengendalian

internsepanjang waktu, pemantauan dilaksanakan oleh personel

yang semestinya melakukan pekerjaan tersebut, baik pada tahap

desain maupun pengoperasian pengendalian, pada waktu yang

tepat, untuk menentukan apakah pengendalianintern tersebut telah

memerlukan perubahan karena terjadinya perubahan

keadaan.Aktivitas pemantauan dapat mencakup penggunaan

informasi dan komunikasi dari pihak luar.

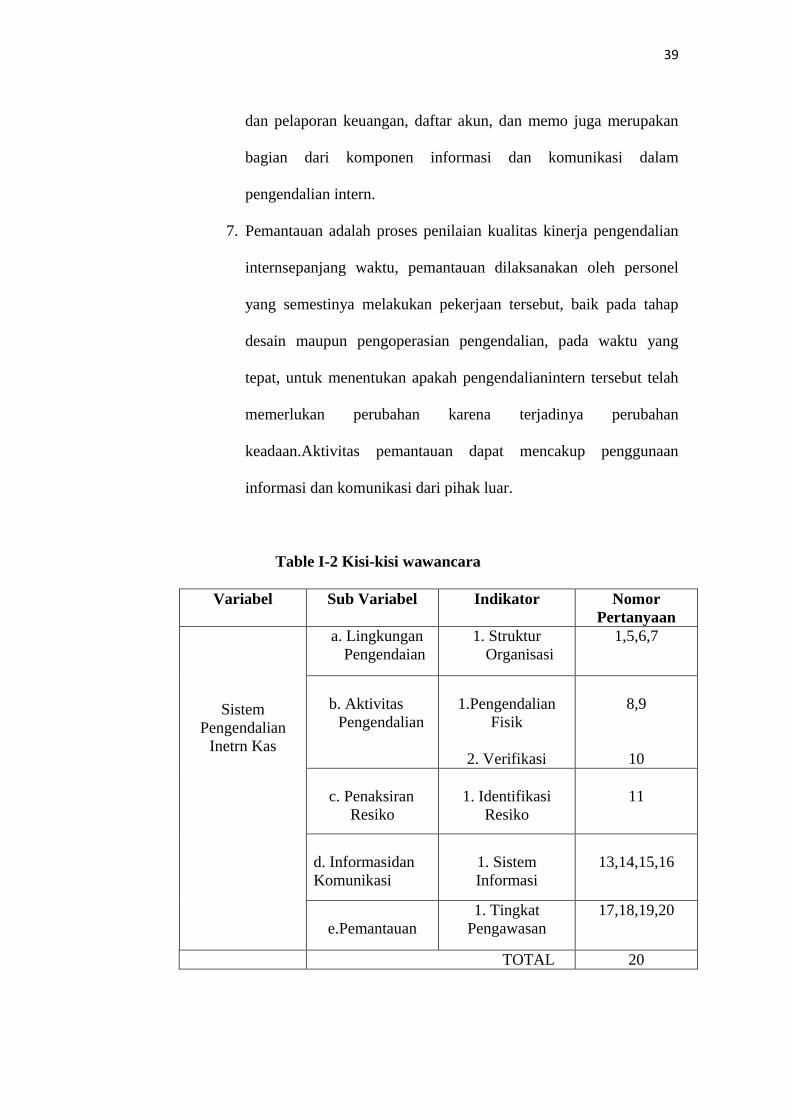

Table I-2 Kisi-kisi wawancara

Variabel Sub Variabel Indikator Nomor

Pertanyaan

Sistem

Pengendalian

Inetrn Kas

a. Lingkungan

Pengendaian

1. Struktur

Organisasi

1,5,6,7

b. Aktivitas

Pengendalian

1.Pengendalian

Fisik

2. Verifikasi

8,9

10

c. Penaksiran

Resiko

1. Identifikasi

Resiko

11

d. Informasidan

Komunikasi

1. Sistem

Informasi

13,14,15,16

e.Pemantauan

1. Tingkat

Pengawasan

17,18,19,20

TOTAL 20

40

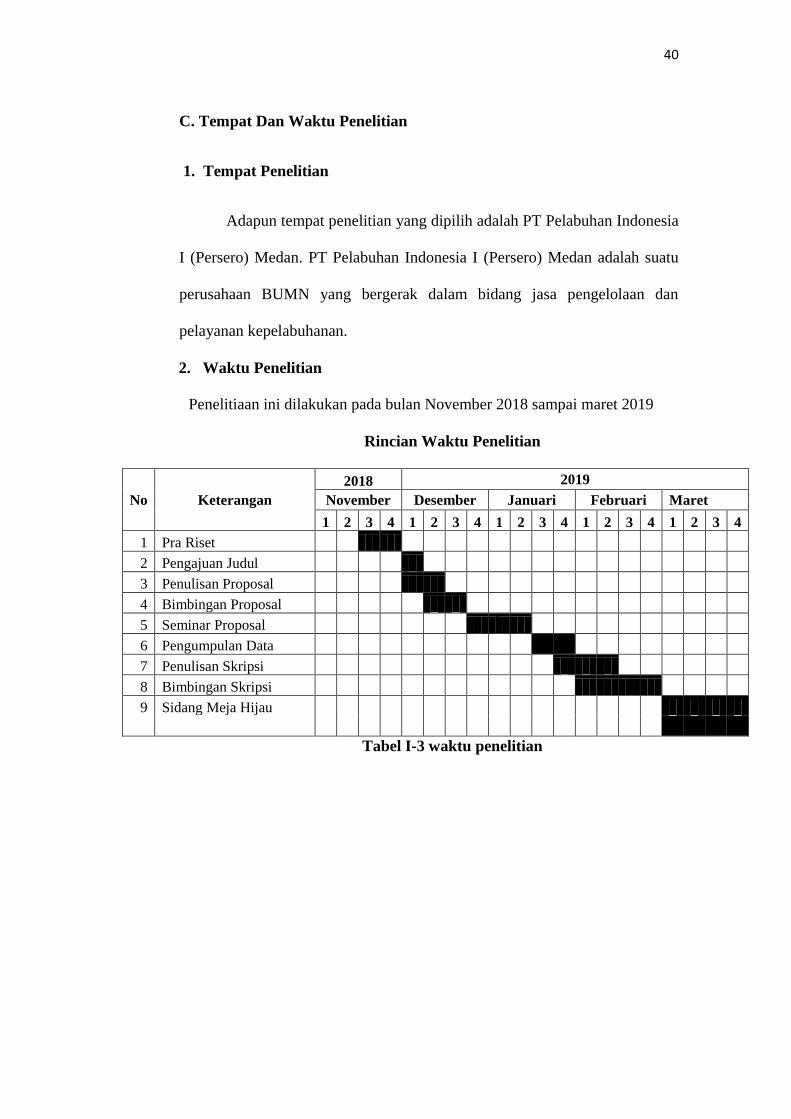

C. Tempat Dan Waktu Penelitian

1. Tempat Penelitian

Adapun tempat penelitian yang dipilih adalah PT Pelabuhan Indonesia

I (Persero) Medan. PT Pelabuhan Indonesia I (Persero) Medan adalah suatu

perusahaan BUMN yang bergerak dalam bidang jasa pengelolaan dan

pelayanan kepelabuhanan.

2. Waktu Penelitian

Penelitiaan ini dilakukan pada bulan November 2018 sampai maret 2019

Rincian Waktu Penelitian

No Keterangan

2018 2019

November Desember Januari Februari Maret

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Pra Riset

2 Pengajuan Judul

3 Penulisan Proposal

4 Bimbingan Proposal

5 Seminar Proposal

6 Pengumpulan Data

7 Penulisan Skripsi

8 Bimbingan Skripsi

9 Sidang Meja Hijau

Tabel I-3 waktu penelitian

41

D. Jenis dan Sumber Data

1. Jenis Data

Jenis data yang digunakan penulis dalam penelitian ini adalah jenis data

kualitatif, yaitu data yang berupa angka-angka, nilainya bisa berubah-ubah

yang bersifat variatif.

2. Sumber Data

Sumber data pada penelitian ini adalah data primer yaitu sumber data yang

diperoleh secara langsung dari perusahaan untuk memperoleh atau

mengumpulkan data dan keterangan seperti pertanyaan (wawancara) pada PT.

Pelabuhan Indonesia 1 (Persero) Medan. Selain data primer, data yang

digunakan juga menggunakan data sekunder, yaitu sumber data yang diperoleh

secara tidak langsung seperti dokumen-dokumen yang digunakan perusahaan.

E. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan dalam melakukan

penelitian ini adalah :

1. Metode dokumentasi yaitu metode pengumpulan data melalui

daridokumen-dokumen yang ada pada perusahaan seperti bukti

penerimaankas, bukti pengeluaran kas, serta laporan data dan fisik per

akhirperiode kas perusahaan

2. Metode wawancara adalah metode pengumpulan yang dilakukan

dengan cara mengajukan pertanyaan-pertanyaan baik lisan maupun

tulisan yang akan diolah kembali untuk mendapatkan hasil berdasarkan

permasalahan yang terjadi. Dalam melakukan metode wawancara ini

42

penulis memberi pertanyaan-pertanyaan kepada pihak divisi keuangan

yaitu pada bagian perbendaharaan dan bagian akuntansi.

F. Teknik Analisa Data

Teknik analisa data pada penelitian ini menggunakan metode deskriptif,

yaitu dengan cara menentukan, mengumpulkan, menyusun,, mengelompokkan,

menginterprestasikan, dan menganalisis sehingga memberikan keterangan yang

lengkap dalam pemecahan masalah yang dihadapi. Teknik analisis data ini juga

membandingkan kenyataan yang terjadi didalam perusahaan dengan teori-teori,

kemudian diambil suatu kesimpulan dan selanjutnya memberikan saran.

Berikut ini adalah tahapan analisis data penelitian yang dilakukan dengan

cara :

1. Mengumpulkan dan menganalisa dokumen sistem pengendalian intern

kas

2. Menelaah sistem pengendalian intern kas sehingga mendapatkan

permasalahaan yang terjadi.

3. Melakukan wawancara terhadap bagian spi, bendahara dan bagian

keuangan perusahaan

4. Membandingkan hasil wawancara dengan teori-teori yang berkaitan

dengan rumusan masalah.

5. Menginterprestasikan dan menarik kesimpulan

43

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Struktur Organisasi dan Dekskripsi Tugas

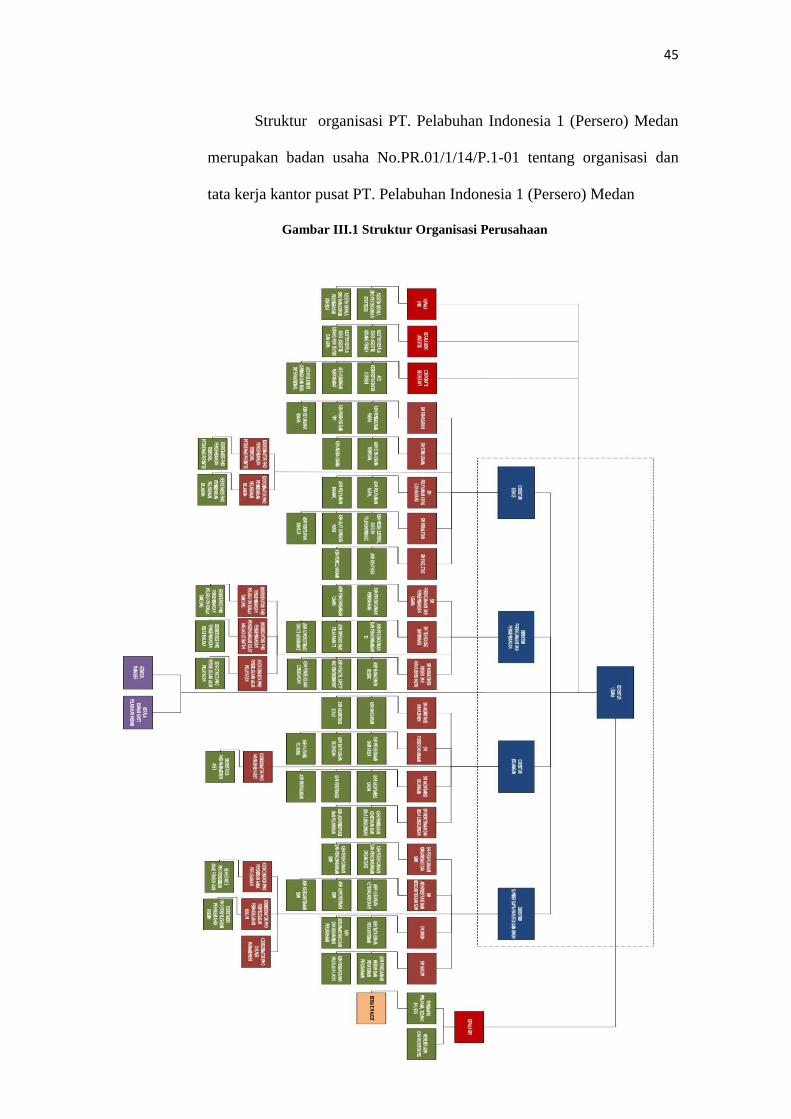

a. Struktur Organisasi PT. Pelabuhan Indonesia 1 (Persero) Medan

Struktur organisasi perusahaan merupakan salah satu faktor yang

mendukung keberhasilan suatu perusahaan dalam mencapai tujuan yang

telah ditetapkan. Dalam struktur organisasi terdapat kerangka yang

menggambarkan wewenang, tanggung jawab, dan hubungan tiap bagian

yang ada didalamnya.Struktur organisasi akan memudahkan dalam

menentukan dan mengarahkan serta mengawasi kegiatan operasi

perusahaan. Dalam menyusun struktur organisasi harus disesuaikan

dengan keadaan dan kebutuhan serta sifat perusahaan agar dapat

mengefisienkan dan suatu pekerjaan untuk mencapai suatu pekerjaan

untuk mencapai tujuan yang maksimal.

Struktur organisasi PT. Pelabuhan Indonesia I (Persero) Medan,

merupakan Badan Usaha Milik Negara (BUMN) dalam lingkungan.

Departemen perhubungan dipimpin oleh direktur utama yang

bertanggung jawab kepada menteri perhubungan. Dewan pengawas pada

perusahaan termasuk pelaksana perencanaan kerja dan anggaran

perusahaan sesuai dengan peraturan perundang-undang yang berlaku.

Sesuai dengan keputusan direksi PT. Pelabuhan Indonesia 1 (Persero)

Medan bahwa struktur organisasi perusahaan adalah berbentuk garis dan

43

44

staff. Dengan demikian Organisasi Kantor pusat dipimpin oleh direktur

yang sekaligus pimpinan perseroan yang bertanggung jawab kepada rapat

dan umum pemegang saham (RUPS) yang dipimpin oleh Menteri

Keuangan. Direksi merupakan suatu dewan sebagai satu kesatuan yang

terdiri dari:

a. Direktur Utama : Bambang Eka Cahyana

b. Direktur Keuangan : Farid Luthfi

c. Direktur Bisnis : Syahputera Sembiring

d. Direktur SDM dan Umum : M. Hamied Wijaya

e. Direktur Perencanaan dan Pengembangan : Imam Achmad

Sulaiman

Untuk menyelenggarakan tugas sebagaimana dimaksud corporate

secretary mempunyai fungsi:

Sebagai pejabat penghubung (liason office) antara perusahaan

dengan pemegang saham, regulator, lembaga lain dan public serta

sebagai pertanggung jawab secretariat perseroan maupun secretariat

direksi dan menata usahakan dokumen-dokumen perusahaan.