analisis dan evaluasi pengendalian intern dalam sistem informasi akuntansi terkomputerisasi pada pt...

TRANSCRIPT

Analisis Dan Evaluasi Pengendalian InternDalam Sistem Informasi Akuntansi Terkomputerisasi

Pada PT Transavia Otomasi Pratama

Ahmad Rivai

Jl. Masjid Al Ittihad RT.001/01 No. 25DKelapa Dua, Kebon Jeruk, Jakarta Barat

ABSTRAK

Pengendalian intern terhadap sebuah sistem informasi merupakan hal yangpenting dan bersifat strategis. Oleh karena itu pemahaman dan kesadaran akan halini sangat perlu diperhatikan oleh seganap pemilik serta pengguna aplikasi.Dengan pengendalian intern yang memadai maka diharapkan akan menjaminbahwa informasi yang dihasilkan memang bermutu dan sesuai dengan apa yangdiharapkan. Sebagai sebuah perusahaan yang berkomitmen untuk melakukanfilosofi continous improvement, PT Transavia Otomasi Pratama telah berbenahuntuk memperbaiki sistem informasi perusahaan dengan mengimplementasikanprogram berbasis ERP yang bernama Navision. Untuk melakukan analisisterhadap pengendalian intern ini maka telah dirinci mengenai keberadaanpengendalian intern dari masing-masing subsistem pada pengendalian aplikasi,yaitu boundary control, input control, processing control dan output control.Sedangkan untuk mengevaluasi pengendalian intern ini maka digunakan alatbantu berupa matriks pengendalian dan risiko.

Kata kunci : Pengendalian Aplikasi, Audit Aplikasi, Matriks Risiko danPengendalian

PENDAHULUAN

Latar Belakang Masalah

Perkembangan cara penyampaian informasi yang dikenal dengan istilahteknologi informasi atau Information Technology (IT) ini bisa dikatakan telahmerasuki ke segala bidang kehidupan. Dengan dukungan IT membuat organisasiataupun individu dalam kancah dunia bisnis merasa memiliki keunggulankompetitif. Menyadari kenyataan tersebut, PT Transavia Otomasi Pratama (TOP)merasa perlu berkomitmen untuk memperbaiki sistem informasi yang ada menujusistem informasi yang dapat meningkatkan daya saing dan dapat menciptakanefektivitas dan efisiensi dalam proses bisnis. Sebagai langkah nyata darikomitmen tersebut maka manajemen memutuskan untuk berinvestasi pada

aplikasi Navision Bussiness Solution yang merupakan paket dari ERP (EnterpriseResource Planning).

Perhatian selanjutnya adalah bahwa perlu adanya sistem pengendalianintern yang memadai dalam lingkup aplikasi Navision. Aspek pengendalian inimerupakan aspek yang strategis dalam suatu sistem informasi. Oleh karena itu ditengah implementasi sebuah sistem yang baru maka sangat diperlukan untukmelaksanakan analisis dan evaluasi mengenai pengendalian intern. Denganadanya analisis dan evaluasi pengendalian intern ini maka akan dapat diharapkanbahwa informasi yang akan dihasilkan adalah informasi yang berkualitas.

Tujuan Penelitian

Penelitian ini bertujuan untuk melakukan analisis dan evaluasi terhadapimplementasi sistem aplikasi Navision yang baru diimplementasikan, terutamasekali dilihat dari sistem pengendalian intern persfektif teknis. Denganserangkaian analisis dan evaluasi, penelitian ini diharapkan akan menjadi sebuahgambaran mengenai kelayakan mengenai keberlanjutan sistem aplikasi Navisiondi PT Transavia Otomasi Pratama

TINJAUAN PUSTAKA

Pengendalian khusus atau pengendalian aplikasi (application controls)ialah kontrol internal komputer yang berlaku khusus untuk aplikasi komputerisasitertentu pada suatu organisasi (Gundodinyoto, 2007, hal 371). Pengendalianaplikasi sering disebut pengendalian perspektif teknis atau dapat didefinisikansebagai pengendalian yang langsung terkait dengan transaksi pada suatu aplikasitertentu. Pada dasarnya pengendalian aplikasi terdiri dari pengendalian masukan(input control), pengendalian proses (process control), dan pengendalian keluaran(output control). Beberapa text-book menyebutkan juga tentang pengendaliandatabase (database control), pengendalian komunikasi (communication control),dan boundary control (aspek ini terutama diperkenalkan oleh Weber).

Tabel 1. Kategori Pengendalian Aplikasi

Kategori Pengendalian Jenis-Jenis Pengendalian

1. Boundary Control Otoritas akses ke sistem aplikasi Identitas dan otentisitas pengguna

2. Input Controls Otoritas dan validasi masukan Transmisi dan konversi data Penanganan kesalahan

3. Process Controls Pemeliharaan ketepatan data Pengujian terprogram atas batasan dan

memadainya pengolahan

Kategori Pengendalian Jenis-Jenis Pengendalian

4. Output Controls Rekonsiliasi keluaran Penelaahan dan pengujian hasil

pengolahan Distribusi keluaran Record retention

5. Database Control Akses Integritas data

6. Communication Control Pengendalian kegagalan unjuk kerja Gangguan komunikasi

(Sumber : Diolah dari Weber dan Miklos A. Vasarhelyi dan Thomas W. Lin.)

Boundary Controls

Yang dimaksud boundary adalah interface antara para pengguna (users)dengan sistem berbasis teknologi informasi. Tujuan utama boundary controlsadalah antara lain : (a) untuk mengenal identitas dan otentik (authentic)/tidaknyauser sistem, artinya suatu sistem yang didesain dengan baik seharusnya dapatmengidentifikasi dengan tepat siapa user tersebut, dan apakah identitas yangdipakainya otentik; (b) untuk menjaga agar sumberdaya sistem informasidigunakan oleh user dengan cara yang ditetapkan. Sebagai contoh, jika mahasiswamenghidupkan mesin pada ruang praktek komputer di kampus, lazimnya pertamakali komputer minta nomor identitas mesin dan password pemakai. Kedua haltersebut dapat disebut sebagai salah satu contoh boundary controls.

Pengendalian Input

Input merupakan salah satu tahap dalam sistem komputerisasi yang palingkrusial dan mengandung risiko Pengendalian masukan (input control) dirancangdengan tujuan untuk mendapat keyakinan bahwa data transaksi input adalah valid,lengkap, serta bebas dari kesalahan dan penyalahgunaan. Input controls inimerupakan pengendalian aplikasi yang penting, karena input yang salah akanmenyebabkan output juga keliru. Jika yang masuk sampah, sampah pula yangkeluar (GIGO)

Pengendalian Proses

Pengendalian proses (processing controls) ialah pengendalian intern untukmendeteksi jangan sampai data (khususnya data yang sesungguhnya sudah divalid) menjadi error karena adannya kesalahan proses. Tujuan pengendalianpengolahan adalah untuk mecegah agar tidak terjadi kesalahan-kesalahan selamaproses pengolahan data.

Pengendalian proses merupakan bentuk pengendalian yang diterapkansetelah data berada pada sistem aplikasi komputer. Menurut IAI (SA341,Par.08)

pengendalian ini didesain untuk memberi keyakinan yang mamadai bahwa: (a)transaksi, termasuk transaksi yang dipicu melalui sistem, diolah semestinya olehkomputer, (b) transaksi tidak hilang, ditambah, digandakan, atau diubah tidaksemestinya, dan (c) kekeliruan pengolahan dapat diidentifikasi dan dikoreksisecara tepat waktu.

Pengendalian Hasil Keluaran

Pengendalian keluaran merupakan pengendalian yang dilakukan umtukmenjaga output sistem agar akurat lengkap, dan digunakan sebagaimana mestinya.Pengendalian keluaran (output controls) ini didesain agar output/informasidisajikan secara akurat, lengkap, mutakhir, dan didistribusikan kepada orang-orang yang berhak secara cepat waktu dan tepat waktu.

Metode pengendalian bersifat preventive objective misalnya ialah perlunyadisediakan tabel/matriks pelaporan : jenis laporan, periode pelaporan, dan siapapengguna, serta check-list konfirmasi tanda terima oleh penggunanya, prosedurpermintaan laporan rutin/on-demand, atau permintaan laporan baru. Pengendalianbersifat detencion objective misalnya ialah cek antar program pelaporan, perlunyadibuat nilai-nilai subtotal dan grand-total yang dapat diperbandingkan untukmengevaluasi keakurasian laporan, judul dan kolom-kolom laporan perlu didesaindengan sungguh-sungguh. Pengendalain intern yang bersifat corrective objectivemisalnya ialah prosedur prosedur klaim ketidakpuasaan pelayanan, tersedianyahelp-desk dan contack person, persetujuaan dengan users mengenai service levelyang disepakati.

METODE PENELITIAN

Penelitian ini secara langsung akan diarahkan pada evaluasi sistemaplikasi melalui sebuah tipe audit sistem aplikasi. Yang dimaksud sistem aplikasidi sini adalah Navision Bussiness Solution, yang telah diimplementasikan dalamobjek penelitian. Sedangkan tipe audit yang digunakan adalah postimplementationaudit. Tipe audit seperti ini diharapkan akan membantu organisasi untukmempelajari aplikasi sistem yang sedang dijalankan.

HASIL DAN PEMBAHASAN

Pengendalian Aplikasi Navision

Boundary Controls Ruang Lingkup Sistem

Pemilik AplikasiSecara organisasi perusahaan maka seharusnya yang berperan sebagaipemilik aplikasi adalah general manager. Tetapi berdasarkan keadaansekarang maka peran pemilik aplikasi berada di bawah manajer finance& accounting. Seperti keterangan sebelumnya, keadaan ini berdasarkan

implementasi yang baru dijalankan oleh departemen finance &accounting.

Administrator AplikasiAdministrator aplikasi ini dilakukan oleh seorang senior accountingyang tidak terlibat dalam penggunaan aplikasi.

Pengguna AplikasiDari sejumlah 9 orang yang berada dalam departemen finance &accounting, aplikasi Navision terinstall pada 6 komputer user, masing-masing 1 pada manajer, 2 pada bagian penerimaan, 2 pada bagianpembayaran dan 1 pada bagian pajak dan penagihan.

Authorization ControlDalam hal verifikasi terhadap identitas dan otentisitas orang yang akanmengakses system maka implementasinya adalah melalui AccessControls dan Audit Trail.

Dalam teknik Access Control ini digunakan mekanisme password dalammasuk ke sistem, di mana masing-masing user yang telah diberikanwewenang untuk menggunakan aplikasi telah diberikan identitas danpassword.

Subsistem dan keterkaitannyaMemang disadari bahwa implementasi Navision belumlah optimal. Inimemang dapat dimaklumi bahwa belum adanya kesiapan oleh departemenlain. Oleh karena itu, implementasi Navision baru sebatas pada modulFinancial Management.

Di dalam modul Financial Management ini terdapat beberapa sub modul,yaitu General Ledger, Receivable, Payable. Hanya saja walaupun sudah adamasing-masing kewenangan user tetapi belum adanya pembatasankewenangan terhadap masuk ke dalam sub modul yang lain. Artinya setiapuser dapat mengakses ke semua sub modul tanpa adanya pembatasan yangdiberikan.

Input Controls

Sistem pengolahan transaksi yang diterapkan adalah On-line Real Time,dengan begitu pengendalian yang diperlukan adalah :

a. Pengendalian yang bersifat Prevention Objective

Cara yang sudah diterapkan adalah dengan mengirimkan user mengikutipelatihan terhadap implementasi aplikasi. Hanya saja dalam kenyataannya belumada sebuah pedoman tertulis atau manual book sebagai pedoman user.

b. Pengendalian Bersifat Detection Objective

Pengendalian yang bersifat detective objective ini dilakukan berbarengan padasaat validasi input. Apabila input yang dimasukkan belum terdapat saldo nol,artinya jumlah debet dan kredit belum sama, maka akan muncul kotak dialog yangmenyatakan bahwa data belum dapat diproses.

c. Pengendalian Bersifat Correction Objective

Bila terjadi kesalahan bersifat keying error (salah rekam, bukan daridokumen sumber) maka akan ada proses reversal untuk yang tidak terkaitdengan database customer dan vendor. Namun bila yang berkaitan dengandatabase customer dan vendor harus ada proses unapply terlebih dahulusebelum dilakukan reversal.

Bila terjadi kesalahan bersifat source error, artinya kesalahan daridokumen input maka akan dimintakan konfirmasi terhadap dokumensumber kepada pihak yang terkait..

Processing ControlsPengendalian proses ini ditujukan agar dapat mendeteksi jangan sampai

terjadi data yang error karena terjadi salah proses. Melihat kenyataannya bahwaNavision ini merupakan suatu program jadi maka yang menjadi aspek penekananpada pengendalian proses ini bukan terletak pada review logika program, tetapilebih diarahkan pada pengujian kesalahan-kesalahan yang mungkin terjadi selamaproses pengolahan data. Adapun teknik-teknik yang digunakan dalam pengecekankesalahan-kesalahan pengolahan data adalah :

a. Overflow Check

Ada kalanya terdapat kesalahan yang terjadi karena hasil perhitungan adalahterlalu besar atau terlalu kecil sehngga tidak mampu disimpan dalam memorycomputer. Untuk itu akan dicoba melakukan testing dengan memasukkan suatuakun dengan jumlah yang besar dan satu akun lagi dengan jumlah yang kecil.apabila kita melakukan penginputan dengan nilai yang terlalu besar ataupunterlalu kecil maka akan muncul peringatan dari sistem bahwasanya sistem aplikasiNavision hanya dapat menerima nilai dengan 15 digit saja sedangkan desimalnyatergantung dari settingan awal, biasanya 2 atau 3 digit saja.

b. Zero Balancing CheckPengujian jenis ini dilakukan dengan melihat nilai selisih antara dua jumlah.

Bila menghasilkan nilai 0 (nol) maka telah betul pengolahan datanya. Maksudnilai nol tersebut adalah bahwa sisi debit dan kredit adalah telah balance.Sehingga memang sesuai dengan ketentuan akuntansi. Bahwa sistem aplikasiNavision tidak dapat memproses apabila dari sisi debit dan kredit masih terdapatselisih. Ini berarti sesuai dengan prinsip akuntansi.

c. Teknik Lock out

Teknik ini sangat diperlukan sekali guna mencegah pemutakhiran data secaraserentak oleh beberapa pemakai secara bersamaan (concurency). Sistem aplikasiNavision memiliki pengendalian Lock out yang dapat memastikan bahwasanyatidak ada pemrosesan ganda untuk suatu transaksi. Pengendalian ini sangatmembantu sekali karena penggunaan aplikasi Navision oleh beberapa user.

d. Control Total Check

Pada tahap pengolahan data, control total check digunakan sebagai pendeteksimengenai kelengkapan dan kebenaran proses pengolahan data. Untuk itu harusdapat dibandingkan dengan hasil cetak diprinter. Dengan melakukan beberapa cekterhadap beberapa laporan yang dihasilkan, maka hasil laporan adalah sesuaidengan format awal dan data yang diinput.

e. Matching check

Maksud pengendalian ini adalah memastikan bahwa input yang dientry harusmatch dengan kode yang sama dalam master file. Pengendalian ini dapatmendeteksi kesalahan bila kode yang dimasukan adalah tidak terdapat dalammaster file. Bahwa apabila kita salah dalam memasukan kode tipe akun makaakan muncul warning bahwasanya tipe akun yang dimasukan salah. Ini sangatmungkin terjadi ditengah banyaknya data yang harus diinput dan ada date linetertentu. Walaupun kesalahan ini dapat dihindari dengan mendropdown tombolpilihan, tetapi itu tidak efektif dan membuang waktu.

f. Crossfooting Check

Pengujian crossfooting dilakukan dengan menjumlah nilai kesamping/bawah.Total nilai masing-masing sisi tersebut dicocokan dan harus sama. Pengecekanseperti ini sangat penting dilakukan untuk memastikan bahwasanya laporan yangdihasilkan adalah benar dan relevan. Dengan melakukan hitungan manual makabila kita ambil contoh untuk menghitung jumlah Amount dan hasilnya adalahtelah benar.

Output Controls

Pengendalian keluaran ini dilakukan untuk menjamin agaroutput/informasi yang disajikan adalah akurat, lengkap, mutakhir dandidistribusikan kepada orang-orang yang berhak. Untuk mencapai hal-hal tersebutmaka digunakan beberapa metode yang cocok, diantaranya adalah :

a. Preventif dalam Output Controls

Metode preventif dalam output controls ini dilakukan dengan pembuatanmatriks pelaporan.

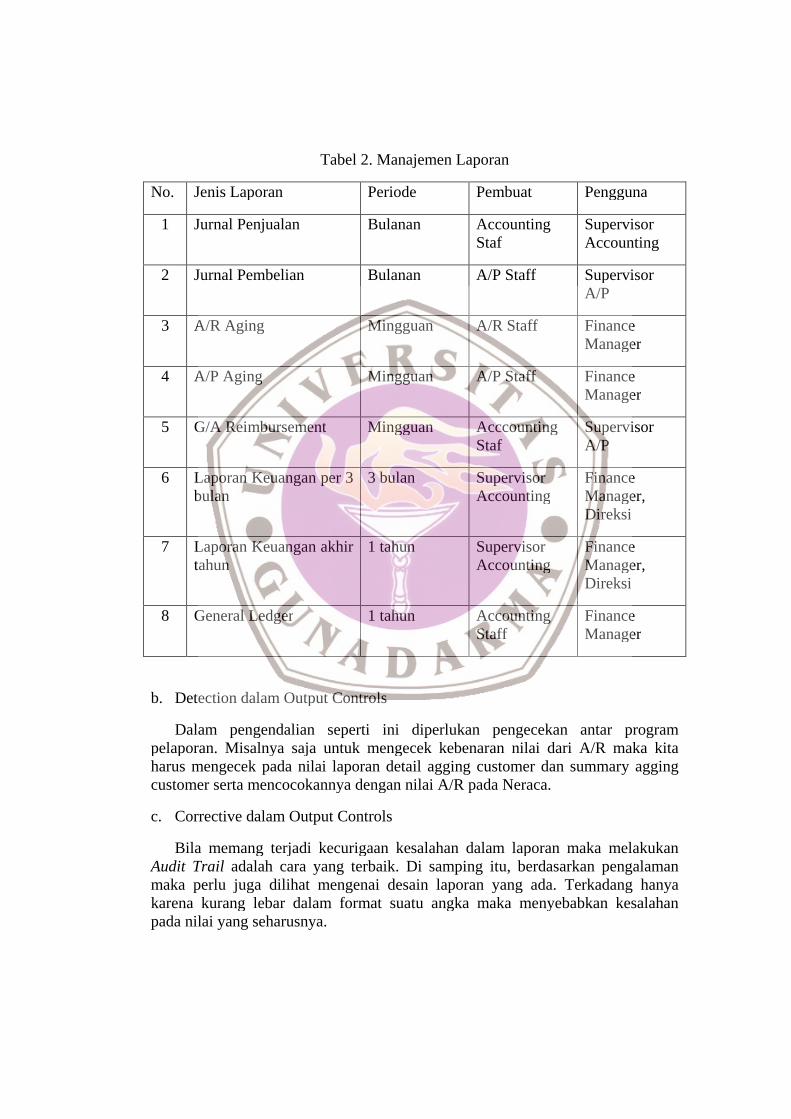

Tabel 2. Manajemen Laporan

No. Jenis Laporan Periode Pembuat Pengguna

1 Jurnal Penjualan Bulanan AccountingStaf

SupervisorAccounting

2 Jurnal Pembelian Bulanan A/P Staff SupervisorA/P

3 A/R Aging Mingguan A/R Staff FinanceManager

4 A/P Aging Mingguan A/P Staff FinanceManager

5 G/A Reimbursement Mingguan AcccountingStaf

SupervisorA/P

6 Laporan Keuangan per 3bulan

3 bulan SupervisorAccounting

FinanceManager,Direksi

7 Laporan Keuangan akhirtahun

1 tahun SupervisorAccounting

FinanceManager,Direksi

8 General Ledger 1 tahun AccountingStaff

FinanceManager

b. Detection dalam Output Controls

Dalam pengendalian seperti ini diperlukan pengecekan antar programpelaporan. Misalnya saja untuk mengecek kebenaran nilai dari A/R maka kitaharus mengecek pada nilai laporan detail agging customer dan summary aggingcustomer serta mencocokannya dengan nilai A/R pada Neraca.

c. Corrective dalam Output Controls

Bila memang terjadi kecurigaan kesalahan dalam laporan maka melakukanAudit Trail adalah cara yang terbaik. Di samping itu, berdasarkan pengalamanmaka perlu juga dilihat mengenai desain laporan yang ada. Terkadang hanyakarena kurang lebar dalam format suatu angka maka menyebabkan kesalahanpada nilai yang seharusnya.

Matriks Penilaian Risiko dan Pengendalian

Matriks penilaian risiko merupakan sebuah metode analisis denganmenghitung aspek tingkat risiko (dampak) dan tingkat keterjadian risiko.Sedangkan pada matriks pengendalian merupakan metode analisis desain(rancangan) dan tingkat efektivitas pengendalian intern. Kedua matriks tersebutmasing-masing dapat dinyatakan dengan nilai : L (low) diberi nilai -1, M(medium) diberi nilai 2, H (high) diberi nilai -3.

Sedangkan dalam penetapan tingkat efektivitas antara risiko denganpengendalian dapat dinyatakan sebagai berikut :

Jika jumlah penilaian risiko dan pengendalian 0 maka tingkatpengendalian dan risiko adalah standar. Artinya setiap risiko yang terjadidapat ditanggulangi.

Jika jumlah penilaian risiko dan pengendalian positif maka tingkatpengendalian dan risiko adalah baik. Tetapi perlu menjadi catatantersendiri bahwa jika nilai pengendalian terlalu tinggi dibanding risikomaka kemungkinan akan terjadi kelebihan pengendalian yangmenyebabkan terjadinya pemborosan dalam operasional.

Jika jumlah penilaian risiko dan pengendalian negatif maka tingkatpengendalian dan risiko adalah buruk..Dalam pembahasan kita sekarang, peran matriks penilaian risiko dan

pengendalian bisa dikatakan sebagai kunci dari evaluasi pada penilaianpengendalian intern aplikasi. Dalam matriks penilaian risiko dan pengendalianjuga akan dibahas secara rinci pada masing-masing kategori pengendalianaplikasi. Adapun secara detail mengenai matriks penilaian risiko danpengendalian yang nantinya akan dibuat adalah sebagai berikut :

1 Matriks Penilaian Risiko dan Pengendalian Manajemen Keamanan akanditampilkan pada tabel 3.

2 Matriks Penilaian Risiko dan Pengendalian Batasan akan ditampilkan padatabel 4.

3 Matriks Penilaian Risiko dan Pengendalian Masukan akan ditampilkanpada tabel 5.

4 Matriks Penilaian Risiko dan Pengendalian Proses akan ditampilkan padatabel 6.

5 Matriks Penilaian Risiko dan Pengendalian Keluaran akan ditampilkanpada tabel 7.

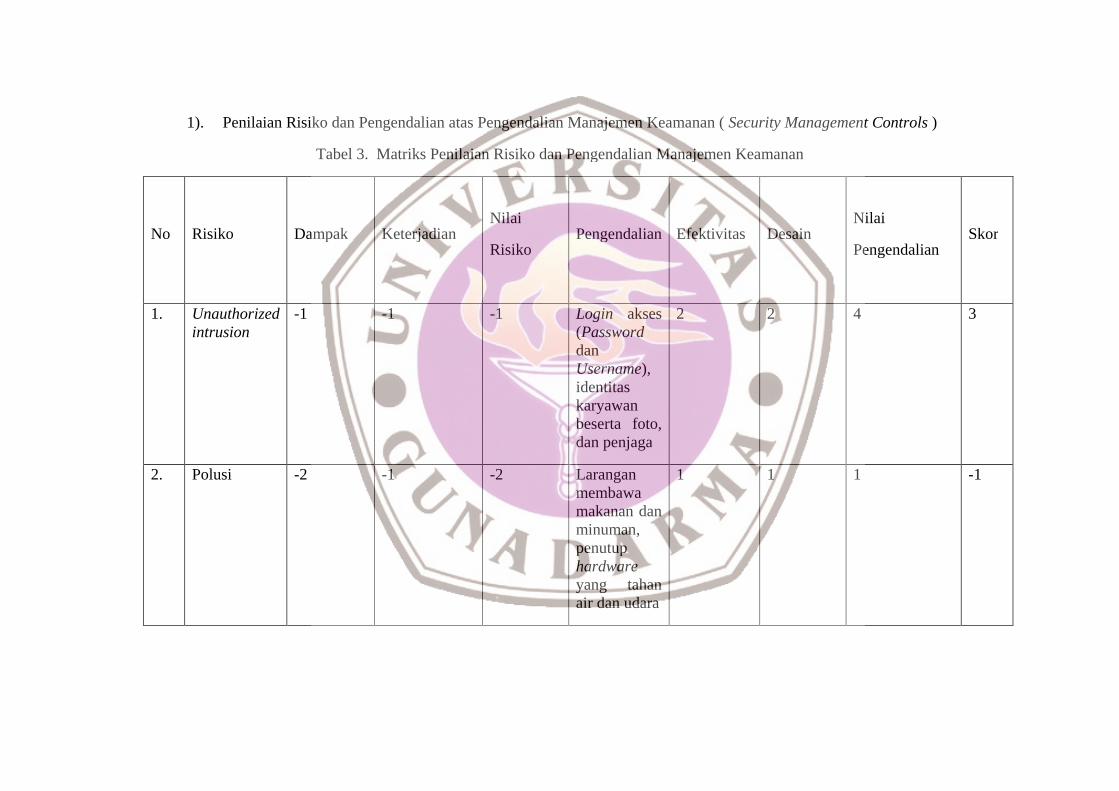

1). Penilaian Risiko dan Pengendalian atas Pengendalian Manajemen Keamanan ( Security Management Controls )

Tabel 3. Matriks Penilaian Risiko dan Pengendalian Manajemen Keamanan

No Risiko Dampak KeterjadianNilai

RisikoPengendalian Efektivitas Desain

Nilai

PengendalianSkor

1. Unauthorizedintrusion

-1 -1 -1 Login akses(PassworddanUsername),identitaskaryawanbeserta foto,dan penjaga

2 2 4 3

2. Polusi -2 -1 -2 Laranganmembawamakanan danminuman,penutuphardwareyang tahanair dan udara

1 1 1 -1

No Risiko Dampak KeterjadianNilai

RisikoPengendalian Efektivitas Desain

Nilai

PengendalianSkor

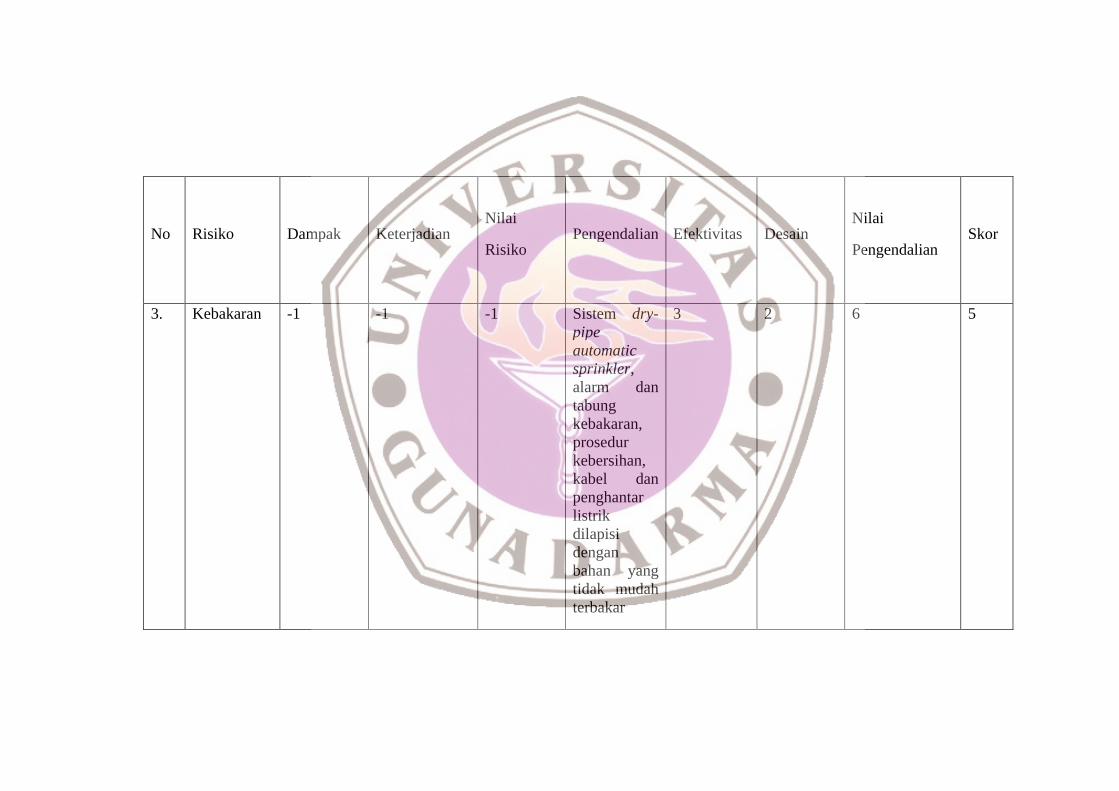

3. Kebakaran -1 -1 -1 Sistem dry-pipeautomaticsprinkler,alarm dantabungkebakaran,prosedurkebersihan,kabel danpenghantarlistrikdilapisidenganbahan yangtidak mudahterbakar

3 2 6 5

No Risiko Dampak KeterjadianNilai

RisikoPengendalian Efektivitas Desain

Nilai

PengendalianSkor

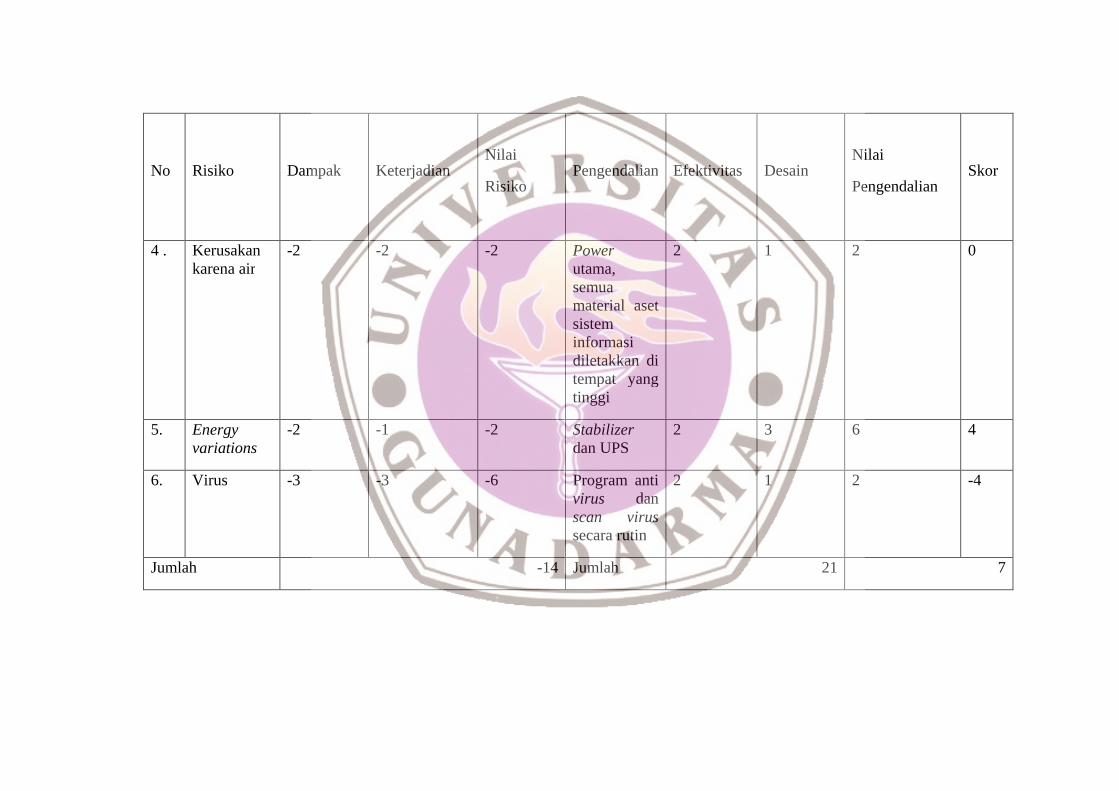

4 . Kerusakankarena air

-2 -2 -2 Powerutama,semuamaterial asetsisteminformasidiletakkan ditempat yangtinggi

2 1 2 0

5. Energyvariations

-2 -1 -2 Stabilizerdan UPS

2 3 6 4

6. Virus -3 -3 -6 Program antivirus danscan virussecara rutin

2 1 2 -4

Jumlah -14 Jumlah 21 7

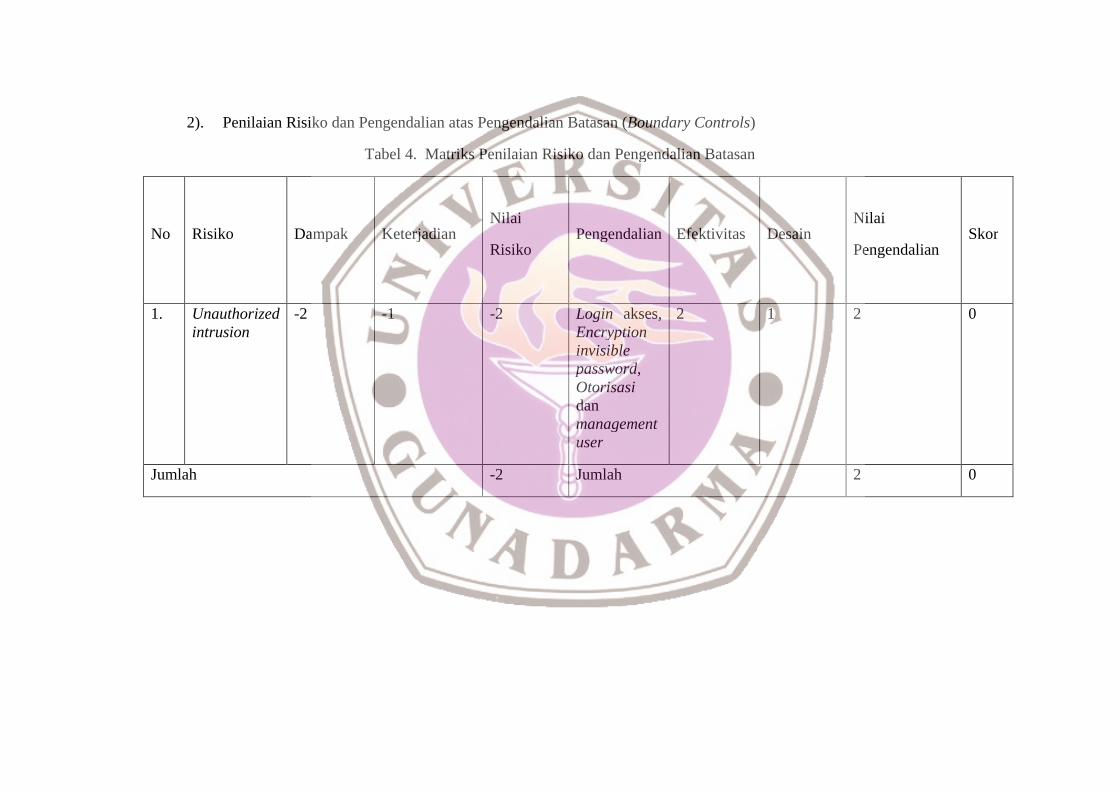

2). Penilaian Risiko dan Pengendalian atas Pengendalian Batasan (Boundary Controls)

Tabel 4. Matriks Penilaian Risiko dan Pengendalian Batasan

No Risiko Dampak KeterjadianNilai

RisikoPengendalian Efektivitas Desain

Nilai

PengendalianSkor

1. Unauthorizedintrusion

-2 -1 -2 Login akses,Encryptioninvisiblepassword,Otorisasidanmanagementuser

2 1 2 0

Jumlah -2 Jumlah 2 0

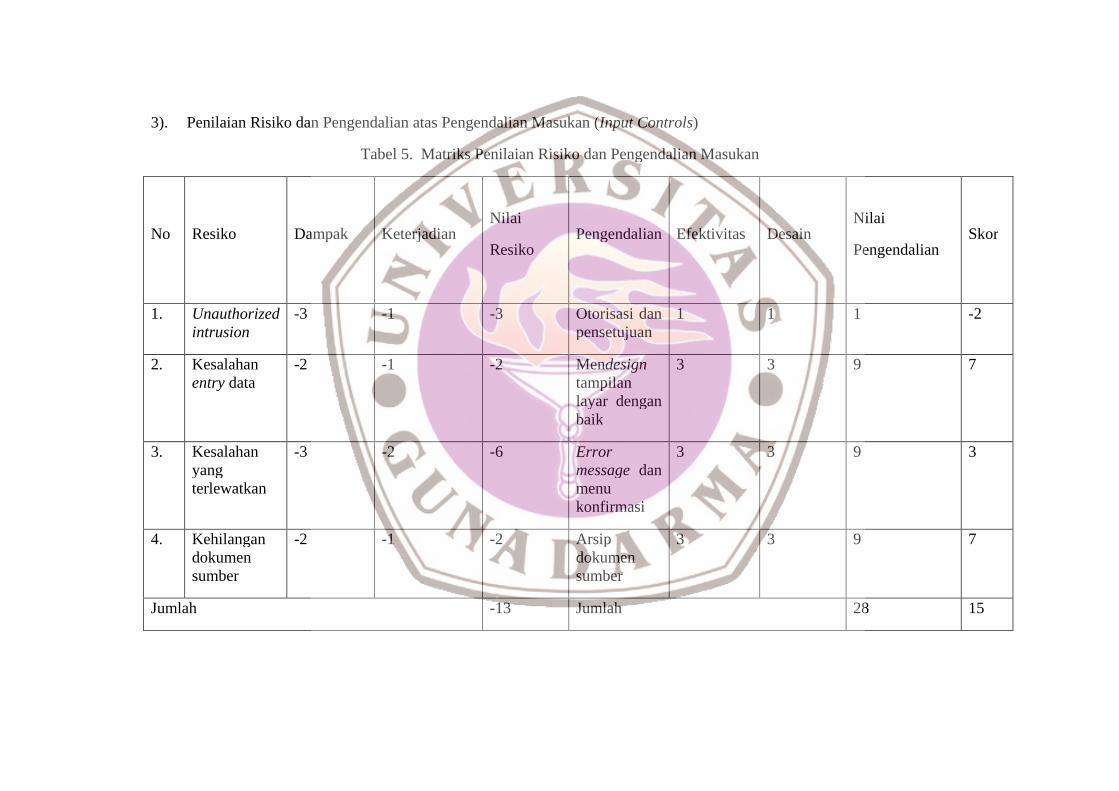

3). Penilaian Risiko dan Pengendalian atas Pengendalian Masukan (Input Controls)

Tabel 5. Matriks Penilaian Risiko dan Pengendalian Masukan

No Resiko Dampak KeterjadianNilai

ResikoPengendalian Efektivitas Desain

Nilai

PengendalianSkor

1. Unauthorizedintrusion

-3 -1 -3 Otorisasi danpensetujuan

1 1 1 -2

2. Kesalahanentry data

-2 -1 -2 Mendesigntampilanlayar denganbaik

3 3 9 7

3. Kesalahanyangterlewatkan

-3 -2 -6 Errormessage danmenukonfirmasi

3 3 9 3

4. Kehilangandokumensumber

-2 -1 -2 Arsipdokumensumber

3 3 9 7

Jumlah -13 Jumlah 28 15

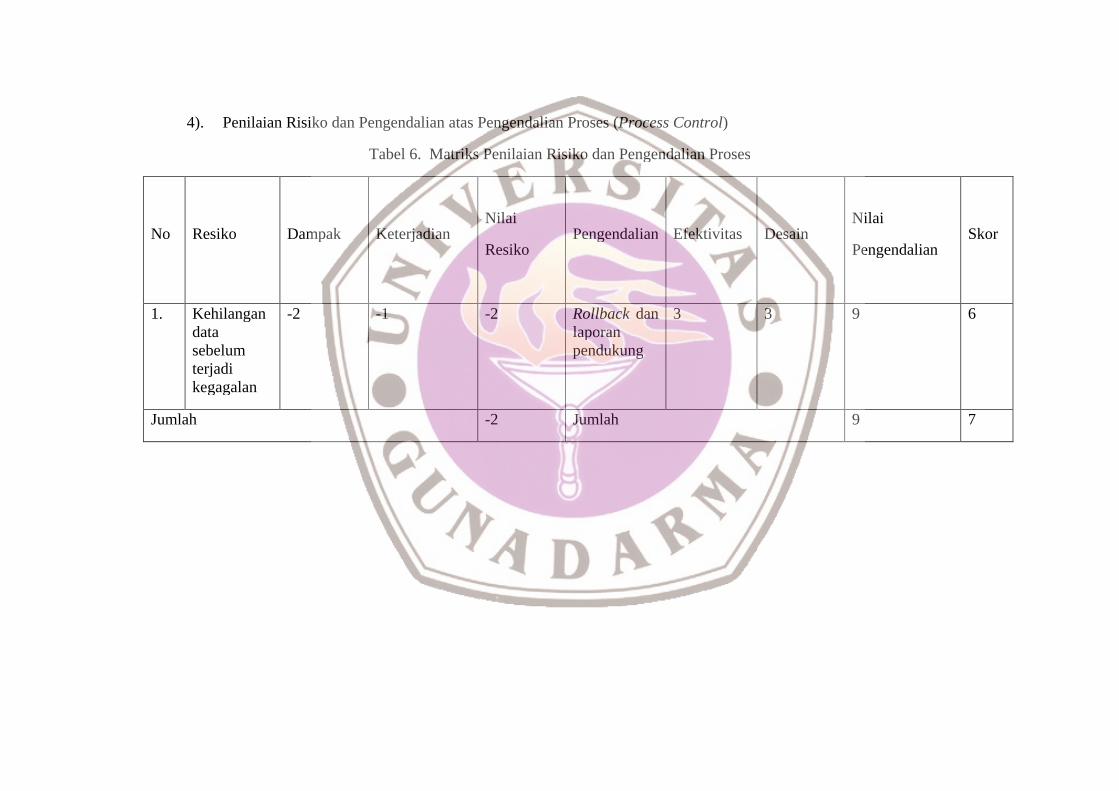

4). Penilaian Risiko dan Pengendalian atas Pengendalian Proses (Process Control)

Tabel 6. Matriks Penilaian Risiko dan Pengendalian Proses

No Resiko Dampak KeterjadianNilai

ResikoPengendalian Efektivitas Desain

Nilai

PengendalianSkor

1. Kehilangandatasebelumterjadikegagalan

-2 -1 -2 Rollback danlaporanpendukung

3 3 9 6

Jumlah -2 Jumlah 9 7

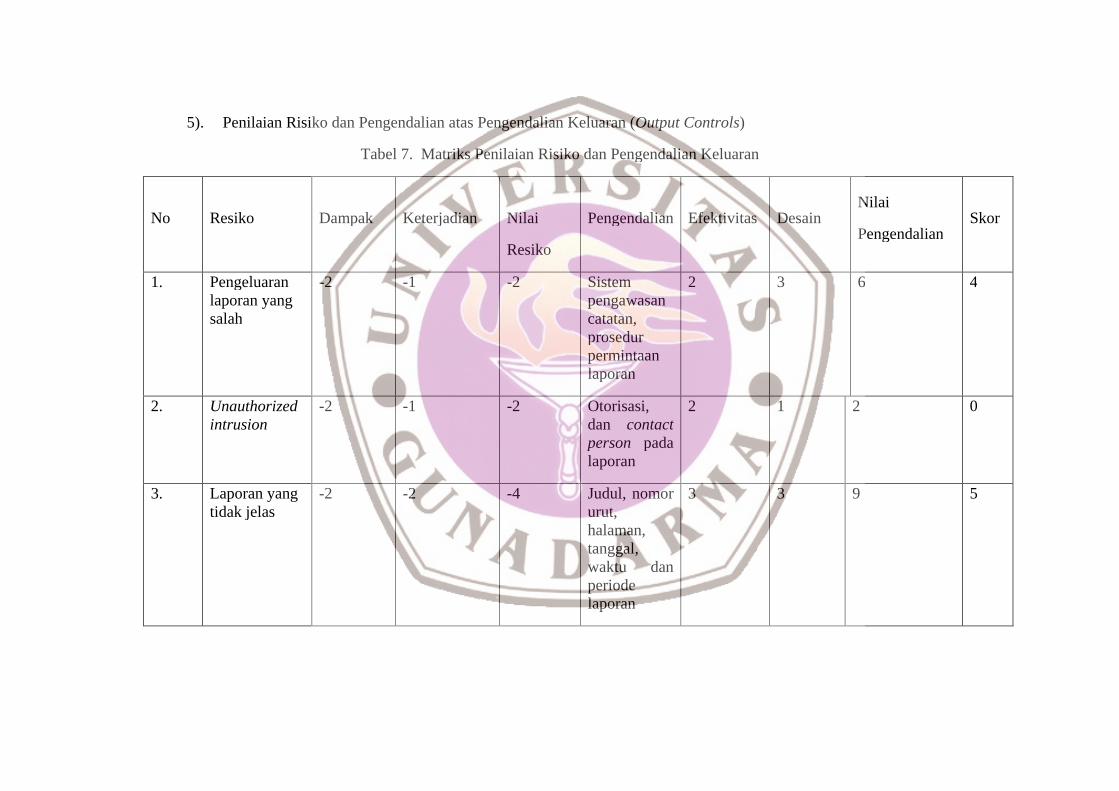

5). Penilaian Risiko dan Pengendalian atas Pengendalian Keluaran (Output Controls)

Tabel 7. Matriks Penilaian Risiko dan Pengendalian Keluaran

No Resiko Dampak Keterjadian Nilai

Resiko

Pengendalian Efektivitas DesainNilai

PengendalianSkor

1. Pengeluaranlaporan yangsalah

-2 -1 -2 Sistempengawasancatatan,prosedurpermintaanlaporan

2 3 6 4

2. Unauthorizedintrusion

-2 -1 -2 Otorisasi,dan contactperson padalaporan

2 1 2 0

3. Laporan yangtidak jelas

-2 -2 -4 Judul, nomorurut,halaman,tanggal,waktu danperiodelaporan

3 3 9 5

No Resiko Dampak Keterjadian

Nilai

Resiko

Pengendalian Efektivitas Desain Nilai

Pengendalian

Skor

4. Penumpukanarsip laporan

-3 -3 -9 Scanning 3 3 9 0

Jumlah -17 Jumlah 26 9

Berdasarkan matriks risiko dan pengendalian di atas maka kita dapatmemberikan penilaian sebagai berikut :

1. Pada pengendalian manajemen keamanan memiliki nilai penilaian risiko danpengendalian 7 maka pengendalian yang diterapkan adalah baik.

2. Pada pengendalian batasan memiliki nilai penilaian risiko dan pengendalian0 maka tingkat pengendalian dan resiko adalah standar. Ini berarti setiaprisiko yang terjadi dapat ditanggulangi.

3. Pada pengendalian masukan memiliki nilai penilaian risiko danpengendalian 15 maka pengendalian yang diterapkan adalah baik.

4. Pada pengendalian proses memiliki nilai penilaian risiko dan pengendalian7 maka pengendalian yang diterapkan adalah baik.

5. Pada pengendalian keluaran memiliki nilai penilaian risiko dan pengendalian9 maka pengendalian yang diterapkan adalah baik.

Secara keseluruhan kita dapat menilai bahwa pengendalian intern terhadapsistem akuntansi TOP adalah baik. Artinya pengendalian intern yang telah diterapkanselama ini adalah sudah cukup memadai. Walaupun demikian, tetapi dengan seiringwaktu dan perubahan yang terjadi maka perlu adanya evaluasi periodik gunamengakomodasi keadaan dan risiko yang mungkin terjadi.

KESIMPULAN DAN SARAN

Kesimpulan

Setelah dilakukan analisis dan evaluasi terhadap pengendalian intern Navisionmaka kita dapat melihat bahwa pengendalian intern yang ada telah cukup memadai.Hasil pernyataan tersebut di dapat dari penilaian risiko dan pengendalian manajemenkeamanan memiliki nilai 7 maka pengendalian yang diterapkan adalah baik. Padapengendalian batasan memiliki nilai penilaian risiko dan pengendalian 0 maka tingkatpengendalian dan risiko adalah standar. Ini berarti setiap risiko yang terjadi dapatditanggulangi. Pada pengendalian masukan memiliki nilai penilaian risiko danpengendalian 15 maka pengendalian yang diterapkan adalah baik. Pada pengendalianproses memiliki nilai penilaian risiko dan pengendalian 7 maka pengendalian yangditerapkan adalah baik. Dan pada pengendalian keluaran memiliki nilai penilaian risikodan pengendalian 9 maka pengendalian yang diterapkan adalah baik.

Saran

Dengan berjalannya implementasi Navision ini maka keberadaan aspek teknisjuga harus diperhatikan. Salah satu aspek yang strategis adalah aspek pengendalianintern dari sistem informasi, dalam hal ini adalah pengendalian intern dalam aplikasisistem Navision. Perlu menjadi catatan tersendiri bahwa sesungguhnya aplikasiNavision ini memiliki potensi yang besar dalam membantu proses bisnis ke arah prosesbisnis yang lebih efektif dan efisien.

DAFTAR PUSTAKA

Anonim. 2007. Berbagai Makalah Sistem Informasi : Konferensi Nasional SistemInformasi 2007 (KNSI 2007). Informatika. Bandung.

Boynton, William C., Raymond Johnson, Walter G. Kell. 2002. Modern Auditing.Erlangga. Jakarta.

Firdaus, Doni Waluya. 2003. Peranan Audit Sitem Informasi Akuntansi BerbasisKompueter Dalam Penyajian Financial Report. Majalah Ilmiah Unikom.http://jurnal.unikom.ac.id. Diakses tanggal 10 Juni 2009.

Gundodiyoto, Sanyoto. 2007. Audit Sistem Informasi + Pendekatan Cobit. MitraWacana Media. Jakarta

Krismiaji. 2005. Sistem Informasi Akuntansi (Edisi Kedua). UPP AMP YKPN.Yogyakarta.

Kusrini. 2004. Tinjauan Umum Mengenai Audit Sistem Informasi.http://p3m.amikom.ac.id Diakses tanggal 20 Juli 2009.

Muchtar, A.M. 1999. Audit Sistem Informasi : Pendekatan Terstruktur Teori danPraktek Aplikasi Bisnis (Edisi ke-1). Andi Offset. Yogyakarta

Purnowo , Edi. 2004. Aspek-Aspek EDP Audit Pengendalian Internal PadaKomputerisasi. Andi Offset. Yogyakarta.

Sasongko, Budi. Pengendalian Intern dalam SIA Terkomputerisasi : GeneralControl. http://www.akuntan.org. Diakses tanggal 26 Mei 2009.

Soeparlin, Soetojo. 1996. Sistem Informasi Akuntansi. Gunadarma. Jakarta.

Supriyati. 2004. Peranan Teknologi Informasi Dalam Audit Sistem InformasiKomputerisasi Akuntansi. Majalah Ilmiah Unikom, Vol. 6.http://jurnal.unikom.ac.id/ed9/04-Supriyati.pdf. Diakses tanggal 18 Agustus2009.

Warren, Edelson, Parker. 1994. Handbook of IT Auditing. WG&L. Newyork.

Wilkinson, Joseph W. 2004. Audit Sitem Informasi (Edisi Kedua). Erlangga.Jakarta.0

Winarno, Wing Wahyu. 2006. Sistem Informasi Akuntansi. UPP STIM YKPN.Yogyakarta.

Wirapranata, Permada. 2009. Audit Sistem Informasi. Tugas Makalah. Program StudiMagister Manajemen Universitas Gajah Mada. Yogyakarta

http://groups.yahoo.com/group/IASII/, Milis Ikatan Audit Sitem Informasi Indonesia,diakses tanggal 26 September 2009.

http://theakuntan.com/, diakses tanggal 16 Agustus 2009.

http://www.iasii.or.id/, diakses tanggal 10 Oktober 2009.

http://sisteminformasi.wordpress.com/, diakses tanggal 14 September 2009.