buku3 -pengendalian manajemen

TRANSCRIPT

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

1

DIKLAT DASAR-DASAR AUDITDIKLAT DASAR-DASAR AUDIT

BUKU BUKU 33

MENGENAL ARTI KEGIATAN MENGENAL ARTI KEGIATAN DAN PENGENDALIAN DAN PENGENDALIAN

MANAJEMEN MANAJEMEN PUSAT PENGEMBANGAN AKUNTANSI DAN KEUANGANPUSAT PENGEMBANGAN AKUNTANSI DAN KEUANGAN

SEKOLAH TINGGI AKUNTANSI NEGARASEKOLAH TINGGI AKUNTANSI NEGARA

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

2

FUNGSI MANAJEMENFUNGSI MANAJEMEN

MENGGERAKKAN KEGIATAN KEGIATAN DALAM MENCAPAI TUJUAN MELALUI

ORGANISASI

PERENCANAAN

PELAKSANAAN PENGENDALI

AN

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

3

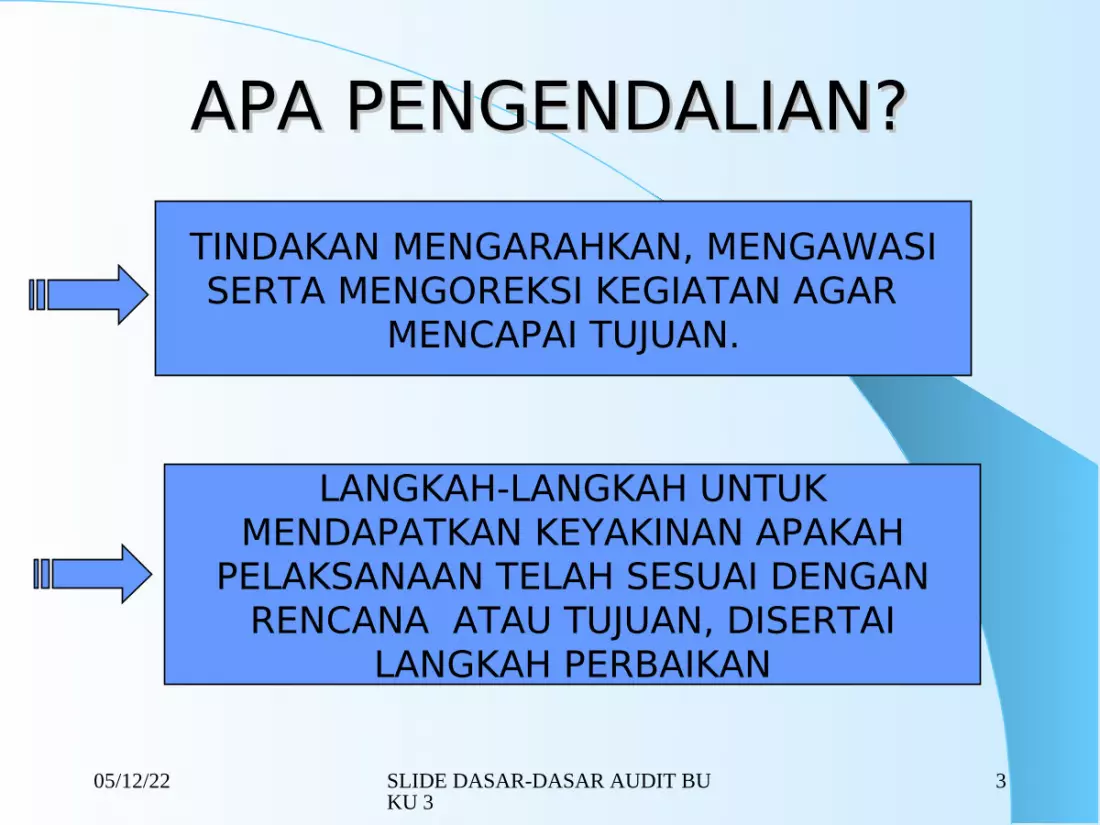

APA PENGENDALIAN?APA PENGENDALIAN?TINDAKAN MENGARAHKAN, MENGAWASI SERTA MENGOREKSI KEGIATAN AGAR

MENCAPAI TUJUAN.

LANGKAH-LANGKAH UNTUK MENDAPATKAN KEYAKINAN APAKAH

PELAKSANAAN TELAH SESUAI DENGAN RENCANA ATAU TUJUAN, DISERTAI

LANGKAH PERBAIKAN

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

4

SISTEM PENGENDALIAN SISTEM PENGENDALIAN MANAJEMENMANAJEMEN

CARA YANG TERATUR UNTUK MELAKUKAN

PENGENDALIAN

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

5

KEGIATANKEGIATAN

LANGKAH-LANGKAH YANG DILAKSANAKAN

UNTUK MENCAPAI TUJUAN YANG TELAH DITETAPKAN

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

6

KEGIATANKEGIATAN

RUTIN PROYEK

DALAM JANGKA PENDEK,

DILAKUKAN BERULANG (RECURING)

DALAM JANGKA PENDEK, TIDAK

BERULANG (NON RECURING)

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

7

PENGERTIAN PENGENDALIAN PENGERTIAN PENGENDALIAN MANAJEMENMANAJEMEN

Menurut Norma Audit Satuan Pengawasan Intern BUMN/BUMD

Menurut Committee of Sponsoring Organizations of Treadway Commission (COSO)

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

8

Pengendalian ManajemenPengendalian ManajemenMenurut Norma Audit

Satuan Pengawasan Intern BUMN/BUMD

Seluruh sistem organisasi, kebijakan,prosedur dan praktik-praktik yang diterapkan dalam

mengelola urusan-urusan instansi atau badan usaha dalam mengusahakan pelaksanaan pekerjaan yang ditugaskan secara berdaya

guna, hemat dan berhasil guna

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

9

Pengendalian ManajemenPengendalian ManajemenMenurut COSO

SUATU PROSES YANG DILAKUKAN MANUSIA (DEWAN DIREKSI, MANAJEMEN DAN PEGAWAI)

YANG DIRANCANG UNTUK MEMBERIKAN KEYAKINAN YANG MEMADAI UNTUK MENCAPAI

TUJUAN :

KEANDALAN INFORMASI

EFISIENSI & EFEKTIVITAS

OPERASIKETAATAN PD PERATURAN

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

10

TUJUAN PENGENDALIAN TUJUAN PENGENDALIAN MANAJEMENMANAJEMEN

secara hemat, efisien dan efektif dengan memperhatikan persyaratan

dan pembatasan dalam perundang-undangan yang berlaku,

untuk memajukan dan melindungi kepentingan badan usaha

Agar tugas dan kewajiban badan usaha menurut peraturan dilaksanakan :

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

11

TUJUAN PENGENDALIAN TUJUAN PENGENDALIAN MANAJEMENMANAJEMEN

Keandalan informasi Ketaatan pada peraturan yang

berlaku Efisiensi dan efektivitas operasi

Menurut COSO

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

12

TUJUAN PENGENDALIAN TUJUAN PENGENDALIAN MANAJEMENMANAJEMEN

Keandalan dan integritas (keutuhan) informasi

Ketaatan dengan kebijakan,rencana,prosedur, hukum dan peraturan

Keamanan aktiva Pemakaian sumber daya yang ekonomis dan

efisien Pencapaian tujuan dan sasaran operasi atau

program yang ditetapkan

Menurut Standard For Professional Practice of Internal Auditing

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

13

LANGKAH-LANGKAH LANGKAH-LANGKAH PENGENDALIAN MANAJEMENPENGENDALIAN MANAJEMEN

PENENTUAN NORMA, SASARAN, ATAU TUJUAN PENGECEKAN TERHADAP PELAKSANAAN PENILAAN TERHADAP HASIL-HASIL YANG DICAPAI PENGAMBILAN TINDAKAN KOREKTIF, BILA PERLU

SPM ANTAR PERUSAHAAN BOLEH BEDA TAPI SECARAUMUM PERLU LANGKAH-LANGKAH SBB.:

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

14

LANGKAH-LANGKAH LANGKAH-LANGKAH PENGENDALIAN MANAJEMENPENGENDALIAN MANAJEMEN

MELIBATKAN BEBERAPA JENIS TINDAKAN

PROSES MANAJEMEN MELIBATKAN KESELURUHANPEJABAT PERUSAHAAN DAN BERBAGAI TINGKATAN

EFEKTIVITAS PENGENDALIAN MERUPAKAN HASIL GABUNGAN SEGENAP PEJABAT DAN PEGAWAI

SEHINGGA MANAJEMEN HARUS MEMBIMBING DAN MENGARAHKAN PARA PELAKSANA

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

15

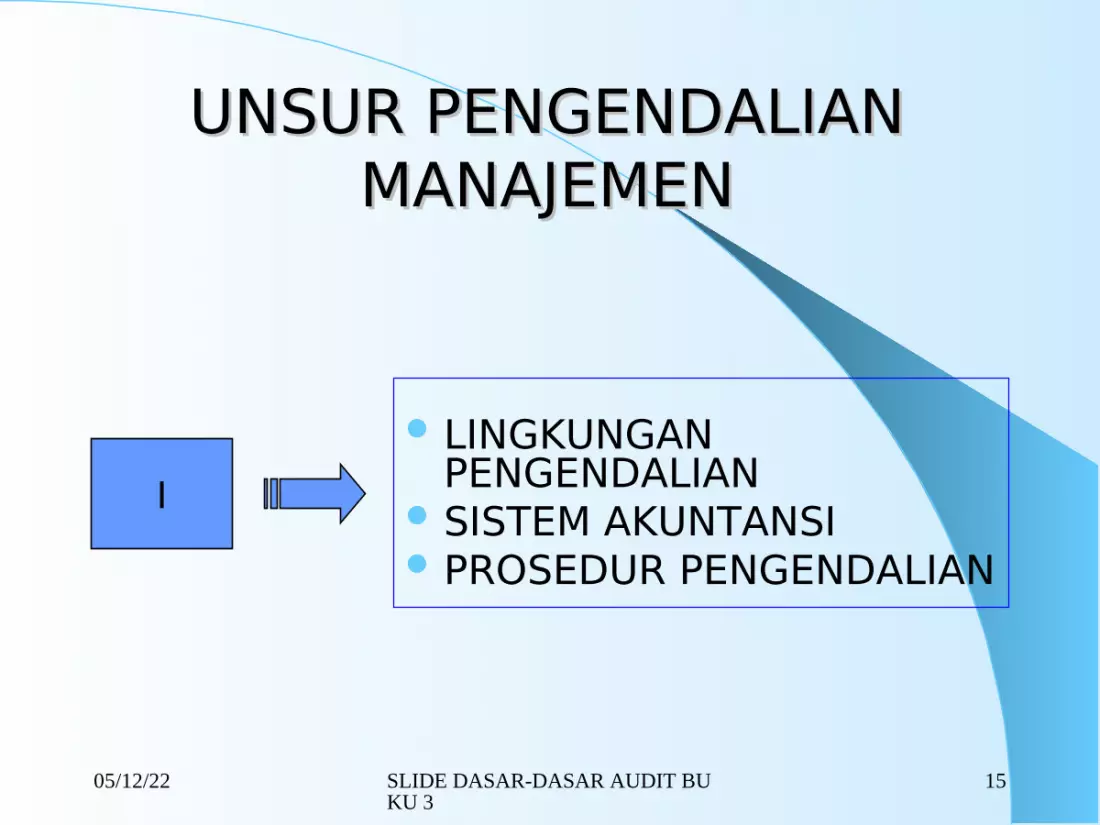

UNSUR PENGENDALIAN UNSUR PENGENDALIAN MANAJEMENMANAJEMEN

I LINGKUNGAN

PENGENDALIAN SISTEM AKUNTANSI PROSEDUR PENGENDALIAN

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

16

UNSUR PENGENDALIAN UNSUR PENGENDALIAN MANAJEMENMANAJEMEN

II

ORGANISASI KEBIJAKSANAAN PROSEDUR PERSONALIA PERENCANAAN PENCATATAN PELAPORAN AUDIT INTERN

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

17

UNSUR PENGENDALIAN UNSUR PENGENDALIAN MANAJEMENMANAJEMEN

III

LINGKUNGAN PENGENDALIAN PENILAIAN RESIKO KEGIATAN PENGENDALIAN INFORMASI DAN KOMUNIKASI PEMANTAUAN

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

18

UNSUR-UNSUR PENGENDALIAN INTERN

MENURUT COSO

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

19

LINGKUNGAN PENGENDALIANLINGKUNGAN PENGENDALIAN

INTEGRITAS DAN NINAI-NILAI ETIS YANG DIJAGA DAN DITUNJUKKAN MANAJEMEN DAN STAFNYA

KOMITMEN MANAJEMEN TERHADAP KOMPETENSI

PENGARUH GABUNGAN DARI BERBAGAI FAKTOR DALAM MEMBENTUK, MEMPERKUAT DAN MEMPERLEMAH

EFEKTIVITAS KEBIJAKAN DAN PROSEDUR TERTENTU

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

20

INTEGRITAS DAN NINAI-NILAI ETIS YANG DIJAGA DAN DITUNJUKKAN MANAJEMEN DAN STAFNYA

KOMITMEN MANAJEMEN TERHADAP KOMPETENSI FILOSOFI DAN GAYA OPERASI MANAJEMEN STRUKTUR ORGANISASI CARA DELEGASI WEWENANG DAN TANGGUNG

JAWAB KEBIJAKAN DAN PRAKTEK SDM YG BAIK FAKTOR EKSTERN YANG MEMPENGARUHI

OPERSI DAN PRAKTEK BADAN USAHA

FAKTOR-FAKTOR FAKTOR-FAKTOR LINGKUNGAN PENGENDALIANLINGKUNGAN PENGENDALIAN

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

21

MENCERMINKAN KESELURUHAN SIKAP, KESADARAN, TINDAKAN DARI DEWAN KOMISARIS, MANAJEMEN DAN PEMILIK

DAN FIHAK LAIN MENGENAI PENTINGNYA PENGENDALIAN.

LINGKUNGAN LINGKUNGAN PENGENDALIANPENGENDALIAN

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

22

IDENTIFIKASI DAN ANALISIS DARI RESIKO RISIKO YANG RELEVAN YANG BERKAITAN DENGAN PENCAPAIAN TUJUAN DAN

PEMBENTUKAN DASAR CARA MENGELOLA RISIKO

PENILAIAN RISIKOPENILAIAN RISIKO

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

23

PENILAIAN RISIKO

PRA KONDISI: ADA TUJUAN ORGANISASI PRA KONDISI: ADA TUJUAN ORGANISASI YANG JELASYANG JELAS

YANG HARUS DILAKUKAN MANAJEMEN :1. MENGIDENTIFIKASI RISIKO-RISIKO SECARA

KOMPREHENSIF2. MEMPERTIMBANGKAN :

a. SELURUH INTERAKSI ANTARA UNIT ORGANISASI DENGAN PIHAK LAIN

b. FAKTOR-FAKTOR INTERNAL (DI TINGKAT ORGANISASI DAN KEGIATAN)

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

24

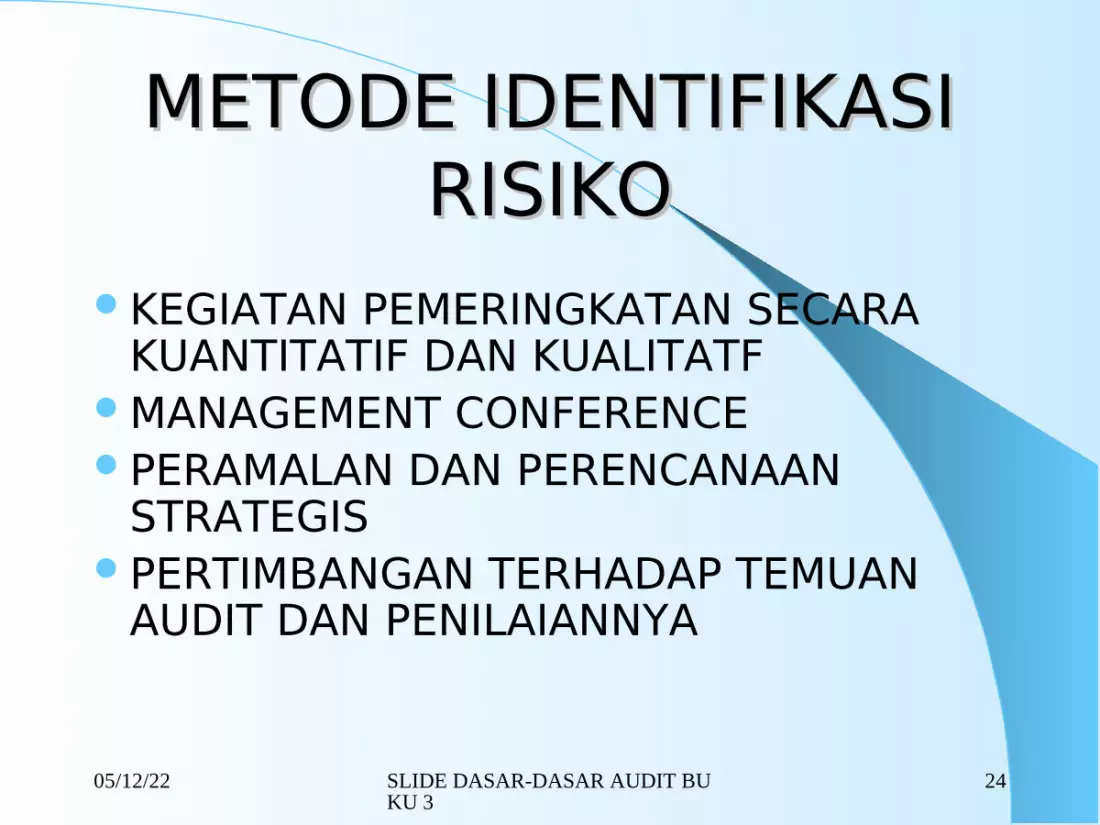

METODE IDENTIFIKASI METODE IDENTIFIKASI RISIKORISIKO

KEGIATAN PEMERINGKATAN SECARA KUANTITATIF DAN KUALITATF

MANAGEMENT CONFERENCEPERAMALAN DAN PERENCANAAN

STRATEGISPERTIMBANGAN TERHADAP TEMUAN

AUDIT DAN PENILAIANNYA

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

25

IDENTIFIKASI RISIKOIDENTIFIKASI RISIKO

ANALISIS RISIKOANALISIS RISIKO

UNTUK DINILAI PENGARUHNYA

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

26

KEGIATAN KEGIATAN PENGENDALIANPENGENDALIAN

KEBIJAKAN, PROSEDUR, TEKNIK, DAN MEKANISME YANG MENEGAKKAN ARAHAN

MANAJEMEN

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

27

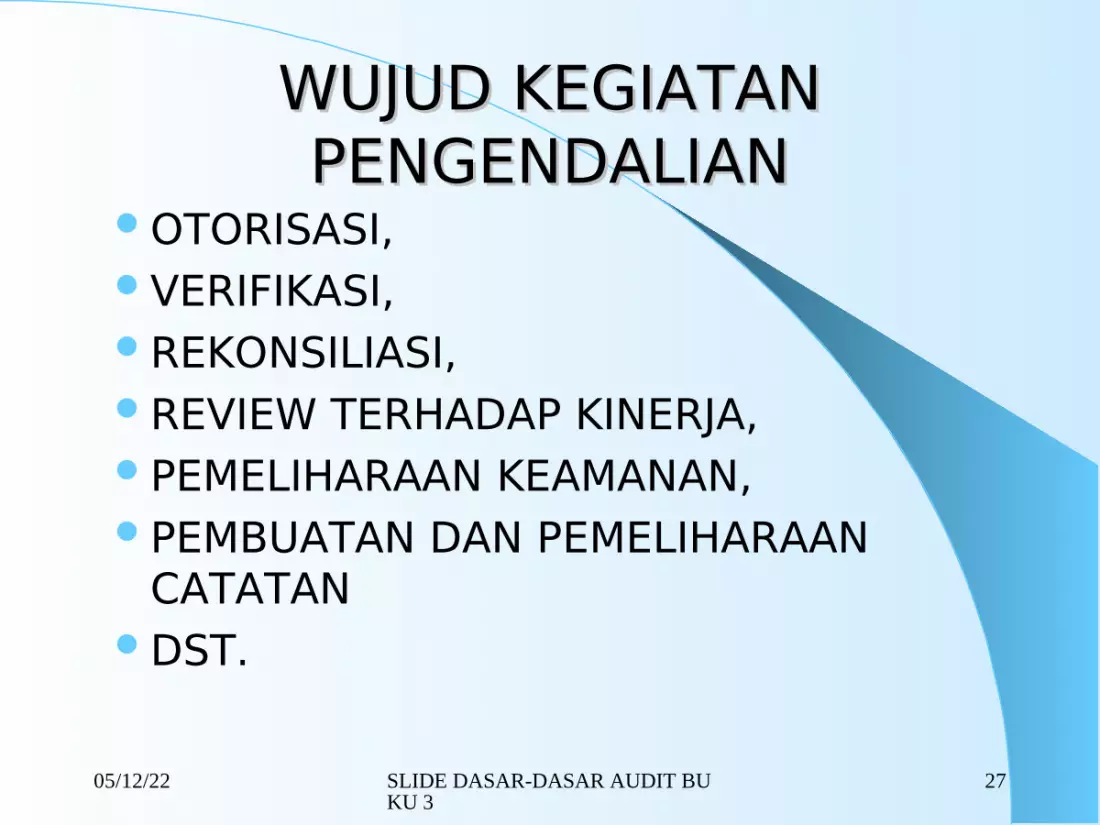

WUJUD KEGIATAN WUJUD KEGIATAN PENGENDALIANPENGENDALIAN

OTORISASI, VERIFIKASI, REKONSILIASI, REVIEW TERHADAP KINERJA, PEMELIHARAAN KEAMANAN,PEMBUATAN DAN PEMELIHARAAN

CATATANDST.

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

28

INFORMASI DAN INFORMASI DAN KOMUNIKASIKOMUNIKASI

DIBUTUHKAN OLEH KESELURUHAN UNIT

ORGANISASI

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

29

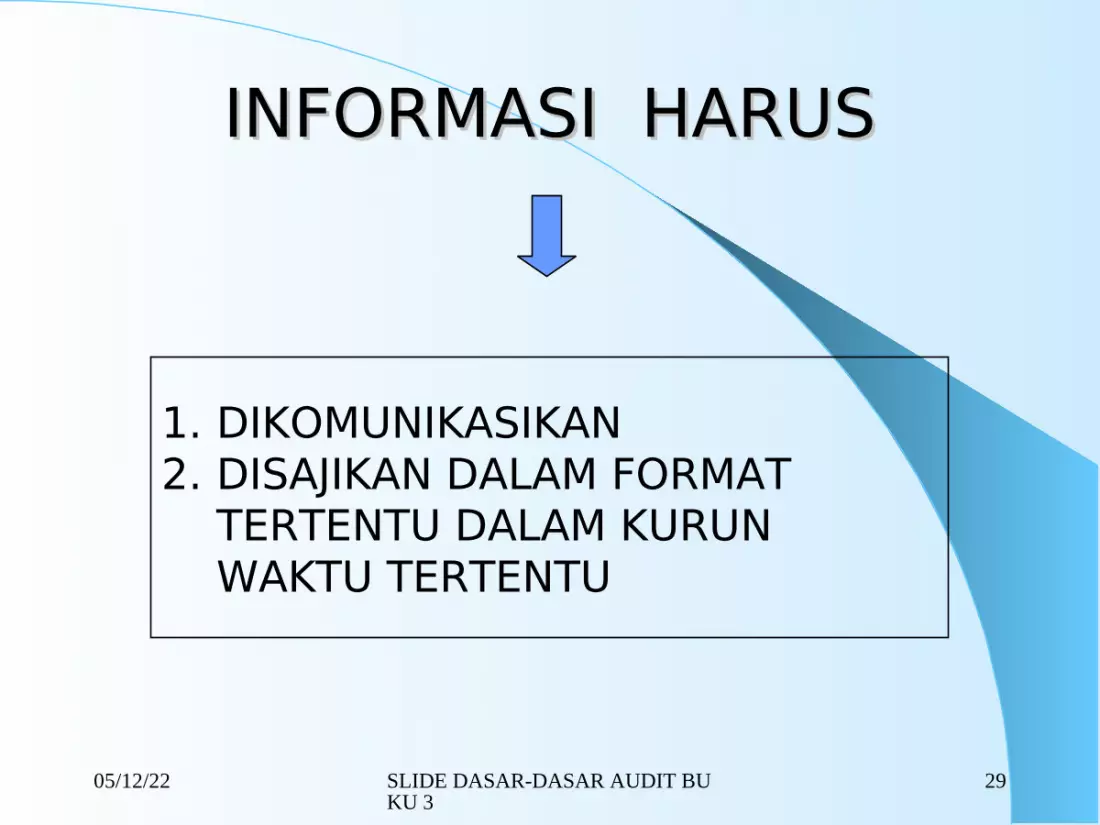

INFORMASI HARUSINFORMASI HARUS

1. DIKOMUNIKASIKAN2. DISAJIKAN DALAM FORMAT

TERTENTU DALAM KURUN WAKTU TERTENTU

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

30

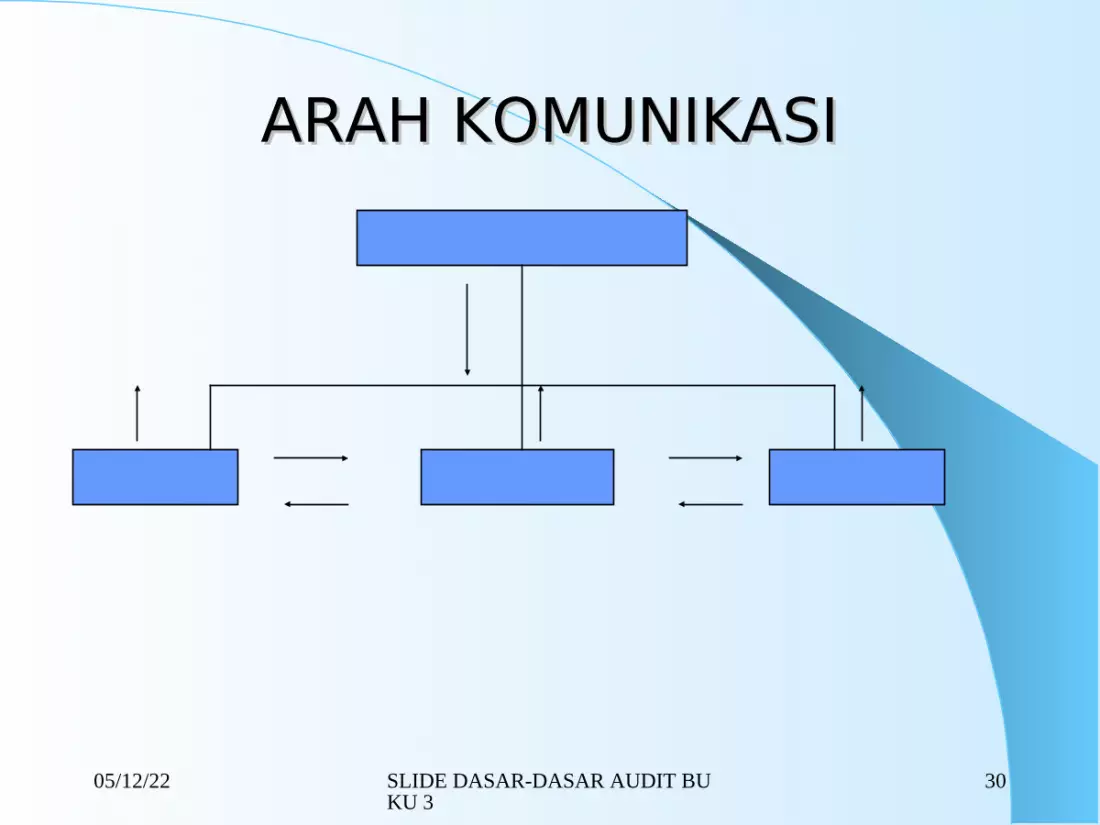

ARAH KOMUNIKASIARAH KOMUNIKASI

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

31

PEMANTAUANPEMANTAUAN

MENILAI KUALITAS KINERJA DARI WAKTU KE WAKTU SERTA

MEMASTIKAN TEMUAN AUDIT DAN EVALUASI LAINNYA DITINDAK

LANJUTI

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

32

JENIS PEMANTAUANJENIS PEMANTAUAN

RUTIN NON RUTIN

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

33

PEMANTAUAN RUTINPEMANTAUAN RUTIN

SUPERVISI PEMBANDINGANREKONSILIASIDST

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

34

PEMANTAUAN NON RUTINPEMANTAUAN NON RUTIN

PENILAIAN RISIKO EFEKTIVITAS PROSEDUR

PEMANTAUAN YANG ADA

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

35

PEMANTAUAN NON RUTIN PEMANTAUAN NON RUTIN DILAKUKAN OLEH:DILAKUKAN OLEH:

INTERNAL AUDITOR EKSTERNAL AUDITOR

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

36

APA HASIL AKHIR DARI APA HASIL AKHIR DARI PEMANTAUAN INI ?PEMANTAUAN INI ?

MENGOREKSI DEFISIENSI YANG TERINDIKASI PENINGKATAN MENUNJUKKAN BAHWA TEMUAN DAN

REKOMENDASI SUDAH DITINDAKLANJUTI SEHINGGA TAK PERLU TINDAKAN MANAJEMEN

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

37

UNSUR-UNSUR PENGENDALIAN MANAJEMEN MENURUT NORMA AUDIT SPI

BUMN/D

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

38

ORGANISASIORGANISASI

ADA PEMBAGIAN TUGASSETIAP PETUGAS PUNYA

KEWENANGAN YANG TEGASTANGGUNG JAWAB DITETAPKAN

DENGAN JELASADA SISTEM PENGAWASAN ATAS

KEWENGAN YANG DIBERIKANDST. (LIHAT HALAMAN 13)

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

39

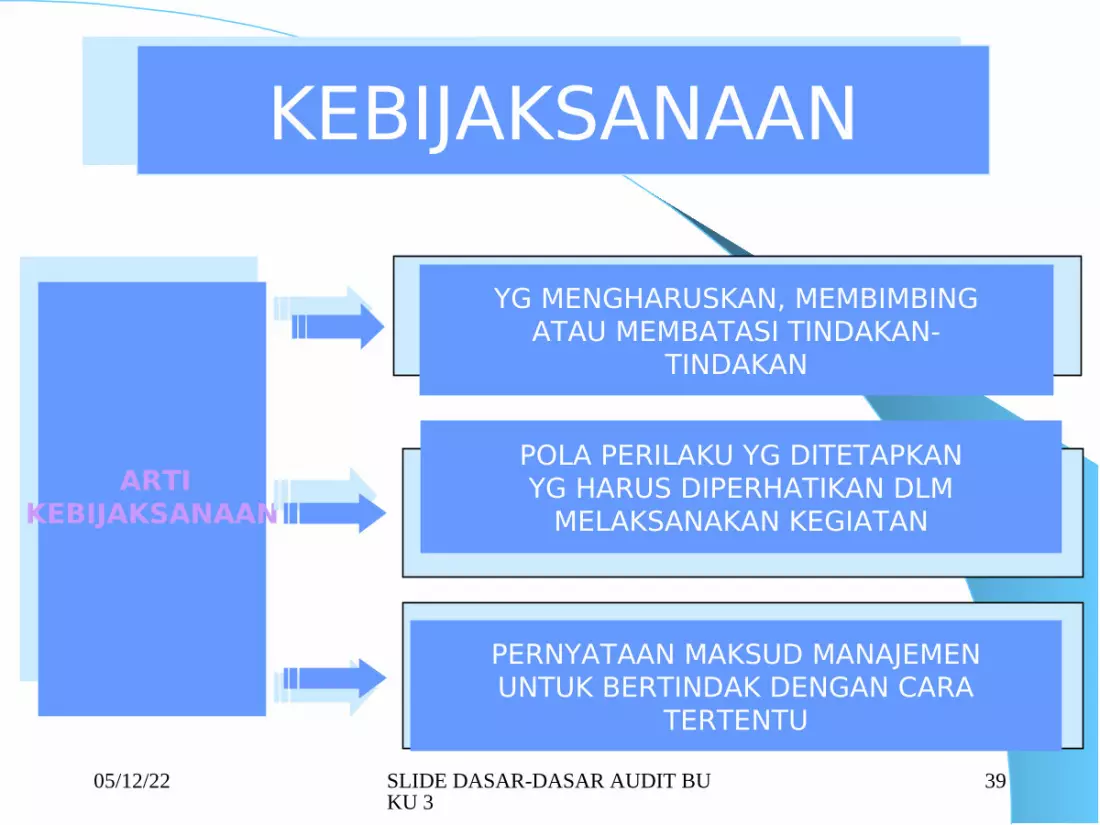

KEBIJAKSANAAN

ARTIKEBIJAKSANAAN

YG MENGHARUSKAN, MEMBIMBINGATAU MEMBATASI TINDAKAN-

TINDAKAN

POLA PERILAKU YG DITETAPKANYG HARUS DIPERHATIKAN DLM

MELAKSANAKAN KEGIATAN

PERNYATAAN MAKSUD MANAJEMENUNTUK BERTINDAK DENGAN CARA

TERTENTU

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

40

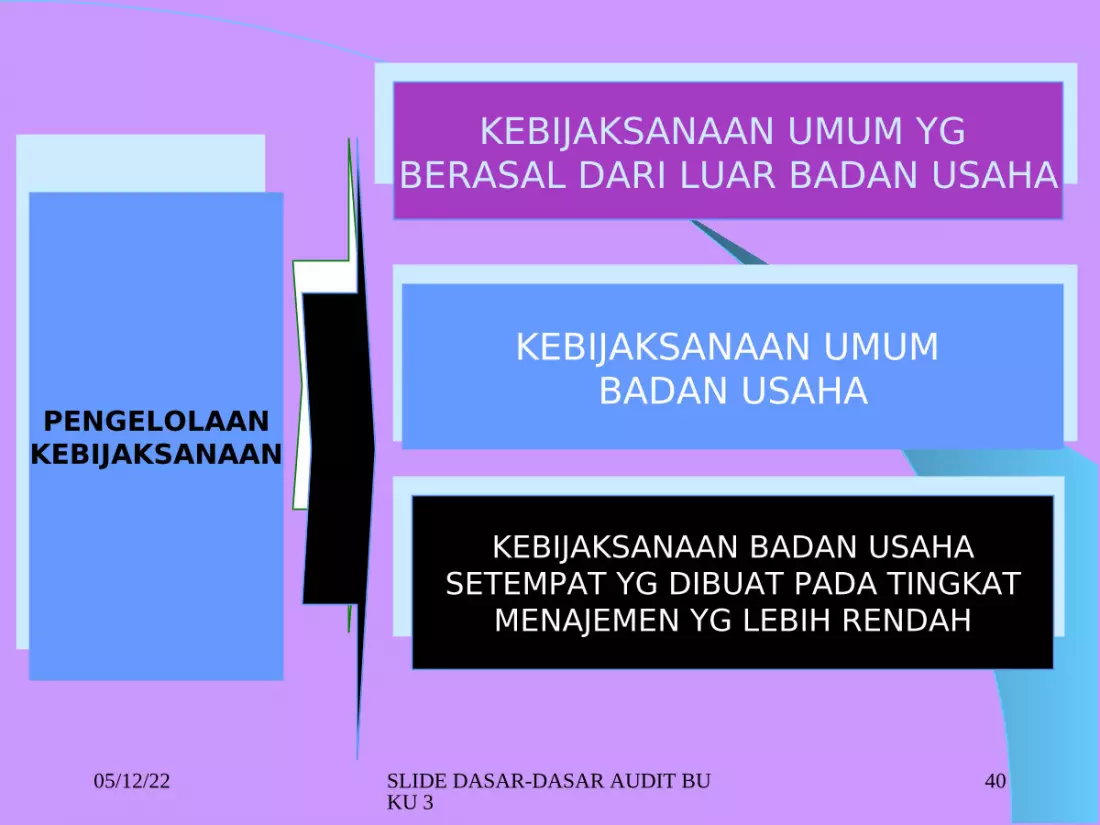

PENGELOLAANKEBIJAKSANAAN

KEBIJAKSANAAN UMUM YG BERASAL DARI LUAR BADAN USAHA

KEBIJAKSANAAN UMUM BADAN USAHA

KEBIJAKSANAAN BADAN USAHASETEMPAT YG DIBUAT PADA TINGKAT

MENAJEMEN YG LEBIH RENDAH

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

41

1. HARUS DINYATAKAN SECARA JELAS DAN DALAM BENTUK TERTULIS SERTA DISUSUN SECARA SISTIMATIS DALAM PEDOMAN BENTUK PUBLIKASI LAINNYA

2. DIKOMUNIKASIKAN SECARA SISTEMATIS KEPADA SEMUA PEJABAT/ PEGAWAI

3. HARUS SELERAS DENGAN PERATURAN PERUNDANG-UNDANGAN YANG BERLAKU

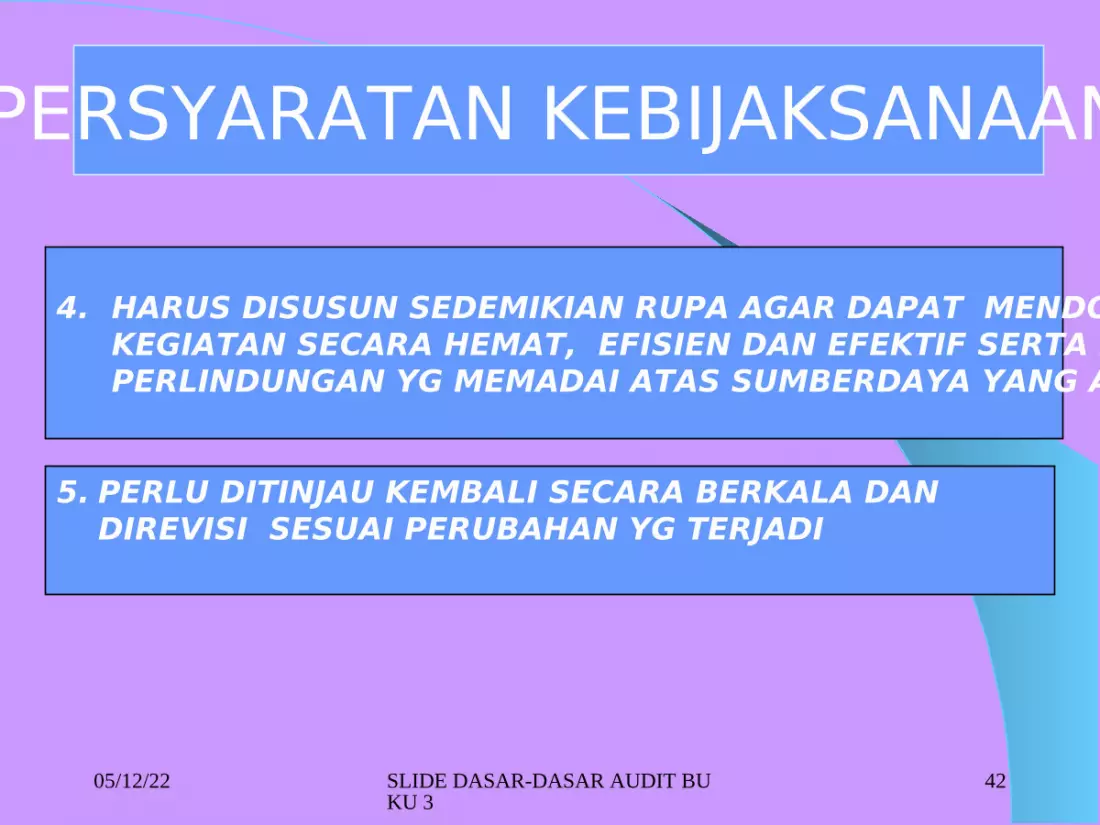

PERSYARATAN KEBIJAKSANAAN

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

42

4. HARUS DISUSUN SEDEMIKIAN RUPA AGAR DAPAT MENDORONG PELAKSANAAN KEGIATAN SECARA HEMAT, EFISIEN DAN EFEKTIF SERTA MENJAMIN PERLINDUNGAN YG MEMADAI ATAS SUMBERDAYA YANG ADA

5. PERLU DITINJAU KEMBALI SECARA BERKALA DAN DIREVISI SESUAI PERUBAHAN YG TERJADI

PERSYARATAN KEBIJAKSANAAN

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

43

PROSEDURPROSEDURARTI

PROSEDUR

LANGKAH-LANGKAH YANG DIGUNAKAN UNTUKMELAKSANAKAN KEGIATAN, SESUAI

PERSYARATANPROSEDUR

BERLAKU PERSYARATAN YANG DITETAPKANUNTUK KEBIJAKSANAAN DENGAN TAMBAHAN

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

44

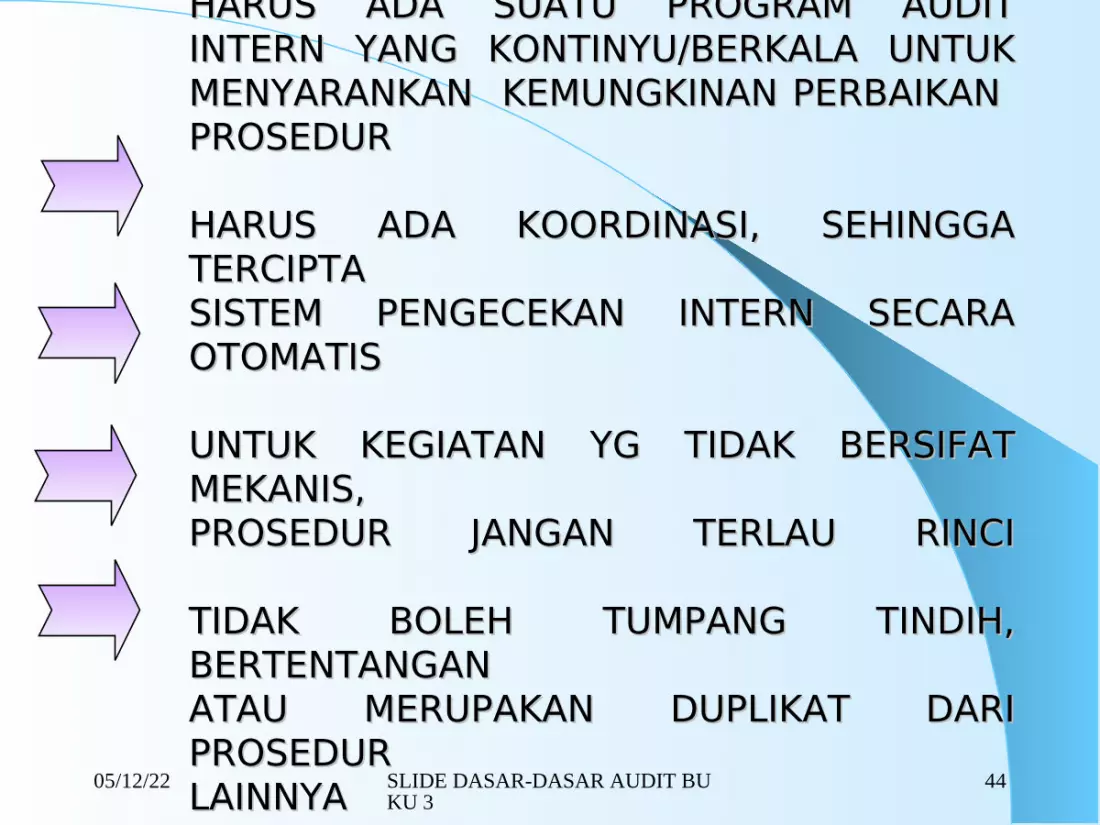

HARUS ADA SUATU PROGRAM AUDITHARUS ADA SUATU PROGRAM AUDITINTERN YANG KONTINYU/BERKALA UNTUK INTERN YANG KONTINYU/BERKALA UNTUK MENYARANKAN KEMUNGKINAN PERBAIKAN MENYARANKAN KEMUNGKINAN PERBAIKAN PROSEDURPROSEDUR

HARUS ADA KOORDINASI, SEHINGGA HARUS ADA KOORDINASI, SEHINGGA TERCIPTA TERCIPTA SISTEM PENGECEKAN INTERN SECARA SISTEM PENGECEKAN INTERN SECARA OTOMATISOTOMATIS

UNTUK KEGIATAN YG TIDAK BERSIFAT UNTUK KEGIATAN YG TIDAK BERSIFAT MEKANIS,MEKANIS,PROSEDUR JANGAN TERLAU RINCIPROSEDUR JANGAN TERLAU RINCI

TIDAK BOLEH TUMPANG TINDIH, TIDAK BOLEH TUMPANG TINDIH, BERTENTANGANBERTENTANGANATAU MERUPAKAN DUPLIKAT DARI ATAU MERUPAKAN DUPLIKAT DARI PROSEDURPROSEDURLAINNYALAINNYA

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

45

PERSONALIAPERSONALIAFAKTOR PENTING YG HARUS

DIPERHATIKAN

PERSYARATANKEAHLIAN

KUALIFIKASIPEGAWAI

MUTUSUPERVISI

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

46

PRAKTEK-PRAKTEK YG PRAKTEK-PRAKTEK YG DIANJURKAN DLM MANAJEMENDIANJURKAN DLM MANAJEMEN

PERSONALIAPERSONALIA

PENGENDALIAN LATIHAN & KURSUS BAGI PARA AUDITOR

PENYEDIAAN INFORMASI TENTANG TUGAS DAN TANGGUNG JAWAB AGAR PARA PEGAWAI LEBIH MEMAHAMI BAGAIMANA & DI MANA POSISI PEKERJAAN MEREKA DALAMORGANISASI SEBAGAI KESELURUHAN

AUDIT TERHADAP PELAKSANAAN KERJA SEMUA PEGAWAI

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

47

YANG HARUS DIPERHATIKAN DALAM YANG HARUS DIPERHATIKAN DALAM PEMBUATAN PERENCANAANPEMBUATAN PERENCANAANPERSYARATAN & PEMBATASAN PERATURAN YANGADANYA KEHARUSAN BAHWA PROGRAM/ KEGIATAN DILAKSANAKAN SEEFISIEN & SEHEMAT MUNGKIN

ADANYA KEHARUSAN PENGGUNAAN SUMBER DANA & SUMBER DAYA SECARA EFISIEN

PERENCANAAN

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

48

PENCATATANPENCATATAN DILAKUKAN TERHADAP KEGIATAN

OPERASI DAN KEUANGAN PERUSAHAAN

MENGHASILKAN INFORMASI BAGI PIMPINANDALAM RANGKA MENGENDALIKAN KEGIATAN,

SUMBER DANA DAN SUMBER DAYA

MENYIDIAKAN KERANGKA KERJA UNTUK MENETAPKAN TANGGUNG JAWAB PADA BIDANG

BIDANG KEGIATAN TERTENTU

MENGHASILKAN INFORMASI SEBAGAI SARANAUNTUK MENILAI OPERASI

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

49

FUNGSI PELAPORAN

MEMBERIKAN INFORMASI YGTERAKHIR TENTANG PERKEMBANGAN

PENCAPAIAN TUJUAN SESUATUKEGIATAN

MEMBERIKAN INFORMASI YG DIPERLUKANSEBAGAI LANDASAN UNTUK

MENGENDALIKAN

PELAPORAN

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

50

PRINSIP & KEBIJAKSANAAN DASAR

MANAJEMEN TERTINGGI HARUS MEMBENTUK ORGANISASI AUDITOR INTERN YG PALING SESUAI

DENGAN KEBUTUHAN YANG ADA

AUDIT INTERN

SEMUA KEGIATAN AUDIT HARUS DIKOORDINASIKAN DAN DITETAPKAN DNG JELAS

1

2

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

51

RUANG LINGKUP KEGIATAN AUDIT HENDAKLAH DITETAPKAN SENDIRI OLEH PIMPINAN

PIMPINAN TERTINGGI BADAN USAHA HARUS MENETAPKAN KEWENANGAN, SIFAT DAN RUANG

LINGKUP PEKERJAAN AUDIT INTERN

3

4

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

52

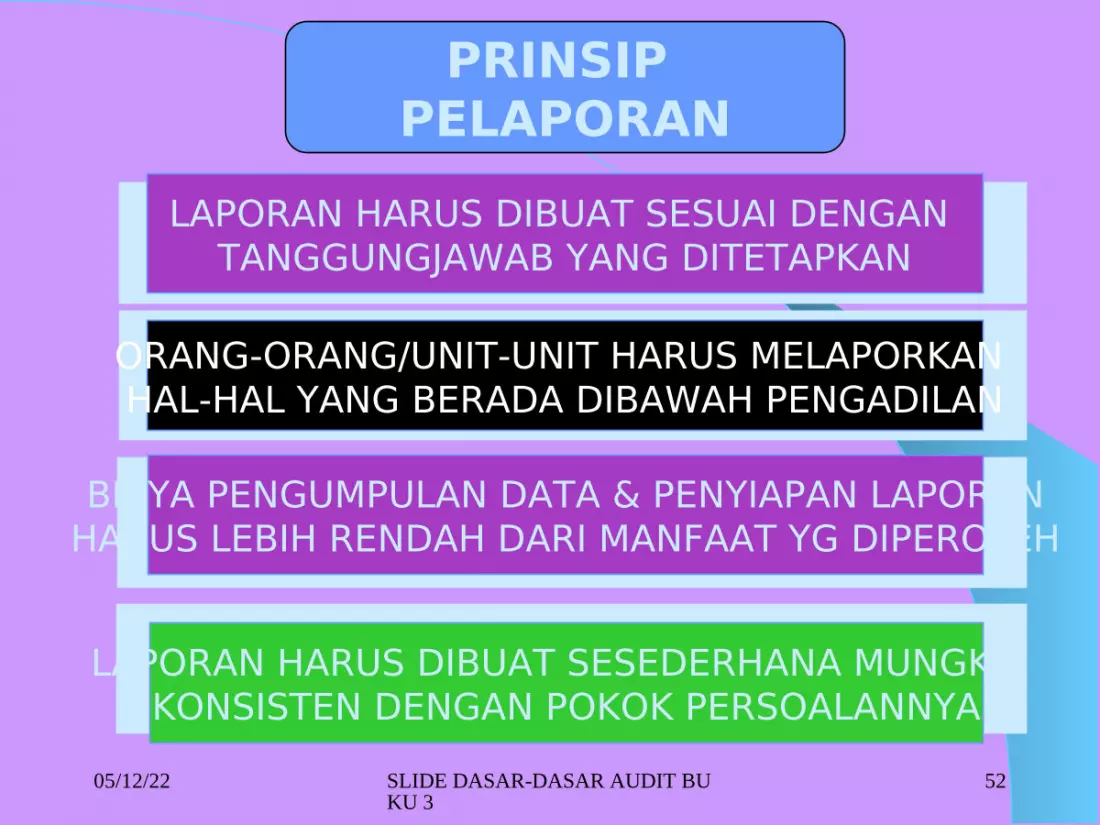

LAPORAN HARUS DIBUAT SESUAI DENGAN TANGGUNGJAWAB YANG DITETAPKAN

ORANG-ORANG/UNIT-UNIT HARUS MELAPORKAN HAL-HAL YANG BERADA DIBAWAH PENGADILAN

PRINSIP PELAPORAN

BIAYA PENGUMPULAN DATA & PENYIAPAN LAPORANHARUS LEBIH RENDAH DARI MANFAAT YG DIPEROLEH

LAPORAN HARUS DIBUAT SESEDERHANA MUNGKIN KONSISTEN DENGAN POKOK PERSOALANNYA

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

53

JIKA MUNGKIN, LAPORAN PELAKSANAAN HARUSMENUJUKAN PERBANDINGAN-PERBANDINGAN

GUNA MENILAI EFEKTIFITAS PELAKSANAA

BILA TIDAK BISA DALAM BENTUK ANGKA, LAPORANHARUS DISUSUN DENGAN MENONJOLKAN KELAINAN

LAPORAN HARUS DISUSUN TEPAT PADA WAKTUNYA,AGAR MEMILIKI NILAI MAKSIMUM

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

54

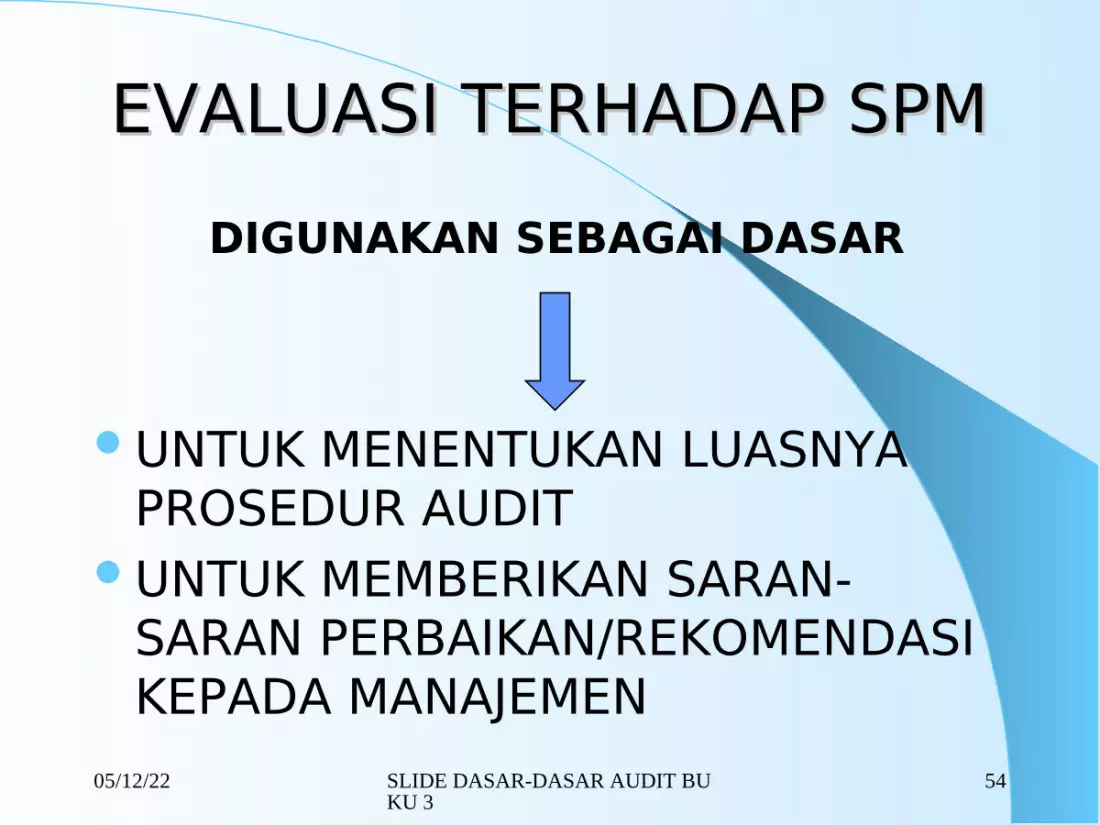

EVALUASI TERHADAP SPMEVALUASI TERHADAP SPM

UNTUK MENENTUKAN LUASNYA PROSEDUR AUDIT

UNTUK MEMBERIKAN SARAN-SARAN PERBAIKAN/REKOMENDASI KEPADA MANAJEMEN

DIGUNAKAN SEBAGAI DASAR

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

55

EVALUASI TERHADAP SPMEVALUASI TERHADAP SPM

NARATIVE FLOW CHART

INTERNAL CONTROL QUESTIONAIRES

HARUS DIDOKUMENTASIKAN DALAM BENTUK

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

56

TAHAP-TAHAP EVALUASI TAHAP-TAHAP EVALUASI TERHADAP SPMTERHADAP SPM

PENGUMPULAN DATA

PENELAAHANPENGUJIANKESIMPULAN

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

57

DAFTAR PEDOMAN MEREVIEW DAN MENILAI

SPM

PERTANYAAN MENGENAI SPM

BAGAN ARUS DILENGKAPI DENGAN URAIAN TERLULIS

DAFTAR HASIL PENGUJIAN

KESIMPULAN DAN PENILAAN SPM

PROGRAMAUDIT

SURAT KEMANAJEM

EN

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

58

CONTOH SIMBOLCONTOH SIMBOL

05/12/22 SLIDE DASAR-DASAR AUDIT BUKU 3

59

LIHAT SLIDE LIHAT SLIDE LAMPIRAN BUKU 3LAMPIRAN BUKU 3