conferencia virtual de prevención de lavado de activos y financiamiento del terrorismo

DESCRIPTION

Conferencia Virtual de Prevención de Lavado de Activos y Financiamiento del Terrorismo. Dirigido a: Directores, Gerentes y Funcionarios. Expositor: C.P.C. Moisés de la Oliva Guillén. Preparado por:. Marco Legal del Sistema de Prevención de LA/FT. - PowerPoint PPT PresentationTRANSCRIPT

Expositor: C.P.C. Moisés de la Oliva Guillén

Dirigido a: Directores, Gerentes y Funcionarios

Preparado por:

Marco Legal del Sistema de Prevención de LA/FT

•Ley General del Sistema Financiero y del Sistema de Seguros Nº 26702

•Ley 27693 del 12 de abril 2002 Creación de la UIF y sus modificatorias.

•Resolución SBS Nº 838-2008 del 28 de marzo de 2008 Y sus Normas Complementarias para la Prevención del Lavado de Activos y del Financiamiento del Terrorismo.

•Resolución SBS Nº 11695-2008 Normas que modifican Res SBS 838-2008.

•Resolución SBS Nº 6561-2009 Normas que modifican Res SBS 838-2008.

• Resolución SBS Nº 2108-2011 Normas que modifican Res SBS 838-2008.

• Ley N° 25475, Ley que establece la penalidad para los delitos de terrorismo y los procedimientos para la investigación, la instrucción y el juicio.

• D.S. 018-2006-JUS - Reglamento de la Ley 27693; ley que crea la Unidad de Inteligencia Financiera del Perú UIF-Perú (25 de Julio del 2006)

• Ley 27765 (26 de junio del 2002) – Ley Penal contra el Lavado de Activos.

• Manual de Prevención de Lavado de Activos y/o Financiamiento del Terrorismo.

Marco Legal del Sistema de Prevención de LA/FT

Base normativa del sistema para la prevención del lavado de activos yfinanciamiento del terrorismo del Perú

I.NORMAS GENERALES

1. LEY QUE CREA LA UNIDAD DE INTELIGENCIA FINANCIERA DEL PERÚ, Ley Nº 27693, publicada el12/04/02. Modificada por Ley Nº 28009 del 21/6/03 y Ley Nº 28306 del 29/7/04.

2. REGLAMENTO DE LA LEY Nº 27693, Ley que crea la Unidad de Inteligencia Financiera del Perú.Decreto Supremo Nº 018-2006-JUS publicada el 25/7/06.

Marco Legal del Sistema de Prevención de LA/FT

3. PLAN NACIONAL DE LUCHA CONTRA EL LAVADO DE ACTIVOS Y DEL FINANCIAMIENTO DEL

TERRORISMO, Decreto Supremo Nº 057-2011-PCM publicado el 1/7/2011.

Normas derogadas: Decreto Supremo Nº 163-2002-EF Publicado el 31/10/02. Reglamento de la

Ley que crea la Unidad de Inteligencia Financiera del Perú (DEROGADO por Decreto Supremo 018-

2006). Decreto Supremo N° 061-2003-EF Publicado el 13/5/03. Modifican artículo

e incorporan disposición transitoria al Reglamento de la Ley que crea la Unidad de Inteligencia

Financiera del Perú. (DEROGADO por Decreto Supremo 018-2006)

Base normativa del sistema para la prevención del lavado de activos yfinanciamiento del terrorismo del Perú

II. NORMAS APLICABLES A LOS SUJETOS OBLIGADOS SUPERVISADOS POR LA SBS

1.RESOLUCIÓN SBS N° 838-2008 publicada el 28/3/08. Aprueban las Normas Complementarias para la Prevención del Lavado de Activos y del Financiamiento del Terrorismo (aplicable a entidades del sistema financiero).

1.1. RESOLUCIÓN SBS Nº 11695-2008 publicada el 28/11/08. Modifican las Normas Complementarias para La Prevención del Lavado de Activos y del Financiamiento del Terrorismo.

1.2. RESOLUCIÓN SBS Nº 6561-2009 publicada el 26/6/09. Modifican las Normas Complementarias para la Prevención del Lavado de Activos y del Financiamiento del Terrorismo y el Reglamento de Sanciones aprobado por Res. Nº 816-2005.

1.3. RESOLUCIÓN SBS Nº 2108-2011 publicada el 17/2/2011. Modifica Normas Complementarias para la Prevención del Lavado de Activos y del Financiamiento del Terrorismo y Reglamentos aprobados mediante las RR N° 1765-2005 y Nº 775-2008.2. Normas adicionales

Marco Legal del Sistema de Prevención de LA/FT

2.1. CUADRO ANALÍTICO DE LAS MODIFICACIONES Res. SBS 11695-2008, publicado el 30/11/08.Análisis Modificaciones Normas Complementarias Res SBS 838.

2.2. CIRCULAR N° G-131-2007, publicada el 16/06/07. Establecen normas para la remisión de losInformes Semestrales del Oficial de Cumplimiento por medio del sistema ISOC.

2.3. RESOLUCIÓN SBS N° 1889-2004, publicada el 22/11/04. Amplían plazo a que se refiere la Res.SBS Nº 556-2004, para que las empresas supervisadas procedan a registrar operaciones a quese refiere el Reglamento de la Ley Nº 27693.

2.4. RESOLUCIÓN SBS N° 556-2004, publicada el 24/04/04. Establecen plazos para completar laimplementación del Sistema de Prevención del Lavado de Activos.

3. RESOLUCIÓN SBS N° 816-2005, publicada el 06/06/05. Aprueban el Reglamento de Sancionesaplicable a personas naturales y jurídicas supervisadas.

Marco Legal del Sistema de Prevención de LA/FT

3.1. RESOLUCION SBS N° 340-2006, publicada el 14/03/06. Modifican el Reglamento de Sancionesaprobado mediante Resolución N° 816-2005 del 03/06/2005.

3.2. RESOLUCION SBS N° 816-2005 / Fe de Erratas Publicada el 08/06/05. Reglamento deSanciones aplicable a personas naturales y jurídicas supervisadas.

4. RESOLUCIÓN SBS Nº 11699-2008, publicada el 30/11/08. Se aprueba el Reglamento de AuditoríaInterna para las empresas bajo la supervisión de la Superintendencia de Banca, Seguros y AFP.

Normas derogadas:RESOLUCIÓN SBS N° 479-2007 Publicada el 22/04/07. Normas Complementarias para la Prevención del Lavado de Activos y del Financiamiento del Terrorismo. (DEROGADA por la Resolución SBS 838)

RESOLUCIÓN SBS Nº 1725-2003 Publicada el 15/12/03. Normas Complementarias para la Prevención del Lavado de Activos. (DEROGADA por la Resolución 479-2007)

Marco Legal del Sistema de Prevención de LA/FT

LEY PENAL CONTRA EL LAVADO DE ACTIVOS Y EL FINANCIAMIENTO DEL TERRORISMO

1.LEY Nº 27765, publicada el 27/06/02. Ley Penal contra el Lavado de Activos.

1.1. LEY Nº 28355, publicada el 05/10/04. Ley que modifica diversos artículos del Código Penal y de la Ley Penal contra el Lavado de Activos.

1.2. DECRETO LEGISLATIVO N° 986, publicado el 22/07/07. Modifica la Ley N° 27765, Ley Penal contra el Lavado de Activos.

2. DECRETO LEY N° 25475, publicado el 06/05/92. Establecen la penalidad para los delitos de terrorismo y los procedimientos para la investigación, la instrucción y el juicio. Financiamiento de las actividades de elementos o grupos terroristas.

2.1. DECRETO LEGISLATIVO N° 985, publicado el 22/07/07. Modifica el Decreto Ley N° 25475,Decreto Ley que establece la penalidad para los delitos de Terrorismo y los procedimientos para la investigación, la instrucción y el juicio; y, el Decreto Legislativo N° 923, Decreto Legislativo que fortalece organizacional y funcionalmente la Defensa del Estado en Delitos de Terrorismo (Fe de Erratas publicada el 02/08/07).

Marco Legal del Sistema de Prevención de LA/FT

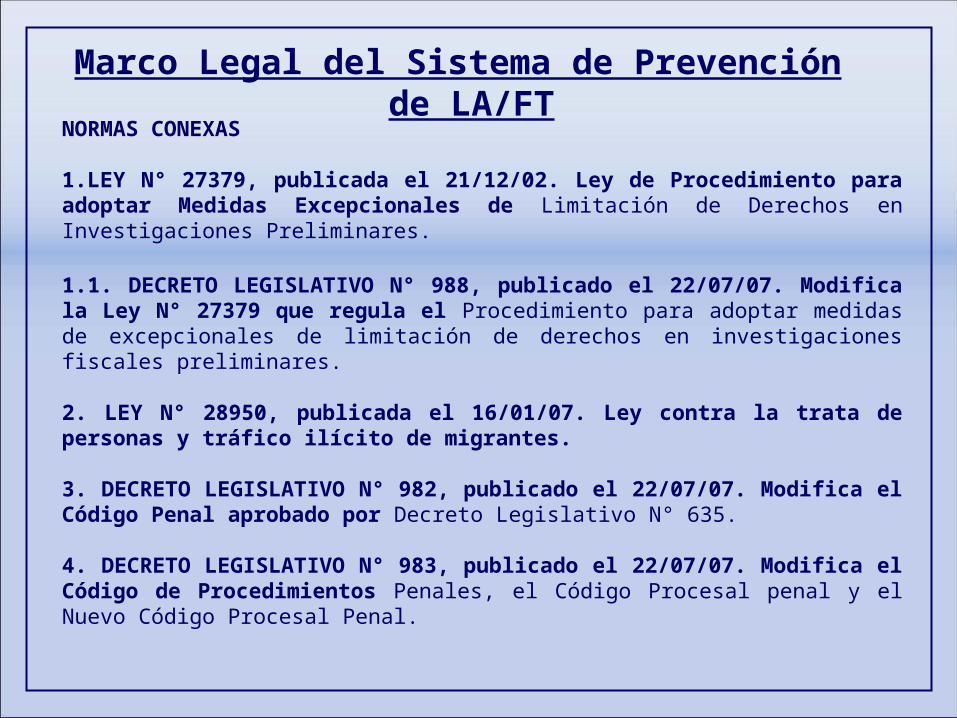

NORMAS CONEXAS

1.LEY N° 27379, publicada el 21/12/02. Ley de Procedimiento para adoptar Medidas Excepcionales de Limitación de Derechos en Investigaciones Preliminares.

1.1. DECRETO LEGISLATIVO N° 988, publicado el 22/07/07. Modifica la Ley N° 27379 que regula el Procedimiento para adoptar medidas de excepcionales de limitación de derechos en investigaciones fiscales preliminares.

2. LEY N° 28950, publicada el 16/01/07. Ley contra la trata de personas y tráfico ilícito de migrantes.

3. DECRETO LEGISLATIVO N° 982, publicado el 22/07/07. Modifica el Código Penal aprobado por Decreto Legislativo N° 635.

4. DECRETO LEGISLATIVO N° 983, publicado el 22/07/07. Modifica el Código de Procedimientos Penales, el Código Procesal penal y el Nuevo Código Procesal Penal.

Marco Legal del Sistema de Prevención de LA/FT

5. DECRETO LEGISLATIVO N° 984, publicado el 22/07/07. Modifica el Código de Ejecución Penal, Decreto Legislativo N° 654.

6. DECRETO LEGISLATIVO N° 987, publicado el 22/07/07. Modifica la Ley N° 27378, Ley que establece beneficios por colaboración eficaz en el ámbito de la criminalidad organizada.

7. DECRETO LEGISLATIVO N° 989, publicado el 22/07/07. Modifica la Ley N° 27934, Ley que regula la Intervención de la Policía Nacional y el Ministerio Público en la investigación preliminar del delito.9. DECRETO LEGISLATIVO N° 991, Publicado el 22/07/07. Modifica la Ley N° 27697, Ley que otorga facultad al Fiscal para la intervención y control de comunicaciones y documentos privados en caso excepcional.

10. DECRETO LEGISLATIVO N° 992, publicada el 22/07/07. Decreto Legislativo que regula el proceso de Pérdida de Dominio.(Fe de Erratas publicada el 2 de agosto).

Marco Legal del Sistema de Prevención de LA/FT

10.1. DECRETO SUPREMO N° 010-2007-JUS, publicado el 21/10/07. Aprueban el Reglamento del Decreto Legislativo N° 992, que regula el proceso de Pérdida de Dominio.

10.2. DECRETO SUPREMO N° 012-2007-JUS Publicado el 18/11/07. Modifican el Reglamento del Decreto Legislativo N° 992, que regula el Proceso de Pérdida de Dominio.

11. RESOLUCIÓN DE LA FISCALÍA DE LA NACIÓN N° 042-2007-MP-FN-JS, publicada el 10/09/07. Reglamento de la Fiscalía Especializada en Criminalidad Organizada.

12. DECRETO SUPREMO N° 003-2010-JUS, publicado el 13/02/10. Reglamento del Programa Integral de Protección a Testigos.

Marco Legal del Sistema de Prevención de LA/FT

Unidad de Inteligencia Financiera del Perú

•Creada medianteLeyN°27693el12 de abril de 2002.•Incorporada como unidad especializada a la SBS–Ley N°29038 el12dejunio de 2007.•Tiene rango de Superintendencia Adjunta, con autonomía funcional y técnica.•Recibe, analiza y trata los Reportes de Operaciones Sospechosas (ROS) enviados únicamente por los Oficiales de Cumplimiento de los Sujetos Obligados.•Emite Informes de Inteligencia Financiera de carácter reservado al Ministerio Público, en caso se presuma que las operaciones están vinculadas a actividades de Lavado de Activos y Financiamiento del Terrorismo (LAFIT).

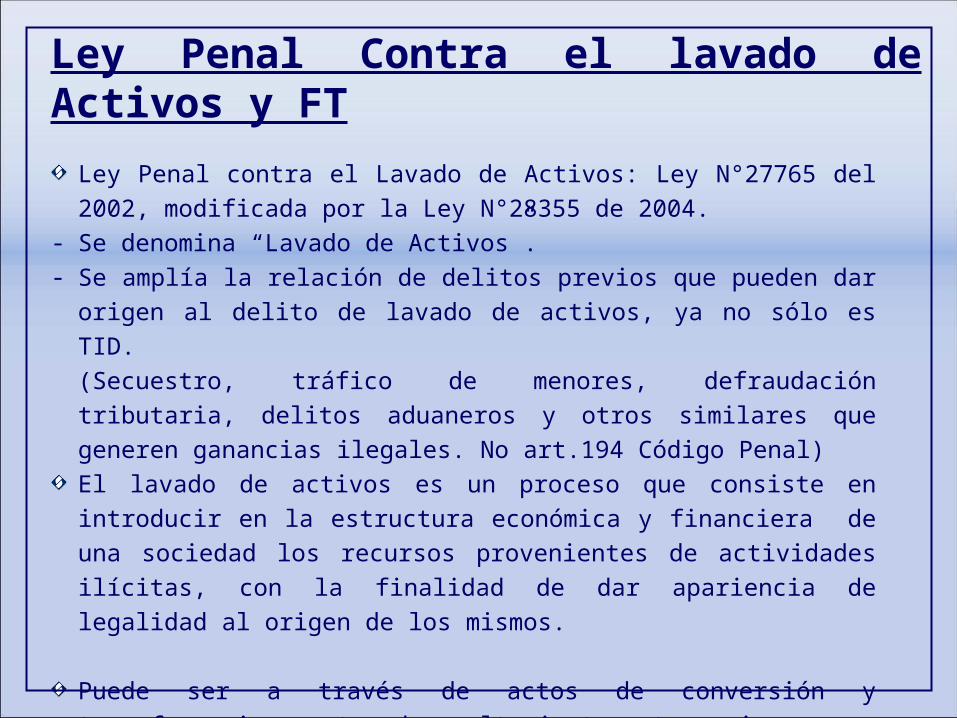

Ley Penal Contra el lavado de Activos y FT

Ley Penal contra el Lavado de Activos: Ley N°27765 del 2002, modificada por la

Ley N°28355 de 2004.- Se denomina “Lavado de Activos”.- Se amplía la relación de delitos previos que pueden dar origen al delito de lavado

de activos, ya no sólo es TID.

(Secuestro, tráfico de menores, defraudación tributaria, delitos aduaneros y otros

similares que generen ganancias ilegales. No art.194 Código Penal)

El lavado de activos es un proceso que consiste en introducir en la estructura

económica y financiera de una sociedad los recursos provenientes de actividades

ilícitas, con la finalidad de dar apariencia de legalidad al origen de los mismos.

Puede ser a través de actos de conversión y transferencia o actos de ocultamiento y

tenencia.

Ley Penal Contra el lavado de Activos y FT

A partir de la Ley N°27693, modificada por la Ley N°28306, la UIF-Perú

se encuentra encargada adicionalmente de recibir, analizar, tratar, evaluar

y transmitir información para la detección del financiamiento del

terrorismo, además del lavado de activos

El Convenio Internacional de las Naciones Unidas para la Represión del

Financiamiento del Terrorismo de 1999, ratificado mediante Decreto

Supremo Nº 084-2001-RE, define el delito del financiamiento del

terrorismo y precisa como debe ser tipificado por los países que lo han

suscrito.

Ley Penal Contra el lavado de Activos y FT

Se señala que el delito de financiamiento del terrorismo debe abarcar a

cualquier persona que deliberadamente provea o recolecte fondos por el

medio que fuere, directa o indirectamente, con la intención ilícita de que se

utilicen, o a sabiendas de que serán utilizados, en todo o en parte:

- para cometer un acto o actos de terrorismo;

- por una organización terrorista; o

- por un terrorista

No existe necesariamente delito precedente.

La fuente del financiamiento del terrorismo puede ser lícita o ilícita, por lo

que es más difícil de detectar.

Aquí lo que siempre va a ser ilícito es la finalidad de los recursos que son

para el financiamiento del terrorismo.

En los delitos de financiamiento del terrorismo no debe exigirse que los fondos:

- se hayan utilizado efectivamente;

- estén vinculados a un acto o actos de terrorismo específicos.

Debe ser también delito la tentativa de cometer el delito de financiamiento del

terrorismo.

El Decreto Ley N°25475, Ley Penal contra el terrorismo, señala en el inciso f) de

su artículo 4 que es un acto de colaboración del terrorismo penado por dicha

norma:

“(...) Cualquier forma de acción económica, ayuda o mediación hecha

voluntariamente con la finalidad de financiar las actividades de elementos o grupos

terroristas.”

Ley Penal Contra el lavado de Activos y FT

Sanción por la SBS: Multa no menor de 1 UITs ni mayor a 100 UITs , de acuerdo a la naturaleza de la gravedad, Leve, Grave y Muy Grave.

Infracción:•No contar con los procedimientos para el conocimiento de los clientes, mercado, banca corresponsal, capacitación, registro de exclusión de clientes, detección de Sanción al Oficial de cumplimiento de 1 a 100 UITs por:•No vigilar la implementación del manual de prevención•No presentar oportunamente el informe a la SBS.

Ley Nº 27765 “Ley penal contra el lavado de activos”•Pena de 8 a 15 años a la conducta del que convierte o transfiere, bienes, efectos o ganancias cuyo origen ilícito conoce o puede presumir, con la finalidad de evitar la identificación de su origen, su incautación o decomiso.

Ley Penal Contra el lavado de Activos y FT

Ley Nº 27765 “Ley penal contra el lavado de activos”•Pena de 10 a 20 años, si el agente utiliza o se sirva de su condición de funcionario público o de agente del sector inmobiliario, financiero, bancario o bursátil o el agente comete el delito en calidad de integrante de una organización criminal.•Pena no menor a 25 años cuando este relacionados a delitos de tráfico ilícito de drogas, terrorismo o narcoterrorismo.•Pena no menor de 4 ni mayor a 8 años por la omisión de comunicación a la UIF de las transacciones sospechosas

Ley Penal Contra el lavado de Activos y FT

Sistema Anti Lavado y contra el Financiamiento del Terrorismo en el Perú

De acuerdo al Decreto supremo N° 0018-2006 “REGLAMENTO DE LA LEY QUE CREA LA

UNIDAD DE INTELIGENCIA FINANCIERA DEL PERÚ”, el Sistema Anti Lavado y Contra

el Financiamiento del Terrorismo en el Perú – SILAFIT es el Sistema integrado por el sector

privado, el sector público y la comunidad internacional, de lucha local e internacional contra el

lavado de activos y el financiamiento del terrorismo, dado que ambos delitos trascienden

fronteras.

El SILAFIT está compuesto, localmente, por los Sujetos Obligados a Informar, el Ministerio

Público, el Poder Judicial, la UIF-Perú, los Órganos Supervisores, los Órganos de Control y la

Policía Nacional del Perú; colaborando con el mismo todas las restantes instituciones públicas,

e internacionalmente, por cualquier agencia competente para detectar o denunciar los delitos de

lavado de activos y financiamiento del terrorismo.

Artículo 4°.- Infracciones Constituye infracción administrativa toda acción u omisión que como tal se encuentre tipificada en la Ley General, la Ley del SPP, el Reglamento de la Ley del SPP, este Reglamento, las normas emitidas por la Superintendencia así como en toda otra regulación especial o general, que cualquier persona comprendida en el alcance del Reglamento deba observar y que corresponda sancionar a la Superintendencia.

RESPONSABILIDAD Y SANCIONES RES 816-2005

Artículo 5°.- Relación de infracciones Las infracciones que se detallan en los anexos del presente Reglamento se dividen en los siguientes grupos: Anexo 1 : Infracciones comunes Anexo 2: Infracciones específicas del Sistema Financiero y de las Empresas de Servicios Complementarios y Conexos Anexo 3 : Infracciones específicas del Sistema de Seguros Anexo 4: Infracciones específicas del Sistema Privado de Administración de Fondos de Pensiones Anexo 5: Infracciones específicas de las Derramas y Cajas de Beneficios y otros fondos que reciban recursos de sus afiliados y otorguen pensiones de cesantía, jubilación y similares y otros supervisados no considerados en los demás anexos.

Artículo 6°.- Categorías Las infracciones se clasifican en leves, graves y muy graves, de acuerdo a lo señalado en los anexos del presente Reglamento.

RESPONSABILIDAD Y SANCIONES RES 816-2005

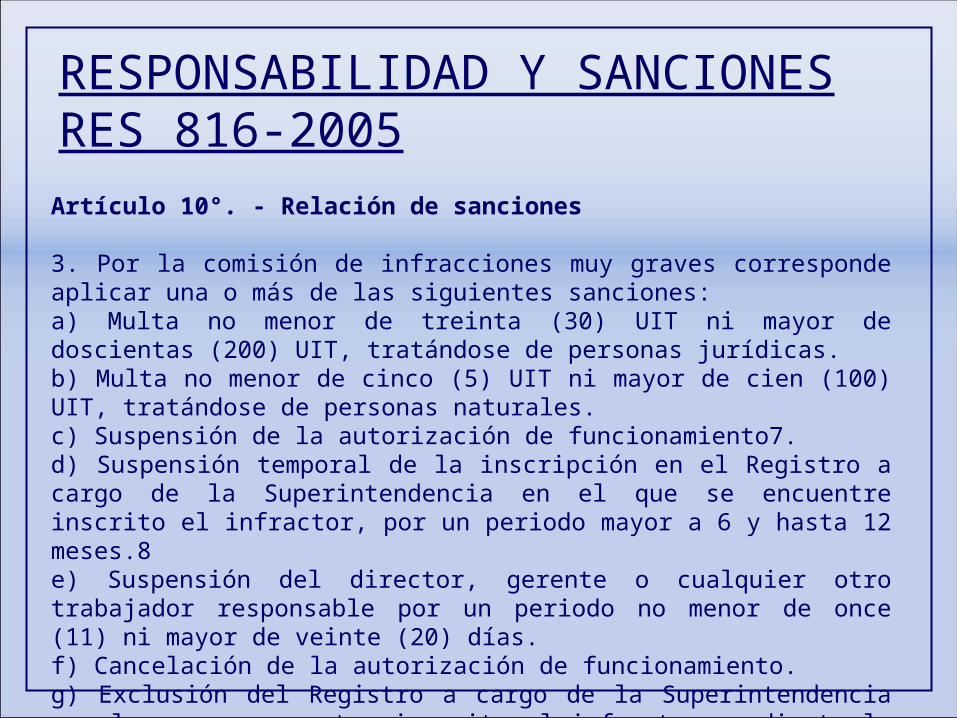

Artículo 10°. - Relación de sanciones

Las sanciones aplicables a cada categoría de infracciones son las que se indican a continuación, así como las específicas detalladas en los anexos del Reglamento: 1. Por la comisión de infracciones leves corresponde aplicar una o más de las siguientes sanciones: a) Amonestación. b) Multa no menor de diez (10) UIT ni mayor de cincuenta (50) UIT, tratándose de personas jurídicas. c) Multa no menor de media (0.5) UIT ni mayor de tres (3) UIT, tratándose de personas naturales. d) Multa no menor de media (0.5) UIT ni mayor de tres (3) UIT, tratándose de empleadores de afiliados al SPP.

RESPONSABILIDAD Y SANCIONES RES 816-2005

Artículo 10°. - Relación de sanciones

2. Por la comisión de infracciones graves corresponde aplicar una o más de las siguientes sanciones: a) Multa no menor de veinte (20) UIT ni mayor de cien (100) UIT, tratándose de personas jurídicas. b) Multa no menor de tres (3) UIT ni mayor de cincuenta (50) UIT, tratándose de personas naturales. c) Multa no menor de tres y medio (3.5) UIT ni mayor de ocho (8) UIT, tratándose de empleadores de afiliados al SPP. e) Suspensión temporal de la inscripción en el Registro a cargo de la Superintendencia en el que se encuentre inscrito el infractor, hasta por 6 meses.6f) Suspensión del director, gerente o cualquier otro trabajador responsable por un periodo no menor de tres (3) ni mayor de diez (10) días. g) Suspensión de funciones de los médicos integrantes del COMAFP y/o su presidente, por un periodo no menor de quince (15) ni mayor de sesenta (60) días.

RESPONSABILIDAD Y SANCIONES RES 816-2005

Artículo 10°. - Relación de sanciones

3. Por la comisión de infracciones muy graves corresponde aplicar una o más de las siguientes sanciones: a) Multa no menor de treinta (30) UIT ni mayor de doscientas (200) UIT, tratándose de personas jurídicas. b) Multa no menor de cinco (5) UIT ni mayor de cien (100) UIT, tratándose de personas naturales. c) Suspensión de la autorización de funcionamiento7. d) Suspensión temporal de la inscripción en el Registro a cargo de la Superintendencia en el que se encuentre inscrito el infractor, por un periodo mayor a 6 y hasta 12 meses.8e) Suspensión del director, gerente o cualquier otro trabajador responsable por un periodo no menor de once (11) ni mayor de veinte (20) días. f) Cancelación de la autorización de funcionamiento. g) Exclusión del Registro a cargo de la Superintendencia en el que se encuentre inscrito el infractor, mediante la cancelación de su inscripción.

RESPONSABILIDAD Y SANCIONES RES 816-2005

Anexo 1Infracciones Leves

No haber realizado durante el año calendario el programa de capacitación que corresponde al sujeto obligado persona jurídica, o no haber realizado la(s) capacitación(es) requerida(s) para el sujeto obligado, sus trabajadores, oficial de cumplimiento, y en su caso, del Gerente General, Gerentes o Administradores o el que haga sus veces, de acuerdo a la normativa vigente aplicable, o que las mismas no se realicen conforme a las normas sobre prevención del lavado de activos y del financiamiento del terrorismo o a las normas o disposiciones internas adoptadas por el propio sujeto obligado en esta materia.

RESPONSABILIDAD Y SANCIONES RES 816-2005

Infracciones Graves

No contar con los procedimientos necesarios que tengan por finalidad: a) el conocimiento de los clientes, la actualización de dicha información o los casos en que se debe reforzar dicho procedimiento, conforme la normativa vigente; b) asegurar un alto nivel de integridad de los directores, gerentes y trabajadores, cuando corresponda; o, c) la detección de operaciones inusuales y sospechosas; o que dichos procedimientos no se apliquen adecuadamente o sean incumplidos o que éstos no cumplan las normas vigentes sobre prevención del lavado de activos y del financiamiento del terrorismo o las normas internas adoptadas por el propio sujeto obligado en esta materia.

RESPONSABILIDAD Y SANCIONES RES 816-2005

Infracciones Graves

Con relación al Registro de Operaciones: a) no llevar Registro de Operaciones; b) no cumplir con los requisitos mínimos señalados en la Ley y su Reglamento, o que no se registren en éste las operaciones con arreglo a la normatividad vigente; c) no conservar el Registro de Operaciones por un plazo de cinco (05) años a partir de la fecha de realizadas las operaciones; d) no contar con copia de seguridad del Registro de Operaciones; e) no poner a disposición de la Superintendencia o del Ministerio Público el Registro de Operaciones o la relación de operaciones en efectivo del Registro de Operaciones en la oportunidad y modo indicado en la normativa vigente o por la Superintendencia, de ser el caso; f) no cumplir con las disposiciones que emita la Superintendencia respecto al Registro de Operaciones.

RESPONSABILIDAD Y SANCIONES RES 816-2005

Infracciones Graves

No comunicar las operaciones sospechosas a la Superintendencia a través de la UIF-Perú, conforme a las normas vigentes sobre prevención del lavado de activos y del financiamiento del terrorismo, lo que comprende, entre otros aspectos, presentar información y/o documentación incompleta a la UIF-Perú.

No contar con un Manual para la Prevención del Lavado de Activos y del Financiamiento del Terrorismo y/o Código de Conducta, o que éstos no se apliquen o no cumplan con la normativa relativa a la prevención del lavado de activos y del financiamiento del terrorismo.

No permitir o no brindar las facilidades necesarias para que los Oficiales de Cumplimiento o los auditores internos y externos cuando el sujeto obligado cuente con ellos, cumplan las responsabilidades que les corresponden en materia de prevención del lavado de activos y del financiamiento del terrorismo de manera adecuada y oportuna.

RESPONSABILIDAD Y SANCIONES RES 816-2005

Infracciones Graves

No haber implementado, cuando corresponda, el sistema de prevención del lavado de activos y del financiamiento del terrorismo o que dicho sistema no se aplique adecuadamente o que éste no se ajuste a las normas vigentes sobre la prevención del lavado de activos y del financiamiento del terrorismo o las normas internas adoptadas por el propio sujeto obligado en esta materia.

RESPONSABILIDAD Y SANCIONES RES 816-2005

Infracciones Graves

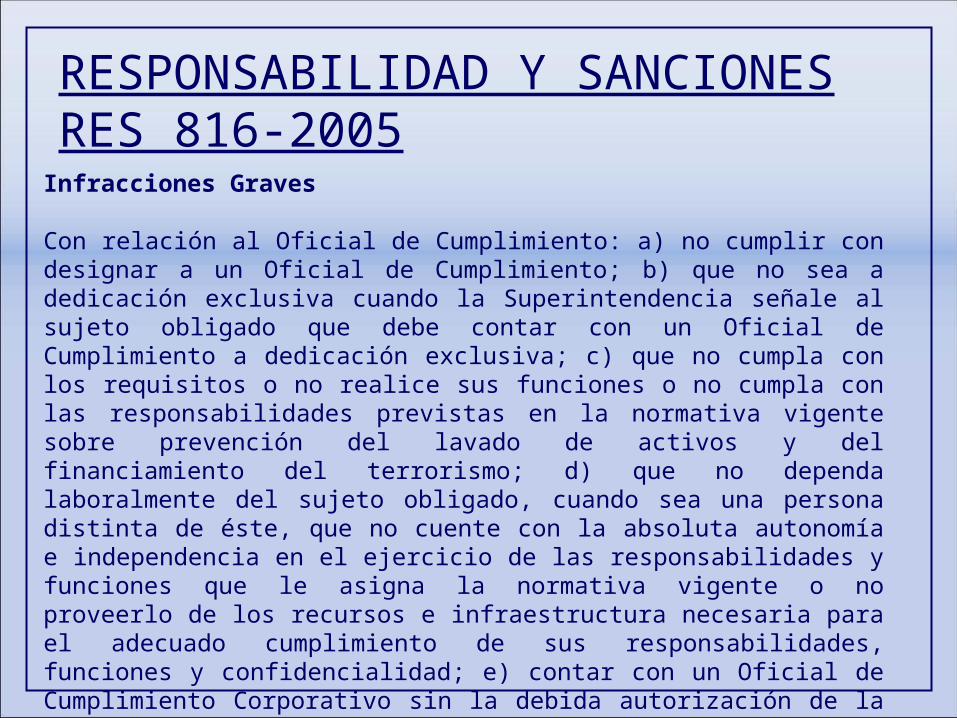

Con relación al Oficial de Cumplimiento: a) no cumplir con designar a un Oficial de Cumplimiento; b) que no sea a dedicación exclusiva cuando la Superintendencia señale al sujeto obligado que debe contar con un Oficial de Cumplimiento a dedicación exclusiva; c) que no cumpla con los requisitos o no realice sus funciones o no cumpla con las responsabilidades previstas en la normativa vigente sobre prevención del lavado de activos y del financiamiento del terrorismo; d) que no dependa laboralmente del sujeto obligado, cuando sea una persona distinta de éste, que no cuente con la absoluta autonomía e independencia en el ejercicio de las responsabilidades y funciones que le asigna la normativa vigente o no proveerlo de los recursos e infraestructura necesaria para el adecuado cumplimiento de sus responsabilidades, funciones y confidencialidad; e) contar con un Oficial de Cumplimiento Corporativo sin la debida autorización de la Superintendencia; f) que no se mantenga la confidencialidad de dicho funcionario conforme a la normativa vigente; g) que no se cumpla con las obligaciones previstas en la normativa sobre el Informe Anual del Oficial de Cumplimiento o los informes del Auditor Externo y/o Interno, siempre que los sujetos obligados cuenten con ellos.

RESPONSABILIDAD Y SANCIONES RES 816-2005

Infracciones Graves

No vigilar con la debida diligencia el cumplimiento del sistema para la detección de operaciones inusuales y sospechosas del lavado de activos y del financiamiento del terrorismo, de acuerdo a la normativa vigente o las normas internas adoptadas por el propio sujeto obligado en esta materia.

No tomar acciones oportunas y debidas respecto de las observaciones realizadas con relación al sistema de prevención del sujeto obligado por las auditorías interna, externa, siempre que los sujetos obligados cuenten con ellos, o las señaladas por la Superintendencia, cuando sea el caso.

Denegar o no entregar, dentro del plazo establecido la información solicitada por la Superintendencia a través de la UIF-Perú, de acuerdo a la normativa vigente sobre prevención de lavado de activos y de financiamiento del terrorismo.

RESPONSABILIDAD Y SANCIONES RES 816-2005

Infracciones Graves

No contar con un plan anual de auditoría especial del programa de detección del lavado de activos y/o del financiamiento del terrorismo, orientado a mejorar el sistema de control interno, cuando corresponda.

No contratar una firma auditora independiente o equipo auditor distinto del que emite el informe anual de estados financieros, para que emita un informe especial que tenga su propio fin, no complementario al informe financiero anual, cuando corresponda.

No brindar a la Superintendencia a través de la UIF-Perú, las facilidades necesarias para el inicio y/o desarrollo de las visitas de supervisión o de cualquier otro procedimiento de control, obstaculizar tales acciones o no cumplir con la implementación de las recomendaciones efectuadas por la Superintendencia a través de la UIF-Perú.

RESPONSABILIDAD Y SANCIONES RES 816-2005

Infracciones Muy Graves

Transgredir el deber de reserva consagrado en el artículo 12° de la Ley Nº 27693, poniendo en conocimiento de cualquier persona, entidad u organismo, bajo cualquier medio o modalidad, el hecho de que alguna información ha sido solicitada por la Superintendencia a través de la UIF-Perú o proporcionada a ésta.

RESPONSABILIDAD Y SANCIONES RES 816-2005

Artículo Primero.-Incorporar a los corredores de seguros como sujetos obligados a proporcionar la información a que se refiere el artículo 3º de la Ley Nº 27693 y sus modificatorias, conforme a lo dispuesto en el artículo 3° de la Ley N° 29038, en los términos señalados en las Normas Complementarias para la Prevención del Lavado de Activos y del Financiamiento del Terrorismo, aprobadas por la Resolución SBS Nº 838-2008 y sus modificatorias.

Artículo Tercero.- Modificar el literal m) del artículo 2° de las Normas Complementarias para la Prevención del Lavado de Activos y del Financiamiento del Terrorismo, aprobadas por la Resolución SBS Nº 838-2008 y sus modificatorias, conforme el siguiente texto: “m) Personas expuestas políticamente (PEP): Aquellas personas naturales que cumplen o hayan cumplido funciones públicas destacadas en los últimos dos (2) años, sea en el territorio nacional o extranjero, y cuyas circunstancias financieras puedan ser objeto de un interés público.”

Análisis e interpretación 2108-2011

“Artículo 8°.- Del conocimiento del cliente y debida diligencia – Régimen generalRequerimiento de información mínima a los clientes

Realizar indagaciones razonables para determinar si la persona es PEP, caso en el que se requerirá nombre de sus parientes hasta el segundo grado de consanguinidad y segundo de afinidad y del cónyuge o concubino, así como, la relación de personas jurídicas donde un PEP tenga el 5% o más de participación en el capital social, aporte o participación, de ser el caso, de una persona jurídica.

Realizar indagaciones razonables para determinar si el cliente es Sujeto Obligado a informar a la UIF-Perú, conforme el artículo 3° de la Ley N°29038, y en caso sea sujeto obligado, solicitarle una declaración jurada en la cual señale que tiene Oficial de Cumplimiento registrado ante la Superintendencia. El Oficial de Cumplimiento podrá ser el propio sujeto obligado cuando éste sea persona natural, para los casos que la normativa lo permita. Dicha información estará a disposición de la Superintendencia.

Análisis e interpretación 2108-2011

Verificación de información Las empresas deben realizar, en todos los casos, salvo disposición en contrario en esta norma, visitas a los domicilios u oficinas de los clientes, llevar a cabo entrevistas personales y realizar otros procedimientos que les permitan asegurarse que sus clientes han sido debidamente identificados, debiendo dejar constancia documental de ello, en la que se indique el lugar, fecha y hora de los mismos, y sus resultados, en el legajo personal de cada cliente.

Situaciones especiales La verificación de información mediante visitas a los domicilios u oficinas de los clientes o a través de entrevistas personales, no es obligatoria en la contratación de los siguientes productos o en la realización de las operaciones que se detallan a continuación: Operaciones que involucran importes que se encuentran por debajo de los umbrales requeridos para el registro de operaciones.

Análisis e interpretación 2108-2011

“Artículo 9º.- Del conocimiento del cliente y debida diligencia – Regímenes Especiales 9.1. Régimen Simplificado:Bajo el régimen simplificado de debida diligencia en el conocimiento del cliente, se puede reducir algunos requisitos de información mínima de debida diligencia aplicables para clientes, en forma relativa al riesgo que enfrentan para la realización de operaciones de lavado de activos y/o de financiamiento del terrorismo, cuando el diseño de los productos, servicios y canales de distribución con los que ellos interactúan, mitigan dicho riesgo mediante límites en los montos transados, y el tipo de transacciones disponibles, entre otras medidas especiales.

Análisis e interpretación 2108-2011

9.2. Régimen de procedimientos reforzados: Las empresas deberán identificar y registrar a los clientes que en el transcurso de la relación comercial, muestren un patrón transaccional que no corresponde a su perfil o giro de negocio. Asimismo, deberán, bajo su buen criterio, identificar y registrar a aquellos clientes que podrían encontrarse altamente expuestos al riesgo para la realización de operaciones de lavado de activos y/o de financiamiento del terrorismo, a fin de incluirlos en éste régimen. Se deberá aplicar este régimen, cuando menos, a los siguientes clientes: •Clientes nacionales o extranjeros, no residentes; •Fideicomisos;•Sociedades no domiciliadas;•Personas expuestas políticamente (PEP) o que administren recursos públicos. Las empresas también deberán reforzar sus procedimientos de conocimiento del cliente cuando uno de sus clientes se convierta en un PEP o en un funcionario que administre recursos públicos, según sea el caso, luego de haber iniciado relaciones comerciales con la empresa;

Análisis e interpretación 2108-2011

•Clientes con cuentas de depósito en moneda extranjera por importes iguales o superiores a los umbrales para el registro de operaciones establecidos en el artículo 12° de la presente norma.

•Personas jurídicas cuyos accionistas, socios o asociados que tengan directa o indirectamente más del 5% de su capital social, aporte o participación, de ser el caso, sean personas naturales o jurídicas extranjeras.

•Aquellos otros supuestos que según su buen criterio identifiquen las empresas;

Análisis e interpretación 2108-2011

Análisis e interpretación 2108-2011

(cuentas básicas) Estas cuentas no estarán ajenas al control de lavado de activos. Las cuentas básicas podrán ser abiertas por personas naturales nacionales o extranjeras residentes. Además, el titular no podrá mantener más de una cuenta básica en la misma empresa ni más de cuatro en el sistema financiero. Otra de sus características es que serán en soles y su saldo no deberá superar los S/.2.000. En tanto, los depósitos diarios no podrán exceder los S/.1.000 y los depósitos y retiros mensuales acumulados no podrán ser mayores a S/.4.000. Además, las cuentas no podrán ser utilizadas para transacciones fuera del país. incluso en los cajeros corresponsales será posible abrir cuentas básicas.

Casos Prácticos de Detección de LA/FT

Extranjera, se casa con Peruano

Trae dinero Extranjero de procedencia ilícita

Compra Casa, Camión, con dinero traído del extranjero

Peruano, pide préstamo

Informa que tiene Agencia de Viajes, pero dicha empresa es de fachada

Paga el Total de la Deuda con dinero de procedencia ilícita

Casos Prácticos de Detección de LA/FT

Apertura Cuentas de Ahorros, en cada bancoIndica que es producto de un préstamo, capital de trabajo

Transfiere al Exterior dando apariencia de Comercio Exterior

Casos Prácticos de Detección de LA/FT

Aplicado la política de Conocimiento del Cliente desde un principio, se tiene

Identifica adecuadamenteCliente y cónyuge

Solicita pasaporte de la persona extranjera

Realiza llenado de formularios respetivos

Visita Cliente

Comunica al oficial de Cumplimiento, actividad Inusual o Sospechosa y Cliente sensible

Casos Prácticos de Detección de LA/FT

Agradece su participación.