appendice - processi stocastici, rnoto browniano e calcolo ...978-88-470-0820-5/1.pdf · ~e chiuso...

TRANSCRIPT

Appendice - Processi stocastici, rnotobrowniano e calcolo stocastico

Incidente a Monte Carlo

Un moto brownianocon un tempo normalefinl contro un alberobinomialee non fu possibilestabiliredurante il seguenteprocesso di Wienerse era davveroregolarenon aver allacciatoIe martingale

Questa Appendice vuole essere una sintesi significativa, sebbene non rigorosa,dei principali risultati della probabilita, dei processi stocastici e del calcolostocastico, utili per la teoria e le applicazioni di Finanza matematica affronta-ti nel testo. Nel seguito, saranno fatti rimandi specifici alla letteratura rna find'ora si possono citare alcuni testi ormai classici, dai pili semplici ai pili com-plessi cui si rivia illettore interessato: Malliaris e Brock (1982), Arnold (1974),Wong (1983), Wong e Hajek (1985), Cox e Miller (1965), Shreve (2004a,b),Oksendal (2003), Karatzas e Shreve (1998), Doob (1953), Feller (1966), Chunge Williams (1983), Liptser e Shiryaev (1974), Friedman (1975), Williams(1991), Gihman e Skorohod (1968), Ikeda e Watanabe (1989), McKean (1969),Stroock e Varadhan (1979). Un testo recente ePascucci (2008).

VA E ~

V Ai n A j == 0 i:f- j

408 Appendice - Processi stocastici, moto browniano e calcolo stocastico

A.I Set-up standard

Dato un insieme rl, una classe ~ di sottoinsiemi di rl e un'algebra di rl se~ e chiuso rispetto alle operazioni di unione e complementazione. Ne segueche ~ e chiuso rispetto a tutte lc operazioni booliane finite su sottinsiemi dirl. Si dice che ~ e una a-algebra di rl se e chiuso anche rispetto a unione ecomplementazione infinita numerabile e (rl,~) si dice spazio misurabile.

Se C e un sottoinsieme di rl, la a-algebra genererata da C, ~c 0 anchea(C), e l'intersezione di tutte le a-algebre di rl contenenti C. Se rl == R(insieme dei numeri reali) e Bela a-algebra (detta di Borel) generata dagliintervalli aperti di R, (R,B) si dice spazio di Borel e gli elementi di B si diconoinsiemi di Borel.

Una misura a-additiva di probabilita p e una funzione a valori reali nonnegativi tale che:

p(A) E [0,1]

p(l)Aj ) == 2;7p(Aj )J J

p(rl) == 1

La tripla (rl,~, p) si dice spazio probabilistico, in cui rl e 10 spazio degli eventielementari, w E rl, ~ e una a-algebra di rl contenente sottoinsiemi A di rldetti eventi e p e la misura di probabilita detta probabilita naturale.

Un'affermazione e 'quasi sicura', e si scrive p - a.s., se l'insieme G in cuiefalsa ha probabilita nulla: p(G) == O.

Due 0 pili eventi Ai sono (stocasticamente) indipendenti se:

g:J ( ~Ai) = II g:J( Ai)i

Una variabile aleatoria (v.a.) X 0 semplicemente X e una funzione da rl inR tale che per ogni a E R, l'insieme {w E rl : X(w) < a} E ~, vale a dire e unevento.

La funzione Fx(a) == p(w E rl : X(w) < a) da R in [0,1] si dicedistribuzione di probabilita di X.

La misura pX (A) == p(w E rl : X(w) E A) per ogni A E Bela probabilitaindotta da X sullo spazio di Borel (R, B).

Per la definizione e le proprieta di media E(X), di momento di ordinesuperiore di X (ovvero della distribuzione Fx ) e di altri concetti base si vedal' Appendice in Cesari e Susini (2005b).

La v.a. X e ~-misurabile se l'immagine inversa degli intervalli aperti di Rappartiene a ~ vale a dire se {w E [) : X (w) E I} E ~ per ogni I E B, spaziodi Borel.

La v.a. X e integrabile (rispettivamente, integrabile al quadrato 0 squareintegrable) se E(I X I) < 00 (se E(I X 12 ) < 00).

Una v.a. ha media finita se e solo se e integrabile.

A.I Set-up standard 409

La a-algebra generata da X, a(X), ela pili piccola a-algebra di n tale cheX ea(X)-misurabile. Essa rappresenta tutta l'informazione contenuta in X.

In particolare, se Y ea(X)-misurabile allora esiste una funzione f per cui:Y == f(X).

Due v.a. X e Y, definite sullo stesso spazio probabilistico, sono indipen-denti se a(X) e a(Y) sono indipendenti

Date due v.a. X eYe un evento H == {w En: Y(w) E D} a probabilitanon nulla, si definisce la probabilita condizionata di X dato H come:

p(X(W) E A IY(w) ED) == p({w ED: ~~? E A} nH)

Chiaramente, se X eY sono indipendenti p(X(w) E A I Y(w) E D) ==p(X(w) E A).

Un processo stocastico (p.s.) (X(w, t), t E T), scritto anche Xt(w) e unafamiglia di v.a. indicizzate a un parametro reale t E T, in genere interpretatocome il tempo, con T insieme discreto (to, tl, ....tn , ... ) 0 continuo, finito [0,T]o infinito [0, +00[.

In particolare, si noti che un p.s. efunzione di due variabili, X(w, t), l'even-to elementare e il tempo, per cui X(., t) per dato t euna v.a. mentre X(w,.)per dato w euna funzione del tempo t detta traiettoria 0 sentiero campionario.

II p.s. e spesso indicato semplicemente con (Xi) se l'indice e discreto e(Xt ) 0 (X(t)) se l'indice e il tempo continuo.

Un p.s. si dice di classe M h , L h , rispettivamente se:

Un p.s. (Xt) e misurabile se X(w, t) e (Br 0 ~)-misurabile, essendo B; laa-algebra di Borel generata da T.

Un p.s. (Xt) e progressivamente misurabile se X(w, t) e (Bt 0 SSt)-misurabile, essendo e, la a-algebra di Borel generata da [0, t].

Un p.s. (X t ) eseparabile se operazioni su insiemi non numerabili di eventio v.a. si ottengono come limiti di successioni numerabili di insiemi densi in T.

La sequenz a (SSt, t E T) di sotto-a-algebre di SS:

1. crescente: SSt C SSs per ogni t < s;2. completa: per ogni evento a probabilita nulla (evento impossibile) A E SS,

p(A) == °si ha A E ~o;

3. continua da destra: ~t == n ~ss>t

si dice filtrazione (standard) e si indica anche con (~t).

In termini intuitivi, SSt rappresenta tutta l'informazione disponibile in t ecrescente al passare del tempo.

Considerando la minima a-algebra ~f rispetto a cui Xu e misurabile perogni u ::; t, vale a dire ~f == a(Xu ; u ::; t), si ottiene la filtrazione (~f)

generata dal processo (Xt ) .

410 Appendice - Processi stocastici, moto browniano e calcolo stocastico

Si noti se (~t) e la filtrazione generata dal BM, allora la proprieta 3. dicontinuita da destra (nonchc da sinistra) si ricava dalla continuita del BM(Liptser e Shiryaev, 1974, vol I, teorema 4.3 p. 91).

II p.s. (Xt ) e adattato (adapted) alla filtrazione (~t) se, per ogni t, X;(come v.a.) e ~t-misurabile. Se (X t ) e adattato e continuo da sinistra il p.s.si dice predictable.

Un p.s. misurabile, separabile e adattato a una filtrazione (quindi pro-gressivamente misurabile), si dice non anticipativo rispetto alla medesimafiltrazione.

Dato il set-up standard ([2,~, (~t), p), si possono definire la misura con-dizionata, la distribuzione condizionata e i momenti condizionati: p( G I ~t),

Fxs(a I ~t), E(Xs I ~t) etc.In particolare, la misura condizionata p(G I ~t), G E ~ equella funzione

~t-misurabile tale che, per ogni A E ~t:

l p(G I 'St)p(dw) = l Xdw)p(dw)

essendo 'xc (w) la funzione indicatore delI'insieme G e J l'integrale di Lebesguerispetto alla misura p.

Si noti che spesso si scrive anche E; (X s).Per definizione, Eo(Xs ) == E(Xs ) e vale la proprieta di concatenazione dei

valori medi condizionati:

Se (Xt) e adattato vale E(Xt I ~t) == X, mentre se e anche predictableE(Xt I ~t-) ==Xt.

A.2 Martingale e processi di Markov

Un p.s. (X t ) e una p-martingala (rispetto alla data filtrazione ~t) se eadattato, integrabile e per ogni s > t:

E(Xs I ~t) == x,i.e.

Cia significa che per una martingala, la migliore previsione (aspettativa) delvalore futuro X; eil valore corrente Xt.

Con tempo continuo cia equivale a:

essendo d.X, == Xt+dt - X; l'incremento in avanti (forward) infinitesimo.

A.2 Martingale e proeessi di Markov 411

Si dice anche che un p.s. (X t ) euna p-martingala se e solo se ha incrementia media condizionata nulla.

Un p.s. (Xt ) e una sub-martingala se, per ogni s > t, E(Xs I ~t) 2: X,(super-martingala se E(Xs I ~t) :S Xt). In termini intuitivi si scrive E(dXt I~t-) 2: 0 (:S 0). Pertanto una sub- (super-) martingala tende a crescere(decrescere) nel tern po.

Esercizio 52. Dimostrare, dalla proprieta di eondizionamento a catena, ehe:

1. la media di una martingala eeostante;2. se W e una v.a., il p.s. X, == E(W I ~t) e una martingala; in partieolare la

probabilita eondizionata p( G I ~t) == E(Xc I ~t) euna martingala;3. se X, euna martingala e W una v.a., il proeesso }It == X, +W euna martingala

e vale:

4. trasformazioni affini di martingale sono martingale:

5. una martingala ha inerementi non eorrelati 0 "ortogonali" (quindi indipendentise hanno distribuzione normale):

E ((Xs - Xt)(Xv - Xu) I ~t) == 0 per t < s < u < v.

Teorema 22. di convergenza delle martingale. Be (Xt ) euna martingaleallora esiste una v. a. X oo square integrable, tale ehe:

lim X, == X oot---:roox, == E(Xoo I ~t)

lim E(X;) == E(X~)t--+oo

Un processo (X t ) e di Markov 0 markoviano se per ogni n-pla di elementicrescenti in T, (tl, t2, ..., tn) si ha:

vale a dire, intuitivamente, se, noto il valore corrente, Xn-l, il valore futuroX tn e indipendente dal passato, ovvero se tutta l'informazione rilevante suX tn e contenuta nell'ultimo valore disponibile Xn-l e i valori passati nonaggiungono nulla che non sia gia in Xn-l'

Si noti che si usano spesso lettere maiuscole X per indicare una v.a. elettere minuscole x per indicare un valore specifico (realizzazione) assunto dauna v.a.

Inoltre l'espressione p(Xtn :S x., I X tn- 1 == Xn-l) andrebbe intesa comep({w En: Xtn(w) :S X n} I {W En: X tn_1 (W) == Xn-l}).

412 Appendice - Processi stocastici, moto browniano e calcolo stocastico

La funzione P(s, t, x, B) == gJ(Xt EB I X; == x) si dice probabilita ditransizione del processo di Markov, con densita di transizione p(s, t, x, y) taleche:

P(s, t, x, B) = 1p(s, t, x, y)dy

Un processo (Xt) ha incrementi disgiunti indipendenti se le v.a. Xti - Xti- I ,

i == 2, ... , n sono indipendenti.Un processo (Xt ) e stazionario se la distribuzione congiunta di X t l +h,

X t 2+h , .... , X t n+h eindipendente da h per ogni hen.Un processo (Xt) e stazionario in senso deb ole se la media E(Xt) == jl; e

finita, indipendente da t e l'autocorrelazione E((Xt - jl;)(Xs - jl;)) e al pilifunzione di t - s.

Esercizio 53. Dimostrare che:

1. se (X t ) ha incrementi indipendenti e X o == 0 (gJ - a.s.) allora edi Markov;2. se (Xt) ha incrementi indi pendenti a media nulla allora euna martingala.

Esempio 47. Processo di Poisson. Un processo (X t ) a valori interi n 2: 0,X o == 0 (p - a.s.) e incrementi indipendenti con distribuzione:

(X -X _ )_(s-t)nAn-(s-t)Ap s t- n - e

n!s > t

eun processo di Poisson con media e varianza E(Xt ) == Var(Xt ) == At. Si notiche X, - At euna martingala.

A.3 Moto browniano

II botanico inglese Robert Brown osservo per la prima volta, nel 1827, i mo-vimenti irregolari di particelle microscopiche immerse in un fluido, causatidall'impatto "termico" con Ie molecole del fluido.

Albert Einstein (1905) elaboro una teoria di tali "moti browniani", se-condo cui, in prima approssimazione, ciascuna coordinata Zt della posizionedi una particella al tempo t e rappresentabile come un processo stocastico aincrementi indipendenti normali a media nulla, con varianza in funzione dellamassa della particella e della viscosita del liquido.

In termini formali, un moto browniano standard (BM) 0 processo diWiener (Zt) eun p.s. tale che:

a) Zo == 0 (p - a.s.);b) Z; rv N(O, t) i.e, normale a media nulla e varianza t;c) E(ZtZs) == min(t, s).

Efacile dimostrare che un BM ha incrementi indipendenti (omogeneita nellospazio), a media nulla, stazionari (omogeneita nel tempo), normali 0 gaussiani.E quindi un processo di Markov e una martingala.

A.3 Moto browniano 413

Ad esempio, l'indipendenza degli incrementi si ricava dalla normalita pilila lora non correlazione:

E ((Zs - Zt)(Zu - Zv)) == E(ZsZu) - E(ZsZv) - E(ZtZu) + E(ZtZv)

== min(s, u) - min(s, v) - min(t, u) + min(t, v)

==s-s-t+t==O

La definizione adottata edi Wong (1983). Pili spesso, il BM edefinito, equi-valentemente, da a) e dalla proprieta di incrementi (non sovrapposti) Z; - Ztindipendenti e gaussiani N (0, s - t), ricavando b) e c) come conseguenze.

Nielsen (1999, cap. 1) fa una sottile distinzione tra BM e processo di Wie-ner nel senso che quest'ultimo eun BM con riferimento a una data filtrazione(~t) mentre il primo eun processo di Wiener rispetto alla filtrazione (~f) chegenera.

Teorema 23. di Levy di caratterizzazione del BM. Be z, e una mar-tingala con traiettorie continue e valgono le proprieta a) e c) allora Z; e unEM. In altre parole, la proprieta di martingala a traiettorie continue assiemea a) e c) comporta la normalita b) del processo.

Un BM standard ha, di conseguenza, numerose altre proprieta:

1. Z, - Z; rv N(O, s - t) indipendente da Zu \;j u :S t e aiZ; - Zt; t :S s)indipendente da ~t \;j t 2:: 0;

2. per ogni partizione di (0, t), 0 == to < t : < .... < t« == t con tk == kh,si puo scrivere Zt == L:~:~ (Ztk+l - Ztk) per cui il BM e una somma div.a. (gli incrementi) indipendenti ed equidistribuite (i.i.d.) ed e quindi'infinitamente divisibile';

3. continuita spaziale in probabilita (dalla diseguaglianza di Chebyshev): p( IZt+h - Z, I> E) ::; I~I --t 0 e quindi separabilita:

C h-+O

4. di pili: continuita in media quadratica: E ((Zt+h - Zt)2) ==1 h I -t 0;h-+O

5. di pili: continuita uniforme delle traiettorie quindi continuita p - a.s. inogni punto t, per cui ogni traiettoria e una funzione continua nel sensousuale del termine.

Sia CT 10 spazio delle funzioni continue: c(t): T -t R e sia BT la a-algebragenerata dagli insiemi {t E T : c(t) E I}, I insieme di Borel.

Ogni funzione continua si puo considerare la traiettoria di un processostocastico: X(w,.) == c(.).

II teorema di Wiener dimostra che sullo spazio misurabile (CT ,BT) esi-ste un'unica misura di probabilita Pw (detta misura di Wiener) per cui unprocesso a traiettorie continue eun BM.

Viceversa, se (Xt ) e un processo a traiettorie continue su (f2,~, (~t), p),esso induce su (CT ,BT) una misura di probabilita pX definita, per ogni H inBT, da:

pX (H) == p(w En: X(w,.) E H)

414 Appendice - Processi stocastici, moto browniano e calcolo stocastico

In tal modo, ogni processo a traiettorie continue edefinito dalla probabilitaindotta p X su (CT ,BT ).

Esercizio 54. Dalla definizione di BM, dimostrare che per ogni h, k > 0 sono BManche i processi:

Si noti che i primi due hanno un cambio della variabile temporale, essendo t sostituitodal tempo ristretto t' == kt2 e dal tempo invertito t f == t rispettivamente. Si parla intal caso di cambiamento del tempo (deterministic time change). Inoltre, yt ==Zt+h - Zh, t ~ 0 e indipendente da Zs, s :::; h

Osservazione 104. II BM non standard si ricava dalla generalizzazione Z, r-;»

N(J1t, a2t ). Modelli alternativi alIa dinamica del BM proposta da Einstein(1905) sono stati analizzati in letteratura. Ornstein e Uhlenbeck (1930) han-no modellato la velocita invece che la posizione di una particella in un fluido.Quest'ultima risulta cost un p.s. markoviano normale rna con incrementi di-pendenti, II BM rappresenta il caso gaussiano nella pili ampia famiglia deip.s. a incrementi indipendenti (quindi markoviani) e stazionari detti processidi Levy. Un esempio non gaussiano eil processo di Poisson a salti (jump). Perun'introduzione ai processi di Levy si veda Cont e Tankov, 2004.

II BM eanche interpretabile come somma di v.a. (gli incrementi) indipendentied equidistribuite (LLd.) e quindi e un p.s. infinitamente divisibile e vale lalegge forte dei grandi numeri:

. Zthm- == 0 gJ - a.s.ttoo t

ove gJ - a.s. (almost surely) indica che l'insieme degli eventi w in cui laproposizione e falsa ha probabilita nulla.

Per continuita, il BM raggiunge un massimo su ogni intervallo finito ditempo:

u, == max Zs 2: 0O~s~t

con densita (su R+):2 rn 2

fM,(m) = J21fie- 2t

mentre, in tutta la sua storia t > 0, gJ(supZt ::; h) == 0 Vh.t>O

Inoltre il BM infrange tutte le barriere h > 0 == Zo e la data del primopassaggio Th == inf( t > 0 : Z, > h) e una variabile aleatoria (random time)con densita di distribuzione (Cox e Miller, 1965, ch.5):

A.3 Moto browniano 415

L' ordine di grandezza della traiettoria limite e dato dalla legge del loga-ritmo iterato:

Ztlim sup ==+1 ~-a.s.

ttoo V2t ln(ln (t ))

con -1 per lim info Poiche il denominatore diverge con t, ne segue che il BMassume qualunque valore tra t e 00 'infinitamente spesso' cioe con un tempomedio di assorbimento infinito.Lo stesso vale per il BM Zsls tra 0 e s == litcioe su un intervallo di tempo comunque piccolo.

Ne segue che, nonostante la sua continuita, il BM e un p.s. fortementeoscillatorio: le stesse traiettorie, sebbene ~ - a.s. continue dappertutto sono~ - a.s. non derivabili dappertutto e a variazione illimitata, essendo lavariazione di Zt su (0,t) definita da:

n-l

sup(L 1 Ztk+l - Ztk I)k=O

ove il supremo esu tutte le partizioni di (0, t), 0 == to < tl < .... < tn == t .Si noti che una funzione a variazione limitata e derivabile quasi dapper-

tutto (l'insieme dei punti di non derivabilita ha misura di Borel nulla) mentreuna martingala a variazione limitata euna costante.

Non e facile immaginare e tanto meno disegnare traiettorie continue inogni punto e non derivabili in ogni punto.

La derivata in media quadratica di un p.s. Xt, se esiste, eun p.s., indicatoda d~t, tale che:

limE ((Xt+h - X t _ dXt?) == 0h~O h dt

Analogamente si definisce la derivata in probabilita, Ma nel caso del BM siha:

Zt+h - Zt rv N(O .!.)h 'h

e quindi

lim (Zt+h - Zt E A) == 0h~O ~ h

con A insieme di Borellimitato. A parole, la probabilita che il rapporto incre-mentale stia in un intervallo limitato tende a 0 al calare di h e quindi il BMnon ederivabile in probabilita (e quindi neppure in media quadratica): e"nonabbastanza continuo" (Holder-continuita di ordine !) da pater essere deri-vabile (Holder-continuita di ordine 1 0 Lipschitz-continuita). Di pili, in ognipunto non emai crescente e mai decrescente, con derivata inf -00 e derivatasup +00 (tale risultato si deve a Dvoretzky, Erdos e Kakutani, 1961).

Teorema 24. di scomposizione di Doob-Meyer (1962). Data una sub-martingala (Xt ) esiste un'unica scomposizione:

p- a.s

416 Appendice - Processi stocastici, moto browniano e calcolo stocastico

ove M; euna martingala e C; eun processo integrabile, crescente, predictabledetto compensator.

In particolare, data una martingala continua, square integrable [Mi}, M? euna sub-martingala e quindi esiste un'unica scomposizione di M? nella som-ma di una martingala continua N, e di un processo continuo, integrabile,crescenie, predictable a variazione limitata e nullo in t == °detto variazionequadratica di M, < M, M >:

Mt2 == s,+ < M, M »,

In termini operativi, la variazione quadratica di M, si ottiene considerandosuccessive partizioni m dell'intervallo (0, t) sempre pili fini::

Per il BM su ha < Z, Z >t== t (p - a.s.) e il BM e anche l'unica martingalaa traiettorie continue con variazione quadratica pari a t (teorema di Levy).Pertanto, si puo scrivere, per ogni incremento infinitesimo:

per cui, intuitivamente, d.Z; ha la dimensione di Vdi mentre per la derivabilitadovrebbe essere di dimensione pili piccola, dt.

Ne segue che Z;- t e una martingala.

A.4 Integrale stocastico e processi diffusivi

Pur non esistendo la derivata del BM, e comunque possibile definire ildifferenziale stocastico del BM:

dZt == Zt+dt - Z; rv N(O, dt)

come processo normale, a media nulla e varianza dt.Analogamente, l'operatore inverso, l'integrale stocastico:

Jg(s)dZs

richiede una definizione specifica dato che Z; ea variazione illimitata e l'in-tegrale non e interpretabile come integrale di Stieltjes (valido per funzioni avariazione limitata).

Una tale definizione e stata fornita da Kiyosi Ito (1944) per la classe deiprocessi stocastici g(w,s) continui non anticipativi e di classe M2 (per cuiE (J I g(s) 1

2 ds) < 00):

A.4 Integrale stocastico e processi diffusivi 417

Teorema 25. di Ito (1944) dell'integrale stocastico. La successione del-le somme parziali di Ito converge in media quadratica sull'insieme dellepartizioni dell'intervallo (0,t) a un processo detto integrale stocastico (di Ito):

Come l'integrale deterministico, anche l'operatore integrale stocastico elinea-re: f (ag(s) + bf(s))dZs = af g(s)dZs + bf f(s)dZs

Inoltre, l'integrale, come il BM, e una martingala a media nulla, e un pro-cesso di Markov, ha traiettorie continue rna non derivabili ed eanch'esso nonanticipativo.

In particolare:

1. E(Is I ~t) == E(I; g(v)dZv I ~t) == I~ g(v)dZv == It per ogni t S s;

2. E(I~ g(v)dZv ) == 0 per ogni t 2: 0;3. E(IA g(v)dZv . IB f(v)dZv ) == E(IAnB g(v)f(v)dv) (isometria);

4. se g(t) e una funzione deterministica E [(I; g(s)dZs ) 2] = J; g2(s)ds e

vale It rv N(O, I; g2(s)ds) per cui It e un BM con un cambiamento di

variabile nella dimensione temporale: t -+ T(t) == I~ g2(s)ds.

Si dice anche, equivalentemente, che l'integrale stocastico It == I~ g(s )dZs esoluzione dell'equazione differenziale stocastica (SDE):

d.I, == g(t )dZt

e per il teorema di Clark, ogni p-martingala e rappresentabile come integralestocastico.

Teorema 26. di Clark (1970) 0 di rappresentazione delle martingale.Be Z, e un BM e (SSt) e la filtrazione generata da Z, ogni martingala M;rispetto a SSt ha la rappresentazione:

con g(t) processo non anticipativo di classe lv.f2, unico se la martingala einte-grabile. Be g(t) ea.s. non nullo, ogni altra martingala N; si pUG rappresentarecome:

Nt = No +l t

h(s)dMs

con h(t) processo non anticipativo di classe lv.f2, unico se la martingala N; eintegrabile.

418 Appendice - Processi stocastici, moto browniano e calcolo stocastico

Osservazione 105. L'integrale di Stratonovich. Un diverso integrale sto-castico, privo della proprieta di rnartingala rna con le usuali regole del calcoloordinario, si ottiene dalla definizione di Stratonovich (1966):

Si veda Sethi e Lehoczky (1981) per un confronto tra i due integrali.

Pili in generale, se X; esoluzione della SDE:

d.X; == a(w, t)dt + g(w, t)dZt

X o == Xo

con a(t), g(t) processi non anticipativi di classe M1 e M2 rispettivarnente,ovvero, equivalenternente, se X, esoluzione dell'equazione integrale stocasticadi Ito (SIE):

x, = Xo +it a(w, s)ds +it g(w, s)dZs

si dice che X; e un processo di Ito.Se a(t), g(t) sono anche SSf-rnisurabili si puo scrivere a(x, t) e g(x, t) e la

soluzione Xt, se esiste, si chiarna processo diffusivo. A fini pratici, proces-si diffusivi e processi di Ito rappresentano essenzialrnente la stessa classe diprocessi stocastici.

II teorema di Ito (1951) contiene le condizioni di esistenza e unicita dellasoluzione della SDE.

Teorema 27. di Ito (1951) della soluzione di una SDE. Se a(x, t) eg(x, t) sono processi non anticipativi, di classe M1 e M2, non esplosivi eLipschitz-continui in x; vale a dire:

Ia(x, t) I+ Ig(x, t) I:S kVl + x 2 (condizione di crescita)Ia(x, t)-a(y, t) I+ Ig(x, t)-g(y, t) I:s k Ix-y I (condizione di cotuinuita}

allora esiste un processo X, non anticipativo, di classe M2, markoviano, atraiettorie continue che risolve (strong solution) la SIE:

(A.l)

ovvero, equivalentemente, la SDE:

(A.2)

Inoltre, grazie alla condizione di Lipschitz, la soluzione eunica nel senso delletraiettorie (pathwise unique) poiche se yt e un'altra soluzione, X, == ytVt p - a.s.L 'uniciia forte implica l'uniciui in distribuzione nello spazio dellefunzioni continue 0 traiettorie (eT,ET ).

A.5 SDE e probabilita di transizione 419

II coefficiente a(x, t) si dice drift della SDE mentre il coefficiente g(x, t)si dice volatilita istantanea 0 coefficiente di diffusione della SDE. Attraversoquest'ultima componente, I'aleatorieta entra nella dinamica del processo chealtrimenti sarebbe puramente deterministico (g == 0), guidato da un'equazionedifferenziale ordinaria (ODE).

Se a(x) e g(x) non dipendono direttamente dal tempo la SDE si diceautonoma 0 omogenea e la soluzione X; e un p.s. di Markov e stazionario(omogeneita nel tempo).

Pur non essendo una martingala, la soluzione X, eun processo di Markov,non anticipativo con traiettorie continue non derivabili (semimartingala).

Corollario 4. Un processo diffusivo e una martingala se e solo se ha driftnullo a(Xt , t) == O.

Esempio 48.

1. BM aritmetico 0 non standard:

(A.3)

2. BM geometrico olognormale:

3. processo di Ornstein-Uhlenbeck (OU):

4. processo di Langevin (BM elastico):

b> 0;

5. processo di Feller 0 square-root:

6. processo a parametri deterministici:

d.X; == jl;(t)dt+ a(t)dZt .

A.5 SDE e probabilita di transizione

Date le probabilita di transizione di un processo diffusivo p(s, t, x, y), sottocondizioni di regolarita si possono ricavare le funzioni di drift e di diffusioneche caratterizzano la dinamica del processo:

420 Appendice - Processi stocastici, moto browniano e calcolo stocastico

lim-1- r (y - x)p(s, t, x, y)dy = a(s, x)

tts t - s JIY-XI~c

lim_1_ r (y - X)2p(S, t, x, y)dy = g(s, x)

tts t - s JIY-XI~c

Viceversa, dato un processo diffusivo X, soluzione della SDE (A.2), epossibiledeterminare, sotto condizioni di regolarita dei coefficienti a, g, Ie probabilitadi transizione. Infatti, sia Ui, (x) una funzione con derivate prima e secondacontinue e sia la trasformata:

U(s, x) = Es,x(Uo(Xt )) = l Uo(y)p(s, t, x, y)dy (A.4)

Allora U(s,x) soddisfa la PDE del second'ordine parabolica (detta equazionebackward di Kolmogorov):

1 a2u2 au au

2" ax2 9 (x, s) + ax a(x, s) + {); == 0

limU(s, x) == Uo(Xt )stt

Dalla soluzione U(s, x), dalla funzione finale Uo e da (A.4) si ottiene laprobabilita di transizione P. In particolare si puo considerare la funzionecaratteristica:

Uo (x) == ei AX

U(s, x) == Es,x(eiAXt)

che determina univocamente la distribuzione di probabilita condizionata diX«. Per la densita di probabilita p si ha:

1 a2p 2 ap ap2" ax2g (x, s) + ax a(x, s) + as == 0

limp(s, t, x, y) == 8(x - y)stt

con 8(x) funzione di Dirac (nulla dappertutto rna con integrale unitario suR).

Ad esempio nel caso del BM, l'equazione di Kolmogorov e:

1 a2p ap--+-==02 ax2 as

con soluzione omogenea (funzione solo di t - s):

1 (y_x)2

p(s, t, x, y) == e- 2(t-s)

y'27r(t-s)

II termine processi diffusivi deriva dal fatto che la PDE soddisfatta dalle pro-babilita di transizione del processo e formalmente identica all'equazione didiffusione del calore in un corpo (heat diffusion equation).

==0Ix=r

A.5 SDE e probabilita di transizione 421

La condizione ulteriore:

p(s, t, a, y) == 0

indica una barriera assorbente in X, == a (es. fallimento). La condizione:

ap(s, t, x, y)ax

indica in r una barriera riflettente (es. garanzia).Nel caso del BM elastico (i.e. un BM sottoposto a una forza elastica, 0

pendolo, verso l'origine, di ampiezza bx proporzionale alla distanza), si ha laseguente equazione backward di Kolmogorov:

~ fj2p (Y2 _ 8p bx + 8p = 02 ax2 ax as

con soluzione:.Jb _b(y_xe-b(t-s) )2

p(S,t,x,y) == e 0-2(1_e- 2b(t-s))

V7ra 2 (1 - e-2b(t - s ) )

Dane probabilita del BM si ricava il seguente risultato.

Teorema 28. Distribuzioni del minimo e massimo del BM. Dato ilBM aritmetico (A.3) sia MT == max Xu il massimo tra t e T e sia mT ==

t~u~T

min Xu il minimo del BM. Valgono i seguenti risultati per y 2:: x., x :S y,t~u~T

il primo dei quali enoto come principio di rifiessione:

2J-L(Y-Xt )

Prob(XT :S x, MT 2:: y) == e 0-2 Prob(XT 2:: 2y - x - X, + 2J1(T - t))

2J-L(y- X d x - 2y + X t - J1(T - t)== e 0-2 N( )

aJT-t

x - X t - J-l(T - t)Prob(XT:::; X,MT:::; y) = N( ~ )-

a T-t2J-L(y- X d x - 2y + X t - J-l(T - t)

-e 0-2 N( )avT-t

y - X t - J-l(T - t) 2J-L(y- X d -y + X t - J-l(T - t)Prob(MT < y) = N( ~ ) - e ,,2 N( ~ )

a T-t a T-t

Per y :S x; y :S x si hanno i risultati per il minima:

-x + X t + J1(T - t)Prob(XT ~ x,mT ~ y) = N( ~ )-

a T-t2J-L(Y-Xt ) 2y - x - X t + J-l(T - t)

-e 0-2 N( )avT- t

-y + X t + J1(T - t) 2J-L(Y-X t ) Y - X t + J1(T - t)Prob(mT ~ y) = N( ~ ) - e ,,2 N( ~ )

a T-t a T-t

422 Appendice - Processi stocastici, moto browniano e calcolo stocastico

A.6 Calcolo stocastico di Ito

La teoria di Ito ha consentito di impostare un vero e proprio calcolo stocastico,con le proprie regole di derivazione e integrazione.

Al riguardo vale illemma di Ito (1951)-Doeblin (1940) 0 formula del cam-biamento di variabile, che mostra che la classe dei processi non anticipativi echiusa per trasformazioni regolari.

Lemma 2. di Ito (1951)-Doeblin (1940) 0 formula del cambiamentodi variabile. Nelle ipotesi del teorema di Ito, se X, eun processo diffusivosoluzione di:

dXt == a(Xt , t)dt + g(Xt , t)dZt

e se f (x, t) euna funzione continua con derivate parziali ~{, ~~, ~:{ continue,allora il p.s. yt == f(Xt , t) eancora un processo diffusivo, soluzione della SDE:

Si noti che, a differenza del calcolo ordinario, il differenziale df include untermine quadratico (dXt )2 non trascurabile.

In particolare si ha:

per cui, essendo, banalmente:

ne discendono le regole moltiplicative del calcolo di Ito:

1. (dt)2 == 02. dt dZt == 03. (dZ t )2 == dt

Si noti che in termini integrali, si ottiene la variazione quadratica:

Osservazione 106. La formula del cambiamento di variabile era nota comeformula di Ito fino al maggio 2000 quando fu scoperto un documento inviatoall'Accademia Nazionale delle Scienze nel febbraio 1940 dal soldato franceseWolfgang Doeblin, ucciso poco dopo al fronte, contenente una definizione diintegrale stocastico e la formula del cambiamento di variabile (ri)scoperta poida Ito. Al riguardo si veda Bru e Yor (2002).

A.6 Calcolo stocastico di Ito 423

Esercizio 55. Si calcoli la dinamica di yt == it quando il p.s. X, e un BMgeometrico con SDE:

dXt == J-lXtdt+ aXtdZt

Soluzione:

Esercizio 56. Si calcoli la dinamica di yt == In(Xt ) , logaritmo del processo BMgeometrico x., con SDE:

d.X; == J-lXtdt+ aXtdZt

e si ricavi la soluzione (X t) in forma chiusa.

Soluzione:Si ha:

Pertanto:

1 1 1 2dln(Xt ) == -dXt - --2 (dXt)x, 2 x,

1 2== (J-l - -a )dt +adZt2

e quindi In(Xt ) e un BM aritmetico. La soluzione per X, si ottiene integrando trato e t la SDE:

Calcolando l' esponenziale:

Chiaramente In(Xt ) e (condizionatamente) normale e X, log-normale:

Per la lognorrnalita (v. esercizio seguente):

(A.5)

424 Appendice - Processi stocastici, mota browniano e calcolo sto cast ico

f(x) 0 .5

0.375

0.25

0 .125

15105o-l--- - ----j- - - -+-=====::::=t:====""'l

o 20

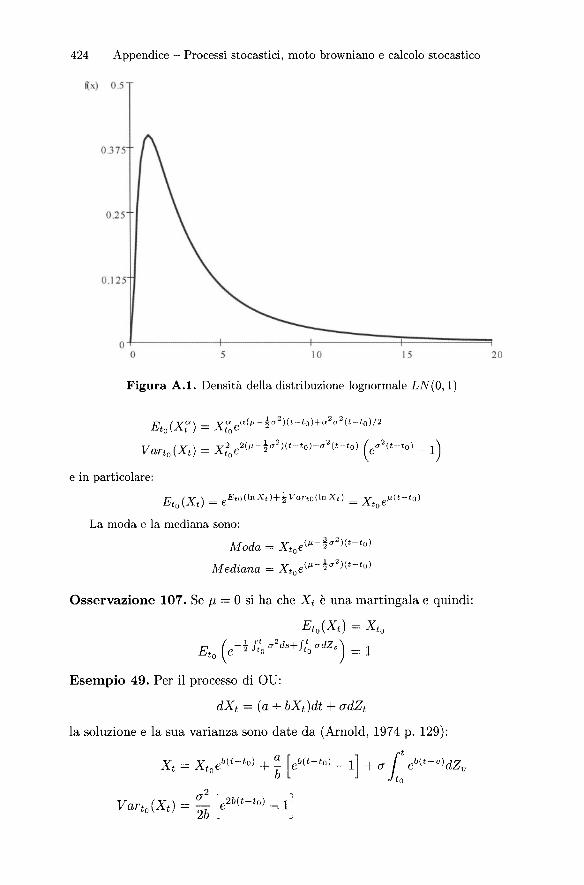

Figura A .I. Densit a della distribuzione lognormale LN(O, 1)

e in particolare:

E (X) - EtO(ln X,) +~VartO(ln Xtl - X IJ. (t -to)t o t - e - toe

La moda e la mediana sono:

Moda = Xto e ( IJ. - ~ (7 2 )(t - to )

M edi ana = Xtoe(lJ. - ~(72)(t -tO)

Osservazione 107. Se J.L = 0 si ha che X; euna mar tingala e quindi :

E to(Xt) = X to

Eto(e-~ f t

to (72 ds+t; (7 dZ s ) = 1

Esempio 49. Per il processo di au:tiX, = (a + bXt)dt + (JdZt

la soluzione e la sua varianza sono dat e da (Arnold, 1974 p. 129):

x, = X toeb(t -to) + ~ [eb(t- t O) - 1] + (J r eb(t -v)d Z vi.V ar (X) = (J2 [e 2b(t- to) ~ 1]

to t 2b .

A.6 Calcolo stocastico di Ito 425

Esercizio 57. Valori medi troncati della normale. Per una variabile X norma-Ie, per cui X f"'V N(m, S2), con densita:

1 (x-m)2

f(x) == --e- 28 2

J21rs2

si calcoli I'integrale:

i.B

xf(x)dx

e i valori medi E(max(O, X - K)) e E(max(O, K - X)).

Soluzione:

l" [ , B - m , A - m ]JA xf(x)dx = -s N (-s-) - N (-s-) +

[ B-m A-m]+m N(-s-) - N(-s-)

m-K m-KE(max(O, X - K)) == sN'(--) + (m - K)N(--)

s sK-m K-m

E(max(O, K - X)) == sN'(--) + (K - m)N(--)s s

x 2

ove N'(x) == N'(-x) == vke-T ,N'(±oo) == °== N(-oo), N(+oo) == 1, N(-x) ==1- N(x).

Esercizio 58. Valori medi troncati della log-normale. Per una variabile Xlog-normale, per cui In(X) f"'V N(m, S2), con densita log-normale:

1 _ (In(x)-m)2

f(x) = y'2;iie 282

x 21rs2

si calcolino gli integrali:

i.B

xa

f(x)dx, LB

f(x)dx

e i valori medi E(X a) , E(max(O, X a

- K)), E(max(O, K - X a) ) .

Soluzione:

i.B

xaf(x)dx

=eam+a2s2j2 [N Cn(B) - ~m +QS2))

_ NCn(A) - ~m +QS2))]

i.B

f(x)dx = N Cn(B~ - m) _N Cn(A~ - m)

426 Appendice - Processi stocastici, moto browniano e calcolo stocastico

E(max(O, X'" - K)) = t: (z" - K) f(x)dx = E(X"')N (d"'l) - K N (d"'2)JK1/a

K 1 / a

E(max(O, K - X"')) =1 (K - x"') f(x)dx = K N (-d"'2) - E(X"')N (-d"'l)

In( E(~a)) + a 2~da. 1 ~ ----=-=------=-

as

In( E(~a)) _ a 2~da.2 ~ ~ da.l - as

as

In particolare:

E(max(O, X - K)) = em +s 2/2N (m -lnSK) + 8

2)

_ KN (m -~n(K))

E(max(O, K - X)) = KN Cn(K~ - m) _em +s 2/2 N Cn(K) ~m- 8

2)

Esempio 50. BM generalizzato. Un BM (non standard) generalizzato hacoefficienti deterministici 0 time-dependent, funzione (solo) del tempo. Efacilemostrare che continua ad essere un processo normale. Risolviamo la SDE:

d.X; == {L(t)dt + a(t)dZt

Integrando:

per cui:

Analogamente, un BM geometrico generalizzato elog-normale se i coefficientisono deterministici.

Esempio 51. Processo di OU generalizzato. Si consideri il processo ditipo au a parametri time-dependent:

d.X, == (a(t) + b(t)Xt)dt + a(t)dZt

La soluzione, dato Xt, e (Arnold, 1974 p. 129 e Nielsen, 1999 par. 3.4):

x, = H(s)H~l(t)Xt + H(s) 18

H- 1(v)a(v)dv + H(s) 18

H- 1(v)a-(v)dZ(v)

H(s) == eJ~ b(v)dv

per cui:

A.6 Calcolo stocastico di Ito 427

X s Ix, rv N(H(s)H-1(t)Xt + H(s) IS H-1(v)a(v)dv,

,H2(s) IS H-2(v)a2(v)dv)

Inoltre, per t :::; s :::; u si ha:

La distribuzione non condizionata e, per X o r"'V N(E(Xo), Var(Xo)):

x, rv N(H(s)E(Xo)+ H(s) is H- 1(v)a(v)dv,

,H2(s) [var(xo)+ is H- 2(V)a2(v)dv]

Cov(XS ' Xu) = H(s)H(u) [var(xo) + is H- 2(V)a2(v)dv]

Esercizio 59. Date Ie SDE:

d.S, == J-lsStdt + O"sStdZt

dB t == rBtdt

si calcoli la SDE per ~~ e quella per ~:. Si mostri che per J-l s == r il rapporto t euna martingala.

Esercizio 60. (Doleans Dade, 1970) Si ricavi la soluzione della SDE:

dXt == Xtg(t)dZt

X o == 1

che in forma integrale e:x, = 1 + It Xsg(s)dZs

con Eu(Xt ) == 1 per ogni u < t e per ogni processo g(t) non anticipativo di classeM 2

, non esplosivo e Lipschitz-continuo.

428 Appendice - Processi stocastici, moto browniano e calcolo stocastico

Soluzione:Calcoliamo la SDE per In(Xt ) :

da cui, integrando e facendo l'esponenziale si ricava la soluzione cercata:

X - -!JJg2(s)ds+JJg(s)dZs

t - e

Si noti che X; euna martingala con valore iniziale 1 e dunque ha media 1:

Dalla proprieta di martingala:

Per g(t) == 1 si ha:

dXt == XtdZt

Xo == 1X; == e-!t+Zt

Nel calcolo ordinario dX == XdZ ha invece soluzione X == eZ.

Teorema 29. di integrazione per partie

1S

f(v)g'(v)dv = f(s)g(s) - f(t)g(t) -1s

f '(v)g(v)dv

1s

Xvdv = x,» - Xtt - 1s

v ax,

Ad esempio:

Teorema 30. di Fubini sull'ordine di integrazione deterministica estocastica.

it is g(s, u)duds = it (is g(s, U)dU) ds

= l t

(it g(s,U)dS) du = l t

it g(s, u)ds du

A.7 La soluzione di una PDE come valor media 429

1t18

g(s, u)dZuds = 1t (18

g(s, U)dZu) ds

= 1t([t g(s,U)dS) dZu = 1t[t g(s,u)ds az;

1t 18

g(s, u)dZudZ8 =1t (18

g(s, U)dZu) dZ8

= 1t([t g(S,U)dZ8) dZu = 1t[t g(S,U)dZ8 dZu

Ad esempio:

1tZ8ds = 1t18

dZuds = 1t[t ds az; = 1t(t - u)dZu

iT iU a(v)dvdu = iT a(v) iT dudv = iT a(v)(T - v)dv

Cfr. Heath, Jarrowe Morton (1992), Musiela e Rutkowski (2005, p. 391).

A.7 La soluzione di una PDE come valor medio

Teorema 31. di Feynman (1948)-Kac (1951) di soluzione di unaPDE. L'equazione alle derivate parziali lineare parabolica (PDE) della fun-zione V(Xt , t):

1 a2v2 av av2 ax2 9 (Xt , t) + ax a(Xt , t) + at - R(Xt , t)V + D(Xt , t) == 0 (A.6)

V(XT, T) == tf/(T)

ove X, eun p.s. descritto dalla SDE:

d.X; == a(Xt , t)dt + g(Xt , t)dZt

ha soluzione rappresentata dal valor medio:

Viceversa, la soluzione (A.7) soddisfa il problema PDE (A.6).

Osservazione 108. Per D(Xt , t) == 0 si ha la semplificazione:

/

+00V(Xt , t) = e, (e-Ut R(Xso8)d8- 1n W(T l) ) = -00 e~Yf(Y)dY =.2 [f(Y)] (1)

430 Appendice - Processi stocastici, moto browniano e calcolo stocastico

essendo Y = ftT R(Xs , s)ds - In!li(T), f(Y) la sua densita di probabilita e

~ [f(Y)] (v) = f~: e-v Y f(Y)dY la trasformata di Laplace (1749-1827) dif(Y): v. Minenna (2006) cap. 9. Vale il viceversa, per cui la trasformata diLaplace ~ [f(Y)] (v) soddisfa il problema PDE:

1a2~ 2 a~ a~2" ax2 g (Xt , t) + ax a(Xt , t) + at - vRi X«,t)!t' = 0

£ [XT , T] (v) == !li(T)V

A.8 Probabilita equivalenti e teorema di Girsanov

Due misure di probabilita, peN, sullo stesso spazio misurabile ([2,~) si diconoequivalenti se, per ogni A E ~:

p(A) == 0 {:} N(A) == 0

vale a dire se condividono gli stessi eventi a probabilita nulla e a probabilitapositiva.Vale il teorema di Radon-Nikodym.

Teorema 32. di Radon-Nikodym Bulla derivata di probabiliia equi-valentia) Be peN sono equivalenti, esiste una v.a. non negativa A(w) = ~~(w) taleehe, per ogni A E ~:

~(A) = i ~~ (w)dp(w)

Tale v.a. si diee derivata di Radon-Nikodym di N rispetto a p.

Il suo valor medio in p eunitario:

Bi noti ehe A- 1 = ~~.

b) In generale vale:

e) Ponendo:

si ha ehe At euna martingala:

e dal teorema delle probabilito. eondizionate:

A.8 Probabilita equivalenti e teorema di Girsanov 431

d~ A

d~ It At

e quindi:d~

E(- I ~t) == 1d~ It

per cui d~ euna ~-martingala a media condizionata unitaria.d~ It

d) In generale X, euna ~-martingala se e solo se XtAt una ~-martingala.

E~(Xs I ~t) == E(Xs ddN I 'St) = E(Xs AA l'St)~ It t

= E(XsE( ~t I 'Ss) I 'St) = E(Xs~: I 'St)

Corollario 5. Be C(t) e D(t) sono ~-martingale a valori positivi il rapporto

gi~j e una v"-martingala essendo v" la misura definita dalla derivata di

R d N 'k d A - D(T) .a on- Z 0 ym - D(O) , i.e.

D ! D(T)p (A) = A D(O) dp

Esempio 52. La v.a. definita da:

d~* _ AT e- ftT

r(u)du- --dfJ It - At Et (e- ft

Tr(U)du)

euna g3-martingala a media condizionata unitaria e rappresenta la derivata diRadon-Nikodym di una nuova misura ~* rispetto alla data misura g3 e si ha:

Equivalentemente, essendo:

il prezzo di un titolo che non paga dividendi si ha:

432 Appendice - Processi stocastici, moto browniano e calcolo stocastico

II teorema di Girsanov (noto anche come formula di Cameron-Martin)consente di trasformare SDE e processi definiti in uno spazio di probabilita inSDE e processi diversi, definiti in spazi di probabilita equivalenti, che danno1uogo agli stessi sentieri cam pionari.

Teorema 33. di Girsanov (1960) 0 di Cameron-Martin (1944) 0 delcambiamento di drift. Dato il set-up (a,». (~f), p), se CPt eun processo

non antieipativo eke soddisfa la eondizione di Novikov E (e! g 1'Ps 1

2 dS) < 00

allora si ha che:

a) il processo M, definito da:

(A.8)

euna martingala a media unitaria, E(MT) == 1;

diJb) la misura p, definita dalla derivata di Radon-Nikodym d~

equivalente a p;

c) il processo z, definito da:

ovvero dalla SDE:(A.9)

eun BM rispetto alia misura p.Viceversa, se pe una misura equivalente a p, la derivata di Radon-Nikodym

definisce una martingala M, == ~: a media unitaria rappresentabile come in

(A. 8) mediante un processo non anticipativo CPt che rappresenta il drift delp-BM z, rispetto alla misura p come rappresentato in (A. 9).

Corollario 6. Dato il set-up (D,~, (~f), p), il processo diffusivo X t soluzio-ne della SDE:

d.X, == a(Xt, t)dt + g(Xt, t)dZt

pUG essere rappresentato come soluzione della SDE:

sul nuovo set-up (fl,~, (~!), p), in cui z, eun BM, mentre nel vecchio set-upera un processo diffusivo:

e p e la nuova misura di probabilitd, equivalente alla precedente e definitadalla derivata di Radon-Nikodym:

A.8 Probabilita equivalenti e teorema di Girsanov 433

dp(X t) == e-! J~lb(X,s)12ds-J~ b(X,s)dZs

dp t,

essendob(X t , t) un p.s. non antieipativo ehe soddisfa la eondizione di N ovikov.In partieolare, per b(X t , t) == a((~t '~)) la diffusione X; euna martingala rispetto

9 t,

al nuovo set-up e quindi:E(Xs I ~t) == x,

Osservazione 109. Definendo a(Xt , t) == a(Xt , t) - g(Xt , t)b(Xt , t) si ha chele seguenti SDE:

d.X, == a(Xt , t)dt + g(Xt , t)dZt

dXt == a(Xt , t)dt + g(Xt , t)dZt

definiscono due processi diversi, con diversi drift ed eguali BM (stesso spazio),X(a, Z) # X(a, Z). Viceversa, i due processi:

d.X, == a(Xt , t)dt + g(Xt , t)dZt

d.X; == a(Xt , t)dt + g(Xt , t)dZt

via teorema di Girsanov, pur avendo diversi drift e diversi BM, rappresentano10 stesso processo (nel senso delle traiettorie e delle distribuzioni) su due spazidiversi, X(a, Z) == X(a, Z). Infine i due processi:

dXt == a(Xt , t)dt + g(Xt , t)dZt

d.X; == a(Xt , t)dt + g(Xt , t)dZt

sono diversi in quanto hanno 10 stesso drift rna diversi BM (spazi diversi),X(a, Z) # X(a, Z).

Osservazione 110. Si noti che il teorema di Girsanov, oltre alle applicazioninel pricing dei derivati, e utile anche nella stima dei parametri di drift, {j,delle SDE:

d.X; == a(Xt , t; {j)dt + g(Xt , t)dZt

Si tratta infatti di considerare il vero valore r{}o nella dinamica del veroprocesso:

d.Y, == a(Yt, t; r{}o )dt + g(Yt, t )dZt

e di calcolare 10 stimatore di massima verosimiglianza (MLE), :0, che massi-mizza il rapporto di verosimiglianza:

A dP{)r{} == arg max dP

{) {)o

ove p{) e p{)o sono misure equivalenti, indotte rispettivamente da X, e da Ytsullo spazio misurabile delle funzioni continue, (CT , BT ) mentre il rapportodi verosimiglianza (e 10 score vector) e una martingala rispetto a entrambele misure. Per approfondimenti e rinvii alla letteratura si veda Cesari (1989),Cesari (1992a, parte II), Bianchi, Cesari e Panattoni (1994).

434 Appendice - Processi stocastici, moto browniano e calcolo stocastico

Teorema 34. del cambiamento del tempo. Ogni processo diffusivo rispet-to alla filtrazione (C;St, 0 :S t :S T) eun BM con un cambiamento del tempo (0

della filtrazione).In particolare, sia:

dXt == g(t)dZt

T(i) == It

g2(s)ds

Allora X; == ZT(t) dove Z; e un BM rispetto alla filtrazione tv == C;ST- 1 (v),

o :S v :S r(T). Gfr. Nielsen (1999, p. 94)·

A.9 Processi stocastici multidimensionali

I risultati precedenti si possono estendere al caso multivariato, sebbene conalcune complicazioni: infatti, come notato da Breiman (1968, p. 390), "la pro-prieta essenziale del caso unidimensionale che non si generalizza e che se unprocesso a traiettorie continue va da x a y allora deve passare attraverso tuttii punti tra x e y". Cia non vale per un processo multivariato, rappresentatodal vettore colonna Nx1, X(t) == (Xl (t), X 2(t), ....., XN(t))' in cui Xi(t) so-no processi stocastici univariati. Di qui l'immagine di Kakutani: "un uomoubriaco trova sempre la sua casa, un uccello ubriaco eperso per sempre" .

A.9.l Processi diffusivi con BM indipendenti

Nel caso dei processi diffusivi si perviene alla SDE multidimensionale, vetto-riale:

dX(t) == A(X, t)dt + G(X, t)dZ(t)

ove:

A(X, t) ==

e un vettore N xl di drift, mentre:

ai(X, t)

glK(X, t)g2K(X, t)

giK(X, t)G(X, t) ==

gll (X, t) g12(X,t) glj(X, t)g21 (X, t) g22(X,t) g2j(X, t)

gil (X, t) gi2(X, t) gij(X, t)

gN1(X, t) gN2(X, t) gNj(X, t) .... gNK(X, t)

A.9 Processi stocastici mul tidimensionali 435

euna matrice N xK di coefficienti di diffusione, con K dimensione del vettoreZ(t) che rappresenta un moto browniano multidimensionale standard,

Z(t) ==

1 0 0o 1 .. 0

o 0 .... 1

essendo IK la matrice identita di dimensione K.In questo caso, i BM unidimensionali sono tra loro non correlati e quindi

indipendenti:

La SDE multidimensionale con BM indipendenti si scrive anche, per riga:

dXi(t) == ai(X, t)dt + g~(X, t)dZ(t) i==l, ... ,N

con g~ (X, t) == (gi,l(X, t), .....,gi,k(X, t), ....,gi,K(X, t)) vettore riga 1xK diG(X, t).

A.9.2 Processi diffusivi con BM correlati

Se i BM sono correlati si ha la SDE:

dXi(t) == ai(X, t)dt + ai(X, t)dWi(t)

dW(t) rv N(O, Rdt)

ove i BM Wi sono tra loro correlati:

i === 1, ... , N

con R == [Pij(t)] matrice delle correlazioni (simmetrica e definita positiva) ePij E] - 1, 1[ per i "I- j e Pii == 1 per ogni i.

In tal caso si puo trasformare la SDE in modo da ottenere BM indipen-denti.

Si tratta di fattorizzare la matrice R, ad esempio con la diagonalizzazione:

ove T ela matrice ortonormale degli autovettori (ortogonali tra loro e norma-lizzati a 1) e D). e la matrice diagonale dei corrispondenti autovalori. In talmodo si ottiene:

436 Appendice - Processi stocastici, moto browniano e calcolo stocastico

dX(t) == A(X, t)dt + Da(X, t)ry'f);dZ(t)

con Da(X, t) == diag(al(X, t), ..., aN(X, t)) e Z(t) BM N-dimensionale stan-dard.

In alternativa, vale la scomposizione di Cholesky (1905) secondo cuiogni matrice simmetrica definita positiva R puo essere fattorizzata medianteun'unica matrice triangolare inferiore L in modo che:

R == L· L'

con L == [Li j ] e:

In tal modo la SDE diventa:

j == i + 1, i + 2, .... , N

dXi(t) == ai(X, t)dt + ai(X, t)LdZ(t)

dZ(t) rv N(O, IKdt)

Esempio 53. Per N == 2 si ha:

dXi(t) == ai(X, t)dt + ai(X, t)dWi(t)

dW1dW2 == pdt

Con la diagonalizzazione:

i==l, ... ,N

i == 1, 2

r == [1/0 1/0 ]1/0 -1/0

D==[l+ P 0]A 0 1-p

e quindi, trascurando le dipendenze funzionali:

ove dZ1 e dZ2 sono BM indipendenti.Con la triangolarizzazione di Cholesky:

L_[l 0 ]-p~

A.9 Processi stocastici multidimensionali 437

e quindi, per dZ1 == dW1 e dZ1dZ2 == 0:

dX1(t) == a1dt + 0"1 [dZ1(t) + O· dZ2(t)]

dX2(t) = a2dt+ 0"2 [pdZ1(t) + ~dZ2(t)]

Si noti che pZ1 (t) +~Z2(t) eun BM per il teorema di caratterizzazionedi Levy.

Lemma 3. di Ito (1951)-Doeblin (1940) multidimensionale. Nelle ipo-tesi del teorema di Ito, se X( t) e un processo diffusivo N -dimensionale,soluzione di:

dXi(t) == ai(X, t)dt + g~(X, t)dZ(t) i==l, ... ,N

e se f(X1, X2, ... , XN, t) e una funzione continua con derivate parziali ~{,

af a2f

a2f

ti II 'l "\7 f(X t) , dff .-a., -a2, -a.a . con uiue, a ora z p.s . .It == , e un processo i usiuoX1, Xi X1, X J

unidimensionale, soluzione della SDE:

Esercizio 61. Siano Xl (t), X 2 (t) due processi con dinamica (a coefficienti stocasti-ci):

dXl == J.11Xldt + O"lXldWl

dX2 == J.12X2dt + 0"2X2dW2

dWl dW2 == P12 dt

Calcoliamo la dinamica di Y (t) == ~~ ~ ~ ~ .

Svolgimento.

ay ay 1 a2y2 1 a2y

2 a2ydY(t) = oX1ax, + oX2dX2+2oX? (dX1 ) +2 oX? (dX2) + OX10X2 dX1dX2

1 Xl 1 X 12X2 2 1== -dXl - -dX2 + --- (dX2) - -dXldX2X 2 X~ 2 Xi X~

== ydXl _ ydX2 + Y (dX2)2 _ ydXl dX2Xl X 2 X 2 Xl X 2

== Y(J.11 - J.12 + O"~ - 0"10"2P12)dt + YO"ldWl - Y0"2dW2

(A.I0)

438 Appendice - Processi stocastici, moto browniano e calcolo stocastico

Esempio 54. Si supponga che Xl (t), X 2 (t ) siano due processi lognormali conBM correlati:

dX1 == J-l1 X1dt + 0"1 X1dW1

dX2 == J-l2 X 2dt + 0"2 X2dW2

dW1dW2 == P12dt

Allora anche Y(t) == Xl (t)X2(t) elog-normale con dinamica:

dY == X 2dX1+ X 1dX2 + dX1dX2

== Y (J-l1 + J-l2 + P120"10"2) dt + Y (0"1 dW1 + 0"2 dW2)

== Y (/-ll + /-l2 + P12 lT1O"2) dt + Y JlTI +d + 2P12lTIlT2dW

dWdW == 0"1 + P120"2 dt1 . / 2 2

V 0"1 + 0"2 + 2P120"10"2

dWdW == 0"2 + P120"1 dt2 . / 2 2

V 0"1 + 0"2 + 2P120"10"2

ove, dal teorema di Levy, W eun BM standard in modo che 0"W ha la stessa

distribuzione di probabilita di 0"1WI + 0"2W2 vale a dire O"dW g 0"1dW1 +0"2dW2 da cui 0"2 == O"i + O"§ + 2P120"10"2.

In particolare, il valor medio di YQ si calcola come:

Eta(YQ(t)) == Y Q(to)eQ(J.ll+J.l2- !(ai+a;))(t-ta)+Q2 (ai+a;+2P12a1a2 )(t-ta)/2

Teorema 35. di Feynman (1948)-Kac (1951) multidimensionale. L'e-quazione alle derivate parziali lineare parabolica (PDE) della funzione V (Xt , t) :

1 N N a2v N av"2 L L 8Xi8xj lTi(X, t)lTj(X, t)Pij(t) + L 8Xi ai(X, t)+

2 J 2

av+at - R(X, t)V + D(X, t) == 0

V(X, T) == tf/(T)

ove X(t) eun p,s. N-dimensionale descritto dal sistema di SDE:

dXi(t) == ai(X, t)dt + O"i(X, t)dWi(t)

dWi(t)dWj(t) == pij(t)dt

i==I, ... ,N

ha soluzione rappresentata dal valor medio:

V(X, t) = e, (W(T)e- Jt R(X,s)ds + [T D(X, s)e- t: R(X,U)dUdS) (A.ll)

Vale anche il viceversa per cui la soluzione (A.ii) soddisfa il problema PDE(A.l0).

A.IO La formula stocastica di Taylor e la discretizzazione di una SDE 439

Teorema 36. di Girsanov multidimensionale. Dato il set-up ([2,~,

(~~), p), se <.p(t) ~ ('Pl(t), ... , 'PN(t)) eun proeesso non antieipativo ehe sod-

disfa La condizione di Novikov E (e~ glcp(s) 12dS) < 00 ave Icp(s)1 eLa norma

euelidea:

allora si ha ehe:

a) il proeesso M (t) definito da:

M(t) == e-! f~lcp(s)12ds-f~ cp(s)dZ(s)

euna martingala a media unitaria, E(M(T)) ~ 1;

diJb) la misura p, definita dalla derivata di Radon-Nikodym d~

equivalente a p;

e) il proeesso Z(t) definito da:

Z(t) == Z(t) +it cp(s)ds

ovvero dalla SDE multidimensionale:

dZ(t) == dZ(t) + <.p(t)dt

M(t), e

eun BM standard N -dimensionale rispetto alla misura p.Vieeversa, se p e una misura equivalente a p, la derivata di Radon-

Nikodym definisee una martingala M(t) == ~ a media unitaria rappresen-

tabile mediante un proeesso non antieipativo cp(t) ehe rappresenta il drift delfJ-BM Z(t) rispetto alla misura p.

Da notare ehe i BM eomponenti Z sono indipendenti rispetto a p anehequando non lo sono rispetto a p per via di un proeesso 'P stoeastieo.

A.IO La formula stocastica di Taylor e ladiscretizzazione di una SDE

Poiche i processi a tempo continuo sono un'astrazione, per quanto utile, es-sendo la realta fenomenica osservabile intrinsecamente discreta, si pone il pro-blema di trasformare Ie relazioni a tempo continuo in relazioni, equivalenti 0

solo approssimate, a tempo discreto.Sia X(t) un p.s. diffusivo con SDE e SIE:

dX(t) ~ a(X, t)dt + a(X, t)dW(t)

X(t) = X(to) + (t a(X(s), s)ds + r a-(X(s), s)dW(s)lto lto

(A.12)

440 Appendice - Processi stocastici, moto browniano e calcolo stocastico

Se f(X, t) euna funzione reale con derivate parziali continue, dal Lemmadi Ito si ha, usando il pedice per le derivate parziali e trascurando gli argomentidelle funzioni:

f(X(t),t) = f(X(to),to) + 1: [ft + fxa+ ~fxx(J2] du+ 1: fx(JdW(u)

Per f(x) == x si ottiene (A.12); per f(x, s) == a(x, s) e f(x, s) == a(x, s) siottiene:

a(X(s),s) = a(X(to),to) + 1: [at +axa+ ~axx(J2] du+ 1: ax(JdW(u)

(J (X(s), s) = (J(X (to), to) + 108

[(J t + (Jxa + ~ (Jxx(J2] ds +1: (Jx(JdW (u)

che sostituiti nella SIE (A.12) danno la formula di Taylor stocastica (Kloedene Platen, 1992, cap. 5, Kloeden, Platen e Schurz, 1994, cap. 2, Glasserman,2004, cap. 6):

X(t) == X(to) + a(to)1t

ds +to

+1t18

[at(u) + ax(u)a(u) + !axx(uk 2(u)] du ds +to to 2

+it i8

ax(u)(J(u)dW(u)ds + dto) it dW(s) +to to to

+it i8

[(Jt(U) + (Jx(u)a(u) + !(Jxx(U)(J2(U)] du dW(s) +to to 2

+it

i8

(Jx(u)(J(u)dW(u)dW(s)to to

Raccogliendo gli integrali doppi in un resto R1 e trascurandolo si ha l'appros-simazione di Euler:

X(t) ~ X(to) + a(X(to), to)(t - to) + a(X(to), to)(W(t) - W(to))

== X(to) + Euler

ove il termine stocastico di Euler eu(t) rv N(O, t - to).Viceversa, sostituendo negli integrali doppi le corrispondenti formule di

Taylor e raccogliendo in R2 gli integrali tripli si ha:

A.I0 La formula stocastica di Taylor e la discretizzazione di una SDE 441

X(t) == X(to) + a(to)it ds + +a(to) it dW(s) + (A.13)to to

+ax(to)a(to) r l' dW(u)dW(s) +Jto i

+ [at (to) + ax(to)a(to)+ ~axx(to)a2(to)] it is du ds +2 to to

+ax(to)a(to) r t dW(u)ds +i; i;

+ [at(to) + ax(to)a(to) + ~axx(to)a2(to)] it is du dW(s) + R22 to to

Ma vale, usando il Lemma di Ito per W 2(t) e per tW(t):

ltls 1du ds == -(t - to)2to to 2

it is dW(u)dW(s) = it(W(s) ~ W(to)dW(s)

to to to

= W(t)2 - W(tO)2 - (t - to) ~ W(to)(W(t) _ W(to))2

(W(t) - W(tO))2 - (t - to)2

it is dW(u)ds = (t - to)(W(t) - W(to)) - tis du dW(s)

to to Jto to

Si ricava cosi, da (A.13), considerandone solo le prime due righe, l'approssi-mazione di Milstein:

X(t) ~ X(to) + Euler + ax(to)a(to) it is dW(u)dW(s)to to

== X(to) + Milstein

ove il termine stocastico, oltre quello di Euler, e anche u(t)2-;(t-tO)

(t-;to)X2(1,1) (chi quadro non centrale).Inoltre si ha:

442 Appendice - Processi stocastici, moto browniano e calcolo stocastico

Per cui anche l'altro integrale doppio ha la stessa media, varianza ecovarianza con gli incrementi del EM:

Eta (1: 1: dW(U)dS) = 0

Varta (rtt dW(U)dS) = ~(t - to)3

Jta Jta 3

COVta ( rdW(s), r t dW(U)dS) = ~(t - to)2t; Jta t; 2

Pertanto, sempre da (A.13), trascurando il resto R2 e sfruttando l'equidistri-buzione degli integrali doppi appena visti si ottiene l'approssimazione diTalay:

X(t) ~ X(to) + Milstein +

[1 2] 1 2+ at(to) + ax(to)a(to)+ 2axx(to)a (to) 2(t - to) +

+ [ax(to)a(to)+at(to)+ax(to)a(to)+~axx(to)a2(to)] r r~u dW(s)2 t; t;

in cui, oltre ai termini stocastici di Euler e di Milstein, ne entra un altroesprimibile come ~(t - to)(u(t) + ~v(t)), ove u e v sono indipendenti e N(O,

t - to). Si veda Kloeden, Platen e Schurz (1994) p. 181, Glasserman (2004),cap. 6 e Bianchi, Cesari e Panattoni (1994) per un'applicazione.

Bibliografia

Ahn, A.H., Dittmar, R. F. e Gallant, A. R. (2002), Quadratic term structuremodels: theory and evidence, Review of Financial Studies, 15, 243-288

Andersen, L. (2000), A simple approach to the pricing of Bermudan swaptionin the multi-factor Libor market model, Journal of Computational Finance,3, 1, 5-32

Arrow, K. J. (1953), The role of securities in the optimal allocation of risk-bearing, Econometrie, 41-47, trad. inglese in Review of Economic Studies,31, 2, 1964, 91-96

Arnold, L. (1974), Stochastic differential equations: theory and applications,Wiley, New York

Babbs, S. H. e Nowman K. B. (1999), Kalman filtering of generalized Vasicekterm structure models, Journal of Financial and Quantitative Analysis,34, 115-130

Baccinello, A. R. (2003), Fair valuation of a guaranteed life insurance par-ticipating contract embedding a surrender option, Journal of Risk andInsurance, 70, 3, 461-487

Bachelier, L. (1900), Theorie de la speculation, Annales Scientifiques del'Ecole Normale Superieure, 17, 21-86, anche Paris, Gauthier-Villars,stesso anno e in Cootner (ed.) (1964), cap. 2

Balduzzi, P, Das, S. R. e Foresi, S. (1998), The central tendency: a secondfactor in bond yields, Review of Economics and Statistics, 80, 62-72

Barone, E. (2003), Derivati complessi come portafogli di attivita elementari,in Barone (2004), Vol. 2, cap. 2, Luiss University Press, Roma

Barone, E. (2004), Economia del mercato mobiliare, Vol.l - Azioni e Ob-bligazioni; Vol. 2 - Derivati e Risk management, Luiss University Press,Roma

Barone E. e Castagna, A. (1999), Commissioni di sottoscrizione e derivatiquadratici, in Barone (2004), Vol. 2, cap. 5, Luiss University Press, Roma

Barone E. e Cesari, R. (1986), Rischio e rendimento dei titoli a tasso fissoe a tasso variabile in un modello stocastico univariato, Banca d'Italia,Temi di Discussione, n. 73, anche in www.luiss.it/cattedreonline/materiali/

444 Bibliografia

documenti/3319.pdf e in Barone (2004), Vol. 1, cap. 10, Luiss UniversityPress, Roma

Barone E. e Cuoco, D. (1988), II mercato dei contratti a premio in Italia, Bancad'Italia, Contributi all 'analisi economica, 4, 7-57, ora anche in Barone(2004), Vol. 2, cap. 3, Luiss University Press, Roma

Barone E. e Cuoco, D. (1991), Un'altra visit a al mercato dei premi, inA.Penati, (1991), Il rischio azionario e la borsa, Egea, Milano, 435-477,ora anche in Barone (2004), Vol. 2, cap. 4, Luiss University Press, Roma

Barone E. e Folonari, F. (1992), La valutazione dei titoli del Tesoro a tassovariabile: i rendimenti a termine dei BOT impliciti nel prezzo dei CCT, inwww.luiss.it./cattedreonline/materiali/documenti/3331.pdf

Barone E. eRisa, S. (1995), La valutazione dei floaters e delle opzioni sufloaters in presenza di special repo rates, in www.luiss.it./cattcdreonline/materiali / documenti/ 3333.pdf

Barone E., Cuoco, D. e Zautzik, E. (1991), Term structure estimation usingthe Cox, Ingersoll and Ross model: the case of Italian Treasury Bonds,Journal of Fixed Income, Dicembre, anche in www.luiss.it./cattedreonline/materiali/documenti/3326.pdf e in Barone (2004), vol 1, cap. 11, LuissUniversity Press, Roma

Barone, G. (2005), Arbitraggi e algebra di Garman, Luiss, Roma, Tesi diLaurea

Barone, G. (2007), Arbitraggi e prezzi Arrow-Debreu, Luiss, Roma, Tesi diLaurea Magistrale

Barone L. (2004), Executive stock options, Mondo Bancario, Collana GuidoCarli, n. 4

Barone-Adesi, G. e Whaley, R. E. (1987), Efficient analytical approximationof American option values, Journal of Finance, 42, June, 301-320

Barzanti, L. (2000), Metodi numerici per la stima della struttura per scadenzadei tassi d'interesse, Atti della Scuola estiva di Finanza Computazionale,Universita Ca' Foscari, Dipartimento di Matematica Applicata, 177-189

Barzanti, L. e Corradi, C. (1997), Monotonicity preserving regression tech-niques for interest rate term structure estimation: a note, Rivista diMatematica per le Scienze Economiche e Sociali, 20, 2, 125-131

Barzanti, L. e Corradi, C. (1998), A note on interest rate term structureestimation using tension splines, Insurance: Mathematics and Economics,22, 139-143

Barzanti, L. e Corradi, C. (1999), A note on direct term structure estimationusing monotonic splines, Rivista di Matematica per le Scienze Economichee Sociali, 22, 2, 101-108

Barzanti, L. e Corradi, C. (2001), A note on interest rate term structureestimation by monotonic smoothing splines, Statistica, 61, 2, 205-212

Baxter, M. (1997), General interest-rate models and the universality of HJM,in Dempster e Pliska (eds.), 315-335

Baxter, M. e Rennie, A. (1996), Financial calculus. An introduction toderivative pricing, CUP, Cambridge

Bibliografia 445

Berardi, A. (2005), Real rates, expected inflation and inflation risk premiaimplicit in nominal bond yields, in dse.univr.it/berardi/reirp.pdf

Berardi, A. (2008), Term structure, inflation and real activity, Journal ofFinancial and Quantitative Analysis, forthcoming, e in dse.univr.it./berardi/tsira.pdf

Bianchi, C., Cesari, R. e Panattoni, L., (1994), Alternative estimators of theCox, Ingersoll and Ross model of the term structure of interest rates: aMonte Carlo comparison, Banca d'Italia, Temi di discussione, n. 236, orain Bolthausen, Dozzi e Russo (eds.) (1995),265-306.

Bicksler, J. L. (ed.) (1979), Handbook of Financial Economics, North-Holland,Amsterdam

Bielecki, T. R. e Rutkowski, M. (2002), Credit risk: modelling, valuation andhedging, Springer, Berlin

Black, F. (1975), Fact and fantasy in the use of options, Financial AnalystsJournal, Jul-Aug, 36-41 e 61-72

Black, F. (1976), The pricing of commodity contracts, Journal of FinancialEconomics, 3, March, 167-179

Black, F. (1989), How we came up with the option formula, Journal ofPortfolio Management, 15, 2, 4-8

Black, F. e Cox, J. C. (1976), Valuing corporate securities: some effects ofbond indenture provisions, Journal of Finance, 31, 351-367

Black, F., Derman, E. e Toy, W. (1990), A one-factor model of interest ratesand its application to Treasury bond options, Financial Analysts Journal,46, 1, 33-39

Black, F. e Jones, R. (1987), Simplifying portfolio insurance, Journal ofPortfolio Management, 13, 48-51

Black, F., Karasinski, P. (1991), Bond and option prices when short rates arelognormal, Financial Analysts Journal, 47, 4, 52-59

Black, F. e Perold, A. F. (1992), Theory of constant proportion portfolioinsurance, Journal of Economic Dynamics 8 Control, 16, 403-426

Black, F. e Scholes, M. S., (1972), The valuation of option contracts and atest of market efficiency, Journal of Finance, 27, 2, 399-417, Discussion,453-458

Black, F. e Scholes, M. S., (1973), The pricing of options and corporateliabilities, Journal of Political Economy, 81, May, 637-659

Bollen, N. P. B. e Whaley, R. E. (1998), Simulating supply, Risk, 26, Sept.,143-147, anche in www2.owen.vanderbilt.edu/nick.bollen/research/nw4.pdf

Bollerslev, T. (1986), Generalized autoregressive conditional heteroskedasti-city, Journal of Econometrics, 31, 307-327

Bolthausen, E., Dozzi M. e Russo F. (eds.) (1995), Seminar on stochasticanalysis, random fields and applications, Progress in Probability, vol. 36,Basel, Birkhauser

Bowie, J. e Carr, P. (1994), Static simplicity, Risk, 8, 45-49

446 Bibliografia

Boyle, P. e Emanuel, D. (1980), Discretely adjusted option hedges, Journal ofFinancial Economics, 8, Sept., 259-282

Boyle, P. e Lau, S. (1994), Bumping up against the barrier with the binomialmethod, Journal of Derivatives, 1,4, 6-14

Brace, A. e Musiela, M., (1994), A multi factor Gauss Markov implementationof Heath Jarrow and Morton, Mathematical Finance, 4, 3, 563-576

Brace, A., Gatarek, D. e Musiela, M. (1997), The Market Model of interestrate dynamics, Mathematical Finance, 7, 127-155

Breeden, D. T. e Litzenberger, R. H. (1978), Prices of state-contingent claimsimplicit in option pricing, Journal of Business, 51, 4, 621-651

Brennan, M. e Schwartz, E. S. (1979), A continuous-time approach to thepricing of bonds, Journal of Banking and Finance, 3, 133-155

Brennan, M. e Schwartz, E. S. (1982), An equilibrium model of bond pri-cing and a test of market efficiency, Journal of Financial and QuantitativeAnalysis, 17, 301-329

Brigo, D. e Mercurio, F. (2006), Interest rate models - Theory and practicewith smile, inflation and credit, Springer, Berlin, 20011

Broadie, M, Glasserman, P e Kou, S. G. (1997), A continuity correction fordiscrete barrier options, Mathematical Finance, 7, 4, 325-349

Broadie, M, Glasserman, P e Kou, S. G. (1999), Connecting discrete andcontinuous path-dependent options, Finance and Stochastics, 3, 55-82

Brody, D. C. e Hughston, L. P. (2001), Interest rates and informationgeometry, Proceedings of the Royal Society London A, 457, 1343-1363

Brody, D. C. e Hughston, L. P. (2002), Entropy and information in the interestrate term structure, Quantitative Finance, 2

Brown S. J. e Dybvig, P. H. (1986), The empirical implications of the Cox,Ingersoll, Ross theory of the term structure of interest rates, Journal ofFinance, 41, 616-628

Bru, B. e Yor, M. (2002), Comments on the life and mathematical legacy ofWolfgang Doeblin, Finance and Stochastics, 6, 3-47

Cairns, A. J. G. (2004), Interest rate models. An introduction, PUP, PrincetonCarr, P. (1988), The valuation of sequential exchange opportunities, Journal

of Finance, 43, 5, Dec., 1235-1256Carr, P. (2003), FAQ's in option pricing theory, Journal of Derivatives,

forthcoming.Carr, P., Geman, H., Madan, D. B. e Yor, M. (2002), The fine structure of asset

returns: an empirical investigation, Journal of Business, 72, 2, 305-332Carr, P., Geman, H., Madan, D. B. e Yor, M. (2003), Stochastic volatility for

Levy processes, Mathematical Finance, 13, 3, 345-382Carr, P. e Madan, D. B. (2005), A note on sufficient conditions for no arbitrage,

Finance Research Letters, 2, 125-130Carr, P. e Wu, L. (2006), A tale of two indices, Journal of Derivatives, Spring,

13-29

Bibliografia 447

Carriere, J. (1996), Valuation of the early-exercise price for options usingsimulation and non parametric regression, Insurance: Mathematics andEconomics, 19, 19-30

Castellani, G., De Felice, M. e Moriconi, F. (2006), Manuale di Finanza. III.Modelli stocastici e contratti derivati, II Mulino, Bologna

Cesari, R., (1989), On the estimation of stochastic differential equations: thecontinuous-time maximum-likelihood approach, Banca d'Italia, Temi didiscussione, n. 125

Cesari, R. (1992a), La struttura per scadenza dei tassi d'interesse e i titoli deri-vati. L'approccio 'option pricing' in un modello multivariato con infiazionee tasso di cambio, applicato al mercato italiano, Giuffre, Milano

Cesari, R. (1992b), Inflazione attesa, tassi reali e la struttura per scadenza deitassi d'interesse, Banca d'Italia, Temi di discussione, n. 173

Cesari, R. e Cremonini, D. (2003), Benchmarking, portfolio insurance andtechnical analysis: a Monte Carlo comparison of dynamic strategies of assetallocation, Journal of Economic Dynamics & Control, 27, 987-1011

Cesari, ReD'Adda, C. (2005), A suggestion for simplifying the theory of assetprices, in www.ssrn.com/abstract==714924

Cesari, R. e D'Adda, C. (2008), The theory of finance in a nutshell, inwww.ssrn.com/abstract==1101603

Cesari, R. e Sevini, L. (2004), Using option to forecast LIBOR, in ssrn.com/abstract==587343

Cesari, R. e Susini, E. (2005a), Introduzione alla Finanza Matematica: concettidi base, tassi e obbligazioni, McGraw-Hill, Milano

Cesari, R. e Susini, E. (2005b), Introduzione alla Finanza Matematica: mercatiazionari, rischi e portafogli, McGraw-Hill, Milano

Chance, D. (1995), A chronology of derivatives, Derivatives Quarterly, 2,53-60

Chang, C-C., Chung, 8-L. e Yu, M-T. (2002), Valuation and hedging ofdifferential swaps, Journal of Futures Markets, 22, 1, 73-94

Chen R. eScott, L. (1993), Pricing interest rate futures options with futures-style margining, Journal of Futures Markets, 13, 15-22

Cherubini, U. e Della Lunga, G., (2001), Il rischio finanziario, McGraw-Hill,Milano

Cherubini, U. e Esposito, M., (1995), Options in and on interest rate futurescontracts: results from martingale pricing theory, Applied MathematicalFinance, 2, 1-15

Chow, G. e Kritzman, M. (2001), Risk budgets, Journal of Portfolio Mana-gement, 27, 2, 55-60

Chung, K. L. e Williams, R. J. (1983), Introduction to stochastic integration,Birckhauser, Boston

Cohen, G. (2005), The Bible of options strategies. The definitive guide forpractical trading strategies, Pearson Education, Upper Saddle River (NJ)

Cont, R. e Tankov, P. (2004), Financial modelling with jump processes,Chapman & Hall, London

448 Bibliografia

Cootner, P. (ed.) (1964), The random character of stock market prices, MITPress, Cambridge

Courtault, J.-M., Kabanov, Y., Bru, B., Crepel, P., Lebon, 1. e Le MarchandA. (2000), Louis Bachelier on the centenary of Theorie de la speculation,Mathematical Finance, 10, 3, July, 341-353

Cox, D. R. e Miller, H. D. (1965), The theory of stochastic processes, Chapmanand Hall, London

Cox, J. C. (1975), Notes on option pricing I: constant elasticity of varian-ce diffusions, WP, Stanford University, anche in Journal of PortfolioManagement, Special Issue: A Tribute to Fischer Black, 1996, Dec, 15-17

Cox, J. C., Ingersoll, J. E. jr., e Ross, S. A., (1979), Duration and themeasurement of basis risk, Journal of Business, 52, 1,51-61

Cox, J. C., Ingersoll, J. E. jr., e Ross, S. A., (1981), The relation betweenforward prices and futures prices, Journal of Financial Economics, 9,321-346

Cox, J. C., Ingersoll, J. E. jr., e Ross, S. A., (1985a), An intertemporal generalequilibrium model of asset prices, Econometrica, 53, 2, 363-384

Cox, J. C., Ingersoll, J. E. jr., e Ross, S. A., (1985b), A theory of the termstructure of interest rates, Econometrica, 53, 2, 385-407

Cox, J. C. e Ross, S. A. (1976), The valuation of options for alternativestochastic processes, Journal of Financial Economics, 3, 145-166

Cox, J. C., Ross, S. A. e Rubinstein, M. (1979), Option pricing: a simplifiedapproach, Journal of Financial Economics, 7, Oct., 229-264

Cox, J. C. e Rubinstein, M. (1985), Option markets, Prentice-Hall, EnglewoodCliffs (NJ)

Davis, M. et al. (eds) , Mathematical Finance, Springer, BerlinDebreu, G. (1959), Theory of value. An axiomatic analysis of economic

equilibrium, Cowles Foundation Monograph n. 17, YUP, New HavenDe Giuli, M. E., Maggi, M. A., Magnani, U. e Rossi, E. (2002), Derivati.

Teoria e applicazioni, Giappichelli, TorinoDe Jong, F., Diessen, J. e Pelsser, A. (2001), Libor Market Models versus Swap

Market Models for pricing interest rate derivatives: an empirical analysis,European Finance Review, 5, 3

Delbaen, F. e Schachermayer, W. (1994), A general version of the fundamentaltheorem of asset pricing, Mathematische Annalen, 300, 463-520

Delbaen, F. e Schachermayer, W. (1997), Non-arbitrage and the fundamentaltheorem of asset pricing: summary of main results, Proceedings of Symposiain Applied mathematics, AMS, Providence (RI)

Dempster M. A. H. e Pliska, S. R. (eds.), (1997), Mathematics of derivativesecurities, CUP, Cambridge

Derman, E. (2004), My life as a quant. Reflections on Physics and Finance,Wiley, Hoboken (NJ)

Derman, E., Ergener, D. e Kani, I. (1995), Static options replication, Journalof Financial Engineering (poi Journal of Derivatives), 2, 4, 78-95

Derman, E. e Kani, I. (1994), Riding the smile, Risk, Feb., 32-39

Bibliografia 449

Dothan, L. U. (1978), On the term structure of interest rates, Journal ofFinancial Economics, 6, 59-69

Doob, J. L. (1953), Stochastic processes, Wiley, New YorkDuffie, D. (1988), Security markets: Stochastic models, Academic Press, Bos-

tonDuffie, D. (1989), Futures markets, Prentice-Hall, Englewood-Cliffs (NJ)Duffie, D. (1992), Dynamic Asset Pricing Theory, PUP, PrincetonDuffie, D. (1996), Special repo rates, Journal of Finance, 51, 2, 493-526Duffie, D. e Kan R. (1996), A yield-factor model of interest rates, Mathematical

Finance, 6, 379-406Duffie, D. e Singleton, K. (2003), Credit risk: pricing, measurement and

management, PUP, PrincetonDupire, B. (1994), Pricing with a smile, Risk, 7, 1, 18-20Dybvig, P. H. e Ingersoll, J. E. Jr (1982), Mean-variance theory in complete

markets, Journal of Business, 55, 2, 233-251Dybvig, P. H., Ingersoll, J.E. Jr e Ross S. A. (1996), Long forward and zero-

coupon rates can never fall, Journal of Business, 69, 1, 1-25Edwards, F. R. e Canter, M. S. (1995), The collapse of Metallgesellschaft:

unhedgeable risks poor hedging strategy, or just bad luck?, Journal ofFutures Markets, 15,3,211-264

Feller, W. (1951), Two singular diffusion problems, Annals of Mathematics,54, 1, 173-182

Feller, W. (1966), An introduction to probability theory and its applications,vol. II, Wiley, New York

Fischer, S. (1975), The demand for index bonds, Journal of Political Economy,83, 3, 509-534

Friedman, A. (1975), Stochastic differential equations and applications, vol. 1,Academic Press, New York

Galai, D. (1977), Tests of market efficiency of the Chicago Board OptionExchange, Journal of Business, 50, 167-197

Galluccio, S. e Hunter, C., (2003), The co-initial swap market model,www.ssrn.com/abstract==650704

Galluccio, S., Huang, Z., Ly, J. M., Scaillet, 0., (2005), Theory and calibrationof swap market models, FAME WP n. 107, in ssrn.com/abstract==533136

Gandolfo, G. (1997), Economic dynamics, Springer, BerlinoGarman, M. B. (1976), An algebra for evaluating hedge portfolios, Journal of

Financial Economics, 3, 403-427Garman, M. B. (1978), The pricing of supershares, Journal of Financial

Economics, 6, 3-10Garman, M. B. e Klass, M. J. (1980), On the estimation of stock price

volatilities from historical data, Journal of Business, 53, 1, 67-78Garman, M. B. e Kohlhagen, S. W. (1983), Foreign currency option values,

Journal of International Money and Finance, 2,231-237Geman, H. (2002), Pure jump Levy processes for asset price modelling,

Journal of Banking and Finance, 26, 1297-1316

450 Bibliografia

Geman, H., El Karoui, N. e Rochet, J. (1995), Changes of numeraire, changesof probability measure and option pricing, Journal of Applied Probability,32, 443-458

Geman, H. e Yor, M. (1993), Bessel processes, Asian options and perpetuities,Mathematical Finance, 3, 349-375

Geske, R. (1977), The valuation of corporate liabilities as compound options,Journal of Financial and Quantitative Analysis, 12, 541-552

Geske, R. (1979a), The valuation of compound options, Journal of FinancialEconomics, 7, 63-82

Geske, R. (1979b), A note on an analytical formula for unprotected Ame-rican call options on stocks with known dividends, Journal of FinancialEconomics, 7, 375-380

Geske, R. (1981), Comments on Whaley's note, Journal of Financial Econo-mics, 9, June, 213-215

Geske, R. e Johnson, H. (1984), The American put option valued analytically,Journal of Finance, 39, Dec., 1511-1524

Gihman,1. e Skorohod, A. V. (1968), Stochastic differential equations, Sprin-ger, Berlin, trade di K. Wickwire, 1972

Glasserman, P. (2001), Shortfall risk in long-term hedging with short-termfutures contracts, in Jouini, Cvitanic e Musiela (eds.), Ch. 13,477-508

Glasserman, P. (2004), Monte Carlo methods in financial engineering, Sprin-ger, New York

Gleit, A. (1978), Valuation of general contingent claims. Existence, unique-ness, and comparisons of solutions, Journal of Financial Economics, 6,71-87

Goldman, M., Sosin, H. e Gatto, M. (1979), Path dependent options: buy atthe low, sell at the high, Journal of Finance, 34, dec., 1111-1127

Goodhart, C. (1987), Why do banks need a central bank?, Oxford EconomicPapers, 39, 75-89

Grabbe, J. O. (1983), The pricing of call and put options on foreign exchange,Journal of International Money and Finance, 2, 239-253

Hagan, P. S., Kumar, D., Lesniewski, A. S. e Woodward, D. E. (2002),Managing smile risk, Wilmott, Sept., 84-108

Harrison, J. M. (1985), Brownian motion and stochastic flow systems, Wiley,New York

Harrison, J. M. e Kreps, D. M. (1979), Martingales and arbitrage in multipe-riod securities markets, Journal of Economic Theory, 20, 381-408

Harrison, J. M. e Pliska, S. R., (1981), Martingales and stochastic inte-grals in the theory of continuous trading, Stochastic Processes and TheirApplications, 11,

Harrison, J. M. e Pliska, S. R. (1983), A stochastic calculus model ofcontinuous trading: complete markets, Stochastic Processes and TheirApplications, 15

Bibliografia 451

Heath, D., Jarrow, R., Morton, A. (1992), Bond pricing and the term struc-ture of interest rates: a new methodology for contingent claim valuation,Econometrica, 60, 1, 77-105

Heston, S. L. (1993), A closed-form solution for options with stochastic vola-tility with applications to bond and currency options, Review of EconomicStudies, 6, 2, 327-343

Hicks, J. R. (1939), Value and capital. An inquiry into some fundamentalprinciples of economic theory, OUP, Oxford, 19462

Ho, T. S. Y. e Lee, S. B. (1986), Term structure movements and pricinginterest rate contingent claims, Journal of Finance, 41, 1011-1029

Hogan, M. (1993), Problems in certain two-factor term structure models,Annals of Applied Probability, 3, 576-581

Hogan, M. e Weintraub, K. (1993), The log-normal interest-rate model andEurodollar futures, New York, WP, Citibank

Huang, C. F. (1985), Information structure and equilibrium asset prices,Journal of Economic Theory, 35, 33-71

Huang, C. e Litzenberger, R. H. (1988), Foundations for financial economics,North-Holland, New York

Hubalek, F., Klein, I., e Teichmann, J. (2002), A general proof of the Dybvig-Ingersoll-Ross theorem: long forward rates can never fall, MathematicalFinance, 12, 447-451

Hull, J. C. (2003), Options, futures and other derivatives, Pearson Education,5a ed., Uppers Saddle River (NJ), ed. it. a cura di Emilio Barone, II Sole24 are, Milano

Hull, J. C. (2006), Options, futures and other derivatives, Pearson Education,6a ed., Uppers Saddle River (NJ), ed. it. a cura di Emilio Barone, PearsonEducation Italia, Milano

Hull, J. C. (2008), Risk management e istituzioni finanziarie, ed. it. a cura diEmilio Barone, Pearson Paravia Bruno Mondadori, Torino

Hull, J. C. e White, A. (1987), The pricing of options on assets with stochasticvolatilities, Journal of Finance, 42, 281-300

Hull, J. C. e White, A. (1990), Pricing interest-rate derivative securities,Review of Financial Studies, 3, 573-592

Hull, J. C. e White, A. (1994), Numerical procedures for implementing termstructure models II: Two-factor models, Journal of Derivatives, 2, 37-48

Hull, J. C. e White, A. (1996), Hull- White on derivatives, Risk Publications,London

Hunt, P. e Kennedy, J. (2000), Financial derivatives in theory and practice,Wiley, Chichester

Ikeda, N. e Watanabe, S. (1989), Stochastic differential equations and diffusionprocesses, North-Holland, Amsterdam

Ingersoll, J. E. jr (1977), A contingent-claims valuation of convertible securi-ties, Journal of Financial Economics, 4, 289-321

Ingersoll, J. E. jr (1987), Theory of financial decision making, Rownam &Littlefield, Totowa

452 Bibliografia