“vitaminka” a.d. banja luka finansijski izvjeŠtaji za ... · uvod obavili smo reviziju...

TRANSCRIPT

“VITAMINKA” A.D. Banja Luka

FINANSIJSKI IZVJEŠTAJI

Za period koji se završava 31.decembra 2015. godine i

Izvještaj nezavisnog revizora

Banja Luka, maj 2016.godine

SADRŽAJ

IZVJEŠTAJ NEZAVISNOG REVIZORA........………………………………………......…….….1

BILANS STANJA………………………………………………………………….………………3

BILANS USPJEHA………………….…………………………………………….……………….4

BILANS TOKOVA GOTOVINE ………………..……………………….……………………….5

IZVJEŠTAJ O PROMJENAMA NA KAPITALU …………………………….………………….6

PRAVNI I DRUGI OSNOVI ………………….……………………………….………………….7

OSNOVNI PODACI O DRUŠTVU ……………………...……………………..…………………8

RAČUNOVODSTVENE POLITIKE……………………..……………………..…………………9

NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE……………………………….……...…………17

1

SKUPŠTINI DRUŠTVA I UPRAVNOM ODBORU “VITAMINKA” a.d. BANJA LUKA

IZVJEŠTAJ NEZAVISNOG REVIZORA

Uvod

Obavili smo reviziju priloženih finansijskih izvještaja „Vitaminka a.d.“ Banja Luka (u daljem tekstu

“Društvo”) koji obuhvataju bilans stanja na dan 31. decembra 2015. godine, odgovarajući bilans uspjeha,

izvještaj o tokovima gotovine i izvještaj o promenama na kapitalu za godinu koja se završava na taj dan,

kao i pregled značajnih računovodstvenih politika i napomena uz finansijske izvještaje.

Odgovornost rukovodstva za finansijske izveštaje

Rukovodstvo je odgovorno za sastavljanje i objektivnu prezentaciju ovih finansijskih izvještaja u skladu

sa računovodstvenim propisima Republike Srpske, kao i za interne kontrole koje su relevantne za

pripremu finansijskih izvještaja koji ne sadrže pogrešne informacije od materijalnog značaja, nastale

usljed kriminalne radnje ili grešaka.

Odgovornost revizora

Naša odgovornost je da izrazimo mišljenje o priloženim finansijskim izvještajima na osnovu obavljene

revizije. Reviziju smo obavili u skladu sa Međunarodnim standardima revizije i Zakonom o

računovodstvu i reviziji Republike Srpske. Ovi standardi nalažu da postupamo u skladu sa etičkim

zahtjevima i da reviziju planiramo i obavimo na način koji omogućava da se, u razumnoj mjeri, uvjerimo

da finansijski izvještaji ne sadrže materijalno značajne pogrešne iskaze. Revizija uključuje sprovođenje

postupaka u cilju pribavljanja revizijskih dokaza o iznosima i objelodanjivanjima datim u finansijskim

izveštajima. Izbor postupaka je zasnovan na revizorskom prosuđivanju, uključujući procjenu rizika

materijalno značajnih grešaka sadržanih u finansijskim izvještajima, nastalih usled kriminalne radnje ili

greške. Prilikom procjene ovih rizika, revizor razmatra interne kontrole koje su relevantne za sastavljanje i

objektivnu prezentaciju finansijskih izveštaja, u cilju osmišljavanja najboljih mogućih revizorskih

procedura koje su odgovarajuće u datim okolnostima, ali ne u cilju izražavanja mišljenja o efikasnosti

internih kontrola pravnog lica. Revizija, takođe, uključuje ocjenu primijenjenih računovodstvenih politika

i vrednovanje značajnih procjena koje je izvršilo rukovodstvo, kao i ocjenu opšte prezentacije finansijskih

izvještaja. Smatramo da su revizijski dokazi koje smo pribavili dovoljni i odgovarajući i da obezbeđuju

razumnu osnovu za izražavanje pozitivnog mišljenja.

2

IZVJEŠTAJ NEZAVISNOG REVIZORA (nastavak)

Izražavanje pozitivnog mišljenja

Po našem mišljenju, finansijski izveštaji istinito i objektivno, po svim materijalno značajnim pitanjima,

prikazuju finansijski položaj Društva na dan 31. decembra 2015. godine, kao i rezultate njegovog

poslovanja i tokove gotovine za godinu koja se završava na taj dan, u skladu sa Međunarodnim

standardima finansijskog izvještavanja.

Skretanje pažnje

Ne izražavajući bilo kakave dalje rezerve na dato mišljenje, skrećemo pažnju na sledeće:

Značajan iznos potraživanja od povezanih pravnih lica a što je detaljnije opisano u Napomenama br. 3, 5, 6, 7 i 23 uz finansijske izvještaje.

Kao što je detaljinje navedeno u Napomeni br. 25 uz finansijske izvještaje Društvo je toku 2015. godine imalo kontrolu od strane Poreske Uprave Republike Srpske nakon koje je donijeto Rješenje broj. 06/1.01/302/456.3.4/15 od 08.12.2015. godine. Ovim Rješenjem su utvrđene dodatne obaveze Društva po osnovu direktnih poreza u iznosu od 156.164 KM. Društvo je na gore navedeno Rješenje Poreske Uprave RS pravovremeno izjavilo Žalbu Ministrastvu Finansija RS br. 7745/15 od 22.12.2015. godine u kojoj je iznijelo svoje argumente kojima se osporavaju utvrđene poreske obaveze. Uprava očekuje kao i u prethodnom postupku pozitivan ishod žalbe i ne očekuje odliv sredstava po ovom osnovu,pa samim tim nije izvršila rezervisanje u slučaju negativnog ishoda žalbe.

Banjaluka, Maj 2016. godine

Vitaminka a.d. Banjaluka

3 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

BILANS STANJA (Izvještaj o finansijskom položaju) Na dan 31. decembra 2015. godine

U KM

POZICIJA Iznos tekuće godine

Iznos preth. godine

A K T I V A STALNA IMOVINA

29.501.543 31.091.922

Ostala nematerijalna ulaganja 9.167 19.167 Zemljište 10.898.216 10.898.216 Građevinski objekti 5.252.941 5.673.328 Postrojenja i oprema 6.207.624 7.300.325 Investicione nekretnine 121.191 139.669 Učešće u kapitalu drugih pravnih lica 86.857 86.857 Dugoročni krediti povezanih pravnim licima 6.924.790 6.973.603 Ostali dugoročni finansijski plasmani 757 757

TEKUĆA IMOVINA 22.497.729 20.663.901 Zalihe materijala 1.262.553 1.069.525 Zalihe gotovih proizvoda 5.468.415 3.510.412 Zalihe robe 124.692 142.762 Dati avansi 21.897 52.370 Kupci - povezana pravna lica 2.285.700 1.621.910 Kupci u zemlji 2.549.672 3.128.284 Kupci u inostranstvu 682.687 653.368 Sporna potraživanja 32.667 Druga kratkoročna potraživanja 2.243.499 2.215.401 Kratkoročni krediti povezanim pravnim licima 6.180.130 6.277.838 Kratkoročni krediti u zemlji 94.135 141.819 Kratkoročni krediti u inostranstvu 17.015 17.015 Gotovina 18.858 13.375 Porez na dodatu vrijednost 4.134 9.644 Aktivna vremenska razgraničenja 28.328 55.847 UKUPNA AKTIVA 51.999.272 51.755.823 P A S I V A KAPITAL

36.868.740 37.957.969

Akcijski kapital 36.393.871 36.393.871 Zakonske rezerve 49.469 48.412 Statutarne rezerve 106.305 105.248 REVALORIZACIONE REZERVE 215.541 831.673

NERASPOREĐENI DOBITAK 1.285.059. 578.765 Neraspoređeni dobitak ranijih godina 1.059.285 557.628 Neraspoređeni dobitak tekuće godine 21.137 GUBITAK DO VISINE KAPITALA 955.731 Gubitak tekuće godine 955.731 DUGOROČNA REZERVISANJA 121.633 127.564 OBAVEZE 15.008.776 13.669.798 DUGOROČNE OBAVEZE 5.765.714 1.177.320 KRATKOROČNE OBAVEZE 9.243.062 12.492.478 UKUPNA PASIVA 51.999.272 51.755.823

Vitaminka a.d. Banjaluka

4 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

BILANS USPJEHA (Izvještaj o ukupnom rezultatu u periodu od

01.01. -31.12.2015.godine)

POZICIJA Tekuća godina Prethodna godina

POSLOVNI PRIHODI 16.976.031 17.966.874 Prihodi od prodaje robe povezanim pravnim licima 1.667 1.613

Prihodi od prodaje robe na domaćem tržištu 949.961 996.194 Prihodi od pr.učinaka povezanim pravnim licima 3.372.775 3.712.042 Prihodi od prodaje učinaka na domaćem tržištu 8.666.784 8.750.582 Prihodi od prodaje učinaka na inostranom tržištu 2.049.601 2.388.050 Prihodi od aktiviranja ili potrošnje robe i učinaka 132.089 124.531 Povećanje vrijednosti zaliha učinaka 1.687.019 757.849 Ostali poslovni prihodi 117.802 1.237.626 POSLOVNI RASHODI 16.879.444 17.323.364 Nabavna vrijednost prodate robe 795.877 831.303 Troškovi materijala 9.246.639 9.790.786 Tr.zarada, nakn. zarada i ostal. ličnih rashoda (a+b) 3.109.388 3.096.910 a) Troškovi bruto zarada i bruto naknada zarada 2.730.900 2.653.539 b) Ostali lični rashodi 378.488 443.371 Troškovi proizvodnih usluga 1.421.436 1.371.407 Troškovi amortizacije 1.713.672 1.732.682 Troškovi rezervisanja 5.176 14.802 Nematerijalni troškovi (bez poreza i doprinosa) 359.373 219.923 Troškovi poreza 200.063 242.684 Troškovi doprinosa 27.820 22.687 POSLOVNI DOBITAK 96.587 643.510 FINANSIJSKI PRIHODI 32 2.380 FINANSIJSKI RASHODI 910.424 663.640 OSTALI PRIHODI 39.683 116.630 OSTALI RASHODI 181.609 47.346 Dobitak (Gubitak) prije oporezivanja (955.731) 51.534 Poreski rashodi perioda 30.397 30.397 UKUPAN NETO DOBITAK U OBR. PERIODU 21.137 UKUPNI PRIHODI 17.015.746 18.085.884 UKUPNI RASHODI 17.971.477 18.034.350

Vitaminka a.d. Banjaluka

5 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

BILANS TOKOVIMA GOTOVINE

u periodu od 01.01. do 31.12.2015. godine

U KM

POZICIJA Tekuća godina Prethodna godina Prilivi gotovine iz poslovnih aktivnosti 16.454.590 18.922.685 Prilivi od kupaca i primljeni avansi 16.300.376 18.616.693 Ostali prilivi iz poslovnih aktivnosti 154.214 305.992 Odlivi gotovine iz poslovnih aktivnosti 17.789.095 18.571.931 Odlivi po osnovu isplata dobavljačima i dati avansi 12.149.659 13.101.527 Odl. po osn.isplata zar. nakn.zar.i os. ličnih rashoda 3.110.921 2.859.495 Odlivi po osnovu plaćenih kamata 642.766 637.247 Odlivi po osnovu poreza na dobit 26.193 16.814 Ostali odlivi iz poslovnih aktivnosti 1.859.556 1.956.848 Neto priliv(odliv) gotovine iz poslovnih aktivnosti (1.334.509) 350.754 Prilivi gotovine iz aktivnosti investiranja 289.664 831.685 Prilivi po osnovu kratkor. finansijskih plasmana 234.843 195.107 Prilivi po osnovu prodaje opreme 6.000 6.000 Prilivo po osnovu kamata 8 13 Prilivi po osnovu ostalih dug. finansijskih plasmana 48.813 630.565 Odlivi gotovine iz aktivnosti investiranja 0 0 Neto priliv gotovine iz aktivnosti investiranja 289.664 831.685 Prilivi gotovine iz aktivnosti finansiranja 10.098.954 1.400.000 Prilivi po osnovu dugoročnih kredita 6.693.374 500.000 Prilivi po osnovu kratkoročnih kredita 3.405.580 900.000 Odlivi gotovine iz aktivnosti finansiranja 9.048.630 2.588.582 Odlivi po osnovu dugoročnih kredita 6.369.655 1.776.510 Odlivi po osnovu kratkoročnih kredita 2.672.954 778.880 Odlivi po osnovu finansijskog lizinga 6.021 16.237 Odlivi po osnovu ostalih dugor. i kratkor. Obaveza 16.955 Neto priliv (odliv) gotovine iz aktivnosti finansiranja 1.050.324 (1.188.582) UKUPNI PRILIVI GOTOVINE 26.843.208 21.154.370 UKUPNI ODLIVI GOTOVINE 26.837.725 21.160.513 NETO PRILIV (ODLIV) GOTOVINE 5.483 (6.143) GOTOVINA NA POČ. OBRAČ. PERIODA 13.375 19.518 GOTOVINA NA KRAJU OBRAČ. PERIODA 18.858 13.375

Vitaminka a.d. Banjaluka

6 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

IZVJEŠTAJ O PROMJENAMA NA KAPITALU

Za period koji se završava na dan 31.12.2015. godine U KM

VRSTE PROMJENE NA KAPITALU

Akcijski kapital

Revalorizacione rezerve

zakonske i statutarne rezerve

Akumulisani neraspoređeni

dobitak

UKUPNO

Stanje na dan 31.12.2014/01.01.2015. godine 36.393.871 831.673 153.943 588.328 37.957.969 Efekti promjena u računov. poltikama Efekti ispravke grešaka

Ponovno iskazano stanje na dan 1.1.2015. godine 36.393.871 831.673 152.943 588.328 37.957.969 Efekti revalorizacije materijalnih i nematerijalnih sredstva (616.132) 616.132 616.132 Neto dobitak/gubitak perioda iskazan u bilansu uspjeha (955.731) (955.731) Neto dobici/gubici perioda priznati direktno u kapitalu (133.498) (133.498) Objavljene dividende i drugi vidovi raspodjele kapitala 2.114 Stanje na dan 31.12.2015. godine 36.393.871 215.541 155.774 103.554 36.868.740

Vitaminka a.d. Banjaluka

7 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

PRAVNI I DRUGI OSNOVI

U skladu Zakonom o računovodstvu i reviziji Republike Srpske Društvo je obavezno da izvrši reviziju

finansijskih izvještaja.

Odgovorna lica za sastavljanje finansijskih izvještaja su:

1. Knežević Vinka, šef računovodstva

2. Žarko Mikić, Direktor

Dokumentacija revizije su finansijski izvještaji Društva (Bilans stanja, Bilans uspeha, Bilans novčanih tokova,

Izvještaj o promenama na kapitalu) kao i Bruto bilans, popisne liste, Odluke organa upravljanja i rukovođenja,

poslovna dokumentacija, izvještaji, zapisnici o kontroli, pravilnik o računovodstvu i računovodstvenim

politikama, normativna akta, izvod iz registra, drugi dokazi i objašnjenja koja su revizoru stavljena na

raspolaganje.

Dokumentaciju i podatke su nam prezentirale sledeće osobe:

1. Knežević Vinka, šef računovodstva

Finansijsko knjigovodstvo odvija se preko programa za obradu podataka i obuhvata sve bitne elemente za

analitičko i sintetičko sagledavanje poslovnih promena. Knjigovodstvo se vodi u Društvu odgovorno formiranim

načelima urednog knjigovodstva.

Knjigovodstvo troškova i učinaka (klasa 9) se vodi tako da se na kraju obračunskog perioda daju zbirni nalozi na

osnovu kojih se troškovi prenose iz finansijskog u pogonsko knjigovodstvo, a na osnovu popisa zaliha

nedovršene proizvodnje i gotovih proizvoda utvrdjuju se realizovani troškovi.

Interna kontrola je organizovana kao poseban organizacioni deo i odvija se u skladu sa neophodnim uputstvima i

procedurama, kao i autokontrolama prema opisima radnih mesta.

Revizorski tim:

1. Lužija Bojan, ovlašćeni revizor

Vreme trajanja revizije kod klijenta: od 02.01. do 20.03.2016. godine

Računovodstvena evidencija bazirana je sledećim računovodstvenim propisima:

- Zakon o računovodstvu i reviziji u Republici Srpskoj,

- Međunarodnim računovodstvenim standardima i Međunarodnim standardima finansijskog izvještavanja,

- Pravilnik o kontnom okviru i sadržini računa u kontnom okviru za privredna društva, zadruge i druga

pravna lica i preduzetnike (SL. Gl. RS 70/09),

- Pravilnik o sadržini i formi obrazaca finansijskih izvještaja za privredna društva, zadruge i druga pravna

lica i preduzetnike (SL. Gl. RS 84/09,

- Pravilnik o popisu (SL Gl. RS ),

- Kodeks etike za profesionalne računovođe i prateća uputstva,

Vitaminka a.d. Banjaluka

8 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

- Objašnjenja i smjernice koje donosi odbor za međunarodne računovodstvene standarde (IASB),

- Sva prateća uputstva objašnjenja i smjernice koje donosi međunarodna federacija računovođa (IFAC).

Po odredbama Zakona o računovodstvu i reviziji Republike Srpske pri izradi i prezentaciji finanasijskih

izvještaja preduzeća primenjuju Međunarodne računovodstvene standarde (IAS), Međunarodne standarde

finansijskog izvještavanja (IFRS), Kodeks etike za profesionalne računovođe.

Društvo ima Pravilnik o računovodstvu i računovodstvenim politikama.

OSNOVNI PODACI O DRUŠTVU

"VITAMINKA" A.D. Banja Luka, osnovano je 1947. godine kao preduzeće za preradu voća i povrća.

U svom dugom periodu rada Društvo je imalo je širok asortiman proizvoda i pakovanja, prilagođavajući se

zahtjevima tržišta.

Nakon sprovedenog postupka privatizacije u 2002. godini, Direkcija za privatizaciju Republike Srpske je

izvršila prodaju državnog kapitala ino-kupcu firmi Kreis Industriehandel AG, Basel, Švajcarska.

Rješenjem Osnovnog suda u Banja Luci broj U/I-498/02 od 01. marta 2002. godine izvršen je upis promjene

svojine prodatog dijela državnog kapitala kupcu Kreis Industriehandel AG, Basel, Švajcarska.

Kupovinom 76,64 % akcijskog kapitala, firma Kreis Industriehandel AG, Basel, Švajcarska postaje većinski

vlasnik.

Ukupan akcijski kapital iznosi 36.393.871 konvertibilnu marku.

Od dana upisa u sudski registar "VITAMINKA" posluje kao akcionarsko društvo.

Osnovna djelatnost Društva je proizvodnja i promet prehrambenih i neprehrambenih proizvoda i usluga.

Rješenjem o registraciji Okružnog privrednog suda u Banjoj Luci br. 057-0-Reg-12-002360 od 27.11.2012.

godine u sudski registar pomenutog suda upisano je usklađivanje odredaba Preduzeće za proizvodnju i

promet prehrambenih i neprehrambenih proizvoda osnivačkog akta društva sa odredbama Zakona o

privrednim društvima ("Službeni glasnik Republike Srpske" broj 127/08, 58/09 i 100/11) i dopuna djelatnosti

Društva za proizvodnju i promet prehrambenih i neprehrambenih proizvoda "Vitaminka" a.d. Banja Luka.

Društvo u pravnom prometu zaključuje ugovore i druge pravne poslove i preduzima pravne radnje u okviru

svoje pravne i poslovne sposobnosti, svoje djelatnosti i zajedničke poslovne politike u skladu sa zakonskim

propisima, Ugovorom o osnivanju Društva, Statutom i drugim opštim aktima.

Ovlašćeno lice za zastupanje je Žarko Mikić, dipl. ecc. u svojstvu Generalnog direktora sa ovlašćenjima

utvrđenim Statutom Društva, bez ogrančenja.

Vitaminka a.d. Banjaluka

9 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

Organi upravljanja Društva su:

− Skupština akcionara,

− Upravni odbor, koji ima 5 članova.

− Generalni direktor je Žarko Mikić, koji je ovlašćen za zastupanje Društva, za donošenje

odluka i određenih poslovnih akata u vezi poslovanja.

Društvo ima imenovan Odbor za reviziju, koji ima 3 člana i ima internog revizora, koji je zaposlen u

društvu.

Prosječan broj zaposlenih u 2015 .godini po osnovu stanja na kraju mjeseca iznosio je 206.

RAČUNOVODSTVENE POLITIKE

RAČUNOVODSTVENA NAČELA

Pri sačinjavanju finansijskih izvještaja Društvo je obavezno da se pridržava sledećih načela:

NAČELO STALNOSTI iz koga proizilazi da imovinski, finansijski i prinosni položaj društva kao i ekonomska

politika zemlje i ekonomske prilike u okruženju omogućuje poslovanje u neograničenom roku iz čega proizilazi

privremenost i povremenost izveštavanja, kao i obaveznost procenjivanja po nabavnoj ceni i ceni koštanja osim u

slučajevima primena načela impariteta.

NAČELO DOSLEDNOSTI koje podrazumeva da se način procenjivanja u dužem vremenskom razdoblju ne

menja, a ako do promene ipak dođe u Aneksu se iskazuje efekat promene i obrazlože razlog promene.

NAČELO REALIZACIJE po kome se u bilansu uspeha mogu uključiti samo realizovani (tržišno potvrđeni)

dobici.

NAČELO IMPARITETA (nejednake vrijednosti), koje zahteva bilansiranje imovine po najnižoj a obaveza po

najvišoj vrijednosti što ima za posledicu odmeravanja rashoda na više a prihoda na niže, kao i uzimanje u obzir

obezvređenja (depresijacije) i rezervisanja nazavisno da li je rezultat dobitak ili gubitak.

NAČELO UZROČNOSTI PRIHODA I RASHODA po kome se uzimaju u obzir svi prihodi i svi rashodi

datog obračunskog perioda bez obzira na momenat naplate prihoda (fakturisana realizacija) i momenata plaćanja

po osnovu rashoda.

NAČELO POJEDINAČNOG PROCENJIVANJA IMOVINE I OBAVEZA pri čemu eventualna grupna

procenjivanja radi racionalizacije proističu iz pojedinačnog procenjivanja.

NAČELO INDETITETA BILANSA po kome bilans otvaranja poslovnih knjiga za tekuću godinu mora da

bude identičan zaključnom bilansu za prethodnu godinu.

Vitaminka a.d. Banjaluka

10 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

PROCENJIVANJE IMOVINE

NEMATERIJALNA ULAGANJA se priznaju samo kada je verovatno da će od tog ulaganja priticati

ekonomske koristi i kada je nabavna vrijednost ulaganja pouzdano merljiva, a obuhvataju ulaganja u razvoj,

koncesije, patente, licence, ulaganja u ostalu nematerijalnu imovinu, kao i kupovinom stečeni goodwill.

Nematerijalna ulaganja se vrednuju prema nabavnoj vrijednosti.

NEKRETNINE, POSTROJENJA I OPREMA

U nekretnine postrojenja i opremu spadaju: zemljišta, građevinski objekti, postrojenja i oprema, investicione

nekretnine, nekretnine, postrojenja, oprema i investicione nekretnine u pripremi, avansi za nekretnine,

postrojenja, opremu i investicione nekretnine i ulaganja na tuđim nekretninama, postrojenjima i opremi.

U momentu nabavke ova imovina se vrednuje po nabavnoj ceni. Nakon početnog priznavanja po nabavnoj

vrijednosti građevinski objekti, postrojenja, oprema vrednuju se po sadašnjoj vrijednosti (nabavna vrijednost

umanjena za iznos obračunate amortizacije i gubitka po osnovu obezvređenja).

Investicione nekretnine nakon početnog priznavanja amortizuju se pa se vrednuju po sadašnjoj vrijednosti.

Sadašnja vrijednost građevinskih objekata, postrojenja, opreme i investicione imovine uvećava se za naknadne

troškove po osnovu troškova adaptacije, zamene delova i troškova generalnih popravki pod uslovom da se ovi

troškovi mogu izmeriti i da oni produžuju korisni vek ili povećavaju učinak sredstva.

Nakon početnog vrednovanja kada knjigovodstvena vrijednost nekretnina, postrojenja i opreme odstupa od

vladajućih tržišnih cena na dan bilansa, vrši se procena nekretnina, postrojenja i opreme ili putem ponovne

nabavne cene ili putem revalorizacije. Pozitivni efekti ove procene povećavaju revalorizacionu rezervu, a

negativni efekti smanjuju revalorizacionu rezervu, a ako revalorizacione rezerve nema negativni efekat povećava

rashod obezvređenjem imovine u bilansu uspeha.

AMORTIZACIJA

Osnovica za obračun amortizacije nematerijalnih ulaganja, nekretnina, postrojenja, opreme, izuzimajući zemljište

i šume je nabavna odnosno revalorizovana nabavna vrijednost.

Metod obračuna amortizacije je lienarni tj. proporcionalni (paragraf 62 MRS 16 – Nekretnine, postrojenja i

oprema).

Amortizacione stope se nisu mijenjale i bile su:

1. Građevinski objekti od 1,5 do 2,0

2. Mašine i postrojenja od 6,0 do 10,0

3. Vozila 14,5

4. Namještaj 12,5

5. Kompjuterska oprema 20,0

6. Razne mašine 14,3

7. Nematerijalna ulaganja 20,0

UČEŠĆA U KAPITALU

U učešća u kapitalu spadaju: učešća u kapitalu zavisnih pravnih lica i učešća u kapitalu drugih pravnih lica.

Učešće u kapitalu pravnih lica čiji se bilansi uključuju u konsolidovani bilans vrednuje se po knjigovodstvenoj

vrednosti (paragraf 2 MRS 39 – Finansijski instrumenti: odmeravanje i priznavanje). Međutim ako je zavisno

pravno lice sa sedištem u drugoj državi, bilans tog pravnog lica je u valuti te države. Za potrebe konsolidovanja

Vitaminka a.d. Banjaluka

11 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

taj bilans biće preračunat u nacionalnu valutu i to: pozicije bilansa stanja po srednjem kursu na dan bilansa a

pozicije bilansa uspeha po srednjem kursu na sredini perioda koji obuhvata bilans uspeha. Dakle i udeo u

kapitalu matičnog preduzeća kod zavisnog preduzeća iz druge države biće iskazan po srednjem kursu na dan

bilansa. Da se kod konsolidovanog bilansa ne bi javila razlika između iznosa učešća u kapitalu i iznosa udela u

kapitalu, učešće u kapitalu zavisnog preduzeća u drugoj državi treba vrednovati po srednjem kursu valute te

države na dan bilansa.

Učešće u kapitalu pravnih lica čiji se bilansi ne uključuju u konsolidovani bilans vrednuju se ovako:

- ako su dati u nacionalnoj valuti po knjigovodstvenoj vrednosti,

- ako su izraženi u akcijama koje se kotiraju na berzi po berzanskoj ceni akcije na dan bilansa. Pozitivni

efekat se evidentira u korist revalorizacione rezerve a negativni na teret ranije ostvarene revalorizacione

rezerve a ako te rezerve nema na teret rashoda obezvređenja,

- ako su izraženi u stranoj valuti preračunavaju se na srednji kurs na dan bilansa. Pozitivne kursne razlike se

evidentiraju u korist finansijskih prihoda a negativne kursne razlike na teret finansijskih rashoda.

OSTALI DUGOROČNI FINANSIJSKI PLASMANI

U ostale dugoročne finansijske plasmane spadaju: dugoročni krediti dati povezanim pravnim licima, dugoročni

krediti u zemlji, dugoročni krediti u inostranstvu, finansijska sredstva raspoloživa za prodaju, finansijska sredstva

koja se drže do roka dospijeća i ostali dugoročni finansijski plasmani.

Dugoročni krediti i ostali dugoročni plasmani vrednuju se ovako:

- ako su dati u nacionalnoj valuti vrednuju se po knjigovodstvenoj vrednosti,

- ako su dati u stranoj valuti vrednuju se po srednjem kursu na dan bilansa. Pozitivne kursne razlike

evidentiraju se u korist finansijskih prihoda a negativne na teret finansijskih rashoda. Ukoliko su dati

krediti sa valutnom klauzulom vrednuju se po kursu na dan bilansa valute utvrđene valutnom klauzulom.

Pozitivni efekti evidentiraju se u korist finansijskih prihoda a negativni na teret finansijskih rashoda.

Dugoročne hartije od vrednosti koje se drže do dospijeća vrednuju se ovako:

- ako su izražene u nacionalnoj valuti a nisu uključene u listu kotacije na berzi vrednuju se po

knjigovodstvenoj vrednosti,

- ako su uključene u listu kotacije na berzi vrednuju se po prodajnoj berzanskoj ceni na dan bilansa.

Pozitivni efekti evidentiraju se u korist revalorizacione rezerve a negativni na teret ranije ostvarene

revalorizacione rezerve a ako te rezerve nema na teret rashoda obezvređenja,

- ako su izražene u stranoj valuti a nisu uključene na listu kotacije berze, vrednuju se po srednjem kursu na

dan bilansa. Pozitivne kursne razlike evidentiraju se u okviru finansijskih prihoda a negativne na teret

finansijskih rashoda.

ZALIHE I DATI AVANSI

Zalihe materijala koje čine osnovne sirovine, repromaterijal, rezervni dijelovi, povratna i nepovratna

ambalaža, nabavljeni poluproizvodi se prilikom nabavke evidentiraju po planskim nabavnim cijenama.

Prilikom izrade periodičnih i godišnjih izvještaja, zalihe se preračunom odstupanja svode na stvarne nabavne

cijene.

Zalihe gotovih proizvoda i nedovršene proizvodnje iskazuju se po planskim cijenama. Na kraju obračunskog

perioda vrši se svođenje planskih na stvarnu cijenu koštanja, alokacijom odstupanja, izračunatoj na prosječnoj

osnovi zaliha pri sastavljanju finansijskih izvještaja.

Vitaminka a.d. Banjaluka

12 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

U cijenu koštanja uključuju se svi direktni troškovi i dio indirektnih troškova. Raspored indirektnih

troškova vrši se po obračunskoj težini proizvoda, i po vrijednosti proizvoda u ukupnoj proizvodnji.

Obračun izlaza zaliha materijala i rezervnih delova, sitnog inventara i robe vrši se po metodi prva ulazna – prva

izlazna (FIFO)..

U slučaju smanjenja upotrebne vrijednoste zaliha za iznos stvarno nastalog i dokumentovanog smanjenja

vrijednosti vrši se otpis zaliha na teret rashoda.

POTRAŽIVANJA OD PRODAJE I DRUGA POTRAŽIVANJA

Potraživanja od prodaje i druga potraživanja obuhvataju: potraživanja po osnovu prodaje, potraživanja iz

specifičnih poslova, druga kratkoročna potraživanja i porez na dodatu vrijednost.

Kratkoročna potraživanja se procjenjuju po nominalnoj vrijednosti,umanjenoj direktno ako je nemogućnost

naplate potraživanja izvjesna i dokumentovana ( sudsko izvršenje, likvidacija dužnika, korekcije po zapisniku o

usklađenju potraživanja u korist dužnika i sl.), a indirektno za iznos vjerovatne nenaplativosti potraživanja.

Odluku o iznosu ispravke vrijednosti potraživanja donosi direktor preduzeća , a na prijedlog finansijskog

rukovodioca

Porez na dodatu vrijednost obuhvata plaćeni porez na dodatnu vrednost koji nije konpenziran sa naplaćenim

porezom na dodatu vrednost..

KRATKOROČNI FINANSIJSKI PLASMANI

U kratkoročne finansijske plasmane spadaju: kratkoročni krediti i plasmani povezanim pravnim licima,

kratkoročni krediti u zemlji, kratkoročni krediti u inostranstvu, dio dugoročnih kredita i hartija od vrijednosti koji

dospijeva za naplatu do godinu dana, finansijska sredstva po fer vrijednosti kroz bilans uspjeha namijenjena

trgovanju, finansijska sredstva označena po fer vrijednosti kroz bilans uspjeha i otkupljene sopstvene akcije

namjenjene prodaji i otkupljeni sopstveni udjeli namijenjeni prodaji ili poništavanju, kao i ostali kratkoročni

finansijski plasmani.

Kratkoročni krediti i hartije od vrednosti u stranoj valuti vrednuju se po srednjem kursu na dan bilansa. Pozitivne

kursne razlike evidentiraju se u korist finansijskih prihoda a negativne na teret finansijskih rashoda. Hartije od

vrednosti uključene na listu kotacije berze efekata vrednuju se po berzanskoj ceni na dan bilansa. Pozitivni efekti

promene cene hartije od vrednosti evidentiraju se u korist finansijskih prihoda a negativni na teret finansijskih

rashoda.

GOTOVINA I EKVIVALENTI GOTOVINE

U gotovinu i ekvivalente gotovine spadaju: gotovinski ekvivalenti – hartije od vrijednosti, poslovni računi,

izdvojena sredstva, akreditivi, blagajna ostala novčana sredstva i novčana sredstva čije je korišćenje ograničeno

ili vrijednost umanjena.

Hartije od vrijednosti koje su neposredno unovčljive i plemeniti metali smatraju se gotovinskim ekvivalentima.

Hartije od vrijednosti procenjuju se po nabavnoj vrijednosti a plemeniti metali procenjuju se po vrijednosti

izvedenoj iz cena plemenitih metala na svetskom tržištu.

Hartije od vrijednosti, depoziti po viđenju i gotovina u stranoj valuti procenjuju se po srednjem kursu strane

valute na dan bilansa. Pozitivne kursne razlike evidentiraju se u korist finansijskih prihoda a negativne na teret

finansijskih rashoda.

Vitaminka a.d. Banjaluka

13 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

AKTIVNA VREMENSKA RAZGRANIČENJA

Aktivna vremenska razgraničenja obuhvataju unapred plaćene troškove, potraživanja za nefakturisani prihod,

razgraničene troškove po osnovu obaveza i ostala aktivna vremenska razgraničenja.

PROCENJIVANJE PASIVE

KAPITAL

U kapital spadaju: osnovni kapital umanjen za upisani neuplaćeni kapital, rezerve (emisiona premija, zakonske i

statutarne rezerve), revalorizacione rezerve i nerealizovani dobici i gubici po osnovu finansijskih sredstava

raspoloživih za prodaju, neraspoređeni dobitak i gubitak do visine kapitala

Gubitak iz ranijih godina i tekuće godine je ispravka vrijednosti kapitala.

Kapital i gubitak unose se u bilans u visini nominalne knjigovodstvene vrijednosti.

Revalorizaciona rezerva datog sredstva prenosi se na neraspoređeni dobitak kada se to sredstvo potpuno

amortizuje ili proda.

Nerealizovani gubici po osnovu hartija od vrijednosti i gubitak iz ranijih godina i tekuće godine do visine

kapitala su ispravka vrijednosti kapitala.

DUGOROČNA REZERVISANJA

Dugoročna rezervisanja predstavljaju obaveze za pokriće troškova i rizika proisteklih iz prethodnog poslovanja

koji će se pojaviti u narednim godinama a odnose se na:

- rezervisanja za troškove u garantnom roku,

- rezervisanja za troškove obnavljanja prirodnih bogatstva,

- rezervisanja za zadržane kaucije i depozite,

- rezervisanja za troškove restruktuiranja,

- rezervisanja za naknade i beneficije zaposlenih, i

- ostala rezervisanja za verovatne troškove.

Ova rezervisanja Društvo procenjuje na bazi stvarno očekivanih troškova, a ukida ih u momentu nastanka

troškova koji tereti rezervisanje. Neiskorištena dugoročna rezervisanja za pokriće troškova ukidaju se u korist

ostalih prihoda.

DUGOROČNE OBAVEZE

U dugoročne obaveze spadaju: obaveze koje se mogu kovertovati u kapital, obaveze prema povezanim pravnim

licima, obaveze po emitovanim dugoročnim hartijama od vrijednosti, dugoročni krediti u zemlji, dugoročni

krediti u inostranstvu, dugoročne obaveze po finansijskom lizingu u zemlji i inostranstvu, dugoročne obaveze po

fer vrijednosti kroz bilans uspjeha i ostale dugoročne obaveze.

Dugoročne obaveze u nacionalnoj valuti iskazuju se u nominalnoj neisplaćenoj vrijednosti a u stranoj valuti

iskazuju se po srednjem kursu strane valute na dan bilansa ili po kursu ugovorenom sa kreditorom. Dugoročne

obaveze sa valutnom klauzulom vrednuju se takođe po srednjem kursu na dan bilansa valute utvrđene valutnom

klauzulom.

KRATKOROČNE FINANSIJSKE OBAVEZE

U kratkoročne finansijske obaveze spadaju: kratkoročne finansijske obaveze prema povezanim pravnim licima,

obaveze po emitovanim kratkoročnim hartijama od vrijednosti, kratkoročni krediti u zemlji, kratkoročni krediti u

inostranstvu, dio dugoročnih kredita i dugoročnih obaveza po finansijskom lizingu koje dospjevaju za plaćanje

Vitaminka a.d. Banjaluka

14 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

do jedne godine, kratkoročne obaveze po fer vrijednosti kroz bilans uspjeha i ostale kratkoročne finansijske

obaveze.

Kratkoročne finansijske obaveze u nacionalnoj valuti iskazuju se u nominalnoj neisplaćenoj vrijednosti a u

stranoj valuti iskazuju se po srednjem kursu strane valute na dan bilansa ili po kursu ugovorenom sa kreditorom.

Kratkoročne finansijske obaveze sa valutnom klauzulom vrednuju se takođe po srednjem kursu na dan bilansa

valute utvrđene valutnom klauzulom.

KRATKOROČNE OBAVEZE KLASIFIKOVANE U GRUPU SA SREDSTVIMA NAMIJENJENIM ZA

PRODAJU ILI OTUĐENJE

U kratkoročne obaveze klasifikovane u grupu sa sredstvima namijenjenim za prodaju ili otuđenje spadaju

obaveze po osnovu stalnih sredstava namenjenih prodaji i sredstava poslovanja koje se obustavlja. Ove obaveze

obuhvataju se u skladu sa MSFI 5 - Stalna sredstva namenjena prodaji i poslovanja koje prestaje.

OBAVEZE PREMA DOBAVLJAČIMA I DRUGE OBAVEZE

U obaveze prema dobavljačima i druge obaveze spadaju: obaveze iz poslovanja, obaveze iz specifičnih poslova,

obaveze po osnovu zarda i naknada zarada, druge obaveze, osim obaveze za učešće u dobitku i obaveze za porez

na dodatu vrijednost.

Obaveze iz poslovanja u nacionalnoj valuti iskazuju se u neplaćenom iznosu a u stranoj valuti iskazuju se po

srednjem kursu na dan bilansa.

Obaveze za porez na doatu vrijednost odnose se na obračunat porez na dodatu vrijednost kupcima u iznosu koji

nije kompenziran sa obračunatim porezom na dodatu vrijednost od strane dobavljača i po osnovu uvoza i nije

plaćen fiskusu.

TEKUĆE OBAVEZE ZA POREZ NA DOBIT

Tekuće obaveze za porez na dobit obuhvataju neplaćeni porez na dobitak.

PASIVNA VREMENSKA RAZGRANIČENJA

U pasivna vremenska razgraničenja spadaju: unaprijed obračunati rashodi perioda, obračunati prihodi budućeg

perioda, razgraničeni zavisni troškovi nabavke, odloženi prihodi i primljene donacije, razgraničeni prihodi po

osnovu potraživanja i ostala pasivna vremenska razgraničenja.

Donacije primljene za povećanje prihoda unose se u prihode do visine rashoda, a donacije primljene za

nabavljene stvari unose se u prihode u visini troškova nastalih po osnovu utroška ili amortizacije primljenih

stvari iz donacija.

ODLOŽENE PORESKE OBAVEZE

Odložene poreske obaveze obuhvataju dugoročne i kratkoročne odložene poreske obaveze i kvantificiraju se u

skladu sa zakonom o porezu na dobitak i MRS 12 - Porez na dobitak, a evidentiraju se na teret poreskih rashoda

perioda.

SREDNJI KURS VALUTA I KOEFICIJENT REVALORIZACIJE

Srednji kurs važnijih stranih valuta je:

31.12.2015. 31.12.2014. Indeks

EUR 1.95583 1.95583 CHF 1,81 1,61235

Vitaminka a.d. Banjaluka

15 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

PRIHODI I RASHODI

POSLOVNI PRIHODI I RASHODI

Poslovne prihode čine:

- prihodi od prodaje robe povezanim pravnim licima, u zemlji i inostranstvu,

- prihodi od prodaje učinaka povezanim pravnim licima, u zemlji i inostranstvu,

- prihodi od aktiviranja i potrošnje učinaka priznaju po ceni koštanja,

- prihodi od aktiviranja i potrošnje robe priznaju se po nabavnoj ceni, a prihodi od prirasta osnovnog stada

priznaju se po tržišnoj ceni,

- promjena vrijednosti investicionih nekretnina

- promjena vrijednosti biološke imovine,

- prihodi od premija, subvencija, dotacija, regresa, donacija, prihodi iz budžeta i drugih namenjenih izvora

i drugi slični prihodi,

- prihodi od zakupnina, članarina, tantijema, prihodi iz namijenskih izvora finansiranja i ostali poslovni

prihodi.

Poslovni prihodi koriguju se na više za povećanje vrijednosti zaliha učinaka i na niže za smanjenje vrijednosti

zaliha učinaka.

Poslovne rashode čine: nabavna vrijednost prodate robe, troškovi materijala za izradu, troškovi ostalog

materijala, troškovi goriva i energije, troškovi bruto zarada i naknada zarada, troškovi proizvodnih usluga,

troškovi amortizacije i rezervisanja, nematerijalni troškovi, porezi i doprinosi nezavisni od rezultata. Svi rashodi

se priznaju nezavisno od plaćanja.

FINANSIJSKI PRIHODI I RASHODI

Finansijske prihode čine: finansijski prihodi od povezanih pravnih lica, prihodi od kamata, prihodi od

pozitivnih kursnih razlika, prihodi po osnovu efekata valutne klauzule, prihodi od učešća u dobitku od

zajedničkih ulaganja i ostali finansijskih prihodi.

Finansijske rashode čine: finansijski rashodi po osnovu odnosa sa povezanim pravnim licima, rashodi po

osnovu kamata, rashodi po osnovu negativnih kursnih razlika, rashodi po osnovu efekata valutne klauzule i ostali

finansijski rashodi.

OSTALI PRIHODI I RASHODI

Ostale prihode čine: prihodi od usklađivanja vrijednosti imovine, prihodi po osnovu promjene računovodstvenih

politika i ispravke grešaka iz ranijih godina i ostali prihodi.

Ostale rashode čine: rashodi od usklađivanja vrijednosti imovine, rashodi po osnovu promjene

računovodstvenih politika i ispravke grešaka iz ranijih godina i rashodi prihodi.

DOBICI I GUBICI UTVRĐENI DIREKTNO U REZULTATU

Dobici utvrđeni direktno u kapitalu su: dobici po osnovu smanjenja revalorizacionih rezervi na stalnim

sredstvima, osim HOV raspoloživih za prodaju, dobici po osnovu promjene fer vrijednosti HOV raspoloživih za

prodaju, dobici po osnovu prevođenja finansijskih izvještaja inostranog poslovanja, aktuarski dobici od planova

definisanih primanja, efektivni dio dobitaka po osnovu zaštite od rizika gotovinskih tokova i ostali dobici

utvrđeni direktno u kapitalu.

Vitaminka a.d. Banjaluka

16 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

Gubici utvrđeni direktno u kapitalu su: gubici po osnovu promjene fer vrijednosti HOV raspoloživih za

prodaju, gubici po osnovu prevođenja finansijskih izvještaja inostranog poslovanja, aktuarski gubici od planova

definisanih primanja, efektivni dio gubitaka po osnovu zaštite od rizika gotovinskih tokova i ostali gubici utvrđeni

direktno u kapital.

Vitaminka a.d. Banjaluka

17 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE

1. NEMATERIJALNA ULAGANJA

U KM

Ostala nematerijalna

ulaganja

Ukupno

Nabavna vrijednost: Stanje na početku godine 160.000 160.000 Povećanja: Nove nabavke Procena i revalorizacija Smanjenja: Rashod, prodaja i drugo Stanje na kraju godine 160.000 160.000 Kumulirana ispravka vrijednosti: Stanje na početku godine 140.833 140.833 Povećanja: 10.000 10.000 Amortizacija 10.000 10.000 Procena Smanjenja: Kumulirana ispravka u otuđenju

Stanje na kraju godine 150.833 150.833 Neto sadašnja vrijednost: 31.12.2015. godine 9.167 9.167 Neto sadašnja vrijednost: 31.12.2014. godine 19.167 19.167

Ostala nematerijalna ulaganja predstavljaju ulaganja u softver uključujući i efekte revalorizacije .

Vitaminka a.d. Banjaluka

18 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

2. NEKRETNINE, POSTROJENJA I OPREMA U KM

Zemljište Građevinski

objekti Postrojenja i

oprema Investicion

e nekretnine

Ukupno

Nabavna vrijednost:

Stanje na početku godine 10.898.216 27.296.615 31.631.069 1.108.655 70.934.555 Povećanja: 3.521 168.584 172.105 Nove nabavke Smanjenja: Rashod, prodaja i drugo Stanje na kraju godine 10.898.216 27.300.136 31.799.653 1.108.655 71.106.660 Kumulirana ispravka vrijednosti: Stanje na početku godine 21.623.287 24.330.745 968.986 46.923.017 Povećanja: Amortizacija 423.908 1.261.286 18.478 1.703.672 Smanjenja: Kumulirana ispravka u otuđenju Stanje na kraju godine 22.047.195 25.592.031 987.464 48.626.689 Neto sadašnja vrijednost: 31.12.2015. godine 10.898.216 5.252.942 6.207.624 121.191 22.479.973 Neto sadašnja vrijednost: 31.12.2014. godine 10.898.216 5.673.328 7.300.325 139.669 24.011.538

Vitaminka a.d. Banjaluka

19 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

Društvo je vlasnik zemljišta ukupne površine 59.383 m2, prema rješenju Republičke uprave za geodetske

i imovinsko pravne poslove broj: 21,11/475-418/10 od 09.12.2012. godine.

U toku 2015 godine izvršeno je ulaganje u objekte na glavnoj proizvodnoj hali u vrijednosti 3.521,37

KM.

Nabavljena osnovna sredstva u 2015.godini su: -

- Pasterizator Ebro u vrijednosti od 5.672,35 KM

- Putnička i teretna vozila u vrijednosti od 83.860,09 KM.

- Proizvodna oprema 22.095,47 KM.

- računari, tende, suncobrani, ručni paletar,kopir aparat u iznosu od 56.956,03 KM.

Investicione nekretnine čine dio zgrade skladišta gotovih proizvoda (53,6%) koji je izdat pod tekući

zakup površine 919 m2.

3. UČEŠĆA U KAPITALU I OSTALI DUGOROČNI FINANSIJSKI PLASMANI

U KM

Učešća u kapitalu drugih

pravnih lica

Dugoročni krediti

povezanim pravnim licima

Ostali dugoročni finansijski plasmani

Ukupno

BRUTO VRIJEDNOST Vrijednost na početku godine 86.857 6.973.603 757 7.061.217 Povećanje Smanjenje 48.813 48.813 Vrijednost na kraju godine 86.857 6.924.790 757 7.012.404

Učešća u kapitalu drugih pravnih lica je po osnovu osnivačkog uloga u FK "Borac" iz Banjaluke, koji

procenat učešća iznosi 10,2 %.

Dugoročni krediti povezanim pravnim licima je dugoročni finansijski plasman u iznosu od 6.924.790

KM, koji se odnosi na finansijske plasmane Matičnom preduzeću Kreis Indistriehandel AG, Basel,

Švajcarska, po osnovu Ugovora o poslovno tehničkoj saradnji od 28. januara 2005. godine i

Ugovora o zajmovima od 11. novembra 2005. godine i 27. decembra 2005. godine, kao i pripadajućih

Aneksa. Po ovim plasmanima su zaključeni aneksi kojima se prolongira rok vraćanja, kako slijedi:

- Anex br 6 od 31.12.2014. godine na Ugovor o zajmu od 22.04.2005. godine, kojim se prolongira rok

vraćanja iznosa od 3.259.725 KM do 31.12.2015. godine.

Vitaminka a.d. Banjaluka

20 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

- Aneks br. 6 od 31.12.2014. godine na Ugovor o zajmu od 27.12.2005. godine kojim se prolongira rok

vraćanja iznosa od 3.000.000 KM do 31.12.2015. godine.

- Aneks br. 6 od 31.12.2014. godine, na ugovor o zajmu od 11.11.2005. godine, kojim se prolongira rok

vraćanja iznosa od 713.878 KM do 31.12.2015. godine.

Društvo kao sredstva obezbjeđenja naplate ovih zajmova posjeduje 7 blanko mjenica preduzeća ""Kreis

Indistriehandel AG"", Basel, Švajcarska.

Društvo je ove zajmove dalo pod netržišnim uslovima, obzirom da se na njih ne obračunava i ne

naplaćuje kamata. Prema izjavi rukovodstva Društva u toku 2016 godine očekuje se naplata ovih zajmova

u protivnom Društvo će podnijeti tužbu za naplatu potraživanja i izvršiti aktiviranje instrumenata

obezbjeđenja.

4. ZALIHE I DATI AVANSI

U KM

31.dec 31.dec 2015 2014

Materijal 787.489 650.795 Rezervni dijelovi 269.911 266.430 Alat i inventar, gume i htz oprema na skaldištu i upot. 205.153 152.300 Nedovršena poizvodnja i poluproizvodi 5.468.415 3.510.412 Gotovi proizvodi 1.483.347 1.754.331 Roba na skladištu 121.277 142.762 Dati avansi 3.415 52.370

8.339.007 6.529.400

U 2015.godini došlo je do povećanja zaliha gotovih proizvoda,poluproizvoda i nedovršene

proizvodnje U iznosu od 1.687.019,82 km, te smanjenja zaliha tuđe robe,ipovećanja zaliha

materijala.alata i inventara,htz opreme i guma. Kod zaliha primjenjuje se FiFo metoda.

Pregled najvećih značajnih dobavljača kojima su dati avansi u zemlji su:

1.LPG Banja Luka 7.551,33

2. ZZ Srbac 2.393,94

3. Videotel Banja Luka 1.650,05

4.Polj.proizvođač Živić Mićo 2.500,00

5.Bimal Brčko 999,62

Najznačajniji ino dobavljači kojima su dati avansi su:

1.Silgan Ljubljana 1.053,51

2.Obiteljsko Gospodarstvo Petrijanec 914,45

3.Agros 2004 doo Kočani 827,32

4.Glass Commerce Čepure Paraćin 430,20

Vitaminka a.d. Banjaluka

21 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

5. POTRAŽIVANJA OD KUPACA

31.dec 31.dec 2015 2014

Kupci povezana pravna lica 2.285.700 1.621.910 Kupci u zemlji 2.582.339 3.128.284 Kupci u inostranstvu 682.687 653.368

5.550.726 5.403.562

Kod kupaca u zemlji na dan 31.12.2015.godine izvršena su izravnanja na karticama u iznosu od

266,52 KM. U 2015.godini izvršen je direktan otpis kod kupaca u zemlji,a koja su utužena u

iznosu od 139.637,61 KM. Iznos koji je naplaćen u iznosu od 8.064,29 KM,odnosi se na kupce

iz ranijeg perioda,a kao takvi bili su utuženi.

Potraživanja od povezanih lica čine potrživanja od:

- Kreis Industrienehandel GmgH – AG, Austrija u iznosu od 970.786 KM,

- Kreis Suisse SA Bazel, Švajcarska u iznosu od 371.741 KM,

- Kreis BH d.o.o. Ilidža-Sarajevo u iznosu od 942.786 KM

Kupci povezana pravna lica

Značajnija potraživanja su od:

- Kreis Industrienehandel GmgH – AG, Austrija u iznosu od 524.859 KM,

- Kreis Suisse SA Bazel, Švajcarska u iznosu od 274.870 KM,

- Kreis BH d.o.o. Ilidža-Sarajevo u iznosu od 813.252

Potraživanja su usaglašena.

Potraživanja od kupaca u zemlji

Značajnija potraživanja su od:

- Tropic Maloprodaja doo B.Luka u iznosu od 207.140 KM,

- Fructa Trade dooDerventa u iznosu od 67.445 KM,

- Radić doo Mostar u iznosu od 311.605 KM,

- Bingo doo Tuzla u iznosu od 213.264 KM,

- Konzum doo Sarajevo u iznosu od 96.847 KM,

- Entcomerc Bihać u iznosu od 169.412 KM,

- Mladost- Trade doo Laktaši u iznosu od 59.867 KM

- Robot doo Sarajevo u iznosu od 75.727 KM

Potraživanja su usaglašena.

Potraživanja od ino kupaca:

- Voli trade doo Podgorica u iznosu od 517.326 KM

- Konzum doo Zagreb u iznosu od 76.577 KM

Vitaminka a.d. Banjaluka

22 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

6. DRUGA KRATKOROČNA POTRAŽIVANJA

31.dec 31.decemabr 2015 2014

Potraživanja za kamatu 0 0 Potraživanja od zaposlenih 10.878 11.945 Potraživanja po osnovu Cen.za soc.rad 17.696 1.395 Potraživanja od fondova 3.415 3.415 Potraživanja od dr.pr.lic.za plaćene obaveze 2.199.895 2.198.146 Potraživanja za plaćeni porez na imovinu 11.615 500

2.243.499 2.215.401

Značajnija potraživanja su od:

- Interinvest-Kreis doo Banjaluka u iznosu od 2.199.895 KM. Potraživanje je nastalo po osnovu

Ugovora o ustupanju potraživanja (Cesija) od 07.05.2010. godine, zaključenog između Vitaminke

(cedent), Interinvest Kreis d.o.o. Banja Luka (cesionar) i Fruktona (cesus), po kojem cesionar

preuzima dugovanje cesusa prema cedentu u iznosu od 2.198.146 KM i preuzima obavezu

izmirenje duga. Od datuma zaključenja ugovora o cesiji, nije bilo po ovom osnovu nikakve

naplate. Potraživanje je usaglašeno i prema izjavi rukovodstva naplativo.

7. KRATKOROČNI FINANSIJSKI PLASMANI

U KM 31.dec 31.decemabr 2015 2014

Kratkoročni plasmani povezanim licima 6.180.130 6.277.838 Kratkoročni plasmani dr.pr.licima u inostranstvu 17.015 17.015 Kratkoročni robni krediti 94.135 141.819

6.291.280 6.436.672

Kratkoročni plasmani u zemlji odnose se na date pozajmice i to:

- po ugovoru o pozajmici od 11.11.2010. godine kojim je Društvo dalo pozajmicu Interinvest Kreis

d.o.o. Banja Luka u iznosu od 10.000 KM. (stanje 31.12.2015. godine 8.000 KM),

- Kratkoročni kredit u inostranstvu, u iznosu od 4.885.567 KM, odnosi se na preduzeće Kreis

Industriehandel AG, Basel, Švajcarska po Ugovoru o zajmu od 28.12.2009. godine. Ugovor je

zaključen po osnovu potraživanja iz inostranstva, koja nisu naplaćena u roku od 180 dana, te

shodno Zakonu o deviznom poslovanju potraživanje je prenijeto u kratkoorčni kredit, sa rokom

otplate od 12. mjeseci. Dana 28.12.2011. godine zaključen je Aneks II pomenutog Ugovora o

zajmu kojim se rok otplate ovog zajma produžava do 31.12.2012. godine. Dana 31.12.2013.

godine zaključen je Aneks III pomenutog Ugovora o zajmu kojim se rok otplate ovog zajma

produžava do 31.12.2014. godine. 31.12.2014.godine potpisan je Aneks IV pomenutog Ugovora

Vitaminka a.d. Banjaluka

23 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

kojim se otplata preostalog duga u iznosu od 4.812.275 KM prolongira do 31.12.2015.godine

Ovaj plasman je obezbeđen bjanko mjenicama preduzeća Kreis Industriehandel AG, Basel,

Švajcarska. Plasman je dat pod povoljnijim uslovima od tržišnih, obzirom da nema obračuna

kamata, a obezbjeđen je bjanko mjenicom dužnika – većinskog vlasnika. Po osnovu ovog kredita

nije bilo naplate u toku 2015. godine.

- Kratkoročni kredit u inostranstvu, u iznosu od 847.653 KM, odnosi se na preduzeće Kreis

Industriehandel AG, Basel, Švajcarska po Ugovoru o kreditu od 31.12.2014. godine. Ugovor je

zaključen po osnovu potraživanja iz inostranstva, koja nisu naplaćena u roku od 180 dana, te

shodno Zakonu o deviznom poslovanju potraživanje je prenijeto u kratkoorčni kredit, sa rokom

otplate od 12. mjeseci. U toku poslovne 2015 godine naplaćen je iznos od 97.708 KM te je saldo

na dan 31.12.2015 godine iznosi 749.945 KM.

- Kratkoročni kredit u inostranstvu, u iznosu od 609.681 KM, odnosi se na preduzeće Kreis

Industriehandel GMBH, Austrija po Ugovoru o kreditu od 31.12.2014. godine. Ugovor je

zaključen po osnovu potraživanja iz inostranstva, koja nisu naplaćena u roku od 180 dana, te

shodno Zakonu o deviznom poslovanju potraživanje je prenijeto u kratkoorčni kredit, sa rokom

otplate od 12. mjeseci. Po osnovu ovog kredita nije bilo naplate u toku poslovne 2015.godine.

Kratkoročni robni krediti odnose se na date proizvode na kredit penzionerima iz proizvodnog programa

Društva sa rokom otplate od 6 mjeseci a u cilju pospješivanja prodaje. Uvidom u dokumentaciju i

finansijske kartice iz 2015. godine utvrdili smo da se ovi robni krediti uglavnom uredno otplaćuju preko

Fonda PIO RS. 8. GOTOVINA I EKVIVALENTI GOTOVINE

31. dec 2015.

31. dec 2014.

Poslovni računi - domaća valuta 8.985 5.556 Poslovni računi - strana valuta 4.613 499 Blagajna - domaća valuta 5.260 7.320

Gotovina i ekvivalenti gotovine - ukupno 18.858 13.375

Vitaminka a.d. Banjaluka

24 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

9. AKTIVNA VREMENSKA RAZGRANIČENJA

31. dec 2015.

31. dec 2014.

Unaprijed plaćeni troškovi 14.233 Razgraničeni troškovi po osnovu obaveza 9.292 Ostala aktivna vremenska razgraničenja 28.328 32.322

Aktivna vremenska razgraničenja - ukupno 28.328 55.847

10. KAPITAL

31.dec 31.decemabr 2015 2014

Akcijski kapital - Kreis Industriehandel AG 76,64% 27.891.214 27.891.214 Akcijski kapital - Ostali akcionari 23,36% 8.502.657 8.502.657 Revalorizacione rezerve 215.541 831.673 Zakonske rezerve 49.468 48.412 Statutarne rezerve 106.306 105.248 Neraspoređena dobit ranijeg perioda 1.059.285 557.628 Dobitak tekuće godine -955.731 21.137

36.868.740 37.957.969

Akcije su obične, nominalne vrijednosti 1,00 KM po akciji. Knjigu akcionara vodi CRHOV.

Pregled vlasnika akcija na dan 31.12.2015.godine

Kreis Ag Basel 76,64 76.64%

Pref ad Bluka 6,58% 6,58%

Zif Vip fond ad Bluka 3,87% 3,87%

Fond za restituciju RS ad Bluka 3,34% 3,34%

Blb Profit ad Bluka 1,28% 1,28%

Zepter fond ad Bluka 1,12% 1,12%

Ostali akcionari 7,17% 7,17%

Ukupno 100% 100%

U toku poslovne godine izvršeno je ukidanje revalorizacionih rezervi u korist zadržane dobiti u iznosu od 616.132 KM.

Vitaminka a.d. Banjaluka

25 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

11. DUGOROČNA REZERVISANJA

31. dec 2015.

31. dec 2014.

Rezervisanja za naknade i beneficije zaposlenih 121.633 127.564 Ostala dugoročna rezervisanja 123 482

Dugoročna rezervisanja - ukupno 121.756 120.942

Rezervisanja za naknade i beneficije zaposlenih Stanje rezervisanja za otpremnine za odlaske u penziju, koje se obračunava prema zahtjevima odredbi MRS 19 – Primanja zaposlenih, na dan 31.12.2015. godine je iskazana u iznosu od 121.633 KM. Procjenu ovih rezervisanja je izvršio ovlašćeni aktuar. Ostala dugoročna rezervisanja su po osnovu zamjene vozila staro za novo, dijela koji je Vlada donirala u visini srazmjernog dijela amortizacije do 2017. godine. 12. DUGOROČNE OBAVEZE

31. dec 2015.

31. dec 2014.

Dugoročni krediti u zemlji 5.765.714 1.177.320 Dugoročne obaveze po finansijskom lizingu u zemlji Dugoročne finansijske obaveze - ukupno 5.765.714 1.177.320

Dugoročni krediti u iznosu od 5.765.714 KM čine obaveze po osnovu glavnice koja dospjeva u periodu dužem od 12 mjeseci po sledećim kreditima:

Dugoročni kredit po Ugovoru broj:1862814580086374, kod Ziraat bank BH - na iznos od 293.374,5 KM

Kredit je dobijen za nabavku obrtnih sredstava, na period od 36.mjeseci uz kamatnu stopu od 3,49 (tri

i49/100) % godišnje. Mjesečni anuitet iznosi 8.588,09 KM. Saldo glavnice koja dospijeva na naplatu u

periodu dužem od godinu dana na dan 31.12.2015. godine iznosi 150.461 KM.

Dugoročni kredit po Ugovoru broj:1862814551126927,kod Ziraat bank BH -na iznos od 6.200.000,00

KM.

Kredit je dobijen za refinansiranje kreditnih obaveza kod Hypo banke, NLB banke i Investiciono

Razvojne banke RS,na period od 118 mjeseci uz fiksnu kamatnu stopu na godišnjem nivou od 7,00 %.

Obezbjeđenje kredita regulisano je aneks ug.od 18.6.2015.g i 14.7.2015.godine br.1862814000028314.

Mjesečni anuitet iznosi 72.831,28 KM.

Vitaminka a.d. Banjaluka

26 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

Obezbjeđenje kredita:20.bjanko potpisanih mjenica bez protesta od strane dužnika,a po

knjigovodstvenom stanju za dospjele a neizmirene obaveze. 10.bjanko potpisanih mjenica bez

protesta izdatih od strane sudužnika Kreis BiH.

Založno pravo – hipoteka na nekretnine Društva sledećeg reda procjenjene vrijednosti u iznosu od

14.612.450,00 KM, od strane Dragana Dragosavljevića

Založno pravo na akcijama vlasništvo Kreis Ag iz Basela u iznosu od 27.891.213,52 KM

Koroprativna garancija br:151.006.009 izdata od strane Krei Ag Iz Basela na iznos od 8.000.000,00

KM,plus kamate,provizije, revalorizacije sa rokom važenja do 18.6.2025.godine

Založno pravo na pokretnoj imovini:

Linija za preradu povrća procjenjene vrijednosti - 1.050.000,00 KM

Linija za pripremu soka procjenjene vrijednosti - 3.250.000,00 KM

Linija za punjenje soka u staklenu amabalažu procjenjene vrijednosti - 4.100.000,00 KM

Linija za punjenje napitaka u papirnu amabalažu procjenjene vrijednosti -1.950.000,00 KM

Linija za ukuvano voće i povrće procjenjene vrijednosti -720.000,00 KM

Linija za proizvodnju koncentrata procjenjene vrijednosti -860.000,00 KM

Linija za proizvodnju kaše procjenjene vrijednosti -235.000,00 KM

Linija za etiketiranje i pakovanje procjenjene vrijednosti -66.000,00 KM

Linija za pakovanje soka u pet ambalažu procjenjene vrijednosti -950.000,00 KM

Mašine razne namjene procjenjene vrijednosti -95.000,00 KM

Kompresorska stanica -475.000,00 KM

Kotlovnica - 235.000,00 KM,

Skladišni paletni regali -70.000,00 KM,

Viljuškari (3) -94.000,00 KM

Ukupna procjenjena vrijednost pokretne imovine -14.216.000,00 KM, Drago Talijan,4.06.2015.godine.

Dugoročni kredit za obrtna sredstva kod Komercijalne banke a.d. B. Luka bez valutne klauzule. Iznos

kredita je 200.000,00 KM. Efektivna kamatna stopa 7,54% godišnje. Period otplate 18.mjeseci u koji je

uračunat grace period od 3.mjeseca. Sredstva obezbjeđenja kredita:3.bjanko mjenice bez protesta ovjerene

od strane Vitaminka ad BLuka. Ručnu zalogu na zalihe robe čija je vrijednost prema lager listi na dan

28.10.2015.godine iznosi 5.280.978,20 KM i vinkuliranu polisu osiguranja zaliha u korist banke izdatu od

strane osiguravajućeg društva na period duži za 15.dana od dana isteka kredita.

Obaveze su usaglašene.

Vitaminka a.d. Banjaluka

27 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

13. KRATKOROČNE FINANSIJSKE OBAVEZE

31. dec 2015.

31. dec 2014.

Kratkoročni krediti u zemlji 3.032.625 2.300.000 Dio dugoročnih kredita koji dospjeva za plaćanje do jedne godine

732.891

4.754.441

Ostale kratkoročne finansijske obaveze (osim kratk. obaveza klasifikovanih u grupu sred. nam. za prodaju ili otuđenje)

35.033 35.000

Kratkoročne fin. obaveze - ukupno 3.800.549 7.089.441

Kratkoročni krediti u zemlji:

Kratkoročni revolving kredit po Ugovoru br. 1862814520691431 dobijen kod Ziraat banke BH za tekuće

poslovanje , na period od 12. mjeseci uz fiksnu kamatnu stopu od 7,25% godišnje na iznos od 800.000,00

KM. Kredit je obezbjeđen sa instrumentima osiguranja koji su prethodno gore navedeni navedeni u

ugovoru o poslovnoj saradnji br.1862814000028314 od 18.6.2015.godine.

Revolving kredit u iznosu od 510.000,00 KM po Ugovoru br 1862814520646617 kod Ziraat banke BH

,na period od 12. mjeseci uz fiksnu kamatnu stopu od 7,25% godišnje, a isti je odobren za tekuće

poslovanje. Obezbjeđen je sa instrumentima osiguranja navedenim u ugovoru o poslovnoj saradnji

br.18628140000028314 od 18.6.2015.godine sa 10.bjanko potpisanih mjenica bez protesta izdatih od

strane dužnika i 10. bjanko potisanih mjenica bez protesta čiji je izdavalac Sudužnik (Kreis BH).

Revolving kreditu po Ugovoru br.1862814520646035 kod Ziraat banke BH u iznosu od 195.580,00 KM,

na period od 12.mjeseci uz fiksnu nominalnu kamatnu stopu od 2,99% godišnje, a isti je iskorišten za

tekuće poslovanje. Obezbjeđen je sa instrumentima osiguranja navedenim u ugovoru o poslovnoj saradnji

br.18628140000028314 od 18.6.2015.godine.

Kratkoročni kredit kod NLB banke po ug.br.05-02/1-II-4-615-2/15 u iznosu od 500.000,00 KM, za

obrtna sredstva, otplata u trajanju od 12.mjeseci u koji je uračunat grejs period od 2.mjeseca. Kamatna

stopa od 5,30% godišnje. Obezbjeđenje kredita: 5.bjanko mjenica sa klauzulom bez protesta i 10.bjanko

naloga sa izjavama privrednog društva Vitaminka. Upis založnog prava na zalihama gotovih proizvoda a

čija ukupna vrijednost prema lager listi iznosi na dan 31.08.2015.godine 3.877.887,57 KM.

Kratkoročni kredit kod Nove banke a.d. B.Luka po ug.br.5550000020472741 u iznosu od 500.000,00

KM za obrtna sredstva.Rok otplate 12.mjeseci.Kamatna stopa 7,90% godišnje.Obezbjeđenje kredita:12.

bjanko ovjerenih i potisanih naloga sa izjavom o blokadi računa, 10.bjanko potpisanih i ovjerenih mjenica

korisnika kredita sa mjeničnom izjavom. Založno pravo na opremi u vlasništvu Društva procjenjene

Vitaminka a.d. Banjaluka

28 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

vrijednosti 1.024.233,03 KM i založno pravo na zalihe narednog reda, a prema lager listi u vrijednosti od

5.314.560,05 KM. Ukupna procjenjena vrijednost založene imovine je 6.338.793,08 KM.

Kratkoročni kredit kod Moje banke dd Sarajevo po Ugovoru br.217599/2 na iznos od 200.000,00 KM,

rok otplate 12. mjeseci, za tekuće poslovanje. Kamata 8,50% godišnje, promjenjljiva, na mjesečnom

nivou. Obezbjeđenje:12.bjanko potpisanih i ovjerenih mjenica.8.bjanko ovjerenih i potpisanih mjenica

firme Kries BH. Korporativna garancija preduzeća Kreis Industriehandel Ag Basel na iznos od

200.000,00 KM.

Kratkoročni kredit kod Moje banke dd Sarajevo po Ugovoru br.217598/2 na iznos od 200.000,00 KM.

Period otplate 10.mjeseci, na revolving osnovi. Kamata iznosi 8,50% godišnje. Obezbjeđenje:12.bjanko

potpisanih i ovjerenih mjenica, 8.bjanko ovjerenih i potpisanih mjenica firme Kries BH. Korporativna

garancija preduzeća Kreis Industriehandel Ag Basel na iznos od 200.000,00 KM.

Kratkoročni kredit kod Fonda za razvoj i zapošljavanje (IRB) po Ugovoru br.001-01-14/3-00028-15, na

iznos od 500.000,00 KM, a koristi se za nabavku obrtnih sredstava,dospjele poreske obaveze i obaveze

prema dobavljačima .Otplata kredita 12. mjeseci u koji je uključen grejs period od 6.mjeseci sa kamatom

od 5,10 % godišnje.

Obezbjeđenje zajma:Upis založnog prava na pokretnoj imovini - ručna zaloga u korist Fonda na opremi u

vlasništvu Društva čija procjenjena vrijednost iznosi 550.000,00 KM.

Garancija Grantnog Fonda RS u iznosu od 250.000,00 KM, 4.bjanko mjenice sa klauzulom bez protesta i

mjeničnom izjavom društva Vitaminka ad Banja Luka.

Dio dugoročnih kredita koji dospijevaju u periodu do jedne godine čine obaveze za anuitete koje

dospijevaju za plaćanje u periodu do 12 mjeseci. Na dan 31.12.2015 stanje je sledeće:

Dio dug.obav-koji dospjeva do 1.g.Ziraat bank BH 96.091

Dio dug.obav-koji dospjeva do 1.g.Ziraat bank BH 505.305

Dio dug.obav-koji dospjeva do 1.g.Komercijalna bank BL 131.495

14. OBAVEZE PREMA DOBAVLJAČIMA 31. dec

2015. 31. dec

2014.

Primljeni avansi, depoziti i kaucije 24.229 8.136 Dobavljači - povezana pravna lica 335.139 12.481 Dobavljači u zemlji 2.468.953 2.167.681 Dobavljači u inostranstvu 1.818.172 2.173.565

I Obaveze iz poslovanja - ukupno 4.647.493 4.361.864

Vitaminka a.d. Banjaluka

29 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

Dobavljači u zemlji

Značajnije obaveze prema dobavljačima u zemlji su prema:

- Vodovod ad Banjaluka u iznosu od 221.084 KM,

- Elektrokrajina ad Banjaluka u iznosu od 259.387 KM,

- Grad Banjaluka u iznosu od 398.514 KM,

- Prijedorčanaka a.d. u iznosu od 63.030 KM,

- Agroimpex doo u iznosu od 86.919 KM

- Limikom doo u iznosu od 86.202 KM.

- Milka – Agrar doo u iznosu od 61.154 KM

- Konzum doo Sarajevo u iznosu od 55.668 KM

Obaveze su usaglašene.

Dobavljači u inostranstvu

Značajnije obaveze prema dobavljačima u inostranstvu su prema:

- Tetra Pak production doo Novi Beograd u iznosu od 381.162 KM,

- Vetropack Straža tvornica stakla dd Hum na Sutli u iznosu od 345.942 KM,

- MGK-Pack-Pluto Zagreb u iznosu od 95.659 KM,

- Safir promet doo Strumica u iznosu od 237.312 KM,

- Model pakiranja a.d. Zagreb u iznosu od 125.398 KM.

Obaveze su usaglašene.

Obaveze prema dobavljačima povezanim pravnim licima u iznosu od 335.139 KM odnose se na obaveze

prema Kreis BH Sarajevo.

15. OSTALE OBAVEZE IZ POSLOVANJA

31.dec 31.dec 2015 2014

Obaveze za neto plate 156.818 141.789 Doprinos sredstava za solidarnost na teret primaoca dohodka 4.899 3.970 Obaveze za porez na platu 39.327 62.601 Doprinosi na platu 223.300 351.406 Neto naknada za upravni odbor i ug.o djelu 2.250 3.350 Naknada za otpremine za penzije 3.691 0 Porez na dobit 0 26.193 Porez po odbitku 4.867 3.570 Obaveze za carine 150.521 137.069 Naknada za vode 30.838 25.304 Naknada za šume 8.076 12.660 Protivpožarna naknada 4.601 7.187

Vitaminka a.d. Banjaluka

30 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

Doprinos za invalide 662 1.488 Doprinosi za članove up.odbora i ug.o pov.i pr.poslovima 1.231 1.642 Porezi za čl.upravnih odbora 250 333 Članarine komorama 46.344 58.631 Porez na imovinu 0 11.615 Naknada za zaštitu životne sredine 51.333 18.612 Doprinosi za solidarnost na teret poslodavca 11.004 10.010 Obaveze za Pdv 7.574 87.165 Obaveze za provizije 35 16 Obaveze za kamate 29.363 41.467

776.990 1.006.078 16. PASIVNA VREMENSKA RAZGRANIČENJA

31. dec 2015.

31. dec 2014.

Odloženi prihodi i primljene donacije 369 369 Razgraničeni prihodi po osnovu potraživanja 6.295 Ostala pasivna vremenska razgraničenja 17.661 28.429

Pasivna vremenska razgraničenja - ukupno 18.030 35.094

Ostala pasivne vremenska razgraničenja obuhvataju vrijednost budućih nabavki sa PDV-om iskazanim na

avansnim fakturama dobavljača u iznosu od 8.567 KM, i vrijednost budućih isporuka bez PDVa iskazanih

u avansnim fakturama u iznosu od 9.094 KM. 17. POSLOVNI PRIHODI

31.dec 31.dec

2015 2014 Prihodi od prodaje robe: povezanim pravnim licima 1.667 1.613 na domaćem tržištu 948.294 994.581 na inostranom tržištu 0 0

949.961 996.194

Prihodi od prodaje proizvoda i usluga: povezanim pravnim licima 3.372.775 3.712.042 na domaćem tržištu 8.666.784 8.750.582 na inostranom tržištu 2.049.601 2.388.050 Prihodi od ak.robe,mater.i pr. 132.089 124.531

14.221.249 14.975.205 Promjena vrijednosti zaliha učinaka +/- 1.687.019 757.849

Vitaminka a.d. Banjaluka

31 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

15.908.268 15.733.054

Ostali prihodi Prihodi od zakupa 60.186 20.809 Prihodi od zavoda,fondova,iz buđžeta 54.431 23.637 Prihodi od ukidanja rezervisanja(razgraničeni prihodi) 369 1.123.310 Prihodi od naplate šteta 0 0 Prihodi od subvencija i dotacija 2.816 69.870

117.802 1.237.626 Prihodi od prodaje robe i gotovih proizvoda

Prihodi su priznati po izdatim fakturama o prodaji, po važećem cjenovniku, nakon odbitka ugovorenog

rabata i naknadno odobrenog rabata.

Prihodi od aktiviranja ili potrošnje robe i učinaka

Društvo je iskazalo prihode od aktiviranja ili potrošnje robe i učinaka u iznosu od 132.089 KM. Ovi

prihodi su nastali po osnovu upotrebe robe i proizvoda za pravljenje toplog obroka radnicima Društva

u toku 2015. godine.

18. POSLOVNI RASHODI Struktura poslovnih rashoda data je u sledećem pregledu: 31.dec 31.decemabr

2015 2014

Nabavna vrijednost prodate robe 795.877 831.303 Troškovi osnovnog materijala za izradu 7.840.841 8.166.414 Rezervni dijelovi 93.639 236.240 Troškovi goriva podignutog iz skladišta 713.278 745.126 Troškovi električne energije 275.654 261.812 Troškovi vode 111.040 78.343 Troškovi ostalog goriva 117.131 138.261 Režijski materijal,alat,inv,gume i htz.opr. 95.055 164.591 Bruto plate 2.583.886 2.529.007 Naknada za T.O.bruto 132.088 124.531 Naknada za član.upr.i nad.odb. 291.976 367.032 Naknade za prevoz 85.442 76.339 Ostala lična primanja 15.996 0 Transportne usluge 468.475 460.941 Ptt-e troškovi 75.248 73.418 Investiciono i tekuće održavanje 94.314 136.043 Troškovi zakupnine 0 19.356

Vitaminka a.d. Banjaluka

32 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

Troškovi sajmova 197 0 Troškovi reklamnih usluga 254.264 228.376 Troškovi unapređenja prodaje 20.890 15.219 Troškovi komunalnih ,razvojnih i ostalih usluga 112.279 41.981 Troškovi omaldinski zadruga -KAB 395.769 396.072 Troškovi rezervisanja za benificije zaposl. 5.176 14.802 Amortizacija 1.713.671 1.732.682 Troškovi poreza 200.063 242.684 Troškovi doprinosa 27.820 22.867 Takse,oglasi 8.309 23.006 Troškovi članarina 11.698 7.271 Troškovi pl.prometa i druge naknade bankama 220.164 72.468 Troškovi osiguranja 42.744 43.295 Troškovi reprezentacije 7.261 7.893 Ostali nematerijalni troškovi 69.199 65.991

16.879.444 17.323.364 19. FINANSIJSKI PRIHODI

31. dec 2015.

31. dec 2014.

Prihodi od kamata 8 13 Pozitivne kursne razlike 24 219 Ostali finansijski prihodi 2148

Finansijski prihodi - ukupno 32 2.380 20. FINANSIJSKI RASHODI

31. dec 2015.

31. dec 2014.

Rashodi kamata 653.976 628.929 Negativne kursne razlike 249.483 31.685 Ostali finansijski rashodi 6.965 3.026

Finansijski rashodi - ukupno 910.424 747.730

Vitaminka a.d. Banjaluka

33 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

21. OSTALI PRIHODI

31.dec 31.dec 2015 2014

Dobici od prodaje osnov.sredstava 0 4.000 Dobici od prodaje materijala 9.487 28.128 Viškovi 1.860 1.169 Prihodi od smanjenja obaveza 20.272 80.533 Naplaćena otpisana potraživanja 8.064 2.800

39.683 116.630 22. OSTALI RASHODI

31.dec 31.dec 2015 2014

Gubici od prodaje materija 548 7.496 Manjkovi 2.636 1.376 Otpisi,sudski troškovi.kazne i dr. 38.752 109 Ostali rashodi (ispravka vrij.potr.od kupaca) 139.673 38.364

181.609 47.345

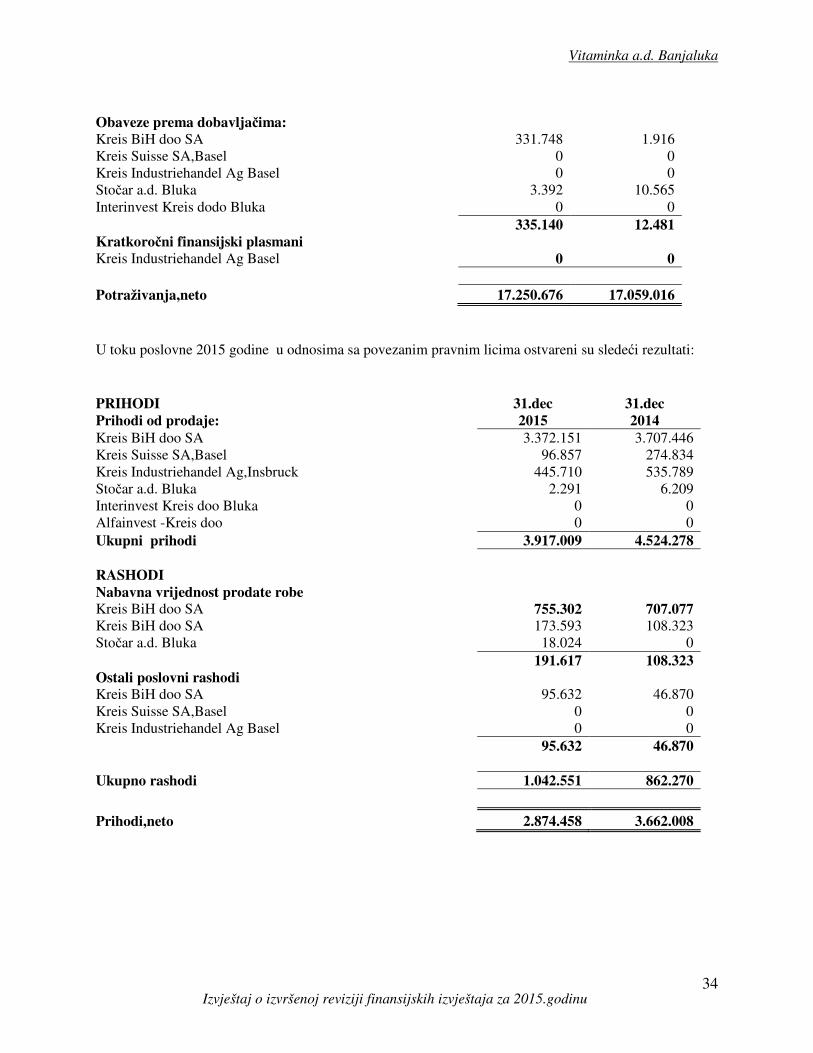

23. POVEZANA PRAVNA LICA Stanje potraživanja i obaveza sa povezanim pravnim licima dato je u sledećem pregledu:

31.dec 31.dec Kratkoročni plasmani: 2015 2014 Kreis Suisse SA,Basel 749.874 847.582 Kreis Industriehandel Ag Basel 4.812.275 4.812.275 Kreis Industriehandel Ag Insbruck 609.981 609.981 Interinvest- Kreis doo 8.000 8.000

6.180.130 6.277.838 Dugoročni plasmani: Kreis Industriehandel Ag Basel 6.924.790 6.973.603

6.924.790 6.973.603

Potraživanja od kupaca: Kreis BiH doo SA 942.787 813.252 Kreis Suisse SA,Basel 371.742 274.870 Kreis Industriehandel Ag,Insbruck 970.569 524.859 Stočar a.d. Bluka 602 8.929 Interinvest Kreis doo Bluka 0 0

2.285.700 1.621.910 0 0

Ostala potraživanja: Interinvest Kreis doo BLuka 2.195.196 2.198.146

2.195.196 2.198.146

UKUPNO POTRAŽIVANJA 17.585.816 17.071.497

Vitaminka a.d. Banjaluka

34 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

Obaveze prema dobavljačima: Kreis BiH doo SA 331.748 1.916 Kreis Suisse SA,Basel 0 0 Kreis Industriehandel Ag Basel 0 0 Stočar a.d. Bluka 3.392 10.565 Interinvest Kreis dodo Bluka 0 0

335.140 12.481 Kratkoročni finansijski plasmani Kreis Industriehandel Ag Basel 0 0

Potraživanja,neto 17.250.676 17.059.016 U toku poslovne 2015 godine u odnosima sa povezanim pravnim licima ostvareni su sledeći rezultati: PRIHODI 31.dec 31.dec Prihodi od prodaje: 2015 2014 Kreis BiH doo SA 3.372.151 3.707.446 Kreis Suisse SA,Basel 96.857 274.834 Kreis Industriehandel Ag,Insbruck 445.710 535.789 Stočar a.d. Bluka 2.291 6.209 Interinvest Kreis doo Bluka 0 0 Alfainvest -Kreis doo 0 0 Ukupni prihodi 3.917.009 4.524.278 RASHODI Nabavna vrijednost prodate robe Kreis BiH doo SA 755.302 707.077 Kreis BiH doo SA 173.593 108.323 Stočar a.d. Bluka 18.024 0

191.617 108.323 Ostali poslovni rashodi Kreis BiH doo SA 95.632 46.870 Kreis Suisse SA,Basel 0 0 Kreis Industriehandel Ag Basel 0 0

95.632 46.870

Ukupno rashodi 1.042.551 862.270

Prihodi,neto 2.874.458 3.662.008

Vitaminka a.d. Banjaluka

35 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

24. HIPOTEKE

Društvo je upisalo hipoteke i zaloge na nekretnine, postrojenja i opremu na ime urednog

izmirirenja dugoročnih i kratkoročnih obaveza po kreditima kod poslovnih banaka. 25.606.851) x

100]. Potrebno je napomenuti da su procjenjene vrijednosti nekretnina, postrojenja i opreme Društva,

za potrebe povjerilaca, daleko veće od neto vrijednosti po kojima se iste vode u poslovnim

knjigama.

Pored uspostavljenih hipoteka i založnog prava na nekretnine, postrojenja i opremu Društvo je

založilo i zalihe gotovih proizvoda, dalo veći broj bjanko mjenica sa klauzulom "bez protesta" (81)

i bjanko naloga. Takođe su i vinkulirane neke polise osiguranja.

25. KONTROLE EKSTERNIH ORGANA

Inspektori Poreske uprave Republike Srpske su u 2015. godini izvršili kontrolu zakonitosti i pravilnosti

prijavljivanja i plaćanja poreskih obaveza Društva u periodu 01.01.2012. do 31.12.2014. godine,

postupku, nakon koje je donijeto Rješenje broj. 06/1.01/302/456.3.4/15 od 08.12.2015. godine Ovim

Rješenjem su utvrđene dodatne obaveze Društva po osnovu direktnih poreza u iznosu od 156.164

KM od čega se 82.799 KM odnosi na glavni dug a 73.365 KM na obračunatu kamatu. Rješenjem je dat

rok od 30 dana za izmirenje obaveza. Veći dio obaveza je utvrđen po osnovu poreza na dobitak za

2012, 2013, 2014 godinu. Ova obaveza je utvrđena pod argumentacijom da se Društvu u navedenim

godinama ne priznaju troškovi kamata na kredite koji su uzeti od Hypo Alpe Adria banke a.d. Banja

Luka obzirom da su nenamjenski utrošena, odnosno zato što dati rashodi nisu u funkciji ostvarivanja

prihoda u tim godinama. Rješenje dalje obrazlaže da je Društvo date kredite plasiralo kao beskamatne

pozajmice povezanim licima ( o kojima je detaljnije obrazloženo u prethodnim pasusima ovog

izvještaja).

Društvo je na gore navedeno Rješenje Poreske Uprave RS pravovremeno izjavilo Žalbu Ministrastvu

Finansija RS br. 7745/15 od 22.12.2015. godine u kojoj je iznijelo svoje argumente kojima se

osporavaju utvrđene poreske obaveze.

U prethodnoj kontroli od strane Poreske Uprave RS koji se odnosio na period od 2007. do 2011. godine

Rješenjem je takođe osporeno priznavanje kamate po gore navedenim kredima kao troška koji se priznaje

u poreskim prijavama poreza na dobit za kontrolisane periode. Društvo je na ovo Rješenje uložilo žalbu

Ministarstvu Finansija RS koja je isto poništila.

Uprava očekuje kao i u prethodnom postupku pozitivan ishod žalbe i ne očekuje odliv sredstava po ovom

osnovu,pa samim tim nije izvršila rezervisanje u slučaju negativnog ishoda žalbe.

Vitaminka a.d. Banjaluka

36 Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2015.godinu

24. POTENCIJALNA SREDSTVA I OBAVEZE

Prema izjavi pravne službe i uprave Društvo se pojavljuje se kao tužilac protiv više kupaca za naplatu

potraživanja u iznosu od cca 389.250 KM. Protiv Društva se vodi spor pokrenut od akcionara Boška

Mihajlovića u iznosu od 27.212 KM.

Društvo je dalo mjenice i garancije za svoje obaveze po kreditima banaka, koja otplata je obezbjeđena

hipotekom nad nekretninama i nad gotovim proizvodima. Pore toga, Društvo se javlja kao sudužnik d.o.o. Kreis BiH"" iz Sarajeva, po osnovu obaveza po kreditima:

− Kredit u iznosu od 500.000 KM od "ProCredit Bank" d.d. Sarajevo,

− Kredit u iznosu od 400.000 KM. godine od "Moja banka" d.d. Sarajevo.

25. DOGAĐAJI NAKON DATUMA BILANSA

Na osnovu procedura koje smo obavili i izjava menadžmenta, nismo utvrdili naknadne događaje u

periodu od datuma završetka razdoblja za izvještavanje o godišnjoj reviziji do datuma naknadnih

događaja, uslijed kojih bi bilo potrebno prilagoditi finansijske izvještaje.