“veterinarsko sto arski centar” a.d. banja luka

TRANSCRIPT

“Veterinarsko stočarski centar” a.d. Banja Luka Finansijski izvještaji za godinu koja se završava 31. decembra 2019. godine

i

Izvještaj nezavisnog revizora

„Veterinarsko stočarski centar“ a.d. Banja Luka

SADRŽAJ

Strana IZVJEŠTAJ NEZAVISNOG REVIZORA 1 - 3 FINANSIJSKI IZVJEŠTAJI Bilans stanja

Bilans uspjeha Bilans tokova gotovine

Izvještaj o promjenama u kapitalu

Napomene uz finansijske izvještaje

IZVJEŠTAJ NEZAVISNOG REVIZORA

Akcionarima i rukovodstvu društva „Veterinarsko stočarski centar“ a.d. Banja Luka Mišlјenje

Izvršili smo reviziju finansijskih izvještaja akcionarskog društva “Veterinarsko stočarski centar” Banja Luka (“Društvo”), koji obuhvataju bilans stanja na dan 31. decembra 2019. godine i bilans uspjeha, izvještaj o ostalim dobicima i gubicima u periodu, izvještaj o promjenama u kapitalu i bilans tokova gotovine za godinu koja se završava na taj dan, kao i napomene uz finansijske izvještaje, uklјučujući i pregled značajnih računovodstvenih politika. Po našem mišlјenju, priloženi finansijski izvještaji prikazuju istinito i objektivno, po svim materijalno značajnim pitanjima, finansijsku poziciju Društva na dan 31. decembra 2019. godine, kao i rezultate njegovog poslovanja i tokove gotovine za godinu koja se završava na taj dan u skladu sa računovodstvenim propisima Republike Srpske. Osnova za mišlјenje

Reviziju smo izvršili u skladu sa Međunarodnim standardima revizije (MSR) i Zakonom o računovodstvu i reviziji Republike Srpske. Naše odgovornosti u skladu sa tim standardima detalјnije su opisane u odjelјku našeg izvještaja Odgovornosti revizora za reviziju finansijskih izvještaja. Mi smo nezavisni u odnosu na Društvo u skladu sa Kodeksom etike za profesionalne računovođe Odbora za međunarodne etičke standarde za računovođe (IESBA Kodeks), zajedno sa etičkim zahtjevima koji su relevantni za našu reviziju finansijskih izvještaja u Republici Srpskoj i ispunili smo i druge naše etičke odgovornosti u skladu sa ovim zahtjevima i IESBA Kodeksom. Smatramo da su revizijski dokazi koje smo pribavili dovolјni i odgovarajući i da obezbjeđuju osnovu za izražavanje našeg mišlјenja. Skretanje pažnje

Društvo za dio zemljšta evidentiranog u svojim poslovnim knjigama ne posjeduje kompletnu imovinsko-pravnu dokumentaciju i nema regulisano vlasništvo kod nadležnih institucija. Društvo je pokrenulo određene aktivnosti u cilju rješavanja ovog pitanja. Naše mišljenje ne sadrži rezervu po navedenom pitanju. Klјučna pitanja revizije

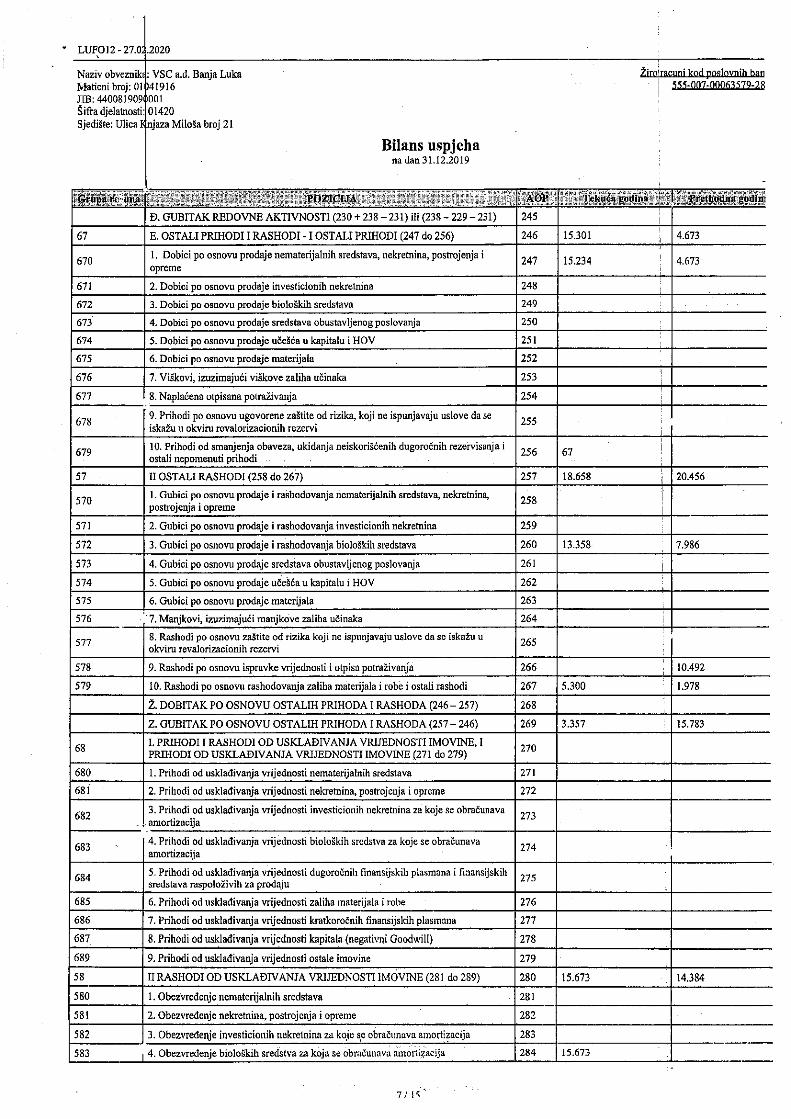

Klјučna pitanja revizije su ona pitanja koja su, po našem profesionalnom prosuđivanju, bila od najvećeg značaja u našoj reviziji finansijskih izvještaja tekućeg perioda. Ova pitanja su obrađena u kontekstu revizije finansijskih izvještaja u cjelini, kao i u formiranju našeg mišlјenja o njima i mi ne izražavamo posebno mišlјenje o ovim pitanjima. Klјučno pitanje revizije Primjenjene procedure revizije 1. Zalihe (vrijednovanje zaliha), Napomene 3.5. i 6. uz finansijske izvještaje Navedeno klјučno revizorsko pitanje je izabrano zbog toga što obuhvata značajneprocjene rukovodstva Društva vezane za svođenje zaliha na neto prodajnu vrijednost ukolika je ona niža od cijene koštanja. Zalihe se vrednuju po nižoj od nabavne vrijednosti i neto prodajne vrijednosti.

Naši revizorski postupci su uključivali razumijevanje poslovnih procesa vezanih za praćenje starosne strukture zaliha, kao i razumijevanje procedura za utvrđivanje nivoa svođenja zaliha na neto prodajnu vrijednost. Na bazi uzorka smo provjerili kalkulaciju izlaza zaliha po metodu ponderisanog prosječnog troška. Od Društva smo pribavili starosnu strukturu zaliha i provjerili tačnost evidencija na bazi uzorka pojedinačnih stavki. Na bazi uzorka smo provjerili da li su cijene po kojima su se prodavali gotovi proizvodi veće od cijena po kojima društvo priznaje zalihe, tj. da li je potrebno svođenje zaliha na neto prodajnu vrijednost.

Na bazi sprovedenih procedura, nismoidentifikovali značajne nalaze u odnosu navrijednovanje zaliha na dan 31. decembar 2019. godine.

2

IZVJEŠTAJ NEZAVISNOG REVIZORA

Akcionarima i rukovodstvu društva „Veterinarsko stočarski centar“ a.d. Banja Luka (nastavak) Odgovornosti rukovodstva i lica ovlašćenih za upravlјanje za finansijske izvještaje

Rukovodstvo Društva je odgovorno za sastavlјanje i istinito prikazivanje finansijskih izvještaja u skladu sa računovodstvenim propisima Republike Srpske, kao i za one interne kontrole koje rukovodstvo odredi kao neophodne u pripremi finansijskih izvještaja koji ne sadrže materijalno značajne pogrešne iskaze, nastale uslјed kriminalne radnje ili greške. Pri sastavlјanju finansijskih izvještaja, rukovodstvo je odgovorno za procjenu sposobnosti Društva da nastavi poslovanje po načelu stalnosti, objelodanjujući, kada je to primjenlјivo, pitanja koja se odnose na nastavak poslovanja i korišćenje računovodstvene osnove stalnosti poslovanja, osim ukoliko rukovodstvo ne namjerava da likvidira Društvo ili da obustavi poslovanje, ili nema drugu realnu mogućnost osim da to uradi. Lica ovlašćena za upravlјanje odgovorna su za nadzor nad procesom finansijskog izvještavanja Društva. Odgovornosti revizora za reviziju finansijskih izvještaja

Naš cilј je da se, u razumnoj mjeri, uvjerimo da finansijski izvještaji u cjelini ne sadrže materijalno značajne pogrešne iskaze, nastale uslјed kriminalne radnje ili greške, i da izdamo izvještaj revizora koji sadrži naše mišlјenje. Razumno uvjeravanje je visok nivo uvjeravanja, ali nije garancija da će revizija izvršena u skladu sa MSR uvijek otkriti materijalno značajan pogrešan iskaz kada on postoji. Pogrešni iskazi mogu nastati uslјed kriminalne radnje ili greške i smatraju se materijalno značajnim ukoliko se može u razumnoj mjeri očekivati da oni, pojedinačno ili u zbiru, utiču na ekonomske odluke korisnika koje se donose na osnovu ovih finansijskih izvještaja. Kao sastavni dio revizije u skladu sa MSR, mi koristimo profesionalno prosuđivanje i zadržavamo profesionalni skepticizam tokom revizije. Mi takođe:

• Identifikujemo i procjenjujemo rizike od materijalno značajnog pogrešnog iskaza u finansijskim izvještajima, nastalog uslјed kriminalne radnje ili greške, osmišlјavamo i izvršavamo revizorske procedure koje odgovaraju tim rizicima i pribavlјamo revizijske dokaze koji su dovolјni i odgovarajući da obezbijede osnovu za naše mišlјenje. Rizik od neotkrivanja materijalno značajnog pogrešnog iskaza nastalog uslјed kriminalne radnje je veći od rizika od materijalno značajnog pogrešnog iskaza nastalog uslјed greške, pošto kriminalna radnja može podrazumijevati tajne sporazume, falsifikovanje, namjerne propuste, lažne iskaze ili zaobilaženje interne kontrole.

• Sagledavamo interne kontrole koje su relevantne za reviziju radi osmišlјavanja revizijskih postupaka koji su odgovarajući u datim okolnostima, ali ne u cilјu izražavanja mišlјenja o djelotvornosti internih kontrola Društva.

• Ocjenjujemo adekvatnost primjenjenih računovodstvenih politika i opravdanost računovodstvenih procjena i sa njima povezanih objelodanjivanja izvršenih od strane rukovodstva.

3

IZVJEŠTAJ NEZAVISNOG REVIZORA

Akcionarima i rukovodstvu društva „Veterinarsko stočarski centar“ a.d. Banja Luka (Nastavak) Odgovornosti revizora za reviziju finansijskih izvještaja (nastavak)

• Donosimo zaklјučak o adekvatnosti primjene načela stalnosti poslovanja od strane rukovodstva i, da li, na osnovu pribavlјenih revizijskih dokaza, postoji materijalno značajna neizvjesnost u vezi sa događajima ili okolnostima koji mogu izazvati značajnu sumnju u pogledu sposobnosti Društva da nastavi poslovanje po načelu stalnosti. Ukoliko zaklјučimo da postoji materijalno značajna neizvjesnost, mi smo u obavezi da skrenemo pažnju u našem izvještaju revizora na odgovarajuća objelodanjivanja navedena u finansijskim izvještajima, ili da modifikujemo naše mišlјenje, ukoliko su takva objelodanjivanja neadekvatna. Naši zaklјučci se zasnivaju na revizijskim dokazima pribavlјenim do datuma našeg izvještaja revizora. Međutim, budući događaji ili uslovi mogu prozrokovati da Društvo prestane da posluje u skladu sa načelom stalnosti.

• Dajemo ocjenu opšte prezentacije, strukture i sadržaja finansijskih izvještaja, uklјučujući i objelodanjivanja, kao i da li finansijski izvještaji prikazuju potkreplјujuće transakcije i događaje na način kojim se postiže istinita i objektivna prezentacija.

Mi komuniciramo sa licima ovlašćenim za upravlјanje u vezi sa, između ostalog, planiranim obimom i vremenom revizije i značajnim nalazima revizije, uklјučujući i značajne nedostatke u internim kontrolama koje identifikujemo tokom naše revizije. Takođe obezbjeđujemo licima ovlašćenim za upravlјanje izjavu da se pridržavamo relevantnih etičkih zahtjeva u vezi sa nezavisnošću i da ćemo im saopštiti sve odnose i ostala pitanja za koje se u razumnoj mjeri može očekivati da se odražavaju na našu nezavisnost, i, gdje je to primjenlјivo, odgovarajuće mjere zaštite. Od pitanja saopštenih licima ovlašćenim za upravlјanje, određujemo ona pitanja koja su bila od najvećeg značaja u reviziji finansijskih izvještaja tekućeg perioda i, shodno tome, predstavlјaju klјučna pitanja revizije. Mi opisujemo ova pitanja u našem izvještaju revizora, osim ukoliko zakon ili regulativa isklјučuju javno objelodanjivanje u vezi sa pitanjem ili, kada, u izuzetno rijetkim okolnostima, odlučimo da pitanje ne bi trebalo da se saopšti u našem izvještaju zbog toga što se u razumnoj mjeri može očekivati da negativne poslјedice saopštavanja prevaziđu korist za javni interes od saopštavanja tog pitanja. Partner angažovanja na reviziji čiji je rezultat rada ovaj izvještaj nezavisnog revizora je Velemir Janjić. Banja Luka, 18. juni 2020.godine

Velemir Janjić

Ovlašćeni revizor

BDO d.o.o. Banja Luka

Banja Luka, 28. februar 2020. godine

NAPOMENE UZ REDOVAN GODIŠNJI FINANSIJSKI IZVJEŠTAJ

ZA 2019. GODINU

VSC a.d. Banja Luka NAPOMENE UZ FINANSIJSKI IZVJEŠTAJ Za godinu završenu 31. decembra 2019.

Iznosi su iskazani u KM, osim ukoliko nije drugačije naznačeno

1

1. OPŠTE INFORMACIJE

Godine 1953. godine osnovan je Centar za vještačko osjemenjavanje životinja, koji je raznim transformacijama preregistrovan u akcionarsko društvo »Veterinarsko-stočarski centar«. Prema Zakonu o privatizaciji državnih preduzeća, dio kapitala (34,54%) pripada internim dioničarima i ostalim građanima. Ostao je državni kapital umanjen za Penzioni fond i Fond za restituciju, u visini od 54,55% koji će biti predmet dalje privatizacije. »Veterinarsko-stočarski centar« a.d. sa sjedištem u Banjoj Luci, ulica Knjaza Miloša broj 21, pored osnovne djelatnosti proizvodnje sjemena za vještačko osjemenjavanje krava (usluge u uzgoju životinja), bavi se i veleprodajom veterinarski lijekova, stočne hrane i edukacijom kadrova iz oblasti reprodukcije.

Osnovni podaci o Društvu dati su u nastavku teksta:

- Matični broj: 01041916 - JIB: 440081909001 - Šifra djelatnosti: 01420- Sjedište Knjaza Miloša br.21, Banja Luka

Prosječan broj zaposlenih u 2019. godini po osnovu stanja na kraju svakog mjeseca iznosio je 27 zaposlenih (2018: 26 zaposlenih). U skladu sa odredbama Zakona o računovodstvu i reviziji Republike Srpske (Sl. Glasnik RS 94/15), Društvo je razvrstano u kategoriju malih pravnih lica.

2. OSNOVE ZA SASTAVLJANJE I PRIKAZIVANJE FINANSIJSKIH IZVJEŠTAJA

Priloženi finansijski izvještaji sastavljeni su uz primjenu Međunarodnih računovostvenih standarda (»IAS«), odnosno Međunarodnih standarda finansijskog izvještavanja (»IFRS«, udaljem tekstu zajedno: »Standardi«), koji su bili u primjeni na dan 1.januara 2013.godine i na njima zasnovanim propisima o računovodstvu Republike Srpske. Promjene u važećim Standardima i tumačenjima, kao i novousvojeni Standardi i tumačenja, izdati nakon 1.januara 2013.godine, nisu objavljeni i zvanično usvojeni u Republici Srpskoj i, saglasno tome, nisu primjenjeni u sastavljanju priloženih nekonsolidovanih finansijskih izvještaja. Naime, na osnovu odredbi novousvojenog Zakona o računovodstvu i reviziji Republike Srpske (»Službeni glasnik RS«, broj 94/15), sva pravna lica sa sjedištem u Republici Srpskoj su u obavezi da u potpunosti primjenjuju IAS, odnosno IFRS, kao i Međunarodni standard finasijskog izvještavanja za male i srednje entitete (»IFRS for SMEs«), Međunarodne računovodstvene standarde za javni sektor (»IPSAS«), Međunarodne standarde vrednovanja (»IVS«), Međunarodne standarde za profesionalnu praksu interne revizije, Konceptualni okvir za finansijsko izvještavanje, Kodeks etike za profesionalne računovođe i prateća uputstva, objašnjenja i smjernice koje donosi Odbor za međunarodne računovodstvene standarde (»IASB«) i sva prateća uputstva, objašnjenja i smjernice koje donosi Međunarodna federacija računovođa (»IFAC«). Pored navedenog, u skladu sa Zakonom o računovodstvu i reviziji Republike Srpske (»Službeni glasnik RS«, broj 94/15), dana 4.oktobra 2017.godine Upravni odbor Saveza računovođa i revizora Republike Srpske (»Savez RR RS«) je donio »Odluku o utvrđivanju i objavljivanju prevoda Konceptualnog okvira za finansijsko izvještavanje i osnovnih tekstova Međunarodnih računovodstvenih standarda (MRS), odnosno Međunarodnih standarda finansijskog izvještavanja (MSFI).

VSC a.d. Banja Luka NAPOMENE UZ FINANSIJSKI IZVJEŠTAJ Za godinu završenu 31. decembra 2019.

Iznosi su iskazani u KM, osim ukoliko nije drugačije naznačeno

2

2. OSNOVE ZA SASTAVLJANJE I PRIKAZIVANJE FINANSIJSKIH IZVJEŠTAJA (Nastavak)

Objavljivanje prevoda izdatih od strane Odbora za međunarodne računovodstvene standarde (»IASB«), a koji su sastavni dio odluke, izvršeno je u skladu sa »Sporazumom o obezbjeđivanju podataka za usvajanje i objavljivanje Međunarodnih standarda finansijskog izvještavanja i Međunarodnog standarda finansijskog izvjšetavanja za male i srednje entitete, br. 1658 BA-AAARS-2017, zaključenog između Fondacije za Međunarodne standarde finansijskog izvještavanja i Saveza RR RS. Prema navedenoj Odluci IAS/IFRS objavljeni do 1.januara 2013.godine obavezno se primjenjuju na finansijske izvještaje sačinjene i prezentovane u Republici Srpskoj koji se sastavljaju na dan 31. decembar 2018.godine. Rukovodstvo Društva analizira promjene u važećim Standardima i tumačenjima, kao i novousvojene Standarde i tumačenja izdata nakon 1. januara 2013.godine, i nakon ustanovljavanja Standarda i tumačenja koji su relevantni za Društvo, ima namjeru da iste primjeni u sastavljanju finansijskih izvještaja nakon što oni budu zvanično prevedeni i objavljeni u Republici Srpskoj. Rukovodstvo Društva je izabralo da ne usvoji ove nove Standarde i izmjene postojećih Standarda prije nego oni stupe na snagu. Rukovodstvo predviđa da usvajanje ovih novih Standarda i izmjena postojećih Standarda neće imati materijalan uticaj na finansijske izvještaje Društva u periodu inicijalne primjene. Iznosi u priloženim finansijskim izvještajima Društva iskazani su u konvertibilnim markama (KM), osim ukoliko nije drugačije naznačeno. Konvertibilna marka (KM) predstavlja funkcionalnu i izvještajnu valutu u Republici Srpskoj i Bosni i Hercegovini.

Osnovne računovodstvene politike primijenjene prilikom sastavljanja ovih finansijskih izvještaja navedene su u Napomeni 3.

2.1. Osnove za vrednovanje Finansijski izvještaji Društva su sastavljeni prema konceptu nabavne vrijednosti (istorijskog troška), osim za revalorizaciju određenih finansijskih instrumenata, nekretnina i opreme koji su vrednovani po fer vrijednosti.

2.2. Funkcionalna valuta i valuta prezentacija Iznosi u priloženim finansijskim izveštajima su izraženi u Konvertibilnim markama (KM) koje predstavljaju funkcionalnu i zvaničnu izveštajnu valutu u Republici Srpskoj i Bosni i Hercegovini.

2.3. Uticaj i primjena novih i revidovanih MRS/MSFI

a) Novi standardi, tumačenja i izmene postojećih standarda na snazi u tekućem periodu koji još uvek nisu zvanično prevedeni i usvojeni u Republici Srpskoj Do datuma usvajanja priloženih finansijskih izveštaja, sledeći MRS, MSFI i tumačenja koja su sastavni deo standarda, kao i njihove izmene, izdati od strane Odbora za međunarodne računovodstvene standarde (IASB), odnosno Komiteta za tumačenje međunarodnog finansijskog izveštavanja (IFRIC), stupili su na snagu 1. januara 2018. godine i ranije i kao takvi bi trebalo da budu primenljivi na finansijske izveštaje za 2018. godinu, ali pošto još uvek nisu zvanično prevedeni i objavljeni od strane Ministarstva, nisu ni primenjeni od strane Društva: - Izmene MRS 32 “Finansijski instrumenti: prezentacija” - Prebijanje finansijskih sredstava

i finansijskih obaveza (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2014. godine);

- Izmene MSFI 10 „Konsolidovani finansijski izveštaji“, MSFI 12 i MRS 27 - Investicioni entiteti (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2014. godine);

VSC a.d. Banja Luka NAPOMENE UZ FINANSIJSKI IZVJEŠTAJ Za godinu završenu 31. decembra 2019.

Iznosi su iskazani u KM, osim ukoliko nije drugačije naznačeno

3

2. OSNOVE ZA SASTAVLJANJE I PRIKAZIVANJE FINANSIJSKIH IZVJEŠTAJA (Nastavak)

2.3. Uticaj i primjena novih i revidovanih MRS/MSFI (Nastavak) a) Novi standardi, tumačenja i izmene postojećih standarda na snazi u tekućem periodu koji

još uvek nisu zvanično prevedeni i usvojeni u Republici Srpskoj (Nastavak)

- Izmene MRS 36 “Umanjenje vrednosti imovine” - Obelodanjivanja o nadoknadivom iznosu nefinansijskih sredstava (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2014. godine);

- Izmene MRS 39 “Finansijski instrumenti: priznavanje i odmeravanje” – Novacija derivata i nastavak računovodstva hedžinga (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2014. godine);

- IFRIC 21 “Dažbine” (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2014. godine);

- Izmene različitih standarda (MSFI 2, MSFI 3, MSFI 8, MSFI 13, MRS 16, MRS 24 i MRS 38) koje su rezultat projekta godišnjeg unapređenja standarda, “Ciklus 2010-2012”, objavljenog od strane IASB-a u decembru 2013. godine, prvenstveno kroz otklanjanje nekonzistentnosti i pojašnjenje teksta (na snazi za godišnje periode koji počinju na dan ili nakon 1. jula 2014. godine);

- Izmene različitih standarda (MSFI 1, MSFI 3, MSFI 13 i MRS 40) koje su rezultat projekta godišnjeg unapređenja standarda, “Ciklus 2011-2013”, objavljenog od strane IASB-a u decembru 2013. godine, prvenstveno kroz otklanjanje nekonzistentnosti i pojašnjenje teksta (na snazi za godišnje periode koji počinju na dan ili nakon 1. jula 2014. godine);

- Izmene MRS 19 “Primanja zaposlenih” - Definisani planovi doprinosa (na snazi za godišnje periode koji počinju na dan ili nakon 1. jula 2014. godine);

- Izmene različitih standarda (MSFI 5, MSFI 7, MRS 19 i MRS 34) koje su rezultat projekta godišnjeg unapređenja standarda, “Ciklus 2012-2014”, objavljenog od strane IASB-a u septembru 2014. godine, prvenstveno kroz otklanjanje nekonzistentnosti i pojašnjenje teksta (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2016. godine);

- Izmene MSFI 11 “Zajednički aranžmani” - Računovodstveno obuhvatanje sticanja interesa u zajedničkim aranžmanima (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2016. godine);

- Izmene MRS 1 „Prezentacija finansijskih izveštaja“ - Inicijativa u vezi obelodanjivanja (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2016. godine);

- Izmene MRS 16 „Nekretnine, postrojenja i oprema“ i MRS 38 „Nematerijalna ulaganja“ - Pojašnjenje prihvatljivih metoda amortizacije (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2016. godine);

- Izmene MRS 16 „Nekretnine, postrojenja i oprema“ i MRS 41 „Poljoprivreda“ - Poljoprivreda: Zasadi kao osnovna biološka sredstva (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2016. godine);

- Izmene MRS 27 „Pojedinačni finansijski izveštaji“ - Metod udela u pojedinačnim finansijskim izveštajima (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2016. godine);

- Izmene MRS 28 „Ulaganja u pridružene entitete i zajedničke poduhvate“ i MSFI 10 „Konsolidovani finansijski izveštaji“ - Prodaja ili unos imovine između investitora i njegovog pridruženog entiteta ili zajedničkog poduhvata (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2016. godine);

- Investicioni entiteti: Primena izuzeća od konsolidovanja (izmene MSFI 10, MSFI 12 I MRS 28) (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2016. godine);

VSC a.d. Banja Luka NAPOMENE UZ FINANSIJSKI IZVJEŠTAJ Za godinu završenu 31. decembra 2019.

Iznosi su iskazani u KM, osim ukoliko nije drugačije naznačeno

4

2. OSNOVE ZA SASTAVLJANJE I PRIKAZIVANJE FINANSIJSKIH IZVJEŠTAJA (Nastavak)

2.3. Uticaj i primjena novih i revidovanih MRS/MSFI (Nastavak) a) Novi standardi, tumačenja i izmene postojećih standarda na snazi u tekućem periodu koji

još uvek nisu zvanično prevedeni i usvojeni u Republici Srpskoj (Nastavak)

- MSFI 14 “Regulatorni računi razgraničenja” (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2016. godine);

- Izmene MRS 12 “Porez na dobit” – Priznavanje odloženih poreskih sredstava za neiskorišćene gubitke (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2017. godine);

- Izmene MRS 7 “Izveštaj o tokovima gotovine” – Inicijativa za obelodanjivanjima (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2017. godine);

- Izmene MRS 12 “Porez na dobit” nastale kao rezultat godišnjeg projekta unapređenja standarda “Ciklus 2014 – 2016”, izdatim od strane IASB-a u decembru 2016. godine (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2017. godine);

- Konceptualni okvir za finansijsko izveštavanje 2018 (izdat u martu 2018. godine, nema naveden datum promene, prema tome, na snazi od momenta objavljivanja);

- Izmene MRS 40 “Investicione nekretnine” u vezi transfera investicionih nekretnina (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2018. godine);

- Izmene MSFI 2 “Plaćanja zasnovana na akcijama” (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2018. godine);

- MSFI 9 “Finansijski instrumenti” (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2018. godine);

- Izmene MSFI 9, “Finansijski instrumenti”, u vezi opšteg računovodstva hedžinga (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2018. godine);

- MSFI 15 “Prihodi iz ugovora sa klijentima” (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2018. godine);

- Izmene MSFI 15 “Prihodi iz ugovora sa klijentima” (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2018. godine)

- Izmene MSFI 4 “Ugovori o osiguranju” u vezi primene MSFI 15 “Prihodi iz ugovora sa klijentima” (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2018. godine);

- IFRIC 22 “Transakcije u stranoj valuti I razmatranje avansa” (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2018. godine) i

- Izmene različitih standarda (MSFI 1 i MRS 28) nastalih kao rezultat godišnjeg projekta unapređenja standarda “Ciklus 2014 – 2016”, izdatim od strane IASB-a u decembru 2016. godine (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2018. godine).

(b) Novi standardi, tumačenja i izmene postojećih standarda koji nisu stupili na snagu

Do datuma usvajanja priloženih finansijskih izveštaja, sledeći MRS, MSFI i tumačenja koja su sastavni deo standarda, kao i njihove izmene, izdati su od strane Odbora za međunarodne računovodstvene standarde, odnosno Komiteta za tumačenje međunarodnog finansijskog izveštavanja ali nisu još stupili na snagu niti su zvanično prevedeni i objavljeni od strane Ministarstva, pa samim tim nisu ni primenjeni od strane Društva. Društvo sagledava njihov potencijalni uticaj na finansijske izveštaje, ukoliko ga ima. 1. MSFI 16 “Lizing” (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2019.

godine);

VSC a.d. Banja Luka NAPOMENE UZ FINANSIJSKI IZVJEŠTAJ Za godinu završenu 31. decembra 2019.

Iznosi su iskazani u KM, osim ukoliko nije drugačije naznačeno

5

2. OSNOVE ZA SASTAVLJANJE I PRIKAZIVANJE FINANSIJSKIH IZVJEŠTAJA (Nastavak)

2.3. Uticaj i primjena novih i revidovanih MRS/MSFI (Nastavak) (b) Novi standardi, tumačenja i izmene postojećih standarda koji nisu stupili na snagu

(Nastavak) 2. IFRIC 23 “Neizvesnosti u vezi tretmana poreza na dobitak” (na snazi za godišnje periode

koji počinju na dan ili nakon 1. januara 2019. godine); 3. Godišnja unapređenja MSFI “Ciklus 2015-2017” – MSFI 3, MSFI 11, MRS 12 i MRS 23,

objavljenog od strane IASB-a u decembru 2017. godine (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2019. godine);

4. Izmene MSFI 9 “Finansijski instrumenti” u vezi prevremenih otplata sa negativnim kompenzacijama (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2019. godine);

5. Izmene MRS 28 „Ulaganja u pridružene entitete i zajedničke poduhvate“ u vezi dugoročnih ulaganja u pridružene entitete i zajedničke poduhvate (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2019. godine);

6. Izmene MRS 19 “Primanja zaposlenih” u vezi izmena, smanjenja ili izmirenja plana (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2019. godine);

7. Izmene MSFI 3 “Poslovne kombinacije (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2020. godine);

8. Izmene MRS 1 i MRS 8 u vezi definicije materijalnosti (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2020. godine);

9. Izmene MSFI 2, MSFI 3, MSFI 6, MSFI 14, MRS 1, MRS 8, MRS 34, MRS 37, MRS 38, IFRIC 12, IFRIC 19, IFRIC 20, IFRIC 22, i SIC-32 zbog usaglašavanja sa novim Okvirom za finansijsko izveštavanje (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2020. godine) i

10. MSFI 17 “Ugovori o osiguranju” (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara 2021. godine).

2.4. Uporedni podaci

Uporedne podatke čine podaci sadržani u finansijskim izvještajima za 2018. godinu, sastavljeni u skladu sa računovodstvenim propisima važećim u Republici Srpskoj, koji su bili predmet revizije.

2.5. Stalnost poslovanja Finansijski izvještaji Društva su sastavljeni u skladu sa načelom stalnosti poslovanja, koje podrazumijeva da će Društvo nastaviti sa poslovanjem u doglednoj budućnosti, koja obuhvata period od najmanje dvanaest mjeseci od datuma finansijskih izvještaja.

2.6. Korišćenje procjenjivanja

Sastavljanje finansijskih izvještaja u skladu sa MSFI zahtijeva primjenu izvjesnih ključnih računovodstvenih procjena. Ono, takođe, zahtijeva da rukovodstvo koristi svoje prosuđivanje u primjeni računovodstvenih politika Društva. Ove procjene i pretpostavke su zasnovane na informacijama raspoloživim na dan sastavljanja finansijskih izvještaja. Stvarni rezultati mogu odstupati od ovih procjena. Procjene, kao i pretpostavke na osnovu kojih su izvršene procjene, predmet su redovnih provjera. Ukoliko se putem provjera utvrdi da je došlo do promjene u procijenjenoj vrijednosti, utvrđeni efekti se priznaju u finansijskim izvještajima u periodu kada je do promjene došlo. Oblasti koje zahtijevaju prosuđivanje većeg stepena ili veće složenosti, odnosno oblasti u kojima pretpostavke i procjene imaju materijalni značaj za finansijske izvještaje objelodanjene su u Napomeni 4.

VSC a.d. Banja Luka NAPOMENE UZ FINANSIJSKI IZVJEŠTAJ Za godinu završenu 31. decembra 2019.

Iznosi su iskazani u KM, osim ukoliko nije drugačije naznačeno

6

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA

3.1. Prihodi i rashodi

Prihodi i rashodi, ostali prihodi i ostali rashodi poslovanja se knjiže po načelu uzročnosti prihoda i rashoda. Prihodi su evidentirani po fakturnoj vrijednosti umanjenoj za popuste po osnovu avansnog plaćanja, količniskog rabata, umanjeno za eventualne reklamacije i visinu obračunatog PDV-a za tržište Bosne i Hercegovine.

3.2. Strane valute

Poslovne promjene nastale u stranoj valuti su preračunate u KM po zvaničnom kursu koji je važio na dan poslovne promjene. Sredstva i obaveze iskazane u stranoj valuti na dan izvještaja o finansijskom položaju preračunati su u KM po zvaničnom kursu utvrđenom za taj dan. Nemonetarne stavke koje se vrednuju po principu istorijskog troška izraženog u stranoj valuti preračunate su po istorijskom kursu važećem na dan inicijalne transakcije. Zvanični kurs za EUR primjenjeni za preračun deviznih pozicija izvještaja o finansijskom položaju u KM su bili slijedeći:

Valuta 31.12.2019. 31.12.2018.

EUR 1.95583 1.95583

3.3. Troškovi pozajmljivanja

Troškovi pozajmljivanja se odnose na kamate i druge troškove koji nastaju u vezi sa pozajmljivanjem sredstava. Troškovi pozajmljivanja koji se mogu neposredno pripisati sticanju, izgradnji ili izradi sredstva koje se osposobljava za upotrebu, uključuju se u nabavnu vrijednost ili cijenu koštanja tog sredstva. Ostali troškovi pozajmljivanja priznaju se kao rashod perioda u kome su nastali.

3.4. Nekretnine, postrojenja i oprema

Stavke nekretnina, postrojenja i opreme, koje ispunjavaju uslove da budu priznate kao sredstvo, odmjeravaju se prilikom početnog priznavanja po svojoj nabavnoj vrijednosti.

Nabavna vrijednost uključuje izdatke koji se direktno pripisuju nabavci sredstava, što uključuje fakturnu vrijednost (uključujući carinske dažbine i PDV), sve troškove koji se direktno pripisuju dovođenju sredstva na lokaciju i u stanje koje je neophodno da bi sredstvo moglo funkcionisati na način na koji rukovodstvo očekuje.

Nakon početnog priznavanja kao sredstva, stavke nekretnina, postrojenja i opreme su odmjerene po nabavnoj vrijednosti umanjenoj za akumuliranu ispravku vrijednosti i eventualne akumulirane gubitke po osnovu obezvrjeđenja.

VSC a.d. Banja Luka NAPOMENE UZ FINANSIJSKI IZVJEŠTAJ Za godinu završenu 31. decembra 2019.

Iznosi su iskazani u KM, osim ukoliko nije drugačije naznačeno

7

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak)

3.4. Nekretnine, postrojenja i oprema (Nastavak)

Naknadni troškovi se uključuju u nabavnu vrijednost sredstva ili se priznaju kao posebno sredstvo, ukoliko je primjenjivo, samo kada postoji vjerovatnoća da će Društvo u budućnosti imati ekonomsku korist od tog sredstva i ako se njegova vrijednost može pouzdano odmjeriti. Knjigovodstvena vrijednost zamijenjenog sredstva se isknjižava. Svi drugi troškovi tekućeg održavanja terete bilans uspjeha perioda u kome su nastali.

Dobici i gubici koji proističu iz rashodovanja ili prodaje sredstva se priznaju u bilansu uspjeha perioda kada je sredstvo rashodovano, odnosno prodato, i to u visini razlike između novčanog priliva i knjigovodstvene vrijednosti sredstva. Amortizacija sredstava se obračunava primjenom proporcionalne metode kako bi se njihova nabavna vrijednost rasporedila tokom procijenjenog vijeka trajanja, kao što slijedi:

Vijek trajanja Stopa amortizacije

Građevinski objekti 40 godina 2.5%

Oprema – transportna sredstva 10 godina 10%

Oprema – namještaj i ostala oprema 5-8 godina 12.5% - 20 %

Korisni vijek upotrebe sredstva se revidira i po potrebi koriguje na datum svakog bilansa stanja. Promjene u očekivanom korisnom vijeku upotrebe sredstava obuhvataju se kao promjene u računovodstvenim procjenama.

Obračun amortizacije nekretnina, postrojenja i opreme za poreske svrhe vrši se u skladu sa Zakonom o porezu na dobit Republike Srpske (“Službeni glasnik Republike Srpske”, br. 94/2015).

3.5. Zalihe

Društvo ima zalihe materijala, zalihe nedovršene proizvodnje i zalihe robe na dan bilansa. Zalihe se vrednuju po nižoj od nabavne vrijednosti i neto prodajne vrijednosti. Nabavna vrijednost robe predstavlja vrijednost po fakturi dobavljača uvećanu za transportne i ostale zavisne troškove nabavke. Neto prodajna vrijednost je procijenjena prodajna cijena u uobičajenom toku poslovanja, umanjena za procijenjene varijabilne troškove prodaje. Terećenjem ostalih rashoda vrši se ispravka vrijednosti zaliha materijala i robe u slučajevima kada se ocijeni da je potrebno svesti vrijednost zaliha na njihovu neto prodajnu vrijednost.

3.6. Umanjenje vrijednosti nefinansijske imovine

Saglasno usvojenoj računovodstvenoj politici, na dan izvještavanja, rukovodstvo Društva analizira vrijednosti po kojima su prikazana nematerijalna imovina, nekretnine, postrojenja i oprema Društva.

VSC a.d. Banja Luka NAPOMENE UZ FINANSIJSKI IZVJEŠTAJ Za godinu završenu 31. decembra 2019.

Iznosi su iskazani u KM, osim ukoliko nije drugačije naznačeno

8

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak)

3.6. Umanjenje vrijednosti nefinansijske imovine (Nastavak) Za sredstva koja imaju neodređen korisni vijek upotrebe i ne podliježu amortizaciji, provjera da li je došlo do umanjenja njihove vrijednosti vrši se na godišnjem nivou. Za sredstva koja podliježu amortizaciji provjera da li je došlo do umanjenja njihove vrijednosti vrši se kada događaji ili izmijenjene okolnosti ukažu da knjigovodstvena vrijednost možda neće biti nadoknadiva.

Ukoliko je nadoknadivi iznos nekog sredstva procijenjen kao niži od vrijednosti po kojoj je to sredstvo prikazano, postojeća vrijednost tog sredstva se umanjuje do visine nadoknadive vrijednosti, koju predstavlja vrijednost veća od fer vrijednosti sredstva umanjene za troškove prodaje i vrijednosti u upotrebi. Gubitak zbog obezvređenja se priznaje u iznosu razlike, na teret rashoda perioda saglasno MRS 36 “Umanjenje vrijednosti imovine”. Nefinansijska sredstva (osim goodwill-a) kod kojih je došlo do umanjenja vrijednosti revidiraju se na svaki izvještajni datum zbog mogućeg ukidanja efekata umanjenja vrijednosti.

3.7. Umanjenje vrijednosti finansijske imovine

Zajmovi i potraživanja

Zajmovi i potraživanja predstavljaju nederivatna finansijska sredstva sa fiksnim ili utvrdivim rokovima plaćanja koja se ne kotiraju ni na jednom aktivnom tržištu. Izuzetno od opšteg pravila početnog priznavanja finansijskih sredstava, kratkoročna beskamatna potraživanja kod kojih je efekat diskontovanja nematerijalan, inicijalno se priznaju po originalnoj fakturnoj vrijednosti.

3.8. Finansijski instrumenti

3.8.1. Finansijska sredstva Društvo priznaje finansijska sredstva u svom bilansu stanja samo onda kada ono postane jedna od ugovornih strana u finansijskom instrumentu. Finansijska sredstva se inicijalno priznaju po fer vrijednosti uvećanoj i za direktno pripisive transakcione troškove (osim u slučaju kada se radi o finansijskim sredstvima koja se vrednuju po fer vrijednosti čiji se efekti promjena u fer vrijednostima iskazuju u bilansu uspjeha, kada se transakcioni troškovi tretiraju kao rashodi perioda). Redovna kupovina i prodaja finansijskih sredstava se priznaje na datum trgovanja - datum kada se Društvo obavezalo da će kupiti ili prodati sredstvo. Finansijska sredstva prestaju da se priznaju kada je došlo do isteka ugovornog prava ili prenosa prava na prilive gotovine po osnovu tog sredstva, i kada je Društvo izvšilo prenos svih rizika i koristi koji proističu iz vlasništva nad finansijskim sredstvom. Finansijska sredstva Društva uključuju kratkoročne pozajmice, gotovinske ekvivalente i gotovinu (Napomena 28.1.), potraživanja po osnovu prodaje i druga potraživanja. Klasifikacija zavisi od svrhe za koju su finansijska sredstva pribavljena. Rukovodstvo vrši klasifikaciju svojih finansijskih plasmana u momentu inicijalnog priznavanja.

VSC a.d. Banja Luka NAPOMENE UZ FINANSIJSKI IZVJEŠTAJ Za godinu završenu 31. decembra 2019.

Iznosi su iskazani u KM, osim ukoliko nije drugačije naznačeno

9

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak)

3.8. Finansijski instrumenti (Nastavak)

3.8.1. Finansijska sredstva (Nastavak)

Društvo je klasifikovalo finansijska sredstva u kategoriju “Zajmovi i potraživanja”. Prilikom inicijalnog priznavanja Društvo nije klasifikovalo ni jedno od svojih finansijskih sredstava kao ona koja se vrednuju po fer vrijednosti kroz bilans uspjeha, koja su raspoloživa za prodaju ili koja se drže do dospjeća.

Naknadno vrednovanje finansijskih sredstava zavisi od njihove klasifikacije, kao što slijedi: Nakon inicijalnog priznavanja, zajmovi i potraživanja se naknadno odmjeravaju po amortizovanoj vrijednosti korišćenjem metode efektivne kamatne stope, umanjenoj za obezvređenje. U bilansu stanja Društva ova kategorija finansijskih sredstava obuhvata potraživanja od kupaca i druga potraživanja iz poslovanja, kao i potraživanja po osnovu sindikalne prodaje robe. Potraživanja od kupaca se evidentiraju po fakturnoj vrijednosti umanjenoj za ispravku vrijednosti obezvređenih potraživanja. Ispravka vrijednosti potraživanja se utvrđuje kada postoji objektivan dokaz da Društvo neće biti u stanju da naplati sve iznose koje potražuje na osnovu prvobitnih uslova potraživanja. Najmanje na dan svakog bilansa stanja vrši se procjena naplativosti potraživanja, pri čemu se u obzir uzimaju sljedeći faktori:

likvidnost i solventnost partnera, istorije otplaćivanja obveza, ekonomski trendovi u datom području,i sniženje kreditnog rejtinga dužnika.

Knjigovodstvena vrijednost potraživanja umanjuje se preko ispravke vrijednosti, a iznos umanjenja se priznaje u bilansu uspjeha u okviru rashoda od usklađivanja vrijednosti ostale imovine koja se iskazuje po fer vrijednosti kroz bilans uspjeha. Kada je potraživanje nenaplativo, otpisuje se na teret ispravke vrijednosti potraživanja od kupaca. Prihodi od ukidanja ispravke vrijednosti po osnovu naknadno naplaćenih iznosa i procijenjene naplativosti potraživanja priznaju se u korist bilansa uspjeha.

3.8.2. Finansijske obaveze

Društvo priznaje finansijske obaveze u svom bilansu stanja samo onda kada ono postane jedna od ugovornih strana u finansijskom instrumentu. Finansijske obaveze se inicijalno priznaju po fer vrednosti, uvećanoj za direktno pripisive troškove transakcija. Izuzetno od opšteg pravila početnog priznavanja finansijskih obaveza, kratkoročne beskamatne obaveze kod kojih je efekat diskontovanja nematerijalan, inicijalno se priznaju po originalnoj fakturnoj vrijednosti. Finansijska obaveza prestaje da se priznaje kada Društvo ispuni obavezu ili kada je obaveza plaćanja predviđena ugovorom ukinuta ili istekla. U slučaju gde je postojeća finansijska obaveza zamijenjena drugom obavezom prema istom povjeriocu, ali pod značajno promijenjenim uslovima ili ukoliko su uslovi kod postojeće obaveze značajno izmijenjeni, takva zamjena ili promjena uslova tretira se kao prestanak priznavanja prvobitne obaveze sa istovremenim priznavanjem nove obaveze, dok se razlika između prvobitne i nove vrijednosti obaveze priznaje u bilansu uspjeha.

VSC a.d. Banja Luka NAPOMENE UZ FINANSIJSKI IZVJEŠTAJ Za godinu završenu 31. decembra 2019.

Iznosi su iskazani u KM, osim ukoliko nije drugačije naznačeno

10

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 3.8. Finansijski instrumenti (Nastavak) 3.8.2. Finansijske obaveze (Nastavak)

Finansijske obaveze Društva uključuju obaveze prema dobavljačima i ostale obaveze iz poslovanja, kao i obaveze za primljene pozajmice od matičnog društva. Finansijske obaveze Društva se, u smislu MRS 39 “Finansijski instrumenti: priznavanje i odmjeravanje”, klasifikuju kao kao zajmovi i krediti. Rukovodstvo vrši klasifikaciju svojih finansijskih plasmana u momentu inicijalnog priznavanja. Naknadno vrednovanje finansijskih obaveza zavisi od njihove klasifikacije, kao što slijedi:

(a) Obaveze po osnovu kredita i zajmova

Obaveze po kreditima i zajmovima se inicijalno priznaju po fer vrijednosti umanjenoj za nastale transakcione troškove. Obaveze po kreditima se naknadno vrednuju po amortizovanoj vrijednosti. Obaveza je tekuća ukoliko se očekuje da bude izmirena u redovnom toku poslovnog ciklusa Društva, odnosno u periodu do 12 meseci nakon datuma izvještavanja. Sve ostale obaveze se klasifikuju kao dugoročne.

(b) Obaveze iz poslovanja Obaveze prema dobavljačima i ostale tekuće obaveze vrednuju se po amortizovanoj vrijednosti, što zbog kratkoročne prirode ovih obaveza odgovara njihovoj nominalnoj vrijednosti. Finansijska sredstva i finansijske obaveze se prebijaju, a razlika između njihovih suma se priznaje u bilansu stanja samo ako postoji zakonom omogućeno pravo da se izvrši prebijanje priznatih iznosa i postoji namjera da se isplata izvrši po neto osnovu, ili da se istovremeno proda sredstvo i izmiri obaveza.

3.9. Gotovinski ekvivalenti i gotovina

Gotovinski ekvivalenti i gotovina uključuju sredstva na računima kod banaka, gotovinu u blagajni i neposredno unovčive hartije od vrijednosti (čekove).

3.10. Kapital Kapital Društva čini Neraspoređeni neto dobitak tekuće i ranijih godine.

3.11. Raspodjela dobitka

Raspodjela dobitka vlasnicima kapitala Društva priznaje se kao obaveza u periodu u kome su vlasnici kapitala Društva odobrili raspodjelu dobitka.

VSC a.d. Banja Luka NAPOMENE UZ FINANSIJSKI IZVJEŠTAJ Za godinu završenu 31. decembra 2019.

Iznosi su iskazani u KM, osim ukoliko nije drugačije naznačeno

11

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 3.12. Potencijalne obaveze i potencijalna sredstva

Potencijalne obaveze se ne priznaju u finansijskim izvještajima. Potencijalne obaveze se objelodanjuju u napomenama uz finansijske izvještaje, osim ako je vjerovatnoća odliva resursa koji sadrže ekonomske koristi veoma mala. Društvo ne priznaje potencijalna sredstva u finansijskim izvještajima. Potencijalna sredstva se objelodanjuju u napomenama uz finansijske izvještaje, ukoliko je priliv ekonomskih koristi vjerovatan.

3.13. Primanja zaposlenih

Porezi i doprinosi za obavezno socijalno osiguranje U skladu sa propisima koji se primjenjuju u Republici Srpskoj, Društvo je u obavezi da plaća porez, kao i doprinose državnim fondovima kojima se obezbeđuje socijalna sigurnost zaposlenih. Ove obaveze uključuju doprinose na teret zaposlenih i na teret poslodavca u iznosima obračunatim po stopama propisanim relevantnim zakonskim propisima. Društvo je takođe obavezno da od bruto zarada zaposlenih obustavi doprinose i da ih, u ime zaposlenih, uplati tim fondovima. Kada su doprinosi jednom uplaćeni, Društvo nema nikakvih daljih obaveza u pogledu plaćanja. Porezi i doprinosi na teret poslodavca i na teret zaposlenog se knjiže na teret rashoda perioda na koji se odnose.

3.14. Preračunavanje stranih sredstava plaćanja i računovodstveni tretman kursnih razlika

Stavke uključene u finansijske izvještaje Društva odmjeravaju se korišćenjem valute primarnog privrednog okruženja u kome Društvo posluje (funkcionalna valuta). Kao što je iznijeto u Napomeni 2, finansijski izvještaji prikazuju se u konvertibilnim markama (KM), koji predstavlja funkcionalnu i izvještajnu valutu Društva. Sva sredstva i obaveze u stranim sredstvima plaćanja se na dan izvještavanja preračunavaju u njihovu protivvrijednost primjenom zvaničnog kursa na taj dan. Transakcije u stranim valutama tokom izvještajnog perioda preračunavaju se u njihovu protivvrednost primjenom zvaničnog kursa važećeg na dan transakcije. Pozitivne i negativne kursne razlike nastale preračunom sredstava i obaveza iskazanih u stranim sredstvima plaćanja i preračunom transakcija u toku izvještajnog perioda evidentiraju se u bilansu uspjeha, kao finansijski prihodi, odnosno finansijski rashodi.

VSC a.d. Banja Luka NAPOMENE UZ FINANSIJSKI IZVJEŠTAJ Za godinu završenu 31. decembra 2019.

Iznosi su iskazani u KM, osim ukoliko nije drugačije naznačeno

12

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak) 3.15. Priznavanje prihoda

Društvo priznaje prihod kada se iznos prihoda može pouzdano izmjeriti i kada je vjerovatno da će u budućnosti Društvo imati priliv ekonomskih koristi. Prihod se priznaje u visini fer vrijednosti primljenog iznosa ili potraživanja po osnovu prodaje roba i usluga u toku normalnog poslovanja Društva. Prihod se iskazuje bez PDV-a, povraćaja robe, rabata i popusta.

(a) Prihod od prodaje učinaka Prihodi od prodaje učinaka se priznaju kada su suštinski svi rizici i koristi od vlasništva nad učincima prešli na kupca, što se uobičajeno dešava prilikom isporuke proizvoda i robe. Prihodi od prodaje učinaka se u cjelosti odnose na prihode od prodaje trećim licima u Republici Srpskoj.

(b) Ostali prihodi

Ostale prihode čine prihodi po osnovu viškova, otpisa obaveza, ukidanja rezervisanja, prihodi po osnovu usklađivanja vrijednosti potraživanja, dobici po osnovu prodaje imovine i ostali nepomenuti prihodi. Ostali prihodi priznaju se u obračunatom iznosu u periodu u kojem su nastali.

3.16. Priznavanje rashoda

(a) Poslovni rashodi

Poslovni rashodi obuhvataju troškove uslovljene stvaranjem prihoda od prodaje i uključuju nabavnu vrijednost prodate robe, troškove potrošnog i ostalog materijala, goriva i energije, bruto zarade i naknade zarada, troškove amortizacije, održavanja i usluge pružene od strane trećih lica. Troškovi tekućeg održavanja i opravki opreme se priznaju na teret rashoda obračunskog perioda u kom su nastali u stvarno nastalom iznosu. Poslovni rashodi obuhvataju i nematerijalne troškove kao što su troškovi konsultantskih usluga, troškove projektovanja, usluga omladinskih zadruga i ostale troškove nastale u tekućem obračunskom periodu. Poslovni rashodi evidentiraju se u bilansu uspjeha po načelu uzročnosti prihoda i rashoda, u stvarno nastalom iznosu, u obračunskom periodu na koji se odnose.

(b) Ostali rashodi Ostale rashode čine manjkovi, rashodi po osnovu otpisa potraživanja, rashodi po osnovu obezvređenja imovine i ostali nepomenuti rashodi. Ostali rashodi priznaju se u obračunatom iznosu u periodu u kojem su nastali.

VSC a.d. Banja Luka NAPOMENE UZ FINANSIJSKI IZVJEŠTAJ Za godinu završenu 31. decembra 2019.

Iznosi su iskazani u KM, osim ukoliko nije drugačije naznačeno

13

3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (Nastavak)

3.17. Porez na dobitak Tekući porez na dobitak predstavlja iznos koji se obračunava i plaća u skladu sa Zakonom o porezu na dobit. Tekući porez na dobitak predstavlja iznos koji se obračunava primjenom propisane poreske stope od 10% na osnovicu utvrđenu poreskim bilansom, koju predstavlja iznos dobitka prije oporezivanja po odbitku efekata usklađivanja prihoda i rashoda, a u skladu sa poreskim propisima Republike Srpske. Poreski propisi Republike Srpske predviđaju mogućnost umanjenja poreske osnovice za iznose ulaganja u nekretnine, postrojenja i opremu za obavljanje vlastite proizvodne djelatnosti i za iznose plaćenog poreza na dohodak i doprinosa na lična primanja za više od 30 novozaposlenih radnika na kraju poslovne godine. Poreski propisi Republike Srpske ne predviđaju mogućnost da se poreski gubici iz tekućeg perioda mogu koristiti kao osnova za povraćaj poreza plaćenog u prethodnim periodima. Međutim, gubici iz tekućeg perioda iskazani u poreskom bilansu mogu se koristiti za umanjenje poreske osnovice budućih obračunskih perioda, ali ne duže od pet godina.

4. KLJUČNE RAČUNOVODSTVENE PROCJENE I RASUĐIVANJA

Sastavljanje i prikazivanje finansijskih izvještaja u skladu sa MSFI zahtijeva od rukovodstva Društva korišćenje najboljih mogućih procjena i razumnih pretpostavki, koje imaju efekta na iskazane vrijednosti sredstava i obaveza, kao i objelodanjivanje potencijalnih potraživanja i obaveza na dan izvještavanja, kao i prihoda i rashoda u toku izvještajnog perioda. Ove procjene i pretpostavke su zasnovane na informacijama raspoloživim na dan sastavljanja finansijskih izvještaja. Stvarni rezultati mogu se razlikovati od navedenih procjena. Procjene i pretpostavke se kontinuirano razmatraju, a kada korekcije postanu neophodne, iskazuju se u bilansu uspjeha za periode u kojima su postale poznate. U daljem tekstu navedene su ključne procjene i pretpostavke koje sadrže rizik da će prouzrokovati materijalno značajne korekcije knjigovodstvenih vrijednosti sredstava i obaveza u toku naredne finansijske godine.

Korisni vijek upotrebe postrojenja i opreme

Društvo procjenjuje preostali korisni vijek postrojenja i opreme na kraju svake poslovne godine. Procjena korisnog vijeka postrojenja i opreme je zasnovana na ranijem iskustvu sa sličnim sredstvima, kao i predviđenim tehnološkim napretkom i promjenama ekonomskih i industrijskih faktora. Ukoliko se sadašnja procjena razlikuje od prethodnih procjena, promjene u poslovnim knjigama Društva se evidentiraju u skladu sa MRS 8 „Računovodstvene politike, promjene računovodstvenih procjena i greške". Ove procjene mogu da imaju materijalno značajan efekat na knjigovodstvenu vrijednost postrojenja i opreme kao i na iznos amortizacije tekućeg obračunskog perioda.

VSC a.d. Banja Luka NAPOMENE UZ FINANSIJSKI IZVJEŠTAJ Za godinu završenu 31. decembra 2019.

Iznosi su iskazani u KM, osim ukoliko nije drugačije naznačeno

14

4. KLJUČNE RAČUNOVODSTVENE PROCJENE I RASUĐIVANJA (Nastavak)

Obezvređenje nefinansijske imovine

Na dan izvještavanja, rukovodstvo Društva analizira vrijednosti po kojima su prikazana postojenja i oprema Društva. Ukoliko postoji indikacija da je neko sredstvo obezvrijeđeno, nadoknadiv iznos te imovine se procjenjuje kako bi se utvrdio iznos obezvrjeđenja. Razmatranje obezvrjeđenja zahtijeva od rukovodstva Društva subjektivno prosuđivanje u pogledu tokova gotovine, stopa rasta i diskontnih stopa za jedinice koje generišu tokove gotovine, a koje su predmet razmatranja. Obezvrjeđenje potraživanja od kupaca i drugih potraživanja

Društvo obračunava obezvrjeđenje sumnjivih i spornih potraživanja na osnovu procijenjenih gubitaka koji nastaju jer kupci i ostali dužnici nisu u mogućnosti da izvrše tražena plaćanja. U procjeni odgovarajućeg iznosa gubitka od obezvrjeđivanja za sumnjiva potraživanja, Društvo se oslanja na starost potraživanja, ranije iskustvo sa otpisom, bonitet kupaca i promjene u uslovima plaćanja. Ovo zahtijeva procjene vezane za buduće ponašanje kupaca i time izazvane buduće naplate u gotovini. Stvarni nivo potraživanja koja su naplaćena može da se razlikuje od procijenjenih nivoa naplate, što može pozitivno ili negativno da se odrazi na rezultate poslovanja. Rezervisanja

Rezervisanja se priznaju i vrše kada Društvo ima zakonsku ili ugovorenu obavezu kao rezultat prošlih događaja i kada je vjerovatno da će odliv resursa koji stvaraju ekonomske koristi biti potreban da se izmiri obaveza i kada se može pouzdano procijeniti iznos obaveze.

VSC a.d. Banja Luka NAPOMENE UZ FINANSIJSKI IZVJEŠTAJ Za godinu završenu 31. decembra 2019.

Iznosi su iskazani u KM, osim ukoliko nije drugačije naznačeno

15

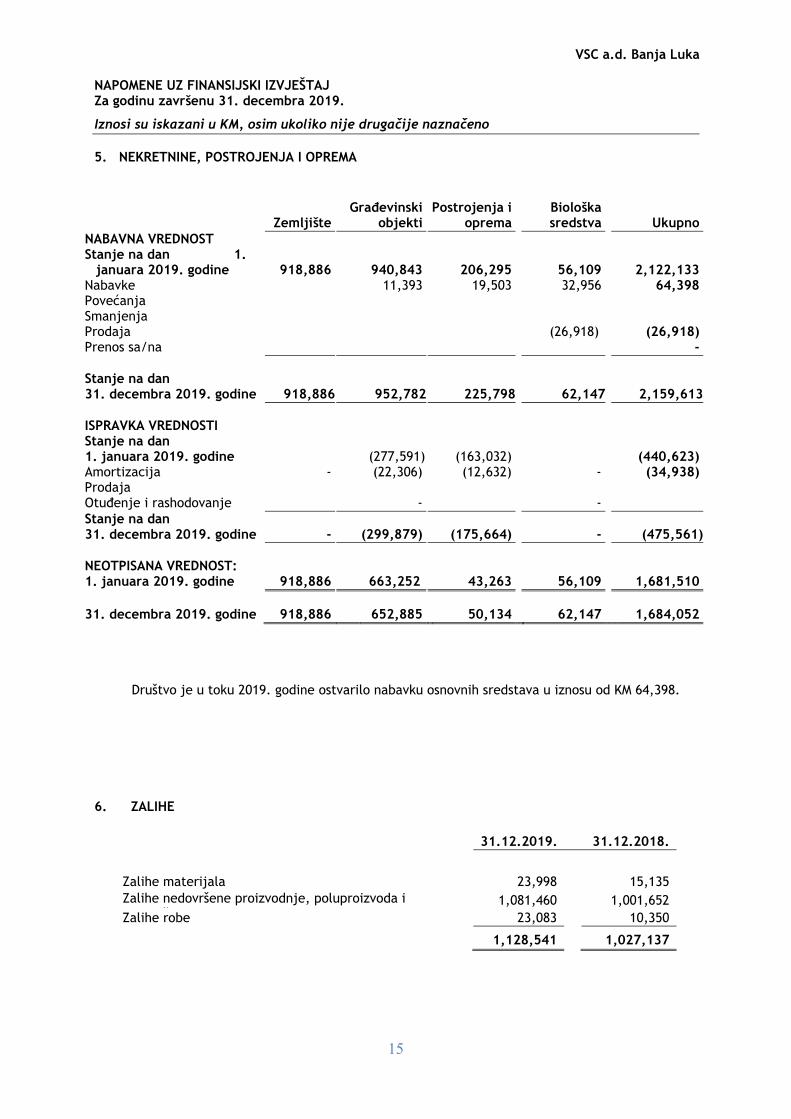

5. NEKRETNINE, POSTROJENJA I OPREMA

ZemljišteGrađevinski

objektiPostrojenja i

opremaBiološka sredstva Ukupno

NABAVNA VREDNOST Stanje na dan 1.

januara 2019. godine 918,886 940,843 206,295 56,109 2,122,133Nabavke 11,393 19,503 32,956 64,398Povećanja Smanjenja Prodaja (26,918) (26,918)Prenos sa/na -

Stanje na dan 31. decembra 2019. godine 918,886 952,782 225,798 62,147 2,159,613 ISPRAVKA VREDNOSTI Stanje na dan 1. januara 2019. godine (277,591) (163,032) (440,623)Amortizacija - (22,306) (12,632) - (34,938)Prodaja Otuđenje i rashodovanje - - Stanje na dan 31. decembra 2019. godine - (299,879) (175,664) - (475,561) NEOTPISANA VREDNOST: 1. januara 2019. godine 918,886 663,252 43,263 56,109 1,681,510

31. decembra 2019. godine 918,886 652,885 50,134 62,147 1,684,052

Društvo je u toku 2019. godine ostvarilo nabavku osnovnih sredstava u iznosu od KM 64,398.

6. ZALIHE

31.12.2019. 31.12.2018.

Zalihe materijala 23,998 15,135Zalihe nedovršene proizvodnje, poluproizvoda i

d š h l 1,081,460 1,001,652

Zalihe robe 23,083 10,350

1,128,541 1,027,137

VSC a.d. Banja Luka NAPOMENE UZ FINANSIJSKI IZVJEŠTAJ Za godinu završenu 31. decembra 2019.

Iznosi su iskazani u KM, osim ukoliko nije drugačije naznačeno

16

7. POTRAŽIVANJA PO OSNOVU PRODAJE

31.12.2019. 31.12.2018. Kupci iz Republike Srpske 142,724 121,823Kupci iz Federacije BiH 13,564 11,933Kupci iz inostranstva 9,005 9,337 Bruto potraživanja 165,294 143,093 Minus: Ispravka vrijednosti kupaca u zemlji (40,922) (47,635) Stanje na dan 124,371 95,458

8. GOTOVINA I GOTOVINSKI EKVIVALENTI

31.12.2019. 31.12.2018.

Tekući (poslovni) računi u domaćoj valuti 83,062 106,209 Tekući (poslovni) računi u stranoj valuti - 78 Blagajna – domaća valuta 95 101

Stanje na dan 83,157 106,388

9. KAPITAL

Osnivački kapital Društva iznosi KM 1,969,820. Neto dobit za 2019. godinu iznosi KM 63,797. 10. DUGOROČNA REZERVISANJA

31.12.2019. 31.12.2018. Rezervisanja za naknade i beneficije zaposlenih 14,423 13,036 Stanje na dan 14,423 13,036

Osnovni kapital

Zakonske rezerve

Revalorizacione

rezerveNeraspoređeni dobitak

Ukupno

Stanje na dan 1. januara 2019.

godine

1,969,820 497,620 37,956 260,160 2,765,556

Neto dobitak za godinu

- - 63,797 63,797 Stanje na dan 31. decembra 2019. godine

1,969,820 497,620 37,956 323,957 2,829,353

VSC a.d. Banja Luka NAPOMENE UZ FINANSIJSKI IZVJEŠTAJ Za godinu završenu 31. decembra 2019.

Iznosi su iskazani u KM, osim ukoliko nije drugačije naznačeno

17

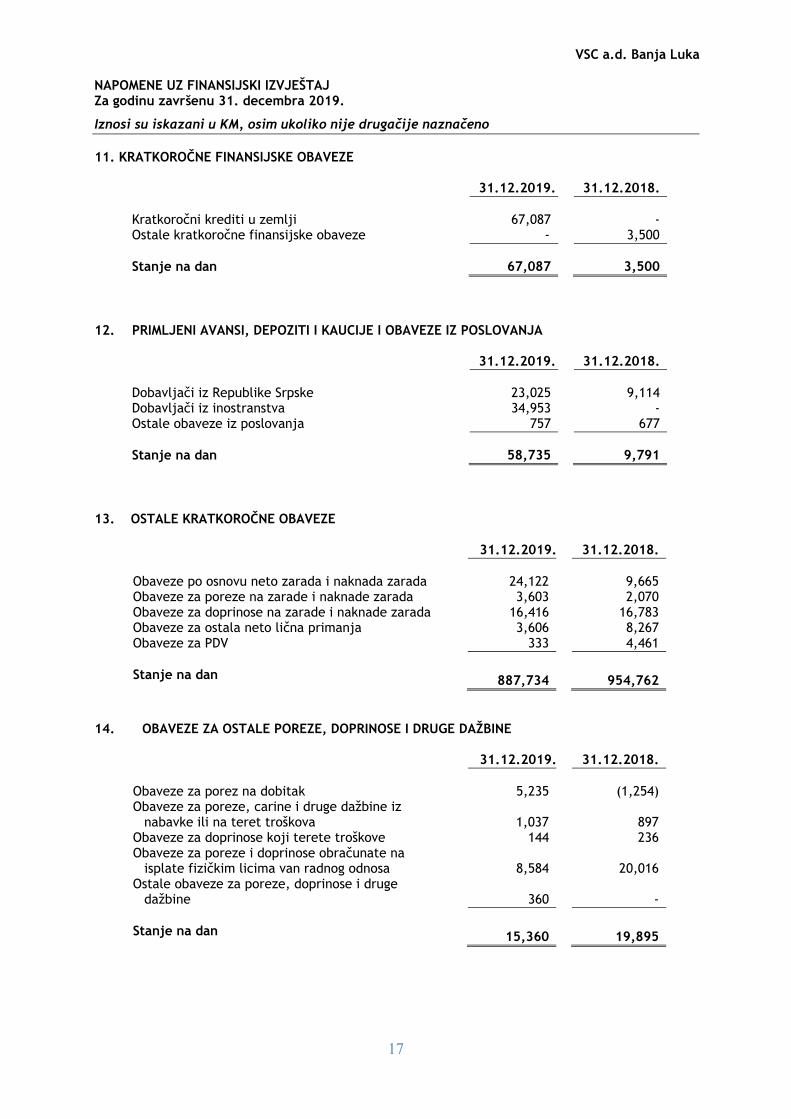

11. KRATKOROČNE FINANSIJSKE OBAVEZE

31.12.2019. 31.12.2018. Kratkoročni krediti u zemlji 67,087 -Ostale kratkoročne finansijske obaveze - 3,500 Stanje na dan 67,087 3,500

12. PRIMLJENI AVANSI, DEPOZITI I KAUCIJE I OBAVEZE IZ POSLOVANJA

31.12.2019. 31.12.2018. Dobavljači iz Republike Srpske 23,025 9,114Dobavljači iz inostranstva 34,953 -Ostale obaveze iz poslovanja 757 677 Stanje na dan 58,735 9,791

13. OSTALE KRATKOROČNE OBAVEZE

31.12.2019. 31.12.2018. Obaveze po osnovu neto zarada i naknada zarada 24,122 9,665Obaveze za poreze na zarade i naknade zarada 3,603 2,070Obaveze za doprinose na zarade i naknade zarada 16,416 16,783Obaveze za ostala neto lična primanja 3,606 8,267Obaveze za PDV 333 4,461 Stanje na dan 887,734 954,762

14. OBAVEZE ZA OSTALE POREZE, DOPRINOSE I DRUGE DAŽBINE

31.12.2019. 31.12.2018. Obaveze za porez na dobitak 5,235 (1,254)Obaveze za poreze, carine i druge dažbine iz

nabavke ili na teret troškova 1,037 897 Obaveze za doprinose koji terete troškove 144 236Obaveze za poreze i doprinose obračunate na

isplate fizičkim licima van radnog odnosa 8,584 20,016 Ostale obaveze za poreze, doprinose i druge

dažbine 360 - Stanje na dan 15,360 19,895

VSC a.d. Banja Luka NAPOMENE UZ FINANSIJSKI IZVJEŠTAJ Za godinu završenu 31. decembra 2019.

Iznosi su iskazani u KM, osim ukoliko nije drugačije naznačeno

18

15. POSLOVNI PRIHODI

2019. 2018. Prihodi od prodaje robe u Republici Srpskoj 286,464 535,223Prihodi od prodaje robe u Federaciji BiH 40,412 37,326Prihodi od prodaje robe u Brčko Dstriktu BiH 7,732 8,598 Ukupno prihodi od prodaje robe 334,608 581,146 Prihodi od prodaje učinaka povezanim pravnim licima 222,419 - 222,419 - Ukupno poslovni prihodi 557,027 581,146

16. PRIHODI OD PROMJENE VRIJEDNOSTI ZALIHA UČINAKA

2019. 2018. Povećanje vrijednosti zaliha učinaka 79,808 166,408 Ukupno 79,808 166,408

17. OSTALI POSLOVNI PRIHODI

2019. 2018. Prihodi od premija, subvencija, dotacija, regresa, podsticaja i slično 170,291 203,195 Prihodi od zakupnina 19,845 -Prihodi od donacija 839,805 381,171 Ukupno 1,029,941 584,366

18. OSTALI PRIHODI

2019. 2018. Naplaćena otpisana potraživanja 15,234 -Dobici od prodaje nematerijalnih ulaganja, nekretnina, postrojenja i opreme - 4,673 Ukupno 15,234 4,673

VSC a.d. Banja Luka NAPOMENE UZ FINANSIJSKI IZVJEŠTAJ Za godinu završenu 31. decembra 2019.

Iznosi su iskazani u KM, osim ukoliko nije drugačije naznačeno

19

19. NABAVNA VRIJEDNOST PRODATE ROBE

Trošak nabavne vrijednosti prodate robe u iznosu od KM 61,653 (u 2018. godini u iznosu od KM 64,155) u potpunosti se odnosi na trošak prodate robe.

20. TROŠKOVI MATERIJALA, GORIVA I ENERGIJE

2019. 2018. Troškovi materijala za izradu učinaka 48,701 49,945Troškovi režijskog materijala 4,478 5,385Troškovi goriva i energije 19,840 17,652 Ukupno 73,019 72,982

21. TROŠKOVI ZARADA, NAKNADA ZARADA I OSTALI LIČNI RASHODI

2019. 2018. Troškovi bruto zarada 546,974 492,944Troškovi otpremnina, nagrada i pomoći 3,000 10,888Troškovi zaposlenih na službenom putu 9,608 123,872Troškovi bruto ostalih ličnih rashoda 312,320 490 Ukupno 871,902 628,192 Prosječan broj zaposlenih po osnovu stanja na kraju mjeseca 27 26

22. TROŠKOVI PROIZVODNIH USLUGA

2019. 2018. Troškovi usluga na izradi učinaka 637 -Troškovi transportnih usluga 5,217 6,667Troškovi usluga održavanja 17,975 17,432Troškovi reklame i propagande - 2,627Troškovi ostalih usluga 443,129 399,0 Ukupno 466,958 425,822

23. TROŠKOVI AMORTIZACIJE

2019. 2018. Troškovi amortizacije 34,938 33,057 Troškovi rezervisanja 1,387 1,387 Ukupno 36,324 34,443

VSC a.d. Banja Luka NAPOMENE UZ FINANSIJSKI IZVJEŠTAJ Za godinu završenu 31. decembra 2019.

Iznosi su iskazani u KM, osim ukoliko nije drugačije naznačeno

20

24. NEMATERIJALNI TROŠKOVI

2019. 2018. Troškovi neproizvodnih usluga 38,604 18,028Troškovi reprezentacije 3,177 6,133Troškovi premija osiguranja 2,519 97Troškovi platnog prometa 6,000 5,638Troškovi članarina 120 1,565Troškovi poreza 7,652 15,143Troškovi doprinosa - 65Ostali nematerijalni troškovi 8,015 4,172 Ukupno 66,088 50,843

25. OSTALI RASHODI

2019. 2018.

-

Gubici po osnovu prodaje i rashodovanja bioloških

sredstava 7,896 Rashodi po osnovu ispravke vrijednosti i otpisa

potraživanja 13,181 10,491 Rashodi po osnovu rashodovanja zaliha materijala i

robe i ostali rashodi 5,300 1,978 18,481 20,365

26. RASHODI PO OSNOVU OBEZVREĐENJA IMOVINE

2019. 2018. Obezvređenje bioloških sredstava za koje se

obračunava amortizacija 15,673 - Obezvređenje zaliha materijala i robe - 14,384 15,673 14,384

27. UPRAVLJANJE FINANSIJSKIM RIZICIMA

Poslovanje Društva je izloženo različitim finansijskim rizicima: tržišnom riziku, finansijskom riziku (deviznom i kamatnom), kreditnom riziku i riziku likvidnosti. Upravljanje rizicima u Društvu je usmereno na nastojanje da se u situaciji nepredvidivosti finansijskih tržišta potencijalni negativni uticaji na finansijsko poslovanje Društva svedu na minimum. Upravljanje rizicima obavljaju direktor i finansijska služba Društva u skladu sa usvojenim politikama Društva. Finansijski rizici se sagledavaju na vremenskoj osnovi i prevashodno se izbjegavaju umanjenjem izloženosti Društva ovim rizicima. Društvo ne može da eliminiše sve finansijske i operativne rizike, ali uvođenjem rigoroznog kontrolnog okvira i nadgledanjem i odgovaranjem na potencijalne rizike, Društvo je u mogućnosti da upravlja ovim rizicima.

VSC a.d. Banja Luka NAPOMENE UZ FINANSIJSKI IZVJEŠTAJ Za godinu završenu 31. decembra 2019.

Iznosi su iskazani u KM, osim ukoliko nije drugačije naznačeno

21

Rukovodstvo Društva smatra da su u tekućim okolnostima politike upravljanja rizicima adekvatne i efektivne i da se njihovom odgovarajućom primjenom u svakodnevnom poslovanju minimizira izloženost Društva prvenstveno negativnim efektima rizika. Društvo ne koristi nikakve finansijske instrumente zaštite od efekata finansijskih rizika na poslovanje iz razloga što takvi instrumenti nisu u širokoj upotrebi, niti postoji organizovano tržište takvih instrumenata u Republici Srpskoj.

28. UPRAVLJANJE FINANSIJSKIM RIZICIMA (Nastavak) 28.1. Finansijski instrumenti po kategorijama

Kategorije finansijskih instrumenata, prema knjigovodstvenom stanju na dan 31. decembra 2019. i 2018. godine, prikazane su u sledećoj tabeli:

31.12.2019. 31.12.2018. Finansijska sredstva

Potraživanja po osnovu prodaje 124,371 95,458Gotovina i gotovinski ekvivalenti 83,157 106,388Ukupno 207,528 201,846

Finansijske obaveze Obaveze iz poslovanja 58,735 9,791Obaveze po osnovu zarada i naknada zarada 47,747 36,785Obaveze za PDV 333 4,461Obaveze za ostale poreze i doprinose i druge dažbine 15,360 19,895

122,175 70,932Ukupno

VSC a.d. Banja Luka NAPOMENE UZ FINANSIJSKI IZVJEŠTAJ Za godinu završenu 31. decembra 2019.

Iznosi su iskazani u KM, osim ukoliko nije drugačije naznačeno

22

29.2. Faktori finansijskog rizika

(a) Tržišni rizik

Tržišni rizik je rizik da će fer vrijednost budućih tokova gotovine finansijskog instrumenta biti promjenjiva Rizik od promjene kamatnih stopa Rizik Društva od promjena kamatnih stopa proističe prvenstveno iz obaveza po osnovu primljenih kratkoročnih kredita. Krediti primljeni po promjenjivim kamatnim stopama izlažu Društvo kamatnom riziku tokova gotovine, dok krediti primljeni po fiksnim kamatnim stopama izlažu Društvo riziku promjene fer vrijednosti kamatnih stopa.

(b) Kreditni rizik

Kreditni rizik je rizik mogućnosti nastanka negativnih efekata na finansijski rezultat, tokove gotovine i kapital Društva usljed neizvršenja obaveza dužnika prema Društvu, odnosno rizik finansijskog gubitka za Društvo ako druga ugovorna strana u finansijskom instrumentu ne ispuni svoje ugovorne obaveze. Kreditni rizik prevashodno proističe po osnovu potraživanja od prodaje i drugih potraživanja iz poslovanja. Kreditni rizik uslovljen je kreditnom sposobnošću kupca – dužnika i njegovom urednošću u izvršavanju obaveza prema Društvu, kao i kvalitetom instrumenata obezbeđenja naplate.

(c) Rizik likvidnosti

Rizik likvidnosti je rizik da će Društvo biti suočena sa poteškoćama u izmirivanju svojih finansijskih obaveza. Rukovodstvo Društva upravlja rizikom likvidnosti na način koji mu obezbjeđuje da Društvo u svakom trenutku ispunjava sve svoje dospjele obaveze. Društvo upravlja rizikom likvidnosti održavajući odgovarajuće novčane rezerve, praćenjem planiranih i stvarnih novčanih tokova i održavanjem adekvatnog odnosa priliva finansijskih sredstava i dospjeća obaveza.

29.3. Upravljanje kapitalom

Cilj upravljanja kapitalom je da Društvo zadrži sposobnost da nastavi da posluje u neograničenom periodu u predvidivoj budućnosti, kako bi vlasnicima kapitala obezbijedilo povraćaj (profit), a koristi ostalim zainteresovanim stranama, kao i da bi očuvalo optimalnu strukturu kapitala sa ciljem da smanji troškove kapitala. Da bi očuvalo odnosno korigovalo strukturu kapitala, Društvo može da izvrši korekciju isplata dobiti, vrati kapital vlasnicima kapitala, poveća kapital, ili, pak, može da proda sredstva kako bi smanjila dugove.