2012 türkiye plastik otomotiv malzemeleri sektörü İzleme raporu

DESCRIPTION

PLASFED Plastik Sanayicileri Federasyonu tarafından hazırlanan "2012 Plastik Otomotiv Malzemeleri Sektör İzleme Raporu"TRANSCRIPT

RAPORU2012

Barbaros DEMİRCİGenel SekreterPLASFED - PAGDER

aros DEMİRCİGenel SekreterBarbaG l

Plastik Sanayicileri Derneği

plastik sanayi

Türkiye’nin İlk

Özel Plastik İhtisas

Org. San. BölgesiKırklareli - Vize’de Kuruluyor.

(Mahmutbey Gişelerine 140 km.)

[email protected]: 0212 438 26 19

[email protected]: 0212 438 58 41

m.m.).)mm...).)..)1441440 k40 keeee 11400 k40 kkm ))400 k ))şeşşeeşelerineelerine 140 km140 km ))0 km400 kmnene 1nene 1rinrin 0 km400 k400 kmiinerine neine ))ne 140 kmlerine 1140 km )ne 140 km.( )e 140 km.)140 kmlerine 1şelhmutbey Gi llşi )).)m.)erine 140 km(Mah )1440 km.)).(Mahm )

%50Yatırım Teşvik Desteği*PAGDER & ASLAN OSB, Plastik İhtisas OSB olarak yapılandırıldığı için yeni

teşvik yasası 2 B ekinde yer alan 1 no.’lu dipnota göre bölgesel destekler

kapsamında değerlendirilecektir. Referans değer olarak verilen % 50 yatırım

teşvik destek miktarı, yeni istihdam edilecek personel sayısı ve yatırım

finansmanı olarak kullanılacak kredi miktarına göre değişiklik gösterir.

*

3

Federasyonumuz tarafından hazırlanan “TÜRKİYE OTOMOTİV PLASTİKLERİ SEKTÖR RA-

PORU”, plastik yatırımlarının önemine ilişkin çarpıcı rakamları ortaya koymaktadır. Raporda,

Türkiye’de son 5 yılda otomotivde kullanılan plastik malzeme miktarının yüzde 28,3 oranında

arttığı, gelecek 5 yılda da en az yüzde 20 oranında daha artacağı ortaya çıkmıştır. Ancak bu

artışa rağmen, yerli araç üretim artışlarının toplam plastik sektöründe beklenen büyümenin al-

tında olması nedeniyle, otomotiv sektörü tarafından kullanılan yüksek katma değerli plastiklerin

toplam plastik ürünleri içindeki payı düşmektedir.

Yerli araç ve yedek parçaları üretiminin artırılmasına yönelik çabalardan ve teşviklerden, oto-

motiv sektörü yönünde yapılan revizyonlardan memnunuz. Çünkü, otomotiv üretiminde yerli

katma değerin artırılmasında kullanılan araçlardan biri de plastik malzeme üretiminin destek-

lenmesidir. Bunun için hem araç hem de bu araçlara yönelik plastik parçaların yerli olarak

üretimini sağlayacak yeni yatırımlara ihtiyaç vardır. Aldığı her bir desteği yüksek katma değere

çeviren bir yapıda olan sektörümüzün hak ettiği ilgiyi bir an önce görmesini bekliyoruz.

Rapor, Türkiye otomotiv sektörünün mevcut durumu ile gelecek projeksiyonlarına ve buna bağlı

olarak da otomotivde kullanılan plastik malzemelere yer vermektedir. Türkiye’de taşıt araçları

üretimi 2005-2011 döneminde yılda ortalama yüzde 3 oranında ve ihracat ağırlıklı olarak bü-

yümüş, 2012’de uygulanan ekonomide büyüme hızının düşürülmesi politikası sonucu otomotiv

sektöründe de bir önceki yıla göre yüzde 10 daralma olmuştur.

Raporda, son 7 yıl içinde, üretim artışları nedeniyle taşıt araçlarının toplam hacim ağırlığında

yüzde 1 oranında artış olmasına rağmen, kullanılan plastik malzeme miktarının yüzde 28,

kauçuk miktarının ise yüzde 33 oranında arttığı, bu nedenle otomotivde plastik ve türevleri

malzemelerin kullanımının hızla arttığı gözlenmektedir. Bu durum taşıt araçlarındaki verimlilik,

çevreye duyarlılık, yakıt tüketiminin azaltılmasına yönelik teknolojik gelişmelerden kaynaklan-

maktadır.

Taşıt araçları sektöründe 2005 yılında 212 bin ton plastik tüketilirken, miktar 2012 yılında 272

bin tona yükselmiş ve otomotiv plastiklerinin toplam plastik üretimi içindeki payı da yüzde 4 - 5

aralığında gerçekleşmiştir. Küresel krize rağmen Türkiye otomotiv sektörünün büyümesi, bu

sektöre yönelik teşvikler nedeniyle artacaktır. Sonuçta plastik malzeme kullanımındaki artış

da hem araç başına kullanılan plastik malzeme oranı olarak, hem de miktar olarak artmaya

devam edecektir.

Otomotiv plastikleri üretimi, otomotiv sektörünün büyümesi ile doğrudan ilişkilidir, ancak bunun

da ötesinde sektörün yeni ürün ve malzemeleri üretmek ve talep artışını karşılamak için yeni

yatırımlara ihtiyacı vardır. Otomotiv sektörü ülkemizin en fazla ihracat yapan sektörlerinden biri,

çoğu zaman da birincisidir. Plastik sektörü de ürün bazında dış ticaret fazlası veriyor. Ancak,

taşıt araçları pazarında ithal araçların payı çok büyük ve yerli üretim ihracata dayalı olarak

büyüyor. Otomotivde plastik kullanımı, miktar bazında araç üretimi ve parktaki araçların ye-

nileme talebine paralel olarak gelişiyor. Sektörümüz bu alanlarda oluşacak talebi karşılamak

istemektedir.

Sektörümüzde hammadde sorunumuz da giderek büyüyor. Üstelik, yeni ve yüksek katma de-

ğerli ürünlere geçiş yapmamız şart. Bunların başında da otomotiv sektörünün talep ettiği plastik

malzemeler geliyor. Bu alanlarda üretimimizi artırmak, otomotiv sektörümüze yerli katma de-

ğeri daha yüksek üretim imkanı sağlamak için potansiyelimiz var. Ancak, sektörümüzün teşvik

kapsamı dışında olması yeni yatırımları yavaşlatan unsurlardan biri haline geldi. Görünen şu

ki, küresel krizin etkisiyle otomotiv sektörünün yaşadığı talep sorunları yanında, plastik sektö-

rünün halen devam eden hammadde ve yatırım teşviği sorunları nedeniyle otomotiv plastiği

üretimi miktar olarak artsa da, toplam plastik üretimi içindeki payı düşmeye devam edecek.

Oysa biz üretmek istiyoruz. Bunun için daha fazla yatırıma ihtiyaç var. Plastik sektörü, aldığı

her bir desteği yüksek katma değere çeviren yapıdadır. Bir an önce sektörümüzün hak ettiği

ilgiyi görmesini umuyoruz.

Selçuk AKSOYPLASFED PlastikSanayicileri FederasyonuYönetim Kurulu Başkanı

4

YÖNETİCİ ÖZETİ :

Dünya otomotiv sanayi her geçen gün sürücüler ve toplum tarafından artan ölçüde yeni talep-lerle karşı karşıyadır. Bir taraftan sürücüler sahip olmak istedikleri otomobillerde; daha yüksek performans, daha üstün güvenilirlik ve güvenlik, daha yüksek konfor, daha çok yakıt tasarrufu, daha güzel stil ve daha düşük fi yatlar isterken, diğer taraftan çevrenin daha çok korunması yö-nünde toplumsal baskılar artmaktadır. Birbirine zıt olan bu talepleri optimum şekilde karşılayan ve geleceğin otomobillerini şekillendirecek olan tek malzeme ise plastik olarak kabul edilmek-tedir.

Otomotivde plastik tüketimi, taşıt araçları üretimine paralel olarak artmakta veya azalmaktadır. Türkiye’de taşıt araçları üretimi, ekonomik konjoktüre paralel olarak her yıl değişik bir seyir izle-mektedir. 2005 – 2011 yıllarını kapsayan dönemde üretimin yıllık ortalama artış hızının otomo-bilde % 4, ticari araçlarda % 2 ve toplam araçlarda da % 3 olarak gerçekleştiği görülmektedir. Üretimdeki artışların iç pazar talebinden çok ihracattaki artışlara dayandığı bilinmektedir. 2012 yılında araç üretimi tüm araçlarda ortalama % 10 gerilemiştir.

Türkiye’de taşıt araçları üretiminde ve parktaki araçların yenileme talebinde, 2012 yılında 2005 yılına kıyasla toplam malzeme ağırlığı sadece % 1 artmış olmasına rağmen, kullanılan plastik miktarında % 28, kauçuk miktarında ise % 33 artış sağlanmıştır. Bu artış sonucu, taşıt araçları üretiminde 2005 yılında 212 bin ton plastik tüketilirken, 2012 yılında tüketimin 272 bin olduğu, toplam kauçuk tüketiminin de 113 bin tondan 150 bin tona yükseldiği görülmektedir. 2005 – 2012 yılları arasında Türkiye otomotiv sektörünün plastik tüketimi, toplam plastik tüketiminden % 4 ile % 5 arasında pay almıştır.

Otomotiv sektörü, küresel krizin olumsuz koşullarında da mevcut strateji ve hedefl erinde bir değişiklik yapmamış olup 2 milyon adet üretim, 1,5 milyon adet ihracat, 50 milyar ABD $ ihra-cat geliri ve 600 bin istihdam hedefl erine ulaşmak için çalışmalarını sürdürmektedir. Bir başka değişle otomotiv sektörü “Küresel Mükemmeliyet Merkezi” olma hedefi yolunda bundan sonra da istikrarlı iç pazar ve yeni ihracat projelerine bağlı olarak büyümek üzere yoğun çalışmalarına devam etmektedir. Otomotiv sektörünün önünü açacak söz konusu politikaların uygulanması, sektörde daha yüksek büyüme hedefl erinin gerçekleştirilmesine imkan verebilecek olmasına rağmen, raporumuzun otomotiv plastik mamulleri üretim tahminlerinde riskleri görebilmek için, araç üretiminin 2013 yılında 2012 yılına kıyasla % 4 artacağı, bu artışın 2014’de % 6, 2015’de % 8 ve 2016 ve 2017 yıllarında % 10’a çıkacağı varsayılmıştır.

Bu varsayıma göre Türkiye otomotiv sektörünün 2017 yılında 2012 yılına kıyasla toplam mal-zeme tüketimi içinde çeliğin payı % 3, çelik dışı metallerin payı % 1, tüm metallerin payı ise % 4 azalacaktır. Buna karşılık plastiğin payı % 2, kauçuğun payı % 1 artacaktır. Toplam malzeme tüketimi içinde plastik ve kauçuğun payının % 3,4 artması beklenmektedir. Bu tahminlere göre, 2012 yılında 272 bin ton olan otomotiv plastikleri miktarının 2017 yılında % 20 artarak 324 bin tona çıkacağı, kauçukta ise artışın % 27 olacağını görülmektedir. 2017 yılında Türkiye otomotiv sektörünün en az 324 bin ton plastik hammadde tüketeceği ve plastik hammadde tüketiminin 2012 yılına kıyasla % 20 oranında artacağı tahmin edilmektedir. Ancak, toplam plastik tüke-tim artışı, toplam araç üretim artışının altında olduğu için, artış göstermesine rağmen otomo-tiv plastiklerinin toplam plastik tüketimi içindeki payında gerileme olacaktır. Nitekim, otomo-tiv plastiklerinin toplam plastik tüketimi içindeki payı 2009 yılında % 5,5 ile en üst seviyesine çıkmış ancak 2012 yılında % 4,2 ye gerilemiştir. Bu oranın 2017 yılında 3,1’e düşeceği tahmin edilmektedir. Türkiye plastik sektöründe katma değeri daha yüksek ve yenilikçi mamullerin ve hammaddelerin üretilmesi, otomotiv sektörüne yönelik plastik üretiminin artmasına, bu da araç üretiminin gelişmesine bağlıdır. Ancak, Türkiye, araç üretiminde hedefl enen üretim düzeyine ulaşamaması nedeniyle, otomotiv plastiklerinin toplam plastik tüketimi içindeki payı kıyaslama-sında gelişmiş batı toplumlarının altında kalmıştır.

Barbaros DEMİRCİGenel SekreterPLASFED/PAGDER

5

1. OTOMOTİV SEKTÖRÜNDE PLASTİK KULLANIMI 1

2. PLASTİKLERİN ARAÇ İMALATINDA BAŞLICA KULLANIM ALANLARI

Otomotiv sanayi her geçen gün artan ölçüde yeni taleplerle karşı karşıyadır. Sürücüler sahip olmak istedikleri otomobillerde;

Daha yüksek performans, Daha üstün güvenilirlik ve güvenlik, Daha yüksek konfor, Daha çok yakıt tasarrufu, Daha güzel stil, Daha düşük fi yatlar isterken, çevrenin daha çok korunması yönünde toplumsal baskılar artmaktadır.

Bu talepler aslında potansiyel olarak birbirine zıttır. Ancak birbirine zıt olan bu talepleri optimum şekilde karşıla-yan ve geleceğin otomobillerini şekillendirecek olan tek malzeme plastik olarak kabul edilmektedir. Plastiklerin taşıt araçlarında beklenen ve birbirine zıt talepleri optimize eden üstün özellikleri şunlardır ;

Daha hafi f, daha güçlü olması, Güvenilir olması ve güvenlik sağlaması, Araçta yüksek performans sağlaması ve araç üretim ve kullanım maliyetini azaltması, Çok yönlü ve esnek kullanımı sayesinde teknolojik yenilik ile tasarım özgürlüğüne imkan tanıması, Daha yüksek konfor taleplerine uyumlu olması, Otomotiv sektörünün sofi stike, estetik, güvenlik, konfor, yakıt verimi gibi mühendislik taleplerini ko- layca karşılaması, Elektronik performansa maliyeti azaltacak şekilde uyum sağlayabilmesi, Geri dönüşümü kolay bir malzeme olması ve çevreye olumlu etkileri.

Herhangi bir otomobilin yolcu bölümünde plastiklerin hakim olduğunu görülebilir. Burası plastiklerin daha gele-neksel olarak yerleşmiş olduğu yerdir. Ancak kontrol panellerinin, iç süslemelerin ve döşemelerin dışında, plas-tikler ışıklandırmada, tampon sistemlerinde, yakıt depolama ve temin sistemlerinde, kanallarda, çamurluklarda, dış karoser panellerinde ve giderek artan bir şekilde, motor bölmesinde veya kaputun altındaki diğer parçalarda da kullanılmaktadır.

Son yıllarda plastikler kaput-altı bölgesini gerçekten işgal etmiş ve hava manifoltları için yaygın şekilde büyük kalıplar kullanılmaya başlanmıştır. Bunlar sadece metal mukabillerinin yarı ağırlığında olmakla kalmamakta, aynı zamanda mühendislerin motora giren hava akışını en iyi şekilde düzenlemesi sayesinde motorun daha verimli hale getirilmesine yardımcı olmakta ve ayrıca gürültü seviyelerinin azaltılmasında da önemli bir rol oynamakta-dırlar. Cam elyafı takviyeli naylondan kalıplanmış bu parçalar son derece sofi stikedir ve plastiklerin mühendislik malzemeleri olarak gerçekten kullanıldığı bir çağın açıldığını göstermektedirler.

Plastiklerin motor bölmesinde kullanımı daha bitmemiştir. Plastik ve otomobil mühendisleri şimdi sistemleri-ni en iyi hale getirmek, enjeksiyon ve şişirmeli kalıplı parçaların entegrasyonunu sağlamak ve “yumuşak” tan “sert”e kadar farklı özellikler sağlayan ancak aynı anda veya sırayla kalıplanarak montaj hattında yoğun bir ça-lışma yapılmaksızın daha iyi bir ürün elde edilmesini sağlayan plastikler ve elastomerleri dizginlemek amacıyla yakın bir işbirliği halindedirler.

Plastikler aynı zamanda araçların yapısal karakterine de önemli katkılarda bulunmaktadır. Termoplastiklerin yoğun şekilde geliştirilmesi ile, otomotiv sanayi tarafından kullanılan boya fırınlarının yüksek ısılarına dayana-1Kaynaklar : EuPC, PlasticsEurope, American Chemistry Council

6

bilmeleri amacıyla tek karoser panellerinin enjeksiyon kalıplamayla üretilmesinin ve elektrostatik boyama için elektriksel olarak iletken gratların imal edilmesinin yolu açılmıştır.

Entegre ön taraf modülleri gibi yapısal parçalar da plastikten ve özellikle metal ve plastik kombinasyonlarından geliştirilmektedir. Bu son gelişme, her birinin en iyi performansını elde etmek için malzemeleri birleştirmek su-retiyle gelecekte gidilecek olan yolu göstermektedir.

Bir başka önemli gelişme alanı da yakıt sistemleridir. Bu konu da, yakıt tasarrufu yapmak ve emisyonları en alt seviyeye indirmek amacıyla yasamanın odak noktasındadır. On yıldan daha uzun bir süredir, ultra-yüksek mo-leküler ağırlıklı yüksek yoğunluklu polietilenin şişirmeli kalıplamasıyla tamamen plastikten yakıt depoları imal edilmektedir. Ek yeri bulunmayan bu tek parça depolar metal mukabillerine oranla çok daha hafi ftir ve aynı zamanda, iyi şekilde kalıplanabildiklerinden, depoların zor yerlere yerleştirilmesi konusunda daha fazla tasarım özgürlüğü sağlamaktadırlar.

Üretilen yeni otomobillerin % 90’ının plastik depoları olduğu tahmin edilmektedir Yakıt depolarının geliştiril-mesi plastiklerin potansiyeli konusunda önemli bir göstergeyi temsil etmektedir. Başlangıçta, polietilenin ge-çirgenliğinin azaltılması amacıyla depoların iç yüzeyi işleme tabi tutulurken, özellikle ABD başta olmak üzere daha sıkı emisyon şartlarına uyabilmek amacıyla, artık yüksek bariyerli bir polimer katmanı ve bunu iç ve dış katmanlara bağlamak için bağlantı katmanlarını içeren çok katmanlı depolar şişirmeli kalıplama yoluyla imal edilmektedir.

İmalat esnasında ortaya çıkan atıkların yeniden kullanılabilmesi amacıyla ekseriya altıncı bir katman ilave edil-mektedir. Çok-katmanlı ekstrüzyon teknolojisi, geçirgenliğin neredeyse sıfıra indirilmesi ve gereken yerlerde, elektriksel iletkenlik sağlanması amacıyla plastik yakıt tüplerinin imalatında giderek daha fazla kullanılmakta-dır. Bir sonraki etap, komple bir ünite olarak tasarlanacak olan toplam yakıt sisteminin entegrasyonu olacaktır.

Sıcakla sertleşen takviyeli reçinelerin oynayacak önemli bir rolü vardır. Karoser imalatında cam elyafı takviyeli reçinelerin kullanımı konusunda neredeyse elli yıllık bir deneyim mevcut olsa da, bu kullanım malzemenin dü-şük-hacimli imalat gerektiren doğası yüzünden (spor arabalar ve “özel” yapımlarla) sınırlı olmuştur. Ancak yakın zamanlarda elyaf takviyeli polyesterlerin ve poliüretanların pratik seri imalat seviyelerinde kalıplanması için proseslerin geliştirilmesi konusunda büyük adımlar atılmış olup sıcakla sertleşen bu malzemelerden imal edilen dış karoser panelleri ve tampon sistemlerinin hacmi giderek artmaktadır.

Bilgisayar destekli tasarım ve imalat sistemleri, bir projenin tüm katılımcıları tarafından “eşzamanlı tasarım” yapılmasını sağlamaktadır. Sürücü ve yolcu “kokpit” modülleri, komple kapılar, hava kontrol sistemleri ve yakıt sistemleri şu anda bile dev fi rmalar tarafından geliştirilmektedir.

Plastiklerin çok yönlülüğü ve plastik teknolojisindeki gelişmeler sayesinde, bir otomobilin güvenliğinden, kon-forundan veya sağlamlığından taviz vermeksizin ileri seviyede şekillerin ve biçimlerin kullanılması mümkün ol-maktadır. Bu nedenle plastikler tasarımcılar için çok çekici malzemeler haline gelmektedir. Bu malzemelerin kuvveti ve dayanıklılığı da bir otomobilin ortalama ömrünü, korozyona karşı daha iyi koruma sağlamak suretiyle, 12 yıldan fazla uzatmaktadır.

Kuvvetleri ve darbe direnci özellikleri sayesinde, plastikler tamponlar için şok emmeden hava yastıklarına, yan darbe korumasına ve emniyet kemerlerine kadar temel güvenlik özelliklerini temin etmektedir. Pencerelerin ve far camlarının yerini alan plastikler cama göre 250 kat daha fazla güç sağlamaktadır.

Plastikler klape gövdelerinde geleneksel malzemelerin yerini almaya başlamış ve bazı şirketler artık alüminyum eşdeğerinden yüzde 40 daha hafi f olan ve yüzde 40 daha az maliyetli polieterimidin klape yuvalarının gelişi-mine öncülük etmeye başlamıştır. Araç üreticileri plastik kullanmak suretiyle araç montaj sürelerini ve maliyetlerini azaltabilmektedir. Geçmişte, pek çok parçanın imal edilmesini ve bu parçaların montajını gerektiren geleneksel malzemelerden yapılan tam-

7

ponlar, çamurluklar ve kontrol panelleri artık tek parça halinde şekillendirilebilmektedir. Teknolojik yenilikler modern araçlarda giderek artan sayıda, daha hafi f, daha ince ancak daha güçlü plastik parçaların kullanıldığı manasına gelmektedir.

3. PLASTİKLERİN OTOMOTİV SEKTÖRÜNDE KULLANIMININ ÇEVRESEL ETKİLERİ

Daha çok iş yapmak için daha azını kullanan (kaynak kullanımını minimuma indiren) plastiklerin araç tasarımında kullanımları, çevre üzerindeki etkinin en aza indirilmesine ve kaynak tasarrufu yapılmasına yardımcı olmakta-dır. Hem otomotiv sanayi hem de plastik tedarikçileri için gerçek meydan okuma, sadece maliyet/performans gereklerini yerine getirmekle kalmayıp aynı zamanda daha kolay demontaj ve geri kazanıma da imkan sağlayan yeni donanımların geliştirilmesi için beraberce çalışmaktır.

Bugün araçlar yeniden işlenebilir dayanıklı tüketim ürünleri listesinin zaten başında gelmektedir. Ortalama bir otomobilin ağırlığının yüzde 75’inden fazlası yeniden işleniyor ki bu da diğer tüm ürünlerden fazladır. Mevzu-atın daha da yüksek yeniden işleme seviyelerini teşvik etmek üzerinde pozitif bir etkisi olabilmektedir. Ancak, yeniden işlemenin aşırı derecede vurgulanması, mevcut olan tüm geri kazanım yollarını tam olarak kullanma-mak suretiyle en uygun çevresel geri kazanımı azaltmaktadır.

Buna ilaveten, önerilen yeniden işleme hedefl eri ve bu meydan okumalara karşılık vermek için belirlenen tarih-lerin dikkatle ele alınması da gerekiyor. Yeni otomobiller giderek daha fazla geri kazanım düşünülerek, potansi-yel geri kazanım teknikleri hakkında daha ayrıntılı bilgiyle tasarlanmaktadır.

Kendi açısından plastik sanayi termoplastiklerinin geleneksel eritme işlemleri ile kolayca geri kazanılabileceğini ve sıcakla sertleşen bileşiklerinin de toz haline dönüşecek şekilde öğütülerek yeni bileşenlerde kullanılabilece-ğini etkili bir şekilde göstermiştir. Her ikisi için de, sanayi hızla kimyasal teknolojiler geliştirmektedir.

Pek çok otomotiv grubu, plastik malzemesi tedarikçileri ve otomotiv kalıpçıları ile birlikte, bazı parçaların diğer parçaların imal edilmesi amacıyla geri kazanım için belirlendiği “kapalı devre” yaklaşımlarını geliştirmişlerdir.

Bir otomobilin karmaşık alt donanımlarının toplanması ve demonte edilmesi kesinlikle zor olsa da imkansız de-ğildir. Aynı zamanda, plastiklerin sadece malzemelerin mekanik olarak yeniden işlenmesinden öte daha etkili geri kazanım yolları açtığı da gösterilmiştir. Karışık plastik parçaları yeni plastikler olarak yeniden formüle et-mek amacıyla kimyasal olarak ayrıştırılabilmesine imkan tanıyan teknolojiler geliştirilmektedir.

Yaygın kullanımlarına rağmen, otomotiv plastiklerini imal etmek için gereken doğal kaynaklar küresel petrol tüketiminin sadece yüzde 0,3’ünü temsil etmektedir. Aynı zamanda, plastik kullanımıyla belirgin bir ağırlık ta-sarrufu da elde edilmektedir. Modern bir otomobilde yaklaşık 100 kg plastik 200 ila 300 kg geleneksel malze-menin yerini almaktadır. Diğer tüm faktörler eşit olduğunda, bu durum ortalama bir otomobilin yakıt tüketimini 150.000 kilometrelik ömürde 750 litre oranında azaltmaktadır. Yapılan hesaplar bunun Batı Avrupa’da petrol tüketimini yılda 12 milyon ton ve bunun sonucunda CO2’yi yılda 30 milyon ton azalttığını göstermektedir.

Otomotiv tasarımına ve performansına getirdikleri faydalar için plastikleri seçmenin yanı sıra, imalatçılar bu malzemeleri çevresel faydaları ve sürdürülebilir gelişime olan katkıları yüzünden de giderek daha fazla tercih etmektedir. Böylece kaynaklar gelecekteki nesillere ekonomik, sosyal ve çevresel seçenekleri kısıtlamaksızın kullanılabilmektedir.

Artık otomobillerin daha dayanıklı olmasına rağmen, 2015 yılına kadar ömürlerinin sonuna gelecek otomobil sayısının 12 milyonu aşacağı tahmin edilmektedir. Plastikler otomotiv tasarım ve güvenlik problemlerine gide-rek daha fazla çözüm bulduğundan ve yeni teknolojik fırsatlar yarattığından, otomotiv atık akıntısındaki mev-cudiyetleri büyümektedir.

8

Plastik sanayi, bu kadar değerli bir kaynaktan en iyi şekilde yararlanabilmek için otomotiv plastik parçalarının geri kazanımının geliştirilmesinin ihtiyacını anlamaktadır. Sanayinin amacı, toplum için en düşük maliyetle aza-mi çevresel kazancı sağlamak amacıyla geri kazanım seçeneklerinin en iyi kombinasyonunu elde etmektir.

4. OTOMOTİV SEKTÖRÜNDE PLASTİK KULLANIMINDA BEKLENEN GELİŞMELER

Geleceğe bakıldığında, plastikler yakıt hücrelerinin imalatında ve kullanımında giderek daha vazgeçilmez bir rol oynamaya başlayacaktır. Bu, elektrikli otomobilleri çalıştıracak gücü üretmek için tasarlanmış yeni bir gelişme-dir.

Plastiklerin çok yönlülüğü ve esnekliği otomotiv sanayinde aynı şasi ve çekirdek parça seti üzerinde çok farklı otomobiller imal etme ve böylece araştırma ve geliştirme süresiyle perakende fi yatını düşürme trendini des-tekleyecektir.

Hafi f plastikler sayesinde, bir litre yakıtla 50 kilometre gitmek yakında mümkün olacak ve bugün geleneksel boyutlu bir otomobilin ihtiyaç duyduğu 120 kW yerine sadece 40 kW’ye ihtiyaç duyan elektrikli otomobillerin ticarileşmesi sadece birkaç yıl içerisinde olabilecek. Gelecek yüzyıla doğru ilerlerken, otomobillere yakıt, plas-tik-bazlı güneş panelleri, aküler ve – elektriği hidrojenden katalitik olarak üreten – yakıt hücreleri gibi çeşitli kaynakların bir kombinasyonundan enerji sağlayan hibrid motorlar takılacak ve böylece CO2 emisyonları daha da azalacaktır. Çok yakında otomobiller yolcularını ülke boyunca yapılan bir yolculukta en yakın otele güvenle götürmek için uydu-bazlı Küresel Pozisyonlama Sistemlerini (GPS) kullanarak kendi kendilerini bile sürebilecektir. Yeni plas-tikler sürekli olarak geleceğin elektronik otomobillerinin ihtiyaçlarını karşılayacak şekilde uyarlanmaktadır. Otomotiv uygulamalarındaki plastikler daha iyi, daha güvenli ve daha temiz otomobiller imal etme yolundaki arzuya belirgin katkılarda bulunmaya devam edecektir. Plastik sanayi, nakliye rüyalarını gerçeğe dönüştürecek teknolojileri ve ürünleri geliştirmek suretiyle bu meydan okumayı karşılamak amacıyla otomotiv sanayi ile yakın bir işbirliği yapmayı sürdürecektir. Plastikler sayesinde, bugün hayal ettiğimiz otomobiller hızla geliştirilerek yüksek performans, daha temiz sü-rüş ve ileri güvenlik ve konfor özellikleri sunulmaktadır. Ürünlerin giderek daha fazla bireysel gereksinimlere göre uyarlandığı yeni bir döneme girerken, çeşitlilik yeni kural haline gelecektir.

Otomobiller her türde ve boyutta olacak ve “ kısmen otomobil - kısmen kamyonet ” kombinasyonlarına dönü-şecektir.

Yeni plastikler sürekli olarak geleceğin elektronik otomobillerinin ihtiyaçlarını karşılayacak şekilde uyarlanmak-tadır. Otomotiv uygulamalarındaki plastikler daha iyi, daha güvenli ve daha temiz otomobiller imal etme yolun-daki arzuya belirgin katkılarda bulunmaya devam edecektir. Plastik sanayi, nakliye rüyalarını gerçeğe dönüştü-recek teknolojileri ve ürünleri geliştirmek suretiyle bu meydan okumayı karşılamak amacıyla otomotiv sanayi ile yakın bir işbirliği yapmayı sürdürecektir.

Türkiye’deki otomotiv yan sanayi fi rmalarının da otomobillerdeki plastik kullanım trendini izleyerek, gelecekte-ki konumlarını muhafaza etmeleri gerekmektedir. Ülkemizde imal edilecek geleceğin araçlarına yönelik mamul üretmek, ancak teknolojiyi yakından takip etmek ve hatta bu konularda teknoloji üretmekle mümkün olabile-cektir.

9

5. TÜRK OTOMOTİV SEKTÖRÜNDE MEVCUT DURUM ANALİZİ

Otomotiv sektörü, gelişmiş ve gelişmekte olan diğer ülkelerde olduğu gibi Türkiye ekonomisinin de başlıca lo-komotif, en büyük ihracatçı ve en büyük yatırımcı sektörlerinden biridir. Milli ekonomiye sağladığı katma değer ve istihdamın dışında sanayinin teknolojik gelişiminin yükselmesine etkisi açısından ekonominin stratejik sek-törlerinin başında gelmektedir.

Türkiye otomotiv sektöründe, tüketicinin değişen tercihlerine paralel olarak, fi rmalar her yıl değişik model araçları yerli üreterek veya ithal ederek pazara sunmaktadır. Bu gün itibariyle pazara sunulan otomobil ve ticari araç marka ve model sayısı 100’ü aşmış bulunmaktadır. ( Kaynak: OSD,ODD )

2000’li yıllardan itibaren Türkiye otomotiv sanayi araç ve yedek parka olarak büyük ölçüde ihracata dayalı üre-tim modelini seçmiştir. Sektörde 2000’lerin başından bu yana süren yapısal değişim, taşıt araçları imalat ve yan sanayi üretiminde yerli rekabet yerine uluslararası rekabet şartlarını getirmiş olup, otomotiv sektöründe uluslararası standartlarda taşıt araçları ve parça üretimi yapılabilmektedir. Zaman zaman ortaya çıkan yerel ve küresel krizlerin olumsuz etki gösterdiği yıllar dışında taşıt araçları ve yedek parça sektöründe üretim, ihracat ve ithalat artış trendini sürdürmektedir.

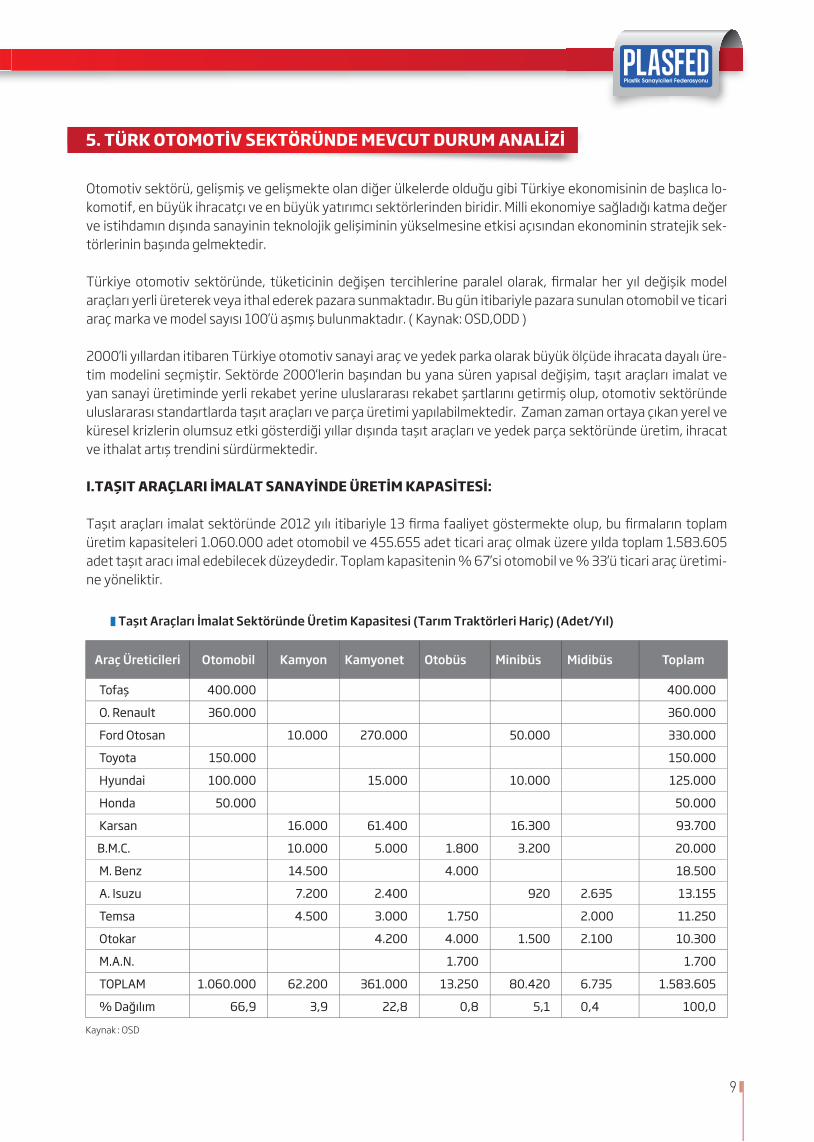

I.TAŞIT ARAÇLARI İMALAT SANAYİNDE ÜRETİM KAPASİTESİ:

Taşıt araçları imalat sektöründe 2012 yılı itibariyle 13 fi rma faaliyet göstermekte olup, bu fi rmaların toplam üretim kapasiteleri 1.060.000 adet otomobil ve 455.655 adet ticari araç olmak üzere yılda toplam 1.583.605 adet taşıt aracı imal edebilecek düzeydedir. Toplam kapasitenin % 67’si otomobil ve % 33’ü ticari araç üretimi-ne yöneliktir.

Taşıt Araçları İmalat Sektöründe Üretim Kapasitesi (Tarım Traktörleri Hariç) (Adet/Yıl)

Araç Üreticileri Otomobil Kamyon Kamyonet Otobüs Minibüs Midibüs Toplam

Tofaş 400.000 400.000

O. Renault 360.000 360.000

Ford Otosan 10.000 270.000 50.000 330.000

Toyota 150.000 150.000

Hyundai 100.000 15.000 10.000 125.000

Honda 50.000 50.000

Karsan 16.000 61.400 16.300 93.700

B.M.C. 10.000 5.000 1.800 3.200 20.000

M. Benz 14.500 4.000 18.500

A. Isuzu 7.200 2.400 920 2.635 13.155

Temsa 4.500 3.000 1.750 2.000 11.250

Otokar 4.200 4.000 1.500 2.100 10.300

M.A.N. 1.700 1.700

TOPLAM 1.060.000 62.200 361.000 13.250 80.420 6.735 1.583.605

% Dağılım 66,9 3,9 22,8 0,8 5,1 0,4 100,0

Kaynak : OSD

10

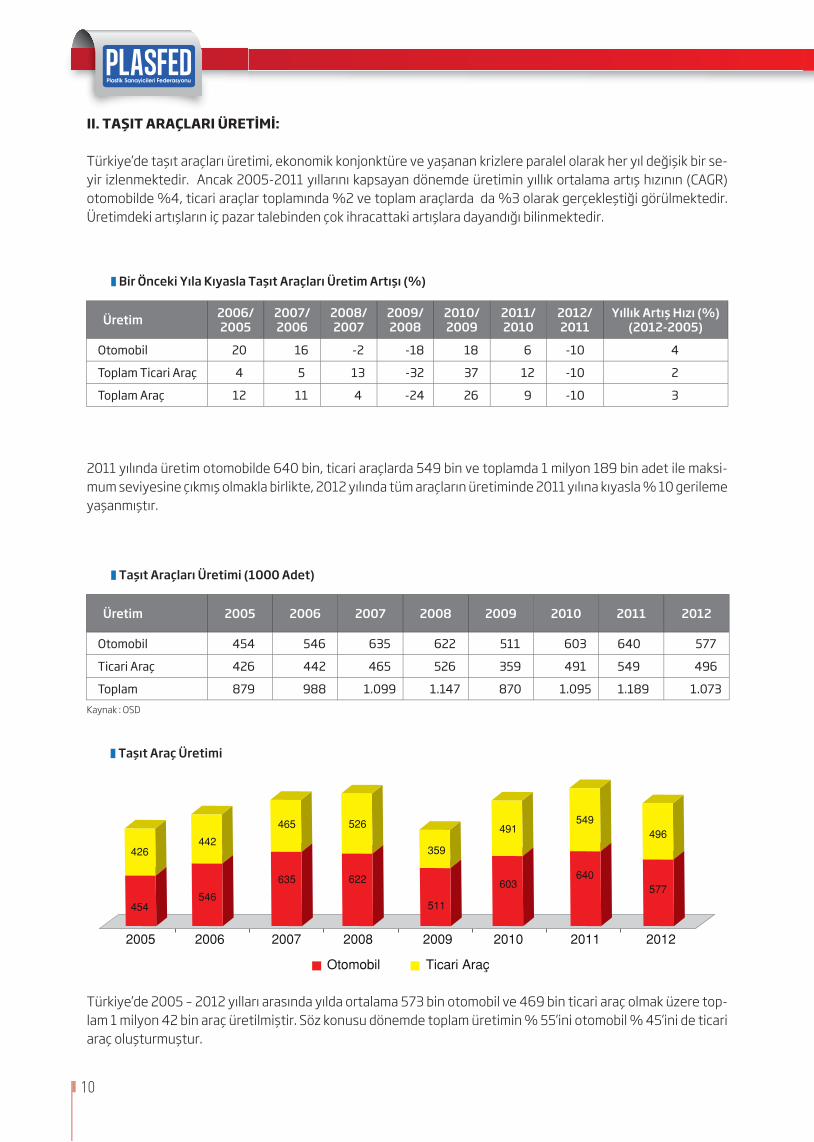

Taşıt Araç Üretimi

2011 yılında üretim otomobilde 640 bin, ticari araçlarda 549 bin ve toplamda 1 milyon 189 bin adet ile maksi-mum seviyesine çıkmış olmakla birlikte, 2012 yılında tüm araçların üretiminde 2011 yılına kıyasla % 10 gerileme yaşanmıştır.

Türkiye’de 2005 – 2012 yılları arasında yılda ortalama 573 bin otomobil ve 469 bin ticari araç olmak üzere top-lam 1 milyon 42 bin araç üretilmiştir. Söz konusu dönemde toplam üretimin % 55’ini otomobil % 45’ini de ticari araç oluşturmuştur.

II. TAŞIT ARAÇLARI ÜRETİMİ:

Türkiye’de taşıt araçları üretimi, ekonomik konjonktüre ve yaşanan krizlere paralel olarak her yıl değişik bir se-yir izlenmektedir. Ancak 2005-2011 yıllarını kapsayan dönemde üretimin yıllık ortalama artış hızının (CAGR) otomobilde %4, ticari araçlar toplamında %2 ve toplam araçlarda da %3 olarak gerçekleştiği görülmektedir. Üretimdeki artışların iç pazar talebinden çok ihracattaki artışlara dayandığı bilinmektedir.

Bir Önceki Yıla Kıyasla Taşıt Araçları Üretim Artışı (%)

Taşıt Araçları Üretimi (1000 Adet)

Üretim 2006/2005

2007/2006

2008/2007

2009/2008

2010/2009

2011/2010

2012/2011

Yıllık Artış Hızı (%)(2012-2005)

Otomobil 20 16 -2 -18 18 6 -10 4

Toplam Ticari Araç 4 5 13 -32 37 12 -10 2

Toplam Araç 12 11 4 -24 26 9 -10 3

Üretim 2005 2006 2007 2008 2009 2010 2011 2012

Otomobil 454 546 635 622 511 603 640 577

Ticari Araç 426 442 465 526 359 491 549 496

Toplam 879 988 1.099 1.147 870 1.095 1.189 1.073

2005 2006 2007 2008 2009 2010 2011 2012

426442

465 526

359

491549

496

454546

635 622

511

603640

577

Otomobil

Kaynak : OSD

11

2005-2012 Yılları Ortalama Araç Üretimi

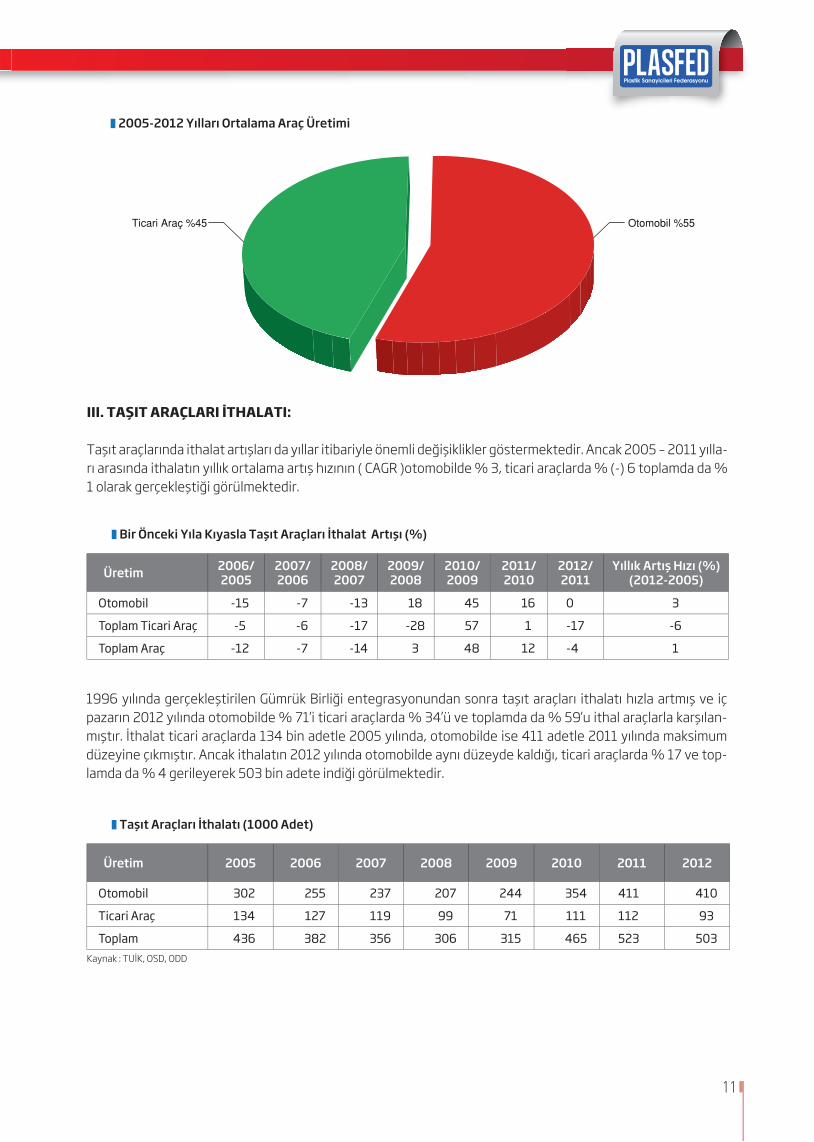

III. TAŞIT ARAÇLARI İTHALATI:

Taşıt araçlarında ithalat artışları da yıllar itibariyle önemli değişiklikler göstermektedir. Ancak 2005 – 2011 yılla-rı arasında ithalatın yıllık ortalama artış hızının ( CAGR )otomobilde % 3, ticari araçlarda % (-) 6 toplamda da % 1 olarak gerçekleştiği görülmektedir.

1996 yılında gerçekleştirilen Gümrük Birliği entegrasyonundan sonra taşıt araçları ithalatı hızla artmış ve iç pazarın 2012 yılında otomobilde % 71’i ticari araçlarda % 34’ü ve toplamda da % 59’u ithal araçlarla karşılan-mıştır. İthalat ticari araçlarda 134 bin adetle 2005 yılında, otomobilde ise 411 adetle 2011 yılında maksimum düzeyine çıkmıştır. Ancak ithalatın 2012 yılında otomobilde aynı düzeyde kaldığı, ticari araçlarda % 17 ve top-lamda da % 4 gerileyerek 503 bin adete indiği görülmektedir.

Bir Önceki Yıla Kıyasla Taşıt Araçları İthalat Artışı (%)

Üretim 2006/2005

2007/2006

2008/2007

2009/2008

2010/2009

2011/2010

2012/2011

Yıllık Artış Hızı (%)(2012-2005)

Otomobil -15 -7 -13 18 45 16 0 3

Toplam Ticari Araç -5 -6 -17 -28 57 1 -17 -6

Toplam Araç -12 -7 -14 3 48 12 -4 1

Taşıt Araçları İthalatı (1000 Adet)

Üretim 2005 2006 2007 2008 2009 2010 2011 2012

Otomobil 302 255 237 207 244 354 411 410

Ticari Araç 134 127 119 99 71 111 112 93

Toplam 436 382 356 306 315 465 523 503Kaynak : TUİK, OSD, ODD

12

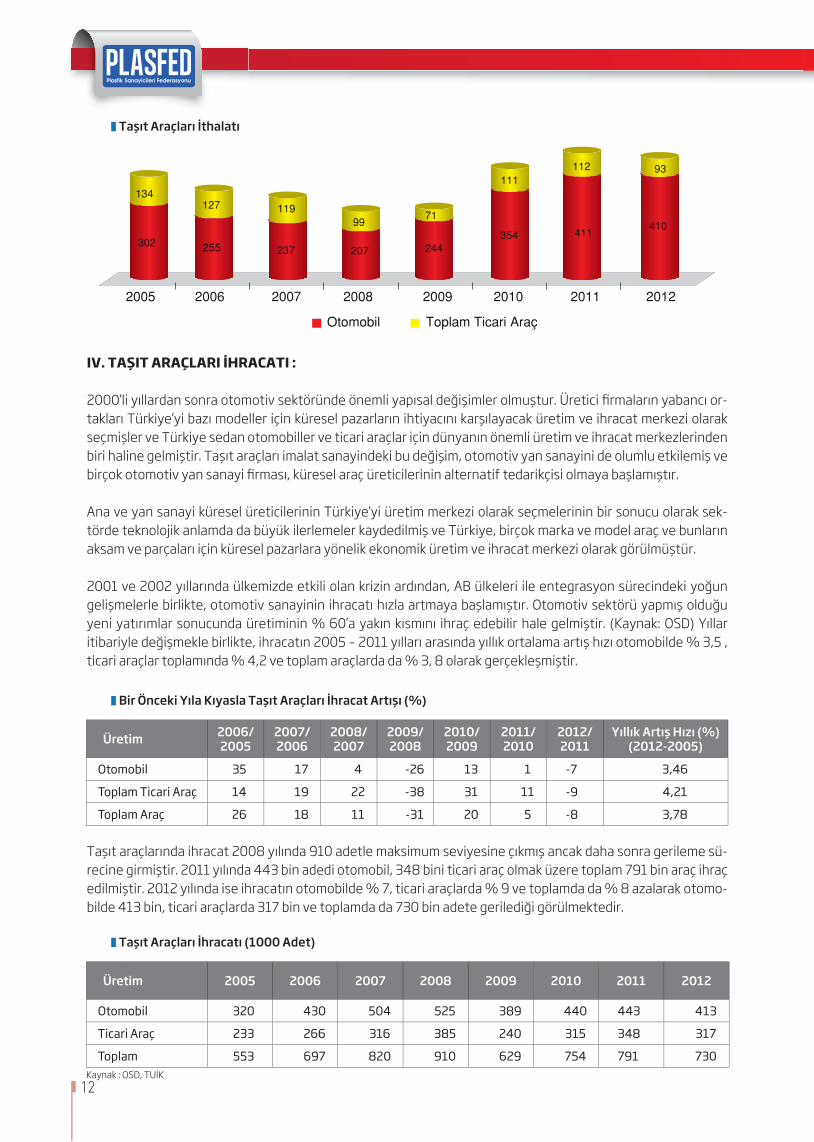

Taşıt araçlarında ihracat 2008 yılında 910 adetle maksimum seviyesine çıkmış ancak daha sonra gerileme sü-recine girmiştir. 2011 yılında 443 bin adedi otomobil, 348 bini ticari araç olmak üzere toplam 791 bin araç ihraç edilmiştir. 2012 yılında ise ihracatın otomobilde % 7, ticari araçlarda % 9 ve toplamda da % 8 azalarak otomo-bilde 413 bin, ticari araçlarda 317 bin ve toplamda da 730 bin adete gerilediği görülmektedir.

Taşıt Araçları İhracatı (1000 Adet)

Taşıt Araçları İthalatı

Üretim 2005 2006 2007 2008 2009 2010 2011 2012

Otomobil 320 430 504 525 389 440 443 413

Ticari Araç 233 266 316 385 240 315 348 317

Toplam 553 697 820 910 629 754 791 730

2005 2006 2007 2008 2009 2010 2011 2012

134127 119

9971

111112 93

302 255 237 207 244354 411

410

Otomobil

IV. TAŞIT ARAÇLARI İHRACATI :

2000’li yıllardan sonra otomotiv sektöründe önemli yapısal değişimler olmuştur. Üretici fi rmaların yabancı or-takları Türkiye’yi bazı modeller için küresel pazarların ihtiyacını karşılayacak üretim ve ihracat merkezi olarak seçmişler ve Türkiye sedan otomobiller ve ticari araçlar için dünyanın önemli üretim ve ihracat merkezlerinden biri haline gelmiştir. Taşıt araçları imalat sanayindeki bu değişim, otomotiv yan sanayini de olumlu etkilemiş ve birçok otomotiv yan sanayi fi rması, küresel araç üreticilerinin alternatif tedarikçisi olmaya başlamıştır.

Ana ve yan sanayi küresel üreticilerinin Türkiye’yi üretim merkezi olarak seçmelerinin bir sonucu olarak sek-törde teknolojik anlamda da büyük ilerlemeler kaydedilmiş ve Türkiye, birçok marka ve model araç ve bunların aksam ve parçaları için küresel pazarlara yönelik ekonomik üretim ve ihracat merkezi olarak görülmüştür.

2001 ve 2002 yıllarında ülkemizde etkili olan krizin ardından, AB ülkeleri ile entegrasyon sürecindeki yoğun gelişmelerle birlikte, otomotiv sanayinin ihracatı hızla artmaya başlamıştır. Otomotiv sektörü yapmış olduğu yeni yatırımlar sonucunda üretiminin % 60’a yakın kısmını ihraç edebilir hale gelmiştir. (Kaynak: OSD) Yıllar itibariyle değişmekle birlikte, ihracatın 2005 – 2011 yılları arasında yıllık ortalama artış hızı otomobilde % 3,5 , ticari araçlar toplamında % 4,2 ve toplam araçlarda da % 3, 8 olarak gerçekleşmiştir.

Bir Önceki Yıla Kıyasla Taşıt Araçları İhracat Artışı (%)

Üretim 2006/2005

2007/2006

2008/2007

2009/2008

2010/2009

2011/2010

2012/2011

Yıllık Artış Hızı (%)(2012-2005)

Otomobil 35 17 4 -26 13 1 -7 3,46

Toplam Ticari Araç 14 19 22 -38 31 11 -9 4,21

Toplam Araç 26 18 11 -31 20 5 -8 3,78

Kaynak : OSD, TUİK

13

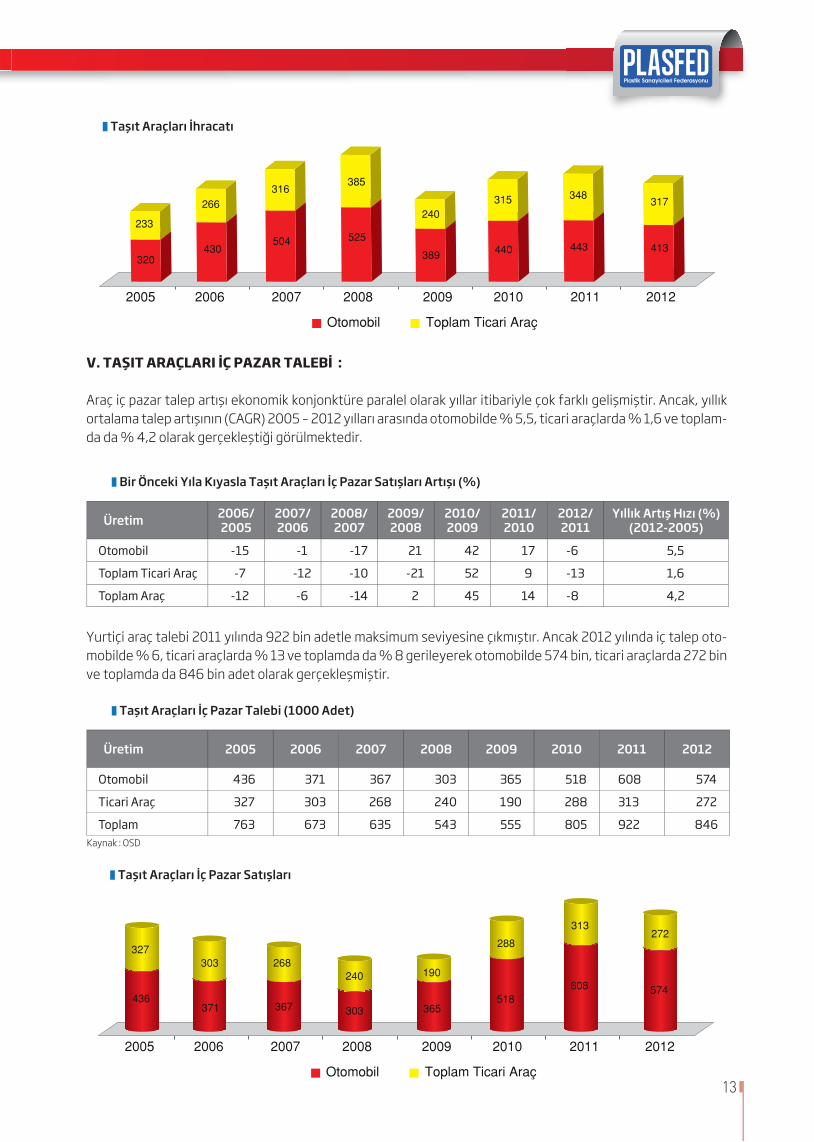

Taşıt Araçları İç Pazar Talebi (1000 Adet)

Taşıt Araçları İhracatı

Üretim 2005 2006 2007 2008 2009 2010 2011 2012

Otomobil 436 371 367 303 365 518 608 574

Ticari Araç 327 303 268 240 190 288 313 272

Toplam 763 673 635 543 555 805 922 846

V. TAŞIT ARAÇLARI İÇ PAZAR TALEBİ :

Araç iç pazar talep artışı ekonomik konjonktüre paralel olarak yıllar itibariyle çok farklı gelişmiştir. Ancak, yıllık ortalama talep artışının (CAGR) 2005 – 2012 yılları arasında otomobilde % 5,5, ticari araçlarda % 1,6 ve toplam-da da % 4,2 olarak gerçekleştiği görülmektedir.

Yurtiçi araç talebi 2011 yılında 922 bin adetle maksimum seviyesine çıkmıştır. Ancak 2012 yılında iç talep oto-mobilde % 6, ticari araçlarda % 13 ve toplamda da % 8 gerileyerek otomobilde 574 bin, ticari araçlarda 272 bin ve toplamda da 846 bin adet olarak gerçekleşmiştir.

Bir Önceki Yıla Kıyasla Taşıt Araçları İç Pazar Satışları Artışı (%)

Üretim 2006/2005

2007/2006

2008/2007

2009/2008

2010/2009

2011/2010

2012/2011

Yıllık Artış Hızı (%)(2012-2005)

Otomobil -15 -1 -17 21 42 17 -6 5,5

Toplam Ticari Araç -7 -12 -10 -21 52 9 -13 1,6

Toplam Araç -12 -6 -14 2 45 14 -8 4,2

Kaynak : OSD

2005 2006 2007 2008 2009 2010 2011 2012

Otomobil

233

266

320430

316385

504 525

240315

389 440

348317

443 413

Taşıt Araçları İç Pazar Satışları

2005 2006 2007 2008 2009 2010 2011 2012

Otomobil

327303

436371

268240

367 303

190

288

365518

313272

608 574

14

Taşıt Araçlarında İthalatın İç Pazar İçindeki Payı (%)

İhracat/Üretim (%)

VI. TAŞIT ARAÇLARINDA İHRACATIN ÜRETİM İÇİNDEKİ PAYI :

2008 yılında ihracatın üretim içindeki payı otomobilde % 85, ticari araçlarda % 73 ve toplamda da % 79 ile maksimum seviyelerine çıktıktan sonra gerilemiş ve 2012 yılında otomobilde % 72, ticari araçlarda % 64 ve toplamda da % 68 olarak gerçekleşmiştir. Bu durum Türkiye’de araç üretiminin hala % 70 oranında dış pazar talebine ve başta Avrupa olmak üzere küresel krizlere karşı son derece hassa bir üretim yapısına bağlı olduğunu göstermektedir.

VIII. TAŞIT ARAÇLARI PARKI :

İç satışlardaki artışa paralel olarak araç parkı da hızla artmaktadır. Park sayısının artması, otomotivde kullanılan plastik mamullerin yenileme amaçlı satışlarını ve dolayısı ile üretimini olumlu etkilemektedir. 2011 yılı sonu iti-bariyle parkta 20 milyon 175 bin adet araç bulunmaktadır.

VII. TAŞIT ARAÇLARINDA İTHALATIN İÇ PAZAR TALEBİ İÇİNDEKİ PAYI :

Türkiye’deki taşıt araçları imalat sanayii, üretiminin %70’ini ihraç eden ancak iç pazar talebinin de % 60’ını it-halatla karşılayan bir yapısal özeliğe sahiptir. 2012 yılında ithalatın iç pazar talebi içindeki payı otomobilde %71, ticari araçlarda %34 ve toplamda da % 59 olarak gerçekleşmiştir.

2005 2006 2007 2008 2009 2010 2011 2012

Otomobil Toplam

70

5563

79 79

60

71 6875

85

7379 76

6772 7273

6469 69

63 6467

2005 2006 2007 2008 2009 2010 2011 2012

Otomobil Toplam

69

41

57

69

42

57

64

44

56

68

41

56

67

37

57

68

39

58

68

36

57

71

59

34

15

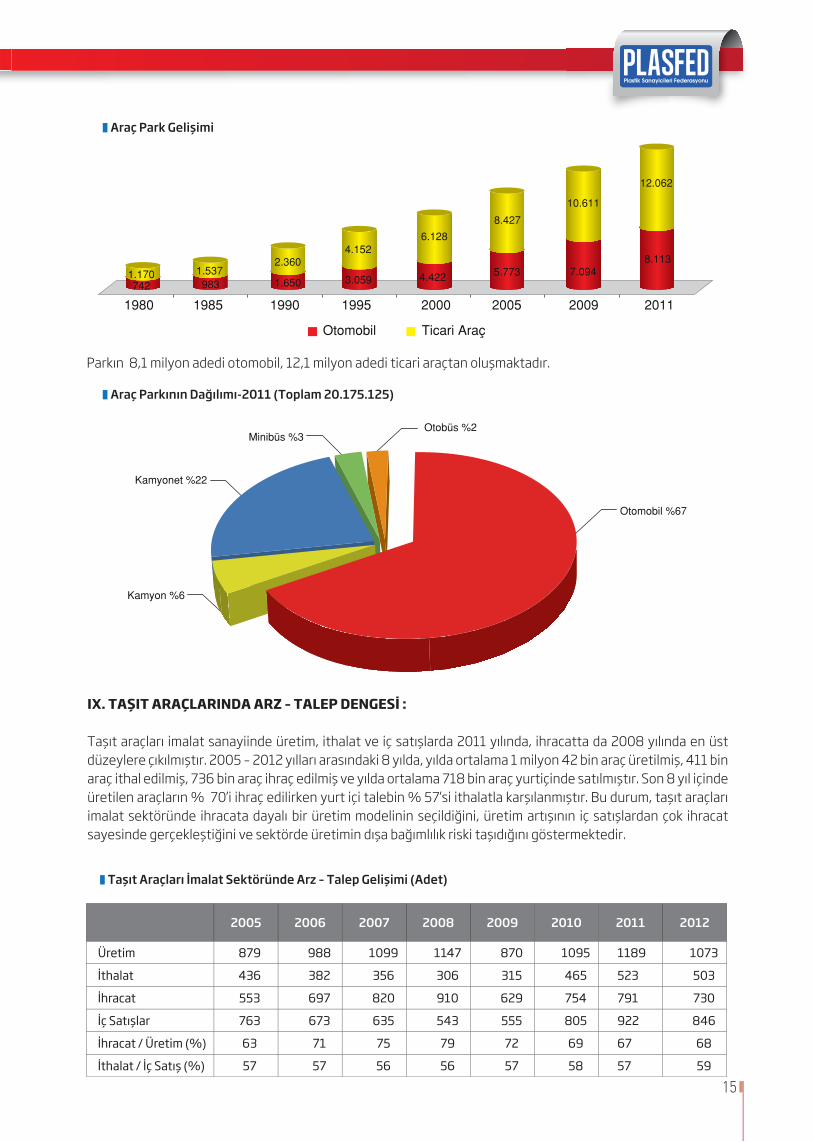

Araç Park Gelişimi

Araç Parkının Dağılımı-2011 (Toplam 20.175.125)

Parkın 8,1 milyon adedi otomobil, 12,1 milyon adedi ticari araçtan oluşmaktadır.

1980 1985 1990 1995 2000 2005 2009 2011

Otomobil

7421.170

9831.537

1.650

2.360

3.059

4.152

4.422

6.128

5.773

8.427

7.094

10.611

8.113

12.062

IX. TAŞIT ARAÇLARINDA ARZ – TALEP DENGESİ :

Taşıt araçları imalat sanayiinde üretim, ithalat ve iç satışlarda 2011 yılında, ihracatta da 2008 yılında en üst düzeylere çıkılmıştır. 2005 – 2012 yılları arasındaki 8 yılda, yılda ortalama 1 milyon 42 bin araç üretilmiş, 411 bin araç ithal edilmiş, 736 bin araç ihraç edilmiş ve yılda ortalama 718 bin araç yurtiçinde satılmıştır. Son 8 yıl içinde üretilen araçların % 70’i ihraç edilirken yurt içi talebin % 57’si ithalatla karşılanmıştır. Bu durum, taşıt araçları imalat sektöründe ihracata dayalı bir üretim modelinin seçildiğini, üretim artışının iç satışlardan çok ihracat sayesinde gerçekleştiğini ve sektörde üretimin dışa bağımlılık riski taşıdığını göstermektedir.

Taşıt Araçları İmalat Sektöründe Arz – Talep Gelişimi (Adet)

2005 2006 2007 2008 2009 2010 2011 2012

Üretim 879 988 1099 1147 870 1095 1189 1073

İthalat 436 382 356 306 315 465 523 503

İhracat 553 697 820 910 629 754 791 730

İç Satışlar 763 673 635 543 555 805 922 846

İhracat / Üretim (%) 63 71 75 79 72 69 67 68

İthalat / İç Satış (%) 57 57 56 56 57 58 57 59

16Kaynak : American Chemistry Council, TPA Plast Global Engineering

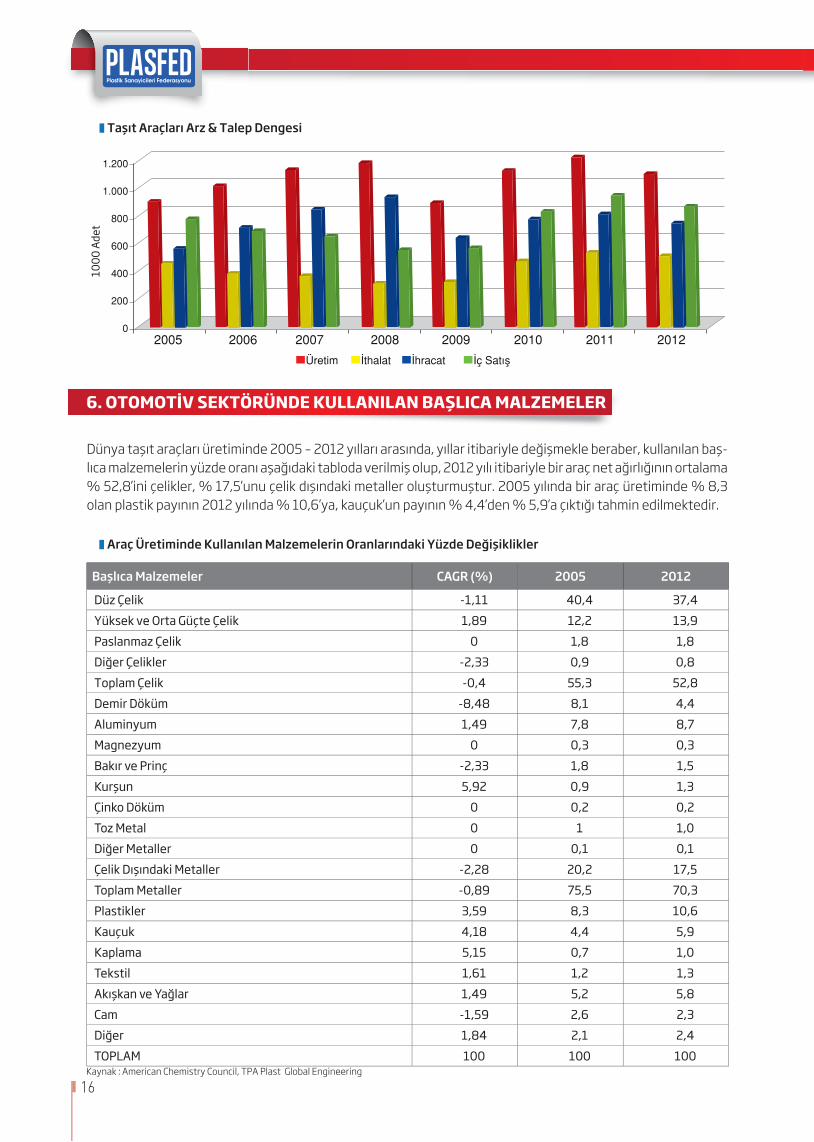

Başlıca Malzemeler CAGR (%) 2005 2012

Düz Çelik -1,11 40,4 37,4Yüksek ve Orta Güçte Çelik 1,89 12,2 13,9Paslanmaz Çelik 0 1,8 1,8Diğer Çelikler -2,33 0,9 0,8Toplam Çelik -0,4 55,3 52,8Demir Döküm -8,48 8,1 4,4Aluminyum 1,49 7,8 8,7Magnezyum 0 0,3 0,3Bakır ve Prinç -2,33 1,8 1,5Kurşun 5,92 0,9 1,3Çinko Döküm 0 0,2 0,2Toz Metal 0 1 1,0Diğer Metaller 0 0,1 0,1Çelik Dışındaki Metaller -2,28 20,2 17,5Toplam Metaller -0,89 75,5 70,3Plastikler 3,59 8,3 10,6Kauçuk 4,18 4,4 5,9Kaplama 5,15 0,7 1,0Tekstil 1,61 1,2 1,3Akışkan ve Yağlar 1,49 5,2 5,8Cam -1,59 2,6 2,3Diğer 1,84 2,1 2,4TOPLAM 100 100 100

Araç Üretiminde Kullanılan Malzemelerin Oranlarındaki Yüzde Değişiklikler

Taşıt Araçları Arz & Talep Dengesi

1.200

1.000

800

600

400

200

02005 2006 2007 2008 2009 2010 2011 2012

Üretim

1000

Ade

t

6. OTOMOTİV SEKTÖRÜNDE KULLANILAN BAŞLICA MALZEMELER

Dünya taşıt araçları üretiminde 2005 – 2012 yılları arasında, yıllar itibariyle değişmekle beraber, kullanılan baş-lıca malzemelerin yüzde oranı aşağıdaki tabloda verilmiş olup, 2012 yılı itibariyle bir araç net ağırlığının ortalama % 52,8’ini çelikler, % 17,5’unu çelik dışındaki metaller oluşturmuştur. 2005 yılında bir araç üretiminde % 8,3 olan plastik payının 2012 yılında % 10,6’ya, kauçuk’un payının % 4,4’den % 5,9’a çıktığı tahmin edilmektedir.

17

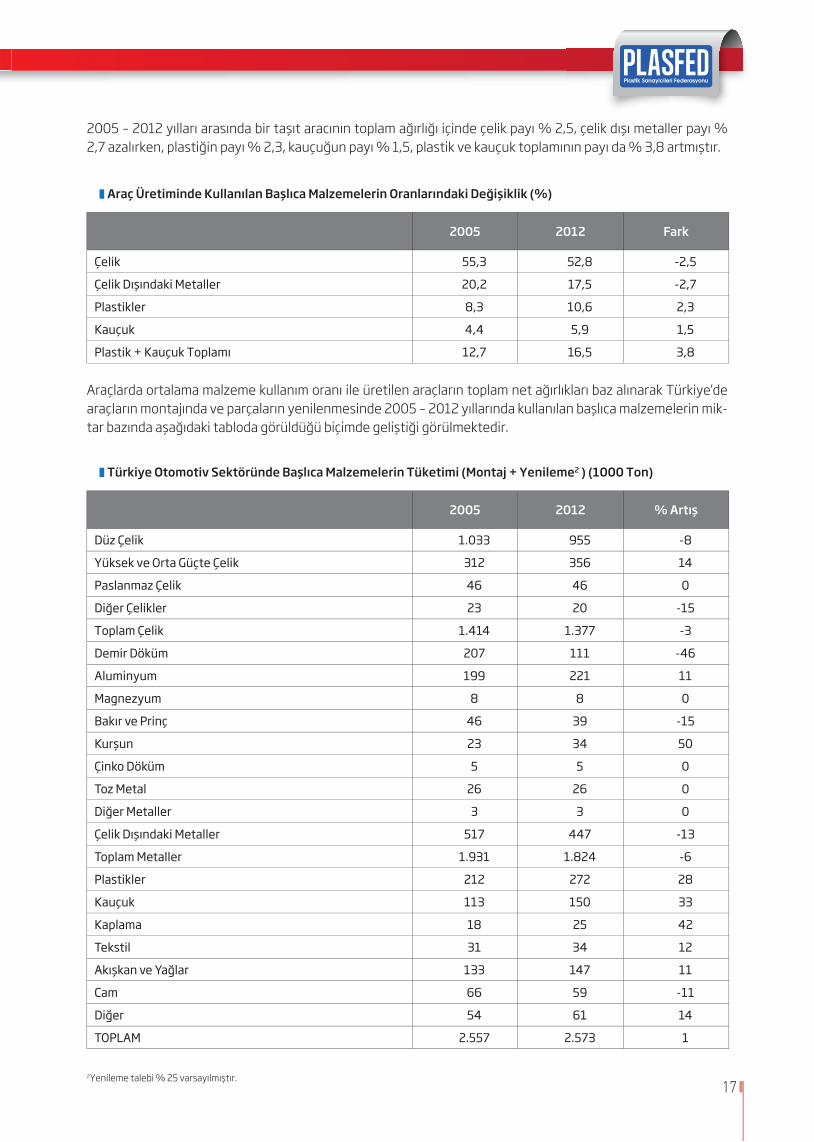

2005 – 2012 yılları arasında bir taşıt aracının toplam ağırlığı içinde çelik payı % 2,5, çelik dışı metaller payı % 2,7 azalırken, plastiğin payı % 2,3, kauçuğun payı % 1,5, plastik ve kauçuk toplamının payı da % 3,8 artmıştır.

Araçlarda ortalama malzeme kullanım oranı ile üretilen araçların toplam net ağırlıkları baz alınarak Türkiye’de araçların montajında ve parçaların yenilenmesinde 2005 – 2012 yıllarında kullanılan başlıca malzemelerin mik-tar bazında aşağıdaki tabloda görüldüğü biçimde geliştiği görülmektedir.

2005 2012 Fark

Çelik 55,3 52,8 -2,5

Çelik Dışındaki Metaller 20,2 17,5 -2,7

Plastikler 8,3 10,6 2,3

Kauçuk 4,4 5,9 1,5

Plastik + Kauçuk Toplamı 12,7 16,5 3,8

Araç Üretiminde Kullanılan Başlıca Malzemelerin Oranlarındaki Değişiklik (%)

2005 2012 % Artış

Düz Çelik 1.033 955 -8

Yüksek ve Orta Güçte Çelik 312 356 14

Paslanmaz Çelik 46 46 0

Diğer Çelikler 23 20 -15

Toplam Çelik 1.414 1.377 -3

Demir Döküm 207 111 -46

Aluminyum 199 221 11

Magnezyum 8 8 0

Bakır ve Prinç 46 39 -15

Kurşun 23 34 50

Çinko Döküm 5 5 0

Toz Metal 26 26 0

Diğer Metaller 3 3 0

Çelik Dışındaki Metaller 517 447 -13

Toplam Metaller 1.931 1.824 -6

Plastikler 212 272 28

Kauçuk 113 150 33

Kaplama 18 25 42

Tekstil 31 34 12

Akışkan ve Yağlar 133 147 11

Cam 66 59 -11

Diğer 54 61 14

TOPLAM 2.557 2.573 1

Türkiye Otomotiv Sektöründe Başlıca Malzemelerin Tüketimi (Montaj + Yenileme2 ) (1000 Ton)

2Yenileme talebi % 25 varsayılmıştır.

18

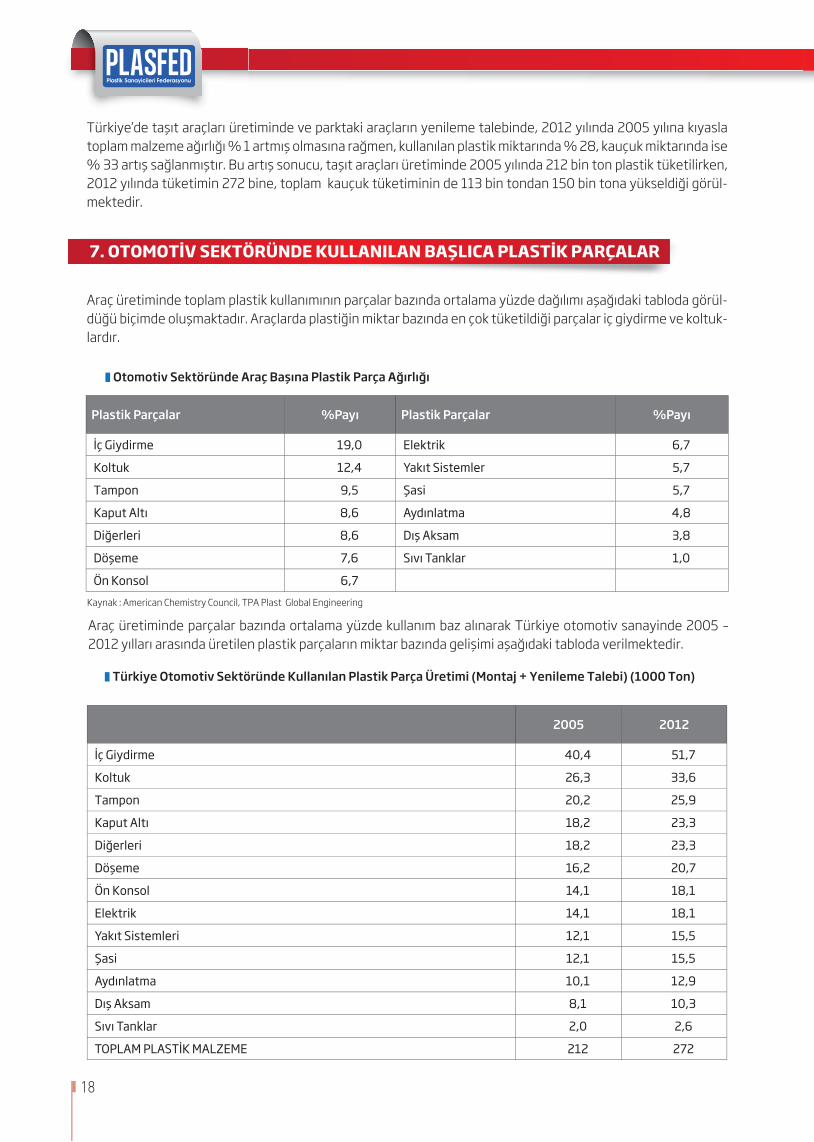

Otomotiv Sektöründe Araç Başına Plastik Parça Ağırlığı

Türkiye Otomotiv Sektöründe Kullanılan Plastik Parça Üretimi (Montaj + Yenileme Talebi) (1000 Ton)

Araç üretiminde parçalar bazında ortalama yüzde kullanım baz alınarak Türkiye otomotiv sanayinde 2005 – 2012 yılları arasında üretilen plastik parçaların miktar bazında gelişimi aşağıdaki tabloda verilmektedir.

Türkiye’de taşıt araçları üretiminde ve parktaki araçların yenileme talebinde, 2012 yılında 2005 yılına kıyasla toplam malzeme ağırlığı % 1 artmış olmasına rağmen, kullanılan plastik miktarında % 28, kauçuk miktarında ise % 33 artış sağlanmıştır. Bu artış sonucu, taşıt araçları üretiminde 2005 yılında 212 bin ton plastik tüketilirken, 2012 yılında tüketimin 272 bine, toplam kauçuk tüketiminin de 113 bin tondan 150 bin tona yükseldiği görül-mektedir.

Kaynak : American Chemistry Council, TPA Plast Global Engineering

2005 2012

İç Giydirme 40,4 51,7

Koltuk 26,3 33,6

Tampon 20,2 25,9

Kaput Altı 18,2 23,3

Diğerleri 18,2 23,3

Döşeme 16,2 20,7

Ön Konsol 14,1 18,1

Elektrik 14,1 18,1

Yakıt Sistemleri 12,1 15,5

Şasi 12,1 15,5

Aydınlatma 10,1 12,9

Dış Aksam 8,1 10,3

Sıvı Tanklar 2,0 2,6

TOPLAM PLASTİK MALZEME 212 272

Plastik Parçalar %Payı Plastik Parçalar %Payı

İç Giydirme 19,0 Elektrik 6,7

Koltuk 12,4 Yakıt Sistemler 5,7

Tampon 9,5 Şasi 5,7

Kaput Altı 8,6 Aydınlatma 4,8

Diğerleri 8,6 Dış Aksam 3,8

Döşeme 7,6 Sıvı Tanklar 1,0

Ön Konsol 6,7

7. OTOMOTİV SEKTÖRÜNDE KULLANILAN BAŞLICA PLASTİK PARÇALAR

Araç üretiminde toplam plastik kullanımının parçalar bazında ortalama yüzde dağılımı aşağıdaki tabloda görül-düğü biçimde oluşmaktadır. Araçlarda plastiğin miktar bazında en çok tüketildiği parçalar iç giydirme ve koltuk-lardır.

19

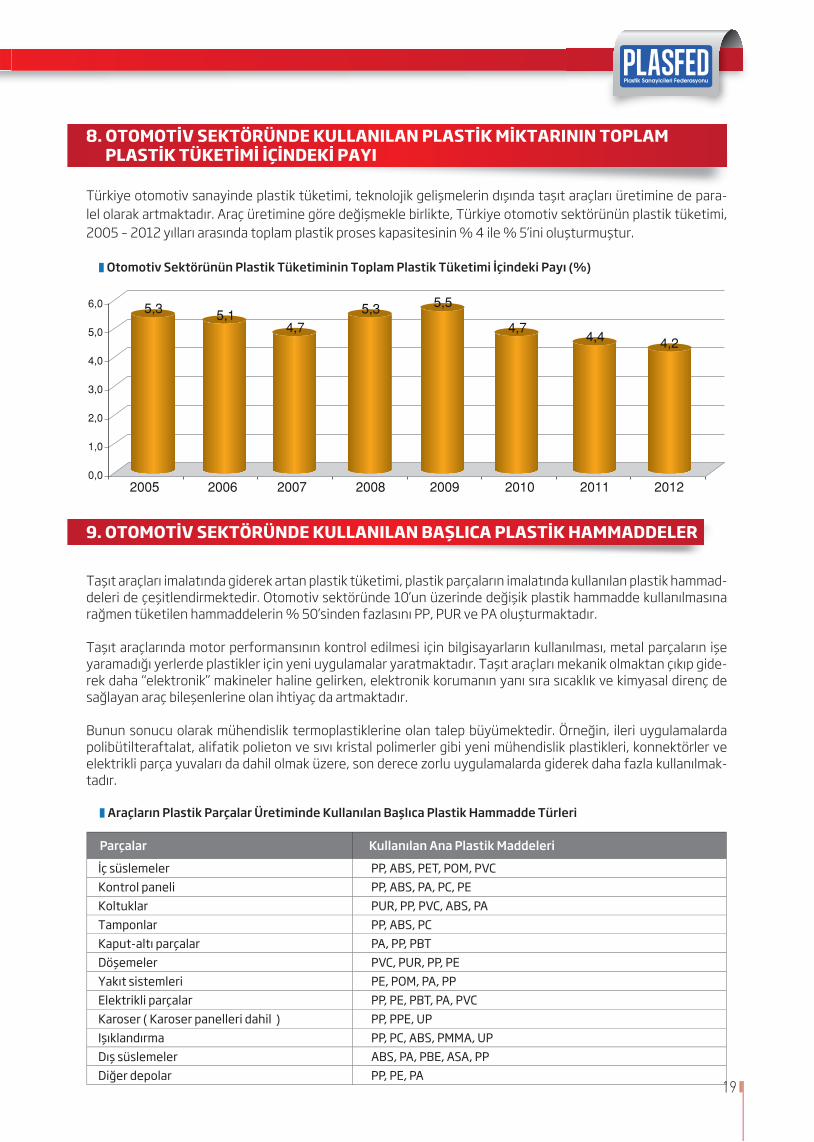

8. OTOMOTİV SEKTÖRÜNDE KULLANILAN PLASTİK MİKTARININ TOPLAM PLASTİK TÜKETİMİ İÇİNDEKİ PAYI

Türkiye otomotiv sanayinde plastik tüketimi, teknolojik gelişmelerin dışında taşıt araçları üretimine de para-lel olarak artmaktadır. Araç üretimine göre değişmekle birlikte, Türkiye otomotiv sektörünün plastik tüketimi, 2005 – 2012 yılları arasında toplam plastik proses kapasitesinin % 4 ile % 5’ini oluşturmuştur.

Otomotiv Sektörünün Plastik Tüketiminin Toplam Plastik Tüketimi İçindeki Payı (%)

6,0

5,0

4,0

3,0

2,0

1,0

0,02005 2006 2007 2008 2009 2010 2011 2012

5,3 5,14,7

5,3 5,5

4,74,4 4,2

9. OTOMOTİV SEKTÖRÜNDE KULLANILAN BAŞLICA PLASTİK HAMMADDELER

Taşıt araçları imalatında giderek artan plastik tüketimi, plastik parçaların imalatında kullanılan plastik hammad-deleri de çeşitlendirmektedir. Otomotiv sektöründe 10’un üzerinde değişik plastik hammadde kullanılmasına rağmen tüketilen hammaddelerin % 50’sinden fazlasını PP, PUR ve PA oluşturmaktadır.

Taşıt araçlarında motor performansının kontrol edilmesi için bilgisayarların kullanılması, metal parçaların işe yaramadığı yerlerde plastikler için yeni uygulamalar yaratmaktadır. Taşıt araçları mekanik olmaktan çıkıp gide-rek daha “elektronik” makineler haline gelirken, elektronik korumanın yanı sıra sıcaklık ve kimyasal direnç de sağlayan araç bileşenlerine olan ihtiyaç da artmaktadır.

Bunun sonucu olarak mühendislik termoplastiklerine olan talep büyümektedir. Örneğin, ileri uygulamalarda polibütilteraftalat, alifatik polieton ve sıvı kristal polimerler gibi yeni mühendislik plastikleri, konnektörler ve elektrikli parça yuvaları da dahil olmak üzere, son derece zorlu uygulamalarda giderek daha fazla kullanılmak-tadır.

Araçların Plastik Parçalar Üretiminde Kullanılan Başlıca Plastik Hammadde Türleri

Parçalar Kullanılan Ana Plastik Maddeleri

İç süslemeler PP, ABS, PET, POM, PVCKontrol paneli PP, ABS, PA, PC, PEKoltuklar PUR, PP, PVC, ABS, PATamponlar PP, ABS, PCKaput-altı parçalar PA, PP, PBTDöşemeler PVC, PUR, PP, PEYakıt sistemleri PE, POM, PA, PPElektrikli parçalar PP, PE, PBT, PA, PVCKaroser ( Karoser panelleri dahil ) PP, PPE, UPIşıklandırma PP, PC, ABS, PMMA, UPDış süslemeler ABS, PA, PBE, ASA, PPDiğer depolar PP, PE, PA

20

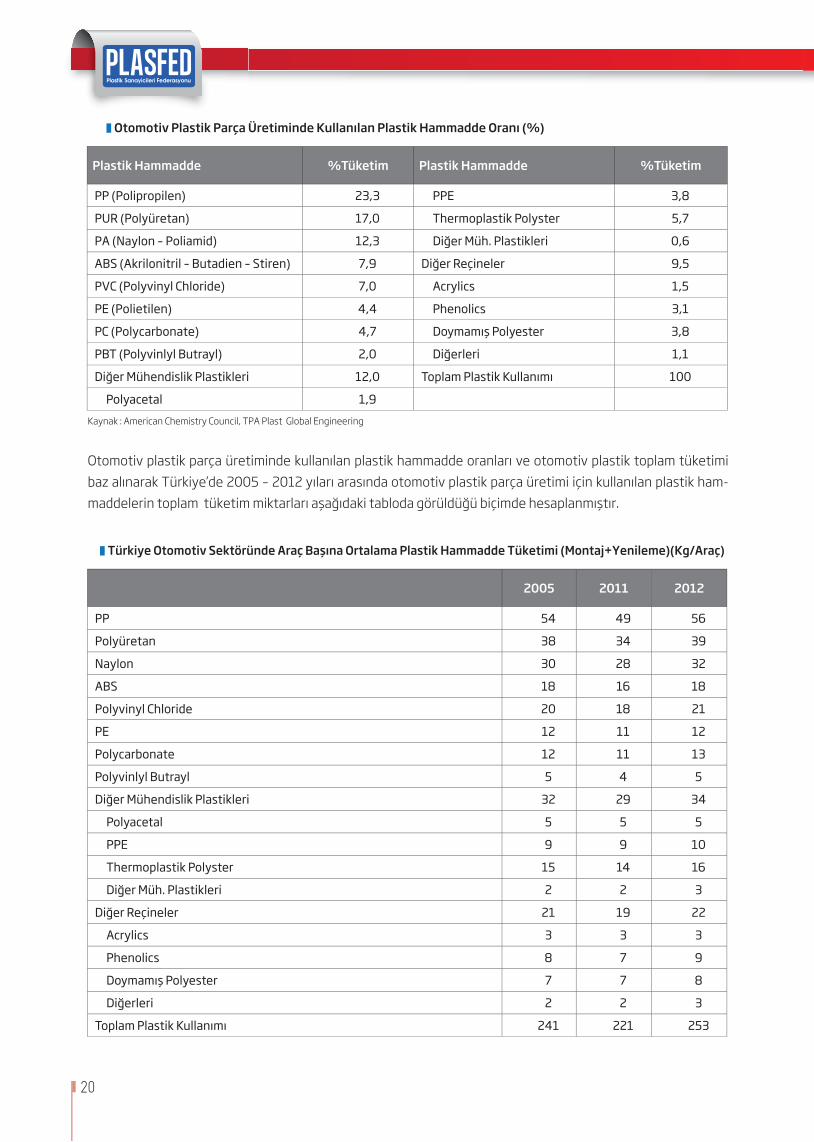

Otomotiv plastik parça üretiminde kullanılan plastik hammadde oranları ve otomotiv plastik toplam tüketimi baz alınarak Türkiye’de 2005 – 2012 yıları arasında otomotiv plastik parça üretimi için kullanılan plastik ham-maddelerin toplam tüketim miktarları aşağıdaki tabloda görüldüğü biçimde hesaplanmıştır.

2005 2011 2012

PP 54 49 56

Polyüretan 38 34 39

Naylon 30 28 32

ABS 18 16 18

Polyvinyl Chloride 20 18 21

PE 12 11 12

Polycarbonate 12 11 13

Polyvinlyl Butrayl 5 4 5

Diğer Mühendislik Plastikleri 32 29 34

Polyacetal 5 5 5

PPE 9 9 10

Thermoplastik Polyster 15 14 16

Diğer Müh. Plastikleri 2 2 3

Diğer Reçineler 21 19 22

Acrylics 3 3 3

Phenolics 8 7 9

Doymamış Polyester 7 7 8

Diğerleri 2 2 3

Toplam Plastik Kullanımı 241 221 253

Türkiye Otomotiv Sektöründe Araç Başına Ortalama Plastik Hammadde Tüketimi (Montaj+Yenileme)(Kg/Araç)

Otomotiv Plastik Parça Üretiminde Kullanılan Plastik Hammadde Oranı (%)

Plastik Hammadde %Tüketim Plastik Hammadde %Tüketim

PP (Polipropilen) 23,3 PPE 3,8

PUR (Polyüretan) 17,0 Thermoplastik Polyster 5,7

PA (Naylon – Poliamid) 12,3 Diğer Müh. Plastikleri 0,6

ABS (Akrilonitril – Butadien – Stiren) 7,9 Diğer Reçineler 9,5

PVC (Polyvinyl Chloride) 7,0 Acrylics 1,5

PE (Polietilen) 4,4 Phenolics 3,1

PC (Polycarbonate) 4,7 Doymamış Polyester 3,8

PBT (Polyvinlyl Butrayl) 2,0 Diğerleri 1,1

Diğer Mühendislik Plastikleri 12,0 Toplam Plastik Kullanımı 100

Polyacetal 1,9Kaynak : American Chemistry Council, TPA Plast Global Engineering

21

Türkiye Otomotiv Sektörünün Plastik Hammadde Tüketimi (Montaj+Yenileme) (1000 Ton)

2005 2006 2007 2008 2009 2.010 2011 2012

PP (Polipropilen) 47 49 51 53 54 56 58 61

PUR (Polyüretan) 33 34 36 37 38 39 41 42

PA (Naylon – Poliamid) 27 28 29 30 31 32 33 34

ABS (Akrilonitril – Butadien – Stiren) 15 16 17 17 18 18 19 20

PVC (Polyvinyl Chloride) 17 18 19 19 20 21 22 22

PE (Polietilen) 10 11 11 12 12 12 13 13

PC (Polycarbonate) 11 11 12 12 12 13 13 14

PBT (Polyvinlyl Butrayl) 4 4 4 4 5 5 5 5

Diğer Mühendislik Plastikleri 28 29 30 31 33 34 35 36

Polyacetal 4 5 5 5 5 5 6 6

PPE 8 9 9 9 10 10 10 11

Thermoplastik Polyster 13 14 14 15 15 16 17 17

Diğer Müh. Plastikleri 2 2 2 2 2 3 3 3

Diğer Reçineler 19 19 20 21 22 22 23 24

Acrylics 3 3 3 3 3 3 3 4

Phenolics 7 7 8 8 8 9 9 9

Doymamış Polyester 7 7 7 7 8 8 8 8

Diğerleri 2 2 2 2 2 3 3 3

Toplam Plastik Kullanımı 212 220 228 236 244 253 262 272

10. TAŞIT ARAÇLARI ÜRETİMİNDE İLERİYE DÖNÜK BEKLENTİLER

Otomotiv sektörü, küresel krizin olumsuz koşullarında da mevcut strateji ve hedefl erinde bir değişiklik yap-mamış olup 2 milyon adet üretim, 1,5 milyon adet ihracat, 50 milyar ABD $ ihracat geliri ve 600 bin istihdam hedefi ne ulaşmak için çalışmalarını sürdürmektedir. Bir başka değişle otomotiv sektörü “Küresel Mükemme-liyet Merkezi” olma hedefi yolunda, bundan sonra da istikrarlı iç pazar ve yeni ihracat projelerine bağlı olarak büyümek üzere yoğun çalışmalarına devam etmektedir. ( Kaynak : OSD )

2000’li yıllarda yüksek katma değer ile dünya pazarları için üretim anlayışını benimseyen Türkiye otomotiv sa-nayi bu süreçte kalite yönetimi, küresel rekabet, AR - GE ve teknoloji yönetimi, yüksek nitelikli insan kayna-ğı alanında oldukça ilerleme kaydetmiştir. Sanayi ve Ticaret Bakanlığı koordinasyonunda, özel sektör ile ilgili kamu kurum ve kuruluşlarının katkılarıyla “Otomotiv Sanayi Strateji Belgesi” hazırlanmıştır. Bu çalışmada sektör için “rekabet gücünü artırmak ve dönüşümü yönetmek” ana hedef olarak belirlenmiştir. Bu ana hedef altında, otomotiv sanayinin mevcut durum ve SWOT analizinden yola çıkılarak, sektörde teknolojik derinleşmenin sağ-lanması, üretimdeki katma değerin artırılması ve bölgemizin en rekabetçi üretim ve AR- GE merkezi olunması spesifi k hedefl er olarak belirlenmiştir.

Önümüzdeki dönemde hükümet tarafından, sektörle ilgili vergi mevzuatının ve oranlarının AB ile uyumlu hale getirilmesi, proje ve AR - GE teşviklerine yönelik düzenlemelerin sektörün ihtiyaçlarına göre gözden geçirilmesi ile ikinci el araç ithalatı ve Ortak Gümrük Tarifesi gibi dış ticareti ilgilendiren konularda sektörün önünü açacak çözümlerin geliştirilmesi ana politikalar olarak benimsenmiştir. Otomotiv sektörünün önünü açacak söz konusu politikaların uygulanması, sektörde daha yüksek büyüme hedefl erinin gerçekleştirilmesine imkan verebilecek

22

olmasına rağmen, otomotiv plastik mamulleri üretim tahminlerinde riskleri görebilmek için, araç üretiminin 2013 yılında 2012 yılına kıyasla % 4 artacağı, bu artışın 2014’te % 6, 2015’te % 8 ve 2016 ve 2017 yıllarında % 10’a çıkacağı varsayılmıştır.

Bu senaryoya göre araç üretiminin 2017 yılında toplam 1 milyon 527 bin adete ulaşacağı ve sektörün hedefl e-diği 2 milyon adetlik üretim düzeyinin çok altında kalacağı tahmin edilmiştir.

11. TÜRKİYE OTOMOTİV SEKTÖRÜNÜN MALZEME TÜKETİM TAHMİNİ

Araçlarda ortalama malzeme kullanım oranı ile, taşıt araçları üretimi ve toplam net ağırlıkları tahmini baz alına-rak Türkiye’de araç üretiminde 2013 – 2017 yıllarında kullanılacak başlıca malzemelerin toplam tüketim içindeki oranı yüzde olarak aşağıdaki şekilde tahmin edilmiştir.

Taşıt Araçları Üretim Artış Hızı Varsayımı (%)

Taşıt Araçları Üretim Tahmini (1000 Adet)

Türkiye’de Araç Üretim Tahmini

Üretim 2013/2012 2014/2013 2015/2014 2016/2015 2017/2016

Otomobil 5 6 8 10 10

Toplam Ticari Araç 3 5 7 9 10

Toplam Araç 4 6 8 10 10

Üretim 2013 2014 2015 2016 2017

Otomobil 606 643 694 763 840

Ticari Araç 511 536 574 625 688

Toplam 1.117 1.179 1.268 1.389 1.527

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

426

454

442

546

465

635

526

622

359491

549496 511

606

536574

694 763

625

840

688

643577640603511

Otomobil

23

Türkiye Otomotiv Sektörünün Plastik Hammadde Tüketim Oran Tahmini (%)

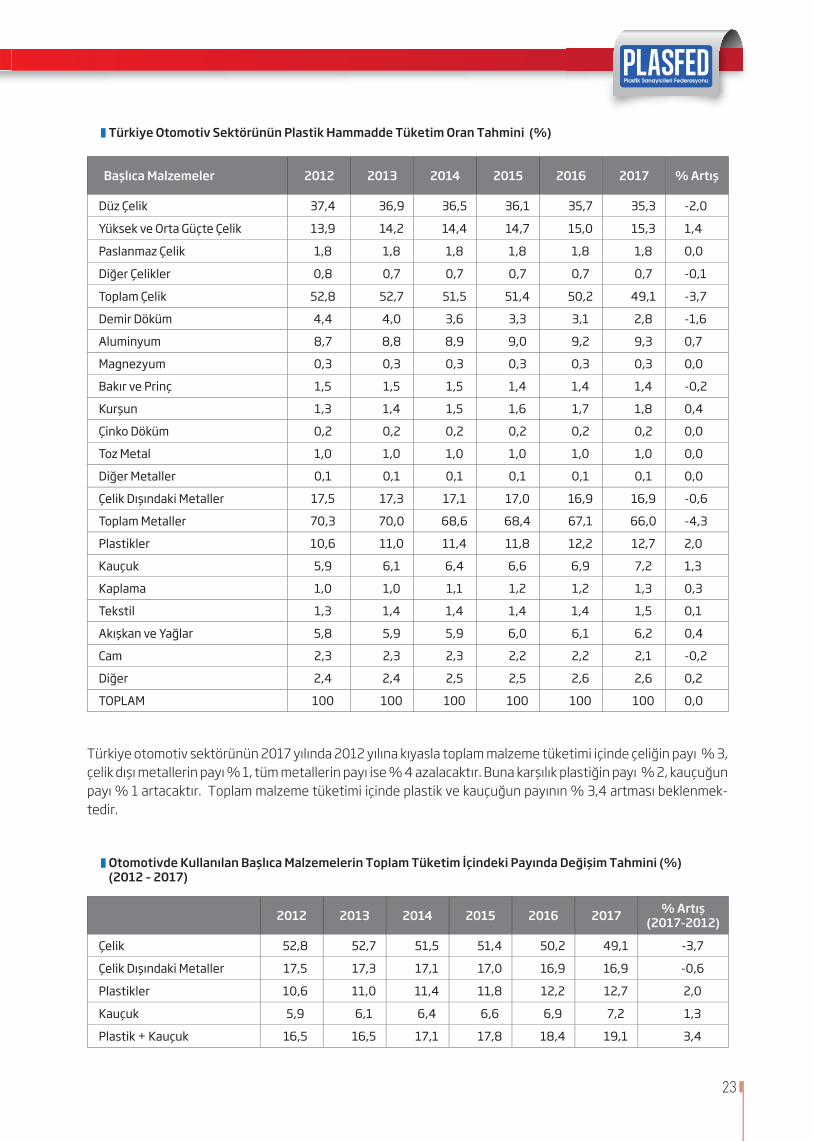

Otomotivde Kullanılan Başlıca Malzemelerin Toplam Tüketim İçindeki Payında Değişim Tahmini (%)(2012 – 2017)

Başlıca Malzemeler 2012 2013 2014 2015 2016 2017 % Artış

Düz Çelik 37,4 36,9 36,5 36,1 35,7 35,3 -2,0

Yüksek ve Orta Güçte Çelik 13,9 14,2 14,4 14,7 15,0 15,3 1,4

Paslanmaz Çelik 1,8 1,8 1,8 1,8 1,8 1,8 0,0

Diğer Çelikler 0,8 0,7 0,7 0,7 0,7 0,7 -0,1

Toplam Çelik 52,8 52,7 51,5 51,4 50,2 49,1 -3,7

Demir Döküm 4,4 4,0 3,6 3,3 3,1 2,8 -1,6

Aluminyum 8,7 8,8 8,9 9,0 9,2 9,3 0,7

Magnezyum 0,3 0,3 0,3 0,3 0,3 0,3 0,0

Bakır ve Prinç 1,5 1,5 1,5 1,4 1,4 1,4 -0,2

Kurşun 1,3 1,4 1,5 1,6 1,7 1,8 0,4

Çinko Döküm 0,2 0,2 0,2 0,2 0,2 0,2 0,0

Toz Metal 1,0 1,0 1,0 1,0 1,0 1,0 0,0

Diğer Metaller 0,1 0,1 0,1 0,1 0,1 0,1 0,0

Çelik Dışındaki Metaller 17,5 17,3 17,1 17,0 16,9 16,9 -0,6

Toplam Metaller 70,3 70,0 68,6 68,4 67,1 66,0 -4,3

Plastikler 10,6 11,0 11,4 11,8 12,2 12,7 2,0

Kauçuk 5,9 6,1 6,4 6,6 6,9 7,2 1,3

Kaplama 1,0 1,0 1,1 1,2 1,2 1,3 0,3

Tekstil 1,3 1,4 1,4 1,4 1,4 1,5 0,1

Akışkan ve Yağlar 5,8 5,9 5,9 6,0 6,1 6,2 0,4

Cam 2,3 2,3 2,3 2,2 2,2 2,1 -0,2

Diğer 2,4 2,4 2,5 2,5 2,6 2,6 0,2

TOPLAM 100 100 100 100 100 100 0,0

2012 2013 2014 2015 2016 2017 % Artış(2017-2012)

Çelik 52,8 52,7 51,5 51,4 50,2 49,1 -3,7

Çelik Dışındaki Metaller 17,5 17,3 17,1 17,0 16,9 16,9 -0,6

Plastikler 10,6 11,0 11,4 11,8 12,2 12,7 2,0

Kauçuk 5,9 6,1 6,4 6,6 6,9 7,2 1,3

Plastik + Kauçuk 16,5 16,5 17,1 17,8 18,4 19,1 3,4

Türkiye otomotiv sektörünün 2017 yılında 2012 yılına kıyasla toplam malzeme tüketimi içinde çeliğin payı % 3, çelik dışı metallerin payı % 1, tüm metallerin payı ise % 4 azalacaktır. Buna karşılık plastiğin payı % 2, kauçuğun payı % 1 artacaktır. Toplam malzeme tüketimi içinde plastik ve kauçuğun payının % 3,4 artması beklenmek-tedir.

24

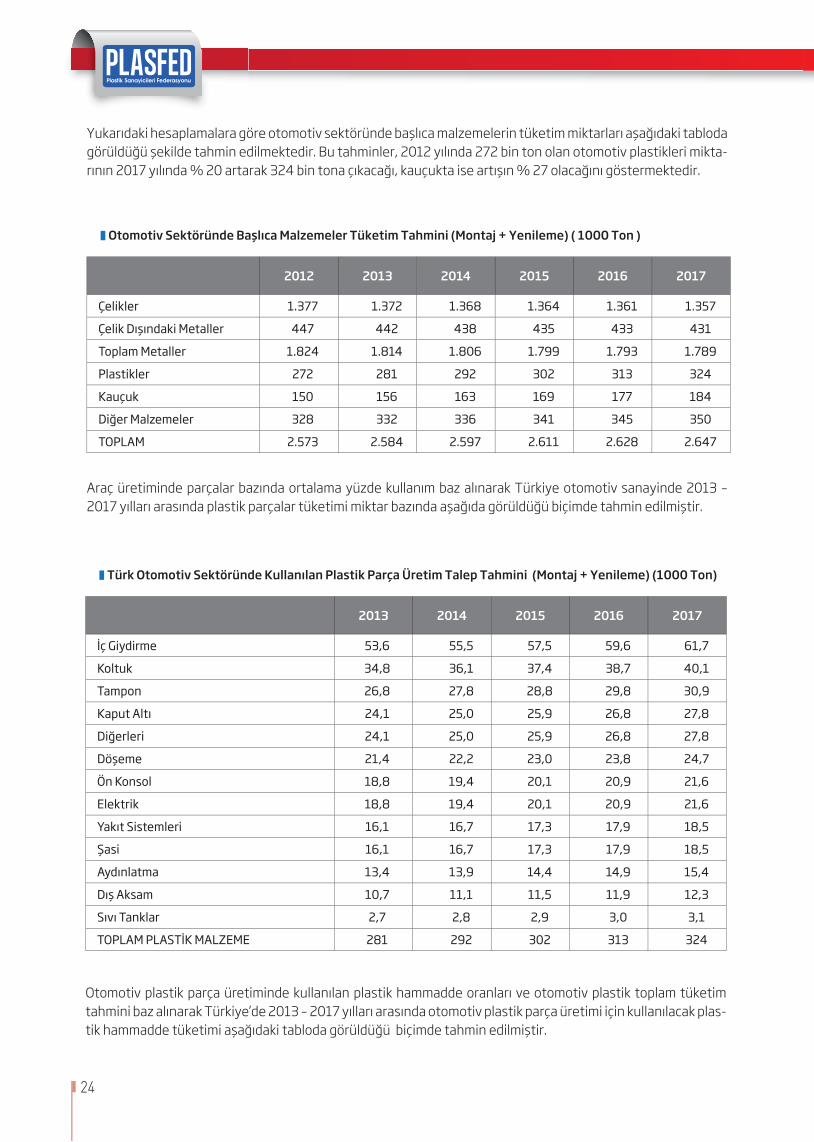

Otomotiv Sektöründe Başlıca Malzemeler Tüketim Tahmini (Montaj + Yenileme) ( 1000 Ton )

Türk Otomotiv Sektöründe Kullanılan Plastik Parça Üretim Talep Tahmini (Montaj + Yenileme) (1000 Ton)

2012 2013 2014 2015 2016 2017

Çelikler 1.377 1.372 1.368 1.364 1.361 1.357

Çelik Dışındaki Metaller 447 442 438 435 433 431

Toplam Metaller 1.824 1.814 1.806 1.799 1.793 1.789

Plastikler 272 281 292 302 313 324

Kauçuk 150 156 163 169 177 184

Diğer Malzemeler 328 332 336 341 345 350

TOPLAM 2.573 2.584 2.597 2.611 2.628 2.647

2013 2014 2015 2016 2017

İç Giydirme 53,6 55,5 57,5 59,6 61,7

Koltuk 34,8 36,1 37,4 38,7 40,1

Tampon 26,8 27,8 28,8 29,8 30,9

Kaput Altı 24,1 25,0 25,9 26,8 27,8

Diğerleri 24,1 25,0 25,9 26,8 27,8

Döşeme 21,4 22,2 23,0 23,8 24,7

Ön Konsol 18,8 19,4 20,1 20,9 21,6

Elektrik 18,8 19,4 20,1 20,9 21,6

Yakıt Sistemleri 16,1 16,7 17,3 17,9 18,5

Şasi 16,1 16,7 17,3 17,9 18,5

Aydınlatma 13,4 13,9 14,4 14,9 15,4

Dış Aksam 10,7 11,1 11,5 11,9 12,3

Sıvı Tanklar 2,7 2,8 2,9 3,0 3,1

TOPLAM PLASTİK MALZEME 281 292 302 313 324

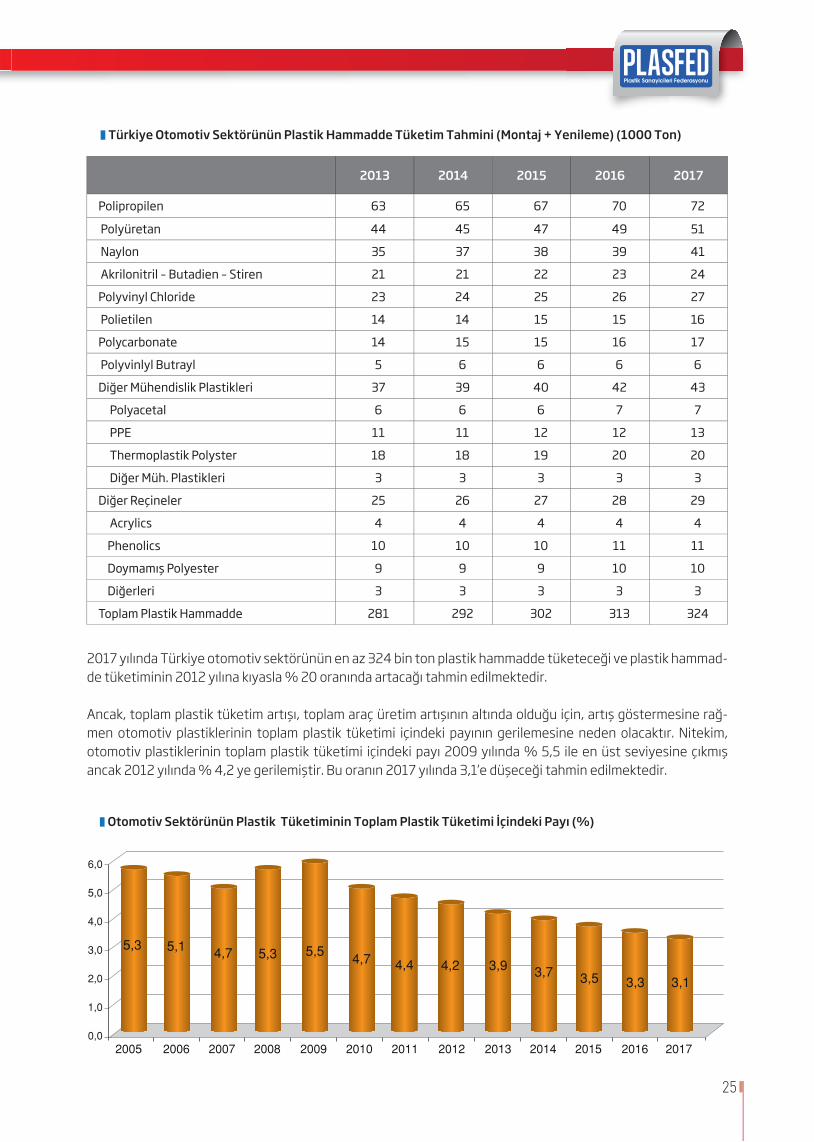

Yukarıdaki hesaplamalara göre otomotiv sektöründe başlıca malzemelerin tüketim miktarları aşağıdaki tabloda görüldüğü şekilde tahmin edilmektedir. Bu tahminler, 2012 yılında 272 bin ton olan otomotiv plastikleri mikta-rının 2017 yılında % 20 artarak 324 bin tona çıkacağı, kauçukta ise artışın % 27 olacağını göstermektedir.

Araç üretiminde parçalar bazında ortalama yüzde kullanım baz alınarak Türkiye otomotiv sanayinde 2013 – 2017 yılları arasında plastik parçalar tüketimi miktar bazında aşağıda görüldüğü biçimde tahmin edilmiştir.

Otomotiv plastik parça üretiminde kullanılan plastik hammadde oranları ve otomotiv plastik toplam tüketim tahmini baz alınarak Türkiye’de 2013 – 2017 yılları arasında otomotiv plastik parça üretimi için kullanılacak plas-tik hammadde tüketimi aşağıdaki tabloda görüldüğü biçimde tahmin edilmiştir.

25

Türkiye Otomotiv Sektörünün Plastik Hammadde Tüketim Tahmini (Montaj + Yenileme) (1000 Ton)

Otomotiv Sektörünün Plastik Tüketiminin Toplam Plastik Tüketimi İçindeki Payı (%)

2013 2014 2015 2016 2017

Polipropilen 63 65 67 70 72

Polyüretan 44 45 47 49 51

Naylon 35 37 38 39 41

Akrilonitril – Butadien – Stiren 21 21 22 23 24

Polyvinyl Chloride 23 24 25 26 27

Polietilen 14 14 15 15 16

Polycarbonate 14 15 15 16 17

Polyvinlyl Butrayl 5 6 6 6 6

Diğer Mühendislik Plastikleri 37 39 40 42 43

Polyacetal 6 6 6 7 7

PPE 11 11 12 12 13

Thermoplastik Polyster 18 18 19 20 20

Diğer Müh. Plastikleri 3 3 3 3 3

Diğer Reçineler 25 26 27 28 29

Acrylics 4 4 4 4 4

Phenolics 10 10 10 11 11

Doymamış Polyester 9 9 9 10 10

Diğerleri 3 3 3 3 3

Toplam Plastik Hammadde 281 292 302 313 324

2017 yılında Türkiye otomotiv sektörünün en az 324 bin ton plastik hammadde tüketeceği ve plastik hammad-de tüketiminin 2012 yılına kıyasla % 20 oranında artacağı tahmin edilmektedir.

Ancak, toplam plastik tüketim artışı, toplam araç üretim artışının altında olduğu için, artış göstermesine rağ-men otomotiv plastiklerinin toplam plastik tüketimi içindeki payının gerilemesine neden olacaktır. Nitekim, otomotiv plastiklerinin toplam plastik tüketimi içindeki payı 2009 yılında % 5,5 ile en üst seviyesine çıkmış ancak 2012 yılında % 4,2 ye gerilemiştir. Bu oranın 2017 yılında 3,1’e düşeceği tahmin edilmektedir.

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

6,0

5,0

4,0

3,0

2,0

1,0

0,0

5,3 5,1 4,7 5,3 5,54,7 4,4 4,2 3,9 3,7 3,5 3,3 3,1

26

2012 Yılında Otomotiv Plastik Tüketiminin Toplam Plastik Tüketimi İçindeki Payı (%)

Dünya otomotiv sektöründe plastiğe olan talep her geçen gün daha da artmaktadır. Çünkü sürücüler daha fazla konfor, güvenlik, yakıt verimliliği, stil ve düşük fi yatlar ile yüksek performanslı araba isterken, toplum da daha düşük kirlilik seviyeleri talep etmektedir. Sürücülerin ve toplumun giderek artan talepleri, otomotiv sektöründe rekabeti arttırmakta, araç üreticileri sürekli yenilikler yaratmak zorunda kalmaktadır. Bu yenilikler ise alternatif malzemeler içinde plastiğin tercihini zorunlu kılmaktadır.

Türkiye plastik sektöründe katma değeri daha yüksek ve yenilikçi mamullerin ve hammaddelerin üretilmesi, otomotiv sektörüne yönelik plastik üretiminin artmasına, bu da araç üretiminin gelişmesine bağlıdır. Ancak, Türkiye, araç üretiminde hedefl enen üretim düzeyine ulaşamaması nedeniyle, otomotiv plastiklerinin toplam plastik tüketimi içindeki payı kıyaslamasında gelişmiş batı toplumlarının altında kalmıştır.

9,1

7,3

6,0 5,9 5,7 5,54,6 4,2

6,15,7 5,9

7,0

5,9 5,5 5,55,0

4,2

Mac

arist

an

Frans

aÇin

Kanad

a

Arjant

in

27

1. PAGDER & ASLAN ÖZEL ORGANİZE SANAYİ BÖLGESİ (PAOSB) HAKKINDA GENEL BİLGİLER 1.1. Bölgenin Konumu PAOSB, Kırklareli ili Vize ilçesinde 598.656 m2 büyüklüğünde bir arazi üzerinde kuruludur. Kırklareli, Türkiye deprem haritasında en düşük risk kategorisi olarak gösterilen dördüncü bölgede yer almaktadır. 1.2. Ulaşım İmkânları Bölgenin bazı karayolu, liman ve istasyonlar ile en yakın gümrük kapısına olan uzaklıkları aşağıdaki gibidir. Hava Çorlu Sivil Havalimanı : 65 km Hava İstanbul Atatürk Havalimanı : 140 km Deniz Tekirdağ Limanı : 82 km Deniz Ambarlı Limanı : 125 km Demiryolu Alpullu İstasyonu : 77 km Demiryolu Durak İstasyonu : 60 km Karayolu E5 : 43 km Karayolu TEM : 40 km En Yakın Gümrük Kapıkule : 140 km 1.3. İmar Durumu Bölgede oluşturulacak parseller E:0.60 ve H:MAX yapılaşma koşullarına haizdir. Yapı inşaat alanının artırılmasına yönelik girişimler devam etmektedir. 1.4. PAOSB'nin Yönetimi PAGDER ile Asrey İnşaat Ltd. Şti. arasında imzalanan protokole göre, PAOSB, oluşturulacak bir Yönetim Kurulu tarafından yönetilecektir. 5 (beş) kişiden oluşacak yönetim kurulunun 3 (üç) üyesi katılımcıları temsilen PAGDER tarafından, 2 (iki) üyesi ise Asrey İnşaat ve Ticaret Ltd. Şti. tarafından atanacaktır. 2. PAOSB'NİN YATIRIM TEŞVİK UYGULAMALARI KAPSAMINDA SAHİP OLDUĞU AVANTAJLAR VE BÖLGENİN PLASTİK SEKTÖRÜ BAKIMINDAN ÖNEMİ Yeni Teşvik Yasasının, 2B numaralı ekinde yer alan 1 numaralı dipnot aşağıdaki gibidir. “İstanbul ili hariç olmak üzere, Bilim, Sanayi ve Teknoloji Bakanlığı tarafından ilan edilen İhtisas Organize Sanayi Bölgelerinde gerçekleştirilecek ihtisas konusundaki yatırımlar, ilgili bölgede seçilmiş sektörler arasında yer almasa dahi bölgesel desteklerden yararlanır.”

Bu düzenlemeye göre, Kırklareli Vize’de kurulu PAGDER & ASLAN Özel Organize Sanayi Bölgesinin ihtisas OSB’ye dönüştürülmesi halinde 3. Bölge için öngörülen bölgesel teşviklerinden yararlanabilecektir. Bu temel bilgiler çerçevesinde, PAGDER & ASLAN Özel Organize Sanayi Bölgesinde yapılacak bir yatırımın sağlayacağı avantajlar aşağıdaki bölümde özetlenmiştir. Örnek Hesaplama Temel Varsayım ve Açıklamalar - Arsa ve arazi hariç olmak üzere yapılacak yatırım tutarı 3.000.000 TL’dir. - Yatırıma 2013 yılında başlanacaktır. - Yatırım neticesinde 50'si yeni olmak üzere 80 personel istihdam edilecektir. - Yapılacak yatırım için beş yıl vadeli ve aylık faiz ödemeli 2.200.000 TL tutarında kredi kullanılmıştır. Teşvik Avantajlarının Hesaplanması Yukarıda yer alan örnekteki üç destek unsurundan sağlanacak teşvik destekleri toplamı aşağıdaki gibidir. Hesaplamalarda bölgesel teşviklerden sadece üçü dikkate alınacaktır. Bunlar, vergi indirimi, sigorta primi işveren hissesi desteği ve faiz desteğidir. Zira bölgesel teşvikler içinde de yer alan gümrük vergisi muafiyeti ile KDV istisnası genel teşvik uygulamaları kapsamında olup, yatırım İhtisas OSB içinde yapılmasa dahi bu teşviklerden yararlandırılmaktadır. Vergi İndirimi 750.000,00 Sigorta Primi İşveren Hissesi Desteği 572.010,00 Faiz Desteği 315.000,00 Toplam Teşvik Desteği 1.637.010,00