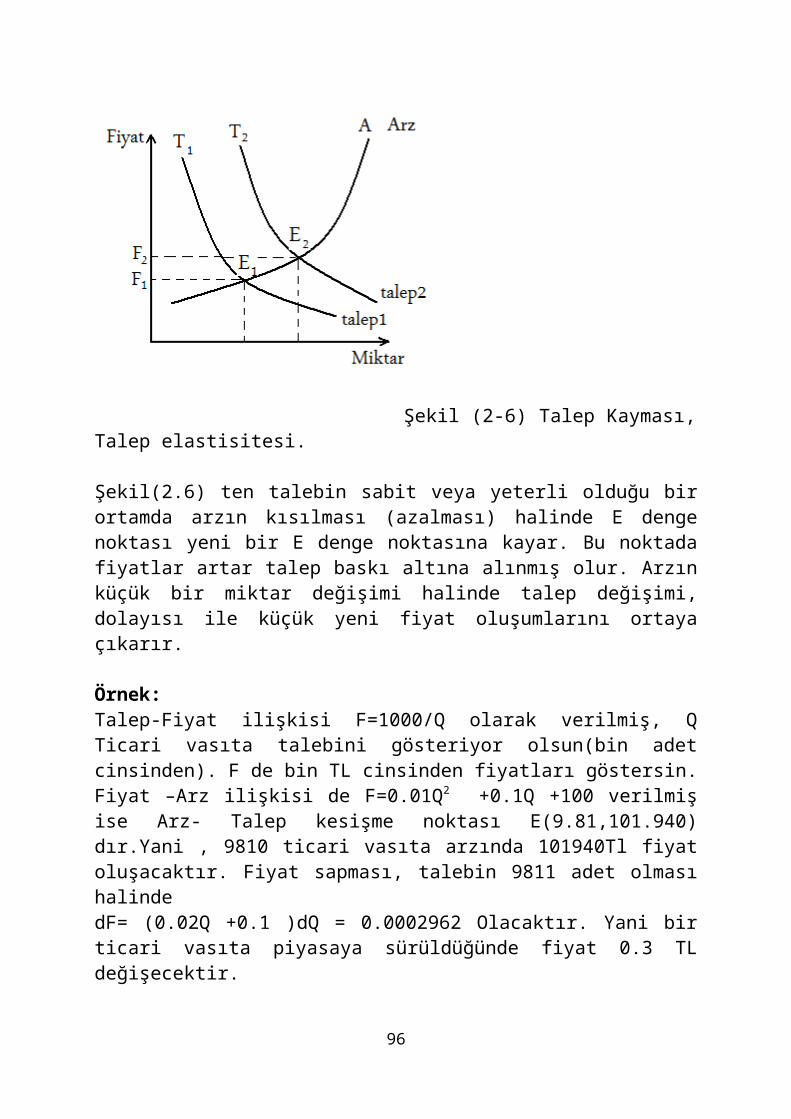

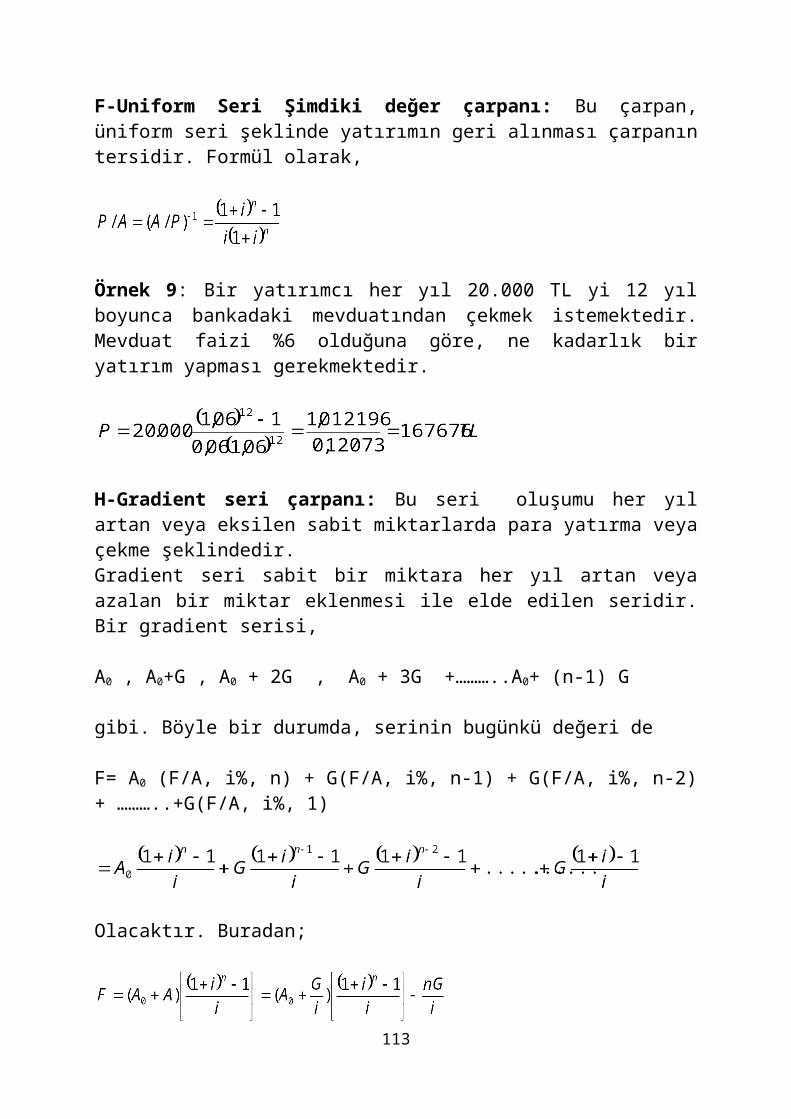

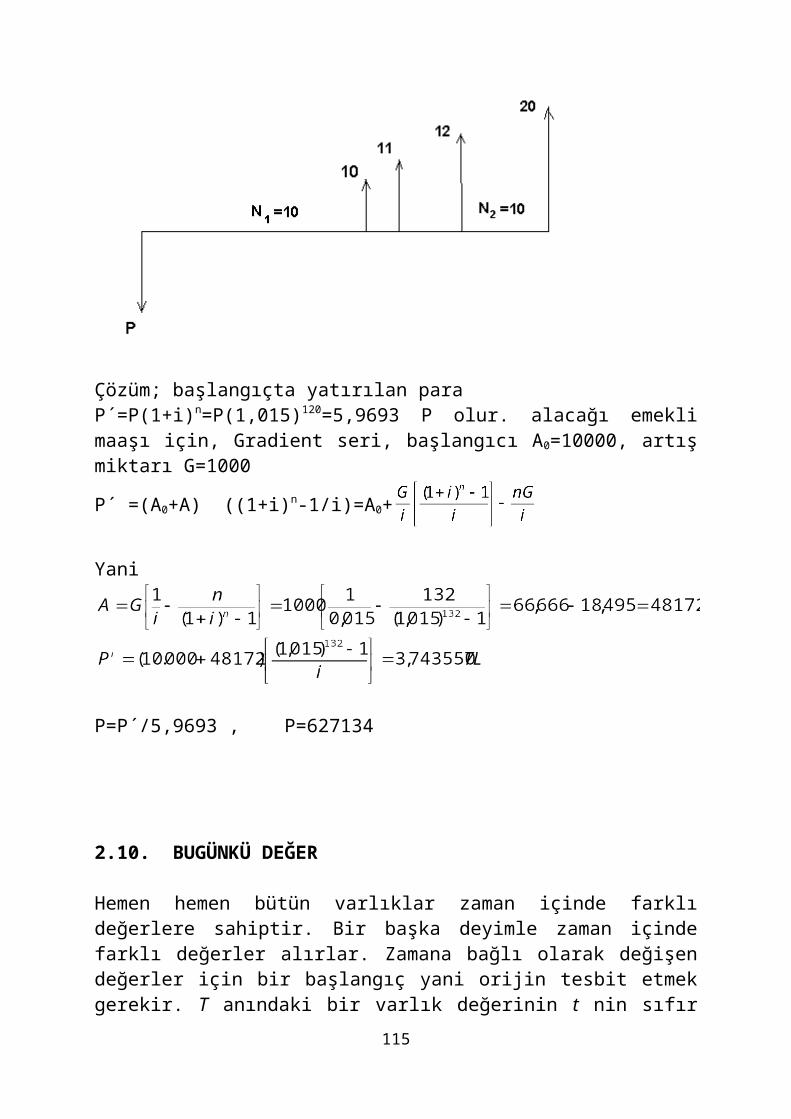

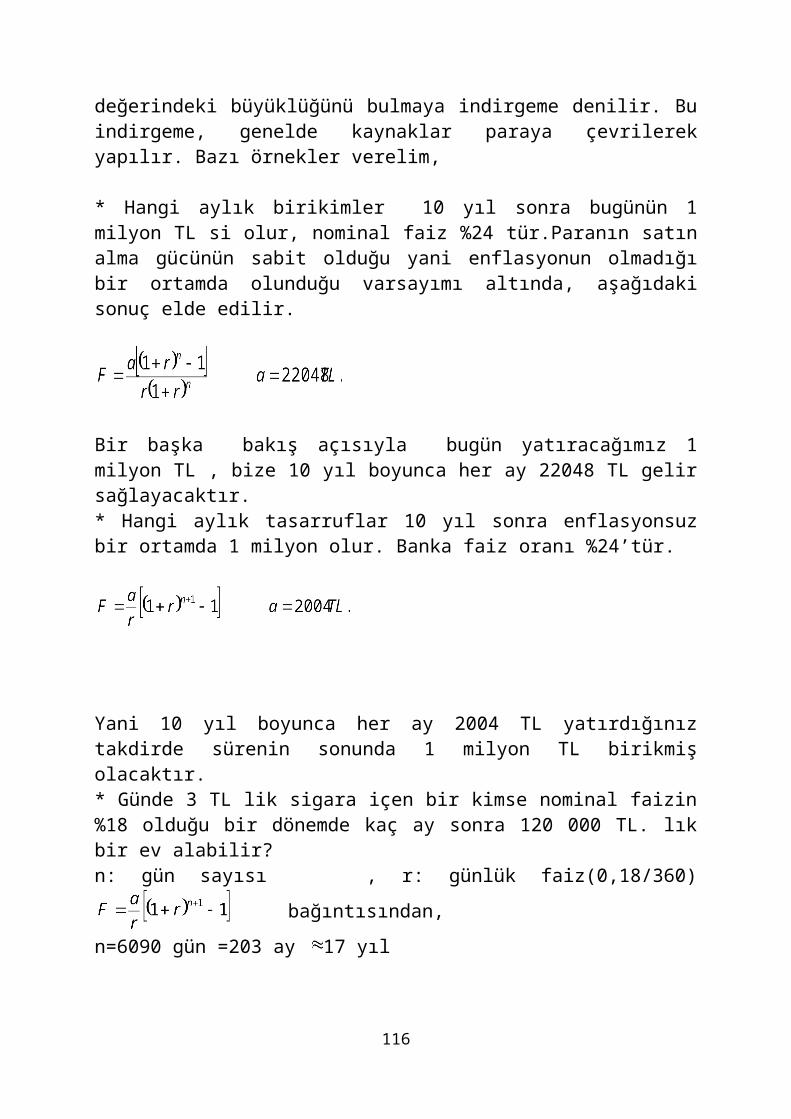

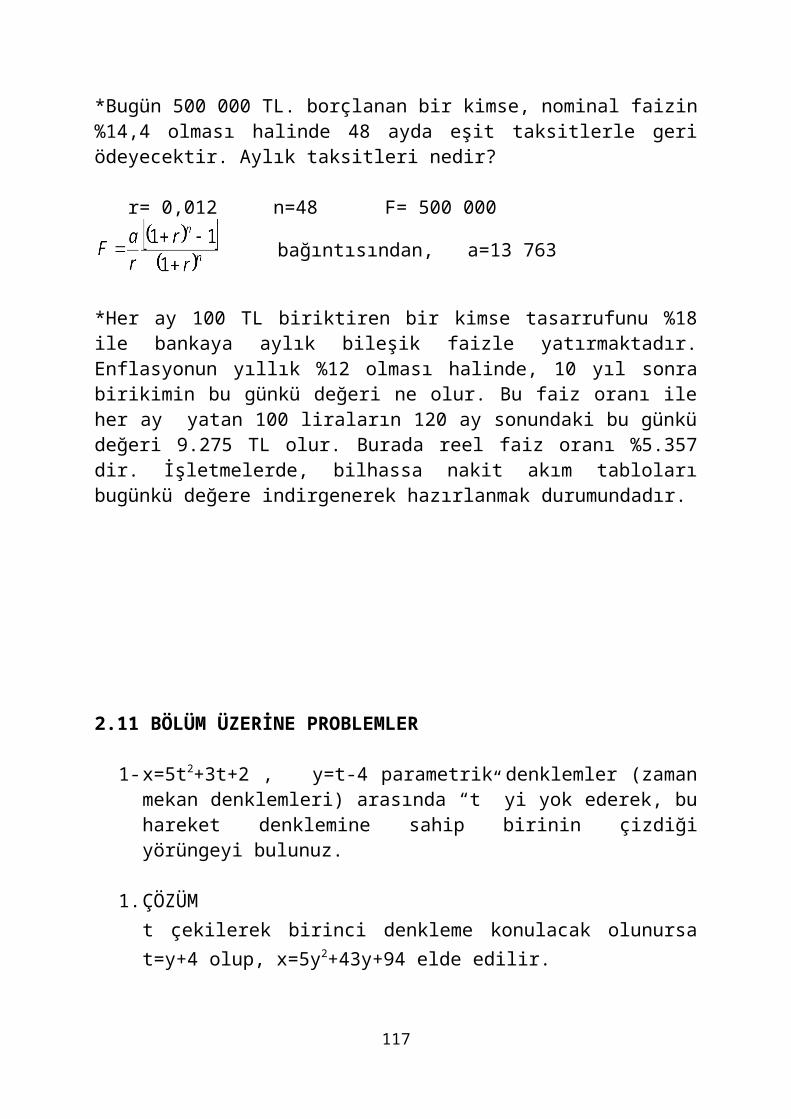

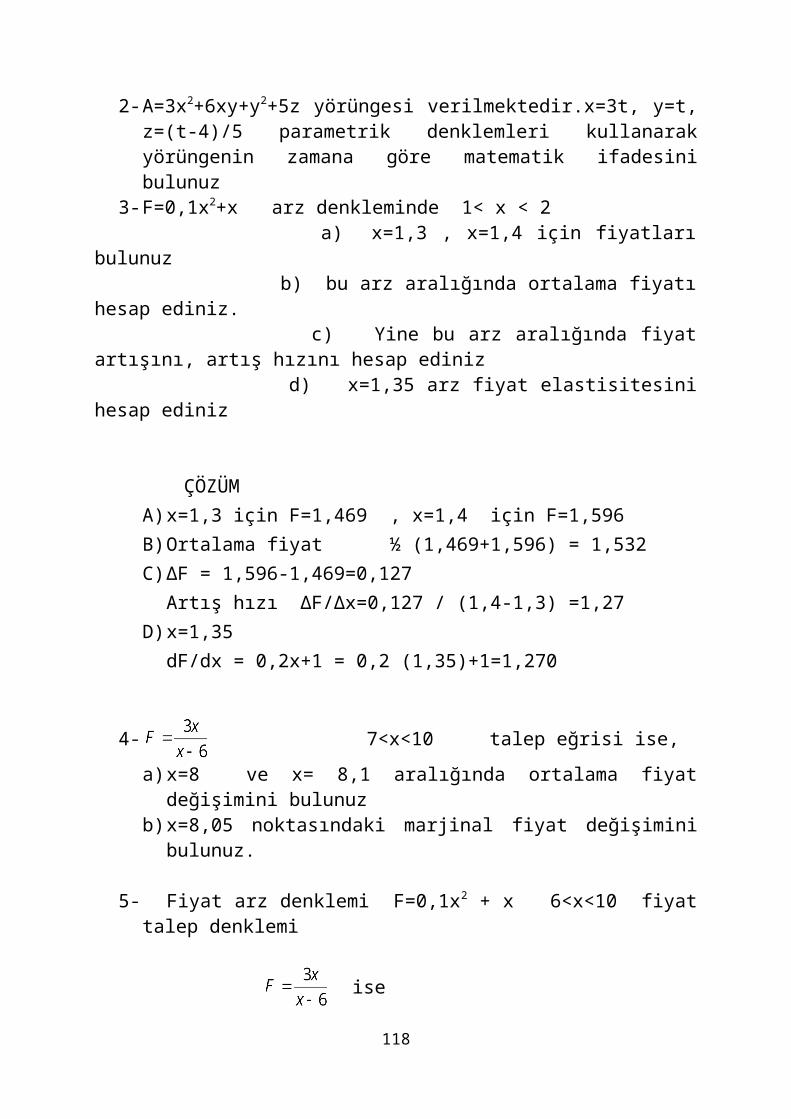

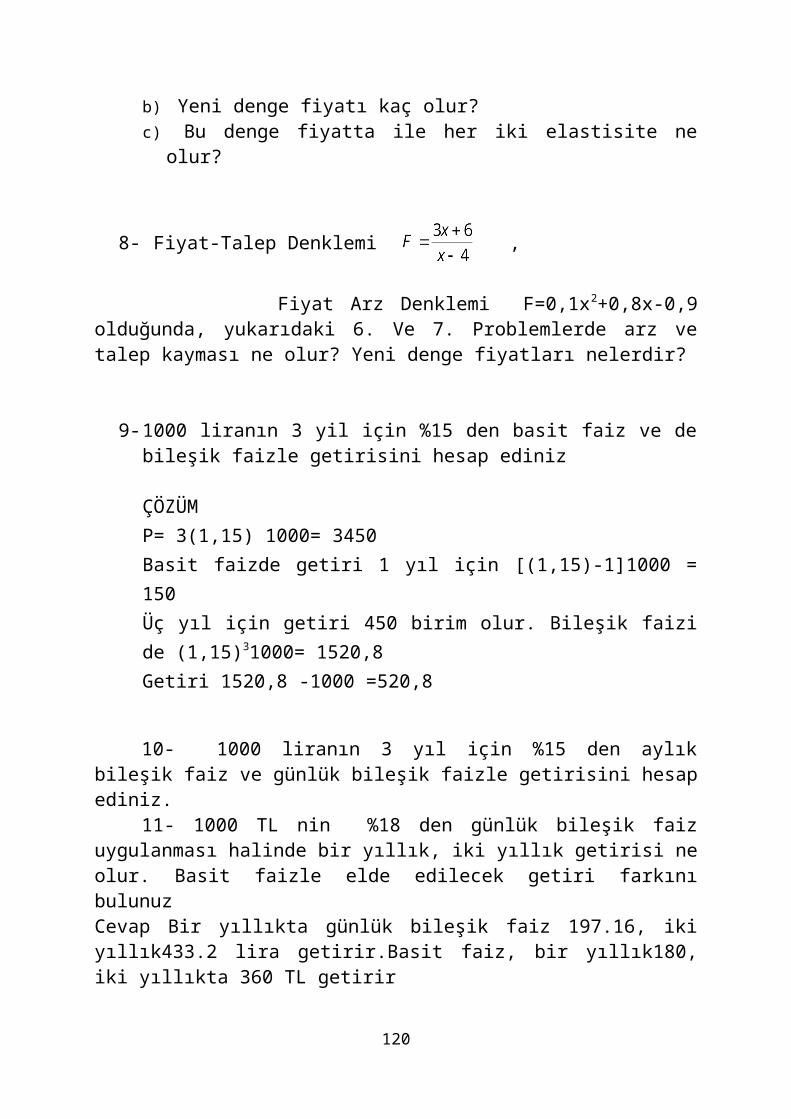

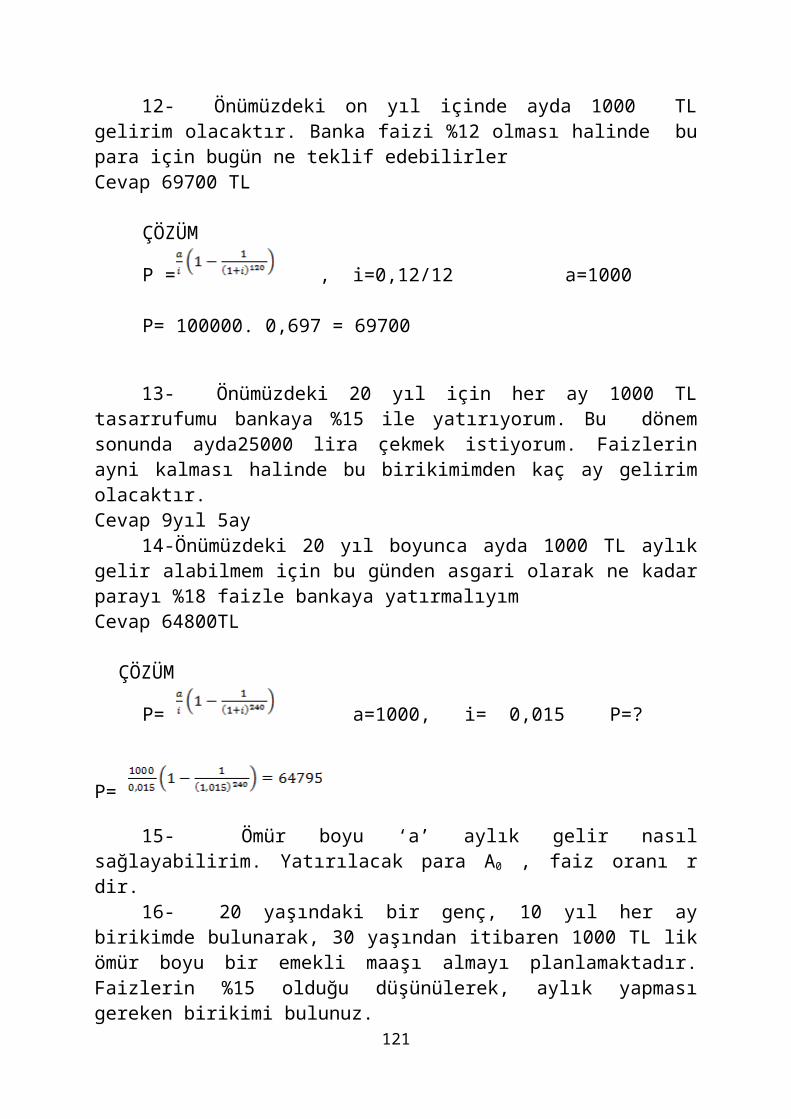

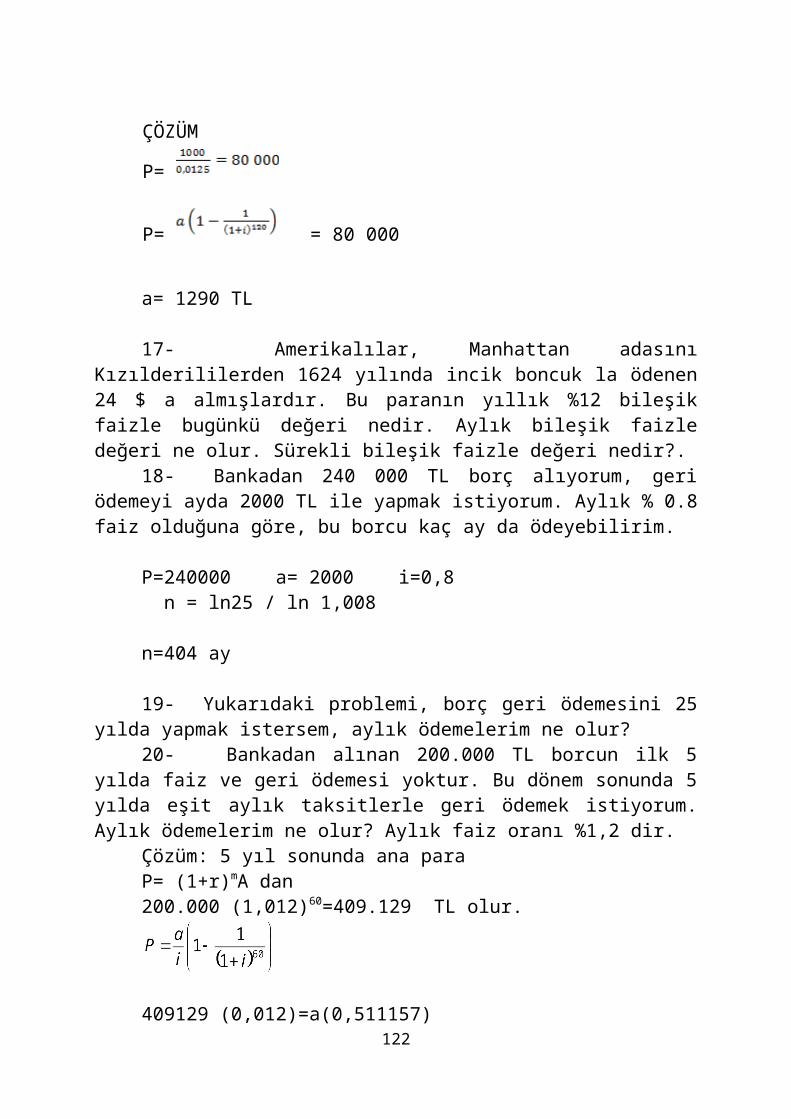

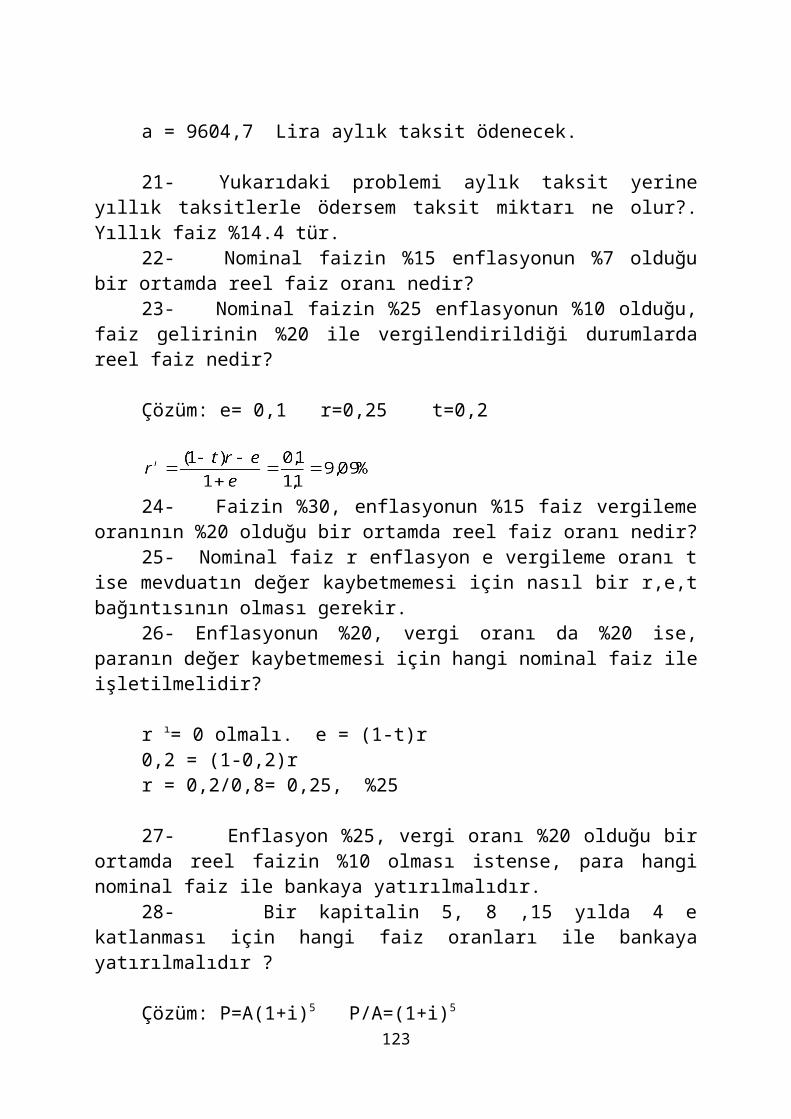

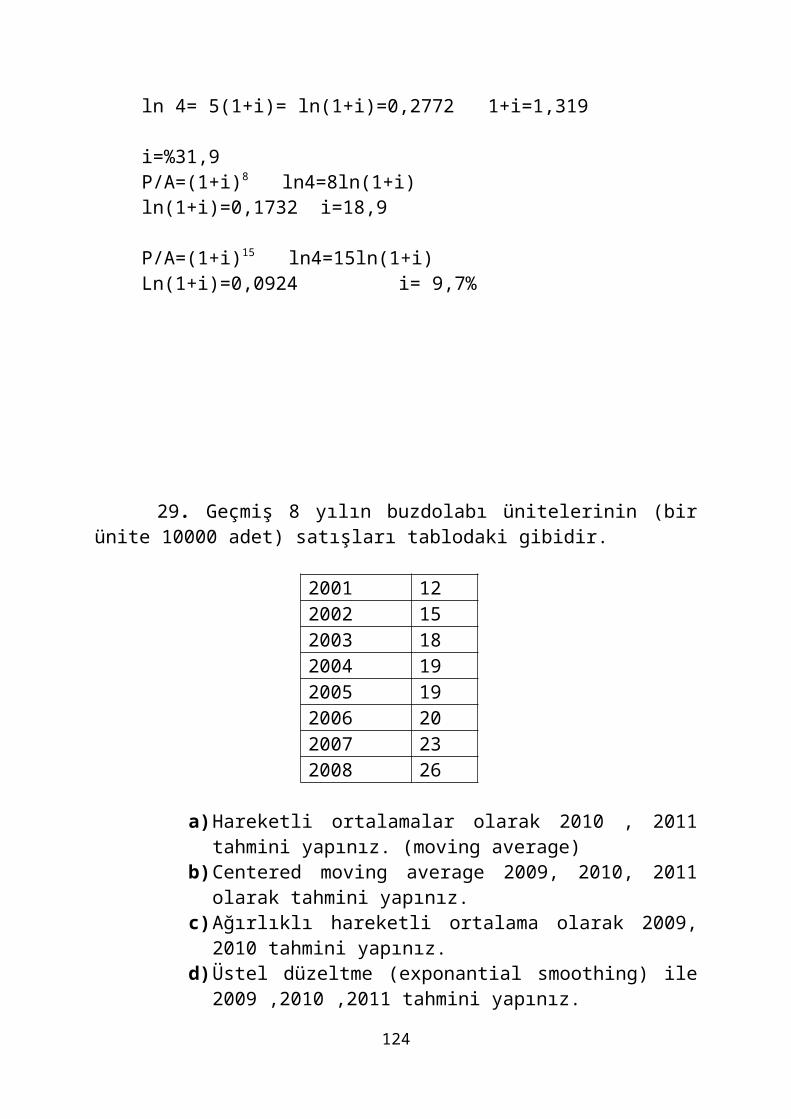

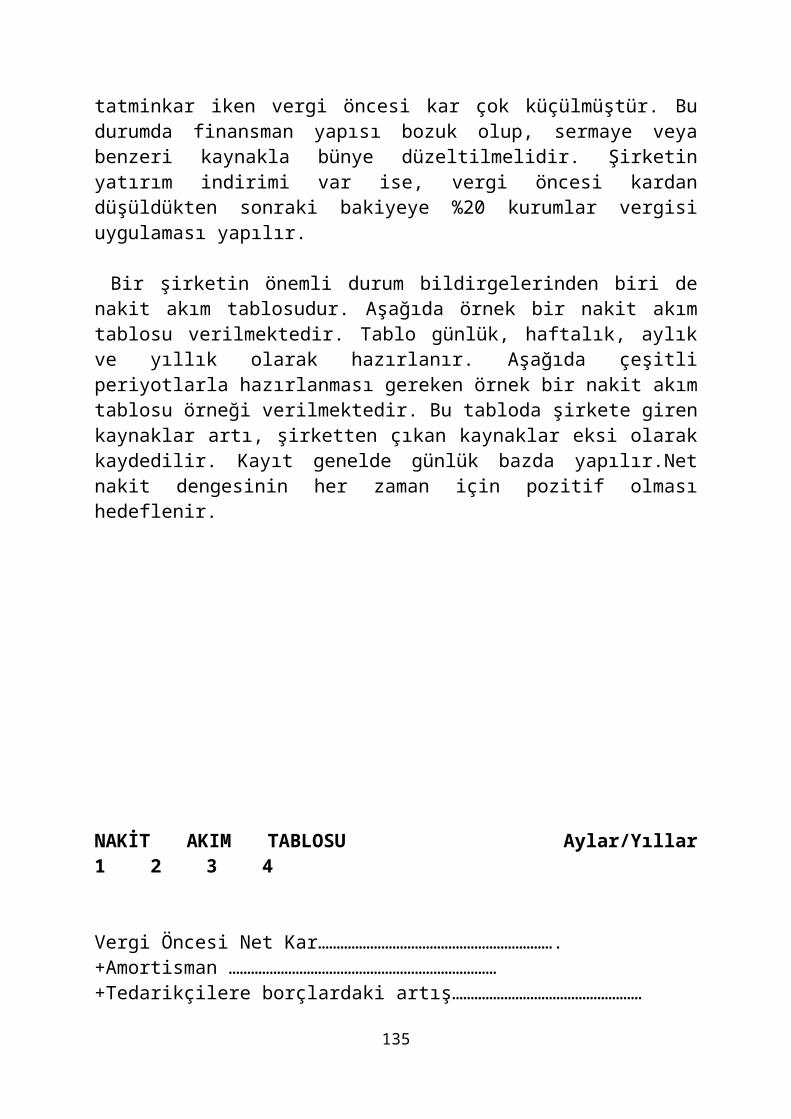

1 · web viewgİrİŞ . mühendis kelimesi çok eskilere dayanan teknik bir kavramı ifade...

TRANSCRIPT

GİRİŞ

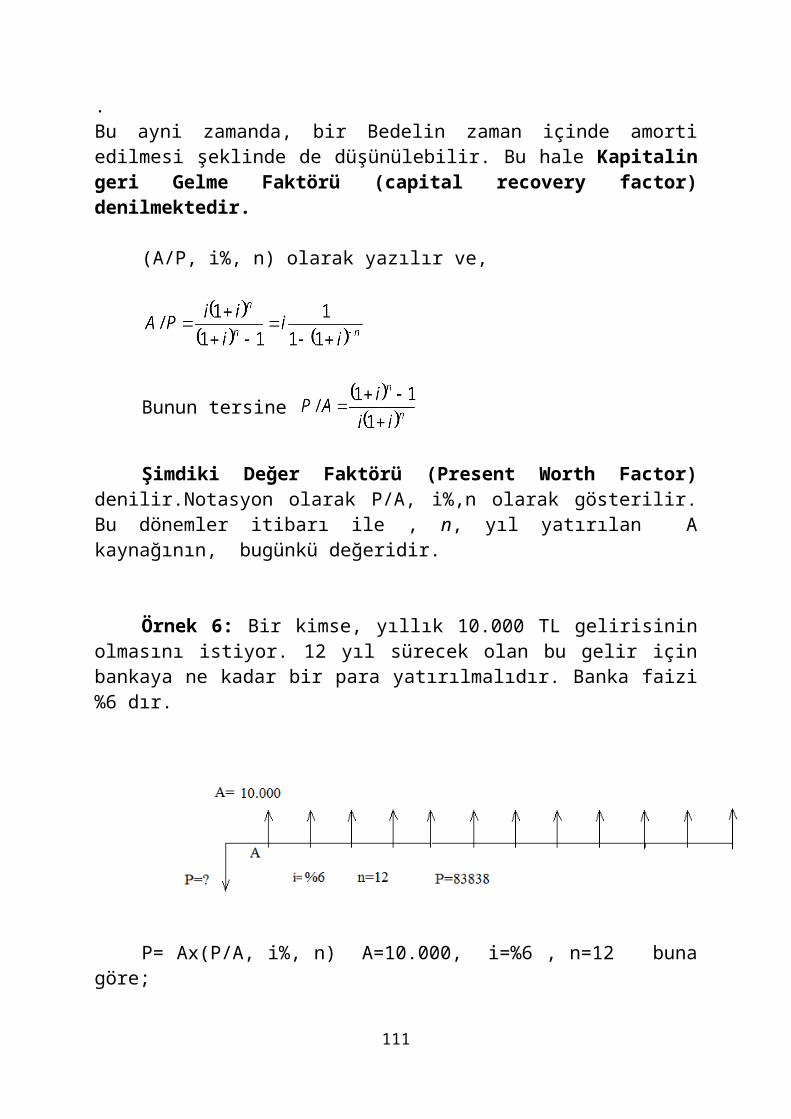

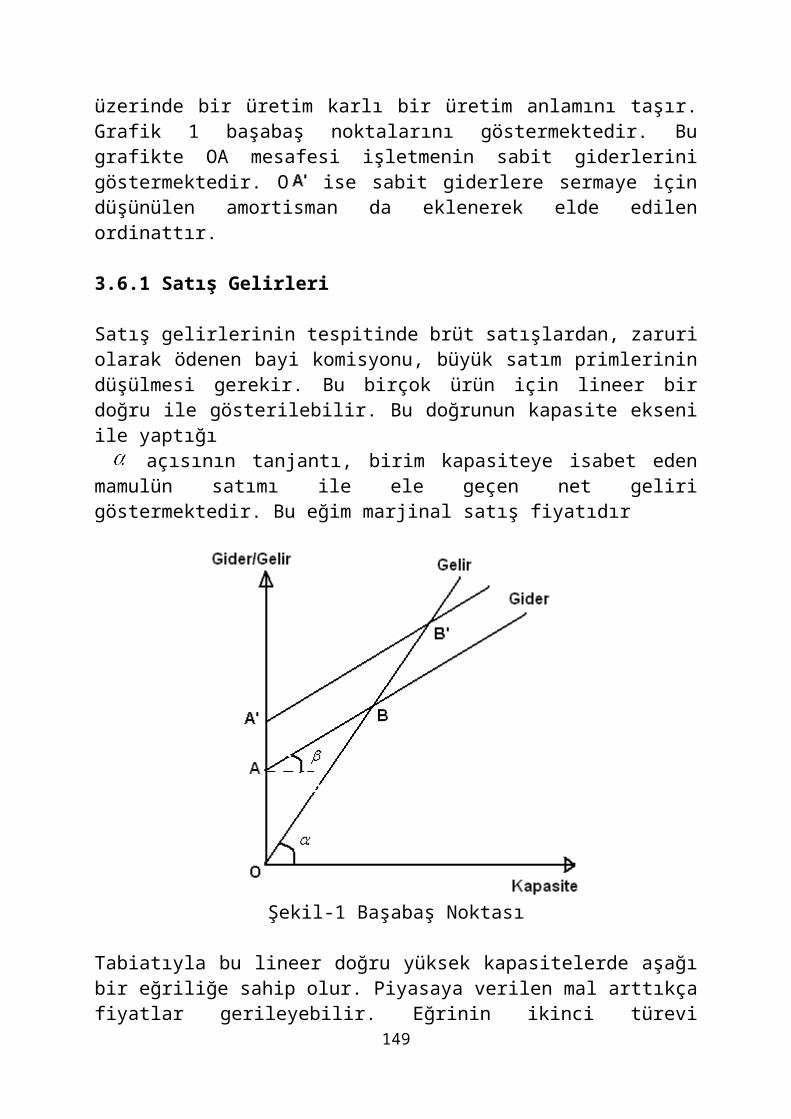

Mühendis kelimesi çok eskilere dayanan teknik bir kavramı ifade ederdi. Hendese (geometri) tahsil eden kişi demektir. Bu kavram genişledi, yalnız geometri değil matematik, fizik, kimya tahsil eden kişilere de mühendis denildi. Normal bir kişinin 2 Liraya yapacağı bir işi bir Liraya yapan kişi mühendistir, diye bir tarif daha var. Bu gün en geniş manada herhangi bir meslek dalında tekniğe dayanan bir çalışma varsa o dalın Mühendisliği de var demektir. Mühendislik içinde, hesaplama, donelere dayanan geleceğe ait öngörü, teknik ve teknolojik bilgi birikimi vardır.

Mühendis (engineer) Batılı ülkelerde 1920 yılından itibaren kullanılan bir terimdir. Bizde çok eski yıllara dayanır. İlk mühendis mektebi 1774 yılında Mühendishane-i Berri Hümayun adı ile kuruldu. Bu okul İstanbul Teknik Üniversitesinin ilk kuruluş halidir. Kara Kuvvetlerinin gerek duyduğu teknik işleri yapacak kadroları yetiştirmek hedefti. Topçu kuvvetlerin top atışlarında isabetli olmaları için doğru hedef tayini ancak geometrik bilgilerin kullanılması ile mümkündür. Bu zaruret mühendis mektebinin açılmasına yol açmıştır. Daha sonra, Mühendishane-i Bahri Hümayun adı ile bir yüksek okul, Bahriye’nin (Deniz kuvvetlerinin)ihtiyaç duyduğu teknik elemanları yetiştirme görevi ile görevlendirilmişti. Bu okulda deniz kuvvetleri (donanma) nin ihtiyaç duyduğu gemi kaptanı, gemi süvarisi yetiştirmede onlara, seyir kuralları, bulunduğu yerin tayini, takip edilecek rota hesaplamaları öğretirdi.

Cumhuriyet döneminde kurulan yeni üniversitelerde birçok mühendislik dalları eğitimi verilmektedir. Klasik mühendislik branşlarından, inşaat, makine maden, ziraat, çevre mühendisliği gibi branşlarının yanında, Biyomekanik, gıda, meteoroloji, trafik mühendisliği gibi yeni yeni mühendislik dallarında eğitim verilmektedir. Ülkemizde mekatronik, sistem mühendisliği gibi yeni bölümler kurulmuştur. Bunların dışında yeni gelişen finans mühendisliği bölümleri yurt dışında olmasına rağmen bizde opsyon olarak bir üniversitemizde mevcuttur . 1960 lı yılların başında, personel rejiminde mühendislere çok açık farkla ücret ödemesinden sonra, matematik, fizik, gibi dallarda da mühendislik eğitimi verilmeye başlanmıştı.

Finans Mühendisliği bir işletmenin verimliliğini maksimize veya optimize etmek için işletmenin Finansal işlerini ve bunun yapısını tasarlamak, kullanılan sayısal metotlar ile yapılan işlem veya bu işlemleri gerçekleştiren meslek olarak adlandırılabilir. Bu meslek dalının geçmişi 30 yıldan kısadır. Finans mühendisliği konularının bir kısmı mühendislik ekonomisinin içeriğine dahildir.

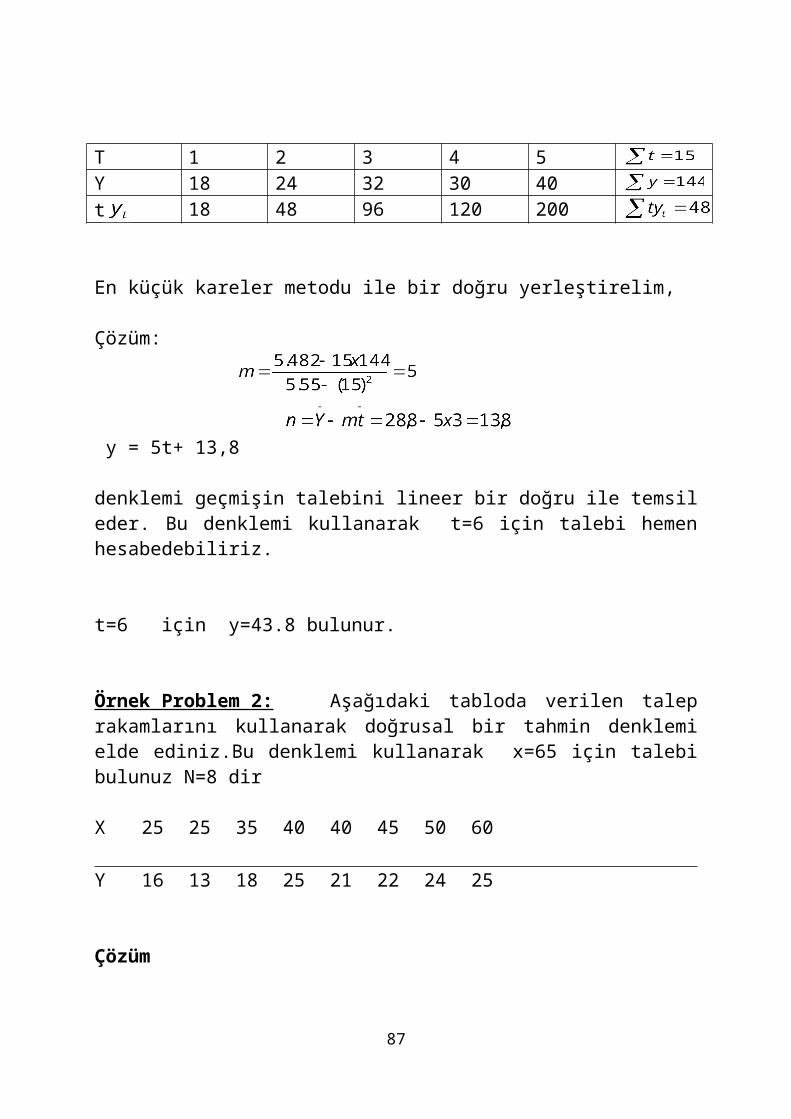

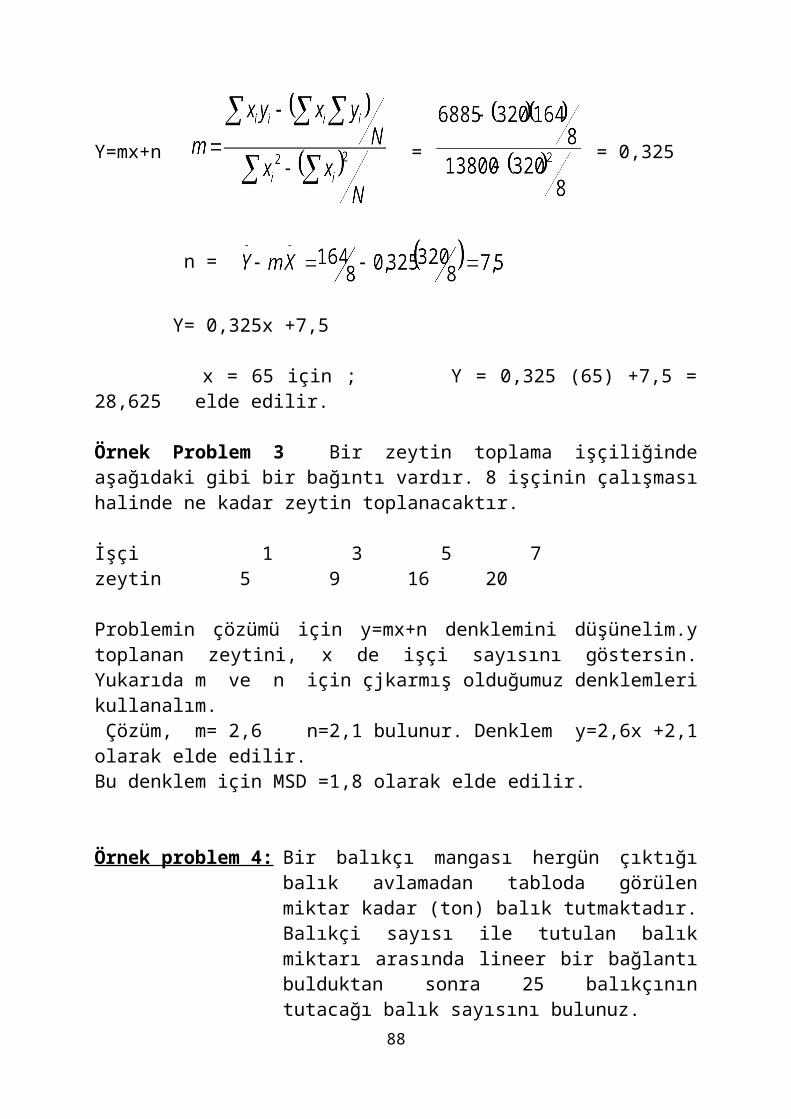

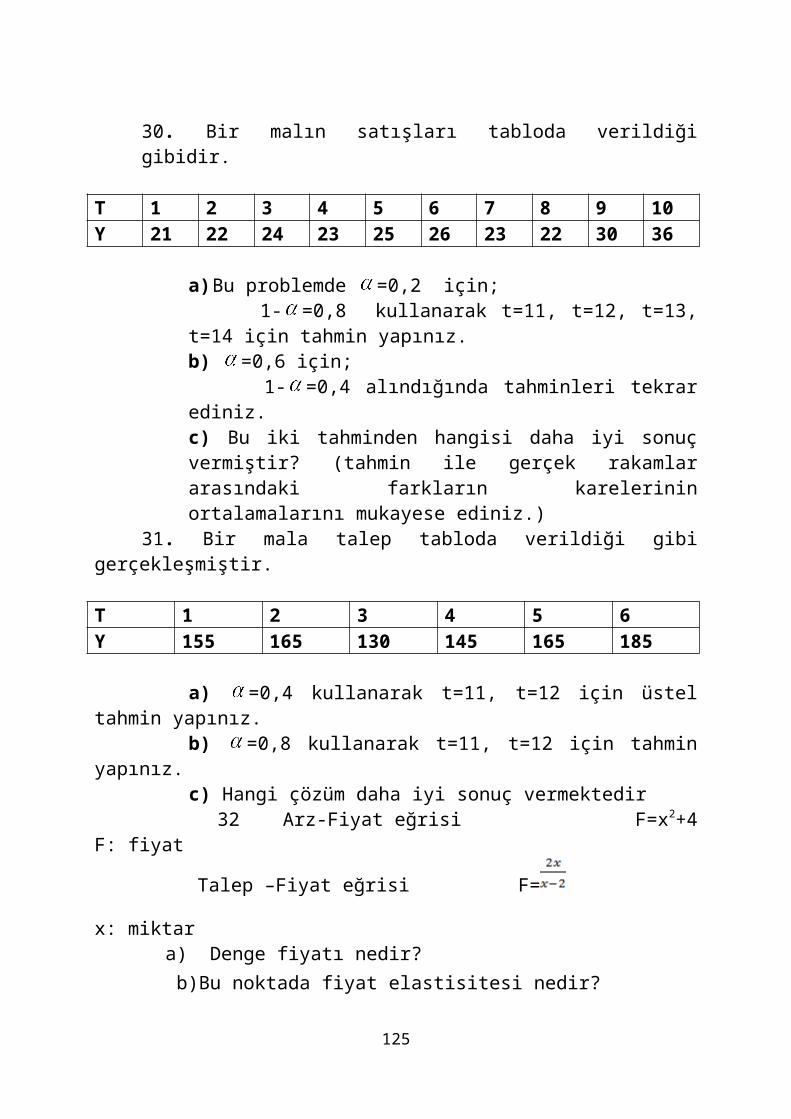

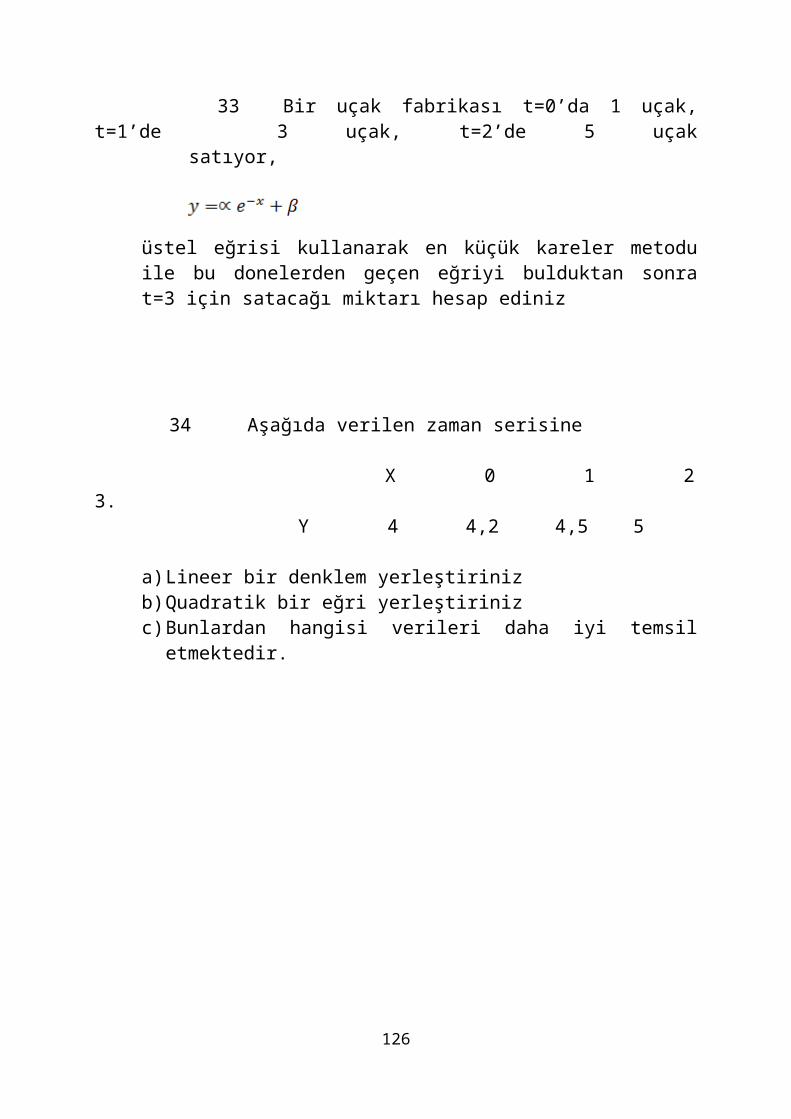

1

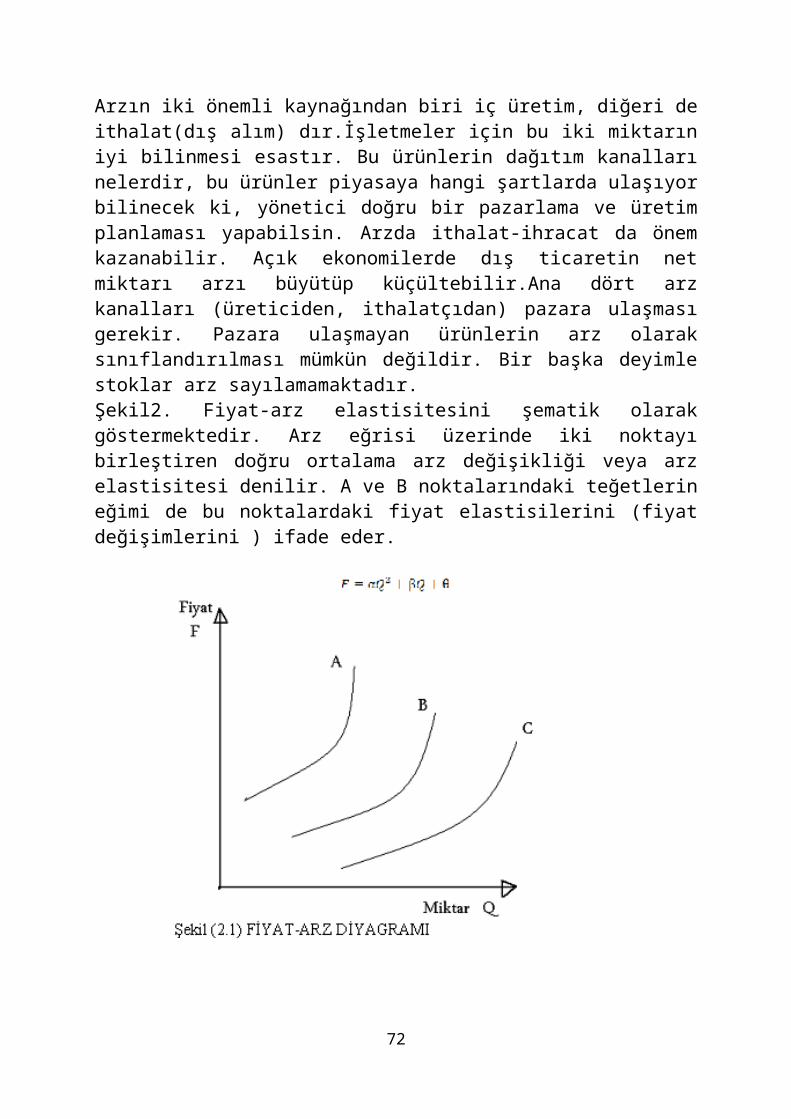

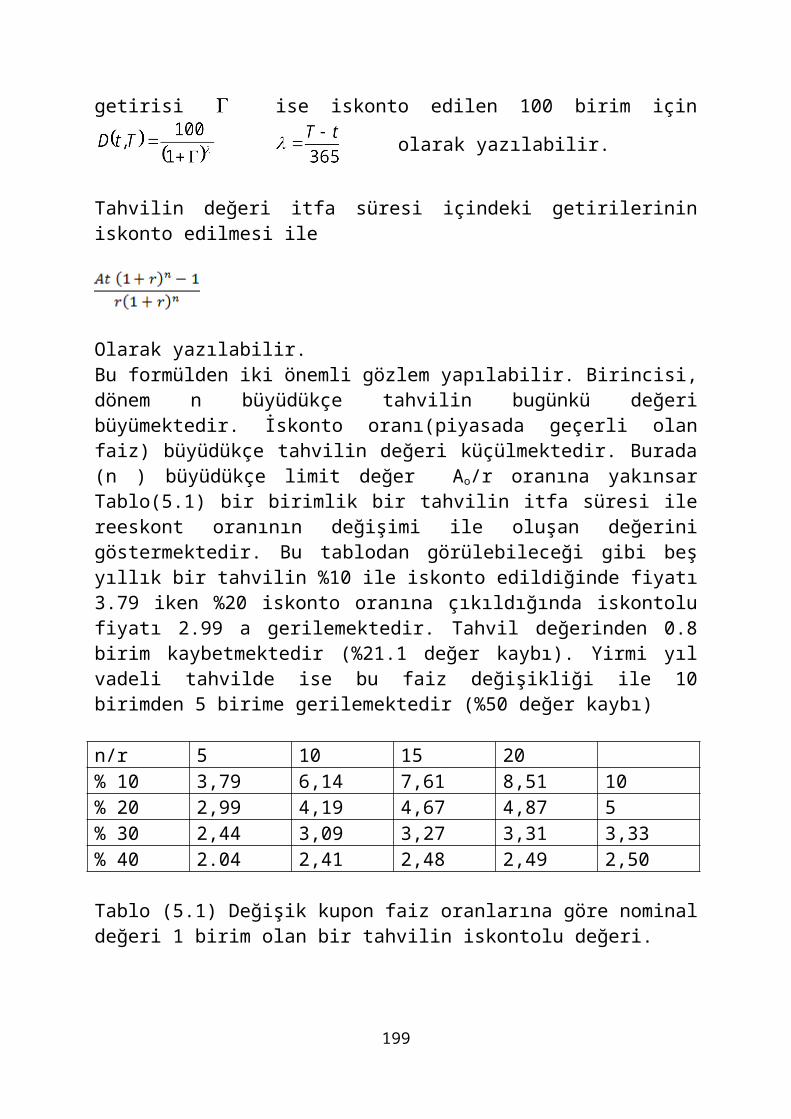

Geçen on yılda toplum mühendisliği, siyaset mühendisliği, kavramları kullanılır olmasına rağmen, bu mühendislik dallarının eğitimi yoktur. Mühendislik pozitif bilim dalı olması dolayısıyla, kantitatif metotların uygulanarak, sonuca ulaşmak mümkündür. Çeşitli matematik modeller kullanılarak, elde edilen sonuçlar deterministik olmaktadır. Mesela, Geçmiş 20 yıl Fert başına düşen Milli Gelir ile kağıt tüketimi incelendiğinde kağıt tüketiminin, Milli Gelir ile doğru orantılı olduğu görülür. Böyle bir durum, tüketimin T= A+ şeklinde bir doğru ile modellenmesi mümkündür. T fert başına kâğıt tüketimini A, Fert Başına Milli Geliri ,Fert Başına düşen Milli Gelirin birim artışının yarattığı ilave kâğıt tüketimini, sabiti ise incelemenin başladığı yıldaki fert başına kâğıt tüketimini göstermektedir. Burada denklemde yıllara göre fert başına Milli Gelir konuldukça, ülkemizin kâğıt tüketimi (nüfus ile çarpılmak şartıyla) ortaya çıkar. Şartlar önemli biçimde değişmez ise, gelecek beş yılda da bu modeli kullanarak kâğıt tüketimini bulabilirler. Bu denklemi zamanın bir fonksiyonu olarak da yazmak mümkündür. Milli gelir zaman fonksiyonu olarak formülde yerine konulursa, kağıt ve türevleri T=T(t) şeklinde oluşturulabilir. Bu fonksiyonda t (yıl olarak) yerine konulduğunda geçmişteki kağıt tüketimini bulduğumuz gibi (şartların aynı kalması halinde) gelecekteki kağıt tüketimini bilmek (tahmin etmek) mümkün olur. Bu tahmin mühendislik çalışmasının bir ürünüdür.

Ekonomi de Yunanca’dan gelmiş ve türemiş bir kelimedir, aslında ev idaresi, ev geçindirmesi anlamı taşımaktaydı, zamanla kavram genişledi. Bugün hala kesin bir tarifi olmayan bu terimin, kanaatimce en iyi ve kısa tercümesi, insanın ihtiyaçları ile bu ihtiyaçlarını karşılama yollarını açıklayan bir bilim dalı şeklinde olabilir. Ekonomi, globalleşen dünyada giderek önemini artırmakta, insanın ihtiyaçlarının ön plana çıkarılarak, bunların karşılanması hedefi güdülmektedir.

Ekonomi, modellemeye uygun bir bilim dalı olduğu anlaşılınca, matematik kullanımı yaygınlaşmış, ekonometri yan dal olarak türemiştir. Ekonometri ile ekonomiye ait geleceğin doğru okunmasına yardımcı olunmaktadır. Ekonomik aktivite, bir şahıs, bir aile, bir kabile için veya bir toplum için yapılabilir. Fert için yapılan aktiviteler toplum için yapılanlardan daha önemlidir.

Ekonomiyi, makro ve mikro ekonomi olarak iki önemli başlık altında incelemekteyiz. Makro ekonomi, toplumun tümüne, bütününe ilişkin inceleme yapar, mikro ekonomi de genelde işletme bazında (daha da küçüğü aile) inceleme yapan bölümdür. Mühendislik ekonomisi, genelde işletme bazındaki olaylarla ilgilenir. Ancak toplumu derinden ilgilendiren enflasyon, satın alma gücü, deflasyon gibi konuları da bilme ve inceleme durumundadır.

2

Rekabetin büyük boyutlara ulaştığı günümüzde, mühendisliği, ekonomiden ayıramamaktayız. Mühendis, elinde bulundurduğu tekniklerle nasıl daha isabetli karar vermesi, ürünlerinin nasıl beğenisini artırması, pazardan nasıl daha fazla pay alıp daha çok kar etmesini düşünmek durumundadır. Bunun için ekonominin genel prensiplerini bilmek ve alacağı kararlarda ekonomiyi kendisine rehber etmek durumundadır. Mühendis, üretim araçlarını bir araya getirirken, minimum harcama ile mümkün olan en iyi verim ve kaliteyi tutturmak durumundadır. Bu zaruretten dolayı, mühendislik eğitiminde, yatırım nedir, bir yatırımı nasıl başarıya taşıyabileceği, işletme anında nelere dikkat edip, pazarda rakiplerinden nasıl sıyrılabileceğini, öğrenmesi gereği ortaya çıkmıştır. Bu düşünceden hareketle “Yatırım Planlaması, Fizibilite Etütleri” adı ile bir ders ortaya çıkmıştır. Bu ders 1970 li yıllardan itibaren bazı üniversitelerimizin endüstri mühendisliği bölümlerinde okutulmağa başlanmıştır.

Ekonomik olaylar, yatırım yapanların ürettiği mal ve hizmetler ile bunları tüketenlerin bir araya gelmesi ile oluşur. Aktörlerin münferiden yaptıkları faaliyetler mikro ekonominin konusu olup bunların bileşkesi de makro ekonomiyi oluşturmaktadır. Aşağıda kar amacına yönelik üretim yapıp pazarda bulunmayı hedeflemiş kişileri veya onların oluşturduğu gurupların basit bir açıklaması verilmektedir. Üretici ve tüketicilerin pazarda buluşmasının teknik yönleri mühendislik ekonomisinin içeriğini oluşturur. Üretim, yatırımcıların toplumda rol alması ile başlar. Üretilenlerin tüketilebilir olması çok önemlidir. Tüketilmeyecek mal pazarda fiyat oluşturamaz. Bir başka deyimle malı satabilmek önemlidir.

Yatırımın olduğu yerde mühendislik vardır. Çünkü yatırım için ortaya konulan kaynaklar kaybedilebilir. Kaynakları kaybetmemek için planlama ve hesap kitap yapma gereği ortaya çıkmıştır. Buda mühendislik gerektirir.

1. YATIRIMCILAR

Belirli kaynakları, sermaye ve iş gücü ile karşılaştırıp bu kaynakları çoğaltmayı hedefleyen kişilere (çeşitli seviyelerde risk alabilen) yatırımcı denilir.Yatırımcı, kendi birikimleri yanında, başkalarının kaynaklarını da kullanabilir. Bu yabancı kaynak kullanımı ödünç olup genelde bir kullanım maliyeti taşır. Yatırımcılar A) Devlet-Kamu, B) Özel Sektör olarak iki gruba ayrılırlar. Devlet yatırımlarını yaparken kaynak kaybını/kazancını çok önemli bir parametre olarak görmez. Onun için sosyal yarar daha öne çıkar. Sosyal fayda ile ekonomik faydayı ayni anda düşünüyorsa o projeye, sosyo-ekonomik bir proje sıfatı verir, böylece kaynak kaybı ikinci öneme düşer. Özel sektör yatırımlarında kar amacı ön plandadır. Kar amacı gütmediği yatırımlara hayır yatırımları der.

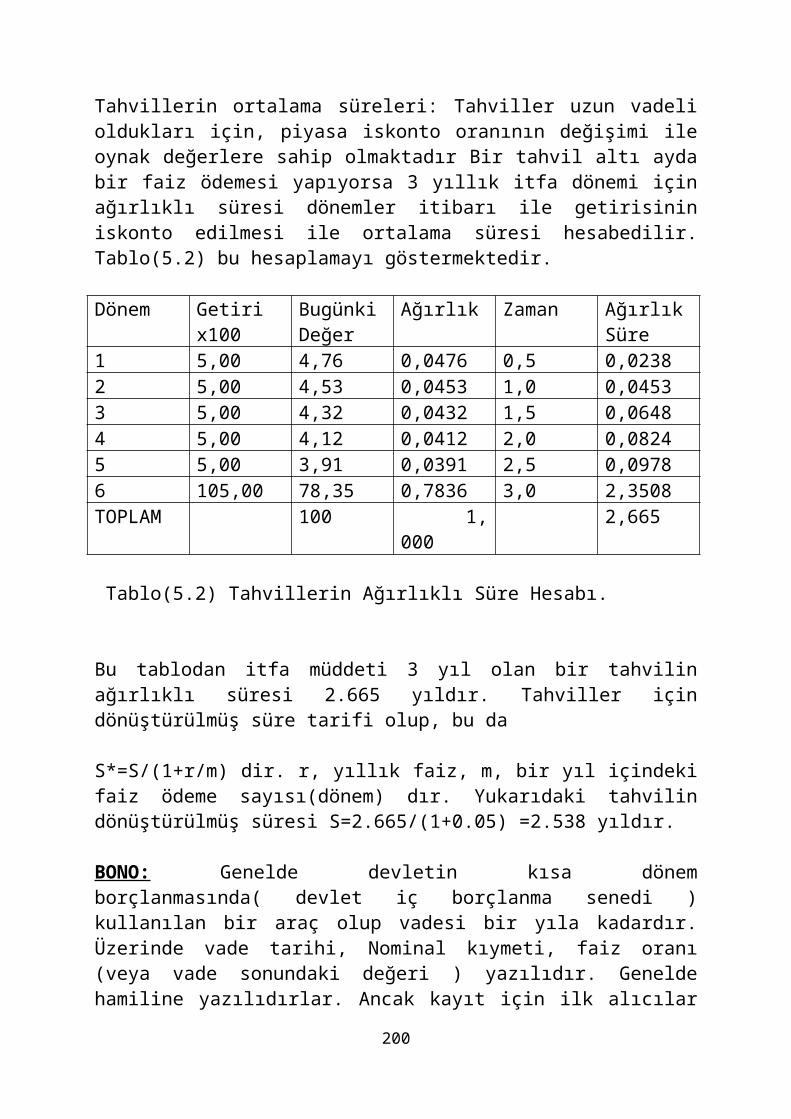

3

Kurumsallaşmış olan özel sektör, sosyal içerikli projeleri kurmuş oldukları kar amacı gütmeyen vakıflar kanalıyla yapar. Yatırımcıları iki sınıfta toplamak mümkündür.

1. Risk almayan yatırımcılar2. Risk alan yatırımcılar

Risk alan yatırımcıları da beş kategoriye ayırmaktayız. a) Endüstriyel yatırımcılarb) Menkul kıymet yatırımcılarıc) Spekülatörlerd) Arbitrajcılare) Risk sermayedarları

1.0.1. Risk almayan yatırımcılar(Tasarrufçular)

Her insan, tükettiğinden fazla üretmek, artanını ileride Kullanmak için saklar veya tekrar üretime yönlendirmek ister. Bu istem şuur altında saklıdır. Birçok insanın elinde bulundurduğu kaynaklar kendi ihtiyaçları kadar değildir. Kaynağı az olan kaynağı çok olandan ödünç alır. Toplumda genel öğreti, ayağını yorganına göre uzat şeklindedir. Ödünç alma veya verme işlemi kolay olan bir işlem değildir.

İnsanların çoğu birikimlerini kaybetme duygusundan uzak kalmak için risksiz alanlarda değerlendirirler. Yani birikimlerini(tasarruflarını) kaybetmek istemez. Risk ise kaynakları kaybetme ihtimalidir. Kaynak kaybına karşı, önlemlerden biri (Bankalar yaygınlaşmadan önce )de birikimler küplerde, kutularda, tenekelerde genelde altın, gümüş olarak saklanmasıydı. Bugün risksiz yatırım yapmak isteyenler hazine bonosu veya tahvili alırlar. Çok küçük bir risk taşıyabilecekse, bankaya mevduat yapılır. Böyle bir mevduatın getirisi mevduat yapılmadan önce bellidir. Bu getiriye faiz denilmektedir. Bu tür yatırımcılık insanoğlunun yarınki belirsizliklere karşı bir birikim yapması isteminden kaynaklanmaktadır. Günümüzde toplumların çok büyük bir bölümü bu tür yatırımcılardır. Yatırımcılar bu kadar çok olunca, yatırımcılara aracılık eden büyük sayıda kurumlar ortaya çıkmıştır. Bankerler, bankalar, risk almak istemeyen yatırımcıların kaynaklarını risk almak isteyen yatırımcılara aktarırlar. Bunun için banka risk almak istemeyen yatırımcının yatırdığı kaynağa faiz verir, bu kaynağı kullandırdığı yatırımcıdan faiz alır..Toplumsal alışkanlıklar, risk almayan yatırımcıların, birikimlerini altın, gümüş gibi kıymetli madenlere yaptığı gibi, bazıları da çeşitli dayanıklı tüketim mallarına yatırım yaparlar.

İnançları gereği Faizi doğru bulmayan insanlar da, birikimlerini katılım bankalarına yaparlar. Katılım hesabı adı altında yatırılan mevduat, belli şartlarda çalıştırıldıktan sonra getirisinin %20’sini (ortalama olarak) katılım bankası kendi masrafları için alır. 80%’ini katılım hesabı açtırana verilir. Katılım hesabı teorik

4

olarak kazanır da kaybeder de. Getiri oranı ancak para işledikten sonra ortaya çıkar. Para kullanımı ticaret olarak değerlendirilip, kar ve zarar ihtimallerini içerdiğinden faiz olmamakta, buna kar payı denilmektedir. Bu finans kurumlarına da yatırım yapanlar risk almayan yatırımcılar sınıfına girerler. Çünkü tasarruflar, katılım hesapları, garanti altına alınmıştır. Risk almadan yatırım, hazinenin çıkarmış olduğu bono ve tahvil almakla da yapılabilinir. Bu tür yatırımlar gayri-maddi yatırımlar adını alırlar. Bankaya yatırılan kaynağa tasarruf mevduatı denilir.

1.0.2. Risk alan yatırımcılar

Bazı yatırımcılar bir nebze risk almaya razı iken, bazı yatırımcılar adeta kumar oynar gibi risk üstlenebilmektedir. Menkul kıymetler içinde riski en büyük olan hisse senetleridir. Üzerinde çeşitli kısıtlamalar taşıyan gayrimenkulleri almak da büyük risk taşır. Bu gibi varlıkları , aldıktan sonra beklenen getiri alınır alınmaz elden çıkarmak esastır. Risk alabilen yatırımcılar aldıkları riski bilmek ister. Bunu hesap etmek için de çeşitli getiri senaryolarına göre yapılan yatırımın getirisi hesap edilir, bu senaryolara göre gelen getiri bulunur, bu getirilerin standart sapması hesap edilir. Standart sapma risk olarak bilinir. Risk, getirilerin önemli oranlarda dalgalanmasından kaynaklanır. Sabit getirisi olan bir yatırımın riski sıfırdır. Çünkü standart sapması sıfırdır. Yatırımcı , risk arttıkça getiri beklentisinin daha büyük olmasını bekler. Gerçek hayatta da böyledir. Risk alan yatırımcılar da çeşitli alt guruplara ayrılabilirler

a)Endüstriyel yatırımcılar: Birikimlerini sanayi (maddi) yatırımlarında değerlendirmek isteyen müteşebbisler, münferiden veya çok ortaklı bir şirket etrafında toplanarak yatırım yaparak birikimlerini değerlendirirler. Bir çok kişi müteşebbis olmak ister, bu yola çıkar ama başarılı olamaz. Her toplumda başarılı müteşebbis sayısı sınırlıdır. Mevcut kaynaklarını endüstriyel yatırımlarda değerlendirmek isteyenlerin çoğu mümkün olduğu kadar az risk taşımak isterler. Bazı yatırımcılar, Girdikleri yatırımın risklerini menkul, gayri- menkul portföyü oluşturarak azaltma yolunu seçerler. Yatırımcılar, bazı menkul kıymetlerin risklerini türev menkul kıymetlerle sıfırlamaya çalışırlar.Risk almak isteyen yatırımcılar, kendi işletmelerini kuramıyorlarsa, borsadan hisse senedi alarak risk taşıyan yatırımcı sınıfına girerler.

Menkul, gayrimenkul varlıkları yatırım amacı ile satın alan yatırımcılardan başka, arz-talep kanunu ile borsalarda yanlış fiyatlanmış varlıklardan kar etmek amacı ile hareket eden yatırımcılar da var. Bunlar, kısaca aşağıda verilmiştir. Bu kimseler, serbest piyasa ekonomisinde doğabilecek yanlış arz-talep seviyelerinin düzeltilmesi rolünü üstlenirler. Bazıları da piyasada fiyat kararlılığını, Pazar stabilitesini sağlarlar.

5

b)Menkul Kıymet Yatırımcıları: Risk alan yatırımcıların menkul kıymetlere yatırım yaparak, endirekt olarak üretime katkıları olur. Bir projeyi gerçekleştirme yerine mevcut tesislerin çıkardığı, tahvil ve hisse senetlerini alırlar. Bu tür yatırımcılar, uzun vadeli yatırım yaparak, çocuklarının eğitim giderleri, kendisinin emekli olduğunda ek bir gelir düşünürler. Bazı insanlarda, çok kısa vadelerle borsada hisse senedi alıp satarlar, bu işlemlerden para kazanmayı amaçlarlar. Yanlış bir anlayışla borsada oynamak adını verirler.Oyun her zaman için biraz daha fazla risk taşır.Bu tür yatırımcı, işletmenin yönetiminde bulunmadan, karı paylaşmak ister.

c)Spekülatörler: spekülasyon geleceğin değerlendirilmesi beklentilerinin netleştirilmesiyle kar yapabilmek için pozisyon almadır. Bu işi yapana da spekülatör denir. Spekülatör gelecekteki arz ile talebi ne kadar iyi değerlendirebilirse o nispette kar edebilirler.

Fiyatlar yükselecekse uzun pozisyon alırlar gerileyecekse borsada kısa pozisyon alarak kar etmeyi amaçlarlar. Fiyatlar düşündükleri yönde gelişirse kar ederler. Aksi halde zarar ederler. Spekülasyon bir nevi kumar olarak da addedilebilir .

Mal üzerine çalışan spekülatörler toplum önünde potansiyel suçlu gibidirler. Aslında serbest piyasa ekonomisinde pazarın genişlemesine müspet katkısı vardır. Mal çok iken (arz talepten büyük ise) fiyatlar düşer. Spekülatör mal alarak, fiyatların daha da düşmesini önler. Mal kıt ise (arz talepten küçük ise) önceden aldığı malları satar fiyatların anormal yükselmesini önler böylelikle toplum için çok yararlı bir fonksiyon görür. Kapalı ekonomilerde, halkın zaruri ihtiyaçları ile ilgili spekülasyon yapmak fevkalade zordur. Yapanlara da iyi gözle bakılmaz. Türkiye de, ellili yılların sonlarında spekülatif amaçlı davranan kişilere çok ağır mali ve bedeni cezalar getirilmişti. Pazarın küçük (sığ) olması durumunda, birkaç spekülatörün bütün arzı kapatma durumu fiyatların arz-talebe göre değişmesini engeller, ve fiyatlar keyfi, beklenen karı oluşturacak seviyelere çekilir. Bu durum, spekülatörü toplumda çirkinleştirir. Ülkemizde kurulmuş bulunan Tarım Satış Kooperatifleri, ürünü harman zamanında alarak fiyatların çok düşmesini önler, ürünü fiyatlar yükselirken (piyasada ürün gelimi azalırken) piyasaya sürerek fiyat istikrarını sağlamak ister.Bu tür kooperatifler iki binli yıllara kadar devlet desteği ile piyasadan büyük alımlar yaparak iç fiyatları yükseltirlerdi. Bazen bu fiyatlar dış fiyatların çok üzerine tırmanır ve ihraç edilemez duruma girer kaynakların atıl kalmasına yol açardı. Bu durumda zarar, hazinenin sırtına yüklenirdi. Doksanlı yıllarda bu tarım satış kooperatiflerinin piyasa ekonomisine uyum sağlamaları istenmiş, bunun için hazinenin yapa geldiği düşük faizli fonlamaya son verilmiştir. Düşük maliyetli fonlamanın kesilmesi sonrası, bu kurumların piyasa düzenleme işlevleri çok küçülmüştür.

6

d) Arbitrajcılar; arbitrajcılar, ayni malın iki piyasada farklı fiyatının bulunması halinde, bu durumdan yararlanmak isteyenlere denir. Arbitrajcı, iki ya da ikiden fazla piyasada (borsada) aynı anda işleme girerek kar elde etmeye çalışırlar. Arbitraj iki türlüdür. Birincisi mekan içinde arbitraj ikincisi zaman içinde arbitrajdır.

Mekan içinde arbitraj; bir varlığı ucuz olan piyasadan alıp, pahalı olduğu piyasada satmaktır. Satıştan elde edilen para alışı finanse etmek için kullanılır. Bu tür arbitraj özellikle hisse senedi ve döviz piyasalarında kullanılır.Bu da fiyatların globalleşmesine yol açar.

Zaman içinde arbitraj; bir malın şu anda spot piyasada alımı (yada satımı) ile eş anlı olarak vadeli piyasada satımı (yada alımı) sonucunda oluşturulmaktadır. Burada yatırımcının vadeli piyasadan satış yaparak, alıştaki kaynak ihtiyacı bildirilmesi esastır. Ancak arbitrajlarda küçük bir risk ve güvence işlemleri için küçük bir öz kaynak gerektirebilir. Teorik olarak arbitraj risksiz olarak kendi kaynaklarını kullanmadan kar etme durumudur. Arbitraj için bir örnek,

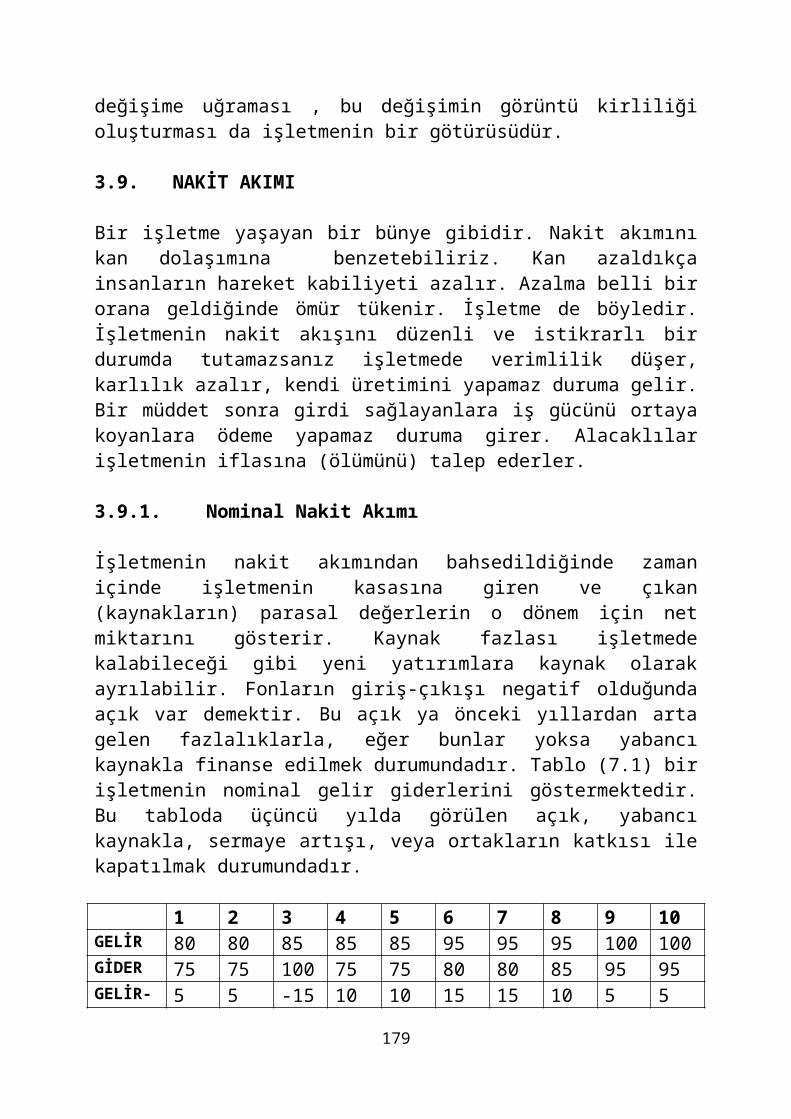

Bir yatırımcı 10.000TL ile %12 den üç aylık borçlanmaktadır. Aldığı borç para ile Londra borsasından bakır bağlamaktadır. Bakırın bugünkü fiyatı 1000 TL/kg üç ay vadeli fiyatı 1100 TL/kg olsun. Bu yatırımcı borsada kısa pozisyon alarak, kendisini üç ay sonraki bakır fiyatlarının düşmesine karşı korusun. Bu yatırımcı üç ay sonra bankaya (1,03)=10.300TL ödeyecek, kendisi bakırı 1100 TL ye satacağı için eline geçecek para 10.000:1000x1100=11000 TL. yatırımcı kendi kaynağını kullanmadan 700 TL para kazanmıştır.

Arbitrajcı, borsalarda fiyatların çarpık gelişmesini önleyerek, ekonomilerin, pazarları globalleşmesine katkıda bulunur. e)Risk Sermayedarları; Bazı yatırımcılar, üretim projelerine (genelde ileri teknoloji içeren projeler) şirketin kuruluş aşamasında yatırımcı gurubuna girerek hem bazı ayrıcalıklar alırlar ve hem de projenin başarılı olması durumunda hisse senetlerinin değerlenmesinden ilave kar ederler. Böylelikle büyük riske girerek, büyük kar beklentisinde olurlar. Ülkemizde bu tür yatırımcılık henüz müesseseleşememiştir. Katılım bankalarının bir pencereleri (mudaraba) böyle bir yatırım imkanı sunmaktadır. Risk sermayesi veren bir İş Bankası şirketi kurulmuş olup,kaynak sıkıntısından bir çok projeyi finanse edememektedir. Risk sermayedarları genelde ileri teknoloji yatırımlarına yönelirler, Risk büyük olduğu için beklenen kar oranı yüksektir. Klasik yatırımcılar, bu gibi yatırımların büyük risk taşıdığına inandıkları için bu tür yatırımlardan uzak dururlar. Risk sermayedarı, beklediği kar ve rantı bulunca, hisselerini satar, bir başka riskli projeyi finanse etmeye koyulur

7

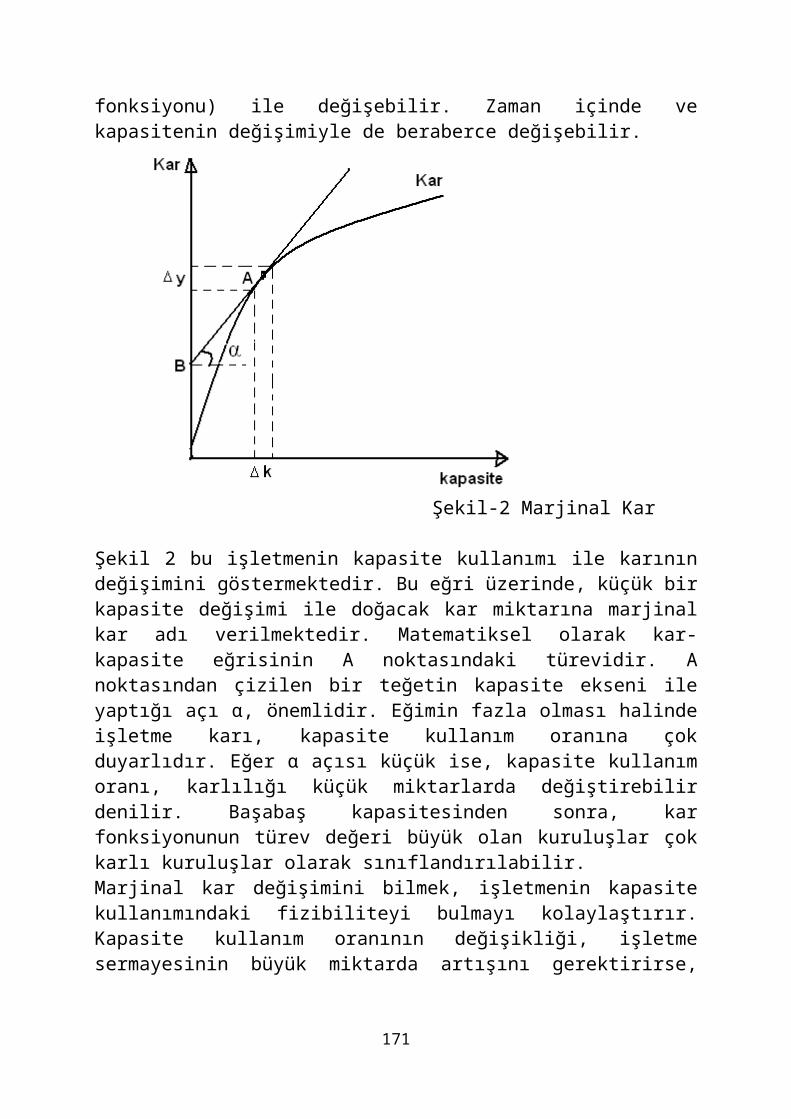

1.1. EKONOMİK MODELLER

İnsanoğlunun topluluk olarak yaşamaya başladığından beri, yaşamlarını sürdürme aşamasında belirli kurallar çerçevesinde davranma zorunluluğu ortaya çıkmıştır. Ekonomik yaşamımızı çerçeveleyen kurallar, ekonomik modelin ana hatlarını oluşturmuştur. Sanayi devrimi ile beraber, ekonomide kurallar belirgin hale gelmiş, ekoller oluşmuş, bunlardan da disiplinler geliştirilmiş, okulları ve tedrisatı oluşturulmuştur. Ticaretin kuralları belirlenmiş ve yazıya dökülmüştür. Anadolu, Avrupa ile Asya kıtası geçidinde olduğundan organize panayır ve fuarların oluşmasında öncülük etmiştir. Bu gün için ticaret sektöründe gelişmiş bulunan müesseselerin daha basitleri geçmişte oluşmuş olduğu görülmektedir.

Aşağıda, bugün için mevcut önemli ekonomik modellerin ana hatları verilmekte olup, bu modellerle ilgili yapıla gelmekte olan kısmen felsefi, kısmen dogmatik tartışmaların dışında kalınacaktır.

1.1.1 Serbest Piyasa Ekonomisi

Adam Smith ile başlayan serbest piyasa ekonomisi anlayışında bir çok okullar oluşmuştur. Keynes, Fridman bu okulların önemlileridir. Bu doktrinde fiyatlar kontrol edilmez, devlet fiyatlara müdahale etmez, para da mal gibi arz-talep altında fiyatını bulur, paranın getirisi yani faizi vardır. (Tam istihdama ulaşıldığında faizin sıfır olacağı doktrinde ifade edilmesine rağmen şimdiye kadar böyle bir sonuç elde edilememiştir). Piyasayı arz talep kanunu düzenler, yatırımlar uyarılmış yatırımlar( talebin yönlendirdiği yatırım) dır. Bu anlayış geniş ölçüde kapitalist sistem olarak da bilinir. Kısa tarif olarak, üretimin özel girişimci tarafından kar amacı ile yapılıp pazarda satıldığı ekonomik sistemin adıdır. Sistem haline gelmesi, bir ekol olması Batı da başlayan sanayi devrimi ile birliktedir. Bu ekonomi anlayışına kapitalist ekonomik anlayışı da denilir. Başlangıçta hiçbir düzenlemenin olmadığı şekline vahşi kapitalizm denilmiş, bilahare, sisteme üzerinde toplumların yaşantısına uygun düşen bazı kısıtlamalara gidilmiştir. Bazı ülkelerde, kritik sektör tanımlaması yapılarak, devlet yatırımları yapılmış, fiyatlara sınırlamalar getirilmiştir.

1.1.2 Kontrollü Ekonomi

Bu doktrini Karl Marx formüle etmiş olup, serbest piyasa ekonomisine- kapitalist sisteme muhalefetten doğmuştur. Buradaki ana kabul, yatırımları, üretimi, fiyatları devlet düzenler, faiz yoktur, tam istihdam zaruridir. Üretimde artı değer vardır, bu değerin paylaşılması hakça olmalıdır. Bu doktrine merkezi planlama sistemi de denilmektedir. Halkın ne üreteceği, ne tüketeceği devlet tarafından planlanır. Buna komünist sistem, merkezi planlama sistemi de

8

denilmektedir. Bu sistemde müteşebbis yoktur. Müteşebbis emekçiyi sömüren bir kişidir. Pazar, güdümlüdür, tüketici devletin öngördüklerini tüketmek durumundadır. Tercih yapabilme çok sınırlıdır. Sistem öyle uygulandı ki, bireyin mesleğini de rejim, sistem adına tayin ederdi.Öğrencinin ileride ne olmak istediği değil, rejimin istediği olmak durumundadır., Bu model insan tabiatına ve tabiat kurallarına aykırı olduğundan bugün takipçisi kalmamış gibidir.

1.1.3. Karma Ekonomi

Karma Ekonomi yukarda verilen iki ekonominin değişik oranlarda karıştırılmasından doğmuştur. Ana örneklerinden biri Türkiye ‘dir. Birçok ülke de, bu fikri benimseyerek kendilerinin karma ekonomi doktrinini takip ettiklerini iddia etmektedirler. Burada önemli olan iki doktrinin birbirleriyle hangi oranlarda karılacağıdır. Devlet hangi yatırımları yapacak, özel teşebbüse hangi alt sektörleri bırakacaktır. Devlet sosyal yaşantıya hangi oranda ve seviyede müdahale edecektir. Nereleri kamusal alan nereleri özel yaşama ayrılmıştır ölçüsünü iktidarı elinde bulunduranların tercihine kalmıştır. Devlet hangi malların fiyatlarını kontrol edecek, hangi mallar serbestçe el değiştirebilecektir. Devlet, döviz, para, kredi, ve faizlere ne kadar, hangi oranlarda müdahale edecektir. Bu soruların cevaplarını farklı farklı verdiğimizde karma ekonomi de kapitalist sistem ile Marksist sistem arasındaki yelpazede yerini almaktadır.

Ülkemizde karma ekonomi uygulaması maalesef başarılı olamamıştır. Devlet tarafından bir çok alt sektörde yapılan yatırımlar, zaman içinde kendilerini yenileyememiş, verimliliği düşmüş, toplumun beğenisini gittikçe kaybetmiştir. Seksenli yılların başında başlayan globalleşme akımları karşısında tüketiciyi tatmin etme imkansızlaşmıştır. Ülkemizde bir çok yönetimde (1970 li yıllarda) karma ekonomi adeta kontrollü ekonomiye çok yakın bir uygulama bulmuş, bazı yönetimlerde uygulama, serbest piyasa ekonomisine yakınlaşmıştır. (1980-90 lı yıllar). Ülkemizde 1923-1961 yılları arasındaki ekonomik gelişme hızı, planlı ekonomik modelin uygulandığı 1962-2010 yılları na denk gelen hızdan büyüktür. Bu sonucun alınmasına sebep, yatırımların ve sosyal politikalarının başkent Ankara dan tespit edilmesi uygulamasıdır.

9

1.2. EKONOMİK GÖSTERGELER

Bütün varlıklar, bir şekilde mukayese edilebilmesi için, konulan bir metot veya tanımla ölçülmesi gerekir. Bu belirli mukayeseleri yapmak, ve yorumlamak için gereklidir. Ekonomik büyüklükleri rakamlara dökerek, onların mukayesesini yaparız. Bu rakamlar topluluğuna ekonomik göstergeler demekteyiz.

Ekonomik göstergeler, ekonominin durumunu gösteren ve onun performansını izafi (relatif) olarak ölçümleyen,oranlar ve rakamlar topluluğudur.Ekonomiyi makro ve mikro ekonomi adı altında iki kategoride inceleriz.

Toplumun veya bir ülkenin ekonomik durumu ve bunun gelişimi makro ekonomik göstergeler ile takip edilir. Bir işletmenin ekonomik gidişatının izlenmesi mikro ekonomide yapılır. Ekonomik göstergeler, genelde oranlar veya mutlak rakamlar olarak verilir. Ekonomi ile ilgili bir durum değerlendirmesi yapabilmek için önemli göstergelerin hepsinin birlikte dikkate alınarak yorum getirilmesi gerekir.

1.2.1. Makro ekonomik göstergeler:

Bir toplumun top yekün ekonomik performansını makro ekonomik göstergeleri inceleyerek ortaya koymak mümkündür

Bu göstergeler milli gelir, işsizlik oranları, enflasyon gibi göstergeler olup genel ülke ekonomisinin performansını gösterir. Bu göstergeler ayni zamanda ekonominin gelecekte nasıl bir görüntü içine gireceğinin ip uçlarını verir. Göstergelerin tarihsel değişimleri de ülkenin ekonomik olarak nereden nereye geldiklerinin şahitleri olur. Bu göstergeler üç ana kategoride düşünülür. Bazı göstergeler ekonomik performansa paralel , bazıları ters, bazıları da bağımsız hareket ederler.Milli gelir artıyorsa ekonomik performans da artacak demektir, o halde bu gösterge ekonomik performansla beraber, paralel değişiyor denilir. (bu göstergeler cyclic göstergeler diye bilinir) .İşsizlik oranları büyüyorsa, ekonomik gidişat bozuluyor demektir. Bazı göstergeler ekonomik performansla tersine bir bağlantı içindedir , bunlara counter- cyclic göstergeler denilir. Şirket birleşmeleri, yönetim değişiklikleri ekonomik performanstan bağımsız hareket eden göstergelerdir (bunlara acyclic parametreler denilir).Ekonominin performansı ile ilgili göstergelerin bir kısmı her gün ilan edilir (borsa endeksleri gibi), hatta gün içinde değişim gösterir, bazı göstergeler, haftalık (ücret işsizlik istatistikleri gibi), aylık(üretici, tüketici fiyat değişimleri gibi), üç aylık(milli gelir istatistikleri gibi) ve yıllık olarak yayınlanırlar.Bazı göstergeler ekonomik performansının nasıl değişeceğinin habercisi dir kredi hacmi daralıyorsa ekonomik büyüme yavaşlayacak demektir. Enflasyon artıyorsa, ücretlerin artacağının habercisidir. Bazı göstergeler ekonomik

10

performansla beraber değişirler, fiyat endeksleri, borsa verileri, ekonomi ile paralel eşzamanlı hareket eder. Bazı ekonomik göstergelerde ekonomik değişimler olduktan sonar ortaya çıkarlar. Bu göstergeleri zaman perspektifi içinde değerlendirerek, gelecek okunmaya çalışılır. Geleceğin belirsizliğini ortadan kaldırma istemi insanlık tarihi kadar eskidir.Geleceği doğru okuyabilen kişi bilge kişi olup, toplumda saygın kişidir. Bu durum, kişileri gelecek için tahmin yapmaya sevk eder.

Döviz Kurları, Bir ülke parasının diğer bir ülkede kullanılan para birimine oranına kur denilmektedir. Hesaben yapıldığında buna döviz kuru, fiilen yapıldığında efektif kur denilmektedir. ekonominin dış dünya ile olan girift ticari aktivitenin sonucu ve ülke yönetimlerinin kararları ile oluşur. Bu oluşumda siyasi kararlar ile kurlar tespit edilir. Kur un gerçek olmaması halinde kaçak mal Hareketleri görülür. Döviz kurunun serbestçe oluştuğu ülkelerde o Ülkenin ekonomik performansı, yani büyüme oranı, dış borçlarının GSMH sına oranı, enflasyon, cari açık, toplam dış ticareti, ve çevresine verdiği güven, uluslar arsı reyting firmalarının verdiği notlar da döviz kurunun belirlenmesinde önemli parametrelerdir. Döviz kuruna müdahale edildiği ülkelerde merkez bankaları sabit kur ilan edebilir, veya piyasaya döviz satıp alabilir, böylece kurları istedikleri paritede tutabilir. Bu politika ancak cari açıkları olmayan ülkelerde uygulanabilir.

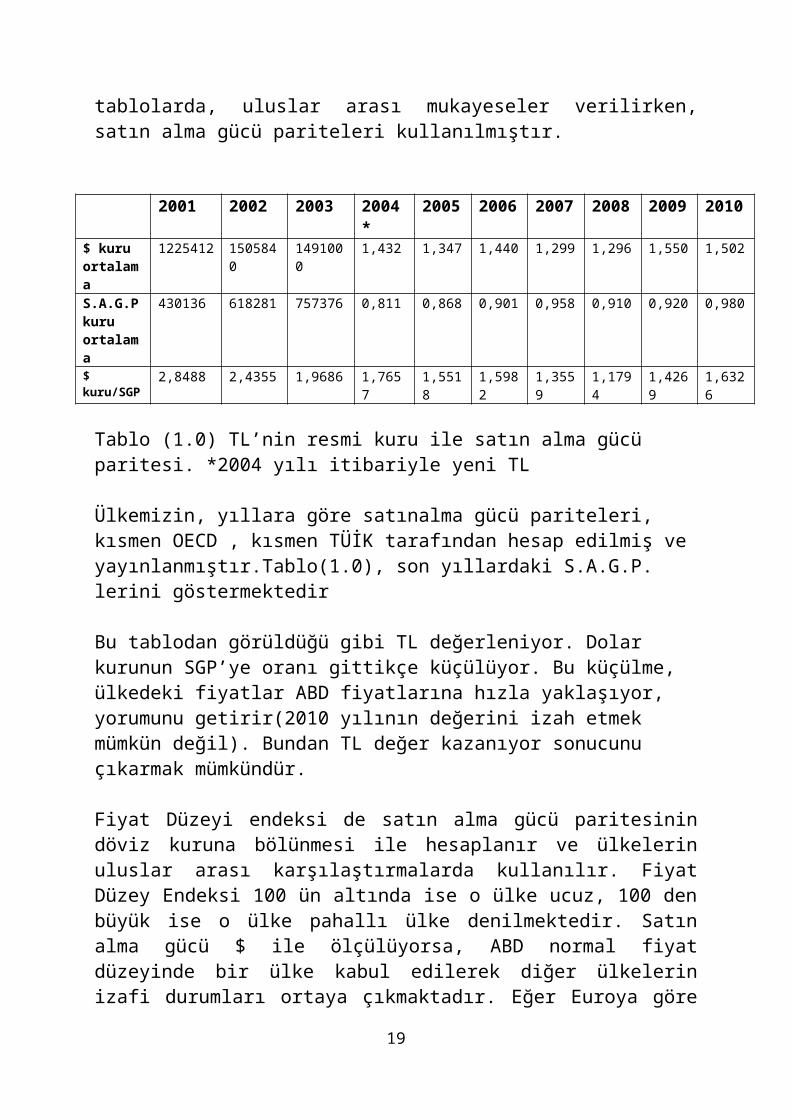

Satınalma Gücü Paritesi ; Satınalma Gücü Paritesi, ülkelerin farklı para birimleri ile ifade edilen ekonomik büyüklüklerini, satın alma gücünü dikkate alarak ortak bir para birimine çeviren, paritedirUluslar arası mukayese için Satınalma Gücü Paritesi (S.G.P) kullanılır. Belirli bir tüketim kompozisyonun ülkelerdeki değerleri referans ülkenin (ABD) parası olarak ifade edilmesi satın alma gücü paritesi olarak bilinir. Örneğin belirli bir mal ve hizmet sepeti Türkiye’de 500 liraya doluyor. Ayni sepet ABD de 420$ a doluyorsa, TL nin satın alma gücü paritesi 1,19 dur. Çapraz kurlar da ayni şekilde hesap edilir. İleride, tablolarda, uluslar arası mukayeseler verilirken, satın alma gücü pariteleri kullanılmıştır.

2001 2002 2003 2004* 2005 2006 2007 2008 2009 2010

$ kuru ortalama

1225412 1505840 1491000 1,432 1,347 1,440 1,299 1,296 1,550 1,502

S.A.G.P kuru ortalama

430136 618281 757376 0,811 0,868 0,901 0,958 0,910 0,920 0,980

$ kuru/SGP 2,8488 2,4355 1,9686 1,7657 1,5518 1,5982 1,3559 1,1794 1,4269 1,6326

Tablo (1.0) TL’nin resmi kuru ile satın alma gücü paritesi. *2004 yılı itibariyle yeni TL

11

Ülkemizin, yıllara göre satınalma gücü pariteleri, kısmen OECD , kısmen TÜİK tarafından hesap edilmiş ve yayınlanmıştır.Tablo(1.0), son yıllardaki S.A.G.P. lerini göstermektedir

Bu tablodan görüldüğü gibi TL değerleniyor. Dolar kurunun SGP’ye oranı gittikçe küçülüyor. Bu küçülme, ülkedeki fiyatlar ABD fiyatlarına hızla yaklaşıyor, yorumunu getirir(2010 yılının değerini izah etmek mümkün değil). Bundan TL değer kazanıyor sonucunu çıkarmak mümkündür.

Fiyat Düzeyi endeksi de satın alma gücü paritesinin döviz kuruna bölünmesi ile hesaplanır ve ülkelerin uluslar arası karşılaştırmalarda kullanılır. Fiyat Düzey Endeksi 100 ün altında ise o ülke ucuz, 100 den büyük ise o ülke pahallı ülke denilmektedir. Satın alma gücü $ ile ölçülüyorsa, ABD normal fiyat düzeyinde bir ülke kabul edilerek diğer ülkelerin izafi durumları ortaya çıkmaktadır. Eğer Euroya göre satın alma gücü paritesi hesabı yapılıyorsa, AB nin Euro bölgesinin fiyat düzeyinin normal olduğu, diğer ülkelerin fiyat düzeylerinin izafi durumu ortaya konulur. Fiyat Düzey Endeksleri, büyük ülkelerde farklı gelişmişlik durumları olan bölgeler için de hesap edilir. Ülkemizde 25 ten fazla bölge fiyat ve fiyat düzelerini tespit için takip edilmektedir.

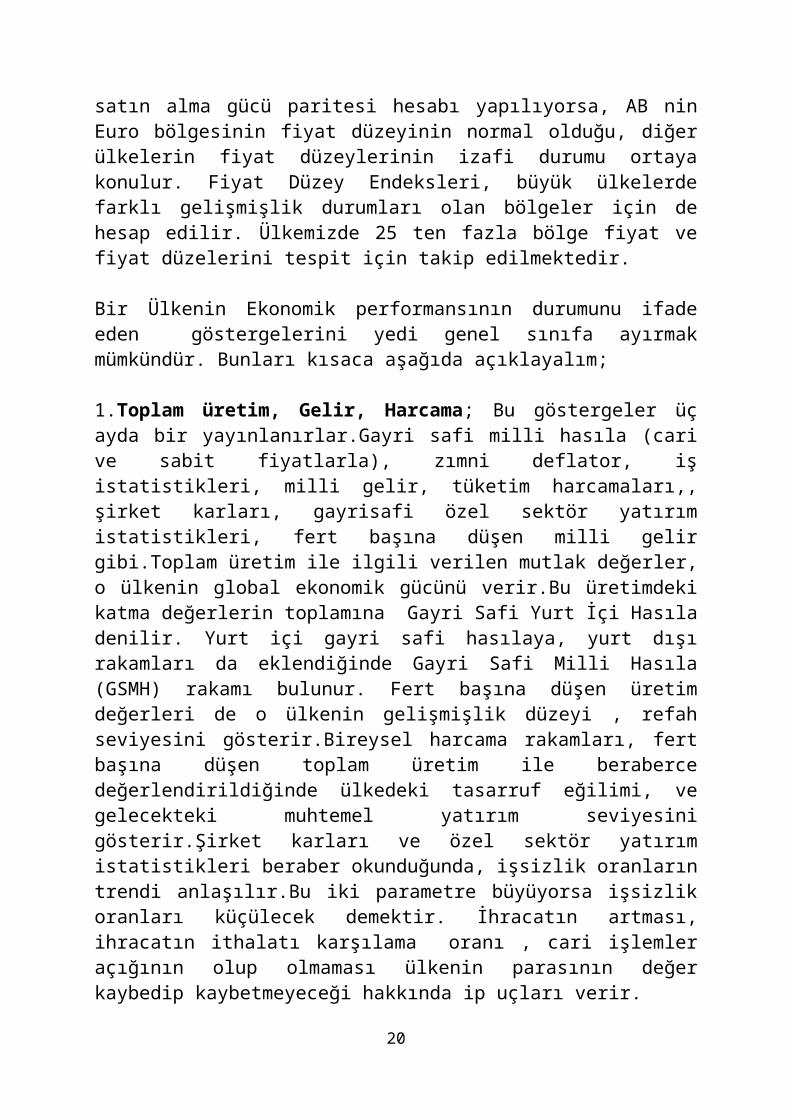

Bir Ülkenin Ekonomik performansının durumunu ifade eden göstergelerini yedi genel sınıfa ayırmak mümkündür. Bunları kısaca aşağıda açıklayalım;

1.Toplam üretim, Gelir, Harcama; Bu göstergeler üç ayda bir yayınlanırlar.Gayri safi milli hasıla (cari ve sabit fiyatlarla), zımni deflator, iş istatistikleri, milli gelir, tüketim harcamaları,, şirket karları, gayrisafi özel sektör yatırım istatistikleri, fert başına düşen milli gelir gibi.Toplam üretim ile ilgili verilen mutlak değerler, o ülkenin global ekonomik gücünü verir.Bu üretimdeki katma değerlerin toplamına Gayri Safi Yurt İçi Hasıla denilir. Yurt içi gayri safi hasılaya, yurt dışı rakamları da eklendiğinde Gayri Safi Milli Hasıla (GSMH) rakamı bulunur. Fert başına düşen üretim değerleri de o ülkenin gelişmişlik düzeyi , refah seviyesini gösterir.Bireysel harcama rakamları, fert başına düşen toplam üretim ile beraberce değerlendirildiğinde ülkedeki tasarruf eğilimi, ve gelecekteki muhtemel yatırım seviyesini gösterir.Şirket karları ve özel sektör yatırım istatistikleri beraber okunduğunda, işsizlik oranların trendi anlaşılır.Bu iki parametre büyüyorsa işsizlik oranları küçülecek demektir. İhracatın artması, ihracatın ithalatı karşılama oranı , cari işlemler açığının olup olmaması ülkenin parasının değer kaybedip kaybetmeyeceği hakkında ip uçları verir.

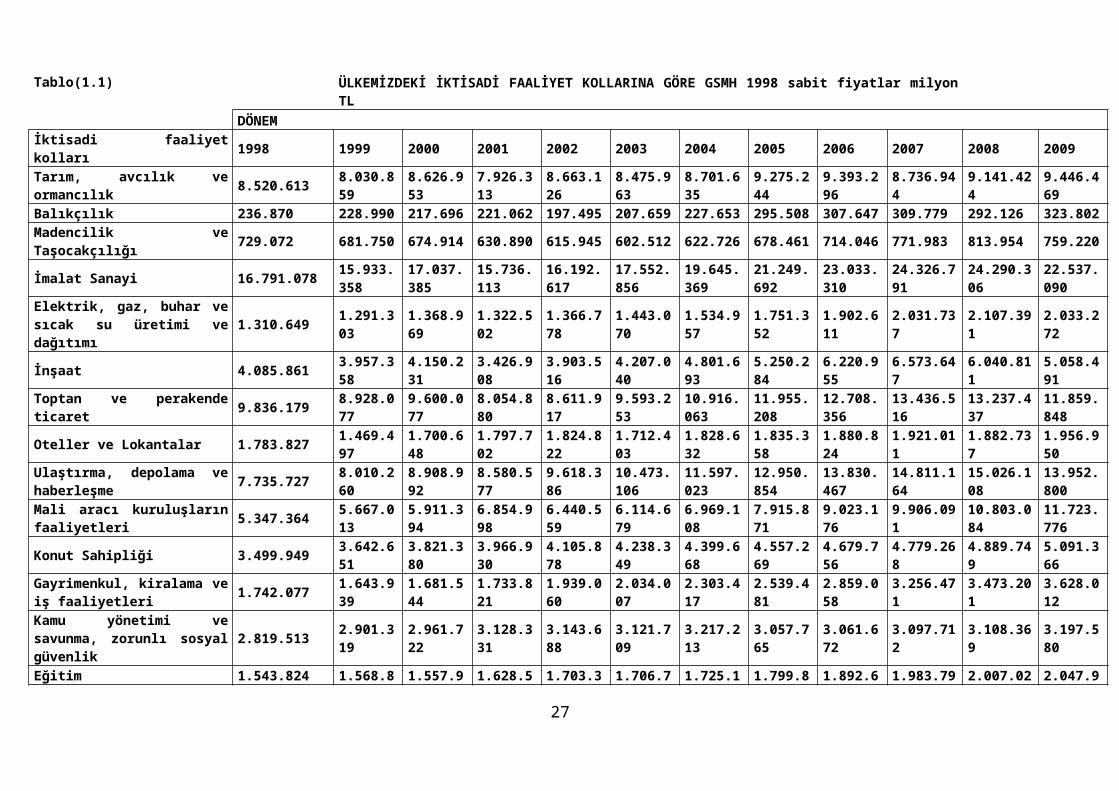

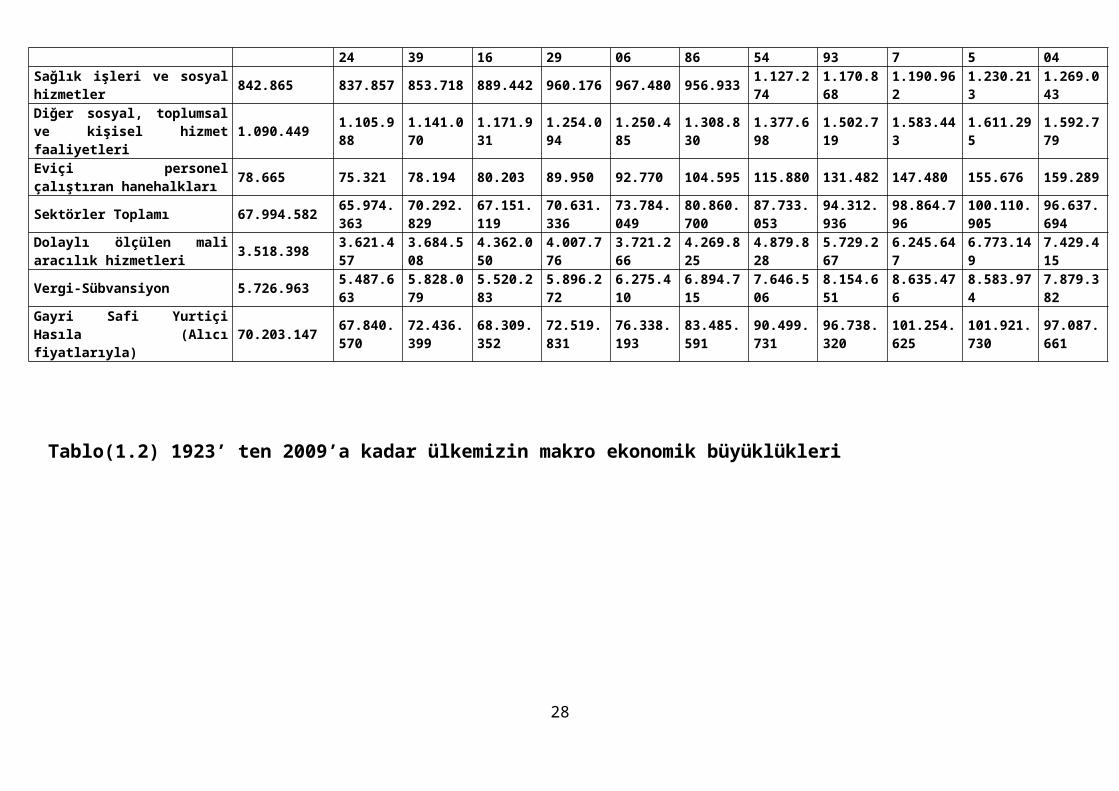

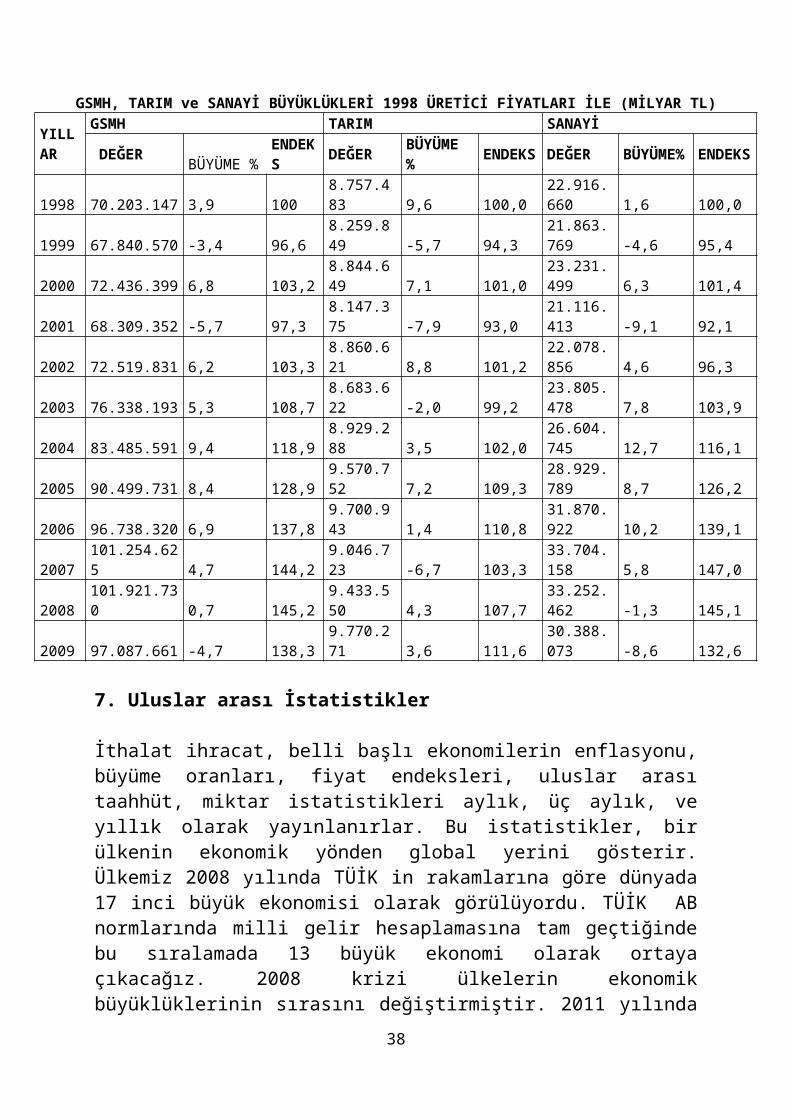

Tablo(1.1) 1998- 2009 yılları arasında ekonomimizin sabit fiyatlarla sektörlerin büyüklüklerini vermektedir. Tarım sektörü, 1998 de milli gelirin %12,1 i iken , 2009 yılında %9,7 ye gerilemiştir.Gelişmiş ülkelerde bu oran %3 lere kadar gerilemektedir. Cumhuriyetin kuruluş yıllarında Tarım sektörü, GSMH nın % 40

12

ın üzerinde iken bugün bu oran %8 lere gerilemiş durumdadır.1968 yılında ilk defa sanayi sektörünün GSMH daki payı, tarım sektör payını geçmiştir . Ülkemizin üç tarafının denizle çevrilmiş ve sayısız akarsu ve gölü olmasına rağmen balıkçılık sektörünün GSMH içindeki payı binde oranlarındadır.

Tablo(1.1) den geçmiş on iki yıl içinde ülkemizin Tarım sektörü yılda ortalama %0,86 büyürken imalat sanayi %2,5,hizmetler sektörü %3,1 büyümüş olup GSMH de ortalama %2,7 artmış olduğu görülmektedir. Ancak 1999 , 2001ve 2009 yıllarında ekonomik krizler yaşanmış, ve bu yıllarda GSMH küçülmüştür. Geçmiş oniki yılın ortalamasını bu üç kriz aşağıya çekmiştir.

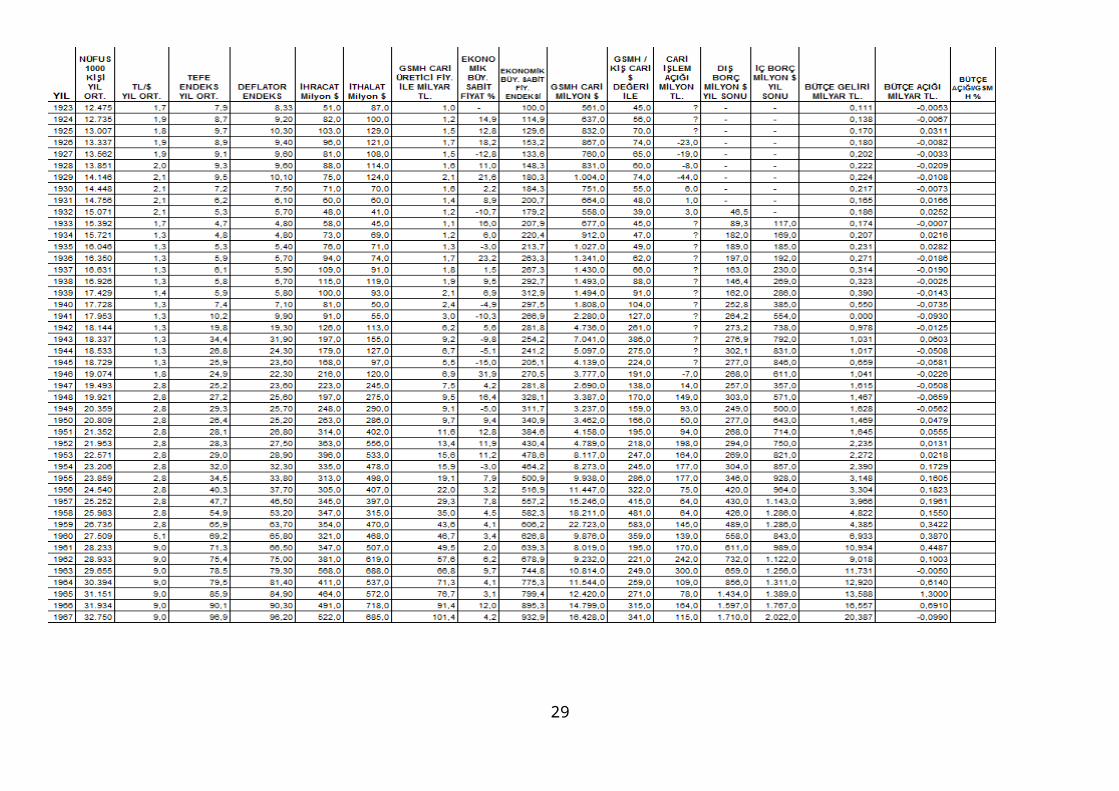

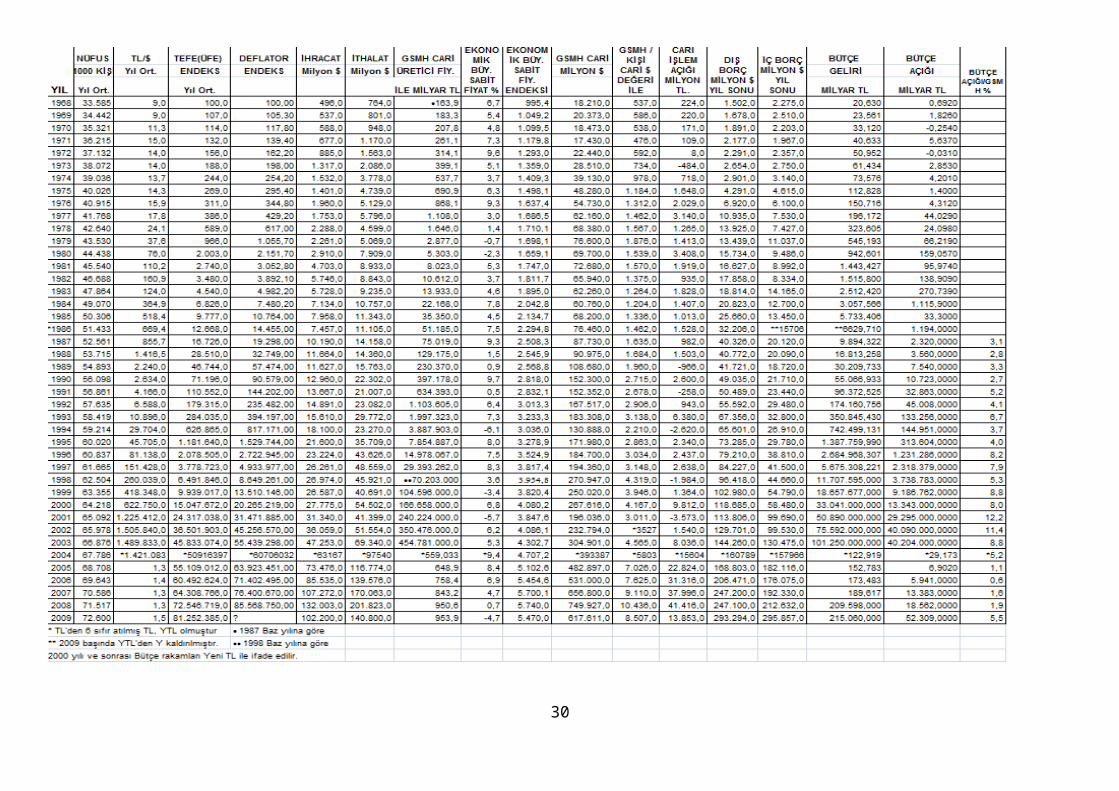

Geçen 8yılda TL’nin $ karşısında güçlenmesinden dolayı $ ile ölçülen GSMH önemli bir miktarda artmış görülmektedir. TL nin dolar karşısındaki değer kazanımı, ekonomide verim artışı veya dış ticaret fazlasından kaynaklanmamaktadır. Böyle olsaydı sağlıklı bir durum olurdu. Bu gün TL nin değer kazanması dışarıdan içeriye giren sıcak paradır. İçeride faizler yüksek , yabancı yatırımcılar, fonlarını ülkemize getirerek iyi bir gelir elde etmektedirler. İhtiyaçtan fazla dövizin yurda girmesi, serbest piyasada dövizin değerini düşürmektedir. İhtiyaçtan fazla dövizin ülkemize girmesi, ülkemizin ekonomik gücünden değil, içerideki faizin yüksek oluşundandır, bu sun”i yüksek faiz, dövizin değerini düşürüyor, TL yi değerlendiriyor. 1994 krizinde de yüksek faize başvuruldu, 2001 yılında bedeli çok ağır ödendi. Tablo(1.2)de 1923’den günümüze kadar değişen makro ekonomik büyüklükler verilmiştir. Bu tabloda ekonomik daralma yılları (-)ile görülmektedir. İlk ciddi ekonomik daralma 1927 yılında görülmektedir. Alfabe değiştirilmiş, okuma yazma oranı pratikte sıfıra inmiş, İnkılâp kanunları yürürlüğe girmiş olup, sosyal çalkantı kendini ekonomide de hissettirmiştir. İkinci büyük ekonomik daralma 1932 yılında ABD ekonomisinin 1929daki daralmasının yansıması olarak algılanmıştır. 1935 yılında yine küçük bir daralma yaşanmış Tarım sektöründe çok kötü bir yıl, bu daralmayı tetiklemiştir.1940-1941 de ekonomi toplam olarak %15 küçülmüştür. İkinci Dünya Savaşının olumsuzluklarının yaşandığı yıllar olmuştur. 1943-1944 yıllarında da ekonomi %20 daralmış ve 1933 yılındaki büyüklüğe gerilemiştir. Bu gerilemede ülkenin Dünya harbine girecekmiş gibi havaya girmesi, buna göre tedbir almasına bağlanmaktadır. 1949,1954 yıllarında küçük de olsa ekonomi daralmıştır. 1979 ve 1980 yıllarında tekrar ekonomik daralma yaşanmıştır. Bu daralma sonunda IMF ile Stand By anlaşması imzalanmış ve karma ekonomik anlayışının yavaş yavaş terk edilmesi ilke olarak kabul edilmiştir. 1994 krizinde %6,1 1999’da %3,4 2001 yıllarında da %5,7 , 2009 yılında da % 4,7 oranında ekonomik daralmalar yaşanmıştır. Koalisyon dönemlerinde büyümenin olumsuz etkilendiği anlaşılmaktadır. 2009 yılı ekonomimizde , global krizle beraber, dış ticaret hacminin küçülmesi, dış yatırımların azalması,

13

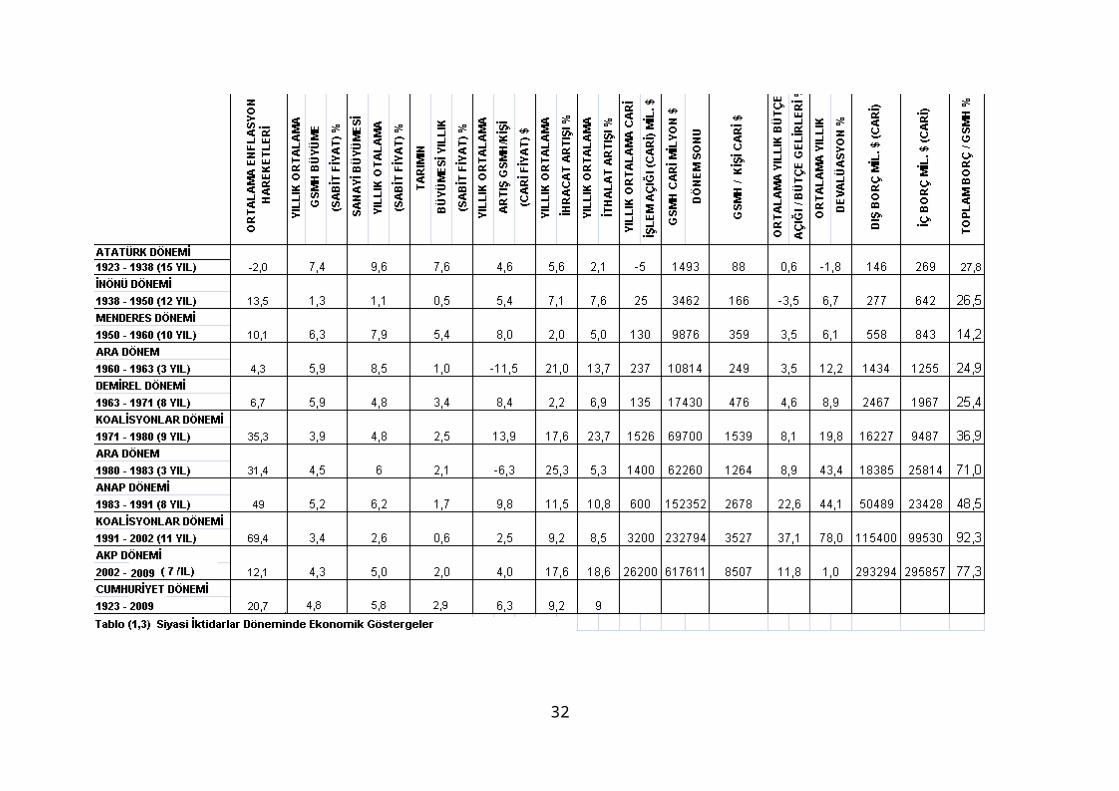

dünyada acaba ne olacak belirsizliği, ekonomimizde %4,7 bir küçülme yaşatmıştır. Tablo(1.3) Cumhuriyet döneminde siyasi iktidarlar dönemlerinde ekonomik büyüklükler verilmiştir. Bu tablodan ülkemizin ekonomisinin koalisyonlar döneminde büyük gelişme göstermediği görülmektedir. Tek parti iktidarlarında yüksek oranda bir büyüme yaşanmıştır. Sanayi büyümesi nin yüksek olduğu Atatürk dönemi, Menderes dönemi ve ANAP dönemi olarak sıralanmaktadır. Sanayi sektörü 86 yıllık bir dönemde ortalama %5,8 büyürken, Tarım sektörünün ayni dönemde büyümesi %2,9 olmuştur. Bu olumsuzluk ortadan kaldırılıp, Tarım sektörü de %5,8 oranında büyüse idi, Bugün Gayri Safi Milli Gelirimiz ikiye katlanmış olacaktı. Tarım sektöründe eğitim ve uygulamada çok gerilere düşerek ekonomik büyümemiz Avrupa Birliği ülkelerinin gerisinde kalmıştır. Ayrıca, ülkemiz içinde bulunduğu NATO nun savunma giderlerinin milli gelire oranını benimsese idi, ekonomik büyüme İngiltere ve Fransa yı geçer durumda olacaktı

2.İşsizlik, çalışma, ücretler; Bu istatistiklerden, işsizlik oranları aylık olarak, haftalık çalışma saatleri, üç aylık olarak , çalışma saat ücretleri, de haftalık olarak yayınlanır. İşgücü prodüktivitesi, istatistikleri yıllık derlenir. Bunlar, toplumdaki çalışma hayatını ve işgücünün toplum içinde göreceli olarak milli gelirden aldığı payı, bir başka deyimle milli refahtan alınan pay hakkında bilgi verir. İşsizlik azaldıkça ekonomi istikrar kazanır, faizler düşer, yeni yatırımlar artar. Bu parametreler toplumdaki Gelir dağılımının göstergelerini de ortaya çıkarırlar. Ülkelerin rekabet gücünün de birer göstergeleridir. İşsizlik oranı, işi olmayan (iş arayan) insanların çalışma çağında olan(öğrenci ve askerler hariç)insanlara oranıdır. Çalışma çağı 15-65 yaş arasıdır.Ülkemizde işsizlik istatistikleri pek sağlıklı değildir. İşsizlik istatistiklerinin yayınlandığından beri oran iki hanelidir. Ücretler özel sektörde toplu iş görüşmeleri ile işveren sendikası ile işçi sendikaları arasında pazarlıkla tespit edilmektedir. Kamu sektöründe çalışan işçiler ile de pazarlık edilmekte, uyuşmazlık halinde, komisyona gönderilip son rakam orada bağlanmaktadır. Devlet, asgari ücretleri ilan ederek, işgücü piyasasını rekabetten uzak tutmaktadır.Bu gün asgari ücret net 595 TL olup, işverene maliyeti 1150 liradır.

3.Üretim ve İş istatistikleri ; Endüstriyel üretim, kapasite kullanım oranları,yeni inşaat müsaadeleri, konut ve boş duran ev istatistikleri, satışlar, stoklar,üretim stokları,ve sevk rakamları aylık olarak ilan edilirler.Bu göstergeler ile ekonomik büyüme veya küçülme olup olmayacağının işaretleri alınır.Ekonomik gücün büyüklüğü hakkında yorum yapma imkanı verir.Üretim kapasitesinin artışı GSMH nın büyümesine işaret eder. O ülkenin hangi sektörlerde rekabet gücünün olduğu bilgisi çıkarılır. Kapasite kullanım oranlarının büyümesi verimlilik artışına işaret sayılır. İnşaat müsaadeleri, konut satışlarındaki artış, yakın gelecekteki milli gelir büyümesinin habercisidir.

14

4.Fiyatlar: Üretici fiyatları (ÜFE), tüketici fiyatları (TÜFE), Deflatör ;Çiftçinin eline geçen fiyatlar ekonomide gelişen enflasyon/deflasyon eğilimlerini (satın alma gücü endikatörü) gösterir .Eski uygulamalarda ÜFE yerine Toptan Eşya Fiyat Endeksleri(TEFE),kullanılırdı.İki gösterge arasındaki fark ulaşım dolayısı ile fiyatlarda olan ilave bileşendir Enflasyonun büyüklüğü, ekonomik istikrar ile ters orantılıdır. Çiftçinin eline geçen fiyatlar, tarım sektörü çalışanlarının milli gelirden aldığı payı gösterir. Tarım alanında ülkelerin rekabet gücü ve kendine yeterliliği konusunda yorum yapma imkanı verir. Deflatör, ülkede üretilen bütün mal ve hizmetlerin fiyat değişim endeksidir. En kısa tarifi, cari fiyatlarla hesap edilen GSMH nın sabit fiyatlarla hesap edilen GSMH ya oranıdır. Devletin ekonomide ağırlığının olmaması durumunda, bu endeks Üretici fiyatlarına yakın bir değer taşır. Devlet eğitim, sağlık, adalet ve savunma, emniyet hizmetlerini yerine getirebiliyorsa dahi deflatör üretici fiyatlarından farklı bir değere sahiptir. Tablo(1.1), Tablo(1.2) ve Tablo(1.3) de cumhuriyet döneminde yaşanan fiyat artışları ve deflatörler verilmiştir. 1991-2002 yılları arasında ülkemiz yıllık ortalama %70 oranında enflasyon yaşamıştır.

5.Para-Kredi ve Borsa verileri: M1, M2, M3, Para büyüklükleri,Aylık olarak bankaların plasmanları- verdikleri krediler, tüketici kredileri, faiz oranları, reeskont faiz oranları, bono ve tahvil getirileri haftalık ve aylık olarak ilan edilirler .Borsa verileri anlık ve günlük olarak yayınlanır. Banka verileri ekonomik büyüme veya küçülmenin habercisidir. Borsa verileri sektörel bazda gelişme istikametini verir. Faiz oranları yatırımların hızını tespit eder, faizler düştükçe yatırım büyür, yükseldikçe yatırımlar azalır.M1, M2, M3, rakamları önümüzdeki kısa dönemdeki beklenmesi gereken fiyat artışları ile ilgili yorum yapma imkanını verir. Banka plasmanları, endüstrinin gidiş (büyüme) yönünü gösterir. Paranın devir hızı önemli bir göstergedir. Banka mevduat munzam karşılıkları merkez bankası tarafından düzenlenerek paranın dönme hızı ayarlanır.

6.Bütçe Performansı; Devlet gelirleri, giderleri, devlet borçları aylık, üç aylık ve yıllık olarak yayınlanırlar. Bütçe açığı bunun hangi kaynaklardan karşılandığı, toplam devlet borçlarının milli gelire oranı birer makro ekonomik göstergedir.Avrupa Topluluğunda devlet borçlarının milli gelire oranının %60 ı geçmemesi istenir.Yıllık bütçe açığının milli gelire oranının %3’ü aşmaması hedefi vardır. IMF geçmiş programında bizim için ayrıca bütçemizin %6,5faiz dışı fazla vermesini şart olarak koymuştu. Bu oran devletin iç ve dış borçlarının servisi için gereken tasarrufu karşılayacağı hesap edilmişti. Bütçe harcamalarında personel giderleri, yatırım miktarları ve borçlanma sınırlarını da belirlemişti. Ortaya çıkabilecek yeni bir harcamaya ancak kaynak göstererek izin vermekteydi. Bu hedefler bütçe harcama disiplini ile cari açığı kapatmak, borçların faizini ödemek en azından ekonomik olarak taşınabilir duruma getirmek hedeflenmiştir. Bütçe bir maaş ödeme, borç geri ödeme bütçesi haline

15

gelmiş ise bu bütçe ile ekonomiye yön vermek mümkün olmaz. Aşağıdaki tablolarda ülkemizin TÜİK tarafından yayınlanmış olan milli gelir hesapları, sektör büyüklükleri , dış ticaret rakamları, bütçe büyüklükleri, enflasyon oranları verilmektedir. Ayrıca Cumhuriyet döneminde ulaşılan ekonomik büyüklükler ile sektör paylarını ifade eden rakamlar verilmektedir. Ekonomik büyüklüklerin geçmişteki siyasi iktidarlar döneminde nasıl değiştiğini de ayrı bir tabloda görmek mümkündür.

16

Tablo(1.1)ÜLKEMİZDEKİ İKTİSADİ FAALİYET KOLLARINA GÖRE GSMH 1998 sabit fiyatlar milyon TL

DÖNEMİktisadi faaliyet kolları 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009Tarım, avcılık ve ormancılık 8.520.613 8.030.859 8.626.953 7.926.313 8.663.126 8.475.963 8.701.635 9.275.244 9.393.296 8.736.944 9.141.424 9.446.469Balıkçılık 236.870 228.990 217.696 221.062 197.495 207.659 227.653 295.508 307.647 309.779 292.126 323.802Madencilik ve Taşocakçılığı 729.072 681.750 674.914 630.890 615.945 602.512 622.726 678.461 714.046 771.983 813.954 759.220İmalat Sanayi 16.791.078 15.933.358 17.037.385 15.736.113 16.192.617 17.552.856 19.645.369 21.249.692 23.033.310 24.326.791 24.290.306 22.537.090Elektrik, gaz, buhar ve sıcak su üretimi ve dağıtımı 1.310.649 1.291.303 1.368.969 1.322.502 1.366.778 1.443.070 1.534.957 1.751.352 1.902.611 2.031.737 2.107.391 2.033.272

İnşaat 4.085.861 3.957.358 4.150.231 3.426.908 3.903.516 4.207.040 4.801.693 5.250.284 6.220.955 6.573.647 6.040.811 5.058.491Toptan ve perakende ticaret 9.836.179 8.928.077 9.600.077 8.054.880 8.611.917 9.593.253 10.916.063 11.955.208 12.708.356 13.436.516 13.237.437 11.859.848Oteller ve Lokantalar 1.783.827 1.469.497 1.700.648 1.797.702 1.824.822 1.712.403 1.828.632 1.835.358 1.880.824 1.921.011 1.882.737 1.956.950Ulaştırma, depolama ve haberleşme 7.735.727 8.010.260 8.908.992 8.580.577 9.618.386 10.473.106 11.597.023 12.950.854 13.830.467 14.811.164 15.026.108 13.952.800

Mali aracı kuruluşların faaliyetleri 5.347.364 5.667.013 5.911.394 6.854.998 6.440.559 6.114.679 6.969.108 7.915.871 9.023.176 9.906.091 10.803.084 11.723.776

Konut Sahipliği 3.499.949 3.642.651 3.821.380 3.966.930 4.105.878 4.238.349 4.399.668 4.557.269 4.679.756 4.779.268 4.889.749 5.091.366Gayrimenkul, kiralama ve iş faaliyetleri 1.742.077 1.643.939 1.681.544 1.733.821 1.939.060 2.034.007 2.303.417 2.539.481 2.859.058 3.256.471 3.473.201 3.628.012

Kamu yönetimi ve savunma, zorunlı sosyal güvenlik 2.819.513 2.901.319 2.961.722 3.128.331 3.143.688 3.121.709 3.217.213 3.057.765 3.061.672 3.097.712 3.108.369 3.197.580

Eğitim 1.543.824 1.568.824 1.557.939 1.628.516 1.703.329 1.706.706 1.725.186 1.799.854 1.892.693 1.983.797 2.007.025 2.047.904

Sağlık işleri ve sosyal hizmetler 842.865 837.857 853.718 889.442 960.176 967.480 956.933 1.127.274 1.170.868 1.190.962 1.230.213 1.269.043Diğer sosyal, toplumsal ve kişisel hizmet faaliyetleri 1.090.449 1.105.988 1.141.070 1.171.931 1.254.094 1.250.485 1.308.830 1.377.698 1.502.719 1.583.443 1.611.295 1.592.779

Eviçi personel çalıştıran hanehalkları 78.665 75.321 78.194 80.203 89.950 92.770 104.595 115.880 131.482 147.480 155.676 159.289

Sektörler Toplamı 67.994.582 65.974.363 70.292.829 67.151.119 70.631.336 73.784.049 80.860.700 87.733.053 94.312.936 98.864.796 100.110.905 96.637.694Dolaylı ölçülen mali aracılık hizmetleri 3.518.398 3.621.457 3.684.508 4.362.050 4.007.776 3.721.266 4.269.825 4.879.828 5.729.267 6.245.647 6.773.149 7.429.415

Vergi-Sübvansiyon 5.726.963 5.487.663 5.828.079 5.520.283 5.896.272 6.275.410 6.894.715 7.646.506 8.154.651 8.635.476 8.583.974 7.879.382

Gayri Safi Yurtiçi Hasıla (Alıcı fiyatlarıyla) 70.203.147 67.840.570 72.436.399 68.309.352 72.519.831 76.338.193 83.485.591 90.499.731 96.738.320 101.254.625 101.921.730 97.087.661

17

Tablo(1.2) 1923’ ten 2009’a kadar ülkemizin makro ekonomik büyüklükleri

18

19

Tablo(1.3) Siyasal Dönemler İtibariyle Makro-Ekonomik Büyüklükler

20

TABLO(1.4)GSMH , TARIM ve SANAYİ SEKTÖRLERİ BÜYÜKLÜKLERİ 1948 YILI ÜRETİCİ FİYATLARI İLE MİLYON TL

YILLARGSMH TARIM SANAYİ

DEĞER %BÜYÜME ENDEKS DEĞER BÜYÜME% ENDEKS DEĞER BÜYÜME% ENDEKS

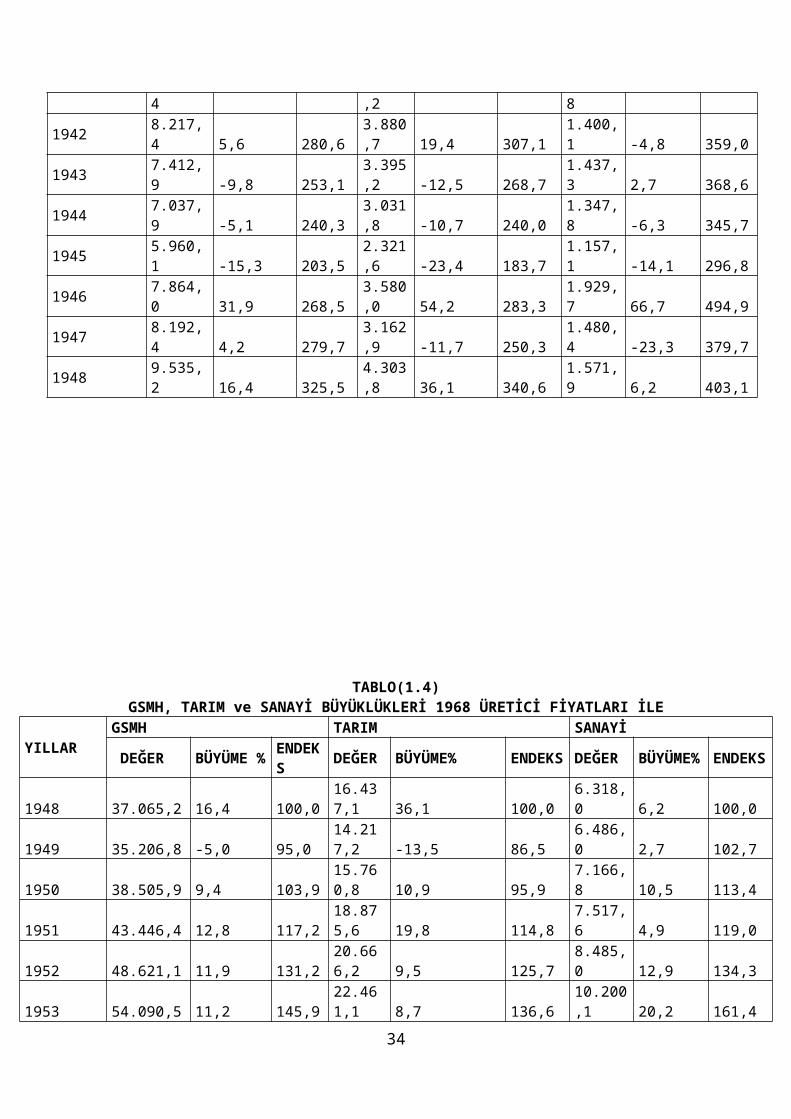

1923 2.928,5 - 100,0 1.263,5 - 100,0 389,9 - 100,01924 3.363,8 14,9 114,8 1.607,2 13,2 127,2 397,5 1,9 92,91925 3.793,3 12,8 129,5 1.696,6 5,6 134,3 476,5 19,9 109,41926 4.484,0 18,2 153,1 2.236,7 31,8 177,0 526,5 10,5 125,61927 3.909,6 -12,8 133,5 1.546,2 -30,9 122,4 637,8 21,1 150,01928 4.341,3 11,0 148,2 1.842,4 19,2 145,8 656,4 2,9 149,21929 5.278,2 21,6 195,6 2.626,5 58,8 207,9 710,7 8,3 154,81930 5.394,5 2,2 184,2 2.525,1 -3,8 199,8 780,0 9,8 200,11931 5.865,7 8,9 200,3 2.886,8 14,3 228,5 777,5 -0,3 199,41932 5.235,2 -10,7 178,8 2.055,0 -28,8 162,6 881,8 13,4 226,21933 6.063,9 16,0 207,1 2.509,5 22,1 198,6 1.046,7 18,7 268,51934 6.429,6 6,0 219,6 2.578,3 2,7 204,1 1.197,8 14,4 307,21935 6.238,8 -3,0 213,0 2.420,5 -6,1 191,6 1.190,7 -0,6 305,41936 7.679,8 23,2 262,2 3.731,1 54,1 295,3 1.185,7 -0,4 304,11937 7.798,2 1,5 266,2 3.599,5 -3,5 284,9 1.292,9 9,0 331,61938 8.537,5 9,5 291,5 3.793,5 5,4 300,2 1.518,1 17,4 389,41939 9.127,8 6,9 311,7 3.939,4 3,8 311,8 1.722,3 13,5 441,71940 8.677,9 -4,9 296,3 3.890,6 -1,2 307,4 1.569,0 -8,9 402,41941 7.780,4 -10,3 265,7 3.249,2 -16,5 257,2 1.470,8 -6,3 377,21942 8.217,4 5,6 280,6 3.880,7 19,4 307,1 1.400,1 -4,8 359,01943 7.412,9 -9,8 253,1 3.395,2 -12,5 268,7 1.437,3 2,7 368,61944 7.037,9 -5,1 240,3 3.031,8 -10,7 240,0 1.347,8 -6,3 345,71945 5.960,1 -15,3 203,5 2.321,6 -23,4 183,7 1.157,1 -14,1 296,81946 7.864,0 31,9 268,5 3.580,0 54,2 283,3 1.929,7 66,7 494,91947 8.192,4 4,2 279,7 3.162,9 -11,7 250,3 1.480,4 -23,3 379,71948 9.535,2 16,4 325,5 4.303,8 36,1 340,6 1.571,9 6,2 403,1

TABLO(1.4)

21

GSMH, TARIM ve SANAYİ BÜYÜKLÜKLERİ 1968 ÜRETİCİ FİYATLARI İLE

YILLARGSMH TARIM SANAYİ DEĞER BÜYÜME % ENDEKS DEĞER BÜYÜME% ENDEKS DEĞER BÜYÜME% ENDEKS

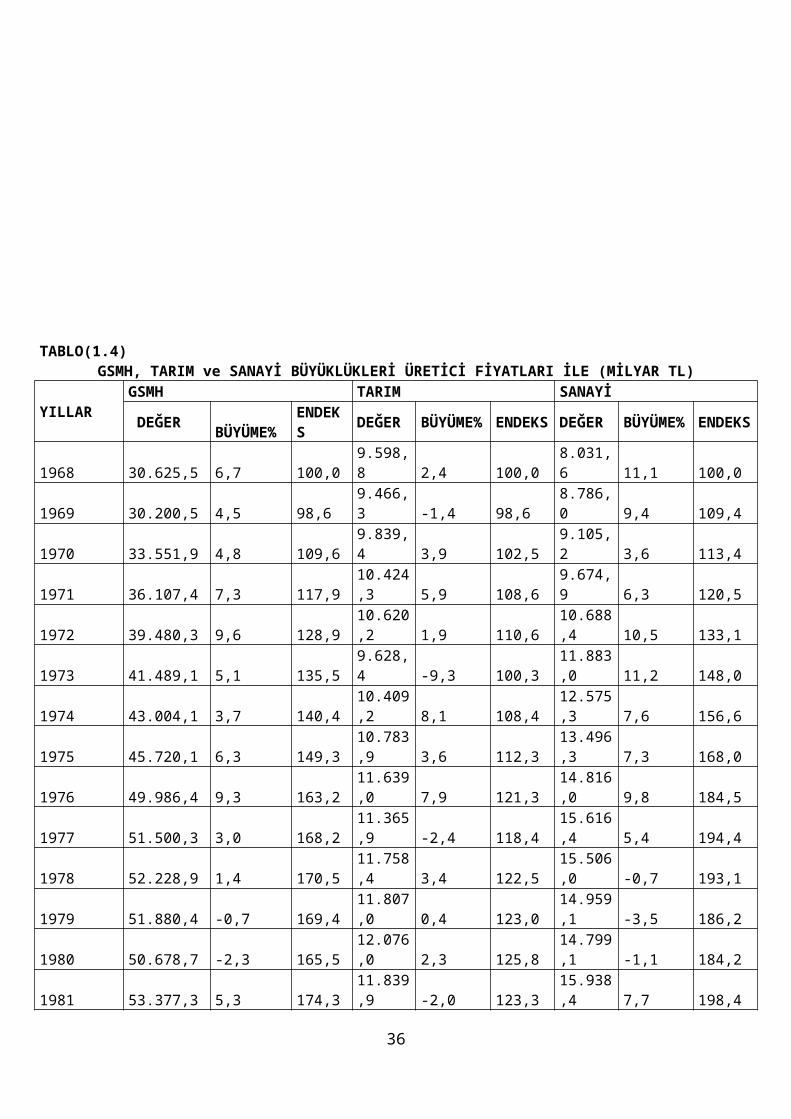

1948 37.065,2 16,4 100,0 16.437,1 36,1 100,0 6.318,0 6,2 100,01949 35.206,8 -5,0 95,0 14.217,2 -13,5 86,5 6.486,0 2,7 102,71950 38.505,9 9,4 103,9 15.760,8 10,9 95,9 7.166,8 10,5 113,41951 43.446,4 12,8 117,2 18.875,6 19,8 114,8 7.517,6 4,9 119,01952 48.621,1 11,9 131,2 20.666,2 9,5 125,7 8.485,0 12,9 134,31953 54.090,5 11,2 145,9 22.461,1 8,7 136,6 10.200,1 20,2 161,41954 52.480,3 -3,0 141,6 19.335,3 -13,9 117,6 11.096,7 8,8 175,61955 56.641,6 7,9 152,8 21.235,0 9,8 129,2 12.209,4 10,0 193,21956 58.428,0 3,2 157,6 22.295,6 5,0 135,6 12.734,1 4,3 201,61957 62.994,9 7,8 170,0 23.736,6 6,5 144,4 14.602,0 14,7 231,11958 56.641,6 7,9 152,8 25.909,4 9,2 157,6 14.732,0 0,9 233,21959 68.521,2 4,1 184,9 25.985,1 0,3 158,1 15.130,1 2,7 239,51960 70.868,6 3,4 191,2 26.590,5 2,3 161,8 15.361,4 1,5 243,11961 72.285,4 2,0 195,0 25.300,5 -4,9 153,9 16.591,5 8,0 262,61962 76.754,3 6,2 207,0 26.574,9 5,0 161,7 17.309,7 4,3 274,01963 84.188,2 9,7 227,1 29.139,0 9,6 177,8 19.268,4 11,3 305,01964 87.619,4 4,1 236,4 29.016,7 0,4 176,5 21.430,6 11,2 339,21965 90.367,9 3,1 243,8 27.883,9 3,9 169,6 23.138,2 8,0 366,21966 101.204,3 12,0 273,0 30.877,3 10,7 187,9 26.572,2 14,8 420,61967 105.190,5 4,0 283,8 30.630,8 0,8 186,4 28.399,9 6,9 449,51968 112.493,4 6,7 303,5 31.351,7 2,4 190,7 31.539,8 11,1 499,2

22

TABLO(1.4)GSMH, TARIM ve SANAYİ BÜYÜKLÜKLERİ ÜRETİCİ FİYATLARI İLE (MİLYAR TL)

YILLAR GSMH TARIM SANAYİ DEĞER BÜYÜME% ENDEKS DEĞER BÜYÜME% ENDEKS DEĞER BÜYÜME% ENDEKS

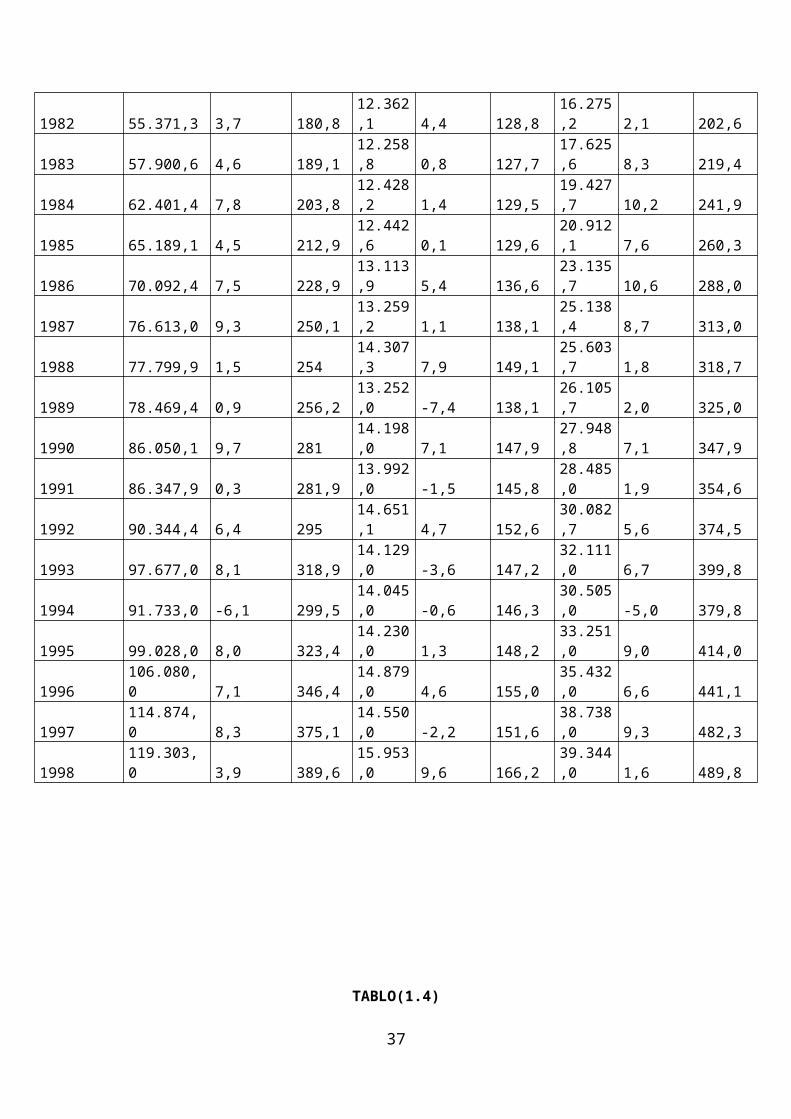

1968 30.625,5 6,7 100,0 9.598,8 2,4 100,0 8.031,6 11,1 100,01969 30.200,5 4,5 98,6 9.466,3 -1,4 98,6 8.786,0 9,4 109,41970 33.551,9 4,8 109,6 9.839,4 3,9 102,5 9.105,2 3,6 113,41971 36.107,4 7,3 117,9 10.424,3 5,9 108,6 9.674,9 6,3 120,51972 39.480,3 9,6 128,9 10.620,2 1,9 110,6 10.688,4 10,5 133,11973 41.489,1 5,1 135,5 9.628,4 -9,3 100,3 11.883,0 11,2 148,01974 43.004,1 3,7 140,4 10.409,2 8,1 108,4 12.575,3 7,6 156,61975 45.720,1 6,3 149,3 10.783,9 3,6 112,3 13.496,3 7,3 168,01976 49.986,4 9,3 163,2 11.639,0 7,9 121,3 14.816,0 9,8 184,51977 51.500,3 3,0 168,2 11.365,9 -2,4 118,4 15.616,4 5,4 194,41978 52.228,9 1,4 170,5 11.758,4 3,4 122,5 15.506,0 -0,7 193,11979 51.880,4 -0,7 169,4 11.807,0 0,4 123,0 14.959,1 -3,5 186,21980 50.678,7 -2,3 165,5 12.076,0 2,3 125,8 14.799,1 -1,1 184,21981 53.377,3 5,3 174,3 11.839,9 -2,0 123,3 15.938,4 7,7 198,41982 55.371,3 3,7 180,8 12.362,1 4,4 128,8 16.275,2 2,1 202,61983 57.900,6 4,6 189,1 12.258,8 0,8 127,7 17.625,6 8,3 219,41984 62.401,4 7,8 203,8 12.428,2 1,4 129,5 19.427,7 10,2 241,91985 65.189,1 4,5 212,9 12.442,6 0,1 129,6 20.912,1 7,6 260,31986 70.092,4 7,5 228,9 13.113,9 5,4 136,6 23.135,7 10,6 288,01987 76.613,0 9,3 250,1 13.259,2 1,1 138,1 25.138,4 8,7 313,01988 77.799,9 1,5 254 14.307,3 7,9 149,1 25.603,7 1,8 318,71989 78.469,4 0,9 256,2 13.252,0 -7,4 138,1 26.105,7 2,0 325,01990 86.050,1 9,7 281 14.198,0 7,1 147,9 27.948,8 7,1 347,91991 86.347,9 0,3 281,9 13.992,0 -1,5 145,8 28.485,0 1,9 354,61992 90.344,4 6,4 295 14.651,1 4,7 152,6 30.082,7 5,6 374,51993 97.677,0 8,1 318,9 14.129,0 -3,6 147,2 32.111,0 6,7 399,81994 91.733,0 -6,1 299,5 14.045,0 -0,6 146,3 30.505,0 -5,0 379,81995 99.028,0 8,0 323,4 14.230,0 1,3 148,2 33.251,0 9,0 414,01996 106.080,0 7,1 346,4 14.879,0 4,6 155,0 35.432,0 6,6 441,11997 114.874,0 8,3 375,1 14.550,0 -2,2 151,6 38.738,0 9,3 482,31998 119.303,0 3,9 389,6 15.953,0 9,6 166,2 39.344,0 1,6 489,8

TABLO(1.4)GSMH, TARIM ve SANAYİ BÜYÜKLÜKLERİ 1998 ÜRETİCİ FİYATLARI İLE (MİLYAR TL)

YILLAR GSMH TARIM SANAYİ

23

DEĞER BÜYÜME % ENDEKS DEĞER BÜYÜME % ENDEKS DEĞER BÜYÜME% ENDEKS

1998 70.203.147 3,9 100 8.757.483 9,6 100,0 22.916.660 1,6 100,01999 67.840.570 -3,4 96,6 8.259.849 -5,7 94,3 21.863.769 -4,6 95,42000 72.436.399 6,8 103,2 8.844.649 7,1 101,0 23.231.499 6,3 101,42001 68.309.352 -5,7 97,3 8.147.375 -7,9 93,0 21.116.413 -9,1 92,12002 72.519.831 6,2 103,3 8.860.621 8,8 101,2 22.078.856 4,6 96,32003 76.338.193 5,3 108,7 8.683.622 -2,0 99,2 23.805.478 7,8 103,92004 83.485.591 9,4 118,9 8.929.288 3,5 102,0 26.604.745 12,7 116,12005 90.499.731 8,4 128,9 9.570.752 7,2 109,3 28.929.789 8,7 126,22006 96.738.320 6,9 137,8 9.700.943 1,4 110,8 31.870.922 10,2 139,12007 101.254.625 4,7 144,2 9.046.723 -6,7 103,3 33.704.158 5,8 147,02008 101.921.730 0,7 145,2 9.433.550 4,3 107,7 33.252.462 -1,3 145,12009 97.087.661 -4,7 138,3 9.770.271 3,6 111,6 30.388.073 -8,6 132,6

7. Uluslar arası İstatistikler İthalat ihracat, belli başlı ekonomilerin enflasyonu, büyüme oranları, fiyat endeksleri, uluslar arası taahhüt, miktar istatistikleri aylık, üç aylık, ve yıllık olarak yayınlanırlar. Bu istatistikler, bir ülkenin ekonomik yönden global yerini gösterir. Ülkemiz 2008 yılında TÜİK in rakamlarına göre dünyada 17 inci büyük ekonomisi olarak görülüyordu. TÜİK AB normlarında milli gelir hesaplamasına tam geçtiğinde bu sıralamada 13 büyük ekonomi olarak ortaya çıkacağız. 2008 krizi ülkelerin ekonomik büyüklüklerinin sırasını değiştirmiştir. 2011 yılında Türkiye bu sıralamada daha yukarıya doğru çıkacaktır. Fert başına düşen milli gelir, ülke zenginliğinin göstergesidir. Satın alma gücü paritesi ile verilen Gayri Safi Milli Gelir ile, fert başına düşen milli gelir, ülke ve insanının refah boyutunu ifade eder. Aşağıdaki tablolarda OECD ve AB ülkelerinin makro ekonomik büyüklükleri verilmektedir. Bu tablolardan fert başına düşen milli gelir yönünden AB ortalamasına ulaşamayacağımız görülmektedir. 2008 krizinden bu yana ortaya çıkan gelişmelerden bu durumun değişebileceği anlaşılmaktadır.

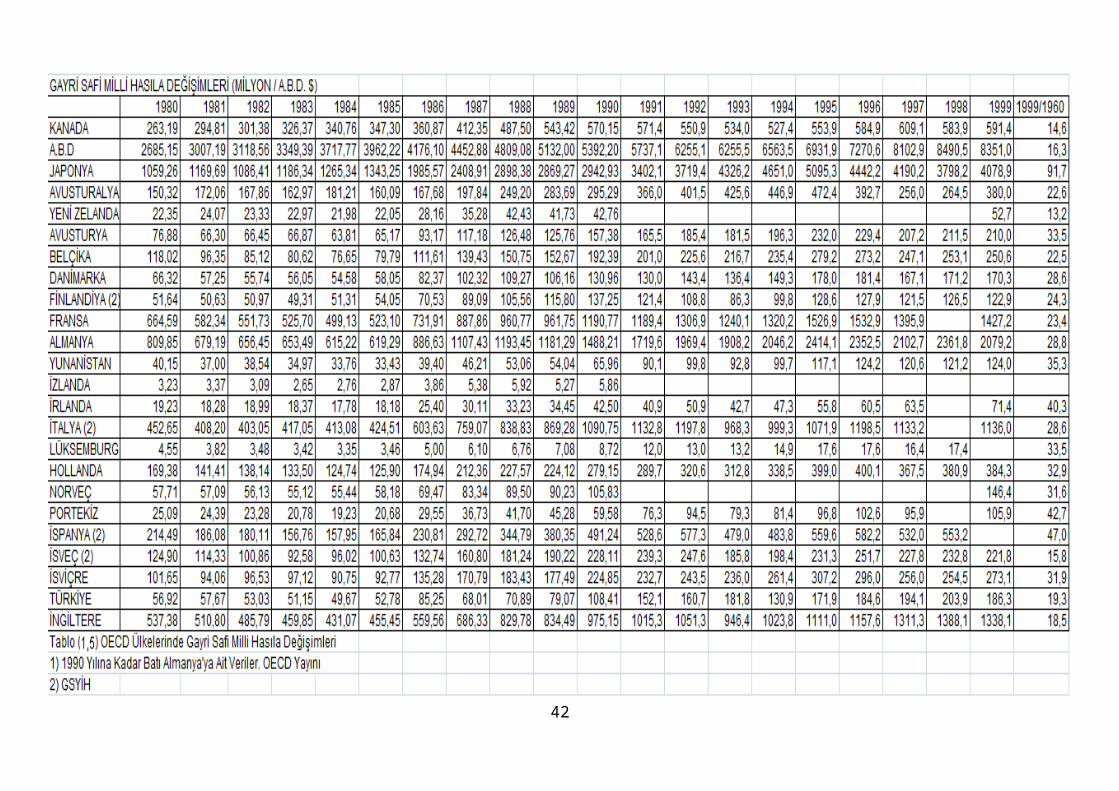

Tablo(1.5) OECD ülkelerinin 1960-1999 yılına kadar Gayri Safi Milli Hasılaları cari $ ile verilmektedir. Tablodan görüleceği gibi Türkiye’nin Milli Geliri (40 yılın ortalaması) cari dolar bazında yılda %19,3 olup bu oran İngiltere, İsveç, Yeni Zelanda, ABD ve Kanada’nın GSMH’ larının büyümesinin üzerindedir. Ancak ülkemizde yüksek nüfus artışı dolayısıyla fert başına düşen milli geliri yıllık ortalama %8,33 olmuş, bu oran da sadece Yeni Zelanda’nın ortalamasından biraz büyüktür. Bir başka deyimle Türkiye 1960-2000 yılları arasında Fert başına düşen Milli Gelir yönü ile bütün OECD ülkelerinin gerisinde kalmıştır.

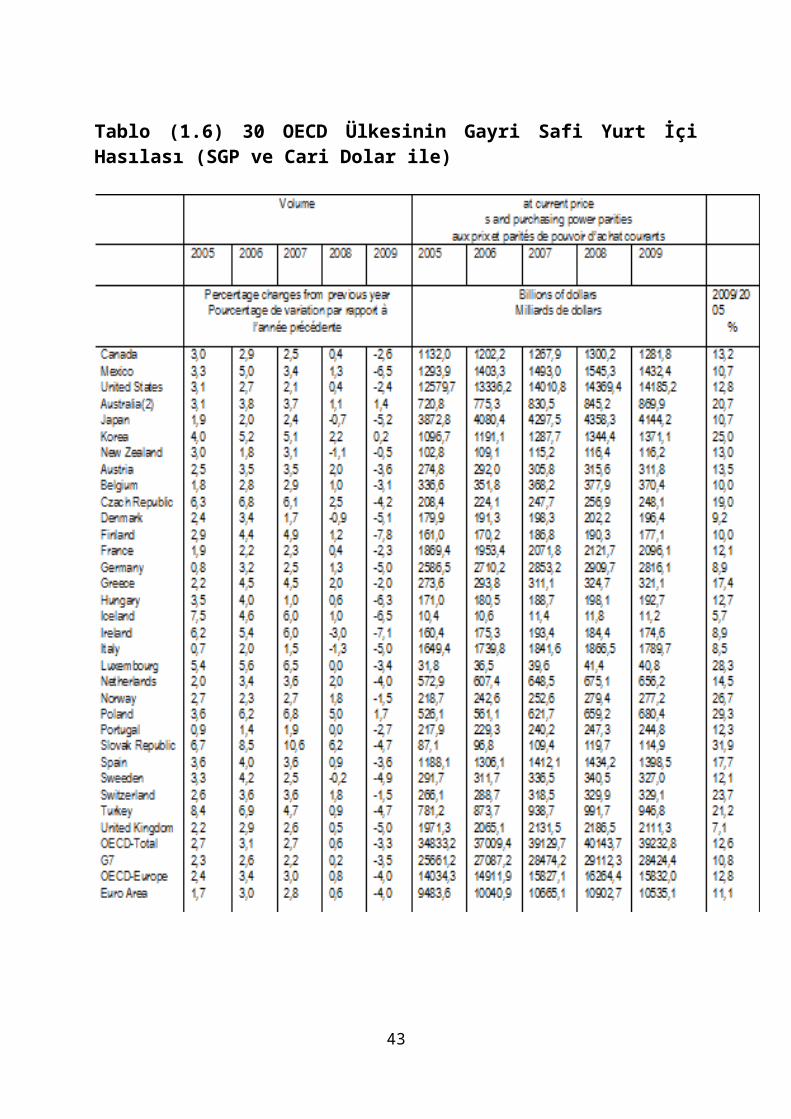

24

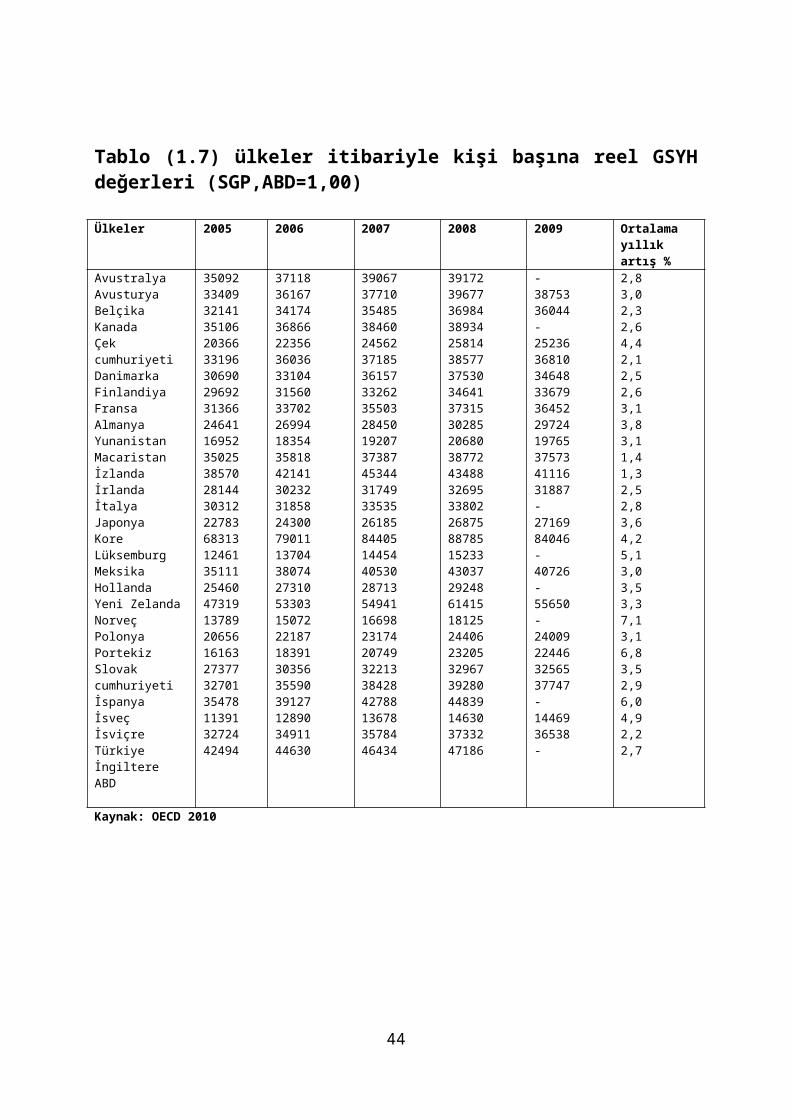

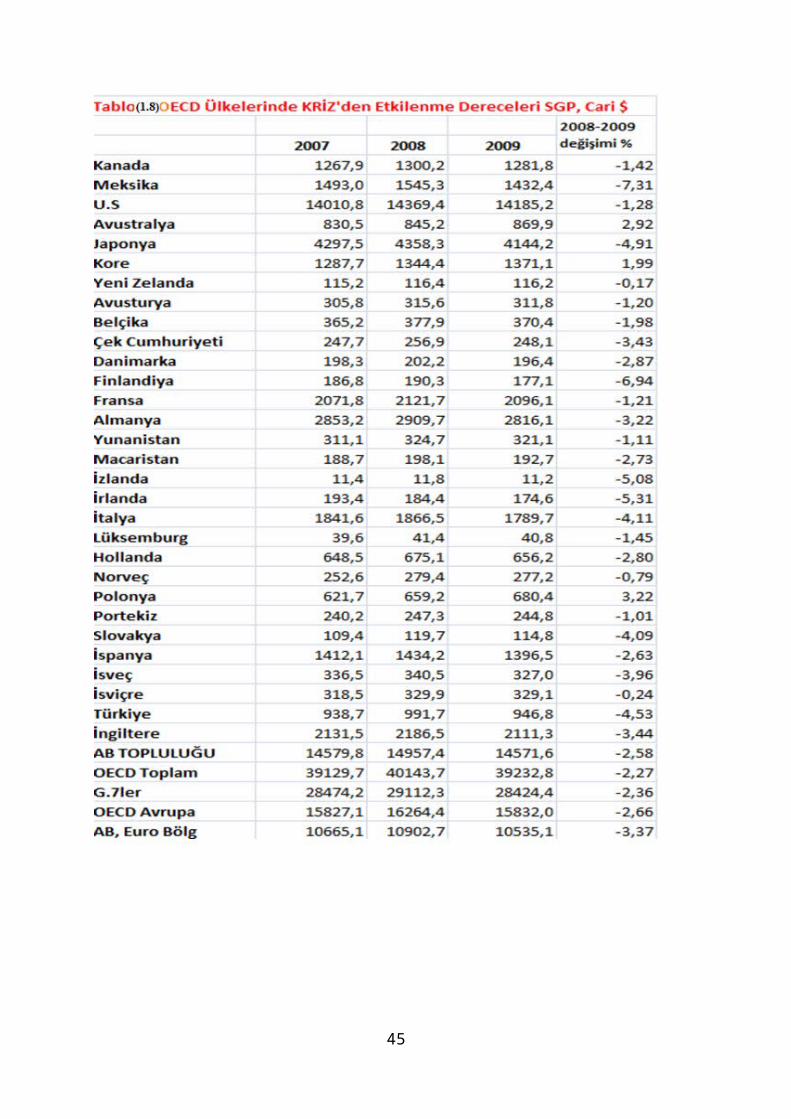

Tablo (1.6) ise OECD ülkelerinde 2005-2009 yıllarında arasında 4yıl içinde Türkiye’nin Ekonomisinin satın alma gücü paritesine göre %21.2 büyürken 5 ülkenin büyümesi bizi geçmiştir.Tablo (1.7) de ise, bazı ülkelerin kişi başına satın alma gücü paritelerine göre GSYH’sını vermektedir. Türkiye’nin GSYH sı son 5 yılda ortalama yıllık %4,9 artarken bizden fazla artan ülkeler, Polonya, İsviçre, Slovak Cumhuriyeti, Meksika olmuştur.Tablo(1.8) Son ekonomik krizden etkilenen OECD ülkelerinin etkilenmeoranlarını vermektedir. Bu tablodan görüldüğü gibi kriz nedeni ile bizdeki ekonomik küçülme %4,53 olurken Meksika -7,3%, Finlandiya -6,94%, İrlanda --5,4% Japonya -4,9%, oranında etkilenmiştir.

25

26

27

Tablo (1.6) 30 OECD Ülkesinin Gayri Safi Yurt İçi Hasılası (SGP ve Cari Dolar ile)

28

Tablo (1.7) ülkeler itibariyle kişi başına reel GSYH değerleri (SGP,ABD=1,00)

Ülkeler 2005 2006 2007 2008 2009 Ortalama yıllık artış %

AvustralyaAvusturyaBelçikaKanadaÇek cumhuriyetiDanimarkaFinlandiyaFransaAlmanyaYunanistanMacaristanİzlandaİrlandaİtalyaJaponyaKoreLüksemburgMeksikaHollandaYeni ZelandaNorveçPolonyaPortekizSlovak cumhuriyetiİspanyaİsveçİsviçreTürkiyeİngiltereABD

350923340932141351062036633196306902969231366246411695235025385702814430312227836831312461351112546047319137892065616163273773270135478113913272442494

371183616734174368662235636036331043156033702269941835435818421413023231858243007901113704380742731053303150722218718391303563559039127128903491144630

390673771035485384602456237185361573326235503284501920737387453443174933535261858440514454405302871354941166982317420749322133842842788136783578446434

391723967736984389342581438577375303464137315302852068038772434883269533802268758878515233430372924861415181252440623205329673928044839146303733247186

-3875336044-25236368103464833679364522972419765375734111631887-2716984046-40726-55650-24009224463256537747-1446936538-

2,83,02,32,64,42,12,52,63,13,83,11,41,32,52,83,64,25,13,03,53,37,13,16,83,52,96,04,92,22,7

Kaynak: OECD 2010

29

30

1.2.2 Mikro Ekonomik Göstergeler

Mikro ekonomik göstergeler şirketlerin bilanço ve kar –zarar tabloları ile nakit akımı tablolarından elde edilen oranlar ve bunlara dayanılarak çıkarılan rasyolardır. Bu göstergeler yatırımın karlılığı(return on investment), sermayenin karlılığı(return on capital), iç karlılık oranı (internal rate of return),EBITDA, faiz, amortisman ve vergi öncesi kazanç (earnings before interest, tax, depriciation and amortisation), EBİT faiz ve vergi öncesi kazanç (earnings before interest and tax), sayılabilir. İşletmelerin sağlıklı yönetildiğinin göstergeleri de Likidite rasyosu, Cari rasyo, Stok devir hızı, alacakların ortalama süresi, borçların geri ödeme süresi, sabit yatırımın amortisman süresi ve Asit test rasyolarıdır. Bu oranların anlamları,ve yorumları ileride detaylı verilecektir.İşletmelerin nakit akımları hayati önem taşır. Nakit giriş-çıkışlarını dengeleyemeyen ve açık veren firmalar uzun ömürlü olamaz. Bunlar kısa ve uzun vadede tasfiyeye uğrarlar. İşletmelerin ürettikleri mal ve hizmetler yönünden Pazar payları nedir? Pazar payı artıyor mu ? azalıyorsa sebepleri nedir? Bu durum kalıcı mı geçici mi bilinmesi gerekir. Eğer bir firmanın Pazar payı her geçen gün azalıyorsa firmanın istikbali karanlık demektir. Firma yeni ürünlere geçme, mevcut ürünlerde kalite yükseltme , fiyat düşürme gibi radikal tedbirler almak durumundadır.

İşletme sermayesi dönen varlıklardan kısa vadeli yükümlülüklerin çıkarılmasıyla bulunan değerdir.İşletme sermayesi ne kadar büyük olursa ürünlerin imalatı ve pazarlanması o kadar kolay olur. Ham madde yarı mamul, mamul girdiler peşin alınarak minimum maliyetler elde edilir. Vadeli satışlar yapılarak Pazar payı büyütülebilir. İşletme sermayesinin büyük olmasının eksi yönü ise yatırımın karlılığını düşürmesidir. Kaynak sıkıntısı çekilen bir ülkede işletme sermayelerinin büyük olması ancak kredilerle temin edilebilir. Bu da faiz yükünü arttırır. Faiz, vergi ve amortisman öncesi kar yüksek olmasına rağmen şirketin karlılığı düşük olur, bu da sermayedarların tepkisine yol açar. Hisse senetlerinin değerlenmesini baskı altına alır. Bazı hizmet sektörlerinde işletme sermayesi negatiftir. Alışveriş mağazaları ,süper marketler genelde malları 45-90 gün vadeli alırlar. Malların satış ortalama süreleri 15-25 gündür. Para tahsil edilir ama ödeme daha 20-60 gün sonra yapılır. Yani bilançoda tedarikçilere borçlar yüksek müşterilerden alacaklar kalemi düşük olur. Böylece işletme sermayesi eksiye düşer. Bazı üretim tesislerinde de mal tesliminden önce peşinat adı altında müşteriden para alınır. Bu gibi hallerde de işletme sermayesi eksiye dönüşür. İşletme sermayesinin eksi olması sağlıksız bir durum ortaya çıkarır. İşletme sermayesinin negatif olup, karlı olarak çalışan yerlerde yatırımın karlılığı yüksek olur.Bu göstergelerin tanımı 3.1.2 Bilanço Değerlendirmeleri bölümünde geniş bir şekilde verilecektir

31

Faal bir işletmenin ayakta durması, karlı bir işletme olabilmesi, onun iyi yönetimine bağlıdır.Yönetim, bir plan ve program altında yapıldığı takdirde başarılı olabilir, başarılı bir yönetim verimli ve karlı bir işletmenin sahibi olur. İşletme için bir yıllık bütçe yapıp her birimin misyonu ve görevi belirlenir. yıl içinde ulaşılan sonuçların bütçe ile konulmuş hedefleri yakalayıp yakalayamadığına bakılır. Hedeften sapmaların inanılır sağlam gerekçeleri verilir. İdare meclisi ,genelde alınan sonuçlarla kabul ettikleri bütçe hedeflerine hangi oranda uyum gösterdiğine bakar. İşletme karlı ise, bu arada bütçe hedefleri aşılmış ise, yönetim tenkit görmez. Karlılık azalıyor, bütçe hedefleri yakalanamamış ise, yönetim ciddi biçimde tenkit edilir.

Bütçe bazen bir iş planı (business plan) ile beraber olur. Yani bütçe , iş planının bir parçası olur. İş planında işletme için öngörülen yatırımlar, üretim, satış, stoklar, borçlar, karşılıklar, kısa vadeli yükümlülükler değişimleri gösterilir. Satış hedefleri ortaya konulur, bu hedeflere ulaşmak için hangi satış politikalarının takip edileceğine karar verilir. Bu iş planını, yatırım içeriyorsa, finansörlerin de göreceğinden, onların akıllarına takılacak soruların da cevaplarını içerir.Bir iş planında detaylar, EK ler olarak verilir. Yönetici özetini, misyon ve hedefler verilir. B u hedeflere ulaşma için güdülecek politikalar anlatılır. Tabiatıyla, işletmenin karlılığı, kar payı ödemeleri, hisse senetlerinin yükselmesi ile ilgili hedefler vardır. İşletmenin varlıklarının değişimi, iş gücündeki prodüktivitenin artışına ait hedefler de önem taşır. Aşağıda tipik bir imalat işletmesi için bir iş planı içeriği verilmektedir.

1.0. Yönetici özeti 1.0.1 Satış Tahminleri 1.0.2 Kabuller 1.0.3 Kar/zarar tablosu 1.0.4 Nakit akımı1.1 Hedefler 1.2 Misyon1.3 Başarılı olmanın anahtarı 2.0 Şirketin Tanımı 2.1 Şirket Hissedarları 2.2 Şirket merkezi ve işletme adresi3.0 Ürünler 3.1 Ürün Tanımı 3.2 Rekabet ortamı 3.3 Güçlü olunan noktalar3.4 Satış Tahminleri 3.5 Teknoloji 3.6 İleride üretilecek mallar 4.0 Pazar Analizi özeti

32

4.1 Pazar segmentasyonu4.2 Endüstri Analizi 4.3 Hedef kitle stratejisi 5.0 Satış Tahminleri 6.0 Yönetimin Şekli Özet 7.0 İnsan Kaynakları Planlaması 8. Finansman Planı 8.1 İşletmeye alma fonlaması 8.2 Yatırıma davet 8.3 Fonlama Geçmişi8.4 Önemli kabuller8.5 Başa baş analizi 8.6 Proforma bilanço 8.7 Kar/Zarar Tablosu 8.8. Nakit Akımı 8.9 Performans Rasyoları

1.3.FİNANS KURUMLARI

Bütün ekonomik doktrinlerde mutlaka finans kurumları vardır. Doktrinlerde, bunların mülkiyeti konusunda farklılıklar doğmuştur.Bir işletmenin ortaya çıkması için kaynakların (sermaye ve iş gücünün) bir araya getirilmesi gerektirir. Sermayenin kıt olduğu ekonomilerde, müteşebbisler yabancı kaynağa yani kredi almaya yönelirler. İşletmeler eski köklü ve güçlü iseler, ihtiyaç duydukları kaynakları, piyasaya tahvil, bono çıkararak fiziki girdilerini almayı finanse ederler. İşletme sahibi şirketin çek ve senetleriyle fiziki girdileri almak mümkün olur. İşletmenin ilk kurulumunda ise bu tür imkanlar oldukça sınırlıdır. İhtiyaç duyulan yabancı kaynaklar finans kurumlarından temin edilmeye çalışılır.Finans kurumları olarak, bankalar, kredi kooperatifleri, bankerler, fon yönetim kuruluşları sayılabilir (birçok ülkede PTT idareleri de mevduat toplayabilmektedir) .Finans kurumlarının kurulması işlemeleri, bankalar kanununa göre şekillendirilir, mevduat toplarlar, kredi verirler ve bankalar kanununa göre idare edilirler. Topladıkları kaynaklar toplumun birikimi olup ülke yöneticileri, bu toplanan kaynakların nasıl yönetileceğini belirlemek hakkına sahiptirler, Bankalar toplanan kaynakları (mevduat) talep edenlere aktarırlar. Kredi vermek, bir çok şarta bağlı olup, Bankalar Yeminli Denetmenlerince gözetim altındadır. Ayrıca Bankacılık Düzenleme ve Denetleme Kurumu bankacılık sektörünü geliştirme yönünde tedbirler alır. Toplumdaki birikimleri müteşebbislere aktaran kurumları aşağıdaki gibi özetlemek mümkündür.

33

1.3.1 Bankalar Bankalar, yatırımlara ve iş hayatına destek veren aracı kuruluşlardır. Tasarrufların iş hayatının kullanımında aracılık ederler.Tasarrufların yastık altında atıl kalması yerine bankalar, bu tasarrufları hem korur ve hemde nemalandırır. Bu kurumlar olmadan ekonomiyi ayakta tutmak hemen hemen imkansızdır. Bankalar, yatırım bankaları, mevduat bankaları, katılım bankaları, dış ticaret (EXİM) bankaları ile bazı ihtisas bankaları olarak sınıflandırılabilinir. En yaygın olanları mevduat bankalarıdır. Eylül 2010 itibarı ile, ülkemizde 13 yatırım bankası, 4 katılım bankası olmak üzere 49 banka bulunmaktadır.Bunlardan 17 adedi yabancı sermayenin, 12 yerli özel sermayenin, 3 adedi de devlet bankasıdır. 30/6/2010 itibarı ile aktif büyüklükleri 760 milyar TL dir. 2009 yılı sonu itibarı ile, aktif büyüklüklerinin GSMH ya oranı %86 olup, bu oran AB topluluğu ortalaması olan %130 un bir hayli gerisindedir. Bu gün 9338 şube ile faaliyet gösteren sektör de 178 bin kişi istihdam edilmektedir.2010 ilk yarısında 12 milyar TL net kar etmişlerdir. Sektör 2010 yılının ilk yarısında Öz kaynaklara göre % 10,1 oranında kar etmiştir. Aktiflere oranla %1,5 karlılık oldukça yüksek bir orandır.

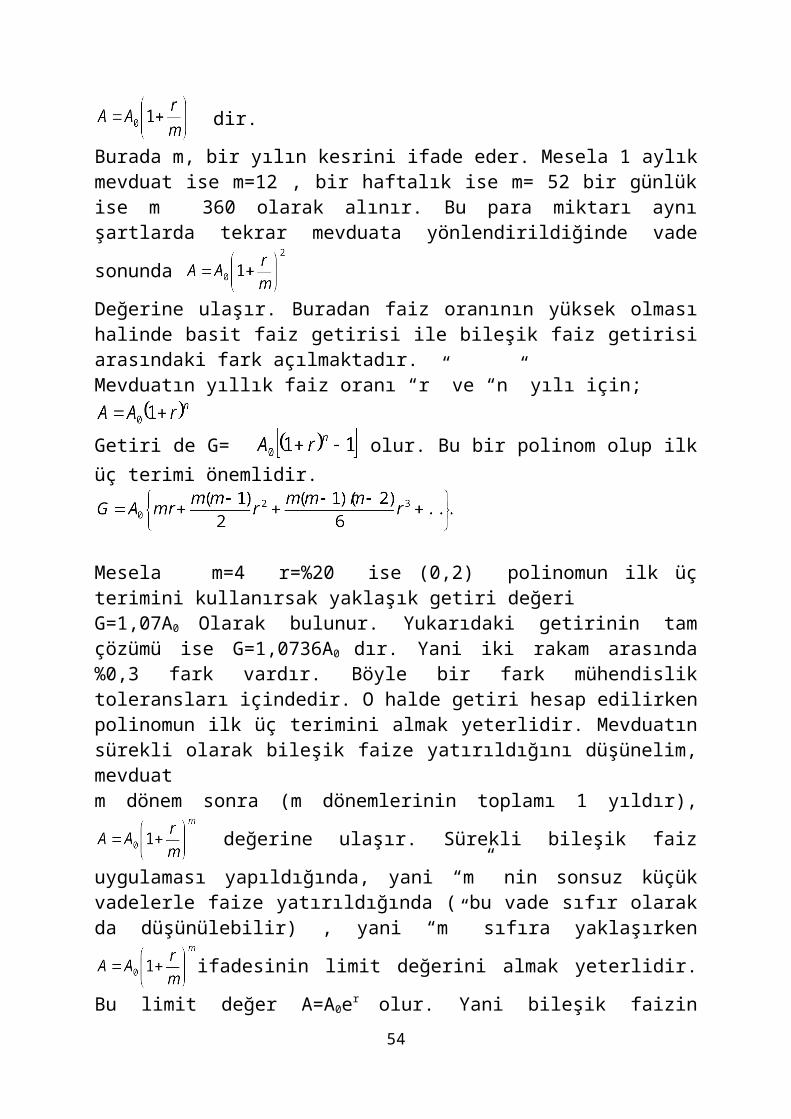

Mevduat Bankaları: Tasarrufunu kendi başına değerlendiremeyen gerçek ve tüzel kişiler, getiri elde etmek, değerinin düşmesini önlemek ve tasarruflarının güvence altında bulunmasını sağlamak amacı ile birikimlerini aracı kurum olarak bir mevduat bankasına yatırırlar. Mevduatlar genelde hem yerli ve hem de yabancı paralar olarak yapılır. Bunun karşılığında günlük, aylık, üç aylık, altı aylık veya yıllık faiz alırlar. Mevduat hesapları, vadeli, vadesiz olarak ikiye ayrılırlar. Vadesiz hesap sahibi mevduatını dilediği gün çekebilir. Karşılığında vadesiz mevduata ödenen faizi alır. Vadeli mevduat vadesizden daha fazla bir faize sahip olup faiz vade sonunda hak edilebilmektedir. Vadesinden önce çekilen mevduata faiz işletilmez. Faizler ifade edilirken yıllık oran olarak belirtilir. Yılın kesirleri için faiz hesap edilecekse o kesir kullanılarak süre ve faiz oranı tespit edilir. Ülkemizde geçmişte bir ara yüze yakın mevduat bankası vardı. 1994 ve 2001 ekonomik krizlerinde bunların bir kısmına devletçe el konulmuştur. El konulan bankalardaki mevduat, sahiplerine peyderpey ödenmiştir. Bugün için büyük bankalarımız bilançolarının aktif büyüklükleriyle Ziraat Bankası ,İş Bankası, Halk Bankası, Akbank, Garanti Bankası şeklinde sıralamak mümkündür. Halen bankacılık faaliyetleri yapma yetkisi olan 32 adet mevduat bankası bulunmaktadır. Bunların üçü devlet, 11 i özel yerli sermayenin,17 si de yabancı sermayeye aittir. Mevduat bankaları ticari ve sınai işletmeleri finanse etmesi yanında bireylere de tüketici kredileri vermektedirler.

Bankalar vadesiz hesabı daha cazip kılmak için yatırım fonları adı altında bir portföy geliştirmişlerdir. Bu fona iştirak çok kısa süreler içinde yapılabilir. Yatırım fonları birçok borsada işlem gören şirketin hisseleri ile bir miktar devlet

34

iç borçlanma senetlerinden oluşmaktadır. Bu fonlar Katılım Bankaları’nın katılım hesabına benzemektedir. Getiri bilinmemekte ancak getiri havuzuna çeşitli menkul kıymetlerin getirileri girmektedir. Katılım bankalarına yatırılan mevduat, endüstride değerlendirilerek, getirileri bir havuzda toplanıp, belli bir oranı hesap sahibine ödenir Burada kar olduğu gibi zarar da doğabilir. Bundan ötürü işlem basit bir faiz işi olarak kabul edilmediğinden, İslami akidelere aykırı görünmemektedir. Katılım bankacılığına İslami bankacılık da denmektedir.Bu bankacılık türü, Batı ekonomilerinde altmışlı yıllarda başlamış bizde de 1985 yılında uygulama alanı bulabilmiştir. Bu tür bankalar bakanlar kurulu kararı ile 2001 yılına kadar çalışmış bilahare bankalar kanunu değiştirilirken adları olan ‘özel Finans Kurumu’ katılım bankaları olarak değiştirilmiş, tasarruflara güvence getirilmiştir. Bu kanun ile faiz yerine kar payı cümleciğinin konulması halinde müessese olarak bankalardan farkları kalmamıştır. Mevduat bankaları topladıkları mevduatı bazı alt sektörlere tercihli olarak tahsis (plase etme) edebilirler. Ziraat Bankası çiftçiye, Halk Bankası esnafa daha ağırlıklı olarak kredi vermektedirler. Bazı banaklar tüketici kredilerine, bazıları da gayrimenkul kredilerini finanse edebilirler.Bu günkü düzenlemelere göre bankalara yatırılan bir mevduat (50.000 TL ye kadar olan kısmının) ın bir kısmı tasarruf mevduatı sigorta fonunca (TMSF) garanti altındadır. Devlet bankalarının iflası söz konusu olmayacağına göre, TMSF özel bankalara yatırılan mevduatın bir kısmını garanti etmiş olmaktadır. Bu güvence tasarrufların bankalarda birikip, ekonomiye aktarılması isteminden kaynaklanmaktadır. Banka, mevduatları nominal faiz ile ifade edilen bir getiri ile değerlendirir. TMSF bankacılık düzenleme ve denetleme kurumuna bağlı olarak çalışır. BDDK denetçiler vasıtasıyla banka performanslarının haftalık , aylık ve yıllık olarak izler. Mevcut mevzuata aykırı işlemleri tespit eder , bankayı uyarır , netice alamaz ise bankaya müeyyide uygular, bu da sonuç vermiyorsa kararname ile bankacılık izni kaldırılır. Genelde vadeli vadesiz olarak ifade edilen mevduattan vadeli olanlar basit faiz veya bileşik faiz ile değerlendirilir. Banka kendisine yatırılan kaynaklar için faiz ödemesi (kaynak kullanım bedeli) yapar. Bu kaynakları kullanmak isteyenlerden faiz alır. Gelir, gideri faiz olan bu bankaların karlı çalışarak büyümesi istenir. Bir başka deyimle banka borç verme faizi, mevduat toplama faizinden yüksektir. Aşağıda bu faiz hesaplamalarını kısaca görelim.Bankanın mevduata ödediği faiz oranı r (ondalık olarak)Mevduat miktarı A0 ise m ( m yılın kesiri olarak ifade edilmelidir) vade sonunda alacağı para A, basit faize göre

dir.

Burada m, bir yılın kesrini ifade eder. Mesela 1 aylık mevduat ise m=12 , bir haftalık ise m= 52 bir günlük ise m 360 olarak alınır. Bu para miktarı aynı

şartlarda tekrar mevduata yönlendirildiğinde vade sonunda

35

Değerine ulaşır. Buradan faiz oranının yüksek olması halinde basit faiz getirisi ile bileşik faiz getirisi arasındaki fark açılmaktadır. Mevduatın yıllık faiz oranı “r” ve “n” yılı için;

Getiri de G= olur. Bu bir polinom olup ilk üç terimi önemlidir.

Mesela m=4 r=%20 ise (0,2) polinomun ilk üç terimini kullanırsak yaklaşık getiri değeriG=1,07A0 Olarak bulunur. Yukarıdaki getirinin tam çözümü ise G=1,0736A0 dır. Yani iki rakam arasında %0,3 fark vardır. Böyle bir fark mühendislik toleransları içindedir. O halde getiri hesap edilirken polinomun ilk üç terimini almak yeterlidir. Mevduatın sürekli olarak bileşik faize yatırıldığını düşünelim, mevduat

m dönem sonra (m dönemlerinin toplamı 1 yıldır), değerine ulaşır.

Sürekli bileşik faiz uygulaması yapıldığında, yani “m” nin sonsuz küçük vadelerle faize yatırıldığında ( bu vade sıfır olarak da düşünülebilir) , yani “m”

sıfıra yaklaşırken ifadesinin limit değerini almak yeterlidir. Bu

limit değer A=A0er olur. Yani bileşik faizin (efektif faiz) maksimum değeri “er”

olur. Bu ifadeye sürekli bileşik faiz denilir. Sürekli bileşik faiz uygulamasına ancak çok yüksek enflasyon yaşayan ülkelerde harcamaları kısmak için başvurulmuştur. Türkiye ‘de bu tür faiz oranları hiç uygulanmamıştır.

Ülkemizde bankalar, zengin, varlıklı kişilere kredi verme modeli ile çalışmaktadırlar. Parlak bir proje ekonomiye büyük katkısının olabileceği bir projeyi finanse edemezler. Onlara göre, yatırımı zengin yapar, yatırım, varlıklının işidir.Bugün ,bankalar varlıklı olmayan kişilere, küçük miktarlarda krediyi tüketici kredisi altında çok yüksek faiz oranları ile vermektedir.

1.3.2 Özel Finans Kurumları-Katılım Bankalarıİslam inancında riba (tefeci faizi) yasaktır. Enflasyonun formüle edilmeden önce fiyat artışlarının farkına varılmadığı dönemlerde borç verirken alırken bir getiri alma düşünülmemiştir, yüksek tefeci faizleri sosyal problemlere yol açmakta olduğundan yasaklanmıştır. Ticaret serbesttir. Çünkü ticaret olgusunda kaybetmek de kazanmak da söz konusudur. Halbuki riba (bizdeki adı faiz) sadece kazanmayı ifade eder, kayıp yoktur. Ekonomik faaliyetlerin hızlanmasıyla ortaya çıkan banka ve bankerlik müessesi İslam ülkelerinde yaygınlaşamamıştır. Ana etken ribanın komisyon kavramı ile bağdaştırılamamış olmasıdır. Sabit faiz uygulaması yerine komisyonların (mark-up) ortaya

36

konulması ve ticari bir görünüm verilmesi ile özel finans kurumları faaliyete geçirilmiştir.Özel finans kurumları için kaynak temini ve yönetimini islami kurallara uygun olarak yaptıkları kabulü vardır. .Altmışlı yılların başında batı ülkeleri kendi bankalarında islami kurallara aykırı olmayan kredi teminine başlamış, ve bu uygulama çok çabuk yaygınlaşmıştır. Ayni dönemlerde Arap ülkeleri de bu uygulamaları benimsemiş ve uygulamaya geçmişlerdir. Ülkemizde bu tür 4 adet banka halen faaliyettedir. Ancak bazı mevduat bankaları da (HSBC), bu tür bankacılık faaliyeti yapmaktadırlar.Katılım Bankalarında, genelde üç tip kredilendirme yolu vardır,bunlar, Mudaraba, Muşaraka, Murabaha olup kısa açıklamaları aşağıda verilmiştir.

Mudaraba: Bir müteşebbis (mudarip) ile banka bir proje üzerinde anlaşır, bu proje için gerekli makine ve ekipman ve para desteği sağlanır. Proje başarılı olduğu takdirde, kar, mudarip ile banka arasında önceden tespit edilen bir şekilde paylaşılır. Bu tür finansman, batı ekonomilerindeki risk sermayesi gibi düşünülebilir. Bu tip finansman, sanayi projelerinde daha çok uygulanır.Batılı ülkelerde yaygın olan bu tür finansman ülkemizde büyük bir bankamızın yan kuruluşu olarak faaliyet göstermektedir. Ancak kaynakları çok sınırlıdır. Bu gün için ülkemizde böyle kaynak kullanımı yıllık bir milyar YTL nin altındadır. Yeni projelerin teşvik edilmesi, kaynağı olmayan mucitlerin yeni ürün tasarımlarını hayata geçirmesi ancak bu tür risk sermayesi ile mümkündür.

Muşaraka: Katılım bankası ile şirket arasında kar-zarar esasına göre yapılan bir anlaşma karşılığında alınan kaynak desteğidir. Şirket veya kişi müşarik adını alır. Ticari projelerde uygulamaları yaygındır. Bu tür banka kaynağı, hem üretimde ve hem de yatırımda kullanılabilir. Genelde bir proje etrafında finansör ve müteşebbis birleşmesidir.

Murabaha: Sistem , maliyet artı kar şeklinde çalışır. Bir yatırımcı satın alacağı malları bankaya aldırtır, katılım bankası fiyatın üzerine bir kar koyarak yatırımcıya fatura eder. Bu günlerde artık malı satan kişi faturayı katılım bankasına değil alıcıya doğrudan fatura etmektedir. Fatura bedeli belli taksitlerle katılım bankasına geri ödenir. Taksit ödemelerinin aksaması durumunda kar kaybı adı altında bir nevi temerrüt faizi uygulaması başlatılmıştır. Bunun islami kurallara uygunluğu tartışmalara yol açmıştır.

1.3.3 Yatırım Bankaları Yatırım bankaları mevduat toplamaz, kaynak olarak emeklilik fonları, mutual funds fonları ve Merkez Bankalarının reeskont kredilerini kullanarak endüstriye fon aktarırlar. Aldıkları fonlar için faiz öderler, verdikleri krediler için faiz alırlar. Bu iki faiz arasındaki fark kendilerinin giderleri ile bekledikleri kar marjını karşılar. Bu bankalar genelde proje bazında değerlendirme yaparak,

37

kredi verme kararlarını verirler. Ülkemizde üç adet bu tür banka vardır.Bu bankaların kaynakları oldukça sınırlıdır.

1.3.4 Fonlar, Kredi KooperatifleriBatı ekonomilerinde emeklilik, sağlık sigorta fonları, yatırım fonları, ellerinde bulundurdukları kaynakları yatırım bankalarında ve büyük yatırım projelerinde değerlendirirler. Bu Fon idareleri ellerinde bulundurdukları fonların bir kısmını çok yüksek getiri beklentisi olan projelere risk sermayesi olarak koyarlar, belirli bir süre sonra o projelerden bekledikleri karı realize ettiklerini düşünerek çekilirler. Ellerinde bulunan fonların bir kısmını da hazine bonolarına yatırırlar.Kredi veren kuruluşlar olarak kredi kooperatiflerini de saymak gerekir.Ülkemizde iki önemli kredi kooperatifleri birlikleri mevcuttur. Birincisi Tarım Kredi kooperatifleri, ikicisi de esnaf kredi ve kefalet kooperatifleridir. Bu iki kooperatif bankalardan doğrudan borçlanamayacak küçük yatırımcılara yatırım ve işletme kredisi verirler, veya kredinin alınmasına aracılık ederler. Bu kuruluşlar, kendi kaynaklarının yanında bankalardan kredi kullanırlar. Kullandıkları kredilere ödeyecekleri faizin üzerine 2-3 puan ekleyerek, üyelerine kredileri verirler.

Ülkemizdeki Tarım Satış Kooperatifleri de üyelerine ayni kredi, kullandırırlar. Bunlar genelde çiftçilerin fiziki girdileridir. Bu tür Birlikler, ürünü aldıklarında daha önce üyelerine vermiş oldukları ayni kredileri keserler. Bir müddet sonrada gelecek yılının ürününü yetiştirmeleri için üyelerine tekrar ayni kredi verirler

1.3.5 Dış Ticaret Bankaları Dış ticaretin çok büyük boyutlara ulaşması ile beraber, mal hareketinde gerekli olan fonların bulunması ve bunlara aracılık edinilmesi zarureti ortaya çıkmış, bunun sonucunda, sırf dış ticareti fonlamak üzere dış ticaret bankaları kurulmuştur. Bu tür ihtisas bankaları birçok ülkede devlet desteği ile ve de tek olarak kurulmuşlardır. Adları da ihracat ithalatın ilk harflerinden oluşturulmuş tur. EXIM Bank global isimdir. Genelde hem kredi verirler ve hem de mal bedellerinin tahsiline garanti verirler(sigorta işlemi). Ülke limitleri belirleyerek, yapılan ihracatların büyük kısmını karşılayabilirler.Ülkemizde de EXİM bank olup, dış ticareti finanse etmektedir.

1.3.6 Merkez BankalarıHer bağımsız toplumun bir merkez bankası vardır. Bazıları bu kuruma bankaların bankası da der. Bu banka, bankalar arsında aracılık görevi gördüğü gibi, para kredi politikalarını tespit eder, para basar, bankalara ödünç verir reeskont faizlerini tespit eder. Döviz işlemlerinde yol gösterici olarak ( bir bakıma düzenleyici) bir rol oynar. Bu bankalar uyguladıkları politikalar ile

38

enflasyonu önler, Dış ticaretin genel finansmanı ile ilgili verileri (cari açık) yayınlar. Bu bankalar toplum adına çalışır kabul edildiğinden, yönetimde bağımsızdırlar.

Merkez Bankaları, enflasyonu küçük tutabilmek için para politikaları tespit ederek, bankalara açılacak krediler, piyasaya sürülecek para, reeskont faiz oranlarını tespit eder. Teknik olarak M1, M2, M3 büyüklüklerini kontrol altında tutar. Yakın geçmişe kadar bizim merkez bankasının kullandığı para büyüklükleri farklı olup aşağıda kısa açıklamaları verilmektedir.

M1, Dolaşımdaki para+dolaşıma çıkan para+banka kasalarında bulunan para+vadesiz mevduat toplamıydı. Bu günkü tanımda, buna bankalarda bulunan yabancı para ile vadesiz yabancı mevduatları dahil edilmiştir.M2=M1+vadeli mevduat olup bugünkü tanımında buna yabacı para olarak vadeli hesaplar da dahildir.

M3=M2+ Repo+B tipi likit fon tanımı yenidir. Eski tanımlarda olan M2Y, M2YR tanımları terk edilmiştir. M2Y=eski M2+vadeli, vadesiz yabancı para mevduatları, M2YR=M2Y+Repo hesapları olarak tanımlanırdı.

Merkez Bankamız, yol gösterici olarak(endikatif) da günlük kurları belirleyip yayınlar. Döviz deki aşırı parite oynaklığı olduğu takdirde yani TL aşırı değerleniyorsa, piyasadan döviz satın alarak bunu önlemeğe çalışır. TL aşırı değer kaybediyorsa piyasaya döviz satarak piyasada geçici bir arz talep kanuna göre denge sağlar. Ayrıca bankaların mevduatı üzerinden belli bir oranda mevduat munzam karşılıkları adı altında bankalardan para toplar.Bu yolla para büyüklüklerini belirli seviyelerde tutmaya çalışır.Mevduat munzam karşılıkları bankaların topladığı mevduatın yaklaşık %15 civarında olur. Bu oranı büyütüp küçülterek, bankaların endüstriye verdikleri kredi miktarını kontrol ederler.

Merkez Bankasının, döviz kuru serbest piyasada değerini bulmalıdır şeklindeki söylemi genel manada doğrudur. Ancak, ülkemizde cari açığın fazla olması nedeni ile içerde mevduat faizleri yüksek olduğundan cari açığı kapatacak döviz girişinden fazla bir giriş olmakta , bu da sun’i olarak döviz paritesini baskı altına alıp, kur, yanlış oluşmaktadır.

Geçmişte ülkemizde bütün döviz hareketlerini merkez bankası düzenler ve uygulardı. Türk parasını koruma kanunu ve ona dayanılarak çıkarılan bakanlar kurulu kararları, Maliye Bakanlığının çıkardığı yönetmelik, tebliğlerle döviz giriş ve çıkışları ile dövizin mülkiyeti düzenlenirdi. Düzenlemelerde bedeni ceza ve kaçakçılık kanununa muhalefetten hapis genel bir uygulama idi.

39

1.3.7. IMF, Dünya Bankası

Bu iki kuruluş birleşmiş milletlerin güdümünde 1944 yılında kurulmuş, bugün,186 ülke ortaklı birer kuruluş olmuşlardır.Dünya Bankasının çeşitli ülkelerde 100 den fazla bürosu olup 10 000 den fazla çalışanı mevcuttur. İki ana bölümden oluşur. Birinci bölüm IBRD,(International Bank of Reconstruction and Development) kalkınmakta olan ülkelere proje karşılığında borç para verir. İkinci bölüm ise çok fakir ülkelerin kalkınmasına yönelik hibe yardımlarda bulunur. Alt yapı yatırımları,sağlık, eğitim, tarım konuları önceliklidir.

Bankanın yönetim kurulu 24 direktörden oluşur. ABD, U.K, Fransa, Almanya, Japonya ve Çin birer üye ile yönetimde temsil edilmektedir. Biz, Avusturya, Beyaz Rusya, Belçika, Çek Cumhuriyeti, Macaristan Kazakistan, Lüksemburg, Slovak cumhuriyeti, Slovenya ile bir gurup oluşturup yönetimde bir direktörle toplamın %5.19 oy hakkı ile temsil edilmekteyiz. ABD’nin tek başına oy hakkı %23.62 dir. Ülkemizdeki ekonomik büyüme bizi zaman zaman bu kurumların yönetimine direktör verme noktasına getirmiştir.