Пивденный, №49

DESCRIPTION

Корпоративный журнал Банка ПИВДЕННЫЙ ОдессаTRANSCRIPT

8 800 30-707-30 (бесплатно со стационарных телефонов в пределах Украины)www.bank.com.ua 1

28 800 30-707-30 (бесплатно со стационарных телефонов в пределах Украины)

www.bank.com.ua

8 800 30-707-30 (бесплатно со стационарных телефонов в пределах Украины)www.bank.com.ua 3

С уважением,Председатель ПравленияБанка ПИВДЕННЫЙ Вадим Мороховский

Кризис – это всегда проверка на прочность. Проверке будет подвергнуто все вокруг: финансо-вые системы, компании, партнерские отношения, человеческие качества… люди как таковые.

В этом отношении много зависит от вну-тренней мировоззренческой позиции руководст-ва – «Выжить любой ценой» или «расти, сохраняя все ценное, что было накоплено ранее». Каждый здесь волен выбирать то, что ему ближе по духу.

Мы выбрали второе и уверенно двигаемся в этом направлении. Но рост нельзя понимать только в отношении прибыли – это бы было слишком однобокое и ограниченное понимание. Рост для нас – это прежде всего качественное раз-витие, направленное на оптимизацию работы всей системы. Таким образом, выигрывают те, кто предыдущие годы осознанно и интегрально, на всех уровнях, развивал свой бизнес.

Так Банк ПИВДЕННЫЙ всегда строил свою дея-тельность, опираясь на основной принцип чест-ного бизнеса: отношения с клиентом – это исклю-чительно партнерские отношения, и зарабаты-вать должен как сам банк, так и клиент.

Ряд банков, будущее которых сейчас находится под вопросом, забыли об этом простом, но осно-вополагающем принципе. Все операции, а в част-ности кредитование физических лиц, ипотека, работа с ценными бумагами, которые велись на-шими коллегами, не всегда были основаны на пар-тнерских отношениях. Уже тогда всем было по-нятно, что физические лица в случае форс-мажора не в состоянии будут выполнять условия догово-ров и выплачивать сумасшедшие проценты по взятым кредитам.

Мы же всегда приоритетом ставили кредито-вание корпоративных клиентов, деятельность которых связана с первичными потребностями человека: питанием, лечением, коммуникациями. Поэтому сегодня мы обслуживаем самые крупные продовольственные сети, аптеки, крупнейшие телекоммуникационные компании. Наши основ-ные клиенты, к счастью, не особенно пострада-ли от кризиса. Да, мы не получали суперприбыли на кредитовании физических лиц, но сейчас мы не имеем от этого суперубытков. В этом – наше главное преимущество сегодня, и именно за это

нас ценят наши партнеры. К слову сказать, число желающих открыть счет в нашем Банке продол-жает увеличиваться. Так юридическими лицами в день в среднем открывается до 40 счетов.

Доверие наших клиентов подкреплено объ-ективной оценкой позиций Банка, сделанной Международным рейтинговым агентством Fitch Ratings. Только 3 из 11 крупных банков Украины со-хранили долгосрочный рейтинг на прежнем уров-не. Одним из таких банков, сумевших продемон-стрировать стабильность своего развития даже в условиях сильнейших финансовых потрясений, стал Банк ПИВДЕННЫЙ. Кроме того, мы фактиче-ски остались единственным крупным украинским частным банком в стране. Все остальные либо принадлежат различным промышленным группам, которые связаны с политикой, либо иностранные, либо государственные. Банк ПИВДЕННЫЙ – это одесский банк, он был и будет в Одессе и мы гото-вы нести ответственность за каждый шаг в по-литике нашего Банка.

При этом мы намерены доказать, что в усло-виях кризиса можно не только сохранить пози-ции, но и развиваться дальше. Так нами достиг-нута договоренность с бюджетными предприя-тиями города Одессы о переходе на обслужива-ние в наш Банк около 25 тысяч человек. Это пре-жде всего касается таких сфер, как здравоохра-нение и образование. Придя к нам, люди получат высочайшее качество обслуживания и регуляр-ность выплат.

Мировой финансовый кризис был спрогнозиро-ван еще задолго до его начала. Мы, к примеру, на-чали готовиться к нему еще в конце 2007 года и не были застигнуты врасплох, как многие другие банки. ПИВДЕННЫЙ укрепил свои позиции, и сейчас мы чувствуем себя уверенно и спокойно.

Не следует забывать, что слово «кризис» на китайском языке состоит из двух иероглифов – «проблема» и «возможность». Для нас кризис – это возможность. Возможность решить проблемы своих клиентов и возможность сохранить доброе имя, глубинную веру в себя – свою команду, в му-дрость жизни и порядочность по отношению к нашим партнерам. И я уверен, что после кризиса это воздастся нам сторицей.

КОЛОНКА РУКОВОДИТЕЛЯ

Уважаемые читатели,клиенты и партнеры!

48 800 30-707-30 (бесплатно со стационарных телефонов в пределах Украины)

www.bank.com.ua

м. Одеса: вул. Жуковського, 30, вул. Краснова, 6/1, пров. Сабанський, 2, вул. Сонячна, 5, вул. Преображенська, 67, Дніпропетровська дорога, 74 (Одеська філія);

м. Білгород-Дністровський: вул. Леніна, 44;м. Київ: вул. Гарматна, 8, вул. Гришка, 5,вул. Мар. Тимошенка, 29,

вул. Саксаганського, 74; м. Б. Церква, Торгова площа, 2/1;

м. Чернігів: вул. Щорса, 36;

м. Львів: вул. Ген. Чупринки, 11;

м . Ялта: вул. Гоголя, 24;

м. Севастополь: вул. Ген. Острякова, 128;

м. Дніпропетровськ: вул. Миронова, 30;

м. Луганськ: вул. Шевченка, 29;

м. Кривий Ріг: вул. Тбіліська , 2;

м. Миколаїв: вул. Радянська, 40;

м. Донецьк: бульвар Пушкіна, 2а;

м. Сімферополь: вул. Севастопольська, 13;

м. Євпаторія: пр-т Перемоги, 23;

м. Херсон: пр-т Ушакова, 70а.

АДРЕСИ ЗНАХОДЖЕННЯ ДЕПОЗИТАРНИХ СЕЙФІВ:

НАЙБІЛЬШІ ДЕПОЗИТАРНІ СЕЙФИНА ТЕРИТОРІЇ УКРАЇНИ

8 800 30-707-30www.bank.com.ua

8 800 30-707-30 (бесплатно со стационарных телефонов в пределах Украины)www.bank.com.ua 5

НовостиЦифры месяца 6 стр.

НовостиКурс гривны – политический заложник? 7 стр.

НовостиВ Украине появилась «биржа депозитов» 7 стр.

Актуальное интервьюРецепт спасения – много работать 10 стр.

АналитикаИскусственное дыхание для квадратных метров 13 стр.

АналитикаЗакат эпохи потребления 26 стр.

БлаготворительностьВосстановим детскую реанимацию вместе! 30 стр.

Информационно-аналитический журнал «Банк ПИВДЕННЫЙ», №49, март 2009 г. Свидетельство о регистрации ОД №911 от 19.12.2003 г. Учредитель: АБ «Південний». Лицензия НБУ № 65 от 23.01.2007 г. Издатель: Рекламно-издательское агентство «GMM-пресс», исполнительный директор Евгений Настычук. 65012, г. Одесса, Итальянский бульвар, 1. Издатель и учредитель не несут ответственность за содержание рекламы. Мне-ние авторов может не совпадать с мнением редакции. Журнал распространяется бесплатно. Журнал отпечатан в типографии ПО «Издательский центр», 65063, г. Одесса, ул. Маршала Говорова, 2. Тираж 40 000 экз. Заказ № 541

ISO 9001:2000

Какая она, жен-щина Банка ПИВДЕННЫЙ? – 28 стр.

Севастопольский филиал – доверие, завоеванное стабиль-ностью – 22 стр.

Как работают ваши деньги? – 16 стр.

Людмила Олиферчук: –заместитель Председателя прав-ления Банка ПИВДЕННЫЙ: «Я живу для других…» – 20 стр.

Почему украинцы выбирают «Rainford»? – 24 стр.

СОДЕРЖАНИЕ

68 800 30-707-30 (бесплатно со стационарных телефонов в пределах Украины)

www.bank.com.ua

цифры месяца:

777 розлично преподнес сотрудницам

Банка ПИВДЕННЫЙ Председатель Правления – Вадим Викторович Мороховский – в канун 8 Марта. При этом процесс поздравления

одесситок занял несколько часов, ведь по сложившейся традиции Вадим

Викторович поздравляет каждую сотрудницу на ее рабочем месте.

Более

1 000 000 000гривен

составила прибыльвкладчиков Банка

ПИВДЕННЫЙ за 5 лет

5857 депозитных счетовна общую сумму

618334552,33 гривны

были открыты вкладчиками Банка ПИВДЕННЫЙ в течение зимних месяцев.

Новых

1\2– таково соотношение мужчин-

сотрудников к женщинам-сотрудницам Банка ПИВДЕННЫЙ.

НОВОСТИ

40 счетовюридических лиц

в среднем ежедневно открывается в Банке ПИВДЕННЫЙ.

Новых

8 800 30-707-30 (бесплатно со стационарных телефонов в пределах Украины)www.bank.com.ua 7

В Интернете открылась так называемая депо-зитная биржа (deposit.tender.ua), где вкладчики и заемщики одного и того же банка могут найти друг друга и оформить взаимозачет.

Теперь население может обходить запрет НБУ на досрочное снятие депозитов, просто продав свой вклад. За несколько дней существования биржи на ней уже зарегистрировалось около 800 человек, и, по словам Дениса Дрозда, директора Украинской тендерной системы и организатора «Биржи депози- тов», – ежедневно удается найти как минимум 30 пар.

Суть работы новой «биржи» очень проста – све-сти вместе вкладчика банка, который хочет продать депозит, и заемщика (этого же банка), который го-тов купить чужой вклад со значительной скидкой. Сделки на сумму меньше 300 тысяч гривен (38,9 тысячи долларов) проводятся бесплатно, за более дорогие сделки биржа берет 5% от сделки (по 2,5% с каждой стороны).

«К примеру, заемщик должен банку по автокреди-ту 20 тысяч долларов. Он находит на нашей «бир-же» вкладчика, у которого такая же сумма средств размещена на депозите в этом же банке и который хочет его продать. После чего они договариваются, что заемщик «купит» у вкладчика этот депозит, но не за 20 тысяч, а, например, за 17-18 тысяч дол-ларов. После чего оба идут в банк, который прово-дит взаимозачет – за счет депозита одного вклад-чика закрывается кредит другого. В итоге заемщик меньше заплатил по кредиту, а вкладчик получил живые деньги в настоящий момент», – объяснил самую популярную схему Денис Дрозд.

Необходимость появления такой биржи дик-тует финансово-экономический кризис в стра-не, в результате которого у большинства банков сейчас нет средств, чтобы выдать гражданам их депозиты.

В ближайшее время депозитная биржа соби-рается также помогать в бартерных сделках меж-ду предприятиями. По словам Дрозда, уже сейчас украинцы готовы менять депозит на партию кре-мов или же на путевки на Азовское море.

В Украине появилась «биржа депозитов»

МНЕНИЕ ЭКСПЕРТА

Владимир Гавлицкий, начальник Управления внутреннего аудита и контроля:

К сожалению, вкладчики некоторых банков, до-верившие им свои деньги с целью сохранения и по-

лучения дохода, не могут получить вложенные деньги, не говоря уже о доходе. Для них «биржа депо-зитов» – это возможность, пусть с потерями, но получить свои деньги, «зафиксировать убытки».

Заемщики же, испытывающие сложности в по-гашении кредитов в иностранной валюте из-за девальвации гривны, получают возможность сни-зить расходы по своим обязательствам. Выгода банка состоит в погашении таких кредитов.

С другой стороны, появление такой биржи, по-явление клиентов такой биржи – одно из свиде-тельств отсутствия веры у вкладчиков в меха-низмы оздоровления проблемных банков.

Важным моментом в функционировании «бир-жи депозитов», и на это в том числе должны быть направлены усилия ее создателей, должно стать избежание случаев мошенничества со стороны контрагентов.

Что касается Банка ПИВДЕННЫЙ, то у нас на сегодняшний день нет проблем с выплатой депози-тов. Банк ПИВДЕННЫЙ продолжает добросовест-но выполнять все обязательства перед вкладчи-ками как в национальной, так и в иностранной ва-люте, а это значит, что нашим клиентам такая «биржа взаимозачетов» не нужна.

Падение курса гривны в последние дни связано с психологическими факторами, которые формиру-ются заявлениями политиков, заявил недавно ис-полняющий обязанности главы Национального бан-ка Украины (НБУ) Анатолий Шаповалов.

По его оценке, уровень поддержки гривны со сто-роны Нацбанка близок к максимальному: с начала те-

кущего года НБУ направил на валютные интервен-ции 3 млрд. долларов, тогда как в четвертом квартале 2008 года – 10 млрд. «Куда уже увеличивать интервен- ции?», – считает Шаповалов.

Он утверждает, что экономические основания для падения курса гривны отсутствуют: на счета банков поступило около 800 млн. долларов, тогда как моне-

тарная база с начала текущего года сократилась на 10 млрд. гривен.

При этом и.о. главы НБУ отметил, что валютные ре-зервы Нацбанка покрывают денежную базу на 120%. По его мнению, давление на гривну формируют, среди прочего, безответственные заявления относительно со-трудничества с Международным валютным фондом.

Курс гривны – политический заложник?

МНЕНИЕ ЭКСПЕРТАЛия Мороховская, заместитель Председателя Правления АБ «Пивденный»:

Рост курса доллара по отношению к гривне в первую очередь связан с искусственно созданным ажи-отажным спросом на доллары. В СМИ поступает различная информация, которая носит часто про-вокационный характер. Это приводит к дестабилизации обстановки в экономической сфере и, есте-ственно, крайне негативно действует на рядовых граждан, вводит их в нервное состояние. Исторически так сложилась, что наш народ в период различных экономических спадов, начинает спешно закупать иностранную валюту, считая, что именно в ней наиболее безопасно хранить свой капитал. Дальше – больше, паническое настроение населения приводит к дисбалансу на валютном рынке. Объективных причин для резкого роста курса доллара нет, и те скачки, которые возникают на наличном и безна-личном рынках, – это следствие созданного ажиотажа. Они не подкреплены никаким коммерческим спросом. В итоге это сказывается на всем, в том числе на ценах в магазинах. Со своей стороны хочет-ся сказать, что мы с нетерпением ждем стабильности курса валют – это самое главное. Такой ста-бильный режим позволит нормально планировать свою деятельность всем: экспортерам, импорте-рам, да и просто гражданам, у которых есть кредиты в валюте.

Что касается целевых валютных аукционов, то их организация – очень правильное решение НБУ. Ведь физические лица, по сути, оказались самыми незащищенными на финансовом рынке. С одной сто-роны, у них нет доступа к реальном рынку, с другой стороны, они наиболее подвержены паническому настроению. Поэтому продавать валюту на открытых аукционах – абсолютно правильно. А осталь-ные участники финансового рынка сами найдут выход из сложившейся ситуации при условии, что со-хранится относительная стабильность в отношении курсов валют.

НОВОСТИ

88 800 30-707-30 (бесплатно со стационарных телефонов в пределах Украины)

www.bank.com.ua

НОВОСТИ

Победителем конкурса «Лучший пред-приниматель города Одессы» за 2008 год в номинации «Лучшее финансово-кредитное учреждение по поддержке малого и средне-го бизнеса» был признан Банк ПИВДЕННЫЙ в лице Председателя Правления Вадима Мороховского.

Награждение Банка ПИВДЕННЫЙ и других по-бедителей состоялось в Малом зале Одесского го-родского совета. Муниципальный конкурс «Лучший предприниматель города Одессы» проводится еже-годно и направлен на выявление лучших представи-телей предпринимательских структур.

Победителей по традиции определяли в семи но-минациях. При определении победителя в номина-ции «Лучшее финансово-кредитное учреждение по поддержке малого и среднего бизнеса» учитывались такие показатели, как: количество субъектов пред-принимательства, которые оформили кредит в Банке, условия кредитования, участие в социальных, куль-турных и благотворительных мероприятиях, а также награды и достижения Банка.

Банк ПИВДЕННЫЙ из года в год получает высочай-шие награды и тем самым подтверждает свой статус одного из лучших и мощных финансово-кредитных учреждений на рынке Украины.

Прямое пополнение счетов операторов мо-бильной связи с платежной карты теперь воз-можно с помощью Банка ПИВДЕННЫЙ.

Для удобства своих клиентов – держателей пла-тежных карт – Банк ПИВДЕННЫЙ предоставляет но-вую услугу «Прямое пополнение счетов мобильных операторов» в сети своих банкоматов.

Теперь клиенты смогут пополнять счета опе-раторов мобильной связи МТС, «Киевстар» и «Билайн» посредством широкой сети банкома-тов Банка ПИВДЕННЫЙ. Данная услуга доступна всем держателям платежных карт Банка. Ею могут воспользоваться как контрактные абоненты, так и абоненты предоплаченных сервисов мобиль-ной связи.

Пополнение лицевого счета происходит в ре-жиме реального времени после выдачи чека, под-тверждающего проведение транзакции. Держатели платежных карт могут пополнять счет на любую сум-му без дополнительных комиссий.

Помимо выдачи наличных средств с платежной карты, в банкоматах Банка ПИВДЕННЫЙ можно так-же осуществить перевод средств с одного карточ-ного счета на другой в режиме реального времени, получить мини-выписку в виде отчета о последних пяти операциях, узнать информацию об остатке на карточном счете.

Круглосуточная служба поддержки клиентов: (0482) 343-655 и (048) 738-57-01.

Названы лучшие предприниматели города Одессы

В новый сезон с новыми услугами

Национальный банк Украины провел пер-вый целевой валютный аукцион для поддерж-ки заемщиков.

На аукционе коммерческим банкам была реали-зована валюта по специальному курсу с тем, чтобы эти деньги были проданы заемщикам-физическим лицам для погашения валютных кредитов и про-центов по ним.

В Украине многие потребительские кредиты для физических лиц оформлены в долларах США. В связи со стремительным ростом курса американской ва-люты, который с сентября вырос с пяти гривен до почти десяти, многие заемщики столкнулись с про-блемой выплаты взятых кредитов.

Эксперты прогнозируют, что доля «невозврат-ных» кредитов составит более 50%. Правительство, Нацбанк и финучреждения ищут пути урегулирова-ния этой проблемы, чтобы выйти из нее с наимень-шими потерями для всех сторон.

«Национальный банк Украины для удовлетворе-ния потребностей клиентов банков – физических лиц, которые обусловлены необходимостью пога-шения задолженности по кредитам, полученным в иностранной валюте, внедряет целевые валютные аукционы именно для этих потребностей, по специ-альному курсу Национального банка», – отмечается в сообщении пресс-службы.

Исполняющий обязанности главы НБУ Анатолий Шаповалов 25 февраля пояснил, что валюта, купленная на таком аукционе, должна

предназначаться исключительно для последую-щей продажи клиентам банка по курсу ниже ры-ночного с целью погашения валютных ипотеч-ных кредитов.

Руководители банков должны обеспечить про-дажу иностранной валюты, купленной на валютном аукционе по курсу, который не может превышать

курс аукциона +0,2 % от суммы покупки, которая составляет сбор на обязательное государственное пенсионное страхование. Банки в обязательном по-рядке должны информировать клиента о курсе грив-ны к иностранной валюте, по которому банком осу-ществлена покупка иностранной валюты на валют-ном аукционе в НБУ.

НБУ принимает меры по поддержке заемщиков

МНЕНИЕ ЭКСПЕРТАОксана Боярчук, начальник отдела обслуживания юридических лиц в иностранной валюте:

Конечно, проведение подобных целевых валют-ных аукционов должно значительно облегчить по-ложение тысяч заемщиков, которые сейчас нахо-дятся в сложной ситуации. Это касается потре-бительских, ипотечных и кредитов физических лиц, субъектов предпринимательской деятельности, оформленных в долларах США. Ранее Национальным Банком были проведены интервенции и аукционы, направленные на оказание помощи юридическим лицам-импортерам и резидентам, имеющим за-должность в иностранной валюте. Введение спе-циальных аукционов, на мой взгляд, позволит снять девальвационное напряжение на наличном рынке и улучшит общую ситуацию в банковской сфере страны.

Банк ПИВДЕННЫЙ участвовал в первом целе-вом валютном аукционе и намерен делать это в дальнейшем.

8 800 30-707-30 (бесплатно со стационарных телефонов в пределах Украины)www.bank.com.ua 9

НОВОСТИ

Банком ПИВДЕННЫЙ разработана новая де-позитная программа с выгодными для клиентов условиями размещения средств, которая действу-ет со 2 марта по 31 мая 2009 года.

Высокие процентные ставки, зафиксированные на весь период действия вклада, разнообразные сроки за-ключения договоров и сниженная сумма первоначаль-ного взноса – только некоторые преимущества нового предложения от Банка ПИВДЕННЫЙ.

Наибольшей популярностью сегодня пользуются вклады на 1 и 2 месяца. При открытии такого вклада в Банке ПИВДЕННЫЙ доход составит до 12,5% в долларах США, 11,8% в евро и 18,5% в гривнах.

При открытии вклада сроком на 3 или 6 месяцев кли-ент может выбрать способ выплаты процентов – ежеме-сячно или в конце срока, в зависимости от процентной ставки, величина которой составляет до 14% в долла-рах США, 13,0% в евро и 21,0% в гривнах. Кроме того, для вкладов на 6 месяцев предусмотрена возможность довложений.

Наибольшую прибыль – 21,3% в национальной ва-люте – можно получить, разместив средства на 13 ме-сяцев, с возможностью довложений в течение первых 9 месяцев.

Специально для пенсионеров Банк ПИВДЕННЫЙ раз-работал модель вклада с возможностью довложений в

течение всего срока действия без каких-либо ограни-чений, минимальной суммой первоначального взноса (20 долларов США, 20 евро, 100 гривен) и повышенной процентной ставкой – до 13,5% в долларах США, 12,5% в евро и 21,0% в гривнах.

Ко всем депозитным вкладам, по желанию клиента, бесплатно открываются платежные карты международ-ных платежных систем VISA и MasterСard.

Надежность вкладов также подтверждена участи-ем Банка в Фонде гарантирования вкладов физических лиц с 1998 года.

Воспользуйтесь новым предложением от Банка ПИВДЕННЫЙ и получайте стабильный доход!

С 1 марта 2009 года в целях комплексного об-служивания клиентов Банк ПИВДЕННЫЙ каждому клиенту, получающему в Банке справку о наличии счета, предлагает бесплатное открытие карточ-ного счета с оформлением платежной карты VISA Unembossed или MasterCard Unembossed .

Visa Unembossed и MasterCard Unembossed – уни-версальный платежный инструмент международно-го формата. Это удобные в использовании платежные средства, которые идеально подойдут для людей, пла-нирующих поездку за рубеж. С помощью этих карт мож-но осуществлять расчеты в торгово-сервисных пред-

приятиях, получать наличные средства в любой стране мира, бронировать гостиницы, оплачивать аренду ав-томобиля, а также проводить расчеты в сети Интернет, заказывать товары и услуги по телефону, то есть осу-ществлять операции, не требующие личного присут-ствия владельца карты.

Платежные карты оформляются бесплатно сроком на три года. Счета открываются в любой из валют: грив-на, доллар США или евро. Для этого необходимо об-ратиться в филиал или отделение Банка к менеджеру, оформляющему клиенту справку для предоставления в посольства иностранных государств.

Стартовала новая депозитная программа

Бесплатная платежная карта VISA или MasterCard в Банке ПИВДЕННЫЙ

В конце февраля в головном офисе СГ «ТЕКОМ» для сотрудников компаний СК «ТЕКОМ» и СК «ТЕКОМ-ЖИЗНЬ» прошел корпоративный тренинг "Эффективные продажи". Таким образом, руковод-ство компании продолжает работать над повыше-нием эффективности работы команды.

Цель проведения данного тренинга – помочь со-трудникам овладеть навыками, позволяющими повы-сить эффективность и результативность продаж стра-ховых продуктов.

На тренинге были рассмотрены основные вопро-сы взаимодействия с клиентом: техники продаж, ме-тоды коммуникации с клиентом, потребности клиен-тов и презентация продуктов.

Теоретические знания, полученные на тренинге, были закреплены практически посредством упраж-нений.

По словам президента СГ «ТЕКОМ» Эдуарда Стася, проблема реализации страховых продуктов стоит осо-бенно остро в условиях мирового кризиса, и актуаль-ность данного тренинга обусловлена в первую очередь этим обстоятельством. На данном этапе развития эко-номики необходимо выработать свою антикризисную стратегию, сохранить и развить стратегический персо-нал. Кроме того, сейчас настало время, когда возника-ют новые уникальные возможности, воспользовавшись которыми, компании, входящие в СГ «ТЕКОМ», получат существенные преимущества.

Харьковский филиал Банка ПИВДЕННЫЙ от-крыл уже шестое отделение для более быстрого и качественного обслуживания клиентов.

Открытие нового отделения – это всегда событие, как для работников Банка, так и для его клиентов, не-даром в региональной программе развития Банка от-крытию новых отделений отводится важная роль.

Специалисты отделения готовы предоставить кли-ентам полный спектр банковских услуг. Здесь можно выгодно разместить свободные средства на депози-те – Банк предлагает широкую гамму депозитних про-дуктов как для юридических, так и для физических лиц. Клиент может открыть в Банке текущий счет и получать своевременное профессиональное обслу-живание. В отделении также можно воспользовать-ся услугой перевода денежных средств, совершить валютообменные операции, операции с платёжны-ми картами, а также оплатить коммунальные плате-жи, купить электронные ваучеры мобильных опера-торов. Современное оборудование и средства свя-зи позволяют оперативно осуществлять все банков-ские операции.

Отделение №5 расположено по адресу: ул. Ромашкина, 1, в здании Аэропорта, и работает в сле-дующем режиме:

Понедельник-пятница – с 9.00-18.00, Суббота, воскресенье – выходные дни.

Время новых возможностей

Банк ПИВДЕННЫЙ является участником программы «АТМоСфера» – единой банкомат-ной сети, которая объединяет украинских 20 банков-участников. Это дает право держате-лям платежных карт Банка обслуживаться в банкоматах сети «АТМоСфера» по всей стра-не.

Банкоматы сети «АТМоСфера» расположены во всех областях Украины. На сегодняшний день их около двух с половиной тысяч. Это значит, что кли-енты Банка ПИВДЕННЫЙ могут получать наличные в этих банкоматах по льготным тарифам.

Более подробную информацию о тарифах на снятие денежных средств и о месторасположении банкоматов сети «АТМоСфера» можно получить по телефону Информационно-справочной служ-бы Банка: 8-800-30-707-30, а также ознакомиться на сайте Банка www.bank.com.ua.

Банк ПИВДЕННЫЙ представил памятную моне-ту «Скифское золото (богиня Апи)» из серии «Самая маленькая золотая монета».

Монета отчеканена Монетным двором Националь-ного банка Украины и посвящена образцу скифской культуры – пластине-аппликации IV в. до н.э. с изобра-жением богини Апи – праматери скифов.

«Богиня Апи» сделана из золота 999,9 пробы, ее мас-са – 1,24 г, диаметр – 13,92 мм. На аверсе монеты номи-налом 2 гривны расположен малый Государственный Герб Украины, а также указан год чеканки монеты – "2008", номинал и обозначение металла.

На реверсе монеты изображена Богиня Апи (Богиня-мать) – верховное скифское женское божество, изобра-жавшееся в образе полудевы-полузмеи.

В «АТМоСфере» комфорта с Банком ПИВДЕННЫЙ

«Скифское золото» от Банка ПИВДЕННЫЙ

В Харькове открыто новое отделение

108 800 30-707-30 (бесплатно со стационарных телефонов в пределах Украины)

www.bank.com.ua

Мы условно разделили интервью с Вадимом Викторовичем на две части – одна часть посвя-щена общим вопросам отечественной эконо-мики, вторая – Банку ПИВДЕННЫЙ, который в наше непростое время продолжает сохранять стабильность и надежность…

О СИТУАЦИИ В ЭКОНОМИКЕ – Вокруг банковской сферы Украины сей-

час разыгрываются нешуточные страсти: то и дело в СМИ появляется самая разная информа-ция, которая часто носит негативный окрас. Это порождает множество разговоров, слухов, до-мыслов. А как Вы оцениваете происходящее в финансовой сфере Украины сегодня?

– Действительно, многие страны мира находят-ся в состоянии глубокого экономического кризиса как банковской системы, так и экономики вообще. Вместе с тем, банковская система Украины не по-страдала так, как пострадали финансовые систе-мы в других странах. Вы видите, что в мире обан-кротилось и ликвидировано множество крупных банков. В Украине же сегодня 9 временных адми-

нистраций, но нет ни одного нового банкротства и ликвидации банка. Хотя у отечественных бан-ков сегодня очень много проблем. И эти пробле-мы, к сожалению, с каждым днем увеличиваются. В кризисное время, как всегда это бывает в тяжелые времена, видно, кто строил свою политику пра-вильно, а кто делал это безрассудно или недаль-новидно. Сегодня Банк ПИВДЕННЫЙ как всегда на-дежен, точен в расчетах и, судя по объективным показателям, команда банка правильным курсом ведет свой корабль.

– Что может спасти украинскую экономи-ку?

– Я считаю, что дефолта Украины не будет, как бы много об этом сейчас ни говорили с экранов те-левизоров. Есть желание некоторых людей раска-чать лодку, вызвать у населения панику. Поэтому для спасения отечественной экономики необходи-мо, прежде всего, чтобы политики, наконец, успо-коились. Они должны прекратить много говорить и начать что-то делать. Государство обязано за-щитить и обеспечить рабочими местами людей, тем самым гарантировать им достойные условия

жизни. Существует План Обамы, План Путина… И у нас в стране должен быть хоть какой-то госу-дарственный план развития и выхода из кризиса. Да – кризис, да – сложно, но нужно что-то делать! В первую очередь жизненно необходимо защи-тить банковскую систему страны и вкладчиков от безответственных заявлений некоторых полити-ческих сил, которые расшатывают ситуацию и соз-дают колоссальные проблемы. Это, безусловно, необходимо сделать силами правоохранительных органов, НБУ, а также силами самих банкиров. Что касается вкладчиков, то они должны понимать, что поддаваясь на провокации, они участвуют в рас-качивании банковской системы страны.

Что касается банков, то они должны работать в данной ситуации не только для себя, но и для бюд-жета, для государства, для клиентов, которых об-служивают. Все должны затянуть пояса и понять, что сейчас, чтобы выжить – нужно много работать. Не следует забывать, что несколько лет назад был заложен прочный фундамент в отечественной эко-номике. Независимой Украине был дан хороший старт, мы должны правильно им распорядиться и честно работать. Тогда все будет в порядке.

Рецепт спасения –много работать

Последние месяцы бан-ковская сфера – это глав-ный мировой ньюсмейкер. Украина в этом отноше-нии не стала исключени-ем. Но среди выпущенной в тираж информации только часть является объектив-ной. Именно поэтому огром-ное значение сейчас приоб-ретает достоверная ин-формация из компетент-ных источников. Интервью с Председателем Правления АБ «Пивденный» Вадимом Викторовичем Мороховс- ким – это как раз тот слу-чай, когда слова подкрепле-ны реальными фактами и все выводы основаны на многолетнем опыте и про-фессионализме.

АКТУАЛЬНОЕ ИНТЕРВЬЮ

8 800 30-707-30 (бесплатно со стационарных телефонов в пределах Украины)www.bank.com.ua 11

– Какова должна быть позиция Нацбанка в сложившейся ситуации?

– НБУ сейчас занял правильные позиции. Особенно радует последнее его решение по пово-ду проведения валютных аукционов с целью мини-мизации потерь физических лиц, имеющих креди-ты в иностранной валюте. Мы рекомендуем всем за-емщикам, которые столкнулись с такой проблемой, пользоваться этим аукционами. Кроме того, мы счи-таем, что нужно решить вопрос о пятидесятипро-центной обязательной продаже валютной выручки. Это позволит сегодня стабилизировать курс и уско-рит положительную динамику всего рынка.

– Как, на Ваш взгляд, должно осуществляться рефинансирование украинских банков?

– Рефинансирование должно быть, в первую оче-редь, разумным. Деньги нужно давать тем, кто смо-жет потом их вернуть – спасать нужно того, кто мо-жет жить. НБУ имеет все экономические данные по каждому банку. Нормальному банку нечего скры-вать, и Нацбанк прекрасно ориентируется в реаль-ном положении дел в каждом банке. Поэтому спа-сать нужно, в первую очередь, тех, у кого есть бу-дущее.

– С чем, по-вашему, связано резкое падение гривны, которое все мы наблюдали последние месяцы?

– Сегодня по отношению к доллару падают все валюты. Другое дело, что гривна упала слишком бы-стро. Это во многом произошло из-за того, что насе-ление не поверило в надежность денежной системы, и, в первую очередь, не поверила сама власть, что просто недопустимо в данной ситуации.

А между тем, следует заметить, что впервые за несколько лет в феврале этого года в Украине зафик-сировано превышение экспорта над импортом: это значит, что в страну заходит больше долларов, чем из нее уходит. Это позитивный момент для укрепле-ния гривны. Но опять же, панические настроения, которые нам пытаются навязать, отрицательно вли-яют на курс гривны. Думаю, что валютные аукционы и введение 50-процентной продажи валютной вы-ручки должны этот вопрос уравновесить.

Кроме того, очень важно, чтобы западные пар-тнеры, которые сегодня боятся Украины, понима-ли, что нельзя заниматься только изъятием денег из страны. К сожалению, значительная часть ино-странных инвесторов не воспринимает Украину как полноценного делового партнера.

– Чему нас научит кризис?– Для того, чтобы общество двигалось вперед, к

сожалению, ему нужна встряска. Сначала это были войны, после них всегда наступал экономический и научный прогресс. Так и сейчас, что-то должно было подтолкнуть мир к созданию новых, более эффек-тивных экономических систем. Таким толчком, несо-мненно, будет нынешний кризис – он намного силь-нее всех экономических кризисов, которые видел современный мир, поэтому его не нужно недооце-нивать. Пройдет лет пять, и мы окажемся в абсолют-но другом мире, который будет лучше, совершеннее. Ведь всем известно, что в трудные времена обще-ство всегда очищается от всего лишнего.

Нынешний кризис многих научит правильно себя вести, опуститься с небес на землю. Последние годы некоторые люди взлетели вверх, посчитали, что можно жить на широкую ногу, не прилагая при этом никаких усилий. Сегодня им придется жить так, как они того заслуживают. Кризис в какой-то степени отрезвил общество, заставил его пересмо-

треть многие вещи и мобилизоваться в борьбе за выживание.

О ПОЗИЦИЯХ БАНКА ПИВДЕННЫЙ

– С какими показателями Банк ПИВДЕННЫЙ встречает весну?

– Главный показатель – это то, что мы в услови-ях кризиса сумели сохранить стабильность: мы про-должаем качественно обслуживать наших клиентов, выполняем все взятые на себя обязательства. И с та-кими же показателями, я уверен, мы встретим и лето, и зиму, и снова весну, и снова лето. Так было всегда и будет впредь. Радует и то, что позитивно оцени-

вает нашу деятельность Международные рейтин-говые агентствы Fitch Ratings и Moody's, сохранив нам рейтинг на прежнем уровне. Среди позитив-ных показателей можно выделить и то, что с нача-ла года у нас появилось множество новых клиентов: юридических и физических лиц. И огорчает то, что кризис в Украине продолжается и будет осложнять жизнь наших граждан достаточно длительное вре-мя. Это серьезнейшее испытание, которое надо с честью вынести, и Банк ПИВДЕННЫЙ готов принять этот вызов времени.

– Изменилась ли политика Банка в связи с охватившими весь мир финансовыми катаклиз-мами?

– Принципиальная позиция нашего Банка всег-да основывалась на том, что с клиентами мы всегда должны строить партнерские отношения. Эта пози-ция не изменится, и мы будем следовать ей и в усло-виях кризиса, и после его окончания.

– Благодаря чему удается сохранить регуляр-ность выплат?

– Имея качественный кредитный портфель, мы получаем регулярное погашение кредитов и вы-плату процентов по ним. И в этой связи мы посто-янно получаем денежные средства, которые позво-ляют нам сохранять регулярность платежей сегод-ня и в будущем.

Кроме того, сегодня мы не имеем проблем с вы-платами кредитов и сохраняем качество кредитно-го портфеля; отрасли, с которыми мы работаем, обе-спечивают Банку поступление колоссального коли-чества «живых денег». Соответственно, мы имеем ежедневное поступление наличных средств, кото-рое поддерживает ликвидность нашей системы.

– Есть старое мудрое выражение: « Не класть яйца в одну корзину». Вы применяете этот прин-цип при формировании политики Банка?

– В принципе, мы всегда специализировались на обслуживании нескольких отраслей. И в этом, как говорится, наш метод диверсификации. Что касается кредитования, то мы считаем, что дивер-сификация не в том, чтобы часть кредитов выдать на операции с ценными бумагами, часть на фор-вардные сделки, часть на кредитование физиче-ских лиц. Мы же всегда исходили из конкретного

заемщика, оценивали его реальную платежеспо-собность – и в этом наша основная диверсифи-кация. Мы всегда кредитовали «живой бизнес», «живого клиента», а не однодневные спекуляции. Сегодня, когда спекуляции изжили себя, банки, которые имели с ними дело, испытывают серьез-ные проблемы. Мы же кредитовали реальный сек-тор, даже несмотря на то, что у реального бизне-са сейчас сложности, он остается реальным, и по-этому работает.

– Как изменился клиентский состав Банка и с чем это связано в последнее время?

– Клиентский состав нашего Банка продолжает

расти. Что касается изменений, то совсем недавно к нам на обслуживание поступили 25 тыс. человек. Это одесситы, которые заняты в бюджетной сфере и которые будут через наш Банк получать зарпла-ту. Раньше мы этим не занимались, но сегодня, ког-да важно сохранить устойчивость банковской си-стемы, мы возьмем на себя нагрузку по выплате и обслуживанию такого большого количества бюд-жетников.

– Какие возможности открывает кризис для

банковской системы Украины в целом и для Банка ПИВДЕННЫЙ в частности?

– Кризис – очень сложная вещь, очень жесткая, жестокая, но с другой стороны жизнь человека не может быть без кризиса. Так и мировой финансо-вый кризис был неизбежен. Безусловно, задача бан-ка в это смутное время – оставаться банком, кото-рый выполняет свои обязательства. Очень жаль, что в нашей стране кризис приобрел намного бо-лее изощренные, связанные с политикой формы. Банкам стали меньше доверять. В этой ситуации нам особенно приятно, что доверие к нам со стороны наших клиентов остается таким же высоким, как и раньше. Люди нам доверяют, несут новые вклады, перезаключают старые договора. Спасибо им. Мы не расстроим их планы и надежды. Мы не разоча-руем их.

– Что бы вы посоветовали, пожелали нашим читателям?

– В первую очередь, хочется пожелать мудро-сти, потому что люди должны быть мудрыми и про-должать работать, может быть даже больше, чем раньше.

Сегодня то время, когда все решения нужно при-нимать взвешенно, следить и за отчетностью, и за рейтинговыми оценками, но самое главное – не под-даваться на провокации, которыми сегодня полнят-ся СМИ. К сожалению или к счастью, у нас сегодня каждый может говорить что хочет и за это не отве-чать. Это большая проблема для нашей страны, так как это создает ненужную тряску для всей финан-совой системы.

Поэтому, только индивидуальная мудрость каж-дого человека в отдельности, а не коллективное бес-сознательное поведение в целом может изменить ситуацию к лучшему.

... Пройдет лет пять, и мы окажемся в абсолютно другом мире, который будет лучше, совершеннее ...

АКТУАЛЬНОЕ ИНТЕРВЬЮ

128 800 30-707-30 (бесплатно со стационарных телефонов в пределах Украины)

www.bank.com.ua

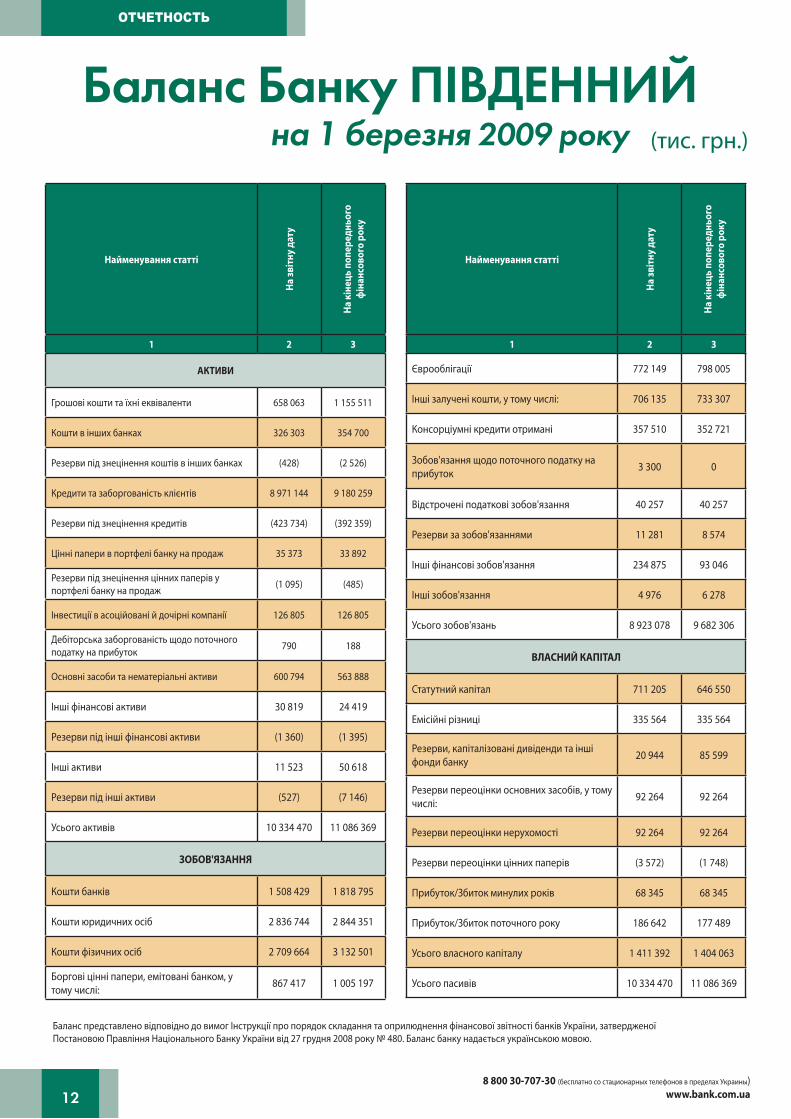

ОТЧЕТНОСТЬ

Баланс Банку ПІВДЕННИЙ на 1 березня 2009 року

Баланс представлено відповідно до вимог Інструкції про порядок складання та оприлюднення фінансової звітності банків України, затвердженоїПостановою Правління Національного Банку України від 27 грудня 2008 року № 480. Баланс банку надається українською мовою.

Найменування статті

На

звіт

ну д

ату

На

кіне

ць п

опер

еднь

ого

фін

ансо

вого

рок

у1 2 3

АКТИВИ

Грошові кошти та їхні еквіваленти 658 063 1 155 511

Кошти в інших банках 326 303 354 700

Резерви під знецінення коштів в інших банках (428) (2 526)

Кредити та заборгованість клієнтів 8 971 144 9 180 259

Резерви під знецінення кредитів (423 734) (392 359)

Цінні папери в портфелі банку на продаж 35 373 33 892

Резерви під знецінення цінних паперів у портфелі банку на продаж (1 095) (485)

Інвестиції в асоційовані й дочірні компанії 126 805 126 805

Дебіторська заборгованість щодо поточного податку на прибуток 790 188

Основні засоби та нематеріальні активи 600 794 563 888

Інші фінансові активи 30 819 24 419

Резерви під інші фінансові активи (1 360) (1 395)

Інші активи 11 523 50 618

Резерви під інші активи (527) (7 146)

Усього активів 10 334 470 11 086 369

ЗОБОВ'ЯЗАННЯ

Кошти банків 1 508 429 1 818 795

Кошти юридичних осіб 2 836 744 2 844 351

Кошти фізичних осіб 2 709 664 3 132 501

Боргові цінні папери, емітовані банком, у тому числі: 867 417 1 005 197

Найменування статті

На

звіт

ну д

ату

На

кіне

ць п

опер

еднь

ого

фін

ансо

вого

рок

у

1 2 3

Єврооблігації 772 149 798 005

Інші залучені кошти, у тому числі: 706 135 733 307

Консорціумні кредити отримані 357 510 352 721

Зобов'язання щодо поточного податку на прибуток 3 300 0

Відстрочені податкові зобов'язання 40 257 40 257

Резерви за зобов'язаннями 11 281 8 574

Інші фінансові зобов'язання 234 875 93 046

Інші зобов'язання 4 976 6 278

Усього зобов'язань 8 923 078 9 682 306

ВЛАСНИЙ КАПІТАЛ

Статутний капітал 711 205 646 550

Емісійні різниці 335 564 335 564

Резерви, капіталізовані дивіденди та інші фонди банку 20 944 85 599

Резерви переоцінки основних засобів, у тому числі: 92 264 92 264

Резерви переоцінки нерухомості 92 264 92 264

Резерви переоцінки цінних паперів (3 572) (1 748)

Прибуток/Збиток минулих років 68 345 68 345

Прибуток/Збиток поточного року 186 642 177 489

Усього власного капіталу 1 411 392 1 404 063

Усього пасивів 10 334 470 11 086 369

(тис. грн.)

8 800 30-707-30 (бесплатно со стационарных телефонов в пределах Украины)www.bank.com.ua 13

Увы, мировой финансовый кризис, докативший-ся прошлой осенью до Украины, один из самых болез-ненных ударов нанес именно по строителям.

Выполняла строительная отрасль и важную социаль-ную функцию. Количество создаваемых рабочих мест по различным строительным и рабочим специальностям по-зволяло государству в целом и органам власти на местах с оптимизмом смотреть на ход борьбы с безработицей.

Факторами роста рынка жилья были не только много-летний неудовлетворенный спрос украинцев на собствен-ные квартиры, но и немалый интерес к новострою – при отсутствии развитого отечественного фондового рын- ка – как к объекту инвестиций.

Что интересно: денег, которые даже сейчас могли бы быть направлены в строительную отрасль, меньше не стало. Просто нынешнее экономическое цунами поро-дило уйму кризисов, и самый страшный из них – кризис доверия. Сегодня люди боятся расставаться с деньгами. А если учесть, что коммерческие банки практически от-казались от ипотечных программ, то становится понят-ным, почему обмелел финансовый поток, подпитывав-ший строительную отрасль.

В результате большинство строек остановилось. Тяжелее всего сейчас приходится компаниям, которые занимались исключительно строительством жилья. Чуть легче дышится тем, кто в свое время сделал ставку на раз-ные направления, возводя кроме жилых квадратных ме-тров, к примеру, коммерческую недвижимость или про-мышленные объекты.

По оценкам специалистов, в Одессе, к примеру, из 60 компаний, занятых в строительной сфере, чуть более со-рока следует отнести к мелким, у которых в работе есть всего по одному-два жилых дома. 15-17 компаний являют-ся крупными: сегодня они держатся на плаву за счет опы-та, наработанной деловой репутации, запасов строймате-риалов, в общем, за счет внутренних резервов.

В Киеве, начиная со второй половины декабря 2008 года, количество сделок по купле-продаже уменьшилось вдвое. Гораздо меньше покупать стали жилье на вторич-ном рынке, а по квартирам в новых домах сделок в столи-це практически не проводится. В Харькове падение цен на рынке жилья составило 40 процентов, причем основную

лепту в этот процесс внес новострой. Похожая картина на-блюдается и в других городах-миллионниках.

Во многих относительно небольших городах, таких, как Кировоград, Винница, Сумы и другие, статистика ди-намики цен на рынке недвижимости сегодня даже не ве-дется. По простой причине – рынка просто нет: новострои заморожены, а вторичное жилье на продажу особо не выставляется.

По оценкам специалистов, свои квартиры сегод-ня продают только те, кто очень нуждается в деньгах. Потенциальные продавцы вторичного жилья пока еще не спешат выставлять свою недвижимость на торги, на-деясь на улучшение ценовой ситуации. Однако, по всей видимости, эти ожидания не сбудутся, ведь падение цен на вторичном рынке составляет чуть ли не 8 процентов ежемесячно.

Так что строители нуждаются в серьезной помощи и поддержке государства.

Рецепт «искусственного дыхания» для отрасли был прописан в Указе Президента Украины № 1046/2008 от 17.11.2008 «О дополнительных мерах по преодолению финансового кризиса в Украине».

В этом документе решению проблем строительной отрасли уделено очень большое внимание. Так, средства из создаваемого Стабилизационного фонда предложе-но использовать на кредиты для завершения строитель-ства многоквартирных жилых домов с готовностью свы-ше 50 процентов. Инвентаризацию таких строек поруче-но провести областным государственным администра-циям. Также деньги Стабфонда могут быть использованы для предоставления гражданам одноразовой целевой го-сударственной помощи для внесения первого взноса на покупку (строительство) жилья в недостроенных объектах. Наконец, предусматривается выкуп недостроенного жи-лья по ценам, определенным Министерством региональ-ного развития и строительства Украины, для формирова-ния фондов служебного и социального жилья. Названные в Указе меры должны позволить не только завершить воз-ведение многоквартирных жилых домов с высокой степе-нью готовности, но и вдохнуть жизнь в смежные со строи-тельством отрасли народного хозяйства.

Незадолго до Нового года Верховная Рада Украины приняла Закон № 3354 «О предотвращении влияния ми-

рового финансового кризиса на развитие строительной отрасли и жилищного строительства», который Президент подписал 2 января 2009 года. Данным документом пред-усмотрен выкуп государством квартир в «недостроях» и проблемных ипотечных кредитов у банков, автоматиче-ское продление договоров аренды земельных участков, если они были отведены под строительство жилых мно-гоквартирных домов и там уже начаты строительные ра-боты, введен мораторий на досрочный выход физических и юридических лиц, которые внесли 100% инвестицион-ных средств, из проектов строительства жилья, а также предложены меры по реализации государственной про-граммы «Доступное жилье».

Впрочем, по мнению ряда специалистов, реализация норм вышеназванного Закона, вместо того, чтобы стаби-лизировать ситуацию в строительной отрасли, может при-вести к противоположному эффекту. В частности, долго-жданная идея о компенсации застройщикам средств, вло-женных ими в создание инженерных сетей и коммуника-ций, вызывает естественный вопрос – а за чей счет будут проведены эти компенсации?

По итогам 2008 года в стране было введено в экс-плуатацию около 10 миллионов квадратных метров жи-лья, в нынешнем году ожидается – при благополучном развитии ситуации в экономике – примерно столько же. Однако только в столице сегодня около 80% строек за-морожено. По данным Министерства юстиции Украины, число сделок купли-продажи квартир и домов в прошлом году по сравнению с 2007 уменьшилось на 18%. Первые месяцы 2009 года зафиксировали двукратное сокраще-ние числа сделок.

При этом надо учитывать, что ранее 70% жилья поку-палось с помощью заемных средств, предоставлявшихся банками в рамках ипотечных программ, которые сегодня фактически приостановлены.

Несколько другая ситуация складывается на рын-ке коммерческой недвижимости. Одним из показате-лей, по которому оценивается потенциал рынка, яв-ляется количество площадей, приходящееся на одно-го человека. В Украине в сегменте офисной недвижи-мости данный показатель составляет 0,36 кв. м., что намного меньше, чем в России, не говоря уже о евро-пейских странах.

Искусственное дыхание для квадратных метров

Строительная отрасль дол-гое время была локомоти-вом украинской экономики. Растущий из года в год, как на дрожжах, объем сдаваемых в эксплуатацию квадратных ме-тров жилья тянул за собой – способствуя интенсивному их развитию – металлургию, химию, производство строи-тельных материалов, транс-порт, связь, рынок рекламы и риэлторских услуг.

АНАЛИТИКА

148 800 30-707-30 (бесплатно со стационарных телефонов в пределах Украины)

www.bank.com.ua

Как сохранить? Есть ли альтернатива?

По мнению ряда аналитиков, логистический сегмент коммерческой недвижимости также обладает неплохим потенциалом. На 1 человека в Киеве приходится 0,18 кв.м. складских помещений, в то время как в Будапеште этот по-казатель составляет 1 кв. м., а в Хельсинки – 2 кв. м.

Да и в сегменте жилья, с точки зрения отдельных спе-циалистов рынка недвижимости, по-прежнему сохраняется ощутимый отложенный спрос. Ведь даже в самом успеш-ном для строительной отрасли 2007 году в Украине было сдано в эксплуатацию 10,5 миллиона квадратных метров жилья. При том, что в 1985 году строители возвели чуть бо-лее 19 млн. кв. м., а в 1990 – почти 18 миллионов.

Впрочем, по мнению оптимистично настроенных ана-литиков, после стагнации рынка в нынешнем году цены

на жилую недвижимость начнут расти умеренными тем-пами в 2010-2012 годах. Вот только вопрос, когда же ры-нок первичного и вторичного жилья достигнет ценового дна, остается до сих пор открытым: из-за того, повторим-ся, что основная масса потенциальных продавцов еще на торги не вышла.

Поэтому сегодня настало время для прихода в стро-ительную отрасль и в сектор недвижимости инвесторов, имеющих долгосрочные планы и – самое главное – «жи-вые» деньги. Этому способствует целая совокупность фак-торов, среди которых следует назвать относительно невы-сокую себестоимость строительных работ, дисбаланс меж-ду спросом и предложением, высокие арендные ставки, отсутствие жесткой конкуренции, широкое предложение

земельных участков, которые дешевеют еще стремитель-ней, чем квартиры, а также высокая потенциальная доход-ность инвестиций в недвижимость.

Ну, а для того, чтобы реанимация строительной отрасли прошла успешно, необходимо, по мнению аналитиков, восстановить нормальную работу бан-ковской сферы, упростить разрешительные проце-дуры, создать условия для покупки жилья населени-ем, а также обеспечить реализацию государственной программы достройки жилья, которое уже возведено более чем на 70%.

В самое ближайшее время Национальный банк Украины должен выделить строительной отрасли пер-вый миллиард гривен из обещанных трех. Первыми в очереди на получение государственных средств будут жилые дома со степенью готовности не менее 70%, но при условии, что квадратный метр в этих объектах бу-дет стоить дешевле, чем в среднем по региону.

Сейчас во всех областях Украины идет работа по ин-вентаризации недостроенных жилых домов. В Одессе, например, 17 объектов претендуют на получение го-сударственной помощи. Поэтому понятно, что выде-ляемых средств в помощь строительной отрасли на всех не хватит. А с другой стороны, снижение цены на квартиру в новом доме эконом-класса на 30-40% сни-жает рентабельность возводимого жилья, по оценкам строителей, чуть ли не до нуля.

Вот и получается, что реанимация строительной от-расли начнется только после восстановления платеже-способности и ликвидности банковского сектора эко-номики, а на вторичном рынке жилья будут править бал подзабытые варианты по обмену квартир и домов.

Мнение специалистаТатьяна Иванова, директор АН «Бельэтаж»:

Рынок жилой недвижимости Одессы достаточно специфичен, он делится на квартиры в новых домах и так называемый «старый фонд». Недвижимость элит-класса сосредоточена в Приморском районе, а дома эконом-класса преобладают в Киевском, Малиновском и Суворовском районах.

Последний квартал прошлого года ознаменовал собой переход рынка недвижимости на новый порядок формирования цены. Финансовый кризис повлек за собой снижение спроса во всех сегментах рынка, так как покупатели заняли выжидательную позицию. А это привело к снижению цен в среднем на 30% по срав-нению с теми, что были в начале 2008 года. Если говорить о новострое, то сегодня покупатели изучают вари-анты покупки квартиры исключительно в тех домах, которые уже сданы.

Прогноз относительно дальнейшего развития событий на рынке недвижимости, на мой взгляд, может быть таким. На вторичном рынке жилья будет происходить дальнейшая корректировка цен, сегодняшние покупатели отдают предпочтение новым домам, однако количество сданных новостроев не так велико, и предложения уменьшаются. В ближайшем будущем, к сожалению, нового жилья возводиться не будет, что достаточно скоро приведет к уменьшению предложений недвижимости на первичном рынке. Ну, а где де-фицит, там сразу же растет цена.

Сегодня сложилась парадоксальная ситуация. Мировой экономический кризис, в который оказалась вовлеченной и Украина, посеял немалое смятение в умах граждан, кото-рые вдруг обнаружили, что уже не знают, как сохранить копившиеся годами сбережения, особенно в условиях ро-ста инфляции. С января по март индекс потребительских цен вырос на 4,4%.

Именно паникой и непониманием сути происходяще-го можно объяснить желание достаточно большого числа вкладчиков забрать свои сбережения из банковской си-стемы страны. К весне нынешнего года на руках у населе-ния скопилось огромное количество денег: кто-то отказал-ся от продления депозитного договора, кто-то передумал

Виталий ГАГАУЗ, начальник Управления экспертной оценки и анализа ликвидности залогов Банка ПИВДЕННЫЙ, член правления Одесского отделения Украинского обще-ства оценщиков

сотрудничать с банковским учреждением. По данным НБУ, отток средств из банковской системы за период кризиса составил 86 млрд. грн.

И вот тут возникает вопрос: а что дальше? Деньги, как говорится, зависли вне рынка, они не приносят пользы никому – ни национальной экономике, ни их владельцам. Более того, законсервированная масса денег – причем, как в гривнах, так и в долларах с евро – подвержена обесцени-ванию и не участвует при этом в экономических процессах, обезвоживая экономику. Таким образом, бывшие вкладчи-ки, решившие, образно говоря, положить сбережения под подушку, несут двойные потери. Они не только не зараба-тывают, но и теряют вследствие инфляции.

Тем не менее, если хладнокровно оценить нынешнюю ситуацию, то приходит понимание того, что даже в усло-виях экономической нестабильности можно сохранить сбережения, определив наименее рискованные направ-ления вложений.

С учетом общего снижения цен на недвижимость, од-ним из направлений, заслуживающих внимания потенци-альных инвесторов, может стать – как это ни парадоксаль-но – недвижимость, как коммерческая, так и жилая.

Если говорить о жилой недвижимости, то сегод-ня в Одессе однокомнатная «чешка» в спальном районе (Черемушки, Таирова) стоит от 32 до 40 тысяч долларов, двухкомнатная – 40-50 тысяч. Напомню, что год-полтора тому назад такая жилплощадь стоила в полтора-два раза больше. Коррекция цен на рынке жилой недвижимости по состоянию на март, составила 35-50%. Учитывая большую массу денег на руках у населения, привлекательность жи-лой недвижимости в ближайшее время повысится. Поэтому в перспективе 1-1,5 года цены на жилье могут еще немно-го снизиться, потом стабилизируются, и по законам рын-ка – «все с начала».

Такие же тенденции наблюдаются и на рынке ком-мерческой недвижимости. Цены снизились в среднем на

30-50%. У такого снижения цен есть и обратная сторона. Стоимость коммерческой недвижимости дошла до того уровня, который работающий бизнес способен отрабо-тать. Так, если еще недавно средняя цена квадратного ме-тра офисного помещения в центральной части города со-ставляла в среднем 2500 долларов, а аренда – 15-20 дол-ларов за кв.м., то сегодня цена продажи упала до полу-тора тысяч долларов, а аренда – до 10 долларов за ква-дратный метр.

К сожалению, общая нестабильная экономическая си-туация вынуждает многих предпринимателей на время прекратить активную бизнес-деятельность, из-за чего до-статочно большое количество офисных, складских и тор-говых помещений пестрят объявлениями «продам» или «сдам в аренду». Появилось много вакантных площадей для занятия бизнесом по очень привлекательным ценам. И такая ситуация, по нашим прогнозам, продлится до кон-ца нынешнего-начала следующего года.

При благоприятном стечении обстоятельств спрос на коммерческую недвижимость, наблюдавшийся, к приме-ру, в Одессе два года назад, вновь, учитывая торговый и географический потенциал города, может начать восста-навливаться уже в следующем году. Потенциальные инве-сторы, бывшие вкладчики банков, имеющие для покупки необходимые средства, хотят приобрести недвижимость на пике падения цены, поэтому заняли выжидательную позицию. Причем среди потенциальных инвесторов есть достаточно иностранных компаний, а это свидетельству-ет о том, что ожидания относительно оживления рынка коммерческой недвижимости имеют под собой основу. В национальных условиях «пик падения цены» – это скорее не экономический, а психологический фактор и зависит, прежде всего, от ситуации внутри страны.

Другим направлением, альтернативным хранению де-нег «под подушкой», остаются банковские депозиты в на-дежных банках. Если год-два назад процент по банковско-

АНАЛИТИКА

8 800 30-707-30 (бесплатно со стационарных телефонов в пределах Украины)www.bank.com.ua 15

Общая ситуация:Сегодняшний рынок – это реализация отложенного

спроса, который накопился за последний квартал 2008 года, когда банки перестали выдавать ипотечные креди-ты, остановились стройки. На руках у граждан оказались приличные суммы денег, но они не сумели ими восполь-зоваться, в частности, для покупки квартир из-за общей ситуации на рынке. Сегодня наблюдается определенная реализация отложенного спроса. Прежде всего, это недо-рогие объекты, вторичное жильё, либо первичное жилье, возводимое авторитетной и надежной компанией, демон-стрирующей продолжение строительства начатых ранее объектов. Начиная с конца января, и весь февраль наблю-дается всплеск потребительского интереса. Безусловно, не такой динамичный как в 2007-м и начале 2008-го, но тем не менее. Есть еще одна особенность сегодняшнего момен-та: операции по покупке недвижимости проходят без уча-стия заёмных средств, за счёт накопленных средств, кото-рые по каким-то причинам не были вложены в недвижи-мость в 2008-м году. Т.е. либо средств тогда не хватало на то, чтобы купить недвижимость, и потенциальный поку-патель собирался брать кредит, но не успел, либо средств просто не хватало, а сегодня, когда ценовой тренд пошел на спад, появилась возможность сбережения или на зара-ботанные деньги сделать желанную покупку.

Стратегия компании в период кризиса:Мы рассматриваем кризис как возможность перео-

ценки ценностей. Наша компания сразу сделала акцент на сохранении завоеванной доли рынка, сохранении брен-да и того ресурса, который был сосредоточен до кризи-

Елена Вагнер, вице-президент холдинга «АТЛАНТА»

са. Поэтому мы практически не проводили сокращений. У нас не был уволен ни один риэлтор. В период кризиса любая компания, сталкиваясь с проблемой сокращения персонала и оптимизации фонда заработной платы, в пер-вую очередь обращает внимание на то, без каких специ-алистов в этот период можно прожить. Наша задача была сохранить рабочие места и сохранить бренд в том виде, в каком он известен на рынке. Дабы к моменту активи-зации рынка не растерять активы и сохранить кадровый ресурс. Сегодняшнее время дало четкое понимание того, какие нам нужны специалисты и какие технологии рабо-ты, поэтому «Атланта» применяет и новые внутренние стратегии, и маркетинговые инструменты, отвечающие запросам времени.

О компаниях-конкурентах:Хотелось бы поприветствовать те компании, которые,

несмотря ни на что, сохранили своё лицо и продолжают вести бизнес цивилизованно, сохранили рабочие места для своих сотрудников, понимая, что тяжелые времена пройдут. К счастью, есть на рынке недвижимости настоя-щие профессионалы. В условиях кризиса они не опусти-лись до применения мер, которые бы не очень хорошо ха-рактеризовали риэлторское сообщество. Период кризиса – это период острой конкуренции. Это значит, что на со-кращенный спрос ужесточается конкуренция. Видно, ка-кая риэлторская компания на что способна, какой ею на-коплен навык, насколько профессиональны сотрудники компании, насколько она конкурентоспособна. Становится понятно, что кризис заставит уйти с рынка, прежде всего, непрофессионалов.

О пиковых ценах на рынке в период расцвета:О том, насколько были завышены цены на недвижи-

мость в докризисный период, говорить довольно слож-но. Ведь на рынке никогда не было эталона установления справедливой цены. Справедливой считалась та сумма де-нежных средств, за которую эта недвижимость покупалась или продавалась. Цену назначал рынок. Ажиотажный спрос всегда создает ажиотажный рост цены. При этом очень сложно спрогнозировать, даже используя научные и ана-литические расчеты, до каких пределов и на какой срок вы-растут цены. Эти научные и аналитические расчёты просто стирались реалиями рынка. Очень сильно была завышена цена на землю, сейчас это как никогда видно. Очень рез-кий рост стоимости жилья в новострое привел к тому, что интересы покупателей удовлетворялись не конкретными квартирами и их функциональностью, а квадратными ме-трами. Это привело к тому, что целый ряд объектов по сво-им функциональным качествам не отвечают необходимым покупателю критериям. Это просто квадратные метры, где очень неудобно жить. Просто до кризиса был такой вре-

менной отрезок, когда все факторы, которые могли спро-воцировать рост рынка, совпали. Это и резкий рост дохо-дов населения, и формирование ипотечных механизмов, и доступность банковских продуктов и т.д.

Сегодняшние цены уже заметно отличаются от тех, что были до кризиса. Если говорить о числовых значе-ниях, то в некоторых сегментах рынка мы видим сниже-ние цены на 30-50%. Среди загородной земли встречает-ся и 70%-ный спад.

К кому стоит обращаться:Распространенной ошибкой является мнение о том,

будто высококлассный риэлтор стремится как можно бы-стрее заработать на сделке с недвижимостью. Это не так. Риэлтор, который рассматривает род своей деятельности как профессию, а не как временный заработок, стремится к долгосрочным отношениям с клиентами. Поэтому он и вы-ступает и как оценщик, и как консультант, и как финансо-вый аналитик в определенных случаях. Профессиональный риэлтор обладает богатейшей информацией, опытом, зна-ниями, свободно ориентируясь в динамике стоимости объектов, в тенденциях сделок на рынке недвижимости. Обращение потребителя к специалисту, пусть даже за кон-сультацией, способно расширить знания о данном рынке и сделать человека более компетентным в вопросах недви-жимости. А если человек более компетентен, то это помо-жет ему принимать правильные решения.

О прогнозах:Объективно проанализировать то, что сейчас проис-

ходит, и при этом сделать правильные выводы – мне ка-жется, практически невозможно. Уверенно можно сказать только одно – рынок стоять никогда не будет. Человек всегда нуждается в жилье. В условиях этого года гово-рить о значительном расширении рынка не приходится, но определенная емкость рынка присутствует, и на нем можно работать. Сегодня наступило как раз такое время, когда можно развить в себе определенные качества, по-вышающие конкурентоспособность.

О сотрудничестве:Банк ПИВДЕННЫЙ – наш давний и верный деловой пар-

тнер, который превосходно знает все наши проблемы и за-боты, посвящен в наши планы и программы развития, кото-рый в трудную минуту всегда готов подставить плечо.

С Банком мы сотрудничаем по программам кредито-вания покупки первичного и вторичного жилья, реализа-ции залогового имущества. Очень надеемся, что наш пар-тнер не остановится на достигнутом, а предложит новые банковские продукты и услуги, в которых нуждается ры-нок недвижимости в сегодняшних непростых экономи-ческих условиях.

му депозиту едва перекрывал инфляцию, то сейчас бан-ки предлагают потенциальным вкладчикам привлекатель-ные депозитные продукты. Одним из таких банков, безу-словно, является ПИВДЕННЫЙ. Невзирая на сложности те-кущего экономического момента, Банк своевременно и в полном объеме проводит все клиентские расчеты и отве-чает по всем своим обязательствам перед вкладчиками.

Возвращаясь к сегодняшним метаморфозам рынка, хочу отметить, что Банк ПИВДЕННЫЙ, являющийся субъ-ектом оценочной деятельности, в свое время принял дол-госрочную залоговую политику. Главным ее принципом была максимальная консервативность в оценке стоимо-сти недвижимости. Еще два года назад, видя явную пере-гретость рынка, мы предусмотрели снижение цен на не-движимость.

Мало того, что, оценивая залог, мы брали средние и ниже средних цены квадратных метров, также приме-нялся понижающий коэффициент, учитывая неизбеж-ный нисходящий тренд цены недвижимости. Время под-

твердило, что мы были правы. Что касается жилой не-движимости, находящейся в залоге, то ПИВДЕННЫЙ, в отличие от многих участников рынка банковских услуг, никогда не гнался за спекулятивным заработком, кото-рый обеспечивали заемщики, купившие на ипотечные заемные средства по 3-5 квартир. Мы старались выда-вать ипотечные кредиты тем, кому действительно нуж-но было жилье для улучшения качества жизни. Сегодня зримы плоды этой политики. Ведь тот, кто брал ипотеч-ный кредит на покупку квартиры действительно для себя, а не на перепродажу, относится к обслуживанию заемных средств гораздо более ответственно, чем спе-кулянт, для которого ипотека была инструментом зара-ботка. Другое дело, что возрождение банковского ипо-течного кредитования произойдет только после насту-пления стабильности в украинской экономике, которая интегрирована в мировую.

У Банка ПИВДЕННЫЙ – сильная клиентская база, кото-рая нарабатывалась не один год. Благодаря этому Банк се-

годня выступает в качестве связующего звена между ра-зорванными экономическими цепочками, гарантом осу-ществления платежей за поставленную продукцию или услуги. Так что, секрет качественного кредитного порт-феля Банка ПИВДЕННЫЙ лежит, как говорится, на поверх-ности: надежные клиенты плюс реальный залог. К тому же Банк никогда не ставил своей целью пустить по миру заемщика, лишая его залога, если он испытывает времен-ные трудности с обслуживанием кредита. Напротив, со-трудники Банка становятся бизнес-консультантами, пред-лагая заемщику различные варианты реструктуризации долга и его обслуживания.

Ведь нынешний мировой кризис давно трансфор-мировался из экономического в кризис доверия. Банк ПИВДЕННЫЙ, являясь гарантом безупречности деловых сделок, помогает бизнесу вновь набрать прежние оборо-ты, что в итоге благотворно сказывается на качестве об-служивания кредитов, бравшихся для реализации тех или иных бизнес-проектов.

АНАЛИТИКА

168 800 30-707-30 (бесплатно со стационарных телефонов в пределах Украины)

www.bank.com.ua

ТЕМА НОМЕРА

Исходя из вышеизложенного, следует при-знать, что физическим лицам-вкладчикам Банка ПИВДЕННЫЙ можно только позавидовать. Ведь с первого же дня своей работы выбранное ими кредитно-финансовое учреждение, входящее сегодня в число крупных банков Украины и яв-ляющееся безусловным лидером рынка банков-ских услуг в южных регионах страны, осущест-вляет исключительно прозрачную и понятную каждому клиенту деятельность, демонстрируя очень продуманное отношение к сбережениям населения, используя вклады физических лиц только на тех направлениях своей деятельно-сти, которые исключают какой-либо риск не-возврата.

Прежде всего, Банк ПИВДЕННЫЙ исповедует взвешенную и выверенную кредитную политику, основными принципами которой являются:

– тщательный отбор потенциальных заем-щиков;

– реалистичные бизнес-проекты, под кото-рые могут быть выделены кредитные ресурсы;

– солидный и многократно превышающий сумму кредита залог;

Как работаютваши деньги?

5,08%Транспорт и связь

Туризм, отдых,ресторанный бизнес 1,13%

Зарплатные проекты

Другие услуги

Документарныеоперации

Валютообменныеоперации

Международныерасчеты

Факторинг

Депозиты

Строительствои операции

с недвижимостью11,46%

4,96%Производство

12,44%Сельское хозяйство

и пищеваяпромышленность

15,19%Физические лица

8,43%Другие вложения

Торговля 41,31%

Эквайринг(расчет кредитными

картами)

Инкассация

Услуги, оказываемые Банком

Общий объем кредитного портфеля – 9 180 259 386 грн. Данные отчетности Банка ПИВДЕННЫЙ,предоставляемой НБУ на 31 декабря 2008 года.

Вложения по видамэкономической деятельности

Физическоелицо

Непр

оцен

тная

при

быль

Депозиты

Проц

ентн

ая п

рибы

ль

О том, что деньги не должны лежать без движения, слышали все, у кого эти деньги есть. А вот каким образом сбережениям надлежит работать, дабы приносить прибыль как своему владельцу, так и банку, которому их доверили, знает далеко не каждый вкладчик.

Однако это очень важно – понимать, за счет оказания каких услуг, и благодаря какой деятельности банк способен выполнять свои обязательства по депозитным договорам. Ведь средства населения являются важной составляющей частью пассивов любого кредитно-финансового учреждения.

Особенно полезно обладать подобной информацией сегодня, когда доверие населения к банковской системе страны проходит серьезную проверку на прочность. Если получить представление о механизме работы денег, сразу же многое становится ясным.

Например, насколько реалистичными являются проценты, предлагаемые банком по депозитному договору? Почему некоторые кредитно-финансовые учреждения все время предлагают завышенные – по сравнению с другими участниками рынка банковских услуг – ставки по депозитам и при этом остаются аутсайдерами? Какие виды активных операций являются основным направлением деятельности банка (то есть, куда же все-таки вкладываются средства физических лиц)? Наконец, какова гарантия того, что банк выполнит свои обязательства по возврату денег вкладчика – в точном соответствии с оговоренным сроком действия договора, в полном объеме и с процентами?

8 800 30-707-30 (бесплатно со стационарных телефонов в пределах Украины)www.bank.com.ua 17

– оправданный срок, на который предоставля-ются заемные средства (благодаря этому отсутству-ет большой временной разрыв между сроком дей-ствия депозитных и кредитных договоров);

– отказ от высокорисковых видов кредитова-ния.

Сегодня Банк ПИВДЕННЫЙ пожинает плоды сво-ей дальновидной кредитной политики. Процент про-сроченных и сомнительных к возврату кредитов яв-ляется незначительным и одним из самых низких среди субъектов банковской системы Украины, мно-гие из которых сегодня просто не знают, каким об-разом вернуть средства, зависшие в недостроенном жилье или предоставленные на покупку потреби-тельских товаров заемщикам, чье финансовое по-ложение не было до конца изучено.

Это означает, что деньги вкладчиков Банка ПИВДЕННЫЙ, трансформированные в кредитные ресурсы, успешно работают в различных сегментах экономики страны, не только при этом «убегая» от роста инфляции, но и принося гражданам дополни-тельный доход в виде процентов.

Также Банк ПИВДЕННЫЙ оказывает своим кли-ентам целый комплекс услуг, что тоже приносит до-ход, позволяющий данному кредитно-финансовому учреждению вести реалистичную политику по при-влечению средств населения. Среди таких услуг сле-дует назвать эквайринг (расчет платежными кар-тами), инкассацию, зарплатные проекты, валюто-обменные операции и международные расчеты, факторинг, документарные операции.

Можно, безусловно, возразить: а что, вложение средств на банковский депозит является единствен-ным способом заставить свои деньги работать с пол-ной отдачей? Наверняка же есть другие финансо-вые инструменты, которые также могут быть инте-ресны физическому лицу, думающему о судьбе сво-их сбережений?

Спорить не будем – действительно есть. И минув-ший год дал на этот счет достаточно пищи для раз-мышлений. Форс-мажорные процессы в украинской экономике, вызванные мировым финансовым кризи-сом, позволили гражданам, имеющим сбережения, четко выяснить степень надежности каждого финан-сового инструмента.

И многие пришли к выводу, что наиболее на-дежным и максимально экономически выгод-ным финансовым инструментом остаются бан-ковские депозиты.

Другое дело, что ответ на вопрос – «как заста-вить работать свои деньги с максимальной отда-чей?» – целиком и полностью зависит от правиль-ного решения проблемы выбора: какой банк яв-ляется самым надежным, и какой депозитный продукт является самым оптимальным?

Итак, любому физическому лицу, решившему гра-мотно распорядиться своими сбережениями (без вложения денег в рисковые проекты), предстоит вы-брать надежное банковское учреждение, которое не только гарантирует сохранность размещенных на депозите средств, но и обеспечит их эффектив-ную работу. К сожалению, сегодня на пробле-му выбора накладывается рост инфляции, нестабильная политическая ситуация и резкие колебания индексов мировых финансовых рынков.

Как советуют специалисты, глав-ное в сложившейся ситуации – не под-даваться общей панике, которая непре-менно обернется только потерями.

Доверять свои сбережения безопасней всего крупным банкам, которые гораздо более устойчи-

вы к различным неожиданностям и форс-мажорам в экономике.

При выборе кредитно-финансового учрежде-ния рекомендуется обратить внимание на следую-щие факторы:

– длительность присутствия банка на рынке банковских услуг, что является определенного рода гарантией стабильности его деятельности;

– публичность, открытость информации о фи-нансовых показателях работы банка на сайте и в других источниках информации;

– наличие международных рейтингов;– развитая региональная сеть;– участие в Фонде гарантирования вкладов

физических лиц;– наличие прибыли, а не убытков, последова-

тельный рост баланса;– депозитные ставки не должны быть выше

кредитных ставок в той же валюте банков-конкурентов.

Проанализировав все эти составляющие правиль-ного выбора, понимаешь, что Банк ПИВДЕННЫЙ от-вечает всем требованиям, которые предъявляются к надежному банку.

Напомним, что Банк входит в 20-ку крупных банков страны, он охватывает более 30 процен-тов рынка банковских услуг юга Украины. В бо-лее чем 162 филиалах и отделениях трудятся свы-ше 2500 высококвалифицированных сотрудников. Банк ПИВДЕННЫЙ является действительным чле-ном Первой фондовой торговой системы (ПФТС), Украинской межбанковской валютной биржи (УМВБ), Профессиональной ассоциации регистраторов и де-позитариев (ПАРД), Межрегионального фондового союза (МФС), Фонда гарантирования вкладов физи-ческих лиц, член НСМЭП.

Также Банк ПИВДЕННЫЙ – публичный акционер SWIFT, принципиальный член VISA Inc., официальный партнер REUTERS, принципиальный член MasterCard Worldwide и официальный член платежной системы Western Union.

О том, какие депозитные продукты предлага-ет Банк, рассказала Наталья МОГИЛЕВСКАЯ, на-чальник отдела развития операций с физиче-скими лицами Управления обслуживания физи-ческих лиц:

– В Банке обслуживается свыше 270 тысяч клиен-тов, из них более 250 тысяч – физические лица. Для этой категории клиентов мы готовы предложить все разнообразие спектра депозитных услуг. В их основе – индивидуальный подход к каждому вклад-чику, который может открыть депозитные счета как в национальной, так и в иностранных валютах, с использованием оптимальных и удобных для него условий и схем начисления процентов.

Процентные ставки по депозитам устанавлива-ются дифференцированно, в зависимости от вида валюты вклада, срока действия депозитного дого-вора, условий начисления и выплаты процентов. Среди разнообразных моделей депозитов, предла-гаемых Банком ПИВДЕННЫЙ, каждый вкладчик на-верняка сможет выбрать то, что ему больше все-го подходит.

Замечу, что сегодня в Банке ПИВДЕННЫЙ прохо-дит депозитная акция, в рамках которой мож-но сделать вклад на 1 и 2 месяца. При открытии такого вклада доход составит до 12,5% в долла-рах США, 11,8% в евро и 18,5% в гривнах. Интересно, что данное депозитное предложение от Банка ПИВДЕННЫЙ сумело за короткий срок завоевать большую популярность у клиентов Банка, кото-рые по достоинству оценили возможности этого финансового инструмента.

Вклады сроком на 3 и 6 месяцев также позволя-ют вкладчикам получить высокий доход – до 14,0% в долларах США, 13,0% в евро и 21,0% в гривнах. Кроме того, для вкладов на 6 месяцев предусмотрена воз-можность довложений. И многие наши клиенты, уви-дев эффективность работы своих сбережений, уже успели этой возможностью воспользоваться.

Подумали мы и о тех наших клиентах, которые готовы размещать свои средства на долгосроч-

ном вкладе. Для такой категории вкладчи-ков разработана депозитная модель сро-

... памятна история о дачнике, который решил до лучших времен спрятать в сарае около 15 тысяч долларов. Когда же он решил про-верить свою заначку, то выяснилось, что денег уже нет – их сгрыз-ли мыши...

ТЕМА НОМЕРА

188 800 30-707-30 (бесплатно со стационарных телефонов в пределах Украины)

www.bank.com.ua

ТЕМА НОМЕРА

ком на 13 месяцев, доход по которой составля-ет до 21,3% в национальной валюте. Условиями данного вклада предусмотрена возможность довложений в течение первых 9 месяцев, так-же можно выбрать периодичность выплаты процентов – ежемесячно или в конце срока дей-ствия договора.

Пенсионерам Банк ПИВДЕННЫЙ предлага-ет специализированный вклад, который по-зволит приступить к накоплению средств с небольших сумм. Так, первоначальный взнос составляет всего 20 долларов США/евро, 100 гривен, при этом выпла-чиваемые по этому виду депозита проценты обеспечивают ощути-мую прибавку к пенсии вкладчика. Условиями вклада предусмотрена возможность пополнения счета в течение всего срока действия договора.

Наконец, разрабаты-вая модели вкладов, наши специалисты помнят о финансовых потребно-стях всех групп населения. Поэтому Банк ПИВДЕННЫЙ всегда готов предложить следующие депозитные продукты:

– прежде всего, вклады с максимальным сроком заключения договора на 18 месяцев;

– вклад «Оптимальный», предусматривающий частичное снятие текущей суммы депозита в лю-бой период действия договора;

– вклад «Акционный» (можно как частично сни-мать средства со счета, так и пополнять его в лю-бой момент);

– вклад «Военный», который был разработан специально для потребностей военных пенсионеров (согласно условиям данного депозита возможно по-полнение вклада в течение всего срока действия);

– вклад для ветеранов Великой Отечественной Войны;

– вклад на имя малолетнего (дети, которые не достигли 14 лет) и несовершеннолетнего лица (дети в возрасте от 14 до 18 лет). На Западе такие

вклады давно стали нормой жизни, т.к. являются хо-рошим подспорьем для маленьких граждан при всту-плении во взрослую жизнь.

Таким образом, депозитная политика Банка ПИВДЕННЫЙ направлена на удовлетворение потреб-ности в эффективном вложении средств всех групп населения с гарантированной выплатой оптималь-ных процентов по этим вкладам.